ASOCIACIÓN MEXICANA DE FACTORAJE FINANCIERO Y ACTIVIDADES SIMILARES A.C.

CURSO DE FACTORAJE

1. Objetivos del Curso

2. Definición de Factoraje• ¿Qué es el Factoraje?

• Participantes

3. Modalidades y Tipos de Factoraje• Con & Sin Recurso / Cobranza Directa & Delegada• Familia de Productos• Esquema Operativo• Modalidades en el cobro de la contraprestación y accesorios del servicio• La Notificación• El Aforo

Agenda

2

4. Cálculo de Descuento• Descuento de Cartera

• Tasa de Descuento vs Tasa de Rendimiento

5. Evaluación de Prospectos• Aspectos generales del Prospecto

• Descripción del Flujo Operativo

• Términos de Facturación

• Descuentos y Bonificaciones

• Reportes de Cobranza

• Seguimiento

Agenda (Cont.)

3

6. Gestión de Cobranza • Ciclo de Cobranza

• Limitaciones y alcances del riesgo de cobro de los Derechos de Crédito

• Condiciones de Pago

• Plazos para el cobro de Cargos Moratorios

• Custodia de los Derechos de Cobro

7. Ventajas y Desventajas• Para el Cedente

• Para el Deudor

• ¿Quién debe utilizar el factoraje?

• ¿Cómo compite el factoraje contra otros productos financieros?

8. Registros Contables en el Factoraje

9. Caso Práctico

Agenda (Cont.)

4

Objetivos del Curso

Proveer los conocimientos

esenciales para la comprensión del

Factoraje Financiero

Identificar los tipos de Factoraje que

conviene utilizar en cada situación a

efectos de maximizar

oportunidades de negocio

Reconocer las ventajas y

desventajas del Factoraje para los

Proveedores y Compradores

Establecer una cultura de riesgo

con el fin de contribuir a la

optimización del capital de trabajo,

liquidez y ciclo financiero del

cliente

5

DEFINICION DE

FACTORAJE

6

¿Qué es el Factoraje?

Es un mecanismo de financiamiento a corto plazo, mediante

el cual una empresa consigue fortalecer su capital de trabajo

a partir del descuento de sus derechos de crédito vigentes a

una empresa de Factoraje.

Las PYMES son más susceptibles a crisis de liquidez

derivado de posibles caídas en ventas, deterioro de la

industria, presiones fiscales y retraso en el pago de sus

clientes

Al celebrarse un contrato de Factoraje, el proveedor obtiene

liquidez inmediata, convirtiendo sus ventas a crédito en

ventas de contado, y resolviendo así sus problemas de

liquidez.

7

Definición de Factoraje

Acuerdo entre una empresa, proveedora de bienes o servicios (Proveedor o

Cedente) y una compañía de Factoraje (Entidad Financiera), mediante el cual el

Cedente, cede total o parcialmente a la Entidad Financiera, las cuentas por

cobrar generadas por las ventas a sus clientes (Comprador o Deudor), a un precio

determinado.

CEDENTE

(PROVEEDOR)

DEUDOR

(COMPRADOR)

ENTIDAD FINANCIERA

1. Venta del bien o servicio

2. Originación de la CXC

3. Cesión de

la CXC

4. Pago de la

CXC

5. Pago al Vencimiento

8

Descripción de los Participantes

El Cedente, Proveedor, Cliente o FactoradoPersona física o moral que transfiere los derechos de crédito a la empresa de Factoraje.

El Deudor, Emisor, Empresa de Primer Orden (EPO), Comprador u ObligadoEs la persona física o moral a la cual el cedente le otorga el crédito original y cuyos derechos de cobro se transfieren en la operación de factoraje financiero.

La Empresa de FactorajeEs la persona moral que adquiere del cedente los derechos de crédito a cargo de uno o varios deudores proveniente de la venta de bienes o servicios.

9

MODALIDADES Y TIPOS

DE FACTORAJE

10

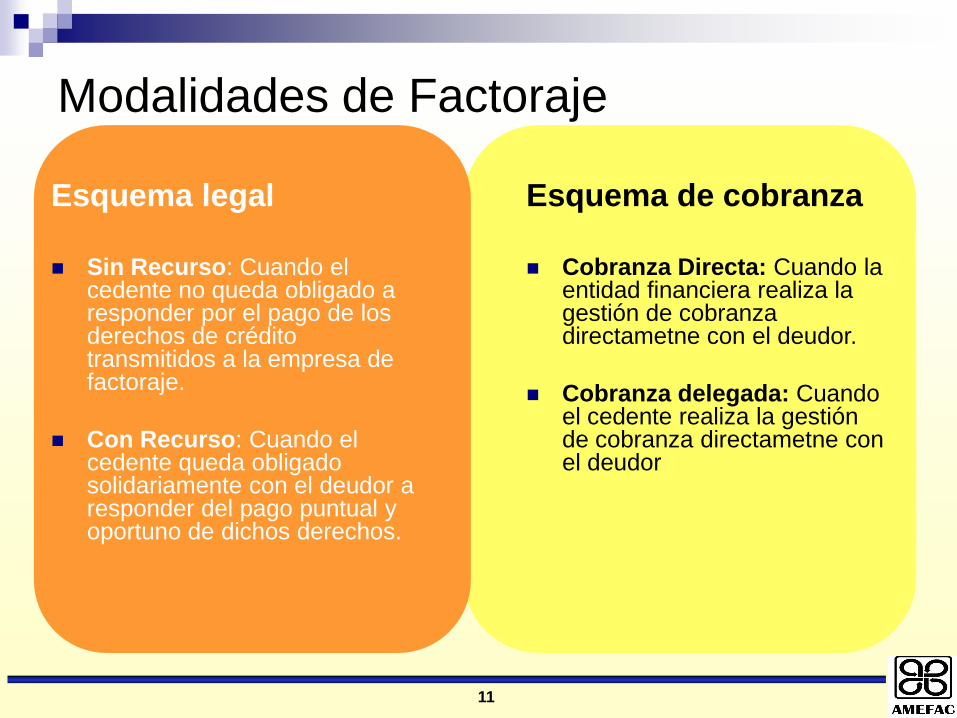

Modalidades de Factoraje

Esquema legal

Sin Recurso: Cuando el cedente no queda obligado a responder por el pago de los derechos de crédito transmitidos a la empresa de factoraje.

Con Recurso: Cuando el cedente queda obligado solidariamente con el deudor a responder del pago puntual y oportuno de dichos derechos.

Esquema de cobranza

Cobranza Directa: Cuando la entidad financiera realiza la gestión de cobranza directametne con el deudor.

Cobranza delegada: Cuando el cedente realiza la gestión de cobranza directametne con el deudor

11

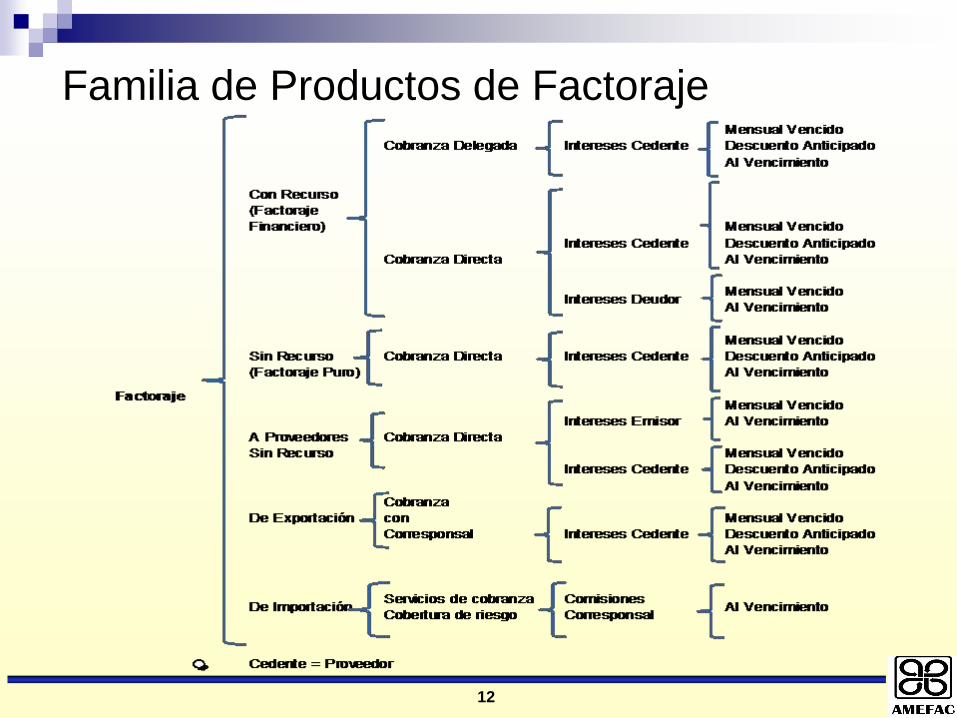

Familia de Productos de Factoraje

12

Factoraje Puro (Sin Recurso, Cobranza Directa)

CEDENTES

(PROVEEDOR)

DEUDOR

(GRAN COMPRADOR)

ENTIDAD FINANCIERA

1. Venta del bien o servicio

2. Originación de la CXC

3. Cesión

de la CXC

5. Pago de

la CXC

4. Notificación y revisión de facturas

6. Cobro al Vencimiento *

La entidad financiera asume el

riesgo de crédito del obligado,

mas no el riesgo derivado de

una disputa comercial

Notas:

1. Al vencimiento, el comprador cubre la totalidad del adeudo, compuesto por facturas

descontadas (a la entidad financiera), y no descontadas (al proveedor)

2. En caso de incumplimiento en el pago de los derechos de crédito la compañía de

factoraje asumirá el quebranto total de la cuenta, teniendo que reembolsar al cedente

la proporción no financiada.

13

CEDENTE

(PROVEEDOR)

DEUDORES

(COMPRADORES)

ENTIDAD FINANCIERA

1. Venta del bien o servicio

2. Originación de la CXC

3. Cesión

de la CXC

4. Pago

de la

CXC

La entidad financiera asume el riesgo de crédito

del cedente, y delega la cobranza a éste

5. Cobranza al Vencimiento

6. Liquidación

de la Cobranza

Notas:

1. En los casos de Cobranza Delegada a) no

existe notificación al deudor y b) al vencimiento,

el comprador cubre la totalidad del adeudo al

proveedor (tanto facturas descontadas como no

descontadas).

2. En los casos de Cobranza Directa entonces el

punto numero 5 pasará de los Deudores a la

empresa de factoraje.

Factoraje Financiero (Con Recurso, Cobranza Delegada)

14

Factoraje por Descuento de Nómina

1. Venta al Empleado

2. Originación de la CXC

3. Cesión de la CXC a la Entidad Fin.

4. Fondeo Cartera

5. Descuento de Nómina

6. Pago directo a la Entidad Financiera

Notas:

1. Aunque los fondos caen a una cuenta del Factoraje,

es el Cedente quien gestiona la cobranza, siendo

ésta, pues, delegada.

2. La notificación de cesión de derechos de cobro del

Factoraje hacia el Empleado debe estar incluida en

el contrato que firma éste con la Empresa

A. Convenio de prestación de servicios

3 4

6

1

5

2

A

Cedente

Deudores

(Empleados)

Empresa

Entidad

Financiera

15

Modalidades en el cobro de la

contraprestación del servicio

Factoraje anticipado.- Aquella operación de factoraje mediante la cual se cobran los intereses anticipadamente, descontándolos del monto a financiar al cedente.

Factoraje a vencimiento.- Cuando los intereses derivados de la operación de factoraje financiero se cobran hasta el vencimiento del documento transferido.

Factoraje mensual vencido.- Cuando los intereses se cobran al final de cada mes durante la vida del documento que ampara el derecho de crédito.

16

17

Modalidades en el cobro de los

accesorios al servicio Comisión por apertura y/o aniversario de línea de crédito.- Costo

que deberá pagar el cedente para garantizar su operación de factoraje

por el plazo que se haya establecido en el contrato. Usualmente se

aplica un porcentaje no mayor al 1.0% sobre el monto total de la línea

de crédito autorizada.

Comisión por operación.- Este cargo normalmente se descuenta de

cada cesión de derechos que haga el cedente a la compañía de

factoraje y regularmente se estipula un porcentaje sobre el valor de la

factura (0.25%).

Comisión por cobranza.- Este cargo se calcula al momento de

efectuar el cobro de los documentos y su objetivo es transferir al cliente

el costo administrativo por la gestión de cobro de los derechos de

crédito. Su base de cálculo es el valor nominal de los documentos, y

normalmente se cobra al vencimiento de la factura (0.25%).

.

La Notificación

Documento legal por el cual se da a conocer al deudor de la operación de

factoraje que los derechos de crédito a su cargo han sido transferidos

con fundamento en el artículo 427 de la Ley General de Títulos y

Operaciones de Crédito. La Notificación deberá hacerse a través de

cualquiera de las formas siguientes:

1. Entrega del documento o documentos comprobatorios del derecho de

crédito en los que conste el sello o leyenda relativa a la transmisión y

acuse de recibo por el deudor mediante contraseña, contra-recibo o

cualquier otro signo inequívoco de recepción

2. Comunicación por correo certificado con acuse de recibo, telegrama

télex, o cualquier documento oficial que deje evidencia de su recepción

por parte del deudor

3. Notificación realizada por fedatario público

4. Mensajes de datos, en los términos del Título Segundo del Libro

Segundo del Código de Comercio.

18

¿Por qué notificar antes de

desembolsar? Todo contrato de factoraje debe establecer que en caso que un deudor

rehúse ser notificado, la obligación de pago se reasignará al cedente. De

esta forma la entidad financiera puede desembolsar previo a que se

efectúe dicha notificación y así acortar el tiempo de respuesta a su

cliente (el cedente).

No obstante, en la práctica son muy pocas entidades financieras las que

desembolsan antes de notificar, por las siguientes razones:a) Disminuir el riesgo de incumplimiento por parte del cedente en caso de ausencia de

notificación.

b) Asegurar la legitimidad de las facturas descontadas al momento en que se le presentan

al deudor para el acto de notificación.

c) Determinar el importe a financiar dependiendo de las devoluciones que el deudor le

informe a la entidad financiera durante el acto de notificación.

A diferencia de esta práctica, en países desarrollados como Inglaterra sí

se acostumbra desembolsar independientemente de que aún no se haya

llevado a cabo el acto de notificación.

19

Ejemplo de una notificaciónAsunto: Notificación de trasmisión de derechos de crédito a favor de La Compañía de Factoraje

Domicilio: ______________

RFC: __________

Fecha: 2 de Octubre de 2009

DEUDOR, S.A. de C.V.

Domicilio: _______

Estimados Señores:

En los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y para dar

cumplimiento a los efectos del mismo, nos permitimos notificar a ustedes que con fecha de hoy, la empresa

CEDENTE, S.A. DE C.V. nos ha trasmitido en Contrato de Factoraje Financiero los créditos documentados en

las facturas, contra-recibos y títulos de crédito a cargo de ustedes y a favor de la citada empresa, que se

anexan al presente.

Por lo anterior, solicitamos que el pago de los mismos se realice a su vencimiento mediante depósito en la

cuenta número _______ abierta en el Banco _____ a favor de LA EMPRESA DE FACTORAJE, S.A..

Atentamente

LA EMPRESA DE FACTORAJE, S.A. Acuse de recibo del deudor

Representante Legal

(Fecha, Firma y Sello)

20

Aforo

Derecho de

Crédito80% Valor

Aforado

20% Aforo

21

Es la proporción del valor nominal de los documentos que la empresa de factoraje no financia al cedente.

Un derecho de crédito se afora cuando del 100% de su valor se toma una parte como garantía en caso de que se presente una devolución, intereses moratorios por retraso en el pago del deudor o cargos adicionales.

Aunque la práctica común es retener los intereses ordinarios adicional al aforo, es posible que dichos intereses ordinarios se cubran dentro del aforo.

Una vez que el factoraje realiza la cobranza, le regresa al cedente el aforo neto de devoluciones o cargos extras.

Si las devoluciones fueron superiores al aforo, entonces el proveedor deberá pagar la diferencia al factoraje.

Aforos comunes del 15% al 20% del valor del documento.

CALCULO DE

DESCUENTO

22

Valor Nominal: $100,000

Tasa de Descuento: TIIE + 2%

= 4.94% + 2%

= 6.94% anual

Intereses a Descontar*: $100,000 X 6.94% / 360 X 90

= $1,735

Abono a chequera

del Cedente: $100,000 - $1,735

= $98,265

Ejemplo de Descuento de Cartera (Sin Aforo)

Plazo al Vencimiento: 90 días

* Nota: Los intereses de las operaciones de factoraje no son gravados por el IVA.

23

Valor Nominal: $100,000

Tasa de Descuento: TIIE + 2%

= 4.94% + 2%

= 6.94% anual

Intereses a Descontar: $100,000 X 6.94% / 360 X 10

= $192

Abono a chequera

del Cedente: $100,000 - $192 = $99,808

Notas:

1. Al vencimiento, el factoraje recibe del deudor $100,000, de los cuales un porcentaje será pago en efectivo y el restante notas de cargo por devoluciones, mismas que el factoraje transmite al proveedor para realizar las aclaraciones con su cliente.

2. Si existiera aforo, el factoraje le regresaría al cedente dicho aforo, neto de cargos por devoluciones.

3. Los intereses de las operaciones de factoraje no son gravados por el IVA.

Ejemplo de Descuento de Cartera (Sin Aforo)

Plazo al Vencimiento: 10 días

24

Descuento de Cartera A mayor tiempo para realizar el descuento, menores serán los

intereses a pagar

Las facturas que no hayan sido descontadas serán pagadas a valor nominal al vencimiento (sin costo para el proveedor).

Abono a Chequera = Valor Nominal

X (1-Tasa de Descuento / 360 X Días por Vencer)

97.00

97.50

98.00

98.50

99.00

99.50

100.00

90 80 70 60 50 40 30 20 10 0

Ab

on

o a

Ch

eq

uera

Días por Vencer del Documento

Valor del Documento(Cifras en Miles de Pesos)

Ejemplo 1 Ejemplo 2

25

Valor Nominal: $100,000

Tasa de Descuento: 6.94% anual

Plazo al Vencimiento: 90 días

Aforo: 20%

Valor Nominal Aforado: $80,000

Intereses por cobrar: $80,000 X 6.94% / 360 X 90

= $1,388

Abono a chequera: $78,612

Notas:

1. Al vencimiento, el factoraje recibe del deudor $100,000, de los cuales un porcentaje podrá ser pago en efectivo y el restante notas de cargo por devoluciones, mismas que el factoraje transmite al proveedor para realizar las aclaraciones con su cliente.

2. Una vez recibidas dichas notas de cargo, el factoraje le regresa al cedente el aforo, neto de cargos por dichas devoluciones. En caso de que dicho aforo no fuese suficiente para cubrir los cargos, el cedente queda obligado a cubrir el faltante.

3. Muchos factorajes, a pesar de que toman aforo, aplican la Tasa de Descuento y comisiones sobre el 100% del documento en vez de sobre el importe financiado, lo cual es legal aunque de dudosa ética.

Ejemplo de Descuento de Cartera

(Con Aforo)

26

Tasa de Descuento Vs Tasa de Rendimiento

Dado que el factoraje es una alternativa más de financiamiento además de los créditos quirografarios, es necesario hacer comparables la tasa de descuento (TD) del factoraje con la tasa de rendimiento (TR) del crédito.

TD = TR / (1 + TR / 360 X N); TR = TD / (1 – TD / 360 X N)

Ejemplo: Supongamos que somos Tesoreros de una empresa, la cual tiene dos opciones de financiamiento:

a. Un crédito bancario a 28 días a una tasa de 18% anual

b. Un descuento de documentos con un factoraje, también a 28 días, pero con una tasa de descuento de 17.9% anual

o Pregunta: ¿Cuál es la opción más económica de financiamiento?

o Planteamiento: TD = 17.9%, N= 28 días, TR = ?

o Cálculo: TR = 0.179 / (1 – 0.179 / 360 X 28) = 18.15%

o Respuesta: El costo en términos de TR del factoraje es de 18.15%, contra un costo de 18% que ofrece el banco. La mejor opción en este caso es el crédito bancario.

27

EVALUACIÓN DE

PROSPECTOS

28

Al calificar una línea de crédito de Factoraje es preciso analizar la situación financiera y operativa del prospecto, en su calidad ya sea de cedente o deudor. Este primer análisis da la pauta para estructurar el contrato.

Si la necesidad del prospecto es capital de trabajo, el renglón que debe evaluarse son las cuentas por cobrar, y en consecuencia la fortaleza financiera del proveedor, para ofrecerle a éste un factoraje financiero de cuentas por cobrar. En este caso la línea de crédito a calificar es hacia la empresa en su calidad de cedente (factoraje financiero o con recurso).

Si la necesidad del prospecto es la de ofrecer a sus proveedores la posibilidad de acelerar la liquidación de los derechos de crédito entonces se tendrá que evaluar la capacidad y solidez financiera del comprador, para ofrecerle un factoraje a cuentas por pagar, como servicio masivo de pago (factoraje a proveedores). En este caso la línea de crédito a calificar es hacia la empresa en su calidad de deudor (factoraje puro o sin recurso).

Aspectos Generales del Prospecto

29

Descripción del Flujo Operativo

Es de vital importancia conocer el flujo operativo del

prospecto de la forma que se pueda obtener una imagen

visual del ciclo productivo y de negocio

La descripción de este flujo es esencial para

comprender la complejidad de los procesos fabriles y/o

de servicio y su impacto en los procedimientos

administrativos

Con los datos anteriores se da la posibilidad de ir

estructurando los detalles de la propuesta de factoraje

30

Términos de Facturación y Aceptación

El proceso de facturación es la última fase en el ciclo del

negocio en que se estima concretada la venta del bien o

servicio.

Sin embargo, en la práctica comercial la culminación de

este evento no significa la aceptación del producto o

servicio recibido.

Es por ello que se requiere evaluar en forma global los

términos de aceptación por parte del deudor, para

establecer en el contrato de factoraje las características que

deben reunir los derechos de crédito que se van a adquirir.

Con esta práctica se previene entrar en un conflicto de

disputas comerciales entre el cliente y el deudor.

31

Descuentos y Bonificaciones para

Cálculo de Aforo Cada transacción comercial es susceptible de ser afectada por

negociaciones contractuales, como son descuentos por pronto

pago o bonificaciones por la recepción de productos o servicios

fuera de tiempo o en mal estado.

Estos conceptos disminuyen el valor nominal de los derechos

de cobro, originando el detrimento en las cuentas por cobrar a

efectuarse en operaciones de factoraje.

De ahí la importancia de evaluar y cuantificar las causas de la

disminución en el valor de los derechos de crédito, con el

objetivo de tener elementos suficientes para determinar el aforo,

asegurando así un margen razonable para cubrir una

contingencia normal de cobro.

32

Reportes de Cobranza

Los reportes de cobranza del prospecto son una herramienta

fundamental al momento de evaluar la estructura del contrato

de factoraje, así como los parámetros de operación y cotización

del servicio.

Es recomendable, pues, efectuar una visita física a las

instalaciones del prospecto, realizar una auditoria al

departamento de crédito y cobranza, y analizar detalladamente

los procesos y reportes de cobranza por antigüedad de saldos y

detrimento de las cuentas por cobrar.

Con el análisis de datos se podrá elaborar un informe cualitativo

y cuantitativo, que servirá de base para la selección de los

deudores con buen desempeño financiero y con una excelente

relación de negocio, así como para el cálculo del aforo.

33

Seguimiento

Una vez abierta la línea de crédito y después de haber tenido

operaciones con el cliente de factoraje es recomendable seguir

efectuando auditorías y revisiones periódicas a su

departamento de crédito y cobranza.

Con este procedimiento se busca estar informados de cualquier

cambio en las relaciones comerciales del cliente-deudor como

incremento en ventas, reclamaciones, retrasos y/o cualquier

otra circunstancia susceptible de afectar la operación de

factoraje.

Dependiendo del tipo de compañía que se haya elegido para

operar serán los periodos de revisión que se establezcan.

Con esta labor se logra tener un conocimiento más profundo de

la empresa, y adicionalmente crea un ambiente de control para

anticiparse a cualquier evento que ponga en riesgo la

recuperación de la cartera de factoraje.

34

GESTIÓN DE

COBRANZA EN

FACTORAJE

35

Vencimiento

“Dunning Cycle”

Primer

Recordatorio

Segunda y última

requisición de pago

Ciclo de Cobranza en Factoraje

Notificación /

Carta Pre-Judicial

60d

Recuperación Judicial

120d

95% de los casos< 1% de los

casos

Nota:

El plazo de retraso esperado en el pago

al vencimiento debe ser tomado en

cuenta en el cálculo del “pricing” para

preservar la rentabilidad de la operación

36

Limitaciones y alcances del riesgo de

cobro de los derechos de créditoEl riesgo de pago de los derechos de crédito asumido por la Empresa de Factoraje

se encuentra limitado por la propia ley, pues el cliente (cedente o proveedor) debe

responder por:

1.- La existencia y legitimidad de los derechos de crédito.

Existencia.- Los derechos de crédito deben derivar de una operación real de compra-

venta.

Legitimidad.- El cliente debe ser el legítimo titular de los derechos de crédito.

2.- El detrimento en el valor de los derechos de crédito.- Si los derechos de

crédito sufren menoscabo por devoluciones, descuentos, penalidades, y en general

por disputas comerciales.

El alcance del riesgo de cobro de los derechos de crédito consiste en que si estos no

son pagados por razones de solvencia del deudor, la compañía de factoraje absorbe

el quebranto total de los derechos de crédito adquiridos.

37

Condiciones de PagoUn punto medular en una operación de factoraje es el pleno

conocimiento de la mecánica de pago que tenga cada deudor.

¿Cuáles deben ser los puntos relevantes que deben considerarse

al momento de iniciar los tratos con los deudores?

Domicilio donde se entregan las notificaciones de las cesiones de los derechos

de crédito.

Domicilio donde se presentan los documentos para su cobro (ventanilla).

Horarios de recepción de documentos.

Días de la semana que el deudor recibe los documentos para su pago.

En caso de que los días de pago sean días inhábiles, conocer la política de pago

de los deudores.

La forma como se hacen los pagos, ya sea con cheque o con transferencia.

Horarios en los que se entregan los cheques para cobro.

Verificar el domicilio y las personas que entregan los desgloses de pagos y de

las aclaraciones.

38

Plazos para el cobro de Cargos Moratorios

La tarea de negociar el cobro de intereses moratorios genera fricciones entre

la empresa de Factoraje y los deudores, por lo que resulta difícil establecer

procedimientos rigurosos para su cobro.

¿Qué aspectos hay que considerar respecto al plazo que debe transcurrir

para gestionar el cobro de intereses moratorios?

En caso de ser el primer cobro por realizar al deudor, evaluar si el retraso

corresponde a un trámite normal de sus procedimientos.

Casos en que el pago no haya sido dirigido a la compañía de Factoraje por error y

el cobro no ha sido devuelto dentro de las 24 horas siguientes.

Casos en que la notificación fue entregada posterior al limite de tiempo.

Casos en que las fechas de vencimiento de los documentos no coinciden con los

días de pago del deudor.

Los puntos anteriores son sólo una muestra de las diversas situaciones que

tiene que enfrentar el Departamento de Cobranzas

Todos los retrasos en la recuperación de la cartera imputables a la empresa

de factoraje se convierten en condonación de intereses.

39

Estados de Cuenta

Disposiciones de Carácter General de la Ley para la Transparencia y Ordenamiento de los

Servicios Financieros aplicables a los contratos de adhesión, publicidad, estados de cuenta y

comprobantes de operación de las SOFOMES ENR.

Los clientes podrán pactar con las SOFOMES ENR para que pueda consultarse el citado estado

de cuenta a través de cualquier medio, incluyendo correo electrónico.

Los estados de cuenta deberán contener como mínimo lo siguiente:

I. Razón social y domicilio de la SOFOM E.N.R.

II. Nombre del cliente y número de cuenta o contrato

III. Periodo que cubre o fecha de corte, y en caso de calcular intereses por día, el número de días del periodo.

IV. Fecha límite de pago, señalando que cuando dicha fecha corresponda a un día inhábil bancario, el pago

podrá realizarse el siguiente día hábil bancario.

V. Saldos inicial y final, monto a pagar (indicando capital, intereses y otros gastos) y el número de pagos

realizados.

VI. Importe de los pagos anticipados del periodo, el nuevo saldo insoluto, así como la correspondiente

reducción del importe de las mensualidades o del número de pagos pendientes, según sea el caso.

VII. Monto base sobre el cual es calculado el interés.

VIII. Movimientos del periodo, incluyendo al menos: (a) fecha, (b) moneda, (c) concepto que dio origine al

movimiento, (d) pagos recibidos y (e) cargos efectuados, incluyendo intereses e IVA, en su caso

IX. Tasas de interés ordinaria y moratoria expresada en términos anuales, y monto de intereses a pagar.

X. Bonificaciones que recibirá el cliente, en su caso

XI. Resaltar con negritas los cargos objetados por el cliente, hasta en tanto no concluya el procedimiento

respectivo.

XII. Número telefónico de atención de la CONDUSEF, así como su dirección www.condusef.gob.mx.

XIII. Importe de las comisiones cobradas durante el periodo.

* Nota: No es obligatorio incluir el CAT en estados de cuenta relacionados a operaciones de Factoraje

40

Estados de Cuenta (Cont.)

41

Nombre del Cliente (Cedente)

Domicilio del Cliente

Número de Cliente y/o de Contrato

Su estado de cuenta contiene información de las operaciones de descuento de derechos

de crédito con abono en cuenta de cheques del descontatario de acuerdo al siguiente detalle.

Moneda Nacional

Abono a Cuenta de Cheques No. _________

Producto: Factoraje a Proveedores

Nombre del Tipo de Folio Fecha Fecha de Tasa Plazo Importe Aforo Importe Intereses Comisiones Bonificaciones Importe

Deudor Documento Descto Vencimiento Descto Nominal Aforado Abonado

AAA Factura AAA-001 04-mar-10 20-abr-10 8.7% 47 38,413.00 20% 30,730.40 349.05 - - 30,381.35

AAA Factura AAA-002 10-mar-10 10-may-10 8.7% 61 34,300.00 20% 27,440.00 404.51 - - 27,035.49

AAA Factura AAA-003 15-mar-10 30-may-10 8.7% 76 55,987.00 20% 44,789.60 822.64 - - 43,966.96

BBB Factura BBB-001 16-mar-10 03-jun-10 9.5% 79 34,532.00 0% 34,532.00 719.90 - - 33,812.10

BBB Factura BBB-002 18-mar-10 15-jun-10 9.5% 89 55,098.00 0% 55,098.00 1,294.04 - - 53,803.96

BBB Factura BBB-003 18-mar-10 01-jun-10 9.5% 75 43,678.00 0% 43,678.00 864.46 - - 42,813.54

CCC Factura CCC-001 21-mar-10 30-abr-10 9.9% 40 48,575.00 0% 48,575.00 534.33 - - 48,040.68

CCC Factura CCC-002 23-mar-10 01-abr-10 9.9% 9 23,498.00 15% 19,973.30 49.43 - - 19,923.87

CCC Factura CCC-003 25-mar-10 25-abr-10 9.9% 31 34,329.00 15% 29,179.65 248.76 - - 28,930.89

DDD Factura DDD-001 27-mar-10 24-may-10 8.5% 58 57,489.00 10% 51,740.10 708.55 - - 51,031.55

Totales Cliente: 425,899.00 385,736.05 5,995.65 - - 379,740.40

Número de Documentos Descontados: 10 IVA sobre Comisiones -

--------------

Estimado Cliente:

Si desearealizar una aclaración de su estado de cuenta, tiene 45 días naturales posteriores al corte del mismo.

Para ello, con gusto le atenderemos en nuestro teléfono de servicio a clientes: __________

Período: Del 1o al 31 de Marzo de 2010

Estado de Cuenta de Facturas Descontadas

[Hoja Membretada de la Sofom, indicando denominación social, domicilio y número telefónico]

Estados de Cuenta (Cont.)

42

Nombre del Cliente (Cedente)

Domicilio del Cliente

Su estado de cuenta contiene información de los pagos recibidos por parte de los deudores

Moneda Nacional

Producto: Factoraje a Proveedores

Nombre del Tipo de Folio Fecha de Fecha de Importe Fecha Real Días de Tasa de Int. Intereses Cargos por Aforo Aforo Importe

Deudor Documento Descto Vencimiento Nominal de Pago Retraso Moratoria MoratoriosDevoluciones Devuelto Abonado

XXX Factura XXX-001 15-ene-10 05-mar-10 76,837.00 09-mar-10 4 17.4% 148.55 0.00 15.0% 11,525.55 11,377.00

XXX Factura XXX-002 17-ene-10 15-mar-10 36,484.00 15-mar-10 - 17.4% 0.00 0.00 15.0% 5,472.60 5,472.60

XXX Factura XXX-003 02-feb-10 22-mar-10 75,049.00 22-mar-10 - 17.4% 0.00 0.00 15.0% 11,257.35 11,257.35

YYY Factura YYY-001 05-ene-10 03-mar-10 54,638.00 03-mar-10 - 19.0% 0.00 0.00 0.0% - -

YYY Factura YYY-002 22-ene-10 12-mar-10 76,450.00 25-mar-10 13 19.0% 524.53 0.00 0.0% - 524.53-

YYY Factura YYY-003 29-ene-10 25-mar-10 27,480.00 26-mar-10 1 19.0% 14.50 0.00 0.0% - 14.50-

ZZZ Factura ZZZ-001 28-ene-10 01-mar-10 98,745.00 01-mar-10 - 19.8% 0.00 0.00 10.0% 9,874.50 9,874.50

ZZZ Factura ZZZ-002 15-feb-10 04-mar-10 87,698.00 04-mar-10 - 19.8% 0.00 0.00 10.0% 8,769.80 8,769.80

ZZZ Factura ZZZ-003 ###### 19-mar-10 67,854.00 26-mar-10 7 19.8% 261.24 0.00 10.0% 6,785.40 6,524.16

Totales Cliente: 601,235.00 948.82 - 53,685.20 52,736.38

Número de Documentos Pagados: 9

--------------

Estimado Cliente:

Si desearealizar una aclaración de su estado de cuenta, tiene 45 días naturales posteriores al corte del mismo.

Para ello, con gusto le atenderemos en nuestro teléfono de servicio a clientes: __________

Período: Del 1o al 31 de Marzo de 2010

Estado de Cuenta de Pagos

[Hoja Membretada de la Sofom, indicando denominación social, domicilio y número telefónico]

Custodia de los Derechos de Cobro

La Empresa de Factoraje es responsable del manejo de un gran número de

derechos de cobro que inevitablemente constituyen un riesgo para la compañía.

Su salvaguarda, traslado y custodia, son actividades que deben mantener un

estricto control que disminuya en un alto porcentaje cualquier posible pérdida o

destrucción.

¿Qué aspectos importantes debe tomarse en cuenta al momento de custodiar los

documentos?

Mantener un espacio específico con una bóveda, caja fuerte o archiveros con cerradura

que proporcionen seguridad de acceso a los documentos.

Las personas responsables del manejo y custodia de los documentos no deben ser parte

del equipo que se encargue de aplicar los pagos en el sistema.

Todos los documentos que se sacaron del archivo o bóveda y hayan sido reportados

como no cobrados deben de regresar al final del día nuevamente a la bóveda.

Para mantener el control sobre los documentos que fueron sacados del archivo o bóveda

se recomienda que se relacionen y se firme una hoja de recepción de la persona que los

tiene en su poder.

43

VENTAJAS Y

DESVENTAJAS PARA EL

CEDENTE Y EL DEUDOR

44

Ventajas

Convierte sus ventas a crédito en ventas de contado

Obtiene liquidez inmediata sin recurrir a pasivos (línea de crédito innecesaria),

maximizando así su capacidad de apalancamiento*

Al obtener liquidez puede obtener de sus proveedores descuentos por pronto pago

Obtiene capital de trabajo de forma ágil y continua

Permite ampliar los plazos de venta con sus clientes

Disminuye gastos y riesgos de administración de cartera y cobranza *

Permite reflejar el costo financiero como descuento por pronto pago

Accede a la tasa del “Gran Comprador” *

Elimina el riesgo de cobranza de la cartera *

Nivela sus flujos de efectivo y genera certidumbre en la planeación financiera de la empresa

Desventajas

La Empresa de Factoraje se reserva el derecho de seleccionar y adquirir las cuentas por cobrar

de deudores financieramente buenos únicamente.

La Empresa de Factoraje no acepta retrasos en los pagos, pudiendo impactar la relación

comercial del cedente con su cliente.

* Exclusivo Factoraje Puro, tal como el caso del Programa de Cadenas Productivas de Nafin

Ventajas y Desventajas para el Cedente

45

Ventajas

Permite administrar sus cuentas por pagar en forma ágil y segura

Los “Grandes Compradores” que tienen un gran numero de proveedores logran

compartir ingresos financieros con la Empresa de Factoraje.

Costo financiero a cargo de los proveedores

Al liquidar sus cuentas por pagar a la Empresa de Factoraje como único acreedor,

logran simplificar sus procesos de pago a proveedores

Apoyo al desarrollo y crecimiento de micro, pequeños y medianos proveedores,

fortaleciendo así una relación a largo plazo

Desventajas

Posibilidad de crear conflictos y fricciones a nivel administrativo por la recepción de

Notificaciones. y/o al momento de dirigir los pagos.

Las disputas comerciales deben resolverse rápido para evitar ser reportados en el

buró de crédito.

Si existen retrasos temporales en los pagos, la relación comercial con el proveedor

se deteriora.

Ventajas y Desventajas para el Deudor

46

¿Quién debe utilizar el Factoraje?

Las características naturales que deben tomarse en consideración para

determinar que una compañía tenga la necesidad de contratar el servicio de

Factoraje son:

Capital bajo

Reciente creación

En crecimiento rápido o temporal

Alto apalancamiento

Con historial crediticio pobre

Con infraestructura de cobranza deficiente

Un flujo de efectivo constante y predecible es crucial en el éxito y ganancia

de cada negocio. Con mucha frecuencia una compañía se encuentra con el

hecho de que su capital de trabajo está atado a las cuentas por cobrar, y de

ahí la importancia de contar con liquidez.

47

¿Cómo compite el factoraje contra otros

productos financieros?

Los créditos bancarios convencionales son más difíciles de

obtener y toman mucho más tiempo en consumarse que el

factoraje.

Muchas PYMES son frecuentemente rechazadas por bancos

debido a que estos generalmente aprueban a los solicitantes

de créditos en base a su historia financiera, en lugar de tomar

en cuenta el potencial de éxito.

Los pequeños y medianos proveedores de “Grandes

Compradores” incorporados a esquemas de factoraje como el

Programa de Cadenas Productivas de NAFIN simplemente

deben tramitar su incorporación a dicho Programa, sin ser

sujetos a una evaluación crediticia.

48

REGISTROS

CONTABLES EN

FACTORAJE

49

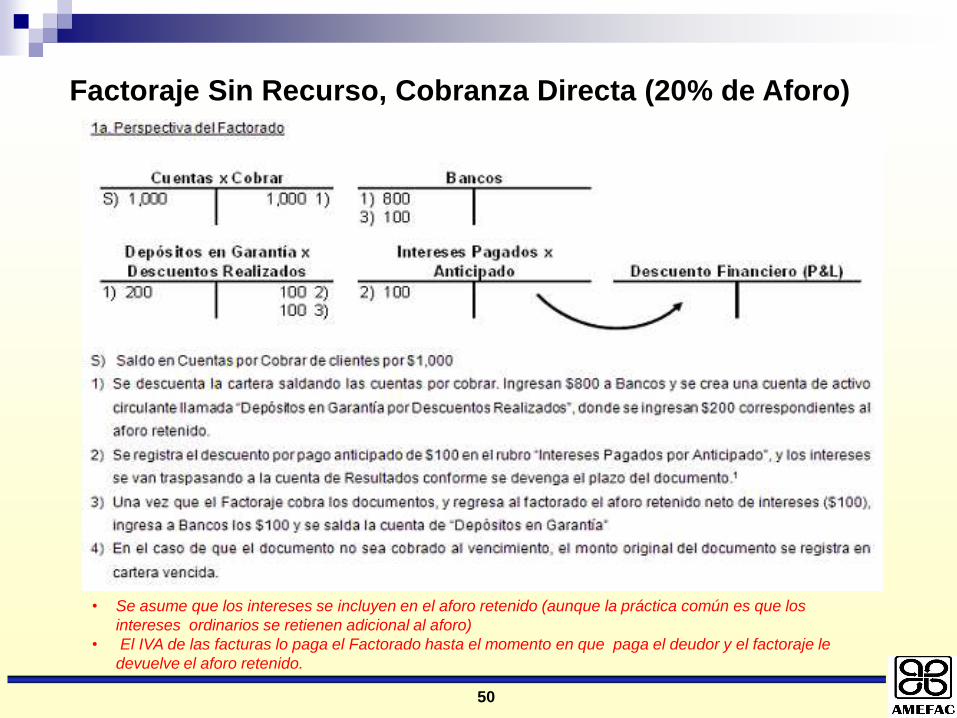

Factoraje Sin Recurso, Cobranza Directa (20% de Aforo)

• Se asume que los intereses se incluyen en el aforo retenido (aunque la práctica común es que los

intereses ordinarios se retienen adicional al aforo)

• El IVA de las facturas lo paga el Factorado hasta el momento en que paga el deudor y el factoraje le

devuelve el aforo retenido.

50

51

5)

5)

Intereses Cobrados

x Anticipado

Factoraje Con Recurso, Cobranza Directa (20% de Aforo)

52

FIN