Download - Costos Por Ordenes y Procesos 2 Final

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 1/16

POLITÉCNICO GRANCOLOMBIANO

CONTADURIA PUBLICA

SEGUNDA ENTREGACOSTOS POR ORDENES Y POR PROCESOS

DISEÑO DE UN SISTEMA DE COSTOS PARA UNA EMPRESA

PRESENTADO POR:

FABIO BURGOS SOLARTECOD:1211220034

CARLOS ALEJANDRO GONZALEZ HERRERACOD: 122102035

TUTOR:GUSTA!O GUE!ARA

MAYO 25 DE 2015

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 2/16

TABLA DE CONTENIDO

1" INTRODUCCION"

2" OBJETI!O GENERAL"3" OBJETI!OS ESPECIFICOS"

4" DESCRIPCION CICLO FUNCIONAL DE LA EMPRESA Y SISTEMADE COSTOS"4"1 CARACTERISTICAS AREPERIA LA COLOMBIANITA"4"2 DESCRIPCI#N DEL PRODUCTO"4"3 AREAS $UE INTER!IENEN EN EL PROCESO"4"3"1 AREA ADMINISTRATI!A"4"3"2 AREA CONTABLE"4"3"3 AREA DE FINANZAS"4"3"4 AREA DE RECURSOS HUMANOS"4"3"5 AREA DE COMPRAS"4"3" AREA DE PRODUCCION"5" IDENTIFICACION Y DESCRIPCION DE LOS COSTOS Y GASTOS

FIJOS Y !ARIABLES"5"1 PRO!EEDORES"5"2 MATERIAS PRIMAS"5"3 PROCESO DE COCCION"5"4 MANO DE OBRA"5"5 ETAPA DE ESCURRIDO Y MOLIDO"5" AMASADO Y ARMADO"5"% ETAPA DE ASADO"5"& ETAPA DE EMPACADO Y DESCRIPCION DE E$UIPOS"5"' EMBALAJE Y DISTRIBUCION"

" IDENTIFICACION DE COSTOS INDIRECTOS DE FABRICACI#N"%" CALCULO DEL COSTO UNITARIO"&" PRECIO DE !ENTA UNITARIO"'" PUNTO DE E$UILIBRIO"10" CONCLUSIONES Y RECOMENDACIONES"

1" INTRODUCCI#N

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 3/16

Es de mucha importancia el papel que desempeñan las microempresas en laindustria alimentaria nacional, Pues concentran una gran parte de la mano de obray participan significativamente en las actividades del sector. Además, aportan a laexpansión de la pequeña industria por que son complemento indispensable paralas unidades

productivas mayores.

ambi!n son de mucho valor para la formación de emprendedores, y de vitalimportancia en la satisfacción de las necesidades primarias de lapoblación y en el crecimiento económico.

Estas empresas requieren de una solida implementación de estrategiasgerenciales y de apoyo para crecer competitivamente" debido a que en elmercado se ha hecho cada ve# más importante que la información de los costosde una empresa se conviertan en un elemento básico de su competitividad,sostenibilidad y crecimiento.

2" OBJETI!O GENERAL"

En el presente traba$o se pretende evaluar el sistema de acumulación de

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 4/16

costos de producción utili#ado por este tipo de empresas con la idea de generar estrategias que permitan me$orar el desarrollo gerencial e incrementar sucompetitividad.

En la operación de Alimentos se puede determinar claramente la materia prima,

%na empresa productora de arepas adquiere materias primas con el fin detransformarlas en nuevos productos, mediante un proceso de producción. El

ob$etivo es evaluar el sistema de acumulación de costos de producción que utili#a

una P&'E del sector de alimentos con el propósito de formular soluciones

contables para me$orar la (alidad administrativa y financiera para incrementar la

competitividad y Productividad.

3" OBJETI!OS ESPECIFICOS"

• Para el desarrollo del siguiente estudio y considerando que los costos deproducción constituyen un factor importante para la competitividad paracualquier empresa, evaluaremos en esta ocasión el sistema deacumulación de costos de producción utili#ado por una empresa del sector alimentos dedicada a la producción y distribución de arepas de ma)#, consede en la ciudad de Pasto y funciona actualmente con la ra#ón social de*A+EPE+A -A (-'/A0A1.

• 2e pretende diseñar estrategias de apoyo en la implementación desistemas contables y administrativos que les permita me$orar su

competitividad, crecimiento y buscar posicionamiento en el 'ercadoglobali#ado. Por esto surge la necesidad de contar con sistemas deacumulación de costos que les permita generar una apropiada, detallada,confiable y oportuna información.

4"DESCRIPCION CICLO FUNCIONAL DE LA EMPRESA Y SISTEMA DECOSTOS"

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 5/16

4"1 CARACTERISTICASAREPERIA LA COLOMBIANITA

(onstituida actualmente como una 2.A.2 32ociedad de Acción 2implificada4 En suproceso productivo predomina la actividad manual, complementada con la

utili#ación de equipos y herramientas menores.Es flexible, su mercado es predominantemente local, su patrimonio inicial esrelativamente pequeño, usan tecnolog)a adaptada a los pocos recursos quetienen y se busca ofrecer productos de ba$o costo que puedan satisfacer lasnecesidades básicas de la población de medianos y ba$os ingresos.

4"2 DESCRIPCI#N DEL PRODUCTO

-as arepas son un producto de elaboración simple, con una infinidad de usos en la

gastronom)a (olombiana. -as arepas son una comida t)pica, se preparan de

harina de ma)# pre cocido, agua y sal y pueden consumirse solas, rellenas o comocomplemento de muchas recetas t)picas (olombiana.

4"3 AREAS $UE INTER!IENEN EN EL PROCESO

4"3"1 AREA ADMINISTRATI!A

iene a cargo llevar la (ontabilidad, las finan#as y el mane$o del recurso humano.

INSTALACIONES :

/odega y oficinas adecuadas para el buen funcionamiento de la empresa. (osto

del arrendamiento de la bodega 56.777.7778

TRANSPORTE:

2e tiene tres 364 veh)culos para la distribución de los productos, ba$o la modalidad

de arrendamiento, en el canon de arrendamiento esta incluido todo lo necesario

para el sostenimiento del mismos sin incluir el combustible.El valor del canon para

un veh)culo es de (1"''5"000) *+, I!A.

(ombustible9 :iesel consumo mensual del veh)culo (3%"'3

4"3"2 AREA CONTABLE

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 6/16

2e encarga de operar los sistemas y procedimientos necesarios para garanti#ar la

exactitud y seguridad en el registro de las operaciones financieras, presupuestales

y de consecución de metas, a efecto de suministrar información importante para la

toma de decisiones y establecer las medidas necesarias para garanti#ar que el

sistema de contabilidad este diseñado para que su operación facilite la

fiscali#ación de los activos, pasivos, ingresos, costos, gastos, avance en la

e$ecución de programas y en general de manera que permitan medir la eficacia y

eficiencia del gasto. Ademas de elaborar, anali#ar y consolidar los Estados

;inancieros.

4"3"3 AREA DE FINANZAS

odas las empresas traba$a con base en constantes movimientos de dinero. -a

obtención de fondos y del suministro de capital que se utili#a en el funcionamiento

de la empresa, procurando disponer con los medios económicos necesarios para

cada uno de los departamentos, con el fin de que puedan funcionar debidamente.iene impl)cito el ob$etivo del máximo aprovechamiento y administración de los

recursos financieros.

4"3"4 AREA DE RECURSOS HUMANOS

-os +ecursos <umanos son todas aquellas personas que integran o forman parte

de una organi#ación. El ob$eto del :epartamento de +ecursos <umanos es

conseguir y conservar un grupo humano de traba$o cuyas caracter)sticas vayan de

acuerdo con los ob$etivos de la empresa, a trav!s de programas adecuados de

reclutamiento, selección, capacitación y desarrollo.

4"3"5 AREA DE COMPRAS

El departamento de compras es el encargado de reali#ar las adquisiciones

necesarias en el momento debido, con la cantidad y calidad requerida y a un

precio adecuado. Este departamento anteriormente estaba delegado a otros

departamentos principalmente al de producción debido a que no se le daba la

importancia que requiere el mismo" puesto que debe de proporcionar a cada

departamento de todo lo necesario para reali#ar las operaciones de la

organi#ación.

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 7/16

4"3" AREA DE PRODUCCION:

(omprende todo lo relacionado con el desarrollo de los m!todos y planes más

económicos para la fabricación de los productos, coordinación de la mano de obra,

obtención de materiales, instalaciones, herramientas y servicios, fabricación de

productos y entrega de los mismos para la (omerciali#ación.

5" IDENTIFICACION Y DESCRIPCION DE LOS COSTOS Y GASTOS FIJOS Y!ARIABLES

5"1 PRO!EEDORES:

-as materias primas esenciales para la producción de las arepas son compradas a

los principales mayoristas al me$or costo y precio de venta.

Producto %nidad Precio ipo (antidad

'a)# onelada 5 =>=.777 /ultos ?7 @ilos

5"2 MATERIAS PRIMAS

-as materias primas para la producción de la arepa casera son dos9 'a)# y agua.

2in aditivos, sin preservantes, sin colorantes o sabori#antes artificiales. 2e trata de

un producto totalmente natural.

(osto 'ateria Prima

Producto %nidad Precio ipo (antidad

'a)# onelada 5 =>=.777 /ultos ?7 @ilos

:iariamente se utili#an9

%nidad (antidad Precio (osteo PrecioBramo

@ilos CD7 5 F6.7F7 Bramos 5 7,==

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 8/16

Para preparar Arepas grandes y pequeñas se utili#an9

:escripción %nidad (antidad PrecioBramo (osto

Brandes gr >7 5 7,== 5 D>,7C

Pequeñas gr 67 5 7,== 5 C6,7

5"3 PROCESO DE COCCION:

El ma)# lavado es llevado a las estufas de cocción. Para ablandarlo y poder

convertirlo en masa para arepas.

Estufas se utili#an 6 %nidades de C fogones cada una

;ondo son de capacidad de ?7 litros de aguan y D7 Gilos de ma)# cada uno.

iempo de cocción9 > <oras

Producto %nidad (antidad (osto Precio

Agua -itro ?7 (;

Estufa %nidad 6 (; 5 .D?7.777

;ondos %nidad > (;

5"4 MANO DE OBRA:

(ocinero9

:escripción %nidad (antidad 2alario (osto <ora

(ocinero 2alario 5 F?F.F=6 5 D.CH,C7

Este se encarga de cocinar el producto con un tiempo de cocción de > horas.

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 9/16

;ondo (apacidad <oras (osto ;ogón (osto %nid.

D7 > 5 ?.?7?,>7 5 CC,HD

C D7 > 5 ?.?7?,>7 5 CC,HD

6 D7 > 5 ?.?7?,>7 5 CC,HD

D D7 > 5 ?.?7?,>7 5 CC,HD

? D7 > 5 ?.?7?,>7 5 CC,HD

-a capacidad de producción es de CD7 Gilos diarios con un costo de producción

por Gilo de 5CC,HD, para producir

:escripción %nidad (antidad PrecioBramo (osto

Brandes gramos >7 5 7,7C 5 ,6F

Pequeñas gramos 67 5 7,7C 5 7,>H

5"5 ETAPAS DE ESCURRIDO Y MOLIDO

:espu!s de la cocción el ma)# es escurrido manualmente para eliminar el excesode agua. -uego pasa al molino el!ctrico, para convertirse en masa lista para la

preparación de arepas.

Escurrido9 'anual

'olido9 'olino de ma)# con motor el!ctrico de velocidad constante.

iempo <ora

Producto %nidad (antidad (osto Precio

Escurridor 'anual (;

'olino %nidad (; 5 D.?77.777

:escripción %nidad (antidad 2alario (osto <ora%nid.

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 10/16

perario @ilos CD7 5 F?F.F=6 5 >F,FC

5" AMASADO Y ARMADO

El ma)# escurrido y molido es amasado manualmente para obtener el punto

óptimo de suavidad y consistencia. -a masa lista es armada segIn las

especificaciones de tamaño. Esta arepa armada debe ser resistente para las

operaciones de asado y empacado.

Amasado9 'anual, con la ayuda de rodillos.

Pesas9 %nidades de >7 y 67 grs.

Armado9 'anual con la ayuda de moldes.

;ondo @ilos >7 67

D7 DDD DDD

:escripción %nidad (antidad 2alario (osto <ora

perario 2alario 5 F?F.F=6 C,6H

:e CD7 Gilos se procesan

Arepas Peso (antidad

Brandes >7 C.>>=

Pequeñas 67 C.>>=

otal ?.666

5"% ETAPA DE ASADO

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 11/16

-as arepas armadas pasan al horno. El asado de$a a la arepa lista para el

consumo final.

<orno de gas, alimentado por gas natural.

(apacidad de producción C77 grandes y F77 pequeñas por hora

iempo de asado9 C7 min. tendido

Producto %nidad (antidad (osto Precio

<orno Bas (; 5 H.?77.777

:escripción %nidad (antidad 2alario (osto <ora

(ocinero 2alario 5 F?F.F=6 5 C,6H

5"& ETAPA DE EMPACADO Y DESCRIPCION DE E$UIPOS"

-a arepa debe estar a temperatura ambiente para poder ser empacada.

Enfriadores9 En madera y malla plástica.

Empacado9 'anual, en bolsas de polietileno.

iempo de enfriado y empacado9 D? min. tendido

:escripción %nidad (antidad 2alario (osto <ora

Empacador 2alario 5 F?F.F=6 5 C,6H

-os equipos necesarios para la producción y empaque de los productos

terminados son9

J 'olinos

J 'e#cladoras

J Pesas

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 12/16

J <orno9 <ace C77 arepas por hora grandes por hora y F77 pequeñas por hora

J Empacadora

J 0everas

5"' EMBALAJE Y DISTRIBUCION:

-as arepas empacadas constituyen el producto terminado. -os paquetes son

embalados en canastillas plásticas para su distribución en los supermercados y

tiendas de la ciudad.

Descripción Unidad Cantidad Salario Costo Hora

Distribucion Salario 3 $ 858.873 $ 12,39

DISTRIBUCION:

-os canales de distriucion son tiendas y pla#as de mercados.

PRODUCTOS

Arepa Brande de >7 grs. Paquete de ? %nid. Arepa pequeña de 67 grs. Paquete

de 7 %nid.

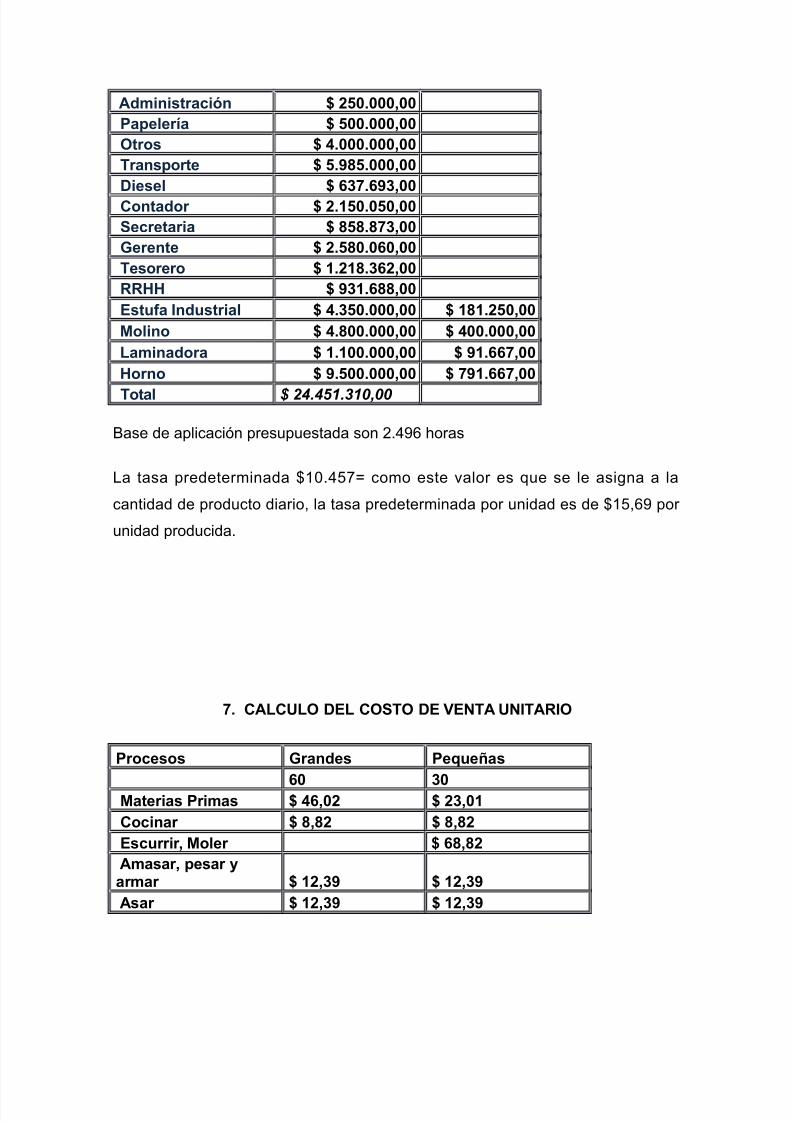

" IDENTIFICACION DE COSTOS INDIRECTOS DE FABRICACI#N

COSTOS INDIRECTOS DE FABRICACION A--./*./ ( 3"000"00000 A67 ( 225"00000 L78 ( 250"00000 G, ( 300"00000 T.9;/, ( 100"00000

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 13/16

A*/,-<=/ ( 250"00000 P>.9.-? ( 500"00000 O-, ( 4"000"00000 T-/,>-. ( 5"'&5"00000 D.,.9 ( 3%"'300 C/- ( 2"150"05000 S.<-.- ( &5&"&%300 G.-./. ( 2"5&0"0000 T.,-.- ( 1"21&"3200 RRHH ( '31"&&00 E,7; I/7,-9 ( 4"350"00000 ( 1&1"25000

M9/ ( 4"&00"00000 ( 400"00000 L*/- ( 1"100"00000 ( '1"%00 H-/ ( '"500"00000 ( %'1"%00

T9 $ 2.51.31!,!!

/ase de aplicación presupuestada son C.DH> horas

-a tasa predeterminada 57.D?=8 como este valor es que se le asigna a la

cantidad de producto diario, la tasa predeterminada por unidad es de 5?,>H por

unidad producida.

%" CALCULO DEL COSTO DE !ENTA UNITARIO

P-<.,, G-/., P.@7.,

0 30 M.-, P-*, ( 402 ( 2301C</- ( &&2 ( &&2E,<7--- M9.- ( &&2A*,- >.,- -*- ( 123' ( 123'A,- ( 123' ( 123'

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 14/16

E/;-- E*><- ( 123' ( 123'E*9- D,-7- ( 4031 ( 4031CIF ( 15' ( 15'C, 7/- ( 21&3 ( 1'3&2

U/., E*><, P@7.., C/ G-/., 5 533 P.@7., 10 2%

U/.,P@7.., C, U/- C, U/- P@7..

G-/., 5 ( 21&3 ( 1"0&413

P.@7., 10 ( 1'3&2 ( 1"'3&15

&" PRECIO DE !ENTA UNITARIO

10 5C>9

I/.- ( 4'"443"&01 ( 24"%21"'01 ( 24"%21"'01C, T9 ( 50"543"050 ( 2%0"''"35 ( 2&'"&43"&5T 200U 035 01& 01%

C>9I/.- ( 50"543"050 ( 2%0"''"35 ( &'"&43"&4'%U 035 01& 01%P-.< !./ U" ( 3"5%2 ( 1"%&

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 15/16

'" PUNTO DE E$UILIBRIO

(omo son dos Productos se (alculan por separado los punto de equilibrio de cada

uno, luego se suman las cantidades y el valor para tener un consolidado

P7/ . E@79- 10 5 C,, F, ( &"21"540 ( &"21"540U9 E,>.- ( 1"000"000 ( 500"000 ( 500"000I*>-./ 33P-.< !./ U/- ( 3"5%2 ( 1"%&C, !./ U/- ( 2"02 ( 1"14

P7/ . E@79- PE$ 5"'5 14"0%' PESOS ( 21"30%"52 ( 25"143"22&

(onsolidado

Paquetes de 7 %nidades

Paquetes de ?

%nidades (onsolidado

PEK ?.H>? D.7=H C7.7DD

PE22 5 C.67=.?>C 5 C?.D6.CCF 5 D>.D?7.=H7

10"CONCLUSIONES Y RECOMENDACIONES

• %na de las debilidades importantes que este tipo de pequeñas empresas

7/17/2019 Costos Por Ordenes y Procesos 2 Final

http://slidepdf.com/reader/full/costos-por-ordenes-y-procesos-2-final 16/16

enfrentan es la falta de precisión al calcular los costos de producción, pueses poco frecuente en este tipo de industria la existencia de un sistemacontable y menos si de contabilidad de costos se trata.

• 2e requiere de una solida implementación de estrategias gerenciales para

crecer competitivamente" debido a que en el mercado se ha hecho muyimportante la información de los costos de una empresa ya que son unelemento básico para su competitividad y crecimiento.