Download - Contabilidad para PyME

INTRODUCCIÓN A LOS COSTOS

Expositor: Benjamín Ramírez Bustinza

Introdución a los Costos

“QUIEN NO CONOCE

SUS COSTOS NO

CONOCE SU

EMPRESA”

Introdución a los Costos

Costo es el

sacrificio

económico

que se debe

realizar para

lograr un

objetivo.

Introdución a los Costos

Son todos los desembolsos y deducciones

necesarios para producir y vender los productos o mercancías de la empresa o para prestar sus servicios.

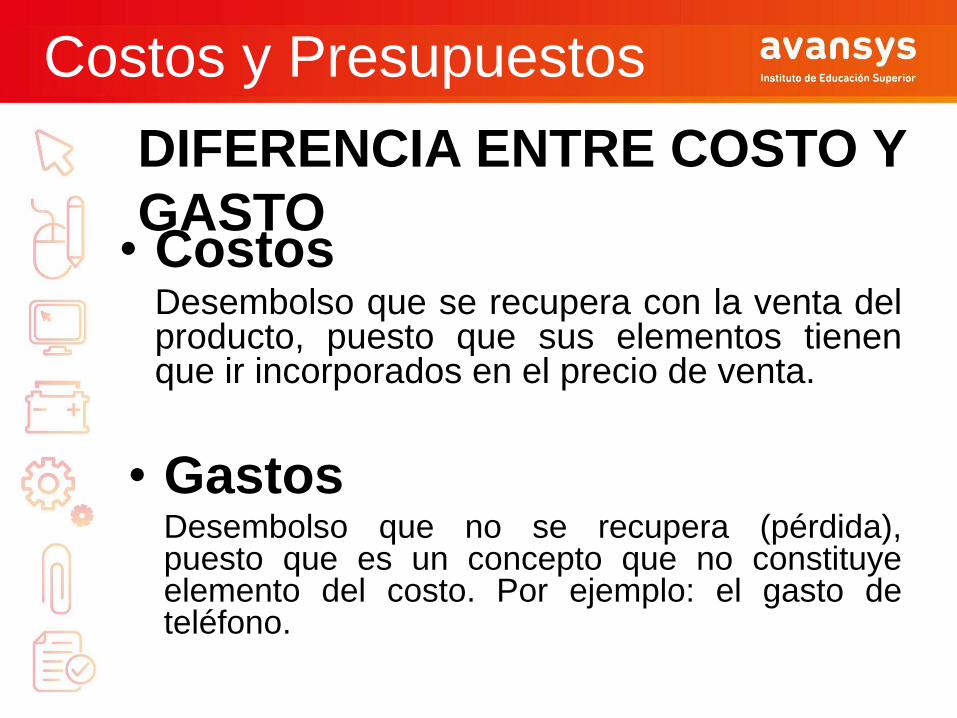

Costos y Presupuestos

• Gastos Desembolso que no se recupera (pérdida),

puesto que es un concepto que no constituye elemento del costo. Por ejemplo: el gasto de teléfono.

• Costos Desembolso que se recupera con la venta del

producto, puesto que sus elementos tienen que ir incorporados en el precio de venta.

DIFERENCIA ENTRE COSTO Y

GASTO

Introdución a los Costos

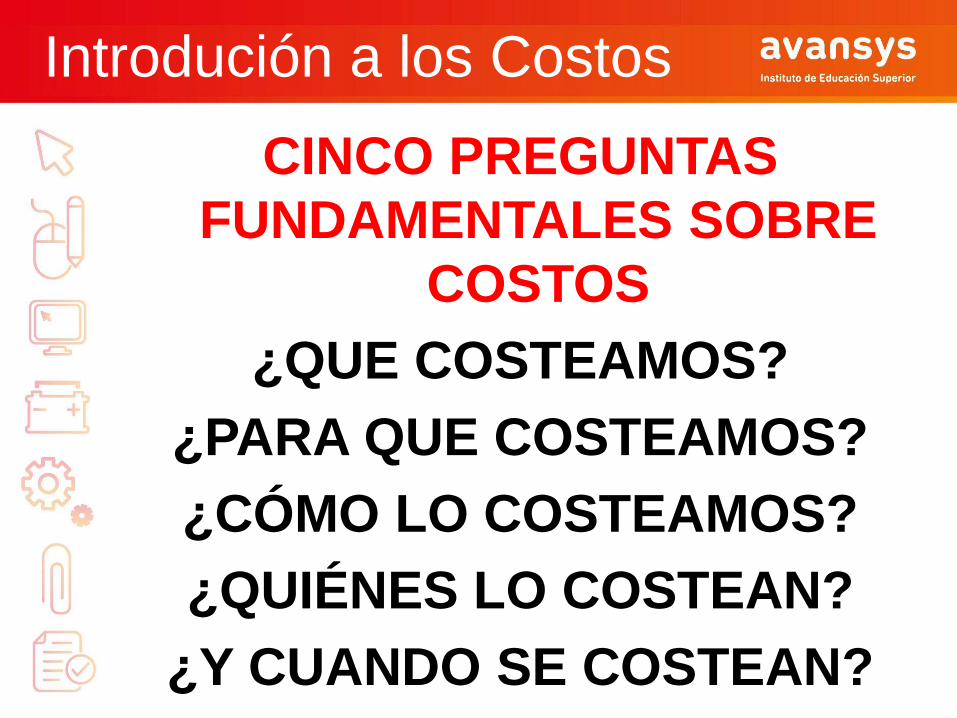

CINCO PREGUNTAS

FUNDAMENTALES SOBRE

COSTOS

¿QUE COSTEAMOS?

¿PARA QUE COSTEAMOS?

¿CÓMO LO COSTEAMOS?

¿QUIÉNES LO COSTEAN?

¿Y CUANDO SE COSTEAN?

Introdución a los Costos

• De acuerdo con la función.

• De acuerdo a la identificación.

• De acuerdo con el comportamiento.

Introdución a los Costos

DE ACUERDO A LA

FUNCIÓN

• COSTO DE PRODUCCIÓN

• COSTO DE DISTRIBUCIÓN

• GASTOS DE

ADMINISTRACIÓN

• GASTOS DE VENTAS

• GASTOS FINANCIEROS

Introdución a los Costos

DE ACUERDO A LA

IDENTIFICACIÓN

• COSTOS DIRECTOS

• COSTOS INDIRECTOS

Introdución a los Costos

COSTOS

DIRECTOS

Introdución a los Costos

COSTOS

INDIRECTOS

Introdución a los Costos

• COSTOS FIJOS

• COSTOS VARIABLES

DE ACUERDO CON EL

COMPORTAMIENTO

Introdución a los Costos

• COSTOS

FIJOS

Introdución a los Costos

• COSTOS VARIABLES

Introdución a los Costos

SISTEMAS DE COSTEOS

Sistemas de Costos por

Proceso

Sistemas de Costos por

Órdenes de

Producción

Sistemas de Costos ABC

Introdución a los Costos

LOS ELEMENTOS DEL COSTO

Los materiales

La mano de obra

Los costos indirectos de

fabricación

Introdución a los Costos

Los Materiales

Materiales Directos

Materiales Indirectos

Introdución a los Costos

Introdución a los Costos

Mano de Obra

Mano de obra directa

Mano de obra indirecta

Introdución a los Costos

Introdución a los Costos

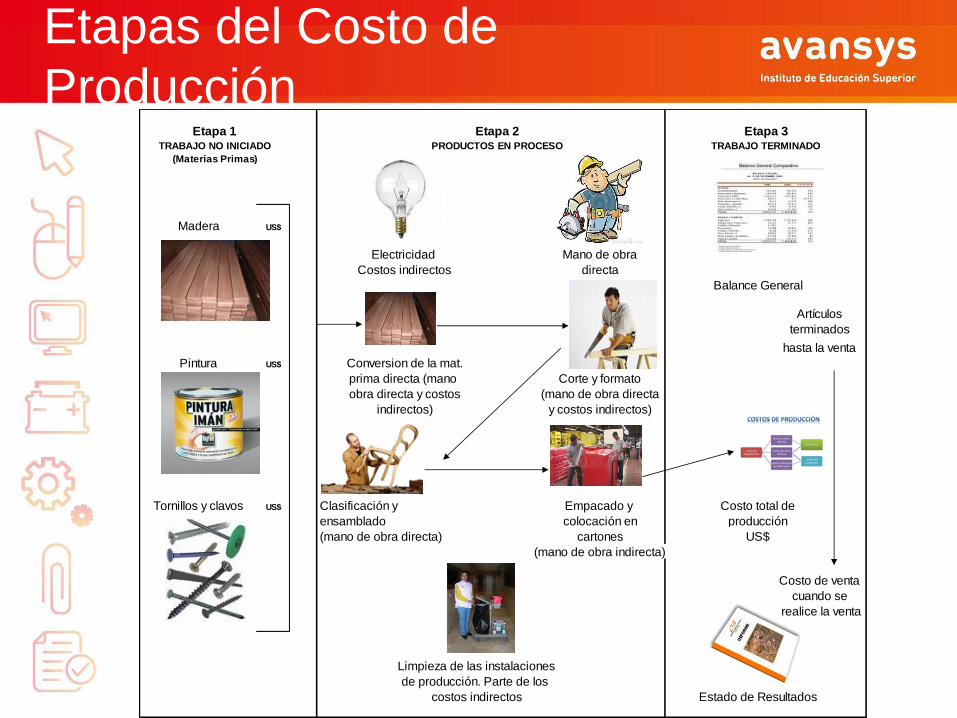

Costos Indirectos de

Fabricación - CIF

Madera US$

Electricidad Mano de obra

Costos indirectos directa

Balance General

Artículos

terminados

hasta la venta

Pintura US$ Conversion de la mat.

prima directa (mano Corte y formato

obra directa y costos (mano de obra directa

indirectos) y costos indirectos)

Tornillos y clavos US$ Clasificación y Empacado y Costo total de

ensamblado colocación en producción

(mano de obra directa) cartones US$

(mano de obra indirecta)

Costo de venta

cuando se

realice la venta

Limpieza de las instalaciones

de producción. Parte de los

costos indirectos Estado de Resultados

TRABAJO NO INICIADO PRODUCTOS EN PROCESO TRABAJO TERMINADO

(Materias Primas)

Etapa 1 Etapa 2 Etapa 3

Etapas del Costo de

Producción

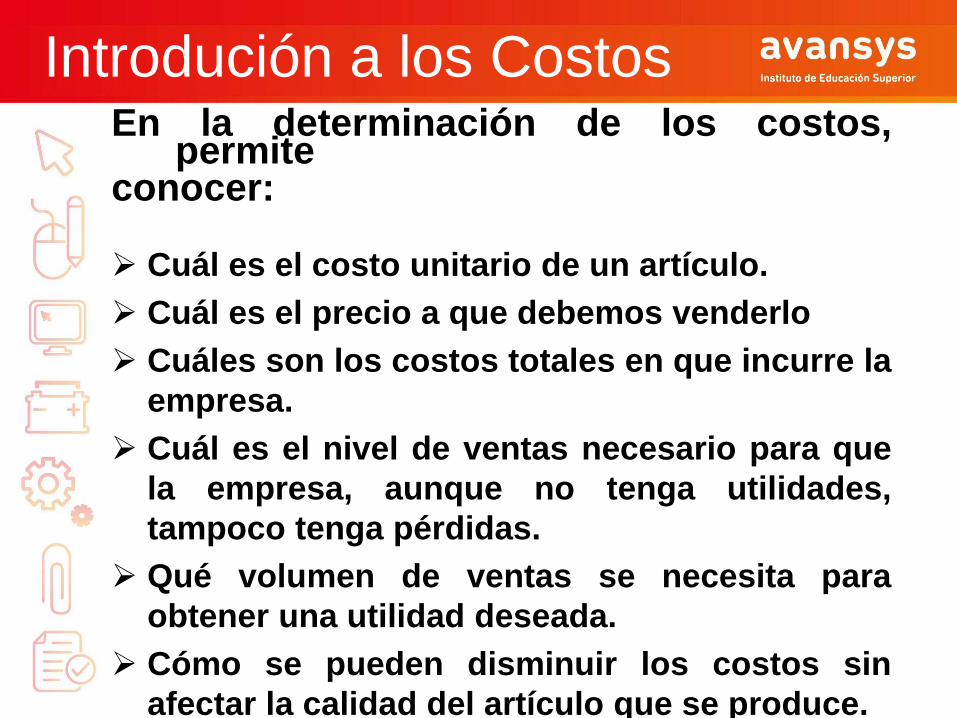

Introdución a los Costos En la determinación de los costos,

permite conocer:

Cuál es el costo unitario de un artículo.

Cuál es el precio a que debemos venderlo

Cuáles son los costos totales en que incurre la

empresa.

Cuál es el nivel de ventas necesario para que

la empresa, aunque no tenga utilidades,

tampoco tenga pérdidas.

Qué volumen de ventas se necesita para

obtener una utilidad deseada.

Cómo se pueden disminuir los costos sin

afectar la calidad del artículo que se produce.

Cómo controlar los costos.

Introdución a los Costos

FÓRMULAS DE COSTO

COSTO PRIMO = MP + MO

COSTO DE CONVERSION = MOD +

CIF

COSTO DE PRODUCCION = MPD +

MOD + CIF

COSTOS TOTALES = COSTOS

FIJOS + COSTOS VARIABLES

COSTO TOTAL UNITARIO = COSTO

FIJO UNITARIO + COSTO

VARIABLE UNITARIO

Introdución a los Costos

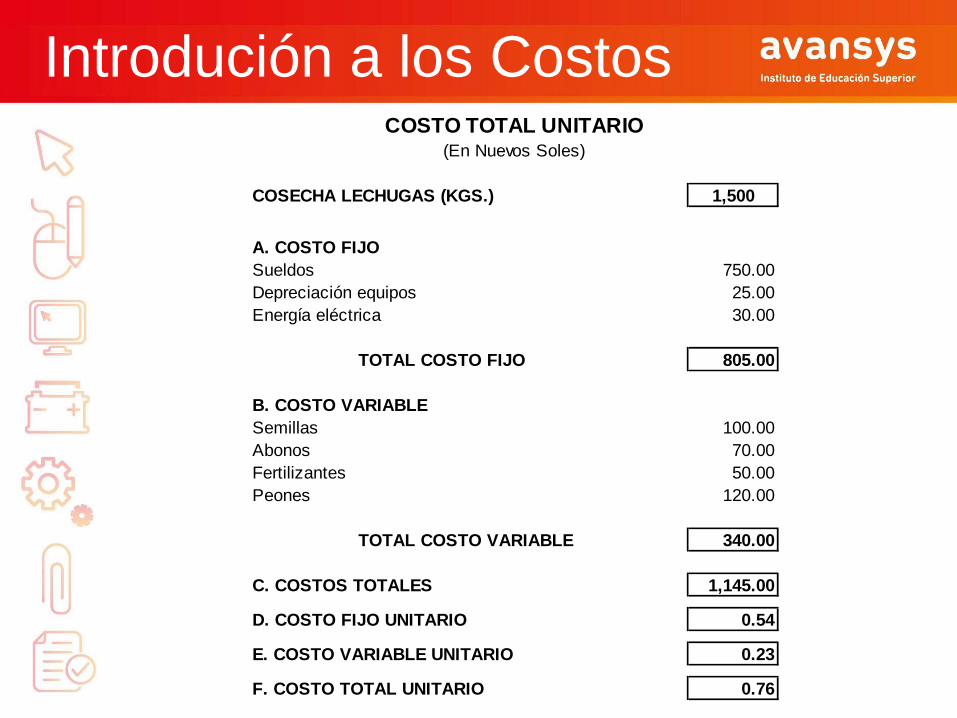

COSECHA LECHUGAS (KGS.) 1,500

A. COSTO FIJO

Sueldos 750.00

Depreciación equipos 25.00

Energía eléctrica 30.00

TOTAL COSTO FIJO 805.00

B. COSTO VARIABLE

Semillas 100.00

Abonos 70.00

Fertilizantes 50.00

Peones 120.00

TOTAL COSTO VARIABLE 340.00

C. COSTOS TOTALES 1,145.00

D. COSTO FIJO UNITARIO 0.54

E. COSTO VARIABLE UNITARIO 0.23

F. COSTO TOTAL UNITARIO 0.76

COSTO TOTAL UNITARIO(En Nuevos Soles)

Introdución a los Costos

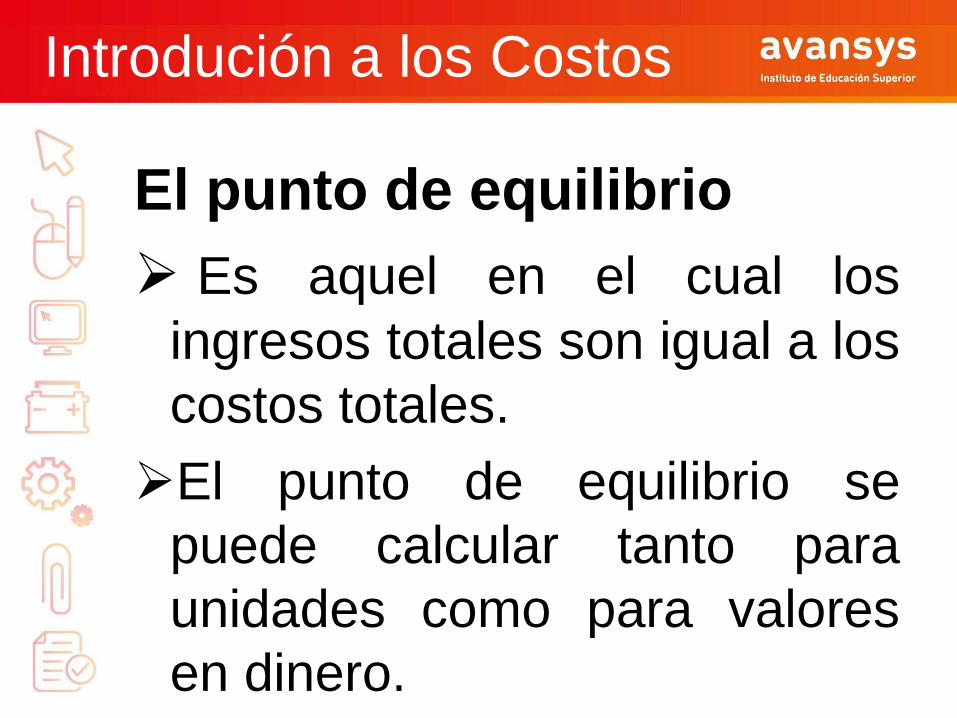

El punto de equilibrio

Es aquel en el cual los

ingresos totales son igual a los

costos totales.

El punto de equilibrio se

puede calcular tanto para

unidades como para valores

en dinero.

Introdución a los Costos

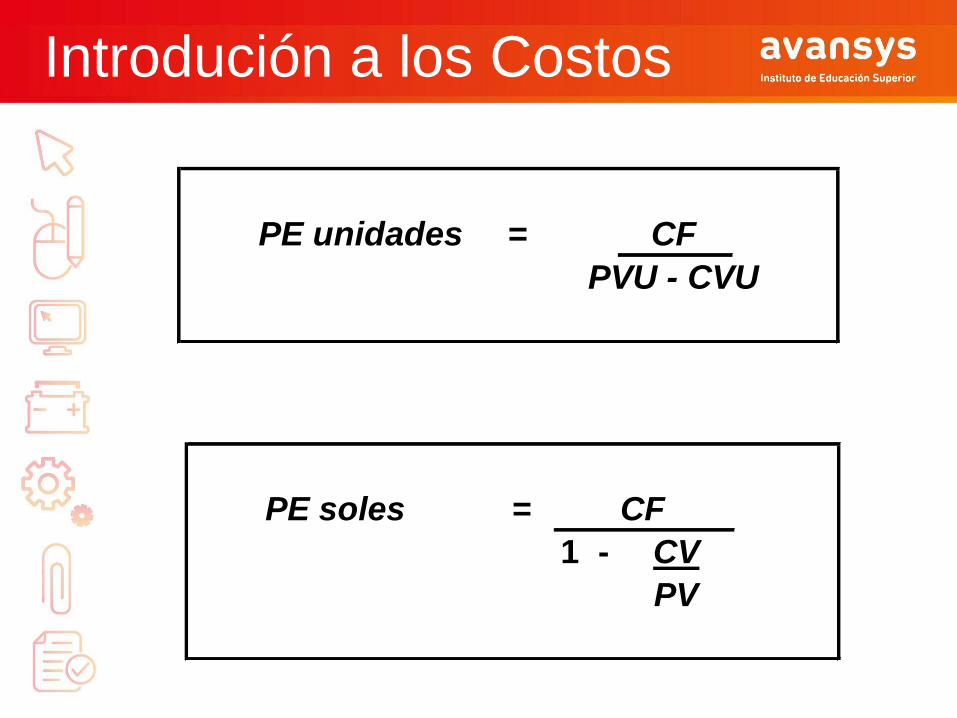

PE unidades = CF

PVU - CVU

PE soles =

1 - CV

PV

CF

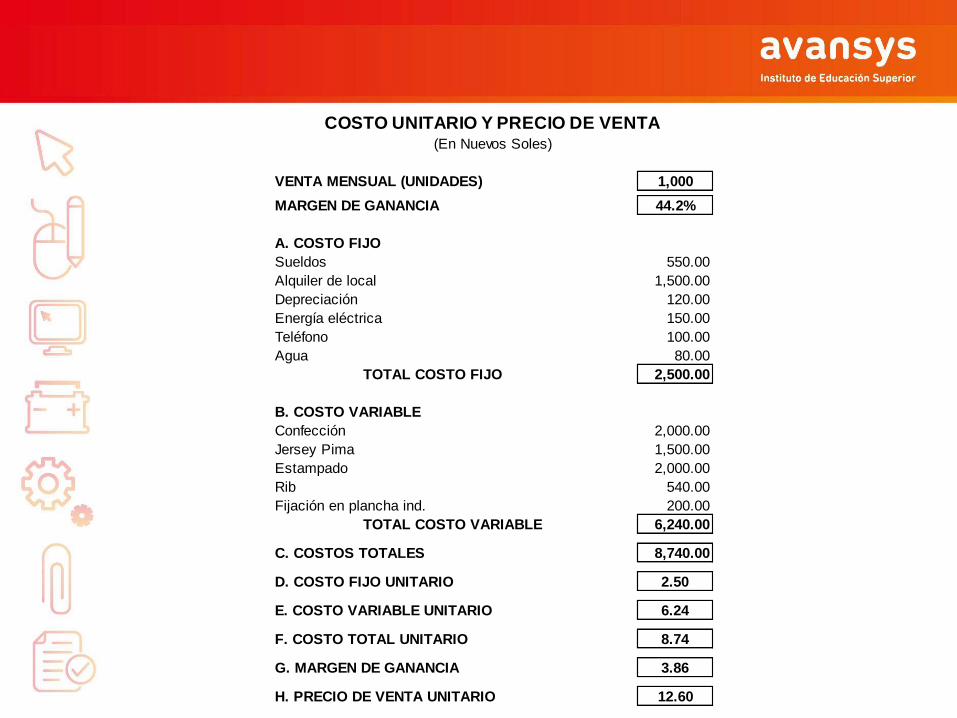

VENTA MENSUAL (UNIDADES) 1,000

MARGEN DE GANANCIA 44.2%

A. COSTO FIJO

Sueldos 550.00

Alquiler de local 1,500.00

Depreciación 120.00

Energía eléctrica 150.00

Teléfono 100.00

Agua 80.00

TOTAL COSTO FIJO 2,500.00

B. COSTO VARIABLE

Confección 2,000.00

Jersey Pima 1,500.00

Estampado 2,000.00

Rib 540.00

Fijación en plancha ind. 200.00

TOTAL COSTO VARIABLE 6,240.00

C. COSTOS TOTALES 8,740.00

D. COSTO FIJO UNITARIO 2.50

E. COSTO VARIABLE UNITARIO 6.24

F. COSTO TOTAL UNITARIO 8.74

G. MARGEN DE GANANCIA 3.86

H. PRECIO DE VENTA UNITARIO 12.60

COSTO UNITARIO Y PRECIO DE VENTA(En Nuevos Soles)

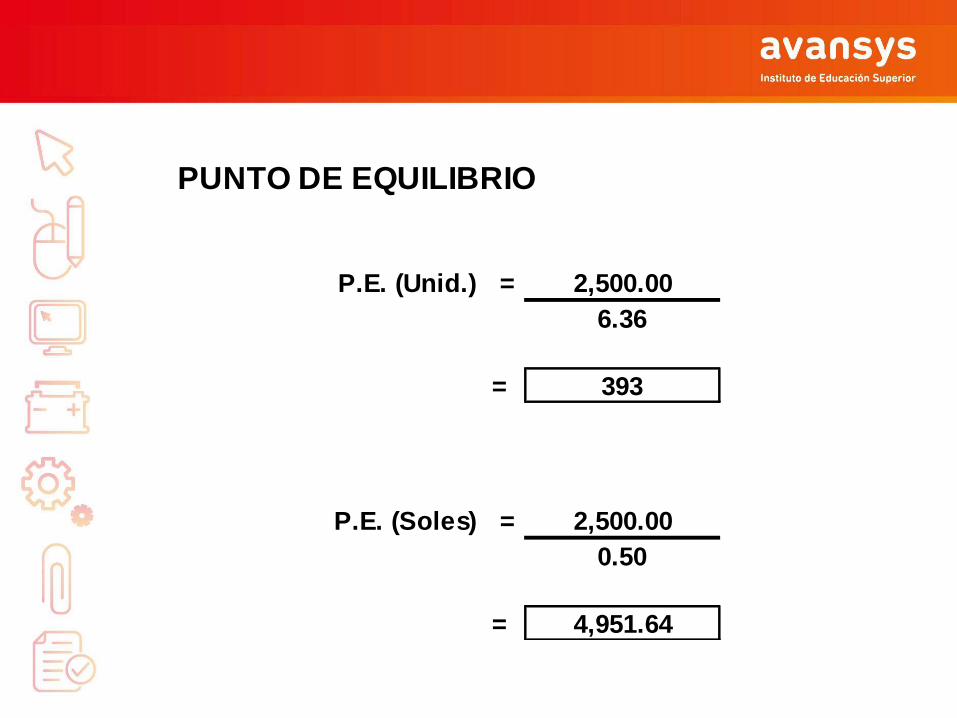

PUNTO DE EQUILIBRIO

P.E. (Unid.) = 2,500.00

6.36

= 393

P.E. (Soles) = 2,500.00

0.50

= 4,951.64

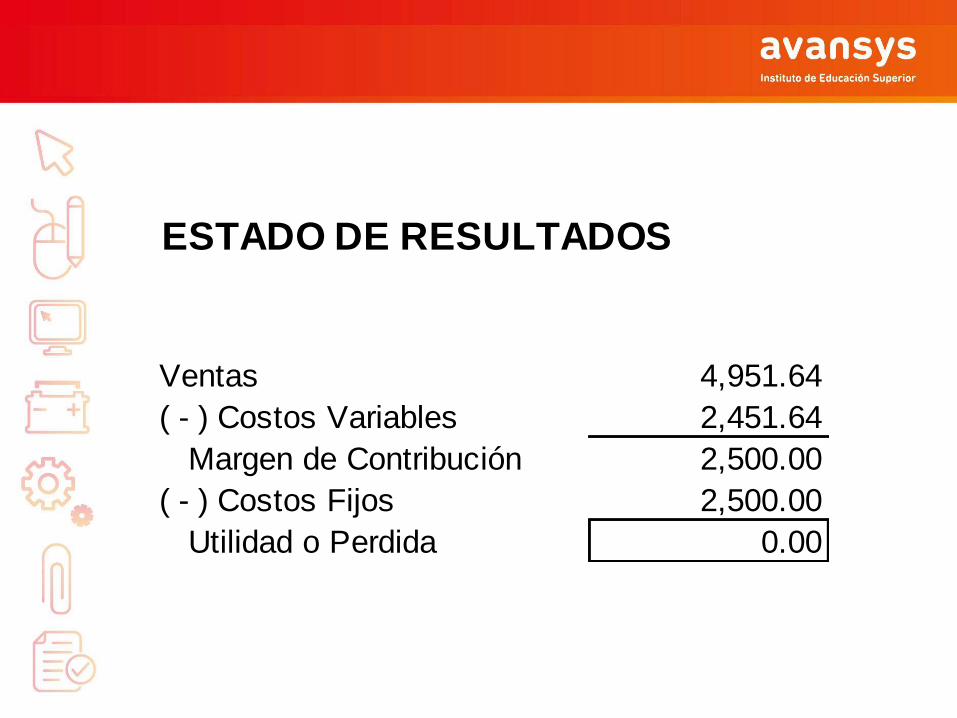

ESTADO DE RESULTADOS

Ventas 4,951.64

( - ) Costos Variables 2,451.64

Margen de Contribución 2,500.00

( - ) Costos Fijos 2,500.00

Utilidad o Perdida 0.00

Gracias!!!