ConsensoEconómicoTercer trimestre de 2008

www.pwc.com/es

© 2008 Fundación PricewaterhouseCoopers. Todos los derechos reservados.PricewaterhouseCoopers se refiere a la red de firmas miembros dePricewaterhouseCoopers International Limited; cada una de las cuales es unaentidad legal separada e independiente.

Depósito Legal: M-44514-2001

El Consenso Económico es el informe trimestral de coyuntura que realiza desde 1999PricewaterhouseCoopers a partir de la opinión de un panel de expertos y empresarios. El ConsensoEconómico es el resultado de una encuesta enviada a un colectivo de 317 personas seleccionadaspor su solvencia a la hora de dar una opinión acerca de la situación económica española. La encues-ta se ha elaborado exclusivamente con las 111 contestaciones realizadas en plazo, correspondien-tes a los siguientes sectores: sistema financiero, empresas no financieras, universidades y centrosde investigación económica, asociaciones empresariales y profesionales e instituciones.

PricewaterhouseCoopers (www.pwc.com) ofrece a las empresas y a la Administración servicios deauditoría, asesoramiento legal y fiscal (Landwell) y consultoría de negocio y financiera, especializa-dos en cada sector. Más de 146.000 personas en 150 países aúnan sus conocimientos, experienciay soluciones para dar confianza y aportar valor a sus clientes y stakeholders.

Si desea obtener ejemplares impresos de esteConsenso, puede solicitarlos en la siguientedirección:

www.pwc.com/es

1Consenso Económico Tercer Trimestre 2008

ÍNDICE

• ARTÍCULO Pág. 2

• FICHA TÉCNICA Pág. 4

• EXPERTOS Y COORDINACIÓN Pág. 5

• PERSPECTIVAS DE LA ECONOMÍA MUNDIAL Pág. 6

• PERSPECTIVAS DE LA ECONOMÍA ESPAÑOLA Pág. 8

• SITUACIÓN DE LAS FAMILIAS Pág. 10

• SITUACIÓN DE LAS EMPRESAS / TIPOS DE INTERÉS Pág. 11

• TIPOS DE CAMBIO Pág. 12

• EVOLUCIÓN DE LA INVERSIÓN Y EL EMPLEO Pág. 14

• EVOLUCIÓN DE LOS PRECIOS DE CONSUMO Pág. 15

MONOGRÁFICO

• LA ECONOMÍA ESPAÑOLA ANTE LA CRISIS Pág. 17

• RELACIÓN DE PARTICIPANTES Pág. 23

2 Consenso Económico Tercer Trimestre 2008

SE AHONDAN LAS EXPECTATIVAS NEGATIVASSOBRE LA ECONOMÍA MUNDIAL Y LA ECO-NOMÍA ESPAÑOLALa aceleración de la crisis económica internacional es tan pronun-ciada, inesperada e incontrolada que deja desfasada en muy pocotiempo la capacidad predictiva de cualquier Consenso basado enrespuestas a un cuestionario elaborado a partir de hipótesis esta-blecidas con los indicadores del momento. La situación se deterio-ra sin que el análisis pueda adelantarse. De hecho, aunque semantiene la proporción de encuestados que afirma que la situa-ción actual de la economía mundial es “regular”, se reduce en másde diez puntos el porcentaje de encuestados que cree que el mo-mento es “bueno”. La previsión de la situación para dentro de unaño es muy parecida a la prevista en el Consenso anterior. El de-terioro más claro de la situación puede observarse en la UE y, enmenor medida, en los EE UU. Mientras, la opinión acerca de quela economía japonesa se mantendrá en igual nivel de actividad semantiene en el 70% del total de respuestas.

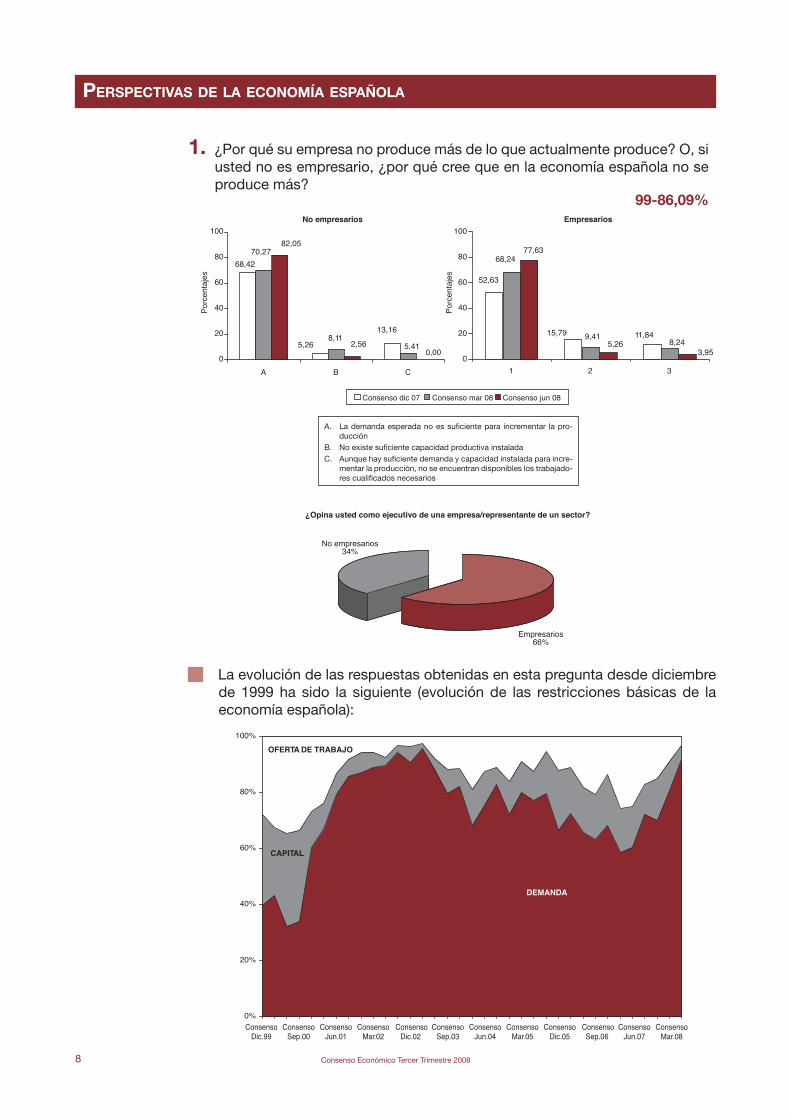

La economía española registró un claro cambio de tendencia en laprimera parte de 2007 poniendo fin a la fase expansiva del últimociclo e iniciando la fase descendente del mismo. A finales de añose asistió a una suave desaceleración del PIB que fue empeoran-do rápidamente a lo largo del primer trimestre de 2008. Este brus-co descenso coincide con una pérdida de confianza de los agen-tes que hace prever que la tendencia a la baja continuará hastafinales del presente año debido a la conjunción de tres factoresque ahora se sabe que responden a una crisis de los activos inmo-biliarios, a una crisis de los precios de las materias primas y de losalimentos y a los riesgos financieros derivados de la crisis subprimeen los EE UU. La caída del ritmo de crecimiento de la economíaespañola proviene de la moderación de la demanda interna tal ycomo puede observarse en el gráfico que dibuja la evolución delas restricciones de demanda-capital-trabajo a lo largo de estosúltimos 15 trimestres, desde diciembre del 99. En estos momen-tos, la restricción de demanda se ha incrementado en casi 11 pun-tos, mientras que la restricción de capital llega hasta el 5,05% delas repuestas y la restricción de la oferta de trabajo cae todavíamás hasta un 3,03% del Consenso. Esta caída de la demandainterna se basa fundamentalmente en el hecho de que las fami-lias, muy endeudadas y con tasas de ahorro históricamente bajas,se han visto afectadas por el aumento de los tipos de interés y dela inflación, lo que ha reducido significativamente su capacidad degasto a la vez que la crisis destruía empleo neto. Las familias hanvisto cómo se ponía en riesgo no sólo su situación económico-financiera, sino también el deterioro del “efecto riqueza” por lasexpectativas de caída de las tasaciones inmobiliarias. Por su par-te, las previsiones de inversión de las empresas se han modifica-do a la baja al moderarse la demanda y reducirse la oferta crediticia,incluyendo una subida de los tipos de interés y el deterioro de lasexpectativas del conjunto de los agentes. Aunque las exportacio-nes no están aprovechando la fuerte demanda de los países emer-gentes como hacen las de otros países de nuestro entorno, almenos mantienen su ritmo de crecimiento, aunque sigueincrementándose la proporción de aquellos panelistas que creenque las expectativas irán a peor en los próximos seis meses y quelos indicadores de competitividad se mantendrán desfavorablespara el próximo semestre. Por su lado, la fuerte desaceleración dela demanda interna genera expectativas de moderación de lasimportaciones. La inversión productiva disminuirá en opinión deuna mayoría -el 56,9%- de los encuestados y se incrementa encasi cuatro puntos el porcentaje de aquellos que creen que dismi-nuirá la creación de empleo. La mayoría del consenso espera quelos tipos de interés estén a finales de año muy por encima del4,25%, aunque se produciría un cierto retroceso de los mismospara mediados de 2009. Respecto de los tipos de cambio, una

Por

cent

ajes

9,47

24,21

48,42

17,89

0

20

40

60

80

100

Un par de trimestres. Hasta el primer

semestre de 2009.

Hasta el segundo

semestre de 2009.

Hasta bien entrado

2010

Por

cent

ajes

90,82

9,18

0

20

40

60

80

100

Sí, porque el ajuste inmobiliarioserá más duro y prolongado y la crisis

financiera le va a afectaren mayor medida.

No, porque en cuanto se supere la crisis financiera ylos mercados de materias primas se normalicen, elBanco Central Europeo bajará los tipos de interés y

el mayor potencial de crecimiento españolreaparecerá.

ConsensoDic.99

ConsensoMar.00

ConsensoJun.00

ConsensoSep.00

ConsensoDic.00

ConsensoMar.01

ConsensoJun.01

ConsensoSep.01

ConsensoDic.01

ConsensoMar.02

ConsensoJun.02

ConsensoSep.02

ConsensoDic.02

ConsensoMar.03

ConsensoJun.03

ConsensoSep.03

ConsensoDic.03

ConsensoMar.04

ConsensoJun.04

ConsensoSep.04

ConsensoDic.04

ConsensoMar.05

ConsensoJun.05

ConsensoSep.05

ConsensoDic.05

ConsensoMar.06

ConsensoJun.06

ConsensoSep.06

ConsensoDic.06

ConsensoMar.07

ConsensoJun.07

ConsensoSep.07

ConsensoDic.07

ConsensoMar.08

ConsensoJun.08

Duración de la crisis

¿Será la crisis más intensa en España que en el resto de zona euro?

Restricciones de la economía española

3Consenso Económico Tercer Trimestre 2008

mayoría amplia, del 59,8% de los encuestados, afirma que eleurodólar estaría en diciembre de 2008 en el entorno 1,4 – 1,55para situarse en junio de 2009 algo más escorado al 1,56 –1,70.

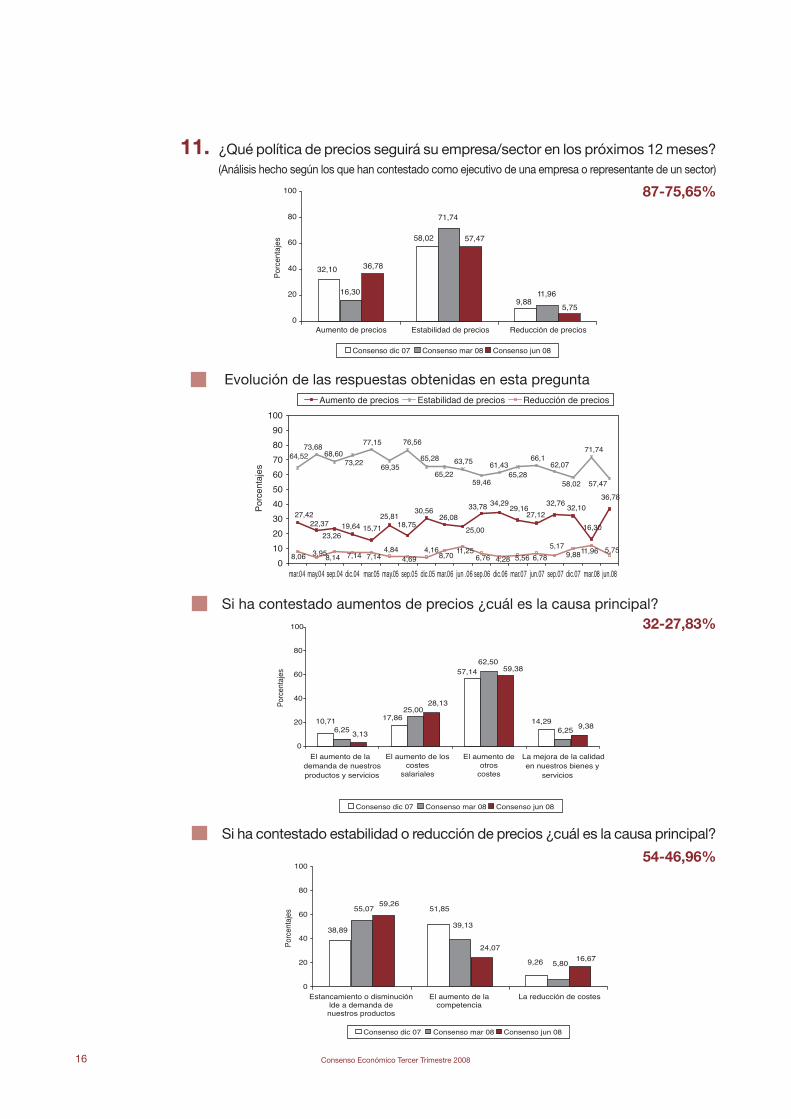

En cuanto a la política de precios que deciden hacer los empresa-rios, también para una amplia mayoría de las respuestas se va amantener estabilidad de precios. Aumenta en casi 20 puntos la pro-porción de los que quieren aumentar precios y sigue reduciéndosehasta un testimonial 5,75% del total de respuestas, los que quierenbajar los precios y ello se debe fundamentalmente al estancamien-to o disminución de la demanda y, en menor medida, al aumentode la competencia.

La economía española, un final sombrío para un largo periodode crecimiento

El cuestionario monográfico de esta edición del Consenso se pre-paró para recabar la opinión de los panelistas sobre las repercusio-nes de la crisis económica internacional sobre España, junto conlas posibles soluciones que podrían llegar desde la política econó-mica.

Podemos interpretar, por las respuestas a las preguntas 1 y 5, quelos panelistas ven una mayor intensidad en la desaceleración es-pañola, respecto a la de la Unión Europea, como consecuencia delpatrón de crecimiento desarrollado en los años anteriores. Se cree(respuestas 2, 3 y 4) que la desaceleración no ha finalizado, quepodría desembocar en una recesión (con una probabilidad en el25-50%) y que no habrá recuperación hasta el segundo semestrede 2009. Ahora bien, en comparación con anteriores episodios crí-ticos, la pertenencia a la Unión Económica y Monetaria permitirásuavizar la fase de estancamiento-recesión (respuesta 6).

Respecto a uno de los factores que podría incidir en el comporta-miento de nuestra economía, la política monetaria puesta en prác-tica por el BCE, los panelistas no le asignan excesiva responsabili-dad en el desencadenamiento de la desaceleración en España, alconsiderar que su actuación está motivada por el aumento de lainflación (respuesta 7). El cuestionario se respondió, aproximada-mente, en el momento en el que el presidente del BCE adelantósubidas de tipos oficiales como respuesta a la elevación de losriesgos sobre inflación. Sin embargo, el Gobierno de España sus-pende (respuesta 8) aunque no se le considere responsable de ladesaceleración española: ni son creíbles sus previsiones presu-puestarias, ni se consideran efectivas las medidas adoptadas has-ta la fecha, ni se le cree capaz de enderezar el rumbo de la econo-mía. Además, (respuesta 10) se considera que las Administracio-nes Públicas podrían hacer más de lo que han hecho hasta ahorafrente a la crisis, agotando el margen de déficit del 3% del Pactopor la Estabilidad y el Crecimiento (respuesta 9).

Entre las medidas que nuestros panelistas recomiendan (respues-ta 11), destaca la reducción de impuestos directos y cotizaciones,así como aumentos de gasto en educación y en infraestructuras.De las reformas estructurales, se sugiere la reducción de burocra-cia, la reforma de la legislación sobre arrendamientos y la reformalaboral (respuesta 12).

Asimismo, se cree necesaria la reforma del marco regulador de lainmigración y de su gestión (respuesta 14) como medio para redu-cir el exceso de oferta laboral, paro,… Se considera que esta refor-ma debería consistir en endurecimiento de las barreras de entradaa la inmigración (respuesta 15).

Los efectos de la crisis se sufren en las empresas españolas princi-palmente en forma de moderación de ventas, aumento de costesde suministros y restricción crediticia (respuesta 16).

Víctor Gonzalo

Manuel Portela Peñas

Economistas

Por

cent

ajes

Diciembre de 2008

0,00 0,003,88

25,24

40,78

26,21

3,88

0

20

40

60

80

100

Menos de3,50%

3,50% 3,75% 4,00% 4,25% 4,50% Más del4,50%

Por

cent

ajes

Diciembre de 2008

0,00

59,80

40,20

0,000

20

40

60

80

100

Menos de 1,40 Entre 1,40 - 1,55 Entre 1,56 - 1,70 Más de 1,71

Por

cent

ajes

2,65 2,72

3,94

3,54

4,34

3,88

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

Consenso sep 07 Consenso dic 07 Consenso mar 07 Consenso jun 08

junio 2008 diciembre 2008 Junio 2009

Evolución de la inflación(medianas de los datos obtenidos)

Expectativas de tipo de cambio euro-dólar

Expectativas de tipos de interés en la zona euro

4 Consenso Económico Tercer Trimestre 2008

Este cuestionario ha sido diseñado, elaborado y redactado por el Grupo de Expertos junto alos cuatro coordinadores reseñados. Los comentarios que acompañan a las respuestas tam-bién son producto de un consenso entre estas mismas personas.Este Consenso Económico es el resultado de una encuesta de un total de 30 preguntas que seha enviado a un colectivo de 317 personas seleccionadas que por su trabajo son capaces dedar una opinión solvente acerca de la situación económica española. La encuesta se ha elabo-rado exclusivamente con 111 de las contestaciones que han llegado en plazo. El desgloseprofesional de estos 111 panelistas es el que se indica a continuación:

FICHA TÉCNICA

Fecha de realización: del 3 de junio al 18 de junio de 2008.En cada una de las preguntas se indica, entre paréntesis, el número de respuestas obtenido enesa pregunta seguido del porcentaje sobre el total de personas que han respondido.

...........................................................................................................................................................................................................

...........................................................................................................................................................................................................

...........................................................................................................................................................................................................

...........................................................................................................................................................................................................

...........................................................................................................................................................................................................

EMPRESAS NO FINANCIERAS 34,54%

UNIVERSIDADES Y CENTROS DE INVESTIGACIÓN ECONÓMICA 29%

SISTEMA FINANCIERO 20,91%

ASOCIACIONES EMPRESARIALES Y PROFESIONALES 15,45%

INSTITUCIONES 0%

5Consenso Económico Tercer Trimestre 2008

EXPERTOS

ÁNGEL LABORDA PERALTA. FUNDACIÓN CAJAS DE AHORROS

GUILLERMO DE LA DEHESA. AVIVA CORPORATION

JOSÉ A. HERCE SAN MIGUEL. ANALISTAS FINANCIEROS INTERNACIONALES

JOSEP OLIVER I ALONSO. UNIVERSIDAD AUTÓNOMA DE BARCELONA

RAFAEL PAMPILLÓN OLMEDO. INSTITUTO DE EMPRESA

VÍCTOR M. GONZALO ÁNGULO. INTERMONEY

XAVIER SEGURA PORTA. CAIXA DE CATALUNYA

COORDINACIÓN

DIANA BARRIGA RODRÍGUEZ. PRICEWATERHOUSECOOPERS

JAVIER EZPELETA VICARIO. PRICEWATERHOUSECOOPERS

ALFONSO LÓPEZ-TELLO DÍAZ-AGUADO. PRICEWATERHOUSECOOPERS

MANUEL PORTELA PEÑAS. ECONOMISTA

6 Consenso Económico Tercer Trimestre 2008

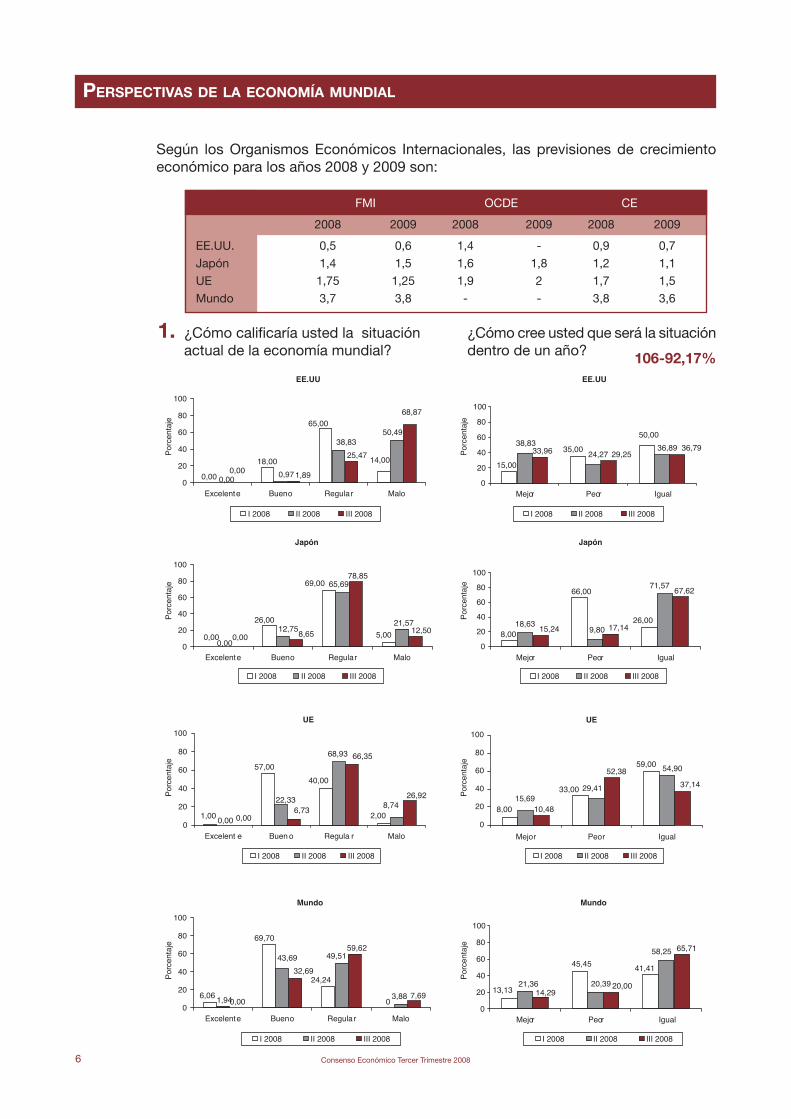

1. ¿Cómo calificaría usted la situaciónactual de la economía mundial?

¿Cómo cree usted que será la situacióndentro de un año?

Según los Organismos Económicos Internacionales, las previsiones de crecimientoeconómico para los años 2008 y 2009 son:

FMI OCDE CE

2008 2009 2008 2009 2008 2009

EE.UU. 0,5 0,6 1,4 - 0,9 0,7

Japón 1,4 1,5 1,6 1,8 1,2 1,1

UE 1,75 1,25 1,9 2 1,7 1,5

Mundo 3,7 3,8 - - 3,8 3,6

106-92,17%

UE

EE.UU

Japón Japón

UE

Mundo Mundo

EE.UU

Por

cent

aje

Por

cent

aje

Por

cent

aje

Por

cent

aje

Por

cent

aje

Por

cent

aje

Por

cent

aje

Por

cent

aje

0,00

65,00

18,00 14,00

50,49

0,000,97

38,83

1,890,00

68,87

25,47

0

20

40

60

80

100

Excelente Bueno Regular Malo

I 2008 II 2008 III 2008

0,00

78,85

26,00

5,00

69,00

0,00

21,57

65,69

12,75

0,00

12,508,65

0

20

40

60

80

100

Excelente Bueno Regular Malo

I 2008 II 2008 III 2008

1,00

66,3557,00

2,00

40,00

0,00

22,33

68,93

8,74

0,006,73

26,92

0

20

40

60

80

100

Excelent e Buen o Regula r Malo

I 2008 II 2008 III 2008

1,940,00

59,62

6,06

69,70

24,24

03,88

49,5143,69

32,69

7,69

0

20

40

60

80

100

Excelente Bueno Regular Malo

I 2008 II 2008 III 2008

33,96

15,00

35,00

50,00

36,8938,83

24,2736,79

29,25

0

20

40

60

80

100

Mejor Peor Igual

15,24 17,1426,00

66,00

8,0018,63

9,80

71,5767,62

0

20

40

60

80

100

Mejor Peor Igual

15,6910,48

37,14

59,00

33,00

8,00

29,41

54,9052,38

0

20

40

60

80

100

Mejor Peor Igual

41,4145,45

13,1321,36 20,39

58,25

20,00

65,71

14,29

0

20

40

60

80

100

Mejor Peor Igual

I 2008 II 2008 III 2008

I 2008 II 2008 III 2008

I 2008 II 2008 III 2008

I 2008 II 2008 III 2008

PERSPECTIVAS DE LA ECONOMÍA MUNDIAL

7Consenso Económico Tercer Trimestre 2008

2. Valore de 1 a 3 los siguientes riesgos que condicionan las perspectivas acorto plazo de la coyuntura económica mundial. (1=menos importante; 3=másimportante).

106-92,17%

Riesgos derivados de lastensiones en los tipos de

cambio

Excesivo endurecimientode la política monetaria

Riesgos asociados alequilibrio geopolítico

internacional

Riesgos asociados a lasituación presente delprecio de los activos

(vivienda, materias primas,bonos, Bolsa,)

Que se produzca unaintensa desaceleración enla economía de Estados

Unidos

3 2 1

11,54

25,47

20,95

69,81

53,77

66,35

57,55

50,48

27,36

36,79

22,12

16,98

9,43

2,83

28,57

0 % 20 % 40 % 60 % 80 % 100%

8 Consenso Económico Tercer Trimestre 2008

PERSPECTIVAS DE LA ECONOMÍA ESPAÑOLA

Empresarios66%

No empresarios34%

¿Opina usted como ejecutivo de una empresa/representante de un sector?

La evolución de las respuestas obtenidas en esta pregunta desde diciembrede 1999 ha sido la siguiente (evolución de las restricciones básicas de laeconomía española):

ConsensoDic.99

ConsensoSep.00

ConsensoJun.01

ConsensoMar.02

ConsensoDic.02

ConsensoSep.03

ConsensoJun.04

ConsensoMar.05

ConsensoDic.05

ConsensoSep.06

ConsensoJun.07

ConsensoMar.08

0%

20%

40%

60%

80%

100%

DEMANDA

CAPITAL

OFERTA DE TRABAJO

1. ¿Por qué su empresa no produce más de lo que actualmente produce? O, siusted no es empresario, ¿por qué cree que en la economía española no seproduce más?

99-86,09%

A. La demanda esperada no es suficiente para incrementar la pro-ducción

B. No existe suficiente capacidad productiva instaladaC. Aunque hay suficiente demanda y capacidad instalada para incre-

mentar la producción, no se encuentran disponibles los trabajado-res cualificados necesarios

EmpresariosNo empresarios

Por

cent

ajes

Por

cent

ajes

Consenso jun 08Consenso dic 07 Consenso mar 08

11,8415,79

52,63

8,249,41

68,24

5,263,95

77,63

0

20

40

60

80

100

1 2 3

68,42

5,26

13,16

70,27

8,115,41

82,05

2,560,00

0

20

40

60

80

100

A B C

9Consenso Económico Tercer Trimestre 2008

La evolución en detalle es la siguiente:

Cons

enso

Dic.99

Cons

enso

Mar.0

0Co

nsen

soJu

n.00

Cons

enso

Sep.0

0Co

nsen

soDic

.00Co

nsen

soMa

r.01

Cons

enso

Jun.0

1Co

nsen

soSe

p.01

Cons

enso

Dic.01

Cons

enso

Mar.0

2Co

nsen

soJu

n.02

Cons

enso

Sep.0

2 Co

nsen

soDic

.02Co

nsen

soMa

r.03

Cons

enso

Jun.0

3Co

nsen

soSe

p.03

Cons

enso

Dic.03

Cons

enso

Mar.0

4Co

nsen

soJu

n.04

Cons

enso

Sep.0

4Co

nsen

soDic

.04Co

nsen

soMa

r.05

Cons

enso

Jun.0

5Co

nsen

soSe

p.05

Cons

enso

Dic.05

Cons

enso

Mar.0

6 Co

nsen

soJu

n.06

Cons

enso

Sep.0

6 Co

nsen

soDic

.06Co

nsen

soMa

r.07

Cons

enso

Jun.0

7Co

nsen

soSe

p.07

Cons

enso

Dic.07

Cons

enso

Mar.0

8Co

nsen

soJu

n.08

10 Consenso Económico Tercer Trimestre 2008

a.- En la actualidad (segundo trim. de 2008)

Por

cent

ajes

Por

cent

ajes

b.- En los próximos 6 meses

Consenso jun 08Consenso dic 07 Consenso mar 07 Consenso jun 08Consenso dic 07 Consenso mar 07

8,42

68,52

9,26

27,88

64,21

27,3722,22

2,88

69,23

0

20

40

60

80

100

Buena Regular Mala

32,41

0,00

64,58

35,42

66,67

0,93

20,39

0,97

78,64

0

20

40

60

80

100

Mejor Peor Igual

103-89,57%

De consumo

Por

cent

ajes

Por

cent

ajes

De vivienda

Consenso jun 08Consenso dic 07 Consenso mar 07 Consenso jun 08Consenso dic 07 Consenso mar 07

2,08 0,00 0,00

66,67

31,25

73,15

26,8520,39

79,61

0

20

40

60

80

100

Aumentará Disminuirá Permanecerá estable

0,000,00

11,11

0,00 3,8810,42

88,5488,89 95,15

0

20

40

60

80

100

Aumentará Disminuirá Permanecerá estable

2. ¿Cómo valora usted la situación económico-financiera de las familias (ahorro,endeudamiento, riqueza, rentas salariales y no salariales…) ?

103-89,57%

3. En función de lo considerado en la pregunta anterior y de otros factores queusted juzgue determinantes (p.e., tipos de interés), ¿cómo piensa queevolucionará la demanda de las familias en los próximos seis meses?

104-90,43%

a.- En la actualidad (segundo trim. 2008)

Por

cent

ajes

Por

cent

ajes

b.- En los próximos 6 meses

Consenso jun 08Consenso dic 07 Consenso mar 07 Consenso jun 08Consenso dic 07 Consenso mar 07

1,04 0,93

59,80

18,75

80,21

36,11

62,96

4,90

35,29

0

20

40

60

80

100

Buena Regular Mala

0,00 0,93

36,11

0

38,54

61,46 62,96

31,37

68,63

0

20

40

60

80

100

Mejor Peor Igual

102-88,70%

4. ¿Cómo valora usted la situación económico-financiera de las empresas(resultados, rentabilidad, endeudamiento…)?

11Consenso Económico Tercer Trimestre 2008

a.- En la actualidad (segundo trim. 2008)

Por

cent

ajes

Por

cent

ajes

b.- En los próximos 6 meses

Consenso jun 08Consenso dic 07 Consenso mar 07 Consenso jun 08Consenso dic 07 Consenso mar 07

29,17

38,5432,29

11,11

37,96

50,93

37,25

2,94

59,80

0

20

40

60

80

100

Favorables Desfavorables Neutras

4,17 8,330,98

50,0045,83 33,33

58,33

47,0651,96

0

20

40

60

80

100

Mejor Peor Igual

5. ¿Cómo valora usted las condiciones monetarias y financieras globales en lasque se desenvuelven las empresas?

102-88,70%

En estos momentos el tipo de intervención del BCE está situado en el 4,00%.¿Dónde cree usted que se situará en las siguientes fechas?

6.

108-93,91%

Por

cent

ajes

Diciembre de 2008

Por

cent

ajes

Junio de 2009

0,976,80

17,4826,21

16,5023,30

8,74

0

20

40

60

80

100

Menos de3,50%

Más del4,50%

0,00 0,003,88

25,24

40,78

26,21

3,88

0

20

40

60

80

100

Menos de3,50%

3,50% 3,75% 4,00% 4,25% 4,50% Más del4,50%

3,50% 3,75% 4,00% 4,25% 4,50%

12 Consenso Económico Tercer Trimestre 2008

El 30 de Mayo de 2008 el euro cotizó a 1,55 dólares. ¿Cómo cree usted quecotizará en las siguientes fechas?

7.

102-88,70%

Por

cent

ajes

Diciembre de 2008

Por

cent

ajes

Junio de 2009

0,00

59,80

40,20

0,000

20

40

60

80

100

Menos de 1,40 Entre 1,40 - 1,55 Entre 1,56 - 1,70 Más de 1,71

13,73

54,90

25,49

5,88

0

20

40

60

80

100

Menos de 1,40 Entre 1,40 - 1,55 Entre 1,56 - 1,70 Más de 1,71

13Consenso Económico Tercer Trimestre 2008

103-89,57%

8. ¿Cómo cree usted que son/serán los factores determinantes de lasexportaciones de las empresas?

SITUACIÓN Y PERSPECTIVAS DE LOS MERCADOS EXTERIORES

CONDICIONES DE COMPETITIVIDAD

Por

cent

ajes

a.- En la actualidad (segundo trim. 2008)

Por

cent

ajes

b.- En los próximos 6 meses

14,56

56,31

29,1334,04 38,30

27,6615,74

52,78

31,48

0

20

40

60

80

100

Favorables Desfavorables Neutras

9,71

55,32

35,11

9,57

65,74

32,41

1,85

34,95

55,34

0

20

40

60

80

100

a mejor A peor Igual

Consenso jun 08Consenso dic 07 Consenso mar 08

Consenso jun 08Consenso dic 07 Consenso mar 08

Por

cent

ajes

a.- En la actualidad (segundo trim. 2008)

Por

cent

ajes

b.- En los próximos 6 meses

Consenso jun 08Consenso dic 07 Consenso mar 08

Consenso jun 08Consenso dic 07 Consenso mar 08

1,944,40

71,43

24,18

70,37

25,9320,39

77,67

0

20

40

60

80

100

Favorables Desfavorables Neutras

65,93

29,67

4,40

66,67

28,70

4,63

55,34

37,86

6,80

0

20

40

60

80

100

a mejor A peor Igual

4,63

103-89,57%

14 Consenso Económico Tercer Trimestre 2008

En función de lo considerado en las preguntas anteriores y de otros factoresque usted juzgue determinantes, ¿cómo piensa que evolucionarán la inversiónproductiva, la exportación y la creación de empleo de las empresas en lospróximos 6 meses?

9.

102-88,70%

Por

cent

ajes

Inversión Productiva

Por

cent

ajes

Exportación

Por

cent

ajes

Creación de empleo

Consenso jun 08Consenso dic 07 Consenso mar 08

Consenso jun 08Consenso dic 07 Consenso mar 08

Consenso jun 08Consenso dic 07 Consenso mar 08

5,26

55,79

2,78 4,90

38,95

48,1549,07

38,24

56,86

0

20

40

60

80

100

Aumentarán Disminuirán Se mantendrán estables

10,19

34,74

14,74

50,53

39,81

50,00

13,73

44,12 42,16

0

20

40

60

80

100

Aumentarán Disminuirán Se mantendrán estables

2,11

77,89

20,00

0,983,92

0,93

89,81

9,26

95,10

0

20

40

60

80

100

Aumentarán Disminuirán Se mantendrán estables

15Consenso Económico Tercer Trimestre 2008

Por

cent

ajes

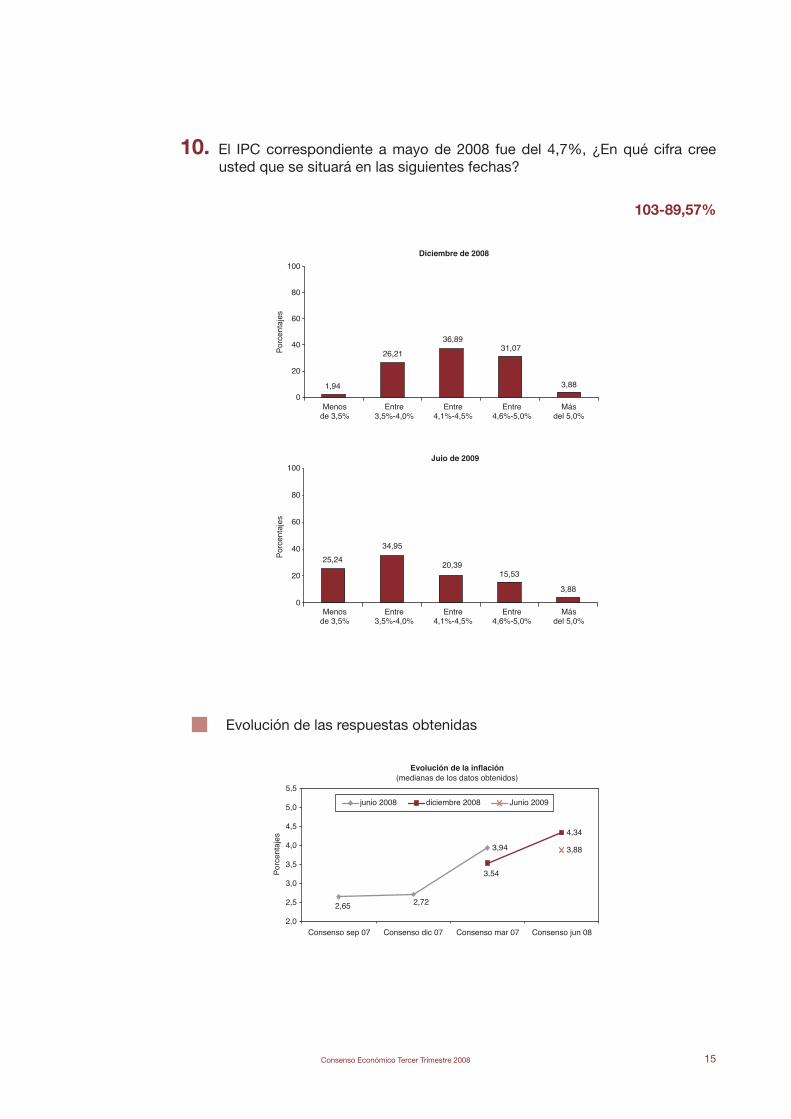

Evolución de la inflación(medianas de los datos obtenidos)

2,65 2,72

3,94

3,54

4,34

3,88

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

Consenso sep 07 Consenso dic 07 Consenso mar 07 Consenso jun 08

junio 2008 diciembre 2008 Junio 2009

Por

cent

ajes

Diciembre de 2008

Por

cent

ajes

Juio de 2009

3,88

31,07

1,94

26,21

36,89

0

20

40

60

80

100

Menosde 3,5%

Entre3,5%-4,0%

Entre4,1%-4,5%

Entre4,6%-5,0%

Másdel 5,0%

3,88

15,53

25,24

34,95

20,39

0

20

40

60

80

100

Menosde 3,5%

Entre3,5%-4,0%

Entre4,1%-4,5%

Entre4,6%-5,0%

Másdel 5,0%

Evolución de las respuestas obtenidas

El IPC correspondiente a mayo de 2008 fue del 4,7%, ¿En qué cifra creeusted que se situará en las siguientes fechas?

10.

103-89,57%

16 Consenso Económico Tercer Trimestre 2008

Por

cent

ajes

Consenso jun 08Consenso dic 07 Consenso mar 08

38,89

51,85

9,26

55,07

39,13

5,80

24,07

59,26

16,67

0

20

40

60

80

100

Estancamiento o disminuciónlde a demanda denuestros productos

El aumento de lacompetencia

La reducción de costes

Por

cent

ajes

Consenso jun 08Consenso dic 07 Consenso mar 08

14,29

3,13

57,14

17,8610,716,25

62,50

25,00

6,25

28,13

9,38

59,38

0

20

40

60

80

100

El aumento de lademanda de nuestrosproductos y servicios

El aumento de loscostes

salariales

El aumento deotros

costes

La mejora de la calidaden nuestros bienes y

servicios

Si ha contestado aumentos de precios ¿cuál es la causa principal?

Si ha contestado estabilidad o reducción de precios ¿cuál es la causa principal?

32-27,83%

54-46,96%

Por

cent

ajes

30,5626,08

25,00

33,78 32,76

16,30

36,78

64,5273,68

68,6073,22

77,15

69,35

76,5671,74

57,47

29,16

19,6422,37

23,26

27,42

15,71 18,7525,81

34,29

27,1232,10

65,2858,02

62,0766,1

61,43

59,46

63,75

65,22

65,28

9,885,17

7,143,958,148,06 7,14

4,844,69

4,168,70

11,256,76 4,28 6,785,56

11,96 5,75

0

10

20

30

40

50

60

70

80

90

100

mar.04 may.04 sep.04 dic.04 mar.05 may.05 sep.05 dic.05 mar.06 jun .06 sep.06 dic.06 mar.07 jun.07 sep.07 dic.07 mar.08 jun.08

Aumento de precios Estabilidad de precios Reducción de precios

Por

cent

ajes

Consenso jun 08Consenso dic 07 Consenso mar 08

36,78

57,47

5,759,88

58,02

32,10

11,96

71,74

16,30

0

20

40

60

80

100

Aumento de precios Estabilidad de precios Reducción de precios

¿Qué política de precios seguirá su empresa/sector en los próximos 12 meses?(Análisis hecho según los que han contestado como ejecutivo de una empresa o representante de un sector)

11.

87-75,65%

Evolución de las respuestas obtenidas en esta pregunta

17Consenso Económico Tercer Trimestre 2008

LA ECONOMÍA ESPAÑOLA ANTE LA CRISIS: EL FINAL DE UN LARGO CICLO DE

CRECIMIENTO

La economía española registró un cambio de tendencia en la primera parte de 2007,poniendo fin a la fase expansiva del último ciclo e iniciando la fase descendente delmismo. Durante la segunda mitad del año se asistió a una suave desaceleración delPIB, que se ha intensificado en el primer trimestre del año en curso, en el que la tasade crecimiento trimestral ha caído hasta el 0,3% (1,1% en términos anualizados), me-nos de la mitad de la alcanzada en los dos trimestres precedentes. Este brusco des-censo se inscribe, además, en un contexto que lleva a prever que la tendencia a labaja continuará en lo que resta de 2008. Este escenario se caracteriza por la conjun-ción de tres crisis: la financiera, la inmobiliaria y la de las materias primas.

La pérdida de pulso de la economía española proviene de la moderación de la deman-da interna. Las familias, muy endeudadas y con tasas de ahorro históricamente bajas,se han visto afectadas por el aumento de los tipos de interés y de la inflación, lo queles ha reducido significativamente su capacidad de gasto, al tiempo que se estancabael empleo y aumentaba el paro, todo lo cual ha provocado un fuerte deterioro de suconfianza. El sector inmobiliario ha iniciado su ajuste ante un exceso de oferta y unosprecios muy alejados de su equilibrio, ajuste que en principio se preveía suave y pro-gresivo, pero que se está desarrollando de forma brusca. Por su parte, los planes deinversión de las empresas se han trastocado al moderarse la demanda, restringirse elcrédito, subir los tipos de interés y deteriorarse las expectativas.

Aunque las exportaciones no están aprovechando la fuerte demanda de los paísesemergentes, como hacen las de otros países de nuestro entorno, al menos mantienensu ritmo de crecimiento, mientras que la fuerte desaceleración de la demanda internaha hecho moderarse el ritmo de avance de las importaciones, mejorando así la aporta-ción del saldo exterior al crecimiento del PIB, si bien, de forma apenas perceptible. Ellono obsta para que haya continuado aumentando el déficit por cuenta corriente hastasuperar el 10% del PIB, pues al desequilibrio de los flujos comerciales en términosreales se suma la subida de la factura energética y del resto de materias primas y unfuerte aumento de los pagos al exterior en concepto de rentas de inversión.

El empleo se ha resentido, obviamente, de este menor crecimiento de la economía, deforma que ya en la segunda mitad del pasado año la creación de puestos de trabajofue insuficiente para absorber el aumento de la oferta laboral, y en el primer trimestrede este año se ha estancado, agravando la marcha ascendente de la tasa de paro, quealcanzó el 9,6% en dicho trimestre.Por último, estamos asistiendo a fuertes subidas delos precios de las materias primas, que impulsan la inflación y agravan la pérdida derenta real por parte de las familias, empresas y sector público, obligándoles tarde atemprano a apretarse el cinturón y reducir el ritmo de sus gastos.

18 Consenso Económico Tercer Trimestre 2008

4. Si también contestó que no en la pregunta 2, ¿durante cuanto tiempo creeque se prolongará la fase descendente?

95 -82,61%

3. En caso de que haya contestado que no, ¿qué probabilidad asigna a que enlos próximos trimestres se registren tasas negativas (recesión)? (porcentaje)

94 -81,74%

1. Con peculiaridades propias y de forma más o menos intensa, casi todos lospaíses de nuestro entorno están sufriendo un deterioro de las expectativas yun cambio de fase cíclica. Este cambio obedece, en el caso español, a factoresexternos y a la propia evolución de la economía española en los últimos años.¿Cúal cree usted que es el motivo del cambio?

100 -86,96%

2. ¿Cree que la fase descendente del ciclo ya tocó fondo en el primer trimestredel año, en el que el PIB sólo creció un 0,3% (1,1% anualizado)?

100-86,96%

Por

cent

ajes 50,00

3,00

47,00

0

20

40

60

80

100

La mayor responsabilidad es de lapropia economía española, y se

hubiera producido el final de la faseexpansiva en cualquier caso, pues el

patrón de crecimiento era insostenible.

El patrón de crecimiento erasostenible mientras no faltara

financiación y el desencadenante de lacrisis obedece a la crisis financiera

internacional.

El patrón de crecimiento no erasostenible, pero hubiera aguantado

unos años más, y si ha llegado a su fines por la crisis financiera internacional

y otros factores externos.

94,00

6,00

Sí

No

Por

cent

ajes

43,62

32,98

20,21

3,19

0

20

40

60

80

100

0-25% 25%-50% 50%-75 % 75%-100%

Por

cent

ajes

9,47

24,21

48,42

17,89

0

20

40

60

80

100

Un par de trimestres. Hasta el primer

semestre de 2009.

Hasta el segundo

semestre de 2009.

Hasta bien entrado

2010

19Consenso Económico Tercer Trimestre 2008

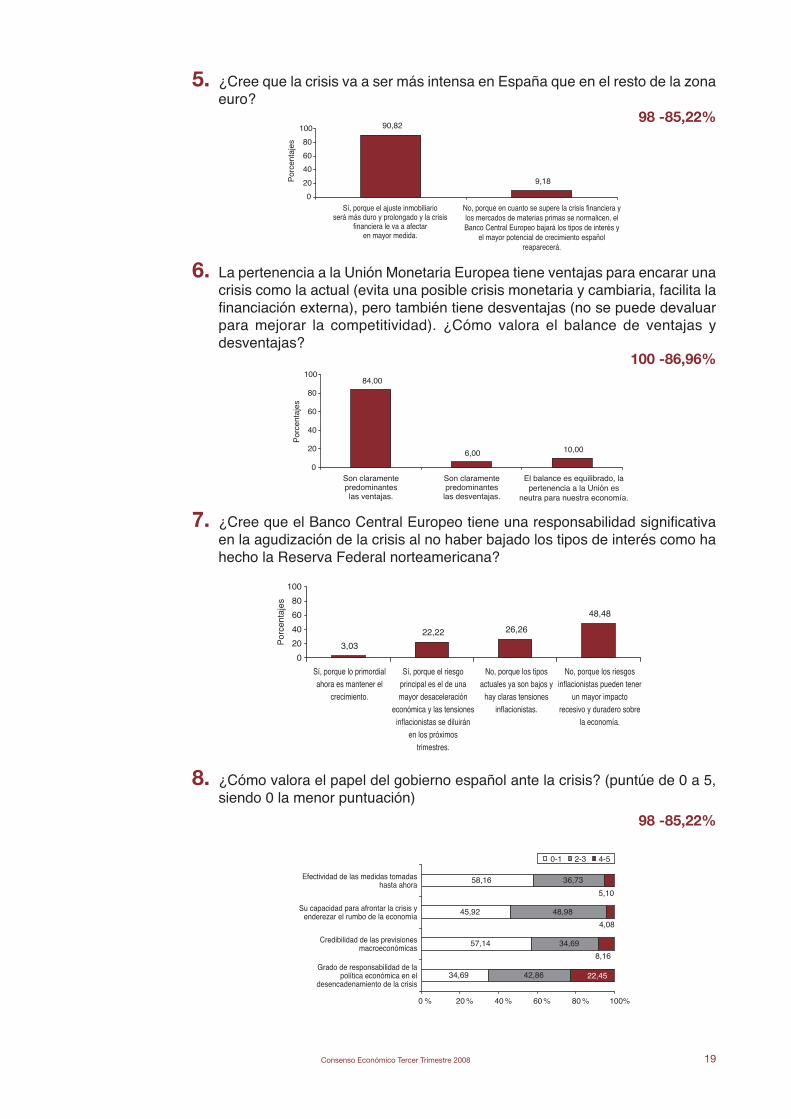

5. ¿Cree que la crisis va a ser más intensa en España que en el resto de la zonaeuro?

98 -85,22%

6. La pertenencia a la Unión Monetaria Europea tiene ventajas para encarar unacrisis como la actual (evita una posible crisis monetaria y cambiaria, facilita lafinanciación externa), pero también tiene desventajas (no se puede devaluarpara mejorar la competitividad). ¿Cómo valora el balance de ventajas ydesventajas?

100 -86,96%

7. ¿Cree que el Banco Central Europeo tiene una responsabilidad significativaen la agudización de la crisis al no haber bajado los tipos de interés como hahecho la Reserva Federal norteamericana?

8. ¿Cómo valora el papel del gobierno español ante la crisis? (puntúe de 0 a 5,siendo 0 la menor puntuación)

98 -85,22%

Por

cent

ajes

90,82

9,18

0

20

40

60

80

100

Sí, porque el ajuste inmobiliarioserá más duro y prolongado y la crisis

financiera le va a afectaren mayor medida.

No, porque en cuanto se supere la crisis financiera ylos mercados de materias primas se normalicen, elBanco Central Europeo bajará los tipos de interés y

el mayor potencial de crecimiento españolreaparecerá.

Por

cent

ajes

84,00

6,00 10,00

0

20

40

60

80

100

Son claramentepredominanteslas ventajas.

Son claramentepredominanteslas desventajas.

El balance es equilibrado, lapertenencia a la Unión es

neutra para nuestra economía.

Por

cent

ajes

3,03

22,22 26,26

48,48

0

20

40

60

80

100

Sí, porque lo primordialahora es mantener el

crecimiento.

Sí, porque el riesgoprincipal es el de unamayor desaceleración

económica y las tensionesinflacionistas se diluirán

en los próximostrimestres.

No, porque los tiposactuales ya son bajos y

hay claras tensionesinflacionistas.

No, porque los riesgosinflacionistas pueden tener

un mayor impactorecesivo y duradero sobre

la economía.

34,69

57,14

45,92

58,16

42,86

34,69

48,98

36,73

8,16

4,08

5,10

22,45

0 % 20 % 40 % 60 % 80 % 100%

Grado de responsabilidad de lapolítica económica en el

desencadenamiento de la crisis

Credibilidad de las previsionesmacroeconómicas

Su capacidad para afrontar la crisis yenderezar el rumbo de la economía

Efectividad de las medidas tomadashasta ahora

0-1 2-3 4-5

20 Consenso Económico Tercer Trimestre 2008

10. ¿Cree que los distintos niveles de gobierno (central, autonómico y local)pueden hacer más de lo que han hecho hasta ahora para frenar la crisis?

100 -86,96%

12.Y en cuanto a medidas sectoriales o estructurales, ¿cuáles cree que seríanlas más apropiadas? (Valore de 0 a 5, siendo 5 la mayor valoración)

97 -84,35%

11.En caso de que haya contestado que sí a la pregunta anterior, ¿cuáles creeque serían las medidas fiscales más apropiadas? (Valore de 0 a 5, siendo 5 lamayor valoración)

95 -82,61%

9. ¿Cuál es su posición ante el déficit público en la actual coyuntura?

100 -86,96%

Por

cent

ajes

11,0023,00

60,00

6,00

0

20

40

60

80

100

Se debe preservar antetodo el equilibriopresupuestarioy mantener eldéficit cero.

Se debe dejar actuar a losestabilizadores automáticos,

sin tomar ninguna otramedida discrecional quepueda afectar aldéficit.

Se deben tomar medidasdiscrecionales que

aumenten el déficit, perosin sobrepasar el 3%

establecido en el Pacto deEstabilidad y Crecimiento.

Se deben tomar medidasdiscrecionales que aumenten

el déficit, incluso aunquese sobrepase el 3%

establecido en el Pacto deEstabilidad y Crecimiento.

95,00

5,00

SíNo

21,05

15,79

18,95

23,16

36,84

17,89

34,74

27,37

42,11

42,11

48,42

37,89

45,26

21,05

51,58

33,68

38,95

30,53

42,11

20,00

5,26

29,47

22,11

36,84

27,37

9,47

69,47

0% 20 % 40 % 60 % 80 % 100%

Una mayor reducción del IRPF

Reducción del Impuesto de Sociedades

Reducción de las cotizaciones sociales

Reducción de otros impuestos (Patrimonio, Sucesiones…)

Aumento del gasto en protección social

Aumento del gasto en infraestructuras

Aumento del gato en educación

Aumento del gasto en servicios públicos quefuncionan mal (p.e., Justicia)

Una combinación de todo lo anterior, sin importar queel déficit público aumente hasta el límite del 3% del

PIB establecido en el Pacto de Estabilidad y Crecimiento

0-1 2-3 4-5

55,67

17,53

38,14

43,30

46,39

40,21

42,27

24,74

36,08

42,27

36,08

69,07

52,58

11,34

7,22

6,19

8,25

8,25

5,15

6,19 38,14

37,11

54,64

5,15

47,42

41,24

50,52

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ayudas al sector de promoción y construcción de vivienda en formade avales para contrarrestar la restricción del crédito

Reforma de la normativa de arrendamientos para estimular la salidaal mercado de alquiler de las miles de viviendas sin vender

Reforma laboral tendente a flexibilizar y dotar de mayorseguridad jurídica a los procesos de despido

Liberalización del mercado de intermediación laboral

Reforma del sistema de prestaciones por desempleo para ligarlas a contraprestacionespor parte de los beneficiarios (cursos de formación, trabajos sociales remunerados

cuando se pasa a percibir el subsidio tras agotar el periodo de seguro de desempleo…)

Reforma de la regulación del mercado de la energía eléctrica para introducir verdadera competencia a nivel mayorista y, sobre todo, minorista

Realización de un Libro Blanco de la distribución comercialde alimentos con vistas a mejorar su eficiencia

Simplificación y abaratamiento de los trámitesburocráticos a los ciudadanos y las empresas

Reforzar la competencia y la protección al consumidor enel sector de las telecomunicaciones

0-1 2-3 4-5

21Consenso Económico Tercer Trimestre 2008

15. En caso de que haya contestado que no, marque la respuesta con la quemás está de acuerdo:

76 -66,09%

13. El estancamiento del empleo o incluso su disminución en los próximostrimestres, conjugado con el mantenimiento de un fuerte flujo inmigratorio,está dando lugar a un rápido aumento del paro entre este colectivo, con laconsiguiente preocupación social sobre sus efectos (deterioro de lascondiciones de vida de este colectivo, posibilidades de integración, posibleaumento de la delincuencia, etc.).¿A quién cree que está afectando o afectarámás la pérdida de empleo?

100 -86,96%

14. ¿Cree que esta situación de fuerte aumento del paro puede ser encaradacon el actual marco regulador y de actuación de las autoridades en materiade inmigración?

96 -83,48%

Por

cent

ajes

67,00

9,00

24,00

0

20

40

60

80

100

A los extranjeros, pues trabajan ensectores muy afectados por la crisis

(construcción) y tienen menoscualificación que los nacionales.

A los nacionales, puesaceptan peor que los

extranjeros un empeoramientode las condiciones laborales,

incluidos los salarios, y tienenmenor movilidad geográfica.

Por igual

79,17

20,83

SíNo

Por

cent

ajes

67,11

18,425,26 0,00

9,21

0

20

40

60

80

100

Se deben endurecerlos controles y lalegislación para

impedir que siganentrando ilegalmente

inmigrantes y pararepatriar a los que ya

hayan entradoilegalmente.

Se debe aplicar lapropuesta de pagar alos inmigrantes quequeden en paro losderechos de segurode desempleo que

hayan generado conla condición de quevuelvan a sus país

Se deben ampliar las ayudas

sociales a losinmigrantes.

Se deben reducir lasayudas sociales a los

inmigrantes paradisuadirles de queabandonen el país.

Se deben suspenderlos cupos deextranjeros

solicitados por lasempresas, ya quehabrá suficientes

trabajadoresnacionales yextranjeros

22 Consenso Económico Tercer Trimestre 2008

16. ¿Cómo están afectando a su empresa o cree que afectarán en los próximostrimestres los siguientes factores (valore de 0 a 5, siendo 0 la menorpuntuación):

84 -73,04%

17. El cambio de fase cíclica y la crisis financiera, ¿están afectando ya a losplanes de su empresa en?:

79 -68,70%

8,33

19,05

21,43

27,38

20,24

33,33

42,86

39,29

50,00

45,24

33,33

39,29

25,00

27,38

51,19

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100%

Moderación de las ventas:

Encarecimiento de los suministros:

Restricción del crédito:

Aumento de los spreads del crédito:

Aumento de los costes laborales:

0-1 2-3 4-5

Planes de expansiónProyectos de inversión

Por

cent

ajes

Por

cent

ajes

Fuentes de financiaciónPlantilla

Por

cent

ajes

Por

cent

ajes

10,1

3

15,1

9

45,5

753,1

6

35,4

4

30,3

8

8,86

1,27

0

20

40

60

80

100

En la actualidad(segundo trim. de 2008)

En los próximos 6meses

8,97

15,1

9

38,4

646,8

4

39,7

4

24,0

5 12,8

2

13,9

2

0

20

40

60

80

100

En la actualidad(segundo trim. de 2008)

En los próximos 6meses

21,7

9

16,6

7

41,0

3

35,9

0

25,6

4

34,6

2

11,5

4

12,8

2

0

20

40

60

80

100

En la actualidad(segundo trim. de 2008)

En los próximos 6meses

16,6

7

21,7

9 35,9

0

41,0

3

34,6

2

25,6

4

9,46

17,1

1

45,9

5

50,0

0

29,7

3

23,6

8 14,8

6

9,21

0

20

40

60

80

100

En la actualidad(segundo trim. de 2008)

En los próximos 6meses

23Consenso Económico Tercer Trimestre 2008

ANGEL LUIS ARIAS SERRANOAENA

CARLOS MARAVALL RODRÍGUEZAFI

JOSÉ ANTONIO HERCEAFI

DIEGO LUIS ARENAS GAVILÁNALCATEL ESPAÑA

FRANCISCO VILLALBA CABELLOANALISTAS ECONOMICOS DEANDALUCIA (UNICAJA)

JOSÉ RAMÓN ALVAREZ RENDUELESARCELORMITTAL ESPAÑA S.A

JOSÉ GABRIEL MARTÍN AGUILARAREAS

AUGUSTO SAN SEGUNDO ONTÍNAUDIHISPANA

ANGEL JOSÉ LÓPEZ URÍAAUDYCUENTA S.A

GUILLERMO DE LA DEHESAAVIVA

LORENZO GUERRA FAGALDEBACARDI

ALBERTO DEL CID PICADOBANCA MARCH

JESÚS M. MIJANGOS UGARTEBANCO GUIPUZCOANO

ANTONIO POUDEREUX GAMOBANCO INVERSIS

CARLOS SÁNCHEZ-TEMBLEQUEBANCO PASTOR

JOAN SABORIDOBANCO SABADELL

CONCEPCIÓN SANZ GÓMEZBANESTO

JOSÉ OLALLA HEVIABBVA

GERARDO NOVALES MONTANERBIOENERGY ABENGOA

JOAN HORTALÁ I ARABOLSA DE BARCELONA

JOSÉ LUIS DAMBORENEABOLSA DE BILBAO

JAIME CARBONELLBORSA DE BARCELONA

JOAQUÍN FRANCO LAHOZBSH ELECTRODOMESTICOS

FERNANDO GIL BAYONABSH ELECTRODOMÉSTICOS

XAVIER SEGURACAIXA CATALUNYA

JOSÉ LUIS MÉNDEZ LÓPEZCAIXA GALICIA

JOSÉ ANTONIO MALPARTIDACAJA DE AHORROS DE EXTREMADURA

RELACIÓN DE PARTICIPANTES

JOSÉ ALMECIJACAJA DE AHORROS MEDITERRANEO

FERNANDO LLAVONA AMORCAMARA DE COMERCIO DE ASTURIAS

Mª JOSÉ ROCA CASTROCAMARA DE COMERCIO DE CANTABRIA

MIGUEL MARÍAS FRANCOCAMARA DE COMERCIO DE MADRID

GRACIA CICUÉNDEZ MARTÍCÁMARA DE COMERCIO DE VALENCIA

MARÍA MUÑOZ LAFUENTECÁMARA DE COMERCIO DE ZARAGOZA

VÍCTOR FABREGATCENTRO DE INFORMACION TEXTIL

ENRIQUE DE LA LAMA-NORIEGACEOE

MARTA CEA SORIANOCESGAR

JAVIER SORIA QUILESCOEPA

ANABEL VELASCO CUEVASCONFEDERACIÓN DE EMPRESARIOSDE SEVILLA

ANDRÉS SÁNCHEZ DE APELLÁNIZCONFEMETAL

JUAN DE LUCIOCONSEJO SUPERIOR DE CAMARAS

CARLOS GRANDE TUDELACOPYME

EDUARDO GONZÁLEZ MARTÍNEZCORPORACIÓN EMPRESARIAL ONCE

JOSÉ Mª GASALLADESARROLLO ORGANIZACIONAL

IGNACIO RAMIRO RUÍZ DE OJEDADEUTSCHE BANK

DAVID PARCERISASEADA

JOSEP BERTRÁN JORDANAEAE

CARMEN VALLEJOENUSA

RAFAEL MORALES-ARCEFACULTAD DE CIENCIAS ECONÓMICASY EMP.

VICENTE J. PALLARDÓ LÓPEZFACULTAD DE ECONOMÍA DE VALENCIA

SIMÓN SOSVILLA RIVEROFEDEA

MIGUEL ANGEL FERNÁNDEZFORD ESPAÑA

ANGEL LABORDAFUNCAS

ISABEL GIMÉNEZ ZURIAGAFUNDACION DE ESTUDIOSBURSATILES Y FINANCIEROS

24 Consenso Económico Tercer Trimestre 2008

ANTONIO RUÍZ VAGAS NATURAL COMERCIALIZADORA

ALEJANDRO ORERO GIMÉNEZGIOUPM - UNIVERSIDAD POLITÉCNICA

CHRISTELLE DEHELLY GRUPOBAYER ESPAÑA

ENRIQUE IGLESIAS MONTEJOGRUPO EDITORIAL RBA

DAVID MORENO CASAS GRUPOISOLUX CORSÁN

JOSÉ IGNACIO ARRAIZ PITILLASHAY GROUP

FRANCISCO BONOIBERCAJA

JACINTO GARCÍA-DÍEZIBM

ANTONIO ARGANDOÑA RAMIZIESE

CARLOS PAREJA CANOINDRA

RAFAEL PAMPILLÓNINSTITUTO DE EMPRESA

JAVIER QUINTANA NAVÍOINSTITUTO DE LA EMPRESA FAMILIAR

JAVIER QUESADAINSTº VALENCIANO DE INV. ECONÓMICAS

VÍCTOR GONZALOINTERMONEY

MIGUEL PÉREZ SOMALOINTERMONEY

CARLOS OSÉS IRULEGUIIPAR RURAL KUTXA

AITOR IPIÑA GALLASTEGUIKEMEN HAWORTH

LUIS SASIETA ALTUNAKUTXA

JOAN ELÍAS BOADALA CAIXA

JORDI GUALLA CAIXA

FERNANDO SANTOS IBÁÑEZMAPFRE INVERSIÓN

EMILIO JIMÉNEZ- UGARTEMILLAS Y CHUMAN

FRANCISCO MARTÍN FRÍASMRW

MARÍA PARPAL ROCANESTLE ESPAÑA S.A

RAFAEL COSGAYA IZARZANORBOLSA

JORGE MIGUEL CAMINERO RODRÍGUEZOCU

NATALIA OBREGÓN HERRÁIZRADIO INTERECONOMÍA

JUAN URRUTIA ELEJALDERECOLETOS EDITORIAL

TOMÁS GALLEGO ARJIZRED ELÉCTRICA DE ESPAÑA

JESÚS SÁNCHEZ- QUIÑONESRENTA 4

ANTONIO MERINO GARCÍAREPSOL YPF

JOSÉ ROJOSANTANDER CENTRAL HISPANO

JOSÉ Mª DUELO MARCOSSEOPAN

NURIA BUSTAMANTESERVICIO ESTUDIOS DE CAJAMADRID

ISIDRO RIVILLA BARRENOSET

NATIVIDAD BUCETASIEMENS

JULIÁN GACIMARTÍNTRANFESA

MARÍA ROMERAUNESA

FERNANDO ALFAYATE JIMÉNEZ UNIONFENOSA

RAFAEL DE ARCE BORDAUNIVERSIDAD AUTÓNOMA DE MADRID

JESÚS LIZCANO ALVAREZUNIVERSIDAD AUTÓNOMA DE MADRID

JULIÁN PÉREZ GARCÍAUNIVERSIDAD AUTÓNOMA DE MADRID

TONI ESPASAUNIVERSIDAD CARLOS III

JUAN A. MAROTO ACÍNUNIVERSIDAD COMPLUTENSE DE MADRID

AGUSTÍN DUARTEUNIVERSIDAD DE ALICANTE

IGNACIO JIMÉNEZ RANEDAUNIVERSIDAD DE ALICANTE

AGUSTÍN GARCÍA GARCÍAUNIVERSIDAD DE EXTREMADURA

JAVIER PRADO DOMÍNGUEZUNIVERSIDAD DE LA CORUÑA

FERNANDO PÉREZ DE GRACIAUNIVERSIDAD DE NAVARRA

JAVIER ANDRÉS DOMINGOUNIVERSIDAD DE VALENCIA

CECILIO R. TAMARITUNIVERSIDAD DE VALENCIA

JOSÉ MIGUEL SÁNCHEZ MOLINEROUNIVERSIDAD DE VALLADOLID

XOSÉ CARLOS ARIAS MOREIRAUNIVERSIDAD DE VIGO

JORDI PONS NOVELLUNIVERSITAT DE BARCELONA

RICARDO GÓMEZ FERNÁNDEZWISDOM ENTERTAINMENT

CÉSAR MEDINAXEROX

© 2008 Fundación PricewaterhouseCoopers. Todos los derechos reservados.PricewaterhouseCoopers se refiere a la red de firmas miembros dePricewaterhouseCoopers International Limited; cada una de las cuales es unaentidad legal separada e independiente.

Depósito Legal: M-44514-2001

El Consenso Económico es el informe trimestral de coyuntura que realiza desde 1999PricewaterhouseCoopers a partir de la opinión de un panel de expertos y empresarios. El ConsensoEconómico es el resultado de una encuesta enviada a un colectivo de 317 personas seleccionadaspor su solvencia a la hora de dar una opinión acerca de la situación económica española. La encues-ta se ha elaborado exclusivamente con las 111 contestaciones realizadas en plazo, correspondien-tes a los siguientes sectores: sistema financiero, empresas no financieras, universidades y centrosde investigación económica, asociaciones empresariales y profesionales e instituciones.

PricewaterhouseCoopers (www.pwc.com) ofrece a las empresas y a la Administración servicios deauditoría, asesoramiento legal y fiscal (Landwell) y consultoría de negocio y financiera, especializa-dos en cada sector. Más de 146.000 personas en 150 países aúnan sus conocimientos, experienciay soluciones para dar confianza y aportar valor a sus clientes y stakeholders.

Si desea obtener ejemplares impresos de esteConsenso, puede solicitarlos en la siguientedirección:

www.pwc.com/es

ConsensoEconómicoTercer trimestre de 2008

www.pwc.com/es

![INFORME ECONÓMICO o semestre 2008itemsweb.esade.edu/wi/Prensa/informeeconomico08.pdfINFORME ECONÓMICO [08] 2o semestre 2008 ESADE ALUMNI av. pedralbes, 60-62 08034 Barcelona Tel](https://cdn.vdocuments.co/doc/165x107/5f29e30732e90c4ed24c809a/informe-econmico-o-semestre-informe-econmico-08-2o-semestre-2008-esade-alumni.jpg)