CompetenciaenelferrocarrilenEspaña

JavierCamposMéndezUniversidaddeLasPalmasdeGranCanaria

resumen

en este trabajo se analizan las posibilidades reales de introducción de competencia efectiva en el ferrocarril en españa dentro del contexto general de los distintos modelos de restructuración ferroviaria existentes en el mundo y, particularmente, el de desintegración vertical, elegido en la unión europea. Tras analizar el limitado éxito de la liberalización del transporte de mercancías desde 2006, se proponen algunos factores y reformas adicionales que podrían mejorar dichos resultados en el proceso de apertura a la competencia del transporte de viajeros, actualmente en marcha.

Palabras clave: competencia, ferrocarril, desintegración vertical, españa.Clasificación JEL: L92, r48.

abstract

This paper studies the real possibilities of introducing effective competition on the spanish railways sector within the general context of the rail restructuring models in place elsewhere since the late twentieth century and, particularly, the vertical unbundling model favoured by the European Union. After examining the limited success of the liberalization of freight traffic in 2006, we suggest several factors and additional reforms to improve the current opening to competition in passengers’ services.

Keywords: competition, railways, vertical unbundling, Spain.JEL classification: L92, R48.

1. Introducción

Hastahacenomuchosañoseltítulodeesteartículoconstituiríaprobablementeunoxímoron.Porrazonesnosiempreeconómicas,eltransporteporferrocarrilhabíaquedado fuerade losdiferentesmovimientos liberalizadoresquedesde ladécadade1980habían sacudidoaunbuennúmerodeeconomíasoccidentales, llevandoprofundas transformaciones aotras industrias de infraestructurao incluso aotrosmodosdetransporte.

Ensuépocadoradadeexpansiónenelsigloxixelsectorferroviariocontribuyóde forma notable al desarrollo económico y social, sirviendo como instrumentode promoción de la actividad industrial y comercial y como herramienta para laintegraciónde territorios.Almismotiempo,el transporteporferrocarrilsecarac-terizóporlapresenciadegrandeseconomíasvinculadasaladensidaddetráficoypor la existenciadeelevadoscosteshundidosasociadosa las infraestructuras,dedifícil o imposible recuperación. Con algunas excepciones –como el caso de losEstadosUnidos–estasrelacionestécnicasyeconómicasdieronlugaraunmodelo

28 CUADERNOSECONóMICOSDEICEN.O88

organizativodemonopolioverticalmenteintegrado,confuertedependenciadelosfondospúblicosparagarantizarsusoperacionesyfinanciarnuevasinversiones(DeRus,200�).

Sinembargo,afinalesdelsigloxxeraevidentelainsatisfaccióngeneralconelrendimientodeestaindustria:sucuotademercadoeneltransportedeviajerosydemercancíasperdíarelevanciaañotrasañoylacargasobreelpresupuestopúblicoserevelabacadavezmásdifícildesostener.Lasrazonesquehabíanllevadoaestedeclive se identificaron con la incapacidad del sector para hacer frente almayordinamismointroducidoporlapopularizacióndeltransporteaéreoyasuinflexibilidadfrentealasalternativasproporcionadasporeltransporteporcarretera.

Lasoluciónelegidaparahacerfrenteaesteproblemafuelarestructuracióndelsectorylaintroduccióndecompetencia.LamayoríadelospaísesdelaUniónEuropea(UE)yAustraliaoptaronporladesintegraciónvertical,conunaseparacióntotaloparcialdelasinfraestructurasylosserviciosquefavorecieratantolacompetenciaintermodalcomolaoperacióndediferentesempresasdentrode lasmismasrutas.Otrospaíses(comoJapón,EstadosUnidosymuchosdeAméricaLatina)siguieroncon el modelo verticalmente integrado, pero introduciendo una regulación másflexibleypromoviendoabiertamentelaparticipaciónprivadaatravésdeconcesionesoprivatizaciones.

Enestecontexto,elobjetivodeesteartículoesdiscutirlasventajasydesventajasdesdeelpuntodevistadelacompetenciaqueofrececadaunodeestosmodelosdereestructuración,identificando–apartirdelaexperienciamáscercanadelaUniónEuropea– las lecciones que pudieran resultar de interés para evaluar la situaciónactualdelosferrocarrilesenEspaña.Paraello,partiendodeestaintroducciónydelaliteraturarecientesobreestetema(véaseNashet al.,2013),laSección2discutelosargumentosafavoryencontradelosdistintosmodelosdeliberalizaciónferroviariaypresentalosresultadosmásdestacadosenlaUniónEuropea.LaSección3secentraespecíficamenteenelcasoespañol,analizandolasreformasvigentes,laexperienciaeneltransportedemercancíasylacompetenciadelferrocarrildepasajerosconeltransporte aéreo.El último apartado de este trabajo proporciona unas reflexionesfinalessobre los factoresquepodrían favorecereléxitodeesteprocesoo,porelcontrario,llevaralmismoaundesafortunadodescarrilamiento.

2. Competencia en el ferrocarril: la experiencia europea

2.1. Los modelos de restructuración ferroviaria y el papel de la competencia

Larestructuracióndelsectorferroviariocomienzaamediadosde ladécadade1980condiversasexperienciasliberalizadorasenJapón,SueciayNuevaZelanda,lascualesfueronseguidasdelaprofundayfallidaprivatizacióndeBritish railenelReinoUnidoduranteladécadasiguiente.Apartirdeestemomentonumerosospaísescomenzaron a implementar reformas con el objetivo de introducir o fortalecer la

COMPETENCIAENELFERROCARRILENESPAñA 29

competenciaenestesector.Gómez-Ibáñez(2006)identificatresgrandesmodelosdecambio,nototalmenteexcluyentesentresí:ladesintegraciónvertical,laprivatizaciónyladesregulación.

ElmodelodedesintegraciónverticalfueeladoptadomayoritariamenteenlaUE,requiriéndose inicialmentea lospaísesmiembros la separación (almenosanivelcontable)entrelosserviciosdetransporteylagestióndeinfraestructurasconelfindepermitirprogresivamenteelaccesodeotrosoperadores(públicosyprivados)1alasmismas.Estetipodereformasseinspirabaenlaexperienciapreviadeotrossectores,comolaenergíaolastelecomunicaciones,enlosquelarupturademonopolioshabíadado lugar a una eclosión de la competencia.También existía cierto paralelismocon el transportepor carretera, dondediferentesmodosde transporte (autobuses,camiones y transporte privado) compartían una infraestructura común gestionadaporotrosoperadores(públicosoprivados).

Elsegundomodeloderestructuraciónferroviariasecentrabaenlaintroduccióndeparticipaciónprivada,biendeformacompleta(mediante laenajenacióndelosactivosdelosantiguosmonopoliospúblicos),obiendemaneraparcial(medianteconcesionesdeentre10y50añosparalaexplotaciónprivadadeserviciospúblicos).Estamedida,ampliamenteutilizadaenJapónyalgunospaísesamericanoscomoMé-xico, Brasil oArgentina, iba acompañada de una profunda reorganización de losservicios,incluyendoelcierredefinitivodelíneaspocorentablesolareestructuraciónterritorial,conelfindehacerdelferrocarrilunnegociomásatractivoparalosin-versoresprivados.Esteúltimoobjetivofuetambiénelqueindujoenmuchoscasosamanteneralasempresasverticalmenteintegradas,dandopasoamonopoliosprivados(temporalesy/odecaráctergeográfico)enlosquelaúnicacompetenciaposibleera«porelmercado».

Finalmente,eltercermodelodereestructuración(amenudocombinadoconlosdosanteriores)consistióenliberalizarlaregulaciónferroviaria,particularmenteenlorelativoalastarifasyalascondicionesdeaccesoalmercado.Estadesregulación,utilizadaenpaísescomoEstadosUnidos,CanadáoSuiza,hasidomásimportanteenelcasodel transportedemercancíasy losservicios interurbanosdepasajeros,limitándosemuchomássusefectossobrelacompetenciaeneltransporteurbanoysuburbanodebidoobviamentealasmayoresimplicacionessocialesenesteúltimoámbito.

Lamayorpartedeestosmodelosnosonpurosyadmitenmúltiplescombinacionesyvariantes.Porello,comoseñalaNash(200�),enlaprácticalasdosdecisionesmáscon-trovertidasquedebetomarunpaíscuandopretendeintroducircompetenciaenelsectorferroviarioson,primero,sidebeonodesintegrarloverticalmentey,segundo(especial-

1 LaliberalizacióneuropeacomienzaconlaDirectiva91/440,sobreelDesarrollodelosFerrocarrilesComunitariosyfueimplementadaatravésdesucesivos«paquetesferroviarios»en2001,2004y2007.Esteúltimopaqueteobligabafinalmentealaaperturaalacompetenciaeneltráficodeviajerosapartirde2010,fechaposteriormentepospuestahasta2012y,segúnlasprevisionesactuales,hasta2019.Lapreparacióndeuncuartopaqueteferroviarioseencuentraendiscusiónypodríaalterarestecalendario.

30 CUADERNOSECONóMICOSDEICEN.O88

menteencasoderesponderafirmativamente),cómodebegestionarseyregularseelsectorapartirdeesemomento.Ambascuestionesserelacionanconelviejodebatedesielferrocarrilesunmonopolionaturalylaconsiguientenecesidaddeevitarlamultiplicacióndesuselevados(yhundidos)costesfijosporpartedevariasempresas.Aunqueaúnpersis-tenopinionesdiscrepantes,hayciertoconsensoenlaliteraturasobrelaideadequeestoscostesseasocianprincipalmentealdesarrolloinicialdelasinfraestructuras(Foreman-Peck,1987)yque,unavezqueestáninstaladas,noexistenrestriccionestecnológicasimportantesqueimpidanquedosomásoperadorescompitansobreella(GrossmanyCole,2004).Noobstante, tantoGómez-Ibáñez (200�)comoNash (200�) insistenenlanecesidaddenosubestimarlosproblemasdecoordinaciónquepuedenemergertrasllevaracaboladesintegraciónvertical,argumentandoquelasinfraestructurasjueganunpapelmásrelevanteenelsectorferroviarioqueenotrasindustrias.

Quienesdefiendenlaparticipaciónprivadaargumentanqueestasposibilidadesdecompetenciasobrelasvíassonmuylimitadasdebidoalaseconomíasdedensidadyalescasomargendebeneficiosquedejalacompetenciaintermodal,generándoseademásinnecesariosproblemasdecoordinaciónenlasinversionesylagestióndelaseguridad.Quienes favorecen la desintegración vertical argumentan por el contrario que esprecisamenteesaespecialrelaciónentreinfraestructurasyserviciosloqueencorsetaalasempresasferroviariasyquelosproblemasdecoordinaciónsonabordablesconunadecuadomarcodesupervisión,aligualquesucedeenotrasindustrias2.

Una vez expuestos los argumentos preliminares, resulta oportuno examinarahora laevidencia internacionaldisponibleen relacióna la situaciónactualde lacompetenciaenelsectorysusresultadosmásevidentes.Porcercaníayafinidadnoscentraremosúnicamenteenelcasoeuropeo,examinandoelprocesoquediolugaralaliberalizacióndelsectorferroviarioysusimplicacionesconcretasparaEspaña3.

2.2. La competencia en el ferrocarril en la Unión Europea: situación actual

AunquelaComisiónEuropeaapostóclaramentedesde1991porunarestructura-ción basada en la desintegración vertical, el grado de entusiasmo con el que lasdirectivascomunitariasfuerontraspuestasalasdiferenteslegislacionesnacionalesfuemuyheterogéneo.TalcomoilustraelCuadro1(condatosreferidosa2012),paísescomoSuecia,ReinoUnidooFinlandiaadoptaronmuyprontomedidasdecompletaseparacióninstitucionalyoperativa(enorganismosoempresasdiferentes),mientras

2 Dehecho,ambosconcluyenqueningúnmodeloesperfectoyrealizanunllamamientoenfavordeunareorganizacióninstitucionalyregulatoriaquepuedallevaracabolacoordinacióntécnicasinmenoscabarlacompetencia.

3 La experiencia liberalizadora en el ferrocarril fuera de la Unión Europea ha sido estudiada abun-dantemente,sobretodoenloreferidoasusefectossobrelaeficienciadelosoperadoresosusimplicacionesinstitucionales.AmododeejemplopuedencitarselostrabajosdeIVALDIyMcCULLOUGH(2001)paraEstadosUnidos,ESTACHEet al.(2002)paraAméricaLatinaoPITTMANet al.(2007)paraRusia,EuropaOrientalyChina.

COMPETENCIAENELFERROCARRILENESPAñA 31

Cu

AD

RO

1D

ESIn

TEG

RA

CIó

n V

ERTI

CA

L y

APE

RTu

RA

A LA

CO

MPE

TEn

CIA

En

LO

S PR

InC

IPA

LES

FER

RO

CA

RR

ILES

Eu

RO

PEO

S

País

Inic

io

de la

re

form

aG

rado

de

desin

tegr

ació

n ve

rtic

alG

rado

de

com

pete

ncia

al

canz

ado

Ope

rado

r pri

ncip

al d

e lo

s se

rvic

ios

Ges

tión

de la

s in

frae

stru

ctur

as

ferr

ovia

rias

Ale

man

ia19

97Se

para

ción

org

aniz

ativ

aTo

dosl

osm

erca

dos

DBa

hna

G(e

mpr

esa

públ

ica)

+e

mpr

esas

priv

adas

DBa

hn n

etz a

G(e

mpr

esa

públ

ica)

;em

pres

asp

rivad

as.

Aus

tria

1997

Sepa

raci

ónin

stitu

cion

alR

egio

nale

sym

erca

ncía

sO

BB

(em

pres

apú

blic

a)O

BB

Net

z(e

mpr

esa

90%

pú

blic

a)B

élgi

ca19

97Se

para

ción

con

tabl

eM

erca

ncía

sSN

CB

(em

pres

apú

blic

a)SN

CB

(em

pres

apú

blic

a)Es

paña

1997

Sepa

raci

ónin

stitu

cion

alM

erca

ncía

sR

ENFE

Ope

rado

ra(e

mpr

esa

públ

ica)

AD

IF(e

mpr

esa

públ

ica)

Finl

andi

a19

95Se

para

ción

inst

ituci

onal

Mer

canc

ías

VR

(em

pres

apú

blic

a)R

HK

(em

pres

apú

blic

a)Fr

anci

a19

97Se

para

ción

inst

ituci

onal

Mer

canc

ías

SNC

F(e

mpr

esa

públ

ica)

RFK

(em

pres

apú

blic

a)G

reci

a19

97Se

para

ción

con

tabl

eM

erca

ncía

s(lim

itada

)O

SE(e

mpr

esa

públ

ica)

OSE

(em

pres

apú

blic

a)H

olan

da19

95Se

para

ción

inst

ituci

onal

Reg

iona

lesy

mer

canc

ías

NS

(em

pres

apú

blic

a)PR

OR

AIL

(em

pres

apú

blic

a)Ir

land

a19

97Se

para

ción

con

tabl

eM

erca

ncía

sIE

(em

pres

apú

blic

a)IE

(em

pres

apú

blic

a)Ita

lia19

97Se

para

ción

org

aniz

ativ

aR

egio

nale

sym

erca

ncía

sFS

(em

pres

apú

blic

a)R

FI(e

mpr

esa

públ

ica)

Portu

gal

1997

Sepa

raci

ónin

stitu

cion

alTo

dos(

limita

da)

CP

(em

pres

apú

blic

a)R

EFER

(em

pres

apú

blic

a)R

eino

Uni

do19

94Se

para

ción

inst

ituci

onal

Todo

slos

mer

cado

sEm

pres

asp

rivad

asn

etw

ork

rail

(em

pres

apú

blic

a)Su

ecia

1989

Sepa

raci

ónin

stitu

cion

alR

egio

nale

sym

erca

ncía

sVa

riasc

ompa

ñías

Banv

erke

t(em

pres

apú

blic

a)

FuEn

TE:N

ASH

yR

IVER

A-T

RU

JILL

O (2

004)

.Dat

osa

ctua

lizad

osp

ore

laut

or.

32 CUADERNOSECONóMICOSDEICEN.O88

queotrosoptaronapartir1997porunaseparacióncontableuorganizativadentrodelmismoconglomerado,conunniveldedesintegraciónmuchomenor.Entodosloscasoselsectorpúblicohamantenidoelcontrolestratégicodelasinfraestructuras,mientrasque–salvoalgunasexcepcionescomoAlemania–enlosserviciossólosehapermitido la presenciade empresas privadas competidoras en el transporte demercancíasyenlosmercadosregionales.

Comoconsecuenciadeestediseñoinstitucional,lasituaciónactualdeltransporteferroviarioenEuropapodríaconsiderarsecomodeuna«liberalizacióninconclusa»,dondelosintentosdelaComisiónporabrircompletamenteelsectoralacompetenciachocanaúnconreticenciasyretrasosporpartedealgunosEstadosmiembros.Estohaconducidoaresultadosglobalmentepocobrillantes,talcomoreconoceabiertamentelaComisiónEuropeaensuinformebianual(COM,2014)sobreunsectorparaelquedibujaclaramenteunpanoramacaracterizadoporlucesysombras.Lasprincipalesconclusiones de este informe –que se discuten a continuación– constituyen undiagnósticoprecisodelasituacióndelacompetenciaenelferrocarrilenEuropa.

2.2.1. Lasreformasfrenan,peronologranrevertireldeclivedelademanda

Laprimeraconclusiónqueseextraedelinforme,talcomomuestraelCuadro2,esquelacuotademercadodeltransporteferroviariodeviajerossehamantenidoligeramentealabajadesde1995hasta2011.Sinembargo,sudistribuciónporpaísesesmuydesigual,yaquelosviajesporferrocarrilhanaumentadoencomparaciónconlosdemásmodosenlospaísesmásliberalizados(ReinoUnidoySuecia)yenaquéllosdondelaaltavelocidadesmásimportante(Francia,BélgicayEspaña).EnpaísescomoAustria,ItaliaylaRepúblicaCheca,dondeactualmentehaycompetenciaen las líneas regionales de larga distancia, también se ha experimentado un cre-cimientonotable(entreel�yel8por100),mientrasquelosserviciosinterurbanos

CuADRO 2DISTRIBuCIón MODAL En EL TRAnSPORTE DE VIAJEROS

En EuROPA (1995-2011) (Porcentaje de pasajeros-km)

1995 2000 2005 2010 2011Transporteprivado 75,� 75,4 75,4 7�,0 75,2Autobuses 9,3 8,7 8,3 7,8 7,8Ferrocarril �,5 �,2 �,0 �,2 �,2Metrosytranvías 1,3 1,3 1,3 1,4 1,4Transporteaéreo �,5 7,7 8,4 8,0 8,8Transportemarítimo 0,8 0,7 0,� 0,� 0,�

FuEnTE:eu Transport in Figures(2013),www.eurostat.eu.

COMPETENCIAENELFERROCARRILENESPAñA 33

convencionales (especialmente en Grecia, Polonia, Bulgaria, Rumanía, Estonia yLituania)hansufridodescensosdramáticos(entreel�0-80por100)debidoalrecortedelossubsidiosylafaltadeinversiones.

Lacompetenciaenserviciosdelargadistancia tambiénmejoralarelevanciadeltráficointernacionaldepasajeros,quecreceatasaspromediosdel5por100anual.Noobstante,elinformeindicaquedesde2011hayseñalesdeestancamientoenlosmercadosferroviariosdelcentrodeEuropayquealgunospaíseshannotadoparticularmentelosefectosdelacrisissobreestesegmento,señaldequelostrenesconvencionalessiguensiendopococompetitivosfrenteaotrosmodos(enparticularlascompañíasaéreasdebajocoste),talcomosedemostróenItaliaoenAlemania(Anteset al.,2004).

Finalmente,eltransporteferroviariodemercancíashamantenidounacuotamáselevadaperotambiéndecreciente(20por100en1995,17por100en2011).Estamayor estabilidad se atribuye no sólo a la competencia, sino también a que estetipode tráficoesmuchomás internacional (alrededordel47por100del totaldetoneladas-kmsemuevenentrepaíses)ydependientedeladensidaddelared,siendológicamente más relevante en los países centrales (Alemania, Polonia, Francia,BélgicayHolanda)queenlosperiféricos,dondesusnivelesdeparticipaciónsontestimoniales(menosdel5por100enEspañaoReinoUnido).Eneltráficocentro-europeo,laeficienciadelosserviciosylaposibilidaddeutilizarpartedelareddealtavelocidadparaeltransportedemercancíastambiénhancontribuidoalmantenimientodelascuotasdemercado.

2.2.2. Laparticipaciónprivadahacomenzadoaintroducirdinamismoenelsector

UnsegundoaspectoquedestacaparticularmenteelinformeCOM(2014)esquelos principales grupos ferroviarios europeos han comenzado a abandonar el mo-delodemonopoliopúblicoestatalverticalmenteintegrado.DeacuerdoconelCua-dro1,muchospaíseshancorporativizadolasantiguasempresasferroviarias,creandounidades de negocio con sistemas de gestión más orientados al mercado y másfácilmenteaccesibles(enelfuturo)alcapitalprivado.Enalgunaslíneasregionalesyeneltransportedemercancíasyasepermitelaparticipacióndeoperadoresprivadosdebidamenteacreditadosy, aunqueenalgunospaísesestacompetenciaencuentraaúnobstáculosnotables,losnuevosoperadoresempleanglobalmenteaunas120.000personasytienenunacuotademercadodel21por100eneltráficodeviajerosyun28por100deltransporteferroviariodemercancíasentodaEuropa.

El informe sugiere que el sector está preparado para un mayor grado departicipaciónprivada, que lapropiaUniónEuropeaplanea incentivar a travésdealianzas internacionales, las cuales ya suponenun25por 100de los ingresosdealgunas empresas.Aunque ésta es precisamente una de las líneas de trabajo del«cuartopaquete» ferroviario, la ideadeprivatizaciónenel transportedeviajerostodavíaesvistaconrecelopornumerososgobiernosyresultaaúnpocoaceptableparalaopiniónpúblicademuchospaíses.

34 CUADERNOSECONóMICOSDEICEN.O88

2.2.3. Losprecioscomienzanareflejartímidamenteelefectodelacompetencia

Otradelasrevelacionesinteresantesdelinformeserefierealaevolucióndelosprecios.Losdatosdelíndicedepreciosdeconsumoarmonizado(IPCA)muestranqueentre2005y2012losserviciosferroviariossehanencarecidoenpromedioun35por100enlaUniónEuropea,conuncrecimientomuchomayor(50por100)enlospaísesdeEuropameridionalycentral-orientalmásretrasadosenelprocesoderestructuraciónferroviaria.El informeconcluyeque lospreciossonmásbajosenlossegmentosdondehayunacompetenciamásabiertaentreempresasferroviariasy/oconotrosmodosdetransporte,obteniendogeneralmentelospasajerosmayoresopcionesdeviajeyunmejorservicio.

ElCuadro3ilustraestaideacomparandodiversaslíneasdealtavelocidad.Comopuede observarse, los precios por kilómetro en las rutas donde existe más de unoperadorpueden llegar a ser entreun25-40por100másbaratos.Engeneral, seconstataentrelascompañíasferroviariasunusocrecientedetécnicasdetarificaciónpersonalizada(yield management)quetienenencuentanosólolascaracterísticasdelbillete(tipoyfechadeviaje,condicionesdecompra)ydelpropiousuario(tarjetasdefidelización),sinotambiénlacompetenciadeotrosmodosdetransporte.

Juntoconlaexistenciaonodecompetencia,unodelosfactoresquemásafectanalospreciosfinalesdeltransporteenuncontextodedesintegraciónverticalsonloscánonesdeaccesoalainfraestructura,particularmenteeneltransportedemercancías,cuyosmárgenessongeneralmentemásestrechos.En2014elpreciomediodeaccesoparauntrendemercancíasde1.000toneladasoscilaentre1,60€/tren-kmy3,40€/tren-km,conalgunasexcepcioneslocalesenciertospaísesdelaUniónEuropea.Sinembargo,convienedestacarque las redesqueestáncompletamentedesintegradasimponennormalmentecánonesdeinfraestructurapordebajodelamediaeuropea,tal

CuADRO 3COMPARACIón DE PRECIOS En LínEAS DE ALTA VELOCIDAD (1995-2011)

Operador Distancia (kms)

Tarifa business Tarifa turista

RutasconunsolooperadorParís-Londres eurostar 342 1,81 0,7�Madrid-Barcelona renFe 480 0,81 0,37Rutascondosoperadores

Milán-RomaFs

Otro47� 0,48

0,470,310,22

Hamburgo-Colonia DBOtro 358 0,81

0,450,3�0,1�

FuEnTE: COM (2014). Precios promedios (en euros por km) de tres fechas diferentes para billetes consimilarescondiciones.

COMPETENCIAENELFERROCARRILENESPAñA 35

comoocurreenBélgica,Finlandia,España,Holanda,SueciayReinoUnido(COM,2014).Engeneral,laevolucióndelcanonmedioeuropeodeaccesoalasvíasparalos trenes de mercancías muestra una disminución constante en los últimos años(–28por100entre2008y2014)comoconsecuenciadelmayornúmerodeoperadoresyresultamásinteresantetodavíaobservarqueladispersióndelosvaloresrespectodelamediasehareducidoalamitadenelmismoperíodocomoresultadodeunaconvergenciadetarifas.

2.2.4. Elsectorestodavíademasiadodependientedelsectorpúblico

Probablemente, uno de los elementos menos brillantes de la actual situacióndel transporte ferroviario en Europa es que tanto la gestión de infraestructuras(notablemente deficitaria en casi todos los países) comomuchas rutas urbanas einterurbanas requieren aún del apoyo financiero del sector público. En 2012, losserviciosenrégimendeobligacióndeserviciopúblico(OSP)representabanel�5por100detodoslospasajeros-kmyacercadel74por100delostrenes-kmdelaUE, recibiendounvolumendesubsidioscercanoa18.000millonesdeeuros.Dehecho, casi todos los servicios suburbanos y regionales en Europa se prestan enrégimendeOSP,mientrasquelosserviciosdealtavelocidad,quesólorepresentancercadel27por100delatotalidaddepasajeros-kmtienencaráctercomercialyamenudoseutilizancomofuentedesubvencionescruzadas.

Conrespectoalasinfraestructuras,deacuerdodenuevoconelCuadro1,éstassiguen siendo mayoritariamente responsabilidad del sector público, quien debeproveerlosfondosnecesariosparasuexpansiónymantenimientodebidoaqueloscánonesdeaccesonocubrenenningúnEstadomiembrolatotalidaddeloscostesde gestión. En el año 2012, la inversión pública estimada en líneas ferroviariasconvencionalesascendióacasi30.000millonesdeeurosenelconjuntodelaUniónEuropea, mientras que la inversión en alta velocidad (sólo en España, Francia,Alemania,ItaliayBélgica)secalculabaenotros20.000millones.Ladesproporciónde estas cifras evidencia una preferencia clara por un sector de la industria (altavelocidad)frenteaotros(convencional,mercancías)cuyarentabilidadsocialpodríasermáselevada.Comohaseñaladoampliamentelaliteratura(DeRus,2011),estonoestantounproblemadecompetencia,comodegestiónpúblicaeficienteyadecuadodiseñoinstitucional.

2.3. otras evidencias sobre los efectos de la restructuración ferroviaria en europa

Finalmente,juntoalaevidenciadescriptivaqueproporcionalareinterpretacióndelinformeCOM(2014)desdeelpuntodevistadelacompetencia,resultainteresanteconcluirestaseccióndiscutiendootrotipodetrabajosempíricosquehanintentado

3� CUADERNOSECONóMICOSDEICEN.O88

evaluar los efectos de las reformas sobre los ferrocarriles europeos. Nash (200�)agrupaestetipodeestudiosendosgrandescategorías:losanálisiseconométricossobrelasfuncionesdeproducciónycostesdeempresasferroviariasenpaísescondiferentenivelderestructuraciónyloscasosdeestudioscualitativossobreaspectosparticularesdelasreformas.

DentrodelprimergrupodestacanlostrabajosdePreston(199�)yCowie(2002)sobrelarelativamenteescasaimportanciadelaseconomíasdeescalayeltamañoóptimo(menorqueelexistentehastaesemomento)quedeberíatenerunacompañíaferroviaria.Dehecho,Cantoset al. (1999)concluyenquelaproductividaddelosferrocarrilesaumentabatraslaseparaciónvertical,aunquesumuestra(entre1985y1995)sóloincluíaaReinoUnidoySueciadentrodetalsituación.Friebelet al. (2003) expanden esta línea de trabajo y confirman que las reformas conllevabanmejorasdeeficiencia.EnRivera-Trujillo(2004)sellegaaunaconclusiónsimilarapartirdeunabasededatosmáscompleta.

ConrelaciónalosestudiosdecasosdestacanlosreferidosalaprivatizacióndeBritish rail,consideradaexcesivaporlamayorpartedelaliteraturaygravementecontaminada por la injerencia política (Glaister, 200�). Otros casos interesantesson los descritos para Suecia (Nilsson, 2002) yAlemania (Link, 2004), mientrasquelasituaciónparticulardeEspañaesanalizadaconmayordetalleenlasiguientesección.

3. El largo camino hacia la competencia en España

3.1. La ruptura del modelo tradicional de monopolio público

Aligualqueenotrospaíses,eltransporteferroviarioenEspañaestuvodominadodurantedécadasporunmonopoliopúblicoverticalmenteintegrado–RENFE–cuyacuota de mercado e importancia relativa fue declinando gradualmente a lo largodeltiempo.Desdeladécadade1980,talcomomuestraelGráfico1,eldecliveeranotableylascuotasdemercadoenviajerosymercancíasapenassuperabanel5por100.Desdeelpuntodevistafinanciero,laspérdidaserantambiénmuyimportantes,particularmenteenlaslíneasdecercaníasymediadistancia,siendolalargadistanciaylaaltavelocidadlasqueconseguíanmejoresnivelesdeproductividadyunamayorcoberturadecostes4.

4 TalcomosedetallaenCAMPOS(2008),en1980eldéficitglobaldelacompañíasesituabaen5.000millonesdeeurosanuales.Estacifrafuereduciéndoseenlosañossiguientescomoresultadodelasreformas,aunqueen2005aúnsesuperaban los1.000millonesdeeurosanuales.Losnivelesdeocupaciónmediososcilabanentreel60-65por100eneltráficodelargadistanciayaltavelocidad,peroapenasllegabanal30por100enelrestodelíneas.

COMPETENCIAENELFERROCARRILENESPAñA 37

Aunquelasprimerasreformasyahabíancomenzadoalgunosañosantes5,elpro-cesodedesintegraciónverticalpromovidoaniveleuropeoporlaDirectiva91/440seiniciórealmenteenEspañaen1994,mediantelareorganizacióninternadeRENFEenunidadesdenegocioespecializadas(serviciosde transportee infraestructuras),concontabilidadesyobjetivosdiferenciados.En1997secreóelGestor de infra- estructuras Ferroviarias(GIF),unorganismopúblicoencargadodelaconstrucciónymantenimientodelainfraestructurayfinanciadoatravésdecánonesdeusoabo-nadosportodoslosoperadores.

Sinembargo,noeshastalaaprobaciónen2003delaLey del sector Ferroviario(LSF)cuandosetrasponendefinitivamentealalegislaciónespañolalosprincipioseuropeos de liberalización del ferrocarril, introduciéndose en ese momento dosmodificacionesimportantes:uncambioradicalenlaestructuradelsector,connuevosagentesqueconsagranelprincipiodedesintegraciónverticaly,porfin,laaperturaalacompetencia;primeroeneltransportedemercancíasy,actualmenteenproceso,eneldeviajeros.

GRáFICO 1CuOTA DE MERCADO y VOLuMEn DE TRAnSPORTE DEL FERROCARRIL

En ESPAñA

FuEnTE:ElaboraciónpropiaapartirdedatosdeeurostatyMinisteriodeFomento.

5 En1984sefirmóelprimerodevarioscontratos-programa,cuyoobjetivoeradetenereldeteriorofinancierodeRENFEatravésdeunaumentosignificativoenlacalidaddesusserviciosyelcierredealgunas rutaspoco rentables.En1987 fueaprobada laLey de ordenación del Transporte Terrestre (LOTT), que eliminó definitivamente la preferenciamodal que hasta esemomento se concedía alferrocarril, promoviendo una mayor competencia entre éste y el transporte por carretera. Para másdetalles,véaseCAMPOS(200�).

Ferrocarril (mill. pasaj-km) Ferrocarril (mill. ton-km) % Ferrocarril (pasaj.)

% Carretera (pasaj.) % Ferrocarril (carga) % Carretera (carga)

1950 1960 1970 1980 1990 2000 2005 2010 2011 2012

Cuo

ta d

e m

erca

do (%

)

100

80

60

40

20

0

Mill

ones

25.000

20.000

15.000

10.000

5.000

0

38 CUADERNOSECONóMICOSDEICEN.O88

Apartirde2005,conlaentradaenvigordelaLSF,elnuevoadministrador de infraestructuras Ferroviarias(ADIF)asumiólasprincipalesfuncionesdesarrolladashastaesemomentoporelGIF.Primero, la responsabilidaddegestionarel tráficoferroviarioy adjudicar la capacidaddisponible entre los operadores con licencia;en segundo lugar, la explotaciónymantenimientode la llamadared Ferroviaria de interés General(RFIG),y,entercerlugarlaejecucióndenuevasinversiones,yafueradeformadirectaomedianteconcesionesaempresasprivadas,deacuerdoconlalegislaciónvigente.

Eladministrador de infraestructuras Ferroviariasseconstituyecomounórganode carácter empresarial, dependiente del Ministerio de Fomento, con funcionesequiparables a las desarrolladas en otros países europeos (véase Cuadro 1). Sufinanciación combina, por primera vez, tanto las aportaciones presupuestariasdelsectorpúblicocomolas tasascobradasa losoperadoresyusuariosdelsector.Dehecho,el canonporutilizaciónde las infraestructuras ferroviarias tienecomofinalidadexplícitafinanciarloscostesenlosqueincurreelADIFensurelaciónconlosoperadoresconrespectoacuatroconceptosprincipales:porconcederderechos(totalesoparciales)deutilizaciónde laRFIG (canon de acceso), porpermitir ladisponibilidad del trayecto solicitado (canon de reserva de capacidad), por lautilizaciónefectivadelacapacidadreservada(canon de circulación),yporeltráficoproducidosobrelainfraestructuraferroviaria(canon de tráfico).

El nivel de estos cánones (junto con los existentes por el uso de estaciones,apartaderosycambiosdeanchodevía)fuerevisadoen2012yhasuscitadoalgunasquejasentre losoperadores (yaquerepresentacasiun40por100desuscostes),quieneslointerpretanamenudocomounabarreraalaentrada.Aunquesucálculoconcretodependedelascondicionesdeoperacióndecadatren(trayecto,velocidad,gradodeocupación,etcétera),lacomparaciónrealizadaentrepaíseseuropeosporelinformeCOM(2014),sitúasunivelenEspañamuypordebajodelamediacomunitariaenelcasodeltransportedemercancías(0,13€/tren-km)ytráficosuburbano(0,25€/tren-km),yporencimadedichamediaenel transporteinterurbanodeviajeros(2,51€/tren-km)y,particularmente,enlaaltavelocidad(8,30€/tren-km).

Porelladodelosoperadores,laLey del sector Ferroviariopromoviódefinitiva-mente la ruptura del monopolio que se había mantenido hasta ese momento�,creándoserenFe operadora comounaempresapúblicacentradaenlosserviciosy con capacidad para competir con empresas privadas.Aunque la nueva entidadheredó la mayor parte de los activos de RENFE, una parte importante de susdeudasfuetransferidapreviamentealerariopúblico,unaoperacióndesaneamientocriticadapormuchas empresas relacionadasdel sector.Asimismo, el nivelde las

� LosserviciosdeRENFEcoexistían(sincompetir)conlosprestadosporFerrocarriles de Vía estrecha(FEVE)enelnortedeEspaña(quefueronabsorbidosen2013)yconcompañíasferroviariasregionalesymetropolitanas,cuyasactividadeseneltransportedeviajerossiguendesarrollándosefueradelaRFIG,enelmarcomonopolísticodelasobligacionesdeserviciopúblico,subvencionadasconautorizacióndelaUniónEuropeaporlosrespectivosgobiernosautonómicosylocales.

COMPETENCIAENELFERROCARRILENESPAñA 39

ayudasotorgadasaciertasrutasinterurbanastambiénhasuscitadoquejasdesdeelpuntodevistade lacompetencia intermodalporpartedealgunosoperadoresdeltransporteporcarretera.Sinembargo,debereconocersequeenlosúltimosaños,lasituaciónfinancieradelGrupo renfe7,hamejoradonotablemente.TraslaintegracióndeFEVEenlacompañíayladivisiónensociedadesanónimas,elresultadonetoen2013ascendióa–3,�millonesdeeurosfrentealos–39,5millonesde2012,siendodenuevolaaltavelocidadlaunidaddenegociomásrentable.

Finalmente,comoterceragenteenlaestructuradelsector,laLSFcreóelComité de regulación Ferroviaria (CRF), un órgano adscrito al Ministerio de Fomentoconcompetenciasparasalvaguardar lapluralidadde laofertaen laprestacióndelosserviciosypararesolverlosconflictosentreoperadores.Apesardelanovedadque supuso para el sector ferroviario español contar con un regulador sectorial,inmediatamenteseobservóqueéstenacíaconunperfilcompetencialyunniveldeindependenciaextremadamentebajoencomparaciónconotrossectorespreviamenteliberalizadosoconotrosreguladoresferroviarioseuropeos.AunqueestaslimitacionesfueroncorregidasconmodificacioneslegislativasposterioresylapropiaComisiónEuropeacomunicóen2012sudecisiónderetirarunapartedelademandarelativaalafaltadeindependenciadeesteregulador,elpropioorganismohareconocidoensusmemoriasquesusfuncionesnoincluyenaspectosimportantesdelaregulaciónyqueadolecedeciertaslimitacionespresupuestariasyfuncionales.Estascircunstanciasgeneranpotencialmenteunproblemadeconfianzayreputaciónquepodríainfluirenlanecesariaincidenciaqueunórganoreguladordebeejercersobrelasexpectativasdelosagenteseconómicosdelsector.

En definitiva, los cambios introducidos por la Ley del sector Ferroviario en2003dieronporfinalizadoscasisesentaañosdemonopoliodeRENFE.Elmercadoferroviarioespañolseencuentradesdeentoncesenunasituacióndondeesposiblelacompetenciaenlaprovisióndeserviciosporpartedecualquieroperador(públicoo privado) en posesión de una licencia administrativa sobre una infraestructuragestionadadesdeelsectorpúblicoporADIFybajolasupervisióndelCRF.¿Cómohafuncionadoesteproceso?Analicemosprimeroelcasodelasmercancías.

3.2. Competencia en el transporte ferroviario de mercancías

Desdeenerode200�,laliberalizaciónferroviariahasidocompletaenelcasodeltransportedemercancías,permitiéndoseelaccesoalaRFIGdetodaslasempresasenposesióndelacorrespondientelicenciahabilitante,otorgadaapartirderequisitostécnicosyfinancieros establecidosanivel europeo.Paradesarrollar su actividad,

7 En2014elMinisteriodeFomentosegrególasactividadesdelacompañíaencuatrosociedadesanó-nimas,siendorenfe operadoralapropietariayadministradoradetodasellas,alascualesselasconocecomo«Grupo Renfe»: Renfe Viajeros, S.A., Renfe Mercancías, S.A., Renfe Fabricación y Mantenimiento, S. A., y renfe alquiler de material Ferroviarios, s.a.

40 CUADERNOSECONóMICOSDEICEN.O88

los operadores deben solicitar la capacidad a ADIF a cambio de los cánonescorrespondientesydisponer,enelmomentodelaadjudicación,deloscertificadosdeseguridadnecesariosparapodercircularporelitinerariosolicitado,consumaterialrodanteysupersonaldeconducción.

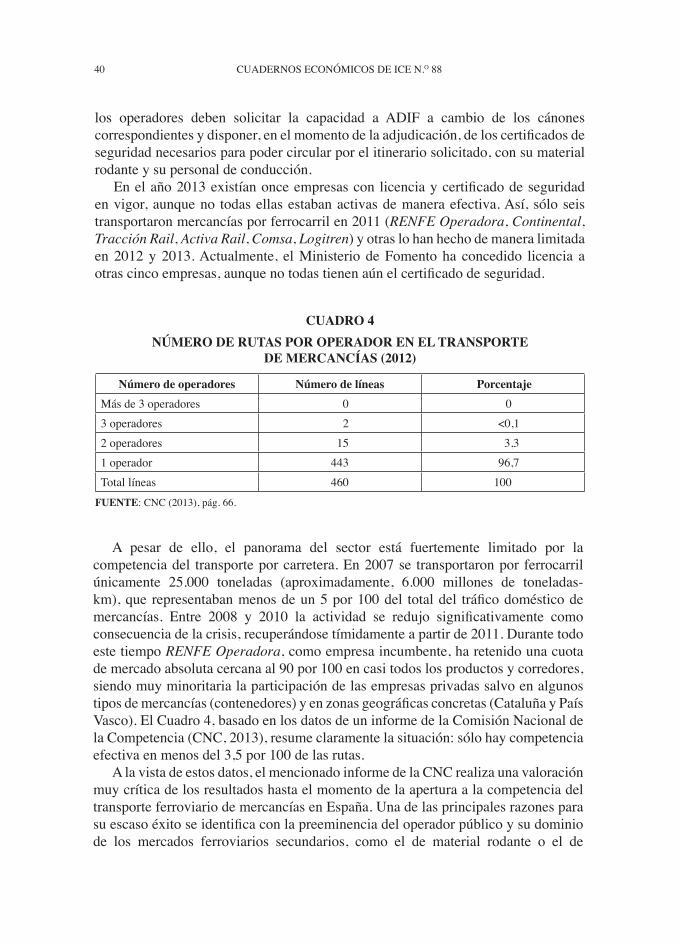

Enelaño2013existíanonceempresasconlicenciaycertificadodeseguridadenvigor,aunqueno todasellasestabanactivasdemaneraefectiva.Así, sóloseistransportaronmercancíasporferrocarrilen2011(renFe operadora,Continental,Tracción rail,activa rail,Comsa,Logitren)yotraslohanhechodemaneralimitadaen 2012 y 2013.Actualmente, elMinisterio de Fomentoha concedido licencia aotrascincoempresas,aunquenotodastienenaúnelcertificadodeseguridad.

CuADRO 4núMERO DE RuTAS POR OPERADOR En EL TRAnSPORTE

DE MERCAnCíAS (2012)

número de operadores número de líneas PorcentajeMásde3operadores 0 03operadores 2 <0,12operadores 15 3,31operador 443 9�,7Totallíneas 4�0 100

FuEnTE:CNC(2013),pág.��.

A pesar de ello, el panorama del sector está fuertemente limitado por lacompetenciadel transporteporcarretera.En2007se transportaronpor ferrocarrilúnicamente 25.000 toneladas (aproximadamente, �.000 millones de toneladas-km),querepresentabanmenosdeun5por100del totaldel tráficodomésticodemercancías. Entre 2008 y 2010 la actividad se redujo significativamente comoconsecuenciadelacrisis,recuperándosetímidamenteapartirde2011.DurantetodoestetiemporenFe operadora,comoempresaincumbente,haretenidounacuotademercadoabsolutacercanaal90por100encasitodoslosproductosycorredores,siendomuyminoritarialaparticipacióndelasempresasprivadassalvoenalgunostiposdemercancías(contenedores)yenzonasgeográficasconcretas(CataluñayPaísVasco).ElCuadro4,basadoenlosdatosdeuninformedelaComisiónNacionaldelaCompetencia(CNC,2013),resumeclaramentelasituación:sólohaycompetenciaefectivaenmenosdel3,5por100delasrutas.

Alavistadeestosdatos,elmencionadoinformedelaCNCrealizaunavaloraciónmuycríticadelosresultadoshastaelmomentodelaaperturaalacompetenciadeltransporteferroviariodemercancíasenEspaña.Unadelasprincipalesrazonesparasuescasoéxitoseidentificaconlapreeminenciadeloperadorpúblicoysudominiode los mercados ferroviarios secundarios, como el de material rodante o el de

COMPETENCIAENELFERROCARRILENESPAñA 41

mantenimientoyreparación,dondenosólocuentaconmejorknow-how(financiadocon fondos públicos), sino también con un exceso de capacidad que le concedenotablesventajascompetitivas8.

No obstante lo anterior, el informe señala también otros tres factores que di-ficultanodesincentivan laentradadenuevosoperadoresenel transportedemer-cancías.Elprimerose refierea ladotaciónde infraestructuras terrestres,queaúnbeneficia notablemente al transporte por carretera y dificulta la intermodalidadferroviaria,yaque senecesitanmejoresconexionescon lospuertos, lasáreas lo-gísticas y la frontera francesa. Un segundo factor se relaciona propiamente conADIF,cuyanaturalezapúblicaperodependientedelMinisteriodeFomentogeneraciertos incentivos perversos9. De hecho, la CNC critica aspectos concretos de lagestióndelasinfraestructuras,talescomolafaltadeflexibilidadenlaaperturadelasterminalesdemercancíasenlaRFIG,lafaltadedesarrollodelanormativadelosservicioslogísticosprestadosenestasterminalesylarelegacióndeloscriteriosdecaráctereconómicoen laasignacióndecapacidad.Finalmente,el tercerfactorse refiere a ciertos elementos discrecionales en los procesos de habilitación yconcesióndelicenciasalosoperadores,abogándoseengeneralporunmayorgradodeindependenciaytransparenciaenlaregulaciónferroviaria.

Comoresultadodeestediagnóstico,elinformeformulafinalmenteunconjuntode recomendaciones al Gobierno destinadas a superar o mitigar los factoresanticompetitivos mencionados.Algunas de ellas, con relevancia también para eltransportedeviajeros,seenumeranacontinuación,definiendo lospuntoscríticosquedeterminaráneléxitoofracasodelacompetenciaenelferrocarrilenEspañaenlospróximosaños:

1. Introducirlacompetenciaintermodalentreloscriteriosdeplanificacióndelasnuevasinfraestructuras,valorandolacontribuciónglobaldeéstasalsistemadetransporteensuconjunto,ynodemaneramodaloaislada.

2. Mejorarlagestióndeltráficoydelasterminalesparaaumentarlaeficienciadeltransportedemercancíasporferrocarrily,deestamanera,incrementarelatractivodeentradayexpansiónparalasempresasferroviarias.

3. Ajustar los requisitos de acceso al mercado a los principios de necesidad,proporcionalidad, transparencia y no discriminación, abaratándolos y redu-ciendosustiemposdetramitación.

4. Mejorareldiseñodeloscánonesparagarantizarqueelmarcopercibidoporlosoperadores sea estableypredecible, introduciendoalmismo tiempoen

8 Estaapreciaciónsehavistorecientementereforzada–enoctubrede2014–conlaaperturaporpartedelaautoridaddelacompetenciadeunexpedientesancionadorarenFe operadoraporunsupuestoabusodeposicióndominanteenelsegmentodeltransportedemercancíasylaexistenciadeunposiblepactoconotrasempresaspararepartirseelmercadodel transportedeautomóviles, segúndenunciade laAsociacióndeEmpresasFerroviariasPrivadas(AEFP).

9 NótesequeexistenclaramenteinteresescontrapuestosentreADIF,quedeseacánoneselevadosparasufragarsu elevada deuda, RENFE que desea mantener el dominio de las rutas más rentables y el propio Ministerio,comprometidopolíticamenteconeléxitodelaliberalización.

42 CUADERNOSECONóMICOSDEICEN.O88

ellosincentivosalusoeficientedelainfraestructura,sostenibilidadyfomentodelasinversiones.

5. Reforzar la independenciaderenFe operadora respectoalMinisteriodeFomentoyaADIF,nosóloanivelfuncionalsinoconunaautonomíafinancierasuficiente que no genere ventajas injustas frente a operadores privados.Igualmente, se deberían separar las actividades de prestación de serviciosdelasrelacionadasconelmaterialrodanteyelmantenimientoo,almenos,garantizarunusonoabusivodeéstas.

�. Finalmente, y como elemento aglutinador del sector, se debería fortaleceral regulador ferroviario, concediéndole autonomía financiera y recursosmateriales suficientes para llevar a cabo sus competencias, reforzando supresenciaycredibilidadenelmercado.

3.3. Competencia en el transporte de pasajeros

Alcontrariode losucedidoconel transportedemercancías, laLey del sector Ferroviario supeditó laaperturaa lacompetenciadel transportedeviajerosa losplazos y calendarios establecidos por las directivas comunitarias, las cuales hanido retrasando sucesivamente la fecha límite para su completa trasposición hastafijarla(porahora)enenerode2019.Entodocaso,elprocesoestácentradofundamen-talmenteenlaslíneasdelargadistanciayeneltráficointernacional,manteniéndoselasobligacionesdeserviciopúblicoenlostráficosmásdeficitarios.Elprocedimientoprevistoen la legislaciónespañolapara llevaracabola liberalizaciónconsistedenuevoenlaconcesióndelicenciashabilitantesycertificadostécnicosalasempresasprivadasquelosoliciten,reservándosesiemprearenFe operadoraelderechoamantenerlaslíneasenlasqueoperaactualmente.

Aprincipiosde2014,elMinisteriodeFomentoanuncióeliniciodeesteprocesomediantelaaperturaalacompetenciadelcorredordealtavelocidadMadrid-Levante,queseráoperativaa lo largode2015.Apesardel importantecambioquesuponeesta medida, existen ciertas dudas sobre su éxito potencial para atraer inversoresprivadosysobrelacapacidadefectivaparacompetirquetenganestosdespués.Losretrasosen laprivatizaciónparcialdeAENAyelhorizontepolíticocomplicanelproceso.Talcomoseseñalóparalasmercancías,resultaparticularmentepreocupanteel diseño poco trasparente de los cánones y el papel que pueda desempeñar elincumbentepúblicoatravésdesucapacidadexcedentariaenmaterialrodante10.LaComisiónNacionaldelosMercadosylaCompetencia(CNMC)haadvertidosobreestascuestionese insisteenampliarpronto la liberalizacióna loscorredorescon

10 En este contexto, también resulta muy relevante, por su novedad, el reconocimiento reciente (octubre2014)porpartedelpresidentedeADIFdelalimitadarentabilidaddelAVEenEspañaconelvolumenexistentededemanda,algoqueyahabíasidoseñaladoinsistentementedesdeelmundoacadémicohacíavariosaños(CAMPOSyDERUS,2009).

COMPETENCIAENELFERROCARRILENESPAñA 43

mayortráfico(Madrid-BarcelonayMadrid-Sevilla),recelandodelhechodequeelMinisteriohayadecididoconcederunaúnicalicenciahabilitanteconelargumento,segúndeclaracionesoficiales,deprocederaunaapertura«gradualyprogresiva»,quepermita«aprenderdelaexperiencia»11.

Aunqueesmuyprontoparavalorarlosresultadosdeestaprimerainiciativa,laevoluciónfuturadelosserviciosdeferrocarrildelargadistanciay,particularmente,losdealtacapacidadestaráligadaasucapacidadparahacerfrentealtransporteaéreoyalcanzarunvolumendetráficoquepermitarentabilizarlascostosasinversionesque precisa y que absorben gran parte del presupuesto público. En este sentido,debeseñalarsequelaapuestarealizadaporrenFe operadorasiguesiendoladelaconfrontaciónvíapreciosynivelesdeservicios,alcanzandoalgunoséxitosrecientesen este campo (Jiménez y Betancor, 2012). No obstante, no debería descartarselabúsquedademayoresnivelesdecomplementariedade integraciónsaltandode-finitivamentelasbarrerasmodalesycreandoconglomerados«ferro-aéreos»quepue-danofrecerunmejorservicioalosviajeros.Losresultados,talcomomuestranlasexperienciasenFranciayAlemania(GivoniyBanister,200�)olosestudiosteóricosparaEspaña(SocorroyViecens,2013)parecenmuyprometedores.

4. Una reflexión final

El transporte por ferrocarril estuvo durante mucho tiempo ajeno a los movi-mientos liberalizadores que tenían lugar en otras industrias. Ello no fue debido,lamentablemente,alaobtencióndebrillantesresultadosoelevadosnivelesdeuso.Porelcontrario,elsectorserevelóincapazdehacerfrentesinelapoyopúblicoalapotenciacompetitivadeotrosmodosdetransportey,amparándoseenunaerróneaconcepcióndemonopolionaturalyenunaprotecciónmáspolíticaqueeconómica,amediadosde1980habíaentradoenundeclivecasidefinitivo.

Laaperturaalacompetenciafuelarespuestaideadaporlasautoridadespúblicaspararevertirestasituación.Paraello,losdiferentespaísesoptaronportresmodelosderestructuracióndiferentes–desintegraciónvertical,privatizaciónydesregulación–nosiemprecompletamenteestancosentresí.LaUniónEuropea,particularmente,eli-giósepararlasinfraestructurasdelosservicioseintroducir,enloposible,competen-ciaenelmercadomedianteelaccesodemúltiplesoperadores(públicosoprivados).Estemodelohafuncionadobienconrespectoalareduccióndeladependenciadelsectordelapoyopresupuestariodelosgobiernos,peronohagenerado,porelmomen-to,losnivelesdecompetenciadeseados.Portanto,lospreciosynivelesdeservicio

11 LasopinionesdelaCNMC(elorganismosucesordelaCNC)serecogenensupáginaweb:www.cnmc.es.Lamayorpartedelainformaciónrestanteprocededelaprensageneralyespecializada(yaquesetratadeunprocesoque actualmente se encuentra en ejecución) y de las notas emitidas por el Ministerio de Fomento. Según estasfuentes,loprevistoinicialmenteesqueeloperadorentrantecompitaconRENFEoperadoradurantesieteaños(conlibertadparafijarpreciosylasfrecuenciasdelosservicios)valorándosedespuéslaposibilidaddeabrirloaterceros.Hastaelmomentopocasempresashandeclaradosuinterésefectivoenelproyecto.

44 CUADERNOSECONóMICOSDEICEN.O88

no han mejorado lo suficiente (con algunas excepciones en el segmento de altavelocidad)yeltransporteferroviariocontinúasinseratractivoparalosusuarios.

Lapreguntaclavequeseformulanlosanalistasdelsectorenestemomentoes:¿sehaelegidounmodeloincorrectoosehaimplementadomalelmodelocorrecto?La respuesta no es sencilla. En los países donde se optó por la introducción decompetenciamanteniendo la integraciónvertical los resultados tampocohan sidomucho mejores con respecto a la demanda. Si bien es cierto que han aparecidomenos problemas de coordinación operativa, también se han detectado en ellosgravesfallosderegulación.Porello,resultarazonablesuponerqueprobablementeelsectornecesiteaúndenuevasreformasydequeéstasdeberánserimplementadasdeunaformamáscuidadosa.

LaUniónEuropeaaceptaesteretoyapuestadecididamenteporelferrocarrilenelhorizonte2050.ParaellopreparaactualmentenuevaspropuestasqueobligaránalosEstadosmiembrosaafinaraúnmáselprocesodereformaendosgrandeslíneasdetrabajo:facilitandolacompetenciaintermodal(atravésdeunamejorinternalizacióndeloscostessocialesdelacarretera)ypromoviendolainternacionalizaciónferro-viaria(conlibreaccesoatodoslosmercadosdomésticos,aligualqueocurrióconeltransporteaéreo).EnlamedidaenquelosEstadosmiembrosdejendeprotegerasusferrocarrilesnacionalesyadoptenunaperspectivamáspaneuropeaesteprocesotendrá mayores posibilidades de éxito, sin olvidar por supuesto la existencia decondicionantesgeográficosydemográficosqueimpediránalsectortenerlamismarelevanciaentodosloslugares.

EnEspaña,comohemosvisto,sehaseguidofielmenteelmodeloeuropeoylaLey del sector Ferroviariode2003impusouncambiodefinitivodeparadigmaqueporfinhizoquelacompetenciaseasomaraaunodelosúltimosmonopolios.Sinembargo,laexperienciadelaliberalizacióneneltransportedemercancíasnohasidoexitosa.Elsectornocreceniescapazdeintroducirdinamismo,enbuenapartedebidoadeficienciasinstitucionales.Laaperturaalacompetenciadeltransportedeviajerosestácomenzandoen2014ynoresultaposibleestimarsusresultados,peropareceevidenteque–salvouncambioradical–elfuturoinmediatoseguirádominadoporunaempresaincumbentequesólopermitiráunacuotademercadotestimonialasuscompetidoresprivados.Deestamanera,losefectosbeneficiososdelacompetencianosemanifestaránnunca.

Lareflexiónfinalesevidente.TraslarevisiónrealizadadelosdistintosmodelosdecompetenciaenelferrocarrilydelaformaenlaquesehanimplementadotantoenEspañacomoenlaUniónEuropea,pareceobvioquetodavíasenecesitaunesfuerzoinstitucionalmayor.De locontrario,el futurodel transporte ferroviario serámuypoco halagüeño, reduciéndose progresivamente a unos pocos segmentos y zonasgeográficas.Eltiempoapremiaynoresultaaconsejabledejarpasarestetren.

COMPETENCIAENELFERROCARRILENESPAñA 45

Referencias bibliográficas

[1]ANTES,J.,G.FRIEBEL,M.NIFFKAyD.ROMPF(2004):«Entryoflow-costairlinesinGermany.Somelessonsfortheeconomicsofrailroadsandintermodalcompetition»,Deutsche Bahn Papers,UniversityofToulouse.

[2]CAMPOS,J.(200�):«Spain:theendofanera»,enJ.A.Gómez-IbáñezyG.deRus(eds),Competition in the railway industry. an international comparative analysis,pp.111-131.EdwardElgar.Cheltenham.

[3]CAMPOS,J.(2008):«RecentchangesintheSpanishrailmodel:theroleofcompetition»,review of network economics,7,1,pp.1-17.Amsterdam.

[4]CAMPOS,J.yG.DERUS(2009):«Somestylizedfactsabouthigh-speedrail:AreviewofHSRexperiencesaroundtheworld»,Transport Policy,1�(1),pp.19-28.

[5]CANTOS,P.,J.PASTORyL.SERRANO(1999):«Productivity,efficiencyandtechnicalchangeintheEuropeanrailways:anon-parametricapproach»,Transportation,2�,pp.337-357.Amsterdam.

[�]CNC(2013):informe sobre la competencia en el transporte de mercancías por ferrocarril en españa.ComisiónNacionaldelaCompetencia.Madrid.Disponibleenwww.cnc.es.

[7]COM(2014):Cuarto informe de seguimiento de la evolución del mercado ferroviario.InformedelaComisiónalConsejoyalParlamentoEuropeo.13.�.2014.Bruselas.

[8]COWIE,J.(2002):«Theproductioneconomicsofaverticallyseparatedrailway–thecaseoftheBritishTOCs»,Transporti europei,5,pp.45-52.Milán.

[9]DERUS,G.(200�):«Theprospectsforcompetition»,enJ.A.Gómez-IbáñezyG.deRus(eds.),Competition in the railway industry. an international comparative analysis,pp.177-191.EdwardElgar.Cheltenham.

[10]DERUS,G.(2011):«TheBCAofHSR:shouldtheGovernmentinvestinhighspeedrailinfrastructure?The Journal of Benefit-Cost Analysis,2,pp.1-2�.Berlín.

[11]ESTACHE,A.,M.GONZÁLEZyL.TRUJILLO(2002):«Whatdoes“privatizations”doforefficiency?EvidencefromArgentina’sandBrazil’srailways»,World Development,30(11),pp.1885-1897.

[12]FOREMAN-PECK,J.S.(1987):«Naturalmonopolyandrailwaypolicyinthenineteenthcentury»,oxford economic Papers,39,pp.�99-718.Oxford.

[13]FRIEBEL,G.,M.IVALDIyC.VIBES(2003):«Railway(de)regulation:aEuropeanefficiencycomparison»,IDEI,UniversityofToulouse.

[14]GIVONI, M. y D. BANISTER (200�): «Airline and railway integration». Transport Policy,13,pp.38�–397.

[15]GLAISTER,S.(200�):«Britain:competitionunderminedbypolitics»,enJ.A.GómezIbáñez y G. de Rus (eds.), Competition in the railway industry. an international comparative analysis,pp.49-80.EdwardElgar.Cheltenham.

[1�]GóMEZIBÁñEZ,J.A.(200�):«Anoverviewoftheoptions»,enJ.A.Gómez-IbáñezyG.deRus(eds.),Competition in the railway industry. an international comparative analysis,pp.1-24.EdwardElgar.Cheltenham.

[17]GROSSMAN,P.yD.Cole(2004):The end of a natural monopoly,Routledge(UK).[18]IVALDI,M.yG.J.McCULLOUGH(2001):«DensityandintegrationeffectsonClass

IUSfreightrailroads»,Journal of regulatory economics,19(2),pp.1�1-182.[18]JIMÉNEZ, J. L. y O. BETANCOR (2012): «When trains go faster than planes: the

strategicreactionofairlinesinSpain».Transport Policy,23,pp.31-41.Amsterdam.

4� CUADERNOSECONóMICOSDEICEN.O88

[19]LINK,H.(2004):«Railinfrastructurechargingandon-trackcompetitioninGermany:nine years later», international Journal of Transport management, 2, 1, pp. 17-27.Amsterdam.

[20]NASH,C.A.(200�):«Europe:alternativemodelsforrestructuring»,enJ.A.Gómez-Ibáñez y G. de Rus (eds.), Competition in the railway industry. an international comparative analysis,pp.25-48.EdwardElgar.Cheltenham.

[21]NASH,C.A.yC.RIVERA-TRUJILLO(2004):«RailwayregulatoryreforminEurope:principlesandpractice»,institute for Transport studies,ITS,UniversityofLeeds.

[22]NASH,C.,J.E.NILSSONyH.LINK(2013):«Comparingthreemodelsforintroductionofcompetitionintorailways»,Journal of Transport economics and Policy,47,2,pp.191-20�.Bath.

[23]NILSSON, J.E. (2002): «Restructuring Sweden’s railways: the unintentionalderegulation»,swedish economic Policy review,9,2,pp.3-21.Estocolmo.

[24]PITTMAN,R.,O.DIACONU,E.SIP,A.TOMOVAyJ.WRONKA(2007):«Willthetraineverleavethestation?TheprivateprovisionoffreightrailwayserviceinRussiaandcentralandEasternEurope»,EconomicAnalisisGroupoftheUSAntitrustDivision,5.Washington,DC.

[25]PRESTON,J. (199�):«TheeconomicsofBritishRailprivatization:anassessment»,Transport reviews,1�,1,pp.1-21.Amsterdam.

[26]RIVERA-TRUJILLO, C. (2004): «Measuring the productivity and efficiency ofrailways:Aninternationalcomparison».UnpublishedPhDDissertation,UniversityofLeeds.

[27]SOCORRO,M.P.yF.VIECENS(2013):«Theeffectsofairlineandhigh-speedtrainintegration», Transportation Research Part A: Policy and Practice, pp. 1�0-177.Amsterdam.