www.iee.edu.mx

N° 2 - 16

RÉGIMEN DE

INCORPORACIÓN FISCAL

COMERCIO

EXTERIOR

13 DE JUNIO DE 2016

Fuente: Google.com

TENDENCIAS

FISCALES

EDITORIAL

www.iee.edu.mx 2

Apreciable familia IEE:

Según las estadísticas más optimistas de diversos organismos del Estado y otros no

gubernamentales, el número de doctores que se gradúan en México no llega a 2 mil egresados por

año, cifra por demás pequeña si se compara con otros países, como en nuestro vecino del norte

donde apenas de una Universidad (Stanford), por poner un ejemplo, se gradúan 1,000 alumnos

anualmente.

La diferencia no es menor si consideramos que la erudición, la búsqueda de la

verdad y la generación de conocimiento son los atributos de los doctores en la sociedad; la

diferencia en las capacidades de los países tiene como uno de sus indicadores principales la

distancia en el número de doctores de calidad que operan en él.

La palabra ‘doctor’ viene del latín ‘docere’, es decir que enseña, y se ha empleado

desde hace mil años aproximadamente como titulo académico, desde el origen de la Universidad

en Europa. Acceder al grado implica renunciar a intereses personales y pensar en los de la sociedad

en su conjunto: “conviene que vivas para los demás si quieres vivir para ti, porque somos miembros

de un cuerpo mayor”, dijo Séneca.

Por ello nos da enorme gusto presentar el presente Boletín Fiscal en el que nuevos

doctores del IEE, así como doctorantes de nuestra institución en conjunto con doctores de otras

instituciones, docentes nuestros, son quienes publican casi la totalidad de los textos que a

continuación leerás, cumpliendo cabalmente con la obligación que el grado otorga; nobleza

obliga….

Dr. Salvador Leaños Flores

COMITÉ EDITORIAL

www.iee.edu.mx

“Boletín Fiscal IEE”

Revista del Instituto de Especialización para Ejecutivos.

3

Dr. Salvador Leaños Rector del Instituto de Especialización para Ejecutivos

[email protected] 52 77 45 88 ext. 107

IEE CORPORATIVO

IEE PLANTEL CIUDAD DE MÉXICO

IEE PLANTEL GUADALAJARA

IEE PLANTEL MÉRIDA

IEE PLANTEL MONTERREY

Mtra. Yolanda Domínguez Dirección de Calidad Académica

[email protected] 52 77 45 88 ext. 136

Lic. Pamela González Marketing Digital y Medios Virtuales

[email protected] 52 77 45 88 ext. 141

Lic. Raúl Moreno Dirección IEE Plantel Ciudad de México

[email protected] 52 77 45 88 ext. 105

Lic. Mónica Chávez Coordinación de Posgrado e Investigación

[email protected] 52 77 45 88 ext. 112

Lic. Adriana Martínez Dirección IEE Plantel Guadalajara

[email protected] 01 (33) 4777-7433 ext. 137

Lic. Ana Rivas Coordinación de Posgrado e Investigación

[email protected] 01 (33) 4777-7433 ext. 105

M.I. Luis Felipe Cervantes Dirección IEE Plantel Mérida [email protected]

01 (99) 9920 1598 ext. 202

Psic. Cecilia Pavón Coordinación de Posgrado e Investigación

[email protected] 01 (99) 9920 1598 ext. 217

Lic. Armando Vargas Dirección IEE Plantel Monterrey

[email protected] 01(81) 8151-1310 ext. 110

Lic. Mayela Torres Coordinación de Posgrado e Investigación

[email protected] 01(81) 8151-1310 ext. 103

BOLETIN FISCAL IEE. Año 2, No. 5, de abril a junio 2016, es una publicación trimestral editada por el Instituto de Especialización para Ejecutivos, S. C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Delegación Miguel Hidalgo, C. P. 11850, Ciudad de México, Teléfonos: 5277-4588 y 5277-4586, Lada sin costo: 01 (800) 020-0891, www.iee.edu.mx Editor responsable: Pamela González Durand. Reservas de Derechos al Uso Exclusivo No. 04-2016-033010062800-203, ISSN: “en tramite” ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Titulo y contenido No. “en trámite”, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

CONTENIDO

www.iee.edu.mx 4

7

8

12

14

16

19

21

26

29

33

35

39

42

Da clic

23

EDUCACIÓN CONTINUA

www.iee.edu.mx 5

Conoce nuestra amplia oferta educativa de cursos, diplomados, seminarios, talleres, cursos de actualización, cursos coyunturales y cursos corporativos, si te interesa alguno y no lo encuentras, contáctanos para sugerirlo. ¡Únete a la comunidad IEE!

Da clic en cada Plantel para más información

IEE Plantel Ciudad de México IEE Plantel Guadalajara

IEE Plantel Mérida IEE Plantel Monterrey

Ver oferta educativa Ver oferta educativa

Ver oferta educativa Ver oferta educativa

6

www.iee.edu.mx 7

Texto: Mtra. Yolanda Domínguez

IEE Institucional

DEVELACIÓN DEL BUSTO

“DON CARLOS OROZCO

FELGUERES”.

El pasado 20 de mayo se llevó a cabo en el

Plantel Ciudad de México la develación del

busto “Don Carlos Orozco Felgueres”. La

ceremonia tuvo lugar a las 8:00 am con las

palabras de bienvenida del Dr. Salvador Leaños

Flores, Rector del Instituto de Especialización

para Ejecutivos, quien a su vez cedió la palabra

al Mtro. Alejandro Rocha quien dirige

amablemente unas palabras a los espectadores,

el Mtro. Alejandro representa al grupo de

Doctorado en Ciencias de lo Fiscal generación

2013- 2015, quienes obsequiaron el busto al IEE

en muestra del agradecimiento por los estudios

concluidos en el Instituto.

El Instituto agradece a los egresados de esta

generación: Mtro. Alejandro Rocha Espinosa,

Mtro. Armando Roldán Pimentel, Mtro. Enrique

Reséndiz Delgado, Mtra. Francisca Zúñiga

Carpio, Mtra. Lilia Cervantes Velázquez, Mtro.

Luis David Ramos Martínez, Mtra. Patricia Cortés

Márquez, Mtro. Raúl Alejandro Navarrete Pizaña,

Mtro. Raúl Bedolla Rocío y Mtro. Sergio Jesús

Velasco Rojas.

Continuando con el desarrollo del Instituto, en

este mismo evento se realizó el corte de listón

para la inauguración de las nuevas instalaciones

de las Oficinas Corporativas y Cafetería. Estamos

seguros que con esto inicia una nueva etapa

para el IEE de crecimiento y renovación.

www.iee.edu.mx

Texto: Dr. José Manuel Osorio Atondo

8

IEE Plantel Guadalajara

Fuente: Elaboración propia con datos obtenidos de la LIF

2016. Disponible en:

http://www.diputados.gob.mx/LeyesBiblio/ref/lif_2016.htm.

La presente figura muestra la distribución de los ingresos

presupuestados a percibir para el ejercicio fiscal 2016.

INTRODUCCIÓN

En atención a la potestad tributaria que le es

conferida al Estado mexicano, establecida en el

Artículo 31 Fracción IV de la Constitución

Política de los Estados Unidos Mexicanos

(CPEUM), encontramos que entre las principales

contribuciones que presupuesta y percibe el

Gobierno Federal lo representan, el Impuesto

Sobre la Renta (ISR), el Impuesto al Valor

Agregado (IVA) y el Impuesto Especial Sobre

productos y Servicios (IEPS), en el mismo orden

que se describen, simbolizan las percepciones

más importantes del sistema tributario en

México; tal es el caso que según el estudio

realizado a la Ley de Ingresos de la Federación

(LIF, 2016) para el Ejercicio Fiscal 2016, las tres

prestaciones pecuniarias constituyen el 52%,

31% y 14% respectivamente, sumando así el

97% de dicho rubro y que corresponde al

apartado de los ingresos del gobierno federal

de dicha Ley presupuestal. (Véase figura 1).

ESQUEMA DE CERTIFICACIÓN

EN MATERIA DEL IVA Y DEL IEPS

EN LA IMPORTACIÓN EN

MÉXICO

Fuente: Google.com

Figura 1. Presupuestación del rubro de impuestos LIF 2016.

Impuesto Sobre la Renta (ISR)

Impuesto al Valor Agregado (IVA)

Impuesto Especial Sobre Producción y Servicios (IEPS)

Impuesto Sobre Automóviles Nuevos (ISAN)

Impuestos Generales de Importación y Exportación (IGIE)

www.iee.edu.mx 9

ESQUEMA DE CERTIFICACIÓN EN MATERIA DEL IVA Y

DEL IEPS EN LA IMPORTACIÓN EN MÉXICO

IEE Plantel Guadalajara Texto: Dr. José Manuel Osorio Atondo

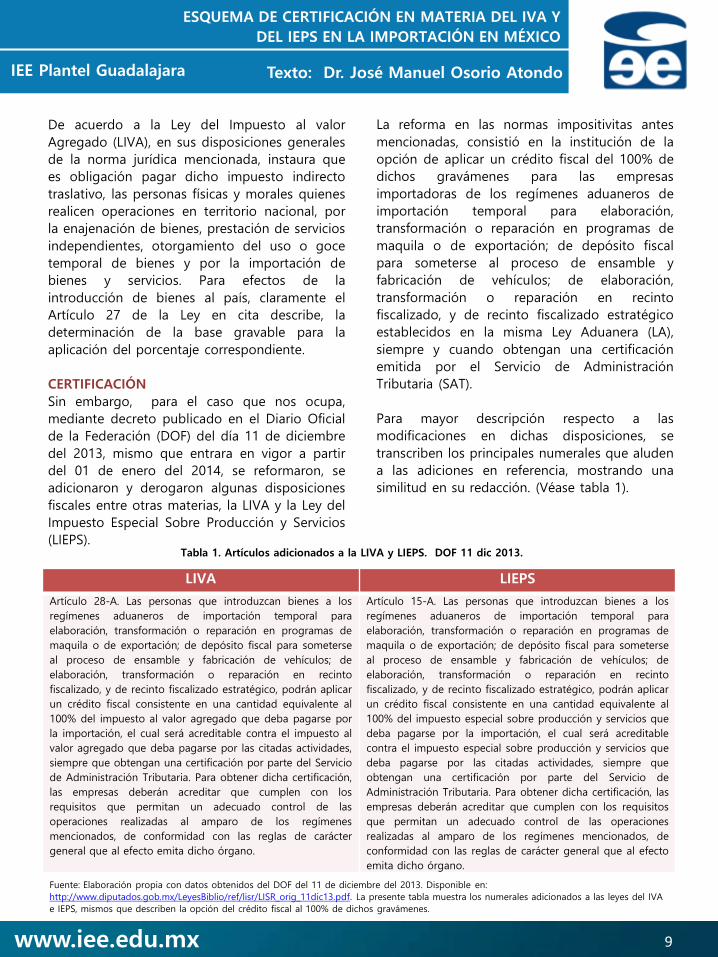

De acuerdo a la Ley del Impuesto al valor

Agregado (LIVA), en sus disposiciones generales

de la norma jurídica mencionada, instaura que

es obligación pagar dicho impuesto indirecto

traslativo, las personas físicas y morales quienes

realicen operaciones en territorio nacional, por

la enajenación de bienes, prestación de servicios

independientes, otorgamiento del uso o goce

temporal de bienes y por la importación de

bienes y servicios. Para efectos de la

introducción de bienes al país, claramente el

Artículo 27 de la Ley en cita describe, la

determinación de la base gravable para la

aplicación del porcentaje correspondiente.

CERTIFICACIÓN

Sin embargo, para el caso que nos ocupa,

mediante decreto publicado en el Diario Oficial

de la Federación (DOF) del día 11 de diciembre

del 2013, mismo que entrara en vigor a partir

del 01 de enero del 2014, se reformaron, se

adicionaron y derogaron algunas disposiciones

fiscales entre otras materias, la LIVA y la Ley del

Impuesto Especial Sobre Producción y Servicios

(LIEPS).

La reforma en las normas impositivitas antes

mencionadas, consistió en la institución de la

opción de aplicar un crédito fiscal del 100% de

dichos gravámenes para las empresas

importadoras de los regímenes aduaneros de

importación temporal para elaboración,

transformación o reparación en programas de

maquila o de exportación; de depósito fiscal

para someterse al proceso de ensamble y

fabricación de vehículos; de elaboración,

transformación o reparación en recinto

fiscalizado, y de recinto fiscalizado estratégico

establecidos en la misma Ley Aduanera (LA),

siempre y cuando obtengan una certificación

emitida por el Servicio de Administración

Tributaria (SAT).

Para mayor descripción respecto a las

modificaciones en dichas disposiciones, se

transcriben los principales numerales que aluden

a las adiciones en referencia, mostrando una

similitud en su redacción. (Véase tabla 1).

Tabla 1. Artículos adicionados a la LIVA y LIEPS. DOF 11 dic 2013.

LIVA LIEPS

Artículo 28-A. Las personas que introduzcan bienes a los

regímenes aduaneros de importación temporal para

elaboración, transformación o reparación en programas de

maquila o de exportación; de depósito fiscal para someterse

al proceso de ensamble y fabricación de vehículos; de

elaboración, transformación o reparación en recinto

fiscalizado, y de recinto fiscalizado estratégico, podrán aplicar

un crédito fiscal consistente en una cantidad equivalente al

100% del impuesto al valor agregado que deba pagarse por

la importación, el cual será acreditable contra el impuesto al

valor agregado que deba pagarse por las citadas actividades,

siempre que obtengan una certificación por parte del Servicio

de Administración Tributaria. Para obtener dicha certificación,

las empresas deberán acreditar que cumplen con los

requisitos que permitan un adecuado control de las

operaciones realizadas al amparo de los regímenes

mencionados, de conformidad con las reglas de carácter

general que al efecto emita dicho órgano.

Artículo 15-A. Las personas que introduzcan bienes a los

regímenes aduaneros de importación temporal para

elaboración, transformación o reparación en programas de

maquila o de exportación; de depósito fiscal para someterse

al proceso de ensamble y fabricación de vehículos; de

elaboración, transformación o reparación en recinto

fiscalizado, y de recinto fiscalizado estratégico, podrán aplicar

un crédito fiscal consistente en una cantidad equivalente al

100% del impuesto especial sobre producción y servicios que

deba pagarse por la importación, el cual será acreditable

contra el impuesto especial sobre producción y servicios que

deba pagarse por las citadas actividades, siempre que

obtengan una certificación por parte del Servicio de

Administración Tributaria. Para obtener dicha certificación, las

empresas deberán acreditar que cumplen con los requisitos

que permitan un adecuado control de las operaciones

realizadas al amparo de los regímenes mencionados, de

conformidad con las reglas de carácter general que al efecto

emita dicho órgano.

Fuente: Elaboración propia con datos obtenidos del DOF del 11 de diciembre del 2013. Disponible en:

http://www.diputados.gob.mx/LeyesBiblio/ref/lisr/LISR_orig_11dic13.pdf. La presente tabla muestra los numerales adicionados a las leyes del IVA

e IEPS, mismos que describen la opción del crédito fiscal al 100% de dichos gravámenes.

www.iee.edu.mx 10

ESQUEMA DE CERTIFICACIÓN EN MATERIA DEL IVA Y

DEL IEPS EN LA IMPORTACIÓN EN MÉXICO

IEE Plantel Guadalajara Texto: Dr. José Manuel Osorio Atondo

Tal y como se puede apreciar en los artículos antes citados de las normas tributarias en estudio, las

empresas que se encuentren en las modalidades de importación en mención y en correspondencia a

la Ley Aduanera, podrán aplicar dicho crédito fiscal del 100% de los gravámenes relativos a las

mismas ordenanzas. De igual manera, se precisa que para la obtención de dicho crédito, se requerirá

de la certificación emitida por el SAT conforme a las Reglas de Carácter General (RCG) que exprese

el mismo órgano desconcentrado. Asimismo, en los párrafos sucesores a los Artículos 28-A de la

LIVA y Artículo 15-A de la LIEPS respectivamente, se instituye que dicha certificación contará con

una vigencia de un año, la cual puede ser renovada dentro de los treinta días en que se venza el

plazo, con la obviedad de tener que cumplir con los requisitos correspondientes. Además, se

constriñe que los créditos fiscales de los gravámenes no serán acreditables de forma alguna ni

acumulables para efectos del ISR. Ahora bien, se concluye de forma similar en los párrafos

siguientes a los numerales en ambas legislaciones, manifestando que las empresas que no elijan la

certificación, podrán no pagar los impuestos correspondientes al IVA e IEPS por la importación,

siempre y cuando garanticen el interés fiscal, de conformidad a las RCG que emita el SAT. En lo que

atañe a las RCG que ha emitido el órgano desconcentrado, se detalla que además de la certificación

para efectos de la aplicación del crédito fiscal al 100% de los impuestos del análisis, podrán obtener

otros beneficios adicionales en cumplimiento de ciertos requisitos solicitados por la autoridad

hacendaria, clasificando así tres niveles de certificación. (Véase taba 2).

Beneficio Certificación

A AA AAA

Crédito fiscal al 100%

Devolución del IVA conforme al artículo 22 del CFF. 20 días 15 días 10 días

Vigencia de la certificación. 1 año 2 años 3 años

Prórroga para corrección en caso de autodeterminación. 30 días 60 días

Carta invitación para efectos de regularización, previo al inicio de las

facultades de comprobación.

En caso de que el contribuyente incurra en causales de cancelación del

padrón de importadores y exportadores específicos se seguirá el

procedimiento sin aplicar la suspensión inmediata.

Optar por el despacho aduanero de exportación en su domicilio.

Renovación automática.

Podrán presentar pedimentos consolidados mensuales.

Exención del Anexo 24, mientras se reflejen descargos en sistema corporativo.

Efectuar el despacho aduanero de las mercancías para su importación

temporal, sin declarar los números de serie.

Tabla 2. Niveles y beneficios según la certificación.

Fuente: Esquema de Certificación en Materia de IVA y IEPS (2014). Confederación de Asociaciones de Agentes

Aduanales de la República Mexicana (CAAAREM). Disponible en:

http://www.caaarem.mx/web_caaarem/COMCE2014/06.pdf. La presente tabla muestra los beneficios a los que se puede

acceder según el nivel de certificación que se obtenga de parte del SAT.

www.iee.edu.mx 11

ESQUEMA DE CERTIFICACIÓN EN MATERIA DEL IVA Y

DEL IEPS EN LA IMPORTACIÓN EN MÉXICO

IEE Plantel Guadalajara Texto: Dr. José Manuel Osorio Atondo

En correspondencia a la tabla anterior, es

necesario puntualizar, que dependiendo del

nivel de certificación que aspire lograr la

empresa importadora, los requisitos serán de

mayor exigencia, obteniendo la reciprocidad en

beneficios que otorga la autoridad y que

evidentemente influyen efectivamente en las

actividades de la misma organización. En este

mismo sentido, los requerimientos solicitados

por el SAT, serán también en función del

régimen aduanero en que se desempeñe la

empresa de importación; sin embargo, existen

requisitos generales, los cuales consisten en: 1)

contar con control de inventarios corporativos,

2) opinión positiva del cumplimiento de

obligaciones fiscales de la solicitante, socios,

accionistas, representante legal, administrador

único y miembros del consejo, 3) no encontrase

en el supuesto del Artículo 69 y 69-B del

Código Fiscal de la Federación (CFF), 4) contar

con sellos digitales vigentes y no haber

infringido lo instituido en el numeral 17-H

Fracción X del mismo código, 5) acreditar el

registro patronal ante el Instituto de Mexicano

del Seguro Social (IMSS) y pagos de cuotas

obrero patronales de 10 empleados, 6)

confirmar la inversión en el territorio nacional, 7)

reportar el nombre y dirección de clientes de

proveedores en el extranjero y 8) permitir el

acceso del personal del SAT para las visitas de

inspección. (DOF del 27 de febrero del 2014).

CONCLUSIONES

En atención a lo anteriormente descrito, sin duda alguna en gran medida las empresas importadoras que se encuentran en las modalidades aduaneras mencionadas en el presente análisis, que al menos han buscado obtener el beneficio del crédito fiscal del 100% del IVA e IEPS, se han visto en la necesidad de ingresar al Nuevo Esquema de Empresas Certificadas (NEEC), obteniendo con ello no verse afectadas en su flujo de efectivo al no tener que erogar cantidades económicas importantes por los impuestos señalados y evitándose con ello garantizar el interés fiscal; además de la obtención entre otros, el beneficio en las devoluciones a corto plazo de los gravámenes pagados mediante el consumo de productos y servicios domésticos. Por lo tanto, a las entidades económicas que realizan actividades de importación de manera temporal, indiscutiblemente les es sumamente conveniente aplicar dicho procedimiento de certificación, asumiendo el costo administrativo que implica. Tal es el caso, que según cifras presentadas por el SAT al 4 de mayo del 2016, hay un total de 3312 Empresas.

Dr. José Manuel Osorio Atondo

Egresado y Docente del IEE.

Doctorado en Ciencias de lo Fiscal por el

Instituto de Especialización para Ejecutivos.

Maestría en Mercadotecnia y Comercio

Internacional por la Universidad del Valle

de México. Contador Público por la

Universidad de Sonora. Catedrático en la

Universidad Estatal de Sonora, Catedrático

en la Universidad Durango Santander.

Miembro del Sistema Nacional de

Investigadores (SNI).

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

www.iee.edu.mx

Texto: Dra. María Begoña Saiz Núñez

12

IEE Plantel Ciudad de México

Buscando el desarrollo personal de cada persona, observando cómo su comportamiento formal e informal puede ser estimulado por una educación que tiene como objetivo conocer y desear el mundo. Vivir es un deseo de aprendizaje. Saber que la persona es un ser intelectual y orgánico, implica darle al cuerpo su lugar, como puente hacia al mundo alrededor. Es ahí donde el cerebro, identificado con la parte inteligente del hombre, entra hoy en día como un nuevo motor. La fuerza da hacer posible una reacción química con un estimulo sensorial. En cada acción cerebral está impresa la acción social. Las neurociencias hacen ver en el campo educativo, que cada persona absorbe el mundo en su contexto. Las neurociencias hacen de la persona un ser más abierto al mundo y al estatus físico del cuerpo cerebral. Nos hace comprender el actuar y el sentir del entorno para conceptuarlo, para optar a una educación constante. Se invita al alumno a actuar en un nuevo tipo de aprendizaje, a través de la estimulación del cerebro. Las grandes vivencias del hombre se producen en la plasticidad del cerebro humano.

La educación hoy en día debe de tener como fin estimular el cerebro humano con los contenidos que lo estimulen a vivir para aprender. La plasticidad del cerebro se logra en compartir ideas con el entorno. Se logra hacer así una comunidad cerebral. Una combinación de actores neuronales que tienen como escenario un mismo mundo. “La manipulación del entorno puede ser particularmente potente para estrenar la mente bajo el molde de una narrativa uniforme y colectiva” (Guerrero Bernal 2011). Los escenarios cotidianos son las estructuras que se proponen en la vida para crecer y formarse cerebralmente. Lo que se desea conocer está en el mismo mundo. La mente acoge el mundo. Lo interpreta y lo hace vivencia. El mundo se convierte en el motor del cerebro. El mundo de hoy en día es tecnológico y la mente se debe de educar en ella. Se es pensante digital o no se es, somos seres expuestos a los medios o no existimos. El mundo nos desborda de información y la mente tiene que navegar en las Nuevas Tecnologías (TIC).

¿POR QUÉ CONOCER LA IMPORTANCIA DE LAS NEUROCIENCIAS?

Fuente: Google.com

13

Las TIC estimulan el cerebro. Dejamos de mirar al mundo para mirar a los medios. La misión de las neurociencias es ayudar en las aéreas educativas para asimilar las informaciones tecnológicas, información de los medios que llegan al cuerpo humano de forma inmediata de forma externa, tiene que ser apta para la actividad cerebral de cada ser humano. La información de las TICS se debe de convertir en movimiento de plasticidad del cerebro donde a través de las neuronas se logra el aprendizaje deseado. En fin desear el mundo es educar el cerebro en la actualidad.

Fuente: Google.com

BIBLIOGRAFÍA. Guerrero Bernal. Xll Congreso Internaciolización de la Educación. Neurociencia y aprendizaje para la vida del mundo actual. 2011.

¿PORQUÉ CONOCER LA IMPORTANCIA DE LAS NEUROCIENCIAS?

IEE Plantel Ciudad de México Texto: Dra. María Begoña Saiz Núñez

Dra. María Begoña Saiz Núñez

Docente del IEE.

Doctorado en Ciencias Humanas por la Universidad Simón Bolívar y el Instituto Balmesiano de Barcelona, España. Doctorado en Filosofía por el Ateneo Filosófico-UCIME. Maestra en Comunicación Visual por la Universidad Simón Bolívar. Maestría en Filosofía por la Universidad Nacional Autónoma de México. Diplomado en Filosofía por el Instituto Balmesiano de Barcelona, España. Licenciada en Filosofía por la Universidad La Salle. Catedrático e Investigador del Instituto de Especialización para Ejecutivos.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

www.iee.edu.mx

LA MISIÓN DE LAS NEUROCIENCIAS ES AYUDAR EN

LAS AÉREAS EDUCATIVAS PARA ASIMILAR LAS

INFORMACIONES TECNOLÓGICAS, INFORMACIÓN DE

LOS MEDIOS QUE LLEGAN AL CUERPO HUMANO DE

FORMA INMEDIATA DE FORMA EXTERNA, TIENE QUE

SER APTA PARA LA ACTIVIDAD CEREBRAL DE CADA

SER HUMANO.

www.iee.edu.mx 14

La Ley Federal del Trabajo (LFT) en su capítulo

VIII de su Título III concretamente en el

contenido de sus Artículos comprendidos del

117 al 131 regula la participación de los

trabajadores en las utilidades de las empresas

en la que presten sus servicios.

Para el caso, es muy importante, tener en

cuenta la referencia a la que alude el Artículo

120 de la LFT, cuando de manera determinante

en su segundo párrafo señala:

“Para los efectos de esta Ley, se considera

utilidad en cada empresa la renta gravable, de

conformidad con las normas de la Ley del

Impuesto Sobre la Renta”.

A mayor abundamiento, repasemos el contenido

del Artículo 123 Constitucional, en lo referente a

la PTU.

Artículo 123-Apartado A- del Trabajo y de la

Previsión Social.

“IX - Los trabajadores tendrán derecho a una

participación en la utilidades de las empresas,

regulada de conformidad con las siguientes

normas:

e) para determinar el monto de las utilidades

de cada empresa se tomará como base la

renta gravable de conformidad con las

disposiciones de la Ley del Impuesto Sobre la

Renta”.

Como puede apreciarse en la Constitución, en lo

referente a los derechos de los trabajadores,

contenida en su Artículo 123, así como en la Ley

reglamentaria, la LFT, se refieren ambas a la

renta gravable que se determine en la Ley del

Impuesto Sobre la Renta (LISR), para tomarse

como base para calcular la participación en las

utilidades de las empresas.

Sin embargo, a partir del ejercicio 2014, la

“Nueva Ley del Impuesto Sobre la Renta”,

ignoró el mandato de nuestra Constitución, en

el contenido del Artículo 123 al que hemos

hecho referencia y a lo reglado en el Artículo

120 de la LFT.

Fuente: Google.com

Texto: Mtro. Luis Fernando Campos Duarte

IEE Plantel Mérida

EL REPARTO DE

UTILIDADES (PTU) A PARTIR

DEL EJERCICIO 2014

Fuente: Google.com

www.iee.edu.mx 15

IEE Plantel Mérida

Es el caso, que en el Artículo 9 de la LISR precisamente en el último párrafo de dicho Artículo, se indica lo siguiente: “Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del Artículo 28 de esta Ley”. Recordemos que la Fracción XXX del Artículo 28 de la LISR, le quitó el 50% de las deducciones a las prestaciones que se concedan a los trabajadores, fundamentando este atraco en que al no ser un ingreso gravable para el trabajador (sería el colmo), no puede deducirlo el contribuyente que lo otorga (el patrón) porque se pierde la simetría fiscal. Esta disposición perjudicó a los patrones que por costumbre o contractualmente venían otorgando prestaciones a sus trabajadores, que en todos los casos complementa sus raquíticos ingresos. En pocas palabras, el perjudicado resultó el trabajador, porque si bien a los que les otorgaban las prestaciones quizá las sigan recibiendo, lo cierto es que se desmotivó a los patrones para que le otorguen prestaciones a los trabajadores. El efecto adverso se multiplica para la clase trabajadora, con la disposición que hemos comentado en relación con la PTU.

Texto: Mtro. Luis Fernando Campos Duarte

Mtro. Luis Fernando Campos

Duarte

Egresado y Docente del IEE.

Maestro en Impuestos por el Instituto de Especialización para Ejecutivos del que es Catedrático y Asesor de Tesis. Contador

Público Certificado por el I.M.C.P y por la Federación Nacional De la Asociación Mexicana de Colegio de Contadores

Públicos A.C.. Se desempeña como Asesor en Impuestos.

EL REPARTO DE UTILIDADES (PTU) A PARTIR DEL EJERCICIO 2014

La pregunta obligada y muy ingenua es:

¿Estarán conscientes los líderes sindicales y el

ejecutivo del perjuicio que están causando a

los trabajadores y a la economía del país, con

estas medidas, con efectos mínimos

recaudatorios pero a la vez altamente

perjudiciales para los trabajadores? (a

propósito no incluí en la pregunta a los

diputados porque estos no son conscientes

de nada).

Ratifico la afirmación que hice hace algunos

lustros “la recaudación no es un fin , tan solo

un medio.”

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

www.iee.edu.mx

Texto: Mtro. Emilio Gerardo Guzmán Salas

16

IEE Plantel Monterrey

El Impuesto Sobre Nóminas y/o Sobre

Erogaciones por Remuneraciones al Trabajo

Personal Subordinado y de los Impuestos

Adicionales es uno de los recursos que

actualmente emplean los Estados para poder

obtener más dinero e incluso toman un papel

protagónico en las leyes de ingresos de todos

los Estados, la raíz del problema es que al

aplicar los Estados su soberanía para modificar

los ordenamientos que regulan el mencionado

Impuesto es que genera una inseguridad y falta de certeza jurídica ya que los patrones están al

libre albedrío de los gobernantes de cada

Estado y/o de la cámara de diputados locales,

para que legislen un incremento en la tasa o

tarifa, en las base de cotización o que

disminuyan las percepciones exentas, o creen un

impuesto adicional, con el argumento de que

no tiene ingresos para poder impulsar el

desarrollo económico, social, la seguridad o la

educación.

De lo anterior se desprenden varias problemáticas; en principio la falta de homologación en la aplicación de la legislación, lo que dificulta la integración de la base, la tasa o tarifa, la fecha de pago, lo cual se presenta en los casos en que se realizan por declaraciones mensuales, bimestrales o trimestrales; o cuando exista la obligación de dictaminarse o solo de presentar una declaración anual, etc., esto dificulta en demasía el cumplimento cabal de la obligación a los patrones.

LA FALTA DE CERTEZA JURÍDICA

EN LA HOMOLOGACIÓN DEL

IMPUESTO SOBRE NÓMINAS

Y/O SOBRE EROGACIONES POR

REMUNERACIONES AL

TRABAJO PERSONAL

SUBORDINADO Fuente: Google.com

Fuente: Google.com

www.iee.edu.mx 17

Por la forma característica de tributar en cada

entidad federativa el Impuesto Sobre Nóminas

y/o Sobre Erogaciones por Remuneraciones al

Trabajo Personal Subordinado y de los Impuestos

Adicionales genera por ende una desigualdad tributaria viéndose afectados directamente los

patrones, porque en algunos Estados la tasa o

tarifa neta aplicable a los salarios efectivamente

pagados a los trabajadores que sirven de base

para el cálculo en el pago de dicho Impuesto

fluctúa desde un 2.00% como actualmente está

estipulado en los Estados de Aguascalientes,

Coahuila, Colima, incrementándose entre una

2.10% y un 2.70% en los Estados de Zacatecas,

Baja California, Baja California Sur y Durango,

llegando a alcanzar el 3% en los Estados de

Nuevo León, Estado de México y la Ciudad de

México, hasta llegar a sobre pasar dicha tasa

como en los Estados de Chihuahua y Campeche

estando casi del 4.00% afectando con esto los

costos de producción de las empresas con la

misma actividad pero instaladas en diferentes

Estados repercutiendo en el precio del producto

o servicio final que el contribuyente realiza,

dejándolo en una desventaja.

Con base en lo antepuesto se da la trasgresión a los principios Constitucionales de proporcionalidad y equidad tributarias, ya que la

proporcionalidad es aquel principio para

identificar y medir los valores morales o principio

axiológico y la equidad como aquel principio

emanado de las virtudes cardinales del valor de

justicia y en armonía con la interpretación

jurídica, se debe de otorgar un tratamiento

igualitario a todos los sujetos pasivos o

contribuyentes que por mandato constitucional a

través de las leyes tributarias deben de establecer

una tasa, cuotas o tarifas progresivas para que

graven individualmente a los sujetos pasivos o

contribuyentes en función de su capacidad de

ingresos no al valor del pago efectivo de los

salarios a sus trabajadores como actualmente se

maneja en los Estados.

Mtro. Emilio Gerardo Guzmán Salas IEE Plantel Monterrey

LA FALTA DE CERTEZA JURÍDICA EN LA HOMOLOGACIÓN DEL IMPUESTO SOBRE NÓMINAS Y/O SOBRE EROGACIONES POR REMUNERACIONES AL TRABAJO PERSONAL SUBORDINADO

En nuestra opinión para no generar

controversias ni una desestabilización

económica – política – social al querer que el

Gobierno Federal recaude el Nuevo Impuesto

Sobre Nóminas y/o Sobre Erogaciones por

Remuneraciones al Trabajo Personal

Subordinado o que este impuesto grave el total

de ingresos percibidos del sujeto pasivo o

patrón y que con esto de pie a que se pueda

confundir con otro Impuesto Sobre la Renta, es

que el Nuevo Impuesto Sobre Nóminas y/o

Sobre Erogaciones por Remuneraciones al

Trabajo Personal Subordinado el gobierno de

cada Estado lo siga recaudando como su

ingreso, pero el único que debería regular el

Objeto, El Sujeto, la Base, El Pago, Las

Obligaciones, Las Exenciones y Los Subsidios del

Impuesto sería el Gobierno Federal con algunas

situaciones especiales, además que;

Primero, la causación del impuesto sea en base

a una tasa máxima de tributación, y que dicho

valor de la tasa máxima de tributación sea

determinada con el cálculo del el promedio de

las diferentes tasas existentes sin considerar la

afectación que realiza los Impuestos Adicionales

existentes a la tasas netas tributarias actuales.

Segundo, se deberá de homologar para todos

los Estados los conceptos que integran y los

que son exentos de la base gravable a la que se

le aplicara la tasa máxima de tributación del

Nuevo Impuesto asimismo los Estados en

facultad de aplicación de su soberanía tendrán

la opción de aplicar o no la tasa máxima de

tributación del Nuevo Impuesto Sobre Nóminas

y/o Sobre Remuneraciones al Trabajo Personal

Subordinado, esto es con el fin de que

incentiven la inversión de capitales nacionales o

extranjeros para instaurar nuevos centros de

trabajo que beneficiarían con la creación de

nuevas fuentes de empleos incrementado en el

poder adquisitivos de las familias y reduciendo

las repercusiones sociales existentes.

www.iee.edu.mx 18

Tercero, se deben eliminar todos los Impuestos

Adicionales que actualmente están ligados al

Impuesto Sobre Nóminas y/o Sobre

Remuneraciones al Trabajo Personal Subordinado,

el gobierno Federal y Estatal tendría que tener

muy desarrollado la sensibilidad para que nunca

se vuelvan a crear Impuestos Adicionales

independientemente de la situación económica

que este atravesando el país.

Cuarto, las obligaciones que los patrones tendrán

por el Nuevo Impuesto Sobre Nóminas y/o Sobre

Erogaciones por Remuneraciones al Trabajo

Personal Subordinado deberán estar

homologadas en su totalidad como fecha de

entro del impuesto, la de dictaminarse, la

presentación de declaraciones informativas, etc.,

pero estas deberán ser con un carácter coherente

y con la intención de que realmente a la

autoridad le ayude para ejercer sus facultades de

comprobación y no para incentivar multas por la

imposición de obligaciones imposibles de cumplir

por parte de los contribuyentes.

Quinto, cada Estado tendría la opción de generar

ordenamientos que contengan subsidios fiscales

o estímulos fiscales para la aplicación al Nuevo

Impuesto Sobre Nóminas y/o Sobre

Remuneraciones al Trabajo Personal Subordinado,

los cuales podrían ser por la apertura de nuevas

fuentes de empleos, por la conservación de los

empleos existentes, por la contratación de

jóvenes con primer empleo, o por emplear

personas con discapacidad o madres solteras,

cabezas de familia, etc., esto con el fin de

estimular la inversión dentro de sus territorios,

pero los requisitos para acceder a dichos

subsidios o beneficios fiscales deberán de ser de

una forma real, ya que si bien estos estímulos sí

están tipificados en algunos Estados el acceso a

los mismos es casi imposible por todas las trabas

burocráticas que impone las Secretarías

responsables de autorizarlos.

Mtro. Emilio Gerardo Guzmán Salas

LA FALTA DE CERTEZA JURÍDICA EN LA HOMOLOGACIÓN DEL IMPUESTO SOBRE NÓMINAS Y/O SOBRE EROGACIONES POR REMUNERACIONES AL TRABAJO PERSONAL SUBORDINADO

Con el cumplimiento de cada uno de estos

puntos que como propuesta se presentan en el

presente se subsanaría inmediatamente la

violación actual de los principios de seguridad y

certeza jurídica, y de la transgresión a los

principios de proporcionalidad y equidad

tributaria actuales en la tributación del actual

Impuesto Sobre Nóminas y/o Sobre Erogaciones

por Remuneraciones al Trabajo Personal

Subordinado e Impuestos Adicionales, generado

consigo un incremento en la economía del

contribuyente y del trabajador afectado y por

ende como consecuencia se tendría una

restauración del orden social.

Fuente: Google.com

Mtro. Emilio Gerardo Guzmán

Salas

Egresado del IEE.

Maestría en Impuestos en el Instituto de Especialización para Ejecutivos. Contador Público y Auditor egresado del Centro de

Estudios Universitarios. Actualmente presta sus servicios como Gerente de Seguro Social, INFONAVIT y Obligaciones Fiscales

de Nómina en Organización Soriana.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

IEE Plantel Monterrey

www.iee.edu.mx 19

IEE Plantel Ciudad de México

El Patrimonio tiene una concepción Jurídica, de Finanzas Públicas y Política Estatal y una etimológica. Hoy requiero referir a la filosófica, a la esencia del patrimonio. El patrimonio son los recursos con que cuenta cada persona, una unidad económica, un ente jurídico o social, un individuo, una comunidad, o incluso la humanidad, el patrimonio es un medio para lograr fines limitados, pero infinitos, según su naturaleza de éste y según la voluntad de su dueño, de ahí nace la planeación patrimonial. El patrimonio tiene que ver con su origen, su manejo y su destino. La planeación le da la vida al patrimonio, a su dueño y a las personas con quienes lo comparte. Lo limita la ética, el derecho y lo impulsa, la dirige la voluntad de su dueño y de las personas con quienes lo comparte, es por ello un ingrediente esencial: la armonía. La armonía del ser humano consigo mismo, con los demás y con su patrimonio. La conexión del patrimonio con la voluntad, con la vocación, armonía del ser humano consigo mismo, con su interior y así descubrir, modificar y darle vida al patrimonio, más valía del individuo y de la humanidad.

Fuente: Google.com

Texto: Mtro. Jaime Eduardo Hernández Rodríguez

El PATRIMONIO

El patrimonio interno integrado por la virtud como género y la virtud como especie, como género de la cualidad inmanente de la esencia del ser humano y de la humanidad como especie.

La virtud es la luz que genera el impulso vital a ser, y se manifiesta a través de la ciencia, arte y técnica con cualidades propias y especificas, son fuente del patrimonio, tienen alas, aroma, y música, sí el amor, la sabiduría, la fuerza, así la verdadera virtud que conecta al ser humano con la humildad, el amor con la gratitud, la sabiduría con la unidad, la fuerza con la libertad. Las virtudes contribuyen en el ser humano a su misión en la vida, son los dones más preciados, el fundamento del patrimonio del individuo y de la humanidad, por los talentos, son también dones del ser humano que después de las virtudes son las cualidades esenciales inherentes, que conforman, el patrimonio interno.

Fuente: Google.com

Fuente: Google.com

www.iee.edu.mx 20

Mtro. Jaime Eduardo

Hernández Rodríguez

Alumno del IEE

Doctorante en Ciencias de lo Fiscal en el Instituto de Especialización para Ejecutivos. Maestría en Impuestos por la Universidad de Guadalajara. Diplomado en impuestos en el Instituto de Especialización para Ejecutivos. Especialista en análisis de impuestos por la Universidad de Guadalajara. Licenciado en Contaduría en la Universidad de Guadalajara. Licenciado en Derecho en la Universidad de Guadalajara. Consultor Patrimonial.

IEE Plantel Ciudad de México

Los talentos son en el individuo motor de vida. Las virtudes y los talentos nutren la voluntad. La voluntad es el ánimo de ser, de vivir, orientada a lograr los propósitos fundamentales, que contribuyen, al propósito de vida, la fuerza de voluntad, está en la virtud y en el talento. Los talentos son únicos en cada ser humano y con ellos se forma una sinfonía universal, así el científico, el docente, el médico, el místico, el emprendedor, el filósofo, el fiscalista, el economista, el abogado, el ingeniero, el psicólogo, cualquier vocación es una forma de plasmar el talento y adquiere cualidad, cuando se sustenta en la virtud, así con vocación, con talentos y misión, con virtud, integran la gracia de la voluntad del ser humano. El ánimo a vivir, a ser, a servir, a emprender, a compartir, y si el propósito de vida es integral en conexión, en armonía con el interior del ser humano y este se conecta con la luz universal, con la divinidad, el ser humano, recibe un don que le indica que es el camino, ese don, es el entusiasmo y así la voluntad, entusiasmo, son la vitalidad del patrimonio interno, el ser humano consigo mismo, en su interior y con la divinidad en lo alto, en la luz, por la esencia. El patrimonio externo emana del patrimonio interno, primero el intangible, sea una profesión, un estudio académico, desarrollo tecnológico, una técnica, un conocimiento científico, un pensador, incluso un fiscalista, un prestigio de propiedad intelectual o industrial. Todo ello, incluso la perspectiva misma, emana del patrimonio interno, de un individuo o de una entidad colectiva, de una comunidad o de la humanidad. El patrimonio externo, tangible, este es la punta del iceberg, y este es para darle da vida al patrimonio intangible y estos al tangible.

EL PATRIMONIO

Texto: Mtro. Jaime Eduardo Hernández Rodríguez

El patrimonio externo sea el tangible o el intangible es para plasmar en el exterior el patrimonio interno y así es sembrar, cultivar, cosechar, desarrollar, compartir, volver a sembrar la virtud y el talento, los dones esenciales del ser humano y así construir el mundo soñado, aquí y ahora en el presente. Agradezco a la divinidad, en mi corazón, el patrimonio esencial es servir y aprender, sentir, gratitud y amor, compromiso, entrega y respeto. El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

www.iee.edu.mx

Texto: Dr. José Gabriel Góngora Biachi

21

IEE Plantel Mérida

La historia del reconocimiento de los efectos de

la inflación en México ha tenido etapas

turbulentas, como la inflación misma. En

diversos esfuerzos para reconocerla, se

emitieron boletines de Principios de

Contabilidad que después de adecuaciones y

modificaciones concluyeron en la actual Norma

de Información Financiera (NIF) B-10. En su

introducción, la NIF B-10 señala: “En la década

de los ochenta, cuando en nuestro país se

registraron niveles de inflación sumamente

altos, que incluso superaron el 100% anual, se

emitió el Boletín B-10, Reconocimiento de los

efectos de la inflación en la información

financiera; de esta forma, se logró incrementar

el grado de significación de la información

financiera contenida en los estados financieros”

(NIF B-10, 2015, pp.2). Esta NIF abunda sobre el

problema de la inflación: “El CINIF (Consejo

Mexicano de Normas de Información Financiera,

A.C.) considera que puede darse el caso de que

en determinados periodos contables el nivel de

inflación sea bajo y, por tanto, sea irrelevante su

reconocimiento contable; sin embargo, al

cambiar el entorno económico haya la

necesidad de reconocer los efectos de la

inflación incluso de manera acumulativa, pues

de no hacerlo, podría desvirtuarse la

información financiera” (NIF B-10, 2015, pp.2).

Así, este boletín establece la normatividad

aplicable contablemente para reconocer los

efectos de la inflación en la información

financiera.

La inflación es el aumento generalizado de los

precios, definición más utilizada existiendo otras

en la teoría económica (Pontón, 2008). Este

aumento generalizado es medido a través del

Índice Nacional de Precios al Consumidor (INPC)

que, aunque no es el único (existe el Índice

Nacional de Precios al Productor, por ejemplo),

sí es el más utilizado para mover importes a

través del tiempo. Incluso es utilizado para

actualizar cifras fiscales. Para efectos de la NIF

B-10 además del INPC se puede utilizar el valor

de las Unidades de Inversión (UDIs) para

actualizar cifras.

La normatividad contable señala en su párrafo

IN9 que “se establecen dos entornos

económicos en los que puede operar la entidad

en determinado momento: a) inflacionario,

cuando la inflación es igual o mayor que el 26%

acumulado en los tres ejercicios anuales

anteriores (promedio anual de 8%); y b) no

inflacionario, cuando la inflación es menor que

dicho 26% acumulado” (NIF B-10, 2015).

Fuente: Google.com

Y AQUEL B-10,

¿EN QUÉ QUEDÓ?

Fuente: Google.com

www.iee.edu.mx 22

Texto: Dr. José Gabriel Góngora Biachi IEE Plantel Mérida

Y AQUEL B-10, ¿EN QUÉ QUEDÓ?

La implicación que tiene es la posibilidad de

decidir no actualizar las cifras cuando el entorno

inflacionario sea inferior al 8%. Sin embargo, la

inflación es acumulativa con relación al período

anterior, pudiendo ser el efecto de esta

acumulación de tasas de inflación una cantidad

relevante. Sorprende, además, que para fines

fiscales se continúe actualizando las inversiones

para que nos dé una cantidad mayor a

depreciar o amortizar, pero no actualicemos las

cifras históricas para que la información

financiera sea imagen fiel del negocio.

Ilustremos la distancia que a mediano plazo

puede darse si no actualizamos la información

financiera. Supongamos un edificio con un valor

de $ 10´000,000 y una tasa de depreciación del

5%. Una vida transcurrida de 12 años (adquirido

el 1 de abril de 2004) y sin valor de

recuperación. Si queremos actualizarlo al 1 de

abril de 2016, los INPC a utilizar serían: el más

reciente es marzo de 2016: 119.681 (índice

numerador) y el más antiguo es abril de 2004:

75.052581492694 (índice denominador),

dándonos un factor de actualización de

1.59462869390642.

El resultado tiene varias interpretaciones, no

excluyentes. Si le restamos la unidad al factor de

actualización, nos dará la variación del valor

respecto a su monto original de la inversión:

59%, es decir que el activo tiene un valor

equivalente de $15’946,286.93. Desde el punto

de vista de la depreciación, el cargo a

resultados es de $ 797,314.35 en vez de $

500,000.00 histórico, o sea que estoy dejando

de depreciar un 59% del valor actualizado del

bien (o sea no estoy enfrentando a los ingresos

con la totalidad de los gastos).

Tal parece que el efecto a mediano plazo de la

desconexión que establece la NIF B-10 no está

siendo considerado, o bien no fue anticipado al

momento de normar la conexión.

La inflación acumulada, como hemos visto,

genera distorsiones en los activos no

monetarios que en el tiempo se tornan

importantes y que deben ser consideradas al

momento de presentar los estados financieros.

No hay que perder de vista que la inflación se

suma multiplicándose: a la inflación de cada

período se le adiciona la unidad y se multiplican

entre sí. Si suponemos una inflación del 5%, 4%

y 3%, la suma no será (5%+4%+3%)=12%, sino

1.05*1.04*1.03=112.476 menos 1 =12.476%. Con

lo anterior se evidencia que, aunque se muestre

poca la inflación, su efecto acumulado en el

mediano plazo resulta distorsionador. Tal vez

sea momento de desempolvar nuestra NIF B-10

y hacer un proceso de actualización a nuestras

cifras, “conectando” un año la NIF B-10 para

volverla a desconectar, pero con cifras más

actuales.

BIBLIOGRAFÍA.

-NIF B-10 (2015) Efectos de la inflación. Normas de

Información Financiera, Instituto Mexicano de Contadores

Públicos, México

-Pontón, R.T. (2008) Notas del Director, INVENIO (11) 21, pp.

7-9 en:

https://dialnet.unirioja.es/descarga/articulo/4242031.pdf,

consultado el 2/05/2016

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Dr. Jose Gabriel Gongora Biachi

Investigador del IEE

Doctor en Contaduría por la Universidad de

Cantabria, España. Es candidato al grado de

Doctor en Planeación Estratégica de

Ingeniería y Tecnología por la Universidad

Anáhuac.

Maestro en Finanzas por UADY y Asesor

metodológico de Titulación y catedrático

de Posgrado.

www.iee.edu.mx

Texto: C.P. Norberto Ávila St.Clair

23

IEE Plantel Guadalajara

El Servicio de Administración Tributara cuando

se trata de devoluciones al Valor Agregado

desiste estas, según lo investigado en este tema

utiliza argumentos fuera de tiempo y ley para

disfrazar estos desistimientos en forma de

Rechazos y lo vemos cuando, después de los

requisitos cumplidos en materia de

devoluciones tales como datos completos,

presentación de declaraciones, declaraciones

informativas, presentación del formato 32 por

internet, verificación por parte de la autoridad

del domicilio fiscal del contribuyente,

contestación del primer requerimiento para la

verificación de la procedencia de la devolución

tales como datos, informes, documentos

adicionales y los que estén relacionados con

esta solicitud, toda esta información requerida

es por imaginación del funcionario que está

revisando el trámite de devolución y esta, se la

otorga el Artículo 22 Párrafo sexto del Código

Fiscal de la Federación.

Si a los 10 días no tenemos un segundo

requerimiento o alguna facultad de

comprobación por parte de la autoridad

hacendaria, lo que esperaría el contribuyente,

sería su depósito con actualización de su

solicitud, la ley no prevé cuanto tiempo hay que

esperar cuando el periodo de 40 días es

superado, porque lo lógico es que si ya

cumplimos con toda la información que la

autoridad solicito para verificar la procedencia

del saldo a favor es esperar que le paguen al

contribuyente. Existe la figura de la negativa

ficta plasmada en el Artículo 37 del Código

Fiscal de la Federación, pero sin una resolución

por parte de la autoridad de una devolución, es

muy incierto, ya que cuando se trata de

devolución de impuestos, el Tribunal Fiscal

revisa a fondo las pruebas, las cuales estaríamos

impedidos de ofrecer porque no sabríamos

cuales sin una resolución.

DESISTIMIENTO EN

MATERIA DEL IMPUESTO

AL VALOR AGREGADO

DISFRAZADO DE

RECHAZOS Fuente: Google.com

www.iee.edu.mx 24

DESISTIMIENTO EN MATERIA DEL IMPUESTO AL VALOR

AGREGADO DISFRAZADO DE RECHAZOS

IEE Plantel Guadalajara Texto: C.P. Norberto Ávila St.Clair

Otra opción que es muy viable es la

presentación de un procedimiento de queja

ante La Procuraduría de la Defensa del

Contribuyente que con esta sucederían 3 cosas:

La primera, que la solicitud de devolución le sea

pagada al contribuyente. La segunda, que la

autoridad emita la resolución sobre esta

promoción de devolución y tercera, que inicie

facultades de comprobación para la verificación

de la procedencia de la devolución, plasmadas

en el Artículo 22 Párrafo noveno.

La resolución que se notifica según lo

investigado se observa que desisten la solicitud

de devolución por falta de datos, informes o

documentos adicionales que no se solicitaron

en el primer requerimiento, es decir la norma

establece que deben de emitir un segundo

requerimiento claramente, para esto la

autoridad se fundamenta en el Artículo 63

primer Párrafo y último del Código Fiscal de la

Federación que a su vez comenta que la

autoridad puede desistir un trámite de

devolución si en sus expedientes o documentos,

que en resumen tenga en su poder, es decir,

además de las facultades que se le otorgan en

el Artículo 22 Párrafo sexto del Código Fiscal de

la Federación, como si no fuera suficiente, se le

otorgan más, ya que se puede allegar de

información de otras autoridades fiscales o

cualquier otra u organismos descentralizados

competentes en materia de contribuciones

federales.

Es claro que la autoridad tiene todas las

facultades de detener o no efectuar el pago de

estos impuestos a favor de los contribuyentes,

existen mecanismos de defensa pero se llevan

tiempo y cuestan, las autoridades fiscales en su

interior son personas al final y regularmente van

por una meta, un número, un sueldo o un

puesto y si tienen para lograr su objetivo

presentar una buena recaudación a sus

superiores y detener los pagos por concepto de

devolución sin duda evitaran pagar cualquier

devolución a base de desistimientos para lograr

que el contribuyente, pierda la fe, la esperanza,

el ánimo para seguir solicitando sus saldos a

favor a que tiene derecho.

CONCLUSIÓN

Las facultades que el Código Fiscal de la

Federación en su Artículo 22 párrafo sexto, así

como las facultades del Artículo 63 en sus

párrafos primero y último del mismo código que

le otorga a la Autoridad Fiscal en materia de

Devoluciones, son amplias, a favor de la

autoridad, es una llave universal para todas las

salidas en tratándose de no pagar lo solicitado

en devolución, estratégicamente como se

apreció en este ejemplo real la autoridad va

llevando al contribuyente de manera estratégica

a lugares y situaciones donde este pierda la

ilusión, la esperanza, el ánimo de poder cobrar

lo debido.

La autoridad es poli polar, no sabemos si están

recaudando lo suficiente o las administraciones

en cada región estén jugando competencias de

haber quién paga menos, pareciera que los

tribunales específicamente en esta materia

quieren estar seguros de la procedencia de los

saldos a favor para darle favorable una

sentencia al gobernador, siempre como en este

ejemplo, con la carga de la prueba hacia el

contribuyente.

ES CLARO QUE LA AUTORIDAD TIENE TODAS LAS

FACULTADES DE DETENER O NO EFECTUAR EL

PAGO DE ESTOS IMPUESTOS A FAVOR DE LOS

CONTRIBUYENTES, EXISTEN MECANISMOS DE

DEFENSA PERO SE LLEVAN TIEMPO Y CUESTAN

www.iee.edu.mx 25

IEE Plantel Guadalajara

La Autoridad en este ejemplo real tuvo la

oportunidad de requerir por una segunda

ocasión como lo plasma el Artículo 22 párrafo

sexto del Código Fiscal de la Federación vigente

a la fecha, también pudo haber iniciado

facultades de comprobación según este mismo

Artículo en sus fracciones novena, décima y

onceaba pero el sello de despacho del

desistimiento indica que nunca tenían pensado

pagar esta devolución, tres meses encima del

escritorio de algún funcionario que aplica con

conocimiento las facultades que las leyes le

confieren este trámite de devolución, las fechas

lo indican era para el archivo. Pero y si el sello

del despacho fue un error y la autoridad tenía

pensado pagar esta devolución, solo tenía que

el contribuyente, visitar al funcionario o tal vez

estaban en espera de ganar los mejores lugares

en captación y ahorro de ingresos ante otras

Administraciones Fiscales de otras regiones del

país, es difícil saber, solo concluimos que ante

las atribuciones que la autoridad tiene y las

leyes le confieren tienen todo el poder para

disfrazar los desistimiento del Impuesto al Valor

Agregado en rechazos.

Los contribuyentes están en estado de

indefensión, La Procuraduría de la Defensa del

Contribuyente es lo más cercano a justicia en

estos tiempos, los Tribunales son lentos y

pareciera que siguen alguna indicación que se

denota al ver los resultados de este tipo de

juicios, ya ganados estos se pierden, o muchas

veces la autoridad no cumple con lo que el

tribunal le ordena, y es difícil quejarse ya que

estas deben de cumplir con una serie de

tecnicismos, que sólo los funcionarios del

tribunal saben si acuerdan o no. En realidad

pareciera que la autoridad hizo un esfuerzo con

los legisladores que en ese tiempo aprobaran

de esa manera el Artículo 22 del Código Fiscal

de la Federación sin importarle el bien común

de los gobernados.

C.P. Norberto Ávila St.Clair

Alumno del IEE.

Doctorante en Impuestos Internacionales

por la Universidad Castilla - La Mancha.

Doctorante en Ciencias de lo Fiscal por el

Instituto de Especialización para Ejecutivos.

Doctor en Administración con

concentración en Negocios Internacionales

por el Centro de Enseñanza Técnica y

Superior.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Fuente: Google.com

DESISTIMIENTO EN MATERIA DEL IMPUESTO AL VALOR

AGREGADO DISFRAZADO DE RECHAZOS

Texto: C.P. Norberto Ávila St.Clair

La economía informal no es un tema nuevo sino

que ha sido una constante en la economía

mexicana. En los últimos años, hemos

observado que el comercio informal ha ganado

mucho terreno, según el Instituto Nacional de

Estadística y Geografía (INEGI), en el 2013 la

economía informal representaba el 24.9% del

Producto Interno Bruto (PIB).

El crecimiento exponencial de personas

dedicadas al comercio informal origina el

crecimiento paralelo de habitantes que en un

futuro se encontrarán vulnerables y

desprotegidos, amén de la edad avanzada que

tendrán y las enfermedades o padecimientos

propios de una población que gana el mínimo

indispensable para cubrir sus necesidades

básicas, en éste sentido podemos interpretar

que el comercio informal es la capacidad de

lucha que tienen los sectores pobres y endebles

de la sociedad, en contrario sensu se diría que

la legalidad es un privilegio al que sólo se

accede mediante el poder económico y político,

por eso a las clases populares no les queda otra

posibilidad más que la ilegalidad lo que en

muchas ocasiones impide se desarrollen

laboralmente.

www.iee.edu.mx 26

Si a esta imposibilidad de obtener un trabajo

formal, añadimos la falta de preparación de

quienes se encuentran en este supuesto, el

resultado será que sus dependientes, incluso a

corta edad, tendrán que tomar su lugar para

poder, al menos, mantener su bajo nivel de

vida, creándose así un círculo vicioso cuyo

alcance y proporciones puede ser algo más que

perjudiciales, demostrándose entonces el efecto

social de heredad de la economía informal.

Derivado de lo anterior, uno de los objetivos a

alcanzar por la Administración del Presidente

Enrique Peña Nieto, es aumentar la eficiencia de

la productividad de la población involucrando a

todos los sectores de la sociedad, con la firme

convicción de que ése es justamente el camino

para obtener un crecimiento sostenido de la

economía mexicana que tendrá como finalidad

mejorar el bienestar de la nación y reducir la

pobreza de manera acelerada. Sin duda alguna,

la productividad se encuentra estrechamente

vinculada con el fenómeno de la informalidad.

Texto: Dra. Lilia Cervantes Velázquez

IEE Plantel Ciudad de México

Y EL RÉGIMEN DE

INCORPORACIÓN FISCAL

(RIF)

UNA PROPUESTA

LA ECONOMÍA INFORMAL

Fuente: Google.com

Fuente: Google.com

Ciertamente uno de los mecanismos para

combatir la informalidad es ampliar la base de

contribuyentes cuya finalidad será que la carga

tributaria no recaiga en un pequeño grupo

cautivo como ha sucedido hasta ahora, es decir,

se busca formalizar a los informales.

Se desea que los nuevos contribuyentes,

particularmente los de menor escala que van

incorporándose a la economía busquen la

formalidad en la esfera jurídica, para ello se

ofrece la facilidad necesaria para que cumplan

con sus obligaciones fiscales.

Una de las principales normas que tiene la

iniciativa de Reforma Hacendaria es la

sustitución de diversos regímenes fiscales

aplicables a las personas físicas con actividades

empresariales por un solo régimen, el de

Incorporación Fiscal.

La preocupación del Ejecutivo por fiscalizar el

sector de la economía informal mediante la

implementación del Régimen de Incorporación

Fiscal desde el 1 de enero de 2014, ha sido

duramente criticado por algunos estudiosos del

tema argumentado que no ha tenido los

resultados esperados, pues si bien es cierto se

ha logrado un incremento del 15% de causantes

en comparación con los que estaban en el

extinto Régimen de Pequeños Contribuyentes,

también se ha observado que el 55% de estos

"nuevos contribuyentes" no cumplen con sus

obligaciones fiscales por diversas causas, por lo

que concluimos que el citado régimen no ha

inspirado a la ciudadanía a formalizarse, lo que

nos invita a sugerir algunas modificaciones con

el único fin de que los resultados buscados se

logren en un mayor porcentaje.

Consideramos que debe existir una participación

de los tres órdenes de Gobierno (Federación,

Estado y Municipios).

www.iee.edu.mx 27

A partir del 15 de abril de 2014 se han

publicado en el Diario Oficial de la Federación

(DOF) los anexos 19 que avalan el Convenio de

colaboración administrativa en materia fiscal

federal, celebrado entre la Secretaría de

Hacienda y Crédito Público (SHCP) y las

entidades federativas del país para que éstas se

encarguen de fiscalizar a los contribuyentes del

RIF conjuntamente con el Servicio de

Administración Tributaria (SAT), aprovechando la

estructura y la experiencia de la "entidad" en

materia de administración del Régimen de

Pequeños Contribuyentes, dado que cuenta con

capacidad material para coadyuvar en la

vigilancia de las obligaciones de presentación

de declaraciones, orientación, fiscalización,

control y cobro de créditos fiscales.

Se requiere también de un firme compromiso

incluso de los municipios mediante un Convenio

de colaboración administrativa en materia fiscal

federal. Dichos municipios serían motivados a

cooperar mediante la obtención de algún

porcentaje de participación.

Se crearía en ellos un sentido de

responsabilidad al recibir directamente ingresos

por los cuales tendría que rendir cuentas a la

ciudadanía de la forma en que ha empleado los

recursos, es decir, informaría el destino de lo

recaudado por la regulación del sector informal.

IEE Plantel Ciudad de México Texto: Dra. Lilia Cervantes Velázquez

Fuente: Google.com

LA ECONOMÍA INFORMAL Y EL RÉGIMEN DE INCORPORACIÓN FISCAL (RIF) UNA PROPUESTA

www.iee.edu.mx 28

Fuente: Google.com

Así las cosas, la transparencia y rendición de

cuentas es un término que se ha usado desde la

época del Congreso Constituyente en 1917 para

mostrar la obligación de los gobernantes de

mantener informados a los ciudadanos sobre

sus actos y decisiones; sin embargo, en la

práctica no fue prioridad de los gobiernos ni

exigencia de la sociedad; con dicha modificación

los ayuntamientos deberían enfatizar mucho

sobre el destino que tienen los recursos que

son recaudados por el comercio informal, si se

dan a la tarea de mostrar los logros realizados y

los beneficios obtenidos para la población muy

seguramente se logrará despertar en los actores

de dicho sector de la economía, el sentido de la

tributación pues las evidencias motivarían a una

disciplina de participación contributiva.

Luego entonces, las posibilidades de lograr una

regulación fiscal eficiente en el sector informal

se incrementan al ser el municipio el encargado

de fiscalizarlo ya que el Gobierno Federal corre

el riesgo de no tener la capacidad para llevarlo

a cabo por la magnitud del sector, además de

que el municipio es la figura de Gobierno más

cercano a la población y por consiguiente los

espacios que tendrá que revisar son mucho

menores que los que tendría que revisar la

entidad o incluso la federación.

Cada municipio tendría la capacidad de adaptar

el grado de regulación en sus reglamentos que

permitan un mejor control del sector informal

que afectan a su territorio atendiendo a la

magnitud y tamaño propios del lugar.

Dra. Lilia Cervantes

Velázquez.

Egresada del IEE

Doctorado en Ciencias de lo Fiscal y Maestría en Impuestos y por el Instituto de Especialización para Ejecutivos.

Licenciatura en Contaduría y Especialidad en Impuestos por la Universidad Autónoma del Estado de Hidalgo. Se ha

desempeñado en la iniciativa privada por más de dos décadas. Socio fundador y Gerente General del corporativo Cervantes

y Asociados S.C.

En tal sentido, se propone una reforma

constitucional a los artículos que, por ejemplo el

115 y 116, tengan relación con la vertiente de

coordinación intergubernamental, a fin de que

los municipios sean parte en dichos actos de

convención fiscal y asuman derechos y

obligaciones, sin depender de la entidad

federativa donde se ubican. Tal medida,

fortalecería a los municipios y, al mismo tiempo,

al pacto federal.

Dicha propuesta, traería como efecto legislativo

una serie de reformas a diversos ordenamientos

jurídicos constitucionales estatales y secundarios

de carácter federal y estatal relacionados con la

referida vertiente de coordinación

intergubernamental, como por ejemplos las

leyes de planeación, de medio ambiente,

desarrollo urbano, fiscal, etc.

Cada municipio tendría la capacidad de adaptar

el grado de regulación en sus reglamentos que

permitan un mejor control del sector informal

que afectan a su territorio atendiendo a la

magnitud y tamaño propios del lugar.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

LA ECONOMÍA INFORMAL Y EL RÉGIMEN DE INCORPORACIÓN FISCAL (RIF) UNA PROPUESTA

Texto: Dra. Lilia Cervantes Velázquez IEE Plantel Ciudad de México

www.iee.edu.mx 29

IEE Plantel Mérida

En este artículo se abordará lo relativo al

tratamiento que las normas civiles y fiscales le

otorgan a la figura jurídica de la copropiedad,

desde su definición hasta las ventas que la

misma tiene comparada con la persona moral

que tributa bajo el régimen del Título III de la

Ley del Impuesto sobre la Renta.

No es intención del suscrito transcribir la Ley o

citar autores constantemente, sino desarrollar lo

que puede considerarse como lo más

importante de este tema.

ANTECEDENTES JURÍDICOS

La copropiedad es una figura jurídica regulada

en el derecho romano, denominada

“communio”, antecedente histórico-jurídico del

sistema legal y se preveía, originalmente, en la

herencia, ya que, a la muerte del “pater familias” (líder y cabeza natural y jurídica de las familias

romanas primigenias) los herederos no eran

dueños de los bienes, derechos y obligaciones

de la masa hereditaria, sino que tenían derecho

a una parte ideal (origen de la “parte alícuota”)

a dicha herencia.

Ahora bien, el Artículo 121 Fracción II de la

Constitución Política de México consagra el

principio jurídico universal de “Lex Rei Sitae”, es

decir, los bienes (muebles e inmuebles) se rigen

bajo las normas del lugar donde se ubican.

En la misma Constitución, en el Artículo 73 no

está prevista, como facultad del Congreso de la

Unión, legislar en materia civil.

Lo anterior, en virtud de que desde la

Constitución de 1857, para ser preciso, desde

1884, a los Estados se les concedió la facultad

de legislar en materia civil, reservándose el

Estado Federal esta materia para el Distrito

Federal y los territorios federales. En 1995, se le

concedió la facultad al Distrito Federal de

legislar sobre la citada materia civil, por lo que

el Estado Federal dejé de tener dicha facultad.

Sin embargo, existe, al día de hoy, el Código

Civil Federal.

Lo que lleva a la conclusión, que por regla

general, la copropiedad es regulada por las

Entidades Federativas (los Estados y el Distrito

Federal), en particular, en el Código Civil de

cada entidad federativa y el Código Civil Federal

es utilizado de manera supletoria (en leyes

fiscales, mercantiles, administrativas).

Fuente: Google.com

LA COPROPIEDAD

Fuente: Google.com

Texto: Mtro. Roberto José Ponce Montemayor

www.iee.edu.mx 30

CONCEPTO Y REGULACIÓN DE LA

COPROPIEDAD EN EL DERECHO CIVIL

La copropiedad consiste en la situación jurídica

en la cual un bien, mueble o inmueble,

pertenece pro indiviso, a 2 o más personas.

Cabe mencionar que, bajo el principio legal que

reza ”si el legislador no distingue, el juzgador

tampoco”, pueden ser copropietarias tanto

personas físicas o morales (jurídicas), una

distinción que aplica en las normas fiscales.

En el Derecho Civil Mexicano, la copropiedad es

una especie del género de la comunidad, siendo

otras especies la comunidad hereditaria

(antecedente histórico-jurídico del derecho

romano), la sociedad conyugal, la medianería y

la propiedad en condominio.

La copropiedad, desde el punto de vista legal y

económico, debido a que el derecho de la

propiedad debe ser libre, sin trabas ni ataduras,

por lo que la copropiedad es una “anormalidad,

una anomalía”, ya que limita los actos de

administración de los condueños (se llevan a

cabo por la decisión de la mayoría de personas

e intereses legales) y priva los actos de dominio

de los mismos sobre el bien (se requiere el

consentimiento unánime de los copropietarios),

razones por las cuales, la Ley Civil contempla y

estimula la división del bien o, en su caso, la

venta judicial, por remate, en caso de que los

condueños no lleguen a un acuerdo.

En cuanto al pro indiviso, que es conocido

como “parte alícuota”, es una imaginaria o ideal

que expresa, desde un punto de vista

aritmético, la parte proporcional de derechos y

obligaciones de un condueño o copropietario.

Se debe entender que, en consecuencias, los

egresos e ingresos que genere el bien en

copropiedad se repartirán en la parte alícuota

correspondiente a cada condueño.

Es importante mencionar que, al ser la

copropiedad una figura del Derecho Civil (una

especie del derecho privado) prevalece el

principio jurídico de “la voluntad de las partes

es ley suprema”, razón por la cual, en cuanto a

la copropiedad se refiere, prevalece el acuerdo

(contrato) de los copropietarios y, a falta de

éste, la ley (Código Civil aplicable) será aplicada.

REGULACIÓN DE LA COPROPIEDAD EN EL

DERECHO FISCAL

En materia fiscal, la copropiedad es regulada en

2 leyes, la del Impuesto Sobre la Renta y la del

Valor Agregado. En ésta última, la regulación es

escueta y solamente se refiere a la obligación

de dar aviso a la autoridad hacendaria del

nombramiento del representante común de la

copropiedad.

En cuanto a la Ley del Impuesto Sobre la Renta

es importante mencionar que no define a la

copropiedad ya que, bajo la tesis de que “las

leyes fiscales no son diccionarios” (Legalidad

Tributaria. Dicha garantía no exige que el

legislador esté obligado a definir todos los

términos y palabras usadas en la ley), se aplica

supletoriamente el Derecho Civil.

También cabe señalar que aplica la teoría de la

“ficción jurídica”, ya que la esencia jurídica de la

copropiedad se mantiene en la Ley en comento,

ya que, por mencionar un ejemplo, esta figura

no es considerada una persona moral (Artículo

7).

Ahora bien, la copropiedad aunque es regulada

en la referida Ley del Impuesto Sobre la Renta

en 2 títulos, el segundo, relativo a personas

morales y el cuarto, a personas físicas, dicha

figura solamente podrá ser utilizada por

personas físicas.

Texto: Mtro. Roberto José Ponce Montemayor

IEE Plantel Mérida

LA COPROPIEDAD

www.iee.edu.mx 31

Como se mencionó en el párrafo anterior, en el Título Segundo de la Ley en comento, se prevé la

posibilidad de tributar bajo la figura de copropiedad, tanto en el régimen de coordinados (capítulo VII),

que es para aquellos contribuyentes que prestan el servicio de transporte terrestre así como en el

régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras (capítulo VIII), es decir, el sector

primario, pero siempre se hace referencia a que las personas físicas serán quienes opten por tributar

bajo esta figura.

También pueden optar por esta figura tanto las personas físicas realicen actividades empresariales y

profesionales así como aquellos que tributen en el régimen de incorporación fiscal.

BENEFICIOS Y VENTAJAS DE LA COPROPIEDAD

En el curso “Tratamiento fiscal de la fusión, escisión y transformación de las sociedades”, impartido por

el Lic. Gadiel Aragón Peralta, fue presentado un cuadro comparativo entre la copropiedad y una

sociedad, en la que, en consecuencia se pueden obtener las ventajas de la copropiedad:

Es un contrato privado.

La acumulación de sus ingresos son al

cobro.

No calcula ajuste por Inflación y deduce

compras.

La base para el cálculo del Impuesto Sobre

la Renta (ISR) se distribuye a cada

copropietario, por lo que al aplicar la tarifa,

se puede diluir el ISR.

Se consideran deducciones personales por

cada copropietario.

En materia de Impuesto al Valor Agregado

(IVA), el representante común paga por

cuenta de todos el IVA.