3

Eco

nom

ía In

form

a nú

m.

may

o -

juni

o ▪

2012

374

Palabras clave:• Políticamonetaria• Objetivos,instrumentosyefectos• Bancoscentralesysuspolíticas

Canales tradicionales de transmisión de política monetaria y herramientas macroprudenciales en economías emergentesTraditional Monetary Transmission Channels and Macroprudential Tools in Emerging Economies

JoséLuisClavellinaMiller*

Resumen

La crisis financiera internacional actual ha im-puesto retos importantes en el manejo de lapolíticamonetarianosólopara lospaísesdesa-rrollados,losBancosCentralesdelaseconomíasemergentestambiénhantenidoqueimplementar,yenalgunoscasos innovar,una seriede instru-mentosquelespermitanreducirelimpactodelainestabilidadfinancierainternacional.Elpresentetrabajodescribebrevementeloscana-lesdetransmisióndepolíticamonetariatradicio-nales,asícomoalgunasdelasnuevasmedidascom-plementarias implementadas por las economíasemergentesparatratardealcanzarsusobjetivosdepolíticaydeestabilidadensusistemafinanciero.Seresaltanlasposiblesventajasydesventajasquetiene la complementación del principal instru-mentodepolíticamonetariaconquecuentanlospaísesenlaactualidad,esdecir,latasadeinterésde referencia, con la implementación de reque-rimientosdereserva.Alfinal seestablece la in-terrogantesobresienMéxicoharíafaltacontarcondichoinstrumentoparaquelatransmisióndelapolíticamonetariafueramáseficaz.

JELClassification:E5,E52,E58

Abstract

Thefinancialcrisishas imposed importantchal-lenges tomonetary policy authorities, not onlytodevelopedcountriesbutalsotoCentralBanksin emerging economies.The latter have imple-mentedandinsomecasescreatedaseriesofin-strumentsthathaveallowedthemtoreducetheimpactofinternationalfinancialinstabilityintheirdomesticeconomies.Thisarticlepretendstobrieflydescribethemon-etarypolicytraditional transmissionchannelsaswell as someof the relativelynewcomplemen-taryinstrumentsappliedbytheemergingecono-miestoreachtheirmonetarypolicyandfinancialstabilitytargetsintherecentpast.Theadvantagesanddisadvantagesoftheapplica-tionofreserverequirementsasacomplementofthemain instrumentofmonetarypolicy, that isthepolicyinterestrate,areemphasized.ItisalsoquestionedifinMéxicoitwouldbenecessarytorelyonreserverequirementsinordertoimprovethetransmissionofmonetarypolicy.

*DoctorenEconomíaporlaUNAM.ActualmenteesprofesorenlaDivisióndeEstudiosProfesionalesydelaDivisióndeEstudiosdePosgradodelaFacultaddeEconomíadelaUNAM,einvestigadorenlaDireccióndeEstudiosMacroeco-nómicosySectorialesdelCentrodeEstudiosdelasFinanzasPúblicasdelaCá[email protected],jose [email protected]

Introducción

DeacuerdoconelFondoMonetario Internacional(FMI),elsistemafinancierodeMéxicocomoeldemuchosde lospaísesdeAméricaLatina, salió relativamentebienlibradodelacrisisfinancieramundial,puesdiversosindicadorescomofinanzaspúblicassanas,reducciónenladeudaexterna,aumentoenlasreservasinternaciona-les,tiposdecambioflexibles,yunamásestrictaregulaciónysupervisiónfinanciera

Keywords:• MonetaryPolicy• Targets,InstrumentsandEffects• CentralBanksandTheirPolicies

4

Economía Informa núm. ▪ mayo - junio ▪ 2012374

durantelosañospreviosalacrisis,contribuyeronaqueelimpactodeéstafueramenoraldechoquesanteriores(comolosde1982,1994,1998y2001).

La recuperacióneconómica, sinembargo, seestá llevandoa cabodemaneradiferenciada. El aceleradocrecimientode Sudamérica (productode sus exporta-cionesdemateriasprimas)ysusestrechosvínculosconChina,contrastanconuncrecimientomáslentodeMéxicoyAméricaCentralcuyarelaciónconlaeconomíaestadounidenseafectóde forma importanteeldesempeñodesusexportaciones,remesasyturismo.

Porotrolado,antelacrisiseconómicamundial,lospaísesavanzadosrealizaronesfuerzos por impulsar su producto, provocando, de acuerdo con el Fondo, dostiposdeimpulsoparalaregión.Porunlado,seencuentraunaccesorelativamentefácilybaratoalfinanciamientoexterno;yporelotro,losaltospreciosdelasmate-riasprimas.Ambassituacioneshanpropiciadounaespeciedebonanzaque,comoesposibleobservaralolargodelahistoriadelaregión,noperdurarámuchotiempoyconllevaimportantesriesgos.Loanteriordecuentadelanecesidaddequelaregiónhagaesfuerzosporevitarunnuevociclodeaugeycolapso(FMI,2011).

Cabe señalar que a las reformas legales realizadas con anterioridad a la cri-sisfinanciera, sedebenañadirotroselementosque influyeronenqueel sistemafinancierodelaregiónnoresultaratanafectado.Dichoselementosserefierenalaautonomíadelosbancoscentrales,quelespermitióelotorgamientodeliquidezasícomoelmanejodelastasasdeinterésdereferencia,ylareduccióndelosencajeslegales(Canales,et al.,2011).Respectodeestosúltimosconvieneahondarmáspueshanresultadounaherramientainteresanteenlaconduccióndelapolíticamonetariaen algunospaíses, puespuedenelevarsedurante la fase expansivadel ciclopararestringir las condicionesmonetarias sin elevar la tasa de interés de referencia.Además, es posible reducirlos si las condiciones financieras internacionales setornanrestrictivasporloquesuusopuedecomplementaralastasasdeinterés.LaexperienciadesuusoenAméricaLatinamuestraquehanpermitidolaestabilizacióndelastasasinterbancarias,moderadolosflujosdecapitalysuavizadolatendenciadel crédito, tanto en la fase expansiva comoen la recesiva del ciclo económico(Moreno,et al.,2011).

Porotrolado,deacuerdoconelBIS(2008),elrecientedesarrollodelosmer-cadosfinancierosenlaseconomíasemergentes,asícomolasdecisionesquedichospaíseshantomadoentornoalaadopcióndeobjetivosdeinflaciónydeunapolíticamonetariaindependiente,hanalteradolaformaenqueloscanalestradicionalesdetransmisióndepolíticamonetariafuncionaban.

Los bancos centrales de lamayor parte de las economías emergentes se hancomprometidoconlaestabilidaddepreciosyhanadoptadoobjetivosdeinflación;en

José Luis Clavellina Miller

5

tantoqueherramientascomoloscontrolesotopesaloscréditoshansidoeliminados;conloquelaprincipalherramientadepolíticamonetariahasidoelestablecimientodelatasadeinterésdereferenciadecortoplazoporpartedelBancoCentral.

Otradelascaracterísticasdelospaísesemergentesenlaactualidadesquelamayoríahaadoptadotiposdecambioflexiblesyqueengeneralhancomenzadounprocesorenovadodeacumulacióndereservasinternacionales;ademásdepre-sentarunamenorintervencióngubernamentalenelsistemafinanciero,dondeloscontrolesdetasasde interésprácticamentesehanabolidoy losrequerimientosdereservasehanreducidodrásticamente.DeacuerdoconMohanty(et al,2008),dichosrequerimientosseencuentranenunpromediode2a6porcientoenlaseconomíasemergentes(aplicándosesólociertotipodedepósitos);ypagandogene-ralmenteuninteréspordebajodelatasademercado.

Respectodeestetipoderequerimientoscabemencionarqueactualmentesonutilizadoscomounamedidaprudencialynocomounaherramientaderegulaciónmonetaria;siguiendoaMohanty(2008),estetipodeinstrumentosnoafectannece-sariamentelarentabilidaddelosbancos,sinoqueincidendirectamenteenladeter-minacióndelvolumendeintermediaciónyenlaliquidezdelmercado.

Finalmente,losmercadosfinancierosemergentesenlaactualidadsecaracteri-zanporquehanalcanzadociertogradodedesarrolloqueleshapermitidocontarconunsistemabancarioyfinancieroestable,asícomoconunmercadodedinerodemayorprofundidad.Loanteriores,enparte,resultadodelasleccionesqueleshandejadolascrisisfinancierasquevariosdeellossufrieronenelpasado,yantelacoyunturaactual,parecenestarconsientesdequedebenadministrardemejorma-neralosriesgos,exposicioneseinterconexionesentrelaeconomíarealysusistemafinancieroenuncontextodondelosprincipalesactoresdelmismosonbancosex-tranjeros,ydondeelmonitoreodeéstasinstituciones(cuyotamañoyoperacionesrebasalasfronterasnacionales)lespuederepresentarretosimportantes.

1.Mecanismostradicionalesdetransmisióndepolíticamonetaria

Losmecanismosdetransmisióndepolíticamonetariaserefierenalaformaenqueloscambiosinducidosalatasadeinterésdecortoplazoafectanlaactividadeco-nómicaylainflación.Lateoríamonetariaconvencionalestablececincocanalesdetransmisióndepolíticamonetariaqueson:1)latasadeinterésdecortoplazo,2)latasadeinterésdelargoplazoyelpreciodelosactivos;3)eltipodecambio;4)elcréditoy5)lasexpectativas(Mishkin,1995).

La operación de estos canales no es lamisma en todos los países debido aqueencadaunoexistendiferenciasrespectoalaaperturacomercialyfinanciera,

6

Economía Informa núm. ▪ mayo - junio ▪ 2012374

aldesarrollodelsistemafinanciero,historialdeinflación,restriccionesdepolítica.(Sidaoui,et al.,2008).

Tasa de interés

Elmecanismodetransmisióndelatasadeinterésoperacuandoanteuncambioenlatasadeinterésdereferenciaporpartedelbancocentral,losbancoscomercialeshacenvariacionesenelmismosentidosobrelatasaquecobranporlosserviciosqueprestan(suspréstamos,porejemplo),transfiriendodeesaformalosefectosdeladecisióndelbancocentralalosagenteseconómicos(empresasyfamilias).

Lavariaciónenelcostodelcréditomodificarálasdecisionesdelasfamiliasyempresasdependiendo,entreotrascosas,delanaturalezadeloscontratos(sisonatasafijaovariable)ydelgradodeendeudamientodedichosagentes.Paraquelapolíticamonetariasetransmitadeformaadecuadaesimportantequeexistanmer-cadosdedineroycapitalesdesarrolladosyprofundos,pueseneconomíasdondelasempresasbasansufinanciamientoysusdecisionesdeinversiónenrecursospropios,losefectosdelapolíticamonetariaseverándisminuidos.

Así,unincrementoenlatasadeinterésdereferenciaprovocaríauncambioenelpreciorelativoentreelconsumopresenteyelfuturo,yporlotanto,unasusti-tución intertemporalquereduciría lademandaagregada.ParaelcasodeMéxico,algunosestudiosmuestranque lasensibilidadde laeconomíaantecambiosen latasadeinterésesbaja,debidoaquetraslacrisisde1995yalaposteriorrestric-cióncrediticia,lademandadefinanciamientoyserviciosfinancieroshapermanecidodesatendida(Sidaoui,et al.,2008).

Precio de los activos (tasas de interés de largo plazo)

Engeneral,haycuatropreciosdeactivosqueseconsiderancanalesdetransmisióndepolíticamonetaria, se tratande: 1) acciones, 2) bonos, 3) bienes raíces y a) tipodecambio(ésteúltimotratadodeformaindependientedadasuimportanciaenladeterminacióndelainflación),yoperanatravésdeefectosriquezaydecambiosenlahojadebalancetantodeempresasybancos,comodefamilias.

Caberecordarqueelvalorpresentedelosactivosseencuentrainversamenterelacionadoconlatasadeinterés(ypositivamenteconlosingresosquegenera);porloquelospreciosdeunaacción(porejemplo),reflejanelvalorpresentedes-contadodelasgananciasesperadasdelaempresa.

Sinembargo,cambiosenlasexpectativasdeinflaciónycrecimientoeconómicoafectanladeterminacióndelastasasdeinterés,porloqueesposibleincrementar

José Luis Clavellina Miller

7

elpreciodelosactivostantopormejoresexpectativasdesusrendimientoscomopormenorestasasdeinterés.Losmayorespreciosdelosactivosalteranelniveldedemandaagregada,pueselevanelgastodequienposeadichosactivos.

Por tanto, los mayores precios, ocasionados por una reducción en la tasadeinterésdereferencia,puedenincrementaralavezelvalordelasempresas(odelasviviendasenelcasodelasfamilias,porejemplo)ysiésteincrementoesmayoraldeloscostosdereposicióndecapital,seelevaelatractivoporinvertirenesetipodeactivos.

Cabe señalarquemenores tasasde interéselevan lasexpectativasde rendi-miento,mejoranlahojadebalancedelasfirmasy,porende,hacenquelasinversio-nesparezcanmenosriesgosas,locualpuedeincentivarlacompradeactivosconunmayorriesgo.

ParaelcasodeMéxicosehaencontradoqueelcanaldelpreciodelosactivosaúneslimitadodebidoalincipientedesarrollodelmercadodecapitales(ehipote-cario).DeacuerdoconSidaoui(2008),enMéxicolacapitalizacióndeéstemercadoronda41%delPIB,mientrasqueeconomíascomolaChilenaylaBrasileñaobservan120y60%,respectivamente.

Tipo de cambio

Eneconomíasabiertaslapolíticamonetariaoperadeformaimportanteatravésdeltipodecambio.Contipodecambioflotante,unareducciónenlatasadeinterésdereferenciaconduceaunasalidadecapitales,forzandoasíunadepreciacióndelamonedayunincrementoenlospreciosdelosbienescomerciables,locualeventual-menteafectaráalpreciodelrestodelosbienes.

Eltipodecambioesademásundeterminanteimportantedelasexpectativasdeinflaciónysuvariabilidadafectatambiénlahojadebalancedelasempresas,fami-liaseinstitucionesfinancierasencasodequecuentencondeudasoposicionesenmonedaextranjera.Adicionalmente,sielcomponenteimportadodelaeconomíaesalto,variacioneseneltipodecambiopropiciaránunimpactoamplioenlospreciosyenlainflación.

Enlosúltimosaños,laaperturacomercialyfinancieradelaseconomíasemer-gentes,asícomolaadopcióndetiposdecambioflotantes,hanhechoqueelcanaldetransmisióndeltipodecambioseamáspotente;aunquedadoquelosbancoscentraleshanganadoconfianzaycredibilidad,elefectodetraspasodemovimientosdetipodecambioainflacióntambiénhadisminuido(MihaljekyKlau,2008).

Enelmismosentido,enMéxicolarespuestadelainflaciónantemovimientosen el tipode cambioparecehaberse reducidoen los últimos años.Unaposible

8

Economía Informa núm. ▪ mayo - junio ▪ 2012374

explicaciónde lo anterioresque los agentesperciben las variacionesenel tipodecambiocomomovimientosenlospreciosrelativosynotantocomoseñalesdemodificacionesenelnivelgeneraldeprecios,loqueasuvezhaayudadoareducirlasexpectativasdeinflación(Sidaoui,et al.,2008).

El canal del crédito

Anteunapolíticamonetaria restrictiva (unaelevaciónde los tiposde interésdereferenciaporpartedelBancoCentral),seesperaríaquelosbancoscomercialesrestringieran la oferta de crédito, y que incrementaran el diferencial entre tasasdeinterésactivasypasivas.Loanteriorsedebeaquelasmayorestasasdeinterésafectan la deudade los acreditados (pues elevan su costo). Además, reducenelvalordesuscolateralesyactivosporloquealafectartambiénsuhojadebalance,provocandocondicionescrediticiasmásonerosas.

Mohanty(2008)encuentraqueelcréditobancariotieneunainfluenciasignifica-tivaenlainversiónenlaseconomíasemergentes,especialmenteenAméricaLatina.Noobstante,unperíodoprolongadodebajastasasdeinterésconelfindeestimularelotorgamientodecréditospuedenotenerelefectodeseadosi laeconomíaseencuentraenunatrampadeliquidez.

Para el caso deMéxico, estudios recientesmuestran que la tasa de interésparecenohabertenidoelefectodeseadoenelotorgamientodecréditobancarioalsectorprivadopues,porelladodelademanda,ypesealarestriccióncrediticiaquesehaobservadoenelpaístraslacrisisde1995, losagentesmantienenunaaltademandaporcréditosparaconsumoehipotecarios,porloquesusensibilidadalatasadeinteréspareceserbaja.Porelladodelaoferta,elsaneamientobancarioexigiómayoresestándaresdecrédito, informaciónyreforzamientodecontratos,porloqueaunqueenelperiodosehayapresentadounamayordisponibilidadderecursosfinancieros,elefectodelastasasdeinterésenelcréditoesambiguo(Si-daouiet al.,2008).

El canal de las expectativas

Enlageneracióndeexpectativascadaveztienemayorrelevancialacomunicaciónylosanunciosdelasdecisionesdepolíticamonetaria(generalmenteenfechasprede-terminadascuyaperiodicidadvaríadepaísapaís).Comosemencionóanteriormen-te,elinstrumentoprincipaldelamayorpartedelosbancoscentraleseslatasadeinterésdecortoplazo;lacualfueresultadodeunareorientacióndepolíticadondeanteriormenteseteníanobjetivoscuantitativosenlabasemonetaria.Cabeseñalar

José Luis Clavellina Miller

9

quelamayorpartedelospaísesenladécadadelosañosnoventahabíancambiadohaciaelusodelatasadeinteréscomoprincipalherramientadepolítica(Ho,2008).

Lasexpectativasdelosagentestieneninfluenciaenlaefectividaddelatrans-misióndelapolíticamonetariadelBancoCentral;elsectorprivado,porejemplo,mantieneexpectativasfuturassobrelaevolucióndelospreciosysalarios;sipuedeanticiparlasdecisionesdepolíticamonetaria,estaráenposibilidaddeacelerar(oensucasofrenar)losefectosdelamisma.

AfindequelasexpectativasdelosagentesseancongruentesconlasdelBancoCentral,ésteúltimodebetenerunadecuadoniveldecredibilidadyser transpa-renteensucomunicaciónyensutomadedecisiones.Un indicadordelniveldecredibilidaddelbancocentralsepuedeobservarenladiscrepanciaqueexisteentrelasexpectativasdeinflacióndelsectorprivadoyelobjetivodeinflacióndelpropioInstitutoCentral;asícomopormediodelareaccióndelmercadodecapitalesantesusaccionesdepolítica.

SilosmercadosfinancierossoncapacesdeinterpretaryanticiparlasseñalesydecisionesdelBancoCentral,esposiblequelamagnituddelosmovimientosenlastasasdeinteréspuedareducirse,loanteriorpareceserunadelascausasdequelavolatilidadendichastasasenlaseconomíasemergentessehayareducidoenlosúltimosaños.

Otros instrumentos

Existen otros instrumentos a través de los cuales los BancosCentrales puedenproveeroretirarliquidez,entrelosqueseencuentran:lasfacilidadesotorgadasalasinstitucionesfinancierasylasoperacionesdiscrecionales(enocasionesatasaspenalizadas).Entrelasoperacionesdiscrecionalesseencuentran:

• Compra-ventadirectadeactivosfinancierosdenominadosenmonedalo-calenelmercadosecundario.

• Emisionesdebonosdelbancocentralenelmercadoprimario.• Recompraoventadeactivosfinancierosenmonedalocal.• Recompraoventadeactivosenmonedaextranjera.• Préstamosocréditosdirectosenelmercadointerbancario.• Transferenciadedepósitosdeentidadespúblicasenelbancocentralhacia

(odesde)elsistemabancario.• Comoseindicóanteriormente,lacombinacióndeinstrumentosdepolí-

ticaysueficaciadependendelarealidadeconómicadecadapaís;desu

10

Economía Informa núm. ▪ mayo - junio ▪ 2012374

estadodedesarrollofinanciero;desuscaracterísticasinstitucionalesyle-gales,ydelosobjetivosypreferenciasdelbancocentral,porloquenoesposibledeterminarcuálessonlasmejoresprácticasenlaimplementacióndelapolíticamonetariasinoseatiendeadichascaracterísticas(Ho,2008).

Medidas macroprudenciales para la estabilidad financiera

Recientemente,loscrecientesflujosdecapitalhacialaseconomíasemergenteshanimplicadounretoparasuestabilidadfinanciera;pueslaelevacióndesustasasdein-terésparacontrolarlaspresionesinflacionariastambiénpuedeexacerbarlaentradade capitales y acentuar su apreciación cambiaria. Por esta razón, las autoridadesfinancierasdedichospaíseshanutilizadoherramientasparatratardemantenerunsistemafinancieroestable,contenerelsobrecalentamientoeconómico,laspresio-nesinflacionariasytratardemantenersucompetitividad(Pradhan,et al.,2011).

Esprecisorecordarquetraslaimplementacióndelsegundopaquetedeestímu-lomonetarioporpartedelaReservaFederalestadounidense(FED),seincremen-tarondeformaimportantelosflujosdecapitalhacialaseconomíasemergentesenbúsquedademayoresopcionesderentabilidad(Clavellina,2011).

Entiemposconsideradoscomo“normales”losflujosdecapitalpermitenalospaí-sesimpulsareldesarrollodesusmercadosdecapitales,pueslademandaporproductosfinancierosobligaalasinstitucionesfinancierasacrearlos,aumentandoelcrecimientoeconómicoatravésdeunamejorasignaciónderecursos.Noobstante,cuandolosflujosdecapitalexternosonconstantesydeunamagnitudtalquesobrepasanlacapacidaddelsistemafinancieroydelaseconomíasemergentesdeabsorberlosdeformaadecuada,secreanpresionesqueamenazanlaestabilidadfinancieraatravésdealteracionesenlospreciosdelosactivosfinancieros(provocadasporunincrementoenlainversióndecartera;obien,porunboomcrediticioatravésdelsistemabancario).

Entre los instrumentos macroprudenciales utilizados recientemente por losbancoscentralesseencuentran:1)laintervenciónenelmercadodecambiosylaacumulacióndereservasinternacionales;2)requerimientosdeliquidezyfortaleci-mientodelashojasdebalanceyelcapitaldelosbancos;3)requerimientosdere-servaymedidasparamantenerlacalidaddelcréditoysuasignación;y4)impuestosycontrolesdecapital(Moreno,2011).1

1 Comosemencionóconanterioridad,laabundanteliquidezenlosmercadosemergentesconllevariesgosdeunimportantecrecimientodelcréditoydeburbujasenelpreciodelosactivosfinancierosalimentadasporlasllegadasmasivasdecapitalexterno,elcualquepuedefácilmenterevertirseantealteracionesenlapolíticamonetariadepaísesavanzados.Antetalsituación,elusodelosinstrumentostradicionalesdepolíticamonetariapuederestringir-se,puesnuevosincrementosdelatasadeinterésparacontenerlaexpansióndelcréditoolasburbujasfinancieraspuedenatraermáscapitalyestimularaquellasvariablesqueseintentabancontrolar(Terrieret al.,2011).

José Luis Clavellina Miller

11

Laspolíticasmacroprudencialesimplementadaspordiversaseconomías(princi-palmenteemergentes)hanservidoparacomplementarlapolíticamonetariatradi-cionaleintentarmanejardeformamásadecuadaelciclofinanciero,puesreducenlaprobabilidaddelaformaciónyexplosióndeburbujasfinancierasycrediticias.Sinem-bargo,sibienelusodeestasherramientasnoesnuevo,suaplicaciónbajolascondi-cioneseconómicasinternacionalesactualessiloes,porloqueserequierecontinuarexplorandosudiseñoycalibración,asícomoloscostosybeneficiosqueimplican.

Estasmedidasmacroprudenciales(queenvariasocasionesserefierenaaspectosmicro),ayudanaque,enelagregado,semantengalaestabilidaddelsistema;esdecir,puedenlimitarlavelocidaddelritmodecrecimientodelcrédito,delendeudamien-toylaformacióndeburbujasfinancieras.Estasmedidaspuedentambiénelevarelcostodelfinanciamientoohacermenosatractivalainversiónextranjeraenciertosinstrumentos;por loquesu implementación tienecomopropósitoadministrar laexpansióndelcrédito,laliquidez,lasolvencia,losriesgosexternosyreducirlavulne-rabilidaddelsistemaantereversionesdecapital,esdecir,actúancomocomplementodelapolíticamonetariaenregímenesdeobjetivosinflacionarios(Terrieret al.,2011).

Intervención en el mercado de cambios y acumulación de reservas internacionales

Laseconomíasemergentesseencuentranexpuestas,enmayoromenormedida,al riesgode tipodecambio; la crisis recientehademostradoquees importanteparalasautoridadesfinancierastenerunaideadelaexposiciónnosólodelsistemafinancierosinotambiéndelacomposicióndeladeudaexternadelasempresasasícomodesuposiciónen instrumentosderivados,paraqueanteunaeventualidadpuedanhacerfrentealosproblemasdeliquidezenmonedaextranjeraquepuedanpresentarse.

Elquelosbancoscentralesintervenganconelpropósitodereducirlavolatilidaddesutipodecambioesunaprácticacomúnpuesdichavolatilidadpodríaocasionarmovimientosenelnivelgeneraldeprecios,alterandoconellolasexpectativasdeinflación.

En loque se refierea la acumulacióndereservas internacionales,esprecisoseñalarquedichaacción imponeuncostodeoportunidad;puesporun lado lasreservassonunaherramientaquepermiteenfrentarepisodiosdevolatilidadfinan-ciera,peroporotro,debetenerseencuentaquelargosperíodosdeflujosdecapitalhaciaelinteriordelaeconomíapuedengenerarpresionesdeapreciacióncambiariayreducirconellolacompetitividaddelsectorexportador.

12

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Lasautoridadesfinancierasdebenportantosopesarloscostosylosbeneficiosdelaacumulacióndereservasinternacionales.Aunquedurantelasúltimasdosdé-cadaslospaísesemergenteshanvenidoacumulandounagrancantidaddereservas,noexisteaúnconsensoencuantoalmontoóptimoquecadaunodebemantener;noobstante, algunos estudios proponen que se ubiquen entre 19 y 24%del PIB(Clavellina,2010).

Impuestos, requerimientos y controles a los flujos de capital

Aligualqueotrasherramientas,loscontrolesdecapitalimponencostosdeopor-tunidadparalospaísesquedecidenaplicarlos;porunlado,puedenayudarcontenerlosriesgosqueamenazanlaestabilidadfinanciera(comolavolatilidaddeltipodecambio,losboomscrediticiosylosexcesivosflujosyreversionesdecapital);peroporelotro,puedenimpedireldesarrollodelsistemafinanciero,porloqueesde-seablequesuaplicaciónseatemporaltemporal.

Las salidas repentinas de capitales han sido una de las causas principales deinestabilidadfinancieraen laseconomíasemergentespordécadas.Pesea la libe-ralizaciónfinancierallevadaacaboprincipalmenteenladécadadelosnoventa,enAméricaLatinasesiguenaplicandoalgunoscontrolesdecapital.Argentinaporejem-plo,estableceunperíodomínimodepermanenciayrequerimientosdereservanoremuneradosalosflujosdecapitalexternos(ColombiayChiletambiénhanutiliza-doestetipodemedidas);enBrasil,sereintrodujeronimpuestosalastransaccionesfinancierasconcapitalexternodirigidasalmercadodebonosyacciones(sinafectaralaInversiónExtranjeraDirecta)(Moreno,2011).

Elestablecimientoderequerimientosdereservaalosflujosdecapital,hacequeunafraccióndelcapitalquellegaseadepositadoenelBancoCentralpordetermi-nadoperíododetiempo,alfinaldelcualsereembolsaconlaremuneraciónaplicable(aunquegeneralmentenoseremuneran).Estetipodeoperaciónlimitalaliquidezdelosinversionistasextranjerosyleshacemenosatractivaslasoportunidadesdenegocio.

Además,losrequerimientosalosflujosdecapitaltienencomopropósito,limitarelendeudamientoenmonedaextranjera, llevara los inversionistasextranjerosadirigirsusrecursosamayoresplazos,yhaceralaeconomíamenosvulnerablealassalidasrepentinasdecapital.TambiénpermitenalBancoCentralelevarsutasadeinterésdereferenciasinprovocarllegadasmasivasdecapital,pueslosrequerimien-tosactúan,dehecho,comounimpuestoadichosflujos.

Unadelasdesventajasdeestetipodeherramientasesquesuefectoespasajero,pueslosinversionistaspuedenencontrarformasdeentraralaeconomíaatravésde

José Luis Clavellina Miller

13

diferentesinstrumentoseinstitucionesfinancieras,porloquegradualmentepierdenefectividad.Porotraparte,alimponercostosalcapitalexternosecorreelriesgodealejarloyhacerquesedirijaaotrospaíses,porloqueengeneralserecomiendaquesóloseapliquencuandootrasmedidasdepolíticayahayansidoimplementadasynoproduzcanlosresultadosdeseados(Terrieret al.,2011).

Requerimientos de liquidez, fortalecimientode las hojas de balance y capital de los bancos

Liquidez

Elestablecimientoderelacionesmínimasdeliquidezincluyelimitarlasposicionesdelasinstitucionesfinancierasenmonedaextranjera,reglassobreelriesgodeliquidez,sobreeldescalceendivisasyenlamadurezdelosactivos;requerimientosdecapi-talizaciónylaconstitucióndereservasparaenfrentarposiblesriesgoscrediticios.

Lacrisisfinanciera internacionalpermitióverquelas institucionesfinancierasconfiabandemasiadoenpréstamostransfronterizos,loquelesimpidióaccederalcréditocuandolascondicionesfinancierassehicieronmásrestrictivas;porloquelaadministraciónderiesgosdeliquidezsehavueltounaprioridadtantomicrocomomacroprudencial.

Elincrementoenlosrequerimientosdeliquideztiendeaaumentarloscostosdelfinanciamiento,conloqueseesperarestringirlademandadelmismoenlapartecrecientedelciclo.Paraasegurarsequelasinstitucionesbancariascuentenconlaliquideznecesaria,serequiereasegurarfuentesestablesderecursos,flujosprede-ciblesdefondosylareduccióndedescalcesfinancieros,queayudenaimpedirelcontagioentrelosparticipantesdelsistemafinanciero.2

Capitalización

Enloreferenteaelevarlacapitalizacióndelosbancoscomerciales,bajolasmedidaspropuestasporBasileaIII,serecomiendaelusodemejoresmedidasdecapitalyderazonesdeapalancamientoquehaganmásestables las institucionesbancarias.Engeneral,loscriteriosdeBasileaproponenqueelcapitalmínimoestémayormenteconstituidoporaccionesyparticipacionesdecapital (Tier1), las cualespermiten

2Laliquidez,eslahabilidaddeunbancodefondearlosincrementosensusactivosycumplirconsusobligacionessinincurrirenpérdidasinaceptables.Elriesgodecréditosematerializacuandounainstituciónnopuedeconvertirsusactivosendinero,obien,sinopuedehacersedelsuficientefondeo.Inclusosielfondeoestádisponiblepuedehacerloauncostodemasiadoaltoafectandotantolosingresosfuturoscomoelcapitaldelainstitución.

14

Economía Informa núm. ▪ mayo - junio ▪ 2012374

absorberlaspérdidasdeformamásadecuada(seproponeademáseliminarladeudasubordinadadelashojasdebalance).Tambiénserecomiendalaadopcióndereque-rimientosadicionalesycontracíclicosdecapitalqueactúencomoamortiguadoresquepuedanutilizarseenperíodosdeinestabilidad.Adiferenciadelosrequerimien-tosmínimosobligatorios(comolosestablecidosporBasilea),lasprovisionesadicio-nalesseríancalibradasporlospropiosbancoscomercialesdeacuerdoconsuacti-vidadcrediticia.Además,éstetipodemecanismospodríanactivarseodesactivarsedependiendodelnivelquealcanceelcréditoendeterminadoperíodooalgunaotravariableeconómicarelacionadaconéste(Terrieret al.,2011).3

Cabeseñalarquelosbancoscomercialesdelospaísesemergentesyenespe-ciallosdeAméricaLatinamantienen,enlaactualidad,nivelesdecapitalizaciónporencimadelosqueestablecenlosnuevoscriteriosdeBasilea,loqueabonaráenlaestabilidaddesusistemabancarioenelcortoplazo.

Endeudamiento

Larecientecrisisfinanciera internacionalpermitióobservarelaltogradodeen-deudamientoalqueseencontrabanexpuestostantofamilias,comoempresas,ins-titucionesbancariasygobiernos.Laspropuestasenéstesentidovanencaminadasaestablecerunlímitealarelacióndeuda/ingresos.4

Si unaeconomía seencuentra altamenteendeudada, el impagodeun sectorelevaelriesgosistémico5;porejemplo,silasfamiliasdejarandepagarsusdeudas,losbancosrestringiríansusrecursosdisponiblesparacréditosempresariales,redu-ciendolaactividadeconómicayporendelosingresospúblicos,esdecir,afectaríaatodoslossectores.Losproblemasposiblementeseexacerbaríanporelapoyoqueel gobierno tendríaquebrindaral sectorprivado, rescatandobancos,otorgandoayudaspordesempleoyalsectorempresarial,elevandoaúnmáselendeudamientopúblico.

Laimposicióndelímitesalendeudamientocontribuiríaareducirelriesgodedefaultydelaincidenciadefuturascrisis;locualdebesercomplementadoporuna3Ambaspropuestastienencomopropósitoreducirlavelocidaddelaexpansióndelcréditoenépocasdecreci-miento,puesdeciertaforma,elevansucostoeintentanreducirsudemanda.4Unejemplodeelloesquedicharelaciónparalasfamiliasesde50.4%enItalia,mientrasqueparaIrlandaoPortugalesde129.0y103.4porciento,respectivamente(FMI,2011).5Terrier(et al.,2011)identificanalriesgosistémicocomoelprincipal,ylodefinencomolainterrupciónenlosser-viciosfinancieroscausadaporunaincapacidaddetodaslaspartesdelsistemafinancieroconelpotencialdeafectarnegativamentealaeconomíasreal.Tieneunadimensióndeseccióncruzadayunatemporal.Laprimeratomaencuantaladistribucióndelriesgoatravésdelsistemafinancieroydelsistemaeconómico,reflejandoexternalidadesalolargodeambos(exposiciones,interconexionesycontagio).Lasegundaconsideralaformaenqueelriesgoseacumulayevolucionaalolargodeltiempo,considerandoademáslaprociclicidaddelsistemafinanciero.

José Luis Clavellina Miller

15

efectivasupervisiónyestándaresdecréditoadecuadamenteutilizadosporlasins-titucionesfinancieras.Dehecho,estetipodeprácticasyasonutilizadasporvariosbancoseinstitucionesfinancierasenAméricaLatina,principalmenteenloquetienequeverconcréditoshipotecariosydealgunosbienesdeconsumoduraderocomoautomóviles(enpromedioladeudapuederepresentarentre28y36%delingresodelaspersonas),dondelospréstamostambiéndebenserdeunaproporcióndelvalordelosbienesquesedeseanadquirir.

Unacomplicacióndeloanterioreselhechodequeexisteunagranproporcióndelapoblaciónqueubicasusactividadesenelsectorinformal,yqueharíafaltaunabasededatossobrelosingresosconsolidadosdelaspersonasasícomodesusdeu-dastotales,queestuvieradisponiblestantoparainstitucionesfinancierasbancariascomonobancariasalmomentodeanalizarlassolicitudesdecrédito.

Requerimientos de reserva, calidad y asignación del crédito

Aunquelaaplicaciónderequerimientosdereservaenlapolíticamonetarianoesnueva,suusocomoinstrumentodeadministracióndeliquidezycréditosíloes.Lateoríaeconómicaloshahechopartedelascaracterísticasdeunsistemafinancieroreprimido,porloqueenmuchospaísesfuerondesmantelados.

Losrequerimientosdereservaobliganalosbancosamantenerunaproporcióndesusdepósitosyotrasobligacionesenlaformadereservaslíquidas,normalmentecolocadasenelBancoCentral.Eltamañodelasreservaspuedevariardependiendodelanaturalezadelosdepósitosy lamonedaenqueesténconstituidos(localoextranjera);elperíodoenelquelosrecursossonmantenidosenelBancoCentraltambiénpuedevariareinclusopuedensernoremunerados.

Laimposiciónderequerimientosdereservasuponemenosdistorsionesyme-noscostosqueloscontrolesdirectosalacanalizacióndecréditos.Estosrequeri-mientospuedenincrementarseenépocasdegranafluenciadecapitalyposterior-menterelajadossiserequiereproveerdeliquidezalsistema.

Entrelospropósitosdelautilizaciónderequerimientosdereservaenlaactua-lidadseencuentranlossiguientes(Terrieret al.,2011):

• Puedenserutilizadoscomoherramientacontracíclicaenelmanejodelcréditoylimitarlaexcesivaexpansiónyendeudamientodelosdistintossectoreseconómicosenperíodosdeauge.

• Porotrolado,cuandolaeconomíaseencuentraenfaserecesiva,sureduc-ciónoeliminaciónpuedeproveerlaliquideznecesaria;esdecir,puedenserutilizadoscomounsustitutoflexibledeotrasherramientasmacro-

16

Economía Informa núm. ▪ mayo - junio ▪ 2012374

prudencialescomopudieranserloslímitesalendeudamientooalcréditootorgado.

• Silosrequerimientosseaplicanadepósitosenmonedaextranjerapue-denayudaramitigarycontenerlaexposicióndelasinstitucionesalriesgocambiario, pues restringiríande cierta forma la liquidezdeese tipodeobligaciones.6

• Suaplicaciónayudaasustituiralgunosdelosefectosdelapolíticamone-taria;porejemplo,susincrementospuedenpreferirseaelevacionesdelatasadeinterésdereferenciaenépocasdondelosflujosdecapitalamena-cenconprovocarboomscrediticiosenlaeconomía.

Aunquelosrequerimientosdereservahanvenidodisminuyendoydesapareciendodurantelasúltimasdécadas,siguensiendoutilizadospordiversaseconomíasdefor-mapreventivaanteflujosimportantesdecapital;ChinaeIndia,porejemplo,loshanutilizadoenvariasocasionesdesde2003y2004,respectivamente.Losrequerimien-tosdereservasonutilizadosenvariospaísesdeLatinoamérica(Brasil,ColombiayPerú,porejemplo)comocomplementodelastasasdeinterés.

Los países arribamencionados observaron presiones de sobrecalentamientoyexpansióncrediticiaanterioresaliniciodelacrisisinternacional(enseptiembrede2008).Susautoridadesfinancierasseenfrentabanadilemadeelevarsustasasdeinterésparacontenerlaspresionesinflacionariasydecrecimientoperoatrayendoaúnmascapitalesexternos.Dichasafluenciasdecapitalapreciaríaneltipodecam-bioyaumentaríanaúnmáslaexpansióncrediticiaelevandoademásalpreciodelosactivosfinancieros.

Traseliniciodelacrisis,ladisponibilidaddefinanciamientoparalaseconomíasemergentesseredujodrásticamentetantoenlosmercadosexternoscomointer-nos.Lasautoridadesfinancierasdelostrespaíseslatinoamericanosdecidieronutili-zarelencajelegalcomomedioparaatenderlasnecesidadesqueimponíaelsistemafinanciero.Esdecir,antesdelacrisis(enelmomentodelauge)decidieronelevarsusrequerimientosdereservaysutasadeinterésdereferencia;ylosredujerontraslaquiebradeLehmanBrothers.Losmovimientosenlosrequerimientosdereservageneralmenteantecedenacambiosenlamismadirecciónenlatasadeinterésdereferencia.

Elporcentajequerepresentanlosrequerimientosdereservavaríaentrepaísesyenocasionesseremuneranpordebajodelastasasdemercadoloquereduce,en

6Perú,porejemplo,utilizóestetipoderequerimientosalosdepósitosenmonedaextranjeramenoresadosaños.OtrospaísescomoBrasil,Colombia,Turquía,CoreayChinaaplicanrequerimientosdedistintasformasyalcances,porloquelascaracterísticasylacalibraciónquecadapaísadopteesmuyvariada.

José Luis Clavellina Miller

17

parte,suimpactoenelsistemabancarioeimplicaqueelBancoCentralasumeuncostosalelevarlos(Colombianoremuneralasreservasposterioresajuliode2009,BrasilsóloremuneralasreservasrequeridasyPerúsoloelexcesodereservas).

EnColombia,porejemplo,elmecanismoderequerimientosdereservasein-trodujoenmayode2007parareforzarelmecanismodetransmisióndelastasasdeinterésylimitarelcrecimientodelcrédito;posteriormenteantelacrisisfinancierainternacional, losbancos requirieronde liquidez adicional, los requerimientosdereservafueronreducidos(Vargaset al.,2009).

Porotrolado, laexperienciabrasileñaparecemostrarqueaunqueesposiblequelosrequerimientosdereservaimpliquenalgunoscostosenelmedianoplazoentérminosdeeficienciasistémica,suexistenciahaprobadoserunaherramientamuyefectivayflexibleanteescenariosdecrisis(Mesquita,et al.,2010).

Ventajas en la utilización de los requerimientos de reservas

Montoro(etal.,2011)encuentratresrazonesporlasqueenlaactualidadseutilizanrequerimientosdereservaen la región:1) incrementar losrequerimientosatraemenoscapitalesexternosqueunamayortasadereferencia;2)puedenreforzarlaefectividaddelapolíticadetasasdeinterésy3)puedenserutilizadosparaalcanzarobjetivosdeestabilidadfinancieraoenelapoyodelusodeherramientasmacro-prudenciales.

Noobstante,peseaquepuedentenerciertoatractivo,losrequerimientosdereserva tambiénrepresentanunaespeciede impuestoa la intermediaciónfinan-ciera,porloquereducenlarentabilidadbancaria.Losbancoscomercialesporsuparte,puedencompensarlasmenoresgananciasincrementandosumargendein-termediación,estoes,elevandolastasasdeinterésquecobranporsuspréstamosyreduciendolasquepaganporlosdepósitos.Sinembaro,siseutilizarasólolatasadeinterésdereferencia,unalzaenéstapropiciaría(teóricamente)unincrementotantoenlatasadepréstamoscomoenladedepósitos,conefectoscontractivosenlaeconomíayatrayendocapitalexterno.

Porotrolado,elconfiarsóloenlatasadeinterésdereferenciayenlasoperacio-nesdemercadoabiertopuederesultarinsuficienteparaalanzarlaestabilidaddelsis-temafinancieroylaestabilidaddeprecios.Paraunbancocentralpuederesultarme-noscostosoretirarelexcesodeliquidezenelmercadoelevandolosrequerimientos(quenosontotalmenteremuneradosalatasademercado),queatravésdelaventadebonos.Losrequerimientosdereservaafectandirectamenteelotorgamientodecréditos,principalmentedondeloscanalesdetransmisiónnosontanrápidos(loquepareceserelcasodelamayoríadelaseconomíasemergentesdelaregión).

18

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Engeneral, lautilidadde los requerimientosde reservapuede sermayorenépocasdeinestabilidadfinanciera,dondelaaversiónalriesgobloquealoscanalesdetransmisióndelatasadeinterés.Enestecaso,lareduccióndelatasadeencajepuedecompensarlareducciónenlaofertadecrédito,incrementandoademáslaliqui-dezdelosbancosyayudandoarestaurarlaoperacióndelmecanismodetransmisión.Silastasasdeinteréssoncercanasacero,lautilizacióndelosrequerimientossepresentacomouninstrumentoadicional,puessuefectonodependedelarespuestadelmercadosinodelaafectaciónqueprovocaenlasutilidadesbancarias.

Más aún, si las autoridadesmonetarias no desean reducir su tasa de interésanteunadesaceleracióneconómicaportemorapresionesinflacionarias,tendríanla opción de reducir los requerimientos de reserva para relajar las condicionescrediticias;comofueelcasodelaseconomíaslatinoamericanasarribamencionadas,lascualesprimeroredujeronsusrequerimientosdereservaymástarde,sutasadereferencia.

Así,losencajeslegalespuedentenerimplicacionesparalaestabilidadfinancierapues, por un lado, su incremento puede prevenir desequilibrios financieros alrestringir el crecimiento del crédito en la parte creciente del ciclo; y por otro,sureducciónenuna faserecesivapuedeactuarde formacontracíclica, liberandorecursosyevitandounaexcesivarestricciónenelotorgamientodecréditos. Porlotanto,ladisponibilidaddeestetipodeinstrumentosotorgaalosBancosCentralesdeunaherramientaadicional;permiteproporcionar liquidezalsistemausando lahojadebalancedelmismo;yadiferenciadelaventanilladeredescuento,elusodelosrequerimientosnodependedelusodecolateralesriesgososporpartedelosbancos(Montoroet al.,2011).

Efectos adversos

Comoyasemencionó,losencajeslegalessonvistoscomounaformadeimpuestosa la intermediaciónypor lotanto implicancostosbancarios.Sibien lasreservaspuedenserremuneradasporelBancoCentral,surendimientoseríamenoraldeotrotipodeoperaciones,loquerepresentaríaunadesventajaparalacompetenciadelsector.Porello,unaconsecuenciadelaaplicaciónderequerimientosdereservapuedeserlaampliacióndelmargendeintermediación,obien,induciríaalosagentesabuscarcréditosenlabancaextranjeraoenelsectorinformal.

Así, ante un impuesto a la intermediación financiera, los bancos comerciales,dadosupoderdemercado,buscaríantrasladarloasusclientesdisminuyendosustasaspasivasyelevandolasactivas.Además,enlaactualidadexistenvariasinstitu-cionesfinancierasnobancariasquecompitenconlosbancosenlaprestaciónde

José Luis Clavellina Miller

19

serviciosfinancieros,porloquelosrequerimientospodríanafectarlacompetenciaenelsector.

Deestaforma,laaplicaciónderequerimientosdereservapuedeocasionardis-torsionesalsistemafinancieropueslimitalacantidaddecréditoysisetratadere-querimientosnoremuneradospuedeactuarcomounimpuestoalaintermediaciónbancaria.Losbancoscomercialespodríanampliareldiferencialentrelosinteresesquecobranporsuscréditosyloquepaganalosdepósitosparanodejardeobtenerganancias,loquepodríaoriginarunadesintermediaciónbancariayunincrementodelasactividadesdelasempresasfinancierasnobancarias,elcualgeneralmentenoestáadecuadamentereguladonisupervisado(Terrieret al.,2011).

Elusoylaimplementaciónderequerimientosdereservaescomplejoysuca-libracióndebehacerseconprecaución,afindedeterminareltipodedepósitosyobligacionesbancariasqueseránsujetasarequerimientos,asícomoelperíodoenquesemantendránlasreservas,ysiseránremuneradosonoyaquetasa.

Elcostodelaimplementaciónderequerimientosdereservaestarádetermina-doporlaestructuradelsectorbancariodecadapaísyporelgradodedesarrollofinanciero.Enmercadosdondelosbancosgozandepoderesmercado,esmuypro-bablequeelcostoseatrasladadocasiensutotalidadalosusuariosdelosservicios.¿Sería deseable la aplicación de requerimientos de reserva en México?

LosencajeslegalesdesaparecieronenMéxicodesde1988cuandofueronsustitui-dosporcoeficientesde liquides,quemás tarde fueron igualmenteeliminadosen1991.Sinembargo,traslacrisisde1995ylavolatilidadquesegeneróenlastasasde interés,elBancodeMéxico(Banxico)optóporoperarconsaldospromedioacumuladosyposteriormenteconsaldospromediodiariosconelobjetodecontarconuninstrumentodemercadodelepermitieradeterminarelniveldelatasadeinterésdecortoplazo.Laoperaciónconsaldosdejódeutilizarseel21deenerode2008,apartirdeentonces,lainstrumentacióndelapolíticamonetariasellevaacaboatravésdeunobjetivooperacionaldetasadeinterés.Dichossaldos,difierendelosrequerimientosdereservapuesnotienenrelaciónconlacaptaciónbancariatradicional.

Porotraparte,conelfindealcanzarsuobjetivodetasadeinterésinterbanca-riaaundíaelBancodeMéxicocuentaconlossiguientesinstrumentosconloqueadministralaliquidezenelsistemafinanciero:alargoplazocuentaconlacompra/ventadetítulosdedeuda;losdepósitosderegulaciónmonetariaylaventanilladeliquidezdelargoplazo.

20

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Encuantoa los instrumentosdecortoplazo,el InstitutoCentralcuentaconoperacionesdemercadoabierto;facilidadesdecréditoydepósitoylasventanillasdeliquidezdecortoplazo.

Enloqueserefierealosdepósitosderegulaciónmonetaria(aquellosquedealguna forma podrían parecerse a los requerimientos de reserva), éstos son uninstrumentoconquecuentaelBancoCentralpararetirargrandescantidadesdeliquidezdelsistema.Éstetipodedepósitossonobligatoriosyde largoplazo(notienenfechadevencimiento),paganunatasadeinterésynopuedenserretirados(losbancoscomercialesdebenconstituirlosenelBanxico).

Losdepósitosderegulaciónmonetariaadiferenciade losrequerimientosdereserva,noseajustancontinuamentedeacuerdoalasfluctuacionesdelacaptación,puessefijadeacuerdoconlaliquidezqueelBancodeMéxiconecesiteretiraryseprorrateaenbaseaciertospasivosdereferenciadelosbancosaunafechadeter-minada.

Algunas características del sistema bancario en México

Laaplicaciónexitosadelosrequerimientosdereservadependedelgradodecom-petenciaenelsistemabancario,puesdondeéstostienenpoderdemercado,esmuyposiblequetrasladenelincrementoenloscostosalosclientes,atravésdemayorestasasdeinterésporsuscréditosymenoresparalosdepósitos.

Cuadro 1ConcentraciónBancariaenMéxico

InstituciónBancaria InstituciónBancariaBanamex BancoCreditSuisseBBVABancomer BansíSantander AmericanExpressMercantildelNorte MultivaHSBC VeporMásInbursa BancoAhorroFamsaScotiabankInverlat CompartamosING CIBancoBancodelBajío BancoppelIXE TheRoyalBankofScotlandInteracciones UBSBancoAzteca BankofTokyo-MitsubishiUFJDeutscheBank ActinverBankofAmerica BancoRegionalBanregio AutofinJ.P.Morgan BancoWal-MartAfirme VolkswagenBankBancaMifel BancoAmigoBarclays TheBankofNewYorkMellonMonex BancoFácilInvex Total41BancosComerciales

72.7%delosactivos 86.4%

delacartera

3.12%delacartera

José Luis Clavellina Miller

21

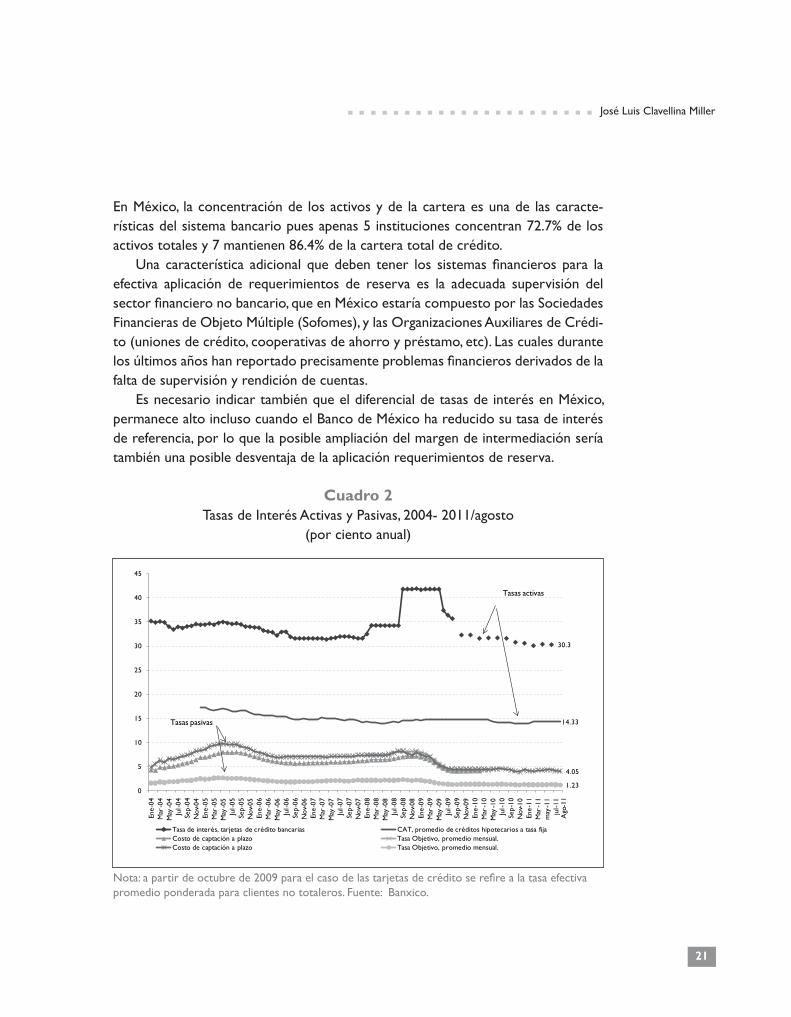

EnMéxico, laconcentraciónde losactivosyde lacarteraesunade lascaracte-rísticasdelsistemabancariopuesapenas5institucionesconcentran72.7%delosactivostotalesy7mantienen86.4%delacarteratotaldecrédito.

Una característica adicional quedeben tener los sistemasfinancierospara laefectiva aplicación de requerimientos de reserva es la adecuada supervisión delsectorfinancieronobancario,queenMéxicoestaríacompuestoporlasSociedadesFinancierasdeObjetoMúltiple(Sofomes),ylasOrganizacionesAuxiliaresdeCrédi-to(unionesdecrédito,cooperativasdeahorroypréstamo,etc).Lascualesdurantelosúltimosañoshanreportadoprecisamenteproblemasfinancierosderivadosdelafaltadesupervisiónyrendicióndecuentas.

EsnecesarioindicartambiénqueeldiferencialdetasasdeinterésenMéxico,permanecealtoinclusocuandoelBancodeMéxicohareducidosutasadeinterésdereferencia,porloquelaposibleampliacióndelmargendeintermediaciónseríatambiénunaposibledesventajadelaaplicaciónrequerimientosdereserva.

Cuadro 2TasasdeInterésActivasyPasivas,2004-2011/agosto

(porcientoanual)

30.3

14.33

4.05

1.230

5

10

15

20

25

30

35

40

45

Ene-

04M

ar-0

4M

ay-0

4Ju

l-04

Sep-

04N

ov-0

4En

e-05

Mar

-05

May

-05

Jul-

05Se

p-05

Nov

-05

Ene-

06M

ar-0

6M

ay-0

6Ju

l-06

Sep-

06N

ov-0

6En

e-07

Mar

-07

May

-07

Jul-

07Se

p-07

Nov

-07

Ene-

08M

ar-0

8M

ay-0

8Ju

l-08

Sep-

08N

ov-0

8En

e-09

Mar

-09

May

-09

Jul-

09Se

p-09

Nov

-09

Ene-

10M

ar-1

0M

ay-1

0Ju

l-10

Sep-

10N

ov-1

0En

e-11

Mar

-11

may

-11

jul-1

1

Tasa de interés, tarjetas de crédito bancarias CAT, promedio de créditos hipotecarios a tasa fija Costo de captación a plazo Tasa Objetivo, promedio mensual.Costo de captación a plazo Tasa Objetivo, promedio mensual.

Ago

-11

Tasas activas

Tasas pasivas

Nota:apartirdeoctubrede2009paraelcasodelastarjetasdecréditoserefirealatasaefectivapromedioponderadaparaclientesnototaleros.Fuente:Banxico.

22

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Además,sedeberecordarqueelcréditobancariootorgadoalsectorprivadodelaeconomíacomoproporcióndelPIBesunodelosmásbajoseneconomíasemergen-tes,porloqueelcobrodemayoresinteresespodríareducirlademandadelmismo.

Cuadro 3CréditoPrivadodelaBancadeDepósitocomoProporcióndelPIB

14.8%

57.7%

78.3%

116.0%

93.2%

21.7%

0%

20%

40%

60%

80%

100%

120%

140%

Argentina Brasil Chile Corea del Sur Japón México

Fuente:BancoMundial.

Si bien la aplicación de requerimientos de reserva en las condiciones crediticiasybancariasactualessetornaríapocoatractiva,esnecesarioqueseincorporenalconjuntodeherramientasalternativasqueelBanxicoolaCNBVpuedanutilizarsecuandolascaracterísticasdelsistemafinancierolodemanden,esdecir,cuandolascondicionesdelmercadosetornenmáscompetitivasycuandoelcréditocomienceafluira lasactividadesproductivas.Comosemencionóanteriormente,elcontarconesetipodeherramientaspermitendarciertaestabilidadalsistemafinancieroalolargodelciclofinanciero.

SeríatambiénnecesarioqueseamplíeelpapeldesupervisiónqueactualmentetienentantoBanxico,comolaCNBVylaCondusef,afindequelosintermediariosfinancierosnobancariosnorepresentenunobstáculoa laaplicacióndemedidascomplementariasdepolíticamonetariacomolasdescritasconanterioridad.

José Luis Clavellina Miller

23

Consideraciones finales

Elusodemedidasmacroprudencialespuedecomplementarlaherramientatradicio-naldetasadeinterésdereferenciaenlaseconomíasemergentes.Ambasintentaninfluiren lascondicionesfinancierasde laeconomíaa travésde losmecanismosdetransmisióndepolíticamonetaria,puesalteranladisponibilidadyelcostodelfinanciamiento.Porejemplo,elincrementodelatasasdeinterésparacombatirtasaselevadasenelotorgamientodecréditospuedenoserloapropiadosilaspresio-nesinflacionariasnosonaltas;entalcasopodríaresultarunamejoropciónelusode requerimientosdereserva.Loanterior tendría la ventajadeque, contrarioaloqueocasionaríaunalzaenlastasasdeinterésdereferencia,noimpulsaríalalle-gadadecapitalforáneo.

Losrequerimientosdereservasonunaherramientamacroprudencialefectivacontra la prociclicidad del crédito, pues ayuda a constituir recursos que puedenserutilizadoscuando laeconomíarequierede liquidez.Otraventajadeestahe-rramientaesquesudiseñopuedeestánenfocadosóloalterarunsectorotipodeinstrumento,locualdejaintactosasectoresquepudierannoestarsiendoafectadosporelciclodelcrédito,porloquesehanconvertidoenunaherramientacomple-mentariadelapolíticamonetariaenprocurarlaestabilidaddelsistemafinanciero.

Noobstante, laaplicacióndedichosrequerimientostraeconsigocostosquepuedenprovocardesintermediaciónyelevadastasasdeinterés.Suaplicaciónre-quiereademásdemedidasadicionalesqueregulenelsectorfinancieronobancarioasícomoqueprevenganlaaparicióndeunmercadofinancieroalterno.

Si bien la aplicaciónde requerimientosde reservaenMéxico se tornapocoatractivabajo las condicionesbancarias actuales, seríadeseable su incorporaciónenelconjuntodeherramientasqueelBancoCentraltieneasualcanceparacom-plementarlaaplicacióndelasmedidasquepretendanmantenerlaestabilidaddelsistemafinanciero.

Porotraparte,losrequerimientosdeliquidezsehanconvertidoenunaherra-mienta fundamentalen lareduccióndelriesgosistémico,puestiendenamejorarla estructura de fondeode los bancos en épocas de crecimiento reduciendo suexposiciónalcontagioanteescenariosdeturbulenciafinanciera.Tambiénreducenlaprociclicidadfinancierapueselevanloscostosdelfinanciamiento.Además,estasmedidastiendenaafectarmásalosbancosgrandesquealospequeñospueséstosúltimosdependenmásdelosdepósitosparasusactividades.

Losrequerimientosdecapitalyloslímitesdeapalancamientoayudanacontenerelcrecimientodelcréditoalelevarloscostosdelcapital,loquepuedepromoverlaaparicióndeunsistemafinancieroparaleloobien,lasinstitucionesfinancierasno

24

Economía Informa núm. ▪ mayo - junio ▪ 2012374

bancariaspuedenlimitarelpotencialdelasmedidasmacroprudencialesenlaacu-mulaciónderiesgosfinancieros.

Loslímitesalendeudamientopuedenserunaherramientaútilparareducirlaamplituddelosciclosdecréditoyreducirlosimpactosmacroeconómicosqueunaposiblecrisistrajeraconsigo.

Laaplicacióndeimpuestosorequerimientosdereservaalosflujosdecapitaldecortoplazoquelleganalaseconomíasemergenteshaayudadoaquelosinver-sionistasbusquentítulosdemayormadurez, loquereduce lavulnerabilidadanterepentinassalidasderecursos.Noobstante,parecequesueficaciasereduceconeltiempo;ademássucontinuaaplicaciónpuedetambiénreducirelatractivodelpaís,porloqueelFMIrecomiendaquesuaplicaciónseasólotemporal.

Bibliografía

BancodeMéxico,Depósitoderegulaciónmonetaria.www.banxico.orgBancodeMéxico,La conducción de la política monetaria del Banco de México a

través del Régimen de Saldos Diarios.www.banxico.org.BancodeMéxico,La conducción de la política monetaria del Banco de México a

través del régimen de saldos acumulados.www.banxico.org.—,Instrumentación de la Política Monentaria a través de un Objetivo Operacional

de Tasa de Interés,www.banxico.org.Canales-Kriljenko,I., Jácome,L.,Alichi,A.,ydeOliveiraI.“Acabandoconla

Inestabilidad”,enFinanzas y Desarrollo,FMI,marzode2011.Clavellina,J.,“RelajamientoCuantitativodelaReservaFederalysuImpacto

enEconomíasEmergentes”,enEconomía Informanúm.366,enero-febrerode2011.

Eyzaguirre, Nicolás. “Sustentar laTransformación deAmérica Latina”, enFinanzas y Desarrollo,FMI,marzode2011.

García-Cicco,J.,”Onthequantitativeeffectsofunconventionalmonetarypol-iciesinsmallopeneconomies”,International Journal of Central Banking,vol.7,núm.1,March2011.

Ho,Corrinne.“Implementing monetary policy in the 2000s: operating procedures in Asia and beyond”,BISworkingpapers253,June,2008.

Mesquita,M.,andTorós,M.,“Brazil and the 2008 panic”.BISpapersnúm.54.

José Luis Clavellina Miller

25

Mishkin,F.,“Symposiumonthemonetarytransmissionmechanism”,Journal of Economic Perspectives,vol.9.,1995.

Mihaljek,D.andKlau,M.,“Exchange rate pass-through in emerging market econo-mies: what has changed an why?”,BISpapers,núm.35,January,2008.

MohantyM.,andTurnerP.,“Monetary policy transmission in emerging market economies: what is new?”,BISpapersnúm.35,January,2008.

Montoro,C.yMoreno,R.,“The Use of Reserve Requirements as a Policy Instru-ment in Latin America”,BISQuarterly Review,March,2011.

MorenoR.,“Policymaking from a macroprudential perspective in emerging market economies”,BISworkingpapersnúm.336,January,2011.

Pradhan,M.,Balakrishnan,R.,Baqir,R.,Heenan,G.,Nowak,S.,OnerC.,andPanth S. “Policy responses to capital flows in Emerging Markets”, IMF, staffdiscussionnote,April,21,2011.

Sidaoui J., andRamos-Francia,M., “The monetary transmission mechanism in Mexico: recent developments”,BISpapersnúm.35,2008.

Terrier,G.,Valdés,R.,Tovar,C.,Chanlau, J.,Fernández-Valdovinos, J.,García-Escribano,M.,Medeiros,C.,Tang,M.,Vera-Martin,M.,andWalker,C.“Policy Instruments to lean against the wind in Latin America”, IMFWorkingPaperWP/11/159,July,2011.

Vargas,H.,Betancourt,Y.,Varela,C.,andRodríguez,N.,“Effects of reserve re-quirements in an inflation targeting regime: the case of Colombia”,BISpapersnúm.54(2009).

Yacamán, J.,“The implementation of monetary policy through the zero-average reserve requirement system: the Mexican case”.www.banxico.org.