1

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

VICERRECTORÍA DE INVESTIGACIÓN Y ESTUDIOS DE POSGRADO

DIRECCIÓN GENERAL DE ESTUDIOS DE POSGRADO

MAESTRÍA EN AUDITORÍA GUBERNAMENTAL, RENDICIÓN DE CUENTAS

Y GESTIÓN ESTRATÉGICA

INSTITUTO DE CIENCIAS DE GOBIERNO Y DESARROLLO ESTRATÉGICO

(2015)

2

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

Vicerrectoría de Investigación y Estudios de Posgrado

Dirección General de Estudios de Posgrado

Unidad Académica

Instituto de Ciencias de Gobierno y Desarrollo Estratégico

Programa de Posgrado

Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica

Orientación

Profesionalizante

Grado que otorga

Maestría

Título que se obtiene

Maestro en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica

Aplicará a partir de la generación

Otoño 2015

3

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

Vicerrectoría de Investigación y Estudios de Posgrado

Dirección General de Estudios de Posgrado

D i r e c t o r i o

M.A. José Alfonso Esparza Ortiz

Rector

Dr. René Valdiviezo Sandoval

Secretario General

Dr. Ygnacio Martínez Laguna

Vicerrector de Investigación y Estudios de Posgrado

Dra. Ma. Verónica del Rosario Hernández Huesca

Directora General de Estudios de Posgrado

Dr. José Antonio Meyer Rodríguez

Director del Instituto de Ciencias de Gobierno y Desarrollo Estratégico

Dr. Román Mario Rivera Escamilla

Secretario de Investigación y Estudios de Posgrado

Dra. Martha Miranda Muñoz

Coordinadora del Programa

4

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

Vicerrectoría de Investigación y Estudios de Posgrado

Dirección General de Estudios de Posgrado

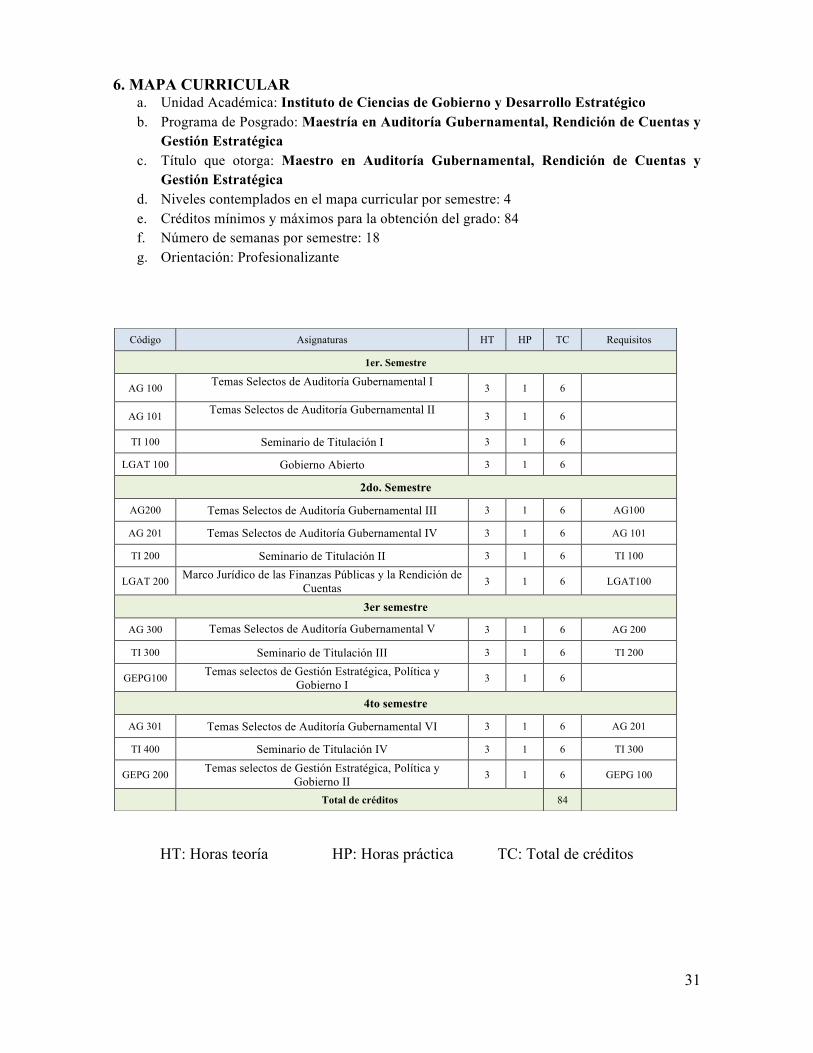

a. Unidad Académica: Instituto de Ciencias de Gobierno y Desarrollo Estratégico b. Programa de Posgrado: Maestría en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica c. Título que otorga: Maestro en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica d. Niveles contemplados en el mapa curricular por semestre: 4 e. Créditos mínimos y máximos para la obtención del grado: 84 f. Número de semanas por semestre: 18 g. Orientación: Profesionalizante

HT: Horas teoría HP: Horas práctica TC: Total de créditos

Código Asignaturas HT HP TC Requisitos

1er. Semestre

AG 100 Temas Selectos de Auditoría Gubernamental I 3 1 6

AG 101 Temas Selectos de Auditoría Gubernamental II 3 1 6

TI 100 Seminario de Titulación I 3 1 6

LGAT 100 Gobierno Abierto 3 1 6

2do. Semestre

AG200 Temas Selectos de Auditoría Gubernamental III 3 1 6 AG100

AG 201 Temas Selectos de Auditoría Gubernamental IV 3 1 6 AG 101

TI 200 Seminario de Titulación II 3 1 6 TI 100

LGAT 200 Marco Jurídico de las Finanzas Públicas y la Rendición de Cuentas 3 1 6 LGAT100

3er semestre

AG 300 Temas Selectos de Auditoría Gubernamental V 3 1 6 AG 200

TI 300 Seminario de Titulación III 3 1 6 TI 200

GEPG100 Temas selectos de Gestión Estratégica, Política y Gobierno I 3 1 6

4to semestre

AG 301 Temas Selectos de Auditoría Gubernamental VI 3 1 6 AG 201

TI 400 Seminario de Titulación IV 3 1 6 TI 300

GEPG 200 Temas selectos de Gestión Estratégica, Política y Gobierno II 3 1 6 GEPG 100

Total de créditos 84

5

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

Vicerrectoría de Investigación y Estudios de Posgrado

Dirección General de Estudios de Posgrado

ÍNDICE

1. JUSTIFICACIÓN ..................................................................................................... 7 IMPORTANCIA DE LA AUDITORÍA DEL GASTO DEL GOBIERNO ............................... 10 1.2 SITUACIÓN SOCIOECONÓMICA EN LA REGIÓN .................................................. 12 1.3 OFERTA Y DEMANDA EDUCATIVA ......................................................................... 17 1.3 CAPACIDADES DEL PLANTEL .................................................................................. 18

1.3.1 LGAC del Posgrado por profesor de planta base ............................................................ 21 1.3.2 Cuotas .............................................................................................................................. 21 1.3.3 Cuadro comparativo de núcleos académicos básicos del instituto .................................. 22

2. OBJETIVOS CURRICULARES ............................................................................ 23 2.1 OBJETIVO GENERAL .................................................................................................. 23 2.2 OBJETIVOS PARTICULARES .................................................................................... 23

3. METAS DEL PLAN DE ESTUDIOS ...................................................................... 24

4. PERFIL DE INGRESO Y/O ASPIRANTE ............................................................. 25 4.1 REQUISITOS DE INGRESO, PERMANENCIA Y EGRESO ...................................... 25

4.1.1 Requisitos de ingreso ....................................................................................................... 25 4.1.2 Requisitos de permanencia .............................................................................................. 27 4.1.3 Requisitos de egreso ......................................................................................................... 27

5. PERFIL DE EGRESO Y/O EGRESADO ............................................................... 28 5.1 PERFIL DEL POSGRADO ............................................................................................ 29

6. MAPA CURRICULAR ........................................................................................... 31 6.1 DESCRIPCIÓN DEL MAPA CURRICULAR ............................................................... 32

6.1.1 Area de Temas Selectos de Auditoría Gubernamental (AG) ............................................ 33 6.1.2 Area de Legalidad, Gobierno Abierto y Transparencia (LGAT) ..................................... 35 6.1.3 Area de Temas Selectos de Gestión Estratégica, Política y Gobierno (GEPG) ............... 35 6.1.4 Area de Seminarios de Titulación (TI) ............................................................................. 37

6.2 ESQUEMA DEL MAPA CURRICULAR ...................................................................... 39

7. FORMAS DE TITULACIÓN .................................................................................. 40

8. REFERENCIAS ...................................................................................................... 41

6

RESPONSABLES DEL PROYECTO Y COLABORADORES:

Núcleo Académico Básico LGAC Grado Académico

Adscripción Institucional

Anahely Medrano Buenrostro Estudios

sobre Desarrollo

Doctorado ICGDE

Francisco José Rodríguez Escobedo

Estudios sobre

Gobierno Doctorado ICGDE

Francisco Manuel Gutiérrez Ochoa

Estudios sobre

Desarrollo Doctorado ICGDE

José Antonio Meyer Rodríguez Estudios

sobre Política

Doctorado ICGDE

José Luis Sergio Sosa González Estudios

sobre Gobierno

Doctorado ICGDE

Mario Miguel Carrillo Huerta Estudios

sobre Desarrollo

Doctorado ICGDE

Martha Miranda Muñoz Estudios

sobre Desarrollo

Doctorado ICGDE

Miriam Fonseca López Estudios

sobre Política

Doctorado ICGDE

Orlando Espinosa Santiago Estudios sobre

Política Doctorado ICGDE

Román Mario Rivera Escamilla

Estudios sobre

Política Doctorado ICGDE

Román Sánchez Zamora Estudios

sobre Gobierno

Doctorado ICGDE

Víctor Manuel Figueras Zanabria

Estudios sobre

Gobierno Doctorado ICGDE

7

1. JUSTIFICACIÓN

La Benemérita Universidad Autónoma de Puebla tiene una tradición de cuatro siglos de

experiencia generando y transmitiendo conocimiento. La Universidad forma una

comunidad de conocimiento porque es el centro de desarrollo humano, donde los

integrantes nos dedicamos a estudiarlo, producirlo, transmitirlo de generación en

generación y emplearlo en la solución ética de los problemas del desarrollo nacional y

regional. Somos leales a nuestra tradición de investigación científica, social, humanística y

tecnológica, y es nuestra voluntad sostener e incrementar la capacidad y calidad de la

investigación.

Profesores colaboradores internos

Grado Académico

Adscripción Institucional

Guadalupe Inés Solís Salazar Maestría Facultad de

Contaduría Pública Mario David Riveroll

Vázquez Maestría Facultad de Contaduría Pública

Profesores colaboradores

externos

Grado Académico

Adscripción Institucional

Alfredo Esparza Jaime Maestría

Auditoría Superior Estado

de Puebla

David Villanueva Lomellí Doctorado

Auditoría Superior Estado

de Puebla

José Juan Rosas Bonilla Maestría

Auditoría Superior Estado

de Puebla

8

La educación que impartimos crea en nuestros estudiantes la capacidad para

resolver problemas con racionalidad y objetividad y los impulsa a actuar con dignidad,

autonomía personal, desempeño profesional superior, corresponsabilidad ciudadana,

justicia social, equidad, respeto a la diversidad, tolerancia y cuidado del ambiente. Somos

parte de la sociedad, por lo tanto, tenemos el compromiso de que nuestras actividades

contribuyan a reafirmar y recrear nuestra cultura, construyendo una sociedad productiva,

innovadora, justa y segura.

La Auditoria Superior del Estado de Puebla (ASEP) y la Benemérita Universidad

Autónoma de Puebla firmaron un Convenio de Colaboración el 8 de abril de 2014 (ver

Anexo III de este documetno). En este Convenio, firmado por el Maestro José Alfonso

Esparza Ortiz, Rector de la Universidad, en la cláusula quinta (página 4) se desea la

colaboración conjunta en Estudios de Posgrado “que tengan por objeto contribuir a la

dotación de herramientas prácticas y de conocimientos teóricos que colaboren en

programas de educación continua; que coadyuven al estudio, preservación, acrecentamiento

y difusión de la cultura de la transparencia y rendición de cuentas en el manejo de recursos

públicos.”

Con el objetivo colaborar en la tarea de gestión en la hacienda pública de una

manera eficaz, eficiente y transparente, se presenta este documento con el objetivo de

formar estudiantes a nivel maestría con una formación integral, con un alto sentido de

responsabilidad con la sociedad, con liderazgo y promoción de una cultura de rendición de

cuentas y transparencia en beneficio de la sociedad. Este programa es de carácter único

dado por la alianza entre los dos organismos, la Benemérita Universidad Autónoma de

Puebla –a través del Instituto de Ciencias de Gobierno y Desarrollo Estratégico (IGDE)— y

la Auditoría Superior del Estado de Puebla. El programa de maestría se plantea del tipo

“Con la Industria (sector gubernamental),” como resultado del Convenio de Colaboración

mencionado anteriormente.

Proponemos este programa de maestría después de haber realizado una consulta

amplia y sistemática de los planes de estudio y objetivos de programas similares en

México, Sudamérica, España y Estados Unidos. Se analizó fundamentalmente su estructura

curricular, el perfil de egreso, la pertinencia de la maestría y el cruce de materias en las

diversas ofertas educativas, lo que llevó al diseño del modelo propuesto; se encontraron 15

9

maestrías con los perfiles requeridos en la República Mexicana, dos en el centro (Puebla y

D. F); seis en la Región Sureste (Oaxaca, Tabasco, Veracruz, Jalisco Quintana Roo y

Yucatán); una en el Bajío (Guanajuato). Finalmente, se encontraron seis en Sudamérica, en

los países de Argentina, Perú y Chile.

Se detectó que en la facultad de administración de esta universidad existe una

maestría en “Fiscalización y Rendición de Cuentas” con énfasis en la fiscalización. La

maestría proponemos está orientada a la gestión estratégica de los recursos públicos que se

sustente en la Auditoría Gubernamental como elemento técnico, lo cual es indispensable

para la armonización contable puesta en marcha en nuestro país. La pertinencia de esta

maestría radica en que los objetivos generados en conjunto con la Auditoría Superior del

Estado de Puebla se basan en las necesidades de un auditor y no en fiscalización general

como se plantea en el programa ya existente. Al ser una maestría enfocada en la Auditoría

Gubernamental los estudiantes tendrán oportunidad de incorporarse a los órganos de

Auditoría locales y nacionales, al igual que en el sector privado.

Para hacer una estimación de la demanda potencial de este programa de posgrado,

se consideran las siguientes cifras (ver también la sección 1.2). Respecto a la cobertura

estatal de nivel superior en Puebla (incluidos posgrados), la matrícula total es de 148,471

alumnos inscritos, de una población con rango de edad entre 19 y 24 años; es decir, Puebla

tiene un índice de cobertura de 23.5% y ocupa el lugar número 15 a nivel nacional (SEP,

2012) –de los cuales 75,491 son estudiantes de la BUAP (Anuario 2012–2013 BUAP). La

cobertura a nivel de posgrado es más alta que la nacional, ya que atiende al 12.6 por ciento

de la población. En este sentido, la BUAP representa el 30.9 por ciento de la educación

superior en el estado, ubicándose por debajo de la educación privada, que en conjunto

atiende 44.9 por ciento de la matrícula total de posgrado. La tasa de egreso en México es de

54 por ciento, en Puebla equivale al 44 por ciento (SEP, 2012). Considerando estas cifras se

estima que el número de aspirantes potenciales sería de al menos 10 personas; aunado a

esto, un sondeo realizado junto con la Auditoría Superior del Estado de Puebla comprobó

que entre 5 y 10 personas de esta institución se incorporarían a la maestría anualmente, este

número de aspirantes se ha homologado con las capacidades de la institución para aceptar

por año a 20 aspirantes.

10

IMPORTANCIA DE LA AUDITORÍA DEL GASTO DEL GOBIERNO

El equilibrio en los ingresos y gastos del gobierno requiere de un nivel de gasto congruente

con la disponibilidad de recursos, que fortalezca las finanzas públicas. La proyección de los

ingresos presupuestarios en nuestro país para 2015 es equivalente a 21.9%. del producto

interno bruto (4,003.7 mil millones de pesos, según reportes de la Cámara de Diputados).

Para el Estado de Puebla, la Cámara de Diputados reporta que los ingresos estimados para

el 2015 ascienden a 55.4 mil millones de pesos (26.3 del Ramo 28, 28.3 del Ramo 33 y 0.8

del Ramo 23). Es muy importante tener información sobre el uso que las agencias

gubernamentales hacen de los recursos públicos y los resultados obtenidos.

La fiscalización superior permite al ciudadano tener una visión más clara y objetiva

respecto del desempeño real de la gestión pública. La auditoría no es un procedimiento

orientado exclusivamente a la aplicación de sanciones; proporciona a los organismos

auditados información clara, fidedigna y objetiva acerca de su actuación, con el fin de que

corrijan errores, prevean áreas de riesgo, evalúen la posibilidad de introducir cambios en

los procesos para hacerlos más eficientes y detecten áreas donde puede ser posible tener un

mejor desempeño.

Para México la fiscalización y auditoría gubernamental se vuelve fundamental en el

combate de la corrupción. De acuerdo con el Índice de Percepción de la Corrupción 2014

elaborado por Transparencia Internacional, México ocupa el lugar 103 de 175 países con

una calificación reprobatoria que demuestra la magnitud del problema; respecto a América

Latina, México se encuentra en los últimos lugares en percepción de la corrupción a

comparación de Uruguay, Chile, Brasil. Entonces, combatir esta problemática desde la

fiscalización y auditoría gubernamental se vuelve crucial.

Los costos de la corrupción para la economía, política y desarrollo social se

empiezan a hacer evidentes. La corrupción reduce la eficiencia e incrementa la desigualdad;

la OCDE (2014) estima que el costo de la corrupción en el mundo es de alrededor del 5%

del PIB, lo que equivale a 2.6 trillones de dólares. Los argumentos principales respecto a la

lucha en contra de la corrupción son:

i) Que la corrupción no permite el uso eficiente de los recursos públicos: las

inversiones no son enfocadas en sectores y programas que presentan el mayor

valor social, son enfocadas en aquellos sectores que ofrecen mayores beneficios

11

personales o de enriquecimiento de funcionarios corruptos; los recursos son

utilizados principalmente en grandes obras de infraestructura o proyectos

militares donde los costos son altos en comparación con los recursos destinados

a áreas específicas de desarrollo como la educación o salud.

ii) La corrupción excluye a la gente pobre de los servicios públicos. La población

en condición de pobreza generalmente no tiene acceso a la toma de decisiones,

lo que es indispensable en sociedades corruptas para obtener ciertos bienes y

servicios; los pobres son los que pagan las tarifas ilegales más altas en los

servicios públicos, aumentando el costo social de la corrupción; si no tienen la

posibilidad de pagar los altos costos de la corrupción entonces son excluidos

completamente de servicios básicos como salud o educación. Varios estudios

proveen evidencia de la correlación negativa entre la calidad de la inversión

gubernamental, servicios y regulaciones. En México, existen 53.3 millones de

pobres (CONEVAL, 2012) los cuales se vuelven vulnerables a las dinámicas de

la corrupción.

12

1.2 SITUACIÓN SOCIOECONÓMICA EN LA REGIÓN

Los sectores socioeconómicos más representativos en la región son la manufactura, el

comercio y el sector inmobiliario.

Fuente: INEGI (2011).

Con registros del año 2010, se observa que Puebla reportó 2.1 millones de

trabajadores, principalmente en los rubros de otros servicios y actividades agropecuarias,

lo que representó 3.9 por ciento y 8.2 por ciento respecto al personal ocupado en esos

sectores a nivel nacional.

13

Fuente. MIM. Promexico inversión y comercio (2011)1.

Fuente: INEGI (2012).

Por su parte, tradicionalmente la economía poblana ha mostrado tasas de

crecimiento mayores a la media nacional. En los últimos dos años, el PIB creció a una tasa

promedio de 8% anual (INEGI, 2012), derivado principalmente por el dinamismo de la

industria automotriz, lo que ha provocado que el PIB del Estado de Puebla sea mayor que el

de la economía nacional y mundial.

1 Información disponible en línea en:: http://mim.promexico.gob.mx/documentos/pdf/mim/fe_puebla_vf.pdf

14

Fuente: INEGI (2012).

Por otro lado, la distribución de la actividad económica en el estado se encuentra

manejada sobre todo por el sector empresarial, mientras que en la zona metropolitana se

concentra el sector productivo, la industria de autopartes, la metalurgia, la industria

alimentaria, el comercio y la industria de servicios, mismas que representan el 84% de la

producción total del Producto Interno Bruto INEGI (2012).

15

Fuente: Elaboración propia en base a datos INEGI, 2012.

En lo que respecta a investigación, Puebla es la cuarta entidad con más becas

nacionales de CONACYT delante de Nuevo León y Baja California.

Angelópolis Empresas 52% Producción 84.8% § Autopartes § Plástico § Metalúrgica § Alimentaria § Comercio § Servicios

Valle de Atlixco y Matamoros Empresas 7% Producción 1.6%

• Alimentos, textiles, cerámica,

químicos • Cementos y yeso • Agropecuaria

Tehuacán y Sierra Negra

Empresas 12% Producción 6.4%

• Alimentaria, bebidas y textil

• Agropecuario

Sierra Norte Empresas 8% Producción 1.3% • Agropecuaria • Comercio

minorista

Sierra Nororiental Empresas 7% Producción 2.1%

• Agropecuaria • Manufactura

(prendas, metálicas, alimentos)

Valle de Serdán Empresas 9% Producción 3.5%

• Agropecuaria • Manufactura • Construcción • Comercio

Mixteca Empresas 5% Producción 0.4%

• Agropecuario • Comercio y servicios • Alimentos, construcción y

textiles

16

Fuente: Rivera C. (2014)

La distribución por área del conocimiento en cuanto a estas becas nacionales, se

encuentran centradas en el área de conocimiento de las Ciencias Sociales. Finalmente, se

observa que Puebla representa el 6% del total de investigadores adscritos al Sistema

Nacional de Investigadores, de los cuales más de 400 docentes tienen adscripción a la

BUAP.

Fuente: Rivera C. (2014)

17

1.3 OFERTA Y DEMANDA EDUCATIVA

En México el 50 por ciento de la población estudiantil del nivel superior se concentra tan

sólo en cinco estados: el Distrito Federal, el Estado de México, Jalisco, Puebla y Nuevo

León. Nuestra entidad ocupa el cuarto lugar a nivel nacional (ANUIES, 2007).

Puebla ocupa a nivel nacional, el sexto lugar de egresados en el nivel licenciatura,

el tercer lugar en graduados de licenciatura normal, el segundo lugar de graduados del nivel

técnico superior y el quinto lugar en graduados de algún posgrado. Estos datos son muestra

de que nuestro estado es un fuerte productor de capital humano de alto rendimiento. Sin

embargo, y en contraposición a esto, Puebla cuenta con bajos niveles de competitividad y

niveles salariales deficientes, lo que limita el desarrollo de la sociedad (Rivera, 2011: 4).

Para 2013 ANUIES reportó 305000 egresados de las universidades mexicanas.

Con el objetivo de detectar una posible demanda, se estipula que a mediano plazo (5 años)

los egresados de las universidades mexicanas podrían alcanzar los 1525000 egresados de

universidades interesados en un estudio de posgrado único en México por su carácter

bilateral entre la Benemérita Universidad Autónoma de Puebla y la Auditoría Superior del

Estado de Puebla

La Benemérita Universidad Autónoma de Puebla es una universidad pública y

autónoma. En el año 2012 ofertó 52 programas de maestría atendiendo un total de 2,606

estudiantes (Anuario estadístico BUAP 2012-2013). Se pretende impulsar y desarrollar

nuevos posgrados -ante el éxodo de excelentes estudiantes- que mejoren los servicios

educativos y coadyuven a la eficacia terminal y calidad académica, así como dar impulso al

proceso de modernización del país.

Para esta maestría, consideramos que existirán 20 posibles aspirantes por año, los

cuales son adecuados de acuerdo al perfil requerido de los profesionales según el área.

La planta académica está constituida por 5,098 docentes en el nivel medio superior

y superior, de los cuales, 1,947 son docentes de tiempo completo distribuidos en las

siguientes DES:

18

Adicionalmente, este programa de Posgrado se incorpora a la Dependencia de

Educación Superior (DES) de Ciencias Sociales, bajo la tutela del Instituto de Ciencias de

Gobierno y Desarrollo Estratégico, donde el 100 por ciento de los posgrados que se ofrecen

pertenecen al PNPC. Por esta razón, esta maestría captará el flujo de excelentes estudiantes

que serán los directamente beneficiarios de los servicios educativos que ofrece la BUAP y

coadyuven a la eficiencia terminal y la calidad académica. El objetivo final es dar impulso

al proceso de modernización del país.

Contaremos con profesores investigadores del más alto nivel académico, tanto en

la investigación como en las áreas profesionales que atiende. Esta propuesta es

multidisciplinaria y será encabezada por el Instituto de Ciencias de Gobierno y Desarrollo

Estratégico, bajo los criterios de aprovechamiento, reprobación y deserción de escolares

que se establecen en el Reglamento de posgrados vigente.

El responsable del proyecto, así como de los miembros de la planta académica, se

caracterizan por su destacada labor en la docencia, en la práctica y en la investigación. El

Director de Tesis y los miembros de los comités tutoriales del posgrado tendrán amplia

experiencia en la dirección de tesis, con el fin de guiar correctamente a los estudiantes

involucrados en el programa, para mantener los niveles de ingreso, egreso y permanencia.

1.3 CAPACIDADES DEL PLANTEL

La Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica se

impartirá en el edificio del Instituto de Ciencias de Gobierno y Desarrollo Estratégico

ubicado en:

Av. Cúmulo de Virgo s/n.

Acceso # 4. Complejo Cultural Universitario.

TOTALTSU LIC Esp. Esp. Med Mtria. Doc

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA 1 318 53 38 836 701 1,947

TSU LIC Esp. Esp. Med Mtria. DocDES CIENCIAS SOCIALES Y ECONÓMICO ADMINISTRATIVAS 0 59 0 6 221 91 377DES INGENIERÍA Y TECNOLOGÍA 0 87 0 3 182 139 411DES CIENCIAS DE LA SALUD 0 35 51 13 128 45 272DES CIENCIAS EXACTAS 0 10 0 0 18 128 156DES CIENCIAS NATURALES 0 43 2 4 148 154 351DES EDUCACIÓN Y HUMANIDADES 1 84 0 12 139 144 380

Profesores de Tiempo Completo por Grado Académico en el Nivel SuperiorPI

Programas Educativos por Unidad Académica

PIProgramas Educativos por Unidad Académica

TOTAL

19

San Andrés Cholula, Pue.

México, C.P. 72810.

Contamos con una infraestructura de:

• 5 salones con capacidad para 25 personas cada uno.

• Biblioteca especializada con más de 1,500 volúmenes, en horario de

atención de 9:00 a 19:00 horas.

• Espacio para estacionamiento.

• Centro de cómputo propio.

• Área de cubículos.

• Salas de juntas.

• Además nuestros alumnos tendrán acceso a las 5 bibliotecas especializadas

de la B.U.A.P. con un acervo de más de 650 mil volúmenes.

La expectativa de esta maestría radica en la formación de alumnos que a su ingreso

cuente con conocimientos básicos sobre administración, economía, estadística y

contabilidad, además tenga conocimiento sobre la Auditoría Gubernamental. Para su

permanencia deberá cumplir con un promedio equivalente o mayor de 8.0 (ocho)

contemplando que la calificación mínima aprobatoria es 7.0 (siete) y asistir a las horas

establecidas para cada materia, todo esto con el fin de que el perfil de egreso refleje visión

integral y sistemática de las organizaciones públicas, y cuente con la con capacidad para

generar, interpretar, evaluar e implementar los sistemas de información de éstas. Respecto a

la perspectiva laboral, el egresado será capaz de incluirse en actividades relacionadas con la

Auditoría tanto en el sector Gubernamental como en el sector Privado.

El periodo de admisión será anual de tal manera que se aseguren los criterios de

calidad en el proceso enseñanza aprendizaje de los alumnos, por lo cual se considera un

mínimo de 10 alumnos y un máximo ideal de 20 por generación.

Los responsables del proyecto, así como los miembros del personal académico, se

caracterizan por su destacada labor de docencia, en la investigación y por su experiencia en

la dirección de tesis.

20

Relación de profesores de la planta base y colaboradores

Grado Profesores planta base PROMEP SNI Adscripción

Doctorado Anahely Medrano Buenrostro Candidata/SNI ICGDE

Doctorado Francisco José Rodríguez Escobedo PROMEP ICGDE

Doctorado Francisco Manuel Gutiérrez Ochoa ICGDE

Doctorado José Luis Sergio Sosa González PROMEP ICGDE

Doctorado José Antonio Meyer SNI I ICGDE

Doctorado Mario Miguel Carrillo Huerta SNI III ICGDE

Doctorado Martha Miranda Muñoz SNI I ICGDE

Doctorado Miriam Fonseca López PROMEP ICGDE

Doctorado Orlando Espinosa Santiago Candidato /SNI ICGDE

Doctorado Román Mario Rivera Escamilla PROMEP ICGDE

Doctorado Román Sánchez Zamora PROMEP Candidato /SNI ICGDE

Doctorado Víctor Manuel Figueras Zanabria SNI I ICGDE

Profesores colaboradores internos

Grado Académico Adscripción Institucional

Guadalupe Inés Solís Salazar Maestría Facultad de Contaduría Pública

Mario David Riveroll Vázquez Maestría Facultad de Contaduría Pública

Profesores colaboradores externos

Grado Académico Adscripción Institucional

Alfredo Esparza Jaime Maestría Auditoría Superior Estado de Puebla

David Villanueva Lomellí Doctorado Auditoría Superior Estado de Puebla

21

José Juan Rosas Bonilla Maestría Auditoría Superior Estado de Puebla

1.3.1 LGAC del Posgrado por profesor de planta base

Línea de Generación y Aplicación del Conocimiento (LGAC) Nombre del Profesor

Estudios sobre Gobierno

Víctor Manuel Figueras Zanabria Francisco José Rodrígrez Escobedo Román Sánchez Zamora Jose Luis Sergio Sosa

Estudios sobre Desarrollo

Anahely Medrano Buenrostro Mario M. Carrillo Huerta Francisco Manuel Gutiérrez Ochoa Martha Miranda Muñoz

Estudios sobre Política

Orlando Espinosa Santiago Román Mario Rivera Escamilla José Antonio Meyer Rodríguez Miriam Fonseca López

Estudios sobre Gobierno: Esta línea tiene como su objeto de estudio central al gobierno entendido como el responsable de las actividades ejecutivas del Estado; su organización y procesos internos, en particular, los relacionados con la asignación correcta con recursos públicos escasos, y su vinculación con actores no gubernamentales.

Estudios sobre Desarrollo. Esta línea se interesa en estudiar los procesos de desarrollo, en particular el papel que juega el gobierno como promotor y/o conductor de ellos. Un aspecto relevante es identificar cómo los procesos que transparentan la actuación gubernamental contribuyen al desarrollo.

Estudios sobre Política. Esta línea analiza cómo los actores e instituciones políticas interactúan con el gobierno; particularmente, uno de los principales objetos de estudio es cómo los procesos de democratización modifican las configuraciones de poder político, generando mejores condiciones de transparencia y rendición de cuentas.

1.3.2 Cuotas

El programa que se presenta busca ser viable a todos los sectores interesados. Partiendo de

la idea de que la educación debe ser pública y accesible se presentarán cuotas que quedarán

22

sujetas a las políticas institucionales vigentes para este fin (inscripción, colegiatura

mensual, donación a biblioteca).

1.3.3 Cuadro comparativo de núcleos académicos básicos del instituto

Con el cuadro que se muestra a continuación se puede observar con toda claridad que la

planta académica del Instituto de Ciencias de Gobierno y Desarrollo Estratégico cuenta con

la capacidad suficiente para atender al programa de posgrado que se está proponiendo

ofrecer.

Núcleo Académico Básico de la Maestría en Opinión Pública y Marketing Político No. Profesores Grado académico 1 Claudia Rivera Hernández Doctor en Administración Pública 2 Gabriel Miranda Trejo Doctor en Ciencias 3 Jorge Luis Castillo Durán Doctor en Desarrollo Regional 4 José Antonio Alonso Herrero Doctor en Sociología 5 José Antonio Meyer Rodríguez Doctor en Ciencias de la Información 6 José Cisneros Espinosa Doctor en Ciencias de la Información 7 Jesús Galindo Cáceres Doctor en Ciencias Sociales 8 Román Mario Rivera Escamilla Doctor en Administración Pública 9 Martha Miranda Muñoz Doctora en Economía

10 René Valdiviezo Sandoval Doctor en Ciencias Sociales y Políticas 11 Rodrigo Macip Ríos Doctor en Ciencias Biológicas

Núcleo Académico Básico del Doctorado en Ciencias de Gobierno y Política

No. Profesores Grado académico 1 Claudia Rivera Hernández Doctora en Administración Pública 2 José Antonio Meyer Rodríguez Doctor en Ciencias de la Información 3 René Valdiviezo Sandoval Doctor en Ciencias Sociales y Políticas 4 José Antonio Alonso Herrero Doctor en Sociología 5 Mario M. Carrillo Huerta Doctor en Economía 6 Víctor Manuel Figueras Zanabria Doctor en Política 7 Orlando Espinosa Santiago Doctor en Ciencia Política 8 Wietse de Vries Meijer Doctor en Educación 9 César Ricardo Cansino Ortiz Doctor en Ciencia Política y Filosofía

Núcleo Académico Básico de la Maestría en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica Núcleo Académico Básico

1 Anahely Medrano Buenrostro Doctora en Política Social

23

2 Francisco José Rodríguez Escobedo Doctor en Ciencias Socioeconómicas 3 Francisco Manuel Gutiérrez Ochoa Doctor Desarrollo Regional 4 José Luis Sergio Sosa González Doctor en Ciencias 5 Mario Miguel Carrillo Huerta Doctor en Economía 6 Martha Miranda Muñoz Doctora en Economía 7 Miriam Fonseca López Doctora en Sociología 8 Orlando Espinosa Santiago Doctor en Ciencia Política 9 Román Mario Rivera Escamilla Doctor en Administración Pública

10 Román Sánchez Zamora Doctor en Administración Pública 11 Víctor Manuel Figueras Zanabria Doctor en Política 12 José Antonio Meyer Rodríguez Doctor en Comunicación

Profesores colaboradores internos 12 Guadalupe Inés Solís Salazar Maestra en Impuestos 13 Mario David Riveroll Vázquez Maestro en Administración de Empresas

Profesores colaboradores externos 15 Alfredo Esparza Jaime Doctor en Gestión Estratégica 16 David Villanueva Lomellí Doctor en Administración Pública 17 José Juan Rosas Bonilla Maestro en Administración Pública

2. OBJETIVOS CURRICULARES

2.1 OBJETIVO GENERAL

La Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica tiene

como objetivo formar profesionales expertos en estos temas con enfoque multidisciplinario,

que sean capaces de resolver los problemas de fiscalización, eficiencia y eficacia que

enfrentan los gobiernos locales de manera integral, a través de seleccionar y aplicar las

teorías y técnicas pertinentes; asimismo, que sean agentes de cambio e impacten en el

desarrollo de las instituciones del ámbito público y privado, que les permita ser líderes con

base en principios de ética y valores.

2.2 OBJETIVOS PARTICULARES

• El alumno al término de su formación obtendrá la teoría, las técnicas y los métodos

destinados a captar, analizar, clasificar, registrar, resumir e interpretar la actividad

administrativa, patrimonial y presupuestaria del Estado con un enfoque

24

especializado en materia de gestión estratégica, rendición de cuentas, transparencia,

y auditoria gubernamental.

• Proporcionará un profundo y exhaustivo análisis de los diferentes procedimientos

para la gestión y aplicación de los recursos públicos necesarios para llevar a cabo

las diferentes funciones que realiza el Estado.

• Será capaz de identificar y evaluar la pertinencia en el uso adecuado de las

herramientas usualmente utilizadas en una auditoría.

• Se instruirá en el conocimiento de los sistemas de seguridad y eficiencia en los

ámbitos operativo e informativo contable, de manera que logre detectar anomalías,

errores o fraudes en el uso de los recursos públicos.

• Obtendrá un nivel de conocimiento teórico-práctico actualizado sobre los aspectos

jurídicos, técnicos y procedimentales de la protección de datos, la transparencia y el

acceso a la información, siendo capaz de plantear soluciones correctivas a los

problemas que se presenten sobre estos tópicos.

• Ejercerá con ética y responsabilidad, la gestión estratégica apoyado en el

conocimiento de la misión, visión y perfil de la maestría, así como, la adecuada

interpretación, manejo y aplicación del marco jurídico.

3. METAS DEL PLAN DE ESTUDIOS

Las metas que pretende el Plan de Estudios incluyen posicionar al Instituto de Ciencias de

Gobierno y Desarrollo Estratégico (ICGDE-BUAP) como un instituto que ofrece calidad

educativa a servidores públicos y otros profesionistas comprometidos con el adecuado

ejercicio de los recursos financieros públicos, su fiscalización, prevención de riesgos

relacionados y aplicación de sanciones pertinentes por malos manejos.

25

4. PERFIL DE INGRESO Y/O ASPIRANTE

La Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica

requiere del postulante el grado de licenciatura en Ciencias Sociales, Economía,

Administración Pública, Contabilidad, Finanzas Públicas, Derecho o áreas afines. Para

asegurar la calidad del trabajo docente durante su formación deberá contar con las

siguientes características:

• El aspirante debe tener conocimientos básicos sobre administración, economía,

estadística y contabilidad.

• Tener capacidad para trabajar tanto individualmente como en equipo.

• Comprensión del sector gubernamental.

• Facilidad de expresión verbal y escrita, de manera que pueda exponer con claridad

sus ideas y redactar correctamente sus trabajos académicos.

• Ética, honestidad, compromiso social y vocación de servicio.

• Interés en la investigación aplicada, creatividad e innovación en la búsqueda de

soluciones a problemas relacionados con la fiscalización, la gestión pública, en la

gestión estratégica y la evaluación hacendaria.

• Participación documentada y crítica en el salón de clases.

4.1 REQUISITOS DE INGRESO, PERMANENCIA Y EGRESO

Tomando como base el Reglamento General de Estudios de Posgrado se establecen los

siguientes requerimientos:

4.1.1 Requisitos de ingreso

El aspirante deberá presentar la siguiente documentación:

• Segundo idioma (TOEFL, 450 puntos)

• Carta de explicación de motivos.

• Carta compromiso de conocimiento y autorización del jefe inmediato

superior sobre el cumplimiento satisfactorio de los requisitos de tiempo y

dedicación al programa.

26

• Probar ética y honorabilidad (cartas de recomendación personal).

• Examen Nacional de Ingreso al Posgrado (EXANI-III), instrumento de

evaluación de tipo normativo utilizado en los procesos de selección de para el

ingreso a un programa de posgrado. Proporciona información sobre las

competencias genéricas necesarias para que un aspirante tenga éxito en sus

estudios de posgrado.

• Ensayo sobre problemas de gobierno, rendición de cuentas y auditoria

gubernamental.

• Título de licenciatura o acta de examen profesional (copia).

• Certificado de estudios que indique promedio general (copia).

• Tener un promedio mínimo de 8 (ocho) en licenciatura.

• Acta de nacimiento (copia).

• Dos cartas de recomendación académica.

• Currículum vitae (sintetizado).

• Credencial de elector (original y copia).

• CURP (original y copia).

• Ficha de depósito de examen de admisión (original y dos copias).

• Ficha de depósito de inscripción (original y dos copias).

• Ficha de depósito de cuota (original y dos copias).

• Dos fotografías tamaño infantil (color).

• El trámite es personal y se aplicará una entrevista durante el proceso de

selección.

• Se deberán presentar los documentos originales para cotejar.

Asimismo, deberá aprobar el diplomado o curso propedéutico que se determine para

nivelar conocimientos.

27

4.1.2 Requisitos de permanencia

Para conservar su matrícula dentro del programa de maestría, el estudiante deberá cumplir

con los lineamientos académicos y administrativos establecidos en los Reglamentos de la

Benemérita Universidad Autónoma de Puebla.

• Ser estudiante regular de acuerdo con el artículo 81 del Estatuto General de

la Universidad.

• Conservar un promedio general mínimo de 8.0 (ocho).

• Calificación mínima aprobatoria 7.0 (siete).

• Cumplir con las obligaciones señaladas en el artículo 79 del Estatuto General

de la Universidad.

• El alumno deberá asistir a clases presenciales 12 horas por semana en un

periodo de 18 semanas por semestre, cubriendo un total de 84 créditos al

término de la maestría.

• Para completar el programa de asignaturas mencionado, el alumno debe

permanecer inscrito 2 años (4 períodos semestrales) y hasta 6 meses más para la

obtención del grado.

• En cuanto al número de materias reprobadas permitidas, será un maximo de

una materia por semestre y no más de dos materias en total, durante todo el

programa; el mecanismo principal para reacreditar será recursar la materia.

• El estudiante contará con un comité tutorial particular que lo guiará durante

su proceso académico dentro de la Maestría, con la intención de orientarlo

respecto a las materias a cursar y asignar un asesor para su Documento de

Proyecto Terminal (tesis, por ejemplo).

4.1.3 Requisitos de egreso Para que el alumno obtenga el grado de Maestro en Auditoría Gubernamental, Rendición de

Cuentas y Gestión Estratégica, deberá:

• Cumplir con el 100 por ciento de créditos del Plan de Estudios de la

Maestría.

28

• Entregar un Proyecto de Titulación (tesis, tesina, portafolio de evidencias,

entre otras opciones de titulación).

• Cumplir con los requisitos para la obtención del grado donde se realice una

defensa del Proyecto Terminal, avalado por un jurado designado por el comité

del Programa.

• Realizar un examen general de conocimientos o aprobar alguna de las

opciones de titulación que contemple el reglamento de posgrados de la BUAP

para los programas con la Industria.

• Trabajo Profesional Documentado referente a mostrar con experiencias los

conocimientos adquiridos.

5. PERFIL DE EGRESO Y/O EGRESADO

El profesional de la Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión

Estratégica será un experto en los temas de Auditoría Gubernamental, Rendición de

Cuentas y Gestión Estratégica, temas que abordará desde un enfoque multidisciplinario.

Poseerá un conocimiento pleno del marco normativo y comprenderá el entorno político,

económico y social en que se desarrollan las acciones gubernamentales, de tal forma que

podrá resolver los problemas de fiscalización, eficiencia y eficacia que enfrentan los

gobiernos locales de manera integral. Se espera que los egresados sean agentes de cambio e

impacten en el desarrollo de las instituciones del ámbito público y privado, así podrán ser

líderes con base en principios de ética y valores.

Estará en aptitud de realizar una efectiva toma de decisiones en las instituciones

públicas a partir del manejo de las herramientas teóricas y prácticas indispensables para una

la gestión estratégica de los recursos a favor del desarrollo. Contará también con el

conocimiento de la teoría y las habilidades necesarias para verificar, controlar y evaluar

planes, programas y proyectos de gobierno, a través de la medición de resultados con

indicadores estratégicos de impacto y de eficiencia en pro del beneficio social.

El egresado de este programa de estudios será capaz de contribuir tanto a la gestión

organizacional como al desarrollo regional y nacional, y tendrá una visión integral y

sistemática de las organizaciones públicas, y contará con la con capacidad para generar,

interpretar, evaluar e implementar los sistemas de información de éstas. Además, tendrá la

29

capacidad de comunicarse con los diferentes integrantes de éstas, adaptarse y tomar

decisiones frente a distintos escenarios

La fiscalización es un área crítica para sus egresados, pero no es la única actividad

en la que se podrían desarrollar estos profesionales: administradores de programas públicos,

órganos de rendición de cuentas, áreas sustantivas que requieran desarrollar estrategias y

acciones de participación y rendición de cuentas, organizaciones civiles que buscan

transparencia, y claro auditoría y/o órganos de control.

El profesional egresado de esta maestría poseerá capacidad de análisis, capacidad

para identificar y evaluar problemas e implementará mecanismos de solución, ejerciendo un

continuo control y auto evaluación, adaptándose a distintos grupos de trabajo.

Actitudes, aptitudes y valores

El Maestro en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica será:

• un profesional con una sólida formación ética, actitud crítica y objetiva en el

contexto de su desempeño, poseedor de un fuerte sentido de la responsabilidad

social que emana de sus acciones y decisiones. Además posee una conducta

proactiva y de compromiso en el ejercicio de su profesión.

• un profesional con habilidades de autoaprendizaje y de adaptación al cambio, capaz

de entender la lógica de la investigación científica y desarrollo de metodologías y

técnicas en el manejo de información para la toma de decisiones a favor del

desarrollo de una cultura de la legalidad y la rendición de cuentas. Además de ser

un creativo para detectar y prevenir problemas en los temas de la auditoria

gubernamental y la gestión estratégica. Además contará con destrezas

comunicacionales, de interacción social y espíritu de colaboración a fin de ser líder

en su área de desempeño profesional, con una moral intachable que genere

confianza en su entorno.

5.1 PERFIL DEL POSGRADO

El egresado de la Maestría podrá laborar tanto en el sector público como en el privado. En

el primer caso, en las Entidades de Fiscalización Superior de orden Federal o Estatal;

30

asimismo, como profesional externo que coadyuva con dichas entidades en su tarea de

fiscalización superior. En el ámbito privado puede desarrollarse como consultor

independiente, asesor externo de instituciones gubernamentales o en la investigación en la

materia.

El propósito es verificar el cumplimiento de los objetivos contenidos en las políticas

y programas gubernamentales, el adecuado desempeño de las entidades fiscalizadas, y el

correcto manejo tanto del ingreso como del gasto público.

31

6. MAPA CURRICULAR a. Unidad Académica: Instituto de Ciencias de Gobierno y Desarrollo Estratégico b. Programa de Posgrado: Maestría en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica c. Título que otorga: Maestro en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica d. Niveles contemplados en el mapa curricular por semestre: 4 e. Créditos mínimos y máximos para la obtención del grado: 84 f. Número de semanas por semestre: 18 g. Orientación: Profesionalizante

HT: Horas teoría HP: Horas práctica TC: Total de créditos

Código Asignaturas HT HP TC Requisitos

1er. Semestre

AG 100 Temas Selectos de Auditoría Gubernamental I 3 1 6

AG 101 Temas Selectos de Auditoría Gubernamental II 3 1 6

TI 100 Seminario de Titulación I 3 1 6

LGAT 100 Gobierno Abierto 3 1 6

2do. Semestre

AG200 Temas Selectos de Auditoría Gubernamental III 3 1 6 AG100

AG 201 Temas Selectos de Auditoría Gubernamental IV 3 1 6 AG 101

TI 200 Seminario de Titulación II 3 1 6 TI 100

LGAT 200 Marco Jurídico de las Finanzas Públicas y la Rendición de Cuentas 3 1 6 LGAT100

3er semestre

AG 300 Temas Selectos de Auditoría Gubernamental V 3 1 6 AG 200

TI 300 Seminario de Titulación III 3 1 6 TI 200

GEPG100 Temas selectos de Gestión Estratégica, Política y Gobierno I 3 1 6

4to semestre

AG 301 Temas Selectos de Auditoría Gubernamental VI 3 1 6 AG 201

TI 400 Seminario de Titulación IV 3 1 6 TI 300

GEPG 200 Temas selectos de Gestión Estratégica, Política y Gobierno II 3 1 6 GEPG 100

Total de créditos 84

32

El diagrama que se muestra a continuación presenta la relación entre áreas del

conocimiento (i.seminarios de titulación, ii.temas selectos de auditoría gubernamental,

iii.temas selectos de gestión estratégica, política y gobierno, y iv.legalidad, gobierno abierto

y transparencia) por semestre en el mapa curricular:

Primer Semestre Segundo Semestre Tercer Semestre Cuarto semestre

Temas Selectos de Auditoría

Gubernamental I

Temas Selectos de Auditoría Gubernamental

III Temas Selectos de

Auditoría Gubernamental V

Temas Selectos de Auditoría

Gubernamental VI Temas Selectos de

Auditoría Gubernamental II

Temas Selectos de Auditoría Gubernamental

IV

Gobierno Abierto Marco Jurídico de las Finanzas Públicas y la Rendición de Cuentas

Temas Selectos de Gestión Estratégica, Política y Gobierno I

Temas Selectos de Gestión Estratégica,

Política y Gobierno II Seminario de Titulación I

Seminario de Titulación II Seminario de

Titulación III Seminario de Titulación IV

Cursos del área de Temas Selectos de

Auditoría Gubernamental

Cursos del área de Temas Selectos de Gestión

Estratégica, Política y Gobierno

Cursos del área de Legalidad, Gobierno

Abierto y Transparencia

Cursos del área de Seminarios de

Titulación

6.1 DESCRIPCIÓN DEL MAPA CURRICULAR

El programa académico está estructurado en cuatro grandes áreas del conocimiento, a

saber: a) Temas selectos de Auditoría Gubernamental, b) Legalidad, Gobierno Abierto y

Transparencia c) Temas Selectos de Gestión Estratégica, Política y Gobierno d)

Seminarios de Titulación. Estas áreas se contemplan con el objetivo de cubrir las

necesidades del conocimiento en el ámbito de la Gestión Estratégica en el Sector Público,

Auditoría Gubernamental, Fiscalización, Transparencia, Rendición de Cuentas y Gobierno

33

Abierto. El mapa curricular comprende 14 materias obligatorias, las cuales serán cursadas

en cuatro semestres, con una duración de 18 semanas cada uno.

Asignaturas y actividades académicas que integran el plan de estudios

A continuación se presenta un breve resumen del contenido y propósito de cada

materia del Plan de Estudios. Los resúmenes están organizados por área de conocimiento e

incluyen, además de las materias de la estructura curricular, las materias que se impartirán

durante el curso propedéutico que se impartirá de manera previa con el propósito de nivelar

conocimientos entre los candidatos a cursar al ingreso a la maestría. Los criterios de

evaluación de cada materia incluyen exámenes, exposiciones y producción de documentos

que se llevaran a cabo durante (y en particular hacia el cierre de) el semestre.

6.1.1 Area de Temas Selectos de Auditoría Gubernamental (AG)

CONTABILIDAD GUBERNAMENTAL (PROPEDÉUTICO)

Analizar las disposiciones emitidas para la contabilización de las operaciones en una

entidad gubernamental, de acuerdo a la Ley General de Contabilidad Gubernamental,

utilizando casos prácticos en su desarrollo, para que el alumno al terminar el curso conozca

el tratamiento contable que se da a las entidades gubernamentales, así como a los

organismos descentralizados que requieren procesos contables específicos. Al finalizar la

materia, el alumno aplicará el marco conceptual, teórico-práctico de la contabilidad

gubernamental, así como las disposiciones legales que la fundamentan y su relación con

otros instrumentos operativos gubernamentales.

TEMAS SELECTOS DE AUDITORÍA GUBERNAMENTAL I

(Auditoría gubernamental). El participante conocerá el proceso de auditoría en entidades

públicas con el objeto de evaluar la eficiencia, eficacia y economía de la función pública.

Se promoverá la eficiencia en el proceso de fiscalización para transparentar los actos de la

función de fiscalización.

34

TEMAS SELECTOS DE AUDITORÍA GUBERNAMENTAL II

(Estudio del control interno). Conocer las herramientas del análisis del control interno de

una entidad con el fin de producir información para la toma de decisiones directivas hacia

el cumplimiento de los objetivos institucionales. El alumno será capaz de informar

oportunamente sobre la gestión regida por los principios constitucionales y legales vigentes,

así como la rendición de cuentas en forma confiable y objetiva. De igual manera, conocerá

el marco de control aplicable en México, identificará los objetivos y elementos del control

interno en la estructura de una entidad, reconocerá sus aspectos normativos y los aplicará a

la evaluación de las entidades.

TEMAS SELECTOS DE AUDITORÍA GUBERNAMENTAL III

(Auditoría del recursos restringidos y no restringidos). Analizar el adecuado uso de

recursos de acuerdo con la finalidad para los que le fueron otorgados. Evalúa las políticas y

prácticas de control para asegurar la eficiencia, eficacia y economía en la aplicación de

recursos, observando los lineamientos vigentes.

TEMAS SELECTOS DE AUDITORÍA GUBERNAMENTAL IV

(Auditoría y evaluación del desempeño). El alumno conocerá y practicará la elaboración

del informe de auditoría, que conlleva la declaración de recomendaciones necesarias para

corregir, prevenir y mejorar las áreas y procedimientos auditados, así como establecer los

compromisos de seguimiento de las mismas. Esta asignatura aporta al perfil del alumno la

capacidad para planificar y desarrollar auditorías del desempeño en las organizaciones, lo

cual requiere aplicar los conocimientos relativos al proceso administrativo y a las prácticas

inherentes a la función de auditoría.

TEMAS SELECTOS DE AUDITORÍA GUBERNAMENTAL V

(Auditoría forense). Proporcionar al alumno la metodología, normatividad y

procedimientos para reunir y presentar información contable, financiera, legal e impositiva

de forma tal que pueda ser aceptada en un juicio contra quienes cometan un delito

económico. Identificar áreas de oportunidad para prevenir fraudes y manejos inadecuados

de recursos.

35

TEMAS SELECTOS DE AUDITORÍA GUBERNAMENTAL VI

(Análisis y evaluación de obra pública). Presentar a los responsables de auditar a entidades

gubernamentales en el ramo específico de “Obra Pública”, las bases que debe contener el

informe de auditoría y el soporte documental y técnico necesario para sustentar una opinión

profesional en este aspecto.

El alumno conocerá la definición de los conceptos básicos de la auditoria y

evaluación de proyectos de obra pública, así como el glosario de términos utilizados en la

misma, el marco jurídico internacional y nacional que norma la operación del ejercicio

presupuestal destinado a obra pública. Se proporcionan las bases para la construcción y

sistematización de procesos que permitan realizar una revisión y evaluación con base en un

juicio objetivo, imparcial, fundamentado en leyes, políticas y ordenamientos que

reglamentan la operación de los planes y programas de obra pública.

6.1.2 Area de Legalidad, Gobierno Abierto y Transparencia (LGAT)

GOBIERNO ABIERTO

El objetivo del curso es analizar las principales corrientes teóricas en torno a la

transparencia, el combate a la corrupción, el gobierno abierto y la normativa vigente

relacionada al acceso a la información, poniendo énfasis en la ética que deben guardar los

servidores públicos y los auditores externos en los procesos de fiscalización.

MARCO JURÍDICO DE LAS FINANZAS PÚBLICAS Y LA RENDICIÓN DE CUENTAS

Introducir al alumno en la legislación relativa a las finanzas públicas, por medio de lecturas,

exposición del instructor y trabajos de investigación. Comprenderá temas relacionados con

la actividad financiera del Estado, las fuentes de ingresos y gasto, disposiciones

constitucionales, código fiscal de la Federación, etc. Al finalizar el curso, el alumno

conocerá las instituciones jurídicas fundamentales, así como los elementos que constituyen

el patrimonio del Estado, el régimen jurídico de los bienes nacionales, las diversas maneras

en que el Estado adquiere bienes, las finanzas del Estado y la rectoría económica del

Estado.

6.1.3 Area de Temas Selectos de Gestión Estratégica, Política y Gobierno (GEPG)

36

GESTIÓN Y ADMINISTRACIÓN PÚBLICA (PROPEDÉUTICO)

Analizar las organizaciones públicas que realizan funciones administrativas y de gestión del

Estado, así como de organismos descentralizados. La actividad que desarrolla el Poder

Ejecutivo se refiere a la gestión sobre los bienes del Estado para propiciar el bienestar

común, el cual debe llevarse a cabo dentro de los lineamientos legales con eficiencia,

eficacia y legitimidad. En esta materia, se presenta una introducción a las corrientes

teóricas que conforman el pensamiento publi-administrativo, lo que proporciona al

participante las bases para la comprensión plena de los actores, la dinámica y las acciones

que el Estado realiza.

TEMAS SELECTOS DE GESTIÓN ESTRATÉGICA, POLÍTICA Y GOBIERNO I

(Formulación y Planeación Estratégica). El objetivo de esta materia consiste en identificar

las grandes tendencias del entorno en el que se definen las acciones de los gobiernos y

definir estratégicamente el sentido y características del cambio organizacional, así como los

medios para alcanzarlo en condiciones de conflicto de intereses, información asimétrica y

racionalidad limitada que caracterizan el ámbito público y gubernamental.

Que el alumno conozca y sea capaz de aplicar las teorías y técnicas más pertinentes de la

gestión estratégica, que permitan diagnosticar y mejorar cualitativamente el desempeño de

las organizaciones gubernamentales y su contribución a la generación de valor público.

Asimismo, que sea capaz de identificar las grandes tendencias del entorno y definir

estratégicamente el sentido y características del cambio organizacional, así como los

medios para alcanzarlo.

TEMAS SELECTOS DE GESTIÓN ESTRATÉGICA, POLÍTICA Y GOBIERNO II

(Implementación y Control de la Estrategia) Involucrar a los participantes en el manejo y

reflexión de los nuevos retos gubernamentales en materia de implementación y control de

las estrategias derivadas del curso anterior; en un entorno de organizaciones públicas.

37

6.1.4 Area de Seminarios de Titulación (TI)

SEMINARIO DE TITULACIÓN I

Conocer los principios, herramientas y métodos propicios para generar un proyecto de

titulación de posgrado en términos de calidad, oportunidad y pertinencia, a partir de las

mejores prácticas existentes en sobre el tema en ciencias sociales.

SEMINARIO DE TITULACIÓN II

Acompañar al estudiante en la aplicación de los principios, herramientas y métodos

propicios para la generación de un proyecto de titulación de posgrado en términos de

calidad, oportunidad y pertinencia; el uso de las mejores prácticas existentes en la

investigación en ciencias sociales.

SEMINARIO DE TITULACIÓN III

Acompañar al estudiante en la elaboración del proyecto dando énfasis a la obtención y

presentación de resultados. Analizar datos y generar reportes, aplicando metodología

apropiada para la presentación de sus proyectos; elaboración de formatos en cuadros,

imágenes e índices; así como la elaboración de citas bibliográficas.

SEMINARIO DE TITULACIÓN IV

Acompañar al estudiante para garantizar el término del proyecto de titulación, dando

énfasis a la estructura del documento con calidad. Verificar la aplicación de los principios,

herramientas y métodos propicios para el proyecto de titulación en términos de calidad,

oportunidad y permanencia, y la aplicación de las mejores prácticas existentes en la

investigación de las ciencias sociales.

Actividades académicas complementarias

Entre las actividades académicas complementarias que se ofrecerían a los alumnos de la

Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión Estratégica se

encuentran:

38

• Intercambios Académicos nacionales e internacionales.

• Seminarios y Conferencias por parte del Instituto de Ciencias de Gobierno y

Desarrollo Estratégico como la “Cátedra Nohlen” en la cual se busca abarcar

temáticas de interés para los alumnos y la “Cátedra Brasil BUAP” la cual aborda

temas de interés nacional e internacional.

• Los alumnos tendrán la posibilidad de participar en congresos nacionales e

internacionales de manera individual o en coautoría con profesores y/o compañeros

de la Maestría.

39

6.2 ESQUEMA DEL MAPA CURRICULAR

a. Unidad Académica: Instituto de Ciencias de Gobierno y Desarrollo Estratégico b. Programa de Posgrado: Maestría en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica c. Título que otorga: Maestro en Auditoría Gubernamental, Rendición de Cuentas y

Gestión Estratégica d. Niveles contemplados en el mapa curricular por semestre: 4 e. Créditos mínimos y máximos para la obtención del grado: 84 f. Número de semanas por semestre: 18 g. Orientación: Profesionalizante

HT: Horas teoría HP: Horas práctica TC: Total de créditos

Código Asignaturas HT HP TC Requisitos

1er. Semestre

AG 100 Temas Selectos de Auditoría Gubernamental I 3 1 6

AG 101 Temas Selectos de Auditoría Gubernamental II 3 1 6

TI 100 Seminario de Titulación I 3 1 6

LGAT 100 Gobierno Abierto 3 1 6

2do. Semestre

AG200 Temas Selectos de Auditoría Gubernamental III 3 1 6 AG100

AG 201 Temas Selectos de Auditoría Gubernamental IV 3 1 6 AG 101

TI 200 Seminario de Titulación II 3 1 6 TI 100

LGAT 200 Marco Jurídico de las Finanzas Públicas y la Rendición de Cuentas 3 1 6 LGAT100

3er semestre

AG 300 Temas Selectos de Auditoría Gubernamental V 3 1 6 AG 200

TI 300 Seminario de Titulación III 3 1 6 TI 200

GEPG100 Temas selectos de Gestión Estratégica, Política y Gobierno I 3 1 6

4to semestre

AG 301 Temas Selectos de Auditoría Gubernamental VI 3 1 6 AG 201

TI 400 Seminario de Titulación IV 3 1 6 TI 300

GEPG 200 Temas selectos de Gestión Estratégica, Política y Gobierno II 3 1 6 GEPG 100

Total de créditos 84

40

El programa académico está estructurado en cuatro grandes áreas del conocimiento, a

saber: a) Temas Selectos de Auditoría Gubernamental, b) Legalidad, Gobierno Abierto y

Transparencia c) Temas selectos de Gestión Estratégica, Política y Gobierno d) Seminarios

de Titulación. Estas áreas se contemplan con el objetivo de cubrir las necesidades del

conocimiento en el ámbito de la Gestión Estratégica en el Sector Público, Contabilidad y

Auditoría Gubernamental, Fiscalización, Transparencia, Rendición de Cuentas y Gobierno

Abierto. El mapa curricular comprende 14 materias obligatorias, las cuales serán cursadas

en cuatro semestres, con una duración de 18 semanas cada uno.

7. FORMAS DE TITULACIÓN

Los egresados de la Maestría en Auditoría Gubernamental, Rendición de Cuentas y Gestión

Estratégica podrán obtener el grado mediante la elaboración de un proyecto terminal de

titulación a nivel de maestría, acorde con las líneas generales de aplicación del

conocimiento de los investigadores del ICGDE y los demás que registre el Reglamento

correspondiente.

• Entregar un Proyecto de Titulación (tesis, tesina, portafolio de evidencias, entre

otras opciones de titulación).

• Cumplir con los requisitos para la obtención del grado donde se realice una defensa

del Proyecto Terminal, avalado por un jurado designado por el comité del

Programa.

• Realizar un examen general de conocimientos o aprobar alguna de las opciones de

titulación que contemple el reglamento de posgrados de la BUAP.

• Trabajo Profesional Documentado referente a mostrar con experiencias los

conocimientos adquiridos.

41

8. REFERENCIAS

Aguayo, S. 2008. México todo en cifras, Ed. Aguilar. México.

Benemérita Universidad Autónoma de Puebla (BUAP). 2013. Anuario Estadístico

Institucional 2012 – 2013, Puebla, Disponible en:

http://www.transparencia.buap.mx/unidad/xxiv/ANUARIO_BUAP_2012-2013.pdf

Del Castillo G. y Azuma A. (2012) Gobernanza Local y Educación. FLACSO México.

Instituto Nacional de Estadística, Geografía e Informática (INEGI) 2012, Producto Interno

Bruto por Entidad Federativa. Sistema de Cuentas Nacionales. Disponible en:

http://www.inegi.org.mx/est/contenidos/proyectos/scn/c_anuales/pib_ef/default.asp

x (Consultado en línea el 12 de febrero de 2014).

MIM. Promexico inversión y comercio (2011) Información disponible en línea en:

http://mim.promexico.gob.mx/documentos/pdf/mim/fe_puebla_vf.pdf

Rivera C. (2014) Capital intelectual de alto rendimiento y competitividad en México:

análisis de la política de incentivos económicos en el sistema nacional de

investigadores. En Revista Relaes, Vol. 2, Número 1, Junio De 2014.China.

Rivera C. et. Al. (2011) Educación superior para fortalecer la competitividad, el bienestar y

el desarrollo en Puebla. BUAP-ICGDE- CONACYT-FOMIX.

Secretaría de Educación Pública (SEP), 2012, Estadísticas Históricas Nacionales.

Estadísticas Históricas Estatales. Disponible en:

http://www.sep.gob.mx/es/sep1/sep1_Estadisticas (Consultado en línea el 12 de

febrero de 2014).

Secretaría de Educación Pública (SEP), 2013. Primer Informe de Labores, México,

disponible en:

http://fs.planeacion.sep.gob.mx/rendicion_de_cuentas/informe_de_labores/informe_

de_labores_2012_2018/1er_informe_de_labores.pdf

Secretaría de Educación Pública SEP (2014) Ciclo Escolar 2010-2011 disponible

en:http://planeacion.sep.gob.mx/estadistica-e-indicadores/estadisticas-e-indicadores