Auditoría Financiera

AUDITORÍA FINANCIERA

1

Sesión No. 10 Nombre: Papeles de Trabajo. Primera parte.

Objetivo: Al finalizar la sesión, los estudiantes describirán correctamente la

importancia, la planeación, propiedad y confidencialidad, así como las diferentes

clases de papeles de trabajo utilizados en la auditoría.

Contextualización

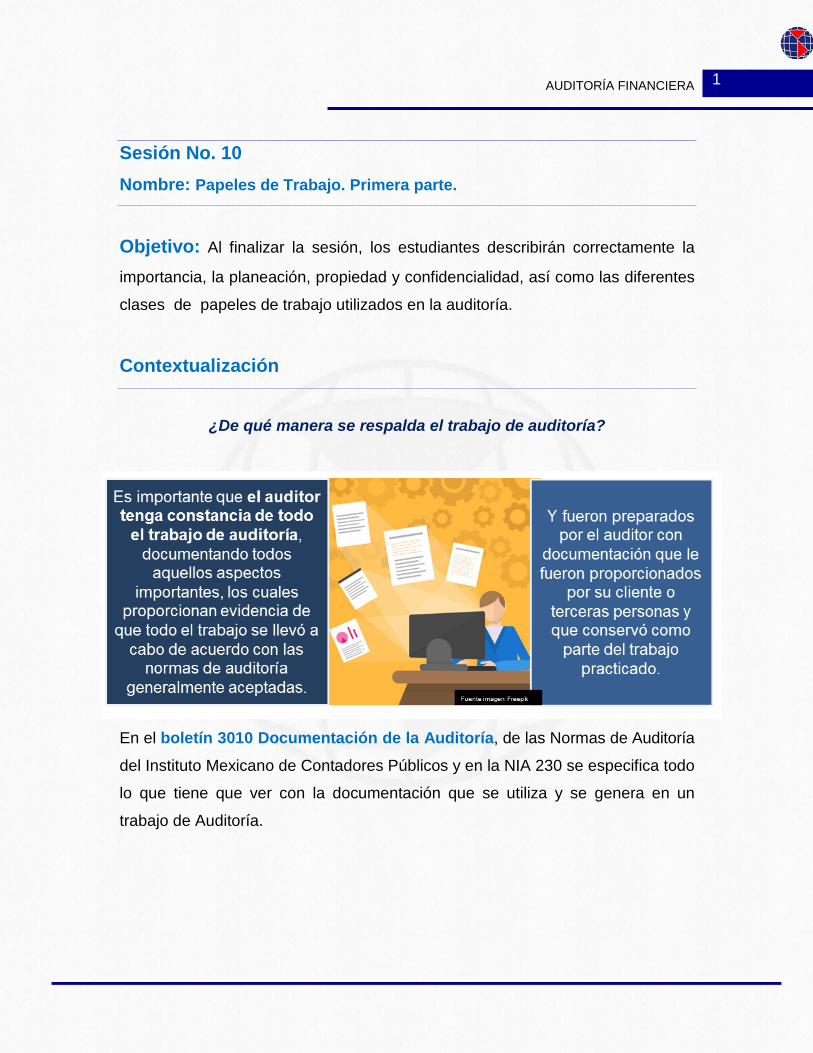

¿De qué manera se respalda el trabajo de auditoría?

En el boletín 3010 Documentación de la Auditoría, de las Normas de Auditoría

del Instituto Mexicano de Contadores Públicos y en la NIA 230 se especifica todo

lo que tiene que ver con la documentación que se utiliza y se genera en un

trabajo de Auditoría.

AUDITORÍA FINANCIERA

2

Introducción al Tema

¿Sabes lo que son los papeles de trabajo?

En esta sesión iniciaremos el tema de Papeles de Trabajo, mismo que

estudiaremos en dos partes. Como te darás cuenta, es importante que el auditor

deje constancia documentada de todo el trabajo de auditoría, para que una vez

terminado respalde su opinión al emitir el dictamen sobre los estados

financieros.

Los subtemas a tratar en este tema son:

a. Concepto, propósito e importancia de los papeles de trabajo.

b. Planeación y propiedad de los papeles de trabajo

c. Confidencialidad y clases de papeles de trabajo

d. Papeles de archivo permanente

e. Estructura de los papeles de trabajo, índices y marcas

f. Archivo y conservación de los papeles de trabajo en el

expediente de la auditoría.

Los tres primeros puntos los estudiaremos en esta clase, mientras que los otros

tres los veremos en la segunda parte.

AUDITORÍA FINANCIERA

3

Explicación

Concepto, propósito e importancia de los papeles de trabajo.

¿A qué se le llama papeles de trabajo en auditoría?

Esta documentación puede ser proporcionada por la propia empresa, la que

obtiene de terceras personas o es generada por el mismo auditor y por su

equipo de trabajo.

¿Para qué sirven los papeles de trabajo al auditor?

“Al conjunto de documentos, planillas o cédulas, en las cuales el

auditor registra los datos y la información obtenida durante el

proceso de Auditoría, los resultados y las pruebas realizadas” (Marco Bonilla, s/f.)

AUDITORÍA FINANCIERA

4

Propósito de los papeles de trabajo No tienen un sólo propósito, sino que son varios, ya que:

• Soportan por escrito la planeación del

trabajo de auditoría

• Son un instrumento para supervisar y

revisar el trabajo de auditoría

• Así también, los papeles de trabajo

registran toda la evidencia que sirve de

respaldo de la auditoría y del informe final

• Así como un soporte legal, cuando se

requiera alguna prueba.

Importancia de los papeles de auditoría ¿Por qué son importantes los papeles de auditoría?

En seguida se mencionarán algunas razones por la que los papeles de auditoría

son importantes:

1. Es la evidencia del trabajo realizado.

2. Es el respaldo de la opinión que emite el auditor, de las recomendaciones

y sugerencias hechas a la empresa.

3. Permiten realizar un trabajo más organizado.

4. Permiten aclarar o disipar alguna duda.

5. Reflejan el cuidado y esmero del trabajo realizado.

6. Son evidencia de que han sido aplicadas las técnicas y procedimientos de

auditoría.

7. Es información que puede ser utilizada posteriormente.

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

5

8. Facilita la localización de alguna información en específico.

9. Permiten identificar hechos importantes.

10. Facilitan y dejan evidencia de la supervisión.

Planeación y Propiedad de los Papeles de Trabajo Planeación de los papeles de trabajo Según los requisitos según la NIA 230 (s/f) los papeles de trabajo deben:

• El auditor debe preparar de manera oportuna la documentación de la

auditoría.

• La documentación debe ser suficiente y apropiada para facilitar la revisión

y evaluación de la evidencia y conclusiones antes de la presentación del

dictamen del auditor; y mejora la calidad de la auditoría.

• Se deben documentar todos los procedimientos realizados durante la

auditoría y evidencia obtenida:

→ La documentación debe ser suficiente y apropiada para que un

auditor diferente, pero con experiencia, pueda entender la

naturaleza y extensión de los procedimientos de la auditoría

llevados a cabo.

→ Los resultados y evidencia obtenida en la auditoria.

→ Asuntos importantes, conclusiones y juicios profesionales

alcanzados.

→ La documentación puede estar sujeta a revisiones externas, para

cumplir con las NIA´s, y demás normas y requisitos legales

relevantes.

AUDITORÍA FINANCIERA

6

→ La documentación debe presentar la información relacionada al

profesional que desarrolló la auditoria, fecha en que se terminó el

trabajo, quien revisó el trabajo de auditoria y fecha en que se

realizó la revisión, asuntos importantes que se presentaron en el

transcurso de la auditoría y sus acciones a seguir.

¿Qué información debe contener los papeles de trabajo?

La información básica que deben contener los papeles de trabajo en la

auditoría, son (Auditoría I):

• Nombre de la empresa

auditada.

• Tipo de auditoría para la cual

contrataron sus servicios.

• Período o fecha a la que se

audita.

• Fecha de revisión.

• Identificación de la cuenta o

área que se está revisando.

• Nombre de la cédula.

• Índice, cruces y marcas.

• Nombres, iniciales, firma de

quien realizó, supervisó y

aprobó el trabajo de auditoría,

así como la fecha y lugar.

• Especificación de la fuente de

información.

• Diversas notas.

• Conclusiones del trabajo

realizado.

Pero lo principal es lo siguiente:

• Extractos o copias de

asambleas de accionistas

• Información de la estructura

organizacional

• Evidencia de la planeación

• Programa de trabajo

• Análisis de operaciones

• Naturaleza, alcance y

oportunidad de los

procedimientos

• Evidencia de la supervisión

• Declaraciones recibidas del

AUDITORÍA FINANCIERA

7

• Evidencia del estudio y

evaluación del control interno

cliente.

Propiedad de los papeles de trabajo

Los papeles de trabajo son propiedad del auditor y a petición expresa podrá

poner a disposición de su cliente partes o extractos de los mismos sin que

constituyan un sustituto de los registros contables.

El auditor deberá adoptar los

procedimientos necesarios para asegurar

la custodia y confidencialidad de sus

papeles de trabajo y deberá conservarlos

por el tiempo que sea necesario con

objeto de satisfacer las necesidades de su

práctica y cualquier requerimiento legal o

profesional (Boletín 3010, 2009.)

Como lo hemos comentado antes, los papeles de trabajo son propiedad de los

órganos o firmas de auditoría. El auditor debe tener mucho cuidado al custodiar

y vigilar la integridad de los papeles de trabajo, debiendo guardar el secreto

profesional, ya que toda la información financiera es confidencial y propiedad de

la entidad que contrató los servicios del auditor.

¿Por cuánto tiempo se debe guardar los papeles de trabajo?

Es difícil establecer el tiempo que un auditor debe conservar los papeles de

trabajo, pero es recomendable conservarlos porque son importantes para

auditorías futuras y para cumplir con los requerimientos legales en caso de

litigios.

Fuente imagen: Pixabay

AUDITORÍA FINANCIERA

8

Confidencialidad y clases de los papeles de trabajo Confidencialidad

El auditor debe custodiar de manera efectiva los papeles de trabajo, ya que

contienen información financiera que es propiedad de la empresa y que es

confidencial. Se debe actuar de manera ética y guardar el secreto profesional.

Clases de papeles de Trabajo En el caso de auditorías recurrentes, algunos de los papeles de trabajo pueden

clasificarse como:

AUDITORÍA FINANCIERA

9

Conclusión

¿Podrías definir en cinco palabras, que son los papeles de trabajo?

En esta clase abordamos parte de lo que se refiere al tema de Papeles de Trabajo en auditoría. Aquí vimos que los papeles de trabajo se consideran a la

documentación que le es proporcionada al auditor por la empresa, terceras

personas y la que genera él y su equipo de trabajo.

Son importantes porque son la evidencia que respalda al auditor al momento de

emitir su opinión en el dictamen. Estos papeles son propiedad del auditor o de la

firma de auditores que llevaron a cabo el trabajo de auditoría, pero la información

financiera que se maneja es propiedad de la empresa que contrató sus servicios,

por lo que el auditor debe tomar las medidas necesarias para guardar la

confidencialidad de esta información.

Hay dos clases de papeles de trabajo:

1. Los archivos de carácter permanente, que su información

sirve para futuras auditorías

2. Los de archivos ordinarios, cuya información sólo sirve para el

período auditado.

En la siguiente clase continuaremos con este tema y estudiaremos los subtemas:

Papeles de Archivo Permanente

Estructura de los papeles de trabajo, índices y marcas

Archivos y conservación de los

papeles de trabajo en el expediente de la

auditoría.

AUDITORÍA FINANCIERA

10

Para aprender más Con el objetivo de que veas los resultados que se pueden obtener con las

auditorías, te pido veas el siguiente video, se trata del caso ENRON.

• Meneses, A. (2012). Caso Enron (auditoría). Consultado el 7 de julio de

2015: https://www.youtube.com/watch?v=giNqV2ZTdWw

AUDITORÍA FINANCIERA

11

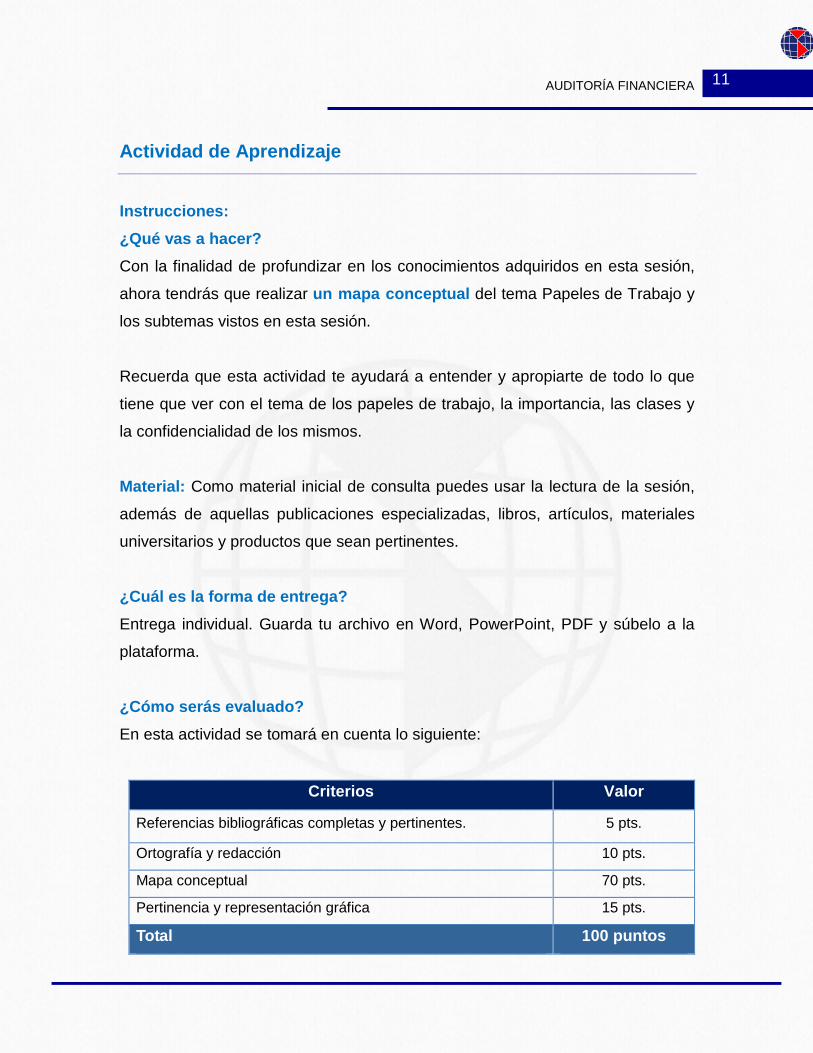

Actividad de Aprendizaje

Instrucciones: ¿Qué vas a hacer? Con la finalidad de profundizar en los conocimientos adquiridos en esta sesión,

ahora tendrás que realizar un mapa conceptual del tema Papeles de Trabajo y

los subtemas vistos en esta sesión.

Recuerda que esta actividad te ayudará a entender y apropiarte de todo lo que

tiene que ver con el tema de los papeles de trabajo, la importancia, las clases y

la confidencialidad de los mismos.

Material: Como material inicial de consulta puedes usar la lectura de la sesión,

además de aquellas publicaciones especializadas, libros, artículos, materiales

universitarios y productos que sean pertinentes.

¿Cuál es la forma de entrega? Entrega individual. Guarda tu archivo en Word, PowerPoint, PDF y súbelo a la

plataforma.

¿Cómo serás evaluado? En esta actividad se tomará en cuenta lo siguiente:

Criterios Valor

Referencias bibliográficas completas y pertinentes. 5 pts.

Ortografía y redacción 10 pts.

Mapa conceptual 70 pts.

Pertinencia y representación gráfica 15 pts.

Total 100 puntos

AUDITORÍA FINANCIERA

12

Importante: No olvides utilizar el estándar APA para referir todas tus fuentes de

información incluidos los medios informáticos y/o electrónicos que utilices.

AUDITORÍA FINANCIERA

13

Bibliografía

• Boletín 3010. (2009). Normas y Procedimientos de Auditoría y Normas

para Atestiguar. México: IMCP.

Cibergrafía

• Auditoría I. (s/f). Consultado el 7 de julio de 2015:

http://fcasua.contad.unam.mx/apuntes/interiores/docs/98/6/auditoria_1.pdf

• Bonilla, M. (s/f). Papeles de trabajo en auditoría. Consultado el 7 de julio

de 2015:

http://www.auditool.org/blog/auditoria-externa/306-papeles-de-trabajo-en-

auditoria

• Colegio de Contadores Públicos de México/ Comisión de auditoría. (s/f).

Papeles de trabajo. Consultado el 7 de julio de 2015:

http://www.ccpm.org.mx/avisos/boletines/boletinauditoria2.pdf

• Documentación de la auditoría. (s/f). Norma internacional de auditoría 230.

Consultado el 7 de julio de

2015: http://www.imcp.org.mx/IMG/pdf/NIA_230.pdf

• Martínez, V. (s/f). NIA 230, emitida por la IFAC. Documentación de la

auditoría. Aspectos clave. Consultado el 7 de julio de 2015:

http://www.auditool.org/blog/auditoria-externa/1800-nia-230-

documentacion-de-la-auditoria

AUDITORÍA FINANCIERA

14