Download - Astori Cultivos Verano Mercedes

La economía uruguaya: situación actual y perspectivas

La economía uruguaya: situación actual y perspectivassituación actual y perspectivas

a mediano plazosituación actual y perspectivas

a mediano plazoa mediano plazoa mediano plazo

Danilo Astori Vicepresidente de la República

Danilo Astori Vicepresidente de la RepúblicaVicepresidente de la RepúblicaVicepresidente de la República

22 de Agosto de 201322 de Agosto de 2013

MEF

22 de Agosto de 201322 de Agosto de 2013

Plan de la Exposición Plan de la Exposición Plan de la Exposición Plan de la Exposición pppp

La economía uruguaya en la senda del La economía uruguaya en la senda del g yg ycambio estructuralcambio estructural

L it ió ó i t lL it ió ó i t l

Coyuntura internacional y regionalCoyuntura internacional y regional

La situación económica actualLa situación económica actual

Indicadores socialesIndicadores sociales

Escenario macroeconómico de medianoEscenario macroeconómico de mediano

Indicadores socialesIndicadores sociales

Escenario macroeconómico de mediano Escenario macroeconómico de mediano plazo plazo

MEFMEF

En la última década Uruguay comenzó a achicar la En la última década Uruguay comenzó a achicar la brecha de ingresos con los países desarrolladosbrecha de ingresos con los países desarrollados

PIB per cápita Uruguay/PIB per cápita promedio del G7*PIB per cápita Uruguay/PIB per cápita promedio del G7Ajustados por PPC

Proyecciones

MEF

Fuente: Penn World Table y proyecciones 2013-2018 del FMI*Incluye Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido

El crecimiento del producto se sustentó en el El crecimiento del producto se sustentó en el dinamismo de la inversión y las exportacionesdinamismo de la inversión y las exportacionesdinamismo de la inversión y las exportaciones…dinamismo de la inversión y las exportaciones…

Tasa de inversión ExportacionesTasa de inversión% del PIB

Promedio2005-2012

19 8%

de bienes y serviciosMillones de dólares

P di 1983 2004

19,8%

Tasa acumulativa2002-2012:16% anual

Promedio 1983-2004 14,7%

Tasa acumulativaTasa acumulativa1985-1997:7% anual

MEF Fuente: BCU

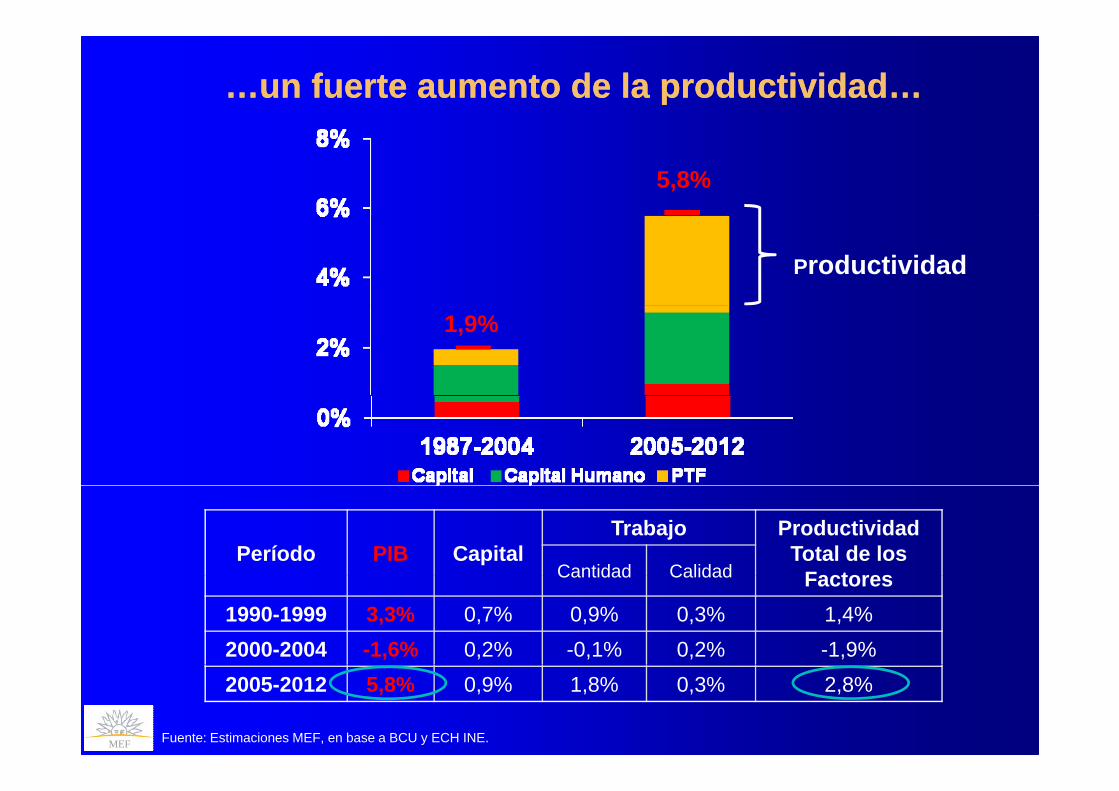

…un fuerte aumento de la productividad……un fuerte aumento de la productividad…

5,8%

Productividad

1,9%

Período PIB CapitalTrabajo Productividad

Total de los FactoresCantidad Calidad FactoresCantidad Calidad

1990-1999 3,3% 0,7% 0,9% 0,3% 1,4%2000-2004 -1,6% 0,2% -0,1% 0,2% -1,9%

MEF Fuente: Estimaciones MEF, en base a BCU y ECH INE.

2005-2012 5,8% 0,9% 1,8% 0,3% 2,8%

Uruguay está transitando la senda del cambioUruguay está transitando la senda del cambioUruguay está transitando la senda del cambio Uruguay está transitando la senda del cambio estructuralestructural

Estructura productiva más diversificada

Más encadenamientos entre sectores

O

EMPLEOMás productivo, mejor remunerado y de mayor calidad

Más conocimiento aplicado a la producción

MAYOR BIENESTAR

de mayor calidad

CRECIMIENTO

Más equilibrado y

Inserción en mercados internacionales de rápido crecimiento

sostenido

p

MEF

Plan de la Exposición Plan de la Exposición Plan de la Exposición Plan de la Exposición pppp

La economía uruguaya en la senda del La economía uruguaya en la senda del g yg ycambio estructuralcambio estructural

L it ió ó i t lL it ió ó i t l

Coyuntura internacional y regionalCoyuntura internacional y regional

La situación económica actualLa situación económica actual

Indicadores socialesIndicadores sociales

Escenario macroeconómico de medianoEscenario macroeconómico de mediano

Indicadores socialesIndicadores sociales

Escenario macroeconómico de mediano Escenario macroeconómico de mediano plazo plazo

MEFMEF

Estados Unidos exhibe señales de recuperación Estados Unidos exhibe señales de recuperación

Confianza del ConsumidorPromedio año móvil • Confianza del consumidor se

tonifica

• Repunte en el precio de las viviendas

• Mercado de trabajo se recupera pero en forma lenta (7,6% en junio)

Fuente: Bloomberg

junio)

Evolución del PIB

… entonces, ¿comienza a … entonces, ¿comienza a revertirse la abundante liquidez revertirse la abundante liquidez qqa principios de 2014? a principios de 2014? ¿cuándo comenzará a subir la ¿cuándo comenzará a subir la tasa de interés?tasa de interés?

MEF

tasa de interés?tasa de interés?

Fuente: BEA

La Zona Euro sigue en recesiónLa Zona Euro sigue en recesiónExpectativas de crecimiento delExpectativas de crecimiento del

PIB Año 2013

• Expectativas de crecimiento para 2013 se vienen ajustando a la b jbaja

• Pobre desempeño de las economías centrales

Fuente: BCE• Crecimiento del PIB I-13/VI-12 en términos desestacionalizados:

• Alemania : +0,1%Tasa de DesempleoDatos ajustados estacionalmente

• Francia: -0,2%

• Elevado desempleo (12,2% en mayo 13) con realidades

Datos ajustados estacionalmente

mayo-13) con realidades diversas

• Alemania (5,3%) mientras que

MEF Fuente: BCE

España y Grecia registran tasas de más del 25%.

La economía china crece a menor ritmoLa economía china crece a menor ritmoProducto Interno Bruto

Variación anual en % Cuenta Corriente ti á j tá dcontinuará ajustándose por

el mayor consumo de los hogares

Cuenta CorrienteCuenta CorrienteEn % del PIB

Crecen las preocupaciones respecto a los riesgos latentes de la economía china:economía china:

- crédito al sector privado - mercado inmobiliario

MEF

Fuente: FMI (*) 2013 estimado

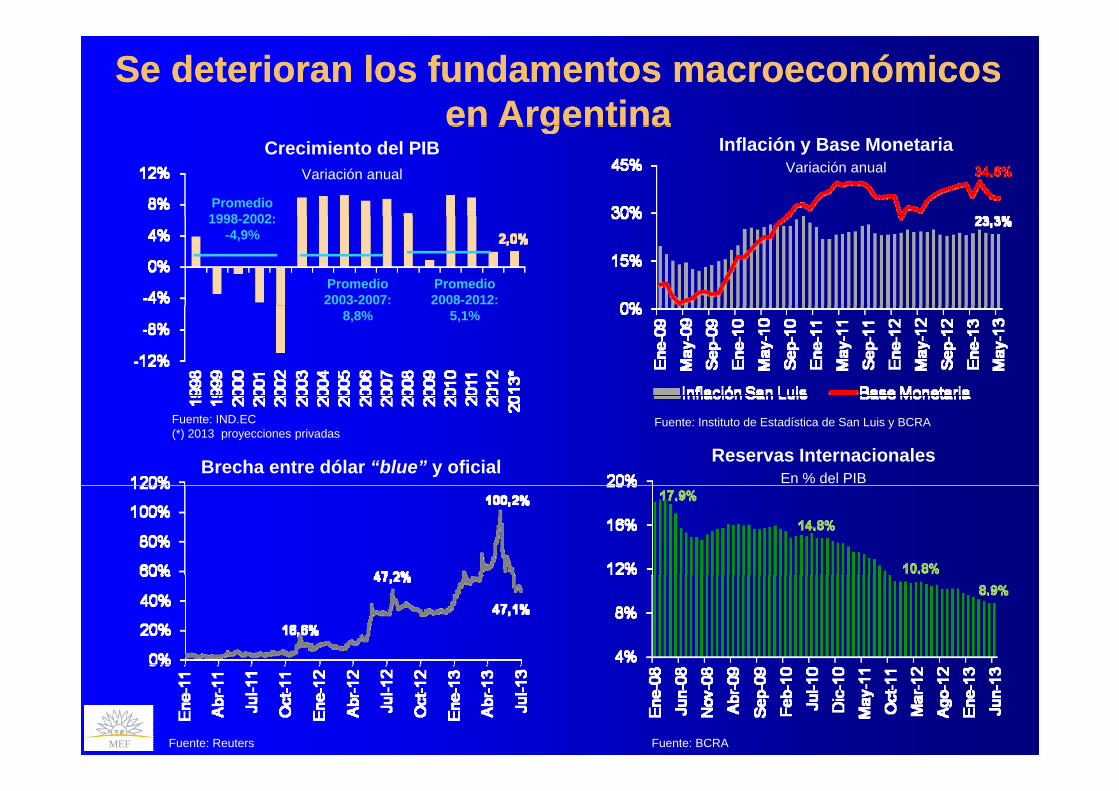

Se deterioran los fundamentos macroeconómicos Se deterioran los fundamentos macroeconómicos en Argentinaen Argentinaen Argentinaen Argentina

Inflación y Base Monetaria Variación anual

Crecimiento del PIB Variación anual

Promedio1998 2002

Promedio2003-2007:

Promedio2008-2012:

1998-2002: -4,9%

8,8% 5,1%

Brecha entre dólar “blue” y oficial Reservas InternacionalesEn % del PIB

Fuente: Instituto de Estadística de San Luis y BCRAFuente: IND.EC (*) 2013 proyecciones privadas

MEF Fuente: Reuters Fuente: BCRA

Brasil no logra encauzar su economía en una Brasil no logra encauzar su economía en una senda de alto crecimiento…senda de alto crecimiento…senda de alto crecimiento…senda de alto crecimiento…

Expectativas de crecimiento para este año se siguen ajustando a la baja

Producción IndustrialVariación promedio año móvil

a o se s gue ajus a do a a baja

C i i t d 2013Crecimiento esperado para 2013

Fuente: IBGE

Exportaciones de BienesVariación promedio año móvilVariación promedio año móvil

Fuente: BCB

Industria continúa sin lid ió

MEF

consolidar su recuperación y exportaciones caen

Fuente: IBGE

Plan de la Exposición Plan de la Exposición Plan de la Exposición Plan de la Exposición pppp

La economía uruguaya en la senda del La economía uruguaya en la senda del g yg ycambio estructuralcambio estructural

L it ió ó i t lL it ió ó i t l

Coyuntura internacional y regionalCoyuntura internacional y regional

La situación económica actualLa situación económica actual

Indicadores socialesIndicadores sociales

Escenario macroeconómico de medianoEscenario macroeconómico de mediano

Indicadores socialesIndicadores sociales

Escenario macroeconómico de mediano Escenario macroeconómico de mediano plazo plazo

MEFMEF

En 2012 Uruguay registró un desempeño En 2012 Uruguay registró un desempeño satisfactorio creciendo nuevamente por encimasatisfactorio creciendo nuevamente por encimasatisfactorio, creciendo nuevamente por encima satisfactorio, creciendo nuevamente por encima

del promedio de la regióndel promedio de la regiónCrecimiento económico esperado y

efectivo año 2012

MEFFuente: Argentina : Estudio Broda & Asoc., Brasil : FMI, Uruguay : Encuesta Expectativas económicas BCU.

El crecimiento se caracterizó por un fuerte El crecimiento se caracterizó por un fuerte dinamismo de la demanda internadinamismo de la demanda internadinamismo de la demanda interna …dinamismo de la demanda interna …

Crecimiento según componentes del gastoVariaciones reales anualesVariaciones reales anuales

MEFFuente: BCU

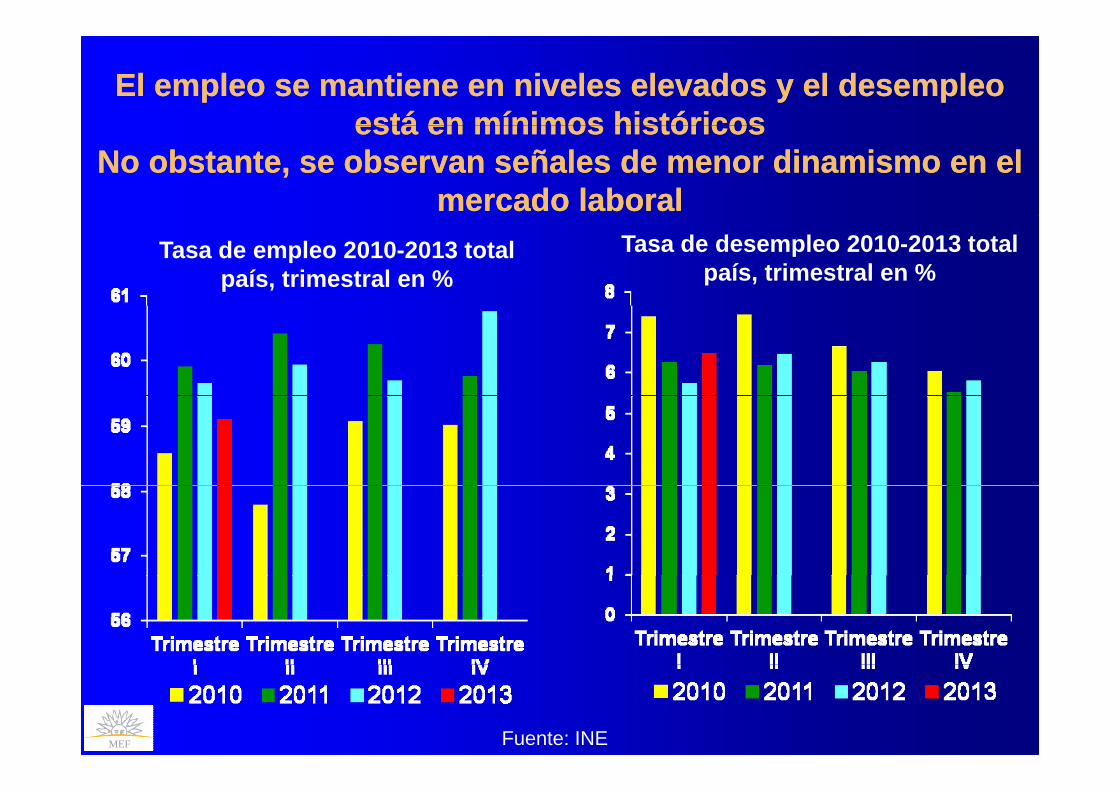

El empleo se mantiene en niveles elevados y el desempleo El empleo se mantiene en niveles elevados y el desempleo está en mínimos históricosestá en mínimos históricosestá en mínimos históricos está en mínimos históricos

No obstante, se observan señales de menor dinamismo en el No obstante, se observan señales de menor dinamismo en el mercado laboral mercado laboral

Tasa de empleo 2010-2013 total país, trimestral en %

Tasa de desempleo 2010-2013 total país, trimestral en %

MEF Fuente: INE

La calidad del empleo sigue mejorandoLa calidad del empleo sigue mejorando… … p g jp g j

Porcentaje de población ocupada Cotizantes privados y totales al j p pcon empleo con restricciones

(total país 5.000 y más habitantes)

p yBanco de Previsión Social

MEF

Fuente: INE Fuente: BPS

…y continúan aumentando los salarios reales y …y continúan aumentando los salarios reales y l i d l hl i d l hlos ingresos de los hogareslos ingresos de los hogares

Índice de Salario Real, Público y Privado

Base Julio 2008=100Ingreso medio de los hogares sin valor locativo y sin aguinaldo a

precios de enero 2005

MEF

Fuente: INE

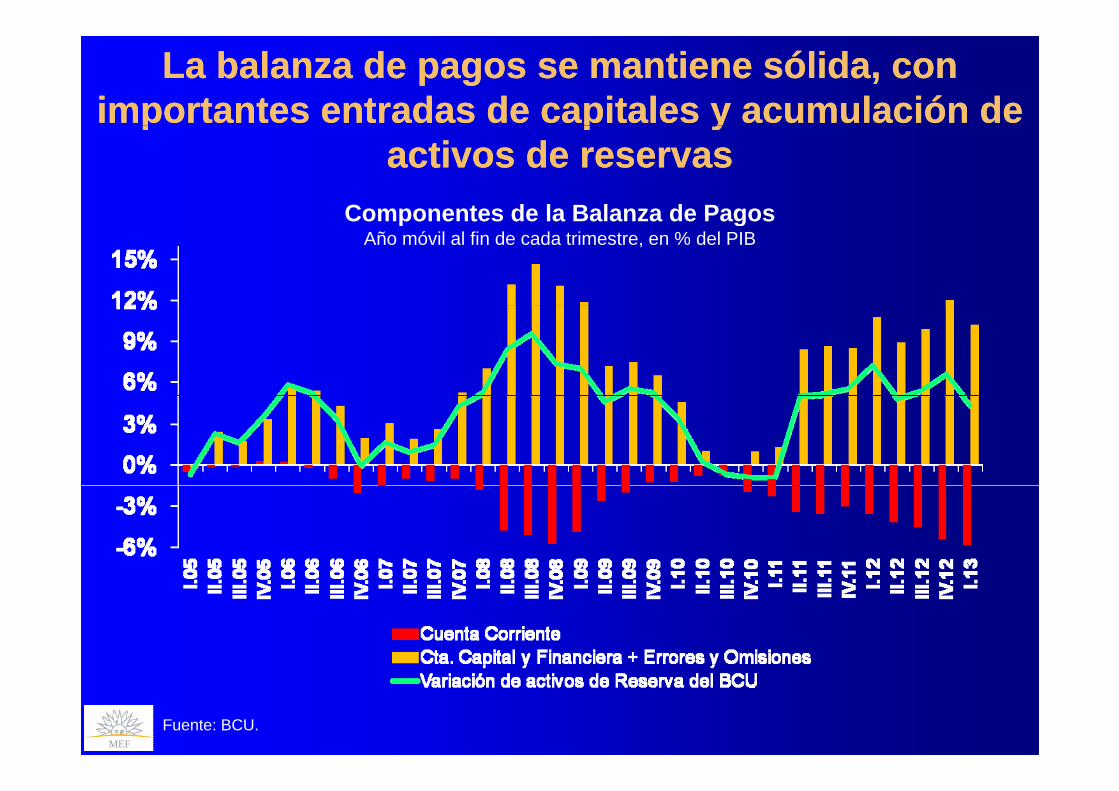

La balanza de pagos se mantiene sólida, con La balanza de pagos se mantiene sólida, con importantes entradas de capitales y acumulación de importantes entradas de capitales y acumulación de p p yp p y

activos de reservasactivos de reservasComponentes de la Balanza de PagosComponentes de la Balanza de Pagos

Año móvil al fin de cada trimestre, en % del PIB

MEFFuente: BCU.

Las exportaciones de bienes siguen Las exportaciones de bienes siguen creciendo aunque a un menor ritmocreciendo aunque a un menor ritmocreciendo, aunque a un menor ritmocreciendo, aunque a un menor ritmo

Exportaciones de bienesVariación en años móviles

MEF

Fuente: BCU, Uruguay XXI.

La exportación de servicios se ha visto La exportación de servicios se ha visto afectada por la situación argentinaafectada por la situación argentinaafectada por la situación argentinaafectada por la situación argentina

Turismo receptivo: cantidad de turistas ingresados al Uruguay y gasto totalAño móvil al fin de cada trimestre, en miles de personas y millones de dólares corrientes, p y

MEF

Fuente: BCU, Ministerio de Turismo.

En la cuenta capital se destaca el ingreso de En la cuenta capital se destaca el ingreso de capitales por Inversión Extranjera Directacapitales por Inversión Extranjera Directacapitales por Inversión Extranjera Directa… capitales por Inversión Extranjera Directa…

Inversión Extranjera DirectaAño móvil al fin de cada trimestreAño móvil al fin de cada trimestre

MEF Fuente: BCU.

Las presiones inflacionarias disminuyeron en los últimos Las presiones inflacionarias disminuyeron en los últimos meses ante el menor dinamismo de la economía, la meses ante el menor dinamismo de la economía, la ,,

moderación de los salarios y los efectos de las políticas moderación de los salarios y los efectos de las políticas implementadasimplementadas

Inflación e inflación subyacenteVariación interanual

MEF

Fuente: MEF en base a INE* Excluye variaciones de precios de las frutas, verduras, tarifas y otros precios administrados

Las compras de dólares condujeron a mayores Las compras de dólares condujeron a mayores i i d LRM i t t t fi li i d LRM i t t t fi lemisiones de LRM con un importante costo fiscalemisiones de LRM con un importante costo fiscal

S C $Stock de LRM del BCU en $ y UIMillones de US$

MEF

Fuente: BCU

Ante este escenario, en junio se adoptó un paquete de Ante este escenario, en junio se adoptó un paquete de medidas para frenar el ingreso de capitales de cortomedidas para frenar el ingreso de capitales de cortomedidas para frenar el ingreso de capitales de corto medidas para frenar el ingreso de capitales de corto

plazo, reducir el costo fiscal de la política monetaria y plazo, reducir el costo fiscal de la política monetaria y mejorar su eficiencia en el control de la inflaciónmejorar su eficiencia en el control de la inflaciónmejorar su eficiencia en el control de la inflaciónmejorar su eficiencia en el control de la inflación

• Extensión del régimen de inmovilización de fondos de no residentesExtensión del régimen de inmovilización de fondos de no residentes a las adquisiciones de títulos del Gobierno, incrementándose la alícuota del 40% al 50%.

• Sustitución de la tasa de interés como instrumento de referencia del régimen de metas de inflación por una trayectoria indicativa del

d d di d M1 li dagregado de medios de pago M1 ampliado

• Ampliación del rango meta de inflación (desde 4%-6% hasta 3%-7% a partir de julio de 2014)

• Extensión del horizonte de política monetaria (de 18 a 24 meses).

MEF

El anuncio impactó fuertemente en la cotización El anuncio impactó fuertemente en la cotización del dólardel dólar

Tipo de cambioPesos por dólar

MEF

Fuente: BCU

Plan de la Exposición Plan de la Exposición Plan de la Exposición Plan de la Exposición pppp

La economía uruguaya en la senda del La economía uruguaya en la senda del g yg ycambio estructuralcambio estructural

L it ió ó i tL it ió ó i t

Coyuntura internacional y regionalCoyuntura internacional y regional

La situación económica actLa situación económica actualual

Indicadores socialesIndicadores sociales

Escenario macroeconómico de medianoEscenario macroeconómico de mediano

Indicadores socialesIndicadores sociales

Escenario macroeconómico de mediano Escenario macroeconómico de mediano plazo plazo

MEFMEF

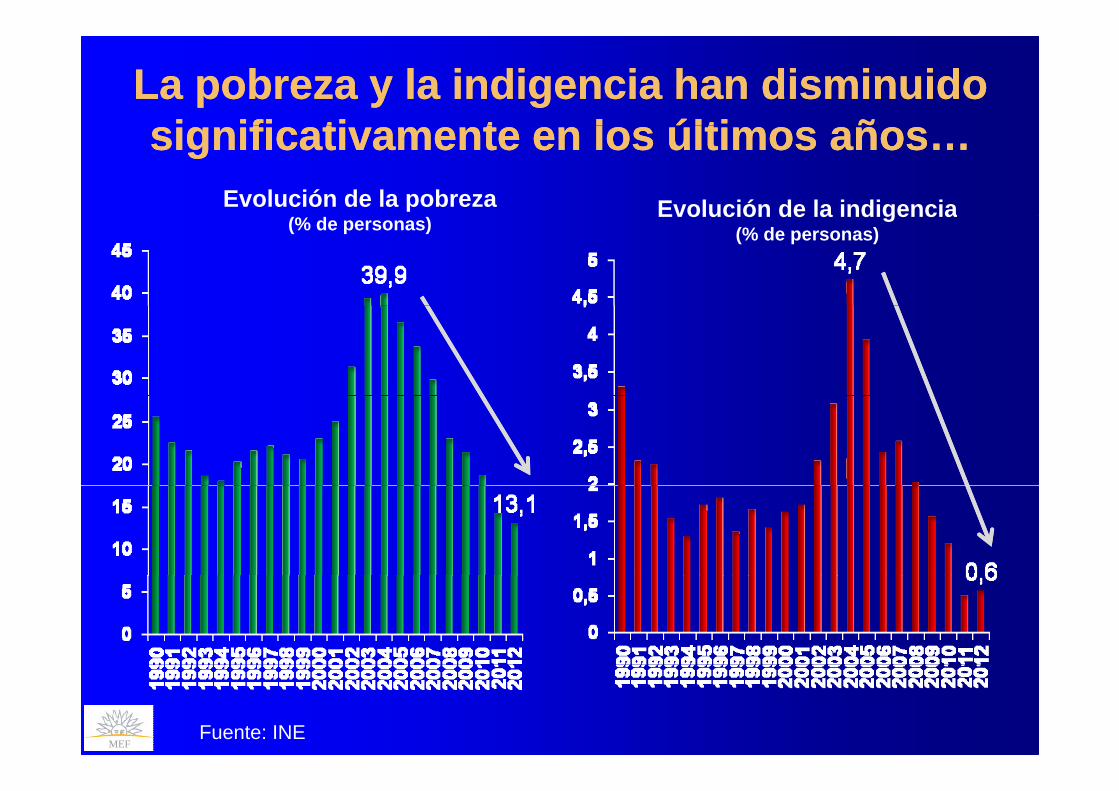

La pobreza y la indigencia han disminuido La pobreza y la indigencia han disminuido i ifi ti t l últi ñi ifi ti t l últi ñsignificativamente en los últimos años…significativamente en los últimos años…

Evolución de la pobreza Evolución de la indigencia(% de personas)

Evolución de la indigencia(% de personas)

MEFFuente: INE

…y en particular entre las generaciones más …y en particular entre las generaciones más jóvenesjóvenes

MEFFuente: INE 2004-2008 y MEF 2009-2012

Hoy el país tiene la distribución de ingresos Hoy el país tiene la distribución de ingresos más equitativa de las últimas tres décadasmás equitativa de las últimas tres décadas

MEFFuente: BCU, IECON, MEF

Los avances han sido muy significativos, incluso si Los avances han sido muy significativos, incluso si se compara con países que mejoraron mucho lase compara con países que mejoraron mucho lase compara con países que mejoraron mucho la se compara con países que mejoraron mucho la

distribución del ingresodistribución del ingresoÍndice de Gini

2004-2012Brasil: - 9% / 5 puntosUruguay: -16% / 7 puntos

MEF Fuente: INE (Uruguay), CPS/FGV

Plan de la ExposiciónPlan de la ExposiciónPlan de la ExposiciónPlan de la Exposiciónpppp

La economía uruguaya en la senda del La economía uruguaya en la senda del g yg ycambio estructuralcambio estructural

L it ió ó i t lL it ió ó i t l

Coyuntura internacional y regionalCoyuntura internacional y regional

La situación económica actualLa situación económica actual

Indicadores socialesIndicadores sociales

Escenario macroeconómico deEscenario macroeconómico de

Indicadores socialesIndicadores sociales

Escenario macroeconómico de Escenario macroeconómico de mediano plazo mediano plazo

MEFMEF

Escenario macroeconómico de mediano plazoEscenario macroeconómico de mediano plazo

2012 2013* 2014* 2015*Cuentas Nacionales (var. IVF)Cuentas Nacionales (var. IVF)PIB 3,9 4,0 4,0 4,0Importaciones de bs y ss 13,6 2,5 0,1 5,0F ió B t d C it l Fij 19 4 5 3 4 2 6 5Formación Bruta de Capital Fijo 19,4 5,3 -4,2 6,5Gasto de Consumo Final 6,4 4,2 4,1 3,8Exportaciones de bs y ss 1,6 3,2 9,0 4,0

PIB (Millones de $) 1.013.878 1.133.515 1.261.376 1.390.541

Sector Externo (var en dólares) 1/Sector Externo (var. en dólares) 1/Exportaciones de bienes (FOB) 10,5 4,8 5,5 5,5Importaciones de bienes (CIF)

ó 1 0 5 8 4 0 4 0excl.petróleo y der 1,0 5,8 4,0 4,0

Cuenta corriente (en % PIB) -5,4 -4,0 -1,8 -1,6

MEF

* Cifras proyectadas1/Exportaciones e importaciones de bienes-Aduana. No incluye Zonas Francas

Escenario macroeconómico de mediano plazoEscenario macroeconómico de mediano plazopp2012 2013* 2014* 2015*

Precios (var prom anual)Precios (var prom anual)IPC 8,1 7,9 6,4 5,3Tipo de Cambio 5,2 1,1 11,4 8,2

8 8 7 5 7 0 6 0Deflactor PIB 8,8 7,5 7,0 6,0

Salarios (var real prom anual)IMS l 4 2 2 9 2 2 2 2IMS general 4,2 2,9 2,2 2,2IMS público 3,4 2,7 2,5 2,5IMS privado 4,7 3,1 2,0 2,0

Mercado de trabajoOcupación (var % personas, total país) -0,6 0,1 0,5 0,4p ( % p , p ) 0,6 0,1 0,5 0,4Tasa de desempleo (prom. anual, total país) 6,1 6,5 6,6 6,8

MEF

Programación Financiera 2013Programación Financiera 2013--1515En % del PIB 2012 2013* 2014* 2015*

INGRESOS S. PÚBLICO NO INGRESOS S. PÚBLICO NO FINANCIEROFINANCIERO 28,528,5 30,030,0 29,929,9 30,130,1

Ingresos Gobierno Central 20,5 20,9 20,9 21,0Ingresos BPS 7,2 7,4 7,5 7,6Resultado primario corriente Emp Públicas 0,8 1,8 1,5 1,5Resultado primario corriente Emp.Públicas 0,8 1,8 1,5 1,5

EGRESOS PRIMARIOS S. EGRESOS PRIMARIOS S. PÚB.NO PÚB.NO FIN.*FIN.* 28,728,7 29,229,2 29,429,4 29,129,1Remuneraciones 5,1 5,2 5,2 5,1Gastos no personales 3,6 3,7 3,7 3,6Pasividades 9,2 9,2 9,3 9,3Transferencias 7,9 8,0 8,2 8,1Inversiones 2,9 3,2 3,1 2,9

RESULTADO PRIMARIO OTROS ORGANISMOS RESULTADO PRIMARIO OTROS ORGANISMOS (BSE, BCU, Intendencias)(BSE, BCU, Intendencias) 0,10,1 0,10,1 0,10,1 0,10,1

RESULTADO PRIMARIO S.PÚB. CONSOLIDADORESULTADO PRIMARIO S.PÚB. CONSOLIDADO ‐‐0,20,2 0,90,9 0,50,5 1,11,1

INTERESESINTERESES 2,62,6 3,03,0 3,03,0 3,13,1

MEF

RESULTADO GLOBAL S. PÚB. CONSOLIDADORESULTADO GLOBAL S. PÚB. CONSOLIDADO ‐‐2,82,8 ‐‐2,12,1 ‐‐2,42,4 ‐‐2,02,0

Fuente: MEF, cifras con criterio caja. * Todos los conceptos refieren al consolidado GC-BPS excepto el rubro inversiones en el que se incluyen también las EEPP.

Resultado fiscal estructuralResultado fiscal estructural

Mide la situación fiscal desde una perspectiva de mediano plazo, asociada a tendencias estructurales de la economíaplazo, asociada a tendencias estructurales de la economía

Ajustes al resultado observado:

• Se excluyen partidas de ingresos y egresos de carácter extraordinario en el GC-BPS

• Se realiza el ajuste por el ciclo económico de los ingresos d l GC BPS d l i id ddel GC-BPS y de los egresos por pasividades

S i l lt d d EEPP b t• Se corrige el resultado de EEPP por sobrecosto energético y variación de stock de petróleo y derivados y ganancia por cancelación deuda PDVSA en 2013

MEF

ganancia por cancelación deuda PDVSA en 2013

RESULTADO FISCAL ESTRUCTURALRESULTADO FISCAL ESTRUCTURALEn % del PIBEn % del PIB

2009 2010 2011 2012 2013 2014 2015

Resultado Primario Observado 1,2 1,9 2,0 -0,2 0,9 0,5 1,1

Ingresos Extraordinarios 1/ -0,7 0,1 -0,2 0,1 -0,1 0,0 0,0

Egresos Extraordinarios 2/ 0,0 0,1 -0,1 0,3 0,1 0,1 0,0

Sobrecosto-Subcosto energético 3/ 1,2 -0,9 0,2 1,0 -0,3 0,0 0,0

Fondo de Estabilización Energética 0,0 0,4 0,0 -0,3 0,3 0,0 0,0

Variación de stock de ANCAP 0,1 0,2 -0,3 -0,3 0,1 0,0 0,0

Cancelación deuda ANCAP -0,3

Res Prim Ajustado FactoresRes. Prim. Ajustado Factores extraordinarios 1,8 1,8 1,6 0,7 0,5 0,6 1,1

Ajuste ingresos por ciclo económico 0,6 -0,4 -0,8 -0,5 -0,4 -0,2 0,0

Aj i l ó i 0 2 0 1 0 3 0 2 0 1 0 1 0 0Ajuste egresos por ciclo económico -0,2 0,1 0,3 0,2 0,1 0,1 0,0

Resultado Primario Estructural 2,1 1,4 1,1 1,4 1,5 1,6 1,8

Intereses de deuda 2 9 3 1 2 9 2 6 3 0 3 0 3 1

MEF

Intereses de deuda 2,9 3,1 2,9 2,6 3,0 3,0 3,1

Resultado Global Estructural -0,7 -1,5 -1,8 -2,3 -2,7 -2,5 -2,0

![Contabilida social [astori]](https://cdn.vdocuments.co/doc/165x107/55ad2fb61a28abc3298b469c/contabilida-social-astori.jpg)