Download - ASIENTOS CONTABLES EXPOCION N°1

GRUPO N°8

LA TRANSACCIÓN COMERCIAL

CLASIFICACIÓN DE LAS TRANACCIÓNES

COMERCIALES:

Las dos partes actúan de forma individual y

por cuenta propia.

Es el intercambio de valores, por compra, venta, pagos,

cobros, préstamos, depósitos, descuentos, etc. que efectúan

los comerciantes.

LA TRANSACCIÓN

COMERCIAL

La compradora

PERMUTATIVAS MODIFICATIVAS

La vendedora

MIXTAS

6.2.3.1. El Asiento Contable

De la combinación de las convenciones debe y haber con las cuentas surge el asiento contable.

ASIENTO CONTABLE

Es la unidad mínima de registro de las operaciones o transacciones de una organización.

En él se puede registrar una operación o un conjunto de operaciones homogéneas (de la misma operación) ocurridas en un

período máximo de un mes.

6.2.3.1. El Asiento Contable

- Clase o tipo de transacción, con indicación de código de transacción si lo tuviere- Fecha y hora de la transacción, esta última si la tuviere- Documento que soporta la transacción, si existe, o los códigos y claves que sustentan la transacción en caso de transacciones electrónicas.- Nombre y código de las cuentas que intervienen - Valores débito y crédito que afectan las cuentas que intervienen

EL ASIENTO CONTABLE DEBE CONTENER LA SIGUIENTE INFORMACIÓN:

6.2.3.1. El Asiento Contable

CLASES DE ASIENTOS EN EL LIBRO DIARIO

Según la naturaleza de las operaciones que se registran se clasifican en:

1. ASIENTO DE APERTURA.- Es el primer asiento que se registra en el libro diario y es el traslado de las cuentas del balance de inventario inicial (Activo, Pasivo y patrimonio) se realiza en el mes de enero de cada año.

2. ASIENTOS DE OPERACIONES.- Transacciones operacionales que se registran de acuerdo a los documentos, en forma cronológica.

a) Asiento simple.- asientos están conformados con una cuenta deudora y otra cuenta acreedora

b) Asientos compuestos.- Están conformados por dos o más cuentas deudoras y más de dos cuentas acreedoras.

6.2.3.1. El Asiento Contable

CLASES DE ASIENTOS EN EL LIBRO DIARIO

Según la naturaleza de las operaciones que se registran se clasifican en:

1. ASIENTO DE APERTURA.- Es el primer asiento que se registra en el libro diario y es el traslado de las cuentas del balance de inventario inicial (Activo, Pasivo y patrimonio) se realiza en el mes de enero de cada año.

2. ASIENTOS DE OPERACIONES.- Transacciones operacionales que se registran de acuerdo a los documentos, en forma cronológica.

a) Asiento simple.- asientos están conformados con una cuenta deudora y otra cuenta acreedora

b) Asientos compuestos.- Están conformados por dos o más cuentas deudoras y más de dos cuentas acreedoras.

6.2.3.1. El Asiento Contable

CLASES DE ASIENTOS EN EL LIBRO DIARIO

Según la aplicación de las cuentas se dividen

Asiento por naturaleza

Asiento (por destino) o transferencia

Asientos de centralización

Asiento de ajustes

Asiento de cierre

Asiento de reapertura

Clases de Asientos Contables

Simples

Compuestos

Mixtos

Asientos Simples

Tienen una cuenta deudora y de una sola cuenta acreedora.

Afectan una sola cuenta del debe y una sola cuenta del haber.

Deposito en la cuenta cote en el Banco Pichincha, papeleta #0007955, el valor de $ 1860,00 de la

venta según fact # 0012568

FECHA DETALLE PARCIAL DEBE HABER

21/09/2015 - x -

Bancos 1860,00

Caja 1860,00V/R el dep. 0007955 de vent f# 0012568

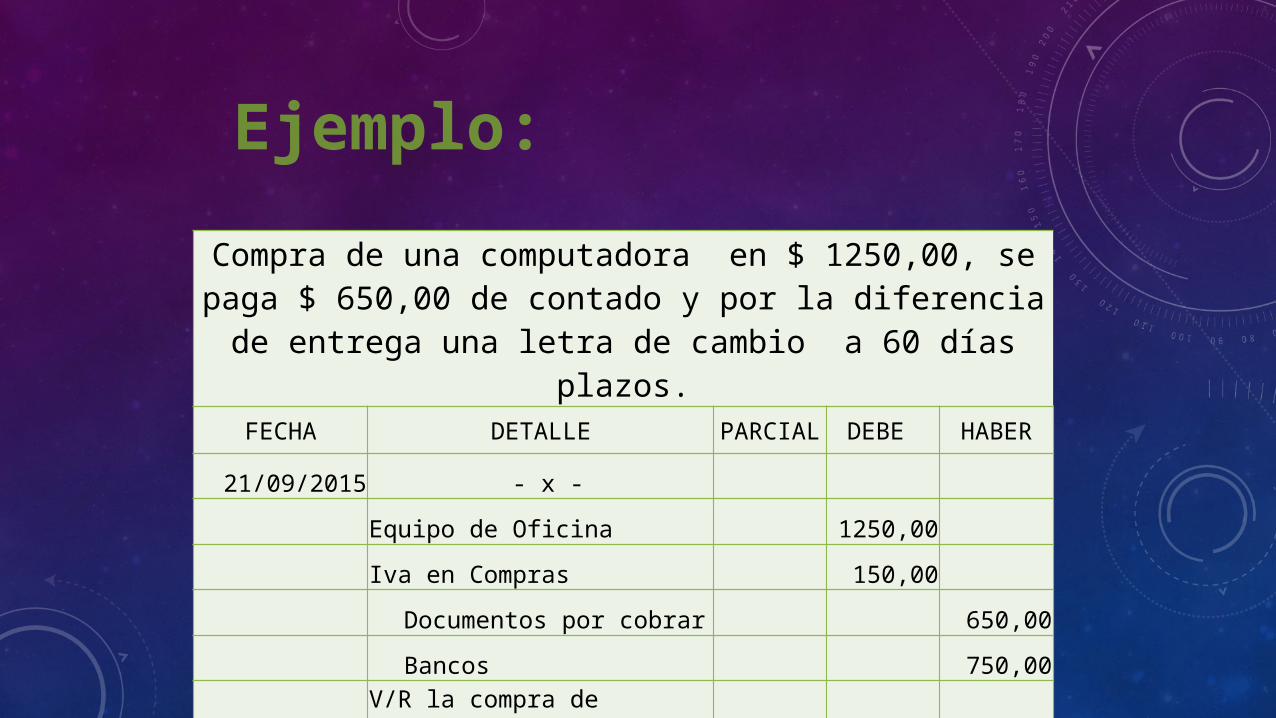

Ejemplo:

Asientos Compuestos

Tienen dos o mas cuentas deudoras y dos o mas cuentas acreedoras.

Una cuenta deudora y varias acreedoras.

Varias cuentas deudoras y una acreedora.

Varias cuentas deudoras y varias cuentas acreedoras.

Compra de una computadora en $ 1250,00, se paga $ 650,00 de contado y por la diferencia de entrega una letra de cambio a 60

días plazos.FECHA DETALLE PARCIAL DEBE HABER

21/09/2015 - x -

Equipo de Oficina 1250,00

Iva en Compras 150,00

Documentos por cobrar 650,00

Bancos 750,00

V/R la compra de computadora

Ejemplo:

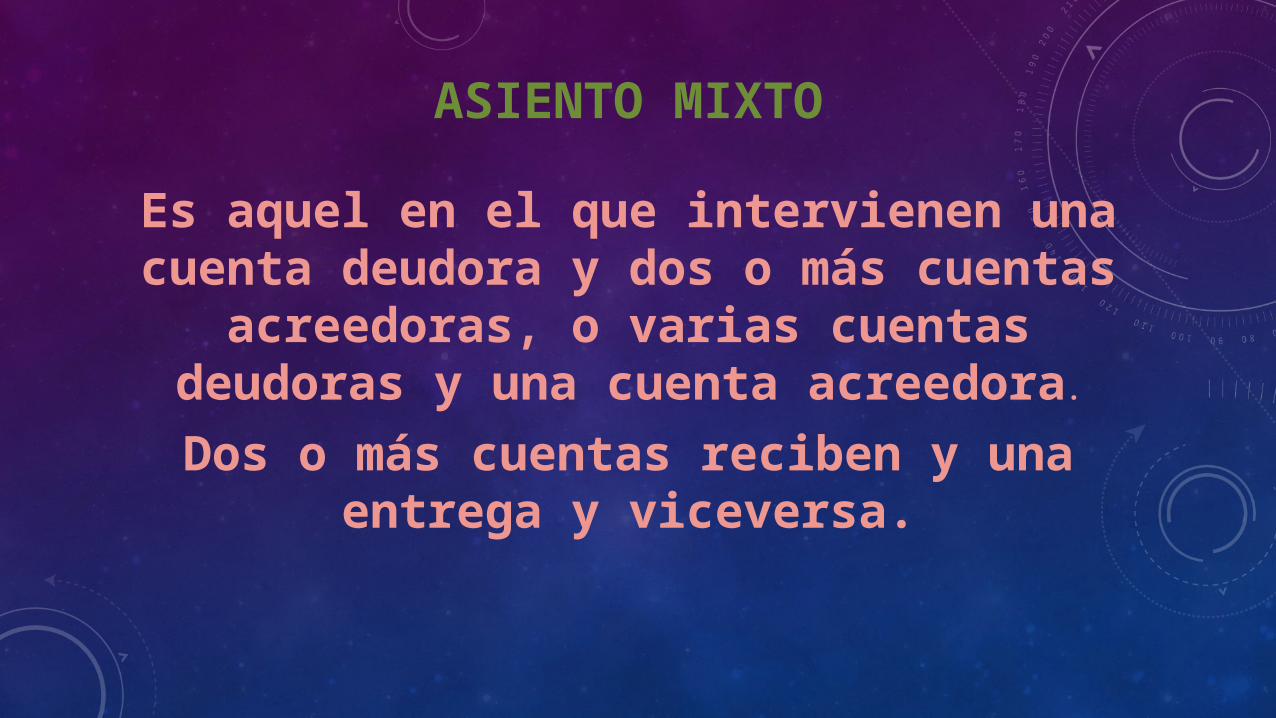

ASIENTO MIXTO

Es aquel en el que intervienen una cuenta deudora y dos o más cuentas acreedoras, o varias cuentas

deudoras y una cuenta acreedora.

Dos o más cuentas reciben y una entrega y viceversa.

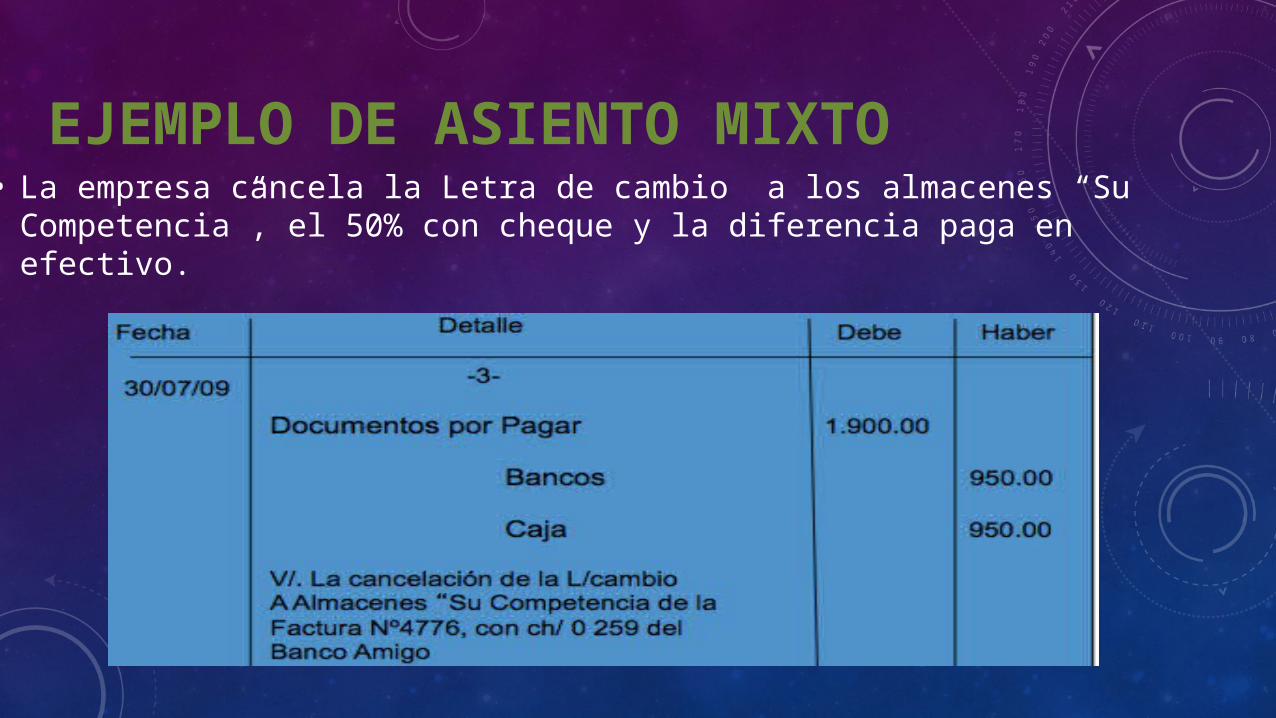

• La empresa cancela la Letra de cambio a los almacenes “Su Competencia”, el 50% con cheque y la diferencia paga en efectivo.

EJEMPLO DE ASIENTO MIXTO

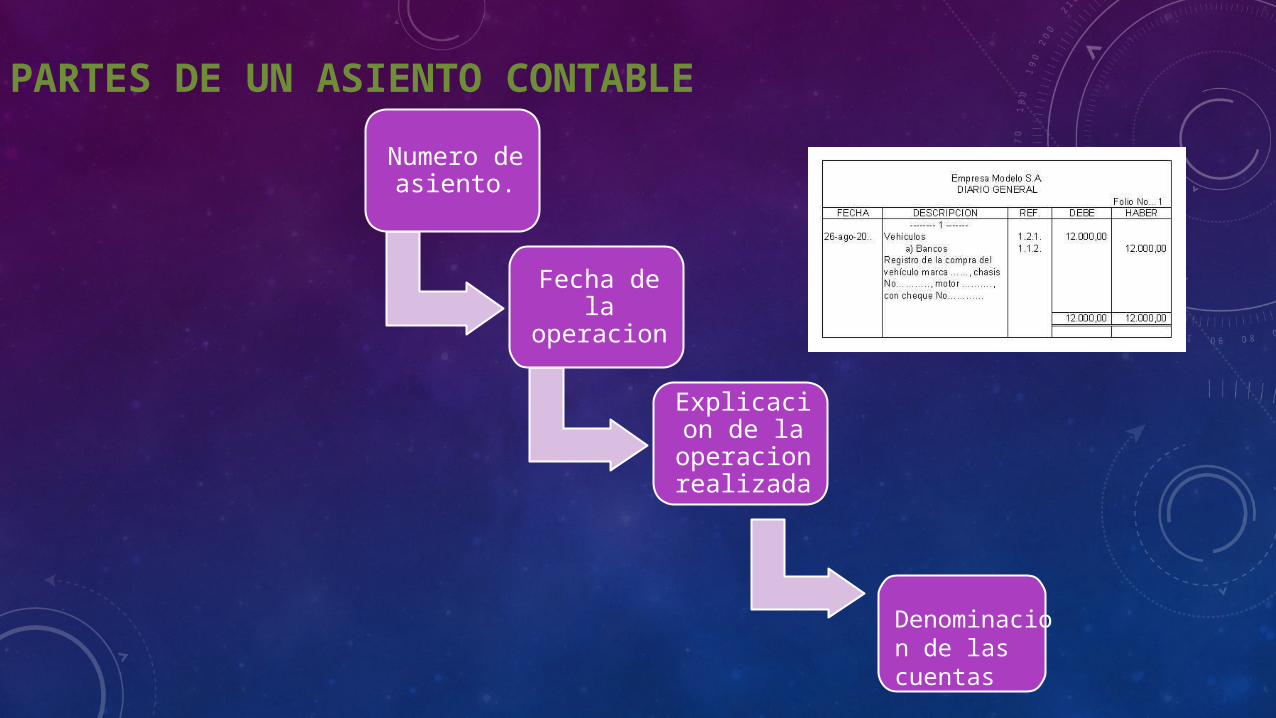

PARTES DE UN ASIENTO CONTABLE

Numero de asiento.

Fecha de la operacion

Explicacion de la operacion

realizada

Denominacion de las cuentas

![CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIALcontabilidad7.com/.../2018/04/casos-practicos-asientos-contables.pdf · [casos asientos contables del plan contable empresarial]](https://cdn.vdocuments.co/doc/165x107/5ba18def09d3f2c06a8c7886/casos-asientos-contables-del-plan-contable-empr-casos-asientos-contables-del.jpg)