ANÁLISIS Y ESTUDIO DEL SISTEMA INTEGRADO DE INFORMACIÓN

FINANCIERA SIIF II EN LOS MÓDULOS ADMINISTRACIÓN DEL SISTEMA

Y SEGURIDAD APLICATIVA

ANDRES ALFONSO ROJAS MUÑOZ

ESCUELA SUPERIRO DE ADMINISTRACION PÚBLICA ESAP

FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLITICAS Y ADMINISTRATIVAS

BOGOTA, D.C.

2009

ANÁLISIS Y ESTUDIO DEL SISTEMA INTEGRADO DE INFORMACIÓN

FINANCIERA SIIF II EN LOS MÓDULOS ADMINISTRACIÓN DEL SISTEMA

Y SEGURIDAD APLICATIVA

ANDRES ALFONSO ROJAS MUÑOZ

CODIGO 022-8034

Informe Final De Practicas Administrativas Realizadas En Cumplimiento Del

Último Requisito Académico Para Optar Al Titulo De Administrador Público

Asesor ESAP:

JOSE MIGUEL CUBILLOS

Asesor Ministerio de Hacienda

JOSE ALEJANDRO CASTAÑEDA FERIA

Escuela Superior de Administración Pública ESAP

Facultad de Pregrado

Programa Ciencias Políticas y Administrativas

Bogotá D.C., Junio - Noviembre de 2008

TABLA DE CONTENIDO

INTRODUCCIÓN

I PRIMERA PARTE LA PRÁCTICA ADMINISTRATIVA

1. Identificación del tipo de práctica 9

1.1 Integración del sistema SIIF al sistema de contratación

Publica electrónico 16

2. Reseña Histórica 18

2.1 Organigrama Ministerio de Hacienda y Crédito Público 20

2.2 Objetivos 23

2.2.1 Objetivos generales 23

2.2.2 Objetivos específicos 23

2.2.3 Resultados esperados 23

3. Marco de referencia 24

3.1 Marco teórico 24

3.2 Tecnologías de la información (TICS) 27

3.3 Sistemas de Información 30

3.3.1 Tipos principales de sistemas de información 32

3.3.2 Sistemas transaccionales y de apoyo a la toma de decisiones 33

3.4 Administración del sistemas 36

4. Marco normativo 37

4.1 Decretos reglamentarios 38

5. Metodología 40

5.1 Técnicas de recolección de información 41

II SEGUNDA PARTE RESULTADOS DE LA PRÁCTICA

6. Macroproceso de Administración del sistema 43

6.1 Objetivo 43

6.2Funcionalidad del Macroproceso 44

6.3 Transversalidad del proceso ADM en el sistema 47

6.4 Ejemplos de algunas transacciones en ADM 51

7 Macroproceso de seguridad 57

7.1Objetivo 57

7.2Funcionalidad del Macroproceso 58

7.3 Transversalidad del Macroproceso SEG en el sistema 61

7.4 Ejemplos de algunas transacciones en SEG 63

CONCLUSIONES Y RECOMENDACIONES 67

GLOSARIO 68

SIGLAS 77

BIBLIOGRAFÍA 78

AGRADECIMIENTOS 79

TABLA DE CUADROS

1. Cuadro #1 funcionalidades del SIIF 1 parte 1 11

2. Cuadro #2 funcionalidades del SIIF 1 parte2 11

3. Cuadro #3 funcionalidades del SIIF II parte1 14

4. Cuadro#4 Funcionalidades del SIIF II parte2 14

5. Cuadro#5 Funcionalidades del SIIF II parte3 15

6. Cuadro #6 Funcionalidades del SIIF II parte3 15

7. Cuadro #7 Estructura orgánica del Ministerio de Hacienda

y Crédito Público 22

8. Cuadro #8 enfoque multidisciplinar de las TICs 29

9. Cuadro #9 Diagramación de un sistema de información 30

10. Cuadro #10 Funcionalidades del Macroproceso ADM 44

11. Cuadro # 11 Transversalidad de ADM en el sistema 47

12. Cuadro #12 Relación de algunos casos de uso específicos 49

13. Cuadro #13 Funcionalidades de SEG 58

TABLA DE IMÁGENES

1. Imagen #1 Ejemplo de la transacción ADM022

(crear persona Natural) 51

2. Imagen #2 Ejemplo de la transacción ADM081

(administración de fuentes externas) 52

3. Imagen #3 Ejemplo de la transacción ADM056

(administración de listas de criterio) 53

4. Imagen #4 Ejemplo de la transacción ADM063

(creación de cuentas bancarias) 54

5. Imagen #5 Ejemplo de la transacción ADM030

(Administrar las Condiciones de funcionamiento

para las transacciones del sistema) 55

6. Imagen # 6 Ejemplo de la transacción ADM033

(disponibilidad de transacciones en el sistema) 56

7. Imagen#7 Filtro del reporte de log de auditoría 61

8. Imagen #8 Reporte de Log de Auditoria 62

9. Imagen #9 Ejemplo de la transacción SEG001 / 002

(administración de perfiles) 63

10. Imagen #10 modificaciones posibles a un perfil 64

11. Imagen # 11 Ejemplo de la transacción SEG003 / 004

(Administración de usuarios en el sistema) 65

12. Imagen # 12 Ejemplo del caso de uso SEG013

(Autorizar o rechazar solicitudes de usuarios) 66

INTRODUCCION

Este trabajo se realiza con el fin de dar cumplimento a los requisitos exigidos

por la Escuela Superior de Administración Pública como trabajo de grado,

teniendo en cuenta las directrices propuestas por la universidad para tal fin.

Según esto, el presente trabajo se realiza dentro del marco de la práctica

administrativa, en el Ministerio De Hacienda Y Crédito Público, en el proyecto

SIIF 2, el cual abarca la totalidad de los temas financieros de las entidades

públicas, diseñado para agilizar la gestión financiera, en mi caso, tratare el

proceso de administración del sistema y seguridad aplicativa. Los cuales serán

tratados a fondo en el presente documento.

En el marco de la seguridad aplicativa, el objetivo es Proveer mecanismos que

faciliten la adaptabilidad del sistema a situaciones que se presentan en su

utilización dentro de los diferentes macroprocesos del negocio1. Dado esto,

podemos inferir que el proceso de administración del sistema es transversal a

todas las transacciones, ya que directamente genera condiciones de ejecución

para las mismas, generando la información indispensable para el

funcionamiento del sistema dentro de diferentes macroprocesos: transacciones

del sistema y configuración de políticas y restricciones de disponibilidad, listas

de referencia, Información necesaria que permite la creación de los diferentes

catálogos del sistema, creación de Terceros en el sistema, dependencias para

el registro de la gestión de una función del negocio “Gastos, Ingresos, PAC,

Contabilidad, Bienes y Servicios, Pagos No presupuestales”, construcción de

Reportes del Sistema a través del Generador de reportes, particularización de

Reportes del Sistema en las Entidades, configuración de la Entrada y Salida de

información del sistema SIIF con las Entidades Financieras.

Siendo el asunto de administración del sistema un proceso global, que acoge la

totalidad del sistema podemos continuar con la parte de seguridad, cuyo

objetivo es Disponer de mecanismos que permita definir a nivel de aplicativo la

1 Generar instrumentos requeridos para la Administración del sistema, Wilson Rojas Sandino, Oct. d 2004

identidad de los usuarios del sistema, la autorización y la configuración del

registro de Log de Auditoria2. Dado esto la tarea fundamental del proceso de

seguridad aplicativa es registrar y mantener la configuración de los registros de

Log de Auditoria en cada una de las transacciones del sistema, los perfiles de

usuario, del negocio y los Privilegios de acceso a la información del sistema

otorgados a los usuarios que pertenecen a las Unidades y Subunidades

ejecutoras. Teniendo en cuenta lo anterior, la seguridad del sistema se encarga

de comprobar la entidad y la autoría de los usuarios que ingresan al mismo, y

condiciona el acceso de los mismos al sistema, teniendo en cuenta su perfil,

así mismo permite diferenciar según sus funciones el perfil que deben adoptar

para ejercer su función en el sistema.

2 Definir el mecanismo de Seguridad del sistema a nivel de aplicativo. Wilson Rojas Sandino, Oct. 2004

8

IPARTE

LA PRÁCTICA ADMINISTRATIVA

9

1. IDENTIFICACIÓN DEL TIPO DE PRÁCTICA ADMINISTRATIVA

Y SU RELACION CON EL TEMA A DESARROLLAR

El presente plan de trabajo busca orientar el enfoque de la práctica

administrativa de acuerdo con la guía metodológica creada por la Escuela

Superior de Administración Pública –ESAP-- para esta opción, ya que se

encuentra ubicada dentro del conjunto de actividades de gestión desarrolladas

en el marco de programas y/o proyectos.

Según lo anterior la práctica: Implementación del SISTEMA INTEGRADO DE

INFORMACIÓN FINANCIERA SIIF II. Macroprocesos Administración del

sistema y Seguridad aplicativa se ubica dentro del proceso institucional de

modernización de la administración financiera pública, (PROYECTO

MODERNIZACION DE LA ADMINISTRACION FINANCIERA PUBLICA MAFP

II). Cuyo objetivo es Fortalecer la administración del gasto público en el

gobierno central para facilitar el logro de los objetivos de desarrollo nacionales,

mejorar la efectividad del gasto público e incrementar la transparencia y la

claridad de cuentas.

El proyecto tiene como antecedente el Proyecto MAFP I. de 1994 el cual fue

una iniciativa de modernización impulsada por el Banco Mundial, cuyo principal

objetivo fue Optimizar y generar eficiencia en la Administración y operación del

manejo de los recursos financieros, con base en la posibilidad que ofrecen las

tecnologías de la información TIC´s. Así mismo crear infraestructura de

información para las decisiones del manejo de los recursos públicos, Mejorar

el funcionamiento de los subsistemas estratégicos del ciclo financiero y Apoyar

a las entidades para que cumplan sus responsabilidades constitucionales. El

proyecto enfoco sus esfuerzos en tres actores fundamentales, El Departamento

Nacional de Planeación con el Proyecto de Contratación Pública BIRF-DNP, en

nuestro caso El Ministerio de Hacienda y Crédito Pública con el proyecto SIIF,

y La Dirección de Impuestos y Aduanas Nacionales, con el Sistema Muisca.

10

Para ese entonces en el caso de el SIIF I se tiene como objetivo Proporcionar a

las entidades ejecutoras del presupuesto nacional un sistema sostenible para el

registro de la totalidad de su gestión financiera garantizando eficiencia,

consistencia, seguridad y oportunidad en la disponibilidad de la información en

él contenida y requerida por los usuarios que defina el Ministerio de Hacienda.

Cabe anotar que el proyecto SIIF dio inicio a su desarrollo en el año 2000,

culminado en el año 2006, y actualmente esta en funcionamiento.

El sistema SIIF ha sido adoptado sólo por las entidades que conforma el

Presupuesto

Nacional, por las siguientes razones se materializa la posibilidad de generar

un estado financiero consolidado de la persona jurídica Nación, son entidades

con características comunes que permiten normalizar sus procesos de registro

de gestión presupuestal y financiera, y representan mas del 80% de las

apropiaciones del Presupuesto General de la Nación.

Cabe mencionar las funcionalidades del sistema SIIF 1 en los siguientes

cuadros esquemáticos:

11

Cuadro #1 funcionalidades del SIIF 1 parte 1

Fuente http://www.minhacienda.gov.co

Cuadro #2 funcionalidades del SIIF 1 parte2

Fuente: http://www.minhacienda.gov.co

12

De aquí en adelante se da el transito al sistema SIIF2

El proyecto MAFP II cuenta con tres componentes a saber: Componente

Administración del Recaudo, Componente Administración del Gasto Público y

Componente Gestión del proyecto. En este sentido, dentro del marco global del

proyecto el objetivo del componente administración del gasto público es

“fortalecer la administración del gasto público en el nivel central para facilitar el

logro de los objetivos de desarrollo fiscal y nacional, mejorar la eficiencia en

relación con los costos de los servicios públicos, hacer los procedimientos más

transparentes y aumentar la responsabilidad.”

Cabe mencionar los objetivos del proyecto MAFP II:

Mejorar Macroprogramación, formulación y seguimiento presupuestal.

Mejorar la ejecución presupuestal, el portafolio de inversiones y manejo de

deuda pública.

Fortalecer la ejecución presupuestal, la tesorería, crédito público y la

contaduría.

Mejoramiento de la evaluación de los resultados del Gasto Publico.

Fortalecimiento de las adquisiciones y de las contrataciones publicas.

Para llevar acabo el cumplimiento de estos propósitos, el MAFP ha venido

desarrollando como uno de sus componentes, el Sistema Integrado de

Información Financiera SIIF. Con el fin de ofrecer al sector publico colombiano

un modelo de registro de la gestión financiera que garantice integralidad,

eficiencia, consistencia y transparencia.

Actualmente, el SIIF se encuentra en su segunda fase y encierra tres

propósitos puntuales:

1. Incrementar la cobertura institucional para cubrir todo el presupuesto general

de la nación

2. Mejorar la plataforma tecnológica, nuevas funcionalidades.

13

Cabe mencionar los objetivos perseguidos por el SIIF II:

1. mejorar procesos financieros ya existentes en SIIF 1.

2. incluir funcionalidad de procesos adicionales: programación presupuestal,

gestión de bienes, facturación y cartera y gestor de procesos.

3. cubrir todas las entidades ejecutoras del presupuesto general de la nación.

4. actualización tecnológica (ambiente Internet).

Como valores agregados del sistema SIIF II se prevé implementar como

estrategia de capacitación virtual que se adelantará en convenio con el SENA;

El aseguramiento tecnológico de los sistemas del MHCP; Desarrollo y

programación del esquema de

Pruebas al que será sometido el SIIFII (se cuenta con 5,200 flujos de negocio a

ser probados); Definición del esquema de interoperabilidad del SIIFII con el

Portal de Contratación, SUIFP, SICE, DIAN, etc.

Cabe mencionar las funcionalidades del SIIF II en comparación con las

funcionalidades de SIIF I, para tal fin presento a continuación los siguientes

cuadros esquemáticos

14

Cuadro #3 funcionalidades del SIIF II parte1

Fuente http://www.minhacienda.gov.co

Cuadro#4 Funcionalidades del SIIF II parte2

Fuente http://www.minhacienda.gov.co

15

Cuadro#5 Funcionalidades del SIIF II parte3

Fuente http://www.minhacienda.gov.co

Cuadro #6 Funcionalidades del SIIF II parte3

Fuente http://www.minhacienda.gov.co

16

1.1 Integración del sistema SIIF al sistema de contratación publica

electrónico

Bajo el fundamento del decreto 3816 de 2004, la Comisión Intersectorial de

Políticas de Información, cuya misión es Coordinación para la Integración de

los sistemas de información del Estado, articulado a el mismo, el decreto 3620

de 2004, la comisión intersectorial de de contratación publica, se genera una

política publica, en materia de integración de sistemas relacionados con

contratación pública, según documento CONPES 3249 de 2003, que genera el

ambiente para la concepción de un Sistema de Contratación Pública Integral,

posteriormente con el Decreto 2178 de 2006, con la creación del SECOP: se

integrarán los siguientes sistemas basados en las Tics: SICE, SIIF, SUIFP,

RUE, Portal Único de Contratación (www.contratos.gov.co).

De este modo la práctica a desarrollar esta enfocada a brindar apoyo el campo

de prueba del SIIF en su segunda versión, con especial atención al

macroproceso de administración, que de manera transversal influye en todos

los procesos del sistema, proceso del cual se desprenden 2 fórmulas de

administración, ya sea a través de la figura del “administrador funcional del

sistema” en el órgano rector y el segundo a través de la administración del

sistema en la unidad ejecutora.

De la correcta aplicación de pruebas y los hallazgos (errores) que se

encuentren en tales ensayos, depende la correcta funcionalidad del sistema,

en los macroprocesos anteriormente mencionados

Entrando en materia, el modulo en el cual la practica administrativa se enfoca,

es el modulo de “administración del sistema” de este modulo depende la

parametrización de todo el SIIF II. En conclusión el modulo de Administración

del Sistema es el que permite poner reglas para el correcto uso del sistema en

cuestión, tanto para las unidades ejecutoras como en el órgano rector.

Estos Parámetros no solo asignarán reglas a los usuarios del sistema, también

les permitirán un acceso seguro. A través de las pruebas realizadas dentro del

marco de apoyo al proyecto, se pondrán en evidencia parámetros inviables y

hallazgos, también el sistema ofrece una flexibilidad, la cual permite mediante

17

el “Gestor de Procesos” crear acciones no contempladas dentro del sistema,

adaptándose a las cambiantes necesidades administrativas de las entidades

de la actualidad.

Por otra parte encontramos la rama de la seguridad del sistema, el cual se

encuentra en el macroproceso de “Seguridad”, el cual permite que la utilización

del sistema sea trasparente, seguro y efectivo, ya que pone en evidencia e

identifica la autoria de cualquier modificación, creación y reducción en los

procesos financieros realizados, generando confianza en la entidad que lo

utilice.

18

2. RESEÑA HISTORICA

El Ministerio de Hacienda y Crédito Público es el encargado de definir, formular

y ejecutar la política económica del país, los planes generales, programas y

proyectos relacionados con esta, como también la preparación de leyes, y

decretos y la regulación, en materia fiscal, tributaria, aduanera, de crédito

público, presupuestal, de tesorería, cooperativa, financiera, cambiaria,

monetaria y crediticia, sin perjuicio de las atribuciones dadas a la Junta

Directiva del Banco de la República y las que dirija a través de organismos

adscritos o vinculados para el ejercicio de las actividades que correspondan a

la intervención del estado en las actividades financieras, bursátil, aseguradora y

cualquiera otra relacionada con el manejo, aprovechamiento e inversión de los

recursos del ahorro público y el tesoro nacional de conformidad con la

Constitución colombiana de 1991.

En la época de la colonia (años 1700), cuando los españoles eran gobernantes

en el país, existían unas recaudaciones a los indígenas que se conocían como

los Diezmos, la Avería, la Alcabala, el Papel Sellado, el Quinto Real, el

Almorifazgo, la Armada de Barlovento, entre otros. La primera organización de

estos cobros se dio en 1778. En dicho año se decidió que deberían existir unas

entidades que manejaran, cobrarán, organizarán el dinero recaudado de los

indígenas y ello de acuerdo con la organización de otros países se conocía

como la Hacienda Pública.

En 1819, existió un organismo que se denomino el Congreso de Angostura y

fue quien impuso las primeras reglas en materia económica y de impuestos. De

ahí nacieron, también, las primeras funciones para una entidad que se llamó

Secretaría de Hacienda y del Tesoro, a través de la Ley 68 de 1866.

Posteriormente en 1886 se creó el Ministerio de Hacienda como Despacho

Administrativo del Gobierno a través de la Ley 7 del 25 de agosto de ese año.

Esta última entidad funcionó así por varios años, hasta 1905 cuando unificaron

dos ministerios el de Hacienda y el del Tesoro a través de la ley 11 de ese año,

lo cual dio origen al llamado Ministerio de Hacienda y del Tesoro.

19

Ulteriormente en 1923 se sanciono la Ley 31 a través de la cual se creó el

Ministerio de Hacienda y Crédito Público y allí también se le establecieron

funciones relacionadas con las adunas, la administración de hacienda, la

tesorería general, la casa de la moneda, el crédito público, los bancos, los

empréstitos y el presupuesto nacional.

En 1960, a este Ministerio se le establecieron más funciones relacionadas con

los mercados de capitales, la política cambiaria, el control de la balanza de

pagos, el desarrollo de la política fiscal, el arancel y el presupuesto1.

1 http://www.minhacienda.gov.co/images/sitiowww/ninos/home.html

20

2.1 ORGANIGRAMA2

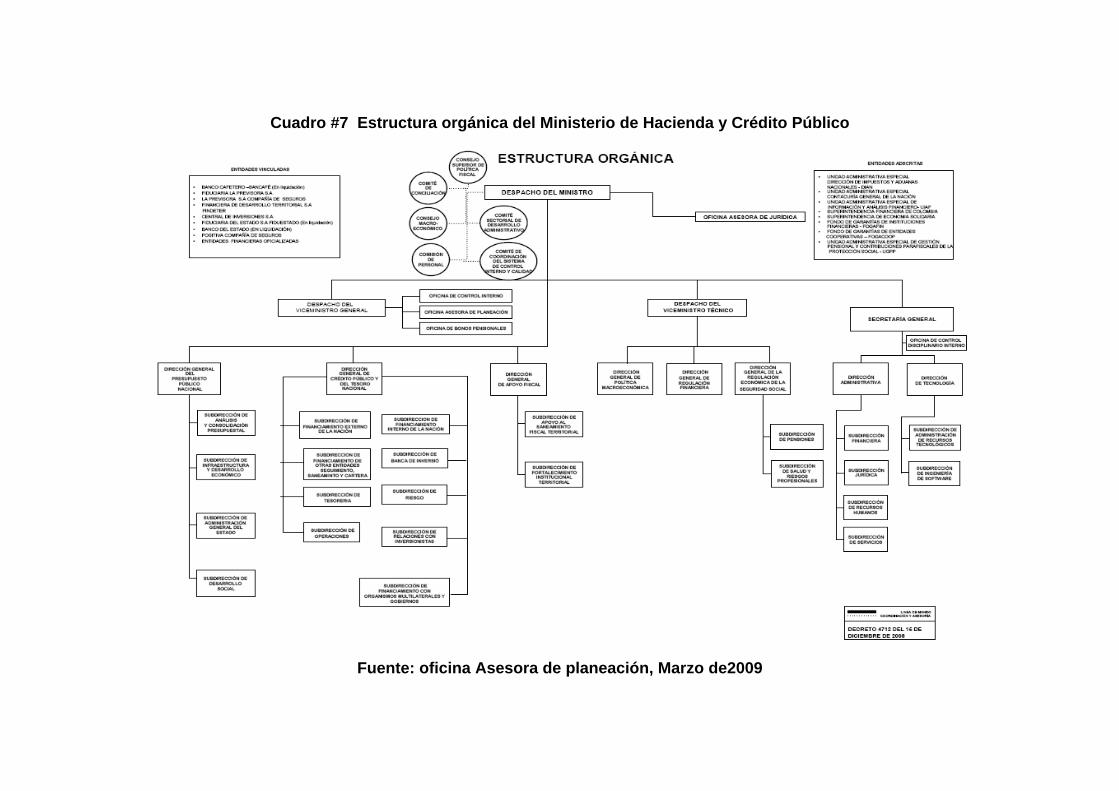

La Estructura del Ministerio de Hacienda y Crédito Público es la siguiente:

1. Despacho del Ministro

1.1 Oficina Asesora de Jurídica

2. Despacho del Viceministro General

Es la oficina de la cual depende el proyecto MAFP II, en el cual El

Sistema SIIF 2 es parte integral.

2.1 Oficina de Control Interno

2.2 Oficina Asesora de Planeación

2.3 Oficina de Bonos Pensiónales

3. Despacho del Viceministro Técnico

3.1 Dirección General de Política Macroeconómica

3.2 Dirección General de Regulación Financiera

3.3 Dirección General de la Regulación Económica de la Seguridad Social

3.3.1 Subdirección de Pensiones

3.3.2 Subdirección de Salud y Riesgos Profesionales

4. Secretaría General

4.1 Oficina de Control Disciplinario Interno

4.2 Subdirección Jurídica

4.3 Dirección Administrativa

4.3.1 Subdirección Financiera

4.3.2 Subdirección de Recursos Humanos

4.3.3 Subdirección de Servicios

4.4 Dirección de Tecnología

4.4.1 Subdirección de Administración de Recursos Tecnológicos

4.4.2 Subdirección de Ingeniería de Software

5. Dirección General del Presupuesto Público Nacional

5.1 Subdirección de Análisis y Consolidación Presupuestal

5.2 Subdirección de Infraestructura y Desarrollo Económico

2 http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/elministerio/quienessomos /estructuraorganica/ORGANIGRAMA%20MHCP%202009%20PUBLICAR.pdf

21

5.3 Subdirección de Administración General del Estado

5.4 Subdirección de Desarrollo Social

6. Dirección General de Crédito Público y Tesoro Nacional

6.1 Subdirección de Financiamiento Interno de la Nación

6.2 Subdirección de Financiamiento Externo de la Nación

6.3 Subdirección de Financiamiento con Organismos Multilaterales

y Gobiernos

6.4 Subdirección de Tesorería

6.5 Subdirección de Financiamiento de Otras Entidades, Seguimiento,

Saneamiento y Cartera

6.6 Subdirección de Banca de Inversión

6.7 Subdirección de Riesgo

6.8 Subdirección de Operaciones

6.9 Subdirección de relaciones con inversionistas

7. Dirección General de Apoyo Fiscal

7.1 Subdirección de Apoyo al Saneamiento Fiscal Territorial

7.2 Subdirección de Fortalecimiento Institucional Territorial

8. Órganos de Asesoría y Coordinación

8.1 Consejo Superior de Política Fiscal

8.2 Consejo Macroeconómico

8.3 Comité Sectorial de Desarrollo Administrativo

8.4 Comité de Coordinación del Sistema de Control Interno y Calidad

8.5 Comité de Conciliación

8.6 Comisión de Personal

Cuadro #7 Estructura orgánica del Ministerio de Hacienda y Crédito Público

Fuente: oficina Asesora de planeación, Marzo de2009

23

2.2. OBJETIVOS DE LA PRÁCTICA ADMINISTRATIVA

2.2.1 Objetivo General

Apoyar el área de pruebas del SIIF II en los módulos de “Administración del

Sistema” y “Seguridad Aplicativa” con miras a su pronta implantación

2.2.2 Objetivos Específicos

Realizar las correspondientes pruebas aleatorias y controladas al software, en

los módulos asignados por el coordinador y por el asesor administrativo.

Hacer la correspondiente documentación de hallazgos detectados en las

pruebas.

Verificar la corrección de los hallazgos reportados.

Verificación y prueba de reportes que desarrolla el aplicativo en los

macroprocesos de Seguridad y Administración

Prestar apoyo en la capacitación a los usuarios del sistema SIIF de las

diferentes entidades, aclarando dudas generadas durante el proceso

2.3 Resultados Esperados

Desarrollar las capacidades para el desarrollo de los módulos “Administrador

del Sistema” y “seguridad Aplicativa” en el siguiente contenido:

Informes de hallazgos.

Avance en ejecución de pruebas manuales y aleatorias siguiendo casos de

prueba o casos de uso respectivamente.

Estado de reportes verificados en lo procesos correspondientes

24

3. MARCO DE REFERENCIA

3.1 Marco Teórico

El Ministerio de Hacienda y Crédito Público a través del Viceministerio General

está adelantando la ejecución del proyecto MAFP II, que tiene dentro de sus

componentes el objetivo de implantar la segunda etapa del SIIF Nación. Sus

objetivos específicos son: ampliar su cobertura funcional incluyendo gestión

financiera y administrativa, ampliar su cobertura institucional incluyendo los

establecimientos públicos del orden nacional y actualizar tecnológicamente la

versión actual del SIIF Nación.

Durante el año 2004 se adelantó el proceso de definición de los requerimientos

funcionales del sistema en dos etapas: En el primer semestre se concluyó el

documento de visión global del sistema en donde se plasmó el conjunto de

elementos fundamentales que deberían ser considerados en SIIF Nación para

su nueva etapa. En el segundo semestre, una vez definida la metodología de

trabajo y constituidos el grupo funcional de apoyo y el grupo técnico de

ingenieros para modelamiento, se empezaron a plasmar los requerimientos en

documentos específicos conforme al formato de casos de uso. Estos casos de

uso se han elaborado en 3 niveles diferentes de detalle para ofrecer un

entendimiento deductivo de la conceptualización abarcada. El primer nivel o del

negocio, presenta la generalidad de cada macroproceso del sistema; el

segundo nivel o de resumen, ofrece un acercamiento a los procesos cubiertos

por cada macroproceso, y, el tercer nivel o casos de uso del sistema, brinda un

detalle exhaustivo de la funcionalidad prevista para el aplicativo

La documentación de especificaciones funcionales preparada fue un insumo

básico para el desarrollo del sistema. Durante el proceso de desarrollo se

hacen pruebas de aceptación del producto que consisten en pruebas técnicas,

funcionales, no funcionales y verificación de la documentación lo que requiere

de una preparación de los artefactos para cumplir con este proceso.

25

El proceso de pruebas tiene artefactos como casos de pruebas, matrices de

datos y de esta manera hacer pruebas de regresión para velar por la

consistencia del producto3.

Hoy en día “el sistema SIIF NACIÓN se encuentra en su segunda etapa y su

desarrollo en principio se encontró planeado en dos años y medio de los cuales

año y medio corresponden al desarrollo y el otro año a pruebas de aceptación y

estabilización en producción”.4 Este cronograma ha sido ajustado durante el

proceso y actualmente se recibirán nueve entregas del sistema, de las cuales

se han recibido dos.

Los Macroprocesos que se manejan dentro del sistema son:

ADM: Administración del sistema

APR: Administración de Apropiaciones de Ingresos y Gastos

BYS: Gestión de Bienes

CNT: Gestión Contable

EPG: Ejecución Presupuestal de Gastos

ING: Ejecución de Ingresos Presupuestales

FYC: Facturación y Cartera

GPR: Gestor de Procesos

OBS: Obtención de Bienes y servicios

PAC: Distribución y Administración de Programa Anual de Caja

PAG: Manejo de Tesorería y Pagos

PRG: Programación Presupuestal de Gastos e Ingresos

REC: Manejo de Tesorería Recaudos

SEG: Seguridad Aplicativa.

“Así, se espera como producto para el 2010 la puesta en producción del

software SIIF NACION; el desarrollo de la etapa de estabilización del producto;

3 www.minhacienda.gov.co/pls/portal30/docs/page/internet/siif2/licitacionesmafp/proyectomafpii 4 CONPES 3361. “PROYECTO DE IMPORTANCIA ESTRATÉGICA SISTEMA INTEGRADO DE INFORMACION FINANCIERA – SIIF NACION II.” Ministerio de Hacienda y Crédito Público. DNP: DIFP. Versión Aprobada Junio de 2005.

26

y la corrección de errores durante la etapa de estabilización y garantía del

producto. Además se busca que para esta etapa del proceso todas las

unidades ejecutoras del Presupuesto General de la Nación estén realizando los

procesos de programación, ejecución, facturación y cartera directamente en el

sistema SIIF NACION”5.

5 Ibíd. CONPES 3361.

27

3.2 Tecnologías de la información

Las nuevas tendencias cambiantes de el mundo actual, hacen que el entorno

de cualquier organización sea variable, dado lo anterior, es de vital importancia

el acceso a la información por parte de los actores que interpretan los procesos

organizacionales, se presenta la necesidad de conformar un sistema que

comparta dicha información, “datos” es por esto que surgen las tecnologías de

la información y la comunicación (Tics), estos son un conjunto de técnicas,

desarrollos y dispositivos avanzados que integran funcionalidades de

almacenamiento, procesamiento y transmisión de datos.

Los antecedentes de estas tecnologías, tiene sus orígenes durante la segunda

guerra mundial, donde tanto aliados como el eje, necesitaban una forma de

comunicación rápida y codificada, surgen investigaciones por parte de ambos

bandos, los alemanes construyen una maquina llamada “Enigma”, que es

utilizada para codificar los mensajes enviados a sus tropas, solo se podía

descifrar el mensaje con una maquina igual. Se perfeccionan las

comunicaciones inalámbricas, así como los radios de 2 vías, que permitían una

comunicación bidireccional simultánea, por otra parte los británicos, crean la

primera computadora, diseñada para descifrar todos los mensajes codificados

de los alemanes, este constituye el primer avance en las tecnologías de la

información.

Posteriormente ya en los años 50 durante la guerra fría surge por parte de los

militares estadounidenses la red ARPA, diseñada para mantener una

comunicación constante y multidireccional entre los diferentes comandos

militares, la red vinculaba independientemente de la localización geográfica.

Posteriormente en los años 60 científicos estadounidenses crean un modelo

similar, el cual usan para compartir sus conocimientos y datos entre las

diferentes universidades del país, la red se va tornando mas compleja y con

una mayor cantidad de nodos, los cuales reciben procesan y generan nuevos

datos que son compartidos a lo largo y ancho de la red.

28

El término “tecnología de información” vino alrededor de los años 70. Su

concepto básico, sin embargo, puede ser remontado atrás, incluso fomenta. A

través del vigésimo siglo, una alianza entre las industrias militares y varias, ha

existido en el desarrollo de la electrónica, de computadoras, y de la teoría de

información. Los militares han conducido históricamente tal investigación

proporcionando la motivación y financiándola para la innovación en el campo

de la mecanización y de la computadora.

La primera computadora comercial era el UNIVAC I. Fue diseñada por John

Presper Eckert y John William Mauchly para la oficina de censo de los EE.UU.

En los años 70s se vio la subida de microordenadores, seguida de cerca por el

ordenador personal de IBM en 1981. Desde entonces, cuatro generaciones de

computadoras se han desarrollado. Cada generación representó un paso que

fue caracterizado por el hardware del tamaño disminuido y de capacidades

crecientes. La primera generación utilizó los tubos de vacío, segundos circuitos

integrados de los transistores, y los terceros. La cuarta (y corriente) generación

utiliza sistemas más complejos por ejemplo Muy-grande-escala la integración o

el Sistema-en-uno-viruta6

La unión entre dichas tecnologías, y la interconexión de las mismas, ha

generado lo que se conoce como tecnologías de la información y

comunicaciones, las tecnologías de la información generaron una

inconmensurable cantidad de datos, los cuales son compartidos por medio de

las redes de información. En resumen las nuevas tecnologías de la Información

y Comunicación son herramientas computacionales e informáticas que

procesan, almacenan, sintetizan, recuperan y presentan información

representada de la más variada forma. Es un conjunto de herramientas,

soportes y canales para el tratamiento y acceso a la información.

Inicialmente las TIC permitían comunicación bidireccional, únicamente entre

dos actores, estas tecnologías en su época eran el telégrafo, posteriormente el

teléfono. etc. Posteriormente se integraron una mayor cantidad de actores a la

cadena de la información, los teléfonos celulares, que permiten una interacción

entre varios actores, la Internet, que agrupa millones de usuarios a nivel

mundial es el mejor ejemplo de este caso. Por medio de software 6 http://es.wikipedia.org/wiki/Tecnolog%C3%ADa_de_la_informaci%C3%B3n 03noviembre 2009

29

especializado, es posible que cientos de personas realicen una comunicación

simultánea. Para este caso de multidireccionalidad, cabe destacar, las nuevas

tecnologías de la información, este término se acuña para diferenciar las

tecnologías que surgen posteriormente a la aparición del Internet.

Las tecnologías de la información abarcan una multiplicidad de disciplinas, no

es una materia singular. Para facilitar su relación con las variadas disciplinas se

anexa el siguiente cuadro7:

Cuadro #8 enfoque multidisciplinar de las TICs

Fuente: http://www.gtic.ssr.upm.es/telefoni/curtic/1tl101.htm

7 http://www.gtic.ssr.upm.es/telefoni/curtic/1tl101.htm 03 Nov. 209

30

3.3 Sistemas de Información

¿Qué es un sistema de información?

Según Laudon, es “Un conjunto de componentes interrelacionados que reúne

(u obtiene), procesa, almacena y distribuye información para apoyar la toma de

decisiones y el control en una organización”.

Una organización se encuentra en un mundo de información de todo tipo que

cambia Continuamente. La relación de la misma con el entorno y los actores

que influyen es fundamental para su funcionamiento, Se pueden hacer un

número infinito de clasificaciones de la información, como su origen, su valor,

su fecha, etc. La información que puede obtener y utilizar la empresa, según su

naturaleza, puede ser válida para unos y otros. En lo que concierne a la

información en los sistemas de información, primordialmente podemos hablar

de dos grandes áreas, la información interna y la externa.8

La información se obtiene luego de procesar los datos. Las actividades del

sistema de información son: entrada, procesamiento y salida de datos. La

retroalimentación sirve para mejorar o controlar el funcionamiento9.

Cuadro #9 Diagramación de un sistema de información

Fuente: http://upload.wikimedia.org/wikipedia

8 Gestión estratégica y medición, LÓPEZ VIÑEGLA, Alfonso Dr., p. 110 9 Sistemas de Información Gerencial, LAUDON Y LAUDON. P. 2

31

En nuestro caso, la información que encontramos en el sistema SIIF es de uso

financiero, pero no se limita únicamente a estados y balances, ya que la

gestión financiera es un proceso transversal que toca gran parte de la

administración pública, podemos afirmar que abarca en gran medida el proceso

técnico administrativo de la Gestión Pública. En General el objetivo principal de

los sistemas de información es procesar la información que entra a una

organización, permitir su análisis, almacenamiento y presentación, proveyendo

a las directivas de una organización la información necesaria facilitando la

gestión de la organización. Un sistema de información debe estar diseñado

para poder cumplir con los objetivos estratégicos de la organización.

Algunas de las tendencias de las organizaciones modernas se han

implementado en el proyecto SIIF, por ejemplo Aplanamiento de las

organizaciones existen menos niveles de administración y los empleados

tienen mayor autonomía en la toma de decisiones, dado que sistema SIIF

brindan mayor cantidad de información, de forma inmediata y oportuna, es

decir la información se encuentra latente en el sistema.

Se separara el trabajo de la ubicación geográfica, el funcionario puede acceder

al sistema desde cualquier ubicación con conexión a Internet, facilitando el

acceso de la información a sitios geográficamente apartados, se cumple la

premisa “El trabajo va al trabajador”.

El sistema SIIF permite la reorganización de flujos de trabajo, El sistema de se

encarga del trabajo que antes era manual, ya que se presentan procesos que

hacen operaciones automáticamente, por ejemplo si se hace un contrato en

moneda extranjera, para el cálculo contable, el sistema registra

automáticamente la tasa de cambio para la conversión.

32

3.3.1 Tipos principales de sistemas de información10:

Sistemas de Procesamiento de Transacciones (STP “System Transaction

Process”), Sirven al nivel operativo en el trabajo diario. Para nuestro caso,

nuestro sistema cabe dentro de esta categoría, ya que es operado para realizar

operaciones básicas y de manejo diario, por ejemplo solicitar un certificado de

disponibilidad presupuestal.

Sistemas de Trabajo de Conocimientos y de Automatización de Oficinas Los

sistemas de trabajo de conocimientos (KWS “Knowledge Working Systems”),

ayudan a quienes crean nueva información, como contadores, ingenieros, etc.

Por otro lado el sistema brinda las facilidades a las personas encargadas de

generar información, ya que brinda herramientas e información precedente

para asimismo generar nueva información, por ejemplo para generar el plan

anual de caja, o el proyecto de ley del presupuesto general de la nación.

Los sistemas de automatización de oficinas (OAS “Office Automatice

Systems”), en cambio ayuda a quienes procesan la información como

secretarias, archivistas, etc. En este campo el sistema presenta la información

de manera ordenada, permitiendo filtrar los datos de múltiples maneras, por

ejemplo el funcionario encargado de los inventarios, puede encontrar la

ubicación física de un bien especifico, tanto como su estado, cantidad etc.

Sistemas de Información Gerencial (MIS “Manager Information Systems”),

Brinda informes a quienes administran una organización Estos informes son

resúmenes de las actividades rutinarias e informes de excepción. El sistema,

está en capacidad de brindar reportes masivos, que facilitan la información

sobre el estado general de las finanzas de la entidad.

Sistemas de Apoyo a Decisiones (DSS “Decision Support Systems”), Ayuda a

quienes deben tomar decisiones que son semiestructuradas, únicas o que

cambian rápidamente. Son más analíticos que otros sistemas. Son interactivos.

10 Sistemas de Información Gerencial, LAUDON Y LAUDON.

33

El sistema provee información para la toma de decisiones en los campos

gerenciales de la entidad, permite ver el presupuesto disponible, los

compromisos a vigencias futuras, etc.

Sistemas de Apoyo a Ejecutivos (ESS “Ejective Support Systems”), Sirven al

nivel superior de administradores, y le brinda información del entorno.

Desafortunadamente, el sistema no brinda mayor información del entorno,

salvo los actores directos relacionados con la entidad, como contratistas,

terceros, personas jurídicas y naturales registradas.

34

3.3.2 SISTEMAS TRANSACCIONALES Y DE APOYO A LA TOMA DE

DECISIONES

Toma de decisiones, perspectivas y premisas teóricas 11:

Partiendo desde la perspectiva técnico-racional, La organización se ve como a

una maquina, a la cual se le pide eficiencia y eficacia, el administrador se

encarga de armar y hacer funcionar esa máquina. Dado esto las funciones del

administrador son: planificar, organizar, coordinar, decidir y controlar, se usan

los sistemas de información para mejorar el funcionamiento, esta perspectiva

dice lo que deben hacer los administradores, pero no como.

En contraparte la perspectiva conductual, surge como reacción a la escuela

anterior, y tiene en cuenta la conducta de los individuos, los grupos, el contexto

de la organización y otros entornos. La organización se ve como un organismo

biológico, en donde el administrador ayuda en su supervivencia. De esta

perspectiva, se desprenden dos escuelas; la de las relaciones humanas que

enfoca las relaciones de los individuos dentro de la organización, y la escuela

de estructura de sistemas, que se concentra en la adaptación de la

organización al entorno. El estudio conductual de los administradores mostraría

que la conducta real difiere bastante de los estudios clásicos.

Por otro lado, la perspectiva cognoscitiva y la era posmoderna “Hacen hincapié

en el rol de los conocimientos, las aptitudes centrales y los filtros de

percepción.” “La organización es un organismo que piensa y conoce.” También

tiene dos escuelas: la del entendimiento gerencial, en la que la organización

depende de la capacidad del administrador y la de la compañía basada en

conocimientos, donde se estudia como la información y los conocimientos

circulan en la organización.

11 Sistemas de Información Gerencial, LAUDON Y LAUDON

35

Por último la perspectiva de la compañía basada en conocimientos. En donde

el éxito de la compañía depende de la capacidad de la organización para

administrar correctamente los conocimientos. Según esto se formulan las

siguientes premisas:

Los conocimientos son el activo productivo y estratégico central de la

organización. Los conocimientos incluyen información, relaciones sociales y

conocimientos, y habilidades personales. Los conocimientos pueden ser

explícitos o tácitos. La organización y las personas pueden aprender cómo

adaptarse a los nuevos conocimientos (capacitación y acompañamiento). La

función de la organización es crear valor, (en nuestro caso capital social, el

estado al servicio de la sociedad) sobrevivir y ser eficiente mediante la

integración de conocimientos especializados.

Tomas de decisiones, tipología:

Las tomas de decisiones se pueden clasificar según sus diferentes tipológicas,

para empezar, se pueden clasificar según el nivel en la organización de el actor

que toma la decisión, las decisiones: Estratégicas, determina el más alto grado,

definen las políticas, objetivos y recursos de la organización; también se

pueden clasificar como estructuradas, determinado los objetivos y metas de la

organización. Gerenciales, se relacionan con la forma en la que se utilizan los

recursos, bajo las premisas de eficiencia, eficacia, trasparencia, etc. propenden

por el correcto desempeño en los niveles inferiores de dichos recursos; se

puede clasificar como semi-estructuradas, que es una combinación entre las

decisiones estructuradas, descritas con anterioridad, y las no estructuradas,

que se mencionan a continuación. Operativas, son las decisiones en el rango

más bajo, se toman de forma cotidiana, con el fin de llevar a cabo las acciones

propuestas por el nivel jerárquico superior, son decisiones no estructuradas,

que se toman en la cotidianidad y de forma rutinaria, de la forma en cómo se

presenta el entorno.

36

3.4 ADMINISTRACIÓN DE SISTEMAS12

La administración de sistemas hace el énfasis en la manutención, y el

sostenimiento de un sistema, en este caso informático,

El administrador del sistema, es la persona que se dedica a mantener y operar

un sistema de cómputo o una red, concediendo directrices de uso y manejo a

los diferentes usuarios, velando por el correcto funcionamiento del mismo.

En el caso en referencia, proyecto SIIF II, al administrador del sistema se le

exige una variada gama de responsabilidades, que pueden variar de una

entidad a otra. Generalmente al administrador del sistema le compete entre

otras tareas, la instalación, soporte y mantenimiento de los servidores u otros

sistemas, la planeación de respuesta a contingencias y otros problemas.

Dadas las variadas responsabilidades del administración del sistema, el

Administrador del mismo debe conocer de manera general, e incluso en

algunos caso de forma específica, los proceso de todo el sistema, incluso sin

tener en cuenta la parte técnica, debe ser un consultor especializado en

procesos financieros de entidades públicas. Teniendo en cuenta que el sistema

enmarca órganos rectores y unidades ejecutoras, las responsabilidades de los

administradores pueden variar de uno a otro.

12 Especificación Macroproceso de negocio, código NEGADM001 14 oct. 2004 Wilson Rojas Sandino

37

4. MARCO NORMATIVO

Encuadra las disposiciones legales que en materia presupuestal sirven como

marco para el SIIF II; en las que el administrador del sistema y el gestor de

seguridad, deben regirse. Ya que la siguiente normatividad es la que rige el

correcto accionar y dicta las directrices acera de la gestión financiera para

todos los módulos del sistema.

Constitución Política: Título XII

Leyes: 38 de 1989, 179 de 1994, 225 de 1995. Compiladas en el Decreto 111

de 1996 (Estatuto Orgánico)

Ley 617 de 2000 (Saneamiento Fiscal)

Ley 718 de 2001 (Fondo de Compensación Interministerial)

734 (Estatuto Único Disciplinario)

Ley 819 de 2003 (Responsabilidad y transparencia fiscal

38

4.1 DECRETOS REGLAMENTARIOS

Decreto 3288 de diciembre 30 de 1963

Provee al fortalecimiento de los Fiscos seccionales y municipales.

Decreto 624 de marzo 30 de 1989

Es el Estatuto Tributario de los impuestos administrados por la Dirección

General de Impuestos Nacionales.

Decreto 1809 de agosto 14 de 1989

Reglamenta artículos del Estatuto. Tributario de los impuestos administrados

por la Dir. General de Impuestos Nacionales.

Decreto 1094 de junio 21 de 1996

Reglamenta el artículo 616-1 del Estatuto Tributario.

Decreto reglamentario 1165 de junio 28 de 1996

Reglamenta los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del

Estatuto Tributario.

Decreto reglamentario 1001 de abril 8 de 1997

Reglamenta los artículos 616-1, 616-2 del Estatuto Tributario.

Decreto reglamentario 3050 de diciembre 23 de 1997

Reglamenta el Estatuto Tributario, la Ley 383 de 1997 y se dictan otras

disposiciones.

Decreto reglamentario 1514 de agosto 4 de 1998

Reglamenta parcialmente el Estatuto Tributario.

Decreto reglamentario 522 de 2003

Reglamenta parcialmente la Ley 788 de 2002 y el Estatuto Tributario.

Ley 1066 26 julio 2006

39

Dicta normas para la normalización de la cartera pública.

Decreto 178 de 2003 del Ministerio de Hacienda y Crédito Publico

Por el cual se dictan algunas disposiciones sobre el manejo de recursos

públicos y la aplicabilidad del Sistema Integrado de Información Financiera,

SIIF Nación.

Decreto 2789 de 2004 del Ministerio de Hacienda y Crédito Publico

Reglamenta el Sistema Integrado de Información Financiera, SIIF Nación

40

5. METODOLOGIA DE LA PRÁCTICA ADMINISTRATIVA

La práctica administrativa tendrá actividades asignadas por el asesor

administrativo, relacionadas con la ejecución de casos de uso, casos de prueba

y matrices de los módulos en mención: “Administración de Sistema” y

“Seguridad Aplicativa”.

Adicionalmente los demás macroproceso que hacen parte integral del sistema,

los cuales son apoyados por un grupo de consultores y asesores, que también

realizan pruebas en el marco del SIIF Nación II, formulan correcciones y dictan

directrices acerca de la implementación del mismo. Por otra parte encontramos

la implementación operativa del software, de la cual hace parte la Unión

Temporal. Con quienes de manera cooperativa se resuelven los hallazgos

encontrados en la etapa de pruebas. También prestan apoyo técnico en los

temas que sea necesarios.

También se tiene previsto prestar apoyo en las actividades de tipo

capacitación, en las cuales se dará claridad sobre la operación del sistema en

los procesos en referencia, y la resolución de las dudas generadas a partir de

la capacitación dictada.

Con referencia a la revisan de reportes, estos se realizan de manera

consecutiva, de manera tal que cada uno es examinado minuciosamente,

teniendo en cuenta que la información registrada en el sistema sea la misma

que se reporta, guardando relación con el autor de tal información, la hora y

demás variables que controlan la seguridad del sistema.

41

5.1 TÉCNICAS DE RECOLECCIÓN DE INFORMACIÓN

Para el objeto de mi trabajo, se emplearon técnicas consultivas, a la bibliografía

y normatividad que rige el funcionamiento del sistema SIIF, tanto como

consultas personalizadas, a las personas responsables del sistema.

Las fuentes empleadas son mencionadas en la bibliografía y en las referencias

a pie de página, las personas consultas hacen parte del equipo funcional del

Sistema SIIF, y serán mencionadas en los agradecimientos.

42

SEGUNDA PARTE

RESULTADOS DE LA PRÁCTICA

43

6. MACROPROCESO DE ADMINISTRACIÓN DEL SISTEMA.

6.1 Objetivo

Proveer los mecanismos necesarios que permitan la adaptabilidad del sistema

a situaciones que se presenten al momento de su utilización dentro de los

diferentes macroprocesos del negocio.

En el proceso de Administración del sistema, se incluye actividades

relacionadas con el registro de la información indispensable para el

funcionamiento del sistema dentro de los diferentes macroprocesos:

transacciones del sistema y configuración de políticas y restricciones de

disponibilidad, listas de referencia, datos necesarios para la creación de los

diferentes catálogos del sistema, creación de Terceros en el sistema,

dependencias para el registro de la gestión de una función del negocio (Gastos,

Ingresos, PAC, Contabilidad, Bienes y Servicios, Pagos No presupuestales),

construcción de Reportes del Sistema a través del Generador de reportes,

particularización de Reportes del Sistema en las Entidades, administración de

estructura de documentos, configuración de la Entrada y Salida de información

del sistema SIIF con las Entidades Financieras.13

Tiene su fundamento legal en el Parágrafo del artículo 12 del Decreto 2789 de

Agosto 31 de 2004

13 Curso Adm000 Ministerio de Hacienda y Crédito Publico

44

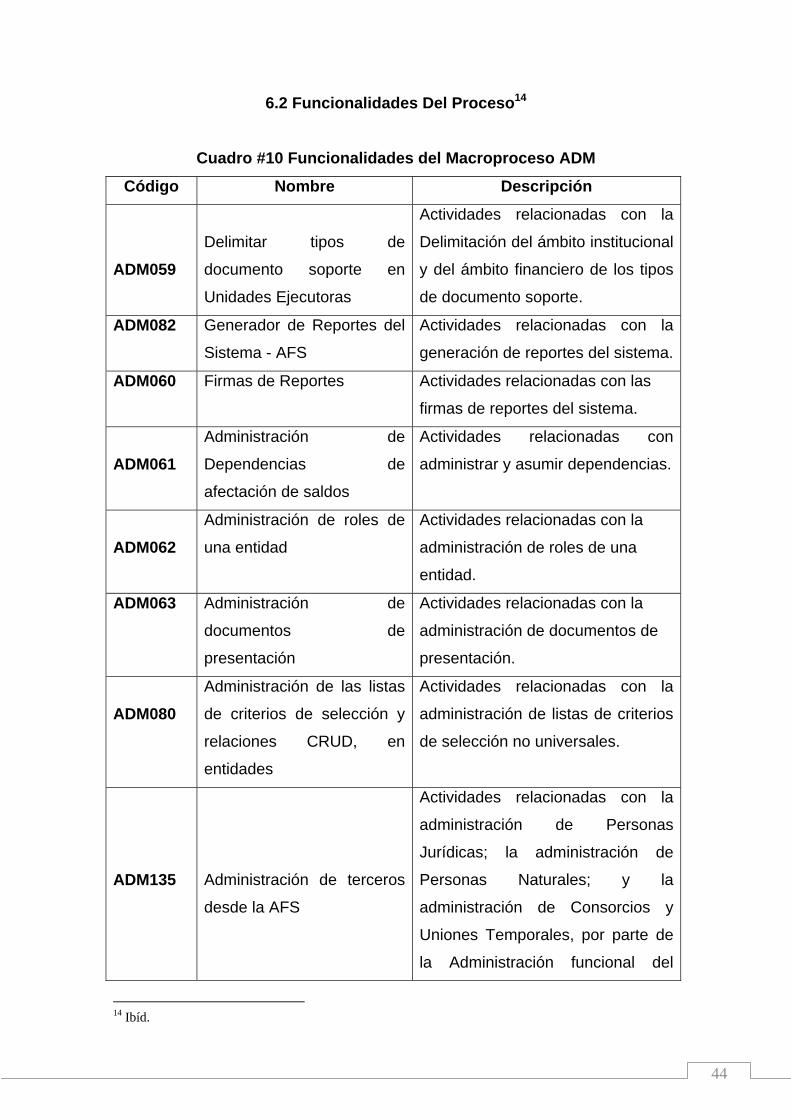

6.2 Funcionalidades Del Proceso14

Cuadro #10 Funcionalidades del Macroproceso ADM

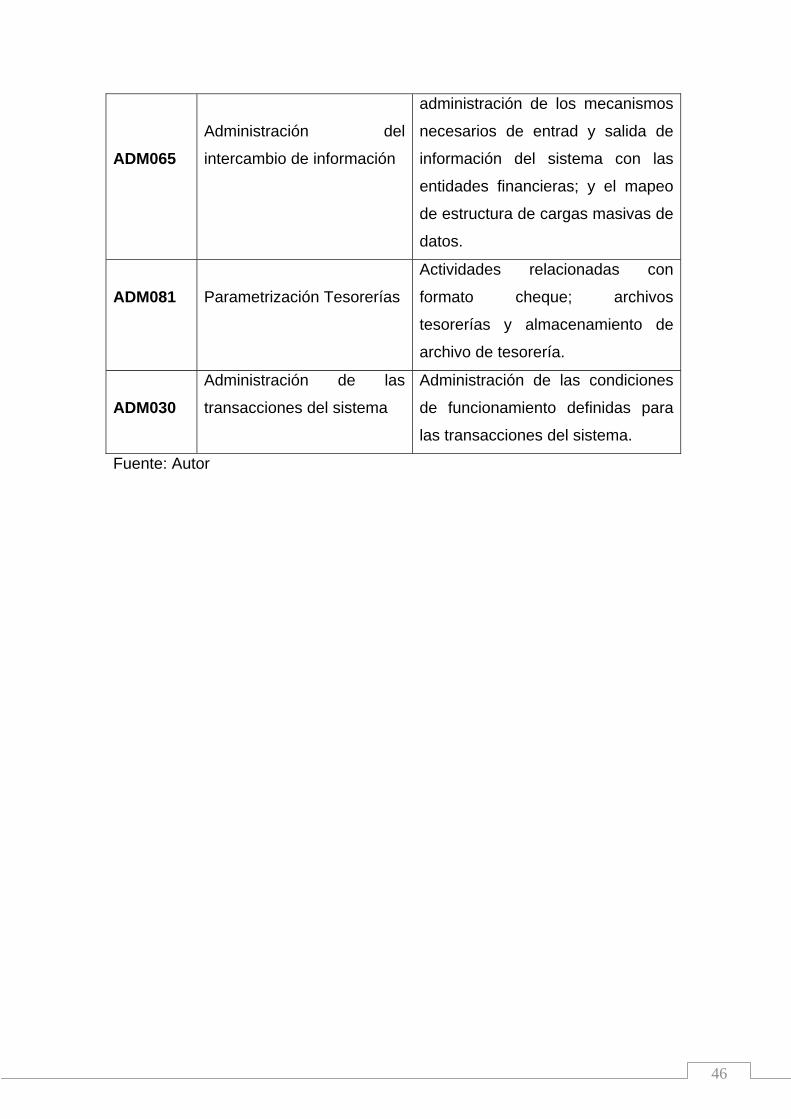

Código Nombre Descripción

ADM059

Delimitar tipos de

documento soporte en

Unidades Ejecutoras

Actividades relacionadas con la

Delimitación del ámbito institucional

y del ámbito financiero de los tipos

de documento soporte.

ADM082 Generador de Reportes del

Sistema - AFS

Actividades relacionadas con la

generación de reportes del sistema.

ADM060 Firmas de Reportes Actividades relacionadas con las

firmas de reportes del sistema.

ADM061

Administración de

Dependencias de

afectación de saldos

Actividades relacionadas con

administrar y asumir dependencias.

ADM062

Administración de roles de

una entidad

Actividades relacionadas con la

administración de roles de una

entidad.

ADM063 Administración de

documentos de

presentación

Actividades relacionadas con la

administración de documentos de

presentación.

ADM080

Administración de las listas

de criterios de selección y

relaciones CRUD, en

entidades

Actividades relacionadas con la

administración de listas de criterios

de selección no universales.

ADM135

Administración de terceros

desde la AFS

Actividades relacionadas con la

administración de Personas

Jurídicas; la administración de

Personas Naturales; y la

administración de Consorcios y

Uniones Temporales, por parte de

la Administración funcional del

14 Ibíd.

45

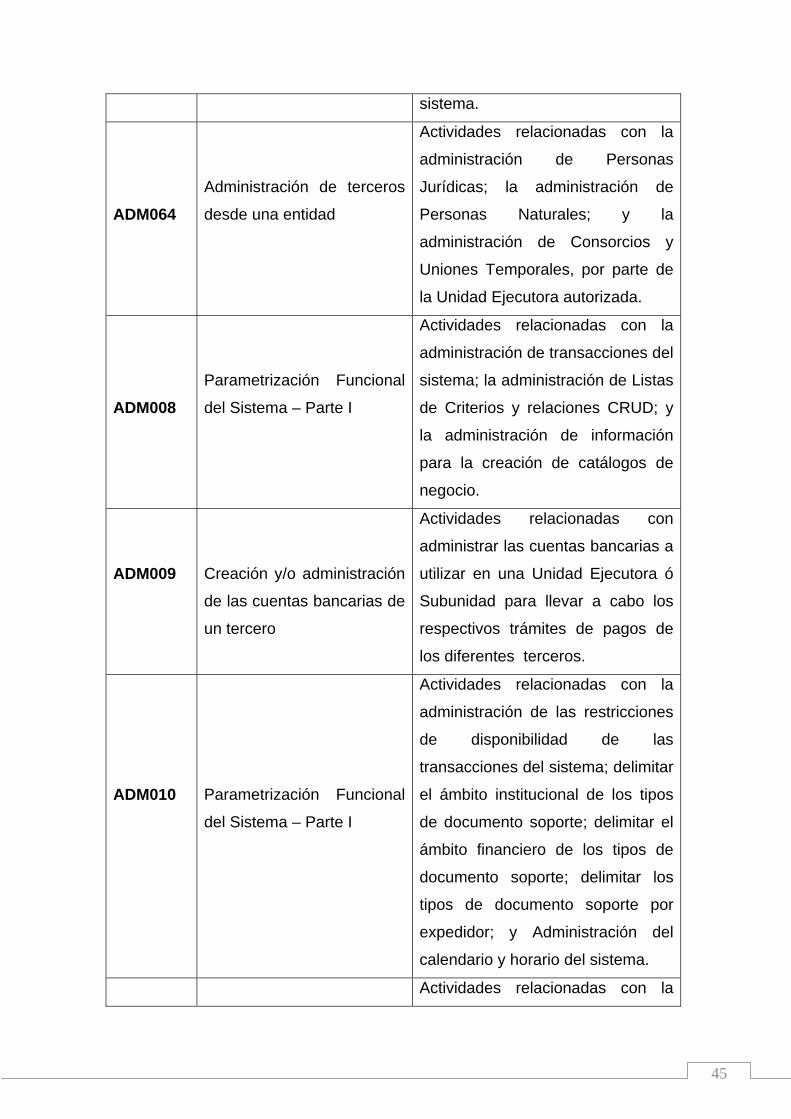

sistema.

ADM064

Administración de terceros

desde una entidad

Actividades relacionadas con la

administración de Personas

Jurídicas; la administración de

Personas Naturales; y la

administración de Consorcios y

Uniones Temporales, por parte de

la Unidad Ejecutora autorizada.

ADM008

Parametrización Funcional

del Sistema – Parte I

Actividades relacionadas con la

administración de transacciones del

sistema; la administración de Listas

de Criterios y relaciones CRUD; y

la administración de información

para la creación de catálogos de

negocio.

ADM009

Creación y/o administración

de las cuentas bancarias de

un tercero

Actividades relacionadas con

administrar las cuentas bancarias a

utilizar en una Unidad Ejecutora ó

Subunidad para llevar a cabo los

respectivos trámites de pagos de

los diferentes terceros.

ADM010

Parametrización Funcional

del Sistema – Parte I

Actividades relacionadas con la

administración de las restricciones

de disponibilidad de las

transacciones del sistema; delimitar

el ámbito institucional de los tipos

de documento soporte; delimitar el

ámbito financiero de los tipos de

documento soporte; delimitar los

tipos de documento soporte por

expedidor; y Administración del

calendario y horario del sistema.

Actividades relacionadas con la

46

ADM065

Administración del

intercambio de información

administración de los mecanismos

necesarios de entrad y salida de

información del sistema con las

entidades financieras; y el mapeo

de estructura de cargas masivas de

datos.

ADM081

Parametrización Tesorerías

Actividades relacionadas con

formato cheque; archivos

tesorerías y almacenamiento de

archivo de tesorería.

ADM030

Administración de las

transacciones del sistema

Administración de las condiciones

de funcionamiento definidas para

las transacciones del sistema.

Fuente: Autor

47

6.3 Transversalidad del proceso ADM en el sistema

El macroproceso de administración es un proceso transversa, que se relaciona

de manera general con los demás macroprocesos del sistema, en la mayoría

de los caso es necesario crear precondiciones en ADM para el correcto

funcionamiento de los demás macroprocesos, siendo así, a continuación se

presentan algunas de las relaciones entre el proceso de administración

funcional del sistema y los demás procesos del sistema SIIF.

Cuadro # 11 Transversalidad de ADM en el sistema

Proceso Relación con ADM

APR:

Es necesario para Realizar modificaciones presupuestales en el

sistema, que el proceso ADM cree usuarios y los pueda identificar

con claridad. Tener la claridad de asociar usuarios con las unidades

ejecutoras correspondientes a las modificaciones que se realicen

en el sistema.

BYS:

Por medio de la administración de terceros, en el caso de BYS

pueden ser proveedores, usuarios y responsables de los bienes

administrados se crea una relación entre el proceso de ADM y

BYS. Por otra parte se permite la creación de listas de criterio, y así

mismo los diferentes catálogos asociados a la operación del

macroproceso.

CNT:

Permitir la identificación de las directivas asociadas a los usuarios

para realizar modificaciones contables, permite crear registros y

datos administrativos para las diferentes transacciones del proceso.

Permite la particularización de reportes del sistema.

EPG:

Al ser la unidad que ejecuta el gasto de las entidades

administradas, se debe tener claridad con respecto de que

usuarios, y la identificación de los mismos. Así mismo, ya que EPG

define vigencias futuras es necesario delimitar los periodos para las

mismas. Por otra parte permite la elaboración de cheques,

disponibles para los diferentes egresos. Se presenta la interacción

de información del sistema con las diferentes entidades financieras

48

asociadas.

ING:

Administrar las fechas de cierre presupuestal y vigencias fiscales,

teniendo en cuenta la ejecución de las mismas dentro del

macroproceso de ingresos, y de igual forma que en la manera

anterior, es importante la creación de directivas de ingreso a los

usuarios del sistema; así mismo, la correcta administración de

cuentas bancarias de los diferentes terceros

FYC:

A través de ADM permite identificar y crear a los terceros a los que

se les presta un servicio, o tienen relación financiera con la entidad

administrada, se obtiene información de cuentas bancarias,

domicilio, naturaleza jurídica, etc.

OBS: Para la obtención de bienes y servicios el macroproceso relaciona

los terceros prestantes, ya sean contratistas, proponentes, etc., con

la diferente información necesaria para el funcionamiento del

macroproceso ADM, relaciona listas de criterio con el

macroproceso.

PAC: Para la planificación mensual de caja, el macroproceso ADM hace

énfasis en la identificación de usuarios y los perfiles, y privilegios

asociados a los mismos, permitiendo una identificación concreta

del usuario que realice o modifique al macroproceso.

PAG: Permite la estandarización de los cheques emitidos por la entidad

administrada, de la misma manera permite una correcta

identificación de los usuarios del sistema.

SEG: Estos dos procesos van de la mano, ya que para una correcta

administración del sistema, es necesario que el proceso de

seguridad tenga un registro de las operaciones realizadas, y los

usuarios que acceden al mismo, se puede apreciar en el Log de

auditoría.

Fuente: Autor

49

Relación en algunos casos de uso específicos del macroproceso ADM entre

algunos macroprocesos.

Cuadro #12 Relación de algunos casos de uso específicos

ADM Relación

ADM030

Esta transacción se relaciona de manera funcional con

todas las transacciones del sistema, debido que crea los

parámetros básicos para la ejecución de estas, puede

generar criterios de seguridad, registros de Log,

precondiciones de datos administrativos para todas las

transacciones del sistema.

ADM019

ADM064

Es una transacción trasversal a todos los macroprocesos

que tiene relación con terceros externos a las unidades

ejecutoras, es necesario crear y consignar los datos de

cualquier persona ya sea natural o jurídica que tenga una

relación con la unidad ejecutora

ADM009

PRG, es necesario para definir los topes presupuestales

de ingresos y de gastos.

ING, es necesario para crear documentos de

FYC, Crear las condiciones necesarias para la gestión de

cartera, cobranza y recaudos

CNT, es necesario para llevar la contabilidad, de las

cuentas de las unidades ejecutoras.

REC, es necesario para efectuar los recaudos y tener un

control de los mismos en las respectivas cuentas

bancarias.

ADM010

PRG, es necesario para disponer de los catálogos de

gasto y de ingresos necesarios para la gestión de

programación.

50

ADM010

ING, facilita la administración de la delimitación de la

cobertura financiera.

CNT, para contar con información contable tabulada, en

forma homogénea, resultante del registro y la afectación

de saldos contables.

Fuente Autor

51

6.4 Ejemplos de algunas transacciones en ADM.

Imagen #1 Ejemplo de la transacción ADM022 (crear persona Natural)

Fuente: Sistema SIIF 2

Permite crear terceros que interactúan con el sistema, pueden ser personas

jurídicas, naturales y consorcios o uniones temporales; pueden ser Nacionales

o Extranjeras.

52

Imagen #2 Ejemplo de la transacción ADM081 (administración de

fuentes externas)

Fuente: Sistema SIIF2

Esta transacción permite alimentar información en el sistema por medio de

fuentes externas, ya sean bonos pensiónales para personas naturales

nacionales, o información de la DIAN para personas jurídicas nacionales.

53

Imagen #3 Ejemplo de la transacción ADM056 (administración de listas

de criterio)

Fuente: sistema SIIF2

Esta transacción permite editar las listas de criterio para su posterior selección

en cualquier transacción del sistema, en este caso se tomo como ejemplo la

lista de “regiones” en este caso se pueden agregar ciudades, países,

departamentos, Etc.

54

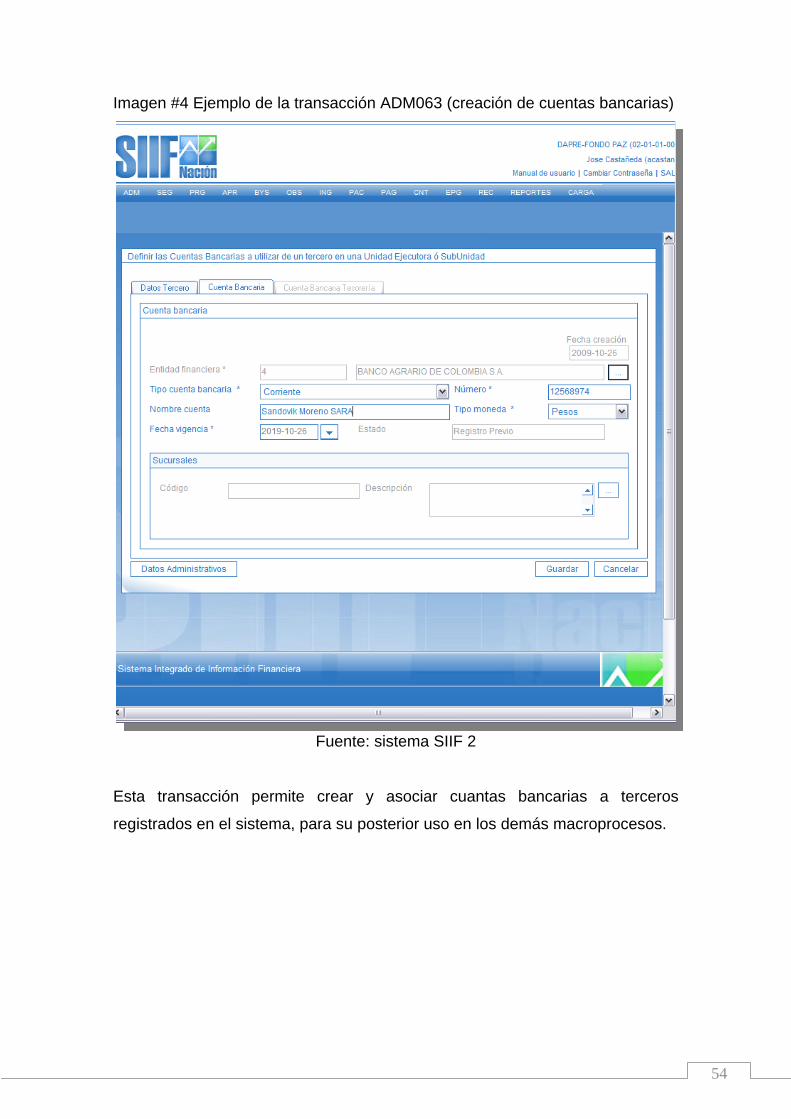

Imagen #4 Ejemplo de la transacción ADM063 (creación de cuentas bancarias)

Fuente: sistema SIIF 2

Esta transacción permite crear y asociar cuantas bancarias a terceros

registrados en el sistema, para su posterior uso en los demás macroprocesos.

55

Imagen #5 Ejemplo de la transacción ADM030 (Administrar las

Condiciones de funcionamiento para las transacciones del sistema)

Fuente: Sistema SIIF2

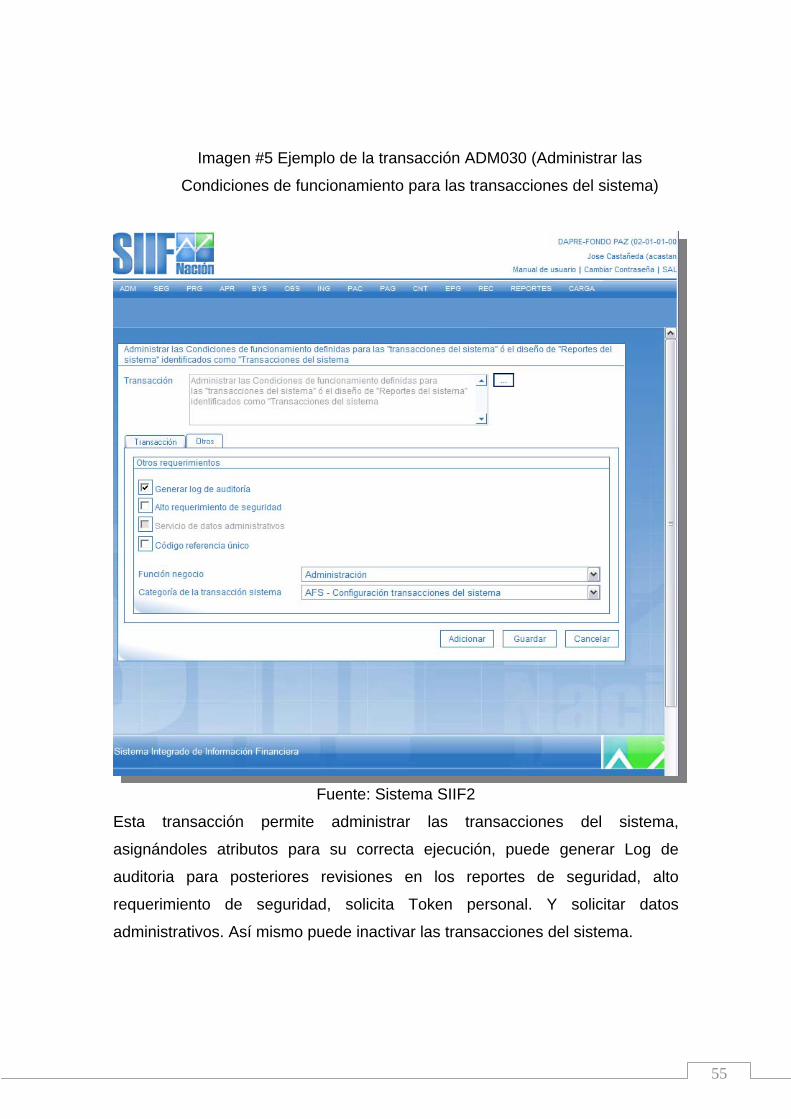

Esta transacción permite administrar las transacciones del sistema,

asignándoles atributos para su correcta ejecución, puede generar Log de

auditoria para posteriores revisiones en los reportes de seguridad, alto

requerimiento de seguridad, solicita Token personal. Y solicitar datos

administrativos. Así mismo puede inactivar las transacciones del sistema.

56

Imagen # 6 Ejemplo de la transacción ADM033 (disponibilidad de

transacciones en el sistema)

Fuente: Sistema SIIF2

Esta transacción permite restringir las modificaciones realizadas a cualquier

transacción del sistema, con variables como fecha, hora, usuario, entidad de

acceso (PCI), y perfiles. Es decir esta restricción no permite guardar.

57

7. MACROPROCESO DE SEGURIDAD.

Parte integral de cualquier sistema es la parte de seguridad, en aras de la

trasparencia, gestión integral y responsabilidad de los funcionarios, el sistema

SIIF II posee una plataforma de seguridad que permite identificar la identidad

de los usuarios del sistema, la autorización y privilegios en los diferentes

niveles de seguridad de los mismos, adicionalmente genera un registró de Log

y de auditoria.

La finalidad del macroproceso de seguridad, es la certeza que la información

consignada en el sistema no será manipulada por terceros sin permiso, o por

cualquier agente malicioso con o sin privilegios, ya que cada proceso genera

una evidencia digital, que pone en asegura la identidad del autor de cualquier

modificación o creación de un proceso.

7.1OBJETIVO

Disponer de mecanismos que permitan establecer a nivel de aplicativo la

identidad de los usuarios del sistema y la autorización o privilegios de acceso a

la información del sistema otorgados a éstos (perfiles).

Disponer de mecanismos que permitan validar en el sistema, la legitimidad de

la operación en el “Aplicativo SIIF-Nación” recogiendo en su funcionalidad

básica el conjunto procedimientos para la creación o modificación de

información relacionada con la cuenta de un usuario y la definición de los

privilegios de acceso a la información que debe tener, de otra parte

implementar mecanismos de auditoria, confidencialidad y no repudio de las

operaciones realizadas en el sistema.

Base jurídica, políticas y estándares del modelo de seguridad del SIIF Nación,

determinadas por el Comité de Seguridad del SIIF Nación, conforme a las

facultades otorgadas en el artículo 11 del Decreto 2789 de Agosto 31 de 2004.

58

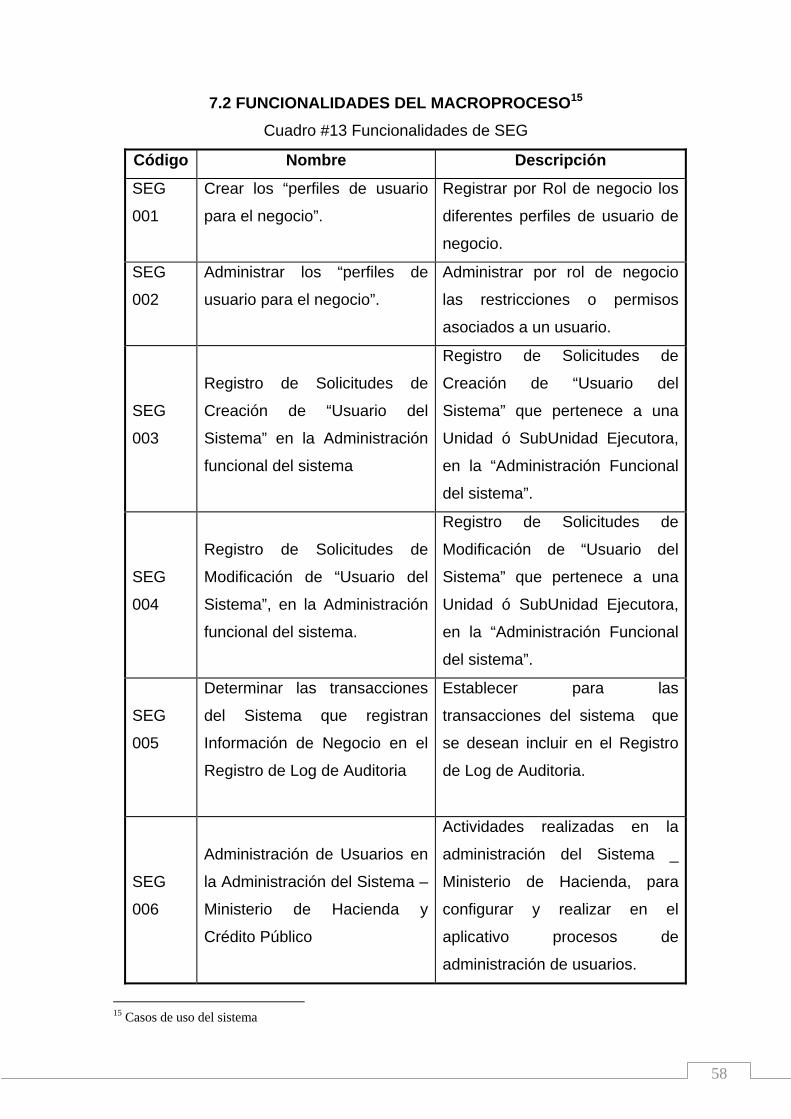

7.2 FUNCIONALIDADES DEL MACROPROCESO15

Cuadro #13 Funcionalidades de SEG

Código Nombre Descripción

SEG

001

Crear los “perfiles de usuario

para el negocio”.

Registrar por Rol de negocio los

diferentes perfiles de usuario de

negocio.

SEG

002

Administrar los “perfiles de

usuario para el negocio”.

Administrar por rol de negocio

las restricciones o permisos

asociados a un usuario.

SEG

003

Registro de Solicitudes de

Creación de “Usuario del

Sistema” en la Administración

funcional del sistema

Registro de Solicitudes de

Creación de “Usuario del

Sistema” que pertenece a una

Unidad ó SubUnidad Ejecutora,

en la “Administración Funcional

del sistema”.

SEG

004

Registro de Solicitudes de

Modificación de “Usuario del

Sistema”, en la Administración

funcional del sistema.

Registro de Solicitudes de

Modificación de “Usuario del

Sistema” que pertenece a una

Unidad ó SubUnidad Ejecutora,

en la “Administración Funcional

del sistema”.

SEG

005

Determinar las transacciones

del Sistema que registran

Información de Negocio en el

Registro de Log de Auditoria

Establecer para las

transacciones del sistema que

se desean incluir en el Registro

de Log de Auditoria.

SEG

006

Administración de Usuarios en

la Administración del Sistema –

Ministerio de Hacienda y

Crédito Público

Actividades realizadas en la

administración del Sistema _

Ministerio de Hacienda, para

configurar y realizar en el

aplicativo procesos de

administración de usuarios.

15 Casos de uso del sistema

59

SEG

007

Administración de Usuarios en

la unidad ejecutora

Actividades realizadas en la

unidad ejecutora para realizar en

los aplicativos procesos de

administración de usuarios.

SEG

008

Registro de Solicitudes de

Modificación de Usuario del

Sistema, directamente desde

una Unidad Ejecutora.

Registrar una Solicitud de

modificación de los privilegios de

acceso de información del

sistema vinculados a un usuario

del sistema: Eliminar los

Privilegios, habilitar ó inhabilitar

Temporalmente los privilegios.

SEG

010

Ingreso de un “Usuario al

sistema” para realizar una

determinada gestión dentro del

mismo.

Ingreso de un Usuario al Sistema

Autenticación ante el sistema,

obtención de Privilegios para el

acceso a la información y

funcionalidad del sistema

SEG

011

Certificar a las Unidad(es)

Ejecutoras para el manejo de

las solicitudes de

administración de sus usuarios

del sistema.

Certificar a una Unidad Ejecutora

para el manejo de Registros de

Solicitudes de Administración de

Usuarios y Autorizaciones de

Solicitudes de Administración de

Usuarios, para unos

determinados Perfiles de usuario

para el negocio y para un

determinado ámbito de

aplicación.

SEG

012

Anulación de Solicitudes de

administración de Usuario del

Sistema.

Anulación de Solicitudes de

Creación ó Modificación de

Usuario del Sistema, se define

una Nota de anulación y se

modifica: la Fecha Ultimo Estado

de la Solicitud y el “Estado de la

Solicitud.

60

SEG

013/

014

Autorización de Solicitudes de

administración de Usuario del

Sistema, en una Unidad

Ejecutora.

Autorización de Solicitudes de

Creación ó Modificación de

Usuario del Sistema: La solicitud

se aprueba se actualiza

automáticamente la información

del Directorio activo de usuarios

Internos ó Externos del SIIF de

la DT en el MHCP.

SEG

016

Administración de la

Certificación dada a las

Entidades para el manejo de

las solicitudes de

administración de sus usuarios

del sistema.

Habilitar ó deshabilitar el

Registro de Solicitudes de

Administración de Usuarios,

habilitar ó deshabilitar la

Autorización de Solicitudes de

Administración de Usuarios,

incluir ó excluir Posiciones del

Catálogo Institucional.

SEG

018

Reenvío de la notificación SIIF

con una nueva contraseña a un

usuario externo del sistema

que no está habilitado para

ingresar al sistema.

Generar una nueva contraseña y

reenviar la notificación SIIF a un

Usuario externo del sistema que

no está habilitado para ingresar

al sistema.

Fuente: Autor

61

7.3 TRANSVERSALIDAD DEL MACROPROCESO

SEG EN EL SISTEMA

Ya que el objetivo del macroproceso de seguridad es, Disponer de mecanismos

que permita definir a nivel de aplicativo la identidad de los usuarios del sistema,

la autorización y la configuración del registro de Log de Auditoria16.la relación

del este proceso es de vital importancia para la ejecución correcta de el

sistema, ya que determina las condiciones de ingreso, e identificación de

usuarios, permitiendo dejar una “huella” tanto de su trabajo como de las

modificaciones que realiza en el sistema, mediante el reporte de Log de

auditoría, permite verificar mediante la transacción REPSEG004 cualquier

transacción realizada en el sistema, teniendo en cuenta que esta tenga

habilitado el reporte de Log, (transacción ADM030). Dicho reporte muestra

todas las modificaciones llevadas a cabo por el usuario en la transacción

examinada, tal como se muestra en la imagen a continuación

Imagen#7 Filtro del reporte de log de auditoria

Fuente: Sistema SIIF2 16 Especificación de Macroproceso del Negocio, Wilson Alejandro Rojas Sandino. oct. 2004

62

Como se puede apreciar en la imagen, la transacción permite diferentes filtros

de búsqueda para generar el reporte de forma acertada.

Imagen #8 Reporte de Log de Auditoria

Fuente: Sistema SIIF 2

Como se puede ver el reporte deja un registro de los cambios realizados en la

transacción, tanto como los datos ingresados.

63

7.4 EJEMPLOS DE ALGUNAS TRANSACCIONES EN SEG

Imagen #9 Ejemplo de la transacción SEG001 / 002 (administración de perfiles)

Fuente Sistema SIIF2

Esta transacción permite crear y administrar las funciones a los diferentes

perfiles creados en el sistema, por ejemplo se hace un perfil para persona

encargada de los inventarios, se le asigna un perfil para BYS, que le permita

administrar las existencias de los bienes de la entidad.

64

Imagen #10 modificaciones posibles a un perfil

Fuente: Sistema SIIF2

Así mismo al perfil se le pueden activar e inactivar algunas tracciones de los

diferentes macroprocesos, asociando al perfil ciertas restricciones para evitar

que un solo usuario tenga completo control de sistema.

65

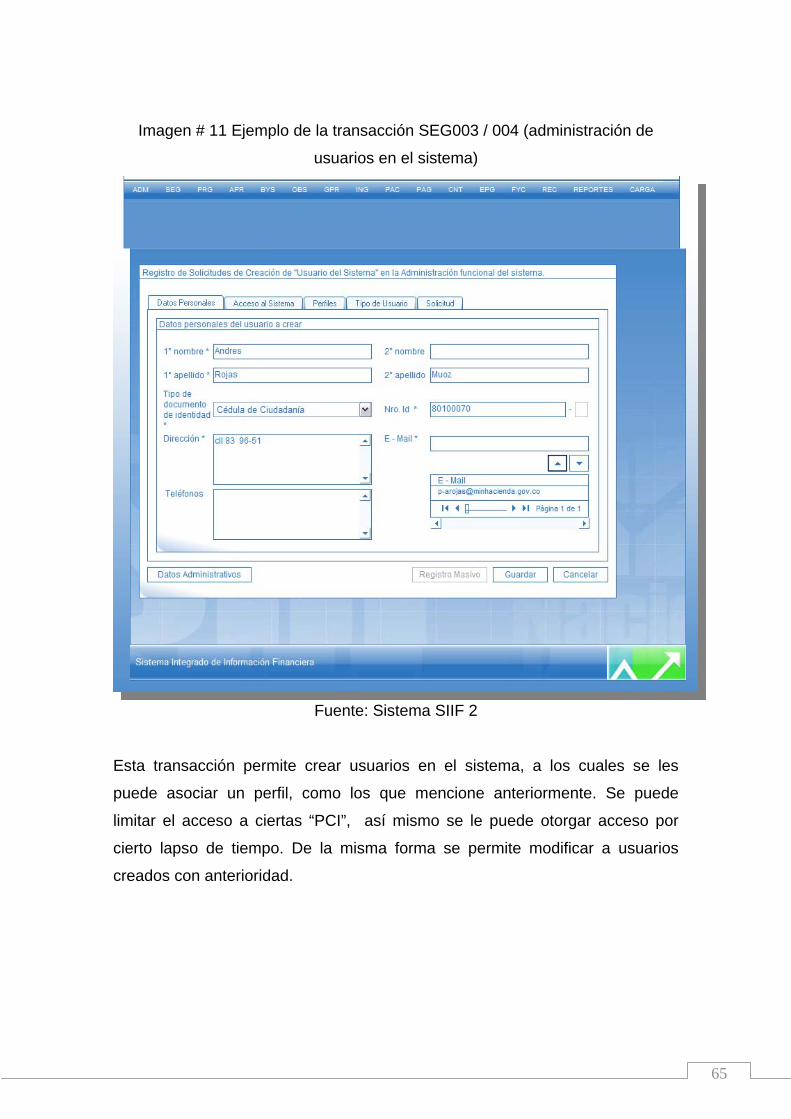

Imagen # 11 Ejemplo de la transacción SEG003 / 004 (administración de

usuarios en el sistema)

Fuente: Sistema SIIF 2

Esta transacción permite crear usuarios en el sistema, a los cuales se les

puede asociar un perfil, como los que mencione anteriormente. Se puede

limitar el acceso a ciertas “PCI”, así mismo se le puede otorgar acceso por

cierto lapso de tiempo. De la misma forma se permite modificar a usuarios

creados con anterioridad.

66

Imagen # 12 Ejemplo del caso de uso SEG013 (Autorizar o rechazar solicitudes

de usuarios)

Fuente: Sistema SIIF 2

Esta transacción permite autorizar o rechazar las solicitudes de creación de

usuarios en el sistema, según el criterio de seguridad del administrador del

sistema.

67

CONCLUSIONES Y RECOMENDACIONES

En el proceso de evaluación y ejecución del sistema en los macroprocesos de

seguridad y administración, es posible notar algunas inconsistencias, las cuales

pueden mejorar la funcionalidad del sistema. Entre otras cabe mencionar las

siguientes.

Es necesario integrar el sistema SIIF con los demás sistemas financieros del

orden nacional, empleados por organismos de control, y a su vez universalizar

los formatos de presentación de informes financieros para los diferentes entes

gubernamentales, y organismos de control.

Los reportes de Log de auditoría generados por el sistema se deben presentar

de una forma clara, haciendo énfasis en la agilidad en la búsqueda de datos

precisos, en palabras coloquiales, el reporte debe tener a la mano los datos

requeridos por el usuario. Y así mismo, al utilizar referencias numéricas

consecutivas, hacer referencia al nombre de dicho dato.

Los registros de log generados en el repositorio SAFD, deberían reflejar la

información antes y después de ser modificada, para notar los cambios

realizados.

Es recomendable que el sistema solicite un cambio de contraseña periódico a

los usuarios, ya que al trascurrir el tiempo esta puede volverse de uso público.

Aunque se ha presentado una notable mejora en los tiempos de respuesta, es

necesario que el sistema responda de forma efectiva ante el uso de múltiples

usuarios.

Se recomienda establecer perfiles estándar o preestablecidos para los usuarios

según sus funciones genéricas, por ejemplo un perfil genérico para la función

de Almacenista.

68

GLOSARIO

Actividad económica CIIU: Clasificación Industrial Internacional Uniforme

(CIIU), que resume la actividad económica de las empresas a nivel mundial y

que permite una uniformidad de los criterios para referirse a estas actividades.

Acto administrativo: Es un hecho jurídico que por su procedencia emana de

una autoridad administrativa en forma ejecutoria; por su naturaleza se concreta

en una declaración especial unilateral y ejecutiva en virtud de la cual la

administración tiende a crear, reconocer, modificar o extinguir una situación

jurídica subjetiva, como parte del poder público y por su alcance, afecta positiva

o negativamente, a los derechos de las personas individuales o colectivas que

se relacionan con la administración pública.

El acto administrativo debe estar fundamentado en la ley y contener los

siguientes elementos: a) el sujeto, que corresponde al órgano competente que,

en representación del estado formula la declaración de voluntad, b) la voluntad,

c) el objeto, d) el motivo, e) el mérito y f) la forma.

Característica (Atributo) de tercero: Dato o condición que permite conocer la

identificación, perfil tributario, relación comercial, ubicación y/o representación

legal de un tercero, así como características que lo hacen particular ante un

hecho o situación dentro del sistema.

Características (Atributos) únicos de un tercero: Información que es

inherente al tercero, no varía con el tiempo, ni de acuerdo con la entidad

pública que lo utilice. Los atributos únicos son utilizados para evitar duplicidad

en la creación de terceros ya registrados en el sistema.

Características (Atributos) variables de un tercero: Información de un

tercero que puede variar con el tiempo, pero su variación no depende de la

entidad pública que utilice ese tercero.

69

Campo: Denominación de una propiedad ó un atributo de un ítem de

información que es requerido, producido ó modificado dentro de la ejecución

de las funcionalidades del sistema que conforman las transacciones del

sistema.

Campos de referencia de un formato de extractos bancarios en una

entidad financiera: Son campos de libre utilización del formato de extractos

bancarios que ofrecen las entidades financieras para que un usuario de dicha

entidad pueda anexar cierta información a sus movimientos financieros que le

son útiles cuando dicho usuario cargue su extracto bancario en su sistema.

Catálogo: Relación ordenada de acuerdo a un clasificador en la que se

incluyen o describen de forma individual los elementos (conceptos, libros,

documentos, personas, objetos, etc.), que lo conforman. La lista de elementos

de un catálogo es, por lo general, normativa.

Categoría de transacción: Es una agrupación de transacciones con

características comunes para ejecutar un rol de negocio, que facilitan la

administración de los grupos de usuarios.

Clasificador: Estructura de niveles vinculada a una “función de catálogo.

Código de consolidación: Corresponde a una estructura de nueve dígitos

numéricos, para identificar todos y cada uno de los entes públicos en la CGN.

Permite la relación en el proceso de consolidación de las transacciones

recíprocas y su respectiva conciliación.

Código de ruta y tránsito: Código de identificación suministrado por el banco

república a las entidades financieras para la canalización de información y/ó