Download - Análisis del Presupuesto 2014 para Bogotá

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

1

Análisis de la propuesta de presupuesto para la vigencia fiscal de 2014

En el presente informe se presenta el análisis del proyecto de Acuerdo 281 de 2013 “Por el cual se

expide el Presupuesto Anual de Rentas e Ingresos y de Gastos e Inversiones de Bogotá, Distrito

Capital, para la vigencia fiscal comprendida entre el 1 de enero y el 31 de diciembre de 2014 y se

dictan otras disposiciones”. El documento se divide en cuatro partes. La primera retoma el argumento

presentado durante el primer semestre de 2012 según el cual el plan de desarrollo distrital 2012-2016

estaba desfinanciado en más del 25% razón por la cual las metas no se alcanzarán en su totalidad. En

el segundo acápite se resumen los bajos resultados de ejecución de las 35 principales entidades del

distrito. En la tercera parte se analizan el rezago de las principales metas de cinco sectores: educación,

transparencia, víctimas, hábitat y ciencia, tecnología e innovación. Por último, se presentan un análisis

de inconveniencia sobre loas artículos 8, 9 y 32 del proyecto de acuerdo en cuestión.

1. Plan de desarrollo desfinanciado

Si bien el proyecto de presupuesto 2014 incluye apropiaciones que, en teoría, estarían financiadas con

recursos ciertos, ello no significa que el Alcalde Petro vaya a cumplir con las metas previstas en el

Plan Distrital de Desarrollo 2012-2015 (PDD), toda vez que a dos (2) años de terminar su mandato aún

no ha garantizado la consecución de recursos por $15 billones 470 mil millones de pesos en la medida

que la administración no ha realizado la modernización tributaria que prometió para la consecución de

recursos del orden de 2,9 billones de pesos; no ha avanzado en la implementación de las alianzas

público-privadas como se demostró en las presentaciones de los sectores las cuáles financiarían obras

por un monto de 3,6 billones; están pendientes las transferencias de la Nación por orden de 7,2

billones. Así mismo, de acuerdo con la programación del PDD se programaron recursos de crédito por

4,2 billones sin embargo, según el Acuerdo 527 de 2013 se aprobaron recursos por 3,8 billones

quedando desfinanciado el presupuesto en $452 mil millones. Por último, el Distrito Capital ya no

recibirá los recursos provenientes por valorización, los cuales fueron sustituidos por el cupo de

endeudamiento.

Tabla 1. Desfinanciación Plan De Desarrollo 2012-2016

Millones $ Constantes 2012

FUENTE MONTO

Modernización Tributaria 2.935.000

Alianza Público-Privadas 3.600.000

Transferencias Nación 7.200.000

Infraestructura ($5.600.000 Millones)

Vivienda ($ 800.000 Millones)

Primera Infancia ($ 800.000 Millones)

Cupo de Endeudamiento (Acuerdo 527/13 Faltante)* 452.000

Valorización (Acuerdo 523/13 Cambio fuente a cupo)* 883.000

TOTAL DESFINANCIACION PDD 15.070.000

PORCENTAJE FRENTE AL PDD 25,3%

Cálculos Unidad de Apoyo Normativo a partir de la Secretaría Distrital de Hacienda (2013)

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

2

* Cálculos efectuados por la Unidad de Apoyo Normativo del Concejal Miguel Uribe Turbay.

Teniendo en cuenta que el Plan de Desarrollo fue estimado en $61 billones 147 mil millones (Pesos

2012); en la práctica significa que si no se logran conseguir tales ingresos el Plan de Desarrollo

“Bogotá Humana” verá afectada sus metas en un 25,3%, lo cual, una vez, más pondrá en evidencia la

demagogia y el populismo del Programa de Gobierno del entonces candidato Gustavo Petro; así como

las deficiencias en la formulación de la Estrategia Financiera de dicho Plan.

2. Pésima ejecución presupuestal de la vigencia 2013

La administración solicita recursos del orden de 14 billones de pesos; sin embargo se ha caracterizado

por su pésima capacidad de ejecución. Con fecha de corte, 31 de octubre de 2013, el porcentaje de

ejecución del presupuesto de inversión directa correspondiente a las 35 entidades más importantes del

Distrito Capital es del 60%. Estas entidades tienen un presupuesto apropiado de $8,9 billones del cual

han ejecutado 5,3 billones de pesos.

A dos meses de terminar la vigencia, solo cinco entidades están por encima del 83%. Estas son:

Departamento Administrativo de la Defensoría del Espacio Público (96%); Instituto para la

Investigación Educativa y el Desarrollo Pedagógico (95,8%), Secretaría de Desarrollo Económico

(90,8%); Instituto Distrital de Turismo (89,1%) Secretaría de Cultura, Recreación y Deporte (84%).

Por su parte, las entidades con más baja ejecución presupuestal son: IDU (21%), Instituto Distrital del

Patrimonio Cultural (34%), Caja de Vivienda Popular (35%), UAE de Servicios Públicos (35%) y

Secretaría de Hábitat (40%).

A continuación se presentan el listado de entidades con los recursos apropiados y ejecutados.

Tabla 2. Ejecución presupuestal de la inversión directa por entidad 2013

Entidad

Apropiación total

(Octubre)

Ejecutado a 31 de

octubre

% de

ejecució

n

Departamento Administrativo de la

Defensoría del Espacio Público 8.782.545.167 8.434.676.819 96,0%

Instituto para la Investigación Educativa y el

Desarrollo Pedagógico 5.774.000.000 5.533.030.023 95,8%

Secretaría de Desarrollo Económico 77.546.741.392 70.442.361.024 90,8%

Instituto Distrital de Turismo 7.319.950.779 6.268.984.214 89,1%

Secretaría de Cultura, Recreación y Deporte 53.502.000.000 44.932.475.016 84,0%

Jardín Botánico "José Celestino Mutis" 20.881.063.000 16.925.370.578 81,1%

Instituto Distrital de las Artes 64.024.076.000 50.997.776.166 79,7%

Secretaría Distrital de Mujer 15.000.000.000 11.739.177.080 78,3%

Fundación Gilberto Álzate Avendaño 4.675.000.000 3.630.188.819 77,7%

Fondo de Vigilancia y Seguridad 141.790.079.141 110.440.298.997 77,9%

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

3

Entidad

Apropiación total

(Octubre)

Ejecutado a 31 de

octubre

% de

ejecució

n

Secretaría de Planeación 14.200.000.000 10.895.172.159 76,7%

UAE de Catastro Distrital 12.803.656.000 9.498.232.138 74,1%

Secretaría de Integración Social 912.357.197.000 668.096.806.790 73,2%

Orquesta Filarmónica de Bogotá 11.614.000.000 8.250.343.420 71,0%

Instituto para la Economía Social -IPES 60.041.614.086 42.587.861300 70,9%

Secretaría de Hacienda 32.561.333.535 21.940.289.556 67,4%

Secretaria de Movilidad 189.850.754.000 127.878.761.737 67.4%

Secretaría de Educación 3.106.653.587.450 2.011.405.545.439 64,7%

Fondo Financiero Distrital de Salud 2.195.367.023.164 1.413.344.164.811 64,4%

Secretaría de Ambiente 73.023.016.878 45.974.337.390 63,0%

UAE Cuerpo Oficial de Bomberos 38.600.000.000 23.705.225.110 61,4%

Secretaría de Gobierno 48.013.000.000 28.781.435.596 59,9%

Departamento Administrativo del Servicio

Civil Distrital 3.040.000.000 1.784.826.452 58,7%

Instituto Distrital para la Protección de la

Niñez y la Juventud-IDIPRON 61.612.903.978 35.130.923.672 57,0%

Secretaría General de la Alcaldía Mayor 172.119.920.000 98.056.953.602 64,5%

UAE de Rehabilitación y el Mantenimiento

Vial 309.620.669.965 161.339.458.712 52,1%

Instituto Distrital de la Recreación y el

Deporte 144.670.304.849 75.961.373.162 52,5%

Instituto Distrital de la Participación y Acción

Comunal 13.541.727.366 6.871.562.879 50,7%

Fondo de Prevención y Atención de

Emergencias 34.447.287.170 17.403.025.466 50,5%

Universidad Distrital "Francisco José de

Caldas" 51.668.591.000 21.143.895.577 40,9%

Secretaría de Hábitat 239.380.000.000 96.314.294.865 40,2%

UAE de Servicios Públicos 70.275.000.000 25.023.803.412 35,6%

Caja de la Vivienda Popular 121.316.689.183 43.074.064.752 35,5%

Instituto Distrital del Patrimonio Cultural 22.032.461.896 7.526.529.417 34,2%

Instituto de Desarrollo Urbano 778.730.579.370 166.616.679.155 21,4%

Total 8.904.079.746.219 5.370.528.388.854 60,4%

Cálculos Unidad de Apoyo Normativo a partir de la Secretaría Distrital de Hacienda (2013)

– Fecha de corte: 31 de Octubre de 2013.

También es de resaltar que, las cinco entidades que concentran el 84% del presupuesto de inversión,

tiene un porcentaje de ejecución por debajo del 75%. Estas entidades han dejado de ejecutar cerca de 3

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

4

billones de pesos, y se encargan de sectores clave en la inversión social, tales como educación,

población vulnerable, vivienda y mantenimiento de la malla vial.

Así por ejemplo, la Secretaría de Educación con un presupuesto asignado de 3,1 billones de pesos,

deberá ejecutar en los próximos dos meses 1 billón de pesos, el IDU más de medio billón de pesos y la

Secretaría de Integración Social, un cuarto de billón de pesos.

Tabla 3. Entidades con más recursos (en términos absolutos) sin ejecutar

Entidad Apropiación total Ejecutado Recursos sin

ejecutar

Secretaría de Educación 3.106.653.587.450 2.011.405.545.439 1.095.248.042.011

Secretaría de Integración Social 912.357.197.000 668.096.806.790 244.260.390.210

Instituto de Desarrollo Urbano 778.730.579.370 166.616.679.155 612.113.900.215

UAE de Rehabilitación y el

Mantenimiento Vial 305.620.937.665 161.339.458.712 144.281.478.953

Secretaría de Hábitat 239.380.000.000 96.314.294.865 143.065.705.135

Total 5.342.742.301.485 3.103.772.784.961

2.238.969.516.524

Fuente: Secretaría Distrital de Hacienda – 31 de Octubre de 2013. Excluye la información del Fondo

Financiero Distrital de Salud.

En la medida en que a octubre de 2013, el presupuesto anual del Distrito Capital (sin incluir órganos

de control ni suspensión presupuestal) presenta una ejecución del 60,3% únicamente, es fácil suponer

que para esta Administración el problema no es la falta de recursos sino la incapacidad administrativa,

técnica y jurídica de los directivos de las diferentes entidades para comprometer y ejecutar las

apropiaciones que le han sido asignadas.

Esta situación, sumada a la ausencia de recursos adicionales y nuevas fuentes de financiación,

previstas en la Estrategia Financiera del Plan de Desarrollo, hará que se retrasen aún más las

inversiones que demanda la ciudad y, en consecuencia, agravarán el cumplimiento de las metas de

dicho Plan.

3. Análisis sectorial

Revisando sectorialmente la ejecución del presupuesto durante los dos últimos años, tenemos que hay

sectores que tienen las metas rezagadas. A continuación se ilustra el caso de educación, hábitat,

ciencia, tecnología e innovación, víctimas y movilidad.

3.1 Educación

Una de las principales promesas de campaña del alcalde Gustavo Petro fue la implementación de la

jornada única. No obstante en el plan de desarrollo se estableció una estrategia que combinaba la

implementación de jornada únicas y la ampliación de la jornada a 40 horas semanales en colegios con

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

5

doble jornada. En ambos casos, se reorganizara la oferta curricular apuntando a los factores claves de

la calidad, intensificando el aprendizaje del lenguaje, las matemáticas, las ciencias naturales y sociales

y una segunda lengua. No obstante, en dos años los avances son mínimos, a saber:

La jornada ampliada se centra en actividades relacionadas con las artes, las lúdicas, la

ciudadanía, entre otras y no se ha profundizado en temas relacionados con la lógica

matemática, las ciencias naturales, física o química. Los datos muestran que alrededor del

60% de los inscritos en el proyecto de jornada de 40 horas están en deportes y artes, el 7 %

en una segunda lengua y el sólo el 5 % en lógicas matemáticas y científicas. Dejando en un

segundo plano las áreas del conocimiento básico, que en ocasiones de acuerdo a la situación

del colegio se deben profundidad y más si se detiene a observar los resultados de las

evaluaciones internacionales, nacionales y locales de los alumnos del sector oficial, que no

han sido nada alentadores1.

La relación costo efectividad es alta, es decir que el Distrito está invirtiendo recursos

importantes en actividades orientadas al ser, pero no está generando capacidad instalada en

los colegios para que brinden una formación de calidad. De acuerdo con el estudio de la

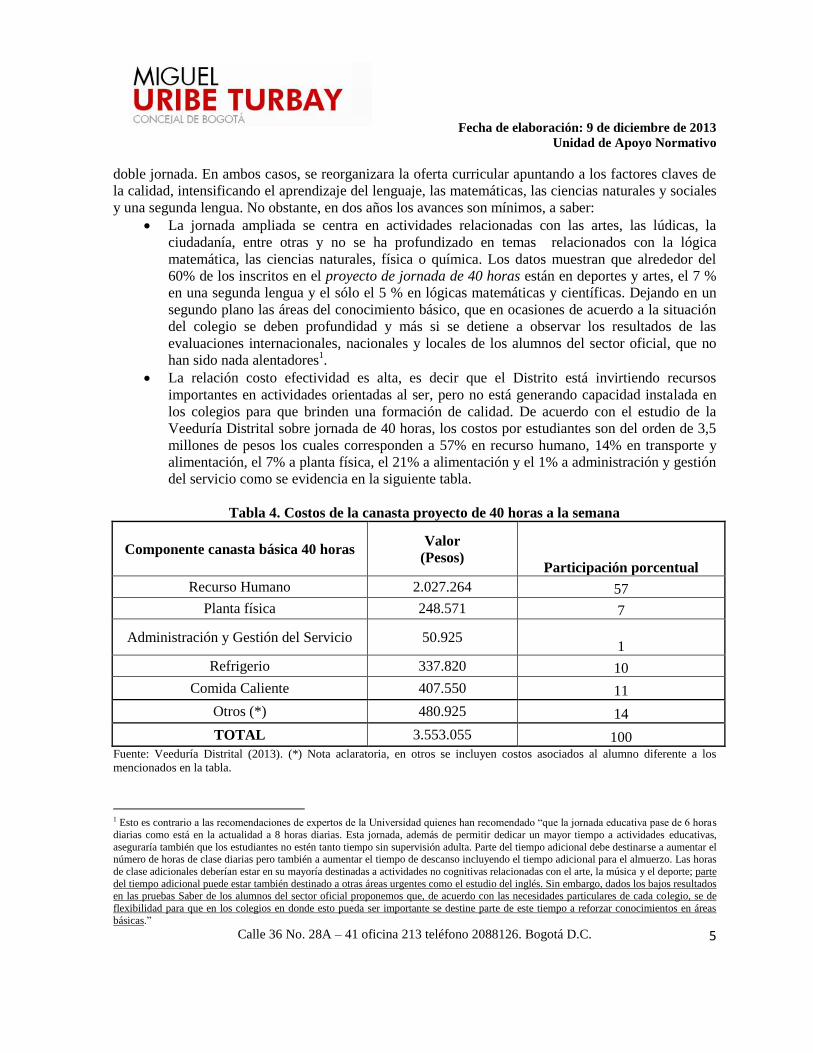

Veeduría Distrital sobre jornada de 40 horas, los costos por estudiantes son del orden de 3,5

millones de pesos los cuales corresponden a 57% en recurso humano, 14% en transporte y

alimentación, el 7% a planta física, el 21% a alimentación y el 1% a administración y gestión

del servicio como se evidencia en la siguiente tabla.

Tabla 4. Costos de la canasta proyecto de 40 horas a la semana

Componente canasta básica 40 horas Valor

(Pesos) Participación porcentual

Recurso Humano 2.027.264 57

Planta física 248.571 7

Administración y Gestión del Servicio 50.925 1

Refrigerio 337.820 10

Comida Caliente 407.550 11

Otros (*) 480.925 14

TOTAL 3.553.055 100 Fuente: Veeduría Distrital (2013). (*) Nota aclaratoria, en otros se incluyen costos asociados al alumno diferente a los

mencionados en la tabla.

1 Esto es contrario a las recomendaciones de expertos de la Universidad quienes han recomendado “que la jornada educativa pase de 6 horas

diarias como está en la actualidad a 8 horas diarias. Esta jornada, además de permitir dedicar un mayor tiempo a actividades educativas,

aseguraría también que los estudiantes no estén tanto tiempo sin supervisión adulta. Parte del tiempo adicional debe destinarse a aumentar el número de horas de clase diarias pero también a aumentar el tiempo de descanso incluyendo el tiempo adicional para el almuerzo. Las horas

de clase adicionales deberían estar en su mayoría destinadas a actividades no cognitivas relacionadas con el arte, la música y el deporte; parte

del tiempo adicional puede estar también destinado a otras áreas urgentes como el estudio del inglés. Sin embargo, dados los bajos resultados en las pruebas Saber de los alumnos del sector oficial proponemos que, de acuerdo con las necesidades particulares de cada colegio, se de

flexibilidad para que en los colegios en donde esto pueda ser importante se destine parte de este tiempo a reforzar conocimientos en áreas

básicas.”

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

6

El costo de la canasta básica del proyecto de 40 horas a la semana con respeto al valor de la canasta

colegios SED lo supera casi el doble, como se observa en la gráfica 1.

Gráfica 1

Comparativo entre el costo por alumno de la canasta Jornada de 40 horas a la semana y canasta

Colegios SED

Fuente: Veeduría Distrital (2013)

Se presenta una deficiente programación del presupuesto por parte de la SED, en la medida que se

asigna los recursos, pero la planeación sobre el cumplimiento es incierta. Por ejemplo en el proyecto

relacionado con la construcción de infraestructura (hábitat escolar) y a partir de la información

remitida por la Secretaría Distrital de Planeación con fecha de corte 30 de septiembre de 2013, las

metas relacionadas con la construcción, adecuación y terminación de colegios se pueden concluir lo

siguiente:

i. La administración se comprometió con la construcción o adecuación de 86 colegios nuevos; y

con la terminación de 39 colegios que estaban inconcluso.

ii. De acuerdo con el Plan de Desarrollo Distrital (PDD) la administración al termino de los dos

primeros años la construcción o adecuación de 38 colegios; y la terminación de 27 colegios

que se encontraban inconclusos.

iii. Ante los problemas de ejecución, la administración reprogramó las mismas a la baja. De 38

colegios construidos o adecuados bajo a 19; y de 27 colegios que se encontraban inconcluso

bajo a 21.

iv. A pesar de la reducción de la meta, la información muestra que a 30 de septiembre no se

había construido o adecuado ningún colegio y solo se había podido entregar 1 colegio que

estaba inconcluso.

3.553.055

1.983.891

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

Valor canasta jornada de 40 horas valor canasta colegios SED

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

7

Gráfico 1. Planeación de las metas relacionadas

con la adecuación o construcción de colegios

nuevos

Gráfico 2. Planeación de las metas de la

terminación de colegios inconclusos

Fuente: Secretaría Distrital de planeación, plan de acción 2012-2016 componente de gestión por entidad con corte a 30 de

septiembre 2013.

Así mismo, los datos sobre la programación de las metas para 2014 no es consistente tomando tres

fuentes oficiales de información: según el anteproyecto del presupuesto programado para 2014,

presentado por SED la meta para construcción de colegios nuevos es de 2; la presentación de la SED

en el Concejo de Bogotá2 es de 18; y Plan de Acción 2012 - 2016 Componente de gestión por entidad

con corte a 30/09/2013. SDP

Tabla 5. Programación de metas 2014 del proyecto de hábitat escolar

Indicador Meta

cuatrienio

Programación 2014

Anteproyecto

2014 SED

presentación de

la SED ante el

Concejo de

Bogotá ente

Plan de Acción 2012 - 2016

Componente de gestión por

entidad con corte a 30/09/2013.

SDP

Construcción y

compra de

colegios

nuevos

86 2 18 2

Terminación

de colegios

inconclusos

39 3 7 18

Fuente: elaboración propia a partir de los datos suministrados por la SED (2013) y SDP (2013).

3.2 Ciencia, Tecnología e Innovación

2 Realizada el 21 de noviembre de 2013 en el Salón de Presidentes del Concejo de Bogotá, D.C.

4

34

48

0 4

15

2

69

0

10

20

30

40

50

60

70

80

2012 2013 2014 2015

Programación inicial (PDD) Re-programación

Ejecucion vigencia

3

24

12

0 3

18 18

3

0

10

20

30

40

50

60

70

80

2012 2013 2014 2015

programacion inial PDD programacion

ejecucion vigencia

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

8

El Distrito ha dispuesto en su PDD 2012 – 2016 el Programa de ciencia, tecnología e innovación para

avanzar en el desarrollo de la ciudad. No obstante, el estado del avance es muy incipiente, por ejemplo

las metas de la secretaría de integración social están en 0 por ciento para los años 2012 y 2013, lo

mismo ocurre con la Secretaría de Planeación. En el caso de la Secretaria de Desarrollo Económico no

hay indicadores de impacto

Así mismo, faltan recursos para el desarrollo de la ciencia, tecnología e innovación. No existe una

apropiación financiera que apalanque desarrollo científico, la actual administración distrital asignó un

una partida presupuestal de $11.937.633.00 para la vigencia 20143 (la variación porcentual fue del 30

por ciento con respecto al año 2013), equivalente al 0,12 por ciento del presupuesto general de

inversión del distrito. Es decir, una cuarta parte de lo que debería apropiar, si por lo menos se

mantuviera la constante del 0,5 por ciento establecido en el Plan de CTI. Esta cifra es insuficiente para

generar innovación y competitividad en la ciudad4.

Por último, existe falta de voluntad política para el desarrollo de la ciencia y la tecnología. En derecho

de petición a la secretaría Distrital de Planeación con radicado SDP1-2013-05701, en respuesta a la

pregunta cómo se financiara la política de ciencia, tecnología e innovación, señaló que: “para las

vigencias fiscales 2008, 2009, 2010 se apropiaron recursos (10.000 mil millones) que no se utilizaron

por cuanto se estuvo a la espera de la creación del Fondo Francisco José de Caldas por medio de la

Ley 1286 de 2009; y octubre de 2012 la secretaría Distrital de Hacienda comunico a la secretaria

Distrital de Desarrollo Económico que los recursos estaban en una cuenta especial y se requiere la

actualización del decreto 247 de 20095. A la fecha este acuerdo no se ha actualiza.

3.3 Transparencia

Para la videncia de 2013 se programaron recursos por $12.074.284.000 para el programa

Transparencia, lucha contra la corrupción y control social efectivo incluyente. A septiembre 30 de

2013, se habían ejecutado 5.373.056.380 de pesos, es decir una ejecución del 44,5%.

A continuación se presenta un cuadro con los principales resultados en términos de proyectos,

ejecución presupuestal, cumplimiento de metas, y avances frente al Plan de Desarrollo.

Tabla 6. Relación proyectos – estado de ejecución: sector transparencia

3 Este porcentaje es calculado con base del total del presupuesto general de inversión del distrito proyectado para

el 2014. 4 Países como Israel invierte cerca del 4 por ciento de su PIB en CTI.

5 Secretaria Distrital de Planeación (2013). Respuesta al Derecho de Petición SDP 1-2013-05701. Esta

información fue constata por la Secretaria Distrital de Desarrollo Económico (SDDE). Según esta entidad afirma

que “[e]n 2012 la Secretaria Distrital de Hacienda informa que en el presupuesto de Bogotá Humana existen

$10.000 millones para Ciencia, Tecnología e Innovación en la cuenta de Transferencias, pero se requiere de una

actualización del Decreto para realizar la apropiación de recursos”.

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

9

Proyecto

Ejecución

presupuestal Metas

% avance

2013

% avance del

plan de

desarrollo 2012-

2016

Fortalecimiento

de la capacidad

institucional para

identificar,

prevenir y

resolver

problemas de

corrupción y para

identificar

oportunidades de

probidad

26,69% (3.963

millones de

pesos ejecutados

de 17.460

millones de

pesos

programados

Formular e implementar

una política de

transparencia, probidad y

lucha contra la

corrupción construida y

apropiada por las

entidades de la

administración central,

local, descentralizadas,

del sector privado, los

entes de control y en los

distintos actores

48,04 21,39

Implementar en 86

entidades (44 entidades,

22 hospitales y 20

localidades) siete

herramientas de

transparencia, probidad y

cultura ciudadana y de la

legalidad en el marco de

una política distrital de

transparencia y lucha

contra la corrupción.

37,79 11,47

Bogotá

promueve el

control social

para el cuidado

de lo público y lo

articula al control

preventivo

67,94% (640

millones de

pesos ejecutados

de 942 millones

de pesos

programados)

Constituir 7 alianzas

público privadas, para el

control social a la

contratación, a la

interventoría y a la

gestión pública, en

movilidad, salud,

educación, integración

social, hábitat, ambiente,

economía popular y

seguridad ciudadana

87,50 37,50

Implementar 32 procesos

(por sector y localidad)

de control social y de

veeduría especializada en

48,37 23,58

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

10

Proyecto

Ejecución

presupuestal Metas

% avance

2013

% avance del

plan de

desarrollo 2012-

2016

movilidad, salud,

educación, cultura,

ambiente, hábitat,

gobiernos locales,

integración social,

discapacidad, economía

popular, productividad y

competitividad

Bogotá

promueve una

cultura ciudadana

y de la legalidad

61,77% (619

millones de

pesos ejecutados

de 1002 millones

de pesos

programados)

Mejorar en 44 entidades

(22 hospitales y 20

localidades) la gestión

contractual y los sistemas

de control interno y de

atención a quejas y

reclamos

90,20 32,00

Fuente: elaboración propia UAN - Miguel Uribe Turbay.

De la información de la Tabla 6 se puede concluir lo siguiente:

i) Baja ejecución presupuestal, lo cual tiene incidencia sobre las metas asociadas.

ii) Las metas en función del PDD están rezagadas en más de un 50%, a pesar que la mayoría de

actividades son de tipo conceptual.

iii) No es claro el papel que cumplen las oficinas de control interno en la lucha contra la

corrupción en el Distrito.

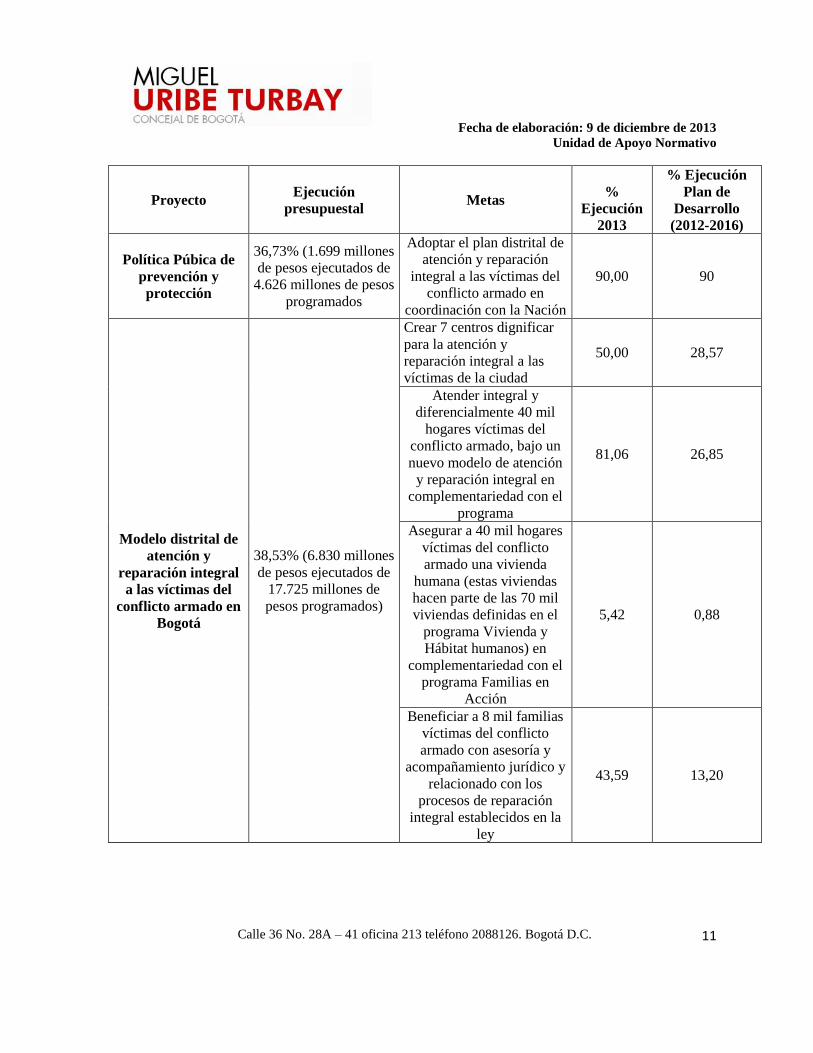

3.4 Víctimas

Teniendo en cuenta las medidas adoptadas por la Ley 1448 de 2011, el Distrito está implementando

una política de atención integral a víctimas del conflicto armado para atender a cerca de 415.174

personas (98.921 hogares) víctimas que residen en la ciudad.

El programa “Bogotá Humana por la dignidad de las víctimas” en la vigencia 2013 programó recursos

por 22.350 millones de pesos6, de los cuales se han logrado ejecutar a septiembre 30 de 2013 8,529

millones de pesos es decir una ejecución del 38,16%. Ese monto se ha distribuido para la realización

de varios proyectos de los cuales se destacan tres presentados en la Tabla 7.

Tabla 7. Relación proyectos – estado de ejecución sector víctimas

6 Según el informe de Bogotá Humana Componente de Gestión

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

11

Proyecto Ejecución

presupuestal Metas

%

Ejecución

2013

% Ejecución

Plan de

Desarrollo

(2012-2016)

Política Púbica de

prevención y

protección

36,73% (1.699 millones

de pesos ejecutados de

4.626 millones de pesos

programados

Adoptar el plan distrital de

atención y reparación

integral a las víctimas del

conflicto armado en

coordinación con la Nación

90,00 90

Modelo distrital de

atención y

reparación integral

a las víctimas del

conflicto armado en

Bogotá

38,53% (6.830 millones

de pesos ejecutados de

17.725 millones de

pesos programados)

Crear 7 centros dignificar

para la atención y

reparación integral a las

víctimas de la ciudad

50,00 28,57

Atender integral y

diferencialmente 40 mil

hogares víctimas del

conflicto armado, bajo un

nuevo modelo de atención

y reparación integral en

complementariedad con el

programa

81,06 26,85

Asegurar a 40 mil hogares

víctimas del conflicto

armado una vivienda

humana (estas viviendas

hacen parte de las 70 mil

viviendas definidas en el

programa Vivienda y

Hábitat humanos) en

complementariedad con el

programa Familias en

Acción

5,42 0,88

Beneficiar a 8 mil familias

víctimas del conflicto

armado con asesoría y

acompañamiento jurídico y

relacionado con los

procesos de reparación

integral establecidos en la

ley

43,59 13,20

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

12

Proyecto Ejecución

presupuestal Metas

%

Ejecución

2013

% Ejecución

Plan de

Desarrollo

(2012-2016)

Niños, niñas,

adolescentes, jóvenes

y familias que se han

visto afectados/as o

son víctimas del

conflicto armado

residentes en Bogotá

atendidos/as integral

y diferencialmente

para la protección

integral de sus

derechos y la

reparación integral

0,0% (no se han

programado ni

ejecutado recursos para

2013)

Atender integral y

diferencialmente a 13 mil

niños, niñas y adolescentes

afectados y victimas de

conflicto armado, como

medida que contribuya en

su proceso de reparación

integral y la protección

integral de sus derechos

23,76 8,05

Fuente: elaboración propia UAN, Miguel Uribe Turbay.

De la información presentada se puede concluir.

1. La baja ejecución presupuestal. El proyecto “Modelo distrital de atención y reparación integral

a las víctimas del conflicto armado en Bogotá” es el que más recursos tiene asignados. No

obstante, presenta un problema de ejecución presupuestal (38,53%). La ejecución de las metas

tampoco muestra signos alentadores: en promedio, el proyecto alcanza un 45% de ejecución,

lo cual es grave si se tiene en cuenta que el proyecto comprende toda una estrategia de

intervención orientada a la restitución de derechos de la población víctima. La baja ejecución

en las metas está asociada a una baja ejecución presupuestal.

2. El tercer proyecto no cuenta con recursos programados. En la tabla se observa, sin embargo,

que a 2013, la meta establecida llega al 23,76%. Esto puede ser porque el proyecto es

ejecutado por la Secretaría de Integración Social o por IDIPRON (y una de sus funciones

inherentes es velar por la protección de los derechos de los niños, niñas y adolescentes).

3.5 Hábitat

El programa de vivienda y de mejoramiento de los barrios o comunidades (legalización y titulación de

predios, entornos geográficos) para personas en situación de vulnerabilidad (población objetivo:

familias con SISBEN, población víctima del conflicto armado o en situación de desplazamiento), tiene

programados recursos por 296.513 millones de pesos. A 30 de septiembre, se han ejecutado 60.439

millones de pesos, lo cual representa un desempeño de ejecución del 20,38%. Tres son los proyectos

emblemáticos de este programa: cubren desde la producción/consecución de suelo para construir

viviendas hasta el mejoramiento integral de barrios y viviendas.

A continuación se presenta un cuadro con información relacionada a los proyectos (ejecución

presupuestal, desempeño en el cumplimiento de metas, avances frente al Plan de Desarrollo).

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

13

Tabla 8. Relación proyectos – estado de ejecución: sector vivienda y hábitat humanos

Proyecto

Ejecución

presupuestal Metas

%

Ejecución

2013

% Ejecución

Plan de

Desarrollo

2012-2016

Producción de suelo y

urbanismo para la

construcción de

vivienda de interés

prioritario

12,81% (5.209

millones de pesos

ejecutados de 40.644

millones de pesos

programados)

Habilitación del 100% de

suelo para la construcción

de las 30.000 VIP de este

programa y las 40.0000

VIP del programa de

atención a victimas

76,62 30,23

Subsidio a la oferta,

arrendamiento o

adquisición con

derecho de preferencia

14,15% (23.852

millones de pesos

ejecutados de

168.545 millones de

pesos programados)

Formulación e

implementación de una

nueva política distrital de

vivienda

80,64 34,6

Construcción de 70.000

vivienda de interés

prioritario subsidiadas

(estas viviendas incluyen

las 40.000 del programa

Bogotá humana por la

dignidad de las víctimas)

30,04 6,1

Mejoramiento integral

de barrios y vivienda

35,92% (31.354

millones de pesos

ejecutados de 87.275

millones de pesos

programados)

Intervenir integralmente el

sector de Chiguaza 46,17 29,27

Regularizar 70 barrios de

origen informal 10,40 3,37

Gestionar la legalización de

90 asentamientos de origen

informal

65,00 28,89

Realizar procesos de

mejoramiento integral de

barrios en 24 Áreas

Prioritarias de Intervención

83,67 48,38

Mejorar 3.000 viviendas 5,81 1,44

Titular 6.000 predios 38,40 14,83

Alcanzar 100% de

cobertura de los servicios

de acueducto y

alcantarillado en barrios

100,05 99,58

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

14

Proyecto

Ejecución

presupuestal Metas

%

Ejecución

2013

% Ejecución

Plan de

Desarrollo

2012-2016

legalizados

Fuente: elaboración propia UAN, Miguel Uribe Turbay.

De la información presentada se puede concluir que

1. La ejecución presupuestal del proyecto “Producción de suelo y urbanismo para la construcción

de vivienda de interés prioritario” está por debajo del 15%. Esta mala ejecución presupuestal

se refleja en el Plan de Desarrollo: la meta está por debajo del 40%, lo cual preocupa ya que

quedan solo dos años de gobierno.

2. Con respecto al proyecto “Subsidio a la oferta, arrendamiento o adquisición con derecho de

preferencia” la ejecución más alta es la formulación de la nueva política distrital de vivienda.

La construcción, no obstante de las viviendas de interés prioritario es muy baja. En función del

Plan de Desarrollo el rezago es muy grande. La Secretaría de Hábitat se pronunció al respecto

durante la presentación del presupuesto: “El Plan de Desarrollo para el sector vivienda no va a

cumplir las metas”, siendo el principal argumento los tiempos para la consecución de los

terrenos, licencias de construcción y adjudicación de subsidios. A la fecha, según la Secretaría

de Hábitat, se han entregado cerca de 3.000 viviendas y hay más de 4.000 en proceso. Aun, las

cifras son muy bajas.

3. El proyecto “Mejoramiento integral de barrios y vivienda” tiene la mayor asignación

presupuestal del sector, aunque la ejecución presupuestal es baja. Frente a las metas: están en

rezago aquellas que tienen que ver con infraestructura (construcción, adecuación,

mejoramiento, legalización de predios). Frente al Plan de Desarrollo: la mayoría de metas

están por debajo del 50%, unas inclusive por debajo del 5%, lo cual es preocupante. Esto no

contribuye al mejoramiento de la calidad de vida de los bogotanos.

4. Análisis disposiciones generales

A continuación se presenta el análisis realizado a las disposiciones generales del proyecto de Acuerdo

281 de 2013. Específicamente se llama la atención sobre los artículos 8, 10, 32 y 50.

ARTÍCULO 8. APORTES DE CAPITAL DEL DISTRITO. Las transferencias de recursos que

efectúe la Administración Central a favor de las Empresas Industriales y Comerciales del Distrito

Capital o a Sociedades de Economía Mixta y Sociedades por Acciones asimiladas a las Empresas

Industriales y Comerciales del Distrito Capital, se constituirán en aportes patrimoniales de Bogotá,

D.C. Las apropiaciones del Presupuesto Anual del Distrito proyectadas para efectuar aportes

patrimoniales a las mencionadas entidades, que no hayan sido legalizados a 31 de diciembre de 2014,

podrán ser liberadas por el Distrito.

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

15

Las capitalizaciones en especie que realice el Distrito Capital en sus entidades, que no impliquen

erogaciones en dinero no requerirán operación presupuestal alguna, sin perjuicio de los registros

contables correspondientes.

PARÁGRAFO. No se constituirán como aportes patrimoniales, los recursos transferidos por la

Administración Central para ser otorgados como subsidios, ni las transferencias de recursos del

Distrito Capital para la cofinanciación de las obras y operación del Sistema Integrado de Transporte

Masivo, en desarrollo del convenio Nación – Distrito – Transmilenio, ni las transferencias entregadas

a las Empresas Industriales y Comerciales del orden distrital para funcionamiento y operación,

determinadas así en el Plan de Cuentas.

Las disposiciones generales del presupuesto no deben referirse a asuntos de carácter contable. El

inciso primero de este artículo señala que las transferencias de recursos que efectúe la Administración

Central a favor de las Empresas Industriales y Comerciales del Distrito Capital, entre las cuales desde

luego está incluida Transmilenio, o a Sociedades de Economía Mixta y Sociedades por Acciones

asimiladas a las Empresas Industriales y Comerciales del Distrito Capital, se constituirán en aportes

patrimoniales de Bogotá, D.C.; sin embargo si se observa que las Disposiciones Generales, según lo

señalado en el artículo 15 (literal c.) del Decreto 714 de 1996, están orientadas específicamente a

garantizar la correcta ejecución del presupuesto, lo lógico es que el artículo 8 no haga parte del

Proyecto de Presupuesto, puesto que el mismo se refiere a un asunto de orden contable y, por ende, no

debe regularse a través de una norma de carácter presupuestal.

Las transferencias de la administración central para Transmilenio hacen parte de su

patrimonio. Según lo informado por la Secretaría de Hacienda, mediante comunicación

Nr.2013EE251314 del pasado 21 de noviembre, la Administración Central está autorizada para

transferir recursos a Transmilenio con base en lo señalado en el Art. 4 del Acuerdo 4 de 1999, el cual

establece que el patrimonio de esa empresa estará conformado, entre otros, por los derechos reales y

personales que le sean transferidos, así como por las partidas que se le asignen. Esto significa que los

recursos que transfiera la Administración Central a Transmilenio harán parte de su patrimonio.

Dado lo expuesto, surgen serias dudas sobre los motivos por los cuales, en el parágrafo del Art. 8 de

las Disposiciones se propone por parte de la Administración, una excepción a lo señalado en el

mencionado artículo, en el sentido que los recursos que se transfieran para cubrir subsidios y

cofinanciar las obras del Sistema Integrado de Transporte Masivo no se constituirán como aportes

patrimoniales, es decir que no ingresarán a su patrimonio. Este cuestionamiento surge del hecho que si

las normas contables definen lo que debe ser o no patrimonio de la Empresa Transmilenio, el Concejo

no tendría por qué inmiscuirse en ese aspecto.

Transferencias para financiar gastos de operación suponen una inminente crisis financiera de

Transmilenio. En cuanto se refiere al texto subrayado del Art.8, cabe señalar que éste no tiene un

propósito distinto a que el Concejo autorice a la Administración a efectuar transferencias a la empresa

Transmilenio para cofinanciar la operación del Sistema Integrado de Transporte Masivo, lo cual

comprometería la estabilidad de las finanzas distritales debido a que se pretende asumir un gasto

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

16

recurrente sin que la Secretaría de Hacienda garantice un nuevo ingreso o recurso adicional para

financiarlo.

Sobre este particular, conviene precisar que la inclusión de la palabra “operación” no tiene un efecto

neutro, puesto que el hecho de permitir que con las Transferencias de la Administración Central se

financien los gastos de operación del Sistema Integrado de Transporte Masivo, dada a entender que los

ingresos por concepto de tarifas más los dineros que aporta la Secretaría de Hacienda para atender los

subsidios no son suficientes para financiar totalmente los costos y gastos que demanda la prestación

del servicio y que, si a Transmilenio no se le permite utilizar las transferencias para cofinanciar tales

costos y gastos, haría evidente una severa crisis financiera de dicho Sistema.

Por esta razón, antes que autorizar el uso de transferencias para atender los gastos de operación del

Sistema Integrado de Transporte Masivo -mediante el artificio de adicionar el término “operación” en

el artículo en cuestión-, lo que debe hacer la Administración es informar al Concejo cuál es la

verdadera situación financiera de la empresa Transmilenio en general, y de dicho Sistema en

particular, con el fin de buscar una solución de carácter estructural que la haga viable financieramente,

de forma que no se comprometa la estabilidad de las finanzas distritales; puesto que si el Distrito no

cuenta con un nuevo ingreso o con recursos adicionales, será imposible asumir un gasto que tendría

carácter permanente o recurrente; a menos que se opte por sacrificar la financiación de inversiones en

materia de educación, salud, bienestar, seguridad o ambiente, con los consecuentes efectos sobre la

calidad de vida de todos bogotanos en el corto, mediano y largo plazos.

Si hoy Transmilenio financia con transferencias sus gastos de operación no hay razón para

adicionar el parágrafo vigente. De otra parte, si actualmente la Administración, sin conocimiento del

Concejo, está financiando los tales gastos de operación, según lo señalado en el parágrafo del artículo

8 del Acuerdo 521 de 2013, no tendría ninguna justificación para proponer que para 2014 se

modifique su redacción con la inclusión del término “operación”.

En este contexto, si el Concejo decidiera no excluir el artículo 8 de las Disposiciones Generales, lo

más sensato y razonable sería que se opusiera a adicionar en su parágrafo el término “operación”, dado

el impacto negativo que esto tendría sobre la estabilidad de las finanzas del Distrito.

***

ARTÍCULO 10. RENDIMIENTOS. Los rendimientos financieros originados con recursos del

Distrito Capital, son de Bogotá Distrito Capital y deben ser consignados en la Dirección Distrital de

Tesorería dentro de los tres (3) días hábiles siguientes a la fecha de su liquidación, por lo tanto,

dichos rendimientos financieros no se podrán pactar para adquirir compromisos diferentes. Para el

caso de los Fondos de Desarrollo Local, la Dirección Distrital de Tesorería los registrará como

recursos propios de cada Fondo.

Los rendimientos producto de convenios cuyo objeto contractual fue ejecutado en su totalidad, son

propiedad de la entidad ejecutora. Los rendimientos producto de los saldos de recursos de Convenios

no ejecutados en su totalidad, deberán ser reintegrados junto con el capital a la entidad contratante.

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

17

El destino y propiedad de los rendimientos financieros de los convenios que celebren las

entidades distritales lo deben fijar las partes y no las disposiciones generales del presupuesto. En

la medida en que a través del inciso segundo de este artículo, la Administración pretende que el

Concejo entre a señalar el destino y la propiedad de los rendimientos financieros originados en los

convenios que celebren las entidades distritales, cuyo objeto haya sido ejecutado parcial o totalmente,

cabe cuestionar si la Corporación está facultada legalmente para regular esos aspectos de carácter

eminentemente administrativo y contractual; pues se entendería que esto lo deben fijar las partes que

suscriban los respectivos convenios.

De otra parte, si se observa que las Disposiciones Generales están orientadas específicamente a

garantizar la correcta ejecución del presupuesto (literal c. del artículo 15 del Decreto 714 de 1996), lo

más razonable es que dicho inciso se excluya del Proyecto de Presupuesto, ya que por referirse a

asuntos de orden administrativo y contractual no deben regularse a través de normas de tipo

presupuestal.

***

ARTÍCULO 32. AJUSTES PRESUPUESTALES POR CONVENIOS ENTRE ENTIDADES.

Cuando las entidades de la Administración Central, los Establecimientos Públicos y Unidades

Administrativas Especiales con Personería Jurídica, el Concejo, la Veeduría, la Personería, la

Contraloría, el Ente Autónomo Universitario, los Fondos de Desarrollo Local, las Empresas

Industriales y Comerciales del Distrito y las Empresas Sociales del Estado del orden distrital celebren

convenios entre sí que afecten sus presupuestos, se efectuarán los ajustes mediante resoluciones del/a

Jefe/a del órgano respectivo o por Acuerdo o Resolución de sus Juntas o Consejos Directivos o por

Decreto del Alcalde Local en los casos a que a ello hubiere lugar, previos los conceptos requeridos.

Los actos administrativos a que se refiere el inciso anterior deberán ser remitidos a la Secretaría

Distrital de Hacienda – Dirección Distrital de Presupuesto, acompañados del respectivo certificado

de disponibilidad presupuestal y su justificación económica, para la aprobación de las operaciones

presupuestales en ellos contenidas, requisito sin el cual no podrán ser incorporados en el

Presupuesto. En el caso de gastos de inversión, se requerirá concepto previo favorable de la

Secretaría Distrital de Planeación. Las ESE requerirán en todos los casos del concepto previo de la

Secretaría Distrital de Salud antes de su aprobación por Junta Directiva. Los/as Jefes/as de los

Órganos responderán por la legalidad de los actos en mención.

SE REQUIEREN RESTRICCIONES Y CONTROLES EN LA CELEBRACION DE CONVENIOS

Si bien no se formulan observaciones sobre el contenido del Art. 32 de las Disposiciones Generales, si

vale la pena llamar la atención sobre la utilización de los convenios como un mecanismo para ejecutar

el presupuesto de gastos, y en particular sobre los siguientes aspectos:

Fecha de elaboración: 9 de diciembre de 2013

Unidad de Apoyo Normativo

Calle 36 No. 28A – 41 oficina 213 teléfono 2088126. Bogotá D.C.

18

Respetar el objeto misional. Las entidades deben suscribir los convenios en el marco de sus

competencias y funciones y cumplir con el principio de especialización, según el cual las

apropiaciones deben referirse en cada entidad de la Administración a su objeto y funciones y

ejecutarse en el objeto para el cual se programaron. Vale decir que sólo se podrán suscribir si éstos se

enmarcan en el objeto misional, las competencias y responsabilidades asignadas a las respectivas

entidades.

No eludir límites para contratar ni inflar ejecución del presupuesto. Los convenios no pueden

convertirse en un mecanismo para que las entidades con menores presupuestos eludan los límites de

las cuantías que obligan a contratar mediante procesos licitatorios, y menos aún para inflar

artificialmente la ejecución de las apropiaciones presupuestales de las entidades que aportarían los

recursos, en detrimento de las entidades receptoras de los mismos.

Superar deficiencias de esfuerzos y recursos. Los convenios pueden ser una opción sólo en los casos

en que las entidades no cuenten con las capacidades y recursos administrativos y deban apoyarse en la

que disponen de la infraestructura y medios requeridos, de forma que puedan actuar armónicamente en

el cumplimiento de las metas definidas en el plan de desarrollo.

Desgaste administrativo y retrasos en la ejecución presupuestal. La suscripción de tales convenios

debe ser excepcional, porque su elaboración y perfeccionamiento conlleva un desgaste administrativo

para las entidades involucradas y la inversión de un tiempo importante en su trámite, que retrasa no

sólo la ejecución de los respectivos presupuestos sino la entrega de las obras y la prestación de los

servicios que demanda la ciudad.