Adopción de las NIIF, aspectos relevantes y

lecciones aprendidas

División Finanzas y Contabilidad (DFC)

Departamento de Contabilidad

25 de Mayo, 2016

Aplicación de NIIF por primera vez

• “La adopción de las NIIF por primera vez no es un tema contable, es un tema institucional cuyo impacto trasciende el Departamento de Contabilidad y permea a toda la institución, transforma procesos y finalmente involucra a todo el personal en la elaboración de los Estados Financieros”.

Antecedentes

• Desde mediados de la década pasada el BCCR había iniciado un proceso de depuración de cuentas contables.

• Sector público inició un proceso de adopción de las NIC SP.

• Fondo Monetario Internacional (FMI) y auditores externos recomendó la implementación de NIIF para llevar a cabo mejoras en la información de los Estados Financieros tales como la tasa de interés efectiva y reconocimiento de pasivos actuariales.

Política de alto nivel referente a la

adopción de las NIIF.

Política específica de políticas contables y

responsabilidades del proceso

financiero contable.

Emisión de lineamientos contables.

Compromiso institucional con el tema

Mayor estandarización y comparabilidad entre estados financieros de BC

Mayor transparencia en información revelada en los estados financieros

Objetividad en la aplicación de criterios contables

Mayor calidad en información relevante para toma de decisiones

Mayor participación y conciencia de otras áreas en cuanto a la información que se comunica al público

Beneficios institucionales

6

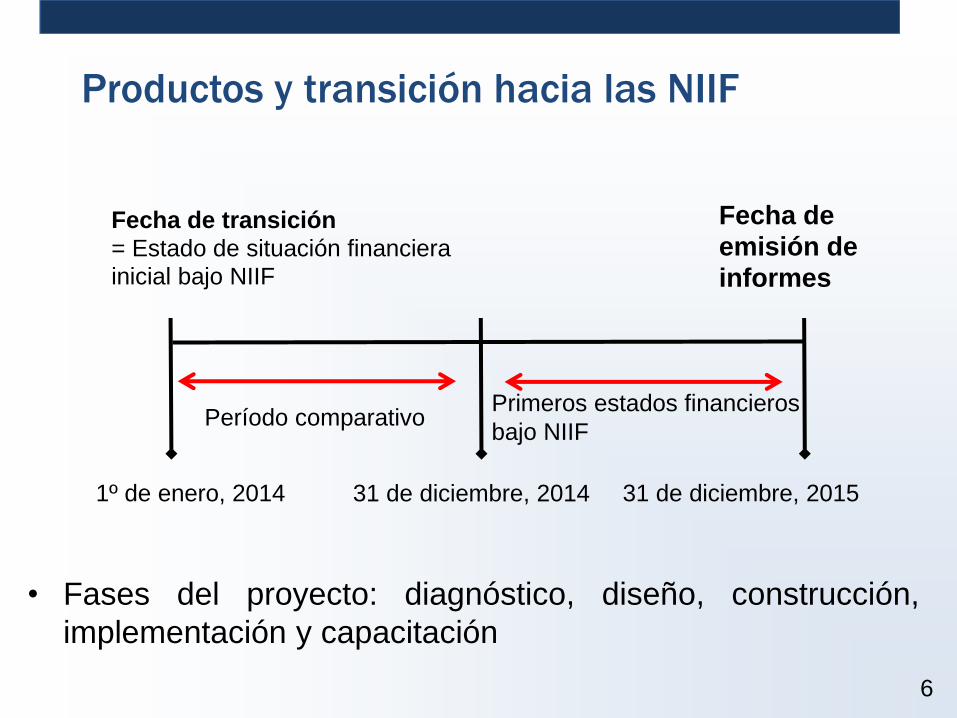

Productos y transición hacia las NIIF

• Fases del proyecto: diagnóstico, diseño, construcción,

implementación y capacitación

1º de enero, 2014 31 de diciembre, 2014 31 de diciembre, 2015

Fecha de transición

= Estado de situación financiera

inicial bajo NIIF

Fecha de

emisión de

informes

Período comparativo Primeros estados financieros

bajo NIIF

7

Características de la implementación

Diagnóstico del impacto de las NIIF

Diseño de conversión

Construcción y documentación detallada.

Implementación

Inicio Agosto

2013

Enero 2015

Capacitació

n

• Participación de todas las áreas de la

institución, tanto generadores, como usuarios y

revisores de la información.

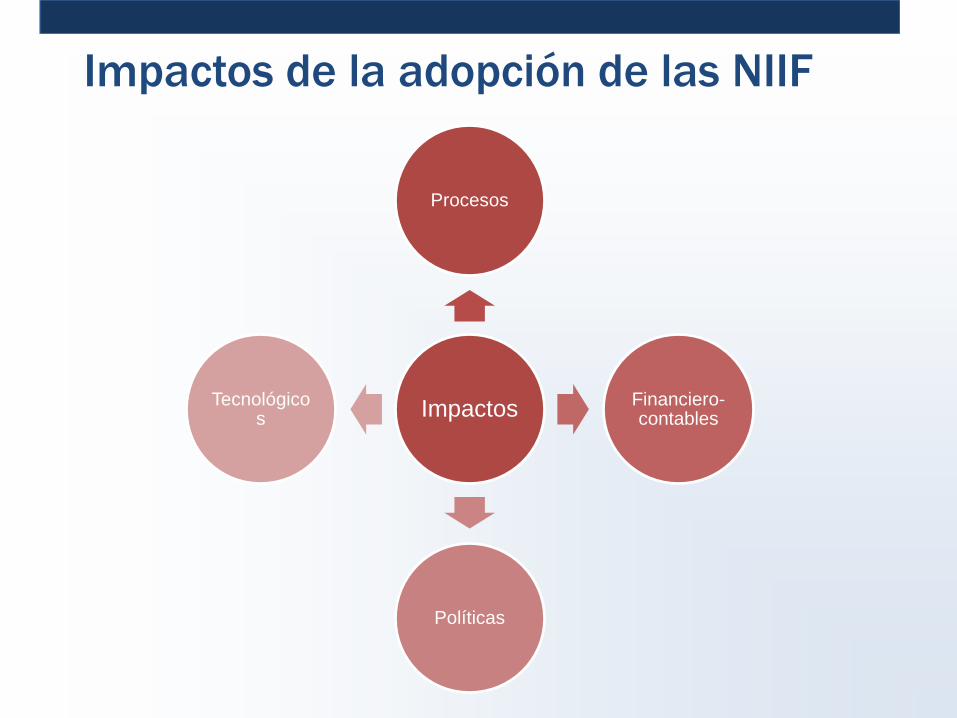

Impactos de la adopción de las NIIF

Impactos

Procesos

Financiero-contables

Políticas

Tecnológicos

Cambios en procesos

Administrador

Contable

Aprobador

Contable

Consolidar Estimaciones,

Provisiones, Depreciaciones y

Amortizaciones

Firmar y Remitir Solicitud de

Estimaciones, Provisiones,

Depreciaciones y

Amortizaciones

Extraer Información de

Depreciaciones y

Amortizaciones

Saldos de

Cuentas

[Extraído]

Estimación

Incobrables

[Recursos

Humanos]

Estimación

Incobrables

[GAP]

Provisiones

[Canje de

numerario vieja

familia]

Deterioro

Acumulado Activos

Financieros

Provisiones

[Litigios]

Depreciaciones y

Amortizaciones

[Extraído]

Solicitud Autorización

Provisiones, Estimaciones,

Depreciaciones y

Amortizaciones

[Borrador]

Solicitud Autorización

Provisiones, Estimaciones,

Depreciaciones y

Amortizaciones

[Firmadas]

Pasivo

Acumulado por

Vacaciones

Saldos de

Cuentas

Depreciaciones y

Amortizaciones

Deterioro

Acumulado Activos

No Financieros

Revisar y Enviar Provisión de Vacaciones Revisor

de Planilla

Pasivo

Acumulado

por Vacaciones

[Registro Contable]

Auditor Interno

Autorizar Solicitud de

Estimaciones, Provisiones,

Depreciaciones y

Amortizaciones

Impacto financiero - contable

• Donaciones

• Títulos capitalización

• Nuevo estado flujos de efectivo

• Nuevo estado cambios en patrimonio

• Cambios en ESF y ER

• Notas a los EF

• Emisión monetaria vieja familia

• Pasivo vacaciones

• Pasivos actuariales

• Provisión canje vieja familia

• Componentes PPE

• Material monedas conmemorativas

Reconocimiento de partidas

Baja de partidas

Reclasificación partidas

Presentación información

10

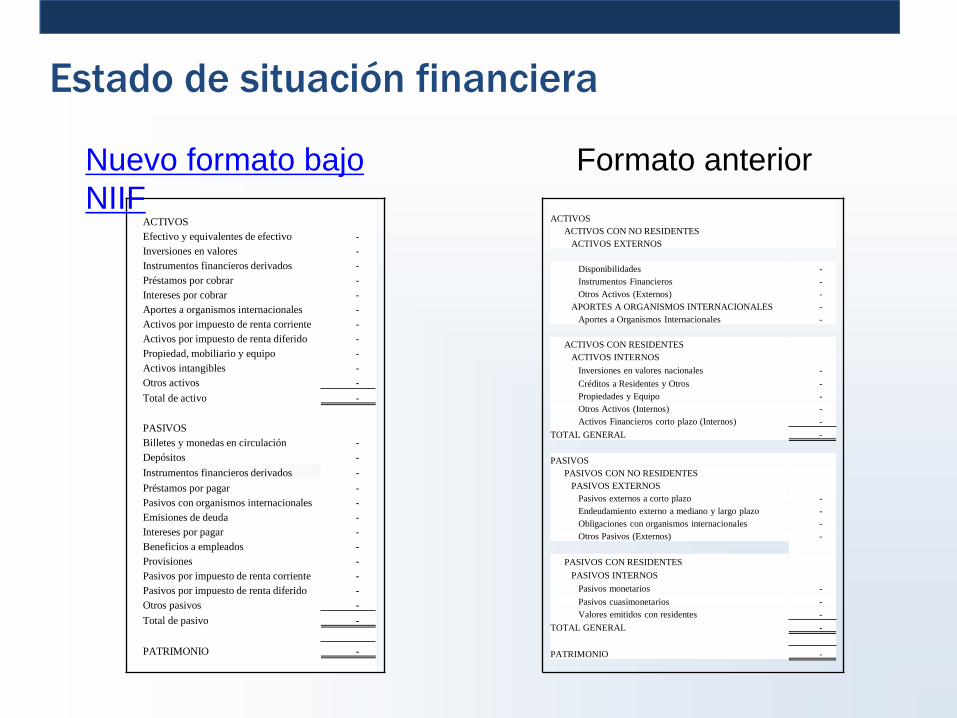

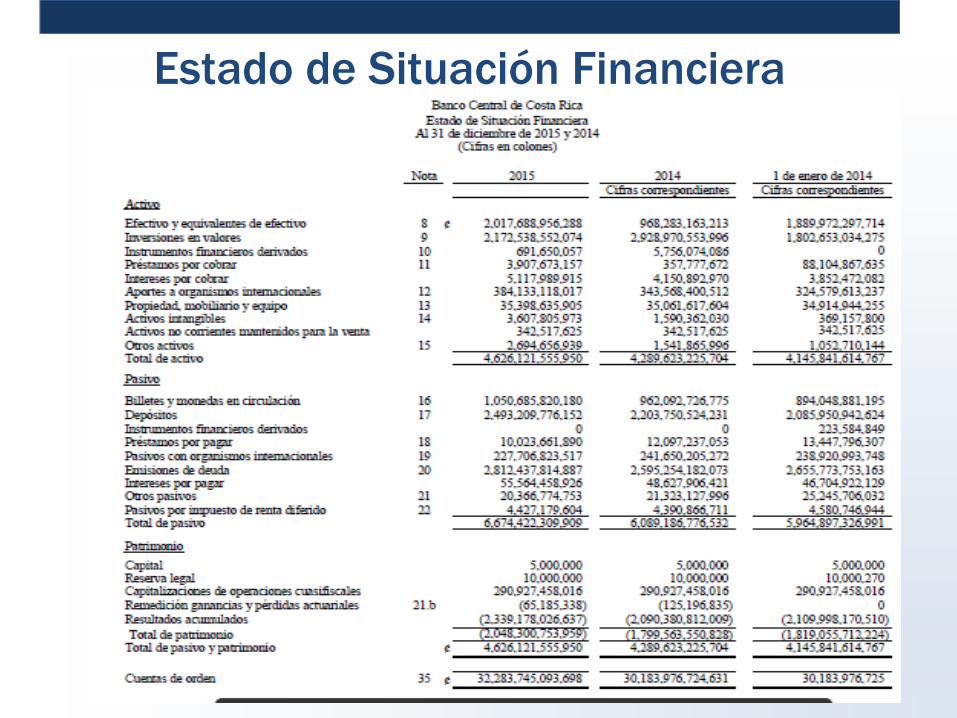

Estado de situación financiera

ACTIVOS

ACTIVOS CON NO RESIDENTES

ACTIVOS EXTERNOS

Disponibilidades -

Instrumentos Financieros -

Otros Activos (Externos) -

APORTES A ORGANISMOS INTERNACIONALES -

Aportes a Organismos Internacionales -

ACTIVOS CON RESIDENTES

ACTIVOS INTERNOS

Inversiones en valores nacionales -

Créditos a Residentes y Otros -

Propiedades y Equipo -

Otros Activos (Internos) -

Activos Financieros corto plazo (Internos) -

TOTAL GENERAL -

PASIVOS

PASIVOS CON NO RESIDENTES

PASIVOS EXTERNOS

Pasivos externos a corto plazo -

Endeudamiento externo a mediano y largo plazo -

Obligaciones con organismos internacionales -

Otros Pasivos (Externos) -

PASIVOS CON RESIDENTES

PASIVOS INTERNOS

Pasivos monetarios -

Pasivos cuasimonetarios -

Valores emitidos con residentes -

TOTAL GENERAL -

PATRIMONIO -

ACTIVOS

Efectivo y equivalentes de efectivo -

Inversiones en valores -

Instrumentos financieros derivados -

Préstamos por cobrar -

Intereses por cobrar -

Aportes a organismos internacionales -

Activos por impuesto de renta corriente -

Activos por impuesto de renta diferido -

Propiedad, mobiliario y equipo -

Activos intangibles -

Otros activos -

Total de activo -

PASIVOS

Billetes y monedas en circulación -

Depósitos -

Instrumentos financieros derivados -

Préstamos por pagar -

Pasivos con organismos internacionales -

Emisiones de deuda -

Intereses por pagar -

Beneficios a empleados -

Provisiones -

Pasivos por impuesto de renta corriente -

Pasivos por impuesto de renta diferido -

Otros pasivos -

Total de pasivo -

PATRIMONIO -

Nuevo formato bajo

NIIF

Formato anterior

Estado de Situación Financiera

12

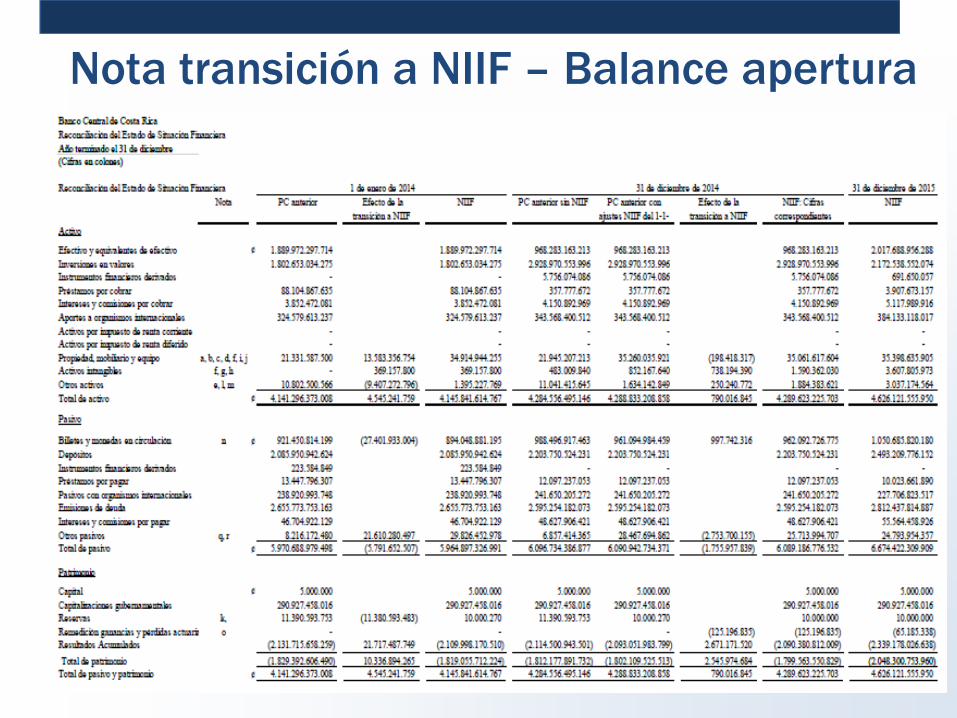

Nota transición a NIIF – Balance apertura

13

Estado de resultados

Nuevo formato bajo

NIIF

Formato anterior

Ingreso por intereses -

Gasto por intereses -

Ingreso por intereses, neto -

Comisiones -

Ingreso por comisiones -

Gastos por comisiones -

Ingreso por comisiones neto -

Ingreso neto sobre inversiones con efecto en el estado

de resultados -

Ingreso neto sobre otros instrumentos financieros al VR

con efecto en resultados -

Diferencias de cambio, neto -

Otros ingresos -

Ingreso, neto -

Deterioro de activos no financieros -

Gastos de personal -

Arrendamientos operativos -

Depreciación y amortización -

Otros gastos -

Gasto, neto -

Ganancias (Pérdida) antes de impuestos a las ganancias -

Impuestos a las ganancias -

Utilidad (pérdida) del año -

Resultado financiero -

Ingresos financieros -

Gastos financieros -

Resultado operativo -

Ingresos operativos -

Gastos operativos -

Revaluaciones monetarias -

Ingreso sobre reevaluaciones monetarias -

Gasto sobre revaluaciones monetarias -

Resultado contable -

Estado de cambios en el patrimonio

Nuevo formato bajo

NIIF

Formato anterior

Saldos al Año

20X2

Cambios

en el

Patrimonio

Año

20X1

Detalle cuentas de patrimonio distintas a

utilidades - - -

Deficit por revaluaciones monetarias

Resultado I semestre - - -

Resultado II semestre - - -

Aplicación Reseva flucutaciones tipo de

cambio - - -

Deficit por estabilización monetaria

Resultado I semestre - -

Resultado II semestre - - -

Ajustes y reversiones de ejercicios anteriores - - -

-

Déficit o superávit de operación

Resultado I semestre - - -

Resultado II semestre - - -

Ajustes y reversiones de ejercicios anteriores - - -

Resultado contable - - -

Capital Reservas Resultados

acumulados

Otras

partidas

Total

patrimonio

Cuenta Cuenta Cuenta Cuenta Cuenta Cuenta Cuenta

Saldo al 1 de enero de 2013 - - - - - - - -

Ajustes de períodos anteriores - - - - - - - -

Saldo inicial ajustado - - - - - - - -

Utilidad (pérdida) neta de enero a junio

2013

Utilidad (pérdida) neta de julio a diciembre 2013

Naturaleza de los cambios durante el

período

Saldo al 31 de diciembre de 2013 - - - - - - - -

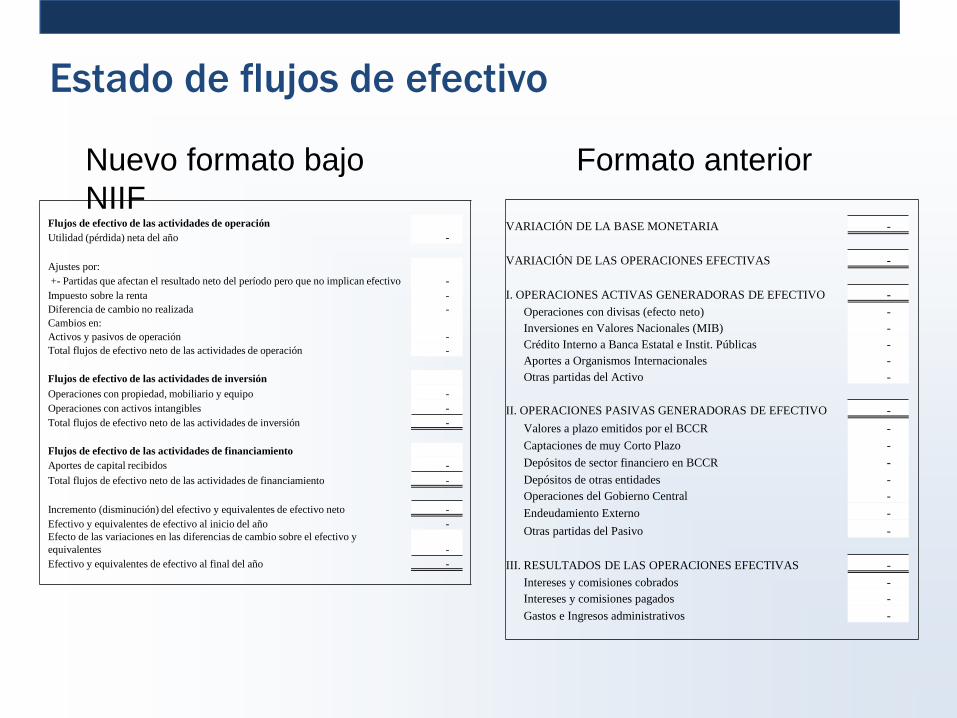

Estado de flujos de efectivo

Nuevo formato bajo

NIIF

Formato anterior

Flujos de efectivo de las actividades de operación

Utilidad (pérdida) neta del año -

Ajustes por:

+- Partidas que afectan el resultado neto del período pero que no implican efectivo -

Impuesto sobre la renta -

Diferencia de cambio no realizada -

Cambios en:

Activos y pasivos de operación -

Total flujos de efectivo neto de las actividades de operación -

Flujos de efectivo de las actividades de inversión

Operaciones con propiedad, mobiliario y equipo -

Operaciones con activos intangibles -

Total flujos de efectivo neto de las actividades de inversión -

Flujos de efectivo de las actividades de financiamiento

Aportes de capital recibidos -

Total flujos de efectivo neto de las actividades de financiamiento -

Incremento (disminución) del efectivo y equivalentes de efectivo neto -

Efectivo y equivalentes de efectivo al inicio del año -

Efecto de las variaciones en las diferencias de cambio sobre el efectivo y

equivalentes -

Efectivo y equivalentes de efectivo al final del año -

VARIACIÓN DE LA BASE MONETARIA -

VARIACIÓN DE LAS OPERACIONES EFECTIVAS -

I. OPERACIONES ACTIVAS GENERADORAS DE EFECTIVO -

Operaciones con divisas (efecto neto) -

Inversiones en Valores Nacionales (MIB) -

Crédito Interno a Banca Estatal e Instit. Públicas -

Aportes a Organismos Internacionales -

Otras partidas del Activo -

II. OPERACIONES PASIVAS GENERADORAS DE EFECTIVO -

Valores a plazo emitidos por el BCCR -

Captaciones de muy Corto Plazo -

Depósitos de sector financiero en BCCR -

Depósitos de otras entidades -

Operaciones del Gobierno Central -

Endeudamiento Externo -

Otras partidas del Pasivo -

III. RESULTADOS DE LAS OPERACIONES EFECTIVAS -

Intereses y comisiones cobrados -

Intereses y comisiones pagados -

Gastos e Ingresos administrativos -

• El BCCR no distribuye dividendos directamente al

Gobierno, sino que es contribuyente del impuesto a

las ganancias (ISR), lo que implicó el cálculo de

activos y pasivos por ISR diferido (NIC 12).

• Cumplimiento con requerimientos tributarios

formales.

• Lo anterior implicó el inicio de un proceso de mayor

especialización en temas tributarios.

Consideraciones tributarias

• Impacto positivo en el patrimonio de

aproximadamente 50 millones de USD.

• Coordinación con auditores externos en cuanto a

fecha de aplicación de ajustes contables por

adopción de las NIIF.

• Insumos para el proyecto ERP SAP.

• Adopción de las NIIF junto con implementación del

SAP brinda mayor información para análisis del

Departamento de Contabilidad.

Consideraciones generales

• La estructura contable se mantiene vigente de

acuerdo a las necesidades de las diferentes

divisiones incluyendo la Económica.

• Mayor involucramiento de las áreas en cuanto a lo

que se comunicará al público mediante las notas a

los Estados Financieros.

• Se redefine el rol contable, quien de ser un

receptor de la información, pasa ahora a ser un

socio del negocio con un enfoque en controles.

Consideraciones generales

2

0

Contabilidad de los activos financieros

Activos financieros

Medición inicial a VR

Fecha negociación o

liquidación

Medición posterior a VR

cambios en ER

Valoración diaria

Precios de fuentes

externas (NIIF 13)

Revelaciones en notas a los

EEFF

2

1

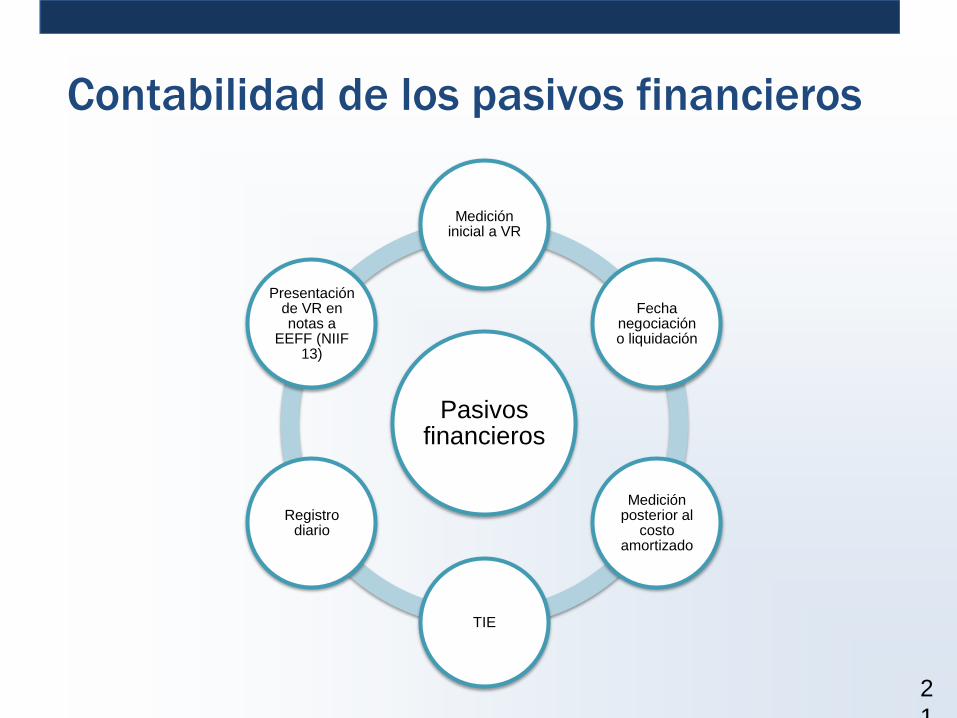

Contabilidad de los pasivos financieros

Pasivos financieros

Medición inicial a VR

Fecha negociación o liquidación

Medición posterior al

costo amortizado

TIE

Registro diario

Presentación de VR en notas a

EEFF (NIIF 13)

Adopción de las NIIF, aspectos relevantes y

lecciones aprendidas

División Finanzas y Contabilidad (DFC)

Departamento de Contabilidad

25 de Mayo, 2016