QUINT WELLINGTON REDWOOD 01

Cloud Computing en España2017

03

Llevamos más de una década hablando de la nube. Tecnológicamente, la nube es una realidad desde hace muchos años. Sin embargo, es ahora cuando está haciéndose realidad en la gran y mediana empresa española. Nuestro informe sobre el mercado del Cloud Computing en España así lo revela. Las empresas españolas tienen previsto aumentar su presupuesto de TI en Cloud en torno a un 60% y actualmente en las empresas más pequeñas dicho presupuesto es ya del 30%.

¿Cuáles son las razones por las que hemos tenido que esperar para que la nube tenga el protagonismo que se le vaticinaba? El reciente y sustancial avance del Cloud se debe, no tanto a que sea un hecho tecnológico diferenciador, sino a que representa un nuevo modelo de negocio de la tecnología que sustenta además los nuevos negocios digitales. Con los servicios Cloud podemos decir que finalmente la tecnología ya está en el negocio. Vemos cómo cada vez de manera más intensa es el propio negocio el que toma decisiones directas sobre soluciones Cloud y contrata directamente dichas soluciones. El Cloud es el paso necesario para el desarrollo de la nueva transformación digital en aspectos como el IoT, Big Data, Blockchain o Inteligencia Artificial.

Esta orientación al negocio de soluciones Cloud implica que su adopción representa más retos de gestión que retos tecnológicos. Hasta ahora no hemos podido obtener todos los beneficios esperados del Cloud, como por ejemplo el ahorro de costes, porque esta evolución tecnológica no ha ido seguida de una mejora en la gestión. Éste es nuestro siguiente reto: qué debemos cambiar en nuestros procesos, modelos de costes y mecanismos de gobierno para sacar el máximo partido al Cloud en la transformación digital de las empresas. Esperamos poder ofrecer algunas claves para ello en nuestro informe sobre el Cloud Computing en España, que supone uno de los primeros informes centrado en nuestro país y realizado por una compañía independiente.

Por último, queremos agradecer a todos los ejecutivos, su participación en este estudio y contamos con su colaboración en 2018 para seguir evaluando la evolución de un mercado tan prometedor como el de Cloud Computing.

Antonio CrespoDirector General Quint Wellington Redwood

Menos barrerasde lo que se temía

Cómo contratamos los servicios Cloud

No sólo la TI contrata servicios en el Cloud

Contratos de servicios más cortos

Transiciones nubladas

Cómo seleccionan las organizacionesa sus proveedores de Cloud Iaas y PaaS

El precio importa,pero también la flexibilidad y los ANS

La lista de invitados a servicios Cloud

Puntos de acción estratégicos

Apéndice. Dossier técnico

Resumen ejecutivo

Cómo ven las organizaciones el futuro del Cloud

Las infraestructuras en Cloud tienendesigual peso en los presupuestos de TI

Tendencia al alza, con mayorcertidumbre en las grandes empresas

Un cambio estratégicoimpulsado por el Cloud Computing

Todos los ámbitos tecnológicoscaminan hacia el Everything as a Service (XaaS)

Cada cosa en su Nube

¿Cómo ha sido la experiencia en el Cloud hasta ahora?

Al final no ha sido tan baratoporque el reto no era sólo tecnológico

7

8

9

10

12

13

15

16

17

18

20

21

22

23

24

25

27

28

31

C O N T E N I D O

QUINT WELLINGTON REDWOOD 07

Este informe sobre el mercado del Cloud Computing en España presenta una visióndel escenario actual y futuro en la implantación de servicios cloud desde el punto de vista de la gran empresa. Su alcance se circunscribe a los servicios de infraestructuras Cloud IaaS (Infrastructure as a Service) y PaaS (Platformas a Service), al ser éstas las capas base parael despliegue de los servicios tecnológicos más comunes en los que se basa cualquier arquitectura empresarial de TI.

Para la elaboración del estudio se realizó una investigación dirigida a grandes empresas queoperan en el mercado español y que han abordado, están abordando o planifican abordar,proyectos de migración de infraestructuras al Cloud Computing. El trabajo de campo cuya ficha técnica puede consultarse en el apéndice se realizó entre febrero y junio de 2017.

Una de las primeras conclusiones del estudio es que las empresas más interesadas en el Cloud

Resumenejecutivo

son tanto las más pequeñas como las más grandes, en lo que respecta a volumende facturación.

Ambos tipos de organizaciones busca soluciones distintas en los servicios en Cloud: ya sea ahorrode costes (empresas de menor facturación),o consolidar complejas infraestructuras (empresas de mayor facturación).

Con independencia del nivel de facturación,para ninguna empresa el Cloud es una soluciónestratégica en sí misma. Las organizacionesno migran al Cloud como fin, sino como medio para dar apoyo a las decisiones estratégicas del negocio. Esto tiene una claro referenteen el Cloud como solución indispensable parala transformación digital de las organizaciones.

El debate entre Cloud privada o Cloud pública sigue decantándose en favor de la primera,la cual concentra el peso de los servicios más críticos. No obstante, debemos reseñar el avance de la Cloud híbrida como paso intermedioen el avance del Cloud.

La experiencia vivida hasta la fecha es de alta satisfacción respecto a las expectativas previamente planteadas al salto al Cloud.Sin embargo, sigue habiendo algunos aspectosa mejorar como la gestión de los costes al pasar a modelos de pago por uso. Esto lleva a tener que considerar un proyecto de migración a Cloud como algo más que un proyecto meramente tecnológico. Si no consideramos otros aspectos relacionados con los procesos de gestión, nunca se obtendrán los beneficios esperados.

Un indicador de que los proyectos Cloud no son sólo una cuestión tecnológica se encuentra en elhecho de una mayor implicación del negocioen la toma de decisiones relativas al Cloud.

En particular las funciones de nueva creación relacionadas con la transformación digital tienen cada vez un papel más directo en cualquier iniciativa Cloud.

Para este viaje hacia el entorno Cloud las organizaciones buscan proveedores, que además de ser competitivos en precios unitarios, ofrezcan flexibilidad para adaptar los componentesde su oferta estándar a la casuística de cada cliente y agilidad en los despliegues continuosa la infraestructura Cloud.

Las empresas pequeñas buscanen el Cloud ahorro, las grandes,consolidar sus infraestructuras.

El Cloud se perfila indispensablepara la transformación digital.

El Cloud privado prevalece,y el Cloud híbrido avanza.

Si al migrar al Cloudno mejoramos la gestión,no ahorraremos lo esperado.

Los clientes buscanproveedores Cloud competitivos,flexibles y ágiles.

•

•

•

•

•

QUINT WELLINGTON REDWOOD08

Cómo venlas organizacionesel futuro del Cloud

QUINT WELLINGTON REDWOOD 09

La investigación muestra que los serviciosde infraestructuras en Cloud empiezan a representar un porcentaje reseñable en los presupuestos de los servicios básicos TIpara las empresas españolas.

El 27% de las empresas participantes en el estudio dedican entre el 5% y el 15% de la totalidad de su presupuesto de TI a serviciosde infraestructuras Cloud. Sin embargo, más de la mitad de las empresas invierte menos del 5% de su presupuesto en Cloud. Estos datos refuerzan la idea de que el potencial del crecimiento del mercado IaaS y PaaS en España es todavía muy alto.

De acuerdo con la gráfica que se presenta a continuación figura 1 se observa que las compañías de menor tamaño (<100M € de facturación) son las que realizan mayores inversiones en IaaS. Cerca de un 55% de las organizaciones pertenecientes a este segmento dedican más de un 15% de su presupuesto TI a los servicios IaaS. Este comportamiento se debe a que dichas organizaciones tienen necesidad de una mayor flexibilidad, facilidad de gestión y una menor necesidad de amortizar importantes inversiones realizadas en años precedentes.

Por otro lado, las compañías de mayor tamaño

Las infraestructurasen Cloud tienen desigual peso en los presupuestos de TI

Menos del 5% Del 5 al 15% Del 15% al 25% Del 25% al 50% Más del 50%

MENOS DE 100 M€

Figura 1Porcentaje del presupuesto de TI dedicado

a infraestructura Cloud según volumen de facturación

ENTRE 100 Y 500 M€

ENTRE 500 Y 1.000 M€

MÁS DE 1.000 M€

20% 40% 60% 80% 100%

73,9

66,7

25

27,3 18,2

21,7 4,3

33,3

41,7 17,7 16,7

45,5 9,1

%

%

%

% %

% %

%

% % %

% %

El 55% de las empresascon menor facturacióndedican más de un 15%

de su presupuesto a IaaS.

(>1.000M € de facturación), al contar coninstalaciones propias, o con grandes serviciosITO (outsourcing de infraestructura) eficientes,consolidados y escalados a lo largo del tiempo, son aquellas en las que la inversión en losservicios IaaS tienen un menor pesoen sus presupuestos de TI. Sin embargo, enestas grandes compañías es donde el potencialde crecimiento del mercado es mayor, con un enfoque híbrido según la amortización de las infraestructuras actuales vayan permitiendo movilizar cargas de trabajo al Cloud.

QUINT WELLINGTON REDWOOD010

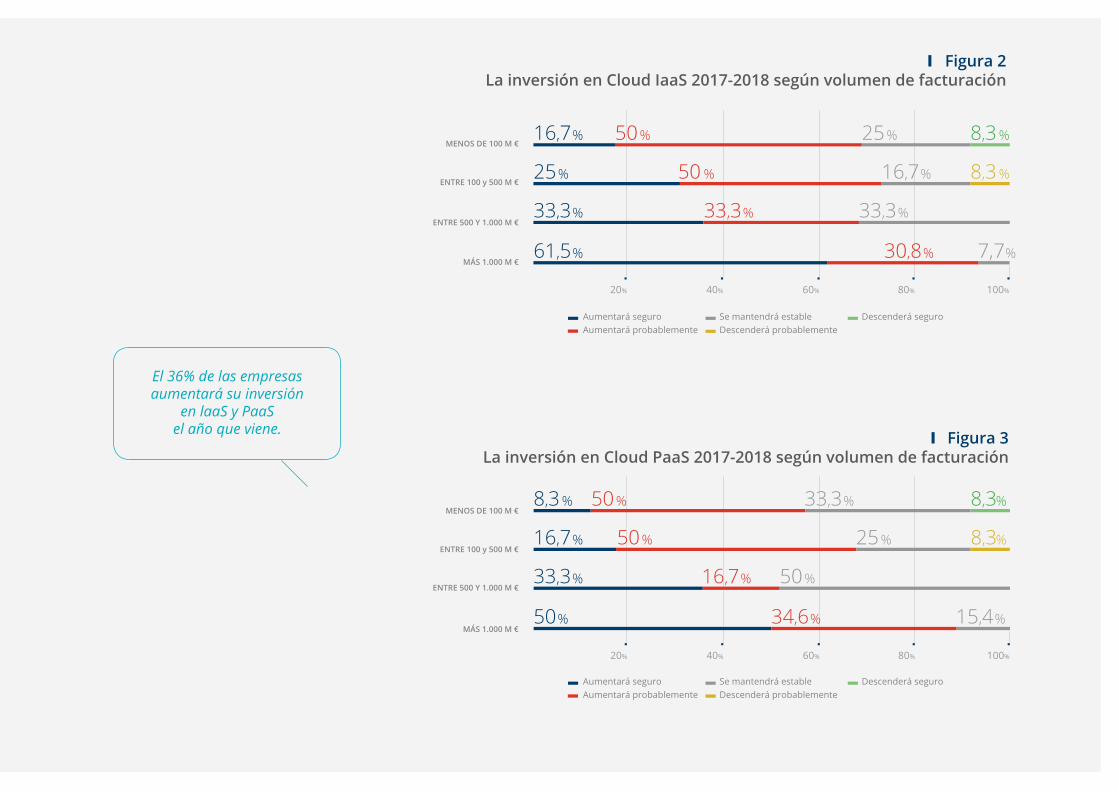

De acuerdo con los resultados obtenidos,el presupuesto dedicado al despliegue y usode servicios IaaS y PaaS va a seguir creciendoen las empresas españolas

Destaca el hecho de que son las mayores organizaciones las que declaran tener una grancertidumbre acerca de estos propósitos de crecimiento, mientras que las empresas de menortamaño no se pronuncian con tanta claridad al respecto figuras 2 y 3.

Tendencia al alza, con mayor certidumbre en las grandes empresas

En efecto, las organizaciones que facturan entre 5.000 y 1.000 M€ aseguran sin lugar a duda queaumentarán sus inversiones tanto en IaaS (un 71% de dichas empresas) como en PaaS (un 57% de las mismas). Sin embargo, para las empresas con una facturación menor de 500 M€ esta certeza se mueve entre el 16% y el 25%.

Esta situación responde a que, como vimosen el apartado anterior, son las empresasde menor facturación las que ya han realizado más inversiones en Cloud, por lo que cabe esperar que para los próximos años no incrementen su inversión.

011

Aumentará seguroAumentará probablemente

Aumentará seguroAumentará probablemente

MENOS DE 100 M €

Figura 3La inversión en Cloud PaaS 2017-2018 según volumen de facturación

ENTRE 100 y 500 M €

ENTRE 500 Y 1.000 M €

MÁS 1.000 M €

20%

20%

40%

40%

60%

60%

80%

80%

100%

100%

61,5

50

33,3

33,3 16,7

25

16,7

16,7

8,3

50

50

30,8 7,7

15,434,6

33,333,3

50

50

50

16,7 8,3

25

25

33,3

8,3

8,3

8,3

%

%

%

% %

%

%

%

%

%

%

% %

%%

%%

%

%

%

% %

%

%

%

%

%

%

Se mantendrá estableDescenderá probablemente

Se mantendrá estableDescenderá probablemente

Descenderá seguro

Descenderá seguro

Figura 2La inversión en Cloud IaaS 2017-2018 según volumen de facturación

El 36% de las empresasaumentará su inversión

en laaS y PaaSel año que viene.

MENOS DE 100 M €

ENTRE 100 y 500 M €

ENTRE 500 Y 1.000 M €

MÁS 1.000 M €

QUINT WELLINGTON REDWOOD012

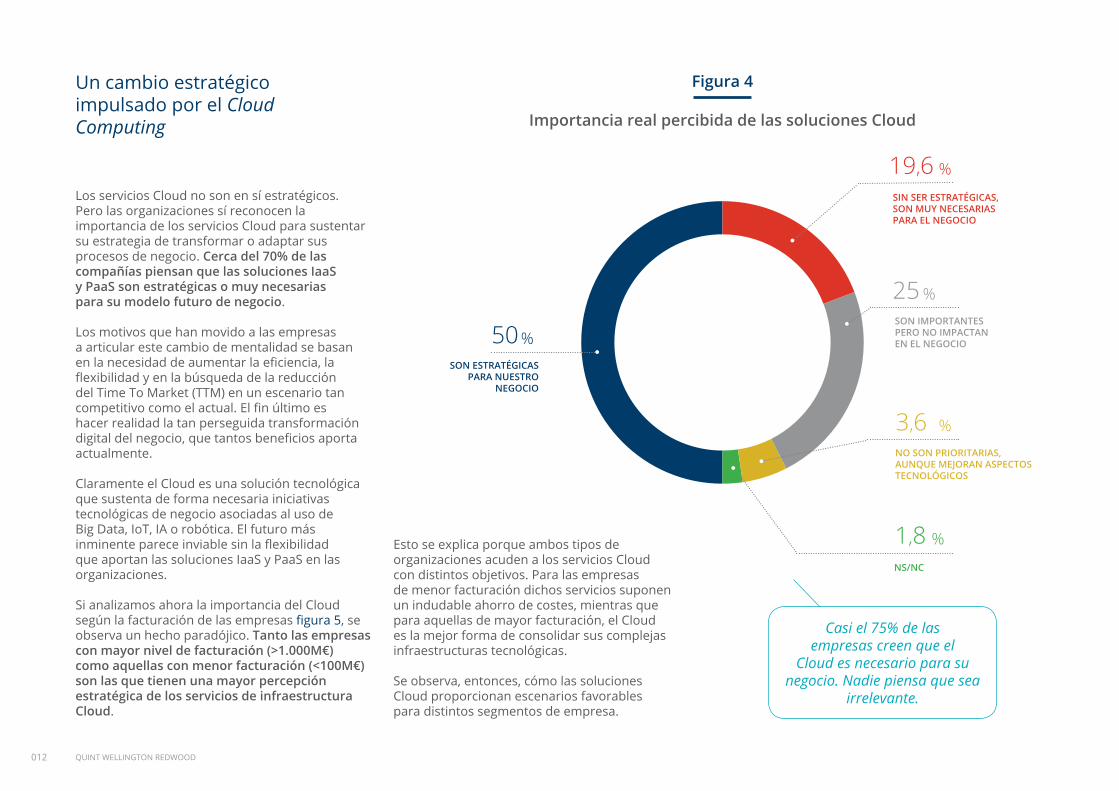

Los servicios Cloud no son en sí estratégicos.Pero las organizaciones sí reconocen la importancia de los servicios Cloud para sustentar su estrategia de transformar o adaptar sus procesos de negocio. Cerca del 70% de las compañías piensan que las soluciones IaaSy PaaS son estratégicas o muy necesariaspara su modelo futuro de negocio.

Los motivos que han movido a las empresasa articular este cambio de mentalidad se basan en la necesidad de aumentar la eficiencia, la flexibilidad y en la búsqueda de la reducción del Time To Market (TTM) en un escenario tan competitivo como el actual. El fin último es hacer realidad la tan perseguida transformación digital del negocio, que tantos beneficios aporta actualmente.

Claramente el Cloud es una solución tecnológica que sustenta de forma necesaria iniciativastecnológicas de negocio asociadas al uso deBig Data, IoT, IA o robótica. El futuro más inminente parece inviable sin la flexibilidad que aportan las soluciones IaaS y PaaS en las organizaciones.

Si analizamos ahora la importancia del Cloud según la facturación de las empresas figura 5, se observa un hecho paradójico. Tanto las empresas con mayor nivel de facturación (>1.000M€) como aquellas con menor facturación (<100M€) son las que tienen una mayor percepción estratégica de los servicios de infraestructura Cloud.

Un cambio estratégico impulsado por el Cloud Computing

SIN SER ESTRATÉGICAS,SON MUY NECESARIASPARA EL NEGOCIO

SON IMPORTANTESPERO NO IMPACTANEN EL NEGOCIO

NO SON PRIORITARIAS, AUNQUE MEJORAN ASPECTOS TECNOLÓGICOS

NS/NC

19,6

25

1,8

3,6

%

%

%

%

SON ESTRATÉGICASPARA NUESTRO

NEGOCIO

50%

Figura 4

Importancia real percibida de las soluciones Cloud

Esto se explica porque ambos tipos de organizaciones acuden a los servicios Cloudcon distintos objetivos. Para las empresasde menor facturación dichos servicios suponen un indudable ahorro de costes, mientras que para aquellas de mayor facturación, el Cloud es la mejor forma de consolidar sus complejas infraestructuras tecnológicas.

Se observa, entonces, cómo las solucionesCloud proporcionan escenarios favorablespara distintos segmentos de empresa.

Casi el 75% de las empresas creen que el

Cloud es necesario para su negocio. Nadie piensa que sea

irrelevante.

QUINT WELLINGTON REDWOOD 013

La importancia de los servicios Cloud entre los diferentes ámbitos tecnológicos será bastantemayor en el año 2019 de lo que es en la actualidad figura 6, alcanzándose ademásuna distribución homogénea entre los distintos servicios Cloud ofertados por el mercado.

Todos los ámbitos tecnológicos caminanhacia el Everythingas a Service (XaaS)

Son estratégicaspara nuestro negocio

Sin ser estratégicas, son muy necesarias para el negocio

Son importantes pero no impactan en el negocio

No son prioritarias, aunque mejoran aspectos tecnológicos

Ns/nc

20% 40% 60% 80% 100%

61,5 19,2 19,2

33,3 33,316,7 16,7

25 33,3 33,3

58,3 8,3 8,3

8,3

25

% % %

% %% %

% % %

% % %

%

%

Los ámbitos tecnológicos actualmente más consolidados en IaaS y Paas son el Correo/Mensajería, la Infraestructura de Soportea las Capas de Frontales de Aplicaciones(servidores de aplicación y web) y el Almacenamiento. Estos dos últimos sebenefician especialmente de las capacidadesde escalado del Cloud.

Si analizamos el crecimiento esperado, más allá de que habrá un aumento generalizado de losservicios Cloud en todos los ámbitos, merece especial mención el crecimiento de los Servicios de Seguridad (60%) y Transacciones (67%). Este crecimiento está alineado con la tendencia actual

de considerar la seguridad como un servicio y con las expectativas de la tecnología de blockchain.

Todo hace indicar que en un futuro próximo se hablará de un modelo de TI con la prácticatotalidad de sus componentes asentados en el Cloud (conocido como Everything as a Service oXaaS) cuyas características operativas, de gestión y de servicio acaben estando automatizadas engran medida. Las excepciones a la transición a servicios de infraestructura Cloud van a estar cada vez menos determinadas por limitaciones tecnológicas, y más ligadas a decisiones de coste y eficiencia, cumplimiento regulatorio o aversión corporativa al riesgo.

Figura 5Importancia de las soluciones Cloud según volumen de facturación

El 80% de las grandes empresas perciben

el Cloud como algo necesario para su negocio.

MENOS DE 100 M €

ENTRE 100 y 500 M €

ENTRE 500 Y 1.000 M €

MÁS 1.000 M €

014

CORREO / MENSAJERÍA

SERVIDORES APLICACIÓN, WEB

1 2 3 4 5

3,4

2,9

2,6

2,4

2,3

2,2

2,2

2,2

1,8

4,1

4,0

3,8

3,3

3,5

3,6

3,3

3,3

3,0

ALMACENAMIENTO

NETWORKING, CDN

PLATAFORMA DE DESARROLLO/INTEGRACIÓN / DATOS

SERVICIOS DE SEGURIDAD(IAM, SIEM, FW…)

TRANSACCIONES (BLOCKCHAIN,COLAS MENSAJERÍA, ETC.)

BBDD

PUESTO DE TRABAJO

Importanciaahora

Muypoco peso

Muchopeso

Importanciaen dos años

Figura 6

Peso de las infraestructuras y plataformas Cloud por áreas tecnológicas

Todos los servicios crecen hacia la Nube: los más tradicionales (correo)y los más innovadores

(blockchain).

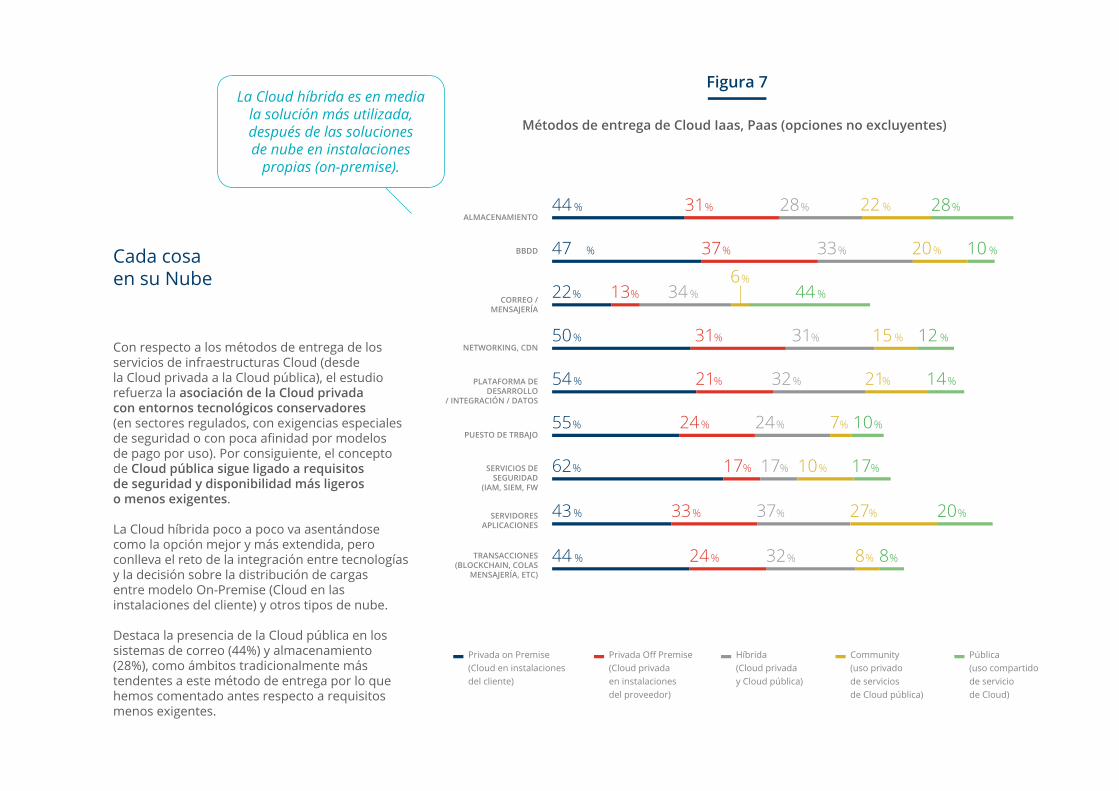

Con respecto a los métodos de entrega de los servicios de infraestructuras Cloud (desdela Cloud privada a la Cloud pública), el estudio refuerza la asociación de la Cloud privadacon entornos tecnológicos conservadores(en sectores regulados, con exigencias especiales de seguridad o con poca afinidad por modelosde pago por uso). Por consiguiente, el conceptode Cloud pública sigue ligado a requisitosde seguridad y disponibilidad más ligeros o menos exigentes.

La Cloud híbrida poco a poco va asentándose como la opción mejor y más extendida, peroconlleva el reto de la integración entre tecnologías y la decisión sobre la distribución de cargasentre modelo On-Premise (Cloud en las instalaciones del cliente) y otros tipos de nube.

Destaca la presencia de la Cloud pública en los sistemas de correo (44%) y almacenamiento(28%), como ámbitos tradicionalmente más tendentes a este método de entrega por lo quehemos comentado antes respecto a requisitos menos exigentes.

Cada cosaen su Nube

ALMACENAMIENTO

BBDD

CORREO /MENSAJERÍA

NETWORKING, CDN

PLATAFORMA DE DESARROLLO

/ INTEGRACIÓN / DATOS

PUESTO DE TRBAJO

SERVICIOS DE SEGURIDAD

(IAM, SIEM, FW

SERVIDORESAPLICACIONES

TRANSACCIONES(BLOCKCHAIN, COLAS

MENSAJERÍA, ETC)

44 3224 8 8

43 33 37 2027

62 17 1017 17

55 24 24 7 10

22 13 346

44

54 21 32 21

47

50 31

44 31 28 2822

20

15 1231

14

37 33 10

% %% % %

% % % %%

% % %% %

% % % % %

% % %%

%

% % % %

%

% %

% % % %%

%

% %%

%

% % %

Privada on Premise (Cloud en instalaciones del cliente)

Privada Off Premise (Cloud privadaen instalacionesdel proveedor)

Híbrida(Cloud privaday Cloud pública)

Community(uso privadode serviciosde Cloud pública)

Pública(uso compartidode serviciode Cloud)

Figura 7

Métodos de entrega de Cloud Iaas, Paas (opciones no excluyentes)

La Cloud híbrida es en media la solución más utilizada, después de las solucionesde nube en instalaciones

propias (on-premise).

QUINT WELLINGTON REDWOOD016

¿Cómo ha sido la experiencia en el Cloud hasta ahora?

QUINT WELLINGTON REDWOOD 017

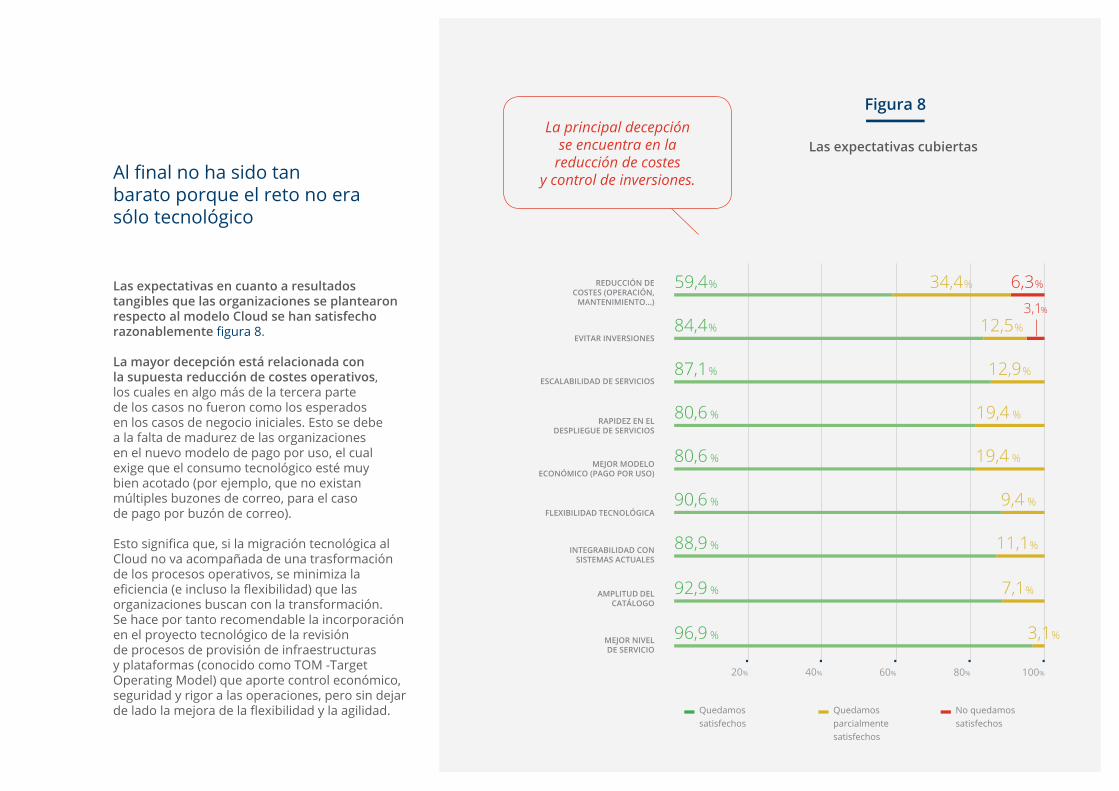

Las expectativas en cuanto a resultados tangibles que las organizaciones se plantearon respecto al modelo Cloud se han satisfecho razonablemente figura 8.

La mayor decepción está relacionada conla supuesta reducción de costes operativos,los cuales en algo más de la tercera parte de los casos no fueron como los esperadosen los casos de negocio iniciales. Esto se debea la falta de madurez de las organizacionesen el nuevo modelo de pago por uso, el cualexige que el consumo tecnológico esté muybien acotado (por ejemplo, que no existan múltiples buzones de correo, para el casode pago por buzón de correo).

Esto significa que, si la migración tecnológica al Cloud no va acompañada de una trasformación de los procesos operativos, se minimiza la eficiencia (e incluso la flexibilidad) que las organizaciones buscan con la transformación.Se hace por tanto recomendable la incorporación en el proyecto tecnológico de la revisiónde procesos de provisión de infraestructuras y plataformas (conocido como TOM -Target Operating Model) que aporte control económico, seguridad y rigor a las operaciones, pero sin dejar de lado la mejora de la flexibilidad y la agilidad.

Al final no ha sido tanbarato porque el reto no era sólo tecnológico

REDUCCIÓN DE COSTES (OPERACIÓN,

MANTENIMIENTO...)

EVITAR INVERSIONES

ESCALABILIDAD DE SERVICIOS

RAPIDEZ EN EL DESPLIEGUE DE SERVICIOS

MEJOR MODELOECONÓMICO (PAGO POR USO)

FLEXIBILIDAD TECNOLÓGICA

INTEGRABILIDAD CON SISTEMAS ACTUALES

AMPLITUD DEL CATÁLOGO

MEJOR NIVEL DE SERVICIO

80% 100%40%20% 60%

3,196,9

7,192,9

11,188,9

9,490,6

12,987,1

19,4 80,6

19,4

6,334,459,4

80,6

12,584,4

%%

%%

%%

%%

%%

%%

3,1%

%

%%%

%

%%

Quedamossatisfechos

Quedamosparcialmente satisfechos

No quedamossatisfechos

Figura 8

Las expectativas cubiertasLa principal decepción

se encuentra en lareducción de costes

y control de inversiones.

QUINT WELLINGTON REDWOOD018

Antes de afrontar una transición al modeloCloud la percepción de las dificultades esperadasvarían en cierta medida con respecto a las dificultades encontradas una vez afrontadoel salto.

Inicialmente la seguridad, la existencia de costes ocultos o el posible choque con el negocioson los aspectos que más preocupany se consideran dificultades importantes antes de pasar al Cloud figura 9. Estas expectativas tienen su razón de ser por la preocupación generalizada sobre los aspectos de seguridad,la dificultad de tener todos los costes conocidos,o el reto que supone para las unidades de negocio pasar a modelos sobre los que tienenla percepción de pérdida de control.

Sin embargo, una vez afrontado el paso al Cloud se observa que todos aquellos elementos quese esperaban como posible barrera lo fueron en menor medida. Destaca de manera significativa que los ANS fueron finalmente una barrera mucho más inferior de lo esperado (casi 50 puntos menos). Las dificultades de integración o la falta de capacidad de los proveedores son las otras dos posibles barreras que finalmente presentan más diferencia respecto a las expectativas iniciales.

Dentro de este análisis sobre las expectativasde las posibles barreras, es sorprendente cómo las cuestiones de rendimiento han supuestouna barrera en mayor medida de lo esperado.

Menos barrerasde lo que se temía

PROBLEMAS CON ANS

INFLEXIBILIDADEN EL CATÁLOGO DE SERVICIOS/ MODALIDADES DE CONTRATO

PROBLEMAS DE RENDIMIENTO

COSTES OCULTOS

LIMITACIONESCULTURALES DEL NEGOCIO

CAPACIDAD DE PROVEEDORES E INTEGRADORES

DIFICULTADES DE INTEGRACIÓN

SEGURIDAD, CUMPLIMIENTODE REGULACIONES

80% 100%40%20% 60%

91 9

82 18

71 29

79 21

78 22

84 16

60 40

66 34

% %

% %

% %

% %

% %

% %

% %

% %

Pensé que SÍ SERÍA una barrera Pensé que NO SERÍA una barrera

Figura 9

Dificultades del Cloud:¿Cuáles eran sus expectativas sobre posibles barreras?

QUINT WELLINGTON REDWOOD 019

PROBLEMAS CON ANSS

INFLEXIBILIDADEN EL CATÁLOGO DE SERVICIOS/ MODALIDADES DE CONTRATO

PROBLEMAS DE RENDIMIENTO

COSTES OCULTOS

LIMITACIONESCULTURALES DEL NEGOCIO

CAPACIDAD DE PROVEEDORES E INTEGRADORES

DIFICULTADES DE INTEGRACIÓN

SEGURIDAD, CUMPLIMIENTODE REGULACIONES

80% 100%40%20% 60%

82 18

57 43

33 67

60 40

60 40

80 20

71 29

17 83

% %

% %

% %

% %

% %

% %

% %

% %

Sí fue una barrera No fue una barrera

Figura 10

Dificultades del Cloud:¿Qué barreras encontró en la migración al Cloud?

Los costes ocultosy la seguridad han sidolas principales barreras

en la migración al Cloud.

Los costes ocultosy la seguridad han sidolas principales barreras

en la migración al Cloud.

QUINT WELLINGTON REDWOOD020

Cómo contratamoslos servicios Cloud

QUINT WELLINGTON REDWOOD 021

Cuando analizamos el peso de los diferentes roles funcionales en la selección y contratación de servicios Cloud, vemos que, si bien en la actualidad se mantiene la toma de decisiónen el CIO/CTO, es muy relevante la intervención de la Dirección General, y sobre todo de directivos implicados en el despliegue de iniciativas digitales figura 11.

Esta situación está en línea con las expectativas que los servicios Cloud tienen para el desarrollo

No sólo la TIcontrata serviciosen el Cloud

1 2 43 5

CDO (DIRECTORTRANSFORMACIÓN DIGITAL,

CHIEF DIGITAL OFFICER O SIMILAR)

CIO/CTO

DG/CEO (DIRECTOR GENERAL, CEO,CONSEJERO DELEGADO O SIMILAR)

COO (DIRECTOR DEOPERACIONES O SIMILAR)

CFO (DIRECTOR FINANCIEROO SIMILAR)

UNIDADES DE NEGOCIO

3,0

4,8

2,9

2,6

2,5

2,3

Satisfacciónmuy alta

Satisfacciónmuy baja

estratégico del negocio. Especialmente, y como veíamos anteriormente, para todas aquellastecnologías relacionadas con la transformación digital. De manera clara, cada vez másel negocio va a estar implicado directamenteen las decisiones sobre los servicios Cloud

Aunque se posicione en el último lugar de la lista, es reseñable que las Unidades de Negociocomienzan a tener notoriedad en la tomade decisiones para la contratación de servicios

ligados a la infraestructura TI. Incluso este rolde la Unidad de Negocio cobrarían más importancia si cabe en el caso de que el objeto de este estudio hubiese tenido en cuenta los servicios SaaS, dado que para su contratación, el conocimiento puro de negocio se hace imprescindible.

Figura 11Peso de los roles en la contratación de IaaS y PaaS

Los responsables de la Transformación Digital

tienden a contratarservicios Cloud.

QUINT WELLINGTON REDWOOD022

Históricamente los contratos de serviciosde TI han sido licitados por largos periodos de tiempo (10 – 12 años), pero esta tendenciaha cambiado radicalmente, yendo actualmente hacia contratos de una duración inferior (3 – 5 años). Con respecto a la duración media habitual de los contratos de servicios IaaS y PaaS suscritos por las organizaciones españolas, el informe refleja que son relativamente cortos en relación con lo habitual en otros tipos y modalidadesde servicios externalizados de TI. Como se observa en la figura 12, la mitad de las compañías consultadas contratan serviciosde infraestructura Cloud por períodos inferioresa dos años. Esta línea de contratación es la más extendida dado que, ante un mercado aún un tanto desconocido y muy cambiante,las empresas se encuentran recelosas de atarsea servicios que con posteridad no satisfagansus expectativas.

A pesar de esto, casi la tercera parte de las organizaciones declaran períodosde contratación superiores a los tres años, sobre todo en casos de acuerdos marco,que incluyen tanto la provisión de serviciosde infraestructura o plataforma, como la realización de proyectos de transformación tecnológica, contemplando el desplieguecontinuo de iniciativas y servicios digitales.

Contratosde servicios más cortos

Menos de un año

Entre 1 y 2 añosEntre 2 y 3 años

6,3

43,818

%

%%

Más de 3 años

31,3%

Figura 12

Duración media de los contratos de servicios Cloud IaaS y PaaS

Menos de un año Entre 1 y 2 años Entre 2 y 3 años Más de 3 años

Casi el 70%de los contratos Cloud

son por menosde 3 años.

QUINT WELLINGTON REDWOOD 023

En cuanto a la problemática derivada de la terminación de los acuerdos de servicios Cloud IaaS y PaaS (teniendo en cuenta que la experiencia en este modelo de servicios es más bien limitada) casi todas las compañías que han participado en la investigación declaran sentirse simplemente conformes con los comportamientos de sus proveedores de cloud Iaas y PaaS a la hora de encarar la terminación de sus servicios. Esto que significa que no puede hablarse de una satisfacción total en algunosde los aspectos figura 13.

Transiciones nubladas

1 2 43 5

MANTENIMIENTO DE ANSDURANTE EL PROCESO

DEVOLUCIÓN DE ACTIVOS RELACIONADOS CON EL SERVICIO (DATOS, APLICACIONES…)

ELABORACIÓN DE PLANES DE DEVOLUCIÓN DEL SERVICIO

SOPORTE DURANTE EL PROCESO

ENTREGA DEL SERVICIOAL NUEVO PROVEEDOR

3,62

3,28

3,22

3,12

2,94

Satisfacciónmuy alta

Satisfacciónmuy baja

De entre todos ellos, el ámbito que nuestros interlocutores mencionan como más satisfactorio es el que respecta al mantenimiento sin interrupciones de los ANSs pactados con el proveedor saliente a lo largo del proceso de terminación de servicios o proceso de transición. El que menos, el de las acciones de entrega del servicio al nuevo proveedor, que supera por poco el aprobado. En cierta forma este resultado no es muy distinto respecto a la devolución de servicios en los modelos tradicionales de outsourcing.

Figura 13Grado de satisfacción en cuanto a la terminación

de contratos de servicios Cloud IaaS y PaaS

La entrega del servicioal nuevo proveedores también un reto

en migraciones al Cloud.

QUINT WELLINGTON REDWOOD024

Cómo seleccionanlas organizacionesa sus proveedoresde Cloud Iaas y PaaS

QUINT WELLINGTON REDWOOD 025

A la hora de evaluar la importancia dada a los diferentes criterios para seleccionar una oferta deservicios Cloud Iaas y PaaS, la investigación revela que la relación entre las funcionalidadesofrecidas y el precio unitario es el aspecto más relevante.

Dejando aparte la obviedad de este dato, es importante destacar el peso que se da a laflexibilidad de la oferta del proveedor dentro de la batería de criterios de selección. Hay queentender el concepto de flexibilidad como la capacidad del proveedor de adaptar, no sólo loscomponentes de su oferta estándar a la casuística de cada cliente, sino también la habilidad deasociarse con él para construir servicios

desplegados ágilmente en la infraestructura Cloud, con TTM cortos, y muchas veces asociados a necesidades enormemente cambiantes.

Destacamos también que para la contratación de servicios Cloud no se demanda al proveedor unentendimiento de la necesidad o problemática concreta del sector industrial al que pertenece elcliente. Es decir, en entornos Cloud no es necesaria la especialización del proveedor en sectores industriales.

El precio importa, pero también la flexibilidad y los ANS

026

FLEXIBILIDAD (SERVICIOS, TARIFAS,INTEGRACIÓN CON OTROS PROVEEDORES)

RELACIÓNFUNCIONALIDAD-PRECIO

CONFIGURACIÓN DE ANS

21 3 4 5

4,0

4,1

4,0

3,8

3,7

3,4

3,3

3,3

2,2

2,5

AMPLITUD DEL PORTFOLIO DE SERVICIOS

CUALIDADES Y DINÁMICA DE RELACIÓNCON EL EQUIPO DE SERVICE MANAGEMENT

CERCANÍA GEOGRÁFICA DEL PROVEEDOR /PRESENCIA COMERCIAL U OPERATIVA EN EL PAÍS

EXPERIENCIA PREVIA DE TRABAJO DE MI COMPAÑÍA CON EL PROVEEDOR

PRESENCIA EN MI COMPETENCIA DIRECTA

TAMAÑO Y PRESENCIA GLOBAL

EXPERIENCIA Y GRADO DE ESPECIALIZACIÓNEN SOLUCIONES PROPIAS DE MI SECTOR

Criterio muypoco importante

Criterio muy importante

Figura 14

Los criterios por los que se elige una ofertade un proveedor de Cloud IaaS y PaaS

El Cloud abre oportunidadesa proveedores sin relación

previa con el cliente(no “incumbentes”).

QUINT WELLINGTON REDWOOD 027

Este apartado, recoge la preferencia de las compañías que han participado en el estudio acerca de su afinidad subjetiva hacia proveedores cloud IaaS y PaaS del mercado. La figura 15 representa gráficamente la posibilidad (de 1 a 5) de que un proveedor fuera tenido en cuenta para cubrir una necesidad de Cloud por parte de nuestros interlocutores, independientemente de que hayan trabajado o trabajen en la actualidad con él1. Para las organizaciones que han participado en el estudio, aquellos proveedores con una fuerte orientación al Cloud o que claramente han reforzado su apuesta en esta línea, son los que recogen mejores tasas de notoriedad.

1Adicionalmente se preguntó por otros proveedores con los cuales se hubiera trabajado en servicios Cloud, aparte de los indicados en la lista, resultando nombrados de manera individual Adam, Symatec y Accenture.

La lista de invitadosa servicios Cloud

BT

TELEFÓNICA

NTT (EVERIS)

IBM

AMAZON AWS

MICROSOFT AZURE

FUJITSU

1

Muy poco probable

Muy probable

2 3 4 5

1,6 1,8

2,5 2,5

2,2 2,2

3,0 3,0

1,9 2,0

2,7 2,9

2,3 2,4

4,0

3,7

1,8 1,8

2,7 2,8

2,1 2,2

3,0 3,1

2,0 2,0

2,9 2,9

2,4 2,5T-SYSTEMS

DXC TECHNOLOGY(ANTES HPE Y CSC)

ITCONIC

IBERMÁTICA

GIGAS

NEXICA

ARSYS

DIMENSION DATA

PaaS

laaS

3,9

3,5

Figura 15¿Con qué probabilidad contrataría a estos proveedores para soluciones Cloud IaaS y PaaS?

QUINT WELLINGTON REDWOOD028

Puntos de acción estratégicos

QUINT WELLINGTON REDWOOD 029

Teniendo en cuenta los resultados obtenidosen este informe acerca del posicionamiento y loscondicionantes de las empresas españolas a la hora de migrar sus servicios a Cloud Iaas y PaaS,podemos obtener una conclusión global:la migración al Cloud debe tener un enfoque tecnológico y de gestión. En particular, dicha migración debe considerar aspectos tales comola revisión de la arquitectura, el caso de negocio, la revisión de procesos o el cumplimiento normativo. Aspectos que podemos detallaren los siguientes puntos de acción estratégicos:

El futuro del Cloud es híbrido y debemos estudiar la integración entre infraestructurasprivadas y servicios en Cloud. Es recomendable dar entrada a intermediarios y brokersmulti-Cloud que ayuden a optimizar el proceso de contratación y faciliten la retiraday cambio de servicios (“desaprovisionar”),que ayuda, por tanto, a limitar el temido“lock in”.

Es clave conocer tu modelo de costes. Al migar

al Cloud pasamos a un modelo de pago por uso. Para conseguir los beneficios esperados es imprescindible entender bien nuestro modelo económico, para no disparar los costes al incurrir en costes ocultos, y ser sobrepasado por la imprevisión y el descontrol. El concepto del TCO (Coste Total de Propiedad) de un despliegue de infraestructuras en Cloud puede ser ciertamente complejo por su composicióny variabilidad.

La migración al Coud es una oportunidadpara pasar a metodologías ágiles.El máximo potencial del Cloud lo obtenemosal complementarlo con metodologías ágiles (Agile) y modelos DevOps de desarrollo.Esto nos permite realizar desplieguescontinuos en periodos de tiempo muycortos, que son la base tecnológica para a transformación digital.

Debemos conocer las consideraciones legalesy de cumplimiento normativo. Ademásde los aspectos de gestión ya mencionados,

el paso al Cloud exige una postura de vigilanciade las restricciones legales y de cumplimiento, como, por ejemplo, las regulaciones sobrealmacenamiento y transmisión de datos personales, y sus requisitos de seguridad.La actual normativa GDPR de protecciónde datos personales tiene un gran impactoen requisitos a cumplir en despliegues Cloud.

Es importante valorar a un proveedor másallá de su capacidad tecnológica en Cloud.Tal y como hemos visto, los clientes buscan proveedores Cloud flexibles, con capacidadpara ajustar su catálogo a las necesidadesde la organización. Es preciso apostar por aquellos proveedores que sean realmente capaces de liderar una filosofía de transformación, más allá de los que sóloofrecen capacidad de computaciónen pago por uso.

QUINT WELLINGTON REDWOOD 031

Para la elaboración de este trabajo hemos realizado una investigación exhaustiva con 68 organizaciones locales y multinacionales con operaciones IT en España, representadas por directivos de IT, transformación digital, Unidades de Negocio, directores financieros y de compras. El trabajo de campo, consistente en encuestas cuantitativas mediante cuestionario y entrevistas cualitativas, incluyó igualmente la recogida de impresiones de representantes cualificados de algunas de las más importantes compañías proveedoras de Cloud Computing presentes en nuestro país.

Apéndice.Dossier técnico

Las compañías entrevistadas están distribuidas entre los sectores de banca y seguros (29%), Industria, Utilities y Energía, Retail y distribución, Hospitality, Telecomunicaciones e IT, Sector Público, Servicios y otros. Casi un 47% de las organizaciones consultadas facturan más de 1.000 millones de euros anuales en España.

QUINT WELLINGTON REDWOOD032

Menosde 100 M€

Entre100 y 500 M€

Entre500 y 1.000 M€

Másde 1.000 M€

22,6

21

9,7

46,8

%

%

%

%

Segmentos de facturación anual en Españade las organizaciones consultadas

Retail / Distribución

Hospitality

4,8

3,2

%

%

%%

%

%

%%

%

Banca / SegurosUtilities & energía

Industria

Servicios

Sector público

Telco & IT

Utilities & energía

2914,5

6,512,9

8,1

12,9

8,1

Sectores en los que operan las organizaciones consultadas

www.quintgroup.com

034