documento vision eficiencia energetica españa

TRANSCRIPT

Documento de visión de la Eficiencia Energética en España

JUNIO DE 2009

PLATAFORMA TECNOLÓGICA ESPAÑOLA DE EFICIENCIA ENERGÉTICA (PTE-EE)

2

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

Presentación

HOY más que nunca la energía mueve el mundo.

En los próximos 25 años, el sector energético a ni-

vel mundial precisará unas inversiones del orden de

20 millones de millones de dólares, de las que casi

60% se destinarán al sector eléctrico para atender la

creciente demanda de energía final de regiones emer-

gentes y fuertemente pobladas (fundamentalmente

China e India, también Brasil o Rusia), así como para

seguir incrementando y renovando los activos ener-

géticos de los países más industrializados. En total se

duplicará la producción eléctrica y habremos inverti-

do lo mismo que en los últimos 125 años, lo que da

una idea de la velocidad a la que consumimos los

recursos energéticos de este planeta.

En este entorno de escasez de recursos energéticos

asistimos a la vez a una fuerte sensibilización y exi-

gencia medioambiental. El cambio climático y el ca-

lentamiento global son ya una realidad interiorizada

en la sociedad, que constata con preocupación no

solo la elevada velocidad de consumo de unos recur-

sos escasos sino también la de sus emisiones asocia-

das de gases de efecto invernadero. Una sociedad

sostenible debe ser una sociedad responsable, y

en ese sentido la Tecnología y la Innovación cobran

fuerza como principales palancas de respuesta a es-

tos grandes desafíos globales. En este contexto nació

esta Plataforma Tecnológica en octubre de 2008.

Y especialmente vulnerable es la situación de algu-

nos países, como España, que además tienen que

importar más del 80% de su energía primaria en un

contexto mundial de profunda crisis económica y ele-

vadas volatilidades de precios de materias primas.

Es aquí donde la eficiencia energética se presenta

como mejor alternativa a corto y medio plazo para

responder a estos retos y contribuir decisivamente a

la optimización del uso de una energía escasa y cara.

Solo a través de la eficiencia energética podremos

disminuir el consumo manteniendo los mismos ser-

vicios y prestaciones, sin que por ello se vea afec-

tada nuestra calidad de vida, protegiendo el medio

3

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

ambiente, asegurando un mejor abastecimiento ener-

gético y fomentando un comportamiento sostenible

en su uso. De todas las alternativas tecnológicas para

luchar contra las emisiones globales contaminantes,

la Eficiencia no solo es la que tendrá más impacto

sino también la que todos tenemos ahora y más cer-

ca, en nuestros hogares, nuestros coches, nuestras

industrias y nuestras ciudades.

El fomento de actividades de I+D+i de eficiencia

energética y el desarrollo de nuevos productos y

servicios que contribuyan a esta optimización de

nuestras energías primarias deben ser prioritarios,

junto a una mayor formación, información, divulga-

ción y concienciación social acerca de los hábitos y

los instrumentos para un uso mucho más responsable

de la energía.

En este contexto surgió la Plataforma Tecnológica

Española de la Eficiencia Energética (PTE-EE), una

iniciativa del Ministerio de Ciencia e Innovación a la

que se han unido empresas públicas y privadas así

como centros de investigación cuyo interés común es

fomentar la I+D+i en tecnologías de eficiencia ener-

gética. La Plataforma promoverá la necesaria cola-

boración entre los diferentes actores españoles invo-

lucrados en esta materia. El carácter multidisciplinar

de la iniciativa nos debe permitir abordar todos los

sectores sin limitarse a ninguno en particular. En este

documento se analiza la situación tecnológica actual

en materia de eficiencia energética y se plantean tan-

to las necesidades como las recomendaciones y el

camino a seguir para alcanzar el objetivo final de un

uso más racional y responsable de la energía.

Solo me resta expresar un profundo agradecimiento a

todas las instituciones y personas que han hecho po-

sible que este documento vea la luz tan solo 250 días

después de constituir nuestra Plataforma, ya que el ca-

mino que nos queda por recorrer es largo, el tiempo

escaso y, por tanto, la oportunidad enorme de empezar

ya a trabajar en las líneas y recomendaciones que aquí

se apuntan.

Madrid, a 16 de junio de 2009.

José Arrojo

Presidente de la Plataforma Tecnológica Española

de Eficiencia Energética

4

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

RESUMEN EJECUTIVO

INTRODUCCIÓN.

LA EFICIENCIA ENERGÉTICA COMO PARTE DEL MODELO ENERGÉTICO

LA EFICIENCIA ENERGÉTICA EN ESPAÑA

DISTRIBUCIÓN DEL CONSUMO DE ENERGÍA POR SECTORES

ACCIONES NECESARIAS PARA REDUCIR EL CONSUMO DE ENERGÍA

BARRERAS Y FALLOS DE MERCADO

EFICIENCIA EN EL USO Y GESTIÓN DE LA ENERGÍA

SISTEMAS DE GESTIÓN DE LA OFERTA

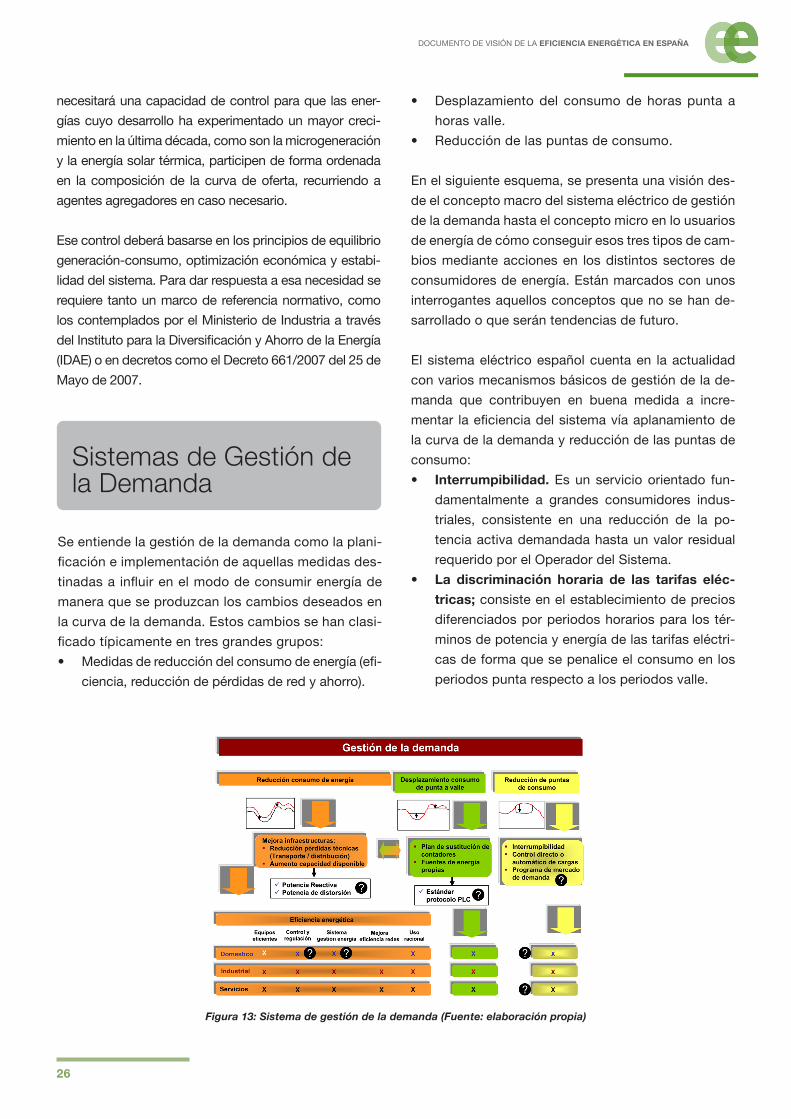

SISTEMAS DE GESTIÓN DE LA DEMANDA

SISTEMAS DE GESTIÓN DE LA ENERGÍA (SGE)

TECNOLOGÍAS DE CONTROL Y REGULACIÓN

TECNOLOGÍAS PARA INCENTIVAR EL CAMBIO DE HÁBITOS EN EL CONSUMIDOR

CONTABILIDAD ENERGÉTICA

EFICIENCIA EN EQUIPAMIENTOS

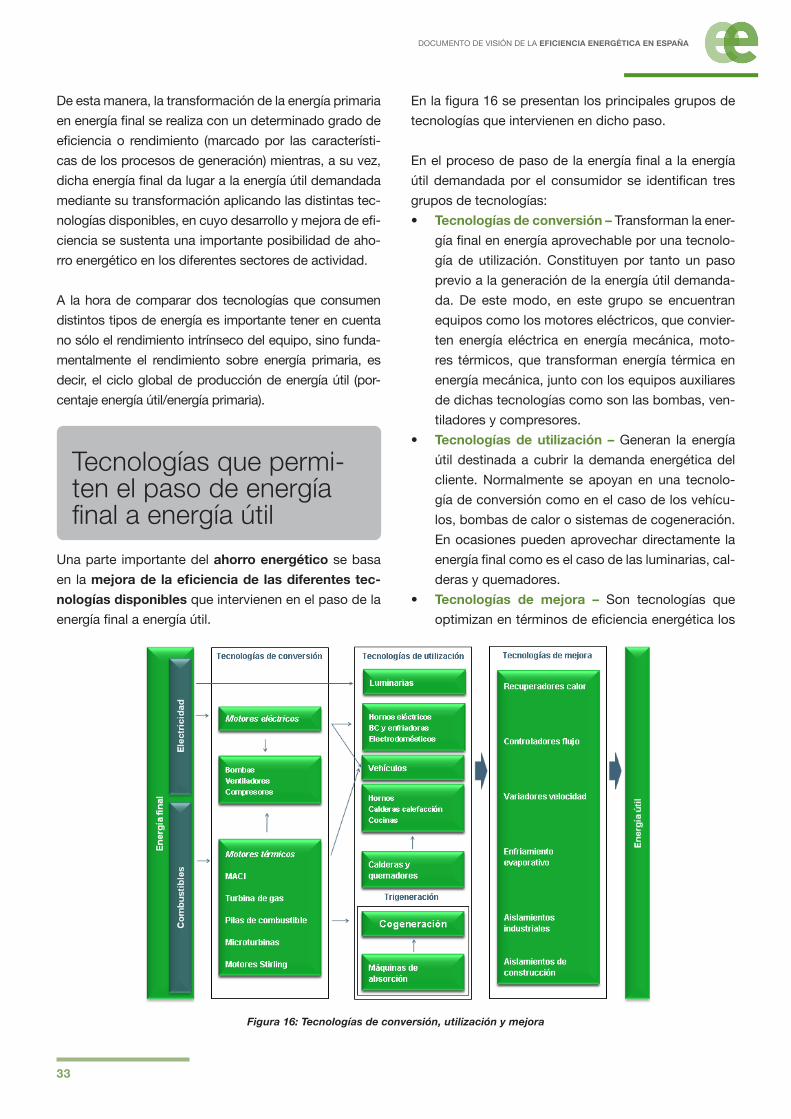

TECNOLOGÍAS QUE PERMITEN EL PASO DE ENERGÍA FINAL A ENERGÍA ÚTIL

LA I+D+I. CLAVE EN EL DESARROLLO DE LA EFICIENCIA ENERGÉTICA

NUEVOS SERVICIOS Y MODELOS DE NEGOCIO

INSTRUMENTOS FINANCIEROS

VISIÓN DE LA PLATAFORMA TECNOLÓGICA ESPAÑOLA DE EE

ESTRUCTURA DE LA PLATAFORMA

GRUPOS DE TRABAJO

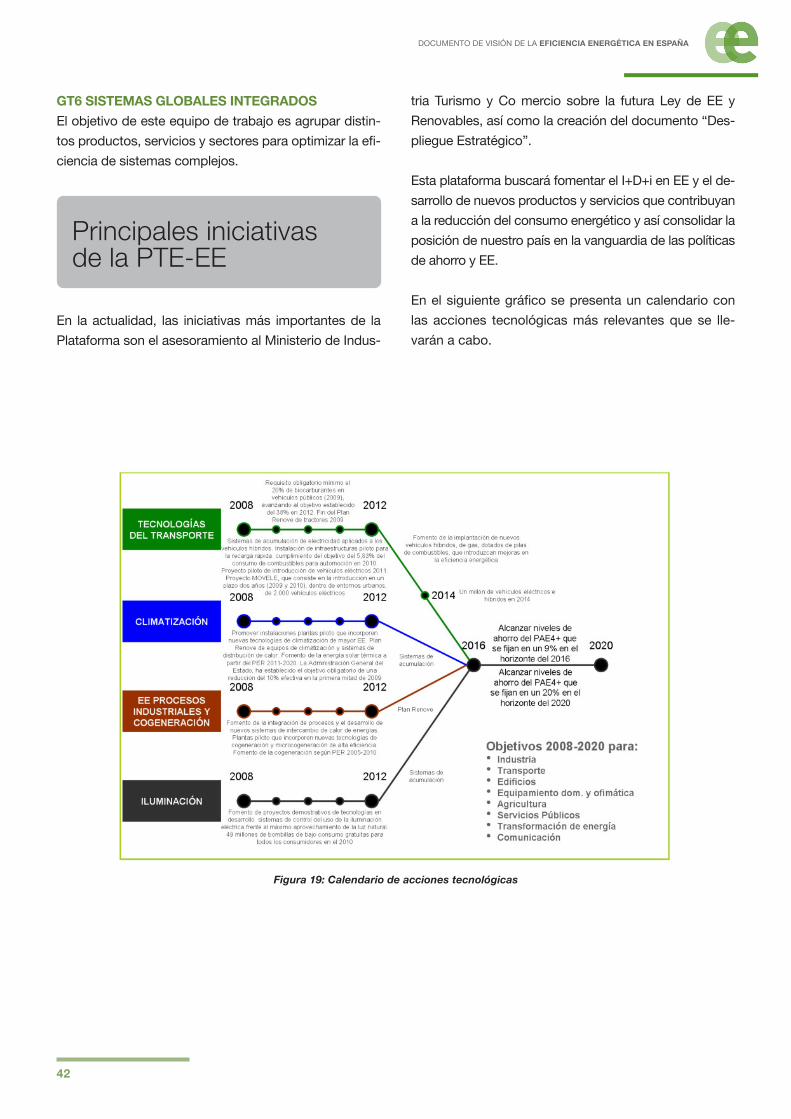

PRINCIPALES INICIATIVAS DE LA PTE-EE

PRINCIPALES RECOMENDACIONES

5

8

10

12

19

24

25

25

26

28

29

30

30

32

33

34

36

39

40

40

41

42

43

Contenidos

5

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

LA EFICIENCIA energética se presenta como uno de

los pilares fundamentales de la política energética de

nuestro tiempo. Esto se debe a su contribución a afron-

tar los compromisos de reducción de emisiones de Ga-

ses de Efecto Invernadero (GEI), la seguridad energética

y la mejora de la competitividad de la economía.

Pese a sus grandes ventajas económicas y ambientales,

la inversión en ahorro y eficiencia realizada no alcanza

los niveles que corresponderían a dichas ventajas. Esto

es consecuencia tanto de barreras como fallos de mer-

cado que desincentivan la realización de inversiones

para mejorar en este ámbito. Entre las principales ba-

rreras y fallos de mercado encontramos los siguientes:

precios energéticos que no incorporan todos los costes

de suministro (incluidos los ambientales), incertidumbre

e irreversibilidad de las inversiones, fallos de informa-

ción, alto coste de la inversión inicial, etc.

Ante esta situación, existe una gran variedad de

instrumentos regulatorios para corregir los fallos de

Resumen ejecutivo

mercado y mitigar el efecto de las barreras sobre la

eficiencia energética que podrían agruparse funda-

mentalmente en las siguientes áreas: instrumentos

económicos de precio y cantidad, medidas de “man-

dato y control” y medidas destinadas a mejorar la

información, la sensibilización y las posibilidades de

los consumidores, así como otros relacionados con

medidas de financiación de I+D+i, medidas que se

tomen a nivel sectorial y las surgidas de la iniciativa

privada.

Se hace necesario implementar una serie de mejoras

que permitan la normalización de estándares para el

cálculo del ahorro obtenido mediante medidas de EE,

la definición de EE de edificios, la operativa técnica y

económica asociada a los distintos sistemas de ges-

tión de la demanda, la elaboración de un reglamen-

to para definir un sistema de gestión de energía, etc.

En ocasiones la falta de uniformidad genera una gran

desconfianza hacia el sector, siendo ésta otra de las

cuestiones fundamentales a considerar.

6

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

En esta misma línea cobra una especial relevancia la defi-

nición del término contabilidad energética ya que a través

de este concepto se podrán obtener unos estándares de

consumos eficientes, de forma que se pueda realizar un

control y seguimiento de la energía consumida.

Los principios regulatorios deberán ir acompañados

de un objetivo en materia de eficiencia energética y

de unas líneas de actuación estratégicas a medio y

largo plazo. En este sentido, con el objetivo europeo

de mejora del 20% de la eficiencia energética para

2020, en España se ha definido el Plan de Acción

2008-2012 de la E4.

DISTRIBUCIÓN DEL CONSUMO

Las familias españolas son las responsables del 30% del

consumo de energía del país. Es importante aumentar

el nivel de información de los ciudadanos con respecto

a las ayudas establecidas, así como sobre las acciones

cotidianas que pueden mejorar el nivel de eficiencia de

los hogares y aumentar el ahorro en la factura energética.

En general, se podría decir que las PYMES españolas

son ineficientes dado que poco más de la mitad llevan

a cabo mantenimiento de sus instalaciones, menos del

10% han realizado auditorías energéticas y solamen-

te el 27% han implantado alguna medida de ahorro.

Es importante mejorar el trabajo de divulgación sobre

estas materias y promover la realización de auditorías

energéticas enfocadas a la implementación de medi-

das de ahorro energético.

El 38% de la energía final que se consume reside en el

sector del transporte. Este sector es uno de los prin-

cipales responsables del incremento de la intensidad

energética en nuestro país y en los últimos años, si-

gue manteniendo una tendencia alcista.

En lo que se refiere al sector energético se hace nece-

sario apostar por los métodos de generación que nos

permitan aprovechar los recursos renovables existen-

tes y por tecnologías que permitan disminuir las pér-

didas en las redes de distribución.

El consumo en el sector de la edificación supone el

28% del total del consumo de energía final nacional.

Numerosos estudios determinan que con la tecnolo-

gía actual se pueden alcanzar importantes mejoras en

la EE de los edificios sin que se vean afectados el

confort y la seguridad. Además, el coste neto deriva-

do de la instalación de dichas mejoras sería neutro si

consideramos los ahorros producidos.

El peso del sector industrial en el balance energético

ha disminuido, si bien, sigue siendo muy importante

ya que representa más del 34% del consumo final na-

cional. Para mejorar la EE será necesario que exista

un plan y una normativa nacional que siga los mismos

criterios y procedimientos.

EFICIENCIA EN EL USO

Y GESTIÓN DE LA ENERGÍA

La cuantificación de las posibilidades de ahorro de ener-

gía y de la viabilidad económica de las diferentes alter-

nativas y decisiones de inversión exige disponer de un

modelo sistemático que permita conocer el uso que se

realice de la energía y facilitar su gestión eficiente. Este

modelo tiene que contemplar los siguientes aspectos:

• Las auditorías energéticas mediante las cuales se

evidencia en un periodo determinado el grado de

uso y gestión de la energía.

• Equipos de medida de la energía.

• La infraestructura de comunicaciones.

• Las aplicaciones de gestión de energía.

• Los estándares contra los que se compara la me-

dida realizada.

• Las certificaciones y etiquetado que documentan

el grado de cumplimiento de los estándares por

equipos y edificios.

EFICIENCIA EN EQUIPAMIENTOS

Una parte importante del ahorro energético se basa

en la mejora de la eficiencia de las diferentes tecno-

logías disponibles que intervienen en el paso de la

energía final (electricidad, gas natural, combustibles

derivados del petróleo, carbón y energías renovales) a

energía útil (demanda de consumidores).

Las líneas de investigación existentes para este tipo de

tecnologías se basan fundamentalmente en un mejor

aprovechamiento de los combustibles, además de la

7

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

combinación e integración de distintas tecnologías que

permite un aumento de la eficiencia global del sistema.

En la actualidad, se hace necesario y prioritario pro-

mover y desarrollar proyectos de I+D+i que propicien

el aumento de la investigación en sistemas relaciona-

dos con las tecnologías del transporte, productos de

climatización, la integración de procesos industriales,

productos vinculados a los sistemas de cogeneración

y microgeneración, sistemas de iluminación y sistemas

de acumulación.

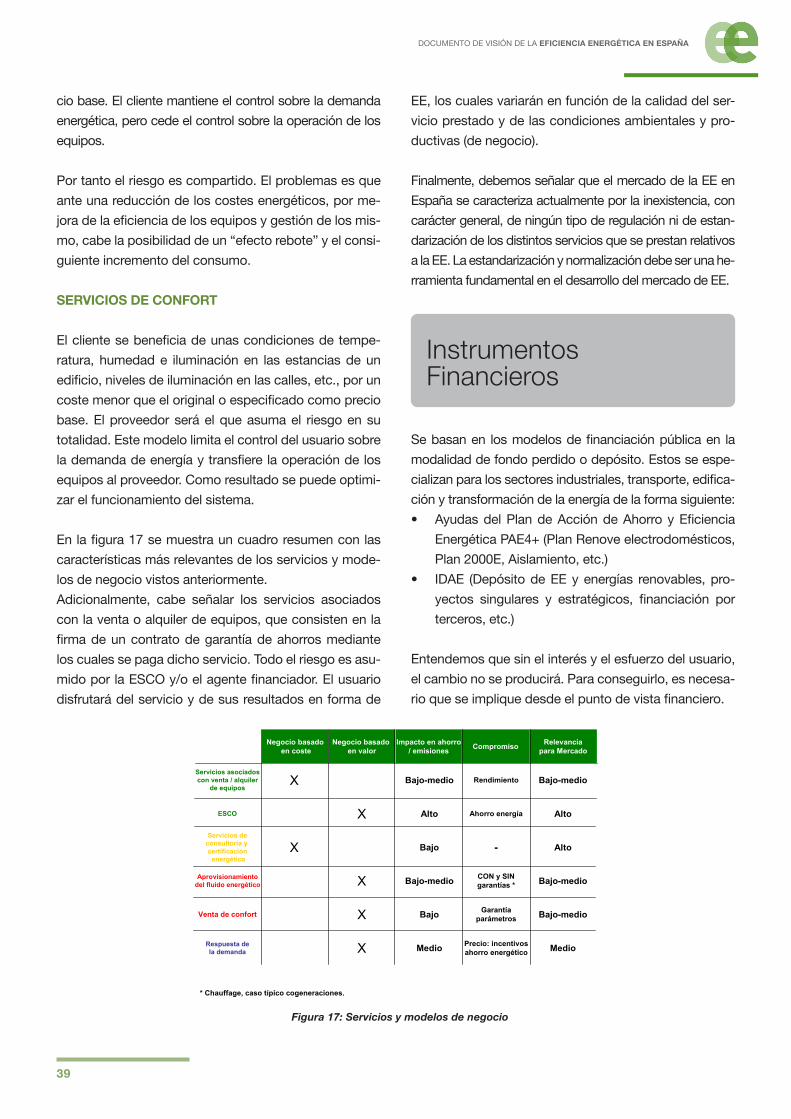

NUEVOS SERVICIOS Y MODELOS DE NEGOCIO

En la actualidad existe un amplio abanico de agentes

ofertantes (empresas de productos y servicios) rela-

cionados con el ahorro y la EE pero la realidad es que

hoy por hoy a este negocio le queda mucho camino

por recorrer, y no se considera un negocio maduro,

en gran parte debido a la falta de concienciación res-

pecto a dichos servicios por parte de la sociedad. Los

diferentes agentes de mercado han ido creando va-

rias vías para superar las barreras anteriormente co-

mentadas, cómo son:

• Nuevos servicios: existen dos modelos, uno basa-

do en costes y otro basado en valor. Los más rele-

vantes son las ESCOs (Energy Service Company)

y la respuesta a la demanda, ambos basados en

valor. Las ESCOs son empresas que desarrollan,

instalan y gestionan proyectos destinados a me-

jorar la EE y afrontan cierto riesgo económico al

hacerlo. La respuesta a la demanda es un servicio

que ofrece el suministrador energético mediante

el cual ofrece incentivos de precio a los consumi-

dores que ofrezcan cierta sensibilidad en el uso y

gestión de sus cargas.

• Instrumentos de financiación de las medidas

de eficiencia energética por parte de institucio-

nes públicas. La Administración Pública des-

empeñará un papel principal a la hora de fo-

mentar dicho mercado. Las ayudas del Plan de

Acción de Ahorro y Eficiencia Energética PAE4

unidas a las del IDAE serán los principales ins-

trumentos.

• Nuevos modelos de negocio y financiación ofreci-

dos por las empresas y entidades bancarias (lea-

sing, renting, chauffage, etc.).

PLATAFORMA TECNOLÓGICA ESPAÑOLA

DE LA EFICIENCIA ENERGÉTICA

La Plataforma Tecnológica Española de la Eficiencia

Energética (PTE-EE) tiene como principal finalidad la

promoción de la innovación tecnológica de la eficien-

cia energética. Es la primera plataforma tecnológica,

tanto a nivel español como europeo, que trata la efi-

ciencia con un enfoque transversal. Su objetivo prin-

cipal es el fomento de la I+D+i en tecnologías de la

eficiencia energética, que contribuirán a un consumo

más inteligente y sostenible.

La PTE-EE nació gracias al apoyo de las principales

empresas energéticas, centros de investigación y el

Ministerio de Ciencia e Innovación. Se estructura en

seis grupos de trabajo que abarcan los distintos sec-

tores y tecnologías: “Regulación y Normativa”, “So-

ciedad”, “Eficiencia en Equipamientos”, “Eficiencia en

el uso de la Energía”, “Nuevos Servicios y Modelos de

Negocio” y “Sistemas Globales Integrados”.

Los dos primeros grupos tienen carácter transversal,

por lo que dan apoyo al resto de los grupos. El último

además de realizar su labor específica, es el encarga-

do de coordinar los trabajos y propuestas con el resto

de las plataformas tecnológicas.

FUNCIONES Y OBJETIVOS DE LA PLATAFORMA

TECNOLÓGICA ESPAÑOLA DE EFICIENCIA ENERGÉTICA

1. Fomentar la colaboración entre los sectores público, industrial y científico con el objetivo de recomendar propuestas de acción de I+D+i en eficiencia energética.

2. Favorecer el aprovechamiento óptimo de recur-sos y desarrollar e impulsar nuevos estándares promoviendo la tecnología española en eficiencia energética.

3. Analizar la situación actual y definir estrategias de futuro para aumentar las oportunidades para las empresas en instituciones de I+D+i españolas y actuar como distribuidor de conocimiento del sector así como elaborar recomendaciones para la formación de profesionales en el sector y en I+D+i.

8

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

Introducción. La eficiencia energética como parte del modelo energético

EL FUTURO del modelo energético y su impacto so-

bre el cambio climático, la seguridad energética y la

competitividad de la economía mundial, son sin duda,

algunos los retos más importantes a los que se habrá

de enfrentar la humanidad en las próximas décadas.

El modelo actual de desarrollo que predomina en nues-

tra sociedad, de crecimiento continuo y que se basa en

el consumo de energía, no se puede mantener indefini-

damente. El agotamiento progresivo de los combusti-

bles fósiles, la concentración de las reservas fósiles en

áreas geográficas políticamente inestables, la falta de

alternativas a corto plazo, el fuerte crecimiento de las

emisiones GEI y un incremento de los precios interna-

cionales de los combustibles fósiles y de su volatilidad

obligan a hacer un cambio de rumbo hacia un nuevo

modelo basado en el desarrollo sostenible.

Vivimos tiempos de transición y la época de la energía

barata ha pasado a la historia. Los poderes públicos

tienen la responsabilidad de orientar los objetivos a

largo plazo como país, así como de emplear los re-

cursos energéticos de manera apropiada. Esto signi-

fica que hay que adecuar las estructuras energéticas

para avanzar en la dirección oportuna, e incidir y dar

señales a la demanda para orientarla hacia un nue-

vo escenario con cambios profundos en el modelo de

consumo.

Con la finalidad de evolucionar hacia ese nuevo mo-

delo energético más sostenible, debemos fomentar

el ahorro y la eficiencia energética en todas aquellas

acciones que nos demanden un consumo de energía.

A través de la EE disminuiremos el gasto pero mante-

niendo los mismos servicios energéticos y sin que por

ello se vea afectada nuestra calidad de vida, protegien-

do el medio ambiente, asegurando el abastecimiento y

fomentando un comportamiento sostenible en su uso.

Por tanto, la EE se constituye como una prioridad

de política energética por su contribución a afron-

tar los retos de la seguridad energética, el cambio

9

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

climático y la mejora de la competitividad de la

economía.

La fuerte subida de las materias primas energéticas

durante 2008 puso de manifiesto la enorme vulnerabi-

lidad de los países occidentales. Su gran dependencia

exterior y la volatilidad de los precios hace necesario

reducir su exposición a los mismos.

Por otro lado, el cambio climático es una realidad a la

que es necesario hacer frente utilizando una multitud

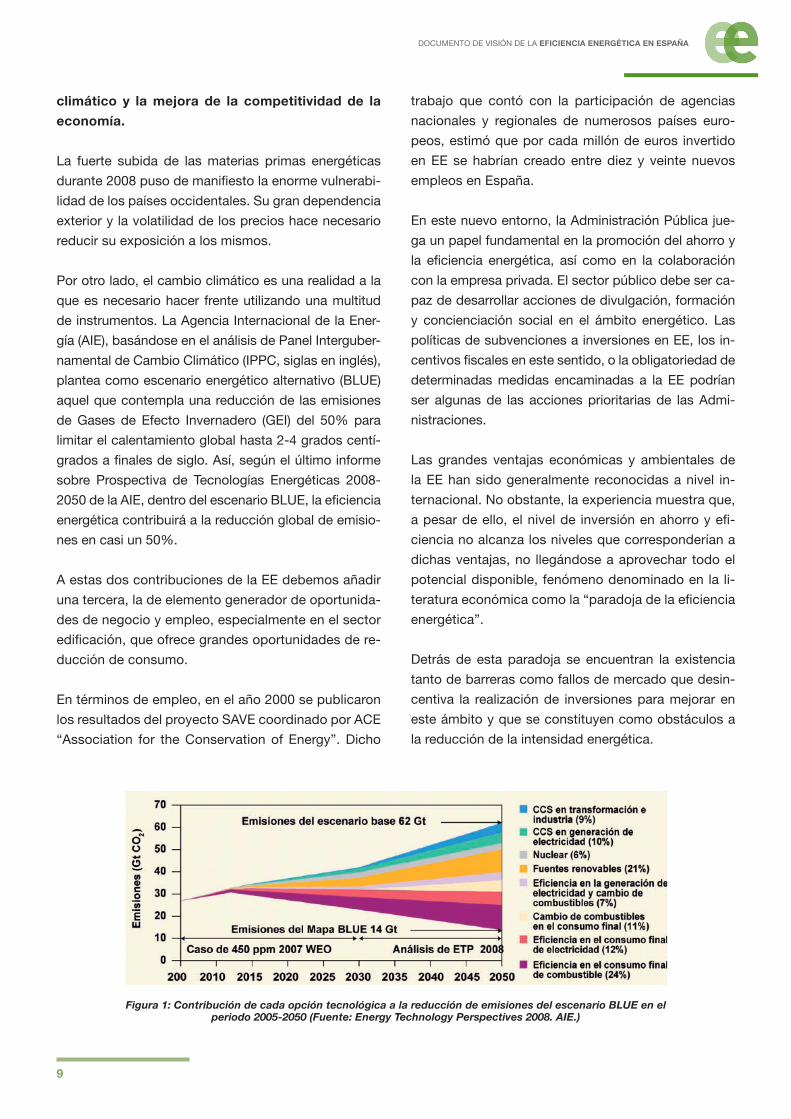

de instrumentos. La Agencia Internacional de la Ener-

gía (AIE), basándose en el análisis de Panel Interguber-

namental de Cambio Climático (IPPC, siglas en inglés),

plantea como escenario energético alternativo (BLUE)

aquel que contempla una reducción de las emisiones

de Gases de Efecto Invernadero (GEI) del 50% para

limitar el calentamiento global hasta 2-4 grados centí-

grados a finales de siglo. Así, según el último informe

sobre Prospectiva de Tecnologías Energéticas 2008-

2050 de la AIE, dentro del escenario BLUE, la eficiencia

energética contribuirá a la reducción global de emisio-

nes en casi un 50%.

A estas dos contribuciones de la EE debemos añadir

una tercera, la de elemento generador de oportunida-

des de negocio y empleo, especialmente en el sector

edificación, que ofrece grandes oportunidades de re-

ducción de consumo.

En términos de empleo, en el año 2000 se publicaron

los resultados del proyecto SAVE coordinado por ACE

“Association for the Conservation of Energy”. Dicho

trabajo que contó con la participación de agencias

nacionales y regionales de numerosos países euro-

peos, estimó que por cada millón de euros invertido

en EE se habrían creado entre diez y veinte nuevos

empleos en España.

En este nuevo entorno, la Administración Pública jue-

ga un papel fundamental en la promoción del ahorro y

la eficiencia energética, así como en la colaboración

con la empresa privada. El sector público debe ser ca-

paz de desarrollar acciones de divulgación, formación

y concienciación social en el ámbito energético. Las

políticas de subvenciones a inversiones en EE, los in-

centivos fiscales en este sentido, o la obligatoriedad de

determinadas medidas encaminadas a la EE podrían

ser algunas de las acciones prioritarias de las Admi-

nistraciones.

Las grandes ventajas económicas y ambientales de

la EE han sido generalmente reconocidas a nivel in-

ternacional. No obstante, la experiencia muestra que,

a pesar de ello, el nivel de inversión en ahorro y efi-

ciencia no alcanza los niveles que corresponderían a

dichas ventajas, no llegándose a aprovechar todo el

potencial disponible, fenómeno denominado en la li-

teratura económica como la “paradoja de la eficiencia

energética”.

Detrás de esta paradoja se encuentran la existencia

tanto de barreras como fallos de mercado que desin-

centiva la realización de inversiones para mejorar en

este ámbito y que se constituyen como obstáculos a

la reducción de la intensidad energética.

Figura 1: Contribución de cada opción tecnológica a la reducción de emisiones del escenario BLUE en el periodo 2005-2050 (Fuente: Energy Technology Perspectives 2008. AIE.)

10

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

La eficiencia energética en España

NUESTRO país tiene una elevada dependencia energé-

tica exterior cuyo nivel es superior al 80 %, frente al 50

% medio de la UE, lo que supone riesgos inflacionistas y

desequilibrios macroeconómicos en escenarios de pre-

cios al alza del crudo. Además existen altas tasas anua-

les de crecimiento de la demanda energética.

Para analizar la eficiencia energética en España y su

evolución frente a la Unión Europea se suele utilizar

como indicador la intensidad energética (IE), calculada

como el cociente entre el consumo energético y el pro-

ducto interior bruto (PIB). Entre 1990 y 2005, la intensi-

dad energética, se ha mantenido sin apreciarse reduc-

ciones que indiquen mejoras sustanciales en eficiencia,

aun cuando a partir de 2006 comenzó una reducción

que se ha mantenido hasta la actualidad. Por su parte,

la UE ha venido registrando una reducción continuada

en su intensidad energética en el periodo considerado.

Detrás de esta evolución histórica se encuentran di-

ficultades para acometer ganancias de EE dentro de

cada sector, junto con un elevado peso en la econo-

mía española de la construcción y el turismo. También

ha tenido cierta relevancia en la evolución de la in-

tensidad energética española el fuerte crecimiento del

sector transporte, principal consumidor de energía en

España con casi un 39% del consumo final de ener-

gía, y que ha registrado una tendencia de crecimiento

insostenible del 180% desde 1980 a 2007.

Figura 2: Evolución de la intensidad energética en España vs UE (Fuente: Eurostat)

11

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

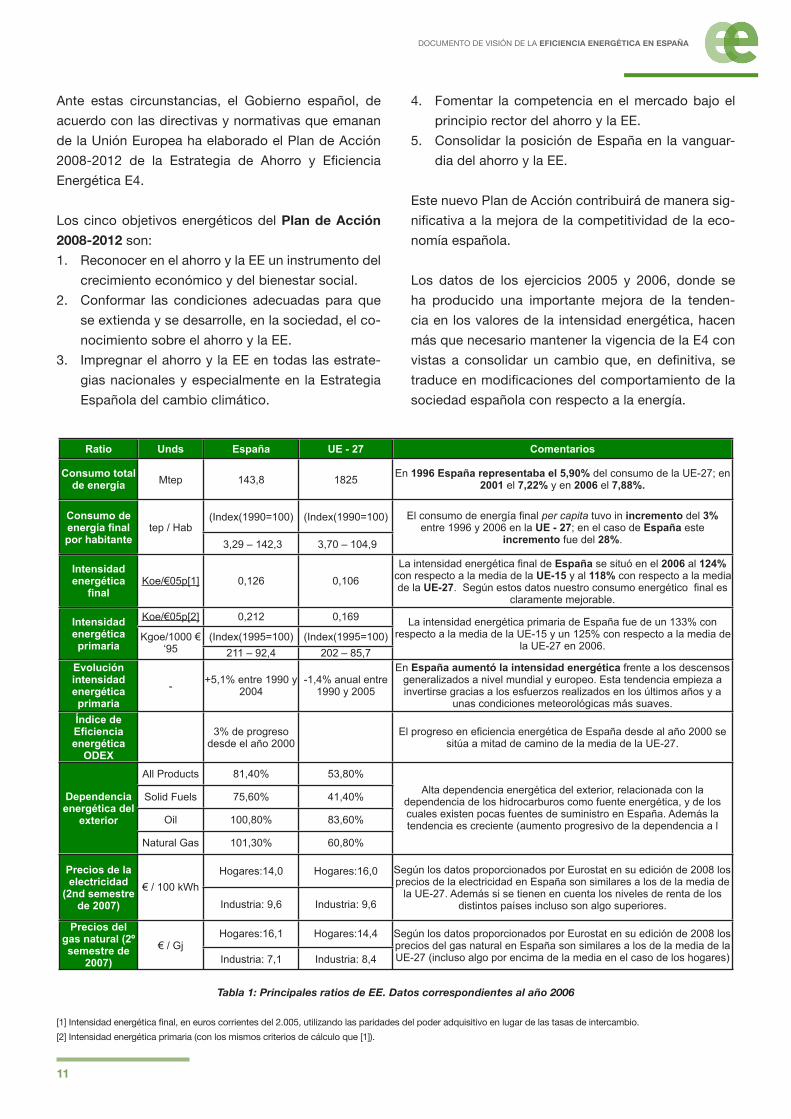

Ante estas circunstancias, el Gobierno español, de

acuerdo con las directivas y normativas que emanan

de la Unión Europea ha elaborado el Plan de Acción

2008-2012 de la Estrategia de Ahorro y Eficiencia

Energética E4.

Los cinco objetivos energéticos del Plan de Acción

2008-2012 son:

1. Reconocer en el ahorro y la EE un instrumento del

crecimiento económico y del bienestar social.

2. Conformar las condiciones adecuadas para que

se extienda y se desarrolle, en la sociedad, el co-

nocimiento sobre el ahorro y la EE.

3. Impregnar el ahorro y la EE en todas las estrate-

gias nacionales y especialmente en la Estrategia

Española del cambio climático.

Tabla 1: Principales ratios de EE. Datos correspondientes al año 2006

[1] Intensidad energética final, en euros corrientes del 2.005, utilizando las paridades del poder adquisitivo en lugar de las tasas de intercambio.

[2] Intensidad energética primaria (con los mismos criterios de cálculo que [1]).

4. Fomentar la competencia en el mercado bajo el

principio rector del ahorro y la EE.

5. Consolidar la posición de España en la vanguar-

dia del ahorro y la EE.

Este nuevo Plan de Acción contribuirá de manera sig-

nificativa a la mejora de la competitividad de la eco-

nomía española.

Los datos de los ejercicios 2005 y 2006, donde se

ha producido una importante mejora de la tenden-

cia en los valores de la intensidad energética, hacen

más que necesario mantener la vigencia de la E4 con

vistas a consolidar un cambio que, en definitiva, se

traduce en modificaciones del comportamiento de la

sociedad española con respecto a la energía.

Ratio Unds España UE - 27 Comentarios

Consumo total de energía Mtep 143,8 1825

En 1996 España representaba el 5,90% del consumo de la UE-27; en 2001 el 7,22% y en 2006 el 7,88%.

Consumo de energía final por habitante

tep / Hab(Index(1990=100) (Index(1990=100) El consumo de energía final per capita tuvo in incremento del 3%

entre 1996 y 2006 en la UE - 27; en el caso de España este incremento fue del 28%. 3,29 – 142,3 3,70 – 104,9

Intensidad energética

finalKoe/€05p[1] 0,126 0,106

La intensidad energética final de España se situó en el 2006 al 124% con respecto a la media de la UE-15 y al 118% con respecto a la media de la UE-27. Según estos datos nuestro consumo energético final es

claramente mejorable.

Intensidad energética primaria

Koe/€05p[2] 0,212 0,169La intensidad energética primaria de España fue de un 133% con

respecto a la media de la UE-15 y un 125% con respecto a la media de la UE-27 en 2006.

Kgoe/1000 € ‘95

(Index(1995=100) (Index(1995=100)

211 – 92,4 202 – 85,7

Evolución intensidad energética primaria

-+5,1% entre 1990 y

2004-1,4% anual entre

1990 y 2005

En España aumentó la intensidad energética frente a los descensos generalizados a nivel mundial y europeo. Esta tendencia empieza a invertirse gracias a los esfuerzos realizados en los últimos años y a

unas condiciones meteorológicas más suaves.

Índice de Eficiencia energética

ODEX

3% de progreso

desde el año 2000

El progreso en eficiencia energética de España desde al año 2000 se sitúa a mitad de camino de la media de la UE-27.

Dependencia energética del

exterior

All Products 81,40% 53,80%

Alta dependencia energética del exterior, relacionada con la dependencia de los hidrocarburos como fuente energética, y de los cuales existen pocas fuentes de suministro en España. Además la tendencia es creciente (aumento progresivo de la dependencia a l

Solid Fuels 75,60% 41,40%

Oil 100,80% 83,60%

Natural Gas 101,30% 60,80%

Precios de la electricidad

(2nd semestre de 2007)

€ / 100 kWh

Hogares:14,0 Hogares:16,0 Según los datos proporcionados por Eurostat en su edición de 2008 los precios de la electricidad en España son similares a los de la media de

la UE-27. Además si se tienen en cuenta los niveles de renta de los distintos países incluso son algo superiores. Industria: 9,6 Industria: 9,6

Precios del gas natural (2º semestre de

2007)

€ / GjHogares:16,1 Hogares:14,4 Según los datos proporcionados por Eurostat en su edición de 2008 los

precios del gas natural en España son similares a los de la media de la UE-27 (incluso algo por encima de la media en el caso de los hogares)Industria: 7,1 Industria: 8,4

12

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

La reciente y creciente preocupación mundial acer-

ca del futuro del planeta ha hecho que se analicen

los patrones actuales de producción y consumo de

energía.

La EE se establece como la acción más efectiva a

corto y medio plazo para optimizar el uso de la ener-

gía, sin embargo, en la mayoría de los casos, la EE

conlleva una fuerte inversión económica inicial que

hace que las empresas y los particulares se muestren

reticentes a la implantación de nuevos sistemas y/o

medidas. Por ello, los gobiernos están promoviendo

una serie de acciones destinadas a impulsar dichas

medidas.

El Plan de Ahorro de Energía, planteado para el hori-

zonte temporal 2008-2012, tiene entre otros objetivos

lograr reducir el consumo de energía en 44 millones

de barriles de petróleo, lo que significa una reducción

del 10% de las importaciones anuales de petróleo.

Para ello, se proponen medidas en los sectores de

transporte, la industria, la edificación y el sector agrí-

cola, tales como:

• Movilidad: Introducción de vehículos eléctricos,

reducción de las rutas aéreas, promoción de téc-

nicas de conducción eficiente, uso de bicicletas

en entornos urbanos, etc.

• Edificación: Limitación de la temperatura en el

interior de edificios climatizados de uso no resi-

dencial y modificación del Real Decreto de edifi-

cación energética de edificios nuevos.

• Otras: Eliminación de bombillas de baja eficien-

cia, impulso de una norma que permita a empre-

sas ferroviarias compensar en su factura la elec-

tricidad recuperada por frenada, disminución de

las pérdidas en el transporte y distribución de

energía eléctrica, etc.

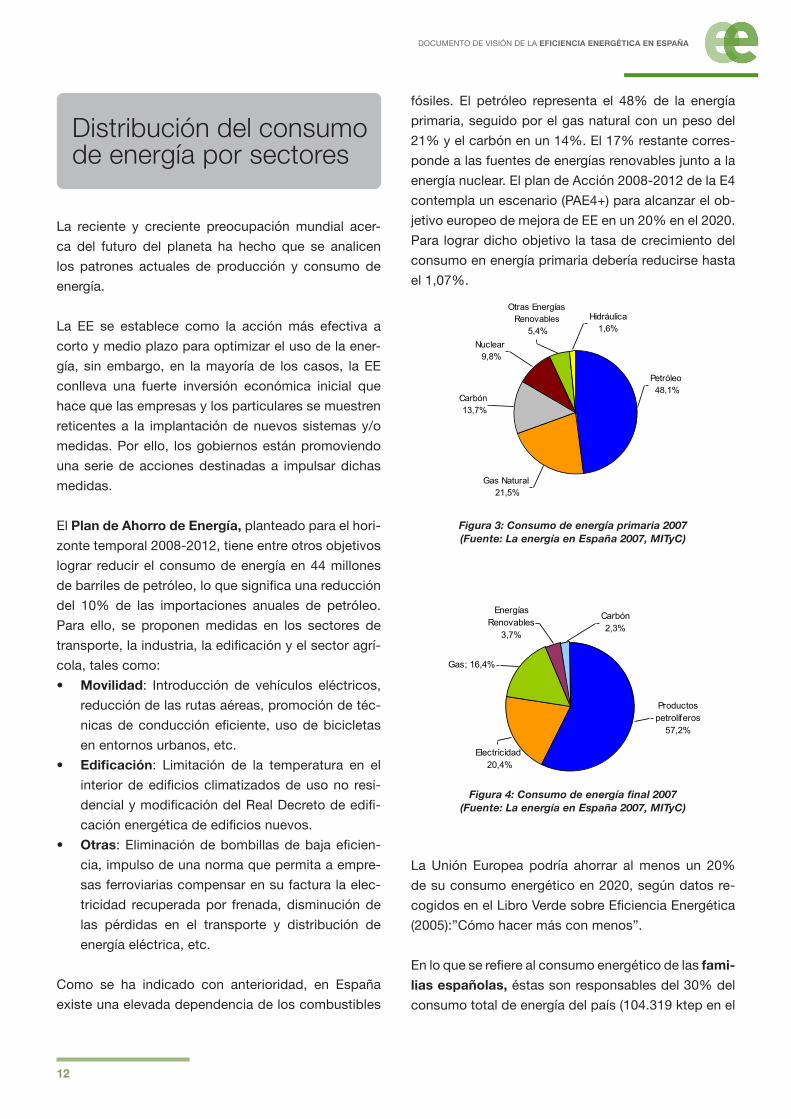

Como se ha indicado con anterioridad, en España

existe una elevada dependencia de los combustibles

fósiles. El petróleo representa el 48% de la energía

primaria, seguido por el gas natural con un peso del

21% y el carbón en un 14%. El 17% restante corres-

ponde a las fuentes de energías renovables junto a la

energía nuclear. El plan de Acción 2008-2012 de la E4

contempla un escenario (PAE4+) para alcanzar el ob-

jetivo europeo de mejora de EE en un 20% en el 2020.

Para lograr dicho objetivo la tasa de crecimiento del

consumo en energía primaria debería reducirse hasta

el 1,07%.

Distribución del consumo de energía por sectores

Figura 3: Consumo de energía primaria 2007 (Fuente: La energía en España 2007, MITyC)

Figura 4: Consumo de energía final 2007 (Fuente: La energía en España 2007, MITyC)

La Unión Europea podría ahorrar al menos un 20%

de su consumo energético en 2020, según datos re-

cogidos en el Libro Verde sobre Eficiencia Energética

(2005):”Cómo hacer más con menos”.

En lo que se refiere al consumo energético de las fami-

lias españolas, éstas son responsables del 30% del

consumo total de energía del país (104.319 ktep en el

13

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

año 2007), correspondiendo el 15% al uso del coche

y el otro 15% a los usos domésticos. Los mayores

gastos en el hogar corresponden a calefacción y agua

caliente sanitaria (ACS), no obstante, el consumo en

climatización está aumentando considerablemente.

Además, el número de viviendas, urbanizaciones,

ciudades con calefacción colectiva es menor que en

otros países europeos. A pesar de las medidas e ini-

ciativas promovidas tanto por la Unión Europea como

por el Estado Español con el objetivo de mejorar la

EE, nuestro país está por debajo de otros países en

materia de EE. El Plan de Acción de la Estrategia de

Ahorro y Eficiencia Energética 2008-2012, las ayudas

y subvenciones que proporciona el IDAE así como el

Programa Nacional de Energía, dentro del Plan Nacio-

nal de I+D+i tienen su efecto positivo en el impulso de

medidas relacionadas con la EE. Continuar con este

tipo de medidas favorecerá la situación de España

con respecto al resto de Europa, ya que existen opor-

tunidades de mejora en muchos aspectos.

Existen a día de hoy una gran cantidad de publicacio-

nes para PYMES sobre ahorro y eficiencia energética.

Sin embargo en la gran mayoría de los casos se trata

de manuales enfocados a la implementación de medi-

das de ahorro en lugar de estudios sobre la situación

del sector. Los estudios realizados sobre EE en las

PYMES españolas indican que, en general, éstas son

ineficientes. Poco más de la mitad (52%) llevan a cabo

mantenimiento de sus instalaciones, menos del 10%

han realizado auditorías energéticas y solamente el 27

% han realizado alguna actuación de ahorro, además

menos de la mitad cuenta con un gestor energético.

Uno de los puntos críticos es el bajo conocimiento de

conceptos de EE y ligado a éste se encuentra el des-

conocimiento generalizado de los programas y sub-

venciones existentes en los organismos públicos en

esta materia. Dadas estas carencias de información,

desde la Administración se están impulsando varias

medidas cuyos resultados comienzan a atisbarse.

España presentaba hasta el año 2002 una tasa de

mejora de la eficiencia energética considerablemente

inferior que el promedio de la UE. Sin embargo esta

tendencia se podría ver revertida por el empuje que el

país ha dado a este sector a partir de la definición de

la estrategia de ahorro y eficiencia energética del 2004.

El desconocimiento por parte de las PYMES de los

conceptos de eficiencia energética así como la falta

de auditorías y de acciones encaminadas al ahorro

representan puntos críticos a tener en consideración.

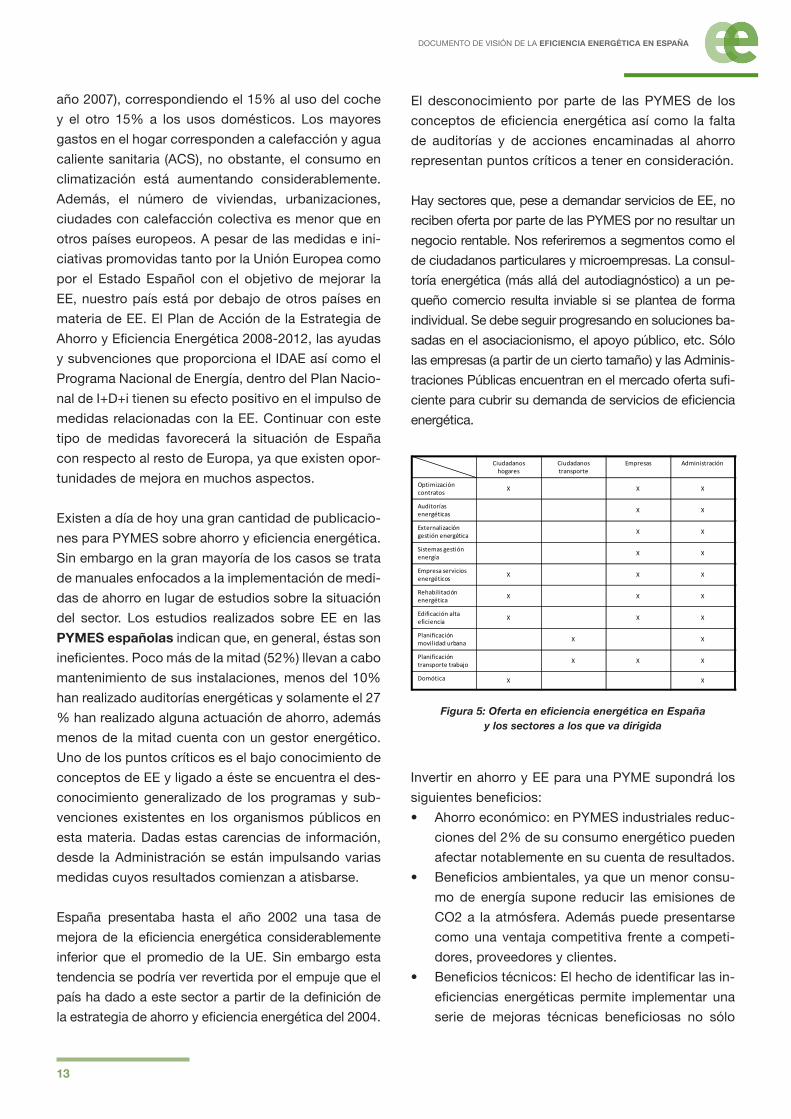

Hay sectores que, pese a demandar servicios de EE, no

reciben oferta por parte de las PYMES por no resultar un

negocio rentable. Nos referiremos a segmentos como el

de ciudadanos particulares y microempresas. La consul-

toría energética (más allá del autodiagnóstico) a un pe-

queño comercio resulta inviable si se plantea de forma

individual. Se debe seguir progresando en soluciones ba-

sadas en el asociacionismo, el apoyo público, etc. Sólo

las empresas (a partir de un cierto tamaño) y las Adminis-

traciones Públicas encuentran en el mercado oferta sufi-

ciente para cubrir su demanda de servicios de eficiencia

energética.

Invertir en ahorro y EE para una PYME supondrá los

siguientes beneficios:

• Ahorro económico: en PYMES industriales reduc-

ciones del 2% de su consumo energético pueden

afectar notablemente en su cuenta de resultados.

• Beneficios ambientales, ya que un menor consu-

mo de energía supone reducir las emisiones de

CO2 a la atmósfera. Además puede presentarse

como una ventaja competitiva frente a competi-

dores, proveedores y clientes.

• Beneficios técnicos: El hecho de identificar las in-

eficiencias energéticas permite implementar una

serie de mejoras técnicas beneficiosas no sólo

Figura 5: Oferta en eficiencia energética en España y los sectores a los que va dirigida

14

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

para mejorar el comportamiento energético sino

también para la mejora de la competitividad de la

empresa.

España, comparada con la situación global de la

Unión Europea, presenta valores similares por lo que

concierne la intensidad energética mientras aparece

quedarse atrás en términos de mejora de la eficiencia

energética.

Es importante destacar que la Unión Europea en su

conjunto no es ningún ejemplo de sostenibilidad, por

tanto alcanzar el grado de desarrollo medio en ahorro

y eficiencia energética de la Unión Europea no nos

resuelve el problema energético.

SECTOR EDIFICACIÓN

El sector de la edificación es uno de los de mayor

impacto en el nivel de emisiones de CO2 y sobre el

cambio climático, siendo el responsable de cerca del

40% del total. Un edificio tiene un ciclo de vida largo,

por tanto su efecto en el medio ambiente es de lar-

ga y permanente duración. Diversos estudios indican

que con la tecnología existente se pueden conseguir

importantes mejoras en la eficiencia de los inmuebles

sin por ello disminuir los niveles de seguridad y con-

fort. También se indica que el coste neto derivado de

la implantación de estas mejoras tiene un coste neto

neutro si tenemos en cuenta los ahorros generados.

El consumo de energía final del sector edificación en

2007 supuso el 28% del total del consumo de energía

final nacional.

Figura 6: Reparto de consumos en el sector doméstico(Fuente: Plan de Acción 2008-2012 del IDAE)

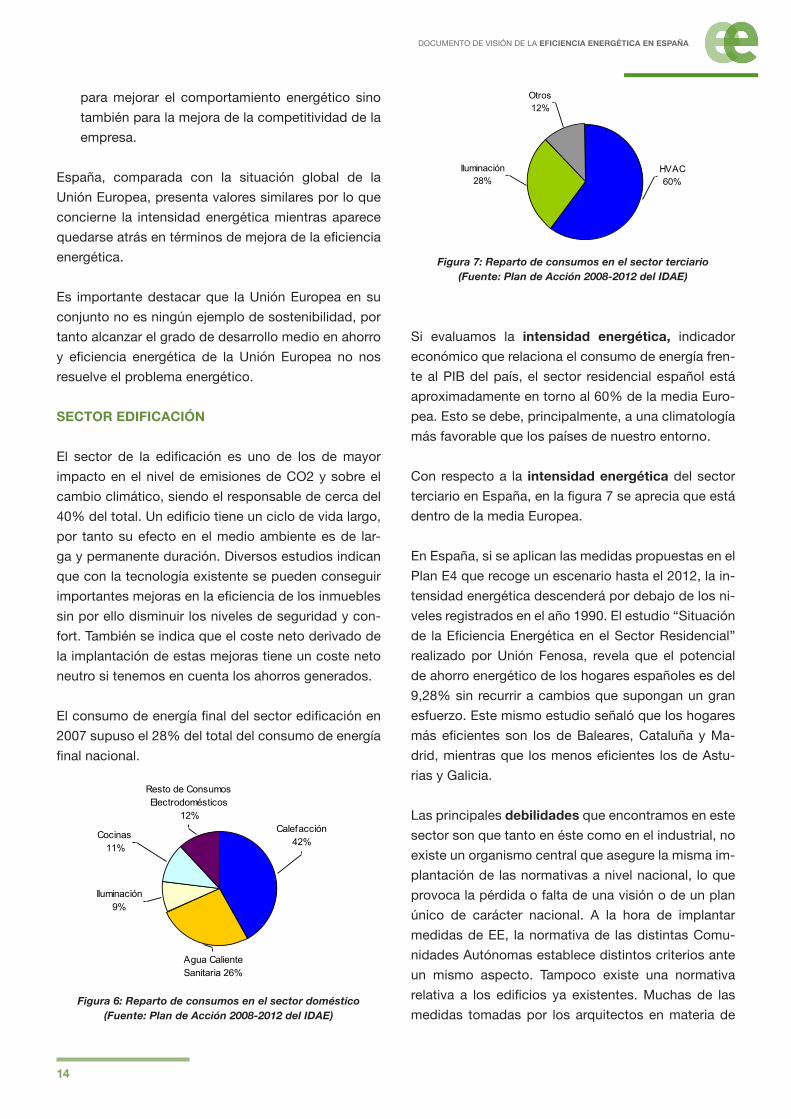

Figura 7: Reparto de consumos en el sector terciario(Fuente: Plan de Acción 2008-2012 del IDAE)

Si evaluamos la intensidad energética, indicador

económico que relaciona el consumo de energía fren-

te al PIB del país, el sector residencial español está

aproximadamente en torno al 60% de la media Euro-

pea. Esto se debe, principalmente, a una climatología

más favorable que los países de nuestro entorno.

Con respecto a la intensidad energética del sector

terciario en España, en la figura 7 se aprecia que está

dentro de la media Europea.

En España, si se aplican las medidas propuestas en el

Plan E4 que recoge un escenario hasta el 2012, la in-

tensidad energética descenderá por debajo de los ni-

veles registrados en el año 1990. El estudio “Situación

de la Eficiencia Energética en el Sector Residencial”

realizado por Unión Fenosa, revela que el potencial

de ahorro energético de los hogares españoles es del

9,28% sin recurrir a cambios que supongan un gran

esfuerzo. Este mismo estudio señaló que los hogares

más eficientes son los de Baleares, Cataluña y Ma-

drid, mientras que los menos eficientes los de Astu-

rias y Galicia.

Las principales debilidades que encontramos en este

sector son que tanto en éste como en el industrial, no

existe un organismo central que asegure la misma im-

plantación de las normativas a nivel nacional, lo que

provoca la pérdida o falta de una visión o de un plan

único de carácter nacional. A la hora de implantar

medidas de EE, la normativa de las distintas Comu-

nidades Autónomas establece distintos criterios ante

un mismo aspecto. Tampoco existe una normativa

relativa a los edificios ya existentes. Muchas de las

medidas tomadas por los arquitectos en materia de

15

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

EE no se reflejan como puntos positivos en la actual

reglamentación, sirva como ejemplo el hecho de que

la arquitectura bioclimática no está integrada en dicha

reglamentación.

En general se puede decir, que el sector de la edifi-

cación es complejo en la medida en que los agentes

que deciden sobre las inversiones y los que asumen

la responsabilidad de la explotación no son los mis-

mos. Además, existe una latente falta de formación

por parte de los distintos agentes de la construcción

y, especialmente, de los técnicos especialistas.

Los programas de cálculo del Código Técnico de la

Edificación y Certificación Energética de edificios (LI-

DER y CALENER) impiden valorar correctamente los

distintos conceptos energéticos y todas las solucio-

nes constructivas.

En las regulaciones y certificación energética de edi-

ficios no se tiene en cuenta la “embodied energy”, es

decir, el Análisis de Ciclo de Vida (ACV) del edificio.

Además, las regulaciones energéticas en España, así

como la Certificación Energética de Edificios, mues-

tran muchas menos exigencias que en otros países

con condiciones climáticas más severas.

En todas las Comunidades Autónomas quedan por

cubrir elevados porcentajes de las subvenciones di-

rigidas a impulsar la EE en el sector de la edifica-

ción, lo que indica que existe un desconocimiento

generalizado del plan de subvenciones disponible,

por lo que mostrar los beneficios asociados a la EE

aumentaría el grado de compromiso e interés de la

Sociedad.

Entre las principales oportunidades que se presentan

en el sector de la edificación destacan la aparición in-

minente de nueva normativa (certificación de edificios

existentes) y ampliación de las existentes (reforma de

la Directiva EPBD, Energy Performance Building Direc-

tive), así como el empuje, gracias a la creación y mo-

dificación de normativas y reglamentaciones europeas,

que ya incorporarán medidas relacionada con la EE.

La apuesta por la innovación en el campo de la EE

hará que las empresas se posicionen ventajosamente

en el mercado debido a la escasez de competidores y

al gran potencial de mejora existente en los edificios.

El desarrollo tecnológico tiene grandes oportunidades

en estas empresas (especialmente en las PYMES) de-

bido a la gran capacidad de innovación y adaptación

a entorno cambiantes. Se hace necesaria la función

ejemplarizante de los edificios públicos en los que se

demuestren las posibilidades técnicas e innovacio-

nes que pueden aplicarse al sector privado, así como

aprovechar las subvenciones y ayudas para rehabili-

tación y mejora de edificios existentes.

Desde el punto de vista técnico, cabe destacar el desarro-

llo limitado de los programas de cálculo de EE, programas

que en ocasiones no se pueden aplicar a casos reales.

ADMINISTRACIONES PÚBLICAS

En el contenido del Plan de Acción 2008-2012 de

IDAE y de la Directiva 2006/32/CE sobre la eficiencia

del uso final de la energía y los servicios energéticos,

se considera que el ámbito del Sector Servicios Públi-

cos, en lo que a posibilidades de ahorro energético se

refiere, podría extenderse a:

• Alumbrado Público

• Tratamientos de agua a la población (potabiliza-

doras, Depuradoras, abastecimiento)

• Hospitales

• Escuelas/Administración pública

• Piscinas

• Edificios públicos

El Plan de Acción solo considera como Sector Ser-

vicios Públicos los dos primeros epígrafes. La in-

tensidad energética del consumo de este sector

(Alumbrado Público y tratamiento de agua a la po-

blación, fundamentalmente) está en relación direc-

ta al crecimiento urbanístico y poblacional, que en

España ha sido muy elevado en los últimos años.

En España, existen una serie de iniciativas promovidas

por las Administraciones Públicas, para contribuir a la

EE en múltiples campos como puede ser el del alum-

brado público”

La introducción de medidas para la mejora energética

en este sector es muy compleja por la diversidad y

16

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

autonomía administrativa de sus titulares y los proce-

dimientos de contratación pública, en los cuales no

existe una normas básicas que establezca un umbral

de eficiencia energética.

Además las rigideces presupuestarias de la adminis-

tración desincentivan la gestión energética eficiente

dentro de las administraciones.

Es necesario que la Administración Pública tenga un

papel ejemplarizante en la incorporación de la eficien-

cia energética a su día a día con productos y servicios

como: las auditorías energéticas, la gestión energéti-

ca, la contabilidad energética, proyectos ESCOS en

sus edificios, etc.

SECTOR INDUSTRIAL

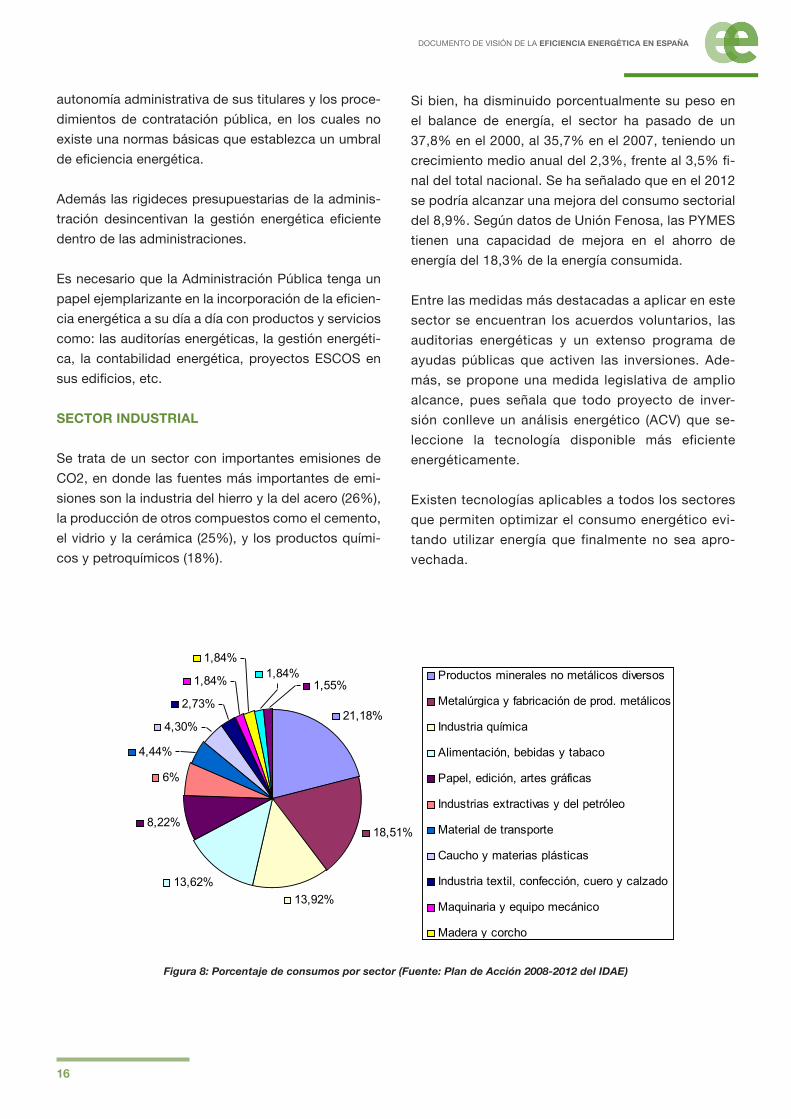

Se trata de un sector con importantes emisiones de

CO2, en donde las fuentes más importantes de emi-

siones son la industria del hierro y la del acero (26%),

la producción de otros compuestos como el cemento,

el vidrio y la cerámica (25%), y los productos quími-

cos y petroquímicos (18%).

Si bien, ha disminuido porcentualmente su peso en

el balance de energía, el sector ha pasado de un

37,8% en el 2000, al 35,7% en el 2007, teniendo un

crecimiento medio anual del 2,3%, frente al 3,5% fi-

nal del total nacional. Se ha señalado que en el 2012

se podría alcanzar una mejora del consumo sectorial

del 8,9%. Según datos de Unión Fenosa, las PYMES

tienen una capacidad de mejora en el ahorro de

energía del 18,3% de la energía consumida.

Entre las medidas más destacadas a aplicar en este

sector se encuentran los acuerdos voluntarios, las

auditorias energéticas y un extenso programa de

ayudas públicas que activen las inversiones. Ade-

más, se propone una medida legislativa de amplio

alcance, pues señala que todo proyecto de inver-

sión conlleve un análisis energético (ACV) que se-

leccione la tecnología disponible más eficiente

energéticamente.

Existen tecnologías aplicables a todos los sectores

que permiten optimizar el consumo energético evi-

tando utilizar energía que finalmente no sea apro-

vechada.

Figura 8: Porcentaje de consumos por sector (Fuente: Plan de Acción 2008-2012 del IDAE)

17

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

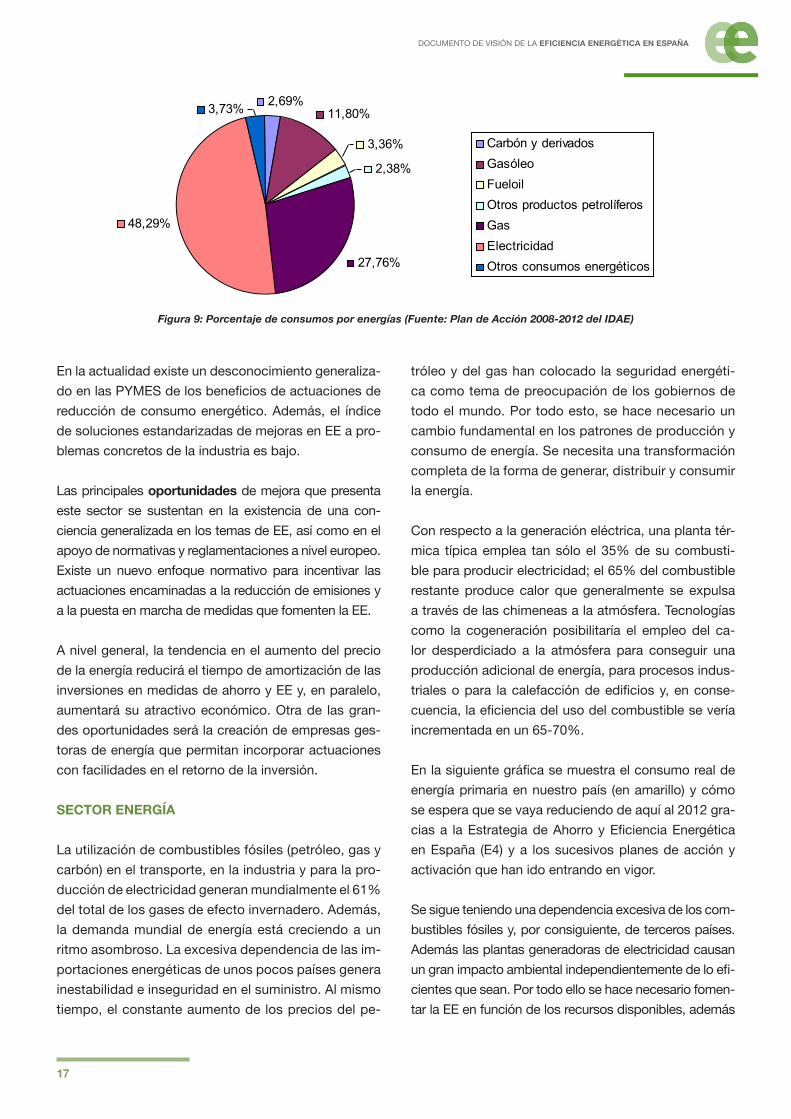

Figura 9: Porcentaje de consumos por energías (Fuente: Plan de Acción 2008-2012 del IDAE)

En la actualidad existe un desconocimiento generaliza-

do en las PYMES de los beneficios de actuaciones de

reducción de consumo energético. Además, el índice

de soluciones estandarizadas de mejoras en EE a pro-

blemas concretos de la industria es bajo.

Las principales oportunidades de mejora que presenta

este sector se sustentan en la existencia de una con-

ciencia generalizada en los temas de EE, así como en el

apoyo de normativas y reglamentaciones a nivel europeo.

Existe un nuevo enfoque normativo para incentivar las

actuaciones encaminadas a la reducción de emisiones y

a la puesta en marcha de medidas que fomenten la EE.

A nivel general, la tendencia en el aumento del precio

de la energía reducirá el tiempo de amortización de las

inversiones en medidas de ahorro y EE y, en paralelo,

aumentará su atractivo económico. Otra de las gran-

des oportunidades será la creación de empresas ges-

toras de energía que permitan incorporar actuaciones

con facilidades en el retorno de la inversión.

SECTOR ENERGÍA

La utilización de combustibles fósiles (petróleo, gas y

carbón) en el transporte, en la industria y para la pro-

ducción de electricidad generan mundialmente el 61%

del total de los gases de efecto invernadero. Además,

la demanda mundial de energía está creciendo a un

ritmo asombroso. La excesiva dependencia de las im-

portaciones energéticas de unos pocos países genera

inestabilidad e inseguridad en el suministro. Al mismo

tiempo, el constante aumento de los precios del pe-

tróleo y del gas han colocado la seguridad energéti-

ca como tema de preocupación de los gobiernos de

todo el mundo. Por todo esto, se hace necesario un

cambio fundamental en los patrones de producción y

consumo de energía. Se necesita una transformación

completa de la forma de generar, distribuir y consumir

la energía.

Con respecto a la generación eléctrica, una planta tér-

mica típica emplea tan sólo el 35% de su combusti-

ble para producir electricidad; el 65% del combustible

restante produce calor que generalmente se expulsa

a través de las chimeneas a la atmósfera. Tecnologías

como la cogeneración posibilitaría el empleo del ca-

lor desperdiciado a la atmósfera para conseguir una

producción adicional de energía, para procesos indus-

triales o para la calefacción de edificios y, en conse-

cuencia, la eficiencia del uso del combustible se vería

incrementada en un 65-70%.

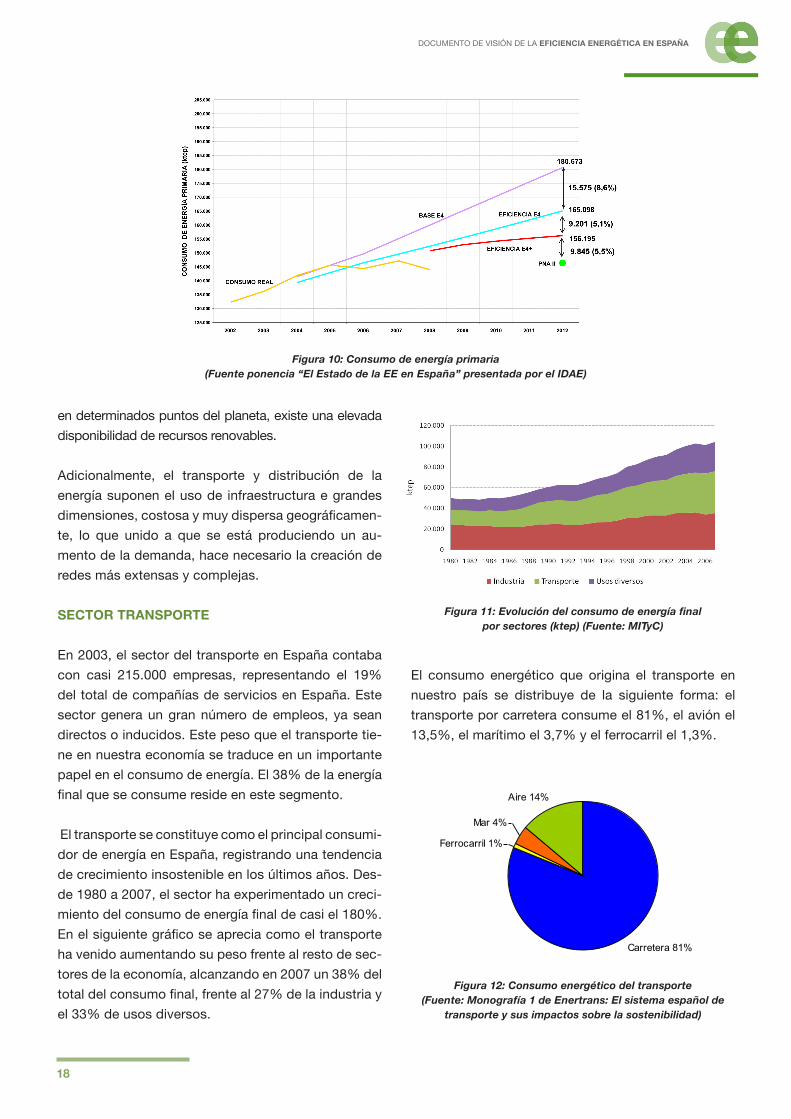

En la siguiente gráfica se muestra el consumo real de

energía primaria en nuestro país (en amarillo) y cómo

se espera que se vaya reduciendo de aquí al 2012 gra-

cias a la Estrategia de Ahorro y Eficiencia Energética

en España (E4) y a los sucesivos planes de acción y

activación que han ido entrando en vigor.

Se sigue teniendo una dependencia excesiva de los com-

bustibles fósiles y, por consiguiente, de terceros países.

Además las plantas generadoras de electricidad causan

un gran impacto ambiental independientemente de lo efi-

cientes que sean. Por todo ello se hace necesario fomen-

tar la EE en función de los recursos disponibles, además

18

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

en determinados puntos del planeta, existe una elevada

disponibilidad de recursos renovables.

Adicionalmente, el transporte y distribución de la

energía suponen el uso de infraestructura e grandes

dimensiones, costosa y muy dispersa geográficamen-

te, lo que unido a que se está produciendo un au-

mento de la demanda, hace necesario la creación de

redes más extensas y complejas.

SECTOR TRANSPORTE

En 2003, el sector del transporte en España contaba

con casi 215.000 empresas, representando el 19%

del total de compañías de servicios en España. Este

sector genera un gran número de empleos, ya sean

directos o inducidos. Este peso que el transporte tie-

ne en nuestra economía se traduce en un importante

papel en el consumo de energía. El 38% de la energía

final que se consume reside en este segmento.

El transporte se constituye como el principal consumi-

dor de energía en España, registrando una tendencia

de crecimiento insostenible en los últimos años. Des-

de 1980 a 2007, el sector ha experimentado un creci-

miento del consumo de energía final de casi el 180%.

En el siguiente gráfico se aprecia como el transporte

ha venido aumentando su peso frente al resto de sec-

tores de la economía, alcanzando en 2007 un 38% del

total del consumo final, frente al 27% de la industria y

el 33% de usos diversos.

Figura 10: Consumo de energía primaria(Fuente ponencia “El Estado de la EE en España” presentada por el IDAE)

Figura 11: Evolución del consumo de energía final por sectores (ktep) (Fuente: MITyC)

Figura 12: Consumo energético del transporte (Fuente: Monografía 1 de Enertrans: El sistema español de

transporte y sus impactos sobre la sostenibilidad)

El consumo energético que origina el transporte en

nuestro país se distribuye de la siguiente forma: el

transporte por carretera consume el 81%, el avión el

13,5%, el marítimo el 3,7% y el ferrocarril el 1,3%.

19

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

rroviario en detrimento del transporte por carretera,

una normativa fiscal que fomente medios más efi-

cientes a través de normativas regulatorias, diseño

de infraestructuras de transporte orientado a primar

el transporte público y la sustitución de elementos

mecánicos por sistemas eléctricos o electrónicos.

En general, la progresiva electrificación del transpor-

te contribuirá de forma decisiva a la mejora de la efi-

ciencia energética en este sector, teniendo una gran

importancia dentro de este marco el vehículo eléctri-

co, cuya promoción abarca muchos ámbitos: I+D+i

(especialmente en baterías), regulación, adaptación

técnica del sistema eléctrico...

El 98% del consumo en el transporte corresponde a

derivados del petróleo, mientras que tan sólo el 1,2%

del consumo es de electricidad. El 0,6% restante se

debe a biocarburantes, que aunque su consumo es

aún reducido, es el tipo de energía que más ha crecido,

multiplicándose su uso por cuatro desde el año 2000.

En cuanto a la intensidad energética hay que señalar que

el sector transporte es uno de los principales responsa-

bles del incremento que la misma ha ido experimentando

en los últimos años. Lo más preocupante es que esta ten-

dencia alcista se mantiene con el paso de los años, lo cual

nos indica la menor eficiencia del mismo en este campo.

Finalmente debemos remarcar que las emisiones de

gases de efecto invernadero del sector transporte se

incrementan a un ritmo anual de más del 4%, una va-

riación muy superior al ritmo de crecimiento del PIB de

ese periodo. Estas emisiones suponen el 24% del total

de las emisiones de España. Las emisiones de CO2 se

encuentran ligadas al consumo de combustibles fósi-

les, por lo que es obligada la búsqueda de otro tipo de

estrategias ligadas a la EE y a la gestión de la deman-

da. Debido a que suponen la cuarta parte de las emi-

siones de nuestro país, se puede afirmar que existe un

importante campo de mejora para la eficiencia.

Los estudios de prospectiva prevén crecimientos im-

portantes de la demanda de transporte en España

(aproximadamente el 5%), junto con el predominio del

transporte por carretera. Además el sistema actual no

optimiza el uso de la capacidad de infraestructuras y

las inversiones que se realizan en transporte se dedi-

can fundamentalmente a infraestructuras en la carre-

tera (al ser el medio más usado), con lo que se sigue

fomentando este medio.

Otra de las debilidades que presenta este sector es

la ausencia de normativa clara donde se establezcan

incentivos que faciliten la introducción de tecnología

para la disminución del consumo. Por último, cabe in-

dicar que tanto en España como en el resto de Europa

no existe una conciencia de conducción eficiente y los

malos hábitos de conducción al volante no contribuyen

a la mejora de la eficiencia.

Se hace necesario una serie de mejoras en este sec-

tor entre las que destacan: fomentar el transporte fe-

Acciones necesarias para reducir el consumo de energía

La EE se ha convertido en una prioridad política a ni-

vel europeo. Esto se debe a su positivo impacto en la

lucha contra el cambio climático, la seguridad energé-

tica y la competitividad de la economía.

La importancia de las barreras y de los fallos de mer-

cado dependerá del sector considerado y del tipo de

consumidor. En términos generales la herramienta

fundamental será disponer de un marco regulato-

rio que incentive las inversiones en eficiencia.

En los siguientes puntos se detallan algunos de los

aspectos más importantes que se contemplan en la

normativa existente.

AUDITORÍAS Y SERVICIOS ENERGÉTICOS

En la directiva 2006/32/CE sobre eficiencia del uso

final de la energía y los servicios energéticos se in-

dica que las auditorías energéticas han de ser lleva-

das a cabo a precios competitivos y de una mane-

ra independiente, además, los Estados incentivarán

el desarrollo de Empresas de Servicios Energéticos

(ESCOS). Esta directiva fomenta la realización de au-

20

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

ditorías energéticas en segmentos de mercado en los

que éstas, en general, no se venden comercialmente

(hogares, pequeños negocios y servicios), además

de en instalaciones industriales. Asimismo determina

que la certificación de conformidad con el artículo 7

de la Directiva 2002/91/CE sobre el rendimiento ener-

gético de los edificios, se considerará como equiva-

lente a una auditoría energética.

En España existe una carencia de modelos unificados

de auditorias y estudios energéticos, que está siendo

abordado actualmente por medio de la publicación de

normas UNE en las que se establecen los requisitos y

el alcance mínimos, así como el procedimiento de tra-

bajo y estándares de calidad objetivo, por ejemplo, las

auditorías energéticas. Algunas de dichas normas se

encuentran actualmente en fase de borrador con vistas

a ser publicadas tras su aprobación como es el caso

de la PNE 216501 de auditorías energéticas.

ESTÁNDARES

En este ámbito, la imprecisión de procedimientos y he-

rramientas de cálculo (LIDER, CALENER…) para el di-

mensionado y/o la estimación de demandas y consumos

y en muchos casos la carencia de los mismos, conllevan

variaciones en los cálculos que pueden ser importantes

para grandes instalaciones. Por tanto este modelo de

certificación energética es insuficiente y se queda corto

a la hora de promover edificios de alta eficiencia.

CERTIFICACIONES Y ETIQUETADO

La Certificación Energética de los Edificios es una exi-

gencia derivada de la Directiva 2002/91/CE relativa a

la EE de los edificios, el cual busca fomentar la EE

de los edificios, teniendo en cuenta las condiciones

climáticas exteriores y las particularidades locales,

así como los requisitos interiores y la relación coste-

eficacia. En nuestro país, el Real Decreto 47/2007 es-

tablece el procedimiento básico para la certificación

de EE de edificios de nueva construcción. No obstan-

te, se aprecian notables diferencias entre la Directiva

2002/91/CE y el RD 47/2007, como por ejemplo la

definición de EE de un edificio, que conducen a in-

terpretaciones erróneas en el método a emplear para

la certificación de edificios existentes. El RD fija los

objetivos mínimos, ya que las CCAA podrán exigir

calificaciones mejores en determinados tipos de edi-

ficios, como por ejemplo los de las propias adminis-

traciones.

El Plan de acción de EE de 2007 – 2012 de la UE,

dentro de sus medidas de requisitos de rendimiento

energético establece las acciones prioritarias: “Eti-

quetado de aparatos y equipos y normas mínimas de

EE” y “Establecer requisitos de eficiencia y construir

edificios de muy bajo consumo de energía («vivien-

das pasivas»)”. En esta misma línea existen medidas

dentro del Plan de Acción 2008 – 2012 E4+ del IDAE.

Adicionalmente, la norma UNE 216301 “Sistemas

de Gestión Energética. Requisitos” trata de iden-

tificar, valorar, planificar y controlar el consumo

energético de empresas a lo largo de su ciclo pro-

ductivo. Se trata de una herramienta novedosa y

que ayuda a planificación de la política energética

de empresas y administraciones, a su implantación,

acreditación y seguimiento mediante auditoría in-

terna. Mediante la implantación de esta norma UNE

216301 se consiguen mejoras en la gestión de los

recursos empresariales que inciden en la reducción

del consumo energético con el consiguiente bene-

ficio económico.

La tecnología existente permite realizar medidas de

energía eléctrica, térmica y de caudales de fluidos de

manera precisa. Además los sistemas de gestión facili-

tan el almacenamiento y tratamiento de la información.

Por tanto, la realización de una contabilidad energética

es, hoy en día, sencilla. No obstante se tendría que de-

finir el término de contabilidad energética:

• Por un lado, como la imputación de los consumos

energéticos a los centros de coste que los han

generado.

• Por otro se puede entender como un control de

ratios de consumo. Los ratios de consumo son

habituales en los sistemas de gestión de energía

hoy en día.

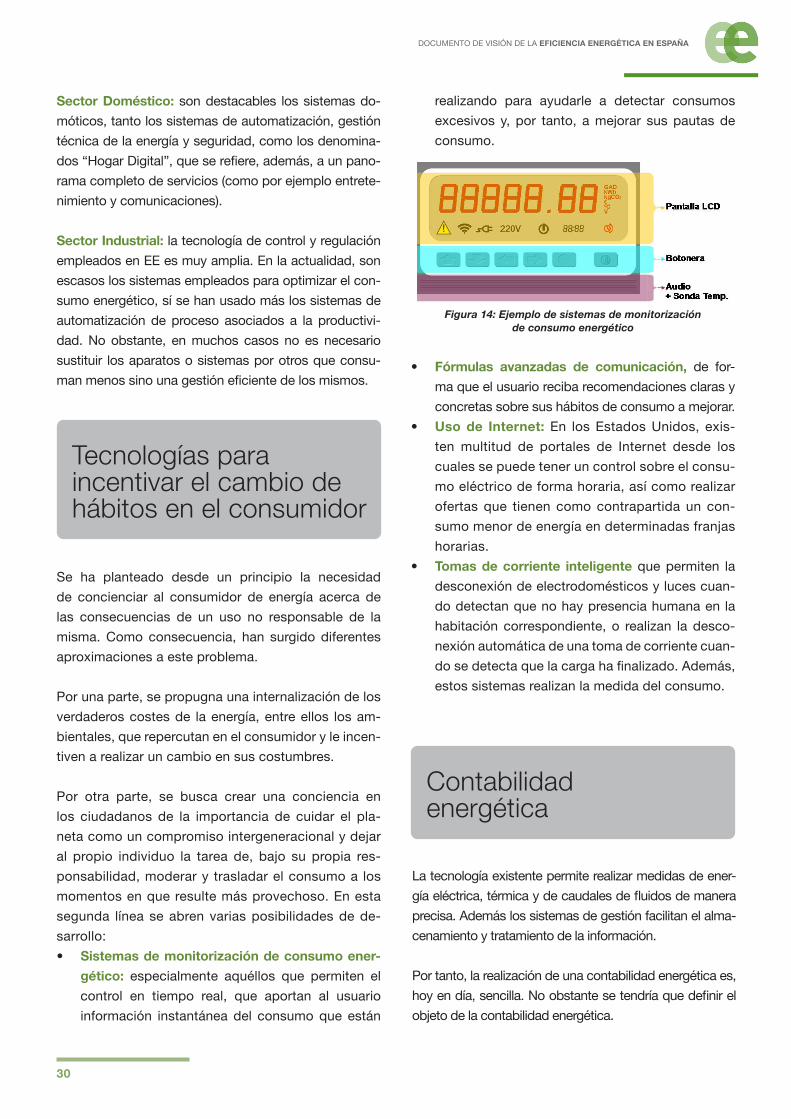

• Una tercera posibilidad sería la de calcular los

rendimientos energético de los centros y ver su

evolución de forma continua. Cabe señalar que

este punto es mas complicado por el coste que

esto representaría.

21

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

No obstante, debería de ser habitual el cálculo de ra-

tios de consumos de energía, ratios que pueden ser:

del tipo kWh/m², kWh/m³, kWh/unidad producida, etc.

Posiblemente estos ratios tengan en cuenta los sumi-

nistros y consumo de energía por cierto tipo de uni-

dad pero sin plantearse la eficiencia de su consumo

ni su variabilidad. En cualquier caso, es una aproxi-

mación que puede ser utilizada a modo comparativo

entre unidades de producción o trabajo similares.

Otra medida útil son los ratios calculados mediante

fórmulas polinómicas. Estos son más precisos, dado

que tienen en cuenta las diferentes variables que in-

fluyen en el consumo de energía. No obstante, son

la consecuencia del trabajo de largo tiempo realiza-

do por los propios usuarios. Pero de ello se deduce

que hace falta un patrón para comparación de estos

valores. Por tanto, se necesita la realización de un

estudio de consumos por sectores de actividad, con

garantía de eficiencia, que permitan un control y se-

guimiento.

De esta forma se puede llegar a obtener unos están-

dares de consumos eficientes. No obstante, cabe

destacar que, las empresas que han montando un sis-

tema de gestión de energía y demanda, han llegado a

reducir el consumo en valores de entre un 20 y 30 %.

El marco regulatorio que posibilite las inversiones en

eficiencia debe basarse en la combinación de tres ele-

mentos básicos: instrumentos de precio; instrumentos

de “mandato y control”, como estándares tecnológicos

sobre equipos y procesos y medidas de sensibilización

e información. Además, es importante que todas las

medidas se desarrollen en un contexto donde se den

las condiciones para una adecuada contabilización y

certificación de los ahorros energéticos.

PRECIOS ENERGÉTICOS

E INSTRUMENTOS FISCALES

Estas medidas son introducidas por los gobiernos

para alcanzar un objetivo de EE. Se basan en au-

mentar los precios de los productos energéticos, lo

que bajo el supuesto de una cierta elasticidad de la

demanda, darán lugar a una reducción del consumo.

Dentro de estas iniciativas debemos destacar:

• Precios que reflejen los costes.

• Establecimiento de impuestos sobre el consumo

de los productos energéticos.

• Redefinición de la estructura de las tarifas, cen-

trándonos en su redistribución a lo largo del día,

para reducir los gastos ligados a la necesidad de

cubrir una elevada demanda energética en perio-

dos pico (esto se conoce como “aplanamiento de

la curva de carga”).

Muchos autores consideran que los precios energé-

ticos son la herramienta más útil para lograr la EE.

En numerosas ocasiones es necesario actuar sobre

estos, porque no incorporan las externalidades o son

excesivamente bajos, por lo que no existen incentivos

para racionalizar su consumo. Incluso algunos estu-

dios van más allá y consideran que el aumento de los

precios da lugar a cambios tecnológicos que permi-

ten una mejora en la EE.

El valor de la elasticidad se incrementa con el hori-

zonte temporal. En el corto plazo, la demanda se re-

duce porque los consumidores reducen el uso de sus

equipos (por ejemplo, incrementando la temperatura

en los termostatos de sus aparatos de aire acondicio-

nados, prestando más atención para no dejar encen-

didas luces innecesarias…), mientras que en el largo

plazo a la hora de sustituir sus equipos, los consu-

midores prestarán más atención a la EE y tenderán a

adquirir equipos de menor consumo.

Otra ventaja de los instrumentos de precios es, que

al no reducir el precio efectivo de la energía, elimina

a corto plazo el efecto rebote y tampoco da lugar al

mal uso que puedan generar los incentivos positivos,

por ejemplo, las subvenciones para la realización de

inversiones destinadas a mejorar la EE. Junto a esto

y dado el carácter irreversible de las inversiones en

ahorro y eficiencia, se percibe que el efecto de una

subida de precios es más intenso que el que se expe-

rimenta ante una bajada de los mismos, lo que refuer-

za la eficacia de este tipo de instrumentos.

El incremento de precios no es el único modo de pro-

mover la EE. En el sector energético se han desarro-

llado mejoras en las señales tarifarias. Estas son muy

diversas, como por ejemplo, mejorar la definición de

22

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

los términos tarifarios, ajustar los periodos tarifarios,

perfeccionando los recargos o descuentos por dis-

criminación horaria, etc. Estas medidas son muy di-

rectas y fácilmente aplicables por el Gobierno. Éste

puede modificar los precios de forma periódica para

cumplir sus objetivos de gestión de demanda y EE sin

que se vean perjudicados otros posibles objetivos de

política económica.

INSTRUMENTOS ECONÓMICOS DE CANTIDAD

El regulador en ocasiones busca establecer medidas

para reducir la cantidad consumida de energía. Dentro

de estas medidas destaca la imposición de objetivos

a las empresas distribuidoras o comercializadoras de

energía. Se suele manifestar en forma de objetivo de

reducción del consumo de sus clientes. Las empresas

afectadas suelen tener libertad para elegir la forma de

alcanzar el objetivo, centrándose en la realización de

actuaciones en el ámbito doméstico.

Para establecer este sistema es necesaria una valora-

ción objetiva adaptada al mercado en el que se aplica

y ajustes periódicos tanto de las metas establecidas

como de los logros obtenidos.

En ocasiones se permite a las empresas comerciar

con las ganancias de eficiencias obtenidas. Cada uni-

dad de consumo energético reducida se acredita a

través de un certificado blanco intercambiable, lo que

da lugar a un mercado de estos certificados. En este

sistema el regulador exige la entrega anual a un órga-

no verificador de un volumen predefinido de dichos

certificados. La normativa europea (Directiva 2006/32/

CE) incluyó la posibilidad de crear un mercado de cer-

tificados blancos. Sin embargo, la Comisión Europea

se muestra muy cautelosa al respecto, ya que actual-

mente se está analizando si realmente se trata de una

herramienta eficaz y eficiente para lograr la EE.

En este momento, debido a la reducida experiencia

histórica, no se puede evaluar con el rigor necesa-

rio este tipo de sistemas. Si bien, pese a las ventajas

teóricas que se le presumen, se han detectado impor-

tantes inconvenientes como: elevada complejidad ad-

ministrativa para su puesta en marcha, dificultad para

desarrollar un mercado de intercambio de certificados

y fuerte intervención sobre el esquema regulatorio,

que se vería sometido a constantes modificaciones.

ESTÁNDARES MÍNIMOS OBLIGATORIOS

Se refieren a un nivel determinado de eficiencia míni-

ma en equipos, edificios o procesos industriales. Esta

medida tiene la gran ventaja de que su coste no es

fácilmente observable, los consumidores no saben

qué parte del coste se debe a los nuevos estándares.

A esto hay que unirle su baja complejidad adminis-

trativa, lo que ha provocado que sea un instrumento

de los que más se ha desarrollado a lo largo de todos

los países. Un estudio de Gillingham, Newell y Palmer

concluye que los estándares de electrodomésticos es

una de las medidas más eficientes para la reducción

del consumo energético.

Pese a todo también cuenta con desventajas:

• Podría producirse el “efecto rebote”, ya que el

consumo energético global no disminuye propor-

cionalmente a esta mejora, sino que incluso au-

menta. Por ejemplo, ante el menor consumo de

un aparato eléctrico el consumidor decide utilizar-

lo más. Es necesario resaltar que siempre que el

efecto rebote sea inferior al 100% se reducirá el

consumo.

• Los requisitos uniformes, en países como Esta-

dos Unidos o la Unión Europea, impiden que se

tengan en cuenta las diferencias meteorológicas

o diferentes precios de la energía.

• Este requisito obligatorio no permite a los consu-

midores elegir el nivel de EE de los aparatos y su

nivel de consumo energético.

• Fijar el requisito de eficiencia óptimo es compli-

cado.

• En los aparatos eléctricos los requisitos de efi-

ciencia pueden tener carácter regresivo: el sobre-

coste que supone sobre los productos supone un

mayor coste para los hogares con menores ingre-

sos, que posiblemente hagan menor uso de ellos

y por tanto prefieran reducir los costes de inver-

sión a cambio de mayores costes de operación

(energía).

Pese a estas desventajas, el estudio de la experiencia

internacional, nos muestra estos instrumentos como

uno de los mejores para conseguir mejoras en la EE

en el medio y largo plazo.

23

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

MEDIDAS DESTINADAS A MEJORAR LA INFOR-

MACIÓN, SENSIBILIZACIÓN Y POSIBILIDADES DE

LOS CONSUMIDORES

Dentro de este tipo podemos encontrarnos diversas

actuaciones del sector público para mejorar la EE:

• Campañas de información enfocadas a cuestio-

nes específicas de eficiencia.

• Introducción de conceptos de EE en los materia-

les educativos.

• Etiquetado energético de equipamientos, con el

ahorro económico que suponen.

• Inclusión en las facturas de información sobre

consumos históricos, consumo estándar por

equipo, etc.

• Financiación de equipos de bajo consumo.

• Fomento de la auditorías energéticas.

La principal ventaja de estas medidas es que no ge-

neran oposición pública, ni empresas ni consumido-

res se ven obligados a alterar su coste y no son ple-

namente conscientes del mismo.

Las desventajas más importantes son que supone un

coste para el sector público y que su efectividad es

muy difícil de evaluar. Pese a todo, estas medidas es-

tán muy extendidas en los países occidentales pero

siempre van acompañadas de otras iniciativas.

MEDIDAS SECTORIALES Y MEDIDAS

DE FINANCIACIÓN DE I+D+I

Entre las medidas de carácter sectorial destacan las

desarrolladas en el sector del transporte y en el sector

de la construcción. Estos dos sectores han tenido un

fuerte crecimiento de su consumo energético y en la

actualidad suponen el 57% del consumo de energía

final en España.

En el transporte hay que destacar el reglamento euro-

peo aprobado en Diciembre de 2008. Esta norma es-

tablece un límite de emisiones de 120 gramos de CO2

por km en el año 2012 para toda la industria del auto-

móvil. Para el 2012 se prevé una sanción de 20 euros

por gramo y kilómetro que supere el límite de 130. Para

2013, 35 euros; 2014, 60 euros; 2015, 95 euros.

En España tienen cierta relevancia las medidas incen-

tivadoras y de buenas prácticas en el Plan de Acción

2008-2012 de la E4.

En la construcción son importantes las medidas de

certificación de los edificios y los códigos técnicos

con requisitos mínimos de EE en las nuevas edifica-

ciones. En el código técnico español destacan los si-

guientes requerimientos:

• Envolvente que límite la demanda energética ne-

cesaria para alcanzar el bienestar térmico.

• Establecimiento de estándares de rendimiento

de las instalaciones térmicas.

• EE de las instalaciones de iluminación.

• Contribución solar mínima de agua caliente sa-

nitaria.

• Contribución fotovoltaica mínima de energía

eléctrica.

En I+D+i son enormemente importantes los recursos

obtenidos para la financiación de iniciativas como el

VII Programa Marco Europeo de I+D+i o el Plan Na-

cional de I+D+i 2008-2011.

MEDIDAS SURGIDAS DE LA INICIATIVA PRIVADA

En este apartado se incluyen medidas de muy diver-

so tipo, como por ejemplo una línea telefónica para

consejos a los consumidores, colaboraciones para

reducir la curva de carga a ciertas horas del día, etc.

Todas tienen en común que han sido desarrolladas y

puestas en práctica por las propias empresas ener-

géticas.

La gran ventaja que tienen es el menor coste de ad-

ministración y supervisión regulatoria. Además estos

programas se desarrollarán de forma eficiente y co-

herente con las preferencias de los consumidores.

Esto se debe a la mayor flexibilidad en el desarrollo

de programas y el mejor conocimiento que tienen las

empresas de los clientes.

24

DOCUMENTO DE VISIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

Barreras y fallos de mercado

En la actualidad existen una serie de barreras y fallos

de mercado que desincentivan la realización de inver-

siones en EE, éstas son las siguientes:

Precios energéticos que no incorporan todos los

costes de suministro (incluidos los ambientales). Si

los precios de la energía son bajos, las inversiones en

EE obtendrán un menor rendimiento.

Incertidumbre e irreversibilidad de las inversiones.

Las dificultades para recuperar este tipo de inversio-

nes, si finalmente se observa que no son necesarias o

rentables, hacen que se introduzca una prima de riesgo

que hace menos rentable la inversión.

Fallos de información en todos los niveles de apli-

cación. Constituye un fallo de mercado que puede in-

cluir información asimétrica porque el inversor tiende

a asignar un mayor peso al coste inicial que tiene que

asumir que a los beneficios derivados de los ahorros

energéticos obtenidos a lo largo de un periodo futu-

ro. Falta extensión en la información sobre las mejores

técnicas disponibles y sobre normas técnicas. Ade-

más, falta información sobre cómo son los patrones de

demanda de energía, lo que genera dificultades para

dar respuestas a la demanda y gestión de la misma.

Problema agente-principal. Esto se produce cuando

el responsable de realizar la inversión no es el mismo

que el que recibe los beneficios de la misma. Este pro-

blema es especialmente importante en países con ele-

vado peso del régimen de alquiler de viviendas.

Imperfecciones en el mercado de capitales. Las im-

perfecciones de los mercados de capitales, que tienen

dificultades para valorar inversiones en EE con rendi-

mientos inciertos a largo plazo dificultan el acceso a la

financiación para desarrollar este tipo de actuaciones,

especialmente a los agentes de pequeño tamaño.

Cuestiones culturales o de sensibilización. El consu-

midor no tiene interiorizado el valor del ahorro energé-

tico y en otros casos no tiene la suficiente cultura para

detectar comportamientos propicios para el ahorro.

Alto coste de la inversión inicial: pese a las ventajas

que pueda suponer y la mayor rentabilidad que se ob-

tendrá a medio y largo plazo, ésta se presenta como

una de las barreras más importantes. La tecnología

más eficiente es normalmente la más innovadora y

cara del mercado, lo que no se tiene en cuenta son los

ahorros derivados de la vida útil de esa mejor tecnolo-

gía, de ahí compras irracionales de los clientes, a veces

ocasionadas por falta de información.

Falta de cultura de la innovación y de cultura cientí-

fico-técnica. La tecnología, tanto en los equipos como

en el conocimiento, es mayoritariamente extranjera.

Instalaciones deficientes: Las instalaciones indus-

triales siguen siendo diseñadas sin tener en cuenta cri-

terios de sostenibilidad.

Desequilibrio en el binomio instalación-uso: toda-