documentaciÓn de la auditorÍa de … · con el objeto de efectuar la ... mínimamente tipo y...

TRANSCRIPT

1

DOCUMENTACIÓN DE LA AUDITORÍA DE

CUMPLIMIENTO

CPC. María del Rosario Eyzaguirre Berrios

Introducción

¿Cuál es la importancia de la documentación

de auditoría en un servicio de control

posterior?

¿Cuál es el objetivo de una correcta

supervisión y revisión de la documentación de

la auditoría de cumplimiento?

2

DOCUMENTACIÓN DE AUDITORIA

3

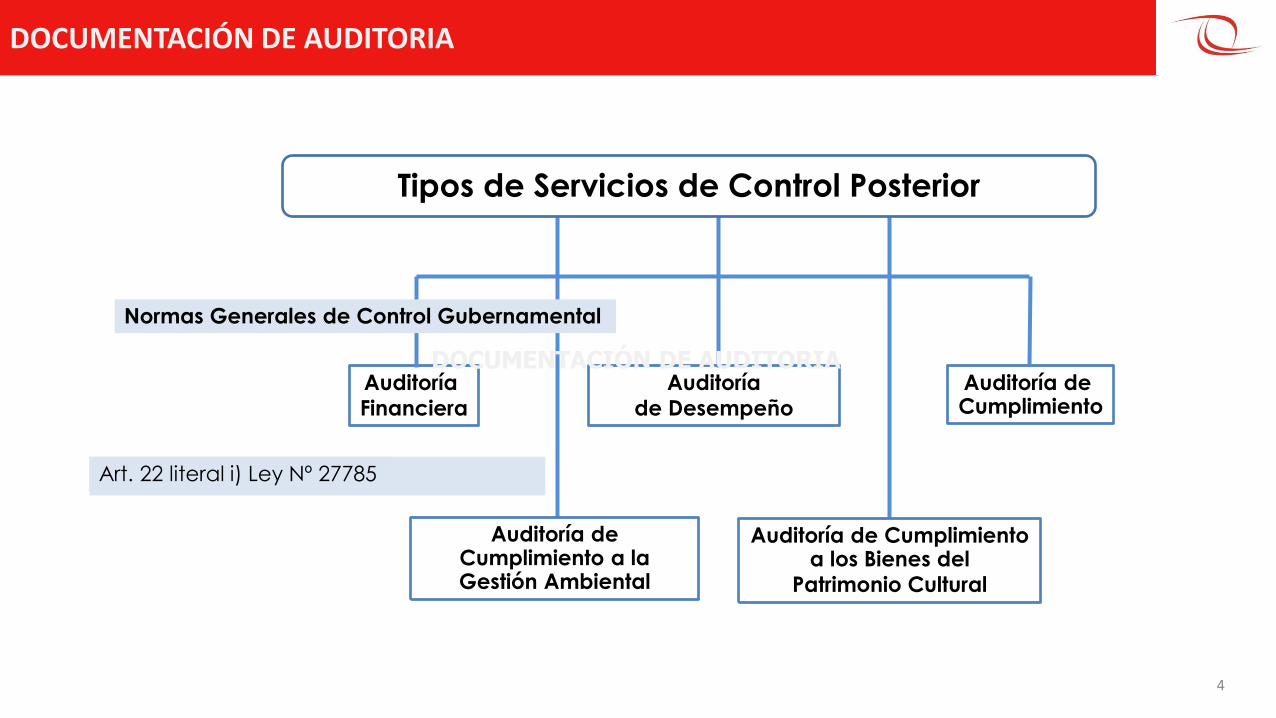

Servicios de Control Posterior

Con el objeto de efectuar la

evaluación de los actos y

resultados

ejecutados por las entidades en la

gestión de los bienes, recursos y

operaciones institucionales

se realizan

DOCUMENTACIÓN DE AUDITORIA

Servicios de Control Posterior

Auditoría

Financiera

Auditoría

de Desempeño

Auditoría de Cumplimiento

Normas Generales de Control Gubernamental

Art. 22 literal i) Ley Nº 27785

Auditoría de Cumplimiento a la Gestión Ambiental

Auditoría de Cumplimiento a los Bienes del

Patrimonio Cultural

Tipos de Servicios de Control Posterior

4

DOCUMENTACIÓN DE AUDITORIA

DOCUMENTACIÓN DE AUDITORIA

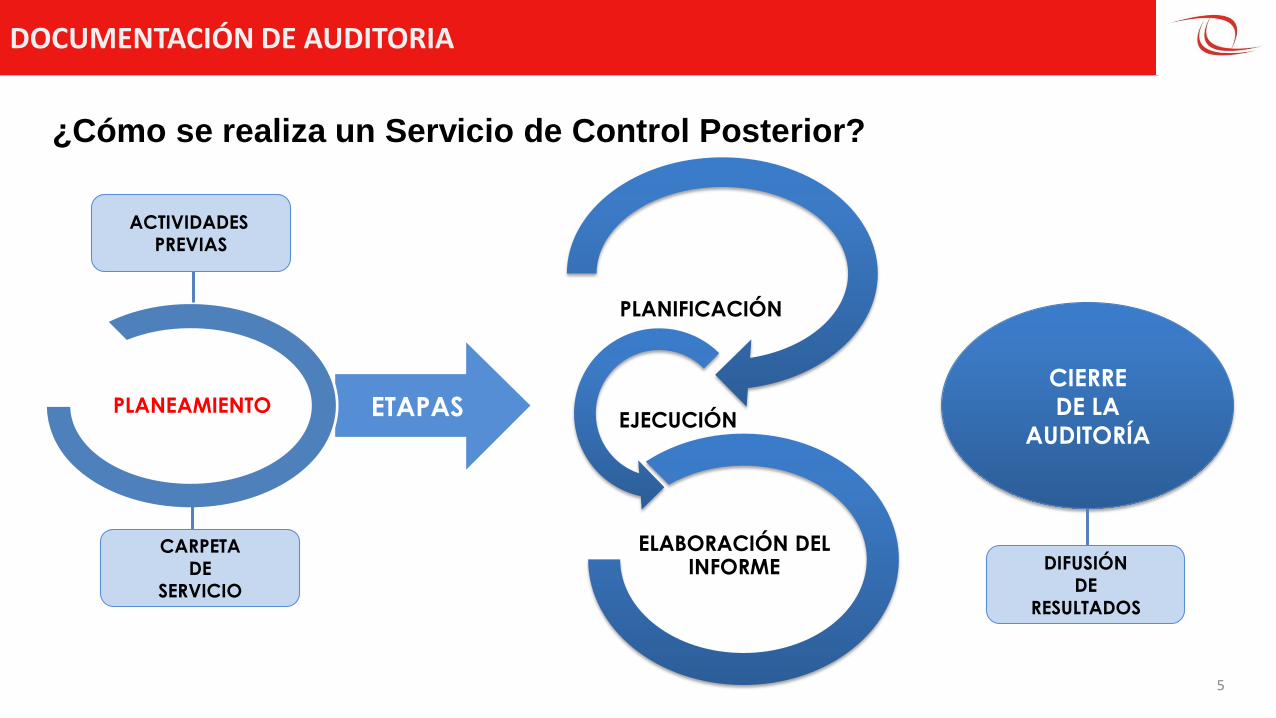

¿Cómo se realiza un Servicio de Control Posterior?

5

PLANIFICACIÓN

EJECUCIÓN

ELABORACIÓN DEL INFORME

ETAPASPLANEAMIENTO

CARPETA

DE

SERVICIO

ACTIVIDADES

PREVIAS

CIERRE

DE LA

AUDITORÍA

DIFUSIÓN

DE

RESULTADOS

DOCUMENTACIÓN DE AUDITORIA

6

Carpeta de

servicio

Plan de Auditoría Inicial

Documentación e información relacionada con los

antecedentes de la entidad

Proyecto de oficio de acreditación

¿Cómo se realiza un Servicio de Control Posterior?

Planeamiento de la Auditoría de Cumplimiento

DOCUMENTACIÓN DE AUDITORIA

Aprobar el

Plan de Auditoría

Definitivo

Materia a examinar

Objetivos

Alcance

Criterios de auditoría aplicables

Costos y recursos de la auditoría

Procedimientos de auditoría

mínimos

Cronograma y plazos de entrega

del Informe

Planificación de la Auditoría de Cumplimiento

Acreditar e

instalar la

Comisión Auditora

Comprender la entidad

y la materia a

examinar

7

DOCUMENTACIÓN DE AUDITORIA

8

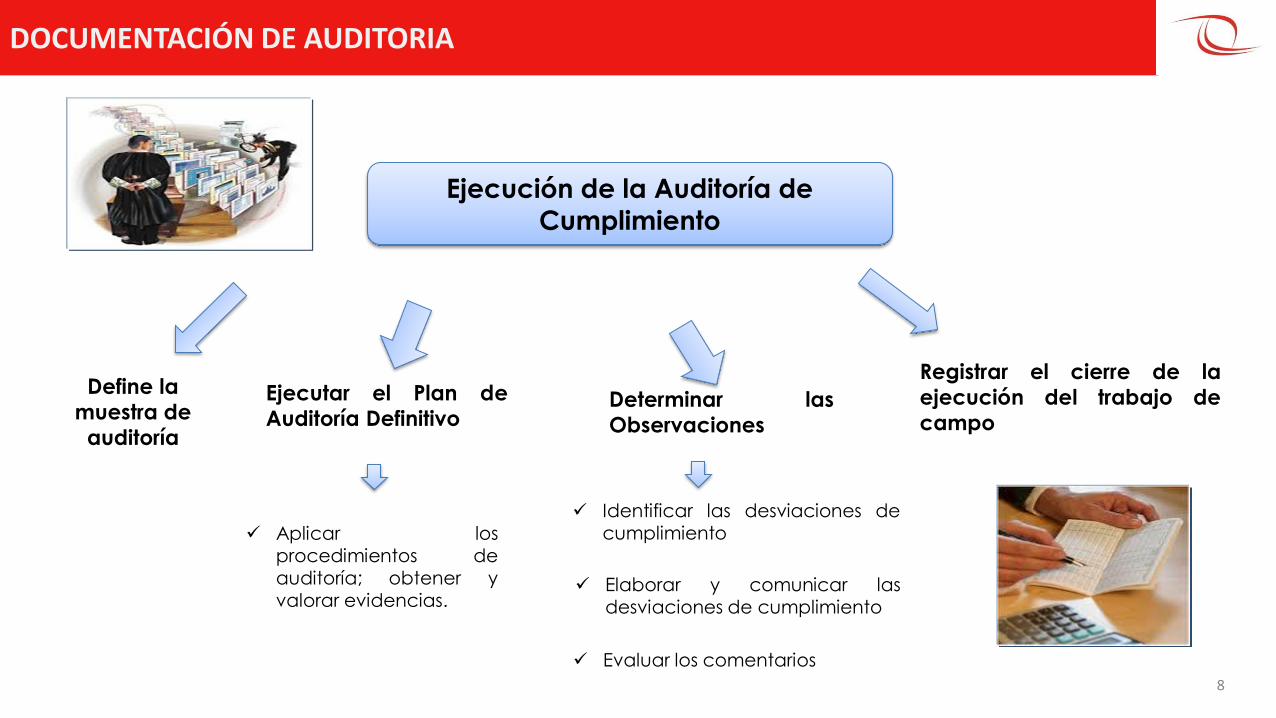

Define la

muestra de

auditoría

Ejecutar el Plan de

Auditoría DefinitivoDeterminar las

Observaciones

Registrar el cierre de la

ejecución del trabajo de

campo

Aplicar los

procedimientos de

auditoría; obtener y

valorar evidencias.

Identificar las desviaciones de

cumplimiento

Elaborar y comunicar las

desviaciones de cumplimiento

Evaluar los comentarios

Ejecución de la Auditoría de

Cumplimiento

DOCUMENTACIÓN DE AUDITORIA

9

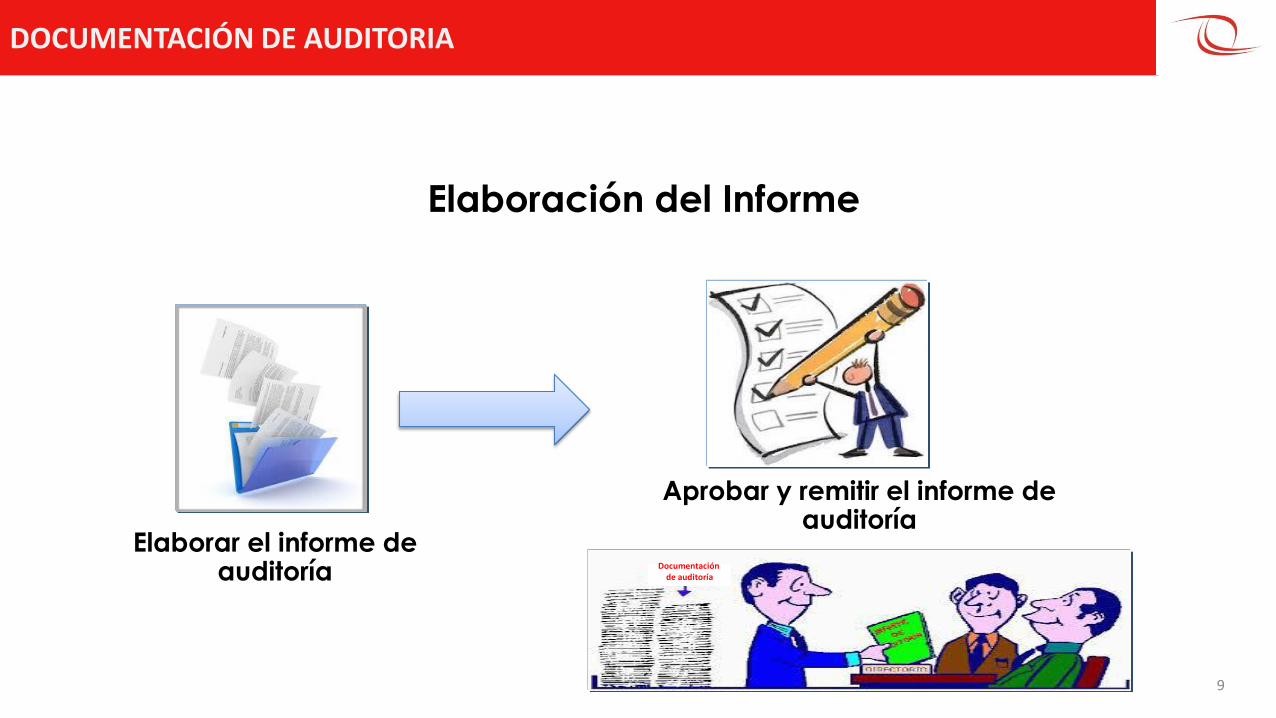

Elaborar el informe de auditoría

Aprobar y remitir el informe de auditoría

Documentación de auditoría

Elaboración del Informe

DOCUMENTACIÓN DE AUDITORIA

10

Evaluar el proceso de auditoría

Documentación de auditoría

Registrar el Informe

Archivo de la documentación

Cierre de la auditoría

Cierre de Auditoría

DOCUMENTACIÓN DE AUDITORIA

11

El principal registro y evidencia que la labor

efectuada por la comisión auditora se realizó

de acuerdo con la normativa vigente y que

sus conclusiones están debidamente

sustentadas.

Documentación de

Auditoría de

Cumplimiento

constituye

DOCUMENTACIÓN DE AUDITORIA

12

Documentación de

Auditoría de

Cumplimiento

Propósito:

Ayuda a mejorar la calidad

de la auditoría

Facilita una efectiva

Supervisión

Facilita una efectiva

evaluación del trabajo

realizado y evidencia

obtenida

Facilita una efectiva

evaluación de las

conclusiones alcanzadas

antes de la elaboración del

informe

DOCUMENTACIÓN DE AUDITORIA

13

Depende

de

factores

como:

Documentación de

Auditoría de

CumplimientoEstructura

Contenido

Extensión

Dimensión de la entidad

Complejidad de la entidad

Naturaleza de los procedimientos de

auditoría a aplicar

Otros según las circunstancias

DOCUMENTACIÓN DE AUDITORIA

14

Documentación de

Auditoría de

Cumplimiento

Composición

Plan de Auditoría y su sustento

Evidencia obtenida como resultado de la

aplicación de procedimientos de

auditoría

Informes de auditoría emitidos

Documentación generada por la

Comisión Auditoría

DOCUMENTACIÓN DE AUDITORIA

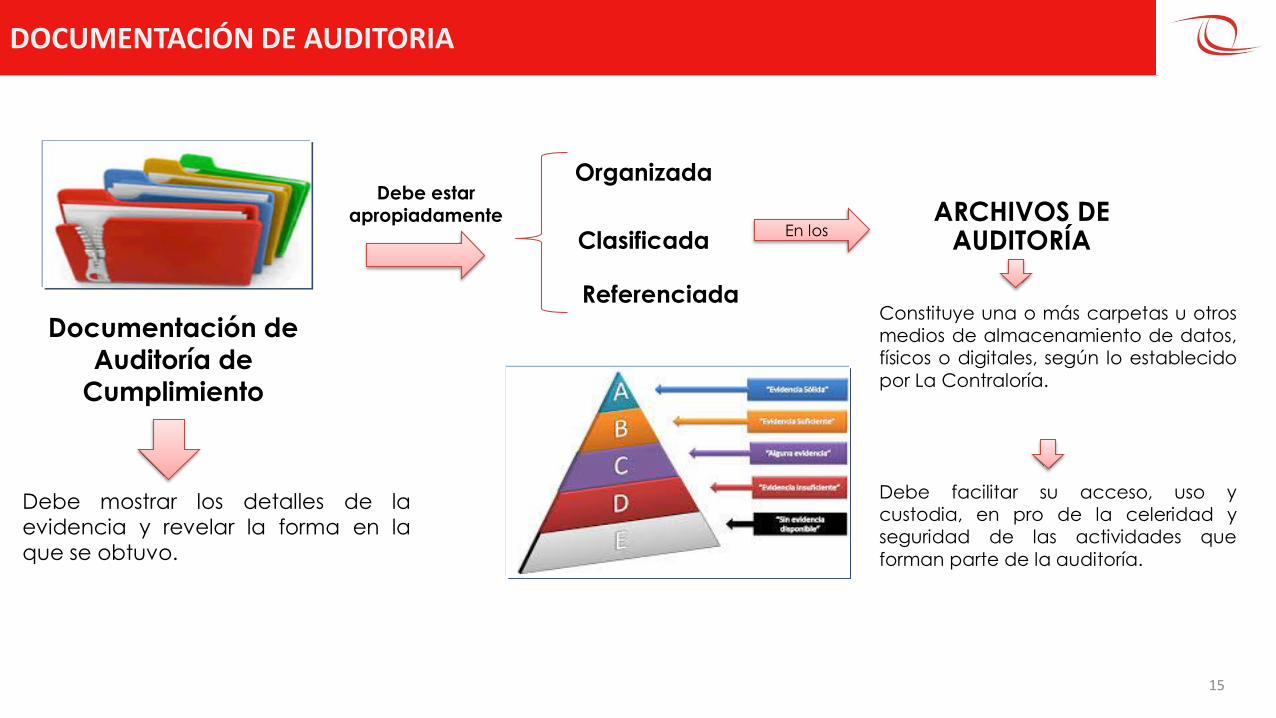

15

Organizada

Clasificada

Referenciada

Documentación de

Auditoría de

Cumplimiento

Debe estar

apropiadamente ARCHIVOS DE AUDITORÍA

En los

Constituye una o más carpetas u otros

medios de almacenamiento de datos,

físicos o digitales, según lo establecido

por La Contraloría.

Debe mostrar los detalles de la

evidencia y revelar la forma en la

que se obtuvo.

Debe facilitar su acceso, uso y

custodia, en pro de la celeridad y

seguridad de las actividades que

forman parte de la auditoría.

DOCUMENTACIÓN DE AUDITORIA

16

EL PRINCIPIO DE RESERVA

EJEC

UC

IÓN

DEL

CO

NTR

OL

Está prohibido revelar durante laejecución del control ladocumentación de auditoría.

Si la documentación se cita en la

desviación de cumplimiento y no

obra en los archivos de la entidad,

debe ser entregada a los auditados

para que presenten sus

comentarios.

Los documentos o información pre

existentes que sean de acceso

público, no adquieren la condición

de reservada por su incorporación

al proceso de control.

Documentación de

Auditoría de

Cumplimiento

DOCUMENTACIÓN DE AUDITORIA

17

PR

OPIE

DA

D Y

CU

STO

DIA

La documentación y archivos de auditoría sonde propiedad de los órganos del Sistema, siendocustodiados de acuerdo con la normativaespecífica sobre el tema.

La integridad y reserva se cautela:

Asegurándose que el ambiente proporcionado a la comisión

auditora cuente con la seguridad necesaria.

Evitando dejar la D/A en lugares accesibles al público.

Documentación de

Auditoría de

Cumplimiento

Otras medidas:

Guardarla en las noches en armarios o credenzas bajo llave.

Guardar bajo llave la información clasificada como «confidencial»

cuando no se utilice.

En viajes, cuando sea necesario llevar los D/A a un hotel, guardar

en maletín bajo llave.

DOCUMENTACIÓN DE AUDITORIA

18

Documentación de

Auditoría de

Cumplimiento

Debe retenerse hasta el fin del año fiscal, después del

período de 10 años desde la emisión del informe o

informes sobre el examen, a no ser que el tema siga

siendo contencioso o de interés corriente después de

ese tiempo.

Propiedad y Custodia

DOCUMENTACIÓN DE AUDITORIA

19

Funciones Respecto a la Documentación de Auditoría

El Integrante

El Auditor Encargado

El Supervisor de la

Comisión

Elaborar y registrar la D/A en forma oportuna e íntegra en el

marco de las disposiciones emitidas por La Contraloría.

Revisar que la D/A sea elaborada y registrada por el

profesional de la comisión auditora y experto, en forma

oportuna e íntegra en el marco de las disposiciones de La

Contraloría.

Verificar que la D/A sea elaborada y registrada en forma

oportuna e íntegra en el marco de las disposiciones

emitidas por La Contraloría.

DOCUMENTACIÓN DE AUDITORIA

Cédulas SumariasCédula Matriz

Tipos de Documentación de Auditoría

Cédula principal

Presenta en forma

global montos objeto

del examen o áreas

(procesos)a examinarse

Se originan de las cédulas matrices.

Presentan las diferentes cuentas deun rubro o secuencia de unatransacción o área operativa oproceso.

Cédulas Analíticas

Cédulas Auxiliares

20

DOCUMENTACIÓN DE AUDITORIA

21

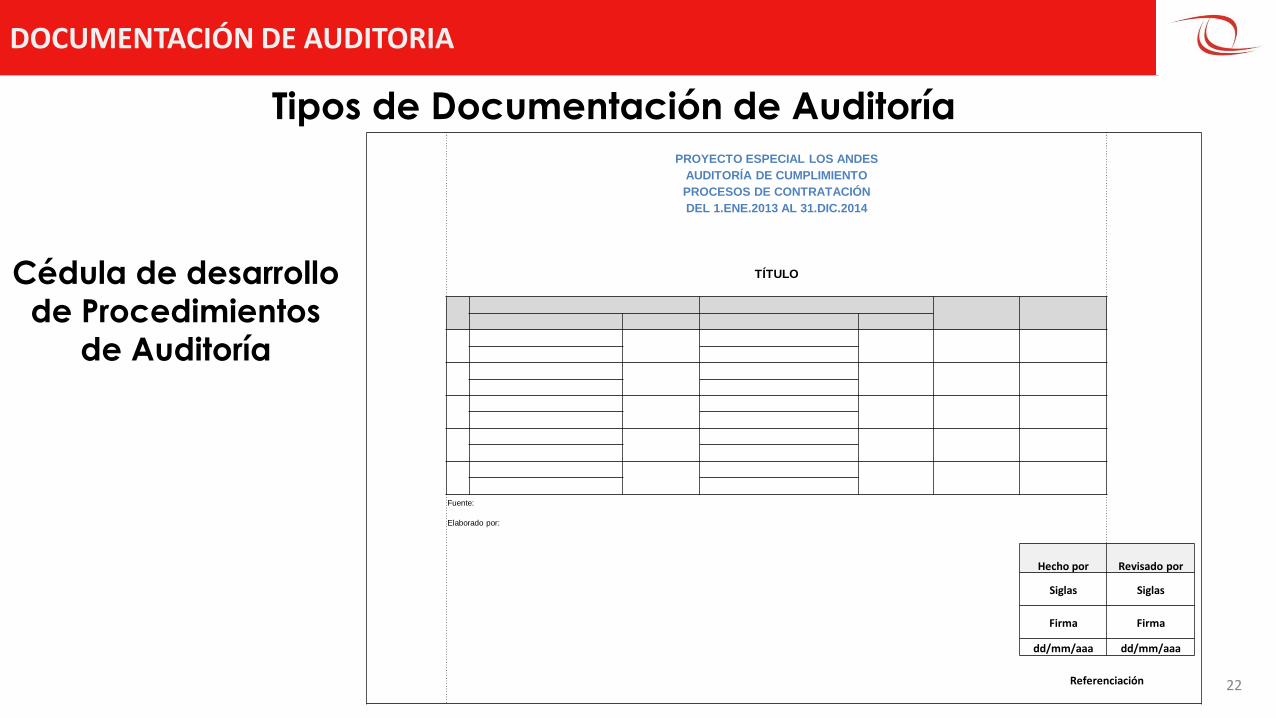

Tipos de Documentación de Auditoría

Cédula de desarrollo de

Procedimientos de

Auditoría

PROYECTO ESPECIAL LOS ANDES

AUDITORÍA DE CUMPLIMIENTO

PROCESOS DE CONTRATACIÓN

DEL 1.ENE.2013 AL 31.DIC..2014

PROCEDIMIENTO DE AUDITORÍA N° X

TRABAJO REALIZADO

COMENTARIOS

CONCLUSIONES

RECOMENDACIONES

Hecho por Revisado por

Siglas Siglas

Firma Firma

dd/mm/aaa dd/mm/aaa

Referenciación

DOCUMENTACIÓN DE AUDITORIA

22

PROYECTO ESPECIAL LOS ANDES

AUDITORÍA DE CUMPLIMIENTO

PROCESOS DE CONTRATACIÓN

DEL 1.ENE.2013 AL 31.DIC.2014

TÍTULO

Fuente:

Elaborado por:

Hecho por Revisado por

Siglas Siglas

Firma Firma

dd/mm/aaa dd/mm/aaa

Referenciación

Tipos de Documentación de Auditoría

Cédula de desarrollo

de Procedimientos

de Auditoría

DOCUMENTACIÓN DE AUDITORIA

23

Tipos de Documentación de Auditoría

PROCEDIMIENTOS DE

AUDITORÍA

Operaciones específicas que se

aplican en el desarrollo de una

auditoría, las cuales incluyen

técnicas y prácticas consideradas

necesarias.

En la aplicación de una o varias

técnicas de auditoría para obtener

y procesar evidencia.

Son

consiste

DOCUMENTACIÓN DE AUDITORIA

24

El auditor para obtener evidencia que

fundamente su opinión, conclusión o

comentarios, en el Informe de Auditoría.

TÉCNICAS DE

AUDITORÍA

Métodos prácticos de investigación, verificacióny prueba.Son

Utiliza

Tipos de Documentación de Auditoría

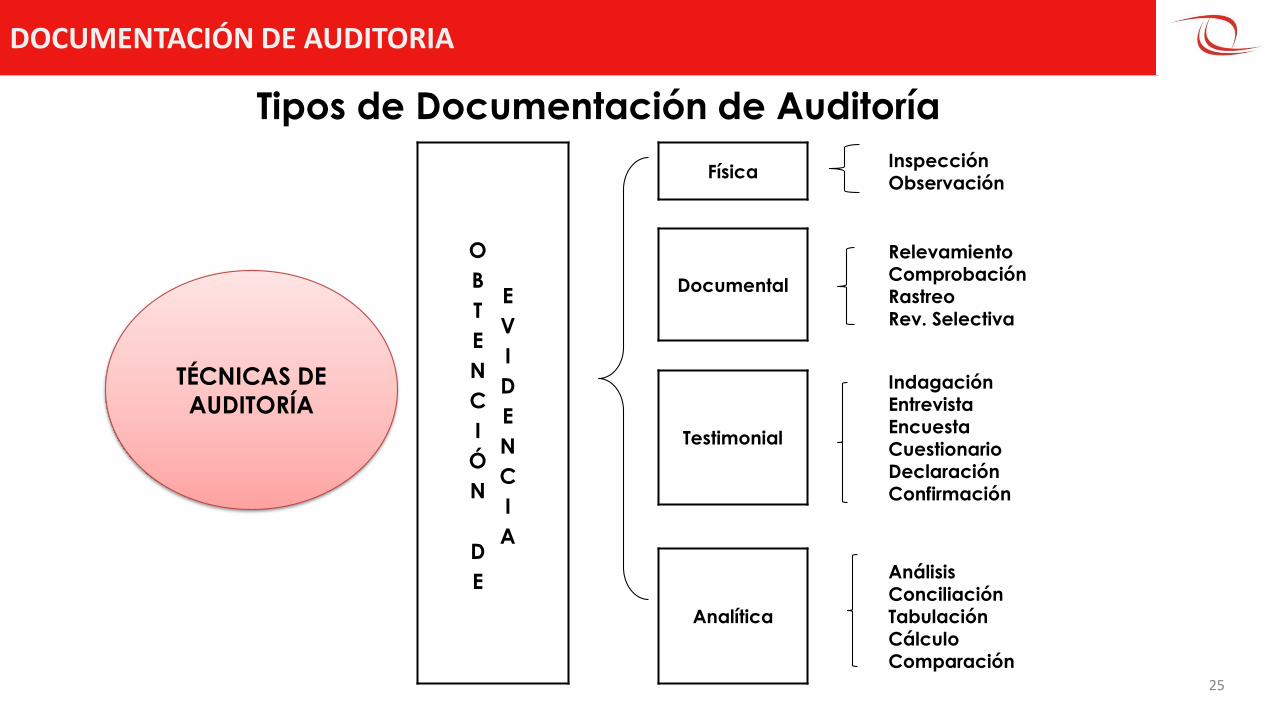

DOCUMENTACIÓN DE AUDITORIA

25

O

B

T

E

N

C

I

Ó

N

D

E

E

V

I

D

E

N

C

I

A

FísicaInspección

Observación

Documental

Relevamiento

Comprobación

Rastreo

Rev. Selectiva

Testimonial

Indagación

Entrevista

Encuesta

Cuestionario

Declaración

Confirmación

Analítica

Análisis

Conciliación

Tabulación

Cálculo

Comparación

TÉCNICAS DE

AUDITORÍA

Tipos de Documentación de Auditoría

DOCUMENTACIÓN DE AUDITORIA

26

Tipos de Documentación de Auditoría

Son las operaciones o labores de auditoría (no

consideradas como técnicas) efectuadas como parte del

examen.

PRÁCTICAS DE AUDITORÍA

Ejemplos:

• Arqueo de Caja

• Evaluación de Controles Internos

• Revisión de operaciones (muestreo)

seleccionadas al juicio del auditor.

DOCUMENTACIÓN DE AUDITORIA

27

Evidencia de Auditoría

Es la información que obtiene el auditor para extraer conclusiones

con las cuales sustente sus opiniones, conclusiones o

apreciaciones respecto al objetivo de auditoría.

Características

Clasificación

• Suficiente

• Apropiada

• Física

• Analítica

• Testimonial

• Documental

DOCUMENTACIÓN DE AUDITORIA

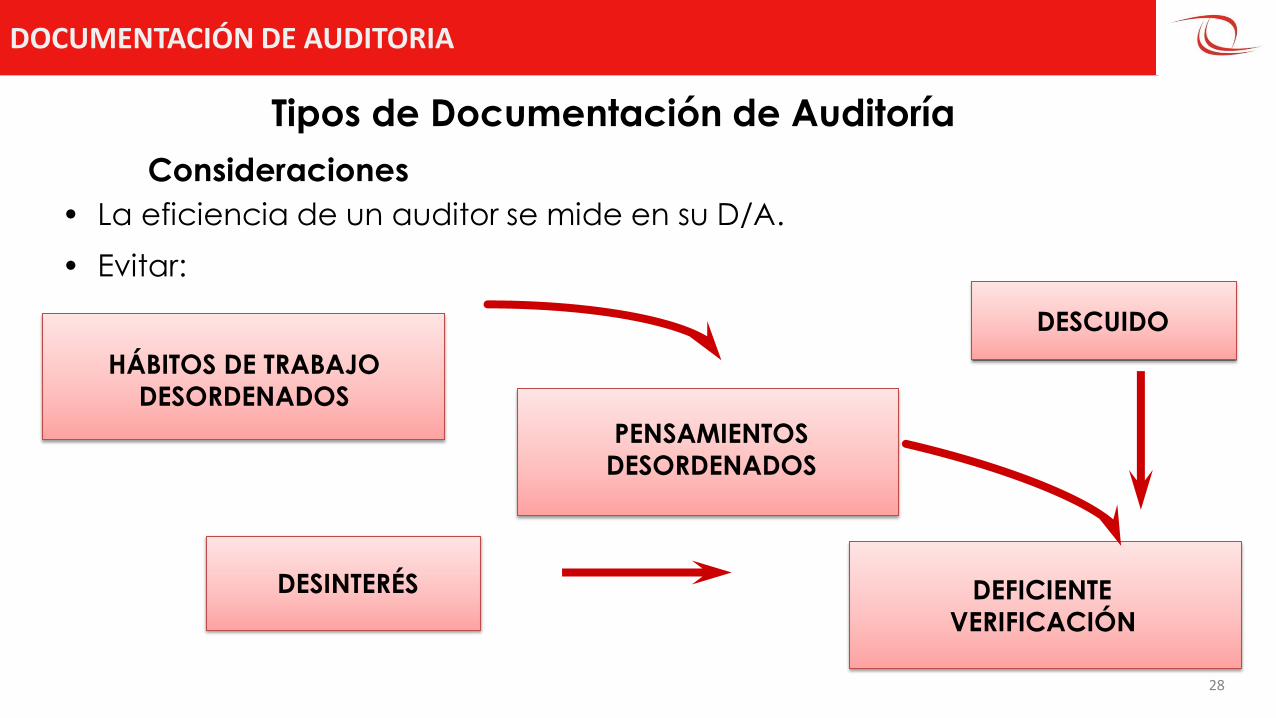

Consideraciones

• La eficiencia de un auditor se mide en su D/A.

• Evitar:

HÁBITOS DE TRABAJO

DESORDENADOS

PENSAMIENTOS

DESORDENADOS

DEFICIENTE

VERIFICACIÓN

DESINTERÉS

DESCUIDO

28

Tipos de Documentación de Auditoría

DOCUMENTACIÓN DE AUDITORIA

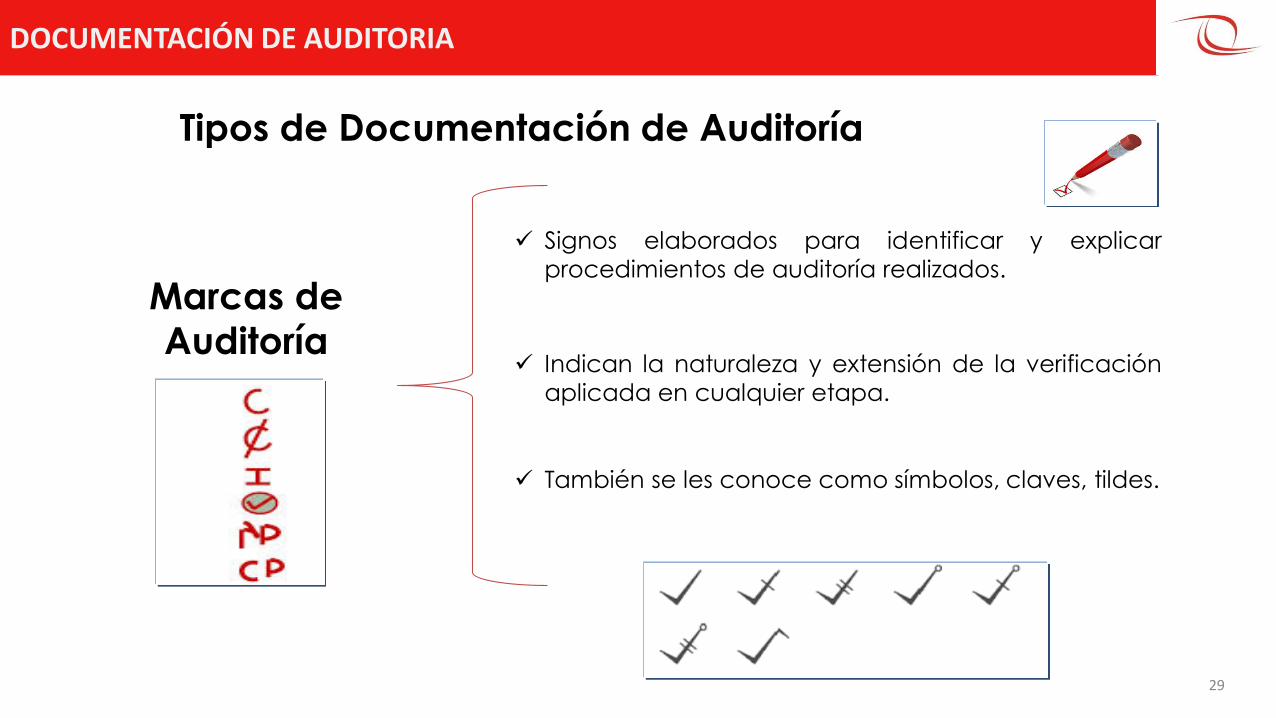

Marcas de

Auditoría

29

Tipos de Documentación de Auditoría

Signos elaborados para identificar y explicar

procedimientos de auditoría realizados.

Indican la naturaleza y extensión de la verificación

aplicada en cualquier etapa.

También se les conoce como símbolos, claves, tildes.

DOCUMENTACIÓN DE AUDITORIA

Cla

ses

de

Ma

rca

s d

e A

ud

ito

ría

30

Tipos de Documentación de Auditoría

Con significado

uniforme

• Estandarizadas

• Tienen el mismo significado para todas las

auditorías

Con leyenda a

criterio del auditor

• Significado no convencional

• Significado adecuado a cada caso e indicado en

c/u de las hojas de trabajo

DOCUMENTACIÓN DE AUDITORIA

Reglas para la aplicación de las Marcas de Auditoría

31

Tipos de Documentación de Auditoría

• Uso del lápiz o lapicero rojo.

• El supervisor empleará lápiz o lapicero de color

distinto.

• Su significado debe incluirse en la última hoja de

cada rubro o área examinada, utilizando hojas de 14

columnas.

• No se deben registrar sin haberse efectuado el

procedimiento.

DOCUMENTACIÓN DE AUDITORIA

Cotejado, comprobado, correcto

Verificado y revisado con documentación sustentatoria

Sustentatoria: Verificado con libros oficiales y auxiliares de

contabilidad y registros presupuestales

Suma correcta vertical

Suma correcta horizontal

Cálculo verificado

32

Tip

os

de

Do

cu

me

nta

ció

n d

e

Au

dito

ría

Marcas de Auditoría con Significado Uniforme

DOCUMENTACIÓN DE AUDITORIA

Circularizado

Circularización confirmada

Verificación física

Operación autorizada

Pago Posterior

Cobro Posterior

33

Tip

os

de

Do

cu

me

nta

ció

n d

e

Au

dito

ría

Marcas de Auditoría con Significado Uniforme

DOCUMENTACIÓN DE AUDITORIA

34

Tipos de Documentación

de Auditoría

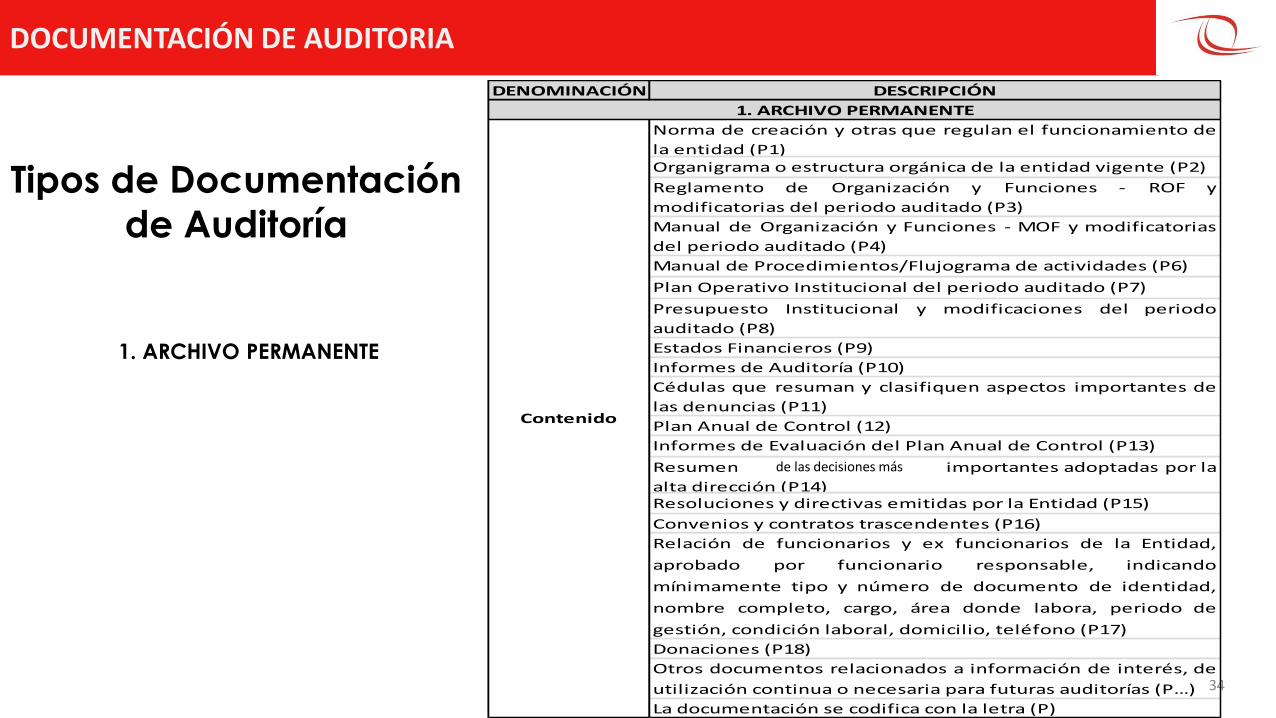

1. ARCHIVO PERMANENTE

DENOMINACIÓN DESCRIPCIÓN

Norma de creación y otras que regulan el funcionamiento de

la entidad (P1)Organigrama o estructura orgánica de la entidad vigente (P2)

Reglamento de Organización y Funciones - ROF y

modificatorias del periodo auditado (P3)

Manual de Organización y Funciones - MOF y modificatorias

del periodo auditado (P4)

Manual de Procedimientos/Flujograma de actividades (P6)

Plan Operativo Institucional del periodo auditado (P7)

Presupuesto Institucional y modificaciones del periodo

auditado (P8)

Estados Financieros (P9)

Informes de Auditoría (P10)

Cédulas que resuman y clasifiquen aspectos importantes de

las denuncias (P11)

Plan Anual de Control (12)

Informes de Evaluación del Plan Anual de Control (P13)

Resumen de las desiciones más importantes adoptadas por la

alta dirección (P14)Resoluciones y directivas emitidas por la Entidad (P15)

Convenios y contratos trascendentes (P16)

Relación de funcionarios y ex funcionarios de la Entidad,

aprobado por funcionario responsable, indicando

mínimamente tipo y número de documento de identidad,

nombre completo, cargo, área donde labora, periodo de

gestión, condición laboral, domicilio, teléfono (P17)

Donaciones (P18)

Otros documentos relacionados a información de interés, de

utilización continua o necesaria para futuras auditorías (P…)

La documentación se codifica con la letra (P)

1. ARCHIVO PERMANENTE

Contenido

de las decisiones más

DOCUMENTACIÓN DE AUDITORIA

35

Tipos de Documentación de Auditoría

DENOMINACIÓN DESCRIPCIÓN

Carpeta de servicio que incluye el plan de auditoría

inicial y la documentación e información

relacionada con los antecedentes de la entidad (L1)

Plan de Auditoría definitivo aprobado (L2)

Otros documentos sustentantes del proceso de

planificación de la auditoría y el Plan de Auditoría

Definitivo (L…)

La documentación se codifica con la letra (L)

1. ARCHIVO PLANIFICACIÓN

Contenido

2. ARCHIVO DE

PLANIFICACIÓN

DOCUMENTACIÓN DE AUDITORIA

36

Tipos de Documentación de Auditoría

3. ARCHIVO DE

AUDITORÍA DE

CUMPLIMIENTO

DENOMINACIÓN DESCRIPCIÓN

La documentación se codifica de acuerdo al Sistema Administrativo en

donde pertenece la materia a examinar.

1. Gestión de Recursos Humanos (CRH)

2. Abstecimiento (CAB)

3. Presupuesto Público (CPP)

4. Tesorería (CTE)

5. Endeudamiento Público (CED)

6. Contabilidad (CCO)

7. Inversión Pública (CIP)

8. Planeamiento Estratégico (CPE)

9. Defensa Judicial del Estado (CDJ)

10. Control (CCN)

11. Modernización de la gestión pública (CMG)

Programa de auditoría definitivo, que incluye las iniciales del auditor

que realizó el trabajo, la fecha en la que concluyó el procedimiento y la

referencia de la documentación de auditoría (C.1)

Definir la muestra de auditoría (C.2)

Conclusiones como resultado del desarrollo de los procedimientos de

auditoría, se utilizan cédulas de trabajo para consignar la conclusión a

la que llegó el auditor (juicio del auditor), exponiendo se der el caso

las deficiencias de control interno de la materia a examinar, así como

las posibles desviaciones de cumplimiento detectadas, utilizando la

matriz de desviaciones de cumplimiento (C.3)

Deficiencias de control interno de la materia a examinar (C.4)

Desviaciones de cumplimiento (C.5)

Relación de las desviaciones de cumplimiento que serán comunicados

(C.6)Resumen de la evaluación de los comentarios de las personas

comprendidas en los hechos (C.7)

Cédula de trabajo que sustente el análisis de la presunta

responsabilidad administrativa funcional, penal o civil (C.8)

3. ARCHIVO DE AUDITORÍA DE CUMPLIMIENTO

Contenido

DOCUMENTACIÓN DE AUDITORIA

37

Tipos de Documentación de Auditoría

DENOMINACIÓN DESCRIPCIÓN

Matriz de desviaciones de cumplimiento llenada y

visada por los miembros de la comisión auditora y

nivel gerencial competente (CD1).

Documento de inicio de la comunicación de

desviaciones de cumplimiento enviado al Titular

debidamente recepcionado (CD2)

Control de comunicación de desviaciones de

cumplimiento y de ser el caso de las ampliaciones

otorgadas, consignando los cargos de recepción de

las comunicaciones de desviaciones de

cumplimiento con: nombre, DNI, fecha y firma

(CD3)

Cédulas de trabajo de las evaluaciones de

comentarios, con opinión del auditor integrante

(abogado, técnico o experto), que incluye las

revisiones del supervisor y jefe de la comisión

(CD4)

La documentación de comunicación de

desviaciones de cumplimiento será codificada

(CD5) y disgregada por cada persona comprendida

en los hechos (CD5.1); CD5.n);…).

La documentación se codifica con la letra (CD)

4. ARCHIVO DE COMUNICACIÓN DE DESVIACIONES DE CUMPLIMIENTO

Contenido

4. ARCHIVO DE

COMUNICACIÓN DE

DESVIACIONES DE

CUMPLIMIENTO

DOCUMENTACIÓN DE AUDITORIA

38

Tipos de Documentación de Auditoría

DENOMINACIÓN DESCRIPCIÓN

Correspondencia emitida (C1)

Correspondencia recibida, incluye un control de

documentación pendiente de atención (C2).

La documentación se encuentra codificada (C1/C2).

5. ARCHIVO DE CORRESPONDENCIA

Contenido

5. ARCHIVO DE

CORRESPONDENCIA

DOCUMENTACIÓN DE AUDITORIA

39

Tipos de Documentación de Auditoría

DENOMINACIÓN DESCRIPCIÓN

Infome de auditoría (R1)

Resumen de los acontecimientos significativos

durante la ejecución de la auditoría (R2)

Comentarios de las modificaciones sobre los

objetivos de la auditoría y procedimientos de

auditoría posteriores a la planificación (R3)

Carta de abogados (R4)

Puntos de atención (R5)

Hechos sobre hechos subsecuentes (R6)

Lista de verificación de conclusión de auditoría (R7)

Formato de control de tiempo del proceso de

auditoría (R8)

Relación total de archivos utilizados (R9)

El archivo resumen de auditoría, se codificará con

la letra R

6. ARCHIVO RESUMEN

Contenido

6. ARCHIVO

RESUMEN

Informe de auditoría (R1)

DOCUMENTACIÓN DE AUDITORIA

40

Tipos de Documentación de Auditoría

DENOMINACIÓN DESCRIPCIÓN

Contenido

Información o documentación de la entidad la cual

por su naturaleza, cantidad y variedad se relaciona

con los objetivos de la auditoría. Se codificará con

la letra (O).

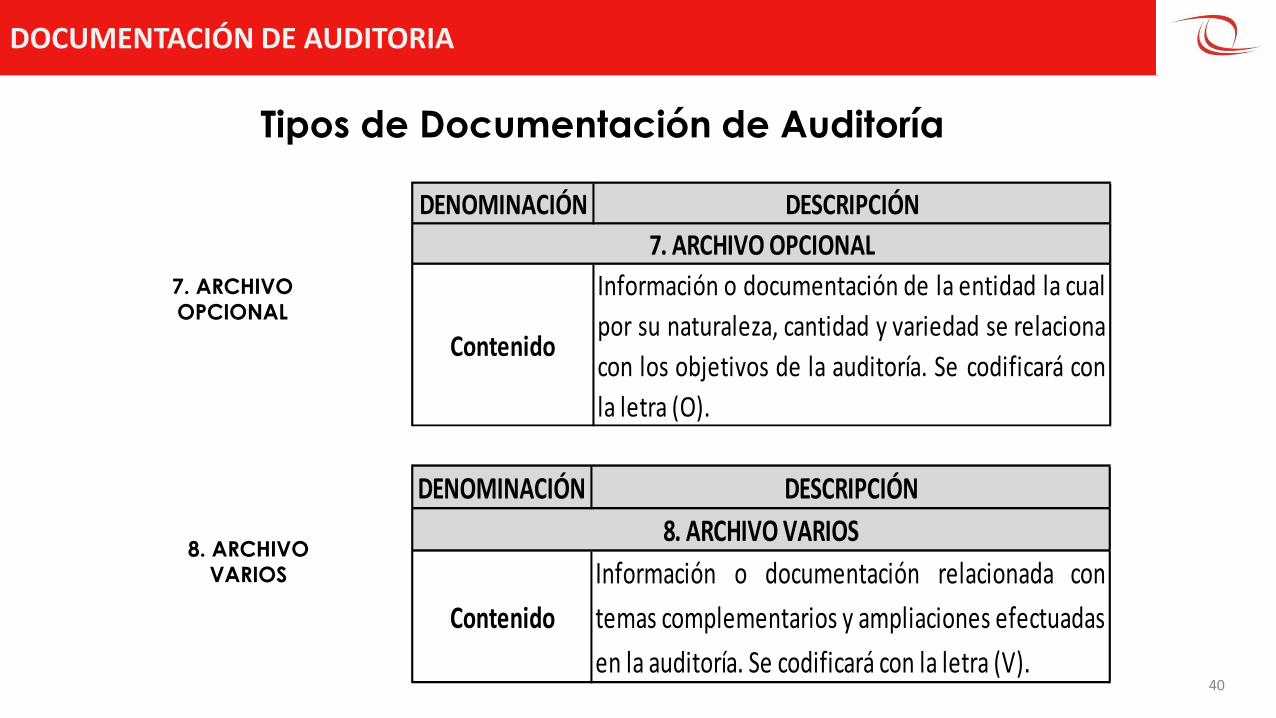

7. ARCHIVO OPCIONAL

7. ARCHIVO

OPCIONAL

DENOMINACIÓN DESCRIPCIÓN

Contenido

Información o documentación relacionada con

temas complementarios y ampliaciones efectuadas

en la auditoría. Se codificará con la letra (V).

8. ARCHIVO VARIOS8. ARCHIVO

VARIOS

DOCUMENTACIÓN DE AUDITORIA

ENTIDAD AUDITADA: PROYECTO ESPECIAL LOS ANDES SIGLAS: PELA

UBICACIÓN: LIMA UNIDAD: DEPART. SECTOR PRODUCTIVO

TIPO DE AUDITORÍA: AUDITORÍA DE CUMPLIMIENTO

ASUNTO A EXAMINAR: PROCESOS DE CONTRATACIÓN

PERÍODO EVALUADO: DEL 1.ENE.2013 AL 31.DIC.2014

FECHA INICIO: 15.FEB.2015 FECHA TÉRMINO: 15.AGO.2015

CATEGORÍA: NOMBRE

Gerente José Cardoso Soto

Sub Gerente Luís Mejía Portales

Supervisor Norma Lozano Locumba

Encargado Rey Quintanilla Dávila

Auditor Mariel Arica Bravo

Auditor

Ide

ntific

ac

ión

de

lo

s A

rch

ivo

s

41

DOCUMENTACIÓN DE AUDITORIA

Índice y Referencia cruzada de la Documentación de

Auditoría

42

Criterios uniformes de

referenciación

• Referencia cruzada

• Índice de la documentación de la

auditoría gubernamental.

• Índice y referencia cruzada de la

documentación de la auditoría

gubernamental.

DOCUMENTACIÓN DE AUDITORIA

43

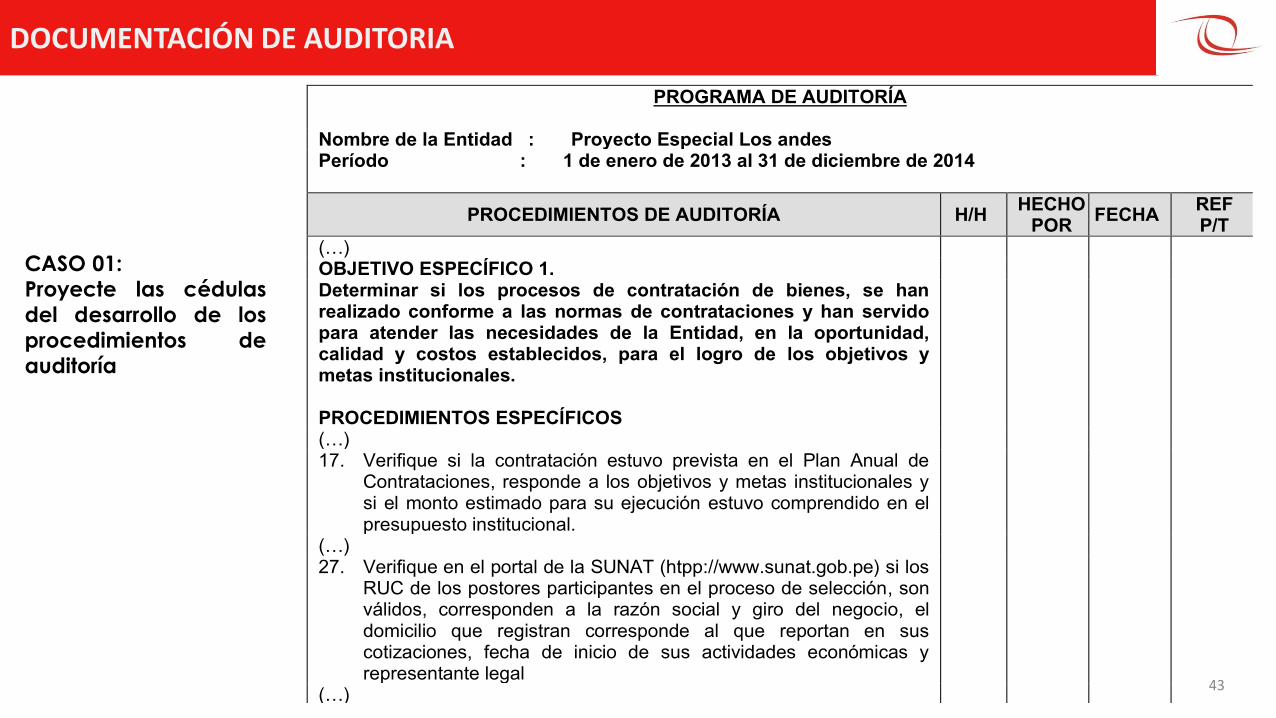

CASO 01:

Proyecte las cédulas

del desarrollo de los

procedimientos de

auditoría

PROGRAMA DE AUDITORÍA

Nombre de la Entidad : Proyecto Especial Los andes Período : 1 de enero de 2013 al 31 de diciembre de 2014

PROCEDIMIENTOS DE AUDITORÍA H/H HECHO

POR FECHA

REF P/T

(…) OBJETIVO ESPECÍFICO 1. Determinar si los procesos de contratación de bienes, se han realizado conforme a las normas de contrataciones y han servido para atender las necesidades de la Entidad, en la oportunidad, calidad y costos establecidos, para el logro de los objetivos y metas institucionales. PROCEDIMIENTOS ESPECÍFICOS

(…) 17. Verifique si la contratación estuvo prevista en el Plan Anual de

Contrataciones, responde a los objetivos y metas institucionales y si el monto estimado para su ejecución estuvo comprendido en el presupuesto institucional.

(…) 27. Verifique en el portal de la SUNAT (htpp://www.sunat.gob.pe) si los

RUC de los postores participantes en el proceso de selección, son válidos, corresponden a la razón social y giro del negocio, el domicilio que registran corresponde al que reportan en sus cotizaciones, fecha de inicio de sus actividades económicas y representante legal

(…)

DOCUMENTACIÓN DE AUDITORIA

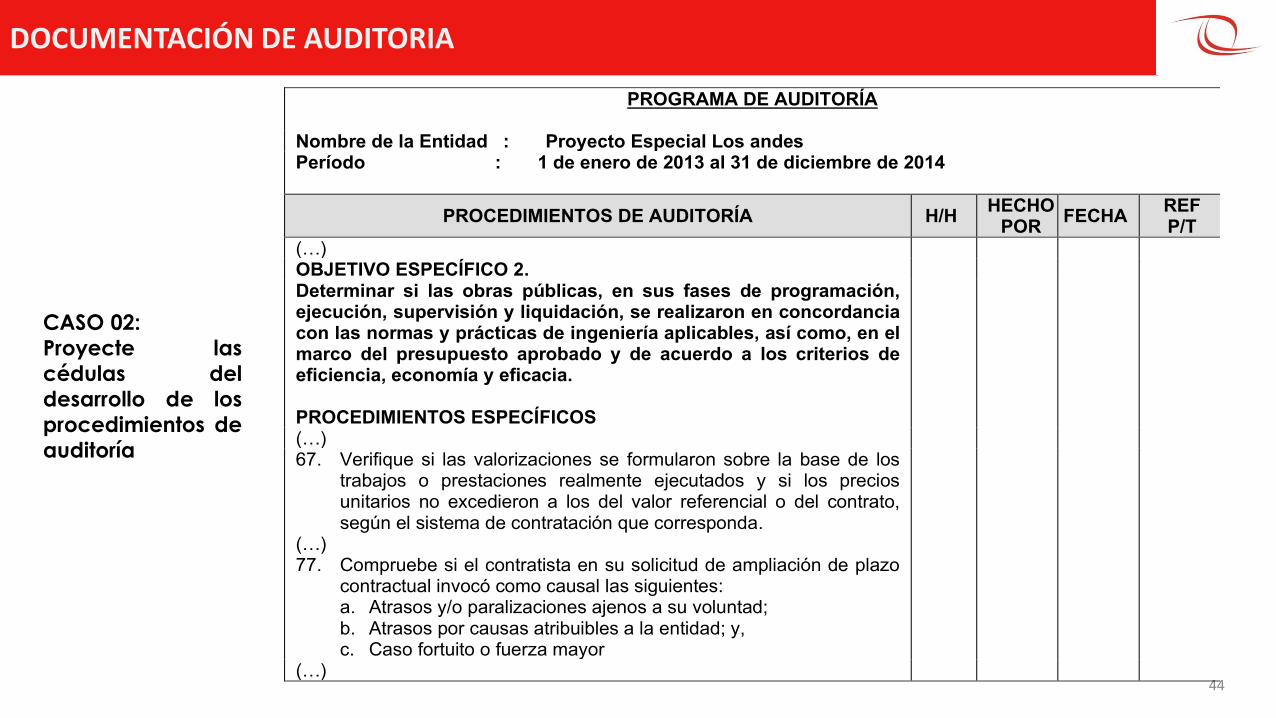

44

CASO 02:

Proyecte las

cédulas del

desarrollo de los

procedimientos de

auditoría

PROGRAMA DE AUDITORÍA

Nombre de la Entidad : Proyecto Especial Los andes Período : 1 de enero de 2013 al 31 de diciembre de 2014

PROCEDIMIENTOS DE AUDITORÍA H/H HECHO

POR FECHA

REF P/T

(…) OBJETIVO ESPECÍFICO 2. Determinar si las obras públicas, en sus fases de programación, ejecución, supervisión y liquidación, se realizaron en concordancia con las normas y prácticas de ingeniería aplicables, así como, en el marco del presupuesto aprobado y de acuerdo a los criterios de eficiencia, economía y eficacia. PROCEDIMIENTOS ESPECÍFICOS

(…) 67. Verifique si las valorizaciones se formularon sobre la base de los

trabajos o prestaciones realmente ejecutados y si los precios unitarios no excedieron a los del valor referencial o del contrato, según el sistema de contratación que corresponda.

(…) 77. Compruebe si el contratista en su solicitud de ampliación de plazo

contractual invocó como causal las siguientes: a. Atrasos y/o paralizaciones ajenos a su voluntad; b. Atrasos por causas atribuibles a la entidad; y, c. Caso fortuito o fuerza mayor

(…)

DOCUMENTACIÓN DE AUDITORIA

45

DOCUMENTACIÓN DE AUDITORIA