docs varsociedades

DESCRIPTION

VaR sociedades de inversionTRANSCRIPT

www.valorenriesgo.com.mx

Página 1 de 19

rValuación, Análisis y Riesgo, S. C.

av

ANALISIS DE RIESGO EN LAS SOCIEDADES DE INVERSION 1

Por: Carlos Sánchez Cerón 2 Introducción

Durante 1995, a raíz de la devaluación del peso y del incremento en las tasas de interés, el saldo de las

sociedades de inversión disminuyó 37.5% en términos reales. En ese año el rendimiento que ofrecieron las

sociedades de inversión de deuda y las comunes fueron inferiores a los que ofrecieron los Cetes y el Indice

de Precios y Cotizaciones de la Bolsa Mexicana de Valores, respectivamente; situación que puso en

evidencia, sobre todo en el caso de las sociedades de inversión de deuda, el riesgo de este tipo de

�instrumentos� de inversión. El deterioro real de los activos de las sociedades de inversión fue resultado de:

! Incremento en las tasas de interés (riesgo de mercado). ! Incumplimiento de los emisores de deuda (riesgo de crédito), y

! Salida masiva de recursos (riesgo de liquidez). El objetivo de este capítulo consiste en estimar el riesgo de mercado, de crédito y de liquidez de una

sociedad de inversión. Para estimar estos riesgos se utiliza la metodología de valor en riesgo (VaR) y se

considera, con propósitos ilustrativos, la estimación del VaR de una sociedad de inversión de deuda

hipotética. Adicionalmente, se destaca la conveniencia de evaluar el comportamiento de las sociedades de

inversión mediante indicadores de rentabilidad ajustados por riesgo.

I. Análisis de valor en riesgo en las sociedades de inversión.

El VaR se define como la pérdida máxima que una cartera de inversión podría registrar durante un periodo

determinado y un nivel de probabilidad definido, como resultado de eventos desfavorables en las

1 Artículo publicado en el libro � 2. Sociedades de Inversión�. Editoral Neón. Capítulo VII. 2 Socio Director de Valuación, Análisis y Riesgo y miembro del Centro de Estudios en Finanzas Institucionales.

www.valorenriesgo.com.mx

Página 2 de 19

rValuación, Análisis y Riesgo, S. C.

av

condiciones de mercado, o cambios en la calidad crediticia de los bonos y en el grado de bursatilidad de los

instrumentos que conforman la cartera. 3

Para estimar esta pérdida máxima se necesita comparar el valor del portafolio de inversión en la fecha de valuación con los diferentes valores que el portafolio podría observar en el caso de que los precios de los instrumentos financieros cambiaran. Por ejemplo, si se llegara a observar un conjunto de precios i-ésimos, diferentes a los actuales, el portafolio registraría una pérdida; por contra, los precios j-ésimos y l-ésimos, se traducirían en utilidades (Véase Gráfica 1).

Gráfica 1 VALOR EN RIESGO

-2σ2

Precios actuales Valor de la posición actual

Precios alternativos

P i-ésimo

P j-ésimo

P k-ésimo

Valor de la posición i-ésima

Valor de la posición j-ésima

Valor de la posición k-ésima

∆ VP i-ésimo ∆ VP

j-ésimo ∆ VP k-ésimo

Pérdidamáxima

Intervalo de confianza=95%

0-σ2 σ2 2σ2

Para construir la distribución de probabilidad y así poder determinar las pérdidas al x-ésimo percentil (VaR) existen diferente metodologías; 4 en el caso del presente capítulo la estimación del

3 Véase Hopper (1997). 4 En el caso concreto de los modelos que se utilizan para estimar el VaR de mercado, se clasifican en función de la metodología con base en la que se generan los escenarios de los rendimientos de los instrumentos financieros y de la metodología con la que se revalúa el portafolio de inversión. Por ejemplo J.P. Morgan (1996) menciona los modelos que aparecen en el cuadro siguiente. Véase también Jorion (1997), entre otros.

Modelos para estimar los cambios en el valor de los instrumentos Modelos para estimar tasas y precios Solución analítica Valuación completa

Simulación histórica

No se aplica El portafolio se revalúa con cada conjunto de precios implícitos en la distribución histórica de los rendimientos

www.valorenriesgo.com.mx

Página 3 de 19

rValuación, Análisis y Riesgo, S. C.

av

VaR supone que las variaciones en los precios de los instrumentos financieros obedecen a: ! Cambios en las condiciones de mercado (VaR de mercado). ! Cambios en el grado crediticio de los instrumentos (VaR de crédito).

! Cambios en la bursatilidad de los títulos que conforman el portafolio (VaR de liquidez).

Para ilustrar la estimación del valor en riesgo total y de sus componentes --mercado, crédito y liquidez-- se

supone que el portafolio de una sociedad de inversión está conformado por los instrumentos que se listan a

continuación:

Cuadro 1

SOCIEDAD DE INVERSION �A�

Instrumento Número de

títulos

Valor en miles de

pesos

Participación porcentual

Vencimiento

(días)

Duración modificada

(días)

Calificación de crédito

Cetes 550,632 4,576.9 7.9 360 299 no aplica

Bondes 221,216 22,121.5 38.4 80 24 no aplica

Udibono 29,155 6,259.6 10.9 738 677 no aplica

Vitro 85,000 19,950.9 34.7 582 502 mAA

Brady tasa fija 630 4,664.1 8.1 7,915 4,271 no aplica

Total 57,573.1 100.0 626

El paso inicial para evaluar el riesgo de la sociedad de inversión consiste en analizar la estructura del portafolio, ya que ello puede revelar la interacción de los riesgos a través del portafolio; el efecto de la diversificación y los principales factores de riesgo. Por ejemplo, en el caso de la sociedad de inversión destaca: ! El rendimiento de la sociedad de inversión depende de la evolución de las tasas de

interés nominales, de las tasas de interés reales y del tipo de cambio.

RiskMetrics Matriz de varianza covarianza y

�mapping� de los flujos. Modelos Delta y Modelos Delta-gamma

Matriz de varianza covarianza y generación de escenarios mediante modelos de Monte Carlo

Monte Carlo No se aplica Los escenarios se determinan mediante procesos estocásticos.

www.valorenriesgo.com.mx

Página 4 de 19

rValuación, Análisis y Riesgo, S. C.

av

Gráfica 2 VALOR DE MERCADO DEL PORTAFOLIO POR FACTOR DE RIESGO Y

EMISOR

! Sólo 34.6% del portafolio está expuesto al riesgo de crédito, ya que el resto de instrumentos son emitidos por el Gobierno Federal, que en principio son instrumentos libres de riesgo crediticio.

! La duración del portafolio es de 626 días. Este es el plazo al que el portafolio está expuesto al riesgo de tasas de interés.5 Durante la década de los setenta y ochenta, principalmente, este indicador de sensibilidad fue la herramienta fundamental en las estimaciones de riesgo de las carteras de las sociedades de inversión. Desafortunadamente, este tipo de análisis impedía conocer la probabilidad de ocurrencia de cada uno de los ejercicios de sensibilidad, del cambio en el valor del portafolio ante cambios en las tasas de interés.

! A pesar de que la sociedad de inversión se integra principalmente de instrumentos en tasa de interés nominal (46.4 %), es erróneo concluir que el portafolio está expuesto a este factor de riesgo, ya que eso dependerá del valor de las volatilidades de las correlaciones de los rendimientos.

5 La duración se define como: ( ) ( )

δ δ= − =+∑ − +

PP R

t C R

P

tt

t

11 1

e indica en qué porcentaje varía el precio

de un bono, ante un cambio en las tasas de interés de un punto porcentual. Véase Sánchez (1997), donde se destacan las limitaciones de la duración.

Tasa nominalTasa real

Cambiario

Gubernamentales

Privados-

5,000

10,000

15,000

20,000

25,000

30,000

Miles de pesos

Emisor

Factor de riesgo

www.valorenriesgo.com.mx

Página 5 de 19

rValuación, Análisis y Riesgo, S. C.

av

! En la medida que el portafolio incluye instrumentos expuestos a diferentes factores de riesgo, pueden aprovecharse los beneficios de la diversificación, es decir, que el valor en riesgo del portafolio será inferior a la suma de los valores en riesgo de cada uno de los instrumentos.

A continuación se describe el procedimiento para estimar el VaR total de la sociedad de inversión.

1.1 Valor en riesgo de mercado Para estimar el VaR de mercado se utiliza el modelo que se conoce como �Monte Carlo Estructurado�.6 Las características de este modelo se describen en el siguiente diagrama:

MODELO ESTRUCTURADO DE MONTE CARLO

Informaciónhistórica

Estimación de Realizacionesmatriz de varianza aleatorias

covarianza

Generación de Valuaciónescenarios completa

Valor enriesgo

es decir, la estimación del valor en riesgo de mercado se realiza a partir de la generación de escenarios mediante experimentos de Monte Carlo y la revaluación completa del portafolio con cada uno de los precios y tasas de interés calculados. Los supuestos que se consideraron para la estimación del VaR son: Método de estimación Monte Carlo Número de escenarios aleatorios 1,000 escenarios Horizonte de inversión 5 días Nivel de confianza 95%

6 Véase Anexo I y J.P. Morgan (1996).

www.valorenriesgo.com.mx

Página 6 de 19

rValuación, Análisis y Riesgo, S. C.

av

Método de estimación de la matriz de varianza-covarianza

! Promedios móviles ponderados exponencialmente.

! Factor de ponderación λ = 0.97 Curvas y parámetros utilizados ! Cetes: 7 plazos

! Sobretasas Bondes: 2 plazos ! Tasa real: 2 plazos ! Tasas dólares: 7 plazos ! Tipos de cambio: peso/dólar y

udi/peso El histograma del valor de la cartera de la sociedad de inversión que corresponde a los mil escenarios tiene las siguientes características:

Gráfica 3

DISTRIBUCION DE PROBABILIDAD DEL VALOR DE PORTAFOLIO ! El valor promedio del portafolio es de $57.6 millones, 0.01% superior al valor del

portafolio en la fecha de valuación. ! El tercer (sesgo) y cuarto momento (curtosis) de la distribución son -0.04 y 5.02, lo

que implica que no se puede rechazar la hipótesis de normalidad de la distribución del valor de la cartera de la sociedad de inversión.

www.valorenriesgo.com.mx

Página 7 de 19

rValuación, Análisis y Riesgo, S. C.

av

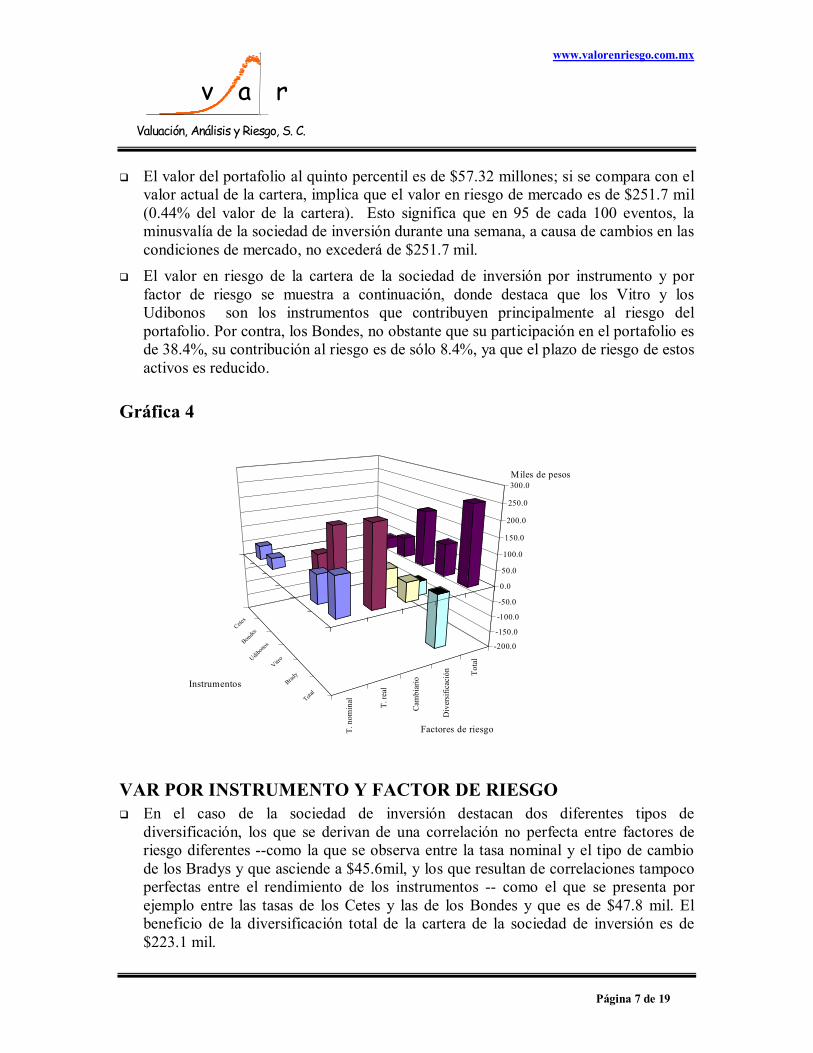

! El valor del portafolio al quinto percentil es de $57.32 millones; si se compara con el valor actual de la cartera, implica que el valor en riesgo de mercado es de $251.7 mil (0.44% del valor de la cartera). Esto significa que en 95 de cada 100 eventos, la minusvalía de la sociedad de inversión durante una semana, a causa de cambios en las condiciones de mercado, no excederá de $251.7 mil.

! El valor en riesgo de la cartera de la sociedad de inversión por instrumento y por factor de riesgo se muestra a continuación, donde destaca que los Vitro y los Udibonos son los instrumentos que contribuyen principalmente al riesgo del portafolio. Por contra, los Bondes, no obstante que su participación en el portafolio es de 38.4%, su contribución al riesgo es de sólo 8.4%, ya que el plazo de riesgo de estos activos es reducido.

Gráfica 4

VAR POR INSTRUMENTO Y FACTOR DE RIESGO ! En el caso de la sociedad de inversión destacan dos diferentes tipos de

diversificación, los que se derivan de una correlación no perfecta entre factores de riesgo diferentes --como la que se observa entre la tasa nominal y el tipo de cambio de los Bradys y que asciende a $45.6mil, y los que resultan de correlaciones tampoco perfectas entre el rendimiento de los instrumentos -- como el que se presenta por ejemplo entre las tasas de los Cetes y las de los Bondes y que es de $47.8 mil. El beneficio de la diversificación total de la cartera de la sociedad de inversión es de $223.1 mil.

Cetes

Bonde

s

Udibon

os

Vitro

Brady

Total

T. n

omin

al T. re

al

Cam

biar

io

Div

ersi

ficac

ión To

tal

-200.0

-150.0

-100.0

-50.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

Instrumentos

Factores de riesgo

Miles de pesos

www.valorenriesgo.com.mx

Página 8 de 19

rValuación, Análisis y Riesgo, S. C.

av

Cuadro 2

VALOR EN RIESGO DIVERSIFICADO Y TOTAL

La estimación del VaR, equivalente a 0.44% del valor de la cartera, podría parecer bajo; al respecto cabe mencionar que ello es resultado de que la volatilidad de las tasas de interés observada durante el periodo de la estimación reflejó la estabilidad de estas tasas. En el caso de observarse un incremento no anticipado en las tasas de interés, la pérdida del portafolio podría ser superior al VaR; por ello, es conveniente que el análisis del VaR se acompañe de: ! Una estimación de las pérdidas de la cartera de la sociedad de inversión en el caso de

presentarse nuevamente un escenario (peor escenario) cuya probabilidad de ocurrencia no se puede estimar debido a que sólo se presentan casualmente, como la devaluación y el incremento de las tasas de interés al cierre de 1994, y

! De la estimación de las pérdidas que podría observar la sociedad de inversión ante diferentes escenarios que nunca han ocurrido y que, dados los valores de la matriz de varianza y covarianza vigentes, no son factibles, pero que el administrador de la sociedad de inversión quisiera evaluar, ya sea con fines de riesgo o de inversión.

Las pérdidas de la cartera de la sociedad de inversión en el caso de presentarse el �peor escenario� sería de $3,343.1 mil (5.8% del valor de la cartera), cálculo que no aparece en la distribución de pérdidas y ganancias estimadas a partir de la matriz de varianza-covarianza, lo que ilustra las limitaciones de utilizar únicamente la estimación del VaR en el proceso de control de riesgos.

Instrumentos Tasa Tasa Diversif.nominal real Cambiario factor riesgo Total

Cetes 45.5 45.5Bondes 35.9 35.9Udibonos 63.7 63.7Vitro 180.5 180.5Brady 86.9 62.3 -45.6 103.6Diversif. Instrum. -47.8 -2.3 Total 120.5 242.0 59.6 -173.0 251.7

Factor de riesgo

www.valorenriesgo.com.mx

Página 9 de 19

rValuación, Análisis y Riesgo, S. C.

av

1.2 Valor en riesgo de liquidez Los modelos de VaR, como el que se utilizó en la sección anterior, suponen que los mercados son

eficientes, es decir, que los diferenciales de compraventa son reducidos, y que la posición se puede liquidar

en la fecha que se desee; sin embargo, estos supuestos no siempre se cumplen y mucho menos cuando los

mercados son inestables. Por ejemplo, durante el primer trimestre de 1995, ante la incertidumbre de cuál

sería el nivel de equilibrio de las tasas de interés después de la devaluación, la bursatilidad de los

instrumentos se redujo significativamente, mientras que el retiro de recursos de las sociedades de inversión

se incrementó.

Para estimar el VaR de liquidez --o costo de liquidación-- es necesario determinar el horizonte de inversión

en el que la posición podría liquidarse o cubrirse. En la sección anterior se supuso un horizonte de

inversión de 5 días; sin embargo, suponga que la bursatilidad de los instrumentos que integran la cartera de

la sociedad de inversión disminuye, de tal manera que deshacer o cubrir la posición de riesgo llevaría, por

ejemplo, diez días. 7

Para estimar el VaR de liquidez se reestima el VaR de mercado, pero ahora suponiendo un horizonte de

inversión de 10 días. La diferencia entre los VaR de mercado estimados con horizontes de inversión de 5 y

de 10 días correspondería al VaR de liquidez, que en el caso de la sociedad de inversión ascendería a

$105.4 mil.

Cuadro 3

VAR DE LIQUIDEZ

Horizonte de inversión VaR de mercado

7 Lawrence y Robinson (1995) destacan que para estimar el horizonte de inversión que incorpora los costos de liquidación de la posición es necesario determinar el punto mínimo de la función de costos, la cual comprende los costos de transacción, los costos de capital o de fondeo de la posición y/o los costos de cubrir la posición de riesgo. Donde el horizonte de inversión óptimo será aquél que logre que el costo de liquidación sea igual al VaR.

www.valorenriesgo.com.mx

Página 10 de 19

rValuación, Análisis y Riesgo, S. C.

av

Cinco días $251.73 mil

Diez días $357.21 mil

VaR de liquidez $105.4 mil

Cabe mencionar que el horizonte de liquidación óptimo podría ser diferente para cada instrumento

financiero. Incluso en algunos instrumentos el horizonte de inversión en periodos de estabilidad podría ser

inferior a un día.

Debe tenerse cuidado en no confundir el riesgo de mercado estimado con un horizonte de inversión de 10 días, con el valor en riesgo ajustado por el riesgo de liquidez, aunque en principio el monto estimado en pesos de los dos ejercicios es el mismo, la interpretación no es la misma, ya que la fuente de riesgo es diferente.8

1.3 Valor en riesgo crediticio Por último, la cartera de la sociedad de inversión está expuesta al riesgo de crédito, es decir, a la probabilidad de que el precio de los instrumentos financieros disminuya a causa de una degradación de la calificación crediticia de los bonos o incluso como resultado de la insolvencia del emisor de los activos financieros.

En el caso de la sociedad de inversión sólo el pagaré de emitido por Vitro tiene riesgo de crédito; ya que los otros instrumentos, al ser gubernamentales, se supone que están exentos de este riesgo. Para estimar el riesgo de crédito de la sociedad de inversión, se utiliza la metodología que se conoce como �CreditMetrics�. Esta metodología consiste en estimar el valor en riesgo de un portafolio cuyo valor puede disminuir a causa de un deterioro en la calidad crediticia o la declaración de un quebranto. 9

A diferencia del modelo del VaR de mercado, en el que la distribución de las pérdidas y ganancias del portafolio se puede construir a través de la información histórica de los precios y de las tasas de interés, para estimar el VaR de crédito se considera la siguiente información: 8 Por ejemplo, una sociedad de inversión cuyo plazo de retiro de fondos fuera cada 10 diez, tendría que estimar el VaR de mercado con horizonte de 10 días y, adicionalmente, ajustar dicha estimación por el riesgo de liquidez que podría resultar que cambios en las condiciones de mercado que se tradujeran en una menor bursatilidad de los instrumentos financieros. 9 Véase J.P. Morgan (1997) y Anexo II.

www.valorenriesgo.com.mx

Página 11 de 19

rValuación, Análisis y Riesgo, S. C.

av

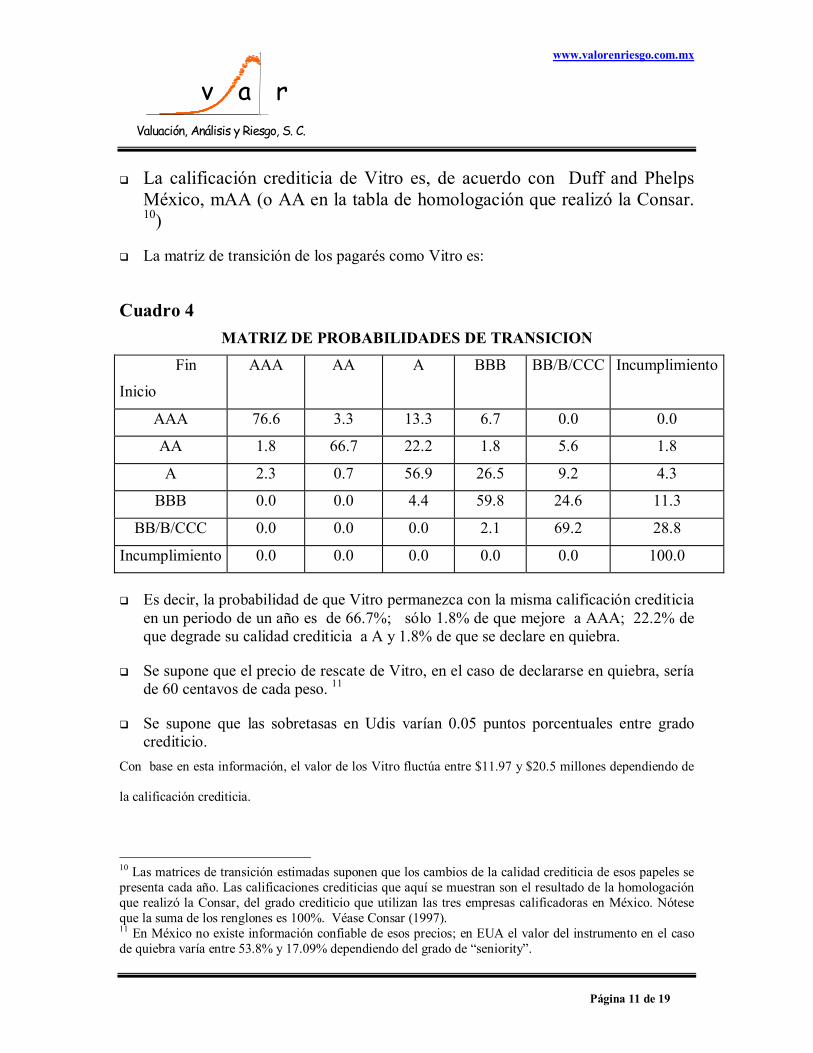

! La calificación crediticia de Vitro es, de acuerdo con Duff and Phelps México, mAA (o AA en la tabla de homologación que realizó la Consar. 10)

! La matriz de transición de los pagarés como Vitro es:

Cuadro 4 MATRIZ DE PROBABILIDADES DE TRANSICION

Fin

Inicio

AAA AA A BBB BB/B/CCC Incumplimiento

AAA 76.6 3.3 13.3 6.7 0.0 0.0

AA 1.8 66.7 22.2 1.8 5.6 1.8

A 2.3 0.7 56.9 26.5 9.2 4.3

BBB 0.0 0.0 4.4 59.8 24.6 11.3

BB/B/CCC 0.0 0.0 0.0 2.1 69.2 28.8

Incumplimiento 0.0 0.0 0.0 0.0 0.0 100.0 ! Es decir, la probabilidad de que Vitro permanezca con la misma calificación crediticia

en un periodo de un año es de 66.7%; sólo 1.8% de que mejore a AAA; 22.2% de que degrade su calidad crediticia a A y 1.8% de que se declare en quiebra.

! Se supone que el precio de rescate de Vitro, en el caso de declararse en quiebra, sería de 60 centavos de cada peso. 11

! Se supone que las sobretasas en Udis varían 0.05 puntos porcentuales entre grado crediticio.

Con base en esta información, el valor de los Vitro fluctúa entre $11.97 y $20.5 millones dependiendo de

la calificación crediticia.

10 Las matrices de transición estimadas suponen que los cambios de la calidad crediticia de esos papeles se presenta cada año. Las calificaciones crediticias que aquí se muestran son el resultado de la homologación que realizó la Consar, del grado crediticio que utilizan las tres empresas calificadoras en México. Nótese que la suma de los renglones es 100%. Véase Consar (1997). 11 En México no existe información confiable de esos precios; en EUA el valor del instrumento en el caso de quiebra varía entre 53.8% y 17.09% dependiendo del grado de �seniority�.

www.valorenriesgo.com.mx

Página 12 de 19

rValuación, Análisis y Riesgo, S. C.

av

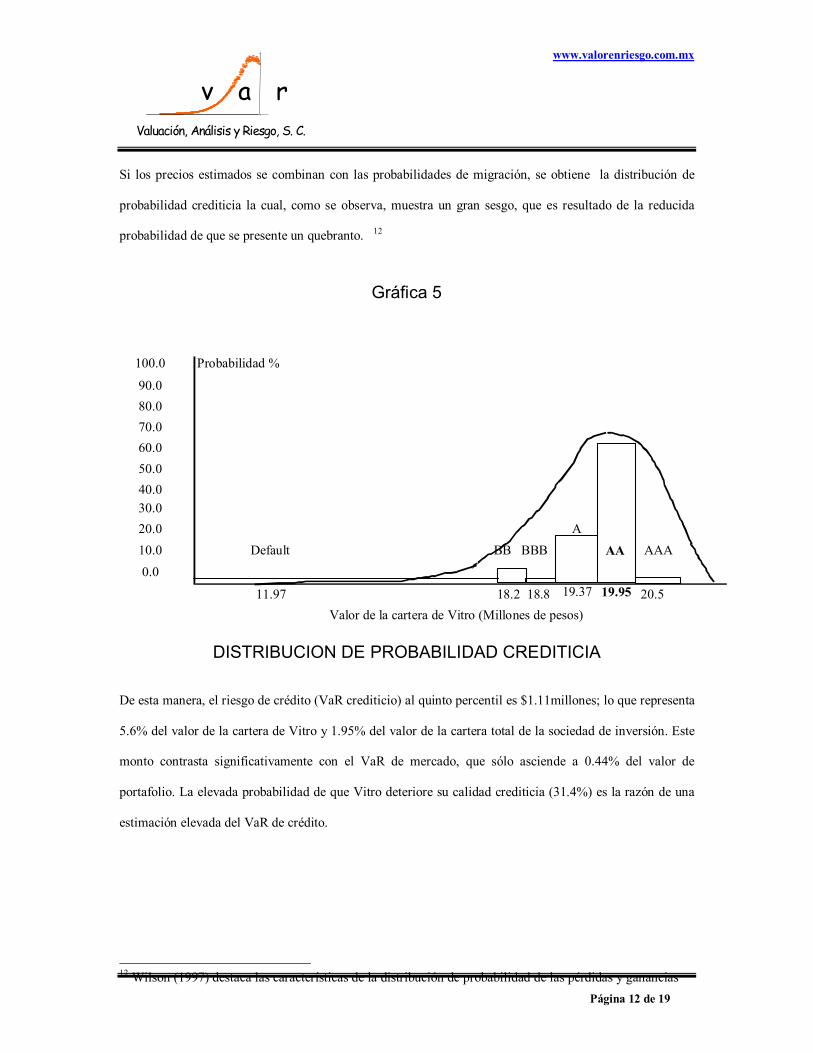

Si los precios estimados se combinan con las probabilidades de migración, se obtiene la distribución de

probabilidad crediticia la cual, como se observa, muestra un gran sesgo, que es resultado de la reducida

probabilidad de que se presente un quebranto. 12

Gráfica 5

DISTRIBUCION DE PROBABILIDAD CREDITICIA De esta manera, el riesgo de crédito (VaR crediticio) al quinto percentil es $1.11millones; lo que representa

5.6% del valor de la cartera de Vitro y 1.95% del valor de la cartera total de la sociedad de inversión. Este

monto contrasta significativamente con el VaR de mercado, que sólo asciende a 0.44% del valor de

portafolio. La elevada probabilidad de que Vitro deteriore su calidad crediticia (31.4%) es la razón de una

estimación elevada del VaR de crédito.

12 Wilson (1997) destaca las características de la distribución de probabilidad de las pérdidas y ganancias

100.0 Probabilidad %

90.080.070.060.050.040.030.020.0 A10.0 Default BB BBB AA AAA0.0

11.97 18.2 18.8 19.37 19.95 20.5Valor de la cartera de Vitro (Millones de pesos)

www.valorenriesgo.com.mx

Página 13 de 19

rValuación, Análisis y Riesgo, S. C.

av

1.4 Valor en riesgo total Para calcular el VaR total sólo se requiere suma el VaR de mercado, de crédito y de liquidez. 13

Cuadro 5

VALOR EN RIESGO TOTAL Y PERDIDAS NO ESPERADAS

Valor en riesgo Pérdidas eventos extremos

Tipo de riesgo Miles de pesos % del valor del portafolio

Miles de pesos % del valor del portafolio

Mercado 251.73 0.44 3,343.1 5.8

Liquidez 105.47 0.18 105.47 0.18

Crédito 1,124.26 1.95 7,980.4 13.86

Total 1,481.2 2.57 */ Supone que Vitro se declara en no pago.

Los principales resultados de la estimación del valor en riesgo total de la sociedad de inversión son:

! El VaR total asciende a $1.48 millones, lo que representa 2.57% del valor de la cartera.

! El principal riesgo es el de crédito, tanto en condiciones normales como en condiciones de eventos extremos.

! El riesgo de liquidez en principio estaría reflejando ya los cambios en la bursatilidad de los instrumentos debido a un deterioro en las condiciones de mercado.

! De los riesgos de mercado, los de mayor importancia están asociados a la evolución de las tasas de interés reales.

! Los riesgos, además de que están expresados en pesos, se pueden agregar (riesgos aditivos), lo que facilita su interpretación y entendimiento, sobre todo por parte de la alta dirección de las instituciones financieras.14

13 Además de estos riesgos podrían realizarse estimaciones de VaR operacional, es decir, el cálculo de las pérdidas que podrían observarse a causa de eventos como: caídas de los sistemas computaciones, excesos de facultades, riesgos legales, ineficiencia del modelo de riesgos, etc. La falta de estadísticas en las instituciones financieras sobre este tipo de eventos hace difícil conocer la frecuencia con que ocurre este tipo de eventos y, por ende, el riesgo que implican.

www.valorenriesgo.com.mx

Página 14 de 19

rValuación, Análisis y Riesgo, S. C.

av

II. Desempeño de las sociedades de inversión

Actualmente el desempeño de las sociedades de inversión en México se evalúa con base en indicadores de rendimiento, como lo muestran los diferentes reportes de las instituciones financieras; sin embargo, si se supone que los mercados son eficientes, en el sentido de que no se viola el principio de arbitraje, es decir, que un mayor rendimiento sólo se obtiene si el portafolio está expuesto a mayor riesgo, 15 significa que la sociedad de inversión con un mejor desempeño no necesariamente es la que registra el rendimiento más elevado.

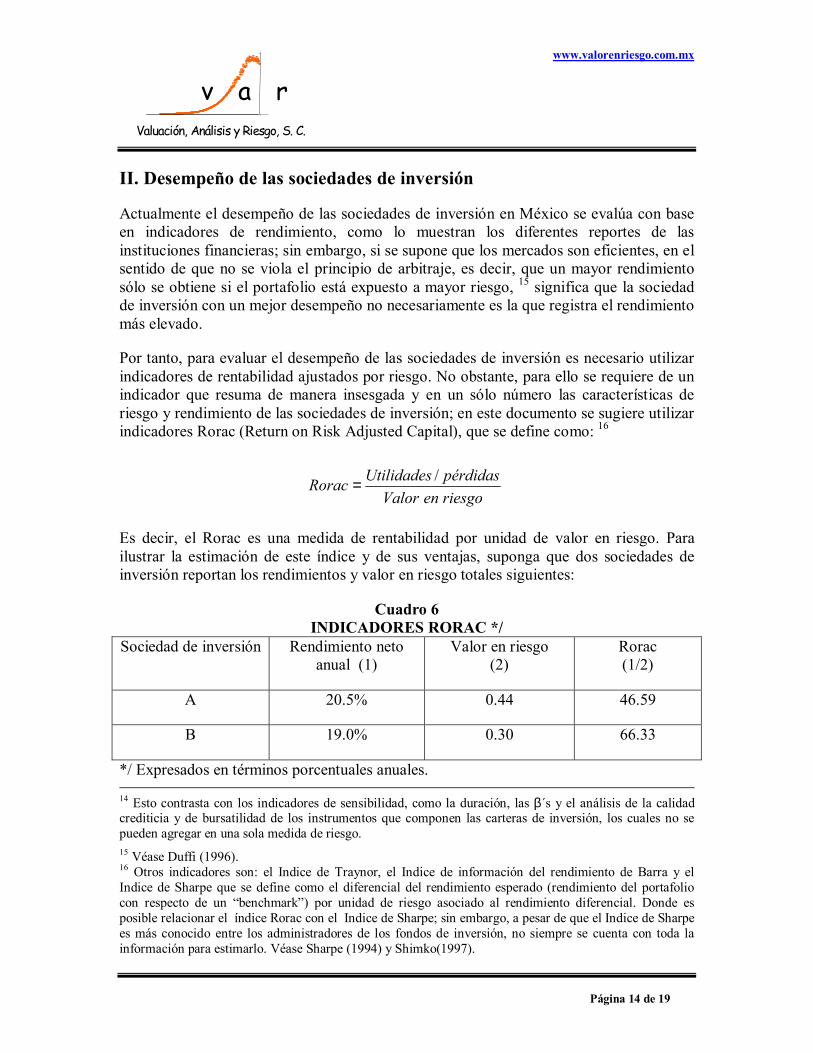

Por tanto, para evaluar el desempeño de las sociedades de inversión es necesario utilizar indicadores de rentabilidad ajustados por riesgo. No obstante, para ello se requiere de un indicador que resuma de manera insesgada y en un sólo número las características de riesgo y rendimiento de las sociedades de inversión; en este documento se sugiere utilizar indicadores Rorac (Return on Risk Adjusted Capital), que se define como: 16

Es decir, el Rorac es una medida de rentabilidad por unidad de valor en riesgo. Para ilustrar la estimación de este índice y de sus ventajas, suponga que dos sociedades de inversión reportan los rendimientos y valor en riesgo totales siguientes:

Cuadro 6 INDICADORES RORAC */

Sociedad de inversión Rendimiento neto anual (1)

Valor en riesgo (2)

Rorac (1/2)

A 20.5% 0.44 46.59

B 19.0% 0.30 66.33

*/ Expresados en términos porcentuales anuales. 14 Esto contrasta con los indicadores de sensibilidad, como la duración, las β´s y el análisis de la calidad crediticia y de bursatilidad de los instrumentos que componen las carteras de inversión, los cuales no se pueden agregar en una sola medida de riesgo. 15 Véase Duffi (1996). 16 Otros indicadores son: el Indice de Traynor, el Indice de información del rendimiento de Barra y el Indice de Sharpe que se define como el diferencial del rendimiento esperado (rendimiento del portafolio con respecto de un �benchmark�) por unidad de riesgo asociado al rendimiento diferencial. Donde es posible relacionar el índice Rorac con el Indice de Sharpe; sin embargo, a pesar de que el Indice de Sharpe es más conocido entre los administradores de los fondos de inversión, no siempre se cuenta con toda la información para estimarlo. Véase Sharpe (1994) y Shimko(1997).

riesgoenValorpérdidasUtilidadesRorac /=

www.valorenriesgo.com.mx

Página 15 de 19

rValuación, Análisis y Riesgo, S. C.

av

De acuerdo con el enfoque tradicional, la sociedad de inversión A tendría un mejor desempeño que la sociedad de inversión B, ya que su rendimiento es más elevado. Sin embargo, si el VaR se incluye en la evaluación de las sociedades de inversión, la sociedad B es la tendría un mejor desempeño; el Rorac de B es 16.74 puntos porcentuales mayor que el de la sociedad de inversión A.17

Por último, debe destacarse que contar con estimaciones de rentabilidad ajustadas por riesgo permitiría: ! Evaluar diferentes carteras de inversión con base en unidades de riesgo comparables.

! Pasar del simple proceso de estimar el riesgo, al de administrarlo. Por ejemplo, el portafolio de las sociedades de inversión podría estructurarse de manera eficiente, al ya considerar en la estimación del VaR los beneficios de diversificación de la cartera.

! En otros contextos, los indicadores Rorac permiten evaluar el desempeño de los administradores de las sociedades de inversión, determinar el precio de instrumentos con riesgos diferenciales y asignar capital a las unidades de negocio, entre otras cosas.

17 Donde la sociedad de inversión B podría ser un portafolio de referencia (�benchmark�), el portafolio promedio de las sociedades de inversión que conforman todo el mercado o incluso únicamente el instrumento libre de riesgo.

www.valorenriesgo.com.mx

Página 16 de 19

rValuación, Análisis y Riesgo, S. C.

av

ANEXO 1 VALOR EN RIESGO DE MERCADO

MODELO MONTE CARLO ESTRUCTURADO Un experimento de Monte Carlo se define como un proceso de simulación que se genera a partir de números aleatorios. Para generar los diferentes escenarios a partir de los experimentos de Monte Carlo, se consideran los siguientes pasos: 1. Con base en la información histórica del rendimiento de los instrumentos se estima la

matriz de varianza-covarianza. Para estimar esta matriz se utiliza el método desarrollado por J.P. Morgan, conocido como promedios móviles ponderados exponencialmente (PMPE). De acuerdo con este modelo el rendimiento promedio se define como

12

13

221

1 −−

−−−−

++++++++= n

ntn

ttt yyyyyλλλ

λλλK

L

donde: λ es una constante que determina el grado de suavidad de la serie. A mayor λ mayor es la ponderación sobre las observaciones pasadas y, por tanto, la serie tiene pocos brincos.

y es el rendimiento capitalizado continuamente del activo financiero

Cuando el orden del promedio móvil tiende a infinito, ( )1 2 1+ + + + −λ λ λL n es

equivalente a ( )1 1/ − λ , de tal manera que el PMPE se puede reescribir como:

( )$y yti

i t i= − −=

∞−∑1 1

1λ λ . Por último, la volatilidad ( )2σ se estima

como: ( )$σ λ σ λt t ty21

21

21= + −− −

2. La matriz de varianza-covarianza se descompone en dos matrices, las matrices A´ y A. Para ello se utiliza el método de factorización de Cholesky. De acuerdo con este método de descomposición es cierto que:

=

ΣΣΣΣ

ΣΣΣΣΣΣΣΣ

=∑

nnnnn

n

n

L

MLMMM

L

L

321

2232221

1131211

aa a

a a a an n n nn

11

21 22

1 2 3

0 0 00 0

L

L

M M M L M

L

*

a a a aa a a

a

n

n

nn

11 21 31 1

22 32 20

0 0 0

L

L

M M M L M

L

3. El valor de cada uno de los elementos de la matriz A se calcula de forma recursiva, con base en las siguientes fórmulas:

www.valorenriesgo.com.mx

Página 17 de 19

rValuación, Análisis y Riesgo, S. C.

av

a aii ii ikk

i

= −

=

−

∑Σ 2

1

1 1 2/

Elementos de la diagonal principal

a a aij a ij ik jkk

i

ii= −

=

−

∑1

1

1

Σ Elementos fuera de la diagonal

4. Se genera un conjunto de �n� variables aleatorias distribuidas normalmente con media cero y varianza uno.

5. La matriz de variables aleatorias se premultiplica por la matriz A´.

www.valorenriesgo.com.mx

Página 18 de 19

rValuación, Análisis y Riesgo, S. C.

av

ANEXO 1I VALOR EN RIESGO DE CREDITO

MODELO CREDITMETRICS

Las fases para estimar el VaR de crédito con la metodología de CreditMetrics son:

1. Se construye la matriz de probabilidades de transición (migración). Donde las probabilidades de migración se estiman mediante la siguiente expresión:

∑= n

jij

ijij

y

yPr

=ijPr Probabilidad de migración del grado de calidad crediticia i-ésima, al grado de calidad crediticia j-ésima.

=ijy Número de emisiones que migración del grado de calificación i-ésima a la j-ésima, durante un periodo determinado.

2. Se estima el valor de recuperación del instrumento en el caso de presentarse un

incumplimiento de pago.

3. Se estima el precio del instrumento financiero ante los diferentes escenarios de calificación crediticia; donde cada uno de estas calificaciones tiene asociada un premio sobre la curva de rendimiento. En el caso de incumplimiento, el precio del bono es igual al porcentaje de recuperación.

4. Se construye la distribución de probabilidad del precio del bono, dadas las diferentes calificaciones crediticias. Eso se logra al combinar las probabilidades de migración con el precio del bono consistente con esa calificación.

5. Se estima el valor en riesgo crediticio. Para ello J.P.Morgan utiliza la desviación estándar y los cuantiles de la distribución.

www.valorenriesgo.com.mx

Página 19 de 19

rValuación, Análisis y Riesgo, S. C.

av

Bibliografía • Comisión Nacional del Sistema de Ahorro para el Retiro, (1997), �Construcción de

una Matriz de Probabilidades de Transición en la Estimación del Riesgo Crediticio�, junio, No publicado.

• Duffi, D.,(1996) �Dynamic Asset Pricing Theory�, Princenton University Press, Princeton, segunda edición.

• Hoper, G., (1997) �Value at-Risk. A New Methodology for Measurement Portfolio Risk�, en �VAR. Understanding and Applying Value at-Risk�, Risk Publication, Cap. 20, septiembre, pag. 141-149.

• J. P. Morgan (1997) �CreditMetrics, Technical Documentation�, J. P. Morgan.

• J. P. Morgan (1996) �RiskMetrics, Technical Documentation�, J. P. Morgan.

• Jorion, P., (1997) �Value at Risk: the New Benchmark for Controlling Risk�, Richard D. Irwin. Cap. 9.

• Lawrence, C., y Robinson, G., (1995) �Liquid Measures�, Risk Magazine, Vol 8, No.7, julio, pag. 52-55.

• Sánchez, C., (1998) �Estimación del Riesgo de Tasas de Interés Mediante un Modelo de Factores�, de próxima publicación.

• Sharpe, W., (1994) �The Sharpe Ratio�, The Journal of Portfolio Management�, Vol 21, No. 1, Fall, pag. 49-58.

• Shimko, D., (1997) �See Sharpe or Be Flat�, Risk Magazine, Vol 10, No.7, julio, pag. 33.

• Singer, R., (1997) �Var = Lar�, en �VAR. Understanding and Applying Value at-Risk�, Risk Publication, Cap. 38, septiembre, pag. 351-353.

• Wilson, T., (1997) �Portfolio Credit Risk (I)�. Risk Magazine, Vol. 10, No. 9, septiembre, pag. 111-117.