distribuciÓn de dividendos · los dividendos representan el pago de utilidades que una empresa...

TRANSCRIPT

DISTRIBUCIÓN DE

DIVIDENDOS

Ariana Martínez Molina

¿Qué representan los dividendos?

❖ Los dividendos representan el pago de utilidades que una empresa

distribuye entre sus accionistas en función de su participación accionaria, y

de las utilidades generadas por la empresa.

❖ El dividendo es el derecho individual que tiene el accionista a recibir

utilidades con motivo de su participación en la sociedad.

❖ El decreto relativo al reparto de utilidades o pago de dividendos,

únicamente podrá efectuarse formalmente, una vez que los estados

financieros de la sociedad que las arrojen, hayan sido debidamente

aprobados mediante la celebración de la asamblea ordinaria de socios o

accionistas

CUFIN

¿Qué es la CUFIN?

❖ La CUFIN es una obligación de las personas morales, la cual, a grosso

modo, comprende un acumulado de las utilidades generadas que ya

pagaron impuesto.

❖ Dicha cuenta está regulada en el artículo 77 de la LISR y en el artículo

noveno transitorio, fracción XXV.

¿Qué fundamentos fiscales la regulan?

❖ Dicha cuenta está regulada en el artículo 77 de la LISR y en el artículo

noveno transitorio, fracción XXV.

❖ Por otra parte, en términos de los artículos 10 y 77 de la LISR, cuando los

dividendos provengan de la CUFIN, se podrían presentar dos escenarios:

el primero es que el monto de la CUFIN cubra la totalidad del dividendo, en

cuyo caso se tendrá que disminuir de la citada cuenta hasta el monto del

dividendo entregado a los accionistas, sin que se genere un ISR

corporativo. El segundo escenario sucede cuando el saldo de la CUFIN no

es suficiente para cubrir el monto total del dividendo, en cuyo caso, por el

diferencial deberá pagarse el ISR.

Novedades Fiscales de la CUFIN

❖ Cabe destacar que a partir del ejercicio fiscal 2014, se establece

expresamente en los artículos 140, segundo párrafo y 164, fracción I,

quinto párrafo de la LISR, que las personas morales residentes en México

que distribuyan dividendos o utilidades a favor de sus accionistas, personas

físicas residentes en el país o residentes en el extranjero, estarán

obligadas a retener el 10% del ISR.

❖ En ese supuesto, el impuesto pagado tendrá el carácter de definitivo y se

enterará conjuntamente con el pago provisional del periodo mensual que

corresponda.

Novedades Fiscales de la CUFIN

❖ En ese tenor, mediante el artículo noveno, fracción XXX de las

Disposiciones Transitorias (DT) de la LISR 2014, se señala que la

disposición de referencia establece que se llevarán dos CUFINES: la

primera, con el saldo al 31 de diciembre de 2013, y la segunda se inició a

partir del 1 de enero de 2014.

❖ En términos de la disposición en comento, las personas morales deberán

llevar dos CUFINES, por lo que surge la interrogante, ¿se deberán llevar

esas dos cuentas únicamente para determinar cuáles son los dividendos

objeto de retención del 10%, o inclusive para determinar el impuesto

corporativo? ¿Interpretación estricta o sistemática?

❖ Lo anterior toma relevancia, si al determinar la CUFIN al 31 de diciembre

de 2013, se obtiene un saldo positivo, y a partir de 2014, se obtienen

saldos negativos –UFIN negativa.

Novedades Fiscales de la CUFIN

❖ ¿UTILIDADES CONTABLES O FISCALES?

❖ Como ya se mencionó, a partir del ejercicio fiscal 2014 se estableció

expresamente en el artículo 140, segundo párrafo de la LISR, que las

personas morales residentes en México que distribuyan dividendos o

utilidades a favor de sus accionistas personas físicas residentes en el país,

estarán obligadas a retener el ISR que se obtenga de aplicar la tasa

adicional del 10% sobre dichos ingresos. En este supuesto, el impuesto

pagado tendrá el carácter de definitivo y se enterará conjuntamente con el

pago provisional del periodo mensual que corresponda.

❖ No obstante, mediante el artículo noveno, fracción XXX de las DT de la

LISR 2014, se precisa que el impuesto adicional del 10% sobre dividendos

no será aplicable a las utilidades generadas hasta el 31 de diciembre de

2013.

Novedades Fiscales de la CUFIN

❖ Del artículo citado, surge una primera inquietud: ¿cuáles son las utilidades

que no serán sujetas de retención del ISR? ¿Las utilidades contables o las

utilidades fiscales?

❖ En principio, se puede establecer que la disposición se refiere a las

utilidades fiscales, si se considera que la disposición obliga a llevar dos

CUFINES. Sin embargo, es importante señalar que las utilidades que

distribuyen las sociedades no se determinan en función de la existencia de

la CUFIN. Por el contrario, los dividendos se reparten en función de los

estados financieros, y siempre que presenten utilidades sujetas a

distribución. Asimismo, de la lectura del artículo referido, no se prevé que

se trate de utilidades fiscales, puesto que únicamente hace referencia al

término “utilidades”. Este último criterio pudiera ser compartido por la propia

autoridad fiscal, si se analiza la regla 3.23.10. de la RM para 2017.

Novedades Fiscales de la CUFIN

❖ Si bien es cierto, el objetivo de la regla fue eliminar el gravamen

adicional cuando se repartan utilidades entre sociedades de un mismo

grupo, en virtud de que pudieran gravarse las utilidades obtenidas por

subsidiarias antes de 2014, también es cierto que se puede inferir que el

gravamen adicional está en función de las utilidades contables y no de

las utilidades fiscales, por lo que resultaría válido interpretar que el

gravamen está en función de las utilidades contables, que son las

cantidades que legal y financieramente pueden ser objeto de distribución

a socios o accionistas.

❖ En efecto, el impuesto adicional de referencia sólo será aplicable a las

utilidades contables que se generen a partir del ejercicio 2014, y que

sean distribuidas por parte de la persona moral residente en México a

favor de sus socios o accionistas personas físicas.

Aspectos clave en la

determinación del saldo de la

CUFIN

Introducción

❖ Aspectos que no deben perderse de vista para no incurrir en una o

varias faltas a las leyes fiscales o bien, afectar la capacidad

económica de los contribuyentes, analizando cada caso, en lo

particular derivado de los constantes cambios en el marco tributario

mexicano.

Saldo de la CUFIN al 1 de enero de 2002

❖ Han existido cambios representativos que dieron un giro radical en la

determinación del saldo de la CUFIN; lo anterior desde el 2001 con la

abrogación de la LISR vigente en aquél año.

❖ En 2002, se incluyó el concepto de UFIN negativa, y no se reconoció a

través de ninguna disposición la vigencia del saldo de la CUFIN

generado al 31 de diciembre de 2001.

❖ A través de reglas de la RMF para el 2002 se estableció un

procedimiento para determinar el saldo de la CUFIN, considerando

como parte del mismo, las UFINES negativas que se hubiesen

generado por los años de 1975 al 2001; es decir, se le dio efectos

retroactivos al concepto de la UFIN negativa.

❖ En el mes de enero de 2012 se publicaron diversas tesis por

parte de la SCJN, en las que se concluye que no se viola la

garantía de irretroactividad al considerar para la determinación del

saldo de la CUFIN, aquellas UFINES negativas que se hubiesen

generado con anterioridad al ejercicio fiscal de 2002.

❖ Al efectuar el recálculo del saldo de la CUFIN, considerando la

existencia de UFINES negativas de acuerdo al procedimiento

contenido en las reglas de la RMF vigentes para 2002, ese saldo se

verá disminuido o diluido, inclusive puede representar un saldo de

CUFIN negativo, el cual debe aplicarse contra las UFINES positivas

que se generen a partir del ejercicio fiscal de 2002, lo que limita la

distribución de dividendos en las empresas.

Saldo de la CUFIN al 1 de enero de 2002

UFIN negativa cuando se tiene pérdida fiscal

en el ejercicio

❖ Determinación del resultado fiscal.

❖ Determinación de pérdida fiscal.

❖ Criterio de las autoridades fiscales mexicanas.

❖ ¿Aún teniendo pérdida fiscal, se determina un resultado fiscal?

❖ ¿Qué ha sucedido en la práctica?

Determinación de la CUFIN en términos del artículo

noveno transitorio de la LISR que entró en vigor el

1 de enero de 2014

❖ Derivado de la abrogación de la LISR vigente hasta el 31 de

diciembre de 2013, se incorporó en la fracción XXV del artículo

noveno transitorio de la LISR, que entró en vigor el 1 de enero de

2014, el procedimiento para determinar las UFINES de los

ejercicios fiscales de 2001 a 2013.

❖ ¿Y las UFINES determinadas con anterioridad al ejercicio fiscal

2001?

❖ Recomendable revisar cada caso en particular.

PTU pagada en la determinación de la UFIN

❖ Como consecuencia de la reforma al artículo 10 de la LISR que entró en

vigor a partir del 1 de enero de 2005, se permitió disminuir de la utilidad

fiscal de ejercicio, la PTU pagada en el mismo.

❖ Por su parte, el artículo 88 de la LISR vigente en el ejercicio fiscal de 2005,

señalaba que la UFIN del ejercicio se obtenía de restar al resultado fiscal

del ejercicio, el ISR pagado, el importe de las partidas no deducibles para

efectos de ese impuesto, excepto las señaladas en las fracciones VIII y IX

del artículo 28 de la citada ley, y la PTU pagada a la que hacía referencia la

fracción I del artículo 10 de la LISR.

❖ ¿Entonces, se debe disminuir dos veces la PTU pagada en el ejercicio?

Clara afectación del patrimonio de los contribuyentes.

❖ Hasta el año de 2014, las autoridades fiscales emiten su criterio al

respecto, a través del oficio número 600-04-07-2014-6961, folio número

271525.

Consideraciones

❖ Si el saldo de la CUFIN al 1 de enero de 2002, se determinó con el

reconocimiento de UFINES negativas generadas por años anteriores a

2002 o bien, si dicho saldo es el mismo que se tenía al 31 de diciembre de

2001.

❖ Si para la determinación del saldo de la CUFIN se consideró que existe

UFIN negativa cuando en el ejercicio se obtuvo pérdida fiscal, bajo la

premisa de que existe un resultado fiscal de “cero”.

❖ Si el saldo de la CUFIN al 1 de enero de 2014, se integró con las UFINES

de los años de 2001 al 2013 o bien, se reconoció el saldo que se tenía de

esa cuenta al 31 de diciembre de 2013.

❖ Si para la determinación del saldo de la CUFIN se disminuyó dos veces la

PTU pagada en el ejercicio.

Dividendos que provienen de la CUFIN ¿Separación

o no de la CUFIN para determinar el ISR

corporativo? • Determinación de la CUFIN

• Distribución de Dividendos que provienen de CUFIN

• Retención del 10% adicional

❖ En términos de la disposición en comento, las personas morales deberán

llevar dos CUFINES, por lo que surge la interrogante, ¿se deberán llevar

esas dos cuentas únicamente para determinar cuáles son los dividendos

objeto de retención del 10%, o inclusive para determinar el impuesto

corporativo? Lo anterior toma relevancia, si al determinar la CUFIN al 31

de diciembre de 2013, se obtiene un saldo positivo, y a partir de 2014, se

obtienen saldos negativos –Utilidad Fiscal Neta (UFIN) negativa

Caso 1

La empresa “X”, S.A. de C.V., desea efectuar un reparto de dividendos por

$100,000. A la fecha de la distribución de éstos se tienen correctamente

separadas las utilidades generadas, de acuerdo con lo siguiente:

Datos:

Utilidad contable según estados financieros $150,000.00 CUFIN generada

hasta el 31-Dic-2013 $100,000.00 UFIN negativa generada desde el 1-Ene-

2014 $(100,000.00) Dividendo a repartir $100,000.00

Con base en lo anterior, la empresa “X”, S.A. de C.V., desea conocer si deberá

causar el impuesto corporativo con motivo del reparto de dividendos.

Caso 1

a) Causación del impuesto corporativo: Por lo que respecta al impuesto

corporativo, surge la interrogante de si la empresa “X”, S.A. de C.V. cuenta

con saldo en su CUFIN o no, toda vez que al realizar la separación de las

CUFINES, se tiene un saldo positivo de $100,000.00 (CUFIN al 31 de

diciembre de 2013) e inicia con un saldo negativo de $(100,000.00) (UFIN

negativa). De acuerdo con lo anterior, el efecto para la empresa “X”, S.A. de

C.V., al no separar sus cuentas para determinar el impuesto corporativo es el

siguiente

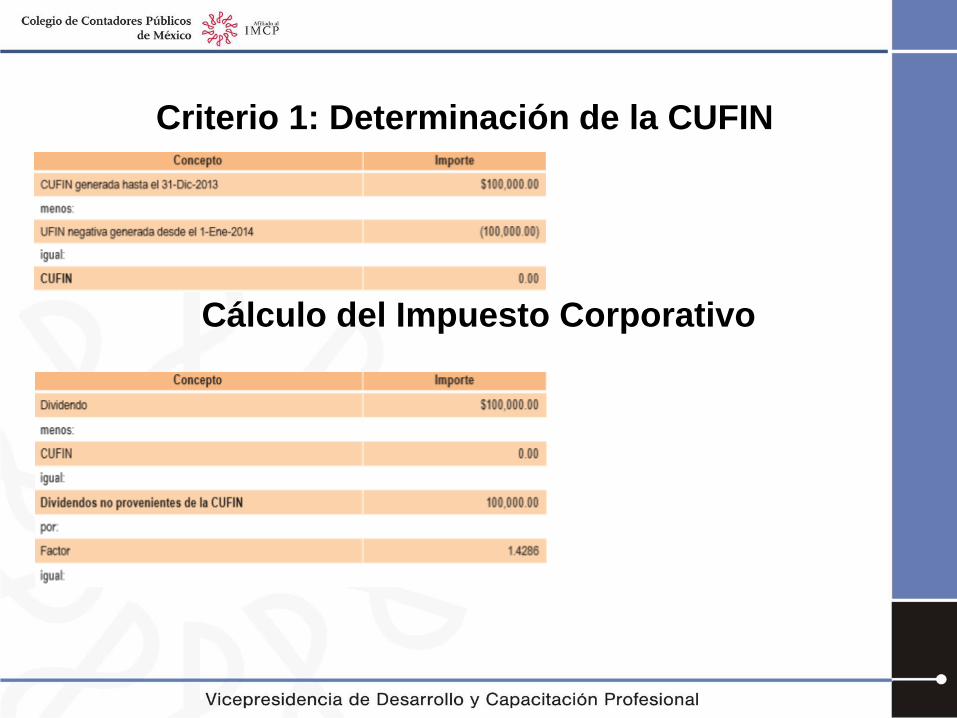

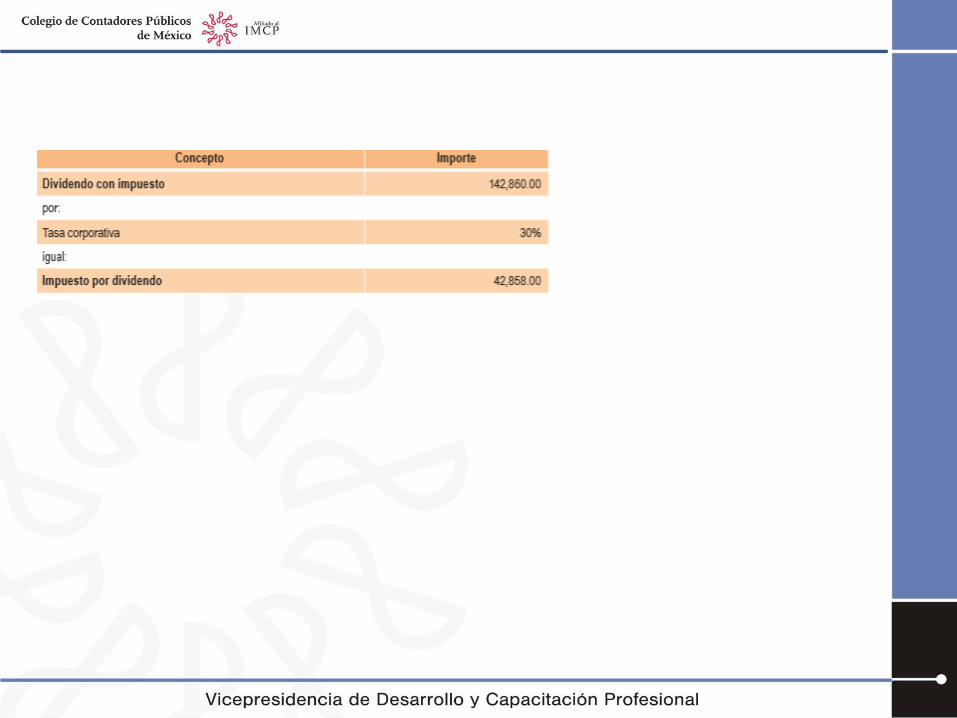

Criterio 1: Determinación de la CUFIN

Cálculo del Impuesto Corporativo

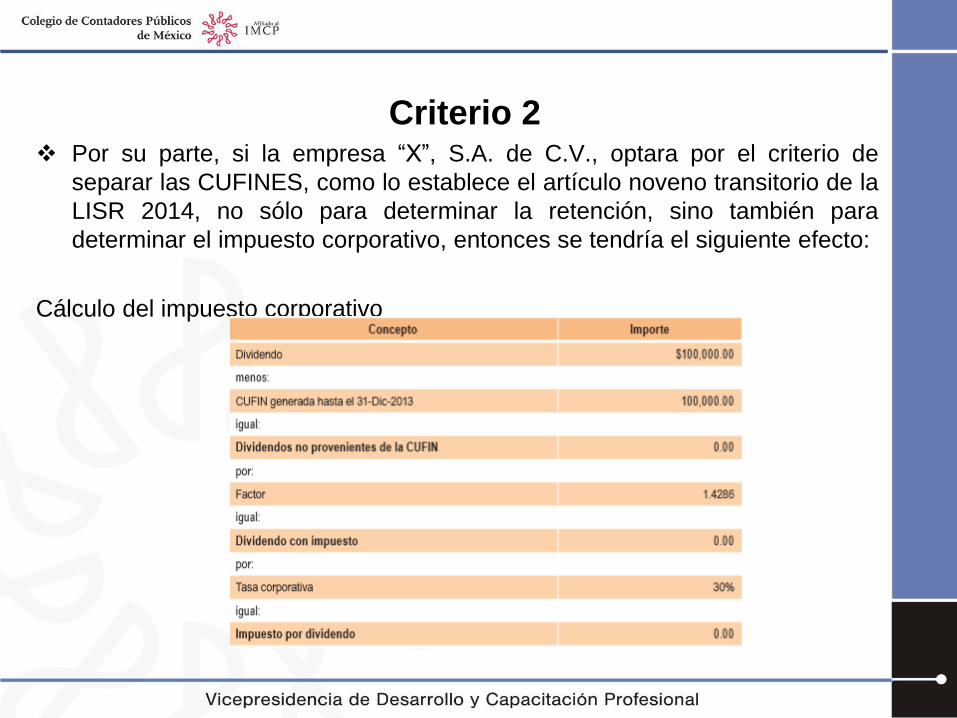

Criterio 2❖ Por su parte, si la empresa “X”, S.A. de C.V., optara por el criterio de

separar las CUFINES, como lo establece el artículo noveno transitorio de la

LISR 2014, no sólo para determinar la retención, sino también para

determinar el impuesto corporativo, entonces se tendría el siguiente efecto:

Cálculo del impuesto corporativo

Criterio 2❖ Bajo esta tesitura, al realizar la separación de las CUFINES, la empresa

“X”, S.A. de C.V., podría aplicar el saldo de la CUFIN que tiene al 31 de

diciembre de 2013 ($100,000.00) y no generar un impuesto corporativo por

la distribución de dividendos. En el caso del “CRITERIO 1” (no separación

de CUFINES para determinar el impuesto corporativo), se basaría en una

aplicación “estricta” de la DT, toda vez que, de la lectura del artículo noveno

transitorio, fracción XXX, únicamente se prevé la obligación de llevar dos

cuentas para determinar el gravamen adicional del 10%, y no así para

determinar el impuesto corporativo. Respecto al “CRITERIO 2”, se partiría

de una interpretación sistemática,1 toda vez que si bien es cierto la DT de

manera aislada no regula el impuesto corporativo, en un análisis en

conjunto de los artículos 10, 77 y la DT de la LISR, así como el hecho de

que se trata de una nueva ley, podría interpretarse que se deberá realizar

la separación de las CUFINES para todos los efectos fiscales, pues el

nuevo régimen de dividendos se debe aplicar como un todo, atendiendo al

conjunto de normas que lo regulan, y no de manera aislada.

Caso 2: ¿Utilidades Contables o Fiscales?

❖ Como ya se mencionó, a partir del ejercicio fiscal 2014 se

estableció expresamente en el artículo 140, segundo párrafo de la

LISR, que las personas morales residentes en México que

distribuyan dividendos o utilidades a favor de sus accionistas

personas físicas residentes en el país, estarán obligadas a retener

el ISR que se obtenga de aplicar la tasa adicional del 10% sobre

dichos ingresos. En este supuesto, el impuesto pagado tendrá el

carácter de definitivo y se enterará conjuntamente con el pago

provisional del periodo mensual que corresponda. No obstante,

mediante el artículo noveno, fracción XXX de las DT de la LISR

2014, se precisa que el impuesto adicional del 10% sobre

dividendos no será aplicable a las utilidades generadas hasta el 31

de diciembre de 2013.

Caso 2: ¿Utilidades Contables o Fiscales?

❖ Del artículo citado, surge una primera inquietud: ¿cuáles son las utilidades

que no serán sujetas de retención del ISR? ¿Las utilidades contables o las

utilidades fiscales? En principio, se puede establecer que la disposición se

refiere a las utilidades fiscales, si se considera que la disposición obliga a

llevar dos CUFINES. Sin embargo, es importante señalar que las utilidades

que distribuyen las sociedades no se determinan en función de la

existencia de la CUFIN. Por el contrario, los dividendos se reparten en

función de los estados financieros, y siempre que presenten utilidades

sujetas a distribución. Asimismo, de la lectura del artículo referido, en la

parte que se resaltó para su mejor comprensión, no se prevé que se trate

de utilidades fiscales, puesto que únicamente hace referencia al término

“utilidades”. Este último criterio pudiera ser compartido por la propia

autoridad fiscal, si se analiza la regla 3.23.10. de la Resolución Miscelánea

Fiscal (RM) para 2017.

Caso 2: ¿Utilidades Contables o Fiscales?

❖ Si bien es cierto, el objetivo de la regla transcrita fue eliminar el

gravamen adicional cuando se repartan utilidades entre sociedades

de un mismo grupo, en virtud de que pudieran gravarse las

utilidades obtenidas por subsidiarias antes de 2014, también es

cierto que se puede inferir que el gravamen adicional está en

función de las utilidades contables y no de las utilidades fiscales,

por lo que resultaría válido interpretar que el gravamen está en

función de las utilidades contables, que son las cantidades que

legal y financieramente pueden ser objeto de distribución a socios o

accionistas. En efecto, el impuesto adicional de referencia sólo será

aplicable a las utilidades contables que se generen a partir del

ejercicio 2014, y que sean distribuidas por parte de la persona moral

residente en México a favor de sus socios o accionistas personas

físicas. A continuación, se muestra el siguiente caso práctico, y las

posibles interpretaciones antes mencionadas.

Personas Físicas

Distribución de Dividendos a Personas Físicas

❖ Con base en lo anterior, y considerando que los dividendos

pueden generar un efecto fiscal en las empresas que los

distribuyen, así como en los perceptores de los mismos

(personas físicas, particularmente), es indispensable definir su

tratamiento fiscal de conformidad con las normas aplicables.

Distribución de Dividendos a Personas Físicas

❖ A partir del 1 de enero de 2014, entró en vigor una nueva LISR, en

consecuencia se abrogó la LISR publicada en el DOF el 1 de enero

de 2002.

❖ En la nueva LISR, como en la Ley anterior, se establece en términos

generales, como la obligación de llevar una CUFIN, cómo se integra

ésta y la UFIN, etc.

❖ El saldo de la CUFIN cuando es positiva, representa el monto de las

utilidades obtenidas durante los ejercicios de existencia de la

compañía sobre las cuales ya se pagaron los impuestos.

Distribución de Dividendos a Personas Físicas

❖ Cuando la utilidad o dividendo distribuido por la persona moral es

obtenido por una persona física, ésta debe acumular a sus demás

ingresos en el ejercicio que los recibe según se establece en el artículo

140 de la LISR, y se establece además una mecánica para su

acumulación que incluye el monto distribuido más el ISR, para que el

monto del ISR lo pueda acreditar con la constancia que le proporcione

la persona moral y no le afecte causando más impuesto, situación que

ya venía establecido en la ley del ISR anterior.

❖ Sin embargo con el cambio en la LISR a partir del año 2014, se

menciona que las personas físicas estarán sujetas a una retención de

un impuesto adicional del 10% el cual se considerara como un pago

definitivo.

❖ Cuidar “dividendos fictos”.

Inequidad que se deriva de dividendos o utilidades

percibidos por personas físicas residentes en el

país

❖ La consecuencia de no poder aplicar el acreditamiento del ISR

adicional, podría resultar en una tasa efectiva de impuesto mayor al

35% y hasta un 42%.

❖ Lo anterior genera una violación al principio de proporcionalidad

tributaria considerando que la persona física acumula los

dividendos o utilidades pero no se le permite efectuar el

acreditamiento del 10% del ISR retenido.

❖ ¿Se podrían acumular los dividendos y también acreditar el

impuesto adicional?

Inequidad que se deriva de dividendos o utilidades

percibidos por personas físicas residentes en el

país

❖ Podría interponerse un juicio de amparo indirecto, una vez

presentada la declaración anual; contando con un plazo de 15 días

hábiles para la promoción del amparo referido, contados a partir del

día siguiente de la declaración anual.

❖ No obstante lo anterior, debemos atender a lo dispuesto en el

artículo 150, primer párrafo que a letra menciona lo siguiente:

“Artículo 150. Las personas físicas que obtengan ingresos en un año de

calendario, a excepción de los exentos y de aquéllos por los que se haya

pagado impuesto definitivo, están obligadas a pagar su impuesto anual

mediante declaración que presentarán en el mes de abril del año siguiente,

ante las oficinas autorizadas.

Inequidad que se deriva de dividendos o utilidades

percibidos por personas físicas residentes en el

país

❖ En adición el artículo 152, segundo párrafo, de la LISR, menciona

lo siguiente:

“No será aplicable lo dispuesto en este artículo a los ingresos por los que no

se esté obligado al pago del impuesto y por los que ya se pagó impuesto

definitivo”.

❖ Los preceptos anteriores generan un real y efectiva antinomia en

relación con lo previsto en el artículo 140, segundo párrafo, de la

LISR.

❖ ¿Cuál de estas disposiciones se deben aplicar con carácter de regla

particular o de excepción mismas que nacen simultáneamente a la

luz de la nueva LISR, vigente a partir de 2014?

Inequidad que se deriva de dividendos o utilidades

percibidos por personas físicas residentes en el

país

❖ ¿Sería jurídicamente válido no acumular ingresos por dividendos o

utilidades distribuidos a personas físicas en razón de que el pago

del ISR adicional tiene el carácter de definitivo y por la otra ese

impuesto no puede ser acreditable en la declaración anual de la

persona física?

❖ Esta postura podría ser objetada ante las autoridades fiscales.

Ingresos por dividendos o utilidades distribuidos

por sociedades residentes en el extranjero por

personas físicas residentes en México

❖ De acuerdo con el artículo 142, fracción V de la LISR, son ingresos

acumulables los dividendos o utilidades distribuidos por sociedades

residentes en el extranjero, incluyendo los provenientes de reducción de

capital o de liquidación de sociedades residentes en el extranjero.

❖ En estos casos, el ISR que se haya pagado o retenido en la fuente

extranjera podrá acreditarse contra el mismo gravamen que se cause en

México por la persona física.

❖ En el segundo párrafo, también menciona la obligación de enterar el ISR a

la tasa del 10%, con carácter de definitivo, pero sin incluir el monto del

impuesto retenido que, en su caso, se hubiera efectuado en la fuente

extranjera; es decir, que la base para el pago del impuesto adicional sería

el ingreso acumulable neto o después de impuestos por los dividendos o

utilidades percibidos del extranjero. (excepción regla miscelánea).

Controversia que se deriva de los dividendos percibidos por

personas físicas residentes en el país, provenientes del

extranjero

❖ También podríamos utilizar los mismos argumentos anteriormente

expuestos para personas físicas.

Personas Morales

Distribución de Dividendos a Personas Morales

❖ No es ingreso acumulable.

❖ No se debe efectuar retención adicional del 10%.

Dividendos Provenientes del saldo de la CUFIN

❖ No se estará obligado al pago del impuesto por los dividendos o

utilidades que provengan de la CUFIN, toda vez que dichas utilidades

ya fueron objeto del pago del ISR corporativo de la persona moral

residente en México.

❖ La CUFIN se determina conforme a la mecánica del articulo 77 de la

LISR y representa de alguna manera, el concepto fiscal equivalente

(con sus diferencias técnicas específicas que derivan del propio

cálculo), al de las utilidades contables netas o retenidas, que se reflejan

en el Estado de Posición Financiera aprobado por la Asamblea General

de Socios o Accionistas, para su distribución.

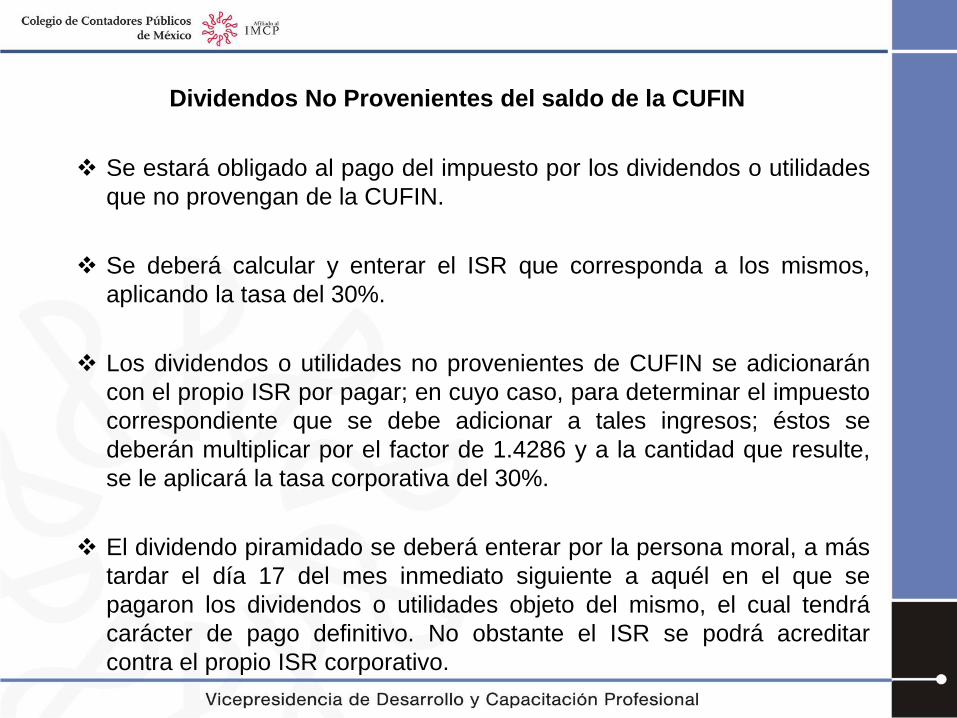

Dividendos No Provenientes del saldo de la CUFIN

❖ Se estará obligado al pago del impuesto por los dividendos o utilidades

que no provengan de la CUFIN.

❖ Se deberá calcular y enterar el ISR que corresponda a los mismos,

aplicando la tasa del 30%.

❖ Los dividendos o utilidades no provenientes de CUFIN se adicionarán

con el propio ISR por pagar; en cuyo caso, para determinar el impuesto

correspondiente que se debe adicionar a tales ingresos; éstos se

deberán multiplicar por el factor de 1.4286 y a la cantidad que resulte,

se le aplicará la tasa corporativa del 30%.

❖ El dividendo piramidado se deberá enterar por la persona moral, a más

tardar el día 17 del mes inmediato siguiente a aquél en el que se

pagaron los dividendos o utilidades objeto del mismo, el cual tendrá

carácter de pago definitivo. No obstante el ISR se podrá acreditar

contra el propio ISR corporativo.

Residentes en el Extranjero

Distribución de Dividendos a Residentes en el

Extranjero

❖ Por su parte, el artículo 164 de la LISR, menciona que cuando una

persona moral residente en México (fuente de riqueza) distribuya

dividendos o utilidades a un residente en el extranjero deberá

retener el impuesto que se determine aplicar al monto pagado la

tasa del 10%, señalando que el impuesto pagado tendrá el carácter

de definitivo, además, deberá proporcionar una constancia al

accionista donde mencione el monto total distribuido y el impuesto

retenido.

Beneficiario Efectivo

Evolución de beneficiario efectivo a la luz del

Modelo Convenio de la OCDE

❖ El 26 de junio y el 15 de julio de 2014, el Comité de Asuntos Fiscales y el

Consejo de la Organización para la Cooperación y el Desarrollo

Económicos (OCDE) aprobaron, respectivamente, la Actualización al

Convenio Tributario sobre la Renta y sobre el Patrimonio (Actualización y el

Convenio Modelo). Esa Actualización prevé diversas modificaciones al

articulado, a los comentarios, a las reservas y a las observaciones del

Convenio Modelo, así como distintas modificaciones a las posiciones de los

países no-miembro de la OCDE. Entre otras cuestiones, se incluyen

aclaraciones relacionadas con el concepto de “beneficiario efectivo” a que

hacen referencia los artículos 10 “Dividendos”, 11 “Intereses” y 12

“Regalías” del Convenio Modelo, con el objetivo de brindar mejores

herramientas para alcanzar una interpretación uniforme del significado que

debe darse a dicho término.

Evolución de beneficiario efectivo a la luz del

modelo convenio de la OCDE

❖ En 1977 se introdujo en el Convenio Modelo el término “beneficiario

efectivo” con el objeto de prevenir la evasión y la elusión fiscal,

concretamente, evitando que las personas que no tuvieran derecho a la

aplicación de un tratado obtuvieran los beneficios derivados del mismo con

la ayuda de la interposición de personas.

❖ El término fue incluido en los artículos 10, 11 y 12, relacionados con el

gravamen de dividendos, intereses y regalías, respectivamente. De

conformidad con los artículos antes citados, los beneficios derivados de los

tratados –ya sea la tasa reducida de retención para dividendos o intereses

o la exención en el Estado de fuente en el caso de regalías– sólo serán

aplicables si el beneficiario efectivo del ingreso es residente del otro Estado

contratante. De esa manera, el Estado de fuente no se encuentra obligado

a renunciar a sus derechos de gravamen respecto de dichos conceptos de

ingreso cuando éstos sean pagados a un residente del otro Estado

contratante.

Evolución de beneficiario efectivo a la luz del

modelo convenio de la OCDE

❖ Sin embargo, cuando el beneficiario efectivo de los mismos sea residente

del otro Estado contratante, el Estado de fuente estará obligado a aplicar

las tasas reducidas de gravamen en el caso de dividendos e intereses, y la

exención, tratándose de regalías.

❖ Resulta fundamental determinar en qué casos una persona puede

considerarse como “beneficiaria efectiva” del ingreso para efectos de la

aplicación de los beneficios previstos en los Tratados para evitar la doble

tributación.

❖ El término “beneficiario efectivo” no fue definido en el Convenio Modelo al

momento de su introducción; esa cuestión ha dado lugar a diversas

interpretaciones por parte de los tribunales y de las autoridades fiscales de

diversos países.

Evolución de beneficiario efectivo a la luz del

modelo convenio de la OCDE

❖ En 2011, el Comité de Asuntos Fiscales de la OCD dio a conocer los

trabajos realizados para efectos de esclarecer el término “beneficiario

efectivo”, e incluir una definición del mismo dentro del Modelo.

❖ En 2012, la OCDE publicó una propuesta revisada que adopta el concepto

de “beneficiario efectivo”.

❖ En 2014, se publicaron las modificaciones realizadas al Modelo.

Principales Modificaciones

❖ Inclusión del requisito de “beneficiario efectivo”; fue introducido en los artículos

10 “Dividendos” y 11 “Intereses”, respectivamente, para aclarar el significado de

las palabras “pagados… a un residente”. Para efectos del artículo 12

“Regalías”, dicho término fue introducido para aclarar cómo aplica el artículo en

relación con pagos efectuados a intermediarios. En relación con lo anterior, el

texto de los Comentarios antes de la Actualización señalaba que el Estado de

fuente no estaba obligado a renunciar a sus derechos de gravamen sobre

ingresos por dividendos, intereses o regalías, por el mero hecho de que el

ingreso hubiera sido “inmediatamente recibido por” un residente de un Estado

con el cual dicho Estado de fuente tuviera celebrado un Tratado para evitar la

doble tributación.

❖ Con el objetivo de hacer congruente la redacción de los Comentarios con

aquélla prevista en el primer párrafo de los artículos 10 “Dividendos”, 11

“Intereses” y 12 “Regalías”, se modificaron los Comentarios para aclarar que el

Estado de fuente no está obligado a renunciar a su derecho de gravamen por el

hecho de que un ingreso sea “pagado directamente a” un residente de otro

Estado, eliminando de la redacción el que el ingreso fuera “inmediatamente

recibido por” un residente del otro Estado contratante.

Principales Modificaciones

❖ Por su parte, en México no existe una definición de este concepto. Sin

embargo, el entonces TFF (actualmente el TFJA), dio a conocer su postura

para efectos de la aplicación del término de beneficiario efectivo, mediante

la publicación de un criterio.

❖ En la doctrina, existen algunos pronunciamientos respecto de este

concepto.

❖ Sin embargo, en todo caso, la idea principal es la de control de capital que

da lugar al rendimiento.

Beneficiario Efectivo en

Distribución de Dividendos

❖ La regla general comprendida en el Convenio es que la tributación sea

compartida entre el Estado de la fuente y el Estado de residencia del perceptor

de las utilidades. Lo anterior en la medida en que este último sea el beneficiario

efectivo del dividendo.

❖ El Estado fuente se limita a gravar el rendimiento con base en la tasa máxima

establecida en el Convenio respectivo. En cambio, el Estado de residencia

tendrá derecho de gravar íntegramente la renta, sin perjuicio de que luego el

contribuyente pueda reducir en su país de residencia los impuestos pagados en

el exterior.

Beneficiario Efectivo en

Distribución de Dividendos

❖ Artículo 10: Dividendos

1. Los dividendos pagados por una sociedad residente de un Estado

contratante a un residente del otro Estado contratante pueden someterse a

imposición en ese otro Estado.

2. Sin embargo, los dividendos pagados por una sociedad residente de

un Estado Contratante, también pueden someterse a imposición en ese Estado de

acuerdo con la legislación de ese Estado, pero si el beneficiario efectivo de los

dividendos es un residente del otro Estado contratante, el impuesto así exigido no

podrá exceder (…).

Complejidades ante dicho concepto

❖ Un largo recorrido desde el origen del término “beneficiario efectivo”; pocos

textos y poco el avance de con una definición como tal del término, que

brinde certeza a los Estados Contratantes.

❖ Establecer el objeto y propósito de las disposiciones de un Tratado es

complejo, por ser ambiguo.

❖ Se debe atender desde el principio de una transacción a la sustancia sobre

forma, más que el hecho de que una persona sea perceptora de un

dividendo, etc.

❖ Los elementos clave que guían a los miembros de los Estados contratantes

a identificar, aunque de forma somera, cuándo se encuentran ante la figura

del “beneficiario efectivo”, son los siguientes:✓ Posesión

✓ Uso

✓ Riesgo

✓ Control

✓ Pago

✓ Obligación legal o contractual

¿Entonces qué podría definirse como “beneficiario

efectivo”?

❖ La persona que en última instancia, recibe el pago del rendimiento

generado, del cual tiene derecho único y exclusivo para asignar su uso y

distribución, asumiendo los derechos y obligaciones que el mismo genera,

sin encontrarse limitado su derecho sobre el mismo en forma legal o

contractual alguna.

Efectos en la distribución de dividendos del

Nuevo Protocolo modificatorio que actualizó al

Convenio para evitar la doble tributación entre

México y España

Entrada en vigor

❖ La entrada en vigor se produjo en el plazo de 3 meses contados a partir de

la fecha en que se realizara el intercambio de la última de las notas

diplomáticas por medio de las cuales los Estados se comuniquen que ya se

dio cumplimiento a todos los trámites internos necesarios para su

aprobación.

❖ España como México concluyeron todos sus procedimientos internos

necesarios para la aprobación en ambos países del citado nuevo Protocolo.

Entrada en vigor

El 27 de septiembre de 2017 entró en vigor, en relación con:

❖ Impuestos retenidos en la fuente sobre cantidades pagadas o debidas

desde la fecha, inclusive, de entrada en vigor;

❖ Por los ejercicios fiscales que comiencen desde la fecha, inclusive, de

entrada en vigor;

❖ En los demás casos, desde la fecha, inclusive, de entrada en vigor.

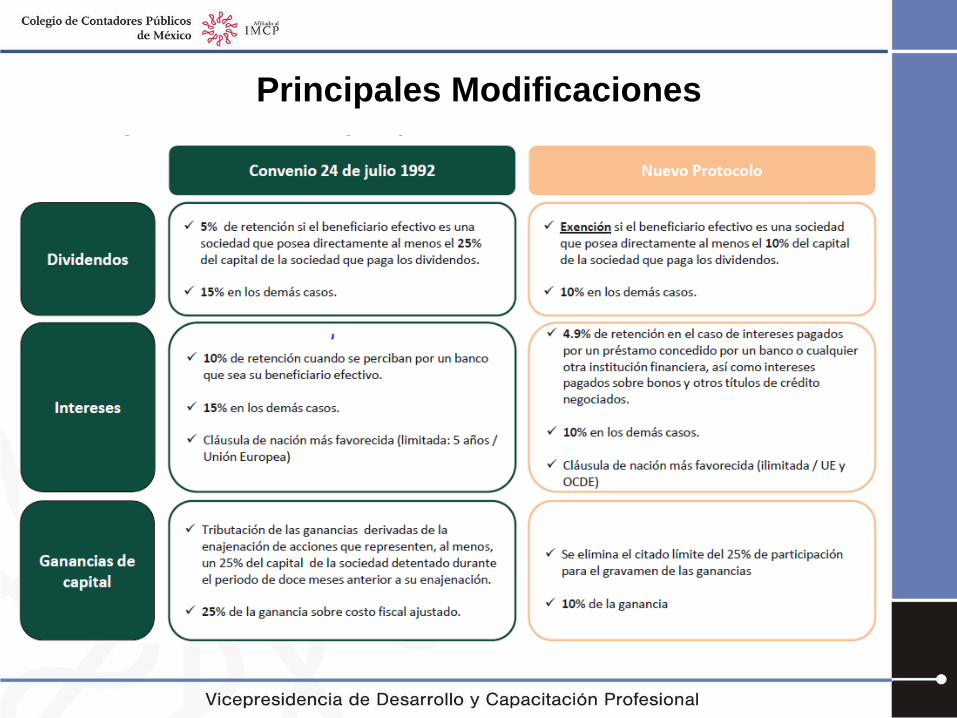

Cláusula de reestructuración

❖ Se elimina la cláusula de reestructuración que se establecía en el párrafo 8

del Convenio y que establecía la posibilidad de diferir el reconocimiento de

la ganancia en el país de la fuente en relación con las ganancias

patrimoniales derivadas de procesos de reorganización o restructuración de

sociedades desarrollados a través de operaciones como fusiones,

escisiones y canjes de acciones.

❖ Se establece una cláusula nueva de reestructuración para los supuestos de

intercambios acción por acción, sujeta a determinados requisitos de

tenencia y con mantenimiento del costo fiscal original.

Principales Modificaciones

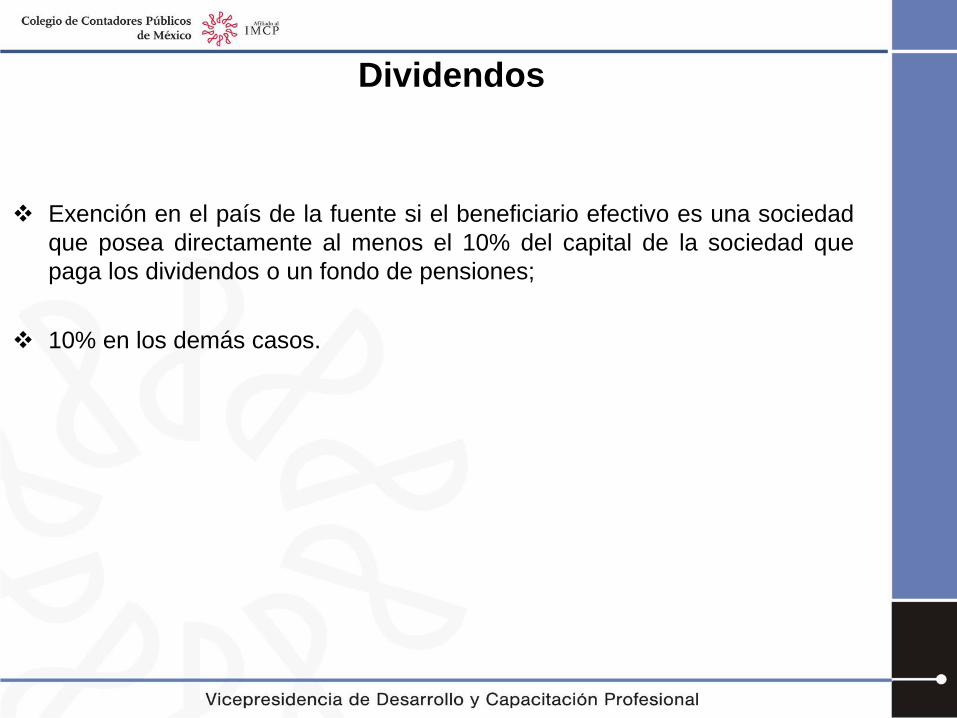

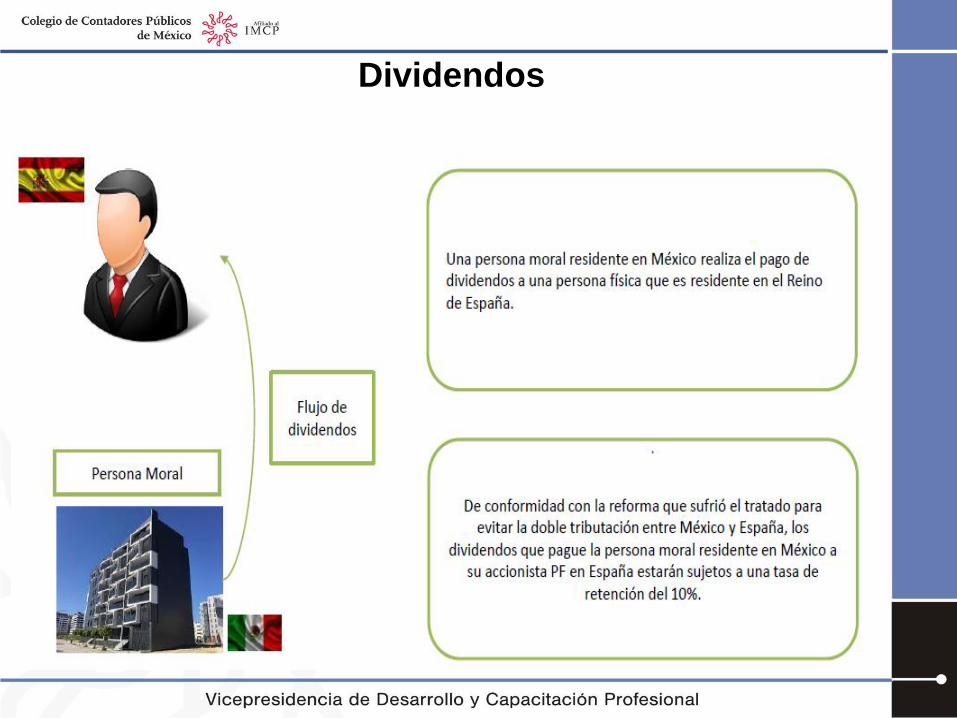

Dividendos

❖ Exención en el país de la fuente si el beneficiario efectivo es una sociedad

que posea directamente al menos el 10% del capital de la sociedad que

paga los dividendos o un fondo de pensiones;

❖ 10% en los demás casos.

Dividendos

Dividendos

REDUCCIÓN DE

CAPITAL

Introducción

❖ Toda sociedad mercantil puede reducir su capital social, para lo cual debe

observar los requisitos que exige la Ley General de Sociedades Mercantiles. El

capital social de una sociedad se forma con las aportaciones de los socios, así

como de las utilidades capitalizadas mediante acuerdos de los socios.

❖ El capital social de una sociedad está representado por títulos que han sido

emitidos a favor de los accionistas como evidencia de su participación en la

entidad. De acuerdo a lo señalado el capital social representa la suma del valor

nominal de las acciones suscritas y pagadas y la actualización que le

corresponda de acuerdo a lo señalado por las Normas de Información

Financiera.

❖ Tratamiento fiscal previsto en la LISR para las reducciones de capital de las

personas morales.

Utilidad distribuida de Personas Morales que

reduzcan su Capital❖ El artículo 78 de la LISR establece que las personas morales residentes en

México que reduzcan su capital determinarán la utilidad distribuida conforme a

lo siguiente:

❖ I. Se disminuirá del reembolso por acción, el saldo de la CUCA por acción que

se tenga a la fecha en la que se pague el reembolso.

❖ La utilidad distribuida será la cantidad que resulte de multiplicar el número de

acciones que se reembolsen o las que se hayan considerado para la reducción

de capital de que se trate, según corresponda, por el monto que resulte

conforme al párrafo anterior.

❖ La utilidad distribuida gravable determinada conforme al párrafo anterior podrá

provenir de la CUFIN hasta por la parte que del saldo de dicha cuenta le

corresponda al número de acciones que se reembolsen. El monto que de la

CUFIN le corresponda a las acciones señaladas se disminuirá del saldo que

dicha cuenta tenga en la fecha en la que se pagó el reembolso.

Determinación y Entero del ISR

❖ Cuando la utilidad distribuida gravable a que se refiere esta fracción no

provenga de la CUFIN, las personas morales deberán determinar y enterar

el impuesto que corresponda aplicando a dicha utilidad la tasa (30%)

prevista en el artículo 9 de la LISR. Para estos efectos, el monto de la

utilidad distribuida deberá incluir el ISR que le corresponda a la misma.

Para determinar el impuesto que corresponde a dicha utilidad, se

multiplicará la misma por el factor de 1.4286 y al resultado se le aplicará la

tasa (30%).

Determinación del saldo de la CUCA por acción

❖ Se dividirá el saldo de dicha cuenta a la fecha en que se pague el

reembolso, sin considerar éste, entre el total de acciones de la misma

persona, existentes a la misma fecha, incluyendo las correspondientes a la

reinversión o a la capitalización de utilidades, o de cualquier otro concepto

que integre el capital contable de la misma.

Utilidad distribuida de Personas Morales que

reduzcan su Capital: Segunda Fracción ❖ II. Las personas morales que reduzcan su capital, adicionalmente,

considerarán dicha reducción como utilidad distribuida hasta por la cantidad

que resulte de restar al capital contable según el estado de posición

financiera aprobado por la asamblea de accionistas para fines de dicha

disminución, el saldo de la CUCA que se tenga a la fecha en que se

efectúe la reducción referida cuando éste sea menor.

❖ A la cantidad que se obtenga conforme al párrafo anterior se le disminuirá

la utilidad distribuida determinada en la fracción I.. El resultado será la

utilidad distribuida gravable para los efectos de esta fracción.

Determinación y Entero del ISR: Segunda Fracción

❖ Cuando la utilidad distribuida gravable no provenga de la CUFIN, las

personas morales deberán determinar y enterar el impuesto que

corresponda a dicha utilidad, aplicando a la misma la tasa (30%) prevista

en el artículo 10 de la LISR. Para estos efectos, el monto de la utilidad

distribuida gravable deberá incluir el ISR que le corresponda a la misma.

Para determinar el impuesto que corresponda a dicha utilidad se

multiplicará la misma por el factor de 1.4286 y al resultado se le aplicará la

tasa (30%). Cuando la utilidad distribuida gravable provenga de la

mencionada CUFIN se estará a lo dispuesto en el cuarto párrafo del

artículo 10 de esta ley y dicha utilidad se deberá disminuir del saldo de la

mencionada cuenta. La utilidad que se determine conforme a esta fracción

se considerará para reducciones de capital subsecuentes como aportación

de capital en los términos de este artículo.

❖ El capital contable deberá actualizarse conforme a las NIF´s.

¿Qué sucede en una liquidación

de sociedades?

• La liquidación de sociedades se equipara a una reducción de

capital.

Temas controvertidos derivados de la distribución

de utilidades o pago de dividendos

❖ El decreto relativo al reparto de utilidades o pago de dividendos,

únicamente podrá efectuarse formalmente, una vez que los estados

financieros de la sociedad que las arrojen, hayan sido debidamente

aprobados mediante la celebración de la asamblea ordinaria de

socios o accionistas.

❖ Con base en lo anterior, y considerando que los dividendos pueden

generar un efecto fiscal en las empresas que los distribuyen, así

como en los perceptores de los mismos, es indispensable definir su

tratamiento fiscal de conformidad con las normas aplicables.

FUSIÓN

Definición:

❖ La fusión de sociedades puede definirse como la figura legal de

adquisición por medio de la cual se disuelven algunas entidades legales,

cuyos activos netos pasan a ser propiedad de otra entidad. No existe

transferencia separada de los activos netos, sino que esta transferencia se

da de facto hacia la entidad que sobrevive (fusionante) cuando se ejecuta

de manera legal el acuerdo de fusión y se inscribe en el registro público de

comercio.

❖ En materia fiscal no existe definición de lo que debe entenderse por fusión

de sociedades; no obstante, la fracción IX del artículo 14 del CFF señala

que se entiende por enajenación de bienes, la que se realice mediante

fusión de sociedades, excepto aquéllos casos en que se cumplan ciertos

requisitos, los cuales analizaremos posteriormente.

Tipos de Fusión

❖ Una fusión involucra al menos dos sociedades: las fusionantes, quienes

recibe los activos netos de otra u otras sociedades, y las fusionadas,

quienes transmiten sus activos netos a la fusionante y desaparecen con

motivo de la fusión, es decir, lo que conocemos como una fusión por

absorción o incorporación.

❖ La fusión por incorporación puede ser horizontal o vertical, y entre ellas

puede haber combinaciones. La fusión horizontal se da con sociedades

que no tienen relación accionaria directa entre ellas mismas y la fusión

vertical se da con sociedades que tienen relación accionaria directa e

importante entre sí, cabe decir que esta última fusión puede ser a su vez

ascendente o descendente.

❖ Por otro lado, se considera fusión por integración cuando dos o más

sociedades desaparecen transmitiendo sus activos netos a una sociedad

de nueva creación.

CUCA

❖ El artículo 78 de la LISR establece la obligación para las personas morales de

llevar el registro de la CUCA.

❖ Es una cuenta de orden que se integra con las aportaciones efectivamente

realizadas por los socios o accionistas, al patrimonio social, cuyo valor se actualiza

por el transcurso del tiempo y con las primas por suscripción de acciones.

Asimismo, se disminuirá con las reducciones de capital que se efectúen, las

cuales se refieren a un reembolso de aportaciones que la sociedad realiza a favor

de sus accionistas.

❖ No se incluyen la CUCA: capitalización de utilidades, y cualquier otro concepto

que conforme el capital contable o la reinversión de dividendos o utilidades. Lo

anterior porque dichos conceptos corresponden a las ganancias obtenidas por la

emisora, las que deben registrarse en la CUFIN y que, de aceptarse su

capitalización, podrían duplicarse los atributos fiscales.

❖ Se utiliza para cuantificar las aportaciones de capital, efectuadas por los

accionistas para determinar la porción que de éstas puede ser susceptible de

reembolso, sin causar por ese acto un ISR.

CUCA en Fusión

de Sociedades

❖ El saldo de la CUCA es susceptible a ser trasmitido. No es que exista una

aportación al capital social o reembolso a los accionistas.

❖ Debemos definir si se trata de una fusión vertical o una fusión horizontal, para

efectos de determinar la transmisión de la CUCA.

❖ En la primera se debe analizar la parte de la CUCA que puede ser transmitida a la

sociedad fusionante.

❖ En la segunda se incrementará el saldo de la CUCA en la sociedad fusionante, al

transmitirse en su totalidad y sumarse dos patrimonios independientes.

❖ En general en fusiones verticales descendentes, el saldo de la CUCA sufre una

disminución, cuando del saldo de esta cuenta es menor en la sociedad fusionada

que en la sociedad fusionante.

CUCA en Fusión

de Sociedades

❖ De acuerdo con el artículo 78 de la LISR, cuando ocurre una fusión de

sociedades, el saldo de la CUCA se debe transferir a la sociedad que surja o la

que subsista, excepto por la de las sociedades fusionadas, en la proporción de la

tenencia accionaria que tuviera en ellas la fusionante.

❖ En el caso específico de fusiones verticales, la CUCA se integra de la siguiente

manera:

❖ Cuando la sociedad fusionante es la sociedad tenedora de las acciones

de la sociedad fusionada, la CUCA será el saldo de la cuenta de la fusionante,

antes de la fusión, sumada con el monto del capital de aportación que

corresponda a los otros accionistas de la fusionada, distintos de la fusionante.

❖ En el caso de que las acciones de la fusionante fueran de la propiedad de la

fusionada, el saldo de la CUCA será el saldo que tenía la fusionada antes de

la fusión, sumado al resultado de multiplicar la participación de otros

accionistas, distintos de los que participan en la fusionada, por la CUCA de la

sociedad fusionante.

CUCA en Fusiones

Verticales

❖ En el caso de una fusión, el saldo de la CUCA es transmitida por la sociedad

fusionada; sin embargo, dicha transmisión no es del todo clara cuando la sociedad

que subsista sea la tenedora y a su vez poseída por la sociedad fusionada, como

consecuencia de una enajenación de acciones.

Ejemplo: CUCA en

Fusiones Verticales

❖ Se ejecuta una reestructura corporativa mediante la que una sociedad

(adquirente) compra de una compañía (enajenante), acciones emitidas

por otra sociedad (tenedora), la que a su vez detenta el 99% de las

acciones emitidas por la adquirente.

❖ Posteriormente, se fusionan la adquirente y la tenedora, subsistiendo la

primera; sin embargo, había que recordar que, de forma previa a la

fusión, la enajenante vendió a la primera la totalidad de su participación

accionaria en la segunda, la que correspondía a un 95% del capital social

suscrito y pagado en la emisora (tenedora).

Antes de la Reestructura

Sociedad

Enajenante

Otros

AccionistasSociedad

Tenedora

Otra Sociedad

Sociedad

Adquirente

1%

5%95%

99%

Sociedad CUCA antes

de la fusión

Sociedad

Tenedora

200

Sociedad

Adquirente

100

Antes de la Reestructura

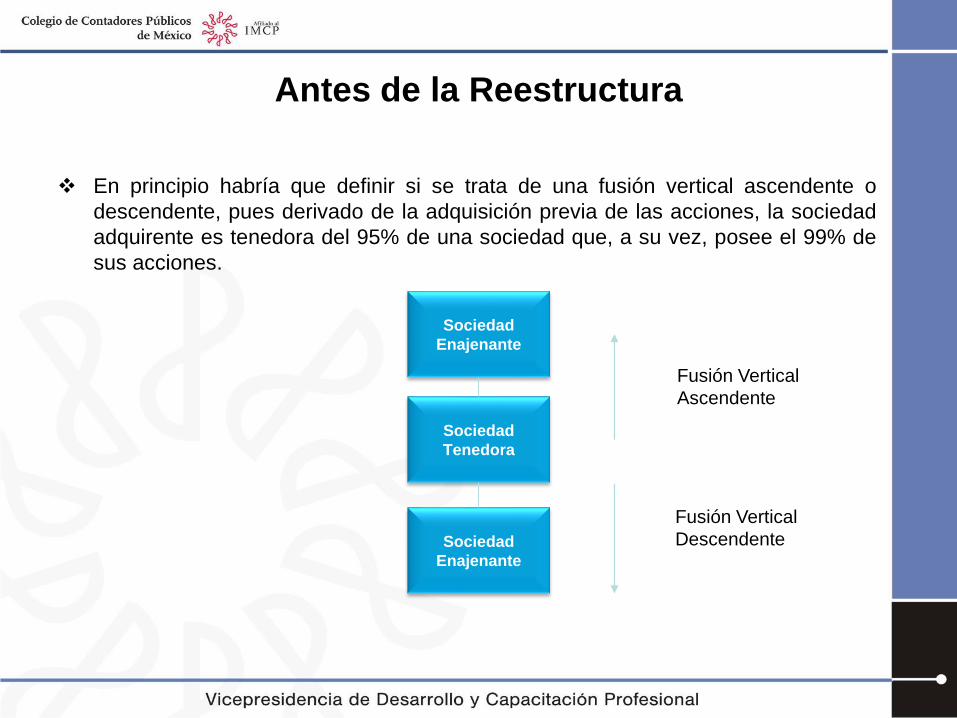

❖ En principio habría que definir si se trata de una fusión vertical ascendente o

descendente, pues derivado de la adquisición previa de las acciones, la sociedad

adquirente es tenedora del 95% de una sociedad que, a su vez, posee el 99% de

sus acciones.

Sociedad

Enajenante

Sociedad

Tenedora

Sociedad

Enajenante

Fusión Vertical

Ascendente

Fusión Vertical

Descendente

Ejemplo: CUCA en

Fusiones Verticales

❖ El tipo de fusión resulta relevante para efectos fiscales, pues dependiendo

del tipo de fusión es como se integra la CUCA en la sociedad que subsiste.

❖ El décimo tercer párrafo del artículo 78 de la LISR, establece que no se

tomará en consideración el saldo de la CUCA de las sociedades fusionadas,

en la proporción en las que las acciones de esas sociedades que sean

propiedad de las que subsistan al momento de la fusión, representen

respecto del total de sus acciones.

❖ En el caso que nos ocupa, consideramos que, no obstante que la sociedad

adquirente es propietaria del 95% de las acciones de la fusionada, la CUCA

de ésta debe trasmitirse a la fusionante en su totalidad, pues esa cuenta se

integró con aportaciones que fueron efectivamente realizadas por quien en

su momento fue accionista de la tenedora (enajenante), y por tanto

incrementaron el saldo de esa cuenta.

❖ Por tanto, el saldo debe considerarse en la CUCA de la adquirente, una vez

realizada la fusión y no eliminarse, toda vez que a pesar de existir una

cancelación de acciones, esta circunstancia no es suficiente para disminuir el

saldo de la cuenta.

Ejemplo: CUCA en

Fusiones Verticales

❖ Esto se debe a que el saldo de la CUCA que se tenía en la sociedad tenedora

deriva de un capital efectivamente aportado y registrado en términos de las

disposiciones fiscales, sumado al hecho de que el saldo de esta cuenta solamente

se disminuye con reembolsos efectivamente pagados, y en nuestro escenario,

esto no ocurre.

❖ Independientemente de que la que subsiste es tenedora de una sociedad que a su

vez participa en el capital social de ésta, para efecto de la integración de la CUCA

de la sociedad fusionante, se debe atender a lo dispuesto por el artículo 78 de la

LISR, que señala la integración de la CUCA en fusiones verticales descendentes.

❖ Esta última se integrará con la CUCA de la fusionada, antes de la fusión, más la

CUCA de la fusionante que correspondía a los accionistas distintos de la

fusionada.

❖ Lo anterior es congruente con lo dispuesto en el párrafo noveno del artículo 78 de

la LISR.

Ejemplo: CUCA en

Fusiones Verticales

❖ En nuestro caso, la cantidad pagada por la adquirente por la compra del

95% de las acciones de la tenedora en su momento se debe considerar

como reducción de capital y por tanto la CUCA se debió modificar como

consecuencia de esa venta, y no con motivo de una posterior fusión.

❖ Por tanto el saldo de la CUCA de la fusionante, posterior a la fusión,

asciende a $201, que corresponden al saldo de la CUCA que mantenía la

sociedad tenedora antes de la fusión, más el importe de esta misma en la

sociedad adquirente antes de la fusión, en la proporción que la tenedora

no participa en su capital social.

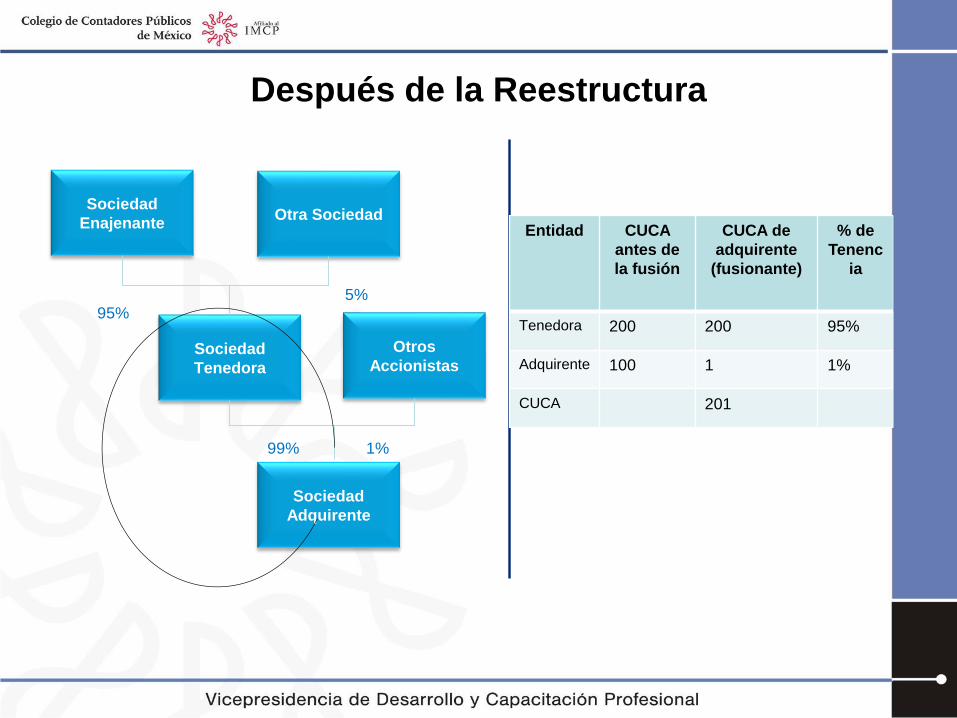

Después de la Reestructura

Sociedad

Enajenante

Otros

AccionistasSociedad

Tenedora

Otra Sociedad

Sociedad

Adquirente

1%

5%95%

99%

Entidad CUCA

antes de

la fusión

CUCA de

adquirente

(fusionante)

% de

Tenenc

ia

Tenedora 200 200 95%

Adquirente 100 1 1%

CUCA 201

ESCISIÓN

Definición

❖ En 1992 la legislación tributaria mexicana incorporó el concepto de

escisión, señalándose en el artículo 15-A del CFF, que la escisión de una

sociedad consiste en lo siguiente:

❖ “Se entiende por escisión de sociedades, la transmisión de la totalidad o parte de los

activos, pasivos y capital de una sociedad residente en el país, a la cual se le denominará

escindente, a otra u otras sociedades residentes en el país que se crean expresamente para

ello, denominadas escindidas”.

❖ Por otra parte, el propio artículo 15-A del CFF, define con precisión que la

escisión bajo la definición antes apuntada, sólo podrá realizarse:

❖ a) Cuando la escindente transmite una parte de su activo, pasivo y capital a una o varias

sociedades escindidas, sin que se extinga; o

❖ b) Cuando la escindente transmite la totalidad de su activo, pasivo y capital a dos o más

escindidas, extinguiéndose la primera.

Terminación Anticipada del Ejercicio Fiscal de la

sociedad Escindente

❖ En la sociedad escindente que desaparece por la escisión, su ejercicio terminará

anticipadamente en la fecha en que ocurra la escisión.

❖ Deben vigilarse los siguientes requisitos:

❖ I. Presentación de declaraciones de la empresa escindente al desaparecer (Art. 14-B

CFF)

❖ II. Conservar la contabilidad de la sociedad escindente que desaparece (Art. 15-A CFF)

Concepto de Enajenación en la Escisión

❖ El artículo 14 del CFF, fracción I, establece que se considera enajenación

toda transmisión de propiedad, aun en la que el enajenante se reserve el

dominio del bien enajenado, con excepción de los actos de fusión o

escisión a que se refiere el artículo 14-B del propio CFF.

❖ II. Excepciones a los requisitos de permanencia accionaria

❖ No se aplica el plazo de permanencia accionaria, cuando la transmisión de

la propiedad de los títulos derive por muerte del accionista, por adjudicación

judicial, liquidación o donación.

Responsabilidad Solidaria

❖ En el artículo 26, fracción XII, del CFF, se establece la regla de que

las sociedades escindidas son responsables solidarias respecto de

las contribuciones causadas en relación con los activos, pasivos y

capital, transmitidos por la escindente, así como por las

contribuciones causadas por esta última con anterioridad a la

escisión.

ISR

❖ La LISR señala que la transmisión de bienes como consecuencia de fusión

o de escisión de sociedades, produce los efectos que la propia ley señala

para los actos de enajenación.

❖ Por otra parte, en la fracción IV del artículo 18 de la LISR, se reconoce

como ingreso acumulable a la ganancia que derive de la transmisión de

bienes generada por la escisión de una sociedad, aclarándose que cuando

se cumplan los requisitos de permanencia accionaria a que se refiere el

artículo 14-B del CFF, la ganancia de que se trate no debe acumularse,

siempre que además el adquirente de los bienes (la sociedad escindida),

cumpla con lo dispuesto en la ley respecto de tales bienes.

Pérdida Fiscal

❖ El artículo 57 de la LISR señala que las pérdidas fiscales pendientes de

amortizar que tenga la sociedad que se escinde, se podrán dividir entre

la empresa escindente y las escindidas, en la misma proporción en que

se divida la suma del valor total de los inventarios y de las cuentas por

cobrar relacionadas con las actividades comerciales de la escindente

cuando ésta realizaba preponderantemente dichas actividades, o de los

activos fijos cuando la sociedad escindente realizaba

preponderantemente otras actividades empresariales.

IVA

❖ En una escisión en la que la escindente desaparece, se indica que los

importes acreditables deberán reportase en la declaración del último

ejercicio de la sociedad escindente que desaparece, según se precisa en el

artículo 14-B del CFF.

IEPS

❖ A través del último párrafo del artículo 4º de la ley de la materia, se

confirma también para efectos de este gravamen, que el derecho al

acreditamiento del impuesto es privativo de la sociedad escindente, y en

ningún caso podrá ser transmitido a la escindida.

Procedimiento Legal

❖ En el artículo 228-Bis de la LGSM se establece el concepto de

escisión de sociedades desde un punto de vista mercantil, como

sigue:

❖ “Se da la escisión cuando una sociedad denominada escindente decide

extinguirse y divide la totalidad o parte de su activo, pasivo y capital social en dos

o más partes, que son aportadas en bloque a otras sociedades de nueva creación

denominadas escindidas; o cuando la escindente, sin extinguirse aporta en bloque

parte de su activo, pasivo y capital social a otra u otras sociedades de nueva

creación.”

Requisitos Legales

❖ Los requisitos previstos para llevar al cabo una escisión se encuentran en

el artículo 228 - Bis de la LGSM:

❖ 1. Sólo podrá acordarse por resolución de la asamblea de accionistas o socios u

órgano equivalente, pro la mayoría exigida para la modificación del contrato social.

❖ 2. Las acciones o partes sociales de la sociedad que se escinda deberán estar

totalmente pagadas.

❖ 3. Cada uno de los socios de la sociedad escindente tendrá inicialmente una

proporción del capital social de las escindidas, igual a la de que sea titular en la

escindente.

❖ 4. Se aprobará una resolución con determinados requisitos: forma, plazos,

descripción del activo, pasivo, capital, estados financieros, determinación de

obligaciones, etc.

❖ Esta resolución deberá protocolizarse ante notario e inscribirse en el Registro Público

de Comercio.

ENAJENACIÓN

DE ACCIONES

Enajenación de Acciones

De conformidad con lo que establece el artículo 24 de la LISR existen dos

mecánicas para determinar la ganancia en la enajenación de acciones; la

primera, cuando la tenencia es igual o menor a doce meses; la segunda,

cuando la tenencia es mayor a doce meses.

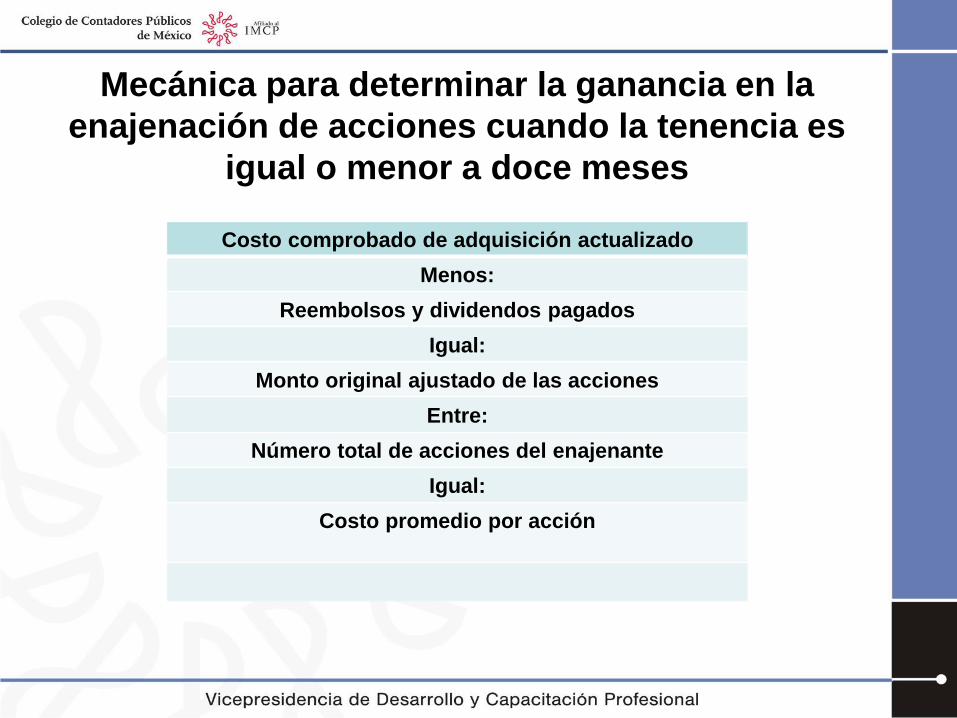

Mecánica para determinar la ganancia en la

enajenación de acciones cuando la tenencia es

igual o menor a doce meses

Costo comprobado de adquisición actualizado

Menos:

Reembolsos y dividendos pagados

Igual:

Monto original ajustado de las acciones

Entre:

Número total de acciones del enajenante

Igual:

Costo promedio por acción

Mecánica para determinar la ganancia en la

enajenación de acciones cuando la tenencia es igual o

menor a doce meses

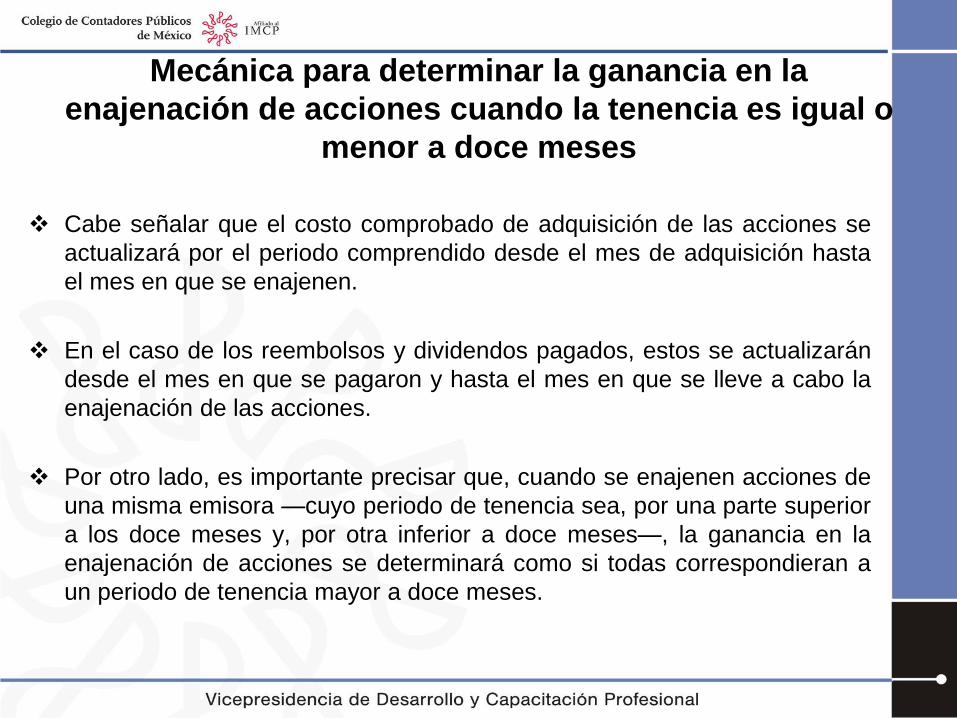

❖ Cabe señalar que el costo comprobado de adquisición de las acciones se

actualizará por el periodo comprendido desde el mes de adquisición hasta

el mes en que se enajenen.

❖ En el caso de los reembolsos y dividendos pagados, estos se actualizarán

desde el mes en que se pagaron y hasta el mes en que se lleve a cabo la

enajenación de las acciones.

❖ Por otro lado, es importante precisar que, cuando se enajenen acciones de

una misma emisora —cuyo periodo de tenencia sea, por una parte superior

a los doce meses y, por otra inferior a doce meses—, la ganancia en la

enajenación de acciones se determinará como si todas correspondieran a

un periodo de tenencia mayor a doce meses.

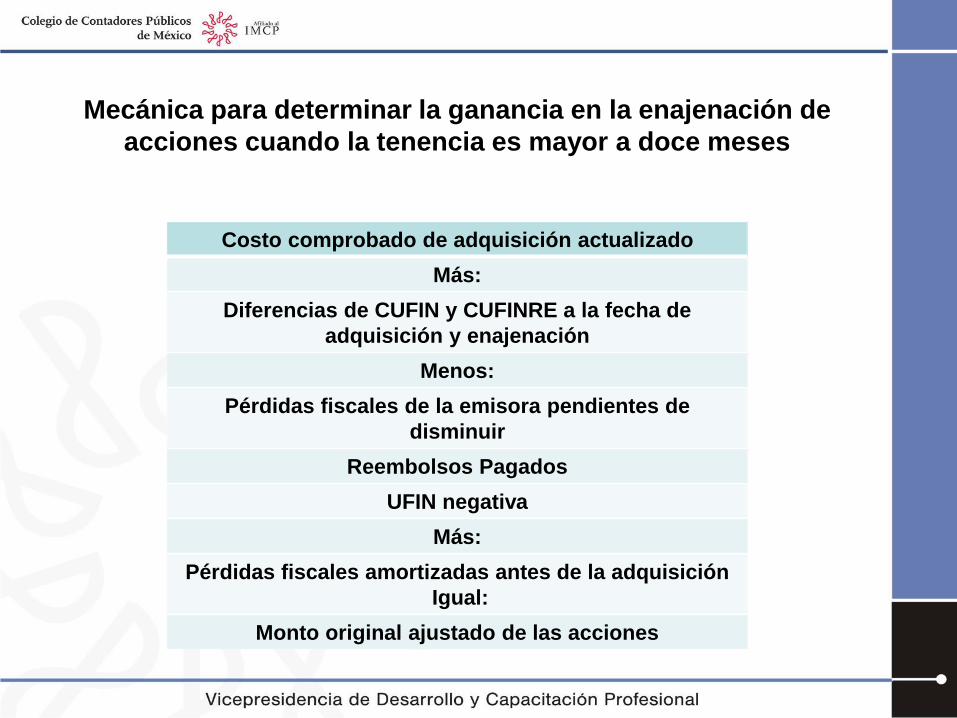

Mecánica para determinar la ganancia en la enajenación de

acciones cuando la tenencia es mayor a doce meses

Costo comprobado de adquisición actualizado

Más:

Diferencias de CUFIN y CUFINRE a la fecha de

adquisición y enajenación

Menos:

Pérdidas fiscales de la emisora pendientes de

disminuir

Reembolsos Pagados

UFIN negativa

Más:

Pérdidas fiscales amortizadas antes de la adquisición

Igual:

Monto original ajustado de las acciones

Mecánica para determinar la ganancia en la

enajenación de acciones cuando la tenencia es mayor

a doce meses

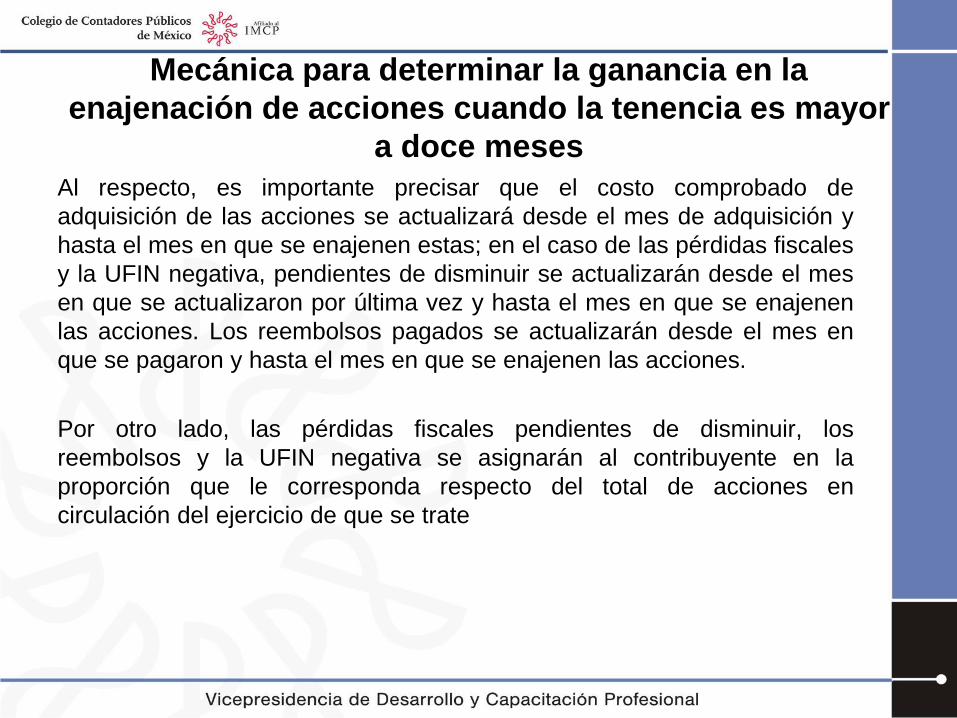

Al respecto, es importante precisar que el costo comprobado de

adquisición de las acciones se actualizará desde el mes de adquisición y

hasta el mes en que se enajenen estas; en el caso de las pérdidas fiscales

y la UFIN negativa, pendientes de disminuir se actualizarán desde el mes

en que se actualizaron por última vez y hasta el mes en que se enajenen

las acciones. Los reembolsos pagados se actualizarán desde el mes en

que se pagaron y hasta el mes en que se enajenen las acciones.

Por otro lado, las pérdidas fiscales pendientes de disminuir, los

reembolsos y la UFIN negativa se asignarán al contribuyente en la

proporción que le corresponda respecto del total de acciones en

circulación del ejercicio de que se trate

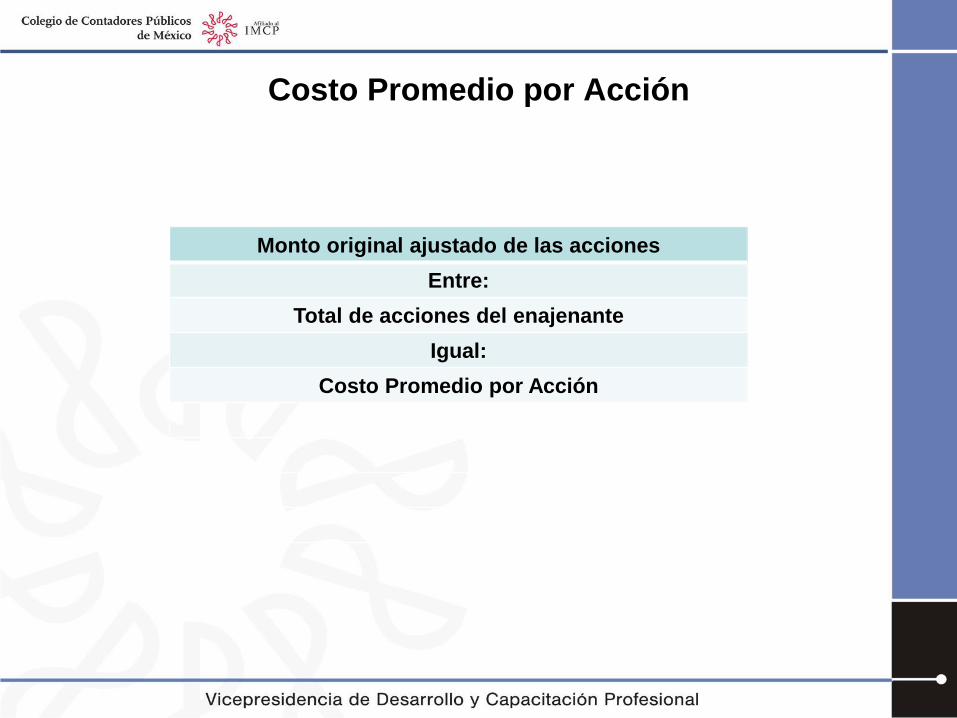

Costo Promedio por Acción

Monto original ajustado de las acciones

Entre:

Total de acciones del enajenante

Igual:

Costo Promedio por Acción

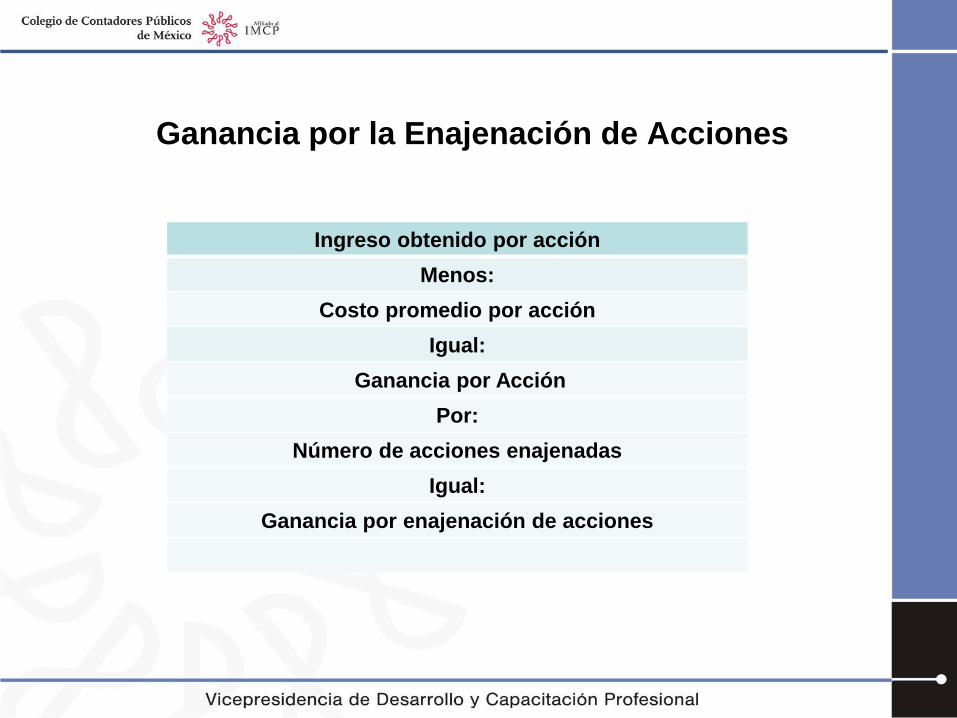

Ganancia por la Enajenación de Acciones

Ingreso obtenido por acción

Menos:

Costo promedio por acción

Igual:

Ganancia por Acción

Por:

Número de acciones enajenadas

Igual:

Ganancia por enajenación de acciones

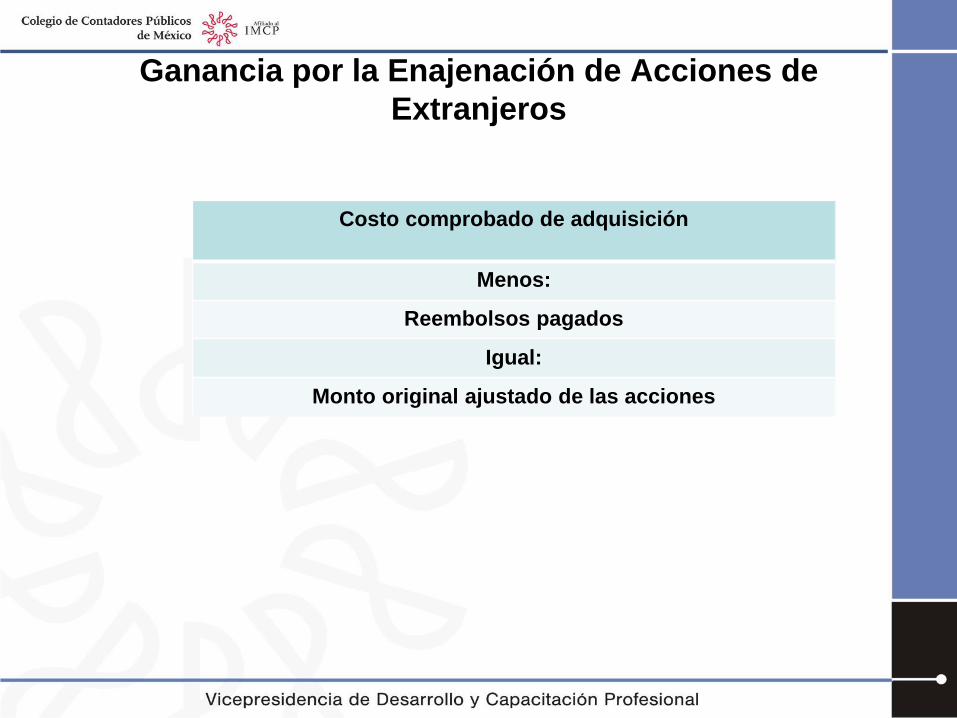

Ganancia por la Enajenación de Acciones de

Extranjeros

Costo comprobado de adquisición

Menos:

Reembolsos pagados

Igual:

Monto original ajustado de las acciones

Aspectos Controversiales

❖ PAGO PROVISIONAL DEL ISR POR LA ENAJENACIÓN DE ACCIONES

❖ ENAJENACIÓN DE ACCIONES DE RESIDENTES EN EL EXTRANJERO

❖ ENAJENACIÓN DE ACCIONES EXENTAS DE ACUERDO CON LOS

TRATADOS PARA EVITAR LA DOBLE TRIBUTACIÓN

❖ ENAJENACIÓN DE ACCIONES POR RESIDENTES EN MÉXICO CON

DICTAMEN

❖ ENAJENACIÓN DE ACCIONES POR RESIDENTES EN EL EXTRANJERO

CON DICTAMEN