directiva 006 - 2010 fondos para pagos … · i. resolución directoral nº 002-2007-ef/77.15 que...

TRANSCRIPT

Nº 6870-2009-IN-1501

Lima, 28 de Diciembre del 2009

CONSIDERANDO:

Que, mediante Resolución Directoral Nº 1211-2009-IN-1501 del 16 de marzo de 2009 se aprobó la Directiva Nº 003-2009-IN-1501 “Administración del Fondo para Pagos en Efectivo de la Unidad Ejecutora 027- Dirección General de Gobierno Interior – Ministerio del Interior (Unidades Desconcentradas)”;

Que, evaluada la aplicación de la referida norma y en consideración a las nuevas situaciones presentadas, resulta necesario actualizar la Directiva señalada en el párrafo anterior, a fin que este acorde con la normativa vigente;

Que, asimismo es necesaria la actualización de la Directiva, por cuanto debe atenderse el

pago de gastos menores que demanden su cancelación inmediata, o que, por su finalidad y características, no pueden ser debidamente programadas para su pago; asimismo para asumir gastos de viáticos en comisión de servicios no programados y con la finalidad de asegurar el normal funcionamiento de la Unidad Ejecutora 0027 – Dirección General de Gobierno Interior del Ministerio del Interior;

Con la visación de la Oficina de Administración, Oficina de Planificación y Oficina de Asesoría Legal de la Dirección General de Gobierno Interior; y,

De conformidad con lo establecido en la Ley Nº 29334 - Ley de Organización y Funciones del Ministerio del Interior y el Reglamento de Organización y Funciones del Ministerio del Interior aprobado por Decreto Supremo Nº 004-2005-IN, modificado por el Decreto Supremo Nº 003-2007-IN.

SE RESUELVE: ARTICULO 1º.- Aprobar la Directiva Nº 006 -2009-IN-1501 “ADMINISTRACION DEL

FONDO PARA PAGOS EN EFECTIVO DE LA UNIDAD EJECUTORA 027: DIRECCION GENERAL DE GOBIERNO INTERIOR DEL MINISTERIO DEL INTERIOR (UNIDADES DESCONCENTRADAS)”, la que forma parte de la presente Resolución.

ARTICULO 2º .- Modificar la Resolución Nº 330-2009-IN-1501 del 27ENE2009, en lo que

respecta al Anexo “Presupuesto de Gastos de Funcionamiento por Partidas Específicas para Gobernaciones Regionales y Provinciales para el Año Fiscal 2009”. Conforme lo establecido en el Anexo Nº 2 de la Directiva adjunta.

ARTICULO 3º.- La Oficina de Administración de la Dirección General de Gobierno Interior, queda encargada de asegurar su cumplimiento y la correcta aplicación de la presente Directiva, así como su difusión a todo el personal de la Unidad Ejecutora 027: Dirección General de Gobierno Interior del Ministerio del Interior.

ARTICULO 4º.- Dejar sin efecto la Resolución Directoral Nº 1211-2009-IN-1501 del 16 de marzo de 2009 que aprobó la Directiva Nº 003-2009-IN-1501 “Administración del Fondo para Pagos en Efectivo de la Unidad Ejecutora 027- Dirección General de Gobierno Interior – Ministerio del Interior (Unidades Desconcentradas)”, así como las demás disposiciones administrativas que se opongan a la presente directiva.

Regístrese, comuníquese y archívese;

MINISTERIO DEL INTERIOR

DIRECCION GENERAL DE GOBIERNO INTERIOR

“ADMINISTRACION DEL FONDO PARA PAGOS EN EFECTIVO

DE LA UNIDAD EJECURORA 027; DIRECCION GENERAL DE

GOBIERNO INTERIOR DEL MINISTERIO DEL INTERIOR

(UNIDADES DESCONCENTRADAS)”

DIRECTIVA Nº 006 -2009-IN-1501

OFICINA DE PLANIFICACION

DIRECTIVA Nº 006 -2009-IN-1501

ADMINISTRACION DEL FONDO PARA PAGOS EN EFECTIVO DE

LA UNIDAD EJECUTORA 027 –DIRECCION GENERAL DE

GOBIERNO INTERIOR- MINISTERIO DEL INTERIOR (UNIDADES

DESCONCENTRADAS)

I OBJETIVO

Normar y establecer procedimientos para la administración de los Fondos para Pagos en Efectivo a cargo de la Unidad Ejecutora 027 : Dirección General de Gobierno Interior – Ministerio del Interior (Unidades Desconcentradas).

II FINALIDAD

Optimizar la operatividad del Fondo para Pagos en Efectivo de la Unidad Ejecutora 027: Dirección General de Gobierno Interior, mediante la unificación de procedimientos técnicos y asignación de responsabilidades a funcionarios y servidores en las unidades desconcentradas a nivel Regional y Provincial.

III ALCANCE

Las disposiciones establecidas en la presente Directiva son de obligatorio cumplimiento por parte de las Autoridades Políticas: Gobernadores Regionales y Provinciales, así como del personal administrativo de las Gobernaciones a su cargo y personal administrativo de la sede central en la parte que les corresponde.

IV BASE LEGAL

A. Ley Nº 29334 – Ley de Organización y Funciones del Ministerio del Interior

B. Ley Nº 28411 del 25NOV2004, Ley General del Sistema Nacional de Presupuesto

Público

C. Ley Nº 28112 del 06NOV2003, Ley Marco de la Administración Financiera del Sector Público

D. Ley Nº 28693 del 21MAR2006, Ley General del Sistema de Tesorería E. Ley Nº 28708 del 20MAR2006, Ley General del Sistema Nacional de Contabilidad

F. Ley Nº 29289 del 30NOV2008, Ley del Presupuesto del Sector Público para el Año Fiscal 2009

G. Resolución Ministerial Nº 577-93-IN/DM que aprueba el Reglamento del Sistema de

Tesorería del Ministerio del Interior

H. Resolución Directoral Nº 026-80-EF/77.15 que aprueba las Normas Generales del Sistema de Tesorería :

- NGT-05 Uso del Fondo para Pagos en Efectivo

- NGT-06 Uso del Fondo Fijo para Caja Chica - NGT-07 Reposición oportuna del Fondo para Pagos en Efectivo y del Fondo

para Caja Chica -NGT-08 Arqueos sorpresivos

-NGT-10 Medidas de Seguridad para el Giro de Cheques y Traslado de Fondos -NGT-13 Uso del Sello Fechador “Pagado” -NGT-15 Fianza de Servidores

I. Resolución Directoral Nº 002-2007-EF/77.15 que aprueba la Directiva de Tesorería Nº 001-2007-EF/77.15

J. Resolución Directoral Nº 003-2007-EF/76.01 que aprueba la Directiva Nº 003-2007-

EF/76.01 “Directiva para la Ejecución Presupuestaria” K. Decreto Supremo Nº 004-2005-IN, Reglamento de Organización y Funciones del

Ministerio del Interior L. Resolución de Superintendencia Nacional de Administración Tributaria Nº 007-

99/SUNAT, Reglamento de Comprobantes de Pago y sus modificatorias.

M. Resolución de Contraloría General Nº 320-CG-2006, Normas de Control Interno para el Sector Público.

N. Resolución Ministerial Nº 1268-2008-IN-0304 del 30DIC2008 que aprueba los

recursos que financian el Presupuesto Institucional de Apertura, correspondiente al año fiscal 2009 del Pliego 007: MININTER

Ñ. Oficio Nº 606-2008-EF/76.14 del 13AGO2008 que comunica la aprobación de la

Estructura Funcional Programática, creación de la Unidad Ejecutora y Asignación Presupuestaria para el AF-2009.

V. DISPOSICION GENERAL

El Fondo para Pagos en Efectivo se encuentra constituido por recursos en efectivo que permiten atender gastos menudos urgentes de menor cuantía que demanden su cancelación inmediata y que por sus características no puedan ser programados.

VI DISPOSICIONES ESPECIFICAS

A. Naturaleza de los Fondos

El Fondo para Pagos en Efectivo se encuentra constituido por Recursos Ordinarios. Este monto es administrado por las Autoridades Políticas o Servidores Públicos designados de las Gobernaciones Regionales y Provinciales.

B. Del Manejo de Fondos

1. La Asignación del Fondo para Pagos en Efectivo, correspondiente a las Gobernaciones Regionales y Provinciales es aprobada mediante Resolución Directoral por el Director General de Gobierno Interior.

2. El Director de la Oficina de Administración propondrá en proyecto de

Resolución Directoral a los responsables titulares de las Gobernaciones Regionales y Provinciales para el manejo de los fondos materia de la presente norma. Dicha designación recaerá preferentemente en los servidores públicos de carrera. En las jurisdicciones en donde no sea posible la designación de un empleado de carrera, la responsabilidad recaerá sobre la Autoridad Política correspondiente.

3. Designado el servidor de carrera o Autoridad Política respectiva, deberá

presentar el Acta de Compromiso Para Descuento, según formato del Anexo Nº 1.

4. Los montos asignados al Fondo para Pagos en Efectivo pueden ser

modificados durante el año fiscal de acuerdo a las necesidades y cobertura presupuestal de la Dirección General de Gobierno Interior, mediante la emisión de una nueva Resolución Directoral.

5. El monto asignado para el manejo de Fondo para Pagos en Efectivo de

conformidad con lo establecido mediante Resolución Directoral Nº 330-2009-IN-1501 del 27ENE2009 es de Mil Doscientos y 00/100 nuevos soles (S/.1,200.00) para las Gobernaciones Regionales y de Seiscientos y 00/100 nuevos soles (S/. 600.00) para las Gobernaciones Provinciales. En el marco de lo establecido mediante Resolución Directoral Nº 026-80-EF/77.15 que aprueba las Normas Generales del Sistema de Tesorería y la Resolución Directoral Nº 002-2007-EF/77.15 que aprueba la Directiva de Tesorería Nº 001-2007-EF/77.15.

6. El encargado del Fondo para Pagos en Efectivo, deberá registrar en el

software de Fondo para Pagos en Efectivo, el movimiento diario, con la finalidad de contar con la información actualizada y atender cualquier requerimiento proveniente de la superioridad o del Organo de Control.

7. Los Fondos indicados no deben ser sujetos de operaciones financieras,

estando prohibido depositar el efectivo en cuentas corrientes o cuentas de ahorro de los funcionarios o servidores responsables del manejo.

8. Dicho fondo debe estar rodeado de condiciones que impidan la sustracción o

deterioro del dinero en efectivo y se mantienen, preferentemente, en caja de seguridad o en otro medio similar.

9. El dinero de los fondos podrá ser utilizado en las siguientes específicas de

gastos :

CONCEPTOS CLASIFICADOR DE GASTO Combustible y carburantes 2.3.13.11 Lubricantes, grasas y afines 2.3.13.13 Aseo, Limpieza y tocador 2.3.15.31 Electricidad, iluminación y electrónica 2.3.15.41 Otros 2.3.15.99.99 Papelería en general, útiles y material de oficina 2.3.15.12 Repuestos y accesorios 2.3.16 De Vehículos 2.3.16.11 De Comunicaciones y Telecomunicaciones 2.3.16.12 Otros materiales de mantenimiento 2.3.111.15 Libros, diarios, revistas y otros bienes impresos no vinculados a enseñanza 2.3.199.13 Otros bienes 2.3.199.199 Otros gastos 2.3.21.299 Servicio de suministro energía eléctrica 2.3.22.11 Servicio de agua y desagüe 2.3.22.12 Correo y servicios de mensajería 2.3.22.31 Servicios de publicidad 2.3.22.41 Servicios de impresiones, encuadernación y empastado 2.3.22.44 Servicios de mantenimiento, acondicionamiento y reparaciones 2.3.24 De otros bienes y activos 2.3.24.199 Alquileres de muebles e inmuebles 2.3.25 De maquinarias y equipos 2.3.25.14 De otros bienes y activos 2.3.25.199 Servicios diversos 2.3.27.11.99 Derechos administrativos 2.5.43.21 En Anexo Nº 2 “Detalle de los Conceptos de Gastos Incluidos en Cada Clasificador”, se detallan los conceptos de Gastos incluidos en cada Específica del Clasificador del Presupuesto de Gastos de Funcionamiento para Gobernaciones Regionales y Provinciales – Año Fiscal 2009; así como los Montos Topes de dichas Específicas.

10. Los documentos que sustentan el gasto a nombre de la Dirección General de Gobierno Interior, en ningún caso debe mostrar indicación sobre beneficios individuales tipo “Puntos Bonus” o similares; si lo muestra no serán aceptados por el encargado del fondo.

11. Los responsables de la administración del Fondo para Pagos en Efectivo, de

las Gobernaciones Regionales y Provinciales, deberán registrar todas las operaciones en un Libro Auxiliar.

12. Los documentos sustentatorios de gastos, deberán contar necesariamente con

la conformidad del Gobernador de la jurisdicción correspondiente y posteriormente el visto bueno del encargado de Fiscalización y del Director de Administración, derivando la documentación a la Oficina de Planificación para la verificación de las afectaciones presupuestarias de cada compromiso,

de conformidad con lo establecido en el Art. 13.4 de la Directiva Nº 003-2007-EF/76.01 aprobada por R.D. Nº 003-2007-EF/76.01.

C. De las Rendiciones de Cuentas

1. La sede central de la DGGI, recepcionará las rendiciones de cuenta

correspondiente a cada mes, sustentada en forma documentada hasta el quinto día útil del mes siguiente, caso contrario deberá adjuntar además informe sustentando las razones de la demora.

2. Las contrataciones realizadas con el cargo al Fondo para Pagos en Efectivo,

deben sustentarse con Comprobantes de Pago, autorizados por la SUNAT, tales como: Facturas, Recibos de Honorarios, Boletas de Venta, Tickets o Cintas emitidas por máquinas registradoras u otro documento autorizado conforme al Reglamento de Comprobantes de Pago aprobado por Resolución de Superintendencia Nacional de Administración Tributaria Nº 007-99/SUNAT; los mismos que deben ser emitidos por las empresas cuyo RUC debe encontrarse en situación de Activo.

Queda prohibido que las contrataciones se sustenten con comprobantes de pago que fraccionen su cancelación.

3. Los Comprobantes de Pago presentados como rendición de cuentas deberán

estar visados por la Autoridad Política que requiere el bien y/o servicio, en señal de conformidad.

4. Los gastos referentes a combustible, deberán encontrarse sustentados,

además, con informe detallando el lugar de partida, la distancia del recorrido en kilómetros, y el lugar de destino, así como la cantidad de combustible necesario para tal fin. En casos excepcionales, de urgente atención, se presentará informe, el cual será puesto a consideración del Director General o Director Ejecutivo.

5. Los comprobantes sustentatorios del gasto deben ser emitidos a nombre de la

Dirección General de Gobierno Interior con RUC Nº 20520557921 teniendo las características siguientes :

a. Apellidos y Nombres o Razón Social del Proveedor b. Dirección Fiscal c. Número de Registro Unico de Contribuyente – RUC d. Número de serie y correlativo del comprobante de pago e. Descripción del gasto, en forma detallada f. Sello y firma de cancelación y fecha g. Todos los comprobantes de pago deberán ser presentados en original h. Deben ser llenados de manera completa, clara y legible i. No deben contener enmendaduras, borrones, tachaduras o correcciones

de ninguna índole. j. Cuando el comprobante de pago consigne una moneda distinta a la

nacional, debe tenerse en cuenta el tipo de cambio vigente, reportado por la Superintendencia de Banca y Seguros a la fecha de la realización del gasto, para efecto de la conversión a nuevos soles.

k. Datos de la imprenta o empresa gráfica que efectúe la impresión:

• Apellidos y nombre o razón social • Número de RUC • Serie • Número de autorizaciones otorgado por SUNAT

6. La verificación y conformidad de los comprobantes de pago, sustentatorios

del gasto, está a cargo, en primera instancia, de los responsables de la administración del Fondo para Pagos en Efectivo.

7. El encargado del Fondo para Pagos en Efectivo es el responsable de preparar y

presentar la rendición de gastos de la siguiente manera :

a. Un folder indicando el número de reposición del fondo, el mismo que debe contener el formato de Rendición del Fondo para Pagos en Efectivo (Anexo Nº 3) acompañado de los documentos originales que sustentan el gasto.

b. Debe ser llenado correctamente, respetando el orden correlativo y fecha de los documentos que sustenten los gastos, detallando el resumen del clasificador del gasto, la meta presupuestal y los importes.

c. Los documentos sustentatorios deben estar firmados, sellados y ordenados correlativamente, foliados empezando por el 001, de acuerdo al orden en que figuran en el formato del Anexo Nº 03.

8. Las rendiciones de cuentas de Fondo para Pagos en Efectivo, sólo deben

incluir comprobantes de pago que presenten una antigüedad máxima de 30 días tomando en cuenta la fecha de emisión del comprobante de pago y fecha de presentación de la última reposición.

9. El plazo de 30 días de antigüedad de los comprobantes para las rendiciones de

cuentas de Fondos para Pagos en Efectivo, no serán aplicables para las rendiciones efectuadas durante el mes de enero.

10. La rendición de cuentas por parte de las Gobernaciones Regionales y

Provinciales, al cierre del Ejercicio Fiscal, de los Fondos asignados se realizará del 10 al 13 de diciembre del 2009; Rendición que será recepcionada por la Oficina de Administración de la DGGI hasta el 18 de diciembre del 2009, prosiguiéndose con la revisión de dicha rendición del 21 hasta el 28 de diciembre del 2009, y su respectivo cierre de la Apertura del Fondo a cargo de la Oficina de Administración (Fiscalización – Contabilidad – Tesorería) y Oficina de Planificación (Presupuesto) bajo responsabilidad.

D. De la Reposición e Incremento del Fondo

1. Los responsables de la administración de los Fondos deben solicitar la

reposición del mismo, mediante los formatos de Rendición de “Fondos para Pagos en Efectivo” previstos en la presente Directiva, con la documentación sustentatoria de los gastos efectuados.

2. Las reposiciones de los Fondos para Pagos en Efectivo para las unidades

desconcentradas serán girados a nombre de cada uno de los responsables de su administración.

3. La solicitud de reposición de los Fondos tendrá el procedimiento siguiente :

a. El responsable de la administración del Fondo remitirá al Director de la Oficina de Administración, la rendición de cuentas con la documentación sustentatoria de los gastos realizados, derivándolo a su vez, a Fiscalización para la revisión correspondiente. En caso de encontrarse conforme, procederá a su visto bueno, debiendo devolverlo en forma inmediata a la Oficina de Administración para su conformidad con respecto a su fiscalización, de corresponder, derivándolo a la Unidad de Presupuesto de la Oficina de Planificación.

b. La Unidad de Presupuesto, previa verificación de los clasificadores

asignados efectuará el registro del Compromiso Presupuestal en el SIAF-SP, derivándolo a Contabilidad.

c. Contabilidad, efectúa el registro del devengado en el SIAF-SP así como la

contabilización correspondiente y remite a Tesorería.

d. Tesorería, emite el Comprobante de Pago y efectúa el giro bancario o gira el cheque, según corresponda, a favor del responsable de la administración del Fondo.

E. Arqueos

1. El Director de la Oficina de Administración autorizará a los encargados de Contabilidad y/o Fiscalización y/o Tesorería para que efectúen Arqueos Inopinados a las Gobernaciones Regionales y Provinciales, seleccionadas por muestreo, utilizando el formato “Acta de Arqueo del Fondo para Pagos en Efectivo” (Anexo 4).

2. El dinero en efectivo deberá contarse en presencia del servidor responsable de

la custodia del fondo así mismo se realizará la revisión de los comprobantes de pago. Los responsables del arqueo deben formular un Acta que evidencia la situación objetiva encontrada durante el conteo, así como las expresiones de conformidad o disconformidad, las que serán firmadas por los responsables del manejo de los fondos o valores y los funcionarios que intervengan en el arqueo.

3. Si durante el arqueo de Fondos y Valores, se detecta cualquier situación

irregular, ésta debe ser comunicada inmediatamente al Director de la Oficina de Administración a fin de que pueda adoptar las medidas pertinentes.

4. De encontrarse observaciones, en el arqueo efectuado, se verificará en las

próximas reposiciones, la aplicación de las recomendaciones efectuadas.

VII DISPOSICIONES COMPLEMENTARIAS

A. En los casos de que un Gobernador sea designado, siendo que la Autoridad Política

anterior no cumplió con efectuar la rendición de cuenta de acuerdo a lo establecido en la presente Directiva, remitirá carta notarial a la Autoridad Política en falta, conminándola al cumplimiento de su responsabilidad de acuerdo a Ley. Copia de la misma será remitida a la DGGI adjunta a la solicitud de reposición del Fondo para Pagos.

B. La Dirección de Autoridades Políticas, hará de conocimiento de la Oficina de

Administración, acerca de las nuevas designaciones de Gobernadores para efectos de que Tesorería, proceda a reemplazar inmediatamente, al encargado del manejo de fondos para pagos en efectivo.

C. La Oficina de Telecomunicaciones e Informática diseñará un programa (Software) a

fin de que se pueda registrar el movimiento diario del Fondo para Pagos en Efectivo. VIII DISPOSICION TRANSITORIA

Las rendiciones de cuenta de las Gobernaciones Regionales y Provinciales registradas con anterioridad a la presente, tendrán que ser adecuadas gradualmente a los clasificadores presupuestales aprobados en la presente directiva.

ANEXOS

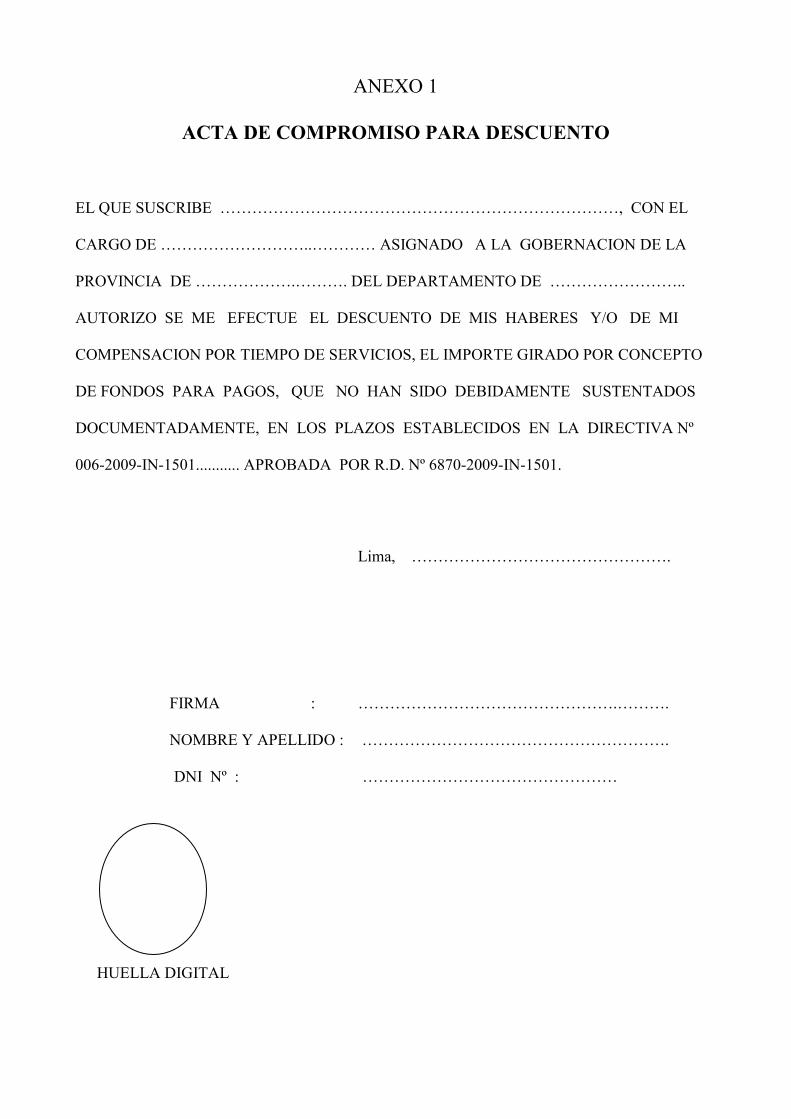

ANEXO 1

ACTA DE COMPROMISO PARA DESCUENTO EL QUE SUSCRIBE …………………………………………………………………, CON EL CARGO DE ………………………..………… ASIGNADO A LA GOBERNACION DE LA PROVINCIA DE ……………….………. DEL DEPARTAMENTO DE …………………….. AUTORIZO SE ME EFECTUE EL DESCUENTO DE MIS HABERES Y/O DE MI COMPENSACION POR TIEMPO DE SERVICIOS, EL IMPORTE GIRADO POR CONCEPTO DE FONDOS PARA PAGOS, QUE NO HAN SIDO DEBIDAMENTE SUSTENTADOS DOCUMENTADAMENTE, EN LOS PLAZOS ESTABLECIDOS EN LA DIRECTIVA Nº 006-2009-IN-1501........... APROBADA POR R.D. Nº 6870-2009-IN-1501. Lima, …………………………………………. FIRMA : ………………………………………….………. NOMBRE Y APELLIDO : ………………………………………………….

DNI Nº : …………………………………………

HUELLA DIGITAL

ANEXO 2 DETALLE DE LOS CONCEPTOS DE GASTOS INCLUIDOS EN CADA CLASIFICADOR

CLASIFICADOR

CONCEPTOS QUE INCLUYEN

MONTO LIMITE EN S/. Y DOCUMENTACION SUSTENTATORIA

Combustible y Carburantes

2.3.13.11

Gastos por la adquisición de combustibles y carburantes.

S/.400 para Gob. Regionales S/ 220 para Gob. Provinciales Los mismos que deberán estar debidamente sustentados con informe, de acuerdo a lo requerido en la Directiva. (Num. 4 del Literal C) de VI Disposiciones Especificas)

Lubricantes, grasas y afines

2.3.13.13

Gastos por la adquisición de lubricantes, grasas y afines, sólo para vehículos asignados por la Dirección General de Gobierno Interior.

Hasta S/.50 para Gob. Regionales y Gob. Provinciales

Papelería en general, Útiles y Material de Oficina

2.3.15.12

Gastos por la adquisición de Papelería en General, útiles y materiales de oficina, tales como: Archivadores, Borradores, Correctores, implementos para escritorio en general; medios para escribir, numerar y sellar; papeles cartones y cartulinas, sujetadores de papel: entre otros afines.

Debidamente sustentados de acuerdo a la Directiva. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Aseo, Limpieza y Tocador

2.3.15.31

Gastos por adquisición de desinfectantes, detergentes, implementos y medios para aseo, entre otros afines.

Debidamente sustentados de acuerdo a la Directiva (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Electricidad, Iluminación y Electrónica

2.3.15.41

Gastos por la adquisición de piezas y elementos de instalaciones eléctricas y electrónica. Incluye adquisición de bombillas, cables, interruptores, zócalos, tubos fluorescentes, linternas, conductores, aisladores, fusibles, baterías, pilas, enchufes, etc.

Hasta un límite de S/. 40 para Gob. Regionales y Gob. Provinciales. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Otros

2.3.15.99.99

Otros gastos por materiales y suministros consumibles (toner, suministro de fax, tinta o cinta para impresora, entre otros materiales no contemplados en la partidas anteriores)

Debidamente sustentados de acuerdo a la Directiva. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Repuestos y Accesorios De Vehículos

2.3.16 2.3.16.11

Gastos por la Adquisición de repuestos y accesorios de todo tipo de vehículos asignados por la Dirección General de Gobierno Interior.

Hasta un límite de S/. 100 para Gob. Regionales y Gob. Provinciales Sustentando con informe la necesidad de adquisición del bien. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Repuestos y Accesorios De Comunicaciones y Telecomunicaciones

2.3.16

2.3.16.12

Gastos por la Adquisición de repuestos y accesorios de telecomunicaciones, telefonía y telegrafía, tales como: acopladores telefónicos, antenas, alambres, para telefonía, cables telefónicos, entre otros afines.

Debidamente sustentados de acuerdo a la Directiva. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Suministros para mantenimiento y reparación Otros Materiales de Mantenimiento

2.3.111.1

2.3.111.15

Gastos por la adquisición de suministros para mantenimiento y reparación de otros materiales de mantenimiento (pintura, brochas, chapas y otros materiales)

Debidamente sustentados de acuerdo a la Directiva. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Libros, Diarios, Revistas y otros Bienes Impresos No Vinculados a Enseñanza

2.3.199.13

Gastos por la adquisición de libros, diarios, revistas y otros bienes impresos no vinculados a enseñanza.

Hasta un límite de S/. 30 para Gob. Regionales y Gob. Provinciales. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Otros Bienes

2.3.199.199

Gastos por la adquisición de otros bienes de similar naturaleza no contemplados en las partidas anteriores (ejemplo: bandera, teclado, mouse)

Hasta un límite de S/. 40 para Gob. Regionales y Gob. Provinciales. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Otros Gastos

2.3.21.299

Para gastos por concepto de peaje.

Debidamente sustentados de acuerdo a la Directiva. (Nums. 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Servicio de Suministro Energía Eléctrica

2.3.22.11

Gastos por el consumo de energía eléctrica por las entidades públicas, para el funcionamiento de sus instalaciones

Según recibos emitidos por las empresas que brindan los servicios básicos a nombre de la DGGI. En el caso de las gobernaciones con oficinas que son alquiladas y según contrato tengan que asumir total o parcialmente estos gastos; deberán presentar una declaración jurada de gastos por consumo del servicios básico correspondiente. (Anexo 6)

Servicio de Agua y Desagüe

2.3.22.12

Gastos por el consumo de agua potable y tratada por las entidades públicas, para el funcionamiento de sus instalaciones

Según recibos emitidos por las empresas que brindan los servicios básicos a nombre de la DGGI. En el caso de las gobernaciones con oficinas que son alquiladas y según contrato tengan que asumir parcialmente estos gastos, deberán presentar una declaración jurada de gastos por consumo del servicios básico correspondiente. (Anexo 6)

Correo y Servicios de Mensajería

2.3.22.31

Gastos por servicios de correos, mensajería a nivel nacional, que usan las entidades publicas en el desempeño de sus funciones

Debidamente sustentados de acuerdo al a Directiva. (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Servicios de Publicidad

2.3.22.41

Gastos por los servicios de difusión en los diversos medios de información, relacionados con las actividades de comunicación social por temas propios de las actividades de la Dirección General de Gobierno Interior.

Debidamente sustentados con su respectiva conformidad de servicios (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas) (Anexo 5)

Servicios de Impresiones, Encuadernación y Empastado

2.3.22.44

Gastos por cubrir los servicios de impresión encuadernación y empastado de documentos oficiales necesarios para la prestación de servicio publico y de operaciones relacionados con la función de la gobernación.

Debidamente sustentados de acuerdo al a Directiva. (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas)

Servicio de Mantenimiento, Acondicionamiento y Reparaciones. De Edificaciones, Oficinas y Estructuras

2.3.24

2.3.24.11

Gastos por Concepto de mantenimiento, reparación y acondicionamiento de edificios y estructuras para oficinas públicas (mantenimiento de las oficinas de las gobernaciones como pintado y otros básicos)

Debidamente sustentados con su respectiva conformidad de servicios. (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas) (Anexo 5)

Servicios de Mantenimiento, Acondicionamiento y Reparaciones De Otros Bienes y Activos

2.3.24 2.3.24.199

Gastos por Concepto de mantenimiento, reparación y acondicionamiento de otros bienes y activos no incluidos en las partidas anteriores como reparación de instalaciones de agua, electricidad, computadora, impresora, fotocopiadora.

Debidamente sustentados con su respectiva conformidad de servicios. (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas) (Anexo 5)

Alquileres de Muebles e Inmuebles De Maquinarias y Equipos De Otros Bienes y Activos

2.3.25

2.3.25.14

2.3.25.199

Gastos por concepto de alquiler de maquinas y equipos de oficina y equipos necesarios (computadoras, impresora). Gastos por concepto de alquiler de otros bienes y activos no contemplados en la s partidas anteriores (sólo en el caso de equipo de sonido para izamiento de bandera, y ceremonia eventuales programadas por la DGGI por asuntos de gobierno)

Debidamente sustentados con un informe detallando la necesidad el servicio y su respectiva conformidad de servicios. (Anexo 5) Debidamente sustentados con un informe detallando la necesidad el servicio y su respectiva conformidad de servicios. (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas) (Anexo 5)

Servicios Diversos

2.3.27.11.99

Gastos por servicios prestados por personas naturales y jurídicas no contemplados en las partidas anteriores

Debidamente sustentados con un informe detallando la necesidad el servicio y su respectiva conformidad de servicios. Hasta un límite de: Gob. Regionales S/. 150.00 Gob. Provinciales S/. 100.00 (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas) (Anexo 5)

Derechos Administrativos

2.5.43.21

Gastos por el pago de derechos administrativos a las entidades de Gobierno Local. Incluyendo los Arbitrios. Aquí sólo se considera los gastos por limpieza pública y servicios propios que brindan las Municipalidades.

Debidamente sustentados de acuerdo al a Directiva. (Nums. 2, 3, 5, 6, 7, 8 y 9 del literal C) de VI Disposiciones Específicas) Según comprobantes de pago emitidos a nombre de la Dirección General de Gobierno Interior.

Programa Nº PresupuestoSubprograma Nº De Operación

De Inversión

Nº DETALLE DEL GASTO Importe Partida

Fecha Clase Nº Específica

Informando en el Formato

Ejecución Presupuestal (T-6)La columna "Partidas Específicas"serán llenadas por la OA

Documento

RENDICION DEL FONDO PARA PAGOS EN EFECTIVO Y/O FIJO PARA CAJA CHICA

ANEXO 3

Nº Día Mes Año

MOVIMIENTO DEL FONDO

Saldo Anterior S/.Incremento del FondoTOTAL :Importe a la presente RendiciónSaldo Actual

ANEXO Nº 4

ACTA DE ARQUEO DEL FONDO PARA PAGOS EN EFECTIVO Y/O CAJA

CHICA En la ciudad de ____________ a las __________ horas del día _________ reunidos en la Gober-nación de la Provincia de ________________________, Departamento de ___________________, los Señores : (anotar nombre y cargo) ________________________, _______________________, ______ _______________; manifiestan que el resultado del arqueo es como sigue : 1. Fondo Asignado con Resolución ________________ S/. _____________ 2. Recuento de dinero en efectivo ________________ 3. Vales Provisionales ________________ 4. Documentos definitivos ________________ 5. Otros ________________ _____________ TOTAL RENDICION : S/. Explicaciones de la Diferencia (si la hubiere) _______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

Comentarios : _______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

Siendo las ____________ del mismo día se dio por terminado el arqueo, procediéndose a devolverse los registros y documentación revisado al (la) señor(a)(ita) _______________________ En señal de conformidad se suscribe el acta. _________________________ ___________________________ _________________________ ____________________________

ANEXO 5

ACTA DE CONFORMIDAD DEL SERVICIO El Sr. (a) …………………………………………………………………….., Gobernador(a) de …………….(1)……………….. ha verificado que los servicios de ……………..(2)……………….. prestado por ………….……(3)…….....……. identificado con DNI Nº …………………… y RUC Nº …………………………. correspondiente al período del …………….(4)………………., SE ENCUENTRA CONFORME, por lo que se otorga la presente en señal de conformidad. Lugar y fecha (Fin de cada mes) ________________________ Firma y sello del Gobernador (1) Indicar la Gobernación que corresponda : Regional o Provincial (2) Servicio Prestado (3) Nombre del Proveedor o persona natural que prestó el servicio (4) Indicar período en que se realizó el servicio

ANEXO 6

DECLARACION JURADA El que suscribe ……………………………………….. identificado con DNI Nº ………….... encargado de la administración de fondos de la Gobernación de ……………………………….. declara bajo juramento haber efectuado gastos por un importe total de ……………………………………, por concepto de servicios básicos : …………………………………………. según detalle siguiente :

DETALLE DEL GASTO

FECHA CONCEPTO DEL GASTO SUSTENTO

La información vertida en la presente Declaración Jurada se encuentra ajustada a la verdad, caso contrario, me someto a las sanciones que correspondan de acuerdo a Ley. Firma y sello _________________________ Nombre : DNI : NOTA .- La presente Declaración Jurada es un documento sustentatorio de Gastos únicamente para el caso de servicios básicos para el funcionamiento de la Gobernación que vienen funcionando en local alquilado, y deberá adjuntársele el recibo correspondiente.