dirección general de políticas interiores departamento ...2011)460037_… · proceso de ajuste...

TRANSCRIPT

Agricultura y Desarrollo Rural

Cultura y Educación

Pesca

Desarrollo Regional

Transporte y Turismo

B

CometidoLos departamentos temáticos constituyen unidades de análisis que prestan asesoramiento especializado a comités, delegaciones interparlamentarias y otros órganos parlamentarios.

Áreas políticasAgricultura y Desarrollo RuralCultura y EducaciónPescaDesarrollo RegionalTransporte y Turismo

Documentos:Visite la web del Parlamento Europeo: http://www.europarl.europa.eu/studies

BDepartamento temÁtICopolítICas estruCturales y De CohesIón

Créditos de las fotografías: istock international inc., Photodisk, Phovoir

Dirección General De Políticas interiores

Dirección General De Políticas interiores

Departamento temÁtICo polítICas estruCturales y De CohesIón

Transporte y Turismo

Desarrollo Regional

Pesca

Cultura y Educación

Agricultura y Desarrollo Rural

DIRECCIÓN GENERAL DE POLÍTICAS INTERIORES DE LA UNIÓN

DEPARTAMENTO TEMÁTICO B: POLÍTICAS ESTRUCTURALES Y DE COHESIÓN

PESCA

LA PESCA EN POLONIA

NOTA

Este documento ha sido solicitado por la Comisión de Pesca del Parlamento Europeo. AUTOR Sr. Jesús Iborra Martín Departamento Temático de Políticas Estructurales y de Cohesión Parlamento Europeo E-mail: [email protected] ASISTENTE EDITORIAL Virginija Kelmelyté VERSIONES LINGÜÍSTICAS Original: ES. Traducciones: DE, EN, FR, IT, PL, PT. ACERCA DEL EDITOR Para ponerse en contacto con el Departamento Temático o suscribirse a su boletín mensual, escriba a: [email protected] Manuscrito terminado en abril de 2011. Bruselas, © Parlamento Europeo, 2011 Este documento está disponible en la siguiente dirección de Internet: http://www.europarl.europa.eu/studies EXENCIÓN DE RESPONSABILIDAD Las opiniones que se expresan en este documento son exclusivamente responsabilidad de los autores y no reflejan necesariamente la posición oficial del Parlamento Europeo. Se autoriza la reproducción y traducción con fines no comerciales, a condición de que se indique la fuente, se informe previamente al editor y se le transmita un ejemplar.

DIRECCIÓN GENERAL DE POLÍTICAS INTERIORES DE LA UNIÓN

DEPARTAMENTO TEMÁTICO B: POLÍTICAS ESTRUCTURALES Y DE COHESIÓN

PESCA

LA PESCA EN POLONIA

NOTA

Contenido:

Nota informativa sobre el sector de la pesca y la acuicultura en Polonia para la Delegación de la Comisión de la Pesca del 16/05/2011 al 20/05/2011. La nota describe el Mar Báltico, la pesca en Polonia así como las actividades relacionadas.

IP/B/PECH/NT/2011_02 Abril 2011 PE 460.037 ES

La Pesca en Polonia

ÍNDICE ÍNDICE DE TABLAS 4

ÍNDICE DE GRÁFICOS 5

ÍNDICE DE MAPAS 6

1. INTRODUCCIÓN 7

2. MARCO GEOGRÁFICO 11

2.1. Organización política y administrativa 11

2.2. Medio físico 12

2.3. El Mar Báltico 13

3. PAPEL ECONÓMICO DE LA PESCA 19

4. PRODUCCIÓN 21

4.1. Pesca Marítima 21

4.2. Pesca continental y acuicultura 25

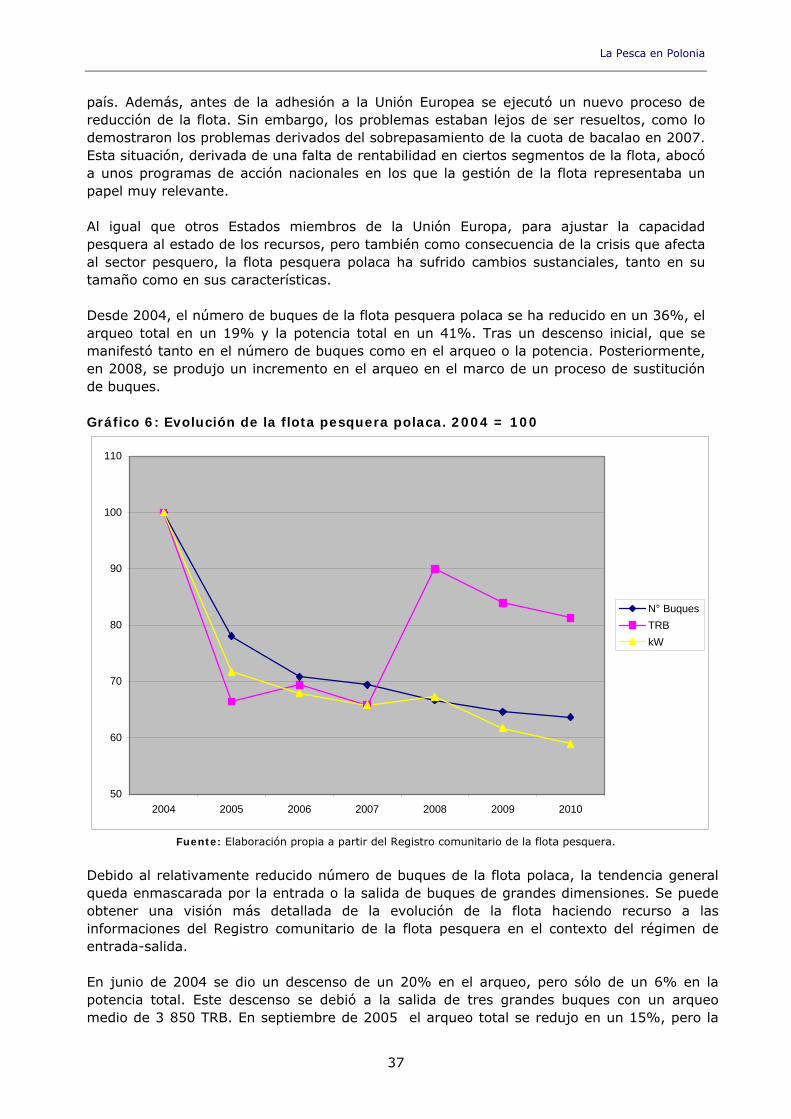

5. EVOLUCIÓN DEL SECTOR PESQUERO 27

6. LA FLOTA PESQUERA 31

6.1. Estructura de la flota polaca 31

6.2. Artes de pesca 36

6.3. Ajuste estructural de la flota pesquera polaca 36

6.4. Distribución regional de la flota pesquera 40

7. PUERTOS 43

8. LA INDUSTRIA DE TRANSFORMACIÓN 45

9. COMERCIALIZACIÓN Y CONSUMO 47

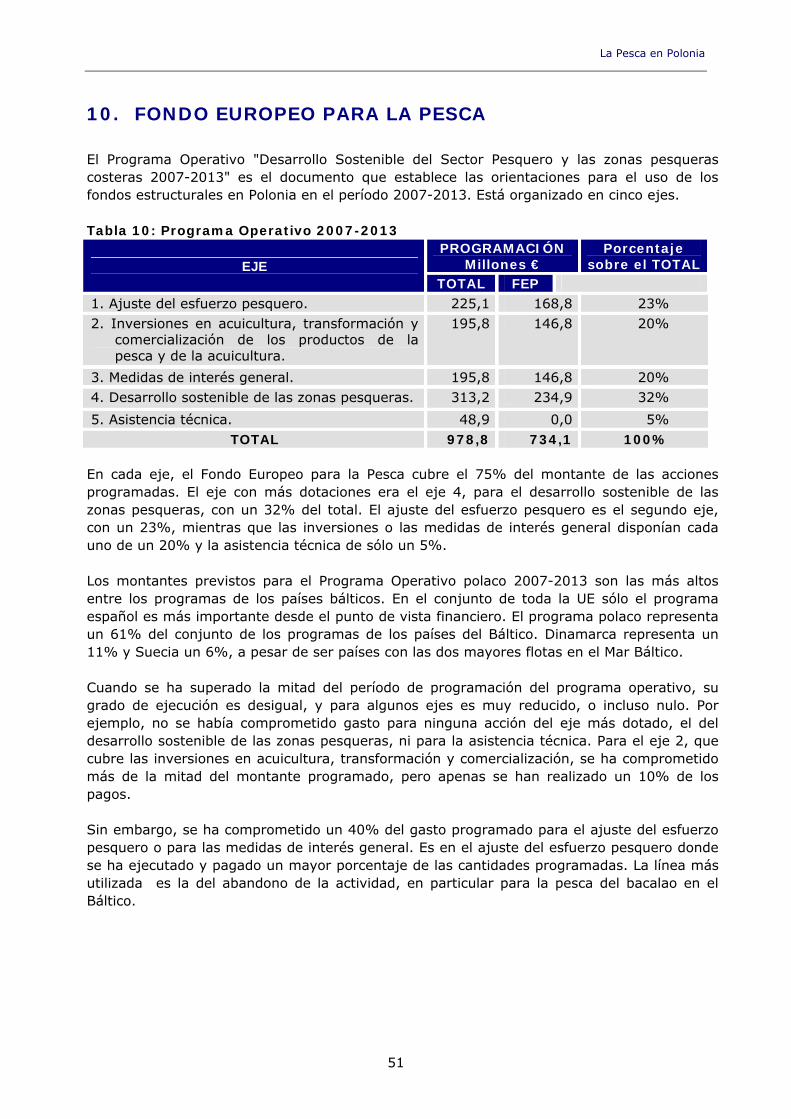

10. FONDO EUROPEO PARA LA PESCA 51

11. ORGANIZACIONES INTERNACIONALES EN EL BÁLTICO 53

11.1. CIPMB 53

11.2. COMISIÓN HELSINKI 53

11.3. BALTIC 21 (Agenda 21 para la región del Mar Báltico) 55

12. INVESTIGACIÓN 57

3

Departamento temático B: políticas estructurales y de cohesión

4

ÍNDICE DE TABLAS Tabla 1: Regiones de Polonia 12

Tabla 2: Licencias para la pesca de bacalao 24

Tabla 3: Evolución de la flota pesquera polaca (a 31/12 de cada año) 31

Tabla 4: Comparación de las flotas pesqueras polaca y de la UE 27 32

Tabla 5: Flota polaca. Enero 2009 32

Tabla 6: Participación de la flota pesquera polaca en la de la UE 27 por segmentos de eslora 35

Tabla 7: Artes de pesca en la flota polaca 36

Tabla 8: Distribución regional de la flota pesquera polaca (Diciembre 2010) 40

Tabla 9: Principales puertos de registro de la flota 44

Tabla 10: Programa Operativo 2007-2013 51

La Pesca en Polonia

ÍNDICE DE GRÁFICOS Gráfico 1: Comparación de la productividad primaria en los mares Báltico y del Norte 16

Gráfico 2: Empleo en Polonia 19

Gráfico 3: Totales Admisibles de Capturas (TACs) en el Mar Báltico para Polonia 22

Gráfico 4: Capturas realizadas por la flota polaca 27

Gráfico 5: Evolución de la flota polaca de altura 34

Gráfico 6: Evolución de la flota pesquera polaca. 2004 = 100 37

Gráfico 7: Flota polaca. Porcentaje sobre el límite máximo en el Régimen de Entrada-Salida 38

Gráfico 8: Participación de la flota pesquera polaca en la de la UE 25 39

Gráfico 9: Comparación de los principales parámetros de las flotas polaca y UE 25 39

Gráfico 10: Producción de transformados de pescado 46

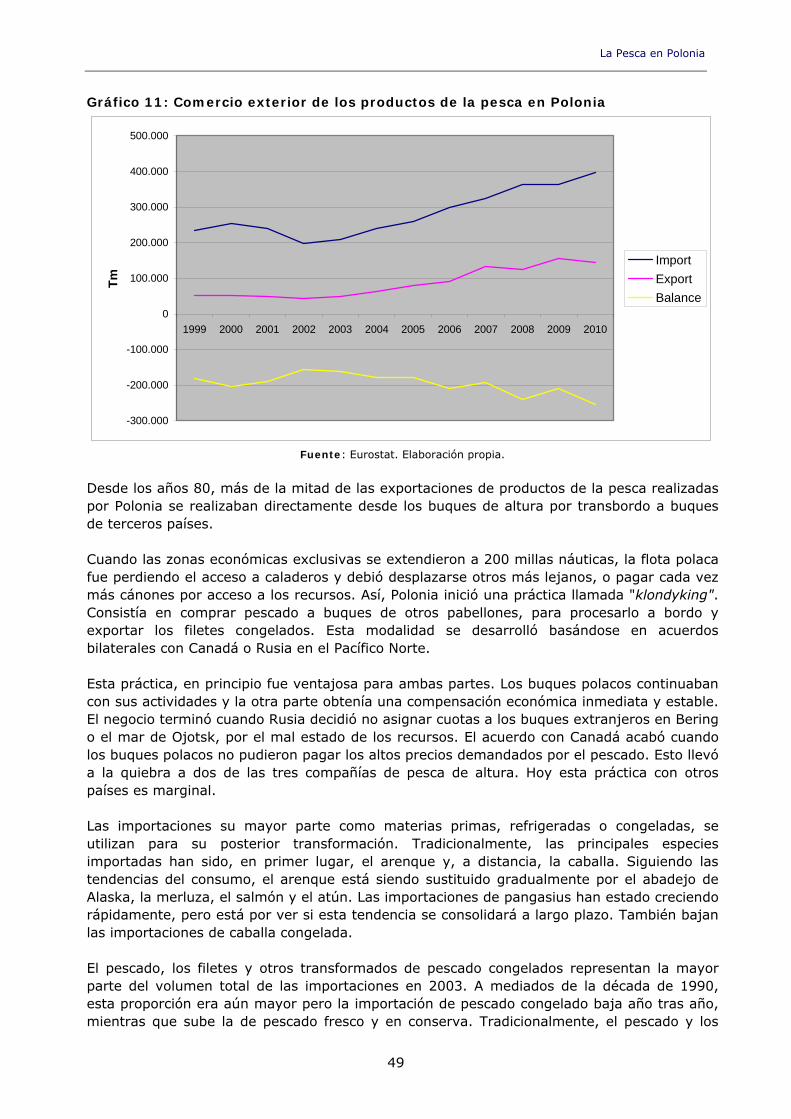

Gráfico 11: Comercio exterior de los productos de la pesca en Polonia 49

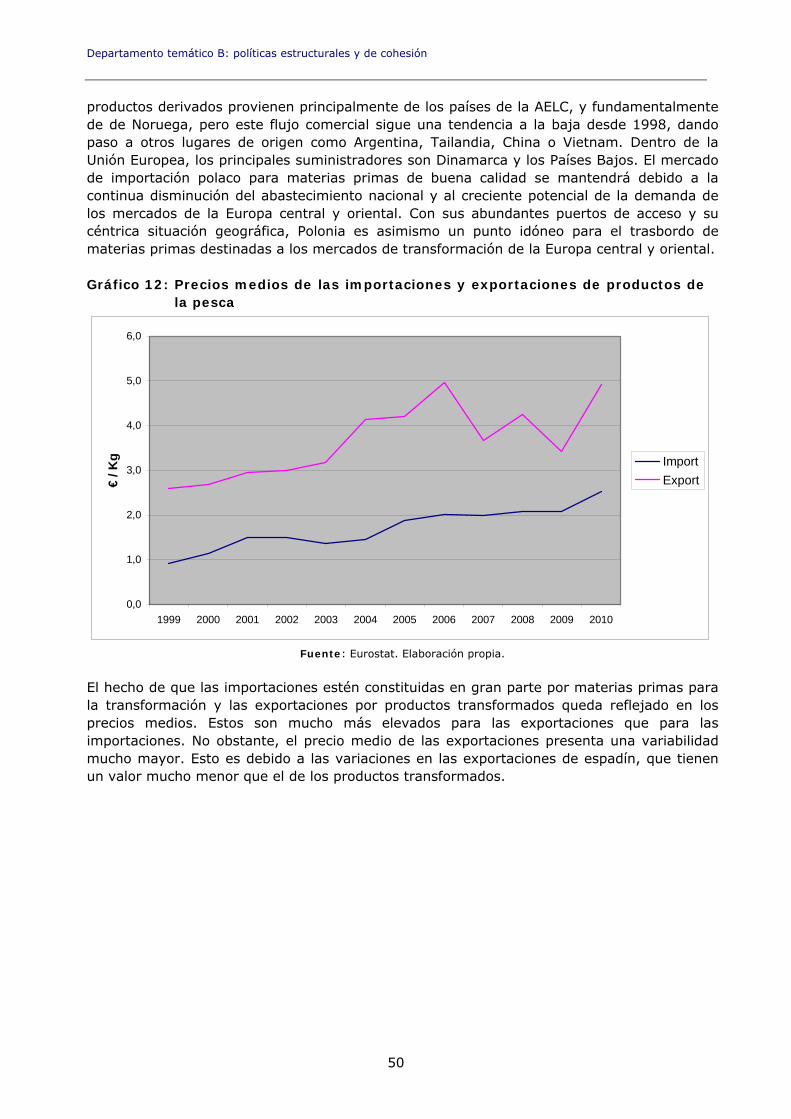

Gráfico 12: Precios medios de las importaciones y exportaciones de productos de la pesca 50

5

Departamento temático B: políticas estructurales y de cohesión

6

ÍNDICE DE MAPAS Mapa 1: Topografía de Polonia 13

Mapa 2: Mar Báltico 14

Mapa 3: Mapa de profundidad del Báltico y flujo de agua salada 15

Mapa 4: Distribución regional de la flota pesquera polaca 41

Mapa 5: Principales puertos pesqueros en Polonia 43

La Pesca en Polonia

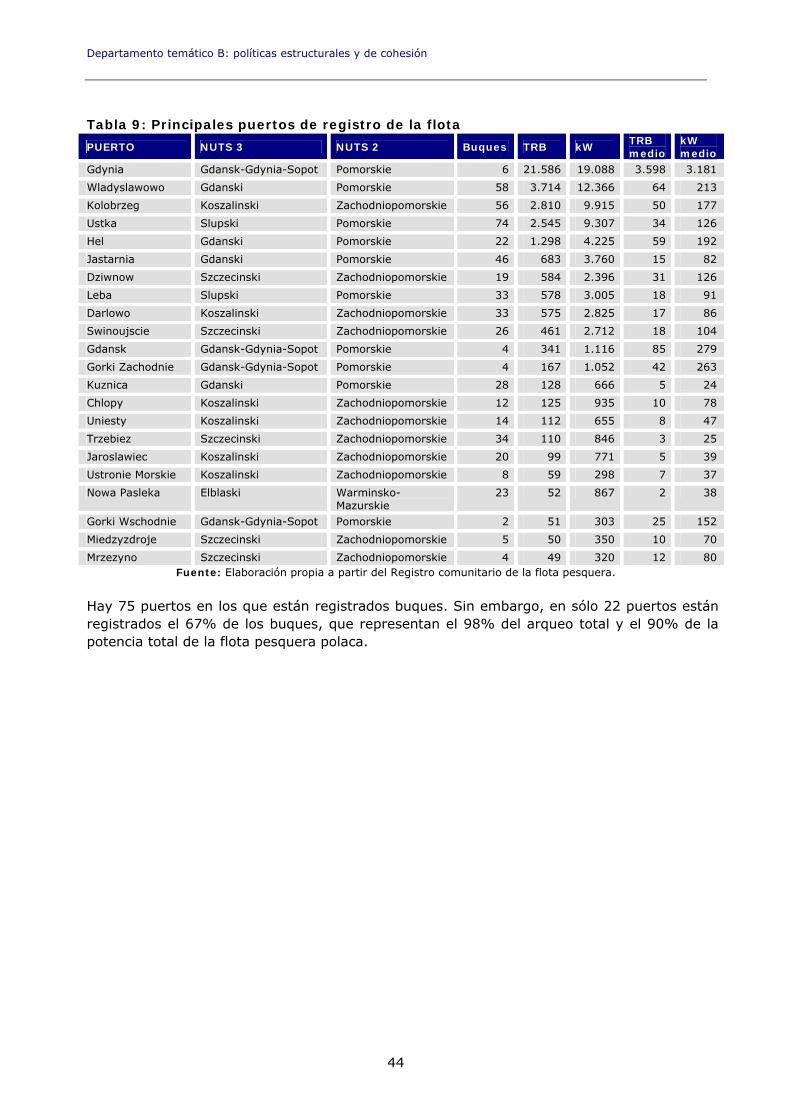

1. INTRODUCCIÓN El mar Báltico es un mar casi cerrado de agua salobre abierto al mar del Norte a través de los estrechos de Kattegat y Skagerrak. Su escasa profundidad y la pequeña apertura al océano, hace la renovación de las aguas muy lenta y favorece los problemas de contaminación. La salinidad del Báltico es muy baja, y la productividad muy alta, con un problema persistente de eutrofización. Aunque la contribución de la pesca a la economía polaca es relativamente baja, la pesca juega un papel importante en la economía y en la sociedad de las zonas costeras, una actividad muy importante en tres regiones (Pomerania, Pomerania Occidental y en Varmia-Masuria), y, particularmente en la zona de Casubia. Las capturas han disminuido drásticamente desde 1988 (628 026 toneladas) a 179 309 toneladas en 2008. Cerca del 90% de las capturas realizadas en el Atlántico Nororiental proviene del Báltico y el resto procede del Océano Atlántico. Las capturas consisten principalmente en el espadín. En segundo plano aparece el arenque, el bacalao y los lenguados y peces planos. También se captura krill en el Antártico, pero estas capturas son cada vez menor en comparación con las capturas de la segunda mitad de la década de 1990. A lo largo de los últimos veinte años la flota pesquera polaca ha sido objeto de un intenso proceso de ajuste estructural. Tras la crisis originada por las restricciones de acceso a los caladeros, la flota polaca sufrió los efectos del proceso de transformación económica del país. Además, antes de la adhesión a la Unión Europea se ejecutó un nuevo proceso de reducción de la flota. Sin embargo, los problemas estaban lejos de ser resueltos, como lo demostraron los problemas derivados del sobrepasamiento de la cuota de bacalao en 2007. Esta situación, derivada de una falta de rentabilidad en ciertos segmentos de la flota, abocó a unos programas de acción nacionales en los que la gestión de la flota representaba un papel muy relevante. La flota pesquera polaca está compuesta principalmente por embarcaciones de pequeñas dimensiones y de edad avanzada. En diciembre de 2010 la flota pesquera polaca estaba compuesta por 794 buques. De ellos, 598, es decir, un 75% de la flota, eran embarcaciones de menos de 12 metros de eslora. La mayor parte de la flota está obsoleta, y tiene dificultades para rentabilizar la actividad en un contexto de recursos escasos y combustible caro. Sólo el 1% de los buques de la flota pesquera de la Unión Europea a 27 están registrados en Polonia, y representan el 6% del arqueo bruto y el 6% de la potencia total. La flota pesquera polaca se considera dividida en tres sectores principales:

la pesca costera, realizada por 643 embarcaciones con esloras comprendidas entre 3 y 16 metros, dentro de los límites de las aguas territoriales en las lagunas del Vístula y Szczecin;

los 161 buques con esloras comprendidas entre 16 y 32 metros, que faenan en el Báltico y, en menor medida, en el Atlántico nororiental; y

la pesca de altura realizada por cuatro buques con esloras mayores que 32 metros, faenando en alta mar, en caladeros lejanos.

7

Departamento temático B: políticas estructurales y de cohesión

8

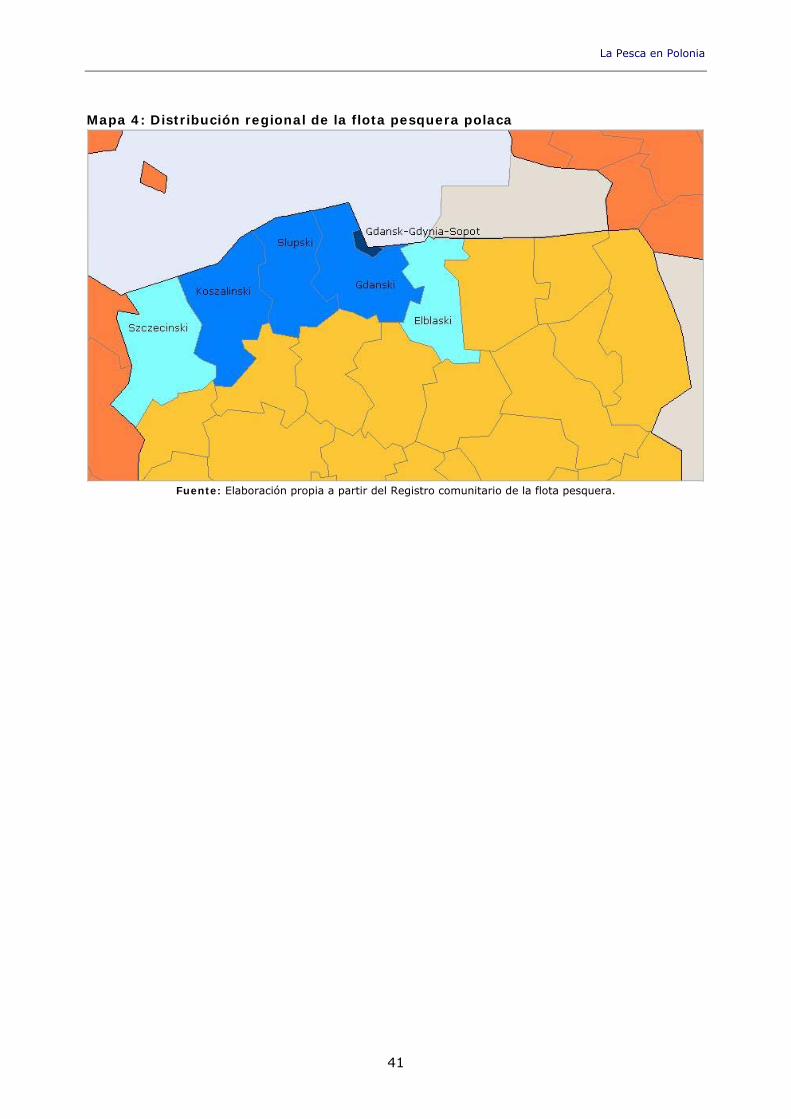

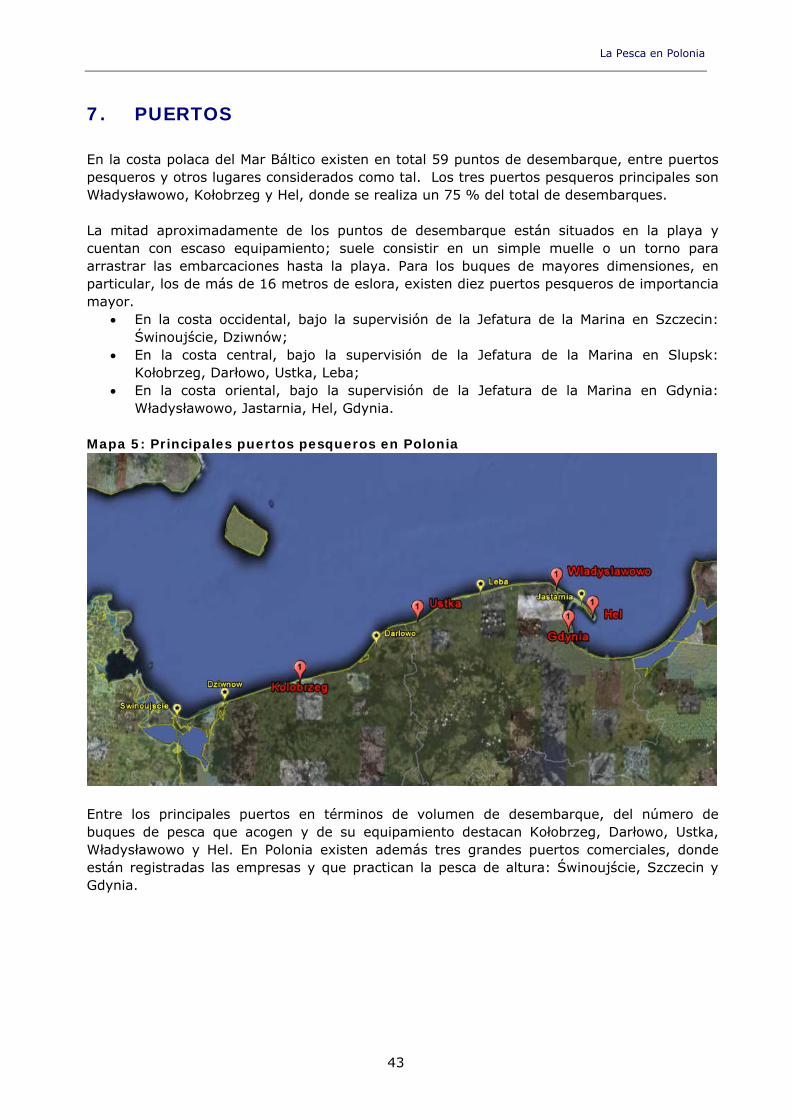

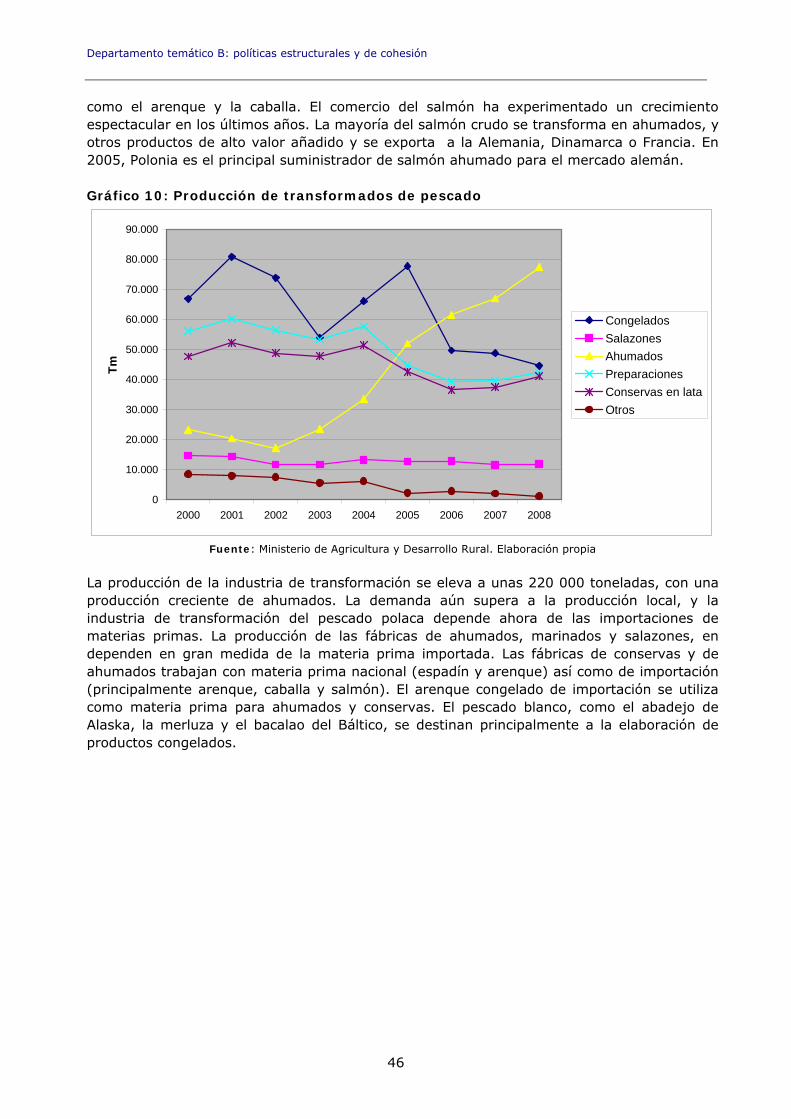

Los artes principales más utilizados son las volantas o redes de enmalle caladas (62% de los buques), las nasas (15%) y las redes de arrastre de fondo (14%). Las volantas y las nasas son típicas de la pesca costera artesanal, mientras que las redes de arrastre de fondo son las más utilizadas por la flota de buques medianos que faena en el Báltico. Aunque las redes de arrastre pelágico sólo son utilizadas por un 4% de los buques, representan un 63% del arqueo total y un 29% de la potencia. En los puertos de la región de Gdansk-Gdynia-Sopot están registrados los buques de mayores dimensiones. Aunque sólo está registrado un 6% del total de los buques de la flota polaca, pero el 60% del tonelaje total de la flota y el 26% de la potencia. En el extremo contrario se encuentran las regiones de Elblaski y Szczecinski. En los puertos de ambas regiones, se encuentran registrado el 28% del total de los buques de la flota polaca, sin embargo, sólo representan un 5% del tonelaje total de la flota y el 13% de la potencia. Son regiones en las que se concentra el grueso del segmento de flota dedicado a la pequeña pesca costera en las lagunas de Szczecin y Mazuria y con escasa o nula presencia de la flota del Báltico. Sin embargo, en los puertos de Gdanski, Slupski y Koszalinski tienen su base el segmento que se podría considerar como más representativo de la pesca en el Báltico. En los puertos de estas tres regiones opera un 66% del total de los buques de la flota polaca, representando un 35% del tonelaje total de la flota y un 61% de la potencia. En la costa polaca del Mar Báltico existen en total 59 puntos de desembarque, entre puertos pesqueros y otros lugares considerados como tal. Los tres puertos pesqueros principales son Władysławowo, Kołobrzeg y Hel, donde se realiza un 75 % del total de desembarques. La mitad aproximadamente de los puntos de desembarque están situados en la playa y cuentan con escaso equipamiento. Para los buques de mayores dimensiones, en particular, los de más de 16 metros de eslora, existen diez puertos pesqueros de importancia mayor. • En la costa occidental: Świnoujście, Dziwnów; • En la costa central: Kołobrzeg, Darłowo, Ustka, Leba; • En la costa oriental: Władysławowo, Jastarnia, Hel, Gdynia. La producción de la industria de transformación se eleva a unas 220 000 toneladas, con una producción creciente de ahumados. La demanda aún supera a la producción local, y la industria de transformación del pescado polaca depende ahora de las importaciones de materias primas. La producción de las fábricas de ahumados, marinados y salazones, en dependen en gran medida de la materia prima importada. Las fábricas de conservas y de ahumados trabajan con materia prima nacional (espadín y arenque) así como de importación (principalmente arenque, caballa y salmón). El arenque congelado de importación se utiliza como materia prima para ahumados y conservas. El pescado blanco, como el abadejo de Alaska, la merluza y el bacalao del Báltico, se destinan principalmente a la elaboración de productos congelados. El consumo de pescado y productos derivados en Polonia es bajo. Viene a ser la mitad del consumo medio de la Unión Europea. No obstante, el descenso de los precios del pescado y una evolución en las preferencias de los consumidores están estimulando el consumo, sobre todo de especies marinas.

La Pesca en Polonia

Tradicionalmente, el arenque ha sido el principal pescado consumido en Polonia. No obstante, en los últimos años, el abadejo de Alaska le disputa la primera plaza en el consumo. Por otra parte, el consumo de pangasius se está desarrollando rápidamente, debido a su bajo precio. Aunque a un nivel mucho menor, el consumo de salmón y atún también se está incrementando. Sin embargo, el consumo de merluza está disminuyendo. Entre los peces de agua dulce la especie más importante es la carpa. Hay cuatro subastas de primera venta de pescado y seis organizaciones de productores. De estas, una se centra en acuicultura continental y otra en la pesca de altura. Las otras cuatro agrupan productores de la pesca local y costera. Un problema es la gran fluctuación de los precios en los puertos pesqueros. Las fluctuaciones reflejan los aumentos repentinos de suministro o la incapacidad del puerto de dar salida o de transformar el volumen de la oferta. En la primera venta en el punto de desembarque, la conexión entre los pescadores y el resto de la cadena del valor es insuficiente. Las subastas del pescado en lonjas no están suficientemente desarrolladas. Por su parte, la falta de mayoristas especializados en las grandes ciudades limita la distribución de pescado fresco. El pescado se comercializa en más de 1 200 establecimientos, desde tiendas especializadas hasta supermercados e hipermercados. La proliferación de cadenas de supermercados favorece una mejor distribución y un mayor consumo de pescado fresco. Los hipermercados más grandes incluyen en su oferta una amplia variedad pescado fresco, congelado y transformado, y destinan un espacio relativamente amplio a su venta. El comercio exterior de pescado y productos derivados constituye una parte importante del comercio de productos alimenticios y agrícolas de Polonia. El comercio exterior de Polonia en productos de la pesca es deficitario. El Programa Operativo "Desarrollo Sostenible del Sector Pesquero y las zonas pesqueras costeras 2007-2013" establece las orientaciones para el uso de los fondos estructurales en Polonia. El eje con más dotaciones era el eje 4, para el desarrollo sostenible de las zonas pesqueras, con un 32% del total. El ajuste del esfuerzo pesquero es el segundo eje, con un 23%, mientras que las inversiones o las medidas de interés general disponían cada uno de un 20% y la asistencia técnica de sólo un 5%. Cuando se ha superado la mitad del período de programación del programa operativo, su grado de ejecución es desigual, y para algunos ejes es muy reducido, o incluso nulo. Los ejes que más avanzados están en la ejecución son el ajuste del esfuerzo pesquero, las inversiones en la acuicultura, transformación y comercialización y las medidas de interés general. En Polonia existen dos institutos científicos que realizan investigaciones pesqueras: el Instituto de Pesca Marítima de Gdynia, y el Instituto de Pesca Continental de Olsztyn. Otros centros de investigación marina son la Facultad de Pesca Marítima de la Academia de Agricultura y la Universidad Marítima de Szczecin, el Instituto de Oceanografía de la Academia Polaca de Ciencias de Sopot y el Centro de Biología Marina de la Academia Polaca de Ciencias de Gdynia.

9

Departamento temático B: políticas estructurales y de cohesión

10

La Pesca en Polonia

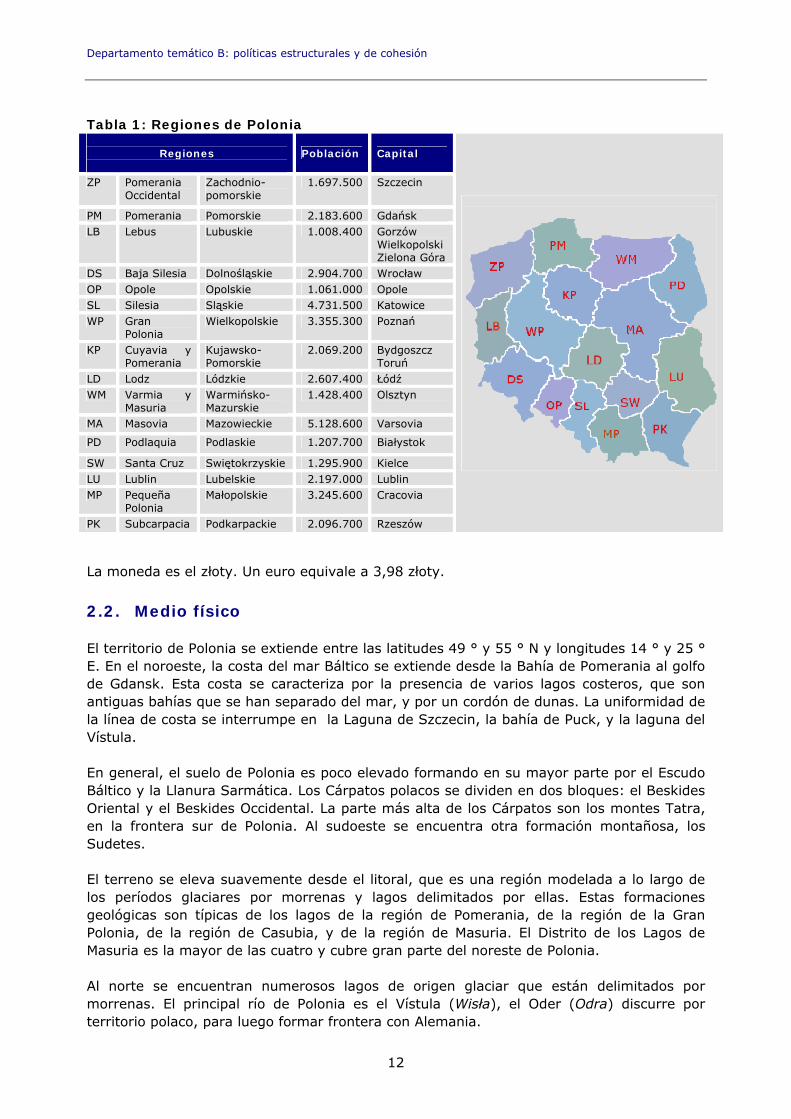

2. MARCO GEOGRÁFICO Polonia, oficialmente la República de Polonia (Polaco: Rzeczpospolita Polska; casubio: Pòlskô Repùblika; Silesio: Polsko Republika), limita con Alemania al oeste; al sur, con la República Checa y Eslovaquia; con Ucrania, Bielorrusia y Lituania, al este, y con el Mar Báltico y con Kaliningrado, un enclave ruso, hacia el norte. La superficie total de Polonia 312 679 kilómetros cuadrados, siendo el noveno mayor país de la Unión Europea. Tiene una población de más de 38 millones de personas, siendo el sexto Estado miembro más poblado de la Unión Europea.

2.1. Organización política y administrativa El Parlamento de la República de Polonia tiene una estructura bicameral, compuesta por una cámara baja (Sejm), con 460 diputados y una cámara alta (Senat), con 100 senadores. El Sejm es elegido siguiendo el sistema D'Hondt. Sólo pueden acceder al Sejm los candidatos de los partidos que obtienen al menos un 5% del total de los votos. No obstante, se establece una excepción para los partidos étnicos minoritarios. El Senado (Senat) es elegido con una votación en bloque por mayoría simple, siendo elegidos los candidatos de la lista más votada en cada distrito electoral. Cuando se reúnen en sesión conjunta, los miembros del Sejm y el Senado forman la Asamblea Nacional (Zgromadzenie Narodowe). Se prevén reuniones de la Asamblea Nacional en tres tipos de casos: con ocasión del nombramiento de un nuevo Presidente, cuando una acusación contra el Presidente de la República llegue al Tribunal del Estado (Trybunał Stanu) y cuando se declare una incapacidad permanente del Presidente para ejercitar sus deberes debido a su estado de salud. Hasta ahora, la Asamblea Nacional sólo se ha constituido con ocasión de los nombramientos de nuevos presidentes. El Presidente es elegido por sufragio universal directo cada cinco años y, tras aprobación del Sejm, designa al Primer Ministro, que preside el Consejo de Ministros. El poder ejecutivo se distribuye entre el Presidente y el Primer ministro, siendo, por lo tanto, un régimen semipresidencial. Las principales instituciones del poder judicial son el Tribunal Supremo (Sąd Najwyższy); el Tribunal Supremo Administrativo (Naczelny Sąd Administracyjny); el Tribunal Constitucional (Trybunał Konstytucyjny); y el Tribunal Estatal (Trybunał Stanu). Tras la aprobación del Senado, el Sejm designa al Defensor del Pueblo (Rzecznik Praw Obywatelskich) cada cinco años. Polonia se divide en 16 regiones (województwo). La capital es Varsovia (Warszawa), y las mayores ciudades son Łódź, Cracovia (Kraków), Wrocław, Posnania (Poznań), Gdańsk, Szczecin, Bydgoszcz, Lublin, Katowice, Białystok, Toruń, Olsztyn y Rzeszów.

11

Departamento temático B: políticas estructurales y de cohesión

12

Tabla 1: Regiones de Polonia

Regiones

Población Capital

ZP Pomerania Occidental

Zachodnio-pomorskie

1.697.500 Szczecin

PM Pomerania Pomorskie 2.183.600 Gdańsk LB Lebus Lubuskie 1.008.400 Gorzów

Wielkopolski Zielona Góra

DS Baja Silesia Dolnośląskie 2.904.700 Wrocław OP Opole Opolskie 1.061.000 Opole SL Silesia Sląskie 4.731.500 Katowice WP Gran

Polonia Wielkopolskie 3.355.300 Poznań

KP Cuyavia y Pomerania

Kujawsko-Pomorskie

2.069.200 Bydgoszcz Toruń

LD Lodz Lódzkie 2.607.400 Łódź WM Varmia y

Masuria Warmińsko-Mazurskie

1.428.400 Olsztyn

MA Masovia Mazowieckie 5.128.600 Varsovia

PD Podlaquia Podlaskie 1.207.700 Białystok

SW Santa Cruz Swiętokrzyskie 1.295.900 Kielce LU Lublin Lubelskie 2.197.000 Lublin MP Pequeña

Polonia Małopolskie 3.245.600 Cracovia

PK Subcarpacia Podkarpackie 2.096.700 Rzeszów

La moneda es el złoty. Un euro equivale a 3,98 złoty.

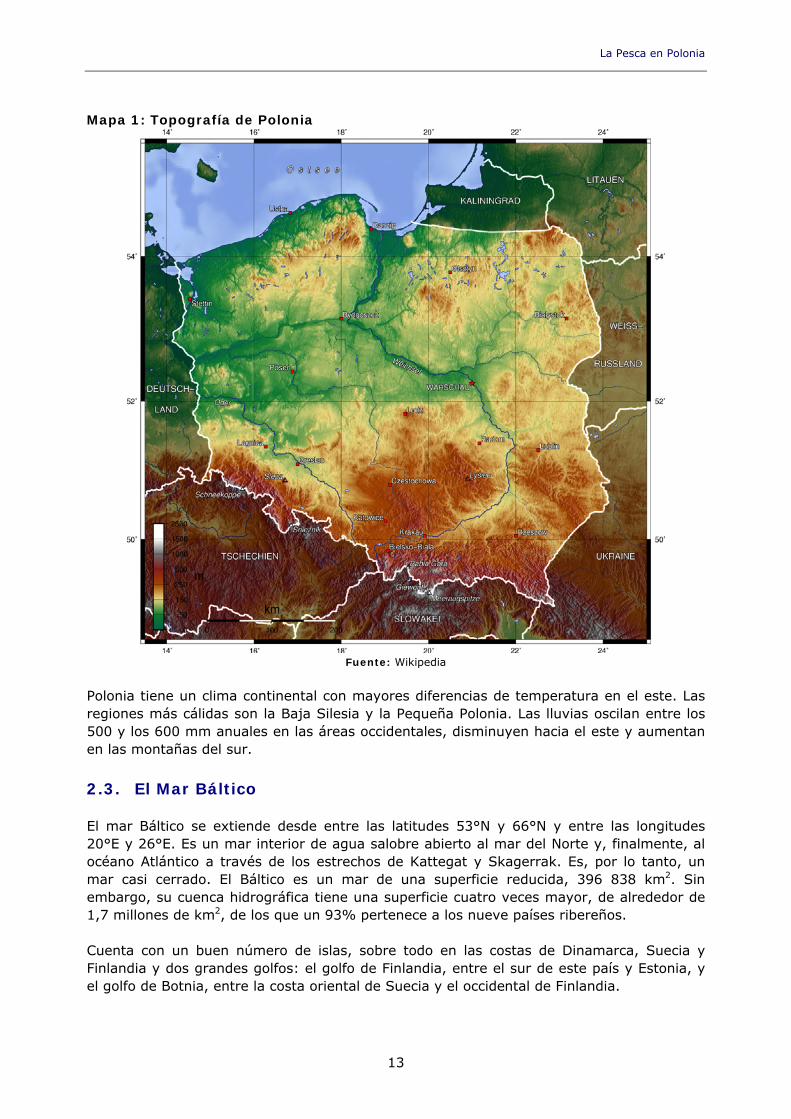

2.2. Medio físico El territorio de Polonia se extiende entre las latitudes 49 ° y 55 ° N y longitudes 14 ° y 25 ° E. En el noroeste, la costa del mar Báltico se extiende desde la Bahía de Pomerania al golfo de Gdansk. Esta costa se caracteriza por la presencia de varios lagos costeros, que son antiguas bahías que se han separado del mar, y por un cordón de dunas. La uniformidad de la línea de costa se interrumpe en la Laguna de Szczecin, la bahía de Puck, y la laguna del Vístula. En general, el suelo de Polonia es poco elevado formando en su mayor parte por el Escudo Báltico y la Llanura Sarmática. Los Cárpatos polacos se dividen en dos bloques: el Beskides Oriental y el Beskides Occidental. La parte más alta de los Cárpatos son los montes Tatra, en la frontera sur de Polonia. Al sudoeste se encuentra otra formación montañosa, los Sudetes. El terreno se eleva suavemente desde el litoral, que es una región modelada a lo largo de los períodos glaciares por morrenas y lagos delimitados por ellas. Estas formaciones geológicas son típicas de los lagos de la región de Pomerania, de la región de la Gran Polonia, de la región de Casubia, y de la región de Masuria. El Distrito de los Lagos de Masuria es la mayor de las cuatro y cubre gran parte del noreste de Polonia. Al norte se encuentran numerosos lagos de origen glaciar que están delimitados por morrenas. El principal río de Polonia es el Vístula (Wisła), el Oder (Odra) discurre por territorio polaco, para luego formar frontera con Alemania.

La Pesca en Polonia

Mapa 1: Topografía de Polonia

Fuente: Wikipedia

Polonia tiene un clima continental con mayores diferencias de temperatura en el este. Las regiones más cálidas son la Baja Silesia y la Pequeña Polonia. Las lluvias oscilan entre los 500 y los 600 mm anuales en las áreas occidentales, disminuyen hacia el este y aumentan en las montañas del sur.

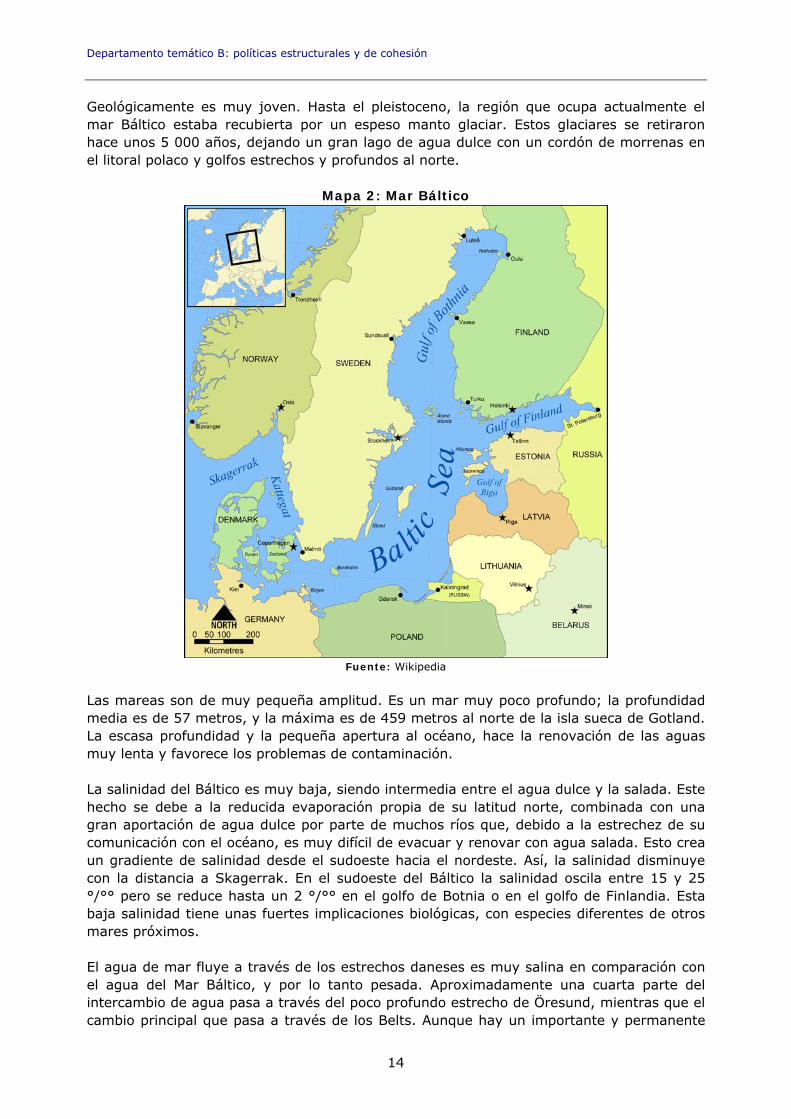

2.3. El Mar Báltico El mar Báltico se extiende desde entre las latitudes 53°N y 66°N y entre las longitudes 20°E y 26°E. Es un mar interior de agua salobre abierto al mar del Norte y, finalmente, al océano Atlántico a través de los estrechos de Kattegat y Skagerrak. Es, por lo tanto, un mar casi cerrado. El Báltico es un mar de una superficie reducida, 396 838 km2. Sin embargo, su cuenca hidrográfica tiene una superficie cuatro veces mayor, de alrededor de 1,7 millones de km2, de los que un 93% pertenece a los nueve países ribereños. Cuenta con un buen número de islas, sobre todo en las costas de Dinamarca, Suecia y Finlandia y dos grandes golfos: el golfo de Finlandia, entre el sur de este país y Estonia, y el golfo de Botnia, entre la costa oriental de Suecia y el occidental de Finlandia.

13

Departamento temático B: políticas estructurales y de cohesión

14

Geológicamente es muy joven. Hasta el pleistoceno, la región que ocupa actualmente el mar Báltico estaba recubierta por un espeso manto glaciar. Estos glaciares se retiraron hace unos 5 000 años, dejando un gran lago de agua dulce con un cordón de morrenas en el litoral polaco y golfos estrechos y profundos al norte.

Mapa 2: Mar Báltico

Fuente: Wikipedia

Las mareas son de muy pequeña amplitud. Es un mar muy poco profundo; la profundidad media es de 57 metros, y la máxima es de 459 metros al norte de la isla sueca de Gotland. La escasa profundidad y la pequeña apertura al océano, hace la renovación de las aguas muy lenta y favorece los problemas de contaminación. La salinidad del Báltico es muy baja, siendo intermedia entre el agua dulce y la salada. Este hecho se debe a la reducida evaporación propia de su latitud norte, combinada con una gran aportación de agua dulce por parte de muchos ríos que, debido a la estrechez de su comunicación con el océano, es muy difícil de evacuar y renovar con agua salada. Esto crea un gradiente de salinidad desde el sudoeste hacia el nordeste. Así, la salinidad disminuye con la distancia a Skagerrak. En el sudoeste del Báltico la salinidad oscila entre 15 y 25 °/°° pero se reduce hasta un 2 °/°° en el golfo de Botnia o en el golfo de Finlandia. Esta baja salinidad tiene unas fuertes implicaciones biológicas, con especies diferentes de otros mares próximos. El agua de mar fluye a través de los estrechos daneses es muy salina en comparación con el agua del Mar Báltico, y por lo tanto pesada. Aproximadamente una cuarta parte del intercambio de agua pasa a través del poco profundo estrecho de Öresund, mientras que el cambio principal que pasa a través de los Belts. Aunque hay un importante y permanente

La Pesca en Polonia

intercambio de agua, apenas tiene efecto sobre el Mar Báltico, ya que es la misma agua que va y viene. Sólo en condiciones muy excepcionales el flujo entrante dura más de dos semanas, permitiendo llegar lo suficientemente lejos como para no retroceder de nuevo. Durante los flujos importantes, el Báltico recibe entre 200 y 400 kilómetros cúbicos de agua salada en pocas semanas. El agua salina se mezcla muy lentamente con agua del mar Báltico, y fluye a través de las cuencas de Arkona, en la frontera entre Alemania y Polonia, y la de Bornholm, para llegar en unos seis meses hasta la cuenca central del Mar Báltico, las profundidades cercanas a la isla de Gotland, sustituyendo el agua del Báltico, que a menudo contienen poco o ningún oxígeno y cierta concentración de sulfuro de hidrógeno.

Mapa 3: Mapa de profundidad del Báltico y flujo de agua salada

Fuente: Instituto de Investigación Marítima de Finlandia

El balance hídrico del mar Báltico es positivo, ya que la cantidad de agua dulce que desemboca en él es mayor que la evaporación y el exceso fluye a través de los estrechos daneses hacia el Mar del Norte. Esta agua dulce, en su camino lava el mar Báltico. Sin los ocasionales flujos de agua salada del mar del Norte, el mar Báltico quedaría privado de sal. Durante los periodos de estancamiento entre los flujos de agua del mar del Norte, el nivel de salinidad del mar Báltico se reduce considerablemente. Dados los grandes aportes de agua dulce y el escaso intercambio de aguas, el mar Báltico está fuertemente estratificado. El agua de la superficie tiene una salinidad baja. Sin embargo, en profundidad la salinidad aumenta, ya que la densidad aumenta con la salinidad. Entre estas masas de agua con fuertes diferencias de salinidad se forma una capa, denominada haloclina. La estratificación impide la mezcla vertical del agua y el transporte de oxígeno desde la superficie hasta el fondo. El agua nueva, rica en oxígeno sólo llega a las profundidades del Báltico Mar cuando el flujo de agua salada procedente del mar del Norte es lo suficientemente fuerte.

15

Departamento temático B: políticas estructurales y de cohesión

16

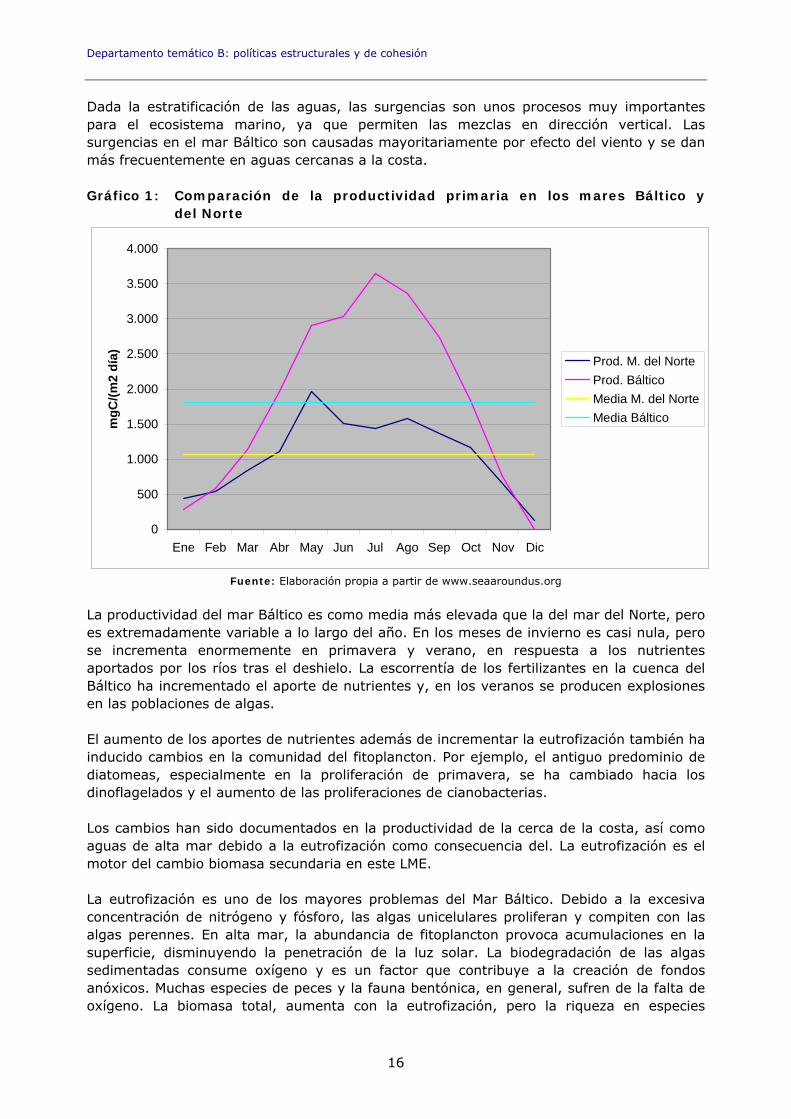

Dada la estratificación de las aguas, las surgencias son unos procesos muy importantes para el ecosistema marino, ya que permiten las mezclas en dirección vertical. Las surgencias en el mar Báltico son causadas mayoritariamente por efecto del viento y se dan más frecuentemente en aguas cercanas a la costa. Gráfico 1: Comparación de la productividad primaria en los mares Báltico y

del Norte

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

mg

C/(

m2

día

)

Prod. M. del Norte

Prod. Báltico

Media M. del Norte

Media Báltico

Fuente: Elaboración propia a partir de www.seaaroundus.org La productividad del mar Báltico es como media más elevada que la del mar del Norte, pero es extremadamente variable a lo largo del año. En los meses de invierno es casi nula, pero se incrementa enormemente en primavera y verano, en respuesta a los nutrientes aportados por los ríos tras el deshielo. La escorrentía de los fertilizantes en la cuenca del Báltico ha incrementado el aporte de nutrientes y, en los veranos se producen explosiones en las poblaciones de algas. El aumento de los aportes de nutrientes además de incrementar la eutrofización también ha inducido cambios en la comunidad del fitoplancton. Por ejemplo, el antiguo predominio de diatomeas, especialmente en la proliferación de primavera, se ha cambiado hacia los dinoflagelados y el aumento de las proliferaciones de cianobacterias. Los cambios han sido documentados en la productividad de la cerca de la costa, así como aguas de alta mar debido a la eutrofización como consecuencia del. La eutrofización es el motor del cambio biomasa secundaria en este LME. La eutrofización es uno de los mayores problemas del Mar Báltico. Debido a la excesiva concentración de nitrógeno y fósforo, las algas unicelulares proliferan y compiten con las algas perennes. En alta mar, la abundancia de fitoplancton provoca acumulaciones en la superficie, disminuyendo la penetración de la luz solar. La biodegradación de las algas sedimentadas consume oxígeno y es un factor que contribuye a la creación de fondos anóxicos. Muchas especies de peces y la fauna bentónica, en general, sufren de la falta de oxígeno. La biomasa total, aumenta con la eutrofización, pero la riqueza en especies

La Pesca en Polonia

disminuye. Por ejemplo, ciertas especies de ciprínidos prosperan, pero las especies que requieren aguas claras y bien oxigenadas escasean. Los ecosistemas del Báltico presentan especificidades definidas por su baja salinidad y su estratificación. En verano también se da una estratificación térmica y los ciclos estacionales también son una fuente de diversidad. En el Báltico habitan relativamente un número reducido de especies. Las principales especies de peces son el arenque del Báltico y el espadín. No obstante, también están presentes otras especies como el bacalao, la merluza, la platija, el lenguado, trucha, la anguila y el rodaballo. En sus aguas salobres las especies de agua dulce viven junto a especies verdaderamente marinas más adaptadas a las condiciones del agua salada. Todas las especies en el Mar Báltico se han adaptado a las temperaturas frías del invierno. La falta de las mareas también provoca diferencias en las especies presentes en comparación con el Atlántico. Aunque algunas especies tienen una presencia casi testimonial, otras especies pueden ser muy abundantes. La baja salinidad del mar Báltico ha conducido a la evolución divergente de ciertas especies, como el arenque del mar Báltico, que es una variante más pequeña del arenque del Atlántico. Las condiciones para la vida en el lecho del mar vienen determinada por factores como la salinidad, la disponibilidad de oxígeno, la composición de los sedimentos, y las temperaturas. También son determinantes las estratificaciones en la columna de agua, ya que limitan el suministro de oxígeno. El estado de los fondos marinos y sus comunidades bentónicas son buenos indicadores del estado general del mar. Algunas zonas del lecho del mar Báltico se encuentran en muy mal estado ecológico, especialmente en las aguas más profundas. Aproximadamente 100 000 km2 de fondo marino del Báltico (una cuarta parte de su superficie total) es una zona muerta la mayor parte del tiempo. Las aguas con más salinidad, y por lo tanto más densas, permanecen en el fondo, aisladas de la atmósfera y con bajas concentraciones de oxígeno. Las bacterias que proliferan degradando la materia orgánica liberan sulfuro de hidrógeno. Además, la carencia de oxígeno no permite la degradación de las cantidades de nutrientes como el fósforo y el nitrógeno que se han acumulado en los sedimentos del fondo marino. Debido a estas condiciones anaerobias, la ecología del fondo marino se diferencia de la del Atlántico. Dados el reducido intercambio de agua y el gran volumen de la escorrentía procedente de la extensa cuenca de captación hidrográfica, el ecosistema del mar Báltico es muy sensible a la contaminación. El aumento de la población en los últimos dos siglos, así como la industrialización a partir de la segunda guerra mundial ha incrementado las emisiones de contaminantes procedentes de la población, de la industria y de la agricultura. La contaminación microbiológica en general es un problema local relacionado con las emisiones de aguas residuales no tratadas. Desde la década de 1990, la construcción de plantas de tratamiento de aguas residuales ha reducido la concentración microbiana en las aguas residuales. Sin embargo, ha aumentado la contaminación por sólidos suspendidos

17

Departamento temático B: políticas estructurales y de cohesión

18

resultantes del aumento de la erosión costera en los litorales sur y este y de la mayor cantidad de fitoplancton derivada de la eutrofización. Las elevadas concentraciones de nitrógeno y fósforo incrementan la eutrofización. A su vez, ésta incrementa las condiciones hipóxicas en profundidad y generan proliferaciones de algas nocivas, que a su vez, provocan mortalidad en peces y mamíferos marinos. En cuanto a los metales pesados, con la excepción del cadmio, la concentración parece estar disminuyendo. La mayor concentración de mercurio se encuentra en los sedimentos del Golfo de Botnia, y en el este del Golfo de Finlandia. Sin embargo, la concentración de cadmio, zinc y cobre es más alta en el Báltico central y el plomo se distribuye uniformemente. Durante los últimos treinta años se ha dado una constante disminución en las emisiones de compuestos organoclorados y otras sustancias tóxicas como los pesticidas en aplicación de las recomendaciones de la HELCOM (Comisión de Helsinki). No obstante, persiste un cierto nivel de contaminación que presenta un elevado nivel de diversidad regional. La contaminación más elevada se da en el Golfo de Botnia, y, particularmente, en el arenque y en el salmón. Durante las últimas décadas se ha detectado el establecimiento de más de un centenar de especies exóticas invasoras, llegadas principalmente en las aguas de lastre de los buques mercantes. Algunas de ellas, como el gobio redondo (Neogobius melanostomus) o la medusa Mnemiopsis leidyi están afectando el equilibrio de los ecosistemas. HELCOM y BSRP han apoyado la creación base de datos sobre las especies exóticas en el Báltico1.

1 www.corpi.ku.lt/nemo/

La Pesca en Polonia

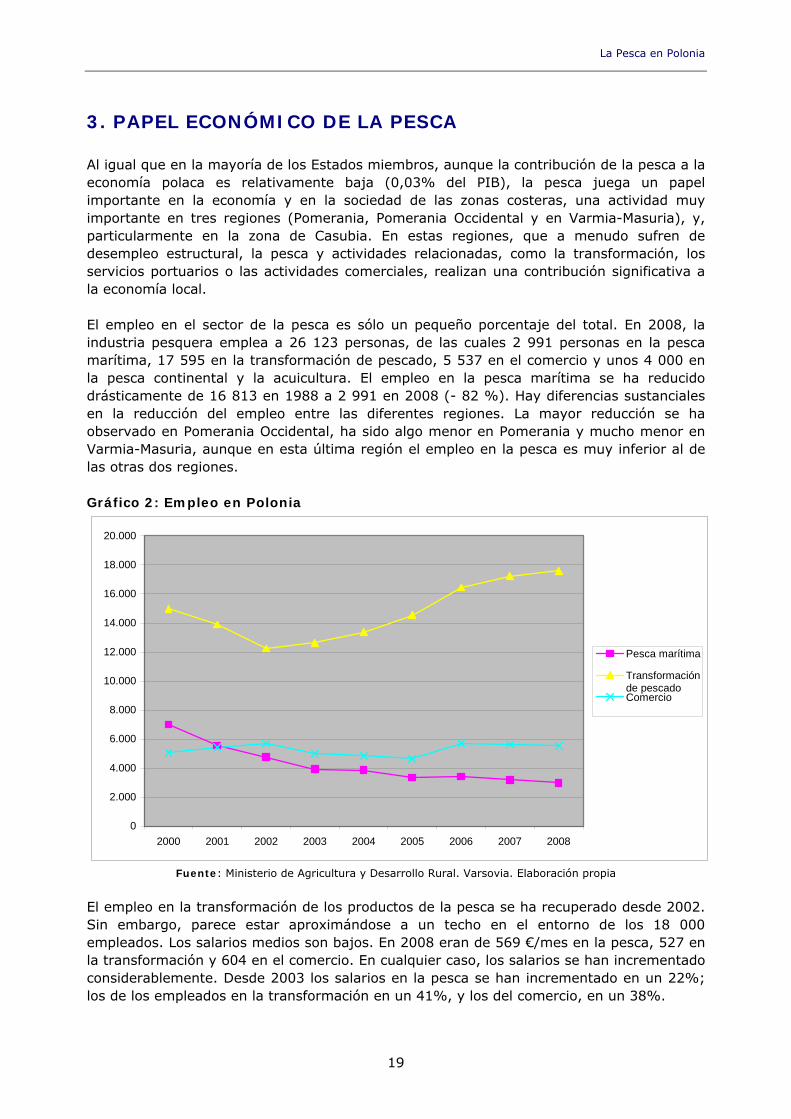

3. PAPEL ECONÓMICO DE LA PESCA Al igual que en la mayoría de los Estados miembros, aunque la contribución de la pesca a la economía polaca es relativamente baja (0,03% del PIB), la pesca juega un papel importante en la economía y en la sociedad de las zonas costeras, una actividad muy importante en tres regiones (Pomerania, Pomerania Occidental y en Varmia-Masuria), y, particularmente en la zona de Casubia. En estas regiones, que a menudo sufren de desempleo estructural, la pesca y actividades relacionadas, como la transformación, los servicios portuarios o las actividades comerciales, realizan una contribución significativa a la economía local. El empleo en el sector de la pesca es sólo un pequeño porcentaje del total. En 2008, la industria pesquera emplea a 26 123 personas, de las cuales 2 991 personas en la pesca marítima, 17 595 en la transformación de pescado, 5 537 en el comercio y unos 4 000 en la pesca continental y la acuicultura. El empleo en la pesca marítima se ha reducido drásticamente de 16 813 en 1988 a 2 991 en 2008 (- 82 %). Hay diferencias sustanciales en la reducción del empleo entre las diferentes regiones. La mayor reducción se ha observado en Pomerania Occidental, ha sido algo menor en Pomerania y mucho menor en Varmia-Masuria, aunque en esta última región el empleo en la pesca es muy inferior al de las otras dos regiones. Gráfico 2: Empleo en Polonia

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2000 2001 2002 2003 2004 2005 2006 2007 2008

Pesca marítima

Transformaciónde pescadoComercio

Fuente: Ministerio de Agricultura y Desarrollo Rural. Varsovia. Elaboración propia El empleo en la transformación de los productos de la pesca se ha recuperado desde 2002. Sin embargo, parece estar aproximándose a un techo en el entorno de los 18 000 empleados. Los salarios medios son bajos. En 2008 eran de 569 €/mes en la pesca, 527 en la transformación y 604 en el comercio. En cualquier caso, los salarios se han incrementado considerablemente. Desde 2003 los salarios en la pesca se han incrementado en un 22%; los de los empleados en la transformación en un 41%, y los del comercio, en un 38%.

19

Departamento temático B: políticas estructurales y de cohesión

20

La Pesca en Polonia

4. PRODUCCIÓN

4.1. Pesca Marítima En el Mar Báltico, el bacalao (Gadus morhua), el arenque (Clupea harengus) y el espadín (Sprattus sprattus) son dominantes tanto en número de ejemplares como de biomasa. Comercialmente las especies marinas más importantes son el espadín, el arenque, el bacalao, diferentes peces planos y el salmón (Salmo salar). Otras especies importantes son la trucha marina (Salmo trutta), el lucioperca (Stizostedion lucioperca), el lavareto (Coregonus lavaretus), la anguila (Anguilla anguilla), la brema (Abramis brama), la perca (Perca fluviatilis) y el lucio (Esox lucius). Las capturas totales de la flota pesquera de Polonia ascendieron a 179 309 toneladas en 2008, es decir, un 4% por ciento menos que en 2007. Las capturas han disminuido drásticamente desde 1988 (628 026 toneladas) a 179 309 toneladas en 2008. En 2009, los datos preliminares parecen apuntar a un fuerte incremento en las capturas. Sus capturas consistieron principalmente en el espadín (55 400 toneladas), arenque (17 000 toneladas), bacalao (12 200 toneladas) y lenguados y peces planos (10 800 toneladas). Además, en 2008 se capturaron 8 304 toneladas de krill, pero estas capturas son cada vez menores en comparación con el promedio de veinte mil toneladas anuales que se capturaban en la segunda mitad de la década de 1990. Polonia desarrolla en la parte atlántica del Antártico una pesquería de krill relativamente menor y cada menguante. Las duras condiciones de explotación de los recursos antárticos así como el limitado mercado para los productos del krill no hacían viable el traslado de un mayor número de buques a aquellos caladeros. Cerca del 90% de las capturas realizadas en el Atlántico Nororiental proviene del Báltico y el resto procede del Océano Atlántico. Las capturas tradicionales en el Báltico son de arenque y bacalao, aunque su volumen disminuye desde mediados de los años ochenta. Simultáneamente, las capturas de espadín aumentaron hasta mediados de la década de los noventa, y es la única pesquería báltica con perspectivas de crecimiento a un nivel ligeramente por debajo de las 100 000 toneladas en los próximos años. En 2009, la mayoría de estos desembarques correspondieron a capturas de espadín realizadas por buques suecos y transbordadas en alta mar en los barcos polacos. La pesca en el Mar Báltico y las lagunas costeras en el 2009 representaron el 62% de las capturas totales (un 75% en 2008). El resto se debieron a la pesca de aguas profundas, un 21,8% de las capturas totales fueron realizadas en el Atlántico central. El pescado de bahía representa apenas el 2 % de la producción total. Se consideran pescado de bahía aquellas especies capturadas principalmente por la pequeña pesca costera. Las principales especies son aguja (Belone belone), lucioperca (Stizostedion lucioperca), perca (Perca fluviatilis), dentón (Polysteganus spp), carpín (Carassius carassius), rutilo (Rutilus rutilus), lamprea (Lampetra fluviatilis), lota (Lota lota), eperlanos (Osmerus spp, Hypomesus spp), brema (Abramis brama), platija (Pseudopleuronectes spp) y rodaballo (Psetta maxima). Algunas de estas especies suelen ser explotadas en igual proporción o incluso en una proporción mayor por la pesca de recreo.

21

Departamento temático B: políticas estructurales y de cohesión

22

Ya hace tiempo, antes incluso de la ampliación de la UE en 2004, las especies de importancia económica del Báltico, bacalao, espadín, el arenque y el salmón, se han gestionado mediante un sistema de total admisible de capturas (TAC). Desde 1997, la Comisión Internacional de la Pesca del Mar Báltico había reducido gradual, pero drásticamente, las cuotas asignadas a Polonia para el salmón, el arenque y el bacalao. La reducción fue mayor para estas dos últimas especies. Posteriormente, han aumentado las cuotas para el espadín, y el arenque, pero han disminuido las de bacalao y salmón. La situación económica de los pescadores polacos ha empeorado porque la capacidad pesquera se ha mantenido estable o incluso ha aumentado ligeramente. Gráfico 3: Totales Admisibles de Capturas (TAC) en el Mar Báltico para Polonia

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

2004 2005 2006 2007 2008 2009

Tm

(n

° ej

emp

lare

s p

ara

el S

alm

ón

)

Espadín

Arenque

Bacalao

Salmón (n. ejemplares)

Fuente: Ministerio de Agricultura y Desarrollo Rural. Varsovia. Polonia infrautiliza sus cuotas para las especies pelágicas (espadín y arenque). A diferencia del bacalao, cerca del 50% de las cuotas no son utilizadas. En contraste con las pesquerías de bacalao, esto es causado por la baja rentabilidad de las capturas de especies pelágicas, debido a los bajos precios del pescado, la fuerte competencia por parte de la materia prima importada, las deficiencias en la estructura del mercado y por el rápido y fuerte incremento de los precios del combustible.

4.1.1. El Bacalao La población de bacalao ha estado sometida a fuertes presiones. Desde comienzos de la década de 1980 se ejerció una explotación muy intensa, con capturas de una parte importante de la población antes de su primer desove. Por consiguiente, la biomasa de la población reproductiva se vio muy mermada así como el conjunto del recurso. En la década de 1990, la CIPMB2 adoptó una serie de medidas para corregir esta situación, y desarrolló en colaboración con el CIEM3 un plan de acción sobre el bacalao para asegurar la viabilidad de su explotación a largo plazo.

2 Comisión Internacional de Pesca del Mar Báltico. 3 Consejo Internacional para la Exploración del Mar.

La Pesca en Polonia

El Consejo Internacional para la Exploración del Mar (CIEM) había recomendado el cierre completo de la pesca de bacalao en el este del Báltico hasta que se adoptase un plan de gestión a largo plazo. Para evitar las consecuencias sociales y económicas de un cierre, la Comisión propuso una gestión del stock de bacalao mediante un plan plurianual. Este plan se adoptó en julio de 2006, combinando la reducción de la mortalidad por pesca con aumentos en los períodos de veda. Para proporcionar cierta estabilidad al sector pesquero, se limitaron las variaciones interanuales en el total admisible de capturas (TAC). Tras la adhesión de Polonia a la Unión Europea, Polonia recibió cuotas de bacalao, en las mismas condiciones del resto de los Estados miembros. Para adoptar medidas específicas, desde 2005, la cuota de bacalao del Báltico se dividió entre las zonas occidental y oriental. En octubre de 2006 las actividades de control en la pesca de bacalao en el Mar Báltico se formalizaron mediante la adopción de un plan de despliegue coordinado en el marco de la Agencia Comunitaria de Control de Pesca. Esta coordinación finalmente resultó dolorosa para el sector pesquero polaco. En la primera mitad de 2007, la flota polaca había agotado la cuota que se le había asignado. En julio de 2007, la Comisión estimó que las capturas de bacalao en la zona oriental del Mar Báltico (subdivisiones 25-32, aguas de la CE) por buques que enarbolaban el pabellón de Polonia triplicaban las cantidades declaradas en un principio por Polonia. A partir del 12 de julio de 2007, quedó prohibida la pesca de bacalao en el Mar Báltico por los buques que enarbolasen el pabellón de Polonia4. Sin embargo, los buques de pesca que enarbolan el pabellón de Polonia siguieron pescando bacalao después de la prohibición, con lo que sobrepasaron aun más la cuota asignada a Polonia para 2007. Se trataba, en suma de un caso grave de pesca de bacalao no declarada y notificada incorrectamente en la zona oriental del Mar Báltico. Tras varias reuniones técnicas entre las autoridades polacas y la Comisión a fin de fijar la cuantía comprobada de la sobrepesca, Polonia notificó un rebasamiento de la cuota cifrado en 8000 toneladas. Por consiguiente, las cantidades pescadas que rebasen las cuotas anuales se descontaron de la cuota de bacalao correspondiente a Polonia en años sucesivos. Así, en 2008 la cuota de bacalao de Polonia se redujo en un 10% de la cantidad objeto de sobrepesca (800 toneladas) y en los años siguientes, 2009-2011, el TAC se ha reducido en un 30% del importe (2 400 toneladas cada año). La Comisión estimaba que las principales causas de la sobrepesca de bacalao por buques polacos eran deficiencias en el sistema de control y cumplimiento y una flota cuyo potencial de captura de bacalao no guardaba proporción con las posibilidades de pesca asignadas por el Consejo cada año a Polonia. Para atajar las graves deficiencias en el cumplimiento de la política pesquera común por parte de Polonia, y para prevenir que se repita la sobrepesca de bacalao, Polonia se comprometió a adoptar y aplicar planes de acción nacionales. Estos incluirían medidas inmediatas para mejorar los sistemas de control y ejecución con arreglo a las normas comunitarias, así como medidas específicas para ajustar la capacidad de las flotas polacas al efecto de conseguir un equilibrio estable entre la capacidad y las posibilidades de pesca de bacalao en el Mar Báltico asignadas a Polonia. 4 Reglamento (CE) nº 804/2007 de la Comisión.

23

Departamento temático B: políticas estructurales y de cohesión

24

Así, se publicó el Reglamento (CE) nº 338/2008 del Consejo, que obligaba a la puesta en marcha de planes de acción de control y reestructuración de la flota, con medidas dirigidas a:

refuerzo del control de las actividades pesqueras, especialmente del segmento de la flota cuyas capturas son principalmente de bacalao;

cumplimiento mejorado de las normas de conservación nacionales y comunitarias, y especialmente de los límites de capturas;

ajuste de la capacidad del segmento de la flota cuyas capturas son principalmente de bacalao.

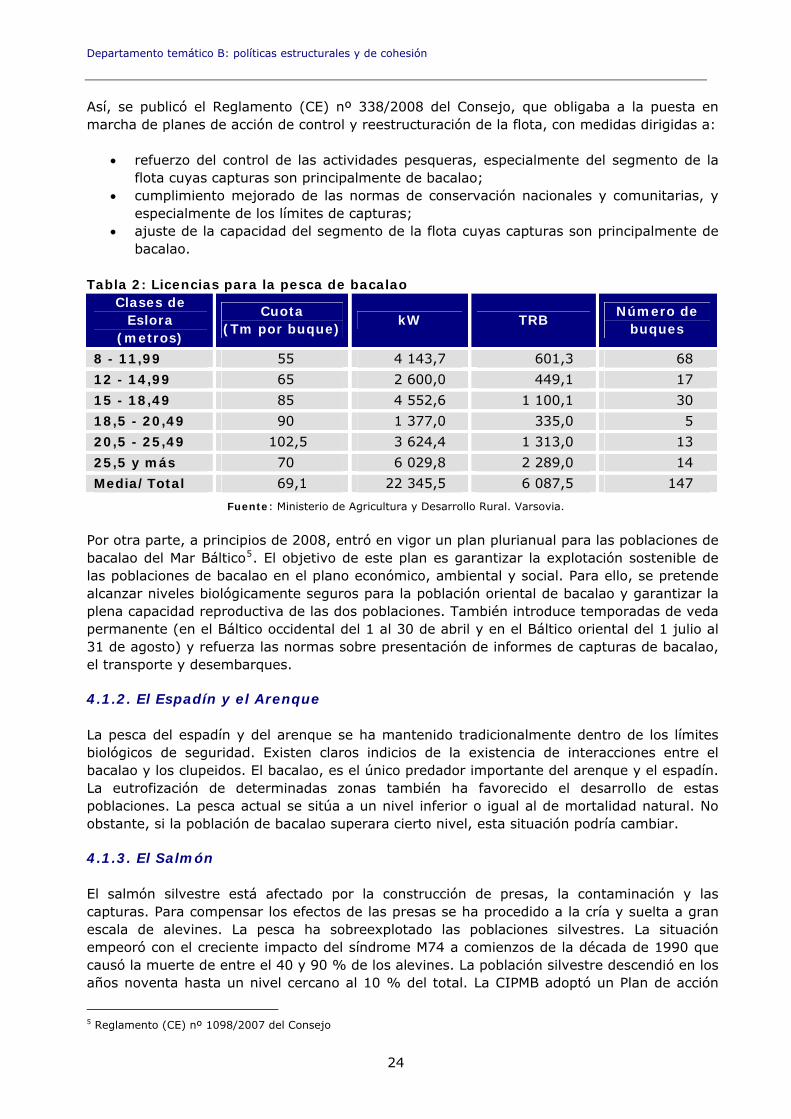

Tabla 2: Licencias para la pesca de bacalao

Clases de Eslora

(metros)

Cuota (Tm por buque)

kW TRB Número de

buques

8 - 11,99 55 4 143,7 601,3 68 12 - 14,99 65 2 600,0 449,1 17 15 - 18,49 85 4 552,6 1 100,1 30 18,5 - 20,49 90 1 377,0 335,0 5 20,5 - 25,49 102,5 3 624,4 1 313,0 13 25,5 y más 70 6 029,8 2 289,0 14 Media/Total 69,1 22 345,5 6 087,5 147

Fuente: Ministerio de Agricultura y Desarrollo Rural. Varsovia. Por otra parte, a principios de 2008, entró en vigor un plan plurianual para las poblaciones de bacalao del Mar Báltico5. El objetivo de este plan es garantizar la explotación sostenible de las poblaciones de bacalao en el plano económico, ambiental y social. Para ello, se pretende alcanzar niveles biológicamente seguros para la población oriental de bacalao y garantizar la plena capacidad reproductiva de las dos poblaciones. También introduce temporadas de veda permanente (en el Báltico occidental del 1 al 30 de abril y en el Báltico oriental del 1 julio al 31 de agosto) y refuerza las normas sobre presentación de informes de capturas de bacalao, el transporte y desembarques.

4.1.2. El Espadín y el Arenque La pesca del espadín y del arenque se ha mantenido tradicionalmente dentro de los límites biológicos de seguridad. Existen claros indicios de la existencia de interacciones entre el bacalao y los clupeidos. El bacalao, es el único predador importante del arenque y el espadín. La eutrofización de determinadas zonas también ha favorecido el desarrollo de estas poblaciones. La pesca actual se sitúa a un nivel inferior o igual al de mortalidad natural. No obstante, si la población de bacalao superara cierto nivel, esta situación podría cambiar.

4.1.3. El Salmón El salmón silvestre está afectado por la construcción de presas, la contaminación y las capturas. Para compensar los efectos de las presas se ha procedido a la cría y suelta a gran escala de alevines. La pesca ha sobreexplotado las poblaciones silvestres. La situación empeoró con el creciente impacto del síndrome M74 a comienzos de la década de 1990 que causó la muerte de entre el 40 y 90 % de los alevines. La población silvestre descendió en los años noventa hasta un nivel cercano al 10 % del total. La CIPMB adoptó un Plan de acción

5 Reglamento (CE) nº 1098/2007 del Consejo

La Pesca en Polonia

sobre el salmón para salvaguardar e incrementar las poblaciones silvestres. La reducción gradual de los TAC durante esa misma década, las medidas de ámbito nacional y una reducción del M74 han permitido recientemente un incremento considerable de la población silvestre en la mayoría de los ríos. Con la reducción de las cuotas, la situación económica de los pescadores polacos ha empeorado. Para mejorar la situación de las poblaciones de salmón salvaje, la CIPMB puso en marcha el Plan de Acción del Salmón para el período 1997-2010. El objetivo era que la producción de salmón salvaje aumentara gradualmente para alcanzar en 2010 una producción natural de al menos el 50% de las mejores estimaciones de la capacidad potencial de los ríos, y que el salmón se volviera a establecerse en los ríos salmoneros. Los principales elementos de la CIPMB Plan de Acción del Salmón eran:

El salmón debe ser reestablecido en los ríos potencialmente salmoneros; Se debían realizar sueltas de alevines de salmón, con un seguimiento en las primeras

etapas de vida; los hábitats silvestres del salmón debe mejorarse o restaurarse en la medida de lo

posible; La pesca debe reorientarse en lo posible hacia las poblaciones procedentes de la cría; Los Estados ribereños deberían reforzar los controles y adoptar medidas nacionales

para complementar las recomendaciones y resoluciones de la CIPMB. El Plan de Acción del Salmón 1997-2010 fue un éxito, ya que:

La mayoría de las poblaciones de salmón están mejorando. No obstante, según el Consejo Internacional para la Exploración del Mar (CIEM) esta recuperación no es uniforme.

En 2000/2001 se había alcanzado el 72% del potencial de salmón salvaje en los 22 ríos estudiados en la cuenca principal y en el Golfo de Botnia.

El porcentaje de alevines sobre la población total ha aumentado espectacularmente. La pesca del salmón ha sido afectada además por diferentes reglamentaciones acerca del bacalao o para la protección de los mamíferos marinos. La obligación de utilizar en determinadas zonas los dispositivos acústicos de disuasión a la pesca con redes de enmalle y redes de enredo ha provocado la desaparición casi completa del segmento de flota especializado en la pesca de salmón y trucha de marina. En año 2004 este segmento contaba con una treintena de embarcaciones que empleaban alrededor de 120 pescadores. La prohibición total de la pesca con redes de deriva también ha provocado una dramática disminución en las capturas de salmón y trucha de mar. En 2008, sólo llegaban a ser el 20% de las capturas realizadas en 2004.

4.2. Pesca continental y acuicultura La extensión total de las aguas continentales polacas es de 560 000 ha y está constituida por 140 000 ha de ríos, 280 000 ha de lagos, 50 000 de embalses, 50 000 ha de estanques de pesca (para su explotación comercial) y 40 000 ha de otras aguas. Del total de las aguas continentales, 480 000 hectáreas se utilizan para la pesca. El usuario más importante es la Asociación Polaca de Pescadores, que agrupa a unos 600 000 miembros de un total de alrededor de un millón de pescadores en activo.

25

Departamento temático B: políticas estructurales y de cohesión

26

Tradicionalmente, en la pesca continental en Polonia se incluye la piscicultura acuicultura y la pesca de agua dulce, bien sea comercial o pesca deportiva. Se dedican a la producción acuícola y a la pesca continental alrededor de 4 000 personas. La producción continental de especies de agua dulce oscila alrededor de las 55 000 toneladas, de las cuales 36 000 proceden de la acuicultura, 3 000 toneladas de capturas profesionales en lagos y 16 000 toneladas de la pesca recreativa. Sin embargo el potencial de desarrollo de la pesca continental y la acuicultura es importante. La actividad pesquera en el Báltico ha alcanzado los límites para el mantenimiento de los ecosistemas marinos. La acuicultura es el único medio que puede permitir incrementar el suministro endógeno de productos de la pesca. Debido a las condiciones geográficas del litoral polaco, la acuicultura sólo se puede desarrollar en aguas continentales. Las capturas en aguas interiores corresponden a diversas especies. Las capturas de la pesca comercial se estiman en unas 5 000 toneladas, mientras que se estima que la pesca recreativa, en su mayoría con caña, puede capturar unas 45 000 toneladas, aunque la mayor parte de las capturas no se registra. A finales de la década de 1970 el número medio de días de pesca por pescador ascendió a 61. El 75% ciento de los días se concentraban en el período de mayo a septiembre. La intensidad de la pesca en los distintos tipos de aguas continentales se ha modificado desde la década de 1970. El porcentaje de días de pesca en los estanques, embalses y pequeñas masas de agua se ha incrementado, y el porcentaje de días de pesca en ríos y arroyos ha disminuido. Se capturan más de treinta especies de peces, y la composición de las capturas por especies también ha cambiado. En la actualidad, por ejemplo, se captura más lucioperca, brema (Abramis brama) y rutilo (Rutilus rutilus), mientras que las capturas de lucio (Esox lucius), tenca (Tinca tinca), anguila (Anguilla anguilla) y de lavareto (Coregonus lavaretus) han disminuido. La acuicultura no alcanza a satisfacer el 15% de demanda polaca de pescado y se centra en dos especies la carpa y la trucha arco iris. La carpa es el la especie más tradicional, ya que la cría de truchas se introdujo a lo largo de las décadas de 1960 y 1970 y se va incrementando. La producción de la acuicultura se concentra en las regiones del norte, Mazuria y Pomerania. En Polonia existen unas 1 050 piscifactorías, de las que el 15% tiene una producción relativamente a gran escala. Entre ellas se incluyen 600 criaderos de carpas, 150 de truchas y 600 de especies lacustres. ZHP, que es el mayor productor, tiene un volumen de producción de unas mil toneladas. Los estanques en las provincias meridionales se han especializado en la producción de carpas, generalmente en explotaciones familiares que tradicionalmente operaban a muy pequeña escala. Venden pescado fresco, especialmente para las celebraciones de fin de año. El cultivo de truchas es una actividad más reciente, introducida en los años sesenta y setenta. Esta producción se concentra en las provincias septentrionales y su principal destino se encuentra en la exportación a Europa occidental.

La Pesca en Polonia

5. EVOLUCIÓN DEL SECTOR PESQUERO Las capturas de Polonia alcanzaron un máximo a mediados de la década de 1970 (786 442 toneladas en 1974). Las capturas han disminuido drásticamente desde 1988 (628 026 toneladas) a 179 309 toneladas en 2008. Gráfico 4: Capturas realizadas por la flota polaca

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Tm

Total

Atlántico NE

Otras aguas

Fuente: FAO. Elaboración propia

La preeminencia de las capturas realizadas en el Báltico no ha sido siempre la regla. Polonia comenzó a explorar otros caladeros en los años 1960 y principios de la década de 1970 las capturas del Báltico sólo representaban el 40% de las capturas marinas. Su cuota se redujo a aproximadamente el 20% a principios de la década de 1990 cuando empezó a aumentar de forma pronunciada, debido a la disminución de las capturas en otros caladeros. El incremento de las capturas entre las décadas de 1970 y 1990 se debe en su mayor parte a capturas de pequeños pelágicos realizadas en el Atlántico central oriental frente a las costas africanas, de abadejo (Pollachius pollachius) en el Pacífico norte y de krill en el Antártico. Actualmente son mucho más reducidas e irregulares. Sólo son medianamente significativas las del Atlántico central oriental, las del Pacífico noroccidental y del Antártico. En los años 1960 y 1970, Polonia explotaba caladeros del Atlántico Noroccidental, centrándose en la caballa del Atlántico (Scomber scombrus), el bacalao (Gadus morhua) y el arenque (Clupea harengus). Las actividad pesquera en el Atlántico Central oriental Este se orientaba hacia la sardina (Sardina pilchardus), alacha (Sardinella aurita), y jureles (Trachurus spp). En las décadas de 1970 y 1980 Polonia exploró el Sureste del Atlántico (jurel y merluza) y el Nordeste del Pacífico (merluza y abadejo de Alaska). Desde finales de 1970 y hasta mediados de la década de 1980, Polonia explotó el Suroeste Atlántico, capturando calamares (Loligo spp), sepias, polaca austral (Micromesistius australis) y merluza de cola (Macruronus magellanicus). Las capturas de Polonia en el Pacífico Noroeste

27

Departamento temático B: políticas estructurales y de cohesión

28

(abadejo de Alaska) se iniciaron a mediados de la década de 1980, disminuyendo desde mediados de la década de 1990. El sector pesquero polaco empezó a declinar desde 1979 a raíz de las crecientes dificultades de la flota polaca para encontrar caladeros adecuados pertenecientes a países que aplicaron la zona exclusiva de 200 millas (ZEE). Además, la inestabilidad política de 1988 y 1989 provocó un descenso de la producción del sector pesquero polaco. El total de las capturas en 1988 fue de 654 860 toneladas, mientras que en 1989, descendió a 564 886. El sector pesquero estuvo bajo control estatal hasta 1991. Las empresas que practicaban la pesca de gran altura fueron creadas en el marco de una economía centralizada. Al inicio de la década de 1990, el Gobierno polaco inició el desmantelamiento del sistema de planificación central y de las autoridades reguladoras, como el Consejo Central de Pesca. En consecuencia, el sector pesquero dejó de estar bajo el control central y comenzó un auténtico proceso de privatización. Para hacer frente a la nueva situación, se introdujeron profundos cambios, con ajustes en la estructura organizativa, del volumen de empleo y de los activos. La aplicación de los principios de la economía de mercado trajo consigo una reducción de las subvenciones a las empresas estatales. También se incrementaron los impuestos para contribuir a la rápida reestructuración empresarial. Sobre todo, se incrementó el impuesto sobre los salarios. También se impuso el impuesto sobre el valor añadido (IVA). Los productos pesqueros estaban exentos del impuesto de venta, lo que significó que las empresas no podían devengar el IVA en sus compras de factores de producción. Por otra parte, se introdujeron otros cambios mayores, como el establecimiento de la libertad de precios, la liberalización del comercio exterior y la repentina devaluación del zloty. Los precios de los productos destinados a la exportación subieron, aunque también lo hicieron los precios de la mayor parte de los factores de producción adquiridos en el extranjero. Los cánones para la adquisición de cuotas de pesca también experimentaron una fuerte subida. Las empresas estatales se enfrentaban a un mal estado de las finanzas, con fuerte endeudamiento y crecientes dificultades en el acceso a los caladeros para la flota de altura. En 1995 ya se habían privatizado algunas empresas de pesca de altura, como Dalmor SA. No obstante, la privatización de la flota resultó ser un proceso difícil, debido principalmente a la escasez de liquidez, y la ausencia de nuevas aportaciones de capital. La elevada tasa de inflación provocó un incremento considerable de los tipos de interés de los créditos bancarios. Las empresas se enfrentaron a serias dificultades para devolver las deudas contraídas. En la década de 1990, los efectos de la transformación económica se vieron agravados por la falta de una política estatal de pesca de gran altura. La reorganización de la Administración pública duró varios años. La nueva estructura intentaba adaptarse a las necesidades políticas del momento, aunque la reorganización no facilitó los procesos de reestructuración y de privatización de las empresas de pesca de altura. Además desapareció la viabilidad a largo plazo de las operaciones pesqueras en el Mar de Ojotsk, de las que la flota de altura dependía en su mayor parte.

La Pesca en Polonia

A final de 1991, toda la flota pesquera del Mar de Bering se trasladó a las aguas libres del Mar de Ojotsk. En 1992, se orientó más del 70 % del esfuerzo pesquero de gran altura calculado en días de capturas, realizado fundamentalmente por arrastreros, hacia la explotación de las aguas del Mar de Ojotsk y del Mar de Bering. Allí, la flota de gran altura polaca consiguió buenos resultados: entre 240 y 300 mil toneladas anuales de abadejo de Alaska. Así, entre 1996 y 1998, entre el 76 y 85 % de la actividad de la flota pesquera polaca de altura se concentró en la zona rusa. De este modo, la flota de gran altura polaca pasó a depender fuertemente de un antiguo acuerdo que mantenía con Rusia para el acceso a los caladeros de los mares de Bering y Ojotsk. En 1992, en respuesta a la sobreexplotación de los recursos pesqueros, los países que explotaban las aguas libres del Mar de Bering introdujeron una moratoria de capturas en la región. Desde 1995, las aguas libres del Mar de Bering se han regido por la "Convention on the Bering Sea Protection and Management", cuyos países miembros son Polonia, los Estados Unidos, China, Rusia, Japón y Corea. Los límites anuales de capturas se fijan sobre la base de investigaciones sobre los recursos. El problema estructural más serio lo sufrió la flota pesquera de altura. Las autoridades rusas redujeron las cuotas de captura de colín de Alaska concedidas a los pescadores polacos, que pasaron de 111 000 toneladas en 1996 a su desaparición en 2002. Este hecho, unido al descenso de la productividad de los caladeros, ha acarreado serios problemas económicos a las empresas polacas de pesca de altura. Este sector presentaba debilidades como la fuerte especialización en la pesca de altura y la dependencia de decisiones políticas sobre las posibilidades de pesca. La flota de altura se enfrentó a graves problemas al perder su acceso a los recursos pesqueros cuando Rusia decidió poner fin a la asignación de cuotas a buques extranjeros en el Pacífico Noroccidental. Desde entonces, la producción pesquera de Polonia se ha reducido fuertemente. El empleo en la flota pesquera polaca también ha registrado un fuerte descenso. Por consiguiente, el sector pesquero polaco depende fundamentalmente de la pesca en el Báltico y en particular, del estado de la biomasa de cuatro especies: el bacalao, el espadín, el arenque y el salmón. La productividad biológica en las zonas marítimas polacas del Báltico meridional es muy alta, lo que convierte estas aguas en lugar de reproducción y alimentación de numerosas especies valiosas. Las capturas en dichas aguas deberán estar equilibradas y ser proporcionales a la variabilidad de los recursos pesqueros en unos ecosistemas frágiles. A diferencia de las flotas pesqueras de otros Estados miembros de la UE, que practica capturas industriales de forma masiva, las capturas de la flota polaca van destinadas al consumo humano directo. Además, su capacidad pesquera es limitada en comparación con las flotas de otros Estados miembros. La flota ha experimentado una fuerte reducción en número de buques como en capacidad pesquera. Ya en el marco del programa de ajuste de la flota previo a la adhesión a la UE, se había reducido el 40% de la capacidad de la flota y se habían retirado 360 buques. Las posibilidades de pesca para los buques que quedaron no siempre han permitido garantizar una viabilidad económica. Una parte de la flota ha realizado cantidades importantes de capturas ilegales y no declaradas, fundamentalmente de bacalao, llegando a triplicar las cuotas asignadas. Esta situación llevó a la obligatoriedad de la puesta en marcha de planes de acción nacionales de control y reestructuración de la flota6, con medidas dirigidas a: 6 Reglamento (CE) n° 338/2008 del Consejo

29

Departamento temático B: políticas estructurales y de cohesión

30

refuerzo del control de las actividades pesqueras, especialmente del segmento de la

flota cuyas capturas son principalmente de bacalao; cumplimiento mejorado de las normas de conservación nacionales y comunitarias, y

especialmente de los límites de capturas; ajuste de la capacidad del segmento de la flota cuyas capturas son principalmente de

bacalao. Una debilidad de la flota es la alta edad media de los buques y las limitadas posibilidades para su renovación. Desde la adhesión a la UE, sólo pueden construirse nuevos buques en sustitución de una capacidad igual o mayor de buques que se hayan retirado, en aplicación del régimen de entrada y salida.

La Pesca en Polonia

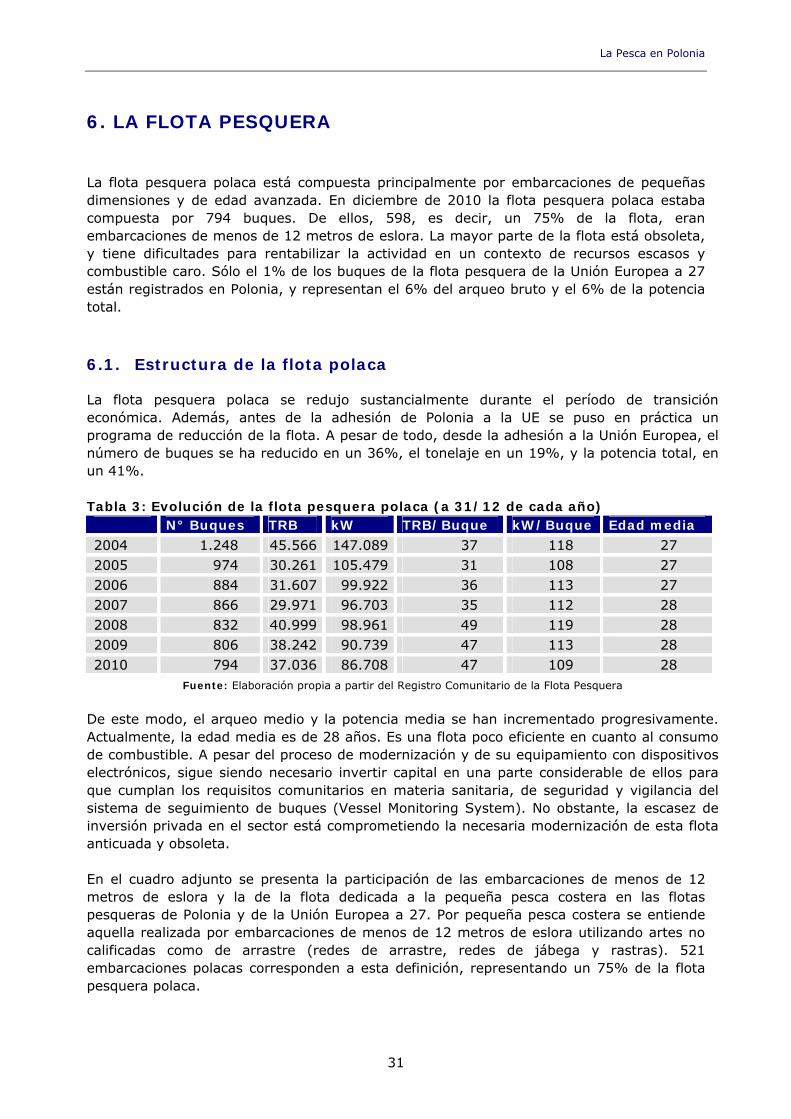

6. LA FLOTA PESQUERA La flota pesquera polaca está compuesta principalmente por embarcaciones de pequeñas dimensiones y de edad avanzada. En diciembre de 2010 la flota pesquera polaca estaba compuesta por 794 buques. De ellos, 598, es decir, un 75% de la flota, eran embarcaciones de menos de 12 metros de eslora. La mayor parte de la flota está obsoleta, y tiene dificultades para rentabilizar la actividad en un contexto de recursos escasos y combustible caro. Sólo el 1% de los buques de la flota pesquera de la Unión Europea a 27 están registrados en Polonia, y representan el 6% del arqueo bruto y el 6% de la potencia total.

6.1. Estructura de la flota polaca

La flota pesquera polaca se redujo sustancialmente durante el período de transición económica. Además, antes de la adhesión de Polonia a la UE se puso en práctica un programa de reducción de la flota. A pesar de todo, desde la adhesión a la Unión Europea, el número de buques se ha reducido en un 36%, el tonelaje en un 19%, y la potencia total, en un 41%. Tabla 3: Evolución de la flota pesquera polaca (a 31/12 de cada año) N° Buques TRB kW TRB/Buque kW/Buque Edad media 2004 1.248 45.566 147.089 37 118 27 2005 974 30.261 105.479 31 108 27 2006 884 31.607 99.922 36 113 27 2007 866 29.971 96.703 35 112 28 2008 832 40.999 98.961 49 119 28 2009 806 38.242 90.739 47 113 28 2010 794 37.036 86.708 47 109 28

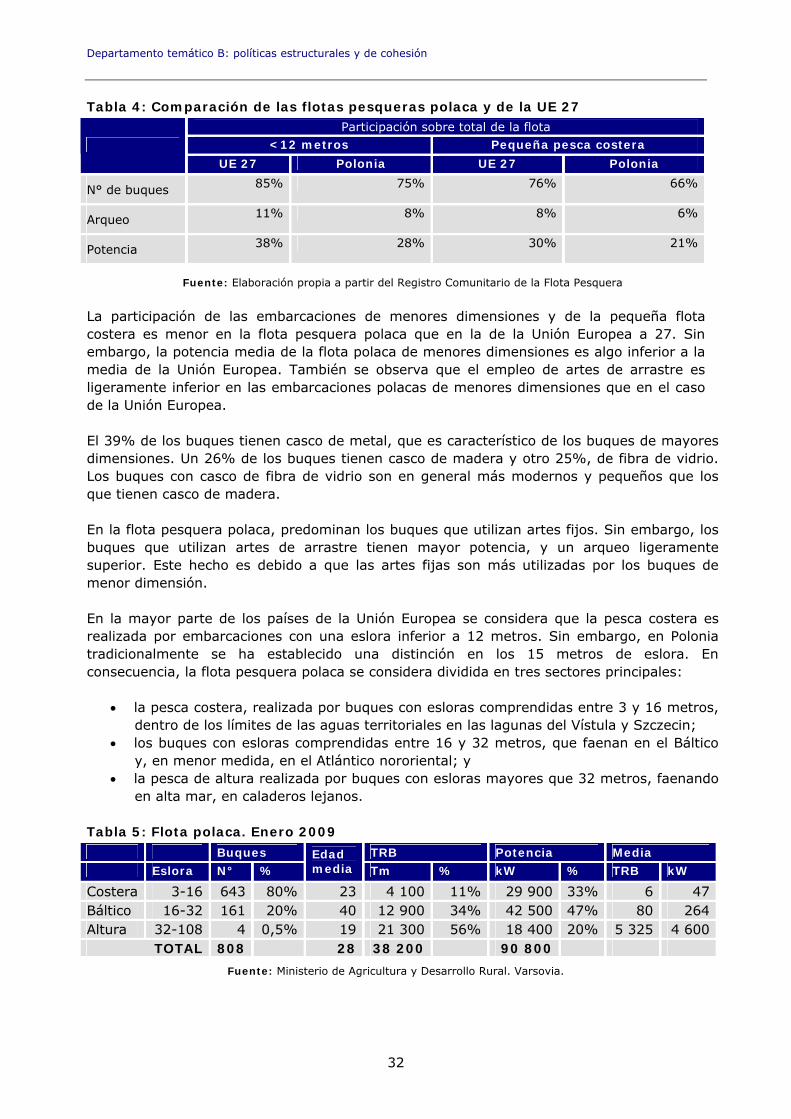

Fuente: Elaboración propia a partir del Registro Comunitario de la Flota Pesquera De este modo, el arqueo medio y la potencia media se han incrementado progresivamente. Actualmente, la edad media es de 28 años. Es una flota poco eficiente en cuanto al consumo de combustible. A pesar del proceso de modernización y de su equipamiento con dispositivos electrónicos, sigue siendo necesario invertir capital en una parte considerable de ellos para que cumplan los requisitos comunitarios en materia sanitaria, de seguridad y vigilancia del sistema de seguimiento de buques (Vessel Monitoring System). No obstante, la escasez de inversión privada en el sector está comprometiendo la necesaria modernización de esta flota anticuada y obsoleta. En el cuadro adjunto se presenta la participación de las embarcaciones de menos de 12 metros de eslora y la de la flota dedicada a la pequeña pesca costera en las flotas pesqueras de Polonia y de la Unión Europea a 27. Por pequeña pesca costera se entiende aquella realizada por embarcaciones de menos de 12 metros de eslora utilizando artes no calificadas como de arrastre (redes de arrastre, redes de jábega y rastras). 521 embarcaciones polacas corresponden a esta definición, representando un 75% de la flota pesquera polaca.

31

Departamento temático B: políticas estructurales y de cohesión

32

Tabla 4: Comparación de las flotas pesqueras polaca y de la UE 27 Participación sobre total de la flota

<12 metros Pequeña pesca costera UE 27 Polonia UE 27 Polonia

N° de buques 85% 75% 76% 66%

Arqueo 11% 8% 8% 6%

Potencia 38% 28% 30% 21%

Fuente: Elaboración propia a partir del Registro Comunitario de la Flota Pesquera La participación de las embarcaciones de menores dimensiones y de la pequeña flota costera es menor en la flota pesquera polaca que en la de la Unión Europea a 27. Sin embargo, la potencia media de la flota polaca de menores dimensiones es algo inferior a la media de la Unión Europea. También se observa que el empleo de artes de arrastre es ligeramente inferior en las embarcaciones polacas de menores dimensiones que en el caso de la Unión Europea. El 39% de los buques tienen casco de metal, que es característico de los buques de mayores dimensiones. Un 26% de los buques tienen casco de madera y otro 25%, de fibra de vidrio. Los buques con casco de fibra de vidrio son en general más modernos y pequeños que los que tienen casco de madera. En la flota pesquera polaca, predominan los buques que utilizan artes fijos. Sin embargo, los buques que utilizan artes de arrastre tienen mayor potencia, y un arqueo ligeramente superior. Este hecho es debido a que las artes fijas son más utilizadas por los buques de menor dimensión. En la mayor parte de los países de la Unión Europea se considera que la pesca costera es realizada por embarcaciones con una eslora inferior a 12 metros. Sin embargo, en Polonia tradicionalmente se ha establecido una distinción en los 15 metros de eslora. En consecuencia, la flota pesquera polaca se considera dividida en tres sectores principales:

la pesca costera, realizada por buques con esloras comprendidas entre 3 y 16 metros, dentro de los límites de las aguas territoriales en las lagunas del Vístula y Szczecin;

los buques con esloras comprendidas entre 16 y 32 metros, que faenan en el Báltico y, en menor medida, en el Atlántico nororiental; y

la pesca de altura realizada por buques con esloras mayores que 32 metros, faenando en alta mar, en caladeros lejanos.

Tabla 5: Flota polaca. Enero 2009 Buques TRB Potencia Media Eslora N° %

Edad media Tm % kW % TRB kW

Costera 3-16 643 80% 23 4 100 11% 29 900 33% 6 47 Báltico 16-32 161 20% 40 12 900 34% 42 500 47% 80 264 Altura 32-108 4 0,5% 19 21 300 56% 18 400 20% 5 325 4 600

TOTAL 808 28 38 200 90 800

Fuente: Ministerio de Agricultura y Desarrollo Rural. Varsovia.

La Pesca en Polonia

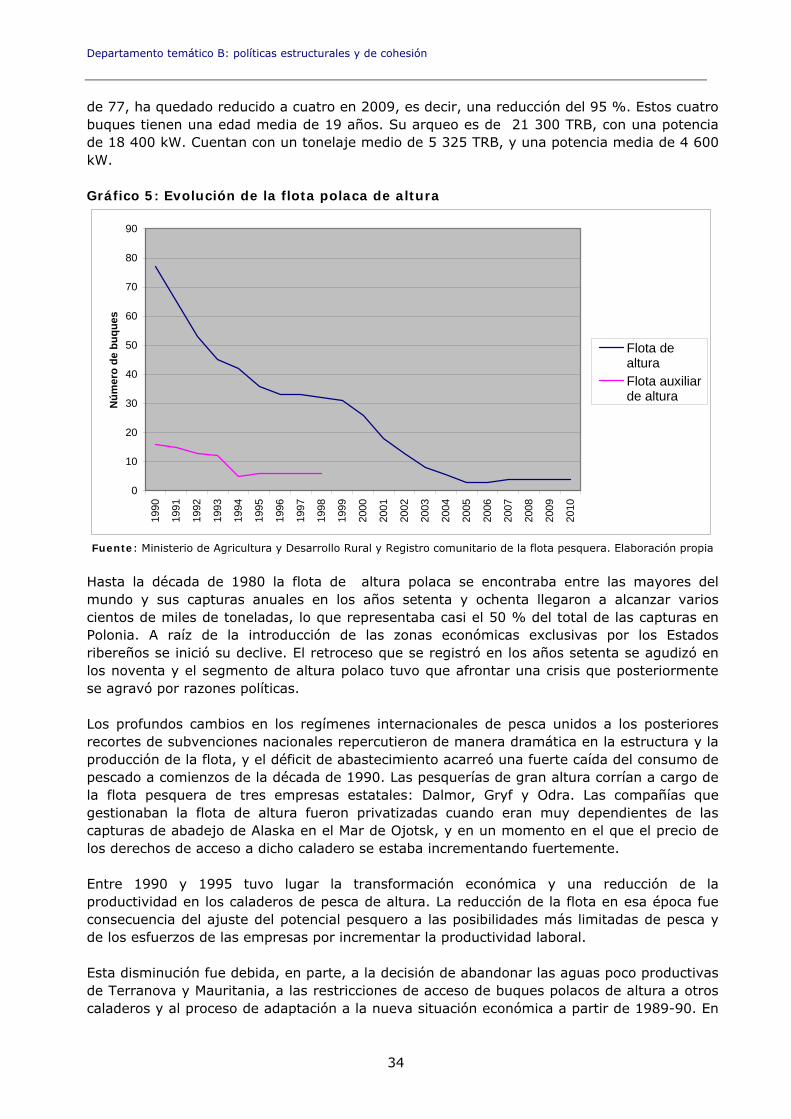

La pesca costera en Polonia se define como una pesca artesanal que faena en aguas cercanas a la costa (hasta 12 millas náuticas) en la que se utilizan barcos de hasta 16 m de eslora. En enero de 2009, el número de barcos registrados era de 643 (el 80 % de la flota polaca). Buena parte de los pescadores que practican la pesca costera lo hacen a tiempo parcial, contando con otros trabajos remunerados, tales como servicios turísticos. La media de edad de los barcos es más baja que la de la flota del Báltico y se sitúa en 23 años. Más de la mitad de este segmento de flota ha sido construida después de 1990. A pesar de su relativa juventud, su equipamiento, como sonar, radio, radar, aparejo de izado, etc., es poco satisfactorio, y una parte considerable de esta flota carece por completo de equipamiento. En este segmento de flota también se encuentran embarcaciones que faenan a lo largo de la costa y en las lagunas de Vístula y Szczecin, utilizando principalmente artes fijos. Esta flota está en declive y sus registros de capturas han sido tradicionalmente poco precisos porque el producto de la pesca es vendido directamente al público en su mayor parte. La flota costera captura principalmente bacalao, arenque y pescados planos, aunque también captura especies diádromas y de agua dulce. En el puerto de Ustka están basadas medio centenar de embarcaciones de este segmento. La flota del Báltico contaba en 2009 constaba de 161 buques (kutry), que constituyen el 20 % de la flota polaca, con una potencia total de 42 500 (264 kW de media), un tonelaje de 12 900 TRB (el 34 % de la flota polaca), y esloras que oscilan entre 16 y 32 metros. Mayoritariamente faenan en la ZEE polaca. La privatización comenzó a comienzos de la década de 1990, época en la que más de la mitad de los buques del Báltico pertenecía a empresas estatales. Actualmente esta flota ha sido privatizada en su práctica totalidad. En la pesca en el Báltico sólo existe una empresa pública (PPiUR) que gestiona siete buques. La modernización de la flota es una necesidad, aunque sus propietarios en general carecen del capital necesario. Más de la mitad de los buques de este segmento de flota se concentra en tres puertos: Władysławowo, Kołobrzeg, Ustka. El principal puerto es Władysławowo. En los últimos años el puerto de Darłowo ha perdido importancia. En 2009, la media de edad de los buques es de unos 40 años, pero el 37% de la flota tiene más de 46 años. Las buques de la flota del Báltico utilizan diferentes artes de pesca, como por ejemplo las redes de enmalle, palangres y las redes de arrastre de fondo y pelágicas. En general tienen poca potencia y sus medios técnicos son deficientes. No obstante, algunos buques han sido modernizados y se ha mejorado su equipamiento técnico. La especie de mayor importancia económica de los desembarques de este segmento de flota es el bacalao, que tradicionalmente representaba entre 60 y 70 % de los ingresos de los pescadores. Ha sido el segmento de flota más afectado por los planes de acción nacionales derivados del sobrepasamiento de las cuotas de bacalao. El espadín, el arenque, el salmón y la trucha marina son otras de las especies objetivo de este segmento de flota. La flota de altura, que en otros tiempos faenaba en el Antártico, las Malvinas, Nueva Zelanda y los mares de Ojotsk y de Bering, se ha reducido enormemente tanto en número como en capturas o en caladeros explotados. La flota polaca de grandes arrastreros pelágicos ha sufrido un serio revés en los últimos veinte años, y el número de buques, que en 1990 era

33

Departamento temático B: políticas estructurales y de cohesión

34

de 77, ha quedado reducido a cuatro en 2009, es decir, una reducción del 95 %. Estos cuatro buques tienen una edad media de 19 años. Su arqueo es de 21 300 TRB, con una potencia de 18 400 kW. Cuentan con un tonelaje medio de 5 325 TRB, y una potencia media de 4 600 kW. Gráfico 5: Evolución de la flota polaca de altura

0

10

20

30

40

50

60

70

80

90

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Nú

mer

o d

e b

uq

ues

Flota dealturaFlota auxiliarde altura

Fuente: Ministerio de Agricultura y Desarrollo Rural y Registro comunitario de la flota pesquera. Elaboración propia

Hasta la década de 1980 la flota de altura polaca se encontraba entre las mayores del mundo y sus capturas anuales en los años setenta y ochenta llegaron a alcanzar varios cientos de miles de toneladas, lo que representaba casi el 50 % del total de las capturas en Polonia. A raíz de la introducción de las zonas económicas exclusivas por los Estados ribereños se inició su declive. El retroceso que se registró en los años setenta se agudizó en los noventa y el segmento de altura polaco tuvo que afrontar una crisis que posteriormente se agravó por razones políticas. Los profundos cambios en los regímenes internacionales de pesca unidos a los posteriores recortes de subvenciones nacionales repercutieron de manera dramática en la estructura y la producción de la flota, y el déficit de abastecimiento acarreó una fuerte caída del consumo de pescado a comienzos de la década de 1990. Las pesquerías de gran altura corrían a cargo de la flota pesquera de tres empresas estatales: Dalmor, Gryf y Odra. Las compañías que gestionaban la flota de altura fueron privatizadas cuando eran muy dependientes de las capturas de abadejo de Alaska en el Mar de Ojotsk, y en un momento en el que el precio de los derechos de acceso a dicho caladero se estaba incrementando fuertemente. Entre 1990 y 1995 tuvo lugar la transformación económica y una reducción de la productividad en los caladeros de pesca de altura. La reducción de la flota en esa época fue consecuencia del ajuste del potencial pesquero a las posibilidades más limitadas de pesca y de los esfuerzos de las empresas por incrementar la productividad laboral. Esta disminución fue debida, en parte, a la decisión de abandonar las aguas poco productivas de Terranova y Mauritania, a las restricciones de acceso de buques polacos de altura a otros caladeros y al proceso de adaptación a la nueva situación económica a partir de 1989-90. En

La Pesca en Polonia

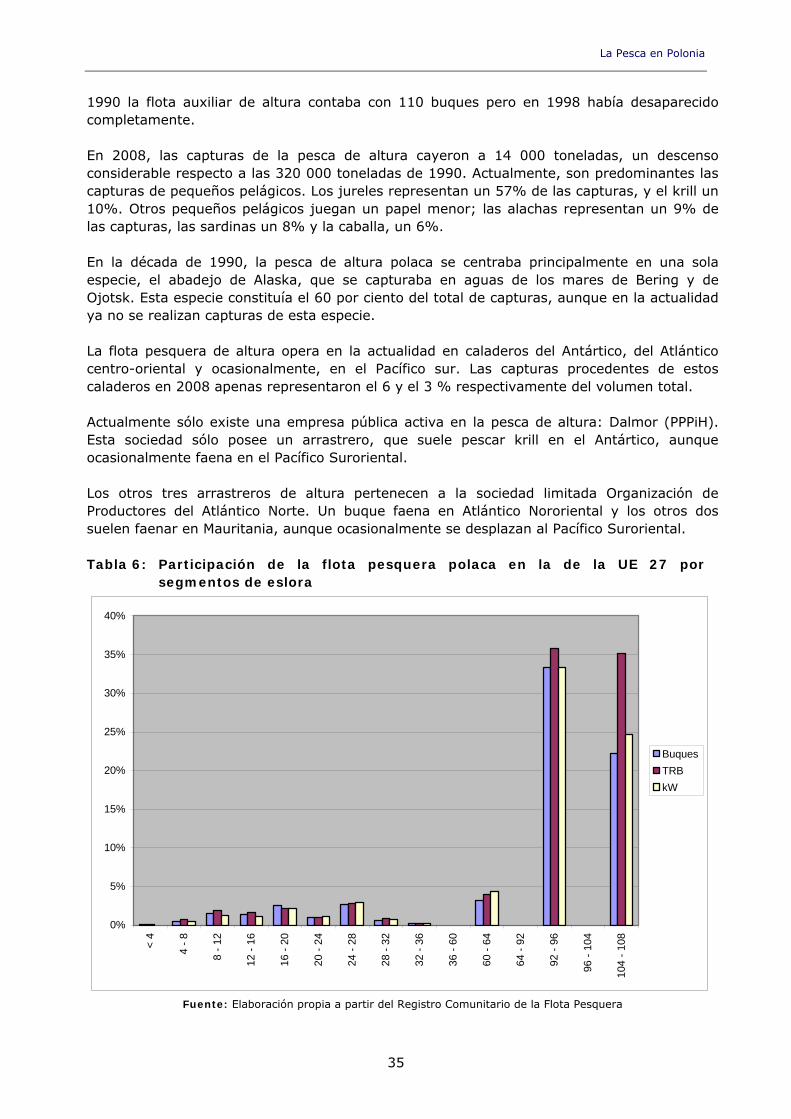

1990 la flota auxiliar de altura contaba con 110 buques pero en 1998 había desaparecido completamente. En 2008, las capturas de la pesca de altura cayeron a 14 000 toneladas, un descenso considerable respecto a las 320 000 toneladas de 1990. Actualmente, son predominantes las capturas de pequeños pelágicos. Los jureles representan un 57% de las capturas, y el krill un 10%. Otros pequeños pelágicos juegan un papel menor; las alachas representan un 9% de las capturas, las sardinas un 8% y la caballa, un 6%. En la década de 1990, la pesca de altura polaca se centraba principalmente en una sola especie, el abadejo de Alaska, que se capturaba en aguas de los mares de Bering y de Ojotsk. Esta especie constituía el 60 por ciento del total de capturas, aunque en la actualidad ya no se realizan capturas de esta especie. La flota pesquera de altura opera en la actualidad en caladeros del Antártico, del Atlántico centro-oriental y ocasionalmente, en el Pacífico sur. Las capturas procedentes de estos caladeros en 2008 apenas representaron el 6 y el 3 % respectivamente del volumen total. Actualmente sólo existe una empresa pública activa en la pesca de altura: Dalmor (PPPiH). Esta sociedad sólo posee un arrastrero, que suele pescar krill en el Antártico, aunque ocasionalmente faena en el Pacífico Suroriental. Los otros tres arrastreros de altura pertenecen a la sociedad limitada Organización de Productores del Atlántico Norte. Un buque faena en Atlántico Nororiental y los otros dos suelen faenar en Mauritania, aunque ocasionalmente se desplazan al Pacífico Suroriental. Tabla 6: Participación de la flota pesquera polaca en la de la UE 27 por

segmentos de eslora

0%

5%

10%

15%

20%

25%

30%

35%

40%

< 4

4 -

8

8 -

12

12 -

16

16 -

20

20 -

24

24 -

28

28 -

32

32 -

36

36 -

60

60 -

64

64 -

92

92 -

96

96 -

104

104

- 10

8

Buques

TRB

kW

Fuente: Elaboración propia a partir del Registro Comunitario de la Flota Pesquera

35

Departamento temático B: políticas estructurales y de cohesión

36