dirección distrital de contabilidad tratamiento contable ... · convenios marco: obedecen a la...

TRANSCRIPT

TRATAMIENTO CONTABLE CONVENIOS INTERADMINISTRATIVOS

Dirección Distrital de Contabilidad

CONVENIOS

CONVENIOS

CONVENIOS

Un convenio es un documento suscrito entre

dos entidades en el que manifiestan la voluntad

y compromiso de desarrollar en forma

planificada actividades de interés común sin

fines de lucro.

Expresa la confianza y buena voluntad entre las

partes comprometidas para desarrollar

actividades de cooperación mutua.

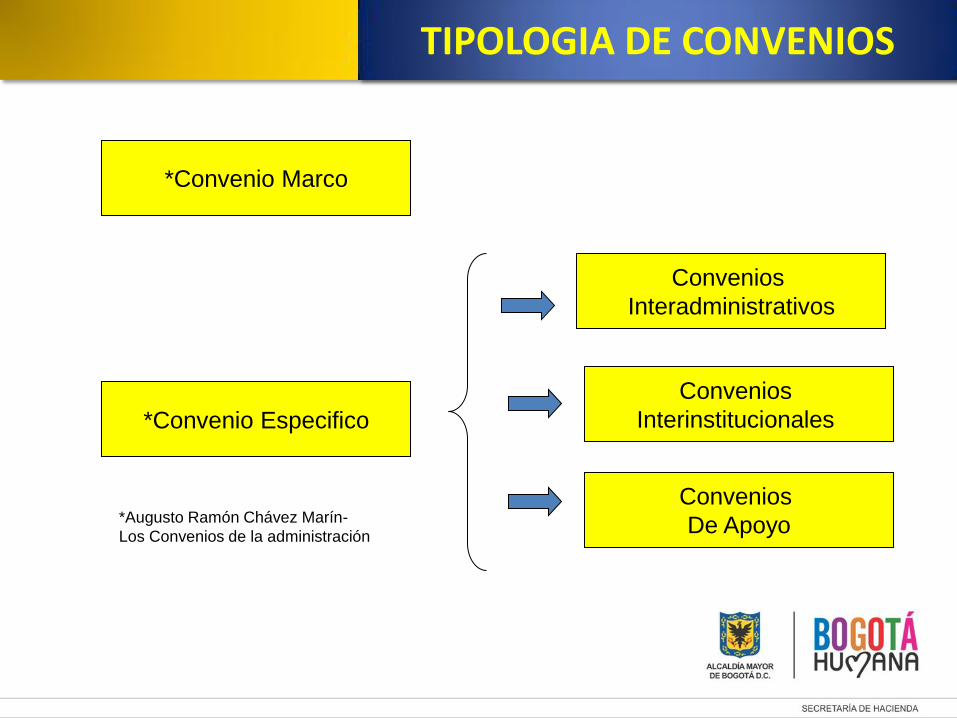

*Convenio Especifico

Convenios

Interadministrativos

Convenios

Interinstitucionales

Convenios

De Apoyo

*Convenio Marco

*Augusto Ramón Chávez Marín-

Los Convenios de la administración

TIPOLOGIA DE CONVENIOS

Convenios marco: obedecen a la necesidad de abarcar una amplia gama de actividades, que generalmente expresan voluntades generales de las instituciones contrayentes, y que terminan convirtiéndose en una poderosa herramienta para agilizar la toma de decisiones y permitir un desarrollo fluido de las actividades.

TIPOLOGIA DE CONVENIOS

Convenios específicos. Se suscriben para desarrollar actividades concretas en términos de tiempo, inversiones, metodologías, objetivos y resultados, de forma más delimitada. En muchas ocasiones los convenios específicos se establecen para operacionalizar partes concretas de un proyecto marco.

TIPOLOGIA DE CONVENIOS

1. Convenios Interadministrativos. Son aquellos que establecen una relación interadministrativa entre entidades estatales, desprovista de conmutabilidad y que busca establecer una unión de esfuerzos fundamentada en criterios de colaboración, ayuda y cooperación para el cumplimiento de los fines del estado.

CONVENIOS ESPECIFICOS

2. Convenios Interinstitucionales. Son mecanismos jurídicos mediante los cuales la institución aúna esfuerzos con entidades públicas y privadas del orden nacional o internacional, para la ejecución de programas y proyectos.

CONVENIOS ESPECIFICOS

3. Convenios de Apoyo. Son aquellos celebrados por las entidades públicas con personas jurídicas creadas por varias entidades del estado o personas jurídicas sin ánimo de lucro y de reconocida idoneidad, para impulsar programas y actividades de interés públicos acordes con los planes de desarrollo.

CONVENIOS ESPECIFICOS

Convenios interadministrativos

Características

Concepto

Tipos

Cooperación

Colaboración

Coordinación

Cooperación

Coordinación

Desempeño

CONVENIO

INTERADMINISTRATIVO

Vínculo jurídico establecido mediante un acuerdo de voluntades celebrado entre dos o más personas jurídicas públicas con el objeto de coordinar, cooperar o colaborar en la realización de funciones administrativas de interés común a los sujetos contratantes.

CONVENIO

INTERADMINISTRATIVO

Continuación

Son vínculos de naturaleza contractual establecidos entre dos entidades que ostentan cada una de ellas personalidad jurídica, o entre órganos de dos personas jurídicas publicas que actúan acudiendo a la condición de sujeto jurídico que se atribuye al ente del cual forman parte.

CONVENIO

INTERADMINISTRATIVO

Continuación

En cuanto al objeto que proponen, este tipo de convenios desarrolla el mandato de colaboración armónica entre los diferentes órganos del estado para la realización de sus fines, previstos por los artículos 113 y 209 de la constitución política.

CONVENIO

INTERADMINISTRATIVO

Por lo tanto, los convenios interadministrativos tienen por fin garantizar el eficiente y eficaz ejercicio de las funciones públicas y especialmente administrativas, así como, específicamente, el logro adecuado de los fines atribuidos a las entidades estatales que los celebran, a través de la coordinación, la cooperación o la colaboración entre sus distintas dependencias.

CONVENIO

INTERADMINISTRATIVO

Convenio vs Contrato Interadministrativo

Los convenios interadministrativos se distinguen de los contratos interadministrativos porque estos últimos, celebrados al igual que los primeros entre personas jurídicas públicas, no tienen como objeto la realización común de intereses compartidos como ocurre con los convenios interadministrativos típicos, sino el logro de los fines estatales de alguna de las partes.

En los contratos interadministrativos se busca obtener de otra persona jurídica pública la prestación de un servicio específico, la ejecución de una obra o el suministro de un bien, la realización de una actividad determinada que podría ser llevada a cabo por un particular.

Convenio vs Contrato Interadministrativo

El convenio interadministrativo no constituye un contrato, en cuanto las voluntades concurrentes no tienen intereses contrapuestos sino que, por el contrario, se mueven por intereses comunes.

Convenio vs Contrato Interadministrativo

1. Cooperación: la entidad pública celebra el convenio cuando tiene algo que aportar desde su ámbito funcional, ya que se obliga a ejecutar actividades que contribuyen directamente al fin común a los sujetos contratantes.

Convenio Interadministrativo Características

2. Colaboración: La entidad pública dirige sus funciones a apoyar a la otra entidad que está llamada a obtener primariamente el objeto propuesto que también le interesa.

Convenio Interadministrativo Características

3. Coordinación: Cada una de las instituciones que intervienen van a realizar separadamente sus funciones, pero en cuanto estas son concordantes, debe llevarse a cabo una tarea de coordinación entre ellas, con el fin de garantizar los logros que interesan a ambas partes

Convenio Interadministrativo Características

1. DE COOPERACIÓN : Participación voluntaria y temporal en un acuerdo de mutua colaboración para desarrollar un objeto definido que beneficia a las partes mutuamente.

Convenio Interadministrativo Tipos

2. DE ORGANIZACIÓN : Acuerdos de voluntades celebrados entre dos o más personas jurídicas públicas o entre una o varias de estas y personas naturales o jurídicas de carácter particular con el objeto de crear una nueva entidad de naturaleza pública o de modificar el carácter de la misma.(SEM, asociación de EICE, Asociaciones, Fundaciones)

Convenio Interadministrativo Tipos

3. DE DESEMPEÑO : Acuerdos celebrados entre la Nación o las entidades territoriales y las entidades descentralizadas con el objeto de pactar la ejecución de actividades propias del objeto de estos organismos, en el marco de los planes y programas adoptados conforme a las

normas respectivas. Continúa……

Convenio Interadministrativo Tipos

….Continuación

Constituyen una manifestación de la acción de tutela y mecanismo para su realización sobre las entidades descentralizadas como una manera de garantizar, entre otros fines, la eficiencia y eficacia del desempeño de éstas .

Convenio Interadministrativo Tipos

RECONOCIMIENTO CONTABLE

I. Aspectos a tener en cuenta:

1. Obtener el documento soporte idóneo (Convenio

suscrito)

2. Identificar si se trata de un convenio o de un contrato y

las partes involucradas

3. Si se trata de un convenio identificar el tipo de

convenio

RECONOCIMIENTO CONTABLE

4. Identificar los siguientes aspectos:

4.1 Derechos y obligaciones de las partes involucradas

4.2 Título al que se reciben o entregan los recursos

(Términos utilizados) (Transferencias-Recursos

entregados en administración-pagos-aportes)

RECONOCIMIENTO CONTABLE

4. Identificar los siguientes aspectos :

4.3 Responsabilidades emanadas de la entrega/recibo de

los recursos

4.4 Rendimientos financieros generados

4.5 Destino de los Bienes/servicios generados en el

desarrollo del convenio

4.6 Sobrantes o faltantes de recursos

RECONOCIMIENTO CONTABLE

RECONOCIMIENTO CONTABLE

CRITERIOS DE REGISTRO CONTABLE

CONVENIOS INTERADMINISTRATIVOS

RECONOCIMIENTO CONTABLE

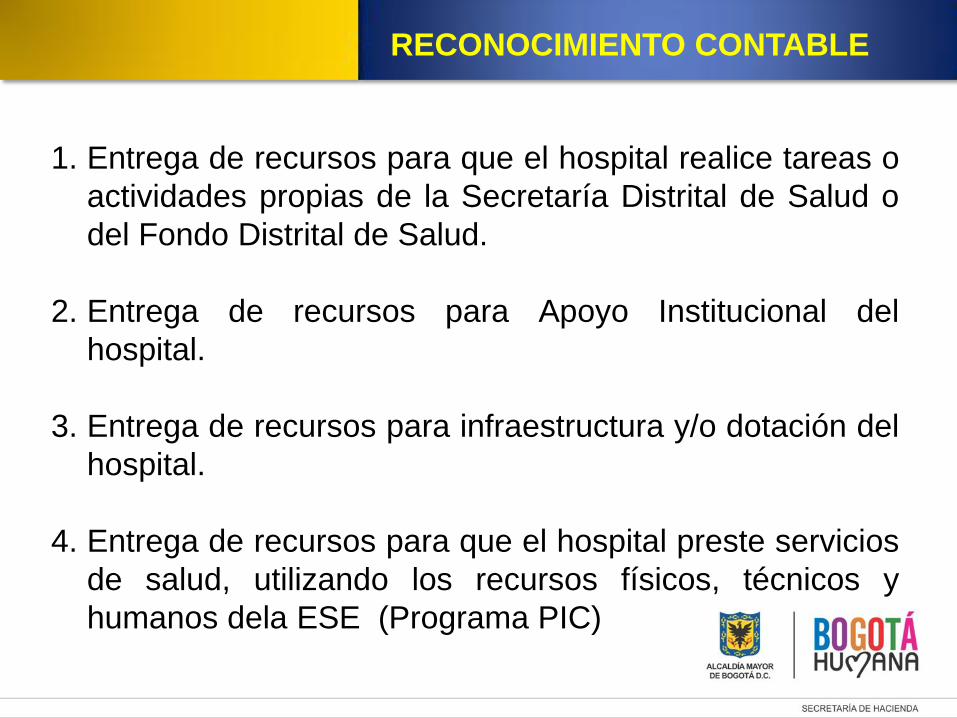

1. Entrega de recursos para que el hospital realice tareas o

actividades propias de la Secretaría Distrital de Salud o

del Fondo Distrital de Salud.

2. Entrega de recursos para Apoyo Institucional del

hospital.

3. Entrega de recursos para infraestructura y/o dotación del

hospital.

4. Entrega de recursos para que el hospital preste servicios

de salud, utilizando los recursos físicos, técnicos y

humanos dela ESE (Programa PIC)

Fondo Financiero Distrital de Salud Empresas Sociales del Estado Código Descripción D H Código Descripción D H

Entrega de los recursos Recibo de los recursos

142402 Depósitos entregados en

administración- En administración

XX 1110xx Depósitos en Instituciones

financieras

XX

1110xx Depósitos en Instituciones

financieras

XX 245301 Depósitos recibidos en

administración

XX

Legalización de recursos Ejecución de recursos

5502 Gasto Público Social- Salud XX 245301 Depósitos recibidos en

administración

XX

142402 Depósitos entregados en

administración- En administración

XX 2401xx Adquisición de Bienes y servicios

nacionales

XX

2436xx Descuentos a que haya lugar XX

No hay registros

Pago al proveedor y descuentos

2401xx Adquisición de Bienes y servicios

nacionales

XX

2436xx Descuentos a que haya lugar XX

1110xx Depósitos en Instituciones

financieras

XX

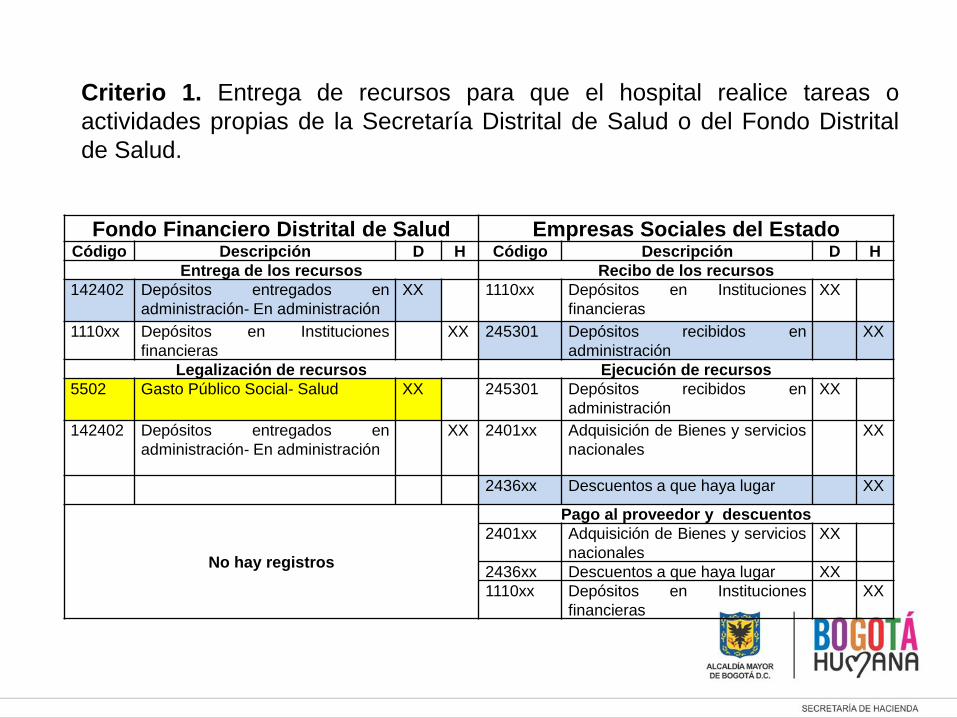

Criterio 1. Entrega de recursos para que el hospital realice tareas o

actividades propias de la Secretaría Distrital de Salud o del Fondo Distrital

de Salud.

Fondo Financiero Distrital de Salud Empresas Sociales del Estado Código Descripción D H Código Descripción D H

Entrega de los recursos Recibo de los recursos

142401 Depósitos entregados en

administración

XX 1110xx Depósitos en Instituciones

financieras

XX

1110xx Depósitos en Instituciones

financieras

XX 245301 Depósitos recibidos en

administración

XX

Legalización de recursos Ejecución de recursos: pago al proveedor y de los

descuentos

550205 Gasto Público Social

Salud-Generales

XX 245301 Depósitos recibidos en

administración

XX

142401 Depósitos entregados en

administración

XX 320801 CAPITAL FISCAL XX

52 Gasto XX

2401xx Adquisición de Bienes y servicios

nacionales XX

No hay registros

Pago al proveedor y descuentos

2401xx Adquisición de Bienes y servicios

nacionales

XX

2436xx Descuentos a que haya lugar XX

1110xx Depósitos en Instituciones

financieras

XX

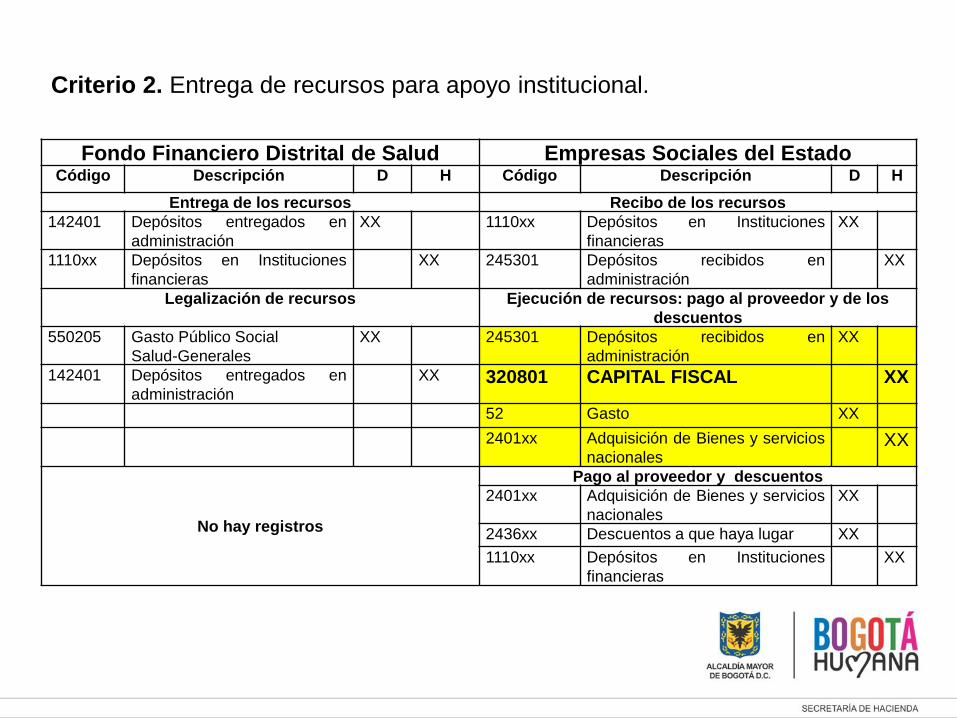

Criterio 2. Entrega de recursos para apoyo institucional.

Fondo Financiero Distrital de Salud Empresas Sociales del Estado Código Descripción D H Código Descripción D H

Entrega de los recursos Recibo de los recursos

142401 Depósitos entregados en

administración

XX 1110xx Depósitos en Instituciones

financieras

XX

1110xx Depósitos en Instituciones

financieras

XX 245301 Depósitos recibidos en

administración

XX

Legalización de recursos Ejecución de recursos: pago al proveedor y de los

descuentos

550205 Gasto Público Social

Salud-Generales

XX 245301 Depósitos recibidos en

administración

XX

142401 Depósitos entregados en

administración

XX 3255XX

PATRIMONIO

INSTITUCIONAL

INCORPORADO

XX

17/16 Activo XX

2401xx Adquisición de Bienes y servicios

nacionales XX

No hay registros

Pago al proveedor y descuentos

2401xx Adquisición de Bienes y servicios

nacionales

XX

2436xx Descuentos a que haya lugar XX

1110xx Depósitos en Instituciones

financieras

XX

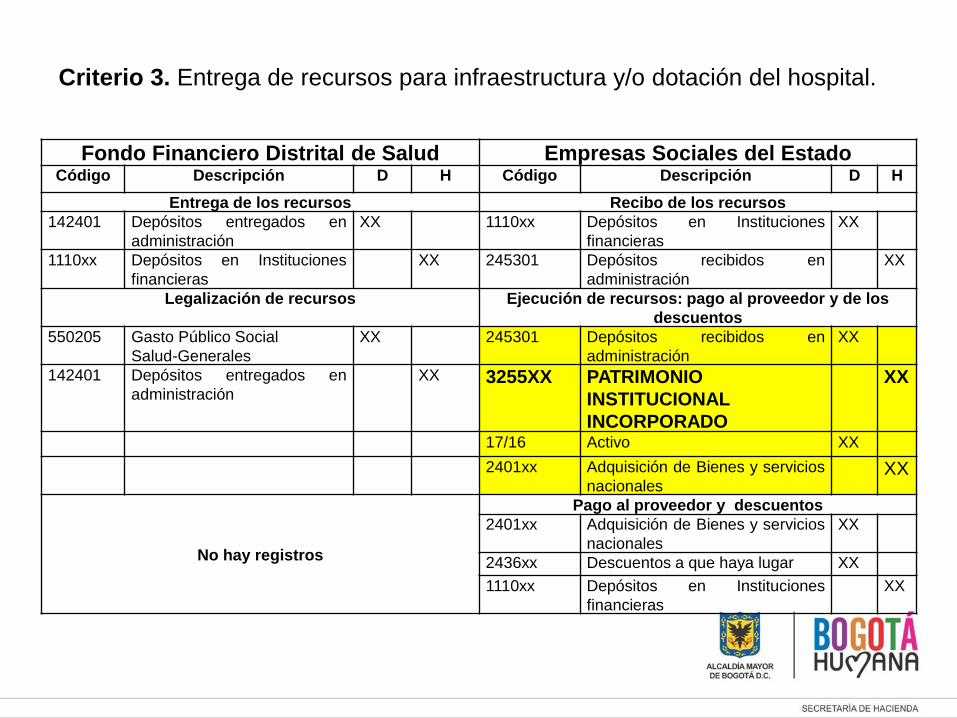

Criterio 3. Entrega de recursos para infraestructura y/o dotación del hospital.

Fondo Financiero Distrital de Salud Empresas Sociales del Estado Código Descripción D H Código Descripción D H

Entrega de los recursos Recibo de los recursos

190590 Bienes y servicios pagados

por anticipado - Otros

XX 1110xx Depósitos en Instituciones

financieras

XX

1110xx Depósitos en Instituciones

financieras

XX 291007 Ingresos recibidos por anticipado

ventas

XX

Legalización de recursos Ejecución de recursos: pago al proveedor y de los

descuentos

550205 Gasto Público Social

Salud-Generales

XX 291007 Ingresos recibidos por anticipado

Ventas

XX

190590 Bienes y servicios pagados

por anticipado - Otros

XX 4312XX VENTA DE SERVICIOS DE

SALUD

XX

73xx Costo de producción XX

2401xx Adquisición de Bienes y servicios

nacionales

XX

No hay registros

Pago al proveedor y descuentos

2401xx Adquisición de Bienes y servicios

nacionales

XX

2436xx Descuentos a que haya lugar XX

1110xx Depósitos en Instituciones

financieras

XX

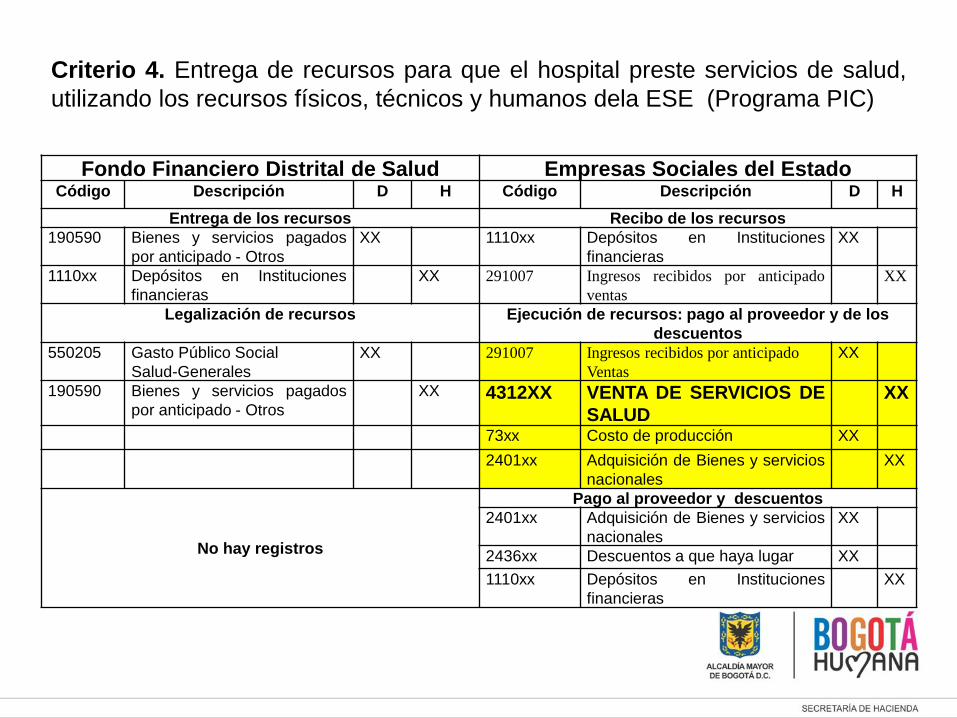

Criterio 4. Entrega de recursos para que el hospital preste servicios de salud,

utilizando los recursos físicos, técnicos y humanos dela ESE (Programa PIC)