dictamen fiscal 2007 junta mayo/agaff...utilidad neta por participación en los resultados de...

TRANSCRIPT

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 1 -

DDIICCTTAAMMEENN FFIISSCCAALL 22000077

EExxppoossiittoorreess:: CC..PP..CC.. RRoobbeerrttoo GGóómmeezz LLeeddeessmmaa.. LLiicc.. AAlleejjaannddrroo JJ.. JJuuáárreezz BBoollaaññooss..

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 2 -

DDIICCTTAAMMEENN ““GGEENNEERRAALL”” SSIIPPRREEDD 22000077

1. CONTRIBUYENTES OBLIGADOS A HACERSE DICTAMINAR POR CPR EL EJERCICIO FISCAL 2007.

Art. 32-A (CFF) están obligados a dictaminar sus estados financieros: • Fracción I: - Los que obtengan ingresos superiores a $30’470,980.00 en el ejercicio

inmediato anterior. - Los que tengan activos mayores a $60’941,970.00. - Los que tengan por lo menos 300 trabajadores en cada uno de los meses del

ejercicio anterior. • Fracción II: Las Donatarias Autorizadas. • Fracción III: Fusión: Las fusionadas en el año de fusión y la que subsista o la que surja, también el año siguiente. Escisión: La escindente y las escindidas por el año de escisión y por el siguiente. Liquidación: Cuando en el ejercicio regular inmediato anterior se haya estado obligado a hacerse dictaminar. • Fracción IV: - Entidades de la Administración pública federal, estatal o municipal.

- Los extranjeros con establecimiento permanente en el país que se ubiquen en

alguno de los supuestos de la fracción I

2. CONTRIBUYENTES QUE OPTEN POR DICTAMINARSE.

Las personas físicas con actividades empresariales y las personas morales que no estén obligadas, podrán optar por dictaminarse.

3. QUIÉNES ESTÁN OBLIGADOS A PRESENTAR EL AVISO PARA DICTAMEN. Los Lineamientos para presentar el aviso de dictamen fiscal del ejercicio 2007 no se han dado a conocer en el portal del SAT, sin embargo se esperan los mismos que para el dictamen del ejercicio 2006 y que podrían ser los siguientes: Aviso para presentar el dictamen fiscal del ejercicio 2007. a) Los contribuyentes personas morales que en los términos de lo establecido en

el Art. 32-A del Código Fiscal de la Federación, se encuentren obligados a dictaminar sus estados financieros por Contador Público autorizado, no necesitan indicar su obligatoriedad en la declaración del ejercicio en el recuadro “INDIQUE SI ESTA OBLIGADO A DICTAMINAR SUS ESTADOS

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 3 -

FINANCIEROS” (Formatos: 18 Personas morales, 20 Personas morales Régimen Simplificado y 21 Personas morales con fines no lucrativos). Tampoco será necesario que en el applet bancario señalen que son contribuyentes que se van a dictaminar.

b) Los contribuyentes personas morales NO OBLIGADOS a hacer dictaminar sus estados financieros y que deseen ejercer la opción, deberán estar a lo siguiente:

• Personas morales (Con saldo a cargo en ISR o IA) Deberán manifestar su opción de dictaminar en la declaración del ejercicio, marcando “SI” en el recuadro “INDIQUE SI OPTA POR DICTAMINAR SUS ESTADOS FINANCIEROS” (Formatos: 18 Personas morales y 20 Personas morales Régimen Simplificado), sin que sea necesario que en el applet bancario señalen que son contribuyentes que se van a dictaminar.

• Personas morales (Sin cantidad a cargo ni saldo a favor o con saldo a

favor en ISR o IA). Ejercerán su opción de dictaminar en la declaración del ejercicio, marcando “SI” en el recuadro “INDIQUE SI OPTA POR DICTAMINAR SUS ESTADOS FINANCIEROS” (Formatos: 18 Personas morales y 20 Personas morales Régimen Simplificado).

c) Los contribuyentes personas físicas con actividades empresariales que en los

términos de los establecido en el artículo 32-A del Código Fiscal de la Federación, se encuentren obligados a dictaminar sus estados financieros por Contador Público autorizado, con saldo a cargo en ISR o IA, no será necesario que en el applet bancario señalen que son contribuyentes que se van a dictaminar.

d) Los contribuyentes personas físicas con actividades empresariales NO

OBLIGADOS a hacer dictaminar sus estados financieros y que deseen ejercer la opción, conforme a la regla 2.10.22. de la Resolución Miscelánea Fiscal para 2007, deberán presentar escrito libre ante la Administración Local de Asistencia al Contribuyente que corresponda a su domicilio fiscal, durante el mes de abril de 2007.

REGLA 2.10.22. RMF: Para los efectos del Art. 32-A, 5to. Párrafo del CFF, los contribuyentes que opten por hacer dictaminar sus estados financieros, deberán presentar escrito libre señalando sus datos de identificación, en el que manifiesten que optan por hacerlo, así como el ejercicio que se dictaminará. El escrito libre deberá ser presentado ante la ALSC que corresponda a su domicilio fiscal, a más

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 4 -

tardar el último día del mes de marzo del siguiente año al del ejercicio que se dictamine tratándose de personas morales o a más tardar el último día del mes de Abril en el caso de Personas Físicas, según corresponda.

4. ANÁLISIS DE MODIFICACIONES AL CONTENIDO DEL SIPRED 2007 RESPECTO DEL 2006. El Anexo 16 de la Resolución Miscelánea fue publicado el 28 de enero de 2008 incluyendo los instructivos de INTEGRACIÓN Y DE CARACTERÍSTICAS E INTEGRACIÓN Y PRESENTACIÓN DEL DICTAMEN.

Modificaciones:

En los DATOS GENERALES, se incluyeron los siguientes conceptos nuevos:

El contribuyente aplico criterios contrarios a los publicados en el D.O.F.. como criterios no vinculativos de las disposiciones fiscales y aduaneras Especifique el o los número(s) de criterio(s) Fecha de envío de la declaración informativa múltiple. (normal). Fecha de envío de la declaración informativa múltiple. (complementaria 1). Fecha de envío de la declaración informativa múltiple. (complementaria 2). Fecha de envío de la declaración informativa múltiple. (complementaria 3).

Respecto de los índices de los anexos se observaron los siguientes cambios:

EJERCICIO 2006 EJERCICIO 2007

INDICE CONCEPTO INDICE CONCEPTO

1. ESTADO DE POSICIÓN FINANCIERA

Resúmen: Se agregaron nuevos índices y se eliminaron algunos otros, los principales nuevos índices son los relativos al IVA NO PAGADO y al IVA NO COBRADO evidentemente para un mejor control fiscal de este impuesto, se cambió el nombre de las INVERSIONES EN COMPAÑIAS AFILIADAS a INVERSIONES PERMANENTES el orden y algunos conceptos de capital también cambiaron para adecuarse a las Normas de Información Financiera.

N/A N/A 011201 Impuesto sobre la renta diferido

N/A N/A 011204 Participación de los trabajadores en las utilidades diferida

N/A N/A 011207 Impuesto al valor agregado no pagado

N/A N/A 011209 Total

Inversiones en compañías afiliadas Inversiones permanentes

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 5 -

011221 Inversiones en compañías afiliadas 011221 Inversiones permanentes

011230 Total de inversiones en compañías afiliadas 011230 Total de inversiones permanentes

011391 Impuesto sobre la renta diferido N/A N/a

011392 Participación de utilidades diferida N/A N/a

N/A N/A 012210 Total del pasivo a corto plazo

N/A N/A 012211 Impuesto sobre la renta diferido

N/A N/A 012215 Participación de los trabajadores en las utilidades diferida

N/A N/A 012217 Impuesto al valor agregado no cobrado

N/A N/A 012219 Total

012265 Pasivo por impuesto sobre la renta diferido N/A N/a

012266 Pasivo por participación de utilidades diferida N/A N/a

013020 Reserva legal 013020 Aportaciones para futuros aumentos de capital

013030 Aportaciones para futuros aumentos de capital 013030 Reserva legal

013040 Utilidad neta del ejercicio 013040 Utilidad neta

013050 Pérdida del ejercicio 013050 Pérdida neta

013095 Efecto inicial acumulado de la

participación de los trabajadores en las utilidades diferida

N/A N/A

013110 Resultado por tenencia de activos no monetarios N/A N/A

2. ESTADO DE RESULTADOS Resúmen: Se modificó la estructura media y final debido para adecuarse a las Normas de Información financiera. Se modificaron los conceptos de OTROS GASTOS Y PRODUCTOS FINANCIEROS a OTROS INGRESOS Y GASTOS, también se cambió el nombre de COSTO INTEGRAL DE FINANCIAMIENTO a RESULTADO INTEGRAL DE FINANCIAMIENTO y se cambió el concepto de PROVISIONES a IMPUESTOS A LA UTILIDAD y dentro de este se quitó la PARTICIPACIÓN DE UTILIDADES DEL EJERCICIO la cual se incluyó como otros gastos en el anexo 6.

Otros gastos y otros productos Otros ingresos y otros gastos

022160 Otros productos 022070 Otros ingresos

022150 Otros gastos 022080 Otros gastos

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 6 -

022170 Total 022090 Total

Costo integral de financiamiento Resultado integral de financiamiento

022070 Intereses a favor 022100 Intereses a favor

022080 Intereses a cargo 022110 Intereses a cargo

022090 Utilidad cambiaria 022120 Utilidad cambiaria

022100 Pérdida cambiaria 022130 Pérdida cambiaria

022110 Resultado por posición monetaria favorable 022140 Resultado por posición monetaria

favorable

022120 Resultado por posición monetaria desfavorable 022150 Resultado por posición monetaria

desfavorable

022130 Comisiones bancarias N/a N/a

N/A N/A 022160 Cambios en el valor razonable de activos y pasivos financieros

N/A N/A 022180 Perdida neta por participación en los

resultados de subsidiarias no consolidadas y asociadas

N/A N/A 022190 Utilidad neta por participación en los

resultados de subsidiarias no consolidadas y asociadas

N/A N/A 022200 Partidas no ordinarias

022180 Perdida por operaciones continuas antes de ISR, IA y PTU 022210 Perdida antes de impuestos a la

utilidad

022190 Utilidad por operaciones continuas antes de ISR, IA y PTU 022220 Utilidad antes de impuestos a la

utilidad

Provisiones Impuestos a la utilidad

023031 Impuesto sobre la renta diferido 023031 Participación de los trabajadores en las utilidades diferida

023032 Participación de utilidades diferida 023032 Otras provisiones

023033 Otras provisiones N/A N/A

023050 Perdida por operaciones continuas 023050 Perdida antes de las operaciones

discontinuadas

023060 Utilidad por operaciones continuas 023060 Utilidad antes de las operaciones

discontinuadas

023070 Operaciones discontinuas (netas de ISR y PTU) 023070 Operaciones discontinuadas

023080 Perdida después de operaciones discontinuas 023080 Perdida después de operaciones

discontinuadas

023090 Utilidad después de operaciones discontinuas 023090 Utilidad después de operaciones

discontinuadas

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 7 -

023100 Partidas extraordinarias (netas de ISR y PTU) N/A N/A

023110 Perdida después de partidas extraordinarias N/A N/A

023120 Utilidad después de partidas extraordinarias N/A N/A

023130

Efecto acumulado al inicio del ejercicio por cambios en

principios de contabilidad (neto de ISR y PTU)

N/A N/A

023140 Perdida del ejercicio 023140 Perdida neta

023150 Utilidad neta del ejercicio 023150 Utilidad neta

3. ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE Resúmen: Únicamente se agregaron 2 índices, para separar la utilidad y la pérdida del ejercicio

032030 Utilidad neta o perdida de 2005 032030 Utilidad neta de 2006

N/A N/A 032035 Perdida de 2006

033030 Utilidad neta o perdida de 2006 033030 Utilidad neta de 2007

N/A N/A 033035 Perdida de 2007

4. ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA Resúmen: Los cambios de este anexo son para adecuarse a los anexos 1 y 2 los cuales se modificaron para adecuarse a las Normas de Información Financiera

041010 Utilidad antes de partidas extraordinarias N/A N/A

041020 Perdida antes de partidas extraordinarias N/A N/A

Mas (menos) N/A N/A

041030 Partidas extraordinarias a favor N/A N/A

041040 Partidas extraordinarias a cargo N/A N/A

041050 Utilidad neta del ejercicio 041010 Utilidad neta

041060 Perdida del ejercicio 041020 Perdida neta

Partidas aplicadas a resultados que no afectaron recursos Partidas aplicadas a resultados que no

requirieron la utilización de recursos

N/A N/A 041140 Total

N/A N/A 041210 Otros pasivos

N/A N/A 041220 Total

N/A N/A 042060 Total

042900 Recursos generados por financiamiento 042900 Recursos utilizados en actividades por

financiamiento

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 8 -

043900 Recursos utilizados por inversión 043900 Recursos utilizados en actividades por inversión

5. ANÁLISIS COMPARATIVO DE LAS SUBCUENTAS DE GASTOS Resumen: Prácticamente sin cambios, únicamente se agregó la cuenta de COMISIONES BANCARIAS, que anteriormente estaba incluido en el COSTO INTEGRAL DE FINANCIAMIENTO

057360 Regalías sujetas al 29% 057360 Regalías sujetas al 28%

N/A N/A 057430 Comisiones bancarias

Los anexos 6 y 7 tuvieron los siguientes cambios:

EJERCICIO 2006 EJERCICIO 2007

Anexo 6. Análisis comparativo de las subcuentas de otros gastos y otros productos

Anexo 6. Análisis comparativo de las subcuentas de otros ingresos y otros gastos

6. ANÁLISIS COMPARATIVO DE LAS SUBCUENTAS DE OTROS INGRESOS Y OTROS GASTOS Resumen: Este Anexó cambió su estructura debido a que contrario de cómo se venia presentando, los ingresos van en la parte superior y los gastos en la inferior, además de que se cambió el nombre tal como se menciona anteriormente para adecuarse a las Normas de Información Financiera.

PRODUCTOS INGRESOS

062010 Descuentos por pronto pago sobre compras N/A N/A

062020 Recuperación de cuentas incobrables 061010 Recuperación de cuentas incobrables

062030 Recuperación por seguros 061020 Recuperación por seguros

062040 Utilidad en venta de terrenos 061030 Utilidad en venta de terrenos

062050 Utilidad en venta de edificios y construcciones 061040 Utilidad en venta de edificios y

construcciones

062060 Utilidad en venta de maquinaria 061050 Utilidad en venta de maquinaria

062070 Utilidad en venta de equipo de transporte 061060 Utilidad en venta de equipo de

transporte

062080 Utilidad en venta de mobiliario y equipo 061070 Utilidad en venta de mobiliario y

equipo

062090 Utilidad en venta de equipo de cómputo 061080 Utilidad en venta de equipo de

cómputo

062100 Ganancia en enajenación de acciones 061090 Ganancia en enajenación de acciones

061010 Perdida en venta de terrenos 062020 Perdida en venta de terrenos

061020 Perdida en venta de edificios y construcciones 062030 Perdida en venta de edificios y

construcciones

061030 Perdida en venta de maquinaria 062040 Perdida en venta de maquinaria

061040 Perdida en venta de equipo de 062050 Perdida en venta de equipo de

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 9 -

transporte transporte

061050 Perdida en venta de mobiliario y equipo 062060 Perdida en venta de mobiliario y

equipo

061060 Perdida en venta de equipo de cómputo 062070 Perdida en venta de equipo de

cómputo

061070 Perdida en enajenación de acciones 062080 Perdida en enajenación de acciones

061080 Descuentos por pronto pago sobre ventas N/A N/A

N/A N/A 062085 Participación de los trabajadores en las utilidades causada

EJERCICIO 2006 EJERCICIO 2007

Anexo 7. Análisis comparativo de las subcuentas del costo integral de financiamiento

Anexo 7. Análisis comparativo de las subcuentas del resultado integral de

financiamiento

7. ANÁLISIS COMPARATIVO DE LAS SUBCUENTAS DE RESULTADO INTEGRAL DE FINANCIAMIENTO Resumen: Este Anexó cambió su estructura debido a que las comisiones bancarias se agregaron dentro de los gastos además de que el nombre se cambió de COSTO INTEGRAL DE FINANCIAMIENTO a RESULTADO INTEGRAL DE FINANCIAMIENTO para adecuarse a las Normas de Información Financiera.

Comisiones bancarias N/A N/A

075010 A bancos nacionales N/A N/A

075020 A bancos extranjeros N/A N/A

075030 Efecto de reexpresión N/A N/A

075100 Total de comisiones bancarias N/A N/A

N/A N/A 074050 Cambios en el valor razonable de activos y pasivos financieros

N/A N/A 074060 Efecto de reexpresión

075900 Total de costo integral de financiamiento 075900 Total de resultado integral de

financiamiento

8. RELACION DE CONTRIBUCIONES A CARGO DEL CONTRIBUYENTE Resumen: Únicamente cambian las tasa de impuesto en algunos conceptos

087020 Honorarios al 29% art 113 LISR. 087020 Honorarios al 28% Art 113 LISR

087300 Intereses al 29% 087300 Intereses al 28%

ANEXOS DEL 9 AL 12 SIN CAMBIOS 13. CONCILIACIÓN ENTRE EL RESULTADO CONTABLE Y FISCAL

Resumen: Se adecua la presentación de la PTU PAGADA a la normatividad fiscal 131010 Utilidad neta del ejercicio 131010 Utilidad neta

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 10 -

131020 Perdida del ejercicio 131020 Perdida neta

N/A N/A 131155 Ptu pagada

131140 Perdida fiscal 131156 Perdida fiscal

131150 Utilidad fiscal 131157 Utilidad fiscal del ejercicio

14. INGRESOS FISCALES NO CONTABLES

141100

Diferencia que resulte en los términos del inciso c) de la fracción v, del

artículo 3 de disposiciones transitorias de la ley del ISR, del decreto por el

que se reforman... de la ley del ISR..., publicado en el DOF del 01/12/2004

141100 Inventario acumulable

15. DEDUCCIONES CONTABLES NO FISCALES (Sin Cambios)

16. DEDUCCIONES FISCALES NO CONTABLES

161160 Participación de los trabajadores en las utilidades de las empresas pagada en

el ejercicio N/A N/A

ANEXO 17 AL 19 (Sin cambios)

20. AMORTIZACIÓN DE PÉRDIDAS DE EJERCICIOS ANTERIORES Resumen: Se recorre un año para dejar 1997 como el último año en que puede amortizarse una pérdida fiscal.

201010 1996 201010 1997

201020 1997 201020 1998

201030 1998 201030 1999

201040 1999 201040 2000

201050 2000 201050 2001

201060 2001 201060 2002

201070 2002 201070 2003

201080 2003 201080 2004

201090 2004 201090 2005

201100 2005 201100 2006

21. INTEGRACIÓN DE CIFRAS REEXPRESADAS Resumen: Se adecua a los cambios de los anexos 1 y 2

211225 Impuesto sobre la renta diferido N/A N/A

211226 Participación de utilidades diferida N/A N/A

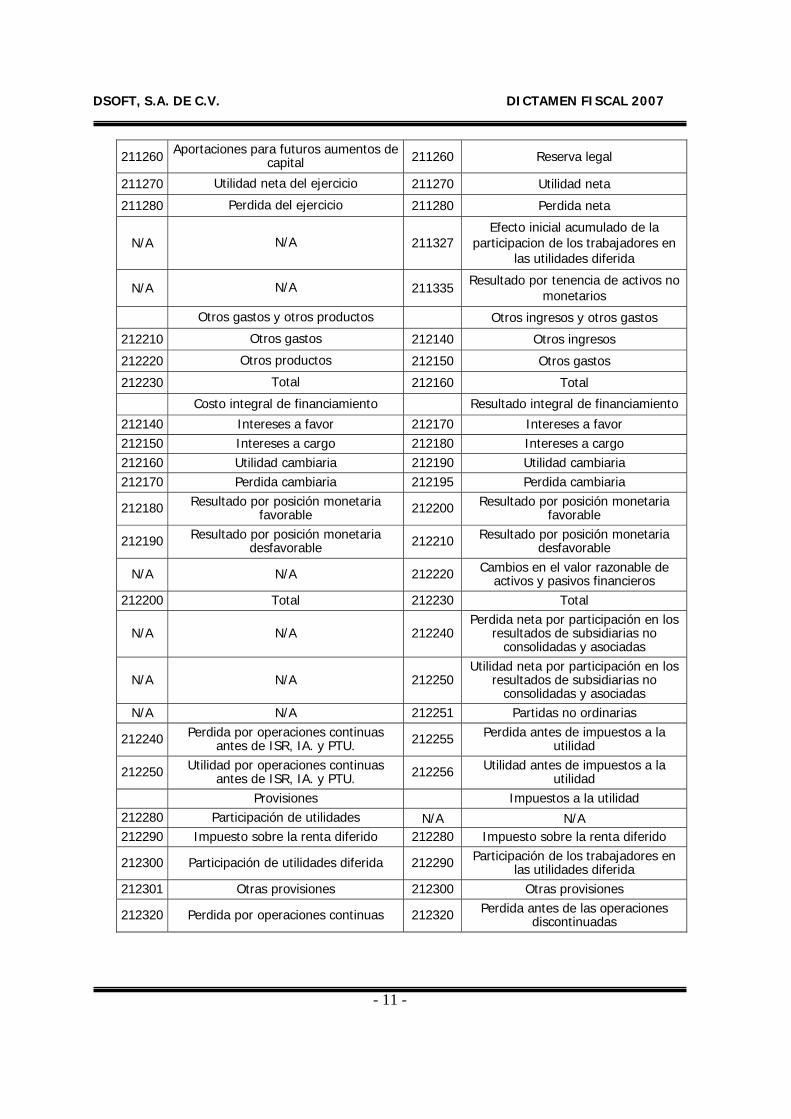

211250 Reserva legal 211250 Aportaciones para futuros aumentos de capital

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 11 -

211260 Aportaciones para futuros aumentos de capital 211260 Reserva legal

211270 Utilidad neta del ejercicio 211270 Utilidad neta

211280 Perdida del ejercicio 211280 Perdida neta

N/A N/A 211327 Efecto inicial acumulado de la

participacion de los trabajadores en las utilidades diferida

N/A N/A 211335 Resultado por tenencia de activos no monetarios

Otros gastos y otros productos Otros ingresos y otros gastos

212210 Otros gastos 212140 Otros ingresos

212220 Otros productos 212150 Otros gastos

212230 Total 212160 Total

Costo integral de financiamiento Resultado integral de financiamiento

212140 Intereses a favor 212170 Intereses a favor 212150 Intereses a cargo 212180 Intereses a cargo 212160 Utilidad cambiaria 212190 Utilidad cambiaria 212170 Perdida cambiaria 212195 Perdida cambiaria

212180 Resultado por posición monetaria favorable 212200 Resultado por posición monetaria

favorable

212190 Resultado por posición monetaria desfavorable 212210 Resultado por posición monetaria

desfavorable

N/A N/A 212220 Cambios en el valor razonable de activos y pasivos financieros

212200 Total 212230 Total

N/A N/A 212240 Perdida neta por participación en los

resultados de subsidiarias no consolidadas y asociadas

N/A N/A 212250 Utilidad neta por participación en los

resultados de subsidiarias no consolidadas y asociadas

N/A N/A 212251 Partidas no ordinarias

212240 Perdida por operaciones continuas antes de ISR, IA. y PTU. 212255 Perdida antes de impuestos a la

utilidad

212250 Utilidad por operaciones continuas antes de ISR, IA. y PTU. 212256 Utilidad antes de impuestos a la

utilidad Provisiones Impuestos a la utilidad

212280 Participación de utilidades N/A N/A 212290 Impuesto sobre la renta diferido 212280 Impuesto sobre la renta diferido

212300 Participación de utilidades diferida 212290 Participación de los trabajadores en las utilidades diferida

212301 Otras provisiones 212300 Otras provisiones

212320 Perdida por operaciones continuas 212320 Perdida antes de las operaciones discontinuadas

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 12 -

212330 Utilidad por operaciones continuas 212330 Utilidad antes de las operaciones discontinuadas

212340 Operaciones discontinuas (netas de isr y ptu) 212340 Operaciones discontinuadas

212341 Perdida después de operaciones discontinuas (netas de isr y ptu) 212350 Perdida después de operaciones

discontinuadas

212342 Utilidad después de operaciones discontinuas (netas de isr y ptu) 212360 Utilidad después de operaciones

discontinuadas

212350 Partidas extraordinarias (netas de isr y ptu) N/A N/A

212351 Perdida después de partidas extraordinarias (netas de isr y ptu) N/A N/A

212352 Utilidad después de partidas extraordinarias (netas de isr y ptu) N/A N/A

212360 Efecto acumulado al inicio del ejercicio

por cambios en principios de contabilidad (neto de isr y ptu)

N/A N/A

212370 Perdida del ejercicio 212370 Perdida neta 212380 Utilidad neta del ejercicio 212380 Utilidad neta

ANEXO DEL 22 AL 25 (Sin cambios)

5. RECOMENDACIONES PARA EL LLENADO DE TODOS LOS ANEXOS. COMENTARIOS

A LOS TEMAS ESPECIALES DE LOS INSTRUCTIVOS DE LLENADO Y DE PRESENTACIÓN DEL SIPRED COMO SON:

Instructivo de integración y presentación del dictamen fiscal: ESTE INSTRUCTIVO, PARA EL DICTAMEN DE 2007 Y COMO EN OTROS AÑOS

INCLUYE LAS INSTRUCCIONES DE LLENADO COMO SON:

• Se pueden insertar renglones, pero no se deben adicionar columnas. • Las celdas no utilizadas se podrán dejar en blanco o bien colocar un

cero, a menos de que el sistema solicite por lo menos anotar un cero. • La información se deberá presentar respetando la estructura de

construcción y encriptación del sipred. (sin usar otro software) • Se podrán utilizar fórmulas y sumatorias que estén incluidas en el sipred. • En: notas, declaratoria, opinión, informe e información adicional

podrán utilizarse caracteres especiales y contener 100 caracteres como mínimo y se podrán utilizar caracteres especiales.

• Referenciar las cuentas y subcuentas de los estados financieros con “notas por medio del sistema”.

• En los conceptos, los textos utilizados no podrán contener signos especiales (comas, corchetes, paréntesis, etc) y en mayúsculas.

• Cantidades en pesos.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 13 -

• Configuración de cantidades que el sistema asigne (separación de miles de pesos, paréntesis, decimales, de acuerdo a la elección del usuario)

• Las cantidades negativas deberán capturarse con signo negativo. • No utilizar índices preestablecidos para ser ocupados por otro concepto. • Las cantidades en porcentajes se deberán capturar con enteros y dos

decimales, sin el signo de porcentaje excepto cuando las cantidades representen un factor de actualización, en este caso deberá contener enteros y cuatro decimales.

6. ANEXO 13 CONCILIACIÓN ENTRE EL RESULTADO CONTABLE Y FISCAL PARA

EFECTOS DEL IMPUESTO SOBRE LA RENTA.

13.- CONCILIACIÓN ENTRE EL RESULTADO CONTABLE Y FISCAL PARA EFECTOS DEL IMPUESTO SOBRE LA RENTA

POR EL EJERCICIO TERMINADO AL DE DE 2007

(CIFRAS EN PESOS)

TOTAL

131010 Utilidad neta 131020 Perdida neta

Mas-menos: Efecto de la inflación del boletin b-10

131030 Resultado favorable 131040 Resultado desfavorable 131050 Utilidad neta histórica 131060 Perdida histórica

Más: 131070 Ingresos fiscales no contables

Más: 131080 Deducciones contables no fiscales

Menos: 131090 Deducciones fiscales no contables

Menos: 131100 Ingresos contables no fiscales 131110 Perdida fiscal antes de perdida en enajenación de acciones 131120 Utilidad fiscal antes de perdida en enajenación de acciones 131130 Perdida en enajenación de acciones 131140 Perdida fiscal 131150 Utilidad fiscal

Más o menos: 131155 PTU pagada

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 14 -

131156 Perdida fiscal 131157 Utilidad fiscal del ejercicio 131160 Amortización de perdidas de ejercicios anteriores 131170 Resultado fiscal

ARTÍCULO 10 LISR…… El resultado fiscal del ejercicio se determinará como sigue: I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los

ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título. Al resultado obtenido se le disminuirá, en su caso, la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas

fiscales pendientes de aplicar de ejercicios anteriores.

PTU DISMINUIBLE PARA EL RESULTADO DEL EJERCICIO Y PTU DISMINUIBLE PARA PAGOS PROVISIONALES.

Con base en los comentarios del anexo 13 del sipred, se debe tener cuidado de no duplicar la deducción por PTU, para lo cual debemos disminuir la PTU pagada en el ejercicio de conformidad con el decreto del 28 de noviembre del 2006 que dice:

• DECRETO 28 DE NOVIEMBRE DE 2006

Artículo Segundo. Se otorga un estímulo fiscal a los contribuyentes que tributen en los términos del Título II de la Ley del Impuesto sobre la Renta, consistente en disminuir de la utilidad fiscal determinada de conformidad con la fracción II del artículo 14 de dicha Ley, el monto de la participación de los trabajadores en las utilidades de las empresas pagada en el mismo ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. El citado monto de la participación de los trabajadores en las utilidades de las empresas, se deberá disminuir, por partes iguales, en los pagos provisionales correspondientes a los meses de mayo a diciembre del ejercicio fiscal de que se trate. La disminución a que refiere este artículo se realizará en los pagos provisionales del ejercicio de manera acumulativa.

Artículo Tercero. Para los efectos de los estímulos fiscales previstos en los

artículos primero y segundo del presente Decreto, se estará a lo siguiente:

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 15 -

I. Los estímulos fiscales se aplicarán hasta por el monto de la utilidad fiscal del pago provisional que corresponda y, en su caso, el remanente que no se hubiera aplicado, se podrá aplicar en los siguientes pagos provisionales del mismo ejercicio. II. En ningún caso se deberá recalcular el coeficiente de utilidad determinado en los términos de la fracción I del artículo 14 de la Ley del Impuesto sobre la Renta.

7. ANEXO 19 CUENTA DE UTILIDAD FISCAL NETA.

Determinación de la utilidad fiscal Neta de los ejercicios de 2005 a 2007

197060 Resultado fiscal del ejercicio

Menos: 197070 ISR titulo II art. 10 1er. Párrafo 197080 Partidas no deducibles, excepto provisiones y

reservas. Artículo 32 Frac. VIII y IXIX LISR.

197090 Participación de los trabajadores en las utilidades de las empresas artículo 10 fracción I LISR

197100 Impuesto acreditado Art. 11 frac. II entre factor art. 2 Fracc. I, inciso c) de disposiciones de vigencia temporal de la LISR.

197110 Utilidad fiscal neta del ejercicio

Menos:

197111 Diferencia de la suma del ISR., partidas no deducibles y la PTU de las empresas, Fracc. I del Art. 10 LISR. que exceda del resultado fiscal del ejercicio, art. 88, 4o. Párrafo LISR

197112 Actualización del monto de la diferencia del concepto anterior

197120 CUFIN total Artículo 32 Para los efectos de este Título, no serán deducibles:

F-XXV. Las cantidades que tengan el carácter de participación en la utilidad

del contribuyente o estén condicionadas a la obtención de ésta, ya sea que correspondan a trabajadores, a miembros del consejo de administración, a obligacionistas o a otros.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 16 -

Artículo 88 Tercer párrafo determinación de la UFIN del ejercicio:

Para los efectos de lo dispuesto en este artículo, se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 10 de esta Ley, y el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 32 de la Ley citada y la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 10 de la misma. 8. IVA E IEPS DE LOS SIGUIENTES ANEXOS:

8 Relación de contribuciones como sujeto directo o en su carácter de retenedor. 9 Relación de pagos provisionales y pagos mensuales definitivos. 10 Determinación de los pagos provisionales y pagos mensuales

definitivos.

¿IMPUESTO CAUSADO O IMPUESTO PAGADO? TEXTO DEL INSTRUCTIVO: Para efectos de las contribuciones a cargo del contribuyente por concepto del impuesto al valor agregado y del impuesto especial sobre producción y servicios, se deberá reportar en las columnas “Impuesto determinado por auditoria” y “contribución a cargo o saldo a favor determinado por el contribuyente”, la sumatoria de las cifras mensuales relativas a los impuestos causados, correspondiente a los pagos mensuales definitivos del ejercicio, determinados por auditoria y determinados por el contribuyente, respectivamente; en las columnas “base gravable” y “tasa o tarifa” no se consignara información. Conclusiones del texto:

• El anexo 9 del Sipred publicado en el diario oficial del 28 de enero del presente, contempla dos columnas en las que se maneja de manera independiente los importes a favor y los a cargo de estos impuestos, de tal manera que quedaría congruente la suma de pagos mensuales a que se refiere el párrafo anterior: la sumatoria de las cifras mensuales relativas a los impuestos causados, correspondiente a los pagos mensuales definitivos del ejercicio, es decir, es necesario sumar, los pagos realizados por estos conceptos (no la suma algebraica de importes a cargo y a favor).

• Otro punto a tomar en cuenta es que en ese mismo Anexo 9, se pide el

importe de IVA pagado en aduanas, impuesto de manejo especial por que el

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 17 -

que lo causa (el importador) lo acredita en el mismo periodo y se incluye dentro de los pagos mensuales definitivos, por esta razón no se debe de tomar en cuenta para la suma a que se refiere el punto anterior.

Diferencias en el anexo 9 llenado del Anexo 10 Texto del instructivo: Cuando se consignen diferencias a cargo del contribuyente entre la “contribución a cargo o saldo a favor determinado por el contribuyente” y el “impuesto determinado por auditoria”, por concepto de pagos provisionales o pagos mensuales definitivos, se deberá proporcionar la información solicitada en el anexo denominado “determinación de pagos provisionales y pagos mensuales definitivos”, analizándola, tal como se indica en el anexo, por mes o periodo al que corresponde la diferencia, únicamente de aquellos pagos provisionales o mensuales definitivos en los que el contador publico registrado determine diferencias a cargo del contribuyente, con motivo de su revisión. Lo anterior siempre y cuando dichas diferencias no se hayan pagado a la fecha de presentación del dictamen. Si por el contrario, en dicho anexo no se consignan diferencias a cargo del contribuyente entre la “contribución a cargo o saldo a favor determinado por el contribuyente” y el “impuesto determinado por auditoria”, por concepto de pagos provisionales o mensuales definitivos, no se proporcionará la información del anexo denominado “determinación de pagos provisionales y pagos mensuales definitivos”. Conclusión del texto:

• Simplemente, si hay diferencias entre lo determinado por el auditor y lo determinado por el contribuyente que se consigne en el anexo 9, se debe llenar el anexo 10 pero por ese mismo periodo donde haya diferencia.

• Adicionalmente es importante destacar que en el anexo 10 se incluye una

columna final con el encabezado de “total” este total, se deberá llenar solamente en aquellos conceptos que sea congruente totalizarlo y en ningún caso conceptos como “ingresos nominales del periodo” ya que estos de por sí son acumulativos y sumarlos mensualmente causarían confusión.

9. INSTRUCCIONES DE LLENADO QUE NO SE DEBEN OLVIDAR:

• En el ejercicio en que se paguen dividendos, se deberá mostrar tal movimiento en el anexo 3 así como llenar el Anexo 19 “CUFIN”, independientemente de que dichos dividendos correspondan a esta cuenta o no.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 18 -

• Cuando se amorticen pérdidas de ejercicios anteriores, se deberá mostrar el importe en el Anexo 13 “conciliación del resultado contable y fiscal”, así como llenar el anexo 20 “amortización de pérdidas de ejercicios anteriores”.

• En los casos en que en el anexo 13 se tenga pérdida fiscal, no se deberá hacer anotación alguna en el índice correspondiente al resultado fiscal, en este índice se anotará cero.

• RETENCIONES NO PAGADAS AL CIERRE DEL EJERCICIO.

Texto del instructivo: El CPR deberá manifestar en el informe sobre la revisión de la situación fiscal del contribuyente, los impuestos retenidos por concepto de ISR pendientes de pago a la fecha de presentación del dictamen, señalando: la base deducida a la que corresponden dichas retenciones, el periodo y el concepto del pago. El CPR quedara relevado de manifestar dicha información, cuando con motivo de su auditoria, haya considerado como conceptos no deducibles para el impuesto sobre la renta a cargo del contribuyente, las bases a las que corresponden los impuestos retenidos pendientes de pago, debiendo precisar en su informe esta situación.

10. TEMAS FISCALES ESPECIALES:

CÁLCULO DE COEFICIENTE DE UTILIDAD EN LOS CASOS DE ACUMULACIÓN DE INVENTARIOS 2004.

• Regla 3.4.17. RMF 07

Los contribuyentes que hubiesen optado por acumular sus inventarios en los términos de la fracción IV del Artículo Tercero de las Disposiciones Transitorias de la Ley del ISR, publicadas en el DOF del 1 de diciembre de 2004, para efectos de calcular el coeficiente de utilidad a que se refiere el artículo 14, fracción I de la misma Ley, correspondiente a los pagos provisionales del ejercicio fiscal de 2007, podrán no incluir el importe del inventario acumulado en el ejercicio fiscal de 2006, en la utilidad fiscal o en la pérdida fiscal, adicionada o reducida, según sea el caso, con el importe de la deducción inmediata a que se refiere el artículo 220 del mismo ordenamiento. Lo anterior será aplicable, siempre que el coeficiente a que se refiere el párrafo anterior corresponda a los ejercicios fiscales de 2005 o 2006, según corresponda. Quienes opten por aplicar el procedimiento antes señalado, no deberán incluir el importe del inventario acumulable en los ingresos

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 19 -

nominales a que se refiere el tercer párrafo del artículo 14 de la citada Ley.

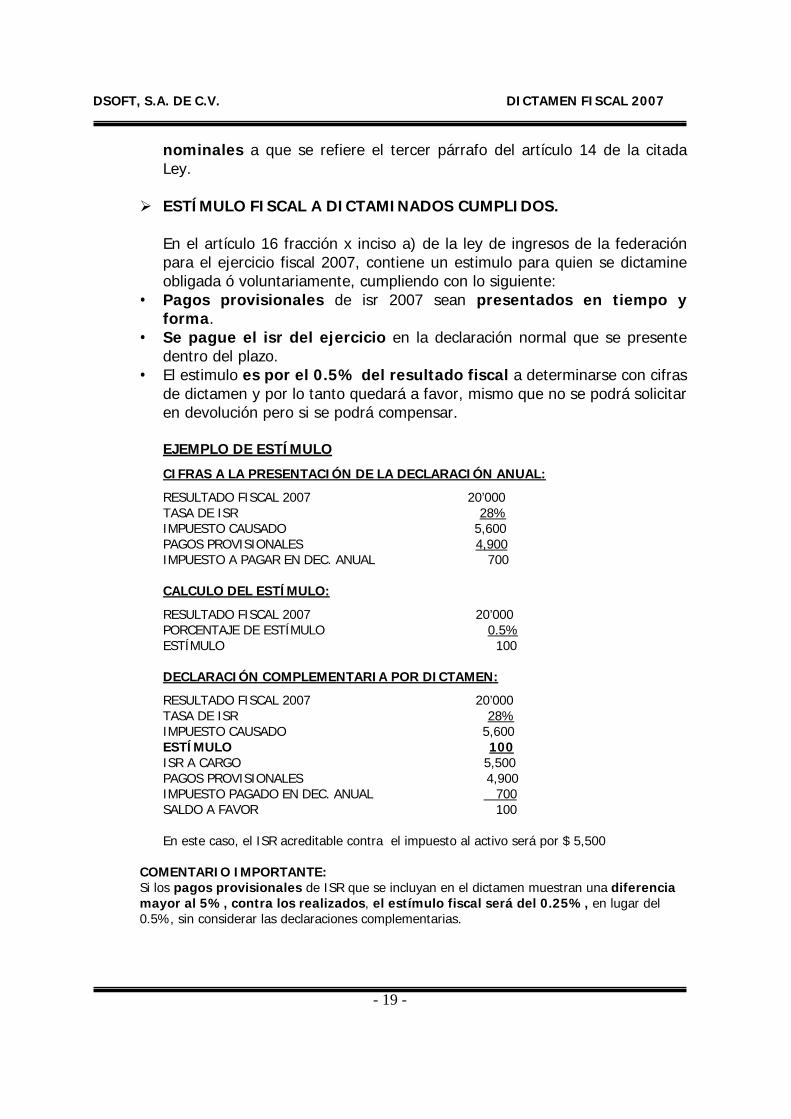

ESTÍMULO FISCAL A DICTAMINADOS CUMPLIDOS.

En el artículo 16 fracción x inciso a) de la ley de ingresos de la federación para el ejercicio fiscal 2007, contiene un estimulo para quien se dictamine obligada ó voluntariamente, cumpliendo con lo siguiente:

• Pagos provisionales de isr 2007 sean presentados en tiempo y forma.

• Se pague el isr del ejercicio en la declaración normal que se presente dentro del plazo.

• El estimulo es por el 0.5% del resultado fiscal a determinarse con cifras de dictamen y por lo tanto quedará a favor, mismo que no se podrá solicitar en devolución pero si se podrá compensar.

EJEMPLO DE ESTÍMULO

CIFRAS A LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL:

RESULTADO FISCAL 2007 20’000 TASA DE ISR 28% IMPUESTO CAUSADO 5,600 PAGOS PROVISIONALES 4,900 IMPUESTO A PAGAR EN DEC. ANUAL 700 CALCULO DEL ESTÍMULO:

RESULTADO FISCAL 2007 20’000 PORCENTAJE DE ESTÍMULO 0.5% ESTÍMULO 100 DECLARACIÓN COMPLEMENTARIA POR DICTAMEN:

RESULTADO FISCAL 2007 20’000 TASA DE ISR 28% IMPUESTO CAUSADO 5,600 ESTÍMULO 100 ISR A CARGO 5,500 PAGOS PROVISIONALES 4,900 IMPUESTO PAGADO EN DEC. ANUAL 700 SALDO A FAVOR 100 En este caso, el ISR acreditable contra el impuesto al activo será por $ 5,500

COMENTARIO IMPORTANTE: Si los pagos provisionales de ISR que se incluyan en el dictamen muestran una diferencia mayor al 5%, contra los realizados, el estímulo fiscal será del 0.25%, en lugar del 0.5%, sin considerar las declaraciones complementarias.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 20 -

Declaración Anual complementaria por dictamen en todos los casos.

11. CRITERIOS NO VINCULATIVOS: Los criterios no vinculativos a que se refiere el Artículo 33 F-I inciso h) del

Código Fiscal de la Federación, continúan igual que respecto del ejercicio

anterior, excepto el 05/ISR que fue modificado como se muestra a

continuación:

01/ISR Regalías por activos intangibles originados en México, pagadas a partes relacionadas residentes en el extranjero.

02/ISR En materia de Inversiones.

03/ISR Enajenación de bienes de activo fijo.

04/ISR Reservas para fondos de pensiones o jubilaciones. No son deducibles los intereses derivados de la inversión o reinversión de los fondos.

05/ISR Sociedades cooperativas. Salarios y previsión social. Publicado el 9 de enero de 2008: Se considera que realiza una práctica fiscal indebida: I. Quien para omitir total o parcialmente el pago de alguna contribución o para obtener un beneficio en perjuicio del fisco federal, constituya o contrate de manera directa o indirecta a una sociedad cooperativa, para que ésta le preste servicios idénticos, similares o análogos a los que sus trabajadores o prestadores de servicios le prestan o hayan prestado. II. La sociedad cooperativa que deduzca las cantidades entregadas a sus socios cooperativistas, provenientes del Fondo de Previsión Social, así como el socio cooperativista que no considere dichas cantidades como ingresos por los que está obligado al pago del ISR. III. Quien asesore, aconseje, preste servicios o participe en la realización o la implementación de cualquiera de las prácticas anteriores. Este criterio también es aplicable a las sociedades en nombre colectivo o en comandita simple. Decía (para 2006):

Las sociedades cooperativas, en nombre colectivo y en comandita simple que distribuyan a sus socios o accionistas los ingresos por la prestación de servicios a terceros, deberán efectuar la retención del ISR por concepto de salarios y en general por la prestación de un servicio personal subordinado, de conformidad con

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 21 -

los artículos 110, fracción III y 113 de la Ley del ISR, y tratándose de previsión social respetar las limitantes a que se refiere el penúltimo párrafo del artículo 109 de la propia Ley.

Lo anterior, en virtud de que se han detectado sociedades cooperativas, sociedad en nombre colectivo y en comandita simple, constituidas con la finalidad de disminuir la retención de salarios al considerar gran parte de los ingresos por este concepto como previsión social, los cuales exceden los límites establecidos en la Ley del ISR.

06/ISR Régimen Simplificado.

07/ISR Instituciones de Crédito. Créditos incobrables.

08/ISR Instituciones de Fianzas. Pagos por reclamaciones.

09/ISR Consolidación fiscal. Acreditamiento contra el ISR causado por dividendos distribuidos de Cuenta de Utilidad Fiscal Neta Reinvertida en los ejercicios fiscales de 2000 a 2004.

10/ISR Participación de los Trabajadores en las Utilidades de las Empresas.

11/ISR Enajenación de certificados inmobiliarios.

12/ISR Establecimiento permanente.

13/ISR Régimen Simplificado Ejercicios 2001 y Anteriores.

14/ISR Deducción de inventarios congelados.

15/ISR Inventarios Negativos.

16/ISR Desincorporación de Sociedades Controladas.

01/IVA Servicio de Roaming Internacional o Global. 12. FECHAS DE PRESENTACIÓN DEL DICTAMEN FISCAL 2007: 13. COMENTARIOS ESPECIALES:

a) Caducidad de las firmas. b) Dos firmas de CPR en el mismo dictamen (como contribuyente y como

dictaminador). c) Cambio del RFC del CPR en tramite de FIEL, informar al SAT

[email protected], mediante escrito en el que se especifique el nombre, número de Registro en la AGAFF y el RFC anterior y actual

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 22 -

SSIIPPRREEDD 22000077..

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 23 -

RReeqquueerriimmiieennttooss::

Computadora personal (PC) Monitor SVGA color con resolución mínima de 800x600 píxeles Procesador Pentium (1.7 Mhz recomendado) Memoria RAM de 128 MB mínimo, 255 MB mejor, 512 MB optima. Unidad de disco flexible de 3.5’ (1.44 MB) Disco furo con 100 MB libres y 2 MB por cada dictamen Internet de Banda Ancha (recomendado) Windows 2000 o XP Impresora (láser recomendada) Navegador para Internet (Explores 5.0 o superior) Sipred 2007 Excel 2000 o 2003

IInnssttaallaacciióónn:: Para proceder a la instalación del sistema, se debe descomprimir el archivo SIPRED 2007.zip obteniendo los siguientes archivos: Dentro de la carpeta : \sipredexcel.

• Programa setup.exe y 17archivos *.cab necesarios para la instalación de SIPRED 2007

• Archivo M_SIPRED07.EXE- Programa autoinstalador del manual del sistema • SIPRED2006.MDBS.exe – Bases maestras del 2006. • M InstalaSipred2007.doc – Instructivo para la instalación del sistema.

Dentro de la carpeta: \sipredexcel\Verifica_Estatus

• Programa setup.exe y 1 archivo *.cab necesarios para la instalación de SIPRED 2007. (Nueva aplicación para la instalación de 2007).

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 24 -

• El manual de instalación “INDICA” que antes de instalar Sipred 2007 se ejecutan las siguientes acciones:

1. Desinstalar la versión de Sipred 2006 ingresando a Panel de Control ->

Agregar y Quitar programas. 2. Renombrar la carpeta C:\SipredExcel. 3. Reiniciar la computadora. 4. Instalar una nueva aplicación denominada Verifica Estatus, la cual checa

que no existe ningún tipo de archivo relacionado con la versión anterior y asegura que las librerías de la nueva versión del sistema se registren correctamente

5. Instalar SIPRED 2007

Recomendamos para instalar sin perder los dictámenes de años anteriores: 1. Instalar una nueva aplicación denominada Verifica_Estatus. 2. Reiniciar la computadora 3. Instalar SIPRED 2007 Lo anterior para evitar el desinstalar SIPRED 2006, ya que si se desinstala se elimina la base Master06.Mdb que contiene la relación de dictámenes del año anterior y por lo tanto no se podrán abrir los dictámenes de 2006 desde SIPRED 2007. La instalación de la nueva aplicación Verifica Estatus de debe realizar en una carpeta fija del mismo nombre como se muestra a continuación:

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 25 -

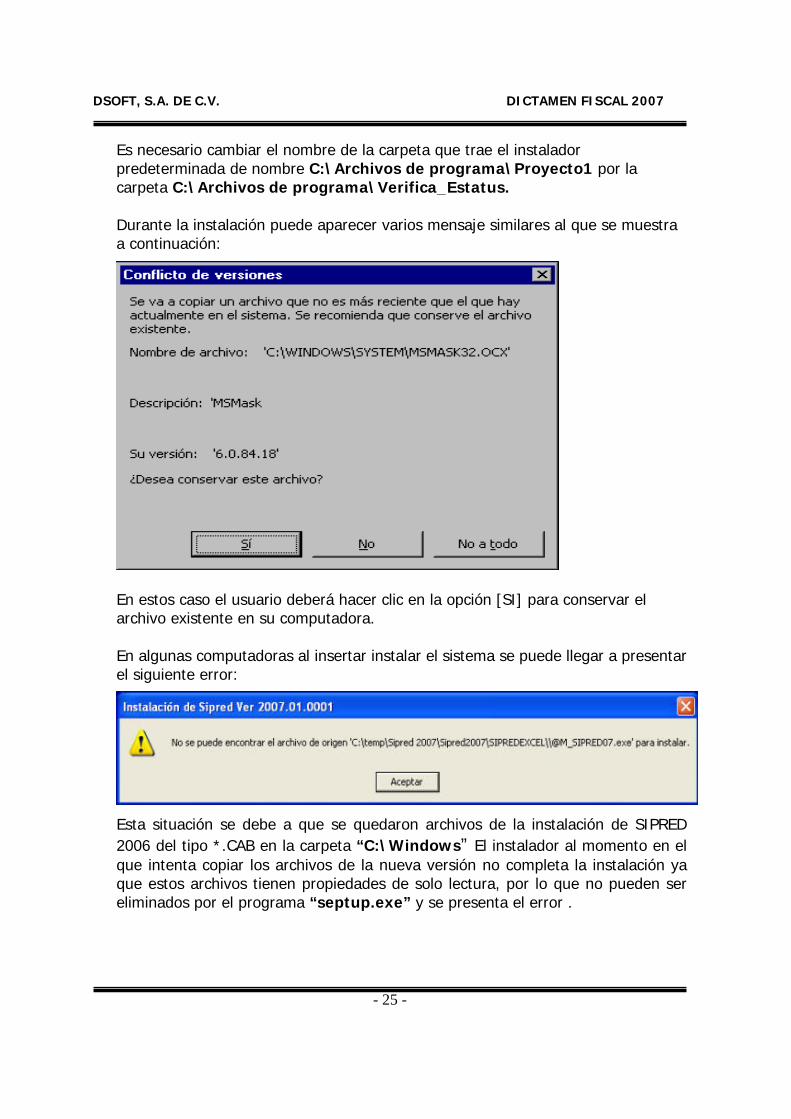

Es necesario cambiar el nombre de la carpeta que trae el instalador predeterminada de nombre C:\Archivos de programa\Proyecto1 por la carpeta C:\Archivos de programa\Verifica_Estatus. Durante la instalación puede aparecer varios mensaje similares al que se muestra a continuación: En estos caso el usuario deberá hacer clic en la opción [SI] para conservar el archivo existente en su computadora. En algunas computadoras al insertar instalar el sistema se puede llegar a presentar el siguiente error: Esta situación se debe a que se quedaron archivos de la instalación de SIPRED 2006 del tipo *.CAB en la carpeta “C:\Windows” El instalador al momento en el que intenta copiar los archivos de la nueva versión no completa la instalación ya que estos archivos tienen propiedades de solo lectura, por lo que no pueden ser eliminados por el programa “septup.exe” y se presenta el error .

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 26 -

Este error se corrige eliminando los archivo del tipo SIPRED*.CAB del directorio “C:\Windows”. En ocasiones los archivos del tipo SIPRED*.CAB se ocultan ya que tiene la propiedad de solo lectura o sistema, por lo que es necesario configurar el funcionamiento de Windows para que se puedan localizar dichos archivos. Para realizar lo anterior se debe ingresar a : Inicio, Mi PC, Herramientas, Opciones de Carpeta, Hacer clic en la pestaña de “Ver” y en configuración avanzada seleccionar: • Mostrar todos los archivos y carpetas ocultos. • Al final de la ventana quitar la palomita en : Ocultar las extensiones de archivo

para tipos de archivo conocidos. CCoonnffiigguurraacciióónn::

Para el perfecto funcionamiento del sistema es necesario contar con la configuración de Windows correcta, para verificarlo se debe entrar en : Mi PC, Panel de Control, Opciones regionales de idioma y de fecha y hora, Configuración Regional y de Idioma, y dentro de Opciones Regionales se debe tener en Estándares y Formatos: Español (México).

Para instalar el manual del SIPRED 2006 ejecute el archivo

M_SIPRED20074.exe El manual se instalará automáticamente en la careta C:\SipredExcel\Manual. Además se instalará el catalogo de claves de actividad para efectos fiscales para su consulta desde el sistema.

Para evitar desconfiguración el sistema no se deben borrar o mover archivos

propios de SIPRED o manipular por fuera dictámenes. Los dictámenes se pueden abrir directamente sin utilizar Sipred solo que se tiene que respetar el directorio de trabajo origina.

Es requisito de la aplicación, que en el momento de estar guardando del

dictamen y se perdería la información guardada.

Sipred 2007 no ha sido diseñado para trabajar en RED por lo que hay que respetar el directorio de trabajo predeterminado C:\SipredExcel.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 27 -

OOPPEERRAACCIIÓÓNN DDEELL SSIISSTTEEMMAA

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 28 -

OOppeerraacciióónn ddeell SSiisstteemmaa:: CCaammbbiiooss 22000077

Es necesario instalar y ejecutar la aplicación Verifica_Estado para asegurar el correcto funcionamiento del sistema.

La clave de actividad para efectos fiscales dentro de datos del contribuyente cambio para 2007, ahora se debe ingresar de acuerdo al Catálogo de Actividades económicas publicado en DOF el 3 de Mayo del 2007. este mismo catalogo se incluye dentro de la instalación del manual y se puede mandar llamas cuando se captura este dato en la pestaña de Contribuyente.

El manual continua en formato PDF, por lo que es necesario tener instalado el Acrobar Reader y ejecutar el archivo M_SIPRED07.EXE para visualizar ayuda

El tamaño de los dictámenes se mantiene igual, 1.25 MB Aproximadamente por dictamen.

La captura continua sin cambios en relación al año anterior, por lo que se realiza en Excel y se pueden utilizar las formulas en todos los anexos.

Los cruces para 2007 denominados en Sipred “cruces de información similar” son 23 para dictámenes de Estados Financieros General sin reexpresión y si tiene B10 se agregan 85 más.

Se incluyen cruces para donatarias. Los demás 14 tipos de dictamen NO contienen cruces.

La firma del dictamen se realiza con la Firma Electrónica Avanzada.

La generación del dictamen para su envió se puede realizar en un solo paso si se proporcionan las dos firmas al mismo tiempo.

El tiempo para la preparación de un dictamen es de 6 minutos en un equipo Pentium IV a 2.8 Ghz 512 en RAM y con sistema operativo XP.

Se realiza la protección y/o bloqueo de todos los anexos y datos de un dictamen al realizar la preparación para su envío por Internet.

En la preparación de dictamen se conserva la validación de los datos mínimos que debe contener un dictamen con el fin de asegurar que los dictámenes cubren con los requisitos mínimos de información.

La opción “Guardar Como” se conserva como mecanismo para desproteger un dictamen después de su preparación para poder modificarlo y para crear Dictámenes Prototipo (dictámenes formulados).

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 29 -

Se conserva la acción de “Previsualizar el archivo DIC para verificación” para ofrecer al usuario una alternativa de verificación de la información a enviar por Internet.

MMoodduullooss ddeell ssiisstteemmaa::

1. Convertir Dictamen. La conversión de un dictamen del año anterior se realiza sin presentar errores en el proceso sin embargo continua presentando las siguientes diferencias:

• No incluye los índices agregados por el usuario al dictamen del año pasado.

• No Reexpresa la información cuando el dictamen indique que “REEXPRES CONFORME AL BOLETÍN B10”

• La conversión de un dictamen imposibilita al usuario utilizar un dictamen formulado para 2007.

2. Capturar un nuevo Dictamen. El nuevo dictamen no presenta cambios y

funciona correctamente. Es importante mencionar que la creación de un dictamen nuevo se puede realizar por medio de abrir un dictamen creado con formulas y utilizando la opción se tiene la posibilidad de crear un dictamen “Prototipo” y utilizarlo para todos los dictámenes a capturar en el presente ejercicio.

3. Modificar un dictamen: La captura o modificación de un dictamen se puede realizar con éxito y no presenta problemas la captura de datos de registro, generales, anexos, notas, opinión e informe, lográndose insertar nuevos índices y definir formulas normalmente. La captura de un dictamen es posible en las diferentes versiones de Excel 2000, Xp, 2003 y 2007 y con los sistemas operativos Windows 2000, Xp y Vista (Véase errores del sistema).

4. Borrar Dictamen: El eliminar un dictamen no presento errores y la operación se puede realizar con éxito.

5. Generar archivo para transmitir por Internet. Se probaron todos los módulos

incluidos en “Generar de archivo para transmisión por Internet”, se logró preparar un dictamen, aplicar la firma del contador, representante, visualizar un dictamen y verificar llave privada certificado y contraseña sin que se presentaran errores. El único problema que se presento fue en la opción “Preparación del dictamen para su envío” en computadoras con sistema operativo Windows Vista.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 30 -

6. Respaldar Dictamen. El proceso para respaldar un dictamen no presento errores y la operación se puede realizar con éxito.

7. Restaurar dictamen de Sipred Excel. El proceso para restaurar dictamen no

presento errores y la operación se puede realizar con éxito. FFaallllaass ddeell ssiisstteemmaa..

Al copiar y pegar información utilizando Excel bajo el sistema operativo “Windows Vista” puede aparecer el siguiente error:

La preparación de un dictamen fiscal para su envío por Internet no funciona en

“Windows Vista”, aparece el siguiente mensaje de error:

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 31 -

RREECCOOMMEENNDDAACCIIOONNEESS

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 32 -

RReeccoommeennddaacciioonneess..

Si presentan problemas con la instalación, verificación que no exista dentro de la carpeta “C:\Windows”, archivos de la instalación anterior del tipo de Sipred??.cab. En caso de encontrarse se deberá eliminarlos.

Limpiar los directorios de trabajo del año anterior del Sipred

C:\ C:\SipredExcel\Entrada

C:\SipredExcel\Consulta Estos directorios contienen la información generada del año pasado y pueden originar un error al momento de generar el dictamen 2007. No desinstalar SIPRED 2006, instalar la aplicación VERIFICA_ESTATUS e

instalar SIPRED 2007. Validar la llave, certificado y contraseña al iniciar los trabajos de auditoria. Utilizar formulas y sumatorias en la captura de dictámenes para agilizar y

validar el proceso de captura Utilizar dictámenes prototipo para la captura de dictámenes Respaldar el dictamen antes de preparar para su envío en general guardar

respaldos de los dictámenes. Utilizar computadoras con sistemas operativos Windows 2000 o XP para

preparar el dictamen. No se recomienda Windows Vista ni Office 2007. Verificar la información enviada al SAT por Internet mediante la opción

“Previsualizar el archivo DIC para verificación. Utilizar Sipred 2002 para consultar dictámenes de años anteriores Utilizar herramientas automatizadas para la verificación y preparación del

dictamen fiscal No mover o manipular dictámenes fuera del entorno de SIPRED.

CCoonncclluussiióónn.. SSiipprreedd 22000077 eess uunn ssiisstteemmaa qquuee ppuueeddee sseerr uuttiilliizzaaddoo ppoorr llaa ccoonnttaadduurrííaa ppuubblliiccaa ppaarraa llaa ccaappttuurraa yy ggeenneerraacciióónn ddeell ddiiccttaammeenn ffiissccaall ppaarraa ssuu eennvvííoo ppoorr IInntteerrnneett..

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 33 -

EENNVVIIOO DDEELL DDIICCTTAAMMEENN FFIISSCCAALL PPOORR IINNTTEERRNNEETT 22000077

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 34 -

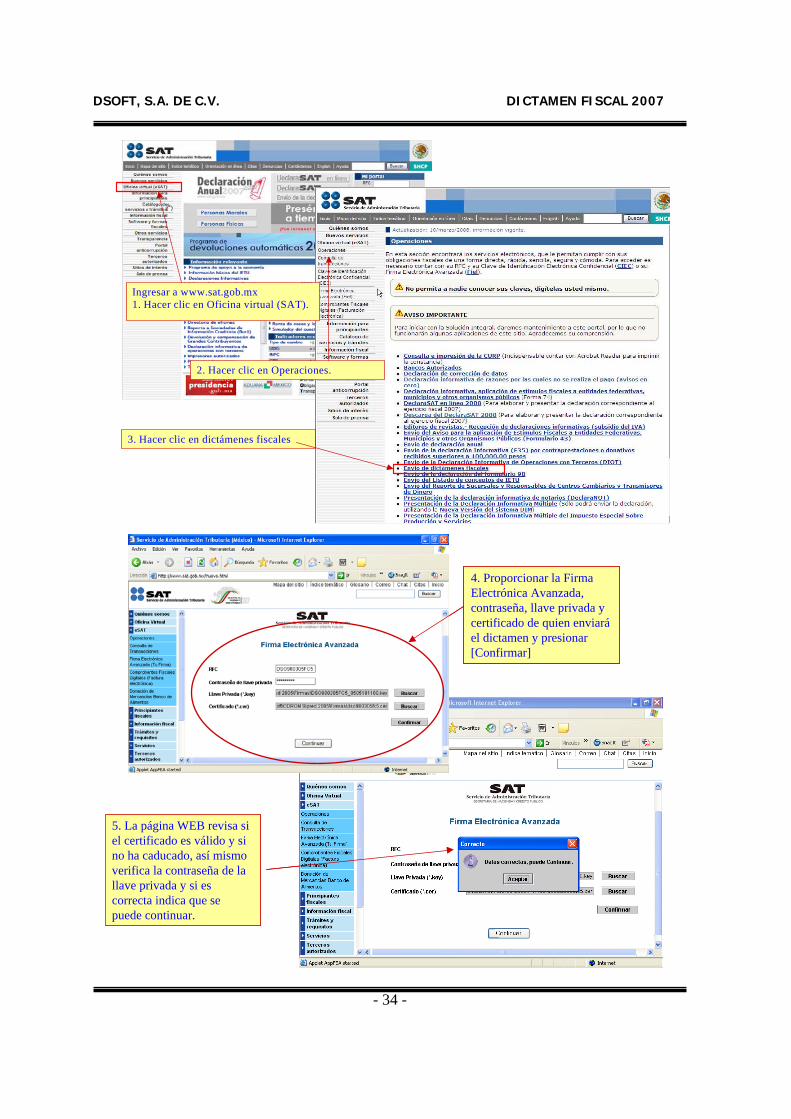

Ingresar a www.sat.gob.mx 1. Hacer clic en Oficina virtual (SAT).

3. Hacer clic en dictámenes fiscales

2. Hacer clic en Operaciones.

4. Proporcionar la Firma Electrónica Avanzada, contraseña, llave privada y certificado de quien enviará el dictamen y presionar [Confirmar]

5. La página WEB revisa si el certificado es válido y si no ha caducado, así mismo verifica la contraseña de la llave privada y si es correcta indica que se puede continuar.

4. Proporcionar la Firma Electrónica Avanzada, contraseña, llave privada y certificado de quien enviará el dictamen y presionar [Confirmar]

5. La página WEB revisa si el certificado es válido y si no ha caducado, así mismo verifica la contraseña de la llave privada y si es correcta indica que se puede continuar.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 35 -

6. Se debe localizar el archivo ensobretado con dos firmas que se ubica en la carpeta C:\SipredExcel\Consulta\. Para hacerlo se debe hacer clic en el botón [Examinar].

7 . Seleccione de la ventana el archivo de la empresa que desea enviar utilizando elMouse.

8. Haga clic en el botón [Abrir] para confirmar la selección.

6. Se debe localizar el archivo ensobretado con dos firmas que se ubica en la carpeta C:\SipredExcel\Consulta\. Para hacerlo se debe hacer clic en el botón [Examinar].

7 . Seleccione de la ventana el archivo de la empresa que desea enviar utilizando elMouse.

8. Haga clic en el botón [Abrir] para confirmar la selección.

9. Aparecerá la ruta con el nombre del archivo seleccionado para el envío.

10. Para enviarlo se debe hacer clic en el botón [Enviar].

Finalmente el portal del SAT notificará el estado del envío del dictamen. Esto no significa que el dictamen haya sido aceptado, solo que ha sido recibido.

9. Aparecerá la ruta con el nombre del archivo seleccionado para el envío.

10. Para enviarlo se debe hacer clic en el botón [Enviar].

Finalmente el portal del SAT notificará el estado del envío del dictamen. Esto no significa que el dictamen haya sido aceptado, solo que ha sido recibido.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 36 -

1. Para consultar el estatus del envío se debe ingresar a Consulta de transacciones.

2. Se deberá proporcionar el RFC contraseña de la llave privada, Llave privada y Certificado digital de quien firmo el dictamen.

1. Para consultar el estatus del envío se debe ingresar a Consulta de transacciones.

2. Se deberá proporcionar el RFC contraseña de la llave privada, Llave privada y Certificado digital de quien firmo el dictamen.

3. Una vez proporcionados los datos se debe confirmar la información y archivos proporcionados haciendo clic en el botón [Confirmar]

4. La página WEB revisa si el certificado es válido y si no ha caducado, así mismo verifica la contraseña de la llave privada y si es correcta indica que se puede continuar.

3. Una vez proporcionados los datos se debe confirmar la información y archivos proporcionados haciendo clic en el botón [Confirmar]

4. La página WEB revisa si el certificado es válido y si no ha caducado, así mismo verifica la contraseña de la llave privada y si es correcta indica que se puede continuar.

DSOFT, S.A. DE C.V. DICTAMEN FISCAL 2007

- 37 -

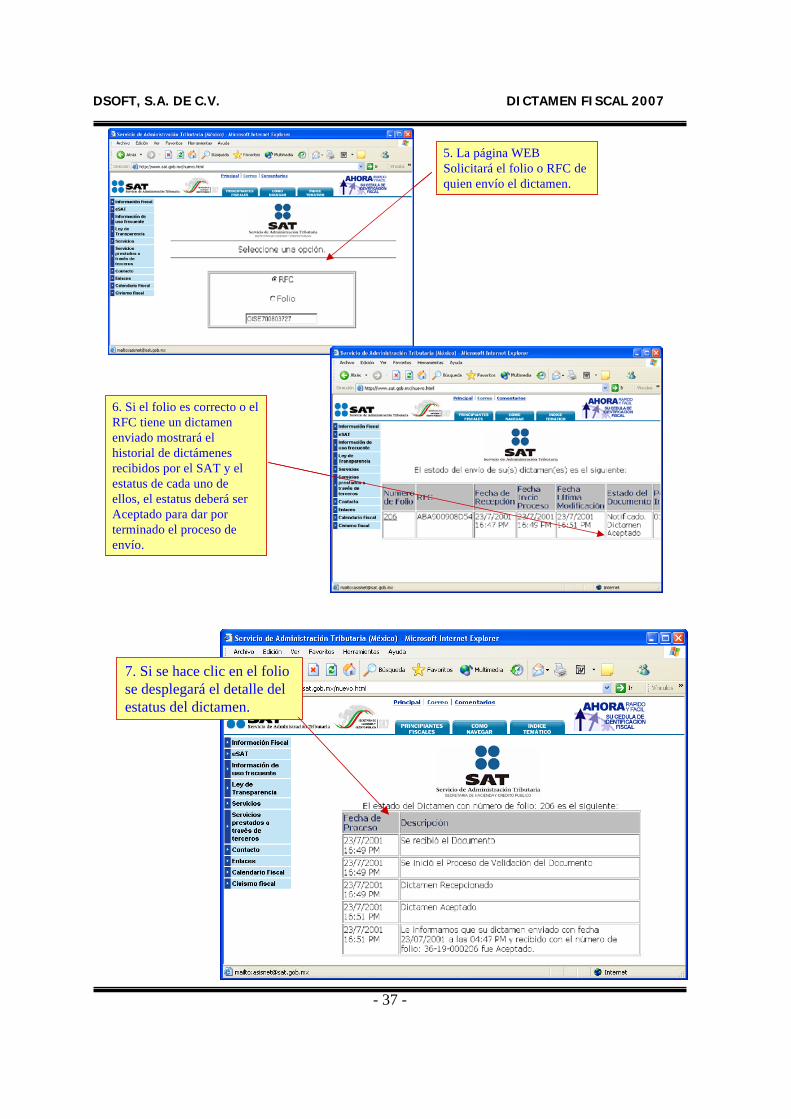

5. La página WEB Solicitará el folio o RFC de quien envío el dictamen.

6. Si el folio es correcto o el RFC tiene un dictamen enviado mostrará el historial de dictámenes recibidos por el SAT y el estatus de cada uno de ellos, el estatus deberá ser Aceptado para dar por terminado el proceso de envío.

5. La página WEB Solicitará el folio o RFC de quien envío el dictamen.

6. Si el folio es correcto o el RFC tiene un dictamen enviado mostrará el historial de dictámenes recibidos por el SAT y el estatus de cada uno de ellos, el estatus deberá ser Aceptado para dar por terminado el proceso de envío.

7. Si se hace clic en el folio se desplegará el detalle del estatus del dictamen.