diario de una crisis una muestra de un mundo … · seguramente para las navidades, existirían...

TRANSCRIPT

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 1

Capítulo VI Diciembre

El Enfermo en la Casa

¿Estaban preparados los mercados para las agitadas jornadas del mes de

Diciembre? La batería de datos macroeconómicos junto con las decisiones de

tipos de interés y discursos de Hank Paulson, Secretario del Tesoro de Estados

Unidos y Ben Bernanke, Presidente de la Fed, pronosticaba para los inicios de

Diciembre una montaña Rusa. En Asia, el primer round ya había empezado: las

bolsas volvían a la senda roja con pérdidas que oscilan entre 2% y 3%, mientras el

dólar y el yen avanzaban en proporciones similares.

Esta vez, las malas noticias no provenían del sector crediticio, sino del

manufacturero. Desde China, pasando por Suiza, Rusia y el Reino Unido, hasta la

Eurozona, el rubro había atravesado en el mes de Noviembre fuertes

contracciones. Pero el más significativo fue China, que en el que su índice de

gestores de compra, PMI, cayó desde los 44.6 puntos del mes de Octubre a los

38.6 en el mes de Noviembre. Una lectura por debajo de los 50 puntos es

interpretada como contracción y como se apreciaba, la variable estaba muy por

debajo del guarismo. De esta forma, el sector manufacturero chino experimentaba

la mayor caída de su historia, evidenciando que no era tan inmune a los avatares

de Estados Unidos y provocaba un efecto de contagio a todos sus vecinos de la

región, por lo que sus divisas se ponían en una zona de fuerte presión frente al

dólar de Estados Unidos. También había sido llamativo el descenso del PMI suizo,

que se contrajo desde los 47.7 puntos en Octubre, hasta los 35.2 en Noviembre.

Seguramente para las navidades, existirían ofertas en todas las marcas de relojes.

Los mercados de renta variable comenzaron a darse cuenta de que el mundo

estaba entrando a una recesión global, algo anteriormente no lo veían tan factible.

Las reacciones en mercado de divisas habían sido las habituales. El euro frente al

dólar había retomado su recorte de beneficios del viernes 27 de Noviembre desde

los 1.2930 dólares por euro, hasta el piso de la sesión asiática de 1.2622. La libra

esterlina había descendido desde el pedestal de días atrás en 1.5500 dólares, tras

un PMI desastroso en 34.4 puntos, hasta su soporte clave de 1.5000. Y el dólar

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 2

frente al yen, termómetro de los parqués, había visitado hoy la zona de los 93

yenes por dólar, mostrando cómo el apetito por carry trade brillaba por su

ausencia.

Más allá que el barril de crudo había sido penalizado por esta coyuntura, también

había sido castigado por la propia OPEP. Dado que sus miembros todavía no

podían creer que el petróleo cayera tan bajo, por tanto se había decido posponer

el recorte en la producción. Todavía no tenían claro hasta qué punto la economía

global se iba a desacelerar, mostrando de manera implícita una incapacidad para

frenar la caída del precio del petróleo, a pesar de los deseos de Irán y Venezuela.

En esta sintonía, los traders en mercado de divisas le comenzaron a sacar

provecho al máximo a las penurias de las materias primas, operando con los

cruces del dólar australiano, canadiense, neozelandés y con los de las divisas de

los países de economía emergentes. Estando en la cuenta regresiva al anuncio

del Banco de la Reserva de Australia, el greenback había avanzado en un 2.03%

frente al aussie y el yen en un 3.67% frente a este último. El Mercado del AUD

estaba descontando para se efectuara un recorte de 100 puntos básicos por parte

de la entidad monetaria, al ver que su mayor socio comercial, China, se podía

desinflar más rápido de lo pensado.

Activos de América Latina caen en línea con mercados mundiales, presionados

por el fuerte descenso en la actividad manufacturera de Estados Unidos, Europa y

Asia que profundizó el temor sobre la economía y llevó a los mercados a recortar

las ganancias. La aversión al riesgo de los inversores se deterioró, según se

reflejó en el índice de volatilidad de opciones de la junta de Chicago, el principal

barómetro de Wall Street sobre el temor de los inversores, que subió un 22,69%.

El índice bursátil MSCI para América Latina descendió un 7,61%, luego de haber

subido más del 21%. Los datos económicos arruinaban el optimismo del mercado

y el índice de referencia Bovespa de la bolsa de Sao Paulo caía un 5,07%, el línea

con los mercados globales.

La actividad fabril estadounidense disminuyó en Noviembre a su nivel más débil

desde la recesión de 1981-1982 y los gastos de construcción se desplomaron en

Octubre. Un cuadro similar emergió en Europa, donde las fábricas registraron su

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 3

peor desempeño en Noviembre, y en China la actividad manufacturera se

desplomó en Noviembre, reflejando un declive en los pedidos nuevos. La Oficina

Nacional de Investigación Económica de Estados Unidos afirmaba que la mayor

economía del mundo había entrado en recesión.

El índice bursátil IPC de México cayó un 4,88%, mientras que el MerVal de

Argentina se desplomó un 6,9%. El IPSA de Chile perdió un 2,98%, por la caída

de los precios de las materias primas. El índice Reuters-Jefferies CRB de 19

mercados de futuros de materias primas retrocedió un 3,6%.

Las monedas latinoamericanas terminaron mixtas, con el real brasileño cerrando

en alza del 0,04 por ciento a 2,319 por dólar. El peso mexicano perdió un 1,25 por

ciento a 13,58 por dólar, luego de que el banco central subastara 400 millones de

dólares para impulsar a la atribulada economía. La moneda mexicana había

perdido un 20% de su valor en lo que iba del año, porque la debacle de crédito

relacionado con hipotecas estadounidenses dio paso a la peor crisis financiera

global desde la Gran Depresión. El banco central mexicano había vendido casi

14.800 millones de dólares para defender al peso desde Octubre, cuando la

moneda vio sus peores declives desde la crisis económica de México de 1995.

Misión imposible

La última semana de Noviembre el Dow Jones Industrials avanzó 1000 puntos e

inmediatamente se producía un retroceso de casi 700 punto, No había dudas el

mundo se encontraba dentro de una recesión global y los mercados de renta

variable acusaban recibo. Con un mensaje económico claro que ofrecía la

economía mundial a través de los mercados los bancos centrales, no tenían

opción de seguir tomando medidas para al menos para amortiguar situaciones de

pasos. Luego de agotar su accionar creativo, el Presidente de la Reserva Federal,

Ben Bernake, anunciaba que la entidad iba a adoptar un nuevo enfoque

monetario: el cuantitativo.

Él nuevo enfoque consistía en la compra de Treasuries y otros instrumentos de

deuda en los money markets, con el fin de inyectar más liquidez en el sector

financiero. El cambio, se producía como resultado del agotamiento de espacio

para operar con la política monetaria ultra expansiva mediante la disminución de

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 4

tipos de referencia. En un último intento para evitar que la recesión económica

fuera lo menos severo posible, Bernanke aseguraba que de ser necesario

volvería a disminuir nuevamente el costo del dinero en Diciembre y hasta podría

llevarlo al 0% en el mediano plazo.

La última nación que había adoptado el enfoque cuantitativo fue Japón entre 2001

y 2006. La política de 0% de los tipos de interés estimulaba poco a que los bancos

se prestaran dinero entre sí y menos aún a que brindaran más créditos a la

economía real, lo único que se lograría era mejorara la situación de liquidez en las

instituciones bancarias. De todas maneras, el anuncio no causó un gran impacto

en los mercados dado que desde el estallido de la crisis financiera, la Fed venía

adoptando este nuevo rumbo mediante las subastas de liquidez.

Las tomas de beneficios en las divisas refugios como el yen y el dólar,

continuaban manteniéndose firmes frente a otras divisas de altos tipos de interés.

El hecho que Big Ben recalcara que la economía permanecería “debilitada por un

tiempo” y el National Bureau of Economic Research (NBER) asegurara que

estaba en recesión desde hacía un tiempo considerable, había provocado que el

dólar frente al yen se negociara muy cerca de los mínimos de 2008 en 90.91

yenes por dólar.

El barril de crudo había perdido nuevamente el piso psicológico de los 50 dólares,

colocándose sobre los 47 – 48 dólares el barril. Tanto en los mercados de renta

variable como en los de materias primas, varios operadores se habían llenado la

boca diciendo que se había tocado fondo. Pero era una frase que se había

escuchado un millón de veces en los últimos doce meses y cada día los

retrocesos eran mayores.

Con la Economía China que atravesando por un proceso de desaceleración,

producto de la situación de Occidente, y el acceso al crédito que estaba muy

restringido, los hábitos de consumo en muchos países iban a tener un importante

ajuste y las commodities lo iban a reflejar. Por tanto no era una sorpresa si en

unos meses el barril de crudo llegaba al piso psicológico sobre los 40 dólares por

barril. Los números en rojo del sector manufacturero conocidos en los diferentes

países eran muy contundentes.

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 5

El 2 de Diciembre, el calendario macroeconómico no presentaba eventos

relevantes, lo que hacía que los operadores se tomaran una pausa, esperando los

próximos días donde se tendría una agenda muy nutrida. Era el momento para

efectuar una revisión de estrategias. Precisamente en este día, se iba dar a

conocer datos del producto interno bruto de Australia, donde la autoridad

monetaria había reducido en 100 puntos básicos los tipos de interés, el Mercado

del Aussie especulaba que se iba a realizar una pausa en la política monetaria

ultra expansiva. No obstante, si el PIB continuaba cayendo en tercer trimestre

podía ser que en Oceanía se situaran nuevamente bajo presión, las autoridades

monetarias, por tanto no tendrían otra opción que intentar bajar de nuevo los tipos

de interés

En la Eurozona, la región se encontraba en plena recesión, los operadores del

euro estaban pendientes del nivel de contracción que el consumo que se estaba

experimentando y se esperaba un retroceso estimado en 0.4% para el mes de

Octubre, que se constataba con los datos del sector servicios de Noviembre. Con

estas variables, el Mercado del Euro frente al dólar reconsideraba que se

esperaría que Trichet se inclinara próximamente por ratificar la disminución de los

tipos de interés. Si la estimación era de una recesión muy profunda para el viejo

continente, el euro podía llegar a estar bajo con mucha presión. Mientras que

desde los Estados Unidos, se observaba iba lo que suceder con el sector

servicios, que abarcaba el 70% de la economía y era clave para las bolsas de

valores y por ende para las divisas refugio, el resultado de lo que sucedía en

Estados Unidos se veía en los datos de empleo del sector privado y las peticiones

por subsidio de desempleo y en los Payrolls.

En América Latina, las acciones estaban cayendo en respuesta a un panorama

sombrío para la economía mundial, siguiendo la caída de las acciones europeas.

Las acciones brasileñas encabezaban las pérdidas, con el principal índice del

mercado, el Ibovespa, cayendo 2,1% para ubicarse en 34.256 unidades. En Chile

el índice IPSA bajaba 1,5% para colocarse en 2.284 puntos, mientras que el

argentino Merval caía 1% para ubicarse en 942. El IPC de México cayó 1,1%,

colocándose en 19.756, mientras que el colombiano IGBC bajaba 0,5% hasta las

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 6

7.193 unidades. Las malas previsiones económicas de Europa ayudaban a

precipitar las acciones latinoamericanas. Muchas de las principales empresas de

la región eran exportadoras y sus ventas estaban relacionadas con la demanda

mundial para productos como el hierro, acero, cobre y la soja.

El día 3 de Noviembre podía verse como el crudo había recibido otro duro golpe,

cayendo a niveles que no veía desde enero de 2005 cuando el precio se ubicó

46.80 dólares por barril. Los números macroeconómicos globales le indicaban el

camino y las bolsas de valores habían acusado recibo, con el dólar y el yen

avanzando como era costumbre. Por otra parte, los datos del sector servicio de la

Eurozona y el Reino Unido de Noviembre había mostrado pronunciadas

contracciones, evidenciando la dura senda que le tocaba transitar a la región.

La divisa comunitaria, por tanto, se vio obligada a descender desde sus máximos

de 1.2760 dólares para desafiar el piso de 1.2603. Como se había observado, el

euro había fluctuado en una estrecha banda, entre 1.2760 y los 1.2580 dólares.

Más allá del avance generalizado del dólar por la aversión al riesgo en las plazas

de renta variable, los operadores estaban esperando lo que pasaría con la

decisión de tipos de interés del Banco Central Europeo.

No cabía dudas, que lo más probable era que en Europa, se diera una reducción

de 50 o 75 puntos básicos en el costo del dinero, que estaba situado en 3.25%.

Pero la incógnita se encontraba en lo que señalaría el Presidente del BCE, Jean

Claude Trichet, una vez comunicada la decisión. Trichet podía sostener que la

recesión en la zona euro iba a ser bastante pronunciada, lo que provocaría, por

tanto, que el Mercado del Euro frente al dólar especulara con tipos de interés

sobre el 1% para los primeros meses del 2009. Este escenario era posible si se

tenía en cuenta que cuando el major estaba en 1.55 alrededor del mes Junio,

Trichet sostuvo que la economía se iba a desacelerar, generando una toma de

beneficios. Por tanto, un pronóstico muy negativo del mandatario, iba poner bajo

mucha presión a la divisa única.

Sin embargo pese a conjeturas en Europa el índice de gestores de compra, PMI,

del sector servicios de la zona euro se contrajo en el mes de Noviembre 42.5

puntos, por debajo de los 43.3 puntos previos que se habían estimado. A lo que

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 7

debía sumársele el retroceso del sector manufacturero y la caída de 0.8% de las

ventas minoristas de Octubre, que habían descendido más del 0.4% estimado. A

este ritmo, el mercado laboral de la zona euro comenzaba a sufrir más golpes, por

lo que la suerte del euro está atada a lo que suceda en las bolsas y con los

precios internacionales de materias primas.

Al otro lado del Atlántico, en Estados Unidos, esperaban datos del sector servicio,

mediante el índice ISM no manufacturero que se estimaba una contracción de 44

puntos para Noviembre. Pero el plato fuerte eran los datos de empleo del sector

privado presentados por la empresa ADP. El Mercado del Dólar preveía que en

dicho mes se habían perdido 205.000 empleos. En caso que el guarismo fuera

aún mayor, el barril de crudo iban a recibir otro golpe y sus efectos en las bolsas y

monedas refugio se iban a sentir con contundencia. Dependiendo del resultado del

informe de empleo ADP, las expectativas por las nóminas de empleo no agrícolas

–Non Farm Paryrolls– podían verse muy alteradas. Se estimaban pérdidas de

empleo en 325.000 puestos, aspecto que podía afectar con gran fuerza a los

parqués.

Otra gran historia que mantenía en vilo al mundo, era el melodrama General

Motors-Chrysler y Congreso estadounidense. Los números eran concretos: si no

recibían un préstamo de 15.000 millones de dólares antes de que finalizara

Diciembre, las automotoras dirían que misión era imposible y se tenían que

acoger a la ley de bancarrota. Los legisladores habían prometido que las salvarán

pero como era costumbre, mantendrían en vilo a los mercados hasta último

momento.

Este contexto, la paridad dólar frente al yen seguía sorprendiendo, dado que

navega cerca de sus mínimos anuales en el entorno de los 91 yenes por dólar.

Pero más sorprendente venía siendo la libra esterlina frente al yen que en lo que

iba del año, no había encontrado piso aún. Negociándose en 137.00 yenes por

libra, estando a la espera de lo que iba a suceder con las bolsas y con la decisión

de tipos de interés del Banco de Inglaterra. En caso que la entidad realizara un

recorte mayor a 100 puntos básicos, el refugio del yen podría alcanzar un retorno

anual de 40% frente a la divisa inglesa.

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 8

Duro de matar

El Banco de Inglaterra, precisamente el día 4 de Diciembre recortó los tipos de

interés en 100 puntos básicos, en línea con las expectativas. De esta forma, los

tipos de interés pasaron de un 3% a un 2% y la libra esterlina registró nuevos

mínimos anuales en 1.4470 dólares, sin embargo la divisa inglesa logro rebotar de

dicho piso dado que los mercados de renta variable habían reaccionado de

manera positiva, generando el típico desprendimiento de los refugios del dólar y el

yen. El gobernador del Banco Central Inglés, Mervyn King, dejó el costo del

dinero en los mínimos niveles desde 1951, cuando en Noviembre último sugería

por primera vez llevarlos 0% en 2009. Como ya era ultra conocido, la economía

británica había sido de las más afectadas por la crisis subprime estadounidense

iniciada en 2007; situación que había llevado a experimentar fuertes restricciones

crediticias y una desaceleración económica sin precedentes. Esta situación fue

magnificada por la crisis financiera estallada en Septiembre pasado, que había

llevado a la economía británica a atravesar un pronunciado proceso deflacionario.

Como consecuencia en el meridiano plazo, los operadores no descartaban la

posibilidad que los tipos de interés se situaran muy por debajo del 1%.

El Banco Central Europeo, por su parte sorprendía a todos al recortar los tipos de

interés en 75 puntos básicos, decisión que era bienvenida, pero que dejaba

mercados bursátiles con un gusto agridulce, porque estaban ilusionados con

recortes más agresivos de 100 puntos. La inflación en la zona euro estaba

rozando el target del BCE y su economía se encontraba en recesión. Teniendo en

cuenta que las principales autoridades monetarias tendían a llevar los tipos de

interés hacia el 0%, era de esperar que en enero de 2009, el BCE los redujera en

otros 50, por lo menos.

Seguramente esto último podía ser el escenario más probable, porque sus colegas

habían realizado recortes más notorios y para algunos, el BCE estaba actuando

demasiado tarde. En el sector manufacturero y de servicios europeo se

presentaban fuertes contracciones durante el mes de Noviembre, hecho que

debilitaba de manera considerable al mercado de trabajo en zona euro. Con

créditos que distan bastante de volver a la economía real, los fundamentos

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 9

macroeconómicos iban seguir deteriorándose, lo que provocaría una presión

mayor sobre Trichet, obligándolo a expandir más la política monetaria. La espera

del discurso de Jean Claude Trichet, era vital para el destino del euro en el corto

plazo. En caso que admitiera de manera explícita que al viejo continente le

esperaban tiempos duros para 2009, los operadores no iban vacilar en descontar

recortes hacia el año próximo. De no admitir estas perspectivas, los mercados

bursátiles podrían decepcionarse y volverían a las monedas refugio.

En la cuenta regresiva los comentarios del Presidente del Banco Central Europeo,

provocaba que la divisa única navegara en territorio negativo, rebotando de sus

mínimos intrasesión en 1.2550 dólares y estabilizándose cerca de los 1.2620. Era

la sexta semana consecutiva en la que el major mostraba un soporte en el área de

1.25, dando la impresión que este piso era duro de matar. Pero simplemente no

quedaba otra cosa que esperar a las palabras del Señor y ver qué pasaría con el

soporte clave.

Por otra parte el Banco de la Reserva de Nueva Zelanda recortaba los tipos de

interés en 150 puntos cuando días atrás ya lo había hecho en 100 puntos.

Mientras en Suecia el Riksbank -el central sueco-, realizaba una disminución 175

puntos básicos, sugiriendo que comenzando el año 2010 consideraría volver a

subirlos.

Si bien el Viejo Continente había acaparado toda la atención, Estados Unidos no

se quedaba pues se esperaba, la decisión de tipos de interés del FOMC – Federal

Open Market Comitee -, en la que Ben Bernanke y sus secuaces podían ofrecer al

mercado la enésima reducción en 25 puntos básicos. Para tener una idea de qué

tan posible podía ser este escenario, era necesario ver como se comportaban los

datos de empleo y cómo reaccionarían los mercados de renta variable. Por tanto

era importante conocer las peticiones semanales por subsidio de desempleo, en

las que se estimaba que se situara en los 540.000 puestos. En caso que estas se

acerquen a las 600.000, los Non Farm Payrolls, presionarán a la Fed a llevar los

tipos al extremo de 0.5% posiblemente.

El barril de crudo seguía bajando, tocando un nuevo piso anual en 45.50 dólares.

El hecho que en Noviembre el sector privado había eliminado 250.000 puestos,

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 10

hacía suponer que la demanda de oro negro seguirá a la baja en el corto plazo,

dándole una mano al billete verde.

En México las tasas de los bonos gubernamentales de largo plazo bajaban por la

entrada de flujos al mercado local, luego de que el BCE y el BoE decidieron

recortar sus respectivas tasas del fondeo. El rendimiento del bono a 20 años, con

vencimiento el 5 de Diciembre del 2024, operaba al 8.87%, 0.07 puntos por debajo

de su cierre el día 2 de Diciembre. Por su parte, la tasa de los Certificados de la

Tesorería (Cetes) a un día en México retrocedía 0.08 puntos lo que significaba un

caída 8.12% frente a su cierre previo, según intermediarios. Mientras las tasas

(locales) se mantienen altas y todas las demás bajaban, el diferencial era cada vez

más amplio y se recibían más flujos en el mercado local. El rendimiento del bono

de 10 años, con fecha de vencimiento del 14 de diciembre del 2017, bajaba al

8.82%, desde el 8.87% de su cierre del miércoles. Intermediarios consideraban

que algunos inversionistas esperaban que BANXICO también comenzara a bajar

su tasa de interés a partir del 2009, luego de mantenerla en el 8.25% en sus tres

últimas reuniones de política monetaria.

En el mercado secundario, el papel del fondeo bancario subía 0.10 puntos al

8.20% frente a su cierre anterior, según intermediarios. El promedio de la Tasa

Ponderada de Fondeo Gubernamental (TPFG) fue del 8.01% y el de la Tasa

Ponderada de Fondeo Bancario (TPFB) fue del 8.17%. En la subasta realizada el

día 2 de Diciembre, el Banco de México otorgó un crédito vespertino por 2,236

millones de pesos diarios (165 millones de dólares) a plazo de un día, a una tasa

del 8.25 % y el dólar frente al peso se situó a 13.5450.

Por otra parte, Expertos de Merrill Lynch, JP Morgan, Monex e Invex, señalaban

un magro crecimiento para el país de solo 0.4% en 2009, lo que implicaba que al

menos en un trimestre la economía caería y se podría extender a dos trimestres

negativos en total. Así que las preocupaciones sobre una recesión o bajo

crecimiento ya no se producirían si ésta situación se daba, la preocupación nueva

era cuánto durará y cuál será la profundidad del trago amargo. La experiencia

demuestra que las recesiones en México se presentaban con cierto rezago de dos

trimestres en promedio una vez que iniciaban en Estados Unidos, el principal socio

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 11

comercial de los exportadores mexicanos. Sin embargo, en esta ocasión el rezago

había sido mayor porque la economía de la Unión Americana empezó el ciclo de

recesión hacía un año, lo que no implicaba una ventaja para el México.

En términos de empobrecimiento de la población, el efecto era menor que en la

crisis de 1995, pero existía desempleo y una situación difícil para muchas

empresas. El peor momento para la economía mexicana se estimaba ocurriría en

los próximos siete meses, incluso se estimaba que el Producto Interno Bruto

cayera 0.1% entre enero y marzo, según el promedio de las estimaciones de los

31 grupos de análisis económico del sector privado encuestados por el Banco de

México. De confirmarse el peor escenario, México tendría su quinta recesión en

los últimos 26 años, tres de ellas (incluyendo la actual) a causa de la situación

económica del principal socio comercial y dos por motivos propios. Así, mientras

que la economía estadounidense inició una recesión en enero de 1981 que le duró

16 meses, en México el contagio apareció en el segundo trimestre de 1982,

cuando duró 12 meses, debido a la crisis petrolera.

La férrea defensa del peso con la nacionalización de la banca comercial propició

otra crisis en 1986 que no estuvo ligada a la situación estadounidense y duró seis

meses cuando la economía cayó un 5%, las políticas económicas erróneas, a

decir de los expertos, propiciaron que en 1995 se duplicara la debacle cuando la

recesión en México duró los 12 meses de 1995 con una espiral de devaluación e

inflación.

El segundo periodo recesivo provocado por la economía estadounidense en estos

últimos 26 años se presentó en 2001, cuando la economía mexicana vivió durante

seis meses caídas constantes en la actividad económica una crisis que se

recrudeció por el 11 de Septiembre, cuando se dio el ataque terrorista a las Torres

Gemelas de Nueva York.

La crisis actual en el vecino del norte se había mencionado que era la mayor

desde la gran depresión de 1929, pero a diferencia de los impactos anteriores,

México y un puñado de naciones emergentes mantenían una posición de mayor

defensa que impediría que se repitiera la crisis de 1995 cuando millones de

mexicanos y miles de empresas cayeron en insolvencia, sin embargo los tiempos

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 12

de mejor crecimiento entre el segundo trimestre de 2002 y el año pasado

difícilmente regresarían. Los analistas habían encontrado dificultades para poder

hacer sus proyecciones ante lo cambiante de la situación y los probables planes

de estímulo tanto en Estados Unidos como en México eran catalizadores que

podían dar cierto giro a la crisis.

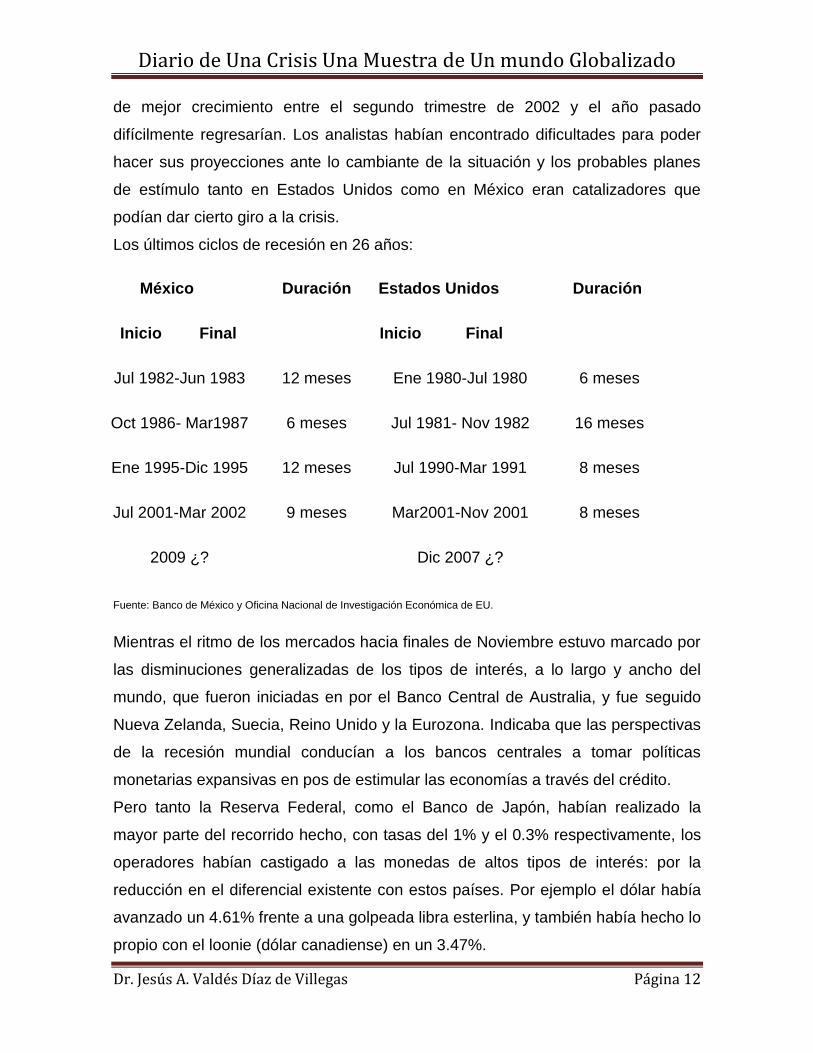

Los últimos ciclos de recesión en 26 años:

México Duración Estados Unidos Duración

Inicio Final Inicio Final

Jul 1982-Jun 1983 12 meses Ene 1980-Jul 1980 6 meses

Oct 1986- Mar1987 6 meses Jul 1981- Nov 1982 16 meses

Ene 1995-Dic 1995 12 meses Jul 1990-Mar 1991 8 meses

Jul 2001-Mar 2002 9 meses Mar2001-Nov 2001 8 meses

2009 ¿? Dic 2007 ¿?

Fuente: Banco de México y Oficina Nacional de Investigación Económica de EU.

Mientras el ritmo de los mercados hacia finales de Noviembre estuvo marcado por

las disminuciones generalizadas de los tipos de interés, a lo largo y ancho del

mundo, que fueron iniciadas en por el Banco Central de Australia, y fue seguido

Nueva Zelanda, Suecia, Reino Unido y la Eurozona. Indicaba que las perspectivas

de la recesión mundial conducían a los bancos centrales a tomar políticas

monetarias expansivas en pos de estimular las economías a través del crédito.

Pero tanto la Reserva Federal, como el Banco de Japón, habían realizado la

mayor parte del recorrido hecho, con tasas del 1% y el 0.3% respectivamente, los

operadores habían castigado a las monedas de altos tipos de interés: por la

reducción en el diferencial existente con estos países. Por ejemplo el dólar había

avanzado un 4.61% frente a una golpeada libra esterlina, y también había hecho lo

propio con el loonie (dólar canadiense) en un 3.47%.

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 13

Los acontecimientos que habían despertado la atención de los operadores en

cuanto a:

El Banco de Inglaterra había recortado sus tipos de interés en 100 puntos

básicos: de esta manera el precio del dinero se había ubicado en el 2%, los

menores niveles desde 1951.

El Banco Central Europeo había hecho lo propio en 75 puntos básicos: este

era el mayor recorte desde su creación, en el año 1998, así desde los

3.25% había descendido hasta el 2.5%.

El crudo se mantenía en niveles por debajo de los 44 dólares por barril: las

estimaciones anunciadas por Merrill Lynch de que el oro negro se ubicaría

en los 25 dólares en 2009, de entrar China en recesión, había colocado al

crudo en niveles por debajo de los 50 dólares por quinto día consecutivo.

Persistían preocupaciones por el sector automotriz en los EE.UU: mientras

el Congreso debatía un plan de rescate para el sector, el gigante General

Motors podía entrar en bancarrota ese mismo mes de no recibir la infusión

de liquidez necesaria para hacer frente a sus gastos. El Gerente General de

la corporación había anunciado que aceptaría las estrictas condiciones que

les imponga el Plan de Rescate del Gobierno.

Es así que el día 5 de Diciembre, el Banco Central Europeo se erigía en

protagonista del Mercado de Cambios, no por la decisión a priori de disminuir los

tipos de interés, sino por las insinuaciones de mostrarse reticentes a continuar

bajando el precio del dinero en el corto plazo. Esto le había dado a la moneda

única un respiro, y a la renta variable un duro golpe. Así, los parqués en Europa

habían amanecido teñidos de rojo, y los futuros de los índices americanos

mostraban una tendencia similar. A esta situación se unía que las órdenes

manufactureras en Alemania presentaban caídas muy fuertes, sufriendo una

contracción del 6.1% frente al 0.5% esperado. La demanda por maquinaria había

colapsado en el viejo continente, lo que ofrecía señales de un futuro nada

alentador para este sector en lo inmediato. Por tanto, el euro se ubicaba por

debajo de los 1.2700 dólares por euro.

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 14

Pero la semana no ha terminado, y en un viernes de empleo todo podía suceder,

las decisiones de tipos de interés eran capaces de despertar el entusiasmo de los

operadores, y una muestra de ello era que todas las miradas se dirigían hacía la

nación del Tío Sam, dado que como ocurría el primer viernes de cada mes, se

darían a conocer el importantísimo informe de empleo: el Non Farm Payroll. La

economía real había sentido el impacto de la crisis financiera, y lo que comenzó

como una crisis en el sector inmobiliario se había expandido al sector

manufacturero y de servicios, y el mercado laboral podía ser una de sus

principales víctimas.

La expectativa previa del dato era claramente negativa para la economía

americana, donde se espera una pérdida de 333.000 empleos no vinculados al

sector agrícola en el mes de Noviembre. De confirmarse los pronósticos la caída

podía llegar a ser la mayor en 26 años, y podría elevar la tasa de desempleo a

niveles no vistos desde 1993, hasta el 6.8% No se podía olvidar que éste era un

informe que solía deparar importantes sorpresas, tanto positivas como negativas,

lo que podría poner al billete verde bajo fuerte presión.

En América Latina los mercados financieros latinoamericanos terminaron mixtos,

después de que un alza de última hora en Wall Street que contrarrestó

parcialmente la noticia de que la economía estadounidense había perdió más de

medio millón de empleos en Noviembre, la mayor caída mensual desde 1974. Las

cifras de empleo, pese a haber estado mucho peor de lo que esperaban los

economistas, ya habían causado sólo pérdidas moderadas en los mercados

latinoamericanos, en parte debido a que los inversores creían que el dato débil

originará más medidas del Gobierno agresivas contra la crisis.

Un apoyo adicional a los inversores latinoamericanos llegó en horas de la tarde,

cuando Wall Street borró todas sus pérdidas para subir más del 2,5% por la

esperanza de que un declive consistente en los precios del crudo estadounidense

aliviaría el dolor de los consumidores en Estados Unidos.

El índice bursátil latinoamericano MSCI subió un 1,62%, con los inversores

comprando oportunidades tras las pérdidas de casi 9% durante las primeras

cuatro sesiones de la primera semana de Diciembre. El índice Bovespa de Brasil

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 15

cerró con alza de 0,63%, tras haber perdido 4%. El IPC de México ganaba un

0,83%, mientras que el MerVal de Argentina subió un 0,76%. Pero un fuerte

descenso en el precio de los metales golpeó más duro al mercado bursátil de

Perú, que situó a su índice bursátil general de referencia, que depende

fuertemente de las compañías mineras, en un descenso de un 2,71%.

Las monedas terminaron mayormente en baja en la región. El peso mexicano se

debilitó un 1,32% ubicándose en 13,715 pesos por dólar y el peso chileno perdió

un 0,76% para situarse en 674,60 pesos por unidad estadounidense. La única

excepción fue el real brasileño, que cerró con alza del 1,13%, en medio de

volúmenes livianos y una serie de medidas del banco central. El banco central

brasileño promovió tres subastas para vender dólares en el mercado cambiario y

dos swaps cambiarios durante la sesión, revirtiendo el curso de la moneda, la que

se había negociado con anterioridad a 2,619 real por dólar, su nivel más bajo

desde abril del 2005. El presidente del banco central de Brasil, Henrique Meirelles,

reafirmaba que, pese a las intervenciones del banco, el Gobierno no tenía un

objetivo para la moneda y que había estado actuando sólo para proveer liquidez.

También instó a los inversores a mantenerse en calma ante la crisis.

Los mercados de deuda también estuvieron mixtos. El bono global de Brasil con

vencimiento en el 2040, el más liquido de su tipo, se deslizó 0,438 puntos en

precio, para ofertarse a 117,500, pero el bono global 2017 de México subió 1

punto, para ofertarse a 92,500. Los diferenciales de rendimiento entre los bonos

del mercado emergente y los del Tesoro de Estados Unidos, que constituyen una

medida clave, se ajustaron 16 puntos básicos a 754 puntos base, de acuerdo con

el índice de referencia EMBI+ de J.P.Morgan.

La impresora

Luego de conocer los escalofriantes datos de empleo estadounidenses del pasado

viernes, con eliminaciones de más de 500.000 puestos en Noviembre, salvador

Obama apareció en público, anunciando el enésimo plan de estímulo económico.

Ya se habían perdido la cuenta de cuántos planes llevaban anunciados desde que

había salido electo Presidente de los Estados Unidos, en conjunto con la Fed y el

Departamento del Tesoro. Se inició con 700.000 millones de dólares al sector

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 16

financiero, otros 700.000 millones más de dólares para la economía, otros 800.000

millones de dólares para estimular el consumo y ahora uno que superaría los

130.000 millones del ex presidente, Dwight David Eisehower.

De esta forma, el nuevo slogan de los discursos de Obama es: “úsalo o piérdalo”.

Se hacía referencia a que iba a utilizar todo el dinero de los contribuyentes para

financiar semejante hazaña. La idea era que el nuevo Congreso, que asumirá en

los primeros días de enero del 2009, encontrara definido los montos para que el

plan estuviera aprobado el próximo 20 de enero del 2009, cuando asumía el cargo

el nuevo Presidente. La mayor parte de éstos serán destinados a inversiones en

puentes y carreteras, lo que resultaba algo bien keynesiano, en construcción de

viviendas, como si no fueran suficientes las ya construidas en la burbuja crediticia,

y en menor medida, en energías alternativas.

A todo esto, está el tema del sector crediticio, en el problema de fondo no se había

resuelto y cualquier traspié de algún banco implicaría una nueva ayuda. Con este

panorama, la pregunta del millón era: ¿qué le esperaba al dólar?. Existían fuertes

posibilidades que tarde o temprano la Reserva Federal apretara el botón print de

la impresora, lo que volvería a dejarlo en una situación muy vulnerable. Pero en lo

inmediato, seguía reaccionando en manera inversa al desempeño bursátil.

Con el anuncio esperanzador de Obama, los mercados de renta variable habían

respondido con contundencia, con un cierre positivo en Wall Street. En este

contexto, el euro y la libra esterlina habían vapuleado al refugio seguro del yen en

1.72 y1.82% respectivamente. Por otra parte, el euro frente al dólar había

avanzado 1.20% y la libra esterlina frente al dólar en 1.23%. Pero Él protagonista

lo era sin dudas, el oro.

Ante el temor que los gobiernos de varios países incrementen sus déficit mediante

las inyecciones de dinero a la economía real, los inversores temían que entraran

en la tentación del print, en este sentido el oro era considerado el mejor refugio y

en menos de 24 horas saltó a 30 dólares onza. Teniendo en cuenta que los

inversores se refugiaban cada vez que habían tensiones financieras, geopolíticas

o una estampida en el barril de crudo, la onza había demostrado sentirse muy

cómoda por encima del piso de los 700 dólares. El único escenario en contra que

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 17

podía tener era en un mundo donde existiera estrés crediticio y las materias

primas experimentaran otra caída libre.

Concentrándonos para lo inmediato, había que tener en cuenta el inicio de la

reunión de dos días del (Federal Open Market Committee), en la que una vez

culminada, se darían a conocer la tan esperada decisión de tipos de interés de la

Fed. Tras los Payrolls que ya se habían conocidos, los operadores habían

descontado un suculento recorte de 75 puntos básicos. Así, el tipo de referencia

pasaría del 1% , al 0.25%, el más bajo del mundo.

Por otra parte había que tener en cuenta la decisión de tipos interés del Banco de

Canadá. El Mercado del loonie aguardaba una reducción de 50 puntos básicos. En

caso que el barril de crudo perdiera el piso de los 40 dólares y el BoC mostrara

señales de más recortes, más cuando su vecino está atravesando una severa

crisis económica, el dólar canadiense podría estar bajo más presión. Durante los

días anteriores, ese comportamiento fue claro cuando el dólar frente al loonie

subió más de 700 pips, alcanzando el piso clave de los 1.3000 loonies por dólar.

Aunque la vuelta a la alegría en los parqués había provocado una toma de

beneficios de 500 pips en la paridad, dado que el crudo había reputado en un 5%,

hasta los 43 dólares.

Al otro lado del río

Una vez pasado el efecto positivo de los anuncios de Obama sobre los mercados

de renta variable, los operadores habían encontrado a los majors en niveles

claves, que seguramente los habían ayudado a decidir en el trading intrasesión. El

euro frete al dólar se negoció muy cerca del importante techo de los 1.30 dólares

por euro y había retrocedido al entorno del 1.2820 y la libra esterlina frente al dólar

había hecho lo propio, alejándose del nivel clave de los 1.5000 dólares por libra,

hasta la zona del 1.4750.

¿Qué los había llevado a semejante comportamiento? Si bien las bolsas de

valores se encontraban en territorio neutro, en Europa las preocupaciones

referentes a la desaceleración mundial, provocaron que los inversores volvieran a

la preferencia de las monedas refugio. El primero en dar la nota había sido Japón,

en la que su economía se había contraído 1.8% anualizado en tercer trimestre y

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 18

superando las expectativas de un descenso de sólo 0.9%. De esta forma, la

nación asiática ratifica su primera recesión desde 2001, que había llevado a sus

multinacionales como Canon Inc. o Toyota Motor Corp. a recortar fuertemente sus

gastos y planillas de personal. Continuado en este proceso, la Sony Corp., que

anunciaba que eliminaría 16.000 puestos, la mayor reducción de su historia. Por

tanto era necesario esperar la influyente encuesta Tankan que publica el Banco de

Japón, en la que se estimaba que la confianza de los manufactureros había caído

a mínimos de treinta y cuatro años.

Precisamente el día 9 de Diciembre, el sentimiento económico para Alemania y la

Eurozona fue presentado por el instituto germano ZEW. Inesperadamente por

segundo mes consecutivo, la encuesta había reflejado en Diciembre un repunte en

el ánimo de los inversores. El resultado era entendible, dado que atrás iban

quedando los meses de Septiembre y Octubre, los de mayor pánico en los

mercados. Por tanto, en territorio germano habían pasado de los, 3 puntos de

Noviembre a los 43 puntos en Diciembre. Unido a esto, la mejora del sentimiento

también estaba relacionada con el plan de estímulo económico del gobierno de

Merkel, en 32.000 millones de euros, la disminución del precio del crudo y los

recortes de los tipos de interés por parte del Banco Central Europeo.

Parece que la recuperación de la confianza en la zona euro había sido tal, que los

miembros del consejo directivo del BCE habían vuelto al ruedo, con sus

declaraciones provocadoras. Por empezar su presidente, Jean Claude Trichet, que

contaba con que el viejo continente se recuperaba gradualmente en la segunda

mitad de 2009 -¡Dios lo escuchara!-. Por otra parte, sus colegas Ewald Nowotny y

Erkki Liikanen habían comentado que la autoridad no debía seguir bajando los

tipos de interés, a pesar de la disminución de la inflación en la Eurozona. Esto

coincidía con la postura de Triche, que tras la reducción en el costo del dinero,

señaló que no había “deflación en la región”.

Reino Unido, sin embargo la autoestima no estaba tan alta como la de los

funcionarios del BCE. El Reino Unido no para de tirar pálidas en el campo

macroeconómico, al punto que los traders comenzaban a recordar las palabras del

gobernador del Banco de Inglaterra, Mervyn King, sobre una política monetaria

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 19

hacia el 0% en los tipos de interés. De acuerdo al Royal Institution of Chartered

Surveyors –RICS-, se había revelado que la venta de viviendas había caído a

mínimos de 1978, evidenciando la imposibilidad de acceder al crédito. Por otra

parte, la producción manufacturera e industrial de Octubre descendió mucho más

de la cuenta, despejándole la cancha a King para que accionara. El hecho que la

economía inglesa fuera la más afectada por la crisis financiera luego de Estados

Unidos, hacía que la libra esterlina quedara en una situación de vulnerabilidad

frente al euro. En lo que iba de mes, había avanzado más de un 5% frente la

divisa inglesa.

En Estados Unidos & Canadá, al otro lado del Atlántico, los operadores se

focalizaban en el melodrama de General Motors, de si el Gobierno de Estados

Unidos iba estar dispuesto a adquirir o a estatizar parte de la automotriz. Como los

legisladores ya se habían dado cuenta que no basta con un préstamo de

emergencia, porque al mes siguiente la compañía volvería a la agonía de la

bancarrota, la situación podía llevarse a un extremo mayor.

Con un calendario macroeconómico sin tanta relevancia, el mercado de divisas

estaba reaccionando a los vaivenes bursátiles.

El 10 de Diciembre era el día del Congreso de Estados Unidos y tenía

nuevamente la posibilidad de comandar los mercados, porque los operadores

estaban con grandes esperanzas de que la aprobación de la ayuda al sector

automotriz sería un simple trámite. Se preveía que los legisladores demócratas

recibirían la ayuda de algunos de sus colegas republicanos, que se oponían

rotundamente, a asistir a General Motors y Chrysler con un préstamo

gubernamental de 15.000 millones de dólares. Si este plan no se aprobaba, que

era muy improbable, GM entraría en bancarrota, con las consecuencias nefastas

para la primera economía mundial.

La clave de la votación radicaba en cuán expeditiva iba a ser, para asegurarse que

los congresistas no jugaran como lo hicieron meses atrás con los 700.000 millones

al sector financiero, en el que habían provocado uno de los mayores descalabros

bursátiles de la historia. Las condiciones para que estas empresas recibieran la

ayuda, se refugiarían en la ley de protección anti bancarrota y estarían

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 20

reestructuradas para fines de marzo de 2009. De todas maneras, los especialistas

de la industria sostenían que 14.000 millones no eran suficientes para salvar a GM

y la Reserva Federal había declarado que no pensaba soltar un sólo dólar para

esta empresa; pero lo cierto en su momento dijo lo mismo para la aseguradora

AIG y después la rescató, lo que hacía de suponer que se iban a tener varios

capítulos de esta saga más allá del resultados en el Congreso.

En otro orden de cosas la Sony Corp. ya había anunciado eliminaciones de

16.000 empleados en sus planillas. El 10 de Diciembre era el turno de la tercera

minera más grande el mundo, Río Tinto Group, que anunciaba que mandaría al

paro a 14.000 empleados, dado que estimaba que en 2009 la demanda por

metales seguirían disminuyendo, lo que dejaba a las materias primas en una

situación bastante vulnerable, con sus consecuencias directas en las monedas

que respondían a este bloque como el aussie, kiwie y loonie entre otros.

En Canadá su Banco Central redujo los tipos de interés en 75 puntos básicos, es

decir 25 puntos más de lo estimado. Aparte de esta pequeña yapa, la entidad

remarcó que su economía podía contagiarse de la recesión que estaba

atravesando su vecino estadounidense. El BoC mantenía la inflación bajo total

control, dejando en claro que de ser necesario, llevaría el costo del dinero al 0%.

Por tanto, la suerte del loonie iba a quedar totalmente atada a lo que sucediera

con el barril de crudo. El dólar americano frente al dólar canadiense tenía en

cuenta los pisos claves de 1.2500 y 1.2000 loonies, siendo el techo de 1.30, vital

para las aspiraciones de los dollarbulls.

Pero más allá de que el sector corporativo de materias primas estaba muy

cauteloso a la hora de predecir para el 2009, los operadores del petróleo estaban

expectantes de lo que decidirá la OPEP, en su reunión de Argelia del 17 de

Diciembre. Los desesperados miembros estaban dispuestos a recortar la

producción diaria de manera drástica. Pero había que ver si esta vez eran capaces

de influir en el mercado, luego de varios intentos fallidos. Sobre todo cuando las

importaciones de crudo en China habían caído a sus mínimos niveles en un año.

Resumiendo, el panorama fundamental para las monedas estaría dependiendo de

la votación en el Congreso, con sus consecuencias en los mercados de renta

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 21

variable, en las monedas de altos tipos de interés y materias primas. Por otro, el

veredicto de la OPEP sería clave en todo este rompecabezas. De esta forma, el

euro frente al dólar podía tener motivos para penetrar el techo ultra psicológico de

los 1.3000 dólares por euro, que durante las últimas ocho semanas, había sido

una cota dura de vencer.

América Latina los mercados financieros latinoamericanos se vieron fortalecidos,

dado que un alza en los precios de las materias primas y las expectativas de un

rescate de la industria automotora estadounidense alentaron a los inversores a

tomar riesgo. El panorama de las economías latinoamericanas, muchas de ellas

dependientes de las exportaciones de materias primas, mejoró, porque los precios

del crudo estadounidense subieron un 3,45% y el índice Reuters-Jefferies CRB de

19 futuros de materias primas aumentaba un 2,65%.

Las esperanzas de que el Gobierno estadounidense atenuara la recesión

económica con un paquete de rescate para las compañías automotoras ayudaron

a incrementar la confianza, aunque parte de ese respaldo disminuyó, porque el

plan de rescate enfrentaba la oposición en Washington.

El índice bursátil latinoamericano MSCI subió un 3,95%, mientras que el Bovespa

de Brasil ascendió un 2,73% y el MerVal de Argentina ascendió un 3,33%. El

índice de referencia IPC de México, el más conectado al destino de la economía

de Estados Unidos, siguió a Wall Street en territorios negativo y positivo a través

del día, para cerrar con alza de 1,17%. El índice bursátil MSCI para los mercados

emergentes subió 4,63% para ubicase 562,44 puntos, todavía cerca de los niveles

que Merrill Lynch consideraba baratos.

Las monedas latinoamericanas también fueron apoyadas por el alza en los precios

de las materias primas. El peso mexicano se fortaleció un 0,82 % situándose en

13,4715 pesos por dólar, mientras que el peso colombiano terminó con un

incremento del 0,28%, ubicándose en 2,306 pesos por dólar. Las intervenciones

de los bancos centrales en Brasil y Argentina dieron un impulso adicional a sus

monedas. El real brasileño cerró con alza de 1,77 a 2,43 por dólar, mientras que el

peso argentino subió un 0,94% situándose a 3,465 pesos por billete verde en

operaciones entre las casas de cambio.

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 22

Los diferenciales de rendimiento entre los bonos de los mercados emergentes y

los del Tesoro estadounidense, una medida clave de la aversión al riesgo, se

ajustaron 13 puntos básicos a 729 puntos base en el índice EMBI+ de J.P.Morgan,

porque los precios de los bonos soberanos subieron. La excepción fue Venezuela,

que vio su bono de referencia global 2027 caer 3,0 puntos en precio para ofertarse

a 60,0, luego de que Standard & Poor's revisara el panorama de crédito sobre el

país exportador de petróleo a negativo de estable.

Calentando motores

Cinco, cuatro, tres, dos, uno y….¿GM? y el 11 de Diciembre se conocía que la

Cámara de Representantes del Congreso estadounidense había aprobado los

préstamos de emergencia a las automotrices General Motors y Chrysler, por una

votación de 237 a favor y 170 en contra. Tal como era previsible, todos los

mercados habían respirado de manera muy aliviada, pero se pegaron de nuevo un

pequeño susto, dado que temían que los republicanos trabaran la asistencia

cuando el Senado procediera con la votación.

En caso que sucediera una votación negativa por parte del Senado, que era lo

menos probable, las bolsas podían experimentar una gran caída, con sus

consecuencias en las monedas refugio, dado que se habían generado un cúmulo

de expectativas. Pero más allá que los republicanos se opusieran, todos los

operadores daban por descontado la aprobación. Más allá que ambos partidos

responderían a estableshments diferentes, Bush y Obama habían acordado

intercambiar votos. Bush apoyaba la asistencia al sector automotriz, a cambio de

que Obama le apoyara el tratado de libre comercio con Colombia. Por tanto, más

allá de algún vaivén, era impensable que se diera un revés considerable en toda

esta saga.

Acelerando a fondo, con los motores de los mercados crujiendo, el euro había

clavado el pie a fondo en el acelerador, y se había disparado por encima de los

1.30 dólares, amenazando los 1.32. Definitivamente, el escenario lo había

favorecido. Juergen Stark, miembro del Consejo Directivo del Banco Central

Europeo, había reiterado que la entidad ni soñaba con seguir bajando los tipos de

interés en 2009, más allá que la realidad económica le sugiera ir en camino

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 23

opuesto. Por otra parte, un informe de política monetaria del BCE había sugerido

que en el segundo semestre del año 2009, la economía comunitaria se iba a

recuperar.

Estos tipos de pronósticos había que tomarlos con mucha cautela, porque la

autoridad monetaria se había caracterizado por ser demasiado optimista, como

había sucedido previo a la caída de Lehan Brothers en el mes de Septiembre, el

BCE se vio forzado a reducir dos veces sus pronósticos de crecimiento, pasando

del 2.5% al 1.5%, para luego admitir que 2009 era un año recesivo. Mientras tanto,

era sorprendente ver al BCE proclive a apoyar de manera implícita un euro más

fuerte, cuando en todo el mundo, todos los bancos centrales competían ver por

quién devaluaba más a la moneda y quién aliviaba más el costo del dinero.

El sector automotriz europeo sufrió las mayores contracciones, dado su gran

dependencia del mercado estadounidense, lo que arrastraría aún más al sector

manufacturero en la zona euro. Si a esto se le agregaba una divisa única más

fuerte, se estimaba que el motor de Alemania registrara un retroceso económico

mucho mayor al estimado. Pero en este escenario cobraría más fuerza a partir del

año 2009. En lo inmediato, los mercados se habían hecho la idea que la asistencia

a la industria de autos resolvería buena parte de los problemas y por consiguiente,

el euro acompañaba este optimismo, arrasando contra el billete verde y la libra

esterlina.

La recuperación de las últimas semanas de las bolsas de valores y del euro, en

especial frente al greenback, se había visto influenciada por la seguidilla de

anuncios sobre rescates provenientes desde Estados Unidos y Europa. En otras

palabras, lo que se estaba presenciado hasta este momento había sido una clara

intervención estatal en los mercados. De ahí, que el euro frente al dólar había sido

capaz de rebotar del 1.23. Era interesante ver qué pasaría con todos estos

mercados en caso que la seguidilla de mega rescates cesara.

Por otra parte, el major ha recibido un gran impulso por parte de la OPEP, que

amenazaba realizar una de sus mayores reducciones de producción de la historia.

A causa de esto, el barril había salvado de perder el piso psicológico de los 40

dólares, saltando al entorno de los 45. Se aprecia una nueva intervención, lo que

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 24

no significaba que las perspectivas económicas globales se hubieran mejorado,

Los eurobulls coincidían en que la resistencia de 1.3600 dólares por euro podría

ser muy dura de vencer en los próximos meses, por lo que empalagarse con un

1.50 o 1.60 era todavía muy temprano.

Pero el que está aprovechando todo este contexto de manera única, era el oro. El

hecho que los bancos centrales estuvieran dispuestos a abusar de la política

monetaria ultra expansiva, hacía que los inversores volvieran al refugio de antaño.

De hechos había muchos especuladores que preveían que en 2009 iba a ser el

año de la fiebre dorada. El único riesgo a nivel fundamental del metal precioso, es

que las commodities se hundan y no haya estrés financiero, lo que resultaba

impensable. Un dato curioso y relevante era, que mientras el crudo cedía más de

un 60% de terreno desde sus máximos históricos, la onza había llegado a lo sumo

a hacerlo un poco menos del 30%, encontrando un muy firme piso en los 700

dólares. De hecho, con el estallido de la crisis financiera en septiembre último, el

golden cross había llegado a saltar hasta casi 200 dólares, mientras que crudo se

iba a pique.

Negociándose a 828 dólares por onza, el cruce debía primero superar las

barreras de los 850 y 900 dólares para poder ratificar el proceso de resurgimiento

de la fiebre dorada. De suceder, el target de US$1.000 estaría en la boca de todos

y quién diría que en 2009, dependiendo de los acontecimientos, lo tendríamos por

encima de los US$1.500

En México el Banco Mundial dijo ofreció una línea de crédito disponible por 3,000

millones de dólares, para amortiguar los efectos de la crisis financiera global. Axel

Van Trotsenburg, director del Banco Mundial para México y Colombia, dijo en

rueda de prensa que la entidad había puesto a disposición de México el

financiamiento para el 2009. El funcionario del Banco Mundial dijo que el monto

era uno de los más altos otorgados a la nación latinoamericana. En el mismo

evento, el Banco Interamericano de Desarrollo (BID) dijo que estudia otorgar una

línea de crédito de 1,000 millones de dólares para el país latinoamericano a fin de

destinarlos a programas contra la pobreza.

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 25

El Gobierno dispuso para el 2009 un techo de endeudamiento externo neto de

5,000 millones de dólares, con los que buscaba fortalecer las acciones que había

emprendido en infraestructura, vivienda, transporte, entre otros sectores. México,

mediante el portavoz de la Secretaría de Hacienda, Rodrigo Brand, dejó claro si

solicitarían los recursos y dijo que la economía mexicana estaba en una mejor

posición para enfrentar la turbulencia global.

México había mostrado en los últimos años una estricta disciplina fiscal y

monetaria, pero había visto afectadas sus expectativas económicas para este año

y su moneda había sufrido una fuerte depreciación frente al dólar, debido a la

crisis financiera desatada en Estados Unidos, su principal socio comercial. El

Gobierno mexicano y el banco central habían lanzado medidas para tratar de

paliar los efectos de la crisis y detener la depreciación del peso, pero varias de

ellas iban a tener efecto a partir del 2009.

La vuelta de Superman

Se podría decir que los mercados, aparte de actuar de manera irracional e

impulsiva, eran ingenuos. En los días previos, se descontaba que la aprobación

del Congreso estadounidense para destinarle créditos de emergencia a los big

three estadounidenses, General Motors, Ford y Chrysler, iba a ser un simple

trámite. Sin embargo, el 12 de Diciembre volvimos una realidad y estas ilusiones

se hicieron trizas, cuando la votación en el Senado no obtenía la mayoría

necesaria. La desilusión había sido tal, que las bolsas de valores del mundo y las

materias primas se habían hundido entre 3 y 6%, con el yen sacando una tajada

excepcional frente a todos sus rivales.

Pero si GM no era rescatada, los efectos en el mercado laboral estadounidense

iban a ser muy duros. Un escenario de este tipo generaba una preocupación que

provocara una seguidilla de defaults en el sector corporativo y haría que los

bancos volverían a estar bajo presión. Si la ayuda no se realizaría desde el

Congreso, se recurrirá a los famosos 700.000 millones de dólares destinados al

sanear al sector financiero, por lo que en el fondo, las plazas sabían que tampoco

el resultado era el fin del mundo. Además, un plan C para GM, en que algún

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 26

inversor asiático se ofrezca comprarla, por lo que seguramente la saga seguiría

moviendo a los parqués.

Lo que quedó al descubierto, era que en el contexto macroeconómico global se

había deteriorado de manera pronunciada y la brisa bursátil, había sido producto

de una seguidilla de anuncios de rescates provenientes de la órbita estatal. Por lo

que era todo un desafío para estas plazas, mantenerse en pie cuando no

teníamos rescates de relevancia a bancos o empresas al borde de fundirse.

Dependiendo de esta coyuntura, la tendencia por monedas refugio como el dólar y

el yen podía seguir predominando, como lo había hecho en los meses de Octubre

y Septiembre.

En los Mercados de Divisas, el tema era el euro, que luchaba por retener la capa

de Superman. En una semana, había avanzado 4.86% frente al dólar, 3.24%

frente a la esterlina y 2.14% frente al yen, entre otros. El beneficio se dio por la

recuperación bursátil, que generaba un apetito por monedas de altos tipos de

interés, dadas las expectativas de que reunión de la OPEP recorte de manera

drástica la producción de crudo, este proceso provocaría una recuperación del

petróleo de más de 7 dólares y sobre todo, la postura del Banco Central Europeo .

El BCE, en oposición a sus colegas, que se esmeraban en aliviar el costo del

dinero al máximo, había dejado claro que no pensaba seguir bajando los tipos de

interés. Teniendo presente la Reserva Federal estaría bajando los tipos de

referencia en 75 puntos básicos, el contraste de entre ambas márgenes del

Atlántico había sido elocuente. Axel Weber, miembro del Consejo Directivo del

BCE, había declarado que los tipos no podían estar por debajo del 2% y que sería

“poco prudente” seguir recortándolos.

Los comentarios del funcionario han sido los encargados de que el euro rebotara

de sus mínimos intrasesión de 1.3250 dólares, pero la presión de las bolsas no lo

habían dejado ir más allá del 1.3320. Además, se conoció la caída en Octubre de

la producción industrial de la Eurozona, que había sido la mayor caída en quince

años, en 1.2%. Definitivamente, estos números no ayudaban mucho a las

intensiones del BCE de frenar la expansión de su política monetaria. Dependiendo

de cómo serían los próximos hechos macroeconómicos, el Mercado del Euro

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 27

podía desconfiar de las verdaderas intensiones de la entidad y una especulación

sobre mayores recortes de tipos de interés volvía a estar sobre el tapete.

El otro gran protagonista era el yen, que registró sus máximos niveles frente al

greenback en trece años, a medida que las bolsas se asustaban por el resultado

de la votación en el Senado. La paridad dólar frente al yen se negoció muy cerca

del soporte ultra psicológico de los 90.00 yenes por dólar. Con el valor de la divisa

nipona por las nubes y la gran disconformidad del Banco de Japón, a que su divisa

estuviera en niveles tan altos, era de esperar a que volviera a amenazar con

intervenirla. No obstante el punto ultra crítico para que el BoJ frene la apreciación

de su moneda es cuando el dólar frente al yen llegue a los 80 yenes por dólar.

El zapatazo

El 15 de Diciembre, el dólar reaccionó a eventos inesperados, como al zapatazo

que un disidente iraquí le lanzó al inolvidable presidente George W. Bush. Los

traders en el mercado de divisas interpretaron el suceso como un atentado a los

intereses estadounidenses, desprendiéndose de la divisa refugio en la sesiones de

Asia y Europa. Más allá de lo gracioso del incidente, digno de un blooper, los

operadores necesitarían utilizar sus reflejos al máximo, porque existían dos

eventos de importancia vital: la decisión de tipos de interés de la Reserva Federal

y el anuncio de recorte de la producción de crudo por parte de la OPEP.

El inicio de la reunión de los miembros del FOMC –Federal Open Market

Committe-, era muy esperada dado que en ella se expedirían los referente a la

tasa de referencia. El Mercado del Dólar había descontado un recorte 75 puntos

básicos, por tanto pasaría en del 1% al 0.25%. Por ejemplo, más de un agente se

preguntaba si el dólar –con los recortes de la Fed- estaba perdiendo su estatus de

safe haven o si su depreciación se debía a la brisa bursátil de las últimas

semanas.

De acuerdo a lo visto en los charts del euro frente al dólar, la correlación entre la

performance de la renta variable y las monedas refugio seguía intacta. Tal vez era

más visible con el yen que con el greenback, pero el fundamento todavía no había

sido alterado significativamente. Por ejemplo, cuando las bolsas retrocedían

previas a la apertura de Wall Street, el dólar avanzaba cerca de 150 pips frente al

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 28

euro desde sus mínimos intrasesión. Pero dado la posterior recuperación de los

parqués, provocó que la divisa comunitaria volviera a escalar frente al zapateado

billete verde.

Era muy prematuro aseverar, como algunos se animaban, que el dólar estaba

perdiendo su estatus de moneda refugio universal. Tarde o temprano,

posiblemente en los primeros meses de 2009, los mercados volverían a caer en la

cuenta que los bancos centrales habían agotado sus medidas para frenar la

avalancha de escalofriantes datos macroeconómicos. Sobre todo, cuando se

observaba que la primera gran víctima en la economía real de la crisis financiera,

era sido el sector automotriz, independientemente que la Casa Blanca salió a su

rescate. Era de esperar que las bolsas retomaran su senda negativa, ratificando el

estatus como divisa refugio al dólar de Estados Unidos.

Sin embargo en lo inmediato, las plazas bursátiles estaban entusiasmadas con el

alivio del costo del dinero que daría conocer la Fed y con que los precios del crudo

seguirán subiendo, una vez que la OPEP redujera la producción diaria. Todo esto

ante un Banco Central Europeo, que prometía no bajar más los tipos de interés,

hacía que el euro frente al dólar se ubicara en Asia en 1.3355 dólares por euro,

rozado el techo de 1.35.

El dólar canadiense se fortaleciera un 1.72% frente al dólar de su vecino

estadounidense y avanzaba en un 1.51%, a la espera de lo que anunciaría del

cartel petrolero, sobre la producción petrolera mundial. Según las declaraciones de

sus miembros, la reducción iba a ser “drástica”, por lo que era de esperar que las

reacciones en las divisas fueran pronunciadas. Más allá que las monedas de altos

tipos de interés estuvieran en los últimos días con el viento a favor, había que

tener muchos reflejos al comunicado post decisión del FOMC. En caso que

realizara comentarios negativos, muy en extremo, las bolsas de valores podrían

frenar su avance, con sus consecuencias en las monedas refugio

El día 16 de Diciembre iba a ser un gran día ¿Lo sería para el dólar o para el

euro? Era cuestión de lo que anunciara Federal Open Market Comittee, sobre los

tipos de interés, a pesar de la espera, el billete verde había recuperado algo del

gran terreno que había perdido frente a las divisas de altos tipos de interés. Hecho

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 29

que pudo tener su causa posiblemente en otros asuntos de gran relevancia para

los operadores: la inflación y el sector financiero. Los precios al consumo en

Estados Unidos y los resultados del cuarto trimestre de ex banco de inversión

Goldman Sachs, eran aspectos muy esperado por los operadores. Respecto a los

precios al consumo, se esperaba que en el mes de Noviembre hubieran caído

1.3%, luego que en Octubre lo hicieran en 1.0%.

Dando por hecho que la Fed recortaría los tipos de referencia en 50 o 75 puntos

básicos, podía estar dirigiéndose a llevarlos a 0%, siempre y cuando la inflación

retrocediera de manera más pronunciada. La variable clave serían los precios

anualizados, en los que se estimaba que habían caído del 3.7% al 1.5%. Si el

descenso era mucho menos de lo estimado, era de esperar que la Fed,

sorprendiera con una reducción de sólo 25 puntos; dándole un empujón al

greenback. Si los precios evidenciaban caídas más fuertes de lo esperado, se

contemplaría el recorte de 75 puntos y el billete verde estaría a la suerte de las

bolsas de valores. Y éstos se ubicarían en el entorno del 1.5%, era de esperar un

recorte de 50 puntos, con el dólar esperando la reacción bursátil. De todas

maneras, era necesario que estuvieran atentos al comunicado post decisión del

FOMC, en el que su juicio sobre los mercados crediticios era vital para ver qué tan

posible era una recuperación económica en el 2009.

Pero más allá de lo hiciera la Fed, seguía siendo muy contrastable lo que sucedía

al otro lado del Atlántico. El presidente del Banco Central Europeo, Jean Claude

Trichet, se empecinaba en no bajar más los tipos de interés. Su obsesión llegaba

a tal punto, que lo justificaba mediante “sentimientos”. Desde Francfort, había

declarado: “¿tenemos un sentimiento de que los recortes en los tipos tienen un

límite? Definitivamente sí”. Sin embargo, el mismo se había contradicho al

aseverar que el BCE “nunca se compromete de antemano”. En otras palabras, los

datos macroeconómicos de la zona euro se encargarían de digerir las expectativas

de tipos de interés. El mercado de contratos forwards del euro, descontaban al

menos un recorte de 50 puntos básicos más para el año 2009.

En este contexto, el euro frente al dólar había encontrado un piso en los 1.3630

dólares por euro, luego que en la sesión asiática se tocó el techo de los 1.3740

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 30

dólares. Si bien las declaraciones de Trichet habían frenado la toma de beneficios

intrasesión en el major, las pronunciadas contracciones de los sectores

manufactureros y de servicios de la Eurozona en lo que iba del mes de Diciembre

habían limitado su avance. Por otra parte, las preocupaciones por los resultados

del cuarto trimestre del sector financiero habían vuelto a estar sobre el tapete,

renovando la demanda por las divisas refugio.

En la cuenta regresiva a los resultados de Goldman Sachs, también se hablaba de

que el banco HSBC necesitaría recaudar capital por la módica suma de 14.000

millones de dólares, dado las consecuencias de los préstamos mal otorgados en

los años de burbuja. Por otra parte, el banco había sido una de la tantas víctimas

del rey de los esquemas ponzi, Bernard Madoff, contribuyendo así a un clima

nublado en el sector financiero y se esperaba el turno del otro ex banco de

inversión Morgan Stanley.

Pero, no debía pasarse por alto el volatilty index –VIX– de la bolsa de Chicago,

que había subido, algo para preocupar dado que es un índice que refleja las

preocupaciones que pueden tener los mercados de renta variable. A mayor

volatilidad indica, más probabilidad que las bolsas naveguen en territorio negativo

y por ende el refugio del yen podía tender a subir. Esto coincidía con el

comportamiento generalizado de la divisa nipona, excepto de su comportamiento

frente al kiwi, dólar neozelandés, aunque se había fortalecido frente a sus

principales rivales como el dólar, aussie, loonie y libra esterlina. Lo más

significativo era por ejemplo, el dólar frente al yen, que luchaba por mantenerse

por encima del piso psicológico de los 90 yenes por dólar. Por tanto, los resultados

que conoceríamos de los bancos junto con el veredicto del FOMC, serían claves

para ver el futuro de las monedas resguardo en el corto plazo.

El verdadero Papá Noel

La situación económica y financiera que se vivió a nivel mundial mostraba que el

verdadero Papá Noel no es aquel del trineo, vestido de rojo, con larga barba

blanca y una bolsa llena de obsequios tangibles. En realidad es uno más serio,

vestido de traje sobrio y con menos barba, ese Papa Noel era: Ben Bernanke, el

Presidente de la Fed, que le regaló a los mercados una reducción 75 puntos

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 31

básicos en los tipos de referencia para que comenzaran a oscilar entre 0 y 0.25%.

Lo que se había hecho un día antes del 17 de Diciembre era un gran alivio para

las plazas de renta variable, que se traducía en un voraz apetito por monedas de

altos rendimientos.

Más allá del recorte en sí, el comunicado post decisión del FOMC (Federal Open

Market Committee) había sido muy claro, al afirmar que harían todo lo que estaba

a su alcance para que el deterioro económico de Estados Unidos fuera el menor

posible. Para eso, habían presentado de manera oficial su nuevo enfoque

monetario, el cuantitativo, que consistía en la compra de Treasuries y otros

instrumentos de deuda para satisfacer todas las necesidades de liquidez. En otras

palabras, volverían a inundar al mundo entero de dólares mediante la emisión de

más moneda. De esta forma, el otro regalo de Papá Noel para estas navidades

era una impresora para los mercados, porque la oferta monetaria aumentaría de

manera considerable. Pero el regalo se convertiría en el 2010 el una de las

principales causas para que los mercados de los países emergentes se vieran

inundados de capitales y vieran apreciar sus monedas provocando la necesidad e

adoptar medidas especiales para que no se vieran afectados su sectores externos.

A efectos de trading, el anuncio era un gran regalo. El hecho que el recorte fue

más pronunciado de la cuenta Y provocó fuertes y extensos rallies en todos los

cruces de divisas, con el dólar recibiendo millones de zapatazos. Por otro lado, fue

asombroso el hecho que en el euro frente al dólar, una vez disparado 200 pips

conocida la decisión, no realizó toma de beneficios. No sólo era la osadía de

penetrar la resistencia clave de los 1.4000 dólares por euro, sino que además en

Asia había rozado el 1.4200. Por consiguiente, todo aquel operador que no tuvo

tiempo de adelantarse al anuncio, había tenido una segunda oportunidad y

seguramente, no iba a ser la última.

Con la FED que había dejado bien claro que imprimiría todo el dinero que fuera

necesario para a paliar la crisis, el billete verde volvería a estar muy vulnerable.

Este escenario era probable siempre y cuando las bolsas siguieran recuperándose

y el Banco Central Europeo, mantuviera su postura monetaria restrictiva. Más allá

Diario de Una Crisis Una Muestra de Un mundo Globalizado

Dr. Jesús A. Valdés Díaz de Villegas Página 32

de que el major comunitario retrocediera casi 100 pips desde los picos de Asia,

por el retroceso bursátil, se mantenía por encima del soporte clave de 1.4000.

Pero este escenario solo podía sufrir modificaciones en caso que la Eurozona

entrara en un proceso deflacionario, forzando al BCE a que volviera aliviar el costo

del dinero por más que no le gustara. Los precios al consumo de la región,

continuaban experimentando su mayor descenso en veinte años en el mes de

Noviembre. Por tanto, la inflación anualizada había descendido del 3.2% de

Octubre al 2.1% de Noviembre, rozando el target del BCE en 2%.

Para ver hacia dónde se dirigirán los majors en las próximas semanas y meses,