diapositiva 1 - fonacot.gob.mx...m i 5 instituto fonacot emoria documental nstitucional 2006 - 2012...

TRANSCRIPT

3

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

INDICE

I. PRESENTACIÓN 5

II. FUNDAMENTO LEGAL Y OBJETIVO 7

III. ANTECEDENTES 9

IV. MARCO NORMATIVO 11

V. VINCULACIÓN AL PLAN NACIONAL DE DESARROLLO 13

VI. SINTESIS EJECUTIVA 15

VII. ACCIONES REALIZADAS 18

A. ORIGINACIÓN, AUTORIZACIÓN Y OTORGAMIENTO

DEL CRÉDITO 18

B. RECUPERACIÓN DE CARTERA 30

C. FINANZAS 36

D. PARTICIPACIÓN INSTITUCIONAL EN PROGRAMAS GUBERNAMENTALES 46

E. IMAGEN Y DIFUSIÓN INSTITUCIONAL 53

VIII. SEGUIMIENTO Y CONTROL 58

IX. RESULTADOS Y BENEFICIOS ALCANZADOS 60

X. ANEXOS 65

5 INSTITUTO FONACOT

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

I. PRESENTACIÓN.

El Instituto del Fondo Nacional para el Consumo de los Trabajadores es un organismo

público descentralizado de interés social, integrante del sistema financiero mexicano,

con personalidad jurídica y patrimonio propio, con autosuficiencia presupuestal, secto-

rizado en la Secretaría del Trabajo y Previsión Social.

De acuerdo con la norma, el máximo órgano de gobierno en el Instituto es el Consejo

Directivo, mismo que se encuentra conformado de manera tripartita con representan-

tes de gobierno, patrones y trabajadores. La Secretaría del Trabajo y Previsión Social,

la Secretaría de Hacienda y Crédito Público, la Secretaría de Agricultura, Ganadería,

Desarrollo Rural, Pesca y Alimentación y la Secretaría de Economía cuentan con re-

presentantes. Adicionalmente, existen cuatro consejeros representantes de organiza-

ciones de trabajadores y cuatro consejeros representantes de organizaciones patro-

nales. Se cuenta además con representación de la Secretaría de la Función Pública

como órgano de vigilancia, con la participación del titular y con la figura de un secreta-

rio técnico y un prosecretario.

Tiene como objeto promover el ahorro de los trabajadores, otorgarles financiamiento y

garantizar su acceso a créditos para la adquisición de bienes y pago de servicios, bajo

criterios que fortalezcan el desarrollo social y las condiciones de vida de los trabajado-

res y de sus familias.

En consonancia con lo anterior, la Misión Institucional en el INFONACOT se refiere a:

“Fomentar el desarrollo integral de los trabajadores y el crecimiento de su patrimonio

familiar, promoviendo el ahorro mediante el acceso al crédito barato y otros servicios

financieros, para la obtención de bienes y servicios de alta calidad a precios competi-

tivos y contribuir al desarrollo regional, así como al fortalecimiento del mercado inter-

no, conservando la autosuficiencia financiera con estricto apego al sentido de respon-

sabilidad social.”

Para cumplir con la Misión Institucional, el Instituto se preocupa por ofrecer a sus

clientes condiciones accesibles para la obtención de créditos, tanto en lo relativo al

costo del financiamiento como en los requisitos para acceder al crédito, de manera

que la obtención del crédito sea un proceso sencillo y barato.

El INFONACOT ha evolucionado con base en su objetivo de otorgar créditos accesi-

bles y económicos a los trabajadores, incorporando distintos enfoques que enriquecen

su quehacer cotidiano, transformando y adaptando sus procesos y productos para

mantener una sólida presencia en el mercado, caracterizada por su competitividad e

innovación.

7

INSTITUTO FONACOT

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

II. FUNDAMENTO LEGAL Y OBJETIVO DE LA MEMORIA DOCUMENTAL

Con fundamento en el artículo 37 de la Ley Orgánica de la Administración Pública Fe-

deral donde, corresponde a la Secretaría de la Función Pública formular y conducir la

política general de la Administración Pública Federal para establecer acciones que

propicien la transparencia en la gestión pública, la rendición de cuentas y el acceso

por parte de los particulares a la información que aquélla genere.

Asimismo conforme a lo establecido en el Artículo Sexto del Acuerdo para la Rendi-

ción de Cuentas de las Administración Pública Federal 2006-2012 y en el numeral

décimo primero de los Lineamientos para la Elaboración e Integración de Libros Blan-

cos y de Memorias Documentales y con base en las políticas que en materia de in-

formación, rendición de cuentas y transparencia establecen el Plan Nacional de Desa-

rrollo 2007-2012 y el Programa Nacional de Rendición de Cuentas 2008-2012.

La presente MEMORIA DOCUMENTAL DEL INFONACOT, tiene como objetivo prin-

cipal, describir las acciones y resultados más relevantes que tuvieron lugar durante la

administración 2006 – 2012, con el propósito de transparentar la actividad institucional

y rendir cuentas con base en información suficiente y clara.

9

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

III. ANTECEDENTES

Durante el sexenio 2000- 2006, el entonces FONACOT trabajó continuamente para

modernizar sus procesos. Los cambios en el Fideicomiso fueron profundos y en as-

pectos sustantivos entre los que destacan, por su importancia, la reingeniería financie-

ra al liquidar un pasivo histórico que se tenía con Banco de México a finales del 2002,

la adecuación de sus procesos y la implantación de un Sistema de Gestión de la Cali-

dad, y finalmente la expedición en abril del 2006 del decreto de Ley que creó el Insti-

tuto del Fondo Nacional para el Consumo de los Trabajadores y ordenó la extinción

del Fideicomiso público.

Los cambios descritos, junto a un creciente volumen de operaciones en ese periodo,

implicaron retos importantes para la Institución, en particular en el aspecto financiero

el tener que obtener los recursos que permitieran atender el crecimiento en sus ope-

raciones así como solventar sus gastos de operación, por lo que a partir de finales del

2002 el Instituto inició el acreditamiento en el mercado financiero y de valores para

obtener mecanismos de fondeo suficientes.

Entre las fuentes de fondeo que se obtuvieron se encuentran líneas de crédito con

bancos nacionales, líneas de crédito para operar en el esquema de Cadenas Produc-

tivas de Nafin, Programas de Emisión de Certificados Bursátiles para bursatilizar car-

tera de crédito, Programa de Emisión de Certificados Bursátiles con garantía quirogra-

faria a partir de 2004 a Corto Plazo y ya como Instituto a partir del 2006 a Largo Pla-

zo.

El resultado de la implementación del Sistema de Gestión de la Calidad fue tener un

mejor mapeo de las actividades que componen el proceso de crédito e identificar

aquellos puntos críticos que garantizan la eficiencia y eficacia del servicio. Por conse-

cuencia de la correcta implementación de la norma ISO 9001:2000, el FONACOT re-

cibió por parte de International Certification of Quality Systems S.C. la certificación en

su proceso de crédito el 24 de abril de 2004, con lo que se abrieron nuevas oportuni-

dades para el entonces fideicomiso.

Asimismo, se automatizaron y modernizaron los procesos de afiliación y otorgamiento

del crédito, puntos medulares para mantener competitivo al FONACOT, por ello du-

rante el mes de octubre de 2005 se lanzó un nuevo producto, la Tarjeta FONACOT,

con la finalidad de simplificar los trámites para la autorización y ejercicio de los crédi-

tos de los clientes. Posteriormente, con el objetivo de agilizar y optimizar los procesos

de afiliación, otorgamiento, ejercimiento y recuperación del crédito, el 14 de noviem-

bre de 2005, inició operaciones el nuevo sistema de crédito denominado CREDERE,

remplazando al anterior, SICREF.

10

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Asimismo, se iniciaron las gestiones para impulsar la Ley Orgánica del FONACOT, la

cual planteaba contar con el soporte jurídico que le diera permanencia y permitiera su

consolidación como institución financiera. El 24 de abril de 2006, se publicó en el Dia-

rio Oficial de la Federación la Ley del INFONACOT, la cual le dio la personalidad jurí-

dica y autonomía para operar, convirtiendo al FONACOT en el Instituto del Fondo Na-

cional para el Consumo de los Trabajadores (INFONACOT).

De esta manera, el periodo 2000-2006 fue de gran relevancia para el Instituto ya que

en él se promovieron las reformas legales necesarias para darle mayor estabilidad y

certeza jurídica. Adicionalmente, con el Estatuto Orgánico y el Reglamento de la Ley

se inició un proceso de extinción del Fideicomiso que culminaría a mediados de 2007.

Los cambios legales realizados en el periodo, otorgaron al Instituto la viabilidad nece-

saria para crecer e impulsaron un proceso de transformación para posicionarlo como

una institución competitiva y autónoma con capacidad de respuesta ante un mercado

en crecimiento.

11

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

IV. MARCO NORMATIVO APLICABLE. El Marco está referido en el punto 11.2 del Informe Rendición de Cuentas 2006-2012

13

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

V. VINCULACIÓN CON EL PLAN NACIONAL DE DESARROLLO (PND) Para conducir la gestión del Gobierno Federal en el periodo 2007-2012, se presentó el

Plan Nacional de Desarrollo estructurado sobre cinco ejes rectores: Estado de Dere-

cho y seguridad; Economía competitiva y generadora de empleos; Igualdad de opor-

tunidades; Sustentabilidad ambiental y Democracia efectiva y política exterior respon-

sable.

Con el propósito de concretar las estrategias establecidas para el eje rector número 2,

Economía competitiva y generadora de empleos y con fundamento en el artículo 26

de la Constitución Política de los Estados Unidos Mexicanos, los artículos 3, 16, 20,

22, 23, 28, 32, y 40 de la Ley de Planeación, y 9 y 40 de la Ley Orgánica de la Admi-

nistración Pública Federal, el Gobierno Federal presentó el Programa Sectorial de

Trabajo y Previsión Social 2007-2012 que define los diversos objetivos, las estrategias

y líneas de acción de las instituciones del sector e instruye a promover las políticas y

generar las condiciones en el mercado laboral que incentiven la creación de empleos

en el sector formal.

El objetivo 10 de dicho Programa, se refiere a facilitar el financiamiento de todo tipo

de bienes y servicios de consumo a los trabajadores y establece que el Instituto FO-

NACOT otorgará créditos que serán ejercidos por los trabajadores. Para el seguimien-

to de las metas establecidas, el Programa establece como indicadores de gestión el

número de créditos otorgados y el importe total, en millones de pesos, de los créditos

ejercidos por los trabajadores.

En congruencia con lo establecido en los instrumentos programáticos mencionados, el

Consejo Directivo del Instituto aprobó en 2007, el Plan Estratégico 2007-2012 con el

propósito de concretar las estrategias y acciones para el cumplimiento de las metas

sectoriales proyectadas y orientar así, las perspectivas del crecimiento institucional.

En este marco y de manera específica, los objetivos del INFONACOT son:

Calidad de los Servicios.- Se ha consolidado la imagen corporativa de calidad de-

ntro del mercado de crédito al consumo, nacional e internacional, con mejora continua

y servicio centrado en el cliente como la base del crecimiento.

Crecimiento en el Otorgamiento

Hacia el mediano plazo, el Instituto se visualiza como una institución financiera com-

petitiva que incorpora nuevos productos y servicios estratégicos para la atención de

sus clientes.

Transformación Institucional.- Como una institución del Gobierno Federal, el Institu-

to mantendrá como principio proporcionar un servicio de alta calidad a los clientes y

14

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

con las mejores condiciones del mercado, alcanzando un nivel adecuado de rentabili-

dad y en un enfoque de responsabilidad social que retribuya en actividades que bene-

ficien a la comunidad.

Solidez Financiera.- Se ha fortalecido el financiamiento de productos, al contar con

personalidad jurídica y patrimonio propio y una administración profesional que, por

Ley, adopta prácticas de buen gobierno, lo que permite realizar emisiones de valores

a mayores plazos.

Responsabilidad Social.- Para dar continuidad al compromiso de la institución con la

sociedad, se ha incluido la cultura de la Responsabilidad Social dentro del modelo de

trabajo y la organización institucional.

15

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

VI. SINTESIS EJECUTIVA

La Memoria Documental que se presenta contiene la evolución de las actividades así

como los resultados de la gestión institucional alcanzados, en el periodo 2006-2012,

para cumplir con el mandato legal del INFONACOT relativo a otorgar financiamiento a

los trabajadores y garantizar su acceso a créditos para la adquisición de bienes y pa-

go de servicios.

El documento desarrolla las principales estrategias y acciones implementadas, desde

diciembre de 2006 a la fecha, para cumplir con el objeto institucional de forma efecti-

va.

En los últimos seis años, el Instituto obtuvo resultados positivos no obstante el contex-

to económico complicado que se presentó al inicio del periodo y ante el que fue nece-

sario un replanteamiento de la estrategia institucional.

Las estrategias y acciones realizadas durante la actual administración, han demostra-

do ser exitosas ya que han permitido al INFONACOT alcanzar beneficios acordes al

objetivo de favorecer el desarrollo social y mejorar el nivel de vida de los trabajadores

y coadyuvar así, al Gobierno Federal, a incrementar las oportunidades de desarrollo

de los mexicanos.

El Instituto emprendió y concretó con éxito un proceso de transformación integral que

le ha permitido posicionarse como una institución financiera renovada, con prácticas y

procesos actualizados y equiparar su operación a los estándares y prácticas del sec-

tor bancario.

El rumbo dinámico que se ha venido imprimiendo al Instituto fortaleció su operación y

gestión, mediante factores como la mejora de la plataforma tecnológica, la

automatización de los procesos y la consolidación de la operación.

Con base en lo anterior, la Memoria Documental que se presenta se ocupa de desta-

car aquellos aspectos de la actividad institucional que, en los pasados seis años,

hicieron posible obtener resultados financieros positivos y ampliar la cobertura del

crédito institucional en beneficio de millones de trabajadores.

De este modo, se presentan los resultados obtenidos así como los desafíos presentes

en estos seis años de gestión. No obstante, el balance es positivo ya que las medidas

aplicadas han transformado al Instituto en una institución competitiva y autónoma con

capacidad para desenvolverse en un mercado en crecimiento. Así, la estrategia apli-

cada en estos años, ha permitido:

16

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Perfeccionar los esquemas de originación de los créditos y mejoramiento de los

procesos relativos a la autorización, otorgamiento y cobranza mediante la moder-

nización de prácticas, automatización de mecanismos e innovación de esquemas

institucionales.

Incrementar la eficiencia en la gestión y administración de las actividades crediti-

cias a partir de la actualización de los procesos y sistemas.

Diversificar las fuentes de fondeo logrando un mayor posicionamiento en el mer-

cado de valores.

Simplificar trámites para la solicitud, autorización y cobro de los créditos en benefi-

cio de los clientes, centros de trabajo y establecimientos comerciales afiliados.

Mejorar e innovar los productos ofertados, lo que ha permitido incrementar la com-

petitividad, posicionar al Instituto y satisfacer requerimientos de los clientes.

Impulsar medios efectivos y ágiles para la disposición del crédito como lo es el

nuevo esquema de operación de la Tarjeta FONACOT-MasterCard, que se homo-

loga al de las tarjetas de crédito comerciales.

Incrementar significativamente los centros de trabajo que ofrecen a sus empleados

el acceso al crédito FONACOT y los establecimientos comerciales en donde se

acepta este crédito como medio de pago.

Dinamizar la participación institucional en programas promovidos por el Gobierno

Federal para ampliar las oportunidades de los trabajadores.

Ampliar la cobertura del crédito FONACOT aprovechando la infraestructura de

otras instituciones financieras.

Actualizar la normatividad y apegarse a recomendaciones de órganos fiscalizado-

res.

Establecer nuevos mecanismos para la atención al cliente apoyados en una estra-

tegia de retroalimentación.

Desarrollar campañas de difusión para que los trabajadores conocieran las venta-

jas y elementos de valor del crédito institucional así como las mejoras realizadas a

los productos ofertados.

17

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Derivado de las mejoras impulsadas en estos seis años, ha sido posible incrementar

la penetración y cobertura del Instituto, cumplir –e incluso rebasar- las metas estable-

cidas, aumentar los niveles de otorgamiento y mejorar la recuperación de cartera, fac-

tores que han permitido conservar una adecuada situación financiera.

De esta forma, como resultado de los logros anteriores, fue posible extender los

beneficios del crédito FONACOT a un mayor número de trabajadores, ya que de di-

ciembre de 2006 a septiembre de 2012, se otorgaron más de 7.4 millones de nuevos

créditos por más de 44 mil millones de pesos, número superior a lo logrado en los dos

sexenios anteriores.

Actualmente,el Instituto vincula a un mercado potencial de alrededor de 9.9 millones

de trabajadores, a casi 59,000 empresas e instituciones que otorgan esta importante

prestación y a más de 365,000 terminales de comercios y prestadores de servicios

que ofrecen bienes y servicios de la más alta calidad.

INFONACOT ofrece a los trabajadores créditos en óptimas condiciones con requisitos

mínimos en comparación a los que piden otras instituciones, cuidando el nivel de

endeudamiento del trabajador y otorga la mayor parte de sus créditos a las familias de

menores ingresos, que son quienes precisamente requieren este apoyo, fortaleciendo

su poder adquisitivo.

Adicionalmente, este proceso de otorgamiento beneficia también a los patrones al

posibilitarles ofrecer una prestación laboral adicional y apoya a los establecimientos

comerciales, aumentando sus ventas, al permitirles acceder a nuevos clientes.

Hoy, el INFONACOT es una institución sólida y sana, con presencia nacional, que

financia sus operaciones a través del mercado de valores en donde es un emisor al-

tamente reconocido. Cuenta con autosuficiencia presupuestal; operación superavita-

ria, niveles aceptables de capitalización y cartera vencida y cumple con la restricción

legal del endeudamiento neto igual a cero.

A lo largo de estos seis años, el INFONACOT ha trabajado, con responsabilidad y

sentido social y, en la actualidad, al operar con recursos propios y niveles óptimos de

recuperación de los créditos otorgados, se ha convertido en una institución estratégica

dentro del Gobierno Federal.

18

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

VII. ACCIONES REALIZADAS

A. ORIGINACIÓN, AUTORIZACIÓN Y OTORGAMIENTO DEL CRÉDITO.

Entre 2006 y 2007 se había logrado una relativa bonanza derivado de factores como

la superación de las metas de colocación establecidas, la implementación de nuevos

plazos (36, 48 y 60 meses), la eliminación del tope salarial de 25 salarios mínimos

mensuales y la integración de productos nuevos al cuadro institucional (autos nuevos

y seminuevos, formación educativa, ganado, entre otros).

El Plan Estratégico 2007-2012 se apoyó en los niveles de otorgamiento de crédito

logrados en 2006 y en los resultados obtenidos en los últimos años, mismos que

acompañaban la tendencia de crecimiento que se había presentado en el mercado del

crédito al consumo y en el de crédito al consumo bancario, con niveles de 36 y 42 por

ciento de crecimiento anual promedio respectivamente.

De esta forma, el Consejo Directivo aprobó un Plan Estratégico que suponía un cre-

cimiento de 43 por ciento anual, similar a la tendencia observada del crédito al con-

sumo bancario, derivado de acciones adicionales que se implementarían durante este

periodo y que consistieron en:

Realizar cambios en el otorgamiento de crédito vía la reducción en las tasas de

interés bajo el objetivo de ampliar el alcance de los trabajadores.

Incrementar la afiliación de los trabajadores del Apartado B, con base en la

atribución institucional establecida en la Ley para otorgar financiamiento a tra-

bajadores de los tres niveles de gobierno, así como de los Talleres Familiares.

Posicionar a la tarjeta de crédito FONACOT como el principal mecanismo de

ejercimiento con el fin de intensificar el uso de los medios electrónicos para lo-

grar una mayor eficiencia en el otorgamiento y la cobranza.

Metas Programadas Plan Estratégico 2007-2012

Año Número de

Créditos

Importe

Millones de pesos

2006 Real 1,281,586 6,642

2007 2,836,360 10,139

2008 3,750,135 13,406

2009 5,247,543 18,758

2010 7,595,946 27,153

2011 11,239,063 40,176

2012 15,737,108 56,255

Total 2007-2012 46,406,155 165,887

19

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Cabe señalar que las metas programadas en número de créditos consideraban un

crecimiento mayor que el de importe, derivado del posicionamiento de la tarjeta FO-

NACOT proyectado, es decir, se consideraba un crecimiento en el número de créditos

promedio utilizados por cada cliente.

2007

En este año, se advertía ya que la debilidad de los mercados externos y las variacio-

nes en la economía mundial podrían obstruir el ritmo de la actividad económica. No

obstante, el Instituto implementó las estrategias diseñadas, aun cuando algunas de

ellas no se concretarían de la forma esperada.

Se promovieron mayores plazos y se aprobó la mejora establecida en tasas (3

puntos porcentuales promedio) lo cual originó que el alcance de los trabajado-

res aumentara en promedio de 3.8 a 4.5 meses de sueldo (Anexo 1). Sin em-

bargo, la demanda no presentó los cambios esperados, ya que si bien se ob-

servó un aumento de la colocación con respecto a 2006, esta variable no mani-

festó un repunte de acuerdo a lo proyectado (Anexo 2).

Se canceló el Programa de Talleres Familiares1 debido a problemáticas en el

seguimiento y cobranza de los créditos lo cual disminuyó el mercado potencial

proyectado.

La afiliación de organismos del Apartado B tuvo poca respuesta aunado a que

la demanda empezó a disminuir. Sólo se había afiliado al 19 por ciento del total

de organismos, frente al 16 por ciento alcanzado en 2006.

El mercado enfrentó mayor competencia al ser autorizadas empresas, para

operar como bancos y ofertar crédito al consumo para los trabajadores de me-

nores ingresos.

El crecimiento anual promedio que había venido presentando el crédito al con-

sumo en los últimos seis años y el crédito al consumo bancario, ubicado en ni-

veles del 32 y 42 por ciento promedio anual, respectivamente, descendió a ni-

veles de 18 y 26 por ciento respectivamente (Anexos 3). Esta tendencia a la

baja sería progresiva y no se recuperaría hasta unos años después.

No se observó un aumento significativo en el promedio de créditos utilizados

por trabajador por lo que el crecimiento adicional programado en el número de

créditos por el uso de la tarjeta FONACOT no se materializó.

1 Acuerdo CD E 30-220507

20

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

No obstante la inestabilidad del mercado, el Instituto colocó un total de 1,758,283

créditos por un importe de 9,739 millones de pesos, lo que representó un crecimiento

del 36 y 47 por ciento respectivamente, con respecto al ejercicio anterior, crecimiento

mayor a lo observado en el mercado del crédito al consumo y del crédito al consumo

bancario, más sin embargo, no se cumplía con el crecimiento proyectado de 120 y 53

por ciento en número e importe respectivamente, con respecto a lo otorgado en 2006.

En el aspecto financiero para la Institución, el resultado neto del ejercicio fue por un

monto de 180.8 millones de pesos.

2008

En este año, continuó la desaceleración de la actividad económica nacional con efec-

tos en la restricción del empleo y el cierre de empresas. Estos síntomas, modificaron

las expectativas del mercado potencial del INFONACOT, que para el 2008, se había

calculado en más de 11 millones de trabajadores y únicamente alcanzó 8.9 millones.

Esta situación impactó no solo el crecimiento en la afiliación de trabajadores y centros

de trabajo sino también la cobranza y recuperación de los créditos.

Derivado de la situación económica, al final del ejercicio, los resultados institucionales,

se volvieron a ver afectados por el comportamiento negativo de diversas variables

entre las que destacan:

El crédito al consumo apenas creció 1 por ciento y el crédito al consumo banca-

rio cayó en 27 por ciento (Anexos 3). De manera paralela, se incrementó el

índice de morosidad.

Debido a las restricciones del empleo y del cierre de empresas, el mercado po-

tencial institucional de más de 11 millones de trabajadores que se había pro-

yectado llegó a 8.9 millones lo que impactó el crecimiento en la afiliación de or-

ganismos del Apartado B, ya que para este año, sólo se había logrado afiliar el

24 por ciento del total. Cabe señalar, que aún cuando se afiliaron un mayor

número de organismos, el porcentaje de colocación en ese sector se mantuvo

estable con respecto al total.

El mercado del crédito al consumo presentaba un importante problema de car-

tera vencida ya que la misma aumentó de 6.89 por ciento en diciembre de 2007

a 9.42 en diciembre de 2008, es decir, creció en un 37 por ciento en un año2; el

Instituto no fue la excepción. Al nivel de cartera vencida institucional, se suma-

2

Indicadores de Balance General de la Banca Múltiple. Series Históricas del Banco de México. Cartera de Tarjetas de Crédito.

21

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

ba el fuerte deterioro de la misma derivado de su concentración en el largo pla-

zo.

La Comisión Nacional Bancaria y de Valores (CNBV) señaló, en septiembre,

problemas operativos y de control que llevaron al Instituto a operar por debajo

de su punto de equilibrio. Se destacaron el nivel de cartera vencida, deficien-

cias en la originación del crédito y la inexistencia de un área de administración

de riesgos.

Ante un escenario de pérdida real, y derivado de los señalamientos de la Comisión, el

Consejo Directivo empezó una revisión profunda de la estrategia planteada en 2007

realizando los siguientes ajustes:

Se aumentaron, las tasas de los plazos mayores a 12 meses.

Se cancelaron, en diciembre, los plazos de 48 y 60 meses que habían repre-

sentado 13.7 por ciento del monto total ejercido en 2007. Como resultado, el

alcance de los trabajadores se redujo, al descender los meses de sueldo del

crédito promedio de 4.5 a 4.1 (Anexo 1).

Como consecuencia de estos factores, y derivado de una menor demanda de trabaja-

dores para solicitar crédito, del mayor deterioro en el comportamiento de cartera así

como de la crisis económica existente, el otorgamiento institucional se redujo en 8 por

ciento en cuanto al número de créditos y se redujo en un 10 por ciento en importe,

porcentaje muy bajo comparado con el crecimiento anual promedio de 43 por ciento

proyectado en las metas, más sin embargo, estos resultados fueron mucho mejores

que los observados en el mercado de crédito al consumo bancario (Anexos 3).

No obstante el esfuerzo institucional para replantear la estrategia y superar la situa-

ción de crisis, al cierre del ejercicio, se presentó una pérdida neta de 93.8 millones de

pesos.

2009

Debido a los resultados obtenidos en 2008, el Instituto enfrentaba una difícil situación,

con resultados negativos financiero negativo y con un encarecimiento y disminución

en las opciones de fondeo disponibles para financiar sus operaciones, lo que lo colo-

caba en riesgo de insolvencia en un contexto de pérdida de empleos, incremento de

la morosidad y reducción de la demanda de crédito, misma que se reflejaba en la con-

tracción del mercado de crédito al consumo y del crédito al consumo bancario, con

niveles negativos de 9 y 19 por ciento respectivamente (Anexos 3).

22

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

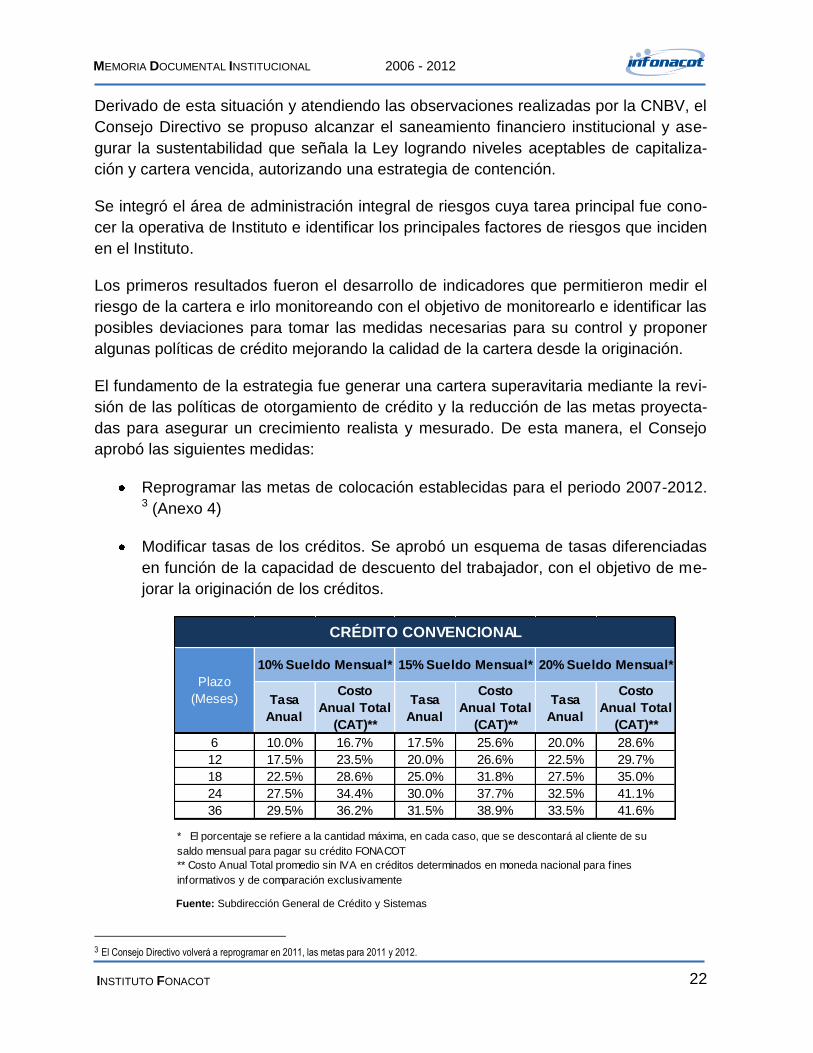

Derivado de esta situación y atendiendo las observaciones realizadas por la CNBV, el

Consejo Directivo se propuso alcanzar el saneamiento financiero institucional y ase-

gurar la sustentabilidad que señala la Ley logrando niveles aceptables de capitaliza-

ción y cartera vencida, autorizando una estrategia de contención.

Se integró el área de administración integral de riesgos cuya tarea principal fue cono-

cer la operativa de Instituto e identificar los principales factores de riesgos que inciden

en el Instituto.

Los primeros resultados fueron el desarrollo de indicadores que permitieron medir el

riesgo de la cartera e irlo monitoreando con el objetivo de monitorearlo e identificar las

posibles deviaciones para tomar las medidas necesarias para su control y proponer

algunas políticas de crédito mejorando la calidad de la cartera desde la originación.

El fundamento de la estrategia fue generar una cartera superavitaria mediante la revi-

sión de las políticas de otorgamiento de crédito y la reducción de las metas proyecta-

das para asegurar un crecimiento realista y mesurado. De esta manera, el Consejo

aprobó las siguientes medidas:

Reprogramar las metas de colocación establecidas para el periodo 2007-2012. 3 (Anexo 4)

Modificar tasas de los créditos. Se aprobó un esquema de tasas diferenciadas

en función de la capacidad de descuento del trabajador, con el objetivo de me-

jorar la originación de los créditos.

3 El Consejo Directivo volverá a reprogramar en 2011, las metas para 2011 y 2012.

Tasa

Anual

Costo

Anual Total

(CAT)**

Tasa

Anual

Costo

Anual Total

(CAT)**

Tasa

Anual

Costo

Anual Total

(CAT)**

6 10.0% 16.7% 17.5% 25.6% 20.0% 28.6%

12 17.5% 23.5% 20.0% 26.6% 22.5% 29.7%

18 22.5% 28.6% 25.0% 31.8% 27.5% 35.0%

24 27.5% 34.4% 30.0% 37.7% 32.5% 41.1%

36 29.5% 36.2% 31.5% 38.9% 33.5% 41.6%

** Costo Anual Total promedio sin IVA en créditos determinados en moneda nacional para f ines

informativos y de comparación exclusivamente

CRÉDITO CONVENCIONAL

10% Sueldo Mensual* 15% Sueldo Mensual* 20% Sueldo Mensual*

Plazo

(Meses)

* El porcentaje se refiere a la cantidad máxima, en cada caso, que se descontará al cliente de su

saldo mensual para pagar su crédito FONACOT

Fuente: Subdirección General de Crédito y Sistemas

23

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Establecer como criterio de originación de los créditos el contar con al menos

una antigüedad en el empleo equivalente al plazo solicitado del crédito, en vir-

tud de que la antigüedad en el empleo es una de las principales variables que

explica el comportamiento de la cartera.

Mantener los plazos de 6 a 24 meses y suspender los plazos de 36 meses, los

que representaban alrededor del 41.3 por ciento del ejercimiento total.

Ofrecer nuevos productos que incentivaran el endeudamiento en niveles ade-

cuados a la capacidad de pago de los trabajadores.

Desarrollar un nuevo modelo para la originación, disposición, operación y recu-

peración de los créditos con base en la consulta a las bases de datos de PRO-

CESAR para verificar relación laboral, antigüedad, salario mensual e identidad

del trabajador así como un nuevo modelo para la operación con distribuidores

y centros de trabajo.

Implementar planes de recuperación de cartera vencida (planes de salida y re-

instalaciones a centros de trabajo)

Crear un área de administración de riesgos para contar con mayores elementos

para administrar el riesgo de crédito.

Incrementar la automatización de la operación.

Realizar las adecuaciones a la estructura orgánica de acuerdo a lo sugerido por

la CNBV por lo que se modificó la estructura organizacional al incorporarse la

Subdirección General de Administración de Riesgos

Se dio inicio al nuevo programa de entrega de la tarjeta de crédito FONACOT,

lográndose un porcentaje de ejercimiento del 36 por ciento mediante esta vía y

creciendo el número promedio de créditos por trabajador.

Hasta

12 meses18 meses 24 meses

36 meses

o más

6

9

12

18

24

36

ANTIGÜEDAD

Pla

zo

Fuente: Subdirección General de Crédito y Sistemas

24

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Este conjunto de medidas permitieron empezar a contener el problema de cartera

vencida, sin embargo, no se cumplieron las metas reprogramadas ya que la política

de eliminación de los plazos más largos, aplicada en diciembre de 2008 y marzo de

2009, representaría, al final del ejercicio, una reducción del 55 por ciento del ejerci-

miento total frente a lo logrado en 2007 (más de 4 mil millones de pesos).

No obstante el esfuerzo institucional realizado para nivelar la operación y contener el

deterioro de la cartera, el Instituto presentó una pérdida de 1,445.8 millones en el

otorgamiento de 569,811 créditos por un monto de 3,642 millones de pesos (una caí-

da de 65 y 66 por ciento respectivamente respecto al año anterior).

2010

En 2010, el contexto económico empezó a mostrar signos de mejoría. Después de

dos años de estancamiento, el crédito al consumo y el crédito al consumo bancario

crecieron en niveles del 5 y 8 por ciento respectivamente. (Anexos 3)

Ante este panorama, el Consejo Directivo estableció como prioridades mejorar la cali-

dad de los créditos para disminuir el riesgo de recuperación de cartera e incrementar

el otorgamiento mediante nuevas ofertas crediticias aprobando:

La reactivación del plazo de 36 meses en crédito tradicional, que aplicaría úni-

camente para trabajadores con antigüedad mayor a 3 años en su centro de tra-

bajo y con una tasa de interés suficiente para cubrir los costos de operación

(crediticio, operación y financiero).

El lanzamiento del crédito en efectivo en julio de 2010. En ese momento el

crédito en efectivo se otorgaba con plazos de 6, 9 y 12 meses, con una tasa de

interés del 30 por ciento anual para todos los plazos y niveles de descuento.

Una vez autorizado el crédito, el importe se depositaba a través de una transfe-

rencia electrónica en una cuenta de nómina, débito o ahorro de nuestros clien-

tes, en un periodo máximo de tres días hábiles.

Con base en el análisis de cosechas, se demostró que las nuevas políticas de origi-

nación adoptadas, que incluían la diferenciación en tasas de acuerdo a la capacidad

de descuento y plazo del crédito, consulta a las bases de seguridad social de la anti-

güedad e ingreso del trabajador y la constitución de la mesa de vigilancia, que verifica

los datos del solicitante cuando rebasa los 10 salarios mínimos mensuales o cuando

existe alguna inconsistencia con los datos mencionados, permitieron un mejor com-

portamiento de la cartera ya que los créditos originados en 2010 tuvieron una mejor

recuperación que los originados en el año anterior.

25

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Proceso de Crédito con la intervención de la mesa de vigilancia.

Fuente: Subdirección General de Crédito y Sistemas

Adicionalmente, se siguieron impulsando programas de recuperación especial de car-

tera vencida y se consolidó la operación de la tarjeta FONACOT, por lo que al cierre

del año las operaciones con este medio de disposición llegaron al 70 por ciento y el

número de créditos promedio por trabajador se incrementó a 1.8.

Por otra parte, se automatizaron y eficientaron los procesos del crédito al aperturarse

en 2010, el módulo de pre-afiliación en el portal de Internet con el objetivo de facilitar

la afiliación y obtención del crédito,

Las medidas adoptadas permitieron que, para a partir del mes de abril, los resultados

de la operación del Instituto fuera positivos y superavitarios.

Se otorgaron 853,867 créditos por un total de 4,920 millones de pesos, lo que significó

un incremento respecto de 2009 de 50 y 35 por ciento, en número de créditos e im-

porte de colocación, respectivamente. Estas cifras mostraron niveles de crecimiento

muy por encima de los observados en el crédito al consumo y el crédito al consumo

bancario (Anexo 3).

El crédito en efectivo demostró su potencial al obtener el 29% del monto total autori-

zado durante el 2010, es decir del total colocado 1,424.80 millones de pesos corres-

pondieron a este producto.

FASE 1 FASE 2 FASE 2 FASE 4

Escritorio de Recepción Solicitud de Crédito F1 Captura en CREDERE Otorgamiento

Verificación de requisitos Documentación Validación de referenciasFormato F2 Autorización

de Crédito

> de 18 años Comprobante Domicilio

Contrato de base Identificación Oficial

Antigüedad mínima C. Nómina

Percepción mínima Certificación (en su caso)

Mesa de Vigilancia

> 10 SMMG

Inconsistencias

Centro de Trabajo

Antigüedad

Salario

PROCESO DE LA ORIGINACIÓN Y OTORGAMIENTO DEL CRÉDITO

Tarjeta FONACOT

26

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

De este modo, aún cuando las metas de colocación no se cumplieron en su totalidad,

el replanteamiento de la estrategia y las medidas adoptadas fueron exitosas y permi-

tieron al final del ejercicio:

Incrementar el otorgamiento del crédito institucional respecto al año anterior,

tanto en número de créditos como en importe, señalando que el crecimiento en

número fue mayor derivado del incremento en disposiciones con tarjeta de

crédito y del aumento del número de créditos promedio por trabajador princi-

palmente por el lanzamiento del crédito en efectivo.

Crecer por encima del mercado.

Mejorar el comportamiento de la cartera como resultado de los ajustes en la

originación del crédito y de los programas de recuperación.

Obtener resultados superavitarios con un resultado neto del periodo por 107.9

millones de pesos en contraste con la pérdida registrada en 2009.

2011

En continuidad con los resultados positivos logrados durante 2010 y bajo un contexto

económico estable, las prioridades establecidas por el Consejo Directivo para este

año fueron consolidar la operación superavitaria, continuar con la mejora en los

estándares de originación y recuperación de cartera e incrementar el nivel de opera-

ciones con énfasis en la atención al cliente mediante:

La ampliación del plazo del crédito en efectivo a 18 meses y la reducción en la

tasa de interés para los plazos menores o iguales a 12 meses, lo que impulsó

en gran medida el otorgamiento de créditos.

La consulta a las bases de datos de PROCESAR -iniciada a finales de 2010- la

cual mejoró la originación de los créditos e incrementó el nivel de recuperación

de cartera al permitir reinstalar créditos o reanudar descuentos en pagos pen-

dientes.

La consolidación del área de atención a clientes.

La mejora en la operación con los establecimientos comerciales reduciendo,

con ello, la comisión y el tiempo de pago.

La ampliación de la cobertura del Instituto, mencionando la ampliación del

número de centros de trabajo de la Administración Pública Federal, al lograrse

afiliar casi el doble de organismos que en 2008.

27

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Y estableciendo como nueva meta de colocación de acuerdo a las perspectivas anali-

zadas 1,052,000 créditos por un importe de 6,060.0 millones de pesos (Anexo 4).

Todas estas medidas permitieron colocar créditos por 7,025.4 millones de pesos, lo

que significó superar la meta establecida en 15.9 por ciento y crecer en 42.8 por cien-

to respecto al ejercicio anterior. Asimismo, el otorgamiento de 1,137,966 créditos fue

superior en 8.2 por ciento a lo proyectado y 33.3 por ciento más respecto al ejercicio

anterior.

En este año, se reafirmó la tendencia a la alza del crédito para imprevistos, el cual

reportó el 58.4% de los $7,025.41 millones autorizados, es decir 4,102.67 millones se

otorgaron mediante este nuevo producto (Anexo 5 y 6).

2012.

Con base en los resultados positivos obtenidos en el ejercicio anterior, el Consejo Di-

rectivo estableció, para 2012, una meta de 1,276,000 créditos con un importe de

8,000 millones de pesos (Anexo 4).

No obstante, para el 2012, se estima alcanzar una cifra superior a 8,500 millones de

pesos colocados en créditos, lo cual representa un incremento del 21%, respecto al

año anterior.

$3,495.12 $1,424.80

$2,832.60 $4,102.67

$1,889.02 $4,484.87

$90.13

$66.0

2010

2011

2012

Convencional Imprevistos GRP-SAP

Distribución del Monto Autorizado(2010-2012)

1/ El Programa de Prestamos para Imprevistos inició en julio de 2010.

2/ En julio de 2011 se extendió el plazo máximo del Crédito para Imprevistos a 18 meses.

Datos a septiembre de 2012

Fuente: Subdirección General de Crédito y Sistemas

Montos en millones de pesos

28

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Para el 2012, el Consejo Directivo plantea una consolidación en el nivel de la opera-

ción, en la situación financiera del Instituto y continuar con la automatización de sus

procesos y mejora en la atención a clientes.

Para el primer semestre del año, el Instituto ha avanzado en las líneas de acción plan-

teadas:

Se han desarrollado herramientas que han permitido mejorar la atención de los

clientes, tal es el caso del sistema de citas vía telefónica o por medio de inter-

net así como el trámite de afiliación y autorización de crédito en efectivo me-

diante la Firma Electrónica Avanzada (FIEL).

Se ha mejorado la calidad en la originación de los créditos, lo que se refleja en

un comportamiento positivo de la cartera del Instituto.

Al mes de junio se han obtenido utilidades por 299.4 millones de pesos y se

cuenta con niveles de capitalización similares a los de la Banca Comercial.

Se han constituido reservas adicionales que le permitirán aplicar, a partir del

mes de julio, la nueva metodología determinada por la CNBV, que cubre las

pérdidas esperadas para los próximos 12 meses.

Se ha elevado la calificación del Instituto como reconocimiento a la fortaleza de

sus capacidades como administrador de activos financieros.

Se consolidó el nivel de operación y se logró superar la meta establecida.

Se cuenta con mecanismos de fondeo diversificados que permiten soportar el

crecimiento en el volumen de colocación, entre ellas líneas comprometidas de

financiamiento estructurado por 5,500 millones de pesos con lo que se evita la

dependencia del mercado de valores, así como dar atención al endeudamiento

neto cero establecido en la Ley del Instituto.

Al mes de septiembre de 2012, el INFONACOT otorgó 1,120,694 créditos por un im-

porte de 6,439.8 millones de pesos, cifras que representan un incremento del 84 y 74

por ciento respectivamente comparados con el mismo periodo del ejercicio del 2011 y

un incremento del 25 y 16 por ciento respectivamente comparados con la meta esta-

blecida para el mismo periodo de este año.

29

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Por otra parte, para septiembre de 2012, se invirtió la distribución del crédito, al captar

el crédito en efectivo el 69.64% del total del monto autorizado y el crédito convencio-

nal el 29.33%.

$3,6

41.9

$4

,91

9.9

$7

,02

5.4

$6,4

39.8

*

*Datos a septiembre de 2012** Cifra interna proyectada al cierre de 2012

Colocación por Monto del Crédito INFONACOT(2009-2012)

Montos en millones de pesos

+21%

$8,500.00**

Fuente: Subdirección General de Crédito y Sistemas

30

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

B. RECUPERACION DE CARTERA

Había que considerar que cuando un crédito se califica en cartera vencida, se recono-

ce el total del saldo por amortizar, de forma que los créditos que cuentan una mayor

proporción de capital pendiente de amortizar tienen un mayor requerimiento de reser-

vas, es decir, se cumple la premisa de a mayor plazo mayor riesgo.

Si se considera que la distribución del crédito comenzó a invertirse desde 2004, se

identifica que el riesgo de recuperación se había elevado considerablemente desde

ese año en el que los plazos más largos representaban el 41% de la colocación del

crédito.

Al llegar al 2008, el 77% de la con-

centración de los créditos se encontró

en los plazos de 24, 36, 48 y 60 me-

ses. Adicionalmente, el porcentaje de

monto otorgado con incumplimiento

de pago mostró la relación entre pla-

zo y morosidad, arrojando como re-

sultado que, entre mayor era el plazo

al que se otorgaba el crédito y con-

forme transcurría el tiempo, la cartera

otorgada tendía a deteriorarse. Deri-

vado de lo anterior, se pronosticó que Cifras a diciembre de 2008

Fuente: Subdirección General de Crédito y Sistemas

31

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

durante 2009 se continuaría deteriorando la cartera a largo plazo, concluyendo que la

cartera generada en 2008 mostraría incumplimientos similares a los que se observa-

ron en 2007.

Teniendo como escenario la debilidad de los mercados externos y las variaciones en

la economía mundial, en los años de 2007 y 2008 se incrementó la tendencia del de-

terioro de la cartera como consecuencia de la desaceleración económica nacional, lo

cual conllevó al cierre de empresas, pérdida de empleos y como consecuencia afectó

negativamente la recuperación de aquellos créditos concentrados en el largo plazo,

afectados por deficiencias en su originación o por problemas operativos y de control,

por lo cual se decidió cancelar los plazos de 36, 48 y 60 meses, con lo que se preten-

dió disminuir la cartera vencida y otorgar mayor movilidad al capital del INFONACOT.

Había que considerar que con base en los resultados obtenidos en el periodo del

2008, se tenía la necesidad de implementar acciones que permitieran robustecer los

mecanismos de control y seguimiento a fin de optimizar los medios operativos de re-

cuperación de los créditos otorgados.

Para el 2009, se definieron varias líneas de acción para contrarrestar la degradación

de la cartera institucional y que se acentuó con la crisis global de 2009.

Optimización de los medios electrónicos

Se llevó a cabo una revisión integral del principal instrumento de cobro “Cédula de

Notificación de Altas y Pagos” para la recuperación de los créditos a través de los

centros de trabajo, el cual estaba basado en procesos manuales determinándose la

eliminación del papel mediante la automatización. Derivado de lo anterior se migró a

una operación sistematizada con la creación del portal multibancos, en donde actual-

mente los centros de trabajo desarrollan actividades de retención y entero, coadyu-

vando a la simplificación administrativa del proceso.

Generación de Reportes, Indicadores y Bases de datos

Se generaron diversos reportes, bases de datos e indicadores de cada una de las

etapas del proceso de cobranza vigente, administrativa, extrajudicial y judicial, que

permitieran a las sucursales del FONACOT conocer el comportamiento de la cartera,

así como ejecutar las estrategias de recuperación en cada parte del proceso, lo ante-

rior requirió de crear un medio de comunicación denominado Portal de Cobranza que

permitiera la publicación de estos de manera diaria, semanal y mensual.

Mejoras en el Proceso de Aplicación de Cédulas.

Se implementaron nuevas herramientas en el portal Multibancos que permitieron a

los centros de trabajo reportaran incidencias de sus trabajadores con mayor eficien-

32

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

cia, redundando lo anterior en la disminución sustancial de los tiempos de aplicación

de las cédulas en el proceso de aplicación.

Reinstalación de Trabajadores

Asimismo, se mejoró y optimizó el proceso de reinstalación de trabajadores, el cual

consiste en el cruce de las Bases de Datos del INFONACOT y las del IMSS (hasta

2010) y con PROCESAR (a partir de 2011) con la finalidad de localizar por medio de

este procedimiento a los trabajadores que tienen adeudo con el INFONACOT y que

por cualquier motivo cambiaron de Centro de Trabajo, de manera que, en el caso de

que la nueva empresa donde labora esté afiliada al INFONACOT pueda ser insertado

en la Cédula de Notificación de Altas y Pagos y se continúe la recuperación del saldo

pendiente por liquidar.

Con la contratación de los servicios de PROCESAR, se tiene la seguridad de contar

con Bases de Datos más actualizadas y precisas al momento de realizar las búsque-

das, lo cual ha mejorado el proceso de reubicación de los trabajadores para efectos

de recuperación de los créditos.

A través del proceso de reinstalación se han logrado recuperar 895 millones de pesos,

a con lo que se evita la degradación de la cartera, de tal forma que el seguimiento a

estas acciones de localización es sumamente importante pues no sólo recuperamos

los recursos asignados para tal o cual crédito, sino que además reducimos los recur-

sos que hubiesen sido destinados para las reservas preventivas.

Ene

11

Jul1

1

Ene

12

Jul1

2

Sep

12

Fuente: Subdirección General de Crédito y Sistemas

33

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Implementación de Estados de cuenta para Trabajadores

Se integró en el Portal de Internet, la posibilidad de consulta del Estado de Cuenta

individual de los clientes. Esta herramienta tuvo un efecto positivo al pasar de menos

de 100 mil consultas iniciales al mes a 870 mil. Con esta acción se pone al alcance

de nuestros clientes su información crediticia en línea, de manera que puedan dar

seguimiento a sus pagos, al plazo o en su caso al saldo, simplificando los trámites y

facilitando al usuario la obtención de su estado de cuenta.

El proceso de cruzar las Bases de Datos se realiza mensualmente, al resultado, es

decir al universo de clientes con saldo pendiente detectado en algún Centro de Traba-

jo afiliado, se le conoce como “cosecha”, por lo que, desde enero de 2011 hasta agos-

to de 2012, son 20 “cosechas” realizadas, 19 de ellas con PROCESAR y 1 con el

IMSS.

Planes de Salida

En el año 2009, se acordó poner en marcha una estrategia integral de recuperación

de cartera vencida mediante la implementación de planes de “salida”, denominados

70-30 y 20-20-20.

El 70-30, consiste en ofrecer una quita del 30% sobre el saldo total del crédito, inclu-

yendo intereses normales, condicionado a que el cliente debe liquidar el restante 70%

en una sola exhibición.

El 20-20-20, opera cuando un trabajador realiza un pago inicial del 20% de su saldo

insoluto, el Instituto condona la mora y el restante 80% lo reestructura hasta en 20

mensualidades sin intereses, con mensualidades iguales y un descuento del 20% en

cada pago oportuno.

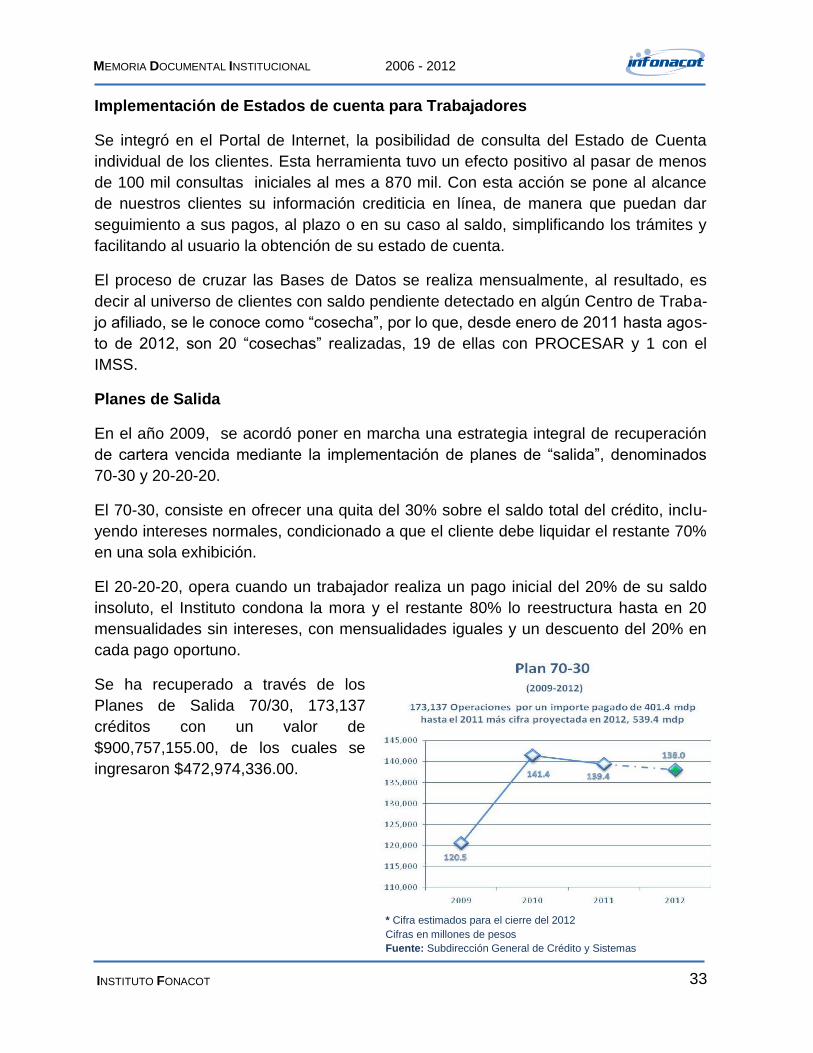

Se ha recuperado a través de los

Planes de Salida 70/30, 173,137

créditos con un valor de

$900,757,155.00, de los cuales se

ingresaron $472,974,336.00.

* Cifra estimados para el cierre del 2012

Cifras en millones de pesos

Fuente: Subdirección General de Crédito y Sistemas

34

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Por otro lado hasta junio de 2012, se

han realizado 42,272 operaciones del

Plan de Salida 20-20, por un total de

$370,881,216.00 en proceso de ges-

tión, de los cuales $78,914,658.00 se

obtuvieron como pago inicial, dejando

una cartera financiada de

$291,966,558.00.

Reingeniería de Despachos Externos de Cobranza

Por último, un instrumento más para fomentar la recuperación de la cartera (vigente,

vencida y cuentas de orden) es a través de los despachos externos de cobranza

(DEC). Durante la presente administración llevó a cabo una reingeniería que permitió

extender la presencia y alcance de los mismos, con la finalidad de propiciar la recupe-

ración de una forma intensiva.

Las acciones más importantes de este proceso se enfocaron a depurar el padrón de

los despachos de conformidad a los resultados obtenidos a fin de contar con los es-

pecialistas en la materia que apoyaran a la recuperación. Como parte de las estrate-

gias a seguir se llevaron a cabo modificaciones a la normatividad, sustituyendo la

fianza que anteriormente se solicitaba por un pagaré, lo cual redujo considerablemen-

te los costos de operación de los

despachos y aumento sus techos

financieros.

Se retiró la penalización por inmo-

vilidad de cartera, la cual consistía

en una sanción económica a los

despachos por no devolver en

tiempo la cartera asignada no co-

brada, sin embargo se aumentó la

supervisión de la cartera por parte

de las Direcciones Comerciales

para evitar la inmovilidad. Fuente: Subdirección General de Crédito y Sistemas

* Cifra estimados para el cierre del 2012

Fuente: Subdirección General de Crédito y Sistemas

35

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Se establecieron facultades para recuperar créditos por medio de los planes de salida

como 70-30, 20-20-20 y reestructuras, con lo que pueden brindar alternativas a los

clientes y extender el beneficio de estos programas.

Derivado de estas acciones, el uso de estos mecanismos se ha incrementado desde

2010, hasta llegar a 170 Despachos Externos de Cobranza (DEC) en el primer se-

mestre de 2012, lo que representa un aumento de 46%. Las acciones anteriores han

permitido asignar cartera vigente y vencida.

Es importante mencionar que el costo o inversión que significa contar con estos des-

pachos es mínimo para el Instituto, toda vez que sus ganancias se reportan a través

de la comisiones por gastos de cobranza que se cargan al cliente, con lo que se ter-

ciariza una parte importante de esta labor.

Como resultado de estas acciones, modificaciones, actualizaciones e incorporaciones,

durante los últimos tres años y medio, se ha logrado ingresar a las arcas del INFO-

NACOT un total de $1,084,622,729.61, por la vía de los prestadores de servicios ex-

ternos de cobranza.

En conjunto, estas líneas de acción permitieron entre otras cosas, minimizar los cos-

tos de operación al pasar de procesos manuales a automáticos, incentivar el uso de

medios tecnológicos que coadyuvan a mejorar la atención y servicios a nuestros clien-

tes, disminuyendo los procesos administrativos, mejorado la imagen institucional al

contar con planes de salida que apoyan a los trabajadores a pagar el saldo de sus

créditos en condiciones más favorables al condonar los intereses moratorios, aplican-

do quitas de capital, así como la ampliación de plazos para el pago de los mismos,

eficientar la recuperación de la cartera en todas las etapas de su proceso, alcanzando

en dos de los últimos tres años el registro máximo histórico en la recuperación vía

cédulas de Notificación de Altas y Pagos, y en el 2012 las proyecciones muestran que

se superarán los 10,000 millones de pesos en recuperación por esta vía.

Alcanzar esta cifra histórica es resultado de varias líneas de acción para contrarres-

tar la degradación de la cartera que había venido sufriendo el Instituto y que se acen-

tuó con la crisis global de 2009.

36

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

C. FINANZAS

Como se mencionó en el apartado de antecedentes la Institución observó cambios

importantes en el periodo 2000-2006, siendo el más trascendente el cambio en la figu-

ra jurídica que operaba el Fondo anteriormente como Fideicomiso Público y ahora,

mediante el decreto de Ley, como Instituto a partir de abril del 2006.

Esta nueva figura jurídica en donde se crea el Instituto FONACOT, como un organis-

mo público descentralizado de interés social, con personalidad jurídica y patrimonio

propio, con autosuficiencia presupuestal y reconocido por ley como un integrante del

sistema financiero mexicano, cuyo objeto principal es otorgar financiamiento a traba-

jadores, conlleva implicaciones en aspectos financieros que diferencian al Instituto de

otras entidades de la Administración Pública Federal.

Destaca la autosuficiencia presupuestal, ya que el Instituto no recibe recursos fiscales

para su operación y dentro de las atribuciones conferidas para el cumplimiento de su

objeto se encuentra la posibilidad de contratar financiamientos, siempre y cuando di-

chos financiamientos no generen endeudamiento neto alguno al cierre del ejercicio

fiscal.

Como se establece en el artículo 2 Fracción XIV de la Ley Federal de Presupuesto y

Responsabilidad Hacendaria, publicada en el Diario Oficial de la Federación el 30 de

marzo de 2006, y reformada el 31 de diciembre de 2008, se entenderá por endeuda-

miento neto “… la diferencia entre las disposiciones y amortizaciones efectuadas de

las obligaciones constituidas de deuda pública al cierre del ejercicio fiscal”.

De acuerdo a lo establecido en el artículo 33 de la Ley del Instituto, la Comisión Na-

cional Bancaria y de Valores (CNBV) es la responsable de emitir la regulación pru-

dencial que deberá observar el Instituto y las disposiciones a las que se sujetará en

materia de registro de operaciones, información financiera, estimación de activos y, en

su caso, las relativas a sus responsabilidades y obligaciones.

Por lo que conforme a lo instruido por la CNBV en julio del 2006, los estados financie-

ros del Instituto que se presentan, han sido preparados para cumplir con las bases y

prácticas contables establecidas por la CNBV a través de los “Criterios de contabilidad

para las instituciones de crédito”, contenidos en el Anexo 33 de las “Disposiciones de

carácter general aplicables a las instituciones de crédito”.

Para un mejor entendimiento de los resultados financieros en el periodo comprendido

en el 2007-2012, a continuación se presenta la estrategia de fondeo adoptada para

dar soporte a las operaciones del Instituto, así como dar cumplimiento a la autosufi-

ciencia presupuestal y de endeudamiento neto establecida en su Ley de creación.

37

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

a) Estrategia de Fondeo

La materia prima con la cual trabaja el Instituto FONACOT son los recursos fi-

nancieros que utiliza para el otorgamiento de los créditos a los trabajadores. La

estrategia de adquisición de estos recursos es parte fundamental de la opera-

ción del Instituto, por lo que ha implementado el siguiente esquema de fondeo:

El esquema anterior permite atender lo establecido en la Ley del Instituto, para

mantener un nivel de endeudamiento neto al cierre del ejercicio de cero, en

donde:

Endeudamiento neto del año = Disposiciones de deuda en el año – Amortizacio-

nes de deuda en el año

La estrategia del Instituto consiste en la utilización a corto plazo de las diferen-

tes líneas de crédito (bursátiles y bancarias) para fondear el crecimiento en el

otorgamiento de créditos a trabajadores, en tanto se genera la masa crítica su-

ficiente y la cartera obtiene la madurez y los criterios de elegibilidad para po-

derse bursatilizar, complementando lo anterior con los recursos propios de la

recuperación de Créditos otorgados a Trabajadores en períodos anteriores.

Por lo anterior, al cierre de cada ejercicio fiscal la institución solamente puede mante-

ner en su balance deuda equivalente a 1,950 millones de pesos que son los contaba

en el ejercicio 2006, fecha en la que se emitió el decreto de Ley del Instituto.

b) Utilización y Disponibilidad de Fuentes de Financiamiento El Instituto cuenta con diversos mecanismos de fondeo, siendo la principal la emisión

de certificados bursátiles en el mercado de valores, derivado de los beneficios en cos-

tos que representa respecto a otros mecanismos.

El Instituto ha logrado tener acceso a recursos financieros a tasas competitivas aún

en los peores momentos de las diversas crisis que ha atravesado el sector financiero

en los últimos años.

Contrata Pasivos

Genera Cartera

Cede Cartera

Genera Efectivo

Liquida Pasivos

1 2 3 4 5

38

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Sin embargo, como parte de las experiencias obtenidas durante la crisis financiera del

2008 y 2009, en donde en los mercados financieros existió un encarecimiento y res-

tricción para la obtención de recursos, la Institución estableció como necesario el am-

pliar los mecanismos de fondeo disponibles y no tener dependencia de un solo meca-

nismo, a continuación se presenta la participación de los mecanismos de fondeo utili-

zados en el periodo 2007-2012.

Fuentes de Fondeo del INFONACOT 2007-2012

En lo que respecta a los mecanismos disponibles se encuentran lo que si computan

para endeudamiento al cierre del año entre los que se encuentran Programa de Certi-

ficados Bursátiles Quirografarios, líneas de crédito bancarias y lo que no computan

para endeudamiento que son operaciones fuera de balance entre las que están Pro-

gramas de Certificados Bursátiles con estructura basada en una cartera de créditos,

líneas de crédito estructuradas comprometidas con la banca de desarrollo y banca

múltiple, como se presenta a continuación:

7% 6% 11% 10% 6% 8% 9%10% 11%

27%16%

5% 10% 9%

26% 23%

25%

27%45%

23%

52%

57% 59%

37%46%

20%36%

28%24% 23%

2%

0%

20%

40%

60%

80%

100%

2006 2007 2008 2009 2010 2011 Sep-12Recuperación de Cartera Préstamos BancariosEmisiones Quirografarias Emisiones Estructura y RevolvenciasEmisiones Privadas

Fuente: Subdirección General de Finanzas con corte a septiembre

2012.

39

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

A continuación se presenta un resumen por año de las principales operaciones reali-

zadas en el mercado de valores mexicano durante el periodo 2007-2012.

-

5,000

10,000

15,000

Millo

ne

s d

e p

es

os

Líneas de Crédito

42%

58%

23%

75%

66%

25%34%77%

3,000 3,950 3,500 5,950 4,050

8,450

2007 2008 2009 2010 2011 Ene- Sep12

Certificados Bursátiles QuirografariosEmitidos por año

(Millones de Pesos)

5,100 3,980 1,500 2,500 1,665 2,300

2007 2008 2009 2010 2011 Ene- Sep 12

Certificados Bursátiles EstructuradosEmitidos por año

(Millones de Pesos)

77% 23%

58%

42%

Fuente: Subdirección General de Finanzas con corte a septiembre 2012.

40

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Para lo anterior, el Instituto cuenta con las siguientes calificaciones crediticias por par-

te de dos agencias:

Calificaciones Crediticias

HR Ratings

Corto plazo: “HR+1”. La calificación crediticia de HR+1 ofrece alta capacidad

para el pago oportuno de obligaciones de deuda de corta plazo y mantiene el

más bajo riesgo crediticio. El signo “+” indica una posición de fortaleza relativa

dentro de la escala de calificación.

Largo plazo: “HRAAA”. La calificación crediticia de HR AAA se considera de la

más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de

las obligaciones de deuda, al mismo tiempo que mantiene mínimo riesgo credi-

ticio.

Fitch Ratings

Corto plazo: “F1+(mex)”. Lo cual significa Alta calidad crediticia. Indica la más

sólida capacidad de cumplimiento oportuno de los compromisos financieros

respecto de otras empresas domésticas. Bajo la escala de calificaciones

domésticas de Fitch México esta categoría se asigna a aquellas empresas con

la mejor calidad crediticia respecto a otras en el país. Cuando las característi-

cas de la empresa son especialmente sólidas, se agrega un signo “+” a la cate-

goría.

Largo plazo: “AAA (mex)”. Representa la máxima calificación asignada por

Fitch México S.A. de C.V. en su escala de calificaciones domésticas. Esta cali-

ficación se asigna a la mejor calidad crediticia respecto a otros emisores o emi-

siones del país, y normalmente corresponde a obligaciones financieras emiti-

das o garantizadas por el Gobierno Federal.

Calificaciones como Administrador de Activos Financieros

Fitch Ratings

La Calificación AAFC2-(mex) significa que Los Administradores de Activos Fi-

nancieros de Crédito calificados AAFC2(mex) han evidenciado un alto desem-

peño en diferentes aspectos de sus operaciones que los diferencian del pro-

medio de la industria. Cuentan con fortalezas específicas como pudiesen ser

entre otras: una sólida administración y equipo administrativo con experiencia

dentro de la empresa; fuerte y estable posición financiera; efectivos programas

41

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

de capacitación; efectiva administración de diferentes tipos de activos que for-

men su portafolio; el uso de políticas y procedimientos bien documentados y

actualizados; sistemas tecnológicos que soporten el nivel actual de operacio-

nes con una alta capacidad de reporteo oportuno superior al promedio de la in-

dustria.

c) Estado de Resultados.

Como se ha descrito y explicado los apartados “Colocación, Originación y Autoriza-

ción del Crédito” y “Recuperación de Cartera” el Instituto presentó diferentes tenden-

cias en el volumen de operaciones para el periodo 2007-2012, las cuales se reflejan

en los resultados financieros obtenidos.

Sin embargo, los ejercicios de 2008 y 2009 fueron particularmente impactados por la

crisis económica que enfrentó el país, lo que repercutió en el desempleo y consecuen-

temente en menores niveles de cobranza y en un crecimiento de la cartera vencida, lo

que significó la necesidad de constituir mayores reservas, con efectos desfavorables,

entre otros, en los resultados del ejercicio y en el patrimonio del Instituto por el difícil

entorno económico prevaleciente durante esos años.

A partir de 2010, el resultado neto ha sido positivo al presentar utilidades, derivado

fundamentalmente de las medidas tomadas por el Instituto para fortalecer y mejorar

los procesos de originación y recuperación, que se detallan en el siguiente apartado,

así como de un mejor entorno económico en el país y por ende una mejora en la si-

tuación financiera y operativa del Instituto.

Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Dic-11 Sep-12

Intereses de Operación 329.3 421.6 845.8 833.6 866.1 1,170.4 849.1

Comisiones Distribuidores 154.6 269.9 228.1 141.7 138.1 92.0 49.6

Comisiones de Apertura 120.1 205.5 162.1 129.8 195.5 269.0 241.7

505.8 667.4 416.4 (484.2) 298.0 285.6 368.2

Otros Ingresos 98.0 322.0 299.8 133.6 258.8 737.3 614.7

Total Ingresos 1,207.8 1,886.4 1,952.2 754.5 1,756.5 2,554.3 2,123.3

Intereses y Comisiones 134.7 309.8 409.3 382.4 259.0 238.7 149.7

Gastos de Personal 232.2 336.9 366.2 401.3 455.9 544.7 418.8

Gastos de Administracion 273.1 457.3 474.6 401.8 417.7 440.5 319.3

Reservas Preventivas 390.4 601.6 795.9 1,014.8 516.4 756.8 813.3

Total Gastos 1,030.4 1,705.6 2,046.0 2,200.3 1,649.0 1,980.7 1,701.1

Resultado Neto 177.4 180.8 (93.8) (1,445.8) 107.5 573.6 422.2

Valuacion Subordinados

(Millones de Pesos)RESULTADOS ACUMULADOS

ESTADO DE RESULTADOS CONDENSADO

Fuente: Subdirección General de Finanzas

42

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

d) Balance General.

Crecimiento de las operaciones sin el crecimiento del gasto.

Las finanzas se encuentran sanas y se tiene una dinámica operativa adecuada,

con una imagen en el mercado financiero que le permite contar con una diversi-

ficación de fuentes de fondeos y costos en la obtención de recursos bastantes

competitivos.

e) Principales Estrategias

Como para de las acciones emprendidas durante los últimos años, que han venido

impulsando diversas mejoras para la transformación institucional, para constituirse

como una entidad financiera al servicio de los trabajadores, autosuficiente y moderna

en sus aspectos operativo, financiero y administrativo, mediante acciones como:

I BALANCE CONDENSADO Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Dic-11 Sept-12

251.3 319.5 86.0 89.2 156.4 162.5 349.9

2,906.3 2,572.5 2,589.9 1,577.8 1,657.3 2,296.1 2,646.6

394.5 440.0 939.0 737.3 1,033.6 127.6 93.1

3,300.8 3,012.5 3,528.9 2,315.1 2,690.9 2,423.7 2,739.7

(404.3) (478.8) (1,089.0) (801.4) (1,113.6) (449.0) (295.5)

2,896.5 2,533.7 2,439.9 1,513.7 1,577.3 1,974.7 2,444.2

Beneficios por Recibir de Fid. 1,199.1 1,984.5 2,711.7 1,994.7 1,737.2 1,441.6 2,665.8

Otras Cuentas Por Cobrar 237.4 230.8 228.6 164.4 206.2 164.6 205.8

Activo Fijo Neto 287.9 288.8 270.5 260.3 250.3 238.8 229.7

Cargos Diferidos 175.5 129.6 93.4 42.5 41.6 41.4 30.3

Activo Total 5,047.7 5,486.9 5,830.1 4,064.8 3,969.0 4,023.6 5,925.7

Financiamientos 1,958.0 1,958.1 1,957.7 1,954.3 1,955.6 1,955.5 3,357.1

Ctas. Por Pagar A Dist. 648.6 766.2 606.3 420.5 379.5 25.6 26.1

Acreedores y Provisiones 484.1 479.9 1,028.0 896.2 742.7 587.2 601.1

Otros Pasivos 50.6 69.0 93.0 94.5 102.6 99.9 151.6

Pasivo Total 3,141.3 3,273.2 3,685.0 3,365.5 3,180.4 2,668.2 4,135.9

Capital Social 1,679.6 1,743.4 1,743.4 1,743.4 1,743.4 676.3 676.3

Revalua. Activos Fijos y Otros 49.4 105.3 130.5 130.5 112.3 105.5 117.7

Resultado de Ejercicios Ant. - 184.2 365.0 271.2 (1,174.6) - 573.6

Resultado del Ejercicio Act. 177.4 180.8 (93.8) (1,445.8) 107.5 573.6 422.2

Capital Contable 1,906.4 2,213.7 2,145.1 699.3 788.6 1,355.4 1,789.8

Pasivo y Capital Total 5,047.7 5,486.9 5,830.1 4,064.8 3,969.0 4,023.6 5,925.7

BALANCE CONDENSADO(Millones de Pesos)

Cartera Vigente

Cartera Vencida

Disponibilidades

Cartera Total

Reserva Para Castigo

Cartera Neta

Fuente: Subdirección General de Finanzas

43

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Aumento en la colocación, pues tan sólo en 2011 se otorgaron 1,137,966 crédi-

tos por un importe de 7,025,402 miles de pesos, lo cual superó la meta original

para el año que era de 6,060,000 miles de pesos. De 2007 a 2011 ha otorgado

casi dos veces lo realizado de 2000 a 2006, así como más de la mitad del

número de créditos y más de la tercera parte del importe alcanzado en los 30

años anteriores.

Revisión de las políticas de originación del crédito en donde se limita el plazo

máximo del Crédito a la antigüedad del Trabajador en su empleo actual, con lo

que se acredita a quien presenta mayor estabilidad laboral.

Ampliación y diversificación de los productos sujetos de financiamiento, que

cubran las necesidades del trabajador y su familia, desde el inicio del ciclo de

vida y hasta el final del mismo.

Un importante incremento en la afiliación de establecimientos comerciales, al

pasar de dos mil 478 en el año 2000, a 30 mil 732 en diciembre de 2011, lo que

representa un crecimiento de más de 11 veces en ese período, y en donde re-

salta la incorporación de grandes cadenas comerciales las cuales cubren todas

las líneas de productos que se financian mediante los programas instituciona-

les.

Diversificación de las fuentes de fondeo, pues desde 2003 se incursionó en el

mercado de valores. A septiembre de 2012, se han realizaron un total de 81

emisiones de certificados bursátiles, por 56,645 miles de pesos.

Implementación de planes de salida para facilitar el pago de los créditos a los

trabajadores que pierden el empleo, iniciados en 2009, como el denominado

70/30, que consiste en que el trabajador paga el 70 por ciento de su saldo inso-

luto en una sola exhibición, el Instituto le condona la mora, le hace una quita

del 30 por ciento restante y el crédito o créditos quedan liquidados en su totali-

dad.

Por otro lado, el plan 20-20-20 para trabajadores que perdieron su relación la-

boral y no cuentan con recursos para la liquidación total e inmediata del adeu-

do, en donde el trabajador paga en una sola exhibición el 20 por ciento de su

saldo insoluto, el Instituto condona la mora del saldo y reestructura el adeudo

restante a 20 mensualidades sin intereses, con un descuento del 20 por ciento

por cada pago oportuno.

44

MEMORIA DOCUMENTAL INSTITUCIONAL 2006 - 2012

INSTITUTO FONACOT

Lanzamiento del crédito en efectivo en julio de 2010, que permite a los trabaja-

dores disponer de liquidez para necesidades inmediatas. Durante 2011 se

otorgaron 348 mil 178 financiamientos de este tipo, por un monto de 4,104,198

miles de pesos; además de que se incremento el plazo máximo a 18 meses y

se disminuyeron las tasas de interés en un 10 por ciento para los plazos de

seis, nueve y doce meses.

Desde diciembre de 2010 se realizan consultas masivas a las bases de datos

de seguridad social que administra la empresa PROCESAR, en la que se vali-

da la relación laboral de los acreditados, su antigüedad e ingresos, datos que

constituyen elementos importantes de origen para la recuperación del crédito.

Implantación de la Mesa de Vigilancia, que inició operaciones en noviembre de

2010, para contar con una mejor originación de los financiamientos, se encarga

de validar la información de los trabajadores que perciben ingresos superiores

a 10 salarios mínimos mensuales o que presentan inconsistencias en los datos

de los centros de trabajo donde laboran.

Así mismo en 2011 se mejoraron las condiciones a los establecimientos co-

merciales afiliados, al disminuir las comisiones hasta en un 32.4 por ciento y

reducir el plazo de pago a 48 horas para el 98 por ciento de los Establecimien-

tos comerciales y no mayor de 72 horas para el resto;

Se realizó la implementación del esquema de Ejercimiento Automático, con lo