dian

DESCRIPTION

.TRANSCRIPT

Temas

1. HISTORIA2. OBJETIVO3. PERSONA NATURAL4. PERSONA JURIDICA5. RUT 6. NIT7. IMPUESTOS • OBJETIVOS• CLASIFICACION

La Dirección de Impuestos y Aduanas Nacionales (DIAN) se constituyó como Unidad Administrativa Especial, mediante Decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la Dirección de Impuestos Nacionales (DIN) con la Dirección de Aduanas Nacionales (DAN).Mediante el Decreto 1071 de 1999 se da una nueva reestructuración y se organiza la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).De igual manera, el 22 de octubre de 2008, por medio del Decreto 4048 se modifica la estructura de la Unidad Administrativa Dirección de Impuestos y Aduanas Nacionales.

HISTORIA

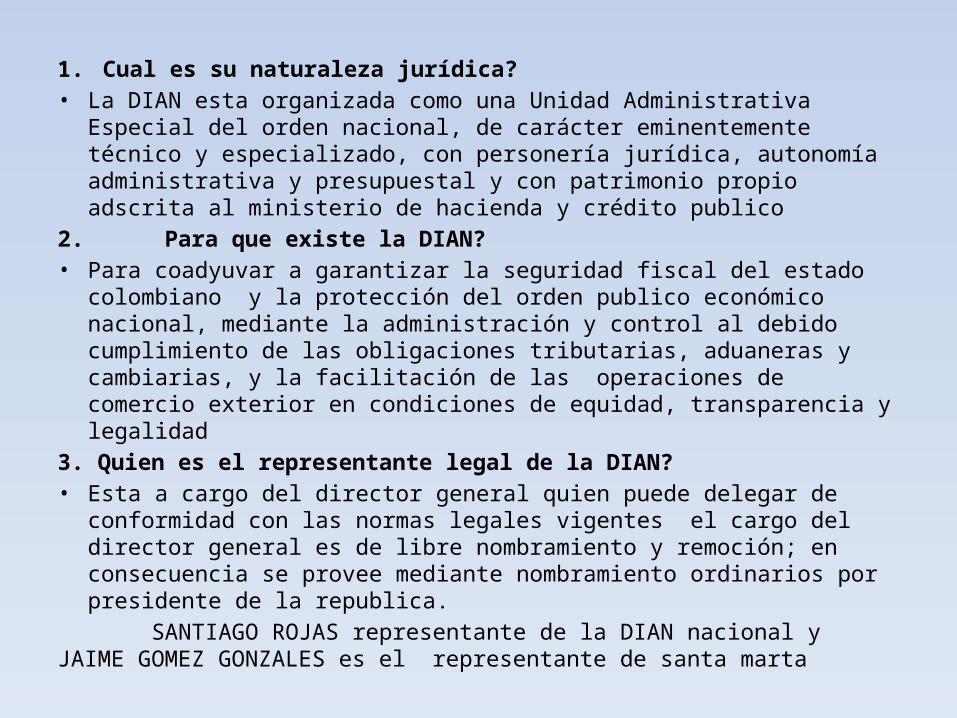

1. Cual es su naturaleza jurídica?• La DIAN esta organizada como una Unidad Administrativa Especial del

orden nacional, de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio adscrita al ministerio de hacienda y crédito publico

2. Para que existe la DIAN?• Para coadyuvar a garantizar la seguridad fiscal del estado colombiano y la

protección del orden publico económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad

3. Quien es el representante legal de la DIAN?• Esta a cargo del director general quien puede delegar de conformidad con

las normas legales vigentes el cargo del director general es de libre nombramiento y remoción; en consecuencia se provee mediante nombramiento ordinarios por presidente de la republica.

SANTIAGO ROJAS representante de la DIAN nacional y JAIME GOMEZ GONZALES es el representante de santa marta

4. Que proceso se desarrollan en la DIAN?

• ESTRATEGICOS: tiene como finalidad orientar a la entidad para el cumplimiento de su misión, visión, política, objetivos.

• MISIONALES: tienen que ver con la razón de ser y la responsabilidades de la DIAN como institución del estado-

• DE APOYO: proporcionan el soporte a los procesos estratégicos, misionales y de medición, análisis y mejoras.

• DE EVALUACION: permiten garantizar un ejercicio de medición, retroalimentación y ajuste de tal forma que la entidad alcance los resultados propuestos.

LA DIAN

Hace presencia en cuarenta y dos ciudades (42) de Colombia: 1. Arauca2. Armenia 3. Barrancabermeja 4. Barranquilla 5. Bogotá6. Bucaramanga 7. Buenaventura8. Cali9. Cartagena 10. Cartago 11. Cúcuta 12. Florencia 13. Girardot 14. Ibagué

15. Inírida16. Ipiales 17. Leticia 18. Maicao19. Manizales 20. Medellín 21. Mitú22. Montería 23. Neiva 24. Palmira 25. Pasto26. Pereira27. Popayán 28. Pto. Asís

29. Pto. Carreño30. Riohacha31. Santa marta 32. San Andrés33. Sincelejo 34. Sogamoso 35. Tumaco36. Tunja37. Turbo38. Tuluá39. Quibdó40. Valledupar41. Villavicencio42. Yopal

En la Dirección de Impuestos y Aduanas Nacionales de Colombia, son responsables de prestar un servicio de facilitación y control a los agentes económicos, para el cumplimiento de las normas que integran el sistema tributario, aduanero y cambiario, obedeciendo los principios constitucionales de la función administrativa, con el fin de recaudar la cantidad correcta de tributos, agilizar las operaciones de comercio exterior, propiciar condiciones de competencia leal, proveer información confiable y oportuna, y contribuir al bienestar social y económico de los colombianos

En el 2020, la Dirección de Impuestos y Aduanas Nacionales de Colombia genera un alto nivel de cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, apoya la sostenibilidad financiera del país y fomenta la competitividad de la economía nacional, gestionando la calidad y aplicando las mejores prácticas internacionales en su accionar institucional.

Objetivos 1.Alcanzar la excelencia 2.Redireccionar la entidad hacia el servicio3.Consolidar la autonomía y legitimidad 4.Contribuir a la competitividad del país

Persona natural

• Es todo ser o individuo comerciante aquella que ejerce esta actividad de manera habitual y profesional a título personal. Asume a título personal todos los derechos y obligaciones de la actividad comercial que ejerce.

Persona jurídica• Es todo ente con capacidad para adquirir

derechos y contraer obligaciones y que no sea una persona física. Así, junto a las personas físicas existen también las personas jurídicas, que son entidades a las que el Derecho atribuye y reconoce una personalidad jurídica propia y, en consecuencia, capacidad para actuar como sujetos de derecho, esto es, capacidad para adquirir y poseer bienes de todas clases, para contraer obligaciones y ejercitar acciones judiciales.

• • Pueden ser:• Sociedad anónima• Sociedad limitada• Corporaciones

•

Diferencias y semejanzas

Persona natural

• Solo puede crear un negocio unipersonal. Siendo dueño y responsable de su manejo.

• tiene existencia física. • El funcionamiento del negocio es unipersonal de pende de

la vida del dueño.• La responsabilidad como titular un negocio unipersonal es

limitada, es decir ante deudas con terceros se responde no solo con bienes del negocio sino también con el patrimonio personal

• no existe separación entre el patrimonio personal y el patrimonio del negocio

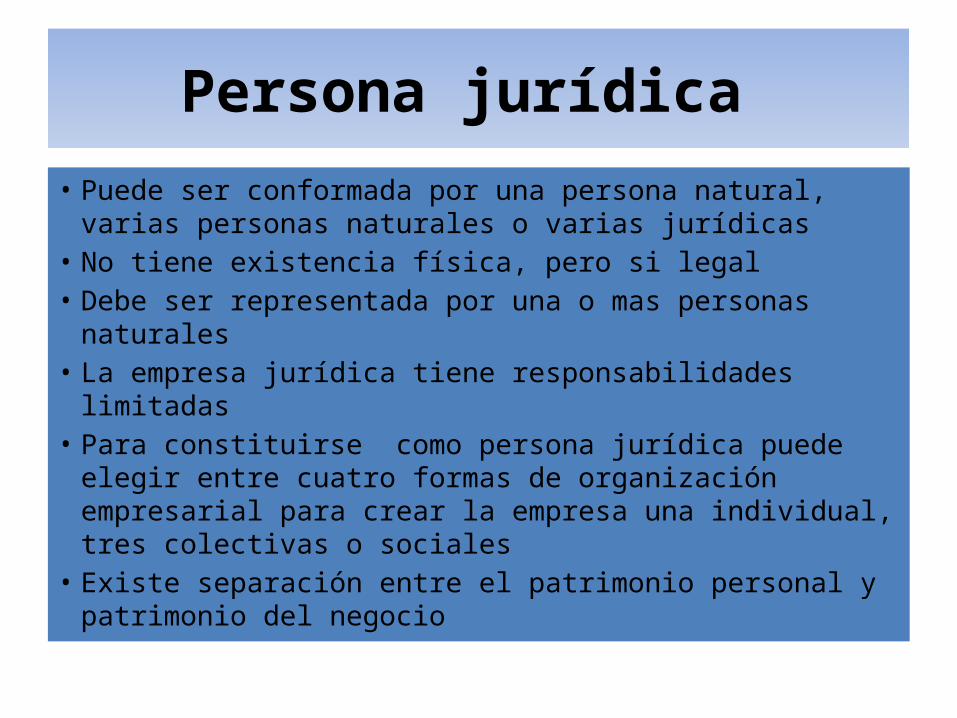

Persona jurídica

• Puede ser conformada por una persona natural, varias personas naturales o varias jurídicas

• No tiene existencia física, pero si legal • Debe ser representada por una o mas personas naturales • La empresa jurídica tiene responsabilidades limitadas • Para constituirse como persona jurídica puede elegir

entre cuatro formas de organización empresarial para crear la empresa una individual, tres colectivas o sociales

• Existe separación entre el patrimonio personal y patrimonio del negocio

1. Que es el Rut?• Es el registro único tributario , es utilizado para identificar, ubicar y clasificar alas

personas y entidades como los de régimen común y régimen simplificado.2. Para que sirve el Rut?• Para desarrollar una gestión efectiva en manera de recaudo, control de servicio, que

Permite contar con información veraz, actualizada, clasificada y confiable

3. Quienes están obligados a inscribirse al Rut?

• Según el Artículo 5 del Decreto 2788 de 2004, están obligados a inscribirse en el Registro Único Tributario -RUT:

• Los importadores y exportadores,• Las personas o entidades no responsables del impuesto sobre las ventas, que

requieran la expedición de NIT, cuando por disposiciones especiales estén obligadas a expedir factura,

• Los profesionales en compra y venta de divisas, y las demás personas naturales o jurídicas que participen en las operaciones de importación, exportación y tránsito aduanero; los agentes de carga internacional, los agentes marítimos, los depósitos habilitados públicos y privados, las comercializadoras internacionales (C.I.), los comerciantes de las zonas de régimen aduanero especial, los comerciantes del puerto libre de San Andrés, Providencia y Santa Catalina, los intermediarios de tráfico postal y envíos urgentes, los operadores de transporte multimodal, las sociedades de intermediación aduanera, los titulares de puertos y muelles de servicio público o privado,

4. Quienes no están obligados a inscribirse al Rut?• No estarán obligados a inscribirse en el RUT en calidad de usuarios

aduaneros: los extranjeros no residentes, diplomáticos, misiones diplomáticas, misiones consulares y misiones técnicas acreditadas en Colombia, los sujetos al régimen de menajes y de viajeros, los transportadores internacionales no residentes, las personas naturales destinatarias o remitentes de mercancías bajo la modalidad de tráfico postal y envíos urgentes, salvo cuando utilicen la modalidad para la importación y/o exportación de expediciones comerciales. Lo anterior sin perjuicio de la inscripción que deban cumplir en virtud de otras responsabilidades u obligaciones a que estén sujetos.

5. En que momento debo inscribirme en Rut?la inscripción deberá efectuarse:• En forma previa al inicio de la actividad económica.• Al cumplimiento de obligaciones administradas por la DIAN.• A la realización de operaciones en calidad de importador, exportador o usuario

aduanero.Las personas naturales que en el correspondiente año gravable adquieran la calidad de declarantes del impuesto sobre la renta y complementarios, tendrán plazo para inscribirse en el Registro Único Tributario hasta la fecha de vencimiento prevista para presentar la respectiva declaración. Lo anterior, sin perjuicio de la obligación de registrarse por una calidad diferente.

6. Que vigencia tiene la inscripción en el Rut?• RUT- tendrá vigencia indefinida y en, consecuencia, no se exigirá su renovación

(Art. 6 Decreto 2788 del 31 de agosto de 2004).

7. Como me inscribo?• La inscripción en el Registro Único Tributario - RUT de los sujetos de obligaciones

administradas y controladas por la DIA N, comprende el diligenciamiento del formulario oficial, su presentación ante la Administración, Cámaras de Comercio o puntos habilitados para el efecto, y la formalización de la inscripción. (Art. 1 Res. 1887 de 22 de febrero de 2007).

• El diligenciamiento del formulario oficial para la solicitud de inscripción en el Registro Único Tributario, RUT, se realiza a través de los servicios informáticos electrónicos, de manera virtual o presencial. La opción presencial implica, en todo caso, el diligenciamiento de la solicitud de inscripción a través de los servicios informáticos electrónicos en forma asistida, en las administraciones de impuestos, de aduanas, y de impuestos y aduanas nacionales, cámaras de comercio o Puntos de Contacto habilitados para el efecto (Art. 2 Res. 1887 de 22 de febrero de 2007).

8. Que documentación se requiere para diligenciar el formulario de inscripción del Rut?• El formulario de inscripción del Registro Único Tributario, debe presentarse con

los siguientes documentos (Art. 4 Res. 1887 de 22 de febrero de 2007):• El original del documento de identificación, cuando se trate de persona natural, que

se exhibirá cuando el trámite lo realice directamente el interesado.• Poder debidamente otorgado, cuando se actúe a través de apoderado.• Documento con autenticación de firma del interesado o de quien ejerza la

representación legal, cuando se actúe a través de terceros.• Documento que acredite la constitución de la sociedad y/o representación legal con

información vigente cuando se trate de personas jurídicas, o del documento de creación en el caso de entidades públicas.

• Documento de identificación del representante legal, cuando se trate de persona jurídica y el trámite lo realice directamente el representante.

9. Para formalizar debo presentarme personalmente?• Existen las siguientes alternativas:• Personalmente por el interesado para persona natural, o por quien ejerza la

representación legal, acreditando la calidad correspondiente, para la persona jurídica.• A través de tercero autorizado debidamente acreditado.• A través de terceros previa autenticación de la firma del interesado o quien ejerza la

representación legal, en el cuerpo del formulario.• • Tratándose de la inscripción de personas jurídicas u otras entidades al momento de

formalizar la inscripción ante la DIAN o entidades autorizadas, debe acreditar el certificado de existencia o representación legal.

• Las personas naturales que se encuentren en el exterior podrán presentar el formulario de inscripción, previo diligenciamiento, en el Consulado del país de residencia y a través de éste se hará entrega del certificado. En su defecto, enviarán la solicitud de inscripción a través del correo electrónico al buzón “[email protected]” habilitado para tal efecto y por medio de éste se enviará el documento formalizado.

10. Cómo realizo la actualización del RUT?El diligenciamiento del formulario para actualizar el Registro Único Tributario - RUT deberá realizarse a través de los servicios informáticos electrónicos o en forma personal asistida por un funcionario acreditado, en los Puntos de Contacto habilitados de la Dirección de Impuestos y Aduanas Nacionales, consulados y otras entidades públicas o privadas facultadas para el efecto.

Sanciones

por no inscribirse en el RUT

Sanción por no exhibir en lugar visible al público la certificación de la inscripción en el RUT,

Sanción por no actualizar la información dentro del mes siguiente al hecho que genera la actualización, por parte de las personas o entidades inscritas en el RUT.

Sanción por informar datos falsos, incompletos o equivocados, por parte del inscrito o del obligado a inscribirse en el RUT

Art. 49. Ley 1111 del 27 Diciembre de 2006. Que adicionó el artículo 658-3 al Estatuto Tributario:

EL NUMERO DE IDENTIFICACION TRIBUTARIA .Dicho numero lo poseerán aquellos que se encuentran inscriptos al RUT.El NIT tiene la facultad de individualizar a contribuyentes para identificar cada uno de ellos en las diferentes cuestiones tributarias, aduaneras y cambiarias a las que se encuentran vinculados. El NIT es tan solo una parte del RUT teniendo que inscribirse en este ultimo para poder obtener el numero nuero de identificación tributaria.

QUIÉNES DEBEN SACAR UN NIT?

Como principio básico, el NIT lo debe sacar toda persona natural o jurídica que desarrolle o pretenda iniciar una actividad económica generadora de impuestos creados por ley. "Es decir, toda persona que realice una actividad económica con un capital mínimo

Como obtengo mi numero de identificación tributaria

NIT?

• Al ser parte del RUT se obtendrá mediante la tramitación del primero, es decir, que para

obtener su NIT deberá tramitar en primer termino su RUT.

IMPUESTOS

• Los impuestos son pagos o prestaciones que se le pagan al estado de acuerdo a la ley, con el objetivo de satisfacer las necesidades comunes de todos los ciudadanos, como infraestructura, salud, educación, seguridad, etc.

OBJETIVOS DE LOS IMPUESTOS

Su gran objetivo es financiar los gastos del acreedor que general mente es el estado y satisfacer las necesidades comunes de los ciudadanos en ella estan:• Llevar acabo funciones de la defensa civil .

• proveer de servicios al gobierno como pavimentos de las calles y mantenimiento en caso de la tendencia.

• para distribuir los patrones de consumo de empleo.

• para prestar servicio de sanidad, educación, sistemas de protección social, etc.

• para llevar acabo la construcciones de aeropuertos etc.

Clasificación de los

• DIRECTOS: Son aquellos en los cuales coinciden el sujeto jurídico responsable de la obligación y el sujeto económico que soporta el tributo.

Impuestos al patrimonio Impuestos sobre la renta y complementarios (incluye ganancias, ocasionales, loterías, herencias, ventas de activos fijos)Impuestos de industria y comercio Impuesto predial (aplicable solo sobre bienes inmuebles)

INDIRECTOS: Hacen referencia a la responsabilidad del pago por medio de agentes retenedores establecidos por las entidades encargadas de administrar los impuestos.Impuestos a las ventas (IVA).Gravamen a los movimientos financieros Impuesto de timbre.Impuesto de registro.