diagnóstico y recomendaciones para el salvador ...incorporar en el marco normativo/regulatorio el...

TRANSCRIPT

Diagnóstico y recomendaciones para El Salvador Experiencias de Latinoamérica

José Rutman [email protected] San Salvador, 20 de Mayo de 2015

FORO: PROTECCIÓN AL CONSUMIDOR FINANCIERO (PCF) Instituciones Financieras

(Bancos privados/públicos, Bancos Cooperativos y SAC

Protección al Consumidor Financiero (PCF) Índice de temas

2

I. Por qué es importante?

II. Qué abarca?

III. Diagnóstico y Recomendaciones para El Salvador

a. Aspectos Institucionales

b. Transparencia

c. Práctica de negocios

d. Sistema de atención de reclamos

IV. Algunos ejemplos de Latinoamérica

V. Conclusiones

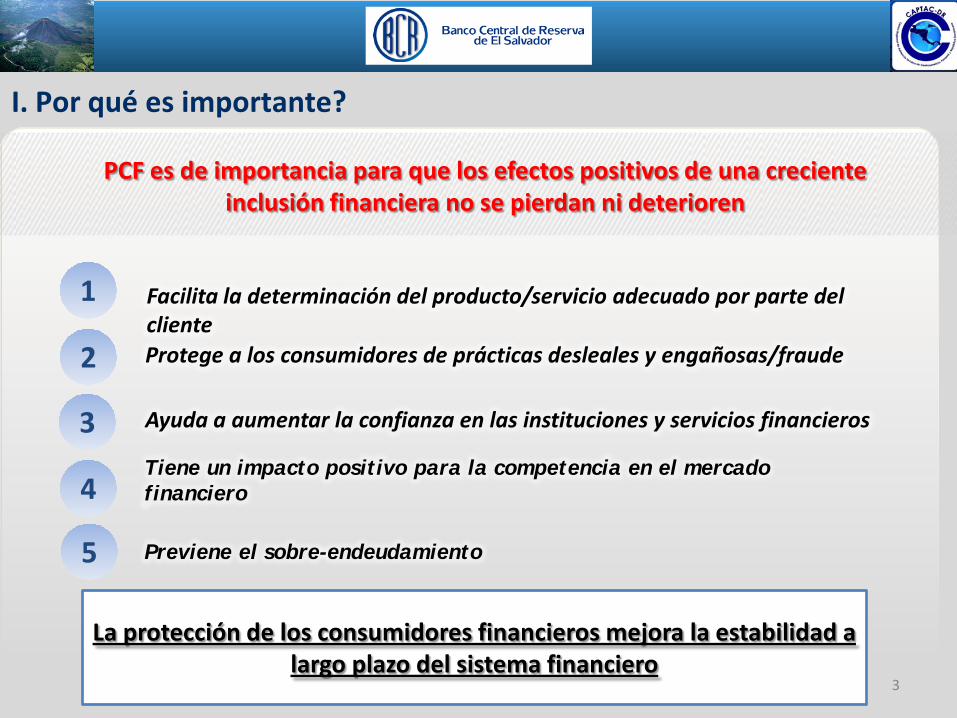

3

I. Por qué es importante?

1

Tiene un impacto positivo para la competencia en el mercado financiero

2

3

4

La protección de los consumidores financieros mejora la estabilidad a largo plazo del sistema financiero

Protege a los consumidores de prácticas desleales y engañosas/fraude

Ayuda a aumentar la confianza en las instituciones y servicios financieros

Facilita la determinación del producto/servicio adecuado por parte del cliente

PCF es de importancia para que los efectos positivos de una creciente inclusión financiera no se pierdan ni deterioren

5 Previene el sobre-endeudamiento

4

I. Por qué es importante?

Creciente participación en temas de PCF de las instituciones “Fijadores de Estándares” y de “Supervisores”

Comité de Basilea

5

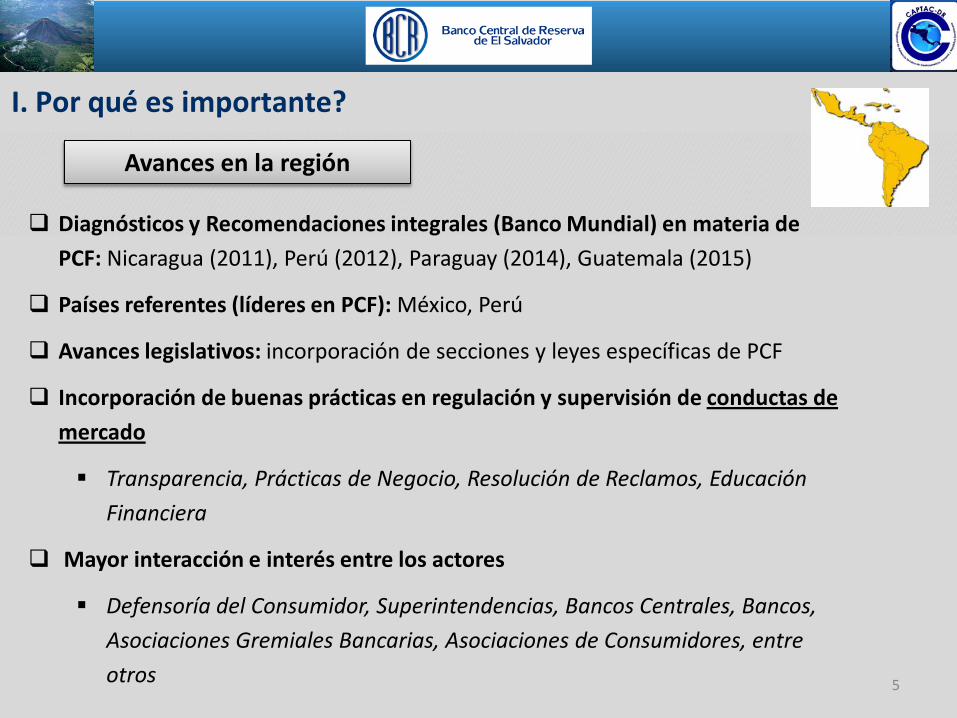

I. Por qué es importante?

Avances en la región

Diagnósticos y Recomendaciones integrales (Banco Mundial) en materia de PCF: Nicaragua (2011), Perú (2012), Paraguay (2014), Guatemala (2015)

Países referentes (líderes en PCF): México, Perú

Avances legislativos: incorporación de secciones y leyes específicas de PCF

Incorporación de buenas prácticas en regulación y supervisión de conductas de mercado

Transparencia, Prácticas de Negocio, Resolución de Reclamos, Educación Financiera

Mayor interacción e interés entre los actores

Defensoría del Consumidor, Superintendencias, Bancos Centrales, Bancos, Asociaciones Gremiales Bancarias, Asociaciones de Consumidores, entre otros

6

II. Qué abarca?

Transparencia de la

información

Prácticas de negocios

Resolución de quejas

Educación Financiera

Estos 4 aspectos son complementarios y

están interrelacionados

Principales aspectos de la PCF

7

III. Diagnóstico y Recomendaciones para El Salvador

Transparencia de la

información

Prácticas de negocios

Resolución de quejas

Educación Financiera

Principales aspectos de la PCF

El Diagnóstico y Recomendaciones se focaliza en 3 de los 4

componentes (*)

(*) Incluye la visión y opinión del Consultor, las que serán analizadas por las Instituciones con competencia en la PCF

8

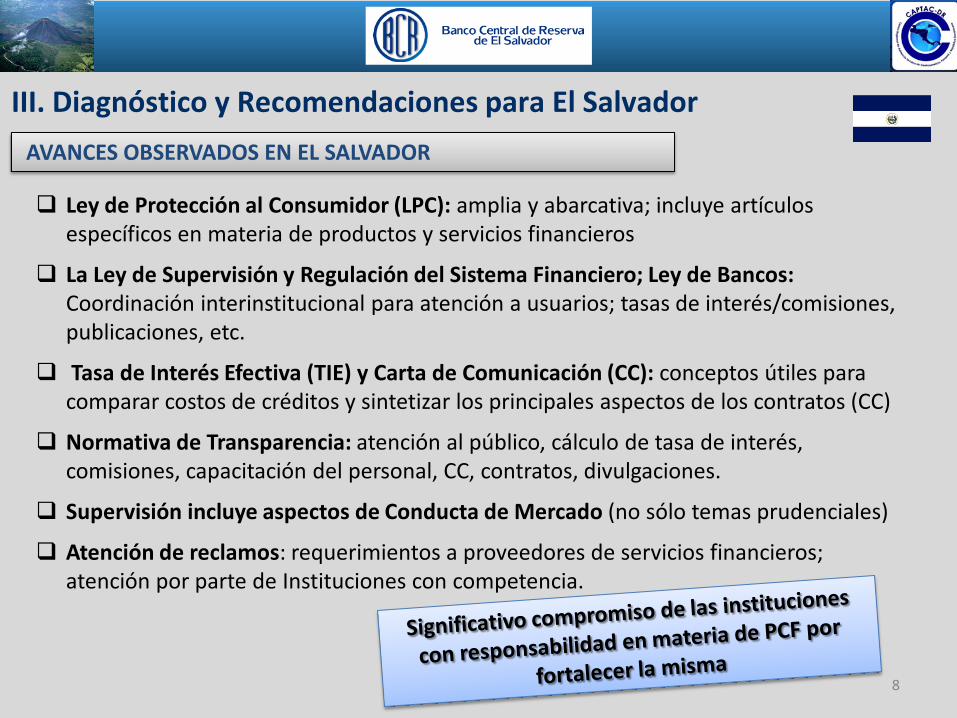

AVANCES OBSERVADOS EN EL SALVADOR

III. Diagnóstico y Recomendaciones para El Salvador

Ley de Protección al Consumidor (LPC): amplia y abarcativa; incluye artículos específicos en materia de productos y servicios financieros

La Ley de Supervisión y Regulación del Sistema Financiero; Ley de Bancos: Coordinación interinstitucional para atención a usuarios; tasas de interés/comisiones, publicaciones, etc.

Tasa de Interés Efectiva (TIE) y Carta de Comunicación (CC): conceptos útiles para comparar costos de créditos y sintetizar los principales aspectos de los contratos (CC)

Normativa de Transparencia: atención al público, cálculo de tasa de interés, comisiones, capacitación del personal, CC, contratos, divulgaciones.

Supervisión incluye aspectos de Conducta de Mercado (no sólo temas prudenciales)

Atención de reclamos: requerimientos a proveedores de servicios financieros; atención por parte de Instituciones con competencia.

9

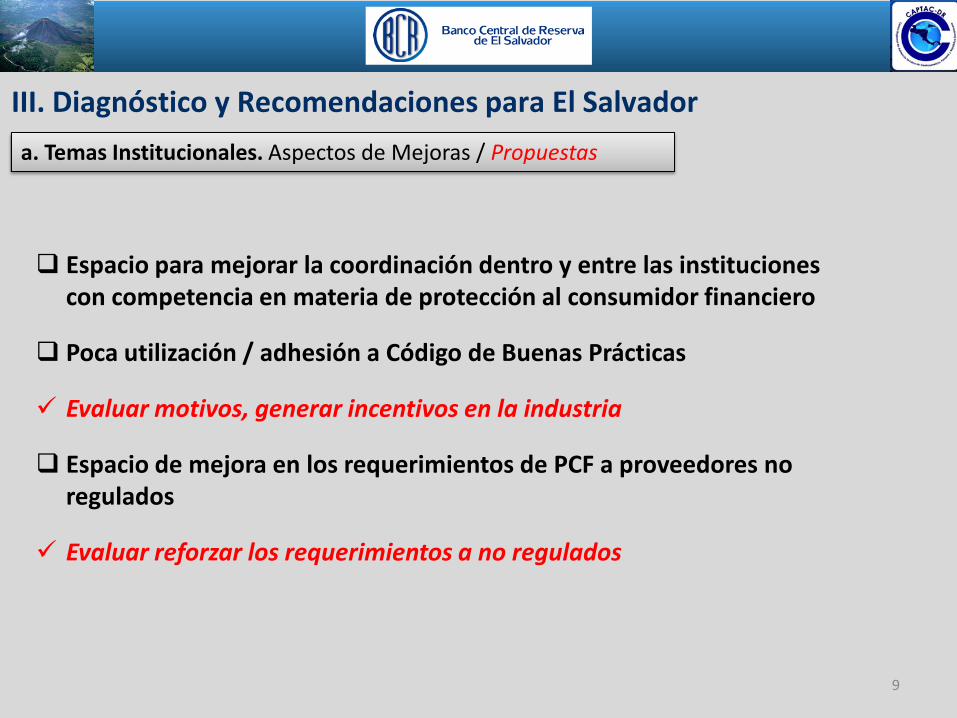

Espacio para mejorar la coordinación dentro y entre las instituciones con competencia en materia de protección al consumidor financiero

Poca utilización / adhesión a Código de Buenas Prácticas

Evaluar motivos, generar incentivos en la industria

Espacio de mejora en los requerimientos de PCF a proveedores no regulados

Evaluar reforzar los requerimientos a no regulados

a. Temas Institucionales. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

10

Heterogeneidad en la denominación de las comisiones

Estandarización (homogeneización) en la denominación

El art. 12-A de la LPC (comisiones) presenta desafíos

Listar, por norma, las comisiones admitidas y las comisiones prohibidas (listados no taxativos, y actualizables)

Comisiones y recargos

b. Transparencia. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

11

Deficiencias en la tasa de referencia para créditos a tasa variable: no hay fórmula, no se difunde criterios aplicados; sin correspondencia con variables publicadas.

Requerir que se cuente con una metodología para la tasa de referencia

Inducir (buenas prácticas) que se emplee una variable pública (v.g. TIBP)

Incluir la publicación de tasas de interés promedio por grupos (v.g. TIBP bancos cooperativos)

Establecer que la misma se publique de forma clara y transparente

Tasa de interés

b. Transparencia. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

12

Poca difusión de la tasa de interés efectiva (TIE)

Mayor énfasis a la TIE (publicidad)

La publicidad de productos no está vinculada con tarifario y contrato

Exigir que la promoción de productos/servicios informe y/o direccione hacia tarifarios y contratos de los mismos

Publicación de contratos en la página web de los bancos; difusión de los contratos depositados

La tabla comparativa de comisiones y tasas de interés que se difunde no es sencilla de comprender y utilizar

Desarrollar aplicativos que faciliten las consultas personalizadas (Colombia) y estandarizadas (Perú)

Difusión de tasas de interés, comisiones y contratos

b. Transparencia. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

13

Abarca sólo las operaciones activas en cuotas (excluye tarjeta de crédito, aunque algunos bancos la proveen), no tiene un formato estándar, no incluye advertencias ni guía de llenado, no contempla información dónde reclamar

Incorporar la Carta de Comunicación (CC) para tarjetas de crédito; establecer en la regulación un formato estándar para la CC; definir una serie de advertencias estandarizadas a ser incluidas en la CC; incluir en la CC información dónde se puede efectuar reclamos en primera y segunda instancia

Carta de Comunicación (CC)

b. Transparencia. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

14

No hay alertas en los estados de TC respecto de los costos de no pagar el saldo total; los usuarios no terminan de comprender plenamente las implicancias de efectuar sólo el pago mínimo

Incorporar leyendas de advertencias estándar en los estados de cuenta de TC; incluir el cálculo del impacto de pagar sólo el mínimo

Tarjeta de crédito

b. Transparencia. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

15

No hay información fácilmente comparable respecto de los costos y tiempos asociados a la utilización de medios de pago (v.g. transferencias electrónicas)

Expandir el requerimiento de información (y difusión)

Las tasas de intercambio para operar con TC y TD son elevadas y porcentuales entre los diferentes operadores. Los descuentos a comercios por la operatoria de redes con TC y TD presentan disparidades significativas

El BCR requiere información a las diferentes redes, la analiza y publica tablas comparativas

Medios de pago

b. Transparencia. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

16

Gestiones de cobro (recupero de deudas): sólo lo que establece la LPC, no hay precisión alguna en la normativa/reglamento

Incorporar en el marco normativo/regulatorio el listado -no taxativo- de prácticas de gestión de cobro de deudas abusivas

Productos “atados” (v.g. seguros de vida sobre saldo deudor): la normativa no requiere que se admita la póliza provista por el deudor

Incorporar en la normativa que el deudor pueda endosar al banco su propia póliza de seguro.

Capacitación del personal: el requerimiento normativo no hace referencia a la capacitación sobre capacidad de pagos y si efectivamente el producto es el más apropiado para el usuario

Ampliar el requerimiento de capacitación del personal que tiene relación con la clientela, incluyendo análisis de capacidad de pago y asequibilidad de los productos y servicios que se ofrecen.

c. Prácticas de Negocio. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

17

Los mecanismos para presentar reclamos ante las entidades y otras instancias están poco difundidos.

Requerir que las entidades publiciten en pizarras, en su página web, en los estados de cuenta y en la CC dónde y cómo debe dirigirse los reclamos

Hay espacio de mejoras en los procedimientos para la atención de reclamos en las entidades

Requerir normativamente que los mismos sean al menos equivalente a los empleados para la comercialización de productos/servicios

Establecer en la norma un plazo máximo de respuesta (requiere análisis previo de estadísticas de reclamos)

Fijar normativamente requisitos y responsabilidades del oficial de atención al usuario

d. Sistema de Atención de Reclamos. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

18

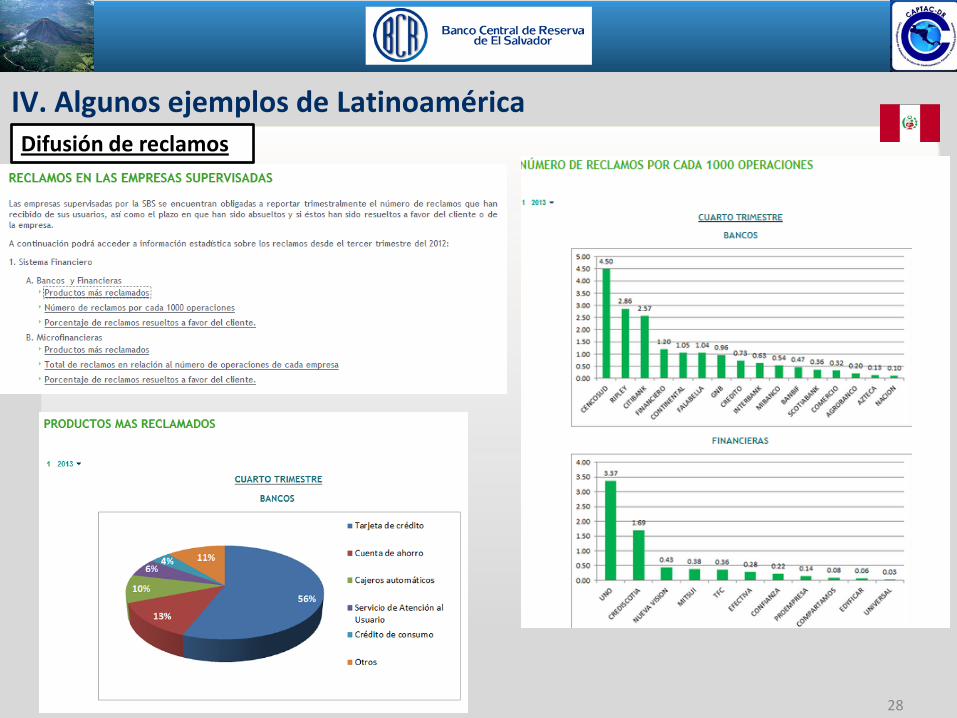

Reducida explotación y difusión de la información estadística de reclamos.

Estandarizar las denominaciones de los tipos de reclamos

Análisis de comportamiento comparativo y evolutivo

Publicar información de reclamos atendidos por las entidades, cuando estos superen determinados porcentajes

No se establece explícitamente que los bancos son la primera instancia

Una vez que los bancos tengan fortalecido sus sistema de atención de reclamos, incorporar en la normativa que sean la primera instancia de atención de reclamos

d. Sistema de Atención de Reclamos. Aspectos de Mejoras / Propuestas

III. Diagnóstico y Recomendaciones para El Salvador

El objetivo es evitar situaciones como…

19

IV. Algunos ejemplos de Latinoamérica Ejemplos de aplicativos Comisiones

20

Ejemplos de aplicativos Comisiones IV. Algunos ejemplos de Latinoamérica

21

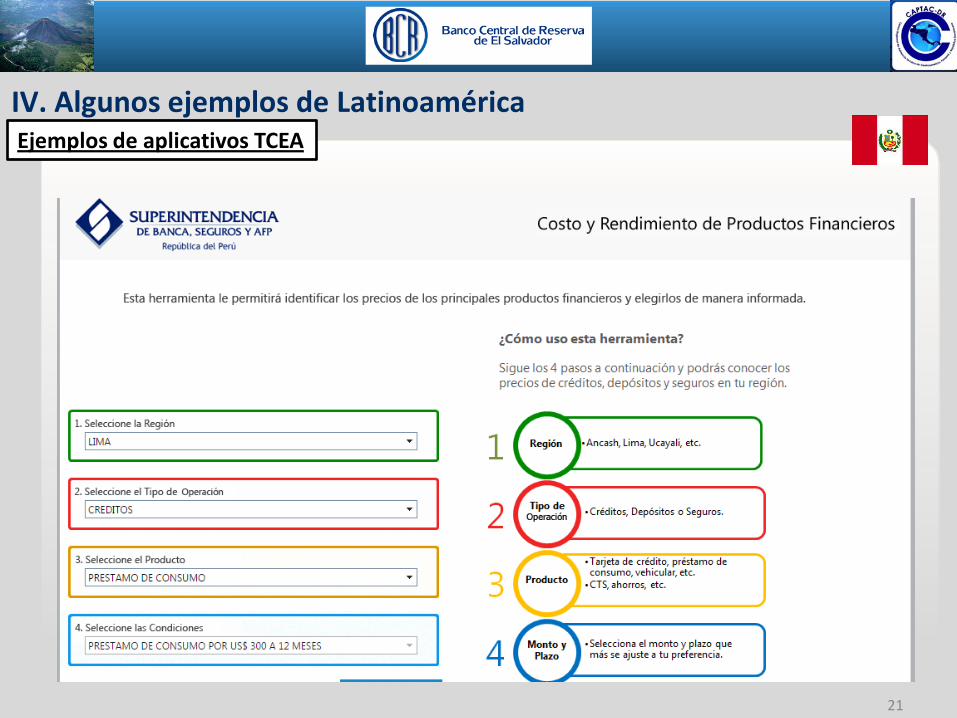

Ejemplos de aplicativos TCEA IV. Algunos ejemplos de Latinoamérica

22

Ejemplos de aplicativos TCEA IV. Algunos ejemplos de Latinoamérica

23

IV. Algunos ejemplos de Latinoamérica Rol del Sector Privado en la difusión de la TCEA

24

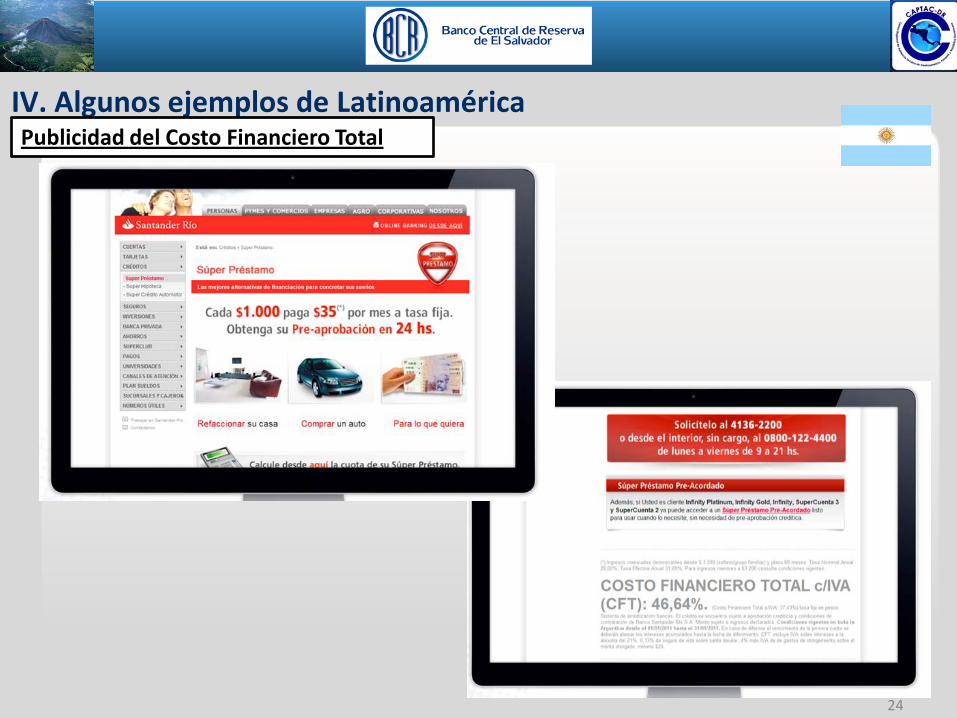

IV. Algunos ejemplos de Latinoamérica Publicidad del Costo Financiero Total

25

IV. Algunos ejemplos de Latinoamérica Publicidad del Costo Financiero Total

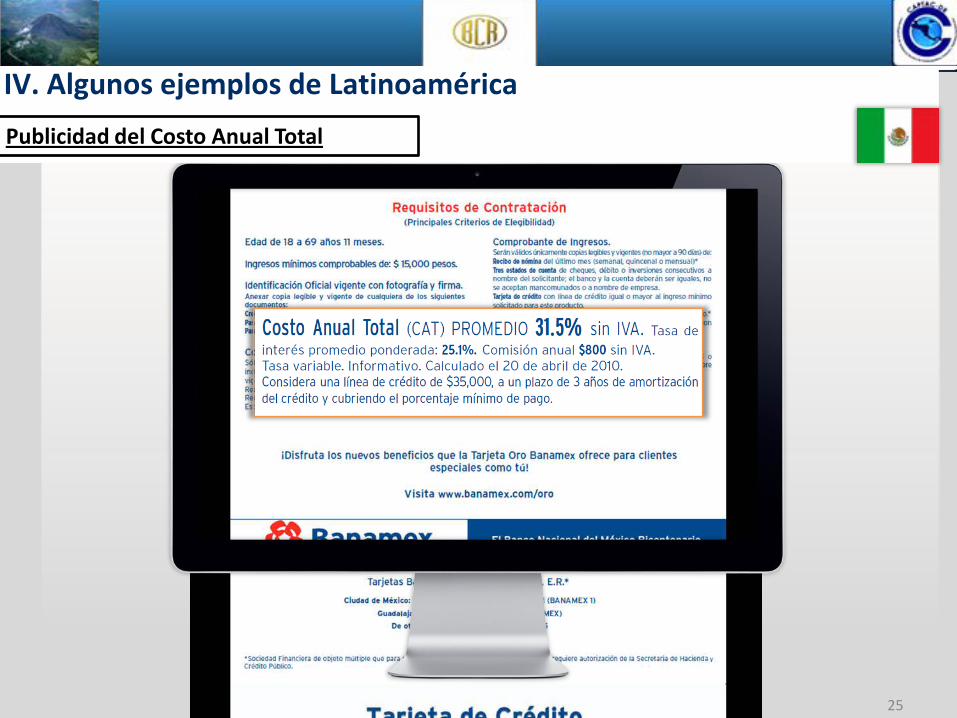

Publicidad del Costo Anual Total

IV. Algunos ejemplos de Latinoamérica

26

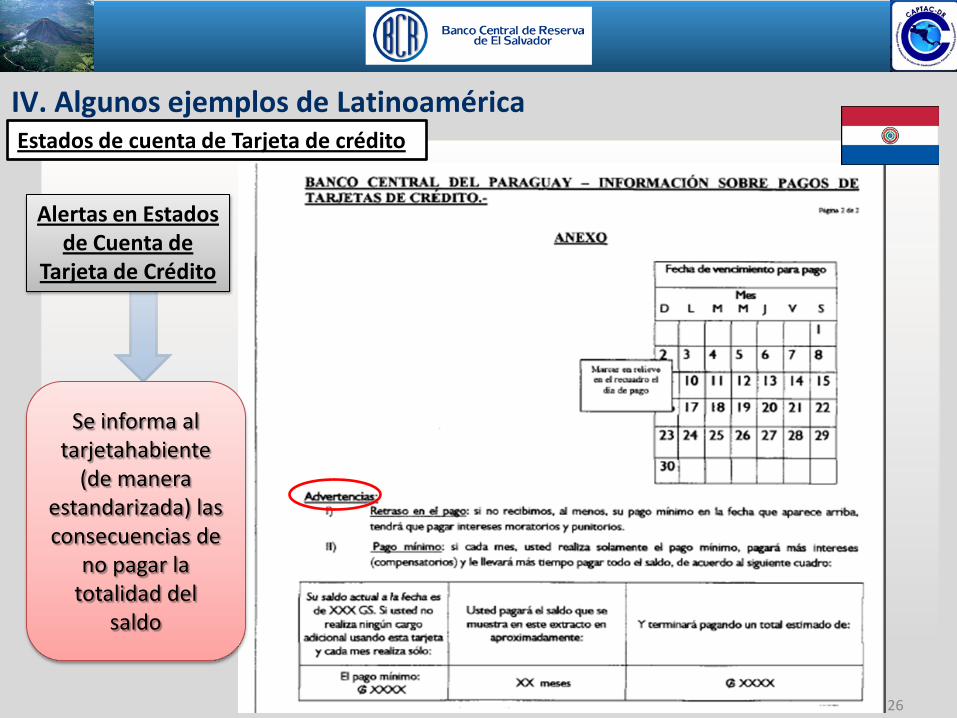

Alertas en Estados de Cuenta de

Tarjeta de Crédito

IV. Algunos ejemplos de Latinoamérica

Se informa al tarjetahabiente

(de manera estandarizada) las consecuencias de

no pagar la totalidad del

saldo

Estados de cuenta de Tarjeta de crédito

27

IV. Algunos ejemplos de Latinoamérica

Circular 140/2012 (CNBS)

Estandarización de los tipos de reclamos

28

IV. Algunos ejemplos de Latinoamérica Difusión de reclamos

29

VII. Conclusiones

La PCF es un componente clave, y complementario a los esfuerzos

de inclusión financiera

El Salvador ha realizado avances en materia de PCF

Hay espacio de mejoras en la PCF, que involucra a los diferentes

actores (sector público y privado)

Las diferentes iniciativas deben ser consistentes entre sí (“Plan de

Acción”)

Importancia de la coordinación e interacción de las instituciones

con responsabilidad: BCR, SSF y DC

Rol relevante del sector privado

Diagnóstico y recomendaciones para El Salvador Experiencias de Latinoamérica

José Rutman [email protected] San Salvador, 20 de Mayo de 2015

FORO: PROTECCIÓN AL CONSUMIDOR FINANCIERO (PCF) Instituciones Financieras

(Bancos privados/públicos, Bancos Cooperativos y SAC