diagnostico unidad i

DESCRIPTION

importanteTRANSCRIPT

DIAGNOSTICO Y EVALUACION EMPRESARIAL

SEXTO SEMESTRE DE LICENCIATURA EN ADMINISTRACION

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

Se sabe que desde hace varios siglos ya se practicaban auditorias. Muchos reyes o gente poderosa tenían como exigencia la correcta administración de las cuentas por parte de los escribanos, de modo que se pudieran evitar desfalcos o que alguna persona se aprovechara de las riquezas que en aquella época costaban tanto sudor y sangre conseguir.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

Los antecedentes de la auditoria, los encontramos en el siglo XIX, por el año 1862 donde aparece por primera vez la profesión de auditor o de desarrollo de auditoria bajo la supervisión de la ley británica de Sociedades Anónimas.

UNIDAD I: Generalidades de la auditoria

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

Para evitar todo tipo de fraude en las cuentas, era necesario una correcta inspección de las cuentas por parte de personas especializadas y ajenas al proceso, que garantizaran los resultados sin sumarse o participar en el desfalco.

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

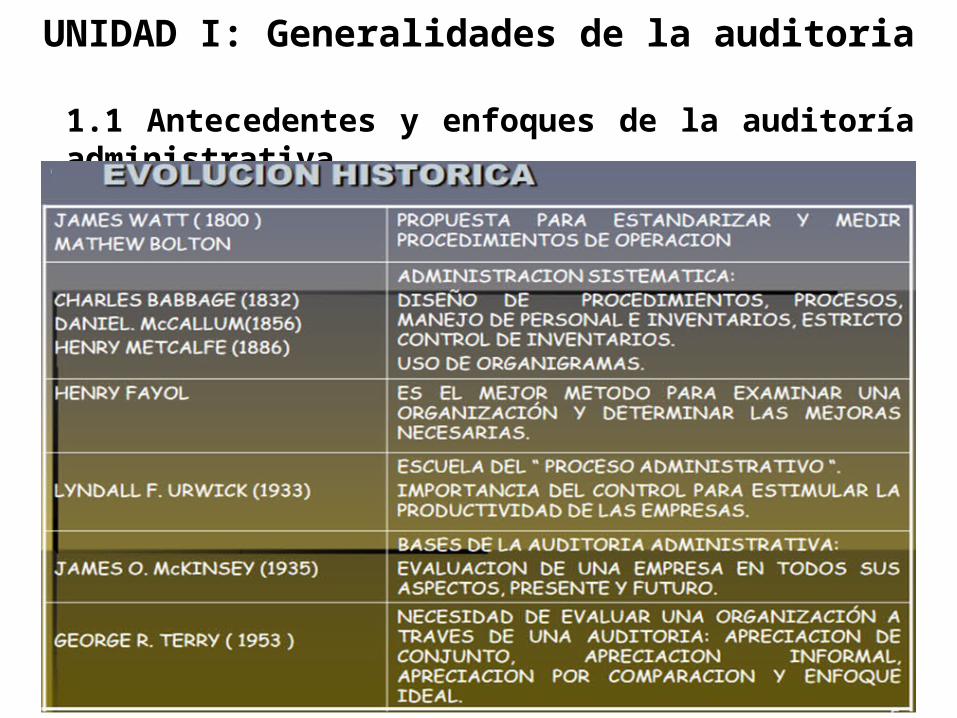

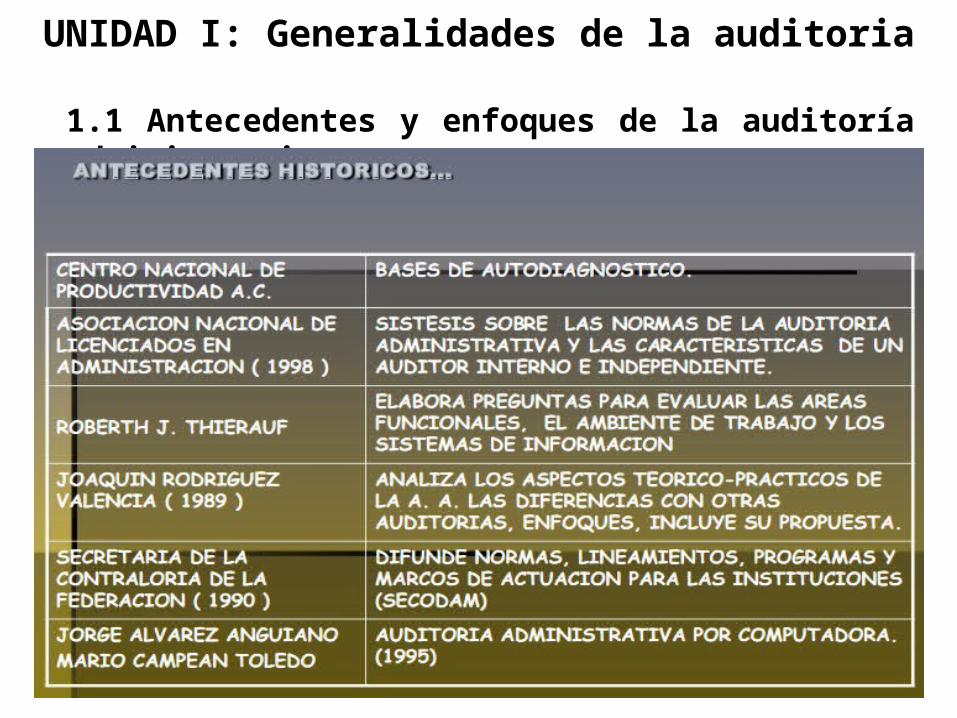

Desde entonces, y hasta principios del siglo XX, la profesión de auditoria fue creciendo y su demanda se extendió por toda Inglaterra, llegando a Estados Unidos, donde los antecedentes de las auditorias actuales fueron forjándose, en busca de nuevos objetivos donde la detección y la prevención del fraude pasaba a segundo plano y perdía cierta importancia.

1.1 Antecedentes y enfoques de la auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

En 1940 los objetivos de las auditorias abarcaban, no tanto el fraude, como las posiciones financieras de la empresa o de los socios o clientes que las constituían, de modo que se pudieran establecer objetivos económicos en función de dichos estudios. De manera paralela a dicho crecimiento de la auditoria en America, aparece también el antecedente de la auditoria interna o auditoria de gobierno que en 1921 fue establecida de manera oficial mediante la construcción de la Oficina general de contabilidad.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

Se han efectuado diversos intentos con el fin de crear marcos de referencia para la auditoría administrativa, a continuación se describen los más sobresalientes:

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

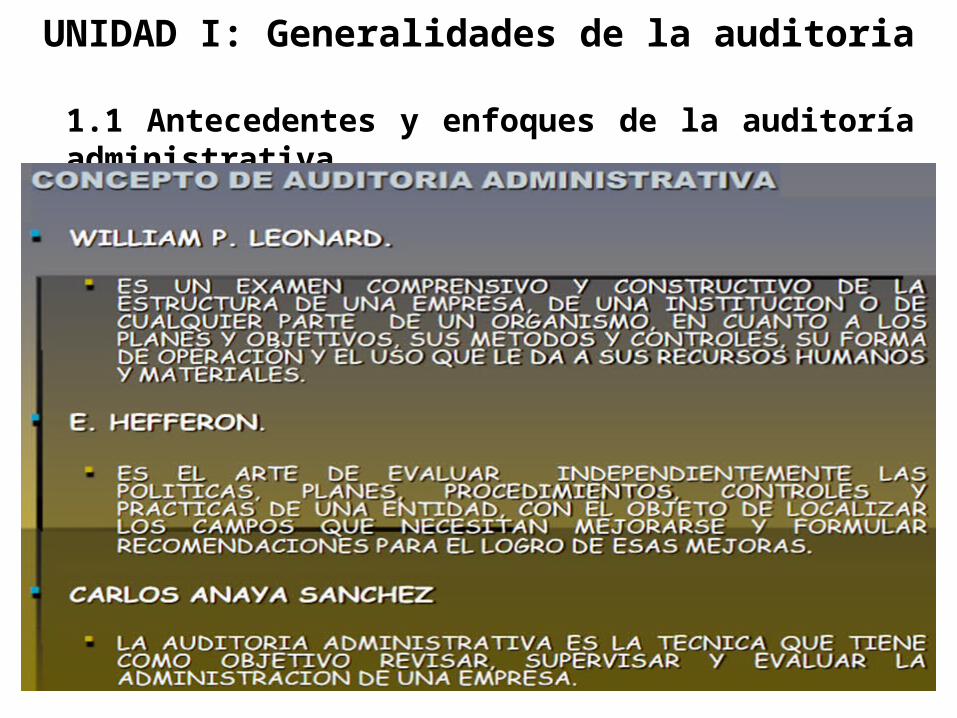

El enfoque de Leonard. (“Management Audit” 1960)

De acuerdo a este autor el propósito y las finalidades de la

auditoría administrativa son sacar a la luz irregularidades o

deficiencias en cualesquiera de los elementos examinados e

indicar, a la vez, posibles mejoras en las operaciones.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

La naturaleza de las tareas de auditoría administrativa es tal,

que se convierte en un servicio especializado prestado a la

“dirección superior”, distinto de cualquier otro tipo de

asesoramiento. En otras palabras, se trata de un verdadero

servicio de consultoría de dirección perteneciente a la

empresa.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

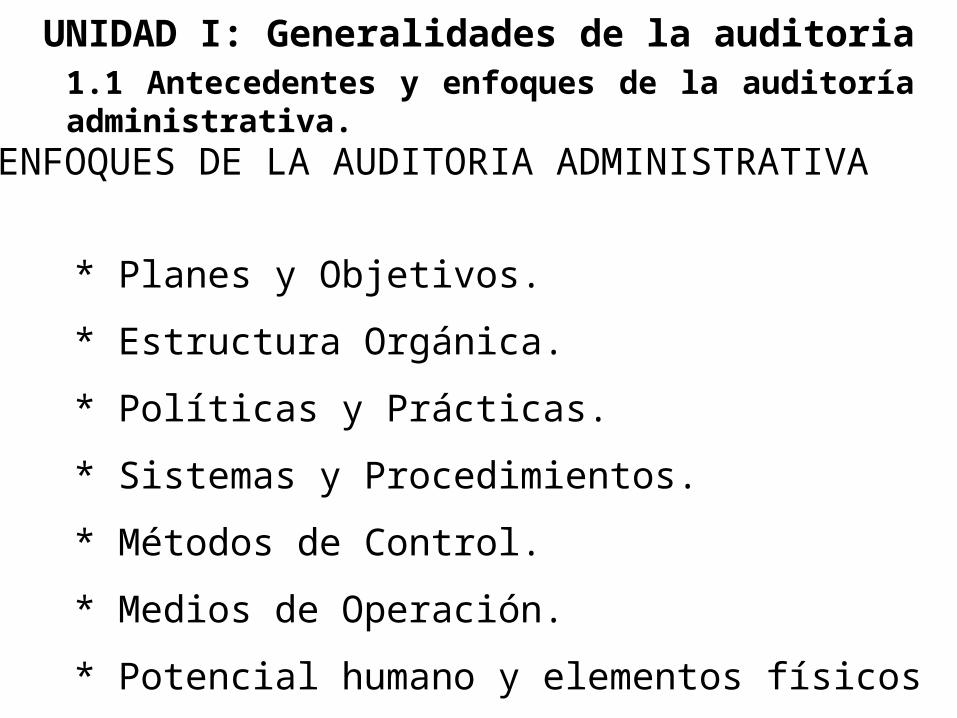

El alcance de la auditoría es total, puede comprender una determinada función o actividad, un departamento o grupo de departamentos, una división o grupo de divisiones o la empresa en su totalidad.

Factores a revisar o evaluar: Los elementos o factores en los métodos de administración que exigen una constante vigilancia, análisis y evaluación son los siguientes:

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

* Planes y Objetivos.

* Estructura Orgánica.

* Políticas y Prácticas.

* Sistemas y Procedimientos.

* Métodos de Control.

* Medios de Operación.

* Potencial humano y elementos físicos empleados.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

El Enfoque Burton John (1968): Burton es uno de los autores más recientes y se enfrenta a las dificultades que implica tratar de enmarcar nuevas actividades a las que el desarrollo moderno obliga a enfrentar.

Considera como aspecto esencial de la auditoría administrativa elcriterio general de actuación donde la auditoría administrativa debe versar sobre algo objetivo y mensurable; debe referirse al presente y al pasado pero no sobre el futuro. Debe producir un resultado que sea comprensible y útil para las diversas categorías del público interesado.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

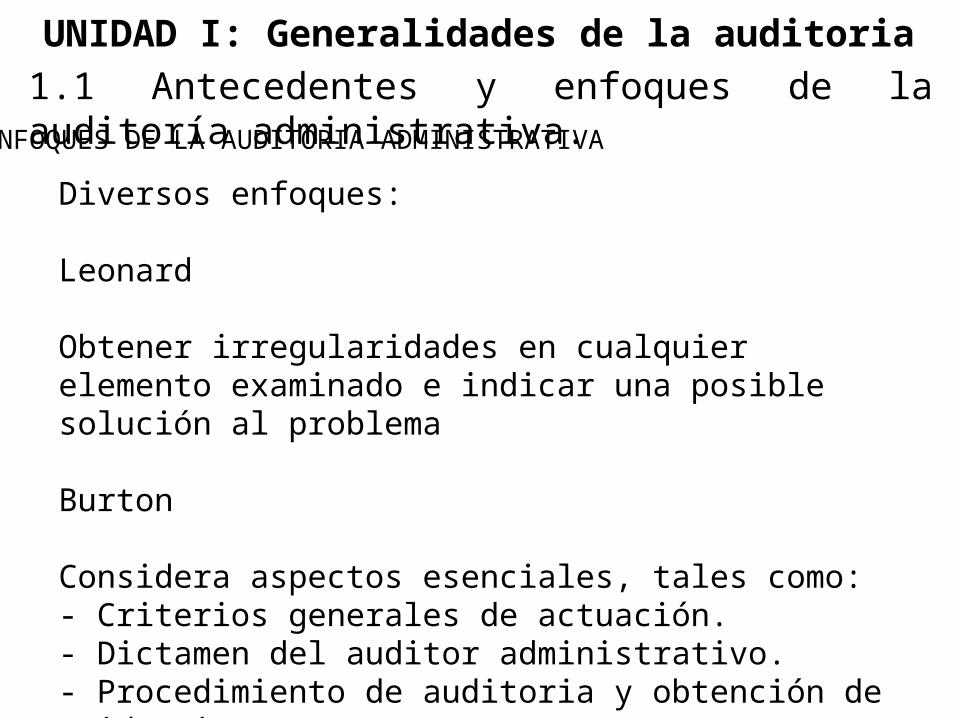

Diversos enfoques:

Leonard

Obtener irregularidades en cualquier elemento examinado e indicar una posible solución al problema

Burton

Considera aspectos esenciales, tales como:- Criterios generales de actuación.- Dictamen del auditor administrativo.- Procedimiento de auditoria y obtención de evidencia.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

Norbeck

- Que la naturaleza de las operaciones varía de empresa a empresa, por lo cual la auditoría administrativa puede tener diversos significados.- Método constructivo para ayudar a la gerencia a mejorar las

operaciones de la empresa.

Análisis Factorial

- Examinar y evaluar factores que intervienen e influyen en la administración de un organismo social.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

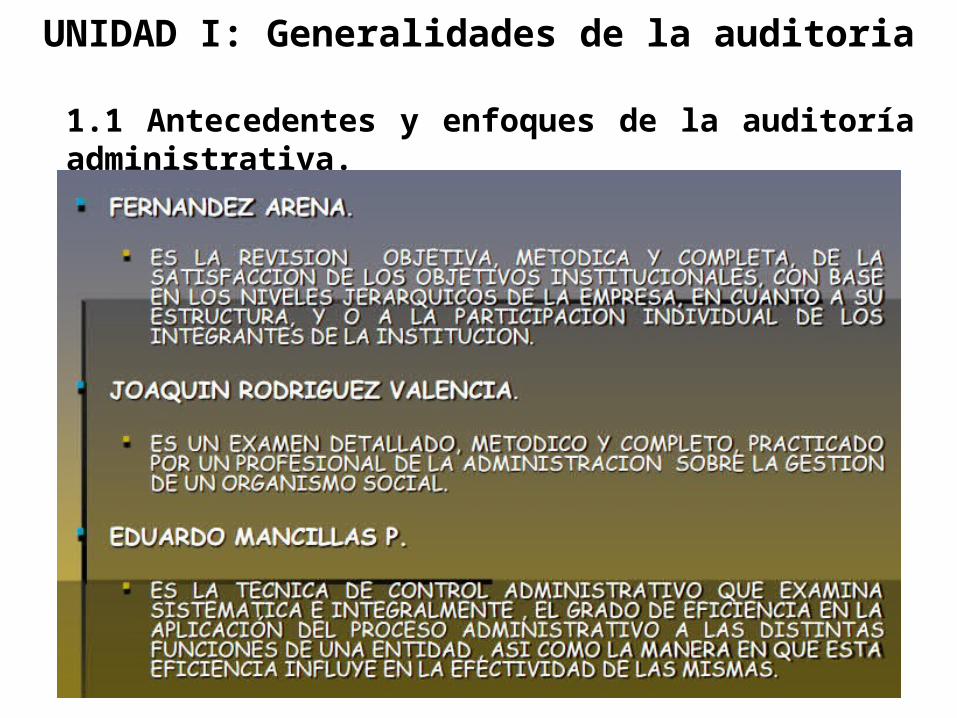

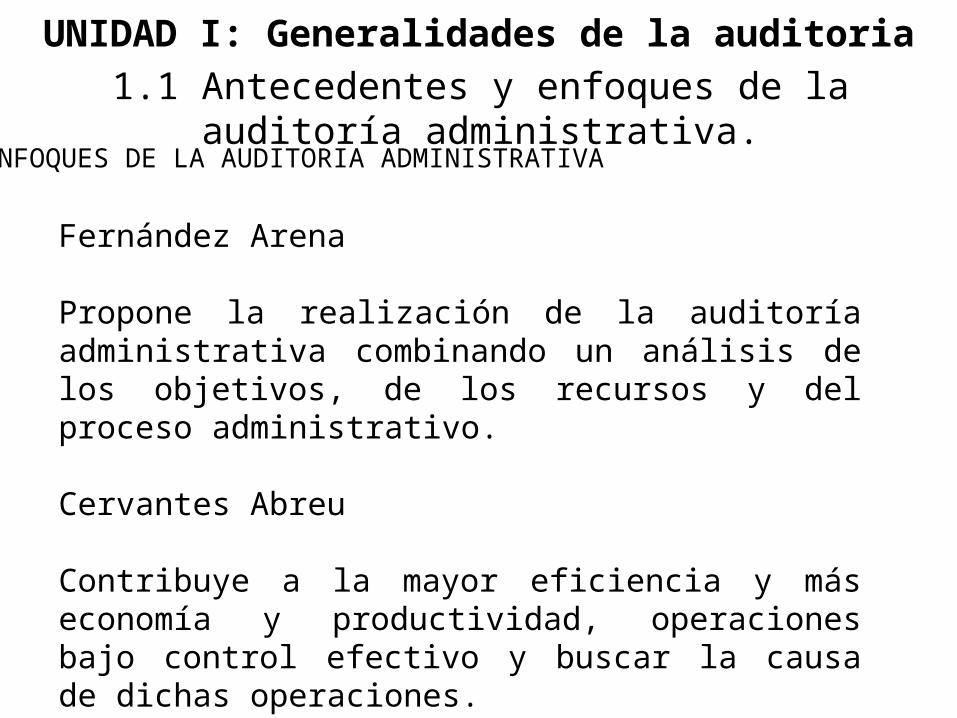

Fernández Arena

Propone la realización de la auditoría administrativa combinando un análisis de los objetivos, de los recursos y del proceso administrativo.

Cervantes Abreu

Contribuye a la mayor eficiencia y más economía y productividad, operaciones bajo control efectivo y buscar la causa de dichas operaciones.

1.1 Antecedentes y enfoques de la auditoría administrativa.UNIDAD I: Generalidades de la auditoria

ENFOQUES DE LA AUDITORIA ADMINISTRATIVA

Rodríguez Valencia

Proporcionar un panorama administrativo general de la empresa que se audita, señalando grado de efectividad con el que opera cada unidad administrativa que la integra; señalando áreas cuyos problemas exigen mayor atención.

1.2 Naturaleza y alcance de una auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

La auditoria administrativa por su naturaleza, debiera ser considerada como un instrumento de mejora continua; como un mecanismo preventivo que busca la armonía de sus recursos y el desarrollo del personal y el uso optimo de los recursos materiales y financieros con que cuenta la empresa.

La realización de una auditoria busca como resultado final el mejoramiento de las áreas y actividades de las empresas u organizaciones.

1.2 Naturaleza y alcance de una auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

La evaluación tiene como finalidad detectar errores o fallas emprender acciones correctivas y de mejora de procesos; ya que los diagnósticos a los que no se les da seguimiento para mejora, solo son gastos que no producen beneficios a la empresa.

1.2 Naturaleza y alcance de una auditoría administrativa.

UNIDAD I: Generalidades de la auditoria

El alcance de la auditoria se considera hasta donde los dueños y el auditor lo acuerden, ya que la labor del auditor en si, termina cuando este presenta los errores y fallas detectados y los plasma en un documento que entrega a la gerencia de la empresa.

Corresponderá pues a la gerencia correspondiente el darle el seguimiento para corregir los errores o hacer las mejoras que se consideren a juicio del auditor necesarias.

La Auditoria se rige en su ejercicio -como se ha dicho reiteradamente- en el campo del control, razón por la cual, son consustanciales con su desarrollo los principios de permanencia, integralidad, oportunidad, función preventiva, independencia y objetividad, actuación racional, cobertura general y el cumplimiento de las Normas de Auditoria.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Permanencia.

Este principio implica que la labor debe ser de tal forma continua, que permita una vigilancia constante sobre las operaciones sociales en todas sus fases, desde su nacimiento hasta su terminación, por ello incluye la inspección y constatación de todo el proceso decisional generador de actividades.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Integralidad.

El proceso de evaluación se considera integral, por lo que ninguna actividad, área, operación o función puede escapar a la labor del Auditor. Este principio contempla al ente económico como un todo compuesto por sus bienes, recursos, operaciones y resultados.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Oportunidad.

Se concibe como una labor eficiente en términos de conveniencia, de inspección y vigilancia ulterior al acaecimiento de hechos no concordantes con las normas preestablecidas y por lo tanto desviados de su objetivo central; que en caso de llevarse a cabo implicarían un costo en términos logísticos o de valor dinerario para la organización.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Función Preventiva. En armonía con el numeral anterior, las labores que desarrolla la Auditoria deben buscar evitar el daño, por lo que con los informes oportunos -antes de que los hechos sean inevitables-, se consolida un valor agregado que previene el desenvolvimiento de hechos no deseados, lo que representa un valor agregado para los intereses objeto de su protección.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Independencia y Objetividad.

Independencia. Está a salvo de presiones administrativas, por lo que su labor se puede sustentar sin ningún impedimento, en la capacidad y buen juicio profesional de sus representantes.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Objetividad. Este principio determina que tanto en las labores desarrolladas por la Auditoria -incluida en forma primordial la obtención de evidencia-, así como en lo relacionado a la emisión del juicio profesional por parte del auditor, se deberá observar una actitud imparcial, sustentada en la realidad y en la conciencia social.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Actuación racional.

La auditoría sustenta su ejercicio en un criterio racional y en un conocimiento basado en la lógica, para lo cual se nutre de diferentes técnicas de control, de amplio espectro, de carácter integral, en donde el juicio profesional tiene como base la evidencia obtenida de manera técnico-científica y la conciencia social.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

Cobertura General.

La Auditoria ejerce su labor mediante una cobertura general del ente examinado, tanto en el orden interno como en el orden externo, es decir, desde un todo o universo compuesto por recursos de toda índole (económicos, humanos, técnicos o tecnológicos y físicos), transacciones, hechos económicos, operaciones, áreas, decisiones y políticas de la organización, al igual que sobre factores exógenos al ente como leyes y reglamentos, amenazas y riesgos, todo ello sin ninguna limitación.

UNIDAD I: Generalidades de la auditoria

1.3 Principios de la auditoría administrativa

1.4 Perfil y responsabilidad del auditor.

Características personales

El profesional que realiza la auditoria debe tener:

• Capacidad de análisis.• Gran creatividad.• Gran capacidad para redactar y expresarse en forma

clara y lógica.• Capacidad de observación.• Facilidad para trabajar en grupo.

UNIDAD I: Generalidades de la auditoria

Conocimientos

El profesional que realiza la auditoria debe saber:

• Teoría de la administración.

• Problemas administrativos.

• Toma de decisiones.

• Contabilidad.

• Planeación y control de presupuestos.

• Estadística administrativa.

UNIDAD I: Generalidades de la auditoria

Conocimientos

El profesional que realiza la auditoria debe saber:

• Administración financiera.

• Relaciones humanas.

• Comunicación administrativa.

• Medición del trabajo.

• Sistemas y procedimientos.

• Redacción de informes.

UNIDAD I: Generalidades de la auditoria

Conocimientos

Para auditores especializados por áreas:

• Planeación y programación de la producción.• Métodos avanzados de auditoria.• Investigación administrativa.• Simplificación del trabajo.• Análisis de la organización.• Sistemas de contabilidad de costos.• Investigación operativa.• Procesamiento electrónico de datos.• Problemas especiales de administración.

UNIDAD I: Generalidades de la auditoria

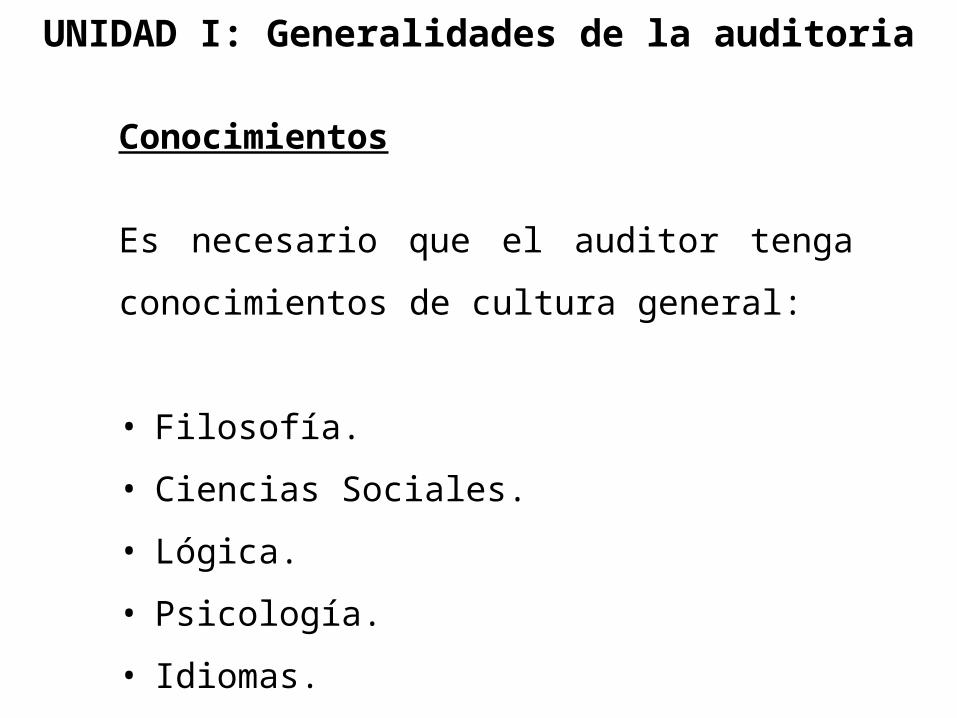

Conocimientos

Es necesario que el auditor tenga conocimientos de

cultura general:

• Filosofía.

• Ciencias Sociales.

• Lógica.

• Psicología.

• Idiomas.

UNIDAD I: Generalidades de la auditoria

Competencia profesional

Es necesario que el auditor tenga ciertas competencias:

• Competencia intelectual. Dominio de ciencia y técnica.

• Competencia técnica. Preparación continua.

• Competencia humana. Dominio de las relaciones humanas.

UNIDAD I: Generalidades de la auditoria

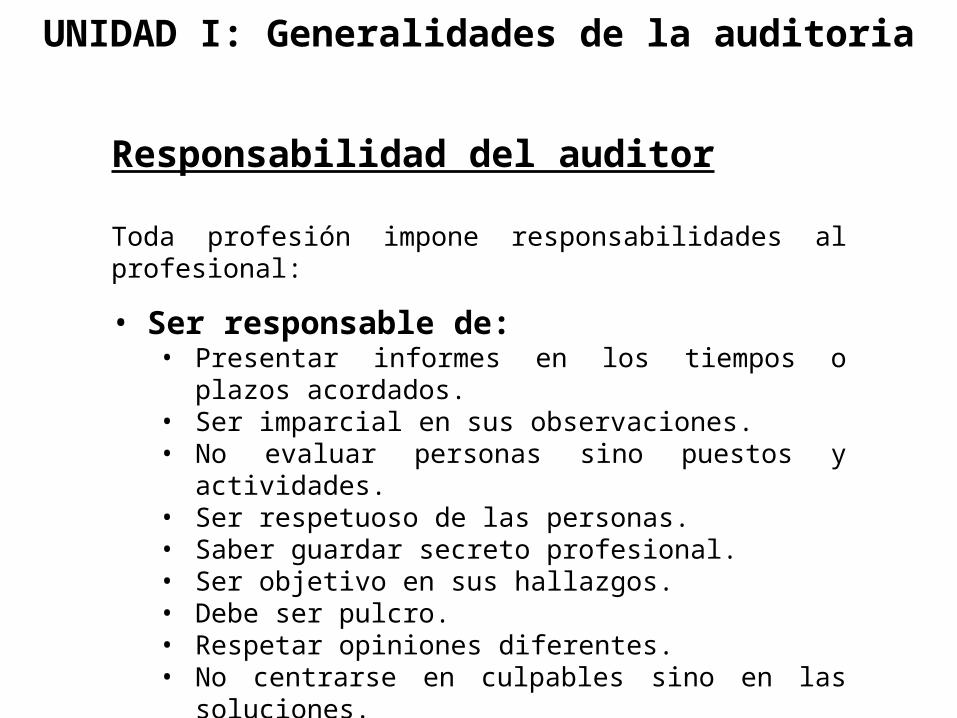

Responsabilidad del auditor

Toda profesión impone responsabilidades al profesional:

• Ser responsable de:• Presentar informes en los tiempos o plazos acordados.• Ser imparcial en sus observaciones.• No evaluar personas sino puestos y actividades.• Ser respetuoso de las personas.• Saber guardar secreto profesional.• Ser objetivo en sus hallazgos.• Debe ser pulcro.• Respetar opiniones diferentes.• No centrarse en culpables sino en las soluciones.• Buscar siempre alternativas de solución a los problemas.

UNIDAD I: Generalidades de la auditoria

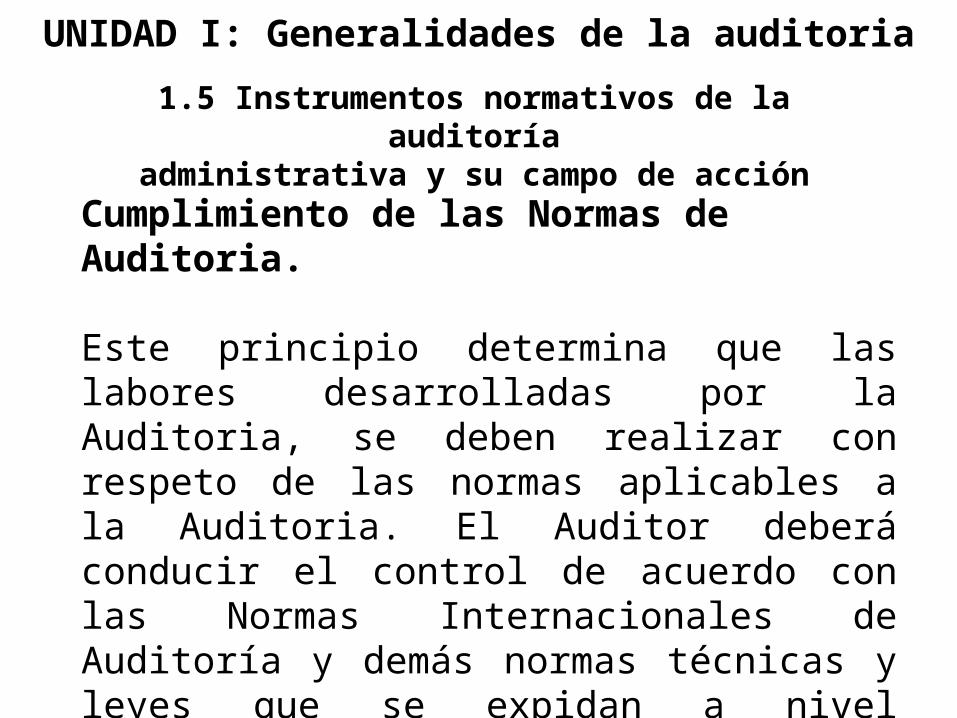

Cumplimiento de las Normas de Auditoria.

Este principio determina que las labores desarrolladas por la Auditoria, se deben realizar con respeto de las normas aplicables a la Auditoria. El Auditor deberá conducir el control de acuerdo con las Normas Internacionales de Auditoría y demás normas técnicas y leyes que se expidan a nivel internacional y del país. Estas contienen principios básicos y procedimientos esenciales junto con lineamientos relativos en forma de material explicativo o de otro tipo.

UNIDAD I: Generalidades de la auditoria

1.5 Instrumentos normativos de la auditoríaadministrativa y su campo de acción

1.6 Métodos para el desarrollo de una auditoria administrativa.

William P. Leonard Joaquín Rodríguez Valencia José Antonio Fernández Arena Víctor Rubio Ragazzoni Jack Fleitman Análisis Factorial del Banco de México Auditoría basada en Sistemas de Gestión de la

Calidad y Ambientales Francisco Arturo Montaño Sanchez

UNIDAD I: Generalidades de la auditoria