diagnÓstico preliminar del mercado, estructura...

TRANSCRIPT

DIAGNÓSTICO PRELIMINAR DEL MERCADO, ESTRUCTURA Y TECNOLOGÍA DEL SECTOR CONSTRUCCIÓN EN BOGOTÁ- CUNDINAMARCA.

Por

Dennis Alexa Escarraga Marín

Código

20111015048

Proyecto propuesto para el cumplimiento parcial de los requisitos para el pregrado en

Ingeniería Industrial

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

2016

RESUMEN

Diagnóstico Preliminar del Mercado, Estructura y Tecnología del Sector Construcción

en Bogotá- Cundinamarca.

Por Dennis Alexa Escarraga Marín

Bogotá, como capital del país y epicentro económico de Colombia

proporciona las mejores condiciones para el desarrollo de proyectos propuestos

por los diferentes sectores de la economía, pues la región aporta cerca del 29%

del PIB nacional (cifra 2015)[1] y cuenta con un alto nivel de capital humano

con alrededor de 4,5 millones de personas económicamente activas en estado

de ocupación y 111 mil profesionales egresados anualmente.[1], [2] Entre las

industrias con mayor potencial dentro del territorio se encuentra el denominado

sector edificador o de la construcción que se ve caracterizado por ser uno de

los más dinámicos y prometedores en términos de generación de empleo y

velocidad de crecimiento económico aportando el 5,4% de los empleos totales

de la región y presentando un incremento del 21,4% en el PIB sectorial entre el

año 2014 y 2015[1], [3]; con estas cifras se hace pertinente la realización de

análisis sectoriales particularmente del sector de la construcción, basados en

estudios previos provenientes de diferentes fuentes tales como la Cámara de

Comercio de Bogotá, DIAN, COMACOL, entre otros, cuyo principal objetivo es

la generación de un diagnóstico general que brinde a los interesados un mayor

grado de comprensión de la dinámica del sector y la posibilidad de generar

estrategias que contribuyan al mejoramiento y desarrollo del mismo.

Contenido

Capítulo 1 - Descripción General del Sector. ............................................................... 10

1.1. Presentación del Sector Colombia y Bogotá- Cundinamarca .............. 10

1.1.1. Sector de la construcción en Colombia ............................................. 10

1.1.2. Sector de la construcción en Bogotá-Cundinamarca .................... 11

1.2. Estructura del Sector ....................................................................................... 12

1.2.1. Productos y Servicios Relacionados..................................................... 13

1.2.2. Cadena de Valor .................................................................................... 14

1.2.3. Marco Legal ............................................................................................. 21

1.2.3.1. Entidades Generadoras de Política ................................................. 21

1.2.3.2. Entidades de Regulación ................................................................... 22

1.2.3.3. Entidades Generadoras de Subsidio y Crédito .............................. 23

1.2.3.4. Otras Organizaciones y Agremiaciones .......................................... 24

1.3. Mercado ........................................................................................................... 26

1.3.1. Dinámica empresarial ............................................................................ 26

1.3.2. Mercado Interno ..................................................................................... 29

1.3.3. Mercado Laboral .................................................................................... 40

1.3.4. Precios e indicadores ............................................................................. 42

Capítulo 2- Tecnología e Innovación en el Sector ...................................................... 51

2.1. Materiales Alternativos ................................................................................... 51

2.2. Tendencias Estructurales ................................................................................ 55

2.3. Alternativas para la Gestión de Residuos ................................................... 60

Conclusiones y Recomendaciones ................................................................................ 65

Bibliografía ........................................................................................................................... 67

Lista de Tablas Tabla 1. Ranking de empresas más importantes en la prestación de servicios

asociados como insumos a nivel Bogotá y Cundinamarca. Fuente: Estado de

Resultados 2015 Supersociedades. ...................................................................... 16

Tabla 2 Ranking de empresas más importantes en la comercialización de insumos a

nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015

Supersociedades. .................................................................................................... 17

Tabla 3. Ranking de empresas más importantes en la transformación de elementos

constructivos a nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados

2015 Supersociedades. ........................................................................................... 19

Tabla 4. . Ranking de empresas más importantes en la prestación de servicios anexos

a la construcción a nivel Bogotá y Cundinamarca. Fuente: Estado de

Resultados 2015 Supersociedades ....................................................................... 20

Tabla 5 . Ranking de empresas más importantes en la comercialización de bienes

inmuebles a nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015

Supersociedades ..................................................................................................... 21

Tabla 6 Evolución del número de empresas del sector de la construcción en

Cundinamarca (incluyendo Bogotá) desde el año 2005 hasta el 2013 según

tamaño, realizado a partir del tablero de indicadores proporcionado

trimestralmente por la CCB. .................................................................................. 27

Tabla 7. Empresas dedicadas a la construcción por Municipio. ............................... 28

Tabla 8. Total áreas en proceso de edificaciones en los principales municipios de

Cundinamarca- Fuente: Observatorio de Desarrollo Económico de Bogotá,

cálculos propios. ...................................................................................................... 34

Tabla 9 Evolución del porcentaje de ocupación del sector de la construcción en

Cundinamarca (incluyendo Bogotá) desde el año 2006 hasta el 2014 según

tamaño, realizado a partir del tablero de indicadores proporcionado

trimestralmente por la CCB. .................................................................................. 42

Tabla 10 Índice de Costos de Construcción en Colombia Según departamento y tipo

de unidad a Enero de 2016 – Fuente DANE -ICCV ........................................... 44

Tabla 11 Contribución al ICCV del grupo de materiales según departamento a Enero

de 2016 -Fuente: DANE-ICCV ................................................................................ 44

Tabla 12 Contribución al ICCV del grupo de mano de obra según departamento a

Enero de 2016 -Fuente: DANE-ICCV ..................................................................... 45

Tabla 13 Contribución al ICCV del grupo de maquinaria según departamento a

Enero de 2016 -Fuente: DANE-ICCV ..................................................................... 45

Tabla 14 Tipos de residuos y alternativas propuestas por la SDA tomado de la Guía

Para la Elaboración del Plan Integral de Gestión de RCD (SDA). .................. 63

Lista de Ilustraciones

Ilustración 1 Estructura General de la Construcción en Colombia – Fuente: Informe de

Sostenibilidad 2009-2010 Seguros Bolívar. ........................................................... 12

Ilustración 2 Cadena Productiva del Sector Construcción. ......................................... 15

Ilustración 3 Representación gráfica de las empresas del sector construcción

existentes en Cundinamarca (incluye Bogotá) del año 2005 a 2013 ........... 27

Ilustración 4. Dinámica del área licenciada en Bogotá según destino Elaborado a

partir de Anexo 5. Tablero de indicadores 2014 (CCB) .................................... 29

Ilustración 5 Área Culminada para Vivienda, Municipios Representativos de

Cundinamarca. Fuente: Observatorio Económico de Bogotá, Cálculos Propios

.................................................................................................................................... 30

Ilustración 6. Área Culminada para Vivienda, Bogotá. Fuente: Observatorio

Económico de Bogotá, Cálculos Propios ........................................................... 31

Ilustración 7. Área Culminada en VIS Bogotá y Cundinamarca, Fuente: Observatorio

Económico de Bogotá, Cálculos Propios ........................................................... 31

Ilustración 8. Área Culminada Otros Usos Bogotá y Cundinamarca. Fuente:

Observatorio Económico de Bogotá, Cálculos Propios ................................... 32

Ilustración 9. Proporción de participación por tipo de edificación en área culminada

por cada Municipio. Fuente: Observatorio Económico de Bogotá, Cálculos

Propios ....................................................................................................................... 32

Ilustración 10. Proporción de participación por tipo de edificación en área culminada

en Bogotá, segundo periodo de 2016 Fuente: Observatorio Económico de

Bogotá, Cálculos Propios ....................................................................................... 33

Ilustración 11. Área en Proceso Bogotá-Cundinamarca. Fuente: Observatorio

Económico de Bogotá, Cálculos Propios ........................................................... 34

Ilustración 12. Proporción de participación por tipo de edificación en área en proceso

por cada Municipio. Fuente: Observatorio Económico de Bogotá, Cálculos

Propios ....................................................................................................................... 35

Ilustración 13. Proporción de participación por tipo de edificación en área en proceso

en Bogotá, segundo periodo de 2016 Fuente: Observatorio Económico de

Bogotá, Cálculos Propios ....................................................................................... 36

Ilustración 14. Área Paralizada Vivienda Bogotá y Cundinamarca. Fuente:

Observatorio Económico de Bogotá, Cálculos Propios ................................... 36

Ilustración 15 .......................................................................................................................... 37

Ilustración 16 Porcentaje de ocupación en Cundinamarca según sector construcción

del año 2006 a 2014 según tablero de indicadores proporcionado por la CCB

.................................................................................................................................... 41

Ilustración 17 Variación trimestral del IPVN en Bogotá-Cundinamarca Fuente-DANE-

IPVN ............................................................................................................................ 46

Ilustración 18 Variación del IPVN en Bogotá según estrato socioeconómico – Fuente:

DANE- IPVN ............................................................................................................... 47

Ilustración 19 Variación del IPVN (Apartamentos) por áreas urbanas y metropolitanas

para el tercer trimestre del año 2015 ................................................................... 47

Ilustración 20 Variación del IPVN (Casas) por áreas urbanas y metropolitanas para el

tercer trimestre del año 2015 ................................................................................. 48

Ilustración 21: Variación de CHV en Colombia Según tipo de entidad de crédito.

Fuente: DANE-CHV .................................................................................................. 49

Ilustración 22 Variación trimestral del número de créditos hipotecarios en Colombia

desde el primer periodo 2013 al último 2015- Fuente: DANE-CHV ................. 50

Ilustración 23 Participación en el CHV nacional por departamentos- Fuente: DANE-

CHV ............................................................................................................................ 50

Ilustración 24. Clasificación de los tipos de techos verdes en Bogotà D.C. ............. 59

Ilustración 25 Clasificación de los RCD según su potencial de aprovechamiento

tomado de la Guía Para la Elaboración del Plan Integral de Gestión de RCD

(SDA) .......................................................................................................................... 61

I N T R O D U C C I Ó N

El presente trabajo es realizado como parte del proyecto denominado “Cadenas

Abiertas De Innovación en el Sistema Regional de Ciencia, Tecnología e Innovación

Bogotá Cundinamarca – Financiado por Colciencias” , aquí se realizara la

caracterización del sector construcción identificado según el CIIU (clasificación

internacional uniforme de todas las actividades económicas) con los códigos F41 al F43

y estará dirigido a la región de Bogotá-Cundinamarca incluyendo tanto el distrito

como a los municipios de Cajicá, Chia, Cota, Facatativa, Funza, Fusagasugá, La

Calera, Madrid, Mosquera, Soacha, Sopó y Zipaquirá siendo estos los más

representativos del departamento según su aporte al PIB nacional y a los indicadores

sectoriales vistos en este documento cuyos valores corresponden a los reportados

durante el periodo comprendido entre el año 2012 y el 2016 según disponibilidad de

datos.

El objetivo principal del presente trabajo es la compilación y análisis de información

proveniente de diferentes fuentes que permiten el análisis y caracterización de la

industria de la construcción en Bogotá-Cundinamarca y la descripción del mercado y

la tecnología del sector por medio de la exposición de diferentes indicadores extraídos

de entidades oficiales como son el DANE y la Cámara de Comercio de Bogotá, quienes

se encargan de la publicación periódica y oficial de dichas cifras.

La investigación se presenta en dos capítulos: en el primero de ellos se realiza una breve

descripción del sector de la construcción a nivel nacional y regional, además la

estructura general de esté comprendida por los productos y servicios definidos por el

CIIU, la cadena de valor en la que se presentan las principales organizaciones

regionales para cada eslabón y el marco legal en el que son enunciadas cada una de

las entidades vinculadas a la generación de políticas, control o apoyo a la industria;

también se describe el comportamiento del sector en el mercado interno, laboral y

empresarial por medio de los indicadores correspondientes.

En el segundo capítulo se presentan los aspectos tecnológicos y tendencias más

importantes de la región contemplando las iniciativas en cuanto a uso de materiales

alternativos, estructuras auto-sostenibles y tratamiento de escombros de acuerdo a las

iniciativas actualmente implementadas y a experiencias descritas en documentos

previos que han servido como punto de referencia.

Finalmente se presenta una matriz DOFA en la cual se señalan algunos aspectos

concluyentes del trabajo y se hacen evidentes las debilidades, oportunidades,

fortalezas y amenazas que actualmente vive el sector construcción en Bogotá-

Cundinamarca.

CAPÍTULO 1 - DESCRIPCIÓN GENERAL DEL SECTOR.

Según la Clasificación Industrial Internacional Uniforme CIIU, el sector de construcción

correspondiente a la sección F de la última versión [4], comprende principalmente las

actividades relacionadas con la realización de edificios (División 41) incluyendo desde

el levantamiento de nuevas construcciones hasta la modificación de las ya existentes,

obras de ingeniería civil (división 42) entre las que se encuentra la construcción de

carreteras, proyectos de servicio público entre otras, así como de actividades

especializadas (división 43) relacionadas con demolición, instalaciones eléctricas,

fontanería y acabados[4], [5]. Identificar

1 . 1 . P r e s e n t a c i ó n d e l S e c t o r C o l o m b i a y B o g o t á -

C u n d i n a m a r c a

1.1.1. Sector de la construcción en Colombia

El sector de la construcción se ha convertido en uno de los más importantes a nivel

nacional por su contribución al producto interno bruto del país con una participación

del 7% para Colombia de la cual cerca del 1,5% es aportado por Bogotá y

Cundinamarca según las cifras presentadas en 2014 [6], [7]

Para el primer trimestre del 2015 la industria cementera presentó un crecimiento del 8,5

% en cuanto a producción y 14,5 % para la distribución del material [6], [8] resultado

atribuido principalmente al desarrollo de proyectos por parte del gobierno [9]

incluyendo la construcción de viviendas de interés social (VIS) [10] y la entrega de

subsidios que han impulsado la demanda de edificaciones residenciales, estas mismas

iniciativas han generado un incremento económico total del sector construcción de

12,6% [11] para el año en mención , siendo responsable durante este mismo periodo

del 4,9% del PIB total del país[6], [10].

Entre los meses de abril y Junio del año 2015 el DANE reporto un incremento del 8,7%

en la industria de la construcción logrando el mayor crecimiento del sector en toda

Latinoamérica[12], [13] y abriendo las puertas a la posibilidad de un aumento del 20%

para el primer trimestre del año 2016 [10] según lo estipulado por el actual presidente

Juan Manuel Santos quien además justifica este valor por medio de la entrega de las

91.000 viviendas totalmente subsidiadas restantes de las 100000 presupuestadas en su

periodo de gobierno y el desarrollo de otros proyectos de infraestructura vial y

edificaciones de carácter no residencial.[14].

Vinculado al crecimiento de la industria constructora, se tiene además un incremento

en la economía total del país teniendo especial impacto en la generación de empleo

y ampliación del sector ferretero, cementero, de vidrios, productos metálicos, hierro y

acero entre otros relacionados a la generación, distribución y venta de materias primas

e insumos para construcción[11], [15] lo que demuestra nuevamente la importancia de

la industria constructora como motor de la economía colombiana[9], [14], [15] y se

convierte en uno de los principales motivos por los que se requiere de la inversión por

parte de entidades nacionales o extranjeras y por lo que hoy en día el gobierno genera

iniciativas como planes de creación de infraestructura para la educación, entrega de

VIS y otros programas de desarrollo habitacional.[10]

Aunque existe la preocupación de que las empresas dedicadas al negocio de la

construcción y venta de viviendas decidan incrementar abruptamente sus precios en

pro de la explotación de la entrega de subsidios otorgados por el gobierno para

adquisición de vivienda, la proyección del sector para los próximos años sigue siendo

favorable tal como se afirma en los estudios realizados por la Cámara Colombiana de

Construcción (COMACOL) en donde se diagnostica un crecimiento del 5,2% al final

del 2016 para la industria cementera e inmobiliaria [10] contemplando por supuesto un

ajuste en la balanza comercial dado por las exportaciones realizadas a países como

Panamá en donde el mercado ha sido bien recibido, pues se ha alcanzado un

crecimiento del 7,8% en venta de materiales de construcción a dicho país[16]–[18];

además por medio de la 5ª Rueda de negocios de materiales de construcción se ha

llegado a estimar un ingreso total de 48,3 millones de dólares en los próximos años para

el sector por medio de la realización de negocios con diferentes países

centroamericanos [18].

1.1.2. Sector de la construcción en Bogotá-Cundinamarca

La ciudad de Bogotá se ha constituido como una de las más importantes en el país de

acuerdo a las actividades de producción allí realizadas y la agrupación de pobladores

provenientes de diferentes regiones que se concentran en la capital y en los 116

municipios existentes en la región, tal es el potencial de este destino que según un

estudio realizado por el observatorio de la Cámara de Comercio de Bogotá

denominado Balance de la economía 2013, para el año 2025 la ciudad tendría amplias

posibilidades de convertirse en una mega ciudad, siendo así la 5ª existente en

América latina [19] pues esta cuenta con varios factores que la han consolidado como

el lugar adecuado para el desarrollo de múltiples proyectos tanto locales, nacionales

e internacionales; cualidades entre las que se destacan la calidad del talento humano,

la alta participación en el PIB nacional que para el año 2015 junto a Cundinamarca

ascendió a 29,7%, y las condiciones favorables de infraestructura de comunicación y

transporte, entre otras.[1]

La construcción así mismo es una de las industrias más dinámicas de la región

contribuyendo con alrededor del 4,5% del PIB regional y aportando para el 2014 el 5,4%

del total de los empleos de Bogotá-Cundinamarca[1], teniendo así mismo amplias

posibilidades de crecimiento tanto a nivel interno con los programas de gobierno

incluidos en el plan de desarrollo nacional como local como a nivel externo

aprovechando principalmente los acuerdos internacionales firmados y la ya

mencionada consolidación como megaciudad.

1 . 2 . E s t r u c t u r a d e l S e c t o r

El sector de la construcción está compuesto en general por tres grupos principales de

interés, un grupo interno compuesto por empleados accionistas y la junta directiva de

cada organización, un segundo grupo en el cual se encuentran los actores vinculados

directamente a la industria incluyendo clientes, proveedores, Intermediarios y fuerza de

ventas, finalmente el grupo de agentes externos en el que se encuentra la sociedad,

el Estado, los entes de regulación, los gremios y fundaciones e incluso la

competencia.[20]

Ilustración 1 Estructura General de la Construcción en

Colombia – Fuente: Informe de Sostenibilidad 2009-2010

Seguros Bolívar.

Aunque esta estructura se presenta de manera general en cada organización, su

funcionamiento y actores principales están relacionados directamente con el tipo de

producto o servicio que esta genere, por ello es importante conocer la actividad

INTERNO

Accionistas

Junta Directiva

Empleados

VINCULADOS

Clientes -Proveedores -

intermediarios -Fuerza de

Ventas

EXTERNOS

Estado

Entes de Regulación

Gremios

Competencia

Sociedad

específica a la que se pertenece con el fin de detectar las oportunidades y hacer

buen uso de las cualidades que se posean, en seguida se hace una descripción

concreta de cada subsector de acuerdo al Código CIIU en su versión más reciente (ver

Anexo 4)

1.2.1. Productos y Servicios Relacionados

El sector de la construcción en Colombia comprende según el código de Clasificación

Industrial Internacional Uniforme de todas las actividades económicas, CIIU, aquellas

operaciones relacionadas con el levantamiento de obras nuevas, reparaciones,

ampliaciones y reformas de edificios y obras de ingeniería civil.(ver Anexo 4)

Esta actividad correspondiente a la sección F del código mencionado contiene tres

divisiones en las que se clasifican los diferentes productos correspondientes a cada

categoría dentro del sector tal como sigue:

1.2.1.1. División 41 Construcción de Edificios

Dentro de esta categoría se encuentra por un lado el levantamiento, reparación y

modificación de edificios con fines residenciales (4111) tales como casas unifamiliares,

edificios multifamiliares, construcciones prefabricadas, montaje de cubiertas, puertas

ventanas y otros elementos metálicos, mientras que por otro lado se tiene la

construcción de edificios no residenciales (4112) que incluye edificaciones con fines de

producción Industrial, Hospitales, escuelas y oficinas, hoteles, tiendas, centros

comerciales y restaurantes, aeropuertos, instalaciones deportivas , parqueaderos,

almacenes, edificios religiosos y construcciones prefabricadas.

1.2.1.2. División 42 Obras de Ingeniería Civil

En esta sección está incluida la construcción de carreteras y vías de ferrocarril (4210)

que comprende la construcción y reparación de carreteras, calles, puentes y

viaductos, túneles, líneas de ferrocarril, y metro, pistas de aeropuerto actividades como

el asfaltado, pintura y marcado de carreteras y la instalación de barreras de

emergencia, señales de tráfico y elementos similares.

También se clasifica dentro de esta división la construcción de proyectos de servicio

público relacionada con el montaje de tuberías de larga distancia, tuberías urbanas y

líneas de transmisión de energía eléctrica y comunicación, así como de conductos de

redes de distribución de agua y sistemas de riego.

Igualmente la división 42 incluye la construcción de otras obras de ingeniería civil (4290)

dentro de las que se encuentra la construcción reparación y modificación de

instalaciones industriales, vías de navegación, obras portuarias y fluviales, puertos

deportivos, esclusas, represas y diques.

1.2.1.3. División 43 Actividades especializadas para la

construcción de edificios y obras de ingeniería civil

Esta última categoría incluye aquellas actividades relacionas con la demolición (4311)

y la preparación del terreno (4312) tales como Limpieza de terreno, Movimiento de

tierra, Perforaciones de prueba, exploración y muestreo, preparación de minas,

drenaje de terrenos de construcción y de tierras agrícolas o forestales.

Además comprende operaciones de instalaciones eléctricas (4321) incluyendo la

disposición de accesorios eléctricos, líneas de telecomunicación, redes informáticas,

antenas parabólicas, sistemas de iluminación, sistemas de alarma, alumbrado de calles

y señales eléctricas, alumbrado de pistas de aeropuerto y conexión de equipo

eléctrico doméstico; instalaciones de fontanería, calefacción y aire acondicionado

(4322) comprendiendo la instalación de sistemas de calefacción, calderas, torres de

refrigeración, equipo de fontanería, equipos de ventilación, instalaciones de gas,

tuberías de vapor, sistemas de aspersores , sistemas de riegos e instalación de

conductos; otras instalaciones especializadas (4329) que tiene en cuenta la instalación

de ascensores, escaleras mecánicas, puertas automáticas, pararrayos, sistemas de

limpieza, aislamiento térmico, aislamiento acústico y contra vibraciones.

Igualmente esta categoría comprende operaciones de acabado (4330) como la

aplicación de yeso y estuco para interiores puertas ventanas y marcos, muebles de

cocina, mobiliario, acabado de interiores colocación de baldosas y accesorios de

cerámica, hormigón o piedra, revestimientos de madera alfombras y cubrimientos para

el piso, papel de colgadura, pintura, vidrios, espejos y limpieza inicial; finalmente la

división clasifica otras actividades especializadas (4390) entre las que se tienen

cimentación, aislamiento, des humidificación, profundización de pozos, piscinas,

levantamiento de elementos de acero, curvado de acero, construcción de techos,

colocación de mampuestos, obras subterráneas, instalación y desmonte de andamios,

construcción de chimeneas u hornos, limpieza con chorro de arena, alquiler de

maquinaria y equipo y erección de estructuras metálicas.

Por otro lado existen ciertos servicios relacionados con el sector de acuerdo a las

diferentes etapas existentes en un proyecto de construcción, estos van desde el área

comercial y ventas incluyendo las actividades de mercadeo, pasando por el desarrollo

del proyecto con servicios de administración de obras, diseño, ejecución de la obra y

técnica, siguiendo con procesos de interventoría y auditoria, planeación y control de

obras, mantenimiento de equipos y de la obra en general, incluyendo la tramitología

necesaria y en ocasiones prestando servicios posventa.[40]

1.2.2. Cadena de Valor

Como cualquier otro sector, la industria de la construcción está compuesta por varios

eslabones de acuerdo a un proceso organizado en el que interviene desde la

obtención de materia prima hasta la disposición final de los residuos y el paso del bien

o servicio a manos del consumidor directo[5]. La cadena de valor de este sector es

presentada mediante la Ilustración 2. En la cual se muestra además que tipo de

empresa de acuerdo a su clasificación en el código CIIU pertenece a cada uno de

ellos:

Ilustración 2 Cadena Productiva del Sector Construcción;

Realización propia basada en [5]

Existe una gran cantidad de empresas dedicadas a cada actividad relacionada en los

eslabones, sin embargo se presenta a continuación un ranking de las quince empresas

principales a nivel Bogotá y Cundinamarca generado a partir de las mayores utilidades

operacionales presentadas por cada organización a la superintendencia de

sociedades.

En el primer eslabón de la cadena productiva del sector construcción en Bogotá –

Cundinamarca existen dos subgrupos tal como sigue: el primero de ellos dedicado a

la prestación de servicios previos al levantamiento propio de cada construcción en

donde se incluye la demolición y preparación del terreno de acuerdo a los códigos

F4311 y F4312 y cuyas organizaciones más representativas son mostradas a

continuación:

Proveedores de Insumo

F4311

F4312

G4663

G4752

Transformación

F411

F42

F432

F433

F439

Comercialización

M7110

M7120

M7410

M7490

L6829

N8110

Servicios Asociados Como Insumos

Código CIIU Demolición F4311

Preparación del Terreno F4312

Bogotá D.C.

NIT RAZON SOCIAL CIIU UTILIDAD

OPERACIONAL

800211049 EQUIPOS Y CIMENTACIONES S.A.S F4312 $ 2.524.304,00 Bogotá D.C.

830024221 CORTES CAÑON INGENIEROS CIVILES SAS F4312 $ 2.423.010,00 Bogotá D.C.

830099423 ABECOL DEMOLICIONES Y CONSTRUCCIONES S A S F4311 $ 1.220.526,00 Bogotá D.C.

900315095 PERFOTECNICA SAS F4312 $ 970.416,00 Bogotá D.C.

900194576 JTP INGENIERIA SAS F4312 $ 631.697,00 Bogotá D.C.

830082560 CONSTRUCEMA SAS F4312 $ 605.518,00 Bogotá D.C.

800041221 CONDIAL LTDA F4312 $ 222.348,00 Bogotá D.C.

830043939 PROCESOS EN INGENIERIA LIMITADA F4312 $ 163.538,00 Bogotá D.C.

830117908 CIMENTACIONES DE COLOMBIA LTDA F4312 $ 155.088,00 Bogotá D.C.

900189317 LMM CONSTRUCCIONES LTDA F4312 $ 55.203,00 Bogotá D.C.

Cundinamarca

813004950 OBRAS CIVILES Y CONTRUCCIONES PARA LA INDUSTRIA

PETROLERA S A/ F4312 -$797633 Cota

Tabla 1. Ranking de empresas más importantes en la prestación de servicios asociados

como insumos a nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015

Supersociedades.

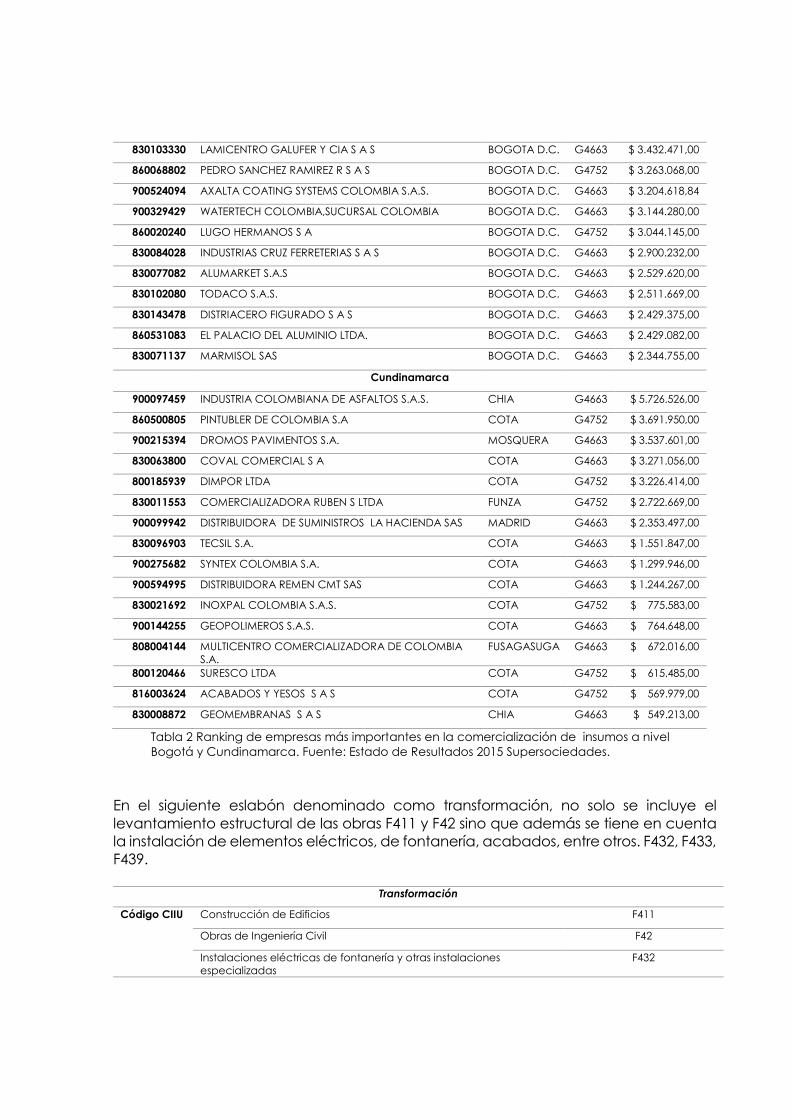

En este mismo eslabón, como segundo grupo se encuentran aquellas organizaciones

dedicadas a la comercialización de insumos necesarios para los procesos constructivos

incluyendo elementos de ferretería, pinturas, estructuras y otros materiales; se tiene en

cuenta en el ranking aquellas comercializadoras tanto a nivel mayorista G4663, como

minorista G4752:

Comercio de Insumos

Código CIIU Comercio al por mayor de materiales de construcción, Ferretería,

pinturas

G4663

Comercio al por menor de artículos de ferretería y pinturas G4752

Bogotá D.C.

NIT RAZON SOCIAL MUNICIPIO CIIU UTILIDAD

OPERACIONAL

830057186 MUNDIAL DE TORNILLOS S. A. BOGOTA D.C. G4663 $ 6.605.178,00

900034102 FERRETERIA ANDRES MARTINEZ SAS BOGOTA D.C. G4663 $ 5.995.390,00

800205914 SOLUCIONES INTEGRALES UNION S A S BOGOTA D.C. G4663 $ 4.721.551,00

830058315 TREFILADOS DE COLOMBIA S A S BOGOTA D.C. G4663 $ 3.998.258,00

830103330 LAMICENTRO GALUFER Y CIA S A S BOGOTA D.C. G4663 $ 3.432.471,00

860068802 PEDRO SANCHEZ RAMIREZ R S A S BOGOTA D.C. G4752 $ 3.263.068,00

900524094 AXALTA COATING SYSTEMS COLOMBIA S.A.S. BOGOTA D.C. G4663 $ 3.204.618,84

900329429 WATERTECH COLOMBIA,SUCURSAL COLOMBIA BOGOTA D.C. G4663 $ 3.144.280,00

860020240 LUGO HERMANOS S A BOGOTA D.C. G4752 $ 3.044.145,00

830084028 INDUSTRIAS CRUZ FERRETERIAS S A S BOGOTA D.C. G4663 $ 2.900.232,00

830077082 ALUMARKET S.A.S BOGOTA D.C. G4663 $ 2.529.620,00

830102080 TODACO S.A.S. BOGOTA D.C. G4663 $ 2.511.669,00

830143478 DISTRIACERO FIGURADO S A S BOGOTA D.C. G4663 $ 2.429.375,00

860531083 EL PALACIO DEL ALUMINIO LTDA. BOGOTA D.C. G4663 $ 2.429.082,00

830071137 MARMISOL SAS BOGOTA D.C. G4663 $ 2.344.755,00

Cundinamarca

900097459 INDUSTRIA COLOMBIANA DE ASFALTOS S.A.S. CHIA G4663 $ 5.726.526,00

860500805 PINTUBLER DE COLOMBIA S.A COTA G4752 $ 3.691.950,00

900215394 DROMOS PAVIMENTOS S.A. MOSQUERA G4663 $ 3.537.601,00

830063800 COVAL COMERCIAL S A COTA G4663 $ 3.271.056,00

800185939 DIMPOR LTDA COTA G4752 $ 3.226.414,00

830011553 COMERCIALIZADORA RUBEN S LTDA FUNZA G4752 $ 2.722.669,00

900099942 DISTRIBUIDORA DE SUMINISTROS LA HACIENDA SAS MADRID G4663 $ 2.353.497,00

830096903 TECSIL S.A. COTA G4663 $ 1.551.847,00

900275682 SYNTEX COLOMBIA S.A. COTA G4663 $ 1.299.946,00

900594995 DISTRIBUIDORA REMEN CMT SAS COTA G4663 $ 1.244.267,00

830021692 INOXPAL COLOMBIA S.A.S. COTA G4752 $ 775.583,00

900144255 GEOPOLIMEROS S.A.S. COTA G4663 $ 764.648,00

808004144 MULTICENTRO COMERCIALIZADORA DE COLOMBIA

S.A.

FUSAGASUGA G4663 $ 672.016,00

800120466 SURESCO LTDA COTA G4752 $ 615.485,00

816003624 ACABADOS Y YESOS S A S COTA G4752 $ 569.979,00

830008872 GEOMEMBRANAS S A S CHIA G4663 $ 549.213,00

Tabla 2 Ranking de empresas más importantes en la comercialización de insumos a nivel

Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015 Supersociedades.

En el siguiente eslabón denominado como transformación, no solo se incluye el

levantamiento estructural de las obras F411 y F42 sino que además se tiene en cuenta

la instalación de elementos eléctricos, de fontanería, acabados, entre otros. F432, F433,

F439.

Transformación

Código CIIU Construcción de Edificios F411

Obras de Ingeniería Civil F42

Instalaciones eléctricas de fontanería y otras instalaciones

especializadas

F432

Terminación y acabado de edificios y obras de ingeniería civil F433

Otras actividades especializadas para la construcción de edificios y

obras de ingeniería civil

F439

Bogotá D.C.

NIT RAZON SOCIAL MUNICIPIO CIIU UTILIDAD

OPERACIONAL

800186228 INGENIERIA DE VIAS S. A.S. BOGOTA D.C. F4210 $ 34.046.786,00

800152208 FUREL S.A. BOGOTA D.C. F4321 $ 16.018.946,00

800143586 MEYAN S.A. BOGOTA D.C. F4290 $ 14.815.258,00

800112748 MAQUINARIA INGENIERIA CONSTRUCCION Y

OBRAS S A S

BOGOTA D.C. F4210 $ 10.835.112,00

804005319 CONSTRUCTORA VALDERRAMA LTDA BOGOTA D.C. F4290 $ 9.290.596,00

830003733 REDES Y EDIFICACIONES S A BOGOTA D.C. F4290 $ 8.773.573,00

800063815 GALVIS FRACASSI SAS BOGOTA D.C. F4210 $ 6.015.051,00

822000138 INGECON S.A. BOGOTA D.C. F4290 $ 5.053.475,00

800208210 RESTREPO CHEBAIR CONSTRUCTORES ASOCIADOS

S.A.

BOGOTA D.C. F4290 $ 4.642.232,00

800250926 INSTALACIONES HIDRAULICAS Y SANITARIAS W.C.

SAS

BOGOTA D.C. F4322 $ 4.116.960,00

800140959 CYG INGENIERIA Y CONSTRUCCIONES S A S BOGOTA D.C. F4290 $ 3.562.297,00

800055990 SERVICIOS ESPECIALIZADOS DE INGENIERIA

ELECTRICA LIMITADA

BOGOTA D.C. F4290 $ 3.477.558,00

800055393 INGENIERIAS TRITURADOS Y CONCRETOS S. A. BOGOTA D.C. F4290 $ 3.420.878,00

800083329 INGENIERIAS Y SERVICIOS S.A.S. USAQUEN F4220 $ 3.271.890,00

800078011 ICMO LTDA BOGOTA D.C. F4290 $ 3.023.890,00

800082830 THERMOANDINA S A S BOGOTA D.C. F4322 $ 2.850.054,00

Cundinamarca

832006599 CSS CONSTRUCTORES S.A. CHIA F4210 $ 64.318.620,00

890930545 MINCIVIL S.A. CHIA F4290 $ 59.479.650,00

900542792 THE NEW COMMERCIAL COMPANY SAS MOSQUERA F4290 $ 6.929.321,00

890207543 VENTANAR S.A.S COTA F4330 $ 6.889.464,00

900477520 INTEGRASUN LATINOAMERICA SAS CHIA F4290 $ 2.582.495,00

830116891 E DE LA CRUZ CONSTRUCTORES CONSULTORES

LTDA

COTA F4290 $ 2.278.772,00

900539642 DISEPIL MEGAPRESS SAS COTA F4290 $ 2.137.508,00

860517435 GRUPO SASA S.A.S MOSQUERA F4330 $ 2.063.803,00

900401436 INVERSIONES GREIDINGER ANGEL SAS CHIA F4290 $ 2.053.903,00

900458532 COINVER CORPORATION SAS TOCANCIPA F4290 $ 1.662.828,00

860003063 COMPAÑIA DE TRABAJOS URBANOS S A CHIA F4210 $ 1.164.171,00

800219167 MAVI PAVIMENTACIONES SAS FUSAGASUGA F4210 $ 1.039.626,00

900182710 CONSTRUCTORA INGEZA LTDA MOSQUERA F4390 $ 794.646,00

830025215 POLO ASOCIADOS SOLUCIONES DE INGENIERIA SAS TOCANCIPA F4220 $ 708.763,00

830136984 CONSTRUCTORA VMJ LTDA CAJICA F4290 $ 695.169,00

900226247 INCIVILES ASOCIADOS S.A.S. CHIA F4290 $ 688.323,00

Tabla 3. Ranking de empresas más importantes en la transformación de elementos

constructivos a nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015

Supersociedades.

De la mano con el levantamiento de cada estructura, se requiere del apoyo de una

serie de servicios que aseguran la calidad de las construcciones de acuerdo a un

proceso de diseño, análisis y ensayos técnicos y de consultoría a agentes

especializados de acuerdo a los códigos señalados en el encabezado de la Tabla 4.

Servicios Anexos a la Transformación

Código CIIU Actividades de Arquitectura e Ingeniería y otras actividades de

consultoría técnica

M7110

Ensayos y Análisis Técnicos M7120

Actividades especializadas de diseño M7410

Bogotá D.C.

NIT RAZON SOCIAL MUNICIPIO CIIU UTILIDAD

OPERACIONAL

900437039 TCRP TELECOMUNICACIONES SAS BOGOTA D.C. M7110 $ 23.371.216,00

811013065 GENERAL ELECTRIC INTERNATIONAL INC.

SUCURSAL COLOMBIA

BOGOTA D.C. M7110 $ 18.956.001,00

900179369 CONFIPETROL S.A.S BOGOTA D.C. M7110 $ 18.371.656,00

900265023 PROCESS CONSULTANTS INC SUCURSAL

COLOMBIA

BOGOTA D.C. M7110 $ 13.151.129,00

900248366 ILP INGENIERIA EU BOGOTA D.C. M7110 $ 11.096.968,00

900438044 AMEC FOSTER WHEELER COLOMBIA SAS BOGOTA D.C. M7110 $ 8.975.958,00

900769746 WORLEYPARSONS GROUP INC SUCURSAL

COLOMBIA

BOGOTA D.C. M7110 $ 8.613.169,00

860072045 H L INGENIEROS S A BOGOTA D.C. M7110 $ 8.476.079,00

860032057 SALGADO MELENDEZ Y ASOCIADOS

INGENIEROS CONSULTORES S.A..

BOGOTA D.C. M7110 $ 8.391.491,00

860077099 P A Y C S. A.S. BOGOTA D.C. M7110 $ 6.602.039,00

830043424 LABORATORIOS CONTECON URBAR S.A.S BOGOTA D.C. M7110 $ 6.027.487,00

830005784 GEOCONSULT CONSULTORIA Y SERVICIOS

PETROLEROS Y MINEROS LTDA.

BOGOTA D.C. M7110 $ 5.466.006,00

900327528 SERTIC S.A.S. BOGOTA D.C. M7110 $ 5.089.538,00

860001986 INGENIEROS CONSULTORES CIVILES Y

ELECTRICOS S A

BOGOTA D.C. M7110 $ 5.078.438,00

Cundinamarca

900012579 VECTOR GEOPHYSICA L S A S TOCANCIPA M7110 $ 8.130.863,00

900209807 SLACOL SAS TENJO M7110 $ 4.862.238,00

830112404 SUMAPA & CIA FUNZA M7490 $ 2.316.557,00

900072884 ROSEN EUROPE B V SUCURSAL COLOMBIA COTA M7110 $ 1.845.311,00

900256279 SOLUCIONES EN INGENIERIA Y CONSULTORIA

S.A.

COTA M7110 $ 789.982,00

800030235 TRANSEQUIPOS LTDA COTA M7120 $ 747.496,00

900554151 CONTROL AUTOS DE GIRARDOT SAS GIRARDOT M7120 $ 100.956,00

830057728 CONCEPTOS DE CALIDAD AVANZADOS Y CIA

LTDA

SOPO M7110 $ 27.215,00

900118351 INTEGRAL SERVICE FOR THE INDUSTRIAL SECTOR

ISIS SAS

CHIA M7490 $ 21.824,00

900329848 PAISAJE URBANO CONSTRUCCIONES S.A.S ZIPAQUIRA M7110 $ 13.412,00

Tabla 4. . Ranking de empresas más importantes en la prestación de servicios anexos a la

construcción a nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015

Supersociedades

Finalmente es necesaria la intervención de terceros que se encarguen de la

intermediación entre las constructoras y el cliente directos, las también llamadas

inmobiliarias cumplen un papel fundamental en la cadena productiva del sector al

igual que otras actividades de apoyo y embellecimiento de las estructuras ofrecidas.

Comercio de Producto Terminado

Código

CIIU

Actividades inmobiliarias realizadas con bienes propios o

arrendados

L6820

Actividades combinadas de apoyo a instalaciones N8119

Bogotá D.C.

NIT RAZON SOCIAL MUNICIPIO CIIU UTILIDAD

OPERACIONAL

900366826 PSPIB LOSANDES S.A.S. BOGOTA D.C. L6820 $ 10.200.635,00

900310725 TOTAL CO SAS BOGOTA D.C. L6820 $ 5.681.649,00

900554782 INVERSIONES ACREDITADAS SAS BOGOTA D.C. L6820 $ 5.315.643,00

800073163 ESPACIOS URBANOS S.A.S BOGOTA D.C. L6820 $ 4.762.776,00

900306849 PSPIB COLCONDOR S.A.S. BOGOTA D.C. L6820 $ 4.102.026,00

860023522 INVERSIONES BREMBO S.A. BOGOTA D.C. L6820 $ 3.732.441,00

900371677 QBO CONSTRUCTORES S.A.S. BOGOTA D.C. L6820 $ 2.943.484,00

900373020 IVERSIONES JM - SANTA TERESITA S.A.S BOGOTA D.C. L6820 $ 1.896.378,00

900140010 EL MICO INTERVENTOR S.A. BOGOTA D.C. L6820 $ 1.635.665,00

800247459 INVERSIONES HUNA CI S A S BOGOTA D.C. L6820 $ 1.591.114,00

860040099 FONNEGRA GERLEIN S.A. BOGOTA D.C. L6820 $ 1.424.811,00

830069056 JONES LANG LASALLE LTDA BOGOTA D.C. N8110 $ 1.388.485,00

830126652 INMOBILIARIA GADU LTDA BOGOTA D.C. L6820 $ 1.377.334,00

830124834 INVERSIONES DENPO SAS BOGOTA D.C. L6820 $ 1.112.258,00

900042668 TINSA COLOMBIA LTDA BOGOTA D.C. L6820 $ 1.080.840,00

Cundinamarca

900341709 PROMOTORA INTERNACIONAL DE

INVERSIONES PROINVER DE COLOMBIA S.A.S

CHIA L6820 $ 1.047.979,00

830024042 INVERSIONES VILLAMIL MORENO Y CIA S EN

C

CHIA L6820 $ 176.000,00

900488025 CUBICA BIENES RAICES SAS CHIA L6820 $ 114.361,00

900359625 WAREHOUSES & SOLUTIONS TO STORE SAS CHIA L6820 $ 59.689,00

900342879 ALIANZA GENERADORA DE BIENES SAS CHIA L6820 $ 55.401,00

Tabla 5 . Ranking de empresas más importantes en la comercialización de bienes

inmuebles a nivel Bogotá y Cundinamarca. Fuente: Estado de Resultados 2015

Supersociedades

1.2.3. Marco Legal

La actividad de la construcción en Bogotá – Cundinamarca se encuentra actualmente

regulada por algunos entes de control en su mayoría gubernamentales, encargados

de velar por la legalidad, validez y cumplimiento de las normas por parte de las

empresas relacionadas con el sector, incluyendo aquellas involucradas desde el

proceso de diseño, construcción hasta la disposición final de los residuos tal como se

muestra a continuación:

1.2.3.1. Entidades Generadoras de Política

Ministerio de Hacienda y Crédito Público

Es la entidad encargada de coordinar la política macroeconómica y fiscal del país en

pro del crecimiento, estabilidad y solidez del sistema económico del país. [21]

Su papel en el sector se relaciona con la generación de políticas y programas

relacionados con la financiación de vivienda, calidad de vivienda, uso del suelo,

espacio público y en general brindar apoyo técnico en cuanto a la regulación de los

procesos de construcción de vivienda o desarrollo territorial.

Departamento Nacional de Planeación

El DNP es una entidad técnica encargada de impulsar la implantación de una visión

estratégica del país en los campos social, económico y ambiental, a través del diseño,

la orientación y evaluación de las políticas públicas colombianas, el manejo y

asignación de la inversión pública y la concreción de las mismas en planes, programas

y proyectos del Gobierno. [22]

Para el sector construcción esta entidad es clave en tanto que es la encargada de

elaborar los planes de desarrollo urbano que incluyen la publicación de documentos

CONPES1 con el fin de dictar lineamientos y bases para la creación de planes y

estrategias relacionadas con la inversión pública en proyectos de vivienda y desarrollo

urbano.

1 Los documentos CONPES, son el instrumento técnico de apoyo y coordinación en la formulación de las

políticas (http://datateca.unad.edu.co/contenidos/401123/2013-

2/401123_EXE/Proyecto_2010/leccin_19_consejo_nacional_de_poltica_econmica_y_social_conpes.html

)

Ministerio de Vivienda, Ciudad y Territorio

El Ministerio de Vivienda, Ciudad y Territorio tiene como objetivo primordial lograr, en el

marco de la ley y sus competencias, formular, adoptar, dirigir, coordinar y ejecutar la

política pública, planes y proyectos en materia del desarrollo territorial y urbano

planificado del país, la consolidación del sistema de ciudades, con patrones de uso

eficiente y sostenible del suelo, teniendo en cuenta las condiciones de acceso y

financiación de vivienda, y de prestación de los servicios públicos de agua potable y

saneamiento básico. [23]

Secretaria Distrital de Hábitat

La Secretaría Distrital del Hábitat (SDHT), tiene como objeto formular las políticas de

gestión del territorio urbano y rural en orden para aumentar la productividad del suelo

urbano, garantizar el desarrollo integral de los asentamientos y de las operaciones y

actuaciones urbanas integrales, facilitar el acceso de la población a una vivienda

digna y articular los objetivos sociales económicos de ordenamiento territorial y de

protección ambiental.[24]

ICONTEC

Es un organismo nacional de normalización que se encarga de participar y desarrollar

normas nacionales y regionales con el fin de contribuir al desarrollo de los diferentes

sectores económicos por medio de la competitividad de los mismos. [25]

El rol más importante de esta entidad en el sector está dado por la estandarización de

materias primas y proceso que garanticen la calidad de las construcciones en términos

de funcionalidad, desempeño ambiental, comodidad y acabados.[26]

1.2.3.2. Entidades de Regulación

Las organizaciones y extensiones relacionadas a continuación tienen como fin el

diseño generación y modificación constante de normativas relacionadas con el sector

construcción a nivel nacional y regional, dictando las disipaciones por las cuales se

deben regir los diferentes actores relacionados con el sector:

Comisión de Regulación de Agua Potable y Saneamiento Básico

La CRA tiene como propósito fundamental regular monopolios, promover la

competencia, impulsar la sostenibilidad del sector Agua Potable y Saneamiento

Básico, evitando abusos de posición dominante, garantizando la prestación de

servicios de calidad, con tarifas razonables y amplia cobertura.[27]

Ministerio de Minas y Energía

El Ministerio de Minas y Energía es una entidad pública de carácter nacional del nivel

superior ejecutivo central, cuya responsabilidad es la de administrar y velar por los

recursos naturales no renovables del país asegurando el desarrollo sostenible del país.

[28]

Su función principal dentro del sector es la de controlar por medio de reglamentos

técnicos aquellos procesos relacionados con la instalación y uso de instalaciones

eléctricas a nivel residencial, público o privado.

Curadurías urbanas:

Los curadores urbanos son particulares que cumplen funciones públicas y se

encuentran encargados de estudiar, tramitar y expedir licencias urbanísticas [29], de

esta manera las personas relacionadas con el sector son autorizadas o no para la

construcción de diferentes tipos de inmuebles (viviendas, locales comerciales, oficinas,

etc.) o la modificación de las mismas.[30]

Oficina de planeación

Entre las funciones principales que ejecuta la SDP está coordinar la elaboración,

ejecución y seguimiento de los planes de desarrollo distrital y locales; coordinar la

elaboración, reglamentación, ejecución y evaluación del Plan de Ordenamiento

Territorial -POT-; al igual que la regulación del uso del suelo, de conformidad con la

normativa que expida el Concejo Distrital y en concordancia con la normatividad

nacional. [31]

Superintendencia de Sociedades

La Superintendencia de Sociedades es un organismo técnico, adscrito al Ministerio de

Comercio, Industria y Turismo, con personería jurídica, autonomía administrativa y

patrimonio propio, mediante el cual el Presidente de la República ejerce la inspección,

vigilancia y control de las sociedades mercantiles, así como las facultades que le

señala la ley en relación con otros entes, personas jurídicas y personas naturales.[32] En

otras palabras, tiene como función velar por el cumplimiento de las normas

administrativas, realizar seguimiento y proporcionar datos estadísticos acerca de las

organizaciones relacionadas con cada sector, en este caso particular con la industria

de la construcción.

1.2.3.3. Entidades Generadoras de Subsidio y Crédito

Este grupo corresponde a aquellas instituciones que brindan apoyo económico a

quienes deseen adquirir un beneficio en este caso particular para la obtención de

vivienda.

FONVIVIENDA

El Fondo Nacional de Vivienda “FONVIVIENDA”, es una entidad pública, adscrita al

Ministerio de Ambiente, Vivienda y Desarrollo Territorial, creado como un fondo con

personería jurídica, patrimonio propio, autonomía presupuestal y financiera, sin

estructura administrativa ni planta de personal propia cuyo fin es Ejecutar las políticas

del Gobierno Nacional en materia de vivienda de interés social urbana, en particular

aquellas orientadas a la descentralización territorial de la inversión de los recursos

destinados a vivienda de interés social, y Administrar los recursos asignados en el

Presupuesto General de la Nación en inversión para vivienda de interés social urbana,

así como los recursos que se apropien para la formulación, organización, promoción,

desarrollo, mantenimiento y consolidación del Sistema Nacional de Información de

Vivienda. [33]

FNA

EL Fondo Nacional del Ahorro Es una entidad pública encargada de la administración

de las cesantías de los empleados públicos y privados y la gestión de créditos de

vivienda para los mismos.[34]

Los organismos mencionados se encargan de velar por el cumplimiento de ciertas

normas nacionales y locales que garantizan el funcionamiento y buenas prácticas en

la realización de proyectos desarrollados por el sector construcción, algunas de estas

políticas son establecidas a partir de leyes, decretos y reglamentos como los

relacionados en el Anexo 3. Leyes-Decretos-Reglamentos.

1.2.3.4. Otras Organizaciones y Agremiaciones

En Bogotá existen ciertos grupos dedicados al fomento y promoción de diferentes

áreas del sector construcción, las cuales en su mayoría actúan a nivel nacional y

buscan relacionarse con otros grupos de carácter internacional, esto con el fin de

mantener al país actualizado en materia de tendencias, oportunidades y amenazas

que se van generando día a día en el sector, algunos de los grupos más importantes a

nivel regional se mencionan enseguida:

COMACOL BOGOTA CUNDINAMARCA

(Cámara Colombiana de la Construcción) Es el gremio que representa los intereses de

la cadena de valor de la construcción, incidiendo directa o indirectamente en las

decisiones que conciernen al desarrollo y crecimiento del sector ofreciendo gestiones,

servicios y productos altamente valorados que responden a las necesidades de sus

clientes.2

ASOCRETO

(Asociación Colombiana de Productores de Concreto) creada en 1985 con el objeto

de promover el buen uso del concreto, actualizar sobre sus nuevas tecnologías a las

personas relacionadas con el sector de la construcción y propender por la buena

imagen de la industria concretara de Colombia.3

CCB

(Cámara de Comercio de Bogotá) Es una entidad privada sin ánimo de lucro que

busca construir una Bogotá - Región sostenible a largo plazo, promoviendo el aumento

de la prosperidad de sus habitantes, a partir de servicios que apoyen las capacidades

2 http://www.camacolcundinamarca.co/

3 http://www.asocreto.org.co/Sitio2/

empresariales y que mejoren el entorno para los negocios con incidencia en la política

pública.4

ANDI- Regional Bogotá

(Asociación Nacional de Industriales) es una entidad privada que busca propiciar las

condiciones necesarias para incrementar la competitividad y el progreso sostenible

para sus afiliados ubicados en Bogotá, Cundinamarca y Boyacá, por medio de una

adecuada representación de las propuestas empresariales en todos los escenarios,

abordados por ejes estratégicos.5

RECIVE

Es una red multidisciplinar de profesionales cuyo objetivo común el de promover el

desarrollo de la Infraestructura verde en Colombia por medio de la implementación y

asesoría en proyectos innovadores que busquen minimizar los daños al medio

ambiente generados en la construcción de obras especialmente edificaciones. 6

Sociedad colombiana de arquitectos

Es una asociación de carácter civil, de interés profesional y sin ánimo de lucro, cuya

finalidad es fomentar la arquitectura, dedicación y el urbanismo con calidad, a través

de la consolidación de la ética profesional del arquitecto. La relación de este con el

Estado y la comunidad, a través de la generación de un espacio formal de libre

integración que fortalezca su rol en los diversos aspectos y problemáticas que lo

definen como profesional y ciudadano.7

CECODES

(El Consejo por el Desarrollo Sostenible) Es un grupo de empresas comprometidas con

la sostenibilidad, crecimiento económico, progreso social y balance ecológico,

perteneciente al consejo empresarial mundial para el desarrollo sostenible. 8

CCCS

(Consejo Colombiano de la Construcción sostenible) Es una organización privada sin

ánimo de lucro fundada en 2008 con el fin de fortalecer y divulgar las buenas prácticas

ambientales relacionadas con la construcción y urbanización en el país. 9

4 http://www.ccb.org.co/La-Camara-CCB

5 http://www.andi.com.co/SBCB

6 http://recive.org/nosotros/

7 http://sociedadcolombianadearquitectos.org/

8 http://www.cecodes.org.co/

9 https://www.cccs.org.co/wp/

CCI

(Cámara Colombiana de Infraestructura) Es una asociación gremial empresarial que

promueve el desarrollo socioeconómico a través de una infraestructura moderna y

eficiente, defiende la institucionalidad, los principios éticos y la transparencia, busca el

equilibrio en las relaciones contractuales, propende por el fortalecimiento de las

empresas que intervienen en la cadena de valor y su recurso humano, e influye

notoriamente en el diseño, construcción e implementación de las políticas públicas

relacionadas con el sector.10

1 . 3 . M e r c a d o

1.3.1. Dinámica empresarial

En Colombia se constituyeron durante el año 2015 257.835 nuevas empresas, de las

cuales 15.297 pertenecían al sector construcción marcando una diferencia de 2685

unidades productivas creadas con respecto al año anterior, por otro lado del total de

organizaciones colombianas creadas durante este mismo año, cerca del 23%

pertenecen a la ciudad de Bogotá y 5% a Cundinamarca según lo citado por la

cámara de comercio de Medellín en su informe de coyuntura para el año 2015 [35],

debido a este y otros factores técnicos, tecnológicos y laborales la región se ha

consolidado como centro empresarial, con alto sentido de emprendimiento y mayor

cantidad de empresas del país.

La mayoría de estas nuevas empresas son pertenecientes al sector servicios (44%) y

comercial (35%) seguidas de las actividades industriales (13%) y dejando a la

construcción (6%) en cuarto lugar en el ranking de actividades con mayor número de

sociedades en la región [1], pese a esto, el sector sigue siendo un importante

dinamizador de la economía Colombiana con una contribución significativa al PIB

tanto nacional con un aporte del 10% como regional con un 6% de participación

además de tener un lugar importante en términos de mercado laboral siendo

responsable del 5% del total de los empleos existentes en el territorio.

Partiendo de la información arrojada y publicada por la cámara de comercio de

Bogotá en su tablero de indicadores presentado trimestralmente, es posible mostrar el

comportamiento presentado durante los últimos años en cuanto a la cantidad de

empresas relacionadas con el sector consolidadas anualmente desde el año 2005

hasta el 2013 como se muestra en la Tabla 6 que sigue a continuación:

10 http://www.infraestructura.org.co/

AÑO MICRO PEQUEÑAS MEDIANAS GRANDES TOTAL PARTICIPACION EN EL

MERCADO

2005 7220 1439 500 132 9291 4,20%

2006 9760 1823 516 122 12221 5,40%

2007 10335 1697 588 152 12772 5,10%

2008 10694 1828 597 135 13254 5,50%

2009 10993 2276 843 227 14339 5,78%

2010 13119 2663 943 255 16980 5,63%

2011 14371 2995 1105 327 18798 5,90%

2012 13004 2534 1000 299 16837 5,00%

2013 13829 9339 2518 700 26386 7,30%

Tabla 6 Evolución del número de empresas del sector de la construcción en Cundinamarca

(incluyendo Bogotá) desde el año 2005 hasta el 2013 según tamaño, realizado a partir del

tablero de indicadores proporcionado trimestralmente por la CCB.

De acuerdo a esto se hace evidente un decrecimiento en el porcentaje de

participación de las empresas activas correspondientes al sector en relación con el

total regional, dicha situación es atribuible a la crisis vivida durante el mismo año en

algunos países y cuyas consecuencias hicieron eco en la economía mundial

incluyendo a Colombia11, sin embargo como se verá más adelante esto también

constituyo una oportunidad para el sector en términos de generación de empleo y

necesidades de infraestructura.

Ilustración 3 Representación gráfica de las empresas del sector construcción existentes en

Cundinamarca (incluye Bogotá) del año 2005 a 2013

11 http://www.elnuevosiglo.com.co/articulos/7-2012-crisis-global-ya-afecta-colombia-ocampo.html

0

5000

10000

15000

20000

25000

30000

2005 2006 2007 2008 2009 2010 2011 2012 2013

MICRO PEQUEÑAS MEDIANAS GRANDES TOTAL

Por medio de la ilustración 3 se puede notar la importancia que cobran las

microempresas en el desarrollo organizacional de la región siendo estas superiores en

cantidad respecto a medianas y grandes empresas, sin embargo también es de

apreciar el valor de activos de las dos últimas es bastante superior siendo dicho valor

de ($ 8.363.826.123.552) y ($ 890.958.349.178.186) respectivamente mientras que para

de las de menor tamaño este corresponde a $ 2.823.562.001.586 en total. (Ver Anexo 5

– Hoja: Dinámica Empresarial)

Respecto a la dinámica del resto de la región, existen alrededor de cinco municipios

principales en Cundinamarca en los que la actividad de la construcción es un pilar

importante de la economía interna y cuya cantidad de empresas dedicadas al sector

es significativa tal como se aprecia en la tabla siguiente:

Municipio Tipo de Construcción Número de empresas

Chía Edificios Residenciales 121

Cajica Otras obras de ingeniería 50

Edificios Residenciales 43

Cota Otras Obras de Ingeniería 39

Tocancipa Otras Obras de Ingeniería 23

Sibate Otras Obras de ingeniería 7

Tabla 7. Empresas dedicadas a la construcción por

Municipio; Realización propia basada en [36]

Es de notar que aunque en un principio el municipio de chía tenía como pilar la

producción agrícola[36], durante los últimos años se ha dedicado al aprovechamiento

de su ubicación muy cercana a la capital para incrementar su nivel económico por

medio de transacciones comerciales y prestación de servicios que a su vez han

generado la necesidad del levantamiento de nuevas edificaciones de diferente tipo

logrando finalmente la consolidación de 121 organizaciones dedicadas a la

construcción convirtiéndose así en la 3ª industria del municipio con mayor número de

empresas presentes.

Cajica por su parte se ha especializado en el levantamiento de obras civiles contando

con un 3% de sus empresas dedicadas al sector construcción las cuales están a la

espera de oportunidades dadas por los proyectos de infraestructura vial generados

gracia a las proyecciones positivas acerca del crecimiento industrial en este municipio,

caso similar que se presenta en Cota cuyo proceso de industrialización ha generado la

necesidad de nuevos proyectos de mejora en cuestiones de movilidad [36].

En el municipio de Tocancipa, 23 de las 987 empresas constituidas legalmente, se

dedican a la construcción de obras de ingeniería mientras que en Sibate con 7

empresas dedicadas al sector se busca principalmente al fortalecimiento de la malla

vial y el acompañamiento otros proyectos de diferente índole.

1.3.2. Mercado Interno

1.3.2.1. Área Licenciada

Este indicador hace referencia a la cantidad de licencias otorgadas por las curadurías

urbanas para la construcción de edificaciones de diferente índole, esto como medio

de control del crecimiento y desarrollo del territorio en base a las cifras que son

presentadas mensualmente por la misma entidad.[37]

Mediante el análisis de datos se encuentra que a nivel regional, las edificaciones

destinadas a vivienda (VIS y NO VIS) y oficina son las que mayor participación en el

mercado tienen, convirtiéndose este último además en el que mayor tasa de

crecimiento presenta habiendo duplicado para el año 2014 la cantidad de metros

cuadrados con licencia aprobada, contrastando de esta manera con otro tipo de

construcciones destinados a su funcionamiento como VIS o alojamientos comerciales

que por el contrario tuvieron un comportamiento negativo para el periodo en mención,

para comprender un poco mejor la participación de los diferentes tipos de edificación

en Bogotá , se ha preparado a partir de los datos obtenidos por la CCB, la Ilustración 4

en la que se observa el comportamiento de las licencias aprobadas por destino desde

el año 2000 hasta el 2014 :

Ilustración 4. Dinámica del área licenciada en Bogotá según destino Elaborado a partir de

Anexo 5. Tablero de indicadores 2014 (CCB)

Una de las principales razones atribuidas a la disminución de licencias es la deficiencia

de territorio regional disponible para construcción dada a su vez por prácticas

ineficientes utilizadas años atrás en las que la preservación del espacio público en la

ciudad se mantuvo en un segundo plano, aunque no se hace evidente en la gráfica,

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

I-III

20

13

I-III

20

14

Área licenciada en Bogotá según destino

Vivienda VIS Vivienda No VIS IndustriaComercio Educación Social

Oficina Hospital y asistencia Otros**

para el año 2016 el área licenciada para oficina tuvo una disminución explicada como

la estabilización del mercado debido a una sobreoferta generada por el crecimiento

acelerado ocurrido años atrás.[38]

1.3.2.2. Área Culminada

Corresponde al metraje total de las obras cuyos trabajos de construcción han sido

terminados durante el periodo de censo.[39]

Como puede observarse mediante la Ilustración 5, el municipio de Soacha, con un

promedio de 162.358 m2 por trimestre, es el que mayor cantidad de metros cuadrados

culminados destinados para el levantamiento de apartamentos ha presentado al final

de cada periodo durante los últimos cuatro años, mientras que Fusagasuga es el líder

en cuanto al área destinada y culminada para casas , Chía por su parte ha presentado

un incremento progresivo en este indicador logrando en el segundo periodo del año

2016 alcanzar el mayor valor histórico con 61.300 m2 para apartamentos y 36.131m2

para Casas.

Ilustración 5 Área Culminada para Vivienda, Municipios

Representativos de Cundinamarca. Fuente: Observatorio

Económico de Bogotá, Cálculos Propios

Al realizar la sumatoria de estos dos indicadores se demuestra que Soacha sigue siendo

el municipio con mayor contribución en cuanto a área culminada para vivienda con

191.167 m2 en total al final del segundo trimestre del año 2016, sin embargo la ciudad

de Bogotá pese al decrecimiento presentado en el año 2013, ha tenido una rápida

recuperación aunque con altibajos a partir del año 2014 y se proyecta en crecimiento

para los próximos años a partir de la implementación de iniciativas como “Mi casa ya”

u otro tipo de proyectos gubernamentales enfocadas al subsidio para vivienda.

Aunque desde el año 2012 los municipios de Soacha y Facatativá han sido los más

beneficiados en cuanto a la culminación de VIS, en el último año han reducido al igual

que la ciudad de Bogotá, la cantidad de metros cuadrados finalizados, mientras Chía

y Zipaquirá crecen en este sentido con un total de 49.182 y 22.445 m2 respectivamente.

La capital del país presenta entre el último trimestre del 2015 y el primero del 2016 una

diferencia negativa de 25% mientras que para el periodo posterior la diferencia es de -

3,5% por lo cual a pesar de las expectativas el área culminada para VIS en la región ha

decrecido en el último año, comportamiento observable en la ilustración 7 a

continuación:

Además de las unidades de vivienda, también debe contemplarse la participación en

construcción de otro tipo de edificaciones. Para ello se observa en la ciudad de Bogotá

una tendencia de crecimiento lineal con pendiente de 131.109 / Trimestre y una

proximidad (R cuadrado) de 0,91

0

200000

400000

600000

800000

1000000

1200000

2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2

2012 2013 2014 2015 2016

Área Culminada Bogotá D.C.

casas

Apartamentos

Ilustración 6. Área Culminada para Vivienda, Bogotá. Fuente:

Observatorio Económico de Bogotá, Cálculos Propios

Ilustración 7. Área Culminada en VIS Bogotá y Cundinamarca, Fuente:

Observatorio Económico de Bogotá, Cálculos Propios

La dinámica en los municipios es más compleja aunque se puede notar que entre el

final del año 2015 y el inicio del 2016 se presentó un descenso en todos ellos

exceptuado el municipio de Cajica que aun así ha presentado los niveles más bajos

de la región.

Específicamente los municipios se destacan durante el segundo periodo del año 2016

por tipo de unidades culminadas de la siguiente manera: Cota lidera en cuanto a

culminación de área para Bodega con 48812 m2 mientras Funza presenta el mayor

valor en el área administrativa, Soacha ha tenido la mayor participación en área para

educación y Funza presenta los mayores valores en edificaciones de índole comercial.

Ilustración 9. Proporción de participación por tipo de edificación en área culminada por

cada Municipio. Fuente: Observatorio Económico de Bogotá, Cálculos Propios

Suma de Aréa culminadas oficinas

Suma de Aréa culminadas comercio

Suma de Aréa culminadas bodegas

Suma de Aréa culminadas educacion

Suma de Aréa culminadas hoteles

Suma de Aréa culminadas hospitales

Suma de Aréa culminadas administrativo

Suma de Aréa culminadas otros

0

10000

20000

30000

40000

50000

Suma de Aréa culminadas oficinas Suma de Aréa culminadas comercioSuma de Aréa culminadas bodegas Suma de Aréa culminadas educacionSuma de Aréa culminadas hoteles Suma de Aréa culminadas hospitales

Ilustración 8. Área Culminada Otros Usos Bogotá y Cundinamarca. Fuente:

Observatorio Económico de Bogotá, Cálculos Propios

En la ciudad de Bogotá la mayor participación en área terminada de usos diferente a

vivienda, está dada para el levantamiento de oficinas con un 32% del total para el

segundo periodo del 2016, seguido por bodegas 13% y educación y comercio 9%.

Ilustración 10. Proporción de participación por tipo de edificación en área culminada en

Bogotá, segundo periodo de 2016 Fuente: Observatorio Económico de Bogotá, Cálculos

Propios

1.3.2.3. Área en proceso

Es el metraje total de aquellas obras que al momento del censo generan algún proceso

constructivo y las cuales pueden ser nuevas, reiniciadas, en ampliación o que

continúan en proceso desde periodos atrás.

A nivel general el área en proceso para vivienda ha presentado diferentes

comportamientos en cada municipio,: por un lado el mayor crecimiento se ha dado

en Facatativá, con una variación positiva del 213% entre el cuarto periodo del año

2012 y el mismo periodo del 2015, aun así es Soacha el municipio que cuenta con

mayor cantidad de área en proceso siendo esta de 416.357 m2 exceptuando a

Bogotá que se mantiene estable en cuanto al valor del área en proceso destinada

para vivienda con 4.442.000 m2 en cada trimestre desde el año 2012 hasta el 2015.

32%

9%

13%9%

5%

8%

15%

9%

Proporcion del Área Total Otros Usos en Bogotá

Suma de Total área culminada

oficinas

Suma de Total área culminada

comercio

Suma de Total área culminada

bodegas

Suma de Total área culminada

educación

Suma de Total área culminada hoteles

Suma de Total área culminada

hospitales

Tabla 8. Total áreas en proceso de edificaciones en los principales municipios de

Cundinamarca- Fuente: Observatorio de Desarrollo Económico de Bogotá, cálculos propios.

Al igual que en el caso de área culminada para VIS, se nota una superioridad en el

área en proceso para Soacha que sin embargo también ha presentado una variación

negativa desde el año 2013 pasando de 596.618 m2 en el segundo trimestre de ese año

a 411.955 m2 para el segundo trimestre de 2016, situación similar que se presenta en la

ciudad de Bogotá que luego de un crecimiento progresivo hasta mediados del 2015

ha descendido en casi un 51% hasta el último periodo registrado.

Ilustración 11. Área en Proceso Bogotá-Cundinamarca. Fuente: Observatorio Económico de Bogotá,

Cálculos Propios

Municipio

Su

ma

de

To

ta

l e

n

pro

ce

so

ap

arta

me

nto

s

Su

ma

de

To

ta

l e

n

pro

ce

so

ca

sa

s

Su

ma

de

To

ta

l e

n

pro

ce

so

viv

ien

da

Su

ma

de

To

ta

l e

n

pro

ce

so

ap

arta

me

nto

s

Su

ma

de

To

ta

l e

n

pro

ce

so

ca

sa

s

Su

ma

de

To

ta

l e

n

pro

ce

so

viv

ien

da

Su

ma

de

To

ta

l e

n

pro

ce

so

ap

arta

me

nto

s

Su

ma

de

To

ta

l e

n

pro

ce

so

ca

sa

s

Su

ma

de

To

ta

l e

n

pro

ce

so

viv

ien

da

Su

ma

de

To

ta

l e

n

pro

ce

so

ap

arta

me

nto

s

Su

ma

de

To

ta

l e

n

pro

ce

so

ca

sa

s

Su

ma

de

To

ta

l e

n

pro

ce

so

viv

ien

da

Su

ma

de

To

ta

l e

n

pro

ce

so

ap

arta

me

nto

s

Su

ma

de

To

ta

l e

n

pro

ce

so

ca

sa

s

Su

ma

de

To

ta

l e

n

pro

ce

so

viv

ien

da

Cajicá 87005 153435 240440 72134 74245 146379 80331 55705 136036 73083 106287 179370 -16% -31% -25%

Chia 53515 137620 191135 67310 130242 197552 67057 63007 130064 120382 82792 203174 125% -40% 6%

Cota 4466 67819 72285 2332 58085 60417 4037 49075 53112 11204 41065 52269 151% -39% -28%

Facatativa 35889 11545 47434 45046 17377 62423 67338 16228 83566 127237 21188 148425 255% 84% 213%

Funza 46544 40140 86684 54984 29416 84400 43923 18037 61960 65323 30684 96007 40% -24% 11%

Fusagasugá 83503 183266 266769 135991 161029 297020 148451 132280 280731 144812 119707 264519 73% -35% -1%

La Calera 21233 32918 54151 370 23022 23392 4649 29113 33762 23569 31922 55491 11% -3% 2%

Madrid 68992 50818 119810 48699 36210 84909 96623 18875 115498 175002 14635 189637 154% -71% 58%

Mosquera 56577 128942 185519 93012 58301 151313 120765 30350 151115 162548 50400 212948 187% -61% 15%

Soacha 455572 25944 481516 535081 16006 551087 388772 10665 399437 405289 11068 416357 -11% -57% -14%

Sopó 6850 23090 29940 1440 4424 5864 2729 4679 7408 3722 10236 13958 -46% -56% -53%

Zipaquirá 94304 51422 145726 65505 26637 92142 65398 35345 100743 163008 27432 190440 73% -47% 31%Bogotá 4E+06 236836 5E+06 4E+06 231989 4E+06 5E+06 218825 5E+06 4E+06 258184 5E+06 0% 9% 1%

Area en proceso para viviendas Cundinamarca y Bogotá

2012 2013 2014 2015 Variación 2012 - 2015

Para el segundo trimestre del año 2016 el municipio de Mosquera presento la mayor

cantidad de metro cuadrados en proceso para uso administrativo en la región con

128.040 m2 mientras que chía tiene el liderazgo en el área para comercio con 65.213

m2.

Ilustración 12. Proporción de participación por tipo de edificación en área en proceso por

cada Municipio. Fuente: Observatorio Económico de Bogotá, Cálculos Propios

En la ilustración 13 se muestra la distribución del área en proceso por tipo de

área en Bogotá, allí se evidencia la participación actual de las obras

destinadas para oficinas ocupando el 41% del metraje total que como se

señaló con anterioridad puede generar un exceso de oferta de estos espacios

lo cual amplia la posibilidad de subutilización del suelo y la difícil

comercialización del mismo; en segundo lugar se encuentra en proceso el

levantamiento de obras comerciales las cuales han cobrado gran importancia

en la región por su capacidad de alojamiento para todo tipo de bienes y

servicios ofertados al público, pues es bien sabido que solo en la capital existen

más de 70 centros comerciales y se espera la apertura de al menos otros 3

entre los que se encuentran: Plaza Central, Parque la colina y Outlet Factory.

Suma de Total en proceso otros Suma de Total en proceso administrativo

Suma de Total en proceso hospitales Suma de Total en proceso hoteles

Suma de Total en proceso educacion Suma de Total en proceso oficinas

Suma de Total en proceso comercio Suma de Total en proceso bodegas

Ilustración 13. Proporción de participación por tipo de edificación en área en proceso en Bogotá,

segundo periodo de 2016 Fuente: Observatorio Económico de Bogotá, Cálculos Propios

1.3.2.4. Área Paralizada

Son todas aquellas edificaciones que al momento del censo no están generando

ninguna actividad constructora. Se incluyen las obras paralizadas realizadas por

constructores formales para todos los estratos y las obras de autoconstrucción con o sin