desnaturalizaciÓn del rÉgimen especial de las empresas de

TRANSCRIPT

DESNATURALIZACIÓN DEL RÉGIMEN ESPECIAL DE LAS EMPRESAS DE SERVICIOS

PÚBLICOS DOMICILIARIOS MIXTAS

Análisis de la Contribución Especial de Obra Pública

Loren Ximena Largo Roa

Maestría En Derecho Contractual Público y Privado, Universidad Santo Tomás

Doctor Gabriel Fernando Barreto Ferro LL.M.

Julio, 2021

2

Tabla de Contenido

Tabla de Contenido ............................................................................................................................. 2

Resumen ................................................................................................................................................... 3

Abstract .................................................................................................................................................... 3

Introducción ............................................................................................................................................ 5

1. Régimen Especial de Prestación de Servicios Públicos Domiciliarios en Colombia

..................................................................................................................................................................... 7

1.1. Noción de Servicio Público .......................................................................... 7

1.2. Modelo colombiano de Prestación de Servicios Públicos Domiciliarios: Un

modelo estructurado con base en la Libre Competencia ..................................... 8

2. Naturaleza de las Empresas de Servicios Públicos Domiciliarios Mixtas .............. 12

2.1. Aspectos generales ................................................................................... 12

2.2. ¿Son las ESPD mixtas entidades descentralizadas que pertenecen a la Rama

Ejecutiva del poder público? ............................................................................. 14

2.3. ¿Son las ESPD mixtas Sociedades de Economía Mixta? ............................... 14

3. Contribución Especial de Obra Pública ................................................................................ 15

3.1. La Contribución Especial como Ingreso Tributario ..................................... 15

3.2. La Contribución Especial de Obra Pública en el ordenamiento jurídico

colombiano ...................................................................................................... 15

4. Incertidumbre sobre la aplicación de la Contribución Especial de Obra Pública

en contratos de obra celebrados por ESPD mixtas .............................................................. 16

4.1. Elemento Subjetivo del Hecho Generador .................................................. 17

4.2. Elemento Objetivo del Hecho Generador ................................................... 18

4.3. Pronunciamientos de Autoridades Administrativas y Entes de Control ....... 20

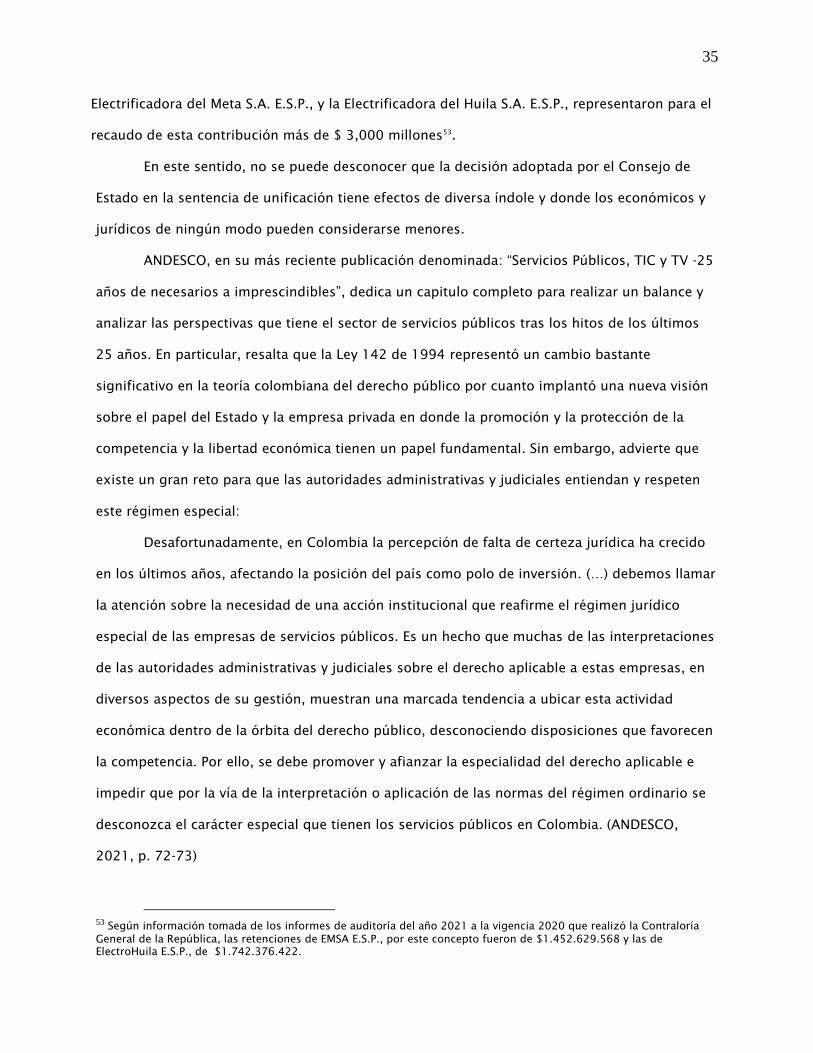

4.4. Consejo de Estado: Sentencia de Unificación ............................................. 25

4.4.1. Caso concreto ............................................................................. 25

4.4.2. Análisis y reglas de unificación .................................................... 26

4.4.3. Aclaraciones y Salvamentos de voto ............................................. 27

4.5. Línea Jurisprudencial ................................................................................ 29

5. Decisión del Consejo de Estado: ¿Una decisión que desnaturaliza el régimen

especial de las ESPD de carácter mixto? ................................................................................... 31

5.1. Efectos de la decisión en las ESPD de carácter mixto ................................. 34

6. Conclusiones ................................................................................................................................... 38

7. Referencias ....................................................................................................................................... 42

8. Jurisprudencia ................................................................................................................................. 47

3

Resumen

Actualmente y atendiendo los lineamientos de Liberalización que trazó el Constituyente

de 1991, nuestro país cuenta con un modelo de prestación de servicios públicos estructurado

con base en postulados de Libre Mercado y Libre Competencia. La aplicación de este modelo,

ha implicado que desde el año 1994, luego de la expedición de la Ley 142, las Empresas

Prestadoras de Servicios Públicos Domiciliarios estén sometidas a un régimen completamente

especial, sin importar si cuentan o no con participación estatal en su capital. Pese a lo anterior,

el carácter especial que el legislador quiso dar a los actos y contratos celebrados por las

Empresas de Servicios Públicos Domiciliarios en las que el Estado tiene algún porcentaje de

participación en su capital, por diferentes causas, se ha ido desdibujando y, en diferentes

ámbitos, se ha dado a estas trato de entidades públicas sometidas al régimen común.

Teniendo claro este breve contexto, la presente investigación se enfoca en analizar la

innegable desnaturalización del régimen jurídico especial previsto para las Empresas

Prestadoras de Servicios Públicos Domiciliarios mixtas al aplicar la Contribución Especial de la

Ley 1106 de 2006 a los contratos de obra celebrados por estas, por cuanto su aplicación va en

contravía de los fundamentos constitucionales y legales de Libre Competencia y deja a este tipo

de empresas en condición de desigualdad frente a las Empresas de Servicios Públicos

Domiciliarios privadas.

Palabras clave: Servicios públicos domiciliarios, Empresa de Servicios Públicos

Domiciliarios Mixta, Libre Competencia, Régimen Especial, Contribución Especial,

Desnaturalización, Contrato de Obra Pública.

Abstract

Currently, and in accordance with the Liberalization guidelines established by the

Constituent of 1991, our country has a model for the provision of public utilities structured on

the basis of Free Market and Free Competition postulates. The application of this model has

implied that since 1994, after the issuance of Law 142, the companies providing domestic

4

public utilities are subject to a completely special regime, regardless of whether or not they

have state participation in their capital. However, the special character that the legislator

wanted to give to the acts and contracts entered into by the Public Utilities Companies in which

the State has some percentage of participation in their capital, for different reasons, has been

blurred and, in different areas, these companies have been treated as public entities subject to

the common regime.

With this brief context in mind, this research focuses on analyzing the undeniable

distortion of the special legal regime foreseen for mixed Public Utilities Companies when

applying the Special Contribution of Law 1106 of 2006 to the work contracts entered into by

these companies, since its application goes against the constitutional and legal foundations of

Free Competition and leaves this type of companies in a condition of inequality compared to

private Public Utilities Companies.

Key words: Domestic public services, Mixed Public Utilities Company, Free Competition,

Special Regime, Special Contribution, Denaturalization, Public Construction Contract.

5

Introducción

La presente investigación pretende abordar una de las diversas problemáticas que se

han presentado en torno a la presunta desnaturalización del régimen jurídico especial previsto

desde la Ley 142 de 1994 para las Empresas Prestadoras de Servicios Públicos Domiciliarios –en

adelante ESPD- mixtas al dar a los contratos celebrados por estas un trato, prácticamente, igual

al de los contratos celebrados por entidades públicas sometidas al régimen común.

La problemática, particularmente, atañe a la aplicación a los contratos de obra celebrados por

las ESPD mixtas de la Contribución Especial de obra pública prevista en el artículo 6 de Ley

1106 de 2006 que determina que absolutamente todos los contratos de obra pública que

celebren o adicionen las entidades públicas deben gravarse con un 5% del valor total del

contrato o de la respectiva adición. Con la entrada en vigencia de este artículo, el legislador

abrió la puerta a un escenario de inseguridad jurídica respecto de la aplicación de esta

Contribución Especial. Esto, debido a que no tuvo en cuenta aspectos determinantes del hecho

generador como que, por ejemplo, en el ordenamiento jurídico colombiano del momento no se

encontraba establecido el término “Obra Pública” ni mucho menos el término “Contrato de Obra

Pública” o que si lo que se pretendía era gravar los Contratos de obra del artículo 32 de la Ley

80 de 1993 celebrados por entidades públicas, no dejó claro que pasaría con todas las

entidades públicas y las empresas con participación estatal en su capital que tienen régimen

jurídico especial o exceptuado del Estatuto General de Contratación Administrativa.

En razón a los diferentes vacíos jurídicos que dejó el legislador al momento de su expedición,

por más de 14 años de vigencia que lleva dicha contribución y hasta antes de que en el año

2020 el Consejo de Estado se pronunciara a través de una Sentencia de Unificación, la

Doctrina, la Jurisprudencia, las Autoridades Administrativas y los Entes Control dieron alcances

completamente diferentes a la forma como se debía aplicar en las entidades públicas que

tienen régimen jurídico especial o exceptuado de la Ley 80 de 1993, entre estas, las ESPD

mixtas. Esta situación, indefectiblemente, generó grandes impactos en diferentes ámbitos de

las ESPD mixtas, en sus usuarios, sus administradores, sus oferentes, sus contratistas e,

inclusive, en los entes encargados de su inspección, vigilancia y control.

6

Teniendo claro el anterior contexto, se plantea el siguiente interrogante: ¿Cuál es la

incidencia que tiene el fallo de unificación del Consejo de Estado 01(22473) (IJ) de 25 de

febrero 2020 sobre el régimen jurídico especial previsto para las ESPD y, específicamente, sobre

los postulados de la Libre Competencia, al gravar con la Contribución Especial de la Ley 1106

de 2006 los contratos de obra celebrados por las ESPD mixtas? Para dar respuesta a este

cuestionamiento, se analizará el tema de la siguiente manera: En la primera parte, se hará

alusión a la noción de Servicio Público en la historia y se hará un breve desarrollo del régimen

especial de servicios públicos domiciliarios en Colombia. En la segunda parte, se estudiará qué

debe entenderse por ESPD mixta, sus principales características, su naturaleza jurídica y se

aclararán algunos aspectos que, usualmente, suelen ser malinterpretados. En la tercera parte,

se abordarán aspectos relevantes de la Contribución Especial, tales como, por qué se creó dicha

Contribución, cómo se encuentra estructurada desde los elementos del tributo, cómo fue su

incorporación en el ordenamiento jurídico colombiano y cómo ha sido su aplicación en ESPD

mixtas desde su creación y hasta la Sentencia de Unificación. En la cuarta parte, la investigación

analizará si la decisión adoptada por el Consejo de Estado en la Sentencia de Unificación podría

implicar la desnaturalización del régimen especial de las ESPD mixtas de la Ley 142 de 1994.

Finalmente, se expondrán las conclusiones a las que se llegó luego de realizar esta

investigación.

La investigación se realizará usando el método deductivo con enfoque cualitativo ya que

pretende abordar, desde una perspectiva general, el régimen especial de las ESPD aplicable en

Colombia, para, posteriormente, analizar si existe una desnaturalización de este régimen

especial con la aplicación de la Contribución Especial de Obra Pública a los contratos de obra

celebrados por las ESPD mixtas. El tipo de investigación que se va a desarrollar es documental

pues para alcanzar óptimos resultados se hará un análisis de la información escrita en cuanto al

régimen especial de las ESPD aplicable en Colombia, las ESPD mixtas y la Contribución Especial

de Obra Pública.

7

1. Régimen Especial de Prestación de Servicios Públicos Domiciliarios en Colombia

1.1. Noción de Servicio Público

Para poder hablar de modelos de prestación de servicios públicos domiciliarios primero

debe hacerse alusión a qué debe entenderse por Servicio Público pues de este concepto y su

contexto histórico devienen los modelos de prestación de servicios públicos que se han

consolidado a lo largo de los años en el mundo y, más concretamente, en nuestro país. Al

respecto, debe señalarse que la noción clásica de servicio público fue desarrollada por la

doctrina clásica francesa1

, la cual, planteaba que servicio público era igual a función

administrativa y, por tanto, el derecho administrativo se reducía a la teoría del servicio público

(Marín, 2010, p. 13). Al respecto, Vidal Perdomo (1972) señala que: “La teoría del servicio

público aparece en esta época como la base del derecho administrativo; es su fundamento y su

campo de aplicación…” (p. 189). Carlos Bernal Pulido (2005), por su parte, manifiesta que la

noción de ser servicio público empezó a configurarse en la dogmática jurídica solo a partir de la

jurisprudencia francesa a finales del siglo XIX y, en concreto, tras el nombrado “fallo blanco” de

1873 porque fue allí en donde se señaló que el Estado podía ser jurídicamente responsable por

la prestación de servicios públicos. Así, es claro como la noción clásica de servicio público se

basó en postulados que dieron un papel preponderante a los servicios públicos al considerar

que debían ser asegurados, reglados y controlados por los gobernantes por estar directamente

relacionados con la soberanía del Estado2

(Marín, 2010) p. 13).

Años después, la noción clásica de servicio público empezó a revaluarse3

dado que se

entendió que los servicios públicos no eran el único criterio a partir del cual se podía definir la

función administrativa. Los criterios clásicos de función administrativa dejaron de asimilarse a

ejercicio de servicios públicos y se estableció un nuevo modelo anglosajón que propendió por:

(i) Liberalización del mercado para permitir que la empresa privada asumiera la gestión de los

1

Se denominó Escuela del Servicio Público o Escuela de Burdeos de finales del siglo XIX y comienzos del siglo XX. Entre

los integrantes más representativos se encontraban León Duguit, Gaston Jezé, Bonnard y Roland.

2

Para profundizar en el tema consultar León Duguit, 2006, p. 27.

3

Como consecuencia de fenómenos como la globalización, la economía de mercado y la aparición de derechos de

rango constitucional como la propiedad privada con función social y la libre competencia.

8

servicios; (ii) Fomentar la competencia en el mercado; y (iii) Encomendar al Estado la función

regulatoria sobre los servicios y los actores. Este nuevo modelo fue recibido por la Comunidad

Económica Europea a través del Tratado de la Unión de 1992 y, luego, por el sistema jurídico –

político latinoamericano (Marín, 2010, p. 13).

Ahora bien, definir qué debe entenderse por servicio público en nuestro país no ha sido

una tarea sencilla pues tanto en la doctrina como en la jurisprudencia no hay un criterio

inequívoco acerca de su significado. Sin perjuicio de lo anterior, para efectos de la presente

investigación se entenderá al Servicio Público como una actividad continua o regular que debe

operar ininterrumpidamente debido a su gran importancia para la comunidad. Se trata de una

prestación obligatoria, sujeta a una tarifa en algunos servicios, y que debe estar orientada a la

generalidad (Marín, 2010).

En el mismo sentido, se entenderá al servicio público domiciliario como aquel que

contiene prestaciones o facilidades que los usuarios disfrutan desde su domicilio y que,

además, se presta a través de redes físicas o humanas y satisfacen necesidades esenciales

calificadas de esta manera por el legislador colombiano (Atehortúa, 2003).

1.2. Modelo colombiano de Prestación de Servicios Públicos Domiciliarios: Un modelo

estructurado con base en la Libre Competencia

La Constitución Política colombiana a través de lo que la doctrina denominó “La

Liberalización de los Servicios Públicos” 4

, introdujo un cambio bastante significativo al modelo

de prestación de servicios públicos que se venía manejado hasta el momento en nuestro país5

(Plata, 2005). Este cambio consistió en el abandono de la noción clásica de servicios públicos

propuesta por la escuela francesa Burdeos en donde este tipo de servicios solo podían ser

prestados por el Estado, para aproximarse un poco hacia el modelo Anglosajón en el que estos

servicios también pueden ser prestados por sujetos diferentes al Estado, es decir, también

4

Hugo Palacios señala que se entiende por Libre Entrada o Liberalización de los Servicios Públicos: “La posibilidad que

tienen distintos sujetos (de diversa naturaleza) de desarrollar actividades de servicios públicos, o complementarias o

conexas con ellos sin la necesidad de autorizaciones o negocios jurídicos entre estos sujetos y la entidad pública

responsable del servicio”

5

Artículo 365 Constitución Nacional.

9

pueden prestados por particulares (Marín, 2010). Esta modificación obedeció a que, para dicha

época, los Servicios Públicos Domiciliarios del país estaban atravesando por un momento crítico

debido a que existía en cabeza del Estado un monopolio en la prestación de estos y, en vista de

que este mercado no se veía afectado con ningún tipo de competencia, la calidad de los

servicios era pésima, además, que no se destinaban recursos para ampliar la cobertura de los

mismos6

(Gaceta Constitucional No. 53, 1991, p. 5).

En este sentido, el espíritu de la Constitución Política, en relación con los servicios

públicos, fue incluir a los particulares en su gestión y operación de tal forma que, en la medida

que el Estado se desprendía del papel de proveedor exclusivo, la competencia en cada uno de

los sectores que los conforman generaba la calidad y eficiencia de la que carecía la prestación

por parte de los antiguos monopolios estatales (SIC, 2017).

Posteriormente, con base en los lineamientos de Liberalización que trazó el

Constituyente, el legislador se dio a la tarea de estructurar un nuevo modelo de prestación de

servicios públicos domiciliarios para Colombia en donde la Libre Empresa7

y la Libre

Competencia8

tuvieran un papel fundamental. En este modelo, el Estado y los particulares debían

enfrentarse a un mercado en el que su participación no podía tener tratos diferentes.

Es así, como en el año 1994, el legislador profiere la Ley 1429

también conocida como

“Ley de Servicios Públicos Domiciliarios” en donde se establece un régimen completamente

especial tanto para los Servicios Públicos Domiciliarios como para las empresas prestadoras de

6

“Los servicios públicos se encuentran en crisis: macroeconomía de cobertura que implica menor nivel de vida en los

sectores pobres, así como una mayor tasa de morbimortalidad, ecológica-sanitaria y política: (que ha ocasionado

multiplicidad de protestas cívicas) y desnivel regional por aceptable cobertura pero con una muy baja en las áreas

rurales, intendencias y comisarías. Esta crisis justifica la intervención estatal, pues la insuficiencia e ineficiencia; la mala

calidad y la corrupción, la burocratización política y lo confiscatorio de las tarifas.

7

Gaspar Ariño señala “La Libertad de Empresa es la expresión moderna de la libertad económica en un sentido amplio,

que engloba la libertad de contratos, la libertad de transacciones económicas, la libertad de acceso a la actividad y la

libertad de ejercicio de ésta”.

8

Alexei Julio Estrada indicó: “La libre competencia desde el punto de vista subjetivo se consagra como derecho

individual que comporta tanto derechos como obligaciones. En una perspectiva objetiva, la libre competencia adquiere

el carácter de pauta o de regla de juego superior con arreglo a la cual deben actuar los sujetos económicos y que, en

todo momento, ha de ser celosamente preservada por los poderes públicos, cuya primera misión es la de mantener y

propiciar la existencia de mercados libres…”.

9

Ley 142 de 1994: “Por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras

disposiciones”.

10

los mismos. Esta Ley determinó que, para ser consecuente con los postulados de Libre

Competencia10

, los servicios públicos domiciliarios, en adelante, podrían ser prestados por

Empresas Oficiales, Mixtas o Privadas11

sometidas a un régimen especial en el cual los actos y

contratos12

, por regla general, se regirían por el derecho privado. La finalidad de esto fue,

básicamente, materializar los lineamientos constitucionales permitiendo que las tres categorías

de Empresas pudieran competir en igualdad de condiciones en el mercado y, con ello, mejorar la

calidad de los servicios públicos domiciliarios del país. El artículo 2 de la Ley 142 preceptúa que

el Estado debe intervenir en estos servicios públicos con el fin de proteger tanto la libre

competencia como de evitar el abuso de posición dominante13

(Barreto, 2017).

Como se puede advertir, la Constitución de 1991 y la Ley 142 de 1994 contemplan un

régimen en el que los servicios públicos domiciliarios deben ser prestados por particulares en

condiciones de igualdad, competencia y, sobre todo, neutralidad competitiva frente al Estado.

Al respecto, Guillermo Chahín Lizcano (1998), afirma que:

Al expedirse la ley, se cambia el concepto de los controles que se ejercen sobre las

entidades prestadoras de servicios públicos, tradicionalmente enmarcado dentro de la

concepción de que su prestación corresponde al desarrollo de una actividad

administrativa pública, para reemplazarlo por el moderno que permite el acceso libre de

los particulares, que obliga a que el Estado compita con ellos en igualdad de

circunstancias, sin privilegios ni exclusividades… (p. 111)

En línea con lo anterior, Luis Ferney Moreno (2001), señala:

(…) los servicios públicos domiciliarios hacen parte del concepto genérico de los

servicios públicos, pero no dentro de un concepto formal de función pública, sino bajo

un concepto objetivo o material en el cual son actividades económicas prestadas por

10

La Libre Competencia se encuentra consagrada en el artículo 10 de la Ley 142 de 1994.

11

Artículo 14.5, 14.6 y 14.7 de la Ley 142 de 1994.

12

Artículo 31 y 32 de la Ley 142 de 1994.

13

Artículo 2 de la Ley 142 de 1994. Intervención del Estado en los Servicios Públicos.

11

cualquier agente ya sea el Estado, los particulares o las comunidades y que al mismo

tiempo el Estado interviene para regular y vigilar esos servicios. (p. 70)

En este punto cabe destacar que aunque existan algunas disposiciones especiales de la

Ley 142 de 1994 en las que se contempla la necesidad de acudir a disposiciones de derecho

público14

, la Corte Constitucional15

y el Consejo de Estado en múltiples pronunciamientos16

han

respaldado que esto es completamente excepcional y se justifica en que la prestación de

servicios públicos es inherente a la finalidad social del Estado y no es óbice para que se

desnaturalice el régimen especial:

Así pues, no era otra la voluntad del legislador sino la de someter al régimen de derecho

privado los actos y contratos que celebren las empresas prestadores de servicios

públicos domiciliarios, salvo en aquellos casos en que la Constitución o la misma Ley

142 así lo prevean como ocurre, verbi gracia, cuando se incorporan clausulas

exorbitantes. (Consejo de Estado, 2020, p. 58)

Jaime Orlando Santofimio (2015) señaló que “(…) Para el legislador, las empresas de

servicios públicos deben actuar en el tráfico jurídico ordinario, como unos sujetos más del

mercado”; esto, indefectiblemente, solo se logra consolidar si se respetan y se atienden los

lineamientos planteados por el legislador para que se garantice la libre competencia y, a su vez,

se impida el abuso de la posición dominante.

Hugo Palacios (1999) afirma que esta protección de la competencia debe ser analizada

desde 2 perspectivas: una de las empresas y otra desde los usuarios y/o consumidores:

Los empresarios tienen derecho a competir; pero, más importante aún, los

consumidores de bienes y servicios tienen derecho a que los empresarios compitan.

Desde una perspectiva económica los principales beneficiarios de la competencia no son

los empresarios (que, por virtud de la competencia verán disminuir sus márgenes de

14

Por ejemplo, incorporación de Clausulas exorbitantes (art. 31), recursos contra la negativa del contrato, suspensión,

corte y facturación que realice la Empresa (art. 154), facultades de expropiación (art. 33), entre otras.

15

En sentencia C-066 de 1997.

16

Sección tercera, expedientes 34745 de 2008, 41783 de 2016, 56562 de 2017, 57394 de 2017, 39800 de 2019,

62645 de 2020, 42003 de 2020, 44704 de 2020, entre otros.

12

utilidad), sino los usuarios, que tendrán acceso a bienes y servicios más baratos, y la

comunidad en general, que gracias a la competencia conseguirá que los recursos

escasos que dispone se asignen a los usos donde pueden ser más productivos. (p. 44)

Ahora bien, pese a que la Ley 142 de 1994 no ha sido objeto de mayores modificaciones

en sus más de 20 años de vigencia, el carácter especial que el legislador quiso dar a los actos y

contratos de las ESPD ha ido desapareciendo de forma gradual por cuanto la Doctrina, la

Jurisprudencia y hasta las mismas Empresas17

han tenido una interpretación, en nuestro criterio,

errada de la Ley y le han terminado dando tratamiento de entidad pública de derecho común a

las ESPD mixtas y oficiales.

En palabras de Alberto Montaña (2010):

La coherencia que alguna vez pretendió tener el régimen jurídico de los servicios

públicos domiciliarios, introducido por la Ley 142 de 1994, se ha ido desvaneciendo

paulatinamente como consecuencia de una incomprensible necedad jurídico-

administrativa consistente en abogar e insistir en un tratamiento privado para los

privados y público para los públicos, impropio de nuestros tiempos, pero, sobre todo,

ajeno a la coherencia que debe caracterizar a un sector que, de conformidad con

nuestra Constitución económica vigente, se debe desarrollar en línea de máxima entre

los confines de la libertad de empresa y sobre todo de la libre competencia (p. 168).

Así, es claro que aunque se diga que las ESPD mixtas y oficiales compiten en el mercado

con empresas privadas “en igualdad de condiciones”, esto no es del todo cierto.

2. Naturaleza de las Empresas de Servicios Públicos Domiciliarios Mixtas

2.1. Aspectos generales

De conformidad con la Ley 142 de 1994, las ESPD representan una nueva categoría de

operador de servicios públicos domiciliarios18

, diferente a las formas societarias convencionales

17

Carlos Alberto Atehortúa en el año 2016 criticó “Uno de los mayores problemas, se registra cuando no obstante saber

que las empresas de servicios públicos oficiales, mixtas o privadas se someten al derecho privado, las mismas

empresas se comportan como entidades públicas y aplican a su contratación normas e instituciones de derecho

público…”.

18

Pueden ser operadores o proveedores de servicios públicos en Colombia: (i) Las Empresas de Servicios Públicos

Domiciliarios, (ii) Los Municipios en gestión directa, (iii) Las Empresas Industriales y Comerciales del Estado, (iv) Los

Proveedores Marginales, (v) Las Comunidades Organizadas.

13

y de las formas de descentralización administrativa del ordenamiento jurídico colombiano

vigente hasta ese momento19

. Las ESPD son sociedades por acciones20

que atendiendo la

integración de su capital pueden ser de carácter oficial, privado o mixto, están sujetas al

régimen especial previsto en la Ley 142 y en lo no establecido en esta Ley especial se someten

al Código de Comercio. De manera general, puede señalarse que las características más

relevantes de estas empresas son: (i) El régimen laboral de los trabajadores responde a lo

establecido en el Código Sustantivo del Trabajo21

; (ii) Los actos y contratos de estas empresas

se encuentran sometidos, por regla general, al derecho privado; (iii) Las ESPD cuentan con

presupuesto propio ya que el presupuesto de estas empresas no hace parte del Presupuesto

General de la Nación22

; (iv) El régimen de control interno forma parte del régimen de control de

gestión y resultados de las ESPD y no responde a un Control Interno Disciplinario de las

entidades públicas de régimen común23

; (v) No ejercen función administrativa24

.

En cuanto al tema que nos ocupa, es decir, ESPD mixtas, el numeral 14.6 del artículo 14

de la Ley 142 de 1994, establece que una ESPD mixta: “es aquella en cuyo capital la Nación, las

entidades territoriales, o las entidades descentralizadas de aquella o éstas tienen aportes

iguales o superiores al 50%”25

. Debe señalarse que esta disposición, ha conllevado a que, con

bastante frecuencia, se tengan dudas respecto de la naturaleza jurídica de estas empresas,

específicamente, en cuanto a si deben o no ser entendidas como entidades descentralizadas

pertenecientes a la Rama Ejecutiva del poder público o si una ESPD mixta es igual a una

19

Establecimientos Públicos, Empresas Industriales y Comerciales del Estado y Sociedades de Economía Mixta.

20

Artículo 17. Naturaleza.

21

Artículo 41. Aplicación del Código Sustantivo del Trabajo.

22

Parágrafo 1 del Artículo 17. Naturaleza.

23

Artículo 49. Responsabilidad por el Control Interno y concepto No. 2454 del 23 de noviembre de 2020. Sala de

Consulta y Servicio Civil del Consejo de Estado, C.P. Oscar Darío Amaya Navas.

24

Salvo cuando dictan ciertos actos susceptibles de recursos y de control contencioso administrativo como es el caso de

los actos de negativa a celebrar el contrato de condiciones uniformes, los que ordenan su suspensión, terminación o

deciden el corte del servicio y su facturación (Consejo de Estado, 2020).

25 Aunque la Corte Constitucional en sentencia C-736 de 2007 señaló que a sola presencia de capital público, sin

importar el porcentaje, da lugar a la consideración de una empresa de servicios públicos como mixta.

14

Sociedad de Economía Mixta. Teniendo en cuenta lo anterior y en aras de aclarar el tema por la

importancia que representa para la presente investigación, a continuación, se expondrán los

principales argumentos expuestos por la Corte Constitucional sobre el tema a partir de una

importante sentencia para este sector de empresas: la sentencia C-736 de 2007.

2.2. ¿Son las ESPD mixtas entidades descentralizadas que pertenecen a la Rama Ejecutiva

del poder público?

La respuesta es SI. La Corte Constitucional concluyó que, aunque el legislador no haya

incluido a las ESPD mixtas en la relación de empresas descentralizadas que realizó a través de

la Ley 489 de 199826

, las ESPD mixtas son entidades descentralizadas que forman parte la rama

ejecutiva del poder público27

. Frente a este aspecto, debe precisarse que el hecho de que la

Corte Constitucional haya catalogado a las ESPD mixtas como entidades descentralizadas no

tiene efectos sobre el régimen especial aplicable previsto desde la Ley 142 de 1994.

2.3. ¿Son las ESPD mixtas Sociedades de Economía Mixta?

La respuesta es NO. La Corte Constitucional concluyó que no pueden confundirse a las

ESPD mixtas con las Sociedades de Economía Mixta pues son dos clases diferentes de

entidades. Las ESPD mixtas constituyen una tipología especial de entidades públicas, con un

régimen y una naturaleza jurídica propia, definidos en la Ley 142 de 1994 en desarrollo de lo

dispuesto por los artículos 365 y 367 de la Constitución Política.

Con base en lo anterior, Atehortúa (2017) señala que mientras el objeto social de las ESPD

mixtas, sea la prestación de servicios públicos domiciliarios, antes que sociedades de economía

mixta, sociedades entre entidades públicas o sociedades de carácter privado, son entidades de

naturaleza especial que buscan satisfacer un interés constitucional.

26

“Por la cual se dictan normas sobre la organización y funcionamiento de las entidades del orden nacional…”.

15

3. Contribución Especial de Obra Pública

3.1. La Contribución Especial como Ingreso Tributario

Las Contribuciones Especiales, como especie tributaria, surgen como consecuencia del

cumplimiento de un supuesto de hecho relacionado con una actividad Estatal de construcción

de obras públicas o de funcionamiento de servicios públicos que, simultáneamente,

proporcionan una ventaja particular al contribuyente. Se caracterizan porque su cuantía no

puede superar la ventaja obtenida por el contribuyente, ni el costo de la actividad estatal

(Valdés Acosta, 1996). Plazas Vega (2005), define la Contribución como la prestación tributaria

establecida por la Ley o con fundamento en la Ley, a favor del Estado, como titular directo o

indirecto, en virtud de la realización actual o potencial de una obra o de la ejecución de una

actividad de interés colectivo que no depende de la solicitud del contribuyente, pero le reporta

beneficio, liquidada en función de ese beneficio y destinada a financiar la obra o la actividad de

que se trate.

Atendiendo lo anterior, debe precisarse que para que una Contribución Especial pueda

ser exigible debe contar con los elementos estructurales del tributo claramente definidos.

Rafael Bravo Arteaga (1997) indica que estos elementos son los siguientes: (i) Hecho Generador,

(ii) Sujeto Activo, (iii) Sujeto Pasivo, (iv) Base Gravable y (v) Tarifa.

3.2. La Contribución Especial de Obra Pública en el ordenamiento jurídico colombiano

La Contribución Especial de Obra Pública fue creada en Colombia con el Decreto 2009

de 1992 con el fin de recaudar recursos que contribuyeran con la financiación y dotación de las

Fuerzas Armadas luego de que el presidente Cesar Gaviria Trujillo, mediante Decreto 1793 del

mismo año, declarara el Estado de Conmoción Interior en todo el territorio nacional colombiano

en razón de las difíciles condiciones de orden púbico por las que estaba atravesando nuestro

país en ese momento. En principio, con el Decreto 2009 de 1992 dicha Contribución fue creada

solo para gravar los contratos de obra pública que celebraban las entidades públicas con el

objeto de realizar actividades de construcción y mantenimiento de vías. Posteriormente, cuando

se superó el Estado de Conmoción Interior, a través de la Ley 104 de 1993 se determinó que la

16

Contribución Especial continuaría vigente; no obstante, esta Ley introdujo algunas

modificaciones sustanciales referentes a la exclusión de los contratos de concesión. Luego de

esto, en virtud de las Leyes 241 de 1995, 418 de 1997 y 548 de 1999, la Contribución Especial

siguió vigente en el ordenamiento jurídico y sin modificaciones relevantes salvo la exclusión de

aplicación a construcción de vías terciarias. Así se mantuvo hasta el año 2002, cuando a través

de la Ley 782 de 2002 se modificó el hecho generador y se amplió la aplicación a contratos de

obra relacionados con actividades de construcción y mantenimiento de vías de comunicación

terrestre, puertos marítimos, aéreos y fluviales.

Años después, a través del artículo 6 de la Ley 1106 de 2006, el legislador determinó

que la Contribución de Obra Pública dejaría de ser exclusiva de los contratos relacionados con

vías y puertos y estableció que, en adelante, se aplicaría a todo tipo de Contratos de Obra

pública celebrados por entidades públicas. La vigencia del artículo 6 de la Ley 1106 de 2006

fue prorrogada a través de la Ley 1421 de 2010 y la Ley 1430 de 2010; finalmente, fue

prorrogada indefinidamente por la Ley 1738 de 2014. Con base en la normatividad relacionada

la Contribución Especial al día de hoy continúa vigente.

4. Incertidumbre sobre la aplicación de la Contribución Especial de Obra Pública en

contratos de obra celebrados por ESPD mixtas

El artículo 6 de la Ley 1106 (2006)28

, estableció que absolutamente todos los contratos

de obra pública que celebren o adicionen las entidades públicas deben gravarse con un 5% del

valor total del contrato o de la respectiva adición, así:

Todas las personas naturales o jurídicas que suscriban contratos de obra pública, con

entidades de derecho público o celebren contratos de adición al valor de los existentes

deberán pagar a favor de la Nación, Departamento o Municipio, según el nivel al cual

pertenezca la entidad pública contratante una Contribución equivalente al cinco por

ciento (5%) del valor total del correspondiente contrato o de la respectiva adición…

28

“Por medio de la cual se prorroga la vigencia de la Ley 418 de 1997…”.

17

Bajo estos postulados, los elementos del Tributo que deben concurrir para que la

Contribución se configure son: (i) Hecho Generador compuesto por: a. Elemento objetivo:

“que suscriban contratos de obra pública” y b. Elemento subjetivo: “con entidades de derecho

público”. (ii) Sujeto Activo: Nación, Departamento, Municipio; (iii) Sujeto Pasivo: “Todas las

personas naturales o jurídicas”; (iv) Base gravable: “del valor total del correspondiente contrato

o de la respectiva adición”; (v) Tarifa: “equivalente al cinco por ciento (5%)".

Teniendo claro este contexto, a continuación, se expondrá cómo la situación de

incertidumbre sobre la aplicación de la Contribución Especial a contratos de obra celebrados

por ESPD mixtas partió del Hecho Generador de la Contribución y, específicamente, de la

dificultad para determinar el elemento subjetivo y el elemento objetivo.

4.1. Elemento Subjetivo del Hecho Generador

En lo concerniente al elemento subjetivo, es decir, “con entidades de derecho público” el

legislador no dejó claro que si lo que se pretendía era gravar los contratos de obra del artículo

32 de la Ley 80 de 1993 celebrados por entidades públicas, qué pasaría con todas las entidades

públicas y las empresas con participación estatal en su capital que tienen régimen jurídico

especial o exceptuado del Estatuto General de Contratación Administrativa como es el caso de

las ESPD mixtas.

Ante este escenario de incertidumbre, la Empresa de Acueducto de Yopal E.I.C.E. –

E.S.P., consultó a la Superintendencia de Servicios Públicos Domiciliarios -en adelante SSPD- si

dada su naturaleza de ESPD y de E.I.C.E., era aplicable la Contribución Especial. La SSPD en

Concepto OJ-2007-200 publicado el 30 de julio de 2007, indicó que las ESPD no estaban

obligadas a retener la contribución dado los contratos suscritos por estas empresas no eran

contratos de obra pública y, por tanto, no se configuraba el hecho generador de este tributo.

Con esta respuesta de la SSPD podría pensarse que la situación había quedado resuelta;

sin embargo, eso no fue lo que sucedió. Durante más de 14 años de vigencia que lleva dicha

Contribución, la Doctrina y la Jurisprudencia han dado alcances completamente diferentes a la

forma como se debe aplicar la Contribución Especial a las entidades públicas que tienen

18

régimen jurídico especial o exceptuado de la Ley 80 de 1993. Basta mencionar, a manera de

ejemplo, el pronunciamiento de la Dirección Nacional de Impuestos y Aduanas Nacionales – en

adelante DIAN- en donde a través de Concepto 20031 del 9 de marzo del 2009 determinó que

la Contribución Especial del artículo 6 de la Ley 1106 de 2006 es aplicable a las ESPD mixtas ya

que al ser estas entidades descentralizadas de la rama ejecutiva, hacen parte de las entidades

estatales que menciona el artículo 2º de la Ley 80 de 1993. Así mismo, el caso del Banco de la

República en el que la DIAN en el año 201029

determinó que la Contribución Especial de obra

pública no le era aplicable porque el Banco tenía un régimen jurídico especial de orden

constitucional. Sin perjuicio de lo anterior, la DIAN no aplicó el mismo criterio a otros sujetos

de rango constitucional como son las Universidades Públicas y las ESPD toda vez que, en

reiterados conceptos30

, ha señalado que no se puede inferir que exista igualdad de condiciones

entre dichos sujetos a pesar de que ostenten la misma calidad de entes de rango constitucional.

El Concepto 20031 del 9 de marzo del 2009 no fue bien acogido por las ESPD y fue

demandado en el año 2009. Esta demanda fue resuelta en el 2013, el Consejo de Estado negó

la nulidad de este concepto con fundamento en que el legislador no distinguió el régimen

contractual aplicable a la Contribución ni exceptuó del pago de ese tributo a quienes contraten

con ESPD. Milton Chávez García (2013), hizo una crítica frente a la posición de la DIAN al no

tener en cuenta la normativa que rige los contratos y destacó que al aterrizar el análisis de la

problemática a las ESPD él consideraba que no debería aplicarles dicha Contribución.

4.2. Elemento Objetivo del Hecho Generador

En cuanto al elemento objetivo del Hecho Generador, esto es, “que suscriban contratos

de obra pública” el legislador no tuvo en cuenta que en el ordenamiento jurídico del momento

no se encontraba establecido el término “Obra Pública” ni mucho menos el término “Contrato de

Obra Pública”; es más, no dejó claro si lo que se pretendía era gravar los Contratos de obra del

artículo 32 de la Ley 80 de 1993, aun cuando la analogía en materia tributaria no es admisible.

29

Concepto DIAN 063832 de 3 de julio de 2010.

30

Concepto DIAN 20031 de 9 de marzo de 2009, Concepto DIAN 107189 del 31 de diciembre de 2007.

19

Bajo este escenario de incertidumbre, un contratista de una ESPD solicitó a la DIAN

conceptuar respecto de si esta disposición aplicaba a los contratos de obra de las ESPD dado

que su régimen de contratación no estaba sujeto a la Ley 80 de 1993. La DIAN a través de

concepto 087708 de octubre de 2007 absolvió esta inquietud y determinó que la Contribución

si era aplicable a los contratos de las ESPD por cuanto todos los contratos suscritos por una

empresa de derecho público están sometidos a la Contribución Especial.

Ante este complejo panorama, la Corte Constitucional en el año 2008 se pronunció en

sentencia C-1153 aclarando que cuando el artículo 6 de la Ley 1106 de 2006 hace a alusión al

término “Contrato de Obra Pública” debe entenderse que se está refiriendo a los contratos de

obra previstos en el artículo 32 de la Ley 80 de 1993, es decir, a contratos de obra celebrados

por entidades públicas.

Dado que con el pronunciamiento de la Corte Constitucional no se entendió resuelto el

asunto, en el año 2009, una ESPD demandó la nulidad del Concepto DIAN 087708. Esta

demanda fue resuelta por el Consejo de Estado, en el año 2012, señalando que este se

encontraba ajustado a la ley por cuanto el legislador no distinguió ́ el régimen contractual

aplicable a la Contribución y tampoco exceptuó de ese tributo a quienes contraten con ESPD.

Pese a lo señalado por la Corte Constitucional, el Consejo de Estado y la DIAN en estos

pronunciamientos, para el sector de ESPD la situación aún no era lo suficientemente clara como

se pretendió hacer creer que lo era. El respaldo de esta afirmación encuentra asidero en los

análisis que se realizaron al respecto en varias Cámaras Jurídicas realizadas por la Asociación

Nacional de Empresas de Servicios Públicos y Comunicaciones de Colombia, -en adelante

ANDESCO- en donde se plantearon alternativas para aquellas Empresas que, a la fecha, no

estaban realizando la retención de la Contribución31

como las siguientes: (i) Mantener su

posición dado que no suscriben contratos de obra pública, continuar instaurando acciones

31

Varias empresas del sector desde antes de la expedición de la sentencia del Consejo de Estado venían haciendo la

retención de la contribución y trasladando los recursos correspondientes a la administración tributaria. En algunos

casos debido al interés de las autoridades locales que ejercen control sobres las empresas y que eran, igualmente, los

beneficiarios y administradores de la contribución. En otros casos, con fundamento en la posibilidad de excluir del IVA

estas operaciones en virtud de la Ley 21 de 1992.

20

judiciales en contra los demás pronunciamientos de la DIAN y gestionar la expedición de un

decreto reglamentario que brinde seguridad jurídica al sector. (ii) Empezar a retener la

contribución acatando los fallo del Consejo de Estado, caso en el cual se advirtieron 2

posibilidades: a). Que la retención y pago de la contribución se efectúe a partir de la expedición

de las sentencias del Consejo de Estado; y b). Que la obligación de retener y pagar la

contribución se cumpla con retroactividad, es decir, incluyendo los periodos anteriores a la

expedición de los fallos. La alternativa de mantenerse en la posición de que no era una

Contribución aplicable a estas empresas fue respaldada por un importante sector de la doctrina

representada por Carlos Alberto Atehortúa quien, tanto en ANDESCO como en diferentes

escenarios académicos, manifestó que resultaba un tanto contradictorio que se dijera que la

Contribución de Obra Pública es aplicable a las ESPD mixtas y a la vez se dijera que grava los

contratos del artículo 32 de la Ley 80, un artículo que claramente no es aplicable a las ESPD

mixtas por su régimen especial.

Frente a las alternativas planteadas se evidenció una gran dificultad para crear consenso

por cuanto existía una gran incertidumbre frente al riesgo fiscal y de responsabilidad fiscal que

esto podría acarrear a los administradores de estas Empresas. Así, a nivel gremial ANDESCO

(2012) optó por sugerir respetar las posiciones individuales y continuar apoyando con

argumentos jurídicos en las acciones litigiosas en las que se vieran avocadas las afiliadas.

4.3. Pronunciamientos de Autoridades Administrativas y Entes de Control

Este es uno de los puntos más controversiales y de mayor impacto frente al tema objeto

de análisis. Como se ha podido advertir en los puntos anteriores, por más de 14 años, las

Autoridades Administrativas y los Entes de Control dieron alcances completamente diferentes a

la forma como debía ser aplicada la Contribución Especial a las ESPD mixtas y otras entidades

públicas que tienen régimen jurídico especial o exceptuado de la Ley 80 de 1993. A

continuación, vamos a exponer 3 de los muchos ejemplos que dan cuenta de esta compleja

situación:

21

a. Caso Ecopetrol S.A.: Durante los años 2007, 2008 y 2014, la DIAN emitió conceptos32

en los cuales determinó que cuando las entidades de derecho público celebren contratos de

exploración y explotación de recursos naturales, así como contratos conexos a estas

actividades,33

no se genera la Contribución Especial y, por tanto, es necesario que se analice

cada caso concreto. Con esto, la DIAN estableció una nueva exclusión de la Contribución, como

lo hizo en el caso del Banco de la República, y dejó que fuera el criterio de quien revisara el

contrato el que determinara si correspondía a obra o exploración y explotación de recursos

naturales para aplicarle o no la Contribución Especial.

Paradójicamente, paralelo a lo anterior, la DIAN expidió Resoluciones de determinación de la

Contribución en contratos celebrados por Ecopetrol durante los años 2007, 2008 y 2009

catalogando todos los contratos como contratos de obra pública. Ecopetrol, inconforme con el

fundamento jurídico de estas Resoluciones demandó la nulidad de estas.

En el transcurso del año 2018, el Consejo de Estado, a través de cinco (5) fallos de la

Sección Cuarta34

, le dio la razón a Ecopetrol y declaró la nulidad de las Resoluciones. Esto,

teniendo en cuenta en que, si bien, Ecopetrol es una entidad pública sometida a un régimen

especial de contratación35

, los contratos que celebra corresponden a actividades relacionadas

con “la exploración y explotación de recursos no renovables, así como los concernientes a la

comercialización y demás actividades comerciales e industriales”, por tanto, al no tratarse de

contratos de Obra del artículo 32 de la Ley 80 no es procedente “la determinación” de obra

pública y no es aplicable la Contribución.

Carlos Alberto Atehortúa destacó en Cámara Jurídica realizada por ANDESCO (2018) y en

diferentes escenarios académicos y de opinión36

frente a estos pronunciamientos del Consejo

de Estado que aunque no fueran fallos relativos, específicamente, al sector de servicios públicos

32

Oficio DIAN 036803 de 2007, Oficio DIAN 063832 de 3 de julio de 2008, y Concepto DIAN 048027 de 2014.

33

Artículo 76, Ley 80 de 1993.

34

Expedientes 22536, 22939, 22940, 23378 y 22388.

35

Artículo 6 de la Ley 1118 de 2006 – Régimen aplicable a ECOPETROL S. A.

36

Consultar Diario el Mundo de Medellín: “El impuesto de seguridad en el sector de los servicios públicos”.

22

domiciliarios si eran fallos en los que se enfatizó algo muy importante y fue que la Contribución

Especial grava contratos y no entidades. Lo anterior quiere decir que, además, de que los

contratos sean celebrados por una entidad de derecho público esos contratos se deben regir

por la Ley 80 para que puedan ser gravados con la Contribución Especial.

b. Caso Electrificadora del Meta S.A. E.S.P.37

: Hasta antes del año 2015 y, como

consecuencia de la falta de unificación de criterio al respecto, la Electrificadora del Meta S.A.

E.S.P., - en adelante EMSA - seguía la línea del sector de ESPD mixtas en cuanto que la

Contribución no era aplicable a este tipo de Empresas en virtud del régimen especial y, por

ende, no retenía a los contratos de obra este 5%.

La Contraloría General de la República (2015), a través de la Gerencia Departamental del

Meta, en informe final de Auditoría para vigencia 2014, determinó que EMSA durante el año

2014 había ejecutado contratos sin que se les hiciera la respectiva retención del 5%; sin

embargo, esta vez, para efectos de determinar a cuánto podría ascender el presunto detrimento

patrimonial tuvo en cuenta aspectos como, por ejemplo: (i) Depurar el listado de contratos

para excluir aquellos contratos, que por su objeto son contratos de obra, pero no se configuran

como contratos de “obra pública”, tales como: los relacionados con el control de pérdidas de

energía, los de normalización de usuarios y los contratos de redes para particulares. (ii)

Identificar todos aquellos contratos que aún se encontraban en ejecución porque no se podía

afirmar que existía un daño patrimonial ya que EMSA aún podía descontar el impuesto de los

pagos restantes.

Como se puede apreciar, la Gerencia Departamental del Meta realizó un análisis un poco

más profundo de la sola lectura de la Ley 1106 de 2006 respecto a qué debía entenderse por

“contrato de obra” y “contrato de obra pública” en una ESPD mixta. Con base en este análisis

determinó que no todos los contratos de obra celebrados en ESPD mixtas son contratos de obra

pública y, en este sentido, excluyó algunos que consideró no se enmarcaban en esta

37

ESPD Mixta cuyo objeto social principal es la prestación del servicio de energía eléctrica y sus actividades

complementarias de generación, transmisión, distribución y comercialización (Estatutos Sociales, Artículo 1 y 2). Es una

entidad vinculada al Ministerio de Minas y Energía (Decreto 1073 de 2015, Artículo 1.1.2.2.6.).

23

descripción. Así, la Contraloría, a partir de su propia interpretación, estableció una nueva

excepción adicional a las planteadas por la DIAN en cuanto al Banco de la República y los

contratos de exploración y explotación de recursos naturales. Dada la trascendencia del

concepto plasmado por la Contraloría en su informe de Auditoría, se hizo necesario que al

interior de la EMSA se revisara cada uno de los contratos de obra que tenía en ejecución para

aplicarles la respectiva retención del 5%. Lastimosamente, esto no fue óbice para que la

administración de la época de esta ESPD se viera inmersa en investigaciones por presunta

responsabilidad fiscal por aquellos contratos que la Gerencia Departamental del Meta identificó

como liquidados al 2014 y en los cuales esta Empresa no realizó la retención en mención.

Aunado a lo anterior y como si esto no fuera suficiente, durante el año 2020 y el año

2021, EMSA tuvo que atender demanda arbitral en su contra porque un contratista de obra le

reclamó por un presunto desequilibro económico superior a $1,000 millones por haberle

aplicado retención del 5% de Contribución Especial, sin habérsele advertido dentro de los

pliegos de Contratación38

que el contrato se gravaría con este gravamen, así como por haberle

aplicado la retención sobre al valor total del contrato aún cuando este tenía un componente de

suministro. Aunque en julio del año 2021, el Tribunal Arbitral profirió Laudo a favor de EMSA

por cuanto consideró que se trató de un tributo vigente durante toda la relación contractual y

que atendía los presupuestos planteados por el Consejo de Estado en la Sentencia de

Unificación, la decisión pudo haber sido diferente y EMSA pudo haber tenido que reconocer una

suma considerable y respecto de la cual de ningún modo recibió beneficio alguno; todo como

efecto de la diferencia de criterios que se ha sostenido en torno a su aplicación.

b. Caso Electrificadora del Huila S.A. E.S.P.39

: La situación de la Electrificadora del Huila

S.A E.S.P.., - en adelante ElectroHuila- no es una situación exactamente igual a la de EMSA; sin

38

Documentos Base de Invitación según Reglamento Interno de Contratación de la Electrificadora del Meta S.A. E.S.P.

39

ESPD mixta, cuyo objeto social principal es la prestación del servicio de energía eléctrica y sus actividades

complementarias de generación, transmisión, distribución y comercialización; entidad vinculada al Ministerio de Minas

y Energía (Decreto 1073 de 2015, Artículo 1.1.2.2.4.).

24

embargo, términos generales, si comparten una afectación muy similar, esto es, inseguridad

jurídica diferencia de criterios entorno a su aplicación.

El Ministerio de Minas y Energía (2015) , manifestó a la Electrificadora del Huila S.A.

E.S.P.40

- en adelante ElectroHuila -, en relación con aplicación de la Contribución Especial, que

en vista de que sus contratos no se regían por la Ley 80 de 1993 no adquirían la connotación

de contratos de obra pública y, por tanto, ni sus contratistas se encontraban obligados al pago

de la contribución de que trata el artículo 6 de la Ley 1106 de 2006 ni Electrohuila se

encontraba obligada a autorretener por dicho concepto.

No obstante lo anterior, la Contraloría General de la República (2016), a través de la

Gerencia Departamental del Huila no tuvo la misma interpretación del Ministerio de Minas y

Energía y, en su lugar, determinó en informe final de Auditoría para vigencia 2015 que

ElectroHuila, durante el año 2015, liquidó varios contratos de obra41

sin que se les hiciera la

respectiva retención de que trata la Ley 1106 de 2006 y que esto ocasionó que se dejara de

recaudar cerca de $ 449,6 millones. En el mismo sentido, indicó que ElectroHuila había

realizado varios pagos en contratos de obra financiados con recursos del fondo PRONE42

sin que

se les hiciera esta retención. Cabe destacar que la Gerencia Departamental del Huila no tuvo en

cuenta los mismos criterios que tuvo en cuenta la Gerencia Departamental del Meta, en

auditoría a la vigencia 2014, en cuanto a la depuración de “contratos de obra pública”, pese a

que las dos gerencias pertenecen a la Contraloría General de la República.

Bajo este escenario, la Gerencia Departamental del Huila corrió traslado a la DIAN para

que adelantara las funciones de recaudo de su competencia y a la Contraloría General de la

República para que lo tuviese en cuenta al momento de determinar las eventuales futuras

40

Solicitud radicado 2015060697 del 4 de septiembre de 2015.

41

Contratos de Obra No. 293, 299, 378, 388, 392, 394, 395, 396, 403, 406, 407, 409 y 410 de 2014; No. 159 y 233 de

2015.

42

Programa de Normalización de Redes Eléctricas – PRONE creado mediante la Ley 1117 de 2006, consiste en la

financiación por parte del Gobierno Nacional de planes, programas o proyectos para la legalización de usuarios y

adecuación de las redes de barrios subnormales ubicados en el Sistema Interconectado Nacional, SIN.

25

sanciones e intereses que se ocasionaran por el pago de esa Contribución, por parte de

ElectroHuila. Así, la consecuencia de esta incertidumbre conllevó a que, por un lado, la

administración de esta ESPD mixta se viera inmersa en una investigación por presunta

responsabilidad fiscal; y, por otro lado, que con posterioridad a este hallazgo, la administración

de ElectroHuila, por la incertidumbre a ser investigada nuevamente por presunto detrimento

patrimonial, empezara a retener a sus contratistas de obra el 5% de que trata la Ley 1106 sin

que se hubiese un pronunciamiento de un órgano de cierre que aclarara definitivamente el

asunto o un decreto reglamentario que brindara seguridad jurídica a tal decisión.

4.4. Consejo de Estado: Sentencia de Unificación

A lo largo de la investigación, hemos expuesto como la diferencia de criterios respecto a

la aplicación de la Contribución Especial de la Ley 1106 de 2006 generó múltiples

problemáticas para las ESPD mixtas, sus usuarios, sus administradores, sus contratistas e,

inclusive, las autoridades encargadas de su inspección, vigilancia y control. Ahora, vamos a

exponer el resultado del análisis efectuado por el Consejo de Estado en Sentencia de

Unificación (2020), y los argumentos que este importante cuerpo colegiado tuvo en cuenta para

llegar al mismo.

4.4.1. Caso concreto

En el año 2014, Ecopetrol a través del medio de control de Nulidad y Restablecimiento

del Derecho, demandó 34 Resoluciones de Determinación de la Contribución de los Contratos

de Obra Pública expedidas por la DIAN y las respectivas Resoluciones que resolvieron el

Recurso de Reconsideración de estas. Los fundamentos más relevantes de la demanda de

Ecopetrol fueron los siguientes (2020): (i) Falta de competencia de la DIAN, (ii) Determinar un

nuevo hecho generador no establecido en la Ley. (iii) Aplicación e interpretación indebida del

artículo 6 de la Ley 1106 de 2006 (iv) Desconocimiento de la Ley 1106 de 2006 al considerar a

Ecopetrol como sujeto pasivo y responsable de la contribución.

El Consejo de Estado (2020), por importancia jurídica y trascendencia económica,

advirtió la necesidad de unificar jurisprudencia en el siguiente sentido: “El hecho generador de

26

la contribución de los contratos de obra pública se realiza sobre los contratos de obra que se

celebren con entidades de derecho público, independientemente de su régimen contractual” (p.

15). Bajo este criterio, revocó la sentencia apelada y negó las pretensiones de la demanda pues

concluyó que los 34 contratos celebrados por Ecopetrol no correspondían a la exploración y

explotación de hidrocarburos43

sino a un conjunto de obras que tiene por objeto la realización

de actividades de construcción, reparación y mantenimiento sobre unos bienes inmuebles que

son propias de un contrato de obra.

4.4.2. Análisis y reglas de unificación

La Sala Plena del Consejo de Estado realizó un análisis en el que estudió si de

conformidad con lo establecido en el artículo 6 de la Ley 1106 de 2006 hay lugar que se

configure el hecho generador de esta Contribución Especial cuando se suscriben contratos de

obra pública con entidades de derecho público cuyo régimen contractual eso exceptuado de la

Ley 80 de 1993. Como resultado de este análisis fijó las siguientes 3 reglas; no obstante, para

efectos de nuestro análisis solo consideramos pertinente transcribir la primera, así:

Para determinar si se realiza el hecho generador de la contribución de los contratos de

obra pública no es determinante el régimen contractual de la entidad que celebre el

contrato de obra pública, sea el general de la Ley 80 de 1993 o un régimen exceptuado.

El elemento de la obligación tributaria se define en función del contrato celebrado, y no

de la actividad o régimen jurídico de la entidad de derecho público. (p. 20)

Para llegar a esta conclusión, el Consejo de Estado empezó su análisis con la revisión de

los elementos estructurales de la Contribución Especial. Advirtió que, según la redacción del

artículo 6 de la Ley 1106 de 2006, el legislador no sujetó el hecho gravado a un determinado

régimen contractual, es decir, ni a un régimen especial en particular ni a la Ley 80 de 1993. En

43

Señala el Consejo de Estado (2020), que a partir del Decreto 1760 de 2003, la competencia que tenía ECOPETROL S.A.

para suscribir los contratos de exploración y explotación de hidrocarburos fue asignada a la Agencia Nacional de

Hidrocarburos, con excepción de los contratos de asociación que celebró ECOPETROL S.A. hasta el 31 de diciembre de

2003. Es decir, que en la actualidad ECOPETROL S.A. ya no suscribe los contratos de explotación y exploración de

hidrocarburos. (p. 19)

27

palabras del Consejo de Estado para que se configure la Contribución Especial se requiere que

una de las partes sea una entidad de derecho público y que el objeto del contrato sea una de

las actividades descritas en el artículo 32 de la Ley 80 de 199344

; el régimen contractual de la

entidad de derecho público no es el factor relevante para la causación de la contribución de

obra pública. Resaltó que el hecho de que una entidad pública se encuentre sometida a un

régimen especial no impide que celebre contratos de obra dado que una entidad pública al

desarrollar su actividad contractual celebra diferentes tipos de contratos y solo los de obra

pública serán los que se gravan con la Contribución Especial.

Dada la diferencia de criterios que han surgido con ocasión a qué debe entenderse por

Contrato de Obra Pública lo definió como: (…) el celebrado con entidades de derecho público

para la realización de trabajos materiales sobre bienes inmuebles, advirtiéndose que en cada

caso en concreto, corresponderá al juez definir si se configura el contrato de obra pública,

atendiendo aspectos tales como, el objeto, las cláusulas contractuales, y las reglas de

interpretación de los contratos. (Consejo de Estado, 2020, p.18)En cuanto a la finalidad del

Contrato de Obra Pública, la Sala Plena agregó que el contrato tiene el propósito de realizar

actividades materiales para construir, reparar o mejorar ciertos bienes (2020, p. 19).Como

criterio preponderante destacó que para establecer si se causa o no la Contribución Especial lo

que debe examinarse es el objeto del contrato que se celebra con la entidad de derecho público

y no el régimen jurídico de la entidad o el objeto social que la misma desarrolle.

4.4.3. Aclaraciones y Salvamentos de voto

Este importante fallo del Consejo de Estado cuenta con 3 aclaraciones de voto45

y 6

salvamentos de voto46

. Tanto las aclaraciones de voto como los salvamentos de voto dan cuenta

de la dificultad que genera para los operadores jurídicos adoptar una posición frente a qué debe

entenderse por contrato de obra pública pues de tal magnitud es la imprecisión que aún con una

44

Se toma como referente lo expuesto por la Corte Constitucional en C-1153 de 2008.

45

Alberto Montaña Plata, Carmelo Perdomo Cuéter y Rocío Araujo Oñate.

46

Cesar Palomino Cortes, Martha Nubia Velásquez, Lucy Jeannetthe Bermudez y Stella Jeannetthe Carvajal, Milton

Chávez García y Oswaldo Giraldo López, Guillermo Sánchez Luque.

28

sentencia de constitucionalidad y una sentencia de unificación no logra concebirse este concepto

como un tema tan claro y evidente. Dentro de las aclaraciones de voto Alberto Montaña Plata

(2020), señala lo siguiente:

(…) El panorama descrito deja en evidencia que la categoría de obra pública no es una

tipología acabada y completamente configurada en el Estatuto Contractual sino que allí

se hace, a modo enunciativo, una simple ejemplificación de los tipos de contrato que

puede celebrar la administración. No significa, entonces, que el contrato de obra esté

completamente desarrollado en la Ley 80 de 1993 sino que, a manera de ejemplo, hace

parte de una lista no determinada y meramente enunciativa, que se rige, en últimas, por

la autonomía negocial. (p.3)

Concomitante a lo anterior, en los salvamentos de voto47

, se encuentran posiciones

bastante interesantes en torno al asunto; por ejemplo, Martha Nubia Velásquez (2020), puso de

presente que la jurisprudencia del Consejo de Estado no ha decantado aún si el concepto de

contrato de obra pública depende de la propiedad del Estado sobre la respectiva obra, de su

afectación a fines de utilidad general o servicio público, o de que la obra sea producto del

trabajo público sin que interese la naturaleza pública o privada del inmueble48

. Cesar Palomino

Cortés (2020), precisó que los contratos suscritos por Ecopetrol no pueden considerarse como

hecho generador de la contribución de obra pública porque aunque Ecopetrol es una entidad

estatal está por fuera de la regulación prevista en el artículo 32 de la Ley 80 de 1993. Milton

Chávez García y Oswaldo Giraldo López destacan que no puede realizarse el hecho generador

de la contribución de obra pública en los contratos que, por expresa disposición legal o

constitucional, se rigen por normas diferentes de la Ley 80 de 1993 ya que,

independientemente de su objeto o su denominación, se trata de contratos distintos de los

47

Varios se dieron como consecuencia de acoger los planteamientos expuestos por Milton Chaves García en proyecto de

fallo negado en sesión del 26 de noviembre de 2019 por no acoger la posición mayoritaria de la sala.

48

“(..) los contratos de obra pública, (…), son objeto de la contribución establecida en el artículo 6 de la Ley 1106 de

2006, razón por la cual el régimen jurídico aplicable, esencialmente cuando se trata del derecho privado, sí puede

llegar a incidir en esa definición, dado que no siempre bajo dicho régimen la entidad pública es titular de la obra y/o

esta se encuentra afecta a fines de utilidad general o servicio público”. (p. 4)

29

definidos en el numeral 1º del artículo 32 del Estatuto de Contratación. En armonía con lo

anterior, Lucy Jeannette Bermúdez (2020), señaló que desconocer el régimen contractual de la

entidad pública puede conllevar al cobro de la Contribución Especial en contratos que en

realidad no son de obra pública. Stella Jeannette Carvajal (2020), hace una importante crítica en

cuanto a la relación que desconoce la Sentencia de Unificación entre el objeto social de una

entidad y la actividad contractual de la entidad en el sentido que si bien, el objeto de la

obligación tributaria se define en función del contrato celebrado, este mismo se celebra y

suscribe en desarrollo de las actividades que conforman el objeto social de la entidad.

Guillermo Sánchez Luque, por su parte, hace, en nuestro criterio, un gran análisis y aporte al

señalar que lo siguiente:

(…) La Ley 80 de 1993 no es el régimen jurídico sustancial de los contratos de entidades

exceptuadas como Ecopetrol, pero ¿“solo para efectos tributarios” esas entidades

celebran los contratos de ese estatuto de contratación pública? ¿Las entidades

sometidas a regímenes exceptuados -v.g.r las empresas de servicio públicos públicas o

mixtas- en adelante deberán asimilarse a entidades de “derecho público”? ¿Ese tipo de

agentes económicos celebran contratos de obra (“pública”, en gracia de discusión) de la

Ley 80? (p. 4)

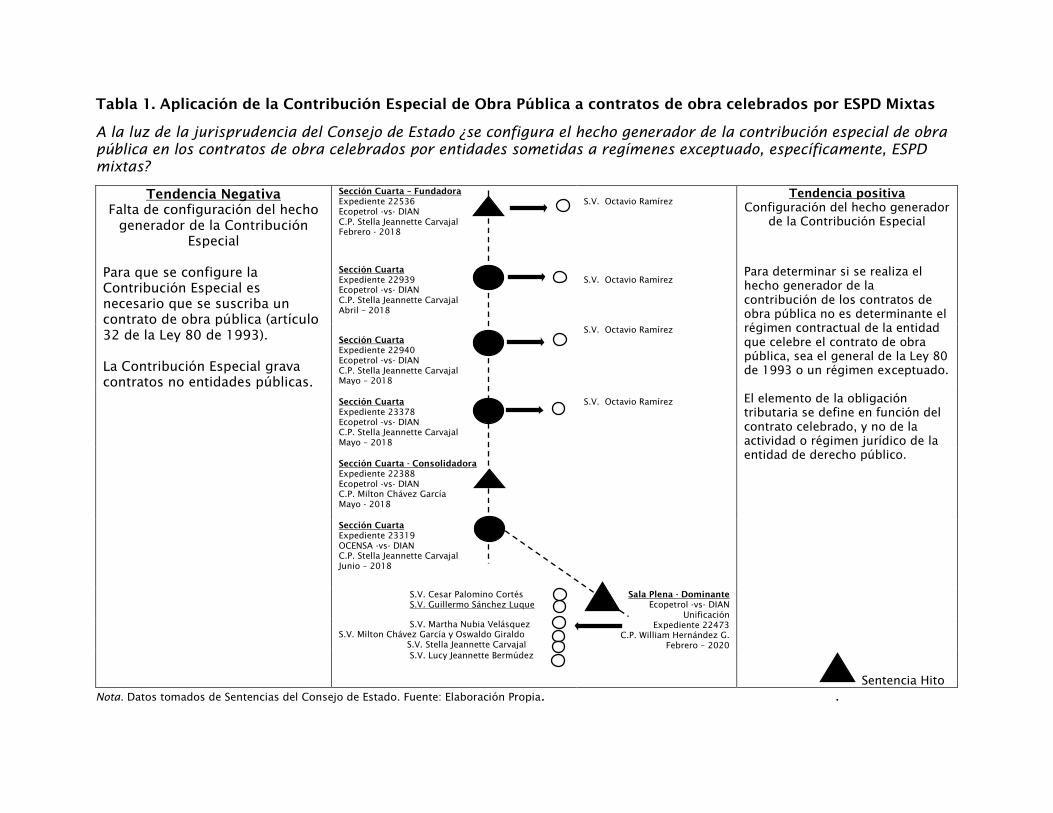

4.5. Línea Jurisprudencial

Teniendo claridad respecto de los anteriores aspectos, se procede a proponer el

esquema de una línea jurisprudencial utilizando el método planteado por el profesor Diego

López Medina (2008) entorno a las sentencias hito de esta investigación. Este esquema

contiene el planteamiento del problema jurídico o pregunta de salida, así como las dos

posiciones que se identificaron en las sentencias analizadas: (i) Falta de configuración del

hecho generador de la Contribución Especial; (ii) Configuración del Hecho Generador de la

Contribución. Lo anterior, con el fin de establecer la tendencia que adoptó el Consejo de Estado

y que en la actualidad existe en relación con la problemática en cuestión.

Tabla 1. Aplicación de la Contribución Especial de Obra Pública a contratos de obra celebrados por ESPD Mixtas

A la luz de la jurisprudencia del Consejo de Estado ¿se configura el hecho generador de la contribución especial de obra

pública en los contratos de obra celebrados por entidades sometidas a regímenes exceptuado, específicamente, ESPD

mixtas?

Tendencia Negativa

Falta de configuración del hecho

generador de la Contribución

Especial

Sección Cuarta – Fundadora

Expediente 22536

Ecopetrol -vs- DIAN

C.P. Stella Jeannette Carvajal

Febrero - 2018

S.V. Octavio Ramírez

Tendencia positiva

Configuración del hecho generador

de la Contribución Especial

Para que se configure la

Contribución Especial es

necesario que se suscriba un

contrato de obra pública (artículo

32 de la Ley 80 de 1993).

La Contribución Especial grava

contratos no entidades públicas.

Sección Cuarta

Expediente 22939

Ecopetrol -vs- DIAN

C.P. Stella Jeannette Carvajal

Abril – 2018

S.V. Octavio Ramírez

Para determinar si se realiza el

hecho generador de la

contribución de los contratos de

obra pública no es determinante el

régimen contractual de la entidad

que celebre el contrato de obra

pública, sea el general de la Ley 80

de 1993 o un régimen exceptuado.

El elemento de la obligación

tributaria se define en función del

contrato celebrado, y no de la

actividad o régimen jurídico de la

entidad de derecho público.

Sentencia Hito

Sección Cuarta

Expediente 22940

Ecopetrol -vs- DIAN

C.P. Stella Jeannette Carvajal

Mayo – 2018

S.V. Octavio Ramírez

Sección Cuarta

Expediente 23378

Ecopetrol -vs- DIAN

C.P. Stella Jeannette Carvajal

Mayo – 2018

S.V. Octavio Ramírez

Sección Cuarta - Consolidadora

Expediente 22388

Ecopetrol -vs- DIAN

C.P. Milton Chávez García

Mayo - 2018

Sección Cuarta

Expediente 23319

OCENSA -vs- DIAN

C.P. Stella Jeannette Carvajal

Junio – 2018

S.V. Cesar Palomino Cortés

S.V. Guillermo Sánchez Luque

Sala Plena - Dominante

Ecopetrol -vs- DIAN

Unificación

Expediente 22473

C.P. William Hernández G.

Febrero – 2020

S.V. Martha Nubia Velásquez

S.V. Milton Chávez García y Oswaldo Giraldo

S.V. Stella Jeannette Carvajal

S.V. Lucy Jeannette Bermúdez

Nota. Datos tomados de Sentencias del Consejo de Estado. Fuente: Elaboración Propia. .

Con el este esquema es posible advertir que desde el año 2018 y hasta el año 2020

existió en el Consejo de Estado un criterio unificado frente a la aplicación de la Contribución de

obra pública prevista en la Ley 1106 de 2006 a entidades sometidas a regímenes exceptuados;

no obstante, también, permite apreciar que el criterio que sirvió de base para la construcción

de la línea jurisprudencial fue completamente reformado a través de una sentencia hito

modificadora de la línea en donde se fijan unas reglas al respecto y se indica que la obligación

tributaria se define en función del contrato celebrado, y no de la actividad o régimen jurídico de

la entidad de derecho público.

5. Decisión del Consejo de Estado: ¿Una decisión que desnaturaliza el régimen especial de

las ESPD de carácter mixto?

Tal y como se señaló en los anteriores apartes, el constituyente propendió porque la

prestación de servicios públicos esenciales en nuestro país estuviera sujeta a un régimen

especial en el que la libre competencia y el libre mercado tuvieran un papel fundamental. Esto,

básicamente, con la finalidad de mejorar la calidad de la prestación de estos servicios así como

mejorar su eficacia y eficiencia a través del fomento de la competencia entre ESPD49

. Al

respecto, la Corte Constitucional en sentencia T-570 de 1992 señaló: “si el Estado no se

encuentra en condiciones de prestar debidamente un servicio público que es esencial para la

población, debe crear las condiciones para que o los particulares o las comunidades

organizadas puedan prestarlo directamente”.

Bajo este escenario y a partir del artículo 365 de la Constitución Nacional, el

constituyente dejó en manos del legislador la tarea de determinar el régimen jurídico aplicable

a la prestación de servicios públicos; es por ello que el legislador en el año 1994 a través de la

Ley 142 optó por someter, por regla general, al régimen de derecho privado los actos y

contratos de los prestadores de servicios públicos domiciliarios. Al respecto, debe precisarse

que la Corte Constitucional en sentencia C-066 de 1997 aclaró que el régimen de contratación

49 Desde la Asamblea Nacional Constituyente de 1991 se había podido advertir que los servicios públicos se

encontraban en crisis de cobertura.

32

de la Ley 142 de 1994 no era el mismo de la Ley 80 de 1993. Así mismo, destacó que el

régimen de la Ley 142 no iba en contravía del de la Ley 80 porque dada la especialidad e

importancia de los servicios públicos domiciliarios había sido necesario establecer una

reglamentación particular para estos:

(…) el régimen de contratos organizado en la ley 142 de 1994 no es de la

administración pública, sino de los servicios públicos domiciliarios que pueden ser

prestados bien por ella, bien por sociedades por acciones, personas naturales o jurídicas

privadas, organizaciones y entidades autorizadas, entidades descentralizadas, etc. (ver

artículo 15 de la ley). Entonces, la ley 80 de 1993 no podía cubrir a todas las personas

en posibilidad de prestar los servicios públicos domiciliarios, por ello fue necesario

dictar una reglamentación especial sobre la materia y ésta nada tiene que ver con el

inciso final del artículo 150 de la Carta, sino con los artículos 365 y 367 de la misma,

directos depositantes de tal facultad en el legislador.

Así las cosas, en nuestra opinión y con el mayor respeto por las decisiones del Consejo

de Estado, la decisión unificada en relación con la Contribución Especial de la Ley 1106 de 2006

y en lo que atañe a las ESPD mixtas, desnaturaliza el régimen especial que tanto el

constituyente como el legislador pretendieron dar a este tipo de empresas porque atenta contra

los postulados de la igualdad y la libre competencia.

Aunque se plantee desde la Ley 142 de 1994 que las ESPD mixtas y las ESPD privadas

actúan como agentes económicos en un mercado de libre competencia, las ESPD mixtas reciben

un tratamiento desigual frente al de las ESPD privadas, por cuanto, las ESPD privadas terminan