des ayuda 07 eva proyectos 2s 2013

DESCRIPTION

evaluacionTRANSCRIPT

7/17/2019 Des Ayuda 07 Eva Proyectos 2s 2013

http://slidepdf.com/reader/full/des-ayuda-07-eva-proyectos-2s-2013 1/4

Desarrollo Ayudantía Nº7 Evaluación de Proyecto

Flujo de Caja (Lunes 09/12/2013)

Ayudante: Diego Mugueño Cortes

Problema Nº1

a) Determinación KºTº por el déficit acumulado máximo:

Por lo tanto, se necesita para el año CERO, una inversion en KºTº de MM$ 270. Como se observa en la producción:

La cantidad producida aumenta en el tercer año en un 15%. Por ende, se necesitara invertir el capital de trabajo comoseñala la siguiente tabla:

Asi, se deberá invertir al FINAL DEL AÑO DOS, MM$ 40,5 en capital de trabajo.

b) El flujo de caja, se muestra a continuación:

MES 1 2 3 4 5 6INGRESOS 45.000.000 105.000.000 120.000.000 135.000.000 145.000.000 145.000.000

EGRESOS 125.000.000- 150.000.000- 180.000.000- 220.000.000- 140.000.000- 135.000.000-

Flujo 80.000.000- 45.000.000- 60.000.000- 85.000.000- 5.000.000 10.000.000

FCAcum 80.000.000- 125.000.000- 185.000.000- 270.000.000- 265.000.000- 255.000.000-

AÑO 0 1 2 3 4 5

CANTIDAD 46.500.000 46.500.000 53.475.000 53.475.000 53.475.000

PRECIO VENTA 37,5 37,5 37,5 37,5 37,5

COSTO M.P 23,27 23,27 23,27 23,27 23,27

COSTO M.O 0,31 0,31 0,31 0,31 0,31

COSTOS INDIRECTOS VARIABLES 2,12 2,12 2,12 2,12 2,12

Requerimientos 270.000.000- 270.000.000- 310.500.000- 310.500.000- 310.500.000-

KºTº 270.000.000- - 40.500.000- - -

Año 0 1 2 3 4 5

INGRESOS POR VENTA 1.743.750.000 1.743.750.000 2.005.312.500 2.005.312.500 2.005.312.500

INGRESOS POR VENTA ACTIVOS 140.000.000 50.000.000

TOTAL INGRESOS 140.000.000 1.743.750.000 1.743.750.000 2.005.312.500 2.005.312.500 2.055.312.500

COSTOS DIRECTOS DE FABRICACION 1.096.470.000- 1.096.470.000- 1.260.940.500- 1.260.940.500- 1.260.940.500-

COSTOS INDIRECTOS DE FABRICACION 98.580.000- 98.580.000- 113.367.000- 113.367.000- 113.367.000-

GASTOS FIJOS 307.644.000- 307.644.000- 307.644.000- 307.644.000- 307.644.000-

PATENTES 2.000.000- 2.000.000- 2.000.000- 2.000.000- 2.000.000-

PERMISOS 1.750.000- 1.750.000- 1.750.000- 1.750.000- 1.750.000-

TOTA L EGRESOS OPERACIONALES 1.506.444.000- 1.506.444.000- 1.685.701.500- 1.685.701.500- 1.685.701.500-

DEPRECIACION MAQUINARIA 80.000.000- 80.000.000- 80.000.000- 80.000.000- 80.000.000- 80.000.000-

UTILIDAD ANTES DE IMPUESTOS 60.000.000 157.306.000 157.306.000 239.611.000 239.611.000 289.611.000

IMPUESTOS 12.000.000- 31.461.200- 31.461.200- 47.922.200- 47.922.200- 57.922.200-

UTILIDADES NETAS 48.000.000 125.844.800 125.844.800 191.688.800 191.688.800 231.688.800

DEVOLUCION EGRESOS NO DESEMBOLSABLES 80.000.000 80.000.000 80.000.000 80.000.000 80.000.000 80.000.000

INVERSION EN ACTIVO FIJO 400.000.000-

INVERSION EN CAPITAL DE TRABAJO 270.000.000- - 40.500.000- - -

RECUPERACION CAPITAL TRABAJO 310.500.000

FLUJO DE CAJA 542.000.000- 205.844.800 165.344.800 271.688.800 271.688.800 622.188.800

7/17/2019 Des Ayuda 07 Eva Proyectos 2s 2013

http://slidepdf.com/reader/full/des-ayuda-07-eva-proyectos-2s-2013 2/4

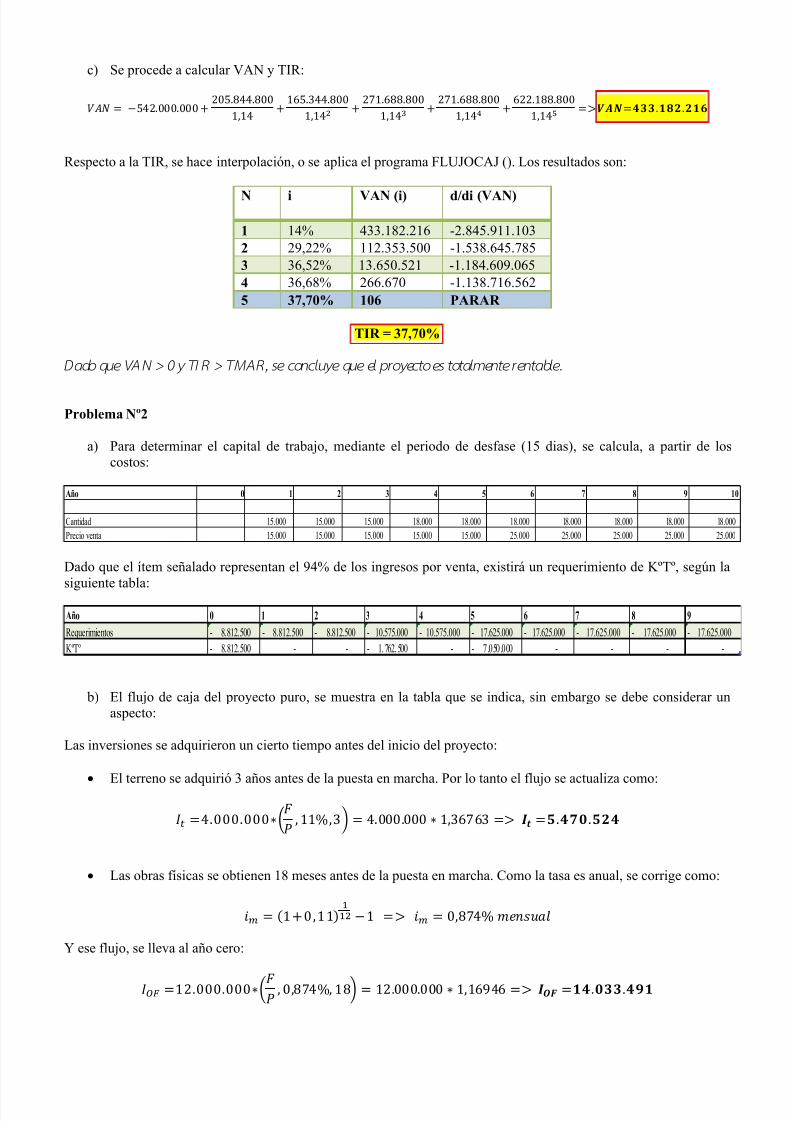

c) Se procede a calcular VAN y TIR:

Respecto a la TIR, se hace interpolación, o se aplica el programa FLUJOCAJ (). Los resultados son:

N i VAN (i) d/di (VAN)

1 14% 433.182.216 -2.845.911.1032 29,22% 112.353.500 -1.538.645.7853 36,52% 13.650.521 -1.184.609.0654 36,68% 266.670 -1.138.716.5625 37,70% 106 PARAR

TIR = 37,70%

Dado que VAN > 0 y TIR > TMAR, se concluye que el pr oyecto es totalmente rentable.

Problema Nº2

a) Para determinar el capital de trabajo, mediante el periodo de desfase (15 dias), se calcula, a partir de loscostos:

Dado que el ítem señalado representan el 94% de los ingresos por venta, existirá un requerimiento de KºTº, según lasiguiente tabla:

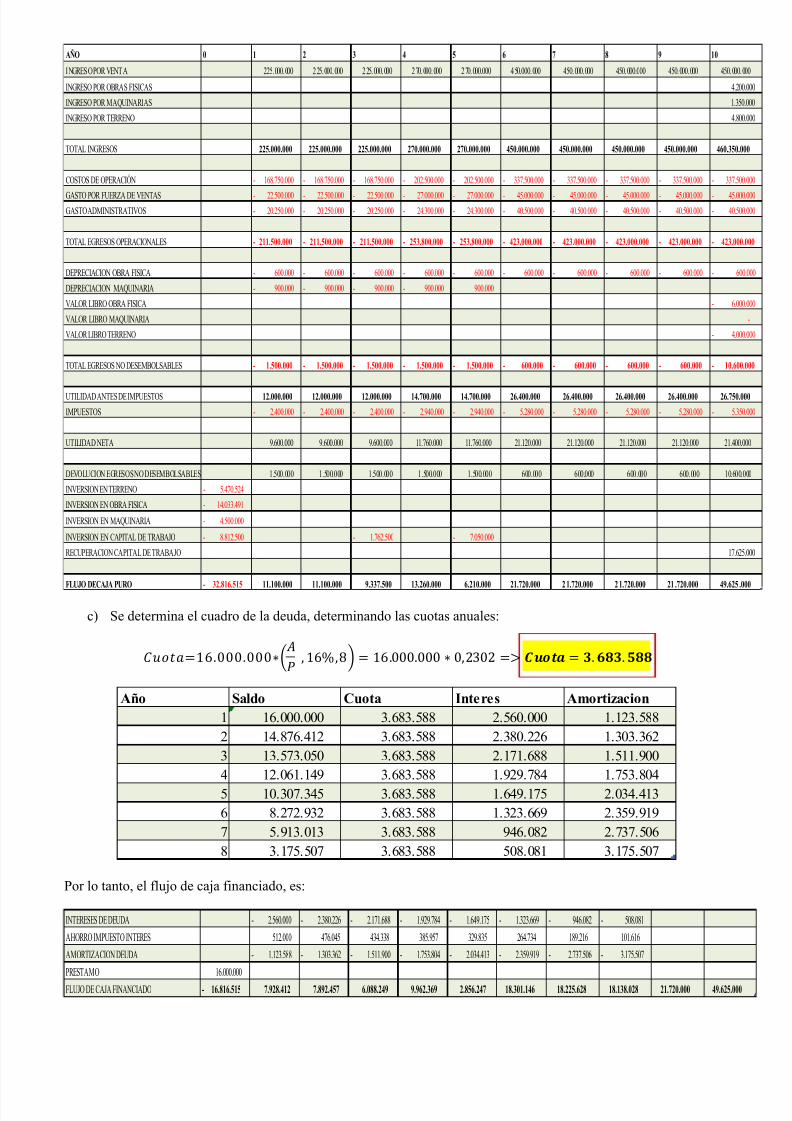

b) El flujo de caja del proyecto puro, se muestra en la tabla que se indica, sin embargo se debe considerar unaspecto:

Las inversiones se adquirieron un cierto tiempo antes del inicio del proyecto:

El terreno se adquirió 3 años antes de la puesta en marcha. Por lo tanto el flujo se actualiza como:

( )

Las obras físicas se obtienen 18 meses antes de la puesta en marcha. Como la tasa es anual, se corrige como:

Y ese flujo, se lleva al año cero:

( )

Año 0 1 2 3 4 5 6 7 8 9 10

Cantidad 15.000 15.000 15.000 18.000 18.000 18.000 18.000 18.000 18.000 18.000

Precio venta 15.000 15.000 15.000 15.000 15.000 25.000 25.000 25.000 25.000 25.000

Año 0 1 2 3 4 5 6 7 8 9

Requerimientos 8.812.500- 8.812.500- 8.812.500- 10.575.000- 10.575.000- 17.625.000- 17.625.000- 17.625.000- 17.625.000- 17.625.000-KºTº 8.812.500- - - 1. 762. 500- - 7.050.000- - - - -

7/17/2019 Des Ayuda 07 Eva Proyectos 2s 2013

http://slidepdf.com/reader/full/des-ayuda-07-eva-proyectos-2s-2013 3/4

c) Se determina el cuadro de la deuda, determinando las cuotas anuales:

( )

Por lo tanto, el flujo de caja financiado, es:

AÑO 0 1 2 3 4 5 6 7 8 9 10

INGRESO POR VENTA 225.000.000 225.000.000 225.000.000 270.000.000 270.000.000 450.000.000 450.000.000 450.000.000 450.000.000 450.000.000

INGRESO POR OBRAS FISICAS 4.200.000

INGRESO POR MAQUINARIAS 1.350.000

INGRESO POR TERRENO 4.800.000

TOTAL INGRESOS 225.000.000 225.000.000 225.000.000 270.000.000 270.000.000 450.000.000 450.000.000 450.000.000 450.000.000 460.350.000

COSTOS DE OPERACIÓN 168.750.000- 168.750.000- 168.750.000- 202.500.000- 202.500.000- 337.500.000- 337.500.000- 337.500.000- 337.500.000- 337.500.000-

GASTO POR FUERZA DE VENTAS 22.500.000- 22.500.000- 22.500.000- 27.000.000- 27.000.000- 45.000.000- 45.000.000- 45.000.000- 45.000.000- 45.000.000-

GASTO ADMINISTRATIVOS 20.250.000- 20.250.000- 20.250.000- 24.300.000- 24.300.000- 40.500.000- 40.500.000- 40.500.000- 40.500.000- 40.500.000-

TOTAL EGRESOS OPERACIONALES 211.500.000- 211.500.000- 211.500.000- 253.800.000- 253.800.000- 423.000.000- 423.000.000- 423.000.000- 423.000.000- 423.000.000-

DEPRECIACION OBRA FISICA 600.000- 600.000- 600.000- 600.000- 600.000- 600.000- 600.000- 600.000- 600.000- 600.000-

DEPRECIACION MAQUINARIA 900.000- 900.000- 900.000- 900.000- 900.000-

VALOR LIBRO OBRA FISICA 6.000.000-

VALOR LIBRO MAQUINARIA -

VALOR LIBRO TERRENO 4.000.000-

TOTAL EGRESOS NO DESEMBOLSABLES 1.500.000- 1.500.000- 1.500.000- 1.500.000- 1.500.000- 600.000- 600.000- 600.000- 600.000- 10.600.000-

UTILIDAD ANTES DE IMPUESTOS 12.000.000 12.000.000 12.000.000 14.700.000 14.700.000 26.400.000 26.400.000 26.400.000 26.400.000 26.750.000

IMPUESTOS 2.400.000- 2.400.000- 2.400.000- 2.940.000- 2.940.000- 5.280.000- 5.280.000- 5.280.000- 5.280.000- 5.350.000-

UTILIDAD NETA 9.600.000 9.600.000 9.600.000 11.760.000 11.760.000 21.120.000 21.120.000 21.120.000 21.120.000 21.400.000

DEVOLUCION EGRESOS NO DESEMBOLSABLES 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 600.000 600.000 600.000 600.000 10.600.000

INVERSION EN TERRENO 5.470.524-

INVERSION EN OBRA FISICA 14.033.491-

INVERSION EN MAQUINARIA 4.500.000-

INVERSION EN CAPITAL DE TRABAJO 8.812.500- 1.762.500- 7.050.000-

RECUPERACION CAPITAL DE TRABAJO 17.625.000

FLUJO DECAJA PURO 32.816.515- 11.100.000 11.100.000 9.337.500 13.260.000 6.210.000 21.720.000 2 1.720.000 2 1.720.000 21 .720.000 49.625 .000

Año Saldo Cuota Interes Amortizacion

1 16.000.000 3.683.588 2.560.000 1.123.588

2 14.876.412 3.683.588 2.380.226 1.303.362

3 13.573.050 3.683.588 2.171.688 1.511.9004 12.061.149 3.683.588 1.929.784 1.753.804

5 10.307.345 3.683.588 1.649.175 2.034.413

6 8.272.932 3.683.588 1.323.669 2.359.919

7 5.913.013 3.683.588 946.082 2.737.506

8 3.175.507 3.683.588 508.081 3.175.507

INTERESES DE DEUDA 2.560.000- 2.380.226- 2.171.688- 1.929.784- 1.649.175- 1.323.669- 946.082- 508.081-

AHORRO IMPUESTO INTERES 512.000 476.045 434.338 385.957 329.835 264.734 189.216 101.616

AMORTIZACION DEUDA 1.123.588- 1.303.362- 1.511.900- 1.753.804- 2.034.413- 2.359.919- 2.737.506- 3.175.507-

PRESTAMO 16.000.000

FLUJO DE CAJA FINANCIADO 16.816.515- 7.928.412 7.892.457 6.088.249 9.962.369 2.856.247 18.301.146 18.225.628 18.138.028 21.720.000 49.625.000

7/17/2019 Des Ayuda 07 Eva Proyectos 2s 2013

http://slidepdf.com/reader/full/des-ayuda-07-eva-proyectos-2s-2013 4/4

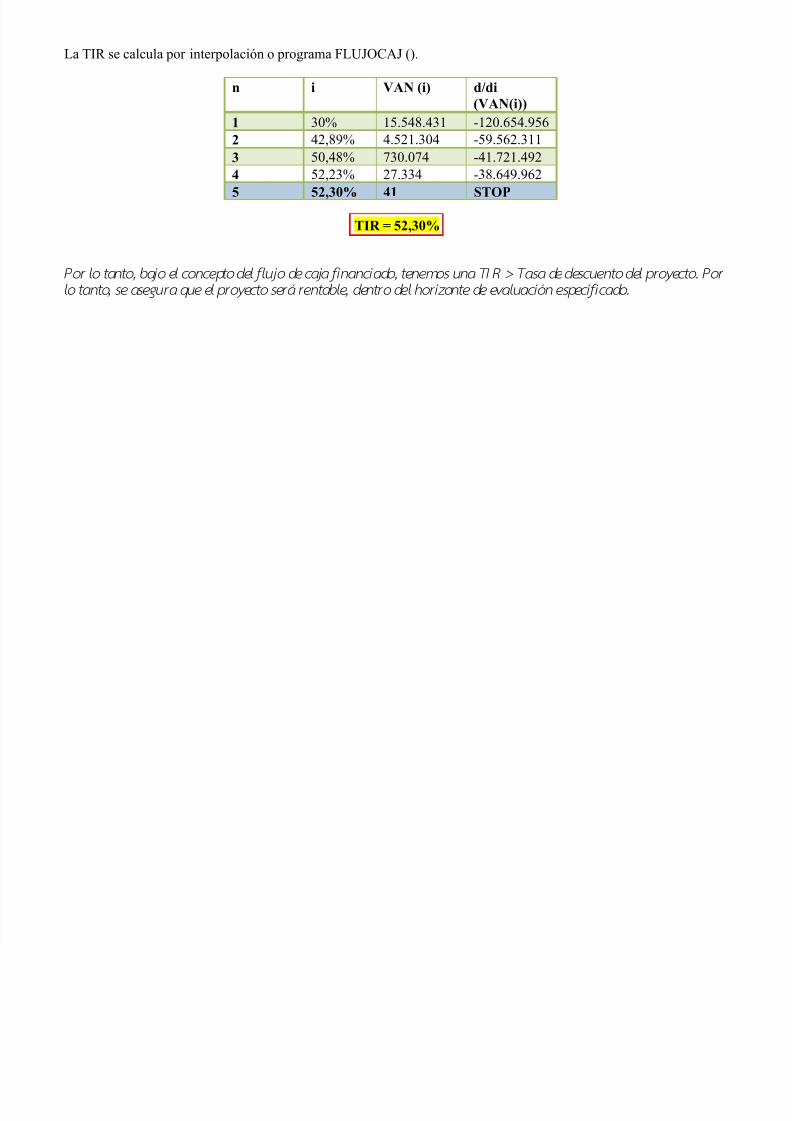

La TIR se calcula por interpolación o programa FLUJOCAJ ().

n i VAN (i) d/di

(VAN(i))

1 30% 15.548.431 -120.654.9562 42,89% 4.521.304 -59.562.3113 50,48% 730.074 -41.721.4924 52,23% 27.334 -38.649.962

5 52,30% 41 STOP

TIR = 52,30%

Por lo tanto, bajo el concepto del fl ujo de caja f inanciado, tenemos una TI R > Tasa de descuento del proyecto. Por

lo tanto, se asegur a que el proyecto será rentable, dentro del hor izonte de evaluación especif icado.