derecho tributario primera unidad

TRANSCRIPT

Andrea D. Márquez S.

DERECHO

TRIBUTARIO I UNIDAD

TRIBUTACIÓN I

LA RIQUEZA DE UN PUEBLO NO DEPENDE DE

LOS BIENES DE FORTUNA QUE POSEE, SINO DE

LA CALIDAD HUMANA DE SUS HABITANTES.

SIMÓN RODRÍGUEZ

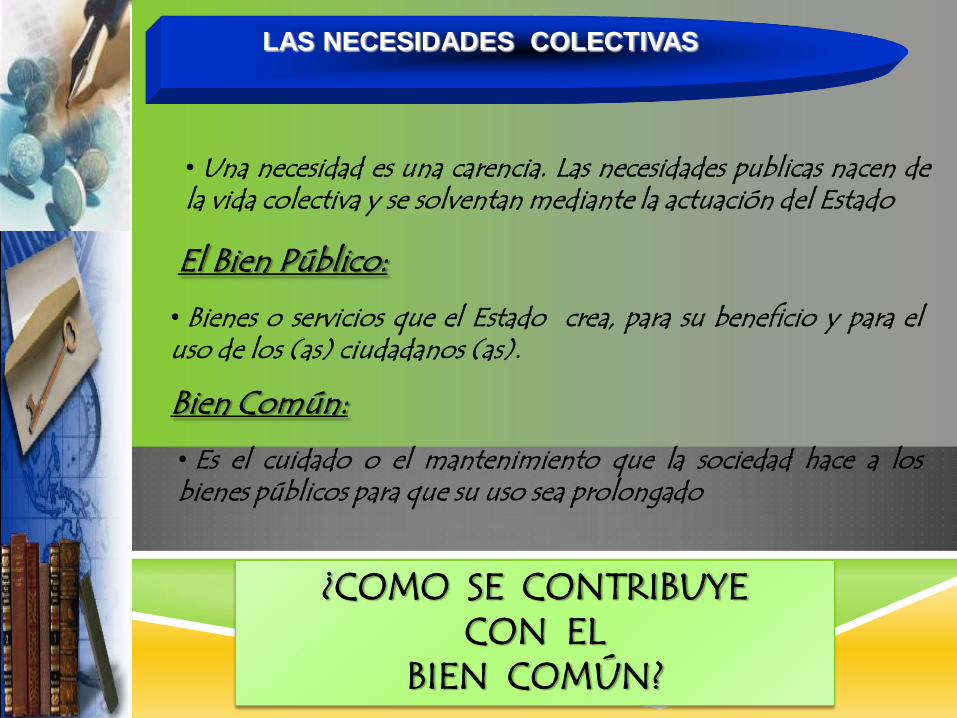

LAS NECESIDADES COLECTIVAS

• Una necesidad es una carencia. Las necesidades publicas nacen de la vida colectiva y se solventan mediante la actuación del Estado

El Bien Público:

Bien Común:

• Bienes o servicios que el Estado crea, para su beneficio y para el uso de los (as) ciudadanos (as).

• Es el cuidado o el mantenimiento que la sociedad hace a los bienes públicos para que su uso sea prolongado

¿COMO SE CONTRIBUYE CON EL

BIEN COMÚN?

LEYES / JERARQUÍA

Principios (Legalidad entre otros)

ISLR

IVA

Entre otros

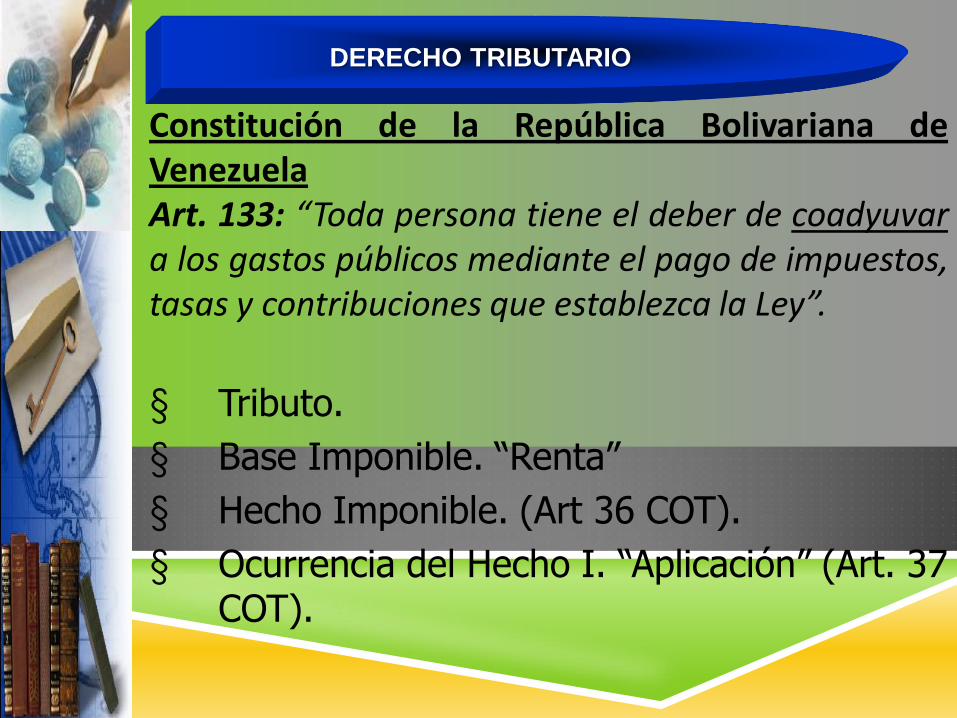

DERECHO TRIBUTARIO

DEFINICIÓN: Es una rama del derecho financiero que se ocupa del estudio de las normas fiscales, donde el estado ejerce su poder tributario con el propósito de obtener ingresos que sirvan para sufragar el gasto publico mediante las actividades económicas. Es el conjunto de normas jurídicas que se refieren a los tributos, reglamentándolos en sus diversas formas. (Moya Millan) CONTENIDO DEL DERECHO TRIBUTARIO: • Parte general (estado / individuo) •Parte especial (normas del sistema tributario)

DERECHO TRIBUTARIO PRINCIPIOS GENERALES: • Legalidad (Art. 317 CRBV) “Efecto Confiscatorio” (Art. 115 CRBV) Art. 3 COT

•Generalidad (Art. 133 CRBV) “Exenciones y Exoneraciones con carácter Excepcional”

•Igualdad (Art. 21 CRBV) “Tratamiento igual en cargas tributarias”

•Progresividad (Art. 316 CRBV) “Capacidad Contributiva; Proporcionalidad”

•No confiscatoriedad (Art. 115 y 317 CRBV) “Derecho a la propiedad privada”

DERECHO TRIBUTARIO PRINCIPIOS GENERALES: •No retroactividad (Art. 24 CRBV / Art. 8 COT)

•Justicia tributaria (Art. 316 CRBV)

•Prohibición de impuesto pagadero en servicio personal (Art. 317 CRBV )

•Exigencia de un termino para que pueda aplicarse la Ley tributaria (Art. 316 CRBV / Art. 8 COT)

FUENTES / AUTONOMÍA

Fuentes Directas Fuentes Indirectas

DERECHO TRIBUTARIO

Constitución de la República Bolivariana de Venezuela Art. 133: “Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la Ley”.

§ Tributo.

§ Base Imponible. “Renta”

§ Hecho Imponible. (Art 36 COT).

§ Ocurrencia del Hecho I. “Aplicación” (Art. 37 COT).

CONTRIBUYENTE

Artículo 22 COT: Son contribuyentes los sujetos pasivos respecto de los cuales se verifica el hecho imponible. Dicha condición se cumple en: 1. En las personas naturales. 2. En las personas jurídicas. 3. En las entidades o colectividades.

CONTRIBUYENTE

PERSONA NATURAL RESIDENTE (PNR) Art. 30 COT

PERSONA NATURAL NO RESIDENTE (PNNR) Art. 30 COT

PERSONA JURIDICA DOMICILIADA ( PJD) Art. 32 COT

PERSONA JURIDICA NO DOMICILIADA (PJND)

Art.. 30 del C.O.T. y Art.. 51 Ley de I.S.L.R. Y Art.. 2 de su Reglamento

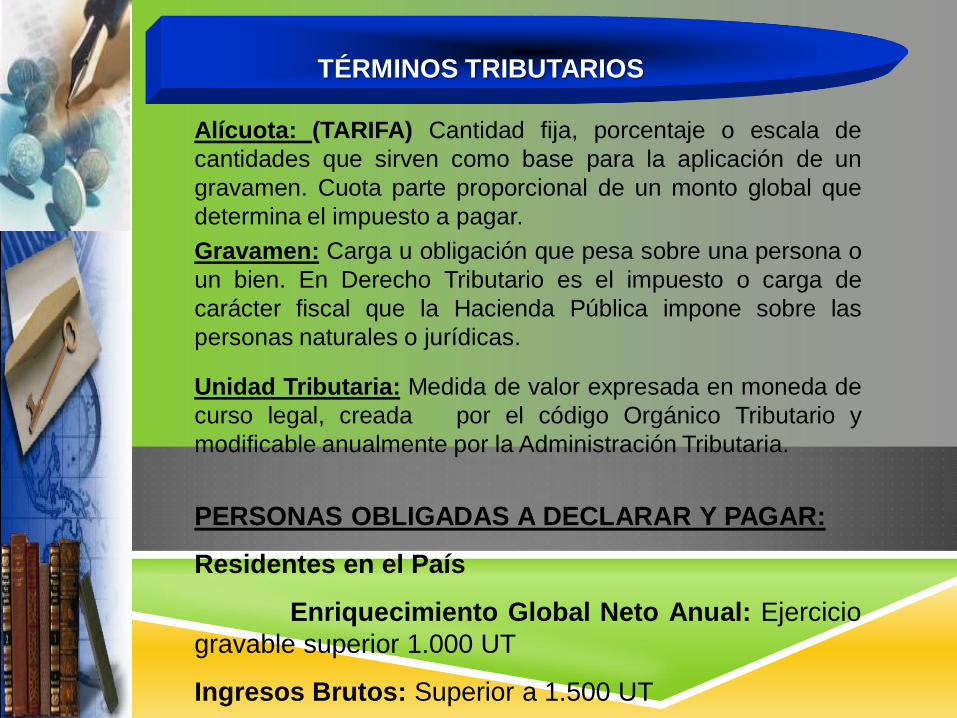

TÉRMINOS TRIBUTARIOS

Alícuota: (TARIFA) Cantidad fija, porcentaje o escala de

cantidades que sirven como base para la aplicación de un

gravamen. Cuota parte proporcional de un monto global que

determina el impuesto a pagar.

Gravamen: Carga u obligación que pesa sobre una persona o

un bien. En Derecho Tributario es el impuesto o carga de

carácter fiscal que la Hacienda Pública impone sobre las

personas naturales o jurídicas.

Unidad Tributaria: Medida de valor expresada en moneda de

curso legal, creada por el código Orgánico Tributario y

modificable anualmente por la Administración Tributaria.

PERSONAS OBLIGADAS A DECLARAR Y PAGAR:

Residentes en el País

Enriquecimiento Global Neto Anual: Ejercicio

gravable superior 1.000 UT

Ingresos Brutos: Superior a 1.500 UT

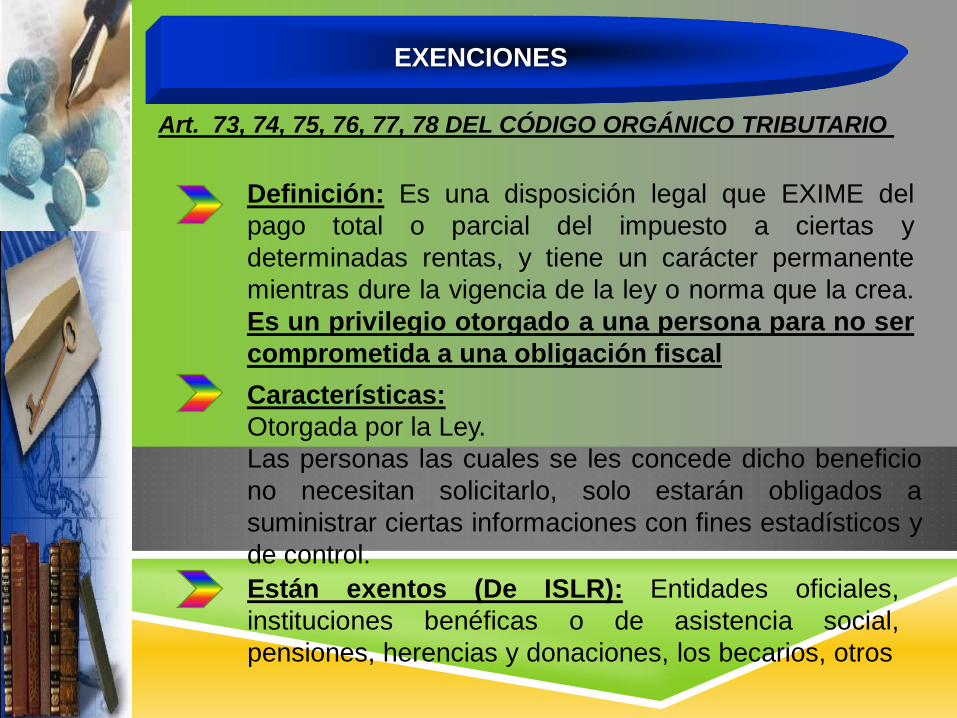

EXENCIONES

Definición: Es una disposición legal que EXIME del

pago total o parcial del impuesto a ciertas y

determinadas rentas, y tiene un carácter permanente

mientras dure la vigencia de la ley o norma que la crea.

Es un privilegio otorgado a una persona para no ser

comprometida a una obligación fiscal

Características:

Otorgada por la Ley.

Las personas las cuales se les concede dicho beneficio

no necesitan solicitarlo, solo estarán obligados a

suministrar ciertas informaciones con fines estadísticos y

de control.

Están exentos (De ISLR): Entidades oficiales,

instituciones benéficas o de asistencia social,

pensiones, herencias y donaciones, los becarios, otros

Art. 73, 74, 75, 76, 77, 78 DEL CÓDIGO ORGÁNICO TRIBUTARIO

EXONERACIONES

Definición: Es la dispensa (gracia) total o parcial del

pago de la obligación tributaria concedida por el

Ejecutivo Nacional. Están consagrada por la Ley pero

es potestativo del Estado otorgarlas o negarlas, darlas

total o parcialmente.

Características:

Concedida por el Poder Ejecutivo

Están condicionadas

Deben sujetarse al cumplimiento de ciertos reglamentos.

Justificación: Razones de política fiscal, desarrollo

económico y social del país.

Art. 73, 74, 75, 76, 77, 78 DEL CÓDIGO ORGÁNICO TRIBUTARIO

TRIBUTOS

DEFINICIÓN DE TRIBUTO: El tributo es una prestación pecuniaria objeto de una relación cuya fuente es la Ley, entre dos sujetos: de un lado el que tiene derecho a exigir la prestación el acreedor del tributo, es decir el Estado u otra entidad pública que efectivamente por virtud de una Ley positiva, posee el derecho y de otro lado el deudor, o los deudores, quienes están obligados a cumplir la prestación tributaria (Dino Jarach) ELEMENTOS DEL TRIBUTO: •Los tributos son prestaciones en dinero •Exigidos en el ejercicio del poder del imperio •En virtud de una Ley (coerción) •La finalidad puede ser fiscal o extrafiscal (Ingresos / Incentivos)

TRIBUTOS

CLASIFICACIÓN DE LOS TRIBUTOS: •IMPUESTOS •TASAS •CONTRIBUCIONES ESPECIALES

Artículo 12 COT: Están sometidos al imperio de este Código, los impuestos, las tasas, las contribuciones de mejoras, de seguridad social y las demás

contribuciones especiales, salvo lo dispuesto en el artículo 1.

RELACIÓN JURÍDICA –

TRIBUTARIA SUJETO ACTIVO Y PASIVO

Obligación Tributaria

Sujeto Activo

Entes públicos no estatales

El Estado

Nación Estados Municipios

Sujeto Pasivo

Contribuyentes Responsables

Materializar el Tributo

Cumplir con formalidades

Obligación

Tributaria

Principal

Obligación

Complementaria

OBLIGACIÓN TRIBUTARIA

“La obligación tributaria surge entre el Estado en

las distintas expresiones del Poder Público y los

sujetos pasivos en cuanto ocurra el presupuesto

de hecho previsto en la ley.

Artículo 13 COT

La obligación constituye un

vínculo de carácter personal

aunque su cumplimiento se

asegure mediante garantía real

o con privilegios especiales.”

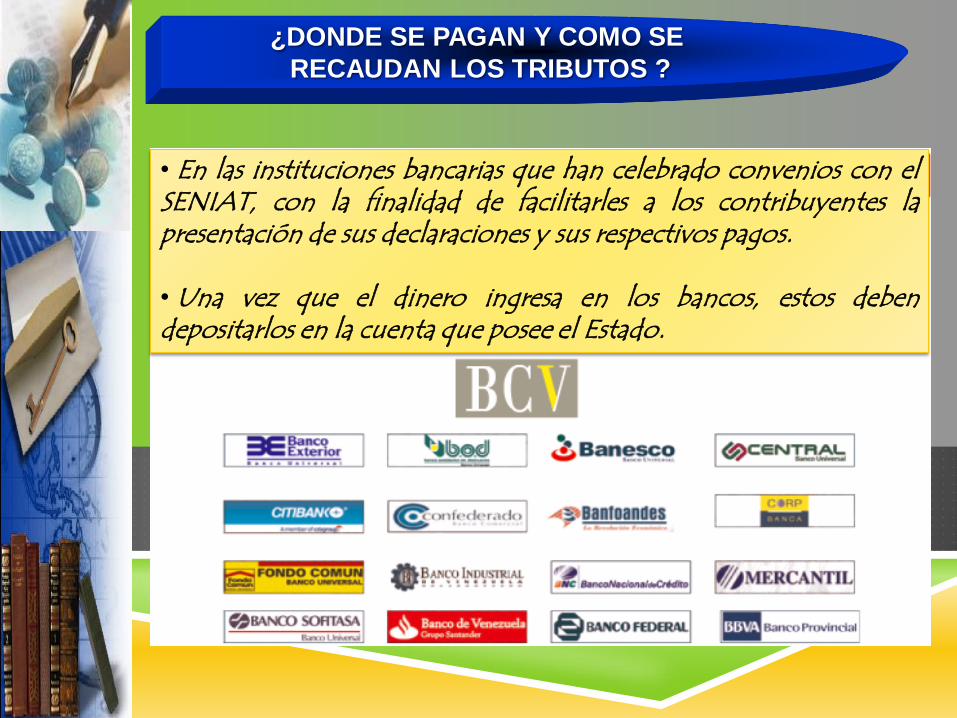

¿DONDE SE PAGAN Y COMO SE

RECAUDAN LOS TRIBUTOS ?

• En las instituciones bancarias que han celebrado convenios con el SENIAT, con la finalidad de facilitarles a los contribuyentes la presentación de sus declaraciones y sus respectivos pagos. • Una vez que el dinero ingresa en los bancos, estos deben depositarlos en la cuenta que posee el Estado.

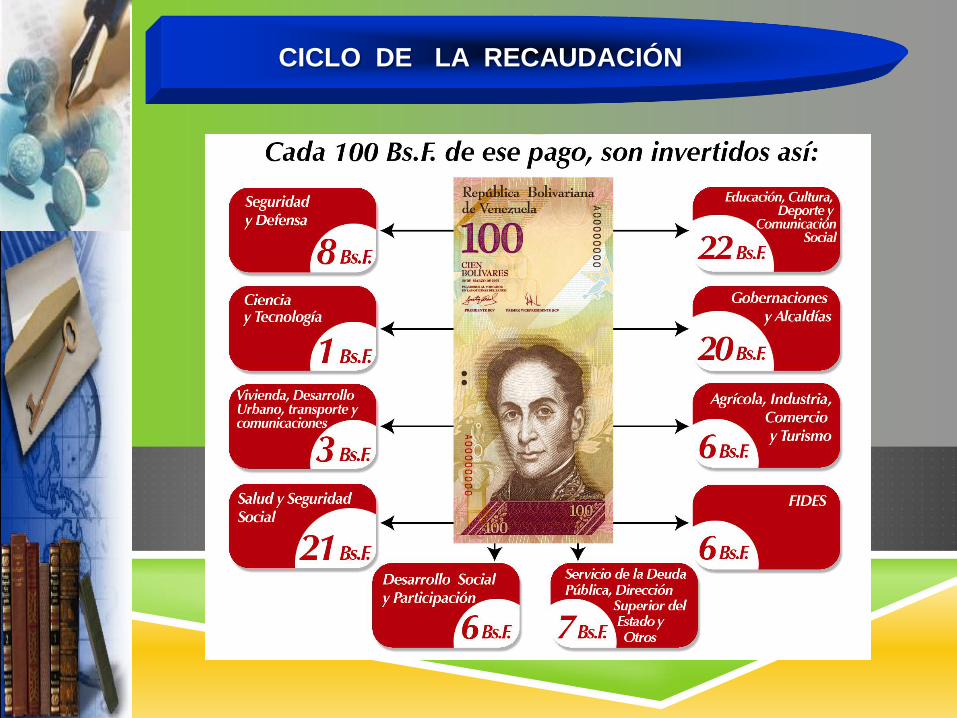

CICLO DE LA RECAUDACIÓN

CICLO

DE

RECAUDACIÓN

SENIAT

CONTRIBUYENTES

BANCOS

TESORERIA NACIONAL

PRESUPUESTO

NACIONAL

ENTES

DEL

ESTADO

SERVICIOS PUBLICOS

COMUNIDAD

CICLO DE LA RECAUDACIÓN

PRINCIPIOS

CORRESPONSABILIDAD

Pago a tiempo de los servicios

básicos

Pago voluntario del tributo

Proyectos que demanden las

necesidades colectivas

Cumplimiento de las Leyes

PROGRESIVIDAD

Artículo 316 Constitucional: “El sistema Tributario

procurará la justa distribución de las cargas según

la capacidad económica del contribuyente,

atendiendo al principio de la progresividad

contributiva.”

Artículo 317 de la

Constitución:

“No podrá cobrarse impuesto,

tasa ni contribución alguna

que no estén establecidos en la

ley, ni concederse exenciones y

rebajas, ni otras formas de

incentivos fiscales, sino en los

casos previstos por las leyes”

Artículo 133 de la

Constitución:

“Toda persona tiene el

deber de coadyuvar a los

gastos públicos mediante el

pago de impuestos, tasas y

contribuciones que

establezca la ley.”

GENERALIDAD DEL

TRIBUTO

LEGALIDAD TRIBUTARIA

¿ QUÈ ES EL PODER TRIBUTARIO ?

Es aquel que le sirve al Estado para

crear, imponer, y exigir tributos. Este

se nos presenta en línea vertical,

como el poder Nacional, Estadal y

Municipal, y horizontal, el ejecutivo,

legislativo, judicial.

DEBERES FORMALES

DEBER TRIBUTARIO = PRINCIPIO CONSTITUCIONAL

HACER:

Cumplir con todas las normas establecidas por la Administración Tributaria distintas al Pago

NO HACER:

No resistirse a los procesos de verificación o fiscalización que la Administración Tributaria realice

FACULTADES Y DEBERES DE LA

ADMINISTRACIÓN TRIBUTARIA

Adoptar medidas

administrativas

Pertinentes

Implantar un registro

único de

identificación o de

información de

acuerdo a leyes

tributarias

Proponer, aplicar y

divulgar normas en

materia tributaria

FACULTADES

Recaudar tributos,

intereses, sanciones

y accesorios

Ejecutar

procedimientos de

verificación

fiscalización y

determinación

Inspección sobre

denuncias de sus

funcionarios

Asegurar el

cumplimiento de las

obligaciones

tributarias

¿ QUE ES EL SENIAT?

SERVICIO NACIONAL INTEGRADO DE

ADMINISTRACIÓN ADUANERA Y TRIBUTARIA

Servicio Autónomo sin personalidad jurídica

creado por Decreto N° 310 del 10/08/1994.

(G.O. N° 35.525 del 16/08/1994)

Autonomía técnica, funcional y financiera

(Art.317 CRBV).

Dos Intendencias:

a. Tributos Internos

b. Aduanas.

Nivel Operativo:

• 9 Gerencias Regionales de Tributos

Internos.

• 19 Gerencias de Aduanas Principales.

GERENCIAS DE ADUANAS SENIAT

Higuerote

Ureña

Aérea de Santo Domingo

Boca de Grita

El Amparo de Apure

La Ceiba

La Fría

Aérea de San Antonio del Táchira

La Carlota

Metropolitana de Caracas

Aérea Juan Pablo Pérez Alfonzo

Aérea Alberto Carnevalli

Palmarito

Aérea de Barcelona

Pampatar

Punta de Piedra

Aérea del Yaque

Ciudad Bolívar

Santa Elena de Uairén

Tucupita

Pedernales

Barrancas

Río Caribe

Cristóbal Colón

Caño Colorado

Turiamo

Aérea de El Palito

La Vela

Tucacas

Punta Cardón

Puerto Amuay

Aérea de Barquisimeto

Postal de Barquisimeto

Paraguachón

Puerto Miranda

Las Salinas

El Tablazo

Aérea de La Chinita

Aduanas Principales

Aduanas Subalternas

Valencia

CabelloMaiquetíaMaracaibo

Maturín

Puerto SucreEl Guamache

CentroOccidental

Las Piedras

San Antoniodel Táchira

Puerto Ayacucho

Mérida

Ciudad Guayana

Güiria

Guanta

La GuairaCarúpanoPuerto

Postalde Caracas

MISIÒN

Recaudar con niveles óptimos los tributos nacionales, a

través de un sistema integral de administración

tributaria moderno, eficiente, equitativo y confiable,

bajo los principios de legalidad y respeto al

contribuyente.

Principios y disposiciones rectoras de esta misión:

Generalidad

Equidad

Legalidad

Reserva Legal

Jerarquía y descentralización funcional

SANCIONES

MULTAS

CLAUSURA

DEL ESTABLECIMIENTO

SUSPENSION

DE

ACTIVIDADES

REVOCATORIA DE REGISTRO Y

AUTORIZACION