derecho tributario clase i, 2,3 y 4 2012 ii uap

TRANSCRIPT

DERECHO TRIBUTARIO

Mg Jorge Antonio Lay Lozano

POLITICA GUBERNAMENTAL

TAMBIEN DENOMINADA POLITICAS

PUBLICAS, SON LINEAMIENTOS O

LINEAS MAESTRAS QUE DISEÑA EL

GOBIERNO CON LA FINALIDAD DE

LOGRAR LOS OBJETIVOS

PROPUESTOS, COMO SE MANEJA EL

ESTADO, ES DECIR LA SATISFACCION

DE TODOS LOS SECTORES QUE

COMPONEN EL ESTADO.

POLITICA GUBERNAMENTAL

CONJUNTO DE IDEAS PARA

ADMINISTRAR EL PAIS, COMO SE

ORGANIZA EL GOBIERNO PARA

ADMINISTRAR; LA ADMINISTRACION

PUBLICA, ES DE LA QUE SE SIRVE EL

ESTADO PARA EJECUTAR ESA

POLITICA.

POLITICAS DE ESTADO

EL ESTADO BUSCA

BIENES, SEGURIDAD Y DESARROLLO;

TIENE LOS SIGUIENTES ACAPITES: a)

POLITICA INSTITUCIONAL b) POLITICA

SOCIAL c) POLITICA ECONOMICA d)

POLITICA DE RELACIONES

EXTERIORES e) POLITICA DE

SEGURIDAD f) POLITICA DE SALUD g)

POLITICA DE EDUCACION

POLITICA ECONOMICA

1. Política Comercial

2. Política Industrial

3. Política Monetaria y Bancaria

4. Política Arancelaria

5. Política Fiscal

6. Política Aduanera

7. Otros.

POLITICA FISCAL

TAMBIÉN SE LE CONOCE COMO

FINANZAS PÚBLICAS, ES LA

PRINCIPAL HERRAMIENTA CON LA

QUE CUENTA UN GOBIERNO PARA

FINANCIAR LA ADECUADA PROVISIÓN

DE BIENES PÚBLICOS E INFLUIR EN LA

ESTABILIZACIÓN DEL NIVEL DE

ACTIVIDAD ECONÓMICA EN EL CORTOPLAZO.

POLITICA FISCAL

LA POLÍTICA FISCAL ESTÁ INTEGRADA

POR LAS MEDIDAS REFERENTES A

GASTO, TRIBUTACIÓN Y

ENDEUDAMIENTO.

POLITICA FISCAL

EN GENERAL DE DONDE OBTENDRA

EL ESTADO LOS RECURSOS Y COMO

LOS REDISTRIBUYE, HAY (3) GRANDES

TEMAS: a) INGRESOS PUBLICOS b)

GASTOS PUBLICOS c) PRESUPUESTO

PUBLICO.

DERECHO TRIBUTARIO

El Derecho Tributario se puede definir

como el conjunto de normas encaminadas

a optimizar la recaudación tributaria en

armonía con los derechos fundamentales

que tienen los contribuyentes.

FUENTES DEL DERECHO

TRIBUTARIO

A) Disposiciones Constitucionales

B) Los Tratados Internacionales

C) Las Leyes Tributarias y las normas con

rango equivalente

D) Las leyes orgánicas especiales que

norman la creación de tributos regionales

E) Los decretos supremos y normas

reglamentarias

F) La Jurisprudencia.

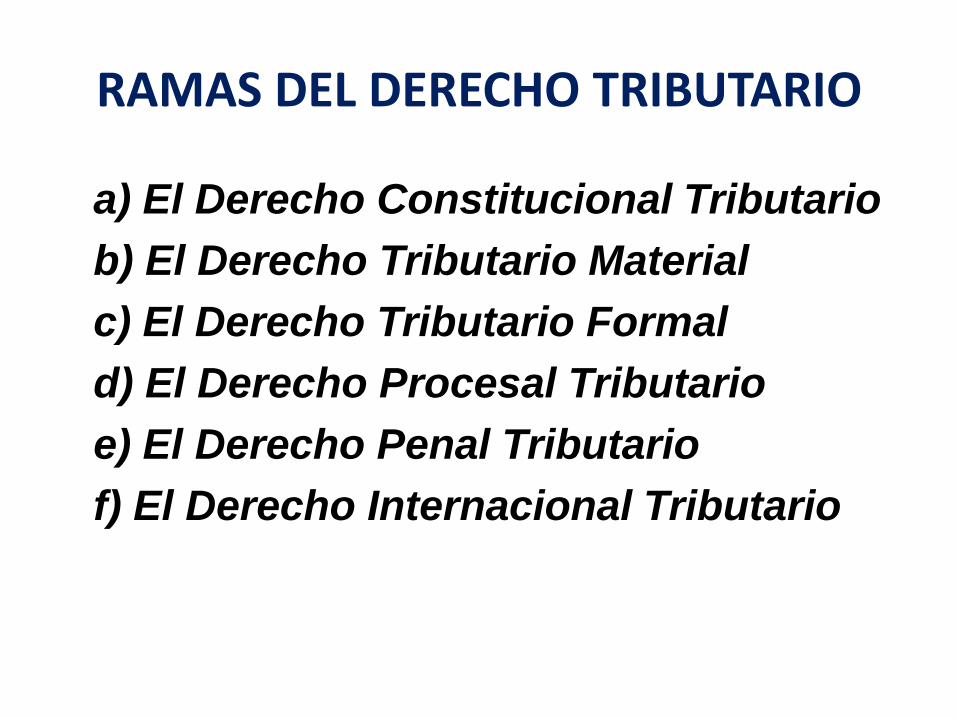

RAMAS DEL DERECHO TRIBUTARIO

a) El Derecho Constitucional Tributario

b) El Derecho Tributario Material

c) El Derecho Tributario Formal

d) El Derecho Procesal Tributario

e) El Derecho Penal Tributario

f) El Derecho Internacional Tributario

DERECHO CONSTITUCIONAL

TRIBUTARIO

Estudia las normas fundamentales que

disciplinan el ejercicio del poder tributario.

También se ocupa de la delimitación y

coordinación de poderes tributarios entre

las distintas esferas estatales en los

países con régimen federal de gobierno.

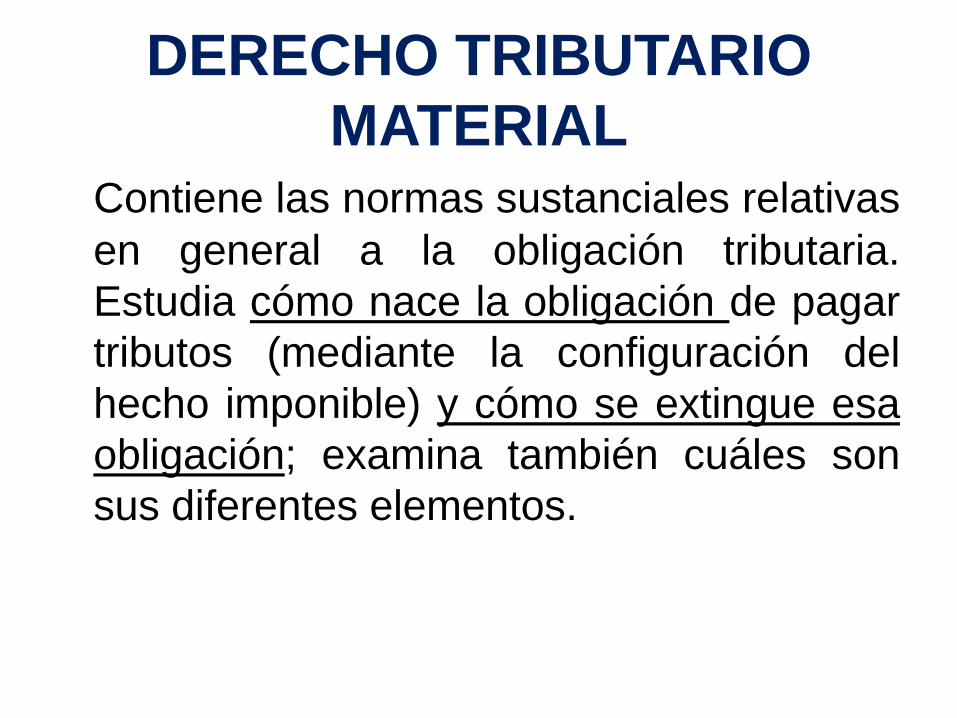

DERECHO TRIBUTARIO

MATERIALContiene las normas sustanciales relativas

en general a la obligación tributaria.

Estudia cómo nace la obligación de pagar

tributos (mediante la configuración del

hecho imponible) y cómo se extingue esa

obligación; examina también cuáles son

sus diferentes elementos.

DERECHO TRIBUTARIO

FORMALEstudia todo lo concerniente a la

aplicación de la norma material al caso

concreto en sus diferentes aspectos;

analiza especialmente la determinación

del tributo, así como la fiscalización de los

contribuyentes, necesarias en muchos

casos para detectar a los evasores

DERECHO PROCESAL

TRIBUTARIOContienen las normas que regulan las

controversias que se plantean entre el

fisco y los sujetos pasivos. En el se

incluyen los cuestionamientos sobre los

Procesos Contencioso, No Contenciosos y

los Procesos de Cobranza Coactiva.

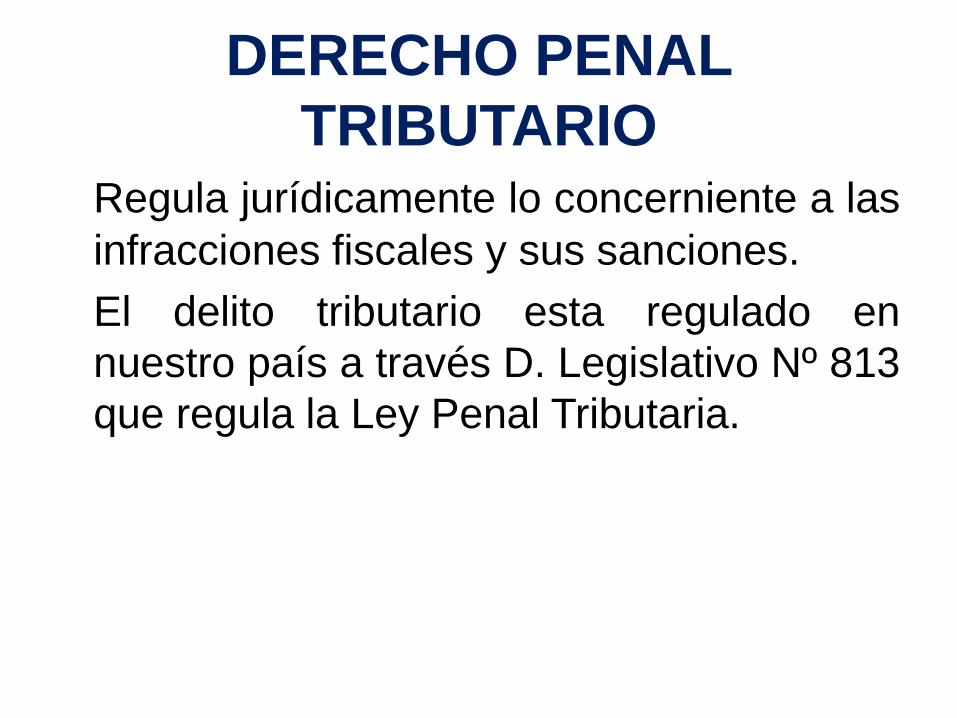

DERECHO PENAL

TRIBUTARIORegula jurídicamente lo concerniente a las

infracciones fiscales y sus sanciones.

El delito tributario esta regulado en

nuestro país a través D. Legislativo Nº 813

que regula la Ley Penal Tributaria.

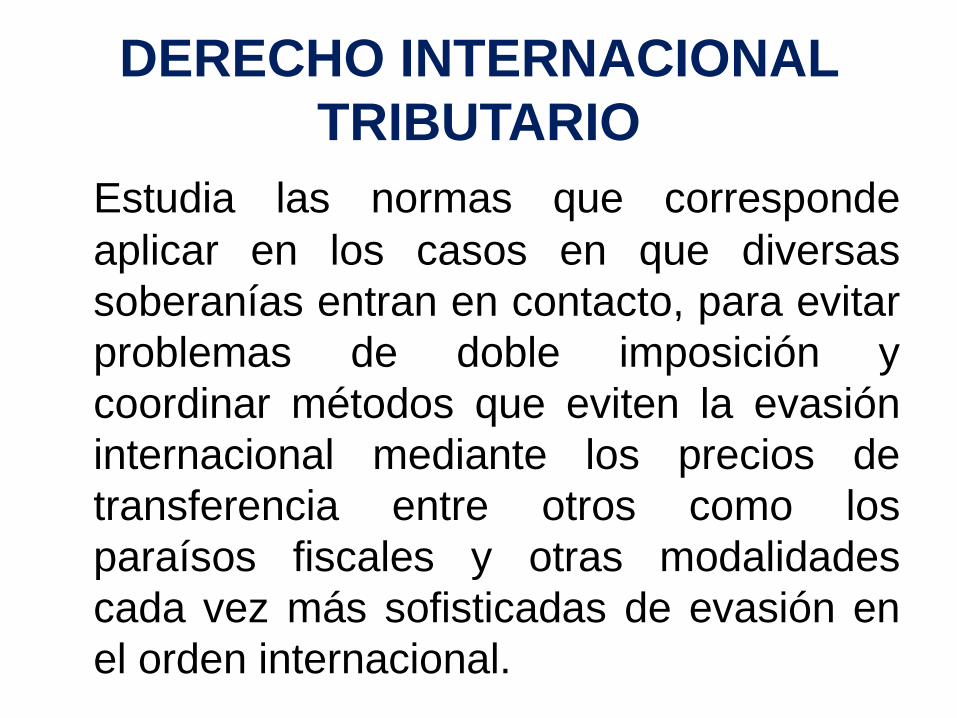

DERECHO INTERNACIONAL

TRIBUTARIO

Estudia las normas que corresponde

aplicar en los casos en que diversas

soberanías entran en contacto, para evitar

problemas de doble imposición y

coordinar métodos que eviten la evasión

internacional mediante los precios de

transferencia entre otros como los

paraísos fiscales y otras modalidades

cada vez más sofisticadas de evasión en

el orden internacional.

POTESTAD TRIBUTARIA

La Potestad Tributaria es entendida como

aquella atribución reconocida en la

Constitución y en el resto del

ordenamiento jurídico y que faculta al

Estado y a los diferentes niveles del

Estado para establecer tributos Cita

Articulo 74º de la Constitución Política del

Perú.

PRINCIPIOS DEL DERECHO

TRIBUTARIO

• a) Principio de Reserva de Ley

• B) Principio de No Confiscatoriedad

• c) Principio de Igualdad

PRINCIPIO DE RESERVA DE LEY

El Principio de Reserva de Ley se traduce

en la obligación que tiene el Estado de

crear tributos sólo por ley o norma con

rango de Ley.

PRINCIPIO DE RESERVA DE LEY

Mediante una norma con tal jerarquía

normativa se crearán también los

elementos constitutivos de la obligación

tributaria, tales como: el acreedor de la

obligación tributaria, el deudor tributario, el

hecho generador de la obligación

tributaria, la base imponible y la tasa del

impuesto.

PRINCIPIO DE NO CONFISCATORIEDAD

Constituye un mecanismo de defensa deciertos derechos constitucionales, empezando,desde luego, por el derecho de la propiedad,ya que evita que la ley tributaria pueda afectarirrazonable y desproporcionadamente la esferapatrimonial de las personas. Se debe respetarlos principios de razonabilidad yproporcionalidad.

IMPUESTO CONFISCATORIO

Un tributo será confiscatorio en la medida

que el mismo absorba una parte

importante del capital del contribuyente o

de la fuente que genera sus ingresos.

PRINCIPIO DE IGUALDAD

El reparto de los tributos ha de realizarse

de forma tal que se trate igual a los

iguales y desigual a los desiguales, por lo

que las cargas tributarias han de recaer,

en principio, donde exista manifestación

de riqueza que pueda ser gravada.

PRINCIPIO DE IGUALDAD

Se tendrá en consideración la capacidad

personal o patrimonial de los

contribuyentes.

La carga económica soportada por el

contribuyente debe guarda relación con la

capacidad contributiva del mismo.

SISTEMA TRIBUTARIO

• Es el conjunto de tributos

interrelacionados que se aplican en un

país en un momento determinado. El

concepto de sistema tributario “implica

cierta coordinación de los diferentes

tributos entre si, con el sistema económico

dominante y con los fines fiscales y extra

fiscales de la imposición”

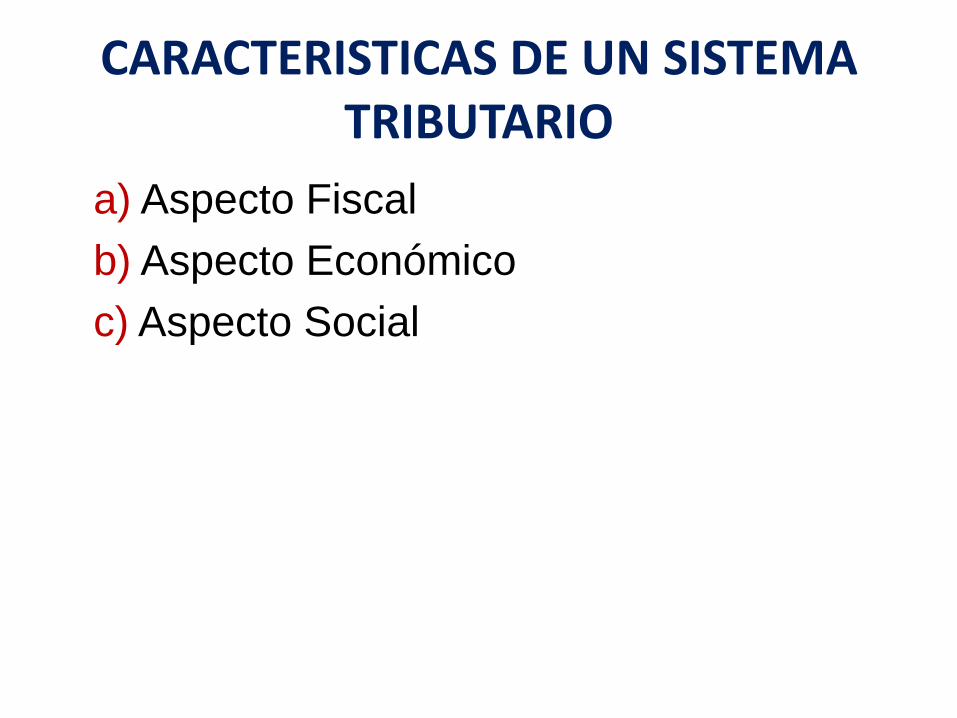

CARACTERISTICAS DE UN SISTEMA TRIBUTARIO

a) Aspecto Fiscal

b) Aspecto Económico

c) Aspecto Social

ASPECTO FISCAL

Los tributos que constituyen el sistema

sean productivos y que originen un

rendimiento suficiente, tanto en épocas

normales como anormales.

ASPECTO ECONOMICO

Flexibilidad funcional para convertir la

fiscalidad en un instrumento de promoción

económica y que no trabe la producción

nacional.

ASPECTO SOCIAL

Los tributos deben ocasionar un sacrificio

mínimo al contribuyente y distribuirse

equitativamente entre los ellos.

HIPOTESIS INCIDENCIA

TRIBUTARIA

La hipótesis de la norma describe los

actos abstractos que, siempre y cuando

acontezcan, convierten al mandato en

obligatorio, asimismo, describe las

cualidades de las personas que deberán

tener el comportamiento prescrito en elmandato.

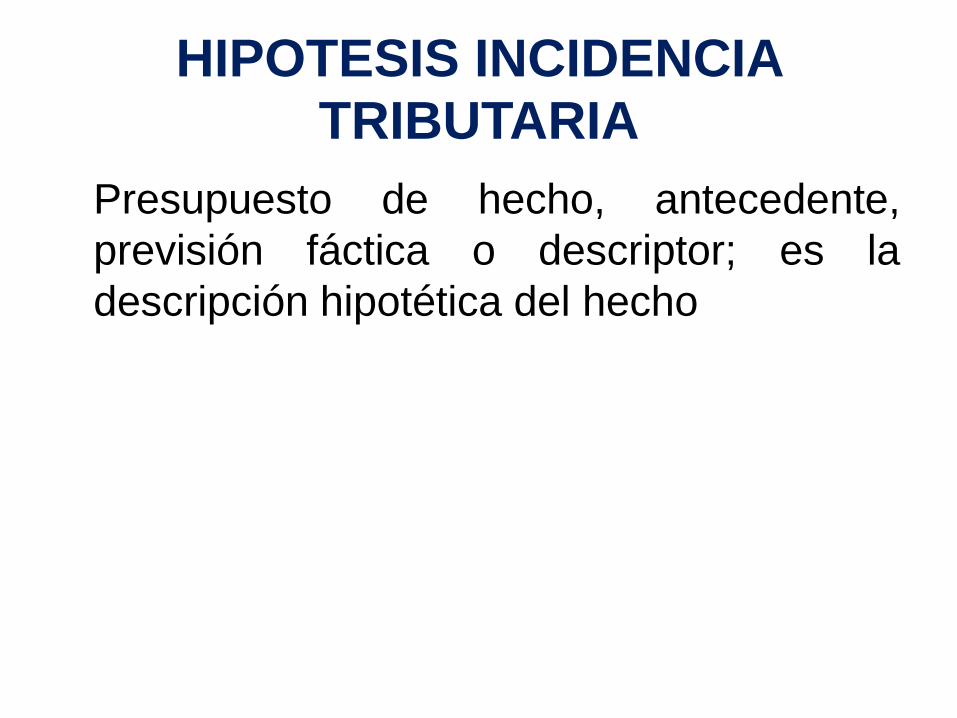

HIPOTESIS INCIDENCIA

TRIBUTARIA

Presupuesto de hecho, antecedente,

previsión fáctica o descriptor; es la

descripción hipotética del hecho

ASPECTOS DE LA HIPOTESIS

• El concepto de hipótesis lleva implícito el

de sus cuatro aspectos, que son a saber

aspectos: subjetivo, objetivo, temporal y espacial

ASPECTO SUBJETIVO

El aspecto subjetivo de la norma, se encargade señalar quién es el sujeto que se encuentraobligado al cumplimiento de la prestacióntributaria, y generalmente responde a lapregunta: ¿quién es el sujeto obligado alpago?.

ASPECTO OBJETIVO

El aspecto objetivo o material de la norma,

precisa que se está afectando o gravando

con el dispositivo, y generalmente

responde a la pregunta: ¿qué es lo que

se grava?

ASPECTO TEMPORAL

Momento en el cual nace la obligación

tributaria, y generalmente responde a la

pregunta: ¿cuándo nace la obligación?

ASPECTO ESPACIAL

Lugar donde se desarrolla la operación, y generalmente responde a la pregunta: ¿dónde se configura el hecho imponible?.

Supuesto Nº 1 Impuesto

Predial• Hipótesis de Incidencia / Función Descriptiva

• Aspecto Material / Propiedad de Predios

• Aspecto Personal / Propietario de Predios

• Aspecto Espacial / Predio Ubicado en área geográfica de una Municipalidad

• Aspecto Temporal / 1º de Enero de cada Ejercicio.

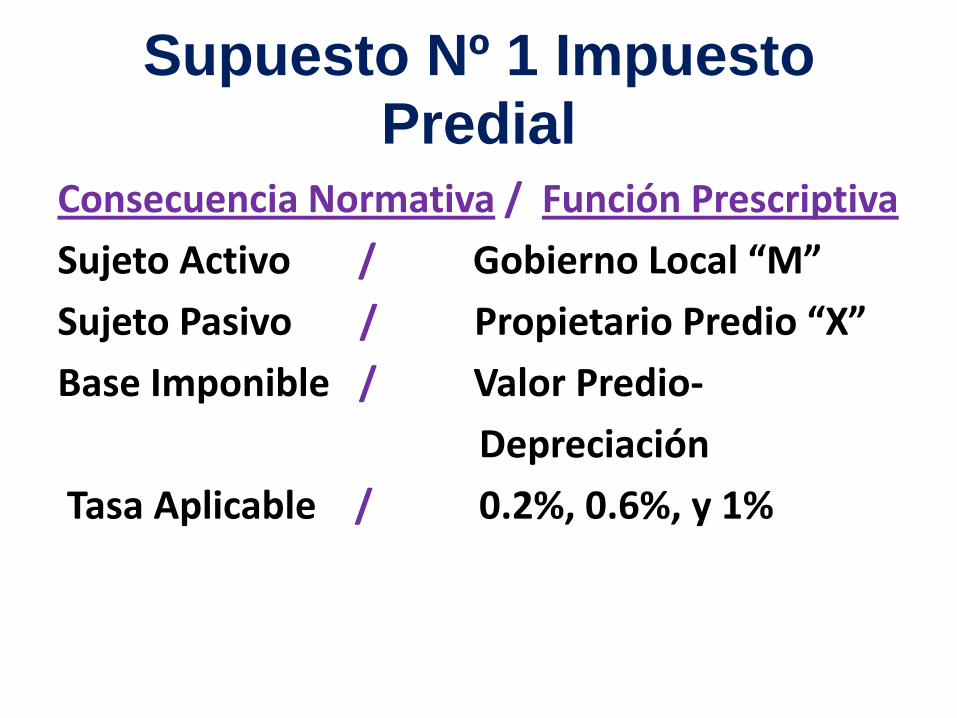

Supuesto Nº 1 Impuesto Predial

Consecuencia Normativa / Función Prescriptiva

Sujeto Activo / Gobierno Local “M”

Sujeto Pasivo / Propietario Predio “X”

Base Imponible / Valor Predio-

Depreciación

Tasa Aplicable / 0.2%, 0.6%, y 1%

Supuesto Nº 2 Impuesto a la Renta

• Hipótesis de Incidencia / Función Descriptiva

• Aspecto Material / Generación de renta

• Aspecto Personal / Cualquier persona que desarrolle actividad empresarial

• Aspecto Espacial / Domiciliados

• Aspecto Temporal / Renta devengada del 1º de Enero al 31 de diciembre de cada Ejercicio.

Supuesto Nº 2 Impuesto a la Renta

Consecuencia Normativa / Función Prescriptiva

Sujeto Activo / Gobierno Central

Sujeto Pasivo / Contribuyente: Sujeto que genera u obtiene la ganancia

Base Imponible / Renta Bruta(-) Gastos= Renta Neta (Principio de Causalidad)

Tasa Aplicable / 30%

Nacimiento Obligación Tributaria / 31/12 c/ejerc.

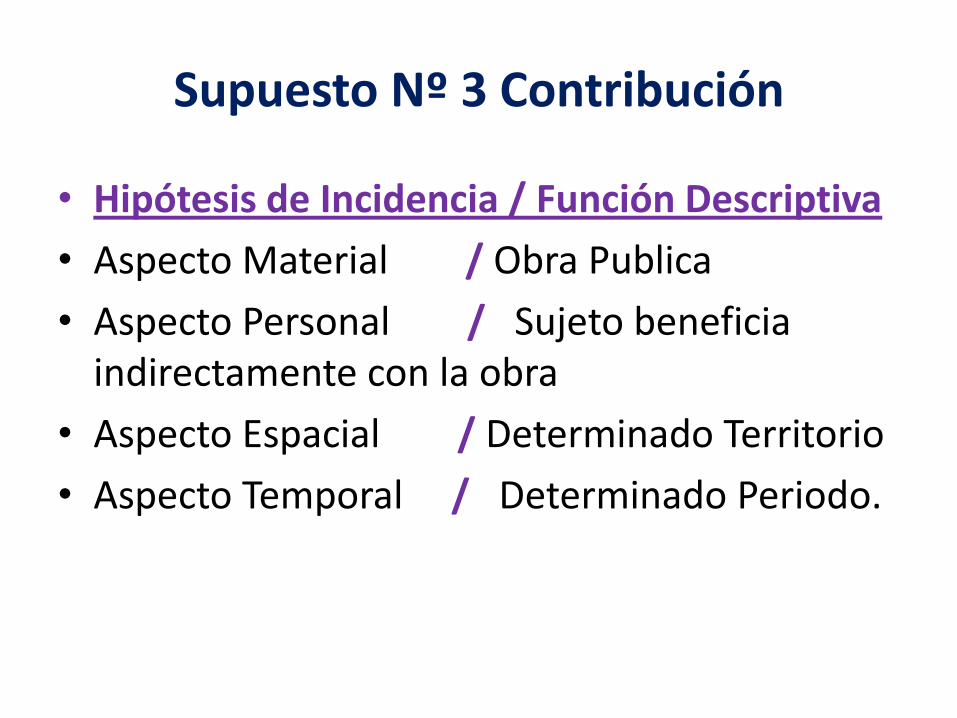

Supuesto Nº 3 Contribución

• Hipótesis de Incidencia / Función Descriptiva

• Aspecto Material / Obra Publica

• Aspecto Personal / Sujeto beneficia indirectamente con la obra

• Aspecto Espacial / Determinado Territorio

• Aspecto Temporal / Determinado Periodo.

Supuesto Nº 3 Contribución

Consecuencia Normativa / Función PrescriptivaSujeto Activo / Ente estatal que detenta potestad

tributariaSujeto Pasivo / Sujeto designado como

contribuyente Base Imponible / Valor relacionado al beneficio

efectivamente experimentado (Principio de Beneficio)

Tasa Aplicable / Tasa determinadaNacimiento Obligación Tributaria / Momento

Determinado

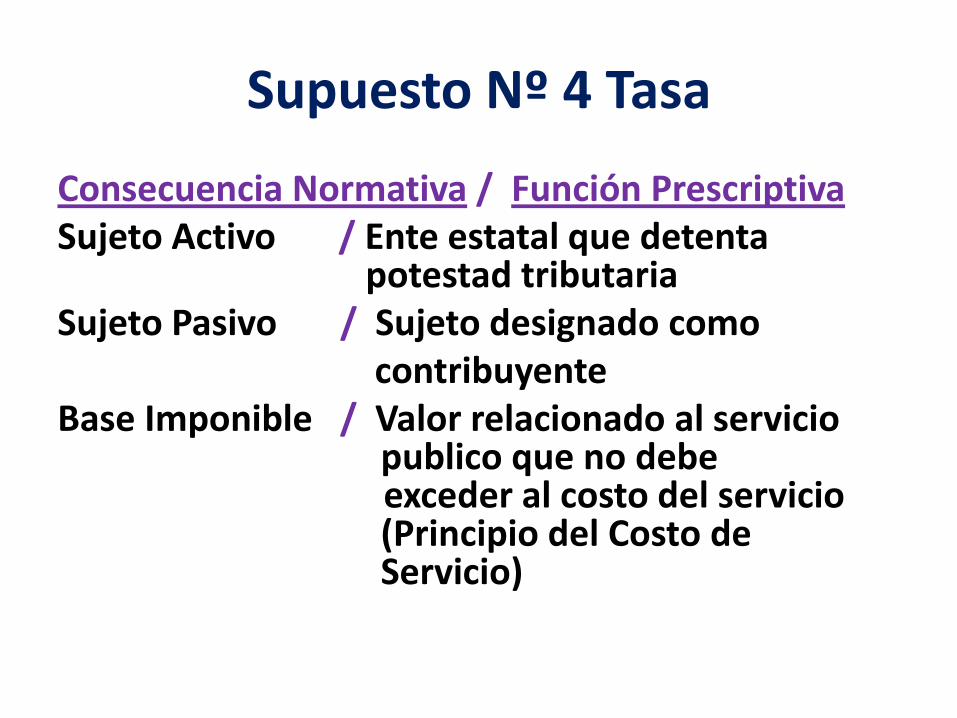

Supuesto Nº 4 Tasa

• Hipótesis de Incidencia / Función Descriptiva

• Aspecto Material / Servicio Publico individualizado en el contribuyente

• Aspecto Personal / Sujeto beneficia directamente con el servicio

• Aspecto Espacial / Determinado Territorio

• Aspecto Temporal / Determinado Periodo.

Supuesto Nº 4 Tasa

Consecuencia Normativa / Función PrescriptivaSujeto Activo / Ente estatal que detenta

potestad tributariaSujeto Pasivo / Sujeto designado como

contribuyente Base Imponible / Valor relacionado al servicio

publico que no debe exceder al costo del servicio (Principio del Costo de Servicio)

SISTEMA TRIBUTARIO

I.- Código Tributario

II.- Los tributos siguientes:

– a) Para el Gobierno Central:

– Impuesto a la Renta

– Impuesto General a las Ventas

– Impuesto Selectivo al Consumo

– Derechos Arancelarios

– Tasas por la prestación de serviciospúblicos

– RUS

SISTEMA TRIBUTARIO

b) Para los Gobiernos Regionales: Los

establecidos por ley en la materia.

c) Gobiernos Locales: Ley de Tributación

Municipal

d) Otros fines

– Contribuciones ESSALUD

– Contribuciones al Servicio de Adiestramiento

Técnico Industrial – SENATI

– Contribución al Servicio nacional de

Capacitación para la industria de laconstrucción SENCICO.

SISTEMA TRIBUTARIO

Otros tributos vigentes:

– Impuesto extraordinario para la Promoción y

desarrollo Turístico Nacional

– Impuesto a las transacciones financieras

(ITF)

– Impuesto a los Casinos y Tragamonedas.

TRIBUTO

Prestación obligatoria, generalmente

pecuniaria, establecida por la ley, cuya

finalidad es proporcionar recursos al

estado o entes públicos para el

cumplimiento de sus fines

CARACTERISTICAS DEL TRIBUTO

• a) Prestación debida y obligatoria reflejada en

una prestación de dar, de carácter coactiva,

independiente de la voluntad del sujeto pasivo y

que ha sido puesto en esa situación por la

voluntad de la ley. La imposición de una

obligación por voluntad unilateral del estado. Su

cumplimiento será exigido por el estado por

intermedio de la administración tributaria, el

objeto es la prestación pecuniaria denominada

tributo.

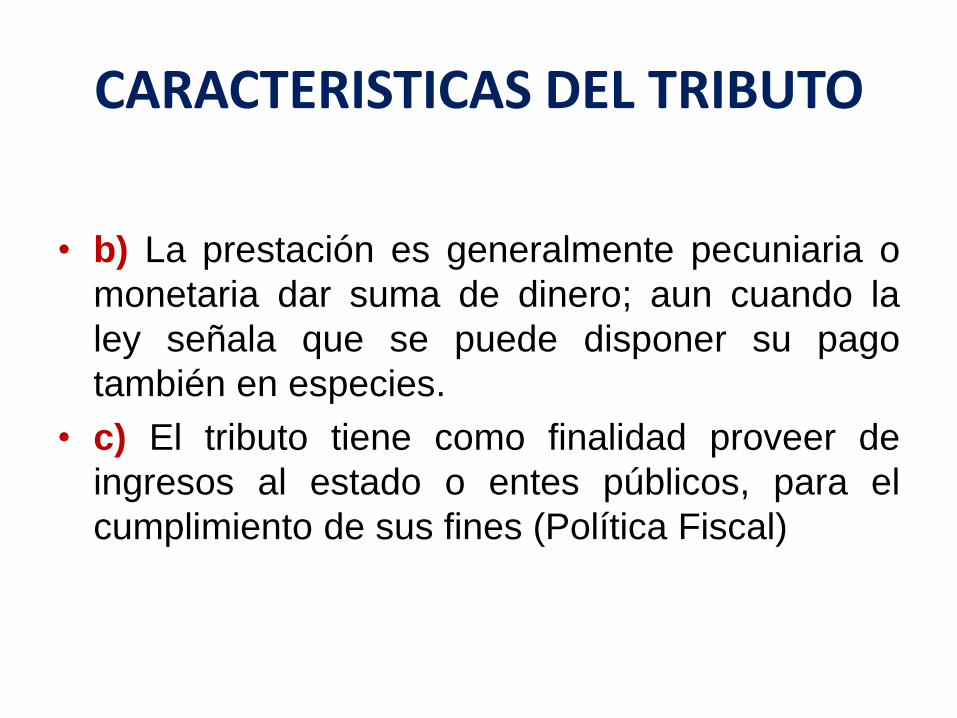

CARACTERISTICAS DEL TRIBUTO

• b) La prestación es generalmente pecuniaria o

monetaria dar suma de dinero; aun cuando la

ley señala que se puede disponer su pago

también en especies.

• c) El tributo tiene como finalidad proveer de

ingresos al estado o entes públicos, para el

cumplimiento de sus fines (Política Fiscal)

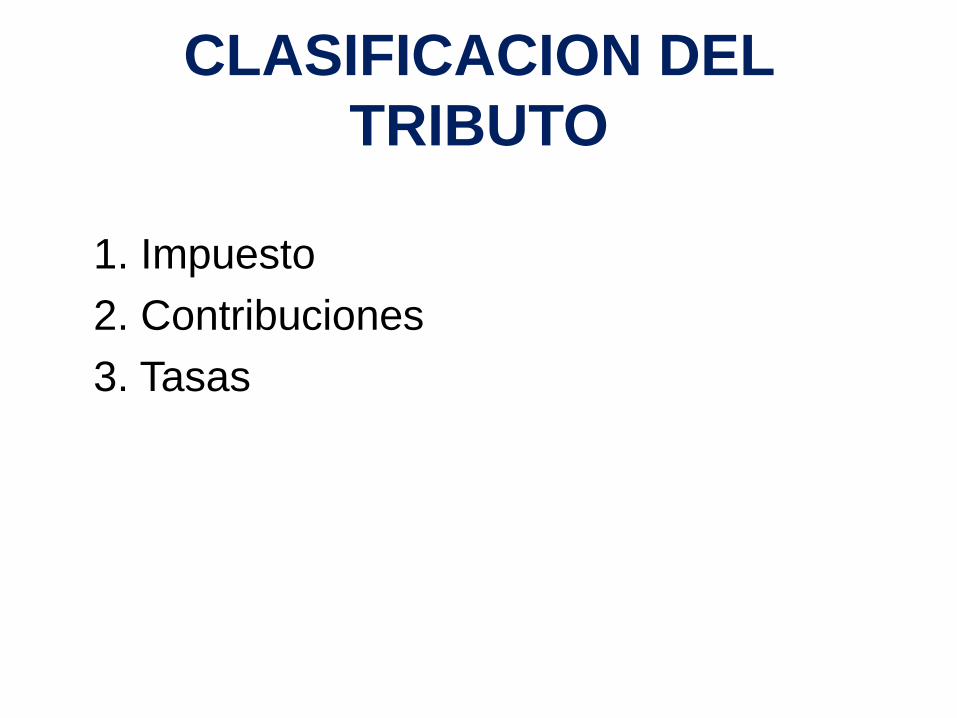

CLASIFICACION DEL

TRIBUTO

1. Impuesto

2. Contribuciones

3. Tasas

IMPUESTO

• El mas importante recurso de que se sirve elestado para obtener ingresos tributarios, tributotípico por antonomasia

• Tributo cuyo cumplimiento no origina unacontraprestación directa a favor delcontribuyente por parte del estado.

• Villegas “El tributo exigido por el estado aquienes se hallan en las situacionesconsideradas por la ley como generadoras de laobligación de tributar (hechos imponibles)”

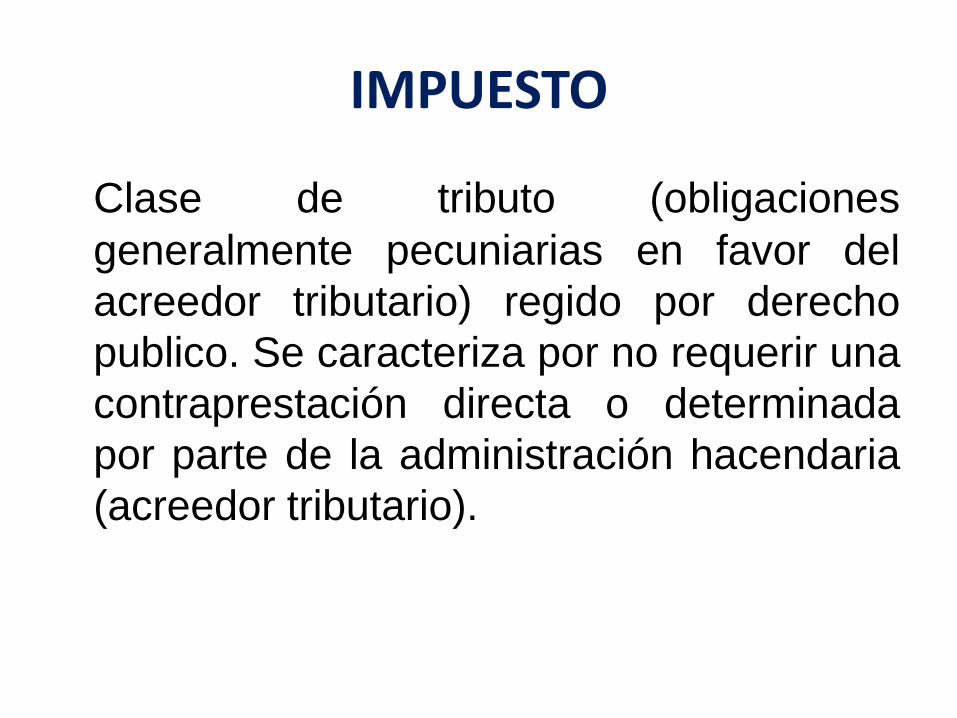

IMPUESTO

Clase de tributo (obligaciones

generalmente pecuniarias en favor del

acreedor tributario) regido por derecho

publico. Se caracteriza por no requerir una

contraprestación directa o determinada

por parte de la administración hacendaria

(acreedor tributario).

IMPUESTO

Los impuestos en la mayoría de

legislaciones surgen exclusivamente por

la "potestad tributaria del Estado",

principalmente con el objeto de financiar

sus gastos.

IMPUESTO

Los impuestos son cargas obligatorias que

las personas y empresas tienen que pagar

para financiar al estado.

CARACTERISTICAS DE LOS

IMPUESTOS

• a) La independencia entre la obligación de

pagarlo y la actividad que el Estado desarrolla

con su producto.

• b) Su cobro debe hacerse a quienes se hallan

en las condiciones consideradas como

generadoras de la obligación de tributar

• c) No pueden consistir en hechos o

circunstancias que no sean abstractamente

idóneos para reflejar la capacidad contributiva.

• d) Estructurarse para que las personas con

mayor capacidad económica aporten en mayor

medida.

CLASIFICACION DE LOS

IMPUESTOS

Directos e Indirectos

(1) Criterio Económico de la traslación o

incidencia

Directos: Los que no pueden ser

trasladados (quien soporta la carga del

impuesto es el que lo paga al acreedor

tributario) Ej. Impuesto a la Renta

Indirectos: Los que si pueden ser

trasladados Ej. IGV.

CRITERIO ADMINISTRATIVO -

IMPUESTOS

Directo Si el impuesto es estable y

permanente que permita hacer listados,

registros o padrones de contribuyentes o

sujetos pasivos

Indirecto Cuando el gravamen es sobre

actos accidentales no estables, como los

consumos, lo que no permite hacer

padrones

CRITERIO EXTERIORIZACION DE LA CAPACIDAD CONTRIBUTIVA

Directos Extraen el tributo en forma

inmediata del patrimonio o del

rédito, considerados como capacidad

contributiva

Indirectos Gravan el gasto o el

consumo, o la transferencia de

riqueza, tomados como presunción de la

existencia de Capacidad Contributiva.

CRITERIO PRAGMATICO - IMPUESTOS

Directos Renta y al Patrimonio

Indirectos Consumo y a las transacciones

CRITERIO PERSONAL Y REAL

Impuestos Personales Aquellos cuyo

hecho imponible se describe en la norma

reguladora del impuesto con referencia a

una persona

Impuestos Reales La descripción del

hecho imponible se realiza haciendo

referencia a unos concretos bienes,

derechos o actividades.

CRITERIO OBJETIVO - SUBJETIVO

Impuesto Objetivo Aquellos que no se

tiene en cuenta ninguna circunstancia

personal del perceptor para modular la

cuantía del impuesto

Impuesto Subjetivo Condiciones

particulares del sujeto para su

cuantificación

INSTANTANEOS -

PERIODICOSPeriódicos La situación que se describe

en el hecho imponible tiende a reiterarse o

prolongarse en el tiempo Ej. Impuesto a la

Renta Anual.

Instantáneos No existe periodo

impositivo, ya que basta con la concreción

por el legislador del momento en que se

devenga o nace la obligación tributaria Ej

IGV.

TRIBUTOS -IMPUESTO –

AMBITO APLICACION

Tributos Internos (Impuestos Internos)

Tributos Aduaneros (Impuestos a la

Importación al Consumo)

CONTRIBUCION

Tributo cuya obligación tiene como hecho

generador beneficios derivados de la

realización de obras publicas o de

actividades estatales

Definición de acuerdo al Código

Tributario

CONTRIBUCION

Tributo que debe cancelar el contribuyente obeneficiario de una utilidad económica, cuyajustificación es la obtención por el sujetopasivo de un beneficio o de un aumento devalor de sus bienes como consecuencia de larealización de obras publicas o delestablecimiento o ampliación de serviciospúblicos

Concepto Derecho Tributario en Mexico

LA CONTRIBUCION

Presupuesto Hecho Actividad del Estado

realizada con fines generales, que

simultáneamente proporciona una ventaja

particular al contribuyente

LA CONTRIBUCION

Los que deben pagar este tributo son los

beneficiarios de la obra publica; En el

caso del impuesto predial, el beneficiado

será el propietario cuando su inmueble

aumenta de valor (Ley de Tributación

Municipal)

LA CONTRIBUCION

Contribuciones ESSALUD

Contribuciones ONP

Contribución SENATI

Contribución SENCICO

Contribución especial de obras publicas

regulada por los artículos 62 a 65 de la

Ley de Tributación Municipal.

TASA

Una tasa es un tributo cuyo hecho imponibleconsiste en la utilización privativa o elaprovechamiento especial del dominiopublico, la prestación de servicios o larealización de actividades en régimen dederecho publico que se refieran, afecten obeneficien de modo particular al obligadotributario, cuando los servicios o actividadesno sean de solicitud o recepción voluntariapara los obligados tributarios o no se presteno realicen por el sector privado.

TASA Y PRECIO

Los servicios prestados por el estado que

no cumplan las características reseñadas

para las tasas, evidentemente, los

servicios públicos organizados y

prestados por otras entidades distintas al

estado, no generan el pago de una tasa,

sino el de un precio.

TASAS CLASES

Arbitrios

Derechos

Licencias

ARBITRIOS

Son tasas que se pagan por la prestación

o mantenimiento de un servicio publico,

fundamentalmente prestados por los

municipios Ej. Arbitrios Municipales de

Limpieza, Parques y Jardines.

ARBITRIOS

De este modo puede, concluirse que el

arbitrio es, por derivación de su genero, el

pago como consecuencia de la

“prestación efectiva individualizada en el

contribuyente”

DERECHOS

Son tasas que se pagan por la prestación

de un servicio publico administrativo o el

uso o aprovechamiento de bienes

públicos.

Entre los derechos que se pagan por la

prestación de un servicio administrativo

publico, tenemos a los montos que se

pagan a las entidades publicas por

concepto de tramitación de

procedimientos administrativos

LICENCIAS

Son tasas que gravan la obtención de

autorizaciones especificas para la

realización de actividades de provecho

particulares sujetas a control o

fiscalización.

LICENCIAS

La actividad estatal de esta subespecie de

tasa es el otorgamiento de autorizaciones

o permisos que al ser concedidos hacen

nacer la obligación tributaria (habrá

licencia si es que previamente ha habido

una solicitud de autorización y el servicio

publico de fiscalización y control del

desarrollo de las actividades de los

solicitantes).