derecho administrativo econÓmico caso prÁctico … · caso prÁctico 4 . para paliar el creciente...

TRANSCRIPT

DERECHO ADMINISTRATIVO ECONÓMICOCASO PRÁCTICO 4

Para paliar el creciente problema de los desahucios de deudores hipotecarios fallidos, el Gobierno de la nación suscribió el 17 de enero de 2013, en cumplimiento de la encomienda recogida en el Real Decreto-ley 27/2012 sobre medidas urgentes para reforzar la protección de deudores hipotecarios, el llamado “Fondo Social de Viviendas”, un convenio multilateral firmado por los ministerios de Economía y Competitividad, Sanidad y Servicios Sociales y Fomento; el Banco de España; la Federación Española de Municipios y Provincias; la Plataforma del Tercer Sector (ONGs); las patronales bancarias y 33 entidades de crédito.

El convenio prevé la aportación por parte de las 33 entidades firmantes de 5.047 viviendas procedentes de embargos (inicialmente se previó la aportación de 5.891) no cedidas a la SAREB. Cada entidad debe crear su propio fondo con las citadas viviendas, ofreciéndolas a sus deudores hipotecarios afectados por procesos de ejecución. Las entidades pondrán a disposición de los posibles beneficiarios, Ayuntamientos y Diputaciones Provinciales colaboradores, ONGs que desarrollen y ejecuten proyectos de inclusión social y de la Comisión de Coordinación y Seguimiento del Fondo, información relativa a las viviendas aportadas, sus características básicas, su distribución territorial, los requisitos para acceder al contrato de arrendamiento y los términos básicos del mismo.

Las familias que hayan sido lanzadas de las viviendas después de 1 de enero de 2008 por el impago de un préstamo hipotecario a la misma entidad propietaria de la vivienda, y cumplan ciertas condiciones de especial vulnerabilidad

… el conjunto de los ingresos mensuales de los miembros de la unidad familiar no debe superar en tres veces al Indicador Público de Renta de Efectos Múltiples (1.597 euros conforme al IPREM actual -532 euros mensuales-); ninguno de los miembros de la unidad familiar debe disponer de vivienda en propiedad; la familia se ha de encontrar en un supuesto de especial vulnerabilidad, por ejemplo ser familia (i) numerosa, (ii) monoparental con dos o más hijos a cargo, (iii)con al menos, un menor de tres años, (iv) con alguno de sus miembros con discapacidad declarada superior al 33%, situación de dependencia o enfermedad que le incapacite de forma permanente para realizar una actividad laboral, (v) con el deudor en desempleo y sin prestaciones por desempleo, (vi) en la que convivan una o más personas unidas con el titular de la hipoteca o su cónyuge por vínculo de parentesco hasta el tercer grado de consanguinidad o afinidad, y que alguno de sus miembros se encuentre en situación personal de discapacidad, dependencia, enfermedad grave que les incapacite de forma temporal o permanente para realizar una actividad laboral, y (vii) en la que exista alguna víctima de violencia de género…

, podrán aspirar a un arrendamiento de las viviendas del fondo durante dos años (prorrogables por uno más, excepto que la entidad financiera reevalúe su situación concluyendo que ya no cumple las condiciones), pagando rentas mensuales de entre 150 y 400 euros, con un límite máximo del 30% de los ingresos netos totales de la unidad familiar. A tal efecto, las posibles beneficiarias se dirigirán a las entidades, que evaluarán su idoneidad a partir de un informe sobre su situación social realizado por los ayuntamientos o diputaciones provinciales en un plazo de 15 días. A finales de marzo de 2013, el Gobierno de Aragón ha impulsado la aprobación de un Decreto que regula la llamada “Red de Bolsas de Viviendas para el Alquiler Social de Aragón”, destinada a atender las necesidades de vivienda social en territorio aragonés como consecuencia de procedimientos de desahucio, o simplemente para facilitar el acceso al mercado libre de

alquileres a quienes carezcan de ingresos suficientes. El programa se basa en la cesión de viviendas a la red por parte de particulares (personas físicas o jurídicas), Administraciones públicas, entidades financieras y ONGs que decidan colaborar con la misma, de cara a su puesta a disposición (en arrendamiento) de personas y familias necesitadas que, cumpliendo ciertos requisitos, sean consideradas beneficiarias de la red. Las viviendas cedidas deberán cumplir lo siguientes requisitos: estar ubicada en municipios donde exista demanda de vivienda en alquiler social; cumplir las condiciones de habitabilidad vigentes; disponer de un equipamiento doméstico indispensable para realizar las funciones básicas de habitabilidad de la unidad de convivencia; y no estar arrendadas, ocupadas ni sometidas a limitación que impida su cesión. Las viviendas deberán cederse por un plazo mínimo de dos años, aunque si existe demanda por un tiempo inferior se podrá aceptar su cesión por ese período. La administración autonómica garantizará a los cedentes de las viviendas el cobro de las rentas, la asistencia jurídica y la reparación de los desperfectos causados por el uso de las viviendas por los beneficiarios bien directamente o mediante la contratación de pólizas de seguro necesarias para cubrir esas contingencias. También se hará cargo de la fianza arrendaticia que está obligado a abonar el arrendatario y hará un seguimiento del estado de conservación de las viviendas y de la situación personal, económica y familiar de los inquilinos. La gestión de la red recaerá sobre la Administración autonómica, bien directamente, o bien indirectamente a través de entidades colaboradoras. Para ello, cabrá podrá formalizar convenios con entidades financieras, otras Administraciones y con ONGs, debidamente homologadas para ello por el órgano competente en materia de bienestar social, con los requisitos y condiciones que se determinen. Como máximo, los cedentes de viviendas podrán percibir una cantidad no superior a 4 euros el metro cuadrado de superficie útil con un límite máximo mensual de 400 euros, no obstante podrán establecerse otros límites inferiores en función de la localidad, tamaño y condiciones de la vivienda. A su vez, la renta máxima a abonar por el arrendatario será de 3 euros/m2 útil con un límite máximo mensual de 300 euros por vivienda, que se reducirá en función de la superficie y condiciones de la misma y que en cualquier caso no superará el 40% de los ingresos de las personas que convivan con el beneficiario de la vivienda social. La diferencia entre las rentas de cobro y pago será abonada por el Gobierno de Aragón en función de la disponibilidad presupuestaria, salvo en los casos en los que la entidad gestora asuma una parte de los ingresos. Para ser beneficiario de la red, alguno de los miembros de la unidad de convivencia debe estar empadronado en algún municipio de Aragón y percibir unos ingresos anuales por la unidad de convivencia no superiores a la cantidad de 1,5 veces el IPREM, además de tener necesidad de vivienda y no disponer del uso y disfrute de otra vivienda. También deberán comprometerse a destinarla a residencia habitual y permanente, así como a abonar una renta arrendaticia, y a cuidarla y mantenerla en debidas condiciones de uso y conservación. Para la asignación de las viviendas se tendrán en cuenta, además del cumplimiento de los requisitos anteriores, las siguientes circunstancias personales: (i) afección por situaciones catastróficas o emergencias, (ii) afección por desahucios o lanzamientos, (iii) familia en la que todos sus miembros se encuentren en situación de desempleo y hayan agotado las prestaciones por desempleo, (iv) familia en la que alguno de sus miembros tenga declarada discapacidad superior al 33%, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral, (v) familia numerosa, (vi) familia en la que exista una víctima de violencia de género reconocida por sentencia judicial firme, (vii) familia de la que forme parte un menor de tres años, (viii) personas mayores de 65 años, sin familiares de primer grado que residan en su municipio y (ix) familia monoparental con dos hijos a cargo.

Finalmente, el decreto prevé la encomienda, mediante los correspondientes convenios de colaboración, de la gestión de viviendas de la red a entidades sociales no lucrativas, para su puesta a disposición de personas en riesgo de exclusión social de acuerdo con los proyectos que sean presentados por las mismas y aprobados por la propia Administración autonómica. Por su parte, a mediados de abril, el Gobierno de Andalucía aprobó el Decreto-Ley 6/2013, de 9 de abril, de medidas para asegurar el cumplimiento de la Función Social de la Vivienda, en el que se recogen un compendio de medidas para estimular la puesta en el mercado de viviendas en alquiler que van desde las acciones de fomento hasta las medidas coercitivas y sancionadoras, en particular destacan dos ejes:

- el fomento del alquiler de viviendas deshabitadas, de resultas de un procedimiento contradictorio para declararlas como tales, y de su inscripción en el recién creado Registro de Viviendas Deshabitadas (instrumento básico para el control y seguimiento de las viviendas declaradas deshabitadas que permitirá gestionar administrativamente dichas viviendas), a través de un conjunto de medidas consistentes en:

o actuaciones de intermediación en el arrendamiento de viviendas, o medidas de aseguramiento de los riesgos que garanticen el cobro de la renta,

los desperfectos causados y la defensa jurídica de las viviendas alquiladas, o bonificaciones fiscales, o subvenciones para personas propietarias y arrendatarias y entidades

intermediarias, y o sanciones de hasta 9.000 euros a las entidades bancarias y a sus sociedades

filiales que no arrienden las viviendas deshabitadas de su propiedad,. Quedan excluidos de las posibles sanciones las personas físicas propietarias de pisos vacíos, las segundas residencias, las de recreo y las afectadas por la legislación turística.

- la expropiación forzosa urgente y temporal (por un plazo máximo de tres años), por interés social, del uso de la vivienda a personas jurídicas (bancos, empresas inmobiliarias y entidades de gestión patrimonial), a favor de unas beneficiarias que serán las familias afectadas por desahucios provenientes de ejecuciones hipotecarias que cumplan con una serie de requisitos (cuya vivienda hipotecada sea la habitual y acrediten una situación de empobrecimiento sobrevenido desde el momento en que se concedió el préstamo, así como unos ingresos mensuales que no superen en tres veces el IPREM –hoy de 532 euros mensuales-) y cuyo desalojo genere una situación de exclusión social contrastada por los Ayuntamientos. Esta iniciativa se aplicará en el último tramo del proceso de ejecución hipotecaria, cuando las entidades bancarias hayan embargado la casa y esta ha sido subastada y adjudicada al propio banco. En estos casos, la Junta pagará anualmente a la entidad el 2% del justiprecio en el que se haya adjudicado la vivienda, aplicando a este pago los intereses que genera el depósito en entidades financieras de las fianzas de arrendamientos y suministros.

Disposición adicional 2ª. Declaración del interés social a efectos de expropiación forzosa de la cobertura de necesidad de vivienda de personas en especiales circunstancias de emergencia social. 1. Se declara de interés social la cobertura de necesidad de vivienda de las personas en especiales circunstancias de emergencia social incursas en procedimientos de desahucio por ejecución hipotecaria, a efectos de expropiación forzosa del uso de la vivienda objeto del mismo por un plazo máximo de tres años a contar desde la fecha del lanzamiento acordado por el órgano jurisdiccional competente.

2. Este Decreto-ley será de aplicación a las viviendas incursas en procedimientos de desahucio instado por entidades financieras, o sus filiales inmobiliarias o entidades de gestión de activos, en los cuales resulte adjudicatario del remate una entidad financiera, o sus filiales inmobiliarias o entidades de gestión de activos y todo ello sin perjuicio de lo dispuesto en la normativa básica estatal. 3. Podrán ser beneficiarias de esta expropiación de uso las personas que cumplan los siguientes requisitos: a) Tener su residencia habitual y permanente en la vivienda objeto de ejecución hipotecaria, siendo su única vivienda en propiedad y no poseer ningún miembro de la unidad familiar que conviva en la vivienda objeto de ejecución hipotecaria la titularidad de ninguna vivienda. b) Tener la condición inicial de propietarios y deudores hipotecarios. c) El lanzamiento pueda generar una situación de emergencia o exclusión social. d) Cumplir los siguientes requisitos de carácter económico: 1.º Que el procedimiento de ejecución hipotecaria sea consecuencia del impago de un préstamo concedido para poder hacer efectivo el derecho a la vivienda por la persona. 2.º Que las condiciones económicas de la persona hayan sufrido un importante menoscabo, provocando una situación de endeudamiento sobrevenido respecto a las condiciones y circunstancias existentes cuando se concedió el préstamo hipotecario. Se entenderá que las circunstancias económicas han sufrido un importante menoscabo cuando el esfuerzo que represente la carga hipotecaria sobre la renta familiar se haya multiplicado por, al menos, 1,5 y ello suponga más de un tercio de los ingresos familiares. 3.º El conjunto de ingresos de la unidad familiar no supere el 3% del IPREM. 4. El procedimiento de expropiación temporal del uso de la vivienda deberá ajustarse a la legislación de expropiación forzosa y, en su caso, a lo establecido por la legislación sectorial aplicable. La resolución que dé inicio al mismo se comunicará al órgano judicial que esté conociendo del procedimiento de ejecución hipotecaria de que se trate. 5. Mediante Decreto se declarará, previa información pública y motivadamente, el interés social y la necesidad de ocupación a efectos de expropiación forzosa temporal del uso de viviendas. Mediante Acuerdo del Consejo de Gobierno podrá delegarse dicha competencia en la Consejería competente en materia de vivienda. 6. El anuncio de publicación podrá incluir la citación para el levantamiento del acta previa. 7. Se declara de urgente ocupación a los efectos previstos en el artículo 52 de la Ley de Expropiación Forzosa la expropiación prevista en este Decreto-ley. 8. En el acta de ocupación se establecerá la forma en que la propiedad recuperará el uso de la vivienda una vez transcurrido el plazo de expropiación temporal del uso. En particular, se reconoce el derecho de reversión en caso de que las circunstancias de la persona beneficiaria se modificaran antes de transcurrir los tres años establecidos en el apartado 1, de manera que pueda ejercer el derecho a una vivienda digna y adecuada en términos análogos a los que posibilita la vivienda que fue objeto del procedimiento de ejecución hipotecaria. Asimismo se incurrirá en causa de reversión cuando se pierda la condición de beneficiario. 9. La persona beneficiaria quedará obligada al pago a la Administración expropiante de una cantidad en concepto de contribución al pago de justiprecio, en cuantía no superior al 25% de los ingresos de la unidad familiar que conviva en la misma, ni superior a la cuantía del justiprecio. 10. Cuando la persona beneficiaria haya incurrido en falsedad u ocultación de información en el cumplimiento de los requisitos contemplados en el apartado 3 o en la presentación de la documentación a que se refiere el apartado 11,

perderá la condición de beneficiaria. La Consejería competente en materia de vivienda vigilará el cumplimiento de los requisitos referidos y el pago de las cantidades a las que, como beneficiario, esté obligado en los términos del apartado anterior. 11. Para el inicio del procedimiento de expropiación forzosa, la persona interesada deberá aportar, además de la solicitud dirigida al efecto y de la documentación acreditativa del proceso de ejecución hipotecaria en el que su vivienda se encuentre incursa, la siguiente documentación: a) Acreditativa de la situación económica de la persona interesada: 1.º Certificado de rentas, y en su caso, el relativo a la presentación del Impuesto de Patrimonio, expedido por la AEAT con relación a los últimos 4 ejercicios tributarios. 2.º Últimas tres nóminas percibidas. 3.º Certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía mensual percibida en concepto de prestaciones o subsidios por desempleo. 4.º Certificado acreditativo de los salarios sociales, rentas mínimas de inserción o ayudas análogas de asistencia social concedidas por las CCAA y las entidades locales. 5.º En caso de trabajador por cuenta propia, se aportará el certificado expedido por la AEAT o si estuviera percibiendo la prestación por cese de actividad, el certificado expedido por el órgano gestor en el que figure la cuantía mensual percibida. 6.º Autorización a la Administración actuante para la consulta de los datos fiscales y de seguridad social ante los Registros y Administraciones competentes. 7.º Alternativamente a la presentación del conjunto de documentación citada en los números anteriores, la persona interesada podrá limitarse a presentar autorización a la Administración actuante para la consulta de los datos fiscales y de seguridad social ante los Registros y Administraciones competentes. b) Acreditativa de los ingresos por los miembros de la unidad familiar, en los términos establecidos para la persona beneficiaria. c) Acreditativa del número de personas que habitan la vivienda: 1.º Libro de familia o acreditación de la inscripción como pareja de hecho. 2.º Certificado de empadronamiento relativo a las personas empadronadas en la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores. d) Titularidad de los bienes: 1.º Certificados de titularidades expedidos por el Registro de la Propiedad en relación con cada uno de los miembros de la unidad familiar o, alternativamente, declaración responsable y autorización de consulta a la Administración actuante para solicitar los datos catastrales y del Registro de la Propiedad. 2.º Escrituras de compraventa de la vivienda y de constitución de la garantía hipotecaria y otros documentos justificativos, en su caso, del resto de las garantías reales o personales constituidas, si las hubiere. e) Declaración responsable de la persona deudora o deudoras relativa al cumplimiento de los requisitos exigidos para considerarse situado en el ámbito de aplicación de este Decreto-ley. f) Informe de los servicios sociales comunitarios del municipio sobre la situación de emergencia o exclusión social en que puede quedar el beneficiario en caso de lanzamiento. 12. Las solicitudes se tramitarán según el orden riguroso de incoación, salvo que, en supuestos de especial vulnerabilidad o en el caso de que el lanzamiento sea inminente, se dicte resolución motivada, de la que quedará constancia, estableciendo una preferencia distinta. En los supuestos en que afecte a una

vivienda, será competente para su resolución el titular de la Delegación Territorial o Provincial en materia de vivienda. (…) A efectos de lo establecido en los párrafos anteriores se entenderá que existe un supuesto de especial vulnerabilidad cuando el lanzamiento afecte a familias con menores de edad, mayores dependientes, personas con discapacidad, víctimas de violencia de género o personas desempleadas sin derecho a prestación. En estos casos y ante situaciones similares tendrán un orden preferente en la tramitación aquellas personas cuya vivienda esté sometida a algún régimen de protección pública. 13. La imposibilidad de llevar a cabo la ejecución de la ocupación de la vivienda por causas relacionadas con el procedimiento de desahucio, así como por otras causas no imputables a la Administración no implica el reconocimiento de derecho alguno a la persona beneficiaria de la expropiación. 14. En todo caso, lo establecido en esta disposición estará en función de las disponibilidades presupuestarias. En términos anuales, el gasto destinado a esta actuación será el equivalente a aplicar la remuneración, según tipo de interés retributivo de las cuentas de la Junta de Andalucía, al saldo vivo del conjunto de los depósitos por fianzas de arrendamiento y suministros constituidos en la CA de Andalucía. 15. Lo establecido en esta disposición será de aplicación a los procesos judiciales o extrajudiciales de ejecución hipotecaria que se hubieran iniciado antes de la entrada en vigor de este Decreto-ley, en los que no se hubiese ejecutado el lanzamiento o se hubiese producido el lanzamiento después de la entrada en vigor del mismo pero la vivienda esté desocupada.

Responda razonadamente a las siguientes CUESTIONES:

1. Enumere y califique los distintos tipos de medidas regulatorias y de intervención administrativa recogidas en los tres programas (estatal, aragonés y andaluz).

2. Razone sobre los pros y contras de los respectivos instrumentos normativos empleados para la exteriorización cada uno de los tres programas.

3. ¿Cuáles son los objetivos de los instrumentos administrativos de intervención en cada uno de los programas? ¿Quiénes los destinatarios finales de las medidas administrativas (qui prodest)? ¿Cómo calificaría la posición jurídica de las entidades de crédito en cada uno de los tres programas?

4. Compare valorativamente los tres programas desde el punto de vista de los principios de legalidad y seguridad jurídica, subsidiariedad y proporcionalidad de la intervención administrativa, respeto a la libertad de empresa y favor libertatis. ¿Qué programa le parece más idóneo a la luz de los principios del Derecho Administrativo Económico?

5. ¿Qué opinión le merece la facultad de las entidades financieras de integrar a su elección las viviendas en la SAREB, conservando otras en cartera, a la vista de los programas analizados?

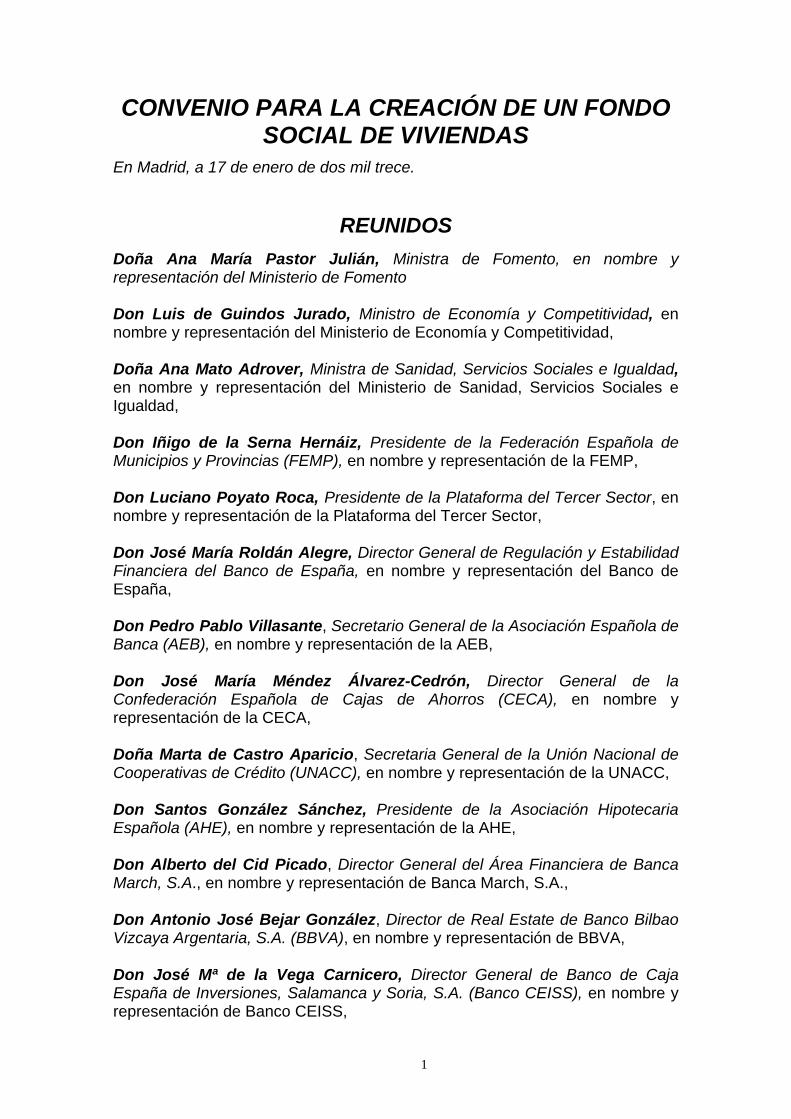

CONVENIO PARA LA CREACIÓN DE UN FONDO SOCIAL DE VIVIENDAS

En Madrid, a 17 de enero de dos mil trece.

REUNIDOS Doña Ana María Pastor Julián, Ministra de Fomento, en nombre y representación del Ministerio de Fomento Don Luis de Guindos Jurado, Ministro de Economía y Competitividad, en nombre y representación del Ministerio de Economía y Competitividad, Doña Ana Mato Adrover, Ministra de Sanidad, Servicios Sociales e Igualdad, en nombre y representación del Ministerio de Sanidad, Servicios Sociales e Igualdad, Don Iñigo de la Serna Hernáiz, Presidente de la Federación Española de Municipios y Provincias (FEMP), en nombre y representación de la FEMP, Don Luciano Poyato Roca, Presidente de la Plataforma del Tercer Sector, en nombre y representación de la Plataforma del Tercer Sector, Don José María Roldán Alegre, Director General de Regulación y Estabilidad Financiera del Banco de España, en nombre y representación del Banco de España, Don Pedro Pablo Villasante, Secretario General de la Asociación Española de Banca (AEB), en nombre y representación de la AEB, Don José María Méndez Álvarez-Cedrón, Director General de la Confederación Española de Cajas de Ahorros (CECA), en nombre y representación de la CECA, Doña Marta de Castro Aparicio, Secretaria General de la Unión Nacional de Cooperativas de Crédito (UNACC), en nombre y representación de la UNACC, Don Santos González Sánchez, Presidente de la Asociación Hipotecaria Española (AHE), en nombre y representación de la AHE, Don Alberto del Cid Picado, Director General del Área Financiera de Banca March, S.A., en nombre y representación de Banca March, S.A., Don Antonio José Bejar González, Director de Real Estate de Banco Bilbao Vizcaya Argentaria, S.A. (BBVA), en nombre y representación de BBVA, Don José Mª de la Vega Carnicero, Director General de Banco de Caja España de Inversiones, Salamanca y Soria, S.A. (Banco CEISS), en nombre y representación de Banco CEISS,

1

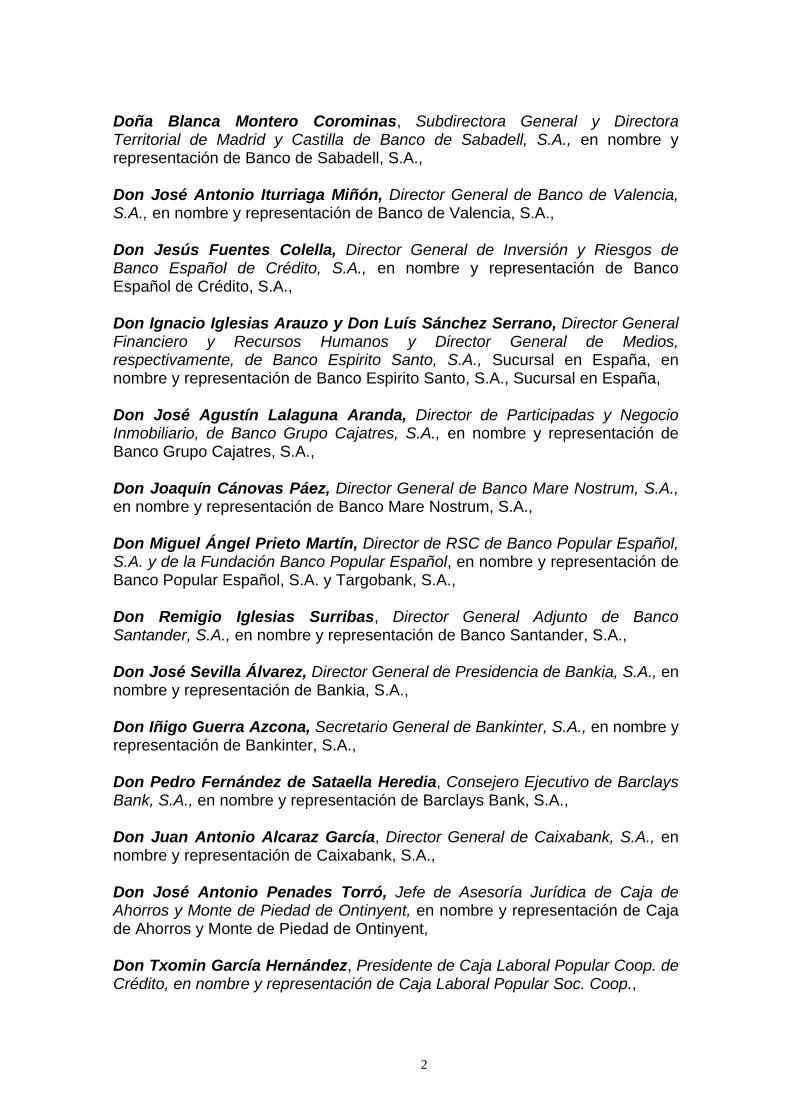

Doña Blanca Montero Corominas, Subdirectora General y Directora Territorial de Madrid y Castilla de Banco de Sabadell, S.A., en nombre y representación de Banco de Sabadell, S.A., Don José Antonio Iturriaga Miñón, Director General de Banco de Valencia, S.A., en nombre y representación de Banco de Valencia, S.A., Don Jesús Fuentes Colella, Director General de Inversión y Riesgos de Banco Español de Crédito, S.A., en nombre y representación de Banco Español de Crédito, S.A., Don Ignacio Iglesias Arauzo y Don Luís Sánchez Serrano, Director General Financiero y Recursos Humanos y Director General de Medios, respectivamente, de Banco Espirito Santo, S.A., Sucursal en España, en nombre y representación de Banco Espirito Santo, S.A., Sucursal en España, Don José Agustín Lalaguna Aranda, Director de Participadas y Negocio Inmobiliario, de Banco Grupo Cajatres, S.A., en nombre y representación de Banco Grupo Cajatres, S.A., Don Joaquín Cánovas Páez, Director General de Banco Mare Nostrum, S.A., en nombre y representación de Banco Mare Nostrum, S.A., Don Miguel Ángel Prieto Martín, Director de RSC de Banco Popular Español, S.A. y de la Fundación Banco Popular Español, en nombre y representación de Banco Popular Español, S.A. y Targobank, S.A., Don Remigio Iglesias Surribas, Director General Adjunto de Banco Santander, S.A., en nombre y representación de Banco Santander, S.A., Don José Sevilla Álvarez, Director General de Presidencia de Bankia, S.A., en nombre y representación de Bankia, S.A., Don Iñigo Guerra Azcona, Secretario General de Bankinter, S.A., en nombre y representación de Bankinter, S.A., Don Pedro Fernández de Sataella Heredia, Consejero Ejecutivo de Barclays Bank, S.A., en nombre y representación de Barclays Bank, S.A., Don Juan Antonio Alcaraz García, Director General de Caixabank, S.A., en nombre y representación de Caixabank, S.A., Don José Antonio Penades Torró, Jefe de Asesoría Jurídica de Caja de Ahorros y Monte de Piedad de Ontinyent, en nombre y representación de Caja de Ahorros y Monte de Piedad de Ontinyent, Don Txomin García Hernández, Presidente de Caja Laboral Popular Coop. de Crédito, en nombre y representación de Caja Laboral Popular Soc. Coop.,

2

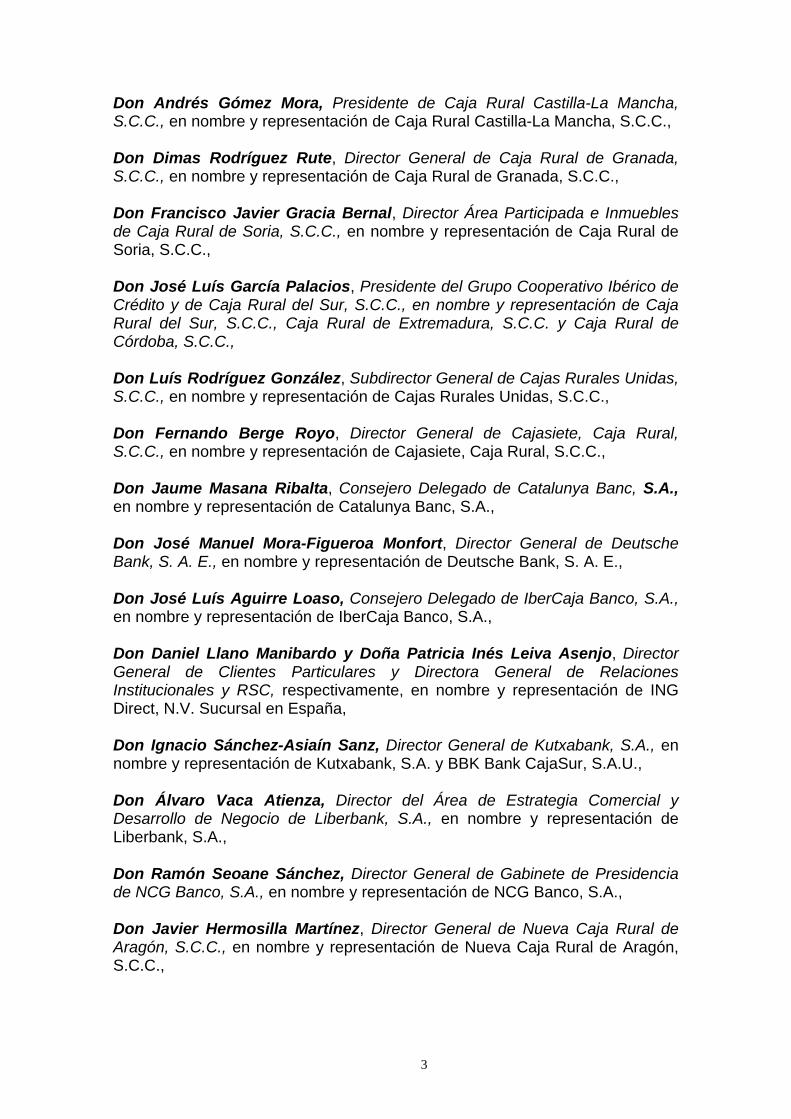

Don Andrés Gómez Mora, Presidente de Caja Rural Castilla-La Mancha, S.C.C., en nombre y representación de Caja Rural Castilla-La Mancha, S.C.C., Don Dimas Rodríguez Rute, Director General de Caja Rural de Granada, S.C.C., en nombre y representación de Caja Rural de Granada, S.C.C., Don Francisco Javier Gracia Bernal, Director Área Participada e Inmuebles de Caja Rural de Soria, S.C.C., en nombre y representación de Caja Rural de Soria, S.C.C., Don José Luís García Palacios, Presidente del Grupo Cooperativo Ibérico de Crédito y de Caja Rural del Sur, S.C.C., en nombre y representación de Caja Rural del Sur, S.C.C., Caja Rural de Extremadura, S.C.C. y Caja Rural de Córdoba, S.C.C., Don Luís Rodríguez González, Subdirector General de Cajas Rurales Unidas, S.C.C., en nombre y representación de Cajas Rurales Unidas, S.C.C., Don Fernando Berge Royo, Director General de Cajasiete, Caja Rural, S.C.C., en nombre y representación de Cajasiete, Caja Rural, S.C.C., Don Jaume Masana Ribalta, Consejero Delegado de Catalunya Banc, S.A., en nombre y representación de Catalunya Banc, S.A., Don José Manuel Mora-Figueroa Monfort, Director General de Deutsche Bank, S. A. E., en nombre y representación de Deutsche Bank, S. A. E., Don José Luís Aguirre Loaso, Consejero Delegado de IberCaja Banco, S.A., en nombre y representación de IberCaja Banco, S.A., Don Daniel Llano Manibardo y Doña Patricia Inés Leiva Asenjo, Director General de Clientes Particulares y Directora General de Relaciones Institucionales y RSC, respectivamente, en nombre y representación de ING Direct, N.V. Sucursal en España, Don Ignacio Sánchez-Asiaín Sanz, Director General de Kutxabank, S.A., en nombre y representación de Kutxabank, S.A. y BBK Bank CajaSur, S.A.U., Don Álvaro Vaca Atienza, Director del Área de Estrategia Comercial y Desarrollo de Negocio de Liberbank, S.A., en nombre y representación de Liberbank, S.A., Don Ramón Seoane Sánchez, Director General de Gabinete de Presidencia de NCG Banco, S.A., en nombre y representación de NCG Banco, S.A., Don Javier Hermosilla Martínez, Director General de Nueva Caja Rural de Aragón, S.C.C., en nombre y representación de Nueva Caja Rural de Aragón, S.C.C.,

3

Don Manuel Azuaga Moreno, Director General de Unicaja Banco, S.A., en nombre y representación de Unicaja Banco, S.A.

Las partes intervienen en la representación y con las facultades que sus

respectivos cargos les confieren, reconociéndose capacidad y legitimación

bastante en derecho para otorgar y firmar el presente Convenio y, a tal efecto,

EXPONEN

El deterioro de la situación económica de los últimos años ha desembocado

progresivamente en el incremento del número de familias que, habiendo

accedido a su vivienda habitual gracias a la financiación hipotecaria, no han

podido afrontar adecuadamente el pago de sus préstamos y han sufrido

finalmente el desalojo de sus viviendas. La intensidad y gravedad de las

consecuencias que ocasionan los desahucios sobre las circunstancias

personales y sociales de las familias, exigen la adopción de medidas por parte

de todos los agentes económicos y sociales.

En efecto, aliviar este padecimiento social concierne muy especialmente a los

poderes públicos, por el principio rector contenido en el artículo 47 de la

Constitución Española y dada su función última de protección de los intereses

generales, pero también preocupa a las entidades de crédito en cuanto

miembros de una colectividad en la que desean asumir una especial

responsabilidad social. El objeto de este Convenio consiste, por tanto, en

aportar nuevos instrumentos que, sin alterar el régimen jurídico vigente,

mejoren la situación de aquellas familias que se encuentren en una situación

de mayor dificultad social, fundamentalmente en lo que al acceso a la vivienda

se refiere.

Este Convenio responde igualmente a la encomienda al Gobierno incluida en el

Real Decreto-ley 27/2012, de 15 de noviembre, de medidas urgentes para

reforzar la protección a los deudores hipotecarios. A través de la referida norma

se instó al Gobierno a promover con el sector financiero la constitución de un

fondo social de viviendas propiedad de las entidades de crédito, destinadas a

4

ofrecer cobertura a aquellas personas que hayan sido desalojadas de su

vivienda habitual por el impago de un préstamo hipotecario, cuando concurren

en ellas circunstancias de especial vulnerabilidad. Con la suscripción de este

Convenio se da cumplimiento a la citada encomienda.

De acuerdo con lo anterior, las partes asumen el compromiso de llevar a buen

fin los objetivos acordados y suscriben el presente Convenio, con arreglo a las

siguientes

CLÁUSULAS PRIMERA.- Objeto.

El presente Convenio tiene por objeto promover la creación, por parte de las

entidades de crédito, de fondos sociales de viviendas en el marco de la

encomienda realizada al Gobierno en la disposición adicional única del Real

Decreto-Ley 27/2012, de 15 de noviembre, de medidas urgentes para reforzar

la protección de los deudores hipotecarios.

Estos fondos, que no requerirán personalidad jurídica, tendrán por finalidad la

puesta a disposición de viviendas propiedad de la entidad de crédito, para su

arrendamiento en las condiciones previstas en la cláusula cuarta. Las viviendas

serán ofrecidas a personas que cumplan con las condiciones que se

establecen en la cláusula tercera y que, habiendo sido desalojadas de su

vivienda habitual por impago de un préstamo hipotecario, se encuentren en

situaciones de especial vulnerabilidad social.

SEGUNDA.- Constitución de fondos sociales de vivienda.

1. Cada entidad de crédito que se adhiera al presente Convenio constituirá un

fondo social de vivienda para cumplir los objetivos del mismo, que estará

dotado con el número inicial mínimo de viviendas que figura en el Anexo I. Las

5

entidades podrán ampliar las viviendas incorporadas en su fondo social

comunicándolo al efecto a la Comisión de Coordinación y Seguimiento.

2. Los fondos sociales de viviendas constituidos en cada entidad de crédito se

destinarán exclusivamente a aquellas familias cuyo desalojo se haya producido

como consecuencia de una demanda de ejecución iniciada por la misma

entidad de crédito que constituye el fondo social de viviendas.

No obstante, aquellas de las entidades de crédito intervinientes que no hayan

concedido préstamos cuyo impago haya dado lugar al desalojo de familias con

posterioridad a 1 de enero de 2008, ofertarán las viviendas a las familias que

cumplan los requisitos establecidos en la cláusula tercera aun cuando hayan

sido desalojados como consecuencia del impago de un préstamo hipotecario

concedido por otra entidad de crédito.

3. Las viviendas puestas a disposición de los fondos cumplirán con los

requisitos siguientes:

a) Ser viviendas en propiedad de la entidad de crédito, directamente, o a través

de sociedades participadas por ella.

b) No encontrarse entre los bienes inmuebles adjudicados o adquiridos en pago

de deudas que deban transmitirse a la Sociedad de Gestión de Activos para la

Reestructuración Bancaria de conformidad con lo establecido en el artículo

48.1.a) del Real Decreto 1559/2012, de 15 de noviembre, por el que se

establece el régimen jurídico de las sociedades de gestión de activos.

c) Hallarse en condiciones adecuadas para su uso inmediato y sin necesidad

de que un potencial arrendatario acometa ninguna inversión previa sobre la

vivienda.

4. La ubicación geográfica de las viviendas puestas a disposición se inspirará

en un principio de proporcionalidad en relación con la distribución geográfica de

la cartera total de viviendas elegibles de la entidad, y de los municipios en los

que se produjeron los desalojos de los posibles beneficiarios, en la medida que

6

ello sea posible y siempre que se disponga de viviendas en la zona geográfica

que corresponda.

5. Las entidades de crédito pondrán a disposición de los posibles beneficiarios,

de los Ayuntamientos y Diputaciones Provinciales colaboradoras y de la

Comisión de Coordinación y Seguimiento, información relativa a las viviendas

incluidas en su fondo social, sus características básicas (tales como, referencia

catastral, dirección y superficie), su distribución por municipios y Comunidades

Autónomas, los requisitos para acceder a un contrato de arrendamiento y los

términos básicos del mismo. Esta información estará igualmente disponible en

las sucursales de las entidades de crédito y en sus páginas electrónicas.

6. La creación del fondo social de viviendas no impedirá que las entidades de

crédito puedan sustituir una de las viviendas ofrecidas por otra de similares

características, siempre que cumpla con los requisitos previstos en este

Convenio y se informe adecuadamente de ello, de conformidad con lo previsto

en el apartado anterior. Asimismo, las entidades podrán acordar con los

arrendatarios la sustitución de la vivienda arrendada por otra de condiciones

análogas, manteniéndose en todos los demás términos el contrato de

arrendamiento.

TERCERA.- Condiciones para acceder a las viviendas en arrendamiento.

1. Podrán ser arrendatarios de los contratos de alquiler de las viviendas

incluidas en el fondo social, las personas físicas que hayan sido desalojadas de

su vivienda habitual y cumplan las siguientes condiciones:

a) Que el desalojo se haya producido como consecuencia de una demanda de

ejecución, por impago de un préstamo hipotecario, iniciada por la misma

entidad de crédito que constituye el fondo social de viviendas.

b) Que el desalojo se haya producido a partir del día 1 de enero de 2008.

7

c) Que, en el momento de presentación de la solicitud, se encuentre en las

circunstancias siguientes:

1º Que el conjunto de los ingresos de los miembros de su unidad familiar no

supere el límite de tres veces el Indicador Público de Renta de Efectos

Múltiples.

2º Que ninguno de los miembros de la unidad familiar disponga de vivienda en

propiedad o de un derecho de usufructo sobre una vivienda.

d) Que se encuentre en un supuesto de especial vulnerabilidad. A tal fin, se

entenderán como tales cualquiera de los siguientes:

1º Familia numerosa, de conformidad con la legislación vigente.

2º Unidad familiar monoparental con dos o más hijos a cargo.

3º Unidad familiar de la que forme parte, al menos, un menor de hasta tres

años.

4º Unidad familiar en la que alguno de sus miembros tenga declarada

discapacidad superior al 33 por ciento, situación de dependencia o enfermedad

que le incapacite acreditadamente de forma permanente para realizar una

actividad laboral.

5º Unidad familiar en la que el deudor hipotecario desalojado se encuentre en

situación de desempleo y haya agotado las prestaciones por desempleo.

6º Unidad familiar con la que convivan, en la misma vivienda, una o más

personas que estén unidas con el titular de la hipoteca cuyo impago produjo el

desalojo o su cónyuge por vínculo de parentesco hasta el tercer grado de

consanguinidad o afinidad, y que alguno de sus miembros se encuentren en

situación personal de discapacidad, dependencia, enfermedad grave que les

incapacite acreditadamente de forma temporal o permanente para realizar una

actividad laboral.

7º Unidad familiar en que exista alguna víctima de violencia de género,

conforme a lo establecido en la legislación vigente.

8

2. Se entenderá por unidad familiar la compuesta por el solicitante, su cónyuge

no separado legalmente o pareja de hecho inscrita y los hijos, con

independencia de su edad, que residan en la vivienda, incluyendo los

vinculados por una relación de tutela, guarda o acogimiento familiar.

CUARTA.- Términos del contrato de arrendamiento.

1. La renta del arrendamiento estará comprendida entre un mínimo de 150 y un

máximo de 400 euros al mes, con un límite máximo del 30 por ciento de los

ingresos netos totales de la unidad familiar.

2. Los gastos del inmueble, incluyendo tributos y obras de reparación, en este

caso de conformidad con lo dispuesto en el artículo 21.1 de la Ley 29/1994, de

24 de noviembre, de Arrendamientos Urbanos, serán de cuenta del propietario,

con excepción de los gastos por suministros, tales como electricidad, agua, gas

o teléfono.

3. La duración del contrato de arrendamiento será de dos años. No obstante, el

contrato se prorrogará un año más salvo que la entidad arrendadora, tras una

revaluación del cumplimiento de los requisitos de elegibilidad previstos en la

cláusula anterior, concluya que estos ya no se cumplen. En este caso, la

entidad deberá notificar a los beneficiarios y a la Comisión de Coordinación y

Seguimiento la extinción del contrato, al menos con un mes de antelación al

vencimiento del plazo de dos años. Para la realización de la revaluación del

cumplimiento de los requisitos de elegibilidad, la entidad arrendadora podrá

acordar la colaboración de los Ayuntamientos y Diputaciones Provinciales en el

mismo sentido previsto en el apartado 4 de la cláusula quinta.

4. El arrendatario se obligará a destinar el inmueble a su vivienda habitual y a

conservarlo en las mismas condiciones de uso y habitabilidad en el que se

encontraba en el momento de su entrega.

5. Sin perjuicio de los compromisos asumidos en este convenio, y de

conformidad con la normativa especial de aplicación durante el tiempo de

9

vigencia de este convenio, los contratos de arrendamiento se regirán por la Ley

29/1994, de 24 de noviembre, de Arrendamientos Urbanos.

QUINTA.- Procedimiento de asignación de viviendas.

1. Las solicitudes de viviendas por los beneficiarios se dirigirán a la entidad de

crédito titular del préstamo hipotecario cuyo impago haya originado el desalojo

de la vivienda habitual del solicitante y trae causa de la propia solicitud, o a las

entidades de crédito a que se refiere el párrafo segundo del apartado 2 de la

cláusula segunda.

2. Las entidades evaluarán el cumplimiento de los requisitos previstos en la

cláusula tercera de este Convenio por parte de los solicitantes, admitiendo

aquellas solicitudes que efectivamente cumplan dichos requisitos.

3. Las solicitudes admitidas serán valoradas por las entidades al objeto de

priorizar aquellas que presenten una mayor necesidad o riesgo social. A estos

efectos, ponderarán el riesgo de exclusión social de los solicitantes, en función

de la concurrencia de circunstancias tales como el número de hijos menores de

tres años, número de hijos menores de edad, número de personas con

discapacidad, dependencia, situación de desempleo y que hayan agotado sus

prestaciones sociales, presencia de víctimas de violencia de género,

disponibilidad de viviendas adecuadas en el municipio de residencia de los

solicitantes y otros análogos.

Para realizar la referida valoración, las entidades de crédito deberán solicitar

informe a los servicios sociales del Ayuntamiento o Diputación Provincial que

corresponda del municipio de residencia de los solicitantes, siempre que dicho

Ayuntamiento o Diputación Provincial se haya adherido a este Convenio con

una anterioridad de, al menos, quince días a la finalización del plazo de

admisión de solicitudes. Dicho informe valorará las circunstancias sociales de

las familias solicitantes y su elegibilidad a los efectos de lo previsto en esta

cláusula. Las entidades locales adheridas deberán emitir su informe en el plazo

de 15 días desde que reciban su solicitud.

10

4. Sin perjuicio de lo previsto en los apartados anteriores, las entidades de

crédito podrán llegar a acuerdos de colaboración con los Ayuntamientos o

Diputaciones Provinciales que correspondan de los municipios de residencia de

los solicitantes, con el fin de que sean estos los encargados de realizar la

evaluación recogida en el apartado 2.

5. Antes del 15 de febrero de 2013, la entidad habrá de publicar los criterios de

valoración en su página electrónica, poniéndolos a disposición de los

solicitantes en las sucursales de la entidad y comunicándolos a la Comisión de

Coordinación y Seguimiento.

6. Las viviendas se asignarán a las solicitudes recibidas y admitidas antes de la

finalización de cada trimestre, comenzando el 31 de marzo de 2013, en función

de la valoración realizada por las entidades. Los contratos de arrendamiento

deberán estar suscritos antes del día 15 del segundo mes siguiente al de cierre

de la aceptación de solicitudes.

7. Excepcionalmente, cuando existan razones justificadas de carácter social

que lo aconsejen y así lo consideren los servicios sociales de las entidades

locales colaboradoras, los contratos de arrendamiento de las primeras

solicitudes recibidas podrán suscribirse antes del plazo de 31 de marzo de

2013 al que se refiere el apartado anterior.

8. Los servicios de atención al cliente y los defensores del cliente de las

entidades de crédito atenderán cualquier reclamación que pueda surgir

derivada del cumplimiento del Convenio.

SEXTA.- Plataforma del tercer sector.

La Plataforma del tercer sector se compromete al desarrollo de las siguientes

funciones para el cumplimiento de los objetivos de este Convenio:

11

a) Asesorar y facilitar el acceso a quienes soliciten información sobre el

procedimiento para solicitar una vivienda de los fondos sociales, mediante la

difusión de este Convenio entre las Organizaciones no Gubernamentales.

b) Participar mediante la designación de un representante en la Comisión de

Coordinación y Seguimiento.

SÉPTIMA.- Entidades Locales colaboradoras.

Las Entidades Locales que, de acuerdo con lo establecido en el apartado 2 de

la cláusula siguiente, se adhieran al presente Convenio y actúen como

entidades colaboradoras, se comprometen al desarrollo de las siguientes

funciones para el cumplimiento de los objetivos de este Convenio:

a) Asesorar a quienes soliciten información sobre el procedimiento para

solicitar una vivienda de los fondos sociales.

b) Emitir, en el plazo previsto, el informe sobre la valoración de las

circunstancias sociales a que se refiere el apartado 3 de la cláusula quinta.

c) Colaborar con las entidades de crédito, cuando así lo acuerden con éstas, en

la evaluación de las solicitudes, tal como se dispone en el apartado 4 de la

cláusula quinta.

d) Difundir en su territorio e informar a sus ciudadanos sobre el objeto y

contenido del presente Convenio.

OCTAVA.- La Federación Española de Municipios y Provincias y la

adhesión de Entidades Locales.

1. La Federación Española de Municipios y Provincias se compromete al

desarrollo de las siguientes funciones para el cumplimiento de los objetivos de

este Convenio:

a) Asesorar a quienes soliciten información sobre el procedimiento para

solicitar una vivienda de los fondos sociales.

12

b) Participar con un representante en la Comisión de Coordinación y

Seguimiento.

c) Difundir e informar sobre el objeto y contenido del presente Convenio.

d) Colaborar con las Entidades Locales para el cumplimiento de los objetivos

previstos en este Convenio.

e) Fomentar y tramitar la adhesión de las Entidades Locales al Convenio.

2. La adhesión al presente Convenio por parte de las Entidades Locales lo será

con arreglo al siguiente procedimiento:

a) La decisión de adhesión deberá adoptarse por acuerdo del Pleno de la

Corporación o de la Junta de Gobierno Local, según la distribución de

atribuciones establecida en la Ley 7/1985, de 2 de abril, reguladora de las

Bases del Régimen Local.

b) La adhesión se formalizará mediante la suscripción por el Alcalde/Presidente

del protocolo que figura como Anexo II al presente Convenio.

c) El protocolo suscrito junto con una certificación del acuerdo plenario serán

remitidos por la Entidad Local a la Federación Española de Municipios y

Provincias, que los hará llegar a la Comisión de Coordinación y Seguimiento.

Recibido el protocolo de adhesión por la Comisión de Coordinación y

Seguimiento, la Entidad Local podrá realizar las funciones de colaboración con

las entidades de crédito previstas en este Convenio.

NOVENA.- Comisión de Coordinación y Seguimiento.

1. Con el fin de coordinar las actuaciones necesarias para la ejecución del

presente Convenio, así cómo efectuar su interpretación y seguimiento se

constituirá una Comisión de Coordinación y Seguimiento, compuesta por:

1 representante del Ministerio de Economía y Competitividad, que

presidirá la misma y tendrá voto de calidad,

13

1 representante del Ministerio de Sanidad, Servicios Sociales e

Igualdad,

1 representante del Ministerio de Fomento,

1 representante del Banco de España,

1 representante de la Federación Española de Municipios y Provincias,

1 representante designado por la Plataforma del tercer sector, y,

4 representantes de las entidades de crédito, designados por la

Asociación Española de Banca, la Confederación Española de Cajas de

Ahorros, la Unión Nacional de Cooperativas de Crédito y la Asociación

Hipotecaria Española.

2. La Comisión se reunirá a instancia de cualquiera de sus integrantes y, al

menos, una vez cada tres meses, para examinar los resultados e incidencias

que suscite la ejecución del presente Convenio. Las controversias, quejas y

sugerencias que puedan surgir entre los intervinientes en su interpretación y

cumplimiento serán resueltas por la Comisión.

La Comisión adoptará sus acuerdos por mayoría y se regirá, respecto a lo no

contemplado en esta cláusula, por las normas de funcionamiento que apruebe

al efecto.

3. La Comisión será informada de las medidas, resultados e incidencias que se

produzcan en la ejecución de los compromisos incluidos en este Convenio.

Asimismo, podrá proponer las medidas que estime oportunas para garantizar la

plena efectividad del Convenio.

4. Las entidades de crédito habrán de presentar a la Comisión de Coordinación

y Seguimiento, con la periodicidad que aquella determine, la información

necesaria para acreditar el cumplimiento de los compromisos previstos en este

Convenio. A estos efectos, la Comisión podrá solicitar cuanta información

considere oportuna y, en particular:

a) Número de solicitudes recibidas y admitidas de conformidad con el

procedimiento establecido en la cláusula quinta.

14

b) Número de viviendas arrendadas en aplicación de este Convenio y

distribución geográfica de las mismas.

c) Número de familias arrendatarias, en función de diferentes clasificaciones

(renta, condiciones sociales o familiares, etc).

d) Número de contratos de arrendamiento prorrogados.

e) Número de contratos de arrendamiento en situación de impago.

f) Número de desahucios por impagos de la renta del arrendamiento.

g) Número de reclamaciones tramitadas por los servicios de atención al cliente

y defensores del cliente y sentido de su resolución.

h) Modelos de contrato de arrendamiento empleados.

5. Asimismo, la Comisión de Coordinación y Seguimiento podrá solicitar otra

información a las entidades relativa a las situaciones de dificultad social,

relacionadas con el impago del préstamo hipotecario de sus clientes.

6. La Comisión de Coordinación y Seguimiento podrá solicitar al Banco de

España, a través de su representante en la misma, la recopilación de la

información a remitir por las entidades de crédito de conformidad con lo

previsto en esta cláusula.

7. La Comisión de Coordinación y Seguimiento, a través de su Presidente, se

coordinará y podrá intercambiar información con la Comisión de control del

Código de Buenas Prácticas prevista en el artículo 6 del Real Decreto-ley

6/2012, de 9 de marzo, de medidas urgentes de protección de deudores

hipotecarios sin recursos, para el mejor cumplimiento de sus funciones.

DÉCIMA.- Régimen aplicable y vigencia del Convenio.

El presente convenio se regirá por sus propias cláusulas y la interpretación que

de las mismas haga la Comisión de Coordinación y Seguimiento, así como de

la normativa general que resulte aplicable.

El Convenio tendrá una vigencia de dos años desde la fecha de suscripción.

15

Las cuestiones litigiosas que surjan de la aplicación de este Convenio, en caso

de no poder resolverse mediante acuerdo de la Comisión de Coordinación y

Seguimiento, se someterán a la jurisdicción contencioso-administrativa.

Como prueba de conformidad, las partes firman, a un solo efecto, el presente

documento, en el lugar y fecha indicados en el encabezamiento.

INSTITUCIÓN FIRMA

Ministerio de Economía y Competitividad

Ministerio de Sanidad, Servicios Sociales e Igualdad

Ministerio de Fomento.

Federación Española de Municipios y Provincias (FEMP)

Plataforma del Tercer Sector

Banco de España

Asociación Española de Banca (AEB)

Confederación Española de Cajas de Ahorro (CECA)

16

Unión Nacional de Cooperativas de Crédito (UNACC)

Asociación Hipotecaria Española (AHE)

Banca March, S.A.

Banco Bilbao Vizcaya Argentaria, S.A. (BBVA)

Banco de Caja España de Inversiones, Salamanca y Soria, S.A. (Banco CEISS)

Banco de Sabadell, S.A.

Banco de Valencia, S.A.

Banco Español de Crédito, S.A. (BANESTO)

Banco Espirito Santo, S.A., Sucursal en España

Banco Grupo Cajatres, S.A.

Banco Mare Nostrum, S.A. (BMN)

Banco Popular Español, S.A. y Targobank, S.A.

17

Banco Santander, S.A.

Bankia, S.A.

Bankinter, S.A.

Barclays Bank, S.A.

Caixabank, S.A.

Caja de Ahorros y Monte de Piedad de Ontinyent

Caja Laboral Popular Coop. de Crédito

Caja Rural Castilla-La Mancha, S.C.C.

Caja Rural de Granada, S.C.C.

Caja Rural de Soria, S.C.C.

Caja Rural del Sur, S.C.C., Caja Rural de Extremadura S.C.C. y Caja Rural de Córdoba S.C.C. (Grupo Cooperativo Ibérico de Crédito)

Cajas Rurales Unidas, S.C.C.

18

Cajasiete, Caja Rural, S.C.C.

Catalunya Banc, S.A.

Deutsche Bank, S. A. E.

IberCaja Banco, S.A.

ING Direct, N.V. Sucursal en España

Kutxabank, S.A. y BBK Bank CajaSur, S.A.U.

Liberbank, S.A.

NCG Banco, S.A. (Novagalicia Banco)

Nueva Caja Rural de Aragón, S.C.C.

Unicaja Banco, S.A.

19

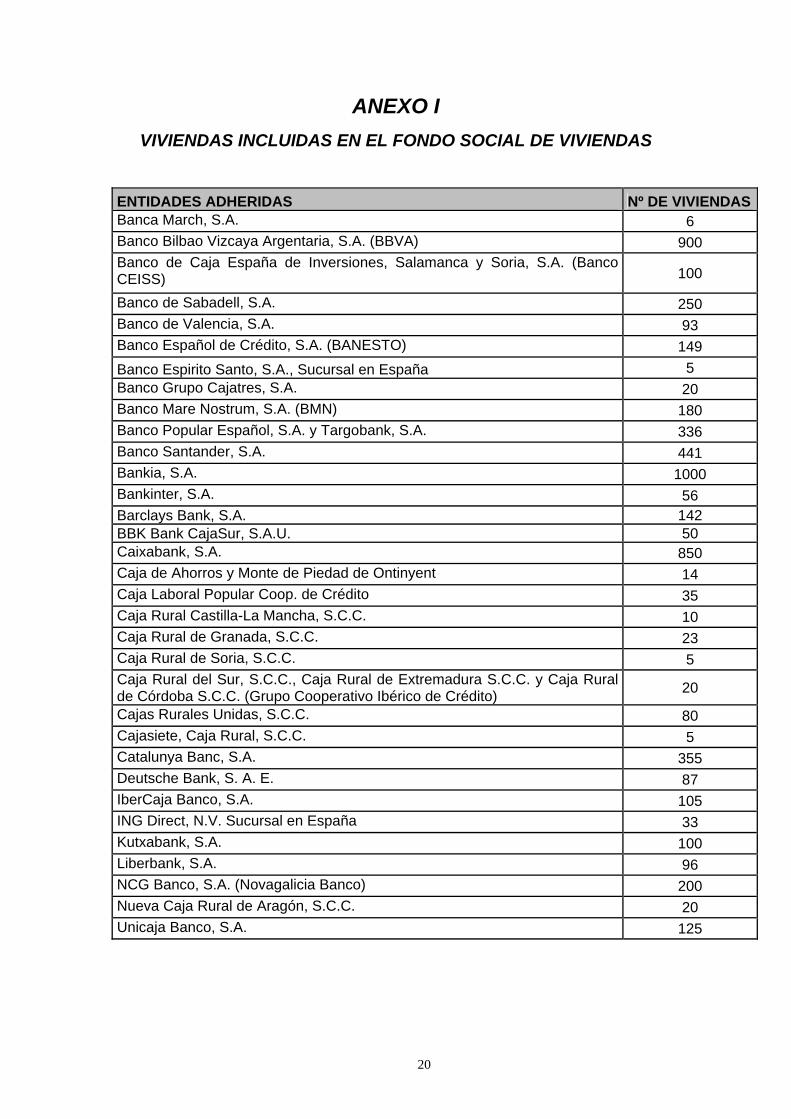

ANEXO I VIVIENDAS INCLUIDAS EN EL FONDO SOCIAL DE VIVIENDAS

ENTIDADES ADHERIDAS Nº DE VIVIENDASBanca March, S.A. 6 Banco Bilbao Vizcaya Argentaria, S.A. (BBVA) 900 Banco de Caja España de Inversiones, Salamanca y Soria, S.A. (Banco CEISS) 100

Banco de Sabadell, S.A. 250 Banco de Valencia, S.A. 93 Banco Español de Crédito, S.A. (BANESTO) 149 Banco Espirito Santo, S.A., Sucursal en España 5 Banco Grupo Cajatres, S.A. 20 Banco Mare Nostrum, S.A. (BMN) 180 Banco Popular Español, S.A. y Targobank, S.A. 336 Banco Santander, S.A. 441 Bankia, S.A. 1000 Bankinter, S.A. 56 Barclays Bank, S.A. 142 BBK Bank CajaSur, S.A.U. 50 Caixabank, S.A. 850 Caja de Ahorros y Monte de Piedad de Ontinyent 14 Caja Laboral Popular Coop. de Crédito 35 Caja Rural Castilla-La Mancha, S.C.C. 10 Caja Rural de Granada, S.C.C. 23 Caja Rural de Soria, S.C.C. 5 Caja Rural del Sur, S.C.C., Caja Rural de Extremadura S.C.C. y Caja Rural de Córdoba S.C.C. (Grupo Cooperativo Ibérico de Crédito) 20

Cajas Rurales Unidas, S.C.C. 80 Cajasiete, Caja Rural, S.C.C. 5 Catalunya Banc, S.A. 355 Deutsche Bank, S. A. E. 87 IberCaja Banco, S.A. 105 ING Direct, N.V. Sucursal en España 33 Kutxabank, S.A. 100 Liberbank, S.A. 96 NCG Banco, S.A. (Novagalicia Banco) 200 Nueva Caja Rural de Aragón, S.C.C. 20 Unicaja Banco, S.A. 125

20

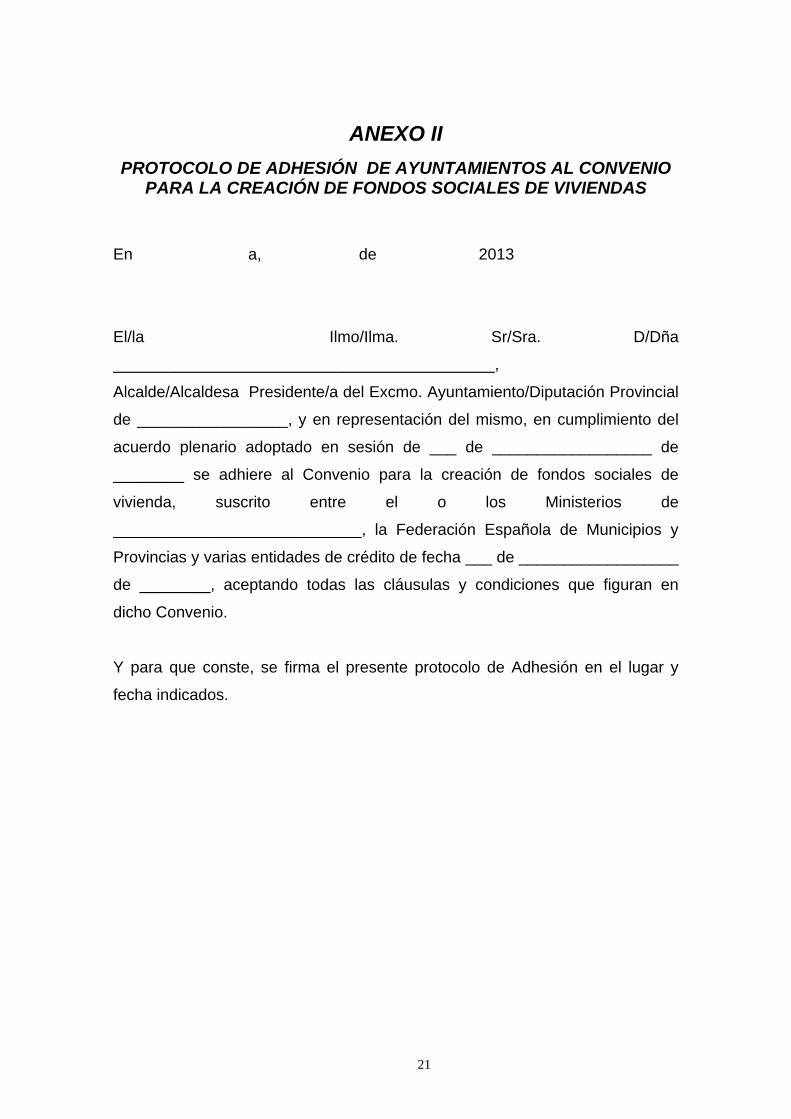

ANEXO II PROTOCOLO DE ADHESIÓN DE AYUNTAMIENTOS AL CONVENIO

PARA LA CREACIÓN DE FONDOS SOCIALES DE VIVIENDAS

En a, de 2013

El/la Ilmo/Ilma. Sr/Sra. D/Dña

___________________________________________,

Alcalde/Alcaldesa Presidente/a del Excmo. Ayuntamiento/Diputación Provincial

de _________________, y en representación del mismo, en cumplimiento del

acuerdo plenario adoptado en sesión de ___ de __________________ de

________ se adhiere al Convenio para la creación de fondos sociales de

vivienda, suscrito entre el o los Ministerios de

____________________________, la Federación Española de Municipios y

Provincias y varias entidades de crédito de fecha ___ de __________________

de ________, aceptando todas las cláusulas y condiciones que figuran en

dicho Convenio.

Y para que conste, se firma el presente protocolo de Adhesión en el lugar y

fecha indicados.

21

CAJAS RURALES UNIDAS, S.C.C.

Luis Rodríguez González

Subdirector General

CAJA LABORAL POPULAR, COOP. DE CRÉDITO

Txomin García Hernández

Presidente

CAJA RURAL DE GRANADA, S.C.C.

Dimas Rodríguez Rute

Director General

CAJA RURAL DEL SUR, S.C.C., CAJA RURAL DE EXTREMADURA S.C.C. Y CAJA RURAL DE CÓRDOBA S.C.C.

(GRUPO COOPERATIVO IBÉRICO DE CRÉDITO)

José Luis García Palacios

Presidente

NUEVA CAJA RURAL DE ARAGÓN, S.C.C.

Javier Hermosilla Martínez

Director General

CAJA RURAL CASTILLA-LA MANCHA

Andrés Gómez Mora

Presidente

CAJASIETE, CAJA RURAL, S.C.C.

CAJA RURAL DE SORIA, S.C.C.

22

Fernando Berge Royo

Director General

Francisco Javier García Bernal

Director Área Participada e Inmuebles

BANCO MARE NOSTRUM, S.A.

Joaquín Cánovas Páez

Director General

IBERCAJA BANCO, S.A.

José Luis Aguirre Loaso

Consejero Delegado

BANCO CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.

José Mª de la Vega Carnicero

Director General

NCG BANCO, S.A. (NOVAGALICIA BANCO)

Ramón Seoane Sánchez

Director General de Gabinete de Presidencia

BANKIA, S.A.

José Sevilla Álvarez

Director General de Presidencia

CAIXABANK, S.A.

Juan Antonio Alcaraz García

Director General

KUTXABANK, S.A. BBK BANK CAJASUR, S.A.U.

Ignacio Sánchez-Asiaín Sanz

Director General

UNICAJA BANCO, S.A.

Manuel Azuaga Moreno

Director General

LIBERBANK, S.A.

CATALUNYA BANC, S.A.

23

Álvaro Vaca Atienza

Director del Área de Estrategia Comercial y Desarrollo de Negocio

Jaume Masana Ribalta

Consejero Delegado

CAJA DE AHORROS Y MONTE DE PIEDAD DE ONTINYENT

José Antonio Penades Torró

Jefe de Asesoría Jurídica

BANCO GRUPO CAJATRES, S.A.

José Agustín Lalaguna Aranda

Director de Participadas y Negocio Inmobiliario

BANCO BILBAO VIZCAYA

ARGENTARIA, S.A.

Antonio José Béjar González

Director de Real Estate

BANCO SANTANDER, S.A.

Remigio Iglesias Surribas

Director General Adjunto

BANCO POPULAR ESPAÑOL, S.A. TARGOBANK, S.A.

Miguel Ángel Prieto Martín

Director de RSC

BANCO ESPAÑOL DE CRÉDITO, S.A.

Jesús Fuentes Colella

Director General de Inversión y Riesgos

BANKINTER, S.A.

Íñigo Guerra Azcona Secretario General

BARCLAYS BANK, S.A.

Pedro Fernández de Santaella Heredia Consejero Ejecutivo

BANCO SABADELL, S.A.

ING DIRECT, N.V.

24

Blanca Montero Corominas

Subdirectora General y Directora Territorial Madrid y Castilla

Daniel Llano Manibardo

Director General Clientes Particulares

Patricia Inés Leiva Directora Gral.

Relaciones Institucionales y RSC

DEUTSCHE BANK, S.A.E.

José Manuel Mora-Figueroa Monfort

Director General

BANCO DE VALENCIA, S.A.

José Antonio Iturriaga Miñón

Director General

BANCA MARCH, S.A.

Alberto del Cid Picado

Director General del Área Financiera

BANCO ESPIRITO SANTO, S.A.

Ignacio Iglesias Arauzo

Director General Financiero y RRHH

Luis Sánchez Serrano Director General de

Medios

25

26

MINISTRA DE FOMENTO

Ana María Pastor Julián

MINISTRO DE ECONOMÍA Y COMPETITIVIDAD

Luis de Guindos Jurado

MINISTRA DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD

Ana Mato Adrover

PRESIDENTE PLATAFORMA TERCER SECTOR

Luciano Poyato Roca

PRESIDENTE DE LA FEDERACIÓN ESPAÑOLA DE MUNICIPIOS Y PROVINCIAS

Íñigo de la Serna Hernáiz

DIRECTOR GENERAL DE CONFEDERACIÓN ESPAÑOLA DE CAJAS DE AHORRO

José Mª Méndez Álvarez-Cedrón

SECRETARIO GENERAL DE LA ASOCIACIÓN ESPAÑOLA DE BANCA

Pedro Pablo Villasante

PRESIDENTE DE LA ASOCIACIÓN HIPOTECARIA ESPAÑOLA

Santos González Sánchez

SECRETARIA GENERAL UNIÓN NACIONAL DE COOPERATIVAS DE CRÉDITO

Marta de Castro Aparicio

DIRECTOR GENERAL DE REGULACIÓN Y ESTABILIDAD FINANCIERA

BANCO DE ESPAÑA

José Mª Roldán Alegre

csv: BOA20130620001

20/06/2013Boletín Oicial de AragónNúm. 120

14863

I. Disposiciones Generales

DEPARTAMENTO DE OBRAS PÚBLICAS, URBANISMO, VIVIENDA Y TRANSPORTES

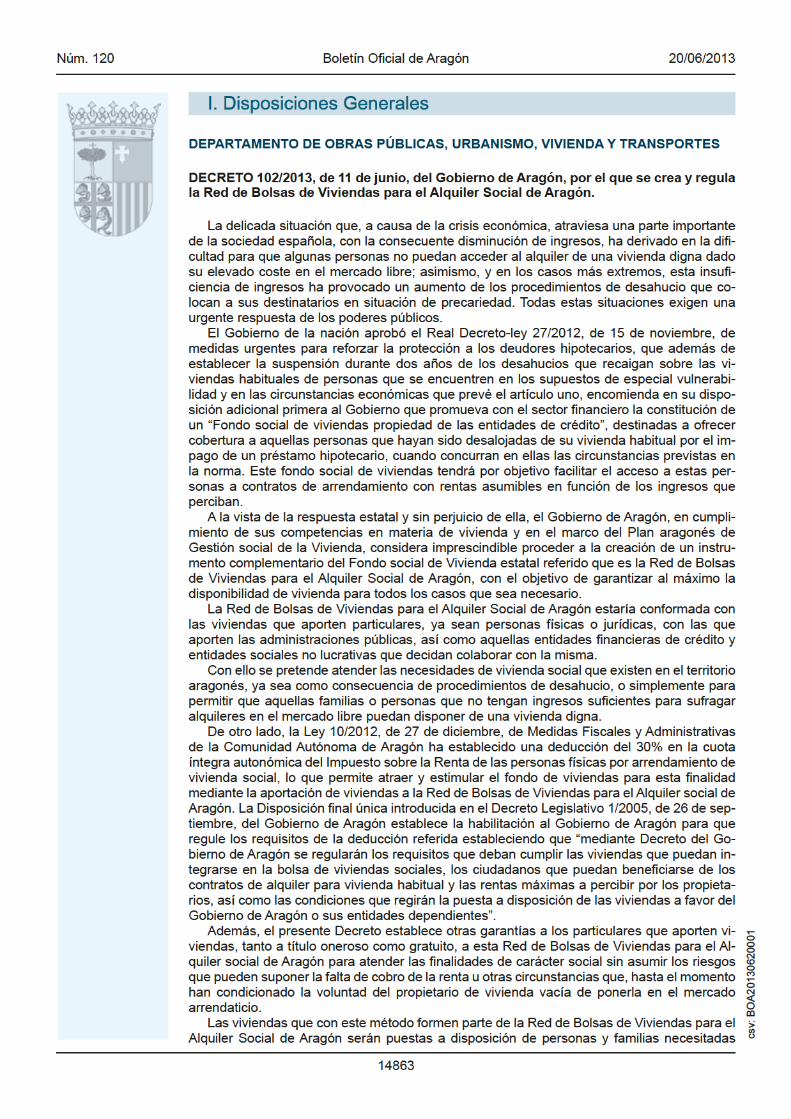

DECRETO 102/2013, de 11 de junio, del Gobierno de Aragón, por el que se crea y regula la Red de Bolsas de Viviendas para el Alquiler Social de Aragón.

La delicada situación que, a causa de la crisis económica, atraviesa una parte importante de la sociedad española, con la consecuente disminución de ingresos, ha derivado en la dii-cultad para que algunas personas no puedan acceder al alquiler de una vivienda digna dado su elevado coste en el mercado libre; asimismo, y en los casos más extremos, esta insui-ciencia de ingresos ha provocado un aumento de los procedimientos de desahucio que co-locan a sus destinatarios en situación de precariedad. Todas estas situaciones exigen una urgente respuesta de los poderes públicos.El Gobierno de la nación aprobó el Real Decreto-ley 27/2012, de 15 de noviembre, de

medidas urgentes para reforzar la protección a los deudores hipotecarios, que además de establecer la suspensión durante dos años de los desahucios que recaigan sobre las vi-viendas habituales de personas que se encuentren en los supuestos de especial vulnerabi-lidad y en las circunstancias económicas que prevé el artículo uno, encomienda en su dispo-sición adicional primera al Gobierno que promueva con el sector inanciero la constitución de un “Fondo social de viviendas propiedad de las entidades de crédito”, destinadas a ofrecer cobertura a aquellas personas que hayan sido desalojadas de su vivienda habitual por el im-pago de un préstamo hipotecario, cuando concurran en ellas las circunstancias previstas en la norma. Este fondo social de viviendas tendrá por objetivo facilitar el acceso a estas per-sonas a contratos de arrendamiento con rentas asumibles en función de los ingresos que perciban.A la vista de la respuesta estatal y sin perjuicio de ella, el Gobierno de Aragón, en cumpli-

miento de sus competencias en materia de vivienda y en el marco del Plan aragonés de Gestión social de la Vivienda, considera imprescindible proceder a la creación de un instru-mento complementario del Fondo social de Vivienda estatal referido que es la Red de Bolsas de Viviendas para el Alquiler Social de Aragón, con el objetivo de garantizar al máximo la disponibilidad de vivienda para todos los casos que sea necesario. La Red de Bolsas de Viviendas para el Alquiler Social de Aragón estaría conformada con

las viviendas que aporten particulares, ya sean personas físicas o jurídicas, con las que aporten las administraciones públicas, así como aquellas entidades inancieras de crédito y entidades sociales no lucrativas que decidan colaborar con la misma.Con ello se pretende atender las necesidades de vivienda social que existen en el territorio

aragonés, ya sea como consecuencia de procedimientos de desahucio, o simplemente para permitir que aquellas familias o personas que no tengan ingresos suicientes para sufragar alquileres en el mercado libre puedan disponer de una vivienda digna.De otro lado, la Ley 10/2012, de 27 de diciembre, de Medidas Fiscales y Administrativas

de la Comunidad Autónoma de Aragón ha establecido una deducción del 30% en la cuota íntegra autonómica del Impuesto sobre la Renta de las personas físicas por arrendamiento de vivienda social, lo que permite atraer y estimular el fondo de viviendas para esta inalidad mediante la aportación de viviendas a la Red de Bolsas de Viviendas para el Alquiler social de Aragón. La Disposición inal única introducida en el Decreto Legislativo 1/2005, de 26 de sep-tiembre, del Gobierno de Aragón establece la habilitación al Gobierno de Aragón para que regule los requisitos de la deducción referida estableciendo que “mediante Decreto del Go-bierno de Aragón se regularán los requisitos que deban cumplir las viviendas que puedan in-tegrarse en la bolsa de viviendas sociales, los ciudadanos que puedan beneiciarse de los contratos de alquiler para vivienda habitual y las rentas máximas a percibir por los propieta-rios, así como las condiciones que regirán la puesta a disposición de las viviendas a favor del Gobierno de Aragón o sus entidades dependientes”.Además, el presente Decreto establece otras garantías a los particulares que aporten vi-

viendas, tanto a título oneroso como gratuito, a esta Red de Bolsas de Viviendas para el Al-quiler social de Aragón para atender las inalidades de carácter social sin asumir los riesgos que pueden suponer la falta de cobro de la renta u otras circunstancias que, hasta el momento han condicionado la voluntad del propietario de vivienda vacía de ponerla en el mercado arrendaticio.Las viviendas que con este método formen parte de la Red de Bolsas de Viviendas para el

Alquiler Social de Aragón serán puestas a disposición de personas y familias necesitadas

csv: BOA20130620001

20/06/2013Boletín Oicial de AragónNúm. 120

14864

que, cumpliendo los requisitos establecidos en el Decreto, soliciten y sean consideradas be-neiciarias de la misma.La gestión de la Red de Bolsas de Viviendas para el Alquiler Social dependerá de la Direc-

ción General de Vivienda y Rehabilitación, como responsable de la gestión del Plan de Vi-vienda Social de Aragón, bien directamente, o bien indirectamente a través de entidades co-laboradoras.Para ello, la Administración de la Comunidad Autónoma de Aragón, a propuesta de la Di-

rección General de Vivienda y Rehabilitación del Departamento de Obras Públicas, Urba-nismo, Vivienda y Transportes, podrá formalizar Convenios con entidades inancieras de cré-dito, otras administraciones públicas y con entidades sociales no lucrativas, con los requisitos y condiciones que se determinen.Así mismo, inalizado el plan de vivienda y rehabilitación correspondiente al periodo 2009-

2012, y no vigente todavía un nuevo plan aragonés de vivienda, resulta necesaria la previsión de las bases correspondientes a la convocatoria de ayudas a inquilinos y a propietarios de viviendas que contribuyen al fomento del alquiler, prestando continuidad a la línea de ayudas convocada en el año 2012.El presente Decreto se dicta en ejecución de la competencia exclusiva en materia de vi-

vienda que el artículo 71.10 del Estatuto de Autonomía de Aragón reformado por Ley Orgá-nica 5/2007, de 20 de abril, atribuye a la Comunidad Autónoma y de conformidad con lo esta-blecido en los artículos 24 y 27 del Estatuto de Autonomía y 47 al 50 de la Ley 2/2009, de 11 de mayo, del Presidente y del Gobierno de Aragón.La presente norma ha sido sometida a trámite de información pública, de audiencia, a in-

forme de la Dirección General de Servicios Jurídicos del Gobierno de Aragón, así como de aquellos órganos cuyo informe es preceptivo de conformidad con la normativa vigente. Por todo ello, a propuesta del Consejero de Obras Públicas, Urbanismo, Vivienda y Trans-

portes, y del Consejero de Sanidad, Bienestar Social y Familia, oído el Consejo Consultivo de Aragón, previa deliberación del Gobierno de Aragón en su reunión del día 11 de junio de 2013,

DISPONGO:CAPÍTULO I.

DISPOSICIONES GENERALES

Artículo 1. Objeto y ámbito de aplicación.El presente Decreto tiene por objeto crear y regular la Red de Bolsas de Viviendas para el

Alquiler social de Aragón, entendida como el parque de viviendas que la Administración de la Comunidad Autónoma de Aragón destina al alquiler social, para atender las necesidades de vivienda de las personas con mayores diicultades económicas y que cumplan con los requi-sitos que se detallan en este Decreto o en sus Órdenes de desarrollo.

Artículo 2. Red de Bolsas de Viviendas para el Alquiler social de Aragón.1. La Red de Bolsas de Viviendas para el Alquiler Social de Aragón estará formada por

Bolsas de viviendas que se constituirán, mediante Orden del Consejero competente en ma-teria de vivienda, con carácter territorial o inalista en aquellos municipios de Aragón en los que exista demanda de vivienda social en alquiler y que estarán integradas por las viviendas del patrimonio del Administración de la Comunidad Autónoma de Aragón que se determine, así como las procedentes de:El resto de Administraciones Públicas, sus organismos públicos y demás entidades de

derecho público.Las empresas públicas y sociedades mercantiles participadas íntegra o mayoritariamente

por las Administraciones Públicas.Entidades inancieras de crédito. Entidades sociales no lucrativas. Particulares, ya sean personas físicas o jurídicas2. Las Bolsas de Viviendas incluidas en la Red tendrán carácter inalista cuando sus des-

tinatarios sean un colectivo de personas concreto y determinado por la Orden de creación de dicha Bolsa, o bien cuando las viviendas incluidas en ella se destinen a los proyectos a que se reiere el artículo 15 del presente Decreto.

Artículo 3. Competencia.La Dirección General competente en materia de Vivienda será la responsable de la gestión

pública de la Red de Bolsas de Viviendas para el Alquiler Social de Aragón, bien mediante

csv: BOA20130620001

20/06/2013Boletín Oicial de AragónNúm. 120

14865

gestión directa, bien mediante gestión indirecta a través de entidades colaboradoras. Podrán tener la consideración de entidades colaboradoras:Las administraciones públicas, sus organismos públicos y demás entidades de derecho

público.Las empresas públicas y sociedades mercantiles participadas íntegra o mayoritariamente

por las Administraciones Públicas.Las entidades sociales sin ánimo de lucro acreditadas para esta gestión por el órgano

competente en materia de bienestar social.

Artículo 4. Garantías.1. La Administración de la Comunidad Autónoma de Aragón, garantizará a los cedentes de

las viviendas el cobro de las rentas, la asistencia jurídica y la reparación de los desperfectos causados por el uso de las viviendas por los beneiciarios bien directamente o mediante la contratación de pólizas de seguro necesarias para cubrir esas contingencias. Así mismo, se hará cargo de la ianza arrendaticia que corresponda prestar al arrendatario con cargo a los créditos presupuestarios previstos con tal inalidad.2. En el caso de las Bolsas de Viviendas gestionadas por las entidades colaboradoras, las

garantías descritas en el apartado anterior podrán ser prestadas por la entidad gestora de la bolsa de viviendas de acuerdo con lo dispuesto en la Orden de creación de la bolsa o el con-venio que se suscriba al efecto.

CAPÍTULO II. REQUISITOS DE LOS CEDENTES Y LAS VIVIENDAS Y PROCEDIMIENTO PARA SU INCLUSIÓN EN LA RED DE BOLSAS PARA EL ALQUILER SOCIAL DE ARAGÓN.

Artículo 5. Requisitos de los cedentes de las viviendas.Para la incorporación de las viviendas a la Red de Bolsas de Viviendas para el Alquiler

Social de Aragón los cedentes deberán acreditar título jurídico suiciente para realizar la ce-sión de la vivienda.

Artículo 6. Requisitos de las viviendas1. Sin perjuicio de aquellos otros requisitos que puedan establecerse mediante Orden del

Consejero competente en materia de vivienda, al objeto de poder ser incluidas en la Red de Bolsas de Viviendas para el Alquiler Social de Aragón, las viviendas deberán cumplir los si-guientes requisitos mínimos:Estar ubicada en territorio aragonés, en municipios en los que exista demanda de vivienda

en alquiler social, entendiendo por tal, la de personas o familias que necesitan una vivienda y cumplan los requisitos de este decreto.Cumplir las condiciones de habitabilidad vigentes en el momento de formular la solicitud

de inclusión en la Red de Bolsas de Viviendas para el Alquiler social de Aragón.Disponer de un equipamiento doméstico indispensable para realizar las funciones básicas

de habitabilidad, así como disponer de las instalaciones mínimas necesarias asociadas a los suministros de agua y energía.No estar arrendadas, ocupadas ni sometidas a limitación que impida su cesión.2. Para veriicar el cumplimiento de estos requisitos las viviendas aportadas por los ce-

dentes serán objeto de las comprobaciones y el informe a que se reiere el artículo 8.

Artículo 7. Procedimiento de inclusión de las viviendas en la Red de Bolsas de Viviendas para el Alquiler social de Aragón.1. La aportación de viviendas a la Red de Bolsas de Viviendas para el Alquiler social de

Aragón podrá hacerse a título oneroso o gratuito. La mera aportación de la vivienda no genera derecho económico alguno para el cedente.2. Las solicitudes de aportación de viviendas a la Red de Bolsas de Alquiler Social se diri-

girán a las Subdirecciones Provinciales de Vivienda. A la vista de esta solicitud, y previo el in-forme al que se reiere el artículo 8 del presente Decreto, las Subdirecciones Provinciales ele-varán a la Dirección General competente en materia de Vivienda una propuesta de inclusión de la vivienda ofertada en la Bolsa de viviendas de alquiler social correspondiente, en función de su tipología, estado de la vivienda y de la demanda social existente. En dicha propuesta se in-cluirá la estimación de la renta a la que se arrendará la vivienda de que se trate.En la solicitud de aportación de viviendas a la Bolsa el cedente deberá justiicar que tanto

él como su vivienda cumplen con los requisitos establecidos en la presente norma. Asimismo en dicha solicitud de inclusión de la vivienda en la Bolsa, el cedente deberá indicar:

csv: BOA20130620001

20/06/2013Boletín Oicial de AragónNúm. 120

14866

En el caso de cesión a título oneroso, la renta a la que está dispuesto a cederla, que en todo caso no podrá ser superior a 4€ por metro cuadrado de supericie útil con un límite máximo mensual de 400 euros/vivienda.Su voluntad de efectuar la cesión al Gobierno de Aragón o entidad colaboradora que ges-

tione la Bolsa, de los derechos y obligaciones que como propietario de la vivienda le corres-ponderían en el futuro contrato de arrendamiento.3. La vivienda deberá cederse por un plazo mínimo de tres años a contar desde la fecha

de la celebración del contrato de arrendamiento. Sin perjuicio de lo dispuesto en el apartado anterior el cedente podrá solicitar la exclusión

de su vivienda de la Red de Bolsas de Viviendas de Alquiler social, en cualquier momento anterior a la formalización del contrato de arrendamiento o una vez producida la extinción del mismo y el desalojo de la vivienda. Dicha exclusión será resuelta en el plazo máximo de 15 días, transcurrido dicho plazo se entenderá que el silencio produce efectos estimatorios.4. Una vez realizada la comprobación del cumplimiento de los requisitos previstos en el

presente Decreto y en sus órdenes de desarrollo, la Dirección General competente en materia de vivienda resolverá de forma motivada y notiicará, en el plazo máximo de seis meses, la aceptación o rechazo de la incorporación de la vivienda a la Red de Bolsas de Viviendas para el Alquiler social de Aragón. El silencio administrativo tendrá carácter desestimatorio.Para la emisión de la resolución referida podrá tenerse en cuenta el número de viviendas

de alquiler social demandadas en cada zona del territorio aragonés, y el número de viviendas disponibles en cada momento, además de las características y coste del arrendamiento, dando prioridad a las adecuadas en tamaño, coste medio y agrupación de las viviendas.5. En la misma resolución a que se reiere el apartado anterior se hará constar la voluntad

del cedente de que la Administración de la Comunidad Autónoma asuma las funciones y de-rechos propios del arrendador en el futuro contrato de arrendamiento en caso de gestión di-recta. En el caso de gestión indirecta dichas funciones serán asumidas por la entidad colabo-radora correspondiente en los mismos términos.6. En el caso de viviendas aportadas por las entidades inancieras de crédito, el resto de

administraciones públicas, sus organismos públicos y demás entidades de derecho público, las empresas públicas y sociedades mercantiles participadas íntegra o mayoritariamente por las Administraciones Públicas, y las entidades sociales sin ánimo de lucro, la inclusión de las viviendas en las Bolsas respectivas se realizará en los términos que se establezcan en el convenio que se suscriba para la gestión de la Bolsa, convenio cuyo contenido deberá some-terse a lo establecido en el presente Decreto.

Artículo 8. Comprobación de los requisitos de las viviendas1. Con carácter previo a la incorporación de las viviendas en la Red de Bolsas de viviendas

para el alquiler social de Aragón, los servicios técnicos de la Dirección General competente en materia de Vivienda inspeccionarán la vivienda e informarán sobre el estado y control del cumplimiento de las condiciones mínimas de la misma.2. El informe evaluará las características de la vivienda en cuanto a supericie, distribución

y accesibilidad, para su mejor asignación entre los futuros solicitantes de la Red de Bolsas de Viviendas de Alquiler Social de Aragón.3. Se realizará también una descripción detallada del estado inicial de conservación de la

vivienda que deberá contar con la aceptación del propietario, al objeto de futuras garantías de reparación de los desperfectos.

CAPÍTULO III. BENEFICIARIOS

Artículo 9. Requisitos de los beneiciarios.Podrán resultar beneiciarios de las viviendas incluidas en la Red de Bolsas de Viviendas

para el Alquiler social de Aragón las personas individuales que vivan solas o las unidades de convivencia que acrediten cumplir las condiciones o requisitos siguientes: a) Estar empadronado alguno de los miembros de la unidad de convivencia o la persona individual en algún municipio de la Comunidad Autónoma de Aragón.

b) Percibir unos ingresos anuales por la unidad de convivencia o la persona individual no superiores a la cantidad de 1,5 veces el Indicador Público de Renta de Efectos Múlti-ples (IPREM). Por orden del Consejero competente en materia de vivienda podrá mo-diicarse el nivel máximo de IPREM exigido en atención al contexto social y económico existente.

csv: BOA20130620001

20/06/2013Boletín Oicial de AragónNúm. 120

14867

c) Tener necesidad de vivienda y no disponer del uso y disfrute de otra vivienda por causa no imputable a los mismos o a sus familiares de primer grado.

Artículo 10. Unidad de convivencia.1. Las unidades de convivencia estarán compuestas por varias personas. Constituirán

unidad de convivencia compuesta por varias personas aquellos grupos de personas físicas que tengan intención de convivir en el mismo domicilio, lo que se presume por la irma de la solicitud de asignación de vivienda, o respecto de los que no haya podido desvirtuarse la presunción de convivencia que les afecta. Existe presunción de convivencia en relación con matrimonios y parejas de hecho inscritas. Los menores o incapaces solamente podrán formar parte de la unidad de convivencia de aquel a quien se ha reconocido la custodia de los mismos.2. Sólo se admitirá una solicitud de asignación de vivienda por persona individual o unidad