departamento de estabilidad financiera · • luego de los incrementos en la curva cero cupón...

TRANSCRIPT

Reporte de Estabilidad Financiera

DEPARTAMENTO DE ESTABILIDAD FINANCIERA

Bogotá, 3 de Abril de 2014

Tabla de contenido

1. Entorno macroeconómico

2. Comportamiento reciente del sistema financiero

3. Deudores

4. Riesgos potenciales

5. Reporte de la situación del crédito en Colombia

6. Recuadros

1. Entorno Macroeconómico

• Durante el segundo semestre de 2013 la actividad económica mundial se afianzó y los pronósticos de crecimiento para 2014 fueron revisados al alza.

• Los datos preliminares de crecimiento de la zona del euro y de la economía estadounidense para 2013 sugieren un mayor dinamismo de la economía global para el año en curso. Por su parte, para América Latina y el Caribe se esperan tasas de crecimiento levemente superiores a las registradas en 2013.

• A pesar de que la incertidumbre global con respecto a la moderación de la

política monetaria de los Estados Unidos impactó de manera importante los mercados financieros locales y, en general, a las economías de la región, los mercados financieros del país presentaron niveles adecuados de liquidez y menor volatilidad en el segundo semestre del año.

Entorno Macroeconómico

• Luego de los incrementos en la curva cero cupón asociados al anuncio del tapering, las tasas se han mantenido estables, con algunos aumentos moderados en la parte larga de la curva.

• Por su parte, el comportamiento del precio de los commodities, la revisión a la baja en las proyecciones de crecimiento de 2013 de la región y la incertidumbre en torno a la trayectoria del tapering han afectado el comportamiento de las bolsas de valores de la región.

Tasa cero cupón de los TES y tasa de referencia del Banco de la República

Índices accionarios para algunos países de América Latina

Entorno Macroeconómico

(porcentaje)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

feb-10 ago-10 feb-11 ago-11 feb-12 ago-12 feb-13 ago-13 feb-14

1 año 5 años 10 años 15 años Tasa de referencia

(porcentaje)

60

110

160

210

260

310

360

ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14

Colombia Chile Brasil Mexico PeruFuente: Bloomberg ; cálculos Banco de la República.

2. Comportamiento reciente del sistema financiero

Resumen de Riesgos (segundo semestre de 2013)

• Riesgo de mercado: El saldo de TES administrado por el sistema financiero exhibió un incremento, mientras que su duración disminuyó levemente. Adicionalmente, el VaR promedio aumentó durante el último semestre para todos los sectores analizados, con excepción de las cooperativas.

• Riesgo de crédito: El crecimiento de la cartera riesgosa aumentó, mientras que la de la vencida disminuyó. Por su parte, tanto el IC como el IM presentaron un comportamiento estable en comparación con lo ocurrido un año atrás. Por modalidad, los microcréditos mostraron el mayor incremento tanto en el IC como en el IM, mientras que consumo y vivienda exhibieron mejoras.

• Riesgo de liquidez: En el segundo semestre de 2013, los establecimientos de crédito presentaron niveles de liquidez por encima de los umbrales establecidos por la regulación. Adicionalmente, desde octubre de 2013 los bancos han mostrado una tendencia creciente en su indicador de liquidez.

2.1. Establecimientos de Crédito

Establecimientos de crédito: Cartera

• En diciembre de 2013 la cartera bruta total se ubicó en $286 b. • La participación de la cartera bruta dentro del total de los activos ha permanecido

estable durante los últimos dos años, ubicándose en 66,9% en diciembre de 2013.

Crecimiento real anual de la cartera bruta de los establecimientos de crédito

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

-40

-20

0

20

40

60

80

dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

Cartera total con leasing financiero Cartera de vivienda con titularizaciones

Cartera comercial Cartera de consumo

Cartera microcrédito

13,3

9,8

10,0

15,1

0

4

8

12

16

20

dic-12 dic-13

10,5

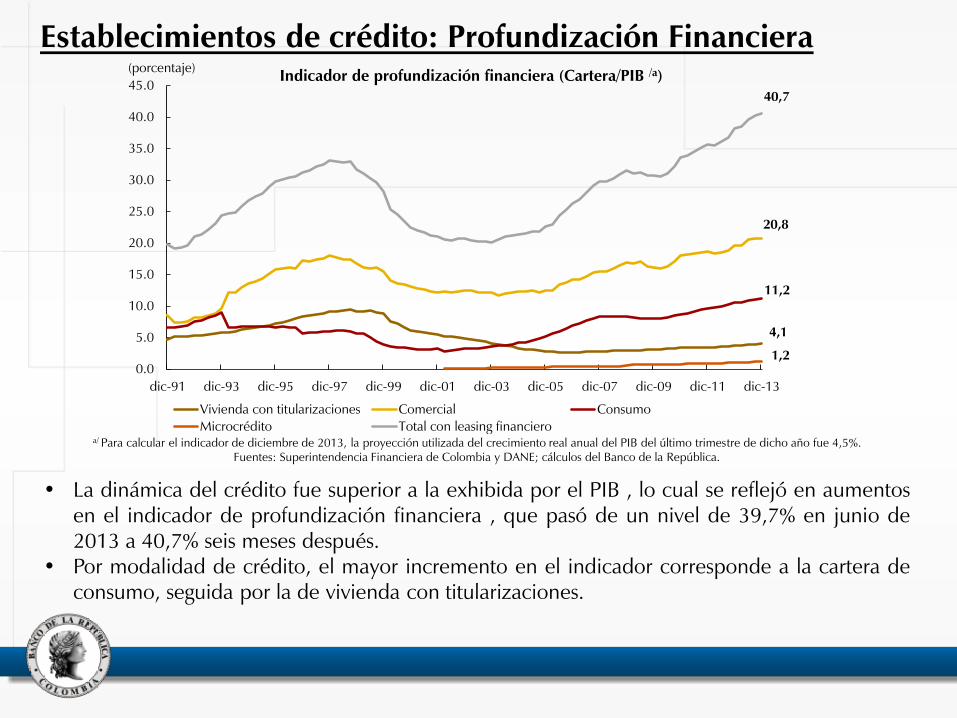

Establecimientos de crédito: Profundización Financiera

• La dinámica del crédito fue superior a la exhibida por el PIB , lo cual se reflejó en aumentos en el indicador de profundización financiera , que pasó de un nivel de 39,7% en junio de 2013 a 40,7% seis meses después.

• Por modalidad de crédito, el mayor incremento en el indicador corresponde a la cartera de consumo, seguida por la de vivienda con titularizaciones.

Indicador de profundización financiera (Cartera/PIB /a)

a/ Para calcular el indicador de diciembre de 2013, la proyección utilizada del crecimiento real anual del PIB del último trimestre de dicho año fue 4,5%. Fuentes: Superintendencia Financiera de Colombia y DANE; cálculos del Banco de la República.

4,1

20,8

11,2

1,2

40,7

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

dic-91 dic-93 dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

Vivienda con titularizaciones Comercial Consumo

Microcrédito Total con leasing financiero

Establecimientos de crédito: Evolución del pasivo y del patrimonio

• El pasivo de los establecimientos de crédito alcanzó un nivel de $364,7 b en diciembre de 2013, lo que corresponde a un crecimiento real anual del 12,3%, cifra inferior a la observada seis meses atrás (14,6%).

• En diciembre de 2013 el patrimonio representó el 14,7% del activo total, mientras que en el mismo mes de 2011 alcanzaba un nivel de 14,1%. No obstante, esto no ha generado cambios importantes en la razón de apalancamiento total que se ubica en 6,8 veces.

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Estructura de balance de los establecimientos de crédito

0

10

20

30

40

50

60

70

80

90

100

dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

Cuentas de ahorro Cuentas corrientes CDT menor a un año

CDT mayores a un año Crédito de Bancos Bonos

Composición del pasivo de los establecimientos de crédito

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

Cuentas de ahorro Cuentas corrientes CDT menor a un año CDT mayores a un año

Crédito de Bancos Bonos Otros

Establecimientos de crédito: ROA y ROE

A diciembre de 2013 el ROA y el ROE se ubicaron en 1,9% y 13%, cuando seis meses atrás alcanzaron 2,0% y 13,6%, respectivamente. Es importante señalar que estos valores se encuentran por debajo del promedio de los últimos cinco años

Rentabilidad del activo (ROA)

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Rentabilidad del patrimonio (ROE)

-6

-4

-2

0

2

4

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

ROA Promedio últimos cinco años

-40

-30

-20

-10

0

10

20

30

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

ROE Promedio últimos cinco años

Solvencia

• A diciembre de 2013 la relación de solvencia de los establecimientos de crédito alcanzó un nivel de 15,2%, cifra inferior a la registrada seis meses atrás (16,9%).

• Por su parte, al analizar la solvencia de los bancos se observa que las entidades situadas en el rango inferior presentan niveles similares a los de hace un año.

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Relación de solvencia de los bancos

-5

0

5

10

15

20

25

dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

Inter Quintiles (80% - 20%) Solvencia Grupo 9% regulatorio Mínimo

2.2. Instituciones Financieras No Bancarias(IFNB)

Inversiones de las IFNB

A diciembre de 2013 el valor de las inversiones de las IFNB representó el 48,2% de las inversiones del sistema financiero colombiano. A su vez, estas inversiones presentaron un crecimiento real anual de 3,1%, explicado por la dinámica de los fondos administrados por las sociedades fiduciarias (SFD) y las administradoras de fondos de pensiones (AFP), así como por las compañías de seguros de vida.

Soc. administradoras de fondos de pensiones y cesantias 141.4 21.6 21.2 147.0 20.6 20.9

Posición propia 2.1 0.3 0.3 2.2 0.3 0.3

Pensiones Obligatorias 122.9 18.8 18.5 128.7 18.0 18.3

Pensiones Voluntarias 10.1 1.5 1.5 9.9 1.4 1.4

Cesantías 6.2 1.0 0.9 6.2 0.9 0.9

Compañias de seguros 28.8 4.4 4.3 32.7 4.6 4.6

Seguros Generales 6.4 1.0 1.0 6.8 1.0 1.0

Seguros de Vida 20.8 3.2 3.1 24.3 3.4 3.5

Sociedades Fiduciaras 148.5 22.7 22.3 156.4 21.9 22.2

Posición propia 1.1 0.2 0.2 1.1 0.2 0.2

Fondos administrados 147.5 22.5 22.2 155.3 21.7 22.1

Comisionistas de Bolsa y Sociedades Administradoras de inversión 9.1 1.4 1.4 8.3 1.2 1.2

Posición propia 1.6 0.2 0.2 1.3 0.2 0.2

Fondos administrados 7.5 1.1 1.1 7.0 1.0 1.0

Total instituciones financieras no bancarias 327.8 50.1 49.3 344.4 48.2 49.0

Total del sistema financiero /b 654.2 100.0 98.3 714.1 100.0 101.56a/ PIB proyectado a diciembre de 2013.

b/ Incluye la cartera total bruta de los establecimientos de crédito

Billones

de pesos

Porcentaje de

las inversiones

del sistema

financiero

Porcentaje

del PIB /a

dic-12 dic-13

Billones

de pesos

Porcentaje de

las inversiones

del sistema

financiero

Porcentaje del

PIB

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

0

5

10

15

20

25

30

35

Fiducia deinversión

Fiduciainmobiliaria

Fiducia deadministración

Fiducia degarantía

Fiducia deseguridad

social y FPV

Fondos deinversióncolectiva

(porcentaje)

jun-13 dic-13

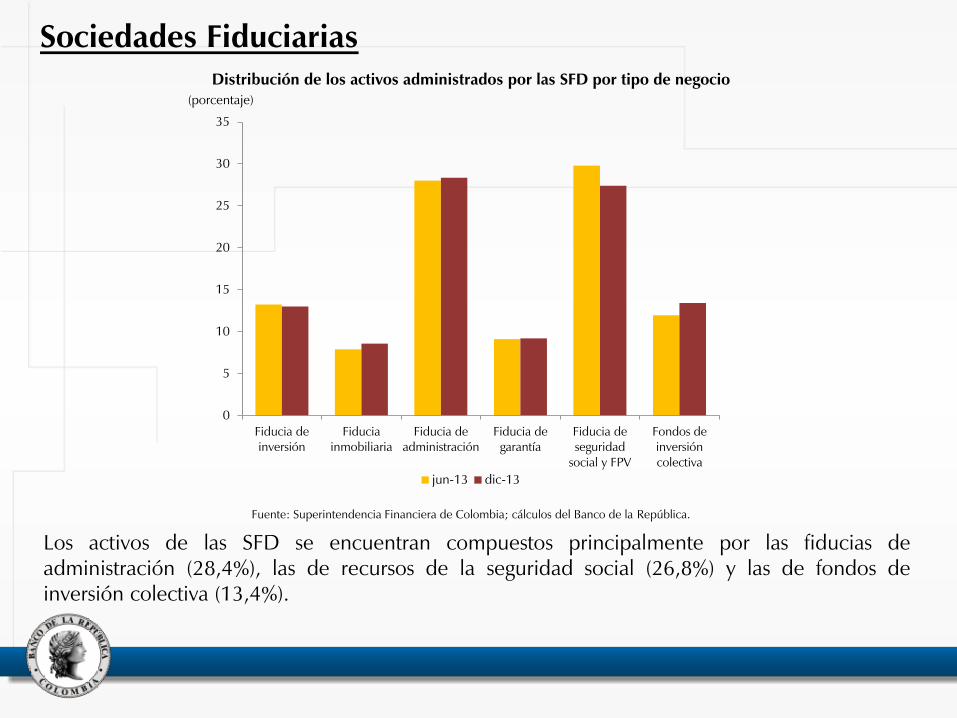

Sociedades Fiduciarias

Los activos de las SFD se encuentran compuestos principalmente por las fiducias de administración (28,4%), las de recursos de la seguridad social (26,8%) y las de fondos de inversión colectiva (13,4%).

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Distribución de los activos administrados por las SFD por tipo de negocio

Sociedades Administradoras de Fondos de Pensiones y Cesantías

• La rentabilidad promedio de los últimos cinco años de los FPO pasó de 12,2% a 11,7% entre junio y diciembre de 2013.

• Los fondos de pensiones obligatorias representan el 87% de los fondos administrados por las AFP, los cuales a su vez se encuentran compuestos en un 87% por el fondo moderado.

• El número de afiliados a FPO pasó de 11,2 a 11, 7 millones, de los cuales el 94,4% se encuentran en el fondo moderado.

Rentabilidad promedio de los últimos 5 años de los FPO1

5.0

7.0

9.0

11.0

13.0

15.0

17.0

19.0

21.0

dic 03 dic 04 dic 05 dic 06 dic 07 dic 08 dic 09 dic 10 dic 11 dic 12 dic 13

(porcentaje)

1 A partir de enero de 2012 se toma la información de rentabilidad del fondo moderado. Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

A. Fondo conservador B. Fondo de mayor riesgo

C. Fondo moderado D. Fondo de retiro programado

0

10

20

30

40

50

60

70

80

90

100

Deudapública

Renta fija,vigilados

SFC

Renta fija,vigilados

otros

Rentavariable

Colombia

Sectorexterno

Exposicióncambiaria

Junio de 2013 Diciembre de 2013 Límite vigente

(porcentaje)

0

10

20

30

40

50

60

70

80

90

100

Deudapública

Renta fija,vigilados

SFC

Renta fija,vigilados

otros

Rentavariable

Colombia

Sectorexterno

Exposicióncambiaria

Junio de 2013 Diciembre de 2013 Límite vigente

(porcentaje)

0

10

20

30

40

50

60

70

80

90

100

Deuda

pública

Renta fija,

vigilados

SFC

Renta fija,

vigilados

otros

Renta

variable

Colombia

Sector

externo

Exposición

cambiaria

Junio de 2013 Diciembre de 2013 Límite vigente

(porcentaje)

0102030405060708090

100

Deuda

pública

Renta fija,

vigilados

SFC

Renta fija,

vigilados

otros

Renta

variable

Colombia

Sector

externo

Exposición

cambiaria

Junio de 2013 Diciembre de 2013 Límite vigente

(porcentaje)

Sociedades Administradoras de Fondos de Pensiones y Cesantías

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Composición del portafolio de los FPO frente a los límites legales vigentes

3. Deudores

Deudores Exposición de los establecimientos de crédito a sus principales deudores

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Crecimiento

Tipo Billones de pesos Participación Billones de pesos Participación real anual

de dic-13 porcentual de dic-13 porcentual porcentual

Sector público

Cartera 11.20 4.0 12.56 4.0 12.1

Títulos 45.59 16.2 49.79 16.0 9.2

Total 56.80 20.1 62.35 20.0 9.8

Sector corporativo privado

Cartera 129.00 45.8 141.75 45.6 9.9

Títulos 0.63 0.2 0.79 0.3 24.6

Total 129.63 46.0 142.54 45.8 10.0

Sector hogares

Cartera 91.21 32.4 103.40 33.2 13.4

Consumo 71.57 25.4 78.70 25.3 10.0

Vivienda 19.64 7.0 24.70 7.9 25.7

Titularizaciones 4.23 1.5 2.77 0.9 -34.5

Total 95.44 33.9 106.17 34.1 11.2

Total monto expuesto 281.87 100.0 311.06 100.0 10.4

Monto expuesto sobre activos (%)

dic-12 dic-13

74.2 72.7

Deuda financiera del sector corporativo privado como proporción del PIB

• A diciembre de 2013, la deuda del sector corporativo privado como proporción del PIB se ubicó en 27,2%.

• Los créditos con instituciones financieras nacionales son la principal fuente de financiación (21,4% del PIB), seguidos por los créditos con instituciones del exterior (4,7% del PIB) y los bonos (1,1% del PIB).

Fuente: Superintendencias Financiera de Colombia y de Sociedades; cálculos del Banco de la República

0.0

5.0

10.0

15.0

20.0

25.0

30.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(porcentaje)

BonosCrédito con instituciones financieras del exteriorCrédito en moneda extranjera con instituciones financieras nacionalesCrédito en pesos con instituciones financieras nacionales

Deuda financiera del sector corporativo privado como proporción del PIB

Indicadores financieros del sector corporativo privado a septiembre de 2013

• Al comparar las muestras, la segunda tiene un mejor desempeño en términos de rentabilidad y liquidez.

• Los indicadores de endeudamiento de los emisores de valores bajo análisis sugieren que un bajo porcentaje de los activos fueron financiados mediante deuda.

Fuente: Superintendencias Financiera de Colombia y de Sociedades; cálculos del Banco de la República

Situación de los indicadores financieros a septiembre de 2013

A. Indicadores de rentabilidad

Rentabilidad del activo (ROA) a/ 6.0 7.5

Rentabilidad del patrimonio (ROE) b/ 7.9 12.7

B. Indicadores de endeudamiento

Razón de endeudamiento c/ 23.7 40.9

Razón de endeudamiento financiero d/ 7.6 10.5

Carga finaciera e/ 56.7 53.1

C. Indicador de liquidez

Razón corriente f/ 115.9 147.2

a /Medida como la razón entre la utilidad antes de impuestos y el activo.

b /Medida como la razón entre la utilidad antes de impuestos y el patrimonio.

c/ Medida como la razón entre pasivos y activos totales.

d/ Medida como la razón entre obligaciones financieras y activos totales.

e/ Medida como la razón entre los gastos no operacionales y la utilidad operacional.

f/ Medida como la razón entre activos corrientes y pasivos corrientes.

Indicadores financierosSubmuestra de emisores de

valores (porcentaje)

Submuestra de empresas vigiladas

por la Superintendencia de

Sociedades (porcentaje)

Ejercicios de estrés: Efecto de un impago de las firmas en los indicadores de riesgo

• Cuando se supone que las firmas analizadas incumplen sus obligaciones financieras se encuentra que el IC e IM, de la cartera comercial, se desmejoran al pasar de 6,5% y 1,9% a 10,7% y 4,2%, en su orden.

• Este escenario hipotético es extremo y su materialización se asume poco probable. Los indicadores de riesgo de la cartera del choque son inferiores a los máximos históricos (IC: 27,7% e IM: 12,4%).

Efectos en los indicadores ante un no pago de las firmas del sector corporativo privado bajo análisis

6.5 7.1 10.1 10.7

13,9 0.5 1.8

1.9 2.3 3.9 4.2

7,7 0.1 0.4

Suponiendo el no pago de sus créditos en una proporción igual al ICO en:

Indicadores de riesgo Cartera ComercialAl 30 de septiembre

de 2013

Submuestra de

emisores de valores

(porcentaje)

Indicador de calidad (IC)

Al 30 de septiembre

de 2013

ICO

Submuestra de

emisores de valores

(porcentaje)

Indicadores de riesgo Cartera Comercial

Indicador de mora (IM)

Submuestra de

empresas vigiladas por

la Superintendencia de

Sociedades

(porcentaje)

Ambas submuestras

Ambas submuestras

Submuestra de

empresas vigiladas por

la Superintendencia de

Sociedades

(porcentaje)

Suponiendo el no pago de sus créditos en una proporción igual al IMO en:

IMO

Deudores: Situación financiera de los hogares

• El crecimiento real anual de la deuda de los hogares se ubicó en 12% en diciembre de 2013 (113,7 b), superior al observado durante el primer semestre del mismo año (11,1%).

• Cuando se incluye el FNA (118,3 b) y la cartera otorgada por el sector solidario, la deuda total de los hogares asciende a $131,1b, que equivalen al 18,5% del PIB de diciembre de 2013.

Composición y crecimiento real anual del endeudamiento de los hogares

Nota: La cartera de consumo incluye el leasing de consumo; la cartera de vivienda incluye el leasing habitacional y el saldo total de titularizaciones. Fuente: Superintendencia Financiera de Colombia y Titularizadora de Colombia; cálculos del Banco de la República.

-30

-20

-10

0

10

20

30

40

0

20

40

60

80

100

120

dic-93 dic-97 dic-01 dic-05 dic-09 dic-13

(porcentaje)(billones de pesos de diciembre de 2013)

Consumo Vivienda Crecimiento real anual del endeudamiento (eje derecho)

Deudores: Situación financiera de los hogares

La desaceleración de la cartera de consumo observada en el primer semestre de 2013 estuvo acompañada de una disminución en el crecimiento del PIB per cápita. No obstante, durante el segundo semestre de 2013 se observó un mayor crecimiento en el PIB real per cápita, que pasó de 2,0% a 3,7%, lo que podría tener efectos sobre la dinámica de la cartera de consumo en el futuro.

Crecimiento real anual del gasto en consumo de los hogares, PIB per cápita y de la cartera de consumo

Nota: el PIB real per cápita de diciembre de 2013 se calculó sobre una proyección sobre el crecimiento real anual del PIB trimestral de 4,5%. Fuente: DANE y Superintendencia Financiera de Colombia; cálculos del Banco de la República.

-40

-30

-20

-10

0

10

20

30

40

50

-8

-6

-4

-2

0

2

4

6

8

10

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13

(porcentaje)

Gasto en consumo de los hogares PIB real per cápita Cartera de consumo (eje derecho)

(porcentaje)

Deudores: Situación financiera de los hogares

El indicador de carga financiera presentó un leve incremento, en comparación con lo observado en junio de 2013, pasando de 14,3% en dicho mes a 15,6% seis meses después.

Carga financiera de los hogares (pagos por intereses y amortizaciones sobre ingreso)

Nota: Estos cálculos no incluyen el leasing de consumo y habitacional, pero tienen en cuenta la cartera titularizada. (e) estimado. Fuentes: Superintendencia Financiera de Colombia y DANE; cálculos del Banco de la República.

15,6

5,3

0

5

10

15

20

25

30

1995 1997 1999 2001 2003 2005 2007 2009 2011 (e) 2013 (e)

(porcentaje)

Pago de intereses y amortizaciones/ingreso disponible

Pago de intereses/ingreso disponible

Deudores: Situación financiera de los hogares

La carga financiera asociada a créditos de consumo, pasó de 12,3% en junio de 2013 a 13,3% seis meses después, mientras que la asociada al pago de créditos de vivienda ha mostrado una tendencia creciente desde finales de 2012, alcanzando un valor de 2,3% en diciembre de 2013.

Carga financiera de los hogares por modalidad de crédito

Nota: Estos cálculos no incluyen el leasing de consumo y habitacional, pero tienen en cuenta la cartera titularizada. (e) estimado. Fuentes: Superintendencia Financiera de Colombia y DANE; cálculos del Banco de la República.

13,3

2,3

0

2

4

6

8

10

12

14

16

1995 1997 1999 2001 2003 2005 2007 2009 2011 (e) 2013 (e)

(porcentaje)

Consumo Vivienda

Deudores: Situación financiera de los hogares

• La carga financiera (CFI) de los hogares en Bogotá que cuentan con algún producto financiero aumentó entre 2012 y 2013 pasando de 19,4% a 22%.

• Por su parte, el indicador de endeudamiento CDI aumentó en el mismo período pasando de 41,7% a 51,5%.

Resultados de carga financiera y endeudamiento para Bogotá. Encuesta IEFIC

Fuentes: Banco de la República y DANE; cálculos del Banco de la República.

20.7

32.4

19.4

41.7

22.0

51.5

0

10

20

30

40

50

60

CFI CDI

(porcentaje)

2011 2012 2013

Deudores: Situación financiera de los hogares

• El mayor incremento se presenta en el quintil más alto de ingresos donde el CFI pasó de 17,3% a 21,5% entre 2012 y 2013 .

• Los hogares que se encuentran en el quintil más bajo de ingreso concentraron el 3,5% de la deuda total en 2013, mientras que la deuda de los quintiles cuatro y cinco representó el 81,4% del total.

Resultados de la encuesta IEFIC – Carga financiera

Fuentes: Banco de la República y DANE; cálculos del Banco de la República.

Deudores: Situación financiera de los hogares

• El indicador de Asobancaria-CIFIN incluye información a nivel nacional de los deudores de las entidades que están afiliadas a esta central de riesgo. El CFI promedio para todos los deudores se mantuvo estable entre 2012 y 2013 en 21,2%.

• Por quintiles, se observa un incremento para el de menores ingresos, el cual pasó de 36,4% a 38,6%. No obstante, estos deudores concentraron el 4,7% del saldo total de la deuda en 2013.

Carga financiera (promedio anual) – Asobancaria CIFIN

Fuente: Asobancaria - CIFIN.

40.6 40.8

36.438.6

19.2 19.7 19.518.8

22.5

25.5 26.0 25.3

21.6 21.7 21.3 20.9

16.3 17.5 17.4 17.5

00

05

10

15

20

25

30

35

40

45

2010 2011 2012 2013

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5 CFI total

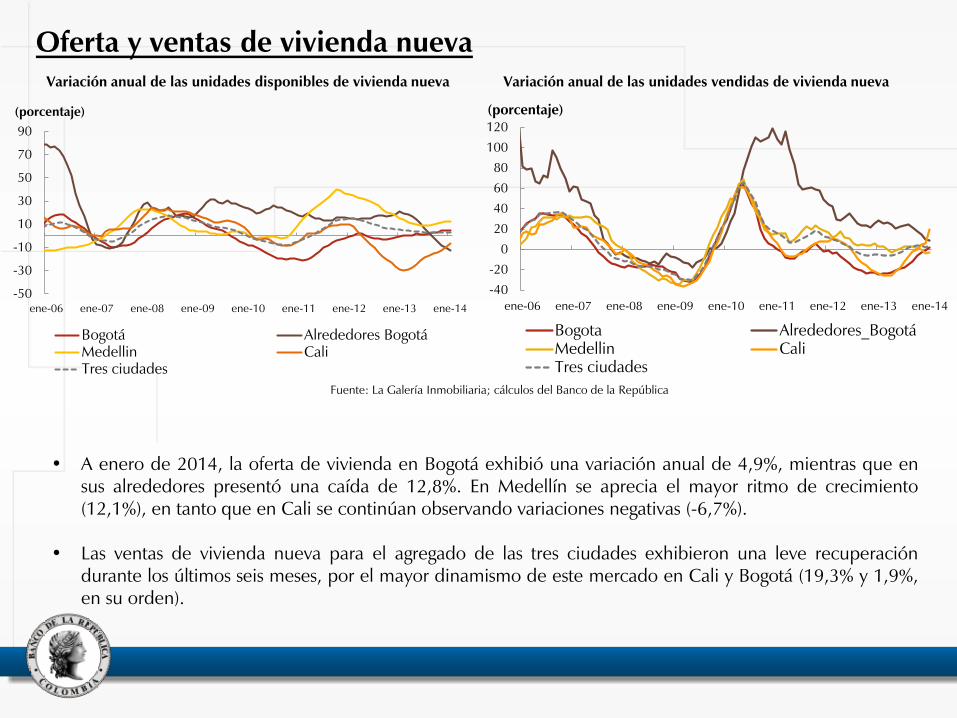

Oferta y ventas de vivienda nueva

• A enero de 2014, la oferta de vivienda en Bogotá exhibió una variación anual de 4,9%, mientras que en sus alrededores presentó una caída de 12,8%. En Medellín se aprecia el mayor ritmo de crecimiento (12,1%), en tanto que en Cali se continúan observando variaciones negativas (-6,7%).

• Las ventas de vivienda nueva para el agregado de las tres ciudades exhibieron una leve recuperación durante los últimos seis meses, por el mayor dinamismo de este mercado en Cali y Bogotá (19,3% y 1,9%, en su orden).

Fuente: La Galería Inmobiliaria; cálculos del Banco de la República

Variación anual de las unidades vendidas de vivienda nueva Variación anual de las unidades disponibles de vivienda nueva

-50

-30

-10

10

30

50

70

90

ene-06 ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14

(porcentaje)

Bogotá Alrededores BogotáMedellin CaliTres ciudades

-40

-20

0

20

40

60

80

100

120

ene-06 ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14

(porcentaje)

Bogota Alrededores_BogotáMedellin CaliTres ciudades

Precios de la vivienda nueva

•El crecimiento real anual del índice de precios para el agregado de las tres ciudades continúa presentando una tendencia a la baja, pasando de 8,2% a 4,6% entre febrero de 2013 y el mismo mes de 2014.

•Bogotá es la ciudad donde se aprecia una mayor desaceleración del índice de precios de la vivienda nueva; mientras que en febrero de 2013 los precios crecían al 11,4%, un año después lo hicieron al 6,0%.

Variación real anual del Índice de Precios de Vivienda Nueva (IPVNBR)

-10

-5

0

5

10

15

20

dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

(porcentaje)

Bogotá Alrededores_Bogotá Medellin Cali Agregado

6,0

4,7

2,1

3,8

4,6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

dic-12 dic-13

Fuente: La Galería Inmobiliaria; cálculos del Banco de la República

Precios de la vivienda

• Los ritmos de expansión real anual de los indicadores presentan una tendencia similar, la cual ha sido decreciente desde comienzos de 2013.

• El IPVU mostró la mayor desaceleración, pasando de registrar un crecimiento real anual de 10,3% en junio de 2013 a 4,4%, seis meses después.

• A diciembre de 2013, el IPVN del DANE exhibió un menor ritmo de expansión frente al observado en junio del mismo año (9,6% vs 8,5%). Por su parte, IPVNBR presentó la menor desaceleración, pasando de crecer 6% a 5,6% en el mismo período.

Variación real anual de los índices de precios de la vivienda

Fuente: La Galería Inmobiliaria; cálculos del Banco de la República

8.5%

4.4%

5.6%

8.9%

-3

-1

1

3

5

7

9

11

13

15

17

dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

(porcentaje)

IPVN DANE Nacional IPVU NacionalIPVNBR Nacional IPVN DNP Bogota

Precio de la vivienda relativo al ingreso de los hogares

• La razón entre el índice de precios de la vivienda nueva y el ingreso de los hogares se ha mantenido relativamente estable durante todo el período de análisis. No obstante, en el año más reciente se aprecia una leve tendencia al alza (+1 punto porcentual).

• Este comportamiento obedece a que el ingreso de los hogares ha venido creciendo a ritmos inferiores a los de los precios de la vivienda en Colombia. Mientras que el primero creció a una tasa promedio de 4,7% durante 2013, el segundo se expandió en promedio 8% en el mismo período.

IPVNBR relativo al ingreso de los hogares

Fuente: La Galería Inmobiliaria; cálculos del Banco de la República

127.7

20

40

60

80

100

120

140

dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

(Índice)

IPVNBR/Ingresos Tendencia

4. Riesgos Potenciales

4.1. Riesgo de Crédito

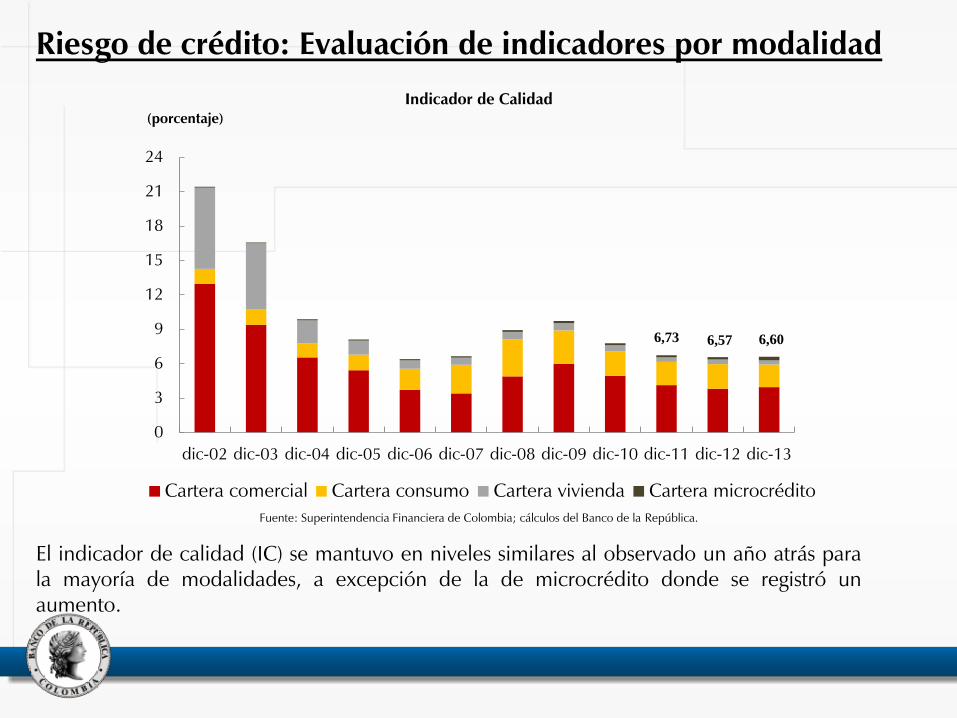

Riesgo de crédito: Evaluación de indicadores por modalidad

El indicador de calidad (IC) se mantuvo en niveles similares al observado un año atrás para la mayoría de modalidades, a excepción de la de microcrédito donde se registró un aumento.

Indicador de Calidad

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

6,576,73 6,60

0

3

6

9

12

15

18

21

24

dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

(porcentaje)

Cartera comercial Cartera consumo Cartera vivienda Cartera microcrédito

Riesgo de crédito: Evaluación de indicadores por modalidad

• El IM presentó un comportamiento estable en comparación con lo observado un año antes, ubicándose en 3,1%.

• Por modalidad, se resalta que microcrédito fue la que exhibió el mayor deterioro del indicador, al alcanzar 6,4%, cifra superior en 1,2 pp a la de diciembre de 2012.

Indicador de Mora (sin castigos)

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

3,22,8 3,1

0

2

4

6

8

10

12

dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

(porcentaje)

Cartera comercial Cartera consumo

Cartera hipotecaria Cartera microcrédito

Riesgo de crédito: Calidad de la cartera comercial por cosechas

• El IC de la cosecha de diciembre de 2013 fue de 3,0%, cifra superior a la reportada por los créditos nacidos durante el segundo trimestre de ese año (2,9%), y al promedio de las cosechas analizadas (2,8%).

• Los créditos nacidos en el segundo trimestre de 2011 y de 2012 han registrado el mayor

ritmo de deterioro en relación con lo observado para las demás cosechas.

Cosechas para la cartera comercial

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7

(porcentaje)

periodos de seguimiento (trimestres)

IV trim. 13 IV trim. 10 II trim. 11 IV trim.11

II trim. 12 IV trim. 12 II trim. 13

0

2

4

6

8

10

12

14

1 2 3 4 5 6 7

(porcentaje)

períodos de seguimiento (trimestres)

IV trim. 2013 IV trim. 2010 II trim. 2011 IV trim. 2011

II trim. 2012 IV trim. 2012 II trim. 2013

• Las cosechas nacidas durante el cuarto trimestre de 2013 mostraron un IC de 3,2% durante su primer periodo de seguimiento, mayor a las de aquellas nacidas en los últimos tres años (2,8% en promedio).

• El ritmo de deterioro del IC de las cosechas nacidas durante el segundo trimestre de 2013 ha sido el menor registrado en los últimos tres años.

Cosechas para la cartera de consumo

Fuente: Superintendencia Financiera de Colombia y Titularizadora de Colombia; cálculos del Banco de la República.

Riesgo de crédito: Calidad de la cartera de consumo por cosechas

• Las categorías más importantes son los préstamos de libranza, seguidos de los de libre inversión, las tarjetas de crédito y vehículos.

• La mayor materialización del riesgo de crédito ocurre en los préstamos de libre inversión, crédito rotativo y vehículos, con un IM de 6,4%, 5,5%, 5,4% en diciembre de 2013, respectivamente.

Riesgo de crédito: Evolución de indicadores por modalidad Indicador de Mora para las principales categorías de la cartera de

consumo

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

Composición del saldo de la cartera de consumo

6.2

22.222.6

34.7

11.4

2.9

0

5

10

15

20

25

30

35

dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

(porcentaje)

Crédito rotativo Tarjetas de créditoLibre inversión LibranzaVehículo Otros portafolios de consumo

5.5

5.1

6.4

2.0

5.4

4.5

0

2

4

6

8

10

12

dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

(porcentaje)

Crédito rotativo Tarjetas de crédito Libre inversiónLibranza Vehículo Total Consumo

Riesgo de crédito: Calidad de la cartera de microcrédito por cosechas

• El IC para los nuevos microcréditos del cuarto trimestre de 2013 es similar al del segundo trimestre de 2013 (alrededor de 1,1%), y mayor a los registrados por los créditos nacidos desde el cuarto trimestre de 2010 hasta el mismo trimestre de 2012.

• El ritmo de deterioro de las cosechas en el tiempo ha continuado acelerándose, especialmente para los créditos nacidos durante el cuarto trimestre de 2010 y el mismo trimestre de 2012.

Cosechas para la cartera de microcrédito (sin Banco Agrario)

Fuente: Superintendencia Financiera de Colombia, Cálculos del Banco de la República.

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7

(porcentaje)

periodos de seguimiento (trimestres)

IV trim. 2013 IV trim. 2010 II trim. 2011IV trim. 2011 II trim. 2012 IV trim. 2012II trim. 2013

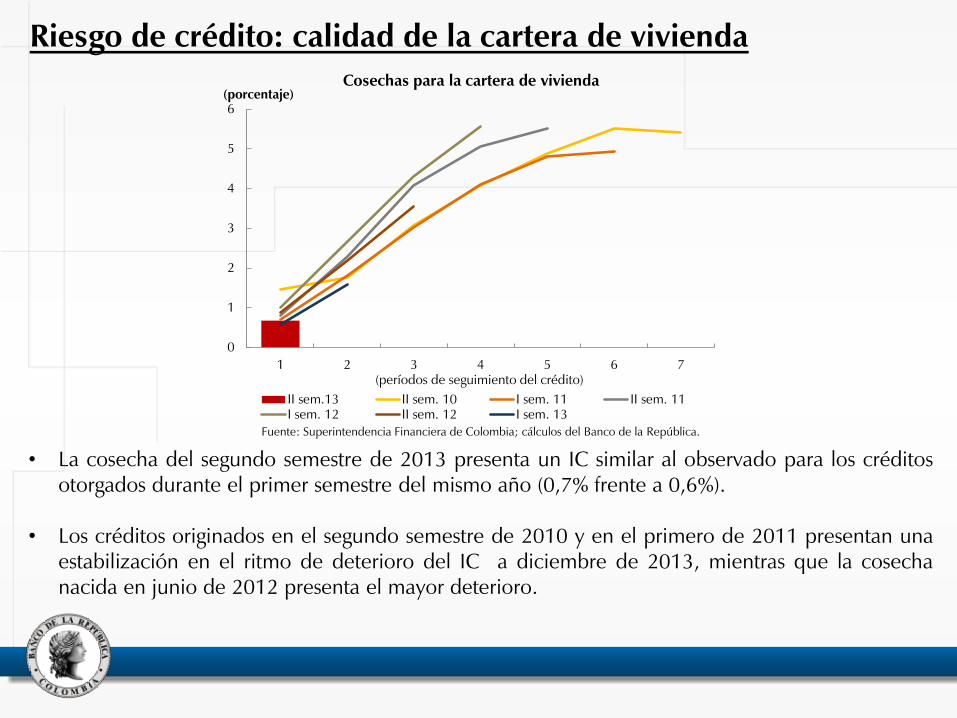

Riesgo de crédito: calidad de la cartera de vivienda

• La cosecha del segundo semestre de 2013 presenta un IC similar al observado para los créditos otorgados durante el primer semestre del mismo año (0,7% frente a 0,6%).

• Los créditos originados en el segundo semestre de 2010 y en el primero de 2011 presentan una estabilización en el ritmo de deterioro del IC a diciembre de 2013, mientras que la cosecha nacida en junio de 2012 presenta el mayor deterioro.

Cosechas para la cartera de vivienda

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

0

1

2

3

4

5

6

1 2 3 4 5 6 7

(porcentaje)

(períodos de seguimiento del crédito)

II sem.13 II sem. 10 I sem. 11 II sem. 11I sem. 12 II sem. 12 I sem. 13

Riesgo de crédito: Análisis de sensibilidad ante choques macroeconómicos Sendas de las variables macroeconómicas

Fuente: DANE, DNP y Banco de la República.

B. DTF real

D. Tasa de desempleo

A. Crecimiento real del PIB

C. IPVN real

-10

-5

0

5

10

15

20

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13 dic-15

(porcentaje)

DTF real Senda de estrés

0

5

10

15

20

25

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13 dic-15

(porcentaje)

Tasa de desempleo Senda de estrés

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13 dic-15

(índice)

IPVN real Senda de estrés

-8

-6

-4

-2

0

2

4

6

8

10

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13 dic-15

(porcentaje)

Crecimiento real del PIB Senda de estrés

Riesgo de crédito: Análisis de sensibilidad ante choques macroeconómicos

Evolución del indicador de Mora durante el escenario de estresado

Evolución del ROA durante el escenario de estresado

•El IM de los bancos aumentaría de 3% en diciembre de 2013 a 9,3% en septiembre de 2015, momento en el cual registraría su valor más alto. Posteriormente, el indicador disminuiría, ubicándose en 8,1%.

•El ROA pasaría de 2,2% en diciembre de 2013 a -0,4% dos años después. El indicador alcanzaría su valor mínimo siete trimestres después del choque, período en el cual se ubicaría en -1%.

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

0

2

4

6

8

10

12

14

16

jun-95jun-97jun-99jun-01jun-03jun-05jun-07jun-09jun-11jun-13jun-15

(porcentaje)

IM Escenario estresado

-4

-3

-2

-1

0

1

2

3

4

5

jun-95jun-97jun-99jun-01jun-03jun-05jun-07jun-09jun-11jun-13jun-15

(porcentaje)

ROA Escenario estresado

Riesgo de crédito: Análisis de sensibilidad ante choques macroeconómicos

Evolución de la solvencia de los bancos durante el escenario estresado

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República.

14.4

8

9

10

11

12

13

14

15

16

17

dic-95 dic-97 dic-99 dic-01 dic-03 dic-05 dic-07 dic-09 dic-11 dic-13 dic-15

(porcentaje)

Solvencia Mínimo regulatorio

4.2. Riesgo de Mercado

Riesgo de Mercado: Saldo Expuesto

Los establecimientos de crédito aumentaron 10,1% su saldo expuesto, mientras que las IFNB solo aumentaron en 3,1%.

Saldo de TES expuesto a riesgo de mercado de las entidades financieras (TES en pesos y UVR)

Variación

Saldo expuestoa/

Porcentajeb/

Saldo expuestoa/

Porcentajeb/

(porcentaje)

Establecimientos de crédito 29.73 77.59 32.73 74.48 10.10

Bancos comerciales 27.39 76.32 28.65 73.14 4.59

Corporaciones financieras 2.32 97.19 4.55 96.08 96.53

Compañías de financiamiento 0.02 53.61 0.02 50.83 (9.15)

Cooperativas financierasc/ 0.00 7.37 0.00 29.42 36.66

Instituciones financieras no bancarias 98.71 96.65 101.78 96.02 3.11

Fondos de pensiones posición propia 0.07 50.26 0.15 85.26 114.77

Fondos de pensiones posición terceros 53.38 100.00 53.80 100.00 0.78

Sociedades fiduciarias posición propia 1.50 94.54 1.56 93.68 4.53

Sociedades fiduciarias posición terceros 35.38 100.00 38.09 100.00 7.65

Sociedades comisionistas de bolsa posición propia 0.65 99.99 0.57 99.99 (11.52)

Sociedades comisionistas de bolsa posición terceros 2.04 100.00 2.12 100.00 4.05

Compañías de seguros y capitalización 5.70 63.54 5.45 56.99 (4.24)

Sistema financiero 128.40 91.42 134.42 89.65 4.69

Otros 24.26 100.00 26.11 100.00 7.63

Total de TES en pesos y UVR 152.71 92.72 160.55 91.19 5.13

a/ Cifras en billones de pesos

b/ Porcentaje del portafolio total de TES.

16-ago-13 14-feb-14

c/ El Saldo de TES expuesto a riesgo de mercado para estas entidades es 426,6 m y 582.9 m para el 16 de agosto de 2013 y el

catorce de febrero de 2014, respectivamente.Fuentes: Superintendencia Financiera de Colombia y Banco de la República (DCV); cálculos del Banco de la República.

Riesgo de Mercado: Ejercicio de sensibilidad

Las entidades que más pérdidas presentarían como porcentaje del patrimonio ante una disminución de los precios de los títulos de deuda pública serían: las SFD (14,9%), las CS (18,7%) y los bancos comerciales (7,5%).

Pérdidas por valoración ante un incremento de 400 pb como porcentaje del patrimonio

Pérdidas Patrimonio Pérdidas Patrimonioa/

Establecimientos de crédito 3.78 58.79 6.44 4.48 63.03 7.10

Bancos comerciales 3.52 50.55 6.96 4.10 54.45 7.54

Corporaciones financieras 0.26 4.96 5.30 0.37 5.33 6.94

Compañías de financiamiento 0.00 2.64 0.09 0.00 2.76 0.06

Cooperativas financieras 0.00 0.65 0.09 0.00 0.48 0.04

Instituciones financieras no bancarias 17.79 378.27 4.70 18.42 388.50 4.74

Fondos de pensiones posición propia 0.02 2.75 0.68 0.03 2.57 1.07

Fondos de pensiones posición terceros 10.48 148.71 7.05 10.44 152.20 6.86

Sociedades fiduciarias posición propia 0.25 1.63 15.35 0.26 1.74 14.92

Sociedades fiduciarias posición terceros 5.23 206.66 2.53 5.69 212.14 2.68

Sociedades comisionistas de bolsa posición propia 0.02 0.82 2.90 0.02 0.84 2.62

Sociedades comisionistas de bolsa posición terceros 0.23 8.70 2.60 0.24 9.71 2.51

Compañías de seguros y capitalización 1.56 9.00 17.32 1.74 9.29 18.67

Sistema financiero 21.57 437.06 4.94 22.89 422.03 5.42

a/ Patrimonio a diciembre de 2013.

(billones de pesos) (billones de pesos)

16-ago-13 14-feb-14

Porcentaje del

patrimonio

Porcentaje del

patrimonio

Fuentes: Superintendencia Financiera de Colombia y Banco de la República (DCV); cálculos del Banco de la República.

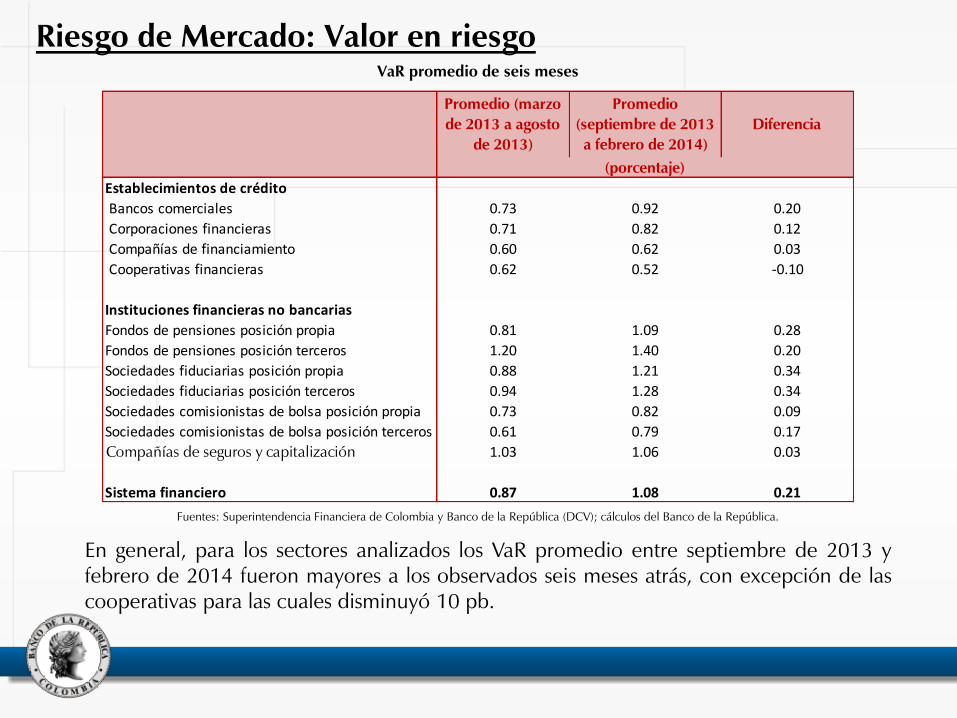

Riesgo de Mercado: Valor en riesgo

En general, para los sectores analizados los VaR promedio entre septiembre de 2013 y febrero de 2014 fueron mayores a los observados seis meses atrás, con excepción de las cooperativas para las cuales disminuyó 10 pb.

VaR promedio de seis meses

Promedio (marzo

de 2013 a agosto

de 2013)

Promedio

(septiembre de 2013

a febrero de 2014)

Diferencia

Establecimientos de crédito

Bancos comerciales 0.73 0.92 0.20

Corporaciones financieras 0.71 0.82 0.12

Compañías de financiamiento 0.60 0.62 0.03

Cooperativas financieras 0.62 0.52 -0.10

Instituciones financieras no bancarias

Fondos de pensiones posición propia 0.81 1.09 0.28

Fondos de pensiones posición terceros 1.20 1.40 0.20

Sociedades fiduciarias posición propia 0.88 1.21 0.34

Sociedades fiduciarias posición terceros 0.94 1.28 0.34

Sociedades comisionistas de bolsa posición propia 0.73 0.82 0.09

Sociedades comisionistas de bolsa posición terceros 0.61 0.79 0.17

Compañías de seguros y capitalización 1.03 1.06 0.03

Sistema financiero 0.87 1.08 0.21

(porcentaje)

Fuentes: Superintendencia Financiera de Colombia y Banco de la República (DCV); cálculos del Banco de la República.

4.3. Riesgo de Liquidez

• Desde octubre de 2013 los bancos han mostrado una tendencia creciente en su indicador de liquidez.

• Todos los intermediarios presentan niveles de liquidez superiores al mínimo regulatorio.

Riesgo de liquidez: Razón IRL Indicador de liquidez a treinta días por grupos de establecimientos (promedio móvil ponderado)

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República

333.29

355.68

223.59

182.68158.25

0

100

200

300

400

500

600

ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14

(porcentaje)

Sistema Financiero Bancos CF CFC Cooperativas

• En este ejercicio se utiliza un indicador de liquidez calculado para el horizonte de treinta días, para los bancos.

• El indicador de liquidez estresado se construye utilizando el percentil 80 de la distribución observada históricamente para cada rubro.

Riesgo de liquidez: Razón IRL – escenario de estrés

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República

VariableValor estresado a

enero de 2014

Valor promedio aplicado

en el IRL para bancos

Porcentaje de renovación de CDT 10.8 47.4

Deducción aplicada a activos líquidos en moneda legal 14.4 10.3

IM reportado en cada semana 6.2 4.0

Retiro de depósitos 19.2 10.9

0

100

200

300

400

500

600

ene-12 jul-12 ene-13 jul-13 ene-14

(porcentaje)

IRL_R 30 días bancos IRL_R estresado Mínimo regulatorio

Entre enero de 2009 y enero de 2013 el indicador bajo el escenario de estrés presentó valores superiores al umbral exigido por la regulación.

Riesgo de liquidez: Ejercicio de estrés para los bancos

Indicador de estrés sobre el IRL_R a treinta días para bancos

Fuente: Superintendencia Financiera de Colombia; cálculos del Banco de la República

5. Reporte de la situación del crédito en Colombia

Reporte de la situación del crédito en Colombia: Percepción de la demanda de crédito de los establecimientos de crédito

Comercial Consumo

Fuente: Encuesta sobre la situación del crédito en Colombia, diciembre de 2013; cálculos del Banco de la República

0

5

10

15

20

25

30

-70

-50

-30

-10

10

30

50

70

dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

(porcentaje)(porcentaje del

balance de respuestas)

Crecimiento nominal anual de la cartera (eje derecho)

Cambio en la demanda (encuesta)

0

5

10

15

20

25

-70

-50

-30

-10

10

30

50

70

dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

(porcentaje)

(porcentaje del balance de respuestas)

Crecimiento nominal anual de la cartera (eje derecho)

Cambio en la demanda (encuesta)

• En general se observa que la demanda por nuevos créditos exhibió una mayor dinámica frente a septiembre de 2013.

• Las entidades que percibieron un mayor número de solicitudes por créditos de consumo continúa aumentando de manera significativa, mientras que la percepción de demanda por créditos comerciales se incremento moderadamente.

Reporte de la situación del crédito en Colombia: Cambios de las exigencias en la aprobación de nuevos créditos por cartera

Comercial Consumo

Fuente: Encuesta sobre la situación del crédito en Colombia, diciembre de 2013; cálculos del Banco de la República

El porcentaje de bancos que señaló que endurecieron las exigencias para otorgar nuevos créditos fue menor que hace tres meses para los créditos de consumo y para los créditos comerciales.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

mar-09 sep-09 mar-10 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14

Aumentaron Disminuyeron Permanecieron igual

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

mar-09 sep-09 mar-10 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14

Aumentaron Disminuyeron Permanecieron igual

Reporte de la situación del crédito en Colombia: Cambios de las exigencias en la aprobación de nuevos créditos por cartera

Vivienda Microcrédito

Fuente: Encuesta sobre la situación del crédito y microcrédito en Colombia, diciembre y marzo de 2013; cálculos del Banco de la República.

• Para los créditos de vivienda la mayoría de los bancos indicaron no haber hecho cambios en los requerimientos para otorgar nuevos préstamos durante el último trimestre de 2013.

• Para los microcréditos el número de entidades que dijo haber aumentado los requerimientos ha venido disminuyendo desde junio de 2013 hasta marzo de 2014.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

mar-09 sep-09 mar-10 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14

Aumentaron Disminuyeron Permanecieron igual

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14*

Aumentaron Disminuyeron Permanecieron igual

Recuadros

• R 1. Indicadores de exposición cambiaria y de corto plazo por moneda para los Intermediarios del Mercado Cambiario (IMC).

• R 2. Evolución de las tasas de interés por cartera y su efecto en la rentabilidad de los establecimientos de crédito.

• R 3. Programa de cobertura de las tasas de interés para la adquisición de vivienda.

• R 4. Análisis de deudores con más de un crédito destinado a la adquisición de vivienda.

• R 5. Impacto del anuncio del tapering en Colombia.

• R 6. Cambios en la regulación del sistema financiero.

GRACIAS