departamento de empresa y...

TRANSCRIPT

DISPOSICIONES

DEPARTAMENTO DE EMPRESA Y CONOCIMIENTO

AGENCIA PARA LA COMPETITIVIDAD DE LA EMPRESA

RESOLUCIÓN EMC/2384/2016, de 21 de octubre, por la que se aprueban las bases reguladoras para laacreditación de comunidades RIS3CAT y la selección de proyectos colaborativos de investigación,desarrollo e innovación, enmarcados en la RIS3CAT y en el Programa operativo FEDER de Cataluña 2014-2020.

En un mundo de constante transformación, la UE apuesta por una economía inteligente, sostenible eintegradora. Estas tres prioridades, que se refuerzan mutuamente, deben contribuir a que la UE y sus estadosmiembros generen empleo, productividad y cohesión social.

Europa 2020 es la estrategia de crecimiento de la Unión Europea para los próximos 5 años sobre la que sebasa este desarrollo. Concretamente, la UE ha establecido para el año 2020 cinco objetivos en materia deempleo, innovación, educación, integración social y clima y energía. En cada uno de estos ámbitos, cadaEstado miembro ha fijado sus propios objetivos.

El Gobierno de Cataluña, alineado con Europa 2020, aprobó, en abril de 2012, la estrategia Cataluña 2020(ECAT 2020), su hoja de ruta para reactivar la economía y reorientar el sector productivo hacia un modeloeconómico más inteligente, más sostenible y más integrador. Una aportación primordial de la ECAT 2020 hasido la definición de un marco estratégico y coherente por el impulso, la coordinación y el seguimiento de laspolíticas públicas que refuerzan las ventajas competitivas de Cataluña; mientras contribuyen a la consolidaciónde Cataluña en Europa y el mundo como país de base industrial, con una economía abierta, competitiva ysostenible.

Cataluña es una economía competitiva, con un PIB por habitante sensiblemente superior al de la UE y, a pesarde la crisis económica, las exportaciones y la inversión extranjera directa han seguido en los últimos años unaevolución positiva. No obstante, Cataluña se sitúa por debajo de la media europea en indicadores 2020 tanrelevantes como la inversión en I+D, la tasa de paro o la eficiencia energética. En el ámbito de lainvestigación, el gasto en I+D de Cataluña obtiene en el año 2014 un 1,47 % del PIB regional, lejos delobjetivo fijado por la estrategia Europa 2020 (3%) y por debajo de la media de la UE-27 (2,03%).

En el marco del ECAT 2020 y del nuevo enfoque de la política de cohesión de la UE para el período 2014-2020,que apuesta por la investigación y la innovación como motor para la competitividad empresarial y elcrecimiento sostenible de la economía europea, el Gobierno de Cataluña, aprobó, en febrero de 2014, laestrategia de investigación e innovación para la especialización inteligente de Cataluña (RIS3CAT).

El diseño de la RIS3CAT se ha fundamentado en la identificación de los ámbitos de especialización futura, en ladefinición de ámbitos prioritarios de actuación para las políticas públicas y en el impulso de instrumentos paraimplementar la estrategia y superar los posibles obstáculos que dificulten el crecimiento económico real ysólido en Cataluña. Los principales retos para el sistema catalán de investigación e innovación son incrementarel esfuerzo en I+D+i e incrementar la cooperación y las alianzas estratégicas entre empresas y entre empresasy el sistema productor de conocimiento.

La RIS3CAT define cuatro objetivos estratégicos:

1. Reforzar la competitividad del tejido empresarial a través de la mejora de la eficiencia de los procesosproductivos, la internacionalización y la reorientación de los sectores consolidados hacia actividades de másvalor añadido.

2. Potenciar nuevas actividades económicas emergentes a partir de la investigación, la creatividad y lainnovación, para crear y explotar nuevos nichos de mercado.

3. Consolidar Cataluña como polo europeo de conocimiento y conectar las capacidades tecnológicas y creativascon los sectores existentes y emergentes del territorio.

4. Mejorar globalmente el sistema catalán de innovación, reforzar la competitividad de las empresas,particularmente de las pymes, y orientar las políticas públicas hacia el fomento de la innovación, la

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20161/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

internacionalización y el emprendimiento.

En este contexto, la estrategia industrial del gobierno de la Generalidad, alineada con la estrategia para laespecialización inteligente de Cataluña, define el marco estratégico a partir del cual el gobierno de laGeneralidad de Cataluña desarrolla las actuaciones y los programas de I+D+i para el período 2014-2020, yque se estructura en cuatro ejes clave de trabajo.

El primer eje de actuación se focaliza en los siete ámbitos sectoriales líderes en los que Cataluña tiene masacrítica y ventajas competitivas con el objetivo de reforzar la competitividad del tejido empresarial mediante lamejora de la eficiencia de los procesos productivos, la internacionalización y la reorientación de los sectoresconsolidados hacia actividades de más valor añadido. Los siete ámbitos sectoriales líderes son los siguientes:

1. Industria alimentaria: incluye la industria agroalimentaria, pero también otras categorías de la cadena devalor como el sector primario, la gran distribución, las industrias del envasado y el embalaje, la maquinariapara la alimentación, los aditivos y las materias primas, la gastronomía y la restauración.

2. Industrias de la química, energía y recursos: incluye las actividades de gestión de los recursos energéticos,naturales y de los residuos. En especial en actividades de más valor añadido y contenido innovador, tales comola eficiencia energética, la cogeneración, la domótica, las energías renovables, la química orgánica y la fusiónnuclear.

3. Sistemas industriales: son las actividades que tienen como habilidad genérica la gestión y el desarrollo desistemas industriales eficientes (química, maquinaria y equipos; robótica; productos informáticos, electrónicosy ópticos, y material y equipos eléctricos). Se incluyen especialmente las actividades relacionadas con laingeniería de proceso y fabricación avanzada.

4. Industrias de la movilidad sostenible: incluye el sector de la automoción y las actividades relacionadas, perotambién tiene implicaciones en la electroquímica, la energía, la electrónica, los nanomateriales, internet, latelefonía móvil, etc.

5. Industria del diseño: industrias que tienen en común un fuerte vínculo con el diseño como factor transversalclave: textil, confección, piel, calzado, joyería y mobiliario.

6. Industrias de la salud: química fina, preparados farmacéuticos, industria de tecnologías médicas, hospitalesy clínicas, sector de los seguros y servicios relacionados.

7. Industrias culturales y basadas en la experiencia: incluye las industrias creativas y culturales (edición, artesgráficas, multimedia, audiovisual, producción audio y vídeo, artesanía) y servicios clave en Cataluña como elturismo y los deportes.

El segundo eje de actuación se centra en potenciar nuevas actividades económicas emergentes a partir de lainvestigación y la innovación para crear y explotar nuevos nichos de mercado.

El tercer eje de actuación de la RIS3CAT se centra en las tecnologías facilitadoras transversales (Key EnablingTecnologies-KETs) (TIC, que incluye también micro y nanoelectrónica, nanotecnología, materiales avanzados,fotónica, biotecnología y manufactura avanzada) para consolidar Cataluña como polo europeo de conocimientoy conectar las capacidades tecnológicas con los sectores existentes y emergentes en el territorio.

Finalmente, el cuarto eje está dedicado a la mejora global del entorno de innovación en Cataluña, contribuir amejorar la competitividad de las empresas, especialmente las pymes, y orientar las políticas públicas hacia elfomento de la innovación, la internacionalización y el emprendimiento.

Tanto en el primer como en el tercer eje de actuación de la estrategia RIS3CAT; se identifican claramenteactividades sectoriales y tecnologías de marcado carácter industrial y con una relación directa con la actividadmanufacturera. Las comunidades RIS3CAT pueden ayudar a impulsar la modernización tecnológica y laespecialización competitiva de la industria catalana a partir de estrategias de investigación e innovaciónalineadas con tendencias, conceptos y ámbitos de actuaciones recogidos dentro del concepto conocido como“Industria 4.0”.

En su implementación, RIS3CAT combina instrumentos de I+D+i ya existentes, que ahora adquieren unaorientación sectorial y tecnológica, con instrumentos nuevos, como las comunidades RIS3CAT objeto dedefinición de esta orden de bases.

Las comunidades RIS3CAT tienen como objetivos:

- Agrupar a empresas, agentes de I+D+i, organizaciones clústeres y entidades de apoyo a la empresa, quetrabajan en Cataluña en ámbitos sectoriales coincidentes, para articular el proceso de especializacióninteligente de la estrategia de investigación e innovación para la especialización inteligente de Cataluña

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20162/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

(RIS3CAT).

- Promover estrategias de transformación económica para los ámbitos sectoriales líderes de RIS3CAT a medio ylargo plazo a partir de la incorporación de I+D+i y de la aplicación de las tecnologías facilitadoras transversalesa las actividades productivas para generar nuevas oportunidades científicas, tecnológicas y económicas.

- Impulsar planes de actuación a medio plazo que respondan a la estrategia desarrollando proyectos de I+D+icolaborativos a partir de la detección de oportunidades y necesidades comunes.

- Generar nuevas oportunidades económicas y de creación de empleo.

- Mejorar el entorno de innovación y empresarial a través del fomento de actuaciones de investigación einnovación en los ámbitos de la economía circular, en concreto acciones en economía verde (véase el punto 18del glosario) y la innovación no tecnológica.

El Programa operativo (en adelante PO) FEDER de Cataluña 2014-2020 se centra en tres prioridades:investigación e innovación, dinamismo empresarial y economía verde. En el ámbito de la investigación einnovación, el PO FEDER define como objetivo potenciar la investigación, el desarrollo experimental y lainnovación, y prevé actuaciones para fomentar la colaboración público-privada y avanzar en el proceso deespecialización inteligente y, más concretamente, prevé el impulso de las comunidades RIS3CAT, que son elobjeto de esta orden.

Visto el Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declarandeterminadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108del Tratado (Reglamento general de exención por categorías).

Vistos el Decreto 252/2015, de 15 de diciembre, por el que se establecen los criterios de aplicación de laprórroga de los presupuestos de la Generalidad de Cataluña para el 2015, mientras no entren en vigor los del2016, y el Decreto Ley 4/2015, de 29 de diciembre, de necesidades financieras del sector público y otrasmedidas urgentes en prórroga presupuestaria.

A estas bases les son aplicables el Texto refundido de la Ley de finanzas públicas de Cataluña, aprobado por elDecreto legislativo 3/2002, de 24 de diciembre, y los preceptos básicos de la Ley 38/2003, de 17 denoviembre, general de subvenciones, y del Reglamento que la desarrolla, aprobado por el Real decreto887/2006, de 21 de julio.

También les son aplicables la Decisión de la Comisión Europea C(2015)894, de 12 de febrero de 2015, asícomo el conjunto de la normativa comunitaria y, específicamente, las disposiciones siguientes:

Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo de 17 de diciembre de 2013 por el quese establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo SocialEuropeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo yde la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de DesarrolloRegional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y alFondo Europeo Marítimo y de la Pesca.

Reglamento (UE) n.º 1301/2013 del Parlamento Europeo y del Consejo de 17 de diciembre de 2013 sobre elFondo Europeo de Desarrollo Regional y sobre las disposiciones específicas relativas al objetivo de inversión encrecimiento y empleo, y por el que se deroga el Reglamento (CE) n.º 1080/2006.

Reglamento (UE) n.º 184/2014 de la Comisión de 25 de febrero de 2014 que establece, en relación con elReglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, por el que se establecen disposicionesrelativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al FondoEuropeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecendisposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondode Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, lascondiciones aplicables al sistema de intercambio electrónico de datos entre los Estados miembros y laComisión, y la adopción, en relación con el Reglamento (UE) n.º 1299/2013 del Parlamento Europeo y delConsejo, por el que se establecen disposiciones específicas del Fondo Europeo de Desarrollo Regional alobjetivo de cooperación territorial europea, de la nomenclatura relativa a las categorías de intervención delapoyo del Fondo Europeo de Desarrollo Regional al citado objetivo.

Reglamento Delegado (UE) n.º 480/2014 de la Comisión de 3 de marzo de 2014 que complementa elReglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo por el que se establecen disposicionescomunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, alFondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que seestablecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo,

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20163/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de laPesca.

Reglamento (UE, EURATOM) n.º 1311/2013 del Consejo de 2 de diciembre de 2013 por el que se establece elmarco financiero plurianual para el período 2014-2020.

También son aplicables, y deben cumplirse durante todo el proceso de gestión del proyecto, las circulares, lasorientaciones y otros actos normativos que en el ejercicio de sus funciones puedan dictar las autoridadesdesignadas por el Programa operativo.

Por todo ello,

Resuelvo:

Artículo 1

Objeto

Aprobar las bases reguladoras para acreditar a las comunidades RIS3CAT y conceder ayudas del PO FEDER deCataluña 2014-2020 a los miembros de las comunidades RIS3CAT para que desarrollen los proyectos de suplan de actuaciones.

Artículo 2

Ámbito temporal y de financiación

La vigencia de las presentes bases reguladoras será hasta el cierre del Programa Operativo FEDER de Cataluña2014-2020.

Las ayudas que regulan estas bases son subvenciones por concurrencia competitiva financiadas con el FEDER,en el marco del PO FEDER de Cataluña 2014-2020. La tasa máxima de cofinanciación del gasto subvencionablees del 50 %.

La concesión a las operaciones seleccionadas de la cofinanciación prevista en las presentes bases quedacondicionada a la concesión efectiva del FEDER por parte de la Unión Europea. La pérdida de financiación deesta convocatoria por cualquier motivo que no sea imputable a la Administración de la Generalidad de Cataluñacomportará la correlativa extinción del derecho a percibir la cofinanciación por parte de las entidadesseleccionadas.

El organismo intermedio, la Generalidad de Cataluña, del Programa Operativo FEDER de Cataluña 2014-2020,destinará de manera prioritaria los anticipos de la prefinanciación inicial del Programa Operativo a lafinanciación de las convocatorias.

Artículo 3

Órgano competente, resolución de las ayudas y recursos

El órgano competente para la instrucción del procedimiento es la Unidad de Innovación de ACCIÓ. El órganoinstructor será el encargado de la valoración de las solicitudes presentadas.

El órgano colegiado de valoración, encargado de la evaluación definitiva de las solicitudes sobre la base de lavaloración realizada por el órgano instructor, estará constituido con este fin y estará integrado por cuatrorepresentantes de ACCIÓ y tres representantes del Comité Técnico de la RIS3CAT, aprobado en sesión deGobierno el 13 de diciembre de 2013.

El órgano competente para dictar resolución es el/la Consejero/a Delegado/a de ACCIÓ, o bien quien pordelegación corresponda.

El plazo máximo para emitir la resolución y notificarla será de seis meses a contar desde la fecha definalización del plazo de presentación de solicitudes.

El procedimiento de cada uno de los órganos y el régimen de recursos se establecerán en las convocatorias deestas ayudas.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20164/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

Disposición adicional

ACCIÓ llevará a cabo un estudio de impacto sobre los resultados derivados de las ayudas reguladas en estaResolución y de acuerdo con los objetivos previstos, contribuyendo al seguimiento periódico de las actuacionesde Programa operativo y de la RIS3CAT.

Disposición derogatoria

Se deroga la Resolución EMO/1160/2015, de 29 de mayo (DOGC núm. 6885 de 4.6.2015), modificada por laResolución EMO/1822/2015, de 29 de julio y por la Resolución EMC/809/2016, de 29 de marzo, por la que seaprueban las bases reguladoras para la acreditación de comunidades RIS3CAT y la selección de proyectoscolaborativos de investigación, desarrollo e innovación, enmarcados en la RIS3CAT y en el Programa OperativoFEDER de Cataluña 2014-2020 y se abre la convocatoria para el año 2015, sin perjuicio de que continúeestando vigente para la convocatoria del año 2015 de estas ayudas.

Disposición final

Entrada en vigor

Esta Resolución entrará en vigor el día siguiente al de su publicación en el Diari Oficial de la Generalitat deCatalunya.

Barcelona, 21 de octubre de 2016

Núria Betriu Sánchez

Consejera delegada

Anexo 1. Bases reguladoras

Disposiciones generales

Base 1

Objeto

1.1 Estas bases regulan la acreditación de las comunidades RIS3CAT y la concesión de ayudas del PO FEDER deCataluña 2014-2020 a los miembros de las comunidades RIS3CAT para que desarrollen los proyectos de suplan de actuaciones.

1.2. Las comunidades RIS3CAT son agrupaciones de empresas, agentes del sistema I+D+i, organizacionesclústeres y entidades de apoyo a la empresa, con establecimiento operativo en Cataluña, que plantean unaestrategia de investigación e innovación para la transformación económica de las actividades productivas,enmarcadas en los sectores líderes definidos en la RIS3CAT, a través de un plan de actuaciones paraimplementarla.

1.3. Los miembros de las comunidades RIS3CAT pueden ser las empresas (véase el punto 1 del glosario), los

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20165/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

agentes del sistema I+D+i (véase el punto 2 del glosario), las organizaciones clústeres (véase el punto 3 delglosario) y las entidades de apoyo a la empresa (véase el punto 4 del glosario) que ejecutan el plan deactuaciones (véase el punto 12 del glosario) de la comunidad RIS3CAT. Todos los miembros deben ejecutargasto subvencionable (véase el punto 14 del glosario) en, como mínimo, un proyecto del plan de actuaciones oen el proyecte de coordinación, si se trata del coordinador de la Comunidad.

Los desarrolladores de tecnología privados acreditados TECNIO según la Resolución EMC/771/2016 de 21 demarzo, publicada en el DOGC Núm. 7090 – de 1.4.2016, se considerarán “empresa” a los efectos de estasbases.

1.4. Uno de los miembros de la comunidad RIS3CAT actúa como entidad coordinadora (véase el punto 9 delglosario). La entidad coordinadora solicita la acreditación de la comunidad, la ayuda para el proyecto decoordinación y presenta el plan de actuaciones. Es la responsable del proyecto de coordinación de la comunidady puede también participar en otros proyectos de plan de actuaciones.

1.5. Son beneficiarios la entidad coordinadora y el resto de miembros de las comunidades RIS3CAT, queejecuten gasto subvencionable, en el marco de un proyecto incluido en el plan de actuaciones.

1.6. En ningún caso es una condición para optar a estas ayudas, ni como entidad coordinadora ni comocualquier otra tipología de miembro, el hecho de haber participado en la convocatoria de dinamización decomunidades de ACCIÓ. La presente convocatoria está abierta a cualquier beneficiario potencial que cumpla losrequisitos detallados en las bases. La selección de Comunidades y los proyectos elegibles se hará, porconcurrencia competitiva, siguiendo el sistema de evaluación que se detalla en las bases.

Base 2

Requerimientos de las comunidades RIS3CAT

2.1. Composición

La comunidad RIS3CAT debe estar formada por un mínimo de 8 miembros con establecimiento operativo enCataluña entre empresas, agentes del sistema de I+D+i, organizaciones clústeres y entidades de apoyo a laempresa no vinculados entre sí (véase el punto 7 del glosario). Los miembros vinculados se contabilizaráncomo único miembro.

Solo se considerarán miembros de la Comunidad aquellos que tengan al menos un año de vida en la fecha dela solicitud de la ayuda, a contar a partir de la fecha de inscripción de la empresa en el Registro Mercantil (oregistro análogo) o la fecha de alta de autónomos en el caso de empresarios individuales.

Como mínimo 4 miembros deben ser empresas con ánimo de lucro (véase el punto 5 del glosario), que debenparticipar con un mínimo del 30% del gasto subvencionable aceptado del plan de actuaciones presentado.

2.2 Entidades cooperadoras

Dentro de la comunidad RIS3CAT puede haber entidades que no participen económicamente en los proyectos yque, por lo tanto, no son beneficiarios de estas ayudas y no se consideran miembros de esta, pero que puedenprestar apoyo y participar en actividades que refuercen algún aspecto de un proyecto del plan de actuaciones.El papel de estas entidades, si es el caso, deberá explicarse en la memoria de la comunidad y se tendrá encuenta en la valoración del proyecto.

2.3. Presupuesto

La comunidad debe presentar un presupuesto con un gasto subvencionable aceptado mínimo de 7 millones deeuros.

La subvención máxima será del 50% del gasto subvencionable aceptado, con una subvención máxima paracada comunidad RIS3CAT de 6 millones de euros.

2.4. Beneficiarios

2.4.1 Serán beneficiarios los miembros de la comunidad RIS3CAT que ejecuten gasto subvencionable aceptado.

2.4.2 Los beneficiarios deben cumplir los requisitos siguientes:

a) Dar empleo, como mínimo, a un 2% de trabajadores/as con discapacidad sobre el número total detrabajadores/as de la entidad, o bien aplicar las medidas alternativas de conformidad con lo que dispone elartículo 42 del Real Decreto legislativo 1/2013, de 29 de noviembre, por el cual se aprueba el Texto Refundido

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20166/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

de la Ley general de derechos de las personas con discapacidad y su inclusión social; el Real Decreto364/2005, de 8 de abril, por el que se regula el cumplimiento alternativo con carácter excepcional de la cuotade reserva en favor de trabajadores con discapacidad y el Decreto 86/2015, de 2 de junio, sobre la aplicaciónde la cuota de reserva del 2% a favor de personas con discapacidad en empresas de 50 o más personastrabajadoras y de las medidas alternativas de carácter excepcional a su cumplimiento.

b) Cumplir las obligaciones tributarias ante el Estado y la Generalidad de Cataluña, así como las obligacionesante la Seguridad Social, y no tener deudas con ACCIÓ ni con sus empresas participadas. Este cumplimientodeberá mantenerse durante todo el procedimiento: en el momento de presentación de la solicitud, previamentea la resolución de concesión, y antes de recibir cualquier pago.

c) No encontrarse en ninguna de las circunstancias que impidan adquirir la condición de beneficiario previstasen el artículo 13 de la Ley 38/2003, general de subvenciones (BOE núm. 276, de 18.11.2003).

d) Indicar, de acuerdo con los agentes sociales, los medios que utilizan para prevenir y detectar casos deacoso sexual y de acoso por razón de sexo e intervenir en sus centros de trabajo, de acuerdo con la Ley5/2008, de 24 de abril, de derecho de las mujeres a erradicar la violencia machista. Este requisito únicamentees aplicable en el caso de aquellas empresas con una plantilla igual o superior a veinticinco personas.

e) Cumplir los requisitos establecidos en los artículos 32.1, 32.3 y 36.4 de la Ley 1/1998, de 7 de enero, depolítica lingüística (DOGC núm. 2553, de 7.1.1998).

f) No haber sido sancionadas, en resolución firme, por la comisión de infracción grave en materia deintegración laboral de discapacitados, o muy grave en materia de relaciones laborales o en materia deseguridad y salud en el trabajo, durante el año anterior a la convocatoria, de conformidad con el TextoRefundido de la Ley sobre infracciones y sanciones del orden social, aprobado por Real Decreto Legislativo5/2000, de 4 de agosto, o, en caso de haber sido sancionadas, hayan aplicado las medidas correctorasprevistas y abonado las cantidades requeridas por este concepto.

g) Cumplir las obligaciones y no incurrir en los supuestos de prohibición estipulados en los artículos 90.bis y92.bis del Decreto Legislativo 3/2002, de 24 de diciembre, por el cual se aprueba el Texto Refundido de la Leyde finanzas públicas de Cataluña (DOGC núm. 3791A, de 31.12.2002).

h) Disponer de un sistema de organización y de gestión de la prevención, de acuerdo con la Ley 31/1995, deprevención de riesgos laborales; con el Real Decreto 39/1997, de 1 de enero, por el que se aprueba elReglamento de los servicios de prevención; así como de acuerdo con las modificaciones posterioresintroducidas por la Ley 54/2003, de 12 de diciembre, de reforma del marco normativo de la prevención deriesgos laborales.

i) Cumplir la obligación de respetar la igualdad de trato y de oportunidades en el ámbito laboral y, con estafinalidad, adoptar medidas dirigidas a evitar cualquier tipo de discriminación laboral entre hombres y mujeres.En el caso de aquellas empresas con más de 250 trabajadores/as, se deberá elaborar y aplicar con carácterobligatorio un Plan de igualdad, de acuerdo con lo establecido en el artículo 36 de la Ley 17/2015, del 21 dejulio, de igualdad efectiva de mujeres y hombres (DOGC núm. 6919, de 23.7.2015).

j) No estar sujeto a una orden de recuperación pendiente después de una decisión previa de la Comisión quehaya declarado una ayuda percibida ilegal e incompatible con el mercado interior.

k) No encontrarse en situación de crisis (véase el punto 6 del glosario).

l) En caso de que la realización de la actividad utilice cualquier elemento susceptible de generar derechos deautor, cumplir asimismo la normativa sobre propiedad intelectual.

m) En caso de personas físicas empresarias, estar dado de alta en el censo sobre actividades económicas enaquellos supuestos en los que sea obligatorio.

n) En el caso de entidades sin ánimo de lucro, estar inscritas en el registro correspondiente.

o) En caso de que el solicitante sea una fundación, haber adaptado los estatutos según la disposicióntransitoria primera de la Ley 4/2008, de 24 de abril, del libro tercero del Código Civil de Cataluña, relativo a laspersonas jurídicas, y a la Ley 5/2011, del 19 de julio, de modificación de lo anterior.

p) En caso de que el solicitante sea una fundación, haber cumplido el deber de presentar las cuentas anualesante el protectorado, de acuerdo con el artículo 336-3 del libro tercero del Código Civil de Cataluña, aprobadopor la Ley 4/2008, de 24 de abril.

q) En caso de que el solicitante sea una asociación, haber adaptado los estatutos según la disposicióntransitoria primera de la Ley 4/2008, de 24 de abril, del libro tercero del Código Civil de Cataluña, relativo a las

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20167/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

personas jurídicas.

r) No haber sido nunca objeto de sanciones administrativas firmes ni de sentencias firmes condenatorias por elhecho de haber ejercido o tolerado prácticas laborales consideradas discriminatorias por razón de sexo o degénero.

s) Cumplir cualquiera otra obligación legal o reglamentaria que les pueda afectar.

El cumplimiento de estos requisitos deberá acreditarse mediante la firma de las declaraciones responsablesincluidas en el impreso de solicitud de la ayuda. El hecho de presentar estas declaraciones responsables facultaal órgano competente de la Administración a hacer, en cualquier momento, telemáticamente o por otrosmedios, las comprobaciones por muestreo o exhaustivas necesarias para verificar la conformidad de los datosde estas declaraciones.

2.4.3 Estas ayudas se acogen al Reglamento núm. 651/2014 de la Comisión, de 17 de junio de 2014, por elque se declaran determinadas ayudas compatibles con el mercado común en aplicación de los artículos 107 y108 del Tratado de Funcionamiento de la Unión Europea.

En base a lo que establece este Reglamento, quedan fuera de esta línea de ayudas, las siguientes:

a) Las ayudas a actividades relacionadas con la exportación, en concreto las ayudas directamente vinculadas alas cantidades exportadas, las ayudas al establecimiento y funcionamiento de una red de distribución o lasayudas a otros gastos corrientes vinculados a la actividad exportadora.

b) Las ayudas concedidas a las empresas que operan en el sector de la transformación y comercialización deproductos agrícolas, en los casos siguientes:

i. cuando el importe de la ayuda se determine en función del precio o la cantidad de estos productos adquiridosa productores primarios o comercializados por las empresas interesadas.

ii. cuando la ayuda dependa de que se repercuta totalmente o parcialmente sobre los productores primarios.

2.4.4 Los solicitantes con un gasto subvencionable prevista igual o superior a los 400.00,00 euros deben serAPTOS financieramente. Debe tenerse en cuenta que:

En el caso de que el solicitante haya presentado más de una solicitud a una convocatoria, se tendrá en cuentala suma de todos los gastos subvencionables solicitados.

Las instituciones públicas, las universidades, los centros de enseñanza superior y los agentes del sistema deI+D+i están exentos de la evaluación financiera.

En el caso de grupos empresariales con obligación legal de consolidar, la evaluación se hará de las cuentasanuales individuales del solicitante.

En el caso de filiales de compañías extranjeras exentas legalmente de auditar que únicamente dispongan decuentas consolidadas, la evaluación se hará de las cuentas consolidadas únicamente si la compañía matrizresponde de las deudas de la filial.

La evaluación consiste en un análisis de la liquidez, la autonomía financiera, la rentabilidad y la solvencia delpotencial beneficiario sobre la base de los datos de las cuentas anuales (balance y cuenta de pérdidas yganancias) del último ejercicio cerrado, presentadas en el Registro Mercantil, y el informe de auditoría si laempresa está auditada. La evaluación será APTA a partir de un resultado de 4 (detalle en el punto 8 delglosario).

Los miembros deberán validar su aptitud financiera rellenando el formulario de Autoevaluación financieradisponible en la web de ACCIÓ (accio.gencat.cat).

En el caso de que el resultado, que se recibirá en el correo electrónico que el solicitante indique en elformulario, sea APTO, deberá adjuntarse a la solicitud, en la forma que se indique en la convocatoria de estasbases.

En el caso de que el resultado de la evaluación financiera sea NO APTO, el solicitante no podrá ser beneficiariode la ayuda, a excepción de las consideraciones siguientes:

a) En caso de solicitantes no aptos que pertenezcan a un grupo empresarial, se considerará apto en el casode que una de las empresas del grupo, considerada apta y que pueda acreditar que tiene capacidad financierasuficiente para afrontar el proyecto, presente un escrito firmado por su responsable legal responsabilizándosede la realización del proyecto en el caso de que el solicitante no pueda llevarlo a cabo. Se considera que existegrupo cuando una entidad ostente o pueda ostentar el control de otra u otras según los criterios establecidos

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20168/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

en el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formularcuentas anuales consolidadas.

b) En caso de beneficiarios no aptos que hayan realizado una ampliación de capital posterior al ejercicioevaluado y ésta haya sido registrada en el Registro Mercantil con fecha anterior a la fecha de presentación dela solicitud de la subvención, ACCIÓ realizará una nueva evaluación financiera teniendo en cuenta el importe deesta ampliación.

Una vez recibidas las solicitudes, ACCIÓ comprobará la evaluación financiera para validar los resultados de lasautoevaluaciones.

2.5. Entidad coordinadora

Pueden ser entidades coordinadoras las empresas, los agentes del sistema de I+D+i, las organizacionesclústeres y las entidades de apoyo a la empresa con establecimiento operativo en Cataluña que, por sunaturaleza, representen los intereses del ámbito sectorial y de la comunidad RIS3CAT.

La entidad coordinadora de la comunidad tiene las funciones y obligaciones siguientes:

a) Representar a la comunidad RIS3CAT y ser la interlocutora única de la Administración.

b) Solicitar la acreditación de la comunidad, que incluye la presentación del plan de actuaciones y la solicitudde la ayuda para el proyecto de coordinación.

c) Elaborar e implementar el proyecto de coordinación de la comunidad RIS3CAT, que implica gestionar lacomunidad y ser responsable de la coordinación de los miembros y de la implementación del plan deactuaciones ante la Administración.

d) Canalizar las consultas e incidencias que se deriven de la implementación del plan de actuaciones.

e) Coordinar, convocar y preparar las reuniones para hacer el seguimiento del desarrollo del plan deactuaciones, así como emitir y enviar a quien corresponda la documentación generada en las mismas.

f) Comunicar al órgano concedente la propuesta de los cambios en las comunidades y en las asignaciones odotaciones por proyecto/miembro.

g) Comunicar al órgano concedente los cambios, las modificaciones y las incidencias en la implementación delos proyectos del plan de actuaciones.

h) Ser el responsable operativo del plan de actuaciones, lo cual supone coordinar la elaboración y lapresentación, en tiempo y forma, de las justificaciones técnicas y financieras, parciales y totales, de losproyectos del plan de actuaciones.

i) Realizar el seguimiento de los indicadores de la comunidad RIS3CAT.

j) Reportar a ACCIÓ la evolución del plan de actuaciones y de riesgos, para realizar el seguimiento.

k) Presentar ante ACCIÓ la justificación del proyecto de coordinación.

2.6 Proyecto de coordinación

El proyecto de coordinación, que desarrolla la entidad coordinadora de la comunidad RIS3CAT, consiste engestionar, supervisar y realizar el seguimiento del plan de actuaciones de la comunidad y de su estructura degobernanza (véase el punto 27 del glosario), así como de ejercer de interlocutor con el órgano concedente ennombre de todos los miembros de la comunidad RIS3CAT.

El proyecto de coordinación debe definir cómo se gestiona, supervisa y realiza el seguimiento del plan deactuaciones de la comunidad RIS3CAT y de su estructura de gobernanza. También debe definir los mecanismosde interlocución con el órgano concedente y los miembros de la comunidad RIS3CAT.

2.7. Acuerdo de consorcio

En el momento de la solicitud, los miembros de la comunidad RIS3CAT deben disponer de un borrador deacuerdo de consorcio (véase el punto 15 del glosario), según las recomendaciones de la guía de gobernanza dela comunidad RIS3CAT disponible en la página web de ACCIÓ (accio.gencat.cat). El acuerdo debe incluir, comomínimo:

a) El nombramiento de la entidad coordinadora de la comunidad RIS3CAT y la autorización para actuar conpoderes delegados como interlocutora de la comunidad RIS3CAT ante la Administración.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.20169/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

b) El listado de miembros de la comunidad RIS3CAT.

c) El compromiso de los miembros de la comunidad de cumplir todas las condiciones y obligaciones fijadasen la Resolución de las bases, en el impreso de solicitud y en la memoria adjunta a este impreso.

d) El procedimiento de gestionar la salida o sustitución de miembros y las responsabilidades quecomporten.

e) El compromiso de reportar la información que el coordinador de la comunidad RIS3CAT o el órganoconcedente les solicite.

f) La prohibición de disolución mientras no hayan transcurrido los plazos de prescripción que prevén elartículo 100.4 del texto refundido de la Ley de Finanzas Públicas de Cataluña y el artículo 65 de la Ley Generalde Subvenciones.

Desde la recepción de la resolución de acreditación en cuanto que comunidad RIS3CAT se establece un períodomáximo de 120 días naturales para que la entidad coordinadora envíe a ACCIÓ el acuerdo de consorciofirmado por todos los miembros de la comunidad RIS3CAT, con las modificaciones, en su caso, que el órganoconcedente haya solicitado.

2.8. Estrategia de la Comunidad RIS3CAT

La Comunidad debe disponer de una estrategia que debe definir las prioridades de actuación y los objetivos enrelación con los retos y las oportunidades del ámbito sectorial de referencia. Debe explicar cómo y en quémedida contribuirá la comunidad a la competitividad del ámbito sectorial, mediante la incorporación de I+D+i,la aplicación de las tecnologías facilitadoras transversales a las actividades productivas, la generación denuevas oportunidades económicas y de creación de empleo y el posicionamiento del ámbito sectorial en elmercado mundial. También debe justificar la estructura, con la descripción del consorcio y justificación de surepresentatividad, y el sistema de gobernanza de la comunidad.

2.9. Plan de actuaciones

El plan de actuaciones debe estar formado por un conjunto de proyectos alineados con la estrategia de lacomunidad RIS3CAT.

Los proyectos del plan de actuaciones deben responder al logro de los retos identificados en la estrategia.Deben ser proyectos en los que se identifique de forma clara un objetivo concreto en cada uno de ellos, lascomplementariedades e interdependencias existentes entre las diversas actividades que lo conforman paralograr este objetivo y el papel de los diferentes miembros que participan en él y lo ejecutan.

Deberán acreditarse las sinergias o la interdependencia entre los diferentes proyectos o con los ejes deactuación de la estrategia de la comunidad RIS3CAT.

Base 3

3.1. Requerimientos de los proyectos del plan de actuaciones

Los proyectos del plan de actuaciones deben ser proyectos colaborativos (véase el punto 13 del glosario), conel mínimo de miembros establecidos en el cuadro siguiente y un máximo de 12 participantes.

Los miembros vinculados, según lo que establece el apartado 2 del artículo 68 del Reglamento de la Ley38/2003, de 17 de noviembre, General de Subvenciones, se considerarán como un único miembro (véase elpunto 7 del glosario) a los efectos del cumplimiento del requisito de la estructura mínima de participantes.

Los requerimientos mínimos de los proyectos colaborativos son los siguientes:

Tipología de proyecto Presupuesto mínimosubvencionable por proyecto

Estructura de participantes mínima

Proyectos de I+D+i 1.000.000,00 de euros 2 empresas con ánimo de lucro + 1 agentedel sistema de I+D+i

Proyectos de innovación enprocesos y organización

200.000,00 euros 2 empresas con ánimo de lucro

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201610/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

No se considerarán elegibles los proyectos colaborativos en los que una entidad participe en más del 70% delgasto subvencionable aceptado del proyecto.

3.2. Entidad líder del proyecto

La entidad líder del proyecto (véase el punto 10 del glosario) tiene las siguientes funciones y obligaciones:

a) Solicitar la ayuda del proyecto y ser responsable de la realización de su parte del proyecto y de velarpor el cumplimiento de responsabilidades de cada uno de los beneficiarios ante la Administración.

b) Actuar como interlocutor con la entidad coordinadora de la comunidad en representación de losmiembros participantes en el proyecto (véase el punto 11 del glosario).

c) Coordinar a los participantes, gestionar y realizar el seguimiento del proyecto, velando por su correctaejecución.

d) Emitir, recopilar y transmitir la documentación requerida por la entidad coordinadora de la comunidady la Administración.

e) Comunicar a la entidad coordinadora de la comunidad cualquier cambio, modificación o incidenciadetectada en la ejecución del proyecto, con el fin de que ésta lo haga llegar al órgano concedente.

f) Realizar el seguimiento del cuadro de indicadores del proyecto e informar al coordinador de lacomunidad RIS3CAT de los resultados alcanzados y de las incidencias detectadas.

g) Velar para que se cumplan la condición relacionada con los gastos de colaboraciones externas que seestablece en la base 4.3.2.

h) Presentar ante ACCIÓ la justificación del proyecto subvencionado.

3.3. Acuerdo de agrupación

Los participantes de cada proyecto colaborativo deben disponer de un borrador del acuerdo de agrupación(véase el punto 16 del glosario) donde deberá designarse uno de los participantes como entidad líder delproyecto y que debe incluir, como mínimo:

1. El nombramiento de la empresa líder del proyecto y la autorización a actuar con poderes delegados comointerlocutora de la agrupación ante la entidad coordinadora de la comunidad en representación de los miembrosparticipantes en el proyecto.

2. El listado de miembros del proyecto.

3. El compromiso de los miembros de la agrupación de cumplir todas las condiciones y obligaciones fijadas enlas bases reguladoras de las ayudas en el impreso de solicitud y en la memoria del proyecto.

4. La prohibición de disolución mientras no hayan transcurrido los plazos de prescripción que prevén elartículo 100.4 del texto refundido de la Ley de Finanzas Públicas de Cataluña y el artículo 65 de la Ley Generalde Subvenciones.

Desde la recepción de la resolución de acreditación en cuanto que comunidad RIS3CAT se establece un períodomáximo de 120 días naturales para que la entidad coordinadora envíe a ACCIÓ el acuerdo de agrupaciónfirmado por todos los miembros del proyecto, con las modificaciones, en su caso, que el órgano concedentehaya solicitado.

3.4. Tipología de proyectos

3.4.1. Proyectos colaborativos de investigación industrial, desarrollo experimental e innovación orientados amercado (véase el punto 20 del glosario).

Pueden incluir las siguientes actividades o una combinación de las mismas:

a) Actividades de investigación industrial según la definición del punto 23 del glosario.

b) Actividades de desarrollo experimental según la definición del punto 24 del glosario.

c) Actividades de innovación en materia de organización, según la definición del punto 25 del glosario.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201611/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

d) Actividades de innovación en materia de procesos, según la definición del punto 26 del glosario.

e) Actividades de asesoramiento y apoyo en materia de innovación para pymes, según la definición delpunto 21 del glosario.

Se contemplan actuaciones en el marco de proyectos de colaboración internacional en que los miembros de lacomunidad colaboren con empresas y agentes del sistema de I+D+i de otras regiones y países. Para que lasactividades de las entidades con establecimiento operativo en Cataluña puedan ser subvencionables debenpresentar el documento contractual que regula la participación de los miembros de la comunidad en el proyectocon el resto de socios internacionales.

3.4.2. Proyectos colaborativos de innovación en materia de procesos y de organización con los objetivos demejorar los métodos de producción o suministro o de reforzar notablemente las prácticas comerciales, laorganización del centro de trabajo o las relaciones exteriores empresariales. Las actuaciones deben permitir laexplotación de los resultados de los proyectos del plan de actuaciones, con una orientación clara a mercado.

Pueden incluir las siguientes actividades o una combinación de las mismas:

a) Actividades de innovación en materia de organización, según la definición del punto 25 del glosario

b) Actividades de innovación en materia de procesos, según la definición del punto 26 del glosario.

c) Actividades de asesoramiento y apoyo en materia de innovación para pymes, según la definición del punto21 del glosario.

3.4.3. Para las actividades de innovación en materia de procesos y de organización, las grandes empresasúnicamente pueden ser beneficiarias en el marco de proyectos en que haya una colaboración efectiva (véase elpunto 17 del glosario) con como mínimo una pyme y las pymes participen como mínimo en un 30% del gastosubvencionable aceptado del proyecto.

3.5. Plazos para la ejecución de los proyectos subvencionables

La fecha de inicio del proyecto que constará en la resolución de concesión será aquella que se haga constar enla solicitud de la subvención para cada proyecto. Esta fecha de inicio deberá ser igual o posterior a la fecha desolicitud de la ayuda.

La fecha de finalización del proyecto será, como máximo, de 3 años y medio desde la fecha de solicitud de lasubvención.

Se valorará la posibilidad de ampliación de este plazo en casos excepcionales en los que, por la dimensión delproyecto, quede justificada la necesidad de un periodo más largo. El beneficiario debe justificar debidamenteesta necesidad mediante una memoria calendarizada de las diferentes fases del proyecto y del tiemponecesario para el desarrollo de cada una de ellas, así como efectuar la solicitud de ampliación del plazo antesde la finalización del plazo para la ejecución del proyecto.

En ningún caso se aceptarán ampliaciones de un plazo superior a 6 meses.

Las ampliaciones de plazo deben solicitarlas conjuntamente el coordinador de la comunidad y el líder delproyecto.

El periodo de ejecución del proyecto de coordinación se iniciará a partir de la fecha de la solicitud desubvención y finalizará una vez terminados todos los proyectos del plan de actuaciones, siempre dentro delperiodo de ejecución máximo previsto en estas bases.

3.6. Las actividades incluidas dentro de los proyectos de coordinación deben tener la consideración deactividades de naturaleza no económica que no proporcionen una ventaja económica a la entidad beneficiaria yno distorsionen la competencia ni produzcan efectos sobre el comercio entre los Estados miembros, sobre labase de lo que se establece en la base 6.3.2.

3.7. Las actividades de investigación industrial, de desarrollo experimental y de innovación en materia deorganización y procesos incluidos en los proyectos colaborativos llevados a cabo por los agentes del sistemaI+D+i podrán tener la consideración de actividades de naturaleza económica o de actividades de naturaleza noeconómica, sobre la base de lo que se establece en la base 6.3.3 y que se justifique adecuadamente en elimpreso de solicitud de la ayuda, según lo previsto en la base 6.3.4.

3.8. En el caso de grandes empresas (véase el punto 1.2 del glosario), únicamente se considerarán objeto deayuda los proyectos que acrediten el efecto incentivador de la ayuda y que, en consecuencia, comporten uncambio en el comportamiento del beneficiario, de manera que éste incremente su grado de actividad de I+D. Elbeneficiario deberá demostrar, antes de la concesión, que la ayuda implicará un aumento sustancial del tamaño

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201612/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

del proyecto o de su ámbito de aplicación o del importe total invertido en el proyecto o del ritmo de ejecucióndel mismo.

3.9. Los proyectos deberán estar enmarcados en los sectores y las tecnologías facilitadoras transversalesidentificadas en la estrategia de especialización RIS3CAT, detalladas en el preámbulo. Esta información sepuede consultar y ampliar en: http://catalunya2020.gencat.cat/ca/estrategies/ris3cat/.

Base 4

Gastos subvencionables

4.1. Son subvencionables aquellos gastos que se imputen al desarrollo de las acciones para responder demanera inequívoca a su naturaleza, y que se hayan realizado durante el período de ejecución de la actuación yhayan sido efectivamente pagadas por el beneficiario en los términos establecidos en estas bases. El anexo 3de estas bases amplía la información relativa a los gastos subvencionables.

4.2. Gastos subvencionables para el proyecto de coordinación

4.2.1. Gastos de personal propio y de nueva contratación de la entidad coordinadora, siempre que cumplan losrequisitos siguientes:

a) El gasto de personal elegible no puede incurrir en doble financiación, de acuerdo con lo que dispone elartículo 19.3 de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

b) El personal debe estar inequívocamente dedicado al proyecto subvencionado.

c) En el caso de personal ya contratado, el beneficiario deberá emitir un certificado de asignación al proyectopor parte de la entidad beneficiaria, así como comunicarlo al/a la trabajador/a a través de un anexo al contratoo documento equivalente, indicando que, desde el inicio de la asignación, los gastos son objeto de financiaciónen el PO FEDER de Cataluña 2014-2020 y especificando el sistema de control establecido para la comprobaciónde esta dedicación. Esta adscripción y la dedicación correspondiente deberá ser compatible con el contenido delas tareas propias del personal afectado, de acuerdo con el instrumento jurídico que lo vincula a la entidadbeneficiaria.

d) En el caso de personal de nueva contratación, la financiación del PO FEDER de Cataluña deberá hacerseconstar en el contrato.

e) Para el personal de nueva contratación específicamente para el proyecto, la selección de personal deberespetar la normativa propia de la persona beneficiaria y, en todo caso, los principios de concurrencia,idoneidad y publicidad.

f) Para el personal previamente contratado se considerará una dedicación máxima del 80% de su jornadalaboral. Únicamente se podrá considerar un 100% de dedicación para el personal de nueva contratacióndedicado exclusivamente al proyecto.

g) Quedan excluidos los contratos de formación y/o prácticas.

La documentación derivada del cumplimiento de estos requisitos se verificará en el momento de la justificación.

Deberá incluirse en la solicitud la relación de personas, sus funciones y especificar, cuantitativa ycualitativamente, cuál es su dedicación a las diferentes actividades del proyecto. El porcentaje concreto deberáacreditarse mediante un porcentaje de dedicación basado en un método justo, equitativo y verificable.

Siempre y cuando sea legalmente correcto y constituya un gasto asociado directamente al proyectosubvencionado, un gasto facturado externamente por un socio o administrador de esta sociedad o el gastorelativo a un trabajador autónomo económicamente dependiente, se deberá considerar como una “colaboraciónexterna” y no se podrá imputar como gasto de personal, siendo de aplicación la normativa en materia decontratación pública y de persones y entidades vinculadas.

En el caso de un gasto facturado externamente por un socio o administrador de esta sociedad, es necesarioque el beneficiario solicite una autorización a ACCIÓ de manera previa a la realización del gasto.

4.2.2. Gastos de contratación de consultoría y servicios equivalentes.

Los gastos de consultoría y servicios equivalentes no podrán exceder el 50% de los gastos totales decoordinación.

4.2.3. Los gastos en alquiler de espacios para llevar a cabo actividades directamente relacionadas con el

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201613/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

proyecto de coordinación. Deberá presentarse una acreditación de las actividades realizadas (como por ejemploactas de reuniones, orden del día de las jornadas, presentaciones expuestas según la actividad llevada a cabo).En ningún caso se aceptarán gastos de alquiler ni de instalaciones de la actividad ordinaria de la entidadbeneficiaria.

4.2.4. La entidad beneficiaria podrá subcontratar hasta un 50% de la actividad subvencionada previaaceptación expresa por parte de ACCIÓ. Esta subcontratación deberá cumplir las condiciones que se establecenen el artículo 29 de la Ley 38/2003, de 17 de noviembre, general de subvenciones y específicamente el artículo29 apartado 7 d) de la Ley 38/2003, general de subvenciones y el artículo 68 apartado 2 del Real Decreto887/2006, reglamento de la Ley General de Subvenciones, en relación con la subcontratación a personas oentidades vinculadas con el beneficiario.

4.2.5. Los gastos de coordinación no podrán superar el 7% del presupuesto subvencionable aceptado de losproyectos del plan de actuaciones.

4.3. Gastos subvencionables para las actividades de investigación industrial, desarrollo experimental y eninnovación en materia de organización y procesos.

4.3.1. Gastos de personal

4.3.1.1. Los gastos de personal (investigadores, técnicos y otro personal auxiliar), propio y de nuevocontratación, dedicado inequívocamente al proyecto subvencionado.

4.3.1.2. Deberán cumplir los siguientes requisitos:

a) El gasto de personal elegible no puede incurrir en doble financiación, de acuerdo con lo que dispone elartículo 19.3 de la Ley 38/2003, de 17 de noviembre, general de subvenciones. Únicamente seránsubvencionables aquellos gastos de personal relacionado con actividades que la entidad no llevaría a cabo si nose realizase la operación en cuestión.

b) En el caso de personal ya contratado debe existir un certificado de asignación al proyecto por parte delcentro, así como comunicarlo al/a la trabajador/a a través de un anexo al contrato o documento equivalente,indicando que, desde el inicio de la asignación, los gastos son objeto de financiación en el PO FEDER deCataluña 2014-2020 y especificando el sistema de control establecido para la comprobación de estadedicación. Esta adscripción y la dedicación correspondiente deberá ser compatible con el contenido de lastareas propias del personal afectado, de acuerdo con el instrumento jurídico que lo vincula a la entidadbeneficiaria.

c) En el caso de personal de nueva contratación, la financiación del PO FEDER de Cataluña deberá hacerseconstar en el contrato.

d) Para el personal de nueva contratación específicamente para el proyecto, la selección de personal deberespetar la normativa propia del centro y, en todo caso, los principios de concurrencia, idoneidad y publicidad.

e) Para el personal previamente contratado se considerará una dedicación máxima del 80% de su jornadalaboral. Únicamente se podrá considerar un 100% de dedicación para el personal de nueva contratacióndedicado exclusivamente al proyecto.

f) Para el personal directivo (punto 30 del glosario) se podrá imputar un máximo del 30% de dedicaciónsobre el total de la jornada laboral. En el caso de las pymes, este porcentaje podrá elevarse hasta el 70%.

g) Quedan excluidos los contratos de formación y/o prácticas.

La documentación derivada del cumplimiento de estos requisitos se verificará en el momento de la justificación.

Deberá incluirse en la solicitud la relación de personas, sus funciones y especificar, cuantitativa ycualitativamente, cuál es su dedicación a las diferentes actividades del proyecto. El porcentaje concreto deberáacreditarse mediante un porcentaje de dedicación basado en un método justo, equitativo y verificable.

Siempre y cuando sea legalmente correcto y constituya un gasto asociado directamente al proyectosubvencionado, un gasto facturado externamente por un socio o administrador de esta sociedad o el gastorelativo a un trabajador autónomo económicamente dependiente, se deberá considerar como una “colaboraciónexterna” y no se podrá imputar como gasto de personal, siendo de aplicación la normativa en materia decontratación pública y de persones y entidades vinculadas.

En el caso de un gasto facturado externamente por un socio o administrador de esta sociedad, es necesarioque el beneficiari solicite una autorización a ACCIÓ de manera previa a la realización del gasto.

4.3.2. Gastos de colaboraciones externas vinculadas exclusivamente a las actividades del proyecto, entre otros:

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201614/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

a) Gastos de investigación o desarrollo tecnológico contractual.

b) Contratación externa para tareas de ingeniería o diseño.

c) Ensayos y pruebas de laboratorio.

Estos gastos pueden ser de un máximo del 40% del gasto subvencionable aceptado del proyecto. El líder delproyecto debe velar por el cumplimiento de este requisito, que se verificará en el momento de la justificación.

4.3.3. Gastos de equipo e instrumental, en la medida y durante el periodo en que se utilicen para el proyecto:

a) Equipamientos, instrumental y las instalaciones específicas necesarias para la puesta en marcha de losactivos, en la medida en que se incorporen a su coste de adquisición.

b) Activos generados como consecuencia del proyecto o hechos a medida para el proyecto, tales comomoldes y utillajes, prototipos y plantas piloto, siempre y cuando no se comercialicen.

c) Activos intangibles tales como licencias de software, conocimientos y patentes adquiridas u obtenidas porlicencia de fondos externos en condiciones de plena competencia.

En caso de que estos elementos no se utilicen en toda la vida útil para el proyecto, únicamente se consideraránsubvencionables los gastos de amortización, siempre y cuando se cumplan las siguientes condiciones:

a) Que la adquisición de los bienes amortizados no haya sido objeto de ninguna subvención o ayuda pública;

b) Que la amortización se calcule conforme a la normativa contable estatal pública y privada;

c) Que el coste de adquisición del bien inventariable esté debidamente justificado por facturas o documentosde valor probatorio equivalente; y

d) Que el coste de amortización imputado se corresponda exclusivamente al uso del bien durante el períodode ejecución del proyecto subvencionado.

Los elementos de segunda mano serán subvencionables siempre y cuando cumplan los requisitos siguientes:

Que conste en el expediente de subvención una declaración del vendedor sobre el origen de los bienes y sobreque los mismos no hayan sido objeto de ninguna subvención nacional o comunitaria.

Que el precio no sea superior al valor de mercado de referencia ni al coste de los bienes nuevos similares,acreditándose estos extremos mediante certificación de tasador independiente.

4.3.4. Otros gastos vinculados exclusivamente a las actividades del proyecto.

a) Material inventariable o fungible, componentes, suministros y productos equivalentes que se derivendirectamente del proyecto.

b) Material para la construcción de prototipos, siempre y cuando no se comercialicen.

c) Rentings y coste de alquiler de activos e instalaciones de investigación o ensayo necesarios para elproyecto.

4.3.5. Gastos indirectos.

Para los proyectos de investigación industrial, desarrollo experimental y en innovación en materia deorganización y procesos, se podrá imputar, en concepto de gasto indirecto, un 15% de los gastos directos depersonal subvencionables establecidos en la base 4.3.1, sin necesidad de justificación, de acuerdo con lo queespecifica el artículo 68.1 letra b) del Reglamento (UE) 1303/2013 y el artículo 83.3 del Real Decreto887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley general de subvenciones.

4.3.6. Gastos de gestión

4.3.6.1. Se consideran subvencionables los gastos de gestión del proyecto que lleve a cabo el líder delproyecto, con un máximo del 7% del gasto subvencionable aceptado del proyecto (sin tener en cuenta losgastos de gestión).

4.3.6.2. A efectos de la aplicación de lo previsto en el apartado anterior, se considera "gasto subvencionabledel proyecto" los gastos de personal definidos en la base 4.3.1, los gastos de colaboraciones externasvinculados exclusivamente a las actividades del proyecto definidos en la base 4.3.2 y los gastos para lasactividades de asesoramiento y apoyo en materia de innovación para pymes definidas en la base 4.3.4.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201615/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

4.3.6.3. La entidad beneficiaria podrá subcontratar hasta un 50% de la actividad subvencionada previaaceptación expresa por parte de ACCIÓ. Esta subcontratación deberá cumplir las condiciones que se establecenen el artículo 29 de la Ley 38/2003 de 17 de Noviembre, general de subvenciones y específicamente en elartículo 29 apartado 7 d) de la citada Ley y del artículo 68 apartado 2 del Real Decreto 887/2006, Reglamentode la Ley General de Subvenciones, en relación a la subcontratación de personas o entidades vinculadas albeneficiario.

4.4. Gastos subvencionables para las actividades de asesoramiento y apoyo en materia de innovación parapymes.

En el caso de pymes y organismos de investigación y difusión de conocimiento que realicen actividades denaturaleza no económica, son subvencionables los gastos de contratación de servicios de asesoramiento yapoyo en materia de innovación:

a) Gastos de obtención y validación de patentes y otros activos inmateriales.

b) Consultoría y asistencia en los ámbitos de: la transferencia de conocimientos; la adquisición, protección yexplotación de activos inmateriales (patentes, licencias, conocimientos técnicos y otros derechos de propiedadintelectual).

c) Contratación de servicios de apoyo a la innovación, por ejemplo: el acceso a bancos de datos o bibliotecas,servicios de investigación de mercados, el acceso a laboratorios o a servicios de etiquetado de calidad, ensayoy certificación.

4.5. Gastos excluidos de la subvención

a) El IVA.

b) Los gastos vinculados a la preparación del dossier técnico y administrativo para la solicitud de la ayuda,tanto los de colaboración como las horas de seguimiento de visitas técnicas por parte de la Administración, yen general cualquier gasto de gestión de la solicitud.

c) La construcción, la compra o el alquiler de los espacios habituales donde se lleve a cabo el proyecto de lainfraestructura tecnológica.

d) Las facturaciones entre miembros de una misma Comunidad.

e) Los gastos en que el proveedor y la entidad beneficiaria tengan vinculación, salvo que se obtenga unaautorización previa del órgano otorgante y que la contratación se realice de acuerdo con las condicionesnormales de mercado. En ningún caso se admitirán como subvencionables aquellos gastos en los que elproveedor y el solicitante incurran en alguno de los supuestos siguientes de relación entre ellos:

Dos entidades que pertenezcan a un grupo. Existe grupo cuando una entidad ostente o pueda ostentar elcontrol de otra u otras según los criterios estipulados en el artículo 42 del Código de Comercio,independientemente de su residencia y de la obligación de formular cuentas anuales consolidadas:

i. Una entidad y los socios o partícipes de otra entidad, cuando ambas entidades pertenezcan a un grupo

ii. Una entidad y otra entidad participada por la primera directa o indirectamente en, al menos, el 25 por cientodel capital social o de los fondos propios.

f) Gastos de viajes y desplazamientos.

g) Dentro de los gastos de personal, no se consideran subvencionables:

Los gastos salariales y de seguridad social de la persona trabajadora durante los períodos de baja laboral,tanto si es por enfermedad o accidente común, como por enfermedad o accidente profesional o por maternidado paternidad. En cualquier caso, sí son subvencionables los gastos de la persona que lo sustituya.

Las horas extraordinarias, los pagos por beneficios, los pagos en especie; las vacaciones no realizadas; lasdietas, el plus de transporte, los gastos de locomoción; las indemnizaciones por defunción y los trasladoscorrespondientes; las indemnizaciones por suspensiones, despidos, ceses o finalizaciones de contrato; laspercepciones por matrimonio.

Los complementos o pluses salariales (antigüedad, conocimientos especiales, complementos de lugar,complementos en función del resultado de la empresa, complementos de cantidad y calidad), excepto en casode que estén fijados en el convenio colectivo o en el contrato de la persona trabajadora.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201616/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

Base 5

Cuantía

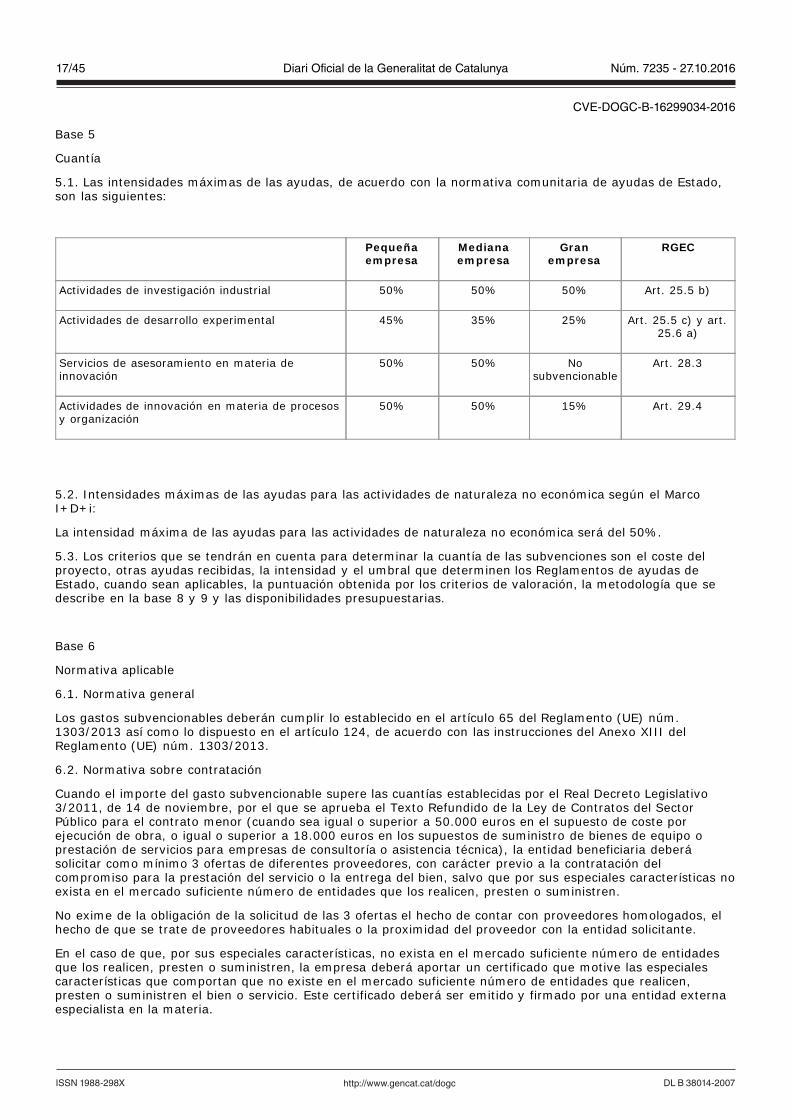

5.1. Las intensidades máximas de las ayudas, de acuerdo con la normativa comunitaria de ayudas de Estado,son las siguientes:

Pequeñaempresa

Medianaempresa

Granempresa

RGEC

Actividades de investigación industrial 50% 50% 50% Art. 25.5 b)

Actividades de desarrollo experimental 45% 35% 25% Art. 25.5 c) y art.25.6 a)

Servicios de asesoramiento en materia deinnovación

50% 50% Nosubvencionable

Art. 28.3

Actividades de innovación en materia de procesosy organización

50% 50% 15% Art. 29.4

5.2. Intensidades máximas de las ayudas para las actividades de naturaleza no económica según el MarcoI+D+i:

La intensidad máxima de las ayudas para las actividades de naturaleza no económica será del 50%.

5.3. Los criterios que se tendrán en cuenta para determinar la cuantía de las subvenciones son el coste delproyecto, otras ayudas recibidas, la intensidad y el umbral que determinen los Reglamentos de ayudas deEstado, cuando sean aplicables, la puntuación obtenida por los criterios de valoración, la metodología que sedescribe en la base 8 y 9 y las disponibilidades presupuestarias.

Base 6

Normativa aplicable

6.1. Normativa general

Los gastos subvencionables deberán cumplir lo establecido en el artículo 65 del Reglamento (UE) núm.1303/2013 así como lo dispuesto en el artículo 124, de acuerdo con las instrucciones del Anexo XIII delReglamento (UE) núm. 1303/2013.

6.2. Normativa sobre contratación

Cuando el importe del gasto subvencionable supere las cuantías establecidas por el Real Decreto Legislativo3/2011, de 14 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Contratos del SectorPúblico para el contrato menor (cuando sea igual o superior a 50.000 euros en el supuesto de coste porejecución de obra, o igual o superior a 18.000 euros en los supuestos de suministro de bienes de equipo oprestación de servicios para empresas de consultoría o asistencia técnica), la entidad beneficiaria deberásolicitar como mínimo 3 ofertas de diferentes proveedores, con carácter previo a la contratación delcompromiso para la prestación del servicio o la entrega del bien, salvo que por sus especiales características noexista en el mercado suficiente número de entidades que los realicen, presten o suministren.

No exime de la obligación de la solicitud de las 3 ofertas el hecho de contar con proveedores homologados, elhecho de que se trate de proveedores habituales o la proximidad del proveedor con la entidad solicitante.

En el caso de que, por sus especiales características, no exista en el mercado suficiente número de entidadesque los realicen, presten o suministren, la empresa deberá aportar un certificado que motive las especialescaracterísticas que comportan que no existe en el mercado suficiente número de entidades que realicen,presten o suministren el bien o servicio. Este certificado deberá ser emitido y firmado por una entidad externaespecialista en la materia.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201617/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

La elección entre las ofertas presentadas, que deberán aportarse en la justificación o, en su caso, en la solicitudde subvención, se realizará conforme a criterios de eficiencia y economía, y la elección se justificaráexpresamente en una memoria cuando ésta no recaiga en la propuesta más ventajosa.

Sin perjuicio de lo establecido en los párrafos anteriores, la normativa prevista en el Real Decreto Legislativo3/2011, de 14 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Contratos del SectorPúblico, será de aplicación en el grado en que estén sujetas cada una de las entidades beneficiarias y, en todocaso, cumplir los principios de publicidad, transparencia e igualdad de trato.

6.3. Normativa de ayudas de Estado

6.3.1. La concesión de estas ayudas, con excepción de aquellas actividades detalladas en los apartados 6.3.2.(proyectos de coordinación) y 6.3.3. (actividades no económicas de los agentes del sistema de I+D+i), se rigepor el Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declarandeterminadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108del Tratado de Funcionamiento de la Unión Europea (en adelante RGEC), de acuerdo con las tipologías deproyectos que se detallan a continuación:

a) Proyectos colaborativos de investigación industrial, desarrollo experimental e innovación:

a.1 Actividades de investigación industrial: artículo 25.2.b del RGEC

a.2 Actividades de desarrollo experimental: artículo 25.2.c del RGEC

a.3 Actividades de innovación en materia de organización: artículo 29.1. del RGEC

a.4 Actividades de innovación en materia de procesos: artículo 29.1 del RGEC

a.5 Actividades de asesoramiento y apoyo en materia de innovación para pymes: artículo 28.1 del RGEC

b) Proyectos colaborativos de innovación en materia de procesos y organización:

b.1 Actividades de innovación en materia de organización: artículo 29.1. del RGEC

b.2 Actividades de innovación en materia de procesos: artículo 29.1 del RGEC

b.3 Actividades de asesoramiento y apoyo en materia de innovación para pymes: artículo 28.1 del RGEC

6.3.2. Las actividades incluidas en los proyectos de coordinación no proporcionan una ventaja económica a laentidad beneficiaria y no distorsionan la competencia ni producen efectos sobre el comercio entre los Estadosmiembros, de manera que no les es de aplicación lo dispuesto en el artículo 107.1 del Tratado deFuncionamiento de la Unión Europea (TFUE).

6.3.3. De acuerdo con el Marco sobre ayudas estatales de investigación y desarrollo e innovación (MarcoI+D+i) de la Comisión Europea (DOUE C 198, de 27 de junio de 2014), los agentes de los sistemas de I+D+ique cumplen con la definición de organismos de investigación y difusión de conocimientos (véase el punto 28del glosario) pueden recibir financiación pública para desarrollar actividades no económicas y esta financiaciónpública no se considera una ayuda de Estado en el sentido del artículo 107.1 del TFUE.

En consecuencia, a efectos de estas bases, y de conformidad con lo que prevé el Marco de I+D+i, lasactividades que se indican a continuación deberían tener naturaleza no económica y, por consiguiente, sufinanciación no tendrá la consideración de ayuda de Estado:

a) Las actividades primarias de los organismos de investigación e infraestructuras de investigación, en especial:

- las actividades de I+D independiente para mejorar los conocimientos y la comprensión cuando el organismode investigación (véase el punto 28 del glosario) o la infraestructura de investigación emprenda unacolaboración efectiva (véase el punto 17 del glosario).

- amplia difusión de resultados de las investigaciones de forma no discriminatoria y no exclusiva, mediante porejemplo la enseñanza, bases de datos de acceso abierto, publicaciones abiertas o programas informáticosabiertos.

b) Actividades de transferencia de conocimiento cuando son llevadas a cabo por el organismo de investigacióno la infraestructura de investigación (incluidos sus departamentos o filiales) o de forma conjunta, o por cuentade dichas entidades, y cuando todos los beneficios generados por estas vuelvan a invertirse en actividadesprimarias del organismo de investigación o la infraestructura de investigación; el carácter no económico deestas actividades no se ve afectado por el hecho de contratar con terceros la prestación de los servicioscorrespondientes mediante licitación pública.

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201618/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016

6.3.4. En el impreso de solicitud, el agente del sistema de I+D+i deberá justificar la naturaleza no económicade la actividad subvencionada siguiendo los criterios de la base 6.3.3.

Adicionalmente, cuando un mismo agente del sistema de I+D+i desarrolla actividades tanto de caráctereconómico como no económico, debe diferenciar con claridad los costes, la financiación y los ingresos de lasactividades no económicas de los de las actividades económicas del proyecto mediante los estados financieros.

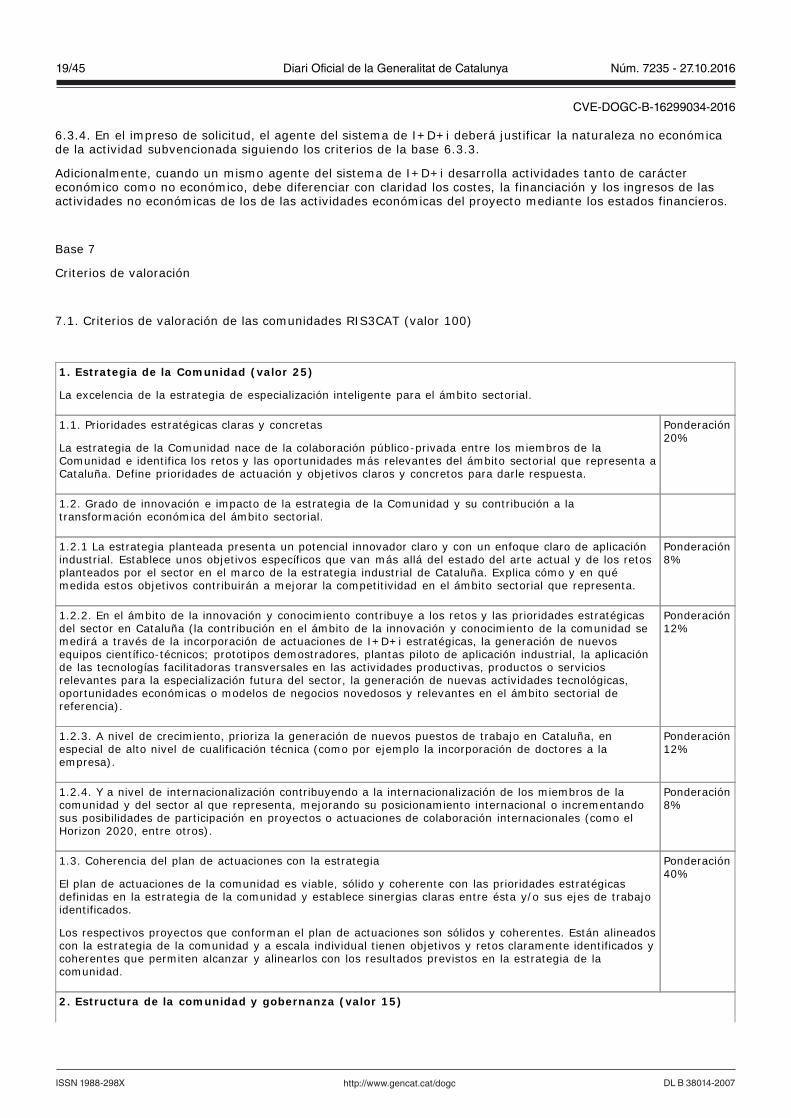

Base 7

Criterios de valoración

7.1. Criterios de valoración de las comunidades RIS3CAT (valor 100)

1. Estrategia de la Comunidad (valor 25)

La excelencia de la estrategia de especialización inteligente para el ámbito sectorial.

1.1. Prioridades estratégicas claras y concretas

La estrategia de la Comunidad nace de la colaboración público-privada entre los miembros de laComunidad e identifica los retos y las oportunidades más relevantes del ámbito sectorial que representa aCataluña. Define prioridades de actuación y objetivos claros y concretos para darle respuesta.

Ponderación20%

1.2. Grado de innovación e impacto de la estrategia de la Comunidad y su contribución a latransformación económica del ámbito sectorial.

1.2.1 La estrategia planteada presenta un potencial innovador claro y con un enfoque claro de aplicaciónindustrial. Establece unos objetivos específicos que van más allá del estado del arte actual y de los retosplanteados por el sector en el marco de la estrategia industrial de Cataluña. Explica cómo y en quémedida estos objetivos contribuirán a mejorar la competitividad en el ámbito sectorial que representa.

Ponderación8%

1.2.2. En el ámbito de la innovación y conocimiento contribuye a los retos y las prioridades estratégicasdel sector en Cataluña (la contribución en el ámbito de la innovación y conocimiento de la comunidad semedirá a través de la incorporación de actuaciones de I+D+i estratégicas, la generación de nuevosequipos científico-técnicos; prototipos demostradores, plantas piloto de aplicación industrial, la aplicaciónde las tecnologías facilitadoras transversales en las actividades productivas, productos o serviciosrelevantes para la especialización futura del sector, la generación de nuevas actividades tecnológicas,oportunidades económicas o modelos de negocios novedosos y relevantes en el ámbito sectorial dereferencia).

Ponderación12%

1.2.3. A nivel de crecimiento, prioriza la generación de nuevos puestos de trabajo en Cataluña, enespecial de alto nivel de cualificación técnica (como por ejemplo la incorporación de doctores a laempresa).

Ponderación12%

1.2.4. Y a nivel de internacionalización contribuyendo a la internacionalización de los miembros de lacomunidad y del sector al que representa, mejorando su posicionamiento internacional o incrementandosus posibilidades de participación en proyectos o actuaciones de colaboración internacionales (como elHorizon 2020, entre otros).

Ponderación8%

1.3. Coherencia del plan de actuaciones con la estrategia

El plan de actuaciones de la comunidad es viable, sólido y coherente con las prioridades estratégicasdefinidas en la estrategia de la comunidad y establece sinergias claras entre ésta y/o sus ejes de trabajoidentificados.

Los respectivos proyectos que conforman el plan de actuaciones son sólidos y coherentes. Están alineadoscon la estrategia de la comunidad y a escala individual tienen objetivos y retos claramente identificados ycoherentes que permiten alcanzar y alinearlos con los resultados previstos en la estrategia de lacomunidad.

Ponderación40%

2. Estructura de la comunidad y gobernanza (valor 15)

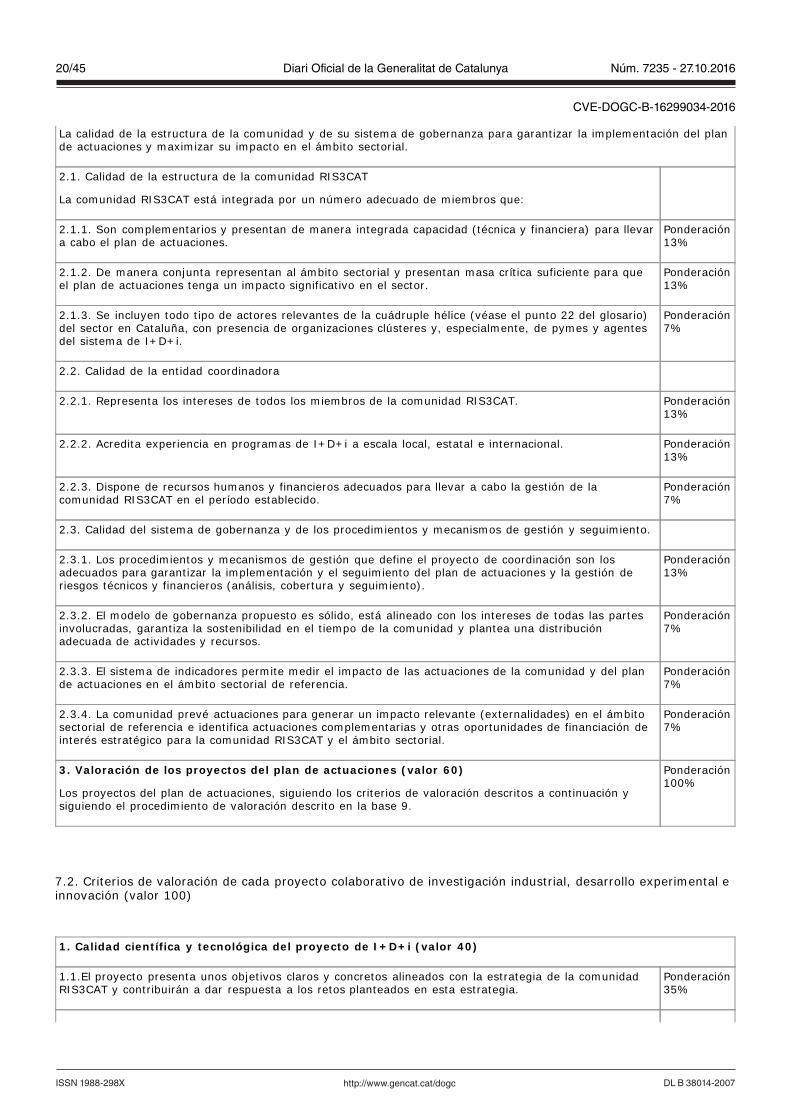

DL B 38014-2007ISSN 1988-298X http://www.gencat.cat/dogc

Núm. 7235 - 27.10.201619/45 Diari Oficial de la Generalitat de Catalunya

CVE-DOGC-B-16299034-2016