departamento de economÍa aplicada v - … ig _i_ 09.10.pdf · ejercicio 6: huevos de chocolate ......

TRANSCRIPT

eeemmmaaannn ttt aaa zzzaaabbbaaalll zzzaaazzzuuu

uuunnn iii vvveeerrr sss iii dddaaaddd dddeeelll pppaaaííísss vvvaaasss ccc ooo

eeeuuusss kkk aaalll hhheeerrr rrr iii kkk ooo uuunnn iii bbbeeerrr ttt sss iii ttt aaattt eeeaaa

DDEEPPAARRTTAAMMEENNTTOO DDEE EECCOONNOOMMÍÍAA AAPPLLIICCAADDAA VV

EJERCICIOS DE LA ASIGNATURA

INFORMÁTICA DE GESTIÓN (I) CURSO 2009/2010

AVISO: EN LOS EJERCICIOS HAY APARTADOS QUE CORRESPONDEN A CONTENIDOS QUE SE TRABAJAN EN INFORMÁTICA DE GESTIÓN (II). ESTOS APARTADOS APARECEN EN NEGRITA.

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

2

IINNFFOORRMMÁÁTTIICCAA DDEE GGEESSTTIIÓÓNN ((II))

� Ejercicio 1: Miko y Danone Supongamos que vamos a recibir una herencia de la siguiente manera: hoy 2.000.000 de euros, dentro de medio año 500.000, dentro de un año 400.000 y dentro de año y medio 380.000 euros. En el mercado existen dos posibilidades de invertir: una es invertir en un proyecto de la empresa DANONE, de las siguientes características: hoy hay que desembolsar 1.000.000 y dentro de medio año 700.000, y recibiremos al de un año 1.800.000, 400.000 al de año y medio y 600.000 al de dos años. Podemos también invertir en otro proyecto de la empresa MIKO, con las siguientes características: hoy desembolsamos 800.000, dentro de medio año recibimos 500.000, al de un año desembolsamos 200.000, 700.000 al de año y medio, y al de dos años recibiremos 2.000.000 de euros. Lo que no invertimos ni en un proyecto ni en otro, lo ingresaremos en el BBV, que nos reporta un 7% semestral de lo invertido en el semestre anterior. SE PIDE:

• Por medio de la herramienta ESCENARIOS, analiza cuál es el cash-flow final después de dos años para los distintos porcentajes de inversión en cada proyecto.

• Por medio de la herramienta BUSCAR OBJETIVO, calcula en qué

porcentaje tenemos que invertir en el proyecto Danone para que nuestro cash flow a los seis meses sea de 1.500.000 €, suponiendo que invertimos un 40% en el proyecto Miko.

• Por medio de la herramienta SOLVER, analiza en qué porcentaje

tenemos que invertir en cada proyecto para maximizar el cash-flow final, si consideramos que queremos disponer de 1.500.000 € en efectivo a los 6 meses.

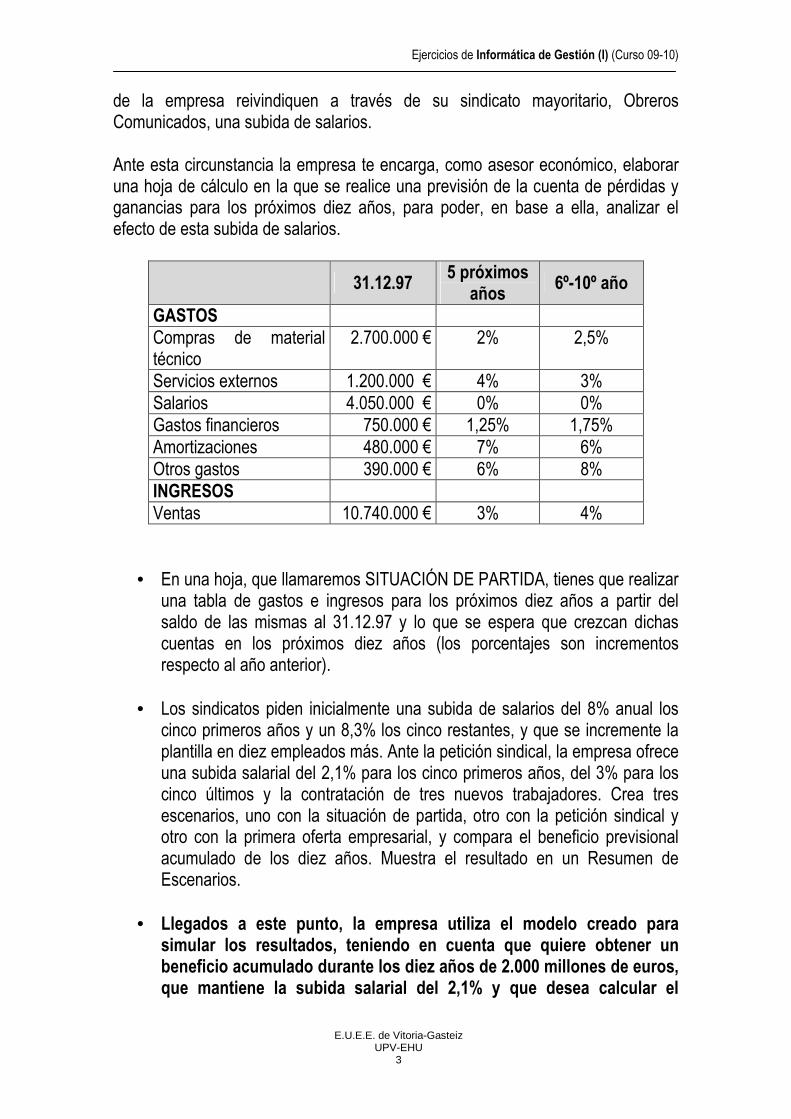

� Ejercicio 2: Empresa y trabajadores La empresa Costa del Ocio y del Teletrabajo S.A., dedicada a dar soporte tecnológico a los teletrabajadores de la costa occidental de Huelva, cuenta con 90 empleados, con un salario de 45.000 € cada uno y un potencial de desarrollo muy importante, lo que hace que, tras dos años de intensa labor, los recursos humanos

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

3

de la empresa reivindiquen a través de su sindicato mayoritario, Obreros Comunicados, una subida de salarios. Ante esta circunstancia la empresa te encarga, como asesor económico, elaborar una hoja de cálculo en la que se realice una previsión de la cuenta de pérdidas y ganancias para los próximos diez años, para poder, en base a ella, analizar el efecto de esta subida de salarios.

31.12.97

5 próximos años

6º-10º año

GASTOS Compras de material técnico

2.700.000 € 2% 2,5%

Servicios externos 1.200.000 € 4% 3% Salarios 4.050.000 € 0% 0% Gastos financieros 750.000 € 1,25% 1,75% Amortizaciones 480.000 € 7% 6% Otros gastos 390.000 € 6% 8% INGRESOS Ventas 10.740.000 € 3% 4%

• En una hoja, que llamaremos SITUACIÓN DE PARTIDA, tienes que realizar una tabla de gastos e ingresos para los próximos diez años a partir del saldo de las mismas al 31.12.97 y lo que se espera que crezcan dichas cuentas en los próximos diez años (los porcentajes son incrementos respecto al año anterior).

• Los sindicatos piden inicialmente una subida de salarios del 8% anual los

cinco primeros años y un 8,3% los cinco restantes, y que se incremente la plantilla en diez empleados más. Ante la petición sindical, la empresa ofrece una subida salarial del 2,1% para los cinco primeros años, del 3% para los cinco últimos y la contratación de tres nuevos trabajadores. Crea tres escenarios, uno con la situación de partida, otro con la petición sindical y otro con la primera oferta empresarial, y compara el beneficio previsional acumulado de los diez años. Muestra el resultado en un Resumen de Escenarios.

• Llegados a este punto, la empresa utiliza el modelo creado para

simular los resultados, teniendo en cuenta que quiere obtener un beneficio acumulado durante los diez años de 2.000 millones de euros, que mantiene la subida salarial del 2,1% y que desea calcular el

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

4

número máximo de nuevas contrataciones a realizar para que se alcance el objetivo de beneficio deseado.

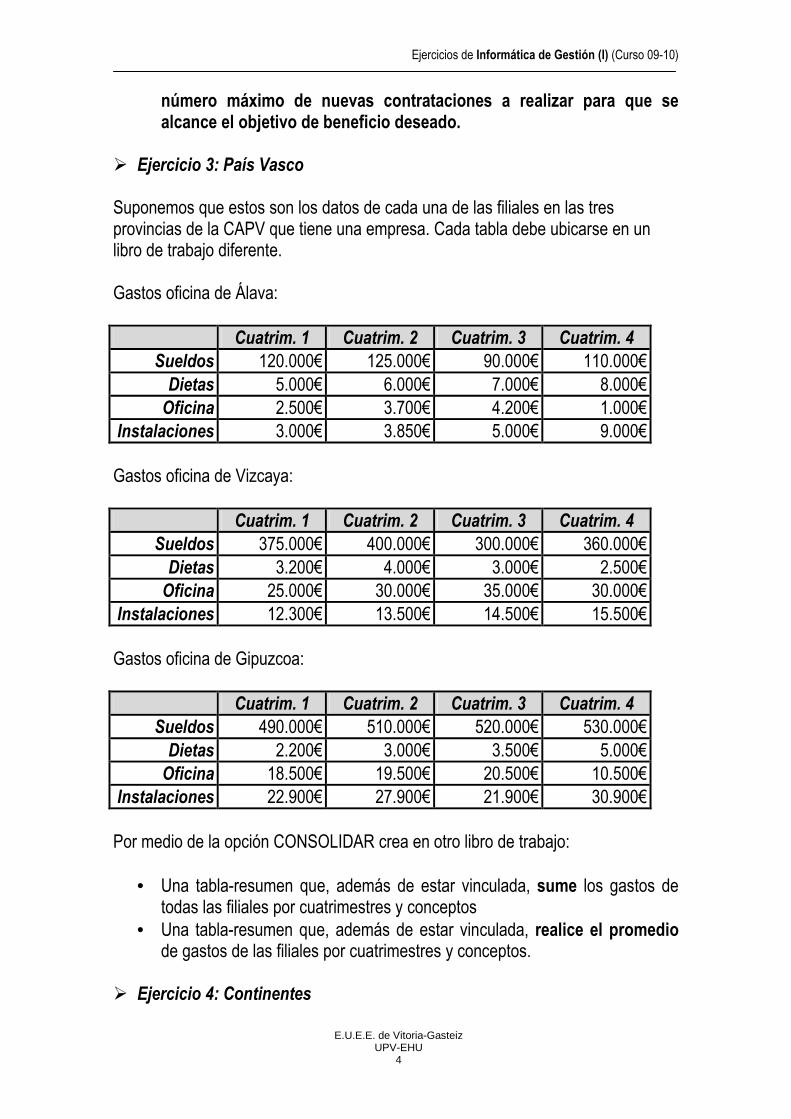

� Ejercicio 3: País Vasco Suponemos que estos son los datos de cada una de las filiales en las tres provincias de la CAPV que tiene una empresa. Cada tabla debe ubicarse en un libro de trabajo diferente. Gastos oficina de Álava: Cuatrim. 1 Cuatrim. 2 Cuatrim. 3 Cuatrim. 4

Sueldos 120.000€ 125.000€ 90.000€ 110.000€ Dietas 5.000€ 6.000€ 7.000€ 8.000€ Oficina 2.500€ 3.700€ 4.200€ 1.000€

Instalaciones 3.000€ 3.850€ 5.000€ 9.000€ Gastos oficina de Vizcaya: Cuatrim. 1 Cuatrim. 2 Cuatrim. 3 Cuatrim. 4

Sueldos 375.000€ 400.000€ 300.000€ 360.000€ Dietas 3.200€ 4.000€ 3.000€ 2.500€ Oficina 25.000€ 30.000€ 35.000€ 30.000€

Instalaciones 12.300€ 13.500€ 14.500€ 15.500€ Gastos oficina de Gipuzcoa: Cuatrim. 1 Cuatrim. 2 Cuatrim. 3 Cuatrim. 4

Sueldos 490.000€ 510.000€ 520.000€ 530.000€ Dietas 2.200€ 3.000€ 3.500€ 5.000€ Oficina 18.500€ 19.500€ 20.500€ 10.500€

Instalaciones 22.900€ 27.900€ 21.900€ 30.900€ Por medio de la opción CONSOLIDAR crea en otro libro de trabajo:

• Una tabla-resumen que, además de estar vinculada, sume los gastos de todas las filiales por cuatrimestres y conceptos

• Una tabla-resumen que, además de estar vinculada, realice el promedio de gastos de las filiales por cuatrimestres y conceptos.

� Ejercicio 4: Continentes

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

5

Supongamos que conocemos los datos de una empresa que se dedica a la venta de cuatro tipos de piezas para máquina herramienta (gorros, embudos, bobinas y bandejas) en sus cuatro Divisiones (Europa, Australia, Sudamérica y Norteamérica). Los datos que conocemos son trimestrales.

• En Europa, las ventas son 400, 800, 900 y 300 para el primer artículo, 200, 500, 1200 y 100 para el segundo, 300, 400, 1400 y 300 para el tercero y 100, 300, 500 y 300 para el último producto.

• En Australia, los datos (en el mismo orden) son: 200, 800, 900, 500,

400,100, 800,100, 200, 500, 500, 200, 200, 300, 500 y 300.

• En Sudamérica son: 100, 500, 700, 400, 200, 600, 200, 300, 200, 500, 500, 300, 300, 300, 200 y 100.

• En Norteamérica son: 200, 600, 700, 400, 300, 200, 500, 600, 200, 400,

500, 100, 300, 300, 100 y 100. Realiza los pasos necesarios para vincular por imágenes todos estos datos en una hoja general. � Ejercicio 5: Calificaciones Un profesor quiere evaluar a sus alumnos aplicándoles un promedio ponderado de la siguiente manera:

• Promedio de los exámenes parciales: 50% • Proyecto final: 20% • Examen final: 30%

Prepara una hoja y calcula todo lo que el profesor quiere saber. Además de calcular la calificación final, el profesor quiere calcular lo siguiente:

• Promedio del grupo. • Calificación más alta. • Calificación más baja. • Número de alumnos. • Cantidad de alumnos aprobados (para él se aprueba con un 7). • Cantidad de alumnos suspendidos.

La lista de alumnos es la siguiente:

Matrícula 1er

examen 2º

examen 3er

examen Proyecto final

Examen final

Calificación

270222 10 9 8 9 9 187333 9 7 8 6 7

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

6

278933 8 7 6 7 6 276888 7 6 7 8 8

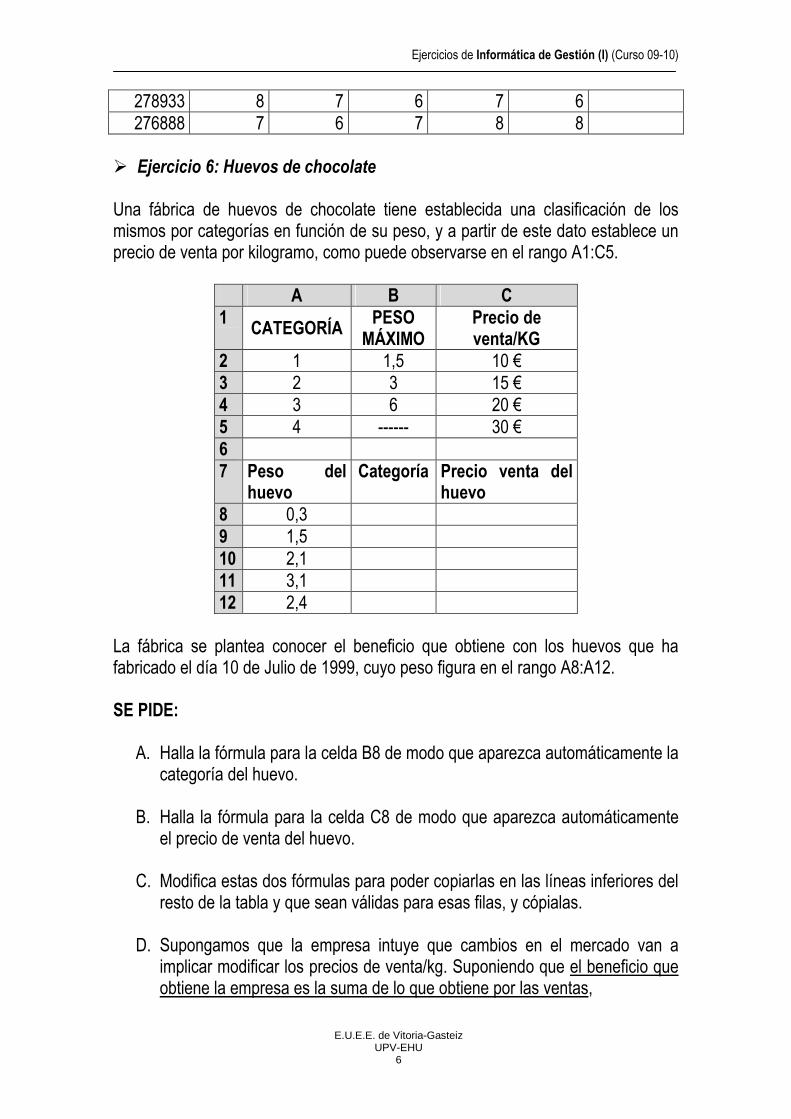

� Ejercicio 6: Huevos de chocolate Una fábrica de huevos de chocolate tiene establecida una clasificación de los mismos por categorías en función de su peso, y a partir de este dato establece un precio de venta por kilogramo, como puede observarse en el rango A1:C5.

A B C 1

CATEGORÍA PESO

MÁXIMO Precio de venta/KG

2 1 1,5 10 € 3 2 3 15 € 4 3 6 20 € 5 4 ------ 30 € 6 7 Peso del

huevo Categoría Precio venta del

huevo 8 0,3 9 1,5 10 2,1 11 3,1 12 2,4

La fábrica se plantea conocer el beneficio que obtiene con los huevos que ha fabricado el día 10 de Julio de 1999, cuyo peso figura en el rango A8:A12. SE PIDE:

A. Halla la fórmula para la celda B8 de modo que aparezca automáticamente la categoría del huevo.

B. Halla la fórmula para la celda C8 de modo que aparezca automáticamente

el precio de venta del huevo. C. Modifica estas dos fórmulas para poder copiarlas en las líneas inferiores del

resto de la tabla y que sean válidas para esas filas, y cópialas.

D. Supongamos que la empresa intuye que cambios en el mercado van a implicar modificar los precios de venta/kg. Suponiendo que el beneficio que obtiene la empresa es la suma de lo que obtiene por las ventas,

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

7

� Crea un escenario, que denominarás CASO 1, en el que suponemos que el precio de los huevos de categoría 1 y 2 sube 5 € /kg, y otro que denominarás CASO 2, en el que suponemos que el precio de los huevos de categoría 3 y 4 sube 10 € /kg. Obtén en una misma hoja el beneficio de la empresa en ambos casos.

� ¿A qué precio hay que vender los huevos de categoría 1 si la empresa quiere obtener de beneficio de 15.000 euros? Escribe aquí los pasos que das y el resultado que obtienes, pero no modifiques los datos de tu hoja.

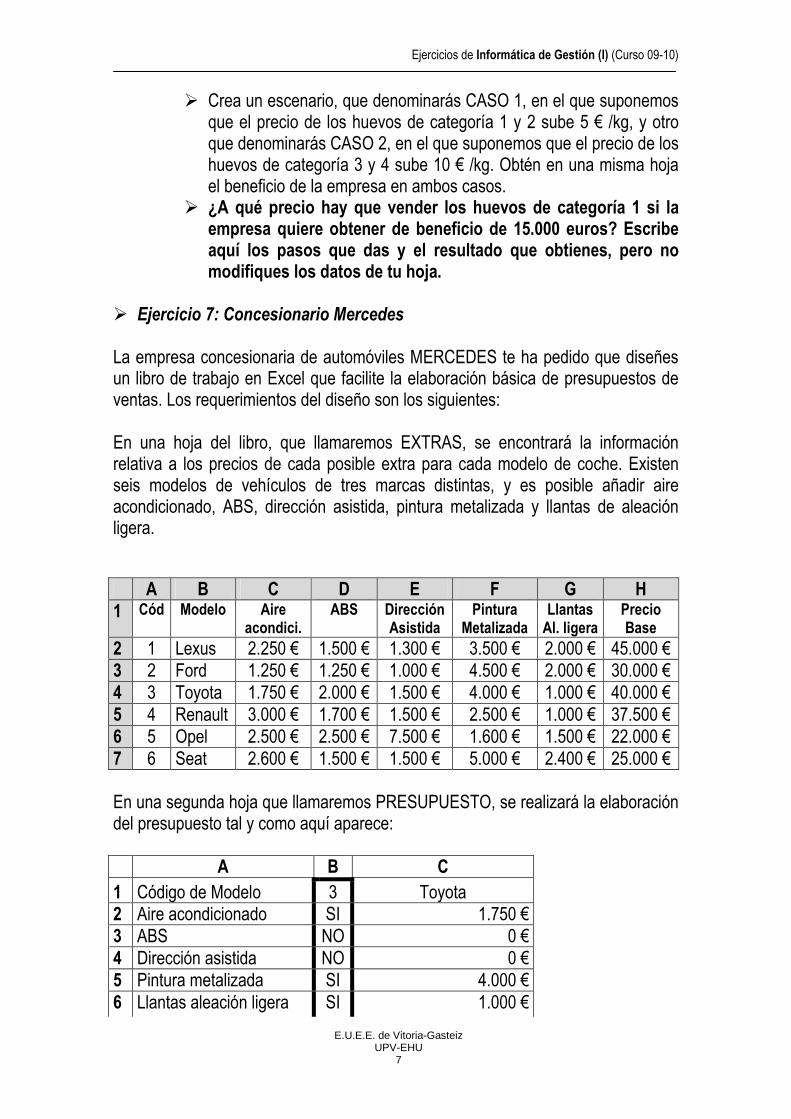

� Ejercicio 7: Concesionario Mercedes La empresa concesionaria de automóviles MERCEDES te ha pedido que diseñes un libro de trabajo en Excel que facilite la elaboración básica de presupuestos de ventas. Los requerimientos del diseño son los siguientes: En una hoja del libro, que llamaremos EXTRAS, se encontrará la información relativa a los precios de cada posible extra para cada modelo de coche. Existen seis modelos de vehículos de tres marcas distintas, y es posible añadir aire acondicionado, ABS, dirección asistida, pintura metalizada y llantas de aleación ligera.

En una segunda hoja que llamaremos PRESUPUESTO, se realizará la elaboración del presupuesto tal y como aquí aparece: A B C 1 Código de Modelo 3 Toyota 2 Aire acondicionado SI 1.750 € 3 ABS NO 0 € 4 Dirección asistida NO 0 € 5 Pintura metalizada SI 4.000 € 6 Llantas aleación ligera SI 1.000 €

A B C D E F G H 1 Cód Modelo Aire

acondici. ABS Dirección

Asistida Pintura

Metalizada Llantas Al. ligera

Precio Base

2 1 Lexus 2.250 € 1.500 € 1.300 € 3.500 € 2.000 € 45.000 € 3 2 Ford 1.250 € 1.250 € 1.000 € 4.500 € 2.000 € 30.000 € 4 3 Toyota 1.750 € 2.000 € 1.500 € 4.000 € 1.000 € 40.000 € 5 4 Renault 3.000 € 1.700 € 1.500 € 2.500 € 1.000 € 37.500 € 6 5 Opel 2.500 € 2.500 € 7.500 € 1.600 € 1.500 € 22.000 € 7 6 Seat 2.600 € 1.500 € 1.500 € 5.000 € 2.400 € 25.000 €

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

8

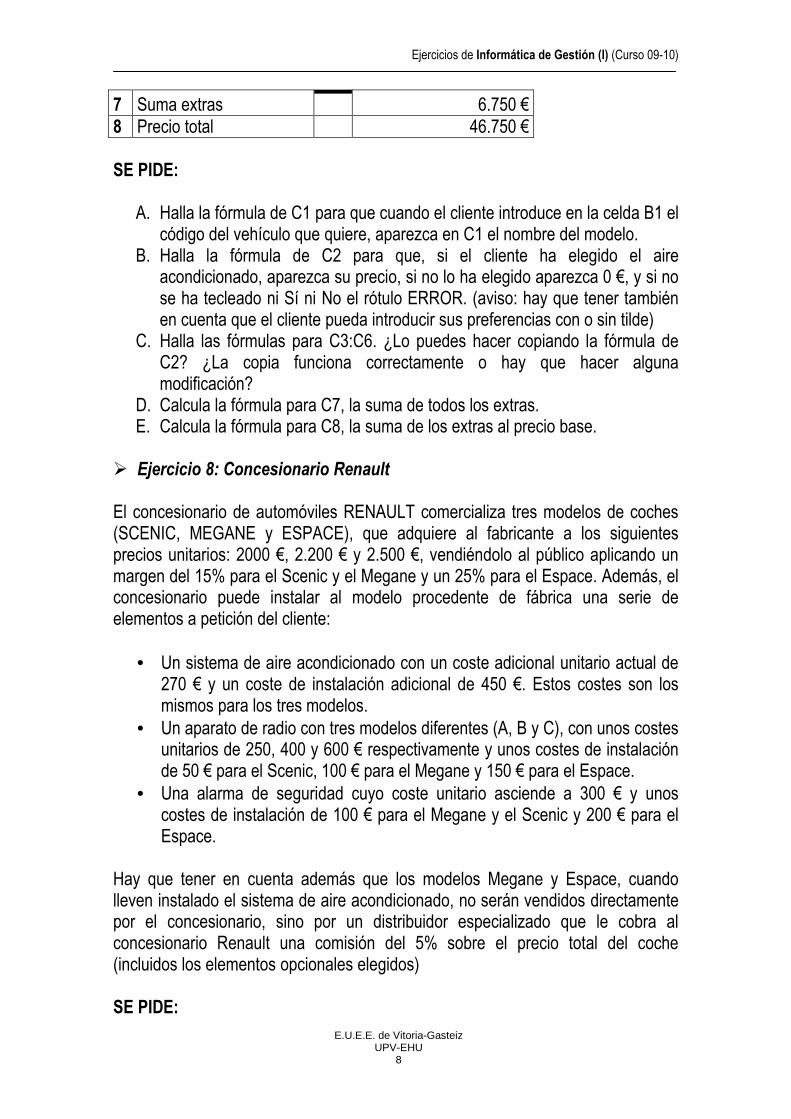

7 Suma extras 6.750 € 8 Precio total 46.750 € SE PIDE:

A. Halla la fórmula de C1 para que cuando el cliente introduce en la celda B1 el código del vehículo que quiere, aparezca en C1 el nombre del modelo.

B. Halla la fórmula de C2 para que, si el cliente ha elegido el aire acondicionado, aparezca su precio, si no lo ha elegido aparezca 0 €, y si no se ha tecleado ni Sí ni No el rótulo ERROR. (aviso: hay que tener también en cuenta que el cliente pueda introducir sus preferencias con o sin tilde)

C. Halla las fórmulas para C3:C6. ¿Lo puedes hacer copiando la fórmula de C2? ¿La copia funciona correctamente o hay que hacer alguna modificación?

D. Calcula la fórmula para C7, la suma de todos los extras. E. Calcula la fórmula para C8, la suma de los extras al precio base.

� Ejercicio 8: Concesionario Renault El concesionario de automóviles RENAULT comercializa tres modelos de coches (SCENIC, MEGANE y ESPACE), que adquiere al fabricante a los siguientes precios unitarios: 2000 €, 2.200 € y 2.500 €, vendiéndolo al público aplicando un margen del 15% para el Scenic y el Megane y un 25% para el Espace. Además, el concesionario puede instalar al modelo procedente de fábrica una serie de elementos a petición del cliente:

• Un sistema de aire acondicionado con un coste adicional unitario actual de 270 € y un coste de instalación adicional de 450 €. Estos costes son los mismos para los tres modelos.

• Un aparato de radio con tres modelos diferentes (A, B y C), con unos costes unitarios de 250, 400 y 600 € respectivamente y unos costes de instalación de 50 € para el Scenic, 100 € para el Megane y 150 € para el Espace.

• Una alarma de seguridad cuyo coste unitario asciende a 300 € y unos costes de instalación de 100 € para el Megane y el Scenic y 200 € para el Espace.

Hay que tener en cuenta además que los modelos Megane y Espace, cuando lleven instalado el sistema de aire acondicionado, no serán vendidos directamente por el concesionario, sino por un distribuidor especializado que le cobra al concesionario Renault una comisión del 5% sobre el precio total del coche (incluidos los elementos opcionales elegidos) SE PIDE:

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

9

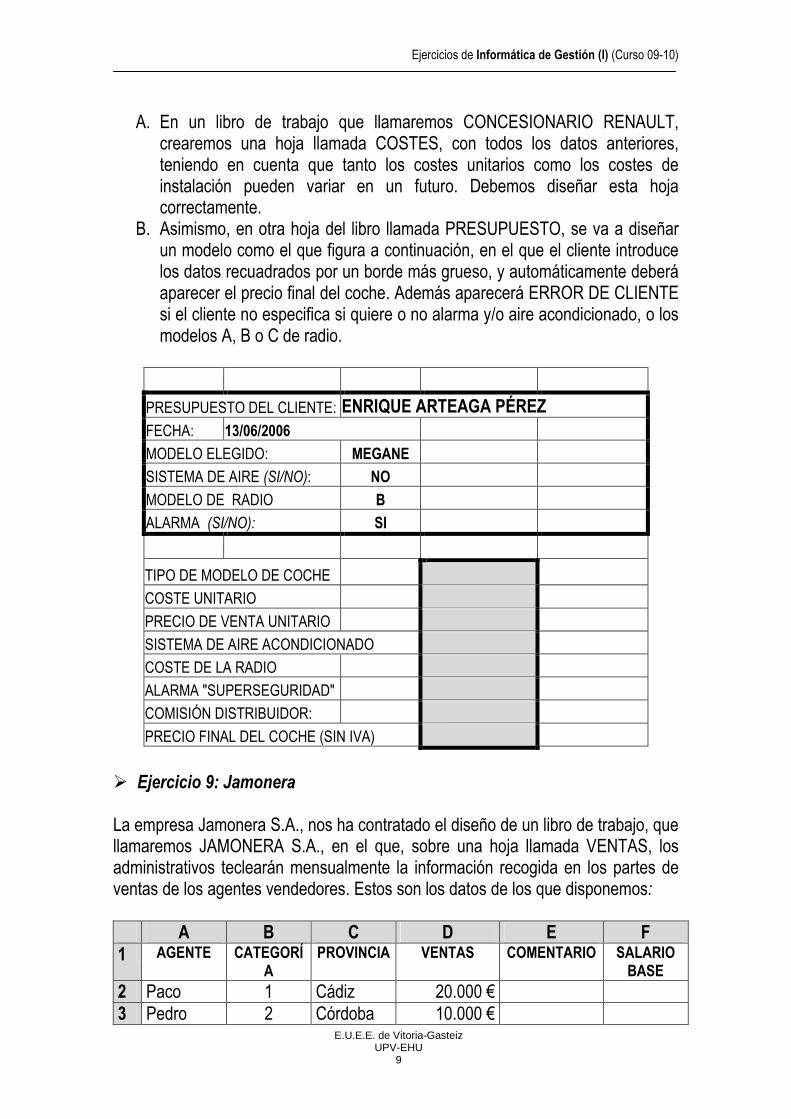

A. En un libro de trabajo que llamaremos CONCESIONARIO RENAULT,

crearemos una hoja llamada COSTES, con todos los datos anteriores, teniendo en cuenta que tanto los costes unitarios como los costes de instalación pueden variar en un futuro. Debemos diseñar esta hoja correctamente.

B. Asimismo, en otra hoja del libro llamada PRESUPUESTO, se va a diseñar un modelo como el que figura a continuación, en el que el cliente introduce los datos recuadrados por un borde más grueso, y automáticamente deberá aparecer el precio final del coche. Además aparecerá ERROR DE CLIENTE si el cliente no especifica si quiere o no alarma y/o aire acondicionado, o los modelos A, B o C de radio.

PRESUPUESTO DEL CLIENTE: ENRIQUE ARTEAGA PÉREZ FECHA: 13/06/2006 MODELO ELEGIDO: MEGANE SISTEMA DE AIRE (SI/NO): NO MODELO DE RADIO B ALARMA (SI/NO): SI

TIPO DE MODELO DE COCHE COSTE UNITARIO PRECIO DE VENTA UNITARIO SISTEMA DE AIRE ACONDICIONADO COSTE DE LA RADIO ALARMA "SUPERSEGURIDAD" COMISIÓN DISTRIBUIDOR: PRECIO FINAL DEL COCHE (SIN IVA)

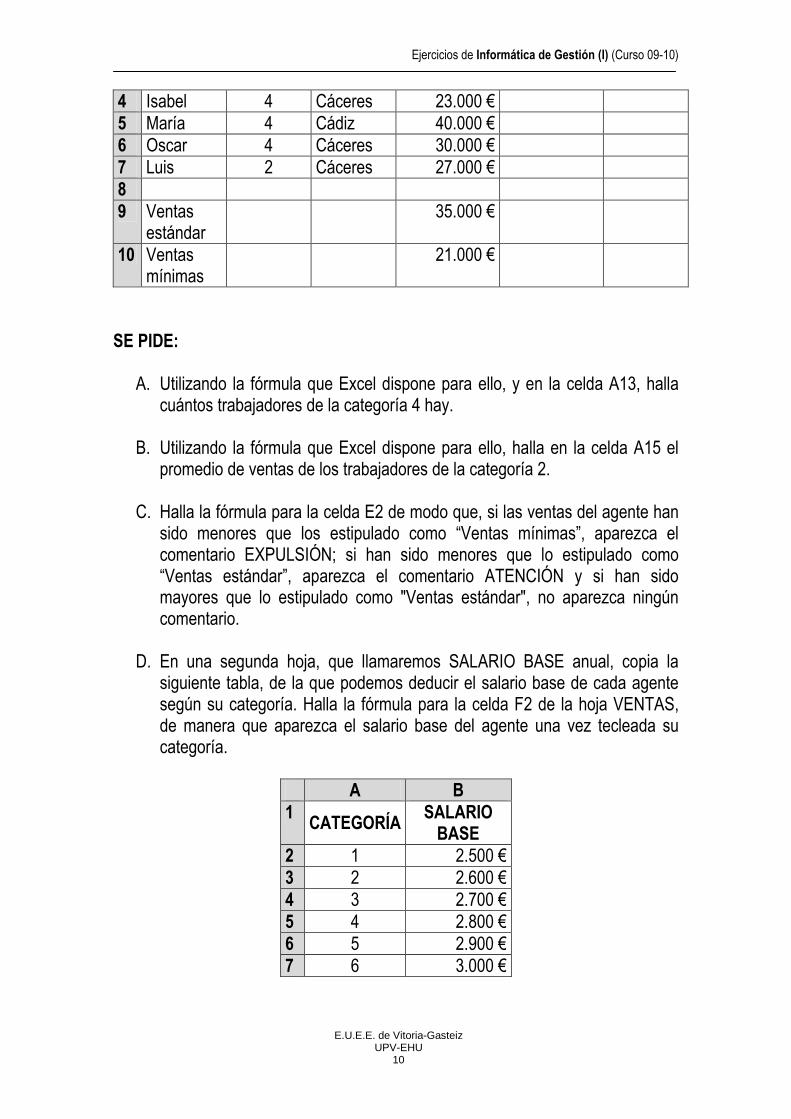

� Ejercicio 9: Jamonera La empresa Jamonera S.A., nos ha contratado el diseño de un libro de trabajo, que llamaremos JAMONERA S.A., en el que, sobre una hoja llamada VENTAS, los administrativos teclearán mensualmente la información recogida en los partes de ventas de los agentes vendedores. Estos son los datos de los que disponemos: A B C D E F 1 AGENTE CATEGORÍ

A PROVINCIA VENTAS COMENTARIO SALARIO

BASE 2 Paco 1 Cádiz 20.000 € 3 Pedro 2 Córdoba 10.000 €

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

10

4 Isabel 4 Cáceres 23.000 € 5 María 4 Cádiz 40.000 € 6 Oscar 4 Cáceres 30.000 € 7 Luis 2 Cáceres 27.000 € 8 9 Ventas

estándar 35.000 €

10 Ventas mínimas

21.000 €

SE PIDE:

A. Utilizando la fórmula que Excel dispone para ello, y en la celda A13, halla cuántos trabajadores de la categoría 4 hay.

B. Utilizando la fórmula que Excel dispone para ello, halla en la celda A15 el

promedio de ventas de los trabajadores de la categoría 2. C. Halla la fórmula para la celda E2 de modo que, si las ventas del agente han

sido menores que los estipulado como “Ventas mínimas”, aparezca el comentario EXPULSIÓN; si han sido menores que lo estipulado como “Ventas estándar”, aparezca el comentario ATENCIÓN y si han sido mayores que lo estipulado como "Ventas estándar", no aparezca ningún comentario.

D. En una segunda hoja, que llamaremos SALARIO BASE anual, copia la siguiente tabla, de la que podemos deducir el salario base de cada agente según su categoría. Halla la fórmula para la celda F2 de la hoja VENTAS, de manera que aparezca el salario base del agente una vez tecleada su categoría.

A B 1

CATEGORÍA SALARIO BASE

2 1 2.500 € 3 2 2.600 € 4 3 2.700 € 5 4 2.800 € 6 5 2.900 € 7 6 3.000 €

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

11

E. Modifica las fórmulas de las celdas E2 y F2, para que, al copiarlas para el resto de los agentes, no haya que realizar ninguna modificación en estas fórmulas copiadas. Una vez realizada esta modificación, cópialas para el resto de los agentes.

F. Halla la fórmula para la celda G2 únicamente, de manera que si el agente

es de categoría 1 y realiza sus ventas en Cáceres o en Córdoba (considerad también que el administrativo que copia los datos se puede olvidar de la tilde), aparezca su salario base; si no lo es, la celda debe aparecer vacía.

� Ejercicio 10: Crédito Hipotecario Supongamos que queremos comprar un piso que vale 45.000 € y que disponemos para la entrada 10.000 € (no hay que olvidar a la hora de diseñar el modelo que estos dos datos podrían variar). Nuestra idea es pedir un crédito a 25 años. Suponemos que tenemos pensado hacer el primer pago el 22 de octubre de 2006, y luego pagaremos todos los días 22 de cada mes. Sabemos que la comisión de apertura se aplica al importe que solicitamos de préstamo, y que se paga al firmar el préstamo, al principio. Hemos ido a distintas entidades bancarias para conocer las condiciones de cada una de ellas. La primera, la Caja Vital, tiene las siguientes condiciones de préstamo:

• Pagos mensuales a un tipo EURIBOR + 2%. • Comisión de apertura del 1,5%. • Comisión por cancelación anticipada del 2%.

La segunda oferta es de la Caja Rural de Navarra:

• Pagos mensuales a un tipo EURIBOR +2,5%. • Comisión de apertura del 0,5%. • Sin comisión por cancelación anticipada.

La tercera oferta es del BSCH:

• Pagos mensuales a un tipo EURIBOR +1,85%. • Comisión de apertura del 1,5%. • Comisión por cancelación anticipada del 0,3%.

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

12

SE PIDE:

A. Diseña un modelo por el que obtengamos la siguiente información: o Número de cuota (primera, segunda…) o Calendario de pagos. o Cantidad principal amortizada con cada cuota. o Intereses devengados en cada cuota. o Cuota total a pagar. o Principal pendiente de amortizar. o Comisión de cancelación de cada periodo (se aplica al principal

pendiente de amortizar). o Valor de rescate (coste de cancelación del préstamo).

B. Realiza los pasos necesarios para obtener en el modelo también el desembolso total al final del préstamo.

C. Guarda en un escenario diferente cada una de las ofertas bancarias, para

poder compararlas y para obtener la información para cada oferta.

D. En un resumen de escenarios, refleja las condiciones de las tres entidades bancarias, si lo que nos interesa comparar es el desembolso total y el valor de rescate a los 10 años.

E. Incluye en la hoja un pequeño cuadro de consulta, en el que introduciendo

el periodo inicial y el periodo final del cual deseamos obtener información, podamos saber cuánto hemos pagado de principal y/o de intereses entre esos dos periodos.

� Ejercicio 11: Crédito hipotecario (II) Calcula la tasa de interés de un préstamo para la compra de un piso valorado en un millón de euros. En la publicidad, se ofrecen dos posibilidades de compra:

• Préstamo de hasta 5 años con una cuota mensual de 19.801 €. • Préstamo de hasta 10 años con una cuota mensual de 12.133 €.

� Ejercicio 12: La Madrileña Una importante empresa de alimentos, La Madrileña, se está planteando la opción de lanzar una nueva lista de productos de verdura enlatada. Antes de hacer cualquier inversión, quiere hacer una previsión mes a mes para el primer año de ventas. Para el análisis, se ha realizado un estudio de mercado para obtener información sobre el posible volumen de ventas del producto. Dicho estudio indica

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

13

que se podrían vender unas 100 Toneladas de producto el primer mes, y que los efectos de la publicidad harán que estas ventas se incrementen en un 1,5% al mes los siguientes 11 meses. El mismo estudio dice que en el peor de los casos se podrán vender unas 90 Tns y que en el mejor de los casos 130 Tns durante el primer mes. Como media, cada lata contiene 250 grs de verdura y se estima que el producto se puede sacar a la venta a un precio de 118 € cada lata, y como máximo 126 € /lata. Otros departamentos de la empresa nos han dado la siguiente información: se necesitan 25 operarios para la producción, con un coste mensual por operario de 170.000 € incluida la seguridad social. Inicialmente se contratarán 10 vendedores, con un sueldo fijo de 80.000 € al mes más una parte variable o comisión sobre el total de ventas. Dicha comisión depende del número total de Tns vendidas al mes: si entre todos venden menos de 80, no tendrán comisión; si venden entre 80 y menos de 90 Tn al mes, tendrán un 3,5% de comisión; si se venden entre 90 y menos de 100, un 4%;entre 100 y menos de 120, un 4,5%; y a partir de 120 Tn, la comisión será del 5,2%. El coste de mercadería vendida (CMV) se estima en un 72% de las ventas. Los costes de transporte imputados a este nuevo producto son de 40.000 € por Tn. El coste de la planta asignada a esta nueva línea de productos es fijo, 1.200.000 € al mes, y los costes de administración supondrían 200.000 € al mes. Es necesario comprar una piezas especiales para la máquina de enlatado por una valor de 1.000.000 €, los cuales se computarán como gastos. El proveedor ofrece la posibilidad de hacer cuatro pagos trimestrales iguales, empezando en Enero. El departamento de marketing ha estimado un presupuesto para publicidad de 3.000.000 € para el mes de lanzamiento (Enero), los cuales disminuirán cada mes en un 10% respecto al gasto del mes anterior. Con respecto al manejo de caja, la empresa cuenta con líneas de crédito, con las siguientes condiciones: si se obtiene beneficio, éste se colocará en el banco durante el mes siguiente a un interés del 0,4% mensual. Si por el contrario hay pérdidas, habrá que pedir dinero al banco a un interés mensual del 0,6%. SE PIDE:

A. Crear una hoja de cálculo donde se refleje la actividad del negocio y se puedan ver los beneficios o pérdidas obtenidos durante los 12 meses. Es interesante analizar además cuál sería el volumen de ventas y el precio de venta necesario para llegar al punto de equilibrio en el último mes (Diciembre), sabiendo que la capacidad máxima para esta línea de producto es de 150 Tn/mes

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

14

B. Hallar el punto muerto de la inversión, es decir, para qué valor de una o más

variables se igualan los ingresos y los gastos en el periodo considerado (resultado igual a cero) En este caso tenemos que determinar el precio de venta y el volumen de ventas del primer mes, Enero, ya que el resto de meses dependen de él, para llegar al punto muerto al final de los 12 meses. Resuelve el problema utilizando la Herramienta Solver disponible en Excel.

C. Una vez calculado el punto muerto de la inversión, haz la representación en

un gráfico de columnas, a partir de los datos mensuales que hacen referencia al beneficio. En este gráfico deberán aparecer: los nombres de los meses, el título del gráfico y los títulos de ambos ejes, y los rótulos de datos en cada columna.

D. Crea otro gráfico que te permita visualizar de forma conjunta cómo cambian

los beneficios y los gastos a la vez. � Ejercicio 13: Hermanos Raial Los hermanos Raial dirigen una empresa constructora que se está planteando la compra de una máquina excavadora. Su asesor financiero les ha comentado las ventajas de acudir a una financiación ajena, y en concreto les ha advertido lo interesante que podría resultar utilizar la fórmula de leasing. Esta fórmula supone que es la entidad bancaria quien compra la máquina, y la arrenda a cambio del pago mensual de cuotas, con posibilidad de comprarla al pagar la última cuota. Los hermanos Raial han obtenido la siguiente información de una entidad bancaria respecto al leasing, teniendo en cuenta que la comisión de apertura es del 1% y la entidad financiaría el 100% de la máquina: Precio máquina: 200.000 € Plazo: 24 meses 36 meses 48 meses Tipo de interés anual: 8% 8,25% 9% Opción de compra 60.000 € 40.000 € 25.000 € En el caso del préstamo, la entidad financiaría el 90% del precio de la máquina, las condiciones de plazo y tipo de interés son las mismas y, obviamente, no existe opción de compra. Los hermanos Raial quieren diseñar una hoja que les permita calcular el DESEMBOLSO FINAL resultante tanto de aplicar el modelo de financiación de leasing como el de préstamo. La mejor manera de resolver el caso práctico es

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

15

crear un único modelo válido para los seis casos y utilizar la herramienta Escenarios para visualizar todos y cada uno de los modelos. � Ejercicio 14: Crédito bancario Utilizando la fórmula que Excel dispone para ello, calcula cuánto tendrá que pagar al mes una persona por cada millón de crédito que pide, a 25 años, y si el tipo de interés anual que se le aplica es del 4%. � Ejercicio 15: Nómina Diseña una hoja considerando que existe una empresa de ropa que calcula su nómina utilizando los siguientes criterios:

� Sueldo por hora: cantidad que recibe el trabajador por cada hora que trabaja a la semana

� Horas trabajadas: Total de horas trabajadas durante la semana � Sueldo bruto: Si el empleado trabajó 40 horas o menos, cobrará sus horas

trabajadas a lo que cobre cada hora. Si trabajó más de 40 horas, las horas que trabaje de más se le pagan al doble.

� Impuestos: Los impuestos dependen de la cantidad bruta percibida, de acuerdo con la tabla siguiente: para los siguientes límites inferiores o superiores, 0, 100, 200, 300 y 500, la cantidad a pagar es la siguiente: 0, 10, 26, 45 y 90

� Seguridad Social: Todos los empleados pagan un 5% sobre el sueldo bruto � Sueldo neto: Se calcula restando al sueldo bruto los impuestos y la

Seguridad Social. � Ejercicio 16: Aldama S.A. La empresa ALDAMA S.A. se dedica a la venta de viviendas, nuevas y usadas. A la hora de fijar el precio de cada una de ellas, tendrá en cuenta las siguientes variables:

• La zona donde está la vivienda, existiendo tres posibles: élite, decente y baja.

• La calidad de construcción, pudiendo elegir entre tres alternativas: lujo (implica un incremento del precio final del 5%), normal (no se altera el precio final de la vivienda) y mala (rebaja el precio final en un 2%)

• La planta en que se encuentra la vivienda, teniendo en cuenta que sólo se venden edificios con dos plantas y un ático. Es decir, el usuario puede elegir entre primera planta, segunda planta y ático. En el caso del ático, se rebaja el precio final en un 6%.

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

16

• La distribución, distinguiendo entre viviendas interiores (rebajan en un 10% el precio final) y exteriores.

• La orientación: puede estar orientado hacia la dirección del amanecer, del atardecer o si permanece en la sombra la mayor parte del día. Salvo en este último caso, el incremento del precio final será de un 10%.

• Si la vivienda está usada. En este caso, se aplica un 2% de descuento por cada año de antigüedad, hasta el límite de diez años que, una vez sobrepasado, supone un único descuento del 45% del precio final.

• Los metros cuadrados de la vivienda, existiendo tres opciones: 60, 89 y 120.

• Número de habitaciones: las viviendas que estén situados en la zona baja que tengan 60 m2, tendrán tres habitaciones, si tienen 89 m2, cuatro habitaciones, y si tienen 120 m2, 5 habitaciones. En la zona decente, las habitaciones correspondientes a los tres tamaños posibles (60, 89 y 120) serán tres, cuatro y seis, y en la zona élite dos, tres y cuatro habitaciones respectivamente.

• Los precios base de pisos nuevos, que dependen de la zona en la que se encuentran y de los metros cuadrados, se detallan a continuación (esta tabla irá en una hoja denominada Precios del mismo libro):

ÉLITE DECENTE BAJA M2

110.000 € 80.000 € 30.000 € 60 180.000 € 150.000 € 60.000 € 89 300.000 € 200.000 € 100.000 € 120

Se quiere elaborar en un libro de trabajo que llamaremos ALDAMA S.A. una hoja denominada Vivienda, en la que se obtenga:

• El número de habitaciones que tendrá la vivienda seleccionada. • El precio base. • Las variaciones a aplicar en función de sus características particulares:

calidades, zona, planta, distribución, orientación, tamaño y años de construcción.

• El precio final

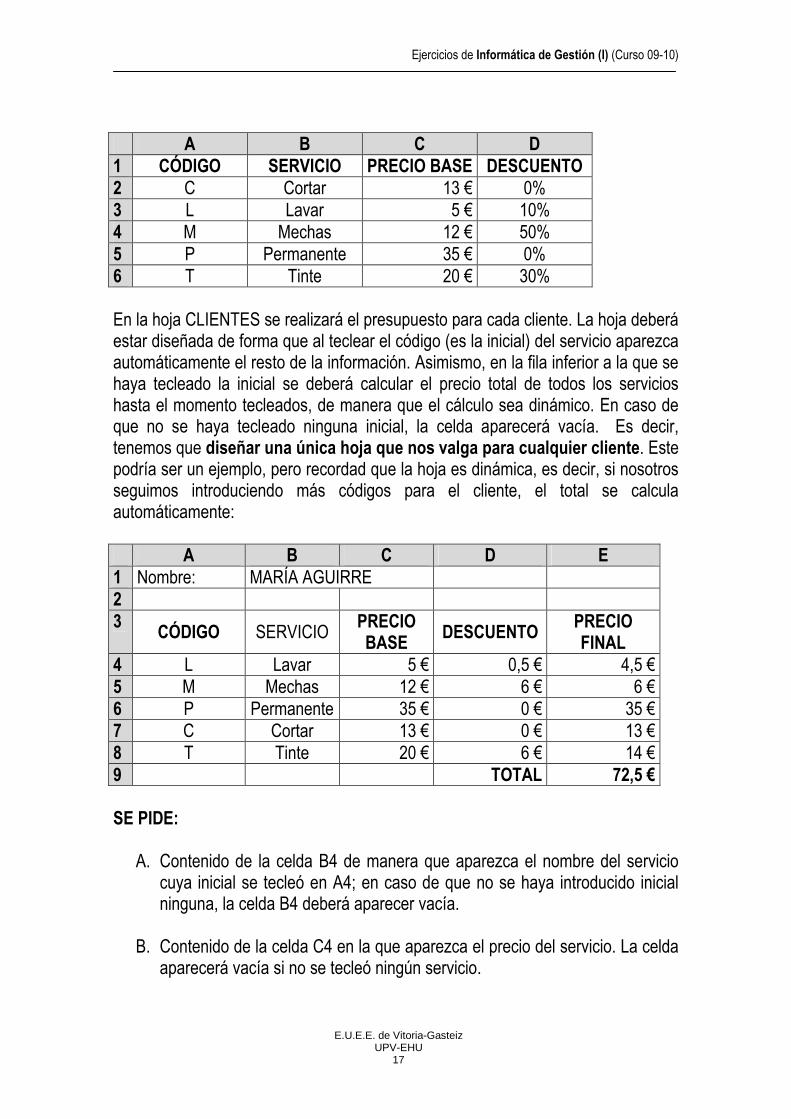

� Ejercicio 17: Peluquería La peluquería Cortilava S.A. ha diseñado un libro de trabajo, con objeto de presupuestar sus servicios a la clientela. Esta libro contará con dos hojas: una denominada SERVICIOS y otra denominada CLIENTES. En la hoja SERVICIOS se recogen los diversos servicios que ofrece la peluquería, sus precios bases, y los descuentos ofrecidos para alguno de los servicios:

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

17

A B C D 1 CÓDIGO SERVICIO PRECIO BASE DESCUENTO 2 C Cortar 13 € 0% 3 L Lavar 5 € 10% 4 M Mechas 12 € 50% 5 P Permanente 35 € 0% 6 T Tinte 20 € 30% En la hoja CLIENTES se realizará el presupuesto para cada cliente. La hoja deberá estar diseñada de forma que al teclear el código (es la inicial) del servicio aparezca automáticamente el resto de la información. Asimismo, en la fila inferior a la que se haya tecleado la inicial se deberá calcular el precio total de todos los servicios hasta el momento tecleados, de manera que el cálculo sea dinámico. En caso de que no se haya tecleado ninguna inicial, la celda aparecerá vacía. Es decir, tenemos que diseñar una única hoja que nos valga para cualquier cliente. Este podría ser un ejemplo, pero recordad que la hoja es dinámica, es decir, si nosotros seguimos introduciendo más códigos para el cliente, el total se calcula automáticamente: A B C D E 1 Nombre: MARÍA AGUIRRE 2 3

CÓDIGO SERVICIO PRECIO BASE

DESCUENTO PRECIO FINAL

4 L Lavar 5 € 0,5 € 4,5 € 5 M Mechas 12 € 6 € 6 € 6 P Permanente 35 € 0 € 35 € 7 C Cortar 13 € 0 € 13 € 8 T Tinte 20 € 6 € 14 € 9 TOTAL 72,5 € SE PIDE:

A. Contenido de la celda B4 de manera que aparezca el nombre del servicio cuya inicial se tecleó en A4; en caso de que no se haya introducido inicial ninguna, la celda B4 deberá aparecer vacía.

B. Contenido de la celda C4 en la que aparezca el precio del servicio. La celda

aparecerá vacía si no se tecleó ningún servicio.

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

18

C. Contenido de la celda D4 que es la encargada de realizar el descuento. Aparecerá vacía si no se teclea la inicial del servicio. Además, la fórmula de esta celda deberá diseñarse para que calcule el descuento y para que aparezca la palabra TOTAL si el servicio de fila inmediatamente anterior es el último de los que el cliente solicita.

D. Contenido de la celda E4 que calcule el precio tras aplicar, en su caso, el

descuento. Además, en esta celda se calculará el importe total de todos los servicios demandados si el que corresponde a la fila inmediatamente anterior fuera el último deseado por el cliente.

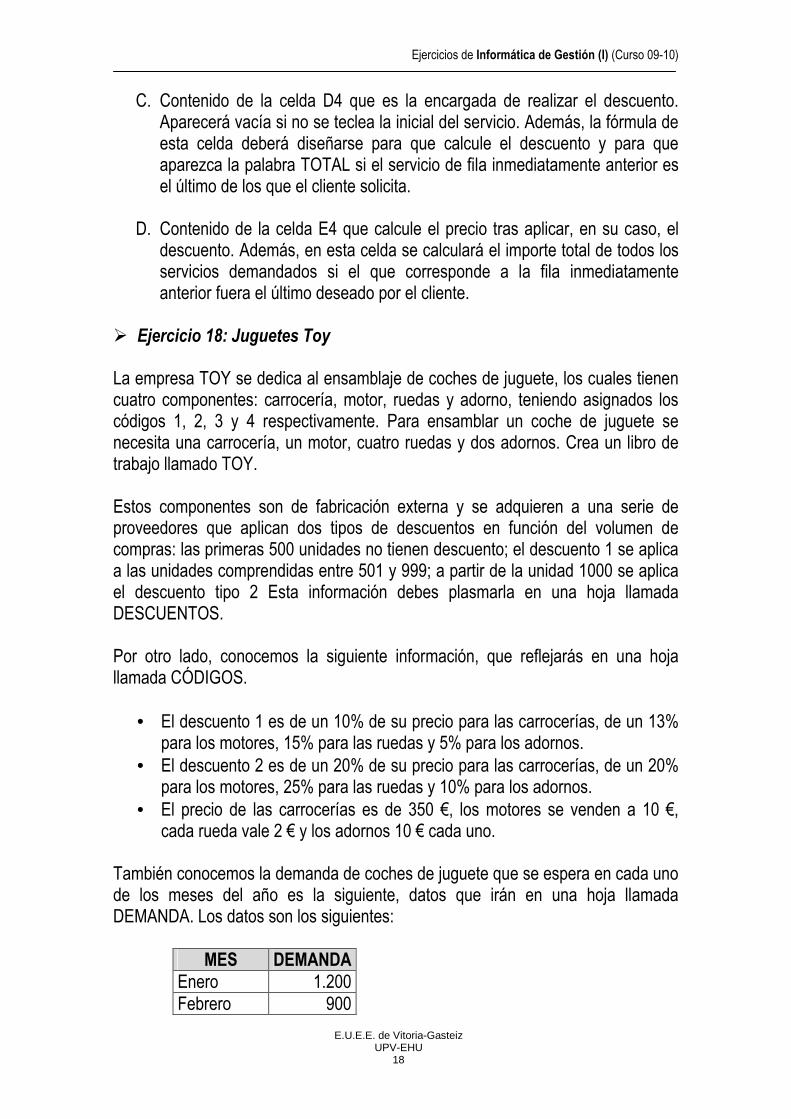

� Ejercicio 18: Juguetes Toy La empresa TOY se dedica al ensamblaje de coches de juguete, los cuales tienen cuatro componentes: carrocería, motor, ruedas y adorno, teniendo asignados los códigos 1, 2, 3 y 4 respectivamente. Para ensamblar un coche de juguete se necesita una carrocería, un motor, cuatro ruedas y dos adornos. Crea un libro de trabajo llamado TOY. Estos componentes son de fabricación externa y se adquieren a una serie de proveedores que aplican dos tipos de descuentos en función del volumen de compras: las primeras 500 unidades no tienen descuento; el descuento 1 se aplica a las unidades comprendidas entre 501 y 999; a partir de la unidad 1000 se aplica el descuento tipo 2 Esta información debes plasmarla en una hoja llamada DESCUENTOS. Por otro lado, conocemos la siguiente información, que reflejarás en una hoja llamada CÓDIGOS.

• El descuento 1 es de un 10% de su precio para las carrocerías, de un 13% para los motores, 15% para las ruedas y 5% para los adornos.

• El descuento 2 es de un 20% de su precio para las carrocerías, de un 20% para los motores, 25% para las ruedas y 10% para los adornos.

• El precio de las carrocerías es de 350 €, los motores se venden a 10 €, cada rueda vale 2 € y los adornos 10 € cada uno.

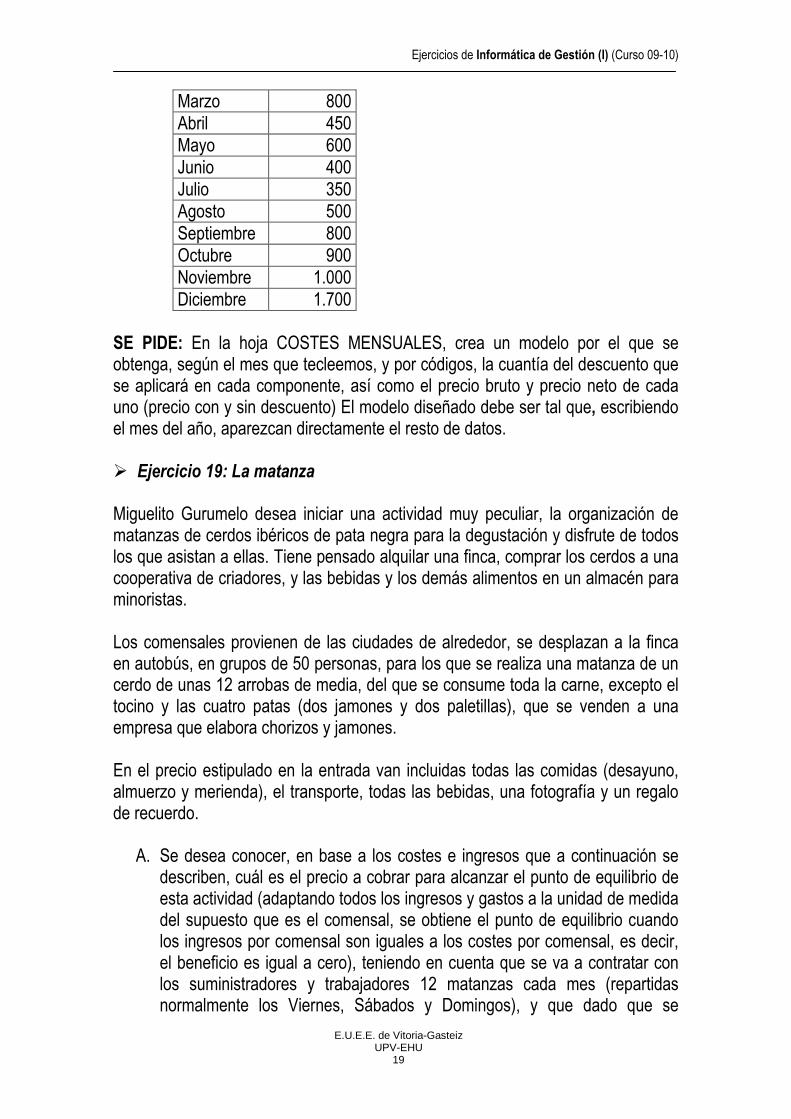

También conocemos la demanda de coches de juguete que se espera en cada uno de los meses del año es la siguiente, datos que irán en una hoja llamada DEMANDA. Los datos son los siguientes:

MES DEMANDA Enero 1.200 Febrero 900

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

19

Marzo 800 Abril 450 Mayo 600 Junio 400 Julio 350 Agosto 500 Septiembre 800 Octubre 900 Noviembre 1.000 Diciembre 1.700

SE PIDE: En la hoja COSTES MENSUALES, crea un modelo por el que se obtenga, según el mes que tecleemos, y por códigos, la cuantía del descuento que se aplicará en cada componente, así como el precio bruto y precio neto de cada uno (precio con y sin descuento) El modelo diseñado debe ser tal que, escribiendo el mes del año, aparezcan directamente el resto de datos. � Ejercicio 19: La matanza Miguelito Gurumelo desea iniciar una actividad muy peculiar, la organización de matanzas de cerdos ibéricos de pata negra para la degustación y disfrute de todos los que asistan a ellas. Tiene pensado alquilar una finca, comprar los cerdos a una cooperativa de criadores, y las bebidas y los demás alimentos en un almacén para minoristas. Los comensales provienen de las ciudades de alrededor, se desplazan a la finca en autobús, en grupos de 50 personas, para los que se realiza una matanza de un cerdo de unas 12 arrobas de media, del que se consume toda la carne, excepto el tocino y las cuatro patas (dos jamones y dos paletillas), que se venden a una empresa que elabora chorizos y jamones. En el precio estipulado en la entrada van incluidas todas las comidas (desayuno, almuerzo y merienda), el transporte, todas las bebidas, una fotografía y un regalo de recuerdo.

A. Se desea conocer, en base a los costes e ingresos que a continuación se describen, cuál es el precio a cobrar para alcanzar el punto de equilibrio de esta actividad (adaptando todos los ingresos y gastos a la unidad de medida del supuesto que es el comensal, se obtiene el punto de equilibrio cuando los ingresos por comensal son iguales a los costes por comensal, es decir, el beneficio es igual a cero), teniendo en cuenta que se va a contratar con los suministradores y trabajadores 12 matanzas cada mes (repartidas normalmente los Viernes, Sábados y Domingos), y que dado que se

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

20

contratan como paquetes cerrados, con hoteles, agencias de viaje y representantes, los grupos siempre están completos.

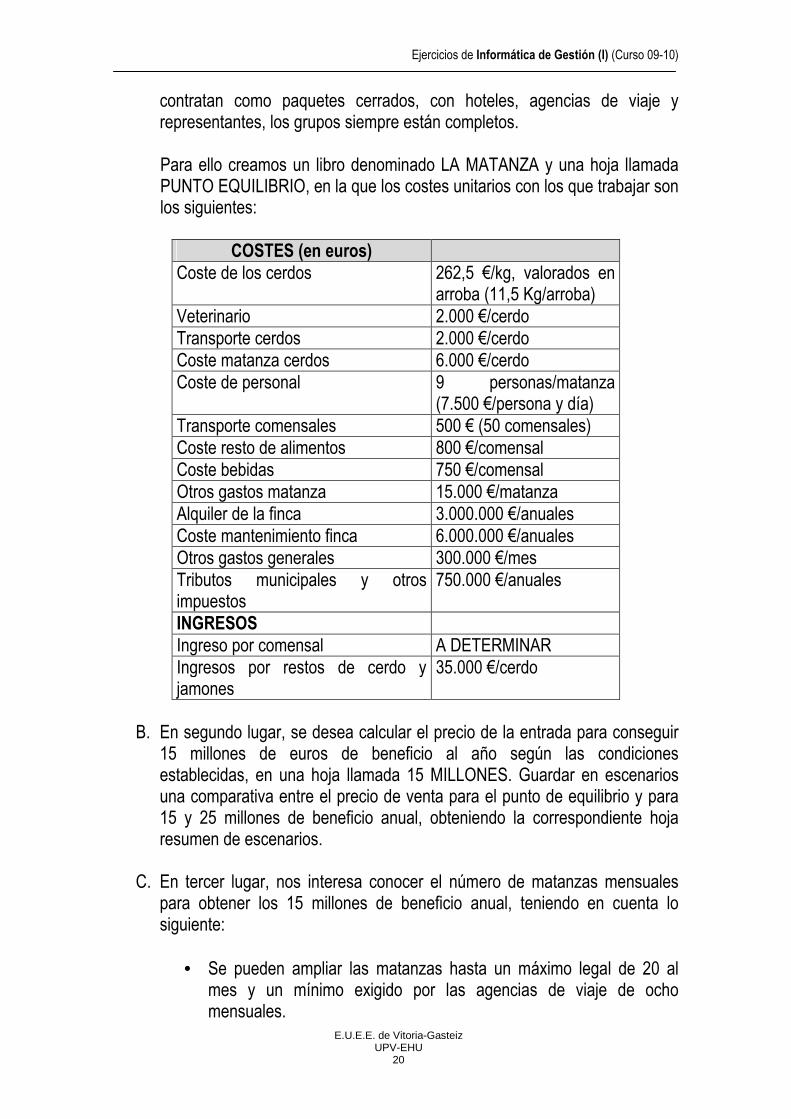

Para ello creamos un libro denominado LA MATANZA y una hoja llamada PUNTO EQUILIBRIO, en la que los costes unitarios con los que trabajar son los siguientes:

COSTES (en euros)

Coste de los cerdos 262,5 €/kg, valorados en arroba (11,5 Kg/arroba)

Veterinario 2.000 €/cerdo Transporte cerdos 2.000 €/cerdo Coste matanza cerdos 6.000 €/cerdo Coste de personal 9 personas/matanza

(7.500 €/persona y día) Transporte comensales 500 € (50 comensales) Coste resto de alimentos 800 €/comensal Coste bebidas 750 €/comensal Otros gastos matanza 15.000 €/matanza Alquiler de la finca 3.000.000 €/anuales Coste mantenimiento finca 6.000.000 €/anuales Otros gastos generales 300.000 €/mes Tributos municipales y otros impuestos

750.000 €/anuales

INGRESOS Ingreso por comensal A DETERMINAR Ingresos por restos de cerdo y jamones

35.000 €/cerdo

B. En segundo lugar, se desea calcular el precio de la entrada para conseguir

15 millones de euros de beneficio al año según las condiciones establecidas, en una hoja llamada 15 MILLONES. Guardar en escenarios una comparativa entre el precio de venta para el punto de equilibrio y para 15 y 25 millones de beneficio anual, obteniendo la correspondiente hoja resumen de escenarios.

C. En tercer lugar, nos interesa conocer el número de matanzas mensuales

para obtener los 15 millones de beneficio anual, teniendo en cuenta lo siguiente:

• Se pueden ampliar las matanzas hasta un máximo legal de 20 al

mes y un mínimo exigido por las agencias de viaje de ocho mensuales.

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

21

• Se pueden reducir las partidas que hemos denominada Coste resto de alimentos de 40.000 a una cantidad entre 32.000 y 34.000 € y Coste de Bebidas entre 25.000 y 29.000 €.

• El precio final estipulado por las agencias, hoteles y representantes es de 5.600 € de ingreso por comensal.

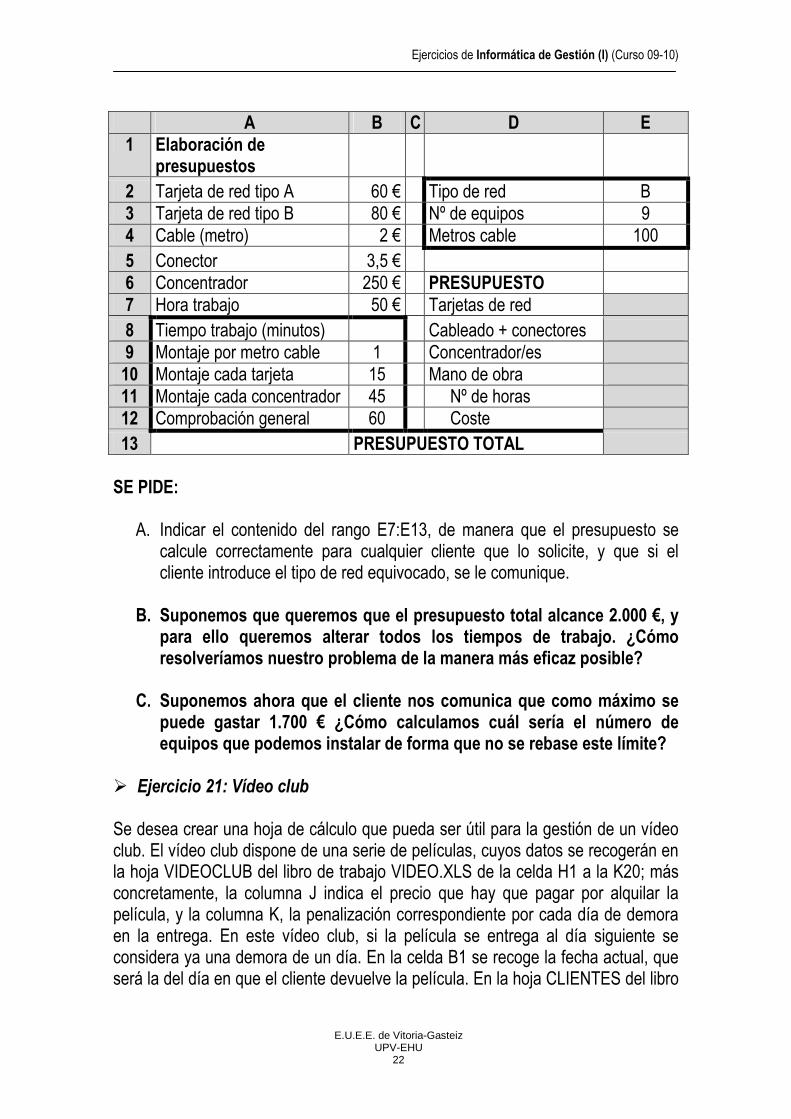

� Ejercicio 20: Equipos informáticos ENREDO S.A., empresa dedicada a la instalación de redes de área local, pretende diseñar un libro de trabajo que facilite la elaboración de presupuestos de las instalaciones de los clientes que los soliciten. ENREDO S.A. instala dos tipos de redes locales: A y B; las características de estas se presentan en la siguiente tabla:

RED TIPO A RED TIPO B Configuración Bus Estrella Cableado Coaxial fino Coaxial fino Tarjeta de red Tipo 1 Tipo 2 Concentrador No Uno cada 8 equipos (no se requiere

concentrador si el número de equipos es menor o igual a cinco)

Para la elaboración del presupuesto habrá que tenerse en cuenta:

• El tipo de red, número de equipos y metros de cable es información ofrecida por el cliente y se introducirá en el rango E2:E4.

• Se precisará una tarjeta y un conector para cada equipo que vaya a configurar la red.

• En la red tipo A no se instalan concentradores. • En la red Tipo B se instalarán concentradores siempre que el número de

equipos sea mayor que cinco. Además se precisará un concentrador por cada ocho equipos instalados (se requerirá, por tanto, un concentrador si se instalan entre seis y ocho ordenadores, dos si se instalan entre nueve y dieciséis, tres si se instalan entre dieciocho y veinticuatro…)

Existe una tabla de tiempos (rango A8:B12), gracias a la cual podremos calcular el tiempo de mano de obra necesario para la instalación. Además de los tiempos unitarios (por metro de cable, tarjetas, y concentradores que forman la red), se precisan 60 minutos (celda B12) para comprobar que el funcionamiento de la instalación es correcto. En esta figura aparece el aspecto que debe tener la hoja, que hemos llamado ENREDO S.A., con los datos correspondientes a un presupuesto de ejemplo.

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

22

A B C D E 1 Elaboración de

presupuestos

2 Tarjeta de red tipo A 60 € Tipo de red B 3 Tarjeta de red tipo B 80 € Nº de equipos 9 4 Cable (metro) 2 € Metros cable 100 5 Conector 3,5 € 6 Concentrador 250 € PRESUPUESTO 7 Hora trabajo 50 € Tarjetas de red 8 Tiempo trabajo (minutos) Cableado + conectores 9 Montaje por metro cable 1 Concentrador/es 10 Montaje cada tarjeta 15 Mano de obra 11 Montaje cada concentrador 45 Nº de horas 12 Comprobación general 60 Coste 13 PRESUPUESTO TOTAL SE PIDE:

A. Indicar el contenido del rango E7:E13, de manera que el presupuesto se calcule correctamente para cualquier cliente que lo solicite, y que si el cliente introduce el tipo de red equivocado, se le comunique.

B. Suponemos que queremos que el presupuesto total alcance 2.000 €, y

para ello queremos alterar todos los tiempos de trabajo. ¿Cómo resolveríamos nuestro problema de la manera más eficaz posible?

C. Suponemos ahora que el cliente nos comunica que como máximo se

puede gastar 1.700 € ¿Cómo calculamos cuál sería el número de equipos que podemos instalar de forma que no se rebase este límite?

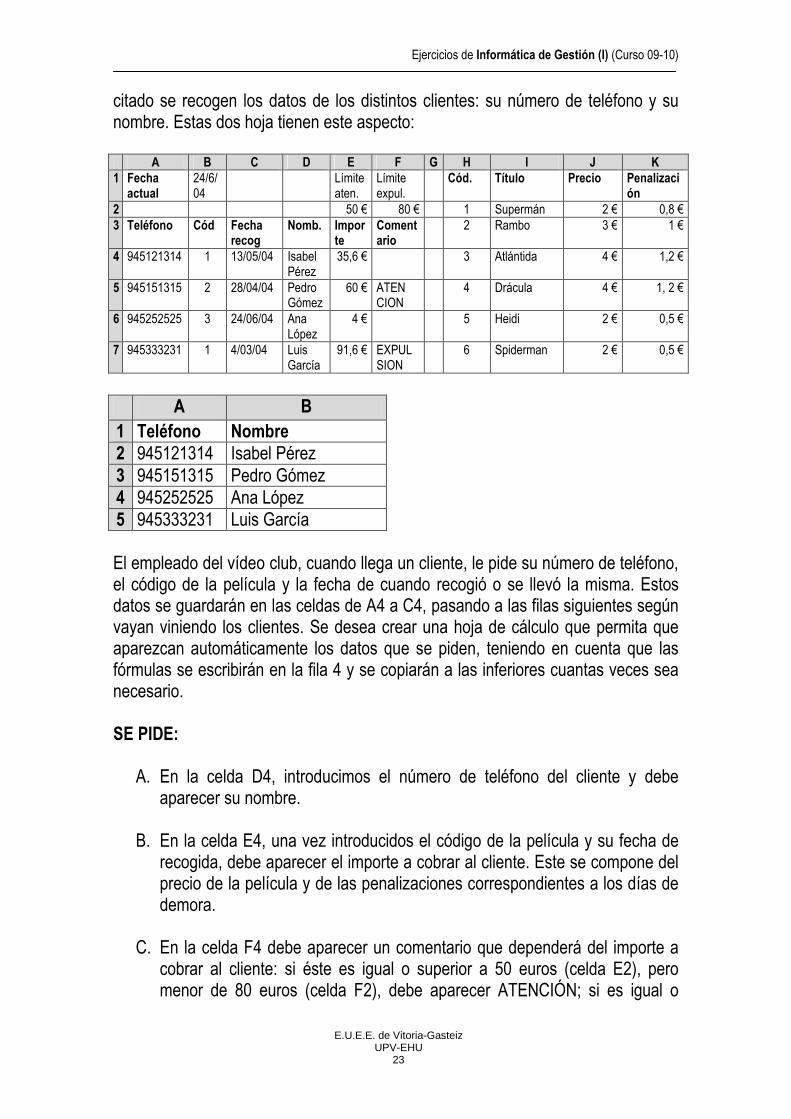

� Ejercicio 21: Vídeo club Se desea crear una hoja de cálculo que pueda ser útil para la gestión de un vídeo club. El vídeo club dispone de una serie de películas, cuyos datos se recogerán en la hoja VIDEOCLUB del libro de trabajo VIDEO.XLS de la celda H1 a la K20; más concretamente, la columna J indica el precio que hay que pagar por alquilar la película, y la columna K, la penalización correspondiente por cada día de demora en la entrega. En este vídeo club, si la película se entrega al día siguiente se considera ya una demora de un día. En la celda B1 se recoge la fecha actual, que será la del día en que el cliente devuelve la película. En la hoja CLIENTES del libro

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

23

citado se recogen los datos de los distintos clientes: su número de teléfono y su nombre. Estas dos hoja tienen este aspecto: A B C D E F G H I J K 1 Fecha

actual 24/6/04

Límite aten.

Límite expul.

Cód.

Título Precio Penalización

2 50 € 80 € 1 Supermán 2 € 0,8 € 3 Teléfono Cód Fecha

recog Nomb. Impor

te Comentario

2 Rambo 3 € 1 €

4 945121314 1 13/05/04 Isabel Pérez

35,6 € 3 Atlántida 4 € 1,2 €

5 945151315 2 28/04/04 Pedro Gómez

60 € ATEN CION

4 Drácula 4 € 1, 2 €

6 945252525 3 24/06/04 Ana López

4 € 5 Heidi 2 € 0,5 €

7 945333231 1 4/03/04 Luis García

91,6 € EXPUL SION

6 Spiderman 2 € 0,5 €

A B 1 Teléfono Nombre 2 945121314 Isabel Pérez 3 945151315 Pedro Gómez 4 945252525 Ana López 5 945333231 Luis García El empleado del vídeo club, cuando llega un cliente, le pide su número de teléfono, el código de la película y la fecha de cuando recogió o se llevó la misma. Estos datos se guardarán en las celdas de A4 a C4, pasando a las filas siguientes según vayan viniendo los clientes. Se desea crear una hoja de cálculo que permita que aparezcan automáticamente los datos que se piden, teniendo en cuenta que las fórmulas se escribirán en la fila 4 y se copiarán a las inferiores cuantas veces sea necesario. SE PIDE:

A. En la celda D4, introducimos el número de teléfono del cliente y debe aparecer su nombre.

B. En la celda E4, una vez introducidos el código de la película y su fecha de

recogida, debe aparecer el importe a cobrar al cliente. Este se compone del precio de la película y de las penalizaciones correspondientes a los días de demora.

C. En la celda F4 debe aparecer un comentario que dependerá del importe a

cobrar al cliente: si éste es igual o superior a 50 euros (celda E2), pero menor de 80 euros (celda F2), debe aparecer ATENCIÓN; si es igual o

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

24

mayor a 80 euros, debe aparecer EXPULSIÓN; si es menor de 50 euros, no aparecerá nada.

D. Obtener cuáles sería los ingresos totales para el vídeo club en los

siguientes casos:

• Si se doblan los precios de las películas y se reducen a la mitad las penalizaciones.

• Si se bajan a la mitad los precios de las películas y se doblan las penalizaciones.

E. Calcular cual sería el ingreso total máximo que se podría obtener con

los datos del ejemplo, si cambiasen las penalizaciones de las tres primeras películas, sabiendo que la suma total de las penalizaciones no puede ser mayor que la actual y que cada penalización debe ser como mínimo, de 0,8 euros.

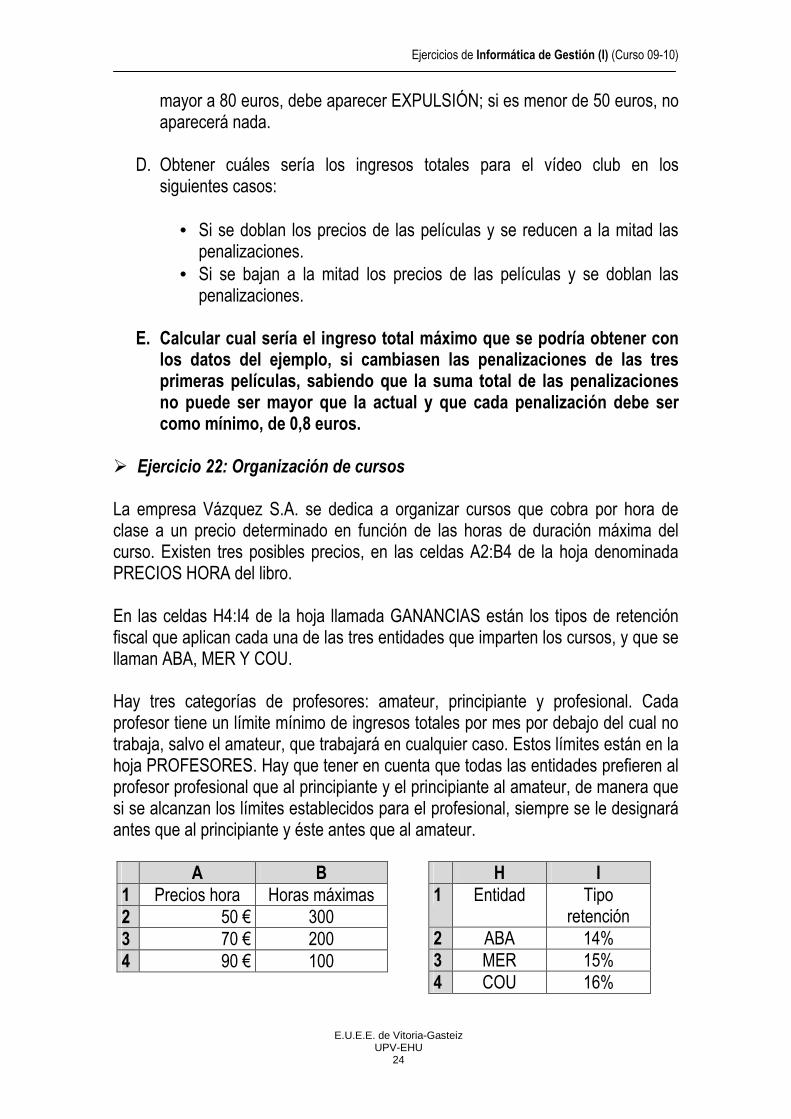

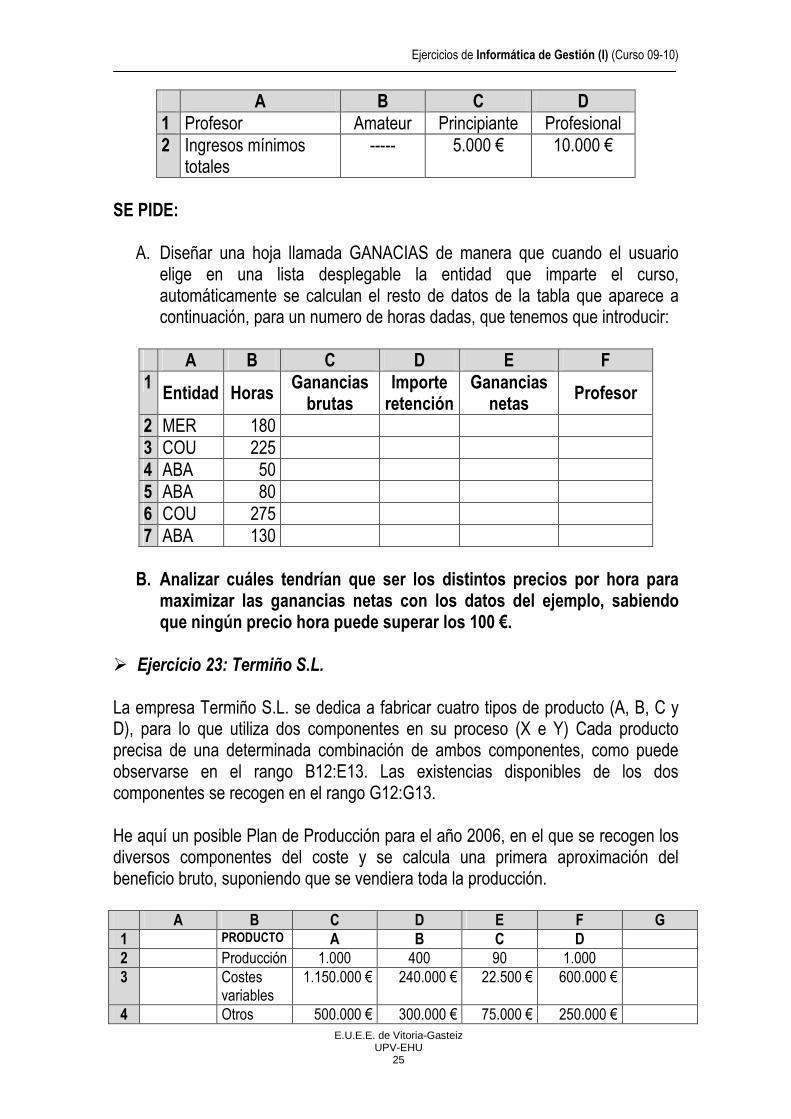

� Ejercicio 22: Organización de cursos La empresa Vázquez S.A. se dedica a organizar cursos que cobra por hora de clase a un precio determinado en función de las horas de duración máxima del curso. Existen tres posibles precios, en las celdas A2:B4 de la hoja denominada PRECIOS HORA del libro. En las celdas H4:I4 de la hoja llamada GANANCIAS están los tipos de retención fiscal que aplican cada una de las tres entidades que imparten los cursos, y que se llaman ABA, MER Y COU. Hay tres categorías de profesores: amateur, principiante y profesional. Cada profesor tiene un límite mínimo de ingresos totales por mes por debajo del cual no trabaja, salvo el amateur, que trabajará en cualquier caso. Estos límites están en la hoja PROFESORES. Hay que tener en cuenta que todas las entidades prefieren al profesor profesional que al principiante y el principiante al amateur, de manera que si se alcanzan los límites establecidos para el profesional, siempre se le designará antes que al principiante y éste antes que al amateur. A B 1 Precios hora Horas máximas 2 50 € 300 3 70 € 200 4 90 € 100

H I 1 Entidad Tipo

retención 2 ABA 14% 3 MER 15% 4 COU 16%

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

25

A B C D 1 Profesor Amateur Principiante Profesional 2 Ingresos mínimos

totales ----- 5.000 € 10.000 €

SE PIDE:

A. Diseñar una hoja llamada GANACIAS de manera que cuando el usuario elige en una lista desplegable la entidad que imparte el curso, automáticamente se calculan el resto de datos de la tabla que aparece a continuación, para un numero de horas dadas, que tenemos que introducir:

A B C D E F 1

Entidad Horas Ganancias brutas

Importe retención

Ganancias netas

Profesor

2 MER 180 3 COU 225 4 ABA 50 5 ABA 80 6 COU 275 7 ABA 130

B. Analizar cuáles tendrían que ser los distintos precios por hora para

maximizar las ganancias netas con los datos del ejemplo, sabiendo que ningún precio hora puede superar los 100 €.

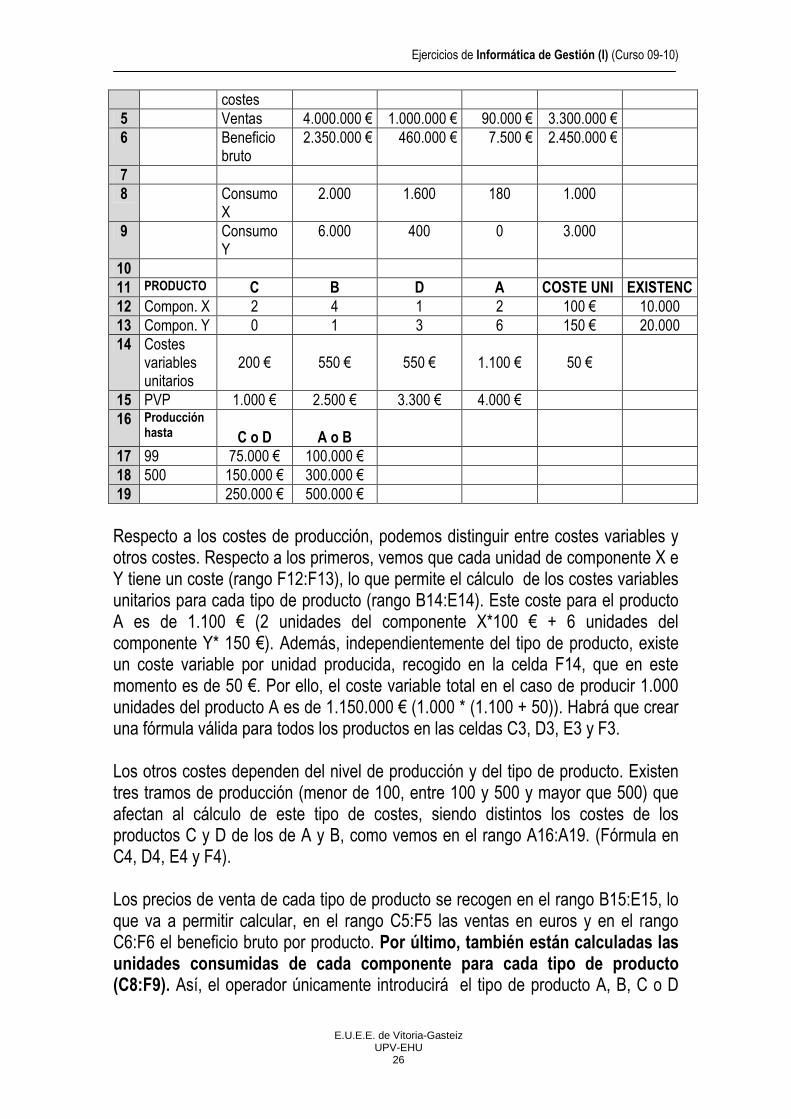

� Ejercicio 23: Termiño S.L. La empresa Termiño S.L. se dedica a fabricar cuatro tipos de producto (A, B, C y D), para lo que utiliza dos componentes en su proceso (X e Y) Cada producto precisa de una determinada combinación de ambos componentes, como puede observarse en el rango B12:E13. Las existencias disponibles de los dos componentes se recogen en el rango G12:G13. He aquí un posible Plan de Producción para el año 2006, en el que se recogen los diversos componentes del coste y se calcula una primera aproximación del beneficio bruto, suponiendo que se vendiera toda la producción. A B C D E F G 1 PRODUCTO A B C D 2 Producción 1.000 400 90 1.000 3 Costes

variables 1.150.000 € 240.000 € 22.500 € 600.000 €

4 Otros 500.000 € 300.000 € 75.000 € 250.000 €

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

26

costes 5 Ventas 4.000.000 € 1.000.000 € 90.000 € 3.300.000 € 6 Beneficio

bruto 2.350.000 € 460.000 € 7.500 € 2.450.000 €

7 8 Consumo

X 2.000 1.600 180 1.000

9 Consumo Y

6.000 400 0 3.000

10 11 PRODUCTO C B D A COSTE UNI EXISTENC 12 Compon. X 2 4 1 2 100 € 10.000 13 Compon. Y 0 1 3 6 150 € 20.000 14 Costes

variables unitarios

200 €

550 €

550 €

1.100 €

50 €

15 PVP 1.000 € 2.500 € 3.300 € 4.000 € 16 Producción

hasta

C o D

A o B

17 99 75.000 € 100.000 € 18 500 150.000 € 300.000 € 19 250.000 € 500.000 € Respecto a los costes de producción, podemos distinguir entre costes variables y otros costes. Respecto a los primeros, vemos que cada unidad de componente X e Y tiene un coste (rango F12:F13), lo que permite el cálculo de los costes variables unitarios para cada tipo de producto (rango B14:E14). Este coste para el producto A es de 1.100 € (2 unidades del componente X*100 € + 6 unidades del componente Y* 150 €). Además, independientemente del tipo de producto, existe un coste variable por unidad producida, recogido en la celda F14, que en este momento es de 50 €. Por ello, el coste variable total en el caso de producir 1.000 unidades del producto A es de 1.150.000 € (1.000 * (1.100 + 50)). Habrá que crear una fórmula válida para todos los productos en las celdas C3, D3, E3 y F3. Los otros costes dependen del nivel de producción y del tipo de producto. Existen tres tramos de producción (menor de 100, entre 100 y 500 y mayor que 500) que afectan al cálculo de este tipo de costes, siendo distintos los costes de los productos C y D de los de A y B, como vemos en el rango A16:A19. (Fórmula en C4, D4, E4 y F4). Los precios de venta de cada tipo de producto se recogen en el rango B15:E15, lo que va a permitir calcular, en el rango C5:F5 las ventas en euros y en el rango C6:F6 el beneficio bruto por producto. Por último, también están calculadas las unidades consumidas de cada componente para cada tipo de producto (C8:F9). Así, el operador únicamente introducirá el tipo de producto A, B, C o D

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

27

en cualquier orden en el rango C1:F1 y la previsión de producción para cada tipo de producto (C2:F2), apareciendo el resto de la información automáticamente. SE PIDE:

A. Hallar el contenido de la celda C3 de forma que pueda copiarse sin problemas para el resto de productos, y teniendo además en cuenta que, como se indica en el enunciado, el usuario puede introducir en C1 cualquier tipo de producto A, B, C o D sin modificar el diseño actual de la hoja.

B. Hallar el contenido de la celda C4 considerando lo mismo que en apartado

anterior. C. Hallar cómo se calcularían las unidades a producir de cada tipo de

producto de forma que se maximizara el beneficio. Hay que tener en cuenta que toda la producción se vende y que las existencias de componentes están limitadas a las que aparecen en el enunciado.

D. ¿Cómo se podría observar la evolución del beneficio bruto total para

los siguientes cambios simultáneos de costes de componentes: componente X, entre 90 y 100, variando de 5 en 5 € , y componente Y, variando de 10 en 10 €?

� Ejercicio 24: Dietas de viaje Una empresa que distribuye material de oficina por todas las capitales andaluzas, con su sede en Sevilla, quiere calcular lo que paga a sus empleados en concepto de dietas: manutención, alojamiento y desplazamiento. Para el diseño de la hoja, habrá que considerar lo siguiente: � Se computan los días de viaje desde que se sale hasta que se vuelve, y el día

de vuelta también cuenta. � Cuando las ventas se producen en Sevilla no se paga ninguna dieta. � La distancia se calcula siempre tomando Sevilla como punto de origen y como

punto de regreso del desplazamiento. � Las dietas de alojamiento por día dependen de si la duración del viaje es o no

mayor de un día y también de si se realiza a alguna capital de Andalucía Oriental u Occidental. Las capitales occidentales son Cádiz, Córdoba y Huelva: en Andalucía Oriental, 30 € un solo día y 120 € más de un día; en Andalucía Occidental, 20 € un solo día y 80 €s más de un día.

� Las dietas de kilometraje dependen de la distancia de desplazamiento, de forma que existen tres tramos: menos de 300 Km, 0,2 €/Km, entre 300 y 500

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

28

Km, 0,3 €/km, y más de 500 Kms, 0,4 €/km. Suponemos que en cada viaje se visita una única capital andaluza, debiendo retornar a Sevilla a esperar el próximo viaje.

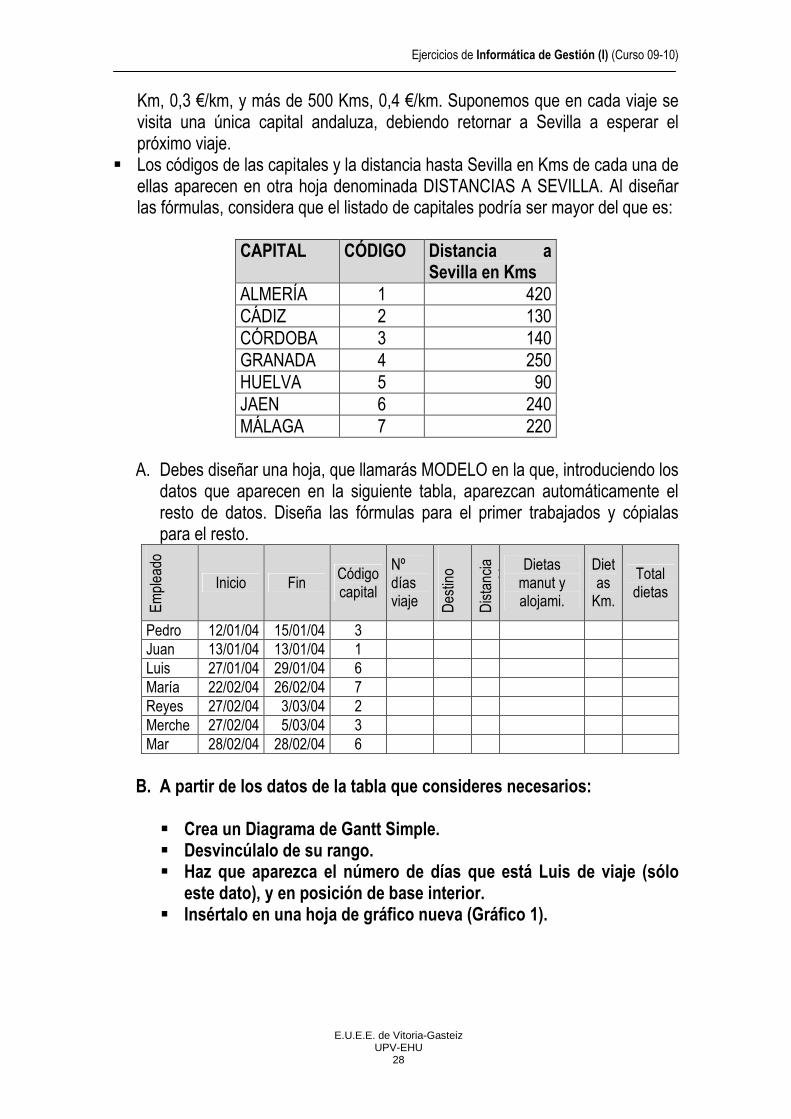

� Los códigos de las capitales y la distancia hasta Sevilla en Kms de cada una de ellas aparecen en otra hoja denominada DISTANCIAS A SEVILLA. Al diseñar las fórmulas, considera que el listado de capitales podría ser mayor del que es:

CAPITAL CÓDIGO Distancia a

Sevilla en Kms ALMERÍA 1 420 CÁDIZ 2 130 CÓRDOBA 3 140 GRANADA 4 250 HUELVA 5 90 JAEN 6 240 MÁLAGA 7 220

A. Debes diseñar una hoja, que llamarás MODELO en la que, introduciendo los

datos que aparecen en la siguiente tabla, aparezcan automáticamente el resto de datos. Diseña las fórmulas para el primer trabajados y cópialas para el resto.

Emplea

do

Inicio Fin Código capital

Nº días viaje D

estino

Distancia

recorrida

Dietas manut y alojami.

Dietas Km.

Total dietas

Pedro 12/01/04 15/01/04 3 Juan 13/01/04 13/01/04 1 Luis 27/01/04 29/01/04 6 María 22/02/04 26/02/04 7 Reyes 27/02/04 3/03/04 2 Merche 27/02/04 5/03/04 3 Mar 28/02/04 28/02/04 6

B. A partir de los datos de la tabla que consideres necesarios:

� Crea un Diagrama de Gantt Simple. � Desvincúlalo de su rango. � Haz que aparezca el número de días que está Luis de viaje (sólo

este dato), y en posición de base interior. � Insértalo en una hoja de gráfico nueva (Gráfico 1).

Ejercicios de Informática de Gestión (I) (Curso 09-10)

E.U.E.E. de Vitoria-Gasteiz UPV-EHU

29

� Ejercicio 25: Días festivos Crea una fórmula por la que obtengas, en un año determinado, la fecha de los días festivos siguientes:

• Día de año nuevo. • Martes de carnaval, primer martes de febrero. • Día de la madre, primer domingo de mayo. • Día del mercado de Gernika, último lunes de octubre.

Ahora que ya has practicado, crea una fórmula única mediante la cual puedas calcular cualquier fecha.