cuentas risaralda 2009 - s3.pagegear.co · dirección general: eric duport jaramillo presidente...

TRANSCRIPT

GOBERNACION DE RISARALDA

Secretaría de Competitividad y Desarrollo Económico

CÁMARA DE COMERCIO DE PEREIRA

Competitividad Empresarial

TENDENCIAS DE LA ECONOMÍA DE RISARALDA

2007 – 2009

Dirección General: ERIC DUPORT JARAMILLO Presidente Ejecutivo Dirección Investigación: DANIEL ARANGO ANGEL Director Competitividad Empresarial Investigador: LUÍS ALFONSO SANDOVAL PERDOMO Coordinador Investigaciones Socioeconómicas Asistente de Investigación: MAURICIO CALDERÓN PARRA Asistente de Investigaciones Socioeconómicas

Pereira, noviembre de 2010

CONTENIDO

INTRODUCCION............................................................................................................... 5

METODOLOGÍA................................................................................................................ 7

MARCO CONCEPTUAL .................................................................................................... 7

1. CONTEXTO ECONÓMICO INTERNACIONAL Y NACIONAL...................................... 12

2. RESULTADOS DE COMPETITIVIDAD NACIONAL Y DEPARTAMENTAL ................. 14

2.1 Competitividad de Risaralda ...................................................................................... 17

2.1.1 Factor fortaleza de la economía.............................................................................. 18

2.1.2 Factor infraestructura.............................................................................................. 19

2.1.3 Recurso humano..................................................................................................... 20

2.1.4 Factor ciencia y tecnología ..................................................................................... 20

2.1.5 Factor finanzas y gestión pública ............................................................................ 21

3. POBLACIÓN Y TERRITORIO...................................................................................... 21

4. TENDENCIAS DE LA ECONOMÍA DE RISARALDA ................................................... 23

5. PIB PERCAPITA.......................................................................................................... 23

6. CRECIMIENTO DEL PIB Y SU ESTRUCTURA ECONÓMICA .................................... 25

7. CAMBIOS EN LA ESTRUCTURA ECONÓMICA ......................................................... 33

8. ECONOMÍA SECTORIAL ............................................................................................ 35

8.1 Sector Agropecuario .................................................................................................. 35

8.1.1 Sub-sector Agrícola ................................................................................................ 36

8.2 Industria Manufacturera ............................................................................................. 40 8.4 Sector Transporte y Construcción.............................................................................. 43 8.5 Sector Comercio ........................................................................................................ 45 8.6 Comercio Exterior ...................................................................................................... 47

CONCLUSIONES............................................................................................................ 58

BIBLIOGRAFIA................................................................................................................ 63

ANEXOS.......................................................................................................................... 64

3

LISTA DE FIGURAS

América Latina: Crecimiento del PIB................................................................................ 13

Escalafón de Competitividad de Risaralda y Calificación ...1¡Error! Marcador no definido.

Escalafón de Competitividad – Recurso Humano ............................................................ 20

Escalafón de Competitividad – Finanzas y Gestión Pública............................................. 21

Evolución del PIB Precios Corrientes............................................................................... 23

PIB Percápita Pereira - Risaralada .................................................................................. 24

Colombia – Risaralda. Crecimiento Real del PIB ............................................................. 26

Crecimiento Promedio Anual 1991 - 2009........................................................................ 31

Crecimiento Promedio Año 2009 ..................................................................................... 31

Risaralda, participación de las remesas........................................................................... 33

Relación Crecimiento Eeconómico – Mercado Laboral .................................................... 33

Estructura Económica 2009............................................................................................. 36

Sector Agrícola Área Cosechada .................................................................................... 38

Sector Agrícola Producción Física ................................................................................... 38

Evolución Área Cafetera Cosechada ............................................................................... 39

Relación has por Predio - Producción Agrícola ................................................................ 40

Crecimiento Real Sector Agropecuario ............................................................................ 40

Evolución Industria Manufacturera...................................... ¡Error! Marcador no definido.

Evolución Transporte y Construcción.................................. ¡Error! Marcador no definido.

Evolución – Composición Sector Comercio ........................ ¡Error! Marcador no definido.

Exportaciones, Evolución – Participación PIB..................... ¡Error! Marcador no definido.

Composición – Crecimeinto - Estructura Exportaciones...... ¡Error! Marcador no definido.

Productos Exportados por País .......................................... ¡Error! Marcador no definido.

Productos Importados por País........................................... ¡Error! Marcador no definido.

LISTA DE TABLAS

Escalafón Mundial de Competitividad .............................................................................. 16

Fortaleza de la Economía ................................................................................................ 18

Factor Infraestructura....................................................................................................... 19

Colombia – Risaralda Promedio Crecimiento................................................................... 25

Risaralda – Colombia Mercado Laboral ........................................................................... 32

Cambios en la Eestructura Económica 1990 - 2009 ........... ¡Error! Marcador no definido.

Cambios en la Estructura Agropecauria........................................................................... 40

Estructura Industria Manufacturera.................................................................................. 42

Estructura Exportaciones................................................................................................. 47

Estructura Exportaciones por País...................................... ¡Error! Marcador no definido.

Estructura Importacione por País..................................................................................... 50

5

INTRODUCCION En una sociedad donde los territorios tienden a la competitividad y la productividad, como condición sine qua non de la sostenibilidad económica, se hace necesario contar con herramientas de información y análisis que permitan a los agentes del desarrollo, inicialmente la identificación y conocimiento de los fenómenos de ocurrencia en el territorio, y posteriormente estas herramientas se conviertan en elementos para la discusión y toma de decisiones, tendientes al desarrollo económico y social. En los últimos años la información referente al departamento se sustentaba en la generada por la CEPAL a través del ranking de competitividad, si bien ésta información es de gran valía y permite la ubicación de los departamentos y su comparabilidad en el contexto nacional, en cinco variables estudiadas (fortaleza de la economía, finanzas y gestión pública, infraestructura; capital humano, y ciencia y tecnología) de todas maneras estos resultados deben ser complementados con cálculos locales, en el sentido que, por si solo el ranking muestra la posición en que se encuentra el departamento de Risaralda frente a los demás departamentos en determinado factor, pero no permite saber cual es la dimensión del factor y las variables, no se conoce el valor y/o el indicador relativo, de tal manera se debe avanzar en instrumentos de planeación y toma de decisiones que permitan el análisis, interpretación y toma de decisiones, como el caso del presente documento. La información de la CEPAL se debe complementar, con mediciones más finas como el PIB, el producto per cápita, la estructura económica, la evolución económica tanto en valores absolutos, como relativos permitiendo un análisis minucioso de la variable y los fenómenos de causa-efecto. En este contexto la Secretaria de Desarrollo Económico y Competitividad del departamento de Risaralda ha entendido la importancia de contar con información básica de tipo socioeconómica que le permita dimensionar el tamaño de su economía, su evolución y/o rezago y su composición para lo cual ha realizado un

6

convenio con la Cámara de Comercio de Pereira, que cuenta con amplia experiencia y conocimiento en la medición y el análisis socioeconómico. De igual manera se avanza en el corto y/o mediano plazo en un sistema de información que debe convertirse en el Observatorio de Risaralda, integrado y articulado con indicadores y análisis económicos, de ciencia, tecnología e innovación e indicadores sociales, el cual le permita a los agentes del desarrollo dimensionar las realidades en estos grandes temas, pero también evaluar las decisiones de dichos agentes y por supuesto convertirse en la herramienta más importante para la planeación y el desarrollo socioeconómico de Risaralda. El presente documento está compuesto por cuatro partes. En la primera se realiza una descripción de los resultados de la economía de América Latina, incluyendo Colombia, en segundo lugar se toma la investigación del ranking de competitividad de la CEPAL y se realiza un análisis de las variables, en la tercera etapa se hace un análisis económico detallado a nivel agregado, sectorial y por principales actividades del departamento de Risaralda, tratando de interpretar los resultados y hallazgos encontrados, y determinando la condición económica del departamento y su población. Finalmente se presenta un análisis del comercio exterior del departamento, como variable de demanda externa que permite dimensionar el tamaño del comercio exterior frente a la economía, la capacidad de exportación, dependencia de importaciones, entre otros.

7

METODOLOGÍA El cálculo de las cuentas económicas se realiza bajo los parámetros y conceptos metodológicos del sistema de cuentas nacionales (SNC), con los ajustes del caso de acuerdo a la disponibilidad de información. En este contexto los cálculos de la evolución del PIB, la estructura económica, el producto per cápita, y las demás relaciones son consecuentes con el SNC partiendo de información local y cálculos propios, condición que disminuye los márgenes de error y permite tener resultados más finos, cabe aclarar que no se trata de atribuir porcentajes con determinado criterio y distribuciones. En este sentido las metodologías utilizadas para el cálculo de la cuenta de producción son universales, lo cual permite claramente la comparación con otras regiones y países.

Igualmente se tomó información secundaría y estudios diversos para entender la dinámica económica, mundial, nacional y local, pero también como referentes del desarrollo.

MARCO CONCEPTUAL Sin duda alguna las regiones son los territorios determinantes del desarrollo económico del país y la competitividad del mismo, si bien existen múltiples discusiones y definiciones de competitividad desde el punto de vista teórico, parece claro que finalmente son las regiones las que deben pensarse en su constructo de desarrollo, sin desconocer la importancia de tener referentes de otras departamentos de país y del mundo que además tiende a cambiar la perspectiva de desarrollo. Como más adelante se hace una referencia a los resultados de competitividad de la CEPAL, es importante tener como referente conceptual que permita un reconocimiento hacia un nuevo paradigma de desarrollo y competitividad, en el

8

sentido que los resultados sociales no avalan lo que la sociedad ha tenido como modelo de desarrollo, sin desconocer por ejemplo los avances en infraestructura, coberturas educativas y de salud, pero finalmente los resultados estructurales, persisten y algunos de ellos se agravan: pobreza, desempleo, concentración de la riqueza, calidad de las salud y educación, inseguridad entre otros. De tal manera que la sociedad risaraldense debe tener un nuevo referente conceptual <sin dejar de hacer lo bueno>, que le permita a la población un horizonte de desarrollo socioeconómico futuro. En este sentido es preciso tomar lo siguiente. “Las teorías más recientes sobre el desarrollo (capital humano, neoinstitucionalismo, capital social)1, muestran la relación necesaria que existe entre los indicadores de desempeño económico y el desarrollo humano entendido como libertad, perfeccionamiento y despliegue de competencias y capacidades de las personas. Más que en la dotación de recursos naturales y financieros o en la disponibilidad de tecnologías (teorías anteriores sobre el crecimiento), la explicación de una economía fuerte reside en las competencias de las personas y su capacidad de tomar decisiones de calidad. La relación entre economía y desarrollo humano es bidireccional2”.

Continúa diciendo. “El buen desempeño económico es necesario para lograr un mejor desarrollo humano. Las actividades conscientes del ser humano, en todos sus ámbitos, tienen como objetivo la búsqueda de su bienestar: la atención de necesidades básicas, la solución de problemas y la satisfacción de aspiraciones. En su sentido amplio, la ciencia económica versa sobre el análisis y modelación de esas actividades, con el propósito de contribuir a hacerlas más eficientes y eficaces en un entorno espacio-temporal de escasez. Por eso la economía se puede definir como el manejo (asignación, transformación, creación de valor, utilización) de los recursos disponibles de una sociedad, para satisfacer sus necesidades básicas y cumplir sus aspiraciones de mejorar permanentemente los niveles de bienestar. El buen desempeño de la economía se mide por el 1 Gary Becker, Douglas North, Robert Putnam, Amartya Sen, John Rawls, entre los más importantes 2 Competitividad y Desarrollo Humano. Universidad Autónoma de Manizales; Vallejo C, 2006.

9

cumplimiento de esos dos objetivos (desarrollo humano), que son propios de cada sociedad (de ahí se desprende el concepto de desarrollo propio3)”. Hoy, la capacidad de tomar decisiones que lleven al éxito económico se llama competitividad. El concepto de Competitividad se refiere a la capacidad que tiene un sujeto económico (un país, una región, una empresa, una persona) de tomar decisiones que conduzcan a obtener buenos resultados en el contexto actual. Sujeto económico es aquel que toma decisiones que producen o contribuyen a producir resultados económicos (en cualquiera de los ámbitos de la actividad productiva o de creación de valor). La competitividad es un atributo de los sujetos económicos en un mundo globalizado, en el que tienden a desaparecer las barreras (naturales, técnicas y administrativas) al comercio y al mercado (a la transferencia) de recursos humanos, tecnológicos y financieros. En este concepto (Vallejo, C) expone el desarrollo propio de la sociedad y el territorio, precisamente como se comentó anteriormente es el constructo del desarrollo futuro, aprovechando las ventajas y recursos que se tiene a partir de tomar decisiones inteligentes, sustentadas en la CTeI, para un mayor número de personas posible, ojala a toda la población. Sin perder de vista lo anterior, el enfoque actual muestra que las regiones colombianas vienen avanzando vertiginosamente tendientes a mejorar la competitividad a través de varios instrumentos como: la planeación del territorio, aplicación de marketing territorial, definición y pensamiento de estrategias, exenciones tributarias, entre otras aspectos. Sin embargo puede decirse que todas ellas finalmente se vuelven estrategias relativamente comunes en los territorios, es decir, se presenta una lucha competitiva entre los diferentes departamentos, por atracción de inversión, atracción de empresas, capital, reconocimiento etc., dicho de otra manera no se explicita mayor nivel de diferenciación, de todas maneras los entes territoriales

3 Ídem

10

tienen como objetivo general brindar opciones laborales y de ingreso a la población. De suerte parece que falta generación de capacidades locales con mayor masa crítica en el colectivo de la población, en áreas específicas del desarrollo local, para poner en contexto “un modelo acorde con las condiciones de la región, sin perder de vista el mundo y la globalidad” lo que no ha permitido el aprovechamiento de los recursos y ventajas comparativas4. En este contexto los territorios incluyendo el departamento de Risaralda tradicionalmente no han tenido una visión decidida del desarrollo económico con visión innovativa. Desde la teoría conceptual de Schumpeter se entiende que la

innovación es el aspecto determinante del crecimiento y diferenciador de las

sociedades económicas, a partir de la generación de valor agregado desde el

conocimiento, que permite avanzar de una manera más rápida en el objetivo de

progreso y de condiciones de vida5. La teoría moderna del comercio también muestra que las innovaciones además de

relacionarse con las economías de escala y los rendimientos crecientes están

relacionadas con la especialización en rubros de producción intensivos en

conocimiento y con su concentración en las denominadas economías centrales o

generadoras de valor. Dicha concentración no es independiente del nivel del

ingreso, de tal forma que a medida que este aumenta, se eleva también el

consumo en nuevos productos e insumos, dinamizándose los sectores e industrias

innovadoras, contribuyendo al proceso de transformación estructural. La

proximidad a estos mercados juega, pues, un papel importante en la

determinación del proceso de innovación, condicionando las posibilidades y

alcances de su gestión6.

4 Tendencias de la economía de Risaralda. CCP 2007. 5 Innovación y desarrollo territorial: algunos debates teóricos recientes. EURE Revista Latinoamericana de Estudios Urbanos y Regionales Méndez, R. Vol. 28, Nº 84, sep (2002). 6 Ídem

11

En este concepto entonces se entiende la necesidad de avanzar en el territorio, en una transformación productiva y organizacional a través de la innovación como producto sistémico y colectivo. La salida al subdesarrollo, si bien es claro que debe estar enfocado en la innovación (QUE), lo cierto del caso es que aún falta avanzar en COMO lograrlo. Sin desconocer que se avanza en este sentido, a partir de instrumentos como los planes de: competitividad, ciencia, tecnología e innovación, y emprenderismo. De suerte la innovación es concebida como el elemento clave y diferenciador de la dinámica y de la competitividad de los territorios, parte sustancial de la organización socioeconómica. Nociones como clusters y cadenas de valor, sistemas productivos territoriales, distritos industriales y medios innovadores (eslabonamiento productivo) como formas de organización de la producción no tienen ya sentido sin la innovación como un resultado del aprendizaje colectivo, fruto de la cooperación, de la configuración y desarrollo redes empresariales, de actores e institucionales, de alianzas y compromisos en función de la competitividad. Precisamente parte del rezago socioeconómico que se tiene parte de la falta de ciencia, tecnología e innovación en las organizaciones de todo tipo, agro, industrial, comercial y por supuesto la falta de un encadenamiento productivo basado en el conocimiento, de hecho, desde el año 2008 la discusión se centra sobre el marcado laboral, específicamente el desempleo, constituyéndose en la variable de mayor preocupación por parte de los agentes del desarrollo local, partiendo que este fenómeno es de tipo estructural, como lo muestran las indicadores laborales de los últimos años. En este sentido el departamento de Risaralda, a través de su dirigencia, política, económica, académica y la llamada sociedad civil deben enfocar sus esfuerzos en el desarrollo científico, tecnológico e innovativo como

12

estrategia del desarrollo socioeconómico, teniendo como base el Plan Departamental de Ciencia y Tecnología e Innovación7.

1. CONTEXTO ECONÓMICO INTERNACIONAL Y NACIONAL La crisis económica mundial de los últimos años tuvo repercusiones en distintos órdenes de magnitud en la economía de países desarrollados y los llamados en vía de desarrollo. El crecimiento económico mundial en su conjunto para el 2009 presentó un decrecimiento de 2.2%, donde Estados Unidos, la Unión Europea (16 países) y Japón tuvieron crecimiento negativos. En contraste los países en desarrollo mostraron un crecimiento de 1.6%, resultado explicado fundamentalmente por el crecimiento de la economía de China y la India que tuvieron resultados positivos 8.4% y 5.9% respectivamente. (CEPAL 2010). América Latina, luego de seis años de crecimiento económico, se estima en el 2009, una caída del 1,8%, lo que supondría una contracción del PIB por habitante de alrededor del 2,9%. El impacto de la crisis internacional se sintió con mucha intensidad a finales de 2008 y comienzos de 2009, y afectó, si bien de distinta manera, a todos los países de la región, Aunque la disminución más pronunciada del nivel de actividad se registró en México y en algunos países de Centroamérica y el Caribe, en América del Sur se proyectan en general tasas de crecimiento positivas, en todos los casos se registraron diferencias significativas entre las tasas de crecimiento observadas entre 2004 y 2008 y las correspondientes a 2009. La desaceleración del crecimiento económico afectó negativamente a la demanda de empleo y la tasa de desempleo regional se incrementó a alrededor del 8,3%, deteriorando la calidad de los puestos de trabajo generados en años anteriores. Al mismo tiempo, se registró una notable disminución de la tasa de inflación, que

7 El Plan de CTeI es coordinado por la Universidad Tecnológica de Pereira y esta en construcción, se estima que a finales de diciembre de 2010 se tenga el documento final

13

pasó del 8,3% en 2008 a un porcentaje estimado del 4,5% en 2009, como consecuencia de la baja de los precios internacionales de algunos productos básicos que forman parte de la canasta de consumo de los hogares, la apreciación del tipo de cambio y el impacto en la demanda de la disminución del nivel de actividad. En el caso de Colombia en el 2009 el crecimiento económico fue positivo en 0.4%8, lo que podría verse como un buen resultado frente a las condiciones y al promedio de las economías de América Latina, de hecho fue mejor, y la situación no se hizo más crítica, como en la mitad de los países de América Latina. Sin embargo, este ritmo de crecimiento fue insuficiente ante la demanda laboral y por supuesto la tasa de desempleo creció ubicándose al finalizar el año en 12.3%9. Seguramente la variable más alentadora del país durante el 2009 fue el comportamiento de los precios, de hecho la inflación se ubicó en 2.0%, lo que permitió una relativa estabilidad real en la capacidad adquisitiva de bienes y servicios de la población.

América Latina: Crecimiento del PIB

Fuente: CEPAL 2010

8 Crecimiento económico para Colombia fuente Dane. El dato de crecimiento de la CEPAL se aleja en 0.1 punto con respecto al Dane. 9 Dane. Gran encuesta continua de hogares

14

De otra parte el crecimiento económico no ha sido suficiente y sostenido para reducir la pobreza en la magnitud que se esperaba, al finalizar el 2009 este indicador se ubicó en 45.5%10, viéndose reducido en medio punto con respecto al 2008. En general Colombia sigue siendo un país con altos niveles de pobreza, aunque se presente crecimiento económico, lo que significa que los medios y/o herramientas para sacar una parte de la población de la condición de pobreza no están siendo eficientes, los datos empíricos así lo demuestran. Parte de la explicación a lo anterior se encuentra en la concentración de la riqueza, para el 2009 el coeficiente de GINI se ubicó en 0.57811, en esta materia el país definitivamente no avanzó en los últimos años, más bien puede afirmarse que ha aumentado la concentración del ingreso, así lo muestran los datos empíricos, en la medida que aumentó el PIB, la concentración del ingreso fue más pronunciada. A manera de conclusión puede decirse que la situación económica de la región de América Latina en el 2009, fue relativamente difícil, lo que truncó el proceso no solo de crecimiento económico sostenido, sino también los resultados sociales, especialmente en materia de acceso al empleo y reducción de la pobreza. En este contexto los resultados de Colombia lo confirman, lo que implica necesariamente que las regiones colombianas adolezcan de estas problemáticas incluso en mayor magnitud, como el caso de Pereira - Risaralda. 2. RESULTADOS DE COMPETITIVIDAD NACIONAL Y DEPARTAMENTAL12 Desde el año 2002 la CEPAL mide la competitividad de los departamentos de Colombia. La medición se realiza bajo cinco variables estudiadas (fortaleza de la

10 Pobreza por ingreso autónomo y distribución del ingreso. Departamento Nacional de Planeación, 2009. 11 Ídem 12 Escalafón de la competitividad de los departamentos en Colombia 2009. CEPAL octubre 2010.

15

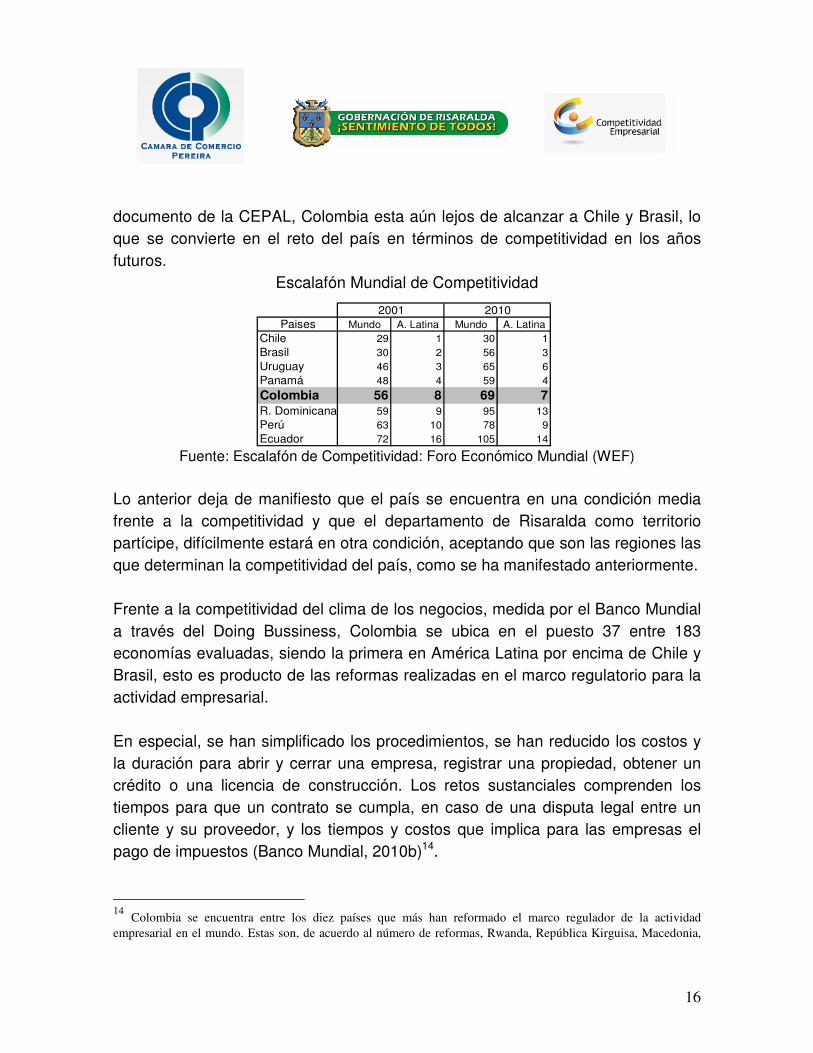

economía, finanzas y gestión pública, infraestructura; capital humano, y ciencia y tecnología). Para la CEPAL el desarrollo económico se produce con niveles de bienestar disímiles a lo largo y ancho del territorio. De tal manera que la evaluación de los departamentos permite un examen de los niveles de competitividad regional, brinda una panorámica geográfica que permite valorar las distancias entre departamentos y sus factores diferenciadores que inducen o retrasan el desarrollo de capacidades competitivas. Aquí se presenta un resumen de la competitividad medida por la CEPAL, como insumo integrador a las cuentas económicas, en el sentido que el factor de fortaleza a la economía en es de mayor peso específico. En el caso nacional no puede decirse que se ha mejorado con respecto al mundo, Colombia se ubicaba en el puesto 56 en el año 2001 (entre 65 economías) y en el año 2010 pasó al puesto 69 (entre 133 economías), sin embargo, los resultados no son comparables, lo cierto del caso es que el país se ubica en la categoría de países de competitividad media en el mundo. Se infiere que el país a pesar de los esfuerzos por mejorar en su competitividad, presenta aún resultados tenues, producto del rezago en las variables que se analizan y en segundo lugar el resto de países progresa de manera más rápida. Por supuesto las variables sociales de tipo estructural, como pobreza y concentración del ingreso no muestran modificación importante, limitando la competitividad y calidad de vida de la población. En lo económico seguramente el mayor éxito se presenta en la reducción sustantiva de la inflación. El panorama competitivo de Colombia frente a los países de América Latina13 muestra que el país se ubica en el puesto 7, ganando un puesto con respecto al año 2001, el país esta por debajo de Chile, Costa Rica, Brasil, Panamá, México y Uruguay. Según el

13 CEPAL, con base en el “Global Competitiveness Reports” de los años 2001-2002 y 2009-2010 del WEF.

16

Paises Mundo A. Latina Mundo A. LatinaChile 29 1 30 1Brasil 30 2 56 3Uruguay 46 3 65 6Panamá 48 4 59 4

Colombia 56 8 69 7R. Dominicana 59 9 95 13Perú 63 10 78 9Ecuador 72 16 105 14

2001 2010

documento de la CEPAL, Colombia esta aún lejos de alcanzar a Chile y Brasil, lo que se convierte en el reto del país en términos de competitividad en los años futuros.

Escalafón Mundial de Competitividad

Fuente: Escalafón de Competitividad: Foro Económico Mundial (WEF)

Lo anterior deja de manifiesto que el país se encuentra en una condición media frente a la competitividad y que el departamento de Risaralda como territorio partícipe, difícilmente estará en otra condición, aceptando que son las regiones las que determinan la competitividad del país, como se ha manifestado anteriormente. Frente a la competitividad del clima de los negocios, medida por el Banco Mundial a través del Doing Bussiness, Colombia se ubica en el puesto 37 entre 183 economías evaluadas, siendo la primera en América Latina por encima de Chile y Brasil, esto es producto de las reformas realizadas en el marco regulatorio para la actividad empresarial. En especial, se han simplificado los procedimientos, se han reducido los costos y la duración para abrir y cerrar una empresa, registrar una propiedad, obtener un crédito o una licencia de construcción. Los retos sustanciales comprenden los tiempos para que un contrato se cumpla, en caso de una disputa legal entre un cliente y su proveedor, y los tiempos y costos que implica para las empresas el pago de impuestos (Banco Mundial, 2010b)14.

14 Colombia se encuentra entre los diez países que más han reformado el marco regulador de la actividad empresarial en el mundo. Estas son, de acuerdo al número de reformas, Rwanda, República Kirguisa, Macedonia,

17

En esta medida la ciudad Pereira capital de Risaralda, se ubicó en el tercer (3) puesto en el país, esfuerzo institucional Público-Privado, que se traduce en una mayor eficiencia del Centro de Atención Empresarial (CAE) de la Cámara de Comercio de Pereira. De suerte estos buenos resultados invitan a que realicen acciones dirigidas para la atracción de inversión y empresas industriales, que ayuden a mitigar los índices de desempleo.

2.1 Competitividad de Risaralda El departamento de Risaralda en el escalafón de competitividad por departamentos en el 2009, se ubicó en el sexto puesto, por debajo de Bogotá y Antioquia, que son calificados en el escalafón como líderes, Valle, Santander, Atlántico, Risaralda Caldas y Quindío se ubican en el grupo de competitividad alta. El índice de Risaralda fue de 65.5 puntos, es decir, 34.5 puntos por debajo del líder Bogotá y está relativamente cerca de Atlántico a 1.2 puntos. De los departamentos con calificación alta en el escalafón, el que más ganó fue Santander, siendo en la actualidad en departamento de avanzada, con bajas tasas de desempleo y pobreza, alta inversión y desarrollo económico, aprovechando las ventajas comparativas del territorio, con generación de valor agregado a su industria petroquímica, avícola y calzado lo que podría denominarse una especialización industrial; y la construcción.

Belarús, Emiratos Árabes Unidos, Moldova, Colombia, Tayikistán, Egipto, República Árabe y Liberia (Banco Mundial, 2010b).

18

1

8

17

6

8

4

3

2

5

5

6

15

4

9

20

7

Bogotá

Antioquia

Valle

Santander

Risaralda

Caldas

Quindío

Cauca

2009200620042000

Glo

ba

l

For

tale

za d

ela

eco

nom

ia

Infr

aest

ruct

ura

Ca

pita

lH

um

ano

Cie

nci

a y

tecn

olo

gía

Fin

anza

s y

ges

tión

púb

lica

Alto 6

Medio Alto 6

Alto 8

Líder 3 Líder 5

Colero 8

Dpto 2000 2004 2006 2009Bogotá 1 1 1 1Antioquia 3 2 2 2Valle 2 3 3 3Santander 6 6 5 5Risaralda 7 7 7 6Caldas 9 10 9 8Quindío 10 12 11 14Chocó 23 23 23 29

Escalafón de competitividad de Risaralda y calificación

Fuente: Escalafón de Competitividad CEPAL

2.1.1 Factor fortaleza de la economía En este factor se evalúan cuatro temas: a) la estructura económica; b) la internacionalización comercial; c) los servicios financieros; y d) algunos elementos agregados de índole social y calidad de vida, que dan cuenta de grandes relaciones entre la población y la economía, como la situación de la pobreza y la desigualdad, y la concentración urbana. En este factor el departamento de Risaralda en el ranking de competitividad se ubicó en el sexto (6) lugar, ganando un puesto con respecto a los años anteriores. Fuente: Escalafón de Competitividad CEPAL

Risaralda obtuvo un puntaje en el factor fortaleza de la economía de 56.7 puntos, para una ubicación de medio-alto, consecuente con los análisis de economía realizados en el departamento como se verá más adelante. Es decir la Economía y la CTeI finalmente están explicando la menor competitividad de Risaralda, para el caso de la economía es el factor de mayor peso relativo 0.254 de los cinco factores analizados. Risaralda entonces se encuentra por debajo en 43.3 puntos con respecto a Bogotá que es líder en este factor y dista 10 puntos del departamento que ocupó el quinto puesto Santander.

19

Dpto 2000 2004 2006 2009Quindío 2 3 2 1Bogotá 1 1 1 2Risaralda 5 6 5 3Caldas 6 7 8 4Valle 4 2 3 6Antioquia 3 4 4 7Santander 8 8 7 8Chocó 23 23 23 29

Es importante decir que el documento no analiza cada uno de las sub-variables del factor, aquí hay que decir que el mejor puesto se ganó por el comercio internacional de bienes y servicios financieros.

2.1.2 Factor infraestructura Risaralda presentó su mejor resultado en este factor a pesar de las dificultades de movilidad en los principales centros urbanos y de la mala calidad en la infraestructura vial15 como la calificaron los empresarios de Pereira y Dosquebradas, de lo cual se infiere que los demás departamentos están en condiciones peores. Risaralda ocupó el tercer (3) puesto, superado por Quindío y Bogotá, este buen resultado en la infraestructura se debe a las mejores coberturas en servicios públicos16 (acueducto 93.2%, alcantarillado 89.9%, energía 98.4%, telefonía 66.1%, gas natural 31.8% y penetración a la red Internet), situación presentada desde otrora con el desarrollo físico generado por el gremio cafetero, sin querer decir, que recientemente no se ha progresado. Fuente: CEPAL

15 Estudio de logística con énfasis en la infraestructura, ANDI 2010. 16 Coberturas de servicios públicos. Dane; Censo 2005.

El departamento en este factor obtuvo 93.6 puntos, inferior en 6.4 puntos con respecto a Quindío que tiene la mejor infraestructura vial, pero también equipamientos de camas hospitalarias. Este resultado muestra que la dirigencia ha tenido una definición de inversión, aunque de manera desequilibrada en el sentido que los municipios pequeños tienen rezagos importantes el desarrollo vial.

20

6

7

4

3

11

3

9

12

10

2

2

3

4

5

6

7

8

9

11

9

1

5

Bogotá

San andrés

Valle

Santander

Risaralda

Atlántico

Antioquia

Quindío

Caldas

2009200620042000

2

5

4

3

9

8

18

3

11

17

3

4

2

10

2

4

8

16

19

1

6

5

Bogotá

Antioquia

Valle

Caldas

Santander

Risaralda

Quindío

Cordoba

2009

2006

2004

2000

2.1.3 Recurso humano Este factor evalúa la salud, la educación y las habilidades globales. Risaralda mejoró dos puestos en el 2009 ubicándose en quinto (5) lugar, sin duda se ha avanzado en la cobertura en educación y salud. Se insiste en que los datos no permiten mayor análisis, más que decir la posición del departamento. Fuente: Escalafón de Competitividad CEPAL

2.1.4 Factor ciencia y tecnología Sin duda este es el principal cuello de botella de Risaralda frente a la competitividad, aquí se mide el ambiente científico y tecnológico, y las actividades científicas. El departamento se situó en el puesto octavo en el ranking de competitividad, perdiendo 2 puestos con respecto al año 2006, lo que se infiere que otros departamentos han evolucionado de manera más rápida en las variables de estudio. Fuente: Escalafón de Competitividad CEPAL

Risaralda obtuvo 82.7 puntos y se clasifica entre los departamentos líderes, cerca de Santander a 1.7 puntos. Sin duda si el departamento quiere tener un recurso humano competitivo debe invertir más recursos en este factor.

En este factor el departamento obtuvo 21.5 puntos, con lo cual fue calificado en el grupo de departamentos coleros. Risaralda entonces está lejos del líder Bogotá en 78.5 puntos, y 31.5 puntos con respecto al departamento de Antioquia que fue el segundo. Risaralda con respecto al último puntaje se presenta una diferencia de 5 puntos. En este factor se identifican claramente las brechas entre los territorios, y da respuesta al por qué el rezago entre el centro y los demás departamentos. Los datos empíricos muestran una concentración del ambiente CT en Bogotá.

21

5

11

19

4

2

22

8

4

18

14

3

6

7

12

16

2

3

4

9

8

15

1

2

Bogotá

Ant ioquia

Casanare

Santander

Caldas

Risaralda

Valle

Quindio

2009

2006

2004

2000

2.1.5 Factor finanzas y gestión pública Fuente: Escalafón de Competitividad CEPAL

3. POBLACIÓN Y TERRITORIO El departamento de Risaralda cuenta con una extensión territorial de 3.59517 Km2, que representan el 0.3% del territorio nacional, siendo la cuarta extensión territorial más pequeña del país. La extensión territorial del departamento representa el 27% del llamado Eje Cafetero. Desde el punto de vista territorial el departamento de Risaralda está definido en tres sub-regiones18, cada una de ellas con sus propias particularidades, socioeconómicas, culturales, y biofísicas. La sub-región uno (1) está conformada por los municipios de Pereira, Dosquebradas, Santa Rosa de Cabal y Marsella, concentrando el 79.9% de la población19 del departamento, pero también la oferta de bienes y servicios económicos. Esta sub-región tiene como estandarte ambiental los ríos Otún, Consota, Barbas y San Eugenio y Campoalegre. La sub-región dos (2) está conformada por los municipios de: La Virginia, Balboa, La Celia, Santuario; Apia; Belén de Umbría; Guática y Quinchía con una

17 Atlas de Risaralda. Gobernación de Risaralda 18 Sub-regionalización definida por la Corporación Autónoma Regional e Risaralda (CARDER). 19 Dane; proyecciones de población con base en el censo 2005.

El departamento de Risaralda se ubicó en el puesto octavo en este factor, calificado como de desempeño alto, con un puntaje de 79.7 puntos.

22

representación poblacional de 17.1%20. Esta sub-región tiene como referente hídrico la cuenca del río Risaralda. La tercera sub-región está conformada por los municipios de Mistrató y Pueblo Rico, con una proporción de población en el departamento de 3.0%, su principal referente hidrográfico es la cuenca del río San Juan. Puede decirse que esta sub-región pertenece al llamado Chocó Biogeográfico, por la riqueza de sus bosques húmedos tropicales21. La población risaraldense para el 2009 es de 919.653 personas, que representan el 2% de la población de Colombia, (Dane: proyecciones de población, con base en el Censo 2005) de las cuales el 51.2% son mujeres y el 48.8% hombres. El número de personas por hogar es de 3.7. La población Risaraldense ha crecido dos (2) veces entre 1973-2009, es importante decir que el departamento de Risaralda ha perdido participación 0.2 puntos en su población en el contexto nacional en el período de referencia. Por zona el 76.9% de la población se encuentra ubicada en la llamada zona urbana y el 23.1% en la rural, a pesar de la difícil situación del sector rural del departamento, y el desplazamiento de población a los centros urbanos, puede decirse que existe una franja muy importante de población rural en los distintos municipios de Risaralda. Lo anterior para decir que la población rural debe ser atendida con equipamientos (infraestructura y subsidios agrícolas) y servicios (salud, educación y desarrollo en CTeI) el cual permita la estabilidad de la población en los territorios rurales, como estrategia de seguridad social, alimentaría, y de otra parte que no genere presión al mercado laboral en los centros urbanos de municipios como Pereira y Dosquebradas.

20 Idem. 21 Gobernación de Risaralda; Atlas de Risaralda.

23

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

PIB

millo

nes

$

4. TENDENCIAS DE LA ECONOMÍA DE RISARALDA La producción de bienes y servicios generados por el departamento en el 2009 registró un valor de $11.2 billones de pesos, de los cuales el 40% corresponde a los consumos utilizados y necesarios para la producción. Con respecto al PIB departamental para el año 2009, registró un valor de $7.0 billones en precios nominales, aumentando 17 veces con respecto al año 1990, consecuente con el índice de inflación que aumentó 11.4 veces. De tal manera que el departamento representa el 1.5% del PIB nacional, perdiendo participación en el contexto nacional de 0.25 en los últimos cuatro años, producto del menor crecimiento económico. Evolución del PIB Precios Corrientes (millones) Fuente: Cálculos CCP

5. PIB PERCAPITA El producto per-cápita de Risaralda muestra un rezago importante en comparación con Colombia y el municipio de Pereira, lo que significa que la población risaraldense tiene menor nivel capacidad económica. Si bien el producto per cápita no es un indicador de calidad de vida y/o de bienestar, no puede desconocerse que existe una correlación entre estas dos variables, en este sentido puede

24

decirse que la población risaraldense tiene menos condiciones de desarrollo económico. En comparación con el país el PIB per cápita de Risaralda representa el 68% del promedio nacional y el 77% del municipio de Pereira. De tal manera que no se trata solamente de un rezago económico, sino también social, pero también es causa-efecto de competitividad. Los datos empíricos permiten inferir que los municipios risaraldenses (sin incluir el municipio de Pereira), son poco generadores de valor agregado, con muy poca capacidad de producción, precisamente esto ratifica que se debe cambiar la estructura del <HACER>, avanzando hacia una economía con aplicación de ciencia, tecnología e innovación, en todos los sectores de la economía. Per-cápita: Colombia-Pereira-Risaralda Per-cápita: Colombia-Pereira-Risaralda

US$ Nominal

Fuente: DNP para Colombia y CCP Risaralda y Pereira En el año 2009 el producto per-cápita de Risaralda medido en dólares se ubicó en US$3.49722 inferior en 2.2% con respecto al año 2008, cuando se tuvo el mejor registró de US$4.822. También hay que decir que el producto per cápita ha evolucionado positivamente entre el 2005 y el 2009 creciendo un 66.8%, sin

22 En el caso del producto per cápita en dólares, se tomó la tasa de cambio promedio de cada año.

7.823,7

8.831,2

9.831,010.790,0 11.065,4

4.97

8,4

5.65

8,9

6.95

5,5

7.03

5,3

7.52

9,5

7.026,7

9.836,79.485,48.822,0

7.783,6

-

2.000

4.000

6.000

8.000

10.000

12.000

2005 2006 2007 2008 2009

PIB

Per

-cáp

ita M

iles

$

Colombia Risaralda Pereira

3.3703.743

4.735

5.401 5.142

2.14

4

2.39

9

3.35

0

3.57

7

3.49

73.027

4.5684.822

4.249

3.300

-

1.000

2.000

3.000

4.000

5.000

6.000

2005 2006 2007 2008 2009

PIB

Per

-cáp

ita U

S$

Colombia Risaralda Pereira

25

Quinquenio Risaralda Colombia Diferencia

1991 - 1995 5,7 4,4 1,3

1996 - 2000 0,9 0,9 0,0

2001 - 2005 3,9 3,3 0,5

2006 - 2009 3,8 4,3 -0,5

Promedio 3,6 3,2

6,3

4,5

9,8

1,81,4

5,3

2,7

5,46,4

8,1

2,0

5,8

4,7

2,33,1

0,5

5,0

6,8

2,5

0,4

-3,1-3,3

6,0

2,0

4,24,9

4,4

1,1

-0,4

-4,1

5,4

4,0

1,81,4

2,73,9

7,5

4,7

-6

-4

-2

0

2

4

6

8

10

12

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Cre

cim

iento

%

Risaralda Colombia

embargo, el crecimiento ha sido insuficiente para alcanzar al menos el valor del PIB per cápita del municipio de Pereira. Con los resultados obtenidos en el per cápita de Risaralda, puede decirse que será difícil llegar que el departamento se inserte en las regiones de ingreso medio como se tiene previsto en el Plan Regional de Competitividad de tener un PIB per-cápita de US$ 18.000 en el 2032.

6. CRECIMIENTO DEL PIB Y SU ESTRUCTURA ECONÓMICA Una mirada al PIB de Risaralda y de Colombia en el largo plazo muestra una tendencia en su crecimiento similar, pero en proporciones diferentes, infiriendo que existe de alguna manera una dependencia local, a pesar de las estructuras económicas son diferentes. En la serie de estudio 1991-2009 la economía de Risaralda creció en promedio anual 3.6% mientras el promedio anual nacional registró una tasa de 3.2%, si bien la economía risaraldense creció en 0.4 puntos por encima, este crecimiento fue insuficiente, para mejorar las condiciones económicas y sociales de la población.

Colombia-Risaralda. Crecimiento Real del PIB

Fuente: Cálculos DNP para Colombia y CCP para Risaralda

26

Incluso en el últimos dos años la economía local ha tenido comportamientos más bajos que el comportamiento nacional, en el año 2008 Risaralda perdió 7 puntos de crecimiento con respecto al año 2007 y siguió su tendencia decreciente en el 2009 cuando el PIB registró un valor negativo de 0.4%, a diferencia de la economía nacional que creció 0.4%. En el período 2006-2009 el crecimiento económico de Risaralda se ubicó por debajo del promedio nacional 3.8% y 4.3% respectivamente para una diferencia de -0.5 puntos, situación que se reflejó en una mayor tasa de desempleo, como se muestra más adelante, sin querer decir, que es crecimiento económico es un único factor o variable explicativa al desempleo, pero si es determinante. Los factores que explican el rezago en el crecimiento económico especialmente en los años 2008 y 2009 son múltiples, sin embargo aquí se esbozan algunos de ellos, que en su mayoría son factores estructurales, consecuente con el desempleo, dicho de otra manera el desempleo en Risaralda y el Área Metropolitana es de tipo estructural.

� Bajo encadenamiento productivo de las actividades económicas con el territorio, infiriendo que parte importante de los bienes destinados para el consumo final son importados de otros países y/o de otras regiones colombianas, reduciendo la capacidad de producción y generación de valor agregado local, no aprovechando el potencial y las ventajas comparativas del territorio. Seguramente en la racionalidad de costo de transacción.

� La estructura económica terciarizada, no está suficientemente apalancada

en el conocimiento a través de la ciencia, tecnología e innovación, es decir, se hace transito de los bienes pero con poco valor agregado, como se muestra más adelante en la estructura económica.

� Altos niveles de informalidad 50.6% en la población ocupada (según Dane)

que se convierte en una variable causa-efecto del rezago en la competitividad y del desarrollo social y económico.

27

� La contracción del ingreso de los hogares por remesas reduce la demanda agregada, presionando que una parte de población que recibía ingresos por remesas salga en busca de oportunidades laborales.

� La menor actividad agrícola del departamento y del entorno, no solo

disminuye la actividad económica del sector, sino de la economía en su conjunto dado el nivel de interrelación existente especialmente por al actividad cafetera.

� La industria risaraldense se encuentra en un período de ajuste, a raíz de la

menor producción de la actividad prendas de vestir, sin bien otras actividades económicas como la metalmecánica surgen en la industria, estas no alcanzan a compensar la caída de las prendas de vestir.

� Contracción en los niveles de inversión empresarial, que de una parte

contrae la demanda agregada, pero también limita la capacidad de absorción de mano de obra.

� La economía del departamento no tiene suficiente apalancamiento en el

sector externo, es decir cada vez es más dependiente el crecimiento económico de la dinámica interna.

� Contracción de la economía mundial y nacional, acompañada de una

revaluación continua que no ha permitido una expansión de las exportaciones, y si una perdida de renta en actividades intensivas en mano de obra como las prendas de vestir y la actividad cafetera.

Lo anteriores factores plantean la necesidad de la revisión del “modelo de desarrollo” en el entendido que los resultados sociales parecen no avalar lo que hemos hecho como sociedad en las últimos años, sin desconocer los avances, en particular desde el desarrollo físico en infraestructura vial, urbanística, y de servicios de cobertura de servicios públicos, transporte,

28

pero también en lo social en coberturas educativas, primaria secundaria y superior, y de salud (sisben). Pareciera entonces que el MODELO ECONOMICO SE AGOTÓ y en la actualidad no da respuesta a las mayores demandas de la sociedad, así lo demuestran los siguientes resultados: Índice la pobreza para el municipio de Pereira que corresponde al 50% de la población de Risaralda se ubicó en el 42.8% (DNP 2009), altas tasas de desempleo en el departamento 17.7% (Dane), concentración de la riqueza 0.48623 (DNP 2009), altas tasas de homicidios, etc. Precisamente esta es la mayor justificación, POR QUE SE DEBE AVANZAR HACIA UN NUEVO PARAGDIMA DE DESARROLLO ECONÓMICO, BASADO EN EL CONOCIMIENTO, SUSTENTABLE, Y AMIGABLE CON EL AMBIENTE. Por sectores económicos el crecimiento económico en el largo plazo 1991-2009 muestra comportamientos disímiles, aunque todos mostraron crecimientos positivos. El sector de la construcción que incluye vivienda, otras edificaciones y obras civiles presentó un crecimiento de 8.7% en promedio anual, sustentado en los ciclos de expansión de la construcción, el primero en inicios de la década de los noventa, luego desde el años 2002-2007, en este último período la construcción de vivienda se dirigió al estrato cinco y seis, y los precios aumentaron pero de manera más racional que a principios de la década de los noventa, es decir no alcanzó a presentarse un efecto burbuja. La vivienda entonces ha sido un sector dinamizador de la economía pero también en períodos de contracción ha sido una actividad explicativa de la contracción económica como en los años 2008 y 2009. De todas maneras la construcción de vivienda es un factor de formación bruta de capital y de ahorro para los hogares.

23 El índice de Gini, mide la concentración de la riqueza entre 0 y 1: cuando el indicador es más cercano a 1 mayor concentración de riqueza. El Gini mejoró no por la distribución de ingreso sino por el menor crecimiento de la economía.

29

Igualmente en estas dos décadas el departamento avanzó de manera importante en la infraestructura física, redes de comunicaciones, redes de gas, coberturas de servicios públicos, puentes, vías, que sin duda han aportado al desarrollo económico de Risaralda, pero también han mejorado las condiciones de vida de la población, de hecho el departamento esta clasificado como tercero en el país en infraestructura física en el ranking de competitividad, aunque falta mucho por hacer para ser competitivos como lo mencionan los empresarios oferentes y demandantes de servicios logísticos. La construcción tiene un vinculo importante con el territorio a través del sector de minería básicamente de extracción de material de río, precisamente por esta razón, la minería crece en promedio anual al 11.9%, sin embargo, el peso relativo de la minería en la economía es marginal. Otro sector asociado a la construcción es el de servicios de acueducto, alcantarillado, energía, gas, creciendo 7.1% en promedio anual para serie de tiempo 1991-2009, en la medida que se desarrolle la construcción en un concepto de urbanismo de acuerdo al plan de ordenamiento territorial, los servicios públicos aumentan la oferta de acuerdo a la demanda, lo que explica el crecimiento del sector. Los servicios sociales y personales muestran un crecimiento promedio anual de 6.7% superior en 3 puntos al promedio de la economía en su conjunto, sustentado en un buen desempeño y desarrollo de actividades de salud y educación privada, características presentada básicamente en los centros urbanos como Pereira y Dosquebradas, sin querer decir que no presente en otros municipios. El desarrollo de estos dos sectores sería clave para el desarrollo económico del departamento y el apalancamiento de servicios de BPO24 como se propone en el Plan Regional de Competitividad. Si bien se tiene un enfoque en el turismo de

24 Business Process Outsourcing (BPO) se refiere a ala subcontratación de funciones de procesos de negocios en proveedores de servicios, ya sea internos o externos a la compañía, usualmente en lugares de menores costos. BPO en español se traduce como "Externalización de Procesos de Negocios".

30

11,9

8,7

7,1

6,7

5,3

4,9

4,7

3,2

2,2

0,6

- 2 4 6 8 10 12 14

8,1

-10,6

4,12,1 2,4

9,9

5,6

1,7

-2,1

2,5

-15

-10

-5

0

5

10

15

salud, falta mucho por desarrollar la estrategia puede decirse que es incipiente. En el caso de la educación no se ha desarrollado una estrategia, más bien se da de manera espontánea. El sector transporte y las comunicaciones creció en promedio anual 5.3% por encima en un 1.8 puntos al promedio de la economía en su conjunto. Con la entrada de la televisión por cable, telefonía celular, y la Internet, a mediados de la década de los noventa el sector se dinamizó de manera sustantiva, situación que se ha sostenido y es el estandarte del sector. En el largo plazo tres sectores crecieron por debajo del promedio de la economía, el comercio con 3.2%, la industria manufacturera y el sector agropecuario. Lo que muestra un debilitamiento de los sectores reales de la economía, no solo se pierde actividad económica en el sector agro, como consecuencia del proceso aperturista de principios de la década de los noventa, sino el sector industrial no avanza en la media de la economía mostrando entonces un rezago empresarial, y de generación de valor, validando la hipótesis que en el departamento el eslabonamiento productivo es bajo, en consecuencia las importaciones de bienes y servicios de otros países y departamentos pareciera acentuarse. Más adelante se detalla estos sectores. Crecimiento promedio anual (1991-2009) Crecimiento promedio año 2009 Fuente: Cálculos CCP

31

11,4

10,5

12,0

12,812,6

13,212,9

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5

IV T

ri-0

8

I Tri-0

9

II Tri-0

9

III T

ri-0

9

IV T

ri-0

9

I Tri-1

0

II Tri-1

0

La relación entre crecimiento económico y mercado laboral de Risaralda en las variables de empleo y desempleo muestran diferencias importantes con respecto a los resultados del Área Metropolitana Centro Occidente, aunque la tendencia es igual. En la década del 2000 en el departamento la tasa de desempleo más baja fue de 11.9% que se dio en el año 2007, cuando la economía llego a su máximo crecimiento 8.1%, después de seis años de crecimiento continúo, presentándose una relación directa, sustentado en la siguiente evidencia empírica. En el período 2001-2007 la economía de Risaralda creció a una tasa de 5.3% en promedio anual y la tasa de desempleo disminuyó 4.4 puntos pasando de 16.3% año 2002 a 11.9% en el año 2007, en divergencia en los años 2008 y 2009 la economía presentó caídas fuertes y el desempleo se acentúo llegando al 17.7% en el 2009, la tasa más alta de la década, ratificando que la economía explica el comportamiento del mercado laboral. La menor cifra de desempleo entre territorios, departamento de Risaralda, en contraste con AMCO hace pensar que en la zona rural se presenta menor tasa de desempleo. Mientras en el AMCO la tasa de desempleo de ubicó en el año 2009 en 23.1% la de Risaralda fue de 17.7% para una diferencia de 5.4 puntos, infiriendo una menor desocupación en la zona rural. Risaralda: Participación de las remesas

Fuente: Banco República Tabulado CCP

El valor de las remesas que ingresan al departamento de Risaralda presentan en promedio el 12.5% del total del país, lo que constituye una variable exógena no controlada, que rebasa la lógica económica. Las remesas representaron el 12.6% del PIB de Risaralda para el año 2009.

32

Año TGP TO TD TGP TO TD2001 62,5 53,1 15,1 64,5 53,4 17,1

2002 62,2 52,5 15,5 64,0 53,6 16,3

2003 62,8 54,0 14,1 62,5 52,4 16,1

2004 61,4 53,1 13,6 61,5 51,7 16,0

2005 60,6 53,4 11,8 61,0 52,4 14,2

2006 59,3 52,1 12,1 58,8 51,4 12,6

2007 58,3 51,7 11,2 55,3 48,7 11,9

2008 58,6 52,0 11,2 57,0 49,8 12,6

2009 61,5 54,1 12,0 62,3 51,3 17,7

Colombia Risaralda

17,1 16,3 16,1 16 14,2 12,6 11,9 12,6

53,4 53,6 52,4 51,7 52,451,4

48,7 49,8

51,3

17,7

2,7

4,4

5,4

6,4

8,1

2,0

4,9

-0,4

1,1

0

10

20

30

40

50

60

70

80

2001 2002 2003 2004 2005 2006 2007 2008 2009

-1

0

1

2

3

4

5

6

7

8

9

Desempleo Empleo Crecimiento Económico

Nótese que en el mayor crecimiento de la economía en el año 2007 no se presentó la mayor tasa de ocupación, es decir el mercado laboral no estaba siendo presionado por la población inactiva, seguramente parte de los hogares estaban siendo apalancados por las remesas. Las remesas en los últimos años se han convertido en una variable explicativa de los fenómenos económicos locales, incluso parece funcionar como una variable de ajuste al mercado laboral, cuando aumenta el ingreso por remesas disminuye el desempleo y viceversa.

Relación Crecimiento Económico y Mercado Laboral Colombia – Risaralda25

Fuente: Cálculos PIB CCP y Mercado Laboral DANE A pesar de la importancia y representatividad de las remesas no puede afirmarse que es la variable determinante de crecimiento económico y de disminución del empleo, las remesas son importantes desde la concepción del consumo, y no como factor determinante de la mayor producción local, infiriendo que una parte del consumo de los hogares con ingreso por remesas son importaciones, se hace transito de mercancías, pero no guardan relación económica con el territorio. 25 Las cifras del mercado laboral son para el departamento de Risaralda, tasas anuales. Dane..

33

Debe dejarse explícito que para reducir la tasa de desempleo alrededor del 10% la economía de Risaralda debe crecer a un ritmo no inferior al 6% en promedio anual sostenidamente, constituyéndose el crecimiento económico en el factor determinante para la reducción del desempleo. Durante el 2009 los sectores económicos que explican el deterioro de la economía

fueron: la construcción que decreció 10.6% y la industria manufacturera 2.1%, si

bien los demás sectores mostraron tasas de crecimiento positivas estas no

alcanzaron a compensar la caída de estos dos sectores.

7. CAMBIOS EN LA ESTRUCTURA ECONÓMICA En el largo plazo, la estructura económica del departamento, muestra cambios

sustanciales en varios sectores de la economía, lo que podría calificarse de

sectores ganadores y/o perdedores dentro de la estructura económica. No cabe

duda que la dinámica sectorial finalmente explica el porque un sector es ganador

y/o perdedor.

Claramente el sector agropecuario ha sido el perdedor, pasando de representar el

18.1% de la economía en el año 1990, a representar el 11.4% en el año 2000 y

9.5% en el año 2009, perdiendo 9 puntos de representatividad en la economía,

básicamente el café es el responsable del bajo crecimiento económico del sector.

En segundo lugar de pérdida económica en la estructura económica, se encuentra

la industria manufacturera que en el año 1990 representaba el 25.7% de la

economía y pasó a representar 18.8% en el año 2009, así las cosas, este sector

presenta una pérdida de 7 puntos en este periodo de tiempo. Lo que podría

calificarse de una lenta desindustrialización desde la concepción económica. Por

supuesto la pérdida de representatividad de estos dos sectores, se refleja en una

ganancia en los sectores terciarios de la economía, pero se reitera que con poca

capacidad de generación de valor.

34

Paradójicamente y a pesar de la entrada de varias plataformas comerciales al

territorio, el sector comercio restaurante y hoteles ha perdido dos puntos en la

estructura económica, de Risaralda, esto se sustenta en el hecho de la pérdida en

la comercializado del café, que no ha sido compensada en su totalidad.

El sector de la construcción, junto con el transporte aumentaron su participación

en la economía, la construcción pasó de representar el 4% en el año 1990 a

representar el 6% en el año 2009 y el sector transporte pasó de representar el

7.6% a representar el 10% en los mismos años.

Sin duda el sector que mas representación en la economía departamental ha

ganado es el sector de servicios sociales y personales que de representar el

13.5% en el inicio del periodo de estudio, pasa a representar el 25.7% para el

año 2009, esto se sustenta en parte en la dinámica de actividades

económicas como la salud, educación, peluquerías, servicio a las empresas

de arrendamiento, seguridad, entre otras.

Algunos sectores presentan una relativa estabilidad en el periodo de análisis, en

este aspecto son la minería, el sector de electricidad y gas y la administración

pública, los que presentan menor variación en la contribución a la economía del

departamento, la minería, que en año 1990 representaba el 0.2% de la economía,

pasó al 0.3% en el 2009, el sector de energía eléctrica, agua y gas, de representar

el 1.4% en el año 1990 pasó a 2.3 en el año 2009 y la administración pública pasó

de 6% a 7% en los mismos años.

La evolución de la economía hacia el sector terciario es evidente, en el año 1990

representaba el 53.7%, para el año 2000 aportaba el 57.2% y para el 2009 se

ubicó en el 65.3%, es decir que ganó más de 11 puntos en este lapso de tiempo, a

despensas de la economía real agropecuario y la industria manufacturera,

muestran claramente una pérdida sostenida de importancia en la economía,

precisamente este fenómeno es determinante para explicar los mayores niveles de

35

25,7

18,8

18,0

10,0

9,5

7,0

6,3

6,0

2,3

0,3

- Servicios Sociales y Personales

- Industria manufacturera

- Comercio

- Transporte

- Agropecuario

- Servicios. admón pública

- Establecimientos financieros

- Construcción

- Electricidad, gas y agua

- M inería% Contribución

SECTORES 1990 1995 2000 2005 2007 2008 2009

Agropecuario 18,1 15,8 11,4 11,7 10,3 9,3 9,5Minería 0,2 0,1 0,1 0,1 0,2 0,3 0,3

Electricidad, gas y agua 1,4 1,3 2,3 2,6 2,2 2,2 2,3Industria manufacturera 25,7 24,4 26,3 22,4 19,6 19,4 18,8

Construcción 4,0 8,3 6,1 5,5 8,5 6,8 6,0Comercio, restaurantes y hoteles 20,6 18,9 19,3 18,7 17,8 17,8 18,0

Transporte, alm. y comunicaciones 7,6 8,8 9,7 10,2 9,8 9,8 10,0Establecimientos financieros 8,3 7,6 7,3 6,4 6,1 6,0 6,3Servicios. admón pública 6,0 5,7 6,2 7,0 6,7 6,7 7,0Servicios Sociales y Personales 13,5 14,2 16,5 20,0 24,8 25,5 25,7

Imputados -5,4 -4,9 -5,3 -4,5 -6,1 -3,8 -4,4Total 100 100 100 100 100 100 100

desempleo, altos índices de pobreza, pero también los menores niveles de

eslabonamiento productivo.

Estructura Económica 2009 Cambios en la Estructura Económica 1990 - 2009

8. ECONOMÍA SECTORIAL

8.1 Sector Agropecuario

Lo primero que se debe decir es que el sector agropecuario no puede verse como un sector más de la economía, las economías desarrolladas (Estados Unidos, Europa y Asia), incluso economías como la de Brasil, así lo han entendido y protegen el sector desde distintas fuentes vía subsidios, pero también se protegen por la vía de las negociaciones con otros países. En las economías desarrolladas se importan bienes que ellos no producen, quedando protegida su producción y con subsidios. Precisamente este hecho hace que una economía como la colombiana y en particular la de Risaralda no pueda competir en otras esferas territoriales de manera adecuada, incursionar en nuevos mercados y/o nuevos productos y subproductos. Por supuesto la situación del sector agropecuario desde la renta ya no es atractiva, generando una serie de problemáticas que hoy son

36

de tipo estructural, y se necesita una nueva visión de producción agropecuaria, con valor agregado y rentable. Las problemas del sector rural son innegables, van desde la desigualdad en infraestructura vial, que aumenta los costos de transacción y por ende se pierde competitividad, menor nivel de escolaridad, rezago económico como se mostró con el PIB per cápita de Risaralda en comparación con Pereira. Podría resumirse de una manera sencilla las desigualdades rurales simplemente son más profundas. Aunque el sector agropecuario tuvo un crecimiento de 2.5% en la generación de valor para el año 2009, no puede perderse de vista que es el sector de menor crecimiento en la serie de estudio, y el gran perdedor en la estructura económica del departamento, como se ilustró anteriormente. La evolución del sector muestra una divergencia en la estructura agropecuaria. Los animales vivos y productos animales pasaron de representar el 10.6% del valor agregado en el año 1990, pasando a contribuir con el 23.8%, en el año 2009, ganando 13 puntos en la participación agropecuaria, en contraste este porcentaje lo ha perdido el subsector agrícola, básicamente por la actividad cafetera.

8.1.1 Sub-sector Agrícola

Tanto el área cosechada medida en hectáreas (has), como la producción física en toneladas (ton), muestran tendencia a la reducción. El área cosechada en la serie de estudio 1990-2009 presentó una caída de 27%, en el año 1990 se tenían 84.832 has mientras en el año 2009 el área cosechada era 62.174 has, esta variable es determinante para entender la situación del sector agrícola, en el entendido que disminuye la generación de productores y de empleo. Por su parte la producción física presentó una disminución de 20%, al pasar de 519.611 ton producidas en el año 1990 a 414.933 ton en el 2009, es decir, la producción disminuyó en 105 mil ton. Sin embargo, la productividad del subsector agrícola mejoró en el sentido que la producción disminuyó en menor proporción

37

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

1990 1995 2000 2005 2007 2008 2009

Pro

ducc

ión

(ton

)97.065

65.134 64.093 62.17466.08963.932

84.832

0

20.000

40.000

60.000

80.000

100.000

120.000

1990 1995 2000 2005 2007 2008 2009

Áre

a C

osec

hada

(ha

s)

71.955

62.249

53.12047.69048.644

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1990 1995 2001 2006 2009

Has

cos

echa

das

que las has cosechas, la relación has/ton pasó de 1(has)/6(ton) a 1(has)/7(ton) en el año 2009, básicamente por las mejores prácticas culturales, siendo un impacto positivo de las secretaría de agricultura departamental y de los municipios. Por supuesto el café es el responsable de la caída tanto en el área cosechada como en la producción, el café representa el 73% del área agrícola en el 2009, es decir risaralda a pesar de las dificultades sigue siendo un departamento cafetero. Área Cosechada Producción Física

Fuente: URPA-Comité Departamental Cafeteros Nota: Área cosechada sin plátano asociado

Risaralda: Evolución del área cosechada cafetera

El café en su área cosechada ha perdido un 33.7% equivalente a 24 mil has, esto medido en términos de empleo directo representa alrededor de 21 empleos. Situación que ha generado desplazamiento a centros urbanos, y presión sobre el mercado laboral.

38

46,641,9

15,7

11,210,5

10,2

4,34,3

3,4

2,8

2,72,5

2,4

2,01,9

1,6

1,61,5

1,3

1,31,1

1,01,0

2,22,0

2,8

- 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0 50,0

Caña azucareraCaña panelera tecnificada

GuanábanaPiña

EspárragoNaranja Valencia y tangelo

Banano Chontaduro

GuayabaPlátano asociado tecn.

Banano primitivoLimónPapaFiqueCafé

Plátano solo tecnificadoMandarinaGranadilla

Tomate árbolCacao

Lulo de castillaCaña panelera tradicional

Cebolla ramaYuca

AguacateTransitorios

La perdida de importancia de la actividad cafetera vista desde el área en

producción se reflejó en un cambio de uso del suelo, por ejemplo desde el año

2001 hasta el 2009 el área en pasto ha aumentado un 9% equivalente a 7 mil

hectáreas.

Los datos empíricos muestran que la agricultura risaraldense es de minifundio,

esta afirmación se constata bajo la relación de has/finca, que para el año 2009

arrojó un índice promedio de 2 has/finca. Seis cultivos superan las cinco hectáreas

en la relación has/finca, en su orden caña de azúcar 45.6 (has), panelera, 41.9

(has), guanábana 15.7 (has), piña 11.2 (has); espárragos 10.5 (has); y naranja

10.2 (has). Los demás actividades tiene menos de 5 has.

No puede decirse que esta situación es malo o buena, simplemente obedece a

una realidad del sector, pero si explica las dificultades de los productores.

Relación: No de hectáreas por predio de producción agrícola 2009

Fuente: Cálculos CCP

39

9,6

3,1

-4,8

6,8

-14,4

8,3

-4,1 -2,9

-8,3

2,5

13,9

8,4

2,9 4,8

-0,1

0,5

-6,6-7,7

-0,8

-20

-15

-10

-5

0

5

10

15

20 Actividad 1990 1995 2000 2005 2009

Café pergamino 72,0 59,8 52,3 48,6 43,3

Caña panelera 1,3 8,5 5,9 5,2 5,5

Caña azúcar 4,4 6,5 7,0 4,8 5,9

Cebolla Junca 3,7 3,9 1,5 1,7 0,5

Cítricos 0,6 2,5 2,7 4,3 0,8

Piña 0,5 1,0 1,3 0,8 1,0

Plátano 1,3 1,2 2,1 3,8 4,3

Otros productos agrícolas 4,5 3,1 5,9 10,0 11,8

Animales vivos y productos animales 10,6 12,4 18,4 18,0 23,0

Productos de silvicultura, ext. de madera 1,1 0,9 2,5 2,4 3,1

Pescado y otros productos de pesca 0,1 0,0 0,4 0,6 0,8

Total 100 100 100 100 100

La estructura del sector agrícola muestra cambios sustanciales, que parten de la

pérdida en la participación de la economía cafetera, mientras en el año 1990 la

caficultura representaba el 72% del sector agropecuario, sistemáticamente

ha ido disminuyendo su contribución al PIB sectorial que para el año 2009

explicaba el 43.3% del sector.

En este contexto la actividad cafetera es el gran perdedor, arrastrando el

conjunto del sector primario, sin embargo es el sector de mayor generación de

divisas, el café representa en promedio el 62% de las exportaciones de Risaralda.

Sacando el cultivo de café, el sector agropecuario no es importante en términos de

exportaciones, no representa ni el 1%, convirtiéndose en un cuello de botella para

su mismo crecimiento.

Evolución del crecimiento real Cambios en la estructura agropecuaria Fuente: Cálculos CCP con base en la URPA Las demás actividades agrícolas tampoco han tenido una dinámica importante

salvo el Plátano que es el ganador del sector agrícola, ganando 3 puntos en la

estructura del sector agropecuario, pasando de representar el 1.3% en el año

1990 a 4.3% en el 2009. La caña panelera pasó de 1.3% a 5.5% en el 2009,

siendo el de mayor ganancia 4.2 puntos. La piña se ha sostenido, aunque este

cultivo es el segundo en importancia en el municipio de Pereira.

40

Los otros cultivos que incluyen alrededor de 33 actividades agrícolas ganaron 7.3

puntos en la estructura agropecuaria pasando de aportar el 4.5% al 11.8%,

advirtiendo que individualmente no son actividades representativas.

8.2 Industria Manufacturera

El comportamiento de la industria manufacturera en la serie de tiempo 1991-2009

muestra una tendencia contractiva, producto del pobre crecimiento promedio anual

que fue de 2.2%, por debajo en 1.4 puntos en comparación con el promedio de la

economía, significando una pérdida en el contexto de la economía risaraldense,

pero también los efectos contractivos de la industria se evidencian en la

terceriarización de la economía, en el concepto de la industria manufacturera por

definición es un sector con mayor nivel que eslabonamiento y/o interrelación

económica.

Los bienes industriales explican el 99% de las exportaciones sin café de

Risaralda, lo que constituye una oportunidad de soporte al sector y la

economía en general, aunque se debe avanzar en la consolidación de

nuevos mercados como reto de los actores locales, y no depender

exclusivamente de los mercados andinos.

Por actividades industriales solamente tres actividades mostraron crecimientos

promedio anuales negativos, la madera y sus productos, las bebidas y textiles,

5.9%, 1.8% y 0.7% respectivamente, en el caso de las bebidas se entiende por el

proceso de cierre de una de las empresa que tenía asiento en el departamento. En

el caso de los textiles claramente se sustenta en la crisis de la cadena, de hecho

las prendas de vestir, que hace parte de la cadena mostró un crecimiento

tendiente a cero en el período de estudio. Luego de un gran liderazgo en la

producción y la comercialización externa que llego a representar el 60% de las

exportaciones de Risaralda sin café.

41

27,1

16,9

15,8

15,8

15,2

14,2

12,7

10,5

10,4

9,1

3,4

3,3

1,7

0,3

-0,7

-1,8

-5,9

15,9

-10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0

Minerales no metálicosImprentas, editoriales

Metálicos, sin maqui. y equipoMaterial de transporte

Suminis eléctricosVidrio y sus productos

Productos plásticosCalzado,

Otros productos quimicosMaquinaría, sin eléctrica

Productos alimenticiosPapel y sus productos

Muebles excepto metálicosPrendas de vestir

TextilesIndustria y bebidas

Madera y productos de maderaOtras industrias

Como se ha expresado en varios documentos26 la industria risaraldense a raíz de

la contracción de la cadena textil-prendas de vestir, se encuentra en un periodo de

ajuste que aún no se sabe cuando termine.

Sin embargo, no todo en la industria manufacturera de Risaralda es negativo, en

los últimos años han surgido las actividades de metalmecánica con cierto

liderazgo tanto en la producción como en el comercio exterior, de todas maneras

no puede afirmarse que es un sector consolidado, aún los resultados lo avalan.

Desde el punto de vista analítico debe decirse que las actividades de

metalmecánica no alcanzan a compensar la caída de la cadena textil-confección,

pero si han contribuido de manera importarte a la relativa sostenibilidad del sector.

Efectivamente las actividades de metalmecánica muestran la siguiente dinámica.

Productos metálicos, el material de transporte, productos eléctricos y maquinaría y

equipo sin eléctrica 9.1% crecen en promedio anual 15.8%; 1.5.8%; 15.2% y

9.1%.

Industria: Crecimiento real Crecimiento promedio anual 1991-2009

26 Tendencia de la economía de Pereira 2008. Coyuntura económica 2008. Cámara de Comercio de Pereira

-9,6

-2,6-2,1

-0,21,03,6

1,0

3,03,0

-2,3

5,93,7

0,7

14,6

4,2

6,0

3,2

9,8

-0,8

-15

-10

-5

0

5

10

15

20

42

Por supuesto la dinámica industrial en sus actividades generó cambios notables

en su estructura del sector en los últimos años. Las actividades que han perdido

importancia en la generación de valor a la industria manufacturera fueron: las