cuentas de orden slide share

TRANSCRIPT

•CUENTAS DE ORDEN

CUENTAS DE ORDEN

• Cuentas que no afectan directa o inmediatamente al activo, pasivo, capital, ingresos y egresos; pero que es necesario registrar para controlarlas y se anexan al Balance General en la parte inferior una vez concluido el ejercicio.

• Y se subdividen en :

• Valores ajenos

• Valores de registro

• Valores contingentes

VALORES AJENOS

Son mercancías, dinero, bienes, valores y servicios propiedad de terceras personas que recibimos para venderlas, para cubrir gastos de Ventas de Mercancía en Comisión y para garantía y depósito.

Se subdividen en:

- Depósitos en prenda

- -Mercancías en comisión

Depósitos en prenda

• Cuando una entidad efectúa ventas a crédito o bienes físicos puede darse la situación de exigir al cliente la entrega de algún bien que garantice, en caso de falta de pago, el crédito otorgado. Esta situación da lugar al uso de cuentas de orden para el control de este tipo de información.

Ejemplo

• Un familiar mío me presta un vehículo de entrega por unos días, pero al momento de hacer el conteo de bienes me piden que registre ese mismo vehículo, pero debido a que solo es prestado debo comprobar que lo es y registrarlo como una cuenta de orden. A esto le llamamos “Depósitos en prenda”.

Mercancías en comisión

• Se refiere a las operaciones consistentes en recibir de otra entidad mercancías para ser vendidas, obteniendo un premio denominado comisión. En estas operaciones quien remite las mercancías es llamado comitente. Quien recibe las mercancías para venderlas y obtener una comisión, es conocido con el nombre de comisionista.

• En estas circunstancias, al recibir mercancías el comisionista, no puede registrarlas en cuentas de balance en tanto que no constituyen recursos propios, sino del comitente.

Ejemplo:

• Más de 80 empresas otorgan sus mercancías a la empresa distribuidora OXXO, que esta se encarga de venderlas al precio de cada una de las empresas da, pero además Oxxo agrega una comisión extra con fin de obtener entradas de dinero en cada uno de los productos que vende. A esto llamamos “Mercancía en comisión”.

Cuentas de orden para valores contingentes

- Documentos descontados y endosados - Avales otorgados- Juicios pendientes - Seguros contratados

Documentos descontados:

• Representa el importe de los títulos de créditos propiedad de la entidad, que son descontados en una institución financiera, para que ésta anticipe su importe y efectúe el cobro al vencimiento o devuelva en su caso los documentos.

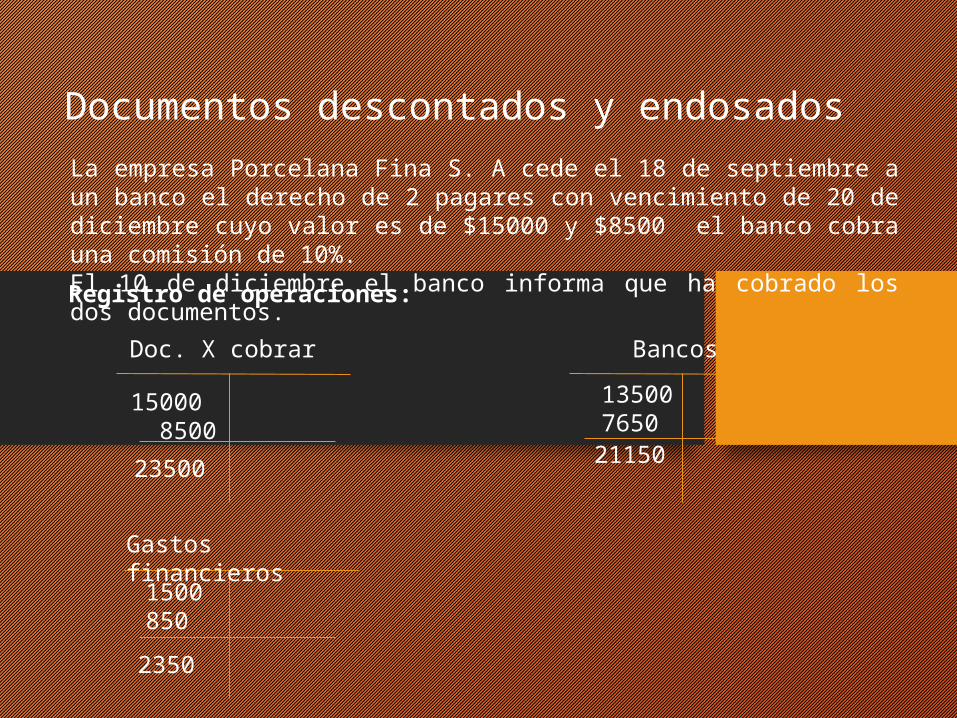

Documentos descontados y endosados La empresa Porcelana Fina S. A cede el 18 de septiembre a un banco el derecho de 2 pagares con vencimiento de 20 de diciembre cuyo valor es de $15000 y $8500 el banco cobra una comisión de 10%.El 10 de diciembre el banco informa que ha cobrado los dos documentos.

Registro de operaciones:

Doc. X cobrar Bancos

Gastos financieros

15000 8500

135007650

1500850

2350021150

2350

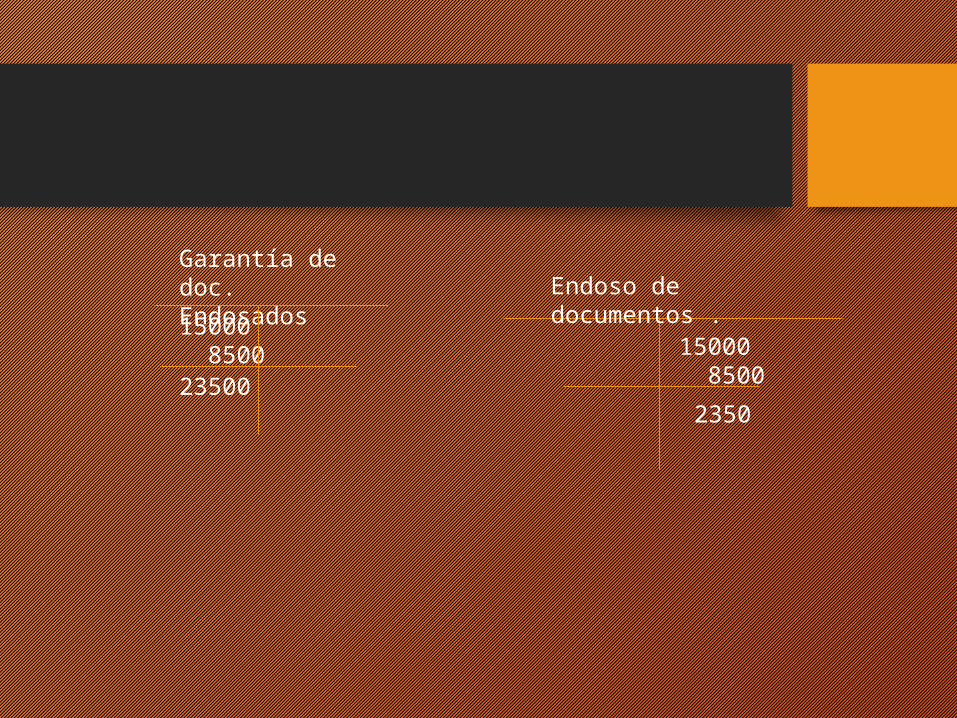

Endoso de documentos .

15000 8500

2350

Garantía de doc. Endosados 15000 850023500

Avales otorgados

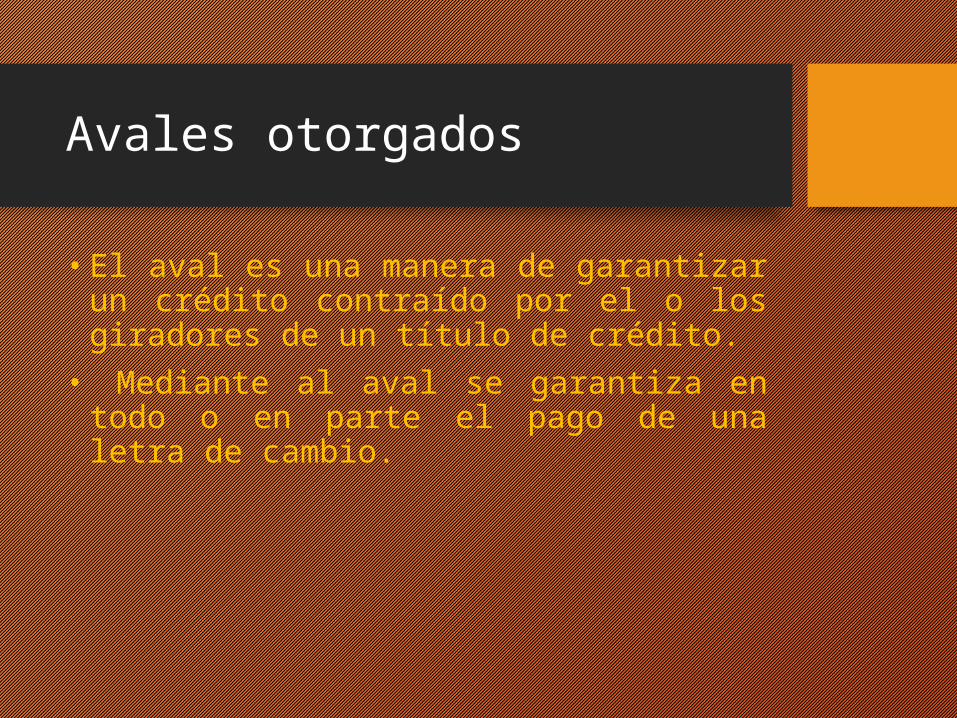

• El aval es una manera de garantizar un crédito contraído por el o los giradores de un título de crédito.

• Mediante al aval se garantiza en todo o en parte el pago de una letra de cambio.

Avales otorgados

Ejemplo:

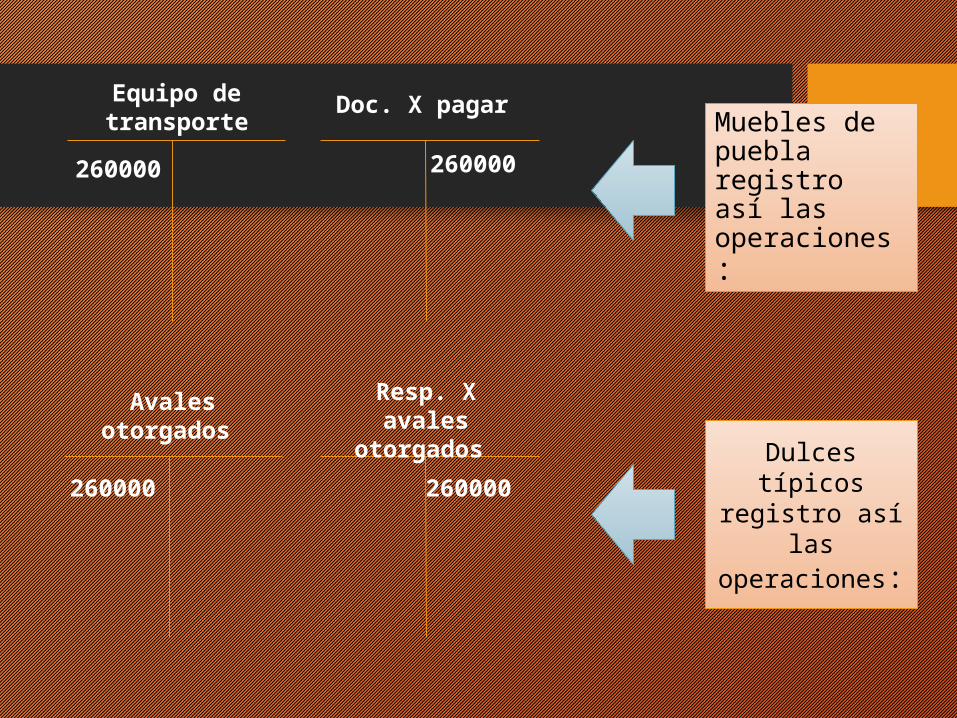

La empresa Muebles de Puebla S. A adquiere 2 camionetas para transportar su mercancía firmando 2 documentos de $130000 cada uno. Para formalizar la operación le solicitan la firma de un aval pidiéndole a la empresa Dulces Típicos quien acepta.

Muebles de puebla registro así las operaciones:

Doc. X pagar

260000

Equipo de transporte

260000

Dulces típicos registro así

las operaciones:

Avales otorgados

Resp. X avales

otorgados

260000 260000

Juicios pendientes

• Se presenta cuando se recibe de un empleado una demanda laboral. La suma demandada en este caso , normalmente se sujeta a un tramite para estudiar si se carece de fundamento o procede total o parcialmente .

Juicios pendientes:• La empresa porcelana fina recibe 2

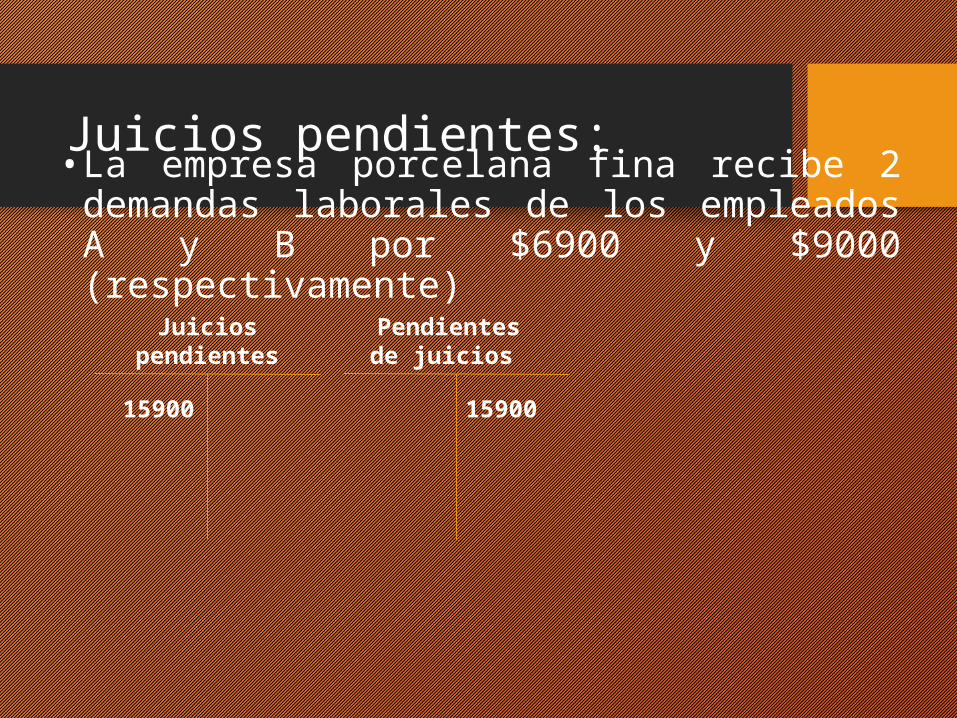

demandas laborales de los empleados A y B por $6900 y $9000 (respectivamente)

Juicios pendientes

15900

Pendientes de juicios

15900

El departamento de recursos humanos resolvió lo siguiente:

Empleados

A $6900 Procede

B $9000 No procede

Juicios pendientes

Bancos Pendientes de

juicio

Porcelana fina registra así las operaciones:

69009000

69009000

6900

15900 15900

La empresa porcelana fina registra así las operaciones:Otros gastos

690069006900

Acreedores

Seguros contratados:

• La suma asegurada no representa un valor que modifique la situación financiera y resultados de la entidad.

Seguros contratados

• La empresa Orange Juice contrata una póliza de seguro por $1,500,000 , la contratación de este seguro asciende a $40000 que la empresa cubre de inmediato.

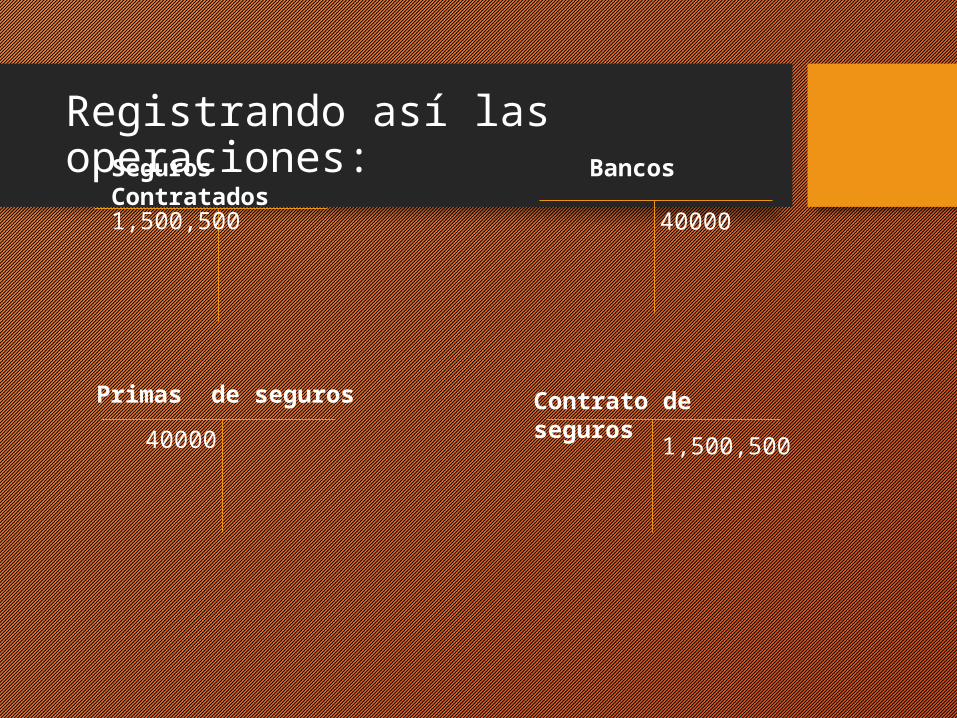

Registrando así las operaciones:Seguros Contratados

Bancos

Primas de seguros Contrato de seguros

1,500,500

1,500,500

40000

40000

CUENTAS DE ORDEN PARA VALORES DE

REGISTRO O CONTROL

•

Son mercancías que enviamos a terceras personas(COMISIONISTAS) para su venta en consignación.

• El comisionista actúa a nombre y cuenta de la persona que le remite las mercancías, el cual es referido como consignador, remitente o comitente.

SOBREPRECIO

• Por su intervención en la venta de las mercancías tendrá derecho a cobrar a su comitente una cuota, previamente establecida denominada “comisión”, la cual, usualmente se calcula a razón de un porcentaje, sobre el monto de las ventas realizadas.

• Periódicamente, o en fechas preestablecidas, deberá remitir a su comitente el producto de las ventas, así como los informes necesarios, respecto de la existencia de mercancías en su poder y los cobros y saldos a cargo de los clientes por concepto de las ventas a crédito

• Ejemplo:

• Coca cola decide venderle sus productos a oxxo, ellos cobraran una comisión por vender sus productos muy a pesar de que ellos de igual manera suban el precio del producto esto hace que ellos obtengan una comisión por la venta de sus productos.

• Es el importe total de las operaciones las cuales ya asentadas su registro se duplica con fines de control desde un punto de vista distinto.

• Esta depreciación para efectos contables y por tanto de información para la entidad

DEPRECIACIÓN

• Ejemplo:

Si un auto sale de agencia al ir transcurriendo el tiempo y llega un momento en el que el dueño decide venderlo el auto ya tiene una depreciación por el tiempo transcurrido y ya no costara al mismo precio en el que lo compro esto se obtendrá mediante una razón de porcentaje.

EJEMPLO GENERAL

Método Paralelo (Uso exclusivo de Cuentas de Orden)

Método Cruzado (Mezcla de Cuentas de Valores Reales y Cuentas de Orden)

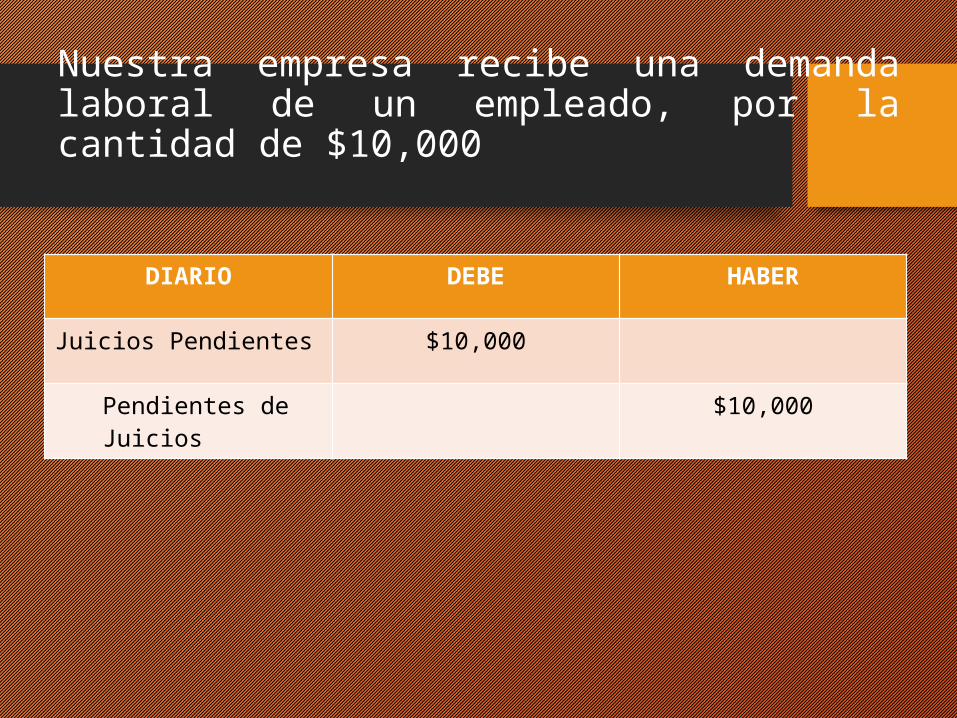

Nuestra empresa recibe una demanda laboral de un empleado, por la cantidad de $10,000

DIARIO DEBE HABER

Juicios Pendientes $10,000

Pendientes de Juicios

$10,000

REGISTRO EN ESQUEMAS DE MAYOR

JUICIOS PENDIENTES

10,000

PENDIENTES DE JUICIOS

10,000

MÉTODO PARALELO

Nuestra empresa concede un préstamo de $120,000 a Industrias Textiles S. A ; ésta en garantía le otorga las escrituras de un terreno.

DIARIO DEBE HABER

DEUDORES DIVERSOS $120,00

BANCOS $120,000

DEPÓSITOS EN GARANTÍA $120,000

GARANTÍA EN DEPÓSITOS

$120,000

REGISTRO EN ESQUEMAS DE MAYOR

DEPÓSITOS EN GARANTÍA

GARANTÍA EN DEPÓSITOS

DEUDORES DIV.

120,000

BANCOS

120,000

120,000

120,000

MÉTODO CRUZADO