cuentas de activos

TRANSCRIPT

UNIVERSIDAD ESTATAL PENÍSULA DE SANTA ELENA

CARRERA: ADMINISTRACIÓN DE EMPRESAS.

CURSO: ADM ½

GRUPO N°5

TEMA: CUENTAS DE ACTIVOS.

INTEGRANTES:BRYAN MIRABÁ

VERÓNICA PANCHANASHIRLEY PEÑA

GABRIELA MORATRINIDAD BONILLA

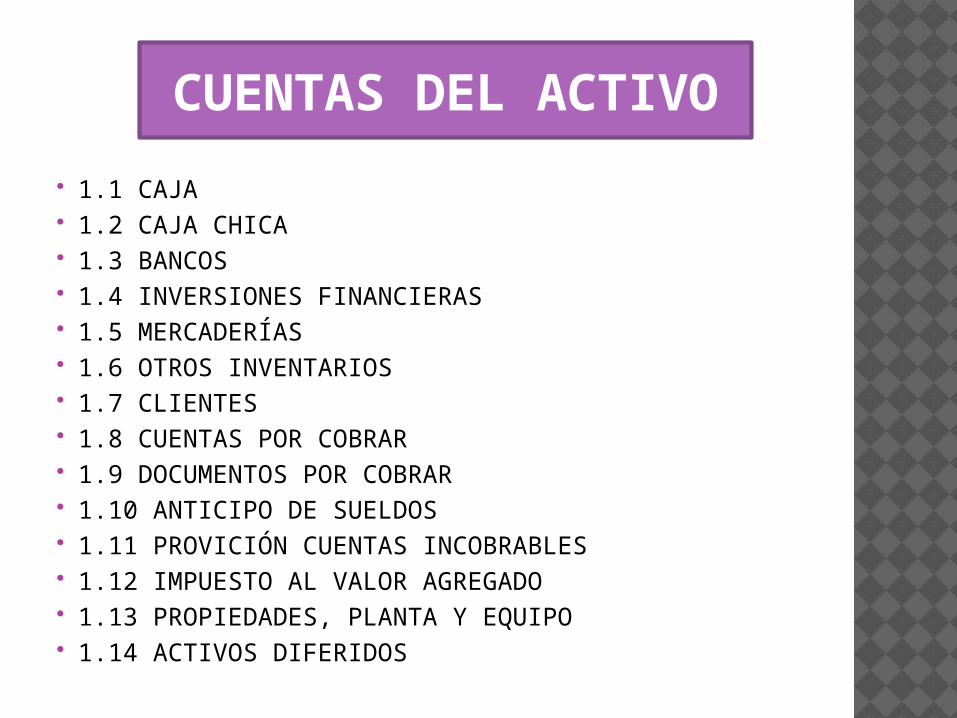

CUENTAS DEL ACTIVO

1.1 CAJA 1.2 CAJA CHICA 1.3 BANCOS 1.4 INVERSIONES FINANCIERAS 1.5 MERCADERÍAS 1.6 OTROS INVENTARIOS 1.7 CLIENTES 1.8 CUENTAS POR COBRAR 1.9 DOCUMENTOS POR COBRAR 1.10 ANTICIPO DE SUELDOS 1.11 PROVICIÓN CUENTAS INCOBRABLES 1.12 IMPUESTO AL VALOR AGREGADO 1.13 PROPIEDADES, PLANTA Y EQUIPO 1.14 ACTIVOS DIFERIDOS

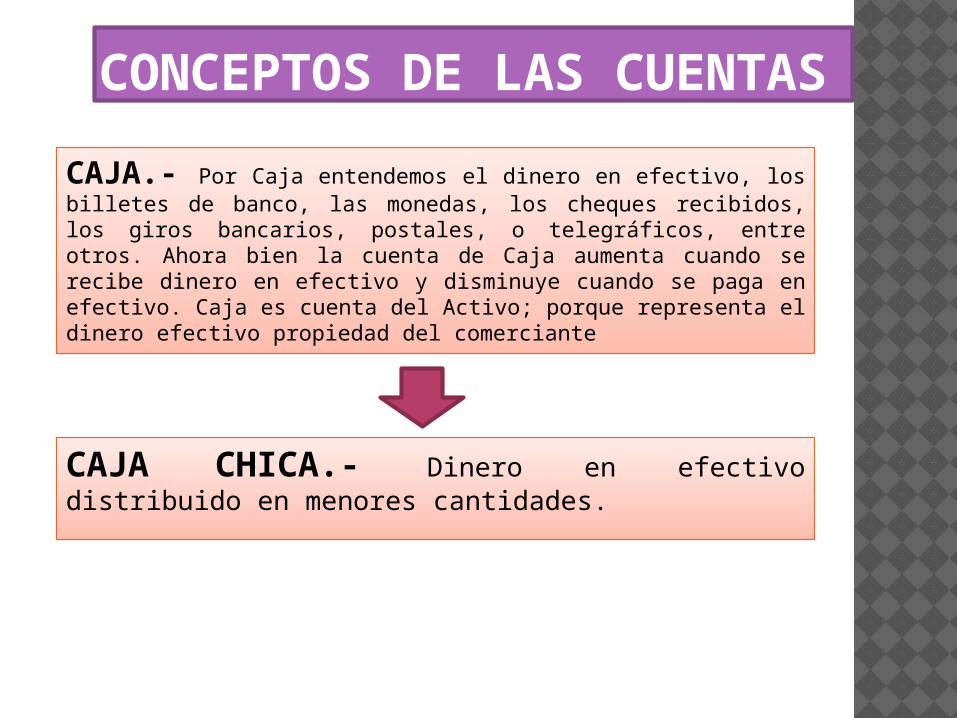

CONCEPTOS DE LAS CUENTAS

CAJA.- Por Caja entendemos el dinero en efectivo, los billetes de banco, las monedas, los cheques recibidos, los giros bancarios, postales, o telegráficos, entre otros. Ahora bien la cuenta de Caja aumenta cuando se recibe dinero en efectivo y disminuye cuando se paga en efectivo. Caja es cuenta del Activo; porque representa el dinero efectivo propiedad del comerciante

CAJA CHICA.- Dinero en efectivo distribuido en menores cantidades.

BANCOS.- Por bancos entendemos el valor de los depósitos a favor del negocio, hechos en instituciones bancarias.La cuenta de Bancos aumenta cuando se depositan dinero o valores al cobro; disminuye cuando se expiden cheques contra el banco.Bancos es cuenta del Activo, porque representa el dinero propiedad del comerciante, depositado en instituciones bancarias.

INVERSIONES FINANCIERAS.- TIPOS DE INVERSIONES Según la naturaleza de la inversión: – Acciones, coticen o no en Bolsa, y participaciones de capital en otras empresas. – Obligaciones y otros títulos de renta fija emitidos por otros entes. – Préstamos y créditos no comerciales que la empresa concede. – Imposiciones a plazo en entidades de depósito. – Fianzas y depósitos constituidos. Según el grado de vínculo que proporciona la inversión:- Cartera de control.- Cartera de renta.

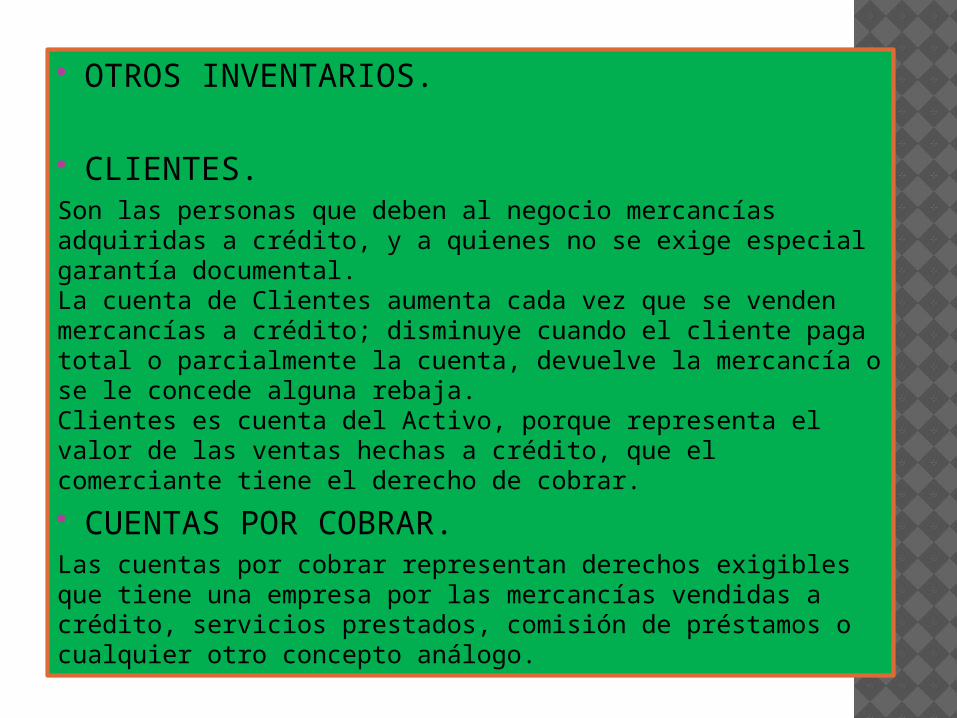

OTROS INVENTARIOS.

CLIENTES.Son las personas que deben al negocio mercancías adquiridas a crédito, y a quienes no se exige especial garantía documental.La cuenta de Clientes aumenta cada vez que se venden mercancías a crédito; disminuye cuando el cliente paga total o parcialmente la cuenta, devuelve la mercancía o se le concede alguna rebaja.Clientes es cuenta del Activo, porque representa el valor de las ventas hechas a crédito, que el comerciante tiene el derecho de cobrar. CUENTAS POR COBRAR.Las cuentas por cobrar representan derechos exigibles que tiene una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de préstamos o cualquier otro concepto análogo.

DOCUMENTOS POR COBRAR.Entendemos por Documentos por cobrar a títulos de crédito a favor del negocio, tales como letras de cambio, pagarés, etc.La cuenta de Documentos por cobrar aumenta cuando se reciben letras de cambio o pagarés a favor del negocio; disminuye cada vez que se cobra o se endosa uno de estos documentos o cuando se cancelan.Documentos por cobrar es cuenta del Activo; porque representa el importe de las letras y pagarés que el comerciante tiene el derecho de cobrar.

ANTICIPO DE SUELDOSRepresenta los valores que la empresa anticipa (presta) a su personal. Su saldo es deudor. PROVICIÓN DE CUENTAS INCOBRABLES.Refiere la cartera de dudoso cobro, que debe ser registrada según lo prescribe en NIC 18.18. El valor definido con bases técnicas debe registrarse con cargo a un gasto y un abono a la provisión. Sin embargo y solo para efectos tributarios será menester conciliarlo con el porcentaje máximo permitido como gasto deducible por la Ley de Régimen Tributario Interno y su Reglamento. La normativa tributaria en Ecuador permite deducir provisión para cuentas incobrables, solamente si corresponde al 1% de las ventas del año pendientes de cobro, siempre que la provisión total no sea mayor al 10% de las cuentas por cobrar comerciales totales. IMPUESTO AL VALOR AGREGADO.El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados. Existen básicamente dos tarifas para este impuesto que son 12% y tarifa 0%.

PROPIEDADES, PLANTA Y EQUIPO.

(a) La depreciación de los activos fijos se realizará de acuerdo a la naturaleza de los bienes, a la duración de su vida útil y la técnica contable. Para que este gasto sea deducible, no podrá superar los siguientes porcentajes: (I) Inmuebles (excepto terrenos), naves, aeronaves, barcazas y similares 5% anual.(II) Instalaciones, maquinarias, equipos y muebles 10% anual.(III) Vehículos, equipos de transporte y equipo caminero móvil 20% anual.(IV) Equipos de cómputo y software 33% anual.

ACTIVOS DIFERIDOS.

Representan costos y gastos que no se cargan en el período en el cual se efectúa el desembolso sino que se pospone para cargarse en períodos futuros, los cuales se beneficiaran con los ingresos producidos por estos desembolsos; aplicando el principio contable de la asociación de ingresos y gastos. Son gastos que no ocurren de manera recurrente.

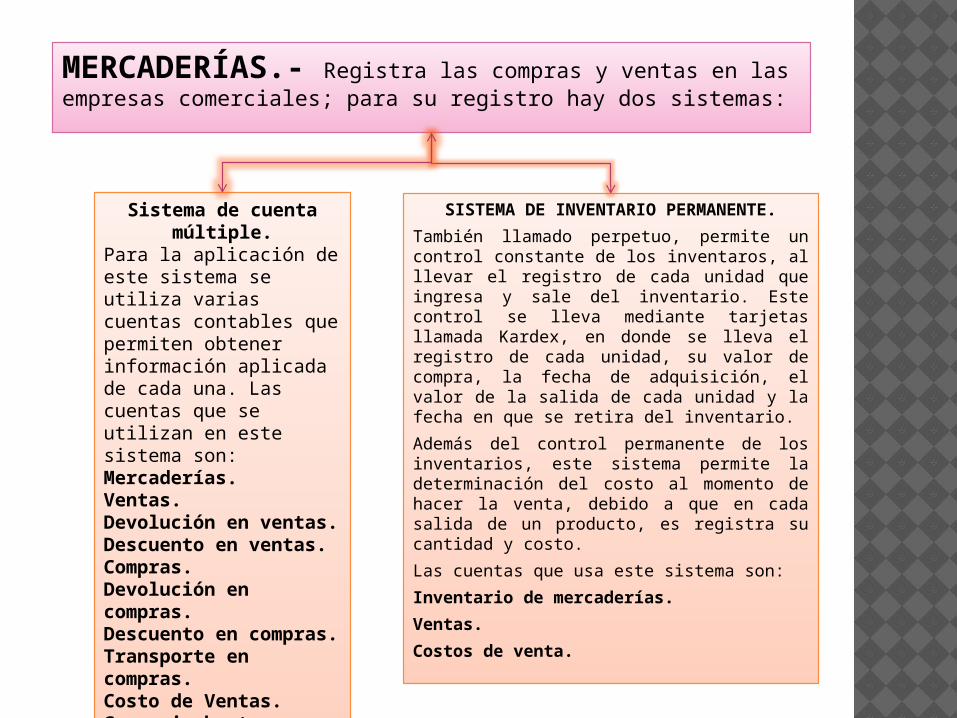

MERCADERÍAS.- Registra las compras y ventas en las empresas comerciales; para su registro hay dos sistemas:

Sistema de cuenta múltiple.

Para la aplicación de este sistema se utiliza varias cuentas contables que permiten obtener información aplicada de cada una. Las cuentas que se utilizan en este sistema son: Mercaderías.Ventas.Devolución en ventas.Descuento en ventas.Compras.Devolución en compras.Descuento en compras.Transporte en compras.Costo de Ventas.Ganancia bruta en ventas.

SISTEMA DE INVENTARIO PERMANENTE.También llamado perpetuo, permite un control constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario. Este control se lleva mediante tarjetas llamada Kardex, en donde se lleva el registro de cada unidad, su valor de compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se retira del inventario. Además del control permanente de los inventarios, este sistema permite la determinación del costo al momento de hacer la venta, debido a que en cada salida de un producto, es registra su cantidad y costo.Las cuentas que usa este sistema son:Inventario de mercaderías.Ventas.Costos de venta.

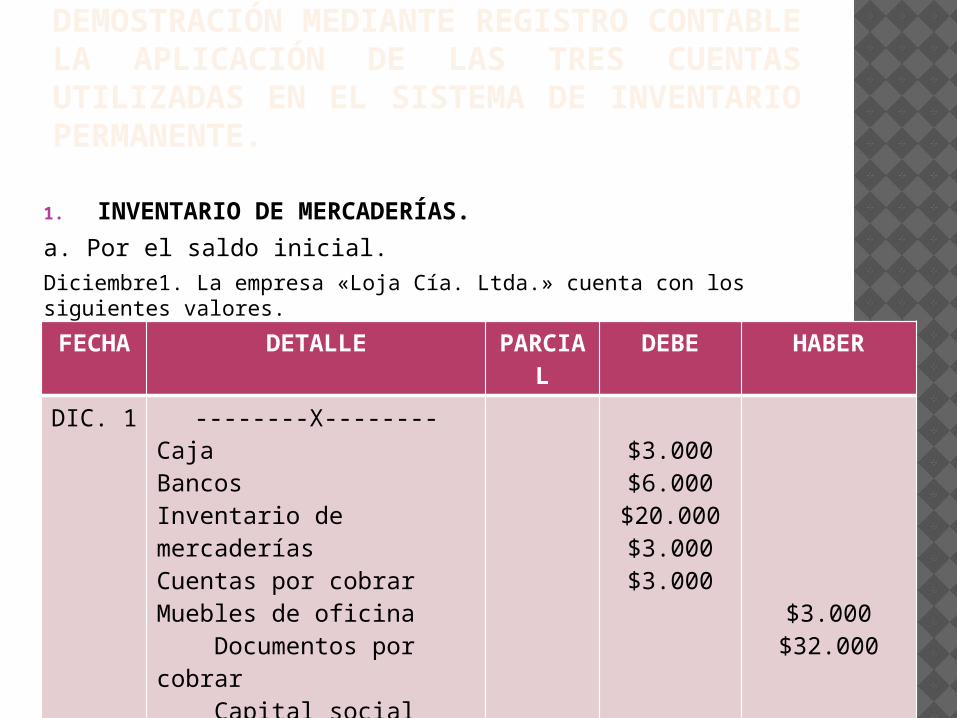

DEMOSTRACIÓN MEDIANTE REGISTRO CONTABLE LA APLICACIÓN DE LAS TRES CUENTAS UTILIZADAS EN EL SISTEMA DE INVENTARIO PERMANENTE.

1. INVENTARIO DE MERCADERÍAS.a. Por el saldo inicial.Diciembre1. La empresa «Loja Cía. Ltda.» cuenta con los siguientes valores.FECH

ADETALLE PARCI

ALDEBE HABER

DIC. 1 --------X--------CajaBancosInventario de mercaderíasCuentas por cobrarMuebles de oficina Documentos por cobrar Capital socialP/r. los valores que inicia el negocio.

$3.000$6.000$20.000$3.000$3.000

$3.000$32.000

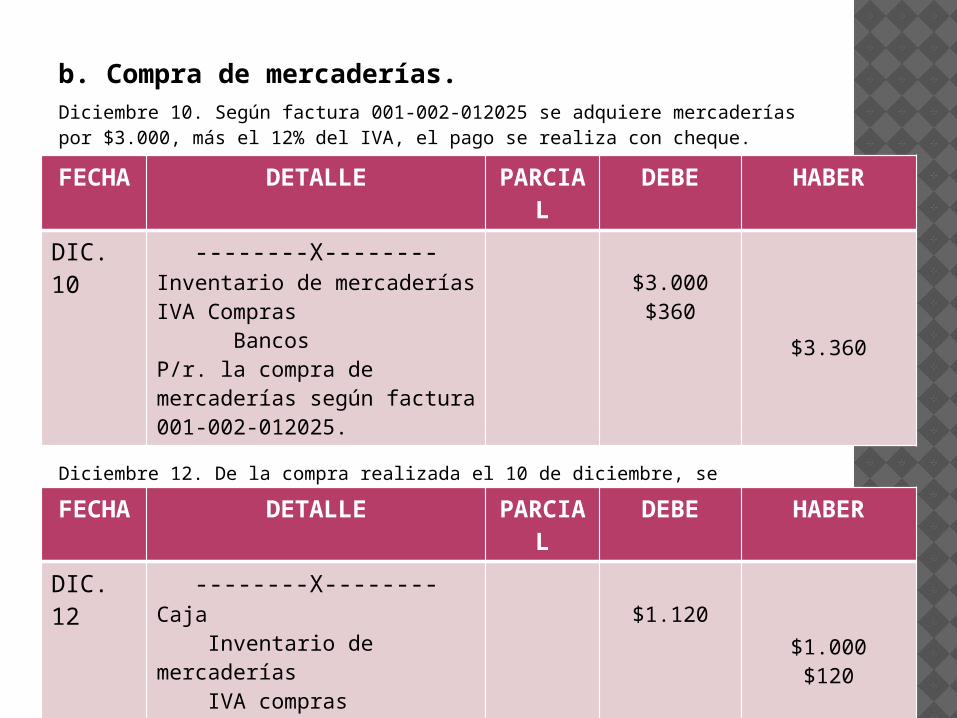

b. Compra de mercaderías.Diciembre 10. Según factura 001-002-012025 se adquiere mercaderías por $3.000, más el 12% del IVA, el pago se realiza con cheque.

c. Devolución de mercaderías.Diciembre 12. De la compra realizada el 10 de diciembre, se devuelve $1.000 en mercaderías, nos reintegran la parte proporcional del IVA, se recibe en efectivo.

FECHA

DETALLE PARCIAL

DEBE HABER

DIC. 10

--------X--------Inventario de mercaderíasIVA Compras BancosP/r. la compra de mercaderías según factura 001-002-012025.

$3.000$360

$3.360

FECHA

DETALLE PARCIAL

DEBE HABER

DIC. 12

--------X--------Caja Inventario de mercaderías IVA comprasP/r. devolución de mercaderías.

$1.120$1.000$120

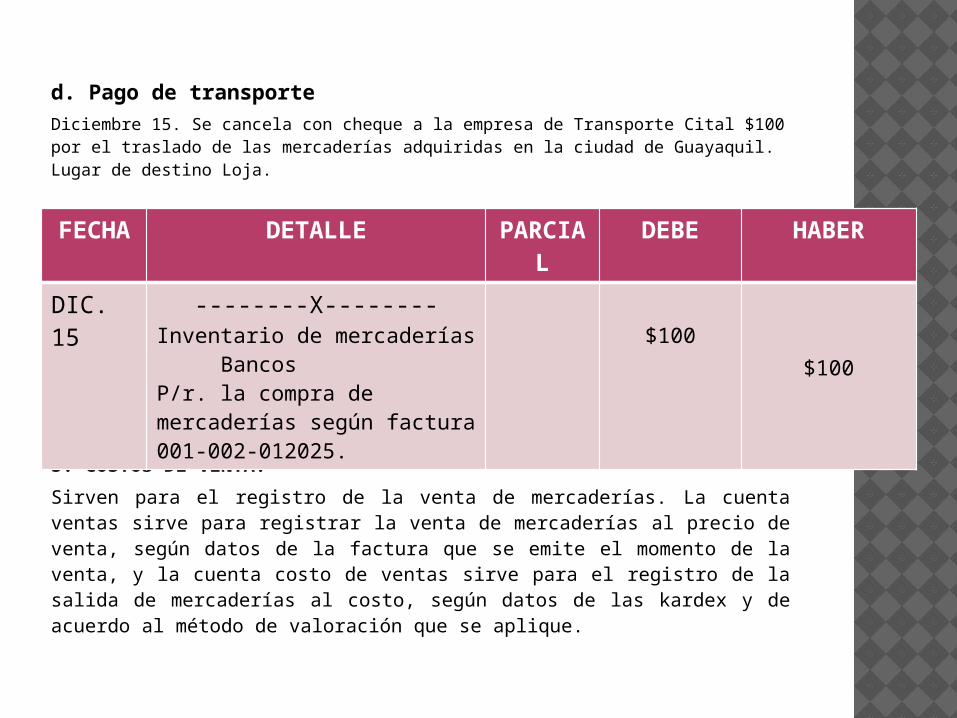

d. Pago de transporteDiciembre 15. Se cancela con cheque a la empresa de Transporte Cital $100 por el traslado de las mercaderías adquiridas en la ciudad de Guayaquil. Lugar de destino Loja.

2. VENTAS3. COSTOS DE VENTA.Sirven para el registro de la venta de mercaderías. La cuenta ventas sirve para registrar la venta de mercaderías al precio de venta, según datos de la factura que se emite el momento de la venta, y la cuenta costo de ventas sirve para el registro de la salida de mercaderías al costo, según datos de las kardex y de acuerdo al método de valoración que se aplique.

FECHA

DETALLE PARCIAL

DEBE HABER

DIC. 15

--------X--------Inventario de mercaderías BancosP/r. la compra de mercaderías según factura 001-002-012025.

$100$100

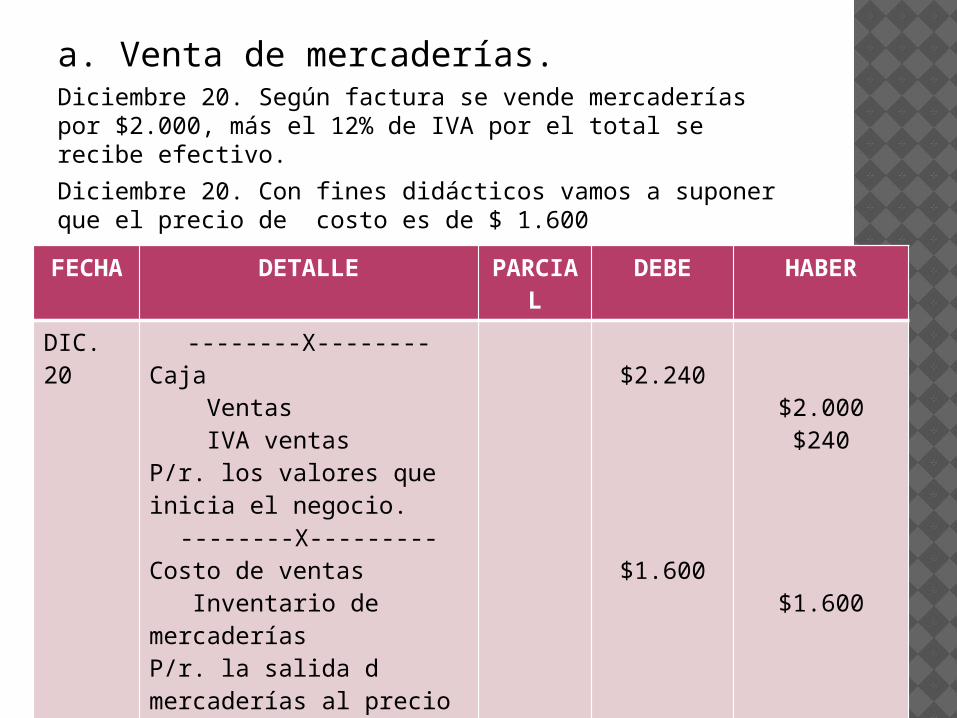

a. Venta de mercaderías.Diciembre 20. Según factura se vende mercaderías por $2.000, más el 12% de IVA por el total se recibe efectivo.Diciembre 20. Con fines didácticos vamos a suponer que el precio de costo es de $ 1.600

FECHA

DETALLE PARCIAL

DEBE HABER

DIC. 20

--------X--------Caja Ventas IVA ventasP/r. los valores que inicia el negocio.

--------X---------Costo de ventas Inventario de mercaderíasP/r. la salida d mercaderías al precio de costo.

$2.240

$1.600

$2.000$240

$1.600

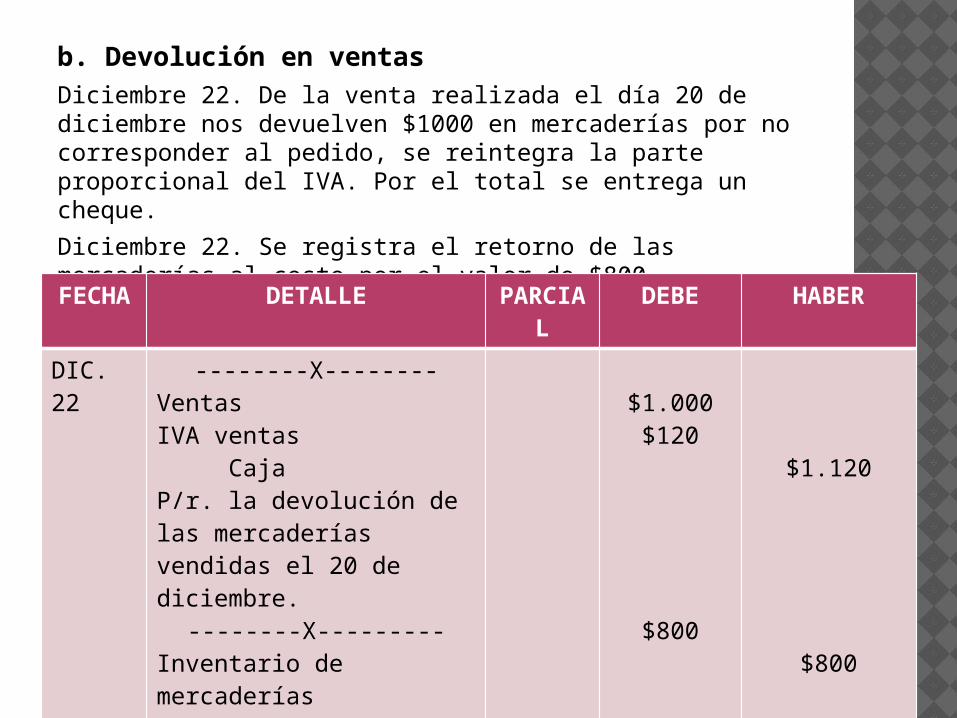

b. Devolución en ventasDiciembre 22. De la venta realizada el día 20 de diciembre nos devuelven $1000 en mercaderías por no corresponder al pedido, se reintegra la parte proporcional del IVA. Por el total se entrega un cheque.Diciembre 22. Se registra el retorno de las mercaderías al costo por el valor de $800.FECH

ADETALLE PARCI

ALDEBE HABER

DIC. 22

--------X--------VentasIVA ventas CajaP/r. la devolución de las mercaderías vendidas el 20 de diciembre.

--------X---------Inventario de mercaderías Costo de ventas.P/r. la salida d mercaderías al precio de costo.

$1.000$120

$800

$1.120

$800

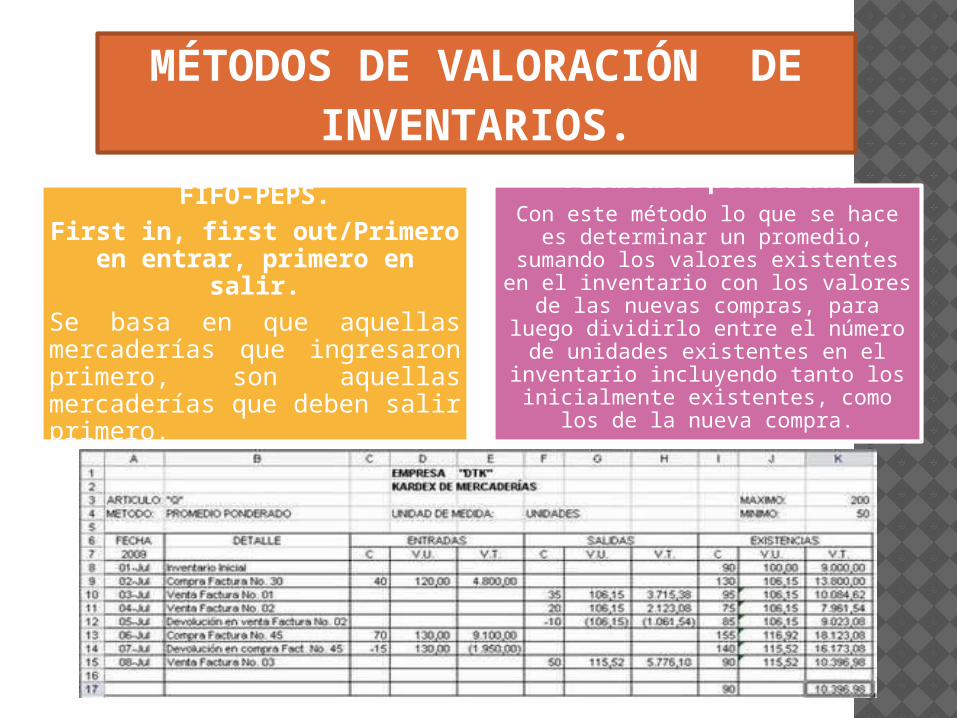

MÉTODOS DE VALORACIÓN DE INVENTARIOS.

FIFO-PEPS.First in, first out/Primero en

entrar, primero en salir.Se basa en que aquellas mercaderías que ingresaron primero, son aquellas mercaderías que deben salir primero.

Promedio ponderadoCon este método lo que se hace es

determinar un promedio, sumando los valores existentes en el inventario con

los valores de las nuevas compras, para luego dividirlo entre el número

de unidades existentes en el inventario incluyendo tanto los

inicialmente existentes, como los de la nueva compra.

RETENCIONES DEL IVA. Artículo 1.- Ámbitos de aplicación. Artículo 2.- Agentes de retención.Las entidades y organismos del sector público y las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas;d) Sucesiones

indivisas y personas naturales,

considerados contribuyentes

especiales

e) Empresas emisoras de

tarjetas de crédito

f) Las empresas de seguros y reaseguros

g) Los exportadores de bienes obligados

a llevar contabilidad

h) Los operadores de turismo receptivo

i) Personas naturales

obligada a levar contabilidad.

j) Las personas naturales y las

sucesiones indivisas no

obligados a llevar contabilidad.

k) Los sujetos pasivos obligados

a realizar retención sobre el

IVA

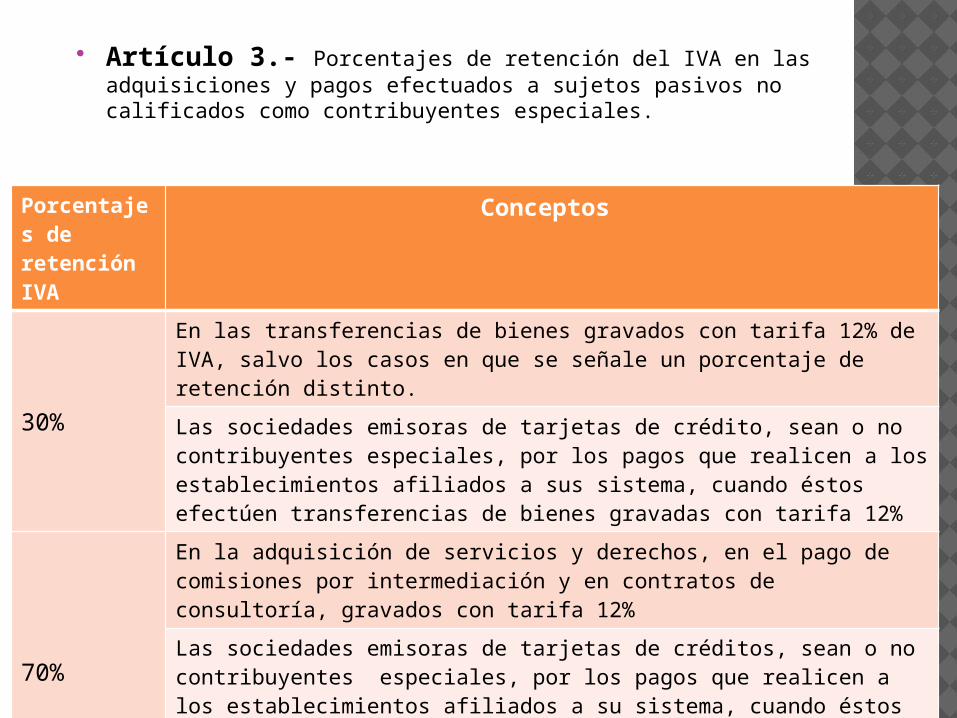

Artículo 3.- Porcentajes de retención del IVA en las adquisiciones y pagos efectuados a sujetos pasivos no calificados como contribuyentes especiales.

Porcentajes de retención IVA

Conceptos

30%

En las transferencias de bienes gravados con tarifa 12% de IVA, salvo los casos en que se señale un porcentaje de retención distinto.Las sociedades emisoras de tarjetas de crédito, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a sus sistema, cuando éstos efectúen transferencias de bienes gravadas con tarifa 12%

70%

En la adquisición de servicios y derechos, en el pago de comisiones por intermediación y en contratos de consultoría, gravados con tarifa 12% Las sociedades emisoras de tarjetas de créditos, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a su sistema, cuando éstos efectúen prestación de servicios, cesión de derechos y en el pago de comisiones por intermediación, gravados con tarifa 12%

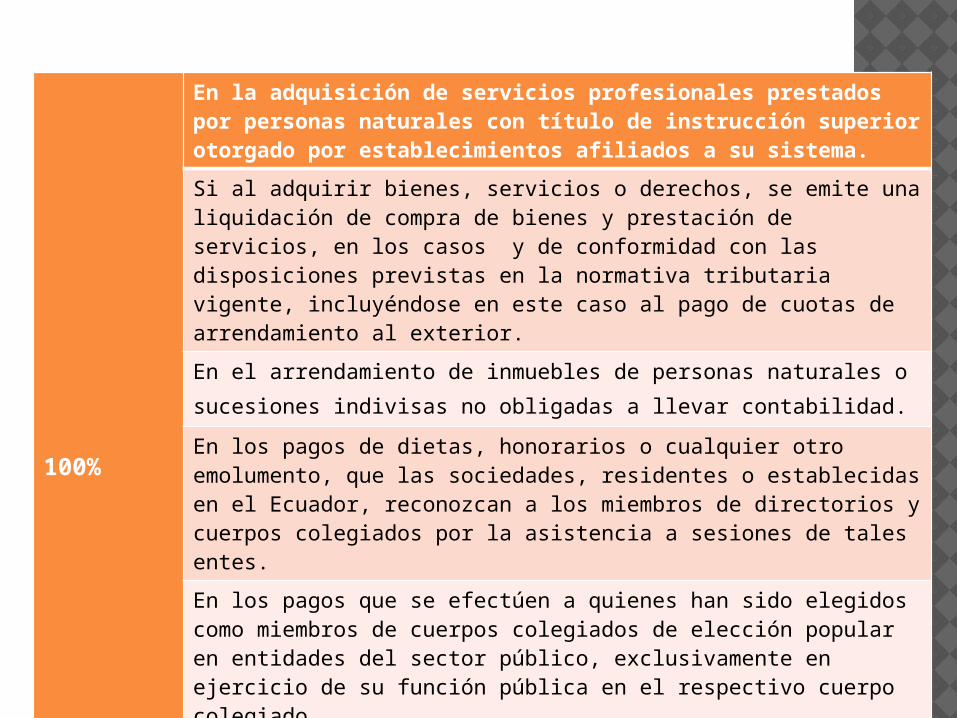

100%

En la adquisición de servicios profesionales prestados por personas naturales con título de instrucción superior otorgado por establecimientos afiliados a su sistema.Si al adquirir bienes, servicios o derechos, se emite una liquidación de compra de bienes y prestación de servicios, en los casos y de conformidad con las disposiciones previstas en la normativa tributaria vigente, incluyéndose en este caso al pago de cuotas de arrendamiento al exterior.En el arrendamiento de inmuebles de personas naturales o sucesiones indivisas no obligadas a llevar contabilidad. En los pagos de dietas, honorarios o cualquier otro emolumento, que las sociedades, residentes o establecidas en el Ecuador, reconozcan a los miembros de directorios y cuerpos colegiados por la asistencia a sesiones de tales entes.En los pagos que se efectúen a quienes han sido elegidos como miembros de cuerpos colegiados de elección popular en entidades del sector público, exclusivamente en ejercicio de su función pública en el respectivo cuerpo colegiado.Los operadores de turismo receptivo que facturen paquetes de turismo receptivo dentro o fuera del país en las adquisiciones locales de los bienes y derechos que pasen a formar parte de su activo fijo.

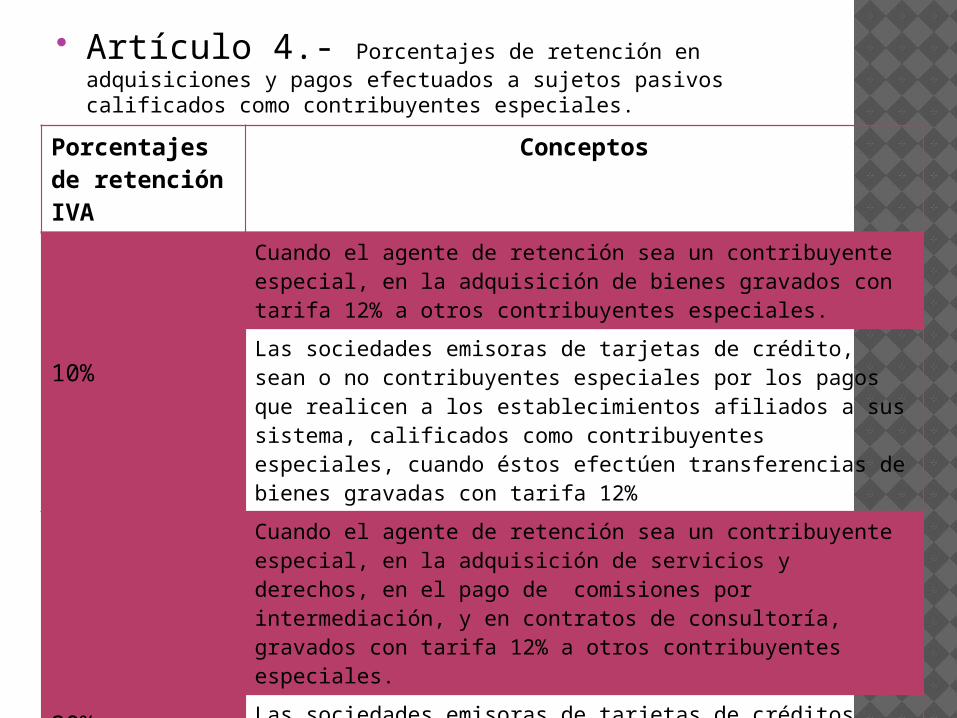

Artículo 4.- Porcentajes de retención en adquisiciones y pagos efectuados a sujetos pasivos calificados como contribuyentes especiales.

Porcentajes de retención IVA

Conceptos

10%

Cuando el agente de retención sea un contribuyente especial, en la adquisición de bienes gravados con tarifa 12% a otros contribuyentes especiales.Las sociedades emisoras de tarjetas de crédito, sean o no contribuyentes especiales por los pagos que realicen a los establecimientos afiliados a sus sistema, calificados como contribuyentes especiales, cuando éstos efectúen transferencias de bienes gravadas con tarifa 12%

20%

Cuando el agente de retención sea un contribuyente especial, en la adquisición de servicios y derechos, en el pago de comisiones por intermediación, y en contratos de consultoría, gravados con tarifa 12% a otros contribuyentes especiales.Las sociedades emisoras de tarjetas de créditos, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a su sistema, calificados como contribuyentes especiales, cuando éstos efectúen prestación de servicios, cesión de derechos y en el pago de comisiones por intermediación, gravados con tarifa 12%.

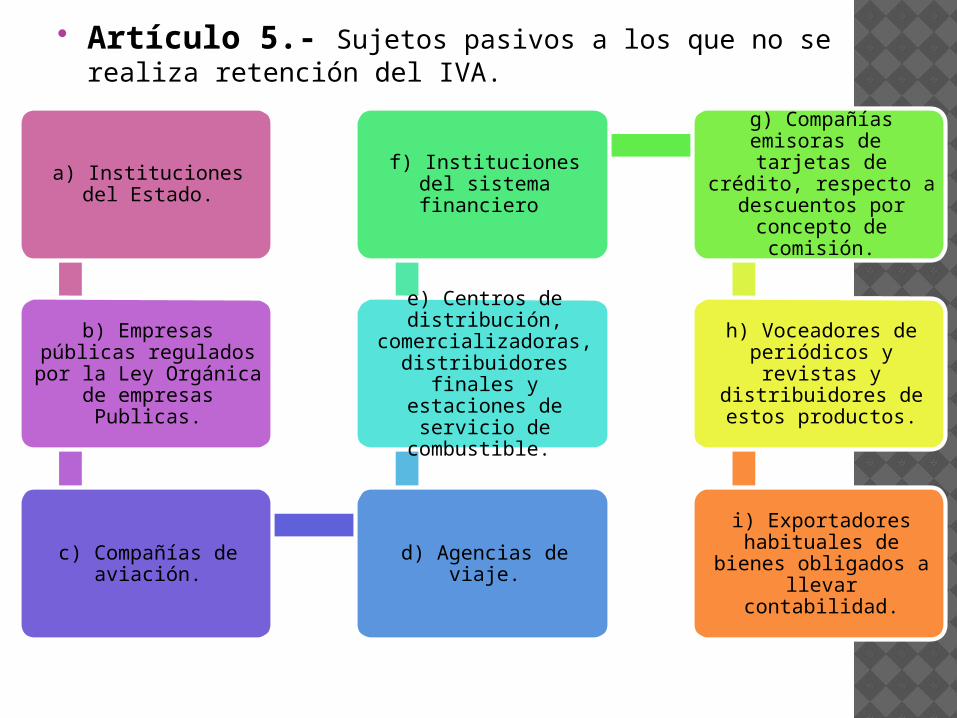

Artículo 5.- Sujetos pasivos a los que no se realiza retención del IVA.

a) Instituciones del Estado.

b) Empresas públicas regulados por la Ley

Orgánica de empresas Publicas.

c) Compañías de aviación. d) Agencias de viaje.

e) Centros de distribución,

comercializadoras, distribuidores finales y estaciones de servicio

de combustible.

f) Instituciones del sistema financiero

g) Compañías emisoras de tarjetas de crédito, respecto a

descuentos por concepto de comisión.

h) Voceadores de periódicos y revistas y distribuidores de estos

productos.

i) Exportadores habituales de bienes

obligados a llevar contabilidad.

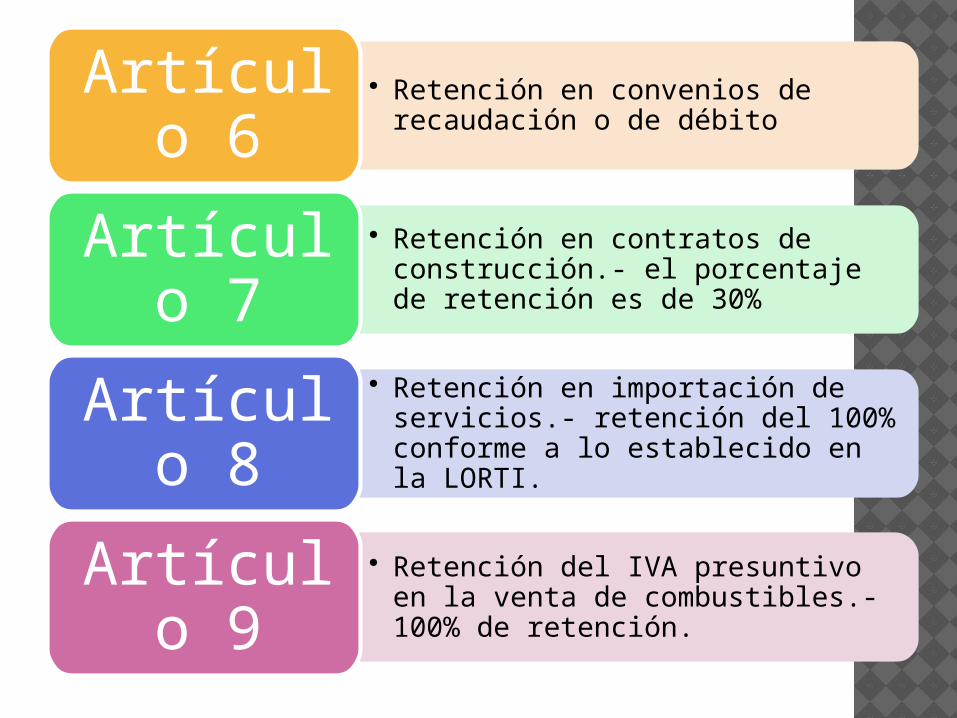

• Retención en convenios de recaudación o de débito

Artículo 6

• Retención en contratos de construcción.- el porcentaje de retención es de 30%

Artículo 7

• Retención en importación de servicios.- retención del 100% conforme a lo establecido en la LORTI.

Artículo 8

• Retención del IVA presuntivo en la venta de combustibles.- 100% de retención.

Artículo 9

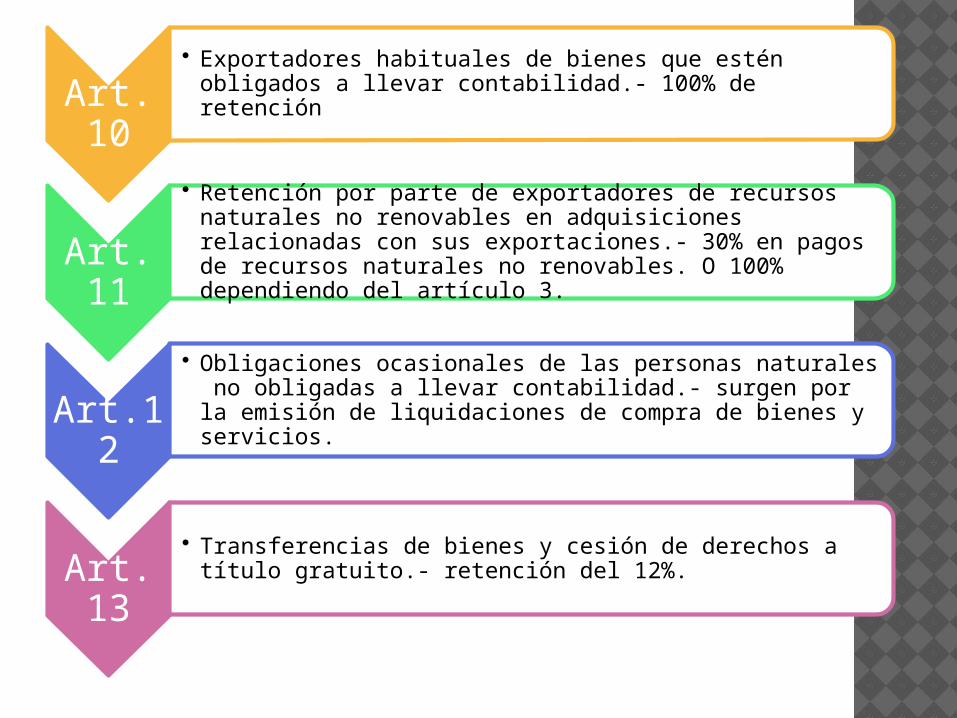

Art. 10

• Exportadores habituales de bienes que estén obligados a llevar contabilidad.- 100% de retención

Art. 11

• Retención por parte de exportadores de recursos naturales no renovables en adquisiciones relacionadas con sus exportaciones.- 30% en pagos de recursos naturales no renovables. O 100% dependiendo del artículo 3.

Art.12• Obligaciones ocasionales de las personas naturales no

obligadas a llevar contabilidad.- surgen por la emisión de liquidaciones de compra de bienes y servicios.

Art. 13

• Transferencias de bienes y cesión de derechos a título gratuito.- retención del 12%.

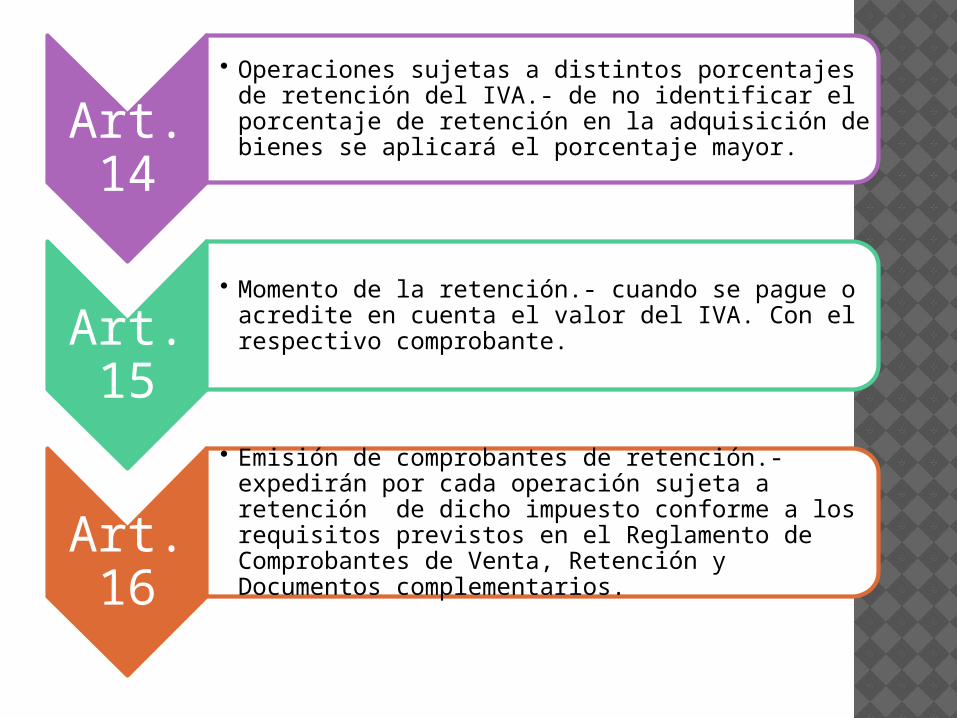

Art. 14

• Operaciones sujetas a distintos porcentajes de retención del IVA.- de no identificar el porcentaje de retención en la adquisición de bienes se aplicará el porcentaje mayor.

Art. 15

• Momento de la retención.- cuando se pague o acredite en cuenta el valor del IVA. Con el respectivo comprobante.

Art. 16

• Emisión de comprobantes de retención.- expedirán por cada operación sujeta a retención de dicho impuesto conforme a los requisitos previstos en el Reglamento de Comprobantes de Venta, Retención y Documentos complementarios.

FUENTES BIBLIOGRÁFICAS. http://www.soycontador.org/index.php?

option=com_glossary&Itemid=54&id=415 http://www.ejemplode.com/46-contabilidad/956-

principales_cuentas_del_activo.html http://www.sri.gob.ec/web/guest/depreciacion-

acelarada-de-activos-fijos https://registrocontable.wikispaces.com/

Activo+diferidos http://www.contabilidad.tk/concepto-y-clases-

31.htm http://www.sri.gob.ec/de/iva http://mundoadministrativo.net/las-cuentas-por-

cobrar/