cuentas anuales de pymes del ejercicio 2015 · - estado de cambios en el patrimonio neto. ... con...

TRANSCRIPT

CUENTAS ANUALES DE PYMES DEL EJERCICIO 2015

ALCALINGUA – UNIVERSIDAD DE ALCALÁ, S.R.L. (SOCIEDAD UNIPERSONAL)

ÍNDICE

I. INFORME DE AUDITORÍA

II. CUENTAS ANUALES A 31.12.2015

- Balance de situación - Cuenta de Resultados - Estado de cambios en el patrimonio neto. - Memoria

I. INFORME DE AUDITORÍA

Informe de Auditoría Independiente de Cuentas Anuales Abreviadas

A los partícipes de ALCALINGUA – UNIVERSIDAD DE ALCALÁ, S.R.L.: Informe sobre las cuentas anuales abreviadas Hemos auditado las cuentas anuales abreviadas adjuntas de la sociedad ALCALINGUA – UNIVERSIDAD DE ALCALÁ, S.R.L., que comprenden el balance abreviado a 31 de diciembre de 2015, la cuenta de pérdidas y ganancias abreviada, el estado de cambios en el patrimonio neto y la memoria abreviada correspondientes al ejercicio terminado en dicha fecha. Responsabilidad de los administradores en relación con las cuentas anuales Los administradores son responsables de formular las cuentas anuales abreviadas adjuntas, de forma que expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de ALCALINGUA – UNIVERSIDAD DE ALCALÁ, S.R.L., de conformidad con el marco normativo de información financiera aplicable a la entidad en España, que se identifica en la nota 2 de la memoria adjunta, y del control interno que consideren necesario para permitir la preparación de cuentas anuales abreviadas libres de incorrección material, debida a fraude o error. Responsabilidad del auditor Nuestra responsabilidad es expresar una opinión sobre las cuentas anuales abreviadas adjuntas basada en nuestra auditoría. Hemos llevado a cabo nuestra auditoría de conformidad con la normativa reguladora de la auditoría de cuentas vigente en España. Dicha normativa exige que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable de que las cuentas anuales abreviadas están libres de incorrecciones materiales. Una auditoría requiere la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la información revelada en las cuentas anuales abreviadas. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en las cuentas anuales abreviadas, debida a fraude o error. Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la formulación por parte de la entidad de las cuentas anuales abreviadas, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una auditoría también incluye la evaluación de la adecuación de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección, así como la evaluación de la presentación de las cuentas anuales abreviadas tomadas en su conjunto. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión de auditoría.

Opinión En nuestra opinión, las cuentas anuales abreviadas adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la sociedad ALCALINGUA – UNIVERSIDAD DE ALCALÁ, S.R.L. a 31 de diciembre de 2015, así como de sus resultados correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación y, en particular, con los principios y criterios contables contenidos en el mismo.

En Madrid, a 13 de junio de 2016

Isabel López Ramírez Socio

MGI Audicon & Partners, S.L.P. Sociedad de auditoria ROAC Nº 1.504

II. CUENTAS ANUALES A 31.12.2015

Nombre de la empresa: Fecha del informe: Ejercicio actual: 2015

APERTURA Período DICIEMBRE

ACTIVONotas de

la Memoria

2015 2014

A) ACTIVO NO CORRIENTE 15.361,14 75.323,82I. Inmovilizado intangible. 5 4.973,70 68.395,57II. Inmovilizado material. 5 744,47 2.528,25III. Inversiones inmobiliarias.IV. Inversiones en empr. del grupo y asociadas a

largo plazo.V. Inversiones financieras a largo plazo. 6 4.400,00 4.400,00VI. Activos por impuesto diferido 5.242,97VII. Deudores comerciales no corrientes

B) ACTIVO CORRIENTE 1.847.881,74 1.702.861,40I. Existencias. 10.B 30.917,98 31.828,83II. Deudores comerciales y otras cuentas a cobrar. 6 92.441,33 200.540,151. Clientes por ventas y prestaciones de servicios. 22.166,26 3.828,24a) Clientes por ventas y prestaciones de servic. a l.p.b) Clientes por ventas y prestaciones de servic. a c. p. 22.166,26 3.828,242. Accionistas (socios) por desembolsos exigidos.3. Otros deudores. 70.275,07 196.711,91III. Inversiones en empr. del grupo y asociadas c. p.IV. Inversiones financieras a corto plazo 6 1.537.000,20 1.062.000,00V. Periodificaciones a corto plazo. 26.902,63 37.800,65VI. Efectivo y otros activos líquidos equivalentes. 160.619,60 370.691,77

TOTAL ACTIVO (A+B) 1.863.242,88 1.778.185,22

BALANCE DE PYMES12/may/2016

ALCALINGUA 2015 NPGC

1

ALCALINGUA 2015 NPGC Ejercicio actual: 2015

PATRIMONIO NETO Y PASIVONotas de

la Memoria

2015 2014

A) PATRIMONIO NETO 721.769,85 663.805,69A-1) Fondos propios. 8 721.769,85 663.805,69

I. Capital. 8 503.005,10 503.005,101. Capital escriturado. 503.005,10 503.005,102. (Capital no exigido).II. Prima de emisión.III. Reservas. 8 125.614,06 73.499,75IV. (Acc y participaciones en patrimonio propias).V. Resultado ejercicios anteriores.VI. Otras aportaciones de socios.VII. Resultado del ejercicio. 8 93.150,69 87.300,84VIII. (Dividendo a cuenta).A-2) Ajustes en patrimonio netoA-3) Subvenciones, donaciones y legados recibidos.

B) PASIVO NO CORRIENTE 108.980,85 160.363,07I. Provisiones a largo plazo.II. Deudas a largo plazo. 7 108.980,85 160.363,071. Deudas con entidades de crédito.2. Acreedores arrend. Financiero.3. Otras deudas a largo plazo. 108.980,85 160.363,07III. Deudas con empr. del grupo y asociadas a l. p.IV. Pasivos por impuesto diferido.V. Periodificaciones a largo plazo.VI. Acreedores comerciales no corrientesVII. Deuda con características especiales a l. p.

C) PASIVO CORRIENTE 1.032.492,18 954.016,46I. Provisiones a corto plazo.II. Deudas a corto plazo. 17.144,65 15.604,201. Deudas con entidades de crédito.2. Acreedores arrend. Financiero.3. Otras deudas a corto plazo. 7 17.144,65 15.604,20III. Deudas con empr. del grupo y asociadas c. p.IV. Acreedores comerciales y otras cuentas a pagar 7 207.497,46 117.099,421. Proveedores 14.764,06 12.383,87a) Proveedores a largo plazob) Proveedores a corto plazo 14.764,06 12.383,872. Otros acreedores 192.733,40 104.715,55V. Periodificaciones a corto plazo. 807.850,07 821.312,84VI. Deuda con características especiales a c. p.

TOTAL PATRIMONIO NETO Y PASIVO (A+B+C)

1.863.242,88 1.778.185,22

BALANCE DE PYMES

2

Nombre de la empresa: Fecha del informe: Ejercicio actual: 2015

APERTURA Período DICIEMBRE

(Debe) HaberNotas de

la Memoria

2015 2014

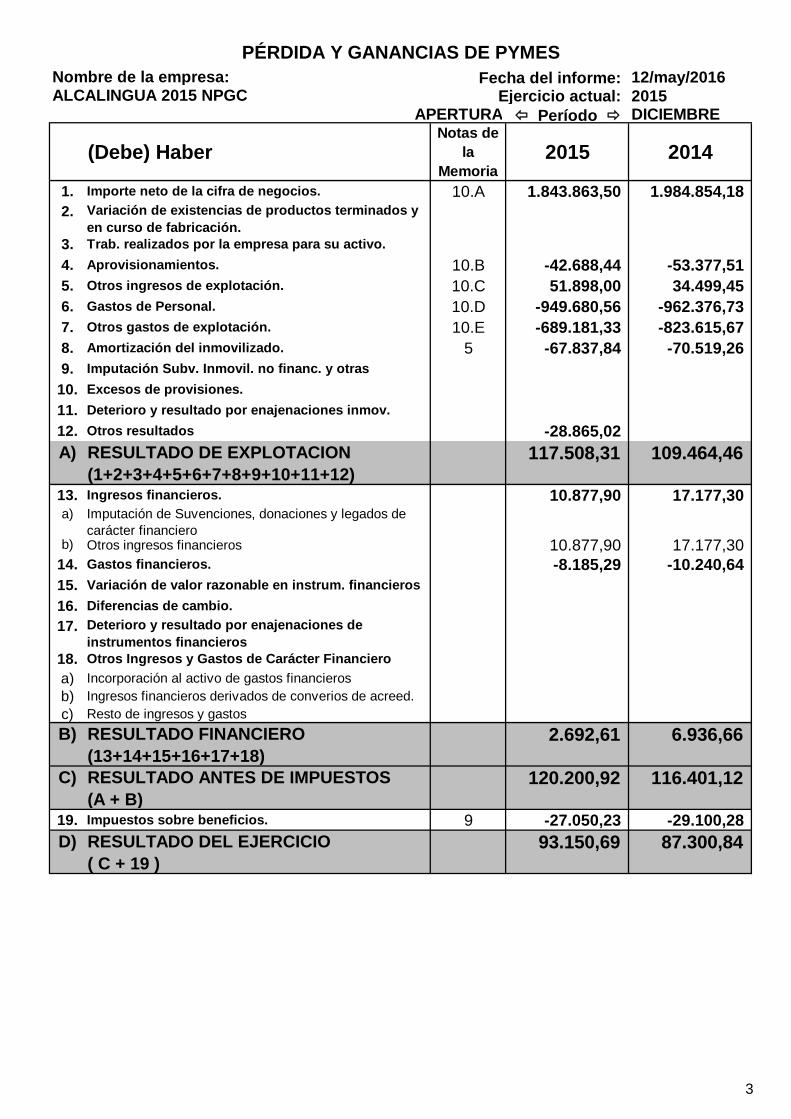

1. Importe neto de la cifra de negocios. 10.A 1.843.863,50 1.984.854,182. Variación de existencias de productos terminados y

en curso de fabricación. 3. Trab. realizados por la empresa para su activo.4. Aprovisionamientos. 10.B -42.688,44 -53.377,51 5. Otros ingresos de explotación. 10.C 51.898,00 34.499,456. Gastos de Personal. 10.D -949.680,56 -962.376,73 7. Otros gastos de explotación. 10.E -689.181,33 -823.615,67 8. Amortización del inmovilizado. 5 -67.837,84 -70.519,26 9. Imputación Subv. Inmovil. no financ. y otras

10. Excesos de provisiones.11. Deterioro y resultado por enajenaciones inmov.12. Otros resultados -28.865,02 A) RESULTADO DE EXPLOTACION

(1+2+3+4+5+6+7+8+9+10+11+12)117.508,31 109.464,46

13. Ingresos financieros. 10.877,90 17.177,30a) Imputación de Suvenciones, donaciones y legados de

carácter financierob) Otros ingresos financieros 10.877,90 17.177,30

14. Gastos financieros. -8.185,29 -10.240,64 15. Variación de valor razonable en instrum. financieros16. Diferencias de cambio.17. Deterioro y resultado por enajenaciones de

instrumentos financieros18. Otros Ingresos y Gastos de Carácter Financieroa) Incorporación al activo de gastos financierosb) Ingresos financieros derivados de converios de acreed.c) Resto de ingresos y gastosB) RESULTADO FINANCIERO

(13+14+15+16+17+18)2.692,61 6.936,66

C) RESULTADO ANTES DE IMPUESTOS (A + B)

120.200,92 116.401,12

19. Impuestos sobre beneficios. 9 -27.050,23 -29.100,28 D) RESULTADO DEL EJERCICIO

( C + 19 )93.150,69 87.300,84

PÉRDIDA Y GANANCIAS DE PYMES12/may/2016

ALCALINGUA 2015 NPGC

3

Ejercicio actual: 2015Fecha del informe:

TOTAL

Escriturado No exigido

01 02 03 04 05 06 07 08 09 10 11 12 13

A. SALDO, FINAL DEL EJERCICIO 2013 503005,1 0,00 0,00 31.576,92 0,00 0,00 0,00 51.922,83 0,00 0,00 0,00 0,00 586.504,85

I. Ajustes por cambios de criterio del ejerc. 2013 y anter. 0,00

II. Ajustes por errores del ejerc. 2013 y anteriores 0,00

B. SALDO AJUSTADO, INICIO DEL EJERC. 2014 503005,1 0,00 0,00 31.576,92 0,00 0,00 0,00 51.922,83 0,00 0,00 0,00 0,00 586.504,85

I. Resultado de la cuenta de pérdidas y ganancias 87.300,84 87.300,84

II. Ingresos y gastos reconocidos en Patrim. Neto 51.922,83 -51.922,83 0,00

1. Ingresos fiscales a distribuir en varios ejercicios 0,00

2. Otros ingresos y gastos reconocidos en patrimonio neto 51.922,83 -51.922,83 0,00

III. Operaciones con socios o propietarios 0,00

1. Aumentos de capital 0,00

2. ( - ) Reducciones de capital 0,00

3. Otras operaciones con socios o propietarios 0,00

IV. Otras variaciones del patrimonio neto 41.922,83 -51.922,83 -10.000,00

1. Movimiento de la Reserva de Revalorización 0,00

2. Otras Variaciones 0,00

C. SALDO, FINAL DEL EJERC. 2014 503005,1 0,00 0,00 73.499,75 0,00 0,00 0,00 87.300,84 0,00 0,00 0,00 0,00 663.805,69

I. Ajustes por cambios de criterio 2014 0,00

II. Ajustes por errores 2014 0,00

D. SALDO AJUSTADO, INICIO DEL EJERC. 2015 503005,1 0,00 0,00 73.499,75 0,00 0,00 0,00 87.300,84 0,00 0,00 0,00 0,00 663.805,69

I. Resultado de la cuenta de Pérd. y Gan. 93.150,69 93.150,69

II. Ingresos y gastos reconocidos en Patr. Neto 0,00

1. Ingresos fiscales a distribuir en varios ejercicios 0,00

2. Otros ingresos y gastos reconocidos en patrimonio neto 0,00

III. Operaciones con socios o propietarios 0,00

1. Aumentos de capital 0,00

2. ( - ) Reducciones de capital 0,00

3. Otras operaciones con socios o propietarios 0,00

IV. Otras variaciones del patrimonio neto 52.114,31 -87.300,84 -35.186,53

1. Movimiento de la Reserva de Revalorización 0,00

2. Otras Variaciones 0,00

E. SALDO, FINAL DEL EJERC. 2015 503005,1 0,00 0,00 125.614,06 0,00 0,00 0,00 93.150,69 0,00 0,00 0,00 0,00 721.769,85

Otros instrumentos de patrimonio neto

Ajustes por cambios de

valor

Subvenc. donaciones y

legados recibidos

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DE PYMESNombre de la empresa: ALCALINGUA 2015 NPGC 8/jun/2016

CapitalPrima de emisión Reservas

(Acciones y participac. en

patrimonio propias)

Resultados de ejercicios anteriores

Otras aportaciones

de socios

Resultado del ejercicio

(Dividendo a cuenta)

4

5

ALCALINGUA – UNIVERSIDAD DE ALCALÁ, S.L. (SOCIEDAD UNIPERSONAL)

Memoria de PYMES del Ejercicio Anual terminado el 31 de Diciembre de 2015

Nota 1. Información general y actividad de la empresa La Sociedad quedó constituida con la denominación de Alcalingua el día 20 de abril del 1999 ante el notario D. José María Moreno González con el número 1210 de su protocolo y se inscribió en el Registro Mercantil de Madrid, al Tomo 14408, folio 153, sección 8, Hoja M-238063.Su número de CIF es B82335902. El 22 de diciembre de 2009 se acordó en la Junta General de Accionistas de la sociedad el cambio de la denominación social, pasando a ser Lingua-Universidad de Alcalá, S.R.L, también del domicilio social a la Calle Punto Mobi nº 6, TECNOALCALÁ, 28805 Alcalá de Henares (Madrid). A partir de septiembre de 2010, se cambió de nuevo el domicilio social, volviendo a situarse en la C/ Escritorios, nº 4, Alcalá de Henares (Madrid), siendo éste también su sede de actividades. Dicha sede es propiedad del accionista único de la sociedad, la Universidad de Alcalá. La Junta General de Socios acuerda en su sesión del 19 de diciembre 2011 que la sociedad vuelva a denominarse Alcalingua-Universidad de Alcalá, SRL, quedando constituida el 24 de enero de 2012 ante el notario Isidoro Lora-Tamayo Rodríguez con el número de protocolo 170 y se inscribió en el Registro Mercantil de Madrid, asiento 1/2281/945, folio 136, el 21 de febrero de 2012. OBJETO SOCIAL.- Servir de apoyo instrumental a la Universidad de Alcalá para facilitar la infraestructura y servicios necesarios para impartir cursos de lengua y cultura españolas a extranjeros, cursos especializados y monográficos, atendiendo a todo aquello que derive de los mismos, realizando funciones de contratación, organización de viajes y excursiones, actividades culturales, alojamiento de los cursillistas y cualquier otra actividad que se relacione, directa o indirectamente, con las señaladas.La Junta General de Socios acuerda en su sesión del 19 de diciembre de 2011 ampliar el objeto social añadiendo: “Igualmente, la sociedad promoverá el desarrollo de actividades científicas y de investigación, así como de todo tipo de proyectos que impulsen la utilización del español como lengua, pudiendo participar en cuantas convocatorias públicas se publiquen, por parte de todo tipo de instituciones, ya sean públicas o privadas, para llevar a cabo actividades de I+D relacionadas con su objeto social.” ACTIVIDAD.- En este ejercicio la Sociedad realizó la actividad principal de Enseñanza del idioma español para extranjeros, el alojamiento para quienes lo solicitaron, así como diversas actividades culturales. La totalidad de las participaciones de la Sociedad, desde su constitución, son propiedad de la Universidad de Alcalá que tiene su residencia en la plaza San Diego s/n, Alcalá de Henares (Madrid). No presenta cuentas consolidadas.

6

Estos estados financieros se presentan en euros por ser ésta la moneda del entorno económico principal en el que opera la Sociedad. Se le aplica la Ley de Sociedades de Capital (vigente desde el 1 de septiembre de 2010), cuyo texto refundido se aprobó por Real Decreto Legislativo 1/2010, de 2 de julio, la Ley de Sociedades Anónimas (vigente hasta el 1 de septiembre de 2010), cuyo texto refundido se aprobó por Real Decreto Legislativo 1564/1989, de 22 de diciembre, Código de Comercio y disposiciones complementarias.

Nota 2. Bases de presentación de las cuentas anuales 1. Imagen fiel. Las cuentas anuales del ejercicio 2015 adjuntas han sido formuladas por los administradores de la sociedad a partir de sus registros contables a 31 de diciembre de 2015 y en ellas se han aplicado los principios contables y criterios de valoración recogidos en el Real Decreto 1515/2007, por el que se aprueba el Plan General de Contabilidad y el resto de disposiciones legales vigentes en materia contable, y muestran la imagen fiel del patrimonio, de la situación financiera y de los resultados de la misma, así como la veracidad de los flujos incorporados en el estado de flujos de efectivo. No existen razones excepcionales por las que, para mostrar la imagen fiel, no se hayan aplicado disposiciones legales en materia contable. Las Cuentas Anuales del ejercicio anterior fueron aprobadas por la Junta General Ordinaria el 24 de junio de 2015. 2. Aspectos críticos de la valoración y estimación de la incertidumbre. La Sociedad ha elaborado sus estados financieros bajo el principio de empresa en funcionamiento, sin que exista ningún tipo de riesgo importante que pueda suponer cambios significativos en el valor de los activos o pasivos en el ejercicio siguiente. 3. Comparación de la información. De acuerdo con la legislación mercantil los administradores presentan, a efectos comparativos, con cada una de las partidas del balance de situación, de la cuenta de pérdidas y ganancias, del estado de cambios en el patrimonio neto y de la memoria de las cuentas anuales, además de las cifras del ejercicio 2015, las correspondientes al ejercicio anterior, que han sido obtenidas mediante la aplicación del Plan General de Contabilidad aprobado por el Real Decreto 1515/2007. 4. Agrupación de partidas. Las cuentas anuales no tienen ninguna partida que haya sido objeto de agrupación en el balance, en la cuenta de pérdidas y ganancias o en el estado de cambios en el patrimonio.

7

5. Cambios en criterios contables. Durante el ejercicio 2015 no ha habido ningún cambio significativo de criterios contables respecto a los aplicados en el ejercicio anterior. 6. Correcciones de errores.

En las cuentas anuales del ejercicio 2015 no se incluyen ajustes realizados como consecuencia de errores detectados en ejercicios anteriores. 7. Importancia relativa. Al determinar la información a desglosar en la presente memoria sobre las diferentes partidas de los estados financieros u otros asuntos, la Sociedad, de acuerdo con el Marco Conceptual del Plan General de Contabilidad, ha tenido en cuenta la importancia relativa en relación con las Cuentas Anuales del ejercicio 2015.

Nota 3. Distribución de resultados 1. Propuesta de aplicación del resultado.

El resultado del ejercicio es de 93.150,69 euros que se propone llevar:

2015 2014

Distribución Resultado Importe en euros Reserva Legal - 28.111,06 Reserva Voluntaria 93.150,69 29.189,78 Dividendos a pagar - 30.000,00

TOTAL 93.150,69 87.300,84

2. Dividendo a cuenta.

Durante el ejercicio no se repartieron dividendos a cuenta. 3. Limitaciones para la distribución de dividendos.

No existen limitaciones especiales estatutarias para la distribución de dividendos.

8

Nota 4. Normas de registro y valoración Las principales normas de valoración utilizadas por la Sociedad en la elaboración de sus cuentas anuales abreviadas para el ejercicio 2015, de acuerdo con las establecidas por el Plan General de Contabilidad, han sido las siguientes: 1. Inmovilizado intangible.

El inmovilizado intangible se reconoce inicialmente por su coste de adquisición y, posteriormente, se valora a su coste, minorado por la correspondiente amortización acumulada (calculada en función de su vida útil) y de las pérdidas por deterioro que, en su caso, haya experimentado. Los activos intangibles con vida útil indefinida no se amortizan, pero se someten, al menos una vez al año, al test de deterioro. La Sociedad reconoce contablemente cualquier pérdida que haya podido producirse en el valor registrado de estos activos con origen en su deterioro, utilizándose como contrapartida el epígrafe “Deterioro y resultado por enajenaciones de inmovilizado” de la cuenta de pérdidas y ganancias. Los criterios para el reconocimiento de las pérdidas por deterioro de estos activos y, en su caso, de las repercusiones de las pérdidas por deterioro registradas en ejercicios anteriores son similares a los aplicados para los activos materiales y se explican posteriormente. El inmovilizado intangible está compuesto por aplicaciones informáticas que se valoran a su precio de adquisición y se amortizan linealmente en un periodo de entre 2 y 4 años. También por la adquisición de dos marcas, comunitaria e internacional, que se amortizan linealmente en 10 años.

2. Inmovilizado material.

Se valora a su precio de adquisición o a su coste de producción que incluye, además del importe facturado después de deducir cualquier descuento o rebaja en el precio, todos los gastos adicionales y directamente relacionados que se produzcan hasta su puesta en funcionamiento, como los gastos de explanación y derribo, transporte, seguros, instalación, montaje y otros similares. La Sociedad incluye en el coste del inmovilizado material que necesita un periodo de tiempo superior a un año para estar en condiciones de uso, explotación o venta, los gastos financieros relacionados con la financiación específica o genérica, directamente atribuible a la adquisición, construcción o producción. Forma parte, también, del valor del inmovilizado material, la estimación inicial del valor actual de las obligaciones asumidas derivadas del desmantelamiento o retiro y otras asociadas al activo, tales como costes de rehabilitación, cuando estas obligaciones dan lugar al registro de provisiones. La Sociedad no tiene compromisos de desmantelamiento, retiro o rehabilitación para sus bienes de activo. Por ello no se han contabilizado en los activos valores para la cobertura de tales obligaciones de futuro. El Consejo de Administración de la Sociedad considera que el valor contable de los activos no supera el valor recuperable de los mismos

9

Se registra la pérdida por deterioro del valor de un elemento del inmovilizado material cuando su valor neto contable supere a su importe recuperable, entendiendo éste como el mayor importe entre su valor razonable menos los costes de venta y su valor en uso.

Los gastos realizados durante el ejercicio con motivo de las obras y trabajos efectuados por la Sociedad, se cargarán en las cuentas de gastos que correspondan. Los costes de ampliación o mejora que dan lugar a un aumento de la capacidad productiva o a un alargamiento de la vida útil de los bienes, son incorporados al activo como mayor valor del mismo.

La amortización de los elementos del inmovilizado material se realiza, desde el momento en el que están disponibles para su puesta en funcionamiento, de forma lineal durante su vida útil estimada estimando un valor residual nulo, en función de los siguientes años de vida útil:

Años de vida útil Mobiliario 6-7 Equipos proceso de información 1-4 Otro inmovilizado material 2

3. Inversiones inmobiliarias.

La Sociedad no cuenta con bienes considerados como inversiones inmobiliarias en su activo.

4. Permutas.

La Sociedad no mantiene ningún activo que sea el resultado de un acuerdo de permuta.

5. Instrumentos financieros.

1. Activos financieros.

Los activos financieros se reconocen en el balance de situación cuando se lleva a cabo su adquisición y se registran inicialmente a su valor razonable, incluyendo en general los costes de la operación.

a) Préstamos y partidas a cobrar

Los saldos de deudores comerciales y otras cuentas a cobrar se mantienen por los saldos nominales pactados o contratados, excepto en el caso de vencimientos superiores a los doce meses, en cuyo caso se procede a aplicar el valor razonable siempre que no tengan tipo de interés pactado. En estos casos el valor por el que figuran es el valor actual financiero de cada caso y los intereses se aplicarán contablemente en función del tiempo. Solamente será aplicable el criterio de aplicar el valor razonable a un saldo con vencimiento inferior al año, cuando el efecto de contabilizarlo de ese modo, al cierre del ejercicio, fuere significativo y relevante.

10

Como criterio general, al menos al cierre del ejercicio, la Entidad procede a revisar detalladamente todos los saldos para determinar si el valor cobrable se ha deteriorado como consecuencia de cambios de cotización, problemas de cobrabilidad u otras circunstancias. En esos casos, las diferencias se reconocen en la cuenta de pérdidas y ganancias del ejercicio. En los casos de renegociación de las deudas que, de otro modo, estarían vencidas, se aplican los criterios antes señalados considerando como período de cobro el que va desde la generación de la deuda hasta la fecha de cobro renegociada.

b) Inversiones mantenidas hasta el vencimiento.

Activos cuyos cobros son de cuantía fija o determinable y cuyo vencimiento está fijado y sobre los cuales la Sociedad manifiesta su intención de mantenerlos hasta su vencimiento. Estas inversiones se valoran posteriormente a su coste amortizado y los intereses devengados en el periodo se calculan aplicando el método del tipo de interés efectivo.

c) Activos financieros mantenidos para negociar. No existen activos financieros mantenidos para negociar.

d) Inversiones en empresas del grupo, multigrupo y asociadas No existen inversiones en empresas del grupo.

e) Activos financieros disponibles para la venta

No existen Activos Financieros disponibles para la venta

2. Pasivos financieros. Los principales pasivos financieros se registran inicialmente por el efectivo recibido, neto de los costes incurridos en la transacción. En ejercicios posteriores se valorarán de acuerdo con su coste amortizado, empleado para ello el tipo de interés efectivo.

a) Débitos y partidas a pagar Los préstamos, obligaciones y similares se registran por el importe recibido, neto de costes incurridos en la transacción. Los gastos financieros, incluidas las primas pagaderas en la liquidación o el reembolso y los costes de transacción, se contabilizan en la cuenta de pérdidas y ganancias según el criterio del devengo utilizando el método del interés efectivo. El importe devengado y no liquidado se añade al importe en libros del instrumento en la medida en que no se liquidan en el período en que se producen. Las cuentas a pagar se registran inicialmente a su coste de mercado y posteriormente son valoradas al valor amortizado utilizando el método de la tasa de interés efectivo.

11

b) Pasivos financieros mantenidos para negociar No existen pasivos financieros mantenidos para negociar.

c) Instrumentos de patrimonio propio

No ha realizado transacciones con sus propios instrumentos de patrimonio.

3. Derivados de cobertura

No han existido derivados de cobertura

6. Existencias.

Se valoran al precio de adquisición o coste de producción. El precio de adquisición es el importe facturado por el proveedor, deducidos los descuentos y los intereses incorporados al nominal de los débitos más los gastos adicionales para que las existencias se encuentren ubicados para su venta: transportes, aranceles, seguros y otros atribuibles a la adquisición. En cuanto al coste de producción, las existencias se valoran añadiendo al coste de adquisición de las materias primas y otras materias consumibles, los costes directamente imputables al producto y la parte que razonablemente corresponde los costes indirectamente imputables a los productos.

El método FIFO es el adoptado por la empresa por considerarlo el más adecuado para su gestión.

Los impuestos indirectos que gravan las existencias se incorporan al precio de adquisición o coste de producción ya que no son recuperables directamente de la Hacienda Publica.

Dado que las existencias de la Sociedad no necesitan un periodo de tiempo superior a un año para estar en condiciones de ser vendidas, no se incluyen gastos financieros en el precio de adquisición o coste de producción. Los anticipos a proveedores a cuenta de suministros futuros de existencias se valoran por su coste. La valoración de los productos obsoletos, defectuosos o de lento movimiento se reduce a su posible valor de realización. Cuando el valor neto realizable de las existencias es inferior a su precio de adquisición o a su coste de producción, se efectúan las oportunas correcciones valorativas reconociéndolas como un gasto en la cuenta de pérdidas y ganancias.

Si dejan de existir las circunstancias que causaron la corrección del valor de las existencias, el importe de la corrección es objeto de reversión reconociéndolo como un ingreso en la cuenta de pérdidas y ganancias

7. Transacciones en moneda extranjera.

Las operaciones realizadas en moneda extranjera se registran en la moneda funcional de la Sociedad a los tipos de cambio vigentes en el momento de la transacción. Durante el ejercicio, las diferencias que se producen entre el tipo de cambio contabilizado y el que se encuentra en vigor a la fecha de cobro o de pago se registran como resultados financieros en

12

la cuenta de resultados. La sociedad no ha cambiado en el ejercicio la moneda funcional que es el euro. Así mismo, a 31 de diciembre de cada año, se realiza al tipo de cambio de cierre la conversión de los saldos a cobrar o pagar con origen en moneda extranjera. Las diferencias de valoración producidas se registran como resultados financieros en la cuenta de resultados.

8. Impuesto sobre beneficios.

El gasto por Impuesto sobre beneficios del ejercicio, se calcula mediante la suma del impuesto corriente que resulta de la aplicación del tipo de gravamen sobre la base imponible del ejercicio y después de aplicar las deducciones que fiscalmente son admisibles, más la variación de los activos y pasivos por impuestos diferidos. Los activos y pasivos por impuestos diferidos, proceden de las diferencias temporarias definidas como los importes que se prevén pagaderos o recuperables en el futuro y que derivan de la diferencia entre el valor en libros de los activos y pasivos y su base fiscal, así como las bases imponibles negativas pendientes de compensación y los créditos por deducción fiscales no aplicadas fiscalmente. Dichos importes se registran aplicando a la diferencia temporaria o crédito que corresponda el tipo de gravamen al que se espera recuperarlos o liquidarlos.

Los activos por impuestos diferidos, identificados con diferencias temporarias solo se reconocen en el caso de que se considere probable que la Sociedad vaya a tener en el futuro suficientes ganancias fiscales contra las que poder hacerlos efectivos y no procedan del reconocimiento inicial (salvo en una combinación de negocios) de otros activos y pasivos en una operación que no afecta ni al resultado fiscal ni al resultado contable. Al cierre del ejercicio se revisan los impuestos diferidos registrados (tanto activos como pasivos) con objeto de comprobar que se mantienen vigentes, efectuándose las oportunas correcciones a los mismos de acuerdo con los resultados de los análisis realizados.

9. Ingresos y gastos Los ingresos y gastos se imputan en función del criterio del devengo con independencia del momento en que se produce la corriente monetaria o financiera derivada de ellos. Los ingresos se calculan al valor razonable de la contraprestación cobrada o a cobrar y representan los importes a cobrar por los bienes entregados y los servicios prestados en el marco ordinario de la actividad, menos descuentos, IVA y otros impuestos relacionados con las ventas. Las ventas de bienes se reconocen cuando se han transferido al comprador todos los riesgos y beneficios significativos inherentes a la propiedad de los bienes. Los ingresos ordinarios asociados a la prestación de servicios se reconocen igualmente considerando el grado de realización de la prestación a la fecha de balance, siempre y cuando el resultado de la transacción pueda ser estimado con fiabilidad. Los ingresos por intereses se devengan siguiendo un criterio financiero temporal, en función del principal pendiente de cobro y el tipo de interés efectivo aplicable, que es el tipo que

13

iguala exactamente los futuros recibos en efectivo estimados a lo largo de la vida prevista del activo financiero con el importe en libros neto de dicho activo.

10. Provisiones y contingencias.

Al tiempo de formular las cuentas anuales el Consejo de Administración diferencia entre: a) Provisiones. Pasivos que cubren obligaciones presentes a la fecha del balance surgidas

como consecuencia de sucesos pasados de los que pueden derivarse perjuicios patrimoniales de probable materialización para la Sociedad, cuyo importe y momento de cancelación son indeterminados. Dichos saldos se registran por el valor actual del importe más probable que se estima que la Sociedad tendrá que desembolsar para cancelar la obligación.

b) Pasivos contingentes. Obligaciones posibles surgidas como consecuencia de sucesos

pasados, cuya materialización está condicionada a que ocurra, o no, uno o más eventos futuros independientes de la voluntad de la Sociedad.

Las cuentas anuales de la Sociedad recogen todas las provisiones significativas con respecto a las cuales se estima que es probable que se tenga que atender la obligación. Los pasivos contingentes no se reconocen en las cuentas anuales, sino que se informa sobre los mismos, conforme a los requerimientos de la normativa contable. Las provisiones que se cuantifican teniendo en consideración la mejor información disponible sobre las consecuencias del suceso que las origina y son reestimadas con ocasión de cada cierre contable, se utilizan para afrontar las obligaciones específicas para las cuales fueron originalmente reconocidas, procediéndose a su reversión, total o parcial, cuando dichas obligaciones dejan de existir o disminuyen.

11. Gastos de personal. a) Indemnizaciones por despido.

De acuerdo con la normativa laboral vigente, existe la obligación de indemnizar a aquellos empleados que sean despedidos sin causa justificada.

b) Planes de pensiones.

La Sociedad no tiene ni gestiona un plan específico de pensiones de jubilación para sus empleados, estando todas las obligaciones al respecto cubiertas por el sistema de la Seguridad Social del Estado.

12. Subvenciones, donaciones y legados.

La Sociedad utiliza los siguientes criterios para la contabilización de las subvenciones que le han sido concedidas:

a) Subvenciones a la explotación. Se abonan a resultados en el momento en el que, tras

su concesión, la Sociedad estima que se han cumplido las condiciones establecidas en la

14

misma y, por consiguiente, no existen dudas razonables sobre su cobro, y se imputan a los resultados de forma que se asegure en cada periodo una adecuada correlación contable entre los ingresos derivados de la subvención y los gastos de las mismas.

b) Subvenciones de capital. Las que tiene carácter de no reintegrable, se registran como ingresos directamente imputados a patrimonio neto, por el importe concedido una vez deducido el efecto impositivo. Se procede al registro inicial, una vez recibida la comunicación de su concesión, en el momento en que se estima que no existen dudas razonables sobre el cumplimiento de las condiciones establecidas en las resoluciones individuales de concesión. En el reconocimiento inicial la Sociedad registra, por un lado, los bienes o servicios recibidos como un activo y, por otro, el correspondiente incremento en el patrimonio neto. A partir de la fecha de su registro, las subvenciones de capital se imputan a resultados en proporción a la depreciación experimentada durante el periodo, por los activos financieros con las mismas, salvo que se trate de activos no depreciables, en cuyo caso se imputarán al resultado del ejercicio en el que se produzca la enajenación o baja en inventario de los mismos. Las subvenciones de carácter reintegrables se registran como pasivos hasta que adquieran la condición de no reintegrables.

13. Combinaciones de negocios.

La Sociedad durante el ejercicio no ha realizado operaciones de esta naturaleza.

14. Negocios conjuntos. La Sociedad durante el ejercicio no ha realizado operaciones de esta naturaleza.

15. Operaciones entre empresas del grupo.

En el supuesto de existir, las operaciones entre empresas del mismo grupo, con independencia del grado de vinculación, se contabilizan de acuerdo con las normas generales. Los elementos objeto de las transacciones que se realicen se contabilizarán en el momento inicial por su valor razonable. La valoración posterior se realiza de acuerdo con lo previsto en las normas particulares para las cuentas que corresponda.

Esta norma de valoración afecta a las partes vinculadas que se explicitan en la Norma de registro y valoración 20ª del Plan General de Contabilidad de PYMES. En este sentido:

a) Se entenderá que una empresa forma parte del grupo cuando ambas estén vinculadas

por una relación de control, directa o indirecta, análoga a la prevista en el artículo 42 del Código de Comercio, o cuando las empresas estén controladas por cualquier medio por una o varias personas jurídicas que actúen conjuntamente o se hallen bajo dirección única por acuerdos o cláusulas estatutarias.

b) Se entenderá que una empresa es asociada cuando, sin que se trate de una empresa del grupo en el sentido señalado, la empresa o las personas físicas dominantes, ejerzan sobre esa empresa asociada una influencia significativa.

15

c) Una parte se considera vinculada a otra cuando una de ellas ejerce o tiene la posibilidad de ejercer directa o indirectamente o en virtud de pactos o acuerdos entre accionistas o partícipes, el control sobre otra o una influencia significativa en la toma de decisiones financieras y de explotación de la otra.

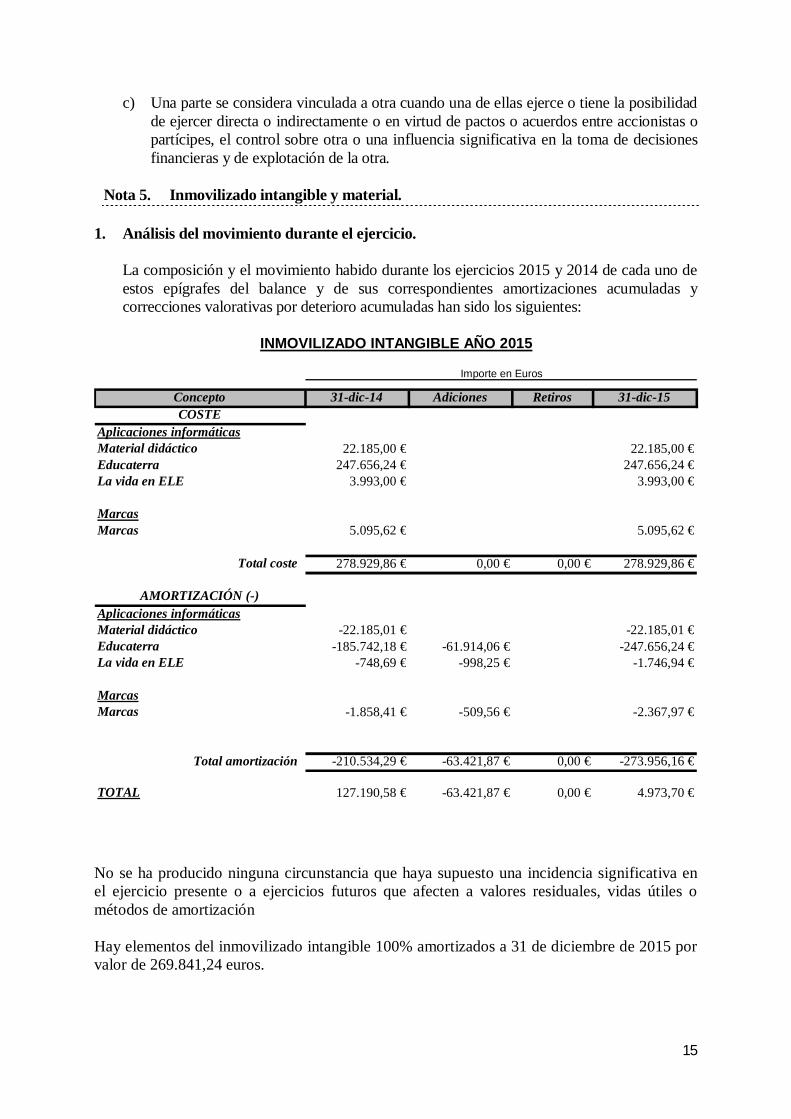

Nota 5. Inmovilizado intangible y material.

1. Análisis del movimiento durante el ejercicio.

La composición y el movimiento habido durante los ejercicios 2015 y 2014 de cada uno de estos epígrafes del balance y de sus correspondientes amortizaciones acumuladas y correcciones valorativas por deterioro acumuladas han sido los siguientes:

31-dic-14 Adiciones Retiros 31-dic-15

22.185,00 € 22.185,00 €Educaterra 247.656,24 € 247.656,24 €La vida en ELE 3.993,00 € 3.993,00 €

5.095,62 € 5.095,62 €

Total coste 278.929,86 € 0,00 € 0,00 € 278.929,86 €

-22.185,01 € -22.185,01 €Educaterra -185.742,18 € -61.914,06 € -247.656,24 €La vida en ELE -748,69 € -998,25 € -1.746,94 €

-1.858,41 € -509,56 € -2.367,97 €

Total amortización -210.534,29 € -63.421,87 € 0,00 € -273.956,16 €

TOTAL 127.190,58 € -63.421,87 € 0,00 € 4.973,70 €

Marcas

ConceptoCOSTE

Marcas

INMOVILIZADO INTANGIBLE AÑO 2015

Importe en Euros

Material didáctico

Aplicaciones informáticasMaterial didáctico

Aplicaciones informáticas

MarcasMarcas

AMORTIZACIÓN (-)

No se ha producido ninguna circunstancia que haya supuesto una incidencia significativa en el ejercicio presente o a ejercicios futuros que afecten a valores residuales, vidas útiles o métodos de amortización Hay elementos del inmovilizado intangible 100% amortizados a 31 de diciembre de 2015 por valor de 269.841,24 euros.

16

31-dic-13 Adiciones Retiros 31-dic-14

22.185,00 € 22.185,00 €Educaterra 247.656,24 € 247.656,24 €La vida en ELE 3.993,00 € 3.993,00 €

4.711,32 € 384,30 € 5.095,62 €

Total coste 274.552,56 € 4.377,30 € 0,00 € 278.929,86 €

-22.185,01 € -22.185,01 €Educaterra -123.828,12 € -61.914,06 € -185.742,18 €La vida en ELE -748,69 € -748,69 €

-1.348,85 € -509,56 € -1.858,41 €

Total amortización -147.361,98 € -63.172,31 € 0,00 € -210.534,29 €

TOTAL 127.190,58 € -58.795,01 € 0,00 € 68.395,57 €

MarcasMarcas

AMORTIZACIÓN (-)

Marcas

ConceptoCOSTE

Marcas

INMOVILIZADO INTANGIBLE AÑO 2014

Importe en Euros

Material didáctico

Aplicaciones informáticasMaterial didáctico

Aplicaciones informáticas

Hay elementos del inmovilizado intangible 100% amortizados a 31 de diciembre de 2014 por valor de 22.185 euros.

31-dic-14 Adiciones Retiros 31-dic-15

Mobiliario 97.194,04 € 97.194,04 €25.328,26 € 1.075,69 € 26.403,95 €

Total coste 122.522,30 € 1.075,69 € 0,00 € 123.597,99 €

Mobiliario -97.690,94 € 496,90 € -97.194,04 €-22.303,11 € -4.415,97 € 1.059,60 € -25.659,48 €

Total amortización -119.994,05 € -4.415,97 € 1.556,50 € -122.853,52 €

TOTAL 2.528,25 € -3.340,28 € 1.556,50 € 744,47 €

INMOVILIZADO MATERIAL AÑO 2015

AMORTIZACIÓN (-)

Equipos Proc. Informacion

Equipos de Procesamiento de Informacion

Importe en Euros

ConceptoCOSTE

La política de la Sociedad es formalizar pólizas de seguros para cubrir los posibles riesgos a que están sujetos los diversos elementos de su inmovilizado material. La administración revisa anualmente, o cuando alguna circunstancia lo hace necesario, las coberturas y los

17

riesgos cubiertos y se acuerdan los importes que razonablemente se deben cubrir para el año siguiente. Hay elementos del inmovilizado material 100% amortizados a 31 de diciembre de 2015 por valor de 119.111,09 euros.

31-dic-13 Adiciones Retiros 31-dic-14

Mobiliario 108.331,14 € -11.137,10 € 97.194,04 €31.123,78 € 785,69 € -6.581,21 € 25.328,26 €

Total coste 139.454,92 € 785,69 € -17.718,31 € 122.522,30 €

Mobiliario -108.105,96 € -722,08 € 11.137,10 € -97.690,94 €-22.259,45 € -6.624,87 € 6.581,21 € -22.303,11 €

Total amortización -130.365,41 € -7.346,95 € 17.718,31 € -119.994,05 €

TOTAL 9.089,51 € -6.561,26 € 0,00 € 2.528,25 €

INMOVILIZADO MATERIAL AÑO 2014

AMORTIZACIÓN (-)

Equipos Proc. Informacion

Equipos de Procesamiento de Informacion

Importe en Euros

ConceptoCOSTE

Hay elementos del inmovilizado material 100% amortizados a 31 de diciembre de 2014 por valor de 110.808,91 euros.

2. Arrendamientos financieros y operativos.

No existen arrendamientos financieros ni operaciones de naturaleza similar sobre activos.

Nota 6. Activos financieros Fianzas constituidas a largo plazo La composición de este saldo se corresponde a la fianza constituida a la hora de formalizar el contrato de alquiler de las oficinas en la C/ Punto Mobi 6 (4.400 euros) en el 2009. Activos Financieros a corto plazo Corresponden a los clientes por operaciones de tráfico, clientes empresas del grupo, deudores varios e inversiones financieras a corto plazo.

18

Activos financieros a corto plazo, salvo inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas

CATEGORÍAS

CLASES

INSTRUMENTOS DE PATRIMONIO

VALORES REPRESENTATIVOS

DE DEUDA

CRÉDITOS, DERIVADOS Y OTROS TOTAL

2015 2014 2015 2014 2015 2014 2015 2014

Préstamos y partidas a cobrar

1.629.441,53 1.262.540,15 1.629.441,53 1.262.540,15

TOTAL - - - - 1.629.441,53 1.262.540,15 1.629.441,53 1.262.540,15

Las cuentas a cobrar se registran por su valor nominal y son a corto plazo.

Nota 7. Pasivos financieros LARGO PLAZO: 1) Otras deudas a largo plazo. Corresponde al préstamo concedido por una empresa (Every View) distinta a una entidad de crédito. Dicho préstamo está asociado al proyecto subvencionado por el Ministerio de Industria, Comercio y Turismo denominado SPANISH LANGUAGE ROUTE. Las condiciones del mismo son las siguientes:

- Plazo de amortización: 7 años. - Periodo de carencia: 2 años, incluidos dentro del plazo de amortización. - Anualidad: constante (Amortización creciente e intereses decrecientes). - Tipo de interés anual: 3,98%.

19

CORTO PLAZO: 1) Acreedores comerciales y otras cuentas a pagar.

Dentro de este epígrafe la Sociedad tiene registrada la deuda con los acreedores comerciales que surgen como consecuencia del desarrollo normal de la actividad de la Sociedad. Las cuentas a pagar se registran por su valor nominal y son a corto plazo. Pasivos financieros a corto plazo

CLASES

DEUDAS CON

ENTIDADES DE CRÉDITO

OBLIGACIONES Y OTROS VALORES

NEGOCIABLES DERIVADOS Y OTROS TOTAL

CATEGORÍAS 2015 2014 2015 2014 2015 2014 2015 2014 Pasivos financieros a coste amortizado 207.497,46 117.099,42 207.497,46 117.099,42

TOTAL - - - - 207.497,46 117.099,42 207.497,46 117.099,42

Vencimiento de las deudas al cierre del ejercicio actual

VENCIMIENTO EN AÑOS

Uno Dos Tres Cuatro Cinco Más de 5 Total Acreedores comerciales y otras cuentas a pagar

Proveedores 14.764,06 14.764,06

Otros Acreedores 192.733,40 192.733,40

Deuda con características especiales

TOTAL 207.497,46 - - - - - 207.497,46

2) Administraciones Públicas.

El saldo detallado de estas cuentas del pasivo del balance de situación adjunto al 31 de diciembre de 2015 tiene el siguiente detalle: 2015 2014 Importe en Euros Descripción Saldos acreedores Saldos acreedores H.P. Acreedora por I.R.P.F. 25.050,63 37.069,85

H.P. Acreedora por I.S. 19.300,66 26.753,03

Seguridad Soc., acreedora 19.145,11 22.149,67

63.496,40 85.972,55

20

3) En relación a los préstamos pendientes de pago al cierre del ejercicio, la Sociedad ha

traspasado a corto plazo la tercera cuota del préstamo, 51.382,22 euros, pero al tener ya un anticipo de 34.664,67€ el saldo a final del año es de 16.717,55 € más los intereses a corto 531,87€.

4) Las periodificaciones a corto plazo para el ejercicio 2015 han sido de 807.850,07 euros y

en el 2014 fueron de 821.312,84 euros, y se corresponden con ingresos anticipados que en su mayor parte proceden de las matrículas de los estudiantes para el año 2016.

Nota 8. Fondos propios La composición y el movimiento de las partidas que forman el epígrafe “Fondos Propios” son los siguientes:

Concepto 31/12/2015 31/12/2014 Capital Social 503.005,10 503.005,10 Reserva legal 100.601,02 72.489,96 Reservas voluntarias 25.013,04 1.009,79 Resultado del ejercicio 93.150,69 87.300,84 Total 721.769,85 663.805,69

El capital social de la Sociedad a fecha 31 de Diciembre de 2015 está dividido en tres mil quinientas participaciones sociales, numeradas del uno al tres mil quinientos; los números uno al mil, ambas inclusive, de 3,00506 euros de valor nominal cada una de ellas; las números mil uno a la tres mil quinientos, ambas inclusive, de 200,00 euros de valor nominal cada una de ellas. Todas las participaciones emitidas están totalmente desembolsadas y con los mismos derechos políticos y económicos. Durante el ejercicio no se han realizado transacciones con participaciones propias. Las participaciones más relevantes en el capital social de la Sociedad al 31 de diciembre de 2015 son las siguientes: Participación en el capital social (%) Universidad de Alcalá 100,00 Reserva legal. De acuerdo con la Ley de Sociedades de Capital, la reserva legal, mientras no supere el límite del 20% del capital social, no es distribuible a los accionistas y sólo podrá destinarse, en el caso de no tener otras reservas disponibles, a la compensación de pérdidas. Esta reserva podrá utilizarse igualmente para aumentar el capital social en la parte que exceda del 10% del capital ya aumentado.

21

Nota 9. Situación fiscal

El impuesto sobre Sociedades se calcula basándose en el resultado económico o contable obtenido por la aplicación de principios de contabilidad generalmente aceptados, que no necesariamente ha de coincidir con el resultado fiscal, entendiendo éste como la base imponible del Impuesto. La conciliación del resultado contable y la base imponible del Impuesto de Sociedades es como sigue:

2015 2014 Euros Euros Resultado del ejercicio 93.150,69 87.300,84 Gasto no deducibles por donación 30.000,00 Gasto IS devengado 27.050,23 29.100,28 Base Imponible Impuesto sobre Sociedades 150.200,92 116.401,12 SITUACIÓN FISCAL A 31/12/2015 Dchos deducc. y bonif. pdtes aplicación 5.257,03 - H.P. Acreedora por retenc practicadas 25.050,63 37.069,85 H.P. Acreedora por Impuesto sobre Sociedades

19.300,66 26.753,03

H.P. Deudora por Impuesto sobre Sociedades 2013 - 2.707,99 Organismos SS acreedora 19.145,11 22.149,67

La Sociedad tiene pendiente de inspección por las autoridades fiscales los 4 últimos ejercicios del Impuesto sobre Sociedades. Otros tributos: No existe ninguna información significativa en relación a otros tributos. La Sociedad tiene pendiente de comprobación por las autoridades fiscales los 4 últimos ejercicios de los principales impuestos que le son aplicables.

22

Nota 10. Ingresos y gastos A. Importe neto de la cifra de negocios La distribución del importe neto de la cifra de negocios correspondiente a la actividad ordinaria de la Sociedad, clasificada por su naturaleza, para los ejercicios 2015 y 2014 es como sigue:

Descripción 2015

Euros 2014

Euros Cursos de español 1.517.600,44 1.665.762,17 Alojamientos y excursiones 185.105,30 165.071,95 Seguros médicos 39.585,00 37.535,00 Abonos transporte 13.120,00 11.502,00 Otros 88.452,76 104.983,06 TOTAL 1.843.863,50 1.984.854,18

Todos los ingresos se realizan en el territorio español. B. Aprovisionamientos La composición de este epígrafe de la cuenta de pérdidas y ganancias abreviada adjunta se presenta a continuación:

Concepto 2015

Euros 2014

Euros Compras de manuales 36.272,62 41.901,71Compras de material informático 277,81 355,82Compras de material de oficina 1.945,18 2.253,35Fotocopias 3.281,98 3.408,39Variación de existencias 910,85 5.458,24Total aprovisionamientos 42.688,44 53.377,51

El movimiento de la variación de existencias durante el ejercicio 2015 es el siguiente. En euros

Concepto 31.12.2015 Variación de existencias 31.12.2014 Existencias 30.917,98 -910,85 31.828,83

C. Otros ingresos de explotación Los ingresos registrados dentro de este epígrafe corresponden a:

23

Descripción 2015

Euros 2014

Euros Ingresos por servicios diversos 51.417,11 33.950,25 Ingresos varios 480,99 549,20 TOTAL 51.898,00 34.499,45

D. Gastos de personal La composición de los Gastos de personal es la siguiente:

2015

Euros 2014 Euros

Sueldos y salarios 722.904,73 729.852,99 Seguridad Social a cargo de la empresa 222.348,85 230.481,70 Indemnizaciones 4.099,29 1.572,65 Otros gastos sociales 327,69 469,39 949.680,56 962.376,73

E. Otros gastos de explotación El detalle por conceptos de este epígrafe de la cuenta de pérdidas y ganancias delos ejercicios 2015 y 2014 es el siguiente:

2015

(Euros) 2014

(Euros) Otros servicios 315.896,49 397.422,68 Arrendamientos y cánones 72.980,85 89.231,79 Servicios de prof.indep. y colaboradores 262.312,81 284.440,47 Publicidad, propaganda y relaciones públicas 4.519,64 17.386,69 Primas de Seguro 30.436,27 32.570,77 Perdidas por deterioro de créditos comerciales 167,25 - Otros tributos 2.868,02 2.563,27 689.181,33 823.615,67

Dentro de la cuenta “Otros servicios” se registra, principalmente, los costes de alojamiento, excursiones y otros gastos relacionados con el alumnado, los cuales son soportados inicialmente por Alcalingua y posteriormente repercutidos a dichos alumnos.

No existe venta de bienes y prestación de servicios producidos por permuta de bienes no monetarios y servicios registrados en la cuenta de ingresos y gastos de los ejercicios 2014 y 2015. F. Variación del deterioro de valor de créditos por operaciones comerciales

El movimiento habido en la cuenta de provisión por insolvencias durante el ejercicio 2015 ha sido el siguiente.

24

Descripción de la cuenta 31/12/2014AdicionesAplicaciones 31/12/2015

Det. Valor créditos operac. Comerc. - 167,25 - 167,25

Nota 11. Operaciones con partes vinculadas. a) Saldos y transacciones con empresas del grupo n Los saldos con Empresas del Grupo a 31 de diciembre de 2015 y 2014 son los siguientes:

Entidad relacionada 2015

Saldo Deudor 2015

Saldo Acreedor 2014

Saldo Deudor 2014

Saldo Acreedor Universidad de Alcalá 10.200,00 3.059,60 - 11.136,72 CRUSA - - - - Fundación General de la U.A. - - - -

TOTAL 10.200,00 3.059,60 - 11.136,72 Mientras que las transacciones con empresas del grupo ascendieron a:

b) No existen percepciones devengadas en el curso del ejercicio por los miembros del

órgano de administración. c) Participaciones, cargos y funciones De acuerdo con lo previsto en el artículo 127 de la Ley de Sociedades Anónimas, introducido por la Ley 26/2003, de 17 de julio, se informa que los Administradores de la Entidad no detentan participaciones ni cargos en otras empresas distintas cuyo objeto social es idéntico, análogo o complementario al desarrollado por nuestra Entidad.

Entidad relacionada 2015

Serv.Prestados 2015

Serv.Recibidos 2015

Div. repartidos 2014

Serv.Prestados 2014

Serv.Recibidos Universidad de Alcalá 12.825,00 121.131,30

30.000,00 - 178.540,33

CRUSA - 170.819,54 - - 149.939,79 Fundación General de la U.A. 4.000,00 30.243,96

- - 1.576,17

TOTAL 16.825,00 322.194,80 30.000,00 330.056,29

25

Nota 12. Otra información Plantilla de personal Personas empleadas en el ejercicio 2015. El número medio de personas empleadas en el curso de los ejercicios 2015 y 2014 por categorías profesionales y la distribución por sexos y categorías profesionales al término del ejercicio son los siguientes: Plantilla al 31 de diciembre de 2015 Categoría profesional Plantilla Media Hombres Mujeres Total

Personal Directivo 0 0 0 0 Técnicos 3 2 1 3 Administrativos 6,08 2 6 8 Coordinadores 1,41 0 1 1 Profesores 20,15 3 12 15 Total 30,64 7 20 27

Los miembros del Consejo de Administración al 31 de diciembre de 2015 son seis hombres y dos mujeres. Plantilla al 31 de diciembre de 2014 Categoría profesional Plantilla Media Hombres Mujeres Total

Personal Directivo 0 0 0 0 Técnicos 3 2 1 3 Administrativos 5 2 3 5 Coordinadores 2 0 2 2 Profesores 19,75 5 17 22 Total 29,75 9 23 32

Los miembros del Consejo de Administración al 31 de diciembre de 2014 son seis hombres y dos mujeres. Remuneraciones de alta dirección a 31 de diciembre de 2015 fue de 7.729,44 euros. No se han devengado sueldos, dietas y remuneraciones en el curso del ejercicio por los miembros del órgano de administración. Asimismo no existen importes de anticipos, ni créditos concedidos al conjunto de miembros del órgano de administración. De conformidad con lo establecido en el artículo 230 de la Ley de Sociedades de Capital, ningún miembro del Consejo de Administración de la sociedad participa ni directa ni indirectamente en otras sociedades con el mismo o análogo género de actividad al que constituye el objeto social de la Sociedad. Los honorarios profesionales percibidos por los auditores de cuentas anuales para el ejercicio 2015 han ascendido a 3.500 euros.

26

Pagos a familias. La Sociedad realiza pagos a familias por el alojamiento de los alumnos. Como consecuencia de las posibles interpretaciones de la normativa fiscal aplicable la Sociedad, a través de la Asociación de Programas Universitarios Norteamericanos en España (APUNE), realizó una consulta vinculante a la Agencia Tributaria para esclarecer este hecho. Debido a que no hemos recibido respuesta, la Sociedad junto con la Universidad de Alcalá ha convocado ayudas a familias por compensación de gastos de alojamiento y manutención de los estudiantes extranjeros matriculados en estudios en centros de la Universidad de Alcalá para el curso 2016-2017. Otros negocios y acuerdos que no figuren en otros puntos de la memoria La Entidad no tiene acuerdos, de naturaleza o propósitos diversos, que no figuren en el balance y sobre los que no se haya prestado la información correspondiente en alguna de las notas de esta Memoria, cuyo posible impacto financiero sea relevante y que fueren necesarios para determinar la posición financiera de la Entidad.

Nota 13. Información sobre medio ambiente y derechos de emisión de gases de efecto invernadero.

En la contabilidad correspondiente a las presentes cuentas anuales no existe ninguna partida de naturaleza medioambiental que deba ser incluida de acuerdo a la norma de elaboración “3ª Estructura de las cuentas anuales” en su punto 2, de la tercera parte del P.G.C. de Pequeñas y Medianas Empresas (RD 1515/2007 de 16 de noviembre).

Nota 14. Información sobre el periodo medio de pago a proveedores. Disposición adicional tercera. “Deber de información” de la Ley 15/2010, de 5 de julio

La información en relación con el periodo medio de pago a proveedores en operaciones comerciales, es la siguiente:

2015 2014Importe Importe

Periodo medio de pago a proveedores 30,11 34,79

Nota 15. Hechos posteriores. Desde el cierre del ejercicio 2015 hasta la fecha de formulación por el Consejo de Administración de la Sociedad de estas cuentas anuales, no se ha producido ni se ha tenido conocimiento de ningún otro hecho significativo digno de mención. Las anteriores cuentas anuales correspondientes al ejercicio anual terminado el 31 de diciembre de 2015 han sido formuladas el 9 de marzo de 2016 por el Consejo de Administración de Alcalingua – Universidad de Alcalá, S.L.

27

ADMINISTRADORES FIRMAS Presidente: Nombre Fernando Galván Reula Vocales: Nombre José Santiago Fernández Vázquez Nombre: Juan Ramón Velasco Pérez Nombre: Rubén Garrido Yserte Nombre Purificación Moscoso Castro Nombre Jesús Martín Sanz Nombre: Manuel Pérez Jiménez Nombre: Mª Teresa del Val Núñez Secretaria no consejera: Nombre Cristina Eugenia Soto Márquez