cuadro comparativo ley antievasion ii

TRANSCRIPT

CUADRO COMPARATIVO DE LAS REFORMAS CONTENIDAS EN LEY ANTIEVASIÓN II

DECRETO 4-2012 DEL CONGRESO DE LA REPÚBLICA

NORMA TEXTO ANTERIOR TEXTO VIGENTE COMENTARIOS

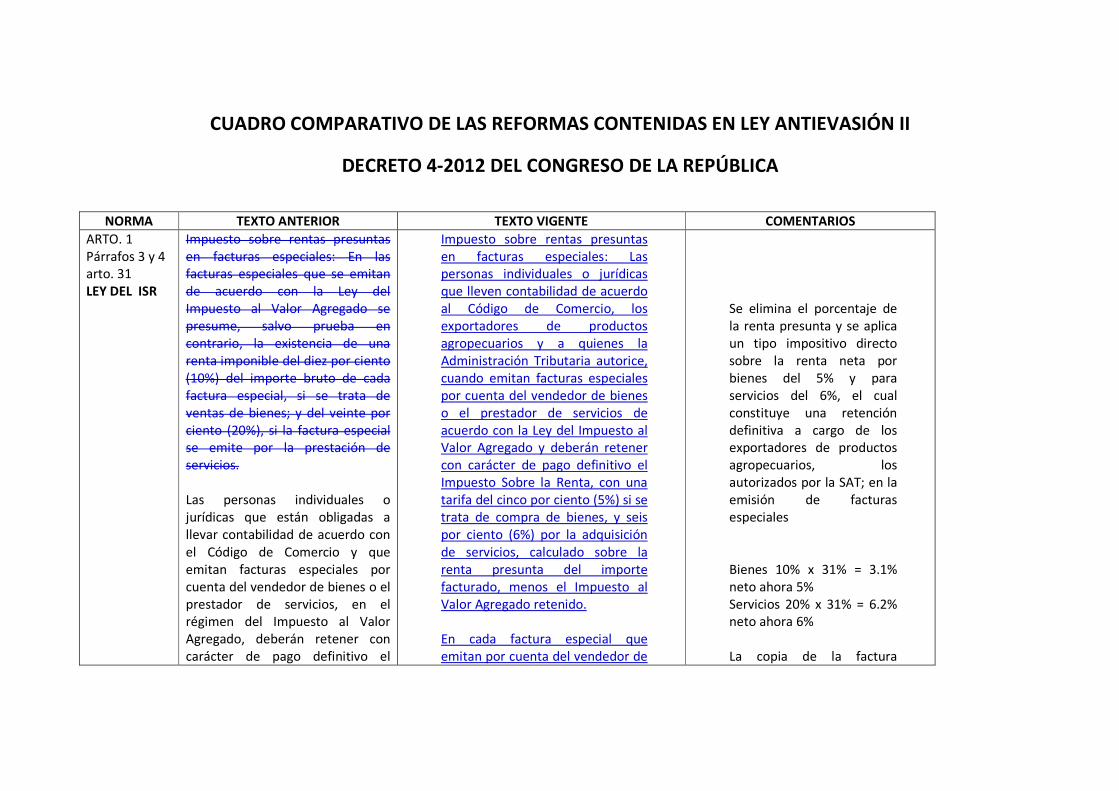

ARTO. 1 Párrafos 3 y 4 arto. 31 LEY DEL ISR

Impuesto sobre rentas presuntas en facturas especiales: En las facturas especiales que se emitan de acuerdo con la Ley del Impuesto al Valor Agregado se presume, salvo prueba en contrario, la existencia de una renta imponible del diez por ciento (10%) del importe bruto de cada factura especial, si se trata de ventas de bienes; y del veinte por ciento (20%), si la factura especial se emite por la prestación de servicios. Las personas individuales o jurídicas que están obligadas a llevar contabilidad de acuerdo con el Código de Comercio y que emitan facturas especiales por cuenta del vendedor de bienes o el prestador de servicios, en el régimen del Impuesto al Valor Agregado, deberán retener con carácter de pago definitivo el

Impuesto sobre rentas presuntas en facturas especiales: Las personas individuales o jurídicas que lleven contabilidad de acuerdo al Código de Comercio, los exportadores de productos agropecuarios y a quienes la Administración Tributaria autorice, cuando emitan facturas especiales por cuenta del vendedor de bienes o el prestador de servicios de acuerdo con la Ley del Impuesto al Valor Agregado y deberán retener con carácter de pago definitivo el Impuesto Sobre la Renta, con una tarifa del cinco por ciento (5%) si se trata de compra de bienes, y seis por ciento (6%) por la adquisición de servicios, calculado sobre la renta presunta del importe facturado, menos el Impuesto al Valor Agregado retenido.

En cada factura especial que emitan por cuenta del vendedor de

Se elimina el porcentaje de la renta presunta y se aplica un tipo impositivo directo sobre la renta neta por bienes del 5% y para servicios del 6%, el cual constituye una retención definitiva a cargo de los exportadores de productos agropecuarios, los autorizados por la SAT; en la emisión de facturas especiales Bienes 10% x 31% = 3.1% neto ahora 5% Servicios 20% x 31% = 6.2% neto ahora 6% La copia de la factura

impuesto que resulte de aplicar a la renta imponible presunta indicada en el párrafo anterior la tarifa del impuesto establecida en el artículo 72 de esta Ley. En cada factura especial que emitan por cuenta del vendedor de bienes o el prestador de servicios, deberán consignar el monto del impuesto retenido y la copia de dicha factura especial servirá como constancia de retención de este impuesto, la cual entregarán al vendedor de bienes o prestador de servicios. Las retenciones practicadas las deberán enterar a las cajas fiscales conforme lo establece el artículo 63 de esta Ley.

bienes o el prestador de servicios, deberán consignar el monto del impuesto retenido y la copia de dicha factura especial servirá como constancia de retención de este impuesto, la cual entregarán al vendedor de bienes o prestador de servicios. Las retenciones practicadas las deberán enterar a las cajas fiscales conforme lo establece el artículo 63 de esta ley.

especial, constituye constancia de retención.

ARTO. 2 Adición último párrafo Inciso b) arto. 37

Los planes de previsión social de capitalización individual a que se refiere esta literal, deberán corresponder expresamente a planes de previsión para jubilación y contar con la debida autorización de la autoridad competente, para funcionar como tales”.

Se agrega un párrafo por el cual se requiere autorización del IGSS o de la Junta Monetaria o Superintendencia de Bancos, según corresponda, para que la deducción proceda en el caso del pago de fondos de pensión. Para el caso de cooperativas, puede considerarse que son autorizados por la INGECOOP

ARTO. 3 Reforma arto. 39

ARTICULO 39. Costos y gastos no deducibles. Las personas, entes y patrimonios a que se refiere el artículo anterior no podrán deducir de su renta bruta: a) Los costos o gastos que no

hayan tenido su origen en el negocio, actividad u operación que da lugar a rentas gravadas. Los contribuyentes que tengan rentas gravadas y exentas aplicarán a cada una de las mismas los costos y gastos directamente necesarios para producirlos. En el caso que por su naturaleza no puedan aplicarse directamente los costos y gastos que sean necesarios para la producción de ambos tipos de renta, deberán ser distribuidos en forma directamente proporcional entre cada una de dichas rentas.

Para los contribuyentes que

realicen inversiones financieras en actividades de fomento de vivienda, mediante cédulas hipotecarias, los gastos no deducibles serán

Artículo 39. Costos y gastos no deducibles. Las personas, entes y patrimonios a que se refiere el artículo anterior no podrán deducir de su renta bruta los costos y gastos siguientes: a) Los que no hayan tenido su origen en el negocio, actividad u operación que genera renta gravada. En particular, los gastos financieros incurridos por la obtención de recursos utilizados para la realización de inversiones financieras en actividades de fomento de vivienda, mediante cédulas hipotecarias en tanto dichos títulos de crédito estén exentos de impuestos por mandato legal. Los contribuyentes no deben deducir los costos y gastos directos en que se incurra para producir las rentas exentas o no afectas; para ello, deben registrarlos en cuentas separadas, a fin de deducir sólo los que se refieren a operaciones gravadas. Si no se llevan cuentas separadas se calculan los costos y

Ver artículo 6 LISR. Qué son gastos directos? Puede considerarse lo analizado en el caso de la devolución del crédito fiscal, al determinar que únicamente se consideran gastos directos a aquellos sin cuya incorporación sea imposible la generación de las rentas exentas o no afectas.

únicamente los gastos financieros incurridos por la obtención de los recursos utilizados para la realización de esas inversiones. Dichos gastos no deducibles se determinarán distribuyendo en forma directamente proporcional el total de gastos financieros entre el total de rentas gravadas y exentas.

b) Los costos o gastos no respaldados por la documentación legal correspondiente, o que no correspondan al período anual de imposición que se liquida.

c) Las bonificaciones o participaciones de utilidades que se otorguen a los miembros de las juntas o consejos de administración, gerentes o altos ejecutivos con base en las utilidades.

d) Los intereses que excedan el limite fijado en el inciso m) del Artículo 38 de esta ley; las sumas retiradas en efectivo y el valor de los bienes utilizados

gastos en forma directamente proporcional al total de gastos directos entre el total de rentas gravadas, exentas y no afectas. b) Los que el titular de la deducción no haya cumplido con la obligación de retener y pagar el Impuesto sobre la Renta, cuando corresponda. Serán deducibles una vez se haya enterado la retención. c) Los no respaldados por la documentación legal correspondiente. Se entiende por documentación legal la exigida por la Ley del Impuesto al Valor Agregado, la Ley del Impuesto de Timbres Fiscales y Papel Sellado Especial para Protocolos y otras disposiciones legales tributarias y aduaneras, para efectos de comprobar los actos y contratos afectos a dichos impuestos. Lo anterior, salvo cuando por disposición legal la deducción pueda acreditarse por medio de partida contable. d) Los que no correspondan al período anual de imposición que se liquida, salvo los regímenes

Aplica siempre que se trate de actos y contratos afectos a la LIVA, LTFYPSEP. Por ejemplo los recibos emitidos por entidades bancarias derivado del pago de intereses, los servicios municipales (agua), los extendidos por las cooperativas, los viáticos al exterior, sí son deducibles. Las constructoras, conforme el avance de obra. Salvo que no esté obligado en virtud del número de trabajadores, que no exista relación de trabajo, período de prueba, el gerente que puede eximirse del pago del seguro social.

o consumidos por cualquier concepto por el dueño único de empresas o negocios. Toda suma entregada por participaciones sociales, dividendos, pagados o acreditados en efectivo o en especie a socios o accionistas. Las sumas pagadas o acreditadas en efectivo o en especie por los fiduciarios a los fideicomisarios. Asimismo, los créditos que abonen en cuenta o remesen a las casas matrices sus sucursales, agencias o subsidiarias, y las sumas que abonen o paguen las comunidades de bienes o de patrimonios a sus integrantes, por concepto de retiros a cuenta de utilidades o retorno de capital.

e) Los gastos de mantenimiento en inversiones de carácter de recreo personal. Cuando estas inversiones estén incluidas en el activo, junto con el de otras actividades que generen rentas gravadas, se llevarán cuentas separadas para los fines de determinar, los resultados de

especiales que la presente ley permite. e) Los sueldos, salarios y prestaciones laborales, que no sean acreditados con la copia de la planilla de las contribuciones a la seguridad social presentada al Instituto Guatemalteco de Seguridad Social, cuando proceda. f) Los respaldados con factura emitida en el exterior en la importación de bienes, que no sean soportados con declaraciones aduaneras de importación y su recibo autorizado de pago; a excepción de los servicios que deberán sustentarse con el comprobante de pago al exterior. g) Los consistentes en bonificaciones con base en las utilidades o las participaciones de utilidades que se otorguen a los miembros de las juntas o consejos de administración, gerentes o ejecutivos de personas jurídicas. h) Los de erogaciones que representen una retribución del capital social o patrimonio aportado. En particular, toda suma entregada

Liquidación de divisas Existe una separación de lo contemplado en la literal d) antes de la reforma. Son adelantos efectuados a socios, que han sido contabilizados como cuentas por cobrar o bien lo dan como una bonificación, para no denominarlo como pago de dividendos y así evitar que se graven, a la vez que constituyen gastos del período.

una y otra clase de inversiones.

f) El valor de las mejoras permanentes realizadas a los bienes del activo fijo, y, en general, todas aquellas erogaciones por mejoras capitalizables que prolonguen la vida útil de dichos bienes.

g) Las pérdidas por diferencias de cambio en la adquisición de divisas para operaciones con el exterior, efectuadas por las sucursales, subsidiarias o agencias con su casa matriz o viceversa.

h) Las primas por seguro dotal o por cualquier otro tipo de seguro que genere reintegro, rescate o reembolso de cualquier naturaleza al beneficiario o a quien contrate el seguro; e

i) Los gastos incurridos y las depreciaciones de bienes utilizados indistintamente en el ejercicio de la profesión y en el uso particular, sólo podrá deducirse la proporción que

por participaciones sociales, dividendos, pagados o acreditados en efectivo o en especie a socios o accionistas; las sumas pagadas o acreditadas en efectivo o en especie por los fiduciarios a los fideicomisarios; así como las sumas que abonen o paguen las comunidades de bienes o de patrimonios a sus integrantes, por concepto de retiros, dividendos a cuenta de utilidades o retorno de capital. i) Los de intereses pagados que excedan al valor de multiplicar la tasa de interés por un monto de tres veces el activo neto total promedio que resulte de la información presentada por el contribuyente en sus declaraciones juradas anuales. Para efectos de la presente literal se entiende como activo neto total promedio la suma del activo neto total del cierre del año anterior con la del activo neto total del cierre del año actual, ambos valores presentados en la declaración jurada anual del Impuesto sobre la Renta y anexos de cada período de liquidación definitiva, divididos entre dos. El activo neto total corresponde al valor en libros de

Subcapitalización. Se determina la relación del interés pagado y deducido como gasto, contra el capital de la empresa, tomando para la base del cálculo, la tasa de interés determinada en el artículo 38 literal m) LISR. Se pretende limitar el monto del interés total deducido con base al activo neto promedio de 2 años, es decir, se limita el gasto a una tasa fija, pero también se analiza la capacidad económica, la realidad material y económica de la empresa, ya que un endeudamiento muy alto, sufre el riesgo si sus activos no respaldan su otorgamiento. Puede existir algún grado de contradicción con lo estipulado en las NIFF´S derivado que ellas obligan a tomar el valor razonable del bien, determinado con base

corresponda a la obtención de rentas gravadas. Cuando no se pueda comprobar la proporción de tal deducción, sólo se considerará deducible, salvo prueba en contrario, el setenta por ciento (70%) del total de dichos gastos y depreciaciones.

todos los bienes que sean efectivamente de la propiedad del contribuyente. La limitación prevista en este inciso no será de aplicación a entidades bancarias y sociedades financieras sujetas a la vigilancia e inspección de la Superintendencia de Bancos. j) Las sumas retiradas en efectivo y el valor de los bienes utilizados o consumidos por cualquier concepto por el propietario, sus familiares, socios y administradores, Así como, los créditos que abonen en cuenta o remesen a las casas matrices sus sucursales, agencias o subsidiarias. k) Los provenientes de cuentas incobrables, cuando se trate de contribuyentes que operen sus registros bajo el método contable de lo percibido. l) Los de mantenimiento en inversiones de carácter de recreo personal. Cuando estas inversiones estén incluidas en el activo, junto con el de otras actividades que generen rentas gravadas, se llevarán cuentas separadas para los fines de determinar, los resultados

a ciertos términos de referencia; sin embargo, habrá que analizar el costo histórico del bien y la aplicación de la depreciación correspondiente para establecer el valor real en libros y sobre esta base aplicar la fórmula de determinación. En el sistema de lo percibido, no se ha registrado aún ningún ingreso, por lo tanto, no corresponde declarar la incobrabilidad. Se obliga a la capitalización en el caso que se incremente la vida útil o bien se incremente la capacidad de producción,

de una y otra clase de inversiones. m) Los de mejoras permanentes realizadas a los bienes del activo fijo, y, en general, todas aquellas erogaciones por mejoras capitalizables que prolonguen la vida útil de dichos bienes o incrementen su capacidad de producción. n) Las pérdidas cambiarias originadas en la adquisición de moneda extranjera para operaciones con el exterior, efectuadas por las sucursales, subsidiarias o agencias con su casa matriz o viceversa. o) Las primas por seguro dotal o por cualquier otro tipo de seguro que genere reintegro, rescate o reembolso de cualquier naturaleza al beneficiario o a quien contrate el seguro; p) Los incurridos y las depreciaciones de bienes utilizados indistintamente en el ejercicio de la profesión y en el uso particular, sólo podrá deducirse la proporción que corresponda a la obtención de

por medio de la implementación de nuevas líneas de alimentación, por ejemplo. Operaciones entre subsidiarias y matrices, no hay ni ganacia ni pérdida, por ser el mismo capital, se analiza la esencia material y económica del acto. Se redujo del 70% al 50% el porcentaje de depreciación y los gastos a aplicar para profesionales. Se toma valor de la matrícula fiscal, para determinar el monto de la

j) A partir del primer período de

imposición ordinario inmediato siguiente al de inicio de actividades, el monto de

rentas gravadas. Cuando no se pueda comprobar la proporción de tal deducción, sólo se considerará deducible, salvo prueba en contrario, el cincuenta por ciento (50%) del total de dichos gastos y depreciaciones. q) El monto de las depreciaciones en bienes inmuebles, cuyo valor base exceda del que conste en la Matrícula Fiscal o en Catastro Municipal. Esta restricción no será aplicable a los contribuyentes que realicen mejoras permanentes o edificaciones a bienes inmuebles que no son de su propiedad, ni a los propietarios de bienes inmuebles que realicen mejoras que no constituyan edificaciones, siempre que dichas mejoras no requieran, conforme a las regulaciones vigentes, de licencia municipal de construcción. En el caso de las depreciaciones que se han venido aplicando antes de la vigencia de esta Ley y que exceden el valor base, el contribuyente podrá continuar con la depreciación de los mismos como gasto deducible únicamente

base de cálculo de la depreciación del bien inmueble. No aplica la restricción a quienes construyan en propiedad ajena. Ejemplo las agencias bancarias construidas en propiedad ajena bajo la figura del usufructo o arrendamiento. Se exige que las entidades exentas que reciban donaciones, cuenten con la solvencia fiscal del período al que corresponda la inclusión como gasto de dicha donación. Se pretende

costos y gastos del período que exceda al noventa y siete por ciento (97%) del total de los ingresos gravados. Este monto excedente podrá ser trasladado exclusivamente al período fiscal siguiente, para efectos de su deducción.

Esta disposición no será

aplicable a los contribuyentes que, a partir de la vigencia de esta ley, tuvieren pérdidas durante dos periodos de liquidación definitiva anual consecutivos o que tengan un margen bruto inferior al cuatro por ciento (4%) del total de sus ingresos gravados.

Para que no les sea aplicable

esta disposición en el período impositivo en curso, los contribuyentes a que se refiere el párrafo anterior deberán, como mínimo dos meses previo a que venza el plazo para la presentación de la declaración jurada anual y los anexos a que se hace referencia el artículo 54 de la presente ley, informar a la

si demuestra la inversión efectivamente realizada en los inmuebles. r) El monto de las donaciones realizadas a organizaciones no gubernamentales, asociaciones y fundaciones no lucrativas, de asistencia, servicio social, iglesias y entidades de carácter religioso, que no cuenten con la solvencia fiscal del período al que corresponde el gasto, emitida por la Administración Tributaria. s) El monto de costos y gastos del período de liquidación que exceda al noventa y siete por ciento (97%) del total de la renta bruta. Este monto excedente podrá ser trasladado exclusivamente al período fiscal siguiente, para efectos de su deducción. La disposición del primer párrafo de esta literal, no es aplicable a los contribuyentes que tuvieren pérdidas fiscales durante dos (2) períodos de liquidación definitiva anual consecutivos o que tengan un margen bruto inferior al cuatro por ciento (4%) del total de sus

que la entidad que recibe la donación, sea real y que cumpla sus obligaciones. Se elimina el texto relativo a las entidades nuevas. Se determina que la pérdida debe ser fiscal, no financiera. Se trata de pérdida fiscal, no financiera. Se puede presentar el aviso antes que venza el plazo de

Administración Tributaria, mediante declaración jurada prestada ante notario, de su circunstancia particular. La Administración Tributaria podrá realizar las verificaciones que estime pertinentes.

Para efectos de la aplicación del párrafo anterior, se entiende como margen bruto a la sumatoria del total de ingresos por servicios prestados más la diferencia entre el total de ventas y su respectivo costo de ventas.

ingresos gravados. Para el efecto, los contribuyentes deberán presentar informe, previo a que venza la presentación de la declaración jurada anual y los anexos a que hace referencia el artículo 54 de la presente ley, por medio de declaración jurada prestada ante notario, acompañando los estados financieros auditados y medios de prueba documental que acrediten tales extremos. Para efectos de la aplicación del párrafo anterior, se entiende como margen bruto a la sumatoria del total de ingresos por servicios prestados más la diferencia entre el total de ventas y su respectivo costo de ventas. La Administración Tributaria puede realizar las verificaciones para comprobar la veracidad de lo declarado y documentación acompañada.

la presentación de la declaración anual, se exige la presentación de estados financieros auditados y prueba documental.

ARTO. 4 Reforma arto. 44

ARTICULO 44. Tipo impositivo y régimen para personas individuales y jurídicas que desarrollan actividades

ARTICULO 44. Tipo impositivo y régimen para personas individuales y jurídicas que desarrollan actividades

mercantiles y otros entes o patrimonios afectos. Las personas individuales o jurídicas constituidas al amparo del Código de Comercio, domiciliadas en Guatemala, así como los otros entes o patrimonios afectos a que se refiere el segundo párrafo del artículo 3 de esta ley, que desarrollan actividades mercantiles, con inclusión de las agropecuarias, deberán pagar el impuesto aplicando a su renta imponible, a que se refiere al artículo 37 ¨B¨, una tarifa del cinco por ciento (5%). Dicho impuesto se pagará mediante el régimen de retención definitiva o directamente a las cajas fiscales, de conformidad con las normas que se detallan en los siguientes párrafos. Estas personas, entes o patrimonios deberán indicar en las facturas que emitan que pagan directamente a las cajas fiscales el cinco por ciento (5%) o que están sujetos a retención del cinco por ciento (5%).

mercantiles y otros entes o patrimonios afectos. Las personas individuales o jurídicas constituidas al amparo del Código de Comercio, domiciliadas en Guatemala, así como los otros entes o patrimonios afectos a que se refiere el segundo párrafo del artículo 3 de esta ley, que desarrollan actividades mercantiles, con inclusión de las agropecuarias, deberán pagar el impuesto aplicando a su renta imponible, a que se refiere el artículo 37 “B”, un tipo impositivo del cinco por ciento (5%). Dicho impuesto se pagará mediante el régimen de retención definitiva y a falta de ésta directamente a la Administración Tributaria, de conformidad con las normas que se detallan en los siguientes párrafos. Los contribuyentes inscritos en este régimen de pago del Impuesto Sobre la Renta, que deseen efectuar todos los pagos directamente a la Administración Tributaria, deberán solicitar ante la Superintendencia de Administración Tributaria la

Los contribuyentes del régimen del artículo 44 serán objeto de retención definitiva o bien pago directo ante la ausencia de la retención. Para realizar los pagos directamente a la AT se requiere autorización de ésta, siendo un requisito para otorgarla, contar con solvencia fiscal.

Las personas que tengan obligación de llevar contabilidad completa de acuerdo con el Código de Comercio u otras leyes, y que paguen o acrediten en cuenta rentas a personas individuales o jurídicas, domiciliadas en Guatemala, así como los otros entes o patrimonios afectos a que se refiere el segundo párrafo del artículo 3 de esta ley, que desarrollan actividades mercantiles con inclusión de las agropecuarias, retendrán sobre el valor de los pagos, cuando el contribuyente indique en las facturas que emite,

autorización respectiva, la que deberá ser resuelta en un plazo no mayor a quince días. La Superintendencia de Administración Tributaria no autorizará aquellos casos de contribuyentes que no cuenten con solvencia fiscal. Las personas, entes o patrimonios a que se refiere este régimen deberán indicar en las facturas que emitan que están sujetos a retención del cinco por ciento (5%), o cuando estén autorizados por la Administración Tributaria a efectuar todos los pagos directamente, deberán hacerlo constar en la factura, identificando la autorización respectiva. Las personas que tengan obligación de llevar contabilidad completa de acuerdo con el Código de Comercio de Guatemala y sus Reformas, Decreto 2-70 del Congreso de la República, u otras leyes, y que paguen o acrediten en cuenta, rentas a personas individuales o jurídicas, domiciliadas en Guatemala sujetas al régimen de retención definitiva, así como los

que está sujeto a la retención del cinco por ciento (5%), en concepto de Impuesto Sobre la Renta, emitiendo la constancia de retención respectiva. Las retenciones practicadas por las personas individuales o jurídicas a que se refiere este artículo, deberán enterarse a las cajas fiscales conforme lo establece el artículo 63 de esta ley. Si el contribuyente vende bienes, presta servicios o realiza su actividad mercantil con personas individuales que no lleven contabilidad, o si no se le hubiere retenido el impuesto, deberá aplicar la tarifa del cinco por ciento (5%) sobre los ingresos gravados que no fueron objeto de retención, y pagar el impuesto directamente a la administración tributaria, en forma mensual, dentro de los primeros diez (10) días hábiles del mes siguiente a aquel en que emitió la factura respectiva, utilizando los formularios que proporcionará la administración tributaria al costo de su impresión

otros entes o patrimonios afectos a que se refiere el segundo párrafo del artículo 3 de esta ley, que desarrollan actividades mercantiles con inclusión de las agropecuarias, retendrán sobre el valor de los pagos el cinco por ciento (5%), en concepto de Impuesto Sobre la Renta, emitiendo la constancia de retención respectiva. Las retenciones practicadas por las personas individuales o jurídicas a que se refiere este artículo, deberán enterarse a las cajas fiscales conforme lo establece el artículo 63 de esta ley. Si el contribuyente vende bienes, presta servicios o realiza su actividad mercantil con personas individuales que no lleven contabilidad, o si no se le hubiere retenido el impuesto, deberá aplicar el tipo impositivo del cinco por ciento (5%) sobre los ingresos gravados que no fueron objeto de retención, y pagar por medio de declaración jurada el impuesto directamente a la Administración Tributaria, en forma mensual, dentro de los primeros diez (10)

Se necesita de un aviso, no es autorización.

o por los otros medios que ésta determine. Los contribuyentes a que se refiere este artículo, podrán optar por el régimen de pago del impuesto previsto en el artículo 72 de esta ley.

días hábiles del mes siguiente a aquel en que emitió la factura respectiva, utilizando los formularios que proporcionará la Administración Tributaria al costo de su impresión o por los medios que ésta determine. Los contribuyentes que deseen cambiar al régimen regulado en el artículo 72 de la Ley del Impuesto Sobre la Renta, deberán presentar un aviso a la Administración Tributaria, durante el mes anterior al inicio de la vigencia del nuevo período en que desean inscribirse, o al inscribirse como entidad nueva ante la Administración Tributaria.

ARTO. 5 Reforma arto. 44 “A”

ARTICULO 44 “A”. Tipo impositivo y régimen para personas individuales o jurídicas no mercantiles. Las personas individuales que presten servicios profesionales, servicios técnicos o de naturaleza no mercantil o servicios de arrendamiento y los que obtengan ingresos por concepto de dietas así como las personas jurídicas no mercantiles domiciliadas en el país que presten servicios técnicos o de naturaleza no mercantil o servicios de

ARTICULO 44 “A”. Tipo impositivo y régimen para personas individuales o jurídicas no mercantiles. Las personas individuales que presten servicios profesionales, servicios técnicos o de naturaleza no mercantil o servicios de arrendamiento y los que obtengan ingresos por concepto de dietas, así como las personas jurídicas no mercantiles domiciliadas en el país que presten servicios técnicos o de naturaleza no mercantil, o servicios de

arrendamiento, deberán pagar el impuesto aplicando a la renta imponible a que se refiere el artículo 37 “B” de esta ley, el tipo impositivo del cinco por ciento (5%). Dicho impuesto se pagará mediante retención definitiva o directamente a las cajas fiscales, de conformidad con las normas que se detallan en los siguientes párrafos. Los contribuyentes a que se refiere este artículo indicarán en las facturas que emitan que están sujetos a retención del cinco por ciento (5%). Las personas que tengan obligación de llevar contabilidad completa de acuerdo con el Código de Comercio u otras leyes, y que paguen o acrediten en cuenta rentas a personas individuales o jurídicas no mercantiles, domiciliadas en el país, que presten los servicios indicados en el primer párrafo de este artículo, retendrán sobre el valor de los pagos o acreditamientos el cinco por ciento (5%) en concepto de Impuesto Sobre la Renta, debiendo

arrendamiento, deberán pagar el impuesto aplicando a la renta imponible a que se refiere el artículo 37 “B” de esta ley, el tipo impositivo del cinco por ciento (5%). Dicho impuesto se pagará mediante el régimen de retención definitiva y a falta de ésta directamente a la Administración Tributaria, de conformidad con las normas que se detallan en los siguientes párrafos. Los contribuyentes a que se refiere este artículo indicarán en las facturas que emitan, que están sujetos a retención del cinco por ciento (5%). Las personas que tengan obligación de llevar contabilidad completa de acuerdo con el Código de Comercio de Guatemala y sus Reformas, Decreto 2-70 del Congreso de la República, u otras leyes, y que paguen o acrediten, en cuenta, rentas a personas individuales o jurídicas no mercantiles, domiciliadas en el país, que presten los servicios indicados en el primer párrafo de este artículo, retendrán

emitir la constancia de retención respectiva. Las retenciones practicadas por las personas individuales o jurídicas a que se refiere este artículo, deberán enterarse a las cajas fiscales conforme lo establece el artículo 63 de esta ley. Cuando las personas descritas en el primer párrafo de este artículo presten servicios a personas individuales que no lleven contabilidad completa, o cuando por cualquier causa no se les hubiere retenido el impuesto, deberán aplicar la tarifa del cinco por ciento (5%) sobre los ingresos gravados que no fueron objeto de retención y pagar el impuesto directamente a la administración tributaria, en forma mensual, dentro de los primeros diez (10) días hábiles del mes siguiente a aquél en que emitió la factura

sobre el valor de los pagos o acreditamientos el cinco por ciento (5%) en concepto de Impuesto Sobre la Renta, debiendo emitir la constancia de retención respectiva. Las retenciones practicadas por las personas individuales o jurídicas a que se refiere este artículo, deberán enterarse a la Administración Tributaria, conforme lo establece el artículo 63 de esta ley. Cuando las personas descritas en el primer párrafo de este artículo presten servicios a personas individuales que no lleven contabilidad completa, o cuando por cualquier causa no se les hubiere retenido el impuesto, deberán aplicar el tipo impositivo del cinco por ciento (5%) sobre los ingresos gravados que no fueron objeto de retención y pagar el impuesto por medio de declaración jurada directamente a la Administración Tributaria, en forma mensual, dentro de los primeros diez (10) días hábiles del mes siguiente a aquél en que emitió la factura respectiva o

Solo en los casos en que no se retuvo el impuesto, presentará declaración jurada. Se requiere únicamente la presentación de un aviso, no necesita autorización de la SAT

respectiva o percibió el ingreso, lo que ocurra primero, utilizando los formularios que proporcionará la administración tributaria al costo de su impresión o por los otros medios que ésta determine. Los contribuyentes a que se refiere este artículo, podrán optar por el régimen de pago del impuesto previsto en el artículo 72 de esta ley. Las personas individuales a las que se refiere este artículo, que opten por el régimen de pago del impuesto previsto en el artículo 72, podrán aplicar a su renta las deducciones a que se refiere el artículo 37 de esta ley y tendrán derecho al crédito a cuenta del impuesto establecido en el artículo 37 “A”.

percibió el ingreso, lo que ocurra primero, utilizando los formularios que proporcionará la Administración Tributaria, al costo de su impresión o por los medios que ésta determine. Los contribuyentes que deseen cambiar al régimen regulado en el artículo 72 de la Ley del Impuesto Sobre la Renta, Decreto 26-92 del Congreso de la República de Guatemala, deberán presentar un aviso a la administración tributaria, durante el mes anterior al inicio de la vigencia del nuevo período o al inscribirse como entidad nueva ante la Administración Tributaria.

ARTO. 6 Reforma arto. 9 LEY DEL IVA

ARTICULO 9. Régimen de las exenciones específicas. Las personas enumeradas en el Artículo 8 anterior están exentas de soportar el impuesto que se genere por los actos gravados por esta ley y deberán recibir de quien les venda o les preste un servicio, la factura que corresponda, pero no pagarán el monto del impuesto

Artículo 9. Régimen de las exenciones específicas. Las personas enumeradas en el Artículo 8 anterior están exentas de soportar el impuesto que se genere por los actos gravados por esta ley y deberán recibir de quien les venda o les preste un servicio, la factura que corresponda, pero no pagarán el monto del impuesto

Se aplica a las exenciones específicas, art. 8 LIVA

consignado en el documento, sino que entregarán a los mismos la constancia de exención debidamente autorizada por la Dirección. Respecto a las importaciones que realicen estas personas, deberán solicitar previamente y cada vez, al Ministerio de Finanzas Públicas, resuelva si procede la exención. En los casos de los numerales 5 y 6 del artículo 8 de esta ley, se requerirá opinión previa y favorable del Ministerio de Relaciones Exteriores. Una vez emitida la resolución que autorice cada exención y la franquicia respectiva, la Dirección General de Aduanas no aplicará el impuesto y por lo tanto, las personas exentas no deberán emitir constancia de exención por la importación autorizada.

consignado en el documento, sino que entregarán a los mismos la constancia de exención debidamente autorizada por la Administración Tributaria. Respecto a las importaciones que realicen estas personas, deberán solicitar previamente y cada vez, a la Administración Tributaria, resuelva si procede la exención. En los casos de los numerales 5 y 6 del artículo 8 de esta ley, se requerirá opinión previa y favorable del Ministerio de Relaciones Exteriores. Una vez emitida la resolución que autorice cada exención y la franquicia respectiva, la Administración Tributaria no aplicará el impuesto y por lo tanto, las personas exentas no deberán emitir constancia de exención por la importación autorizada. Para el control de las exenciones, la Administración Tributaria autorizará y notificará el uso de un documento que identifique a los beneficiarios de las exenciones establecidas en este artículo. Dicho documento tiene como objeto que éstos puedan identificarse ante

Se podrá por medio de normativas internas determinar las características. Antes, se utilizaba constancias de exención en papel, que provocaron un abuso en su uso y que no permitía mayor control, en sustitución se crea la tarjeta electrónica que ya incorpora controles. El vencimiento será

terceros como titulares del derecho de exención. La Administración Tributaria establecerá las características de la identificación, así como los procedimientos, medios y formas para su elaboración, entrega, utilización y vencimiento de la misma.

determinado conforme el tipo de persona, por ejemplo en el caso de diplomáticos acreditados cuando dejan esa calidad.

ARTO. 7 Adición arto nuevo 14 “A”

Artículo 14 “A”. Base del débito

fiscal. Para efectos tributarios la

base de cálculo del débito fiscal es

el precio de venta del bien o

prestación de servicios, ya incluidos

los descuentos concedidos.

En el caso de que un

contribuyente, en un plazo de 3

meses, reporte en su facturación

precios de ventas promedios

menores al costo de adquisición o

producción de bienes, la

Administración Tributaria podrá

determinar la base de cálculo del

débito fiscal tomando en

consideración el precio de venta

del mismo producto en otras

operaciones del mismo

contribuyente u otros

contribuyentes dentro del mismo

Se otorga a la AT la facultad para determinar la base de cálculo del impuesto, salvo la prueba en contrario del contribuyente. Se considera que los 3 meses son consecutivos, tal como lo contempla el artículo 40 último párrafo LIVA. Puede existir una salvedad, como ejemplo la venta de aparatos telefónicos a Q1.00, lo cual es justificado por las políticas

plazo, salvo que el contribuyente

justifique y demuestre las razones

por las cuales se produjo esa

situación y presente información

bancaria y financiera que acredite

sus ingresos reales.

En los servicios de espectáculos

públicos, teatro y similares, los

contribuyentes deben emitir la

factura correspondiente y el precio

del espectáculo consignado en la

misma no debe ser inferior al costo

del espectáculo para el público, de

acuerdo al precio de cada localidad

del evento.

mercadológicas y el tipo de actos gravados que realizan (prestación servicios telecomunicaciones). Se refiere a contribuyentes, no a personas exentas o no afectas, pues condiciona a contribuyentes del impuesto.

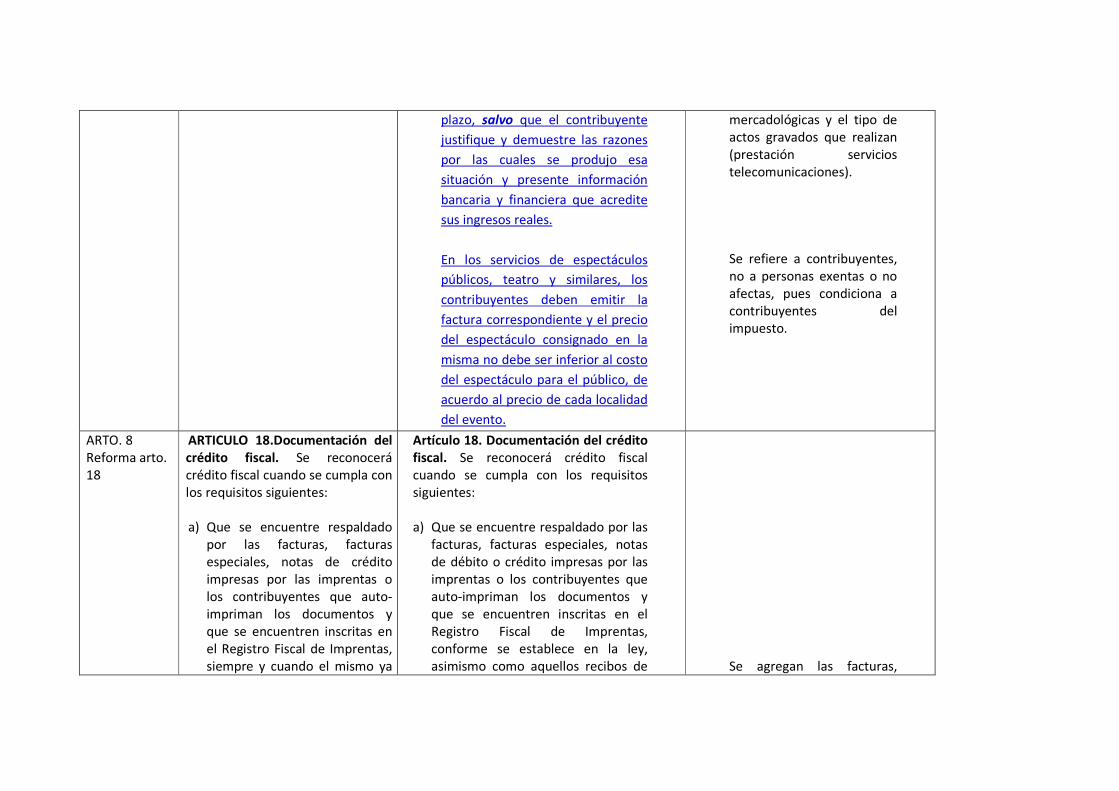

ARTO. 8 Reforma arto. 18

ARTICULO 18.Documentación del crédito fiscal. Se reconocerá crédito fiscal cuando se cumpla con los requisitos siguientes:

a) Que se encuentre respaldado

por las facturas, facturas especiales, notas de crédito impresas por las imprentas o los contribuyentes que auto-impriman los documentos y que se encuentren inscritas en el Registro Fiscal de Imprentas, siempre y cuando el mismo ya

Artículo 18. Documentación del crédito fiscal. Se reconocerá crédito fiscal cuando se cumpla con los requisitos siguientes:

a) Que se encuentre respaldado por las

facturas, facturas especiales, notas de débito o crédito impresas por las imprentas o los contribuyentes que auto-impriman los documentos y que se encuentren inscritas en el Registro Fiscal de Imprentas, conforme se establece en la ley, asimismo como aquellos recibos de

Se agregan las facturas,

hubiere sido implementado por la Administración Tributaria, conforme se establece en la ley, asimismo como aquellos recibos de pago cuando se trate de importaciones o en las escrituras públicas, conforme lo que dispone el artículo 57 de esta ley;

b) Que dichos documentos se

emitan a nombre del contribuyente y que contengan su Número de Identificación Tributaria;

c) Que el documento indique

en forma detallada el concepto, unidades y valores de la compra de los bienes y cuando se trate de servicios, debe especificarse concretamente la clase de servicio recibido y el monto de la remuneración u honorario;

d) Que se encuentren

registrados en el libro de compras, a que se refiere el

pago cuando se trate de importaciones o en las escrituras públicas, conforme lo que dispone el artículo 57 de esta ley, Facturas Electrónicas, Notas de Débito y Crédito Electrónicas siempre y cuando las mismas hubieren sido emitidas a través de un Generador de Facturas Electrónicas (GFACE) que esté debidamente autorizado por la Administración Tributaria;

b) Que dichos documentos se emitan a

nombre del contribuyente y que contengan su Número de Identificación Tributaria;

c) Que el documento indique en forma

detallada el concepto, unidades y valores de la compra de los bienes y cuando se trate de servicios, debe especificarse concretamente la clase de servicio recibido y el monto de la remuneración u honorario;

d) Que se encuentren registrados en el

libro de compras a que se refiere el artículo 37 de esta ley;

e) Que el saldo del crédito fiscal se

encuentre registrado en los libros de contabilidad como una cuenta por

notas de crédito y débito electrónicas. Se corrige la referencia de las normas.

artículo 37 de esta ley; y, e) Que el saldo del crédito fiscal

se encuentre registrado en los libros de contabilidad como una cuenta por cobrar a favor del contribuyente.

Para tener derecho al reconocimiento del crédito fiscal, el contribuyente debe cumplir con todos los requisitos indicados en este artículo, los artículos 17 y 18 del presente decreto y tener operado su libro de compras y registros contables, dentro del plazo que indica el artículo 20 de esta ley.

cobrar a favor del contribuyente.

Para tener derecho al reconocimiento del crédito fiscal, el contribuyente debe cumplir además con los requisitos indicados en los artículos 16, 17 y 20 de esta Ley.

Para el caso de las notas de débito o de crédito, según corresponda, emitidas de forma electrónica a través de un Generador de Facturas Electrónicas (GFACE) autorizado por la SAT deberán emitirse y entregarse, la original al adquirente de bienes o servicios y la copia electrónica respectiva quedará en poder del emisor.

ARTO. 9 Reforma arto. 29

ARTICULO 29. Documentos obligatorios. Los contribuyentes afectos al impuesto de esta ley están obligados a emitir y entregar al adquiriente, y es obligación del adquiriente exigir y retirar, los siguientes documentos: a) Facturas en las ventas que

realicen y por los servicios que presten, incluso

Artículo 29. Documentos obligatorios. Los contribuyentes afectos al impuesto de esta ley están obligados a emitir con caracteres legibles y permanentes, o por medio electrónico, para entregar al adquiriente y, a su vez es obligación del adquiriente exigir y retirar, los siguientes documentos:

a) Facturas por las ventas, permutas,

arrendamientos, retiros, destrucción, pérdida o cualquier hecho que implique faltante de

En el caso de Shell, se emiten FACTURAS ELECTRÓNICAS, por lo que da una representación gráfica de las mismas. Esto aplica en el caso de emisión de FACTURAS

respecto de las operaciones exentas.

b) Notas de débito, para

aumentos del precio o recargos sobre operaciones ya facturadas.

c) Notas de crédito, para

devoluciones, anulaciones o descuentos sobre operaciones ya facturadas.

d) *Otros documentos que, en

casos concretos y debidamente justificados, autorice la Administración Tributaria para facilitarle a los contribuyentes el adecuado cumplimiento en tiempo de sus obligaciones tributarias derivadas de la presente ley.

inventario y por los servicios que presten los contribuyentes afectos, incluso respecto de las operaciones exentas o con personas exentas.

b) Facturas de Pequeño

Contribuyente, para el caso de los contribuyentes afiliados al Régimen de Pequeño Contribuyente establecido en esta Ley.

c) Notas de débito, para aumentos

del precio o recargos sobre operaciones ya facturadas.

d) Notas de crédito, para

devoluciones, anulaciones o descuentos sobre operaciones ya facturadas.

e) Otros documentos que, en casos

concretos y debidamente justificados, autorice la Administración Tributaria para facilitar a los contribuyentes el adecuado cumplimiento en tiempo de sus obligaciones tributarias derivadas de la presente ley.

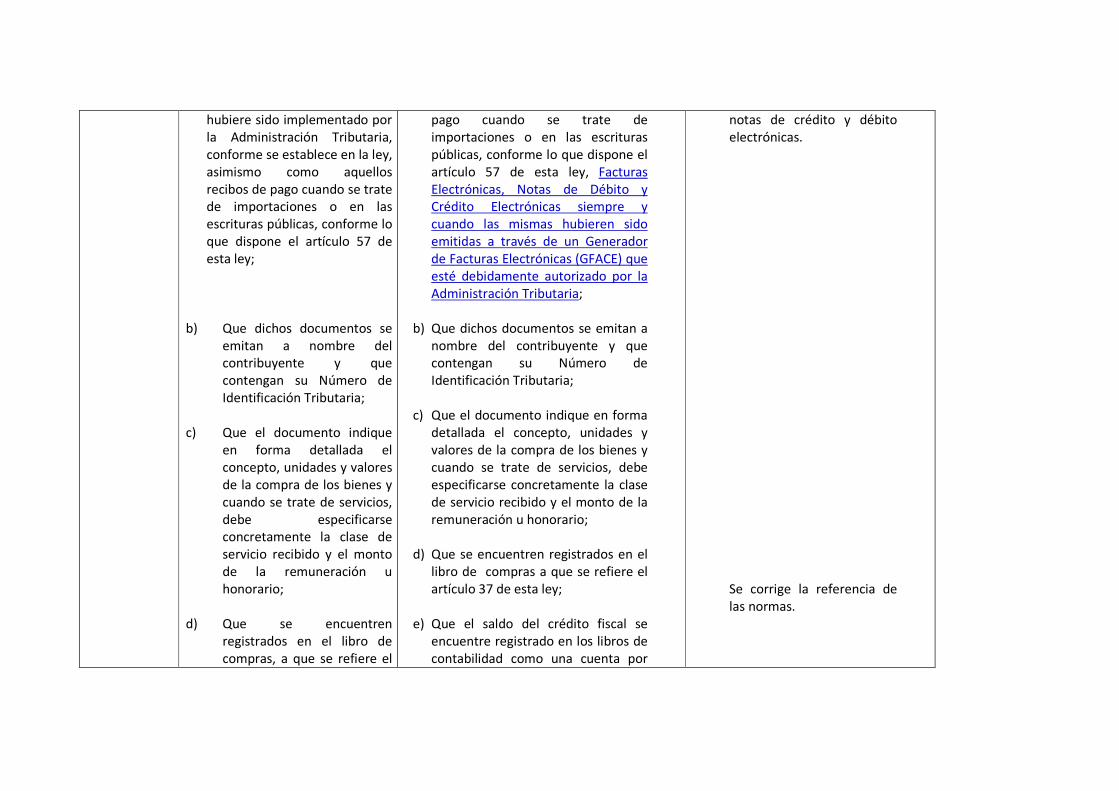

La Administración Tributaria está facultada para autorizar, a solicitud del contribuyente, el uso de facturas

Se agrega la factura de pequeño contribuyente.

La Administración Tributaria está facultada para autorizar, a solicitud del contribuyente, el uso de facturas emitidas en cintas, en forma mecanizada o computarizada, por máquinas registradoras, reguladas conforme lo que establece el artículo 31 de esta ley, siempre que por la naturaleza de las actividades que realice se justifique plenamente. El Reglamento desarrollará los requisitos y condiciones.

emitidas en cintas, por máquinas registradoras, en forma electrónica u otros medios, conforme lo que establece esta ley, siempre que por la naturaleza de las actividades que realice se justifique plenamente. El Reglamento desarrollará los requisitos y condiciones.

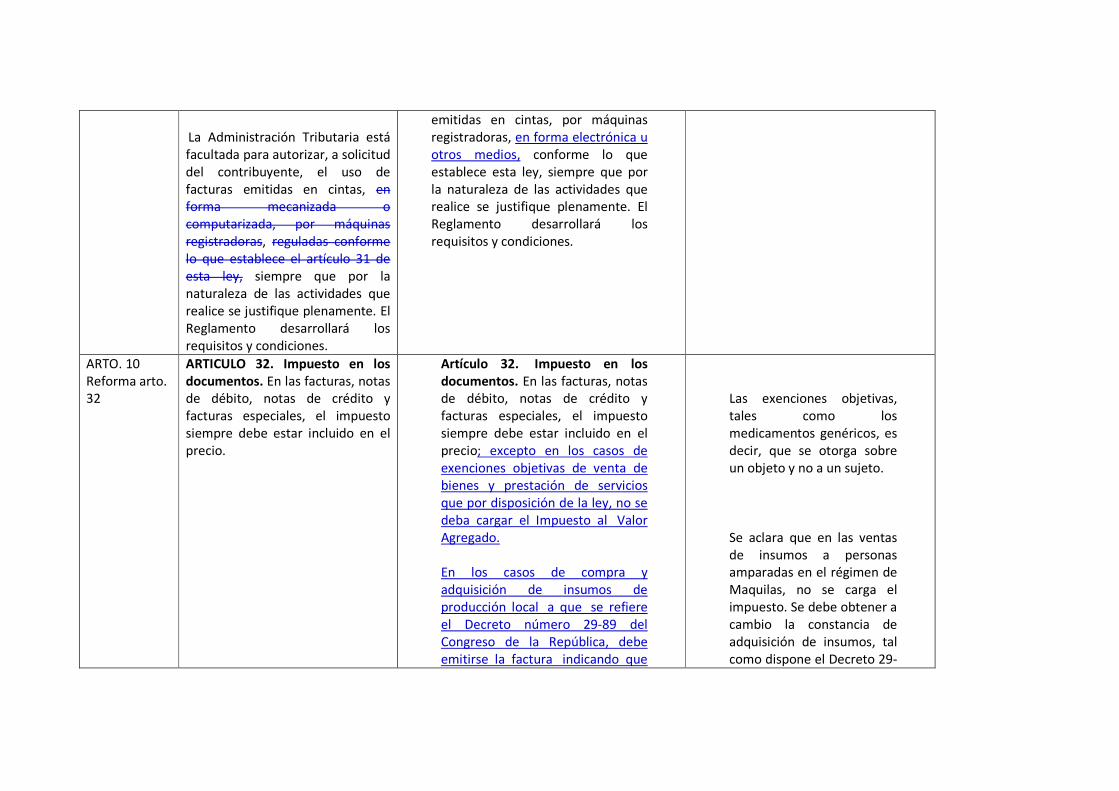

ARTO. 10 Reforma arto. 32

ARTICULO 32. Impuesto en los documentos. En las facturas, notas de débito, notas de crédito y facturas especiales, el impuesto siempre debe estar incluido en el precio.

Artículo 32. Impuesto en los documentos. En las facturas, notas de débito, notas de crédito y facturas especiales, el impuesto siempre debe estar incluido en el precio; excepto en los casos de exenciones objetivas de venta de bienes y prestación de servicios que por disposición de la ley, no se deba cargar el Impuesto al Valor Agregado. En los casos de compra y adquisición de insumos de producción local a que se refiere el Decreto número 29-89 del Congreso de la República, debe emitirse la factura indicando que

Las exenciones objetivas, tales como los medicamentos genéricos, es decir, que se otorga sobre un objeto y no a un sujeto. Se aclara que en las ventas de insumos a personas amparadas en el régimen de Maquilas, no se carga el impuesto. Se debe obtener a cambio la constancia de adquisición de insumos, tal como dispone el Decreto 29-

es una venta no afecta al Impuesto al Valor Agregado.

89.

ARTO. 11 Reforma nombre Capítulo V título III

CAPITULO V DEL PAGO DEL IMPUESTO POR

LOS PEQUEÑOS CONTRIBUYENTES

CAPÍTULO V RÉGIMEN DE PEQUEÑO CONTRIBUYENTE

ARTO. 12 Reforma arto. 45

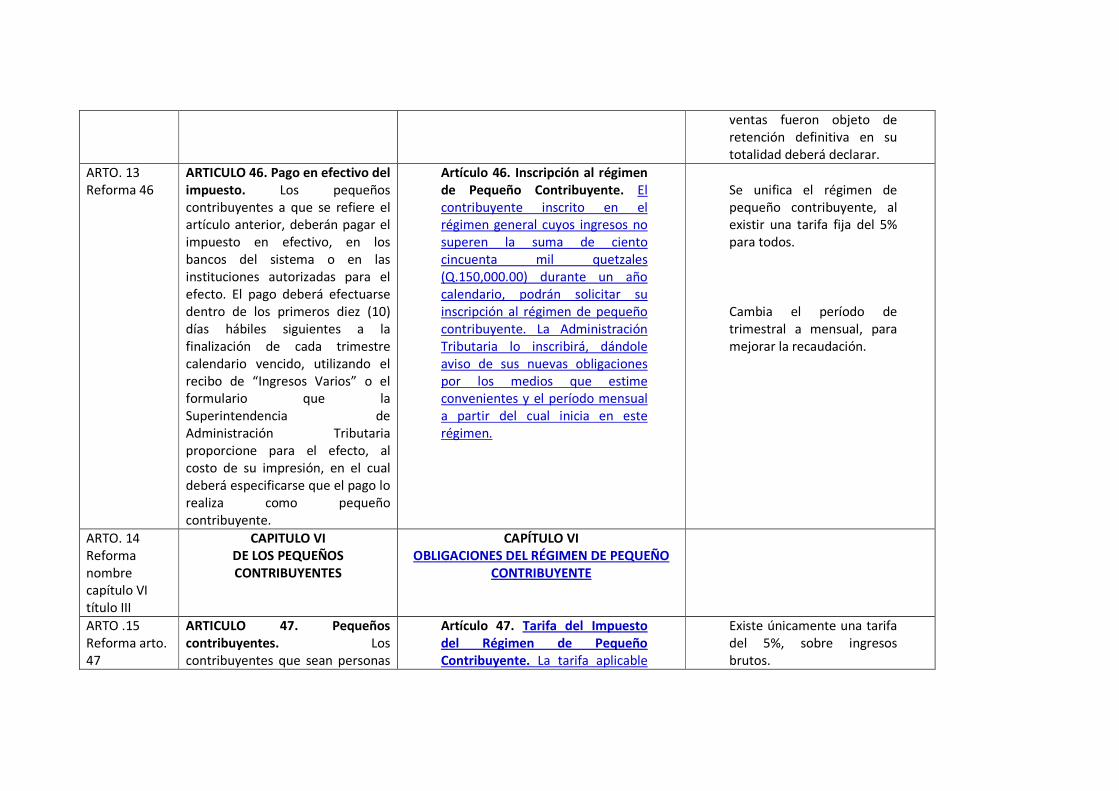

ARTICULO 45. Pago del Impuesto por los pequeños contribuyentes. Los pequeños contribuyentes a que se refieren el Capítulo VI, del Título III, artículos del 47 al 51 de esta ley, deberán efectuar el pago del impuesto resultante en cada período mensual, por trimestres calendarios vencidos.

Artículo 45. Régimen de Pequeño Contribuyente. Las personas individuales o jurídicas cuyo monto de venta de bienes o prestación de servicios no exceda de ciento cincuenta mil quetzales (Q.150.000.00) en un año calendario, podrán solicitar su inscripción al Régimen de Pequeño Contribuyente.

Se incluye también a personas jurídicas, ya no solo individuales, así como los profesionales. El monto máximo es de Q150,000.00 anual. El pequeño contribuyente ya inscrito en dicho régimen, deberá liquidar el trimestre de enero a marzo, que se presenta en abril bajo las condiciones de la norma antes de la reforma y a partir de abril, aplicará las reformas y disposiciones relativas al nuevo régimen de pequeño contribuyente. El que se inscriba en febrero, luego de la reforma aplicará las nuevas disposiciones, liquida en marzo, aún si sus

ventas fueron objeto de retención definitiva en su totalidad deberá declarar.

ARTO. 13 Reforma 46

ARTICULO 46. Pago en efectivo del impuesto. Los pequeños contribuyentes a que se refiere el artículo anterior, deberán pagar el impuesto en efectivo, en los bancos del sistema o en las instituciones autorizadas para el efecto. El pago deberá efectuarse dentro de los primeros diez (10) días hábiles siguientes a la finalización de cada trimestre calendario vencido, utilizando el recibo de “Ingresos Varios” o el formulario que la Superintendencia de Administración Tributaria proporcione para el efecto, al costo de su impresión, en el cual deberá especificarse que el pago lo realiza como pequeño contribuyente.

Artículo 46. Inscripción al régimen de Pequeño Contribuyente. El contribuyente inscrito en el régimen general cuyos ingresos no superen la suma de ciento cincuenta mil quetzales (Q.150,000.00) durante un año calendario, podrán solicitar su inscripción al régimen de pequeño contribuyente. La Administración Tributaria lo inscribirá, dándole aviso de sus nuevas obligaciones por los medios que estime convenientes y el período mensual a partir del cual inicia en este régimen.

Se unifica el régimen de pequeño contribuyente, al existir una tarifa fija del 5% para todos. Cambia el período de trimestral a mensual, para mejorar la recaudación.

ARTO. 14 Reforma nombre capítulo VI título III

CAPITULO VI DE LOS PEQUEÑOS CONTRIBUYENTES

CAPÍTULO VI OBLIGACIONES DEL RÉGIMEN DE PEQUEÑO

CONTRIBUYENTE

ARTO .15 Reforma arto. 47

ARTICULO 47. Pequeños contribuyentes. Los contribuyentes que sean personas

Artículo 47. Tarifa del Impuesto del Régimen de Pequeño Contribuyente. La tarifa aplicable

Existe únicamente una tarifa del 5%, sobre ingresos brutos.

individuales, cuyo monto de ventas anuales o de servicios prestados, no exceda de sesenta mil quetzales (Q.60.000.00), podrán acogerse al régimen de tributación simplificada para los pequeños contribuyentes.

en el Régimen de Pequeño Contribuyente será de cinco por ciento (5%) sobre los ingresos brutos totales por ventas o prestación de servicios que obtenga el contribuyente inscrito en este régimen, en cada mes calendario.

ARTO.16 Reforma arto.48

ARTICULO 48. Inscripción al régimen. Para acogerse a este régimen el contribuyente deberá presentar una solicitud de inscripción, en formulario que proporcionará la Dirección al costo de su impresión. En dicha solicitud consignará el monto anual estimado de sus ventas. Una vez inscrito, la Dirección le entregará una tarjeta que lo identifique como pequeño contribuyente.

Artículo 48. Pago del impuesto. Las personas individuales o jurídicas, entes o patrimonios, que sean agentes de retención del Impuesto al Valor agregado y los que lleven contabilidad completa y designe la Administración Tributaria actuarán como agentes de retención del Impuesto al Valor Agregado para pequeños contribuyentes, cuando acrediten en cuenta o de cualquier manera pongan a disposición ingresos a los contribuyentes calificados en este Régimen. La retención tendrá el carácter de pago definitivo del impuesto, y se calculará aplicando al total de los ingresos consignados en la Factura de Pequeño Contribuyente, la tarifa establecida en el artículo anterior, debiendo entregar la constancia de retención respectiva. El monto retenido deberá enterarlo a la

Los agentes de retención del IVA los que lleven contabilidad completa y quien designe SAT retendrán en forma definitiva la tarifa del 5% a los pequeños contribuyentes, sobre los ingresos facturados, entregando constancia retención. La retención se pagará en 15 días mes calendario siguiente.

Administración Tributaria por medio de declaración jurada dentro del plazo de quince días del mes inmediato siguiente a aquel en que se efectuó el pago o acreditamiento. De no efectuarse la retención relacionada en el párrafo anterior, el contribuyente inscrito en el Régimen de Pequeño Contribuyente debe pagar el impuesto dentro del mes calendario siguiente al vencimiento de cada período mensual, a través de declaración jurada simplificada, por los medios y formas que facilite la Administración Tributaria. Dicha declaración debe presentarla independientemente que realice o no actividades afectas o que le hubiesen retenido la totalidad del impuesto en la fuente, durante el período correspondiente.

Si no realiza la retención, el pequeño contribuyente hará el pago por declaración jurada simplificada, la cual debe presentar aún cuando no tenga actividad afecta o le hayan retenido la totalidad de impuesto. Esto como medio de control.

ARTO.17 Reforma arto.49

ARTICULO 49. Obligación de los pequeños contribuyentes. Los contribuyentes que opten por este régimen deberán llevar un libro previamente habilitado por la Dirección, para registrar sus compras y sus ventas, cuyas características fijará el reglamento.

Artículo 49. Obligaciones del Régimen de Pequeño Contribuyente. El contribuyente inscrito en el Régimen de Pequeño Contribuyente, para efectos tributarios únicamente debe llevar el libro de compras y ventas habilitado por la Administración

El libro puede ser físico o electrónico. Si tienen obligación de llevar

Adicionalmente están obligados a emitir facturas para todas sus ventas mayores de veinticinco quetzales (Q.25.00). Dichos documentos deberán cumplir con las normas del Capítulo II del Título III de esta ley. Durante el mes de febrero de cada año deberán presentar una declaración anual, en formulario que proporcionará la Dirección al costo de su impresión, en la cual se detallarán los débitos y créditos fiscales del año calendario inmediato anterior. Los pequeños contribuyentes podrán consolidar sus ventas diarias en un solo renglón en su libro de compras y venta, usando un renglón para cada tipo de documento.

Tributaria, en el que debe registrar sus ventas y servicios prestados, los cuales puede consolidar diariamente en un sólo renglón y podrá llevarlo en forma física o electrónica. Están obligados a emitir siempre facturas de pequeño contribuyente en todas sus ventas o prestación de servicios mayores de cincuenta quetzales (Q.50.00). Cuando se trate de ventas o prestación de servicios menores de cincuenta quetzales (Q.50.00), podrá consolidar el monto de las mismas en una sola, que debe emitir al final del día, debiendo conservar el original y copia en su poder. En la adquisición de bienes y servicios, están obligados a exigir las facturas correspondientes, los cuales deben conservar por el plazo de prescripción. En caso que no exijan o conserven estas facturas serán sancionados de conformidad con el Código Tributario, Decreto 6-91 del Congreso de la República. El valor que soporta la factura de

contabilidad completa conforme el Código de Comercio, deben atender y cumplir dicha obligación, indistintamente que se les libera de la obligación del ISR. Facturar obligatoriamente ventas mayores de Q50.00 y emitir una factura diaria por todas las ventas que no superen dicho monto. Es obligatorio exigir la factura de las compras que realice el pequeño contribuyente, de lo contrario sanción. La factura de pequeño contribuyente no genera derecho a crédito fiscal, ni

pequeño contribuyente no genera derecho a crédito fiscal para compensación o devolución, para el comprador de los bienes o al adquiriente de los servicios, constituyendo dicho valor costo para efectos del Impuesto Sobre la Renta. Las características de estas facturas se desarrollarán en el reglamento de esta ley. Los contribuyentes inscritos en este régimen, quedan relevados del pago y la presentación de la declaración anual, trimestral o mensual del Impuesto Sobre la Renta o de cualquier otro tributo acreditable al mismo.

para compensar con débito fiscal, ni para devolución, pero sí constituye costo para ISR.

ARTO. 18 Reforma arto. 50

ARTICULO 50. Régimen especial de pago del Impuesto. Los pequeños contribuyentes a que se refiere el artículo 47 de esta ley, que se acojan al régimen especial, no tendrán la obligación de presentar mensualmente la declaración a que se refiere el artículo 40. El impuesto resultante por la diferencia entre los débitos y créditos de cada período mensual, deberán pagarlo por trimestre calendario vencido y en efectivo, en los bancos del sistema o

Artículo 50. Permanencia en el Régimen de Pequeño Contribuyente. El contribuyente puede permanecer en este régimen siempre que sus ingresos no superen la suma de ciento cincuenta mil quetzales (Q.150,000.00) durante el año calendario anterior, al superar dicha suma deberá solicitar su inscripción al régimen general, de lo contrario la Administración Tributaria lo podrá inscribir de oficio en el régimen normal o

Si no supera Q150,000.00 de ventas en año calendario anterior, permanece en el régimen de pequeño contribuyente. Si supera el límite, deberá inscribirse como contribuyente del régimen general o la AT podrá inscribirlo de oficio.

instituciones habilitadas para el efecto, dentro del plazo establecido en el artículo 46 de esta ley. Si se produjeran remanentes de crédito fiscal, éstos podrán trasladarse al período siguiente, hasta agotarlo, pero, en ningún caso, podrá solicitarse su devolución a la Dirección. Los pequeños contribuyentes, excepto los que prestan servicios profesionales, en sustitución del régimen especial de pago del impuesto a que se refiere el párrafo anterior, podrán optar por pagar una cuota fija trimestral equivalente al cinco por ciento (5%) de sus ingresos totales por ventas o prestación de servicios. Cada pago trimestral lo efectuarán en las cajas fiscales o en los bancos del sistema habilitados para el efecto, utilizando el formulario de pago DRI-1 o el formulario que la Dirección proporcione para el efecto, dentro de los primeros diez (10) días hábiles de los meses de abril, julio, octubre y enero de

general, dándole aviso de las nuevas obligaciones por los medios que estime convenientes y el período mensual a partir del cual inicia en el nuevo régimen normal o general. Debe entenderse como régimen normal o general del Impuesto al Valor Agregado, el régimen mensual en el que el contribuyente determina su obligación tributaria y paga el impuesto, tomando en cuenta la diferencia entre el total de débitos y el total de créditos fiscales generados en cada período impositivo.

cada año. Para acogerse al régimen de pago trimestral, los contribuyentes deberán solicitar previamente autorización a la Dirección. Una vez otorgada ésta, solamente podrán variar por cambio al régimen general de declaración mensual del impuesto, para lo cual no requerirán autorización expresa de la Dirección. Los pequeños contribuyentes que obtengan autorización para pagar la cuota fija trimestral equivalente al cinco por ciento (5%) de sus ingresos totales por venta o prestación de servicios, quedan relevados de presentar: La declaración anual a que se refiere el artículo 49 de esta ley y las declaraciones juradas de pagos trimestrales y de liquidación definitiva anual del Impuesto Sobre la Renta. En todos los casos, los pequeños contribuyentes para el registro de sus operaciones de ventas quedan obligados a extender la factura y para el registro de sus operaciones

de compras, deberán exigir la factura por la adquisición de bienes o servicios.

ARTO. 19 Adición arto. 52 “A”

Artículo 52 “A”. Facturas Especiales por cuenta del productor de productos agropecuarios y artesanales. Los contribuyentes exportadores de productos agropecuarios, artesanales y productos reciclados, que estén registrados como tales por la Administración Tributaria de conformidad con lo establecido en el Decreto 20-2006 del Congreso de la República de Guatemala, deben emitir factura especial en todas las compras que efectúen de dichos productos; tanto a personas individuales o jurídicas, excepto cuando dichas compras las efectúen a productores autorizados y registrados ante la Administración Tributaria como proveedores de los productos referidos a exportadores, quienes deberán emitir la factura correspondiente. Los productores para ser autorizados y registrados por primera vez, deben presentar solicitud mediante declaración

Se crea condiciona para efectos del IVA la emisión de facturas especiales que en el caso de exportadores de productos agropecuarios (animal y vegetal), artesanales (barro, madera, papel) y productos reciclados (chatarra) por las compras de dichos productos. En los demás casos, aplican las condiciones del artículo 52 LIVA. No harán la factura especial, si se trata de productores autorizados y registrados como proveedores de tales productos, quienes emitirán factura. Se crean los requisitos para ser productores autorizados

jurada, en cualquier mes del año, sin embargo la autorización vencerá en el mes de junio del siguiente año. Todos los productores autorizados y registrados deben actualizarse ante la Administración Tributaria, presentando declaración jurada en junio de cada año. Tanto para inscribirse como para actualizarse deberán adjuntar a la declaración jurada, los documentos siguientes: a) Solvencia fiscal o Constancia

de estar al día en el cumplimiento de sus obligaciones tributarias;

b) Certificación emitida por el

contador del productor de las ventas realizadas a exportadores de productos agropecuarios, artesanales y reciclados, de julio del año anterior a junio del año en que se solicita su actualización, adjuntando las facturas emitidas o facturas especiales;

c) Documentación que pruebe la

propiedad, usufructo, arrendamiento, derechos de

y registrados ante la AT. Autorización en cualquier momento, pero debe actualizarse en junio de cada año.

posesión u otro derecho real sobre el bien inmueble donde se cultiva el producto de exportación y la extensión de dicho bien, donde se cría el ganado. Este requisito no aplica a los artesanos y productos reciclados.

d) Informe sobre la cantidad

estimada de producción para el período que se registra o actualiza, considerando, la extensión de la tierra, tipo de producto y demás factores que incidan en la cantidad de producto o ganado a producir, la cual deberá ser expresada en la misma unidad de medida que factura su producción; el informe deberá estar firmado por el contador autorizado, contribuyente o representante legal;

e) Libro de salarios y planilla

reportada al IGSS de sus trabajadores agrícolas, ganaderos, artesanales o en la operación de reciclado.

f) Documentación de soporte de

El exportador para no emitir factura especial, deberá exigir copia de la resolución de autorización.

la compra de insumos agrícolas para la producción del producto exportable, o de la materia prima en el caso de productos artesanales

Cumplidos los requisitos anteriores, la Administración Tributaria los autorizará y registrará por un año. Los exportadores que compren a un productor autorizado, para no emitir factura especial, deberán exigirle copia de la resolución de autorización de la Administración Tributaria, al iniciar la relación comercial y atendiendo a la fecha de actualización del productor. La Administración Tributaria podrá cancelar la autorización y registro de un productor, cuando establezca que está comercializando producto agropecuario, artesanal, productos reciclados, de otros productores o fabricantes o realiza operaciones de comercialización ajenas a su producción agrícola, ganadera, artesanal u operación de reciclado. Para lo anterior, deberá

Si el productor autorizado, comercializa con bienes de otros productores y no los produce, se cancela la autorización. Mientras dure la suspensión de la autorización del productor, el exportador hará facturas especiales. El exportador, no enterará el impuesto retenido, lo consignará y declarará

notificarle al productor la resolución de cancelación de su autorización, concediéndole la audiencia correspondiente por el plazo de cinco (5) días, para que se pronuncie y presente las pruebas de descargo; agotado el plazo de la audiencia se emitirá resolución de cancelación de la autorización o de autorización a continuar como productor autorizado. La resolución de cancelación de la autorización tiene efectos suspensivos para el productor solicitante, por lo que mientras dure el proceso administrativo o judicial, el exportador al realizar compras al productor afectado por la resolución, deberá emitirle la factura especial y proceder a efectuar las retenciones correspondientes. Los contribuyentes autorizados y registrados de la Administración Tributaria como exportadores de los productores agropecuarios, artesanales o productos reciclados, no enterarán el Impuesto al Valor Agregado retenido en las facturas especiales. El impuesto retenido lo

como crédito y débito fiscal a la vez. Adjuntar detalle de facturas especiales emitidas a la declaración mensual. No procede devolución por el impuesto retenido.

Ejemplo que dio Omar Franco

consignarán a la vez como débito y crédito fiscal, para fines de registros contables y de presentación de la declaración mensual electrónica; a dicha declaración deberán acompañar como anexo, el detalle de las facturas especiales emitidas durante el período impositivo. En consecuencia, dichos contribuyentes en ningún caso podrán solicitar devolución de crédito fiscal por la emisión de facturas especiales”. Cuando el exportador realice compra de productos agropecuarios, artesanales o productos reciclados destinados a la exportación a través de intermediarios, el exportador deberá emitir una factura especial al intermediario, reteniendo el impuesto al valor agregado y el impuesto sobre la renta que corresponda.

Los intermediarios de productos agropecuarios, artesanales o productos reciclados, destinados a la exportación, al momento de efectuar las copras a intermediarios, sean personas

individuales o jurídicas, a productores no autorizados ni registrados ante la administración tributaria como proveedores de los productos referidos, no emitirán la factura especial a que se refiere el artículo 52 de esta ley y en su lugar deberán emitir notas de abono debidamente autorizadas por la administración tributaria, las cuales no podrán exceder el monto vendido al exportador.

ARTO. 20 Adición arto. 57 “A”

Artículo 57 “A”. Obligación de los Registros Públicos. Los Registros Públicos están obligados a exigir la presentación del documento en que conste el pago del impuesto establecido en esta Ley, cuando corresponda, y el Registro General de la Propiedad además de la obligación anterior, debe exigir la presentación del recibo de pago que corresponda al último trimestre vencido del Impuesto Único Sobre Inmuebles, requisito sin el cual no se efectuarán las inscripciones, anotaciones u operaciones en los mismos, en tanto no se subsane.

Se obliga a los registros públicos a que exijan la presentación del recibo de pago del IVA e IUSI del último trimestre para realizar las inscripciones, según corresponda.

ARTO. 21 Adición arto. 57 “B”

Artículo 57 “B”. Declaración por el vendedor de vehículos. Las personas individuales, jurídicas y

entes que hayan transferido la propiedad de vehículos, podrán dar aviso cuando transcurran treinta (30) días, sin que el comprador haya solicitado al Registro Fiscal de Vehículos la inscripción de la transferencia de dominio. Este aviso debe presentarse como declaración jurada en la cual manifiesta que ha transferido el dominio del vehículo y que en consecuencia, solicita que la Administración Tributaria realice la anotación correspondiente en el Registro Fiscal de Vehículos con los datos del comprador. La Administración Tributaria atenderá la gestión del vendedor, cuando en sus registros conste que es el propietario. La Administración Tributaria está facultada para requerir y corroborar la autenticidad de los documentos que se presentan.

El vendedor de un vehículo, transcurridos 30 días después de la venta, puede dar aviso a la SAT para que haga la anotación en el registro fiscal de vehículos. Es una anotación preventiva, no implica el cambio del registro definitivo, para gestionar ante el nuevo propietario el pago y traspaso correspondiente. Se dará trámite a la gestión, cuando conste que lo hace el propietario registrado. Se podrá corroborar la autenticidad de los documentos.

ARTO. 22 Adición arto. 57 “C”

Artículo 57 “C”. Obligación de pago del comprador del vehículo. Una vez se efectúe la anotación derivada del aviso de transferencia de propiedad del vehículo, la Administración Tributaria requerirá administrativamente al comprador

Después del aviso, la AT hará la gestión administrativa de cobro del impuesto adeudado, que deberá ser pagado en 5 días hábiles

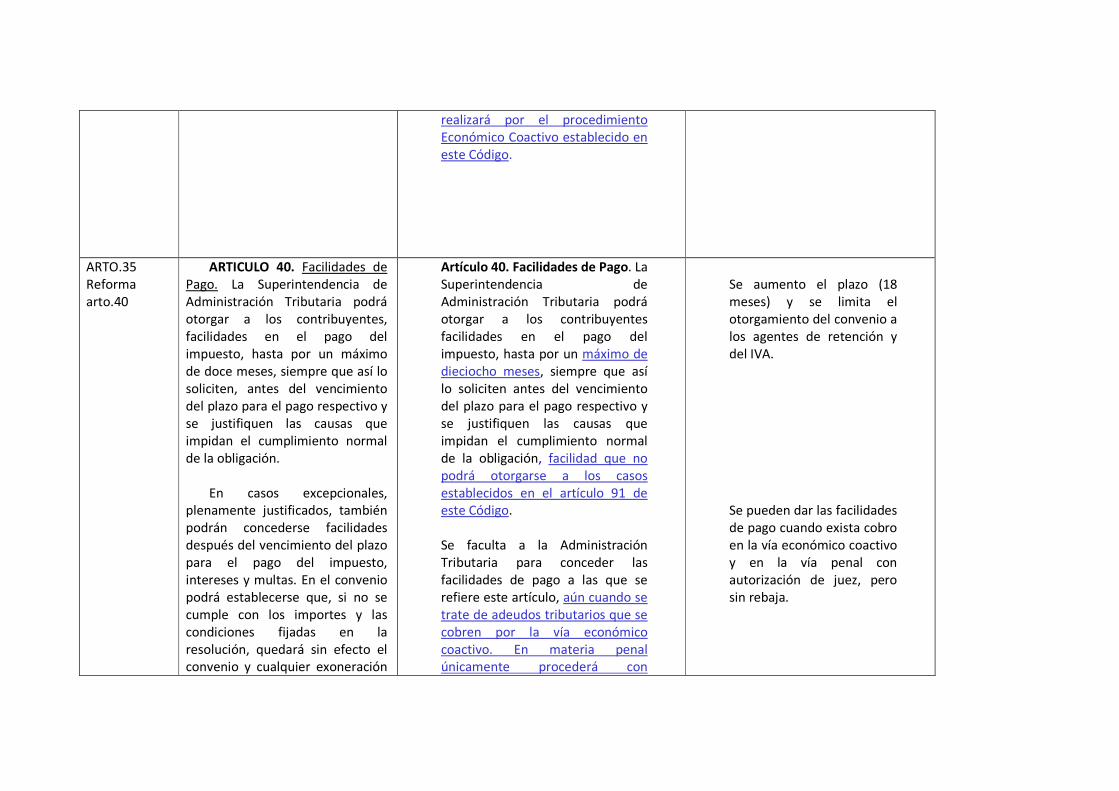

el pago del impuesto adeudado, el que debe efectuarse dentro del plazo de cinco (5) días, contados a partir del día siguiente de la notificación del requerimiento o demostrar que ya lo efectuó. De no obtenerse el pago correspondiente, se emitirá la resolución correspondiente y la certificación de la misma constituirá título ejecutivo, para hacer efectivo el cobro por la vía Económica Coactiva.

después de requerido. Si no se obtiene el pago, emitir resolución, que será título ejecutivo para el cobro económico coactivo.

ARTO. 23 Adición arto. 57 “D”

Artículo 57 “D”. Obligación de presentación electrónica del detalle de las compras y ventas. Los contribuyentes que sean calificados por la Administración Tributaria como especiales deberán presentar en forma electrónica, cada seis meses, como máximo, informe detallado de las compras y ventas efectuadas en dicho período semestral, en forma cronológica. Dicho informe deberá contener como mínimo los siguientes requisitos: a) El número de identificación

tributaria del comprador o vendedor;

Los contribuyentes especiales, deben presentar en forma electrónica cada 6 meses, informe de ventas y compras de dicho período. Para darle validez legal al acuerdo del Directorio por medio del cual se creo asistelibros y así obligar a su cumplimiento. El mínimo es lo determinado en la norma, pero puede solicitarse más.

b) El nombre del comprador o

vendedor;

c) El monto de la compra o venta consignado en las facturas; y,

d) Fecha de las compras o ventas consignada en las facturas.

ARTO. 24 Reforma 4º párrafo arto. 2 LEY FAT (20-2006)

En el caso de venta de bienes o prestación de servicios al crédito, el vendedor o prestador de servicios emitirá la factura conforme a lo establecido en el artículo 34 de la Ley del Impuesto al Valor Agregado, por lo que la retención que corresponda, se realizará en el momento de la entrega y emisión de la factura, al igual que la entrega de la respectiva constancia de retención prenumerada, autorizada por la Administración Tributaria y en la cual se hará constar el monto del impuesto retenido conforme al porcentaje que corresponda.

En el caso de venta de bienes o prestación de servicios, el vendedor o prestador de servicios emitirá la factura conforme a lo establecido en el artículo 34 de la Ley del Impuesto al Valor Agregado; y la retención que corresponda se realizará en el momento de la solicitud del pago del Comprobante Único de Registro de Egresos, al igual que la entrega de la respectiva constancia de retención prenumerada, autorizada por la Administración Tributaria y en la cual se hará constar el monto del impuesto retenido conforme al porcentaje que corresponda.

ARTO.25 Reforma penúltimo Párrafo arto.12

La Superintendencia de Administración Tributaria está facultada para verificar el cumplimiento de lo antes dispuesto y en caso detecte que un agente incurre en uno de los

La Administración Tributaria está facultada para verificar el cumplimiento de lo antes dispuesto y en caso detecte que un agente incurre en uno de los supuestos indicados en los numerales

Se corrigió un error de la ley

supuestos indicados en los numerales precedentes o no cumpla con los requisitos establecidos en el artículo 8 del presente decreto, procederá a notificarle la suspensión como agente de retención.

precedentes o no cumpla con las obligaciones establecidas en el artículo 7 del presente Decreto, procederá a notificarle la suspensión como agente de retención.

anterior.

ARTO.26 Reforma segundo párrafo arto. 13

La activación consistirá en un aviso de la Superintendencia de Administración Tributaria al agente de retención para que pueda dar inicio a las operaciones de retención conforme a esta ley. La desactivación consistirá en un aviso de la Superintendencia de Administración Tributaria al agente de retención que debe suspender sus operaciones de retención, este aviso podrá derivarse de situaciones técnicas, informáticas, de riesgo de incumplimiento de las obligaciones como agente de retención, establecidas por la Administración Tributaria. La suspensión se regirá por las normas establecidas en los artículos 8 y 12 de esta ley y la conducta tributaria de los contribuyentes.

La activación consistirá en un aviso de la Administración Tributaria al agente de retención para que pueda dar inicio a las operaciones de retención. La desactivación consistirá en un aviso de la Administración Tributaria al agente de retención que debe suspender sus operaciones de retención, debido a la existencia de situaciones de riesgo o de incumplimiento de las obligaciones como agente de retención, establecidas por la Administración Tributaria. La suspensión se regirá por lo dispuesto en los artículos 7 y 12 de esta Ley y el comportamiento tributario de los contribuyentes.

Se indica la causa por la cual a un agente retenedor se le retira su facultad de retener.

ARTO.27 Reforma arto. 20

Artículo 20. Efectos Tributarios. Los pagos que realicen los contribuyentes para respaldar

Artículo 20. Efectos Tributarios. Los pagos que realicen los contribuyentes para respaldar

Se bajo el monto para obligar a la bancarización de Q50,000.00 a

costos y gastos deducibles o constituyan créditos fiscales y demás egresos con efectos tributarios, que sean mayores a cincuenta mil quetzales (Q.50.000.00), deberán realizarse por cualquier medio que establezca el sistema bancario, que individualice al beneficiario, distinto al efectivo. Dichos pagos también podrán realizarse utilizando tarjeta de crédito o de débito, independientemente de la documentación legal que corresponda. Las operaciones que generen obligación tributaria y que se realicen por medio de permuta, mutuo de bienes no dinerarios u otro tipo de actos en los que no pueda utilizarse los medios de pago establecidos por el sistema bancario, deberán formalizarse en escritura pública.

costos y gastos deducibles o constituyan créditos fiscales y demás egresos con efectos tributarios, a partir de treinta mil quetzales (Q.30,000.00), deben realizarse por cualquier medio que faciliten los bancos del sistema, distinto al dinero efectivo, en el que se individualice a quien venda los bienes o preste los servicios objetos del pago. Dichos pagos también podrán realizarse utilizando tarjeta de crédito, de débito o medios similares, independientemente de la documentación legal que corresponda. Para efectos de este artículo, se entenderá que existe una sola operación cuando se realicen pagos a un mismo proveedor durante un mes calendario, o bien cuando en una operación igual o superior al monto indicado en el párrafo anterior, el pago se efectúe parcialmente o se fraccione el mismo. En ambos casos deben utilizar los medios indicados en este artículo, de lo contrario el gasto no se considerará deducible y tampoco generará derecho a

Q30,000.00 Se procura que no se fraccionen los pagos, para el efecto se considera que si existen varios pagos a un mismo proveedor en un mismo mes, estos quedan sujetos a la obligación de bancarización. Se hace el cómputo del mes calendario a partir del primer pago

crédito fiscal. Las obligaciones tributarias que se generen por la permuta, mutuo de bienes no dinerarios u otra clase de actos o contratos, que se paguen por medio distinto al pago en dinero en efectivo o por cualquier medio que proporcionen los bancos del sistema o por medio de tarjetas de crédito o de débito, deben formalizarse en escritura pública.

ARTO.28 Reforma arto.21

Artículo 21. Obligación de registro y archivo. Para efectos tributarios, las personas individuales o jurídicas que realicen transacciones comerciales por un monto mayor a cincuenta mil quetzales (Q.50,000.00), deberán conservar en sus archivos contables por el plazo de cuatro años, los estados de cuenta de depósitos monetarios o de ahorro, los estados de cuenta en el caso de tarjetas de crédito, así como cualquier otro documento que compruebe la operación bancaria efectuada que individualice al beneficiario, sin perjuicio de la obligación de resguardar los documentos contables que

Artículo 21. Obligación de registro y archivo. Para efectos tributarios, las personas individuales o jurídicas que realicen transacciones comerciales conforme el artículo anterior por un monto a partir de treinta mil quetzales (Q.30,000.00), deben conservar en sus archivos contables por el plazo de cuatro años, los estados de cuenta de depósitos monetarios o de ahorro, los estados de cuenta en el caso de tarjetas de crédito, así como cualquier otro documento que compruebe la operación bancaria efectuada que individualice al beneficiario, sin perjuicio de la obligación de resguardar los documentos contables que

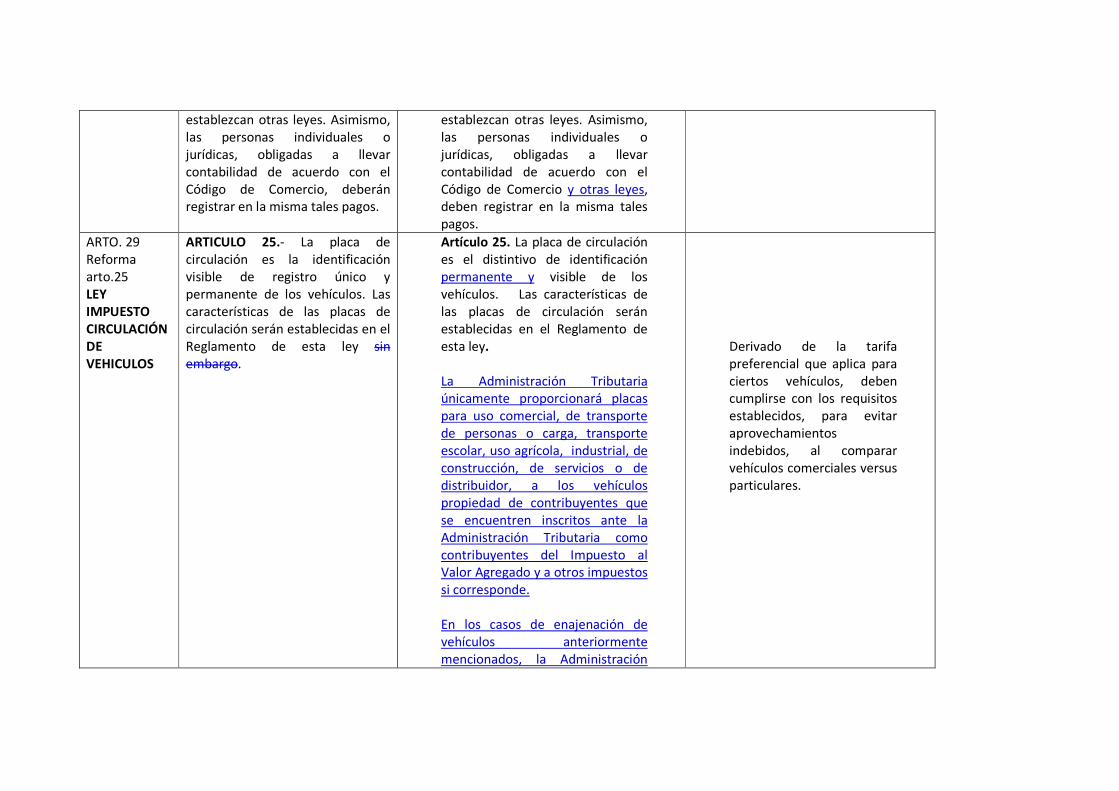

establezcan otras leyes. Asimismo, las personas individuales o jurídicas, obligadas a llevar contabilidad de acuerdo con el Código de Comercio, deberán registrar en la misma tales pagos.

establezcan otras leyes. Asimismo, las personas individuales o jurídicas, obligadas a llevar contabilidad de acuerdo con el Código de Comercio y otras leyes, deben registrar en la misma tales pagos.

ARTO. 29 Reforma arto.25 LEY IMPUESTO CIRCULACIÓN DE VEHICULOS

ARTICULO 25.- La placa de circulación es la identificación visible de registro único y permanente de los vehículos. Las características de las placas de circulación serán establecidas en el Reglamento de esta ley sin embargo.

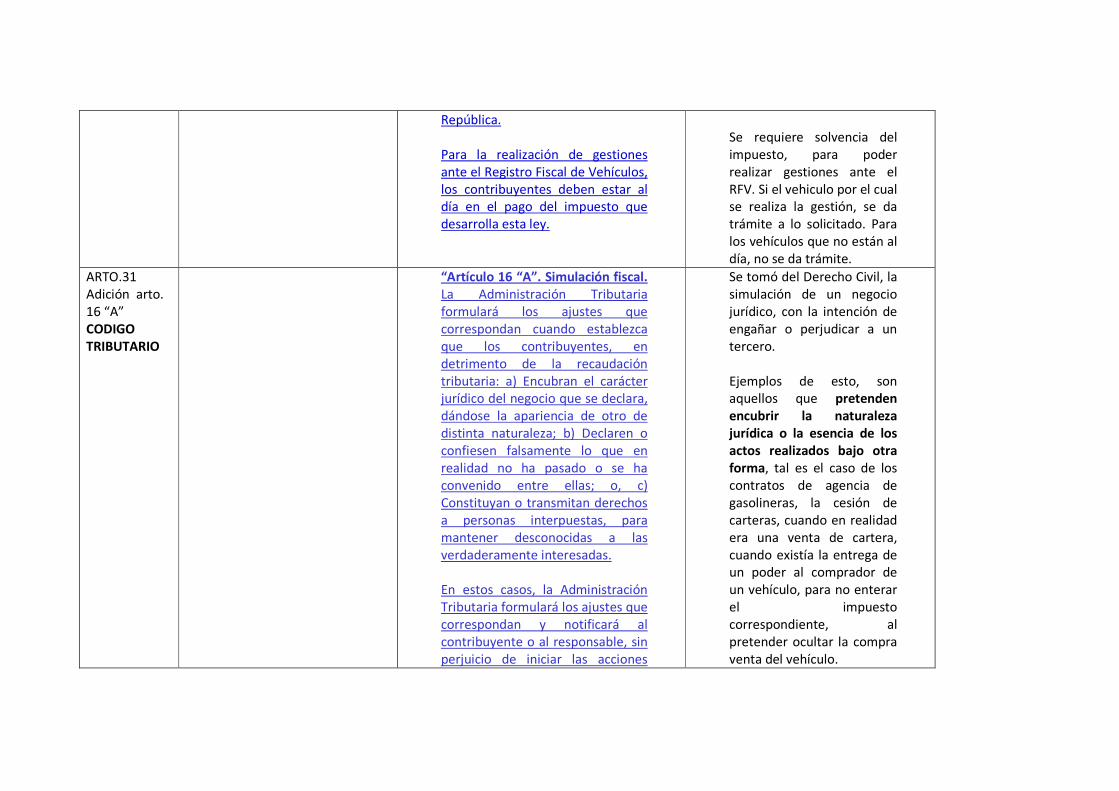

Artículo 25. La placa de circulación es el distintivo de identificación permanente y visible de los vehículos. Las características de las placas de circulación serán establecidas en el Reglamento de esta ley. La Administración Tributaria únicamente proporcionará placas para uso comercial, de transporte de personas o carga, transporte escolar, uso agrícola, industrial, de construcción, de servicios o de distribuidor, a los vehículos propiedad de contribuyentes que se encuentren inscritos ante la Administración Tributaria como contribuyentes del Impuesto al Valor Agregado y a otros impuestos si corresponde. En los casos de enajenación de vehículos anteriormente mencionados, la Administración

Derivado de la tarifa preferencial que aplica para ciertos vehículos, deben cumplirse con los requisitos establecidos, para evitar aprovechamientos indebidos, al comparar vehículos comerciales versus particulares.

Tributaria debe verificar si el nuevo propietario se encuentra inscrito como contribuyente del Impuesto al Valor Agregado y a otros impuestos si corresponde, en caso contrario la Administración Tributaria de oficio realizará el cambio de tipo y serie del distintivo de identificación de vehículo.

ARTO.30 Reforma arto.31

ARTICULO 31.- Por no dar el aviso a que se refieren los numerales uno (1) y dos (2) del Artículo 22 de esta ley, se pagará una multa de CIEN QUETZALES (Q.100.00). Las personas afectas al pago del impuesto, serán las responsables del pago del mismo, sus multas e intereses. En ningún caso las multas establecidas por esta ley, podrán ser rebajadas, exoneradas o condonadas por la Dirección General de Rentas Internas o el Ministerio de Finanzas Públicas, el valor de las multas será destinado en la misma proporción y a las mismas entidades indicadas en los Artículos 5, 6, 7, 8, y 9.