cuaderno de ejercicios simulacion de costos · 2018-04-17 · 5 guÍa de uso 1. el profesor envía...

TRANSCRIPT

Cuaderno de ejercicios

Métodos de asignación de costos y participación de los

costos en el presupuesto

Unidad de aprendizaje:

Simulación de costos y presupuestos. Clave L30142

Programa educativo:

Licenciatura en Contaduría

de la Facultad de Contaduría y Administración

Autora: María del Rosario Demuner Flores Octubre 2017, Toluca Estado de México.

Métodos de asignación de costos y participación de los costos en el presupuesto

2

Tabla de contenido

PRESENTACIÓN ...................................................................................................................................................... 3

CRITERIOS DE SELECCIÓN DE LOS EJERCICIOS ............................................................................... 4 GUÍA DE USO ........................................................................................................................................................... 5

UNIDAD I. COSTOS DE PRODUCCIÓN CONJUNTA. .......................................................................... 6 Método de asignación con base en unidades producidas: volumen de producción .......................................... 7 Ejercicio demostrativo. Problema 1. ........................................................................................................................ 8 Problema 2 .......................................................................................................................................................................... 9

Método de asignación base precio de venta ................................................................................................................ 10 Ejercicio demostrativo. Problema 3 ...................................................................................................................... 10 Problema 4 ....................................................................................................................................................................... 12

UNIDAD II. COSTEO ABC (ACTIVITY BASED COSTING) ............................................................ 13 Método de costo ABC ( Costeo basado en actividades) ......................................................................................... 13 Ejercicio demostrativo. Problema 5 ...................................................................................................................... 14 Problema 6 ....................................................................................................................................................................... 16

UNIDAD III. COSTOS. PRÁCTICAS INTEGRALES ............................................................................ 18 Costo estándar ....................................................................................................................................................................... 18 Sistemas de costeo ............................................................................................................................................................... 19 Ejercicio demostrativo. Problema 7 ...................................................................................................................... 20 Ejercicio demostrativo. Problema 8 ...................................................................................................................... 28

UNIDAD IV. LOS COSTOS EN LOS PRESUPUESTOS ...................................................................... 42 Presupuesto de ventas ......................................................................................................................................................... 43 Ejercicio demostrativo. Problema 9 ...................................................................................................................... 44 Problema 10 .................................................................................................................................................................... 45

Presupuesto de producción ............................................................................................................................................... 46 Presupuesto de requerimiento de materiales ............................................................................................................... 47 Presupuesto de compra de materiales ........................................................................................................................... 47 Presupuesto de mano de obra directa ............................................................................................................................ 47 Presupuesto de gastos indirectos de fabricación ....................................................................................................... 48 Ejercicio demostrativo. Problema 11 ................................................................................................................... 48 Problema 12 .................................................................................................................................................................... 51

SECCIÓN DE SOLUCIONES Y RECOMENDACIONES PARA MEJORAR EL APRENDIZAJE ....................................................................................................................................................... 53

Problema 2 ....................................................................................................................................................................... 53 Problema 4 ....................................................................................................................................................................... 53 Problema 6 ....................................................................................................................................................................... 54 Problema 10 .................................................................................................................................................................... 56 Problema 12 .................................................................................................................................................................... 56

BIBLIOGRAFÍA ..................................................................................................................................................... 59 Básica ....................................................................................................................................................................................... 59 Complementaria ................................................................................................................................................................... 59

Métodos de asignación de costos y participación de los costos en el presupuesto

3

PRESENTACIÓN

La constante evolución tecnológica obliga a las empresas industriales y de servicios a adoptar

métodos específicos, procedimientos ágiles y sistemas de información que provean datos para

tomar decisiones en el momento y con fines de planeación.

Las aportaciones que la Contabilidad de costos hace a la economía y a la administración

empresarial contribuye a la adopción de estrategias que recogen, sintetizan y registran los costos

de los centros fabriles, para evaluar la eficiencia y la calidad en cuanto al uso de los recursos

materiales, humanos y financieros que se emplean en cada una de las actividades que realizan

las empresas. Los costos contribuyen en la determinación de precios de los productos o servicios,

en el análisis de los gastos y su comportamiento, en la valoración de reducción o minimización

de los costos, siempre con la visión de mantenerse en el mercado y lograr una ventaja

competitiva (Porter, 2000)

En este sentido el objetivo del presente cuaderno de ejercicios es desarrollar competencias en el

uso y selección de métodos de costeo aplicados a la solución de problemas de identificación y

cuantificación de los elementos de la producción. Se busca facilitar la comprensión del alumno

en la aplicación práctica de la determinación de una cuota del material empleado, mano de obra

empleada y l gastos indirectos de fabricación incurridos como elementos principales del costo.

Este material también pretende apoyar a la academia en el uso y aplicación de diferentes

métodos y procedimientos de determinación de costos.

El contenido del cuaderno de ejercicios se presenta de acuerdo al orden que establece el

programa de estudios: en la primera parte se induce al alumno a la determinación de los costos

conjuntos de co productos y sub productos. En la segunda, se abordan los procedimientos de

costeo ABC y el método tradicional. En la tercera y cuarta unidad se contempla la inclusión de

los costos en los presupuestos. La quinta unidad, ejercita el control presupuestal y la

identificación de variaciones.

Métodos de asignación de costos y participación de los costos en el presupuesto

4

CRITERIOS DE SELECCIÓN DE LOS EJERCICIOS El criterio seguido para la selección de los problemas de estudio obedece a los objetivos del

programa de la asignatura y sigue el mismo orden señalado en él. El diseño de los problemas o

casos de estudio se remite a la experiencia profesional de la autora de varios años en la industria

y a la experiencia docente de 15 años impartiendo esta asignatura donde los ejercicios, en su

mayoría, han sido parte del curso; adicionalmente, el sustento teórico se ha retomado de los

libros de texto presentados en el apartado “bibliografía” que acompaña este material al final del

documento. De tal forma que los criterios de selección son: enfoque de costos industriales,

relativos específicamente a cada tema de estudio, considerar solo información importante

eliminando distractores, complejidad media, que despierte el interés del alumno y que permita el

análisis e interpretación de información.

Los ejercicios han sido redactados en un lenguaje simple fácilmente entendible con grado de

dificultad acorde al dominio que un estudiante de sexto semestre debe tener.

Se incluyen algunos ejercicios demostrativos en la primera sección, sin embargo, es importante

mencionar que todos los ejercicios pueden considerarse demostrativos, ya que en la segunda

sección se presenta la solución de todos ellos. Debido a la extensión de los últimos problemas y

con el fin de simplificar el trabajo, no se presentan ejercicios demostrativos en la unidad de

costos estándar y presupuestos; la solución se encuentra en la segunda sección del documento. Se

sugiere revisar el primer ejercicio de cada tema para replicar el procedimiento en los ejercicios

posteriores. Los ejercicios se agrupan por tema, cada uno de ellos sigue la misma dinámica que

el primer ejercicio de cada tema.

Métodos de asignación de costos y participación de los costos en el presupuesto

5

GUÍA DE USO

1. El profesor envía previamente el material a los alumnos.

2. El alumno revisa el material y se presenta a clase con conocimientos previos.

3. El profesor explica a los alumnos que el material tiene como objetivo facilitar y

complementar el desarrollo del contenido del programa de estudios de la unidad de

aprendizaje.

4. El profesor advierte a los alumnos que el alcance del material no es limitativo, es

enunciativo por lo que debe complementarse con consultas a la bibliografía básica y con

lecturas extra clase de la bibliografía complementaria (Ver apartado Bibliografía).

5. El profesor advierte al alumno que aunque el material presenta la solución de los

problemas, él puede emplear la dinámica de cambio de datos o cifras que pueden arrojar

resultados diferentes, pero con la aplicación del mismo método o procedimiento.

6. Al término de cada problema, el profesor solicita a los alumnos retroalimentación

respecto al material, con el propósito de enriquecerlo para cursos subsecuentes.

Métodos de asignación de costos y participación de los costos en el presupuesto

6

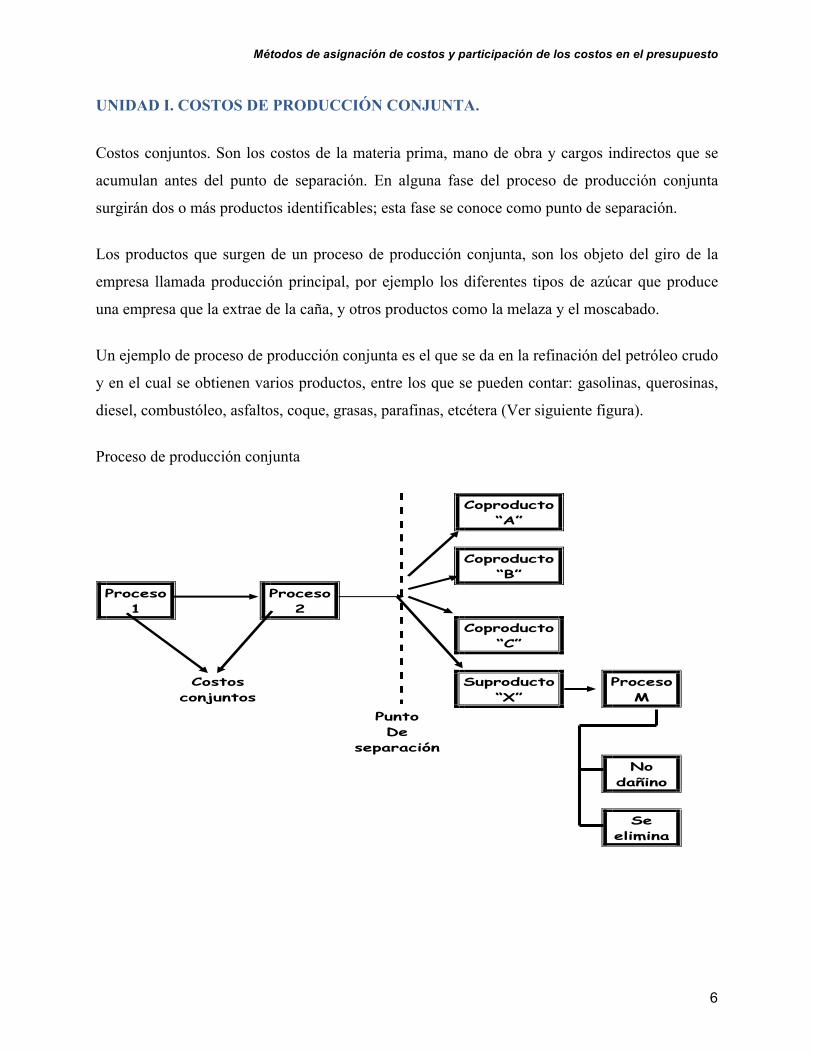

UNIDAD I. COSTOS DE PRODUCCIÓN CONJUNTA.

Costos conjuntos. Son los costos de la materia prima, mano de obra y cargos indirectos que se

acumulan antes del punto de separación. En alguna fase del proceso de producción conjunta

surgirán dos o más productos identificables; esta fase se conoce como punto de separación.

Los productos que surgen de un proceso de producción conjunta, son los objeto del giro de la

empresa llamada producción principal, por ejemplo los diferentes tipos de azúcar que produce

una empresa que la extrae de la caña, y otros productos como la melaza y el moscabado.

Un ejemplo de proceso de producción conjunta es el que se da en la refinación del petróleo crudo

y en el cual se obtienen varios productos, entre los que se pueden contar: gasolinas, querosinas,

diesel, combustóleo, asfaltos, coque, grasas, parafinas, etcétera (Ver siguiente figura).

Proceso de producción conjunta

Coproducto “A”

Coproducto

“B”

Proceso 1

Proceso 2

Coproducto “C”

Costos

conjuntos Suproducto

“X” Proceso

M Punto

De separación

No dañino

Se

elimina

Métodos de asignación de costos y participación de los costos en el presupuesto

7

Este proceso de producción conjunta genera una serie de costos llamado costo conjunto.

Representa los costos de uno o varios procesos que dan como resultado dos o mas productos

diferentes en forma simultanea:

• Coproductos: Cuando de los insumos del proceso de producción (materia prima, mano de

obra y gastos indirectos de fabricación) se obtienen dos o más productos diferentes en

forma simultanea y éstos se consideran de igual importancia, ya sea por las necesidades

que cubren o por su valor comercial (en relación con la producción total).

• Subproductos: Cuando con materia prima y mano de obra utilizada en uno o varios

procesos se obtienen dos o mas productos diferentes en forma simultánea y uno de ellos

se considera de importancia secundaria en relación con los productos principales,

inclusive a veces es considerado un residuo.

• Costo ecológico. Son los costos relacionados con la función de eliminar los efectos

contaminantes por gases, humo, ruido, descargas residuales, desechos solidos o líquidos,

etc., de la planta fabril; así́ como de convertir los productos terminados en artículos que

no dañen el medio ambiente. Su objetivo es armonizar el desarrollo industrial con el

entorno natural y la conservación de los recursos.

Estos costos no se pueden identificar o relacionar fácilmente con los productos obtenidos, para

ello existen dos métodos que ayudan a asignar el costo generado por la producción de todos los

co productos y los sub productos:

1) Método de asignación con base en unidades producidas: volumen de producción

2) Método de asignación base precio de venta

Método de asignación con base en unidades producidas: volumen de producción

Fórmula: 𝐶𝑜𝑠𝑡𝑜 𝑐𝑜𝑛𝑗𝑢𝑛𝑡𝑜 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 𝐶𝑜𝑠𝑡𝑜 𝑐𝑜𝑛𝑗𝑢𝑛𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 ÷ 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙 (1)

Procedimiento

1º Determinar el costo conjunto unitario

Métodos de asignación de costos y participación de los costos en el presupuesto

8

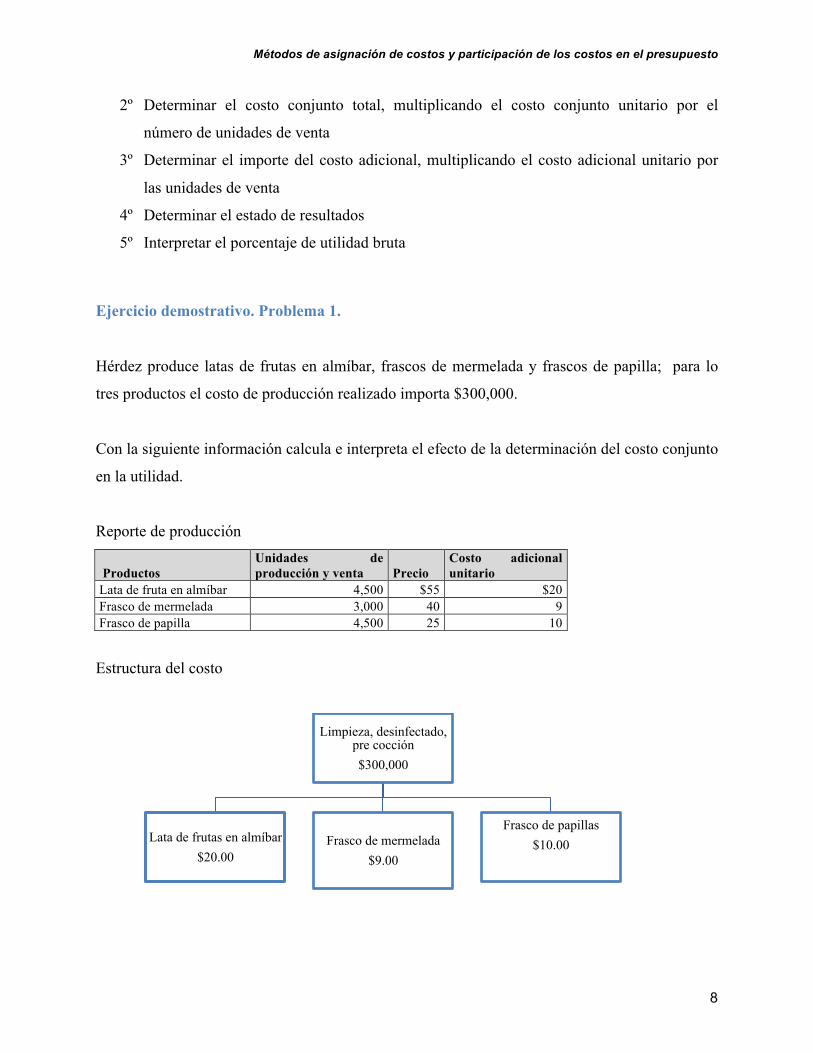

2º Determinar el costo conjunto total, multiplicando el costo conjunto unitario por el

número de unidades de venta

3º Determinar el importe del costo adicional, multiplicando el costo adicional unitario por

las unidades de venta

4º Determinar el estado de resultados

5º Interpretar el porcentaje de utilidad bruta

Ejercicio demostrativo. Problema 1.

Hérdez produce latas de frutas en almíbar, frascos de mermelada y frascos de papilla; para lo

tres productos el costo de producción realizado importa $300,000.

Con la siguiente información calcula e interpreta el efecto de la determinación del costo conjunto

en la utilidad.

Reporte de producción

Productos Unidades de producción y venta Precio

Costo adicional unitario

Lata de fruta en almíbar 4,500 $55 $20 Frasco de mermelada 3,000 40 9 Frasco de papilla 4,500 25 10

Estructura del costo

Limpieza, desinfectado, pre cocción $300,000

Lata de frutas en almíbar $20.00

Frasco de mermelada $9.00

Frasco de papillas $10.00

Métodos de asignación de costos y participación de los costos en el presupuesto

9

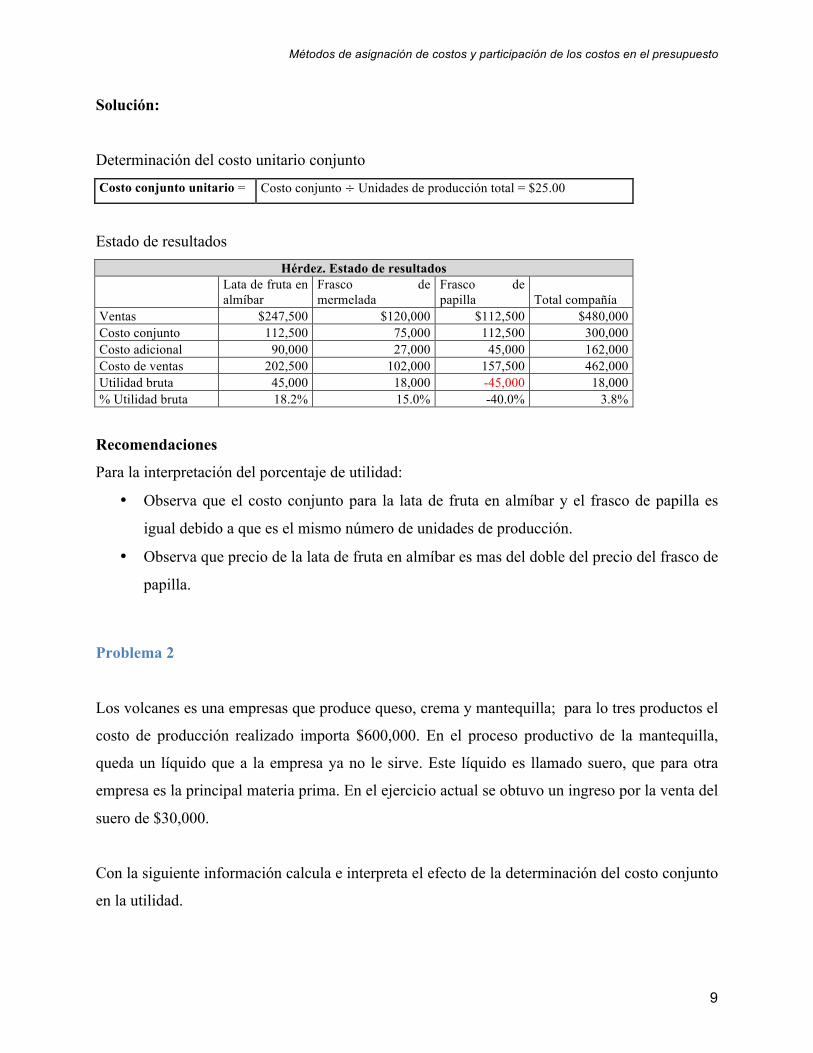

Solución:

Determinación del costo unitario conjunto

Costo conjunto unitario = Costo conjunto ÷ Unidades de producción total = $25.00

Estado de resultados Hérdez. Estado de resultados

Lata de fruta en almíbar

Frasco de mermelada

Frasco de papilla Total compañía

Ventas $247,500 $120,000 $112,500 $480,000 Costo conjunto 112,500 75,000 112,500 300,000 Costo adicional 90,000 27,000 45,000 162,000 Costo de ventas 202,500 102,000 157,500 462,000 Utilidad bruta 45,000 18,000 -45,000 18,000 % Utilidad bruta 18.2% 15.0% -40.0% 3.8%

Recomendaciones

Para la interpretación del porcentaje de utilidad:

• Observa que el costo conjunto para la lata de fruta en almíbar y el frasco de papilla es

igual debido a que es el mismo número de unidades de producción.

• Observa que precio de la lata de fruta en almíbar es mas del doble del precio del frasco de

papilla.

Problema 2

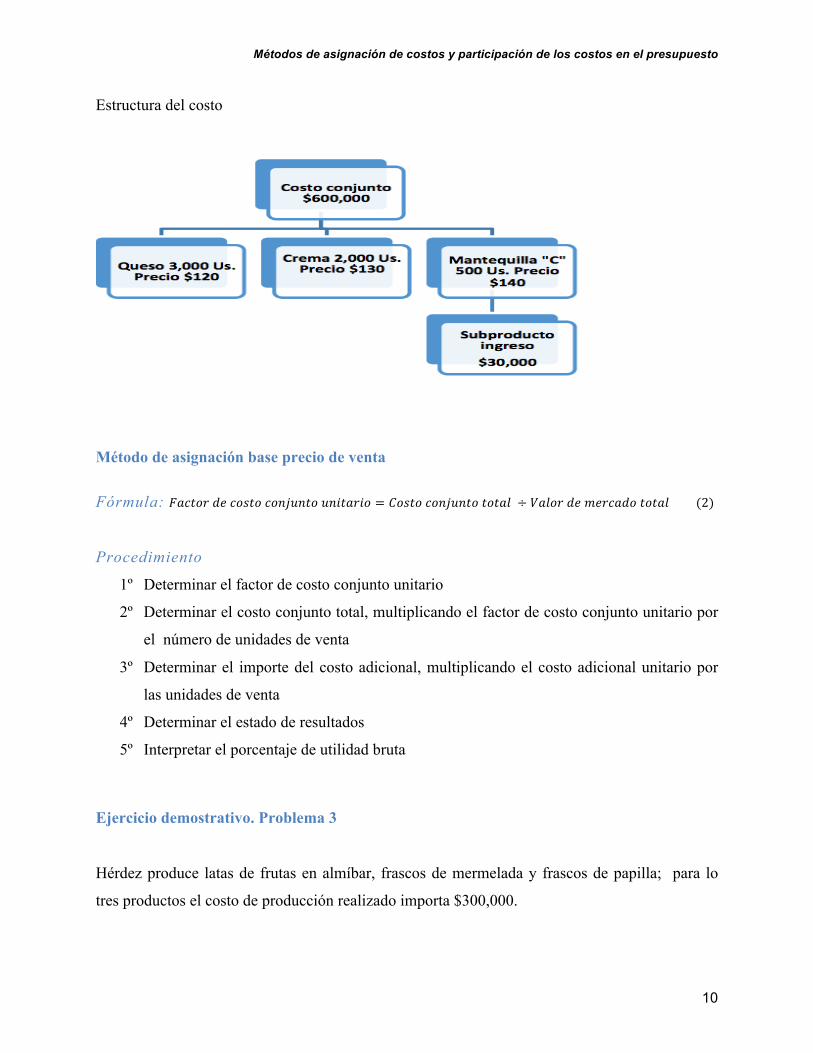

Los volcanes es una empresas que produce queso, crema y mantequilla; para lo tres productos el

costo de producción realizado importa $600,000. En el proceso productivo de la mantequilla,

queda un líquido que a la empresa ya no le sirve. Este líquido es llamado suero, que para otra

empresa es la principal materia prima. En el ejercicio actual se obtuvo un ingreso por la venta del

suero de $30,000.

Con la siguiente información calcula e interpreta el efecto de la determinación del costo conjunto

en la utilidad.

Métodos de asignación de costos y participación de los costos en el presupuesto

10

Estructura del costo

Método de asignación base precio de venta

Fórmula: 𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑐𝑜𝑠𝑡𝑜 𝑐𝑜𝑛𝑗𝑢𝑛𝑡𝑜 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 𝐶𝑜𝑠𝑡𝑜 𝑐𝑜𝑛𝑗𝑢𝑛𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 ÷ 𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑡𝑜𝑡𝑎𝑙 (2)

Procedimiento

1º Determinar el factor de costo conjunto unitario

2º Determinar el costo conjunto total, multiplicando el factor de costo conjunto unitario por

el número de unidades de venta

3º Determinar el importe del costo adicional, multiplicando el costo adicional unitario por

las unidades de venta

4º Determinar el estado de resultados

5º Interpretar el porcentaje de utilidad bruta

Ejercicio demostrativo. Problema 3

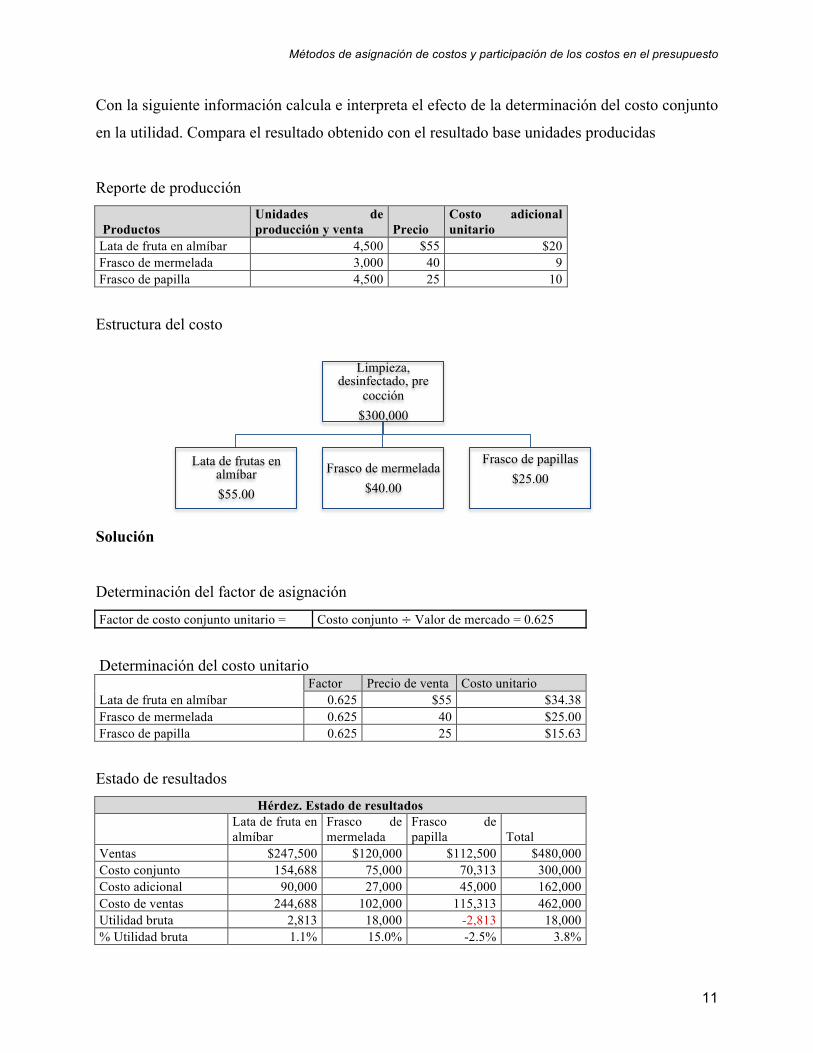

Hérdez produce latas de frutas en almíbar, frascos de mermelada y frascos de papilla; para lo

tres productos el costo de producción realizado importa $300,000.

Métodos de asignación de costos y participación de los costos en el presupuesto

11

Con la siguiente información calcula e interpreta el efecto de la determinación del costo conjunto

en la utilidad. Compara el resultado obtenido con el resultado base unidades producidas

Reporte de producción

Productos Unidades de producción y venta Precio

Costo adicional unitario

Lata de fruta en almíbar 4,500 $55 $20 Frasco de mermelada 3,000 40 9 Frasco de papilla 4,500 25 10

Estructura del costo

Solución

Determinación del factor de asignación

Factor de costo conjunto unitario = Costo conjunto ÷ Valor de mercado = 0.625

Determinación del costo unitario Factor Precio de venta Costo unitario Lata de fruta en almíbar 0.625 $55 $34.38 Frasco de mermelada 0.625 40 $25.00 Frasco de papilla 0.625 25 $15.63

Estado de resultados Hérdez. Estado de resultados

Lata de fruta en almíbar

Frasco de mermelada

Frasco de papilla Total

Ventas $247,500 $120,000 $112,500 $480,000 Costo conjunto 154,688 75,000 70,313 300,000 Costo adicional 90,000 27,000 45,000 162,000 Costo de ventas 244,688 102,000 115,313 462,000 Utilidad bruta 2,813 18,000 -2,813 18,000 % Utilidad bruta 1.1% 15.0% -2.5% 3.8%

Limpieza, desinfectado, pre

cocción $300,000

Lata de frutas en almíbar $55.00

Frasco de mermelada $40.00

Frasco de papillas $25.00

Métodos de asignación de costos y participación de los costos en el presupuesto

12

Recomendaciones

Para la interpretación del porcentaje de utilidad:

• Observa que la pérdida de frasco de papilla disminuye con respecto al método base

unidades producidas

Problema 4

Los volcanes produce queso, crema y mantequilla; para lo tres productos el costo de producción

realizado importa $600,000. En el proceso productivo de la mantequilla, queda un líquido que a

la empresa ya no le sirve. Este líquido es llamado suero, que para otra empresa es la principal

materia prima. En el ejercicio actual se obtuvo un ingreso por la venta del suero de $30,000.

Con la siguiente información calcula e interpreta el efecto de la determinación del costo conjunto

en la utilidad. Compara el resultado obtenido con el resultado base unidades producidas.

Métodos de asignación de costos y participación de los costos en el presupuesto

13

UNIDAD II. COSTEO ABC (ACTIVITY BASED COSTING)

El costeo ABC “facilita el proceso de toma de decisiones, así como el diseño de estrategias de la

empresa al ofrecer información mas exacta y confiable acerca de la asignación lo que los

sistemas tradicionales determinan de manera arbitraria.

Su objetivo: Controlar y vigilar el desarrollo y el origen de los costos de cada producto para

asignarlos adecuadamente. Dirige su atención en el control de los recursos que se consumen en la

empresa a través de las diferentes actividades.

Método de costo ABC ( Costeo basado en actividades)

El análisis de una empresa se basa en funciones, procesos y actividades, para lo cual enfoca su

atención en los factores que provocan que los recursos se consuman en las actividades y en la

identificación exacta de los costos para facilitar las decisiones administrativas.

Todos los costos son identificables en algún nivel ya sea en una unidad de producto (materia

prima, mano de obra), una tirada (Costos de arranque, inspección) o en la fábrica misma (salarios

mano de obra no identificada con un producto).

Instrucciones de uso del método de costeo con base en actividades:

1. Identificar las actividades innecesarias, esto es, las actividades que no son apreciadas por

el cliente, o no son esenciales para la marcha de la organización.

2. Analizar las actividades significativas que son las que proporcionan las más grandes

oportunidades de mejora. Seleccionar la actividad de menor precio que puede reducir

costos siempre y cuando se trate de actividades relacionadas con procesos, servicios o

productos, reducir el tiempo y esfuerzo innecesario para una actividad.

3. Comparar una actividad con una similar de otra compañía o de otras áreas de la

organización.

Métodos de asignación de costos y participación de los costos en el presupuesto

14

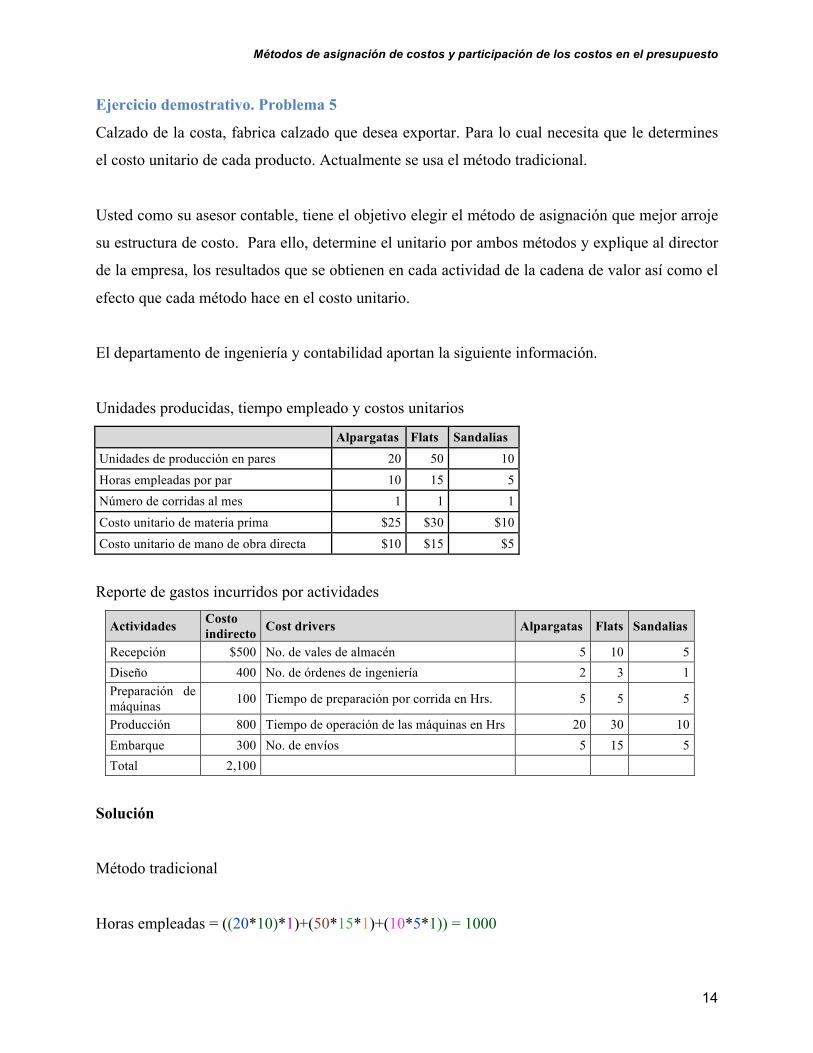

Ejercicio demostrativo. Problema 5

Calzado de la costa, fabrica calzado que desea exportar. Para lo cual necesita que le determines

el costo unitario de cada producto. Actualmente se usa el método tradicional.

Usted como su asesor contable, tiene el objetivo elegir el método de asignación que mejor arroje

su estructura de costo. Para ello, determine el unitario por ambos métodos y explique al director

de la empresa, los resultados que se obtienen en cada actividad de la cadena de valor así como el

efecto que cada método hace en el costo unitario.

El departamento de ingeniería y contabilidad aportan la siguiente información.

Unidades producidas, tiempo empleado y costos unitarios

Alpargatas Flats Sandalias Unidades de producción en pares 20 50 10 Horas empleadas por par 10 15 5 Número de corridas al mes 1 1 1 Costo unitario de materia prima $25 $30 $10 Costo unitario de mano de obra directa $10 $15 $5

Reporte de gastos incurridos por actividades

Actividades Costo indirecto Cost drivers Alpargatas Flats Sandalias

Recepción $500 No. de vales de almacén 5 10 5 Diseño 400 No. de órdenes de ingeniería 2 3 1 Preparación de máquinas 100 Tiempo de preparación por corrida en Hrs. 5 5 5

Producción 800 Tiempo de operación de las máquinas en Hrs 20 30 10 Embarque 300 No. de envíos 5 15 5 Total 2,100

Solución

Método tradicional

Horas empleadas = ((20*10)*1)+(50*15*1)+(10*5*1)) = 1000

Métodos de asignación de costos y participación de los costos en el presupuesto

15

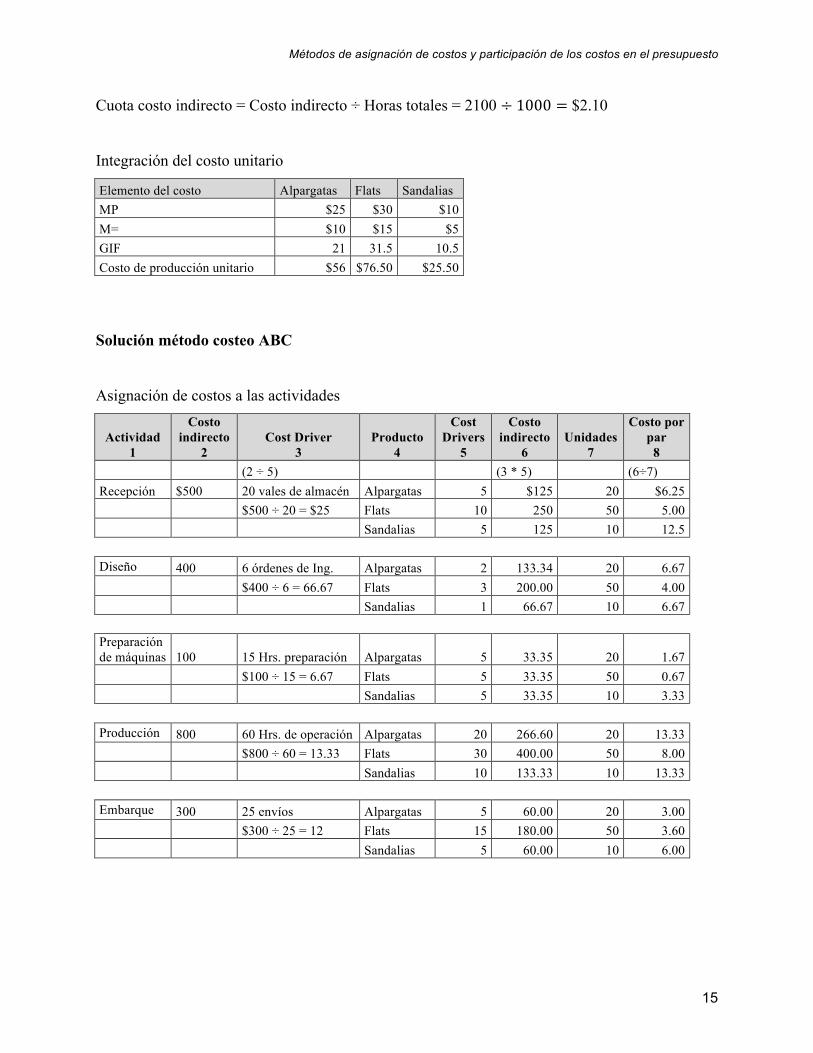

Cuota costo indirecto = Costo indirecto ÷ Horas totales = 2100 ÷ 1000 = $2.10

Integración del costo unitario

Elemento del costo Alpargatas Flats Sandalias MP $25 $30 $10 M= $10 $15 $5 GIF 21 31.5 10.5 Costo de producción unitario $56 $76.50 $25.50

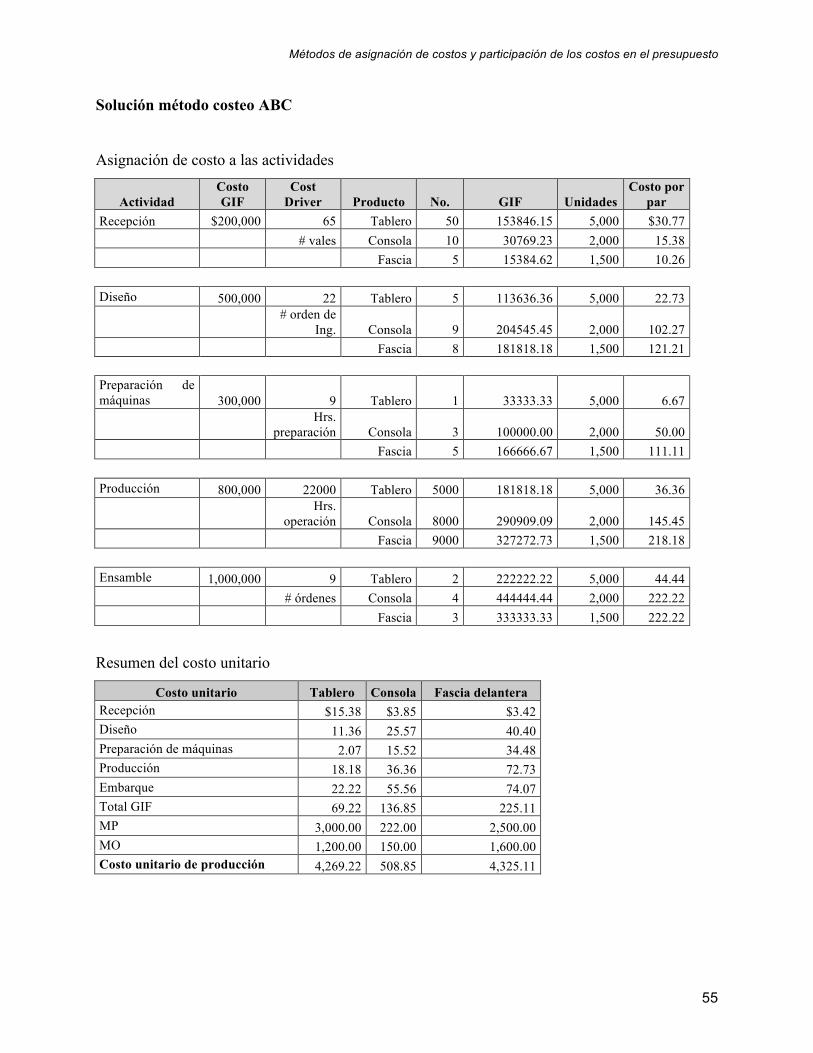

Solución método costeo ABC

Asignación de costos a las actividades

Actividad 1

Costo indirecto

2 Cost Driver

3 Producto

4

Cost Drivers

5

Costo indirecto

6 Unidades

7

Costo por par

8 (2 ÷ 5) (3 * 5) (6÷7) Recepción $500 20 vales de almacén Alpargatas 5 $125 20 $6.25 $500 ÷ 20 = $25 Flats 10 250 50 5.00 Sandalias 5 125 10 12.5 Diseño 400 6 órdenes de Ing. Alpargatas 2 133.34 20 6.67 $400 ÷ 6 = 66.67 Flats 3 200.00 50 4.00 Sandalias 1 66.67 10 6.67 Preparación de máquinas 100 15 Hrs. preparación Alpargatas 5 33.35 20 1.67 $100 ÷ 15 = 6.67 Flats 5 33.35 50 0.67 Sandalias 5 33.35 10 3.33 Producción 800 60 Hrs. de operación Alpargatas 20 266.60 20 13.33 $800 ÷ 60 = 13.33 Flats 30 400.00 50 8.00 Sandalias 10 133.33 10 13.33 Embarque 300 25 envíos Alpargatas 5 60.00 20 3.00 $300 ÷ 25 = 12 Flats 15 180.00 50 3.60 Sandalias 5 60.00 10 6.00

Métodos de asignación de costos y participación de los costos en el presupuesto

16

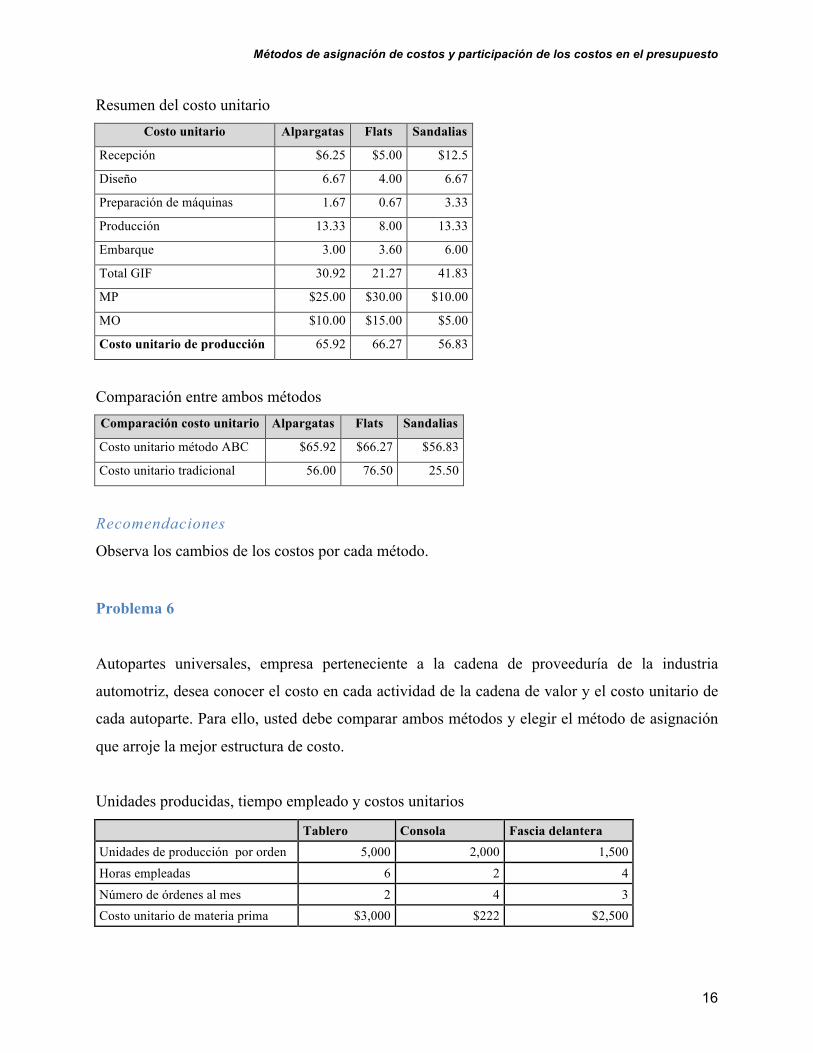

Resumen del costo unitario Costo unitario Alpargatas Flats Sandalias

Recepción $6.25 $5.00 $12.5

Diseño 6.67 4.00 6.67

Preparación de máquinas 1.67 0.67 3.33

Producción 13.33 8.00 13.33

Embarque 3.00 3.60 6.00

Total GIF 30.92 21.27 41.83

MP $25.00 $30.00 $10.00

MO $10.00 $15.00 $5.00

Costo unitario de producción 65.92 66.27 56.83

Comparación entre ambos métodos Comparación costo unitario Alpargatas Flats Sandalias

Costo unitario método ABC $65.92 $66.27 $56.83

Costo unitario tradicional 56.00 76.50 25.50

Recomendaciones

Observa los cambios de los costos por cada método.

Problema 6

Autopartes universales, empresa perteneciente a la cadena de proveeduría de la industria

automotriz, desea conocer el costo en cada actividad de la cadena de valor y el costo unitario de

cada autoparte. Para ello, usted debe comparar ambos métodos y elegir el método de asignación

que arroje la mejor estructura de costo.

Unidades producidas, tiempo empleado y costos unitarios

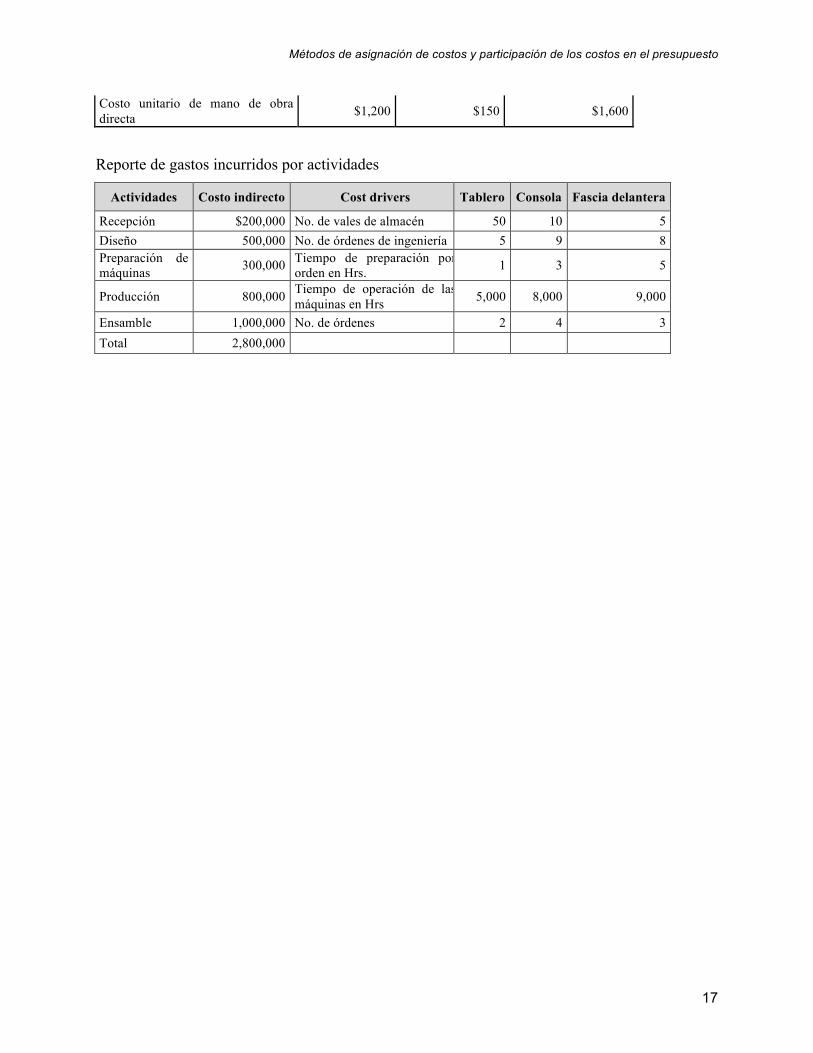

Tablero Consola Fascia delantera Unidades de producción por orden 5,000 2,000 1,500 Horas empleadas 6 2 4 Número de órdenes al mes 2 4 3 Costo unitario de materia prima $3,000 $222 $2,500

Métodos de asignación de costos y participación de los costos en el presupuesto

17

Costo unitario de mano de obra directa $1,200 $150 $1,600

Reporte de gastos incurridos por actividades

Actividades Costo indirecto Cost drivers Tablero Consola Fascia delantera

Recepción $200,000 No. de vales de almacén 50 10 5 Diseño 500,000 No. de órdenes de ingeniería 5 9 8 Preparación de máquinas 300,000 Tiempo de preparación por

orden en Hrs. 1 3 5

Producción 800,000 Tiempo de operación de las máquinas en Hrs 5,000 8,000 9,000

Ensamble 1,000,000 No. de órdenes 2 4 3 Total 2,800,000

Métodos de asignación de costos y participación de los costos en el presupuesto

18

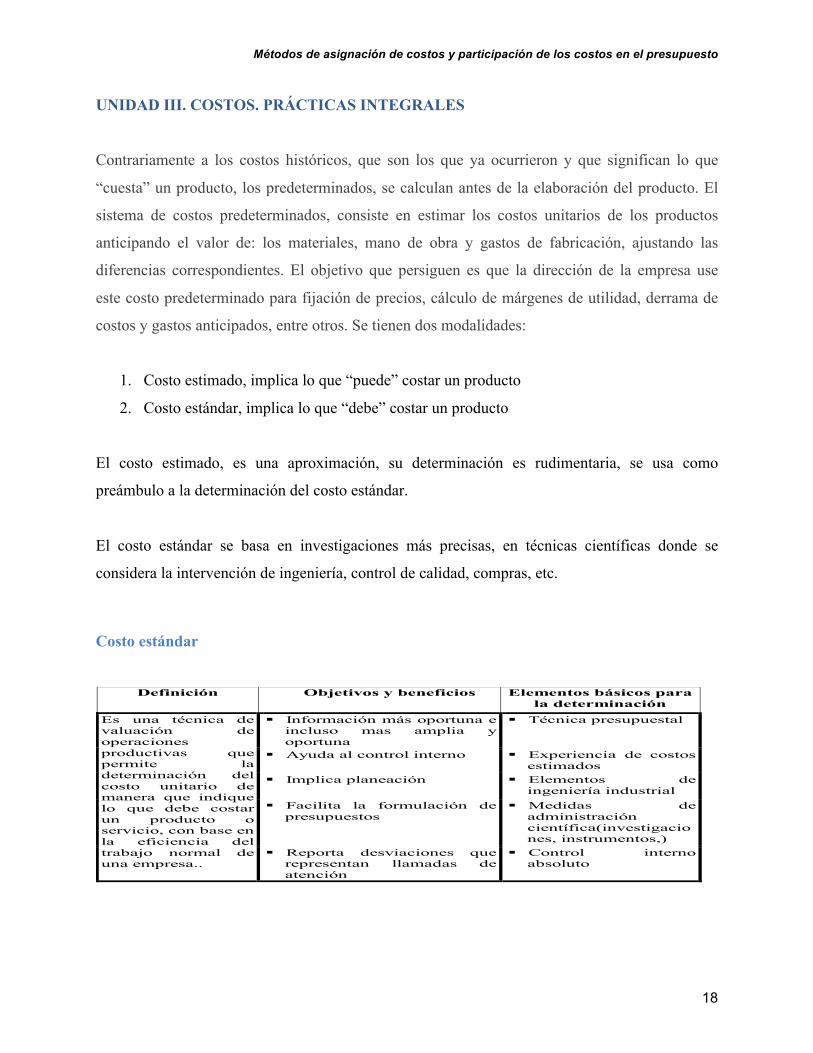

UNIDAD III. COSTOS. PRÁCTICAS INTEGRALES

Contrariamente a los costos históricos, que son los que ya ocurrieron y que significan lo que

“cuesta” un producto, los predeterminados, se calculan antes de la elaboración del producto. El

sistema de costos predeterminados, consiste en estimar los costos unitarios de los productos

anticipando el valor de: los materiales, mano de obra y gastos de fabricación, ajustando las

diferencias correspondientes. El objetivo que persiguen es que la dirección de la empresa use

este costo predeterminado para fijación de precios, cálculo de márgenes de utilidad, derrama de

costos y gastos anticipados, entre otros. Se tienen dos modalidades:

1. Costo estimado, implica lo que “puede” costar un producto

2. Costo estándar, implica lo que “debe” costar un producto

El costo estimado, es una aproximación, su determinación es rudimentaria, se usa como

preámbulo a la determinación del costo estándar.

El costo estándar se basa en investigaciones más precisas, en técnicas científicas donde se

considera la intervención de ingeniería, control de calidad, compras, etc.

Costo estándar

Definición Objetivos y beneficios Elementos básicos para la determinación

§ Información más oportuna e incluso mas amplia y oportuna

§ Técnica presupuestal

§ Ayuda al control interno § Experiencia de costos estimados

§ Implica planeación § Elementos de ingeniería industrial

§ Facilita la formulación de presupuestos

§ Medidas de administración científica(investigaciones, instrumentos,)

Es una técnica de valuación de operaciones productivas que permite la determinación del costo unitario de manera que indique lo que debe costar un producto o servicio, con base en la eficiencia del trabajo normal de una empresa..

§ Reporta desviaciones que representan llamadas de atención

§ Control interno absoluto

Métodos de asignación de costos y participación de los costos en el presupuesto

19

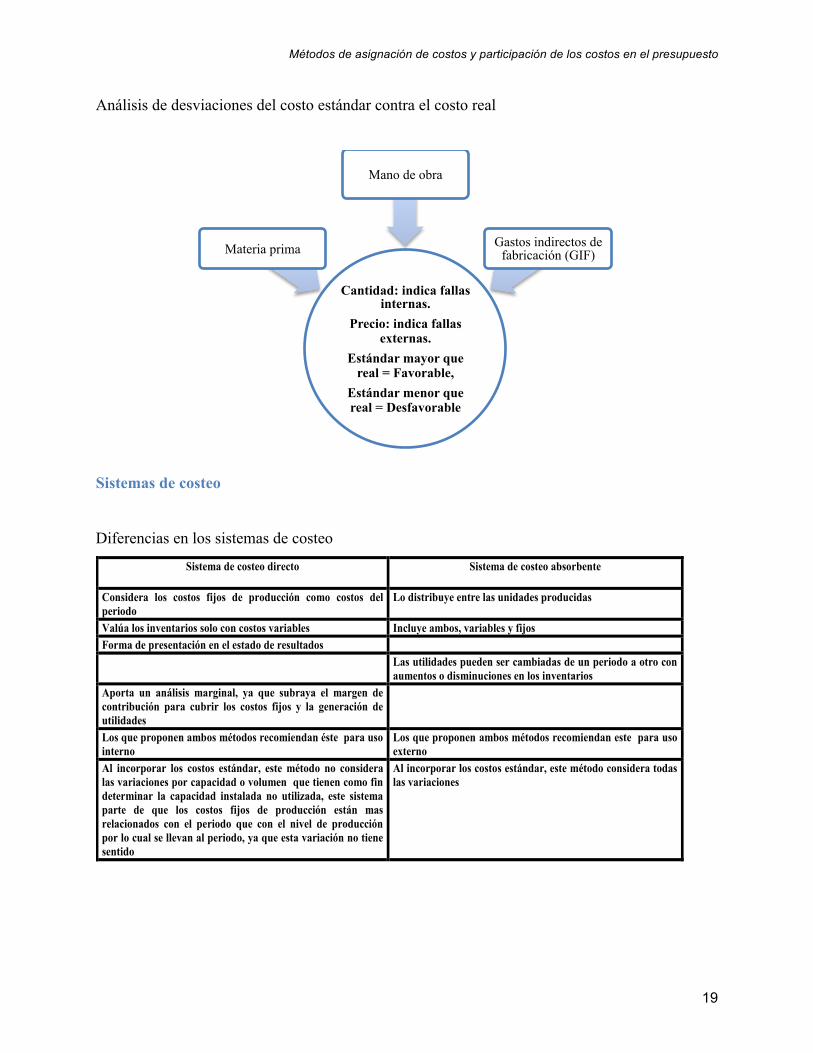

Análisis de desviaciones del costo estándar contra el costo real

Sistemas de costeo

Diferencias en los sistemas de costeo

Cantidad: indica fallas internas.

Precio: indica fallas externas.

Estándar mayor que real = Favorable,

Estándar menor que real = Desfavorable

Materia prima

Mano de obra

Gastos indirectos de fabricación (GIF)

Sistema de costeo directo

Sistema de costeo absorbente

Considera los costos fijos de producción como costos del periodo

Lo distribuye entre las unidades producidas

Valúa los inventarios solo con costos variables Incluye ambos, variables y fijos Forma de presentación en el estado de resultados Las utilidades pueden ser cambiadas de un periodo a otro con

aumentos o disminuciones en los inventarios Aporta un análisis marginal, ya que subraya el margen de contribución para cubrir los costos fijos y la generación de utilidades

Los que proponen ambos métodos recomiendan éste para uso interno

Los que proponen ambos métodos recomiendan este para uso externo

Al incorporar los costos estándar, este método no considera las variaciones por capacidad o volumen que tienen como fin determinar la capacidad instalada no utilizada, este sistema parte de que los costos fijos de producción están mas relacionados con el periodo que con el nivel de producción por lo cual se llevan al periodo, ya que esta variación no tiene sentido

Al incorporar los costos estándar, este método considera todas las variaciones

Métodos de asignación de costos y participación de los costos en el presupuesto

20

Ejercicio demostrativo. Problema 7

Órdenes de producción

Textiles industriales SA es una empresa que fabrica tela de uso automotriz que presenta la

siguiente información con el objetivo de realizar la práctica contable que permita la elaboración

de estados financieros del mes de junio

Indicaciones

• Recordar el empleo del registro por medio de órdenes de producción

• Resolver el problema utilizando costeo estándar método completo

• Elegir el método de costeo variable

• Emplear PEPS para la valuación de los materiales

• Emplear costo estándar para la valuación de producto terminado

• Presentar los registros de diario general

• Presentar estados financieros: Estado de costo de producción y ventas y Estado de

resultados

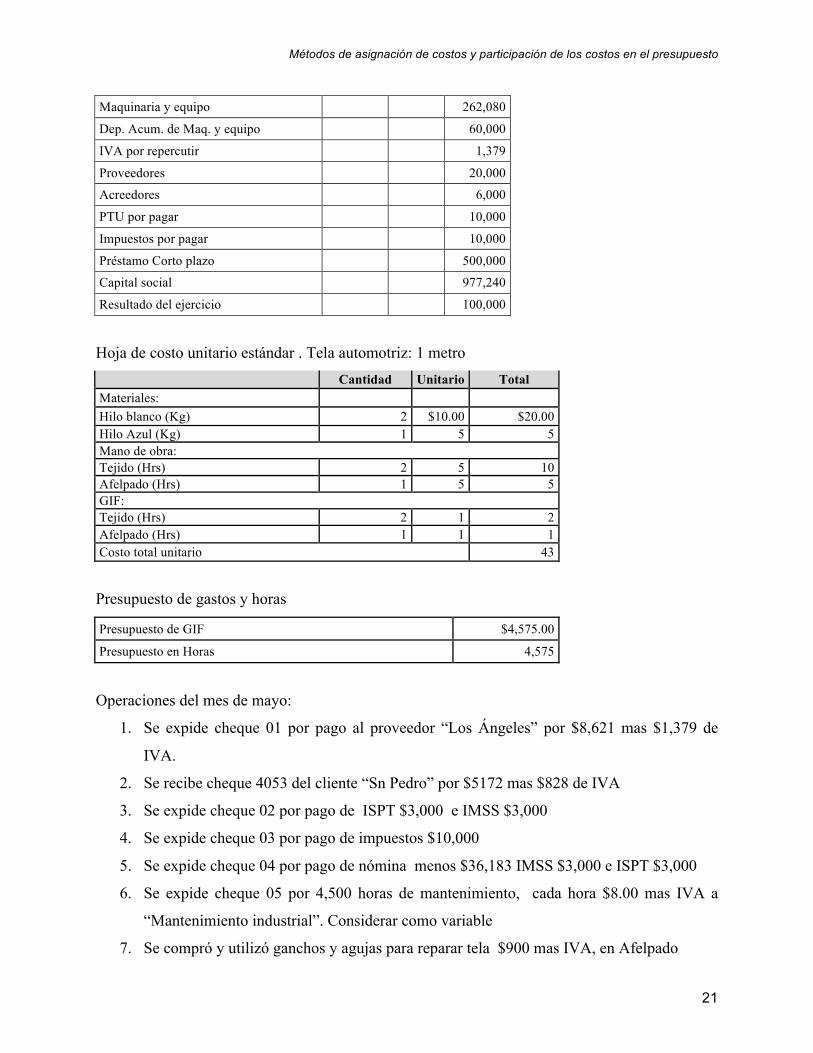

Balanza de saldos al 31 de mayo

Cuenta Cantidad Costo unitario Saldo

Efectivo

$200,000

Clientes

10,000

Almacén de Materiales

1,180

Hilo blanco 100 $9 900

Hilo azul 70 4 280

Almacén de artículos terminados

8600

Tela automotriz 200 43 IVA por acreditar

2,759

Terreno

200,000

Edificio

1,000,000

Dep. Acum.. de Edif..

200,000

Mobiliario y equipo

500,000

Dep. Acum. de Mob. y equipo

300,000

Métodos de asignación de costos y participación de los costos en el presupuesto

21

Maquinaria y equipo

262,080

Dep. Acum. de Maq. y equipo

60,000

IVA por repercutir

1,379

Proveedores

20,000

Acreedores

6,000

PTU por pagar

10,000

Impuestos por pagar

10,000

Préstamo Corto plazo

500,000

Capital social

977,240

Resultado del ejercicio

100,000

Hoja de costo unitario estándar . Tela automotriz: 1 metro Cantidad Unitario Total

Materiales: Hilo blanco (Kg) 2 $10.00 $20.00 Hilo Azul (Kg) 1 5 5 Mano de obra: Tejido (Hrs) 2 5 10 Afelpado (Hrs) 1 5 5 GIF: Tejido (Hrs) 2 1 2 Afelpado (Hrs) 1 1 1 Costo total unitario 43

Presupuesto de gastos y horas

Presupuesto de GIF $4,575.00

Presupuesto en Horas 4,575

Operaciones del mes de mayo:

1. Se expide cheque 01 por pago al proveedor “Los Ángeles” por $8,621 mas $1,379 de

IVA.

2. Se recibe cheque 4053 del cliente “Sn Pedro” por $5172 mas $828 de IVA

3. Se expide cheque 02 por pago de ISPT $3,000 e IMSS $3,000

4. Se expide cheque 03 por pago de impuestos $10,000

5. Se expide cheque 04 por pago de nómina menos $36,183 IMSS $3,000 e ISPT $3,000

6. Se expide cheque 05 por 4,500 horas de mantenimiento, cada hora $8.00 mas IVA a

“Mantenimiento industrial”. Considerar como variable

7. Se compró y utilizó ganchos y agujas para reparar tela $900 mas IVA, en Afelpado

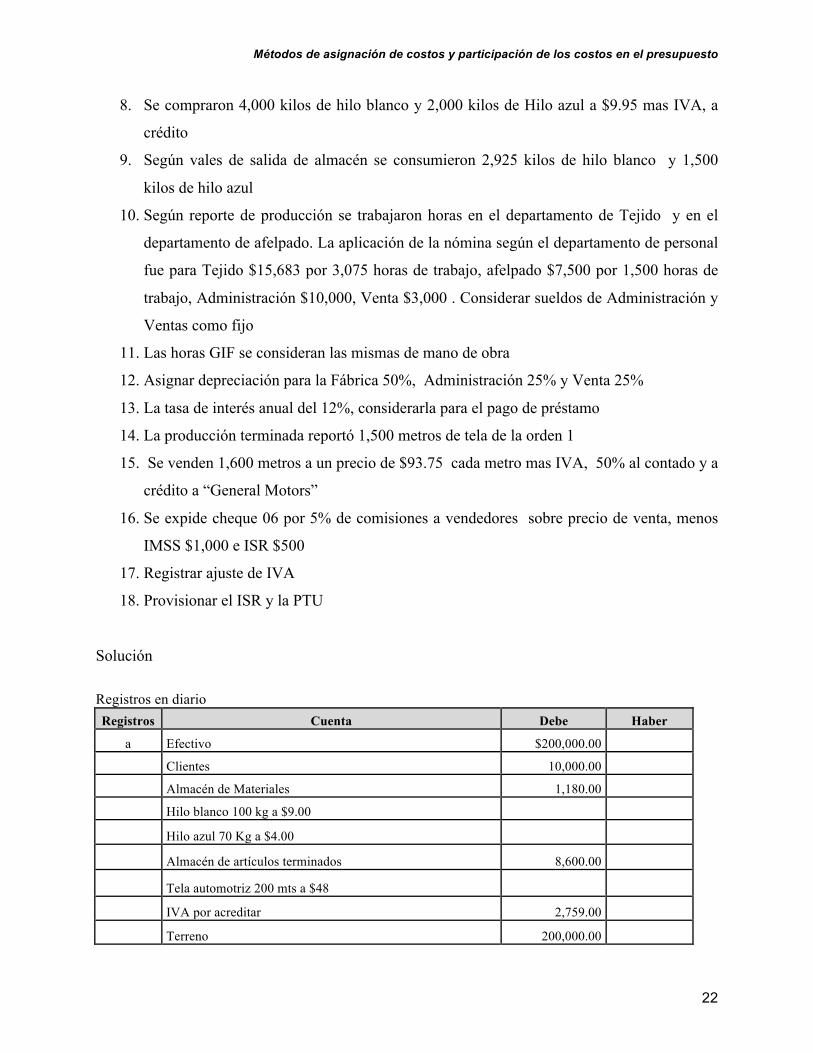

Métodos de asignación de costos y participación de los costos en el presupuesto

22

8. Se compraron 4,000 kilos de hilo blanco y 2,000 kilos de Hilo azul a $9.95 mas IVA, a

crédito

9. Según vales de salida de almacén se consumieron 2,925 kilos de hilo blanco y 1,500

kilos de hilo azul

10. Según reporte de producción se trabajaron horas en el departamento de Tejido y en el

departamento de afelpado. La aplicación de la nómina según el departamento de personal

fue para Tejido $15,683 por 3,075 horas de trabajo, afelpado $7,500 por 1,500 horas de

trabajo, Administración $10,000, Venta $3,000 . Considerar sueldos de Administración y

Ventas como fijo

11. Las horas GIF se consideran las mismas de mano de obra

12. Asignar depreciación para la Fábrica 50%, Administración 25% y Venta 25%

13. La tasa de interés anual del 12%, considerarla para el pago de préstamo

14. La producción terminada reportó 1,500 metros de tela de la orden 1

15. Se venden 1,600 metros a un precio de $93.75 cada metro mas IVA, 50% al contado y a

crédito a “General Motors”

16. Se expide cheque 06 por 5% de comisiones a vendedores sobre precio de venta, menos

IMSS $1,000 e ISR $500

17. Registrar ajuste de IVA

18. Provisionar el ISR y la PTU

Solución Registros en diario Registros Cuenta Debe Haber

a Efectivo $200,000.00 Clientes 10,000.00 Almacén de Materiales 1,180.00 Hilo blanco 100 kg a $9.00

Hilo azul 70 Kg a $4.00

Almacén de artículos terminados 8,600.00

Tela automotriz 200 mts a $48

IVA por acreditar 2,759.00

Terreno 200,000.00

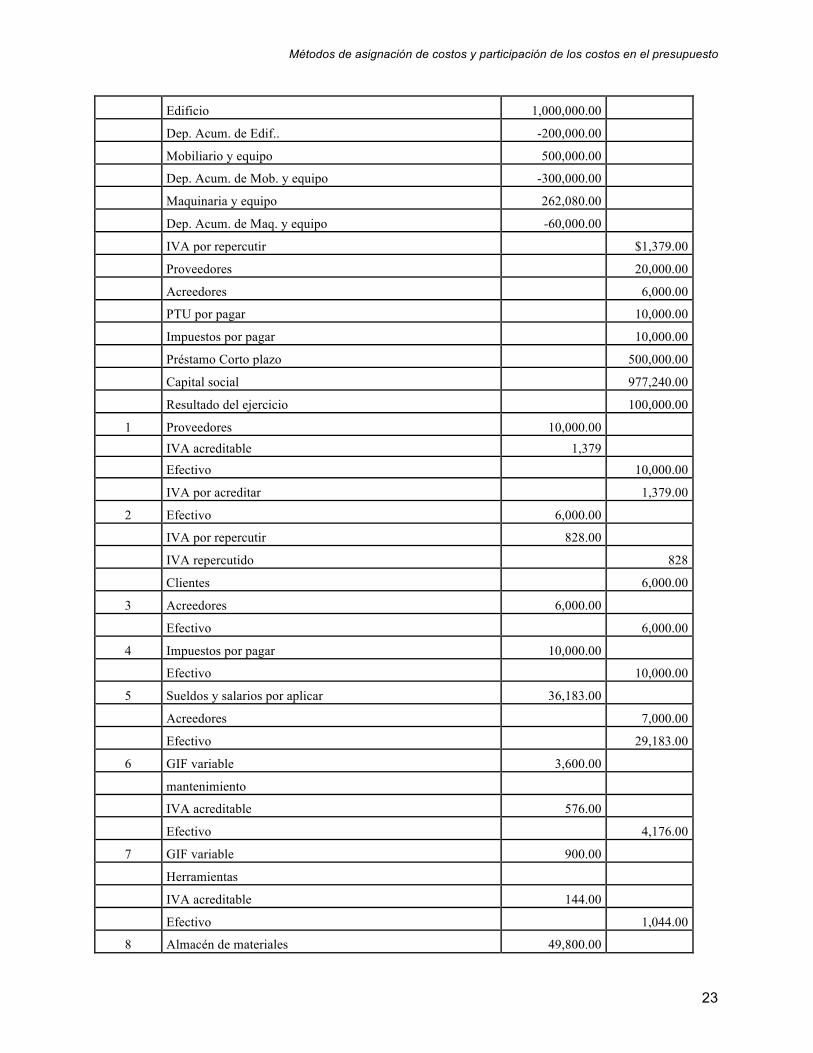

Métodos de asignación de costos y participación de los costos en el presupuesto

23

Edificio 1,000,000.00 Dep. Acum. de Edif.. -200,000.00 Mobiliario y equipo 500,000.00 Dep. Acum. de Mob. y equipo -300,000.00 Maquinaria y equipo 262,080.00 Dep. Acum. de Maq. y equipo -60,000.00 IVA por repercutir

$1,379.00

Proveedores

20,000.00

Acreedores

6,000.00

PTU por pagar

10,000.00

Impuestos por pagar

10,000.00

Préstamo Corto plazo

500,000.00

Capital social

977,240.00

Resultado del ejercicio

100,000.00

1 Proveedores 10,000.00 IVA acreditable 1,379 Efectivo

10,000.00

IVA por acreditar

1,379.00

2 Efectivo 6,000.00 IVA por repercutir 828.00 IVA repercutido

828

Clientes

6,000.00

3 Acreedores 6,000.00 Efectivo

6,000.00

4 Impuestos por pagar 10,000.00 Efectivo

10,000.00

5 Sueldos y salarios por aplicar 36,183.00 Acreedores

7,000.00

Efectivo

29,183.00

6 GIF variable 3,600.00 mantenimiento

IVA acreditable 576.00 Efectivo

4,176.00

7 GIF variable 900.00 Herramientas

IVA acreditable 144.00 Efectivo

1,044.00

8 Almacén de materiales 49,800.00

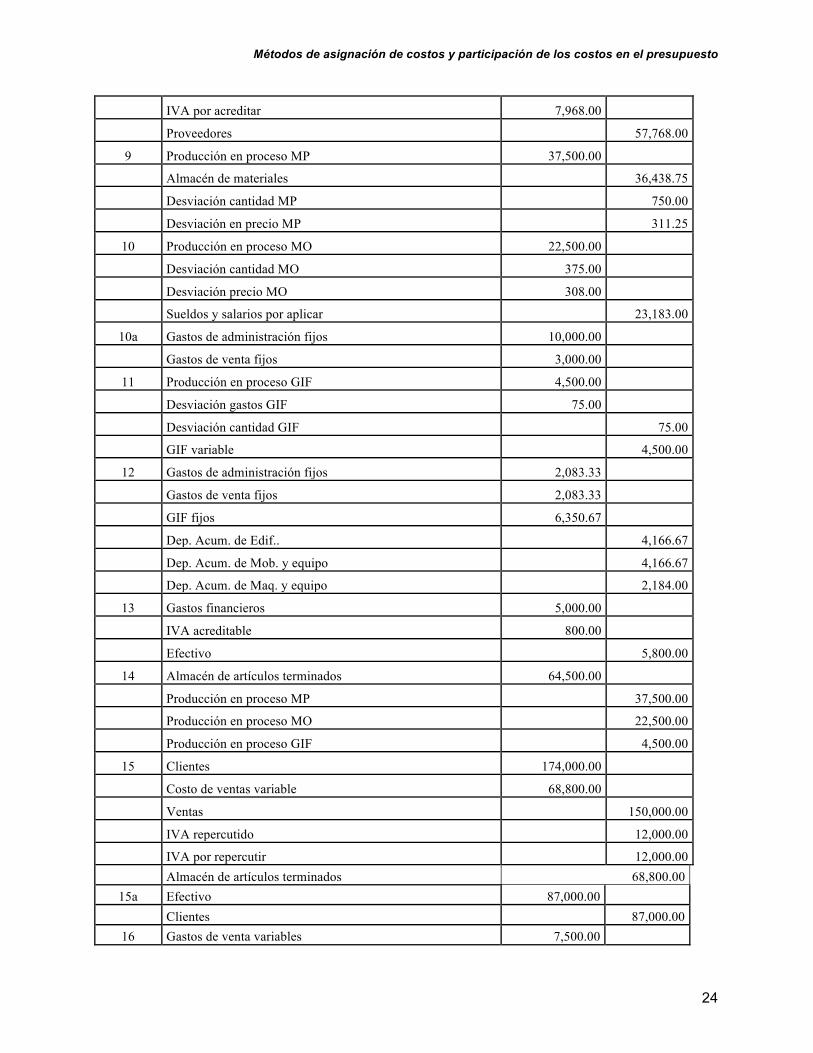

Métodos de asignación de costos y participación de los costos en el presupuesto

24

IVA por acreditar 7,968.00 Proveedores

57,768.00

9 Producción en proceso MP 37,500.00 Almacén de materiales

36,438.75

Desviación cantidad MP

750.00

Desviación en precio MP

311.25

10 Producción en proceso MO 22,500.00 Desviación cantidad MO 375.00 Desviación precio MO 308.00 Sueldos y salarios por aplicar

23,183.00

10a Gastos de administración fijos 10,000.00 Gastos de venta fijos 3,000.00 11 Producción en proceso GIF 4,500.00 Desviación gastos GIF 75.00 Desviación cantidad GIF

75.00

GIF variable

4,500.00

12 Gastos de administración fijos 2,083.33 Gastos de venta fijos 2,083.33 GIF fijos 6,350.67 Dep. Acum. de Edif..

4,166.67

Dep. Acum. de Mob. y equipo

4,166.67

Dep. Acum. de Maq. y equipo

2,184.00

13 Gastos financieros 5,000.00 IVA acreditable 800.00 Efectivo

5,800.00

14 Almacén de artículos terminados 64,500.00 Producción en proceso MP

37,500.00

Producción en proceso MO

22,500.00

Producción en proceso GIF

4,500.00

15 Clientes 174,000.00 Costo de ventas variable 68,800.00 Ventas

150,000.00

IVA repercutido

12,000.00

IVA por repercutir

12,000.00

Almacén de artículos terminados 68,800.00

15a Efectivo 87,000.00

Clientes

87,000.00

16 Gastos de venta variables 7,500.00

Métodos de asignación de costos y participación de los costos en el presupuesto

25

Acreedores

1,500.00

Efectivo

6,000.00

17 IVA repercutido 12,828.00

IVA acreditable

2,899.00

IVA por pagar

9,929.00

18 PTU 4,556.09

ISR 13,668.28

PTU por pagar

4,556.09

Impuestos por pagar

13,668.28

19 Ventas 150,000.00

Desviación cantidad MP 750.00

Desviación en precio MP 311.25

Desviación cantidad GIF 75.00

Costo de ventas variable

68,800.00

Desviación cantidad MO

375.00

Desviación precio MO

308.00

Desviación gastos GIF

75.00

Gastos de administración fijos

12,083.33

Gastos de venta fijos

5,083.33

Gastos financieros

5,000.00

GIF fijos

6,350.67

Gastos de venta variables

7,500.00

PTU

4,556.09

ISR

13,668.28

Resultado del ejercicio

27,336.55

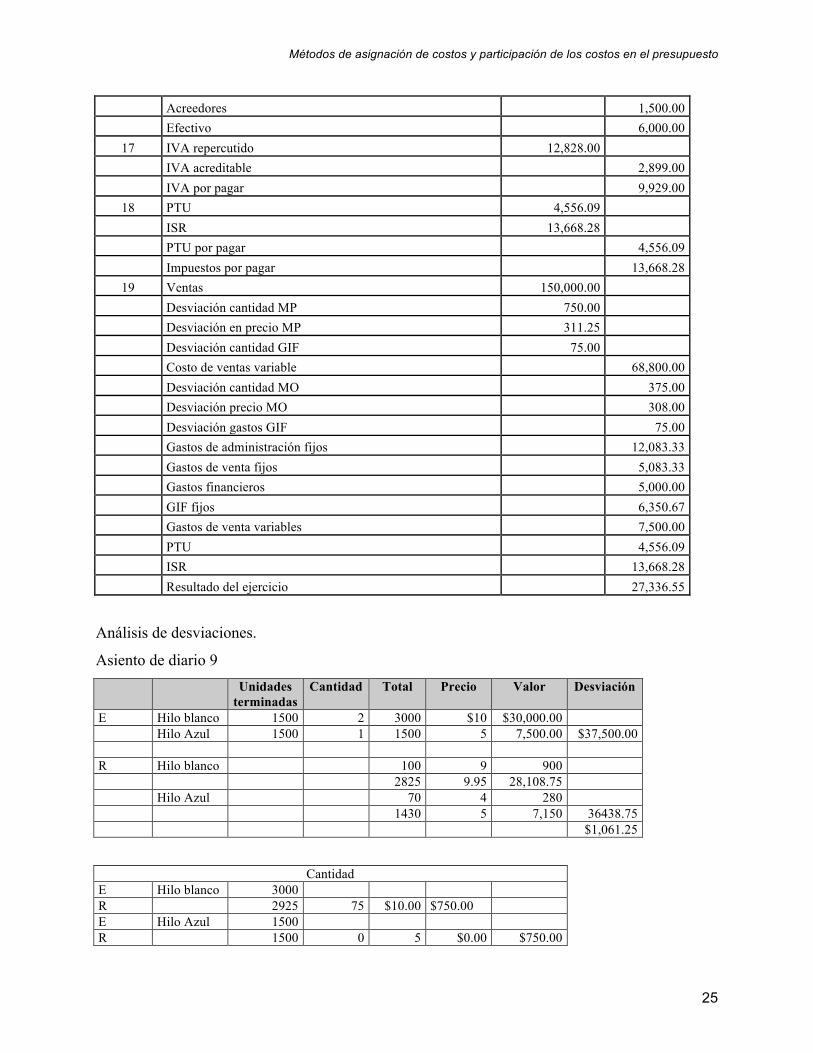

Análisis de desviaciones.

Asiento de diario 9 Unidades

terminadas Cantidad Total Precio Valor Desviación

E Hilo blanco 1500 2 3000 $10 $30,000.00 Hilo Azul 1500 1 1500 5 7,500.00 $37,500.00

R Hilo blanco 100 9 900 2825 9.95 28,108.75 Hilo Azul 70 4 280 1430 5 7,150 36438.75 $1,061.25

Cantidad

E Hilo blanco 3000 R 2925 75 $10.00 $750.00 E Hilo Azul 1500 R 1500 0 5 $0.00 $750.00

Métodos de asignación de costos y participación de los costos en el presupuesto

26

Precio

E Hilo blanco $10 R 9.92 0.0825 2925 $241.25 E Hilo Azul $5 R 4.95 $0.05 1500 $70.00 $311.25

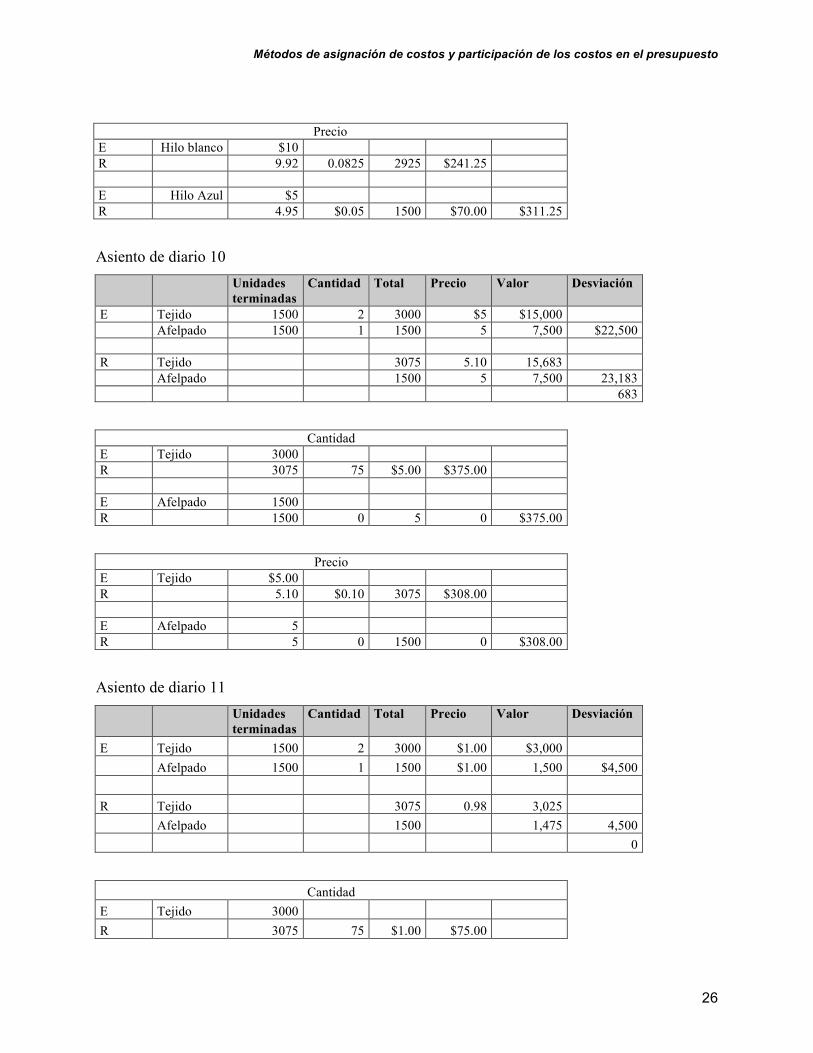

Asiento de diario 10 Unidades

terminadas Cantidad Total Precio Valor Desviación

E Tejido 1500 2 3000 $5 $15,000 Afelpado 1500 1 1500 5 7,500 $22,500

R Tejido

3075 5.10 15,683

Afelpado 1500 5 7,500 23,183 683

Cantidad

E Tejido 3000 R

3075 75 $5.00 $375.00

E Afelpado 1500

R

1500 0 5 0 $375.00

Precio E Tejido $5.00

R

5.10 $0.10 3075 $308.00

E Afelpado 5 R 5 0 1500 0 $308.00

Asiento de diario 11 Unidades

terminadas Cantidad Total Precio Valor Desviación

E Tejido 1500 2 3000 $1.00 $3,000 Afelpado 1500 1 1500 $1.00 1,500 $4,500

R Tejido

3075 0.98 3,025

Afelpado

1500

1,475 4,500 0

Cantidad E Tejido 3000 R 3075 75 $1.00 $75.00

Métodos de asignación de costos y participación de los costos en el presupuesto

27

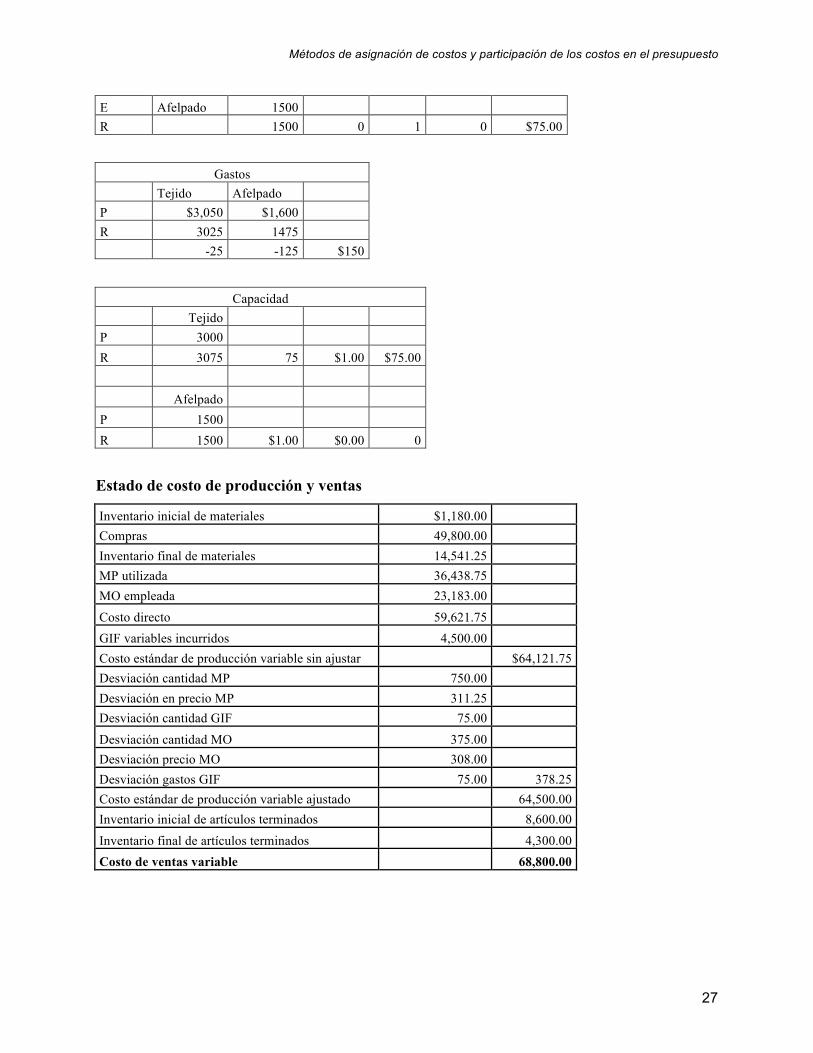

E Afelpado 1500 R 1500 0 1 0 $75.00

Gastos Tejido Afelpado P $3,050 $1,600 R 3025 1475 -25 -125 $150

Capacidad Tejido P 3000

R 3075 75 $1.00 $75.00

Afelpado P 1500 R 1500 $1.00 $0.00 0

Estado de costo de producción y ventas

Inventario inicial de materiales $1,180.00 Compras 49,800.00 Inventario final de materiales 14,541.25 MP utilizada 36,438.75 MO empleada 23,183.00 Costo directo 59,621.75 GIF variables incurridos 4,500.00 Costo estándar de producción variable sin ajustar $64,121.75 Desviación cantidad MP 750.00 Desviación en precio MP 311.25 Desviación cantidad GIF 75.00 Desviación cantidad MO 375.00 Desviación precio MO 308.00 Desviación gastos GIF 75.00 378.25 Costo estándar de producción variable ajustado 64,500.00 Inventario inicial de artículos terminados 8,600.00 Inventario final de artículos terminados 4,300.00 Costo de ventas variable 68,800.00

Métodos de asignación de costos y participación de los costos en el presupuesto

28

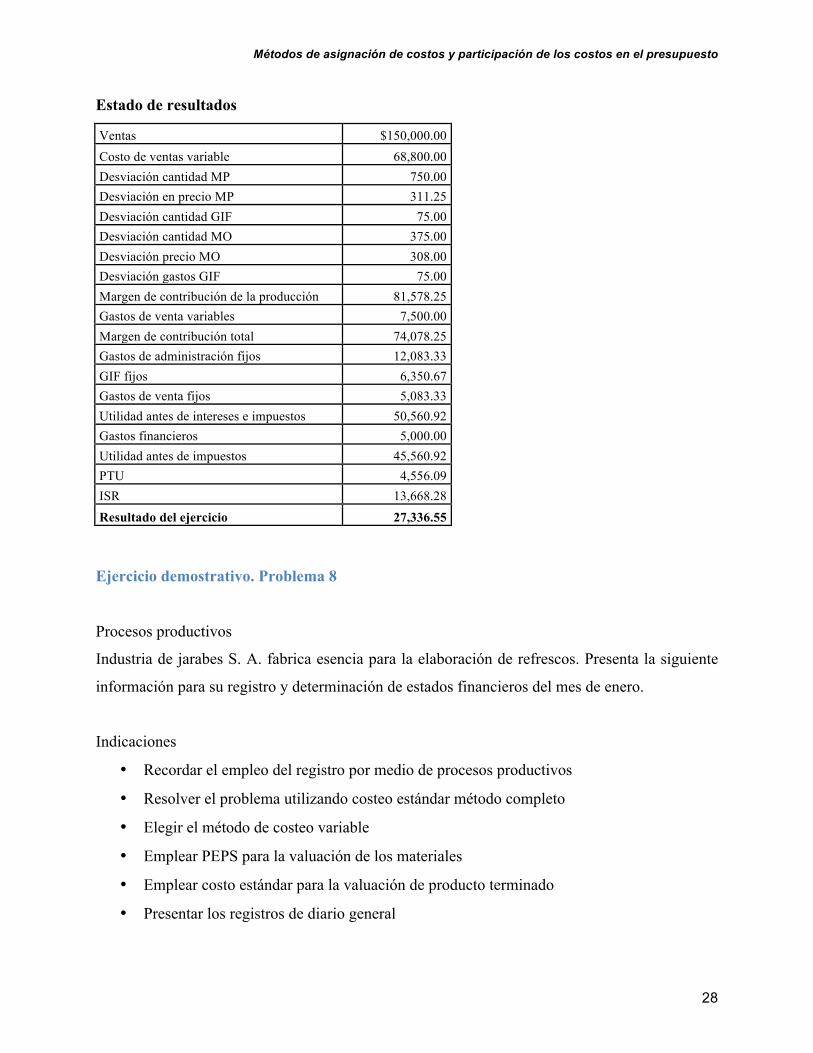

Estado de resultados

Ventas $150,000.00 Costo de ventas variable 68,800.00 Desviación cantidad MP 750.00 Desviación en precio MP 311.25 Desviación cantidad GIF 75.00 Desviación cantidad MO 375.00 Desviación precio MO 308.00 Desviación gastos GIF 75.00 Margen de contribución de la producción 81,578.25 Gastos de venta variables 7,500.00 Margen de contribución total 74,078.25 Gastos de administración fijos 12,083.33 GIF fijos 6,350.67 Gastos de venta fijos 5,083.33 Utilidad antes de intereses e impuestos 50,560.92 Gastos financieros 5,000.00 Utilidad antes de impuestos 45,560.92 PTU 4,556.09 ISR 13,668.28 Resultado del ejercicio 27,336.55

Ejercicio demostrativo. Problema 8

Procesos productivos

Industria de jarabes S. A. fabrica esencia para la elaboración de refrescos. Presenta la siguiente

información para su registro y determinación de estados financieros del mes de enero.

Indicaciones

• Recordar el empleo del registro por medio de procesos productivos

• Resolver el problema utilizando costeo estándar método completo

• Elegir el método de costeo variable

• Emplear PEPS para la valuación de los materiales

• Emplear costo estándar para la valuación de producto terminado

• Presentar los registros de diario general

Métodos de asignación de costos y participación de los costos en el presupuesto

29

• Presentar estados financieros: Estado de costo de producción y ventas y Estado de

resultados

• Usar costo estándar para la valuación del producto terminado

• Presentar estados financieros: Estado de costo de producción y ventas y Estado de

resultados

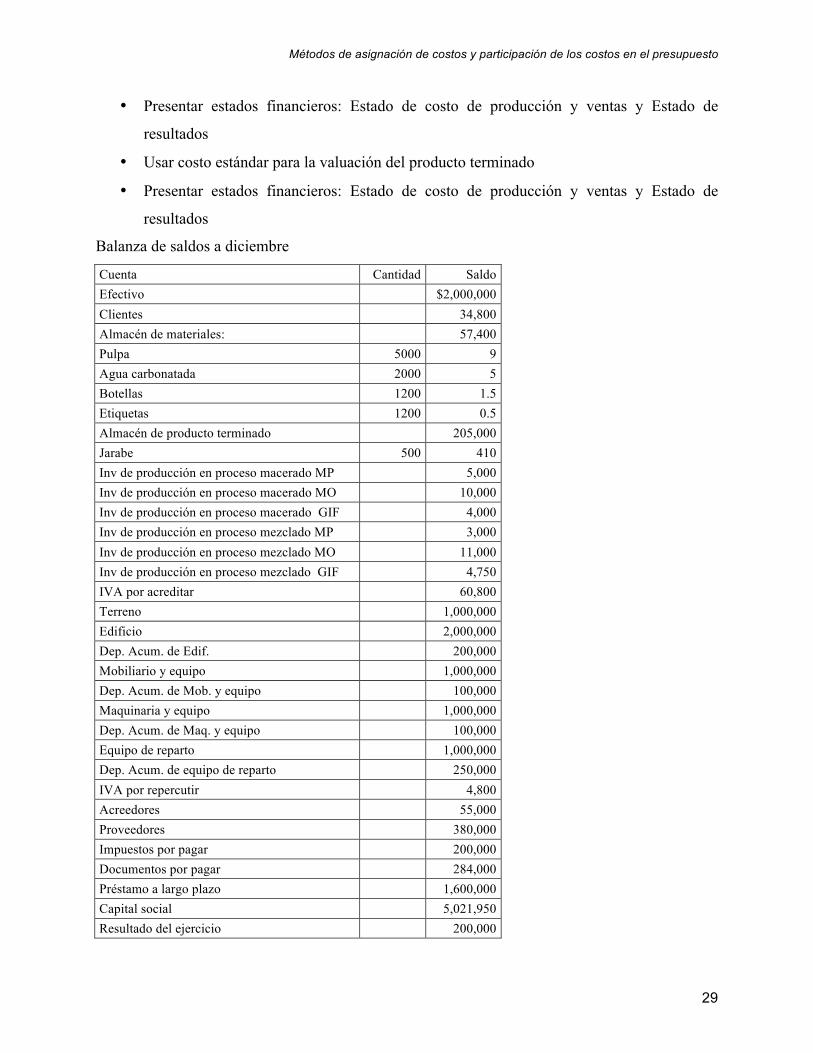

Balanza de saldos a diciembre

Cuenta Cantidad Saldo Efectivo $2,000,000 Clientes 34,800 Almacén de materiales: 57,400 Pulpa 5000 9 Agua carbonatada 2000 5 Botellas 1200 1.5 Etiquetas 1200 0.5 Almacén de producto terminado 205,000 Jarabe 500 410 Inv de producción en proceso macerado MP 5,000 Inv de producción en proceso macerado MO 10,000 Inv de producción en proceso macerado GIF 4,000 Inv de producción en proceso mezclado MP 3,000 Inv de producción en proceso mezclado MO 11,000 Inv de producción en proceso mezclado GIF 4,750 IVA por acreditar

60,800

Terreno 1,000,000 Edificio 2,000,000 Dep. Acum. de Edif. 200,000 Mobiliario y equipo 1,000,000 Dep. Acum. de Mob. y equipo 100,000 Maquinaria y equipo 1,000,000 Dep. Acum. de Maq. y equipo 100,000 Equipo de reparto 1,000,000 Dep. Acum. de equipo de reparto 250,000 IVA por repercutir

4,800

Acreedores 55,000 Proveedores 380,000 Impuestos por pagar 200,000 Documentos por pagar 284,000 Préstamo a largo plazo 1,600,000 Capital social 5,021,950 Resultado del ejercicio 200,000

Métodos de asignación de costos y participación de los costos en el presupuesto

30

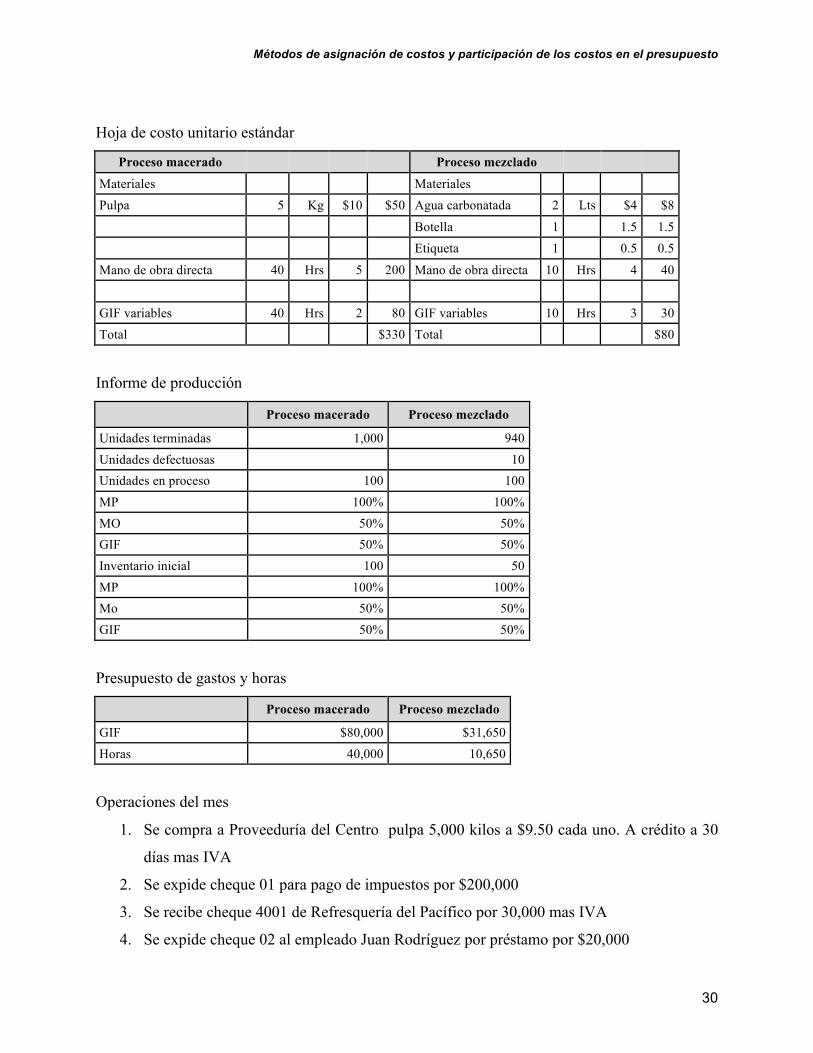

Hoja de costo unitario estándar

Proceso macerado Proceso mezclado Materiales Materiales Pulpa 5 Kg $10 $50 Agua carbonatada 2 Lts $4 $8

Botella 1 1.5 1.5 Etiqueta 1 0.5 0.5

Mano de obra directa 40 Hrs 5 200 Mano de obra directa 10 Hrs 4 40

GIF variables 40 Hrs 2 80 GIF variables 10 Hrs 3 30 Total $330 Total $80

Informe de producción

Proceso macerado Proceso mezclado

Unidades terminadas 1,000 940 Unidades defectuosas 10 Unidades en proceso 100 100 MP 100% 100% MO 50% 50% GIF 50% 50% Inventario inicial 100 50 MP 100% 100% Mo 50% 50% GIF 50% 50%

Presupuesto de gastos y horas

Proceso macerado Proceso mezclado

GIF $80,000 $31,650 Horas 40,000 10,650

Operaciones del mes

1. Se compra a Proveeduría del Centro pulpa 5,000 kilos a $9.50 cada uno. A crédito a 30

días mas IVA

2. Se expide cheque 01 para pago de impuestos por $200,000

3. Se recibe cheque 4001 de Refresquería del Pacífico por 30,000 mas IVA

4. Se expide cheque 02 al empleado Juan Rodríguez por préstamo por $20,000

Métodos de asignación de costos y participación de los costos en el presupuesto

31

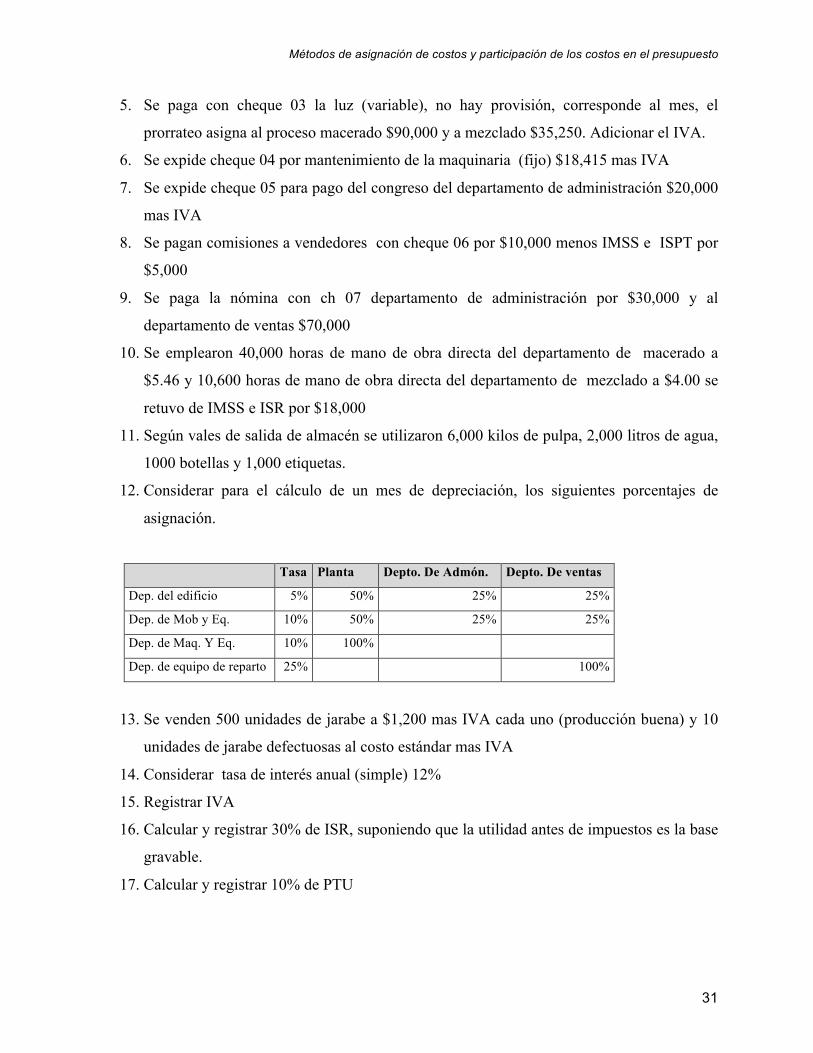

5. Se paga con cheque 03 la luz (variable), no hay provisión, corresponde al mes, el

prorrateo asigna al proceso macerado $90,000 y a mezclado $35,250. Adicionar el IVA.

6. Se expide cheque 04 por mantenimiento de la maquinaria (fijo) $18,415 mas IVA

7. Se expide cheque 05 para pago del congreso del departamento de administración $20,000

mas IVA

8. Se pagan comisiones a vendedores con cheque 06 por $10,000 menos IMSS e ISPT por

$5,000

9. Se paga la nómina con ch 07 departamento de administración por $30,000 y al

departamento de ventas $70,000

10. Se emplearon 40,000 horas de mano de obra directa del departamento de macerado a

$5.46 y 10,600 horas de mano de obra directa del departamento de mezclado a $4.00 se

retuvo de IMSS e ISR por $18,000

11. Según vales de salida de almacén se utilizaron 6,000 kilos de pulpa, 2,000 litros de agua,

1000 botellas y 1,000 etiquetas.

12. Considerar para el cálculo de un mes de depreciación, los siguientes porcentajes de

asignación.

Tasa Planta Depto. De Admón. Depto. De ventas

Dep. del edificio 5% 50% 25% 25%

Dep. de Mob y Eq. 10% 50% 25% 25%

Dep. de Maq. Y Eq. 10% 100%

Dep. de equipo de reparto 25% 100%

13. Se venden 500 unidades de jarabe a $1,200 mas IVA cada uno (producción buena) y 10

unidades de jarabe defectuosas al costo estándar mas IVA

14. Considerar tasa de interés anual (simple) 12%

15. Registrar IVA

16. Calcular y registrar 30% de ISR, suponiendo que la utilidad antes de impuestos es la base

gravable.

17. Calcular y registrar 10% de PTU

Métodos de asignación de costos y participación de los costos en el presupuesto

32

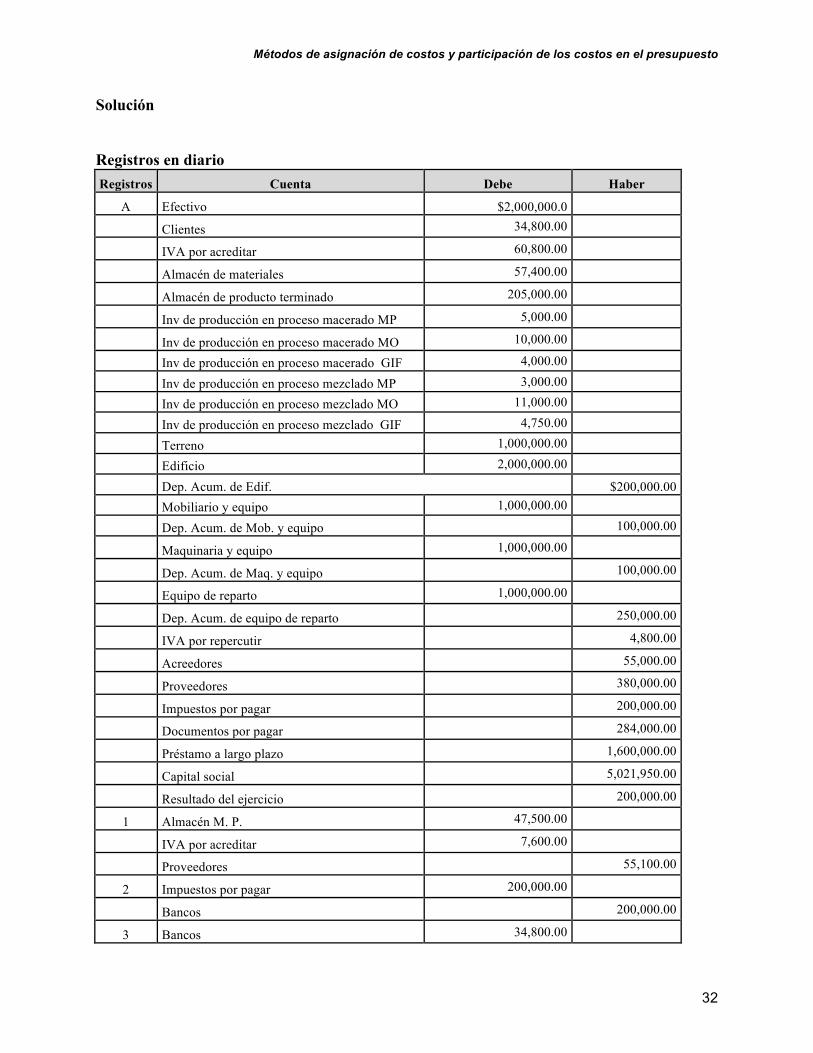

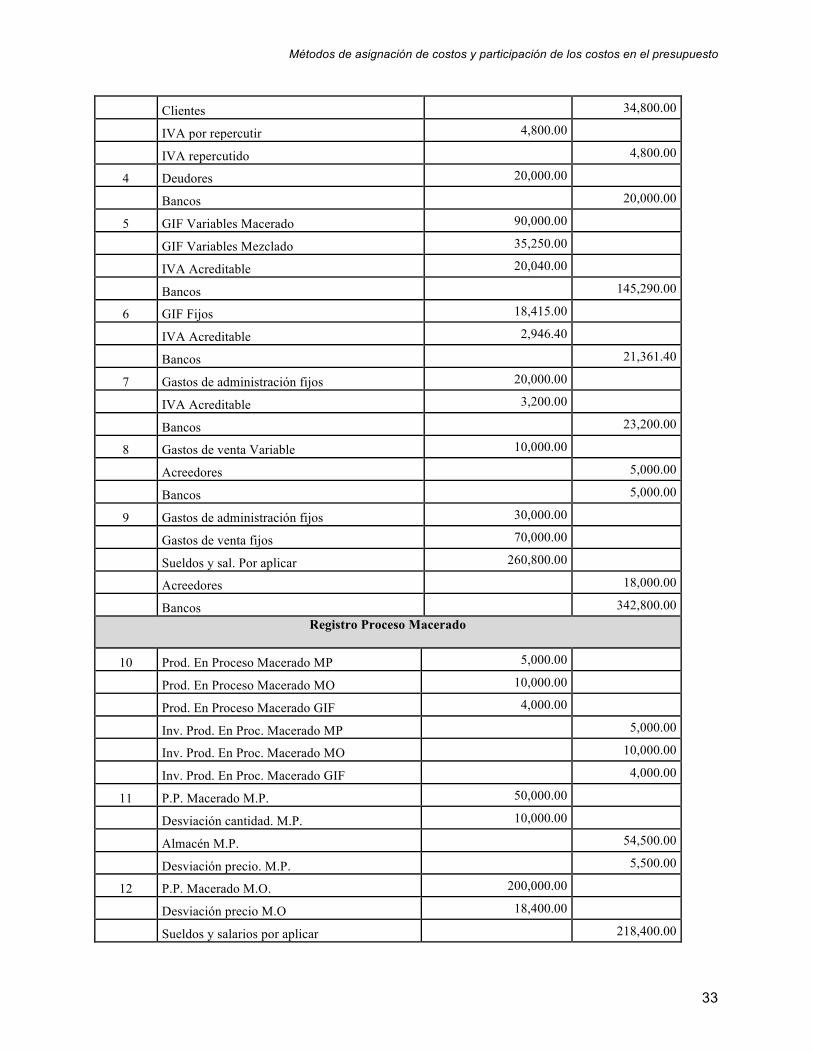

Solución

Registros en diario Registros Cuenta Debe Haber

A Efectivo $2,000,000.0

Clientes 34,800.00

IVA por acreditar 60,800.00

Almacén de materiales 57,400.00

Almacén de producto terminado 205,000.00

Inv de producción en proceso macerado MP 5,000.00

Inv de producción en proceso macerado MO 10,000.00

Inv de producción en proceso macerado GIF 4,000.00

Inv de producción en proceso mezclado MP 3,000.00

Inv de producción en proceso mezclado MO 11,000.00

Inv de producción en proceso mezclado GIF 4,750.00

Terreno 1,000,000.00

Edificio 2,000,000.00

Dep. Acum. de Edif. $200,000.00

Mobiliario y equipo 1,000,000.00

Dep. Acum. de Mob. y equipo 100,000.00

Maquinaria y equipo 1,000,000.00

Dep. Acum. de Maq. y equipo 100,000.00

Equipo de reparto 1,000,000.00

Dep. Acum. de equipo de reparto 250,000.00

IVA por repercutir 4,800.00

Acreedores 55,000.00

Proveedores 380,000.00

Impuestos por pagar 200,000.00

Documentos por pagar 284,000.00

Préstamo a largo plazo 1,600,000.00

Capital social 5,021,950.00

Resultado del ejercicio 200,000.00

1 Almacén M. P. 47,500.00

IVA por acreditar 7,600.00

Proveedores 55,100.00

2 Impuestos por pagar 200,000.00

Bancos 200,000.00

3 Bancos 34,800.00

Métodos de asignación de costos y participación de los costos en el presupuesto

33

Clientes 34,800.00

IVA por repercutir 4,800.00

IVA repercutido 4,800.00

4 Deudores 20,000.00

Bancos 20,000.00

5 GIF Variables Macerado 90,000.00

GIF Variables Mezclado 35,250.00

IVA Acreditable 20,040.00

Bancos 145,290.00

6 GIF Fijos 18,415.00

IVA Acreditable 2,946.40

Bancos 21,361.40

7 Gastos de administración fijos 20,000.00

IVA Acreditable 3,200.00

Bancos 23,200.00

8 Gastos de venta Variable 10,000.00

Acreedores 5,000.00

Bancos 5,000.00

9 Gastos de administración fijos 30,000.00

Gastos de venta fijos 70,000.00

Sueldos y sal. Por aplicar 260,800.00

Acreedores 18,000.00

Bancos 342,800.00

Registro Proceso Macerado

10 Prod. En Proceso Macerado MP 5,000.00

Prod. En Proceso Macerado MO 10,000.00

Prod. En Proceso Macerado GIF 4,000.00

Inv. Prod. En Proc. Macerado MP 5,000.00

Inv. Prod. En Proc. Macerado MO 10,000.00

Inv. Prod. En Proc. Macerado GIF 4,000.00

11 P.P. Macerado M.P. 50,000.00

Desviación cantidad. M.P. 10,000.00

Almacén M.P. 54,500.00

Desviación precio. M.P. 5,500.00

12 P.P. Macerado M.O. 200,000.00

Desviación precio M.O 18,400.00

Sueldos y salarios por aplicar 218,400.00

Métodos de asignación de costos y participación de los costos en el presupuesto

34

13 P.P Macerado GIF 80,000.00

Desviación gastos. GIF 10,000.00

GIF Variable Macerado 90,000.00

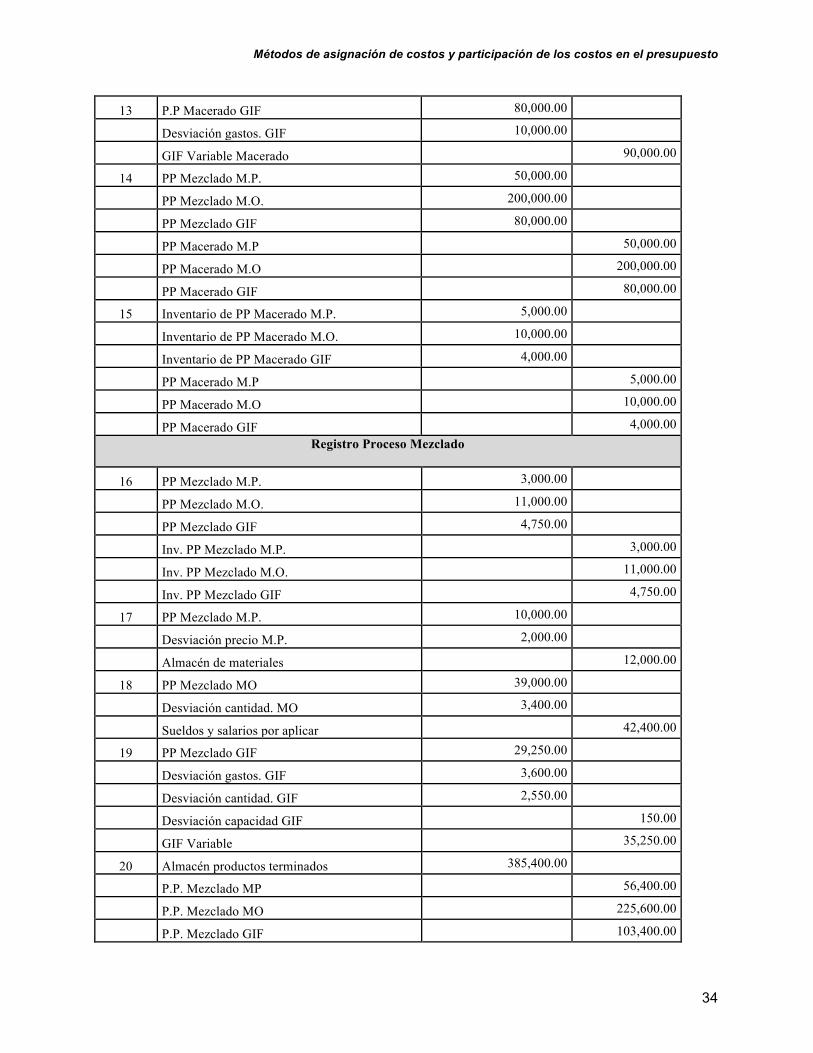

14 PP Mezclado M.P. 50,000.00

PP Mezclado M.O. 200,000.00

PP Mezclado GIF 80,000.00

PP Macerado M.P 50,000.00

PP Macerado M.O 200,000.00

PP Macerado GIF 80,000.00

15 Inventario de PP Macerado M.P. 5,000.00

Inventario de PP Macerado M.O. 10,000.00

Inventario de PP Macerado GIF 4,000.00

PP Macerado M.P 5,000.00

PP Macerado M.O 10,000.00

PP Macerado GIF 4,000.00

Registro Proceso Mezclado

16 PP Mezclado M.P. 3,000.00

PP Mezclado M.O. 11,000.00

PP Mezclado GIF 4,750.00

Inv. PP Mezclado M.P. 3,000.00

Inv. PP Mezclado M.O. 11,000.00

Inv. PP Mezclado GIF 4,750.00

17 PP Mezclado M.P. 10,000.00

Desviación precio M.P. 2,000.00

Almacén de materiales 12,000.00

18 PP Mezclado MO 39,000.00

Desviación cantidad. MO 3,400.00

Sueldos y salarios por aplicar 42,400.00

19 PP Mezclado GIF 29,250.00

Desviación gastos. GIF 3,600.00

Desviación cantidad. GIF 2,550.00

Desviación capacidad GIF 150.00

GIF Variable 35,250.00

20 Almacén productos terminados 385,400.00

P.P. Mezclado MP 56,400.00

P.P. Mezclado MO 225,600.00

P.P. Mezclado GIF 103,400.00

Métodos de asignación de costos y participación de los costos en el presupuesto

35

21 Almacén de productos defectuosos. 4,100.00

P.P. Mezclado MP 600.00

P.P. Mezclado MO 2,400.00

P.P. Mezclado EIF 1,100.00

22 Inv. PP Mezclado M.P. 6,000.00

Inv. PP Mezclado M.O. 22,000.00

Inv. PP Mezclado GIF 9,500.00

P.P. Mezclado MP 6,000.00

P.P. Mezclado MO 22,000.00

P.P. Mezclado GIF 9,500.00

23 GIF Fijos 16,666.67

Gastos de. Administración 4,166.67

Gastos de venta 25,000.00

Dep. Acum. Edif. 8,333.33

Dep. Acum. Mob y Eq. 8,333.33

Dep. Acum. Maq. y Eq 8,333.33

Dep. Acum. De Eq de reparto 20,833.33

24 Bancos 696,000.00

Costo Venta 205,000.00

Almacén de productos terminados 205,000.00

IVA Repercutido 96,000.00

Ventas 600,000.00

25 Gastos financieros 16,000.00

IVA por acreditar 2,560.00

Intereses por pagar 18,560.00

26 Bancos 4,756.00

Costo de ventas 4,100.00

Almacén de productos defectuosos 4,100.00

IVA. Repercutido 656.00

Ventas 4,100.00

27 IVA Repercutido 101,456.00

IVA Acreditable 26,186.40

IVA por pagar 75,269.60

28 ISR 42,135.50

PTU 14,045.17

Impuestos por pagar 42,135.50

PTU por pagar 14,045.17

29 Ventas 604,100.00

Métodos de asignación de costos y participación de los costos en el presupuesto

36

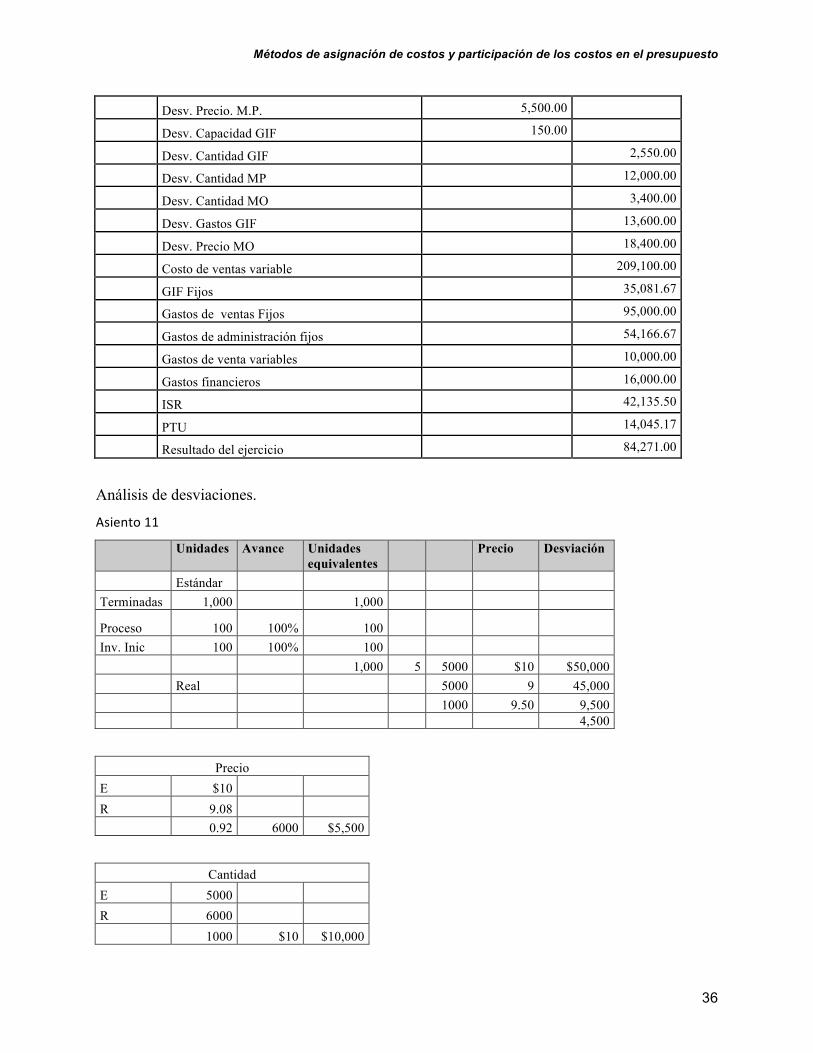

Desv. Precio. M.P. 5,500.00

Desv. Capacidad GIF 150.00

Desv. Cantidad GIF 2,550.00

Desv. Cantidad MP 12,000.00

Desv. Cantidad MO 3,400.00

Desv. Gastos GIF 13,600.00

Desv. Precio MO 18,400.00

Costo de ventas variable 209,100.00

GIF Fijos 35,081.67

Gastos de ventas Fijos 95,000.00

Gastos de administración fijos 54,166.67

Gastos de venta variables 10,000.00

Gastos financieros 16,000.00

ISR 42,135.50

PTU 14,045.17

Resultado del ejercicio 84,271.00

Análisis de desviaciones.

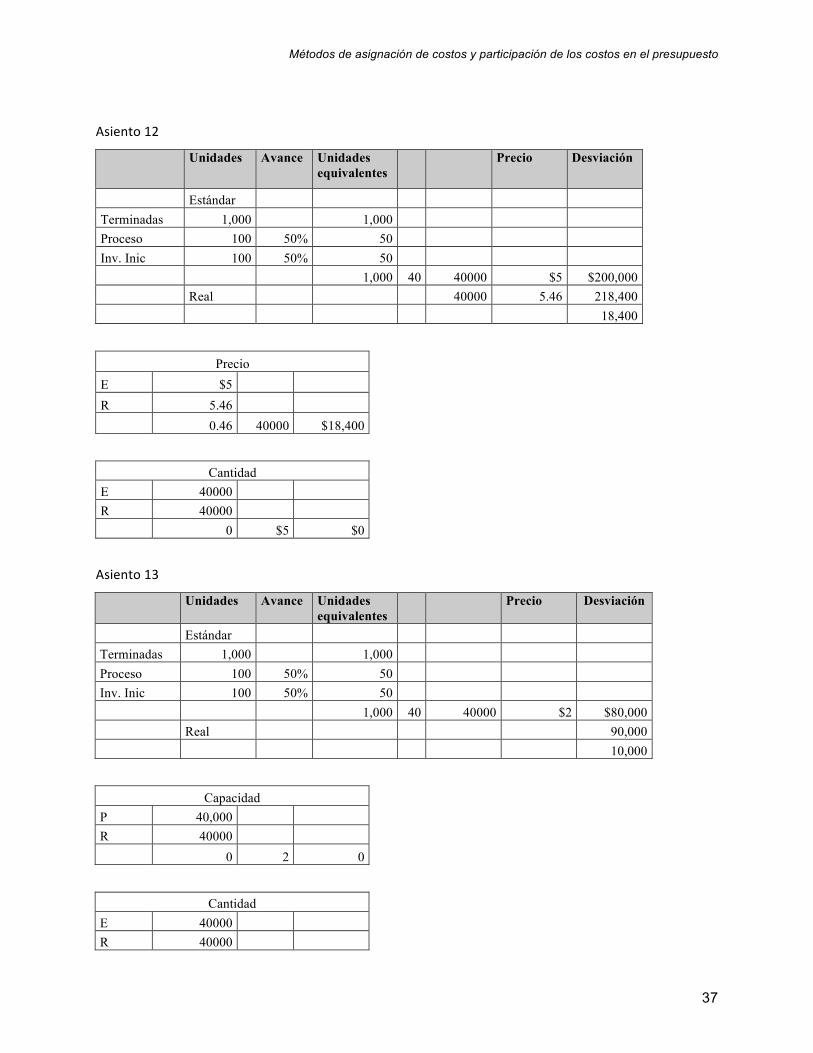

Asiento 11

Unidades Avance Unidades equivalentes

Precio Desviación

Estándar

Terminadas 1,000

1,000

Proceso 100 100% 100

Inv. Inic 100 100% 100

1,000 5 5000 $10 $50,000 Real

5000 9 45,000

1000 9.50 9,500 4,500

Precio E $10 R 9.08 0.92 6000 $5,500

Cantidad E 5000 R 6000

1000 $10 $10,000

Métodos de asignación de costos y participación de los costos en el presupuesto

37

Asiento 12

Unidades Avance Unidades equivalentes

Precio Desviación

Estándar

Terminadas 1,000

1,000

Proceso 100 50% 50

Inv. Inic 100 50% 50

1,000 40 40000 $5 $200,000 Real

40000 5.46 218,400

18,400

Precio E $5

R 5.46

0.46 40000 $18,400

Cantidad E 40000

R 40000

0 $5 $0

Asiento 13

Unidades Avance Unidades equivalentes

Precio Desviación

Estándar Terminadas 1,000

1,000 Proceso 100 50% 50 Inv. Inic 100 50% 50

1,000 40 40000 $2 $80,000

Real

90,000

10,000

Capacidad P 40,000

R 40000 0 2 0

Cantidad E 40000

R 40000

Métodos de asignación de costos y participación de los costos en el presupuesto

38

0 2 0

Gastos P $80,000 R 90000

$10,000 $10,000

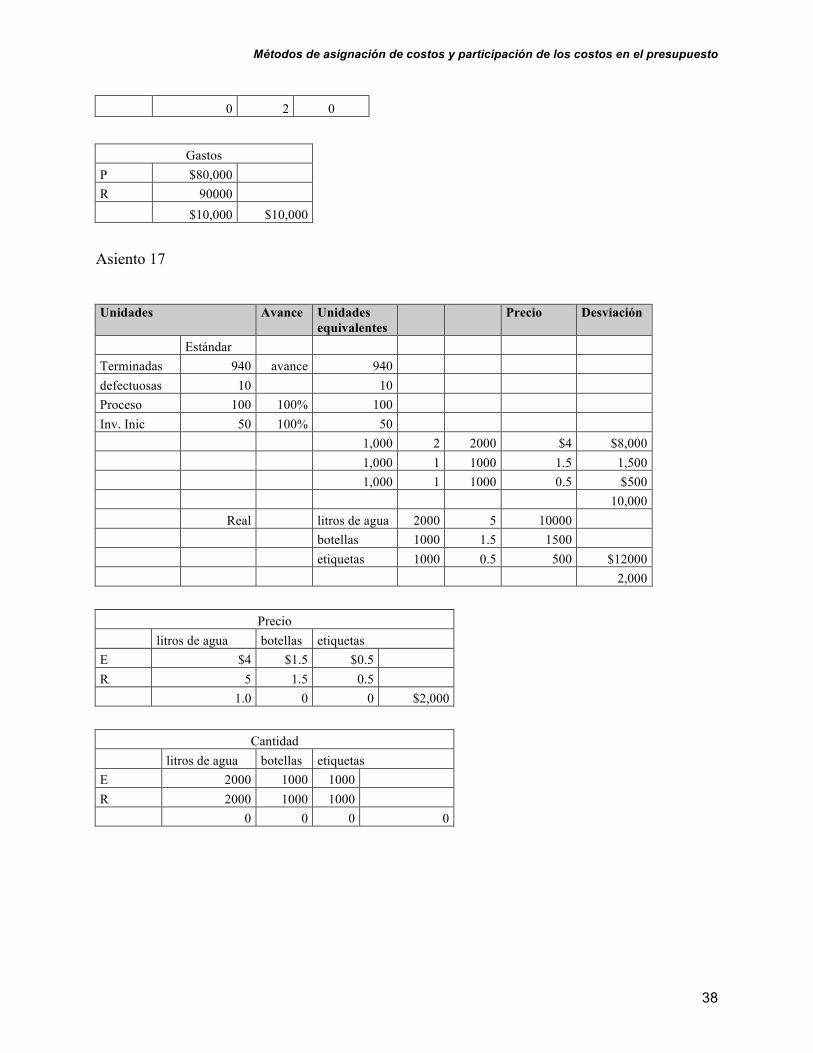

Asiento 17

Unidades Avance Unidades equivalentes

Precio Desviación

Estándar Terminadas 940 avance 940

defectuosas 10

10 Proceso 100 100% 100 Inv. Inic 50 100% 50

1,000 2 2000 $4 $8,000

1,000 1 1000 1.5 1,500

1,000 1 1000 0.5 $500

10,000 Real

litros de agua 2000 5 10000

botellas 1000 1.5 1500

etiquetas 1000 0.5 500 $12000

2,000

Precio

litros de agua botellas etiquetas

E $4 $1.5 $0.5 R 5 1.5 0.5

1.0 0 0 $2,000

Cantidad

litros de agua botellas etiquetas

E 2000 1000 1000 R 2000 1000 1000

0 0 0 0

Métodos de asignación de costos y participación de los costos en el presupuesto

39

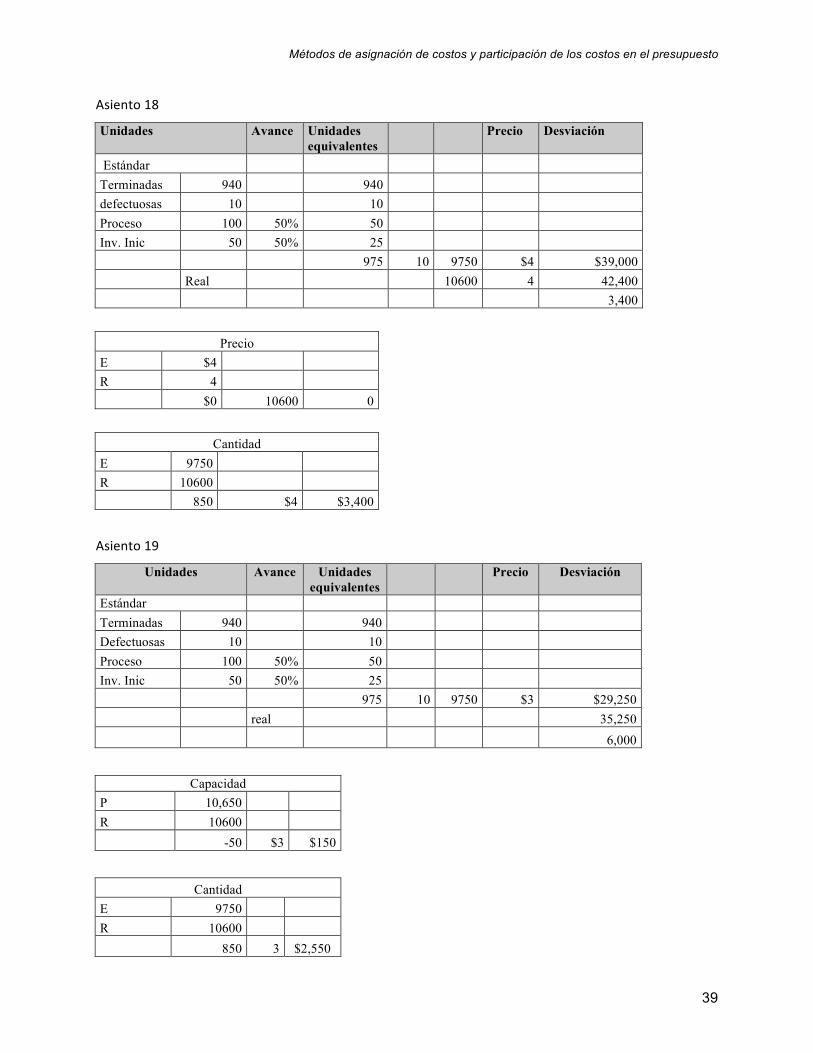

Asiento 18

Unidades Avance Unidades equivalentes

Precio Desviación

Estándar Terminadas 940

940

defectuosas 10

10 Proceso 100 50% 50 Inv. Inic 50 50% 25

975 10 9750 $4 $39,000

Real

10600 4 42,400

3,400

Precio E $4

R 4

$0 10600 0

Cantidad E 9750

R 10600

850 $4 $3,400

Asiento 19

Unidades Avance Unidades equivalentes

Precio Desviación

Estándar Terminadas 940

940

Defectuosas 10

10 Proceso 100 50% 50 Inv. Inic 50 50% 25

975 10 9750 $3 $29,250

real 35,250

6,000

Capacidad P 10,650

R 10600 -50 $3 $150

Cantidad E 9750

R 10600 850 3 $2,550

Métodos de asignación de costos y participación de los costos en el presupuesto

40

Gastos P $31,650 R 35250 $3,600

Estado de costo de producción y ventas

Inventario inicial de M.P. $57,400

Compras 47,500.00

Inventario final de M.P. 38,400.00

M.P. Utilizada 66,500.00

M.O. Empleada 260,800.00

GIF Incurrido 125,250.00

Costo Estándar de producción variable sin ajustar 452,550.00 Desviaciones:

-44,300.00

Cantidad M.P. $12,000.00 Precio M.P. 5,500.00 Cantidad M.O. -3,400.00 Precio M.O. 18,400.00 Cantidad GIF. -2,550.00 Gastos GIF -13,600.00 Capacidad GIF. 150.00 Costo de producción 408,250.00

Inventario inicial de producción en proceso

37,750.00 Inventario final de producción en proceso

56,500.00

Costo estándar de producción variable ajustado 389,500.00 Inventario inicial de artículos terminados

205,000.00

Inventario final de artículos terminados

385,400.00 Costo estándar de venta variable 209,100.00

Estado de resultados

Ventas

$604,100.00 Costo estándar de venta variable

209,100.00

Desviaciones

-44,300.00 Margen de contribución de la producción

350,700.00

Gastos de venta variable

10,000.00 Margen de contribución total

340,700.00

GIF Fijos $35,081.67 Gastos de administración fijos 54,166.67

Métodos de asignación de costos y participación de los costos en el presupuesto

41

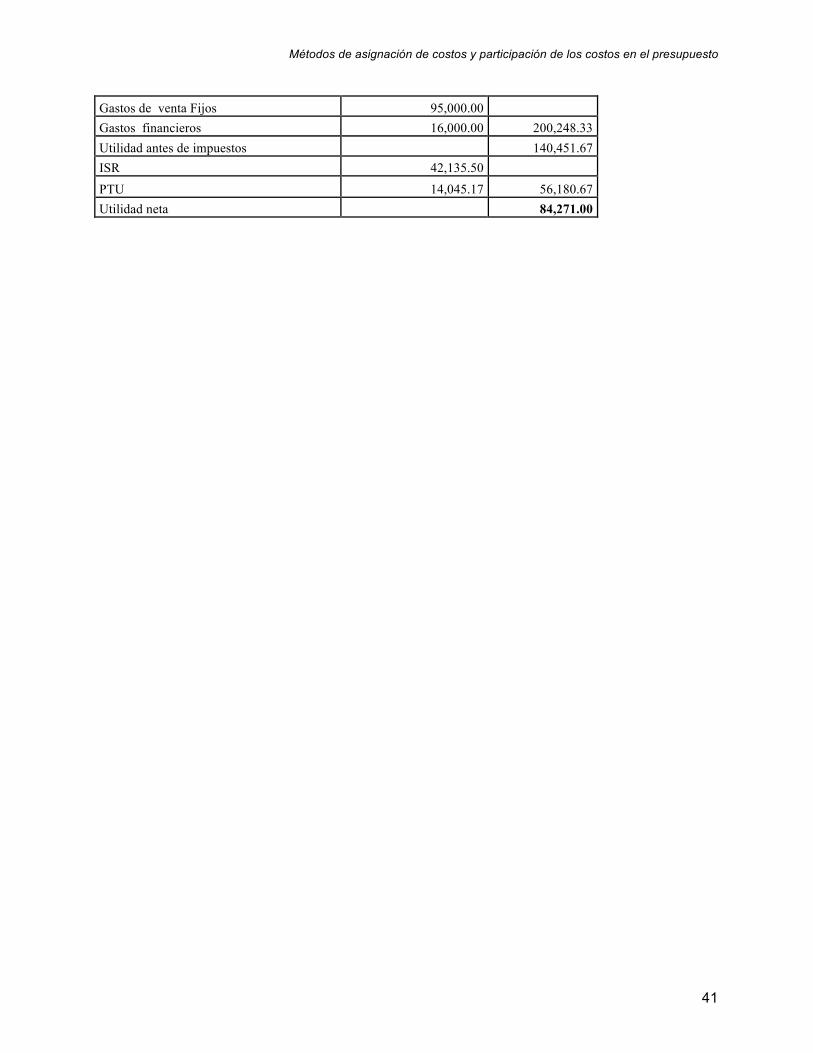

Gastos de venta Fijos 95,000.00 Gastos financieros 16,000.00 200,248.33

Utilidad antes de impuestos

140,451.67 ISR 42,135.50

PTU 14,045.17 56,180.67 Utilidad neta 84,271.00

Métodos de asignación de costos y participación de los costos en el presupuesto

42

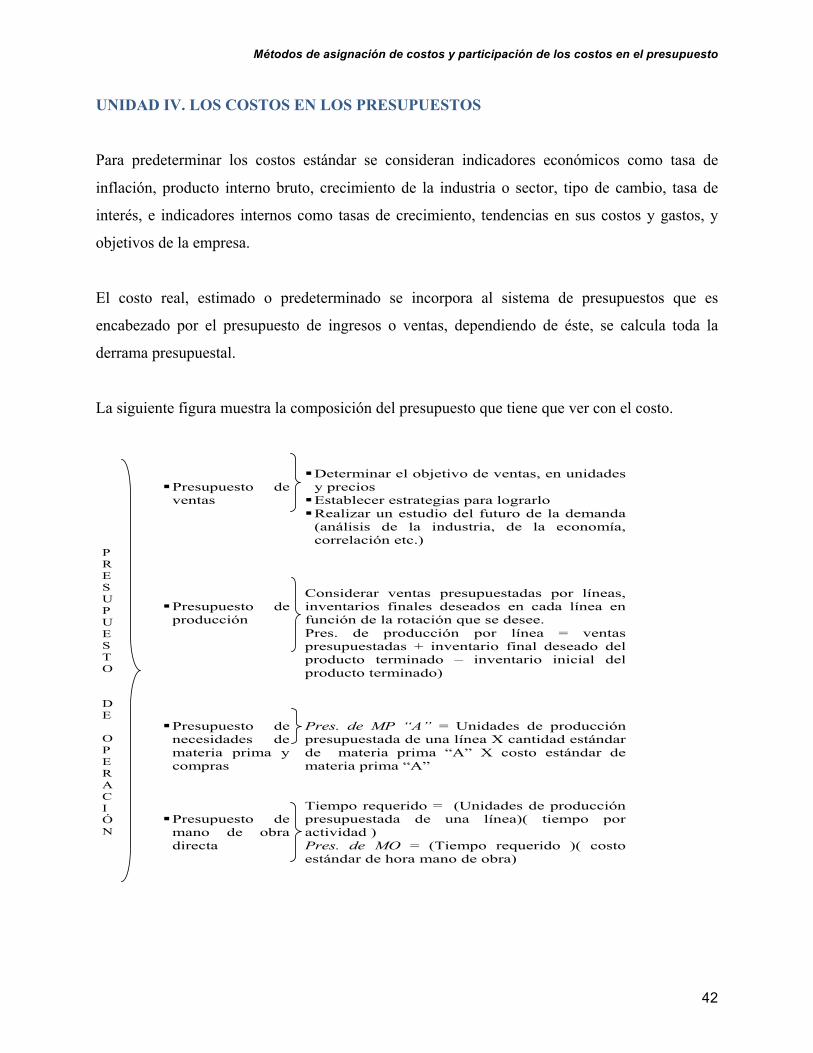

UNIDAD IV. LOS COSTOS EN LOS PRESUPUESTOS

Para predeterminar los costos estándar se consideran indicadores económicos como tasa de

inflación, producto interno bruto, crecimiento de la industria o sector, tipo de cambio, tasa de

interés, e indicadores internos como tasas de crecimiento, tendencias en sus costos y gastos, y

objetivos de la empresa.

El costo real, estimado o predeterminado se incorpora al sistema de presupuestos que es

encabezado por el presupuesto de ingresos o ventas, dependiendo de éste, se calcula toda la

derrama presupuestal.

La siguiente figura muestra la composición del presupuesto que tiene que ver con el costo.

P R E S U P U E S T O D E O P E R A C I Ó N

§ Presupuesto de

ventas

§ Determinar el objetivo de ventas, en unidades

y precios § Establecer estrategias para lograrlo § Realizar un estudio del futuro de la demanda

(análisis de la industria, de la economía, correlación etc.)

§ Presupuesto de

producción

Considerar ventas presupuestadas por líneas, inventarios finales deseados en cada línea en función de la rotación que se desee. Pres. de producción por línea = ventas presupuestadas + inventario final deseado del producto terminado – inventario inicial del producto terminado)

§ Presupuesto de

necesidades de materia prima y compras

Pres. de MP “A” = Unidades de producción presupuestada de una línea X cantidad estándar de materia prima “A” X costo estándar de materia prima “A”

§ Presupuesto de

mano de obra directa

Tiempo requerido = (Unidades de producción presupuestada de una línea)( tiempo por actividad ) Pres. de MO = (Tiempo requerido )( costo estándar de hora mano de obra)

Métodos de asignación de costos y participación de los costos en el presupuesto

43

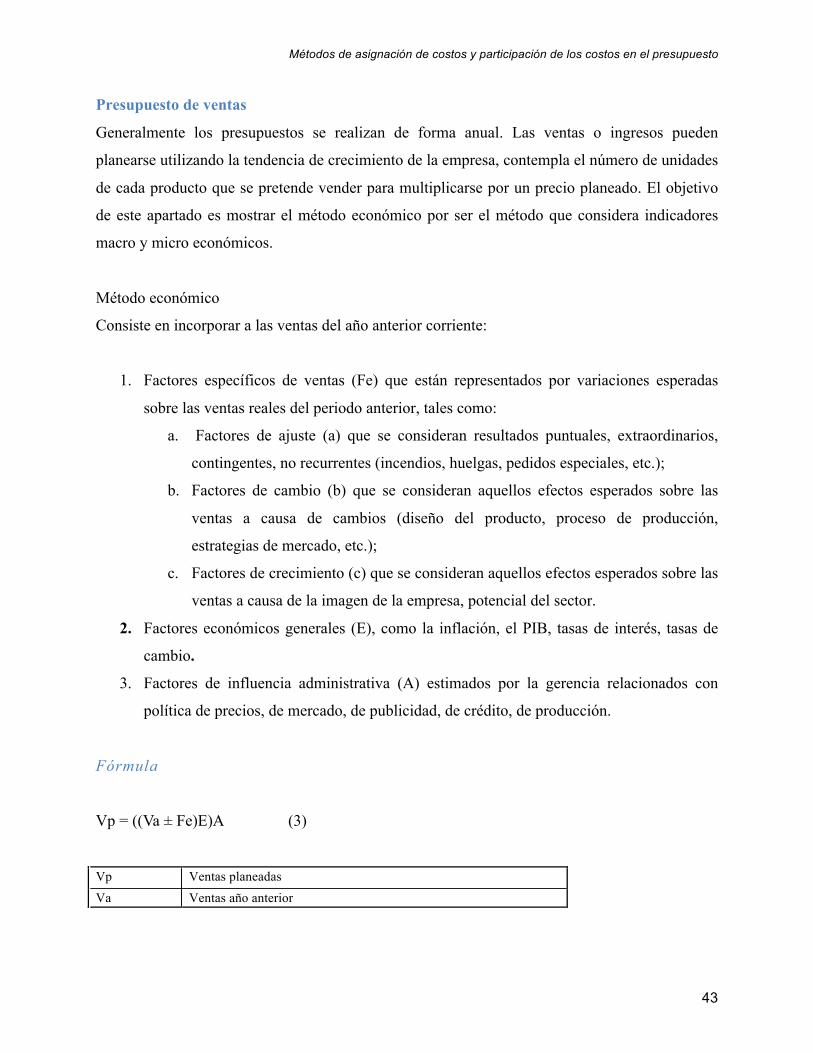

Presupuesto de ventas

Generalmente los presupuestos se realizan de forma anual. Las ventas o ingresos pueden

planearse utilizando la tendencia de crecimiento de la empresa, contempla el número de unidades

de cada producto que se pretende vender para multiplicarse por un precio planeado. El objetivo

de este apartado es mostrar el método económico por ser el método que considera indicadores

macro y micro económicos.

Método económico

Consiste en incorporar a las ventas del año anterior corriente:

1. Factores específicos de ventas (Fe) que están representados por variaciones esperadas

sobre las ventas reales del periodo anterior, tales como:

a. Factores de ajuste (a) que se consideran resultados puntuales, extraordinarios,

contingentes, no recurrentes (incendios, huelgas, pedidos especiales, etc.);

b. Factores de cambio (b) que se consideran aquellos efectos esperados sobre las

ventas a causa de cambios (diseño del producto, proceso de producción,

estrategias de mercado, etc.);

c. Factores de crecimiento (c) que se consideran aquellos efectos esperados sobre las

ventas a causa de la imagen de la empresa, potencial del sector.

2. Factores económicos generales (E), como la inflación, el PIB, tasas de interés, tasas de

cambio.

3. Factores de influencia administrativa (A) estimados por la gerencia relacionados con

política de precios, de mercado, de publicidad, de crédito, de producción.

Fórmula

Vp = ((Va ± Fe)E)A (3)

Vp Ventas planeadas Va Ventas año anterior

Métodos de asignación de costos y participación de los costos en el presupuesto

44

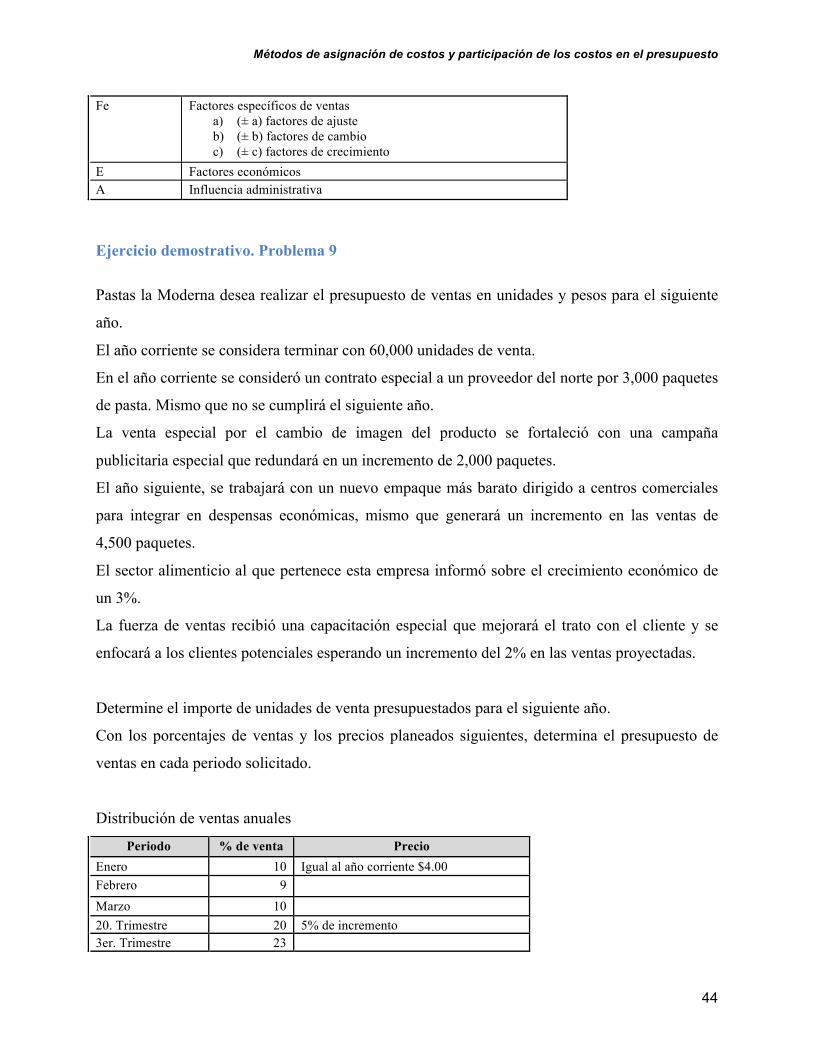

Fe Factores específicos de ventas a) (± a) factores de ajuste b) (± b) factores de cambio c) (± c) factores de crecimiento

E Factores económicos A Influencia administrativa

Ejercicio demostrativo. Problema 9 Pastas la Moderna desea realizar el presupuesto de ventas en unidades y pesos para el siguiente

año.

El año corriente se considera terminar con 60,000 unidades de venta.

En el año corriente se consideró un contrato especial a un proveedor del norte por 3,000 paquetes

de pasta. Mismo que no se cumplirá el siguiente año.

La venta especial por el cambio de imagen del producto se fortaleció con una campaña

publicitaria especial que redundará en un incremento de 2,000 paquetes.

El año siguiente, se trabajará con un nuevo empaque más barato dirigido a centros comerciales

para integrar en despensas económicas, mismo que generará un incremento en las ventas de

4,500 paquetes.

El sector alimenticio al que pertenece esta empresa informó sobre el crecimiento económico de

un 3%.

La fuerza de ventas recibió una capacitación especial que mejorará el trato con el cliente y se

enfocará a los clientes potenciales esperando un incremento del 2% en las ventas proyectadas.

Determine el importe de unidades de venta presupuestados para el siguiente año.

Con los porcentajes de ventas y los precios planeados siguientes, determina el presupuesto de

ventas en cada periodo solicitado.

Distribución de ventas anuales

Periodo % de venta Precio Enero 10 Igual al año corriente $4.00 Febrero 9 Marzo 10 20. Trimestre 20 5% de incremento 3er. Trimestre 23

Métodos de asignación de costos y participación de los costos en el presupuesto

45

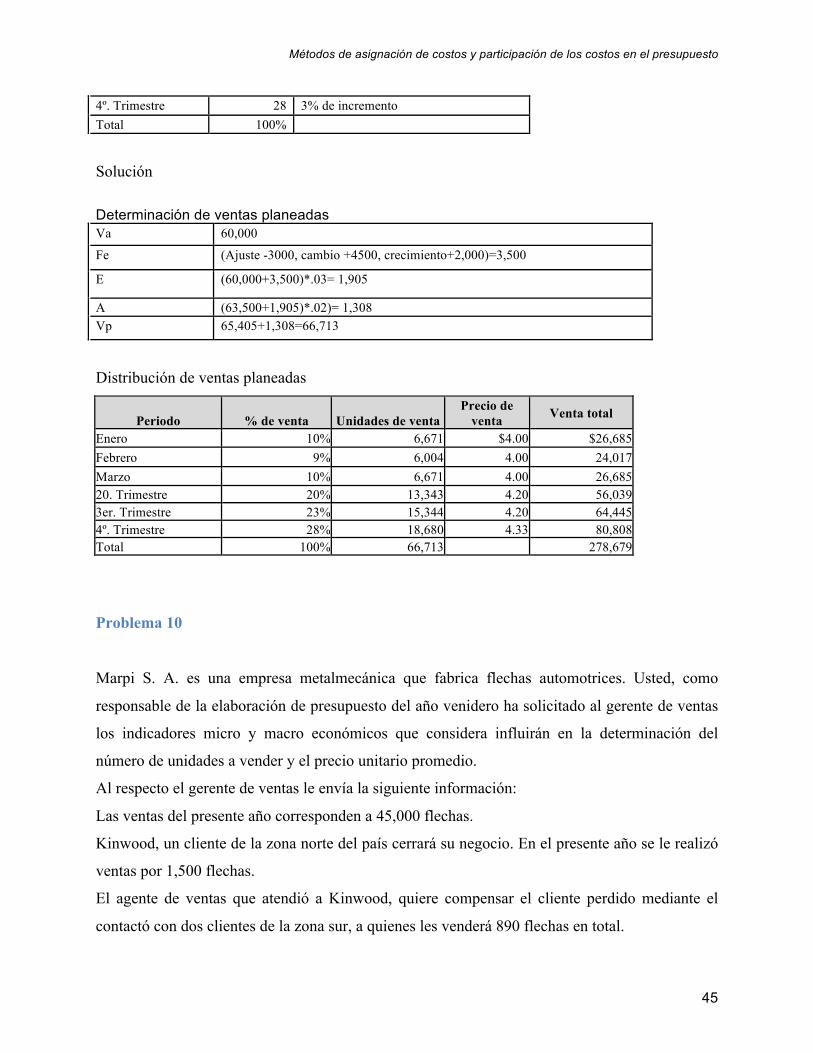

4º. Trimestre 28 3% de incremento Total 100%

Solución Determinación de ventas planeadas Va 60,000

Fe (Ajuste -3000, cambio +4500, crecimiento+2,000)=3,500

E (60,000+3,500)*.03= 1,905

A (63,500+1,905)*.02)= 1,308 Vp 65,405+1,308=66,713

Distribución de ventas planeadas

Periodo % de venta Unidades de venta Precio de

venta Venta total

Enero 10% 6,671 $4.00 $26,685 Febrero 9% 6,004 4.00 24,017 Marzo 10% 6,671 4.00 26,685 20. Trimestre 20% 13,343 4.20 56,039 3er. Trimestre 23% 15,344 4.20 64,445 4º. Trimestre 28% 18,680 4.33 80,808 Total 100% 66,713 278,679

Problema 10

Marpi S. A. es una empresa metalmecánica que fabrica flechas automotrices. Usted, como

responsable de la elaboración de presupuesto del año venidero ha solicitado al gerente de ventas

los indicadores micro y macro económicos que considera influirán en la determinación del

número de unidades a vender y el precio unitario promedio.

Al respecto el gerente de ventas le envía la siguiente información:

Las ventas del presente año corresponden a 45,000 flechas.

Kinwood, un cliente de la zona norte del país cerrará su negocio. En el presente año se le realizó

ventas por 1,500 flechas.

El agente de ventas que atendió a Kinwood, quiere compensar el cliente perdido mediante el

contactó con dos clientes de la zona sur, a quienes les venderá 890 flechas en total.

Métodos de asignación de costos y participación de los costos en el presupuesto

46

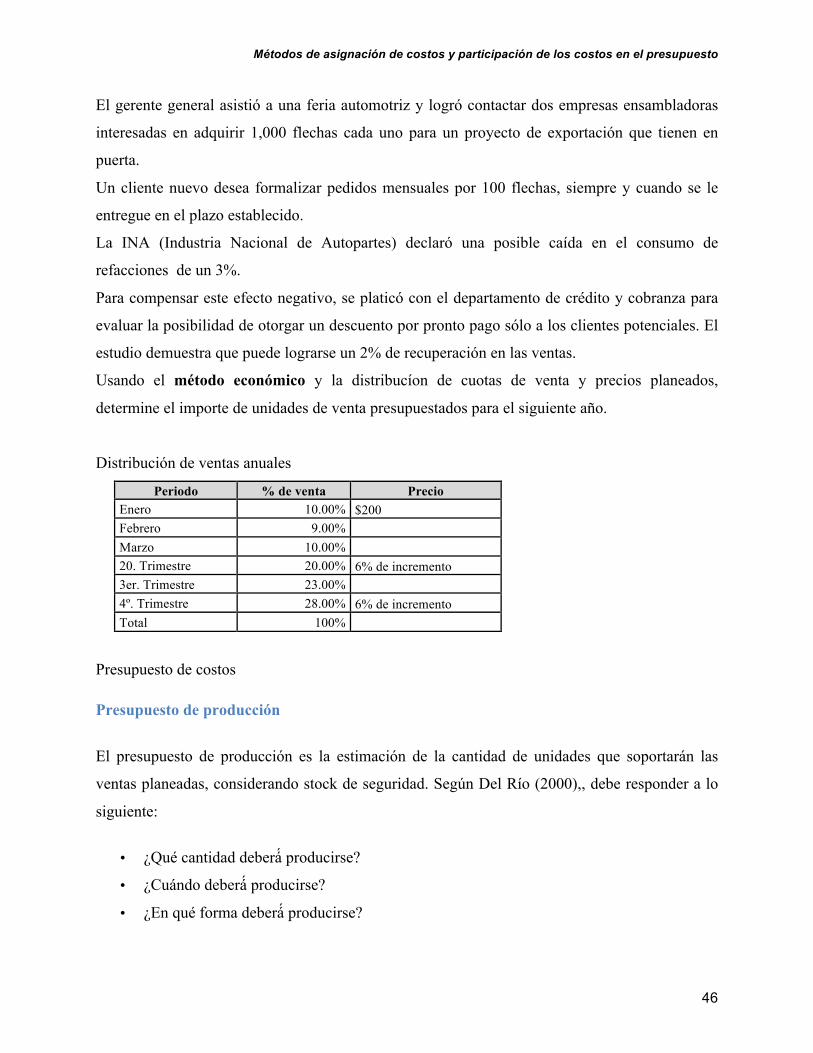

El gerente general asistió a una feria automotriz y logró contactar dos empresas ensambladoras

interesadas en adquirir 1,000 flechas cada uno para un proyecto de exportación que tienen en

puerta.

Un cliente nuevo desea formalizar pedidos mensuales por 100 flechas, siempre y cuando se le

entregue en el plazo establecido.

La INA (Industria Nacional de Autopartes) declaró una posible caída en el consumo de

refacciones de un 3%.

Para compensar este efecto negativo, se platicó con el departamento de crédito y cobranza para

evaluar la posibilidad de otorgar un descuento por pronto pago sólo a los clientes potenciales. El

estudio demuestra que puede lograrse un 2% de recuperación en las ventas.

Usando el método económico y la distribucíon de cuotas de venta y precios planeados,

determine el importe de unidades de venta presupuestados para el siguiente año.

Distribución de ventas anuales

Periodo % de venta Precio Enero 10.00% $200 Febrero 9.00% Marzo 10.00% 20. Trimestre 20.00% 6% de incremento 3er. Trimestre 23.00%

4º. Trimestre 28.00% 6% de incremento Total 100%

Presupuesto de costos

Presupuesto de producción

El presupuesto de producción es la estimación de la cantidad de unidades que soportarán las

ventas planeadas, considerando stock de seguridad. Según Del Río (2000),, debe responder a lo

siguiente:

• ¿Qué cantidad deberá́ producirse?

• ¿Cuándo deberá́ producirse?

• ¿En qué forma deberá́ producirse?

Métodos de asignación de costos y participación de los costos en el presupuesto

47

Presupuesto de requerimiento de materiales

Son estimados de compras preparadas bajo condiciones normales de producción, siempre que no

se produzca una carencia de materiales. El departamento de compras debe preparar el programa

que ajuste con el presupuesto de producción (Ramírez, 2008). Para seguir con el ejemplo

tomamos en cuenta el requerimiento de los productos.

Presupuesto de compra de materiales

Según Ramírez (2008), este presupuesto asegura que la materia prima se tendrá́ disponible en las

cantidades necesarias y en el momento requerido por el proceso y se encarga de estimar el

presupuesto de los materiales que debe utilizar una empresa para su producción en un periodo

determinado. Además:

• Muestre las cantidades de materia prima necesaria al departamento de compras, para que

planifique y controle las adquisiciones de las mismas.

• Suministra información básica para establecer y mantener los niveles de inventarios de

materiales.

• Informe sobre los requerimientos de materiales, con miras de planificar las necesidades

de efectivo para su compra.

• Determine los requerimientos de materiales, para valuar este importante elemento de

costo en la producción presupuestada.

Presupuesto de mano de obra directa

El presupuesto de mano de obra directa representa el segundo renglón del costo de producción y

muestra las estimaciones hechas con respecto al esfuerzo humano necesario para realizar la

manufactura de los productos; se elabora en función de los sueldos, salarios y demás

retribuciones que cubrirán las exigencias del esfuerzo humano necesario para producir las clases

y cantidades de productos presupuestados.

Consta de dos partes: las horas de mano de obra directa y costos de la mano de obra directa.

Métodos de asignación de costos y participación de los costos en el presupuesto

48

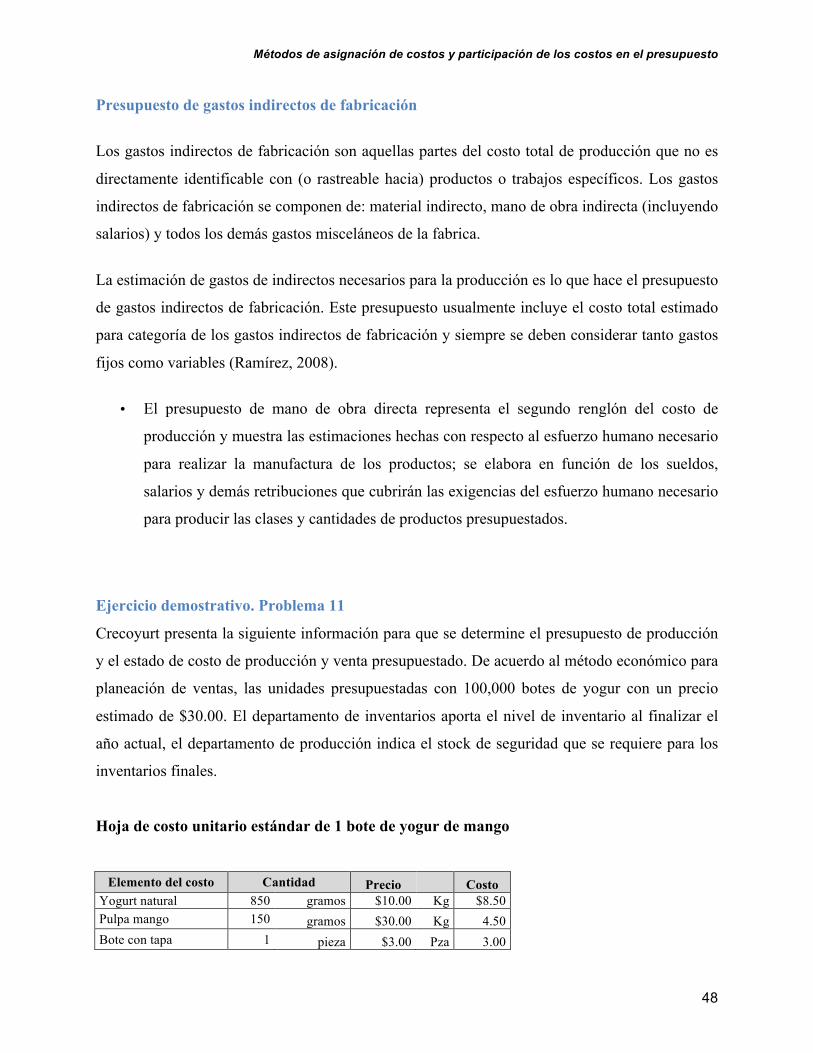

Presupuesto de gastos indirectos de fabricación

Los gastos indirectos de fabricación son aquellas partes del costo total de producción que no es

directamente identificable con (o rastreable hacia) productos o trabajos específicos. Los gastos

indirectos de fabricación se componen de: material indirecto, mano de obra indirecta (incluyendo

salarios) y todos los demás gastos misceláneos de la fabrica.

La estimación de gastos de indirectos necesarios para la producción es lo que hace el presupuesto

de gastos indirectos de fabricación. Este presupuesto usualmente incluye el costo total estimado

para categoría de los gastos indirectos de fabricación y siempre se deben considerar tanto gastos

fijos como variables (Ramírez, 2008).

• El presupuesto de mano de obra directa representa el segundo renglón del costo de

producción y muestra las estimaciones hechas con respecto al esfuerzo humano necesario

para realizar la manufactura de los productos; se elabora en función de los sueldos,

salarios y demás retribuciones que cubrirán las exigencias del esfuerzo humano necesario

para producir las clases y cantidades de productos presupuestados.

Ejercicio demostrativo. Problema 11

Crecoyurt presenta la siguiente información para que se determine el presupuesto de producción

y el estado de costo de producción y venta presupuestado. De acuerdo al método económico para

planeación de ventas, las unidades presupuestadas con 100,000 botes de yogur con un precio

estimado de $30.00. El departamento de inventarios aporta el nivel de inventario al finalizar el

año actual, el departamento de producción indica el stock de seguridad que se requiere para los

inventarios finales.

Hoja de costo unitario estándar de 1 bote de yogur de mango

Elemento del costo Cantidad Precio Costo Yogurt natural 850 gramos $10.00 Kg $8.50 Pulpa mango 150 gramos $30.00 Kg 4.50 Bote con tapa 1 pieza $3.00 Pza 3.00

Métodos de asignación de costos y participación de los costos en el presupuesto

49

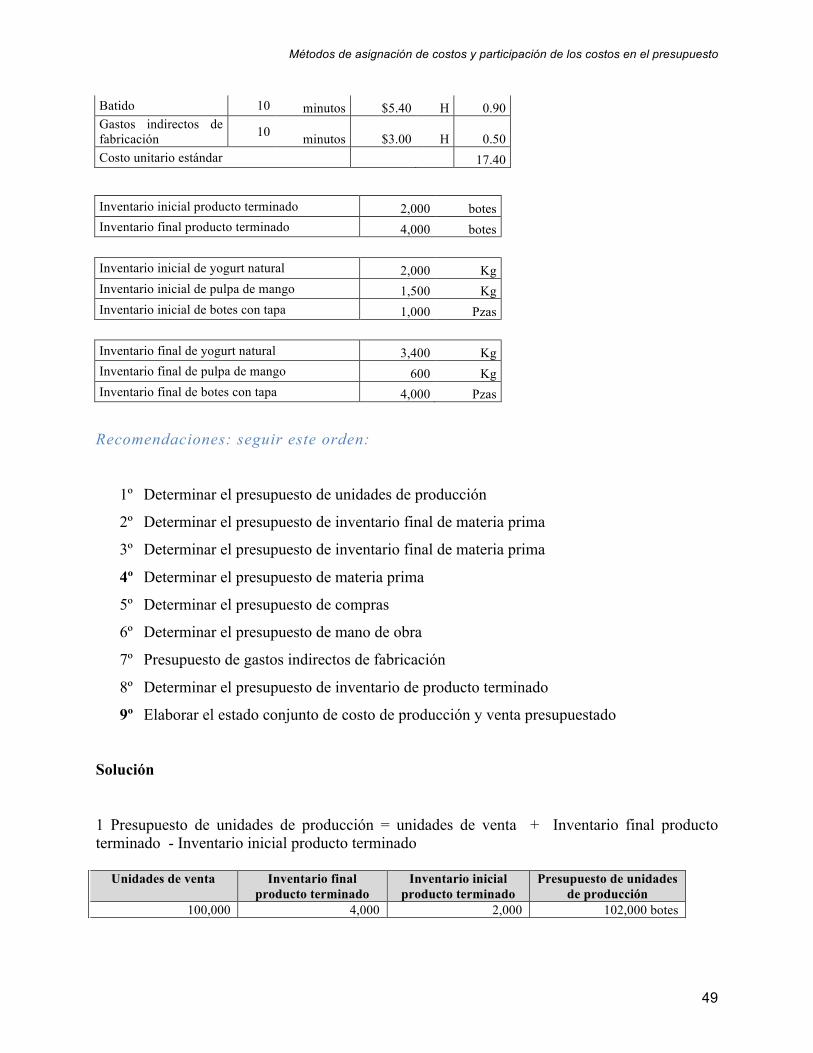

Batido 10 minutos $5.40 H 0.90 Gastos indirectos de fabricación 10 minutos $3.00 H 0.50 Costo unitario estándar 17.40

Inventario inicial producto terminado 2,000 botes Inventario final producto terminado 4,000 botes Inventario inicial de yogurt natural 2,000 Kg Inventario inicial de pulpa de mango 1,500 Kg Inventario inicial de botes con tapa 1,000 Pzas Inventario final de yogurt natural 3,400 Kg Inventario final de pulpa de mango 600 Kg Inventario final de botes con tapa 4,000 Pzas

Recomendaciones: seguir este orden:

1º Determinar el presupuesto de unidades de producción

2º Determinar el presupuesto de inventario final de materia prima

3º Determinar el presupuesto de inventario final de materia prima

4º Determinar el presupuesto de materia prima

5º Determinar el presupuesto de compras

6º Determinar el presupuesto de mano de obra

7º Presupuesto de gastos indirectos de fabricación

8º Determinar el presupuesto de inventario de producto terminado

9º Elaborar el estado conjunto de costo de producción y venta presupuestado

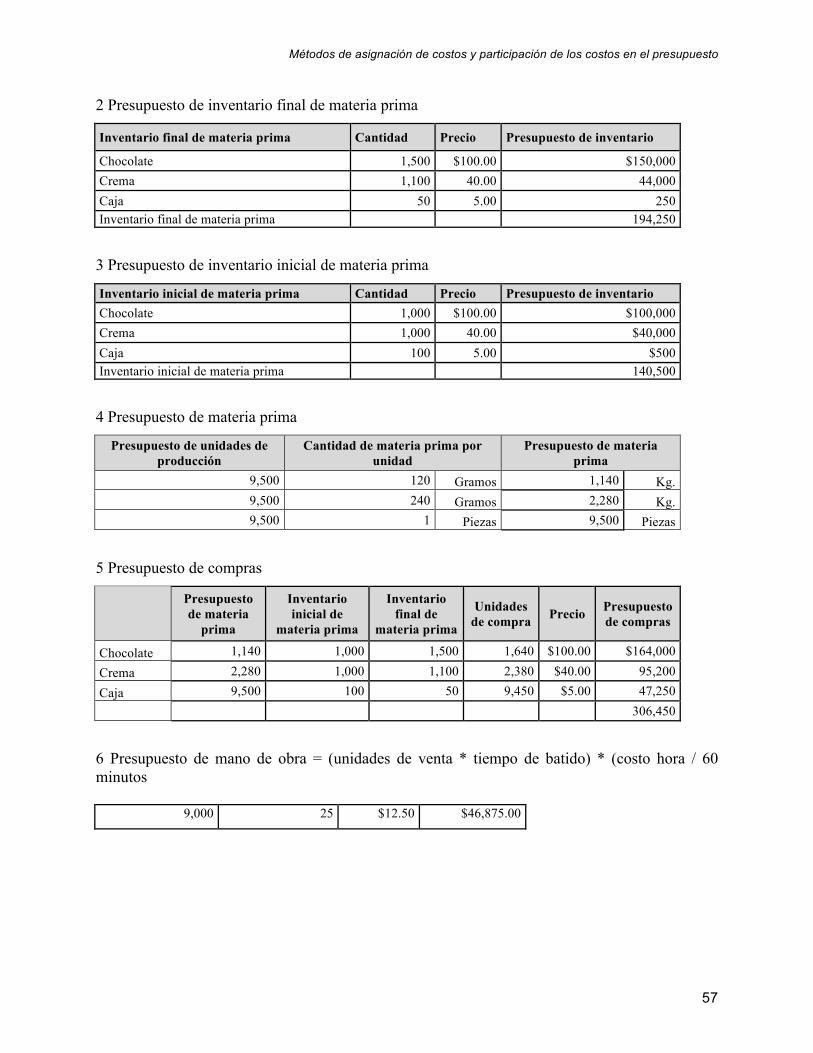

Solución

1 Presupuesto de unidades de producción = unidades de venta + Inventario final producto terminado - Inventario inicial producto terminado

Unidades de venta Inventario final producto terminado

Inventario inicial producto terminado

Presupuesto de unidades de producción

100,000 4,000 2,000 102,000 botes

Métodos de asignación de costos y participación de los costos en el presupuesto

50

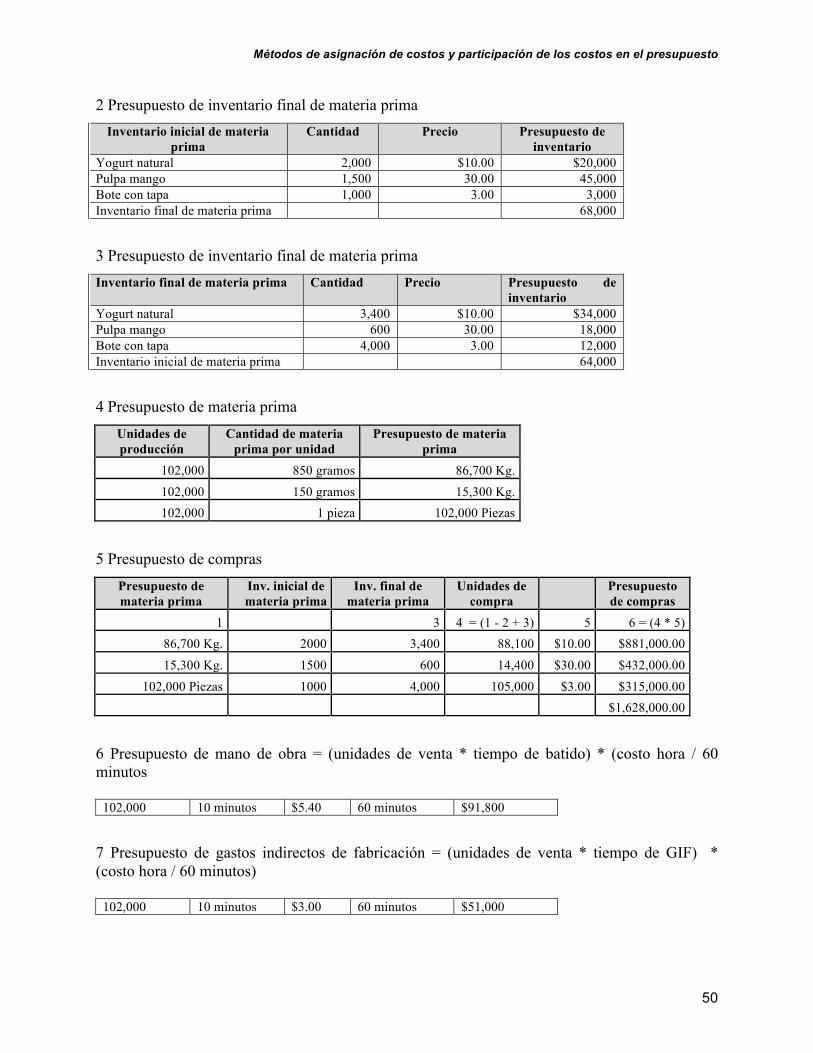

2 Presupuesto de inventario final de materia prima Inventario inicial de materia

prima Cantidad Precio Presupuesto de

inventario Yogurt natural 2,000 $10.00 $20,000 Pulpa mango 1,500 30.00 45,000 Bote con tapa 1,000 3.00 3,000 Inventario final de materia prima 68,000

3 Presupuesto de inventario final de materia prima Inventario final de materia prima Cantidad Precio Presupuesto de

inventario Yogurt natural 3,400 $10.00 $34,000 Pulpa mango 600 30.00 18,000 Bote con tapa 4,000 3.00 12,000 Inventario inicial de materia prima 64,000

4 Presupuesto de materia prima Unidades de producción

Cantidad de materia prima por unidad

Presupuesto de materia prima

102,000 850 gramos 86,700 Kg. 102,000 150 gramos 15,300 Kg. 102,000 1 pieza 102,000 Piezas

5 Presupuesto de compras Presupuesto de materia prima

Inv. inicial de materia prima

Inv. final de materia prima

Unidades de compra

Presupuesto de compras

1 2 3 4 = (1 - 2 + 3) 5 6 = (4 * 5) 86,700 Kg. 2000 3,400 88,100 $10.00 $881,000.00 15,300 Kg. 1500 600 14,400 $30.00 $432,000.00

102,000 Piezas 1000 4,000 105,000 $3.00 $315,000.00 $1,628,000.00

6 Presupuesto de mano de obra = (unidades de venta * tiempo de batido) * (costo hora / 60 minutos

102,000 10 minutos $5.40 60 minutos $91,800

7 Presupuesto de gastos indirectos de fabricación = (unidades de venta * tiempo de GIF) * (costo hora / 60 minutos)

102,000 10 minutos $3.00 60 minutos $51,000

Métodos de asignación de costos y participación de los costos en el presupuesto

51

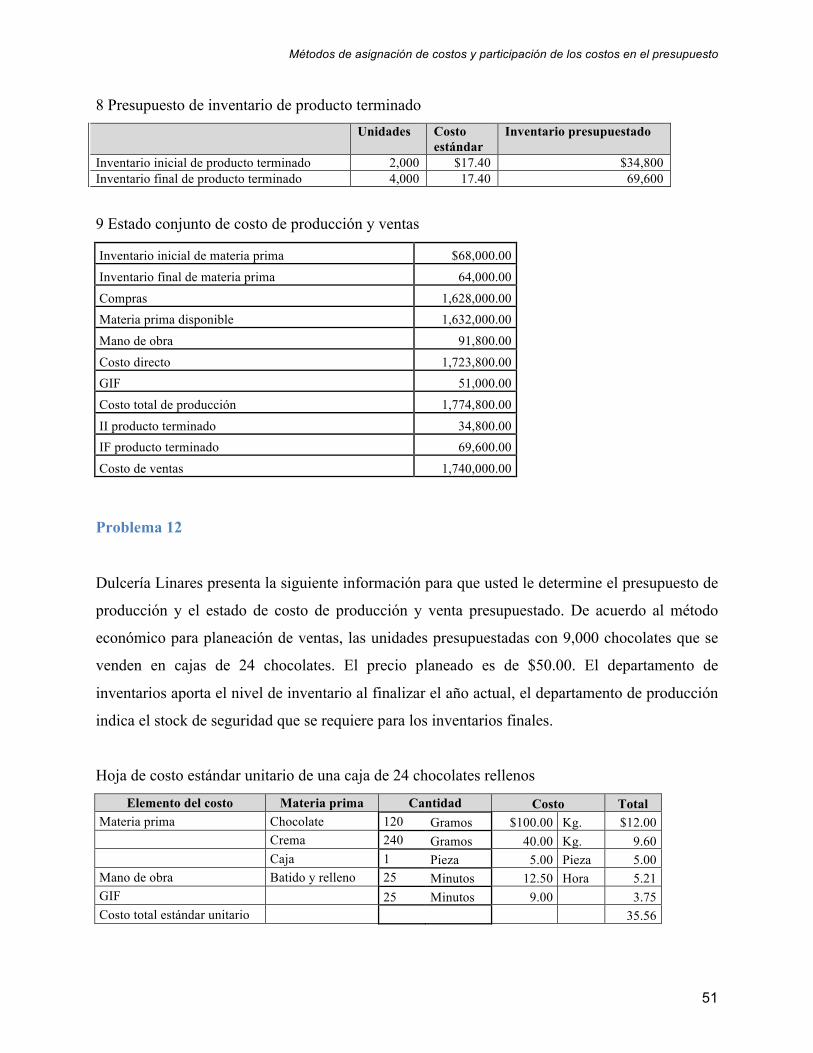

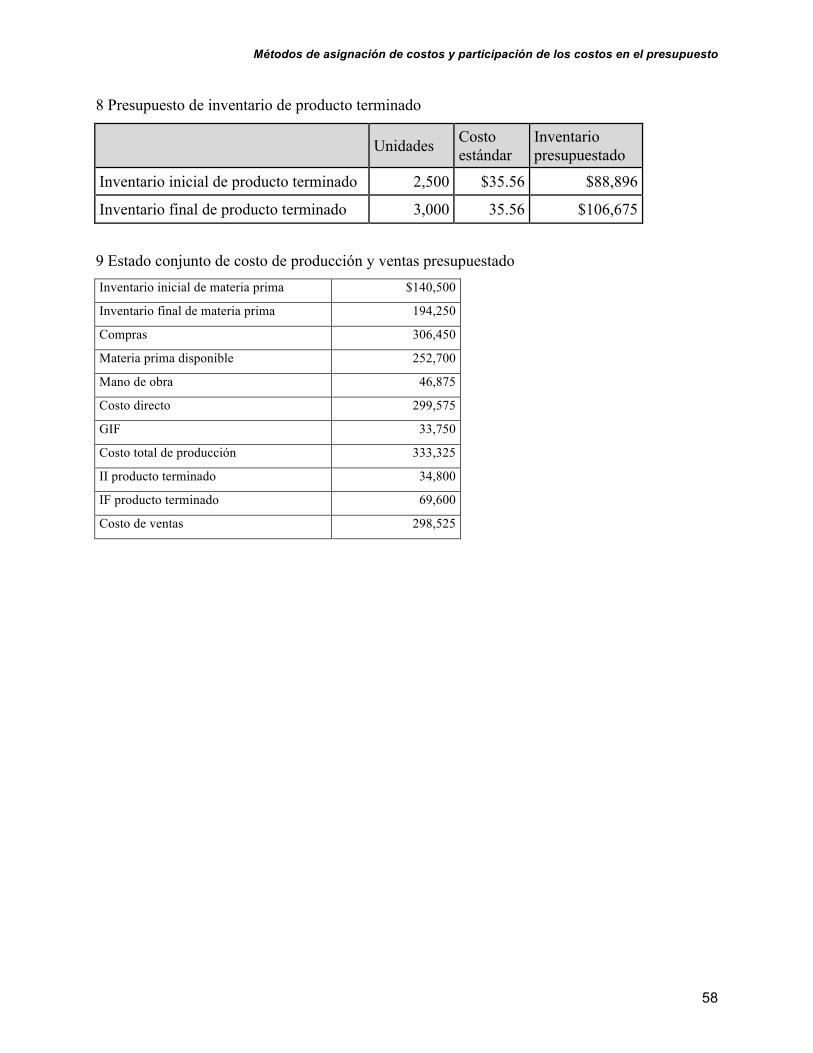

8 Presupuesto de inventario de producto terminado Unidades Costo

estándar Inventario presupuestado

Inventario inicial de producto terminado 2,000 $17.40 $34,800 Inventario final de producto terminado 4,000 17.40 69,600

9 Estado conjunto de costo de producción y ventas

Inventario inicial de materia prima $68,000.00 Inventario final de materia prima 64,000.00 Compras 1,628,000.00 Materia prima disponible 1,632,000.00 Mano de obra 91,800.00 Costo directo 1,723,800.00 GIF 51,000.00 Costo total de producción 1,774,800.00 II producto terminado 34,800.00 IF producto terminado 69,600.00 Costo de ventas 1,740,000.00

Problema 12

Dulcería Linares presenta la siguiente información para que usted le determine el presupuesto de

producción y el estado de costo de producción y venta presupuestado. De acuerdo al método

económico para planeación de ventas, las unidades presupuestadas con 9,000 chocolates que se

venden en cajas de 24 chocolates. El precio planeado es de $50.00. El departamento de

inventarios aporta el nivel de inventario al finalizar el año actual, el departamento de producción

indica el stock de seguridad que se requiere para los inventarios finales.

Hoja de costo estándar unitario de una caja de 24 chocolates rellenos

Elemento del costo Materia prima Cantidad Costo Total Materia prima Chocolate 120 Gramos $100.00 Kg. $12.00 Crema 240 Gramos 40.00 Kg. 9.60 Caja 1 Pieza 5.00 Pieza 5.00 Mano de obra Batido y relleno 25 Minutos 12.50 Hora 5.21 GIF 25 Minutos 9.00 3.75 Costo total estándar unitario 35.56

Métodos de asignación de costos y participación de los costos en el presupuesto

52

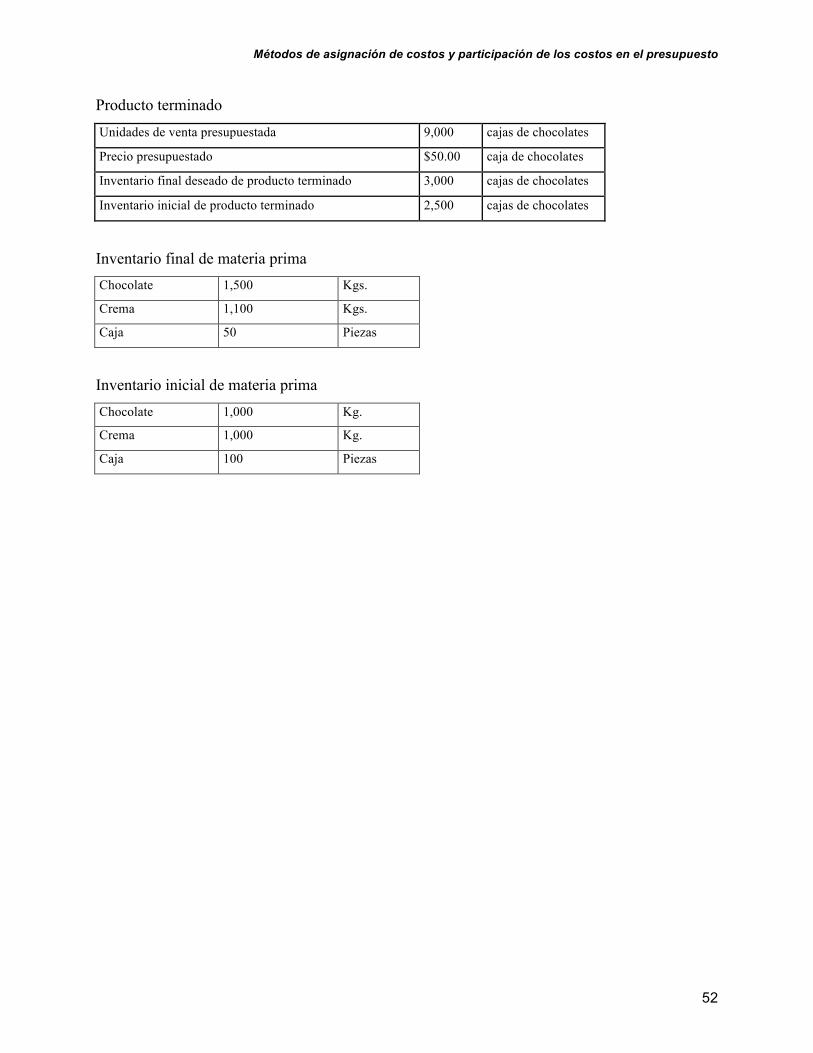

Producto terminado Unidades de venta presupuestada 9,000 cajas de chocolates

Precio presupuestado $50.00 caja de chocolates

Inventario final deseado de producto terminado 3,000 cajas de chocolates

Inventario inicial de producto terminado 2,500 cajas de chocolates

Inventario final de materia prima Chocolate 1,500 Kgs.

Crema 1,100 Kgs.

Caja 50 Piezas

Inventario inicial de materia prima Chocolate 1,000 Kg.

Crema 1,000 Kg.

Caja 100 Piezas

Métodos de asignación de costos y participación de los costos en el presupuesto

53

SECCIÓN DE SOLUCIONES Y RECOMENDACIONES PARA MEJORAR EL

APRENDIZAJE

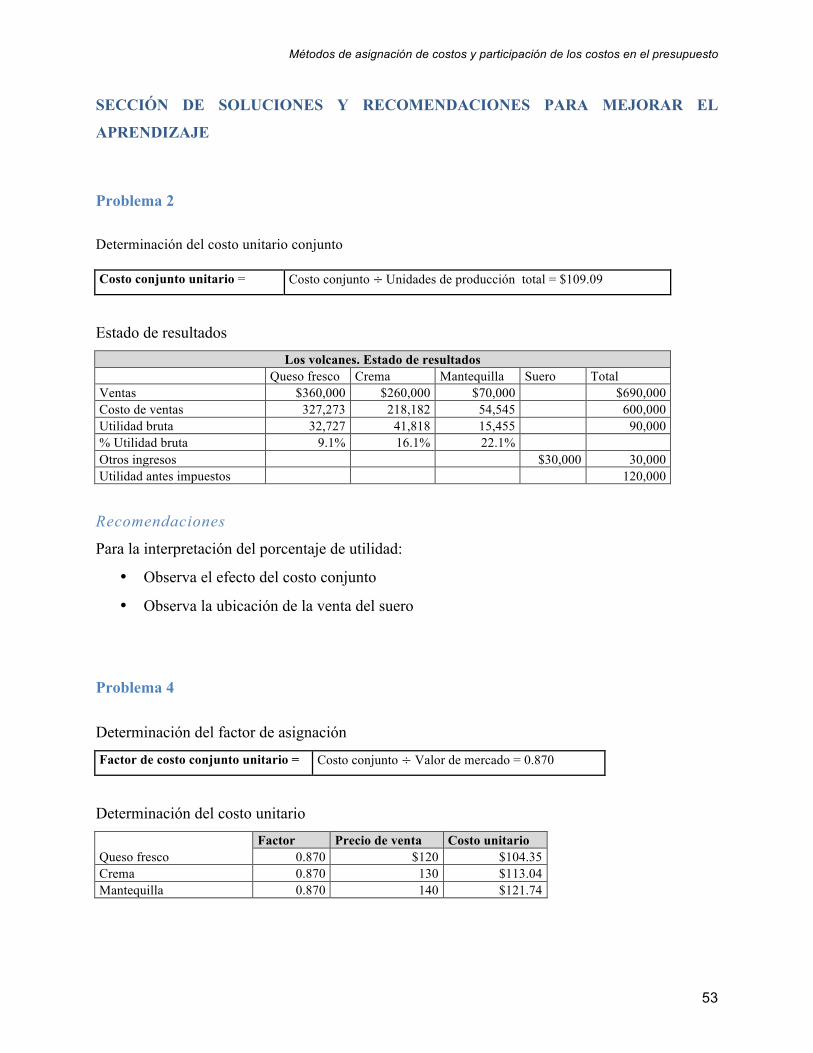

Problema 2

Determinación del costo unitario conjunto Costo conjunto unitario = Costo conjunto ÷ Unidades de producción total = $109.09

Estado de resultados Los volcanes. Estado de resultados

Queso fresco Crema Mantequilla Suero Total Ventas $360,000 $260,000 $70,000 $690,000 Costo de ventas 327,273 218,182 54,545 600,000 Utilidad bruta 32,727 41,818 15,455 90,000 % Utilidad bruta 9.1% 16.1% 22.1% Otros ingresos $30,000 30,000 Utilidad antes impuestos 120,000

Recomendaciones

Para la interpretación del porcentaje de utilidad:

• Observa el efecto del costo conjunto

• Observa la ubicación de la venta del suero

Problema 4

Determinación del factor de asignación

Factor de costo conjunto unitario = Costo conjunto ÷ Valor de mercado = 0.870

Determinación del costo unitario Factor Precio de venta Costo unitario Queso fresco 0.870 $120 $104.35 Crema 0.870 130 $113.04 Mantequilla 0.870 140 $121.74

Métodos de asignación de costos y participación de los costos en el presupuesto

54

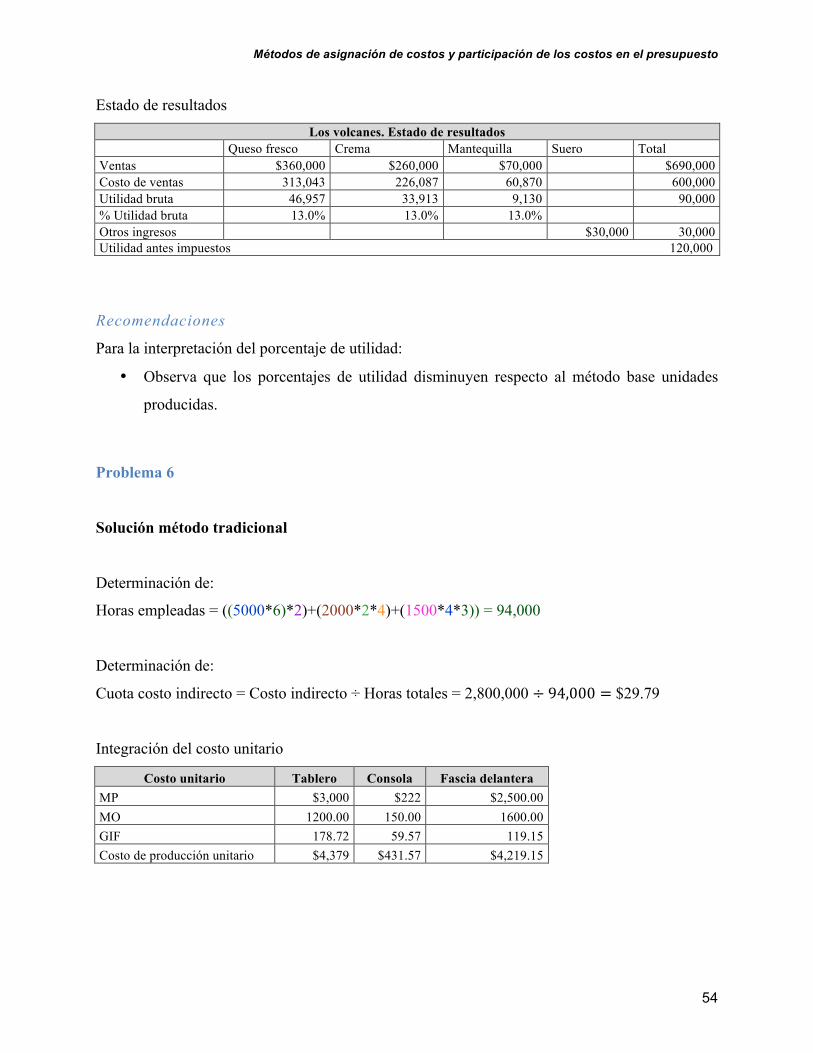

Estado de resultados Los volcanes. Estado de resultados

Queso fresco Crema Mantequilla Suero Total Ventas $360,000 $260,000 $70,000

$690,000

Costo de ventas 313,043 226,087 60,870 600,000 Utilidad bruta 46,957 33,913 9,130 90,000 % Utilidad bruta 13.0% 13.0% 13.0% Otros ingresos $30,000 30,000 Utilidad antes impuestos 120,000