costo administrativo financiero · clasificación de costos costos fijos y variables ... por...

TRANSCRIPT

Costos Objetivos de la determinación de costos - Controlar los gastos de gestión de cada centro de responsabilidad, y por tanto, el costo

unitario del mismo. - Presupuestar el costo de la gestión económica futura, mediante la proyección de valores

históricos. - Mantener actualizadas las previsiones y presupuestos, cuando la frecuencia de variación de

los precios de los insumos es elevada.

Es importante destacar que la determinación de precios de venta no es el objetivo primordial de la contabilidad de costos. Éstos guardan estrecha relación con las características del mercado consumidor, tanto mayor, cuanto más perfecta es la competencia. Es por ello que el costo final en si de un elemento, suele no ser el aspecto de mayor relevancia para la determinación del precio. Cuando la producción es de bienes de consumo masivo, los factores que influyen en mayor o menor grado es la determinación del precio, son:

- La curva de demanda del producto, es decir, la relación precio-volumen físico demandado. - Los efectos esperados de la determinación de un precio sobre las actitudes posteriores de los

competidores. - Los costos finales del producto, y las inversiones requeridas para lanzarlo y mantenerlo en

plaza. En el caso de los bienes elaborados por pedidos específicos, el costo del producto adquiere

mayor importancia en la determinación de precios. Principales rubros que componen el costo MATERIA PRIMA Son todos los materiales que se integrarán finalmente al producto, transformados o no, por el proceso de fabricación y/o montaje posterior. Se consideran tales, también, aquellos subconjuntos, rótulos, envases, etc. Que provienen de terceros, y que se adhieren por montaje al producto. MANO DE OBRA DIRECTA Es el trabajo realizado por los operarios afectados exclusivamente a la producción. De tal manera que se excluyen las horas en que los operarios trabajan indirectamente, ej. Tareas de mantenimiento, limpieza, etc. GASTOS GENERALES DE FABRICACIÓN Son todos los demás gastos de fábrica, excluidos los dos anteriores, pero consecuencia del proceso fabril, esto es, sueldo de supervisores vigilancia, empleados de fábrica ( almacenes, depósitos ), gastos de energía ( luz, agua, gas, etc ).

Los tres costos antes mencionados componen los que se denomina costo de fabricación , y son objeto primario de estudio de la contabilidad de costos. Para obtener el costo total en un producto, hay que agregar todos aquellos que se originen en otros sectores de la empresa. COSTO DE VENTAS Es todo lo que resulta de los gastos ocasionados por el aparato comercial de la empresa. Involucra sueldos y cargas sociales del personal afectado a dicha área. Ejemplo : publicidad, gastos e representación, promoción, etc.

COSTO ADMINISTRATIVO FINANCIERO Son todos aquellos originados en los sectores contables y de finanzas, a veces compras, créditos, personal, caja, etc. De estos cinco grandes rubros se puede descomponer el costo de un producto , y a partir de aquí empezar a hablar de beneficios o utilidades, hasta llegar al precio de venta. Clasificación de costos Costos fijos y variables Costos variables : Es aquel que depende del volumen de la producción medido en la unidad correspondiente. Por ejemplo : la materia prima y la mano de obra directa y algunos de los gastos generales de fabricación y ventas. Costo fijo: Son aquellos que son independientes del volumen de producción, dentro de márgenes razonables. Por ejemplo: el alquiler de un establecimiento y las pólizas de seguro sobre el mismo. Costos directos Es aquel que depende unívocamente de la fabricación de un producto, y por lo tanto, es específico de este. El costo directo puede estar compuesto de los siguientes costos: Costo directo de materia prima (variable) : Son todos los materiales que intervienen en el producto final, como también los semielaborados provenientes de terceros. Costo directo de mano de obra (variable) : Todo el trabajo empleado en horas hombre, incluyendo cargas sociales, aplicados sobre la elaboración del producto. Costo directo de gastos generales de fabricación ( variables ) : Todos aquellos que no fueron descriptos en los dos puntos anteriores, pero que intervienen directamente en la fabricación. Ejemplo : transporte, fuerza motriz, lubricantes, etc. Costo directo de comercialización o ventas (variable) : Todos los gastos de comercialización o ventas imputables al producto. Costos indirectos : Son aquellos costos no imputables específicamente al producto, por ser imposible dicha imputación en forma más o menos exacta, o por existir criterios de imputación establecidos en particular. Los costos indirectos que se consideran son: Costo indirecto de gastos generales de fabricación : Mano de obra indirecta, con sus cargas sociales, como personal de mantenimiento y depósitos, cuando no dependen del volumen de producción. Lubricantes y combustibles no imputables, etc. Costo indirecto de ventas. Costo indirecto administrativo y financiero. Sistemas de costeo Se comenzará por aquellos sistemas basados en el momento de su aplicación, o sean los referidos al tiempo. Costeo histórico Es aquel que resulta de contabilizar todos los gastos de un período dado (mes, trimestre, ejercicio contable ), sobre el objeto de costo del estudio ( producto, serie, lote ), que también puede ser una

sección o un departamento. Si es para una serie de fabricación, se contabiliza exclusivamente sobre el tiempo que demandó dicha serie. Un sistema histórico mira restrospectivamente, y por lo tanto, las acciones correctivas se toman para el periodo siguiente del análisis. Si bien esto es una desventaja, por lo fácil y simple de su aplicación, es el que más adapta a la pequeña y mediana industria. Se pueden considerar dos etapas de aplicación : 1°) Se asignan los gastos a centros de costos, estando los mismos asociados a responsabilidad o función productiva. 2°) Se prorratean los gastos de centros de servicios sobre los productivos, y los de éstos sobre la producción total. Costeo estándar Costo estándar en una medida predeterminada, relativa a materia prima, mano de obra y gastos generales de administración, ventas y financieros, que busca determinar el rendimiento de dichos factores, para ciertas condiciones, tomadas idealmente como normales. Un costo estándar es una expresión de una medida - horas hombre, litros, metros, etc - , de cantidad patrón, por el precio patrón unitario de dicha medida, e indica a cuanto llegaría el costo en condiciones normales. Como se ve, el sistema de costos estándares se anticipa en los costos con fundamentos técnicos, y puede tomar medidas correctivas sobre la marcha del período, sin esperar a que el mismo finalice, ejerciendo la acción sobre el centro o la causa que provocó la desviación del estándar. Las ventajas de este sistema se ven contrarias por la complejidad técnica, y la necesidad de disponer de personal especializado en el tema. A continuación damos la clasificación de costeos, basado en el tratamiento de los gastos generales variables de fabricación Costeo por absorción Sistema que valoriza los stocks de productos semielaborados o terminados al costo de fabricación íntegro, es decir que carga contra los productos fabricados: - Materia prima (variable) - Mano de obra directa (variable) - Costo directo de gastos generales de fabricación (variable) - Costo indirecto de gastos generales de fabricación (fijo) Es decir que el costo de fabricación unitario por producto se verá disminuido en la medida que se produzcan más unidades, pues se están prorrateando los costos indirectos – gastos generales de fabricación, que son fijos -, sobre una mayor cantidad de unidades. Costeo directo En este sistema los stocks semielaborados y terminados se valorizan al costo directo, entendiendo por tal la suma de los gastos ocasionados por: - Materia prima (variable) - Mano de obra directa (variable) - Costo indirecto de gastos generales de fabricación variable (o costos variables de gastos

generales de fabricación), prescindiendo de los gastos generales de fabricación fijos. De esta manera, el tratamiento que se da a los gastos generales de fabricación fijos, es similar al que se da a todos los gastos fijos de la empresa, es decir, contabilizados contra las ventas. Por lo tanto, los stocks no cargan con su costo. Lo que se logra con este sistema, es independizar la unidad del período, del nivel de producción alcanzado en el mismo, pues los stocks se valorizan sólo al costo variable, esto es, costo directo, y de ahí el nombre del sistema

IMPUESTOS NACIONALES, PROVINCIALES Y MUNICIPALES. Tributo. Es una obligación legal que el Estado imponen virtud de su poder de imposición a todos aquellos para los cuales se cumplen los hechos definidos para la norma legal. Tributos y contraprestaciones. Los servicios que brinda el Estado son la contraprestación que reciben los contribuyentes por el pago de los tributos. Servicios que satisfacen necesidades colectivas Se relacionan con la población en general (educación , salud , etc.). El contribuyente debe tributar, haya recibido en forma directa o no , la contraprestación del , Estado. Servicios que satisfacen necesidades particulares Se relacionan con un determinado sector de la población. El contribuyente tributa de acuerdo con la prestación recibida. Clases de Tributos Impuesto. Obligación de pagar determinada suma de dinero al Estado, sin recibir contraprestación directa. Para el Estado constituyente un ingreso monetario que le permite brindar servicios de carácter general. Tasa Obligación de pagar determinada suma de dinero al Estado , por una contraprestación específica recibida . Se asimila al precio de un servicio. Contribución Este beneficio tiene su origen en un beneficio particular obtenido por personas físicas o jurídicas , a causa de una obra o gasto público. Diferencias entre impuestos y tasas Contraprestación. En el caso de impuestos no existe una contraprestación específica del Estado , en cambio en tasa existe una contraprestación por parte del Estado. Clase de servicios. En impuesto está destinado a financiar servicios indivisibles y participan en la financiación de servicios divisibles. En tasa financia servicios divisibles y el contribuyente paga en función al servicio obtenido. Contribuyente. En impuesto lo pagan aquellos que utilizan el servicio y también aquellos que no lo hacen. En tasa se puede individualizar a los consumidores, quienes pagan lo consumido. PRINCIPIOS DE LA TRIBUTACIÓN Principios legales Cada vez que se dicta una ley tributaria se tienen en cuenta estos principios que protegen los derechos del contribuyente, en especial en lo que se refiere al derecho de la propiedad privada , garantizado por la Constitución Nacional.: Legalidad. Nadie está obligado a pagar un impuesto si éste no tiene el sustento legal correspondiente. Irretroactividad. La norma impositiva debe ser anterior a los hechos sobre los cuales se aplica . Igualdad. Todos lo que reúnen las mismas condiciones , establecidas por ley , pagan los mismos impuestos. Equidad. Debe existir una relación razonable entre la base imponible y el impuesto que recae sobre ella , para que no atente contra el derecho de propiedad. Proporcionalidad. El impuesto debe recaer en forma proporcional gravando más a los que mas ganan o más patrimonio poseen.

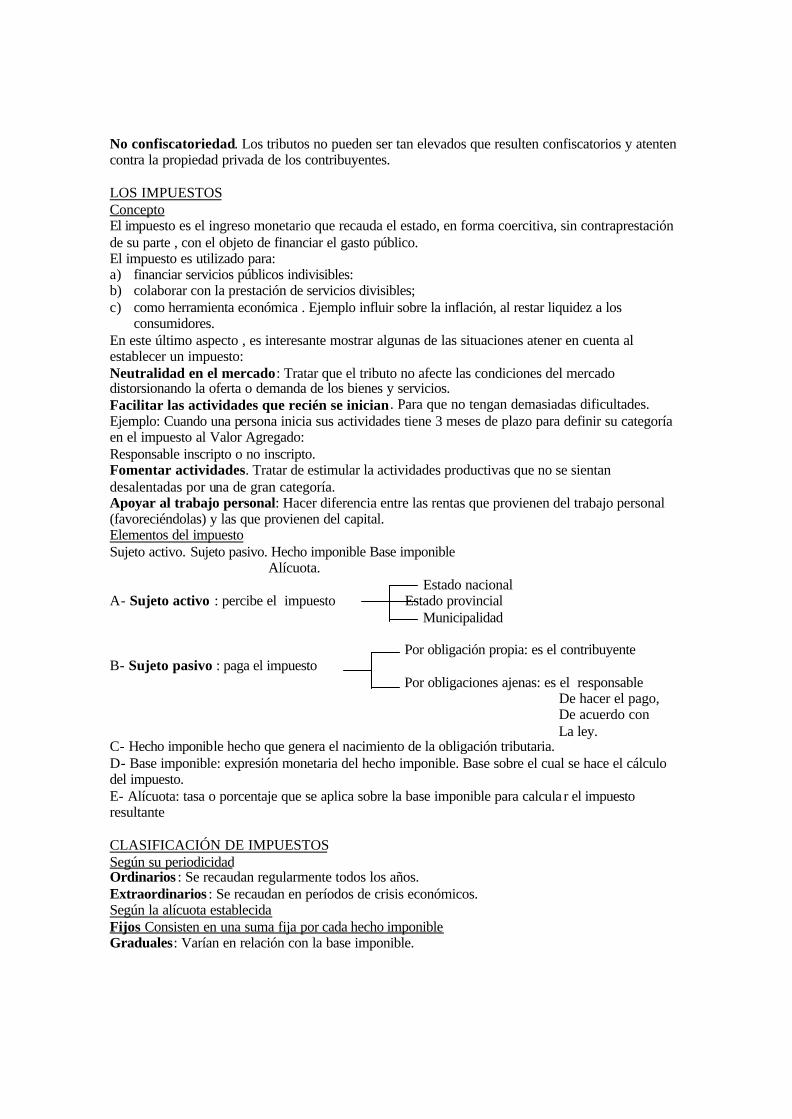

No confiscatoriedad. Los tributos no pueden ser tan elevados que resulten confiscatorios y atenten contra la propiedad privada de los contribuyentes. LOS IMPUESTOS Concepto El impuesto es el ingreso monetario que recauda el estado, en forma coercitiva, sin contraprestación de su parte , con el objeto de financiar el gasto público. El impuesto es utilizado para: a) financiar servicios públicos indivisibles: b) colaborar con la prestación de servicios divisibles; c) como herramienta económica . Ejemplo influir sobre la inflación, al restar liquidez a los

consumidores. En este último aspecto , es interesante mostrar algunas de las situaciones atener en cuenta al establecer un impuesto: Neutralidad en el mercado: Tratar que el tributo no afecte las condiciones del mercado distorsionando la oferta o demanda de los bienes y servicios. Facilitar las actividades que recién se inician. Para que no tengan demasiadas dificultades. Ejemplo: Cuando una persona inicia sus actividades tiene 3 meses de plazo para definir su categoría en el impuesto al Valor Agregado: Responsable inscripto o no inscripto. Fomentar actividades. Tratar de estimular la actividades productivas que no se sientan desalentadas por una de gran categoría. Apoyar al trabajo personal: Hacer diferencia entre las rentas que provienen del trabajo personal (favoreciéndolas) y las que provienen del capital. Elementos del impuesto Sujeto activo. Sujeto pasivo. Hecho imponible Base imponible Alícuota. Estado nacional A- Sujeto activo : percibe el impuesto Estado provincial Municipalidad Por obligación propia: es el contribuyente B- Sujeto pasivo : paga el impuesto Por obligaciones ajenas: es el responsable De hacer el pago, De acuerdo con La ley. C- Hecho imponible hecho que genera el nacimiento de la obligación tributaria. D- Base imponible: expresión monetaria del hecho imponible. Base sobre el cual se hace el cálculo del impuesto. E- Alícuota: tasa o porcentaje que se aplica sobre la base imponible para calcula r el impuesto resultante CLASIFICACIÓN DE IMPUESTOS Según su periodicidad Ordinarios : Se recaudan regularmente todos los años. Extraordinarios : Se recaudan en períodos de crisis económicos. Según la alícuota establecida Fijos Consisten en una suma fija por cada hecho imponible Graduales: Varían en relación con la base imponible.

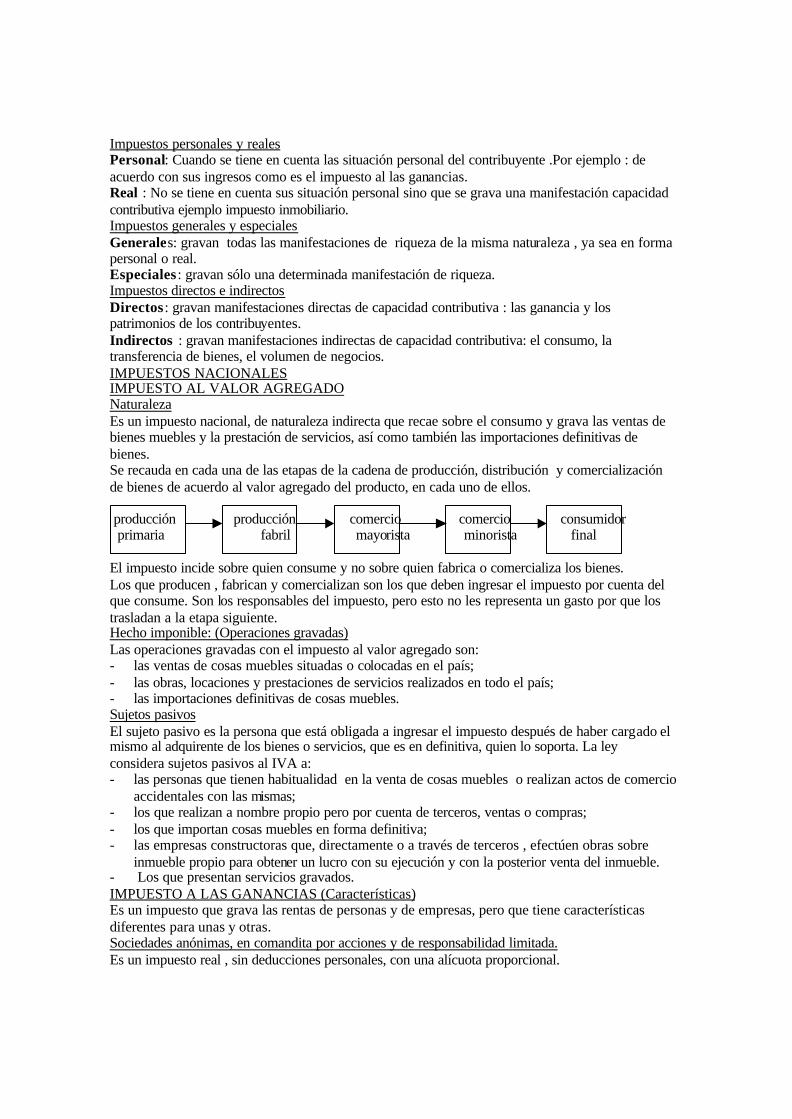

Impuestos personales y reales Personal: Cuando se tiene en cuenta las situación personal del contribuyente .Por ejemplo : de acuerdo con sus ingresos como es el impuesto al las ganancias. Real : No se tiene en cuenta sus situación personal sino que se grava una manifestación capacidad contributiva ejemplo impuesto inmobiliario. Impuestos generales y especiales Generales: gravan todas las manifestaciones de riqueza de la misma naturaleza , ya sea en forma personal o real. Especiales : gravan sólo una determinada manifestación de riqueza. Impuestos directos e indirectos Directos : gravan manifestaciones directas de capacidad contributiva : las ganancia y los patrimonios de los contribuyentes. Indirectos : gravan manifestaciones indirectas de capacidad contributiva: el consumo, la transferencia de bienes, el volumen de negocios. IMPUESTOS NACIONALES IMPUESTO AL VALOR AGREGADO Naturaleza Es un impuesto nacional, de naturaleza indirecta que recae sobre el consumo y grava las ventas de bienes muebles y la prestación de servicios, así como también las importaciones definitivas de bienes. Se recauda en cada una de las etapas de la cadena de producción, distribución y comercialización de bienes de acuerdo al valor agregado del producto, en cada uno de ellos. producción producción comercio comercio consumidor primaria fabril mayorista minorista final El impuesto incide sobre quien consume y no sobre quien fabrica o comercializa los bienes. Los que producen , fabrican y comercializan son los que deben ingresar el impuesto por cuenta del que consume. Son los responsables del impuesto, pero esto no les representa un gasto por que los trasladan a la etapa siguiente. Hecho imponible: (Operaciones gravadas) Las operaciones gravadas con el impuesto al valor agregado son: - las ventas de cosas muebles situadas o colocadas en el país; - las obras, locaciones y prestaciones de servicios realizados en todo el país; - las importaciones definitivas de cosas muebles. Sujetos pasivos El sujeto pasivo es la persona que está obligada a ingresar el impuesto después de haber cargado el mismo al adquirente de los bienes o servicios, que es en definitiva, quien lo soporta. La ley considera sujetos pasivos al IVA a: - las personas que tienen habitualidad en la venta de cosas muebles o realizan actos de comercio

accidentales con las mismas; - los que realizan a nombre propio pero por cuenta de terceros, ventas o compras; - los que importan cosas muebles en forma definitiva; - las empresas constructoras que, directamente o a través de terceros , efectúen obras sobre

inmueble propio para obtener un lucro con su ejecución y con la posterior venta del inmueble. - Los que presentan servicios gravados. IMPUESTO A LAS GANANCIAS (Características) Es un impuesto que grava las rentas de personas y de empresas, pero que tiene características diferentes para unas y otras. Sociedades anónimas, en comandita por acciones y de responsabilidad limitada. Es un impuesto real , sin deducciones personales, con una alícuota proporcional.

Sociedades colectivas y de hecho , empresas unipersonales. La utilidad se asigna al dueño o socios, lo que le permite computar deducciones personales. Personas físicas y sucesiones indivisas. Es un impuesto a la renta global, se computan la deducciones personales y tiene alícuota progresiva. Objeto del impuesto Todas las personas de existencia visible o ideal quedan sujetas al gravamen de emergencia que establece la ley. La ley considera ganancias: 1- Beneficios periódicos , de fuente permanente 2- Beneficios obtenidos por las sociedades de capital y de todo tipo de sociedad o empresas

unipersonales, se cumplan o no los requisitos mencionados con anterioridad; 3- Los beneficios que se obtienen por la enajenación de bienes muebles amortizables, sin tener en

cuenta el sujeto que los obtiene. La idea básica es la de gravar los beneficios periódicos de fuente permanente. Pero esto no se cumple cuando se trata de beneficios de todo tipo de sociedades y de empresas unipersonales. Las empresas resumen su actividad en un balance anual en el que entran beneficios periódicos y otros que no lo son. Sujetos Pasivos Residentes en el país: - personas físicas y sucesiones indivisas. - Sociedades de capital y sucursales de sociedades constituidas en el exterior. Tributan por las ganancias obtenidas en el país y las ganancias obtenidas en el exterior. Residentes en el exterior: - personas físicas y sucesiones indivisas. - Sociedades en general. Tributan por las ganancias de fuente argentina. IMPUESTOS INTERNOS Es un impuesto que grava los consumos . Grava sólo una etapa del consumo, en el momento de la transferenc ia de la cosa gravada Operaciones gravadas El gravamen se aplica sobre el expendio de los productos. Esto significa : - transferencia del objeto gravado, a cualquier título; - el despacho a plaza (en el caso de importación de bienes para consumo) para su transferencia,

por parte del importador, a cualquier título. Toda salida de productos desde la fábrica o depósito fiscal se presume que implica una transferencia de productos gravados. También entran dentro del ámbito del gravamen productos consumidos dentro de la fábrica de los locales de fraccionamiento de los mismos. Objeto del gravamen Los bienes que grava este impuesto se reúne en dos grupos. Título I: tabacos, alcoholes, bebidas alcohólicas, cubiertas para neumáticos, combustibles y aceites lubricantes, vinos comunes, reserva, espumantes y otros, champañas, cervezas. Título II: artículos de tocador, objetos suntuarios, seguros, bebidas analcohólicas, jarabes, extractos y concentrados, a los vehículos, automóviles y motores. Sujetos pasivos - fabricantes, importadores, fraccionadores, acondicionadores, cortadores de aceites y lubricantes,

intermediados de vinos, personas que encarguen elaboración a terceros, comerciantes de artículos suntuarios.

IMPUESTOS A LOS ACTIVOS Sujetos pasivos A) Sociedades domiciliadas en el país. B) Asociaciones civiles y fundaciones domiciliadas en el país C) Empresas unipersonales ubicadas en el país D) Personas físicas y sucesiones indivisas que sean titulares de inmuebles rurales(con respecto a

dichos inmuebles) E) Establecimientos estatales ubicados en el país para el desarrollo de actividades comerciales,

industriales, agrícolas, ganaderas, forestales, minera u otras, de producción de bienes o prestación de servicios, con fines de lucro; que pertenezcan a personas de existencia visible o ideal o a sucesiones indivisas, radicadas en el exterior

IMPUESTO A LOS BIENES PERSONALES Por sus características y por el destino de los importes recaudados, este impuesto actúa como un redistribuidor del ingreso y la riqueza: recaba fondos de la personas más acaudaladas para ayudar al sistema previsional que distribuye fondos entre una gran masa de personas de escasos recursos. Sujetos pasivos Personas físicas y sucesiones indivisas radicadas en el país que ,al 31 de diciembre de cada año posean bienes por una valor superior a $ 102.300 Personas físicas domiciliadas en el exterior y sucesiones indivisas radicadas en el mismo por los bienes situados en el país. IMPUESTOS ADUANEROS : (Código aduanero) Las disposiciones de este código rigen en todo el ámbito terrestre , acuático y aéreo sometido a la soberanía de la Nación Argentina, así también en los enclaves constituidos en su favor. Enclave: Ámbito sometido a la soberanía de otro estado, en el cual se permite la aplicación de la legislación aduanera nacional, en virtud de convenios internacionales. Territorio aduanero en general , es la porción del ámbito ya mencionado en el cual se aplica el mismo sistema de aranceles y de prohibiciones de carácter económico a importaciones y exportaciones. Territorio aduanero especial, es aquel en el cual se aplica un sistema especial arancelario y de prohibiciones. Tributos aduaneros A) Derecho de importación B) Impuesto de equiparación de precios C) Derechos antidúmping D) Derechos compensatorios E) Derechos de exportación F) Tasa de estadística G) Tasa de comprobación H) Tasa de servicios extraordinarios I) Tasa de almacenaje IMPUESTOS PROVINCIALES IMPUESTO INMOBILIARIO Es unos de los impuestos más antiguos ya que la tierra fue considerada fuente de riqueza, desde todos los tiempos. Sujetos pasivos Los titulares de dominio, los usufructuarios y los poseedores a título de dueño, pagan anualmente este impuesto por cada inmueble situado en la provincia. IMPUESTO A LOS INGRESOS BRUTOS Hecho Imponible Grava la actividades a título oneroso, tales como comercio, industria, oficio, profesión, etc., cualquiera sea la naturaleza del sujeto que realiza la actividad.

IMPUESTO A LOS AUTOMOTORES Impuesto que grava a los vehículos radicados en la provincia, de acuerdo a la clasificación que hace la DGR de acuerdo al tipo de vehículo, marca, modelo, peso, etc. se aplica un impuesto anual, que se puede pagar en cuotas o anticipos. IMPUESTOS DE SELLOS Se grava con este impuesto contratos, actos, obligaciones y operaciones a título oneroso, que consten en instrumentos públicos o privados emitidos en la provincia. Se entenderá por instrumento toda escritura, papel o documento del que surja el perfeccionamiento de los actos. TASAS MUNICIPALES Introducción Las tasas municipales se rigen por la ordenanza fiscal y por las ordenanzas impositivas, tarifarias y fiscales especiales. Se utilizan denominaciones genéricas. Gravámenes, tributos o impuestos que abarcan las tasas , derechos, patentes y demás contribuciones que se establezcan. TASAS POR SERVICIOS GENERALES Hecho imponible: Prestación de servicios municipales de alumbrado, limpieza, conservación de la vía pública Contribuyentes y/o responsables: Son los titulares de dominios de los inmuebles; los usufructuarios y los poseedores a título de dueño. TASA POR HABILITACIÓN DE LOCALES Y ESTABLECIMIENTOS Hecho imponible : Prestación de servicios municipales de inspección para verificar el cumplimiento de los requisitos exigidos para la habilitación de locales o establecimientos destinados a comercio, industria, esparcimiento, restaurantes, salones de té, confiterías, velatorios, cinematógrafos, posadas o alojamientos por hora. Contribuyentes: Las solicitantes del servicios y/o titulares de los locales o establecimientos. TASA DE SALUD, SEGURIDAD E HIGIENE Hecho imponible : Prestación de servicios municipales de : Inspección para preservar las condiciones ambientales, de salud, seguridad e higiene laborales, productivas y sociales que desarrollen actividades comerciales, industriales, financieras , de servicios públicos o privados y similares, en locales, establecimientos, depósitos, unidades habitaciones total o parcialmente afectadas a una actividad, unidades físicamente desmontables, oficinas o dependencias administrativas. Contribuyentes: Personas físicas y jurídicas que desarrollen actividades económicas dentro del departamento, con carácter habitacional. DERECHOS POR PUBLICIDAD Y PROPAGANDA Hecho imponible : Por la publicidad y propaganda que se realza con fines lucrativos. Contribuyentes Anunciante : Es la persona física o jurídica que, con la ayuda o no de algún especialista en publicidad, realiza la promoción de su industria, comercio, profesión o actividad Agencia de publicidad : Es la persona física o jurídica que toma a su cargo, por cuenta y orden de terceros, la creación, planificación técnica, administración o cualquier actividad relacionada con la publicidad. DERECHOS DE OCUPACIÓN O USO DE ESPACIOS PÚBLICOS Hecho imponible: Por la ocupación y/o uso de la vía pública por particulares, se abona la tasa que fija la ordenanza impositiva. a) Ocupación del espacio aéreo y/o balcones cerrados b) Ocupación del espacio aéreo, subsuelo o superficie, por particulares, compañías o empresas de

servicios públicos, de acuerdo a las condiciones que establezca la ordenanzas. Contribuyente: El contribuyente es el que utiliza el espacio público para desarrollar su actividad. RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (Monotributo)

Consiste en un régimen simplificado que reúne los siguientes conceptos: - Impuesto al valor agregado - Impuesto a las ganancias - Recursos de la seguridad social: aportes de trabajadores autónomos, aportes de empleados y

contribuciones de los empleadores sobre las remuneraciones del personal Quienes están incluidos - Las personas físicas o sucesiones indivisas que continúen con sus actividades. - Los comerciantes, profesionales, fabricantes, oficios, etc. - Las sociedades de hecho, irregulares, civiles, de capital e industria y en comandita simple. No

se incluyen las sociedades de responsabilidad limitada ni la anónimas - Los pequeños productores agropecuarios. FONDO NACIONAL DE INCENTIVO DOCENTE Objeto del impuesto El impuesto recae sobre los siguientes bienes radicados en el territorio nacional: - automotores cuyo costo de mercado supere los $ 4000; - motos y motocicletas de más de 200 centímetros cúbicos de cilindrada; - embarcaciones y aeronaves. Sujetos pasivos Las personas físicas o jurídicas propietarias o poseedoras de los bienes que son objeto del impuesto. IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA Hecho imponible : El impuesto se calcula sobre la base de los activos , valuados en la forma en que indica la presunta ley Sujetos pasivos a) Sociedades domiciliadas en el país; b) Asociaciones civiles y fundaciones domiciliadas en el país; c) Empresas unipersonales ubicadas en el país, pertenecientes a personas domiciliadas en el

mismo; d) Personas físicas y sucesiones indivisas que sean titulares de inmuebles rurales (con respecto a

dicho inmueble); e) Establecimientos estables ubicados en el país para el desarrollo de actividades comerciales ,

industriales, agrícolas , ganaderas, forestales, mineras u otras, de producción de bienes o prestación de servicios, con fines de lucro; que pertenezcan a personas de existencia visible o ideal o a sucesiones indivisas , radicadas en el exterior;

f) Fideicomisos, fondos comunes de inversión y organismos a que se refiera la ley 22.016;

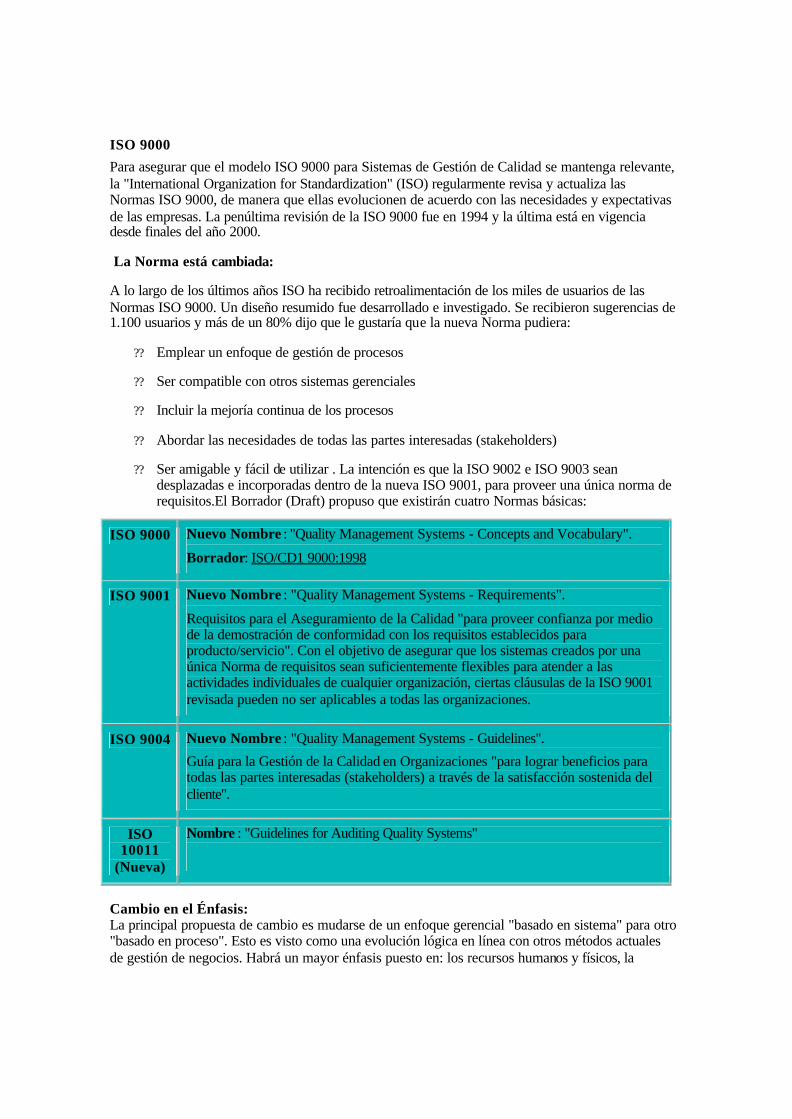

ISO 9000 Para asegurar que el modelo ISO 9000 para Sistemas de Gestión de Calidad se mantenga relevante, la "International Organization for Standardization" (ISO) regularmente revisa y actualiza las Normas ISO 9000, de manera que ellas evolucionen de acuerdo con las necesidades y expectativas de las empresas. La penúltima revisión de la ISO 9000 fue en 1994 y la última está en vigencia desde finales del año 2000.

La Norma está cambiada:

A lo largo de los últimos años ISO ha recibido retroalimentación de los miles de usuarios de las Normas ISO 9000. Un diseño resumido fue desarrollado e investigado. Se recibieron sugerencias de 1.100 usuarios y más de un 80% dijo que le gustaría que la nueva Norma pudiera:

?? Emplear un enfoque de gestión de procesos

?? Ser compatible con otros sistemas gerenciales

?? Incluir la mejoría continua de los procesos

?? Abordar las necesidades de todas las partes interesadas (stakeholders)

?? Ser amigable y fácil de utilizar . La intención es que la ISO 9002 e ISO 9003 sean desplazadas e incorporadas dentro de la nueva ISO 9001, para proveer una única norma de requisitos.El Borrador (Draft) propuso que existirán cuatro Normas básicas:

ISO 9000 Nuevo Nombre : "Quality Management Systems - Concepts and Vocabulary".

Borrador: ISO/CD1 9000:1998

ISO 9001 Nuevo Nombre : "Quality Management Systems - Requirements".

Requisitos para el Aseguramiento de la Calidad "para proveer confianza por medio de la demostración de conformidad con los requisitos establecidos para producto/servicio". Con el objetivo de asegurar que los sistemas creados por una única Norma de requisitos sean suficientemente flexibles para atender a las actividades individuales de cualquier organización, ciertas cláusulas de la ISO 9001 revisada pueden no ser aplicables a todas las organizaciones.

ISO 9004 Nuevo Nombre : "Quality Management Systems - Guidelines".

Guía para la Gestión de la Calidad en Organizaciones "para lograr beneficios para todas las partes interesadas (stakeholders) a través de la satisfacción sostenida del cliente".

ISO 10011

(Nueva)

Nombre : "Guidelines for Auditing Quality Systems"

Cambio en el Énfasis: La principal propuesta de cambio es mudarse de un enfoque gerencial "basado en sistema" para otro "basado en proceso". Esto es visto como una evolución lógica en línea con otros métodos actuales de gestión de negocios. Habrá un mayor énfasis puesto en: los recursos humanos y físicos, la

satisfacción del cliente y la mejora organizacional. Un "proceso" es definido como: una o más actividades, sujetas a control, que utilizan diferentes recursos para transformar inputs en outputs (existe más información respecto de procesos en la ISO/CD1 9000:1998 3.3 y 4.2.1). Planear; Ejecutar; Revisar; Actuar (Plan; Do; Check; Act) El modelo de proceso para las Normas muestran los cuatro elementos principales de la ISO 9001 e ISO 9004 siguiendo el ciclo Planear-Ejecutar-Revisar-Actuar. La correlación es la siguiente: Planear = Responsabilidad Gerencial / Gestión de los Recursos Ejecutar = Gestión de los Procesos Revisar = Medición, Análisis / Mejoría Actuar = (Medición), Análisis / Mejoría + Responsabilidad Gerencial Los cuatro elementos principales de la ISO 9001 e ISO 9004 son: Responsabilidad Gerencial, Gestión de los Recursos, Gestión de los Procesos y Medición /Análisis /Mejoría. Detalles respecto de los principales puntos de cambio: (a) Una Sola Norma Se reemplazan los tres modelos utilizados desde 1987 para la certificación: 9001, 9002 y 9003 por una sola Norma, la ISO 9001. Cuando las actividades de diseño no sean habituales en la organización, se excluirán los correspondientes requisitos (1.2.2) y también otros cuando no sean aplicables (1.2.3).

(b) Terminología El término "la organización" reemplaza a "el proveedor" usado previamente. "Proveedor" se usa ahora en lugar del anterior "sub-contratista". Estos sencillos y deseados cambios facilitan la comprensión del conjunto del texto y posibilitan su lectura, sin asistencia, a quienes tienen que utilizar la Norma.

(c) El Cliente gana protagonismo Se incorporan, en las exigencias normativas, diversas actividades orientadas a la relación con el cliente y el logro de su satisfacción:

(c.1) La identificación y definición de necesidades y requisitos del cliente con el objetivo de lograr su confianza en los productos y/o servicios provistos

(c.2) Procesos específicos para conocer sus requerimientos que ahora alcanzan a la disponibilidad, entrega y obligaciones legales

(c.3) Metodología y medidas adecuadas para la medición y monitoreo de la confianza y satisfacción de los clientes y para retroalimentar los procesos con esta información

(c.4) La evaluación de las tendencias y resultados en la satisfacción e insatisfacción de los clientes y su comparación con los datos pertinentes del mercado es un requisito exigido

(c.5) Se establece explícitamente la comunicación con el cliente sobre el producto o servicio, los procesos de reposición y la opinión del cliente sobre el desempeño

(d) Medición y Análisis Se incorpora la necesidad de la medición del desempeño del Sistema, identificando a las auditorías internas como una herramienta para esta medición y ampliando las mediciones tradicionales con la evaluación de la Satisfacción de los Clientes (e) Mejoría Continua Prescribe el conocimiento y aplicación de las herramientas para la mejora continua como un proceso normativo requerido

(f) Evaluación de la Efectividad de la Capacitación El concepto de evaluar la efectividad de la capacitación se agrega al anterior de planificarla, llevarla a cabo y registrarla, a fin de proveer un desarrollo sistemático de la competencia individual. (g) Estructura de la Norma Si bien comienza con capítulos de definiciones, los requerimientos de la norma se ordenan en 4 grandes temas: "Responsabilidad Gerencial", "Gestión de los Recursos", "Gestión de los Procesos" y "Medición, Análisis y Mejoría". Cuando en "Gestión de los Procesos" se introduce en el "ejecutar", ordena los requisitos tal como ocurren las cosas dentro de la organización:

(g.1) La detección de las necesidades de los clientes, el diseño, las compras, el control de la producción de bienes /prestación de los servicios, el tratamiento de no conformes, la entrega y pos entrega.

(g.2) Todo lo relativo a la documentación lo agrupa en Manual de Calidad, Procedimientos del Sistema, Control de la Documentación y Control de Registros de la Calidad. Un capítulo aparte tiene la Medición, Análisis y Mejora, con las novedades ya citadas.

Se trata de una Norma más amigable, más adecuada a la realidad de sus usuarios y actualizada, que impulsa a la empresa a actuar en función de las demandas y preferencias de los clientes, mejorando continuamente sus procesos, sus productos y sus servicios. Implementación: No se pretende que la nueva estructura de la Norma requiera que las organizaciones revisen radicalmente sus sistemas actuales. El objetivo es que la Norma provea una estructura orientada a proceso, mostrando las cuatro cláusulas principales de la ISO 9001 e ISO 9004:

?? Responsabilidad Gerencial

?? Gestión de los Recursos

?? Gestión de los Procesos

?? Medición, Análisis y Mejoría

ISO 14000

En los últimos años se han desarrollado una serie de acciones tendientes al establecimiento de un marco legal y técnico adecuado para la sistematización de las acciones encaminadas a la protección ambiental, entre estas se encuentran: Conferencia de las Naciones Unidas sobre Ambiente Humano. Estocolmo 1972 Comisión Mundial para el Desarrollo Ambiental. 1984 Carta de las Empresas para el Desarrollo Sostenible. 1990 Auspiciada por la Cámara Internacional de Comercio Conferencia de las Naciones Unidas sobre Medio Ambiente y Desarrollo. Río de Janeiro 1992 (Cumbre de la Tierra) Creación del Grupo Especial de la Organización Internacional para la Normalización y del Comité Técnico 207 Gestión Ambiental (ISO 207). 1992-1993 La creación del ISO 207 fue la respuesta a la necesidad de establecer un enfoque normalizado y reconocido internacionalmente para los Sistemas de Gestión Ambiental. El trabajo del TC 207 dio como resultado la aprobación en 1996 de un grupo de normas que se conocen como las normas ISO 14000, estos documentos establecen un modelo de Sistema de Gestión Ambiental y ofrecen herramientas para la implantación de dicho sistema, a través de estas las empresas pueden sistematizar su gestión a través de una política ambiental que permita el mejoramiento continuo con relación al medio ambiente. Las normas de la serie ISO 14000 abarcan dos esferas de actividad, una que se refiere a la gestión empresarial y otra referida a los productos ISO 14000 - Sistemas de Gestión Ambiental . Auditorías : Indicadores.

Análisis de Aspectos Ambientales

Ciclo de Vida en las Normas de Productos Un elemento que es necesario destacar con relación a las normas ISO 14000 es que para demostrar su aplicación, la empresa debe mostrar evidencias de que cumple o al menos esta encaminando su actividad al cumplimiento de la legislación vigente en materia de protección ambiental, de manera que aunque las normas tienen un carácter voluntario se convierten en un interés de los estados y gobiernos. Otro aspecto que es característico de estas normas es; que ofrecen las herramientas necesarias para que la empresa, independientemente de su tipo o dimensión, controle, diminuya o erradique sus impactos negativos sobre el medio ambiente. Anteriormente la empresa podía conocer los resultados de la evaluación de sus impactos ambientales, pero no contaba con las herramientas y técnicas precisas para mejorar su desempeño ambiental. Las principales normas que se incluyen en la serie ISO 14000 se muestran a continuación: Número Título de la norma ISO 14001 Sistemas de Gestión Ambiental (SGA). Especificación con guía para su uso. ISO 14004 SGA. Directivas generales sobre principios, sistemas y técnicas de apoyo. ISO 14010 Guía para auditorías ambientales. Principios generales. ISO 14011 Guía para auditorías ambientales. Procedimientos de auditorías. Auditorías de Sistemas de Gestión Ambiental. ISO 14012 Guía para la auditoría ambiental. Criterios de calificación de auditores. ISO 14040 Gestión Ambiental. Análisis del ciclo de vida. Principios y cuadro general. ISO 14050 Gestión Ambiental. Vocabulario. ISO Guía 64 Guía para la inclusión de los aspectos ambientales en las normas de productos. En estos momentos se encuentran en diferentes fases de elaboración otro conjunto de normas que permitirán una mayor aplicación y aceptación de esta serie. Definiciones y el contenido de cada una de estas normas:

Sistema de Gestión Ambiental Aquella parte del sistema de gestión global de la empresa que incluye la estructura organizativa, las actividades de planificación, las responsabilidades, las practicas, los procedimientos, los procesos y los recursos para desarrollar, implantar, lograr, revisar y mantener la política ambiental. Política ambiental Declaración por la organización de sus intenciones y principios en relación con su desempeño ambiental global, que proporciona un marco para la acción y para establecer sus objetivos y tareas ambientales. Desempeño ambiental Resultados medibles del sistema de gestión ambiental, relacionados con el control de los aspectos ambientales de una organización, basados en su política, objetivos y tareas ambientales. Para una organización sin un sistema de gestión ambiental formal, el desempeño ambiental es el resultado de una gestión organizacional de sus aspectos ambientales. Parte interesada. Individuo o grupo involucrado con, o afectado por el desempeño ambiental de una organización. La Gestión Medioambiental en las organizaciones: necesidad y oportunidad. Es un hecho constatado y conocido que el estilo de vida impuesto en la sociedad y el crecimiento de la población en el último siglo han causado desequilibrios y daños quizás irreversibles en este planeta que es nuestro hogar (cambio climático y calentamiento, degradación de la calidad del aire, deterioro de la capa de ozono, sobreexplotación de los recursos, contaminación de las aguas, pérdida de biodiversidad, erosión del suelo y desertificación...). Hemos pasado en la historia de la humanidad de protegernos de la naturaleza a una situación en la que hay que proteger a la naturaleza del hombre. Ante este panorama, la opinión pública demanda un mayor respeto por el medio ambiente. Como consecuencia de esta demanda se asume la necesidad de un “Desarrollo Sostenible”: Satisfacer las necesidades presentes sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades. Aparte de consideraciones morales o éticas y de la presión que ejerce la opinión pública, el respeto por el medioambiente se está imponiendo por razones legales, económicas y comerciales. Las administraciones públicas (comunitaria, estatal, autonómica y local) han promulgado leyes que obligan a cumplir requisitos técnicos, administrativos y pago de tasas, cánones y sanciones. Asimismo se han puesto en marcha procedimientos de carácter voluntario para que las empresas adopten medidas encaminadas a proteger el medioambiente, como son el Sistema Comunitario de Etiquetado Ecológico de Productos (Reglamento CEE 880/92), el Sistema Comunitario de Ecogestión y Ecoauditoría EMAS (Reglamento CE 1836/93) y la serie de Normas UNE-EN-ISO 14000:1996 de Sistemas de Gestión Medioambiental. La mayor parte de estas exigencias recae en las empresas. Ante estas presiones, algunas organizaciones caen en el error de diseñar e implantar el sistema de gestión medioambiental como un conjunto de tareas burocráticas impuestas con la única finalidad de cubrir un expediente y guardar las espaldas. La gestión integrada de los sistemas de calidad, medioambiente y prevención persigue estructurar un único sistema eficiente y efectivo que contemple todos los enfoques. La metodología que Main & Tool aplica en su labor de consultoría se basa en considerar el sistema de gestión como un conjunto de procesos en los que se tienen en cuenta todos los requisitos aplicables (corporativos, legales, normativos, del mercado, del negocio), ya sean de calidad, medioambiente o prevención de riesgos laborales. De este modo, el sistema de gestión se configura como una herramienta que mejora la competitividad de las organizaciones convirtiendo las “amenazas” en “oportunidades”

(reducción de costos, racionalización de los recursos, mejora del impacto en la sociedad, control de riesgos, satisfacción de los clientes, consumidores, personal, etc. ..).

Contenido de las normas principales. ISO 14001 establece los requisitos que debe satisfacer una organización para demostrar que tiene implantado un sistema de gestión ambiental. El cumplimiento de estos requisitos no quiere decir que la empresa tenga que demostrar que cumple con todas las regulaciones vigentes en materia de protección ambiental, significa que la organización dispone de un programa de gestión ambiental, a través del cual puede demostrar su compromiso con la mejora continua de su desempeño ambiental y las actividades que desarrolla para su cumplimiento. Esta norma constituye la base para la certificación o registro del sistema ambiental por segunda y tercera parte, así como para la auto declaración de las empresas. ISO 14004 establece los principios, herramientas y técnicas de apoyo para el desarrollo por parte de la empresa de su propio sistema de gestión ambiental. La norma brinda muchas sugerencias para el diseño e implementación del Sistema de Gestión Ambiental y resalta la importancia de trabajar en función del medio ambiente tanto interno como externo de la empresa. Esta norma no esta diseñada para ser utilizada para la certificación o registro del sistema de gestión ambiental, su objetivo fundamental es servir de guía a las empresas y esta estructurada según un modelo de mejora continua, que incluye los elementos siguientes: Compromiso y política Planificación Implantación Medición y evaluación Revisión y mejora ISO 14010; ISO 14011 e ISO 14012 se refieren a la actividad de auditoría ambiental, estableciendo los principios generales para su ejecución, los procedimientos, responsabilidades y las actividades de cada una de las partes involucradas en la realización de las auditorias y por último definen los criterios de calificación de los auditores ambientales. ISO 14040 establece los principios para les evaluación del ciclo de vida del producto, partiendo de la consideración de que cualquier producto, servicio o actividad desarrollada por la empresa tendrá aparejada un impacto sobre el medio ambiente. La esencia de esta norma es la necesidad de realizar un inventario de los impactos ambientales asociados a las actividades de la empresa y evaluarlos, elaborando un informe que se utilizaría en la toma de decisiones e incluso, en caso necesario, para ser presentado a las partes interesadas. ISO 14050 establece los términos y definiciones que se utilizan en las actividades relacionadas con la gestión ambiental ISO Guía 64 establece la forma de incluir en las normas de productos todo lo relacionado con los aspectos ambientales de los mismos, incluyendo todas las etapas, es decir, durante la producción, distribución, utilización y disposición al final de la vida útil. Esta guía establece que al momento de diseñar un producto o servicio es necesario tomar en cuenta tres aspectos fundamentales; conservación de recursos, prevención de la contaminación y diseño teniendo en cuenta el medio ambiente. Modelo de Sistema de Gestión Ambiental. La norma ISO 14004 establece el modelo de Sistema de Gestión Ambiental que se muestra a continuación:

Principio 1 : Compromiso y política Este principio parte de la consideración de que cada empresa definirá su política ambiental y asegurará su compromiso con el Sistema de Gestión Ambiental. La empresa deberá ejecutar una serie de acciones entre las que pueden mencionarse las siguientes: Compromiso y liderazgo de la dirección. La empresa deberá lograr un compromiso efectivo por parte de la más alta dirección de la organización para el trabajo relacionado con el medio ambiente, en caso contrario no será posible alcanzar las metas que se proponga. Revisión ambiental inicial. Después que se ha logrado el compromiso de la dirección, deberá realizarse la revisión inicial de las prácticas de la empresa en relación con el medio ambiente. Esta revisión puede incluir aspectos tales como: - la identificación de requisitos legales y regulatorios - la identificación de los aspectos ambientales de las actividades, productos o servicios de la empresa - la evaluación del desempeño ambiental - el análisis de los procedimientos y prácticas ambientales existentes - oportunidades de ventajas competitivas - los puntos de vista de las partes interesadas Establecer la política ambiental. La dirección establecerá la política ambiental, ésta define el sentido general de la gestión y fija los principios de acción, define a su vez las metas en lo referido al medio ambiente, deberá considerar elementos tales como los siguientes: misión, visión, valores esenciales para la empresa, requisitos de las partes interesadas y comunicación , mejoramiento continuo, prevención de la contaminación, cumplimiento con regulaciones, leyes y otros criterios ambientales vigentes Principio 2 Planificación Este principio constituye el núcleo del sistema y define que la empresa establecerá un plan para cumplir su política ambiental, este plan incluirá entre otros los elementos siguientes: - identificación de los aspectos ambientales y evaluación de los impactos ambientales - requisitos legales - política ambiental - criterios de desempeño interno - objetivos y metas ambientales - planes y programas de gestión ambiental Principio 3 Implementación Este principio establece que para la implementación efectiva del sistema, la empresa desarrollará las capacidades y los mecanismos de apoyo necesarios para cumplir su política y sus objetivos y metas ambientales, en este sentido, los recursos y mecanismos establecidos por la empresa evolucionarán de forma continua tomando en cuenta la evolución de los requisitos legales, y de las necesidades y expectativas de las partes interesadas. Entre otros aspectos, aquí se tomaran en consideración los siguientes: - recursos humanos, físicos y financieros - armonización e integración de los elementos del Sistema de Gestión Ambiental con las demás políticas, objetivos y metas del sistema de gestión existente en la empresa - asignación de responsabilidades - concientización y motivación acerca de los temas ambientales - capacitación y entrenamiento en materia ambiental - comunicación e informes tanto internos como externos - documentación del sistema - control operacional - prevención y respuestas ante emergencias

Principio 4 Mediciones y evaluación La medición, monitoreo y evaluación de los resultados son actividades esenciales del Sistema de Gestión Ambiental, estas actividades se desarrollan a través de las actividades que se relacionan a continuación: - monitoreo continuo de los resultados - acciones correctivas y preventivas - gestión de los registros e información - auditorías del sistema Principio 5 Revisión y mejoramiento El sistema será revisado por la dirección de la empresa a intervalos apropiados para lograr su adecuación y eficacia constante y el mejoramiento continuo del desempeño ambiental, en la revisión y mejoramiento se tomaran en cuenta las cuestiones siguientes: - cambios en la legislación ambiental - cambios en los requisitos y expectativas de las partes interesadas - cambios en los productos y tecnología - experiencias de accidentes ocurridos - identificación de oportunidades - determinación de las causas de las no conformidades - toma de acciones correctivas y preventivas Certificación del Sistema de Gestión Ambiental La norma ISO 14001 es utilizada para la certificación o registro del Sistema de Gestión Ambiental, esta actividad es el proceso mediante el cual la empresa se somete a una auditoría efectuada por un órgano registrador, que es una entidad que actúa de tercera parte, es decir, que tiene el reconocimiento o acreditación de las organizaciones nacionales, y que también es reconocida tanto por la empresa como por los clientes y suministradores de la misma. Para la certificación o registro del Sistema de Gestión ambiental se exigen evidencias del cumplimiento de los elementos siguientes: - Implementación del sistema - Compromiso de atender o cumplir la legislación aplicable (nacional o regional) - Comprometimiento con el mejoramiento continuo del sistema La auditoría de registro o certificación tiene el objetivo de confirmar la conformidad del sistema establecido por la empresa con la norma ISO 14001, si los resultados son satisfactorios, el órgano registrador emitirá un certificado que puede ser utilizado por la empresa en todos sus documentos y en su publicidad como una vía para dar a conocer, tanto a clientes como a otras partes interesadas que satisface los requisitos de la norma. Por su parte el registrador programará la realización de una serie de auditorías de seguimiento o de control, estas se ejecutan por lo general dos veces al año y en ellas solo se audita una parte del sistema, por lo general aque lla que tuvo mas dificultades en la auditoría de registro o en las auditorías de seguimiento anteriores.

Ventajas de los Sistemas de Gestión Ambiental para las empresas: La implantación de un Sistema de Gestión Ambiental trae aparejadas una serie de venta jas para las empresas

- Conformidad con las regulaciones ambientales. El sistema encamina la actuación de la empresa al cumplimiento de las regulaciones establecidas no

solo en el país de origen de la misma, sino en el o los países a los que destina su producción, la empresa está apta para recibir inspecciones de loe organismos reguladores en cualquier momento. Conformidad con las exigencias ambientales de los clientes, el gobierno, organizaciones ambientalistas y otras partes interesadas. La empresa estará en mejor posición para satisfacer estas exigencias, lo que permitiría contar con la satisfacción de tales entidades. - Mejora la imagen de la empresa (imagen verde) El hecho de disponer de un Sistema de Gestión Ambiental indica que la empresa está comprometida con la protección del ambiente. Mejor y más racional utilización de los recursos (materias primas, energía, personal, recursos financieros, y otros). El diseño de productos más amistosos con el medio ambiente pasa por la búsqueda y el hallazgo de nuevos materiales y combinaciones que permiten una utilización mas racional de todos los recursos

- Mejora de las condiciones y el ambiente de trabajo, mejorando la comunicación entre las diferentes áreas. El sistema propicia la mejora de las relaciones entre los departamentos y áreas de la empresa, garantizando un mejor ambiente para el desarrollo del potencial de los empleados.

- Disminución de los costos de explotación. Este aspecto está asociado al de la utilización racional de los recursos, y se vincula con la disminución del consumo de combustible, energía, y a la reducción de los gastos por penalizaciones ambientales.

- Mayor acceso a las inversiones y el capital. Resulta más fácil obtener préstamos e inversiones cuando la empresa tiene una buena imagen y demuestra su compromiso con la mejora continua.

- Productos de mayor calidad Al buscar soluciones que minimicen el impacto ambiental del producto, se logra de manera general un producto de mejores características y calidad.

- Disminuyen los riesgos de sanciones por parte de los organismos reguladores. El sistema garantiza el cumplimiento de las regulaciones y limita las posibilidades de sanciones y pleitos legales.

CONTROL DE STOCK El control de stock es en realidad un balance económico entre la necesidad de poseer

materia prima, materiales, productos intermedios y terminados, etc. que aseguren un normal y continuo aprovisionamiento de las líneas de fabricación y de armado. por otra parte es deseable no poseer almacenada una gran cantidad de estos elementos (debido a las pérdidas de tener capital inmovilizado, riesgos de obsolescencia, espacios ocupados, etc.

Hay una puja entre el área de producción que desearía poseer en todo momento la disponibilidad de material, y el área financiera prefiere el mínimo stock posible para disponer de mayor circulante y evitar créditos.

El sector de ventas también prefiere la mayor cantidad de stock posible de producto terminado.

Ese podría definir por lo tanto al control de stock como la política a seguir para que las materias primas, elementos elaborados, semielaborados y productos terminados estén en la cantidad precisa, en el momento adecuado y en el menor costo posible. DENTRO DEL CONTROL DE STOCK PODEMOS CONSIDERAR: 1) CONTROL DE ABASTECIMIENTOS (INSUMOS). 2) CONTROL DE PRODUCCIÓN.

Análisis de la compra Cuando se compra algo, hay un costo derivado de la misma acción de comprar, que llamaremos K. Generalmente es independiente de la cantidad que se adquieren, este costo recibe el nombre de costo de adquisición, el cual depende de:

1) SUELDO DEL PERSONAL DE LA OFICINA DE COMPRA. 2) GASTOS DE COMUNICACIONES TELEFÓNICAS. 3) INSPECCIÓN DE MATERIAL RECIBIDO. 4) TRÁMITE ADMINISTRATIVO DE COMPRA, FACTURACIÓN, ETC.

por lo tanto se puede considerar como un costo fijo, por esto es conveniente agrupar los artículos según sus características de compra. nKCa ?? Ca = COSTO DE ADQUISICIÓN ANUAL K = COSTO DE COMPRAR O GESTIÓN DE COMPRA. n = N° DE VECES QUE SE COMPRA AL AÑO O FRECUENCIA DE COMPRA.

qD

n ?

D = DEMANDA ANUAL DE UN DETERMINADO ITEM. Q = CANTIDAD O LOTE QUE SE ADQUIERE CADA VEZ.

qD

KCa ?

Muestra la disminución del costo de adquisición al aumentar el tamaño del lote que se adquiere cada vez, según esta forma sería bueno comprar una sola vez al año. pero existe un costo de almacenamiento que depende de :

1) INTERESES DEL CAPITAL INMOVILIZADO. 2) OBSOLESCENCIA DE LOS ITEMS

3) COSTO DEL ESPACIO OCUPADO 4) COSTO DEL MANTENIMIENTO DEL LOCAL Y DE LOS PRODUCTOS 5) COSTO FINANCIERO 6) SEGUROS

todos estos costos anteriores se agrupan bajo un factor p llamado tasa de almacenamiento P es afectado por la tasa de interés bancaria, depende de la naturaleza de los elementos, y otros distintos factores que dificultan su cálculo. es por esto que se toma un valor como base dependiendo del país. para la argentina se toma del 30 al 40% del monto inmovilizado durante un año. SE DEBEN AGRUPAR LOS MATERIALES DE ACUERDO A SU TASA P DE ALMACENAMIENTO.

ESTE DIAGRAMA SIMBOLIZA LA CANTIDAD DE ELEMENTOS USADOS EN UN DETERMINADO TIEMPO. Y LA LÍNEA DE TRAZOS ES EL EQUIVALENTE, DE TENER ½ DE LA CANTIDAD Q COMO CONSTANTE DURANTE TODO T1.

bqCinv ???21

DONDE CINV = CAPITAL INMOVILIZADO q = UNIDADES b = PRECIO UNITARIO

PbqCalm ????21

DADO QUE P ES LO QUE CUESTA TENER INMOVILIZADO $1 DURANTE UN AÑO. TAMBIÉN SE PUEDE CALCULAR GRÁFICAMENTE EL PUNTO DE INTERSECCIÓN.

QE = lote económico de compra CTE = costo total esperado económico

PbDKq e ?

??? 2

PbDKCTE ????? 2

Cantidad

Q

1/2Q

T=T1

Q UNIDADES

c DE

Q

$ COSTO

Q E

cte

¿ Cuánto se compra? qe = 2 . k . D

b . P ¿ Cuándo se compra? n = D / qe

¿Qué se adopta como stock de protección? Sp= H C . d ¿Cómo se calcula el nivel de punto de pedido o stock de pedido? S pedido = c . d + Sp ¿Cuál es el límite mínimo de stock? Lmin = Sp ¿Cuál es el límite máximo de stock? Lmax = Sp + qe

JUST IN TIME Y RESPUESTA RÁPIDA ¿Es una filosofía o una técnica? . Las existencias son un desperdicio. El tiempo es dinero. Proporcionar el producto correcto, en el lugar correcto, en el momento correcto. Brindar una respuesta rápida a las necesidades individuales de los clientes. Se considera “El tirón” y no “El empujón” O sea “La succión” y no “la impulsión” Se mantiene muy buena comunicación entre el proveedor y el cliente . Se debe conocer cuando tiene la necesidad el cliente y cuando hay en el “conducto” Se debe conocer si tiene el cliente la necesidad de ajustes o cambios y cuando hay en el “conducto” El pedido se realiza usando el PRE (punto de renovación de pedido) Bajo este enfoque se realiza el pedido teniendo en cuenta el plazo de espera y el lote económico de compra

El CTP, (Ciclo de tiempo de pedido) es el tiempo transcurrido desde la recepción del pedido hasta su entrega. El JIT prioriza la fiabilidad de la entrega sobre la longitud del ciclo de pedido, Aunque propicia plazo de espera lo más corto posible. RECOMENDACIONES Para materias primas, insumos, productos intermedios (o en proceso) y productos terminados:

- Tener un inventario analizado y depurado - Codificar los items - Hacer un ABC - Agrupar los items de manera conveniente - Establecer el control de stock - Tomar los items A y calcular el costo de la gestión de compra

Cuando K es elevado (Ej. Importación), calcular lote económico de compra

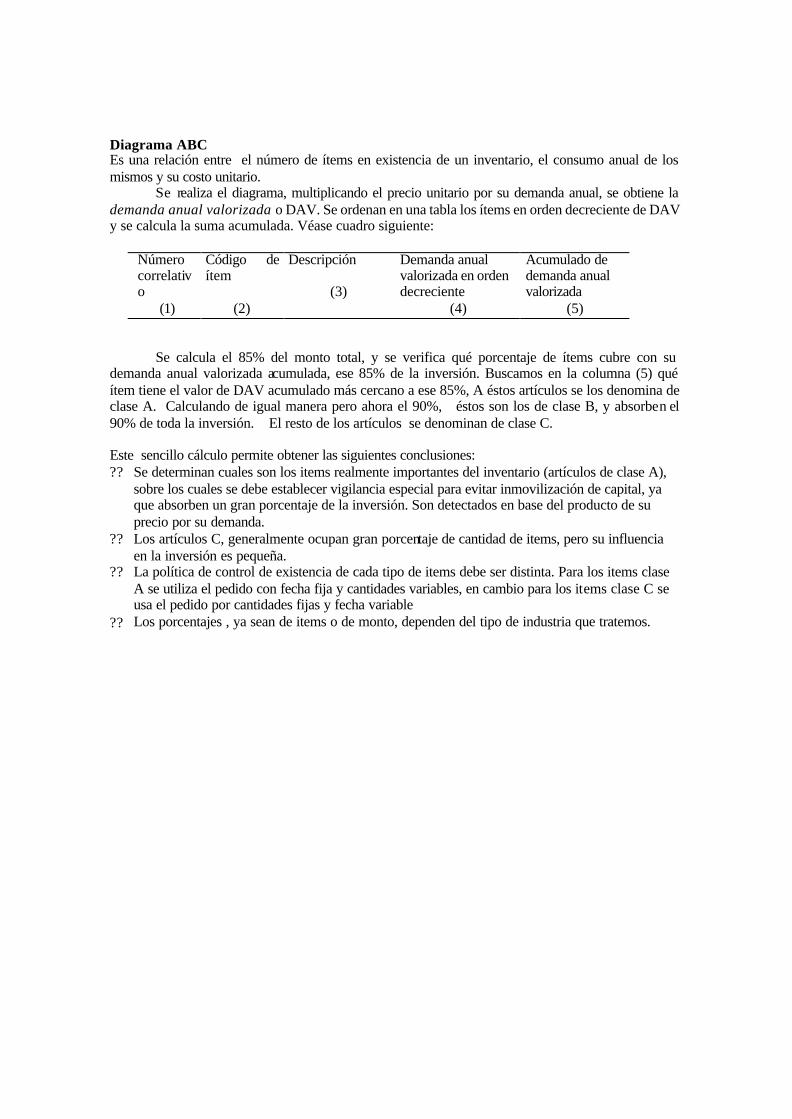

Diagrama ABC Es una relación entre el número de ítems en existencia de un inventario, el consumo anual de los mismos y su costo unitario.

Se realiza el diagrama, multiplicando el precio unitario por su demanda anual, se obtiene la demanda anual valorizada o DAV. Se ordenan en una tabla los ítems en orden decreciente de DAV y se calcula la suma acumulada. Véase cuadro siguiente:

Número correlativo

(1)

Código de ítem

(2)

Descripción

(3)

Demanda anual valorizada en orden decreciente

(4)

Acumulado de demanda anual valorizada

(5)

Se calcula el 85% del monto total, y se verifica qué porcentaje de ítems cubre con su

demanda anual valorizada acumulada, ese 85% de la inversión. Buscamos en la columna (5) qué ítem tiene el valor de DAV acumulado más cercano a ese 85%, A éstos artículos se los denomina de clase A. Calculando de igual manera pero ahora el 90%, éstos son los de clase B, y absorben el 90% de toda la inversión. El resto de los artículos se denominan de clase C.

Este sencillo cálculo permite obtener las siguientes conclusiones: ?? Se determinan cuales son los items realmente importantes del inventario (artículos de clase A),

sobre los cuales se debe establecer vigilancia especial para evitar inmovilización de capital, ya que absorben un gran porcentaje de la inversión. Son detectados en base del producto de su precio por su demanda.

?? Los artículos C, generalmente ocupan gran porcentaje de cantidad de items, pero su influencia en la inversión es pequeña.

?? La política de control de existencia de cada tipo de items debe ser distinta. Para los items clase A se utiliza el pedido con fecha fija y cantidades variables, en cambio para los items clase C se usa el pedido por cantidades fijas y fecha variable

?? Los porcentajes , ya sean de items o de monto, dependen del tipo de industria que tratemos.

FINANCIAMIENTO DE PROYECTOS LAS FINANZAS COMPRENDEN TODO LO QUE TIENE QUE VER CON EL DINERO Y EL CREDITO CREDITO : Capacidad para disponer bienes y otros requerimientos a cambio de una promesa de pago futuro LA FUNCION FINANCIERA Se divide en 3 áreas de decisión : 1)- Decisiones de INVERSION Están reflejadas en el ACTIVO

1.1) Decisiones de INVERSIONES corrientes Cuentas por cobrar , créditos , bienes de cambio

1.2) Decisiones de INVERSIONES permanentes tipos de activos permanentes , edificios , máquinas , equipos

2)- Decisiones de FINANCACION Están dirigidas a saber las fuentes y cantidad de endeudamiento y de capital propio y de terceros Están reflejadas en el PASIVO . La no distribución de utilidades , es una fuente de financiamiento. 3)- Decisiones sobre distribución de UTILIDADES (Política de dividendos) Entonces , la primera clasificación de las fuentes de financiación es: 1) fondos o capital propio o de riesgo 2) fondos o capital de terceros La característica del capital de propio es que los aportantes asumen el riesgo de perderlo si la empresa pierde su patrimonio. Se integra al proyecto sin fijar fechas , ni condiciones de su retiro sino condicionada a los resultados . Quienes asumen el riesgo tienen la titularidad del patrimonio. La empresa no asume compromisos respecto de sus propie tarios. El capital prestado o de terceros contribuye al financiamiento del proyecto bajo el compromiso de su devolución posterior mas los intereses convenidos. Se devuelve en fechas establecidas y con determinadas garantías. Cuanto mayor sea la proporción de capital propio , en relación al prestado , mayor flexibilidad dispondrá la empresa para su manejo. La regla puede ser que mientras mas riesgo tiene una inversión , mayor será la proporción de capital de riesgo con se la financie. No hay normas , ni patrones , pero lo usual es que proyectos industriales de mediano riesgo tengan un 30 - 35% de capital propio. Nunca debería ser inferior al 25%. Cuando la necesidad de capital se origina en un proyecto de inversión , lo usual es que se requieran fondos líquidos para el pago de equipos, construcciones, etc. En proyectos públicos , el capital propio, es el que corresponde a aportes no reintegrables del tesoro, o mediante impuestos específicos, o de ahorros corrientes originados en la explotación de servicios y venta de bienes. La proporción de capital propio en relación al prestado es normalmente mayor que en el caso de proyectos privados. El financiamiento puede tener varios orígenes. Proveedores - De exportación - De comprador - de Bancos - Bancos sindicados Emisión de obligaciones – Underwriting - Leasing

MARKETING (Marketing) En la acepción común Marketing puede traducirse como mercadotecnia. Pero como el

objetivo es conocer y entender bien al cliente , que el producto o servicio pueda ser definido y ajustado a sus necesidades de manera tal que se venda solo.

Ventas en cambio, comprende solo las acciones desarrolladas para la salida de productos , distribución sin preocupación por las preferencias del consumidor. Mercadotecnia Las estrategias de mercadotecnia son diseñadas para orientar a los administradores en el suministro de productos o servicios a los clientes y en la persuasión de los clientes para que compren. Estas estrategias están estrechamente relacionadas con las estrategias de productos, y por lo tanto deben entrelazarse con ellas y apoyarse unas a otras. De hecho, Peter Drucker asegura que las dos funciones empresariales básicas son la innovación (creación de nuevos bienes o servicios, por ejemplo) y la mercadotecnia. Difícilmente una empresa podría sobrevivir sin contar al menos con una de estas funciones, aunque lo preferible es que lleve a cabo las dos. Éstas son las preguntas básicas en esta área: ¿Qué es nuestra empresa? ¿Quiénes son nuestros clientes? ¿Qué desean nuestros clientes? ¿Cuánto nos compran los clientes y a qué precio? ¿Nos interesa ser líderes de productos? ¿Cuál es nuestra ventaja competitiva? ¿Nos interesa desarrollar nuevos productos propios? ¿Qué ventajas poseemos en la atención de las necesidades de los clientes? ¿Cómo debemos responder a la competencia, tanto real como potencial? ¿Qué más podemos hacer en favor de la atención de las necesidades de los clientes? ¿Qué utilidades podemos esperar? ¿Cuál debe ser la forma básica de nuestra estrategia? ¿Dónde se encuentran nuestros clientes y por qué compran lo que les ofrecemos? ¿Cuál es el patrón de compras de nuestros clientes? ¿Qué es lo que más nos conviene vender? ¿Tenemos algo que ofrecer que no ofrezcan nuestros competidores? ¿Nos interesa tomar medidas legales para desalentar la competencia? ¿Necesitamos y podemos ofrecer servicios de soporte? ¿Cuáles son las mejores estrategia y política de precios para nuestras operaciones? ¿Cómo podemos atender mejor a nuestros clientes?

En la economía de mercado la función del Marketing es relacionar la empresa y el mercado , consumidores y los productos. Es común encontrar empresas que solamente toman el Marketing como métodos de ventas

o sea parte del Marketing operativo, subestimando la dimensión de análisis y sistema de conducción o Marketing estratégico. Kottlerdice que Marketing es la actividad humana dirigida a satisfacer necesidades y deseos por medio de un proceso de intercambio Así Marketing: - no es sinónimo de ventas - es orientación al consumidor - es apertura a la comunidad en que se desenvuelve - Marketing es una filosofía - Marketing es sistema de conducción organizacional - es concepción de participación de todos - es dinámico Peter Drücker: "hay que fabricar lo que se vende y no vender lo que se fabrica Marketing es conocer y comprender tan bien al cliente que el producto o servicio se venda por sí mismo

Interpretaciones parciales del concepto de Marketing a) sinónimo de publicidad , promoción y acción de ventas b) conjunto de métodos y sistemas de investigación de mercados c) ideología o sistema de conducción Excesos del Marketing ejemplos: - oferta de productos defectuosos o de peligrosidad - exageración - prácticas desleales - exceso de publicidad - exceso en técnicas promocionales - publicidad apelando a sufrimientos y ansiedades - incitación al sobreconsumo En el movimiento ecológico no admiten el principio de soberanía del consumidor en tanto esta implique la destrucción indiscriminada del entorno. Afirman que el objetivo del sistema económico no debe ser la satisfacción sola sino mejorar la calidad de vida. Evolución de la función del Marketing - Marketing pasivo = de distribución - Marketing de organización = ventas - Marketing activo = hacia el mercado - Marketing social = hacia la sociedad Marketing activo : La venta está orientada a las necesidades del vendedor y Marketing hacia el comprador El comienzo de la aplicación de técnicas de estrategia competitiva atiende los siguientes factores - aceleración del desarrollo tecnológico - saturación de necesidades del grupo mayoritario del mercado - creciente globalización de los mercados Marketing total: - Es el que tiene en cuenta aspectos de la ecología y el medio ambiente - hacia el consumidor, hacia la sociedad y enfoque intraorganizacional - Marketing como sistema de conducción - satisfacción de necesidades y/o deseos - los consumidores y la sociedad En definitiva esto se traduce en una necesidad que busca satisfacciones o un satisfactor que busca necesidades. Rol del Marketing en la gestión: desde el punto de vista microeconómico es una orientación de conducción que prioriza las actividades que anticipan las necesidades de los clientes , de los consumidores, del mercado o del segmento de mercado seleccionado Una estrategia de Marketing comienza con el análisis y medición del macroentorno , de los aspectos favorables y desfavorables de las oportunidades y amenazas que la rodean Estudio de las necesidades: Existe la controversia de Marketing como "mecanismos de creación de necesidades" o "satisfacción de necesidades" Necesidades : Genéricas y derivadas Se confunden necesidades con deseos y con demanda.

La publicidad al informar sobre la existencia de una necesidad y su forma de satisfacerla, genera un deseo, pero no crea la necesidad. Los deseos se transforman en demandas cuando aquellos están respaldados por una voluntad de compra y el poder adquisitivo equivalente. Los deseos de los clientes no siempre coinciden con los de la sociedad Hay necesidades sociales. El auto satisface una demanda de transporte, colma deseo del propietario de tener el propio, pero el auto provoca consumo de combustible , contaminación, riesgo de accidentes, etc. Motivaciones del consumidor y Análisis de las necesidades= pirámide de Maslow Análisis de la motivación humana La formulación de Freud es que las personas posiblemente no tengan claros los motivos que guían sus conductas. Solo se puede descrubrir a través de metodologías Las investigaciones psicológicas conducen a tres tendencias motivacionales diferentes: - confort - placer - búsqueda de estímulos Los extremos se juntan: La satisfacción de todas las necesidades conduce a una insatisfacción Análisis motivacional de la compra organizacional: - comprador - prescriptor - decisor - filtros Diagrama FODA, de FORTALEZAS, OPORTUNIDADES, DEBILIDADES, AMENAZAS Benchmarking Desde tomar un producto de la competencia y desarmarlo para ver cómo está hecho hasta averiguar, como un detective, cuáles son los tiempos de entrega y cobranza de un competidor, todo está permitido en las técnicas gerenciales de comparación. El Benchmarking o la "best practice" pueden ayudar a mejorar el servicio al cliente sin tener que pasar por un costoso proceso de prueba y error. Y todo esto para ganar tiempo. La rapidez y la velocidad se han convertido en la característica de los '90. Es algo así como una toma de conciencia de que el tiempo es tal vez el elemento más perecedero, el cual además debe ser tiempo de buena calidad. Si bien esto es aplicable a diferentes ámbitos de vida, el impacto en dinero y mercado realmente está en los negocios. El que no utilice inteligentemente el tiempo, perderá, pues quedará en desventaja (habrá otro que mientras tanto sí lo estará haciendo): uno ya no se puede dar el lujo de invertir tiempo reinventando la rueda; si ya está inventada y se puede ver cómo se hace, y si además se puede utilizar, entonces posiblemente se pueden sacar ventajas al hacerla a más bajo costo, de mejor calidad, para más usos que los conocidos, y hasta ser más exitoso que quien la inventó. Suena bien, y hasta impecablemente eficiente... Aunque de esta manera nunca se hubiera inventado la rueda. Pero está bien, hay que ganar tiempo, y para eso contamos con técnicas gerenciales basadas en la comparación, como una vía para identificar productos, servicios, procesos y prácticas de negocio superiores, las cuales puedan ser adaptadas /adoptadas por una empresa; todo esto con la finalidad de reducir costos, acelerar ciclos de vida, cortar inventarios y aumentar la satisfacción de los clientes internos y externos. El propósito de la comparación es hacer un estudio de la empresa objetivo para aprender y llevar a la práctica. Para eso hay que estar en condiciones de seguirles el tren a empresas de la categoría suficiente como para ser copiadas, en las cuales la inversión que está detrás de cada proceso, cada producto y cada servicio suele ser importante.

En este orden de ideas, la comparación no debería hacerse contra "el mejor del mundo"; es más razonable hacerlo con alguien más alcanzable y posible; no hay que olvidar que detrás de los procesos hay gente, hay infraestructura de servicios públicos y bienestar social, así como aproximaciones a la ética diferentes de la nuestra; cosas que en la mayoría de los casos no se pueden "copiar" y son justamente las que logran que una empresa haga lo que hace como lo hace. ¿En qué consiste una estrategia de marketing relacional? Consiste en cuidar del consumidor. Darle lo que quiere, hacerle más fácil los negocios con uno. Hay que entablar un diálogo: que no sólo hable la empresa sino también él. Mientras el cliente me enseña qué quiere de mí, uno aprende a dar un mejor servicio. Así el usuario jamás volverá a la competencia, se lo fideliza. ¿Cuáles son los medios para lograr esa relación? Eso es lo que hacen los programas de puntajes, como la tarjeta Travel Pass. Cada vez que el usuario muestra su tarjeta en un negocio, identificamos quién es, su domicilio, teléfono, correo electrónico, que entró en Grimoldi y compró zapatos para niños. Así nos enteramos de muchas cosas de él: sabemos que tiene hijos, cuáles son sus intereses. Podemos empezar a dialogar a través del correo tradicional, de un centro de llamadas, e-mail o la página web de la compañía. ¿Los clientes no están un tanto confundidos ante tantos programas de puntajes? En Europa hay 500 programas de ese tipo, y no pueden transformarse en un commodity. ¿Cómo mantener el interés del consumidor que debe sumar puntos durante cinco años para irse a Miami? La solución consiste en encontrar premios más pequeños que se puedan obtener rápido. ¿Cómo se usan las nuevas tecnologías en el marketing relacional? Internet se transformó en una herramienta muy importante porque podemos hablar personalmente con los consumidores por medio del correo electrónico. Pero tenemos que conversar de cosas que le interesen, no sólo intentar venderles. Además de obtener información sobre él, debemos darle algo de valor a cambio. La gente así aceptará mis e-mails. ¿Los clientes no se saturan con tantos mensajes? La clave está en enviar cosas en las que el usuario está interesado. En la medida en que lo conozcan, las firmas no gastarán en enviarle mensajes de golf o pesca, si no le gustan esos deportes. ¿Qué datos del usuario son relevantes para las empresas? Yo manejo un Jaguar y recibo dos cuestionarios por mes de esa empresa. Estoy cansado de responderles 30 o 50 ítem. Pero una o dos preguntas cada tanto, las contestaría. Es interesante hacer encuestas cortas por Internet porque obtenemos entre el 60% y 70% de respuesta. ¿Por qué son tan efectivas? Porque le preguntamos al cliente algo interesante. Si sabemos lo suficiente de él y le hablamos en su idioma, nos podremos anticipar a darle lo que le parece relevante. ¿Cómo se mitiga el temor de la gente a revelar información privada? Todo aquel que busque información del cliente debe tener una cláusula de privacidad y hacerla pública, de modo que el consumidor sepa qué harán con sus datos. Es una manera de persuadirlo de que nos dé su permiso para usar su información. ¿Qué sectores pueden servirse del marketing relacional? Todas los sectores, tanto en el business to consumer (relación entre la empresa y el consumidor) como el business to business (negocios entre compañías).

DISEÑO DE PRODUCTOS El desarrollo de nuevos productos tiene un gran impacto sobre la función de operaciones, porque cualquier producto nuevo que se diseñe debe ser producido por un conjunto de operaciones. Además , las operaciones existentes pueden restringir el desarrollo de nuevos productos . Las decisiones sobre productos constituyen un prerrequisito para la producción. Las especificaciones deben proporcionarse al departamento de operaciones antes de que empiece la producción y antes de que puedan tomarse algunas decisiones de mayor importancia en el ámbito operativo . Sin embargo , otras decisiones de tipo operativo, tales como el diseño del proceso, no necesitan esperar hasta que se hayan terminado las especificaciones del producto. Mas bien, las decisiones sobre el diseño del proceso deben tomarse al mismo tiempo que se está diseñando el producto. Los principales aspectos acerca de la naturaleza del diseño de producto y sus interrelaciones con la función de operaciones son: - Un producto es el resultado final de un sistema productivo, puede ser un bien o un servicio o

ambas cosas. - Existen 3 formas de enfocar el proceso de introducción de nuevos productos : el enfoque del

mercado; el tecnológico y el interfuncional. El enfoque de cercado corresponde a "producir lo que se puede vender". El enfoque tecnológico corresponde a "vender lo que se puede producir". El interfuncional es combinación de los dos anteriores y es el que por lo general produce mejores resultados.. Sin embargo requiere una estructura organizacional que abarque a todas las líneas funcionales.

- El proceso de desarrollo de nuevos productos se forma de 6 pasos: Generación de ideas , selección del producto, diseño preliminar , construcción del prototipo, pruebas y diseño final. En la práctica , este proceso no avanza en forma secuencial y ordenada de principio a fin. En ocasiones se requieren muchas interacciones entre estos pasos.