controversias contables tributarias cierre2012 albertonue

TRANSCRIPT

CONTROVERSIAS CONTROVERSIAS CONTABLES Y TRIBUTARIAS CONTABLES Y TRIBUTARIAS VINCULADAS AL CIERRE VINCULADAS AL CIERRE

20122012

1

EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTE

CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL

CIERRE 2012CIERRE 2012CIERRE 2012CIERRE 2012CIERRE 2012CIERRE 2012CIERRE 2012CIERRE 2012

2

EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTE

EN ESTA PARTE, VAMOS A REFERIRNOS A:

1) MARCO CONCEPTUAL DE LOS EEFF: DevengoContable - Oportunidad del Reconocimiento deIngresos y Gastos para efectos contables.

2) NIC 8: Cambios en las Políticas Contables y Errores

OBJETIVOSOBJETIVOS

3

2) NIC 8: Cambios en las Políticas Contables y ErroresContables.

3) NIC 10: Hechos Posteriores.4) Principales Estimaciones Contables: Cobranza

Dudosa (NIC 37), Desvalorización de Existencias(NIC2), Vida Útil (NIC 16) y Valor Neto Realizable (NIC 36).

5) Impuesto a la Renta Diferido (NIC 12).

CPC ALBERTO NUÉ BRACAMONTE

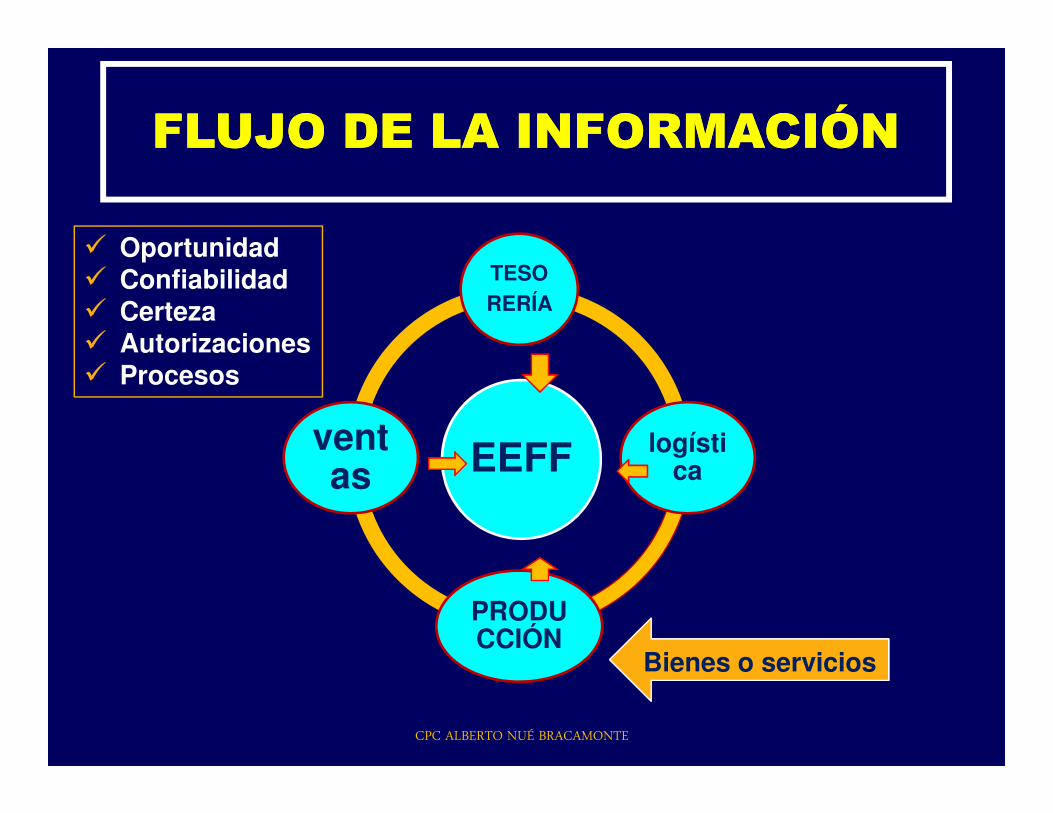

FLUJO DE LA INFORMACIÓNFLUJO DE LA INFORMACIÓN

TESORERÍA

� Oportunidad� Confiabilidad� Certeza� Autorizaciones� Procesos

EEFF logística

PRODUCCIÓN

ventas

Bienes o servicios

CPC ALBERTO NUÉ BRACAMONTE

PROCESO DE LA PROCESO DE LA INFORMACIÓN FINANCIERAINFORMACIÓN FINANCIERA

NIIF´s

5

FLUJO DE

INFORMACIÓN

PROCESO CONTABLE

ANÁLISIS, AJUSTES,

VALIDACIONES

EEFF

CPC ALBERTO NUÉ BRACAMONTE

P.C.G.A.P.C.G.A.P.C.G.A.P.C.G.A.

P.C.G.E CUENTAS

ACTIVIDADACTIVIDAD

TRABAJO A EFECTUARTRABAJO A EFECTUARÁREA YÁREA YRESPONSABLERESPONSABLE

NIC NIC -- NIIF NIIF APLICABLEAPLICABLE

10CAJA Y BANCOS

12 CUENTAS POR COBRAR COMERCIALES -TERCEROS

20EXISTENCIAS

33INMUEBLES, MAQUINARIAS Y EQUIPOS

40TRIBUTOS Y APORTES

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR

42 CUENTAS POR PAGAR COMERCIALES -42 CUENTAS POR PAGAR COMERCIALES -TERCEROS

45 OBLIGACIONES TRIBUTARIAS

50 CAPITAL

60COMPRAS

61VARIACIÓN DE EXISTENCIAS

62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES

67 GASTOS FINANCIEROS

69COSTO DE VENTAS

70 VENTAS

77 INGRESOS FINANCIEROS

SUMAS

Qué comprenden las NIIF – IFRS – Plataforma en español e inglés (párrafo 11 nueva NIC 1)

NIIFNIIFNICNIC CINIIFCINIIFSICSIC

Normas Internacionales de Contabilidad

Normas Internacionales de Información

Financiera

Interpretaciones de las NIIF

Interpretaciones de las NIC

International International Financial Financial Reporting Reporting StandardStandard

IFRSIFRS

International International Accounting Accounting

StandardStandardIASIAS

International International Financial Financial Reporting Reporting

Interpretation Interpretation CommitteeCommittee

IFRICIFRIC

Standing Standing Interpretation Interpretation

CommitteeCommitteeSICSIC

7

PCGA

¿IMPLICA NO APLICAR CRITERIO PROPIO PRODUCTO DE LA

EXPERIENCIA?

NICNIC´́S S –– NIIFNIIF´́S y PCGAS y PCGARAZÓN DE SERRAZÓN DE SER

8CPC ALBERTO NUÉ BRACAMONTE

P. C. G. A.� Prudencia o conservadurismo� Importancia Relativa o Materialidad� Realidad Económica - Financiera (sustancia antes

que la forma legal).� Empresa en Marcha� Empresa en Marcha� Base de lo Devengado� Base de lo Realizado� Uniformidad en la Presentación� Moneda Fuente o Funcional

¡PRINCIPIO DE PARTIDA DOBLE!

9CPC ALBERTO NUÉ BRACAMONTE

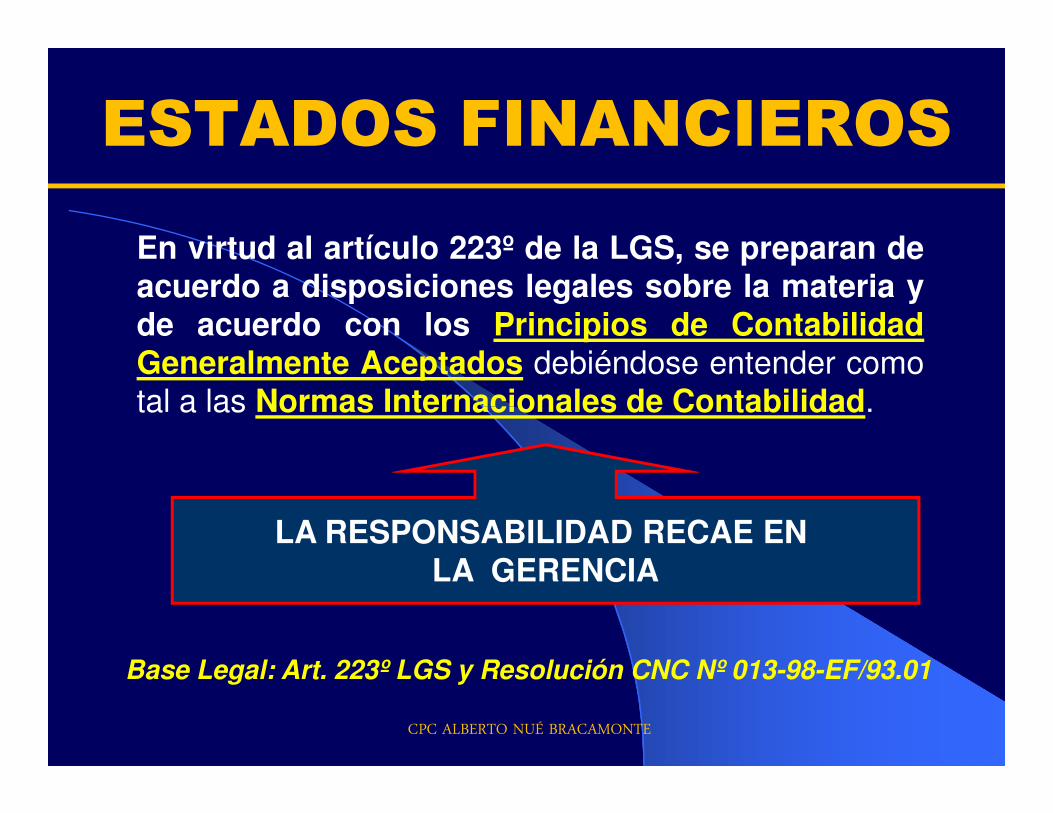

En virtud al artículo 223º de la LGS, se preparan deacuerdo a disposiciones legales sobre la materia yde acuerdo con los Principios de ContabilidadGeneralmente Aceptados debiéndose entender comotal a las Normas Internacionales de Contabilidad.

ESTADOS FINANCIEROS

tal a las Normas Internacionales de Contabilidad.

LA RESPONSABILIDAD RECAE EN LA GERENCIA

Base Legal: Art. 223º LGS y Resolución CNC Nº 013-98-EF/93.01

CPC ALBERTO NUÉ BRACAMONTE

OBLIGACIÓN DE EEFF AUDITADOS 2012…

� La Ley 29720, publicada el sábado 25/06/2011 modifica la Ley delMercado de Valores, Decreto Legislativo 861.

� En su artículo 5° señala, para las empresas distintas a lassupervisadas por la CONASEV cuyos sus ingresos o activos totalessean iguales o mayores a 3,000 UIT, es decir, para el 2012 S/.

1/4

sean iguales o mayores a 3,000 UIT, es decir, para el 2012 S/.10´950,000 la obligatoriedad de presentar a dicha entidad “EstadosFinancieros auditados” por sociedades de auditoría externa. Dichosestados deben ser preparados de acuerdo a NormasInternacionales de Información Financiera (NIIF).

� Lo significativo, además, es que señala como obligación que “losestados financieros presentados son de acceso al público…”

11CPC ALBERTO NUÉ BRACAMONTE

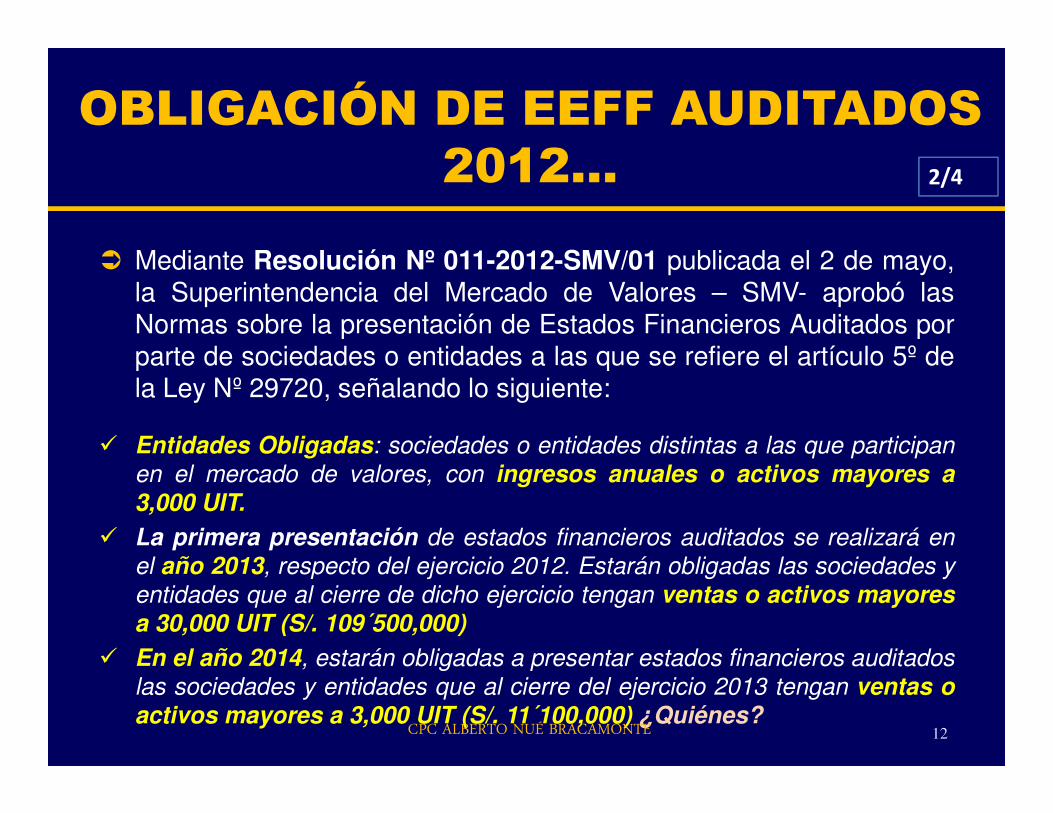

OBLIGACIÓN DE EEFF AUDITADOS 2012…

� Mediante Resolución Nº 011-2012-SMV/01 publicada el 2 de mayo,la Superintendencia del Mercado de Valores – SMV- aprobó lasNormas sobre la presentación de Estados Financieros Auditados porparte de sociedades o entidades a las que se refiere el artículo 5º dela Ley Nº 29720, señalando lo siguiente:

2/4

� Entidades Obligadas: sociedades o entidades distintas a las que participan

en el mercado de valores, con ingresos anuales o activos mayores a3,000 UIT.

� La primera presentación de estados financieros auditados se realizará en

el año 2013, respecto del ejercicio 2012. Estarán obligadas las sociedades y

entidades que al cierre de dicho ejercicio tengan ventas o activos mayoresa 30,000 UIT (S/. 109´500,000)

� En el año 2014, estarán obligadas a presentar estados financieros auditadoslas sociedades y entidades que al cierre del ejercicio 2013 tengan ventas oactivos mayores a 3,000 UIT (S/. 11´100,000) ¿Quiénes?

12CPC ALBERTO NUÉ BRACAMONTE

OBLIGACIÓN DE EEFF AUDITADOS 2012…

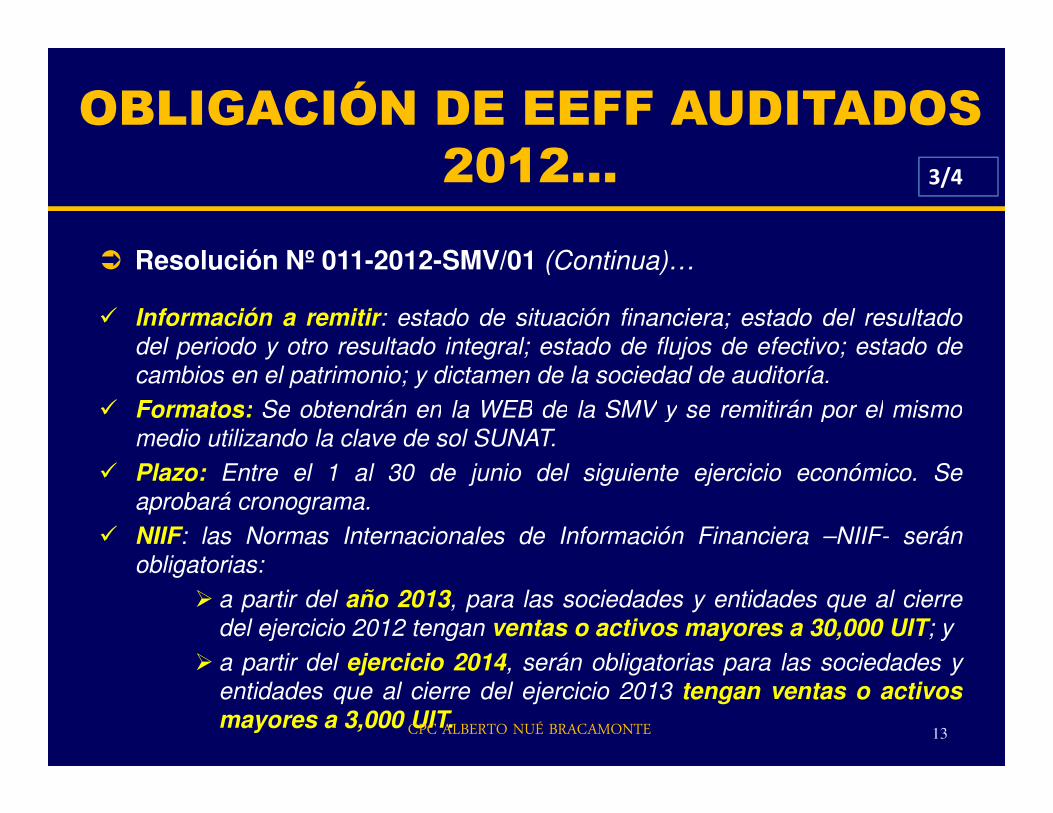

� Resolución Nº 011-2012-SMV/01 (Continua)…

� Información a remitir: estado de situación financiera; estado del resultadodel periodo y otro resultado integral; estado de flujos de efectivo; estado de

cambios en el patrimonio; y dictamen de la sociedad de auditoría.

� Formatos: Se obtendrán en la WEB de la SMV y se remitirán por el mismo

3/4

� Formatos: Se obtendrán en la WEB de la SMV y se remitirán por el mismomedio utilizando la clave de sol SUNAT.

� Plazo: Entre el 1 al 30 de junio del siguiente ejercicio económico. Se

aprobará cronograma.

� NIIF: las Normas Internacionales de Información Financiera –NIIF- serán

obligatorias:

� a partir del año 2013, para las sociedades y entidades que al cierredel ejercicio 2012 tengan ventas o activos mayores a 30,000 UIT; y

� a partir del ejercicio 2014, serán obligatorias para las sociedades yentidades que al cierre del ejercicio 2013 tengan ventas o activosmayores a 3,000 UIT.

13CPC ALBERTO NUÉ BRACAMONTE

� El incumplimiento está sancionado con no menos ni mas de 1 a25 UIT (S/. 3,650 a S/. 91,250), según criterios de razonabilidady proporcionalidad.

� Entonces, si tomamos en cuenta que el nuevo Plan ContableGeneral Empresarial (PCGE) se basa en las NIIF´s y, entre sus

4/4

OBLIGACIÓN DE EEFF AUDITADOS 2012…

General Empresarial (PCGE) se basa en las NIIF´s y, entre susnormas indica que si al registrar una operación hay

discrepancia entre la cuenta contable y la NIIF´s, se preferirá a

éstas últimas la pregunta es ¿Qué prevalece, la SMV o CNC?

� De otro lado, el Código Tributario señala que los libros yregistros contables deben llevarse de acuerdo al Plan Contablevigente. Si no fuera así, la sanción es del 0.3% de los ingresosnetos, pero, no menor del 10% ni mayor a 12 UIT (S/. 365 a S/.43,800 en el 2012).

14CPC ALBERTO NUÉ BRACAMONTE

MARCO CONCEPTUAL Y ELEMENTOS DE LOS

ESTADOS FINANCIEROS

15

RECONOCIMIENTO Y VALORACIÓN

CPC ALBERTO NUÉ BRACAMONTE

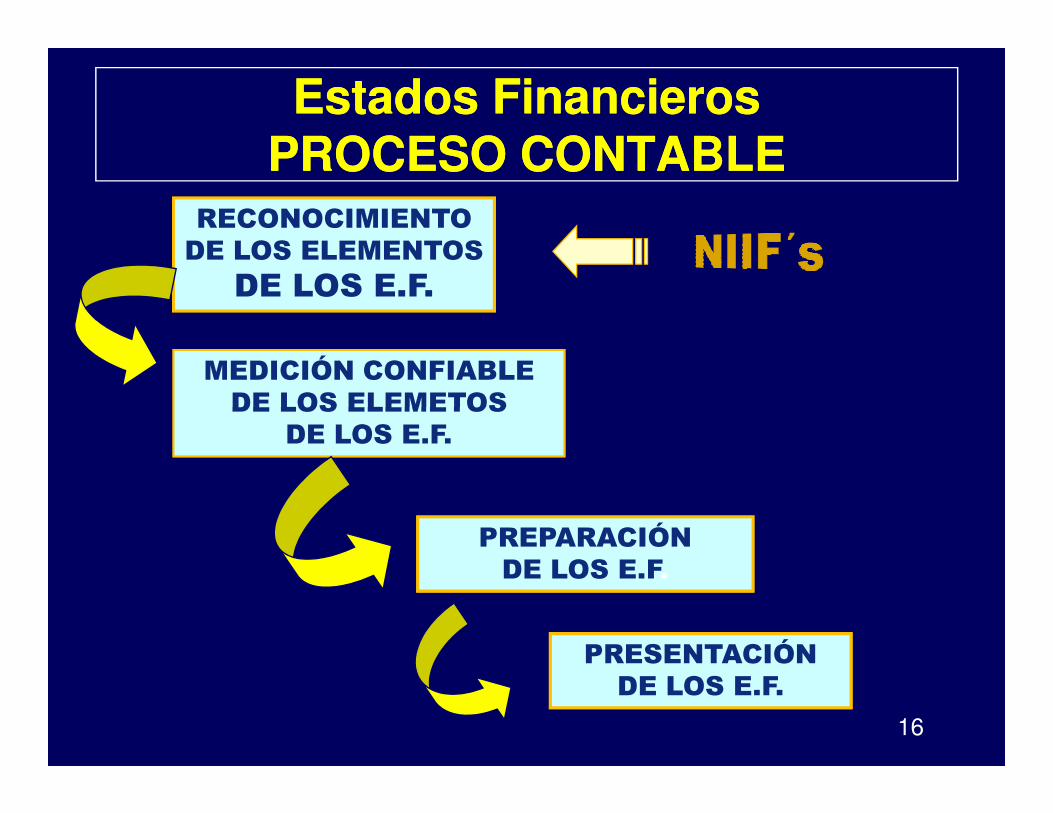

Estados FinancierosEstados FinancierosPROCESO CONTABLEPROCESO CONTABLE

RECONOCIMIENTODE LOS ELEMENTOS

DE LOS E.F.

MEDICIÓN CONFIABLEDE LOS ELEMETOSDE LOS ELEMETOS

DE LOS E.F.

PREPARACIÓNDE LOS E.F.

PRESENTACIÓNDE LOS E.F.

16

NIIF NIIF –– PLANTEAMIENTO HIPOTÉTICOPLANTEAMIENTO HIPOTÉTICO--DEDUCTIVO (NO INDUCTIVO)DEDUCTIVO (NO INDUCTIVO)

�Objetivos

EL MARCO CONCEPTUAL DE LOS EL MARCO CONCEPTUAL DE LOS ESTADOS ESTADOS FINANCIEROSFINANCIEROS

�Cualidades e Hipótesis

�Valores�Elementos Informativos

INFORMACIONFINANCIERA

EMPRESARIAL

17CPC ALBERTO NUÉ BRACAMONTE

MEDICIÓN DE LOS ELEMENTOS DE LOS EEFF

CostoCostoCostoCosto HistóricoHistóricoHistóricoHistórico yyyy ValorValorValorValor RazonableRazonableRazonableRazonable

CostosCostosCostosCostos CorrientesCorrientesCorrientesCorrientes

ValorValorValorValor realizablerealizablerealizablerealizable (de(de(de(de liquidaciónliquidaciónliquidaciónliquidación))))ValorValorValorValor realizablerealizablerealizablerealizable (de(de(de(de liquidaciónliquidaciónliquidaciónliquidación))))

ValorValorValorValor PresentePresentePresentePresente

ValorValorValorValor dededede RiesgoRiesgoRiesgoRiesgo

(párrafos 99 al 101 – Marco Conceptual)

18CPC ALBERTO NUÉ BRACAMONTE

RECONOCIMIENTOOPORTUNIDAD PARA LA INCORPORACIÓN DE LOS EFECTOS

ECONÓMICOS DE LAS OPERACIONES EN EL PATRIMONIO

REGLA DEIMPUTACIÓN:DEVENGO

CONTABLECONTABLE

INGRESOSINGRESOSINGRESOSINGRESOSINGRESOSINGRESOSINGRESOSINGRESOS

GASTOSGASTOSGASTOSGASTOSGASTOSGASTOSGASTOSGASTOS

TRANSFERENCIA TRANSFERENCIA TRANSFERENCIA TRANSFERENCIA TRANSFERENCIA TRANSFERENCIA TRANSFERENCIA TRANSFERENCIA DE RIESGOSDE RIESGOSDE RIESGOSDE RIESGOSDE RIESGOSDE RIESGOSDE RIESGOSDE RIESGOS

OBLIGACIÓNOBLIGACIÓNOBLIGACIÓNOBLIGACIÓNOBLIGACIÓNOBLIGACIÓNOBLIGACIÓNOBLIGACIÓNDE PAGODE PAGODE PAGODE PAGODE PAGODE PAGODE PAGODE PAGO

CPC ALBERTO NUÉ BRACAMONTE

ACTIVO Y PASIVO – M.C.

ACTIVOACTIVOEs un Es un recurso controladorecurso controlado

ppor la entidad comoor la entidad comoconsecuencia de consecuencia de ssucesos pasados. ucesos pasados.

Se reconoce Se reconoce cuando cuando

PASIVOPASIVOPASIVOPASIVOEs una Es una obligación presenteobligación presente

de la empresa surgidade la empresa surgidaa raíz dea raíz de

ssucesos pasados.ucesos pasados.Se Se reconoce cuando reconoce cuando eses

probable que del pago seprobable que del pago se

Elementos de EEFF

Se reconoce Se reconoce cuando cuando es probable que la empresa es probable que la empresa

obtenga obtenga beneficiosbeneficioseconómicos económicos y además tiene y además tiene

un un costo o valorcosto o valor medido medido confiablemente.confiablemente.

probable que del pago seprobable que del pago sederive la derive la salida de recursossalida de recursos

que lleven incorporadosque lleven incorporadosbeneficios económicos y su beneficios económicos y su

cuantíacuantía pueda evaluarsepueda evaluarseconfiablemente.confiablemente.

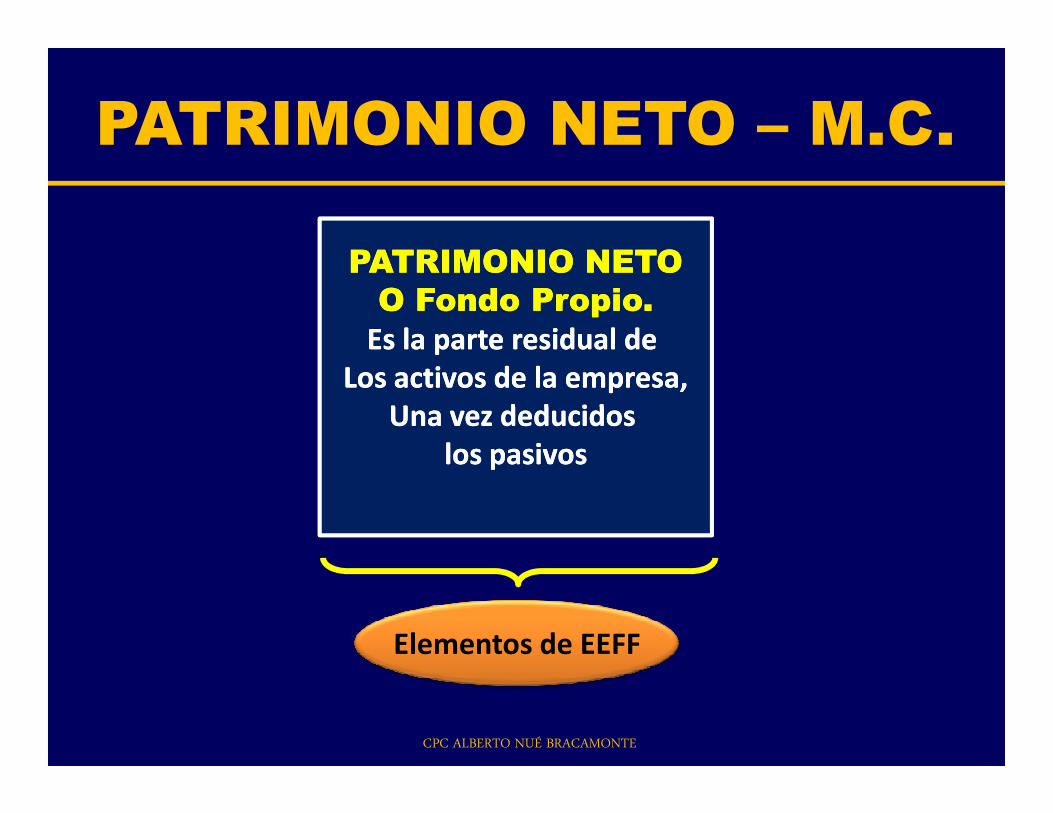

PATRIMONIO NETO – M.C.

PATRIMONIO NETOPATRIMONIO NETOO Fondo Propio.O Fondo Propio.

Es la parte residual de Es la parte residual de Los activos de la empresa,Los activos de la empresa,

Una vez deducidos Una vez deducidos

Elementos de EEFF

Una vez deducidos Una vez deducidos los pasivoslos pasivos

CPC ALBERTO NUÉ BRACAMONTE

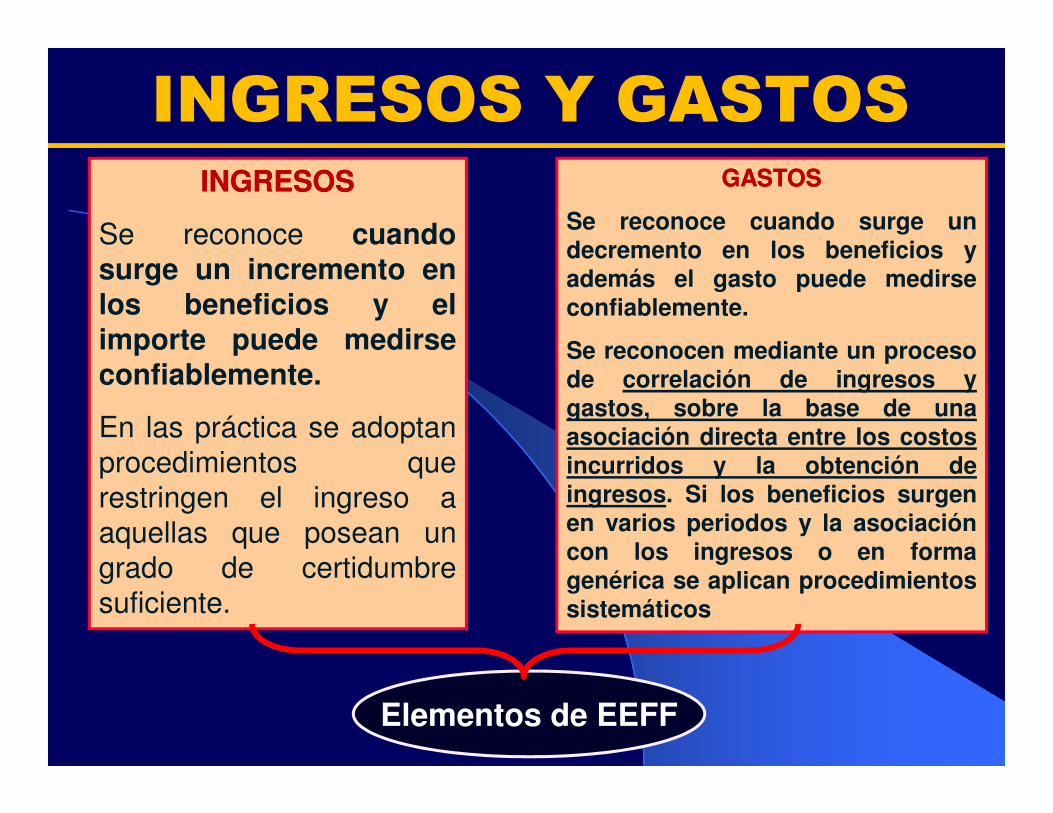

INGRESOS Y GASTOSINGRESOSINGRESOS

Se reconoce cuandosurge un incremento enlos beneficios y elimporte puede medirseconfiablemente.

GASTOSGASTOS

Se reconoce cuando surge undecremento en los beneficios yademás el gasto puede medirseconfiablemente.

Se reconocen mediante un procesode correlación de ingresos ygastos, sobre la base de una

En las práctica se adoptanprocedimientos querestringen el ingreso aaquellas que posean ungrado de certidumbresuficiente.

gastos, sobre la base de unaasociación directa entre los costosincurridos y la obtención deingresos. Si los beneficios surgenen varios periodos y la asociacióncon los ingresos o en formagenérica se aplican procedimientossistemáticos

Elementos de EEFF

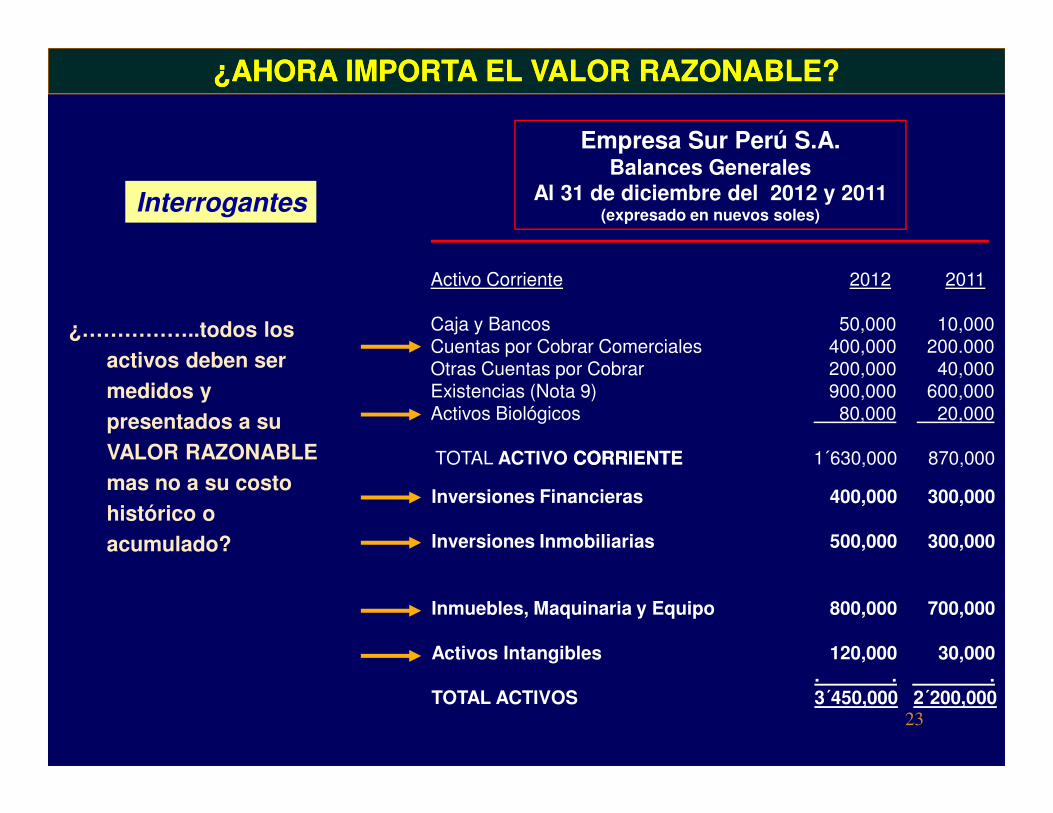

Interrogantes

¿……………..todos los activos deben ser medidos y

Empresa Sur Perú S.A.Balances Generales

Al 31 de diciembre del 2012 y 2011(expresado en nuevos soles)

Activo Corriente 2012 2011

Caja y Bancos 50,000 10,000Cuentas por Cobrar Comerciales 400,000 200.000Otras Cuentas por Cobrar 200,000 40,000Existencias (Nota 9) 900,000 600,000Activos Biológicos 80,000 20,000

¿AHORA IMPORTA EL VALOR RAZONABLE?¿AHORA IMPORTA EL VALOR RAZONABLE?

presentados a su VALOR RAZONABLE mas no a su costo histórico o acumulado?

Activos Biológicos 80,000 20,000

TOTAL ACTIVO CORRIENTECORRIENTE 1´630,000 870,000

Inversiones Financieras 400,000 300,000

Inversiones Inmobiliarias 500,000 300,000

Inmuebles, Maquinaria y Equipo 800,000 700,000

Activos Intangibles 120,000 30,000. . .

TOTAL ACTIVOS 3´450,000 2´200,00023

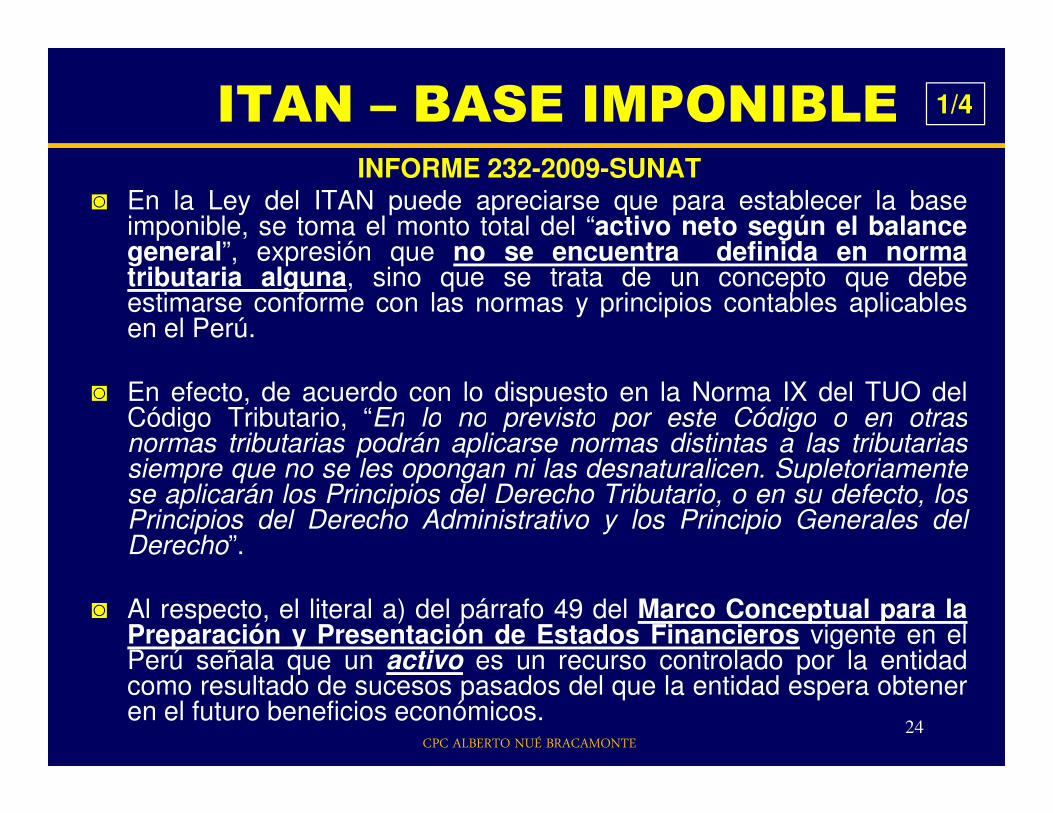

ITAN – BASE IMPONIBLEINFORME 232-2009-SUNAT

◙ En la Ley del ITAN puede apreciarse que para establecer la baseimponible, se toma el monto total del “activo neto según el balancegeneral”, expresión que no se encuentra definida en normatributaria alguna, sino que se trata de un concepto que debeestimarse conforme con las normas y principios contables aplicablesen el Perú.

◙ En efecto, de acuerdo con lo dispuesto en la Norma IX del TUO delCódigo Tributario, “En lo no previsto por este Código o en otras

1/4

Código Tributario, “En lo no previsto por este Código o en otrasnormas tributarias podrán aplicarse normas distintas a las tributariassiempre que no se les opongan ni las desnaturalicen. Supletoriamentese aplicarán los Principios del Derecho Tributario, o en su defecto, losPrincipios del Derecho Administrativo y los Principio Generales delDerecho”.

◙ Al respecto, el literal a) del párrafo 49 del Marco Conceptual para laPreparación y Presentación de Estados Financieros vigente en elPerú señala que un activo es un recurso controlado por la entidadcomo resultado de sucesos pasados del que la entidad espera obteneren el futuro beneficios económicos.

24CPC ALBERTO NUÉ BRACAMONTE

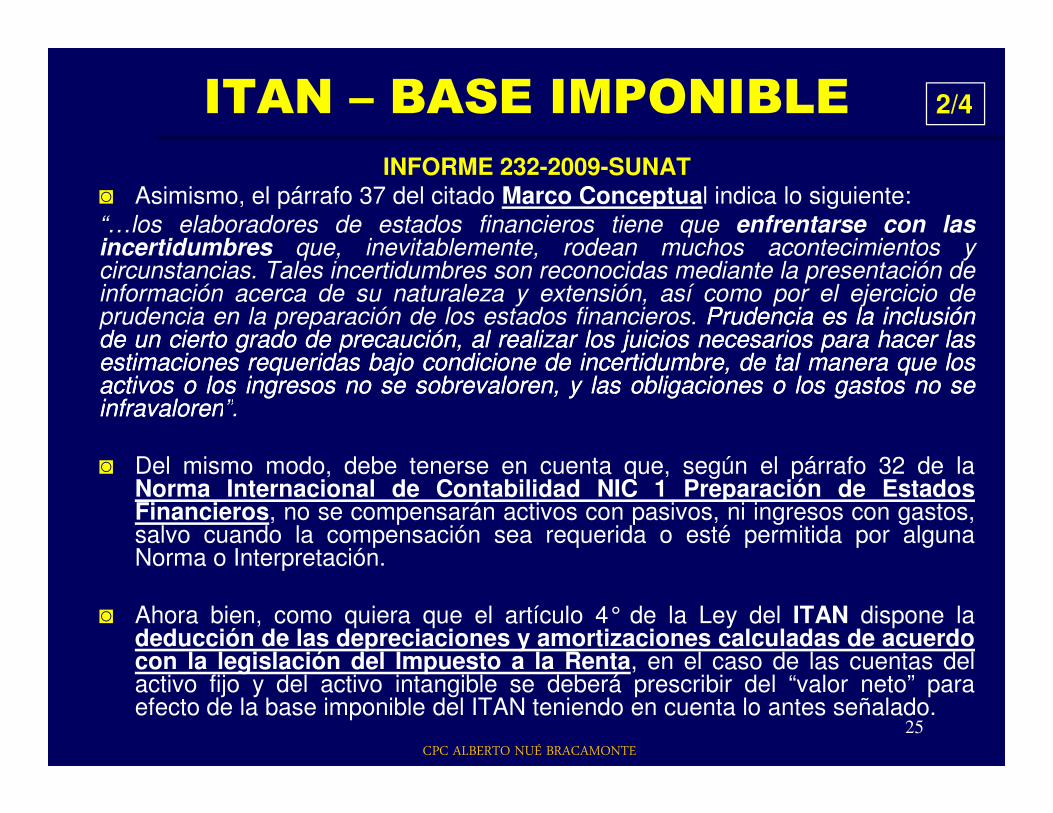

ITAN – BASE IMPONIBLEINFORME 232-2009-SUNAT

◙ Asimismo, el párrafo 37 del citado Marco Conceptual indica lo siguiente:“…los elaboradores de estados financieros tiene que enfrentarse con lasincertidumbres que, inevitablemente, rodean muchos acontecimientos ycircunstancias. Tales incertidumbres son reconocidas mediante la presentación deinformación acerca de su naturaleza y extensión, así como por el ejercicio deprudencia en la preparación de los estados financieros. PrudenciaPrudencia eses lala inclusióninclusióndede unun ciertocierto gradogrado dede precaución,precaución, alal realizarrealizar loslos juiciosjuicios necesariosnecesarios parapara hacerhacer laslasestimacionesestimaciones requeridasrequeridas bajobajo condicionecondicione dede incertidumbre,incertidumbre, dede taltal maneramanera queque loslosactivosactivos oo loslos ingresosingresos nono sese sobrevalorensobrevaloren,, yy laslas obligacionesobligaciones oo loslos gastosgastos nono seseinfravaloreninfravaloren”.

2/4

infravaloreninfravaloren”.

◙ Del mismo modo, debe tenerse en cuenta que, según el párrafo 32 de laNorma Internacional de Contabilidad NIC 1 Preparación de EstadosFinancieros, no se compensarán activos con pasivos, ni ingresos con gastos,salvo cuando la compensación sea requerida o esté permitida por algunaNorma o Interpretación.

◙ Ahora bien, como quiera que el artículo 4° de la Ley del ITAN dispone ladeducción de las depreciaciones y amortizaciones calculadas de acuerdocon la legislación del Impuesto a la Renta, en el caso de las cuentas delactivo fijo y del activo intangible se deberá prescribir del “valor neto” paraefecto de la base imponible del ITAN teniendo en cuenta lo antes señalado.

25

CPC ALBERTO NUÉ BRACAMONTE

ITAN – BASE IMPONIBLEINFORME 232-2009-SUNAT

◙ En ese orden de ideas, puede afirmarse que la base imponible del ITANequivale al valor de los activos netos consignados en el balance generalmás el valor de las depreciaciones y amortizaciones ambos calculados deacuerdo con las normas y principios contables menos el valor de lasdepreciaciones y amortizaciones calculado según la legislación delImpuesto a la Renta.

◙ Por consiguiente, para determinar la base imponible del ITAN, no deberáadicionarse al monto de los activos netos consignados en el balance

3/4

adicionarse al monto de los activos netos consignados en el balancegeneral al cierre del ejercicio el valor de las provisiones que no sonadmitidas por la legislación del Impuesto a la Renta. Más aun, debe tenerseen cuenta que el ITAN es un tributo de carácter patrimonial y que, en cuantograva una capacidad contributiva distinta, es independiente del Impuesto a laRenta, tal como ha sido establecido en la Sentencia del Tribunal Constitucionaldel 5.3.2007 recaída en el expediente Nº 03797-2006-PA/TC.

◙ Asimismo, de acuerdo con lo expuesto, en el caso de las provisiones pordeudas incobrables cuya deducción se encuentra permitida por lasnormas que regulan el Impuesto a la Renta, el valor de dichas provisionestampoco afectará el cálculo de la base imponible del ITAN pues, como se haseñalado, el valor de los activos netos debe ser determinado de conformidadcon las normas y principios contables aplicables.

26CPC ALBERTO NUÉ BRACAMONTE

ITAN – BASE IMPONIBLEINFORME 232-2009-SUNAT

◙ Del Manual para Preparación de Información Financiera, se tiene que“las cuentas de valuación reducen el importe bruto de los activos asu valor neto de realización y valor recuperable. Entre cuentas devaluación tenemos la estimación por: deterioro de valor de inversionesfinancieras, cobranza dudosa, desvalorización de existencias,activos biológicos (medidos al costo), activos no corrientesmantenidos para la venta, inversiones inmobiliarias (medidos al

4/4

mantenidos para la venta, inversiones inmobiliarias (medidos alcosto), inmuebles, maquinarias y equipos, intangibles, crédito mercantil yotros activos; depreciación acumulada de activos biológicos (medidos alcosto), inversión inmobiliaria, inmuebles maquinaria y equipo; yamortización acumulada de intangibles”.

CONCLUSIONES:Para determinar la base imponible del ITAN, no deberá adicionarse almonto de los activos netos consignados en el balance general al cierre delejercicio el valor de las provisiones que no son admitidas por lalegislación del Impuesto a la Renta. 27

CPC ALBERTO NUÉ BRACAMONTE

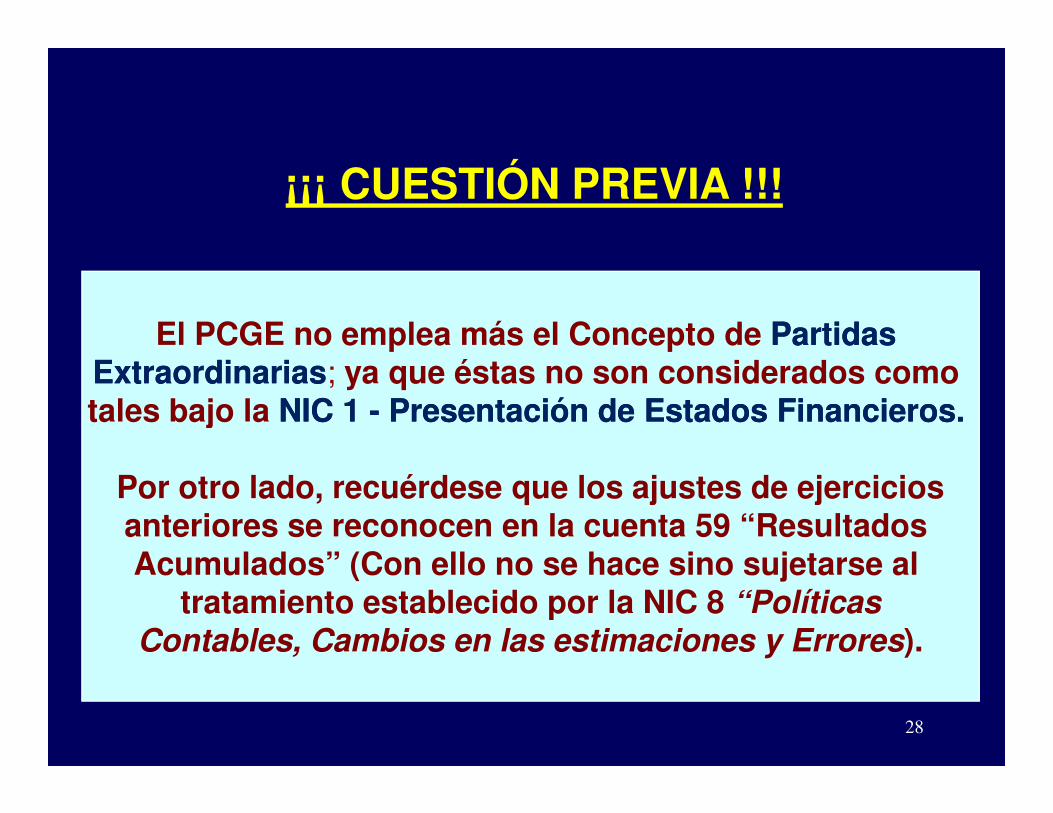

El PCGE no emplea más el Concepto de Partidas Partidas ExtraordinariasExtraordinarias; ya que éstas no son considerados como tales bajo la NIC 1 NIC 1 -- Presentación de Estados Financieros.Presentación de Estados Financieros.

¡¡¡ CUESTIÓN PREVIA !!!

tales bajo la NIC 1 NIC 1 -- Presentación de Estados Financieros.Presentación de Estados Financieros.

Por otro lado, recuérdese que los ajustes de ejerciciosanteriores se reconocen en la cuenta 59 “Resultados Acumulados” (Con ello no se hace sino sujetarse al

tratamiento establecido por la NIC 8 “PolíticasContables, Cambios en las estimaciones y Errores).

28

RIESGO DE NO APLICAR EL PCGERIESGO DE NO APLICAR EL PCGE

�Resolución 234-2006/SUNAT.

� Las cuentas contables en el PCG deberán estardesagregadas como mínimo a nivel de los dígitosestablecidos en dicho plan, salvo que por aplicaciónestablecidos en dicho plan, salvo que por aplicaciónde las normas tributarias deba realizarse unadesagregación mayor.

� ¿INVASIÓN DE FUEROS?

29CPC ALBERTO NUÉ BRACAMONTE

RIESGO DE NO APLICAR EL PCGERIESGO DE NO APLICAR EL PCGE

INFRACCIÓN POR NO CUMPLIR CON APLICAR EL PCGE

� Llevar los libros de contabilidad y otros libros y registros exigidospor las leyes, reglamentos o por Resolución de Superintendencia dela SUNAT, el registro almacenable de información básica deinformación básica u otros medios de control exigidos; sin observarlas formas y condiciones establecidas en las normaslas formas y condiciones establecidas en las normascorrespondientes.

� Sanción:

� Base Legal: Numeral 2, Artículo 175 del CT.

0.3% de los

Ingresos Netos¿Cuánto?

30CPC ALBERTO NUÉ BRACAMONTE

RIESGO DE NO APLICAR EL RIESGO DE NO APLICAR EL PCGEPCGE

Ni mayor de: No menor de:

Límites de la sanción por no aplicar el PCGE

12 UIT12 UITS/. 43,200S/. 43,200

10% UIT10% UITS/. 360S/. 360

Base Legal: Nota 11 de la Tabla I del CT

31

S/. 43,8002012

S/. 3652012

NIIF O IRNIIF O IR¿QUÉ PREVALECE EN ¿QUÉ PREVALECE EN

NUESTRA NUESTRA NUESTRA NUESTRA CONTABILIDAD?CONTABILIDAD?

32

ANÁLISIS CONTABLE Y ANÁLISIS CONTABLE Y TRIBUTARIO TRIBUTARIO

�¿ Cómo ?

�¿ Por qué?

�¿ Para qué ?

�¿ Cuándo ?

33CPC ALBERTO NUÉ BRACAMONTE

CAMBIOS EN POLÍTICAS CONTABLES Y ERRORES

– NIC 8 -

CPC ALBERTO NUÉ BRACAMONTE

CAMBIOS EN POLÍTICAS CONTABLES

OBLIGATORIOOBLIGATORIO – Requerido por NIC, NIIF o sus interpretaciones

NIC 19NIC 19 NIC 16NIC 16

VOLUNTARIO – EEFF con información mas fiable y relevante

EFE MET. DIR.

CPC ALBERTO NUÉ BRACAMONTE

CAMBIOS EN POLÍTICAS CONTABLES

NO CONSTITUYEN CAMBIOS – Cuando no difierensustancialmente, no han ocurrido anteriormente o noson materiales

DESMEDROS DESMEDROS CON VNRCON VNR

CPC ALBERTO NUÉ BRACAMONTE

CAMBIOS EN ESTIMACIONES CONTABLES –Cuentas de valuación:

a) Estimación cuentas de cobranza dudosa,

CAMBIOS EN POLÍTICAS CONTABLES

b) Estimación Desvalorización de existencias,

c) El valor razonable de los activos y pasivosfinancieros

CPC ALBERTO NUÉ BRACAMONTE

Ocurridos en la preparación de EEFFanteriores descubiertos en periodo(s)posterior(es):

◙ Extensiones matemáticas;

ERRORESERRORES

R

E

A

C

◙ Equivocaciones al aplicar políticascontables;

◙ Equivocaciones al interpretar hechos;

◙ Fraudes o descuidos

E

S

U

L

T

A

D

O

S

C

U

M

U

L

A

D

O

S

CPC ALBERTO NUÉ BRACAMONTE

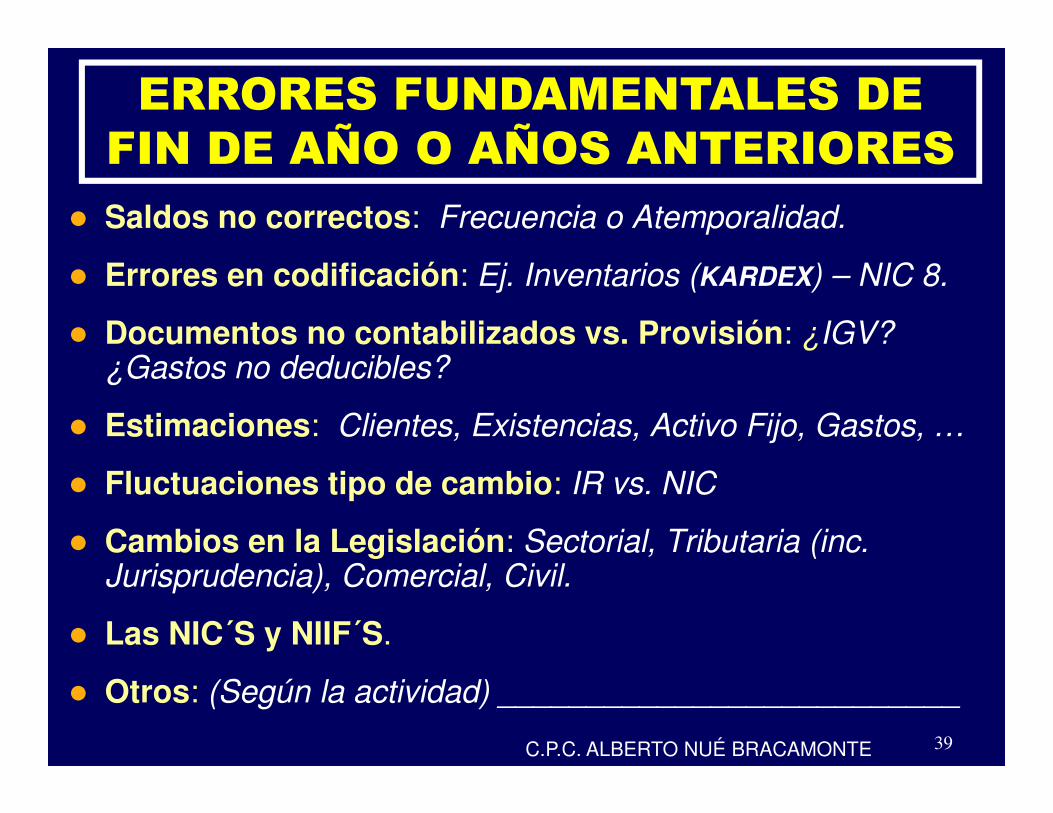

� Saldos no correctos: Frecuencia o Atemporalidad.

� Errores en codificación: Ej. Inventarios (KARDEX) – NIC 8.

� Documentos no contabilizados vs. Provisión: ¿IGV? ¿Gastos no deducibles?

Estimaciones

ERRORES FUNDAMENTALES DE FIN DE AÑO O AÑOS ANTERIORES

39

� Estimaciones: Clientes, Existencias, Activo Fijo, Gastos, …

� Fluctuaciones tipo de cambio: IR vs. NIC

� Cambios en la Legislación: Sectorial, Tributaria (inc. Jurisprudencia), Comercial, Civil.

� Las NIC´S y NIIF´S.

� Otros: (Según la actividad) __________________________

C.P.C. ALBERTO NUÉ BRACAMONTE

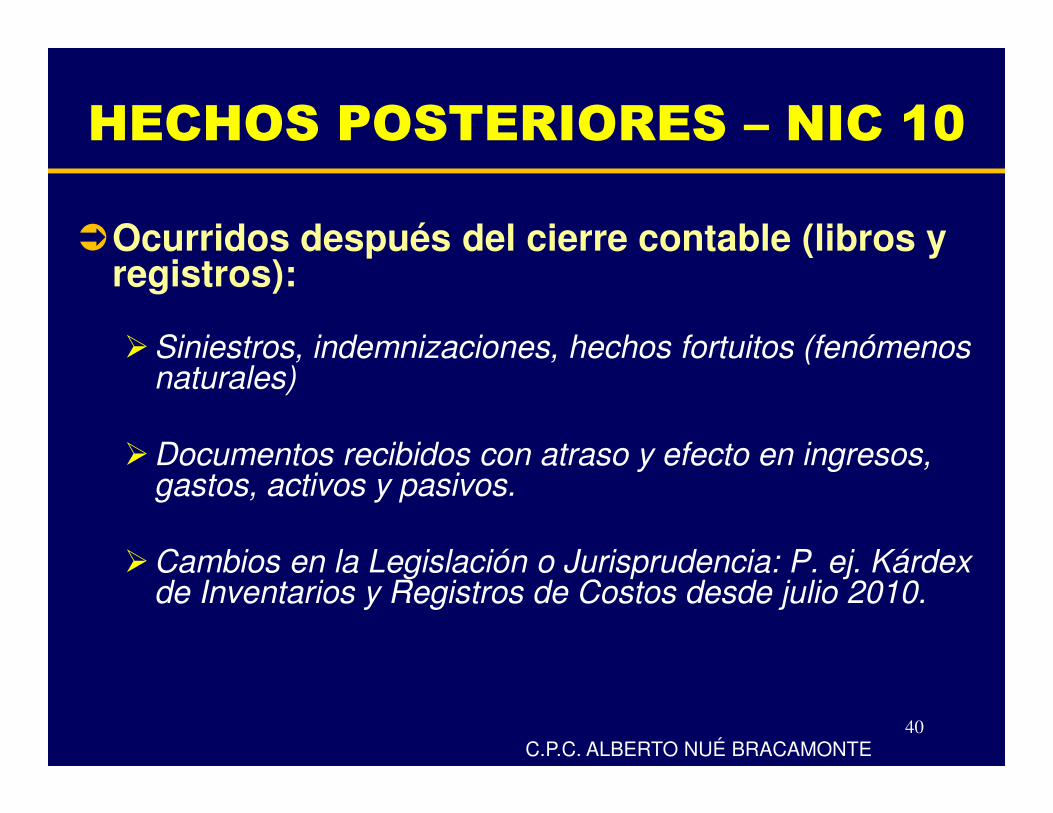

�Ocurridos después del cierre contable (libros y registros):

�Siniestros, indemnizaciones, hechos fortuitos (fenómenos naturales)

HECHOS POSTERIORES – NIC 10

40

�Documentos recibidos con atraso y efecto en ingresos, gastos, activos y pasivos.

�Cambios en la Legislación o Jurisprudencia: P. ej. Kárdex de Inventarios y Registros de Costos desde julio 2010.

C.P.C. ALBERTO NUÉ BRACAMONTE

�Ocurridos después del cierre contable (libros y registros):

�Exposición en los EE.FF.

HECHOS POSTERIORES – NIC 10

41

�¿Posibilidad de reabrir libros? (C.T.)

�¿Cierre contable y D.J. Anual? (C.T.)

�¿Pagos a cuenta del IR 2012?

C.P.C. ALBERTO NUÉ BRACAMONTE

RECONOCIMIENTO DE RECONOCIMIENTO DE INGRESOS, INGRESOS, COSTOS Y GASTOSCOSTOS Y GASTOS

PRINCIPIO FUNDAMENTALLas rentas de la tercera categoría se considerarán

producidas en el ejercicio comercial en que sedevenguen.

42

En el caso de los Instrumentos FinancierosDerivados…..

(Art. 57°, inciso a) de la LIR.

¿PERO, HAY DEVENGO CONTABLE ¿PERO, HAY DEVENGO CONTABLE ¿PERO, HAY DEVENGO CONTABLE ¿PERO, HAY DEVENGO CONTABLE YYYY TRIBUTARIO?TRIBUTARIO?TRIBUTARIO?TRIBUTARIO?¿Y LAS DEDUCCIONES EN BASE A LO PAGADO?¿Y LAS DEDUCCIONES EN BASE A LO PAGADO?¿Y LAS DEDUCCIONES EN BASE A LO PAGADO?¿Y LAS DEDUCCIONES EN BASE A LO PAGADO?

CPC ALBERTO NUÉ BRACAMONTE

PRINCIPIO DEL DEVENGADOPRINCIPIO DEL DEVENGADO

PREVALENCIA DE:

¿DEVENGADO CONTABLE? OO

¿DEVENGADO TRIBUTARIO?

¿QUÉ LOS DISTINGUE?

43CPC ALBERTO NUÉ BRACAMONTE

NUEVO PLAN CONTABLE GENERAL NUEVO PLAN CONTABLE GENERAL PARA PARA EMPRESAS 2011EMPRESAS 2011

«Este PCGE, como herramienta del modelo contableadoptado en el Perú, se subordina en todos susaspectos a las políticas contables adoptadas.aspectos a las políticas contables adoptadas.

En consecuencia, aunque no se espera que ocurra,si se identifica alguna contradicción entre estePCGE y las NIIF, debe preferirse éstasúltimas».

44

PRINCIPIOS CONTABLES vs. PRINCIPIOS CONTABLES vs. NORMAS TRIBUTARIASNORMAS TRIBUTARIAS

Las normas tributarias determinan afectacionesimpositivas sobre los resultados de las transacciones(IR), sobre la realización de las mismas (IGV E ISC) osobre el patrimonio involucrado (ITAN)

Sin embargo, dichas normas no siempre definenconceptos fundamentales de allí que la jurisprudenciafiscal se remita a las normas contables habida cuentaque a partir de ellas se registran las transacciones yestablecen resultados o patrimonios a partir de loscuales se determinarán las obligaciones tributarias..

CPC ALBERTO NUÉ BRACAMONTE

DIFERENCIAS TEMPORALES Y DIFERENCIAS TEMPORALES Y PERMANENTES PERMANENTES -- LIRLIR

“ La contabilización de operaciones bajo PCGA,puede determinar, por la aplicación de las normascontenidas en la Ley, diferencias temporales ypermanentes en la determinación de la renta neta.En consecuencia, salvo que la Ley o elReglamento condicione la deducción al registroReglamento condicione la deducción al registrocontable, la forma de contabilización de lasoperaciones no originará la pérdida de unadeducción.Las diferencias temporales y permanentesobligarán al ajuste del resultado según losregistros contables, en la declaración jurada”(RGTO. LIR ART. 33°) (… desde 1982, Directiva ex-DGC) 46

� TRATAMIENTO CONTABLE Y TRIBUTARIO

NIC 2 - EXISTENCIAS

� CONTROL, REGISTRO DE INVENTARIO

� SISTEMAS DE COSTEO.

47CPC ALBERTO NUÉ BRACAMONTE

NIC 2: COSTO INDIRECTO FIJO (CIF)

NIFF PERUANA� Se asignan de acuerdo a la producción real sin

considerar la “capacidad normal”.

NIFF IFRS-IASB

48

� “Capacidad normal” es la producción que se esperaconseguir en circunstancias normales, considerando elpromedio de varios periodos o temporadas, y tendiendoen cuenta la pérdida de capacidad que resulte de lasoperaciones previstas de mantenimiento. Un nivel bajo deproducción no incrementará el CIF distribuido a cadaunidad de producción.

CPC ALBERTO NUÉ BRACAMONTE

NIC 2: SUBPRODUCTOS

NIFF PERUANA

�No se les asigna costos.

49

NIFF IFRS-IASB

�La mayoría, por su propia naturaleza, noposeen un valor significativo. Cuando este es elcaso, se mide frecuentemente al valor netorealizable, deduciendo esa cantidad del costodel producto principal.

CPC ALBERTO NUÉ BRACAMONTE

NIC 2: VALOR NETO REALIZABLE

NIFF PERUANA

�No se determina.

NIFF IFRS-IASB

50

�El costo de los inventarios puede no ser recuperable encaso de que los mismos estén dañados, si han devenidoparcial o totalmente obsoletos, o bien si sus precios demercado han caído. Asimismo, el costo de los inventariospuede no ser recuperable si los costos estimados para suterminación o su venta han aumentado.

CPC ALBERTO NUÉ BRACAMONTE

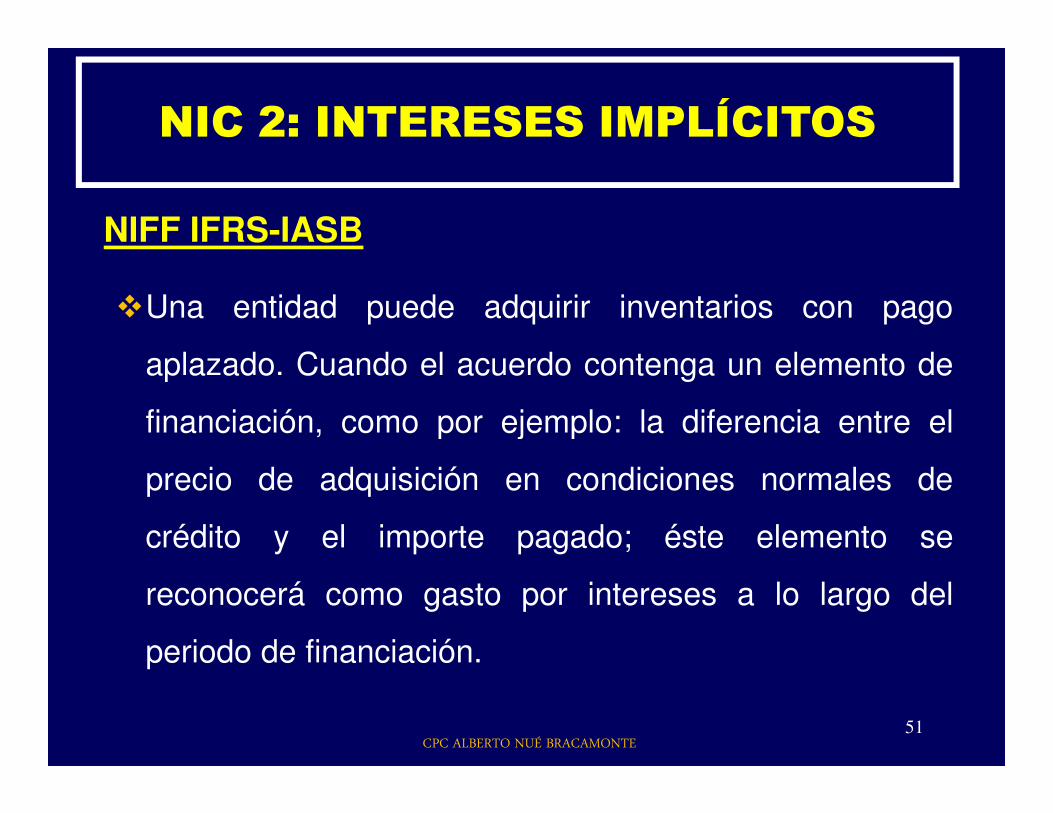

NIC 2: INTERESES IMPLÍCITOS

NIFF IFRS-IASB

�Una entidad puede adquirir inventarios con pago

aplazado. Cuando el acuerdo contenga un elemento de

financiación, como por ejemplo: la diferencia entre el

51

financiación, como por ejemplo: la diferencia entre el

precio de adquisición en condiciones normales de

crédito y el importe pagado; éste elemento se

reconocerá como gasto por intereses a lo largo del

periodo de financiación.

CPC ALBERTO NUÉ BRACAMONTE

NIC 2 NIC 2 NIC 2 NIC 2 NIC 2 NIC 2 NIC 2 NIC 2 ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO ADQUISICIONES A PLAZO DIFERIDODIFERIDODIFERIDODIFERIDODIFERIDODIFERIDODIFERIDODIFERIDO

El costo no puede ser mayor al de adquisición acrédito corriente. La diferencia es gastofinanciero – Ej.

�Valor Pagado 1,200�Valor Pagado 1,200

�Menos: Valor a Crédito Normal 1,000

�Diferencia: A Gasto Financiero 200

52CPC ALBERTO NUÉ BRACAMONTE

EXIGENCIAS DE INVENTARIOS Y EXIGENCIAS DE INVENTARIOS Y COSTOS EN EL IR, DESDE….COSTOS EN EL IR, DESDE….

(1) Menos de 500 (1´800,000) - Inv. Físico al cierre.

(2) 500 a 1,500 (5´4000,000) - Inv. Permanente en unidades.- Inventario físico.

INGRESOS EN UIT:

53

- Inventario físico.

(3) Mas de 1,500 (5´400,001)- Sistema Contabilidad de Costos:- Registros de Costos- Inv. Permanente Valorizado- Inv. Físico (Refrendado)

-- InventarioInventario FísicoFísico eses obligatorioobligatorio:: EnEn ((11)) AlAl finalfinal.. ((22)) yy ((33)) EnEn cadacada ejercicioejercicio..-- IngresosIngresos brutosbrutos:: DelDel añoaño anterioranterior..-- UITUIT deldel EjercicioEjercicio:: 20122012 == S/S/.. 33,,650650,, yy 11,,500500 UITUIT == 55´́475475,,000000.. ¿Cuántas?¿Cuántas?

� Principio: “Costo o mercado, el menor”.

� Fuentes:a) Inventario físico – malogrados, fallados, en

desuso. b) Informe Técnico (Producción, Almacenes, etc.)

DESVALORIZACIÓN DE EXISTENCIAS

b) Informe Técnico (Producción, Almacenes, etc.)c) Mercado (VNR)

� Formas de Valuación:a) Costo real o costo pre-determinado (p.ej.

estándar)b) Costos real o VNR.c) Costo real o VRn

54CPC ALBERTO NUÉ BRACAMONTE

COSTO Y VNR (Valor de Mcdo.)

DETERMINACIÓN DEL VNR

� Precio Venta (VR) 2,515

� Terminación y venta (18.5%) ( 465)

� Valor Neto de Realización (VNR) 2,050

EFECTO CONTABLE Y TRIBUTARIO� Costo del Inventario 2,350� Estimación por Desvalorización ( 300)� Costo o Mercado, el Menor (VNR) 2,050

55

�� LIR – No deducible – D. T. 300

CPC ALBERTO NUÉ BRACAMONTE

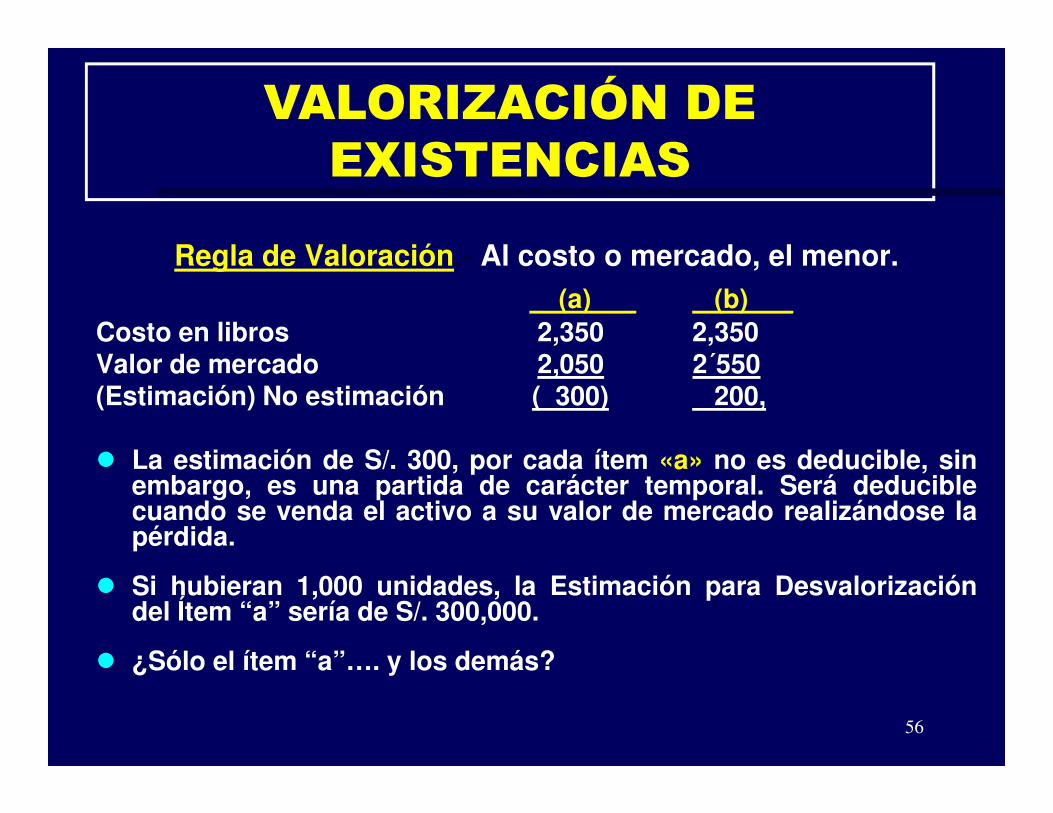

Regla de Valoración.- Al costo o mercado, el menor.

(a)___ (b)___Costo en libros 2,350 2,350Valor de mercado 2,050 2´550(Estimación) No estimación ( 300) 200,

VALORIZACIÓN DE EXISTENCIAS

(Estimación) No estimación ( 300) 200,

� La estimación de S/. 300, por cada ítem «a» no es deducible, sinembargo, es una partida de carácter temporal. Será deduciblecuando se venda el activo a su valor de mercado realizándose lapérdida.

� Si hubieran 1,000 unidades, la Estimación para Desvalorizacióndel Ítem “a” sería de S/. 300,000.

� ¿Sólo el ítem “a”…. y los demás?

56

CASO: VNRCASO: VNRCASO: VNRCASO: VNR

Ejemplo:

Una mercadería presenta un valor en libros de S/. 280,000que se encuentra en exhibición y tiene 10,000 horas deuso.El precio de venta neto a la fecha asciende a S/. 185,000.Asimismo, para poder venderlo es necesario invertir S/.Asimismo, para poder venderlo es necesario invertir S/.10,000 en repuestos para poder ponerlo en condicionesde venta, y de por medio existe una comisión de ventadel 10%.

El valor realizable es = 185,000 – 10,000 – 18,500 (10% decomisión) = S/. 156,500

Por consiguiente, la Pérdida por Desvalorización aregistrar ascendería a: 280,000 – 156,500 = 123,500.

57

RTF 07538-2-2004

Respecto al reparo por la Provisión por Desvalorizaciónde Existencias, en primer término debe indicarse que:

i. la merma implica una pérdida física en la cantidad,

PROV. DESVALORIZAC. EXISTENCIAS

1/2

58

i. la merma implica una pérdida física en la cantidad,volumen o peso de las existencias destinadas a laventa como consecuencia del proceso productivomismo o por causas inherentes a su naturaleza,mientras que

ii. el desmedro, los bienes físicos existen pero hansufrido un deterioro o perjuicio.

CPC ALBERTO NUÉ BRACAMONTE

RTF 07538-2-2004

En tal sentido, de acuerdo con el deterioro o perjuiciosufrido, la empresa puede optar por venderlos amenor precio o destruirlos originando su pérdida ental momento.

PROV. DESVALORIZAC. EXISTENCIAS2/2

59

En este caso, los productos disminuyeron de valorpor obsolescencia, por lo que se trata de undesmedro, apreciándose que la empresa no cumpliócon acreditar la destrucción de los bienes conformeexigen las normas correspondientes, no procediendoel gasto con la Provisión por Desvalorización deExistencias.

CPC ALBERTO NUÉ BRACAMONTE

COSTEO Y CASOS DE MERMAS Y DESMEDROS (SUBPRODUCTOS) CON

60

(SUBPRODUCTOS) CON VALOR COMERCIAL

DESMEDROS Y MERMAS

� DESMEDROS (O DESPERDICIOS):

� Cantidades resultantes del proceso productivoo manipuleo de mercadería sin valor comercial(valor del mercado). Es pérdida en calidad.

1/2

61

(valor del mercado). Es pérdida en calidad.� Informe técnico o parte de producción –

Sustento cantidades malogradas.� Deducibilidad = Destrucción� Presencia de Notario Público.� Comunicación a SUNAT (Funcionario,

establecer procedimiento alternativo ocomplementario).

CPC ALBERTO NUÉ BRACAMONTE

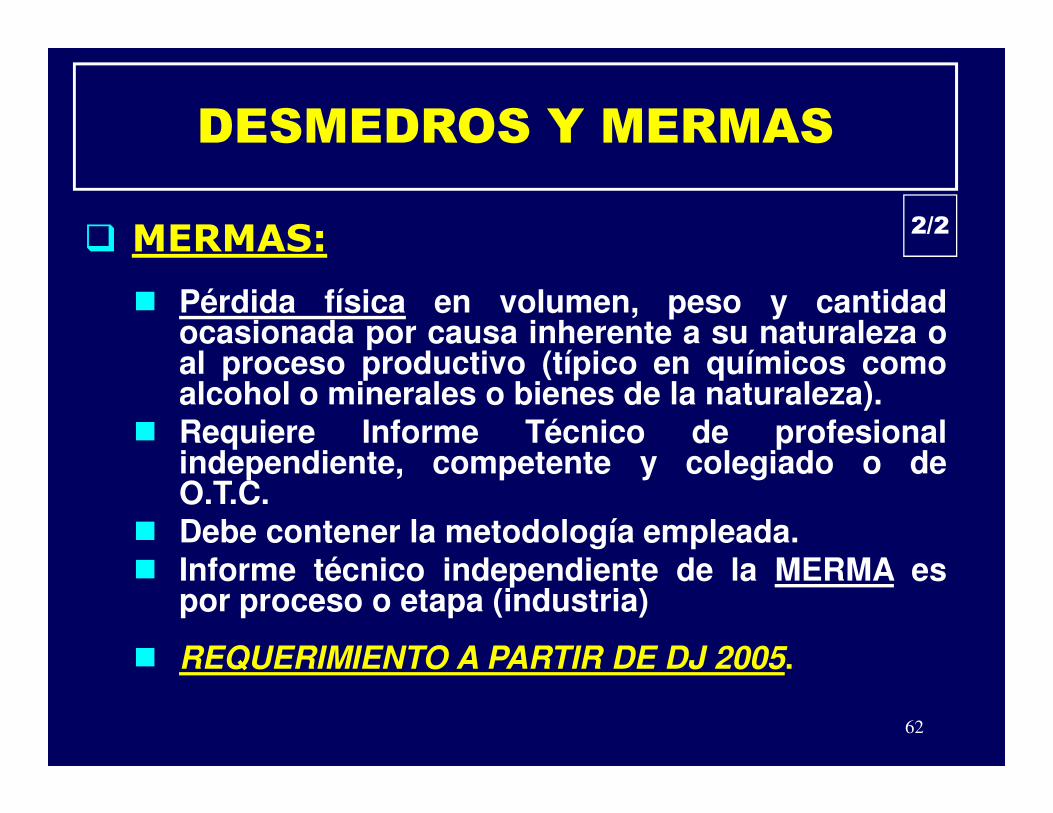

DESMEDROS Y MERMAS

� MERMAS:

� Pérdida física en volumen, peso y cantidadocasionada por causa inherente a su naturaleza oal proceso productivo (típico en químicos comoalcohol o minerales o bienes de la naturaleza).

2/2

62

alcohol o minerales o bienes de la naturaleza).� Requiere Informe Técnico de profesional

independiente, competente y colegiado o deO.T.C.

� Debe contener la metodología empleada.� Informe técnico independiente de la MERMA es

por proceso o etapa (industria)

� REQUERIMIENTO A PARTIR DE DJ 2005.

CONCEPTOS Cantidad C/Unitario Importe

Saldo inicial Proc. (80% de terminación) 1,000 2,200 2,200

Mat. Dir. al proceso Fase 1 9,870 1.5499 15,298

- Mano de Obra Directa (1) -.- 2,969

- Gastos indirectos Fab. (2) -.- 2,083

- Materiales Accesorios -.- 520

COSTEO – PRODUCTO “A” PROCESO 1CASO DE MERMA Y DESMEDRO

Merma Reportada (3.6%) (3) (391) 0

PARCIAL 1: 10,479 2.2015 23,070

Desmedros (4) (620) 1.00 (620)

PARCIAL 2: 9,859 2.2771 22,450

Saldo Final (77.83% Terminación) (962) 1.7772 (1,704)

Al proceso 2 8,897 2.3961 21,318

63

1) 80 horas totales inc. equivalente, a S/. 37.11 c/u.2) Costo Primo (18,267) más equivalente saldo inicial (1,760) por factor 0.10403) (3) Está en los márgenes del Informe de Perito Independiente Nº 2896-2012.4) (4) Según Informe Técnico Nº 028AB se detectaron 620 unidades falladas con

valor comercial de S/. 150 y gastos directos por S/.0.50.

RTF 01932-5-04• No es deducible la merma (pérdida de energía) no

sustentada con Informe Técnico emitido por profesionalindependiente, competente y colegiado o por el O.T.C.,conteniendo por lo menos la metodología empleada ypruebas realizadas.

MERMA

64

• El Informe Técnico determina, entre otros, el origen, lacalificación como merma y si ésta se encuentra dentrode los márgenes normales de la actividad realizada, loque será evaluado por la Administración paraestablecer si se encuentra acreditada su deducción.

• El Informe elaborado por el Organismo Regulador nocontiene los requisitos señalados.

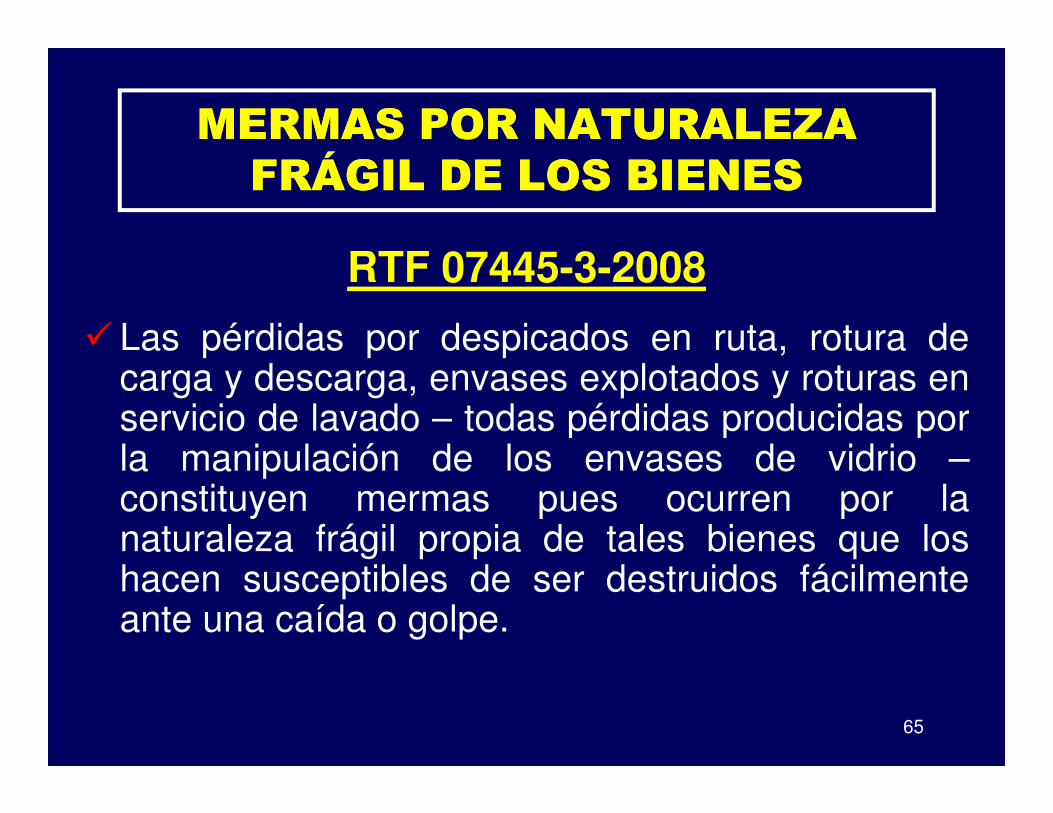

MERMAS POR NATURALEZA MERMAS POR NATURALEZA FRÁGIL DE LOS BIENESFRÁGIL DE LOS BIENES

RTF 07445-3-2008

� Las pérdidas por despicados en ruta, rotura decarga y descarga, envases explotados y roturas enservicio de lavado – todas pérdidas producidas porservicio de lavado – todas pérdidas producidas porla manipulación de los envases de vidrio –constituyen mermas pues ocurren por lanaturaleza frágil propia de tales bienes que loshacen susceptibles de ser destruidos fácilmenteante una caída o golpe.

65

MERMAS Y GASTO EXTRAORDINARIOMERMAS Y GASTO EXTRAORDINARIO

RTF 0RTF 009150915--55--20042004�� NoNo sonson mermasmermas laslas pérdidaspérdidas porpor consumosconsumos clandestinosclandestinos aa

lolo largolargo dede todastodas laslas redesredes dede distribucióndistribución enen lala zonazonaurbanaurbana puespues nono sese originanoriginan enen lala naturalezanaturaleza deldel bienbien nini enensusu procesoproceso productivoproductivo sinosino enen lala conductaconducta dede terceros,terceros,constituyendoconstituyendo pérdidaspérdidas extraordinariasextraordinarias porpor lolo queque nonoformanforman parteparte deldel costocosto.. CalificanCalifican comocomo gastogasto deduciblededucible

66

formanforman parteparte deldel costocosto.. CalificanCalifican comocomo gastogasto deduciblededuciblesegúnsegún lolo prevéprevé elel incisoinciso d)d) deldel artículoartículo 3737°°dede lala LIRLIR..

�� SUNATSUNAT debedebe verificarverificar yy emitiremitir pronunciamientopronunciamiento respectorespecto deldelsupuestosupuesto enen queque sese encuentranencuentran talestales pérdidaspérdidas yy laslaspérdidaspérdidas porpor subregistrossubregistros dede mediciónmedición..

NIC 36 -DESVALORIZACIÓN

DE ACTIVOS

67CPC ALBERTO NUÉ BRACAMONTE

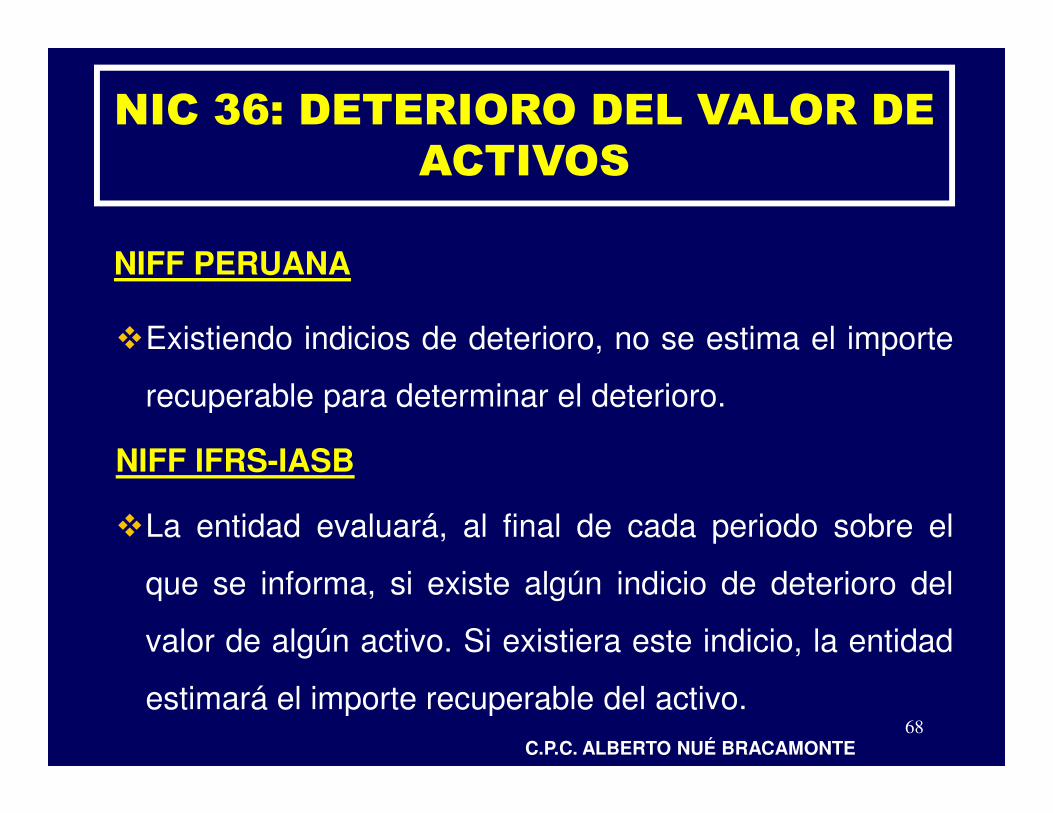

NIC 36: DETERIORO DEL VALOR DE ACTIVOS

NIFF PERUANA

�Existiendo indicios de deterioro, no se estima el importe

recuperable para determinar el deterioro.

68

recuperable para determinar el deterioro.

NIFF IFRS-IASB

�La entidad evaluará, al final de cada periodo sobre el

que se informa, si existe algún indicio de deterioro del

valor de algún activo. Si existiera este indicio, la entidad

estimará el importe recuperable del activo.C.P.C. ALBERTO NUÉ BRACAMONTE

NIC 36 - DESVALORIZACIÓN DE

ACTIVOS

OBJETIVOS

� Procedimiento que asegure que elvalor contable de los activos no sea

69

valor contable de los activos no seamayor al valor recuperable.

� Pérdidas por desvalorización.

� Información a revelar en EE.FF.

CPC ALBERTO NUÉ BRACAMONTE

• La NIC 36 requiere que se estime elvalor recuperable de un determinadoactivo cuando existan indicios de

NIC 36 - DESVALORIZACIÓN DE

ACTIVOS

70

activo cuando existan indicios deque puede estar desvalorizado.

CPC ALBERTO NUÉ BRACAMONTE

• En la medida que el importe recuperabledel activo sea menor que el valorcontable, será necesario reconocer una

NIC 36 - DESVALORIZACIÓN DE

ACTIVOS

71

contable, será necesario reconocer unaperdida por el deterioro del activoinvolucrado que afectará el E.G. y P delperiodo en el que se determina el menorvalor o el excedente de revaluación si elactivo fue previamente revaluado.

CPC ALBERTO NUÉ BRACAMONTE

�Por:� Obsolescencia – Destrucción, cambio,

repotenciación� Desuso – No depreciar o depreciar

DETERIORO DEL VALOR DE LOS ACTIVOS

1/2

� Desuso – No depreciar o depreciar� Siniestros – Reparación vs. Vida útil� Uso acelerado – Depreciación mayor, no

acelerada.� Falta o inadecuado mantenimiento –

¿Reparación totales: Mejoras o Gastos?Condición_______________

72CPC ALBERTO NUÉ BRACAMONTE

� Desembolsos:

1) Si mantiene la vida útil =Gastos a (Caja Bancos)

2) Si alarga la vida útil =

DETERIORO DEL VALOR DE LOS ACTIVOS

2/2

2) Si alarga la vida útil =Bienes del activo a (Caja Bancos/Proveedores)

3) Si se destruye =Gastos a Bienes del activo

Aspectos Contables vs. Aspectos Tributarios: Sustento

73CPC ALBERTO NUÉ BRACAMONTE

Caso Práctico:I II__

Maquinaria - Costo 10,000 10,000- Dep. Acum. 6,000 6,000

Valor contable 4,000 4,000

NIC 36 - DESVALORIZACIÓN DE ACTIVOS

74

Valor contable 4,000 4,000

Valor Razonable (3,000) (4,500)DIFERENCIAS: (1,000) 500

I) Estimación Desvalorización: S/ 1,000 NO NO DEDUCIBLE PARA IR !DEDUCIBLE PARA IR !II) No Estimación Desvalorización pero VALOR RAZONABLE e IR?

CPC ALBERTO NUÉ BRACAMONTE

NIC 37 NIC 37 –– PROVISIONES, PROVISIONES, ACTIVOS Y PASIVOS ACTIVOS Y PASIVOS CONTINGENTESCONTINGENTES

75CPC ALBERTO NUÉ BRACAMONTE

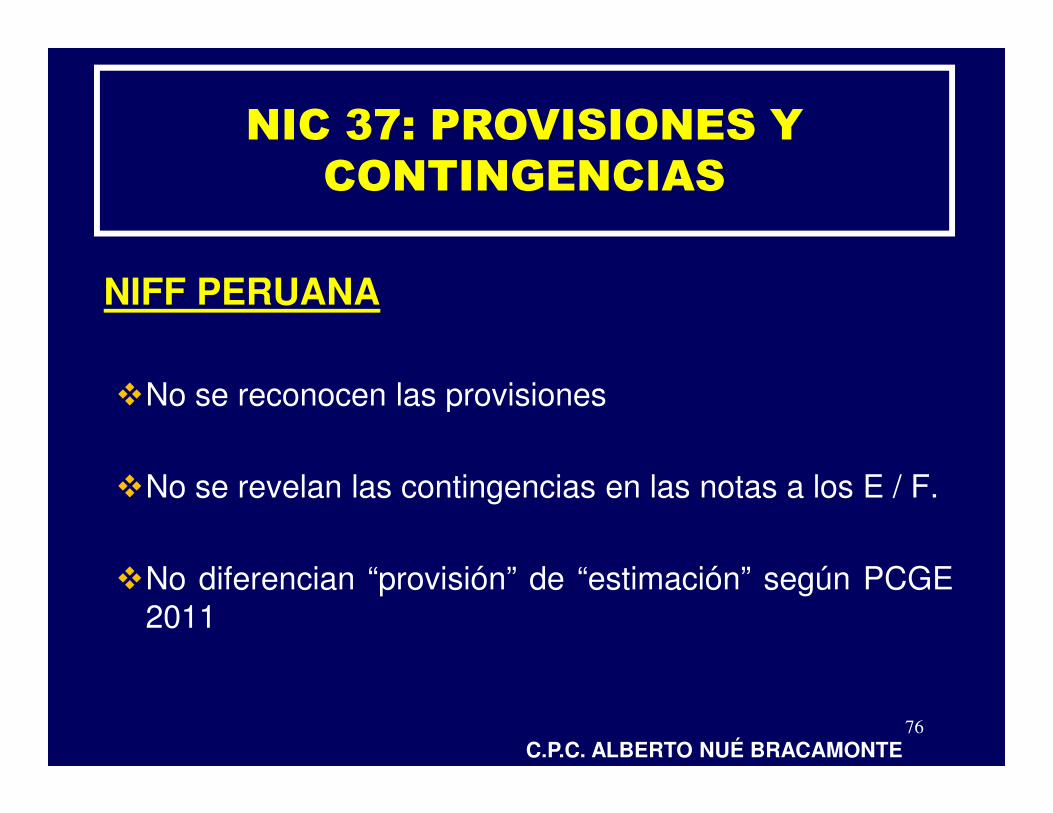

NIC 37: PROVISIONES Y CONTINGENCIAS

NIFF PERUANA

�No se reconocen las provisiones

76

�No se reconocen las provisiones

�No se revelan las contingencias en las notas a los E / F.

�No diferencian “provisión” de “estimación” según PCGE2011

C.P.C. ALBERTO NUÉ BRACAMONTE

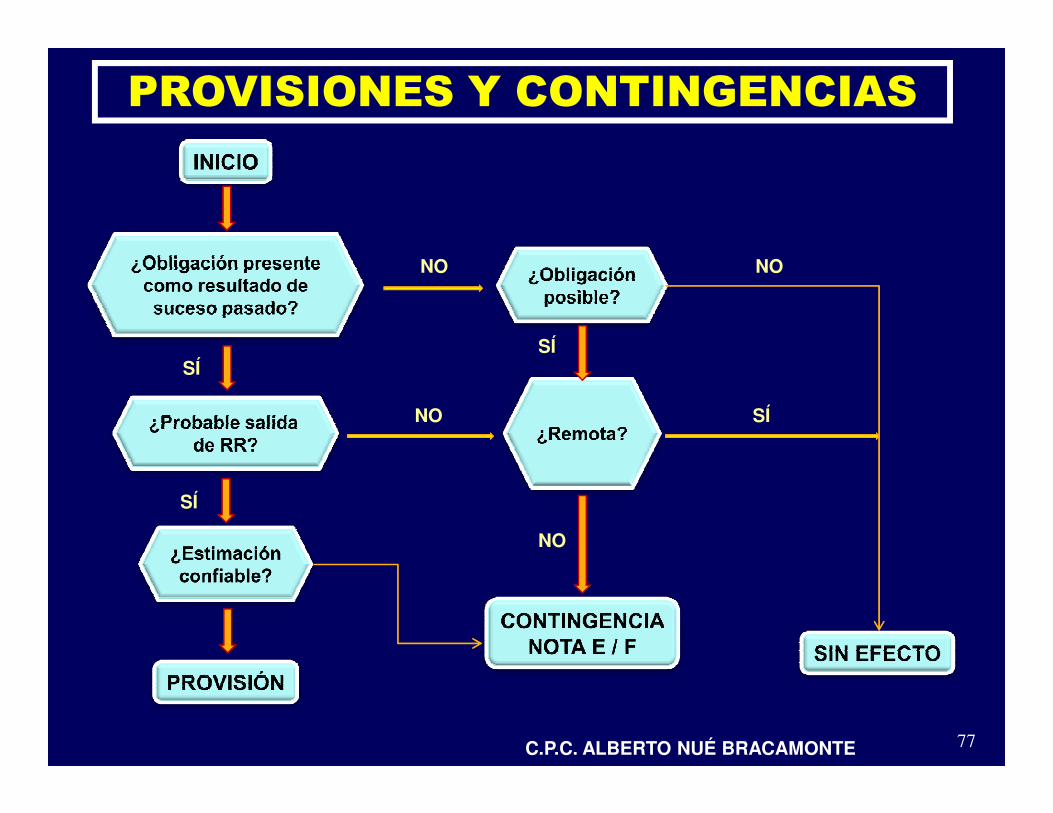

PROVISIONES Y CONTINGENCIAS

SÍSÍ

SÍ

NO NO

NO

77C.P.C. ALBERTO NUÉ BRACAMONTE

SÍ

SÍNO

NO

� Los pasivos se pueden clasificar en:

� Cuenta por pagar: Se contabilizan porque se conoce elbien o servicio y la factura y/o acuerdo formal con el tercero.

� Gasto devengado: Se contabilizan porque se ha recibido elbien o servicio y está pendiente la recepción de la factura

NIC 37 NIC 37 –– PROVISIONES, ACTIVOS Y PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTESPASIVOS CONTINGENTES

bien o servicio y está pendiente la recepción de la facturay/o acuerdo formal con el tercero.

� Provisión: Se contabiliza aunque la obligación presentetenga una ocurrencia y monto incierto. Es la mejorestimación. (PCGE usa “estimación” y no “provisión”.

� Contingentes: No se contabilizan. La ocurrencia de salidade flujos futuros no es probable. Pero, se revela en losEE.FF.

78

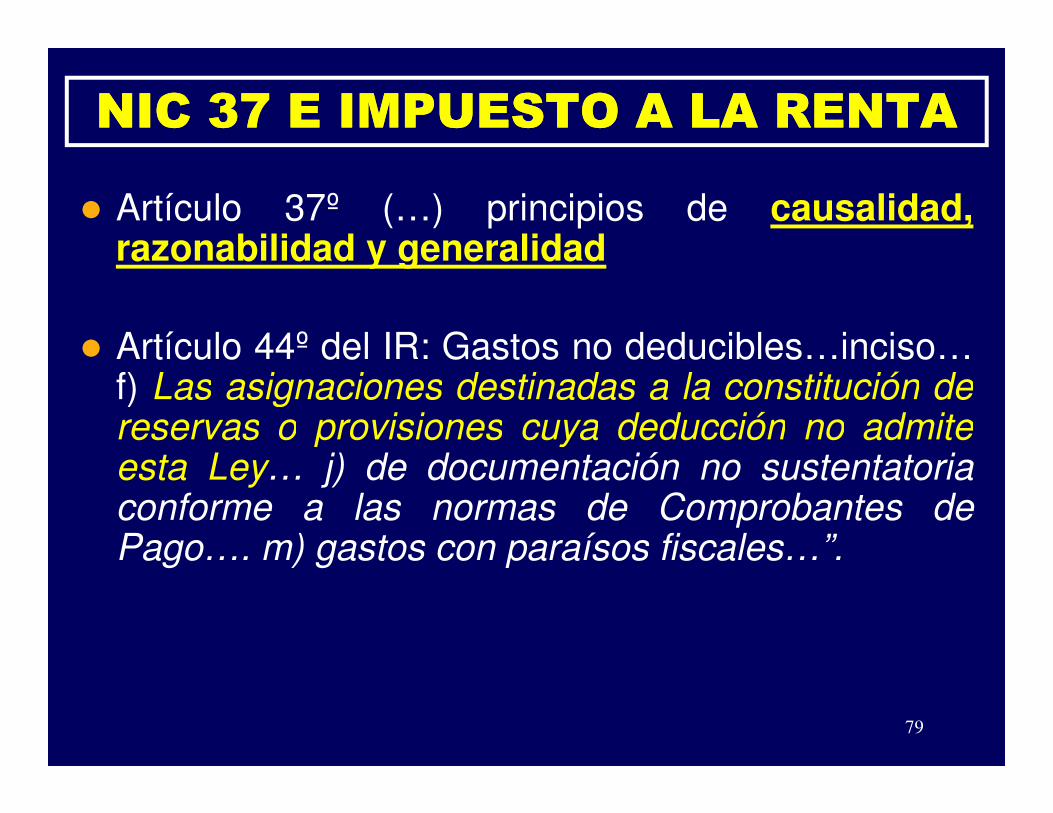

� Artículo 37º (…) principios de causalidad,razonabilidad y generalidad

� Artículo 44º del IR: Gastos no deducibles…inciso…f) Las asignaciones destinadas a la constitución dereservas o provisiones cuya deducción no admite

NIC 37 E IMPUESTO A LA RENTANIC 37 E IMPUESTO A LA RENTA

f) Las asignaciones destinadas a la constitución dereservas o provisiones cuya deducción no admiteesta Ley… j) de documentación no sustentatoriaconforme a las normas de Comprobantes dePago…. m) gastos con paraísos fiscales…”.

79

� PROVISIONES ACEPTADAS POR EL IR -� Son las de cuentas por pagar, depreciaciones permitidas,

beneficios sociales con topes de ley, pérdidasextraordinarias y jubilación no cubiertas por seguros.

� No es aceptable deducir provisiones no contempladas en laLIR, por ejem.: (i) Desv. Existencias o Activo Fijo, (ii)

NIC 37 E IMPUESTO A LA RENTANIC 37 E IMPUESTO A LA RENTA

LIR, por ejem.: (i) Desv. Existencias o Activo Fijo, (ii)Contingencias, etc.

� QUÉ HACER

� DISCUSIÓN

80

� Durante este año, la empresa tomó conocimiento de unjuicio iniciado por un tercero en su contra alegandoprácticas discriminatorias, lo que ha probadofehacientemente exigiendo una indemnización.

� De acuerdo a la opinión del asesor legal y que hacesuya la gerencia, considera que el juicio va a generar

NIC 37 NIC 37 -- CASOCASO

suya la gerencia, considera que el juicio va a generarpérdidas en el futuro.

� Aunque no se puede determinar con exactitud el montode la pérdida pero, tomando el monto de la demanda, yque el juicio terminará en 2 años, la mejor estimación dela pérdida al cierre del año, considerando una tasa dedescuento del 25% es:

81

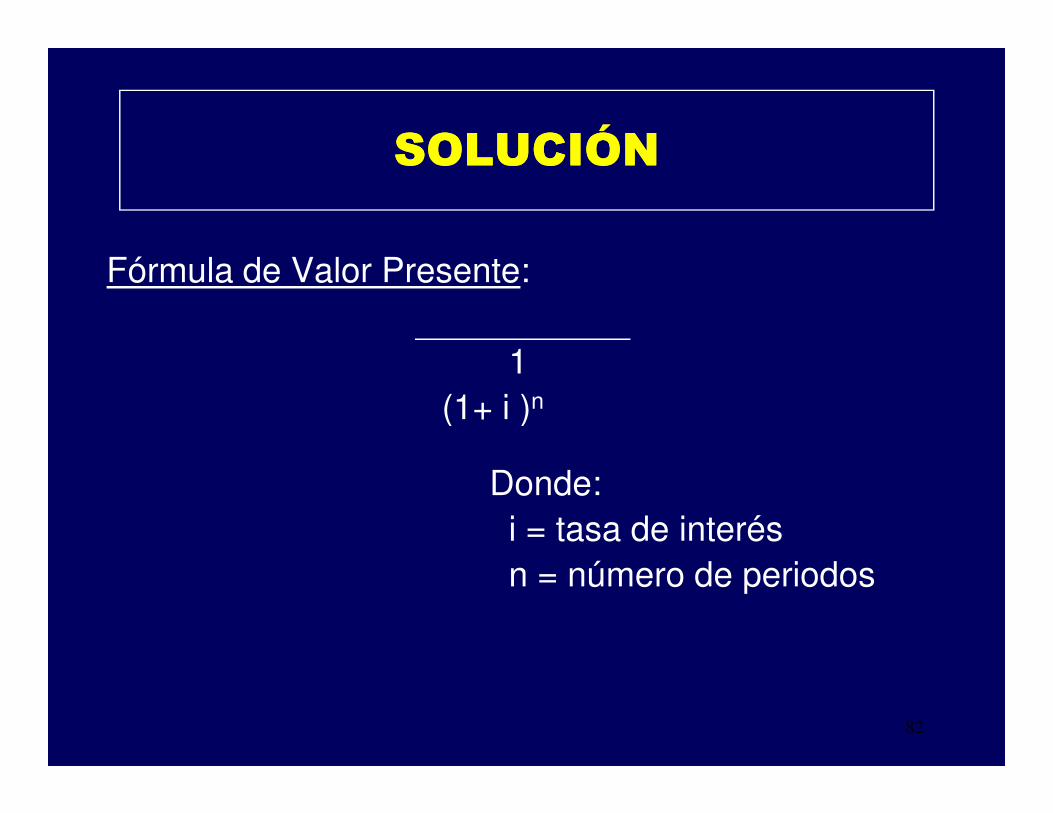

SOLUCIÓNSOLUCIÓN

Fórmula de Valor Presente:

1(1+ i )n(1+ i )n

Donde:i = tasa de interésn = número de periodos

82

SOLUCIÓNSOLUCIÓN

Con los datos del problema:

Año 1: 2´000,000 x 1 = 1´280,000(1+0.25)2

Monto para realizar la provisión = 1´280,000

2do. Año = 1´280,000 x 25% 320,000

3er. Año = 1´280,000 x 25% 400,000

Provisión Final 2´000,000

GENERA DIFERENCIA TEMPORAL

83

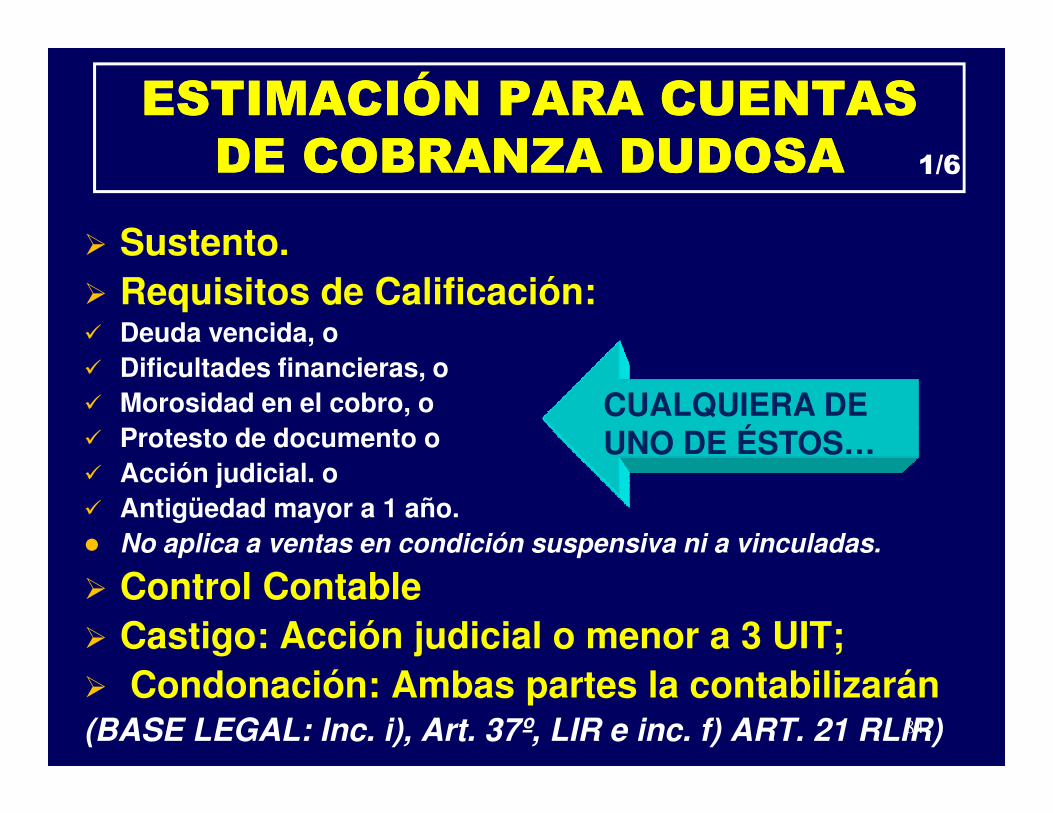

ESTIMACIÓN PARA CUENTAS ESTIMACIÓN PARA CUENTAS DE COBRANZA DUDOSADE COBRANZA DUDOSA

� Sustento.� Requisitos de Calificación:� Deuda vencida, o� Dificultades financieras, o� Morosidad en el cobro, o CUALQUIERA DE

1/6

� Morosidad en el cobro, o� Protesto de documento o� Acción judicial. o� Antigüedad mayor a 1 año.� No aplica a ventas en condición suspensiva ni a vinculadas.

� Control Contable� Castigo: Acción judicial o menor a 3 UIT;� Condonación: Ambas partes la contabilizarán(BASE LEGAL: Inc. i), Art. 37º, LIR e inc. f) ART. 21 RLIR)84

CUALQUIERA DE UNO DE ÉSTOS…

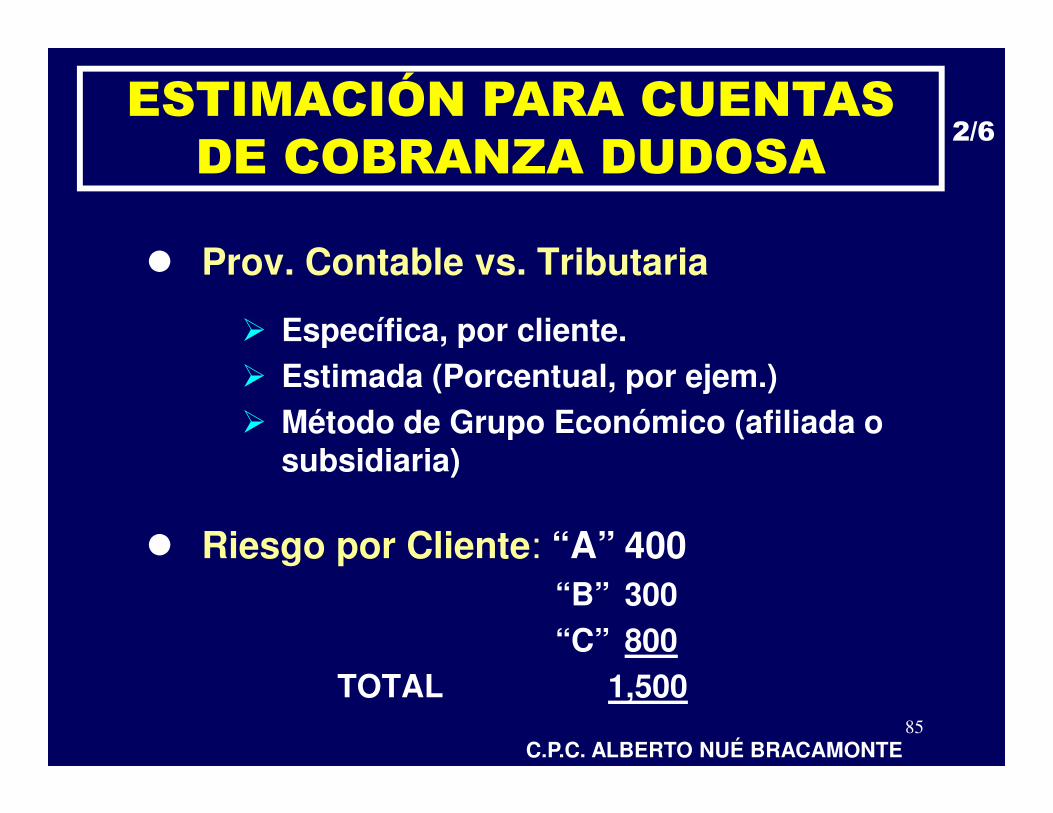

� Prov. Contable vs. Tributaria

� Específica, por cliente.� Estimada (Porcentual, por ejem.)� Método de Grupo Económico (afiliada o

ESTIMACIÓN PARA CUENTAS DE COBRANZA DUDOSA

2/6

85

� Método de Grupo Económico (afiliada o subsidiaria)

� Riesgo por Cliente: “A” 400“B” 300“C” 800

TOTAL 1,500

C.P.C. ALBERTO NUÉ BRACAMONTE

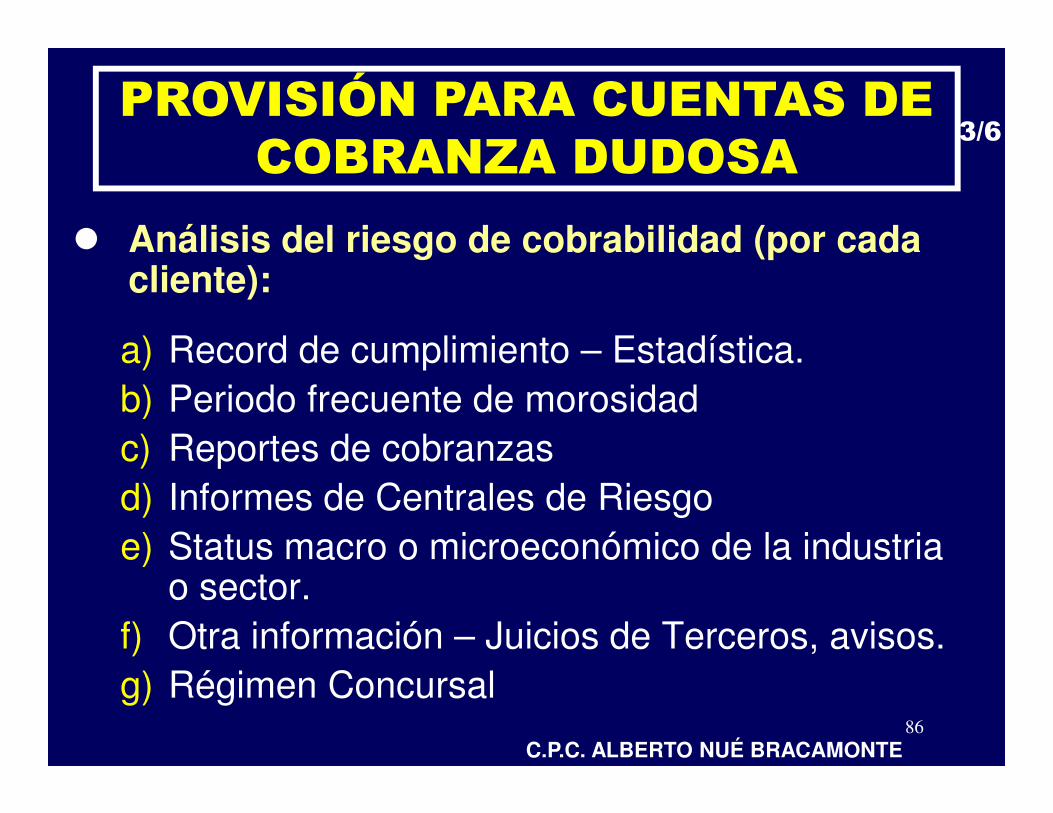

� Análisis del riesgo de cobrabilidad (por cada cliente):

a) Record de cumplimiento – Estadística.b) Periodo frecuente de morosidad

PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA

3/6

86

b) Periodo frecuente de morosidadc) Reportes de cobranzasd) Informes de Centrales de Riesgoe) Status macro o microeconómico de la industria

o sector.f) Otra información – Juicios de Terceros, avisos.g) Régimen Concursal

C.P.C. ALBERTO NUÉ BRACAMONTE

PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA

4/6

CIA RONCAL SAC ANTICUAMIENTO POR DIAS

RUC : 20058976189 AL 31-OCT- 2012Cód. CLIENTE DEUDA FECHA CAL. 30 - 60 60 - 90 90 - 180 MAS DE 180 TOTAL

001 ABCF/. 001 383 02.09.2012 N 383 383F/. 002 426 09.08.2012 R 426 426

809 809002 FGH

87

C.P.C. ALBERTO NUÉ BRACAMONTE

002 FGHF/328 127 20.10.2012 N 17 17F/303 185 17.03.2012 D 185 185

312 202003 WXZ

F/. 266 176 05.09.2012 N 176 176F/. 210 108 15.05.2012 R 108 108F/. 243 315 28.12.2011 MR 315 315

599 599

TOTAL 1720 576 426 108 500 1610

Leyenda: N = NormalR = RegularD = Deficiente

MR = Muy Riesgosa

¿CUÁNTO DE LA ESTIMACIÓN ES DEDUCIBLE?

CASO: PROVISIÓN ESTIMADA CASO: PROVISIÓN ESTIMADA PARA CUENTAS DE COBRANZA PARA CUENTAS DE COBRANZA

DUDOSA DUDOSA -- IRIREn el año 2012 se provisionó con cargo aResultados S/. 50,000. Sólo se sustentó condocumentos S/. 46,000.Provisión Anual 50,000

5/6

88

Provisión Anual 50,000Provisión con sustento 46,000Provisión sin sustento – no deducible 4,000(P ej. Falta de riesgo de incobrabilidad, provisiónestimada – ciega)BASE LEGAL: Inc. i), Art. 37º, LIR e inc. f) ART. 21

RLIRC.P.C. ALBERTO NUÉ BRACAMONTE

� Se provisionó deuda incobrable con lavinculada “B” por S/. 86,000

6/6CASO: PROVISIÓN ESTIMADA CASO: PROVISIÓN ESTIMADA PARA CUENTAS DE COBRANZA PARA CUENTAS DE COBRANZA

DUDOSA DUDOSA -- IRIR

89

vinculada “B” por S/. 86,000

� No deducible, la deuda no tiene talcarácter – inc. i) Art. 37º, LIR, e inc. f)Art. 21, RLIR

C.P.C. ALBERTO NUÉ BRACAMONTE

PRUEBA DE LAS PRUEBA DE LAS DIFICULTADES FINANCIERASDIFICULTADES FINANCIERAS

RTF 9882-1-2001Para que proceda la provisión por deudas decobranza dudosa, se debe acreditarfehacientemente ante la Administraciónfehacientemente ante la AdministraciónTributaria, las dificultades financieras deldeudor que hagan previsible el riesgo deincobrabilidad, o se demuestre la morosidad deldeudor mediante documentación.

90

NIC 12NIC 12IMPUESTO A LA IMPUESTO A LA RENTARENTA

DIFERIDODIFERIDO

91

DIFERIDODIFERIDO(Modificada)(Modificada)

CPC ALBERTO NUÉ BRACAMONTE

EE.FF.O

DD.JJ.

CONCILIACIÓN CONCILIACIÓN TRIBUTARIATRIBUTARIA

EE.FF.EE.FF.Vs.Vs.

DD.JJ.DD.JJ.

92

DD.JJ.

CPC ALBERTO NUÉ BRACAMONTE

NIC`sNIC`s NIIFNIIF´́s e IRs e IR

PCGA PCGA –– NIC`SNIC`S

RESULTADO RESULTADO CONTABLE CONTABLE

NORMAS IRNORMAS IR

RESULTADO RESULTADO TRIBUTARIO TRIBUTARIO

EE. FF.EE. FF. DD. JJ.DD. JJ.CONCILIA

93

CONTABLE CONTABLE (UTILIDAD O (UTILIDAD O

PÉRDIDA)PÉRDIDA)

TRIBUTARIO TRIBUTARIO (UTILIDAD O (UTILIDAD O

PÉRDIDA)PÉRDIDA)

DIFERENCIAS DIFERENCIAS TEMPORALES Y TEMPORALES Y PERMANENTESPERMANENTES

DIFERENCIAS DIFERENCIAS TEMPORALES Y TEMPORALES Y PERMANENTESPERMANENTES

ACIÓN

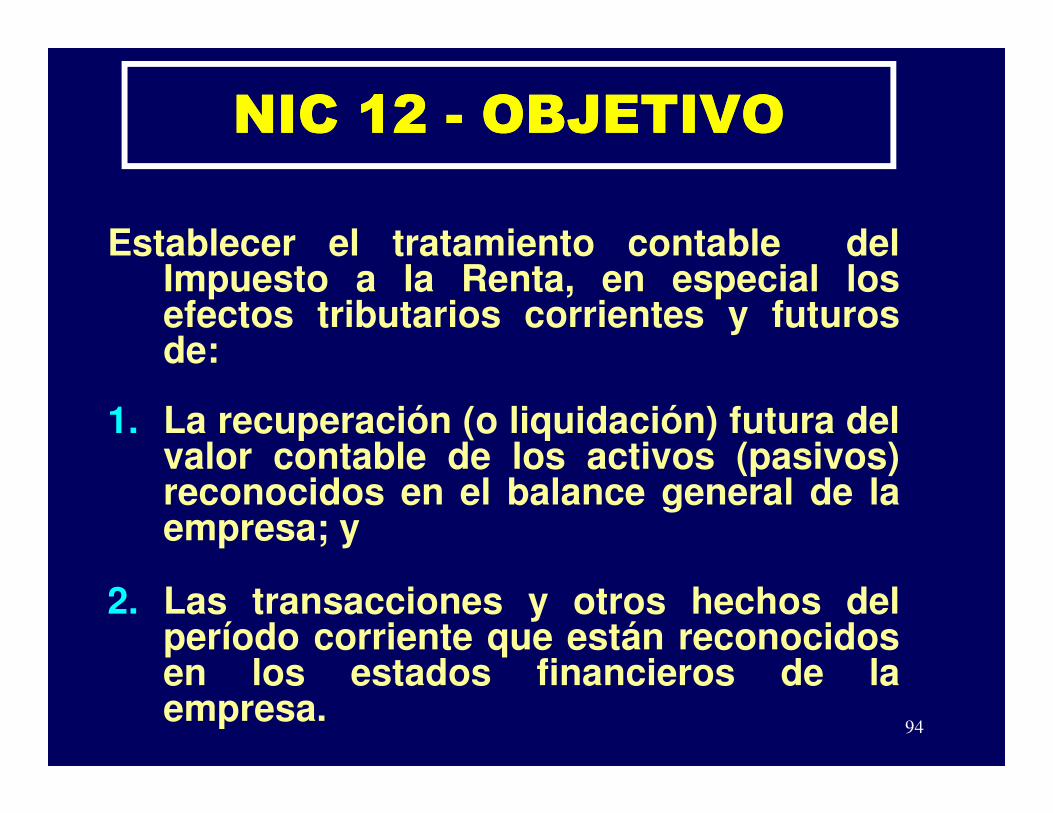

NIC 12 NIC 12 -- OBJETIVOOBJETIVO

Establecer el tratamiento contable delImpuesto a la Renta, en especial losefectos tributarios corrientes y futurosde:

1. La recuperación (o liquidación) futura del

94

1. La recuperación (o liquidación) futura delvalor contable de los activos (pasivos)reconocidos en el balance general de laempresa; y

2. Las transacciones y otros hechos delperíodo corriente que están reconocidosen los estados financieros de laempresa.

NIC 12 NIC 12 -- OBJETIVOOBJETIVO

INDUSTRIAS UNIDAS SACESTADO DE GANANCIAS Y PÉRDIDAS

POR EL PERIODO TERMINADO EL 31/12/2012

NIC 12NIC 12 NO NIC 12NO NIC 12

Ventas, netas 17,517 17,517Costo de Ventas (10,934) (10,934)

UTILIDAD (PERDIDA) OPERATIVA 6,583 6,583

95

UTILIDAD (PERDIDA) OPERATIVA 6,583 6,583

Gastos de Administración (1,342) (1,342)Gastos de Venta (1,871) (1,871)OTROS INGRESOS Y GASTOS

Ingresos Excepcionales 98 98Cargas Excepcionales (127) (127)Ingresos Financieros 123 123Gastos Financieros (280) (280)

RESULTADO ANTES DE IMPUESTO 3,184 3,184Impuesto a la Renta (961) (2,492)

RESULTADO DEL EJERCICIO 2,223 692

NIC 12 NIC 12 –– DEFINICIONESDEFINICIONES

RESULTADO CONTABLE

UTILIDAD NETAUTILIDAD NETA •De un periodo según los registroscontables (de acuerdo con NICs antes dededucir el GASTO TRIBUTARIO.

1/6

96

ES LA o la

PERDIDA NETAPERDIDA NETA

deducir el GASTO TRIBUTARIO.

•GASTO TRIBUTARIO, es el MONTOTOTAL DE IMPUESTOS incluido en ladeterminación de la utilidad neta opérdida (Estado de ganancias ypérdidas) que comprende el impuestocorriente y el impuesto diferido.

CPC ALBERTO NUÉ BRACAMONTE

IMPUESTO CORRIENTE

NIC 12 NIC 12 –– DEFINICIONESDEFINICIONES

POR PAGAR• La UTILIDAD TRIBUTARIA(utilidad gravable) de un período.

2/6

97

POR RECUPERAR

• La PERDIDA TRIBUTARIA de unperíodo (exceso de pagos).

Es el monto del Impuesto a la Renta

o Determinado sobre:

APLICACIÓN PRACTICA

UT PT Utilidad o (Pérdida Contable) 18,000 (30,000)

NIC 12 NIC 12 –– DEFINICIONESDEFINICIONES 3/6

98

Agregados 6,000 16,300Deducciones ( 3,200) ( 5,000)

Utilidad o (Pérdida Tributaria) 20,800 (18,700)

CPC ALBERTO NUÉ BRACAMONTE

DIFERENCIAS PERMANENTES

NIC 12 NIC 12 –– DEFINICIONESDEFINICIONES

EL RESULTADOCONTABLE

Qué nunca serán revertidas

4/6

99

LA UTILIDAD O PER-DIDA TRIBUTARIA

Serán reconocidos como ingresosno gravables, o gastos nodeducibles para la determinacióndel impuesto a la renta corriente.

Son las diferencias entre:

CPC ALBERTO NUÉ BRACAMONTE

DIFERENCIAS TEMPORALES

Son las diferencias entre el monto de:

NIC 12 NIC 12 –– DEFINICIONESDEFINICIONES

EL RESULTADO CONTABLE

LA UTILIDAD O PER-DIDA TRIBUTARIA

y la

5/6

100

CONTABLE DIDA TRIBUTARIA

� Las cuales se producen debido a que algunas partidas de ingresos o gastos, que son incluidas en el resultado contable no coinciden con el periodo en que se les incluye como parte de la utilidad (pérdida) tributaria.

� Estas diferencias se originan en un periodo y se reversan en los periodos subsiguientes.

APLICACIÓN PRACTICA

ECEC ETET 30%IR30%IRUtilidad Contable 32,000 32,000 9,600Diferencias Permanentes:� Gastos sin sustento 5,440 1,632

NIC 12 NIC 12 –– DEFINICIONESDEFINICIONES 6/6

101

Gastos sin sustento 5,440 1,632� Sanciones Administrativas 2,240 672

Total 32,000 39,680 11,904

Diferencias Temporales:�Estim. Desvalorización existencias 0 4,160 1,248

Resultado Imponible 32,000 43,84013,152

CPC ALBERTO NUÉ BRACAMONTE

NIC 12: IMPUESTO A LA RENTA DIFERIDO – PÉRDIDA TRIBUTARIA

NIFF PERUANA

�Se reconoce impuesto a la renta diferido activo por

pérdidas tributarias que no tienen sustento de su

102

recuperabilidad.

NIFF IFRS-IASB

�Debe reconocerse un activo por impuestos diferidos,

siempre que se puedan compensar con ganancias

fiscales de periodos posteriores.

CPC ALBERTO NUÉ BRACAMONTE

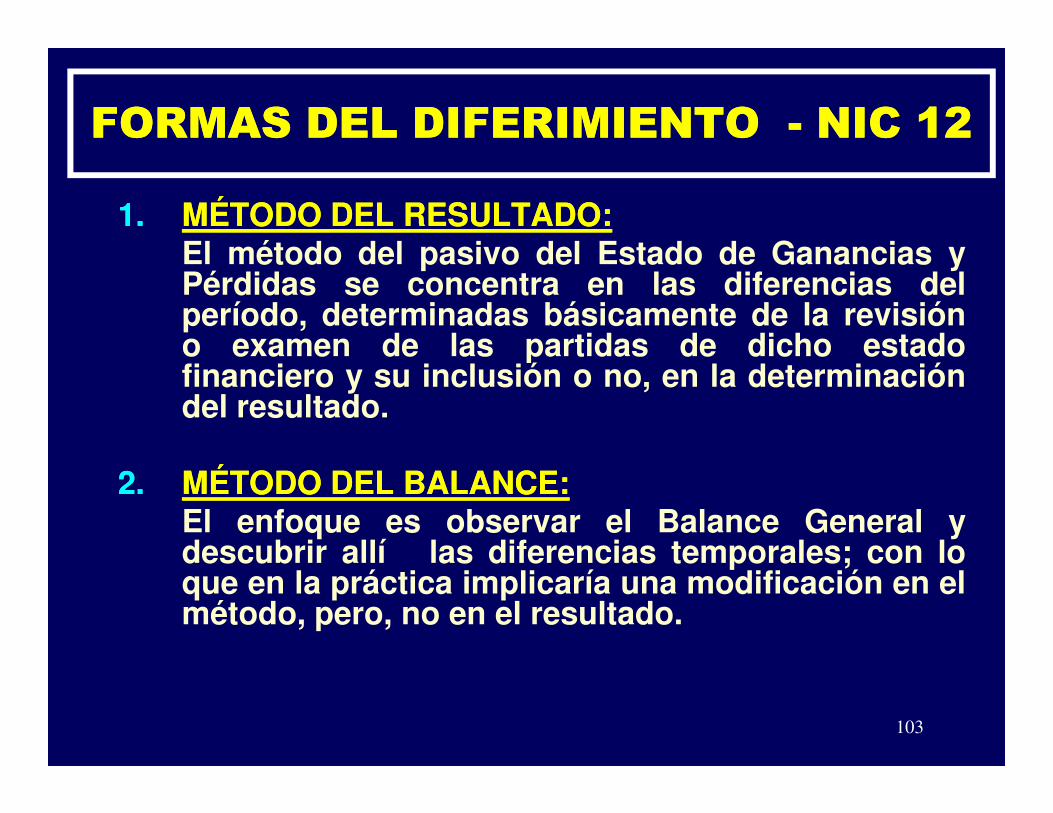

FORMAS DEL DIFERIMIENTO FORMAS DEL DIFERIMIENTO -- NIC NIC 1212

1.1. MÉTODOMÉTODO DELDEL RESULTADORESULTADO::El método del pasivo del Estado de Ganancias yPérdidas se concentra en las diferencias delperíodo, determinadas básicamente de la revisióno examen de las partidas de dicho estadofinanciero y su inclusión o no, en la determinacióndel resultado.

103

del resultado.

2.2. MÉTODOMÉTODO DELDEL BALANCEBALANCE::El enfoque es observar el Balance General ydescubrir allí las diferencias temporales; con loque en la práctica implicaría una modificación en elmétodo, pero, no en el resultado.

DIFERENCIAS CONTABLES DIFERENCIAS CONTABLES Y Y TRIBUTARIASTRIBUTARIAS

Las discrepancias existentes entre eltratamiento contable y el tributario, originan queciertos hechos económicos sean apropiadosincluirlos o no en un ejercicio determinado o endiferentes períodos, generándose diferencias

1/4

104

diferentes períodos, generándose diferenciasque las podemos clasificar en dos grupos:según sean revertidas en el período o enperíodos futuros:

�� DIFERENCIASDIFERENCIAS TEMPORALESTEMPORALES�� DIFERENCIASDIFERENCIAS PERMANENTESPERMANENTES

CPC ALBERTO NUÉ BRACAMONTE

A. DIFERENCIAS PERMANENTES:DIFERENCIAS PERMANENTES:

� Inafectación (no Imposición): Los dividendos no se encuentran gravados.

DIFERENCIAS CONTABLES Y DIFERENCIAS CONTABLES Y TRIBUTARIASTRIBUTARIAS

2/4

105

� Exoneraciones: Los intereses percibidos por depósitos en el Sistema Financiero Nacional.

� Gastos Reparables: Multas impuestas por el Sector Público Nacional, gastos ajenos al giro de la empresa.

CPC ALBERTO NUÉ BRACAMONTE

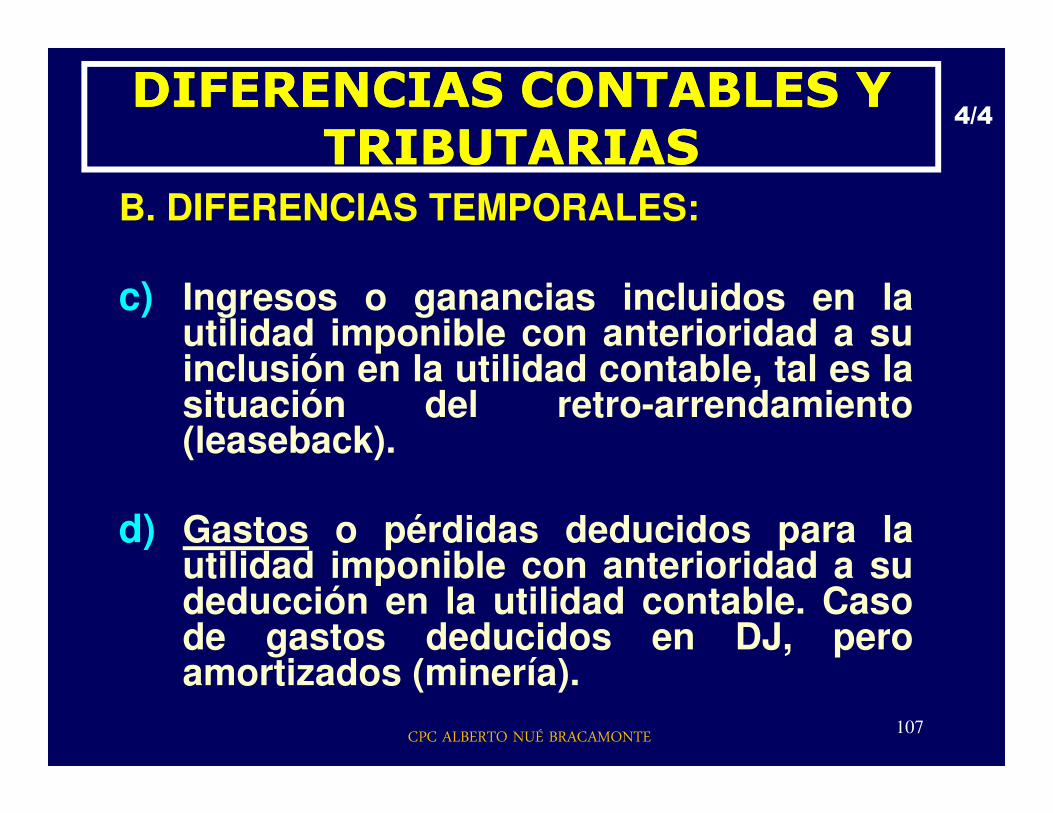

B. DIFERENCIAS TEMPORALES:DIFERENCIAS TEMPORALES:

a) Ingresos o ganancias incluidos en la utilidadimponible con posterioridad a su inclusión en lautilidad contable. Caso de Obra Completada Vs.

DIFERENCIAS CONTABLES Y DIFERENCIAS CONTABLES Y TRIBUTARIASTRIBUTARIAS

3/4

106

utilidad contable. Caso de Obra Completada Vs.Avance de Obra – NIC 11

b) Gastos o pérdidas deducibles para la utilidadimponible con posterioridad a su deducción de lautilidad contable. Caso del desmedro deexistencias que solo se aceptan cuando sedestruyen o se venden.

CPC ALBERTO NUÉ BRACAMONTE

B. DIFERENCIAS TEMPORALES:

c) Ingresos o ganancias incluidos en lautilidad imponible con anterioridad a suinclusión en la utilidad contable, tal es lasituación del retro-arrendamiento

DIFERENCIAS CONTABLES Y DIFERENCIAS CONTABLES Y TRIBUTARIASTRIBUTARIAS

4/4

107

situación del retro-arrendamiento(leaseback).

d) Gastos o pérdidas deducidos para lautilidad imponible con anterioridad a sudeducción en la utilidad contable. Casode gastos deducidos en DJ, peroamortizados (minería).

CPC ALBERTO NUÉ BRACAMONTE

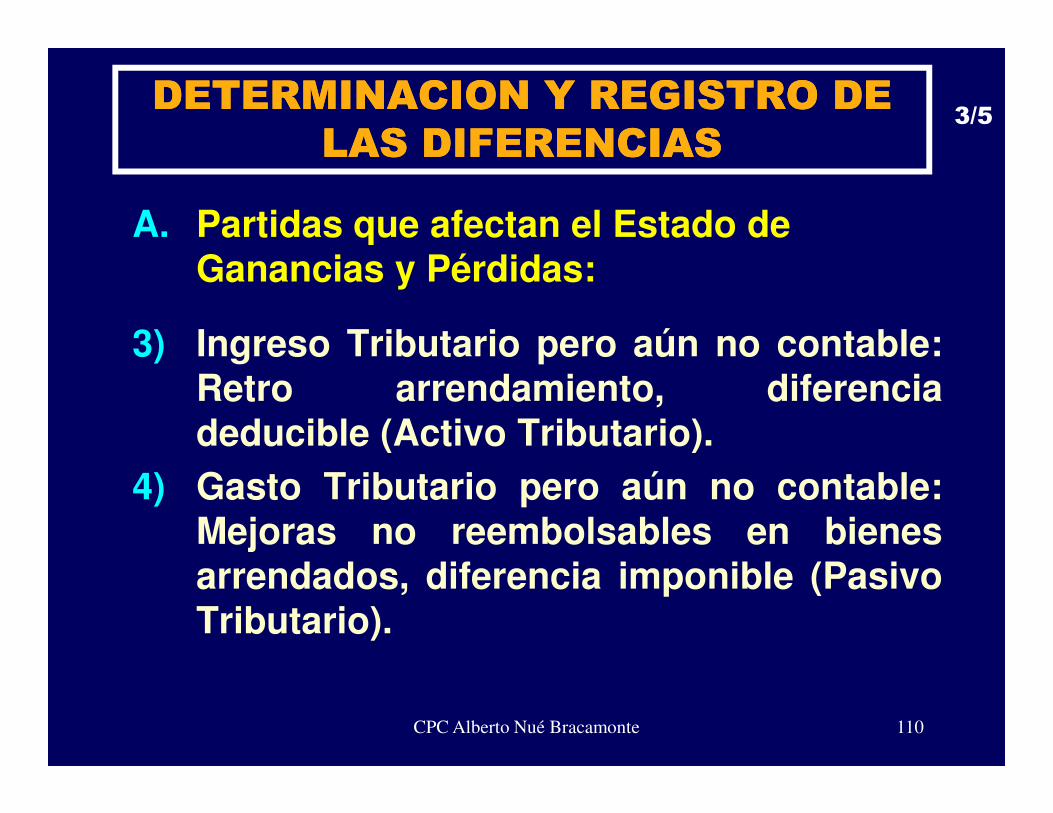

DETERMINACION Y REGISTRO DE DETERMINACION Y REGISTRO DE LAS DIFERENCIASLAS DIFERENCIAS

A. Partidas que afectan el Estado de Ganancias y Pérdidas:

El impuesto corriente y diferido se reconoce comoingreso o gasto del período, de tal manera queforman parte de los elementos que determinan el

1/5

CPC Alberto Nué Bracamonte 108

forman parte de los elementos que determinan elresultado del período.Se derivan de ingresos y gastos que se reconocenen distintos períodos o ejercicios económicos.

A. Partidas que afectan el Estado deGanancias y Pérdidas:

1) Ingreso Contable pero aún no tributario:se presenta en el caso de las ventas aplazos, diferencia imponible (Pasivo

DETERMINACION Y REGISTRO DE DETERMINACION Y REGISTRO DE LAS DIFERENCIASLAS DIFERENCIAS

2/5

CPC Alberto Nué Bracamonte 109

plazos, diferencia imponible (PasivoTributario).

2) Gasto Contable pero aún no tributario:Depreciación a una tasa mayor a lapermitida por la AdministraciónTributaria, diferencia deducible (ActivoTributario).

A. Partidas que afectan el Estado de Ganancias y Pérdidas:

3) Ingreso Tributario pero aún no contable:Retro arrendamiento, diferencia

DETERMINACION Y REGISTRO DE DETERMINACION Y REGISTRO DE LAS DIFERENCIASLAS DIFERENCIAS

3/5

CPC Alberto Nué Bracamonte 110

Retro arrendamiento, diferenciadeducible (Activo Tributario).

4) Gasto Tributario pero aún no contable:Mejoras no reembolsables en bienesarrendados, diferencia imponible (PasivoTributario).

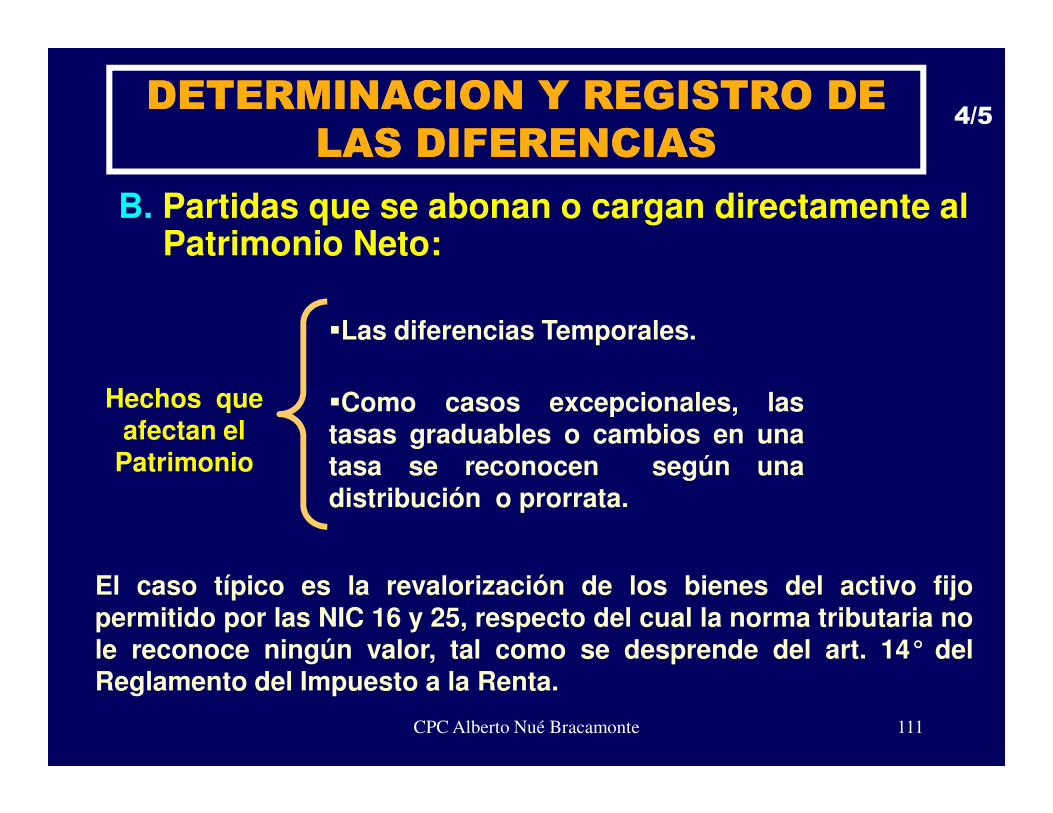

B. Partidas que se abonan o cargan directamente al Patrimonio Neto:

DETERMINACION Y REGISTRO DE DETERMINACION Y REGISTRO DE LAS DIFERENCIASLAS DIFERENCIAS

Hechos que

�Las diferencias Temporales.

�Como casos excepcionales, las

4/5

CPC Alberto Nué Bracamonte 111

Hechos que afectan el

Patrimonio

El caso típico es la revalorización de los bienes del activo fijopermitido por las NIC 16 y 25, respecto del cual la norma tributaria nole reconoce ningún valor, tal como se desprende del art. 14° delReglamento del Impuesto a la Renta.

�Como casos excepcionales, lastasas graduables o cambios en unatasa se reconocen según unadistribución o prorrata.

C. Partidas que se abonan o cargan directamente al Crédito Mercantil (Método de Adquisición):

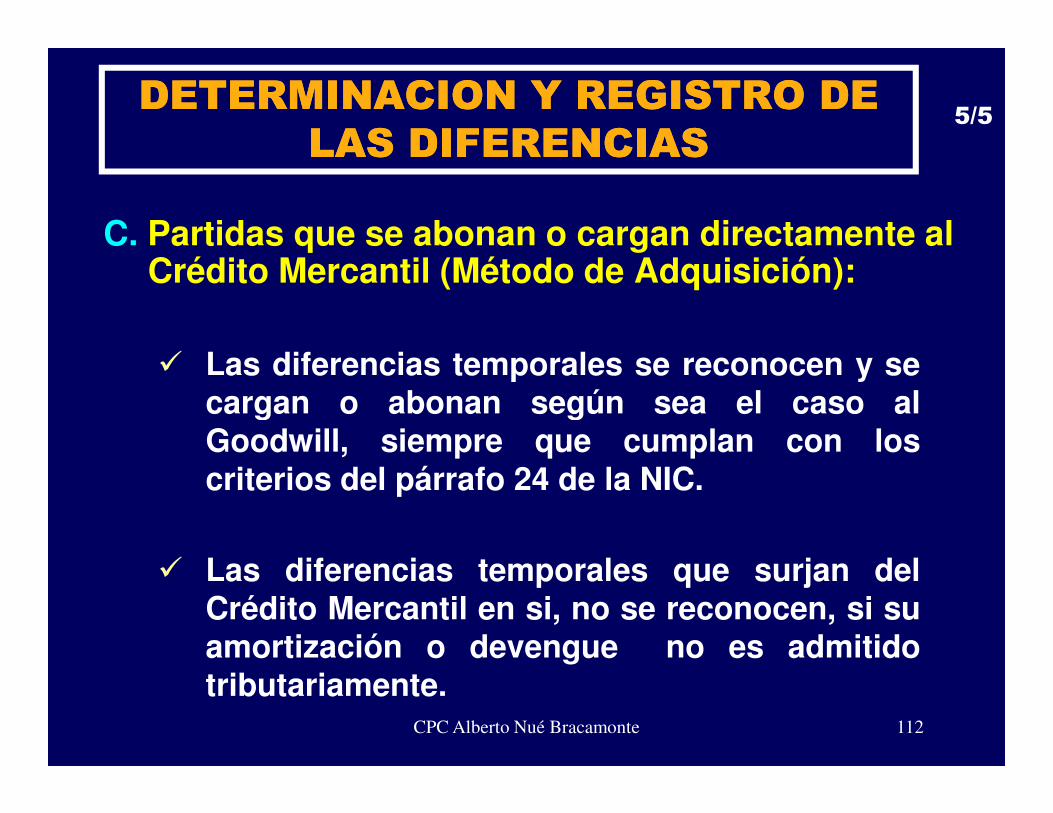

DETERMINACION Y REGISTRO DE DETERMINACION Y REGISTRO DE LAS DIFERENCIASLAS DIFERENCIAS

� Las diferencias temporales se reconocen y secargan o abonan según sea el caso al

5/5

CPC Alberto Nué Bracamonte 112

cargan o abonan según sea el caso alGoodwill, siempre que cumplan con loscriterios del párrafo 24 de la NIC.

� Las diferencias temporales que surjan delCrédito Mercantil en si, no se reconocen, si suamortización o devengue no es admitidotributariamente.

TRATAMIENTO DE LAS TRATAMIENTO DE LAS PERDIDASPERDIDASTRIBUTARIASTRIBUTARIAS

La pérdida tributaria es el resultado negativo de unperíodo, que genera una deducción sobre losresultados presentes o futuros, al que se ledenomina Ahorro Tributario.

Tratamientos, según su recuperabilidad o

1/6

CPC Alberto Nué Bracamonte 113

Tratamientos, según su recuperabilidad oaplicación:

a.) Recuperación de impuestos pagados durante unperíodo anterior específico.

b.) Reducción o eliminación de los impuestos porpagar en períodos futuros.

a) Tratamiento de las Pérdidas Tributarias quepermiten la recuperación de impuestos pagados (noaplicable en Perú)

Los impuestos relativos a uno o más períodos

TRATAMIENTO DE LAS TRATAMIENTO DE LAS PERDIDASPERDIDASTRIBUTARIASTRIBUTARIAS

2/6

CPC Alberto Nué Bracamonte 114

Los impuestos relativos a uno o más períodosanteriores, que se recuperen como consecuencia dela aplicación retroactiva de la pérdida tributaria,deberán incluirse en los resultados netos delperíodo de la pérdida, siendo considerado en elbalance como una cuenta por cobrar la cantidadrecuperable que aún no se ha recibido.

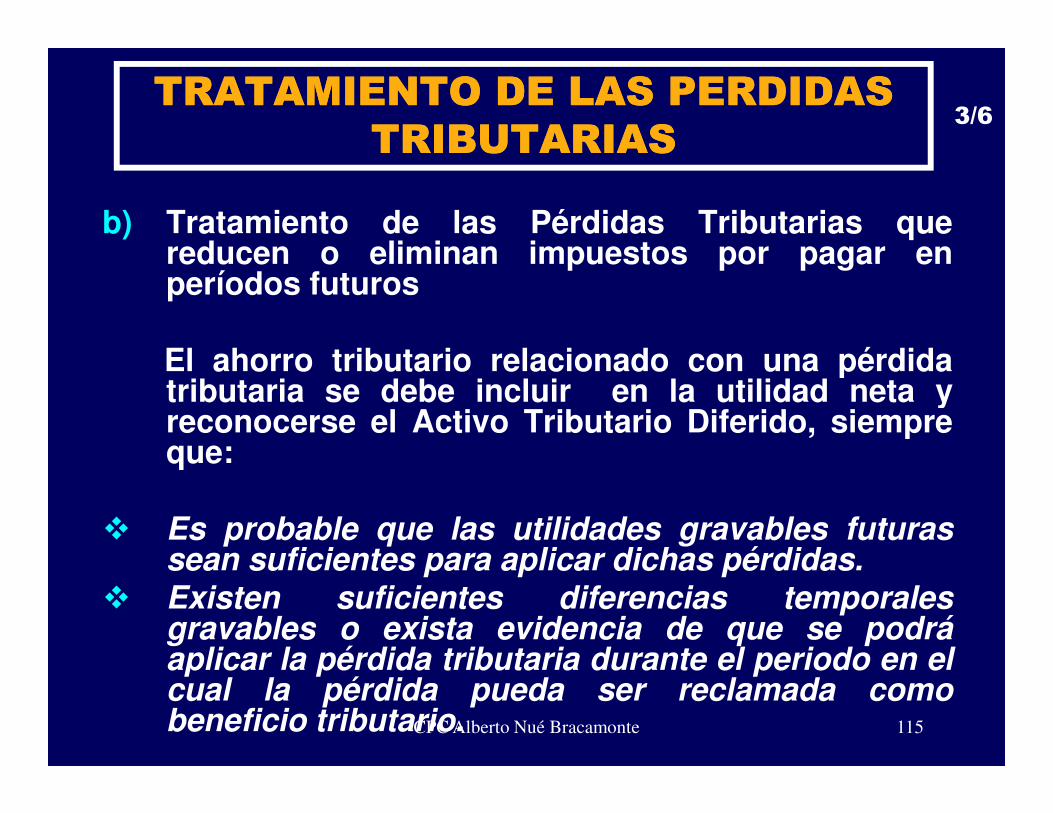

b) Tratamiento de las Pérdidas Tributarias quereducen o eliminan impuestos por pagar enperíodos futuros

El ahorro tributario relacionado con una pérdidatributaria se debe incluir en la utilidad neta yreconocerse el Activo Tributario Diferido, siempre

TRATAMIENTO DE LAS TRATAMIENTO DE LAS PERDIDASPERDIDASTRIBUTARIASTRIBUTARIAS

3/6

CPC Alberto Nué Bracamonte 115

tributaria se debe incluir en la utilidad neta yreconocerse el Activo Tributario Diferido, siempreque:

� Es probable que las utilidades gravables futurassean suficientes para aplicar dichas pérdidas.

� Existen suficientes diferencias temporalesgravables o exista evidencia de que se podráaplicar la pérdida tributaria durante el periodo en elcual la pérdida pueda ser reclamada comobeneficio tributario.

TRATAMIENTO DE LAS TRATAMIENTO DE LAS PERDIDASPERDIDASTRIBUTARIASTRIBUTARIAS

APLICACIÓN PRACTICA

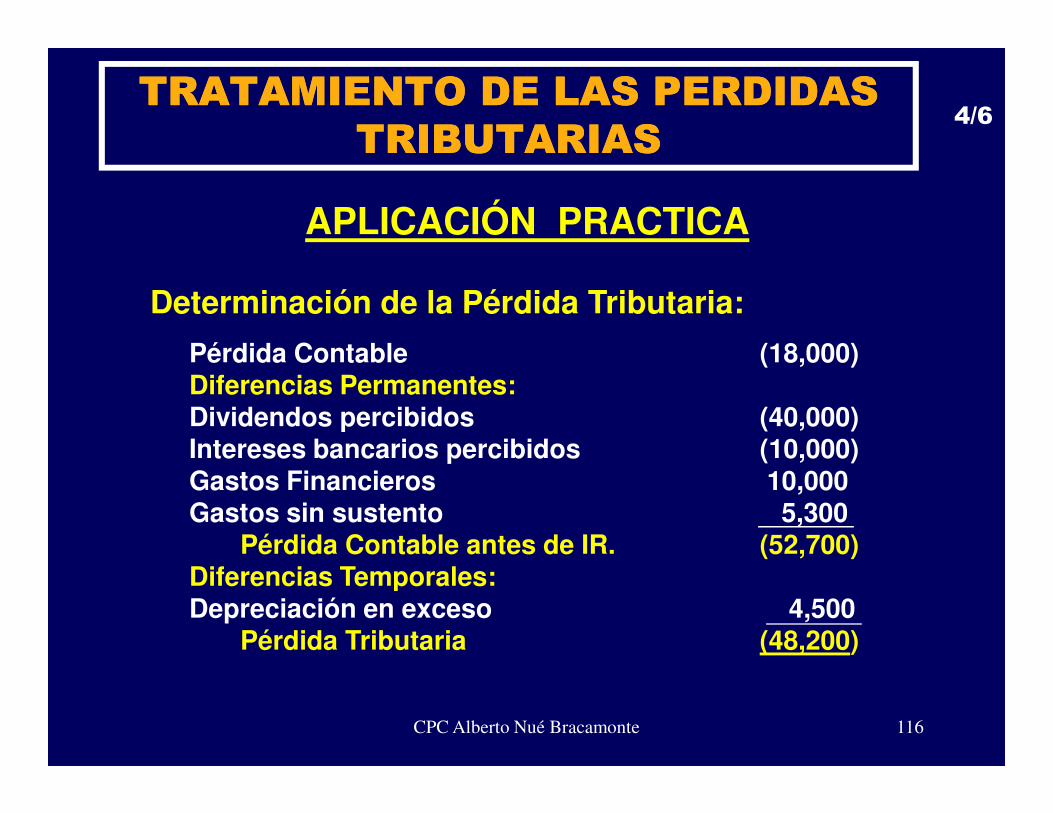

Determinación de la Pérdida Tributaria:

Pérdida Contable (18,000) Diferencias Permanentes:Dividendos percibidos (40,000)

4/6

CPC Alberto Nué Bracamonte 116

Dividendos percibidos (40,000) Intereses bancarios percibidos (10,000) Gastos Financieros 10,000 Gastos sin sustento 5,300

Pérdida Contable antes de IR. (52,700) Diferencias Temporales: Depreciación en exceso 4,500

Pérdida Tributaria (48,200)

TRATAMIENTO DE LAS TRATAMIENTO DE LAS PERDIDASPERDIDASTRIBUTARIASTRIBUTARIAS

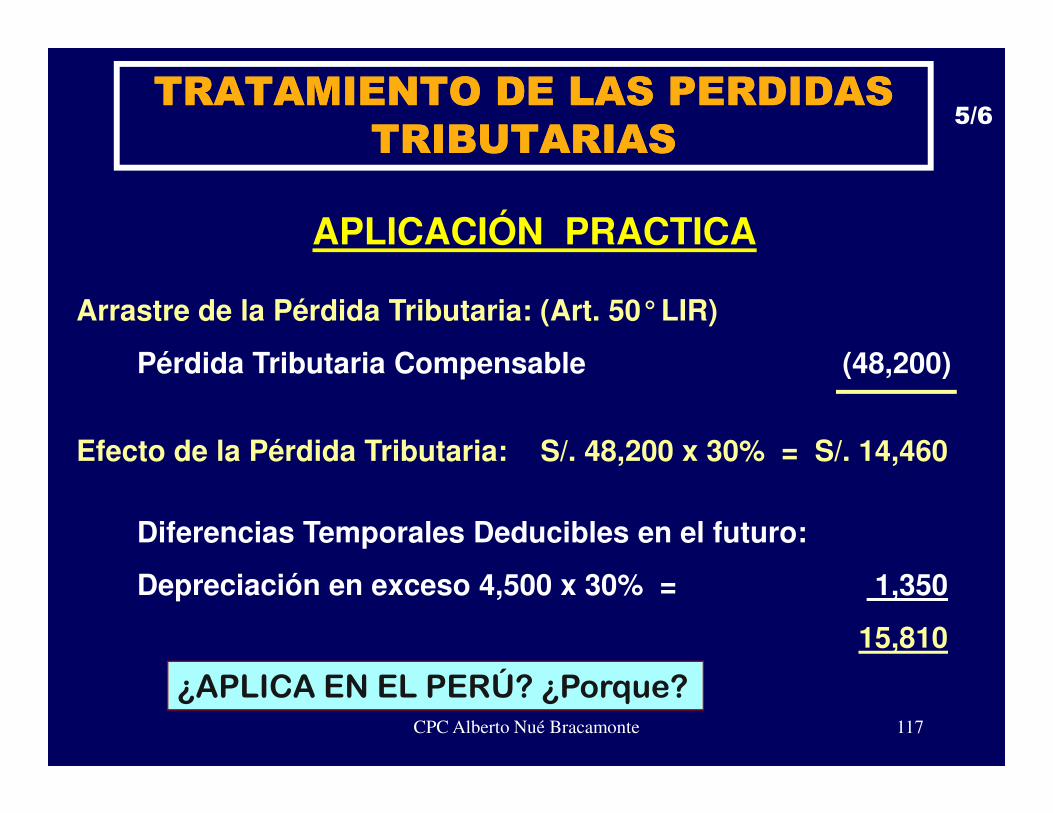

APLICACIÓN PRACTICA

Arrastre de la Pérdida Tributaria: (Art. 50°LIR)

Pérdida Tributaria Compensable (48,200)

5/6

CPC Alberto Nué Bracamonte 117

Efecto de la Pérdida Tributaria: S/. 48,200 x 30% = S/. 14,460

Diferencias Temporales Deducibles en el futuro:

Depreciación en exceso 4,500 x 30% = 1,350

15,810

¿APLICA EN EL PERÚ? ¿Porque?

TRATAMIENTO DE LAS TRATAMIENTO DE LAS PERDIDASPERDIDASTRIBUTARIASTRIBUTARIAS

APLICACIÓN PRACTICAASIENTO:

37 ACTIVO DIFERIDO 15, 810 371 IR Diferido

Diferencias Temporales 1,350Pérdida Tributaria 14,460

6/6

CPC Alberto Nué Bracamonte 118

Pérdida Tributaria 14,46088 IMPUESTO A LA RENTA 15,810

882 IR Diferido x/x Por el registro del beneficio del I.R.

EFECTO EN EE.FF.

Pérdida Contable (18,000)

Beneficio IR – NIC 12 15,810

Pérdida Neta ( 2,190)

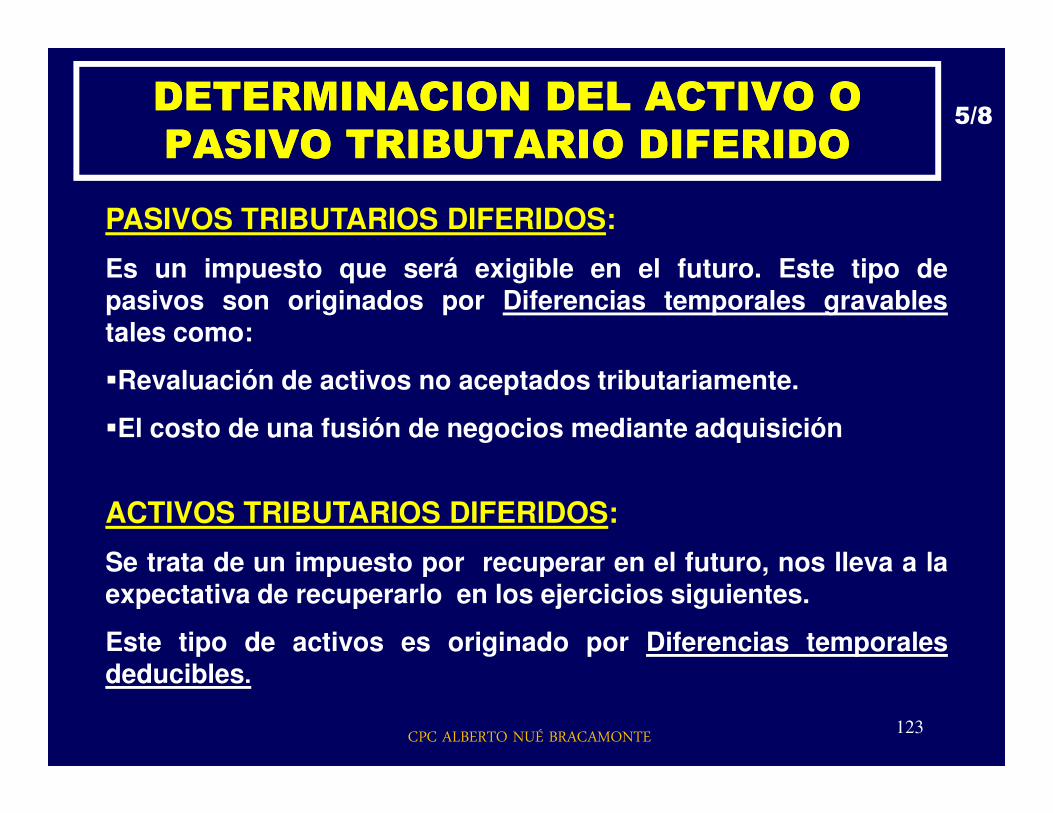

DETERMINACION DEL ACTIVO O DETERMINACION DEL ACTIVO O PASIVO TRIBUTARIO DIFERIDOPASIVO TRIBUTARIO DIFERIDO

PASIVO TRIBUTARIO

Por pagar

Originado por:

� Diferencias Temporales

1/8

119

TRIBUTARIO DIFERIDO

pagar � Diferencias Temporales gravables.

CPC ALBERTO NUÉ BRACAMONTE

DETERMINACION DEL ACTIVO O DETERMINACION DEL ACTIVO O PASIVO TRIBUTARIO DIFERIDOPASIVO TRIBUTARIO DIFERIDO

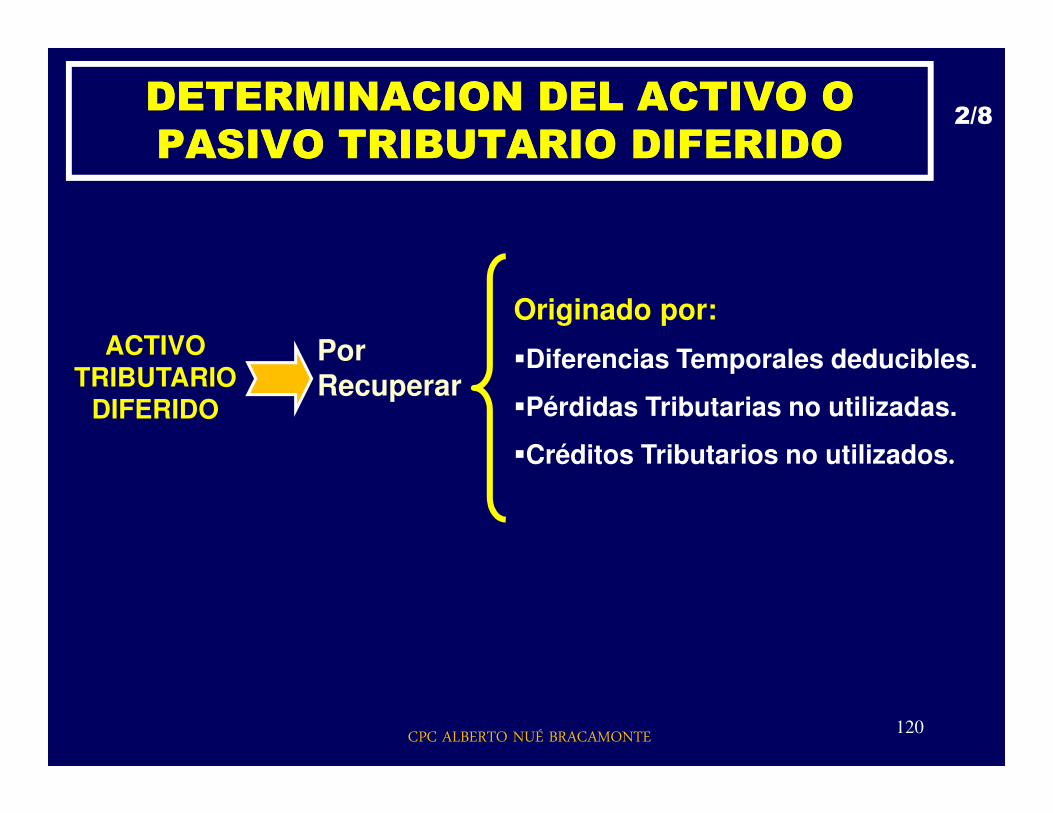

ACTIVO TRIBUTARIO

DIFERIDO

Por Recuperar

Originado por:

�Diferencias Temporales deducibles.

�Pérdidas Tributarias no utilizadas.

2/8

120

DIFERIDO �Pérdidas Tributarias no utilizadas.

�Créditos Tributarios no utilizados.

CPC ALBERTO NUÉ BRACAMONTE

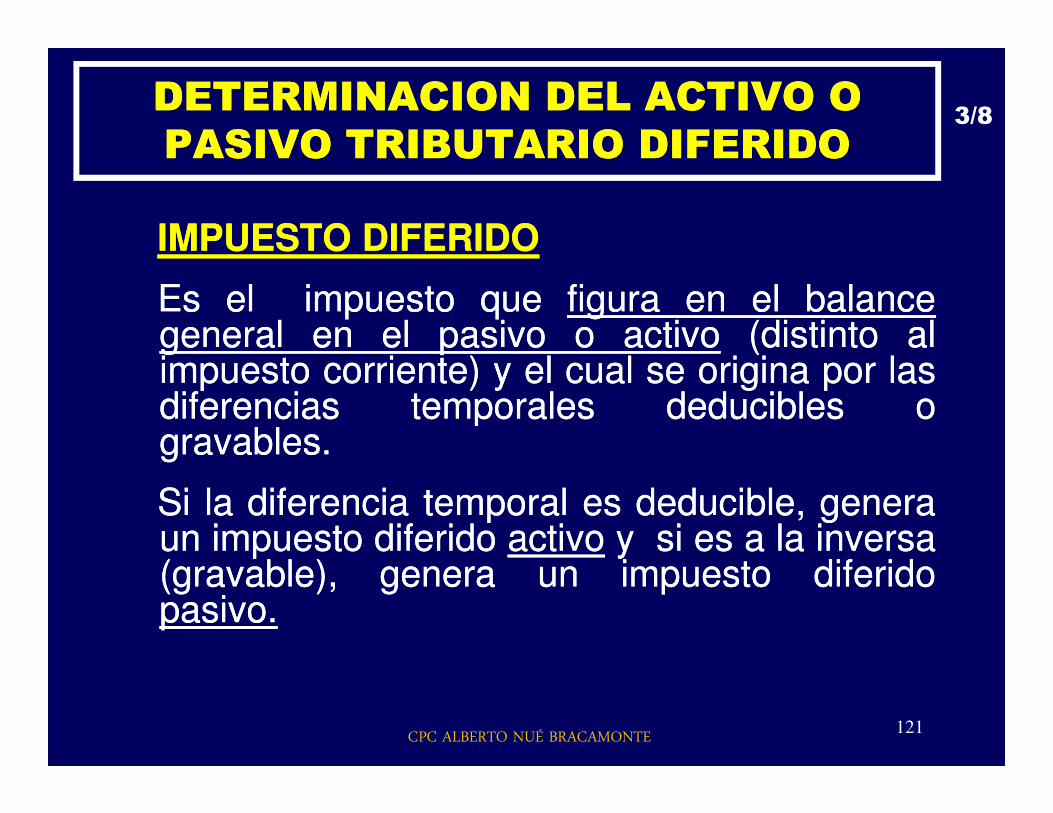

IMPUESTOIMPUESTO DIFERIDODIFERIDO

EsEs elel impuestoimpuesto queque figurafigura enen elel balancebalancegeneralgeneral enen elel pasivopasivo oo activoactivo (distinto(distinto alalimpuestoimpuesto corriente)corriente) yy elel cualcual sese originaorigina porpor laslasdiferenciasdiferencias temporalestemporales deduciblesdeducibles oo

DETERMINACION DEL ACTIVO O DETERMINACION DEL ACTIVO O PASIVO TRIBUTARIO DIFERIDOPASIVO TRIBUTARIO DIFERIDO

3/8

121

diferenciasdiferencias temporalestemporales deduciblesdeducibles oogravablesgravables..

SiSi lala diferenciadiferencia temporaltemporal eses deducible,deducible, generageneraunun impuestoimpuesto diferidodiferido activoactivo yy sisi eses aa lala inversainversa(gravable),(gravable), generagenera unun impuestoimpuesto diferidodiferidopasivopasivo..

CPC ALBERTO NUÉ BRACAMONTE

BASE TRIBUTARIA:BASE TRIBUTARIA:

DETERMINACION DEL ACTIVO O DETERMINACION DEL ACTIVO O PASIVO TRIBUTARIO DIFERIDOPASIVO TRIBUTARIO DIFERIDO

DE UN ACTIVO DE UN PASIVO

4/8

122

Es el monto atribuido al respectivo ACTIVO o PASIVO con fines tributarios

Es el monto que será deducible paraefectos tributarios contra cualquierbeneficio económico gravable quefluirá a la empresa cuando esterecupere el valor en libros de dichoactivo.

Es un valor contable menoscualquier monto que para finestributarios será deducible dedicho pasivo en los períodosfuturos.

DETERMINACION DEL ACTIVO O DETERMINACION DEL ACTIVO O PASIVO TRIBUTARIO DIFERIDOPASIVO TRIBUTARIO DIFERIDO

PASIVOS TRIBUTARIOS DIFERIDOS:

Es un impuesto que será exigible en el futuro. Este tipo depasivos son originados por Diferencias temporales gravablestales como:

�Revaluación de activos no aceptados tributariamente.

5/8

123

�El costo de una fusión de negocios mediante adquisición

ACTIVOS TRIBUTARIOS DIFERIDOS:

Se trata de un impuesto por recuperar en el futuro, nos lleva a laexpectativa de recuperarlo en los ejercicios siguientes.

Este tipo de activos es originado por Diferencias temporalesdeducibles.

CPC ALBERTO NUÉ BRACAMONTE

DETERMINACION DEL ACTIVO O DETERMINACION DEL ACTIVO O PASIVO TRIBUTARIO DIFERIDOPASIVO TRIBUTARIO DIFERIDO

Activo Valor Contab.

Base. Imponible

Diferenc.Temporal

Diferenc.Perman.

Caja y Bancos 64 64 0

Valores Negociables 40 50 (10)

Clientes (neto) 90 95 (5)

6/8

APLICACIÓN PRACTICA 2012APLICACIÓN PRACTICA 2012

124

Clientes (neto) 90 95 (5)

Existencias 220 240 (20)

Provisión VNR y Desmedro (18) 0 (18)

IR diferidoAct. No Cte. Mant. p. Vta

30165,000

30167,600

0(2,600)

IME 22,500 22,500 0

Dep. Acumulada y Desv. (3,700) (2,250) (1,450)

Goodwill 180 200 (20)

Total Activo 184,406 188,529 (4,103) (20)

APLICACIÓN PRÁCTICA 2012

NIC 12 IMPUESTO A LA RENTANIC 12 IMPUESTO A LA RENTA

Pasivo Pasivo ProveedoresProveedoresIR por pagarIR por pagarOtros Otros tribtrib. Por pagar. Por pagarCTSCTSProvisión JuicioProvisión Juicio

VCVC10210214514540403535

1,0001,000

BIBI1021021451454040353500

DTDT00000000

(1,000)(1,000)

7/8

125

Deuda LPDeuda LP

PatrimonioPatrimonioCapitalCapitalResultadosResultadosTotal Patrimonio y PasivoTotal Patrimonio y PasivoDiferencias temporalesDiferencias temporales

1,3001,300

178,600178,6003,1843,184

184,406184,406

1,3001,300

178,600178,6008,307 8,307

188.529188.529

00

0000

(1,000)(1,000)(5,103)(5,103)

CPC ALBERTO NUÉ BRACAMONTE

APLICACIÓN PRÁCTICA 2012ActivoActivo TributarioTributario DiferidoDiferido:: 44,,103103 xx 3030%% == ((11,,231231))PasivoPasivo TributarioTributario DiferidoDiferido:: 11,,000000 xx 3030 == (( 300300))ActivoActivo TributarioTributario DiferidoDiferido == ((11,,531531))Participaciones Diferidas 10%Participaciones Diferidas 10% N/AN/AActivo Tributario Diferido, NETOActivo Tributario Diferido, NETO 1,5311,531

8/8NIC 12 IMPUESTO A LA RENTANIC 12 IMPUESTO A LA RENTA

CPC Alberto Nué Bracamonte 126

IR – GastoIR – DiferidoParticp. Dif.IR a Pagar

9611,531

N/A(2,492)

UTIL.D. P.D. T.

3,18420

5,1038,307

955 6 961

1,5312,492

IR IR –– CONTROL DE DIFERENCIAS TRIBUTARIASCONTROL DE DIFERENCIAS TRIBUTARIAS

CONCEPTO AÑO 1 AÑO 2 AÑO 3 AÑO 4

Utilidad Contable 3,184

DIFERENCIAS TEMPORALES:Prov. Fluct. Valores 10Prov. Malas Deudas 5Valuac. UEPS vs. PEPS 20Provision VNR 300Activo No Cte. Mantenido para la Vta. 2,600Depreciacion LIR vs. NIC 16 450Desvalorizacion AF 1,000Provisión Juicio 718

127

Provisión Juicio 718Parcial: 5,103

DIFERENCIAS PERMANENTES:Amortizacion Goodwill 20

UTILIDAD IMPONIBLE 8,307

IMP. A LA RENTA IMP. A LA RENTA -- DJ DJ -- 30%30% 2,4922,492Partidas Partidas Temporales Temporales --1,5311,531Partidas PermanentesPartidas Permanentes --66

Impuesto a la RentaImpuesto a la Renta --955955Impuesto a la Renta Impuesto a la Renta -- Gsto.Cte. (145Gsto.Cte. (145--30)30) --961961

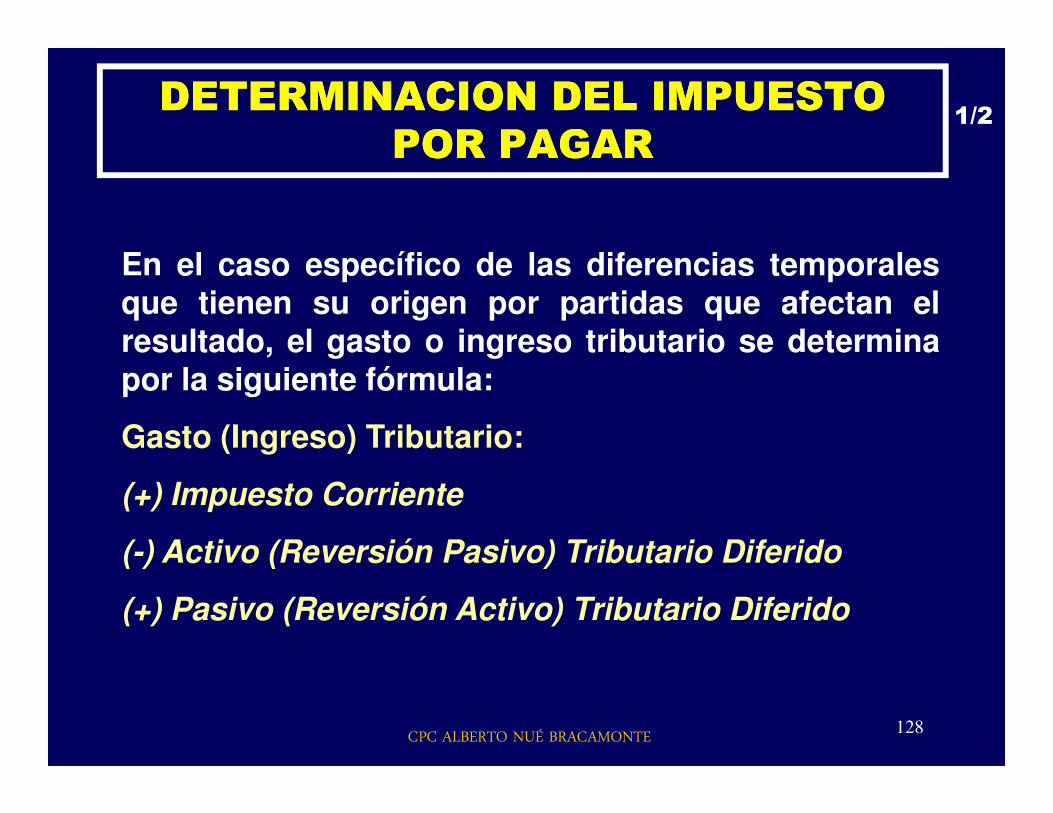

DETERMINACION DEL IMPUESTO DETERMINACION DEL IMPUESTO POR PAGARPOR PAGAR

En el caso específico de las diferencias temporalesque tienen su origen por partidas que afectan elresultado, el gasto o ingreso tributario se determinapor la siguiente fórmula:

1/2

128

Gasto (Ingreso) Tributario:

(+) Impuesto Corriente

(-) Activo (Reversión Pasivo) Tributario Diferido

(+) Pasivo (Reversión Activo) Tributario Diferido

CPC ALBERTO NUÉ BRACAMONTE

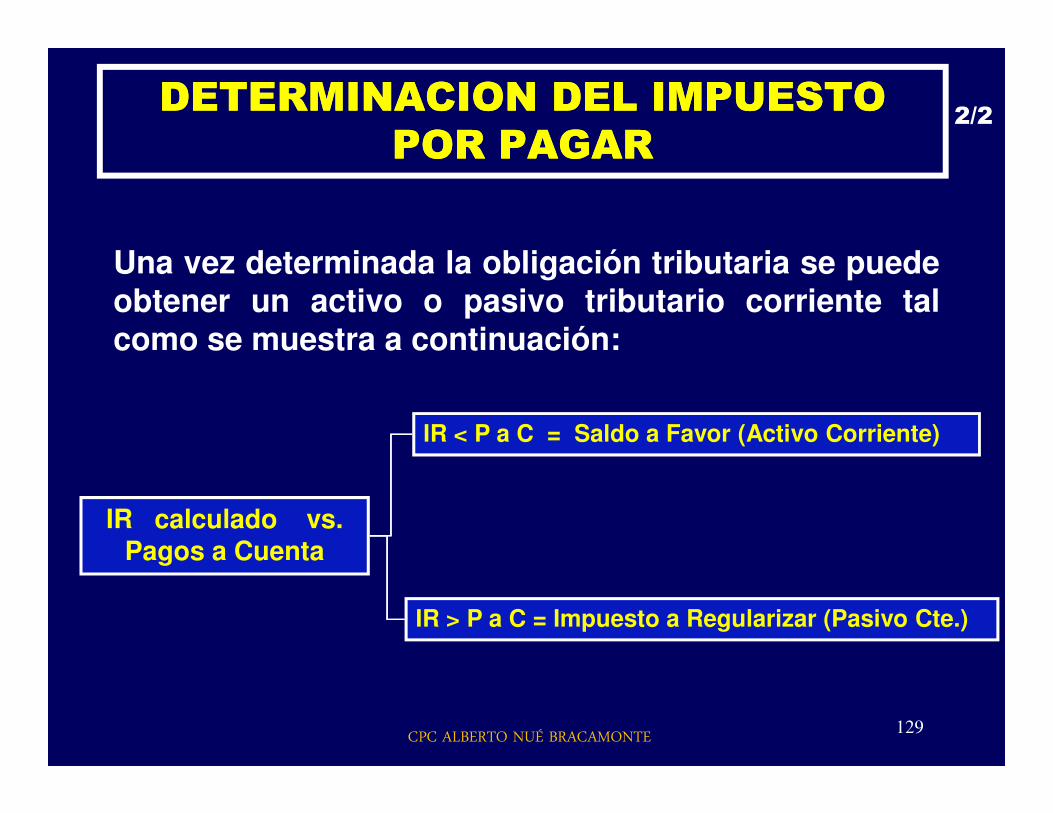

DETERMINACION DEL IMPUESTO DETERMINACION DEL IMPUESTO POR PAGARPOR PAGAR

Una vez determinada la obligación tributaria se puedeobtener un activo o pasivo tributario corriente talcomo se muestra a continuación:

2/2

129

IR calculado vs. Pagos a Cuenta

IR < P a C = Saldo a Favor (Activo Corriente)

IR > P a C = Impuesto a Regularizar (Pasivo Cte.)

CPC ALBERTO NUÉ BRACAMONTE

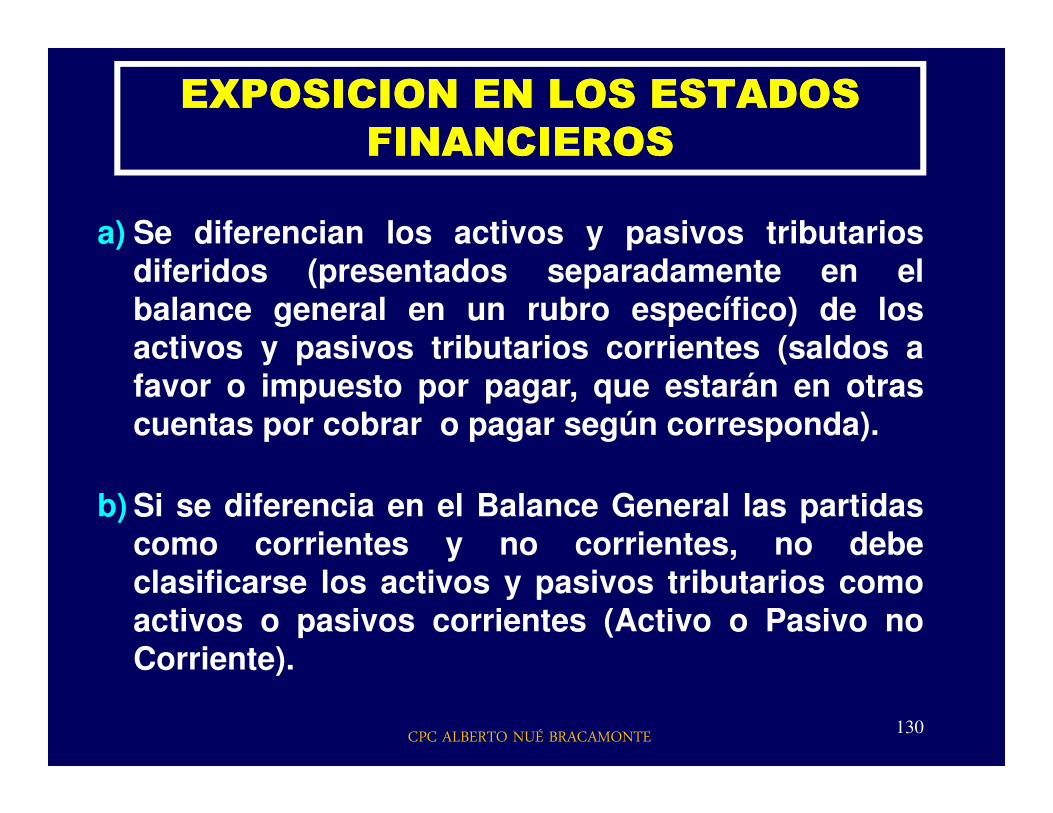

EXPOSICION EN LOS ESTADOS EXPOSICION EN LOS ESTADOS FINANCIEROSFINANCIEROS

a) Se diferencian los activos y pasivos tributariosdiferidos (presentados separadamente en elbalance general en un rubro específico) de losactivos y pasivos tributarios corrientes (saldos afavor o impuesto por pagar, que estarán en otrascuentas por cobrar o pagar según corresponda).

130

cuentas por cobrar o pagar según corresponda).

b) Si se diferencia en el Balance General las partidascomo corrientes y no corrientes, no debeclasificarse los activos y pasivos tributarios comoactivos o pasivos corrientes (Activo o Pasivo noCorriente).

CPC ALBERTO NUÉ BRACAMONTE

¿Entonces qué estamos ¿Entonces qué estamos haciendo, qué nos espera en haciendo, qué nos espera en haciendo, qué nos espera en haciendo, qué nos espera en

el futuro cercano?el futuro cercano?

131

InterrogantesInterrogantes

8. ¿……………..todos los activos deben ser medidos y

Empresa Sur Perú S.A.Balances Generales

Al 31 de diciembre del 2012 y 2011(expresado en nuevos soles)

Activo Corriente 2012 2011

Caja y Bancos 50,000 10,000Cuentas por Cobrar Comerciales 400,000 200.000Otras Cuentas por Cobrar 200,000 40,000Existencias (Nota 9) 900,000 600,000Activos Biológicos 80,000 20,000

¿Sabe usted que?¿Sabe usted que?

presentados a su VALOR RAZONABLE mas no a su costo histórico o acumulado?

Activos Biológicos 80,000 20,000

TOTAL ACTIVO CORRIENTECORRIENTE 1´630,000 870,000

Inversiones Financieras 400,000 300,000

Inversiones Inmobiliarias 500,000 300,000

Inmuebles, Maquinaria y Equipo 800,000 700,000

Activos Intangibles 120,000 30,000. . .

TOTAL ACTIVOS 3´450,000 2´200,000

132

¡ MUCHAS GRACIAS !¡ MUCHAS GRACIAS !

133

CPC ALBERTO NUÉ BRACAMONTE

Teléfonos: 4700245 Teléfonos: 4700245 -- 9904033699040336 [email protected]@qnet.com.pe