contraloria municipal de armenia vigilancia fiscal y ... · (acuerdo 082 de 2008), y demás...

TRANSCRIPT

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

1

CONTRALORIA MUNICIPAL DE ARMENIA

VIGILANCIA FISCAL Y CONTROL DE RESULTADOS

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS

DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

Armenia, febrero 2010

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

2

CONTRALORIA MUNICIPAL DE ARMENIA

DR. RODRIGO OSORIO BELALCAZAR Contralor Municipal

DRA. BEATRIZ HURTADO Director de Vigilancia Fiscal y Control de Resultados

ÁLVARO HERNÁNDEZ GUTIÉRREZ

Evaluador

Armenia, febrero 2010

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

3

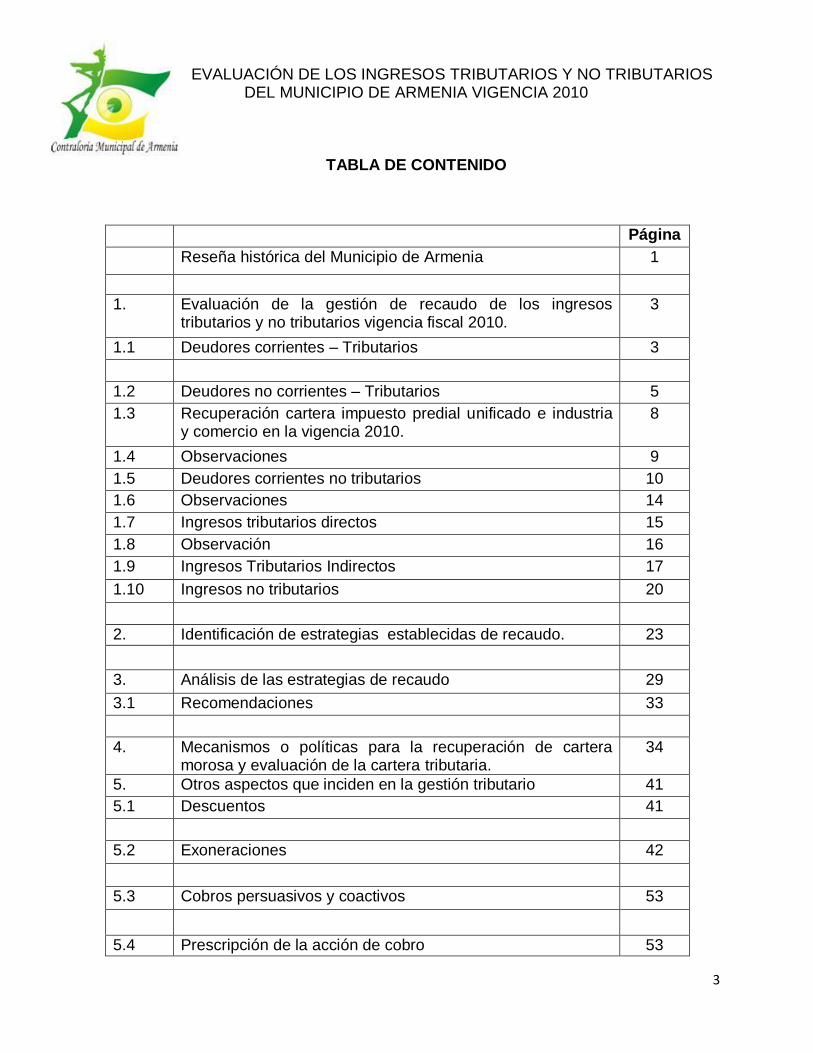

TABLA DE CONTENIDO

Página

Reseña histórica del Municipio de Armenia 1

1. Evaluación de la gestión de recaudo de los ingresos tributarios y no tributarios vigencia fiscal 2010.

3

1.1 Deudores corrientes – Tributarios 3

1.2 Deudores no corrientes – Tributarios 5

1.3 Recuperación cartera impuesto predial unificado e industria y comercio en la vigencia 2010.

8

1.4 Observaciones 9

1.5 Deudores corrientes no tributarios 10

1.6 Observaciones 14

1.7 Ingresos tributarios directos 15

1.8 Observación 16

1.9 Ingresos Tributarios Indirectos 17

1.10 Ingresos no tributarios 20

2. Identificación de estrategias establecidas de recaudo. 23

3. Análisis de las estrategias de recaudo 29

3.1 Recomendaciones 33

4. Mecanismos o políticas para la recuperación de cartera morosa y evaluación de la cartera tributaria.

34

5. Otros aspectos que inciden en la gestión tributario 41

5.1 Descuentos 41

5.2 Exoneraciones 42

5.3 Cobros persuasivos y coactivos 53

5.4 Prescripción de la acción de cobro 53

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

4

5.5 Dación en pago 56

6 Descripción de otros 56

6.1 Sobretasa a la Gasolina 56

6.2 Rifas y juegos de suerte de azar 57

6.3 Impuesto de publicidad exterior visual 57

6.4 Impuesto de alumbrado publico 58

6.5 Impuesto de degüello de ganado 63

6.6 Tasa por estacionamiento en vía publica 64

7. Otros ingresos no tributarios percibidos por el Municipio de Armenia

66

7.1 Multas de tránsito 66

7.2 Certificados, papelería y paz y salvos 73

7.3 Otras certificaciones y permisos 75

8. Contratos de Gestión tributaria 76

8.1 Concesión alumbrado publico 77

9. Indicadores Doing Business 79

9.1 Dónde es más fácil pagar impuestos y donde no? 79

9.2 Comparativo carga tributaria ciudades eje cafetero 80

10. Conclusiones 82

11. Recomendaciones 85

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

5

INTRODUCCIÓN

El Municipio de Armenia es una entidad territorial del orden municipal, razón por la

cual es sujeto de control de la Contraloría Municipal de Armenia, quien para dar

aplicación a los artículos 267 y 268 del normado superior, la Ley 610 del 2000 y el

Artículo 209 Constitucional, que consagra los principios de: Eficiencia, Eficacia,

economía, celeridad e imparcialidad realiza sus procedimientos auditores; basados

en tales preceptos en este trabajo se realiza la ”evaluación de los ingresos tributarios

y no tributarios del Municipio de Armenia durante la vigencia fiscal 2010”, teniendo

como génesis, la información oficial contemplada en los estados financieros, las

ejecuciones presupuestales, los informes de gestión, el estatuto tributario municipal

(Acuerdo 082 de 2008), y demás documentos que permitieron construir el acervo de

los papeles de trabajo, los cuales hacen parte integral del presente estudio.

Con la información suministrada y presentada oportunamente por la Administración

del Municipio de Armenia, se evaluó la Gestión de los recaudos de origen tributario

y no tributario, se identificaron y analizaron las estrategias formalizadas para

asegurar el recaudo, se valoraron las políticas de recuperación de cartera morosa y

se analizó la contratación para la gestión tributaria; con los elementos en comento

se estructuró el presente informe, que contiene las conclusiones y recomendaciones

que le permitirán al Municipio de Armenia ajustar las estrategias, políticas y

procedimientos de gestión tributaria, que garanticen una mayor eficacia y economía

en el recaudo de los caudales públicos; coadyuvando al desarrollo y cumplimiento de

los principios tributarios de equidad, eficiencia y progresividad, pregonados en un

Estado Social de Derecho, fuente de nuestra Carta

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

6

RESEÑA HISTORIA DEL MUNICIPIO DE ARMENIA

El 15 de Agosto de 1890, Armenia fue corregimiento de Salento y pasó a convertirse

en municipio en 1903. Originalmente Armenia perteneció al Departamento del Cauca

hasta 1908, cuando se creó el Departamento de Cartago, pero en el mismo año éste

fue suprimido y Armenia pasó a formar parte del Departamento de Manizales que en

1910 volvió a tomar el nombre de Departamento de Caldas viejo Caldas con que

había sido creado en 1905, hacia el año 1966 bajo la presidencia de Guillermo León

Valencia, es declarada Armenia como la capital del nuevo departamento del

Quindío.

El Municipio de Armenia, en materia presupuestal se rige por el Estatuto Orgánico de

presupuesto (Decreto 111 de 1996) y demás normas que lo reglamentan, la

contabilidad es elaborada siguiendo los parámetros del régimen de contabilidad

pública vigente, y la estructura tributaria tanto de las normas sustanciales como las

procedimentales fueron adoptadas mediante el Acuerdo 082 de 2.008.

Es auditada respecto de los ingresos del Sistema General de Participación (S.G.P.),

por la Contraloría General de la República y respecto a los ingresos propios por la

Contraloría Municipal de Armenia.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

7

MISIÓN

La Administración Municipal de Armenia, Quindío trabaja en la dinamización y

soporte del cumplimiento de su Plan de Desarrollo y los cometidos estatales, con un

Sistema de Gestión Integrado de alta efectividad basado en la profesionalización de

sus servidores públicos, en procura de los más altos estándares de desempeño

individual e institucional.

VISIÓN

La administración municipal, bajo los criterios de ética, la moral y las buenas

costumbres, aplicando los principios constitucionales y legales de la Función

Administrativa, se está posicionando, como la mejor entidad de alta gerencia pública

de la región, promoviendo más y mejores oportunidades de desarrollo sostenible, a

través de cada uno de sus componentes y en procura de mejores condiciones de

vida para sus ciudadanos.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

8

1. EVALUACIÓN DE LA GESTIÓN DE RECAUDO DE LOS INGRESOS

TRIBUTARIOS Y NO TRIBUTARIOS VIGENCIA FISCAL 2.010

1.1. Deudores corrientes - Tributarios

Cuenta 2009 miles

pesos

2010 miles

pesos

Diferencia

Absoluta

Diferencia

Porcentual

Vigencia

Actual

9.997.199

10.437.896

440.697

4,41

Vigencias

Anteriores

0

202

202

100,00

GRÁFICO No. 1

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

9

Impuestos

2.009

2.010

Diferencia

Absoluta

Diferencia

Porcentual

Impuesto Predial

Unificado

7.388.666

9.528.208

2.139.542

28,96

Sobretasa Bomberil 739.032 0 -739.032 -100,00

Industria y Comercio

1.611.227

892.753

-718.474

-44,59

Avisos y Tableros 244.653 0 -244.653 -100,00

Impuesto Vehículos

Automotor

13.621

16.914

3.293

24,18

Impuesto por la

ocupación de vías

21

21

0

0,00

TOTAL 9.997.220 10.437.896 440.697

GRÁFICO N.2

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

10

Factores que inciden actualmente en el incremento de la cartera:

1. Base de datos de contribuyentes desactualizada en el impuesto de Industria y

comercio.

2. Inexistencia de programas formalizados de Fiscalización a excepción del

impuesto de Industria y comercio.

3. Inexistencia de políticas adoptadas de gestión de cobro.

4. Baja efectividad en el recaudo de los compromisos de pago.

5. Estrategias de recaudo coyunturales, no obedeciendo a un programa de

Gestión de ingresos tributarios.

1.2. Deudores no corrientes – Tributarios

CUENTA

2009

2010

Diferencia

Absoluta

Diferencia

Porcentual

Vigencias

Anteriores

17.388.603

17.845.478

456.875

2,63

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

11

GRÁFICO No.3

1.2.1 Deudores no corrientes

Miles de pesos

TRIBUTOS

2.009

2.010

Diferencia

Absoluta

Diferencia

Porcentual

Impuesto Predial

Unificado

13.169.571

15.056.393

1.886.822

14,33

Sobretasa

Bomberil

1.031.584

0

-1.031.584

-100,00

Industria y

Comercio

2.538.459

2.683474

145.015

5,71

Avisos y Tableros 312.748 0 -312.748 -100,00

Matrículas 213.467 0 -213.467 -100,00

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

12

Amanecida 13.264 0 -13.264 -100,00

Impuesto Avisos y

Tableros

0,00

202

200

Impuesto

Vehículos

Automotor

108.642

104.743

-3.899

-3,59

Impuesto sobre

ocupación vías

666

666

0

0,00

Impuesto Servicio

Alumbrado

202

0

-202

-100,00

TOTAL 17.388.603 17.845.478 456.875

Fuente: Balance General 2009 y certificación 2010.

GRÁFICO No. 4

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

13

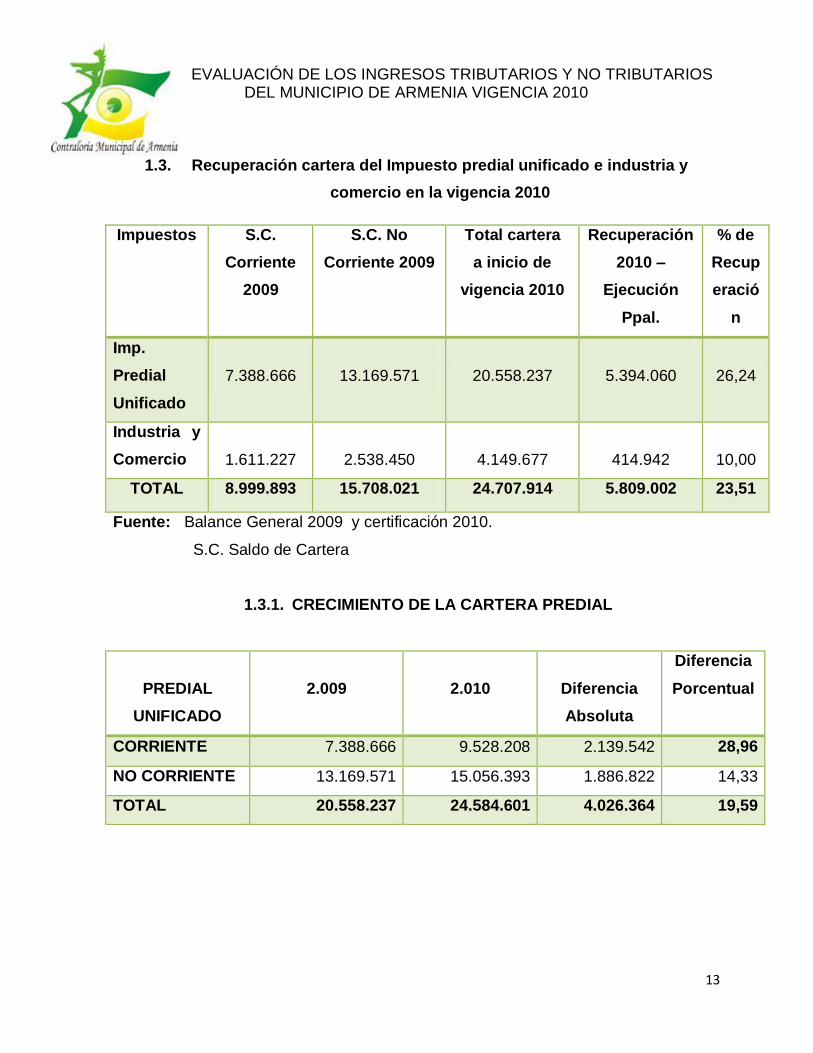

1.3. Recuperación cartera del Impuesto predial unificado e industria y

comercio en la vigencia 2010

Impuestos S.C.

Corriente

2009

S.C. No

Corriente 2009

Total cartera

a inicio de

vigencia 2010

Recuperación

2010 –

Ejecución

Ppal.

% de

Recup

eració

n

Imp.

Predial

Unificado

7.388.666

13.169.571

20.558.237

5.394.060

26,24

Industria y

Comercio

1.611.227

2.538.450

4.149.677

414.942

10,00

TOTAL 8.999.893 15.708.021 24.707.914 5.809.002 23,51

Fuente: Balance General 2009 y certificación 2010.

S.C. Saldo de Cartera

1.3.1. CRECIMIENTO DE LA CARTERA PREDIAL

PREDIAL

UNIFICADO

2.009

2.010

Diferencia

Absoluta

Diferencia

Porcentual

CORRIENTE 7.388.666 9.528.208 2.139.542 28,96

NO CORRIENTE 13.169.571 15.056.393 1.886.822 14,33

TOTAL 20.558.237 24.584.601 4.026.364 19,59

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

14

GRÁFICO No.5

1.3.2. DISMINUCIÓN DE LA CARTERA CONTABLE VS RECAUDO EFECTIVO

IMPUESTO DE INDUSTRIA Y COMERCIO AÑO 2010

Disminución Contable Recaudo Presupuestal Diferencia

$718.474 $414.942 $303.532

1.4. OBSERVACIONES:

a) Del total de la cartera no corriente ($17.388.603 y $17.845.478) para las vigencia

2009 y 2010 respectivamente, el 75,74% y 84,37%, corresponde al impuesto de

Predial unificado, ello obliga a la administración municipal de dar inicio a un

ambicioso plan de recuperación de la misma, dado la representativa del saldo en

las finanzas del municipio o que recaiga sobre ellas acciones de prescripción.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

15

b) Se presenta una recuperación de cartera del impuesto predial unificado principal

ingreso tributario del Municipio de Armenia, relativamente lento, aunado al

crecimiento ligeramente inferior a la recuperación, ello conlleva a una disminución

de la cartera en términos reales a menos de un dígito.

c) La Alcaldía Municipal de Armenia, no tiene clasificada de la cartera, bajo los

criterios previstos en el Decreto 011 de 2007 “Manual de cobro de cartera” esto

es determinando la pertinencia de las rentas por cobrar. (Cobrables, incobrables,

suspendidas), lo que puede generar el consumo de recursos tratando de

recuperar cartera con pocas posibilidades de recaudo.

d) Se debe adoptar de manera urgente un Acuerdo Municipal que incorpore las

condiciones especiales para el pago de impuestos, tasas y contribuciones,

previstas en el artículo 48 de la ley 1430 del 29 de Diciembre de 2010 y aplicables

al ente territorial respecto de sus tributos.

e) La diferencia que se presenta en la disminución de la cartera por cobrar del

impuesto de industria y comercio, debe ser objeto de análisis, dado que esa

mayor disminución contable puede obedecer a factores tales como:

Reclasificaciones a cuentas no corrientes, ajustes por errores contables, o

prescripciones, sin embargo según certificación obtenida no se presentaron

durante el 2010 prescripciones en este tributo.

1.5. Deudores Corriente – No tributarios

Miles de pesos

Deudores 2009 2010 Diferencia

Absoluta

Diferencia

Porcentual

Ingresos No

Tributarios

713.499 997.169 283.670 39,76%

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

16

GRAFICO No.6

1.5.1. Porción Corriente

Miles de pesos

DEUDORES 2009 2010 Diferencia

Absoluta

Diferencia

Porcentual

Intereses 0 1.181 1181 100%

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

17

Otros

deudores

ingresos no

tributarios

713.499

995.988

282.489

39,59%

TOTAL 713.499 997.169 283.670 39,76%

Fuente: Balance General 2009 y certificación 2010.

1.5.2. Porción no corriente deudores no tributarios

Miles de pesos

2009

2010 Diferencia

Absoluta

Diferencia Porcentual

$27.476.615 $33.419.535 5.942.920 21,63

DEUDORES

2009

2010

Diferencia

Absoluta

Diferencia

Porcentual

MULTAS 12.202.211 13.360.558 1.158.347 9,49

INTERESES 286.782 426.936 140.154 48,87

SANCIONES 14.987.622 19.632.041 4.644.419 30,99

TOTAL 27.476.615 33.419.535 5.942.920 21,63

Fuente: Balance General 2009 y certificación 2010.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

18

GRÁFICO No. 7

Por la relevancia del monto de las multas, es necesario ahondar más en ellas,

siendo pertinente saber que ellas obedecen a multas de tránsito, representadas

en comparendos.

1.5.2.1 Cartera Multas de Tránsito

Miles de pesos

Año Total Cartera Multas

de Tránsito

2002 293.384

2003 600.421

2004 509.709

2005 931.849

2006 1.143.645

2007 1.365.595

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

19

2008 2.617.407

2009 3.673.694

2010 2.224.853

Total $13.360.557

GRÁFICO 7.1

1.6. OBSERVACIONES

a) La alcaldía municipal de Armenia debe tramitar con carácter urgente un

proyecto de acuerdo que adopte las condiciones especiales para el pago de

impuestos, tasas y contribuciones de que trata el artículo 48 de la ley 1430 de 2010,

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

20

ello le permitirá otorgar descuentos del 50% en sanciones e intereses, conceptos

que presentan crecimientos del 48,87% y 30,99% respectivamente.

b) Es importante exhortar al organismo de Tránsito y Transporte de Armenia, así

como la Secretaria de hacienda, para que diseñe estrategias de cobro de estos

importantes recursos (multas de tránsito), ya que sobre ellos se empiezan a ejercer

figuras procesales como la prescripción de la acción de cobro previstas de forma

especial por el Artículo 159 de la Ley 769 de 2002, código Nacional de Transporte

Terrestres “La ejecución de las sanciones que se impongan por violación de las

normas de tránsito, estará a cargo de las autoridades de tránsito de la jurisdicción

donde se cometió el hecho, quienes estarán investidas de jurisdicción coactiva para

el cobro, cuando ello fuere necesario y prescribirán en tres años contados a partir de

la ocurrencia del hecho y se interrumpirá con la presentación de la demanda…

(subrayado fuera de texto); la pérdida de la fuerza ejecutoria de los actos

administrativos y la remisibilidad prevista en el artículo 1625 del código civil y

normas concordantes como la ley 1066 de 2006.

1.7. INGRESOS TRIBUTARIOS – DIRECTOS

Descripción Ejecución Ejecución variaciones Variaciones

2009 2010 Absolutas

2010

porcentuales

2010

TRIBUTARIOS 59.148.888 53.879.112 -5.269.776 -8,91

DIRECTOS 33.032.581 24.463.961 -8.568.620 -25,94

Departamental

vehículos

1.217.090 1.122.267 -94.823 -7,79

Circulación y

tránsito

0,00 97.173 97.173 100

Impuesto predial 23.130.360 17.175.964 -5.954.396 -25,74

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

21

unificado

RDE-Contribución

especial

332.750 674.497 341.747 102,70

RDE-Participación

Predial C.R.Q.

4.496.293 0,00 -4.496.293 -100,00

Cartera Predial 3.856.088 5.394.060 1.537.972 39,88

GRÁFICO No.8

1.8 Observación

a) Del total de los ingresos tributarios directos que recauda el Municipio de

Armenia, se observa que su impuesto más representativo es el predial unificado, que

para el año 2009 ocupo el 70,02%, mientras que en el 2010 su representación fue

del 70,20%, sin embargo para este último año el recaudo disminuyó en un 25,74%

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

22

respecto al año inmediatamente anterior. Se destaca la reclasificación de la

sobretasa ambiental con destino a la Corporación Autónoma del Quindío, puesto que

tenerla como ingreso tributario directo distorsionaba los recursos propios de libre

inversión del ente territorial.

1.9 INGRESOS TRIBUTARIOS - INDIRECTOS

Descripción Ejecución Ejecución variaciones Variaciones

2009 2010 Absolutas

2010

2010%

INDIRECTOS 26.116.306 29.415.150 3.298.844 12,63

Certificado de uso 102.146 0 -102.146 -100,00

Degüello de

ganado menor

76.085 69.034 -7.051 -9,27

Delineación urbana 96.393 280.597 184.204 191,10

Industria y

comercio

11.416.671 10.782.111 -634.560 -5,56

Impuesto de azar 0 0 0 0,00

Licencias de

construcción

161.401 0 -161.401 -100,00

Otros ingresos

indirectos

652.105 3.670 -648.435 -99,44

Papelería y varios 1.020.953 475.384 -545.569 -53,44

Pasacalles 24.085 96.523 72.438 300,76

RDE-Salud y

ambiente

18.892 7.429 -11.463 -60,68

RDE-

Certif.seg.contra

incendio

67.079

8.595

-58.484

-87,19

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

23

RDE-Espectáculos 92.639 116.353 23.714 25,60

RDE-Estampilla

pro-anciano

191.862 199.514 7.652 3,99

RDE-Estampilla

pro-cultura

887.452 775.556 -111.896 -12,61

RDE-Estampilla

pro-educ. y salud

80.654 0 -80.654 -100,00

RDE-Sobretasa

bomberil

2.075.532 2.188.547 113.015 5,45

RDE-Sobretasa a la

gasolina

8.510.807 9.147.831 637.024 7,48

Cartera Inducom 641.550 1.056.492 414.942 64,68

RDE sobret.

ambiental

4.207.514 4.207.514 100,00

GRAFICO No. 9

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

24

1.9.1.. Observaciones:

Del total de los ingresos tributarios indirectos, en el 2009 el impuesto de industria y

comercio representó el 43,71%, contribuyendo en el 2010 con el 36,65%; y

presentándose una disminución del recaudo del 5,56%. Se destaca la recuperación

de cartera del impuesto de INDUCOM, la cual se situó en el 64,68%.

a) Durante las dos últimas vigencias objeto de análisis, se observa con

preocupación que el Municipio de Armenia no recaude ingresos por concepto del

impuesto de rifas y juegos de suerte y azar.

b) Por inexistencia de base legal para el cobro durante la vigencia 2.010, no se

continúo recaudando algunos tributos cómo: uso de suelos, licencias de construcción

y estampilla pro-educación y salud.

c) No se reglamentó y por ende no se recaudó la Tasa por estacionamiento en

vía pública de que trata el Art. 176 del acuerdo 082 de 2.008.

d) No se reglamentó y no se percibieron ingresos en el 2.010, por concepto de

estaciones de bases de telefonía móvil. Art. 179 del acuerdo 082 de 2.008.

e) No hubo programas de sensibilización ciudadana para el pago de aportes

voluntarios de que trata el artículo 82 del acuerdo 082 de 2.008.

f) La inexistencia de programas formalizados de fiscalización, permite que la

evasión y la elusión fiscal crezcan y por ende disminuyan los ingresos del ente

territorial.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

25

1.10 INGRESOS NO TRIBUTARIOS

Miles de pesos

Descripción Ejecució

n

Ejecución Variaciones Variaciones

2009 2010 Absolutas %

NO TRIBUTARIOS 3.749.653 3.569.022 -180.631 -4,82

CONTRACTUALES 84.779 120.033 35.254 41,58

Arrendamientos 53.068 54.491 1.423 2,68

RDE-Ing.Plaza de Mdo

Min.de A.-PMMA-

31.711

65.542

33.831

106,68

MULTAS 1.820.146 1.493.035 -327.111 -17,97

Multas 353.910 61.306 -292.604 -82,68

RDE-Fondo de seg.vial

-multas-

1.466.236 1.431.729 -34.507 -2,35

OTROS INGRESOS

TRIBUTARIOS

1.071.795 564.005 -507.790 -47,38

Otros ingresos no

tributario

744.352 221.256 -523.096 -70,28

Reintegros 183.803 199.749 15.946 8,68

RDE-Cuota Auditaje 143.640 143.000 -640 -0,45

RECARGOS 12.161 25.561 13.400 110,18

Interés por mora 12.161 25.561 13.400 110,18

TASAS TARIFAS Y

DERECHOS

760.771 1.366.387 605.616 110,18

Tasa de

estacionamiento

0 0 0 0

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

26

Venta de servicios

tránsito

520.743 737.887 217.144 27,95

Venta de servicios

tránsito

520.743 737.887 217.144 41,7

Cambio de color 893 8.840 7.947 890,16

Cambio de

características

452 1.413 961 213,04

Cambio de servicios 9.055 4.363 -4.692 -51,81

Cancelación o

limitación. a la

propiedad

69.492 94.566 25.074 36,08

Certificaciones y otros 139.554 158.379 18.825 13,49

transporte público 0 35.414 35.414 100

Licencia de conducción 88.955 101.377 12.422 13,96

Licencias de Tránsito 82.869 114.542 31.673 38,22

Registro Inicial de

vehículo – matriculas

33.369 52.167 18.798 56,34

Parqueadero 9.959 18.663 8.704 87,39

Radicación cuenta 0 3.695 3.695 100

Placas 21.021 36.525 15.504 73,75

Revisiones 0 21.402 21.402 100

Servicio de grúa 5.914 18.791 12.877 217,74

Traspaso 59.210 67.750 8.540 14,42

Publicaciones en

gaceta

240.028 342.983 102.955 42,89

Certificados 0 285.516 285.516 100

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

27

GRÁFICO No.10

1.10.1. Observaciones

Las multas durante el 2010, disminuyeron un 17,97% respecto a la vigencia

inmediatamente anterior, disminución muy representativa ya que este concepto

durante el 2009 represento el 49% del total de los ingresos no tributarios y el 41,83%

para el 2010.

a) La reducción del ingresos por multas de tránsito obedeció a diversos factores

entre ellos la entrada en vigencia de la ley 1383 de 2010, que en su artículo 24

determinó otra forma de cobro así “Una vez surtida la orden de comparendo,

si el inculpado acepta la comisión de la infracción, podrá sin necesidad de otra

actuación administrativa, cancelar el cincuenta por ciento (50%) del valor de la

multa dentro de los cinco días siguientes a la orden de comparendo,

igualmente, o podrá cancelar el setenta y cinco (75%) del valor de la multa, si

paga dentro de los veinte días siguientes a la orden de comparendo, en estos

casos deberá asistir obligatoriamente a un curso sobre normas de tránsito en

el Centro Integral de Atención, donde se cancelará un 25% y el excedente se

pagará al organismo de tránsito. Si aceptada la infracción, esta no se paga en

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

28

las oportunidades antes indicadas, el inculpado deberá cancelar el (100%) del

valor de la multa más sus correspondientes intereses moratorios”.

Parágrafo 2°. A partir de la entrada en vigencia de la presente ley y por un

periodo de doce (12) meses, todos los conductores que tengan pendiente el

pago de infracciones de tránsito podrán acogerse al descuento previsto en el

presente artículo.

b) Más también preocupa los bajos índices de recaudo de las multas de tránsito,

puesto que para el año 2009 y 2010, estos alcanzaron únicamente el 12,7%1

y 14,79% del total del monto de las infracciones impuestas respectivamente.

c) Se observa un importante incremento de los rubros de “Tasa, tarifas y

derechos”, más ello se debe a los ingresos percibidos por los certificados,

pero como se verá más adelante muchos de ellos no tienen soporte legal

para su recaudo.

2. IDENTIFICACIÓN DE ESTRATEGIAS ESTABLECIDAS DE RECAUDO

El Municipio de Armenia durante el 2.010, implementó los siguientes programas

tendientes a mejorar los índices de recaudo de los tributos de los cuales es sujeto

activo y previsto en el acuerdo 082 de Diciembre 10 de 2.008.

a. LA TESORERÍA EN MI BARRIO: Programa que busca el acercamiento

permanente de la administración con el contribuyente, donde se resuelven

inquietudes entorno a los Impuestos Municipales, entre el 11 de mayo y 2 de

diciembre, se llegó a las 10 comunas del Municipio.

b. PROGRAMA “COBRAR PAGA: Realizado entre el 5 de octubre y el 25 de

diciembre del año 2.010, tendiente a recuperar la cartera del “Impuesto Predial

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

29

Unificado”, cuya estrategia fue un concurso donde funcionarios y contratista de la

administración, se les entregó una cartera que ascendía a los $7.597.185.518,

recuperándose $1.302.704.042, equivalente al 17,14%. Es importante destacar que

esta recuperación y según escrito que hace parte integral de este informe, estas

actividades fueron adicionales a las funciones corrientes y obligaciones

contractuales, no generándole erogación adicional al Municipio.

c. DESCUENTOS TRIBUTARIOS: Previsto para el Impuesto de predial unificado

en el artículo 27 Acuerdo 082 de 2.008 y artículo 1 acuerdo 006 de 2.009

Período Monto

Hasta el último día hábil de febrero. 15% valor total a pagar

Hasta el último día hábil abril 10% valor total a pagar

Hasta el último día hábil junio 5% valor total a pagar

Y respecto al impuesto de Industria y comercio en el artículo 6 Decreto No. 102 del

27 de Diciembre de 2010 “Los contribuyentes que cancelen la totalidad del valor

determinado en la Liquidación Privada del Impuesto de Industria y Comercio del Año

Gravable 2010, vigencia fiscal 2011 hasta el último día hábil del mes de Marzo,

gozarán de un descuento del quince por ciento (15%) del total del Impuesto a

cargo…

d. PROVEEDOR DE SERVICIOS ELECTRÓNICOS: Consiste en un convenio

suscrito en agosto de 2.010, con el Banco de Occidente S.A., donde los

contribuyentes del Impuesto predial unificado, podrán realizar el pago en línea del

mencionado tributo; a la fecha de este informe este mecanismo está en

implementación, por lo que no constituye aún una medio adicional de pago que

tengan los contribuyentes.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

30

e. AVISOS DE PRENSA, RADIO Y TELEVISIÓN. Publicidad dirigida a los

contribuyentes invitándolos a realizar el pago de los impuestos aprovechando los

descuentos tributarios.

f. PROGRAMA CULTURA TRIBUTARIA. Desarrollado durante el 2009 e

imputado en el rubro: 5048081703022.001820, se determina una vez analizados los

objetos contractuales que este se centró en pautas publicitarias en radio, televisión y

prensa, promocionando el pago de los diferentes tributos con el aprovechamiento de

los descuentos tributarios por pago oportuno. También se adelantaron campañas en

instituciones educativas y se fortaleció e insumo tecnológico de la tesorería y se dio

mantenimiento a equipos y software.

2009

CONCEPTO MONTO

Campañas radiales y televisivas $66.882.000

Campañas educativas pago de

impuestos, recuperación de cartera.

18.000.000

Impresión volantes 22.306.800

Perifoneo 1.200.000

Total $108.388.800

Fuente: Informe Alcaldía Armenia

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

31

Contratación: MODERNIZACIÓN TECNOLÓGICA Y CULTURA

TRIBUTARIA. Rubro: 5048081703021.001.821

2009

CONCEPTO MONTO

Realización de campañas en las

instituciones educativas para incentivar el

cuidado de lo público y el sentido de

pertenencia por la ciudad de Armenia

$14.400.000

Servicios profesionales con el fin de

elaborar la campaña educativa de

sensibilización de cuidado de lo público y

pago de impuestos buscando la

culturización de los ciudadanos de

armenia.

4.500.000

TOTAL $18.900.000

Fuente: Informe Alcaldía Armenia

Contratación: MODERNIZACIÓN TECNOLÓGICA Y CULTURA

TRIBUTARIA. Rubro: 5048081703021.001.818

2009

CONCEPTO MONTO

Ejecución de los diferentes procesos que

se desarrollan en las áreas adscritas al

dpto. de hacienda

$34.800.000

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

32

Prestación de servicios profesionales,

brindar soporte técnico y funcional

remoto, presencial a los motores de la

base de datos Oracle y los sistemas que

operan sobre estas bases de datos como

recaudo de impuestos

38.000.000

Implementar procesos propios de

liquidación de recargos de intereses de

mora de acuerdo con lo dispuesto por la

ley 1066 con la modificación.

9.000.000

Servicios personales de apoyo diferentes

procesos – Varios contratos

33.500.000

Mantenimiento de red de cableado

estructurado, del rack y dispositivos

administrativos.

20.000.000

Compra de equipos, impresoras,

licencias y accesorios.

31.300.000

Mantenimiento preventivo y correctivo de

las impresoras de las diferentes

dependencias de la administración

municipal.

10.500.000

Implementación y ejecución del sistema

si capital en la alcaldía de armenia

177.156.000

Total $319.456.000

Fuente: Informe Alcaldía Armenia

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

33

Contratación: MODERNIZACIÓN TECNOLÓGICA Y CULTURA

TRIBUTARIA. Rubro: 5048081703021.001.819

2009

CONCEPTO MONTO

Elaboración de 150.000 estampillas pro-

cultura

$13.920.000

TOTAL $13.920.000

Fuente: Informe Alcaldía Armenia

g. En total la administración municipal invirtió en promedio $460.664.800 pesos

m/te, más se hace necesario que se tenga continuidad en los programas y se

realice la evaluación del impacto de los mismos, puesto que como se observa en

el 2010, se presentó una disminución representativa en los ingresos tributarios del

municipio. 8,91% y casi un 26% en el recaudo de los impuestos directos.

h. Durante la vigencia 2010 se observa un importante programa de capacitación a

personal de hacienda municipal y ejecutado por el rubro Fortalecimiento del

recurso humano integral del departamento de hacienda RUBRO: 2-8-08-17-03-

01-02-0071, más llama la atención que ambos contratos tienen el mismo objeto

contractual.

CONCEPTO MONTO

Prestación de servicios profesionales con

el fin de llevar a cabo capacitación a los

funcionarios del dpto. Administrativo de

hacienda en temas fundamentales del

estatuto tributario municipal en lo

referente a su interpretación y aplicación

en concordancia con el estatuto tributario

$12.238.000

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

34

nacional.

Prestación de servicios profesionales con

el fin de llevar a cabo capacitación a los

funcionarios del departamento

administrativo de hacienda en temas

fundamentales del estatuto tributario

municipal en lo referente a su

interpretación y aplicación en

concordancia con el estatuto tributario

nacional.

$19.952.000

TOTAL $32.190.000

Fuente: Informe Alcaldía

3. ANÁLISIS DE LAS ESTRATEGÍAS DE RECAUDO

a. No se evidenciaron estrategias de recaudo estructuradas, formalizadas y

adoptadas mediante diferentes mecanismos como por ejemplo un “Plan de

acción de la gestión tributaria”, documento que permite incorporar las

actividades a desarrollar, tributos, poblaciones objetivos o sujetos pasivos,

responsables de la ejecución, programas de fiscalización, insumos, etc.

b. Sólo se cuenta con un plan de fiscalización para el impuesto de industria y

comercio, tributos como: impuesto predial unificado, sobretasa a la gasolina,

degüello de ganado menor, rifas y juegos de suerte y azar, publicidad exterior

visual, etc.; no evidenciaron tal herramienta, su inexistencia y por ende su

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

35

inaplicación, permite que se incremente prácticas como la evasión y elusión

fiscal deteriorando el erario del municipio.

C. Programas como “la tesorería en mi barrio”, influyen positivamente hacia una

cultura ciudadana tributaria, pero es necesario que se acompañe de

herramientas como: cartillas, anuncios publicitarios, capacitación continuada

a contribuyentes, etc., las cuales deben tener carácter permanente con el fin

de dar continuidad a dichas estrategias.

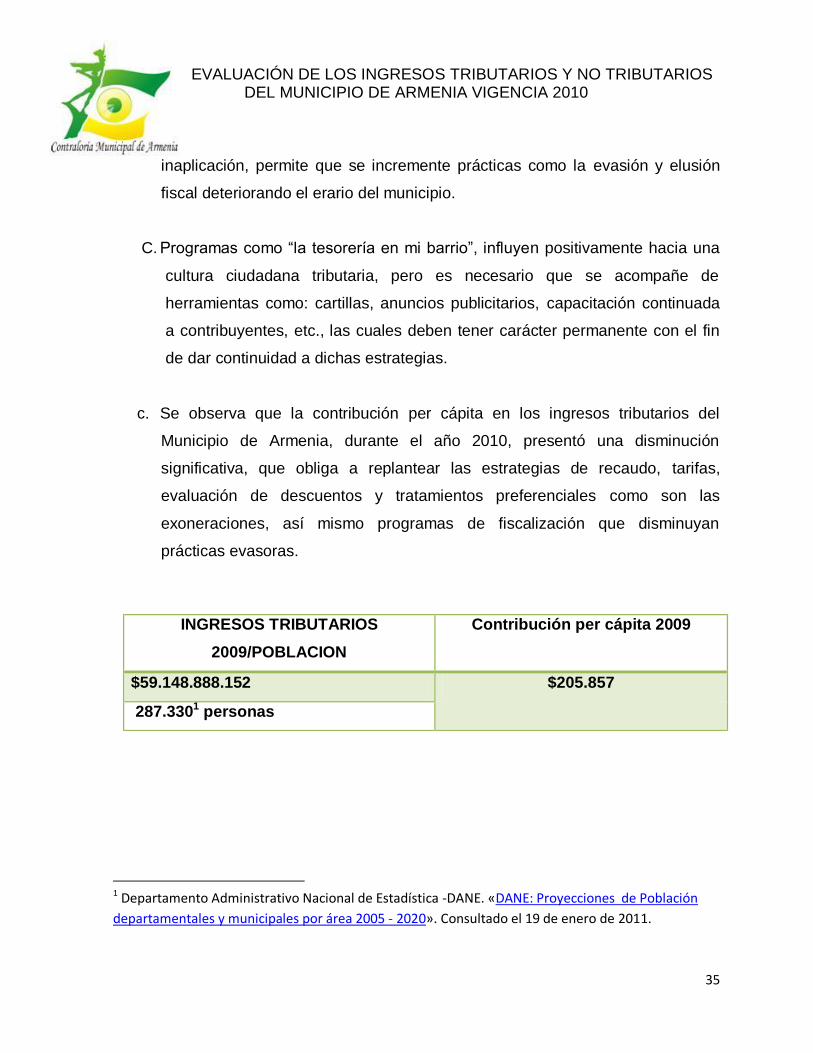

c. Se observa que la contribución per cápita en los ingresos tributarios del

Municipio de Armenia, durante el año 2010, presentó una disminución

significativa, que obliga a replantear las estrategias de recaudo, tarifas,

evaluación de descuentos y tratamientos preferenciales como son las

exoneraciones, así mismo programas de fiscalización que disminuyan

prácticas evasoras.

1 Departamento Administrativo Nacional de Estadística -DANE. «DANE: Proyecciones de Población

departamentales y municipales por área 2005 - 2020». Consultado el 19 de enero de 2011.

INGRESOS TRIBUTARIOS

2009/POBLACION

Contribución per cápita 2009

$59.148.888.152 $205.857

287.3301 personas

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

36

Gráfico 11

Durante el año 2.010, el Municipio de Armenia disminuyó el recaudo per cápita en un

9,42%, lo cual demuestra una reducción significativa en los recursos, pudiendo incidir

en una menor inversión financiada con recursos propios.

d. Por la importancia que reviste el Impuesto predial unificado en los ingresos

tributarios del Municipio de Armenia es necesario, observar con detenimiento el

comportamiento de este tributo durante las vigencias 2009 – 2010.

INGRESOS TRIBUTARIOS

2010/POBLACIÓN

Contribución per cápita 2010

$53.879.111.557 $186.492

288.908 Personas

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

37

APROPIACIÓN

DEFINITIVA 2009

RECAUDO

ACUMULADO

PORCENTAJE

22.143.911.000 23.130.360.000 104,45%

Apropiación inicial 2009 $26.000.000.000, disminuyéndose los ingresos

proyectados frente al recaudo efectivo en 17,41%

Apropiación definitiva

2010

RECAUDO

ACUMULADO

PORCENTAJE RECAUDO

20.079.000.000 17.175.965.000 85.54%

A Pesar de que hay un recaudo del 85,5%, se debe anotar que la apropiación

definitiva del año 2.010, disminuyó en un 25,75% respecto al recaudo acumulado del

año 2.009, que equivale en términos absolutos a $5.954.295.000.

Es pertinente que el Municipio de Armenia, incorpore a la proyección de ingresos

tributarios y en especial a la del Impuesto predial unificado, herramientas de

reconocido valor técnico que le permitan tener un mayor grado de certeza en los

recursos esperados, pues como se puede observar para la vigencia 2009 y 2010, se

presentaron modificaciones al presupuesto significativas que demanda

recurrentemente modificaciones presupuestales y el aplazamiento de inversiones y

gastos proyectados por los menores recaudos obtenidos. La anterior aseveración se

puede materializar con un sencillo análisis así: la apropiación inicial para el año 2010,

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

38

se estimó en $23.760.000.000, disminuyéndose durante la vigencia en 18,33%,

equivalentes a $3.681.000.000 y obteniéndose un recaudo efectivo del 85,54%. Ello

significa un desequilibrio entre el presupuesto aprobado y lo efectivamente

recaudado de $9.634.295.000; que representa un 40,54% menos.

3.1. RECOMENDACIONES:

a) Elaborar, adoptar e Implementar un plan de acción de gestión tributaria, que

garantice la cobertura de la totalidad de los ingresos tributarios y no tributarios del

Municipio de Armenia.

b) Elaborar, adoptar e implementar programas de fiscalización y de control, en

tributos cómo: Industria y comercio, avisos y tableros, sobretasa a la gasolina, rifas y

juegos de suerte y azar, degüello de ganado menor, publicidad exterior visual.

c) Realizar programas de cruce de información con la Dirección de Impuestos y

Aduanas Nacionales, cámara de comercio, rentas departamentales, etc.

d) Evaluar los porcentajes de descuentos tributarios y la incidencia de los

mismos en los ingresos totales tributarios.

e) Revisar la estructura de las exenciones tributarias y los montos de ellas,

puesto que otorgarlas indiscriminadamente y sin un análisis amplio y suficiente

genera distorsiones e inequidades en el sistema tributario local. valga traer a

colación una reflexión del (Ministro de Hacienda de los Estados Unidos, Paul O’Neill,

en sus discusiones con los senadores de Alaska y Lousiana durante las legislaturas

de 2001-2002, cuando trajo a colación palabras de un importante industrial de los

Estado Unidos que dijo “yo nunca hice una decisión de inversión productiva sobre la

base de alivios tributarios y creo que los buenos y verdaderos empresarios tampoco

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

39

hacen sus decisiones de inversión fundamentados en los sesgos temporales

provenientes de dichos alivios tributarios” (Suskind, 2004 p.49 nuestra versión libre).

El anterior mensaje es determinante para el asunto en comento, los alivios

tributarios y en especial aquellos dirigidos a las empresas no son la base de las

decisiones empresariales, el éxito dependerá de otros determinantes.

f) El Municipio de Armenia no puede deteriorar su base tributaria, desarrollando

lo que hoy se ha llamado “Canibalismo tributario”, que no es otra cosa que la

incorporación de tarifas bajas, exenciones, descuentos, no sujeciones; frente a otros

Municipios, en desmedro de los ingresos propios.

g) El Municipio de Armenia debe hacer el análisis de las exenciones previstas en

el estatuto tributario y presentar el informe de impacto de las mismas al Concejo

Municipal, tal y como lo previo el parágrafo 3 del artículo 191 del Acuerdo 082 de

2.008; sin que a la fecha este se haya realizado.

4. MECANISMOS O POLÍTICAS PARA LA RECUPERACIÓN DE CARTERA

MOROSA Y EVALUACIÓN DE LA CARTERA TRIBUTARIA

Las políticas para la recuperación de cartera morosa de los tributos en el Municipio

de Armenia se encuentran establecidas en el Decreto 011 del 15 de febrero de

2.007, en su artículo 2.

1. Separación del proceso de cobro del de verificación de las deudas.

2. Clasificación de las deudas según características y posibilidades de cobro: no

exigibles, suspendidas, incobrables, de difícil cobro, no prioritarias y cobrables.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

40

3. Organización funcional de la tesorería en el área de cobranzas con grupos de

trabajo para el cobro persuasivo y grupo de ejecutores para el cobro coactivo.

4. Reparto sistematizado de las obligaciones.

5. Acción de cobro orientada a la recuperación por la vía persuasiva.

6. Flexibilidad del pago cuando la dificultad económica no permite el recaudo

inmediato de las obligaciones pendientes.

7. Efectiva aplicación de los principios de economía procesal y celeridad

administrativa.

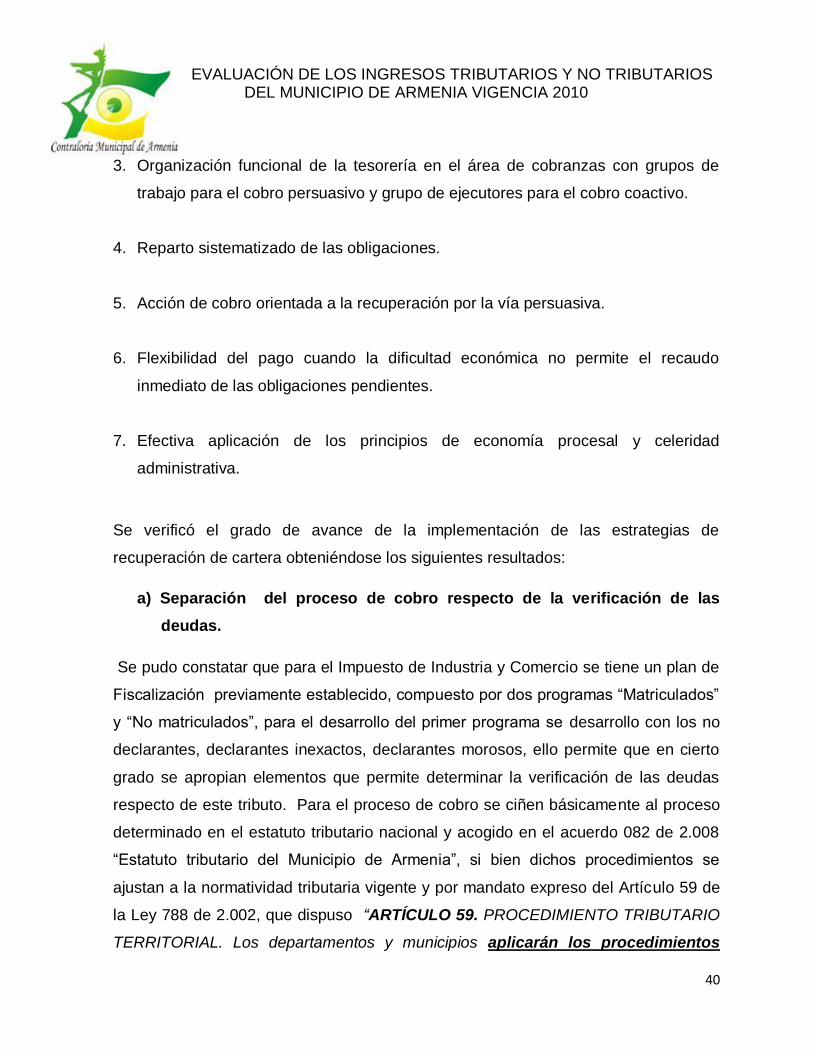

Se verificó el grado de avance de la implementación de las estrategias de

recuperación de cartera obteniéndose los siguientes resultados:

a) Separación del proceso de cobro respecto de la verificación de las

deudas.

Se pudo constatar que para el Impuesto de Industria y Comercio se tiene un plan de

Fiscalización previamente establecido, compuesto por dos programas “Matriculados”

y “No matriculados”, para el desarrollo del primer programa se desarrollo con los no

declarantes, declarantes inexactos, declarantes morosos, ello permite que en cierto

grado se apropian elementos que permite determinar la verificación de las deudas

respecto de este tributo. Para el proceso de cobro se ciñen básicamente al proceso

determinado en el estatuto tributario nacional y acogido en el acuerdo 082 de 2.008

“Estatuto tributario del Municipio de Armenia”, si bien dichos procedimientos se

ajustan a la normatividad tributaria vigente y por mandato expreso del Artículo 59 de

la Ley 788 de 2.002, que dispuso “ARTÍCULO 59. PROCEDIMIENTO TRIBUTARIO

TERRITORIAL. Los departamentos y municipios aplicarán los procedimientos

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

41

establecidos en el Estatuto Tributario Nacional, para la administración,

determinación, discusión, cobro, devoluciones, régimen sancionatorio incluida su

imposición, a los impuestos por ellos administrados. Así mismo aplicarán el

procedimiento administrativo de cobro a las multas, derechos y demás recursos

territoriales. El monto de las sanciones y el término de la aplicación de los

procedimientos anteriores, podrán disminuirse y simplificarse acorde con la

naturaleza de sus tributos, y teniendo en cuenta la proporcionalidad de estas

respecto del monto de los impuestos”, (Negrilla y subrayado propio), si bien es cierto

que el artículo en comento de manera inequívoca determinó que los entes

territoriales en adelante aplicaran, los procedimientos del Estatuto tributario nacional,

no menos cierto es que también le dio la potestad a los Municipios y Departamentos

para que simplificaran los procedimientos acorde a la naturaleza de cada tributo del

cual son sujetos activos. Dicha simplificación, básicamente obedece a estructurar

un procedimiento tributario más expedito que garantice la óptima gestión de los

caudales públicos territoriales provenientes de la tributación sin que ello en ningún

momento menoscabe el debido proceso de qué trata el artículo 29 del ordenamiento

superior y que es de especial observancia en la relación tributaria entre los sujetos

de los impuestos de los tributos.

Por ello, es de buen recibo el sustento legal de los procedimientos de cobro y

verificación de las deudas que se realizan en el Municipio de Armenia; pero la

estrategia 1 del Artículo 2 del Decreto 011 de 2.007, tiene un mayor alcance, como

es la formalización, adopción y socialización de dichos procedimientos,

convirtiéndose en una herramienta efectiva para la gestión tributaria.

b) Clasificación de las deudas según características y posibilidades de

cobro: no exigibles, suspendidas, incobrables, de difícil cobro, no

prioritarias y cobrables.

En lo pertinente a la segunda estrategia de “clasificación de las deudas según sus

características y posibilidades de cobro: No exigibles, suspendidas, incobrables, de

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

42

difícil cobro, no prioritarias y cobrables”, se solicitó el informe de dicha clasificación,

se obtuvo del ente territorial una descripción de cada uno de los conceptos

anteriores, más no se allegó información donde se evidencia en detalle y por cada

tributo, la condición de las deudas y determinar la Gestión respecto a ellas y la

expectativa de recuperación de las mismas.

c) Organización funcional de la tesorería en el área de Cobranzas con

grupos de trabajo para el cobro persuasivo y grupo de ejecutores para el

cobro coactivo.

El proceso persuasivo y coactivo de los tributos Predial Unificado e Industria y

Comercio, está compuesto por tres servidores públicos adscritos a la planta de

personal del Municipio y durante la vigencia 2010, contó con el apoyo a la gestión de

6 contratistas.

Grupo cobro ejecuciones fiscales – Coactivo

No. personas

vinculadas al proceso

OBJETO MONTO

CONTRATACIÓN

1 Coordinador – Grupo

coactivo

$90.150.000.oo* 2 Cobro coactivo

6 Cobro coactivo predial

unificado

*No incluye el personal adscrito a la planta de personal.

d) Acción de cobro orientada a la recuperación por la Vía persuasiva.

e)

El COBRO PERSUASIVO, Es la etapa que se adelanta previa al cobro por

jurisdicción coactiva, consistente en la actuación tributaria que tiene como finalidad

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

43

obtener el pago voluntario de las obligaciones vencidas. Ella busca recuperación

de la cartera y cada uno de sus componentes (capital, intereses, sanciones) o en su

defecto el aseguramiento del pago mediante el otorgamiento de plazos o facilidades

de pago, sin desmedro de los requisitos legales.

Se pudo constatar que para los impuestos de industria y comercio e impuesto predial

unificado, se adelantaron actividades para lograr el pago de los obligados tributarios

a través de procedimientos persuasivos así:

INDUSTRIA Y COMERCIO

Visitas de cobro persuasivo realizadas 2500

Llamadas telefónicas realizadas 5000

Emplazamientos 4738.

RELACIÓN DE TALENTO HUMANO VINCULADO A LA GESTIÓN

No. personas

vinculadas al proceso

OBJETO MONTO

10 Contratistas

2 Planta

Apoyo proceso de

Fiscalización – Inducom;

atención a

contribuyentes.

$132.166.662*

1 Apoyar el Cobro

persuasivo

3 Liquidación y facturación

de predial

Fuente: Informe rendido Alcaldía Municipal

*Este valor obedece únicamente a contratistas

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

44

IMPUESTO PREDIAL UNIFICADO

Oficios de cobro persuasivo cartera vigencia 2010: 15.673

Visitas cobro personalizado: 305

Oficios cobro programas Servidores. Públicos y proveedores: 130

MULTAS DE TRÁNSITO

Oficios persuasivo multas impuestas 2010: 1.620

Se concluye que el Municipio de Armenia, tiene estructurado el proceso de cobro

persuasivo, más este debe extenderse a otras rentas pendientes de cobro y no

limitarse a los impuestos predial unificado e industria y comercio, pues se observa en

las cuentas 1310, existen saldos tributarios y no tributarios pendientes de cobro de

vigencias anteriores, que presentaron recuperaciones bajas y en otros casos sin

recuperación alguna.

Finalmente se recomienda que siguiendo las directrices del “manual de cobro

coactivo para las entidades territoriales”, expedido por la Dirección General de Apoyo

Fiscal , del Ministerio de Hacienda y crédito Público; el “término prudencial para

realizar la gestión persuasiva no debe superar los dos meses contados a partir de

la fecha del reparto, vencido este término sin que el deudor se haya presentado y

pagado la obligación a su cargo, o se encuentre en trámite la concesión de plazo

para el pago deberá procederse de inmediato a la investigación de bienes y al inicio

del proceso de cobro administrativo coactivo”.

f) Flexibilidad del pago cuando la dificultad económica no permite el

recaudo de inmediato de las obligaciones pendientes.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

45

1. ACUERDOS DE PAGO SUSCRITOS EN LA VIGENCIA 2.010

IMPUESTO CANTIDAD MONTO

Predial Unificado 72 $286.111.651

Industria y Comercio 7 $ 56.723.951

Rentas varias 4 $100.214.371

TOTAL 83 $443.049.973

Fuente: Informe de procesos de cobro enero a 30 diciembre 2010

2. DECLARATORIA DE INCUMPLIMIENTO DE ACUERDOS DE PAGO

2010

IMPUESTO CANTIDAD MONTO

Predial Unificado 436 $608.874.257

Industria y Comercio 233 $ 640.668.993

Rentas varias 133 $202.459.491

TOTAL 802 $1.452.002.741

Los acuerdos de pago se encuentran contemplados en el artículo 6 del Decreto 011

de 2.007 del Municipio de Armenia y el 814 del Estatuto Tributario Nacional; siendo

este un mecanismo que le permite al contribuyente obtener plazo para el pago de

sus obligaciones tributarias.

El artículo 8 del Decreto en mención determinó el plazo de los acuerdos de pago y

las garantías que respaldan el eficaz pago de las obligaciones.

La Administración Municipal, cumple con la declaratoria del incumplimiento de los

acuerdos de pago, permitiendo ello hacer efectivas las garantías personales y reales

ofrecidas al momento de la suscripción.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

46

5. OTROS ASPECTOS QUE INCIDEN EN LA GESTIÓN TRIBUTARIA

5.1. Descuentos :

5.1.1 MPUESTO PREDIAL: artículo 27 Acuerdo 082 de 2.008 y artículo

1 acuerdo 006 de 2.009

PERÍODO MONTO

Hasta el último día hábil de

febrero.

15% valor total a pagar

Hasta el último día hábil abril 10% valor total a pagar

Hasta el último día hábil junio 5% valor total a pagar

Miles de pesos

2009 2010

$2.127.949 $2.262.259

Fuente: Certificación Alcaldía Municipal

Los descuentos por pronto pago si bien estimula el pago oportuno de los tributos, no

pueden convertirse en la única estrategia para el recaudo oportuno de los tributos,

puesto que en el caso particular del impuesto predial en el Municipio de Armenia,

estos son representativos e impactan fuertemente en el recaudo 9,20% y 13,17%,

para las vigencias 2009 y 2010 respectivamente.

5.1.2 IMPUESTO DE INDUSTRIA Y COMERCIO: No existe en el acuerdo 082 de

2.008, descuento por pronto pago del impuesto de industria, se realizan por lo

dispuesto en el artículo 6 Decreto No. 102 del 27 de Diciembre de 2010 “Los

contribuyentes que cancelen la totalidad del valor determinado en la Liquidación

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

47

Privada del Impuesto de Industria y Comercio del Año Gravable 2010, vigencia fiscal

2011 hasta el último día hábil del mes de Marzo, gozarán de un descuento del quince

por ciento (15%) del total del Impuesto a cargo, siempre y cuando hayan cancelado

las vigencias anteriores y se encuentren a paz y salvo con la Tesorería General del

Municipio de Armenia por dicho concepto”.

Descuentos otorgados en el Impuesto de INDUCOM

Miles de pesos

2009 2010

$1.132.876 $1.018.134

Fuente: Certificación Alcaldía Municipal

La misma situación se presenta con el impuesto de Industria y comercio, que

durante las vigencias 2009 y 2010 representó una disminución de los ingresos

al Municipio de Armenia en un 9,92% y 9,44%, en su orden.

5.2 Exoneraciones:

5.2.1 IMPUESTO DE ESPECTÁCULOS PÚBLICOS

AUTORIZACION LEGAL: Ley 12 de 1,932 artículo 7, art. 223 Decreto 1333 de

1986, ley 181 de 1.995

EXONERACIONES: 50 ESPECTÁCULOS MUNICIPAL

EXONERACIONES: 25 ESPECTÁCULOS LEY DEL DEPORTE

INGRESOS 2010: $116.352.731

INGRESO 2009: 92.639.499

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

48

Pertinencia de las Exoneraciones- Muestra

Espectáculos

Públicos

Exoneraciones Sustento

legal

Municipio

Beneficio Sustento legal

Res. 0147 Concierto Andrés

cepeda-

fundación

escenarios de

vida

Entidad sin

ánimo de

lucro. Art.93.

Acuerdo

082/2008

20% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res.

0146/2010

Copa profesional

de microfútbol-

club real cafetero

Art. 95

acuerdo 082

/2008

10% -

Coldeportes

Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res.

0148/2010

Espectáculo

chupe por bobo –

águila descalza

Art. 95

acuerdo 082

/2008

20% Res. 792/09

Mincultura 377/09,

ley 397/97 artículo

39, Ley 2/76 art. 75

Res. 200/2010 Obra de teatro –

monologo de

carnaval –

escenarios de

vida

Entidad sin

ánimo de

lucro. Art.93.

Acuerdo

082/2008

20% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res. Mincultura

377/09, ley 397/97

artículo 39, Ley

2/76 art. 75

Res. 228/2010 Festival Art.95. 20% Ley 1 de 1967 –

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

49

internacional de

teatro calle arriba

calle abajo –

versión libre de

teatro

Acuerdo

082/2008-

literal i

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res. Mincultura

456/10, ley 397/97

artículo 39, Ley

2/76 art. 75

Res. 229

/2010

FUNDACIÓN

STOP TV 2 –

CONFERENCIAS

CULTURALES

Art.95.

Acuerdo

082/2008-

literal i

20% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res. Mincultura

456/10, ley 397/97

artículo 39, Ley

2/76 art. 75

Res. 232/2010 Obra de teatro –

monologo de

TEATRO – LOS

10 MAS

PROBRES DEL

MUNDO -

escenarios de

vida

Entidad sin

ánimo de

lucro. Art.95.

Acuerdo

082/2008

Literal i

20% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res. Mincultura

377/09, ley 397/97

artículo 39, Ley

2/76 art. 75

RES. 231 NOVENO

ENCUENTRO

NACIONAL DE

SALSEROS –

CORPORACIÓN

Entidad sin

ánimo de

lucro. Art.95.

Acuerdo

082/2008

20% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res. Mincultura

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

50

SAOCO Literal i 385/10, ley 397/97

artículo 39, Ley

2/76 art. 75

RES.

249/2010

FESTIVAL

NACIONAL

INFANTIL

CUYABRITO DE

OROS –

FUNDACIÓN

FESTIVAL

INFANTIL DE

MUSICA ANDINA

COLOMBIANA

Entidad sin

ánimo de

lucro. Art.95.

Acuerdo

082/2008

Literal i

20% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Res. Mincultura

507/10, ley 397/97

artículo 39, Ley

2/76 art. 75

RES.

248/2010

Torneo colegial

de turismo- CLUB

DEPORTIVO

CHEERXTREME

Entidad sin

ánimo de

lucro. Art.95.

Acuerdo

082/2008

Literal i

10% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

RES. 324 DE

2010

Corrida de toros

– JOSE NOE

PORRAS CRUZ.

Art.95.

Acuerdo

082/2008

Literal a

10% Ley 1 de 1967 –

art. 8, ley 30 1971

art. 9, ley 33/68, ley

12 de 1932.

Fuente: Certificación Alcaldía

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

51

Exoneraciones Impuesto Espectáculos Públicos

Miles de pesos

TOTAL EXONERACIÓN IMPUESTOS DE

ESPECTÁCULO PÚBLICO

MONTO

75 $91.926*

Fuente: Certificación Alcaldía Municipal

*éste valor incluye la exoneración al Deportes Quindío ($75.207)

Las exoneraciones de los impuestos de espectáculos públicos en el año 2010,

equivalen al 79% del recaudo total, correspondiente a 75 exoneraciones.

Concepto: Las exoneraciones obedecieron a los preceptos previstos en el Acuerdo

082 de 2.008. Ley 1 de 1967, ley 30 de 1971, ley 33 de 1968 y 12 de 1932.

5.2.2 IMPUESTO PREDIAL UNIFICADO

Autorización legal: Acuerdo 082 de 2008, artículos 26, 184, 185,187 y 189 literal a.

EXONERACIONES

ARTÍCULO 184. Estarán exentas del ochenta por ciento (80%) de los Impuestos de

Industria y Comercio y Predial Unificado, las empresas cuya actividad económica

legalmente constituida está desarrollada por personas naturales o jurídicas que, al 1º

de Enero de 2009, preexistan en la jurisdicción del Municipio de Armenia y cuyo

objeto social principal corresponda a la producción y transformación de productos

agropecuarios y sus derivados, siempre y cuando se encuentren establecidas y

localizadas físicamente en jurisdicción del Municipio de Armenia y hayan estado

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

52

matriculadas en la Tesorería Municipal durante los cinco (5) años anteriores, posean

activos por más de cuatro mil (4.000) salarios mínimos mensuales legales vigentes y

genere más de veinte (20) empleos directos permanentes, de los cuales mínimo el

ochenta por ciento (80%) correspondan a habitantes del Departamento del Quindío.

…

La exención mencionada en este artículo tendrá una vigencia de tres (03) años

contados a partir del primero 1º de Enero de 2009.

ARTÍCULO 185. INCENTIVOS PARA LA NUEVA INDUSTRIA. Estarán exentas de

los impuestos de Industria y Comercio y Predial Unificado, las nuevas empresas,

personas jurídicas o naturales, que se establezcan y localicen físicamente en

jurisdicción del Municipio de Armenia y se matriculen en la Tesorería Municipal o a

través del CENTRO DE ATENCIÓN EMPRESARIAL – CAE – de la Cámara de

Comercio de Armenia, siempre y cuando su actividad económica principal sea el

desarrollo de actividades industriales.

Los nuevos establecimientos industriales que generen hasta 20 empleos directos

permanentes, quedan exentos del pago del impuesto de industria y comercio durante

los cinco (5) primeros años de actividad en un setenta por ciento (70%), contados a

partir de la fecha de solicitud, previa aprobación y registro en la tesorería Municipal;

además deberán acreditar que como mínimo el ochenta por ciento (80%) de sus

empleos directos permanentes corresponda a habitantes del municipio de Armenia.

…

ARTÍCULO 187. EXENCIÓN PARA COMERCIANTES DE LAS EMPRESAS

CENTRALES MAYORISTAS. Estarán exentos de los impuestos de Industria y

Comercio y su complementario de Avisos y tableros y Predial Unificado, los

comerciantes ubicados en las Centrales Mayoristas MERCAR, el Centro de

Mercadeo EL RETIRO, Plaza de Mercado Minorista de Armenia y aquellas otras

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

53

centrales de abastos de productos agropecuarios que se establezcan en el Municipio

y cuenten con su debida autorización.

La exención prevista en este artículo tendrá una duración a partir de la vigencia del

presente estatuto hasta el 31 de diciembre del 2013

ARTÍCULO 189. INCENTIVOS A LAS PERSONAS VICTIMAS DE SECUESTRO Y

DESAPARICIÓN FORZADA: La persona víctima de secuestro o de la desaparición

forzada, certificada como tal por la Autoridad Judicial Competente, natural de la

ciudad de Armenia, podrá acceder a los siguientes Beneficios Tributarios

Municipales:

a. Exoneración del Cien por Ciento (100%) del Impuesto Predial Unificado,

sobre el inmueble de propiedad del secuestrado o desaparecido, durante dos

(2) años contados a partir de la certificación de la Autoridad Judicial

Competente.

Muestra

PREDIAL Contribuyente Sustento Legal

RES. 294 NOV 2010 IGLESIA CRISTIANA

TESTIGOS DE JEHOVA –

PREDIO 01010490004000

ART. 26 N 4. DR. 017

FEBRERO 03 DE 2009

RES. 295 NOV 2010 CONGR. SIERVAS DE JESUS

DE LA CARIDAD

010700630007000

ART. 26 N 4. DR. 017

FEBRERO 03 DE 2009

RES. 296 NOV 2010

CONCILIO DE LAS

ASAMBLEAS DE DIOS DE

COLOMBIA 010500490004000

ART. 26 N 4. DR. 017

FEBRERO 03 DE 2009

ASOCIACION DEL PACIFICO

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

54

RES. 299

NOVIEMBRE 9 DE

2010

ADVENTISTAS DEL SEPTIMO

DIA - 010301130022000,

010203010006000

000300001002000

ART. 26 N 4. DR. 017

FEBRERO 03 DE 2009

RES 300 NOVIE 9

DE 2010

IGLESIA COMUNIAD

CRISTIANA ADONAI SHALOM.

000100001018000

ART. 26 N 4. DR. 017

FEBRERO 03 DE 2009

RES. 301 NOV 9 DE

2010

ASOCIACION COLOMBIANA

DE LA IGLESIA DE

JESUCRISTO DE LOS

SANTOS DE LOS ULTIMOS

DIAS. 010700390001000

010500670033000

010110170001000

ART. 26 N 4. DR. 017

FEBRERO 03 DE 2009

RES. 303

NOVIEMBRE 9 DE

2010

BERTHA ARIZA ZUÑIGA

ALZATE

010307670020901

ART. 187 EXENCION

PARA COMERCIANTES

DE LAS EMPRESAS

CENTRALES

MAYORISTAS

ACUERDO 082 DE 2008

RES. 303

NOVIEMBRE 9 DE

2010

ALEJANDRO ALBERTO ARIAS

TORO 010100480041901

ART. 187 EXENCION

PARA COMERCIANTES

DE LAS EMPRESAS

CENTRALES

MAYORISTAS

ACUERDO 082 DE 2008

RES. 305

FABIO LEON URIBE

ART. 187 EXENCION

PARA COMERCIANTES

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

55

NOVIEMBRE 9 DE

2010

IDARRAGA 010100480047901 DE LAS EMPRESAS

CENTRALES

MAYORISTAS

ACUERDO 082 DE 2008

5.2.3 IMPUESTO DE INDUSTRIA Y COMERCIO

Autorización Legal: acuerdo 082 de 2.008, artículos 184, 185,186,187,188 y 189

literal b.

EXONERACIONES:

ARTÍCULO 184. Estarán exentas del ochenta por ciento (80%) de los Impuestos de

Industria y Comercio y Predial Unificado, las empresas cuya actividad económica

legalmente constituida está desarrollada por personas naturales o jurídicas que, al 1º

de Enero de 2009, preexistan en la jurisdicción del Municipio de Armenia y cuyo

objeto social principal corresponda a la producción y transformación de productos

agropecuarios y sus derivados, siempre y cuando se encuentren establecidas y

localizadas físicamente en jurisdicción del Municipio de Armenia y hayan estado

matriculadas en la Tesorería Municipal durante los cinco (5) años anteriores, posean

activos por más de cuatro mil (4.000) salarios mínimos mensuales legales vigentes y

genere más de veinte (20) empleos directos permanentes, de los cuales mínimo el

ochenta por ciento (80%) correspondan a habitantes del Departamento del Quindío.

…

La exención mencionada en este artículo tendrá una vigencia de tres (03) años

contados a partir del primero 1º de Enero de 2009.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

56

ARTÍCULO 185. INCENTIVOS PARA LA NUEVA INDUSTRIA. Estarán exentas de

los impuestos de Industria y Comercio y Predial Unificado, las nuevas empresas,

personas jurídicas o naturales, que se establezcan y localicen físicamente en

jurisdicción del Municipio de Armenia y se matriculen en la Tesorería Municipal o a

través del CENTRO DE ATENCIÓN EMPRESARIAL – CAE – de la Cámara de

Comercio de Armenia, siempre y cuando su actividad económica principal sea el

desarrollo de actividades industriales.

Los nuevos establecimientos industriales que generen hasta 20 empleos directos

permanentes, quedan exentos del pago del impuesto de industria y comercio durante

los cinco (5) primeros años de actividad en un setenta por ciento (70%), contados a

partir de la fecha de solicitud, previa aprobación y registro en la tesorería Municipal;

además deberán acreditar que como mínimo el ochenta por ciento (80%) de sus

empleos directos permanentes corresponda a habitantes del municipio de Armenia.

…

ARTÍCULO 186. EXONERACIÓN A NUEVOS ESTABLECIMIENTOS

COMERCIALES Y/O DE SERVICIOS: Concédase a favor de los establecimientos

comerciales y de servicios que se establezcan en la ciudad y que generen hasta

cinco (5) empleos directos permanentes, exoneración del cincuenta por ciento (50%)

del impuesto de industria y comercio durante el primer año de actividad, contado a

partir de la fecha de expedición de la Resolución de Reconocimiento de la

exoneración proferido por el Departamento Administrativo de Hacienda, previa

aprobación y registro en la Tesorería Municipal. Además, deberán acreditar que

como mínimo el ochenta por ciento (80%) de sus empleos directos permanentes

correspondan a habitantes del municipio de Armenia.

…

ARTÍCULO 187. EXENCIÓN PARA COMERCIANTES DE LAS EMPRESAS

CENTRALES MAYORISTAS. Estarán exentos de los impuestos de Industria y

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

57

Comercio y su complementario de Avisos y tableros y Predial Unificado, los

comerciantes ubicados en las Centrales Mayoristas MERCAR, el Centro de

Mercadeo EL RETIRO, Plaza de Mercado Minorista de Armenia y aquellas otras

centrales de abastos de productos agropecuarios que se establezcan en el Municipio

y cuenten con su debida autorización.

La exención prevista en este artículo tendrá una duración a partir de la vigencia del

presente estatuto hasta el 31 de diciembre del 2013

…

ARTÍCULO 188. INCENTIVOS PARA EMPRESARIOS QUE GENEREN EMPLEO A

DISCAPACITADOS: Los contribuyentes del Impuesto de Industria y Comercio y

Avisos y Tableros que a partir de la vigencia del presente Acuerdo y hasta el año

2013 empleen personal discapacitado por contrato a término indefinido o a término

fijo superior o igual a un (1) año, podrán deducir del total de los ingresos gravables

percibidos en cada periodo, el valor pagado por concepto de nómina de los

discapacitados.

EXONERACIONES INDUCOM

Miles de pesos

No. CONTRIBUYENTES MONTO

52 $960.569

Fuente: Oficio Alcaldía Armenia

Las exoneraciones en el impuesto de industria y comercio representaron el 8,90% y

en conjunto con las deducciones el 18,35%, equivalentes a $1.978.703.000 pesos

m/te.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

58

Llama la atención que sobre la base de 10500 contribuyentes inscritos en el

Impuesto de industria y comercio para el año 2010, las exoneraciones benefician a

52 contribuyentes equivalentes al 0,49%; por lo anterior sería oportuno profundizar

más en las exoneraciones el impacto de estas en las rentas municipales y la posible

inequidad tributaria que le dan al sistema tributario local.

5.2.4 IMPUESTO DE AVISOS Y TABLEROS

Autorización Legal: Acuerdo 082 de 2.008, artículos 187,188 y 189 literal b.

EXONERACIONES IMPUESTO DE AVISOS Y TABLEROS

Miles de peos

No. CONTRIBUYENTES MONTO

52 $144.086

Las exoneraciones del impuesto de industria y comercio y avisos y tableros en el

año 2010, equivalen al 10,45% del recaudo total, correspondiente a 52 personas

naturales y jurídicas del sector industrial, comercial y de servicios.

5.3 Cobros persuasivos y coactivos: La evaluación de este ítem se realizó

en el capítulo mecanismos o políticas para la recuperación de cartera

morosa y evaluación de la cartera tributaria literales c) y d) páginas 28-

30.

5.4 PRESCRIPCIÓN DE LA ACCIÓN DE COBRO: Consiste en la pérdida

del Estado de la facultad para exigir el Cumplimiento de la prestación

fiscal exigible, por no haber ejercido tal derecho en el término de cinco (5)

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

59

años, los cuales se cuentan a partir de la fecha de la exigibilidad de la

respectiva obligación.

Al respecto el artículo 817 del Estatuto Tributario Nacional, dispuso “La acción de

cobro de las obligaciones fiscales, prescribe en el término de cinco (5) años,

contados a partir de:

1. La fecha de vencimiento del término para declarar, fijado por el Gobierno Nacional,

para las declaraciones presentadas oportunamente.

2. La fecha de presentación de la declaración, en el caso de las presentadas en

forma extemporánea.

3. La fecha de presentación de la declaración de corrección, en relación con los

mayores valores.

4. La fecha de ejecutoria del respectivo acto administrativo de determinación o

discusión.

La competencia para decretar la prescripción de la acción de cobro será de los

Administradores de Impuestos o de Impuestos y Aduanas Nacionales respectivos, y

será decretada de oficio o a petición de parte”.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

60

5.4.1 IMPUESTO PREDIAL UNIFICADO

PREDIO RESOLUCIÓN CONCEDE LA

PRESCRIPCIÓN

010100370003000 692 de Julio de 2010

010200050081901 769 de agosto de 2010

010106420006000 832 de agosto de 2010

010303850017001 879 septiembre de 2010

01060190004901 859 agosto de 2010

01030101290005000 878 de septiembre 2010

010301440022000 1120 de 0ctubre 2010

0101022940018000 1213 noviembre 2010

0100500530017000 1261 Diciembre 2010

…

TOTAL 105 Resoluciones

$494.032

5.4.2 SOBRETASA AMBIENTAL

$96.806

5.4.3 MULTAS DE TRÁNSITO

$15.771

La Alcaldía Municipal debe ser más diligente en el cobro de la cartera, ajustar sus

políticas de recaudo, dado que por esta ficción legal se extingue la obligación

tributaria, perdiendo el municipio importantes recursos, que redunda en ineficiencia

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

61

tributaria contrario a lo previsto en el normado superior Art. 363 que consagró como

principios del sistema tributario la equidad, eficiencia y progresividad.

5.5 Dación en pago: Durante el 2.010, y según certificación de la tesorería

Municipal este ente territorial no se recibió bienes en dación de pago

como forma de extinguir obligaciones tributarias. (Ver certificado).

6 DESCRIPCIÓN DE OTROS TRIBUTOS ACTUALMENTE ADOPTADOS POR

EL MUNICIPIO DE ARMENIA

6.1 SOBRETASA A LA GASOLINA

Autorización Legal: Ley 86 de 1989, artículo 259 de la ley 223 de 1995, ley 488 de

1998 capítulo VI, artículo 55 de la Ley 788 de 2.002

Tarifa: 18,5%- artículo 55 ley 788/2002

Declaración: mensual – 18 primeros días del mes siguiente al de causación.

Contribuyentes: (5). BIOMAX BIOCOMBUSTIBLE S.A., EXXON MOBIL DE

COLOMBIA S.A., CHEVRON PETROLEUM COMPANY, BRIO DE COLOMBIA S.A.,

TERPEL S.A.

INGRESOS SOBRETASA A LA GASOLINA

Miles de pesos

2009 2010 Diferencia

Absoluta

Diferencia

porcentual

$8.510.806 $9.147.831 $637.025 7,48%

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

62

Observación: No se evidencia programa de fiscalización o mecanismos de control

adoptados por parte de la tesorería municipal, que permitan validar la información

presentada por los distribuidores mayoristas, no se presentaron durante el 2010

Inspecciones tributarias a las estaciones minoristas.

6.2 RIFAS Y JUEGOS DE SUERTE Y AZAR

Autorización Legal: ley 643 de 2001 y decreto 1968 de 2001

TARIFA: 14% del total de los ingresos brutos, del valor de cada boleta vendida.

2009 2010 Diferencia

Absoluta

Diferencia

porcentual

$0 $0 $0 0

Observación: No se evidencian programas de control que eviten la evasión de este

impuesto, existiendo los hechos generadores en la ciudad de Armenia que dan

nacimiento a cobro de este tributo.

6.3 IMPUESTO DE PUBLICIDAD EXTERIOR VISUAL

AUTORIZACIÓN LEGAL: Ley 140 de 1.994

Elementos (Art 89):

Sujeto Activo: El Municipio de Armenia…

Sujeto Pasivo: … Será el propietario de los elementos de la publicidad o el

anunciante.

EVALUACIÓN DE LOS INGRESOS TRIBUTARIOS Y NO TRIBUTARIOS DEL MUNICIPIO DE ARMENIA VIGENCIA 2010

63

Hecho Generador: … Está constituido por la colocación de toda valla.

Base Gravable: … Será el área de la publicidad exterior visual, entendiéndose como

tal todos los elementos utilizados en la estructura para informar o llamar la atención

del público.

Liquidación (Art. 87) … equivalente a cinco (5) salarios mínimos mensuales

legales vigentes por año o fracción de año.

INGRESOS IMPUESTO DE PUBLICIDAD EXTERIOR VISUAL

Miles de pesos

2009 2010 Diferencia

Absoluta

Diferencia

porcentual

$77.859 $86.952 $9.093 11,67%

Observación: No se tiene en la actualidad programas de fiscalización o

mecanismos de control para este impuesto

6.4 IMPUESTO DE ALUMBRADO PUBLICO

AUTORIZACIÓN LEGAL: Ley 97 de 1.913.

Artículo 130. ELEMENTOS (Acuerdos 082 de 2008).