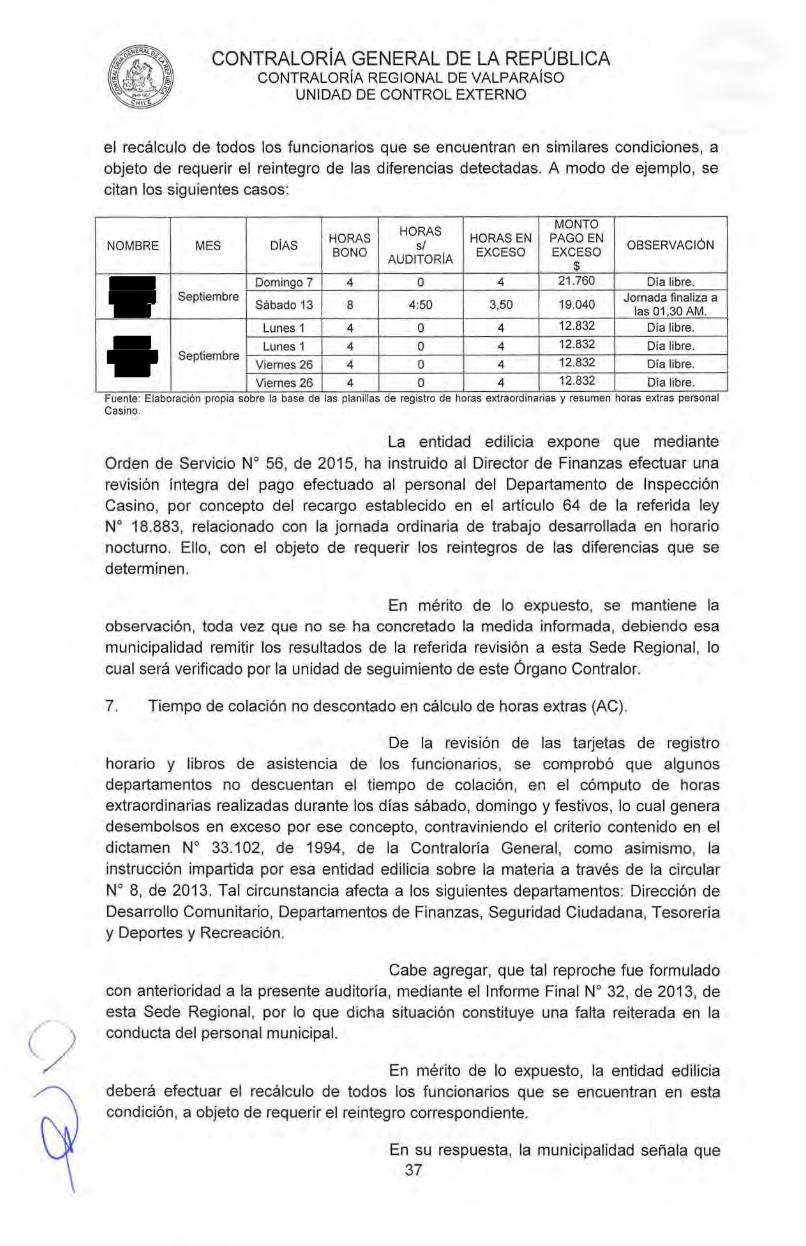

contraloría detectó pago de exceso de horas extras en la municipalidad de viña

DESCRIPTION

Informe final de ContraloríaTRANSCRIPT

UNIDAD DE CONTROL EXTERNO CONTRALORÍA REGIONAL DE VALPARAÍSO

Municipalidad de Viña del Mar

Número de Informe: 438/2015 27 de agosto de 2015

• www.contraloria.cl

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORIA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

PREG No 5.009/2015 REMITE INFORME FINAL QUE INDICA

VALPARAÍSO, J 1 5 3 2 3 2 7. 08. 2015

Adjunto, remito a Ud., para su conocimiento y fines pertinentes, copia del Informe Final No 438 de 2015, debidamente aprobado, sobre auditoría a las horas extraordinarias y viáticos de los funcionarios de la Municipalidad de Viña del Mar, durante el1 de enero de 2014 al 31 de marzo de 2015.

Sobre el particular, corresponde que esa autoridad adopte las medidas pertinentes, e implemente las acciones que en cada caso se señalan, tendientes a subsanar las situaciones observadas. Aspectos que se verificarán en una próxima visita que practique en esa Entidad este Organismo de Control.

/ Saluda atentamente

1a Ud. ,

2 8 AGO. 2015

A LA SEÑORA ALCALDESA DE LA MUNICIPALIDAD DE VIÑA DEL MAR VIÑA DEL MAR

--··-------C:=;). --·- ·--VICTOR HUGO MERINO ROJAS

Contralor Regional Valparaíso CONTRALORfA GENERAL OE LA REPÚBLICA

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORIA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

PREG No 5.009/2015 REMITE INFORME FINAL QUE INDICA

VALPARAISO, l 1 53 2 4 27. Clfl. 2015

Adjunto, remito a Ud., para su conocimiento y fines pertinentes, copia del Informe Final No 438 de 2015, debidamente aprobado, sobre auditoría a las horas extraordinarias y viáticos de los funcionarios de la Municipalidad de Viña del Mar, durante el 1 de enero de 2014 al 31 de marzo de 2015 .

AL SEÑOR JEFE DE CONTROL DE LA MUNICIPALIDAD DE VIÑA DEL MAR VIÑA DEL MAR

... .. -~--

Saluda atentamente( a--Od.,

~ - --........

VICTOR HUGO MERINO ROJAS Contralor Regional Valparaíso

CONTI<ALORiA Gi:'NERAL D.: LA REPÚfJLJCA

. .- .. :~,C.PALIDAO DE VINA DEL MAR ., RECCIO_~ t;E CONTROL

1 l . ¡reso Nc 1 :

/

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORIA REGIONAL DE VALPARAfSO

UNIDAD DE CONTROL EXTERNO

PREG No 5.009/2015 REMITE INFORME FINAL QUE INDICA

VALPARA{SO, 11 5 3 2 5 2 7. OO. 2015

Adjunto, remito a Ud., para su conocimiento y fines pertinentes, copia del Informe Final No 438 de 2015, debidamente aprobado, sobre auditoría a las horas extraordinarias y viáticos de los funcionarios de la Municipalidad de Viña del Mar, durante el1 de enero de 2014 al 31 de marzo de 2015.

Al respecto, Ud. deberá acreditar ante esta Contraloría Regional, en su calidad de secretario del concejo y ministro de fe, el cumplimiento de este trámite dentro del plazo de diez días de efectuada esa sesión .

Saluda atentamente (ud.,

1--., - ----8

AL SEÑOR SECRETARIO MUNICIPAL DE LA MUNICIPALIDAD DE VIÑA DEL MAR VIÑA DEL MAR

VICTOR HUGO MERINO ROJAS Contralor Regional Vñlparaíso

CON'ri<ALORÍA GJ:NERAL DE LA REPÚBLICA

l. MUNICIPALIDAD DE INA DEL MAR

8 AGO 2015

ECRETARIA MUNICIPAL

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORIA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

PREG No 5.009/2015 REMITE INFORME FINAL QUE INDICA

VALPARAÍSO, J 1 5 3 2 6 2 7. Otl. ?.OlS

Adjunto, remito a Ud., para su conocimiento y fines pertinentes, copia del Informe Final No 438 de 2015, debidamente aprobado, sobre auditoría a las horas extraordinarias y viáticos de los funcionarios de la Municipalidad de Viña del Mar, durante el1 de enero de 2014 al 31 de marzo de 2015.

-· ..

Saluda atentamente a Ud .~/· .

/'~ __ __) -...........-~--.... + _____ .,._...-... - ·· .. -·-··-..···---·-e-.1" .,,._..,. .... ,_ .. _________ ..... _. __

AL SEÑOR FISCAL DE LA FISCAlÍA REGIONAL DE VALPARAÍSO PRESENTE

VICTOR HUGO MERINO ROJAS Contralor Regional V<>lparaíso

CONIF<ALORÍA Gl'NERAL D.:i LA REFÜBLICA

PREG No 5.009/2015

CONTRALORiA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

TRANSCRIBE OFICIO QUE INDICA

VALPARAÍSO, 115 3 2 7 27.08.20lS

l 1 S 3 2 3 2 ;:. OO. 2015 Cumplo con remitir a Ud., copia del oficio

de esta Entidad de Control, para su conocimiento

y fines consiguientes.

AL SEÑOR

--ALEJANDRA PAVEZ PEREZ Jefe de Control Externo

CONTRALORIA REGIONAL VALPARAISO CONTRALORIA GENERAL DE LA REPUBLICA

JEFE DE LA UNIDAD JURÍDICA CONTRALORÍA REGIONAL DE VALPARAÍSO PRESENTE

PREG No 5.009/2015

CONTRALORÍA GENERAL DE LA REPÚBLICA CONT RALORÍA REGIONAL DE VALPARAISO

UNIDAD DE CONTROL EXTERNO

TRANSCRIBE OFICIO QUE INDICA

VALPARAISO, l15328 27.08.2015

J 1 5 3 2 3 2 7. OO. 2Ul5 Cumplo con remitir a Ud. , copia del oficio

de esta Entidad de Control, para su conocimiento

y fines consiguientes.

AL SEÑOR

ALEJANDRA PAVEZ PEREZ Jefe de Control Externo

CONTRA.LORIA REGIONAL VALPA.RAISO CONTRA.LORIA GENERAL DE LA. REPUBUCA

JEFE DE LA UNIDAD DE SEGUIMIENTO CONTRALORÍA REGIONAL DE VALPARAÍSO PRESENTE

PREG No 5.009/2015

CONTRALORIA GENERAL DE LA REPÚBLICA CONTRALORIA REGIONAL DE VALPARA!SO

UNIDAD DE CONTROL EXTERNO

TRANSCRIBE OFICIO QUE INDICA

VALPARAÍSQ, 1 1 5 3 2 9 2 7. 06. 2015

l 1 S 3 2 3 2i. 08. 2015 Cumplo con remitir a Ud ., copia del oficio

de esta Entidad de Control, para su conocimiento

y fines consiguientes.

AL SEÑOR

ALEJANDRA PAVEZ PEREZ Jefe de Control Externo

CONTRALORIA REGIONAL VALPARAJSO CONTRALORIA GENERAL DE LA REPUBLICA

JEFE DE LA UNIDAD TÉCNICA DE CONTROL EXTERNO CONTRALORÍA REGIONAL DE VALPARAÍSO PRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

PREG No 5.009/2015

ANTECEDENTES GENERALES

INFORME FINAL No 438, DE 2015, SOBRE AUDITORÍA A LAS HORAS EXTRAORDINARIAS Y VIÁTICOS DE LA MUNICIPALIDAD DE VIÑA DEL MAR.

VALPARAISO, 2 ·7 AGO. 2015

En cumplimiento del plan anual de fiscalización de esta Contraloría Regional para el año 2015, y en conformidad con lo establecido en los artículos 95 y siguientes de la ley No 10.336, de Organización y Atribuciones de la Contraloría General de la República, y el artículo 54 del decreto ley No 1.263, de 1975, Orgánico de Administración Financiera del Estado, se efectuó una auditoría al cumplimiento de las jornadas extraordinarias de los funcionarios de la Municipalidad de Viña del Mar, como asimismo un examen de cuentas al pago de horas extraordinarias y viáticos en ese municipio, por el periodo comprendido entre el 1 de jul io de 2014 y el 31 de marzo de 2015. El equipo que ejecutó la fiscalización fue integrado por la señorita Marina Urbina Tillería y los señores Enrique Chau Dinamarca y Víctor Rivera Olguín, auditores y supervisor, respectivamente.

Al respecto, es dable señalar que las municipalidades son organismos autónomos que tienen por función administrar la comuna, satisfacer las necesidades de la comunidad local y asegurar la participación de la comunidad en el proceso económico, social y cultural.

En cuanto al marco legal que regula los trabajos extraordinarios realizados por funcionarios municipales, éste se encuentra contemplado en los artículos 63 y siguientes y 97, de la ley No 18.883, sobre Estatuto Administrativo para Funcionarios Municipales.

La normativa vigente ya mencionada, que regula la jornada extraordinaria, así como la reiterada jurisprudencia de la Contraloría General, contenida en los dictámenes N°5 9.505, de 1997, 16.618, de 2004 y 6.720, de 2005, entre otros, establecen que tales labores extraordinarias sólo se configuran y otorgan los derechos correlativos -compensación con descanso complementario o pago, según corresponda-, cuando concurren tres requisitos copulativos esenciales, a saber: que hayan de cumplirse tareas impostergables; que exista orden del jefe superior del servicio (alcalde) y que los trabajos respectivos se realicen a continuación de la jornada ordinaria, de noche o en días sábados, domingos o festivos.

AL SEÑOR CONTRALOR REGIONAL CONTRALORIA REGIONAL DE VALPARAÍSO PRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

En lo relativo a los viáticos, éstos se encuentran regulados en el artículo 97, letra e), de la citada ley N° 18.883, y en el decreto con fuerza de ley No 262, de 1977, del Ministerio de Hacienda, que Aprueba el Reglamento de Viáticos para el Personal de la Administración Pública.

Cabe precisar que, con carácter reservado, el 7 de julio de 2015, fue puesto en conocimiento de la Alcaldesa de la Municipalidad de Viña del Mar el Preinforme de Observaciones No 438, de 2015, con la finalidad de que formulara los alcances y precisiones que a su juicio procedieran, lo que se concretó mediante oficio No 27, de 29 de julio de 2015, cuyo análisis y antecedentes sirvieron de base para elaborar el presente Informe Final.

OBJETIVO

La fiscalización tuvo por objeto efectuar una auditoría al cumplimiento de las jornadas extraordinarias por el período comprendido entre 1 de julio 2014 y el 31 de marzo de 2015, al personal de planta y contrata de la Municipalidad de Viña del Mar. Asimismo, realizar un examen de cuentas al pago de las horas extraordinarias que superan las 40 horas diurnas y 60 horas nocturnas y a las comisiones de servicios pagadas durante dicho período.

La finalidad de la revisión fue determinar si las transacciones cumplen con las disposiciones legales y reglamentarias, se encuentran debidamente documentadas, sus cálculos son exactos y están adecuadamente registradas.

Todo lo anterior, en concordancia con la citada ley No 10.336, y la resolución No 759, de 2003, que Fija Normas de Procedimiento Sobre Rendición de Cuentas, de la Contraloría General de la República.

METODOLOGÍA

El examen se practicó de acuerdo con la Metodología de Auditoría de este Organismo Fiscalizador y los procedimientos de control aprobados mediante la resolución exenta No 1.485, de 1996, de este origen, el que, además, se efectuó según las normas de auditoría aceptadas por este Organismo de Control, las cuales son compatibles con las promulgadas por la Organización Internacional de las Entidades Fiscalizadoras Superiores, INTOSAI, considerando resultados de evaluaciones de aspectos de control interno respecto de las materias examinadas y determinándose la realización de pruebas de auditoría, en la medida que se estimaron necesarias en las circunstancias, orientadas esencialmente respecto de los atributos de legalidad y respaldo documental.

Enseguida, corresponde señalar que las observaciones contenidas en este documento fueron clasificadas según su complejidad1, de conformidad a lo establecido en el artículo 52 de la resolución No 20, de 2015, que Fija Normas que Regulan las Auditorías Efectuadas por la Contraloría

1 Altamente Complejas (AC); Complejas (C); Medianamente Complejas (MC); Levemente Complejas (LC).

2

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

General de la República, esto es las observaciones que la Contraloría General formula con ocasión de las fiscalizaciones que realiza se clasifican en diversas categorías, de acuerdo con su grado de complejidad. En efecto, se entiende por Altamente complejas/Complejas, aquellas observaciones que, de acuerdo a su magnitud , reiteración, detrimento patrimonial, eventuales responsabilidades funcionarias, son consideradas de especial relevancia por la Contraloría General; en tanto, se clasifican como Medianamente complejas/Levemente complejas, aquellas que tienen menor impacto en esos criterios .

Lo anterior, de conformidad a lo establecido en el artículo 52 de la resolución No 20, de 2015, que Fija Normas que Regulan las Auditorías Efectuadas por la Contraloría General de la República.

UNIVERSO Y MUESTRA

Como cuestión previa, cabe informar que el monto de horas extras pagadas por la Municipalidad de Viña del Mar, durante el año 2014, ascendió a la suma total de$ 4.004.350.545. Luego, debe anotarse que el gasto pagado por el referido concepto, en el periodo de revisión -esto es, 1 de julio 2014 al 31 de marzo de 2015-, alcanzó la suma de$ 3.193.465.032.

Ahora bien, de acuerdo con los antecedentes proporcionados por la entidad fiscalizada, al 31 de marzo de 2015 el monto pagado por horas extraordinarias al personal de planta y contrata que superan las 40 horas diurnas o 60 horas nocturnas, durante el período de la auditoría, asciende a $ 1.935.798.778, suma que corresponde al universo establecido para efectuar el presente examen de cuentas.

Por otra parte, el gasto por concepto de viáticos al 31 de marzo de 2015 fue de$ 43.489.121 , en el periodo auditado.

Las partidas sujetas al examen de cuentas se determinaron mediante un muestreo aleatorio, con un nivel de confianza del 95% y una tasa de error 3%, parámetros estadísticos aprobados por esta Entidad Fiscalizadora, cuya muestra, para el caso de horas extraordinarias, corresponde a 120 registros, por un monto de $ 54.504.264, y respecto de los viáticos, a 95 registros, por la suma de $ 1 0.625.264.

Adicionalmente, se incluyeron 50 partidas claves por concepto de horas extras, no incluidas en la muestra estadística, ascendentes a$ 39.533.100.

Por tanto, el total examinado para el examen de cuentas, muestra estadística y partidas claves, asciende a $ 104.662.628, lo que equivale a un 5,3% del total del universo, según el siguiente detalle:

3

o

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

UNIVERSO MUESTRA PARTIDAS

TOTAL EXAMINADO ESTADISTICA CLAVES VARIABLE

$ No $ No $ No $ No

Horas 1.935.798.778 4.551 54.504.264 120 39.533.100 50 94.037.364 170 Extraordinarias

Viáticos 43.489.121 1.833 10.625.264 95 o o 10.625.264 95

TOTAL 1.979.287.899 6.384 65.129.528 215 39.533.100 50 104.662.628 265 .. . .

Fuente: Elaborac1on prop1a sobre la base de los datos proporcionados por el departamento de Fmanzas de la Mumc1pahdad de Viña del Mar.

La información utilizada fue proporcionada por los directores de Administración y Finanzas y de Personal, y puesta a disposición de esta Contraloría Regional a contar del 11 de febrero de 2015.

RESULTADO DE LA AUDITORÍA

Del examen practicado se determinaron las siguientes situaciones:

l. ASPECTOS DE CONTROL INTERNO

El estudio de la estructura de control interno y de sus factores de riesgo, permitió obtener una comprensión del entorno en que se ejecutan las operaciones, del cual se desprende lo siguiente:

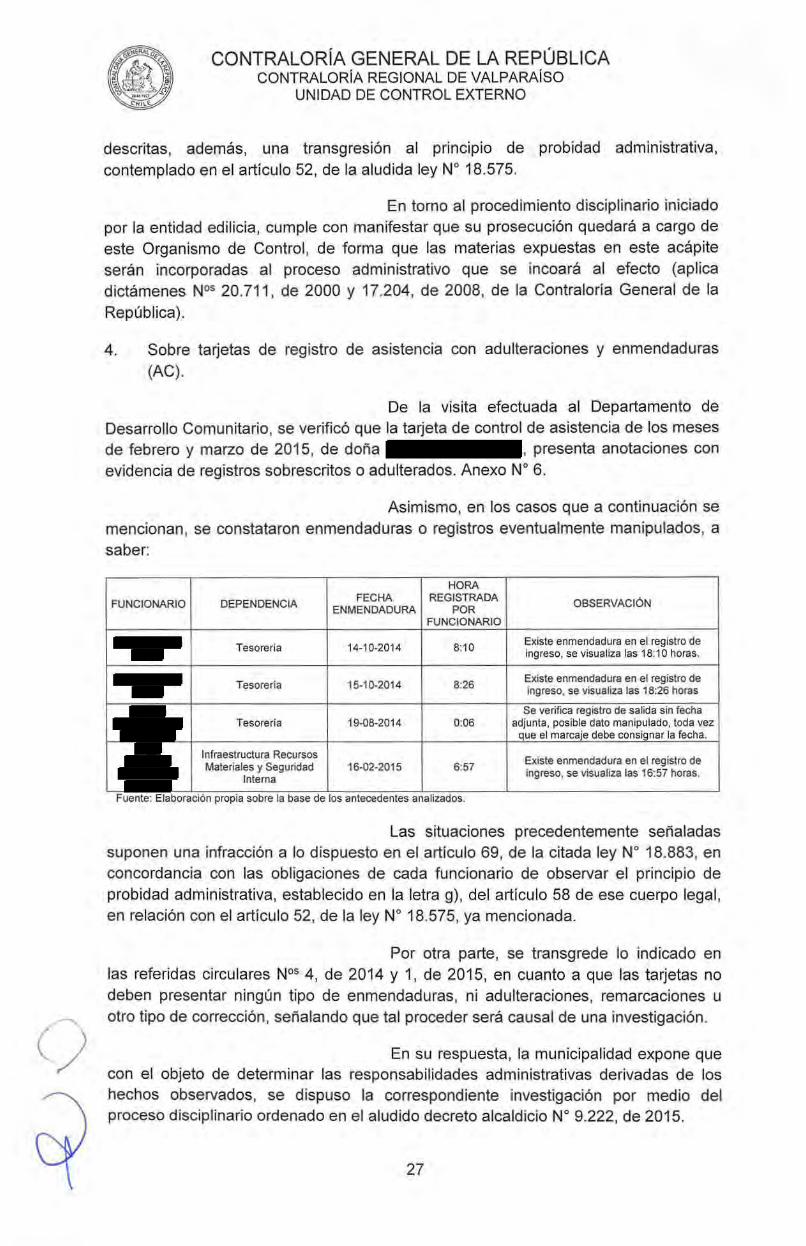

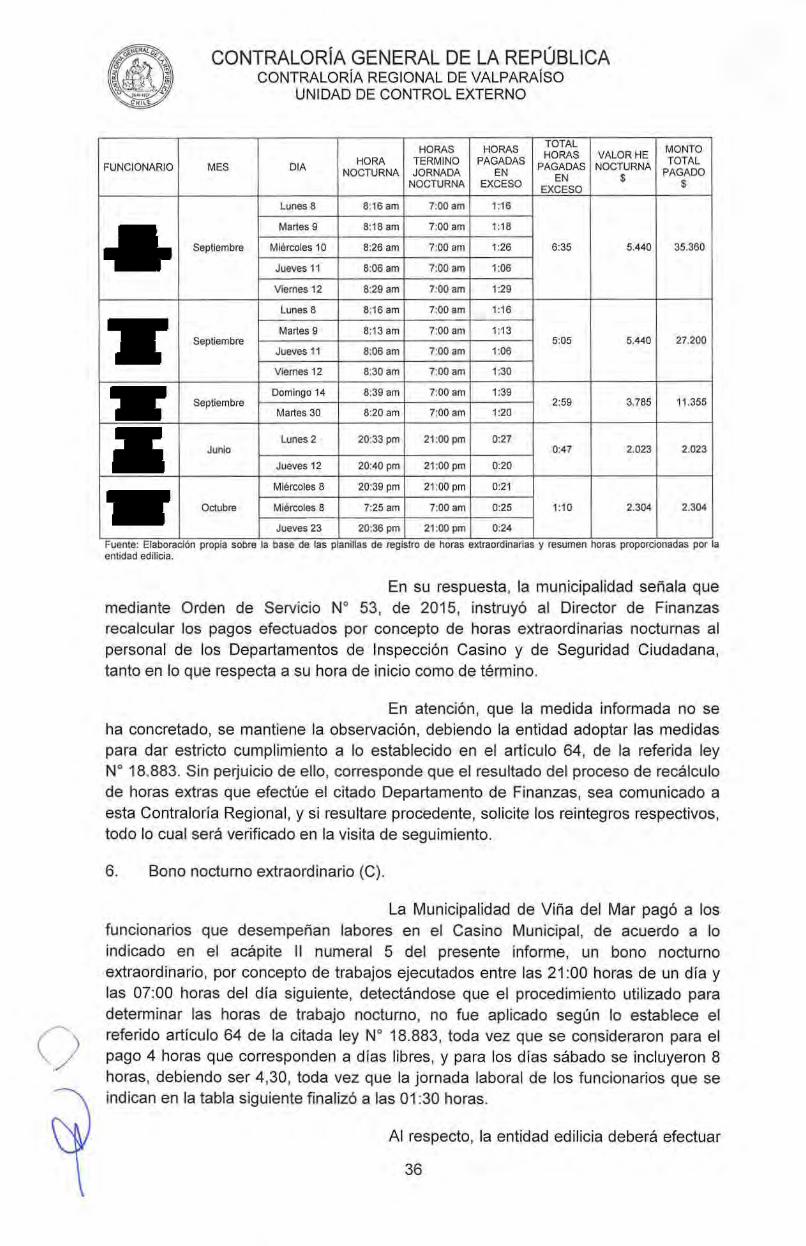

1. Sobre reloj control de asistencia (AC).

Si bien la entidad edilicia cuenta con un reloj control , modelo AMANO EX3500N, ubicado en el Edificio Consistorial, se verificó que este es manipulable, toda vez que existe la posibilidad de alterar la celda de registro, ya sea de entrada o salida.

En efecto, según se expone en el numeral 4 del acápite 11 , del presente informe se constató que tarjetas de control de asistencia presentan anotaciones con evidencia de registros sobrescritos o adulterados.

Lo expuesto, evidencia un incumplimiento a las obligaciones de los directivos y jefes de esa entidad edilicia, establecidas en el artículo 61, letra a), de la ley N° 18.883, ya citada, en armonía con lo dispuesto en el artículo 11 de la ley No 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, que indican que una de las obligaciones especiales del alcalde y de las jefaturas es la de ejercer un control jerárquico permanente del funcionamiento de las unidades y de la actuación del personal de su dependencia.

Sobre el particular, la Municipalidad de Viña del Mar manifiesta que con el objeto de dar solución definitiva respecto de la veracidad de la información contenida en las tarjetas de asistencia, ha dispuesto mediante la Orden de Servicio No 63, de 24 de julio de 2015, que el Director de Administración y Finanzas verifique en el mercado las alternativas de controles de asistencia y proceda a licitar la adquisición en un plazo de 30 días.

Atendido que aún no se ha concretado la

4

e)

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

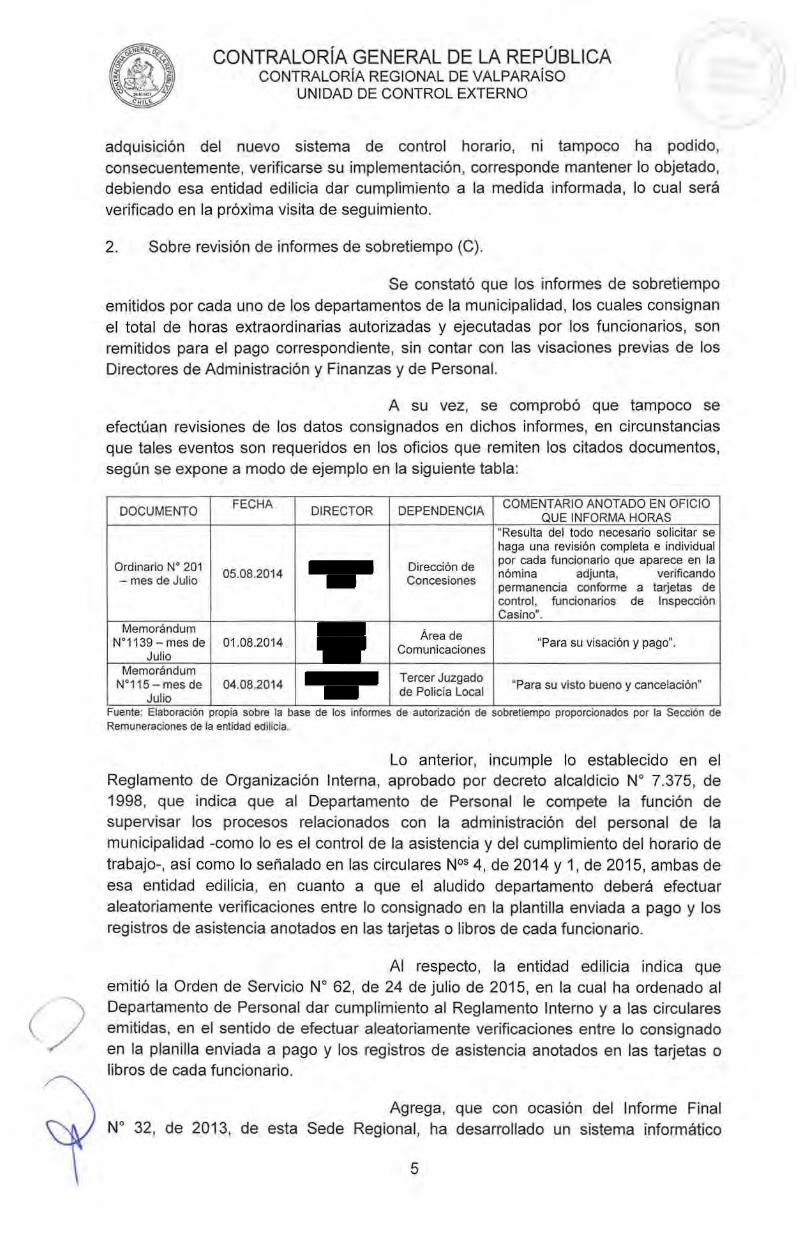

adquisición del nuevo sistema de control horario, ni tampoco ha podido, consecuentemente, verificarse su implementación, corresponde mantener lo objetado, debiendo esa entidad edilicia dar cumplimiento a la medida informada, lo cual será verificado en la próxima visita de seguimiento.

2. Sobre revisión de informes de sobretiempo (C).

Se constató que los informes de sobretiempo emitidos por cada uno de los departamentos de la municipalidad, los cuales consignan el total de horas extraordinarias autorizadas y ejecutadas por los funcionarios, son remitidos para el pago correspondiente, sin contar con las visaciones previas de los Directores de Administración y Finanzas y de Personal.

A su vez, se comprobó que tampoco se efectúan revisiones de los datos consignados en dichos informes, en circunstancias que tales eventos son requeridos en los oficios que remiten los citados documentos, según se expone a modo de ejemplo en la siguiente tabla:

DOCUMENTO FECHA

DIRECTOR DEPENDENCIA COMENTARIO ANOTADO EN OFICIO

QUE INFORMA HORAS "Resulta del todo necesario solicitar se haga una revisión completa e individual

Ordinario N" 201 Dirección de por cada funcionario que aparece en la

- mes de Julio 05.08.2014

Concesiones nom1na adjunta, verificando permanencia conforme a tarjetas de control, funcionarios de Inspección Casino".

Memorándum Área de

N"1139 - mes de 01 .08.2014 Comunicaciones

"Para su vis ación y pago". Julio

Memorándum Tercer Juzgado

N"115- mes de 04.08.2014 "Para su visto bueno y cancelación" Julio

de Policía Local .. ..

Fuente: Elaboracton propta sobre la base de los mforrnes de autonzacton de sobrettempo proporctonados por la Secctón de Remuneraciones de la entidad edilicia.

Lo anterior, incumple lo establecido en el Reglamento de Organización Interna, aprobado por decreto alcaldicio No 7.375, de 1998, que indica que al Departamento de Personal le compete la función de supervisar los procesos relacionados con la administración del personal de la municipalidad -como lo es el control de la asistencia y del cumplimiento del horario de trabajo-, así como lo señalado en las circulares N os 4, de 2014 y 1, de 2015, ambas de esa entidad edilicia, en cuanto a que el aludido departamento deberá efectuar aleatoriamente verificaciones entre lo consignado en la plantilla enviada a pago y los registros de asistencia anotados en las tarjetas o libros de cada funcionario.

Al respecto, la entidad edilicia indica que emitió la Orden de Servicio No 62, de 24 de julio de 2015, en la cual ha ordenado al Departamento de Personal dar cumplimiento al Reglamento Interno y a las circulares emitidas, en el sentido de efectuar aleatoriamente verificaciones entre lo consignado en la planilla enviada a pago y los registros de asistencia anotados en las tarjetas o libros de cada funcionario.

Agrega, que con ocasión del Informe Final No 32, de 2013, de esta Sede Regional, ha desarrollado un sistema informático

5

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

destinado a registrar en forma centralizada y mensual la jornada de trabajo incluidas las horas extras, el cual verifica los decretos que hayan autorizado la realización de trabajos extraordinarios, permisos, feriados, licencia médicas y las remuneraciones. Ello, con el objeto de optimizar dichos procesos, sus controles y supervisiones. Agrega, que este sistema se encuentra en marcha blanca en forma paralela con el sistema tradicional y que se ha programado su inicio formal a contar del mes de agosto del presente año, con la finalidad de evitar incurrir en la mayoría de las observaciones detectadas por concepto de horas extraordinarias.

Los argumentos expuestos por el municipio y las medidas adoptadas que informa, no permiten dar por superada la observación , toda vez que se trata de una situación consolidada que no es susceptible de corregir, por lo que ésta se mantiene, debiendo esa entidad edilicia, en lo sucesivo, adoptar las medidas preventivas para que el personal dé estricto cumplimiento al citado Reglamento de Organización Interna y a las respectivas circulares que existen sobre la materia, lo cual será verificado en futuras fiscalizaciones que realice esta Contraloría Regional.

3. Sobre segregación de funciones (C).

No existe una adecuada separación de funciones en el proceso de confección de las planillas que consignan las horas ejecutadas, toda vez que se comprobó que tanto el Director del Departamento de Finanzas como su secretaria y los funcionarios que conforman la Sección de Contabilidad , son los encargados de calcular e informar a su jefatura directa las horas extras ejecutadas por ellos mismos, las cuales se consolidan en el informe de sobretiempo que es remitido a pago.

Similar situación se detectó con el trabajo extraordinario de don , Director del Área de Comunicaciones, el cual es consignado en un libro de asistencia y aprobado por el mismo servidor, en circunstancias que la acreditación de dichas labores debieron ser visadas por el Departamento de Personal, conforme se establece en las indicadas circulares N°5 4, de 2014 y 1, de 2015.

Es dable agregar que un funcionario se encuentra impedido de autorizar y controlar las horas extraordinarias referidas a su persona, ya que constituye un asunto en que tiene interés personal, prohibición estatutaria a la que se encuentran afectos los servidores municipales, según lo establecido en el artículo 82, letra b), de la referida ley No 18.883, en concordancia con la conducta lesiva a la probidad administrativa, descrita en el artículo 62, No 6, de la ley No 18.575 (aplica criterio contenido en el dictamen No 45.287, de 201 O, de este Organismo Contralor).

Las situaciones descritas contravienen lo establecido en numeral 55, Sobre División de las Tareas, de la mencionada resolución exenta No 1.485, de 1996, que señala que con el fin de reducir el riesgo de errores, es preciso evitar que aspectos fundamentales de una transacción se concentren en manos de una sola persona.

6

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

La entidad edilicia, en su respuesta, señala que en los últimos meses ya se corrigió la situación planteada en este aspecto, autorizándose y controlándose las horas extraordinarias por las respectivas jefaturas, adjuntando para ello los respectivos informes de autorización de sobretiempo de los casos observados.

No obstante, corresponde mantener lo observado, toda vez que se trata de una situación consolidada que no es susceptible de corregir, debiendo esa entidad edilicia, en lo sucesivo, ajustarse a los procedimientos señalados en su respuesta, velando para que las instancias de emisión, autorización y registro de las operaciones, sean desempeñadas por personas distintas, lo cual será verificado en futuras fiscalizaciones que realice esta Sede Regional.

4. Sobre auditorías internas (MC).

La Dirección de Control no ha efectuado fiscalizaciones relacionadas con las materias en revisión, en cumplimiento de sus funciones establecidas en la letra a), del artículo 29 de la ley No 18.695, Orgánica Constitucional de Municipalidades.

En efecto, de acuerdo con la información proporcionada por el Director de Control de esa entidad edilicia, no se han desarrollado auditorías internas en el periodo correspondiente a los años 2012 al 2014, en materias de horas extraordinarias y viáticos, siendo necesario advertir la importancia de efectuar revisiones periódicas en el área de recursos humanos, toda vez que el control interno es un instrumento de gestión que proporciona una garantía razonable del cumpl imiento de los objetivos implementados por la municipalidad.

Sobre el particular, la Municipalidad de Viña del Mar adjunta la Orden de Servicio No 61, de 2015, en cuya virtud representó al Director de Control esta observación y requirió su corrección en el futuro, ante lo cual el citado director señala mediante el memorando No 103, de igual anualidad , que impartirá las instrucciones del caso para incluir en el programa de auditoría de este año la fiscalización de las horas extraordinarias y viáticos en el municipio.

En mérito de lo expuesto por esa entidad edilicia y en atención a que la auditoría sobre la materia aún no se ha materializado, se mantiene lo objetado, debiendo ese municipio dar cumplimiento a la medida informada, lo cual será verificado en la próxima fiscalización.

5. Sobre fiscalización del Concejo Municipal (MC).

El Concejo Municipal de la Municipalidad de Viña del Mar, no ha ejercido las facultades que le otorga el artículo 79, letra e), de la referida ley No 18.695, verificándose que desde el año 201 O a la fecha no ha realizado fiscalizaciones sobre las materias del presente examen.

Al respecto, el municipio expone que las funciones detalladas en el precitado artículo 79, letra e), las ha cumplido

7

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

permanentemente y no tienen relación con las materias fiscalizadas, por lo que no se entiende el reproche que se formula. Agrega, que no existe omisión de funciones o facultades del Concejo Municipal, toda vez que la materia en revisión ya había sido abordadas por esta Contraloría Regional, a lo menos en seis oportunidades desde el 2012, por lo que no encuentra sentido a pedir una nueva revisión .

Analizados los argumentos expuestos por la entidad edilicia, debe precisarse que las revisiones efectuadas por esta Sede Regional obedecen investigaciones que tienen su origen en diversas denuncias que sobre la materia han formulado distintos actores de la ciudadanía, por lo cual se han incorporado al plan de fiscal ización de este Organismo de Control, con el objeto de ser analizadas con mayor alcance y profundidad , sin embargo, cabe indicar que tales acciones de inspección en ninguna medida inhiben las facultades de fiscalización que tiene el Concejo Municipal.

Luego, es dable señalar que las modificaciones introducidas por la ley No 19.602 a la ley No 18.695, tuvieron por finalidad, entre otros aspectos, robustecer y fortalecer la acción fiscalizadora del referido ente colegiado, con el objetivo de mejorar los niveles de eficacia y eficiencia de la gestión municipal. De esta manera, las obligaciones que la ley impone, relacionadas con la labor de fiscalización del concejo municipal, deben ser estrictamente cumplidas, pues lo contrario importaría transgredir no sólo las normas legales respectivas sino que, además, el espíritu del legislador.

En consecuencia, se mantiene la observación, por lo que atendido el rol fiscalizador que asiste al Concejo Municipal -que debe ejercerse con la colaboración de la Unidad de Control Interna de ese ente edilicio-, esta Contraloría Regional le remitirá copia del presente Informe Final, con el objeto de que dicho órgano colegiado pueda hacer uso de las facultades que le entrega la normativa señalada precedentemente.

6. Sobre mecanismos de control de asistencia sin formalizar (MC).

Se constató que los mecanismos de control de asistencia implementados por la Municipalidad de Viña del Mar -a saber: reloj control mediante tarjetas de registro y libros individuales de asistencia, estos últimos utilizados por personal de confianza y algunos profesionales y administrativos de esa entidad edilicia-, no se encuentran debidamente formalizados a través de los correspondientes decretos, como tampoco existe un documento de la autoridad alcaldicia que permita precisar los funcionarios que utilizarán un determinado sistema de registro horario y cuáles son los fundamentos para ello. Dicha situación infringe el artículo 12 de la mencionada ley No 18.695 y 3° de la ley No 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado.

Adicionalmente, se detectó que, en algunos casos, dicho control se encuentra en hojas sueltas o en cuadernos sin folio, como asimismo no se consigna claramente el motivo de la ausencia, la visación de la jefatura respectiva ni la hora de salida y/o regreso.

8

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

Sobre el particular, cabe señalar que la jurisprudencia de este Organismo de Control contenida en el dictamen No 20.246, de 2001 , entre otros, ha precisado en materia de sistema de control horario, que la atribución de la autoridad administrativa de cada repartición para establecer diversos mecanismos de control de cumplimiento de la jornada de trabajo para los empleados de la misma, determina que aquella está facultada para fijar el o los sistemas que considere adecuados para tal efecto, como también debe determinar las distintas categorías de funcionarios que, atendida la naturaleza de las funciones que desempeñan, quedarán adscritos a uno u otro sistema.

En su respuesta, la municipalidad señala que mediante la Orden de Servicio No 30, de 1982, implementó y formalizó los mecanismos de control de asistencia de su personal, determinando los casos y procedimientos para la utilización de uno u otro de los sistemas establecidos, por lo que aduce que ha actuado en conformidad con la normativa vigente.

Los argumentos expuestos por la entidad edilicia no permiten dar por subsanada la observación, toda vez que el citado instrumento no incorpora a todas las unidades actualmente existentes en la estructura organizacional de ese municipio, por lo que este último deberá proceder a actualizarlo, procurando incluir todas las dependencias que se encuentran en funcionamiento, como asimismo, a los funcionarios que deben cumplir un horario distinto al de la jornada normal, lo cual será verificado en la próxima visita de seguimiento.

7. Sobre formalización de la jornada laboral (MC).

Se verificó que la entidad edilicia no ha formal izado a través de un decreto alcaldicio la jornada laboral de algunos funcionarios que prestan servicio en un horario distinto al habitual, lo que vulnera el precitado artículo 3° de la ley No 19.880, los casos detectados se citan a continuación:

NOMBRE FUNCIONARIO UNIDAD HORA HORA ENTRADA SALIDA

Infraestructura v Recursos Materiales 07:00 16:00 Infraestructura y Recursos Materiales 07:30 16:30

Infraestructura y Recursos Materiales 08:00 17:00 Finanzas - Remuneraciones 09:00 18:00

Renta 09:00 18:00 Tesorería 09:00 18:00

Tesorería 11:00 20:00 19:00 04:00

Asesoría Jurídica 08:50 17:50 Informática 10:30 19:30

Seguridad Ciudadana 07:00 16:00 09:30 18:30

Inspección Casino Municipal 17:30 01 :30 08:00 16:00

Inspección Casino Municipal 11 :00 19:00 17:30 01 :30

. , Fuente. Elaborac16n prop1a sobre la base de la mformac1on proporCIOnada por del Departamento de Personal de la Municipalidad de Viña del Mar.

La entidad edilicia expresa que ha formalizado las distintas jornadas de trabajo que deben desempeñar sus funcionarios, adjuntando para ello los decretos alcald icios correspondientes, no obstante, no

9

()

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

acredita la formalización de la jornada laboral de los señores , , , y

, indicando que el Departamento de Personal procederá a elaborar los decretos respectivos.

Atendido que no se ha concretado la formalización de la jornada de trabajo para los funcionarios indicados en el párrafo precedente, corresponde mantener en esta parte la observación, debiendo esa municipalidad dar cumplimiento a la medida comprometida, lo cual será verificado en la próxima visita de seguimiento.

8. Sobre manuales de procedimientos y reglamentos (MC).

En relación con esta materia se comprobó que:

a) La Municipalidad de Viña del Mar no cuenta con un reglamento interno que regule, controle y establezca formalmente los documentos que deben emiti rse para la autorización del cometido funcionario, pago de los pasajes y la correspondiente rendición del viático.

b) Existe un proyecto de reglamento de horas extraordinarias, el que a la data de la presente auditoría no se encuentra formalizado. Asimismo, se detectó que existen distintas órdenes de servicios y circulares que regulan ese proceso, no obstante, éstas no están contenidas en un documento único, debidamente controlado, que vaya anexando modificaciones y/o adiciones.

Las situaciones descritas en las letras precedentes vulneran el citado artículo 3° de la ley No 19.880, como asimismo, los numerales 45 al 47 de la anotada resolución exenta No 1.485, de 1996, en orden a que la configuración de su estructura de control interno debe considerar, entre otros, adecuadas políticas administrativas y manuales de operación.

Cabe agregar que la importancia de contar con tales manuales y reglamentos, es la de sistematizar los procesos administrativos, permitiendo de esta manera optimizar la comunicación, disminuir los tiempos de cada uno de éstos y mejorar la transparencia y la forma en que se ejecutan al interior de la entidad edilicia.

En cuanto a la falta de un reglamento que regule los cometidos funcionarios, la Municipalidad de Viña del Mar expone que ha emitido la Orden de Servicio No 70, de 2015, como asimismo, ha instruido a los Directores de Personal, Jurídico y Administración y Finanzas para que, en el plazo de 20 días, propongan el texto del aludido reglamento, con el objeto que ese instrumento regule, controle y establezca formalmente el procedimiento para autorizar las comisiones de servicios y cometidos funcionarios, el pago de viáticos y pasajes, así como la correspondiente rendición.

10

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORiA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

Atendido que la medida informada no se ha implementado, se mantiene la observación, debiendo ese municipio elaborar y aprobar el reglamento en el plazo comprometido, lo que será validado en la próxima visita de seguimiento.

Por su parte, en cuanto a la fa lta de formalización del reglamento de horas extraordinarias, el municipio acompaña a su respuesta el decreto alcaldicio No 9.221, de 2015, que aprueba el referido instrumento, lo cual permite subsanar en esta parte lo observado.

9. Sobre anotación en tarjetas de registro de asistencia (MC).

Las tarjetas de registro de asistencia no consignan la firma del empleado, pese a existir un campo habilitado para ello, lo cual incumple lo establecido en las aludidas circulares N os 4, de 2014 y 1, de 2015, las que instruyen que las tarjetas deben contener, entre otros datos, la firma del funcionario en el lugar correspondiente. A modo de ejemplo, se citan los siguientes casos:

FUNCIONARIO ESCALAFÓN MES AUTORIZADO Y EJECUTADO Técnicos Junio

Administrativos Septiembre Administrativos Agosto Profesionales Agosto Jefaturas Septiembre

Técnicos Octubre Administrativos ~gosto

Técnicos Septiembre Administrativos Octubre

Técnicos Octubre Administrativos Diciembre

Auxiliares Junio Técnicos Noviembre

Técnicos Septiembre .. Fuente: Elaborac n prop1a sobre la base de la mformac1on contemda en las tarJetas de as1stenc1a proporcionadas por el Departamento de Personal

Al respecto, la entidad edilicia argumenta que la obligación de los funcionarios de firmar sus tarjetas de asistencia se encuentra debidamente establecida, comunicada y conocida. Agrega, que tal indicación es ampliamente cumplida por la generalidad de los funcionarios, sin embargo, en atención a que se ha verificado que algunos servidores no han dado cumplimiento a esta obligación, se ha determinado practicar las correspondientes anotaciones de demérito, según se instruye mediante la Orden de Servicio No 52, de 2015.

En razón de lo expuesto, se mantiene la observación , toda vez que los hechos observados constituyen una situación consolidada que no es posible de corregir, debiendo la municipalidad arbitrar los controles pertinentes a fin de que los funcionarios de dicha entidad den estricto cumplimiento a las instrucciones que imparte esa autoridad, aspectos que serán evaluados en futuras auditorías. Respecto de las anotaciones de demérito que indica, cabe manifestar que las mismas deben quedar registradas en la hoja de vida de cada funcionario, las cuales deben reflejarse en las calificaciones correspondientes, según lo establece el inciso segundo, del artículo 43 de la referida ley No 18.883.

11

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

1 O. Sobre mecanismos de control en el servidor local (MC).

Se constató que el Departamento de Informática no ha implementado registros de auditorías, que permitan visualizar los tiempos de comienzo y finalización de tareas en un determinado puesto de trabajo, asociado a los sistemas computacionales vigentes.

Al respecto, la letra e), del numeral 1 0.1.1, de la norma NCh-ISO 27002, que se entiende parte integrante del decreto No 83, de 2004, del Ministerio Secretaría General de la Presidencia, que Aprueba Norma Técnica para los Órganos de la Administración del Estado sobre Seguridad y Confidencialidad de los Documentos Electrónicos, establece que se deberían elaborar procedimientos documentados para las actividades del sistema asociadas -en lo que interesa, al arranque y apagado del computador- y dichos procedimientos deberían especificar las instrucciones necesarias para la ejecución detallada en cada tarea, incluyendo requisitos programables, interdependencias con otros sistema, tiempos de comienzo y finalización de tareas.

Sobre el particular, la municipalidad ha señalado que mediante Orden de Servicio No 48, de 2015, se instruyó al Jefe del Departamento de Informática dar urgente y debido cumplimiento a la norma NCh-ISO 27002, aprobada por el aludido decreto No 83, de 2004, en los términos ya observados.

Sin perjuicio de reconocer la acción ejecutada por la autoridad como medida de corrección del hecho objetado, la cual tendrá efecto en los siguientes periodos a ser auditados, corresponde mantener lo observado, toda vez que se trata de un hecho consolidado no susceptible de ser regularizado.

Dado lo anterior, ese municipio deberá ajustarse, en lo sucesivo, a lo previsto en la citada normativa, cuyo cumplimiento será verificado en una futura auditoría.

11. Sobre control de viáticos (MC).

La Municipalidad de Viña del Mar no cuenta con un control de los viáticos pagados a cada funcionario, que permita comprobar el cumplimiento de las limitaciones de las comisiones de servicio establecidas en el artículo 8° del decreto ley No 262, de 1977, que Aprueba Reglamento de Viáticos para el Personal de la Administración Pública.

En su respuesta, la municipalidad señala que emitió la Orden de Servicio No 49, de 2015, en la cual instruyó al Director de Finanzas establecer un sistema que permita controlar los viáticos pagados, ajustándose a las limitaciones establecidas en el aludido reglamento que versa sobre la materia.

En atención a que la observación corresponde a un hecho consolidado, se mantiene lo objetado, correspondiendo que el municipio proceda a implementar el sistema de control de viáticos informado en su respuesta , lo cual será verificado en una futura auditoría.

12

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

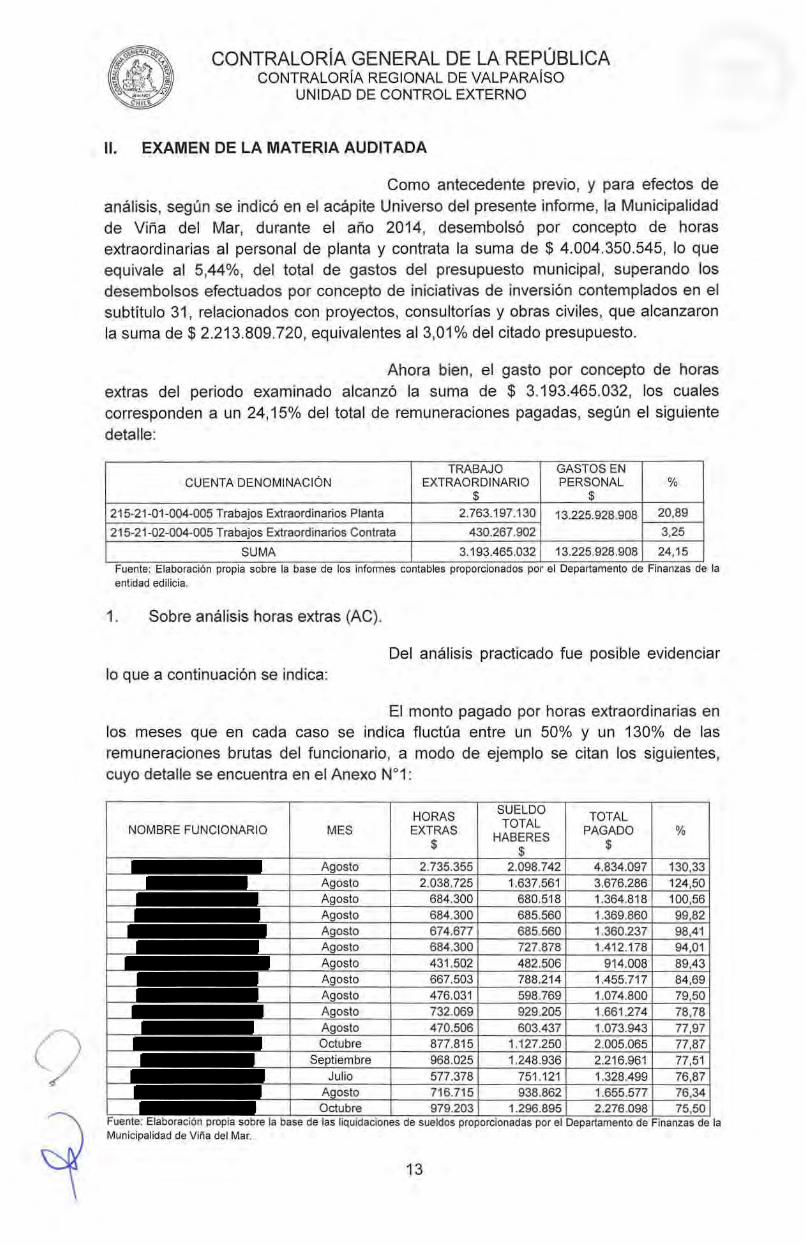

11. EXAMEN DE LA MATERIA AUDITADA

Como antecedente previo, y para efectos de análisis, según se indicó en el acápite Universo del presente informe, la Municipalidad de Viña del Mar, durante el año 2014, desembolsó por concepto de horas extraordinarias al personal de planta y contrata la suma de $ 4.004.350.545, lo que equivale al 5,44%, del total de gastos del presupuesto municipal, superando los desembolsos efectuados por concepto de iniciativas de inversión contemplados en el subtítulo 31, relacionados con proyectos, consultorías y obras civiles, que alcanzaron la suma de$ 2.213.809.720, equivalentes al 3,01% del citado presupuesto.

Ahora bien, el gasto por concepto de horas extras del periodo examinado alcanzó la suma de $ 3.193.465.032, los cuales corresponden a un 24,15% del total de remuneraciones pagadas, según el siguiente detalle:

TRABAJO GASTOS EN CUENTA DENOMINACIÓN EXTRAORDINARIO PERSONAL %

$ $

215-21-01-004-005 Trabajos Extraordinarios Planta 2.763.197.130 13.225.928.908 20,89

215-21-02-004-005 Trabajos Extraordinarios Contrata 430.267.902 3,25

SUMA 3.193.465.032 13.225.928.908 24,15

Fuente: Elaboracrón propra sobre la base de los rnformes contables proporcronados por el Departamento de Frnanzas de la entidad edilicia.

1. Sobre análisis horas extras (AC).

Del análisis practicado fue posible evidenciar lo que a continuación se indica:

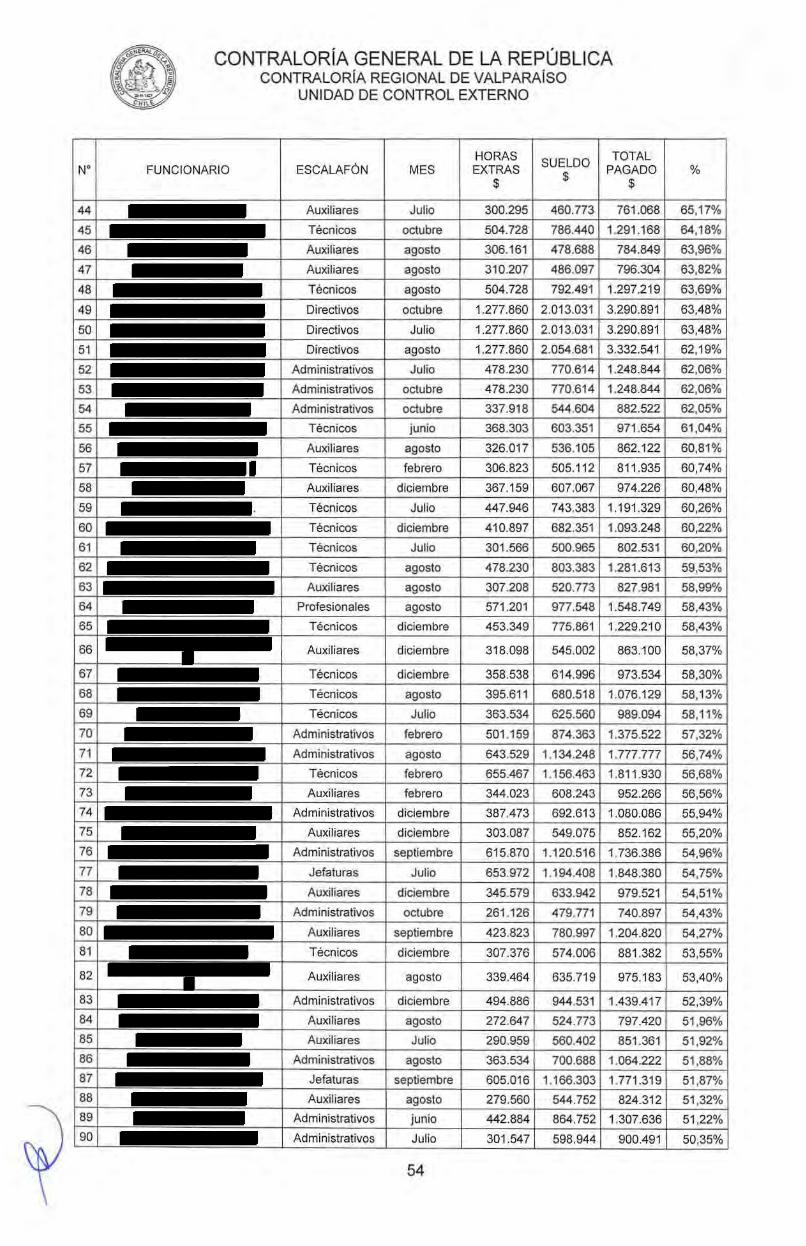

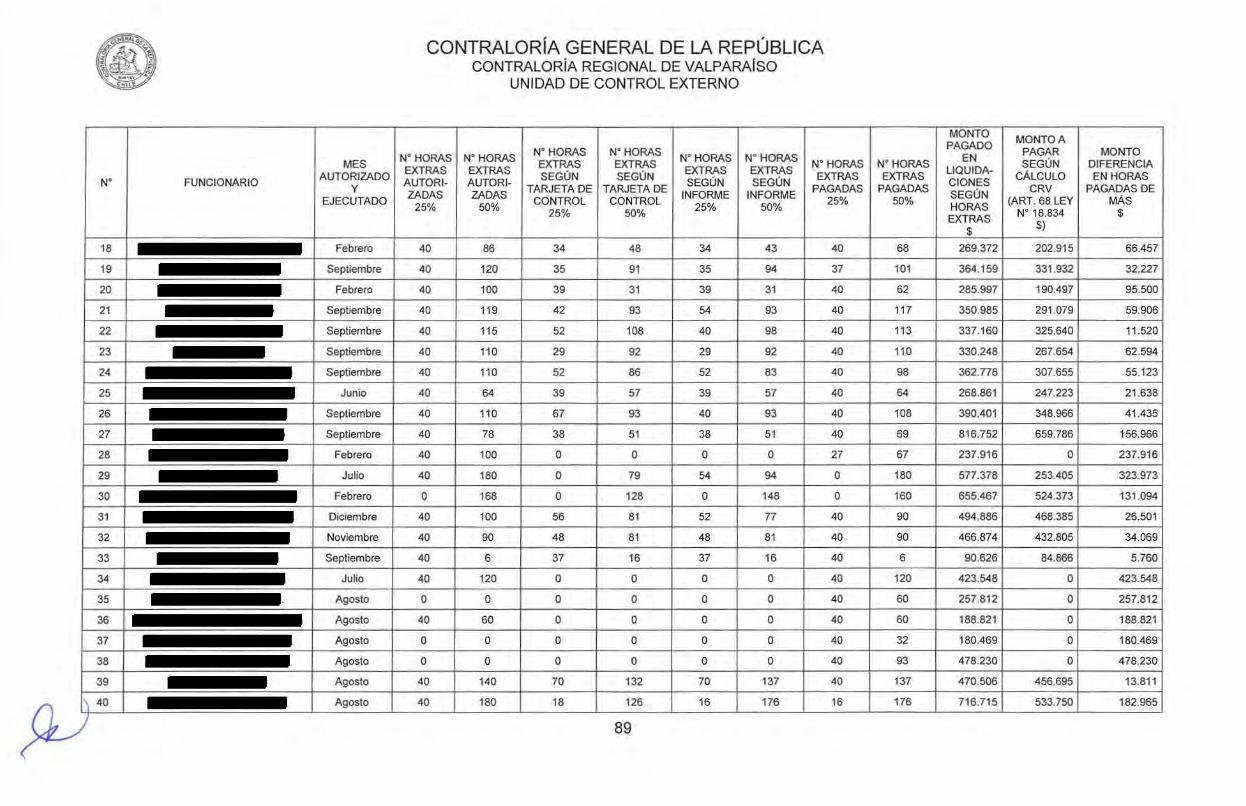

El monto pagado por horas extraordinarias en los meses que en cada caso se indica fluctúa entre un 50% y un 130% de las remuneraciones brutas del funcionario, a modo de ejemplo se citan los siguientes, cuyo detalle se encuentra en el Anexo N°1:

HORAS SUELDO

TOTAL NOMBRE FUNCIONARIO MES EXTRAS TOTAL PAGADO %

HABERES $ $ $

Agosto 2.735.355 2.098.742 4.834.097 130,33 Agosto 2.038.725 1.637.561 3.676.286 124,50

Agosto 684.300 680.518 1.364.818 100,56 Agosto 684.300 685.560 1.369.860 99,82

Agosto 674.677 685.560 1.360.237 98,41 Agosto 684.300 727.878 1.412.178 94,01

Agosto 431 .502 482.506 914.008 89,43 Agosto 667.503 788.214 1.455.717 84,69 Agosto 476.031 598.769 1.074.800 79,50 Agosto 732.069 929.205 1.661.274 78,78

Agosto 470.506 603.437 1.073.943 77,97 Octubre 877.815 1.127.250 2.005.065 77,87

Septiembre 968.025 1.248.936 2.216.961 77,51 Julio 577.378 751 .121 1.328.499 76,87

Agosto 716.715 938.862 1.655.577 76,34 Octubre 979.203 1.296.895 2.276.098 75,50

Fuente. Elaboracrón propra sobre la base de las lrqurdacrones de sueldos proporcronadas por el Departamento de Frnanzas de la Municipalidad de Viña del Mar.

13

()

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

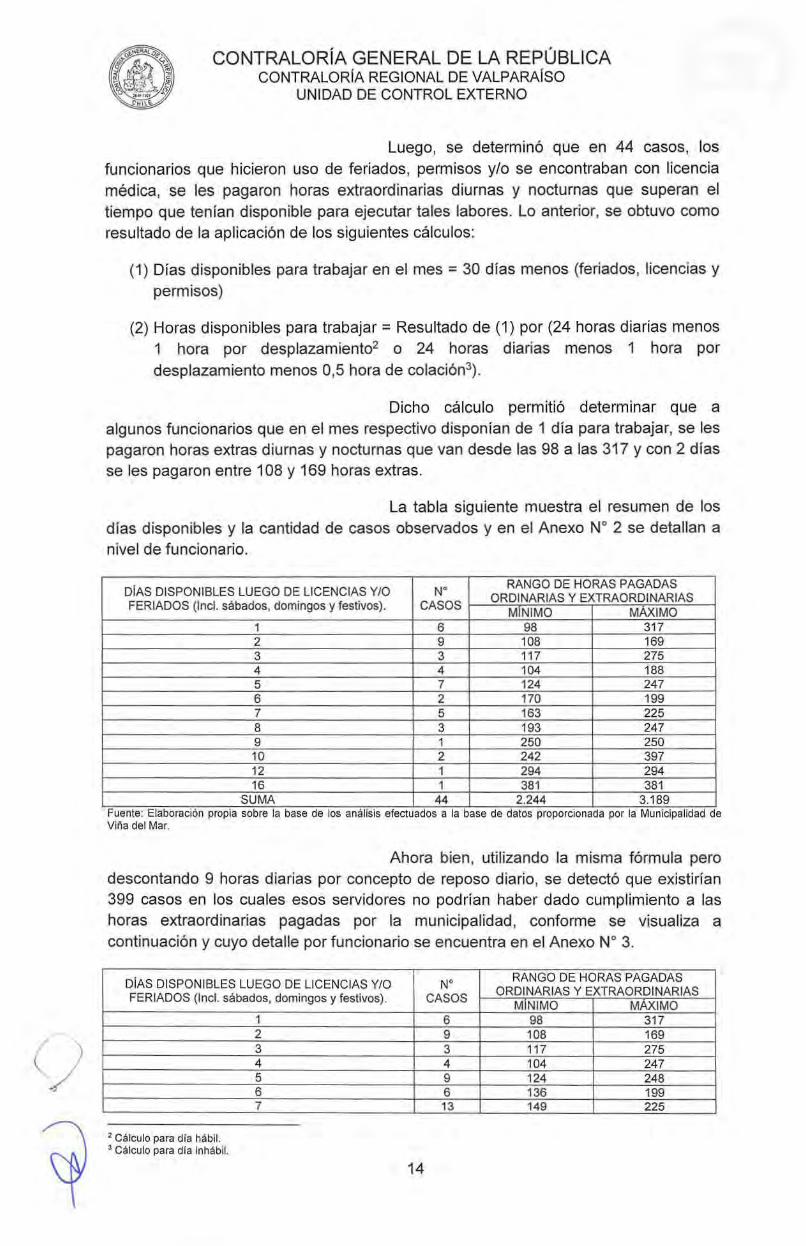

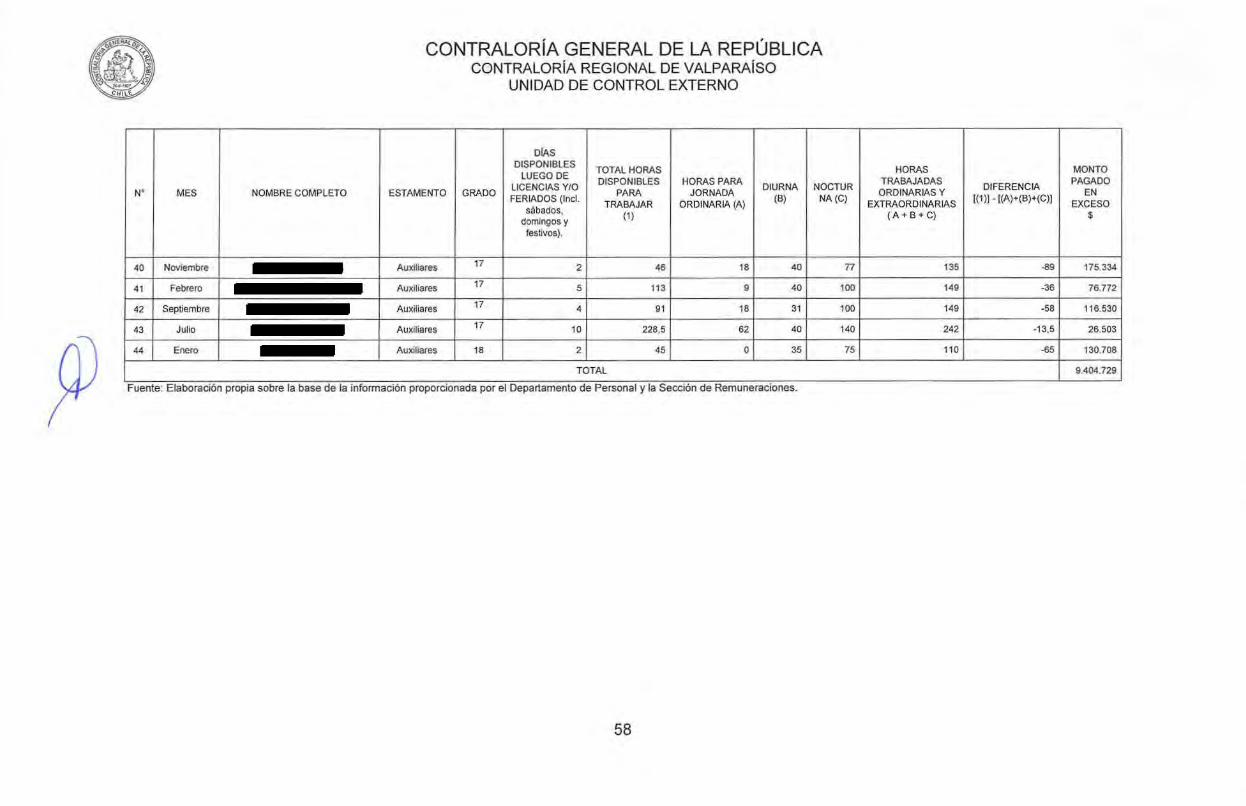

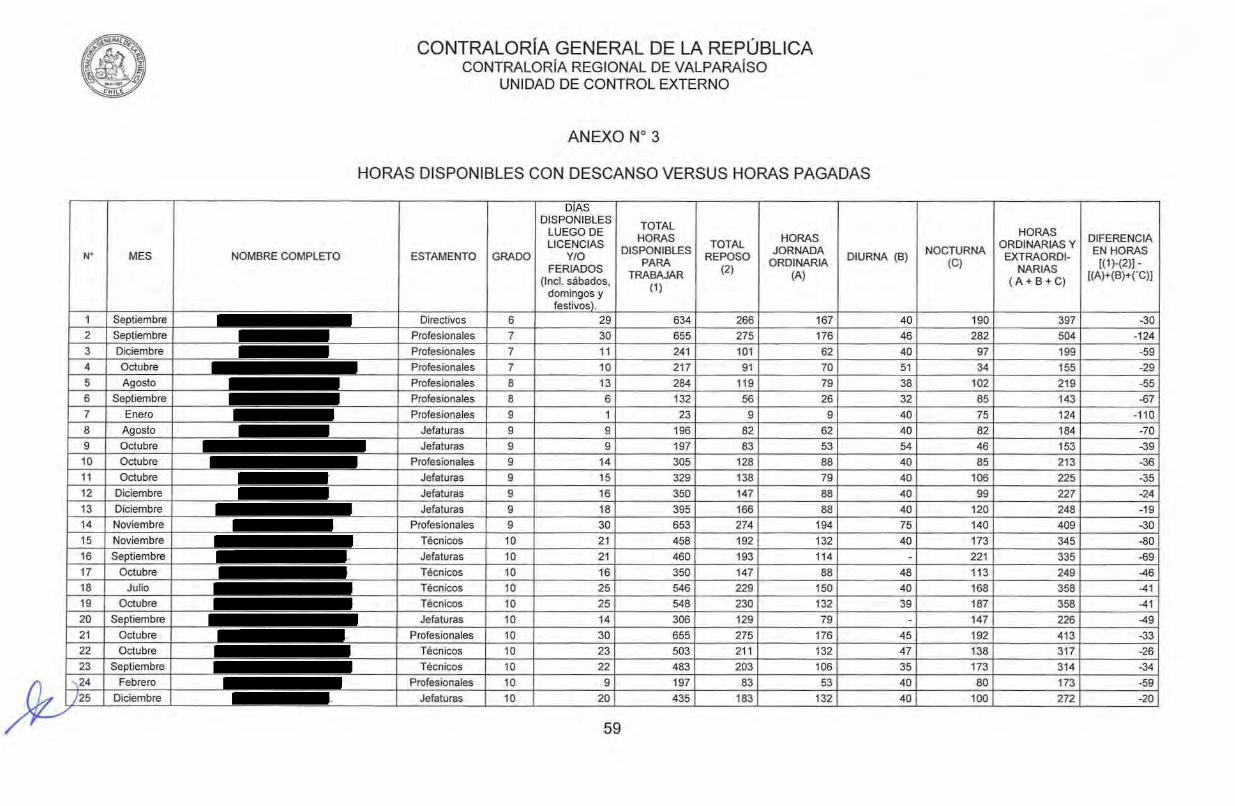

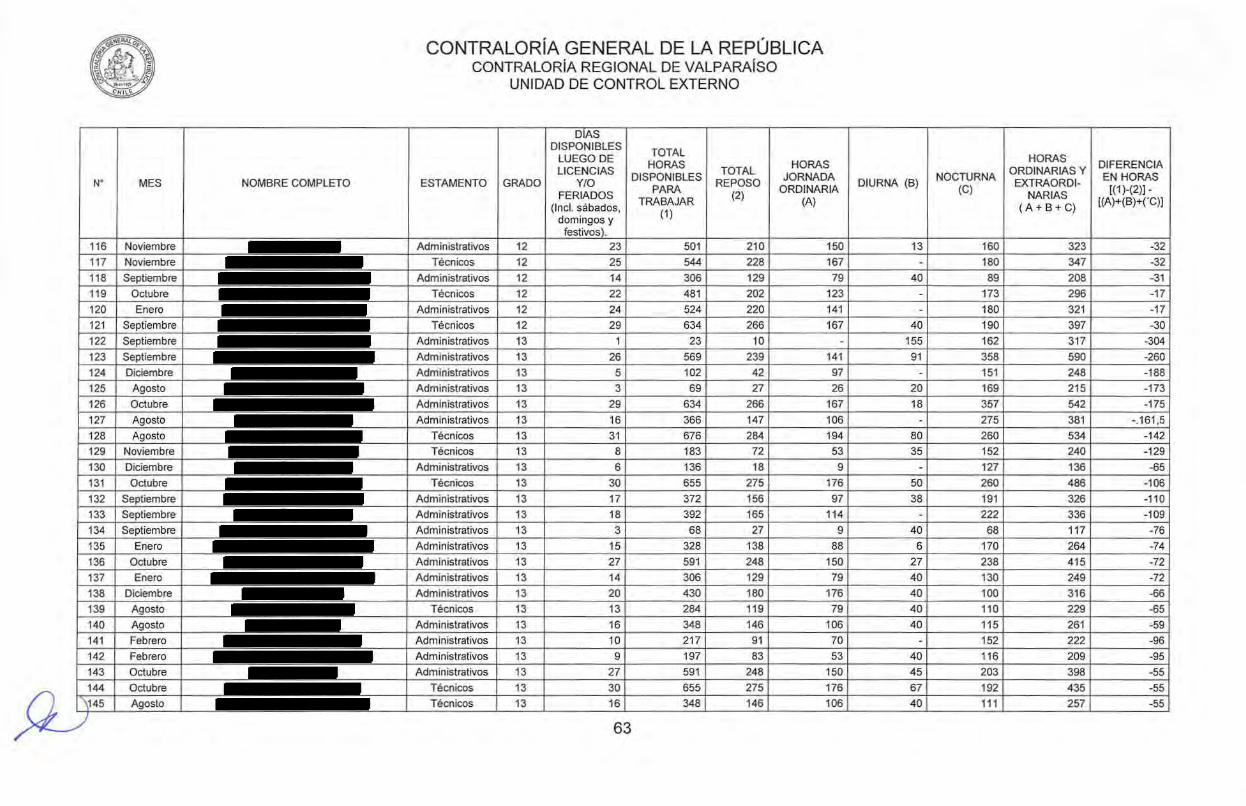

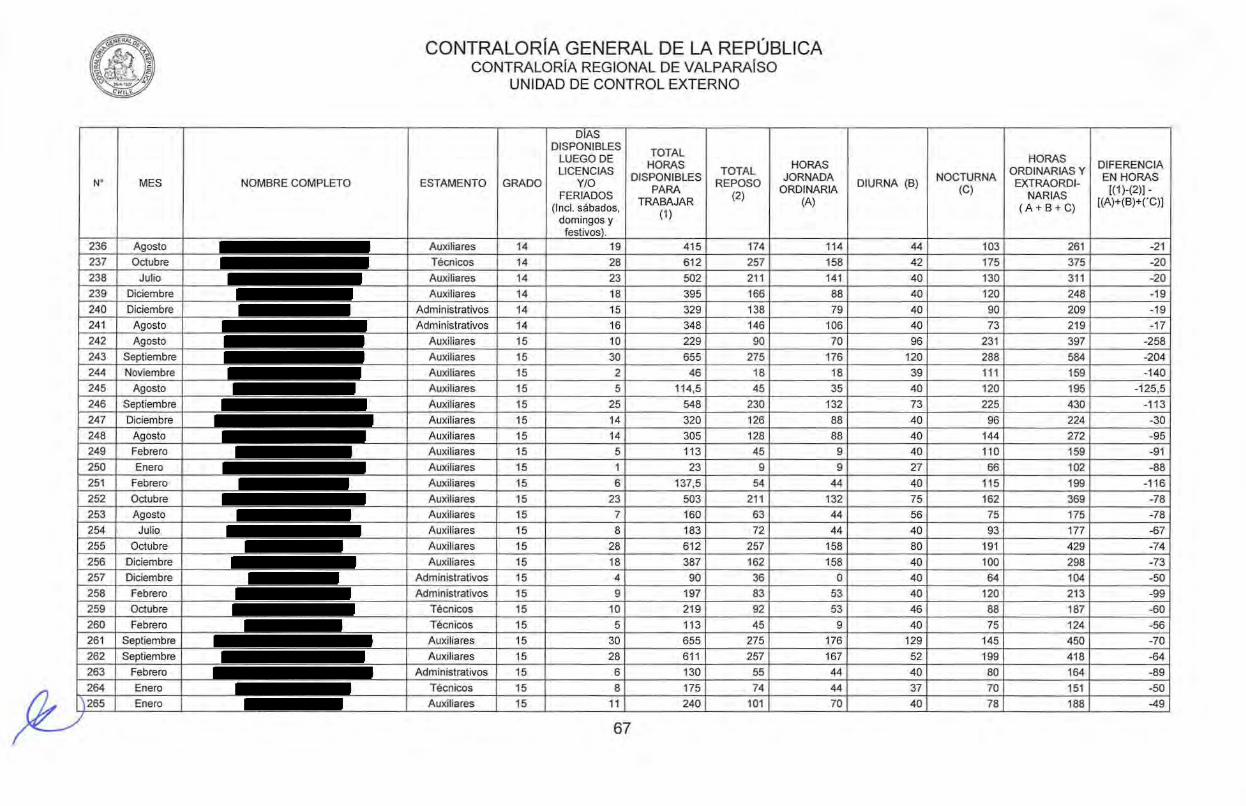

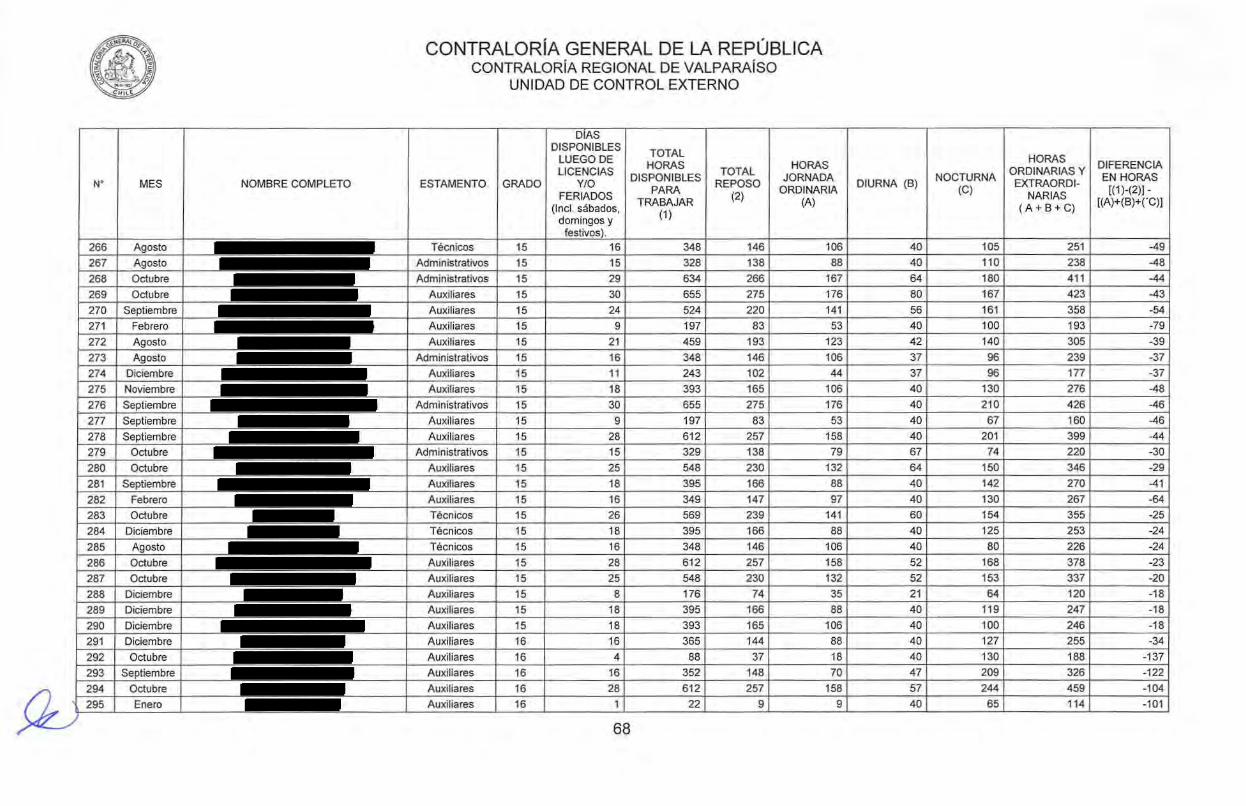

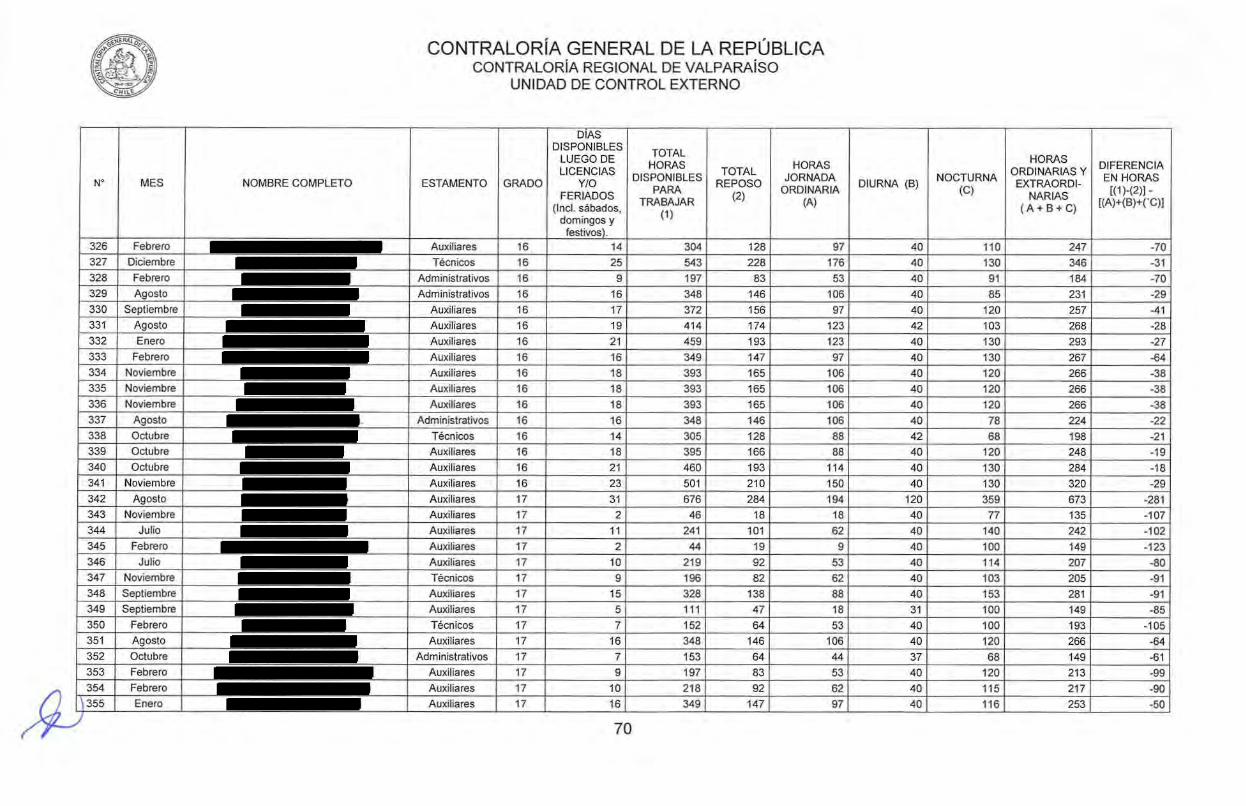

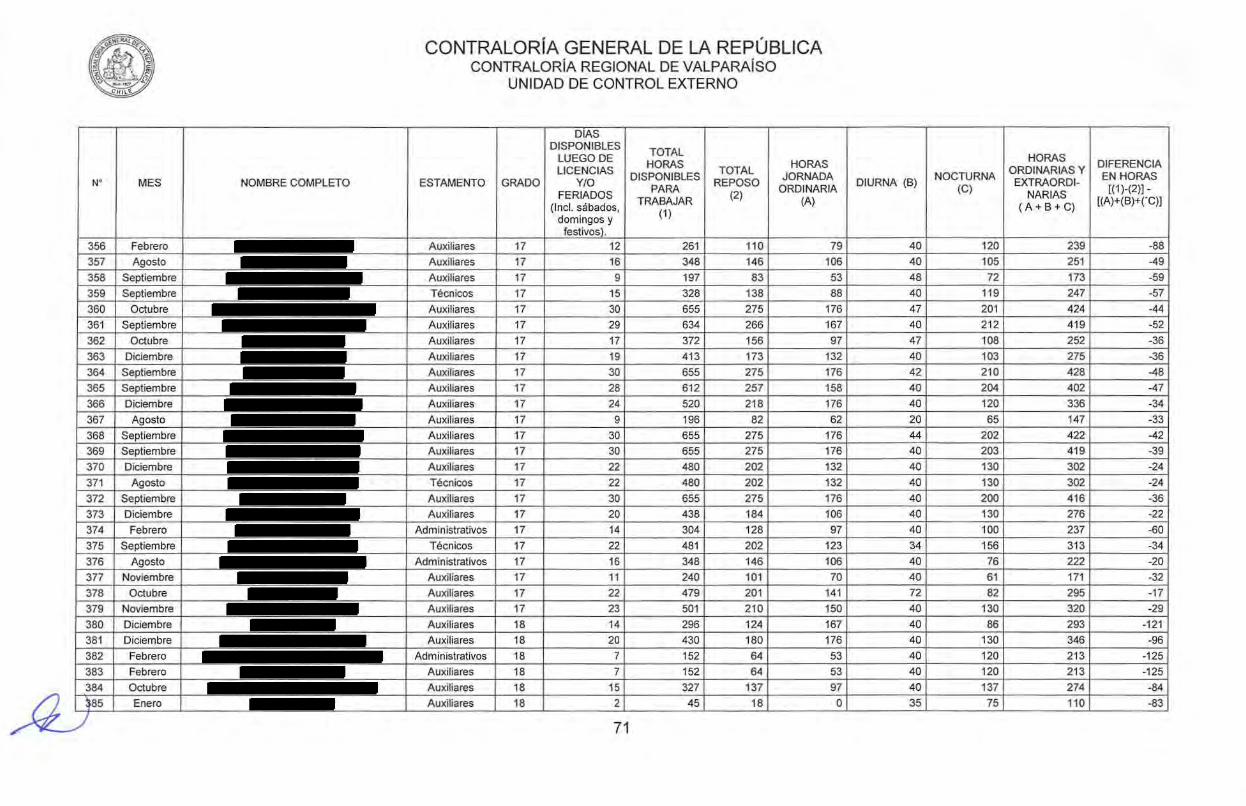

Luego, se determinó que en 44 casos, los funcionarios que hicieron uso de feriados, permisos y/o se encontraban con licencia médica, se les pagaron horas extraordinarias diurnas y nocturnas que superan el tiempo que tenían disponible para ejecutar tales labores. Lo anterior, se obtuvo como resultado de la aplicación de los siguientes cálculos:

(1) Días disponibles para trabajar en el mes = 30 días menos (feriados, licencias y permisos)

(2) Horas disponibles para trabajar = Resultado de (1) por (24 horas diarias menos 1 hora por desplazamiento2 o 24 horas diarias menos 1 hora por desplazamiento menos 0,5 hora de colación3).

Dicho cálculo permitió determinar que a algunos funcionarios que en el mes respectivo disponían de 1 día para trabajar, se les pagaron horas extras diurnas y nocturnas que van desde las 98 a las 317 y con 2 días se les pagaron entre 108 y 169 horas extras.

La tabla siguiente muestra el resumen de los días disponibles y la cantidad de casos observados y en el Anexo N° 2 se detallan a nivel de funcionario.

DÍAS DISPONIBLES LUEGO DE LICENCIAS Y/0 N• RANGO DE HORAS PAGADAS ORDINARIAS Y EXTRAORDINARIAS

FERIADOS (lncl. sábados, domingos y festivos). CASOS MlNIMO MAXIMO

1 6 98 317 2 9 108 169 3 3 117 275 4 4 104 188 5 7 124 247 6 2 170 199 7 5 163 225 8 3 193 247 9 1 250 250 10 2 242 397 12 1 294 294 16 1 381 381

SUMA 44 2.244 3.189 .. . . . . Fuente. Elaborac1on prop1a sobre la base de los análisis efectuados a la base de datos proporcionada por la Mumc1palidad de Viña del Mar.

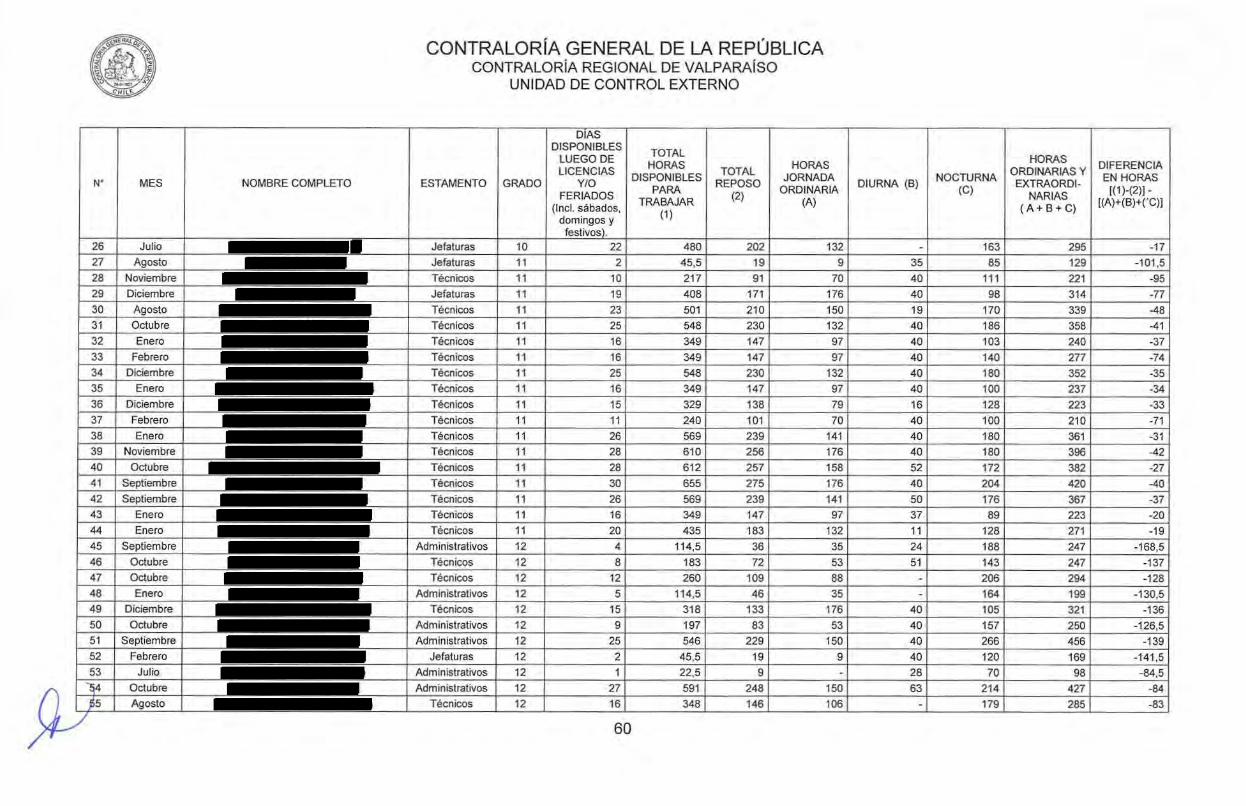

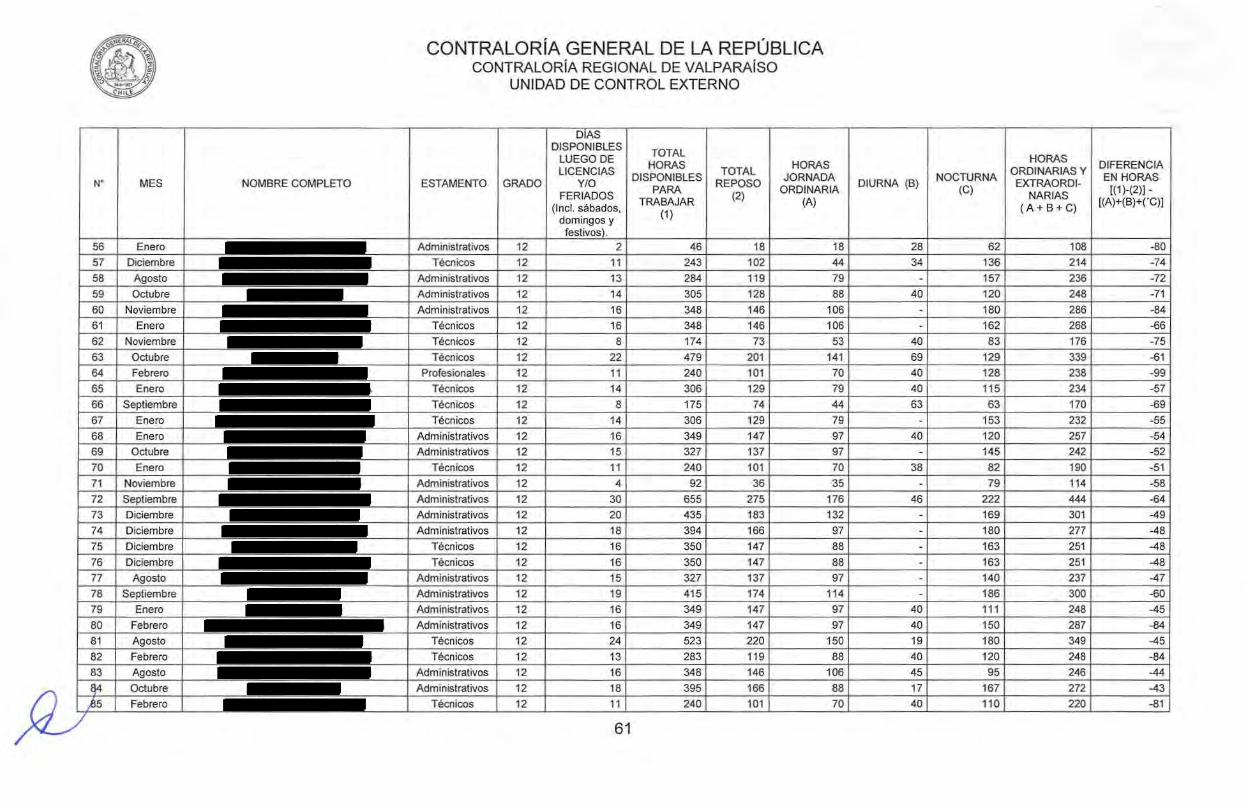

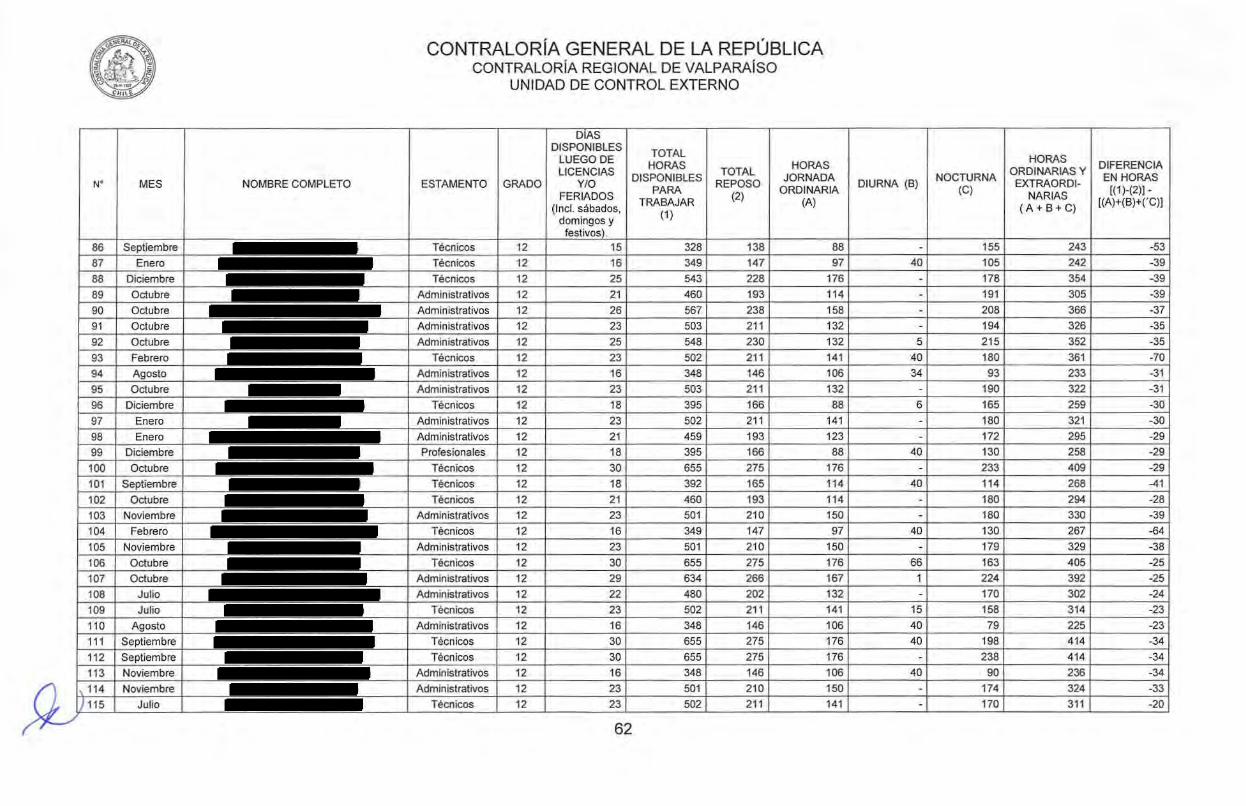

Ahora bien, utilizando la misma fórmula pero descontando 9 horas diarias por concepto de reposo diario, se detectó que existirían 399 casos en los cuales esos servidores no podrían haber dado cumplimiento a las horas extraordinarias pagadas por la municipalidad, conforme se visualiza a continuación y cuyo detalle por funcionario se encuentra en el Anexo No 3.

DÍAS DISPONIBLES LUEGO DE LICENCIAS Y/0 N• RANGO DE HORAS PAGADAS

FERIADOS (lncl. sábados, domingos y festivos). CASOS ORDINARIAS Y EXTRAORDINARIAS

MINIMO MAXIMO 1 6 98 317 2 9 108 169 3 3 11 7 275 4 4 104 247 5 9 124 248 6 6 136 199 7 13 149 225

2 Cálculo para día hábil. 3 Cálculo para dla inhábil.

14

()

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

D[AS DISPONIBLES LUEGO DE LICENCIAS Y/0 No RANGO DE HORAS PAGADAS ORDINARIAS Y EXTRAORDINARIAS

FERIADOS (lncl. sábados, domingos y festivos). CASOS MINIMO MAXIMO 8 10 120 247 9 21 147 250 10 10 155 397 11 16 162 242 12 4 194 294 13 13 188 249 14 25 198 293 15 22 209 321 16 57 219 381 17 7 234 326 18 22 246 336 19 7 261 314 20 8 271 346 21 9 284 345 22 10 295 339 23 16 311 369 24 5 321 418 25 17 332 456 26 6 351 590 27 5 360 427 28 10 375 459 29 17 387 542 30 30 404 626 31 2 534 673

SUMA 399 7.394 10.920 .. o o o o o

Fuente: Elaborac1on prop1a sobre la base de los anahs1s efectuados a la base de datos proporcionada por la Mumc1pahdad de Viña del Mar.

Sobre la materia, cabe señalar que la Contraloría General a través de los dictámenes N os 8.740 y 42.169, ambos de 2005, ha manifestado que no resulta físicamente posible y tampoco eficiente que, en reiteradas ocasiones, el empleado trabaje más de 12 horas diarias, como sucede en la especie.

Corresponde agregar, que el personal debe tener garantizado el derecho, por lo menos, a un día de descanso semanal, puesto que acorde al artículo 5° de la Constitución Política, el municipio debe respetar y promover, como derecho esencial que emana de la naturaleza humana, el relativo a asegurar al trabajador su descanso y disfrute del tiempo libre y una limitación razonable de las horas de trabajo, como lo establece el artículo r, letra d), del Pacto Internacional de Derechos Económicos, Sociales y Culturales, sancionado por decreto No 326, de 1989, del Ministerio de Relaciones Exteriores (aplica criterio contenido en dictamen No 36.121 , de 1997, de la Contra lo ría General).

En este contexto, cabe señalar que la Dirección del Trabajo ha sostenido que la jornada laboral lleva siempre implícita la existencia, entre una jornada efectiva y otra, de un espacio de tiempo destinado al reposo, cuya duración debe ser equivalente, por lo menos, al periodo laborado, lo que en la situación en análisis tampoco se cumple (aplica dictamen N o 946/046, de 1 O de febrero de 1994, de la Dirección del Trabajo).

Debe indicarse, además, que lo expuesto fue reprochado mediante el Informe Final No 32, de 2013, de esta Sede Regional, en el cual se menciona que esa entidad debe ajustarse al criterio contenido en el dictamen N o 51 .849, de 2004, de la Contraloría General, en lo relativo a que las autoridades deben velar porque la jornada de trabajo que realicen los funcionarios se enmarque en

15

()

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORIA REGIONAL DE VALPARAISO

UNIDAD DE CONTROL EXTERNO

la posibilidad real de efectuar adecuadamente las tareas que se encomienden, de modo que la extensión horaria no signifique un esfuerzo físico e intelectual que, por su intensidad, pudiera afectarles su salud.

Respecto de lo objetado, el municipio informa que luego de efectuado el análisis, se determinó que la generalidad de la primera situación planteada dice relación con el pago retroactivo de los valores proporcionales de las horas extraordinarias, correspondientes al mes de agosto de 2013 a abril de 2014, por aplicación del oficio No 10.857, de 2014, de esta Contraloría Regional.

En cuanto a la segunda situación observada, relacionada con funcionarios que se les pagaron horas extras que superan el tiempo disponible para su ejecución, expone que tales casos no corresponden a situaciones en las que a los servidores se les haya obligado a trabajar más de 12 horas diarias, como parece entender esta Entidad de Control, sino que obedecen al pago del promedio de las horas extraordinarias en los períodos en que los funcionarios hicieron uso de permisos, feriados o licencias médicas, de acuerdo a lo reconocido en el oficio N° 5.518, de 2014, de esta misma Sede Regional.

Seguidamente, el mumc1p1o expresa que en atención a que las observaciones se repiten con mayor detalle en el acápite 111 del presente informe, en ese punto se explicará fundadamente la procedencia de los pagos observados.

Sobre la materia, cabe precisar, como cuestión previa, que el citado oficio No 10.857, de 2014, analizó la consulta realizada por la Municipalidad de Viña del Mar respecto del pago de horas extraordinarias durante el período que medió entre el Informe Final No 32, de 2013 y el oficio que lo reconsideró parcialmente, No 5.518, de 2014, ambos de este origen, a los servidores que no se encuentren incorporados formalmente en un determinado turno o tengan que trabajar indistintamente de noche, de día, en sábado, domingo o festivos.

En tal contexto, el referido oficio consigna que resultará procedente el pago de los estipendios por los que se consulta, respecto de aquellos servidores que, de manera excepcional y según lo hubiere dispuesto fundadamente la autoridad municipal, se encuentren insertos en un programa de trabajo que permita mantener la continuidad de la prestación de la función pública, aun cuando los mismos no se hallen adscritos formalmente a un sistema de turnos regulares y permanentes.

Concluye el oficio No 10.857, señalando que "( ... ) en caso de comprobar que la situación de los servidores por los que se consulta resulta comprendida dentro de las hipótesis descritas en el oficio No 5.518, de 2014, en el período que media entre los pronunciamientos de esta Sede Regional que se refieren a la materia, deberá enterarles los montos por el aludido concepto, cuestión que guarda armonía con lo previsto en el artículo 52 de la ley No 19.880, que Establece las Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado, el cual permite que los actos administrativos tengan efecto retroactivo, en tanto produzcan consecuencias favorables para los

16

o

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

interesados y no lesionen los derechos de terceros, como ocurre con el oficio N° 5.518, de 2014, de esta Contraloría Regional (aplica criterio contenido en dictamen No 24.349, de 2014)".

Aclarado lo anterior, y en lo que concierne a los argumentos expuestos por la entidad edilicia, cabe advertir que los mismos son insuficientes para desvirtuar la objeción que se formula, toda vez que, en el primero de los análisis efectuados, los funcionarios y los periodos que en esta ocasión se objetan no corresponden a aquellos a quienes se aplica el referido oficio No 10.857, de 2014, el que, como se indicara, alude expresamente en su párrafo final a "la situación de los servidores por los que se consulta", esto es, se refiere a determinados servidores municipales a los cuales se objetó mediante el citado Informe Final No 32, de 2013, el pago de horas extraordinarias en las condiciones allí anotadas.

En todo caso, si lo que se pretendía por la entidad edilicia era regularizar el pago del promedio de las horas extraordinarias en los períodos en que los funcionarios hicieron uso de permisos, feriados y/o licencias médicas -lo que, como se indicara en el párrafo anterior, no resultaba procedente respecto de los servidores y por el lapso que en esta ocasión se reprocha-, debe necesariamente objetarse el mecanismo empleado al efecto por el municipio, en tanto que, según pudo verificarse, en los casos singularizados en esta oportunidad, las horas extraordinarias que se pagaron figuran registradas en los medios de control de asistencia dispuestos por la municipalidad, en circunstancias que los funcionarios ni siquiera se encontraban en su lugar de trabajo, lo cual resulta del todo irregular.

Además, se comprobó que los servidores sujetos de la objeción planteada en esta ocasión, no están insertos en un programa de trabajo de continuidad de la función pública que exija, por la naturaleza de sus tareas, un desempeño constante, y que no consta que se hubiere emitido un documento aprobado por la autoridad municipal, que establezca fundadamente tales labores, por lo que debe concluirse que los mismos no cumplen con los requisitos para proceder a pagar las horas extras en los periodos en que no se realizaron labores.

En mérito de lo expuesto, esta Contraloría Regional incoará un sumario administrativo, a fin de investigar los hechos descritos y establecer las pertinentes responsabilidades administrativas de los funcionarios municipales involucrados, en relación con el pago de horas extraordinarias superiores a las posibles de efectuar por, al menos, 443 servidores de esa entidad edilicia, durante el periodo auditado.

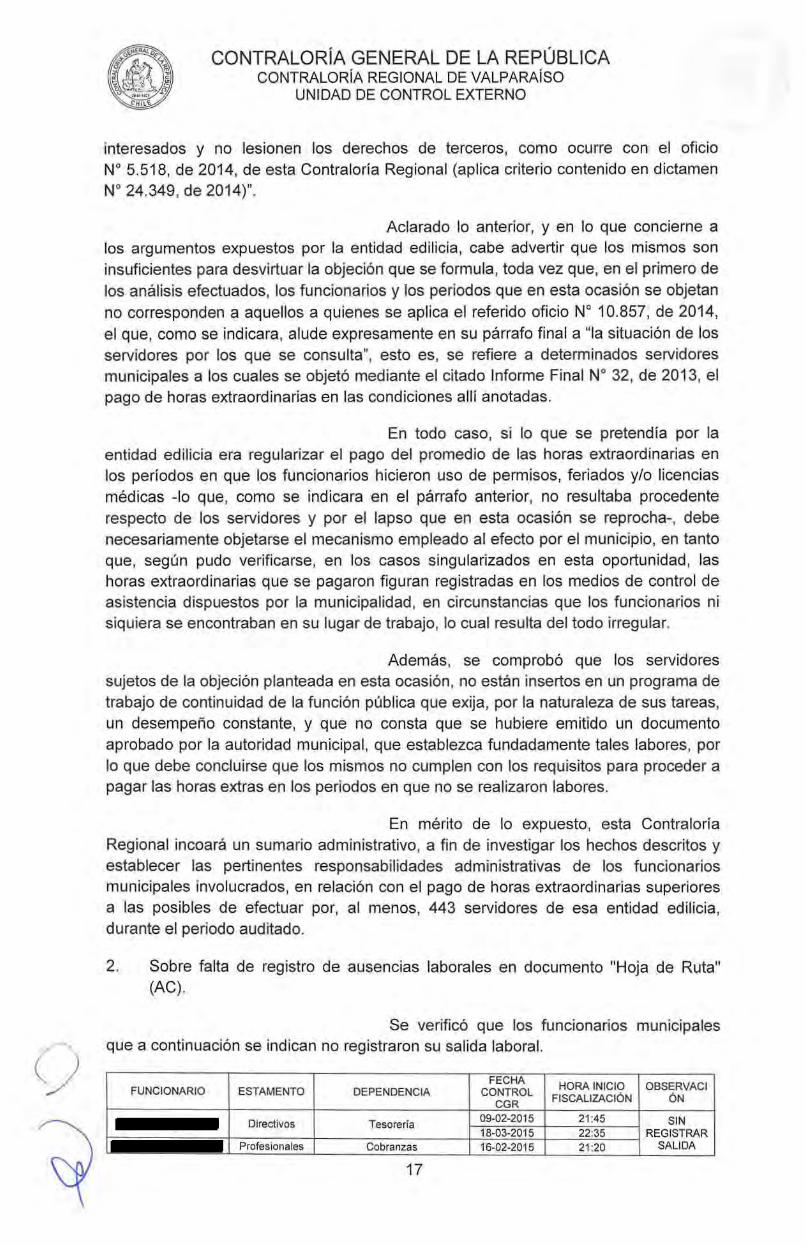

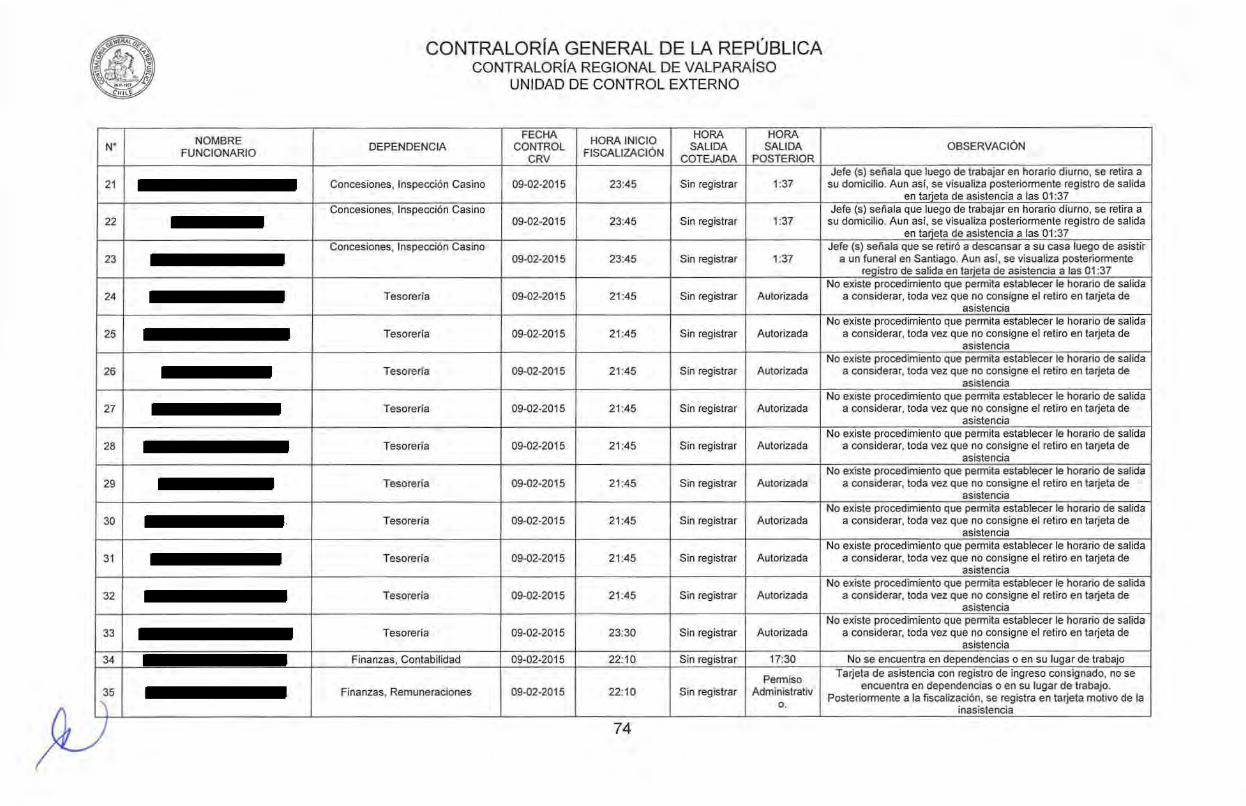

2. Sobre falta de registro de ausencias laborales en documento 11Hoja de Ruta" (AC).

Se verificó que los funcionarios municipales que a continuación se indican no registraron su salida laboral.

FECHA HORA INICIO OBSERVACI FUNCIONARIO ESTAMENTO DEPENDENCIA CONTROL FISCALIZACIÓN ÓN CGR

Directivos Tesorería 09-02-2015 21:45 SIN 18-03-2015 22:35 REGISTRAR

Profesionales Cobranzas 16-02-2015 21 :20 SALIDA

17

o

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

FECHA HORA INICIO FUNCIONARIO ESTAMENTO DEPENDENCIA CONTROL FISCALIZACIÓN

CGR 25-03-2015 17:40

Técnicos Cobranzas 09-02-2015 22:45 25-03-2015 17:40

Administrativos Tesorería 09-02-201 5 21 :45

Técnicos Informática 26-02-2015 22:28 02-04-2015 19:36

Infraestructura. Recursos 09-02-2015 21 :50

Directivos Materiales y Seguridad.

02-04-2015 19:36 Interna

Administrativos Alcaldía 09-02-2015 22:33 16-02-2015 21:20

OBSERVACI ÓN

.. . . .. Fuente: Elaborac1on prop1a sobre la base de las venf1cac1ones efectuadas en terreno y las actas de f1scahzac1on .

Sobre el particular, corresponde manifestar que el artículo 58, letra d), de la referida ley No 18.883, establece, entre las obligaciones funcionarias, el deber de cumplir con la jornada de trabajo; a su turno, el artículo 62, inciso final , del mismo texto legal, ordena que los servidores públicos deberán desempeñar su cargo en forma permanente durante la jornada ordinaria de trabajo; finalmente, el artículo 69, inciso final del citado cuerpo normativo, dispone que los atrasos y ausencias reiterados, sin causa justificada, serán sancionados con destitución, previa investigación sumaria (aplica dictamen No 42.784, de 2012, de esta Entidad de Control).

A su vez, la situación descrita infringe las mencionadas circulares Nos 4, de 2014 y 1, de 2015, que señalan que todos los funcionarios que realicen trabajos extraordinarios por orden de su jefatura, deberán registrar sus ingresos y salidas laborales en la tarjeta de control y en el libro de ruta, en caso de ausentarse de su unidad por motivos propios o ajenos a sus funciones -debidamente autorizados-, y en especial, los fines de semana en que se ejecuten trabajos extraordinarios, se deberán marcar la tarjeta de asistencia si interrumpen su trabajo, o al salir fuera de las dependencias, siendo responsable de su cumplimiento cada funcionario y de la supervisión el jefe respectivo.

Por otra parte, la circular No 8, de 2013, de esa entidad edilicia, dispone que todos los funcionarios municipales, sin excepción, deben registrar en el citado libro de ruta las salidas debidamente autorizadas del recinto, indicando la información mínima que debe contener. Agrega, que este mecanismo de control debe estar a la vista y ubicado en un lugar de fácil acceso.

Sobre el particular, en su respuesta, la entidad edilicia señala que ha emitido la Orden de Servicio No 60, de 2015, en la cual ordenó al Departamento Jurídico elaborar el acto administrativo que dispusiera la instrucción de un sumario administrativo, lo que se materializó mediante la dictación del decreto alcaldicio No 9.222, de 2015, documento que adjunta.

Sin perjuicio de la medida adoptada por la Municipalidad de Viña del Mar, corresponde mantener la observación, por tratarse de una situación consolidada que no es susceptible de corregir.

En torno al procedimiento disciplinario iniciado por la entidad edilicia, cumple con manifestar que su prosecución quedará a cargo de este Organismo de Control, de forma que la materia expuesta en este acápite será

18

e)

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

incorporada al proceso administrativo que se incoará al efecto (aplica dictámenes N°5 20.711 , de 2000 y 17.204, de 2008, de la Contraloría General de la República).

3. Sobre control de asistencia (AC).

Con el objeto de comprobar el cumplimiento de las horas extraordinarias, jornada de trabajo y la pertinencia de los datos consignados en las tarjetas de control horario de los funcionarios municipales, se efectuaron visitas a diferentes dependencias de la entidad fisca lizada, constatándose lo que a continuación se indica:

a) El día 6 de marzo de 2015, la funcionaria doña , dependiente de la Unidad de Tesorería, registró improcedentemente el ingreso en la tarjeta de control de asistencia de la servidora doña . Consultada sobre la materia, dicha funcionaria argumentó que esta última se lo habría solicitado por encontrarse en una congestión vehicular, agregando que no es frecuente que se marque la tarjeta de otro funcionario, sin embargo, en eventualidades por accidentes u otra situación similar, dicho proceder se ha realizado.

Al respecto, en declaración prestada a esta Contraloría Regional, la señora que no habría efectuado la llamada telefónica a la señora . Asimismo, reconoció que en el último tiempo ha sido muy notorio que los funcionarios proceden a registrar la asistencia de otros colegas, debido a que se les está exigiendo que cumplan con sus horarios. Agrega, que el libro de ruta en el cual se registraban las salidas tanto en horario de colación como para trámites personales, ya no se está utilizando.

b) El día 2 de abril de 2015, siendo las 19:20 horas, se constató que don , Director del Departamento de Cobranza; don , Director del Departamento de Recursos Materiales y Seguridad Interna, y doña , Secretaria del Departamento de Informática, se retiraron de sus labores sin consignar en las tarjetas de registro de control horario la salida correspondiente.

Respecto del señor , es dable señalar que siendo las 19:28 horas no fue habido en su lugar de trabajo. Al respecto, doña , indicó que habría ido a notificar a las 19:15 horas, sin embargo, no existe constancia en el libro de ruta de tal salida ni antecedentes que permitan respaldar las notificaciones realizadas, las cuales no fueron proporcionadas por el señor , Director de Asesoría Jurídica.

Por otra parte, doña , secretaria del Departamento de Recursos Materiales, manifestó que el señor Sarabia

se había retirado a las 19:00 horas para asistir al Estadio Sausalito, en vehículo particular, sin embargo, en el aludido recinto deportivo no existe evidencia de la concurrencia de dicho servidor.

Por su parte, doña no estaba en su lugar de trabajo, constatándose que su oficina se encontraba cerrada.

19

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

No obstante lo expuesto, se verificó que a las 19:35 horas las tarjetas de control de asistencia de ambos funcionarios tenían registrada su salida laboral. Consultado sobre el particular, el vigilante de dicho turno -quien se encuentra ubicado junto al reloj control-, señor , indicó que no vio salir ni marcar a dichos servidores.

A su vez, en declaración prestada a este Organismo Contralor, la señora manifestó que el día en análisis había firmado su tarjeta de control y que ella le firmó la tarjeta a don

, agregando que "( ... ) a veces se la firmo yo a la salida a veces a la entrada, usualmente nos vamos juntos igual."

e) Con fecha 21 de abril de 2015, se advirtió que la citada señora Riffo Farías, siendo las 08:22 horas ingresó a las dependencias del Edificio Consistorial, en el vehículo municipal placa patente GWH-72, no obstante, su ingreso había sido registrado por el señor , auxiliar, quien mediante declaración prestada a este Organismo Contralor reconoció que marcó la tarjeta de control de la aludida funcionaria.

d) Se constató que el día 28 de abril de 2015, a las 08:28 horas, la tarjeta del señor , Director de Cobranzas, fue marcada por una persona ajena al municipio, quien luego de haber accionado el citado marcaje, se retiró del Edificio Consistorial en dirección desconocida. Cabe agregar, que los vigilantes ubicados a la entrada del edificio no adoptaron ninguna acción respecto de la situación que se observa.

Luego, siendo las 09:41 horas de ese mismo día, se comprobó que el citado funcionario aún no había llegado a su oficina, lo cual fue confirmado por los servidores de esa dependencia, quienes manifestaron no haberlo visto.

Dicho proceder es reiterado por el señor , toda vez que siendo las 09:48 y 09:10 horas de los días 21 y 24 de abril de

2015, respectivamente, tampoco fue hallado en su puesto de trabajo, no obstante, su tarjeta de registro de control de asistencia anotaba su ingreso a las 08:27 y 08:30 horas, en cada caso, no existiendo motivos de la ausencia en el aludido libro de ruta.

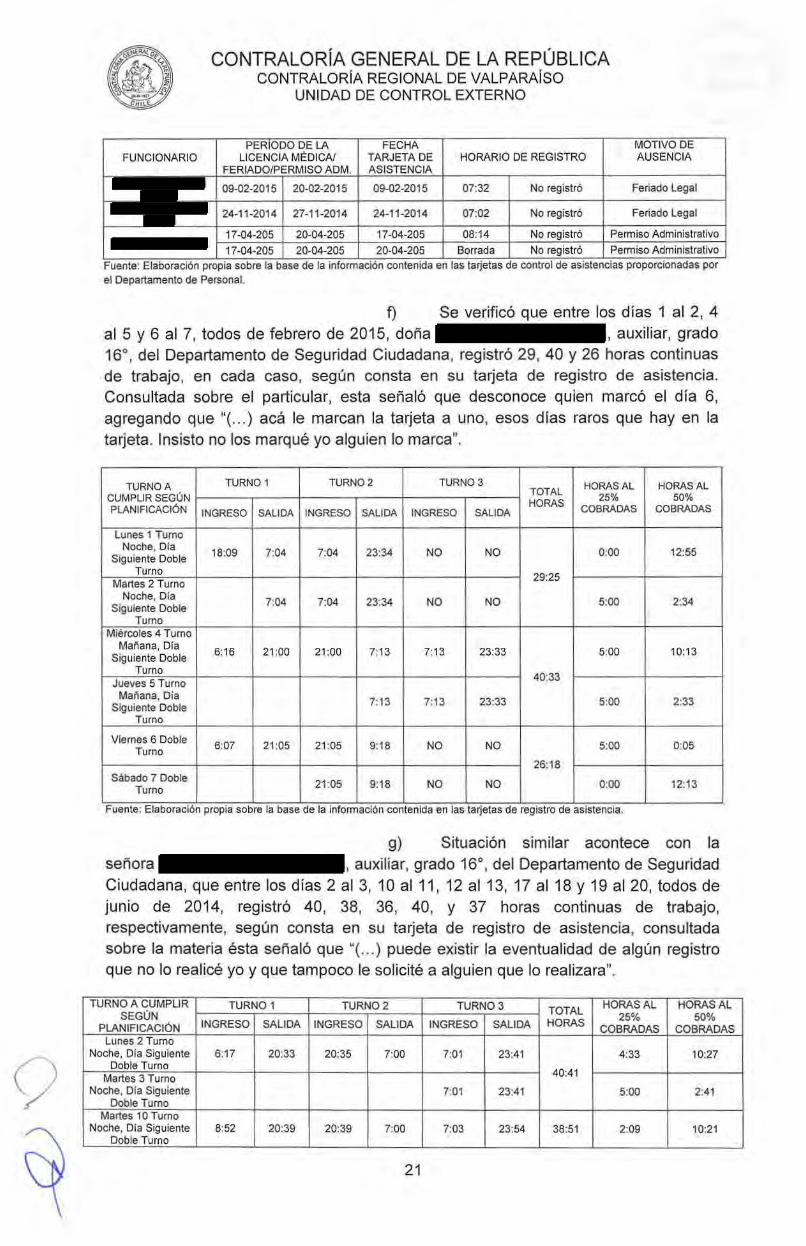

e) Se advirtió que las tarjetas de registro de control horario de funcionarios que estaban haciendo uso de licencia médica, feriado legal o permiso administrativo, consignan la anotación de ingreso y/o salida laboral, a saber:

PERIODO q E LA FECHA MOTIVO DE LICENCIA MEDICA/ HORARIO DE REGISTRO

FUNCIONARIO FERIADO/PERMISO ADM. TARJETA DE AUSENCIA

INICIO TÉRMINO ASISTENCIA

ENTRADA SALIDA

09-02-201 5 09-02-2015 09-02-2015 08:21 No registró Permiso Administrativo

09-02-2015 09-02-2015 09-02-2015 08:41 No registró Permiso Administrativo

03-09-2014 17-09-2014 03-09-2014 07:42 22:16 Feriado Legal

04-09-2014 07:43 No registró Feriado Legal

22-08-2014 22-08-2014 22-08-2014 07:36 No registró Permiso Administrativo

20

FUNCIONARIO

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORiA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

PERIODO qE LA FECHA LICENCIA MEDICA/ TARJETA DE HORARIO DE REGISTRO

FERIADO/PERMISO ADM. ASISTENCIA

09-02-2015 20-02-2015 09-02-2015 07:32 No registró

24-11-2014 27-11-2014 24-11-2014 07:02 No registró

17-04-205 20-04-205 17-04-205 08:14 No registró

17-04-205 20-04-205 20-04-205 Borrada No registró

MOTIVO DE AUSENCIA

Feriado Legal

Feriado Legal

Permiso Administrativo

Permiso Administrativo ..

Fuente: Elaboración prop1a sobre la base de la mformac1on conten1da en las tar¡etas de control de as1stenc1as proporcionadas por

el Departamento de Personal.

f) Se verificó que entre los días 1 al 2, 4 al 5 y 6 al 7, todos de febrero de 2015, doña , auxiliar, grado 16°, del Departamento de Seguridad Ciudadana, registró 29, 40 y 26 horas continuas de trabajo, en cada caso, según consta en su tarjeta de registro de asistencia. Consultada sobre el particular, esta señaló que desconoce quien marcó el día 6, agregando que "( ... ) acá le marcan la tarjeta a uno, esos días raros que hay en la tarjeta. Insisto no los marqué yo alguien lo marca".

TURNO A TURNO 1 TURNO 2 TURNO 3 HORAS AL HORAS AL CUMPLIR SEGÚN TOTAL 25% 50% HORAS PLANIFICACIÓN INGRESO SALIDA INGRESO SALIDA INGRESO SALIDA COBRADAS COBRADAS

Lunes 1 Turno Noche, Día 18:09 7:04 7:04 23:34 NO NO 0:00 12:55

Siguiente Doble Turno

29:25 Martes 2 Turno

Noche, Día 7:04 7:04 23:34 NO NO 5:00 2:34

Siguiente Doble Turno

Miércoles 4 Turno Mañana, Día

6:16 21 :00 21:00 7:13 7:13 23:33 5:00 10:13 Siguiente Doble

Turno 40:33

Jueves 5 Turno Mañana, Día

7:13 7:13 23:33 5:00 2:33 Siguiente Doble Turno

Viernes 6 Doble 6:07 21:05 21:05 9:18 NO NO 5:00 0:05 Turno 26:18

Sábado 7 Doble 21 :05 9:18 NO NO 0:00 12:13 Turno

Fuente: Elaborac•ón prop•a sobre la base de la mformac1ón conten1da en las tar¡etas de reg1stro de as1stenc1a.

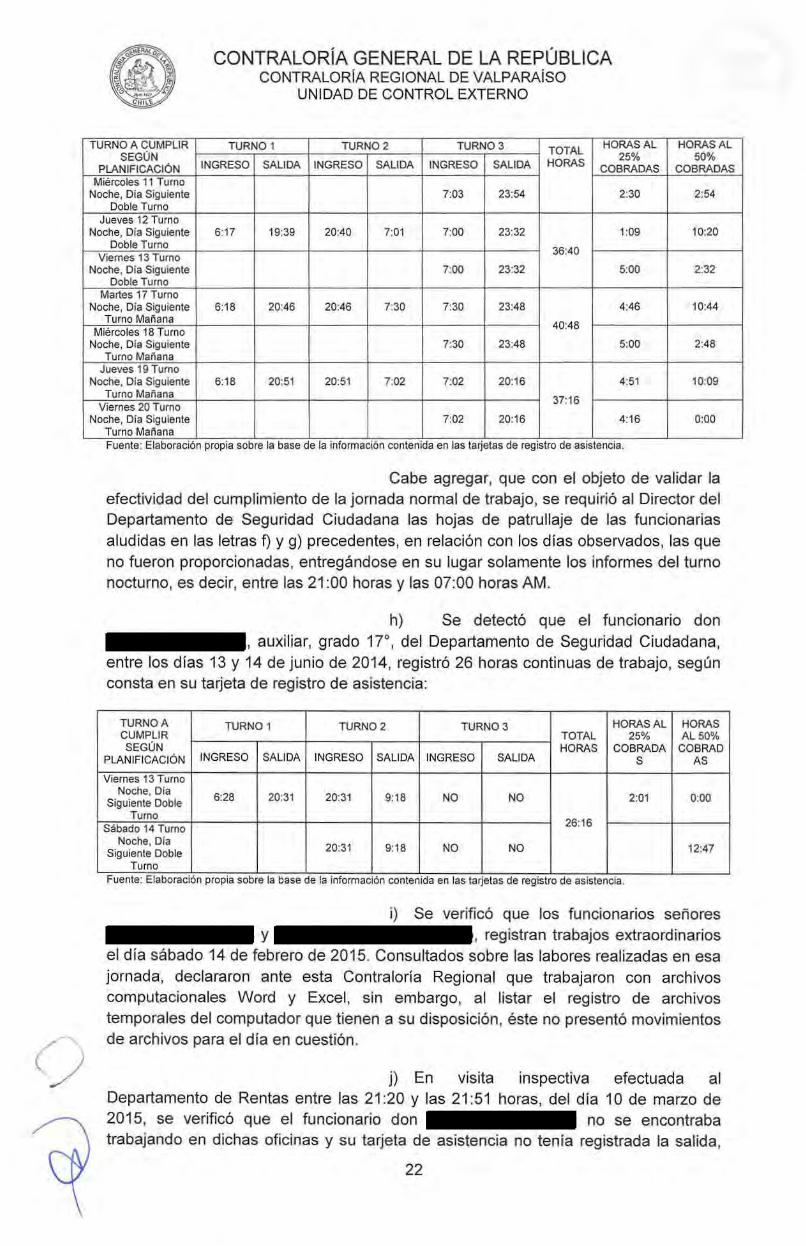

g) Situación similar acontece con la señora , auxiliar, grado 16°, del Departamento de Seguridad Ciudadana, que entre los días 2 al 3, 10 al11, 12 al13, 17 al18 y 19 al20, todos de junio de 2014, registró 40, 38, 36, 40, y 37 horas continuas de trabajo, respectivamente, según consta en su tarjeta de registro de asistencia, consultada sobre la materia ésta señaló que "( ... ) puede existir la eventualidad de algún registro que no lo realicé yo y que tampoco le solicité a alguien que lo realizara".

TURNO A CUMPLIR TURNO 1 TURNO 2 TURN03 TOTAL HORAS AL HORAS AL

SEGÚN 25% 50% PLANIFICACIÓN INGRESO SALIDA INGRESO SALIDA INGRESO SALIDA HORAS

COBRADAS COBRADAS Lunes 2 Turno

Noche, Dia Siguiente 6:17 20:33 20:35 7:00 7:01 23:41 4:33 10:27 Doble Turno

40:41 Martes 3 Turno Noche, Día Siguiente 7:01 23:41 5:00 2:41

Doble Turno Martes 1 O Turno

Noche, Día Siguiente 8:52 20:39 20:39 7:00 7:03 23:54 38:51 2:09 10:21 Doble Turno

21

TURNO A CUMPLIR SEGÚN

PLANIFICACIÓN Miércoles 11 Turno

Noche, Día Siguiente Doble Turno

Jueves 12 Turno Noche, Día Siguiente

Doble Turno Viernes 13 Turno

Noche, Día Siguiente Doble Turno

Martes 17 Turno Noche, Día Siguiente

Turno Mariana Miércoles 18 Turno

Noche, Día Siguiente Turno Mariana

Jueves 19 Turno Noche, Día Siguiente

Turno Mariana Viernes 20 Turno

Noche, Día Siguiente Turno Mariana

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

TURNO 1 TURNO 2 TURNO 3 TOTAL HORAS AL

25% INGRESO SALIDA INGRESO SALIDA INGRESO SALIDA HORAS COBRADAS

7:03 23:54 2:30

6:17 19:39 20:40 7:01 7:00 23:32 1:09

36:40

7:00 23:32 5:00

6:18 20:46 20:46 7:30 7:30 23:48 4:46

40:48

7:30 23:48 5:00

6:18 20:51 20:51 7:02 7:02 20:1 6 4:51

37:16

7:02 20:16 4:16

HORAS AL 50%

COBRADAS

2:54

10:20

2:32

10:44

2:48

10:09

0:00

.. Fuente: Elaborac1on prop1a sobre la base de la mformac1ón conten1da en las tarjetas de reg1stro de as1stenc1a .

Cabe agregar, que con el objeto de validar la efectividad del cumplimiento de la jornada normal de trabajo, se requirió al Director del Departamento de Seguridad Ciudadana las hojas de patrullaje de las funcionarias aludidas en las letras f) y g) precedentes, en relación con los días observados, las que no fueron proporcionadas, entregándose en su lugar solamente los informes del turno nocturno, es decir, entre las 21:00 horas y las 07:00 horas AM.

h) Se detectó que el funcionario don , auxiliar, grado 17°, del Departamento de Seguridad Ciudadana,

entre los días 13 y 14 de junio de 2014, registró 26 horas continuas de trabajo, según consta en su tarjeta de registro de asistencia:

TURNO A TURNO 1 TURN02 TURNO 3 HORAS AL HORAS CUMPLIR TOTAL 25% AL 50% SEGÚN HORAS COBRADA COBRAD

PLANIFICACIÓN INGRESO SALIDA INGRESO SALIDA INGRESO SALIDA S AS

Viernes 13 Turno Noche, Dfa

6:28 20:31 20:31 9:18 NO NO 2:01 0:00 Siguiente Doble Turno

26:16 Sábado 14 Turno Noche, Día

20:31 9:18 NO NO 12:47 Siguiente Doble Turno

Fuente: Elaborac1ón prop1a sobre la base de la 1nformac1ón contenida en las tarjetas de reg1stro de as1stenc1a.

i) Se verificó que los funcionarios señores y , registran trabajos extraordinarios

el día sábado 14 de febrero de 2015. Consultados sobre las labores realizadas en esa jornada, declararon ante esta Contraloría Regional que trabajaron con archivos computacionales Word y Excel, sin embargo, al listar el registro de archivos temporales del computador que tienen a su disposición, éste no presentó movimientos de archivos para el día en cuestión.

j) En visita inspectiva efectuada al Departamento de Rentas entre las 21:20 y las 21:51 horas, del día 1 O de marzo de 2015, se verificó que el funcionario don no se encontraba trabajando en dichas oficinas y su tarjeta de asistencia no tenía registrada la salida,

22

(;

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

como tampoco se habían anotado los motivos de su ausencia en el libro de ruta.

Sobre el particular, corresponde agregar que efectuada una rev1s1on posterior a la tarjeta de registro del citado funcionario, se constató que el horario de salida a esa data consignaba las 22:53 horas, lo cual difiere de lo comprobado por los fiscalizadores de esta Sede Regional, como lo certificado mediante oficio No 794, de 11 de marzo de 2015, que indica que el aludido funcionario se retiró a las 21 :50 horas.

Cabe indicar, que similar situación fue observada desde el 2 hasta el 6 de marzo de 2015, verificándose que el funcionario registró como horario de salida para esos días, entre las 22:31 y las 22:51 horas, sin embargo, no existen antecedentes de las labores de inspección realizadas en esas fechas, las cuales permitan acreditar el trabajo extraordinario efectuado.

k) Se comprobó que el señor , cumple funciones en las dependencias de la Tesorería Provincial de Viña del Mar, en virtud de un convenio existente entre la Tesorería Regional de Valparaíso y la Municipalidad de Viña del Mar, acreditándose por parte del jefe (s) de la Unidad de Inspección y Fiscalización, del Departamento de Rentas, que el horario de trabajo del citado servidor es desde las 09:00 a las 18:00 horas, el cual difiere con lo certificado por la mencionada Tesorería Provincial, a través del oficio No F-494, de 2015, que indica que don ingresa a las 10:00 horas y se retira a las 17:30 horas, situación que atenta contra el artículo 62, inciso primero, de la ley No 18.883 -norma similar a la contenida en el artículo 65, inciso primero, de la ley No 18.834, sobre Estatuto Administrativo-, que previene que "La jornada ordinaria de trabajo de los funcionarios será de cuarenta y cuatro horas semanales distribuidas de lunes a viernes, no pudiendo exceder de nueve horas diarias".

Sobre el particular, no consta que la Municipalidad de Viña del Mar haya exigido a la Tesorería Regional de Valparaíso el cumplimiento de la cláusula cuarta del referido convenio, aprobado por decreto alcaldicio No 6.512, de 1999, que establece que será ese servicio quien informará mensualmente a la entidad edilicia respecto de la asistencia y desempeño del empleado administrativo.

1) El día 18 de marzo de 2015, entre las 22:35 y las 22:50 horas, se constató que don , Director de la Unidad Tesorería, no se encontraba en las dependencias municipales del Edificio Consistorial y su tarjeta de registro de asistencia no consignaba el horario de salida.

Al respecto, el aludido director adjuntó el memorándum No 167, de 27 de marzo de 2015, mediante el cual comunica que omitió marcar la salida en la tarjeta de registro respectiva y que se habría retirado de las dependencias municipales a las 23:00 horas, no obstante que a la hora de la visita efectuada a esas dependencias, ese servidor no se encontraba en su lugar de trabajo.

m) En la visita de fiscalización realizada a las dependencias del Casino Municipal de Viña del Mar, el día 9 de febrero de 2015, entre las 23:45 y 00:10 horas, se comprobó que los señores ,

23

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

y , no estaban en sus lugares de trabajo, manifestando el jefe (s) de la Sección Inspección Casino, señor Sabino Fierro Hidalgo, que dichos funcionarios se retiraron de sus labores, omitiendo registrar su salida laboral en el reloj de control horario, como asimismo, tampoco se consignaron en el libro de ruta los motivos de la ausencia. Cabe tener presente que el citado libro de ruta registra su última anotación el día 9 de septiembre de 2014, evidenciando la debilidad de control observada en el acápite l.

Luego, se comprobó que las tarjetas de registro de asistencia de los funcionarios ya individualizados, en la data que se reprocha, se encontraban con horario de salida a las 01 :37 horas, lo cual fue considerado para el pago de trabajo extraordinario, en circunstancias que en tales fechas esos servidores no estaban cumpliendo su jornada extraordinaria.

A su turno, el señor , jefe de la Sección Inspección Casino, manifestó que su ausencia se debió a que tuvo que asistir a un funeral en la ciudad de Santiago, por lo que a las 17:00 horas marcó su ingreso y luego se retiró a su domicilio, regresando después de la visita de los funcionarios de la Contraloría Regional, esto es, a las 24:00 horas. Agrega, que no habría regularizado su situación a través de un permiso administrativo, lo cual incumple una de las prohibiciones establecidas en la letra g), del artículo 82, de la anotada ley N°18.883, que establece que los funcionarios no pueden ocupar tiempo de su jornada para fines ajenos a sus funciones.

n) El día 18 de marzo de 2015, a las 20:35 horas, se efectuó una visita al 2° Juzgado de Policía Local de Viña del Mar, verificándose que no había ningún funcionarios laborando a esa hora, no obstante, las tarjetas de registro de asistencia de los 13 funcionarios de esas dependencias consignaban como horario de salida entre las 20:39 y las 20:40 horas.

Consultado el guardia de seguridad del aludido juzgado, señor , manifestó que las personas se habrían retirado, todas y al mismo tiempo, por la puerta trasera del recinto en dirección a la salida vehicular, explicación que no resulta satisfactoria, toda vez que la puerta trasera estaba a la vista de la comisión fisca lizadora.

o) En los días 9, 16, 24 y 26 de febrero; 10,18, 19 y 25 de marzo, y 2, 24, 27, 28 y 29 de abri l, todos de 2015, se visitaron diversas dependencias municipales en horarios que se consignan en el Anexo No 4, comprobándose que 118 servidores no fueron habidos en sus puestos de trabajo a la hora de la inspección realizada por este Organismo de Control. Asimismo, se verificó que un 70% no registró la salida laboral en la respectiva tarjeta de registro de asistencia.

p) Se detectaron 15 casos reiterativos en los cuales no fue habido el funcionario en su puesto de trabajo ni existía registro en el respectivo libro de ruta. A saber:

24

No

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

FUNCIONARIO DEPENDENCIA

Cobranzas Tesorería Cobranzas Tesorería Finanzas . Tesorería

Finanzas, Contabilidad Turismo, Oficina De Informaciones Turísticas Alcaldía

Desarrollo Comunitario Turismo, Oficina De Informaciones Turísticas

Desarrollo Social Infraestructura Recursos Materiales j'_ Seguridad Interna

Informática Infraestructura Recursos Materiales y Seguridad Interna

AUSENCIAS DETECTADAS

7 4 3 2 2 2 2 2 2 2 2 2 2 2 2 . .

Fuente: Elaborac1on prop1a sobre la base de las venf1cac1ones en terreno y actas de fiscahzac1ón .

q) Se constató que los funcionarios del Departamento de Seguridad Ciudadana realizan diariamente, en jornadas de lunes a domingo, horas extraordinarias que superan las 20 horas, en circunstancias que la jurisprudencia de este Organismo de Control ha precisado que no resulta físicamente posible y tampoco eficiente que, en reiteradas ocasiones, el empleado trabaje más de 12 horas diarias, como ocurre en la especie (aplica criterio contenido en dictámenes N°8.740 y 42.169, ambos de 2005, de la Contraloría General de la República).

A modo de ejemplo se citan los siguientes, cuyo detalle se observa en el Anexo N°5:

FUNCIONARIO FECHA TOTAL HORAS DETALLE TRABAJADAS

17.06.2014 40:48 Turnos de trabajo consecutivos 18.06.2014

04.02.2015 40:33 Turnos de trabajo consecutivos 05.02.2015

13.06.2014

26:18 Turnos de trabajo consecutivos 14.06.2014 Fuente. Elaborac1ón prop1a en base a las tarjetas de reloj de control de as1stenc1a proporcionadas por el Departamento de Personal.

Atendido lo observado en los literales que preceden, corresponde manifestar que el artículo 58, letra d), de la citada ley No 18.883, establece, entre las obligaciones funcionarias, el deber de cumplir con la jornada de trabajo; a su turno, el artículo 62, inciso final del mismo texto legal, ordena que los servidores públicos deberán desempeñar su cargo en forma permanente durante la jornada ordinaria de trabajo; finalmente, el inciso final del artículo 69, del citado cuerpo normativo, dispone que los atrasos y ausencias reiterados, sin causa justificada, serán sancionados con destitución, previa investigación sumaria.

Por su parte, se advierte que la autoridad y las jefaturas respectivas no han ejercido un control jerárquico permanente del funcionamiento de las unidades municipales y de la actuación del personal de esas dependencias, en contravención a lo dispuesto en el artículo 61 , letra a), del referido texto estatutario -en armonía con lo establecido en el artículo 11 de la anotada ley N° 18.575-.

25

o

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE VALPARAÍSO

UNIDAD DE CONTROL EXTERNO

Además, se aprecia una eventual inobservancia al principio de probidad administrativa por parte de los funcionarios de esa entidad edilicia, conforme a lo previsto en la letra g), del artículo 58 de aludida ley No 18.883, en concordancia con el artículo 52, de la ley No 18.575, ya citada. A su vez, se revela la vulnerabilidad del registro del control de asistencia implementado por el municipio, al comprobarse que éste puede ser completado en forma posterior, utilizando para ello datos erróneos o eventualmente falsos, que comprometerían la alteración de la información sobre las jornadas efectivamente trabajadas.