contralorÍa general de cuentas informe de auditorÍa ... … · la auditoría financiera y de...

TRANSCRIPT

GUATEMALA, MAYO DE 2018

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTODE GUATEMALA

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

132

132

13

12

12

6

4

3

2

1

ÍNDICE Página

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DEGUATEMALA

1. INFORMACIÓN GENERAL DE LA ENTIDAD AUDITADA

2. FUNDAMENTO LEGAL PARA LA PRÁCTICA DE AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

4. ALCANCE DE LA AUDITORÍA

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, DELESPECIALISTA Y OTROS ASPECTOS EVALUADOS

6. CRITERIOS UTILIZADOS EN EL PROCESO DE AUDITORÍA

7. TÉCNICAS, PROCEDIMIENTOS Y/O METODOLOGÍA

8. RESULTADOS DE LA AUDITORÍA

9. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

10. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERÍODOAUDITADO

CONTRALORÍA GENERAL DE CUENTAS 1 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

1. INFORMACIÓN GENERAL DE LA ENTIDAD AUDITADA Base legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. Función El municipio, para la gestión de sus intereses y en el ámbito de sus competenciaspuede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio. Las competencias propias del municipio son las siguientes: Abastecimiento domiciliario de agua potable debidamente clorada; alcantarillado;alumbrado público; mercados; rastros; administración de cementerios y laautorización y control de los cementerios privados; limpieza y ornato; formular ycoordinar políticas, planes y programas relativos a la recolección, tratamiento ydisposición final de desechos y residuos sólidos hasta su disposición final; Pavimentación de las vías públicas urbanas y mantenimiento de las mismas; Regulación del transporte de pasajeros y carga, y sus terminales locales; La autorización de megáfonos o equipos de sonido a exposición al público en la

CONTRALORÍA GENERAL DE CUENTAS 2 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

circunscripción del municipio; Administrar la biblioteca pública del municipio; Promoción y gestión de parques, jardines y lugares de recreación; Gestión y administración de farmacias municipales populares; La prestación del servicio de policía municipal; Cuando su condición financiera y técnica se los permita, generar la energíaeléctrica necesaria para cubrir el consumo municipal y privado; Delimitar el área o áreas que dentro del perímetro de sus poblaciones puedan serautorizadas para el funcionamiento de los siguientes establecimientos: expendiode alimentos y bebidas, hospedaje, higiene o arreglo personal, recreación, culturay otros que por su naturaleza estén abiertos al público; Desarrollo de viveros forestales municipales permanentes, con el objeto dereforestar las cuencas de los ríos, lagos, reservas ecológicas y demás áreas de sucircunscripción territorial para proteger la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global; y, Las que, por mandato de ley, le sea trasladada la titularidad de la competencia enel proceso de descentralización del Organismo Ejecutivo. Materia controlada La auditoría financiera y de cumplimiento comprenderá la evaluación de la gestióny del uso de los fondos asignados en el presupuesto general de ingresos yegresos de conformidad con las leyes, reglamentos, acuerdos gubernativos y otrasdisposiciones aplicables, a) Gestión financiera en el uso y fondos disponibles, b)Gestión financiera de los ingresos, c) gestión financiera en los gastos, d)Contratación de obra pública, e) Contratación de servicios técnicos y profesionalesy f) Procesos referidos al control interno. 2. FUNDAMENTO LEGAL PARA LA PRÁCTICA DE AUDITORÍA Constitución Política de la República de Guatemala; según lo establecido en susartículos 232 y 241. Decreto No. 31-2002, del Congreso de la República de Guatemala, Ley Orgánicade la Contraloría General de Cuentas y su reglamento y sus Reformas vigentes,

CONTRALORÍA GENERAL DE CUENTAS 3 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

artículo 2 el Ámbito de Competencia y 4 Atribuciones. Normas Internacionales de las entidades Fiscalizadoras Superiores adaptadas aGuatemala -ISSAI.GT- Nombramiento DAS-08-0242-2017, de fecha 27 de octubre de 2017, emitido por laDirectora de Auditoría al Sector de Gobiernos Locales y Consejos de Desarrollo dela Contraloria General de Cuentas, con el Visto Bueno del Subcontralor de Calidaddel Gasto Público.3. OBJETIVOS DE LA AUDITORÍA General Emitir opinión sobre la razonabilidad de los Estados Financieros y la LiquidaciónPresupuestaria de Ingresos y Egresos del Ejercicio Fiscal 2017. Específicos

Verificar la razonabilidad de los saldos de las cuentas del Balance General,que por la materialidad y naturaleza sean significativos.

Verificar la razonabilidad de los ingresos y gastos revelados en el Estado deResultados.

Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía,eficiencia y eficacia.

Evaluar el adecuado cumplimiento de las leyes, reglamentos, normas y otrosaspectos legales aplicables.

Evaluar la estructura de control interno, establecida por la entidad.

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías presupuestarias aplicables.

CONTRALORÍA GENERAL DE CUENTAS 4 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legal correspondiente.

Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad

Verificar que las obras de inversión en infraestructura física ejecutadas,cumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA Área financiera El examen comprendió la evaluación de la estructura de control interno y larevisión selectiva de las operaciones, registros y documentación de respaldopresentada por los funcionarios y empleados de la entidad, correspondiente alperíodo comprendido del 01 de enero al 31 de diciembre de 2017, con énfasis enlas áreas y cuentas consideradas significativas y, de acuerdo a su naturaleza,determinadas como áreas críticas, incluidas en el Balance General, Estado deResultados y Estado de Liquidación del Presupuesto de Ingresos y Egresos, comose describe a continuación: Del Balance General las cuentas siguientes: Bancos, Anticipos y Construccionesen Proceso y Transferencias y Contribuciones de Capital Recibidas. Del Estado de Resultados, en el área de Ingresos las siguientescuentas: Impuestos Directos, Tasas, Multas y Transferencias CorrientesRecibidas. Y del área de Gastos las cuentas Gastos de Consumo y TransferenciasCorrientes Otorgadas. Del Estado de Liquidación de la Ejecución Presupuestaria de Ingresos lossiguientes: Ingresos Tributarios, Ingresos no Tributarios, Transferencias Corrientesy Transferencias de Capital del Sector Público de la Administración Central. Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 17

CONTRALORÍA GENERAL DE CUENTAS 5 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Seguridad Integral y 19 Movilidad Urbana y Espacios Públicos, considerando loseventos relevantes de los Proyectos, Obras y Actividades, así como de los gruposde gastos y renglones presupuestarios siguientes: Programa 01, Actividades 01Concejo Municipal, 02 Alcaldía, 05 Dirección de Administración FinancieraIntegrada Municipal, 06 Dirección Municipal de Planificación, 07 Dirección deRecursos Humanos, 10 Catastro Municipal, 12 Unidad de Información Municipal,13 Relaciones Públicas Municipales y 15 Dirección de Servicios PúblicosMunicipales, renglones presupuestarios, 011, 022, 029, 062, 111, 113, 121, 325,329 y 413; Programa 17, los Proyectos Construcción edificio (s) Prados de VillaHermosa San Miguel Petapa, Manejo y Fortalecimiento del Club Deportivo Petapa,para el Municipio de San Miguel Petapa, Guatemala; Manejo Servicios deSeguridad Ciudadana para el Municipio de San Miguel Petapa, Guatemala;renglones presupuestarios 022, 029, 187 y 332; Programa 19 ProyectosMejoramiento Calle Casco Urbano, San Miguel Petapa, Guatemala, MejoramientoCalle Prados de Villa Hermosa Hacia Zona 21, San Miguel Petapa, Guatemala yConservación de Calles de Terrecería Municipio de San Miguel Petapa,departamento de Guatemala, renglones presupuestarios 022, 154, 155, 265 y 331. Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. Área de cumplimiento Comprendió la evaluación de la gestión y del uso de los fondos asignados en elpresupuesto general de ingresos y egresos de acuerdo con la muestra deauditoría del área financiera, de conformidad con las leyes, reglamentos, acuerdosgubernativos y otras disposiciones aplicables. Limitaciones al alcance Se solicitó el libro de Actas del Concejo Municipal, del período auditado, el que nofue presentado para su evaluación, debido a que se encontraba secuestrado por lafiscalía Contra la Corrupción Agencia 01 del Ministerio Público, por lo que no selogró verificar las actas físicamente. Se solicitaron los Expedientes Administrativos, Laborales del programa 17SEGURIDAD INTEGRAL, en que se encuentra el Proyecto, MANEJO YFORTALECIMIENTO DEL CLUB DEPORTIVO PETAPA PARA EL MUNICIPIO DESAN MIGUEL PETAPA GUATEMALA, los cuales no fueron proporcionados debidoa que la documentación realacionada al Deportivo Petapa la tenía secuestrada laFiscalía Contra la Corrupción Agencia No 1 del Ministerio Público, por tal razón no

CONTRALORÍA GENERAL DE CUENTAS 6 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

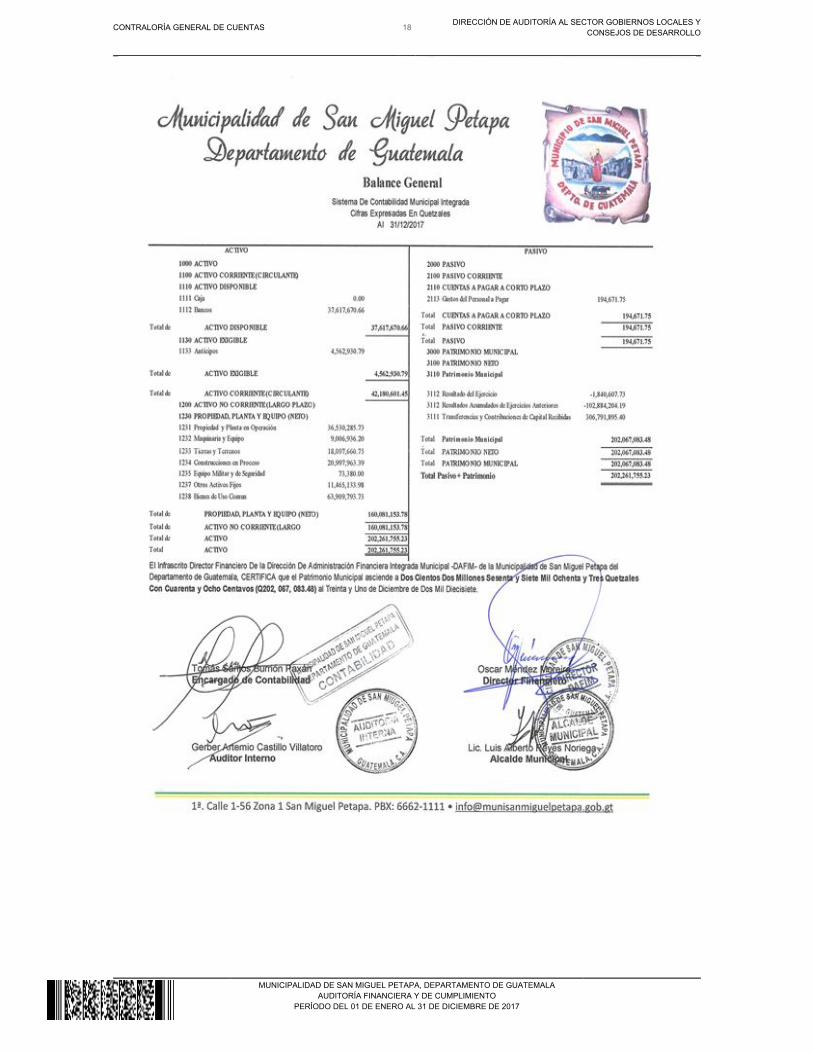

se evaluaron los renglones presupuestarios 022 Personal por Contrato, 029 Otrasremuneraciones del personal temporal y 187 Servicios por actuaciones artísticas ydeportivas. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, DEL ESPECIALISTA YOTROS ASPECTOS EVALUADOS Información financiera y presupuestaria Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: Bancos Al 31 de diciembre de 2017, la Cuenta Bancos, presenta disponibilidades por unvalor de Q37,617,670.66, integrada por 2 cuentas bancarias como se resume acontinuación: Una Cuenta Única del Tesoro (Pagadora), 1 Cuenta receptora;abiertas en el Sistema Bancario Nacional. Los saldos individuales de las cuentas bancarias según los registros contables dela municipalidad, fueron conciliados con los estados de cuentas emitidos por losbancos al 31 de diciembre de 2017 correspondientes, verificándose que los saldosde esta cuenta no son razonables, debido a que existen cuentas bancarias que nose encuentran registradas en el sistema contable y existen cheques que ya seencuentran prescritos y forman parte de la conciliación bancaria. Anticipos Al 31 de diciembre de 2017 la Cuenta Anticipos, presenta en el Balance General elsaldo de Q4,562,930.79, correspondiente a anticipos a Contratistas para laejecución de obras, verificándose que los saldos de esta cuenta son razonables,debido que los proyectos se encuentran en proceso. Construcciones en Proceso Al 31 de diciembre de 2017 la Cuenta Construcciones en Proceso, presenta en elBalance General el saldo de Q20,997,963.39, correspondiente a 17 proyectos,verificándose, que los saldos de esta cuenta no son razonables, debido a queexisten 4 proyectos que ya están finalizados.

CONTRALORÍA GENERAL DE CUENTAS 7 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

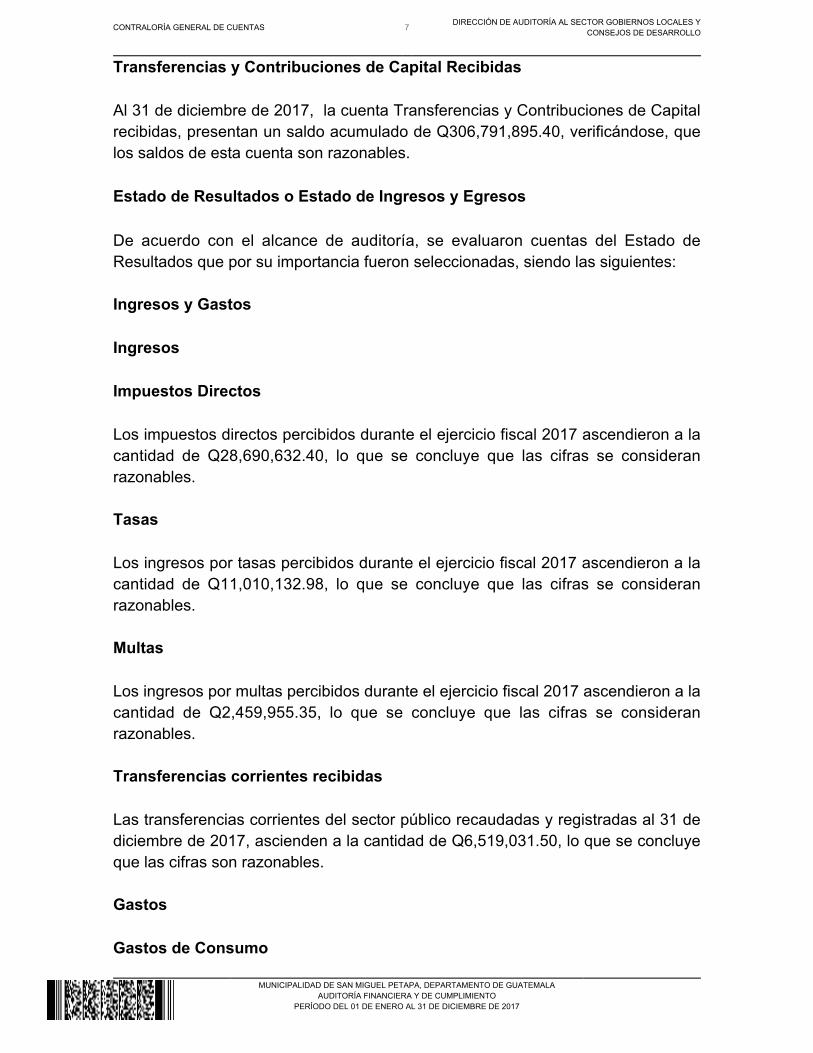

Transferencias y Contribuciones de Capital Recibidas Al 31 de diciembre de 2017, la cuenta Transferencias y Contribuciones de Capitalrecibidas, presentan un saldo acumulado de Q306,791,895.40, verificándose, quelos saldos de esta cuenta son razonables. Estado de Resultados o Estado de Ingresos y Egresos De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos y Gastos Ingresos Impuestos Directos Los impuestos directos percibidos durante el ejercicio fiscal 2017 ascendieron a lacantidad de Q28,690,632.40, lo que se concluye que las cifras se consideranrazonables. Tasas Los ingresos por tasas percibidos durante el ejercicio fiscal 2017 ascendieron a lacantidad de Q11,010,132.98, lo que se concluye que las cifras se consideranrazonables. Multas Los ingresos por multas percibidos durante el ejercicio fiscal 2017 ascendieron a lacantidad de Q2,459,955.35, lo que se concluye que las cifras se consideranrazonables. Transferencias corrientes recibidas Las transferencias corrientes del sector público recaudadas y registradas al 31 dediciembre de 2017, ascienden a la cantidad de Q6,519,031.50, lo que se concluyeque las cifras son razonables. Gastos Gastos de Consumo

CONTRALORÍA GENERAL DE CUENTAS 8 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Los gastos de consumo se integran por remuneraciones, bienes y servicios ydepreciaciones, los que en el ejercicio 2017 ascienden a la cantidad deQ64,148,160.81,lo que se concluye que las cifras se consideran razonables. Transferencias Corrientes Otorgadas Las transferencias otorgadas al sector público durante el ejercicio 2017 fueron deQ439,133.33, lo que se concluye que las cifras se consideran razonables. Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal2017, fue aprobado mediante Acta No. de fecha 12 de diciembre de111-2016 2016. Ingresos El presupuesto de Ingresos asignado para el ejercicio fiscal 2017, asciende a lacantidad de Q105,426,600.00, el cual tuvo una ampliación de Q40,463,193.01,para un presupuesto vigente de Q145,889,793.01, ejecutándose la cantidad deQ100,621,875.17 (69% en relación al presupuesto vigente), en las diferentesClases de ingresos siguientes: 10 Ingresos Tributarios, la cantidad deQ30,369.981.40; 11 Ingresos no Tributarios, la cantidad de Q14,488,482.91; 13Venta de Bienes y Servicios de la Administración Pública, la cantidad de Q1,649,879.39; 14 Ingresos de Operación, la cantidad de Q9,159,896.02; 15Rentas de la Propiedad, la cantidad de Q879,721.75; 16 Trasferencias Corrientes,la cantidad de Q6,519,031.50 y 17 Transferencias de Capital, la cantidad deQ37,554,882.20; esta última Clase es la más significativa, en virtud que representaun 37% del total de ingresos percibidos. El aporte de la asignación constitucional y de las asignaciones de leyesespecíficas, correspondiente al mes de diciembre de 2017, fueron acreditadas porel Ministerio de Finanzas Públicas, durante el mes de enero del año 2018, por unmonto de Q3,327,714.54, según registros del Sistema de Contabilidad Integradapara Gobiernos Locales –SICOIN GL-. Dicho aporte no fue evaluado en el procesode la auditoría. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2017, asciende a lacantidad de Q105,426,600.00, el cual tuvo una ampliación de Q40,463,193.01,para un presupuesto vigente de Q145,889,793.01, ejecutándose la cantidad de

CONTRALORÍA GENERAL DE CUENTAS 9 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Q85,264,246.89 (58% en relación al presupuesto vigente) a través de losprogramas específicos siguientes: 01 Actividades Centrales, la cantidad deQ36,826,755.53; 03 Actividades Comunes, la cantidad de Q6,075,765.97; 13Prevención de la Mortalidad, por la cantidad de Q7,702,440.64, 14 Gestión de laEducación Local de Calidad, por la cantidad de Q3,474,852.29; 17 SeguridadIntegral, por la cantidad de Q11,296,741.36; 18 Ambiente y Recursos Naturales,por la cantidad de Q6,860,980.62; 19 Movilidad Urbana y Espacios Públicos, por lacantidad de Q10,726,626.36 y 21 Apoyo a la Salud Preventiva, por la cantidad deQ2,300,084.12, de los cuales el programa 01 es el más importante con respecto altotal ejecutado, en virtud que representa un 43% del mismo. La liquidación presupuestaria del ejercicio fiscal 2017, fue aprobada conformeAcuerdo del Concejo Municipal, según Acta No. 009-2018 de fecha 17 de enero de2018, punto Cuarto. Modificaciones presupuestarias En el período auditado la Municipalidad realizó modificaciones presupuestarias,mediante ampliaciones (y/o disminuciones) por un valor de Q40,463,193.01 ytransferencias por un valor de Q8,064,200.40, verificándose que las mismas estánautorizadas por el Concejo Municipal y registradas adecuadamente en Módulo dePresupuesto del Sistema Contable. Otros aspectos evaluados Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloría General deCuentas, en el plazo establecido para el efecto. Convenios La Municipalidad reportó que al 31 de diciembre 2017, no tiene conveniosvigentes. Donaciones La Municipalidad reportó que durante el ejercicio 2017, no recibió donaciones. Préstamos

CONTRALORÍA GENERAL DE CUENTAS 10 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

La Municipalidad reportó que del 1 de enero al 31 de diciembre no posee saldosde préstamos. Transferencias La Municipalidad reportó transferencias o traslados de fondos a diversasentidades u organismos, efectuadas durante el período 2017, siendo lassiguientes: MANCOMUNIDAD GRAN CIUDAD DEL SUR, PRIMER APORTEDE LA MUNICIPALIDAD DE SAN MIGUEL PETAPA PORFORMAR PARTE DE LA MANCOMUNIDAD GRAN CIUDAD DELSUR Q250,000.00ANAM, ARTICULO 48 CAP. IV ESTATUTOS DE ANAM, PAGODE CUOTA ORDINARIA CORRESPONDIENTE AL MES DENOVIEMBRE DEL 2017. Q36,000.00AYUDA FUNERARIA Q19,000.00JUBILACIONES Y/O RETIROS Q134,133.33

TOTAL Q439,133.33Por lo que se concluye que las cifras son razonables. Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de laMunicipalidad y trasladado a la Contraloría General de Cuentas. Otros aspectos Sistemas Informáticos utilizados por la entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada de GobiernosLocales, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS,adjudicó 51 concursos, finalizados anulados 5 y finalizados desiertos 4, segúnreporte de GUATECOMPRAS generado al 31 de diciembre de 2017.

CONTRALORÍA GENERAL DE CUENTAS 11 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

De la cantidad de eventos realizados publicados, se seleccionó una muestra parasu evaluación, siendo la siguiente:

No. NOG/NPG DESCRIPCIÓN MONTO MODALIDAD ESTATUS

1

E27198847 09.enero.2017 Pub l i cado Guatecompras

1500 Resma de Papel CartaReport, 800 Resma de PapelOficio Report 69,495.00

COMPRADIRECTA Publicado

2

E27231003 24.enero.2017 Pub l i cado Guatecompras

Por Servicios Prestados Al ClubDeport ivo PetapaCorrespondiente al Mes de Enerode 2017 Segun Acta 64-2016 delConcejo Municipal 52,955.00

COMPRADIRECTA Publicado

3

E28962613 31.enero.2017 Pub l i cado Guatecompras

Por Servicios Prestados al ClubDeport ivo PetapaCorrespondiente al Mes de Enero2017 Segun Acta 64-2016 delConcejo Municipal 52,955.00

COMPRADIRECTA Publicado

4

E26163128 27.enero.2017 Publicado SicoinGL

Ramiro Augusto Cepeda,Servicios Deportivos de CuerpoTécnico De Futbol Prestados alClub Deportivo Petapa,Correspondiente Al Mes de Enero2017, Según Contrato No.Pet-Ctmay-01-16, DebidamenteAutorizado en Acta De ConcejoMunicipal No. 64-2016 52,955.00

COMPRADIRECTA Publicado

5

E30036933 28.abril.2017 Pub l i cado Guatecompras

66 Servicios de Transporte DeDesechos Sólidos (Basura) de losSectores 1,3,5 Villa Hermosa I,Sector 6,7 Villa Hermosa I Sector10,11 Villa Hermosa I Durante elPeriodo Del 01/04/2017 Al19/04/2017 A Razón de Q.930.00por Servicio Prestado. 61,380.00

COMPRADIRECTA Publicado

6

E30036291 28.abril.2017 Pub l i cado Guatecompras

66 Servicios de Transporte DeDesechos Sólidos (Basura) DeLos Sectores 2 Villa Hermosa Ii,Sector 09 Villa HermosaI,Sectores 2,4,8,12 Villa HermosaI, Sector 01 Villa Hermosa Ii,Sector 09 De Villa Hermosa IDurante El Periodo Del01/04/2017 Al 19/04/2017 ARazón De Q.930.00 por ServicioPrestado. 61,380.00

COMPRADIRECTA Publicado

7 NOG 6707505

Construcción Parque Deportivo YRecreativo Aldea Santa Ines, SanMiguel Petapa, Guatemala 249,905.80 COTIZACIÓN

TerminadoAdjudicado

8 NOG 6665500

Construcción Parque Deportivo YRecreativo Cabecera Municipal,San Miguel Petapa, Guatemala 249,870.30 COTIZACIÓN

TerminadoAdjudicado

CONTRALORÍA GENERAL DE CUENTAS 12 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

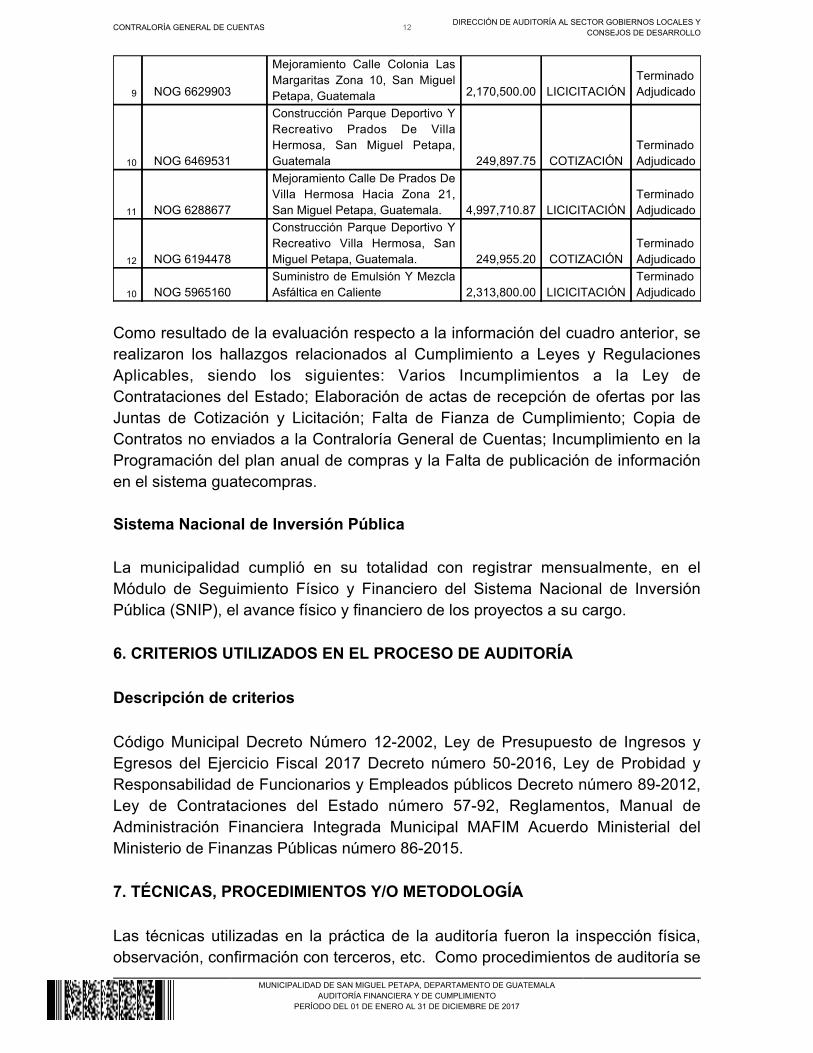

9 NOG 6629903

Mejoramiento Calle Colonia LasMargaritas Zona 10, San MiguelPetapa, Guatemala 2,170,500.00 LICICITACIÓN

TerminadoAdjudicado

10 NOG 6469531

Construcción Parque Deportivo YRecreativo Prados De VillaHermosa, San Miguel Petapa,Guatemala 249,897.75 COTIZACIÓN

TerminadoAdjudicado

11 NOG 6288677

Mejoramiento Calle De Prados DeVilla Hermosa Hacia Zona 21,San Miguel Petapa, Guatemala. 4,997,710.87 LICICITACIÓN

TerminadoAdjudicado

12 NOG 6194478

Construcción Parque Deportivo YRecreativo Villa Hermosa, SanMiguel Petapa, Guatemala. 249,955.20 COTIZACIÓN

TerminadoAdjudicado

10 NOG 5965160 Suministro de Emulsión Y MezclaAsfáltica en Caliente 2,313,800.00 LICICITACIÓN

TerminadoAdjudicado

Como resultado de la evaluación respecto a la información del cuadro anterior, serealizaron los hallazgos relacionados al Cumplimiento a Leyes y RegulacionesAplicables, siendo los siguientes: Varios Incumplimientos a la Ley deContrataciones del Estado; Elaboración de actas de recepción de ofertas por lasJuntas de Cotización y Licitación; Falta de Fianza de Cumplimiento; Copia deContratos no enviados a la Contraloría General de Cuentas; Incumplimiento en laProgramación del plan anual de compras y la Falta de publicación de informaciónen el sistema guatecompras. Sistema Nacional de Inversión Pública La municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo. 6. CRITERIOS UTILIZADOS EN EL PROCESO DE AUDITORÍA Descripción de criterios Código Municipal Decreto Número 12-2002, Ley de Presupuesto de Ingresos yEgresos del Ejercicio Fiscal 2017 Decreto número 50-2016, Ley de Probidad yResponsabilidad de Funcionarios y Empleados públicos Decreto número 89-2012,Ley de Contrataciones del Estado número 57-92, Reglamentos, Manual deAdministración Financiera Integrada Municipal MAFIM Acuerdo Ministerial delMinisterio de Finanzas Públicas número 86-2015. 7. TÉCNICAS, PROCEDIMIENTOS Y/O METODOLOGÍA Las técnicas utilizadas en la práctica de la auditoría fueron la inspección física,observación, confirmación con terceros, etc. Como procedimientos de auditoría se

CONTRALORÍA GENERAL DE CUENTAS 13 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

utilizaron cédulas narrativas, sumarias, analíticas para determinar la razonabilidadde las diferentes cuentas evaluadas. Como metodología se planificó la auditoríade acuerdo a la materialidad y a la evaluación de control interno. 8. RESULTADOS DE LA AUDITORÍA

CONTRALORÍA GENERAL DE CUENTAS 14 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 15 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 16 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 17 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Estados financieros

CONTRALORÍA GENERAL DE CUENTAS 18 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 19 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 20 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 21 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Notas a los estados financieros

CONTRALORÍA GENERAL DE CUENTAS 22 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 23 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 24 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 25 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 26 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 27 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 28 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 29 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 30 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 31 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 32 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Hallazgos relacionados con el control interno Área financiera y cumplimiento

CONTRALORÍA GENERAL DE CUENTAS 33 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Hallazgo No. 1 Falta de normativa para uso del Fondo Rotativo CondiciónSe estableció que no cuenta con un Manual de Procedimientos para, el Manejo,Reembolso y Liquidación de los Fondos Rotativos, lo que motiva que no secumpla con requisitos que corresponden a la finalidad para lo que fue constituidoeste fondo. CriterioEl Acuerdo Ministerial Número 86-2015, del Ministerio de Finanzas Públicas,MAFIM. Manual de Administración Financiera Integrada Municipal, en el Módulode Tesorería, Numeral 4.6 Fondo Rotativo, establece: “El Fondo Rotativo es unanticipo destinado a la ejecución de gastos en efectivo, utilizado como unprocedimiento de excepción para agilizar los pagos urgentes o de poca cuantía yno constituye un incremento a las asignaciones presupuestarias. Este opera como un fondo revolvente, de acuerdo a las normas de ejecuciónpresupuestaria y cuya suma se reembolsa periódicamente, en una cantidadequivalente al total de los gastos efectuados. Es utilizado para cubrir gastosurgentes de funcionamiento e inversión de poca cuantía que no necesariamentedeben esperar el trámite de una orden de compra”. CausaEl Director de Administración Financiera Integrada Municipal, no ha realizado lasgestiones necesarias para que la Municipalidad cuente con normativa para el usodel Fondo Rotativo, que le permitan mejorar su control interno en el manejo deeste fondo. EfectoLa falta de Normas y Procedimientos para el manejo del Fondo Rotativo, así comosu divulgación entre el personal que maneja el mismo, provoca que se originendeficiencias en el manejo de dichos fondos. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal para la elaboración de la normativa para uso ymanejo, reembolso y liquidación del Fondo Rotativo. Comentario de los responsables

CONTRALORÍA GENERAL DE CUENTAS 34 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

En nota sin número de fecha 23 de abril de 2017, el señor Bernabé (S.O.N.)Quexel Choreque quien fungió como Director de Administración FinancieraIntegrada Municipal, durante el período comprendido del 19 de enero 2017 al 19de julio de 2017 manifiesta: "Se hace mención de la falta normativa para el uso deFondo Rotativo, como es de su conocimiento para poder implementar controlesinternos en las diferentes secciones de la Dirección Financiera se necesita de unplazo de tiempo prudencial para poderlos implementar, sin embargo se evidenciaque en su momento se solicitó a las personas correspondientes a que sefortaleciera las áreas con actualización de manuales relacionado al control Interno,según oficios 01-2017 de fecha 12 de junio del año 2017 y oficio 04-2017 de fecha12 de junio del año 2017 con copia al Despacho Municipal y al Honorable ConcejoMunicipal para girar instrucciones a donde corresponda". En nota sin número de fecha 23 de abril de 2017, Oscar (S.O.N.) Méndez Moreira,Director de Administración Financiera Integrada Municipal durante el períodocomprendido del 20 de julio 2017 al 31 de diciembre de 2017 manifiesta: "Enrelación a la normativa para uso del Fondo rotativo se realizaron las gestionesnecesarias para la elaboración e implementación del mismo". Comentario de auditoríaSe confirma el hallazgo para el Director de Administración Financiera IntegradaMunicipal del período comprendido del 19 de enero 2017 al 19 de julio 2017, noobstante que envió oficios para implementar controles internos para suactualización no le dio seguimiento para su respectiva implementación. Se confirma el hallazgo para el Director de Administración Financiera IntegradaMunicipal del período comprendido del 20 de julio 2017 al 31 de diciembre 2017,en virtud que no evidenció las gestiones realizadas para la implementación de lanormativa para el uso del fondo rotativo. El presente hallazgo fue notificado a los responsables con el número 3, el cualcorresponde al número 1 en el presente informe. Acciones legalesSanción económica de conformidad con el Decreto 31-2002, del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, reformada por elDecreto 13-2013; artículo 39, Numeral 7, para: Cargo Nombre Valor en QuetzalesDIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL BERNABE (S.O.N.) QUEXEL CHOREQUE 5,937.50DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL OSCAR (S.O.N.) MENDEZ MOREIRA 6,187.50Total Q. 12,125.00

Hallazgo No. 2

CONTRALORÍA GENERAL DE CUENTAS 35 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Deficiencias al sistema de control interno Al evaluar el sistema de control interno de la entidad se pudo establecer queexisten deficiencias, que no permiten fortalecer la estructura y el ambientede control, las cuales se detallan a continuación: Área financiera y cumplimiento Deficiencias No. 1 Cuentas bancarias no canceladas CondiciónAl proceder a la revisión de la Cuenta 1112 Bancos, se estableció que existenCuentas Bancarias que se encuentran registradas dentro del sistema SICOIN GL,sin presentar movimiento como lo muestra el reporte Caja Consolidada, PGRIT01,reporte R00816176.rpt, de las cuentas siguientes:

Banco oFinanciera Entidad Tipo de Depósito Cuenta NombreCuenta

Saldo 31/08/2017

EL CRÉDITOHIPOTECARIONACIONAL DEGUATEMALA

Petapa ,Guatemala Depósitos a la Vista 'GT62CHNA01010000020010006405

MUNICIPALIDADDE SAN MIGUELPETAPA 1,309.97

EL CRÉDITOHIPOTECARIONACIONAL DEGUATEMALA

Petapa ,Guatemala Depósitos de Ahorro 'GT88CHNA01020000100990025680

MUNICIPALIDADPETAPA 3,498.02

B A N C OINDUSTRIAL,S. A.

Pe tapa ,Guatemala Depósitos a la Vista '2140009167

MUNICIPALIDADDE SAN MIGUELPETAPA 2,024.22

CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno Gubernamental, Norma 6 Normas Aplicables alSistema de Tesorería, Numeral 6.14 Administración de Cuentas Bancarias.Establece: “El Ministerio de Finanzas Públicas a través de la Tesorería Nacional yla autoridad superior de cada entidad pública, son las responsables de emitir lanormativa para una adecuada administración de las cuentas bancarias. LaTesorería Nacional y las unidades especializadas de cada ente público, sonresponsables de cumplir con las normas y procedimientos que permitan alcanzarla eficiencia, eficacia y transparencia en el manejo de las disponibilidades deefectivo, a través de cuentas bancarias. Como parte de la descentralización ydesconcentración del sistema de tesorería, la Tesorería Nacional y unidades

CONTRALORÍA GENERAL DE CUENTAS 36 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

especializadas, deben aperturar cuentas bancarias que operen como cuentaúnica, que provea de fondos según su destino, a las distintas cuentas bancariascon que operen las unidades ejecutoras de las entidades públicas”. Norma 6.15 Control de Cuentas Bancarias, establece: “El Ministerio de FinanzasPúblicas a través de la Tesorería Nacional como ente rector del Sistema deTesorería, debe emitir normas y crear mecanismos, que le permitan ejercer elcontrol sobre todas las cuentas bancarias del sector público. Las autoridadessuperiores de las entidades del sector público, velarán porque las unidadesejecutoras reporten a la unidad especializada en las fechas y forma establecidasen la normativa interna, las cuentas bancarias que utilizan para la administraciónde la disponibilidad de efectivo. Además deben velar porque las unidadesespecializadas cumplan con la normativa y los procedimientos establecidos por laTesorería Nacional, en lo relativo al estatus y movimiento de las cuentas bancariasentre otros.” CausaEl Alcalde Municipal y Director de Administración Financiera Integrada Municipal,no han tenido el cuidado de verificar las cuentas bancarias que a la fecha noreportan ningún movimiento. EfectoRiesgo de no tener información correcta para la Municipalidad, al mantener saldosen cuentas bancarias que ya no son utilizadas. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal, y éste a su vezal Director de Administración Financiera Integrada Municipal, para que proceda acancelar las cuentas bancarias que ya no tienen movimiento. Comentario de los responsablesEn nota sin número de fecha 23 de abril de 2017, Luis Alberto Reyes Noriega Alcalde Municipal, manifiesta: "Con relación a la cuenta del Crédito HipotecarioNacional de depósitos a la vista No. GT62CHNA010100000020010006405, anombre de Municipalidad de San Miguel Petapa, manifiesto lo siguiente: Severifico con el Director Financiero y la cuenta si tuvo movimiento durante todo elaño 2017, ya que en ese año era la cuenta Receptora de los aportesconstitucionales, como se puede verificar en el libro de bancos el movimiento quetuvo de enero a diciembre de 2017. Con relación a la cuenta de ahorros No. GT88CHNA01020000100990025680 anombre de Municipalidad Petapa, le manifiesto que al momento de toma deposesión como Alcalde Municipal, no se me entrego ningún documento

CONTRALORÍA GENERAL DE CUENTAS 37 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

relacionado con dicha cuenta. En relación a las últimas dos cuentas se giraron las instrucciones al Director deAdministración Financiera Integrada Municipal, según oficio de fecha 19 marzo2018 para la depuración de dichas cuentas, realizando las acciones siguientes: La cuenta de depósito de ahorros No. GT88CHNA01020000100990025680 anombre de Municipalidad Petapa, por valor de Q. 3,498.02, esta fue aperturada enel año 1985 y la cuenta del Banco Industrial, S.A. depósitos a la vista 2140009167fue apertura da en el año 1997, según información proporcionada por los bancos,por tal razón no se encontraban dentro de los Estados Financieros ni en el sistemaSICOIN GL. Se solicitó la activación de las cuentas del Banco Industrial y del Banco CréditoHipotecario Nacional la eliminación de firmas mancomunadas así como el registrode las nuevas firmas del Director Financiero y Alcalde Municipal actuales parapoder realizar la cancelación de dichas cuentas como consta en oficios de fecha22 de marzo de 2018". En nota sin número de fecha 23 de abril de 2017, Bernabé Quexel Choreque,quien fungió como Director de Administración Financiera Integrada Municipaldurante el período comprendido del 19 de enero 2017 al 19 de julio de 2017manifiesta: "De acuerdo la Condición de hallazgo, a nivel de SICOIN GL, noexisten registros de las cuentas siguientes: GT62CHNA01010000020010006405del Crédito Hipotecario Nacional, GT88CHNA01020000100990025680 del bancoCrédito Hipotecario Nacional y 2140009167 del Banco Industrial, tal y como seevidencia en el reporte de Caja Consolidada PGRIT01 recibido desde TOMA DEPOSESIÓN DEL ALCALDE MUNICIPAL Y LA CORPORACIÓN MUNICIPALELECTA PERÍODO 2016-2020. La única cuenta del Banco CHN con cuenta matriz en SICOIN GL No. 10040943 elsaldo que a la fecha refleja en reporte de Caja Fiscal Consolidado es por la razónque la modalidad de acreditamiento de aporte de Gobierno Central se acreditabaen esta cuenta, sin embargo; el financiero actual cambió dicha políticaadministrativa, pero fue en el período que le corresponde al Financiero Actual,fuera de la fecha que estuve fungiendo como financiero". En nota sin número de fecha 23 de abril de 2017, Oscar (S.O.N.) Méndez Moreira, Director de Administración Financiera Integrada Municipal durante elperíodo comprendido del 20 de julio 2017 al 31 de diciembre de 2017 manifiesta:"Con relación a la cuenta del Crédito Hipotecario Nacional de depósitos a la vistaNo. GT62CHNA010100000020010006405, a nombre de Municipalidad de SanMiguel Petapa, manifiesto que: Dicha cuenta si tuvo movimiento durante todo el

CONTRALORÍA GENERAL DE CUENTAS 38 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

año 2017, ya que en ese año era la cuenta Receptora de los aportesconstitucionales, como se puede verificar en el libro de bancos el movimiento quetuvo de enero a diciembre de 2017.

Con relación a la cuenta de ahorros No. GT88CHNA01020000100990025680 anombre de Municipalidad Petapa en relación a esta cuenta le manifiesto que almomento de toma de posesión y de recepción del cargo de Director Financiero nofiguraba dentro de los Estados Financieros, por lo que era del desconocimiento delDirector Financiero saliente y entrante, de igual manera con la cuenta del BancoIndustrial, S.A. depósitos a la vista 2140009167. En relación a las últimas dos cuentas se realizaron las acciones siguientes: Lacuenta de depósito de ahorros No. GT88CHNA01020000100990025680 a nombrede Municipalidad Petapa, por valor de Q. 3,498.02, esta fue apertura da en el año1985 y la cuenta del Banco Industrial, S.A. depósitos a la vista 2140009167 fueapertura da en el año 1997, según información proporcionada por los bancos, portal razón no se encontraban dentro de los Estados Financieros ni en el sistemaSICOIN GL. Se solicitó la activación de las cuentas del Banco Industrial y del Banco CréditoHipotecario Nacional la eliminación de firmas mancomunadas así como el registrode las nuevas firmas del Director Financiero y Alcalde Municipal actuales parapoder realizar la cancelación de dichas cuentas como consta en oficios de fecha22 de marzo de 2018". Comentario de auditoríaSe confirma el hallazgo para el Alcalde Municipal, derivado que los argumentospresentados, no son suficientes para desvanecer el mismo ya que reconoce laexistencia de estas cuentas constituidas en el banco Industrial y en el CréditoHipotecario Nacional, lo cual deconocía, por lo cual solicitaron a los respectivosbancos la cancelación de las mismas, en el mes de marzo 2018, posterior alperíodo de la auditoría realizada. Se confirma el hallazgo para el Director de Administración Financiera IntegradaMunicipal del período comprendido del 19 de enero 2017 al 19 de julio 2017,derivado que los argumentos presentados no son suficientes para desvanecer elmismo, ya que está reconociendo no tener conocimiento de las cuentas bancariasque se le indican, sin embargo manifiesta que el financiero actual cambio lapolítica administrativa de cuentas bancarias, no obstante que su responsabilidadentre otras como Director de Administración Financiera Integrada Municipal, estener el control de todas las cuentas que se manejan en la Municipalidad, es másen informe proporcionado por la Superintendencia de Bancos revela que estascuentas pertenecen a la Municipalidad de San Miguel Petapa.

CONTRALORÍA GENERAL DE CUENTAS 39 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Se confirma el hallazgo para el Director de Administración Financiera IntegradaMunicipal del período comprendido del 20 de julio 2017 al 31 de diciembre 2017,quien manifiesta desconocer la existencia de 2 cuentas a que se hace referenciaen la condición de este hallazgo, pero que ya establecieron que son cuentas quepertenecen a la Municipalidad de San Miguel Petapa, y que ya realizaron lostrámites necesarios para cancelarlas en el mes de marzo 2018, sin embargo élcomo Director de Administración Financiera Integrada Municipal debía tenerconocimiento de todas las cuentas que se manejan en la Municipalidad y en elmomento oportuno realizar las gestiones pertinentes para activar o cancelar lasmismas. El presente hallazgo fue notificado a los responsables con el número 1, el cualcorresponde al número 2 en el presente informe. Deficiencias No. 2 Falta de separación de funciones CondiciónAl verificar las operaciones financieras de la Dirección Financiera IntegradaMunicipal, durante el período comprendido del 01 de enero de 2017 al 30 de juniode 2017, se estableció Bernabé Quexel Choreque, fungió como Director deAdministración Financiera Integrada Municipal en forma interina, según Acta delConcejo Municipal número 4-2017 punto noveno, celebrada el once de enero dosmil diecisiete, posteriormente fue confirmado en el cargo según acta del ConcejoMunicipal número 56-2017 de fecha trece de mayo de dos mil diecisiete, fungiendotambién como Encargado de Contabilidad de la Municipalidad del 19 de enero2017 al 20 de julio de 2017. CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, norma1.5, Separación de Funciones, establece: “Es responsabilidad de la máximaautoridad de cada entidad pública, delimitar cuidadosamente, las funciones de lasunidades administrativas y sus servidores. Una adecuada separación de funciones garantiza independencia entre losprocesos de: autorización, ejecución, registro, recepción, custodia de valores ybienes y el control de las operaciones. La separación de funciones tiene como objetivo evitar que una unidadadministrativa o persona ejerza el control total de una operación."

CONTRALORÍA GENERAL DE CUENTAS 40 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

El Decreto Número 12-2002, del Congreso de la República de Guatemala, CódigoMunicipal y sus reformas, en el artículo 98 Competencias y Funciones de laDirección de Administración Financiera Integrada Municipal establece: LaDirección de Administración Financiera Integrada Municipal tendrá las atribucionessiguientes: a) Proponer, en coordinación con la oficina municipal de planificación, al AlcaldeMunicipal, la política presupuestaria y las normas para su formulación,coordinando y consolidando la formulación del proyecto de presupuesto deingresos y egresos del municipio, en lo que corresponde a las dependenciasmunicipales;

b) Rendir cuenta al Concejo Municipal, en su sesión inmediata, para que resuelvasobre los pagos que haga por orden del Alcalde y que, a su juicio, no esténbasados en la ley, lo que lo eximirá de toda responsabilidad con relación a esospagos;

c) Programar el flujo de ingresos y egresos con base a las prioridades ydisponibilidades de la municipalidad, en concordancia con los requerimientos desus dependencias municipales, responsables de la ejecución de programas yproyectos; así como efectuar los pagos que estén fundados en las asignacionesdel presupuesto municipal, verificando previamente su legalidad;

d) Llevar el registro de lo ejecución presupuestaria y de la contabilidad de lamunicipalidad y preparar los informes analíticos correspondientes;

e) Remitir a la Contraloría General de Cuentas, certificación del acta quedocumenta el corte de caja y arqueo de valores municipales, a más tardar cinco(5) días hábiles después de efectuadas esas operaciones;

f) Evaluar cuatrimestralmente la ejecución del presupuesto de ingresos y gastosdel municipio y proponer las medidas que sean necesarias;

g) Efectuar el cierre contable y liquidar anualmente el presupuesto de ingresos ygastos del municipio;

h) Recaudar, administrar, controlar y fiscalizar los tributos y, en general, todas lasdemás rentas e ingresos que deba percibir la municipalidad, de conformidad con laley;

i) Asesorar al Alcalde y al Concejo Municipal en materia de administraciónfinanciera..."

CONTRALORÍA GENERAL DE CUENTAS 41 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

El Acuerdo Ministerial Número 86-2015, del Ministerio de Finanzas Públicas,MAFIM, Manual de Administración Financiera Integrada Municipal, EstructuraOrganizacional de la Dirección de Administración Financiera Integrada Municipal(DAFIM), indica: Para que las funciones de la Dirección de AdministraciónFinanciera Integrada Municipal (DAFIM), alcancen un nivel operativo sistemático yfuncional que conlleve al fortalecimiento del control interno en los procesosadministrativos y financieros en coordinación con el aprovechamiento racional delos recursos, y para obtener resultados e información confiable y oportuna, sedebe organizar de la siguiente manera: Área de Presupuesto, Área deContabilidad, Área de Tesorería. CausaEl Concejo Municipal, no veló por una adecuada separación de funciones en lospuestos administrativos. EfectoLa falta de separación de funciones genera riesgos mayores en los registros contables y financieros, derivado que al originarse errores o irregularidades, losmismos, no podrían ser detectados. RecomendaciónEl Concejo Municipal, debe velar por que exista la adecuada separación defunciones entre el Encargado de Contabilidad y el Director de AdministraciónFinanciera Integrada Municipal, y que no exista duplicidad de funciones. Comentario de los responsablesEn oficio s/n de fecha 23 de abril de 2018, el Alcalde Municipal, Luis Alberto ReyesNoriega, manifiesta: "En relación a este hallazgo, como miembro del ConsejoMunicipal, puedo indicar que se Realizó el nombramiento del señor BernabéQuexel Choreque en el puesto de Director Financiero Municipal de forma interina apartir del 01 de enero de 2017 al 30 de junio de 2017 según Acta No.04-2017punto noveno de fecha 11 de enero de 2017: Ya que este nombramiento serealizó de conformidad a las atribuciones que le competen al Consejo Municipal,según lo establecido en el Decreto 12-2002 Código Municipal el cual establece losiguiente: ARTICULO 81.* (Reformado por el Artículo 16, del Decreto Número22-2010 el 22-06-2010)" “Nombramiento de funcionarios. El Concejo Municipal hará el nombramiento de losfuncionarios que le competen, con base en las ternas que para cada cargoproponga el alcalde. El secretario, el Director de la Administración FinancieraIntegrada Municipal -AFIM-, el auditor y demás funcionarios que demande lamodernización de la administración municipal, sólo podrán ser nombrados oremovidos por Acuerdo del Concejo Municipal. Además en el CAPITULO III

CONTRALORÍA GENERAL DE CUENTAS 42 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

REGIMEN LABORAL ARTÍCULO 80. Relaciones laborales. Las relacioneslaborales entre la municipalidad y sus funcionarios y empleados se rigen por la Leyde Servicio Municipal, los reglamentos que sobre la materia emita el ConcejoMunicipal, y los pactos y convenios colectivos que suscriban de conformidad conla ley. Por lo tanto el nombrar el Director Financiero esta ha pegado a lo queestablece la ley". Es importante hacer notar que dentro de la condición del hallazgo se nosmenciona que el Director financiero nombrado por el Consejo Municipal, tambiénfungió como encargado de contabilidad y que dentro del criterio la norma estipulala Separación de Funciones, y establece: que “Es responsabilidad de la máximaautoridad de cada entidad pública, delimitar cuidadosamente, las funciones de lasunidades administrativas y sus servidores”. Pero es de suma importancia mencionar que dentro de los nombramientos defuncionarios del Artículo 81 del Decreto 12-2002, Código Municipal estipula quepodemos nombrar y que podemos remover, por lo tanto no es función del consejomunicipal remover de sus funciones al encargado de contabilidad. Ya que alhacerlo se caería en una falta a la ley. Y la Ley del Organismo Judicial en suArtículo 9. Supremacía de la Constitución y Jerarquía normativa. Dice que “LasLeyes…..prevalecen sobre reglamentos, carecen de validez las disposiciones quecontradigan una norma……… Por lo tanto el remover del puesto de encargado decontabilidad no era función del Consejo Municipal, ya que este actuó conformeLey y no bajo una norma. Sumado a esto en el Acta No.04-2017 punto noveno de fecha 11 de enero de2017, el Concejo Municipal luego de deliberar, por Unanimidad Acuerda: en suinciso V. “Se ordena a la Dirección de Recursos Humanos, tomar las medidas quecorrespondan para dar viabilidad al proceso de entrega y recepción del cargo y serealicen todas las gestiones administrativas que correspondan.” Como se puede observar en dicha acta el Concejo Municipal ordeno a la Direcciónde Recursos Humanos realizar todas las gestiones administrativas que conlleva elnombramiento del Director Financiero, sin embargo la Dirección de RecursosHumanos por error administrativo no le causó de baja en el puesto que veníadesempeñando como encargado de contabilidad desde el 19 de enero al 20 dejulio de 2017, ya que con fecha 13 de mayo de 2017, según Acta del ConcejoMunicipal No. 56-2017 de fecha 13 de mayo de 2017 fue confirmado en el puestocomo Director de Administración Financiera Integrada Municipal". En oficios s/n de fecha 14 de abril de 2018, el Síndico Primero, Síndico Segundo,Síndico Tercero, Concejal Primero, Concejal Segundo, Concejal Tercero, ConcejalCuarto, Concejal Quinto, Concejal Sexto, Concejal Séptimo, Concejal Octavo,

CONTRALORÍA GENERAL DE CUENTAS 43 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Concejal Noveno, Concejal Décimo, manifiestan: “Hallazgo No. 4 Falta deseparación de Funciones…"En relación a este hallazgo, como miembro delConsejo Municipal, puedo indicar que se Realizó el nombramiento del señorBernabé Quexel Choreque en el puesto de Director Financiero Municipal de formainterina a partir del 01 de enero de 2017 al 30 de junio de 2017 según ActaNo.04-2017 punto noveno de fecha 11 de enero de 2017: Ya que estenombramiento se realizó de conformidad a las atribuciones que le competen alConsejo Municipal, según lo establecido en el Decreto 12-2002 Código Municipalel cual establece lo siguiente: ARTICULO 81.* (Reformado por el Artículo 16, delDecreto Número 22-2010 el 22-06-2010) “Nombramiento de funcionarios. El Concejo Municipal hará el nombramiento delos funcionarios que le competen, con base en las ternas que para cada cargoproponga el alcalde. El secretario, el Director de la Administración FinancieraIntegrada Municipal -AFIM-, el auditor y demás funcionarios que demande lamodernización de la administración municipal, sólo podrán ser nombrados oremovidos por Acuerdo del Concejo Municipal. Además en el CAPITULO IIIREGIMEN LABORAL ARTÍCULO 80. Relaciones laborales. Las relacioneslaborales entre la municipalidad y sus funcionarios y empleados se rigen por la Leyde Servicio Municipal, los reglamentos que sobre la materia emita el ConcejoMunicipal, y los pactos y convenios colectivos que suscriban de conformidad conla ley. Por lo tanto el nombrar el Director Financiero esta ha pegado a lo queestablece la ley. Es importante hacer notar que dentro de la condición del hallazgo se nosmenciona que el Director financiero nombrado por el Consejo Municipal, tambiénfungió como encargado de contabilidad y que dentro del criterio la norma estipulala Separación de Funciones, y establece: que “Es responsabilidad de la máximaautoridad de cada entidad pública, delimitar cuidadosamente, las funciones de lasunidades administrativas y sus servidores”. Pero es de suma importancia mencionar que dentro de los nombramientos defuncionarios del Artículo 81 del Decreto 12-2002, Código Municipal estipula quepodemos nombrar y que podemos remover, por lo tanto no es función del consejomunicipal remover de sus funciones al encargado de contabilidad. Ya que alhacerlo se caería en una falta a la ley. Y la Ley del Organismo Judicial en suArtículo 9. Supremacía de la Constitución y Jerarquía normativa. Dice que “LasLeyes…..prevalecen sobre reglamentos, carecen de validez las disposiciones quecontradigan una norma……… Por lo tanto el remover del puesto de encargado decontabilidad no era función del Consejo Municipal, ya que este actuó conformeLey y no bajo una norma. Sumado a esto en el Acta No.04-2017 punto noveno de fecha 11 de enero de

CONTRALORÍA GENERAL DE CUENTAS 44 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

2017, el Concejo Municipal luego de deliberar, por Unanimidad Acuerda: en suinciso V. “Se ordena a la Dirección de Recursos Humanos, tomar las medidas quecorrespondan para dar viabilidad al proceso de entrega y recepción del cargo y serealicen todas las gestiones administrativas que correspondan.” Como se puede observar en dicha acta el Concejo Municipal ordeno a la Direcciónde Recursos Humanos realizar todas las gestiones administrativas que conlleva elnombramiento del Director Financiero, sin embargo la Dirección de RecursosHumanos por error administrativo no le causó de baja en el puesto que veníadesempeñando como encargado de contabilidad desde el 19 de enero al 20 dejulio de 2017, ya que con fecha 13 de mayo de 2017, según Acta del ConcejoMunicipal No. 56-2017 de fecha 13 de mayo de 2017 fue confirmado en el puestocomo Director de Administración Financiera Integrada Municipal". Comentario de auditoríaSe confirma el hallazgo para el Alcalde Municipal, teniendo en consideración quedentro de sus atribuciones, está el cumplimiento de los aspectos relacionados conla Administración Municipal. Al asignarle el puesto al señor Bernabé QuexelChoreque, debió nombrar a un nuevo encargado de contabilidad y completar laestructura organizativa del departamento financiero, además argumentó que segiraron oficios para que se cubriera este cargo, sin embargo no se le dioseguimiento al cumplimiento del mismo. Se confirma el hallazgo para Síndico Primero, Síndico Segundo, Síndico Tercero,Concejal Primero, Concejal Segundo, Concejal Tercero, Concejal Cuarto, ConcejalQuinto, Concejal Sexto, Concejal Séptimo, Concejal Octavo, Concejal Noveno,Concejal Décimo, del período comprendido del 01 de enero 2017 al 31 dediciembre 2017 derivado que es función del Concejo Municipal el ordenamientofuncional de la Municipalidad, toda vez, que el cambio de Encargado deContabilidad a Director Financiero no era una remoción del cargo sino unapromoción laboral que surgió por una necesidad interna de la cual se teníaconocimiento de parte de las autoridades municipales. El presente hallazgo fue notificado a los responsables con el número 4, el cualcorresponde al número 2 en el presente informe. Deficiencias No. 3 Copia de contratos enviados extemporáneamente a la Contraloría General deCuentas Condición

CONTRALORÍA GENERAL DE CUENTAS 45 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

En la evaluación a los Programas 01 Actividades Centrales y 19 Movilidad Urbanay Espacios Públicos; Renglón presupuestario 022 Personal por Contrato, sedeterminó que no fueron enviadas las copias de los contratos a la ContraloríaGeneral de Cuentas, dentro del plazo establecido en Ley, como ejemplos lossiguientes: Programa 01 Actividades Centrales

Nombre No. Contrato Acuerdo

Fecha deAcuerdoMunicipal

Fechapresentado

a la CGC

Díasde

atrasoAníbal BranCocas CL-RH-98-022-2017 000102D-R-H-LB-2017 29/12/2016 6/04/2017 37Crist ianAlexanderRodríguez CL-RH-81-022-2017 00093D-R-H-LB-2017 29/12/2016 15/03/2017 15E l i s e oOlivarezAquino CL-RH-92-022-2017 00094D-R-H-LB-2017 29/12/2016 20/03/2017 20F e l i p eValenciaÁlvarez CL-RH-89-022-2017 00091D-R-H-LB-2017 29/12/2016 16/03/2017 16GregorioIsrael ChocheOsorio CL-RH-79-022-2017 00081D-R-H-LB-2017 29/12/2016 6/04/2017 37HumbertoA lonzoValencia CL-RH-93-022-2017 00095D-R-H-LB-2017 29/12/2016 20/03/2017 20HaroldoLópez Solís CL-RH-01-031-2017 01-031-D-R-H-2017 3/07/2017 14/09/2017 12Juan JoséSerrano CL-RH-91-022-2017 00093D-R-H-LB-2017 29/12/2016 20/03/2017 20P e d r oObandoMorales CL-RH-72-022-2017 00073D-R-LB-2017 3/11/2016 14/03/2017 14Martín NixQuixal 13-022-2017 000114D-R-H-LB-2017 29/12/2016 6/03/2017 6Olga AracelyDiaz Macajola 159-022-2017 000162D-R-H-LB-2017 29/12/2016 6/04/2017 37AntonioPeralta Ayala 14-022-2017 00017 D-R-H-LB-2017 29/12/2019 6/03/2017 6JonathanEmanuelA r d o nRamírez 104-022-2017 000109D-R-H-LB-2017 29/12/2017 23/03/2017 23OrlandoGarc íaHernandez 100-022-2017 000104D-R-H-LB-2017 29/12/2017 22/03/2017 22

CONTRALORÍA GENERAL DE CUENTAS 46 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Programa 19 Movilidad Urbana y Espacios Públicos

NOMBRENO.

CONTRATO ACUERDO FECHA

FECHAPRESENTADO

A LA CGCDIAS DEATRASO

I r m aYolandaCatalamBetancourt 187-022-2017 0001188D-R-H-LB-2017 29/12/2016 29-03-2017 37Maika IrinaChávezPeralta 195-022-2017 00196D-R-H-LB-2017 29/12/2016 9/05/2017 98Car losAntonioMol inaMencos 177-022-2017 00178D-R-H-LB-2017 29/12/2016 6/04/2017 65Mario LuisPinedaCardona 206-022-2017 0208D-R-H-LB-2017 29/12/2016 17/05/2017 106GlendaGuadalupeRuiz López 185-022-2017 000186-D-R-H-LB-2017 29/12/2016 28/03/2017 57D a n yDomingoHernándezGalindo 179-022-2017 000180D-R-H-LB-2017 29/12/2016 28/03/2017 57GlendaAracelyCorado 229-022-2017 066-D-R-H-LB-2017 29/12/2016 4/04/2017 60RobertoFernandoGuevaraRodriguez 235-022-2017 284-D-R-H-LB-2017 29/12/2016 07/04/2016 66Mario LuisPinedaCardona 313-022-2017 0314-D-R-H-LB-2017 03/04/2017 23/05/2017 19SiegleerRaúl García 300-022-2017 S/n 18/5/2017 05/07/2017 17Juan LuisSalazarRoca 393-022-2017 S/n 11/09/2017 26/10/2017 14

CriterioEl Acuerdo Número A-038-2016, del Contralor General de Cuentas, Artículo 1.Establece: “Se crea la Unidad de Digitalización y Resguardo de Contratos para elarchivo en forma física y electrónica de todos los contratos que suscriban las

CONTRALORÍA GENERAL DE CUENTAS 47 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

entidades del Estado o aquellas que manejen fondos públicos, establecidas en elartículo 2 de la Ley Orgánica de la Contraloría General de Cuentas, que afectecualquier renglón presupuestario o erogación de fondos públicos, en cualquiercontratación de servicios, obras u otra actividad que origine la erogación delpatrimonio estatal. Artículo 2. Las entidades obligadas, según el artículo anterior,deben enviar a la Unidad de Digitalización y Resguardo de Contratos de laContraloría General de Cuentas todos los contratos que celebren, en un plazo queno exceda de treinta días calendario contados a partir de su aprobación. De igualforma deben enviarse en el mismo plazo, cualquier ampliación, modificación,incumplimiento, rescisión o terminación anticipada, resolución o nulidad de loscontratos ya mencionados. Los auditores gubernamentales en el ejercicio de sufunción fiscalizadora verificarán el cumplimiento de esta normativa. Artículo 3. Elenvío de los contratos se realizará en forma electrónica por medio del Portal CGCOnline, por lo cual, las entidades obligadas deben enviar información en el plazoindicado en el artículo anterior.” CausaLa Directora de Recursos Humanos y el Oficial de Archivo, no cumplieron con lanormativa vigente, relacionada con el envío de la copia de los contratos suscritosen forma electrónica a la Contraloría General de Cuentas. EfectoEl Registro de contratos de la Contraloría General de Cuentas, no dispone de lainformación de los contratos suscritos por la Municipalidad, dificultando el registro,control y fiscalización de los mismos. RecomendaciónEl Alcalde municipal, debe girar instrucciones a la Directora de Recursos Humanosy ésta a su vez al Oficial de Archivo, para que traslade copia en forma electrónicade cada contrato suscrito a la Contraloría General de Cuentas, en el plazoestablecido en la normativa legal. Comentario de los responsablesEn nota s/n de fecha 19 de abril de 2018, la Directora de Recursos HumanosGloria Esmeralda Ramos Rivas, manifestó: "Hallazgo No. 2 Copias de contratoenviados extemporáneamente a la Contraloría General de Cuentas Con relación al envío de los contratos extemporáneos del programa 01Actividades centrales renglón presupuestario 022 personal por contrato y delprograma 19 Movilidad Urbana y Espacios Públicos renglón presupuestario 022,puedo indicar que fue responsabilidad por parte del oficial de Archivo de laDirección de Recursos Humanos, en virtud que se le ordeno según oficio de fechaonce de enero del año 2017, de la Directora de Recursos Humanos, que cumpliera

CONTRALORÍA GENERAL DE CUENTAS 48 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

con la normativa vigente de enviar copia en forma electrónica de los contratossuscritos a la Contraloría General de Cuentas dentro del plazo que no exceda detreinta días calendario contados a partir de su aprobación, según lo establecido enel artículo 2 del Acuerdo Numero A-038-2016, del Contralor General de Cuentas.... Aunado a lo anterior se debe considerar que por la sobre carga de trabajo enesta unidad de Recursos Humanos, especialmente al inicio de cada ejercicio fiscales materialmente imposible cumplir con los plazo estipulados, en virtud que elportal de la Contraloría General de Cuentas se encuentra saturado en dichoperiodo porque lógicamente todas las instituciones públicas están subiendo loscontratos respectivos a dicho portal, además que no se ha tenido por parte de laContraloría General de Cuentas, por medio de la unidad de Digitalización yResguardo de Contratos, algún tipo de requerimiento en cuanto a que loscontratos no fueran registrados debidamente. PETICION: Derivado de los argumentos plantados y documentación presentadase deje sin efecto el posible hallazgo planteado para la Directora de RecursosHumanos en todo caso se le imponga el mismo a la persona responsable que n elpresente caso es el oficial de archivo". En nota s/n de fecha 19 de abril de 2018, el Oficial de Archivo YarvinOttoniel García Pérez, manifestó: "Hallazgo No. 2 Copia de contratos enviadosextemporáneamente a la Contraloría General De Cuentas. En referencia al envió de los contratos extemporáneamente al Portal de laContraloría General de cuentas, se argumenta que desde la creación de la Unidaddel Registro de contratos de forma digital, se pudo determinar que durante el iniciodel ejercicio fiscal 2017 por la carga masiva de contratos a dicho portal por partede las otras municipalidades en cumplimiento al Acuerdo No. A-038- 2016, delContralor General de Cuentas, tuvimos contratos en estado de “ENVIADO”alrededor de 30 días por lo que al momento de recibir estados de“RECHAZADOS” en los contratos se puede justificar que al realizar la nueva cargalos plazos ya han vencido, eso implica incumplimiento en el registro de loscontratos en el plazo establecido en Ley, por lo que se debería considerar que pordichas sobre cargas en el sistema de registro de contratos muchas veces esimposible cumplir con los plazos establecidos; igual manera se puede informar queen el Programa 19 Movilidad Urbana y Espacios Públicos en referencia al contrato300-022- 2017 lo tienen mal signado bajo el nombre de Siegleer Raúl García, porlo que adono a la presente copia de la Constancia de recepción de dicho contratoel cual le pertenece al señor: Gustavo Adolfo Solares Melgar mismo que fuecargado en el Portal de la Contraloría el día 02/05/2017, además hago menciónque a la presente fecha en esta Dirección no hemos recibido por parte de laUnidad de Digitalización y Resguardo de Contratos ningún requerimiento ocomunicado que se hayan registrado debidamente los contratos.

CONTRALORÍA GENERAL DE CUENTAS 49 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

PETICION: Por lo antes mencionado solicito a ustedes se tomen lasconsideraciones pertinentes y analicen lo arriba argumentado ya que es imposiblecumplir con los plazos establecidos por la saturación muchas veces del Portal dela Contraloría General de Cuentas máxime a inicio del ejercicio fiscal, así mismo también se reconoce sobre la imposición del hallazgo solicitando se tomen lasconsideraciones al momento de plasmar la multa". Comentario de auditoríaSe confirma el hallazgo a la Directora de Recursos Humanos, por falta deSupervisión y el seguimiento para que los contratos se enviaran en el plazoestablecido en el acuerdo. Se confirma el hallazgo al Oficial de Archivo, por no haber cumplido con lapresentación de los contratos a la Contraloría General de Cuentas, dentro de lostreinta días establecidos, debido a que oportunamente se lo había solicitado a laDirectora de Recursos Humanos. El presente hallazgo fue notificado a los responsables con el número 2, el cualcorresponde al número 2 en el presente informe. Acciones legalesSanción económica de conformidad con el Decreto 31-2002, del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, reformada por elDecreto 13-2013; artículo 39, Numeral 4, para: Cargo Nombre Valor en

QuetzalesOFICIAL DE ARCHIVO YARVIN OTTONIEL GARCIA PEREZ 1,036.00DIRECTORA DE RECURSOS HUMANOS GLORIA ESMERALDA RAMOS RIVAS 3,687.50DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADAMUNICIPAL

BERNABE (S.O.N.) QUEXEL CHOREQUE 5,937.50

DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADAMUNICIPAL

OSCAR (S.O.N.) MENDEZ MOREIRA 6,187.50

SINDICO PRIMERO ADRIAN RUBEN MANCUR DONIS 6,608.02SINDICO SEGUNDO LUIS ROLANDO TOSCANO SANCHEZ 6,608.02SINDICO TERCERO KATHERINE GABRIELA PAYES GARCIA 6,608.02CONCEJAL PRIMERO JOSE ESTEBAN CHOY GONZALEZ 6,608.02CONCEJAL SEGUNDO EVELIN MARIEL ECHEVERRIA ALVAREZ DE

CALDERON6,608.02

CONCEJAL TERCERO MELIDA EDELMIRA CORADO MONTEPEQUE 6,608.02CONCEJAL CUARTO ERICO ANTONIO GUERRA GUTIERREZ 6,608.02CONCEJAL QUINTO SILVIA KARINA BATRES PEREZ DE GOMEZ 6,608.02CONCEJAL SEXTO HERSON OVIDIO CONCUL CHIYOQUE 6,608.02CONCEJAL SEPTIMO VICTOR CESAR DONIS GARCIA 6,608.02CONCEJAL OCTAVO CARMEN DELFINA GOMEZ LIMA 6,608.02CONCEJAL NOVENO MIGUEL RENE GARCIA ZAMORA 6,608.02CONCEJAL DECIMO EDGAR RICARDO LOPEZ (S.O.A) 6,608.02ALCALDE MUNICIPAL LUIS ALBERTO REYES NORIEGA 9,937.50Total Q. 112,690.26

CONTRALORÍA GENERAL DE CUENTAS 50 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

CONTRALORÍA GENERAL DE CUENTAS 51 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017

Hallazgos relacionados con el cumplimiento a leyes y regulacionesaplicables

CONTRALORÍA GENERAL DE CUENTAS 52 DIRECCIÓN DE AUDITORÍA AL SECTOR GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO

MUNICIPALIDAD DE SAN MIGUEL PETAPA, DEPARTAMENTO DE GUATEMALA

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2017