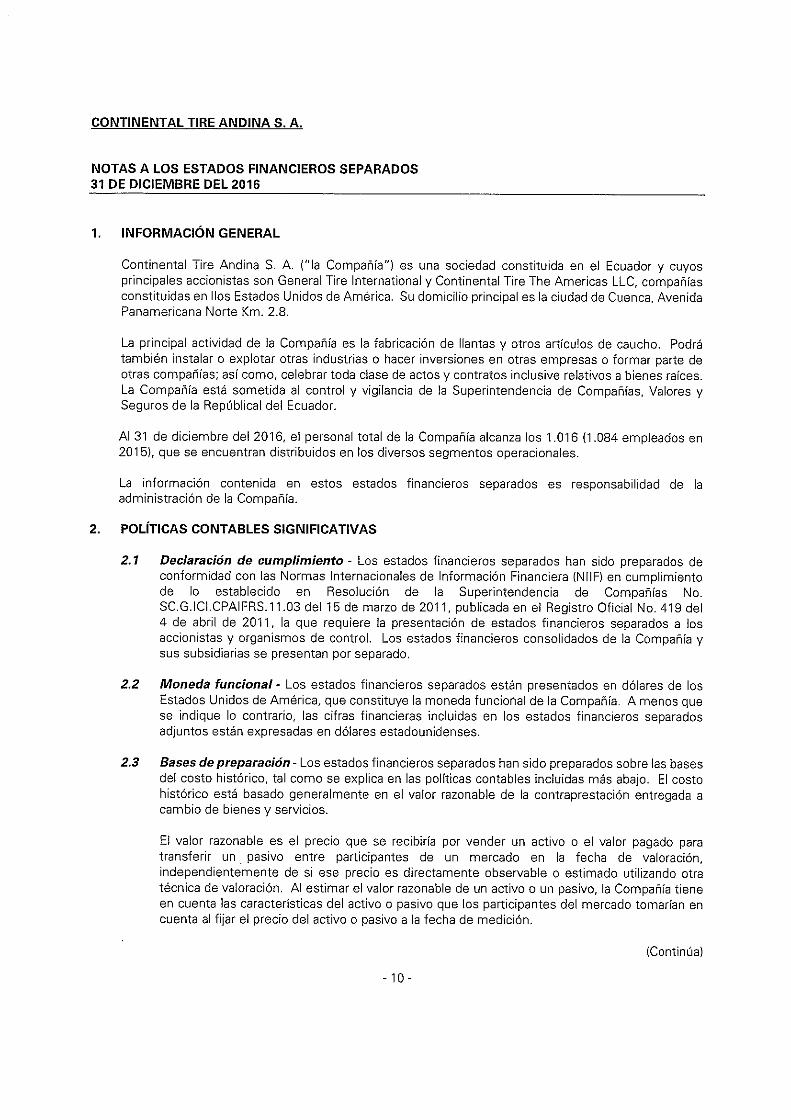

continental tire andina s.a. de inversion/renta fija...en la codificación de resoluciones expedidas...

TRANSCRIPT

CIRCULAR DE OFERTA PÚBLICA CUARTO PROGRAMA DE PAPEL

COMERCIAL

CONTINENTAL TIRE ANDINA S.A.

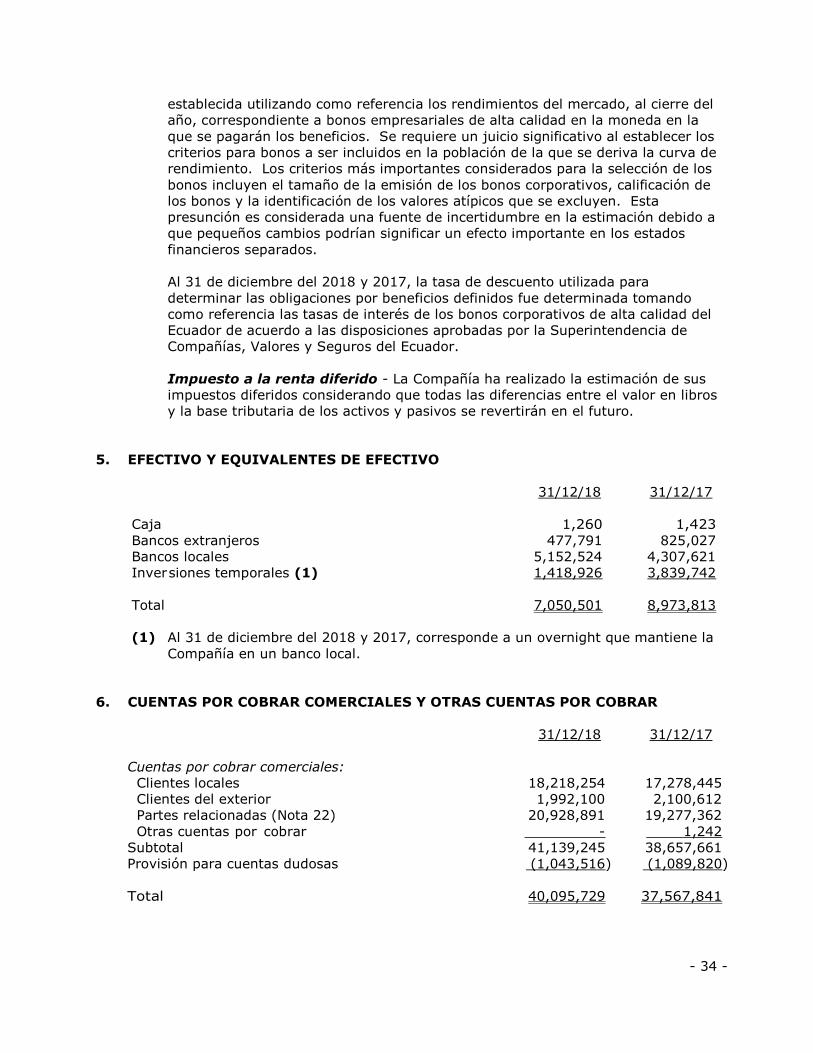

La Oferta Pública del IV programa de Papel Comercial de Continental Tire Andina S.A., fue aprobada mediante resolución No. SCVS-INMV-DNAR-2020-00002920, expedida por la Superintendencia de Compañías, Valores y Seguros, el 14 de abril del 2020. El emisor se encuentra inscrito en el Catastro Público del Mercado de Valores y de la Información Pública bajo el No. 94.3.1.003.

CALIFICACIÓN DE RIESGO AAA POR BANK WATCH RATING S.A.

______________________________ MetroValores Casa de Valores S.A.

Agente Estructurador

EXCLUSIÓN DE RESPONSABILIDAD DE LA SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS

La aprobación del prospecto de oferta pública de obligaciones por parte de la Superintendencia de Compañías, Valores y Seguros no implica la recomendación de ésta ni de los miembros de la Junta de Política y Regulación Monetaria y Financiera para la suscripción o adquisición de valores, ni pronunciamiento en sentido alguno sobre el precio, la solvencia de la entidad emisora, el riesgo o rentabilidad de la emisión.

1

INDICE GENERAL

Información General del Emisor…………………………………………………………………...pág. 3 Características del Programa……………………………………………………………………...pág. 5 Información Económico-Financiera……………………………………………………...............pág. 8

• Estados Financieros Auditados…………………………………………………………..pág. 8

• Estado de situación y resultados al cierre del mes anterior…………………………..pág. 8

• Estado de resultados, estado de flujo de efectivo y flujo de caja proyectados…….pág. 10

• Indicadores en base a los estados financieros históricos………………………........pág. 11

• Análisis de los Estados Financieros del Emisor………………………………............pág. 12

• Detalle de las contingencias…………………………………………………………….pág. 18

• Informe completo de la calificación de riesgo………………………………………….pág. 18

• Opinión emitida por la compañía auditora externa……………………………………pág. 18

• Certificado de los activos libres de gravamen…………………………………………pág. 18 Declaración juramentada del representante legal……………………………………………...pág. 19 Declaración bajo juramento otorgada ante un Notario Público detallando los Activos libres de Gravamen…………………………………………………………………………………………..pág. 19 Anexos

• Anexo 1: Estados Financieros Auditados 2016, 2017, 2018 e internos diciembre 2019 y enero 2020………..…………………………………………….……………….……...pág. 21

• Anexo 2: Proyección de los Estados Financieros…………….……………………..pág. 210

• Anexo 3: Declaración Juramentada de ALG……..…………………………………..pág. 215

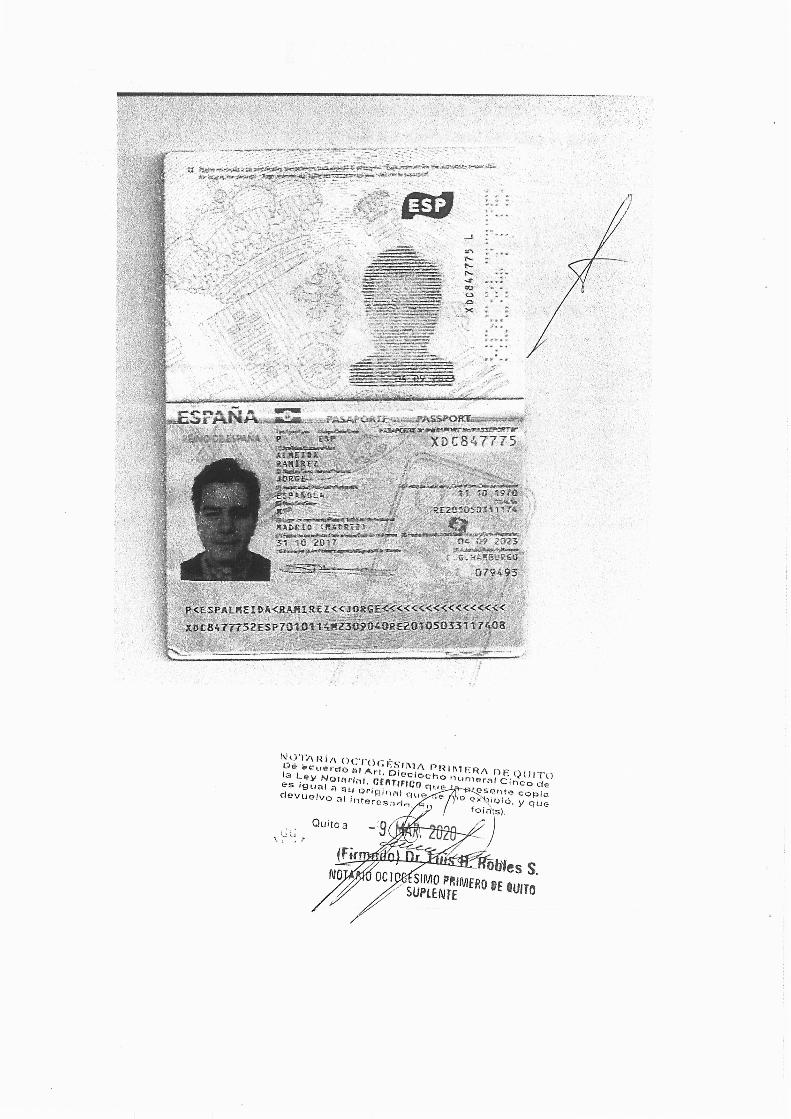

• Anexo 4: Informe de Calificación de Riesgo…………..……………………………..pág. 236

• Anexo 5: Opinión emitida por la Compañía Auditora Externa……..………………pág. 250

• Anexo 6: Certificado Activos Libres de Gravamen…………………………………..pág. 253

2

2. INFORMACION GENERAL DEL EMISOR:

2.1 Fecha de constitución, plazo de duración, actividad principal, domicilio principal de la compañía, dirección, número de teléfono, número de fax, página web de la oficina principal y de sus sucursales, de ser el caso.

- RAZON SOCIAL: CONTINENTAL TIRE ANDINA S.A. - RUC: 0190005070001 - FECHA DE CONSTITUCIÓN: 31 de julio de 1955

La compañía se constituyó mediante escritura pública otorgada por Notario Quinto del cantón Cuenca Dr. Abelardo Tamariz Crespo, el día 31 de Julio de 1955, instrumento inscrito en el Registro Mercantil del mismo cantón con el número 23, el día 16 de agosto de 1955. La compañía cambió su denominación de Ecuatoriana del Caucho S.A. a la de Continental Tire Andina S.A. mediante escritura pública otorgada el 19 de abril de 2010 en la Notaría Segunda del cantón Cuenca e inscrita en el Registro Mercantil del mismo cantón el primero de junio de 2010.

- PLAZO DE DURACION:

La compañía durará hasta el 31 de diciembre de 2050

- ACTIVIDAD PRINCIPAL:

Fabricación de llantas y artículos conexos; podrá también instalar o explotar otras industrias o hacer inversiones en otras empresas y formar parte de otras compañías, así como celebrar toda clase de actos o contratos, inclusive relativos a bienes raíces.

DOMICILIO PRINCIPAL DE LA COMPAÑÍA, DIRECCION, NÚMERO DE TELÉFONO, NÚMERO DE FAX, PAGINA WEB DE LA OFICINA PRINCIPAL Y DE SUS SUCURSALES:

Domicilio Principal

Dirección: Panamericana Norte S/N Km 2.8

Teléfono (593) 074135220

Fax: (593) 072863238

Página Web www.continentaltire.com.ec

Sucursales

Dirección Cantón Teléfono

Av. de los Granados E11-67 y Las Hiedras Quito (593) 026042291

Vía a Durán Boliche Km 3.5 Durán (593) 042817038

Vía Chaullayacu (sector zona franca) Cuenca (593) 072485433

Isauro Rodríguez S/N y Av. Enrique Arizaga Cuenca (593) 0998340062

Panamericana Norte s/n y Leónidas Proaño Quito (593) 026042290

3

2.2 Capital suscrito, pagado y autorizado de ser el caso.

Capital Suscrito $ 74.894.880

Capital Pagado $ 74.894.880

Capital Autorizado No tiene Capital Autorizado

- Número de acciones, valor nominal de cada una.

Número de acciones 74.894.880

Valor Nominativo $ 1,00

Clase Ordinarias y Nominativas

2.3 Indicadores o resguardos al que se obliga el emisor.

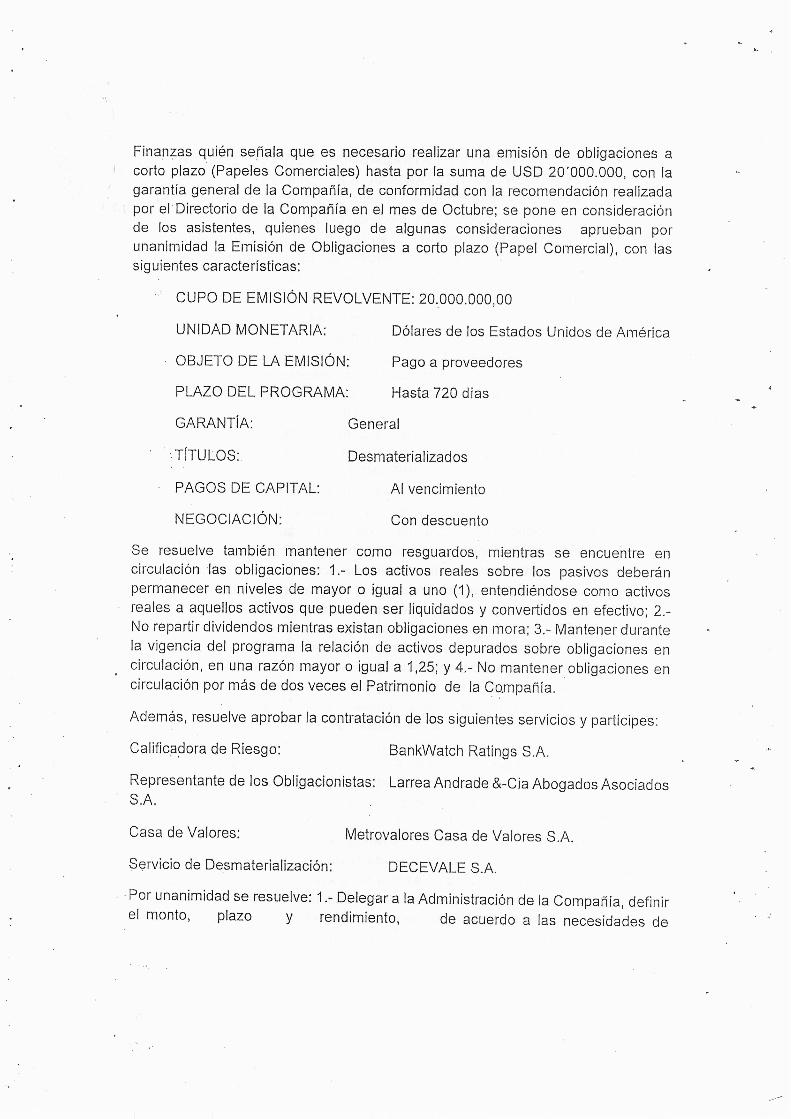

La Junta General Extraordinaria de Accionistas celebrada el 06 de diciembre de 2019 resolvió adoptar los siguientes resguardos a las emisiones en los términos establecidos en la Codificación de Resoluciones expedidas por la Junta de la Política Monetaria y Financiera. y conforme a las resoluciones adoptadas en esta Junta: 1.- Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo. 2.- No repartir dividendos mientras existan obligaciones en mora. 3.- Mantener durante la vigencia del programa la relación de activos depurados sobre obligaciones en circulación, en una razón mayor o igual a 1,25. 4.- No mantener obligaciones en circulación por más de dos veces el patrimonio de la compañía; adicionalmente, por unanimidad se resuelve que se delegue a la Administración de la Compañía, la definición de las características y demás condiciones específicas de la emisión de Papel Comercial, de acuerdo con la Ley y a las condiciones del mercado. Estos resguardos podrán ser fortalecidos al solo criterio del Presidente Ejecutivo de la Compañía o de quien lo reemplace en virtud de las disposiciones estatutarias. - “En virtud de la delegación conferida por la Junta General Extraordinaria de Accionistas, el Presidente Ejecutivo determina que los recursos provenientes de la emisión serán utilizados en un 100% para el pago de proveedores.

2.4 Gastos de la emisión:

Detalle Monto % Emisión

Estructuración Casa de Valores $ 12.000,00 0,06% Representante Obligacionistas $ 4.000,00 0,02% Calificación de Riesgo $ 17.500,00 0,09% Desmaterialización Decevale $ 8.000,00 0,04% Notaria $ 500,00 0,00% Inscripción Superintendencia de Compañías $ 2.500,00 0,01% Inscripción Bolsa de Valores $ 4.000,00 0,02% Colocación (casa de valores) $ 40.000,00 0,20% Colocación (bolsa de valores) $ 18.000,00 0,09% Total Gastos de la Emisión $ 106.500,00 0,53%

Emisión: Plazo (Años): Costo: Costo Anualizado:

$ 20.000.000,00 2 0,53% 0,27%

4

3. CARACTERISTICAS DEL PROGRAMA:

3.1 Cupo autorizado y unidad monetaria Veinte millones de dólares de los Estados Unidos de América (US $ 20.000.000)

3.2 Plazo del programa 720 días

3.3 Descripción del sistema de colocación y modalidad de contrato de Underwriting, con indicación del underwriter, de ser el caso. La colocación de las obligaciones de corto plazo (papel comercial) se realizará a través del mercado bursátil, la colocación estará a cargo de Metrovalores Casa de Valores S.A. No existe contrato de Underwriting

3.4 Indicación del agente pagador, modalidad y lugar de pago. Actuará como agente pagador de la presente emisión de Papel Comercial el Depósito Centralizado de Valores DECEVALE S.A. Las oficinas del Depósito Centralizado de Valores DECEVALE S.A. se encuentran ubicadas en las siguientes direcciones: Quito: Av. Naciones Unidas E3-39 y Amazonas, Ed. La Previsora, Torre B, Of. 713 Teléfono: (593) 02 292 1650 Guayaquil: Av. Pichincha 334 y Elizalde, Ed. Comercio, Piso 1 Teléfono: (593) 04 253 3625

3.5 Nombre del representante de los obligacionistas. LARREA, ANDRADE & - CÍA. ABOGADOS ASOCIADOS S.A.: Dirección: Av. La Coruña 26-92 y san Ignacio

Edificio Austria. Piso 3

Teléfono: (593) 2 2548399 Página web: ferroalianzabogados.com E-mail: [email protected] Casilla Postal: 17-11-4981

5

3.6 Detalle de los activos libres de todo gravamen con su respectivo valor en libros.

CONTINENTAL TIRE ANDINA S.A.

DETALLE DE ACTIVOS LIBRES DE GRAVAMEN

AL 31 ENERO 2020

Detalle del Activo Total Activos Activos

Gravados Activos Diferidos

Total Activos libres de Gravamen

Activo Disponible 3,003,922.20 - - 3,003,922.20

Activo Exigible 36,953,961.27 - - 36,953,961.27

Activo Realizable 36,287,008.13 - - 36,287,008.13

Activos por impuestos corrientes 8,748,925.24 - - 8,748,925.24

Otros activos corrientes 775,374.81 - - 775,374.81

Activo Fijo 64,306,914.55 15,371,788.21 - 48,935,126.34

Activos Intangibles 352,900.63 - - 352,900.63

Inversión en subsidiaria 5,473,465.10 - - 5,473,465.10

Otros Activos no corrientes 2,224,281.62 - 1,672,437.28 551,844.34

Total Activos 158,126,753.55 15,371,788.21 1,672,437.28 141,082,528.06

Total Activo (USD) 158,126,753.55

(-) Activos Diferidos o Impuestos Diferidos (USD) 1,672,437.28

(-) Activos Gravados (USD) 15,371,788.21

(-) Activos en Litigio y monto de las impugnaciones tributarias (USD) 3,030,488.14

(-) Saldo de los valores de renta fija emitidos por el emisor y negociados en el mercado de valores, para el caso de emisiones de corto plazo considérese el total autorizado como saldo en circulación. (USD)

20,000,000.00

(-) Los derechos fiduciarios del emisor provenientes de negocios fiduciarios que tengan por objeto garantizar obligaciones propias o de terceros. (USD)

-

(-) Cuentas y documentos por cobrar provenientes de derechos fiduciarios a cualquier título, en los cuales el patrimonio autónomo este compuesto por bienes gravados (USD)

-

(-) Cuentas por cobrar con personas jurídicas relacionadas originadas por conceptos ajenos a su objeto social (USD)

-

(-) Inversiones en Acciones en compañías nacionales o extranjeras (USD) 5,512,879.39

Total Activos deducidos 112,539,160.53

Monto máximo de la emisión (80%) 90,031,328.42

Monto de la emisión 20,000,000.00

Nivel de Cobertura 4.50

Fuente: Continental Tire Andina S.A. Elaboración: METROVALORES

3.7 Sistema de sorteos y rescates anticipados, en caso de haberlos. Podrán efectuarse rescates anticipados mediante sorteos o cualquier otro mecanismo que garantice el trato equitativo a los inversionistas, previa resolución unánime de los obligacionistas, dando cumplimiento a lo previsto en el artículo ciento sesenta y ocho (168) de la Ley de Mercado de Valores. Las obligaciones que fueren readquiridas por el emisor no podrán ser colocadas nuevamente en el mercado.

3.8 Si cuenta con autorización de la Junta de Política y Regulación Monetaria y Financiera para emitir en forma física, en caso de entidades del sector público. No aplica, la empresa pertenece al sector privado

3.9 Indicación de ser a la orden o al portador, de ser el caso

6

Los valores por emitirse serán desmaterializados. Las obligaciones desmaterializadas podrán emitirse por cualquier valor nominal, siempre que sean múltiplo de UN MIL DÓLARES DE LOS ESTADOS UNIDOS DE AMERICA (US$ 1.000,00)

3.10 Destino detallado y descriptivo del uso de los recursos provenientes de la colocación dentro del programa de la emisión de papel comercial. En virtud de lo resuelto en la Junta General Extraordinaria de Accionistas celebrada el 06 de diciembre de 2019, el Presidente Ejecutivo determina que los recursos provenientes de la emisión serán utilizados en un 100% para pago a proveedores.

3.11 Indicación del nombre del representante de los obligacionistas con la

dirección, número de teléfono, número de fax, dirección de correo electrónico. LARREA, ANDRADE & - CÍA. ABOGADOS ASOCIADOS S.A.: Dirección: Av. La Coruña 26-92 y san Ignacio Edificio Austria. Piso 3 Teléfono: (593) 2 2548399 Página web: ferroalianzabogados.com E-mail: [email protected] Casilla Postal: 17-11-4981

7

4. INFORMACIÓN ECONÓMICO – FINANCIERA

4.1 Estados financieros auditados con sus notas: Los informes del Auditor independiente con sus respectivas notas para los años 2016, 2017 y 2018 se encuentran en el Anexo No. 1.

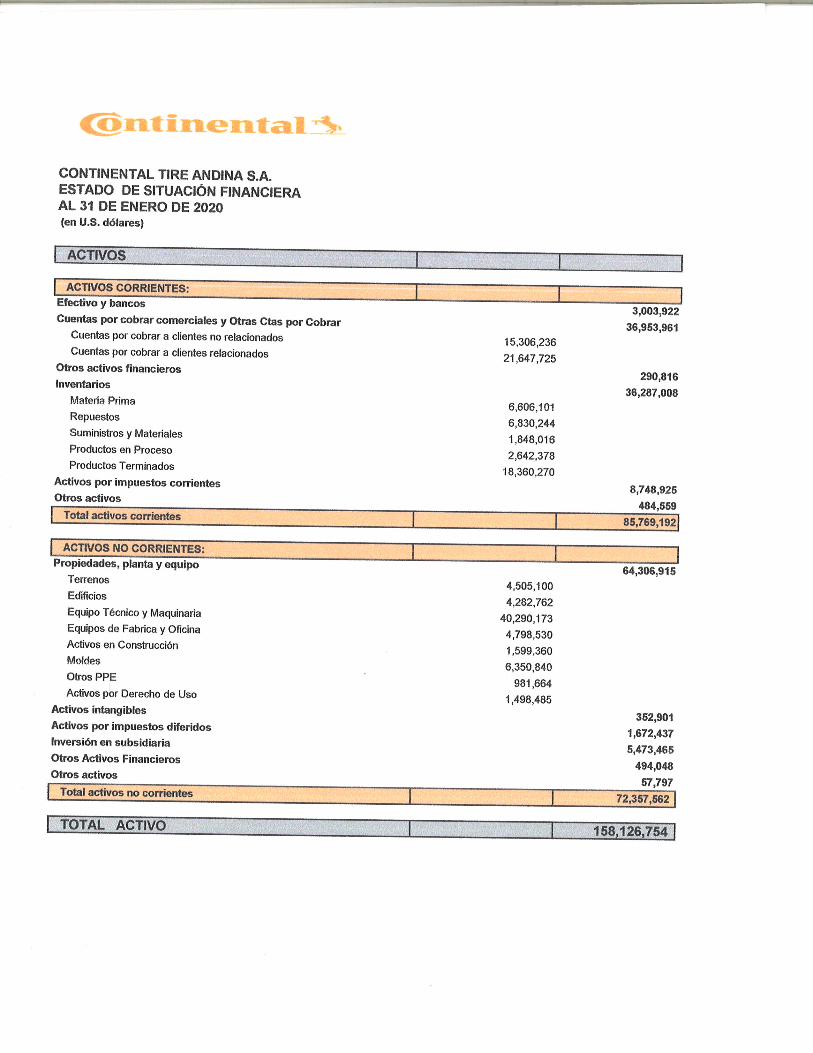

4.2 Estado de situación y de resultados, por el período comprendido entre el 1 de

enero y el 31 de diciembre de 2019:

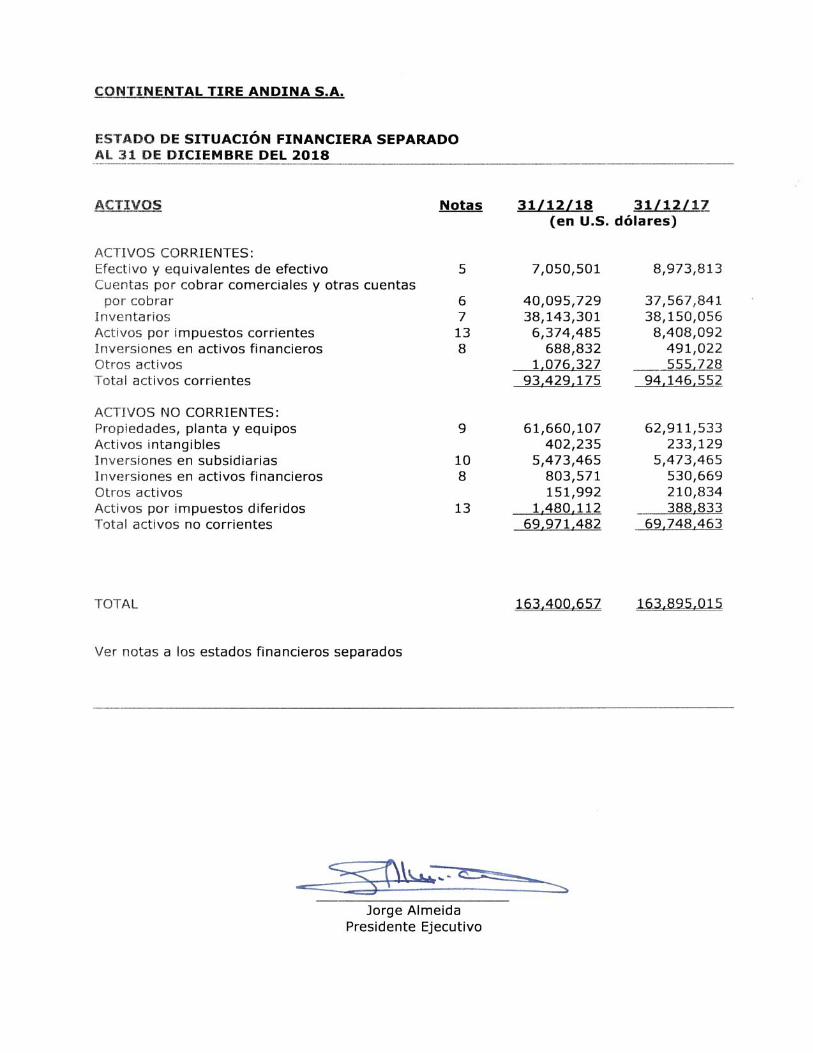

CONTINENTAL TIRE ANDINA

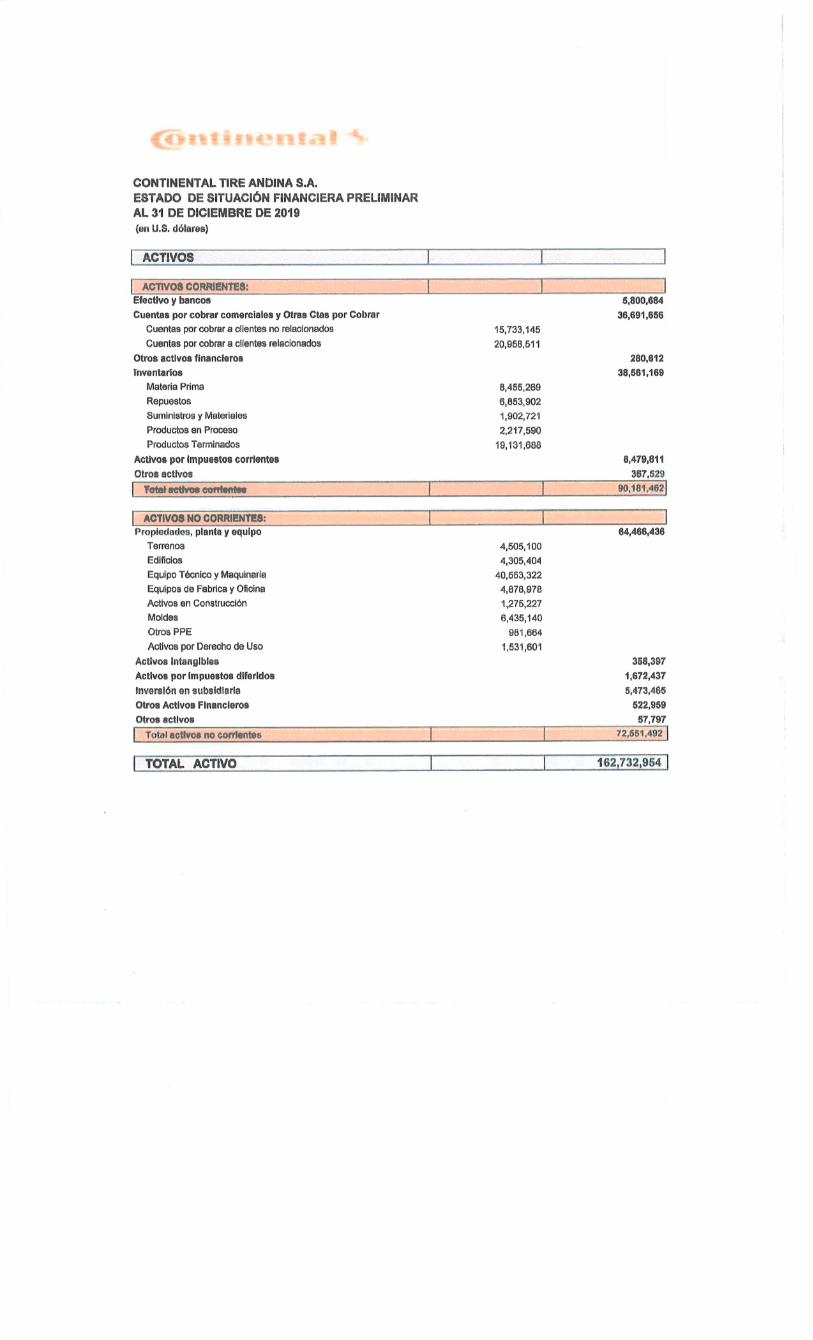

Estado de Situación

En USD dólares

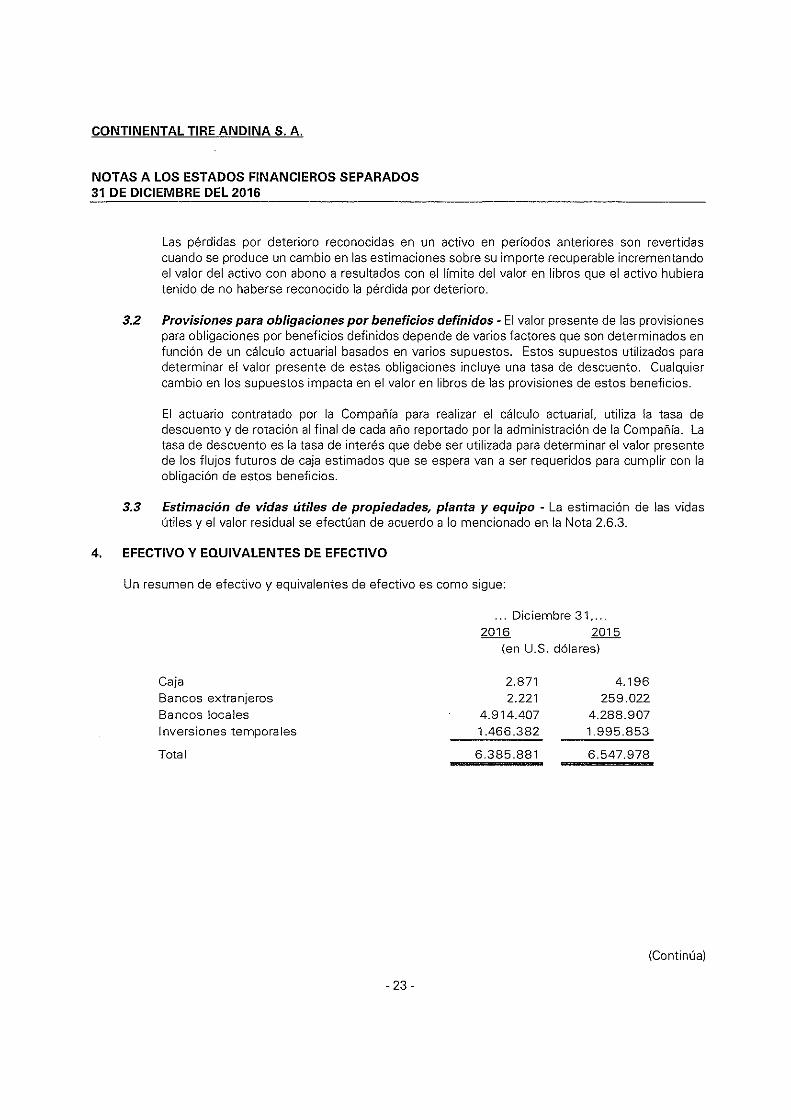

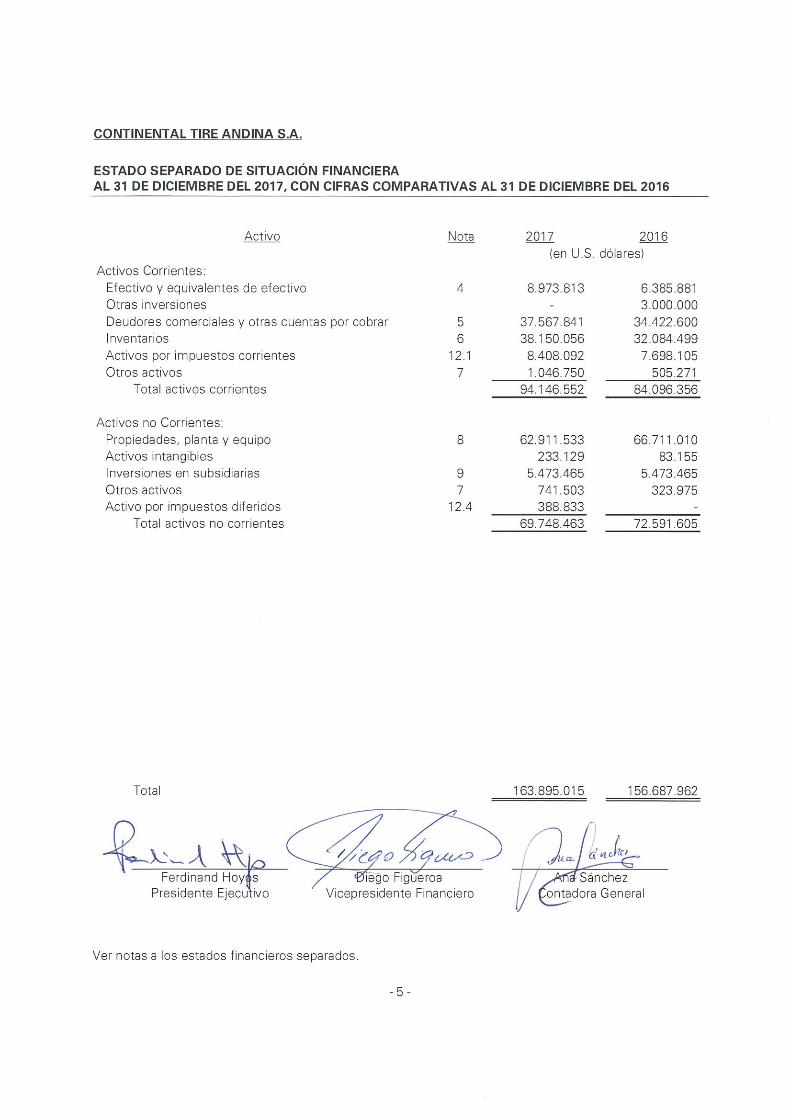

ACTIVOS Dic-17 Dic-18 dic-19 ene-20

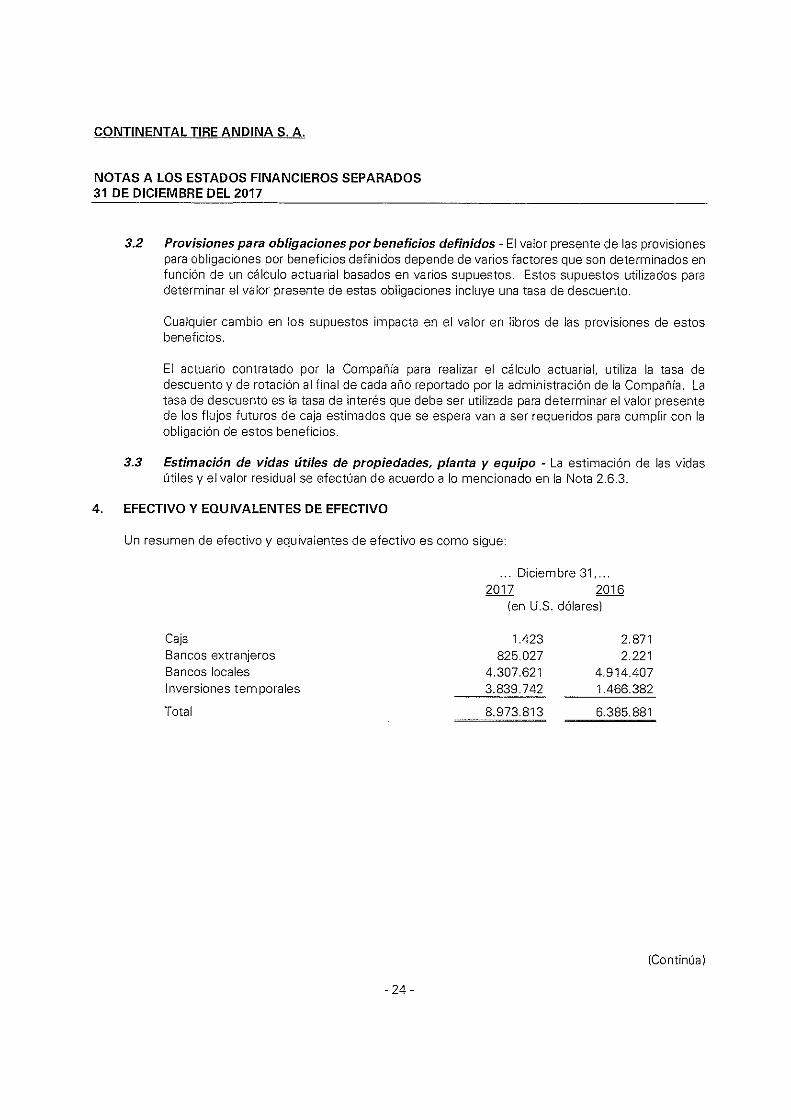

Efectivo y bancos 8,973,813 7,050,501 5,800,684 3,003,922

Cuentas por cobrar 37,567,841 40,095,729 36,691,656 36,953,961

Otros activos financieros 491,022 688,832 280,612 290,816

Inventarios 38,150,056 38,143,301 38,561,169 36,287,008

Activo por impuestos corrientes 8,408,093 6,374,485 8,479,811 8,748,925

Otros activos 555,728 1,076,327 367,529 484,559

Total Activo corriente 94,146,553 93,429,175 90,181,462 85,769,191

Propiedad, planta y equipo 62,911,533 61,660,107 64,466,436 64,306,915

Activos por impuestos diferidos 388,833 1,480,112 1,672,437 1,672,437

Activos intangibles 233,129 402,235 358,397 352,901

Otros activos financieros 530,669 803,571 522,959 494,048

Inversión en subsidiaria 5,473,465 5,473,465 5,473,465 5,473,465

Otros activos 210,833 151,992 57,797 57,797

Total Activo no corriente 69,748,462 69,971,482 72,551,492 72,357,563

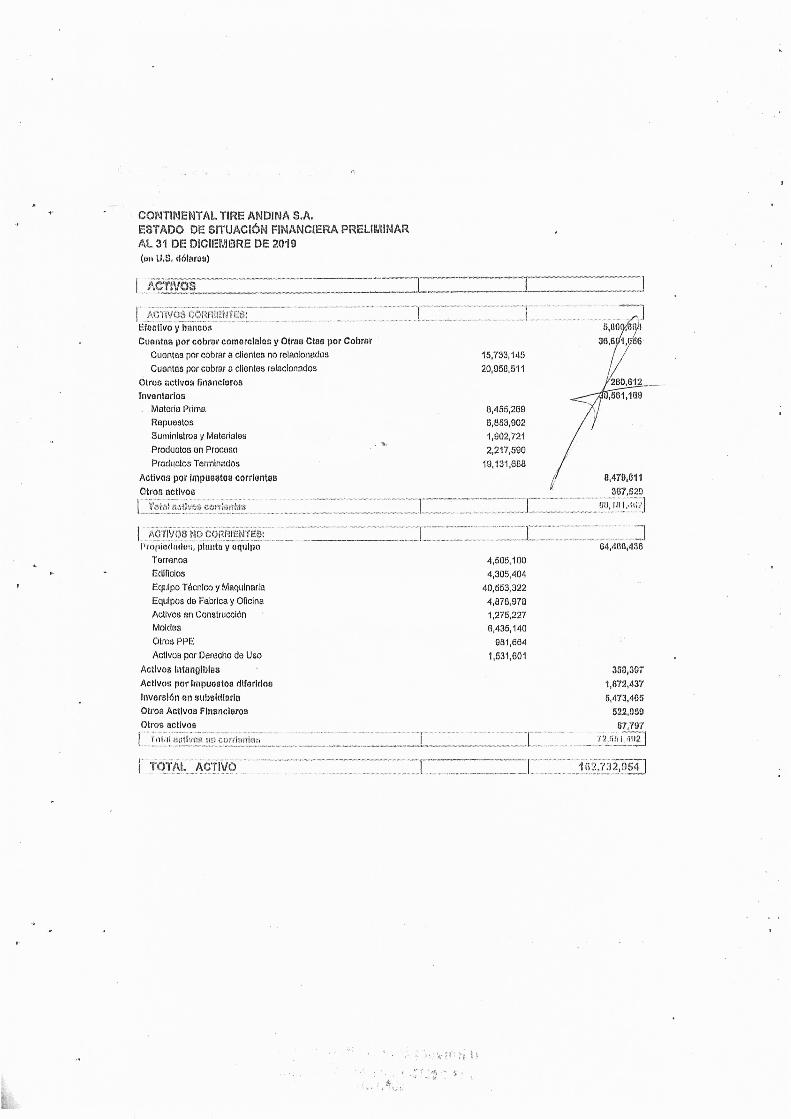

Total Activos 163,895,016 163,400,657 162,732,954 158,126,754

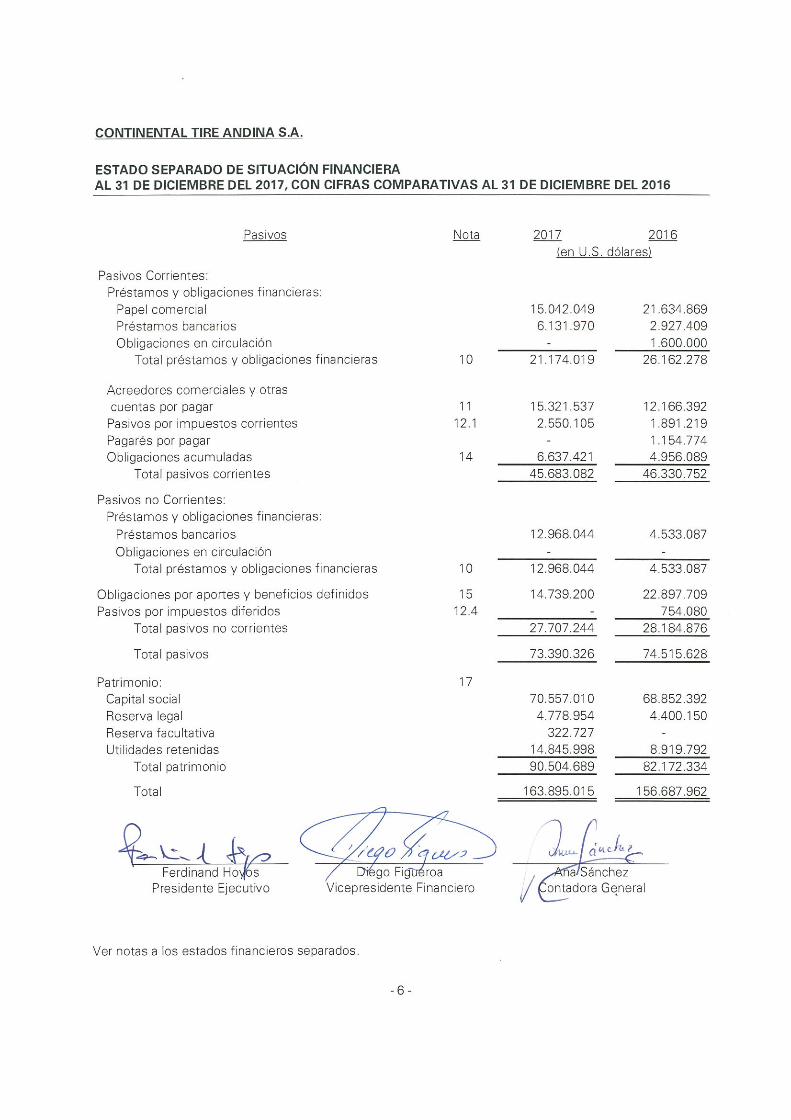

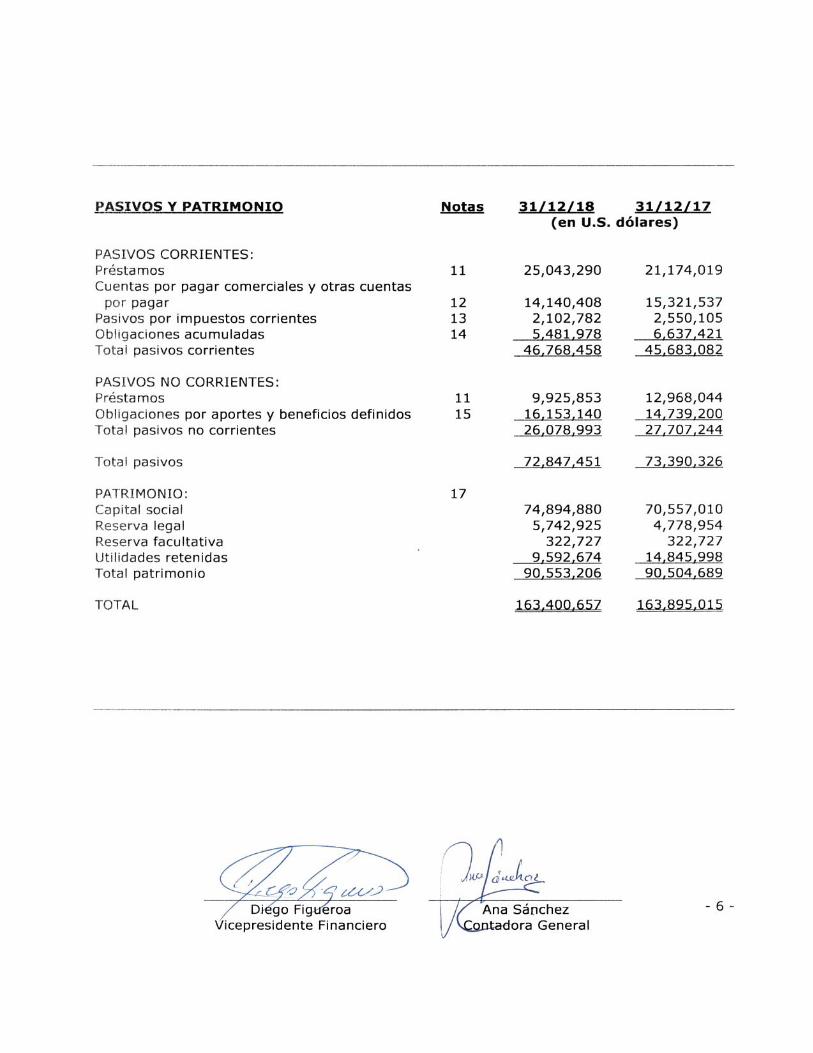

PASIVOS Dic-17 Dic-18 dic-19 ene-20

Papel Comercial vigente 15,042,048 16,052,791 16,187,624 15,817,909

Papel comercial nuevo - - - -

Endeudamiento bancario 6,131,971 8,990,499 9,501,972 9,385,635

Cuentas por pagar 15,321,538 14,140,408 12,428,275 9,047,815

Pasivos por impuestos corrientes 2,550,105 2,102,782 1,693,294 798,801

Obligaciones acumuladas 6,637,421 5,481,978 6,314,983 7,630,590

Total Pasivo corriente 45,683,083 46,768,458 46,126,148 42,680,750

Préstamos/emisiones 12,968,044 9,925,853 8,513,204 8,180,502

Obligaciones por beneficios definidos 14,739,200 16,153,140 17,161,429 17,354,306

Otras cuentas por pagar LP - - 1,167,325 1,134,209

Total Pasivo no corriente 27,707,244 26,078,993 26,841,958 26,669,017

Total Pasivo 73,390,327 72,847,451 72,968,106 69,349,767

Capital Social 70,557,010 74,894,880 74,894,880 74,894,880

Reserva Legal 4,778,954 5,742,925 6,147,066 6,147,066

Otras Reservas 497,380 322,727 2,316,014 2,316,014

Resultados acumulados 5,031,632 5,896,247 5,807,693 6,406,888

Utilidad del Ejercicio 9,639,713 3,696,427 599,195 (987,861)

Total Patrimonio 90,504,689 90,553,206 89,764,848 88,776,987

Total Pasivo y Patrimonio 163,895,016 163,400,657 162,732,954 158,126,754

Fuente: Continental Tire Andina S.A. Elaboración: Metrovalores

8

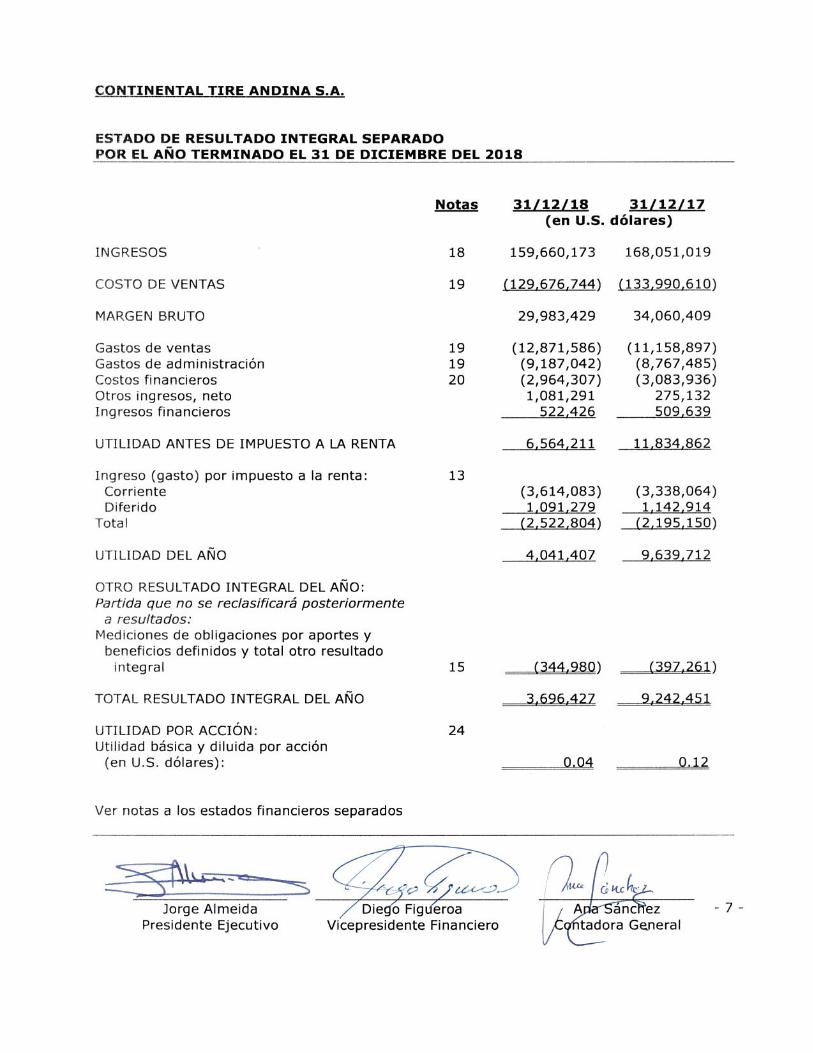

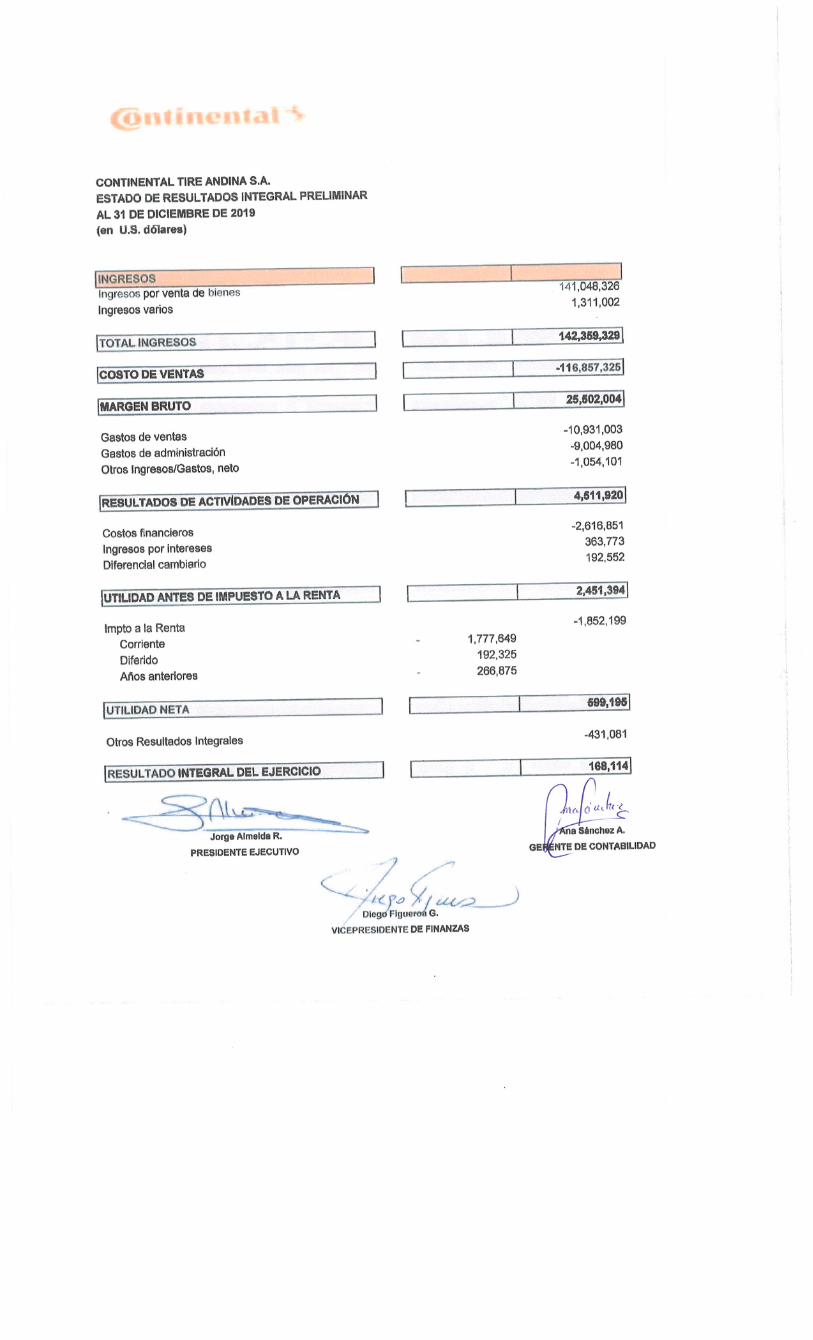

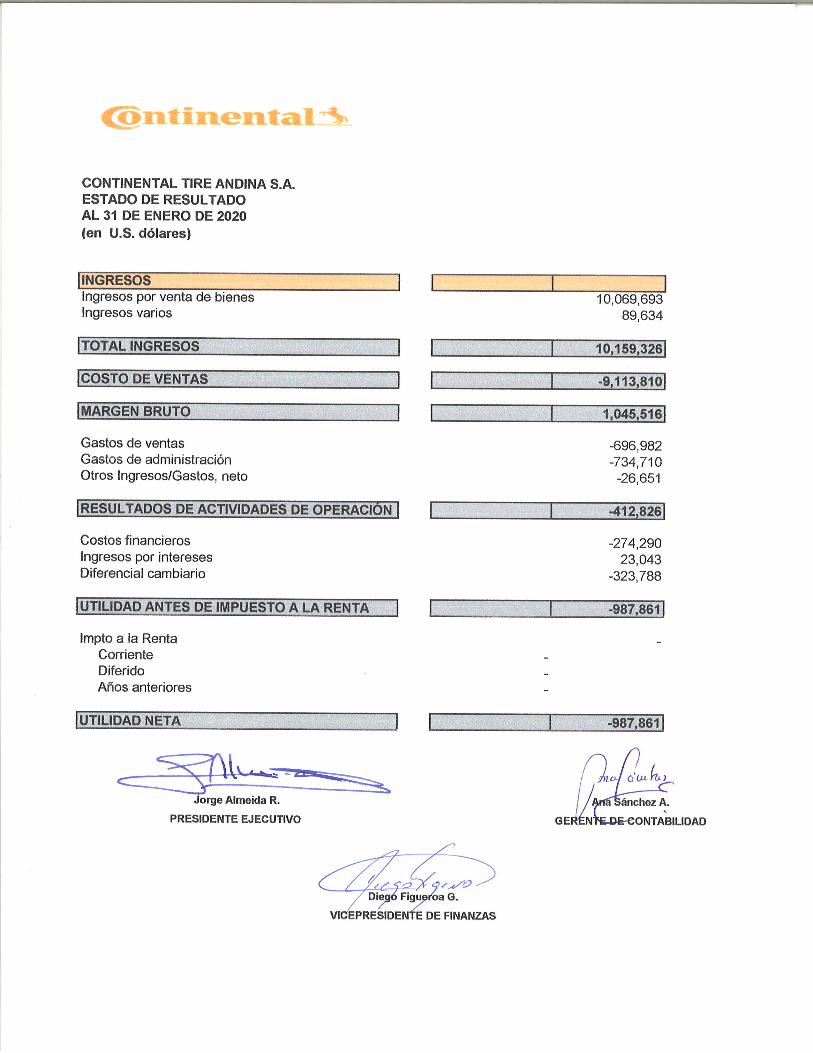

CONTINENTAL TIRE ANDINA

Estado de Pérdidas y Ganancias

En USD dólares

RUBRO/AÑO Dic-17 Dic-18 dic-19 ene-20

VENTAS NETAS 168,051,019 159,660,173 142,359,329 10,069,693

COSTO DE VENTAS 133,990,610 129,676,744 116,496,826 9,113,810

UTILIDAD BRUTA EN VENTAS 34,060,409 29,983,429 25,862,503 955,883

GASTOS DE ADMINISTRACION 8,767,485 9,187,042 8,932,880 734,710

15% PARTICIPACION EMPLEADOS 432,599

GASTOS DE VENTAS 11,158,897 12,871,586 10,931,003 696,982

UTILIDAD EN OPERACION 14,134,027 7,924,801 5,566,021 (475,809)

INGRESOS NO OPERACIONALES NETO (668,497) (1,603,717) (497,776) 62,983

GASTOS FINANCIEROS 2,967,661 2,964,307 2,616,851 575,035

UTILIDAD ANTES DE IMPUESTOS 11,834,863 6,564,211 2,451,394 (987,861)

IMPUESTO A LA RENTA 2,195,150 2,522,804 1,852,199

UTILIDAD NETA 9,639,713 4,041,407 599,195 (987,861)

Otros resultados integrales - (344,980) (431,081)

UTILIDAD INTEGRAL DEL EJERCICIO 9,639,713 3,696,427 168,114 (987,861)

Fuente: Continental Tire Andina S.A. Elaboración: Metrovalores

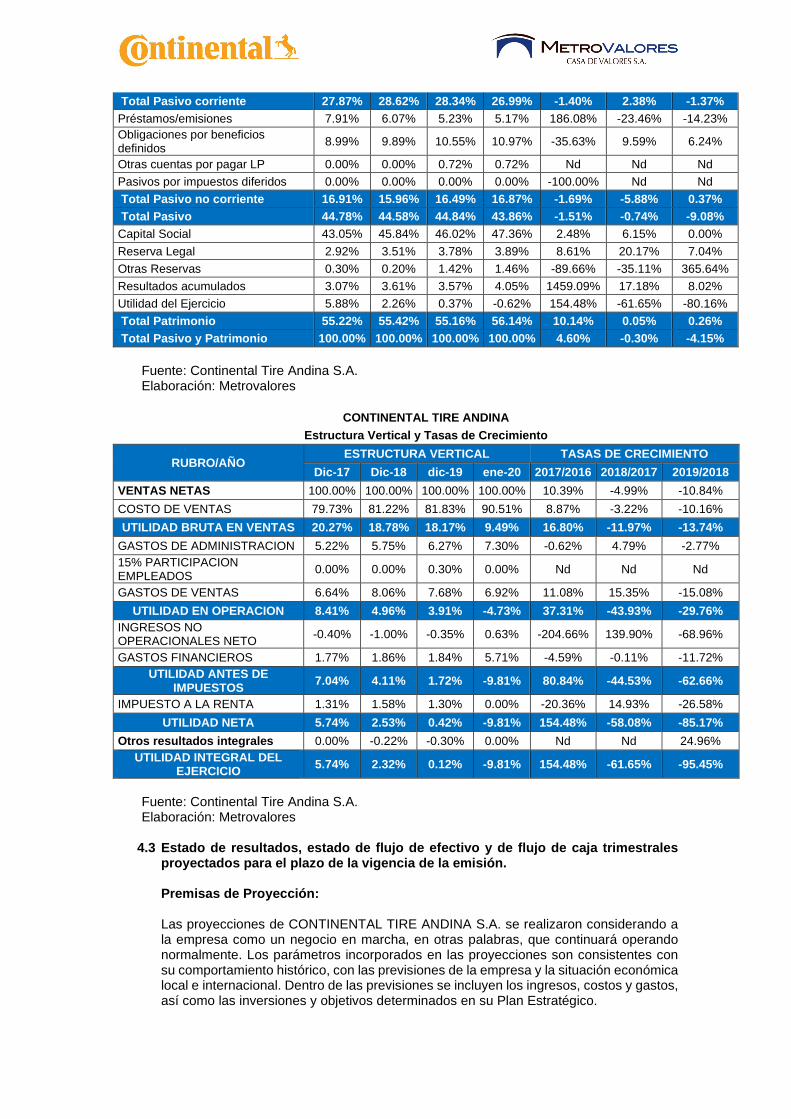

CONTINENTAL TIRE ANDINA

Estructura Vertical y Tasas de Crecimiento

RUBRO/AÑO ESTRUCTURA VERTICAL TASAS DE CRECIMIENTO

Dic-17 Dic-18 dic-19 ene-20 2017/2016 2018/2017 2019/2018

ACTIVOS

Efectivo y bancos 5.48% 4.31% 3.56% 1.90% 40.53% -21.43% -17.73%

Cuentas por cobrar 22.92% 24.54% 22.55% 23.37% 9.14% 6.73% -8.49%

Otros activos financieros 0.30% 0.42% 0.17% 0.18% -83.63% 40.29% -59.26%

Inventarios 23.28% 23.34% 23.70% 22.95% 18.90% -0.02% 1.10%

Activo por impuestos corrientes 5.13% 3.90% 5.21% 5.53% 9.22% -24.19% 33.03%

Otros activos 0.34% 0.66% 0.23% 0.31% 9.99% 93.68% -65.85%

Total Activo corriente 57.44% 57.18% 55.42% 54.24% 11.95% -0.76% -3.48%

Propiedad, planta y equipo 38.39% 37.74% 39.61% 40.67% -5.70% -1.99% 4.55%

Activos por impuestos diferidos 0.24% 0.91% 1.03% 1.06% Nd 280.65% 12.99%

Activos intangibles 0.14% 0.25% 0.22% 0.22% 180.35% 72.54% -10.90%

Otros activos financieros 0.32% 0.49% 0.32% 0.31% Nd 51.43% -34.92%

Inversión en subsidiaria 3.34% 3.35% 3.36% 3.46% 0.00% 0.00% 0.00%

Otros activos 0.13% 0.09% 0.04% 0.04% -34.92% -27.91% -61.97%

Total Activo no corriente 42.56% 42.82% 44.58% 45.76% -3.92% 0.32% 3.69%

Total Activos 100.00% 100.00% 100.00% 100.00% 4.60% -0.30% -0.41%

PASIVOS Dic-17 Dic-18 dic-19 ene-20 2017/2016 2018/2017 2019/2018

Papel Comercial vigente 9.18% 9.82% 9.95% 10.00% -35.26% 6.72% 0.84%

Papel comercial nuevo 0.00% 0.00% 0.00% 0.00% Nd Nd Nd

Endeudamiento bancario 3.74% 5.50% 5.84% 5.94% 109.47% 46.62% 5.69%

Cuentas por pagar 9.35% 8.65% 7.64% 5.72% 15.02% -7.71% -12.11%

Pasivos por impuestos corrientes 1.56% 1.29% 1.04% 0.51% 34.84% -17.54% -19.47%

Obligaciones acumuladas 4.05% 3.35% 3.88% 4.83% 33.92% -17.41% 15.20%

9

Total Pasivo corriente 27.87% 28.62% 28.34% 26.99% -1.40% 2.38% -1.37%

Préstamos/emisiones 7.91% 6.07% 5.23% 5.17% 186.08% -23.46% -14.23%

Obligaciones por beneficios definidos

8.99% 9.89% 10.55% 10.97% -35.63% 9.59% 6.24%

Otras cuentas por pagar LP 0.00% 0.00% 0.72% 0.72% Nd Nd Nd

Pasivos por impuestos diferidos 0.00% 0.00% 0.00% 0.00% -100.00% Nd Nd

Total Pasivo no corriente 16.91% 15.96% 16.49% 16.87% -1.69% -5.88% 0.37%

Total Pasivo 44.78% 44.58% 44.84% 43.86% -1.51% -0.74% -9.08%

Capital Social 43.05% 45.84% 46.02% 47.36% 2.48% 6.15% 0.00%

Reserva Legal 2.92% 3.51% 3.78% 3.89% 8.61% 20.17% 7.04%

Otras Reservas 0.30% 0.20% 1.42% 1.46% -89.66% -35.11% 365.64%

Resultados acumulados 3.07% 3.61% 3.57% 4.05% 1459.09% 17.18% 8.02%

Utilidad del Ejercicio 5.88% 2.26% 0.37% -0.62% 154.48% -61.65% -80.16%

Total Patrimonio 55.22% 55.42% 55.16% 56.14% 10.14% 0.05% 0.26%

Total Pasivo y Patrimonio 100.00% 100.00% 100.00% 100.00% 4.60% -0.30% -4.15%

Fuente: Continental Tire Andina S.A. Elaboración: Metrovalores

CONTINENTAL TIRE ANDINA

Estructura Vertical y Tasas de Crecimiento

RUBRO/AÑO ESTRUCTURA VERTICAL TASAS DE CRECIMIENTO

Dic-17 Dic-18 dic-19 ene-20 2017/2016 2018/2017 2019/2018

VENTAS NETAS 100.00% 100.00% 100.00% 100.00% 10.39% -4.99% -10.84%

COSTO DE VENTAS 79.73% 81.22% 81.83% 90.51% 8.87% -3.22% -10.16%

UTILIDAD BRUTA EN VENTAS 20.27% 18.78% 18.17% 9.49% 16.80% -11.97% -13.74%

GASTOS DE ADMINISTRACION 5.22% 5.75% 6.27% 7.30% -0.62% 4.79% -2.77%

15% PARTICIPACION EMPLEADOS

0.00% 0.00% 0.30% 0.00% Nd Nd Nd

GASTOS DE VENTAS 6.64% 8.06% 7.68% 6.92% 11.08% 15.35% -15.08%

UTILIDAD EN OPERACION 8.41% 4.96% 3.91% -4.73% 37.31% -43.93% -29.76%

INGRESOS NO OPERACIONALES NETO

-0.40% -1.00% -0.35% 0.63% -204.66% 139.90% -68.96%

GASTOS FINANCIEROS 1.77% 1.86% 1.84% 5.71% -4.59% -0.11% -11.72%

UTILIDAD ANTES DE IMPUESTOS

7.04% 4.11% 1.72% -9.81% 80.84% -44.53% -62.66%

IMPUESTO A LA RENTA 1.31% 1.58% 1.30% 0.00% -20.36% 14.93% -26.58%

UTILIDAD NETA 5.74% 2.53% 0.42% -9.81% 154.48% -58.08% -85.17%

Otros resultados integrales 0.00% -0.22% -0.30% 0.00% Nd Nd 24.96%

UTILIDAD INTEGRAL DEL EJERCICIO

5.74% 2.32% 0.12% -9.81% 154.48% -61.65% -95.45%

Fuente: Continental Tire Andina S.A. Elaboración: Metrovalores

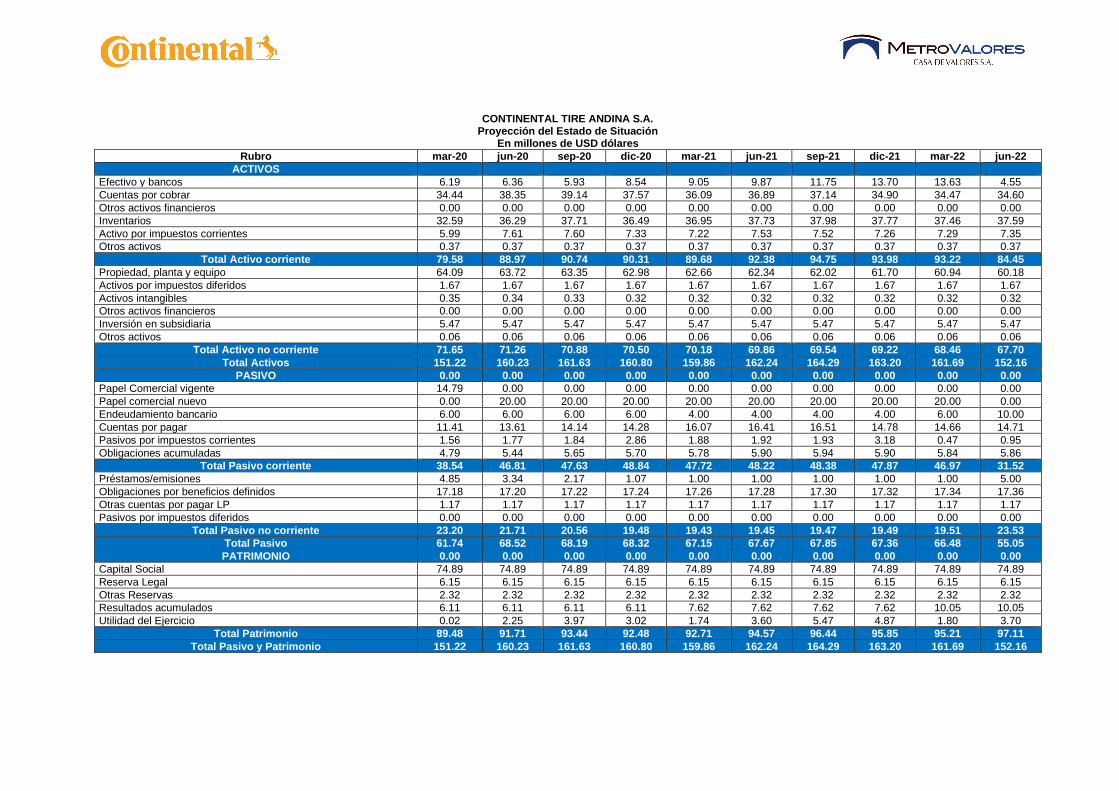

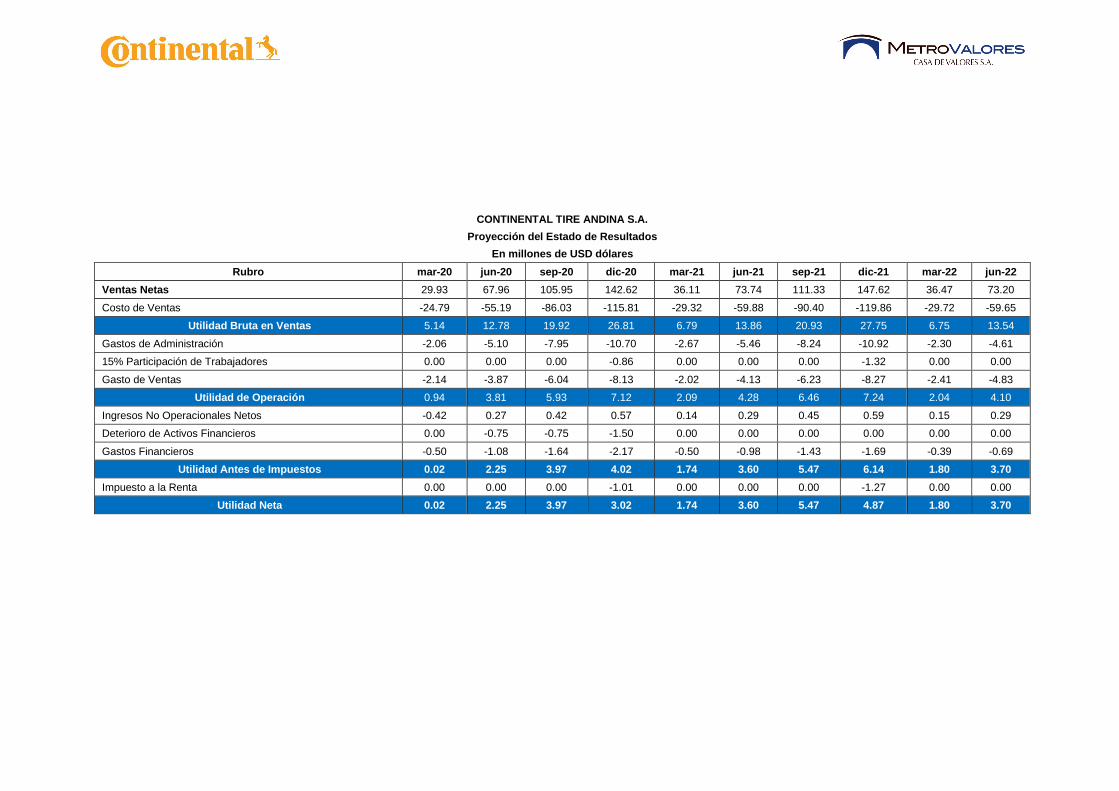

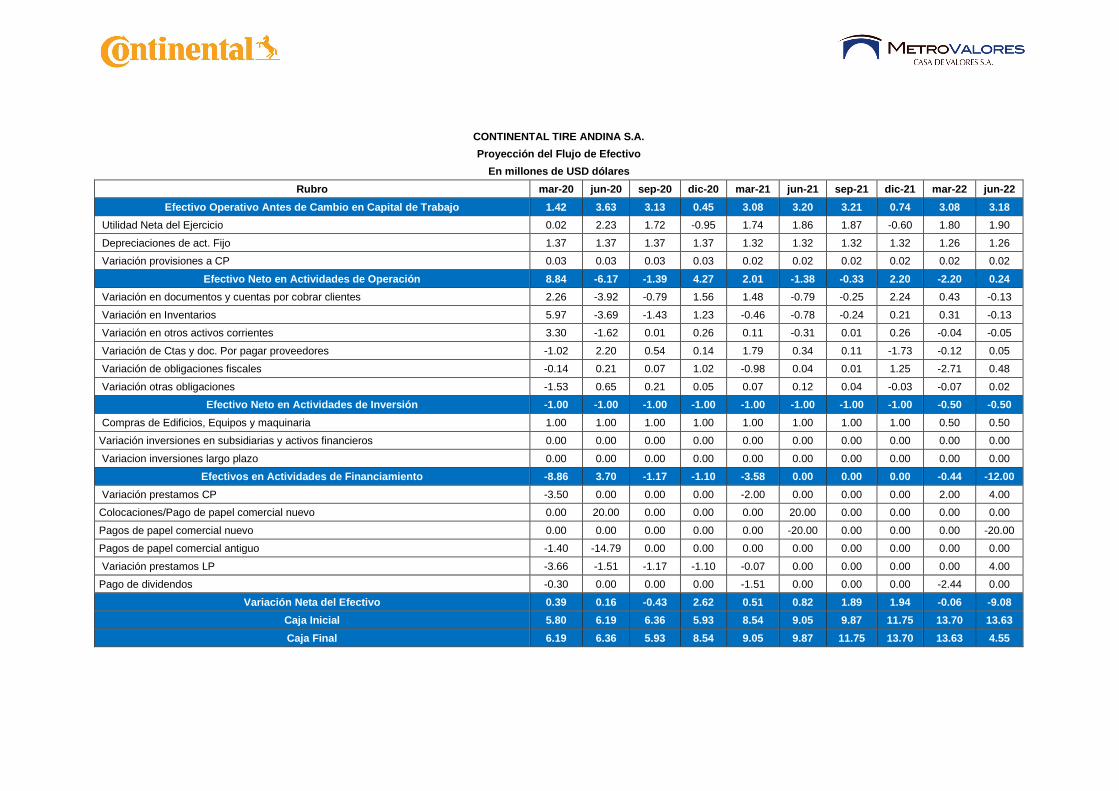

4.3 Estado de resultados, estado de flujo de efectivo y de flujo de caja trimestrales proyectados para el plazo de la vigencia de la emisión. Premisas de Proyección: Las proyecciones de CONTINENTAL TIRE ANDINA S.A. se realizaron considerando a la empresa como un negocio en marcha, en otras palabras, que continuará operando normalmente. Los parámetros incorporados en las proyecciones son consistentes con su comportamiento histórico, con las previsiones de la empresa y la situación económica local e internacional. Dentro de las previsiones se incluyen los ingresos, costos y gastos, así como las inversiones y objetivos determinados en su Plan Estratégico.

10

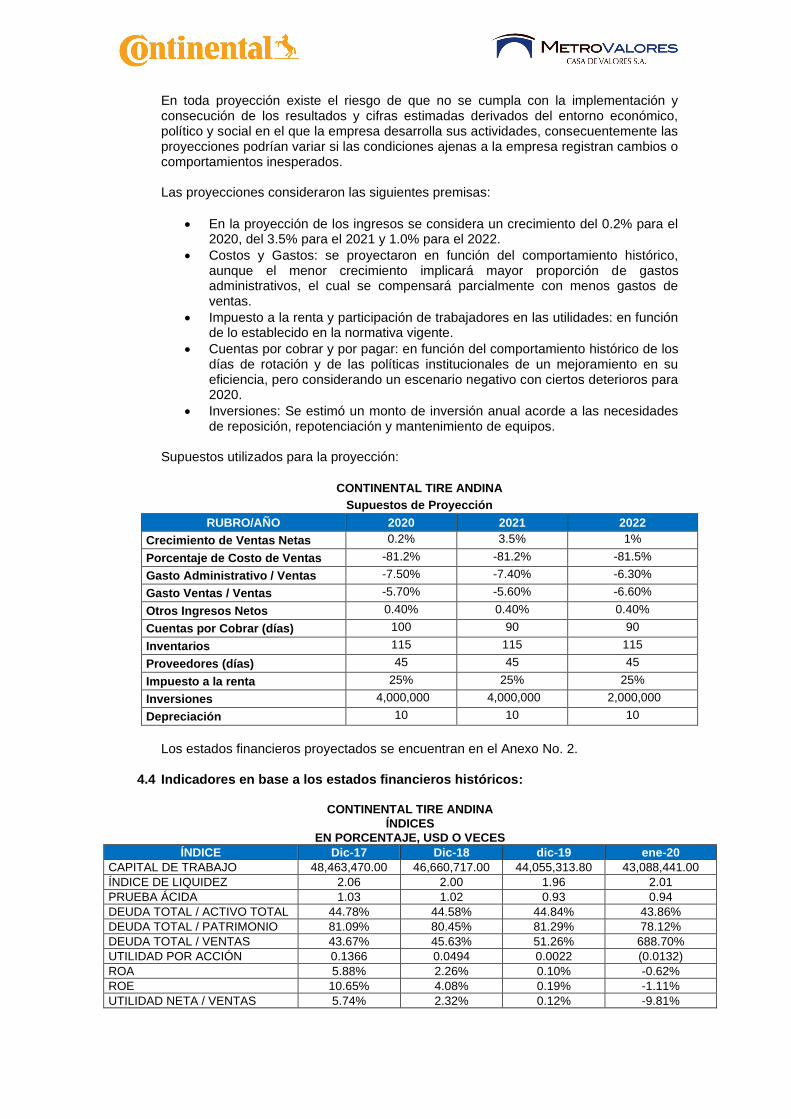

En toda proyección existe el riesgo de que no se cumpla con la implementación y consecución de los resultados y cifras estimadas derivados del entorno económico, político y social en el que la empresa desarrolla sus actividades, consecuentemente las proyecciones podrían variar si las condiciones ajenas a la empresa registran cambios o comportamientos inesperados. Las proyecciones consideraron las siguientes premisas:

• En la proyección de los ingresos se considera un crecimiento del 0.2% para el 2020, del 3.5% para el 2021 y 1.0% para el 2022.

• Costos y Gastos: se proyectaron en función del comportamiento histórico, aunque el menor crecimiento implicará mayor proporción de gastos administrativos, el cual se compensará parcialmente con menos gastos de ventas.

• Impuesto a la renta y participación de trabajadores en las utilidades: en función de lo establecido en la normativa vigente.

• Cuentas por cobrar y por pagar: en función del comportamiento histórico de los días de rotación y de las políticas institucionales de un mejoramiento en su eficiencia, pero considerando un escenario negativo con ciertos deterioros para 2020.

• Inversiones: Se estimó un monto de inversión anual acorde a las necesidades de reposición, repotenciación y mantenimiento de equipos.

Supuestos utilizados para la proyección:

CONTINENTAL TIRE ANDINA

Supuestos de Proyección

RUBRO/AÑO 2020 2021 2022

Crecimiento de Ventas Netas 0.2% 3.5% 1%

Porcentaje de Costo de Ventas -81.2% -81.2% -81.5%

Gasto Administrativo / Ventas -7.50% -7.40% -6.30%

Gasto Ventas / Ventas -5.70% -5.60% -6.60%

Otros Ingresos Netos 0.40% 0.40% 0.40%

Cuentas por Cobrar (días) 100 90 90

Inventarios 115 115 115

Proveedores (días) 45 45 45

Impuesto a la renta 25% 25% 25%

Inversiones 4,000,000 4,000,000 2,000,000

Depreciación 10 10 10

Los estados financieros proyectados se encuentran en el Anexo No. 2.

4.4 Indicadores en base a los estados financieros históricos:

CONTINENTAL TIRE ANDINA

ÍNDICES

EN PORCENTAJE, USD O VECES

ÍNDICE Dic-17 Dic-18 dic-19 ene-20

CAPITAL DE TRABAJO 48,463,470.00 46,660,717.00 44,055,313.80 43,088,441.00

ÍNDICE DE LIQUIDEZ 2.06 2.00 1.96 2.01

PRUEBA ÁCIDA 1.03 1.02 0.93 0.94

DEUDA TOTAL / ACTIVO TOTAL 44.78% 44.58% 44.84% 43.86%

DEUDA TOTAL / PATRIMONIO 81.09% 80.45% 81.29% 78.12%

DEUDA TOTAL / VENTAS 43.67% 45.63% 51.26% 688.70%

UTILIDAD POR ACCIÓN 0.1366 0.0494 0.0022 (0.0132)

ROA 5.88% 2.26% 0.10% -0.62%

ROE 10.65% 4.08% 0.19% -1.11%

UTILIDAD NETA / VENTAS 5.74% 2.32% 0.12% -9.81%

11

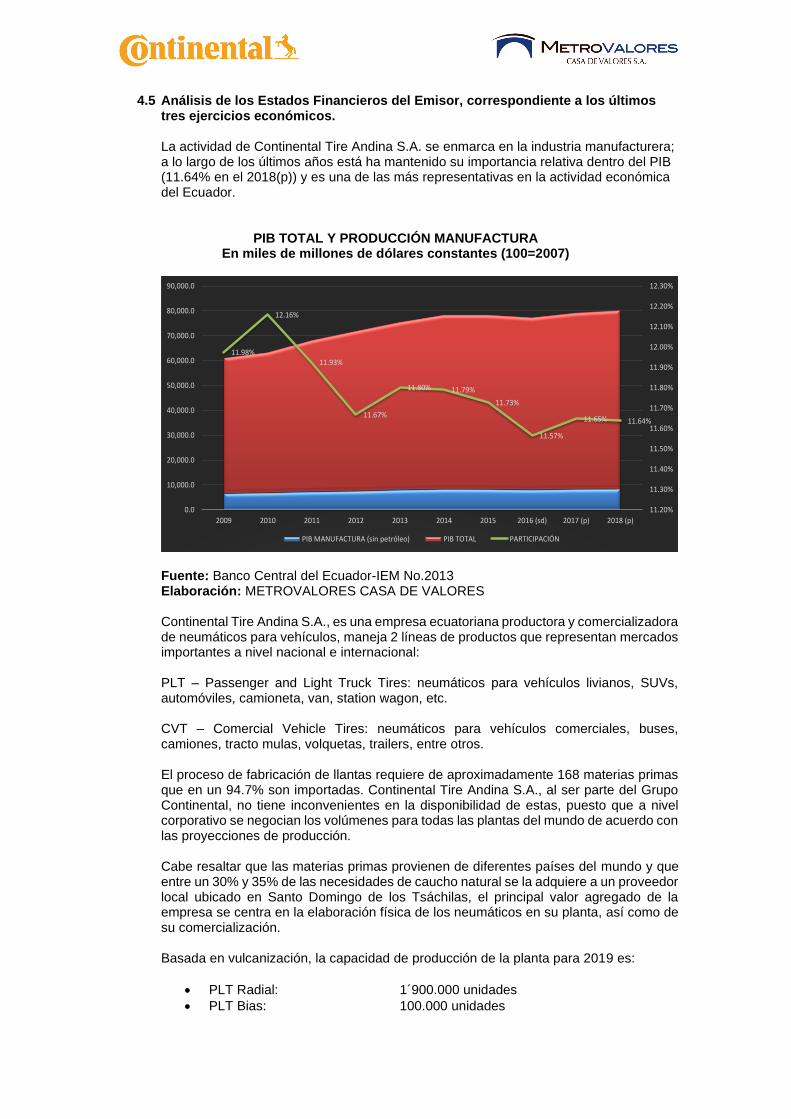

4.5 Análisis de los Estados Financieros del Emisor, correspondiente a los últimos tres ejercicios económicos. La actividad de Continental Tire Andina S.A. se enmarca en la industria manufacturera; a lo largo de los últimos años está ha mantenido su importancia relativa dentro del PIB (11.64% en el 2018(p)) y es una de las más representativas en la actividad económica del Ecuador.

PIB TOTAL Y PRODUCCIÓN MANUFACTURA En miles de millones de dólares constantes (100=2007)

Fuente: Banco Central del Ecuador-IEM No.2013 Elaboración: METROVALORES CASA DE VALORES

Continental Tire Andina S.A., es una empresa ecuatoriana productora y comercializadora de neumáticos para vehículos, maneja 2 líneas de productos que representan mercados importantes a nivel nacional e internacional: PLT – Passenger and Light Truck Tires: neumáticos para vehículos livianos, SUVs, automóviles, camioneta, van, station wagon, etc. CVT – Comercial Vehicle Tires: neumáticos para vehículos comerciales, buses, camiones, tracto mulas, volquetas, trailers, entre otros. El proceso de fabricación de llantas requiere de aproximadamente 168 materias primas que en un 94.7% son importadas. Continental Tire Andina S.A., al ser parte del Grupo Continental, no tiene inconvenientes en la disponibilidad de estas, puesto que a nivel corporativo se negocian los volúmenes para todas las plantas del mundo de acuerdo con las proyecciones de producción. Cabe resaltar que las materias primas provienen de diferentes países del mundo y que entre un 30% y 35% de las necesidades de caucho natural se la adquiere a un proveedor local ubicado en Santo Domingo de los Tsáchilas, el principal valor agregado de la empresa se centra en la elaboración física de los neumáticos en su planta, así como de su comercialización. Basada en vulcanización, la capacidad de producción de la planta para 2019 es:

• PLT Radial: 1´900.000 unidades

• PLT Bias: 100.000 unidades

11.98%

12.16%

11.93%

11.67%

11.80% 11.79%

11.73%

11.57%

11.65% 11.64%

11.20%

11.30%

11.40%

11.50%

11.60%

11.70%

11.80%

11.90%

12.00%

12.10%

12.20%

12.30%

0.0

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

70,000.0

80,000.0

90,000.0

2009 2010 2011 2012 2013 2014 2015 2016 (sd) 2017 (p) 2018 (p)

PIB MANUFACTURA (sin petróleo) PIB TOTAL PARTICIPACIÓN

12

• CVT Radial: 245.000 unidades Su nivel de explotación es variable en función de la evolución coyuntural de los mercados, de la acumulación de existencias y de las perspectivas futuras, de manera global actualmente se explota un 84.6% de la capacidad de producción. Si bien la industria automotriz local está siendo muy afectada por la situación del país, la producción de Continental Tire Andina S.A. también se dirige al mercado de reposición de vehículos y estratégicamente ha fortalecido su mercado externo, el que a noviembre 2019, ya representa cerca del 50% del volumen de las ventas de la empresa. La evolución de las ventas del sector automotriz refleja la crisis que se vivió entre 2015 y 2016 luego de varios años de resultados positivos. La recuperación en 2017 y sobre todo en 2018 fue un aspecto positivo para la industria que se ha extendido a este 2019, año en el que se vendieron 132.208 unidades de las cuales 27.500 fueron producidos localmente. A pesar de este crecimiento de la industria automotriz en su conjunto, cabe indicar que el comportamiento de la marca Chevrolet fue diverso, con una contracción del 3% en su participación de mercado local, motivo por el cual la decisión estratégica de Continental de fortalecer su mercado externo fue acertada.

VENTAS SECTOR AUTOMOTRIZ Unidades y tasas de crecimiento

Fuente: AEADE Elaboración: METROVALORES CASA DE VALORES En el resto de los países de la región los mercados mantuvieron el ritmo de años anteriores, pero con notorio crecimiento de vehículos de alta gama y de SUV lo que permite esperar ventas de mejor valor por los próximos años en la industria a nivel regional. Entre los países de la región sin Ecuador se vendieron aproximadamente 681.000 vehículos nuevos en el período enero-octubre 2019. De igual manera para el presente año la empresa continúa potenciando su mercado en los Estados Unidos de América, permitiendo sostener su nivel de producción y ventas. Mercados en los que vende sus productos:

13

Aparte de Ecuador, Continental Tire Andina S.A. tiene operaciones de magnitud en 6 países: Colombia, Estados Unidos de América, Venezuela, Bolivia, Chile y Perú, habiendo también exportado en cantidades pequeñas a Canadá y Alemania. Atiende demanda para reposición, equipo original y exportaciones. En Ecuador y Colombia la presencia de Continental es muy importante, en el primer país su participación de mercado PLT es del 26.4% y el de CVT es del 22.1% mientras que en el segundo es de 5.8% y 4.8% respectivamente. Continental es una marca Premium y referente del mercado automotriz, es el tercer proveedor de partes para ensamble de vehículos y el cuarto mayor fabricante de neumáticos a nivel global. Los productos se diferencian por su apuesta a calidad, innovación, confianza y tecnología reflejan también los valores que mueven a la empresa. Principales canales de venta o distribución: Cada país tiene preferencias de consumidores distintas en cuanto a canales de distribución. Los ‘retailers’ o almacenes especializados en neumáticos cuentan con la mayor cantidad de puntos de venta a nivel regional mientras que los locales de grandes superficies (supermercados) han cambiado la dinámica de los mercados al incrementar su participación los últimos años. De manera general, el 60% de la producción se canaliza a través de 10 clientes locales o extranjeros. En países como Bolivia y Venezuela, en donde la empresa no cuenta con oficinas locales, existen socios estratégicos, importadores que se encargan de la distribución de neumáticos en locales propios y también al por mayor; en Colombia la producción se canaliza al mercado a través del más grande importador de llantas del país (Internacional de llantas) así como de otros 2 canales de tamaño importante; en Perú existen 48 puntos de distribución. En el país, Continental cuenta con la más grande red del país que comercializa únicamente neumáticos del grupo, en total son más de 80 locales Erco Tires para vehículos livianos. Para el segmento de vehículos pesados existen 12 Conti Truck Centers que además ofrecen servicio el servicio de reencauche con labrado original ContiTread, sumado a servicios con unidades móviles y seguimiento llamados ContiLife Cycle. La Política de Ventas incluyen una facilidad a crédito de acuerdo con el mercado, al producto y el historial crediticio del cliente. Entre las principales fortalezas individualizadas, se pueden destacar las siguientes:

• Presencia sólida en Ecuador con reconocimiento de marca, con fuerte participación tanto en PLT como en CVT.

• Muy buena diversificación de productos producidos localmente.

• Abastecimiento local.

• Red de distribución propia y controlada en Ecuador y Colombia.

• Producto adaptado a las necesidades locales.

• Cercanía de mercados a nivel logístico. De igual manera, las principales oportunidades se centran en:

• Segmentos de producto en crecimiento (LT, UHP, SUV, CST).

• Plataformas y herramientas digitales ya implementadas o en proceso de implementación.

• Evolución parque automotriz. Mix producto.

• Capacidad de venta directa usuario final y flotas.

14

Las debilidades y amenazas principales son:

• Inestabilidad social y volatilidad cambiaria en algunos mercados atendidos.

• Cambio generacional de los clientes.

• Políticas comerciales y barreras arancelarias en proceso de desmontaje en algunos mercados.

• Competencia de productos de baja calidad.

• Centralización de actividad administrativa en Ecuador.

• Concentración de clientes. Dadas las perspectivas de los diferentes mercados atendidos por la empresa, se ha previsto realizar inversiones orientadas a la diversificación del portafolio de productos. En función de que se tiene establecido incrementar las unidades de venta a Estados Unidos de América y que este mercado tiene requerimientos específicos para los productos de la empresa, se ha previsto:

CONTINENTAL TIRE ANDINA S.A. INVERSIONES PREVISTAS

EN MILES DE DÓLARES USA

RUBRO / AÑO 2020 2021

Inversiones 4.000 4.000

Fuente: Continental Tire Andina S.A. Elaboración: Metrovalores Estado de resultados Los ingresos de CONTINENTAL TIRE ANDINA S.A. se ve muy influenciado por el nivel de actividad económica del área andina en general y del Ecuador en particular. Los ingresos de la empresa se ubicaron en USD 142 millones en el 2019, con una contracción del 10.84% respecto al año anterior. Las utilidades netas llegaron a USD 599 mil en el 2019 observándose igualmente una fuerte reducción del 85% frente al año previo.

Fuente: CONTINENTAL TIRE ANDINA S.A. Elaboración: Metrovalores

125,00

130,00

135,00

140,00

145,00

150,00

155,00

160,00

165,00

170,00

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2016 2017 2018 2019

VENTAS NETAS (MILLONES) UTILIDAD BRUTA EN VENTAS

UTILIDAD EN OPERACION UTILIDAD INTEGRAL DEL EJERCICIO

15

Balance General Para finales del 2019 el total de activos se ubicaba en USD 162.7 millones con una reducción del 0.41% respecto al año previo, acorde a la naturaleza netamente industrial de la empresa, este rubro se componía en un 55.42% de activos corriente (esencialmente cuentas por cobrar e inventarios) y 44.58% de activos fijos. Si bien casi todos los rubros se han contraído, resalta que la propiedad, planta y equipo ha crecido en un 4.55%, lo que denota la intención de la empresa de retomar sus niveles de crecimiento de años pasados.

Fuente: CONTINENTAL TIRE ANDINA S.A. Elaboración: Metrovalores Dentro de los activos corrientes se observa un decrecimiento de sus principales cuentas, inclusive de la caja, lo que es congruente con la actividad de la empresa. El financiamiento de la empresa provino en un 44.84% de pasivos, de los cuales el 28.34% son corrientes y 16.49% de largo plazo, en los que se evidencia la exitosa incursión de la empresa en el mercado de valores. mientras que el patrimonio contribuyó con un 55.16%, cabe resaltar la importante participación del capital pagado en el financiamiento global (USD 74.89 millones que representan el 46.02% del total) así como la acumulación de resultados.

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2016 2017 2018 2019

ACTIVOSen millones

Total Activos Cuentas por cobrar Inventarios Propiedad, planta y equipo

16

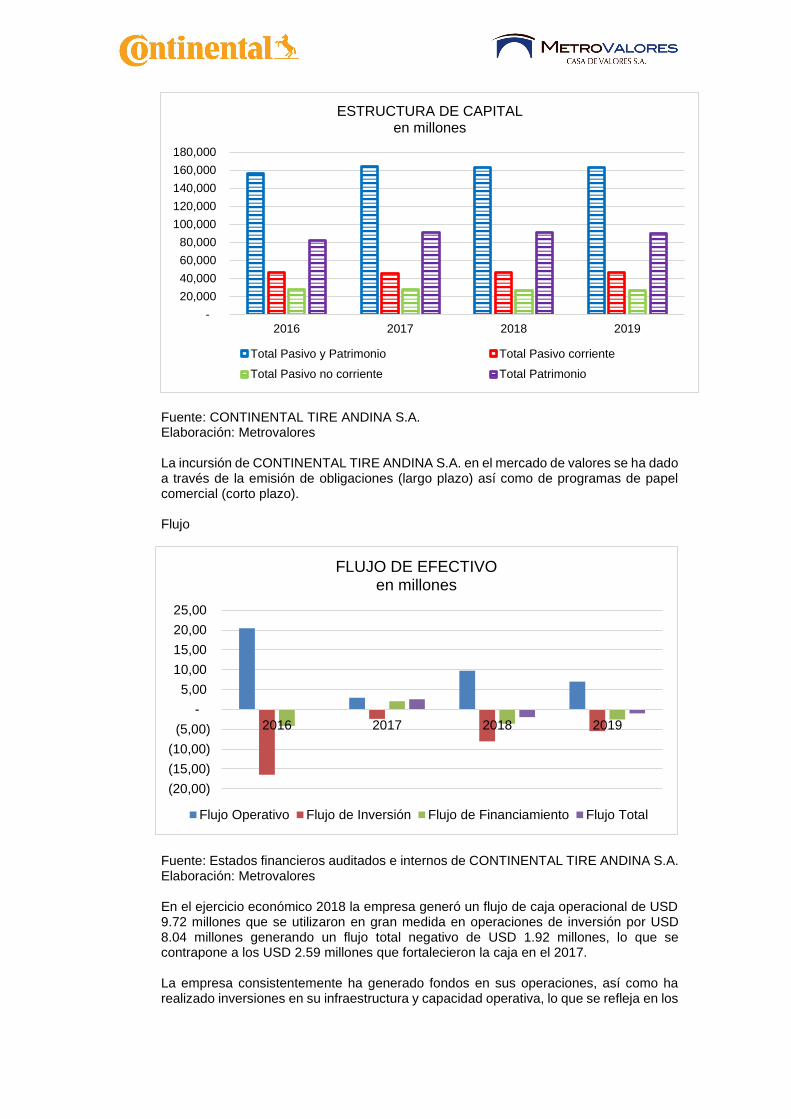

Fuente: CONTINENTAL TIRE ANDINA S.A. Elaboración: Metrovalores La incursión de CONTINENTAL TIRE ANDINA S.A. en el mercado de valores se ha dado a través de la emisión de obligaciones (largo plazo) así como de programas de papel comercial (corto plazo). Flujo

Fuente: Estados financieros auditados e internos de CONTINENTAL TIRE ANDINA S.A. Elaboración: Metrovalores

En el ejercicio económico 2018 la empresa generó un flujo de caja operacional de USD 9.72 millones que se utilizaron en gran medida en operaciones de inversión por USD 8.04 millones generando un flujo total negativo de USD 1.92 millones, lo que se contrapone a los USD 2.59 millones que fortalecieron la caja en el 2017. La empresa consistentemente ha generado fondos en sus operaciones, así como ha realizado inversiones en su infraestructura y capacidad operativa, lo que se refleja en los

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2016 2017 2018 2019

ESTRUCTURA DE CAPITALen millones

Total Pasivo y Patrimonio Total Pasivo corriente

Total Pasivo no corriente Total Patrimonio

(20,00)

(15,00)

(10,00)

(5,00)

-

5,00

10,00

15,00

20,00

25,00

2016 2017 2018 2019

FLUJO DE EFECTIVOen millones

Flujo Operativo Flujo de Inversión Flujo de Financiamiento Flujo Total

17

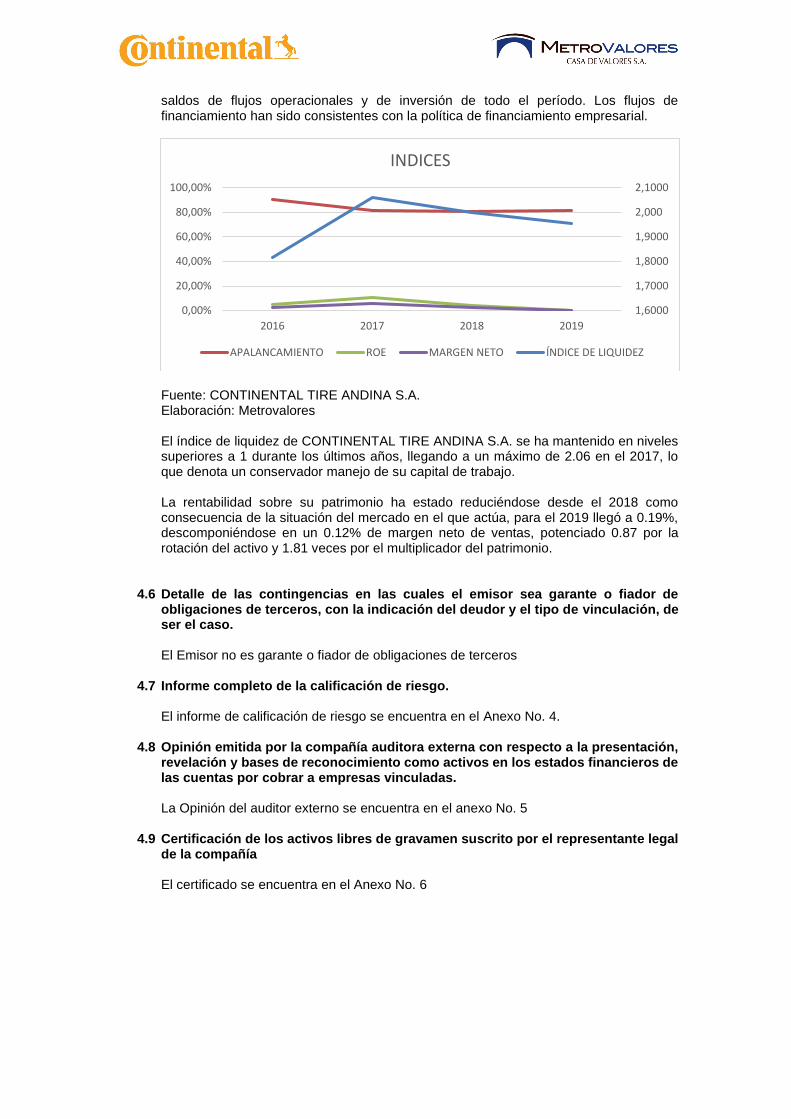

saldos de flujos operacionales y de inversión de todo el período. Los flujos de financiamiento han sido consistentes con la política de financiamiento empresarial.

Fuente: CONTINENTAL TIRE ANDINA S.A. Elaboración: Metrovalores El índice de liquidez de CONTINENTAL TIRE ANDINA S.A. se ha mantenido en niveles superiores a 1 durante los últimos años, llegando a un máximo de 2.06 en el 2017, lo que denota un conservador manejo de su capital de trabajo. La rentabilidad sobre su patrimonio ha estado reduciéndose desde el 2018 como consecuencia de la situación del mercado en el que actúa, para el 2019 llegó a 0.19%, descomponiéndose en un 0.12% de margen neto de ventas, potenciado 0.87 por la rotación del activo y 1.81 veces por el multiplicador del patrimonio.

4.6 Detalle de las contingencias en las cuales el emisor sea garante o fiador de obligaciones de terceros, con la indicación del deudor y el tipo de vinculación, de ser el caso. El Emisor no es garante o fiador de obligaciones de terceros

4.7 Informe completo de la calificación de riesgo.

El informe de calificación de riesgo se encuentra en el Anexo No. 4.

4.8 Opinión emitida por la compañía auditora externa con respecto a la presentación, revelación y bases de reconocimiento como activos en los estados financieros de las cuentas por cobrar a empresas vinculadas.

La Opinión del auditor externo se encuentra en el anexo No. 5

4.9 Certificación de los activos libres de gravamen suscrito por el representante legal de la compañía El certificado se encuentra en el Anexo No. 6

1,6000

1,7000

1,8000

1,9000

2,000

2,1000

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

2016 2017 2018 2019

INDICES

APALANCAMIENTO ROE MARGEN NETO ÍNDICE DE LIQUIDEZ

18

5. DECLARACIÓN JURAMENTADA DEL REPRESENTANTE LEGAL DE LA

COMPAÑÍA EMISORA.

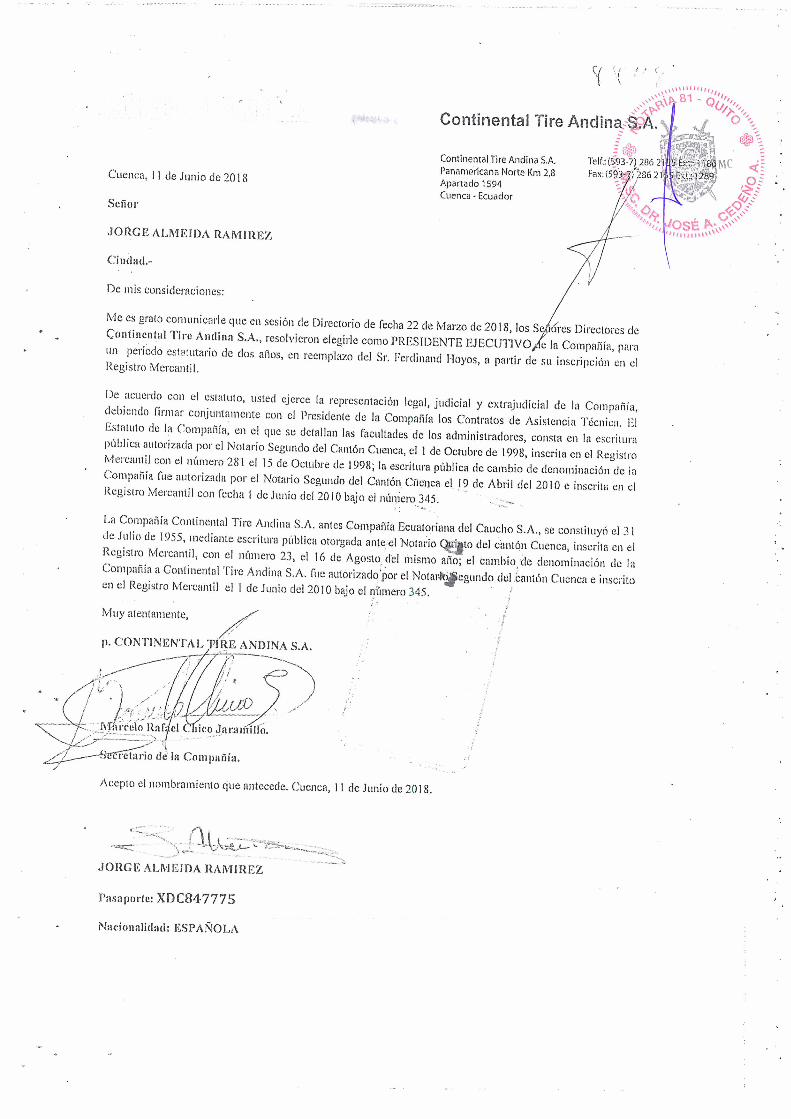

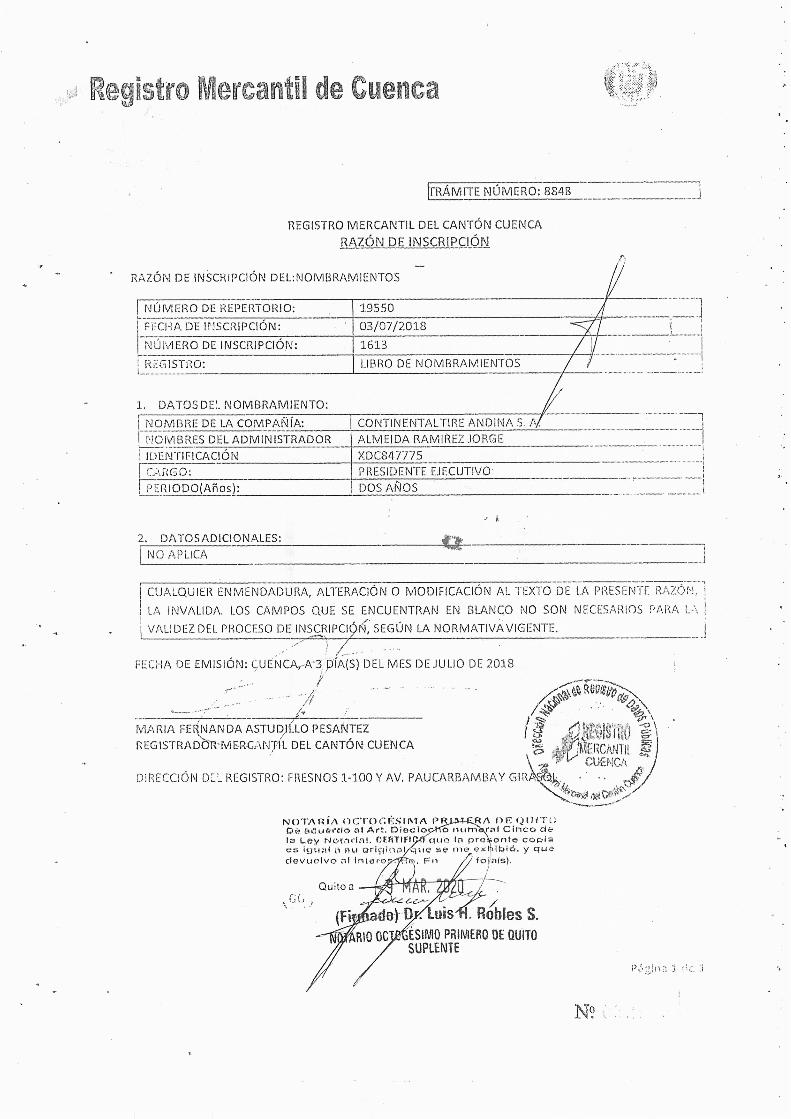

Jorge Almeida Ramirez, en mi calidad de Presidente Ejecutivo y Representante Legal de

la Compañía CONTINENTAL TIRE ANDINA S.A, declaro bajo juramento que la

información contenida en la presente Circular de Oferta Pública es fidedigna, real y

completa y personalmente seré civil y penalmente responsable por cualquier falsedad u

omisión contenida en ella, eximiendo tanto a la autoridad, como al estructurador

financiero y legal, de cualquier responsabilidad en tal sentido.

_______________________

Jorge Almeida Ramirez

Presidente Ejecutivo

CONTINENTAL TIRE ANDINA S.A.

6. Declaración bajo juramento otorgada ante Notario Público por el representante legal del emisor en la que detalle los activos libres de gravámenes. Ver Anexo N.3.

19

ANEXOS

20

ANEXO 1:

ESTADOS FINANCIEROS AUDITADOS

AÑOS 2016, 2017, 2018 E INTERNOS ENERO 2020

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

Continental Tire Andina S.A. Estados Financieros por el Año Terminado el 31 de Diciembre del 2018 e Informe de los Auditores Independientes

137

CONTINENTAL TIRE ANDINA S.A. ESTADOS FINANCIEROS SEPARADOS POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DEL 2018 Contenido Página Informe de los auditores independientes

1

Estado de situación financiera separado

6

Estado de resultados integral separado

7

Estado de cambios en el patrimonio separado

8

Estado de flujos de efectivo separado

9

Notas a los estados financieros separados

10

Abreviaturas: CINIIF Interpretaciones del Comité de Normas Internacionales de Información Financiera NIC Normas Internacionales de Contabilidad NIIF Normas Internacionales de Información Financiera PCE Pérdida de crédito esperada FV Valor razonable (Fair value) FVR Valor razonable con cambios en resultados FVORI Valor razonable con cambios en otro resultado integral SPPI Solo pago de principal e intereses SIC Superintendencia de Compañías, Valores y Seguros del Ecuador SRI Servicio de Rentas Internas US$ U.S. dólares IESBA Junta Internacional de Normas de Ética para Contadores SpA Sociedad por acciones SCVS Superintendencia de Compañías, Valores y Seguros ZEDE Zonas Especiales de Desarrollo Económico ISD Impuesto a la salida de divisas IVA Impuesto al valor agregado FAC Fondo de Ahorro y Crédito INEC Instituto Nacional de Estadísticas y Censos PCGA Principios de contabilidad generalmente aceptados

138

Deloitte se refiere a una o más de las firmas miembro de Deloitte Touche Tohmatsu Limited (“DTTL”), una compañía privada del Reino Unido limitada por garantía (“DTTL”), su red de firmas miembro, y a sus entidades relacionadas. DTTL y cada una de sus firmas miembro son entidades legalmente separadas e independientes. DTTL (también denominada “Deloitte Global”) no presta servicios a clientes. Una descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y de sus firmas miembro puede verse en el sitio web www.deloitte.com/about. © [2018] [Deloitte Touche Tohmatsu Limited].

INFORME DE LOS AUDITORES INDEPENDIENTES A los Señores Accionistas y/o Junta de Directores de Continental Tire Andina S.A.: Opinión

Hemos auditado los estados financieros separados que se adjuntan de Continental Tire Andina S.A., que comprenden el estado de situación financiera separado al 31 de diciembre del 2018 y los correspondientes estados separados de resultado integral, de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa fecha, así como las notas a los estados financieros separados que incluyen un resumen de las políticas contables significativas.

En nuestra opinión, los estados financieros separados adjuntos presentan razonablemente, en todos los aspectos materiales, la posición financiera de Continental Tire Andina S.A. al 31 de diciembre del 2018, el resultado de sus operaciones y sus flujos de efectivo por el año terminado en esa fecha, de conformidad con Normas Internacionales de Información Financiera aprobadas por la Superintendencia de Compañías, Valores y Seguros del Ecuador.

Fundamentos de la opinión

Nuestra auditoría fue efectuada de acuerdo con Normas Internacionales de Auditoría (NIA) y las disposiciones emitidas por la Superintendencia de Compañías, Valores y Seguros del Ecuador. Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en este informe en la sección “Responsabilidades del auditor en relación con la auditoría de los estados financieros separados”. Somos independientes de Continental Tire Andina S.A. de acuerdo con el Código de Ética para Profesionales de la Contabilidad del Consejo de Normas Internacionales de Ética para Contadores (IESBA por sus siglas en inglés) y las disposiciones de independencia de la Superintendencia de Compañías, Valores y Seguros del Ecuador, y hemos cumplido las demás responsabilidades de ética de conformidad con dicho Código. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión.

Asuntos de énfasis

Sin calificar la opinión, informamos que:

Los estados financieros separados mencionados en el primer párrafo han sido preparados sobre la base de Normas Internacionales de Información Financiera - NIIF y disposiciones emitidas por la Superintendencia de Compañías, Valores y Seguros del Ecuador, que establecen que el Ecuador cuenta con un mercado de bonos corporativos de alta calidad, cuyas características se pueden asociar a un mercado amplio, para el cálculo de las provisiones de jubilación patronal y desahucio, respecto de la enmienda a la NIC 19 “Beneficios a empleados”, vigente a partir del 1 de enero del 2016.

Deloitte & Touche Ecuador Cía. Ltda. Av. Amazonas N3517 Telf: (593 2) 381 5100 Quito - Ecuador Tulcán 803 Telf: (593 4) 370 0100 Guayaquil - Ecuador www.deloitte.com/ec

139

- 2 -

Este informe se emite exclusivamente para información y uso de los miembros del Directorio, Accionistas y Administración de Continental Tire Andina S.A. y para su presentación a la Superintendencia de Compañías, Valores y Seguros del Ecuador en cumplimiento de las disposiciones emitidas por esta entidad de control, y podría no ser apropiado para otros propósitos.

Continental Tire Andina S.A. prepara estados financieros consolidados conforme lo requieren las NIIF; sin embargo, hasta la fecha de emisión de este informe, la Compañía se encuentra en proceso de emisión de dichos estados financieros consolidados. Los estados financieros separados adjuntos se presentan por requerimiento de la Superintendencia de Compañías, Valores y Seguros del Ecuador.

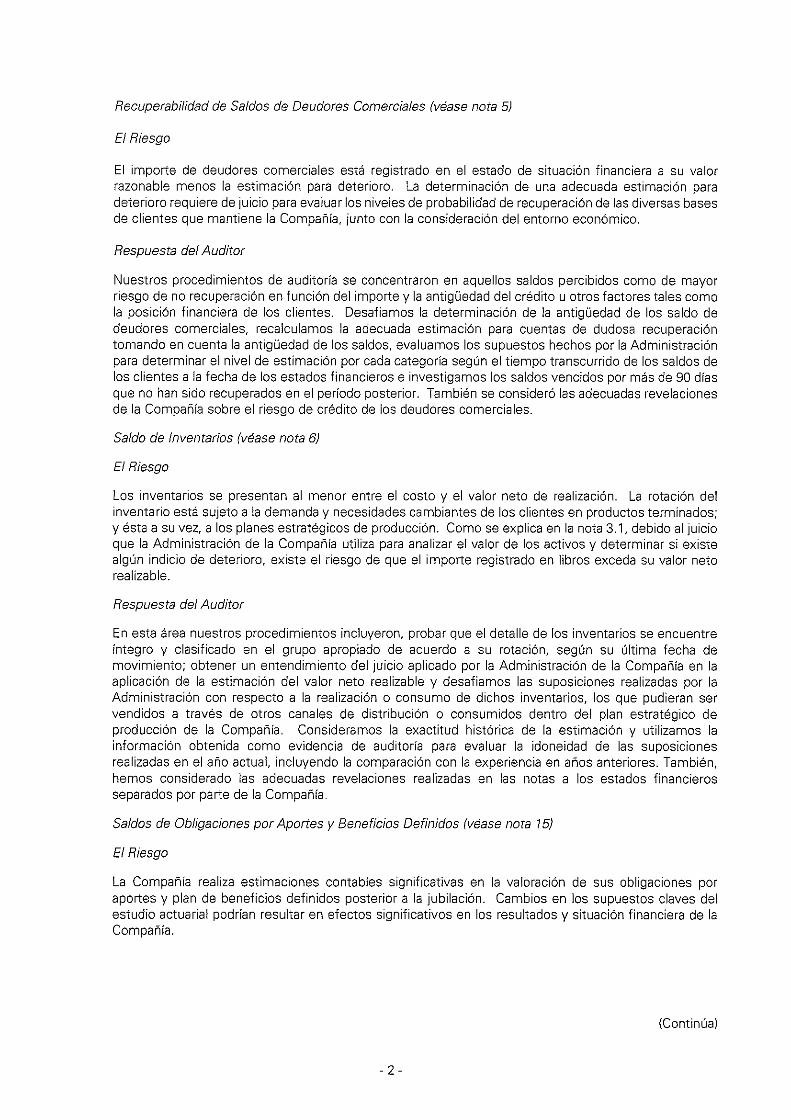

Nuestra opinión no es modificada con respecto a estos asuntos. Cuestiones claves de la auditoría Las cuestiones claves de la auditoría son aquellas cuestiones que, según nuestro juicio profesional, han sido de mayor significatividad en nuestra auditoría de los estados financieros separados del ejercicio actual. Estas cuestiones han sido tratadas en el contexto de nuestra auditoría de los estados financieros separados en su conjunto y en la formación de nuestra opinión sobre estos, y no expresamos una opinión por separado sobre estas cuestiones. Obligaciones por beneficios definidos Las obligaciones por beneficios definidos corresponden a las provisiones por jubilación patronal, bonificación de desahucio y bonificación por jubilación patronal, que la Compañía se encuentra obligada a registrar por disposiciones del Código de Trabajo y de acuerdo a lo establecido en la NIC 19 Beneficios a empleados. Considerando que las provisiones antes mencionadas se basan en estimaciones y juicios significativos que realiza la Administración de la Compañía con el soporte de un profesional independiente, las mismas han sido consideradas una cuestión clave de auditoría. Nuestros procedimientos de auditoría para cubrir el asunto antes descrito incluyeron lo siguiente: Reuniones con la Administración de la Compañía y el Actuario contratado para evaluar los

efectos en los estados financieros separados adjuntos, con énfasis en las hipótesis actuariales utilizadas.

Evaluamos la competencia, experiencia e independencia del experto actuarial contratado por la Compañía.

Realizamos pruebas de auditoría a fin de verificar que la siguiente información utilizada sea íntegra: número de empleados, datos de los empleados; y remuneraciones base.

Verificamos que las revelaciones, el esquema de presentación y los cálculos hayan sido efectuados en consideración con lo requerido por la NIC 19 Beneficios a empleados.

En el desarrollo de nuestras pruebas no identificamos excepciones significativas.

140

- 3 -

Otro asunto Los estados financieros separados de Continental Tire Andina S.A. al 31 de diciembre del 2017, fueron auditados por otros auditores, quienes con fecha 7 de marzo del 2018 emitieron una opinión sin salvedades. Información presentada en adición a los estados financieros separados

La Administración es responsable por la preparación de información adicional, la cual comprende el Informe anual de los Administradores a la Junta de Accionistas, pero no incluye el juego completo de estados financieros separados y nuestro informe de auditoría. Nuestra opinión sobre los estados financieros separados de la Compañía, no incluye dicha información y no expresamos ninguna forma de aseguramiento o conclusión sobre la misma. En conexión con la auditoría de los estados financieros separados, nuestra responsabilidad es leer el Informe anual de los Administradores a la Junta de Accionistas y, al hacerlo, considerar si esta información contiene inconsistencias materiales en relación con los estados financieros separados o con nuestro conocimiento obtenido durante la auditoría, o si de otra forma parecería estar materialmente incorrecta. Si basados en el trabajo que hemos efectuado, concluimos que existe un error material en esta información, tenemos la obligación de reportar dicho asunto. No tenemos nada que reportar en relación a esta información. Responsabilidad de la Administración de la Compañía por los estados financieros separados La Administración es responsable de la preparación y presentación razonable de los estados financieros separados de conformidad con Normas Internacionales de Información Financiera - NIIF y disposiciones aprobadas por la Superintendencia de Compañías, Valores y Seguros del Ecuador (Nota 2), y del control interno determinado por la Administración como necesario para permitir la preparación de los estados financieros separados libres de errores materiales, debido a fraude o error. En la preparación de los estados financieros separados, la Administración es responsable de evaluar la capacidad de la Compañía para continuar como negocio en marcha, revelando, según corresponda, los asuntos relacionados con negocio en marcha y el uso de la base contable de negocio en marcha, a menos que la Administración tenga la intención de liquidar la Compañía o cesar sus operaciones, o bien, no tenga otra alternativa realista que hacerlo. La Administración es responsable de la supervisión del proceso de reporte financiero de la Compañía. Responsabilidad del auditor en relación con la auditoría de los estados financieros separados Los objetivos de nuestra auditoría son obtener seguridad razonable de si los estados financieros separados en su conjunto están libres de errores materiales, debido a fraude o error, y emitir un informe de auditoría que incluya nuestra opinión. Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de conformidad con Normas Internacionales de Auditoría (NIA) detectará siempre un error material cuando este exista. Errores pueden surgir debido a fraude o error y son considerados materiales si, individualmente o en su conjunto, pueden razonablemente preverse que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros separados.

141

- 4 -

Como parte de una auditoría efectuada de conformidad con las Normas Internacionales de Auditoría (NIA), aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

• Identificamos y evaluamos los riesgos de error material en los estados financieros

separados, debido a fraude o error, diseñamos y ejecutamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgo de no detectar un error material debido a fraude es más elevado que en el caso de una incorrección material debido a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o vulneración del control interno.

• Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la Compañía.

• Evaluamos si las políticas contables aplicadas son apropiadas y si las estimaciones contables y la correspondiente información revelada por la Administración es razonable.

• Concluimos sobre lo adecuado de la utilización, por parte de la Administración, de la base contable de negocio en marcha y, basados en la evidencia de auditoría obtenida, evaluamos si existe o no una incertidumbre material relacionada con eventos o condiciones que pueden generar dudas significativas sobre la capacidad de la Compañía para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría a las respectivas revelaciones en los estados financieros separados o, si dichas revelaciones no son adecuadas, expresar una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría, sin embargo, eventos o condiciones futuros pueden ocasionar que la Compañía deje de ser una empresa en funcionamiento.

Evaluamos la presentación general, la estructura y el contenido de los estados financieros

separados, incluyendo las revelaciones, y si los estados financieros separados representan las transacciones y eventos subyacentes de un modo que logren una presentación razonable.

Comunicamos a los responsables de la Administración de la Compañía respecto a, entre otros asuntos, el alcance y el momento de realización de la auditoría planificada y los hallazgos significativos, así como cualquier deficiencia significativa de control interno que identificamos en el transcurso de la auditoría. Proporcionamos a los responsables de la Administración una declaración de que hemos cumplido con los requerimientos de ética en relación con la independencia e informamos acerca de todas las relaciones y otros asuntos de los que se pueden esperar razonablemente que pueden afectar a nuestra independencia, y en su caso, las correspondientes salvaguardas.

142

143

144

145

146

147

148

- 10 -

CONTINENTAL TIRE ANDINA S.A. NOTAS A LOS ESTADOS FINANCIEROS SEPARADOS POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DEL 2018 1. INFORMACIÓN GENERAL

Continental Tire Andina S.A. (la Compañía) es una sociedad constituida en el Ecuador, cuyos principales accionistas son General Tire International y Continental Tire The Americas LLC, compañías constituidas en los Estados Unidos de América. Su domicilio principal es la ciudad de Cuenca, Av. Panamericana Norte Km. 2.8. La principal actividad de la Compañía es la fabricación de llantas y otros artículos de caucho. Podrá también instalar o explotar otras industrias o hacer inversiones en otras empresas o formar parte de otras compañías, así como celebrar toda clase de actos y contratos inclusive relativos a bienes raíces. Al 31 de diciembre del 2018 y 2017, el personal total de la Compañía alcanza los 987 y 1,064 empleados, respectivamente. La información contenida en estos estados financieros separados es responsabilidad de la administración de la Compañía.

2. ADOPCIÓN DE NORMAS NUEVAS Y REVISADAS 2.1 Aplicación de Normas Internacionales de Información Financiera nuevas y

revisadas que son mandatoriamente efectivas en el año actual Durante el año en curso, la Compañía ha aplicado las siguientes nuevas NIIF o modificaciones a las NIIF emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB), y que son mandatoriamente efectivas a partir del 1 de enero del 2018 o posteriormente. Impactos de la aplicación inicial de NIIF 9 Instrumentos Financieros En el año en curso, la Compañía ha aplicado la NIIF 9 Instrumentos Financieros (revisada en julio de 2014) y las enmiendas consecuentes en relación con otras NIIF que son efectivas durante un período anual que comience en o después del 1 de enero de 2018. Las disposiciones transitorias de la NIIF 9 permite a una entidad no reexpresar información comparativa. Adicionalmente, la Compañía ha adoptado las modificaciones consecuentes a la NIIF Instrumentos Financieros: Revelaciones que fueron aplicadas a las revelaciones de 2018 y al período comparativo.

149

- 11 -

La NIIF 9 introduce nuevos requisitos para: 1) La clasificación y medición de activos y pasivos financieros, 2) Deterioro de los activos financieros; y, 3) Contabilidad general de coberturas. Un detalle de estos nuevos requerimientos así como su impacto sobre los estados financieros separados son descritos más adelante. La Compañía ha aplicado NIIF 9 de conformidad con las disposiciones de transición expuestas en dicha norma. a) La clasificación y medición de los activos financieros

La fecha de la aplicación inicial (es decir, la fecha en que la Compañía ha evaluado su activos y pasivos financieros existentes en términos de los requerimientos de NIIF 9) es de 1 de enero de 2018. Por consiguiente, la Compañía ha aplicado los requerimientos de NIIF 9 a instrumentos que continúan siendo reconocidos al 1 de enero de 2018 y no ha aplicado los requerimientos a los instrumentos que ya han sido dados de baja al 1 de enero de 2018. Se requiere que todos los activos financieros que están dentro del alcance de la NIIF 9, se midan posteriormente a su costo amortizado o al valor razonable considerando como base el modelo de negocio aplicado por la Compañía para la gestión de los activos financieros y las características de flujo de efectivo contractuales de los activos financieros. Específicamente: Instrumentos de deuda que se mantienen dentro de un modelo de negocio

cuyo objetivo es recibir los flujos de efectivo contractuales, y que dichos flujos son únicamente pagos del principal (capital) e intereses sobre el importe de capital pendiente (SPPI), se miden posteriormente al costo amortizado;

Instrumentos de deuda que son mantenidos dentro de un modelo de negocio

cuyo objetivo es a la vez, obtener los flujos de efectivo contractuales y vender los instrumentos de deuda, y que tiene flujos de efectivo contractuales que son únicamente pagos del capital e intereses sobre el importe principal pendiente, posteriormente se miden a valor razonable con cambios en otro resultado integral “FVORI”.;

Todas las demás inversiones en instrumentos de deuda o patrimonio posteriormente, se miden a su valor razonable con cambios en resultados “FVR”.

A pesar de lo indicado anteriormente, la Compañía puede hacer la elección / designación irrevocable en el reconocimiento inicial de un activo financiero:

La Compañía puede optar irrevocablemente a presentar cambios posteriores en el valor razonable de un instrumento de patrimonio que no es mantenida ni para negociar, ni como contraprestación contingente reconocida por un adquirente en una combinación de negocios en otro resultado integral; y

150

- 12 -

La Compañía puede designar irrevocablemente una inversión en un instrumento de deuda que cumple con los criterios para ser medida a costo amortizado o FVORI, para ser medido a FVR, si al hacerlo elimina o reduce significativamente una asimetría contable.

En el año en curso, la Compañía no ha designado ninguna inversión de deuda que cumpla los criterios de medición del costo amortizado o FVORI, para ser medido a FVR. Cuando se da de baja una inversión de deuda medida a FVORI, la ganancia o pérdida acumulada previamente reconocida en otro resultado integral, se reclasificará del patrimonio al resultado del año como un ajuste de reclasificación. Cuando una inversión de patrimonio designada a ser medida a FVORI se da de baja, la ganancia o pérdida acumulada previamente reconocida en otro resultado integral es transferido posteriormente a los resultados acumulados. Los instrumentos de deuda que se miden posteriormente al coste amortizado o al FVORI están sujetos a deterioro, ver literal (b) a continuación. La Administración de la Compañía revisó y evaluó los activos financieros existentes al 1 de enero del 2018 basados en los hechos y circunstancias que existían en esa fecha, y concluyó que la aplicación inicial de la NIIF 9 ha tenido el siguiente impacto sobre los activos financieros de la Compañía en cuanto a su clasificación y medición: Los activos financieros mantenidos hasta su vencimiento y los préstamos y cuentas por cobrar que fueron medidos a costo amortizado según la NIC 39, se mantienen valorados a su costo amortizado según NIIF 9, ya que se mantienen dentro de un modelo de negocio para recolectar flujos de efectivo contractuales y estos flujos de efectivo consisten exclusivamente de los pagos de capital e intereses sobre el importe principal pendiente.

No existen otros activos financieros que hayan tenido impacto en la posición financiera de la Compañía, resultado del año u otro resultado integral.

(b) Deterioro de activos financieros En relación con el deterioro de los activos financieros, la NIIF 9 requiere un modelo de pérdida de crédito esperada (PCE) en lugar de un modelo de pérdida de crédito incurrida aplicado bajo NIC 39. El modelo de pérdida esperada de crédito requiere que la Compañía tome en cuenta las pérdidas de crédito esperadas y los cambios en esas pérdidas de crédito esperadas al cierre del ejercicio para reflejar los cambios en el riesgo de crédito desde el reconocimiento inicial de los activos financieros. En otras palabras, ya no es necesario que un evento de pérdida haya ocurrido para que las pérdidas crediticias sean reconocidas. Específicamente, la NIIF 9 requiere que la Compañía reconozca una provisión para incobrables por las pérdidas de crédito esperadas en: (1) Inversiones de deuda medidas a su costo amortizado o al FVORI; (2) Arrendamientos por cobrar; (3) Cuentas por cobrar comerciales y activos de contratos; y

151

- 13 -

(4) Contratos de garantía financiera a la que se aplican los requerimientos de deterioro de la NIIF 9.

En particular, la NIIF 9 requiere que la Compañía mida la provisión para pérdidas de un instrumento financiero a un importe igual a las pérdidas de crédito esperadas durante toda la vida del instrumento, si el riesgo de crédito de ese instrumento financiero ha aumentado significativamente desde su reconocimiento inicial, o si el instrumento financiero es un activo financiero adquirido u originado con deterioro. Sin embargo, si el riesgo de crédito de un instrumento financiero no ha aumentado significativamente desde el reconocimiento inicial (salvo para un activo financiero adquirido u originado con deterioro), la Compañía está obligada a medir la asignación de la pérdida de ese instrumento financiero a un importe igual a la pérdida esperada en 12 meses. La NIIF 9 también requiere un enfoque simplificado para la medición de pérdidas por un importe igual a la vida de las cuentas por cobrar comerciales, activos de contratos y arrendamiento por cobrar en ciertas circunstancias. La Administración efectuó un análisis sobre el riesgo de crédito para los activos financieros sujeto al análisis de deterioro. El resultado de la evaluación es el siguiente: Para las cuentas por cobrar comerciales y otras cuentas por cobrar, la Compañía aplicó el enfoque simplificado de pérdida de crédito esperada a través de una matriz de provisiones que incorpora el comportamiento de recuperación histórico de la cartera. Como resultado del análisis, se determinó una provisión para cuentas dudosas adicionales de US$38 mil, la cual fue registrada en resultados del año 2018. La Compañía no reconoció una provisión de PCE para las inversiones en activos financieros debido a que el 100% de los saldos de estas inversiones al 1 de enero y al 31 de diciembre del 2018, se encuentran avalados por garantías reales (hipotecas y cesión de acciones a favor de la Compañía). c) Clasificación y medición de pasivos financieros

Un cambio significativo fue introducido por la NIIF 9 en la clasificación y medición de pasivos financieros relacionado con la contabilización de los cambios en el valor razonable de un pasivo financiero designado como a FVR atribuible a cambios en el riesgo de crédito del emisor. Específicamente, la NIIF 9 requiere que los cambios en el valor razonable del pasivo financiero que sea atribuible a cambios en el riesgo de crédito de ese pasivo se presente en otro resultado integral, a menos que el reconocimiento de esos efectos cree o incremente la asimetría contable en el resultado del año. Los cambios en el valor razonable de un pasivo financiero que sea atribuible al riesgo de crédito de ese pasivo, no serán reclasificados posteriormente al resultado del año, sino que son transferidos directamente a resultados acumulados cuando el pasivo financiero es dado de baja. Previamente, bajo NIC 39, el importe total de los cambios en el valor razonable de los pasivos financieros medidos a FVR se presentaba en resultados del año. La aplicación de la NIIF 9 no ha tenido impacto en la clasificación y medición de los pasivos financieros de la Compañía.

152

- 14 -

d) Revelaciones en relación con la aplicación inicial de la NIIF 9 No existieron activos financieros o pasivos financieros que la Compañía hubiera designado previamente como a FVR bajo NIC 39 que fueran objeto de reclasificación o que la Compañía haya decidido reclasificar a partir de la aplicación de la NIIF 9. No hubo activos financieros o pasivos financieros que la Compañía ha optado por designar como a FVR en la fecha de la aplicación inicial de la NIIF 9. Impacto de la aplicación de la NIIF 15 Ingresos procedentes de contratos con clientes La Compañía ha aplicado la NIIF 15 de ingresos procedentes de contratos con los clientes (modificada en abril de 2016) que es de aplicación obligatoria durante el período anual que comience en o después del 1 de enero de 2018. La NIIF 15 introduce un enfoque de 5 pasos para el reconocimiento de ingresos. Una orientación más prescriptiva se ha añadido en la NIIF 15 para hacer frente a situaciones específicas. La NIIF 15 utiliza los términos "activo de contrato" y "pasivo de contrato" para describir lo que más comúnmente se conoce como “Ingresos devengados” e “ingresos diferidos”; sin embargo, la Norma no prohíbe que una entidad utilice descripciones alternativas en el estado de situación financiera. Las políticas contables de la Compañía para sus diferentes tipos de ingresos se describen en detalle en la Nota 3.12. Además de proporcionar revelaciones más extensas para las transacciones de ingresos de la Compañía, la aplicación de la NIIF 15 no ha tenido un impacto significativo en la posición financiera y/o el desempeño financiero de la Compañía, en razón de que las políticas actuales son consistentes con la NIIF 15.

2.2 Normas nuevas y revisadas emitidas, pero aún no efectivas - A la fecha de aprobación de los estados financieros separados, la Compañía no ha aplicado las siguientes Normas Internacionales de Información Financiera (NIIF) nuevas y revisadas que han sido emitidas, pero aún no son efectivas: NIIF

Título

Efectiva a partir de períodos que inicien en o después de

NIIF 16 Arrendamientos Enero 1, 2019 Modificación a la NIC 19 Modificación, reducción o

liquidación del plan Enero 1, 2019

CINIIF 23 La Incertidumbre frente a los tratamientos del impuesto a las ganancias

Enero 1, 2019

Mejoras anuales a las NIIF Ciclo 2015 - 2017

Enmiendas a la NIC 12 y NIC 23.

Enero 1, 2019

Se permite la aplicación anticipada de estas normas nuevas y revisadas.

153

- 15 -

NIIF 16: Arrendamientos Impacto general de la aplicación de las NIIF 16 Arrendamientos La NIIF 16 introduce un modelo integral para la identificación de contratos de arrendamiento y tratamiento contable para arrendador y arrendatario, la NIIF 16 reemplaza la actual guía de arrendamientos incluida en la NIC 17 e interpretaciones relacionadas cuando se vuelve efectiva para los períodos iniciados a partir de 1 de enero de 2019. En contraste con la contabilidad del arrendatario, la NIIF 16 mantiene sustancialmente los requisitos de contabilidad del arrendador bajo NIC 17. Impacto de la nueva definición de arrendamiento La Compañía hará uso del recurso práctico disponible en la transición a la NIIF 16 de no volver a evaluar si un contrato es o contiene un arrendamiento. En consecuencia, la definición de un contrato de arrendamiento de acuerdo con la NIC 17 y CINIIF 4 continuará aplicando a esos arrendamientos contraídos o modificados antes de enero 1 de 2019. El cambio en la definición de un contrato de arrendamiento se relaciona principalmente con el concepto de control. La NIIF 16 distingue entre arrendamientos y contratos de servicio sobre la base de si el uso de un activo identificado es controlado por el cliente. El control se considera que existe si el cliente tiene: El derecho a obtener sustancialmente todos los beneficios económicos de la

utilización de un activo identificado; y, El derecho a dirigir el uso de ese activo. La Compañía aplicará la definición de un contrato de arrendamiento y guías relacionadas establecidas en la NIIF 16 a todos los contratos de arrendamiento celebrados o modificados en el 1 de enero 2019 (si se trata de un arrendador o el arrendatario en el contrato de arrendamiento). En la preparación para la aplicación por primera vez de la NIIF 16, la Compañía ha llevado a cabo un proyecto de implementación. El proyecto ha demostrado que la nueva definición de la NIIF 16 no cambiará significativamente el alcance de los contratos que cumplen con la definición de un contrato de arrendamiento para la Compañía. Impacto en la contabilidad del arrendatario Arrendamientos operativos La NIIF 16 cambiará la forma en que la Compañía contabiliza los arrendamientos previamente clasificados como operativos, los cuales, están fuera del estado de situación financiera. En la aplicación inicial de NIIF 16, para todos los arrendamientos (excepto como se indica más adelante), la Compañía:

154

- 16 -

a) Reconocerá activos por el derecho de uso y pasivos por arrendamientos en el estado de situación financiera separado, inicialmente medidos al valor presente de los pagos de arrendamiento futuros;

b) Reconocerá la amortización de los activos por derecho de uso y los intereses sobre los pasivos de arrendamiento en el estado de resultados integral separado; y,

c) Separará el monto total de dinero pagado en una porción principal (presentada dentro de las actividades de financiamiento) e interés (presentada dentro de las actividades de operación) en el estado de flujos de efectivo separado.

Incentivos de arrendamiento (por ejemplo, período de gracia para pagos de alquiler) será reconocido como parte de la medición de los activos por derecho de uso y pasivos de arrendamiento, mientras que según la NIC 17 estos resultaron en el reconocimiento de un pasivo por incentivo de arrendamiento, amortizados como una reducción de los gastos de alquiler sobre una base de línea recta. Bajo la NIIF 16, los activos por derecho de uso serán probados por deterioro de acuerdo con la NIC 36 - Deterioro de los activos. Esto reemplazará el requisito previo de reconocer una provisión para contratos de arrendamiento onerosos. Para los arrendamientos a corto plazo (período de arrendamiento de 12 meses o menos) y los arrendamientos de activos de bajo valor (tales como ordenadores personales y mobiliario de oficina), la Compañía optará por reconocer un gasto por arrendamiento sobre una base de línea recta, según lo permitido por la NIIF 16. A la fecha de emisión de los estados financieros adjuntos, la Administración de la Compañía se encuentra en proceso de evaluar el impacto de la NIIF 16 en sus estados financieros separados, razón por lo cual, no se puede determinar los efectos de la aplicación de la referida norma en los estados financieros separados adjuntos. Arrendamientos financieros Las principales diferencias entre la NIIF 16 y la NIC 17 con respecto a los activos mantenidos anteriormente en arrendamiento financiero, es la medición de las garantías del valor residual proporcionadas por el arrendatario al arrendador. La NIIF 16 requiere que la Compañía reconozca como parte de su pasivo por arrendamiento sólo el importe que se espera pagar bajo una garantía del valor residual, en lugar del importe máximo garantizado como requiere la NIC 17. La Administración de la Compañía ha evaluado que este cambio no tendrá impacto en los importes reconocidos en los estados financieros separados de la Compañía, debido a que la Compañía no mantiene contratos de arrendamientos financieros, al 31 de diciembre del 2018. Modificaciones a la NIC 19: Modificación, reducción o liquidación de planes de beneficios de empleados Las enmiendas aclaran que el costo de servicio pasado (o de la ganancia o pérdida por la liquidación) se calcula mediante la medición del pasivo (activo) por beneficios definidos utilizando supuestos actualizados y comparando los beneficios ofrecidos y activos del plan antes y después de la modificación del plan (o reducción o liquidación), pero ignorando el efecto del techo de activo (que pueden

155

- 17 -

surgir cuando el plan de beneficio definido está en una posición excedente). La NIC 19 ahora aclara que el cambio en el efecto del techo de activo que puede resultar de la modificación del plan (o reducción o liquidación) se determina en una segunda etapa y se reconoce en la manera normal en otro resultado integral. Los párrafos que se refieren a la medición del costo de servicio actual y el interés neto sobre el pasivo por beneficios definidos neto (activo) también se han modificado. La Compañía ahora está requerida a utilizar supuestos actualizados de esta nueva medición para determinar el costo de servicio actual y de interés neto durante el resto del período de información después cambio en el plan. En el caso de los intereses netos, las enmiendas dejan claro que, para períodos posteriores a la modificación del plan, el interés neto se calcula multiplicando el pasivo (activo) por beneficios definidos neto según la tasa establecida en la NIC 19.99, con la tasa de descuento utilizada en la nueva medición (teniendo también en cuenta el efecto de las contribuciones y pagos de beneficios sobre el pasivo (activo) neto por beneficios definidos). Las modificaciones se aplican de forma prospectiva. Sólo se aplican a las modificaciones, reducciones o liquidaciones de planes, que ocurren en o después del inicio del período anual en el que se aplican primero las modificaciones a la NIC 19. Estas modificaciones deben ser aplicadas en períodos que inicien en o después del 1 de febrero de 2019. La Administración de la Compañía estima que la aplicación de esta modificación en el futuro, no tendrá un impacto en los estados financieros separados de la Compañía. CINIIF 23 La incertidumbre frente a los tratamientos del impuesto a las ganancias Esta Interpretación aclara cómo aplicar los requerimientos de reconocimiento y medición de la NIC 12 cuando existe incertidumbre frente a los tratamientos del impuesto a las ganancias. Establece que una entidad determinará si considerar cada tratamiento impositivo incierto por separado o en conjunto con otro u otros tratamientos impositivos inciertos sobre la base del enfoque que mejor prediga la resolución de la incertidumbre. Adicionalmente, establece que una entidad considerará si es probable que la autoridad fiscal acepte un tratamiento impositivo incierto y reflejará el resultado de dicha evaluación en la determinación de la ganancia fiscal (pérdida fiscal), las bases fiscales, pérdidas fiscales no utilizadas, créditos fiscales no utilizados y tasas fiscales. Esta interpretación aplica para períodos que inicien en o después del 1 de enero de 2019. La Administración de la Compañía anticipa que la aplicación de esta interpretación podría tener un impacto en los estados financieros separados; sin embargo, no es posible determinar los efectos hasta que un análisis detallado haya sido completado.

156

- 18 -

Mejoras anuales a las NIIF Ciclo 2015 - 2017 Las mejoras anuales incluyen enmiendas a la NIC 12 y NIC 23, que aún no son obligatoriamente efectivas para la Compañía y que se detallan a continuación: NIC 12 Impuesto a las Ganancias - clarifica que una entidad registra de la

misma forma todas las consecuencias impositivas que resulten de pagos de dividendos.

NIC 23 Costos de Financiamiento - clarifica que una entidad debe considerar como parte de los préstamos generales, cualquier préstamo originalmente efectuado para desarrollar un activo, cuando el activo está listo para el uso pretendido o su venta.

La Administración de la Compañía estima que la aplicación de estas modificaciones en el futuro no tendrá impacto significativo en los estados financieros separados de la Compañía.

3. POLÍTICAS CONTABLES SIGNIFICATIVAS

3.1 Moneda funcional - La moneda funcional de la Compañía es el Dólar de los Estados Unidos de América (U.S. dólar), el cual es la moneda de circulación en el Ecuador.