contenido - instituto de desarrollo rural · web viewinstituto de desarrollo agrario (ida) modelo...

TRANSCRIPT

Instituto de Desarrollo Agrario (IDA)Modelo Propuesto de Estructura de los Estados Financieros(Informe guía de la Contabilidad Nacional)

Octubre de 2012

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

Contenido

Página

INTRODUCCIÓN...................................................................................................................... 3

1. ESTADO DE SITUACIÓN FINANCIERA.................................................................... 8

2. ESTADO DE RENDIMIENTO FINANCIERO............................................................. 11

3. ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO (OPCIÓN A)...................... 13

4. ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO (OPCIÓN B)...................... 14

5. ESTADO DE FLUJOS DE EFECTIVO......................................................................... 15

6. ESTADO DE PRESUPUESTO........................................................................................ 17

NOTAS A LOS ESTADOS FINANCIEROS........................................................................... 19

ANEXO I..................................................................................................................................... 44

2

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INTRODUCCIÓN

Adjunto el formato de estados financieros (Estado de Situación Financiera, Estado de Rendimiento Financiero, Estado de Cambios en los Activos Netos/Patrimonio Neto, Estado de Flujos de Efectivo, y Notas a los Estados Financieros); así como también la redacción propuesta de las notas y políticas contables adoptadas por ustedes.

Los siguientes modelos financieros ilustran los requerimientos de presentación y divulgación de las Normas Internacionales de Contabilidad para el Sector Público (NICSP), en estos modelos se han puesto de manifiesto el impacto de la adopción de las NICSP y sus interpretaciones; los Estados Financieros propuestos por Contabilidad Nacional son:

Estado de situación financiera, que expone, al cierre del período contable, los Activos (bienes y derechos) con que cuenta la Institución para hacer frente a la prestación de servicios que brindará a la comunidad, así como sus Pasivos (obligaciones contraídas) y el activo/pasivo neto de la Institución.

Estado de rendimiento financiero que expone el resultado (ahorro o desahorro) de la gestión de la Institución, reflejando todos los ingresos y gastos, en su concepto amplio, tengan incidencia presupuestaria o no, ocurridos en un período contable determinado.

Estados de cambios en los activos netos/patrimonio neto, tiene por finalidad exponer, en forma resumida, el patrimonio neto al inicio del período y al cierre del mismo y las modificaciones producidas a lo largo del período, detallando las causas de las variaciones ocurridas, con desglose de sus principales componentes.

Estado de flujos de efectivo, tiene por finalidad informar sobre las fuentes de entrada de efectivo y equivalentes de efectivo, con o sin incidencia presupuestaria, las partidas en que se ha gastado el efectivo durante el período sobre el que se informa y el saldo de efectivo y equivalentes de efectivo a la fecha de presentación de la información, exponiendo los motivos que ocasionaron las variaciones.

Estado de Presupuesto, el cual tiene como objetivo suministrar información útil para predecir el nivel de los recursos requeridos por las operaciones corrientes, los recursos que estas operaciones pueden generar y los riesgos e incertidumbres asociados. La información financiera puede también suministrar a los usuarios información que indique:

a. si la obtención y uso de los recursos se realizó de conformidad con el presupuesto legalmente aprobado; y

b. si la obtención y uso de los recursos se realizó de conformidad con los requisitos legales y contractuales, incluyendo los límites financieros establecidos por las autoridades legislativas pertinentes.

3

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

Notas a los Estados Financieros: contienen información adicional a en los estados de situación financiera, estado de rendimiento financiero y estado de cambios en los activos netos/patrimonio neto y el estado de flujos de efectivo. Éstas proporcionan descripciones narrativas o desagregaciones de partidas reveladas en dichos estados y contienen información sobre las partidas que no cumplen las condiciones para ser reconocidas en estos estados.

FUENTES DE INFORMACIÓN

Las fuentes de información utilizadas para la presentación de estos modelos son:

Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público, volúmenes I y II, Edición 2011, emitido por la Federación Internacional de Contadores, 2009.

Plan General de Contabilidad Nacional “Resumen de las normas generales de contabilidad y políticas contables”, Parte II, diciembre 2009.

Código de Normas y Procedimientos Tributarios y sus reformas, Ley Nº 4755, Poder Legislativo, Costa Rica, 29 de abril de 1971 y sus reformas.

DECRETO 34460-H “Principios Contables del Sector Público”, Decreto Ejecutivo, Costa Rica, 9 de abril de 2008.

DECRETO 34918-H “Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) en el Ámbito Costarricense”, Decreto Ejecutivo, Costa Rica, 9 de diciembre de 2009.

DECRETO N° 36961-H “Modificación al decreto N°34918 del 19 de noviembre de 2008, “Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) en el Ámbito Costarricense””, Decreto Ejecutivo, Costa Rica, publicado en la Gaceta N° 25 del viernes 3 de febrero de 2012.

Directriz N° CN 001-2007, Creación de la estimación para cuentas malas o incobrables y métodos para estimar montos, La Gaceta N°93 del 16 de mayo de 2007.

Guía de Implementación NICSP, Contabilidad Nacional, Costa Rica, página ministerio de hacienda (www.hacienda.go.cr), 8 de agosto de 2012.

Ley # 2825, Ley de tierras y colonización (y sus reformas), Poder Legislativo, Costa Rica, 25 de marzo de 1982.

4

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

Ley No. 6735, Ley de Creación del IDA, Poder Legislativo, Costa Rica, 25 de marzo de 1982.

Leyes y Reglamentos IDA, http://www.ida.go.cr/leyes_reglamentos/IDA.html, Costa Rica, 8 de agosto de 2012.

Carta dirigida al Instituto de Desarrollo Agrario de fecha del 23 de setiembre de 2011, con los formatos establecidos por la Contabilidad Nacional de la República de Costa Rica.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS

Para la confección de los Estados Financieros y las notas que son parte integral de los mismos, es necesario que se consideren como mínimo los siguientes aspectos:

El Departamento Financiero debe fijar las fechas para la elaboración del cierre contable, en dicha fecha es necesario que contabilidad haya aplicado todos aquellos registros contables rutinarios y no rutinarios.

Contabilidad debe haber aplicado en la contabilidad del mes los principios, políticas, métodos y procedimientos contables uniformes, respecto de eventos y transacciones similares.

Es necesario que el Equipo Contable revise la integridad y exactitud de las mayorizaciones de los registros contables, así como también proceder con la impresión de los mismos para su respectivo archivo.

Contabilidad debe correr el proceso de cierre contable en el sistema informático y generar la balanza de comprobación preliminar para aplicar las herramientas de control como conciliaciones.

Se debe confeccionar por parte del personal del Equipo Contable, el de Equipo de Tesorería y el Departamento de Recursos Humanos, las conciliaciones de saldos de las cuentas claves, en caso de determinarse inconsistencias se deben aplicar los ajustes contables pertinentes.

Una vez que se tenga la balanza de comprobación actualizada se procede con la preparación y confección:

- Estado de Situación Financiera- Estado de Rendimiento Financiero

5

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

- Estado de Cambios en los Activos Netos/Patrimonio Neto- Estado de Flujos de Efectivo- Estado de Presupuesto- Notas a los Estados Financieros.

Un vez finalizados los cinco Estados Financieros básicos, se debe continuar con la preparación de las revelaciones que forman parte del paquete financiero, incluyendo tantos las notas explicativas como los notas cuantitativas que proporcionan al usuario la información financiera con un mayor entendimiento sobre los eventos ocurridos en el periodo indicado a la fecha de corte y emisión de los Estados Financieros.

Las modificaciones a los formatos de estados financieros deben ser previamente aprobados por la Junta Directiva del Instituto de Desarrollo Agrario y no contraponerse a las directrices establecidas por Contabilidad Nacional y los requerimientos de las NICSP.

INDICACIONES DE CONTABILIDAD NACIONAL PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS CON BASE EN NICSP

A partir de enero de 2016, de acuerdo con el Decreto N° 36961-H, los Estados Financieros deberán realizarse con base en las NICSP y el nuevo Plan General de Contabilidad Nacional; eso implica que hay que contar con un balance inicial al 01 de enero de 2016, que debe estar estructurado según los nuevos formatos de estados financieros y contar con saldos provenientes del balance elaborado con los Principios de Contabilidad Aplicables al Sector Público (PCASP), pero ubicados en las cuentas del nuevo Plan General de Contabilidad Nacional. Para construir ese balance inicial a enero de 2016, es necesario trasladar los saldos depurados del balance al 31 de Diciembre del 2015, dicho proceso consiste en lo siguiente:

a. Con los saldos del balance al 31de Diciembre del 2015 debidamente depurados, se procede a elaborar tablas de conversión o comparativas, entre la estructura actual de las cuentas de los balances tratados mediante la aplicación de los Principios de Contabilidad Aceptables al Sector Público (PCASP), a la nueva estructura de cuentas contables y presupuestarias con NICSP.

b. Esta labor consiste en el traslado de los saldos de las cuentas a la nueva estructura contable, con el fin de que los saldos de cada cuenta que se traslade a la nueva estructura, sea lo más integra posible.

c. Para realizar este trabajo el Instituto de Desarrollo Agrario cuenta con una herramienta contable debidamente aprobada, la cual se compone de: un Plan General de Contabilidad Nacional, que a la vez contiene Catálogo de Cuentas, Manual de Cuentas, Políticas Contables y los Anexos.

6

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

d. Realizado dicho trabajo, se debe proceder a la confrontación de los saldos del balance final al 31 de diciembre del 2015 y los saldos que pasaron al balance inicial del 01 de Enero del 2016, con el fin de cerciorarnos que todos los saldos fueron trasladados correctamente.

e. Con respecto al balance inicial al 01 de Enero del 2016, es conveniente destacar mediante notas explicativas, todos aquellos aspectos que se consideren relevantes, y que estén relacionados con el traslado de los saldos de las cuentas de mayor, así como dejar constancia del proceso de transición llevado a cabo, con el fin de que dichas situaciones sean valoradas y aprobadas por los jerarcas responsables de la Institución.

Con relación a las cuentas del balance, Activos Fijos e Inventarios, cuando son trasladadas al nuevo catálogo contable deben cumplir con los requisitos establecidos en las NICSP, como son el reconocimiento y la medición para luego ser presentados y revelados en los Estados Financieros del Instituto de Desarrollo Agrario, respecto a los requerimientos relativos a los Activos Fijos la norma internacional prevé cinco años para depurar los elementos de la cuenta, por lo que se recomienda que se debe expresar en notas explicativas a los balances, el estado de cada activo en proceso de depuración, lo cual conlleva a su clasificación, ordenamiento y valoración respecto al nuevo catálogo de cuentas.

Respecto a la cuenta inventarios, el Instituto de Desarrollo Agrario deberá empezar por valorar las existencias de los inventarios mediante la incorporación de auxiliares, con el fin de que una vez implementada la nueva normativa, se pueda establecer el valor de las existencias en la Institución.

Una vez concluido el periodo de transición, dicho balance debe hacerse del conocimiento tanto de los jerarcas de la Institución, como de la comisión de implementación correspondiente, quienes procederán a darles su aval y aprobación, considerándolas como aceptadas.

A continuación se muestran los modelos de los estados financieros:

Nota: es importante indicar los estados financieros que se presentan a continuación no incluyen en su totalidad las cuentas utilizadas por parte del Instituto de Desarrollo Agrario , para efectos de presentación no se incorporan las cuentas de detalle. Además estos balances están homologados con respecto a los formatos establecidos por la Contabilidad Nacional.

7

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO AGRARIO

ESTADO DE SITUACIÓN FINANCIERAAl 30 de Diciembre de 20X2 y 20X1(Expresado en miles de Colones Costarricenses)

PeríodoNotas 20X2 20X1

1. ACTIVO1.1. Activo Corriente1.1.1. Efectivo y Equivalentes de Efectivo: - -1.1.1.01. Caja 11.1.1.02. Depósitos bancarios 21.1.1.03. Cajas chicas y fondos rotatorios 31.1.1.04. Inversiones temporales 4

Subtotal Efectivo y Equivalentes de Efectivo1.1.2. Inversiones a Corto Plazo 51.1.2.01 Títulos y valores a corto plazo1.1.2.02 Préstamos a corto plazo1.1.3. Cuentas por Cobrar a Corto Plazo - Neto: 61.1.3.01. Impuestos a cobrar a corto plazo1.1.3.03. Ventas a cobrar a corto plazo1.1.3.04. Ingresos de la propiedad a cobrar a corto plazo1.1.3.05. Transferencias a cobrar a corto plazo1.1.3.06. Documentos a cobrar a corto plazo1.1.3.07. Anticipos a corto plazo1.1.3.08. Deudores por avales a corto plazo1.1.3.98. Otras cuentas por cobrar a corto plazo1.1.3.99. (-) Previsiones para deudores incobrables a corto plazo

Subtotal Créditos a Corto Plazo - Neto 1.1.4. Inventarios - Neto: 7

1.1.4.01. Materiales y suministros para consumo y prestación de servicios

1.1.4.02. Bienes para la venta1.1.4.99. (-) Previsiones por desvalorización y pérdidas de inventario

Subtotal Inventarios – Neto1.1.9. Otros activos a corto plazo 81.1.9.01. Gastos pagados por adelantado a corto plazo

Total Activo Corriente - -

1.2. Activo No Corriente1.2.2. Inversiones a Largo Plazo: - -1.2.2.01. Títulos y valores a largo plazo1.2.2.02. Préstamos a largo plazo1.2.3. Cuentas por cobrar a largo plazo: 9

(Continúa)

8

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

PeríodoNotas 20X2 20X1

1.2.3.01. Impuestos a cobrar a largo plazo1.2.3.06. Documentos por cobrar a largo plazo1.2.3.99. Previsiones para deudores incobrables a largo plazo1.2.5. Activo Fijo: 101.2.5.01. Propiedades, planta y equipos explotados – Neto

1.2.5.05. Bienes de infraestructura y de beneficio y uso público en servicio - Neto

1.2.5.99. Construcciones en procesoSubtotal Activo Fijo

1.2.9. Otros activos a largo plazo: 111.2.9.01 Gastos pagados por adelantado a largo plazo1.2.9.03 Bienes intangibles - Neto

1.2.9.04 Activos a largo plazo sujetos a depuración contable Total Activos No Corrientes - -TOTAL ACTIVOS - -

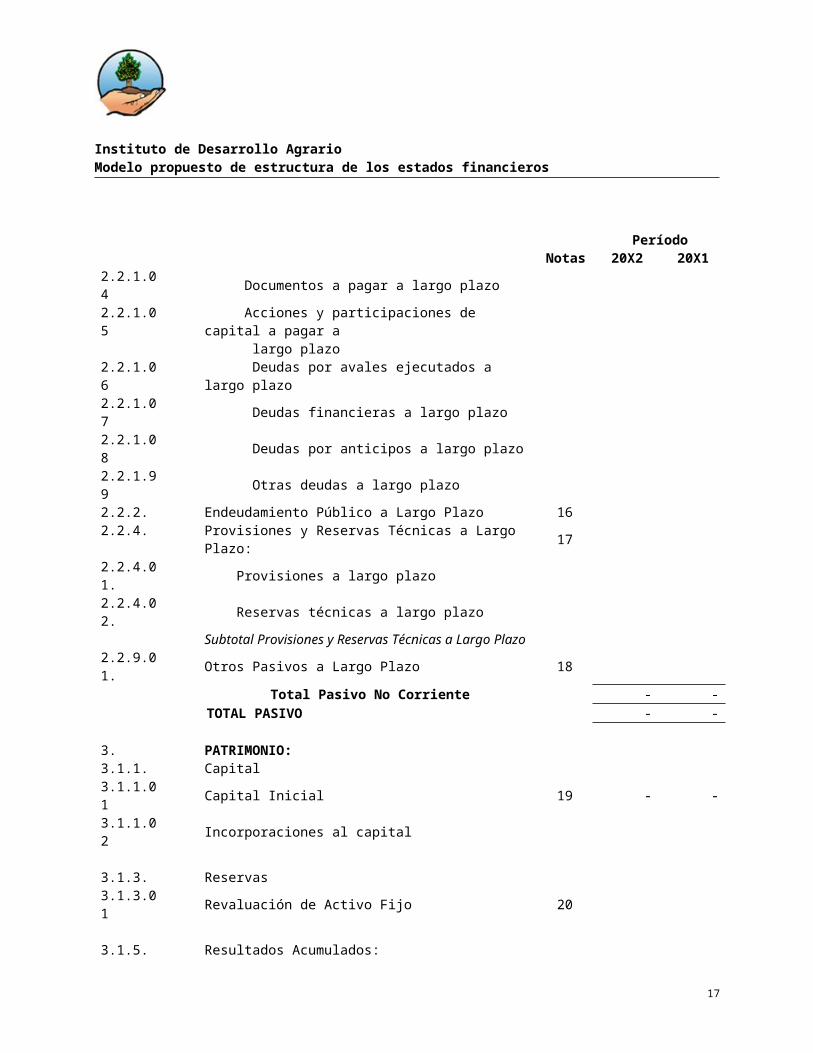

PASIVO Y PATRIMONIO2. PASIVOS2.1. Pasivo Corriente2.1.1. Deudas a Corto Plazo: 12 - -2.1.1.01. Deudas comerciales a corto plazo2.1.1.02. Deudas sociales y fiscales a corto plazo2.1.1.03. Transferencias a pagar a corto plazo2.1.1.04. Documentos a pagar a corto plazo2.1.1.07. Deudas financieras a corto plazo2.1.1.08. Deudas por anticipos a corto plazo2.1.1.99. Otras deudas a corto plazo

2.1.3. Fondos de terceros y en garantía: 132.1.3.03. Depósitos en garantía2.1.3.99. Otros fondos de terceros

Subtotal Fondos de terceros y en garantía2.1.4. Provisiones y Reservas Técnicas a Corto Plazo: 142.1.4.01. Provisiones a corto plazo2.1.4.02. Reservas técnicas a corto plazo

Subtotal Provisiones y Reservas Técnicas a Corto Plazo2.1.9. Otros Pasivos a Corto Plazo:2.1.9.01 Ingresos a devengar a corto plazo

Total Pasivo Corriente - -

2.2. Pasivo No Corriente2.2.1. Deudas a largo plazo: 15 - -2.2.1.01 Deudas comerciales a largo plazo2.2.1.02 Deudas sociales y fiscales a largo plazo2.2.1.03 Transferencias a pagar a largo plazo

(Continúa)

9

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

PeríodoNotas 20X2 20X1

2.2.1.04 Documentos a pagar a largo plazo2.2.1.05 Acciones y participaciones de capital a pagar a

largo plazo2.2.1.06 Deudas por avales ejecutados a largo plazo2.2.1.07 Deudas financieras a largo plazo2.2.1.08 Deudas por anticipos a largo plazo2.2.1.99 Otras deudas a largo plazo2.2.2. Endeudamiento Público a Largo Plazo 162.2.4. Provisiones y Reservas Técnicas a Largo Plazo: 172.2.4.01. Provisiones a largo plazo2.2.4.02. Reservas técnicas a largo plazo

Subtotal Provisiones y Reservas Técnicas a Largo Plazo2.2.9.01. Otros Pasivos a Largo Plazo 18

Total Pasivo No Corriente - -TOTAL PASIVO - -

3. PATRIMONIO:3.1.1. Capital3.1.1.01 Capital Inicial 19 - -3.1.1.02 Incorporaciones al capital

3.1.3. Reservas3.1.3.01 Revaluación de Activo Fijo 20

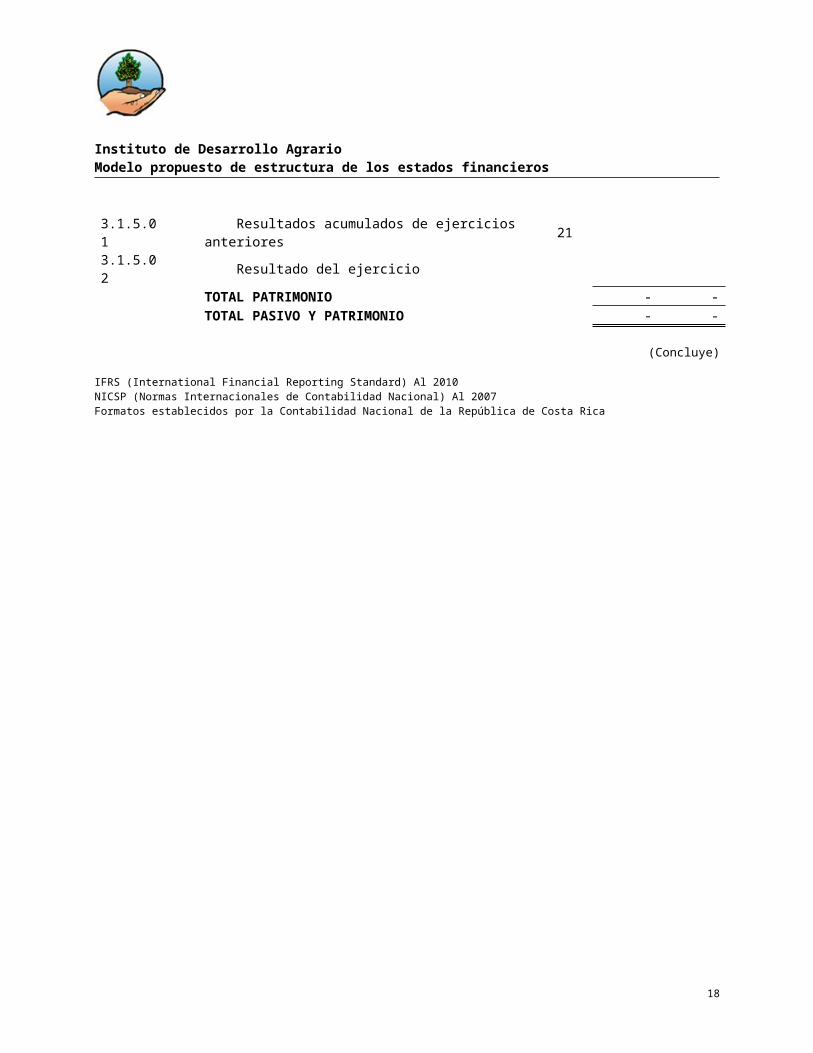

3.1.5. Resultados Acumulados:3.1.5.01 Resultados acumulados de ejercicios anteriores 213.1.5.02 Resultado del ejercicio

TOTAL PATRIMONIO - -TOTAL PASIVO Y PATRIMONIO - -

(Concluye)

IFRS (International Financial Reporting Standard) Al 2010NICSP (Normas Internacionales de Contabilidad Nacional) Al 2007Formatos establecidos por la Contabilidad Nacional de la República de Costa Rica

10

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO HUMANO

ESTADO DE RENDIMIENTO FINANCIEROPor los Años Terminados el 31 de Diciembre de 20X2 y 20X1(Expresados en Miles de Colones Costarricenses)

Notas Período20X2 20X1

4. INGRESOS CORRIENTES4.1. Impuestos:4.1.3. Impuestos sobre bienes y servicios4.1.3.02 Impuestos selectivos de consumo - -4.1.9. Otros Impuestos

Total Impuestos4.3. Multas, Sanciones, Remates y Confiscaciones de

Origen No Tributario:4.3.1. Multas y Sanciones Administrativas4.3.2. Remates y Confiscaciones de Origen No

TributarioTotal Multas, Sanciones, Remates y Confiscaciones de Origen No Tributario

4.4. Ingresos y Resultados Positivos por Ventas:4.4.1. Ventas de Bienes y Servicios4.4.5. Resultados Positivos por Ventas de Activo

Fijo y Bienes IntangiblesTotal Ingresos y Resultados Positivos por Ventas

4.5. Ingresos de la Propiedad:4.5.1. Rentas de Inversiones y de Colocación de

Efectivo4.5.2. Alquileres y Derechos sobre Bienes4.5.9. Otros Ingresos de la Propiedad

Total Ingresos de la Propiedad4.6. Transferencias:4.6.1. Transferencias Corrientes4.6.2. Transferencias de Capital

Total TransferenciasTOTAL INGRESOS CORRIENTES - -

11

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO HUMANO

ESTADO DE RENDIMIENTO FINANCIEROPor los Años Terminados el 31 de Diciembre de 20X2 y 20X1(Expresados en Miles de Colones Costarricenses)

Notas Período20X2 20X1

5. GASTOS CORRIENTES5.1. Gastos de Funcionamiento:5.1.1. Gastos en personal - -5.1.2. Servicios 585.1.3. Materiales y Suministros Consumidos 595.1.4. Consumo de activo fijo y bienes intangibles 605.1.5. Pérdidas por Deterioro de Activo Fijo y Bienes Intangibles 615.1.6. Desvalorización y Pérdidas de Inventarios 62 - -5.1.7. Incobrabilidades, Desvalorizaciones de Inversiones y Provisiones5.1.8. Cargos por Provisiones y Reservas Técnicas

Subtotal de Gastos de FuncionamientoTOTAL GASTOS CORRIENTES - -SUPERÁVIT (DÉFICIT) CORRIENTE - -OTROS INGRESOS Y GASTOSOTROS INGRESOS

4.9.1. Resultados positivos por tenencia y por exposición a la inflación - -4.9.2. Reversión de consumo de activo fijo y bienes intangibles4.9.3. Reversión de pérdidas por deterioro de activo fijo y bienes intangibles4.9.4. Recuperación de previsiones4.9.5. Recuperación de provisiones y reservas técnicas4.9.9. Otros ingresos y resultados positivos

TOTAL OTROS INGRESOS - -OTROS GASTOS

5.2. Gastos Financieros:5.2.1. Intereses, Comisiones y Gastos sobre Endeudamiento Público - -5.2.9. Otros gastos Financieros

Subtotal de Gastos Financieros5.3. Gastos y Resultados Negativos por Ventas:5.3.2. Resultados Negativos por Ventas de Inversiones5.3.3. Resultados Negativos por Ventas de Activo Fijo y Bienes Intangibles

Subtotal de Gastos y Resultados Negativos por Ventas5.4. Transferencias:5.4.1. Transferencias Corrientes5.4.2. Transferencias de Capital

Subtotal Transferencias5.9. Otros Gastos

- -

TOTAL OTROS GASTOS - -SUBTOTAL OTROS INGRESOS Y GASTOS - -

3.1.5.02 RESULTADOS DEL EJERCICIO - -

IFRS (International Financial Reporting Standard) Al 2010NICSP (Normas Internacionales de Contabilidad Nacional) Al 2007Formatos establecidos por la Contabilidad Nacional de la República de Costa Rica

12

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO AGRARIOESTADOS DE CAMBIOS EN EL PATRIMONIO NETO (Opción A)Por los Años Terminados el 31 de Diciembre de 20X2 y 20X1(Expresados en Colones Costarricenses)

NotasCapital Inicial

Donaciones de Capital

Otras transferencias

de capital

Superávit por

revaluación de activos

Superávit (Déficit)

Acumulado TotalesSALDOS, 31 DE DICIEMBRE DE 20X1 - - - - - -Ajustes al inicio

3.1.1.01.02. Ajuste por re expresión del capital inicial - - - - - -3.1.1.02.02. Ajuste por re expresión de incorporaciones al capital3.1.2.01.004.02 Ajuste Superávit Periodo Acumulado

3.1.2.99.02. Ajuste por re expresión de otras transferencias de capital

3.1.5.01.02. Ajuste por re expresión de resultados de ejercicios anterioresSaldos ajustados al inicio (20X1) - - - - - -

Variaciones del ejercicio3.1.1. Capital - - - - - -3.1.3.01. Revaluación de Activo Fijo3.1.5. Resultados Acumulados:3.1.5.01. Resultados acumulados de ejercicios

anteriores3.1.5.02. Resultados del ejercicio

Total de variaciones del ejercicio - - - - - -

SALDOS, 31 DE DICIEMBRE DE 20X2 - - - - - -

IFRS (International Financial Reporting Standard) Al 2010NICSP (Normas Internacionales de Contabilidad Nacional) Al 2007Formatos establecidos por la Contabilidad Nacional de la República de Costa Rica

13

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO AGRARIO

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO (Opción B)Por los Años Terminados el 31 de Diciembre de 20X2 y 20X1(Expresados en Colones Costarricenses)

NotasPeríodo

20X2 20X13.1.2.01.1.001 Superávit por donación

Al inicio del año - - Más:Reclasificación superávit infraestructura - - Donación Gobierno EspañolProg. Registro Catastro Ley 8154Menos:Reclasificación Superávit IDAReclasificación Superávit ProinderAl final del período - -

3.1.1.01 Capital inicialAl inicio del período - - Al final del período - -

3.1.2.01.01.003 Superávit Caja AgrariaAl inicio del período - - Utilidad NetaOtros Ajustes Al final del período - -

3.1.2.01.01.002 Ingresos por sentencias gestión tributariaAl inicio del período - - Más: Reclasificación superávit IDAGestión tributaria - - Al final del período - -

3.1.2.01.01.004 Superávit AcumuladoAl inicio del período - - Más:Reclasificación Superávit IDAResultados del ejercicioAl final del período - -

3.1.5.02 Total Patrimonio Neto - -

14

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO AGRARIO

ESTADO DE FLUJOS DE EFECTIVOPor los Años Terminados el 31 de Diciembre de 20X2 y 20X1 (Expresados en Colones Costarricenses)

NotasPeríodo

20X2 20X1FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓNEntradas de efectivo - - Cobro de impuestos tributarios Cobro por ventas a corto plazo Cobro ingresos de la propiedadTransferencias Cobro de documentos por cobrarCobro de AnticiposCobro de Deudas por AvalesTotal entradas de efectivo - - Salidas de efectivo - -Pago compra de materiales y suministros (Inventarios)Pago de gastos anticipadosPago deudas comercialesPago deudas sociales y fiscalesPago por transferencias de fondos a tercerosPago de garantíasPago de remuneracionesPago de intereses, comisiones, diferencias cambiarias y multasPago deudasOtros pagosTotal salidas de efectivo - - Flujos netos de efectivo por actividades de operación - - FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓNEntradas de efectivo - Venta de bienes duraderos Venta de valores e inversiones Otros cobros por actividades de inversiónTotal entradas de efectivo - - Salidas de efectivoCompra de activos fijosPago por construcciones, adiciones y mejorasCompra de activos intangiblesCompra de tierras para inventarioCompra de valores e inversiones Pagos por otras actividades de inversiónTotal salidas de efectivo - - Flujos netos de efectivo por actividades de inversión - - FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓNEntradas de efectivo - -Donaciones de capital recibidas en efectivoTransferencias de capital recibidas en efectivoPréstamos internos y/o externos

15

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

(Continúa)

NotasPeríodo

20X2 20X1Total entradas de efectivo - - Salidas de efectivoDonaciones de capital entregadas en efectivoTransferencias de capital entregadas en efectivoAmortización de préstamos e interesesTotal salidas de efectivo - - Flujos netos de efectivo por actividades de financiación - -Incremento/Disminución neta de efectivo y equivalentes de efectivo por flujos deActividades - -Incremento/Disminución neta de efectivo y equivalentes de efectivo pordiferencias de cambio no realizadasEfectivo y equivalentes de efectivo al inicio del ejercicio - -Efectivo y equivalentes de efectivo al final del ejercicio - -

(Concluye)

16

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

INSTITUTO DE DESARROLLO AGRARIO

ESTADO DE PRESUPUESTOPor los Años Terminados el 31 de Diciembre de 20X2 y 20X1(Expresados en Colones Costarricenses)

Presupuesto Diferencias Brutas Diferencias porcentualesInicial

(A)Final (B)

EjecutadoComprometido no

devengado Devengado

(C) (D = B-A) (E = C-B) (F = D/B) (G = E/B)

4. INGRESOS4.1. Impuestos sobre bienes y servicios:4.1.3.01. Impuestos generales y selectivos

sobre ventas y consumo

- - - - - - - - 4.1.3.02. Impuestos específicos sobre la

producción y consumo de bienes y servicios

4.1.9. Otros impuestos4.3. Multas, Sanciones, Remates y Confiscaciones de

Origen No Tributario4.4. Ingresos y Resultados Positivos por Ventas:4.4.1.01. Ventas de bienes4.4.1.02. Ventas de servicios4.4.5. Resultados Positivos por Ventas de Activo Fijo y

Bienes Intangibles4.5.1. Rentas de Inversiones y de Colocación de

Efectivo4.5.2. Alquileres y Derechos sobre Bienes4.5.9. Otros Ingresos de la Propiedad4.6.1. Transferencias Corrientes4.6.2. Transferencias de Capital4.9. Otros Ingresos:4.9.1. Resultados Positivos por Tenencia y

por Exposición a la Inflación

17

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

4.9.2. Reversión de consumo de activo fijo y bienes intangibles

4.9.3. Reversión de pérdidas por deterioro de activo fijo y bienes intangibles

4.9.4. Recuperación de Previsiones4.9.5. Recuperación de provisiones y

reservas técnicas4.9.9. Otros ingresos y resultados positivos

TOTAL INGRESOS - - - - - - - - 5. GASTOS5.1.1. Remuneraciones5.1.2. Servicios5.1.3. Materiales y Suministros Consumidos

Activos FinancierosBienes Duraderos

5.4.1. Transferencias Corrientes5.4.2. Transferencias de Capital

TOTAL GASTOS - - - - - - - -

RESULTADO ECONÓMICO PRESUPUESTARIO

- - - - - - - -

18

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

NOTAS A LOS ESTADOS FINANCIEROS

Como parte de las tendencias mundiales de revelación, transparencia e integridad de las cuentas, el gobierno y las sociedades exigen cada vez más que las notas a los Estados Financieros sean completas y precisas. De allí que a nivel mundial se haya emitido normas y lineamientos que contemplan y desarrollan los aspectos que una Institución debe acatar para cumplir con los elementos de transparencia, uniformidad y armonía de la información.

Las notas a los Estados Financieros constituyen la divulgación de cierto tipo de información que no está directamente expresada en dichos estados y que es de utilidad para que los usuarios de la información financiera tomen decisiones con una base objetiva. Esto significa que las notas explicativas no son en sí mismas un estado financiero, sino que forman parte integral de ellos, siendo obligatoria su presentación.

Las notas a los Estados Financieros tienen como objetivo suministrar la información mínima indispensable para que aquellos usuarios que los lean puedan comprender claramente cómo se confeccionaron esos Estados Financieros y cuáles fueron las políticas contables que se utilizaron, así como, brindar información útil como base para la toma de decisiones financieras. Además hacen referencia a las cifras del ejercicio actual como a las cifras comparativas presentadas con relación al ejercicio anterior corregidas monetariamente, y por consiguiente, todas las notas deberán incluir la información requerida para ambos ejercicios presentados.

Todas las notas deben aparecer identificadas por medio de números o letras y debidamente tituladas, con el objetivo de facilitar su lectura y su correlación con los Estados Financieros respectivos, y la información que se presenta en las notas a los Estados Financieros debe reflejar ciertas características que les hacen razonables y les orientan a cumplir con su deber con los usuarios. Algunas de estas características son:

a. Significación: Realidad que Representa.

b. Veracidad: Representación de eventos realmente sucedidos y medidos correctamente.

c. Comparabilidad: Históricos para suministrar informes comparativos.

d. Estabilidad: Necesaria para que la información sea comparable.

e. Confiabilidad: Necesaria para se utilizada por los usuarios.

f. Objetividad: Información no distorsionada y que representa realmente lo sucedido.

g. Verificabilidad: Información sujeta a poder se revisada y confirmada.

19

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

h. Utilidad: Para satisfacer necesidades específicas.

i. Relevancia: Deberá cubrir aspectos importantes e interesantes de la empresa.

j. Oportunidad: Deberá llegar a su destino en el momento preciso para la toma de decisiones.

ALGUNAS CONSIDERACIONES GENERALES

Las normas internacionales de información financiera establecen alguna información clave a revelar dentro de las normas para tener claras las particularidades a grandes rasgos de la Institución, las bases de preparación y presentación de la información, así como la información a revelar para cada estado financiero establecido:

Presentación Razonable y Cumplimiento de las Normas Internacionales de Contabilidad del Sector Público: La Institución deberá de efectuar una declaración explícita y sin reservas del cumplimiento de las Normas Internacionales de Contabilidad del Sector Público; sin embargo, no deberá de señalarse que los Estados Financieros siguen las NICSP a menos que aquéllos cumplan con todos los requisitos establecidos por dicha normativa.

Información a Revelar de los Estado de Situación Financiera en las Notas: Una Institución revelará, ya sea en el estado de situación financiera o en las notas, las sub clasificaciones más detalladas de las líneas de partidas presentadas, clasificadas de una forma apropiada a las operaciones de la Institución.

Información a Revelar del Estado de Rendimiento Financiero en las Notas: Cuando las partidas de ingreso y gasto sean materiales o tengan importancia relativa, su naturaleza e importe se revelará por separado. Entre las circunstancias que darían lugar a revelaciones separadas de partidas de ingreso y gasto están las siguientes:

a. la rebaja del valor de los inventarios hasta su valor realizable neto, o de los elementos de propiedades, planta y equipo hasta su importe recuperable o importe recuperable de servicio, lo que sea apropiado, así como la reversión de tales rebajas;

b. restructuración de las actividades de una Institución y la reversión de cualquier provisión dotada para hacer frente a los costos de la misma;

c. la disposición de partidas de propiedades, planta y equipo;d. privatizaciones u otras disposiciones de inversiones;e. operaciones en discontinuación;f. cancelaciones de pagos por litigios; yg. otras reversiones de provisiones.

20

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

ESTRUCTURA DE LAS NOTAS

Las notas se presentarán, en la medida en que sea practicable, de una forma sistemática. Cada partida del estado de situación financiera, del estado de rendimiento financiero, estado de cambios en los activos netos/patrimonio neto y del estado de flujos de efectivo, se relacionará con la información correspondiente en las notas.

Normalmente, las notas se presentarán en el siguiente orden, con el fin de ayudar a los usuarios a comprender los Estados Financieros y compararlos con los presentados por otras entidades:

a. una declaración de cumplimiento con las Normas Internacionales de Contabilidad del Sector Público.

b. un resumen de las políticas contables significativas aplicadas.

c. información de apoyo para las partidas presentadas en el estado de situación financiera, en el estado de rendimiento financiero, en el estado de cambios en los activos netos/patrimonio neto o en el estado de flujos de efectivo, en el mismo orden en que figuren cada uno de los estados y cada línea de partida.

d. otras revelaciones de información, que incluyan:

(i) pasivos contingentes y compromisos contractuales no reconocidos.

(ii) revelaciones de información no financiera, por ejemplo los objetivos y políticas de gestión del riesgo financiero.

En ciertas circunstancias, podría ser necesario o deseable cambiar el orden de ciertas partidas dentro de las notas. Por ejemplo, la información sobre los cambios en el valor razonable, reconocidos en el resultado, podría combinarse con información sobre el vencimiento de los instrumentos financieros correspondientes, aunque la primera revelación se refiera al estado de rendimiento financiero y la segunda esté relacionada con el estado de situación financiera. No obstante, una estructura sistemática de las notas se conservará, en la medida de lo posible.

En las notas a los estados financieros se mostrará:

a. Información acerca de las bases para la preparación de los Estados Financieros, y sobre las políticas contables específicas utilizadas.

b. Información requerida por las Normas Internacionales de Contabilidad del Sector Público que no se presenta en el estado de situación financiera, estado de rendimiento financiero, estado de cambios en los activos netos/patrimonio neto o en el estado de flujos de efectivo.

21

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

c. suministrará la información adicional que, no se presenta en el estado de situación financiera, estado de rendimiento financiero, estado de cambios en los activos netos/patrimonio neto o en el estado de flujos de efectivo, sea relevante para la comprensión de alguno de ellos.

Las notas que aportan información acerca de las bases para la elaboración de los Estados Financieros y las políticas contables específicas, serán presentadas como un componente separado de los Estados Financieros, así como los supuestos que se utilizaron por parte de la administración de la Institución para estimar la incertidumbre y otra información a revelar.

SUPUESTOS CLAVE PARA LA ESTIMACIÓN DE LA INCERTIDUMBRE:

Una Institución revelará en las notas información sobre los supuestos clave acerca del futuro, así como otros datos clave para la estimación de la incertidumbre en la fecha sobre la que se informa, siempre que lleven asociado un riesgo significativo de suponer ajustes materiales en el valor en libros de los activos o pasivos dentro del año próximo. Con respecto a esos activos y pasivos, las notas incluirán detalles de:

a. su naturaleza.

b. su importe en libros en la fecha sobre la que se informa.

OTRA INFORMACIÓN A REVELAR

Una Institución revelará en las notas:

a. el importe de los dividendos, o distribución similar, propuestos o anunciados antes de que los Estados Financieros hayan sido autorizados para su emisión, que no hayan sido reconocidos como distribución a los propietarios durante el periodo, así como los importes correspondientes por acción; y

b. el importe de cualesquiera dividendos preferidos acumulados, o distribución similar, no reconocidos.

Una Institución revelará lo siguiente, si no ha sido revelado en otra parte de la información publicada con los Estados Financieros:

a. el domicilio y forma legal del Instituto de Desarrollo Agrario, y jurisdicción en que opera;

b. una descripción de la naturaleza de las operaciones del Instituto de Desarrollo Agrario, y principales actividades;

22

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

c. una referencia a la legislación pertinente que rige las operaciones del Instituto de Desarrollo Agrario; y

d. nombre del Instituto de Desarrollo Agrario controladora directa y de la controladora última del Instituto de Desarrollo Agrario económica (si fuera pertinente).

Las revelaciones sugeridas constituyen referencias cruzadas a los requisitos de las normas pertinentes y las interpretaciones; es importante indicar que estas revelaciones deben ser revisadas en cada fecha de emisión de Estados Financieros y aprobadas por la Junta Directiva; estas revelaciones son parte integral de los Estados Financieros que emita la Institución.

A continuación se detalla una guía de las principales notas y políticas contables a incorporar como parte integral al Modelo de Estructura de los Estados Financieros, según los requerimientos establecidos por Contabilidad Nacional:

Índice de Notas a los Estados Financieros

1 Introducción

1.1 Antecedentes

1.2 Domicilio

1.3 Objetivos

1.4 Estructura administrativa

2 Generalidades

2.1 Declaratoria de Normas

2.2. Marco General

2.3 Hipótesis fundamental

2.4 Elementos de los estados financieros

2.5 Criterios de registro o reconocimiento contable de los elementos de los estados financieros

2.6 Criterios de Valoración

Notas Específicas

4 a 29 Notas por Cuenta Contable (las más importantes de revelar)

23

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

A continuación mostramos un ejemplo de la estructura de notas a los estados financieros que se deben de revelar:

NOTA N° 1 INFORMACIÓN GENERAL

1.1. ANTECEDENTES

La Ley de Tierras y Colonización N°2825 del 14 de Octubre de 1961, crea el Instituto de Tierras y Colonización, que es transformado en el Instituto de Desarrollo Agrario por la Ley N° 6735 del 29 de Marzo de 1982.

El Instituto de Desarrollo Agrario es la Institución responsable de ejecutar la política agraria nacional, su actividad principal es la administración de tierras, el cual comprende la compra, venta, hipoteca, arrendamiento y adquisición de los bienes y servicios necesarios para el desarrollo de la tierra y su explotación rural.

Vela por la equidad de oportunidades para los sectores campesinos, a través de planteamiento de proyectos regionales e inserción de nuevos sectores y empresas en los mercados.

Estimula la formación de organizaciones sociales y el mejoramiento cultural, la organización y capacitación de quienes se dedican a actividades agrarias y agroindustriales.

Administra, en nombre del Estado, las reservas nacionales y las tierras que se traspasen para el cumplimiento de sus fines y efectúa en ellas planes de desarrollo integral, asentamientos campesinos, colonización, parcelación y adjudicación, al tiempo que coopera con la conservación de los recursos naturales del país.

Actualmente El Instituto de Desarrollo Agrario (IDA) es una Institución autónoma costarricense de derecho público, con personería jurídica, patrimonio propio e independencia administrativa.

Ley De Creación

La Ley de Tierras y Colonización N° 2825 del 14 de Octubre de 1961, crea el Instituto de Tierras y Colonización, que es transformado en el Instituto de Desarrollo Agrario por la Ley N° 6735 del 29 de Marzo de 1982.

Actualmente, el IDA sufrió una transformación en los objetivos institucionales para los cuales fue creado, mediante la Ley N° 9036 “TRANSFORMACIÓN DEL INSTITUTO DE DESARROLLO AGRARIO (IDA) EN EL INSTITUTO DE DESARROLLO RURAL (INDER)”, oficializada mediante la Gaceta N° 103 del 29 de mayo de 2012, y en la cual se indica que empezará a regir a los seis meses de su publicación.

1.2. DOMICILIO

Las oficinas del Instituto de Desarrollo Agrario se encuentran en Moravia Residencial los Colegios frente al IFAM.

1.3. OBJETIVOS

El IDA se plantea como principal objetivo, la promoción social y económica de la población campesina, por medio del desarrollo rural e integrado. Para complementar el mismo, sus objetivos institucionales son:

- Proveer de tierras y de un instrumento legal que respalde su posesión, a aquellas personas que califiquen como adjudicatarias, según las normas establecidas para cada caso.

- Suministrar los servicios de apoyo a la población y producción, en las tierras afectadas por el Instituto, con el fin de maximizar la posibilidad de éxito en el desarrollo rural.

- Proteger y manejar en forma adecuada los recursos naturales en las tierras afectadas por los programas de desarrollo promovidos por el Instituto.

24

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

- Mejorar la eficiencia, la calidad y cobertura de los servicios que presta la Institución, procurando la igualdad de oportunidades a hombres y mujeres.

- Promover la viabilidad técnica, económica y organizativa de proyectos de interés para la Institución a través de convenios y empréstitos nacionales e internacionales

1.4. ESTRUCTURA ADMINISTRATIVA

El Instituto funcionará bajo la dirección superior de una Junta Directiva, integrada por cinco miembros designados así: el Ministro de Agricultura y Ganadería, como miembro ex-oficio; dos representantes de las cooperativas de agricultores y de las comunidades campesinas legalmente constituidas, y dos miembros que serán personas de reconocida capacidad en la materia.

La presidencia Ejecutiva es la máxima autoridad ejecutiva del Instituto de Desarrollo Agrario. Vela por la ejecución de los dictados de la Junta Directiva. Le corresponde presidir la Junta Directiva y cumplir con las atribuciones y deberes que le confiere el artículo 22 de la Ley 6735 de 29 de marzo de 1982.

NOTA N°2 ADOPCIÓN DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO

2.1. DECLARATORIA DE NORMAS

Los Estados Financieros se han sido preparados de acuerdo con las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés).

2.2. MARCO GENERAL

2.2.1. Marco Legal

Por medio del Decreto Ejecutivo N° 34029-H se declara la Adopción e Implementación de las Normas Internacionales de Contabilidad para el Sector Público (NICSP), en el ámbito costarricense.

El Decreto Ejecutivo N° 34029-H, fue publicado en la Gaceta 196 del 11 de octubre de 2007.

2.2.2. Importancia Relativa

La información es material cuando su omisión o mala presentación puede influir en las decisiones o evaluaciones que los usuarios hacen en base a los Estados Financieros. La materialidad depende de la naturaleza o magnitud de la partida o error juzgado en las particulares circunstancias de la omisión o mala presentación; dicho análisis será revisado y ajustado por el Departamento Financiero, en caso de ser necesario, en cada fecha de presentación de los Estados Financieros.

2.2.2.1. Activos:

La omisión o presentación errónea de un registro contable en un activo que supere el 1% del saldo final de ingresos brutos del período contable anterior, menos el saldo de caja y bancos y propiedad planta y equipo, se considerará como una omisión o presentación errónea material y si no supera dicho porcentaje se considerará como una omisión o presentación errónea no material.

2.2.2.2. Caja y Banco:

La omisión o presentación errónea de un registro contable en caja y bancos, que supere el 3% del saldo final de ingresos brutos del periodo contable anterior, se considerará como una omisión o presentación errónea material y si no supera dicho porcentaje se considerará como una omisión o presentación errónea no material.

25

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

2.2.2.3. Activo Fijo:

La omisión o presentación errónea de un registro contable en un activo, que supere el 3% del saldo final de ingresos brutos del período contable anterior, se considerará como una omisión o presentación errónea material y si no supera dicho porcentaje se considerará como una omisión o presentación errónea no material

2.2.2.4. Pasivos:

La omisión o presentación errónea de un registro contable en cualquier tipo de pasivos, que supere el 0,007% del saldo final de ingresos brutos del periodo anual anterior, se considerará como una omisión o presentación errónea material y si no supera dicho porcentaje se considerará como una omisión o presentación errónea no material.

2.2.2.5. Ingresos:

La omisión o presentación errónea de un registro contable en cualquier tipo de ingresos operativos, que supere el 3% del saldo final del período anual anterior del total de ingresos brutos, se considerará como una omisión o presentación errónea material y si no supera dicho porcentaje se considerará como una omisión o presentación errónea no material.

2.3. HIPOTESIS FUNDAMENTALES

Principios contables que van a regir los Estados Financieros

2.3.1. Negocio en marcha

Los Estados Financieros se elaboran sobre la base de que el Instituto de Desarrollo Agrario está en funcionamiento y que continuará sus actividades de operación financiera indefinidamente.

2.3.2. Principio de devengo

Los efectos de las transacciones y demás sucesos de incidencia económico-financiero se reconocen cuando ocurren y afecten el patrimonio de las entidades.

Por lo que el Instituto de Desarrollo Agrario elabora sus Estados Financieros utilizando la base contable de devengo o acumulativa, excepto en lo que concierne a la siguiente información:

- El Flujo de efectivo.- La Ejecución presupuestario.- La Provisión de vacaciones (Según la NICSP 19 no se debe registrar ninguna provisión por vacaciones, esta se debe

llevar como un gasto devengado en caso que se lleven como beneficios a empleados.- Lo anterior esta en concordancias con la definición de Contabilidad Nacional donde se excluye como provisión las

vacaciones.).- La Provisión para contingentes. En enero de 2012 se espera que esto ya esté siendo ejecutado.- Aquellos aspectos que no fueron conocidos oportunamente por la Contabilidad.

Existe una observación de la Contraloría General de la República con respecto al registro del “Timbre del Instituto de Desarrollo Agrario” debido a que ellos consideran que el devengo en este ingreso se da cuando el Instituto de Desarrollo Agrario presta el servicio; sin embargo, ese rubro representa un “Impuesto” o “Arancel” tal y como lo indica la Ley, por lo que lo hemos registrado al momento en el cual se recibe el mismo tal y como lo cita la NICSP 23.

2.3.3. Principio de Uniformidad

Los usos de la información contable requieren que se sigan procedimientos de cuantificación, las políticas contables, los

26

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

procedimientos de registro y la presentación contable deben ser utilizados en forma consistente.

2.3.4. Principio de Comparabilidad

La información comparativa con respecto al periodo anterior deberá presentarse para toda clase de Información cuantitativa incluida en los Estados Financieros. La información comparativa deberá incluirse también en la información de tipo descriptivo y narrativo, siempre que ello sea relevante para la adecuada comprensión de los Estados Financieros del periodo corriente Asimismo, los Estados Financieros comparados deben incluir los cambios ocurridos y sus efectos como consecuencia de aplicar políticas contables diferentes. Con excepción el primer año de aplicación de NICSP de conformidad con la circular 6-2009 emitida por la Contabilidad Nacional.

2.3.5. Responsabilidad por la Emisión de los Estados Financiero

En el Instituto de Desarrollo Agrario la responsabilidad de la confección de los Estados Financieros recae sobre la Jefatura del Equipo de Contabilidad y la responsabilidad de la presentación de los Estados Financieros es de la Jefatura del Departamento Financiero, así mismo la aprobación de tales Estados Financieros recae en el Instituto de Desarrollo Agrario considera como fecha límite de emisión de Estados Financieros mensuales 15 días hábiles posterior a la fecha de cierre del mes y el 15 de febrero posterior a la fecha de cierre del período fiscal.

2.3.6. Registros Contables

Tal y como lo indica la Directriz CN-001-2006, todas las operaciones se registran bajo el criterio de partida doble. Todos los registros contables se realizan contra los documentos que les dieron origen.

2.3.7. Ente Contable Público

El Instituto de Desarrollo Agrario es una Institución que administra y custodia fondos públicos.

2.3.8. Período Contable

El período contable del Instituto de Desarrollo Agrario para medir y analizar los resultados presupuestarios y patrimoniales de su gestión, inicia el 1° de enero y finaliza el 31 de diciembre de cada año.

2.3.9. Firma de los Estados Financieros

De conformidad con la Directriz CN-003-2005, en el Instituto de Desarrollo Agrario están autorizados para firmar los Estados Financieros, los siguientes funcionarios:

- Coordinador de Contabilidad.- Auditor Interno.- Presidente de Junta Directiva.

NOTA N° 3 POLÍTICAS CONTABLES3.1. ACTIVOS

3.1.1. Efectivo y Equivalentes de Efectivo

Unidad de Medida

Cuando existan transacciones en monedas de otros países, la contabilización se efectúa al valor del tipo de cambio de compra oficial de las monedas contratadas con respecto al colón, el tipo de cambio será obtenido de la página del Banco Central de Costa Rica.

27

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

- Efectivo:

Tal y como lo ordena la Directriz CN-004-2007, emitida por la Contabilidad Nacional, Rectora de la materia Contable, según lo define la Ley N° 8131, los registros de contabilidad son llevados en su moneda funcional (colones costarricenses), la cual es la moneda de curso legal en la República de Costa Rica. Es la unidad monetaria que se utiliza en el Instituto de Desarrollo Agrario para valorar las operaciones económicas, presupuestales, financieras y patrimoniales. Las transacciones en moneda extranjera son registradas al tipo de cambio de referencia del Banco Central de Costa Rica. Al 31 de diciembre de 20X2 y 20X1 los tipos de cambio del colón por dólar son los siguientes:

20X2 20X1Tipo de Cambio de CompraTipo de Cambio de Venta

Las transacciones en moneda diferente a la moneda funcional del Instituto de Desarrollo Agrario (moneda extranjera) se reconocen en los tipos de cambio vigentes en las fechas de las transacciones. En forma mensual, las partidas monetarias en moneda extranjera se vuelven a convertir a los tipos vigentes a la fecha de cierre. Las partidas no monetarias a valor razonable de que están denominados en moneda extranjera se vuelven a convertir a los tipos vigentes en la fecha en que el valor razonable se determinó. Las partidas no monetarias que se miden en términos de costo histórico en moneda extranjera no se vuelven a convertir.

- Equivalentes de Efectivo:

Los equivalentes al efectivo se mantienen para cumplir los compromisos de pago a corto plazo. Para que una inversión financiera cumpla las condiciones para considerarse como equivalente al efectivo, debe poder ser fácilmente convertible en una cantidad determinada de efectivo y estar sujeta a un riesgo insignificante de cambios en su valor.

- Caja y Bancos

El monto de la caja chica está compuesto de la siguiente forma:

- ¢2.100.000,00 Caja General.- ¢900.000,00 en cajas chicas.

Las cuentas corrientes que tiene el Instituto de Desarrollo Agrario están en el Banco “XXXX”. Además, existen recursos depositados en la caja única del Estado (Tesorería Nacional).

El funcionamiento de la caja única del Estado, se rige por medio de lo dictado en:1. La Ley Núm. 8131 Ley de Administración Financiera de la República y Presupuestos Públicos, que dice:“Artículo 43: Ejecución de transferencias presupuestarias: Los recursos que se asignen como transferencias presupuestarias, tanto a favor de sujetos de derecho público como de derecho privado, se mantendrán en la caja única del Estado y serán girados a sus destinatarios conforme a la programación financiera que realice el Ministerio de Hacienda, con base en la programación que le presenten los respectivos destinatarios y la disponibilidad de recursos del estado”

“Artículo 66-Caja Única: Todos los ingresos que perciba el Gobierno, entendido este como los órganos y entes incluidos en los incisos a y b del artículo 1 de esta ley, cualquiera que sea la fuente, formarán parte de un fondo único a cargo de la Tesorería Nacional. Para administrarlos, podrá disponer la apertura de una o varias cuentas en colones u otra moneda.”

1. El Decreto Núm. 33950-H Reglamento para el funcionamiento de la

Caja Única que indica:“Artículo 9°- Naturaleza contable de las cuentas. Los saldos existentes en las Cuentas de Caja Única pertenecerán a la respectiva Institución participante....”

“Artículo 10°-Asignación de cuentas. Todos los participantes tendrán una Cuenta de Caja Única en colones.

28

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

Adicionalmente, en caso de que sus ingresos fuesen percibidos en dólares o en euros, podrán tener una Cuenta de Caja Única en la respectiva moneda. Si por alguna razón justificada el Instituto de Desarrollo Agrario participante requiere de una o más cuentas adicionales, la misma deberá ser solicitada a la Tesorería Nacional con su debida justificación quedando esta última en potestad de aprobarlo, rechazar la solicitud realizada.”

Con respecto a los cheques o las boletas de pago emitidas, cuando cumplen tres meses de estar en cartera deben anularse como medida de control interno y contabilizarlas como “deudas”.

Los ingresos que se reciben en la caja de Tesorería deben ser depositados a más tardar el día siguiente hábil a su recepción en las cuentas corrientes del Instituto de Desarrollo Agrario, según su concepto.

3.1.2. Instrumentos Financieros

Entre los instrumentos financieros se incluyen los instrumentos primarios, tales como cuentas por cobrar, deudas, entre otros.

3.1.3. Cuentas por Cobrar

El Instituto de Desarrollo Agrario tendrá una cuenta por cobrar cuando:

a. debido a un hecho ya ocurrido, un tercero tenga una obligación de entregar un activo o prestar un servicio a el Instituto de Desarrollo Agrario;

b. la cancelación de dicha obligación:

i. sea ineludible o probable;ii. deba efectuarse en una fecha determinada o determinable debido a la ocurrencia de cierto hecho.

3.1.3.1. Reconocimiento

Las cuentas por cobrar a favor del Instituto de Desarrollo Agrario se reconocen:

a. por impuestos;b. por venta de tierras a terceros a plazo.c. por el alquiler de propiedades;d. por el otorgamiento de nuevos plazos para el cobro de cuentas por cobrar pre existentes;e. por el compromiso formalizado de transferencia de fondos.

3.1.3.2. Medición

La medición contable inicial de las cuentas por cobrar deberá realizarse al costo. La medición contable posterior de las cuentas por cobrar deberá realizarse por el costo amortizado o método de la tasa de interés efectiva.

Para calcular el tipo de interés efectivo, el Instituto de Desarrollo Agrario estimará los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero (por ejemplo, pagos anticipados, rescates y opciones similares), pero no tendrá en cuenta las pérdidas crediticias futuras. El cálculo incluirá todas las comisiones y puntos básicos de interés, pagados o recibidos por las partes del contrato, que integren el tipo de interés efectivo, así como los costes de transacción y cualquier otra prima o descuento

3.1.3.3. Transferencias a Cobrar

Transferencias a Cobrar: comprende los créditos a favor del Instituto de Desarrollo Agrario, de carácter corriente, emergentes de obligaciones contraídas por terceros en concepto de ingresos de parte de personas, entes y órganos del sector público, privado y externo, con el fin de satisfacer necesidades públicas de diversa índole, sin cargo de devolución y sin que medie una contraprestación de bienes, servicios o derechos, según lo indica el Manual de Activos de la

29

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

Contabilidad Nacional en el punto 1.1.3.05., página 16.

3.1.4. Inventarios

3.1.4.1. Reconocimiento

Se reconocen al momento de su ingreso a bodega.

3.1.4.2. Medición

Las existencias se valoran al costo. Los costos de los inventarios se determinan de acuerdo al costo promedio ponderado.

De acuerdo con lo que indica la DIRECTRIZ CN-002-2007:- • Se registran por el método de valuación del “Promedio Ponderado” (Directriz CN-002-2007).- • Se manejan por el sistema de inventario “Perpetuo”.- • Se aplican inventarios físicos aleatorios dos veces por semana. - • Se aplica una toma física del inventario total al año.

3.1.5. Activo Fijo

3.1.5.1. Tratamiento General

Un elemento del activo fijo se reconocerá como activo si, y sólo si cumple con las siguientes características:

a. es probable que el Instituto de Desarrollo Agrario reciba beneficios económicos o potenciales servicios asociados al activo; yb. el valor razonable o el costo del activo puedan ser medidos de forma fiable.

Los activos fijos deben manejarse dentro de la misma bodega de manera separada a los materiales y suministros del Instituto de Desarrollo Agrario.

Tomando en cuenta lo que indica la Normativa (NICSP 17), se consideraran como activo todo aquel activo fijo que genere algún beneficio económico o que potencie algún servicio para el Instituto de Desarrollo Agrario, además también deberá ser posible la medición confiable del valor razonable o el costo del activo.

Es importante resaltar que los activos fijos pueden manejarse dentro de la misma bodega en la que se encuentran los materiales y suministros, sin embargo deben mantenerse de forma separada.

3.1.5.4. Propiedades, Planta y Equipo

3.1.5.4.1. Reconocimiento

Los activos contemplados como propiedades, planta y equipo pueden ser, entre otros:

a) Tierras y terrenos libres de mejoras;b) Edificios;c) Maquinaria y equipos para la producción; d) Equipos de transporte, tracción y elevación, e) Propiedades, planta y equipo explotados;f) Propiedades de inversión;g) Bienes de infraestructura y de beneficio y uso público en servicio;h) Construcciones en proceso.

30

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

El elemento de propiedades, planta y equipo se contabilizará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor. Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda ser medido con fiabilidad, se contabilizará por su valor revaluado que será igual a su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido. Si se revalúa un elemento de propiedades, planta y equipo, se revaluarán también todos los elementos que pertenezcan a la misma clase de activos.

3.1.5.4.2. Medición - Costos Iniciales

El reconocimiento de los costos en el importe en libros de un elemento de propiedades, planta y equipo terminará cuando el elemento se encuentre en el lugar y condiciones necesarias para operar de la forma prevista por el Instituto de Desarrollo Agrario que lo adquirió.

3.1.5.5. Disposiciones transitorias

El Instituto de Desarrollo Agrario no está obligada a reconocer los elementos de propiedades, planta y equipo para los períodos sobre los que se informe que comiencen en una fecha dentro de los cinco años siguientes a la fecha en que se adopte por primera vez la base contable de acumulación (o devengo) de acuerdo con Normas Internacionales de Contabilidad del Sector Público. Para tal fin la debe presentar un Plan de Reconocimiento de Activos Fijos, que cubra el período en que aplica la disposición transitoria. También en cada periodo deberá informar en todos los ejercicios del período, los activos reconocidos con sus montos o valores y los que se resta reconocer e informar en nota, los activos que no ha reconocido y los motivos por lo cual no lo ha realizado y si lo realizará en ejercicios próximos.

Así mismo cuando se adopta la contabilidad por la base contable de acumulación (o devengo) por primera vez de acuerdo con las Normas Internacionales de Contabilidad del Sector Público reconocerá inicialmente las propiedades, planta y equipo al costo. Para los elementos de propiedades, planta y equipo que fueron adquiridos sin costo, o por un costo insignificante, el costo es el valor razonable de ese elemento en la fecha de la adquisición.

3.1.5.6. Propiedades de Inversión

Son propiedades de inversión (terrenos o un edificio, en su totalidad o en parte, o ambos) que se tienen para obtener rentas o plusvalía o ambas, en lugar de para:

a. su uso en la producción o suministro de bienes o servicios o para fines administrativos; o bien parab. su venta en el curso ordinario de las operacionesc. Terrenos que se tienen para uso futuro indeterminado.

Las propiedades de inversión deberán medirse inicialmente a su costo (los costos asociados a la transacción deben incluirse en la medición inicial).

Cuando se adquiere una propiedad de inversión a través de una transacción sin contraprestación, su costo se medirá a su valor razonable en la fecha de adquisición.

El costo de adquisición de propiedades de inversión comprende su precio de compra y cualquier desembolso directamente atribuible, por ejemplo: honorarios profesionales por servicios legales, impuestos por traspaso de propiedades y otros costos asociados a la transacción.

3.1.5.7. Bienes de infraestructura y de beneficio y uso público

Se consideran bienes de infraestructura alguna de las siguientes características (o todas ellas):

a. son parte de un sistema o red;b. son de naturaleza especializada y no tienen usos alternativos;c. no pueden moverse; d. son de uso público y

31

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

e. pueden estar sujetos a limitaciones con respecto a su disposición.

Las infraestructuras cumplen con la definición de propiedades, planta y equipo y deberán contabilizarse según la NICSP 17.

3.1.5.8. Construcciones en proceso

Los contratos de construcción pueden ser, entre otros:

a. los contratos de prestación de servicios que estén directamente relacionados con la construcción del activo;b. los contratos para la demolición o rehabilitación de activos, y la restauración del ambiente que puede seguir a la demolición de algunos activos;c. los acuerdos que vinculen a las partes, aunque no tomen forma de contrato documentado, pero que puedan incluirse como contratos de construcción.

Si un contrato cubre varios activos, la construcción de cada uno de ellos debe tratarse como un elemento separado cuando:

a. se han presentado propuestas económicas diferentes para cada activo;b. cada activo ha estado sujeto a negociación separada, y el constructor y el cliente han tenido la posibilidad de aceptar o rechazar la parte del contrato relativa a cada uno de los activos; yc. pueden ser identificados los ingresos y los costos de cada activo.

Un grupo de contratos debe ser tratado como un único contrato de construcción cuando:

a. el grupo de contratos se negocia como un único paquete;b. los contratos están tan íntimamente relacionados que son, efectivamente, parte de un único proyecto con un margen de beneficios genérico para todos ellos, en el caso que exista dicho margen; y c. los contratos se ejecutan simultáneamente, o bien en una secuencia continua.

3.1.5.9. Bienes Intangibles

Serán reconocidos a su adquisición y se medirá inicialmente por su costo.

Para que un bien intangible sea considerado un activo debe:

a. estar destinado a utilizarse en la producción durante más de un año y su uso debe restringirse a las unidades que han establecido derechos de propiedad sobre éste o a las unidades autorizadas para ello por el Instituto de Desarrollo Agrario;b. tener una capacidad de servicio que no se agote ni se consuma con el primer empleo sino a lo largo del tiempo; yc. mientras esté en uso, no transformarse en otros bienes ni estar destinados a la venta.

Un bien activo intangible se reconocerá como tal, si, y sólo si:

a. es probable que los beneficios económicos y potencial de servicio futuros del bien intangible fluyan a el Instituto de Desarrollo Agrario; yb. el activo puede ser medido con fiabilidad.

3.1.5.10. Activos Contingentes

Se revelarán dentro de las notas a los estados financieros los activos contingentes que identifique la administración.

3.2. PASIVOS

3.2.1. Reconocimiento

32

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

Para que un pasivo cumpla con los requisitos para su reconocimiento:

a) debe existir no sólo una obligación presente,b) para liquidar dicha obligación, también tiene que existir la probabilidad de un flujo de salida de recursos que incorporen beneficios económicos o un potencial de servicio, c) en tal sentido, dicho flujo de salida de recursos u otro hecho debe ser probable, entiéndase que ello es así cuando su ocurrencia sea más probable que improbable.

3.2.2. Pasivo contingente

Es un pasivo que no se reconoce contablemente debido a que su existencia será confirmada sólo porque suceda o, en su caso, porque no suceda uno o más eventos inciertos en el futuro, que no están enteramente bajo el control del Instituto de Desarrollo Agrario.

Los pasivos contingentes deben informarse en las notas a los EEFF. Como parte del proceso de cierre, trimestralmente el Departamento de Asesoría Jurídica enviará la información según los formatos pre establecidos, para que la Contabilidad juzgue realizar los registros o revelaciones pertinentes.

Los pasivos contingentes han de ser objeto de evaluación de forma continua para asegurar que su evolución esté reflejada adecuadamente en los EEFF.

3.2.3. Provisiones

Las provisiones pueden distinguirse de otros pasivos, tales como los acreedores comerciales y otras obligaciones acumuladas (o devengadas) que son objeto de estimación, por la existencia de incertidumbre acerca del momento del vencimiento o de los montos de los desembolsos futuros necesarios para proceder a su cancelación.

Una provisión debe reconocerse cuando:

a. se tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado;b. es probable que el Instituto de Desarrollo Agrario tenga que desprenderse de recursos que incorporen beneficios económicos para cancelar tal obligación; yc. puede hacerse una estimación fiable del importe de la obligación.

Específicamente para el Instituto de Desarrollo Agrario se tomarán en cuenta las siguientes reglas:

Pasivos Contingentes:

El Instituto de Desarrollo Agrario evaluará mediante el análisis de la información previamente acordada y suministrada por la Dirección de Asuntos Jurídicos, si debe registrar un pasivo contingente que surge de una acción legal tomada contra el Instituto de Desarrollo Agrario. Esto debido a que son obligaciones ligadas a una probabilidad de que se materialice el evento que surge a raíz de eventos pasados. Además muchas veces es probable que dicha obligación no requiera que el Instituto de Desarrollo Agrario se desprenda de recursos del Registro o que la obligación no pueda ser medida con suficiente fiabilidad.

3.2.4. Deudas

El Instituto de Desarrollo Agrario, a la fecha de estos Estados Financieros no posee deuda pública

3.3. PATRIMONIO

3.3.1. Patrimonio Neto

Medida residual resultante en el estado de situación financiera (activo menos pasivo). Los activos netos/patrimonio neto pueden ser positivos o negativos.

33

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

El capital inicial estará constituido por el valor de los recursos asignados al momento de su creación al inicio de la vida económica del Instituto de Desarrollo Agrario.

La diferencia entre el Patrimonio Neto determinado al inicio (Activos menos Pasivos) y el capital inicial medido según cualquiera de los criterios de los párrafos anteriores, será atribuida a resultados acumulados (o resultados de ejercicios anteriores) al momento de adopción de las NICSP.

3.3.2. Reservas

Representan la porción del Patrimonio Neto del Instituto de Desarrollo Agrario, originada en el incremento de recursos que no tienen por contrapartida ni la disminución de otros activos, ni el incremento de pasivos, y cuya acumulación tiene por objeto absorber futuras disminuciones de valor y/o afectarse a resultados en el ejercicio en que se disponga o realice el activo generador de la reserva.

3.3.3. Resultados acumulados

Son los resultados acumulados por el Instituto de Desarrollo Agrario en sucesivos ejercicios, incluyendo el actual, que forman parte integrante del Patrimonio Neto.

Los ajustes retroactivos pueden ser por cambios en las políticas contables y por la re expresión para la corrección de errores que se efectúe retroactivamente, en la medida en que estas correcciones sean practicables. Los ajustes y las re expresiones retroactivas se realizan sobre el saldo de los resultados acumulados.

El efecto del reconocimiento inicial de propiedades, planta y equipo que el Instituto de Desarrollo Agrario lleve a cabo dentro de los cinco años siguientes a la adopción de NICSP, se realizará con carácter de ajuste al saldo inicial de los resultados acumulados del período en que tenga lugar el reconocimiento.

Dichos ajustes serán posteriormente capitalizados, separadamente del capital inicial, por la porción de las propiedades, planta y equipo respecto de la cual pueda afirmarse que estuvo originada en bienes existentes al momento de la adopción de las NICSP.

3.4. INGRESOS

Los ingresos comunes del Instituto de Desarrollo Agrario se detallan seguidamente:

a. por impuestos;b. por venta de tierras a terceros a plazo.c. por el alquiler de propiedades;d. por el compromiso formalizado de transferencia de fondos.

Estos tipos de ingresos se registran con base en “devengo”; se registran en el período en el que ocurren. Si por alguna razón, al cierre del período queda pendiente algún ingreso, éste se registra en el período en el cual se tuvo conocimiento pero afectando la cuenta “Resultados Acumulados”. Esta situación ocasiona que se reflejen diferencias entre los registros contables y los presupuestarios. Así mismo, cuando se presentan devoluciones de derechos cuyo ingreso se recibió en períodos anteriores, dicha devolución se aplica a esa misma cuenta (Resultados acumulados).

Una entrada de recursos de una transacción sin contraprestación, se reconocerá cuando ocurra, a su valor nominal.

3.5. GASTOS

3.5.1. Gastos de funcionamiento

Gastos en que incurre el Instituto de Desarrollo Agrario, producto del desarrollo normal de sus actividades y del cumplimiento de su cometido estatal, con excepción de los gastos y resultados negativos vinculados con transacciones de

34

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

enajenación de bienes y prestaciones de servicios y las operaciones de financiamiento del Instituto de Desarrollo Agrario. Se consideran entre los gastos de funcionamiento:

a) Remuneracionesb) Serviciosc) Materiales y suministros consumidosd) Consumo de activo fijo y bienes intangiblese) Gastos por desvalorización de inventarios3.2. CRITERIO DE VALORACIÓN

3.2.1. Método de Devengado

Método de contabilización por el cual las transacciones y otros hechos se reconocen cuando ocurren (y no sólo cuando se cobra o paga el correspondiente efectivo o su equivalente). Por tanto, las transacciones y hechos se inscriben en los registros contables y se reconocen en los Estados Financieros de los ejercicios con los cuales se relacionan. Los elementos reconocidos bajo la contabilización de lo devengado son: activo, pasivo, activo neto/ patrimonio, ingreso y gasto.

3.2.2. Medición al Costo Histórico

Los activos se registran por el importe de efectivo o su equivalente o por el valor razonable de la contrapartida entregada a cambio a la fecha de la adquisición. Los pasivos se registran por el valor del bien o servicio recibido a cambio de incurrir en la deuda o por las cantidades de efectivo o sus equivalentes que se espera pagar para satisfacer la correspondiente deuda en el curso normal de la transacción.

3.2.3. Medición al Costo Corriente de Reposición

Los activos se registran contablemente por el importe de efectivo o equivalentes que debería pagarse si se adquiere en la actualidad el mismo activo u otro equivalente. Los pasivos se llevan contablemente por su importe de efectivo o equivalentes al monto que se precisaría para liquidar dicho pasivo en el momento presente.

3.2.4. Medición al Costo Corriente Amortizado

Es el costo mediante el cual la medida contable asignada a una cuenta por cobrar o por pagar se obtiene considerando: su medida contable inicial, la imputación gradual acumulada de cualquier diferencia existente, dicha medida inicial y el importe por cobrar o por pagar al vencimiento y los pagos parciales efectuados por el deudor.

NOTA N° 4 EFECTIVO Y EQUIVALENTES DE EFECTIVO

Las cuentas de efectivo y equivalentes de efectivo están compuestos de la siguiente manera:

DETALLE DICIEMBRE 20X2 DICIEMBRE 20X1 VARIACIÓNCAJA Y BANCOS:Ingresos por depositar ¢¢¢ ¢¢¢ ¢¢¢Fondo RotatorioCaja chica (tesorería)BancosTOTAL

Las cuentas corrientes del Instituto de Desarrollo Agrario, en el Banco XXX y en la Tesorería Nacional, para el Diciembre 20X2 y 20X1 respectivamente, se detallan a continuación:

DETALLE CUENTA DICIEMBRE 20X2

DICIEMBRE 20X1 VARIACIÓN

BANCOS:

35

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

TOTAL

En caso de presentarse variaciones entre los estados de cuenta del banco, auxiliares y saldo de los Estados Financieros, estas son analizadas y justificadas por el encargado de control interno quien proveerá al responsable esta información para ser revelada en las notas a los Estados Financieros.

NOTA N° 5 CUENTAS POR COBRAR

DETALLE DICIEMBRE 20X2

DICIEMBRE 20X1 VARIACIÓN

CUENTAS POR COBRARTransferencias a cobrar a corto plazo ¢¢¢ ¢¢¢ ¢¢¢Anticipos a corto plazo(-) Estimación para cuentas incobrablesTOTAL

5.1. Estimación para cuentas dudosas

DetalleFecha

apertura de cuenta

AuxiliarAntigüedad de Saldos

X X+1 X+2 X+3 X+4

Sub-cuenta¢¢¢

Porcentaje estimado % % % % %TOTAL INCOBRABLE

NOTA N° 6 INVENTARIOS

Se presenta a continuación el detalle de la cuenta de “Terrenos”, los movimientos reflejan los registros mayores y el total se compara con el total del registro auxiliar:

DETALLE DICIEMBRE 20X2

DICIEMBRE 20X1 VARIACIÓN

Terrenos¢¢¢ ¢¢¢ ¢¢¢

Materiales y suministrosSaldo Estados Financieros(-) Saldo auxiliar DIFERENCIA

NOTA N° 7 TRANSFERENCIAS A COBRAR

La siguiente tabla muestra el detalle de transferencias a cobrar para el periodo.

DETALLE DICIEMBRE 20X2

DICIEMBRE 20X1 VARIACIÓN

Transferencias del Gobierno Central a cobrar ¢¢¢ ¢¢¢ ¢¢¢Transferencias de Órganos Desconcentrados a cobrarTransferencias de Instituciones Descentralizadas no Empresariales a cobrarTransferencias de Gobiernos Locales a cobrarTransferencias de Empresas Públicas no Financieras a cobrarTransferencias de Instituciones Públicas Financieras a cobrarTransferencias de otras Instituciones de Gobiernos Locales a cobrar

TOTAL

36

Instituto de Desarrollo AgrarioModelo propuesto de estructura de los estados financieros

NOTA N° 8 ANTICIPOS